pse.litbang.pertanian.go.idpse.litbang.pertanian.go.id/ind/pdffiles/PROS_2007.pdf · Hadi...

149

Prosiding KINERJA DAN PROSPEK PEMBANGUNAN PERTANIAN INDONESIA ISBN: 978-979-3566-59-7 PUSAT ANALISIS SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN (Center for Agricultural Socio Economic and Policy Studies) BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN DEPARTEMEN PERTANIAN 2007 Penyunting : Kedi Suradisastra Yusmichad Yusdja Prajogo U. Hadi Performance and Prospect of Indonesia’s Agriculture Sector Development

Transcript of pse.litbang.pertanian.go.idpse.litbang.pertanian.go.id/ind/pdffiles/PROS_2007.pdf · Hadi...

Prosiding

KINERJA DAN PROSPEK PEMBANGUNAN PERTANIAN INDONESIA

ISBN: 978-979-3566-59-7

PUSAT ANALISIS SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN(Center for Agricultural Socio Economic and Policy Studies)BADAN PENELITIAN DAN PENGEMBANGAN PERTANIANDEPARTEMEN PERTANIAN2007

Penyunting :

Kedi SuradisastraYusmichad YusdjaPrajogo U. Hadi

Performance and Prospect of Indonesia’s Agriculture Sector Development

ISBN: 978-979-3566-59-7

Prosiding KINERJA DAN PROSPEK PEMBANGUNAN PERTANIAN INDONESIA

Penyunting : Kedi Suradisastra Yusmichad Yusdja Prajogo U. Hadi

PUSAT ANALISIS SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN DEPARTEMEN PERTANIAN 2007

Penyunting Pelaksana : Tita D. Permata Ashari Iwan Setiajie Anugrah Desain dan Tata Letak : Agus Suwito Diterbitkan oleh : Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian Badan Penelitian dan Pengembangan Pertanian Departemen Pertanian, 2007 Jl. A. Yani No. 70, Bogor 16161 Telp. : (0251) 333964, 325177 Fax. : (0251) 314496 E-mail : [email protected]. Website : http://www.pse.litbang.deptan.go.id

Perpustakaan Nasional RI: Data Katalog Dalam Terbitan (KDT) Prosiding kinerja dan prospek pembangunan pertanian Indonesia / penyunting, Kedi Suradisastra, Yusmichad Yusdja, Prajogo U. Hadi, --- Bogor : Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian, 2007

150 hlm. ; 29,5 cm. ISBN : 979-3566-59-7 1. Ekonomi pertanian. I. Kedi Suradisastra. II. Yusmichad Yusdja. III. Prajogo U. Hadi.

338.1

i

KATA PENGANTAR

Perubahan lingkungan strategis yang sangat cepat, membawa pengaruh yang sangat besar terhadap dinamika pembangunan pertanian. Kondisi tersebut memerlukan penyesuaian terhadap arah kebijakan dan pelaksanaan pembangunan pertanian saat ini maupun dimasa yang akan datang. Oleh karena itu, strategi pembangunan pertanian saat ini dan di masa yang akan datang harus lebih mengedepankan peningkatan daya saing, mengandalkan modal dan tenaga kerja terampil, serta berbasis inovasi teknologi dengan memanfaatkan sumberdaya lokal secara optimal.

Sejalan dengan tuntutan tersebut, Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian melalui kegiatan Seminar Nasional, mencoba mengkaji kinerja pembangunan pertanian yang telah dilaksanakan selama ini, sekaligus merumuskan langkah-langkah operasional yang harus dilakukan dalam memperkuat pencapaian pembangunan pertanian ke depan. Tujuan utama seminar tersebut adalah: (a) menganalisis indikator-indikator makro pembangunan pertanian tahun 2006 dan prospek 2007; (b) membahas kinerja pembangunan komoditas pangan, perkebunan, peternakan, dan hortikultura selama tahun 2006 dan prospek 2007, serta (c) merumuskan langkah-langkah operasional untuk mempertajam arah pembangunan pertanian tahun 2007.

Materi pendukung arah kebijakan dan pencapaian pelaksanaan pembangunan pertanian, didasarkan atas tujuh makalah yang disampaikan dalam Seminar Nasional “Kinerja Pembangunan Pertanian dan Prospek 2007” yang diselenggarakan di Hotel Bumi Karsa Bidakara, Jakarta, pada tanggal 20 Desember 2006. Dalam upaya untuk mengkomunikasikan dan menginformasikan hasil seminar dimaksud, makalah-makalah yang terkait dengan pembangunan pertanian tersebut, diterbitkan dalam bentuk prosiding.

Pada kesempatan ini saya mengucapkan terimakasih kepada para penulis makalah, tim penyunting, penyunting pelaksana, dan semua pihak yang telah memberikan kontribusi bagi terwujudnya penerbitan prosiding ini. Semoga prosiding ini bermanfaat bagi pihak-pihak yang berkepentingan, terutama bagi para pengambil kebijakan yang terkait dengan pembangunan pertanian.

Bogor, Maret 2007

Kepala Pusat,

Dr. Tahlim Sudaryanto

ii

DAFTAR ISI

Halaman KATA PENGANTAR ........................................................................................................ i

DAFTAR ISI ..................................................................................................................... ii

LAPORAN KETUA PANITIA ............................................................................................ iii

SAMBUTAN KEPALA BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN ....... v

RUMUSAN ....................................................................................................................... vii

Kinerja dan Masa Depan Pembangunan Pertanian Tanaman Pangan.............................. 1 (Current Status and The Future of Food Crop Development) D.K.S. Swastika, J. Wargiono, B. Sayaka, A. Agustian, dan V. Darwis Posisi dan Masa Depan Pembangunan Perkebunan Indonesia ........................................ 23 (Current Position and Outlook of Indonesia’s Estate Crop Plantation) Prajogo U. Hadi, Supriyati, Amar K. Zakaria, Tjetjep Nurasa, Frans B.M. Dabukke dan Ening Ariningsih Pembangunan Peternakan: Pencapaian dan Prospek ...................................................... 44 (Livestock Production: Achievement and Prospect) Yusmichad Yusdja, Rosmijati Sajuti, Sri Wahyuning K. Sejati, Ikin Sodikin, Nyak Ilham dan Yulia F. Sinuraya Kinerja dan Prospek Pembangunan Hortikultura............................................................... 66 (Performance and Foresight of Horticulture Development) Bambang Irawan, Herlina Tarigan, Budi Wiryono, Juni Hestina dan Ashari Indikator Makro Sektor Pertanian Indonesia...................................................................... 81 (Macro Indicators of Indonesian Agriculture) Nizwar Syafa’at, Adreng Purwoto, Saktyanu K. Dermoredjo, Ketut Kariyasa, Mohamad Maulana dan Pantjar Simatupang Status dan Arah Pengembangan Kelembagaan Petani..................................................... 106 (Status and Trend of Farmer’s Institutional Development) Kedi Suradisastra, Edi Basuno dan Herlina Tarigan Kesejahteraan dan Pemikiran Penanggulangan Kemiskinan Petani ................................. 114 (Farmer’s Welfare and Thoughts on Poverty Alleviation) I Wayan Rusastra, Mewa Ariani dan Handewi P.S. Rachman

RANGKUMAN DISKUSI .................................................................................................. 126

DAFTAR PESERTA.......................................................................................................... 130

JADWAL SEMINAR NASIONAL ....................................................................................... 136

iii

LAPORAN KETUA PANITIA PADA

SEMINAR SEHARI ”KINERJA PEMBANGUNAN PERTANIAN 2006 DAN PROSPEK 2007”

Jakarta, 20 Desember 2006

Yang terhormat :

• Bapak Kepala Badan Litbang Pertanian

• Bapak Kepala Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian

• Bapak/Ibu Pejabat lingkup Deptan maupun luar Deptan

• Para Pemakalah, Pembahas dan Moderator

• Undang dan Peserta Seminar

• Hadirian sekalian yang saya hormati,

Assalaamu’alaikum Warahkhmatulaahi Wabarakhaatuh,

Selamat Datang, salam hangat kami dari Panitia,

Sebagai umat beragama, marilah kira tidak henti-hentinya memanjatkan puji dan syukur ke hadiran Allah Subhanahu Wata’ala atas segala limpahan rakhmat dan karunia-Nya, dan kita masih diberikan nikmat sehat sehingga kita dapat menghadiri seminar hari ini.

Pada kesempatan ini, saya atas nama panitia mengucapkan selamat datang kepada peserta dengan harapan agar seminar ini bisa berjalan lancar dan sesuai harapan,

Bapak Kepala Badan Litbang Pertanian dan Hadirian sekalian yang saya hormati,

Seminar ini merupakan salah satu kegiatan diseminasi dan advokasi hasil-hasil penelitian yang telah dilakukan oleh Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian. Seminar pada tahun ini, mengambil topik ”Kinerja Pembangunan Pertanian 2006 dan Prospek 2007”. Melalui seminar ini diharapkan dapat melihat secara baik kinerja pembangunan pertanian tahun 2006 dan sebagai basis untuk merumuskan langkah-langkah operasional dalam mempertajam arah pembangunan pertanian tahun 2007. Dengan demikian seminar dengan topik yang sama direncanakan akan dilakukan secara terus menerus pada tahun mendatang.

Ada tujuh makalah yang akan didiskusikan dalam seminar kali ini, yaitu empat makalah yang terkait dengan kinerja pembangunan komoditas pertanian (pangan, hortikultura, perkebunan, dan peternakan) dan tiga makalah yang masing-masing terkait dengan isu indikator makro ekonomi pertanian, kemiskinan dan kesejahteraan petani, serta kelembagaan petani. Ketujuh makalah tersebut merupakan hasil penelitian analisis kebijakan dari Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian.

Berdasarkan daftar hadir yang ada di panitia, seminar ini dihadiri lebih dari 150 peserta dari berbagai kalangan, para pakar, birokrat, anggota DPR, pengusaha, dan pelaku agribisnis.

iv

Bapak Kabadan Litbang dan Hadirian sekalian yang saya hormati,

Sebelum saya mengakhiri sambutan ini, saya mohon Bapak Kepala Badan Litbang Pertanian pada saatnya nanti untuk berkenan memberikan arahan dan sekaligus membuka acara resmi seminar ini. Kepada teman-teman panitia saya ucapkan terima kasih banyak telah mempersiapkan seminar ini dengan baik. Akhirnya kepada para peserta saya ucapkan selamat berseminar, semoga seminar ini mampu menghasilkan sesuatu yang baru dalam mempercepat pembangunan pertanian ke depan.

Demikian sambutan dari saya, terima kasih.

Ketua Panitia,

Dr. Nizwar Syafa’at

v

SAMBUTAN KEPALA BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

PADA

SEMINAR SEHARI ”KINERJA PEMBANGUNAN PERTANIAN 2006 DAN PROSPEK 2007”

Jakarta, 20 Desember 2006

Yang saya hormati :

• Saudara Pejabat Eselon I dan II lingkup Departemen Pertanian dan Instansi Terkait

• Para Pembicara, Pembahas dan Moderator

• Para Peserta Seminar dan Hadirian sekalian yang berbahagia

Assalaamu’alaikum Warahkhmatulaahi Wabarakhaatuh,

Pertama-tama, marilah kita memanjatkan puji dan syukur kepada Allah SWT. atas segala nikmat yang telah diberikan kepada kita semua, sehingga pada pagi hari ini kita dapat menghadiri acara ”Seminar Sehari Kinerja Pembangunan Pertanian 2006 dan Prospek 2007”. Seminar ini saya anggap sangat penting untuk bersama-sama secara kritis membahas kinerja pembangunan pertanian selama ini sebagai bahan untuk merumuskan upaya perbaikan kinerja ke depan. Saudara-saudara sekalian,

Perubahan lingkungan strategis yang sangat cepat, baik domestik maupun internasional, membawa pengaruh yang sangat besar terhadap dinamika pembangunan pertanian. Kondisi tersebut memerlukan penyesuaian terhadap arah kebijakan dan pelaksanaan program pembangunan pertanian. Dengan demikian, strategi pembangunan pertanian ke depan harus lebih memfokuskan peningkatan daya saing, mengandalkan modal dan tenaga kerja terampil dan berbasis inovasi teknologi dengan memanfaatkan sumberdaya lokal secara optimal. Sektor pertanian perlu terus dibangun agar memiliki tingkat produktivitas dan efisiensi yang tinggi sehingga mampu memberikan sumbangan lebih besar kepada pertumbuhan ekonomi, namun tetap selaras dengan aspek pemerataan dan dapat menjamin keberlanjutan usaha dan lingkungan.

Ketangguhan sektor pertanian telah teruji, seperti dapat kita lihat saat krisis ekonomi yang tetap mampu tumbuh secara positif dan memberikan kontribusi secara nyata, baik dari sisi penyerapan tenaga kerja maupun dalam memacu pertumbuhan ekonomi secara keseluruhan. Sektor pertanian juga memberikan kontribusi tidak langsung yang tidak kita pahami dan kita perhitungkan dengan baik. Kontribusi tersebut meliputi: pemantapan ketahanan pangan, penanggulangan kemiskinan, pelestarian lingkungan, dan pelestarian sosial budaya masyarakat.

Untuk memberikan pemahaman kepada semua pihak diperlukan forum sosialisasi dan diskusi, sehingga kita semua yakin bahwa sektor pertanian benar-benar mempunyai peran penting dan strategis terhadap perekonomian nasional, baik secara langsung maupun tidak langsung. Oleh karena itu, sangat penting untuk diketahui bagaimana kinerja pembangunan pertanian yang dapat dilihat dari indikator-indikator pencapaian pembangunan pertanian selama ini (tahun 2006) dan selanjutnya dipakai sebagai basis untuk merumuskan langkah-langkah

vi

operasional yang harus dilakukan dalam meningkatkan kinerja pencapaian pembangunan pertanian pada tahun 2007. Saudara-saudara sekalian,

Pada kesempatan yang baik ini, saya ingin mengemukakan beberapa hal yang berkaitan dengan program pembangunan pertanian nasional dan dukungan Badan Litbang Pertanian dalam mempercepat pembangunan pertanian. Sebagaimana kita ketahui, Departemen Pertanian mempunyai tiga program utama, yaitu Pemantapan Ketahanan Pangan, Pengembangan Agribisnis, dan Peningkatan Kesejahteraan Petani. Ketiga program tersebut merupakan pilar pembangunan pertanian nasional yang sinergis satu sama lain.

Saudara-saudara sekalian,

Salah satu bentuk fasilitasi yang disediakan Departemen Pertanian melalui Badan Litbang Pertanian dalam meningkatkan kinerja sektor pertanian yaitu dengan menghasilkan teknologi tinggi dan strategis, seperti benih unggul, alat dan mekanisasi pertanian inovatif, teknologi pascapanen inovatif, dan dukungan kelembagaan inovatif. Pusat-pusat atau balai-balai penelitian nasional bertugas untuk memperoleh galur-galur atau prototipe teknologi dasarnya yang selanjutnya diadaptasikan dan dimodifikasi menjadi teknologi spesifik lokasi oleh Balai Pengkajian Teknologi Pertanian (BPTP) yang telah kita bangun di 30 provinsi. BPTP juga memegang peran penting dalam mempercepat pemasyarakatan teknologi inovatif, khususnya yang ditemukan Badan Litbang Pertanian.

Badan Litbang Pertanian menyadari, diseminasi teknologi merupakan tantangan serius untuk memfasilitasi para petani dan pengguna lain menerapkan berbagai inovasi yang telah dihasilkan. Oleh karena itu, mulai tahun 2005 Badan Litbang Pertanian telah melaksanakan Program Rintisan dan Akselerasi Pemasyarakatan inovasi Teknologi Pertanian atau yang lebih dikenal dengan sebutan Prima Tani. Pada tahun 2006, kegiatan Prima Tani telah dilaksanakan di 33 lokasi yang tersebar di 25 provinsi, dan pada tahun 2007 akan dilaksanakan di 201 lokasi yang meliputi 200 kabupaten/kota di 33 provinsi. Diharapkan pelaksanaan Prima Tani mampu memberikan kontribusi nyata dalam mempercepat pembangunan pertanian di pedesaan.

Hadirian yang saya hormati,

Mengakhiri sambutan ini, saya berharap seminar ini dapat membahas secara jernih permasalahan-permasalahan yang dihadapi dalam pembangunan pertanian selama ini dan mampu menghasilkan rumusan untuk perbaikan kinerja pembangunan pertanian ke depan.

Dengan mengucapkan Bismillahirrahmanirrahim saya buka secara resmi ”Seminar Sehari Kinerja Pembangunan Pertanian 2006 dan Prospek 2007”. Kepada semua peserta saya ucapkan selamat berdiskusi. Semoga Allah SWT. senantiasa memberikan kemudahan bagi kita untuk dapat memberikan yang terbaik bagi pembangunan pertanian di tanah air.

Wassalaamua’alaikum Warahmatullaahi Wabarakaatuh,

Kepala Badan,

Dr. Ir. Achmad Suryana

vii

RUMUSAN

SEMINAR SEHARI

KINERJA PEMBANGUNAN PERTANIAN 2006 DAN PROSPEK 2007

1. Pembangunan pertanian masa depan memerlukan penyesuaian arah dan implementasi kebijakan pembangunan. Strategi pembangunan harus mengedepankan peningkatan daya saing, mengandalkan modal dan tenaga kerja terampil berbasis inovasi teknologi dengan memanfaatkan sumber daya lokal secara optimal.

2. Dukungan Litbang dalam pembangunan pertanian telah memberikan hasil-hasil yang nyata. Antara lain indeks daya beli dan indeks insentif berproduksi petani cenderung meningkat setelah anjlok akibat kenaikan hartga BBM Oktober 2005. Hal ini mengindikasikan bahwa kebijakan Deptan berhasil mengkompensasi dampak buruk kenaikan BBM, bahkan mampu memperbaiki kesejahteraan petani.

3. Kendala dan tantangan yang dihadapi adalah persaingan global dalam pengembangan teknologi, perubahan kebijakan lembaga lender dan donor, perubahan kebijakan pemerintah terhadap pinjaman luar negeri (PLN), investasi (SDM, fasilitas dan biaya penelitian) litbang yang dinilai mahal, dan keterbatasan penguasaan dan pemanfaatan iptek.

4. Badan Litbang Pertanian mendorong pembangunan pertanian melalui kegiatan penelitian dan pengembangan teknologi varietas, sistem budidaya dan rancang bangun kelembagaan. Upaya-upaya tersebut mencakup peningkatan kapasitas produksi pertanian yang meliputi produktivitas, kualitas, sumber pertumbuhan baru dan pelestarian lingkungan.

5. Secara umum indikator makro pertanian tahun 2006 lebih baik dari 2005. Pertumbuhan Produk Domestik Bruto (PDB) tahun 2007 diperkirakan akan meningkat lebih tinggi bila pemerintah mampu mengendalikan resiko produksi secara baik.

6. Pemerintah perlu meningkatkan alokasi dana pembangunan pertanian, terutama guna perluasan areal pertanian dan pengembangan jaringan irigasi. Lebih jauh lagi pemerintah perlu menekan laju konversi lahan pertanian.

7. Untuk memperlambat akselerasi peningkatan harga beras, pemerintah pada tahun 2007 hendaknya tidak menaikkan harga pokok penjualan (HPP) gabah dan harga eceran tertinggi (HET) pupuk.

8. Dalam upaya penanggulangan kemiskinan petani telah terjadi kontradiksi berbagai kebijakan makro ekonomi versus program penanggulangan kemiskinan. Pemerintah juga dihadapkan pada pilihan yang sulit antara pembangunan berbasis efisiensi (growth) versus pemerataan (equity) dan pendekatan individu versus pemberdayaan komunitas.

9. Kompleksitas masalah penanggulangan kemiskinan menuntut ketegasan segmentasi sasaran kelompok miskin, pergeseran pendekatan parsial sektoral ke arah pendekatan holistik multi-sektor, dukungan kebijakan, fokus pembangunan, dan pengembangan aspek legalitas kaum miskin dan upaya penanggulangannya.

10. Dari sisi kelembagaan diperlukan pendekatan dan pengembangan kelembagaan petani yang sejalan dengan dinamika pembangunan spesifik wilayah dengan memanfaatkan

viii

strategi intrusif yang sesuai dengan ekologi kultural setempat. Kinerja kelembagaan pembangunan sektor pertanian masa depan harus didukung oleh kebijakan pemihakan (affirmative policy) yang merupakan komitmen pembangunan pihak pemerintah, memiliki strategi dan teknik implementasi kebijakan yang jelas dan terstruktur, serta memiliki tolok ukur kinerja yang jelas untuk kepentingan penyempurnaan strategi pembangunan pertanian nasional.

11. Pembangunan sub-sektor tanaman pangan tahun 2006 menunjukkan kinerja baik, sebagaimana ditunjukkan oleh peningkatan produksi pangan nasional, terutama komoditas padi sebagai komoditas strategis dan ubikayu sebagai komoditas pangan alternatif dan bahan baku industri. Dukungan yang diperlukan antara lain adalah perbaikan sarana irigasi, modal, peningkatan keterampilan petani, penggunaan varietas unggul, perbaikan sistem distribusi sarana produksi, pelibatan pihak swasta untuk berinvestasi di bidang agro-industri, mengembangkan pola kemitraan dan pemberlakuan tarif dan waktu impor yang didukung oleh penerapan hukum secara konsisten.

12. Penurunan laju konsumsi beberapa komoditas hortikultura (misalnya pisang dan bawang merah) merupakan suatu tantangan dalam mengembangkan produksi disamping ketidak mamp;uan bersaing dengan produk impor. Perubahan preferensi konsumen hendaknya dapat disubstitusi oleh produk olahan yang menggunakan bahan baku yang sama. Keran impor harus ditekan melalui pengaturan administrasi dan tarif yang melindungi produk dan harga produk domestik.

13. Luas areal, produktivitas, produksi dan ekspor komoditas perkebunan akan meningkat, kecuali luas areal perusahaan besar negara (PBN) dan perusahaan besar swasta (PBS) pada karet. Penggunaan minyak sawit untuk biodisel diharapkan tidak mengganggu pasokan dalam negeri dan luar negeri untuk industri non-biodisel. Pengembangan jarak pagar sebagai bahan baku biodisel di tingkat petani masih terhambat oleh harga biji jarak yang rendah. Prioritas dalam waktu dekat perlu diberikan kepada investor untuk membuka kebun jarak pagar dan mengolah hasilnya menjadi biodisel.

14. Kebijakan promosi dan proteksi untuk mengembangkan subsektor perkebunan yang selama ini ditempuh perlu dilanjutkan, baik pada aspek produksi maupun perdagangan. Indonesia dapat menggunakan Special Safeguard (SSG) dan Special Safeguard Mechanism (SSM) untuk melindungi industri gulanya dengan meningkatkan tarif impornya jika harga gula jatuh.

15. Komoditas peternakan memiliki peluang besar untuk mengisi pasar ternak hidup, daging, telur dan susu. Nilai ekspor ternak dan hasil ternak terus meningkat dengan rataan 17% per tahun. Di samping itu peluang ekspor hijauan makanan ternak (HMT) ke Australia terbuka lebar, terutama di musim kemarau. Hambatan pengembangan komoditas peternakan antara lain adalah inefisiensi pengadaan input peternakan, penguasaan teknologi bibit dan perbibitan, kebijakan pengembangan agro-industri yang tidak terkait pada budidaya peternakan domestik, dan tidak tersedianya data pendukung yang dapat dipertanggung jawabkan keabsahannya.

16. Kinerja pembangunan komoditas peternakan tahun 2007 sangat ditentukan oleh kebijakan yang tepat dalam pengaturan impor ternak hidup, daging, pajak, dan otonomisasi daerah. Dari sisi teknis diperlukan kebijakan pengaktifan RPH modern yang beroperasi di wilayah sentra produksi (WSP) guna melayani konsumen di pasar daging wilayah sentra konsumsi (WSK).

ix

17. Pemerintah seyogyanya memfokuskan program pembangunan peternakan ke arah pengembangan usahaternak komersil skala kecil dan menengah. Strategi ini hendaknya didukung oleh kebijakan pembangunan peternakan komersil tingkat daerah. Pemerintah diharapkan mengarahkan pengembangan kemitraan masyarakat dengan perusahaan peternakan secara terintegrasi dengan inti utama pelaksanaan biosekuriti dan pelayanan input dan output.

18. Terkait fenomena Avian Influenza (AI), pemerintah diharapkan merancang dan melaksanakan penelitian dampak sosial-ekonomi secara nasional untuk memperoleh gambaran yang bersifat komprehensif. Hasil penelitian ini diharapkan turut mendorong restrukturisasi peternakan secara rasional, efektif dan efisien.

19. Secara umum diperlukan perubahan paradigma pembangunan sektor menjadi paradigma pembangunan wilayah terintegrasi. Paradigma ini diimplementasikan dalam bentuk pendekatan pembangunan kewilayahan yang bersifat lintas sektor dan kelembagaan, lintas disiplin keilmuan dan lintas komoditas atau subsektor. Secara operasional pendekatan kewilayahan ini merupakan panduan pendekatan pembangunan di daerah tingkat otonom.

KINERJA DAN MASA DEPAN PEMBANGUNAN PERTANIAN TANAMAN PANGAN

CURRENT STATUS AND THE FUTURE OF FOOD CROP DEVELOPMENT

D.K.S. Swastika1, J. Wargiono2, B. Sayaka1, A. Agustian1, dan V. Darwis1

1Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian, Jl. A. Yani No. 70 Bogor 16161 2Pusat Penelitian dan Pengembangan Tanaman Pangan, Jl. Merdeka No. 147 Bogor 16111

ABSTRACT

In the last 15 years, the production of rice, corn, sybean and cassava had always been lower than demand and, therefore, such production has always been in a deficit state. Yet, the overall performance of food crop production in 2005 was considered satisfactory. Such achievement was shown by the increasing production of rice, corn and soybean with the excemption of cassava which showed a one per cent decrease in 2004. in the coming year, Indonesia’s rice production is expected to improve, whereas corn, soybean and cassava production are predictably lower. The decrease of corn and soybean production in 2006 are due to too much rain that negatively affect the harvest areas. In year 2007, the country will continue apply the prior agriculture development program such as: (a) improving food security, (b) agribusiness development, and (c) farmer’s welfare improvement.

Key words : food crop, rice, corn, cassava, demand

ABSTRAK

Selama 15 tahun terakhir, produksi beras, jagung, dan kedelai masih lebih rendah dari permintaan, sehingga selalu mengalami defisit. Kinerja pembangunan pertanian tanaman pangan tahun 2005 cukup baik. Hal ini ditunjukkan oleh meningkatnya produksi padi, jagung, dan kedelai dibandingkan dengan tahun 2004, kecuali ubi kayu yang menurun 1%. Dalam tahun 2006, produksi padi diramalkan meningkat, sedangkan produksi jagung, kedelai, dan ubi kayu diramalkan menurun. Penurunan produksi jagung dan kedelai disebabkan oleh banyaknya hujan tahun 2006, sehingga areal panen kedua komoditas tersebut menurun. Pada tahun 2007, program pembangunan pertanian masih melanjutkan program sebelumnya yaitu: (a) Peningkatan Ketahanan Pangan, (b) Pengembangan Agribisnis, dan (c) Peningkatan Kesejahteraan Petani.

Kata kunci : tanaman pangan, beras, jagung, ubi kayu, permintaan

PENDAHULUAN

Pangan merupakan kebutuhan menda-sar bagi suatu negara, terutama negara berkem-bang. Kekurangan pangan yang terjadi secara meluas di suatu negara akan menyebabkan ke-rawanan ekonomi, sosial, dan politik yang dapat menggoyahkan stabilitas negara tersebut. Pe-ngalaman menunjukkan bahwa kelangkaan pangan, terutama beras, yang menyebabkan melonjaknya harga pada tahun 1966 dan 1998 sangat berpengaruh terhadap krisis ekonomi, sosial dan politik, dan berujung pada penggan-tian pemerintah saat itu (Suryana, 2002). Oleh karena itu, sejak awal kemerdekaan, Indonesia selalu berupaya keras untuk meningkatkan pro-

duksi pangan, terutama beras. Sampai saat ini, baik secara psikologis maupun politis, kebijakan pangan di Indonesia masih merupakan isu yang sangat penting yang akan berpengaruh terhadap berbagai aspek kehidupan (Amang et al., 2000).

Di antara komoditas pangan, beras merupakan bahan pangan pokok bagi 95penduduk Indonesia. Usahatani padi menyediakan lapangan pekerjaan dan sebagai sumber pendapatan bagi sekitar 21 juta rumah tanggapertanian. Selain itu, beras juga merupakan komoditas politik yang sangat strategis, sehingga produksi beras dalam negeri menjadi tolok ukur ketersediaan pangan bagi Indonesia (Suryana, 2002). Oleh karena itu, tidaklah mengherankan jika campur tangan pemerintah sangat besar dalam upaya peningkatan produksi dan stabilitas

2

harga dalam pemasaran beras. Kecukupan pangan (terutama beras) dengan harga yang terjangkau telah menjadi tujuan utama kebijakan pembangunan pertanian, guna menghindari kelaparan serta gejolak ekonomi dan politik (Sudaryanto et al., 1999). Bahkan pada zaman Orde Baru, keberhasilan dalam produksi beras di tiap daerah dijadikan barometer keberhasilan seorang gubernur dan bupati.

Berbagai kebijakan untuk meningkatkan produksi, seperti: pembangunan sarana irigasi; subsidi benih, pupuk, dan pestisida; kredit usahatani bersubsidi; serta pembangunan kelem-bagaan usahatani telah ditempuh. Kebijakan lain adalah bidang penelitian dan pengembangan pertanian, untuk menciptakan teknologi tepat guna, baik dalam hal varietas maupun komponen teknologi lainnya. Demikian juga dalam pema-saran hasil, pemerintah mengeluarkan kebijakan harga dasar gabah (HDG) atau harga dasar pembelian pemerintah (HDPP), untuk melindungi petani dari jatuhnya harga di bawah biaya pro-duksi. Sementara itu, kebijakan impor dilakukan untuk memenuhi kebutuhan dalam negeri yang terus meningkat, agar harga beras terjangkau oleh sebagian besar konsumen. Campur tangan yang sangat besar dan bersifat protektif telah membuahkan hasil, yaitu tercapainya swasem-bada beras pada tahun 1984. Namun demikian, swasembada yang dicapai hanya sesaat. Secara umum, selama lebih dari tiga dekade produksi beras dalam negeri belum mampu memenuhi kebutuhan, sehingga masih tergantung pada impor. Kondisi ini diperburuk oleh konversi lahan yang terus berlangsung di Jawa, sehingga pertumbuhan produksi padi cenderung menurun. Untuk mengurangi ketergantungan pada impor, diperlukan terobosan kebijakan untuk mening-katkan produksi, baik melalui peningkatan mutu intensifikasi maupun perluasan areal tanam padi pada lahan yang potensial.

Makalah ini bertujuan untuk melakukan tinjauan kinerja pembangunan pertanian tana-man pangan dan prospeknya dalam memenuhi kebutuhan pangan dalam negeri, terutama dalam memperkuat ketahanan pangan dan meningkat-kan pendapatan petani. Komoditas pangan utama yang dikaji adalah padi, jagung, kedelai, dan ubi kayu. Studi ini sebagian besar meman-faatkan hasil-hasil studi sebelumnya dengan melakukan pemutakhiran untuk data yang terse-dia sampai tahun 2005.

PRODUKSI DAN KONSUMSI KOMODITAS PANGAN

Kinerja Produksi Pangan

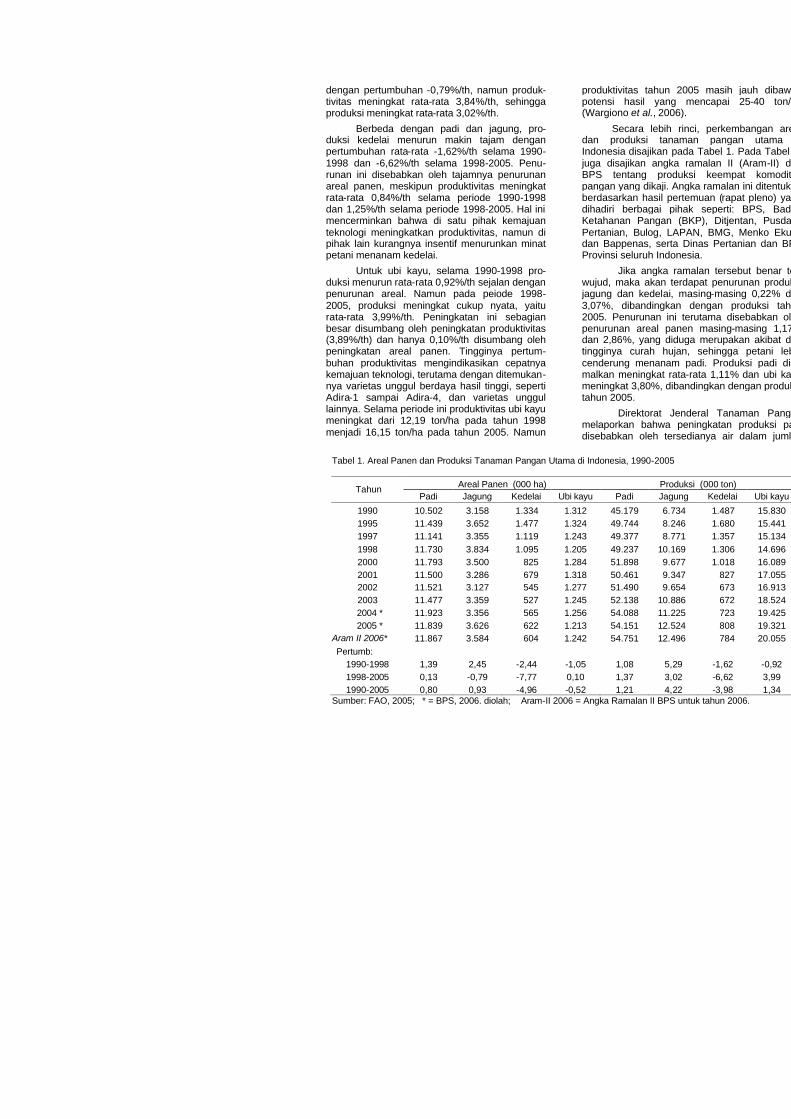

Selama 15 tahun terakhir (1990-2005), areal panen keempat komoditas pangan di Indonesia mempunyai pola pertumbuhan yang berbeda dan namun cenderung menurun (deminishing growth). Dalam periode 1990-1998, areal panen padi dan jagung tumbuh masingmasing 1,39% dan 2,45%/th. Sebaliknya, areal panen kedelai dan ubi kayu turun dengan pertumbuhan masing-masing -2,44% dan -1,05%/thSelama periode 1998-2005, pertumbuhan areal padi, jagung, dan kedelai menurun menjadi masing-masing 0,13%, -0,79%, dan -7,77%/thSedangkan pertumbuhan areal ubi kayu meningkat relatif rendah sekitar 0,10%/th.

Berdasarkan data pertumbuhan areal masing-masing komoditas, terlihat persaingan dalam penggunaan lahan. Kenaikan areal tanam jagung pada peiode 1990-1998 berdampak pada penurunan areal kedelai dan ubi kayu. Hal ini mencerminkan bahwa pada periode tersebut petani lebih tertarik menanam jagung daripada kedelai atau ubi kayu. Dengan kata lain, menanam jagung lebih kompetitif dibandingkan kedelai dan ubi kayu. Gonzales et al. (1993) menggunakan indikator DRCR dan Ditjentan (2004) menggunakan indikator R/C, melaporkan bahwa usahatani jagung lebih kompetitif dibandingkan dengan kedelai.

Produksi padi selama periode 1990-1998 meningkat rata-rata 1,08%/th. Rendahnya pertumbuhan produksi padi pada periode ini terutama disebabkan oleh adanya anomali iklim (ElNiño pada MH 1997/98) yang berdampak pada penurunan produktivitas tahun 1998. Produktivitas padi tahun 1998 turun sekitar 5,3% dibandingkan dengan tahun sebelumnya. Pada periode 1998-2005, produksi padi meningkat rata-rata 1,37%/th, yang merupakan sumbangan pertumbuhan areal 0,13% dan produktivitas 1,23%. Hal ini mengindikasikan periode pemulihan dari produksi padi.

Produksi jagung meningkat cukup tajam dengan pertumbuhan 5,29%/th selama periode 1990-1998. Pertumbuhan ini disebabkan oleh pertumbuhan areal (2,45%/th) dan pertumbuhan produktivitas (2,77% /th). Selanjutnya selama periode 1998-2005, meskipun areal panen menurun

dengan pertumbuhan -0,79%/th, namun produk-tivitas meningkat rata-rata 3,84%/th, sehingga produksi meningkat rata-rata 3,02%/th.

Berbeda dengan padi dan jagung, pro-duksi kedelai menurun makin tajam dengan pertumbuhan rata-rata -1,62%/th selama 1990-1998 dan -6,62%/th selama 1998-2005. Penu-runan ini disebabkan oleh tajamnya penurunan areal panen, meskipun produktivitas meningkat rata-rata 0,84%/th selama periode 1990-1998 dan 1,25%/th selama periode 1998-2005. Hal ini mencerminkan bahwa di satu pihak kemajuan teknologi meningkatkan produktivitas, namun di pihak lain kurangnya insentif menurunkan minat petani menanam kedelai.

Untuk ubi kayu, selama 1990-1998 pro-duksi menurun rata-rata 0,92%/th sejalan dengan penurunan areal. Namun pada peiode 1998-2005, produksi meningkat cukup nyata, yaitu rata-rata 3,99%/th. Peningkatan ini sebagian besar disumbang oleh peningkatan produktivitas (3,89%/th) dan hanya 0,10%/th disumbang oleh peningkatan areal panen. Tingginya pertum-buhan produktivitas mengindikasikan cepatnya kemajuan teknologi, terutama dengan ditemukan-nya varietas unggul berdaya hasil tinggi, seperti Adira-1 sampai Adira-4, dan varietas unggul lainnya. Selama periode ini produktivitas ubi kayu meningkat dari 12,19 ton/ha pada tahun 1998 menjadi 16,15 ton/ha pada tahun 2005. Namun

produktivitas tahun 2005 masih jauh dibawah potensi hasil yang mencapai 25-40 ton/ha (Wargiono et al., 2006).

Secara lebih rinci, perkembangan areal dan produksi tanaman pangan utama di Indonesia disajikan pada Tabel 1. Pada Tabel 1, juga disajikan angka ramalan II (Aram-II) dari BPS tentang produksi keempat komoditas pangan yang dikaji. Angka ramalan ini ditentukan berdasarkan hasil pertemuan (rapat pleno) yang dihadiri berbagai pihak seperti: BPS, Badan Ketahanan Pangan (BKP), Ditjentan, Pusdatin Pertanian, Bulog, LAPAN, BMG, Menko Ekuin, dan Bappenas, serta Dinas Pertanian dan BPS Provinsi seluruh Indonesia.

Jika angka ramalan tersebut benar terwujud, maka akan terdapat penurunan produksi jagung dan kedelai, masing-masing 0,22% dan 3,07%, dibandingkan dengan produksi tahun 2005. Penurunan ini terutama disebabkan oleh penurunan areal panen masing-masing 1,17dan 2,86%, yang diduga merupakan akibat dari tingginya curah hujan, sehingga petani lebih cenderung menanam padi. Produksi padi diramalkan meningkat rata-rata 1,11% dan ubi kayumeningkat 3,80%, dibandingkan dengan produksi tahun 2005.

Direktorat Jenderal Tanaman Pangan melaporkan bahwa peningkatan produksi padi disebabkan oleh tersedianya air dalam jumlah

Tabel 1. Areal Panen dan Produksi Tanaman Pangan Utama di Indonesia, 1990-2005

Areal Panen (000 ha) Produksi (000 ton) Tahun Padi Jagung Kedelai Ubi kayu Padi Jagung Kedelai Ubi kayu

1990 10.502 3.158 1.334 1.312 45.179 6.734 1.487 15.830 1995 11.439 3.652 1.477 1.324 49.744 8.246 1.680 15.441 1997 11.141 3.355 1.119 1.243 49.377 8.771 1.357 15.134 1998 11.730 3.834 1.095 1.205 49.237 10.169 1.306 14.696 2000 11.793 3.500 825 1.284 51.898 9.677 1.018 16.089 2001 11.500 3.286 679 1.318 50.461 9.347 827 17.055 2002 11.521 3.127 545 1.277 51.490 9.654 673 16.913 2003 11.477 3.359 527 1.245 52.138 10.886 672 18.524

2004 * 11.923 3.356 565 1.256 54.088 11.225 723 19.425 2005 * 11.839 3.626 622 1.213 54.151 12.524 808 19.321

Aram II 2006* 11.867 3.584 604 1.242 54.751 12.496 784 20.055 Pertumb:

1990-1998 1,39 2,45 -2,44 -1,05 1,08 5,29 -1,62 -0,92 1998-2005 0,13 -0,79 -7,77 0,10 1,37 3,02 -6,62 3,99 1990-2005 0,80 0,93 -4,96 -0,52 1,21 4,22 -3,98 1,34

Sumber: FAO, 2005; * = BPS, 2006. diolah; Aram-II 2006 = Angka Ramalan II BPS untuk tahun 2006.

4

yang cukup, sebagai dampak dari curah hujan yang tinggi, disertai perbaikan saluran irigasi, sehingga areal panen meningkat 0,23% dan produktivitas meningkat 0,87%. Disamping itu, harga gabah yang lebih baik di tingkat petani pada tahun 2006 juga merupakan rangsangan bagi petani untuk menanam padi dengan tek-nologi yang lebih baik. (Ditjentan, 2006a).

Perkembangan Konsumsi Pangan Selama 15 tahun terakhir, konsumsi beras,

jagung, dan kedelai hampir selalu di atas produk-si dalam negeri, sehingga hampir tiap tahun mengalami defisit. Produksi bersih beras dalam periode 1990-2005 meningkat 1,22%/th. Sedang-kan total konsumsi dalam negeri meningkat rata-rata 1,0%/th. Selama periode tersebut, laju per-tumbuhan produksi sedikit lebih tinggi daripada pertumbuhan konsumsi, sehingga defisit beras menurun dari 0,89 juta ton pada tahun 1990 menjadi surplus lebih dari 0,10 juta ton pada tahun 2005. Namun demikian, ada indikasi bahwa defisit beras menurun rata-rata 10,8%/th selama periode 1990-2005. Kondisi ini meng-

gambarkan bahwa ke depan, jika pertumbuhan produksi dan konsumsi dapat dipertahankan, ketergantungan Indonesia pada beras impor akan berkurang, bahkan sangat potensial mencapai dan mempertahankan swasembada beras.

Untuk jagung, produksi dalam negeri meningkat dari 6,73 juta ton pada tahun 1990 menjadi 12,52 juta ton pada tahun 2005. Sementara itu, total konsumsi meningkat dari 6,60 juta ton pada tahun 1990 menjadi 12,41 juta ton pada tahun 2005. Dengan demikian, pada tahun 1990 terdapat surplus 0,13 juta ton. Selanjutnya terjadi defisit sampai tahun 2004. Namun pada tahun 2005 tercapai kembali surplus sebesar 0.11 juta ton. Berdasarkan perkembangan produksi dan konsumsi, ada kecenderungan defisit akan makin berkurang.

Kinerja yang lebih buruk adalah perkembangan produksi kedelai. Selama periode 19902005, produksi terus menurun dari 1,49 juta ton pada tahun 1990 menjadi hanya 0,81 juta ton pada tahun 2005, atau menurun rata-rata 3,98%/th. Penurunan ini disebabkan oleh penurunan areal yang cukup tajam dari 1,33 juta ha

Tabel 2. Perkembangan Produksi dan Konsumsi Beras dan Jagung di Indonesia, 1990-2005

Beras (000 ton) Jagung (000 ton) Tahun Prod

uksi Konsumsi

Neraca

Produksi

Konsumsi

Neraca

1990

25.616

26.503 -887

6.73

4

6.60

1 133

1995

28.205

28.572 -367

8.24

6

8.22

6 20

1997

27.997

30.582

-2.58

5

8.77

1

9.85

0

-1.07

9

1998

27.917

30.548

-2,63

1

10.1

69

9.85

0 319

2000

29.426

31.595

-2,16

9

9.67

7

10.9

14

-1.23

7

2001

28.611

29.760

-1,14

9

9.34

7

10.2

92 -945

2002

29.195

30.687

-1,49

2

9.65

4

10.7

92

-1.13

8

2003

29.562

31.161

-1,59

9

10.8

86

11.8

31 -945

2004

30.668

30.627 41

11.2

25

11.9

11 -686

2005

30.704

30.599 105

12.5

24

12.4

11 113 Sumber: FAO, 2005; BPS, 1990-2005. Diolah.

pada tahun 1990 menjadi hanya 0,62 juta ha pada tahun 2005. Puncak produksi dicapai pada tahun 1992, yaitu 1,87 juta ton dari areal seluas 1,67 juta ha. Di lain pihak, total konsumsi dalam negeri berfluktuasi dan cenderung meningkat dari 1,54 juta ton pada tahun 1990 menjadi 1,81 juta ton pada tahun 2005. Dengan demikian, defisit kedelai terus meningkat dari 0,05 juta ton pada tahun 1990 menjadi 1,00 juta ton pada tahun 2005, atau sekitar 56% dari total kebutuhan tahun 2005.

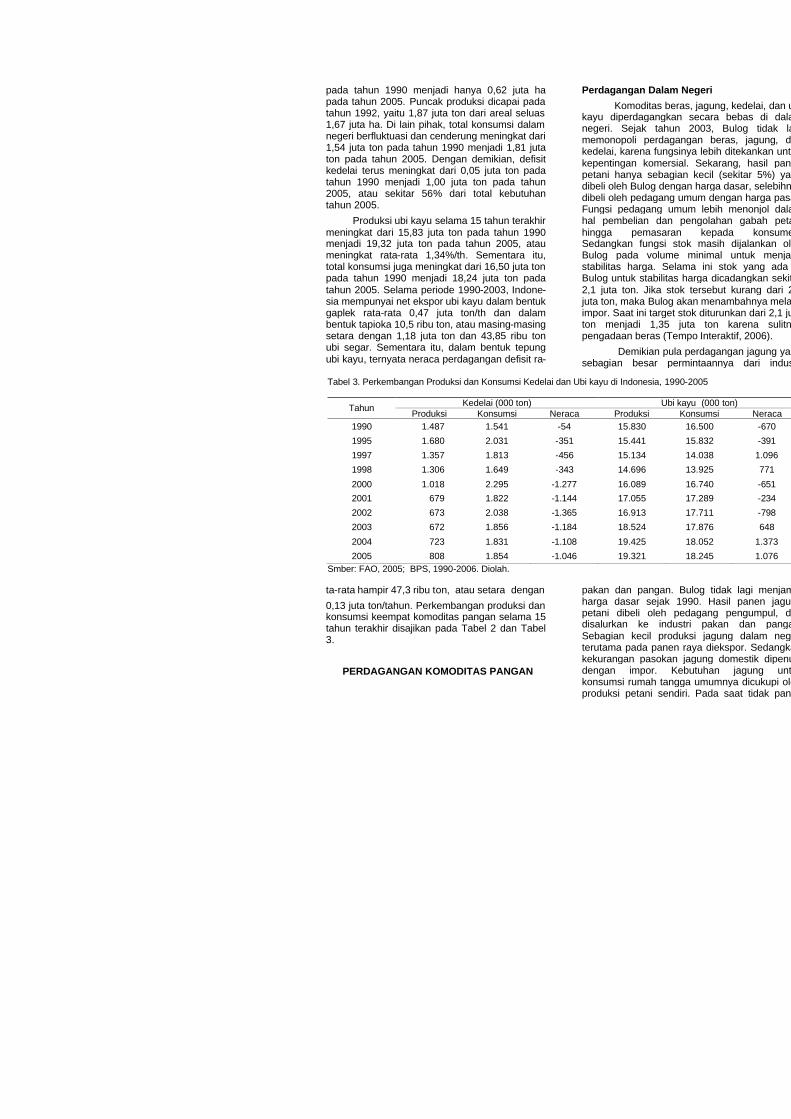

Produksi ubi kayu selama 15 tahun terakhir meningkat dari 15,83 juta ton pada tahun 1990 menjadi 19,32 juta ton pada tahun 2005, atau meningkat rata-rata 1,34%/th. Sementara itu, total konsumsi juga meningkat dari 16,50 juta ton pada tahun 1990 menjadi 18,24 juta ton pada tahun 2005. Selama periode 1990-2003, Indone-sia mempunyai net ekspor ubi kayu dalam bentuk gaplek rata-rata 0,47 juta ton/th dan dalam bentuk tapioka 10,5 ribu ton, atau masing-masing setara dengan 1,18 juta ton dan 43,85 ribu ton ubi segar. Sementara itu, dalam bentuk tepung ubi kayu, ternyata neraca perdagangan defisit ra-

ta-rata hampir 47,3 ribu ton, atau setara dengan

0,13 juta ton/tahun. Perkembangan produksi dan konsumsi keempat komoditas pangan selama 15 tahun terakhir disajikan pada Tabel 2 dan Tabel 3.

PERDAGANGAN KOMODITAS PANGAN

Perdagangan Dalam Negeri

Komoditas beras, jagung, kedelai, dan ubi kayu diperdagangkan secara bebas di dalam negeri. Sejak tahun 2003, Bulog tidak lagi memonopoli perdagangan beras, jagung, dan kedelai, karena fungsinya lebih ditekankan untuk kepentingan komersial. Sekarang, hasil panen petani hanya sebagian kecil (sekitar 5%) yang dibeli oleh Bulog dengan harga dasar, selebihnya dibeli oleh pedagang umum dengan harga pasaFungsi pedagang umum lebih menonjol dalam hal pembelian dan pengolahan gabah petani hingga pemasaran kepada konsumen. Sedangkan fungsi stok masih dijalankan oleh Bulog pada volume minimal untuk menjaga stabilitas harga. Selama ini stok yang ada di Bulog untuk stabilitas harga dicadangkan sekitar 2,1 juta ton. Jika stok tersebut kurang dari 2,1 juta ton, maka Bulog akan menambahnya melalui impor. Saat ini target stok diturunkan dari 2,1 juta ton menjadi 1,35 juta ton karena sulitnya pengadaan beras (Tempo Interaktif, 2006).

Demikian pula perdagangan jagung yang sebagian besar permintaannya dari industri

pakan dan pangan. Bulog tidak lagi menjamin harga dasar sejak 1990. Hasil panen jagung petani dibeli oleh pedagang pengumpul, dan disalurkan ke industri pakan dan pangan. Sebagian kecil produksi jagung dalam negeri terutama pada panen raya diekspor. Sedangkan kekurangan pasokan jagung domestik dipenuhi dengan impor. Kebutuhan jagung untuk konsumsi rumah tangga umumnya dicukupi oleh produksi petani sendiri. Pada saat tidak panen

Tabel 3. Perkembangan Produksi dan Konsumsi Kedelai dan Ubi kayu di Indonesia, 1990-2005

Kedelai (000 ton) Ubi kayu (000 ton) Tahun Produksi Konsumsi Neraca Produksi Konsumsi Neraca

1990 1.487 1.541 -54 15.830 16.500 -670

1995 1.680 2.031 -351 15.441 15.832 -391

1997 1.357 1.813 -456 15.134 14.038 1.096

1998 1.306 1.649 -343 14.696 13.925 771

2000 1.018 2.295 -1.277 16.089 16.740 -651

2001 679 1.822 -1.144 17.055 17.289 -234

2002 673 2.038 -1.365 16.913 17.711 -798

2003 672 1.856 -1.184 18.524 17.876 648

2004 723 1.831 -1.108 19.425 18.052 1.373

2005 808 1.854 -1.046 19.321 18.245 1.076 Smber: FAO, 2005; BPS, 1990-2006. Diolah.

6

dan kehabisan stok di rumah, petani akan membeli dari pasar lokal untuk kebutuhan konsumsi rumah tangga.

Kedelai dalam negeri banyak digunakan untuk industri tahu dan tempe. Relatif sedikitnya produksi dalam negeri mendorong pemerintah mengimpor kedelai dalam bentuk biji untuk industri pangan maupun bungkil kedelai untuk pakan ternak. Distribusi kedelai di dalam negeri, baik yang berasal dari produksi dalam negeri maupun impor, tidak lagi dimonopoli oleh Bulog. Petani kedelai menjual kepada pedagang pengumpul, lalu disalurkan kepada industri pangan, seperti tahu dan tempe. Sedangkan kedelai impor disalurkan oleh importir ke industri pangan melalui koperasi pengrajin tahu dan tempe.

Untuk ubi kayu, sebagian besar dalam bentuk ubi segar dipasarkan oleh petani melalui pedagang pengumpul ke industri tapioka, dan untuk konsumsi rumah tangga. Sebagian lagi dipasarkan dalam bentuk gaplek, dari petani ke industri pakan untuk tujuan ekspor, dan industri tepung ubi kayu untuk industri makanan. Dari industi tapioka, produk ubi kayu dipasarkan ke industri lain seperti tekstil, kayu lapis, dan seba-gainya (Suharno, 1995).

Ekspor dan Impor

Kebutuhan beras, jagung, dan kedelai dalam negeri yang relatif besar belum bisa dipenuhi dari produksi dalam negeri. Hal ini men-dorong pemerintah mengimpor bahan pangan tersebut dari pasar dunia. Produksi dalam negeri yang hampir selalu defisit membuat Indonesia dikenal sebagai importir beras, jagung, dan

kedelai. Hanya untuk ubi kayu Indonesia termasuk net ekspor. Indonesia juga mengekspor beras, jagung, dan kedelai, tetapi dengan volume dan nilai yang jauh lebih kecil dari impor. Semenjak Bulog tidak lagi menjadi importir tunggal bahan pangan, volume impor ketiga bahan pangan tersebut cenderung naik, karena harga di pasar internasional lebih murah dari pada harga di dalam negeri. Di lain pihak, ekspor bahan pangan relatif sulit menembus pasar dunia jika masih berupa bahan mentah.

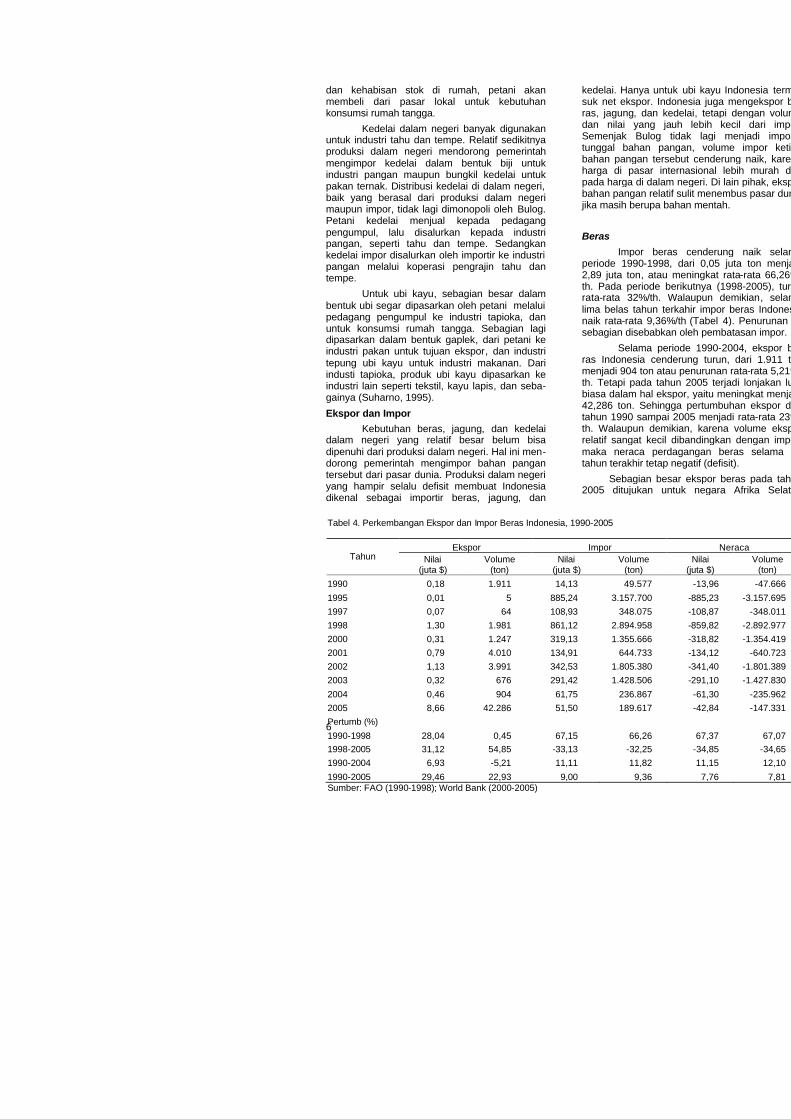

Beras

Impor beras cenderung naik selama periode 1990-1998, dari 0,05 juta ton menjadi 2,89 juta ton, atau meningkat rata-rata 66,26%th. Pada periode berikutnya (1998-2005), turun rata-rata 32%/th. Walaupun demikian, selama lima belas tahun terkahir impor beras Indonesia naik rata-rata 9,36%/th (Tabel 4). Penurunan ini sebagian disebabkan oleh pembatasan impor.

Selama periode 1990-2004, ekspor beras Indonesia cenderung turun, dari 1.911 ton menjadi 904 ton atau penurunan rata-rata 5,21%th. Tetapi pada tahun 2005 terjadi lonjakan luar biasa dalam hal ekspor, yaitu meningkat menjadi 42,286 ton. Sehingga pertumbuhan ekspor dari tahun 1990 sampai 2005 menjadi rata-rata 23%th. Walaupun demikian, karena volume ekspor relatif sangat kecil dibandingkan dengan impor, maka neraca perdagangan beras selama 15 tahun terakhir tetap negatif (defisit).

Sebagian besar ekspor beras pada tahun 2005 ditujukan untuk negara Afrika Selatan

Tabel 4. Perkembangan Ekspor dan Impor Beras Indonesia, 1990-2005

Ekspor Impor Neraca Tahun Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton)

1990 0,18 1.911 14,13 49.577 -13,96 -47.666

1995 0,01 5 885,24 3.157.700 -885,23 -3.157.695 1997 0,07 64 108,93 348.075 -108,87 -348.011 1998 1,30 1.981 861,12 2.894.958 -859,82 -2.892.977 2000 0,31 1.247 319,13 1.355.666 -318,82 -1.354.419 2001 0,79 4.010 134,91 644.733 -134,12 -640.723 2002 1,13 3.991 342,53 1.805.380 -341,40 -1.801.389 2003 0,32 676 291,42 1.428.506 -291,10 -1.427.830

2004 0,46 904 61,75 236.867 -61,30 -235.962 2005 8,66 42.286 51,50 189.617 -42,84 -147.331 Pertumb (%)

1990-1998 28,04 0,45 67,15 66,26 67,37 67,07 1998-2005 31,12 54,85 -33,13 -32,25 -34,85 -34,65 1990-2004 6,93 -5,21 11,11 11,82 11,15 12,10

1990-2005 29,46 22,93 9,00 9,36 7,76 7,81 Sumber: FAO (1990-1998); World Bank (2000-2005)

(99%) dan lainnya ke Singapura, Malaysia, Arab Saudi, Sudan, Hong Kong, Kepulauan Cook, Micronesia, Australia, Tonga, dan Belanda. Impor beras paling banyak berasal dari Thailand (67%), Vietnam (24%), dan selebihnya berasal dari Australia, Jepang, Amerika Serikat, dan India.

Jagung

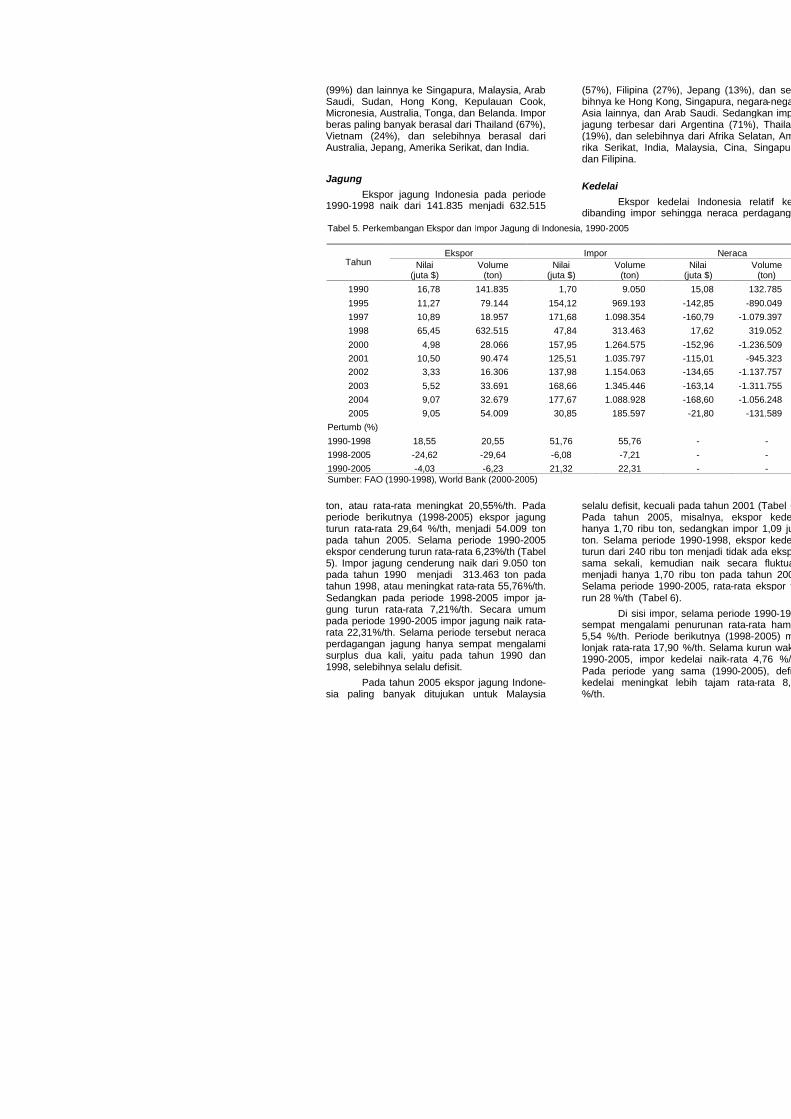

Ekspor jagung Indonesia pada periode 1990-1998 naik dari 141.835 menjadi 632.515

ton, atau rata-rata meningkat 20,55%/th. Pada periode berikutnya (1998-2005) ekspor jagung turun rata-rata 29,64 %/th, menjadi 54.009 ton pada tahun 2005. Selama periode 1990-2005 ekspor cenderung turun rata-rata 6,23%/th (Tabel 5). Impor jagung cenderung naik dari 9.050 ton pada tahun 1990 menjadi 313.463 ton pada tahun 1998, atau meningkat rata-rata 55,76%/th. Sedangkan pada periode 1998-2005 impor ja-gung turun rata-rata 7,21%/th. Secara umum pada periode 1990-2005 impor jagung naik rata-rata 22,31%/th. Selama periode tersebut neraca perdagangan jagung hanya sempat mengalami surplus dua kali, yaitu pada tahun 1990 dan 1998, selebihnya selalu defisit.

Pada tahun 2005 ekspor jagung Indone-sia paling banyak ditujukan untuk Malaysia

(57%), Filipina (27%), Jepang (13%), dan selebihnya ke Hong Kong, Singapura, negara-negara Asia lainnya, dan Arab Saudi. Sedangkan impor jagung terbesar dari Argentina (71%), Thailand (19%), dan selebihnya dari Afrika Selatan, Amerika Serikat, India, Malaysia, Cina, Singapura, dan Filipina.

Kedelai

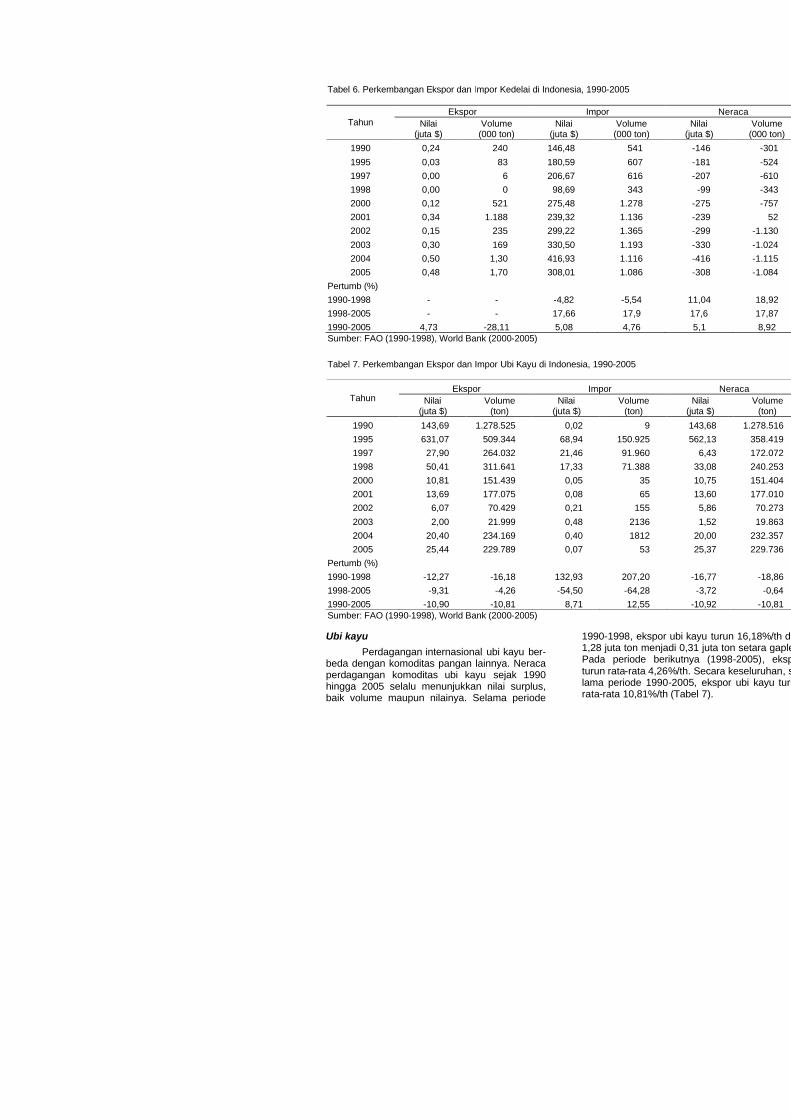

Ekspor kedelai Indonesia relatif kecil dibanding impor sehingga neraca perdagangan

selalu defisit, kecuali pada tahun 2001 (Tabel 6Pada tahun 2005, misalnya, ekspor kedelai hanya 1,70 ribu ton, sedangkan impor 1,09 juta ton. Selama periode 1990-1998, ekspor kedelai turun dari 240 ribu ton menjadi tidak ada ekspor sama sekali, kemudian naik secara fluktuatif menjadi hanya 1,70 ribu ton pada tahun 2005. Selama periode 1990-2005, rata-rata ekspor turun 28 %/th (Tabel 6).

Di sisi impor, selama periode 1990-1998 sempat mengalami penurunan rata-rata hampir 5,54 %/th. Periode berikutnya (1998-2005) melonjak rata-rata 17,90 %/th. Selama kurun waktu 1990-2005, impor kedelai naik-rata 4,76 %/th. Pada periode yang sama (1990-2005), defisit kedelai meningkat lebih tajam rata-rata 8,92 %/th.

Tabel 5. Perkembangan Ekspor dan Impor Jagung di Indonesia, 1990-2005

Ekspor Impor Neraca Tahun Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton)

1990 16,78 141.835 1,70 9.050 15,08 132.785

1995 11,27 79.144 154,12 969.193 -142,85 -890.049 1997 10,89 18.957 171,68 1.098.354 -160,79 -1.079.397 1998 65,45 632.515 47,84 313.463 17,62 319.052

2000 4,98 28.066 157,95 1.264.575 -152,96 -1.236.509 2001 10,50 90.474 125,51 1.035.797 -115,01 -945.323 2002 3,33 16.306 137,98 1.154.063 -134,65 -1.137.757

2003 5,52 33.691 168,66 1.345.446 -163,14 -1.311.755 2004 9,07 32.679 177,67 1.088.928 -168,60 -1.056.248 2005 9,05 54.009 30,85 185.597 -21,80 -131.589

Pertumb (%)

1990-1998 18,55 20,55 51,76 55,76 - - 1998-2005 -24,62 -29,64 -6,08 -7,21 - - 1990-2005 -4,03 -6,23 21,32 22,31 - - Sumber: FAO (1990-1998), World Bank (2000-2005)

8

Ekspor kedelai Indonesia sebagian besar untuk tujuan Filipina (50%), negara-negara Asia lainnya (22%), Jepang (19%), dan yang lain ke Micronesia, Ghana, Arab Saudi, Brunei, Korea Selatan, Papua Nugini, Amerika, Malaysia dan Singapura. Sedangkan impor sebagian besar berasal dari Amerika (83%), Argentina (13%),

dan selebihnya dari Kanada, Swis, Malaysia, Singapura, India, Myanmar, Emirat Arab, Afrika Selatan dan Cina. Akhir-akhir ini impor kedelai cenderung turun karena membaiknya harga kedelai domestik, sehingga petani relatif terpacu menaikkan produknya.

Ubi kayu

Perdagangan internasional ubi kayu ber-beda dengan komoditas pangan lainnya. Neraca perdagangan komoditas ubi kayu sejak 1990 hingga 2005 selalu menunjukkan nilai surplus, baik volume maupun nilainya. Selama periode

1990-1998, ekspor ubi kayu turun 16,18%/th dari 1,28 juta ton menjadi 0,31 juta ton setara gaplek. Pada periode berikutnya (1998-2005), ekspor turun rata-rata 4,26%/th. Secara keseluruhan, selama periode 1990-2005, ekspor ubi kayu turun rata-rata 10,81%/th (Tabel 7).

Tabel 6. Perkembangan Ekspor dan Impor Kedelai di Indonesia, 1990-2005

Ekspor Impor Neraca Tahun Nilai

(juta $) Volume

(000 ton) Nilai

(juta $) Volume

(000 ton) Nilai

(juta $) Volume

(000 ton)

1990 0,24 240 146,48 541 -146 -301

1995 0,03 83 180,59 607 -181 -524 1997 0,00 6 206,67 616 -207 -610 1998 0,00 0 98,69 343 -99 -343 2000 0,12 521 275,48 1.278 -275 -757 2001 0,34 1.188 239,32 1.136 -239 52 2002 0,15 235 299,22 1.365 -299 -1.130

2003 0,30 169 330,50 1.193 -330 -1.024 2004 0,50 1,30 416,93 1.116 -416 -1.115 2005 0,48 1,70 308,01 1.086 -308 -1.084

Pertumb (%) 1990-1998 - - -4,82 -5,54 11,04 18,92 1998-2005 - - 17,66 17,9 17,6 17,87 1990-2005 4,73 -28,11 5,08 4,76 5,1 8,92 Sumber: FAO (1990-1998), World Bank (2000-2005) Tabel 7. Perkembangan Ekspor dan Impor Ubi Kayu di Indonesia, 1990-2005

Ekspor Impor Neraca Tahun Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton) Nilai

(juta $) Volume

(ton)

1990 143,69 1.278.525 0,02 9 143,68 1.278.516 1995 631,07 509.344 68,94 150.925 562,13 358.419 1997 27,90 264.032 21,46 91.960 6,43 172.072 1998 50,41 311.641 17,33 71.388 33,08 240.253 2000 10,81 151.439 0,05 35 10,75 151.404 2001 13,69 177.075 0,08 65 13,60 177.010 2002 6,07 70.429 0,21 155 5,86 70.273

2003 2,00 21.999 0,48 2136 1,52 19.863 2004 20,40 234.169 0,40 1812 20,00 232.357 2005 25,44 229.789 0,07 53 25,37 229.736

Pertumb (%) 1990-1998 -12,27 -16,18 132,93 207,20 -16,77 -18,86 1998-2005 -9,31 -4,26 -54,50 -64,28 -3,72 -0,64 1990-2005 -10,90 -10,81 8,71 12,55 -10,92 -10,81 Sumber: FAO (1990-1998), World Bank (2000-2005)

10

Impor ubi kayu pada periode 1990-1998 naik drastis rata-rata 207%/th, yaitu dari 9 ton menjadi 71.338 ton. Walaupun demikian, impor cenderung menurun pada periode 1998-2005 sebesar 64,28%/th. Secara umum, sejak 1990 hingga 2005, impor ubi kayu sangat fluktuatif dan cenderung naik rata-rata 12,55 %/th.

Ekspor ubi kayu Indonesia terutama untuk Cina (81%) dan Korea (16%). Selebihnya, ekspor ubi kayu ditujukan untuk Malaysia, Inggris Raya, Hong Kong, Jepang, Vietnam, Singapura, Fili-pina, Belanda, Australia, Jerman, India, Arab Saudi, Emirat Arab, dan Brunei Darussalam. Impor ubi kayu terutama berasal dari Cina (79%) dan Amerika Serikat (17%). Selebihnya, impor komoditas ini berasal dari Jepang dan Singapura.

Globalisasi Perdagangan Pangan Dunia Beras merupakan bahan pangan yang banyak dikonsumsi penduduk di dunia, yang juga diperdagangkan secara internasional. Negara eksportir utama beras adalah Thailand, Vietnam, Amerika Serikat, Cina, India, dan Pakistan. Jumlah beras yang diperdagangkan secara inter-nasional relatif kecil, yaitu sekitar 5,5% dari total produksi selama periode 1990-2001 (Rachman dan Dermorejo, 2004). Tidak semua negara pro-dusen beras menjadi eksportir beras, misalnya Indonesia dan Myanmar. Volume perdagangan beras dunia relatif labil karena sangat dipenga-ruhi musim dan ketahanan pangan tiap negara produsen. Oleh karena itu, ketergantungan pada beras impor sangat melemahkan ketahanan pangan.

Komoditas pangan lainnya, yaitu jagung, kedelai, dan produk olahan ubi kayu juga diper-dagangkan secara internasional. Indonesia seba-gai net importir untuk jagung dan kedelai, tetapi net eksportir untuk ubi kayu. Amerika Serikat sebagai eksportir utama jagung dan kedelai, sedangkan Thailand sebagai negara eksportir utama ubi kayu.

Dalam rangka globalisasi perdagangan dunia, Indonesia pernah membebaskan tarif impor beras pada tahun 1999, karena tekanan IMF melalui Letter of Intent yang ditandatangani pemerintah dengan IMF. Isi kesepakatan terse-but adalah liberalisasi pasar beras domestik, penghapusan monopoli oleh BULOG dalam distribusi dan impor beras, serta penghapusan subsidi pupuk dan pembebasan tata niaga pupuk

(Erwidodo, 2004). Kemudian pada awal tahun 2000 tarif impor beras ditetapkan sebesar Rp430/kg (specific tariff), meskipun dalam kesepakatan WTO-1995 tarif yang diikat adalah 160% dalam bentuk ad valorem tariff (Sawit, 2005). Walaupun demikian, rendahnya harga dunia mendorong penyelundupan beras ke Indonesia. Bahkanjumlah beras yang diselundupkan pernah mencapai 40% dari total beras yang masuk ke Indonesia (Kompas, 2004).

Tarif impor jagung yang diikat dalam perjanjian pertanian WTO-1995 adalah 40%Akan tetapi, sampai dengan 2004 pelaksanaannya 0%. Mulai tahun 2005, tarif yang diusulkan yang disebut dengan harmonized tariff adalah 5% (Ditjend Bea Cukai, 2004). Hal ini sangat mempengaruhi produksi dalam negeri karena impor jagung pada taraf tertentu relatif murahdan tersedia hampir sepanjang tahun, serta lebih terjamin kualitasnya.

Bea masuk kedelai yang dalam perjanjian pertanian WTO-1995 ditetapkan sebesar 27%, sampai tahun 2004 penerapannya juga 0(seperti halnya jagung). Sejak 2005 tarif yandiusulkan adalah 10%. Jika tarif impor terlalu tinggi dapat mempersulit industri pangan berbasis kedelai, seperti tahu, tempe dan kecap, dalam memperoleh bahan baku (Media Indonesia, 2005). Namun demikian, tarif impor harus ditetapkan agar bisa menjaga keseimbangan impor dengan produksi dalam negeri.

KEBIJAKAN PENGEMBANGAN KOMODITAS PANGAN

Program Peningkatan Produksi Pangan

Departemen Pertanian telah menetapkan tiga program utama pembangunan pertanian tahun 2005-2009, yaitu: (a) program Peningkatan Ketahanan Pangan (PKP); (b) program Pengembangan Agribisnis; dan (c) program Peningkatan Kesejahteraan Petani. Khusus program Peningkatan Ketahanan Pangan, bertujuan agar masyarakat memperoleh pangan yang cukup setiap saat, sehat, dan halal. Kegiatan operasional program PKP tahun 2006 mencakup kegiatan pokok: (a) peningkatan produksi dan produktivitas; (b) peningkatan distribusi dan akses pangan; (c) konsumsi, difersifikasi, dan keamanan pangan; dan (d) kegiatan pendukung (Deptan RI, 2006).

11

Berkaitan dengan kegiatan peningkatan produksi pangan, Ditjen Bina Produksi Tanaman Pangan mengaktualisasikan beberapa kegiatan program dalam rangka peningkatan produksi tanaman pangan secara umum, yaitu (a) me-ningkatkan produktivitas dan efisiensi usahatani, (b) meningkatkan luas areal tanam dan panen, dan (c) memberdayakan petani dan masyarakat pedesaan melalui pengembangan kelembagaan.

Permasalahan yang dihadapi dalam pe-ningkatan produksi padi yaitu: (a) terbatasnya terobosan teknologi baru terutama varietas unggul relatif terbatas; (b) penciutan lahan subur; (c) IP padi menurun, bersaing dengan komoditas lainnya; (d) gangguan OPT dan frekuensi dam-pak fenomena iklim meningkat; dan (e) kinerja kelembagaan petani yang masih lemah (Ditjen Tanaman Pangan, 2006b). Seiring dengan prog-ram peningkatan produksi dan produktivitas ta-naman pangan secara umum, maka program peningkatan produksi padi dapat ditempuh melalui: (a) peningkatan produktivitas padi de-ngan laju pertumbuhan 1–1,5%/th; (b) p-ning-katan areal panen padi melalui peningkatan intensitas tanaman (IP), dan (c) pengembangan di areal baru, termasuk tanaman sela di lahan perkebunan dan lahan bukaan baru.

Adapun upaya yang perlu dilakukan dalam rangka meningkatkan produktivitas padi adalah peningkatan hasil mendekati potensi hasil varietas yang ada, dan perbaikan teknik budi-daya spesifik lokasi (PTT yang diperbaiki); dan percepatan inovasi teknologi melalui jaringan penelitian dan pengkajian (litkaji), serta disemina-si hasil litkaji.

Sementara itu, menurut Suryana dan Hermanto (2003), untuk memberi dukungan da-lam peningkatan produktivitas padi dan produksi beras nasional, maka diperlukan instrumen kebi-jakan meliputi: (a) pengembangan infrastruktur untuk mendukung usahatani padi; (b) pening-katan akses petani terhadap sarana produksi dan permodalan; (c) peningkatan mutu intensifikasi usahatani padi dengan menggunakan teknologi maju; (d) ekstensifikasi lahan pertanian di lahan kering, rawa pasang surut, lebak dan daerah bukaan baru; dan (e) peningkatan akses petani terhadap sarana pengolahan pascapanen dan pemasaran.

Untuk memberikan insentif berproduksi bagi petani padi dalam rangka program inten-sifikasi usahatani padi, maka pada tahun 2006

pemerintah memberikan subsidi harga pupuk dan benih yang masing-masing mencapai Rp 3,004 triliun dan Rp 185 milyar. Subsidi ini diharapkan dapat meringankan beban biaya bagi petani dalam meningkatkan produktivitas serta produksi padi. Dukungan program lainnya adalah bantuan permodalan melalui skim kredit. Pada tahun 2005 (posisi hingga bulan Juli), pemerintah menyalurkan Kredit Ketahanan Pangan (KKP) sebesar Rp 2,082 triliun. Dengan upaya perbaikan sistem penyampaiannya, diharapkan sistem kredit ini dapat membantu dan mendorong petani padi dalam mengakses lembaga permodalan.

Selanjutnya, terkait dengan produksi jagung nasional, data BPS menunjukkan bahwa pada tahun 2005 rataan produktivitas jagung nasional 3,49 ton/ha. Produktivitas ini masih rendah dibandingkan potensi hasilnya yang ratarata 6 ton/ha (Puslitbangtan, 2004). Upapeningkatan produksi menghadapi kendala seperti cekaman kekeringan, keterbatasan modal, kelangkaan tenaga kerja dan orientasi usahatani yang masih bersifat subsisten (Subandi, 1998). Menurut Ditjen Tanaman Pangan (2006), permasalahan yang dihadapi dalam pengembangan produksi jagung adalah (a) produktivitas rendah karena penggunaan benih bermutu dan pupuk yang belum optimal; (b) kualitas relatif rendah disebabkan oleh penanganan pascapanen belum memadai, dominan dihasilkan saat MH; dan (persaingan jagung lokal dengan jagung impor.

Menurut Rusastra dan Kasryno (2003) paling tidak terdapat beberapa kebijakan strategis yang perlu dilakukan dalam pengembangan usahatani jagung pada agroekosistem lahan kering khususnya, yaitu (a) introduksi varietas komposit yang berdaya hasil tinggi, berumur genjah, tipe tanaman pendek, dan berbatang kokoh; (b) penerapan teknologi usahatani konservasi sistem budidaya lorong; (c) pemanfaatan pupuk kandang untuk meningkatkan bahan organik tanah; (d) penanaman tepat waktu pada awal musim hujan; (e) introduksi teknologi tanpa olah tanah dan hemat tenaga kerja; serta (intensifikasi program penyuluhan untuk memperbaiki kemampuan manajemen petani.

Program peningkatan produktivitas jagung nasional Badan Litbang Pertanian (2005b) memerlukan upaya pemantapan produktivitas. Untuk meningkatkan hasil di areal yang tingkat produktivitasnya masih rendah (< 5,0 ton/ha), perlu program pergeseran penggunaan jagung

12

ke jenis hibrida dan komposit unggul dengan benih berkualitas. Dalam program pergeseran penggunaan jenis varietas dan benih tersebut diperlukan kegiatan, seperti (a) perbaikan pro-duksi dan distribusi benih berkualitas; (b) pem-bentukan penangkar benih berbasis komunal dan pedesaan; serta (c) penerapan teknologi budi-daya melalui pendekatan PTT (Pengelolaan Tanaman Terpadu), di antaranya varietas yang sesuai, pemupukan berdasarkan status hara tanah (spesifik lokasi), dan pengendalian OPT. Upaya tersebut perlu didukung dengan pene-rapan teknologi pascapanen untuk menjamin kualitas dan nilai tambah produksi.

Sementara itu, pengembangan produksi kedelai secara nasional masih menghadapi permasalahan, antara lain (a) relatif terbatas terobosan teknologi baru, terutama varietas ung-gul; (b) kesesuaian lahan, terutama lahan kering; (c) persaingan dengan komoditas lain, terutama jagung; dan (d) persaingan kedelai lokal dengan kedelai impor (Ditjen Tanaman Pangan, 2006a).

Adapun strategi peningkatan produksi kedelai dapat ditempuh melalui: (a) perluasan areal tanaman yang dapat dilakukan melalui peningkatan indeks pertanaman pada lahan sawah irigasi sederhana, lahan sawah tadah hu-jan atau lahan kering; dan (b) peningkatan pro-duktivitas, melalui perakitan dan pengembangan varietas unggul berdaya hasil tinggi serta toleran cekaman lingkungan biotik dan abiotik (Badan Litbang Pertanian. 2005c). Dalam periode 2001-2004, Badan Litbang Pertanian telah melepas 11 varietas unggul kedelai dengan tingkat produkti-vitas antara 2,5-2,7 ton/ha.

Dalam hal ubi kayu, dibutuhkan kebija-kan yang dapat menarik minat petani untuk me-nanam ubi kayu dengan teknologi maju. Potensi peningkatan produktivitas melalui perbaikan pe-nerapan teknologi masih sangat besar, mengi-ngat produktivitas aktual saat ini (16 ton/ha) masih jauh dari potensi hasilnya (25-40 ton/ha). Pada subsistem hilir (agroindustri), diperlukan kebijakan yang mendorong petani dan pelaku agribisnis lain untuk mengolah ubi kayu menjadi berbagai produk olahan, baik sebagai bahan baku industri, sebagai bahan pangan alternatif untuk mendukung program diversifikasi pangan, maupun sebagai komoditas ekspor untuk mence-gah makin penurunan ekspor produk olahan ubi kayu.

Langkah terobosan di bidang agroindustri yang telah ditempuh oleh pemerintah saat ini adalah kebijakan pengembangan ubi kayu sebagai bahan baku Bioethanol, melalui Perpres No.5 dan Inpres No.1 tahun 2006. Implementasi kebijakan pengembangan agroindustri ubi kayu dapat dilakukan dengan membangun sistem kemitraan yang sinergis antara petani dengan pengusaha swasta, sehingga semua pihak mendapat nilai tambah yang adil dari agribisnis ubi kayu.

Kebijakan Pasar Komoditas Pangan

Pada era Orde Baru, stabilisasi harga beras merupakan salah satu kebijakan yang penting. Pada saat itu, berbagai instrumen kebijakan digunakan untuk menstabilkan harga beras, baik pada tingkat usahatani maupun tingkat pasar konsumen. Di tingkat usahatani, kebijakan yang terpenting berupa perlindungan harga output (harga dasar gabah), subsidi harga input (benih, pupuk, pestisida), dan subsidi bunga kredit usahatani. Di tingkat pasar konsumen, kebijakan yang dilaksanakan berupa manajemen stok dan monopoli impor oleh Bulogpenyediaan Kredit Likuiditas Bank Indonesia (KLBI) untuk operasionalisasi pengadaan beras oleh Bulog, Kredit Pengadaan Pangan bagi Koperasi/KUD, dan operasi pasar oleh Bulogsaat harga beras tinggi (Deptan RI, 2002).

Kebijakan harga dasar gabah bertujuan melindungi petani, agar harga gabah tidak jatuh dibawah biaya produksi. Manajemen stok merupakan instrumen inti dari kebijakan stabilisasi. Bulog hanya menguasai stok beras antara 4-8dari total produksi dalam negeri. Jumlah tersebut cukup untuk mempengaruhi pasar, dengan membeli pada saat panen raya dan melepaskan ke pasar pada saat paceklik. Selain itu, Bulog pada waktu itu mempunyai Captive market reguler bulanan PNS dan TNI/POLRI.

Seiring dengan dinamika lingkungan strategis global dan nasional, suatu payung kebijakan yang komprehensif telah disusun dan dituangkan dalam Instruksi Presiden (Inpres) Nomor 9 Tahun 2001 tentang Penetapan Kebijakan Perberasan. Secara spesifik, Inpres ini mengarahkan agar pejabat pemerintah daerah mendorong upaya-upaya: (a) peningkatan produktivitas petani dan produksi beras nasional, (pengembangan diversifikasi ekonomi untuk meningkatkan pendapatan petani, (c) stabilisasi

13

harga gabah pada panen raya melalui pembelian gabah oleh pemerintah pada tingkat ”HDPP”, (d) melindungi kepentingan petani dan konsumen melalui pengaturan tarif dan tata laksana impor, dan (e) penyediaan dan penyaluran pangan bersubsidi kepada golongan masyarakat miskin dan rawan pangan.

Kebijakan perberasan yang diatur di dalam Inpres Nomor 9 Tahun 2001 ini tidak me-nyerahkan ekonomi perberasan nasional kepada mekanisme pasar secara total, sebaliknya, juga tidak mengembalikan pada kontrol/intervensi pe-merintah. Kebijakan perberasan yang dikem-bangkan dalam Inpres ini menganut pendekatan ”ekonomi pasar terkendali” dalam upaya melin-dungi kepentingan produsen dan konsumen. Selama pasar dapat berfungsi secara baik dan efisien, maka sistem dan usaha agribisnis di bidang perberasan dikembangkan dengan me-manfaatkan mekanisme pasar. Tetapi, jika terjadi kegagalan pasar dalam melindungi produsen memperoleh harga yang wajar dan konsumen mendapatkan harga yang terjangkau, maka pemerintah akan melakukan intervensi, sesuai dengan Inpres No. 9 Tahun 2001.

Dalam jangka panjang, kebijakan pangan nasional diarahkan pada upaya diversifikasi pa-ngan ke arah konsumsi pangan beragam, bergizi dan berimbang. Kebijakan ini diharapkan mampu meningkatkan kualitas sumberdaya manusia dan sekaligus diversifikasi konsumsi pangan ke arah nonberas. Kebijakan harga relatif beras terhadap harga pangan pokok lainnya yang lebih tinggi, merupakan salah satu kebijakan yang dapat mempercepat proses diversifikasi konsumsi pa-ngan.

Dalam perkembangan selanjutnya, yaitu hingga tahun 2005, harga gabah pembelian pemerintah (HPP) ditetapkan melalui Inpres No. 2 Tahun 2005, dan sudah dilaksanakan sejak Maret 2005. Sebagaimana diketahui, HPP terse-but terutama dimaksudkan sebagai antisipasi terhadap kenaikan harga bahan bakar minyak (BBM), sehingga waktu pemberlakuannya praktis bersamaan dengan penetapan kenaikan harga BBM. Pemerintah juga telah menaikkan kembali harga BBM pada awal tahun 2006. Sebagai langkah antisipatif, HPP tahun 2006 telah di-evaluasi dan disesuaikan. Selain penyesuaian besaran HPP, Inpres No. 2 Tahun 2005, juga mengandung beberapa perubahan mendasar dibanding rancangan HPP sebelumnya, seperti

penetapan harga pembelian untuk gabah kering panen dan rasionalisasi struktur harga antara gabah kering panen (GKP), gabah kering giling (GKG) dan beras. Kedua hal ini dimaksudkan agar kebijakan HPP lebih efektif dalam mengangkat harga gabah petani (Deptan RI, 2006).

Untuk komoditas jagung, instrumen kebijakan pemerintah dalam perdagangan komoditas pertanian terus berkembang dan berdampak terhadap ekonomi berbagai komoditas. Dalam konteks ini, instrumen kebijakan pemerintah yang menonjol adalah kebijakan harga dasar untuk stabilisasi harga. Kebijakan harga dasar jagung dimulai pada tahun 1977/1978, dimaksudkan untuk melindungi petani dari penurunan harga yang berlebihan, terutama pada saat musim panen. Bulog diberi mandat untuk mengadakan jagung dari produksi dalam negeri dan impor untuk stok. Dalam perkembangannya, kebijakan harga dasar jagung dinilai tidak efektif dan kemudian dicabut pada tahun 1990, karena harga di tingkat petani berada di atas harga dasar. Tata niaga jagung dibebaskan, sehingga harga jagung ditentukan oleh mekanisme pasar. Sejak saat itu, Bulog tidak lagi melakukaintervensi dalam pemasaran jagung dengan pertimbangan: (a) intervensi memerlukan biaya besar, (b) kompetisi antarpedagang akan menciptakan keuntungan bagi petani, dan (permintaan jagung cukup tinggi sepanjang tahun (Badan Litbang Pertanian, 2005b).

Kebijakan lain untuk komoditas jagung adalah pengenaan tarif impor dengan tujuan melindungi petani jagung dalam negeri. Selama tahun 1974-1979, tarif impor jagung adalah 5%kemudian menjadi 10% selama tahun 19801993. Tarif impor kembali diturunkan menjadi% pada tahun 1994, dan sejak 1995 ditiadakan (Badan Litbang Pertanian, 2005b). Sementara itu, pada komoditas kedelai, untuk meningkatkan daya saing, pengembangan kedelai diarahkan pada peningkatan produksi, perbaikan kualitasdan dayaguna produk olahan yang mampu bersaing dengan produk olahan dari bahan baku nonkedelai. Di samping itu, diperlukan dukungan kebijakan yang dapat melindungi harga kedelaai domestik, serta kebijakan pemberlakuan tarif impor dan pembatasan impor (Badan Litbang Pertanian, 2005c) .

Harga kedelai hampir tidak tersentuh oleh kebijakan pemerintah, karena lebih banyak ditentukan oleh mekanisme pasar. Harga nomi

14

nal kedelai di tingkat petani berfluktuasi, terutama pada saat panen raya harganya cenderung jatuh. Impor kedelai nasional cukup besar, sehingga harga didalam negeri menjadi rendah. Oleh karena itu, upaya peningkatan produksi kedelai nasional serta pengendalian impor yang disertai pengamanan pasar dalam negeri merupakan salah satu langkah strategis yang perlu menda-pat perhatian yang lebih besar.

Kinerja Pembangunan Pertanian 2005 dan Program 2006

Kemajuan yang dicapai dalam hal pro-duksi tanaman pangan tahun 2005 lebih baik dibanding tahun 2004. Pada tahun 2005 produksi padi mencapai 54,15 juta ton GKG, meningkat 0,12% dibanding tahun 2004 sebesar 54,09 juta ton. Peningkatan produksi ini terutama dicapai melalui peningkatan produktivitas sebesar 0,83%, dari 4,54 ton/ha pada tahun 2004 menjadi 4,57 ton/ha pada tahun 2005. Sementara itu, areal panen menurun 0,70%.

Dalam tahun 2005, produksi jagung me-ningkat sebesar 10,5%, dari 11,23 juta ton di tahun 2004 menjadi 12,41 juta ton di tahun 2005; produksi kedelai meningkat dari 723 ribu ton di tahun 2004 menjadi 808 ribu ton tahun 2005, atau meningkat 11,8%; produksi ubi kayu menu-run 1,0%, dari 19,425 juta ton pada tahun 2004 menjadi 19,231 juta ton tahun 2005; produksi kacang tanah menurun sebesar 0,2%, dari 838 ribu ton pada tahun 2004 menjadi 834 ribu ton tahun 2005; produksi kacang hijau meningkat sebesar 2,5%, dari 310 ribu ton tahun 2004 menjadi 318 ribu ton pada tahun 2005; produksi ubi jalar menurun sebesar 2,4%, dari 1,902 juta ton pada tahun 2004 menjadi 1,857 juta ton tahun 2005 (Ditjen Tanaman Pangan, 2006a).

Menurut Ditjen Tanaman Pangan (2006b), program subsektor tanaman pangan tahun 2006 meliputi: (a) program Optimalisasi Pemanfaatan Sarana-Prasarana; (b) program Akselerasi Pe-ningkatan Produktivitas; (c) program Pengem-bangan Perbenihan; (d) program Pengamanan Produksi; (e) program Optimalisasi Penanganan Pengolahan & Pemasaran Hasil; (f) program Pengembangan Kelembagaan; dan (g) program Pemantapan Manajemen Pembangunan. Prog-ram ini diharapkan dapat memantapkan bahkan memperbaiki pencapaian pembangunan pertani-an tanaman pangan pada tahun 2005.

Perkiraan Dampak 2007

Seperti telah diungkapkan di atas bahwa Departemen Pertanian telah menetapkan tiga program utama pembangunan pertanian yang sesuai dengan RPJMN tahun 2005-2009, yaitu: (a) Peningkatan Ketahanan Pangan, (b) Pengembangan Agribisnis, dan (c) Peningkatan Kesejahteraan Petani. Disamping ketiga program utama yang dilakukan tiap tahun, dalam rangka memperlancar fasilitasi pembangunan pertanian pada tahun 2007, juga telah ditetapkan 2 program pendukung, yaitu Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara, serta Penyelenggaraan Pimpinan Kenegaraan dan Kepemerintahan. Dalam Rencana Kerja Pemerintah (RKP) Tahun 2007, pembangunan pertanian yang dilaksanakan masih merupakan lanjutan dari tiga program tahunan sesuai dengan RPJMN.

Program Peningkatan Ketahanan Pangan diarahkan untuk fasilitasi peningkatan ketahanan pangan masyarakat melalui: (a) peningkatan keanekaragaman produk pertanian, ketersediaan dan konsumsi pangan, serta produk olahannya; (b) pengembangan usaha bisnis pangan yang kompetitif; (c) pengembangan budaya produksi dan konsumsi pangan lokal; dan (d) pengembangan kelembagaan pangan secara partisipatif, terpadu, dan berkelanjutan. Operasionalisasi Program Peningkatan Ketahanan Pangan dilaksanakan melalui: (a) peningkatan produksi pangan; (b) menjaga ketersediaan pangan yang cukup, aman, halal, dan terjangkau di tiap daerah setiap saat; dan (c) antisipasi agar tidak terjadi kerawanan pangan (Deptan RI, 2006).

Program Pengembangan Agribisnis diarahkan untuk fasilitasi berkembangnya usahausaha agribisnis pada subsistem hulu, subsistem on-farm/budidaya, subsistem pengolahan, subsistem pemasaran hasil, dan subsistem penunjangnya. Operasionalisasi Program Pengembangan Agribisnis dilaksanakan melalui Pengembangan Kawasan Agribisnis Komoditas Unggulan Tradisional dan Baru. Dalam implementasinya diperlukan keterpaduan baik dalam rumusan kebijakan, pelaksanaan kebijakan, antarpelaku usaha agribisnis, sehingga mampu dihasilkan produk pertanian unggulan yang berdaya saing tinggi.

Program Peningkatan Kesejahteraan Petani, diarahkan untuk fasilitasi: (a) pemberdayaan masyarakat petani, (b) percepatan akses petani

15

terhadap sumberdaya produktif, dan (c) perlin-dungan petani dan kegiatan usahanya. Opera-sionalisasi Program Peningkatan Kesejahteraan Petani dilaksanakan melalui: (a) pemberdayaan penyuluhan, (b) pendampingan dan pembimbi-ngan, (c) penjaminan usaha, (d) perlindungan harga gabah, (e) kebijakan proteksi dan promosi lainnya, serta (f) kebijakan tata niaga produk pertanian yang kondusif.

Pada tahun 2007, sektor pertanian (sub-sektor tanaman pangan, hortikultura, perkebun-an, dan peternakan) ditargetkan dapat tumbuh dengan laju 3,37%. Secara khusus subsektor tanaman pangan diharapkan menyumbang sebe-sar 1,08%.

Adapun sasaran kuantitatif komoditas utama tanaman pangan meliputi: padi sebesar 55,46 juta ton GKG; jagung, 12,87 juta ton; kedelai 0,90 juta ton; dan ubi kayu, 21,75 juta ton. Sasaran-sasaran tersebut tampaknya tidak terlalu jauh dari kondisi tahun 2005 dan angka ramalan II (Aram II) 2006, sehingga dipandang cukup realistik. Sesuai dengan sasaran tahun 2007, kegiatan akan difokuskan pada: (a) pe-ningkatan kualitas petani dan produktivitas per-tanian; (b) penguatan kelembagaan usaha perta-nian; (c) penerapan iptek dan good agricultural practices; (d) pengembangan pertanian di wila-yah tertinggal, perbatasan, rawan pangan, dan konflik; (e) peningkatan investasi dan penjaminan kredit pertanian; dan (f) pengembangan infra-struktur pertanian. Komoditas yang akan dikem-bangkan khusus untuk tanaman pangan, yaitu padi, kedelai, jagung, ubi kayu dan kacang tanah. Dengan pelaksanaan program tahun 2007 secara konsisten, diharapkan sasaran tersebut di atas tidak sulit untuk dicapai.

PROSPEK PENGEMBANGAN TANAMAN PANGAN

Potensi Sumberdaya Sumberdaya Lahan

Sebagian besar lahan sawah di Indone-sia mengalami sakit (deteriorasi) disebabkan oleh intensifiksi secara terus menerus selama revolusi hijau, sehingga terjadi pelandaian produktivitas yang terefleksi dari pertumbuhannya (0,4%/th) selama 15 tahun terakhir. Kondisi tersebut mem-berikan gambaran bahwa peningkatan produksi padi lebih bertumpu kepada penambahan areal

tanam, baik melalui ekstensifikasi maupun peningkatan indeks pertanaman (IP). Luas areal panen padi yang cenderung stagnan dan menurun untuk komoditas jagung, kedelai, dan ubi kayu memberikan gambaran perlunya strategi pemanfaatan lahan selain sawah.

a. Lahan sawah irigasi

Luas lahan sawah irigasi (teknis, semiteknis, dan nonteknis) di Indonesia sekitar 5,24 juta ha dengan intensitas penggunaan 1,24 juta ha untuk sekali padi setahun (IP100) dan 4,0 juta ha untuk dua kali atau lebih/th (> IP200). Lahan sawah dengan IP100 tersebut potensial dimanfaatkan dalam peningkatan produksi melalui peningkatan IP100 menjadi IP200, baik untuk padi maupun palawija. Peningkatan IP untuk padi bisa dilakukan dengan teknologi walik jerami dan persemaian kering. Berdasarkan hasil penelitiadi Nusa Tenggara dan Jawa, sistem tersebut mampu menghasilkan gabah kering giling sekitar 3,5 t/ha (Suyamto et al., 1992; Sasa, 2002). Di Jawa, lahan sawah umumnya telah mempunyai IP200 dengan pola padi-padi, padi-palawija, atau IP300 dengan pola padi-padi-palawija, atau padipadi sayuran. Dengan demikian, peluang pengembangan melalui peningkatan IP adalah di luar Jawa pada luasan sektiar 0,791 juta ha. Bila 70%, 20%, dan 10% masing-masing diproyeksi untuk padi, jagung, dan kedelai pada MK-I, maka akan diperoleh tambahan produksi sekitar 1,72 juta ton gabah kering giling, 425 ribu ton jagung pipilan kering, dan 95 ribu ton biji kedelai. Dengan kata lain, peningkatan IP tersebut mampu menyumbang tambahan produksi masing-masing sebesar 3,18%, 3,39%, dan 11,75% dari produksi padi, jagung, dan kedelai tahun 2005.

Di Jawa, lahan sawah dengan IP padi 100 yang potensial dimanfaatkan untuk penambahan areal tanam jagung dan kedelai adalah sekitar 337 ribu ha. Berdasarkan estimasi, lahan sawah yang telah digunakan untuk jagung dan kedelai adalah 30% dan 20% dari lahan sawah pada MK-I. Bila proyeksi pemanfaatan lahan tersebut 60% untuk jagung dan 40% untuk kedelai, maka akan diperoleh tambahan hasil sekitar 754 ribu ton untuk jagung dan 177 ribu ton untuk kedelai, atau masing-masing 6% dan 21,90dari produksi nasional tahun 2005. Dengan demikian, paningkatan dari IP100 menjadi IP200 pada lahan sawah irigasi di Jawa dan Luar Jawa akan mampu menyumbang produksi masing

16

masing sebesar 3,18%, 9,39% dan 33,65% dari produksi padi, jagung, dan kedelai nasional tahun 2005, suatu potensi yang cukup signifikan dalam mengurangi volume impor.

b. Lahan sawah tadah hujan

Luas sawah tadah hujan yang telah ditanami di Indonesia sekitar 1,86 juta ha, de-ngan intensitas penggunaan untuk padi 65% IP100 dan 35% IP200 dan IP250. Lahan tersebut tersebar di lima wilayah dengan variasi antara 4%-37% (Tabel 8). Lahan sawah tadah hujan IP100 padi potensial dimanfaatkan untuk mening-katkan areal panen melalui peningkatan IP dalam upaya meningkatkan produksi tanaman pangan. Peningkatan IP untuk padi dapat dilakukan de-ngan pendekatan penerapan sistem walik jerami + persemaian kering. Untuk jagung dan kedelai, dengan penerapan sistem pompanisasi, sedang-kan untuk ubi kayu dengan memanfaatkan sisa lahan yang tersedia.

Di Jawa IP200 (padi-padi) dengan sistem walik jerami telah berkembang, sehingga peluang untuk meningkatkan IP di Jawa relatif kecil. Oleh karena itu, peningkatan menjadi IP200 difokus-kan ke luar Jawa. Peningkatan produksi padi untuk mencapai ketahanan pangan yang mantap adalah memenuhi defisit beras sekitar 2,8%/th dan stok sektiar 1,5 juta ton atau setara dengan 3,85 juta ton GKG. Untuk mencapai target ter-sebut, bisa ditempuh strategi pemanfaatan seki-tar 75% dari sawah tadah hujan IP100 menjadi IP200 padi, 15% untuk jagung, dan 10% untuk kedelai pada MK-I. Berdasarkan luas dan pro-duktivitas tiap wilayah, akan diperoleh tambahan produksi sekitar 1,96 juta ton GKG.

Berdasarkan proyeksi pencapaian tam-bahan produksi padi 1,72 juta ton, dari pening-katan IP padi 100 menjadi IP 200 pada lahan sawah irigasi, model yang sama dari sawah