PROMOCIÓN DE LA INCLUSIÓN FINANCIERA A TRAVÉS DE …

36

PROMOCIÓN DE LA INCLUSIÓN FINANCIERA A TRAVÉS DE POLÍTICAS DE INCLUSIÒN DE LA BANCA DE DESARROLLO BANCO CENTRAL DE BOLIVIA

Transcript of PROMOCIÓN DE LA INCLUSIÓN FINANCIERA A TRAVÉS DE …

PROMOCIÓN DE LA INCLUSIÓN FINANCIERA A TRAVÉS DE POLÍTICAS

DE INCLUSIÒN DE LA BANCA DE DESARROLLO

BANCO CENTRAL DE BOLIVIA

EL DECIL MÁS ALTO DE INGRESOS EN LOS ESTADOS UNIDOS. 1917 - 2006

Fuente: Emanuel Sáez Striking it Richer: The Evolution of Top Incomes in the United States.

Trayectoria y calendario de la

ortodoxia

PROCESO DE ORTODOXISACIÓN: * ”EL PENSAMIENTO ÚNICO”

* “EL FIN DE LA HISTORIA”

Glass-Steagall Act Financial Services modernization Act (1999)

EVENTOS IMPORTANTES

Período regresivo

preliminar

1929

1942

15 años de política

keynesiana

40 años de estabilidad 1942-1982

Reaganomics 1980-1989

John Wiliamson Consenso de Washington

Bill Clinton El cambio para…

1990-2001

George Busch La burbuja 2001-2009

Inicio del proceso de

ortodoxisaación en Bolivia

Glass-Steagall Act Financial Services modernization Act (1999)

No existe una alternativa única

La idea de promover una agenda única ha sido uno de los aspectos más criticados del Consenso de Washington

No prestó atención al ritmo y secuencia de los cambios

No ponía el énfasis donde debía ponerlo

Se basaba en un concepto erróneo de lo que hacía funcionar una economía de mercado

Un análisis desacertado de la función que corresponde al gobierno

Precarización e incremento de la pobreza

¿cuál es la alternativa?

Una estrategia de reforma que prometió crear una prosperidad sin precedentes, ha fracasado de una manera casi sin precedentes

-4

-2

0

2

4

6

8

10

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

2012

201

3

201

4

201

5

201

6

201

7

201

8

MundoEconomías AvanzadasEconomías Emergentes y en DesarrolloAmérica Latina y El Caribe

CRECIMIENTO DEL PIB SEGÚN REGIONES

(Crecimiento anual, en porcentajes)

Fuente: Fondo Monetario Internacional citado por APEC-BCB

Nota: Los datos de 2017-2018 corresponden a proyecciones

Donald Trumph Geoge Busch Barak Obama

Inicio del proceso de cambio en Bolivia

CAPTURA Y DISTRUBUCIÒN DEL EXCEDENTE

TRANSFERENCIAS

FINANCIAMIENTO

IDH

BONOS

EPNES

TGN GOBIERNOS DEPTALES MUNICIPIOS UNIVERSIDADES

BOLIVIANIZACIÒN

RIN Y COLCHONES

OMA: • LIQUIDEZ • TASA DE POLÌTICA

MONERATIA

TIPO DE CAMBIO ESTABLE

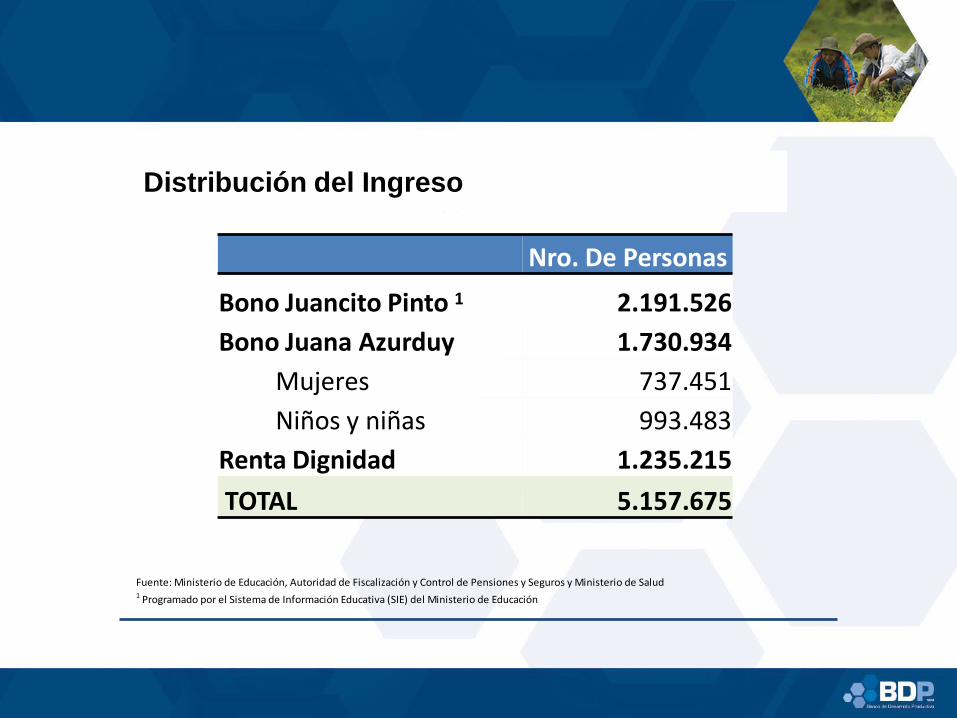

Población beneficiada con las transferencias condicionadas en efectivo

a Diciembre 2016

Distribución del Ingreso

Nro. De Personas

Bono Juancito Pinto 1 2.191.526

Bono Juana Azurduy 1.730.934

Mujeres 737.451

Niños y niñas 993.483

Renta Dignidad 1.235.215

TOTAL 5.157.675

Fuente: Ministerio de Educación, Autoridad de Fiscalización y Control de Pensiones y Seguros y Ministerio de Salud1 Programado por el Sistema de Información Educativa (SIE) del Ministerio de Educación

TGN 19%

Renta dignidad 26%

Fondo educación 0%

Fondo indìgena 3%

Universidades 7%

Gobiernos Autónomos municipales

35%

Gobiernos Autónomos Departamentales

10%

BOLIVIA: DISTRIBUCIÒN DE LOS INGRESOS POR IDH, 2014

Salario Mínimo Nacional

(En bolivianos)

Distribución del Ingreso

• Nacionalización de los recursos naturales estratégicos • Control y distribución del excedente económico. • El mercado interno como recurso estratégico del

desarrollo. • Recuperación del rol activo del Estado en la economía. • Regulación, supervisión y control de la actividad de los

actores económicos. • Apertura del acceso a oportunidades abierto a toda la

población en educación, salud e ingresos. • Incremento de la productividad.

1. Estabilidad macroeconómica

• Bolivianización de la economía. • Recuperación de la política monetaria • Coordinación estrecha entre la política fiscal y

monetaria. • Política monetaria expansiva en un entorno de

crisis. • Control de la liquidez. • Acumulación de reservas internacionales como

mecanismo de seguridad y estabilidad. • Financiamiento de la inversión de empresas

públicas estratégicas.

2. Estabilidad Monetaria

-

2

4

6

8

10

12

14

16

18

20

-30

-25

-20

-15

-10

-5

0

5

10

15

sep

-06

no

v-0

6e

ne

-07

ma

r-0

7m

ay-0

7ju

l-0

7se

p-0

7n

ov

-07

en

e-0

8m

ar-

08

ma

y-0

8ju

l-0

8se

p-0

8n

ov

-08

en

e-0

9m

ar-

09

ma

y-0

9ju

l-0

9se

p-0

9n

ov

-09

en

e-1

0m

ar-

10

ma

y-1

0ju

l-1

0se

p-1

0n

ov

-10

en

e-1

1m

ar-

11

ma

y-1

1ju

l-1

1se

p-1

1n

ov

-11

en

e-1

2m

ar-

12

ma

y-1

2ju

l-1

2se

p-1

2n

ov

-12

en

e-1

3m

ar-

13

ma

y-1

3ju

l-1

3se

p-1

3n

ov

-13

en

e-1

4m

ar-

14

ma

y-1

4ju

l-1

4se

p-1

4n

ov

-14

en

e-1

5m

ar-

15

ma

y-1

5ju

l-1

5se

p-1

5n

ov

-15

en

e-1

6m

ar-

16

ma

y-1

6ju

l-1

6se

p-1

6n

ov

-16

en

e-1

7m

ar-

17

ma

y-1

7

ICM Inflación (ed)

Políticas Contracíclicas (APEC)

Al contrastar la inflación con la evolución del Índice de Condiciones Monetarias (ICM), que engloba los instrumentos de la política monetaria, se advierte que la postura de política monetaria fue contracíclica, esto a su vez implica que la implementación de las políticas con relación a presiones inflacionarias fue la adecuada.

INFLACIÓN VS ÍNDICE DE CONDICIONES MONETARIAS (ICM) (En porcentaje e índice)

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia

Asimismo, si se compara el ICM con la brecha del producto, se observa que la postura de la política monetaria fue contracíclica.

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia

BRECHA DEL PRODUCTO VS ÍNDICE DE CONDICIONES MONETARIAS (ICM)

(En puntos porcentuales e índice)

-30

-25

-20

-15

-10

-5

0

5

10

15

-1,5

-1

-0,5

0

0,5

1

1,5

2

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

Trim

I

Trim

II

Trim

III

Trim

IV

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Brecha del Producto Índice de Condiciones Monetarias (eje der.)

Políticas Contracíclicas (APEC)

4,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

199

0

199

1

199

2

199

3

199

4

1995

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

2004

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

2013

201

4

201

5

201

6

PROM. 3,6% PROM. 5,0%

En este contexto el crecimiento promedio entre 2006-2016 fue de 5%, mayor al promedio del periodo 1990-2005.

CRECIMIENTO DEL PIB OBSERVADO Y ESPERADO (En porcentaje)

Fuente: Instituto Nacional de Estadísticas

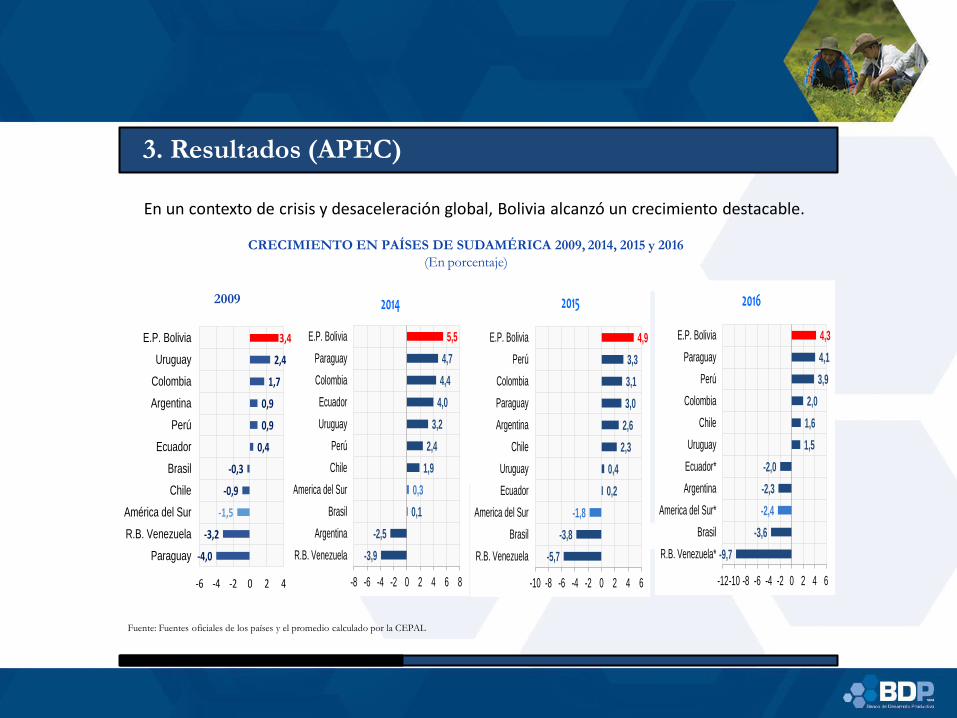

3. Resultados (APEC)

-3,9

-2,5

0,1

0,3

1,9

2,4

3,2

4,0

4,4

4,7

5,5

-8 -6 -4 -2 0 2 4 6 8

R.B. Venezuela

Argentina

Brasil

America del Sur

Chile

Perú

Uruguay

Ecuador

Colombia

Paraguay

E.P. Bolivia

2014

-5,7

-3,8

-1,8

0,2

0,4

2,3

2,6

3,0

3,1

3,3

4,9

-10 -8 -6 -4 -2 0 2 4 6

R.B. Venezuela

Brasil

America del Sur

Ecuador

Uruguay

Chile

Argentina

Paraguay

Colombia

Perú

E.P. Bolivia

2015

-9,7

-3,6

-2,4

-2,3

-2,0

1,5

1,6

2,0

3,9

4,1

4,3

-12-10 -8 -6 -4 -2 0 2 4 6

R.B. Venezuela*

Brasil

America del Sur*

Argentina

Ecuador*

Uruguay

Chile

Colombia

Perú

Paraguay

E.P. Bolivia

2016

En un contexto de crisis y desaceleración global, Bolivia alcanzó un crecimiento destacable.

Fuente: Fuentes oficiales de los países y el promedio calculado por la CEPAL

CRECIMIENTO EN PAÍSES DE SUDAMÉRICA 2009, 2014, 2015 y 2016

(En porcentaje)

2009

-4,0

-3,2

-1,5

-0,9

-0,3

0,4

0,9

0,9

1,7

2,4

3,4

-6 -4 -2 0 2 4

Paraguay

R.B. Venezuela

América del Sur

Chile

Brasil

Ecuador

Perú

Argentina

Colombia

Uruguay

E.P. Bolivia

3. Resultados (APEC)

3,0

3,1

3,4

4,4

4,4

6,8

9,4

10,7

11,5

26,9

0 5 10 15 20 25 30

Bolivia

Paraguay

Ecuador

Chile

Peru

Colombia

Uruguay

Brazil

Promedioregional

Argentina

1,1

2,7

3,2

3,9

4,0

5,7

6,3

8,1

10,9

41,0

0 5 10 15 20 25 30 35 40 45

Ecuador

Chile

Peru

Paraguay

Bolivia

Colombia

Brazil

Uruguay

Promedioregional

Argentina

• Los impulsos implementados tuvieron lugar sin dejar de lado la estabilidad de precios. En efecto, al cierre de 2016 se alcanzó una tasa de inflación de 4%, la tercera más baja en los últimos once años y una de las menores de América del Sur;

• En 2015 se alcanzó la menor tasa de inflación de la región, cabe recordar que en ese año se obtuvo el mayor crecimiento de América del Sur.

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia

Notas: El promedio regional toma en cuenta ponderaciones según el tamaño de las economías seleccionadas.

No se cuenta con datos oficiales de inflación de Venezuela. En el caso de Argentina la información corresponde al IPC de Buenos Aires.

Inflación en países seleccionados de Sudamérica

(En porcentaje) 2015 2016

3. Resultados (APEC)

Asimismo, las políticas redistributivas implementadas permitieron una reducción importante de la desigualdad en Bolivia.

BOLIVIA: ÍNDICE DE GINI, 1999 – 2015(p)

(Valores entre 0 y 1)

Fuente: Instituto Nacional de Estadística (INE)

Nota: (p) Preliminar

0,58

0,63

0,59

0,61 0,600,59

0,56

0,53

0,50

0,47 0,470,48

0,49

0,47

0,45

0,47

0,49

0,51

0,53

0,55

0,57

0,59

0,61

0,63

0,65

1999

2000

2001

2002

2005

2006

2007

2008

2009

2011

2012

2013

2014

20

15

(p)

3. Resultados (APEC)

Luego de haber realizado políticas contracíclicas que mantuvieron el dinamismo de la actividad económica y preservaron las medidas de protección social, Bolivia mantiene actualmente importantes colchones que proporcionan espacio para apuntalar el dinamismo de la actividad.

ESPACIOS DE POLÍTICA

(En porcentaje del PIB, a marzo de 2017)

Fuente: Banco Central de Bolivia

Notas: Otros activos externos incluye activos del FINPRO, Fondos de protección, Fondo RAL ME y otros activos externos. Pasivos Monetarios incluye títulos de

regulación monetaria y encaje legal constituido en MN y otros.

3. Resultados (APEC)

BOLIVIA

Vista de los conglomerados del 2006 en la nube de puntos en tres dimensiones

Fuente: Elaboración propia

BOLIVIA

Vista de los conglomerados del 2010 en la nube de puntos en tres dimensiones

BOLIVIA: HETERODOXIA EN POLÍTICA ECONÓMICA

BOLIVIA: HETERODOXIA EN POLÍTICA ECONÓMICA

Informe de Estabilidad Financiera

Banco Central de Bolivia

INDICADORES DE PROFUNDIZACIÓN (En porcentajes)

A junio de 2017 mejoraron los indicadores de profundización financiera e incrementaron

los puntos de atención financiera.

Entorno macroeconómico Mercados financieros Usuarios del crédito Sistema de pagos Análisis de riesgos

Conclusiones

FUENTE: INE y ASFI

ELABORACIÓN: BCB – Gerencia de Entidades Financieras

NOTAS: Información de 2017 a junio. Para el cálculo de los indicadores de profundización de 2017, se anualizó el PIB correspondiente a marzo de 2017

23

Sistema financiero: Saldos y participación de la cartera por destino del crédito

(En millones de Bs y porcentajes )

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año.

2011 2012 2013 2014 2015 2016 Ago-2017

Productivo 27,0 18,7 14,7 24,5 45,4 25,3 21,6

Vivienda social 57,8 42,2 35,2

Servicios 20,2 19,1 22,6 6,6 -10,6 4,9 7,4

Comercio 27,8 27,9 17,3 10,0 -1,3 5,8 4,3

Consumo 19,0 13,9 25,4 8,5 8,6 12,9 14,4

Resto vivienda 23,0 19,6 21,3 -11,7 10,2 15,7 12,7

Tasa de crecimiento interanuales

Ley N° 393

24

Sistema financiero: Tasa de crecimiento de la cartera por destino del crédito

(En porcentajes )

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año.

Empresas Hogares

Ley N° 393 Ley N° 393

25

Sistema financiero: Saldos y participación de la cartera productiva por sector económico

(En millones de Bs y porcentajes- Al 31.08.2017 )

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año excepto para la gestión 2017

2011 2012 2013 2014 2015 2016 Ago-2017

Industria manufacturera 30,0 17,6 14,1 26,9 28,2 11,3 12,1

Construcción 13,5 17,7 8,9 10,3 45,7 36,5 25,9

Agricultura y ganadería 50,0 31,7 27,3 38,9 44,4 38,3 27,7

Turismo 32,0 33,2

Otros 17,1 -2,1 6,1 13,2 46,1 35,4 41,1

Tasas de crecimiento interanualesTasa de crecimiento interanuales

Ley N° 393

26

Sistema financiero: Microcrédito por destino del crédito

(En millones de Bs)

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año.

2011 2012 2013 2014 2015 2016 Ago-17

Productivo 24,7 37,5 28,9 24,4 56,3 38,1 13,0

Servicios 21,7 34,0 28,0 10,0 -1,0 11,8 0,9

Comercio 23,9 32,5 14,0 19,8 4,7 14,8 0,0

Tasas de crecimiento interanuales

Ley N° 393

27

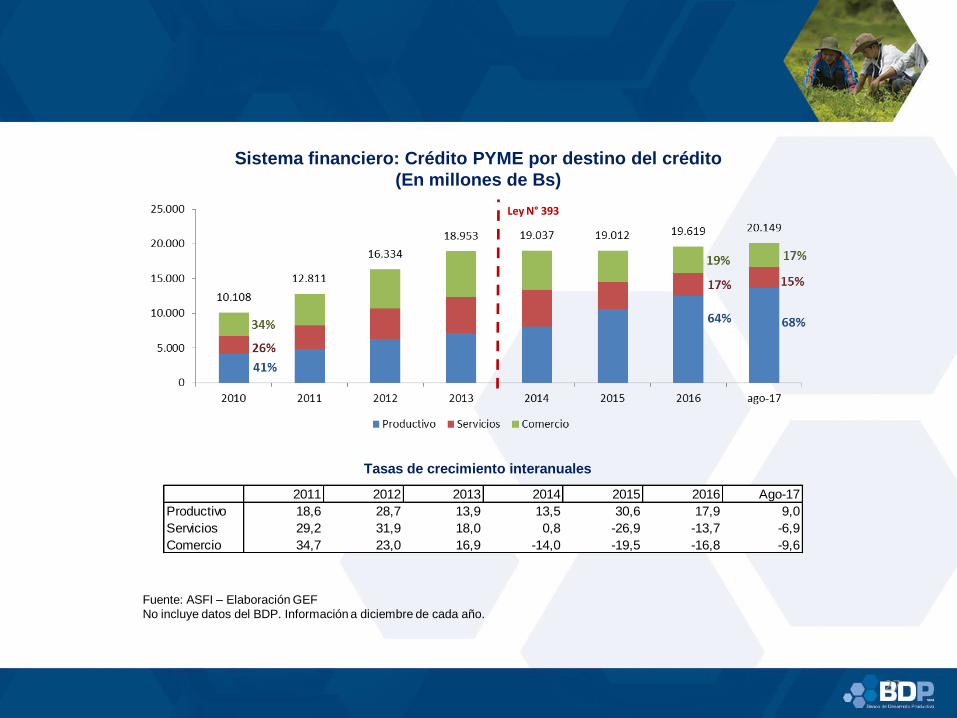

Sistema financiero: Crédito PYME por destino del crédito

(En millones de Bs)

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año.

2011 2012 2013 2014 2015 2016 Ago-17

Productivo 18,6 28,7 13,9 13,5 30,6 17,9 9,0

Servicios 29,2 31,9 18,0 0,8 -26,9 -13,7 -6,9

Comercio 34,7 23,0 16,9 -14,0 -19,5 -16,8 -9,6

Tasas de crecimiento interanuales

Ley N° 393

28

Sistema financiero: Crédito empresarial por destino del crédito

(En millones de Bs)

Fuente: ASFI – Elaboración GEF

No incluye datos del BDP. Información a diciembre de cada año.

Tasas de crecimiento interanuales

2011 2012 2013 2014 2015 2016 Ago-17

Productivo 34,6 1,6 4,5 34,5 47,1 18,5 12,9

Servicios 8,2 -22,0 18,0 9,4 -5,8 13,2 6,7

Comercio 25,8 24,5 29,5 29,0 6,5 4,4 0,7

Ley N° 393

SEMINARIO PROMOVIENDO LA INCLUSIÓN FINANCIERA A

TRAVÉS DE POLÍTICAS DE INNOVACIÓN DE LA BANCA DE DESARROLLO

PRESENTACION

BANCO DE DESARROLLO PRODUCTIVO – BDP

ANTECEDENTES

Ser la mejor vía financiera de acceso

al desarrollo e innovación

productiva con sostenibilidad

Financiar el

desarrollo y la innovación

productiva del país

VISIÓN MISIÓN

LINEAS DE NEGOCIO

CARTERA E INDICADORES

Indicador Medición 2011 2012 2013 2014 2015 2016 sep-17

Coeficiente de Adecuación Patrimonia l Porcentual 73,40% 62,48% 54,85% 53,29% 40,10% 30,23% 37,85%

Activo/Patrimonio Veces 3,90 4,32 4,74 4,41 4,48 5,23 0,06

Cartera Vigente/Activo Porcentual 77,96% 78,26% 75,32% 77,11% 67,74% 67,29% 71,19%

ROA Porcentual 0,91% 1,40% 0,93% 1,32% 1,34% 0,95% 1,08%

ROE Porcentual 3,56% 6,03% 4,42% 5,82% 6,02% 4,62% 6,26%

236 238 222 246 275

38 45 51 57

57 5 29

63

-

50

100

150

200

250

300

350

400

450

Dec/13 Dec/14 Dec/15 Dec/16 Sep/17

Cartera de Créditos En millones de Dólares Americanos

Ventanillas de Crédito Créditos Sectoriales Créditos 1er Piso

274 283 277

332

395

16%

14%

70%

136 116

90 64 64

97 93

89

85 81

17

17

17 17

33 133

212

-

50

100

150

200

250

300

350

400

2013 2014 2015 2016 Sep-17

Estructura de Fondeo En millones de Dólares Americanos

Bonos Financiamentos Externos Financiamientos Internos DPFs

226 229

300

375

233

FONDEO

57%

4%

17%

22%

GRACIAS