PRESENTACIÓN CONFIABILIDAD

67

CGR CONTRALORÍA GENERAL DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA REPÚBLICA CONFIABILIDAD DE LOS CONFIABILIDAD DE LOS REGISTROS Y ESTADOS REGISTROS Y ESTADOS FINANCIEROS FINANCIEROS FINANCIEROS FINANCIEROS Lic. María Reneé Sotomayor Aneiva

-

Upload

rayalemany -

Category

Documents

-

view

236 -

download

0

description

Es una presentación sobre la metodología para la realización de el examen de confiabilidad a los Estados Financieros, realizados por una Unidad de Auditoria Interna

Transcript of PRESENTACIÓN CONFIABILIDAD

CGR

CONTRALORÍA GENERAL DE LA CONTRALORÍA GENERAL DE LA REPÚBLICAREPÚBLICA

CONFIABILIDAD DE LOSCONFIABILIDAD DE LOSREGISTROS Y ESTADOSREGISTROS Y ESTADOS

FINANCIEROSFINANCIEROSFINANCIEROSFINANCIEROS

Lic. María Reneé

Sotomayor Aneiva

CGR

OBJETIVO DE LA CHARLAOBJETIVO DE LA CHARLA

Describir el marco general sobre lametodología expuesta en la Guía para larealización de la auditoría sobre larealización de la auditoría sobre laconfiabilidad de los registros y estadosfinancieros

CGR

PROPOSITO DE LA CONFIABILIDADAUDITOR INTERNO

OPINION S/OPINION S/CONFIABILIDAD

REGISTROS ESTADOS FINANCIEROS

CONFIABLESNO SI

CONDICION NECESARIA

INADECUADA ADECUADAINADECUADA ADECUADA

TOMA DE DECISIONES

CGR

OPINION DEL AUDITOR

INFORMES SOBRE AUDITORIAS FINANCIERAS

OPINION DEL AUDITORGUBERNAMENTAL

INFORMACION FINANCIERA

CONTROL EXTERNO CONTROL INTERNO POSTERIORPOSTERIOR

DICTAMEN INFORME

RAZONABILIDADDE LOS ESTADOS FINANCIEROS

CONFIABILIDAD DE LOSREGISTROS Y ESTADOS

FINANCIEROS

CGR

DIFERENCIAS ENTRE AUDITORIA DE DIFERENCIAS ENTRE AUDITORIA DE RAZONABILIDAD Y CONFIABILIDADRAZONABILIDAD Y CONFIABILIDADRAZONABILIDAD Y CONFIABILIDADRAZONABILIDAD Y CONFIABILIDAD

TIPO DE INFORME Y AUDITOR QUE LO

DEPENDENCIA

AUDITOR QUE LO EMITE

PLANIFICACIÓN

DEPENDENCIA

DESTINATARIOS Y

PLANIFICACIÓN

DESTINATARIOS Y REMISIÓN

CGR

PUNTOS EN COMUNPUNTOS EN COMUNPUNTOS EN COMUNPUNTOS EN COMUNANÁLISIS BAJO LOSANÁLISIS BAJO LOS MISMOS CRITERIOS

APLICACIÓN DE INCREMENTAN LAAPLICACIÓN DE LAS NAG

INCREMENTAN LACONFIA-BILIDAD YCREDIBILIDAD DE LAINFORMACIONINFORMACIONFINANCIERA

CGRRESPONSABILIDAD DEL AUDITOR

AUDITOR INTERNO

APLICARN.A.G. GRALESN.A.G. AUFIN

CUMPLIMIENTOADECUADO

NO EXISTERESPONSAB

SI

ADECUADO

EXISTE INDICIO DE RESP

FALTA DEINDEPENDENCIA

NO

EXISTE INDICIO DE RESP.ADMINISTRATIVA, SIN PERJUICIO DE LA RESP.

CIVIL O PENAL.

OMISION DERESULTADOS

APLICACIONAPLICACIONINCORRECTA

DE N.A.G.

AFECTANDO LAS CONCLUSIONES DE UN TRABAJO ESPECIFICO

CGR

ESTADOS FINANCIEROS QUE

OBJETO DE LA AUDITORIA DE CONFIABILIDAD

DEBEN EXAMINARSE

ENTIDADESDESCENTRALIZADAS

BASICOS COMPLEMENTARIOS

. BALANCE GENERAL

ESTADO DE RECURSOS Y GASTOS

. MOVIMIENTO DE ACTIVOS FIJOS, INTANGIBLES E INVERSIONES. ESTADO DE RECURSOS Y GASTOS

. FLUJO DE EFECTIVO

CAMBIOS EN PATRIMONIO NETO

INTANGIBLES E INVERSIONES FINANCIERAS

INVENTARIO DE EXISTENCIAS . CAMBIOS EN PATRIMONIO NETO

. CTA. AHORRO - INVERSION - FIN.

EJECUCIÓN PRESUP RECURSOS

DEUDORES Y ACREEDORES

CONCILIACIONES BANCARIAS. EJECUCIÓN PRESUP RECURSOS

. EJECU PRESUP GASTOS

ENTIDADESADM CENTRAL

CGR OBJETIVOS DE LA PLANIFICACIÓN

OBJETIVOS:OBJETIVOS:

1) DEFINIR LA NATURALEZA, ALCANCE Y OPORTUNIDAD DE LOS PROCEDIMIENTOS A UTILIZAR.

QUE? CUANTO? CUANDO?

2) DETERMINAR LOS RECURSOS Y TIEMPOS NECESARIOS PARA DESARROLLAR2) DETERMINAR LOS RECURSOS Y TIEMPOS NECESARIOS PARA DESARROLLARLOS PROCEDIMIENTOS DEFINIDOS.

ho f t ro

e

hoy futuro

3) RELACIONAR PROCEDIMIENTOS Y TIEMPOS DE AUDITORIA A EFECTOS DELSEGUIMIENTO DE LAS TAREAS Y EL CUMPLIMIENTO DE LOS PLAZOS LEGALESPARA LA EMISION DEL INFORME.

31/03/XX / 30/04/XX

inicio seguimientoplaneacion

ejecucióninforme

inicioEvaluación

CGR PROCESO DE PROCESO DE PLANIFICACIÓNPLANIFICACIÓNPLANIFICACIÓNPLANIFICACIÓN

COMPRESIÓN DECOMPRESIÓN DE OPERACIONES

REVISIÓN ANÁLITICA

PRUEBAS DE MATERIALIDAD

COMPRENSIÓN DEL CONTROL

INTERNOINTERNO

CGR

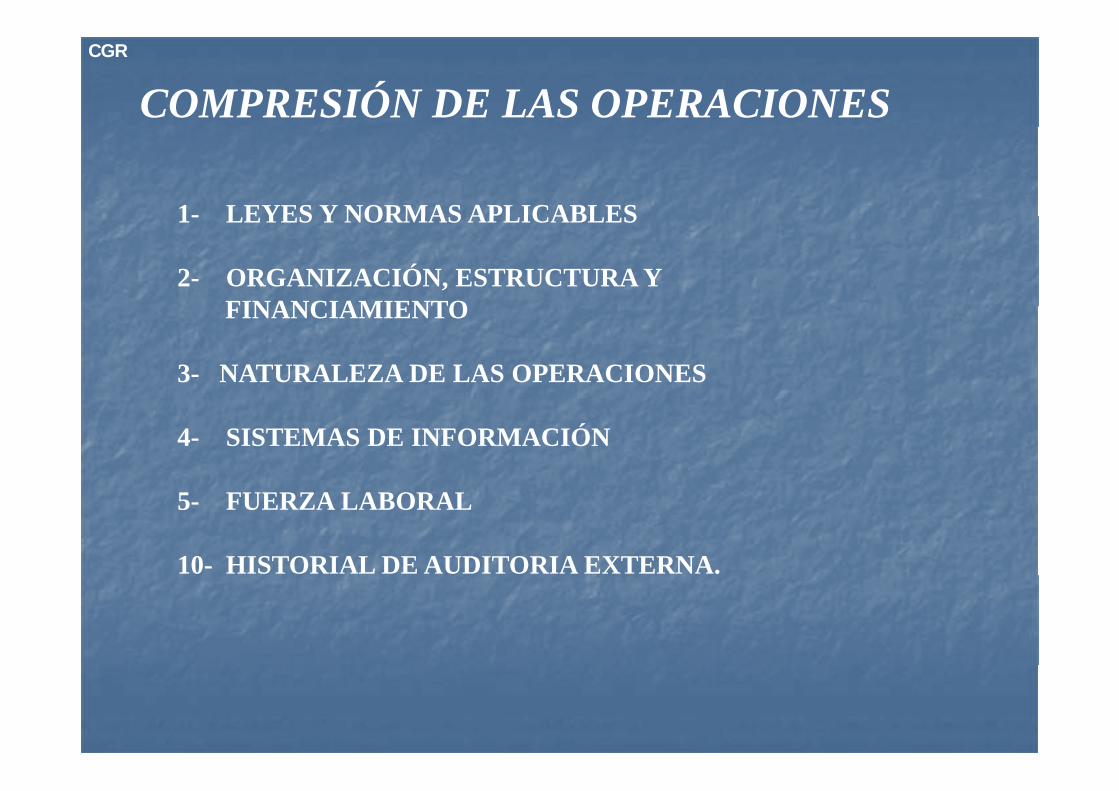

COMPRESIÓN DE LAS OPERACIONESCOMPRESIÓN DE LAS OPERACIONESCO S Ó S O C O SCO S Ó S O C O S

EntendimientoEntendimiento dede laslas operacionesoperaciones dede lala entidadentidad sussusEntendimientoEntendimiento dede laslas operacionesoperaciones dede lala entidad,entidad, sussusprocesosprocesos yy loslos riesgosriesgos propiospropios deldel desarrollodesarrollo dede sussusactividadesactividades parapara establecerestablecer lala estrategiaestrategia dede auditoríaauditoría..

SeSe obtieneobtiene mediantemediante diferentesdiferentes métodosmétodos;; observación,observación,entrevistasentrevistas visitavisita aa laslas instalacionesinstalaciones yy principalesprincipalesentrevistas,entrevistas, visitavisita aa laslas instalacionesinstalaciones yy principalesprincipalesunidadesunidades operativas,operativas, revisiónrevisión dede políticaspolíticas yy manualesmanuales dedefunciones,funciones, procesosprocesos yy procedimientosprocedimientos yy dede unauna variedadvariedad,, pp yy pp yydede fuentesfuentes

CGR

COMPRESIÓN DE LAS OPERACIONES

1- LEYES Y NORMAS APLICABLES1- LEYES Y NORMAS APLICABLES

2- ORGANIZACIÓN, ESTRUCTURA Y FINANCIAMIENTOFINANCIAMIENTO

3- NATURALEZA DE LAS OPERACIONES

4- SISTEMAS DE INFORMACIÓN

5- FUERZA LABORAL

10- HISTORIAL DE AUDITORIA EXTERNA.

CGR

LEYES Y NORMAS APLICABLES

* LEYES, NORMAS Y REGULACIONES APLICABLES ESPECIFICAMENTEA LA ENTIDAD.

* DISPOSICIONES TRIBUTARIAS APLICABLES. DISPOSICIONES TRIBUTARIAS APLICABLES.

* RESOLUCIONES DE ORGANISMOS QUE EJERCEN TUICION* RESOLUCIONES DE ORGANISMOS QUE EJERCEN TUICION.

CGR

ORGANIZACIÓN, ESTRUCTURA Y ORGANIZACIÓN, ESTRUCTURA Y FINANCIAMIENTOFINANCIAMIENTOFINANCIAMIENTOFINANCIAMIENTO

ESTRUCTURA ORGANIZACIONAL

ESTRUCTURA ORGANIZACIONALORGANIZACIONALORGANIZACIONAL

OBJETIVOSOBJETIVOSPRINCIPALESPRINCIPALES OBJETIVOS INSTITUCIONALES

OBJETIVOS INSTITUCIONALES

PRINCIPALES ACREDDORESPRINCIPALES ACREDDORES

GRADO DE CENTRALIZACIÓN

GRADO DE CENTRALIZACIÓN

CONTRATOS DE FINANCIAMIENTO

CONTRATOS DE FINANCIAMIENTO

NATURALEZA DENATURALEZA DEORIGEN DE LOSORIGEN DE LOS NATURALEZA DE LAS UNIDADES

OPERATIVAS

NATURALEZA DE LAS UNIDADES

OPERATIVAS

ORIGEN DE LOS RECURSOS

ORIGEN DE LOS RECURSOS

CGR

NATURALEZA DE LAS OPERACIONES

AYUDA A IDENTIFICAR LAS ÁREAS SIGNIFICATIVAS Y DE RIESGO POTENCIAL YPROPORCIONAR SUGERENCIAS CONSTRUCTIVAS PARA MEJORAR EL CONTROLINTERNO:INTERNO:

•Qué hace la organización (actividades, operaciones y/oservicios que brinda, sus características y el grado decomplejidad).•Cómo lo hace y como se distribuyen las tareas (insumos,procesos, funciones, procedimientos, métodos de operación yp , , p , p yprincipales activos relacionados con el proceso productivo).•Donde ejecuta sus actividades (características y ubicacióngeográfica de los inmuebles e instalaciones de la de lageográfica de los inmuebles e instalaciones de la de laentidad).•Cuáles son sus clientes o usuarios (características de losclientes usuarios y/o beneficiarios de los servicios que seclientes, usuarios y/o beneficiarios de los servicios que sebrinda).•Quiénes (externos a la organización) afectan o pueden afectar

ti id d ( d tid d t t tid den sus actividades (proveedores, entidades tutoras, entidadesregulatorias) tomando en cuenta eventos inusuales y otros quepodrían incidir en su desarrollo normal.

CGR

SISTEMA DE INFORMACION

NATURALEZA DEL SISTEMA DE INFORMACIÓN CONTABLE Y TIPO DEPROCESAMIENTO

GRADO DE CENTRALIZACIÓN O DESCENTRALIZACIÓN DE LASACTIVIDADES CONTABLES Y CANTIDAD DE CENTROS CONTABLES QUEPOSEEPOSEE

NÚMERO APROXIMADO DE TRANSACCIONES PROCESADAS POR ELSISTEMA Y LOS MONTOS SIGNIFICATIVOS DE TRANSACCIONES

PLAN DE CUENTAS Y SU APLICABILIDAD EN LA ORGANIZACIÓNPLAN DE CUENTAS Y SU APLICABILIDAD EN LA ORGANIZACIÓN

PRINCIPALES PRÁCTICAS Y PRINCIPIOS CONTABLES APLICADOS

PRINCIPALES PROCEDIMIENTOS ADMINISTRATIVO-CONTABLESAPLICADOSAPLICADOS

CGR

FUERZA LABORAL

* CANTIDAD DE EMPLEADOS Y ACUERDOS LABORALES

* COMPOSICION TECNICA Y PROFESIONAL.

* COMPETENCIA DEL PERSONAL CLAVE HACIENDO ÉNFASIS EN LAS* COMPETENCIA DEL PERSONAL CLAVE, HACIENDO ÉNFASIS EN LAS UNIDADES RELACIONADAS CON EL PROCESAMIENTO DE INFORMACIÓN FINANCIERA

* INFLUENCIA DE SINDICATOS.

CGR

HISTORIAL DE AUDITORIA EXTERNA

ES IMPORTANTE CONOCER LOS RESULTADOS DE ES IMPORTANTE CONOCER LOS RESULTADOS DE AUDITORIAS EXTERNAS PRACTICADAS POR:

CGR O ENTIDADES TUTORAS CONSULTORAS PRIVADAS

CON EL PROPOSITO DE ANTICIPAR LA REITERACIONDE POTENCIALES PROBLEMAS

CGR

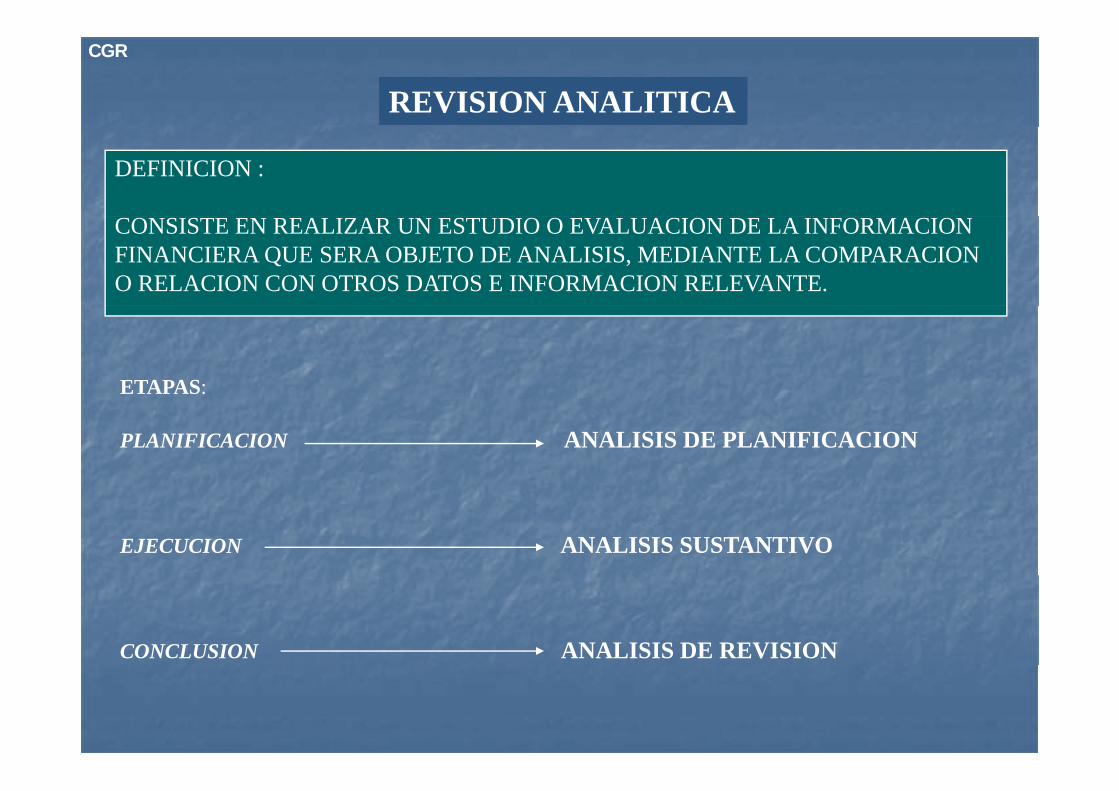

REVISION ANALITICA

DEFINICION :

CONSISTE EN REALIZAR UN ESTUDIO O EVALUACION DE LA INFORMACION FINANCIERA QUE SERA OBJETO DE ANALISIS, MEDIANTE LA COMPARACION O RELACION CON OTROS DATOS E INFORMACION RELEVANTE.

ETAPAS:

PLANIFICACION ANALISIS DE PLANIFICACION

EJECUCION ANALISIS SUSTANTIVO

CONCLUSION ANALISIS DE REVISION

CGR

REVISIÓN ANÁLITICA

IDENTIFICAR EVENTOS INUSUALES

IDENTIFICAR LOS EEFF. O TRANSACCIONES QUE Ñ

SE

PUEDEN SEÑALAR RIESGOSEJEC

IDENTIFICAR POLÍTICAS CONTABLES MÀS SIGNIFICATIVAS

CCUT

POSIBLES DEFICIENCIAS POR VARIACIONES NO JUSTIFICADAS.

A

PAARA

CGR

PROCEDIMIENTOS DE REVISION ANALITICA

Identificación de las

PROCEDIMIENTOS DE REVISION ANALITICA

Comparación de lainformación financiera dede lalagestióngestión concon lala informacióninformación

diferencias entre los montosregistrados y los esperadospor el auditorgestión,gestión, concon lala informacióninformación

financierafinanciera deldel añoaño anterior,anterior,debiendodebiendo considerarseconsiderarse dede::

por el auditor.

Indagación sobre las causas

--CambiosCambios excepcionalesexcepcionales enenloslos saldossaldos

Indagación sobre las causasque originaron lasdiferencias, que deben serdiscutidas con personalloslos saldossaldos

--CambiosCambios excepcionalesexcepcionales oo lala

discutidas con personalapropiado de la entidad, nonecesitan ser corroborados

li iCambiosCambios excepcionalesexcepcionales oo lalaausenciaausencia dede cambioscambiosesperadosesperados enen laslas relacionesrelacionesfinancierasfinancieras claveclave

con explicacionesadicionales, porque seráevaluado posteriormentefinancierasfinancieras claveclave p

CGR

EVALUACION DE LOS RESULTADOSEVALUACION DE LOS RESULTADOSEVALUACION DE LOS RESULTADOSEVALUACION DE LOS RESULTADOSSeSe elaboraelabora lala conclusiónconclusión deldel trabajotrabajo realizado,realizado, lalacualcual debedebe fundamentarfundamentar loslos siguientessiguientes aspectosaspectos::

•• ExistenciaExistencia dede variacionesvariaciones nono significativassignificativas..•• TodasTodas laslas variacionesvariaciones significativassignificativas hanhan sidosido

analizadasanalizadas yy explicadasexplicadas convenientementeconvenientemente..•• SeSe hanhan obtenidoobtenido explicacionesexplicaciones porpor cadacada variaciónvariación

significativa,significativa, laslas cualcual debendeben corroborarsecorroborarse enen lala etapaetapa dedegg ppejecuciónejecución..

•• AlgunasAlgunas dede laslas variacionesvariaciones significativassignificativas nono fueronfuerongg ggadecuadamenteadecuadamente explicadas,explicadas, lolo cualcual implicaimplica unauna alertaalertaqueque debedebe necesariamentenecesariamente serser consideradaconsiderada enen elel diseñodiseñodede loslos procedimientosprocedimientos parapara lala etapaetapa dede ejecuciónejecución

CGR

EVALUACION DE LA MATERIALIDAD

LA MATERIALIDAD REPRESENTA EL MÁXIMO ERROR TOLERABLE QUE UNAUDITOR PUEDE ACEPTAR PAR EXPONER UNA OPINIÓN SIN SALVEDADESAUDITOR PUEDE ACEPTAR PAR EXPONER UNA OPINIÓN SIN SALVEDADES.EL TÉRMINO ERROR SIGNIFICA EL RESULTADO DE UNA MALA APLICACIÓNDE LAS POLÍTICAS CONTABLES, O DE UNA MALA INTERPRETACIÓN DE LOSHECHOS Y CIRCUNSTANCIAS EN LA FECHA QUE SE PRESENTAN LOSHECHOS Y CIRCUNSTANCIAS EN LA FECHA QUE SE PRESENTAN LOSESTADOS FINANCIEROS (ERRORES ARITMÉTICOS, OMISIONES, FRAUDES OINTERPRETACIONES EQUIVOCADAS DE HECHOS)

A EFECTOS DE CALCULAR LA MATERIALIDAD SE PODRÁN TENER ENCUENTA TANTO FACTORES CUANTITATIVOS (SALDO DE LAS CUENTAS)CUENTA TANTO FACTORES CUANTITATIVOS (SALDO DE LAS CUENTAS)COMO CUALITATIVOS (EL MAYOR O MENOR RIESGO DERIVADO DE LANATURALEZA Y COMPLEJIDAD DE LAS OPERACIONESCORRESPONDIENTES AL ÁREA ANALIZADA, GRADO DE CONFIANZA EN ELCORRESPONDIENTES AL ÁREA ANALIZADA, GRADO DE CONFIANZA EN ELCONTROL INTERNO, ERRORES DETECTADOS Y NO CORREGIDOS ENEJERCICIOS ANTERIORES, ETC.). A MAYOR RIESGO EL AUDITORESTABLECERÁ UN MENOR ERROR TOLERABLE O MATERIALIDAD AEFECTOS DE DISMINUIR EL RIESGO DE NO DETECCIÓN

CGR

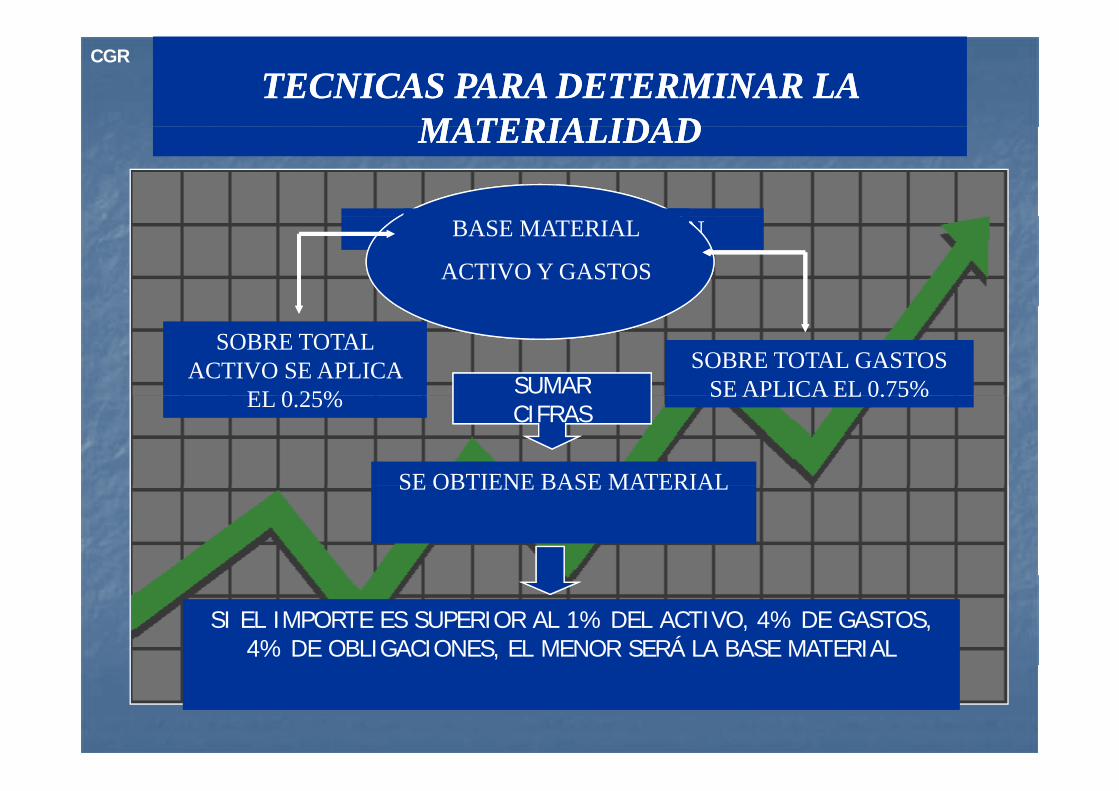

TÉCNICAS PARA DETERMINAR LA TÉCNICAS PARA DETERMINAR LA MATERIALIDADMATERIALIDAD

•• LOS IMPORTES A CONSIDERAR PARA CALCULAR LA BASE DEMATERIALIDAD SERÁN EL ACTIVO Y LOS GASTOS.

• SOBRE EL TOTAL ACTIVO SE APLICARÁ UN PORCENTAJE DEL0,25%.SOBRE EL TOTAL DE GASTOS SE APLICARÁ UN PORCENTAJE• SOBRE EL TOTAL DE GASTOS SE APLICARÁ UN PORCENTAJEDEL 0,75%.

• SE SUMARÁN LAS CIFRAS RESULTANTES DE LOS CÁLCULOSANTERIORES, SIENDO EL IMPORTE RESULTANTE LA BASE DEMATERIALIDAD A APLICAR.

• NO OBSTANTE SI EL IMPORTE RESULTANTE DE LOS CÁLCULOS• NO OBSTANTE, SI EL IMPORTE RESULTANTE DE LOS CÁLCULOSANTERIORES, FUERA IGUAL O SUPERIOR AL 1% DEL ACTIVO, AL4% DE LOS GASTOS O AL 4% DE LAS OBLIGACIONESRECONOCIDAS EL MENOR DE DICHOS IMPORTES CONSTITUIRÁRECONOCIDAS, EL MENOR DE DICHOS IMPORTES CONSTITUIRÁLA BASE DE MATERIALIDAD A APLICAR.

CGR

TECNICAS PARA DETERMINAR LA TECNICAS PARA DETERMINAR LA MATERIALIDADMATERIALIDADMATERIALIDADMATERIALIDAD

OBJETIVOS DE GESTIONBASE MATERIAL

ACTIVO Y GASTOS

SUMAR

SOBRE TOTAL ACTIVO SE APLICA

EL 0 25%

SOBRE TOTAL ACTIVO SE APLICA

EL 0 25%SOBRE TOTAL GASTOS

SE APLICA EL 0.75%SOBRE TOTAL GASTOS

SE APLICA EL 0.75%

SE OBTIENE BASE MATERIALSE OBTIENE BASE MATERIAL

CIFRASCIFRASEL 0.25%EL 0.25% SE APLICA EL 0.75%SE APLICA EL 0.75%

SE OBTIENE BASE MATERIALSE OBTIENE BASE MATERIAL

SI EL IMPORTE ES SUPERIOR AL 1% DEL ACTIVO, 4% DE GASTOS, 4% DE OBLIGACIONES, EL MENOR SERÁ LA BASE MATERIAL

SI EL IMPORTE ES SUPERIOR AL 1% DEL ACTIVO, 4% DE GASTOS, 4% DE OBLIGACIONES, EL MENOR SERÁ LA BASE MATERIAL

CGR

PROPÓSITO DE LA EVALUACIÓN DEL PROPÓSITO DE LA EVALUACIÓN DEL CONTROL INTERNOCONTROL INTERNO

EFECTIVIDAD DE LOS CONTROLES INTERNOS

EVALUAR RIESGO DE CONTROL Y EFECTIVDAD DE CONTROLESEFECTIVDAD DE CONTROLES

ESTABLECER NATURALEZA, ALCANCE Y OPORTUNIDAD DE LOS PROCEDIMIENTOS

CGR

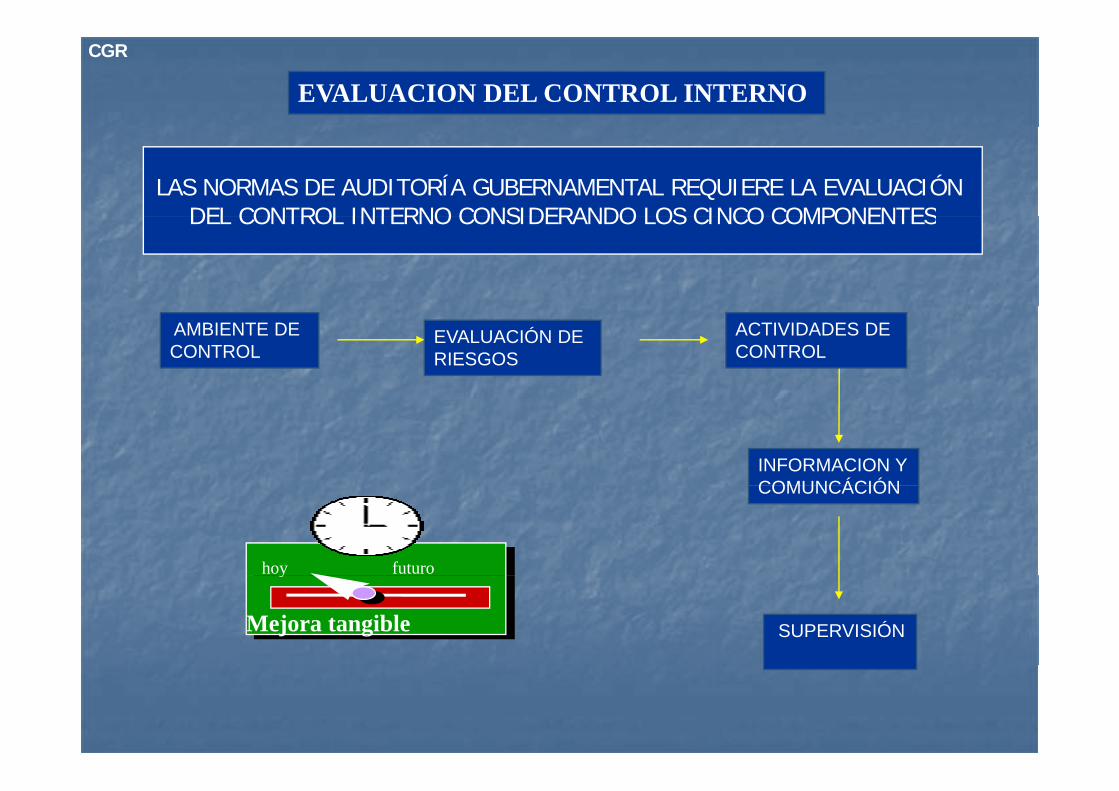

EVALUACION DEL CONTROL INTERNO

LAS NORMAS DE AUDITORÍA GUBERNAMENTAL REQUIERE LA EVALUACIÓN DEL CONTROL INTERNO CONSIDERANDO LOS CINCO COMPONENTESDEL CONTROL INTERNO CONSIDERANDO LOS CINCO COMPONENTES

EVALUACIÓN DE RIESGOS

AMBIENTE DE CONTROL

ACTIVIDADES DE CONTROL

INFORMACION YCOMUNCÁCIÓNCOMUNCÁCIÓN

hoy futuro

SUPERVISIÓNMejora tangible

y

CGR

MANUAL PARA LA EVALUACIÓN DELMANUAL PARA LA EVALUACIÓN DELMANUAL PARA LA EVALUACIÓN DEL MANUAL PARA LA EVALUACIÓN DEL CONTROL INTERNOCONTROL INTERNO

El Manual para la evaluación delcontrol interno resulta apropiado paracontrol interno, resulta apropiado paraobtener un adecuado conocimiento yposterior funcionamiento de losposterior funcionamiento de loscomponentes:Ambiente de controlAmbiente de controlEvaluación de riesgosInformación y comunicaciónInformación y comunicaciónSupervisión

CGR

ACTIVIDADES DE CONTROLACTIVIDADES DE CONTROL

CONSTITUYENCONSTITUYEN ELEL NÚCLEONÚCLEO DEDE LOSLOSCOMPONENTESCOMPONENTES DELDEL CONTROLCONTROL INTERNOINTERNOCOMPONENTESCOMPONENTES DELDEL CONTROLCONTROL INTERNOINTERNO..

ESTÁNESTÁN DESTINADOSDESTINADOS AA PREVENIRPREVENIR LALAOCURRENCIAOCURRENCIA DEDE LOSLOS RIESGOSRIESGOS OO MINIMIZARMINIMIZARELEL IMPACTOIMPACTO DEDE LOSLOS MISMOSMISMOS..

CGR

ACTIVIDADES DE CONTROL

CONOCIMIENTO SOBRE

E

CONOCIMIENTO SOBRE EL DISEÑO

VALU

POR CICLO UACI

TRANSACCIONAL

ON

COMPROBACION DEL FUNCIONAMIENTO

CGR

CONTROL INTERNOCONTROL INTERNOCONTROL INTERNOCONTROL INTERNOMÉTODOS PARA EVALUARLOMÉTODOS PARA EVALUARLO

ENTREVISTAS,ENTREVISTAS, CUESTIONARIOSCUESTIONARIOS OO,,ENCUESTASENCUESTAS..

TÉCNICATÉCNICA NARRATIVANARRATIVA OO DESCRIPTIVADESCRIPTIVA

GRÁFICOSGRÁFICOS OO DIAGRAMASDIAGRAMAS DEDE FLUJOFLUJO

CGR

CONTROL INTERNOCONTROL INTERNOCONTROL INTERNO CONTROL INTERNO MÉTODOS: LA ENTREVISTAMÉTODOS: LA ENTREVISTA

•• PlanificaciónPlanificación•• PlanificaciónPlanificación•• IntercambioIntercambio dede informacióninformación•• CierreCierre

C l ióC l ió•• ConclusiónConclusión•• DocumentaciónDocumentaciónDocumentaciónDocumentación

CGR

CONTROL INTERNO CONTROL INTERNO MÉTODOS: LA ENTREVISTAMÉTODOS: LA ENTREVISTA

•• PERSONALPERSONAL TÉCNICOTÉCNICO INVOLUCRADOINVOLUCRADO ENENLASLAS OPERACIONESOPERACIONES DELDEL PROGRAMAPROGRAMALASLAS OPERACIONESOPERACIONES DELDEL PROGRAMAPROGRAMA

•• SELECCIÓNSELECCIÓN ADECUADAADECUADA DEDE LOSLOSENTREVISTADOSENTREVISTADOSAGENDAAGENDA PREVIAPREVIA AA LALA ENTREVISTAENTREVISTA•• AGENDAAGENDA PREVIAPREVIA AA LALA ENTREVISTAENTREVISTA

•• RESUMENRESUMEN DEDE LALA ENTREVISTAENTREVISTA –– FEEDFEEDBACKBACK

•• RESPALDARRESPALDAR HALLAZGOSHALLAZGOS•• RESPALDARRESPALDAR HALLAZGOSHALLAZGOS

CGR

CONTROL INTERNOCONTROL INTERNOCONTROL INTERNO CONTROL INTERNO MÉTODOS: EL CUESTIONARIOMÉTODOS: EL CUESTIONARIO

•• PARAPARA:: GUIARGUIAR UNAUNA ENTREVISTAENTREVISTA OOPARAPARA:: GUIARGUIAR UNAUNA ENTREVISTAENTREVISTA OOSERSER ENVIADOENVIADO YY RESPONDIDORESPONDIDO

INCLUYEINCLUYE LOSLOS DISTINTOSDISTINTOS•• INCLUYEINCLUYE LOSLOS DISTINTOSDISTINTOSCOMPONENTESCOMPONENTES DELDEL CONTROLCONTROLINTERNOINTERNOINTERNOINTERNO

•• DISEÑODISEÑO DEDE LASLAS PREGUNTASPREGUNTAS•• TABULACIÓNTABULACIÓN DEDE RESPUESTASRESPUESTAS

CGR

CONTROL INTERNOCONTROL INTERNOCONTROL INTERNO CONTROL INTERNO MÉTODOS: LA ENCUESTAMÉTODOS: LA ENCUESTA

PARAPARA SERSER ENVIADOENVIADO YY RESPONDIDORESPONDIDO•• PARAPARA SERSER ENVIADOENVIADO YY RESPONDIDORESPONDIDOMASIVAMENTEMASIVAMENTE

•• INCLUYEINCLUYE LOSLOS DISTINTOSDISTINTOSCOMPONENTESCOMPONENTES DELDEL CONTROLCONTROLINTERNOINTERNO

•• DISEÑODISEÑO DEDE LASLAS PREGUNTASPREGUNTAS•• TABULACIÓNTABULACIÓN DEDE RESPUESTASRESPUESTAS

CGR

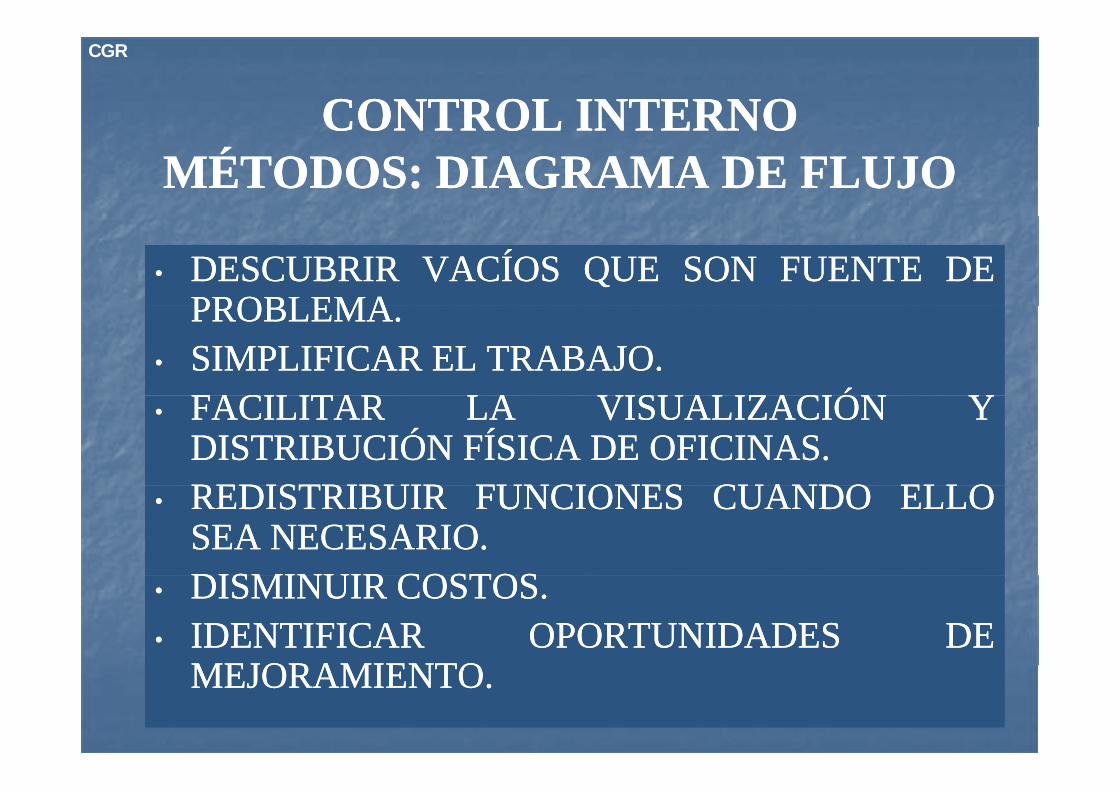

CONTROL INTERNOCONTROL INTERNOCONTROL INTERNO CONTROL INTERNO MÉTODOS: DIAGRAMA DE FLUJOMÉTODOS: DIAGRAMA DE FLUJO

•• DESCUBRIRDESCUBRIR VACÍOSVACÍOS QUEQUE SONSON FUENTEFUENTE DEDEPROBLEMAPROBLEMAPROBLEMAPROBLEMA..

•• SIMPLIFICARSIMPLIFICAR ELEL TRABAJOTRABAJO..FACILITARFACILITAR LALA VISUALIZACIÓNVISUALIZACIÓN YY•• FACILITARFACILITAR LALA VISUALIZACIÓNVISUALIZACIÓN YYDISTRIBUCIÓNDISTRIBUCIÓN FÍSICAFÍSICA DEDE OFICINASOFICINAS..REDISTRIBUIRREDISTRIBUIR FUNCIONESFUNCIONES CUANDOCUANDO ELLOELLO•• REDISTRIBUIRREDISTRIBUIR FUNCIONESFUNCIONES CUANDOCUANDO ELLOELLOSEASEA NECESARIONECESARIO..DISMINUIRDISMINUIR COSTOSCOSTOS•• DISMINUIRDISMINUIR COSTOSCOSTOS..

•• IDENTIFICARIDENTIFICAR OPORTUNIDADESOPORTUNIDADES DEDEMEJORAMIENTOMEJORAMIENTOMEJORAMIENTOMEJORAMIENTO..

CGR

CONTROL INTERNO CONTROL INTERNO ÉÉMÉTODOS: DIAGRAMA DE FLUJOMÉTODOS: DIAGRAMA DE FLUJO

INICIO O TERMINO

Ó

RELACIÓN

PROCESO U OPREACION

DIRECCION DE FLUJO

ACLARACIÓN

DOCUMENTO

DECISIONPARALIZACIÓN O ALMACENAMIENTO

CONECTOR FUERA DE PAGINA

CONECTOR

•

CGR

RELEVAMIENTO DEL DISEÑO

EXISTEN PUNTOSPUNTOS SI NOEXISTENCONTROLES

PUNTOS DEBILES

PUNTOS FUERTES

PRUEBAS DE

SI NO

PRUEBAS DERECORRIDO

INFORME DECONTROL INTERNONO Y SI CORRESPONDEINFORME CON RES-PONSABILIDADES.

NO

SI NO

RESULTADOSPOSITIVOS

ENFOQUE DE CUMPLIMIENTO

SI

SI SATISFACCION DE AUDITORIA

SONEFICACES?

PLANIFICARENFOQUE

IDENTIFICACIONCONTROLES CLAVE

PRUEBAS DECUMPLIMIENTO Q

SUSTANTIVOCONTROLES CLAVE CUMPLIMIENTO

CGR

CONTROL IDENTIFICADO(PUNTO FUERTE)

ENFOQUE DE CUMPLIMIENTO

(PUNTO FUERTE)

VALIDA AFIRMACIONES?NO

VALIDA AFIRMACIONES?

SI

SISI

NO

ES VULNERABLE?

ES EFICIENTE?NO

SI

CONTROL IDENTIFICADO=

CONTROL CLAVE

REALIZAR PRUEBAS

CONTROL IDENTIFICADONO ES

CONTROL CLAVEDE CUMPLIMIENTO

CGR

CONTROLES CLAVE

DEFINICIONES

* ES UN CONTROL EFICAZ QUE PROPORCIONA EVIDENCIA DEAUDITORIA SOBRE CIERTAS AFIRMACIONES DE LOS COMPONENTES.

* ADEMAS DE SER EFICAZ PROPORCIONA EFICIENTEMENTESATISFACCION DE AUDITORIA.

* ES AQUEL QUE ESTA POR ENCIMA DEL RESTO DE LOS CONTROLES.

* SI NO EXISTIERA O FUNCIONARA INEFICAZMENTE PERMITIRIADISTORSIONES EN LAS AFIRMACIONESDISTORSIONES EN LAS AFIRMACIONES.

CGR

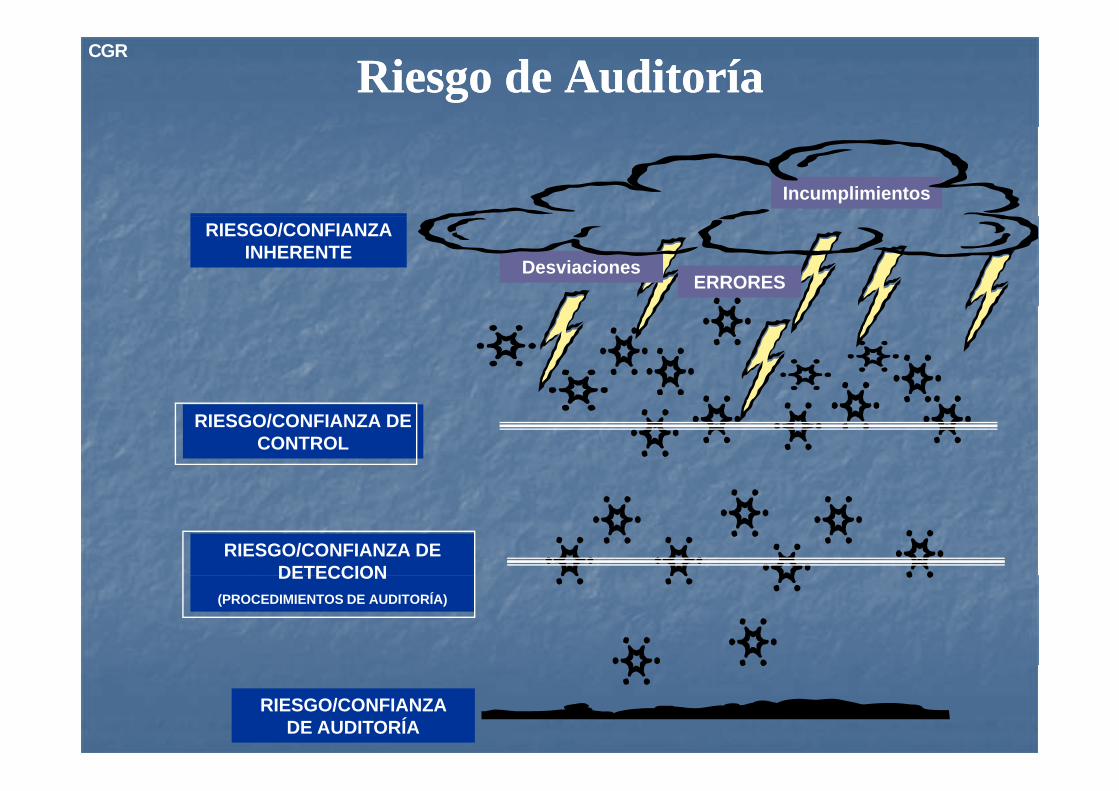

Riesgo de AuditoríaRiesgo de Auditoría

Incumplimientos

DesviacionesERRORES

RIESGO/CONFIANZA INHERENTE

RIESGO/CONFIANZA DE CONTROL

RIESGO/CONFIANZA DE DETECCIONDETECCION

(PROCEDIMIENTOS DE AUDITORÍA)

RIESGO/CONFIANZA DE AUDITORÍA

CGR

RIESGO DE AUDITORIA

LA AUDITORIA NO ESTABLECE CON CERTEZA QUE LOSREGISTROS Y EEFF SEAN CONFIABLES.

RIESGO DE AUDITORIA

LA POSIBILIDAD DE EMITIR UNALA POSIBILIDAD DE EMITIR UNAOPINION LIMPIA SOBRE REGISTROS Y EEFF

SUSTANCIALMENTE DISTORSIONADOS.

REDUCIR EL RIESGOREDUCIR EL RIESGOEN FUNCION DE LACOMBINACION DE

RI - RC - RD.

CGR

RIESGO DE AUDITORIA

EL RIESGO DE AUDITORIA ESTA AFECTADO POR:

RIESGO INHERENTE:SITUACIONES RELACIONADAS CON EL NEGOCIO, ECONOMIA, INDUSTRIA Y ACTIVIDA-DES DE LA ENTIDAD, SIN CONSIDERAR LA EXISTENCIA O NO DE CONTROLES INTERNOS.

RIESGO DE CONTROL:ASPECTOS ATRIBUIBLES A LA EXISTENCIA Y EFICACIA DE LOS CONTROLES INTERNOS.

RIESGO DE DETECCION:S C OS C O OS CO C C O O OSASPECTOS RELACIONADOS CON LA NATURALEZA, ALCANCE Y OPORTUNIDAD DE LOS

PROCEDIMIENTOS DE AUDITORIA,

SI EL RIESGO DE AUDITORIA PUEDIERA CUANTIFICARSE, SERIA EL RESULTADO DE:

RIESGO INHERENTE * RIESGO DE CONTROL * RIESGO DE DETECCION

CGR

RIESGO DE AUDITORIA

ERRORES O IRREGULARIDADES (Posibilidad)

SUSCEPTIBILIDAD POSIBILIDAD

PROBABILIDAD INEFECTI-VIDAD

INEXIS-TENCIA

NO DETECCION

RIESGO INHERENTE RIESGO DE CONTROL RIESGO DE DETECCION

Conocimiento de la entidad Conocimiento del Control Interno Conocimiento del nivel de riesgos

FUERA DE CONTROL CONTROLABLE

Auditoria

Auditoria

CGR

RIESGO DE AUDITORÍA VSRIESGO DE AUDITORÍA VSRIESGO DE AUDITORÍA VS. RIESGO DE AUDITORÍA VS. PROCEDIMIENTOSPROCEDIMIENTOS

MAYOR

21Riesgo 21RiesgoInherente

3 4

Riesgo de

Control

MENOR MAYOR

Control

CGR FACTORES DE RIESGOS DE DETECCION

FACTORES QUE DETERMINAN O AUMENTAN EL RIESGO DE DETECCION

* NO EXAMINAR LA EVIDENCIA DISPONIBLE.

* INCORRECTA DETERMINACION DE LA MUESTRA.

* ERRORES EN LA EJECUCION DE LOS PROCEDIMIENTOS DE AUDITORIA* ERRORES EN LA EJECUCION DE LOS PROCEDIMIENTOS DE AUDITORIA.

* INCORRECTA DEFINICION DE LOS NIVELES DE MATERIALIDAD.

* INADECUADA SUPERVISION.

* INCORRECTA DEFINICION DE LOS PROCEDIMIENTOS DE AUDITORIA INCORRECTA DEFINICION DE LOS PROCEDIMIENTOS DE AUDITORIA.

* EJECUCION DE PROCEDIMIENTOS INSUFICIENTES.

* INADECUADA INTERPRETACION DE LOS HALLAZGOS.

* NEGLIGENCIA EN LA EJECUCION DE LOS PROCEDIMIENTOS.

* INTERPRETACION ERRONEA DE LA IMPLICANCIA DE LOS RIESGOS DE AUDITORIA.

CGR

EJECUCIÓNEJECUCIÓN• CONSIDERA LA NATURALEZA Y ALCANCE

DE LAS PRUEBASDE LAS PRUEBAS.• DISEÑA PRUEBAS EFECTIVAS Y

EFICIENTESEFICIENTES.• REALIZA LAS PRUEBAS.

IDENTIFICA LOS ERRORES O• IDENTIFICA LOS ERRORES O IRREGULARIDADES DE IMPORTANCIA RELATIVA Y LASRELATIVA Y LAS

• DEBILIDADES EN LA ESTRUCTURA DE CONTROL INTERNO ( HALLAZGOS DECONTROL INTERNO ( HALLAZGOS DE AUDITORÍA).EVALÚA LOS RESULTADOS• EVALÚA LOS RESULTADOS.

CGR

PROCEDIMIIENTOS SUSTANTIVOSCARACTERISTICA

. PROPORCIONAN EVIDENCIA DIRECTA SOBRE LA VALIDEZ DE LAS TRANSACCIONES Y SALDOS Y, POR CONSIGUIENTE, SOBRE LA VALIDEZ DE LAS AFIRMACIONES.

ENTRE LOS PROCEDIMIENTOS QUE PUEDEN UTILIZARSE PARA OBTENER EVIDENCIASUSTANTIVA SE ENCUENTRAN:

CLASIFICACION

. PROCEDIMIENTOS ANALITICOS:

- ANALISIS DE RELACIONES.- ANALISIS DE TENDENCIAS.- COMPARACIONES.- PRUEBAS DE RAZONABILIDAD.- PRUEBAS DE DIAGNOSTICO

. INSPECCION DE LOS DOCUMENTOS RESPALDATORIOS Y OTROS REGISTROS CONTABLES.

. OBSERVACION FISICA.

. CONFIRMACION EXTERNA.

CGR

EVIDENCIAEVIDENCIA

• EVIDENCIA • EVIDENCIAEVIDENCIA FÍSICA

EVIDENCIA FÍSICA

• EVIDENCIA DOCUMENTAL

• EVIDENCIA DOCUMENTAL

CGR

ATRIBUTOS DE LA EVIDENCIAATRIBUTOS DE LA EVIDENCIA

SUFICIENCIASUFICIENCIA

COMPETENCIACOMPETENCIA RELEVANCIA

CGR

PROCEDIMIENTOS DE PROCEDIMIENTOS DE CUMPLIMIENTOCUMPLIMIENTOCUMPLIMIENTOCUMPLIMIENTO

PROPORCIONANPROPORCIONAN EVIDENCIAEVIDENCIA DEDE QUEQUE LOSLOS CONTROLESCONTROLES CLAVECLAVE SONSONAPLICADOSAPLICADOS EFECTIVAEFECTIVA YY UNIFORMEMENTEUNIFORMEMENTE.. ASEGURANASEGURAN OO CONFIRMACONFIRMALALA COMPRENSIÓNCOMPRENSIÓN DEDE LOSLOS SISTEMASSISTEMAS DELDEL ENTE,ENTE, PARTICULARMENTEPARTICULARMENTEDEDE LOSLOS CONTROLESCONTROLES CLAVECLAVE DENTRODENTRO DEDE DICHOSDICHOS SISTEMAS,SISTEMAS, YYCORROBORANCORROBORAN SUSU EFECTIVIDADEFECTIVIDAD..

••OBSERVACIÓNOBSERVACIÓN

INDAGACIÓNINDAGACIÓNINDAGACIÓNINDAGACIÓN

EXAMENEXAMEN DEDE DOCUMENTOSDOCUMENTOS

REPETICIÓNREPETICIÓN DEDE CONTROLCONTROL

CGR

PROCEDIMIENTOS SUSTANTIVOS

PRUEBAS DE DETALLESPRUEBAS DE DETALLES

TIPOS DE PRUEBAS

PROCEDIMIIENTOS ANALÍTICOS

SUSTANTIVOSSUSTANTIVOS

CGR

PREBAS DE DETALLEPREBAS DE DETALLE

•CONFIRMACIÓN

•INSPECCIÓN FISICA•INSPECCIÓN FISICA

•COMPROBACIÓNTIPOS

•CÁLCULO

•REVISIÓN

CGR

PROCEDIMIENTOS ANALÍTICOS SUSTANTIVOS

• ANÁLISIS DEANÁLISIS DE TENDENCIAS

COMPARACIONES• COMPARACIONES

• PRUEBAS DETIPOS PRUEBAS DE RAZONABILIDAD

PRUEBAS DE• PRUEBAS DE DIAGNÓSTICO

CGR

PROCEDIMIENTOS DE APLICACION GENERALOBTENER:. OBTENER:

1) EEFF BASICOS Y COMPLEMENTARIOS.2) NOTAS A DICHOS ESTADOS.3) REGISTROS QUE LOS RESPALDAN3) REGISTROS QUE LOS RESPALDAN.

. VERIFICAR QUE LOS EEFF ESTEN FIRMADOS ADECUADAMENTE:

1) MAE1) MAE.2) RESPONSABLE DEL AREA FINANCIERA.3) CONTADOR GENERAL DE LA ENTIDAD.

EFECTUAR PRUEBAS DE CONSISTENCIA DE LOS EEFF:. EFECTUAR PRUEBAS DE CONSISTENCIA DE LOS EEFF:

1) ESTADOS FINANCIEROS ENTRE SI.2) ESTADOS FINANCIEROS C/ CUADROS, ANEXOS Y NOTAS,

. VERIFICAR EXACTITUD ARITMETICA DE LOS REGISTROS.

. VERIFICAR LA CONSISTENCIA DE LOS EEFF VS. REGISTROS.

. VERIFICAR EL T.Cº UTILIZADO PARA SALDOS EN M/E.

. EFECTUAR PRUEBAS DE APROPIACION CONTABLE Y PRESUPUESTARIA Y VERIFICAR LADOCUMENTACION SUSTENTATORIA DE LA MUESTRA.DOCUMENTACION SUSTENTATORIA DE LA MUESTRA.

CGR

PROCEDIMIENTOS DE APLICACION GENERAL

. CONCILIAR SALDOS DE LA EJECUCION PRESUPUESTARIA VS. ESTADO DE RESULTADOS.

EFECTUAR LECTURA DE ACTAS DE DIRECTORIO O DE LOS CONSEJOS RESPECTIVOS. EFECTUAR LECTURA DE ACTAS DE DIRECTORIO O DE LOS CONSEJOS RESPECTIVOS (DECISIONES SIGNIFICATIVAS).

OBTENER INFORMACION DE LOS HECHOS SUBSECUENTES Y EVALUAR SUS EFECTOS. OBTENER INFORMACION DE LOS HECHOS SUBSECUENTES Y EVALUAR SUS EFECTOSSOBRE EL INFORME DEL AUDITOR INTERNO.

EFECTUAR LOS CORTES DE DOCUMENTACION CORRESPONDIENTES (DOCUMENTOS. EFECTUAR LOS CORTES DE DOCUMENTACION CORRESPONDIENTES (DOCUMENTOSCONTABLES Y PRESUPUESTARIOS).

ANALIZAR LAS CLASIFICACIONES PRESENTADAS EN LOS EEFF COMO CORRIENTES Y NO. ANALIZAR LAS CLASIFICACIONES PRESENTADAS EN LOS EEFF COMO CORRIENTES Y NOCORRIENTES Y, LA ADECUADA EXPOSICION DE LAS CUENTAS.

OBTENER LA CARTA DE REPRESENTACION. OBTENER LA CARTA DE REPRESENTACION

- REDACTADA EN PAPEL CON MEMBRETE DE LA ENTIDAD.

- FIRMADA POR: 1) MAEFIRMADA POR: 1) MAE.

2) RESPONSABLE DEL AREA FINANCIERA.

CGR

PAPELES DE TRABAJOPAPELES DE TRABAJOPAPELES DE TRABAJO PAPELES DE TRABAJO OBJETIVOSOBJETIVOS

•• PROPORCIONANPROPORCIONAN EVIDENCIAEVIDENCIA DELDELTRABAJOTRABAJO YY DEDE LASLAS

•• PROPORCIONANPROPORCIONAN EVIDENCIAEVIDENCIA DELDELTRABAJOTRABAJO YY DEDE LASLASTRABAJOTRABAJO YY DEDE LASLASCONCLUSIONESCONCLUSIONESTRABAJOTRABAJO YY DEDE LASLASCONCLUSIONESCONCLUSIONES

•• DEMUESTRANDEMUESTRAN LALA SUPERVISIÓNSUPERVISIÓNEJERCIDAEJERCIDA

•• DEMUESTRANDEMUESTRAN LALA SUPERVISIÓNSUPERVISIÓNEJERCIDAEJERCIDAEJERCIDAEJERCIDA

•• SIRVENSIRVEN PARAPARA EVALUAREVALUAR ELEL

EJERCIDAEJERCIDA

•• SIRVENSIRVEN PARAPARA EVALUAREVALUAR ELELSIRVENSIRVEN PARAPARA EVALUAREVALUAR ELELDESEMPEÑODESEMPEÑO TÉCNICOTÉCNICO DEDE LOSLOSAUDITORESAUDITORES

SIRVENSIRVEN PARAPARA EVALUAREVALUAR ELELDESEMPEÑODESEMPEÑO TÉCNICOTÉCNICO DEDE LOSLOSAUDITORESAUDITORES

2.2.3/24

CGR

INFORMES A EMITIR

AUDITORIA SOBRE LA CONFIABILIDAD DE LOS REGISTROS Y EEFF

EVIDENCIAS

INFORME S/LA CONFIABILIDAD

DE LOS REG Y EEFF

INFORME S/CONTROL INTERNO

INFORME S/RESPONSABILIDADES

PRESENTACIONDENTRO DE LOS

PROCESO DEACLARACION

90 Y 120 DIAS DEL CIERRE

DEL EJERCICIO

PRESENTACION

INFORME COMPLEMENTARIO

PRESENTACIONPOSTERIOR

EXPLICACION DE PRESENTACIONPARRAFO DE ENFASIS

PRESENTACIONEXPLICACION DE

MOTIVOS CONJUNTAMENTE EL INFORME S/ CONFIABILIDAD

INMEDIATAMENTE LUEGODE CONCLUIDO

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDADCONTENIDO

1. TITULO

2. FECHA

3 DESTINATARIO3. DESTINATARIO

4. PARRAFO INTRODUCTORIO

5. PARRAFO DE ALCANCE

6. PARRAFO DE ACLARACIONES (DESCRIPCION DE SALVEDADES)

7. PARRAFO DE OPINION

8. PARRAFO DE ENFASIS

9. FIRMA

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDAD1 - TITULO INFORME DEL AUDITOR INTERNO.

2 - FECHA FECHA DE FINALIZACION DE LA AUDITORIA. LIMITA LA RESPONSABILIDAD DEL AUDITOR.

3 - DESTINATARIO

4 PARRAFO

MAXIMO EJECUTIVO DE LA ENTIDAD.

. MENCION AL CUMPLIMIENTO DE LOS ARTS. 15º Y 27º Inc e), LEY Nº 1178.C C O O O4 - PARRAFO

INTRODUCTORIO. IDENTIFICACION DEL OBJETO.

. RESPONSABILIDADES.

. DESARROLLO DE ACUERDO A N.A.G.

. LA AUDITORIA SE PLANIFICO Y EJECUTO PARA OBTENER RAZONABLESEGURIDAD DE LA INEXISTENCIA DE ERRORES E IRREGULARIDADES SIGNIFICATIVAS.

5 - PARRAFO DE ALCANCE

. LAS EVIDENCIAS FUERON EXAMINADAS EN BASE A PRUEBAS SELECTIVAS

. SE EVALUARON LAS N.B.S.C.G.I. APLICADAS Y LAS ESTIMACIONESREALIZADAS POR LA GCIA.

. SE EVALUO LA PRESENTACION DE LOS EEFF EN SU CONJUNTO.

. SE EVALUO LA APLICACION DE LA R.M. 704/90 Y LA R.S. 217095/97.

. EL EXAMEN REALIZADO PROPORCIONO UNA BASE RAZONABLEPARA EMITIR LA OPINION.

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDAD

6. PARRAFO DE ACLARACIONES DESCRIPCION O EXPLICACION DE LAS CIRCUNSTANCIAS QUE IMPIDEN EMITIR UN INFORME LIMPIO O STD.

DESVIOS A LOS PCGA LIMITACIONES EN EL ALCANCE

IMPOSIBILIDAD DE APLICAR PROCEDIMIENTOS

IMPOSIBILIDAD DEOBTENER EVIDENCIAS

ENTIDAD CIRCUNSTANCIAS

DESCRIBIR EXPLICAR

- RAZONES SUSTANTIVAS- EFECTO PRINCIPAL EN:

. SIT. PATRIMONIAL Y RESULTADOS.CAMBIOS EN LA SIT FINANCIERA

RAZONES QUE ORIGINANLA LIMITACION EN EL ALCANCE. CAMBIOS EN LA SIT. FINANCIERA.

. EJECUCION PRESUPUESTARIA.LA LIMITACION EN EL ALCANCE

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDADIMPEDIMENTOS PARA EMITIR UN INFORME STDIMPEDIMENTOS PARA EMITIR UN INFORME STD

- DESVIOS A PCGI

LIMITACIONES EN EL ALCANCE EXISTEN- LIMITACIONES EN EL ALCANCE EXISTENIMPEDIMENTOS

P/ STD. NO

NIVEL DE

INF STDLIMITACIONESEN EL ALCANCE SI

BAJOSIGNIF NIVEL DEMATERIALIDAD

DESVIO A

INF CONSALVEDADES

MUY SIGNIFDESVIO APCGI

LIMITACIONESEN EL ALCANCE

DESVIO APCGI

MUY SIGNIF

EN EL ALCANCE PCGI

INFORME CONABSTENCION

INFORME CONOPINIONABSTENCION

DE OPINIONOPINIONADVERSA

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDAD

7 - PARRAFO DE OPINION

" LOS REG Y EEFF PRESENTAN INFORMACIONLIMPIA

" ... LOS REG Y EEFF PRESENTAN INFORMACIONCONFIABLE DE ACUERDO CON LAS NBSCGI YNBSP."

EFECTO SIGNIFICATIVO

" EXCEPTO POR LO MANIFESTADO EN EL- DESVIO A PCGI

" ... EXCEPTO POR, LO MANIFESTADO EN EL PARRAFO ANTERIOR, LOS REGISTROS Y EEFFPRESENTAN INFORMACION CONFIABLE DE ACUERDO CON LAS NBSCGI Y NBSP."

" ...EXCEPTO POR EL EFECTO DE LOS AJUSTES, SILOS HUBIERA QUE PODRIAN RESULTAR DE NO

- LIMITACIONES EN ELALCANCE

LOS HUBIERA, QUE PODRIAN RESULTAR DE NOHABER MEDIADO LA LIMITACION DESCRIPTA EN EL PARRAFO ANTERIOR, LOS REGISTROS YEEFF PRESENTAN INFORMACION CONFIABLE DEACUERDO CON LAS NBSCGI Y NBSP "ACUERDO CON LAS NBSCGI Y NBSP."

CGR

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDAD

" ... DEBIDO AL EFECTO MUY SIGNIFICATIVO DE LO

EFECTO MUY SIGNIFICATIVO

ADVERSO EXPRESADO EN EL PARRAFO ANTERIOR, LOS REGISTROSY EEFF NO PRESENTAN INFORMACION CONFIABLE DEACUERDO CON LAS NBSCGI Y NBSP."

- ADVERSO

" … DEBIDO AL EFECTO MUY SIGNIFICATIVO DE LASITUACION DESCRIPTA EN EL PARRAFO ANTERIOR,EL ALCANCE DE NUESTRO TRA BAJO NO FUE- ABSTENCIONSUFICIENTE PARA PERMITIRNOS EXPRESAR UNAOPINION SOBRE LOS REG Y EEFF Y NO LA EXPRESAMOS."

8 - PARRAFO DE ENFASIS

CARACTERISTICAS

. NO AFECTA A LA OPINION.

SE UTILIZA PARA ENFATIZAR CIERTOS ASPECTOS. SE UTILIZA PARA ENFATIZAR CIERTOS ASPECTOSRELACIONADOS CON LOS REGISTROS Y ESTADOSFINANCIEROS.

CGR

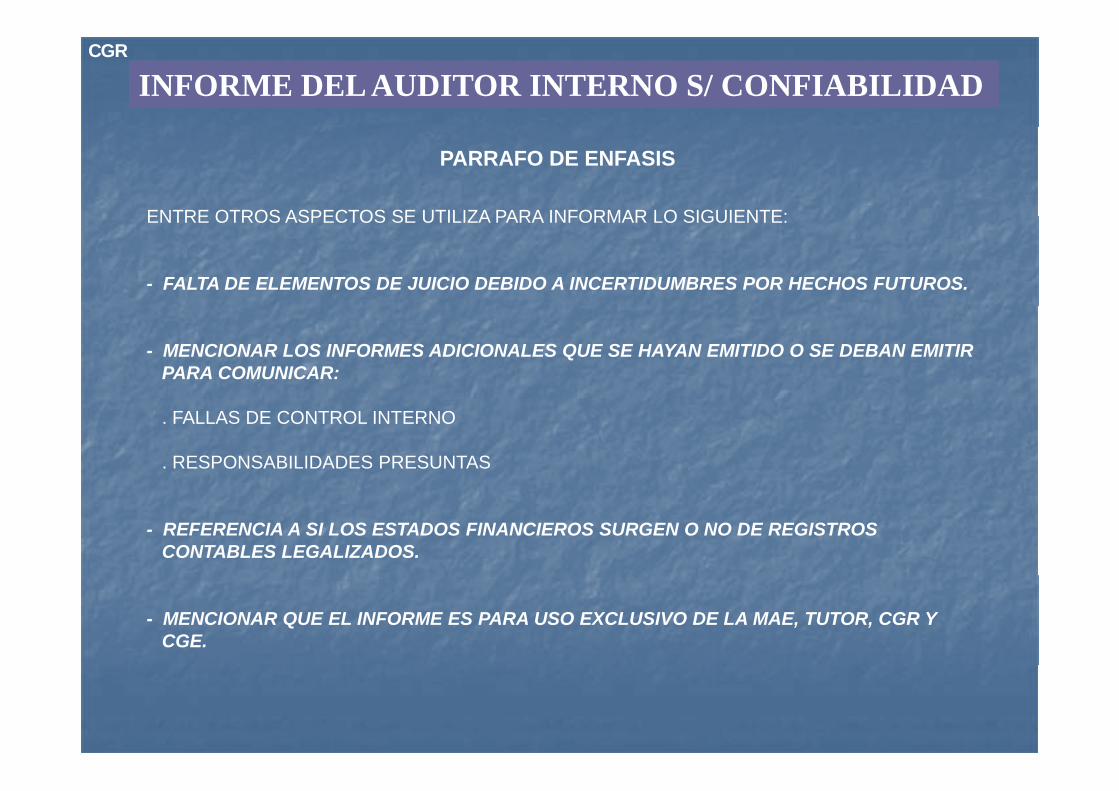

INFORME DEL AUDITOR INTERNO S/ CONFIABILIDAD

PARRAFO DE ENFASIS

ENTRE OTROS ASPECTOS SE UTILIZA PARA INFORMAR LO SIGUIENTE:ENTRE OTROS ASPECTOS SE UTILIZA PARA INFORMAR LO SIGUIENTE:

- FALTA DE ELEMENTOS DE JUICIO DEBIDO A INCERTIDUMBRES POR HECHOS FUTUROS.

- MENCIONAR LOS INFORMES ADICIONALES QUE SE HAYAN EMITIDO O SE DEBAN EMITIRPARA COMUNICAR:

. FALLAS DE CONTROL INTERNO

. RESPONSABILIDADES PRESUNTAS

- REFERENCIA A SI LOS ESTADOS FINANCIEROS SURGEN O NO DE REGISTROS CONTABLES LEGALIZADOS.

- MENCIONAR QUE EL INFORME ES PARA USO EXCLUSIVO DE LA MAE, TUTOR, CGR Y CGE.

CGRPRESENTACION DEL INFORME DEL AUDITOR INDEPENDIENTE

PARRAFOS

INTROD ALCANCE ACLARAC OPINION ENFASIS

CLASIFICACIONDE OPINIONES

PARRAFOS

N N - N -

N N - N S

STD

SIN SALVEDADESMODIFICADO N N - N SMODIFICADO

CON SALVEDADESN S S S SN N S S S

- ALCANCE- PCGA

N N S S SADVERSA

S - S S S

- - - S

ABSTENCION- ALCANCE- INDEPENDENCIA - - - S -INDEPENDENCIA

N: STD S: MODIFICADO

CGR