PENGARUH CAPITAL INTENCITY, SALES GROWTH, …repository.umrah.ac.id/2767/1/RIZQIYATULFITRI...

20

1 PENGARUH CAPITAL INTENCITY, SALES GROWTH, INSTITUTIONAL OWNERSHIP, INDEPENDENT COMMISSIONERS, DEBT TO ASSET RATIO (DAR), DAN RETURN ON ASSET (ROA) TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2017 Rizqiyatulfitri Yanti 1 , Tumpal Manik 2 , Sri Ruwanti 3 Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji (UMRAH), Tanjungpinang, Kepulauan Riau. Email : [email protected] ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh capital intencity, sales growth, institutional ownership, independent commissioners, debt to asset ratio, and return on asset terhadap manajemen laba. Pengukuran discretionary accruals pada penelitian ini menggunakan modified jones model. Penelitian ini difokuskan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017. Sampel penelitian ini diperoleh dengan menggunakan metode purposive sampling, dimana hanya 14 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia memenuhi semua kriteria, sehingga didapat 70 data yang digunakan sebagai sampel penelitian. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis menunjukkan bahwa debt to asset ratio berpengaruh terhadap manajemen laba. Sedangkan capital intencity, sales growth, institutional ownership, independent commissioners, dan return on asset tidak memiliki pengaruh terhadap manajemen laba. Kata kunci: Penghindaran Manajemen Laba, Capital Intencity, Sales Growth, Institutional Ownership, Independent Commissioners, Debt to Asset Ratio, dan Return On Asset.

Transcript of PENGARUH CAPITAL INTENCITY, SALES GROWTH, …repository.umrah.ac.id/2767/1/RIZQIYATULFITRI...

1

PENGARUH CAPITAL INTENCITY, SALES GROWTH, INSTITUTIONAL

OWNERSHIP, INDEPENDENT COMMISSIONERS, DEBT TO ASSET

RATIO (DAR), DAN RETURN ON ASSET (ROA) TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2013-2017

Rizqiyatulfitri Yanti1 , Tumpal Manik2 , Sri Ruwanti3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjungpinang, Kepulauan Riau.

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh capital intencity, sales

growth, institutional ownership, independent commissioners, debt to asset ratio,

and return on asset terhadap manajemen laba. Pengukuran discretionary accruals

pada penelitian ini menggunakan modified jones model. Penelitian ini difokuskan

pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2013-2017. Sampel penelitian ini diperoleh

dengan menggunakan metode purposive sampling, dimana hanya 14 perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia memenuhi semua kriteria, sehingga didapat 70 data yang digunakan

sebagai sampel penelitian. Teknik analisis yang digunakan dalam penelitian ini

adalah analisis regresi linier berganda. Hasil analisis menunjukkan bahwa debt to

asset ratio berpengaruh terhadap manajemen laba. Sedangkan capital intencity,

sales growth, institutional ownership, independent commissioners, dan return on

asset tidak memiliki pengaruh terhadap manajemen laba.

Kata kunci: Penghindaran Manajemen Laba, Capital Intencity, Sales Growth,

Institutional Ownership, Independent Commissioners, Debt to

Asset Ratio, dan Return On Asset.

2

PENDAHULUAN

Meningkatnya persaingan usaha saat ini memicu manajemen perusahaan

untuk menampilkan kinerja terbaik bagi perusahaan yang dipimpinnya. Baik

buruknya kinerja suatu perusahaan akan berdampak bagi nilai perusahaan di pasar

dan dapat memengaruhi minat para investor untuk menanamkan modalnya atau

menarik investasinya dari sebuah perusahaan. Selain bertanggungjawab untuk

menciptakan kinerja terbaik bagi perusahaan, manajemen juga dituntut untuk

bertanggungjawab dalam menyediakan laporan keuangan yang merupakan sarana

informasi untuk menghubungkan pihak-pihak yang berkepentingan terhadap

perusahaan yaitu pihak internal (manajemen) serta pihak eksternal (stakeholders,

kreditor dan pemerintah). Berdasarkan fakta yang ada, banyak di antara para

pengguna laporan keuangan cenderung hanya tertuju pada informasi laba tanpa

memerhatikan bagaimana laba tersebut dihasilkan. Karena hal itu, ada beberapa

perusahaan yang melakukan intervensi terhadap laba atau biasa disebut dengan

manajemen laba (earnings management). Manajemen laba sebagai suatu tindakan

yang dilakukan oleh manajer perusahaan untuk meratakan, menaikkan atau

menurunkan laba atas penyusunan laporan keuangan dalam pelaporan keuangan

suatu perusahaan yang diharapkan adanya manfaat bagi perusahaan.

Manajemen laba dapat terjadi karena berbagai alasan diantaranya agar laba

yang terlihat di dalam perusahaan seolah-olah stabil di setiap periode dari sebelum

hingga kedepannya, adanya alasan untuk memuaskan kepentingan para

stakeholders seperti naiknya nilai perusahaan yang memunculkan anggapan

bahwa perusahaan tersebut memiliki prospek yang bagus untuk berinvestasi,

menaikkan harga saham perusahaan, dan perilaku oportunistik manajer untuk

mendapatkan bonus serta mempertahankan jabatannya. Selain itu, terjadinya

manajemen laba juga dapat dipengaruhi oleh beberapa faktor seperti capital

intencity, sales growth, institutional ownership, independent commissioners, debt

to asset ratio, return on asset dan lainnya.

Rumusan masalah dalam penelitian ini untuk mengetahui pengaruh capital

intencity, sales growth, institutional ownership, independent commissioners, debt

to asset ratio, dan return on asset terhadap manajemen laba pada perusahaan

3

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia periode 2013-2017 baik secara parsial maupun simultan. Sedangkan

tujuan dari penelitian ini adalah untuk menganalisis pengaruh capital intencity,

sales growth, institutional ownership, independent commissioners, debt to asset

ratio, dan return on asset terhadap manajemen laba.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Agency Theory

Teori keagenan (agency theory) merupakan hubungan kontrak antara

pemilik perusahaan (prinsipal) dengan pihak manajemen (agen), dimana prinsipal

memberikan wewenang kepada manajemen untuk menjalankan kegiatan

operasional perusahaan. Hubungan keagenan dapat menimbulkan masalah

keagenan (agency problem), dimana adanya pemisahan tugas antara pemilik dan

manajemen. Hubungan keagenan dapat mengakibatkan terjadinya asimetri

informasi (information asymmetry), dimana manajer memiliki lebih banyak

informasi posisi keuangan yang sebenarnya daripada pemilik (Hery, 2017:26).

Manajemen Laba

Manajemen laba diartikan sebagai suatu tindakan yang dilakukan oleh

manajemen sehingga dapat menaikkan atau menurunkan laba akuntansi sesuai

dengan kepentingannya (Rahmawati dan Hakim, 2018). Menurut Dechow dkk.

(1995) dalam Indraswono (2017), penggunaan discretionary accruals sebagai

proksi manajemen laba dihitung dengan menggunakan modified jones model.

Model ini digunakan karena dianggap sebagai model yang paling baik dalam

mendeteksi manajemen laba dan memberikan hasil yang lebih kuat dibandingkan

pengujian model-model manajemen laba yang lain. Model tersebut dituliskan

sebagai berikut:

𝑇𝐴𝑖𝑡 = 𝑁𝑖𝑡 − 𝐶𝐹𝑂𝑖𝑡

Nilai total accrual (TA) yang diestimasi dengan persaman regresi Ordinary

Least Square (OLS) sebagai berikut:

𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1⁄ = 𝛽1(1 𝐴𝑖𝑡−1⁄ ) + 𝛽2(∆𝑅𝑒𝑣𝑡 𝐴𝑖𝑡−1⁄ ) + 𝛽3(𝑃𝑃𝐸𝑡 𝐴𝑖𝑡−1⁄ ) + 𝑒

Dengan menggunakan koefisien regresi diatas nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus:

4

𝑁𝐷𝐴𝑖𝑡 = 𝛽1(1 𝐴𝑖𝑡−1⁄ ) + 𝛽2(∆𝑅𝑒𝑣𝑡 𝐴𝑖𝑡−1⁄ − ∆𝑅𝑒𝑐𝑡 𝐴𝑖𝑡−1⁄ ) + 𝛽3(𝑃𝑃𝐸𝑡 𝐴𝑖𝑡−1⁄ )

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

𝐷𝐴𝑖𝑡 = (𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1⁄ ) − 𝑁𝐷𝐴𝑖𝑡

Keterangan:

𝐷𝐴𝑖𝑡 = Discretionary accruals perusahaan i pada periode ke t

𝑁𝐷𝐴𝑖𝑡 = Non discretionary accruals perusahaan i pada periode ke t

𝑇𝐴𝑖𝑡 = Total akrual perusahaan i pada periode ke t

𝑁𝑖𝑡 = Laba bersih perusahaan i pada periode ke t

𝐶𝐹𝑂𝑖𝑡 = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

𝐴𝑖𝑡−1 = Total aset perusahaan i pada periode ke t -1

∆𝑅𝑒𝑣𝑡 = Perubahan pendapatan perusahaan i pada periode ke t

𝑃𝑃𝐸𝑡 = Aset tetap perusahaan pada periode ke t

∆𝑅𝑒𝑐𝑡 = Perubahan piutang perusahaan i pada periode ke t

𝑒 = Error

Capital Intencity

Menurut Ramadhani dkk. (2017), capital intencity sebagai bentuk keputusan

keuangan yang merupakan besarnya total modal yang ditanamkan dalam investasi

berupa aset tetap dan persediaan. Rasio ini menggambarkan besarnya aset

perusahaan yang diinvestasikan dalam aset tetap, diukur dengan membandingkan

total aset tetap dengan total aset yang dimiliki perusahaan sebagai berikut:

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐼𝑛𝑡𝑒𝑛𝑐𝑖𝑡𝑦 =Total Aset Tetap

Total Aset

Sales Growth

Menurut Harahap (2009:309), rasio pertumbuhan penjualan

menggambarkan presentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

Pengukuran pertumbuhan penjualan dihitung dengan membandingkan penjualan

pada tahun ini dikurangi dengan penjualan tahun lalu dibagi dengan penjualan

pada tahun lalu. Pertumbuhan penjualan dapat dihitung dengan rumus sebagai

berikut:

𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ =Penjualan Tahun Ini − Penjualan Tahun Lalu

Penjualan Tahun Lalu

5

Institutional Ownership

Menurut Sari (2015), kepemilikan institusional adalah kepemilikan saham

perusahaan oleh pihak luar perusahaan yang berbentuk institusi, yang diharapkan

dapat mengurangi tindakan manajemen laba. Kepemilikan institusional diukur

dengan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional

dibandingkan dengan total saham perusahaan sebagai berikut:

𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑡𝑖𝑜𝑛𝑎𝑙 𝑂𝑤𝑛𝑒𝑟𝑠ℎ𝑖𝑝 =Jumlah Kepemilikan Saham Institusional

Jumlah Saham Beredar

Independent Commissioners

Komisaris independen merupakan komisaris yang tidak terafiliasi oleh

pihak manapun yang dapat memngaruhinya bertindak tidak independen.

Pengukuran yang digunakan Reza dkk. (2016), komisaris independen diukur

dengan cara membagi antara jumlah komisaris independen dengan jumlah

keseluruhan anggota dewan komisaris sebagai berikut:

𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛𝑡 𝐶𝑜𝑚𝑚𝑖𝑠𝑠𝑖𝑜𝑛𝑒𝑟𝑠 =Jumlah Komisaris Independen

Jumlah Seluruh Dewan Komisaris

Debt to Asset Ratio (DAR)

Menurut Kasmir (2013:156), debt to asset ratio merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total utang dengan total aset.

Dengan kata lain, seberapa besar aset perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aset. Rumus

untuk mencari debt to asset ratio dapat digunakan sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 =Total Utang

Total Aset

Return On Asset (ROA)

Return on asset merupakan rasio yang menunjukkan hasil (return) atas

penggunaan aset perusahaan dalam menciptakan laba bersih. Dengan kata lain,

rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan

dihasilkan oleh setiap rupiah dana yang tertanam dalam total aset (Hery,

2015:168). Return on asset dapat diukur sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡 =Laba Bersih Setelah Pajak

Total Aset

6

H1

H2

H3

H4

H5

H6

H7

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Capital Intencity Terhadap Manajemen Laba

Menurut Ramadhani dkk. (2016), capital intencity diukur berdasarkan rasio

antara jumlah aset tetap terhadap total aset. Perusahaan dengan capital intencity

lebih tinggi akan memiliki kecenderungan untuk melakukan manajemen laba

dengan tujuan memperoleh laba. Salah satu teknik untuk melakukan manajemen

laba dengan memanfaatkan peluang untuk membuat estimasi akuntansi yaitu

estimasi kurun waktu depresiasi aset tetap. Dari penjelasan tersebut dapat ditarik

hipotesis sebagai berikut:

H1: Diduga capital intencity berpengaruh terhadap manajemen laba.

Pengaruh Sales Growth Terhadap Manajemen Laba

Perusahaan dengan tingkat pertumbuhan penjualan yang rendah juga

memiliki motivasi dalam melakukan manajemen laba dalam memperoleh laba,

manakala mereka dihadapkan pada permasalahan untuk tetap mempertahankan

trend laba dan trend penjualan yang ada di dalam perusahaan (Astari dan

Suryanawa, 2017). Perusahaan kemungkinan termotivasi dan akan memiliki

kecenderungan dalam melakukan tindakan manajemen laba untuk melaporkan

Capital Intencity

(X1)

Sales Growth

(X2)

Institutional Ownership

(X3)

Independent Commissioners

(X4)

Debt to Asset Ratio

(X5)

Return On Asset

(X6)

Manajemen Laba

(Y)

7

laba sehingga dapat menaikkan laba yang ada di dalam perusahaan (Sembiring,

2015). Dari penjelasan tersebut dapat ditarik hipotesis sebagai berikut:

H2: Diduga sales growth berpengaruh terhadap manajemen laba.

Pengaruh Institutional Ownership Terhadap Manajemen Laba

Kepemilikan institusional mempunyai kemampuan untuk mengatur pihak

manajemen lewat proses monitoring dengan efektif sehingga dapat mencegah

manajemen laba. Investor institusional dapat memberikan pengawasan aktif yang

sulit diberikan oleh investor yang lebih kecil, pasif atau mempunyai sedikit

informasi (Giovani, 2017). Dari penjelasan tersebut dapat ditarik hipotesis sebagai

berikut:

H3: Diduga institutional ownership berpengaruh terhadap manajemen laba.

Pengaruh Independent Commissioners Terhadap Manajemen Laba

Peranan dewan komisaris diharapkan dapat meningkatkan kualitas laba

dengan melalui fungsi monitoring. Menurut Manik (2017), konservatisme

akuntansi melalui corporate governance merupakan salah satu karakteristik

dewan yang berhubungan dengan kandungan informasi laba. Konservatisme

akuntansi sebagai kemampuan untuk memverivikasi perbedaan yang diperlukan

agar bisa membuktikan apakah didapatkan adalah laba atau rugi. Dari penjelasan

tersebut dapat ditarik hipotesis sebagai berikut:

H4: Diduga independent commissioners berpengaruh terhadap manajemen

laba.

Pengaruh Debt to Asset Ratio Terhadap Manajemen Laba

Penelitian yang dilakukan Watts dan Zimmerman (1986), menyatakan

bahwa salah satu motivasi manajemen melakukan manajemen laba adalah karena

munculnya perjanjian kontrak hutang. Semakin tinggi utang perusahaan maka

akan menunjukkan bahwa perusahaan itu berisiko tinggi serta akan mengurangi

minat calon investor untuk berinvestasi dan kreditor dalam memberikan tambahan

dana perusahaan tersebut sehingga pihak manajemen cenderung melakukan

manajemen laba (Anggani dan Nazar, 2015). Dari penjelasan tersebut dapat

ditarik hipotesis sebagai berikut:

H5: Diduga debt to asset ratio berpengaruh terhadap manajemen laba.

8

Pengaruh Return On Asset Terhadap Manajemen Laba

Hipotesis yang dikemukakan oleh Watts dan Zimmerman (1986), salah satu

motivasi manajemen melakukan manajemen laba karena munculnya rencana

bonus, manajer akan melakukan manajemen laba agar laba dapat mencapai tingkat

minimal untuk memperoleh bonus. Jika profitabilitas yang didapat perusahaan

rendah maka umumnya manajer akan melakukan tindakan manajemen laba untuk

menyelamatkan kinerjanya di mata pemilik (Guna, 2015). Dari penjelasan

tersebut dapat ditarik hipotesis sebagai berikut:

H6: Diduga return on asset berpengaruh terhadap manajemen laba.

H7: Diduga capital intencity, sales growth, institutional ownership,

independent commissioners, debt to asset ratio, dan return on asset

berpengaruh terhadap manajemen laba.

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek penelitian ini adalah laporan keuangan akhir tahun perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia periode 2013-2017. Penelitian ini bertujuan untuk mengetahui

pengaruh capital intencity, sales growth, institutional ownership, independent

commissioners, debt to asset ratio, dan return on asset terhadap manajemen laba.

Metode Penelitian

Penelitian ini menggunakan metode kuantitatif dan penelitian ini

menggunakan data sekunder yang meliputi variabel independen yaitu capital

intencity, sales growth, institutional ownership, independent commissioners, debt

to asset ratio, dan return on asset. Sedangkan variabel dependen dalam penelitian

ini adalah manajemen laba. Informasi data diperoleh dari laporan keuangan yang

diunduh dari website resmi Bursa Efek Indonesia (www.idx.co.id).

Teknik Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-

2017 sebanyak 41 perusahaan. Metode penentuan sampel dalam penelitian ini

adalah purposive sampling. Purposive sampling merupakan metode penetapan

9

sampel berdasarkan kriteria tertentu (Sangadji dan Sopiah, 2010:186).

Pengambilan sampel menggunakan beberapa kriteria tertentu sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia dan telah menerbitkan laporan keuangan tahunan

dengan tahun buku berakhir 31 Desember selama 5 tahun (2013-2017).

2. Perusahaan manufaktur sektor industri barang konsumsi yang melaporkan

laporan keuangan lengkap selama tahun pengamatan.

3. Laporan keuangan menggunakan satuan mata uang Rupiah.

4. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

BEI dengan nilai laba yang selalu positif selama periode pengamatan.

5. Perusahaan manufaktur sektor industri barang konsumsi yang memiliki

kenaikan penjualan selama periode pengamatan.

6. Perusahaan manufaktur sektor industri barang konsumsi yang memiliki data

kepemilikan saham institusional selama periode pengamatan.

Jumlah perusahaan yang dijadikan populasi adalah 41 perusahaan, dan

setelah dilakukan seleksi sampel, maka diperoleh sampel sebanyak 14 perusahaan

dan 70 data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda. Dengan bantuan SPSS versi 20 dalam analisis ini, terdiri dari uji

statistik deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas,

autokorelasi, dan heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien

determinasi).

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19). Setelah melakukan konversi data kedalam skor standardized

(z-score), maka dalam penelitian ini data yang termasuk kedalam data outlier

adalah sebanyak 4 data. Sehingga jumlah data yang digunakan sebanyak 66 dari

70 data yang diamati. Berikut hasil analisis statistik deskriptif setelah outlier:

10

Tabel 1 Hasil Uji Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 66 -,01337 ,02765 ,0043109 ,00700029 CAPINT 66 ,17352 ,57214 ,3419274 ,11539831 SG 66 ,00194 ,41154 ,1090109 ,07581730 IO 66 ,33065 ,98179 ,7216518 ,19162921 IC 66 ,33333 ,80000 ,4456880 ,12065981 DAR 66 ,16383 ,72637 ,3939679 ,15152228 ROA 66 ,03610 ,40100 ,1253317 ,09426431

Valid N (listwise) 66

Sumber: Diolah oleh peneliti, 2019

Hasil Uji Normalitas

Menurut Ghozali (2013:161), uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Untuk menguji normalitas residual adalah dengan

menggunakan uji non parametrik kolmogorov-smirnov (K-S) dengan melihat

signifikansi di atas 0,05 yang berarti data berdistribusi normal.

Tabel 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa,b Mean 0E-7 Std. Deviation ,00616967

Most Extreme Differences Absolute ,106 Positive ,106 Negative -,072

Kolmogorov-Smirnov Z ,858 Asymp. Sig. (2-tailed) ,454

a. Test distribution is Normal. b. Calculated from data.

Sumber: Diolah oleh peneliti, 2019

Berdasarkan tabel 2 uji normalitas, dapat diketahui bahwa nilai

Kolmogorov-Smirnov sebesar 0,858 sedangkan nilai signifikansinya sebesar 0,454

> 0,05, maka H0 diterima yang berarti data residual berdistribusi secara normal.

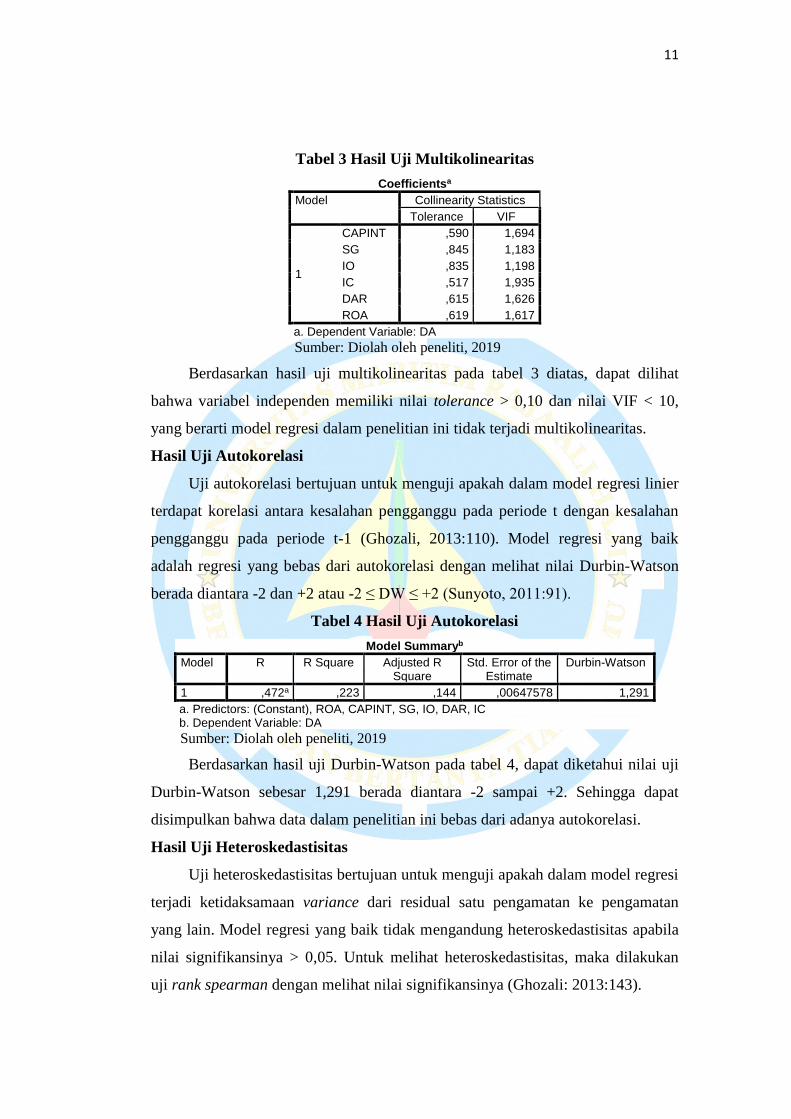

Hasil Uji Multikolinearitas

Menurut Ghozali (2013:105), uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model

regresi seharusnya tidak terjadi multikolinearitas. Multikolinearitas dapat dilihat

dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Jika nilai

tolerance > 0,1 dan VIF < 10 maka tidak terjadi multikolinearitas.

11

Tabel 3 Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

CAPINT ,590 1,694

SG ,845 1,183

IO ,835 1,198

IC ,517 1,935

DAR ,615 1,626

ROA ,619 1,617

a. Dependent Variable: DA

Sumber: Diolah oleh peneliti, 2019

Berdasarkan hasil uji multikolinearitas pada tabel 3 diatas, dapat dilihat

bahwa variabel independen memiliki nilai tolerance > 0,10 dan nilai VIF < 10,

yang berarti model regresi dalam penelitian ini tidak terjadi multikolinearitas.

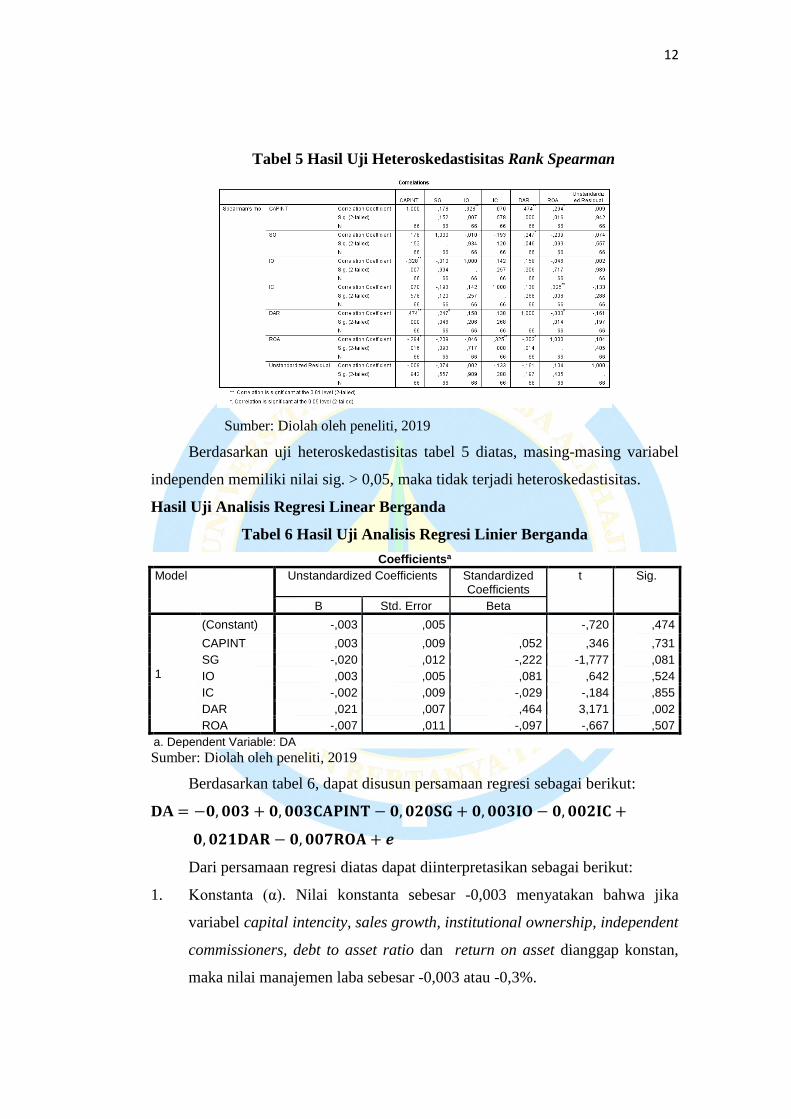

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (Ghozali, 2013:110). Model regresi yang baik

adalah regresi yang bebas dari autokorelasi dengan melihat nilai Durbin-Watson

berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2 (Sunyoto, 2011:91).

Tabel 4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,472a ,223 ,144 ,00647578 1,291

a. Predictors: (Constant), ROA, CAPINT, SG, IO, DAR, IC b. Dependent Variable: DA

Sumber: Diolah oleh peneliti, 2019

Berdasarkan hasil uji Durbin-Watson pada tabel 4, dapat diketahui nilai uji

Durbin-Watson sebesar 1,291 berada diantara -2 sampai +2. Sehingga dapat

disimpulkan bahwa data dalam penelitian ini bebas dari adanya autokorelasi.

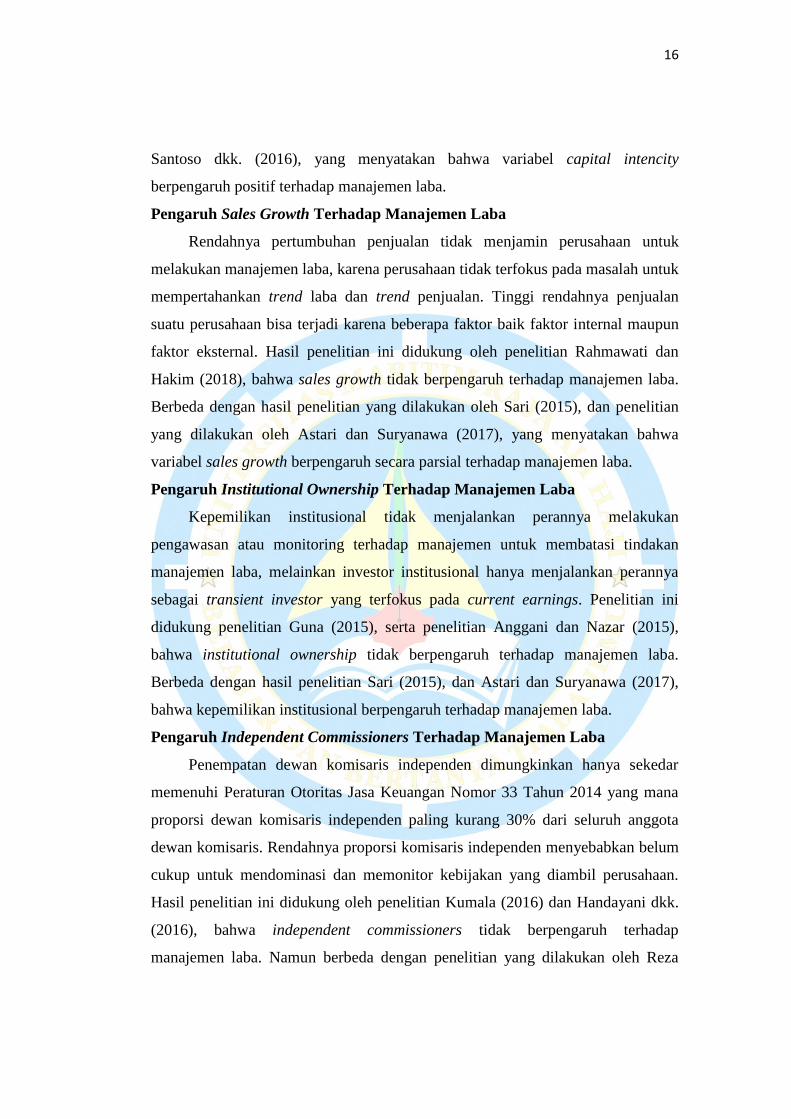

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik tidak mengandung heteroskedastisitas apabila

nilai signifikansinya > 0,05. Untuk melihat heteroskedastisitas, maka dilakukan

uji rank spearman dengan melihat nilai signifikansinya (Ghozali: 2013:143).

12

Tabel 5 Hasil Uji Heteroskedastisitas Rank Spearman

Sumber: Diolah oleh peneliti, 2019

Berdasarkan uji heteroskedastisitas tabel 5 diatas, masing-masing variabel

independen memiliki nilai sig. > 0,05, maka tidak terjadi heteroskedastisitas.

Hasil Uji Analisis Regresi Linear Berganda

Tabel 6 Hasil Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,003 ,005 -,720 ,474

CAPINT ,003 ,009 ,052 ,346 ,731

SG -,020 ,012 -,222 -1,777 ,081

IO ,003 ,005 ,081 ,642 ,524

IC -,002 ,009 -,029 -,184 ,855

DAR ,021 ,007 ,464 3,171 ,002

ROA -,007 ,011 -,097 -,667 ,507

a. Dependent Variable: DA

Sumber: Diolah oleh peneliti, 2019

Berdasarkan tabel 6, dapat disusun persamaan regresi sebagai berikut:

DA = −𝟎, 𝟎𝟎𝟑 + 𝟎, 𝟎𝟎𝟑𝐂𝐀𝐏𝐈𝐍𝐓 − 𝟎, 𝟎𝟐𝟎𝐒𝐆 + 𝟎, 𝟎𝟎𝟑𝐈𝐎 − 𝟎, 𝟎𝟎𝟐𝐈𝐂 +

𝟎, 𝟎𝟐𝟏𝐃𝐀𝐑 − 𝟎, 𝟎𝟎𝟕𝐑𝐎𝐀 + 𝒆

Dari persamaan regresi diatas dapat diinterpretasikan sebagai berikut:

1. Konstanta (α). Nilai konstanta sebesar -0,003 menyatakan bahwa jika

variabel capital intencity, sales growth, institutional ownership, independent

commissioners, debt to asset ratio dan return on asset dianggap konstan,

maka nilai manajemen laba sebesar -0,003 atau -0,3%.

13

2. Kooefisien regresi (β1) untuk variabel capital intencity (X1). Nilai β1

sebesar 0,003. Nilai positif menunjukkan hubungan searah, artinya jika nilai

variabel capital intencity naik sebesar 1% dengan asumsi variabel lain tetap

maka nilai manajemen laba akan naik sebesar 0,003 atau 0,3%.

3. Kooefisien regresi (β2) untuk variabel sales growth (X2). Nilai β2 sebesar -

0,020. Nilai negatif menunjukkan hubungan berlawanan arah, artinya jika

nilai variabel sales growth naik sebesar 1% dengan asumsi variabel lain

tetap maka nilai manajemen laba akan turun sebesar 0,020 atau 2%.

4. Kooefisien regresi (β3) untuk variabel institutional ownership (X3). Nilai β3

sebesar 0,003. Nilai positif menunjukkan hubungan searah, artinya jika nilai

variabel institutional ownership naik sebesar 1% dengan asumsi variabel

lain tetap maka nilai manajemen laba akan naik sebesar 0,003 atau 0,3%.

5. Kooefisien regresi (β4) untuk variabel independent commissioners (X4).

Nilai β4 sebesar -0,002. Nilai negatif menunjukkan hubungan berlawanan

arah, artinya jika nilai variabel independent commissioners naik sebesar 1%

dengan asumsi variabel lain tetap maka nilai manajemen laba akan turun

sebesar 0,002 atau 0,2%.

6. Kooefisien regresi (β5) untuk variabel debt to asset ratio (X5). Nilai β5

sebesar 0,021. Nilai positif menunjukkan hubungan searah, artinya jika nilai

variabel debt to asset ratio naik sebesar 1% dengan asumsi variabel lain

tetap maka nilai manajemen laba akan naik sebesar 0,021 atau 2,1%.

7. Kooefisien regresi (β6) untuk variabel return on asset (X6). Nilai β6 sebesar

-0,007. Nilai negatif menunjukkan hubungan berlawanan arah, artinya jika

nilai variabel return on asset naik sebesar 1% dengan asumsi variabel lain

tetap maka nilai manajemen laba akan turun sebesar 0,007 atau 0,7%.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung > Ftabel dan nilai signifikan < 0,05, H0 ditolak, jika nilai

Fhitung < Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013:98).

14

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-f)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,001 6 ,000 2,826 ,017b

Residual ,002 59 ,000

Total ,003 65 a. Dependent Variable: DA b. Predictors: (Constant), ROA, CAPINT, SG, IO, DAR, IC

Sumber: Diolah oleh peneliti, 2019

Berdasarkan hasil uji F pada tabel 7, nilai sig. sebesar 0,017 < 0,05. Fhitung

sebesar 2,826, nilai Ftabel pada tingkat kesalahan α = 5% dengan derajat kebebasan

(df) = df pembilang (k-1); df penyebut (n-k). Jumlah variabel penelitian (k)

berjumlah 7, jumlah data (n) sebanyak 66, df pembilang (7-1) = 6 dan df penyebut

(66-7) = 59, Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2,26. Jadi Fhitung

> Ftabel (2,826 > 2,26). Maka Ha diterima dan H0 ditolak.

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual terhadap variabel dependen. Apabila thitung > ttabel

atau -thitung< -ttabel dan nilai sig. < 0,05, maka Ha diterima. Bila thitung < ttabel atau -

thitung > -ttabel dan nilai sig. > 0,05, maka hipotesis akan ditolak (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-t).

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,003 ,005 -,720 ,474

CAPINT ,003 ,009 ,052 ,346 ,731

SG -,020 ,012 -,222 -1,777 ,081

IO ,003 ,005 ,081 ,642 ,524

IC -,002 ,009 -,029 -,184 ,855

DAR ,021 ,007 ,464 3,171 ,002

ROA -,007 ,011 -,097 -,667 ,507

a. Dependent Variable: DA

Sumber: Diolah oleh peneliti, 2019

Berdasarkan hasil uji t pada tabel 8, dapat dijelaskan sebagai berikut:

1. Variabel CAPINT memiliki nilai sig. 0,731 > 0,05, nilai thitung 0,346 <

2,00172 (ttabel α = 0,05, df = 58). Maka H1 ditolak dan H0 diterima.

15

2. Variabel SG memiliki nilai sig. 0,081 > 0,05, nilai thitung -1,777 > -2,00172

(ttabel α = 0,05, df = 58). Maka H2 ditolak dan H0 diterima.

3. Variabel IO memiliki nilai sig. 0,524 > 0,05, nilai thitung 0,642 < 2,00172

(ttabel α = 0,05, df = 58. Maka H3 ditolak H0 diterima.

4. Variabel IC memiliki nilai sig. 0,855 > 0,05, nilai thitung -0,184 > -2,00172

(ttabel α = 0,05, df = 58). Maka H4 ditolak H0 diterima.

5. Variabel DAR memiliki nilai sig. 0,002 < 0,05, nilai thitung 3,171 > 2,00172

(ttabel α = 0,05, df = 58). Maka H5 diterima H0 ditolak.

6. Variabel ROA memiliki nilai sig. 0,507 > 0,05, nilai thitung -0,667 > -2,00172

(ttabel α = 0,05, df = 58). Maka H6 ditolak dan H0 diterima.

Hasil Uji Koefisien Determinasi (R2)

Uji koefisien determinasi berfungsi untuk melihat seberapa besar variasi

dalam variabel dependen dapat dijelaskan oleh variabel indepeden. Pengujian ini

nilai koefisien determinasi dilihat dari adjusted R2 (Ghozali, 2013: 97).

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,472a ,223 ,144 ,00647578

a. Predictors: (Constant), ROA, CAPINT, SG, IO, DAR, IC

Sumber: Diolah oleh peneliti, 2019

Berdasarkan tabel 9 diatas, nilai Adjusted R Square 0,144 atau 14,5%.

Variabel dependen yaitu manajemen laba dapat dijelaskan oleh variabel

independen sebesar 14,4%, sisanya yaitu 85,6% dijelaskan oleh variabel lain.

Pembahasan Hasil Penelitian

Pengaruh Capital Intencity Terhadap Manajemen Laba

Perusahaan memiliki aset tetap memang menggunakan aset tetap tersebut

untuk kepentingan operasional dan investasi perusahaan bukan untuk melakukan

praktik manajemen laba yang dapat dilakukan dengan mengubah metode

penyusutan aset tetap yang dimiliki oleh perusahaan. Hasil penelitian ini didukung

oleh penelitian Ramadhani dkk. (2017), bahwa capital intencity tidak berpengaruh

terhadap manajemen laba. Berbeda dengan penelitian yang dilakukan oleh

16

Santoso dkk. (2016), yang menyatakan bahwa variabel capital intencity

berpengaruh positif terhadap manajemen laba.

Pengaruh Sales Growth Terhadap Manajemen Laba

Rendahnya pertumbuhan penjualan tidak menjamin perusahaan untuk

melakukan manajemen laba, karena perusahaan tidak terfokus pada masalah untuk

mempertahankan trend laba dan trend penjualan. Tinggi rendahnya penjualan

suatu perusahaan bisa terjadi karena beberapa faktor baik faktor internal maupun

faktor eksternal. Hasil penelitian ini didukung oleh penelitian Rahmawati dan

Hakim (2018), bahwa sales growth tidak berpengaruh terhadap manajemen laba.

Berbeda dengan hasil penelitian yang dilakukan oleh Sari (2015), dan penelitian

yang dilakukan oleh Astari dan Suryanawa (2017), yang menyatakan bahwa

variabel sales growth berpengaruh secara parsial terhadap manajemen laba.

Pengaruh Institutional Ownership Terhadap Manajemen Laba

Kepemilikan institusional tidak menjalankan perannya melakukan

pengawasan atau monitoring terhadap manajemen untuk membatasi tindakan

manajemen laba, melainkan investor institusional hanya menjalankan perannya

sebagai transient investor yang terfokus pada current earnings. Penelitian ini

didukung penelitian Guna (2015), serta penelitian Anggani dan Nazar (2015),

bahwa institutional ownership tidak berpengaruh terhadap manajemen laba.

Berbeda dengan hasil penelitian Sari (2015), dan Astari dan Suryanawa (2017),

bahwa kepemilikan institusional berpengaruh terhadap manajemen laba.

Pengaruh Independent Commissioners Terhadap Manajemen Laba

Penempatan dewan komisaris independen dimungkinkan hanya sekedar

memenuhi Peraturan Otoritas Jasa Keuangan Nomor 33 Tahun 2014 yang mana

proporsi dewan komisaris independen paling kurang 30% dari seluruh anggota

dewan komisaris. Rendahnya proporsi komisaris independen menyebabkan belum

cukup untuk mendominasi dan memonitor kebijakan yang diambil perusahaan.

Hasil penelitian ini didukung oleh penelitian Kumala (2016) dan Handayani dkk.

(2016), bahwa independent commissioners tidak berpengaruh terhadap

manajemen laba. Namun berbeda dengan penelitian yang dilakukan oleh Reza

17

dkk. (2016), yang menyatakan independent commissioners berpengaruh terhadap

manajemen laba.

Pengaruh Debt to Asset Ratio (DAR) Terhadap Manajemen Laba

Salah satu alternatif sumber dana perusahaan selain menjual saham di pasar

modal adalah melalui sumber dana eksternal berupa utang. Konsekuensi dari

utang tersebut adalah kewajiban untuk membayar angsuran dan bunga.

Perusahaan harus mematuhi batasan pada perjanjian utang, sehingga besar

kemungkinan para manajer memakai metode-metode akuntansi atau mengambil

tindakan yang dapat menaikkan laba. Penelitian ini didukun penelitian Astari dan

Suryanawa (2017), Nurdiniah dan Herlina (2015), serta Sari (2015), bahwa debt to

asset ratio berpengaruh positif terhadap manajemen laba. Berbeda dengan

penelitian Nugraha (2017), Gunawan (2015), serta Maimunah dan Manik (2017),

yang menyatakan debt to asset ratio tidak berpengaruh terhadap manajemen laba.

Pengaruh Return On Asset (ROA) Terhadap Manajemen Laba

Rendahnyanya nilai ROA tidak mendorong manajer melakukan manajemen

laba karena tidak semua investor hanya tertuju pada laba yang besar, melainkan

bagaimana prospek perusahaan kedepannya. Adanya kompensasi bonus gagal

menunjukkan bahwa rendahnya return on asset berpengaruh terhadap manajemen

laba. Hal ini kemungkinan terjadi karena pemilik menentukan kompensasi bonus

bukan berdasarkan nilai ROA, melainkan target ditetapkan oleh perusahaan.

Penelitian ini didukung oleh penelitian Nurdiniah dan Herlina (2015), Sari (2015),

dan Gunawan (2015), bahwa ROA tidak berpengaruh terhadap manajemen laba.

Sedangkan penelitian Astari dan Suryanawa (2017), serta penelitian yang

dilakukan Nugraha (2017), bahwa ROA berpengaruh terhadap manajemen laba.

Pengaruh Capital Intencity, Sales Growth, Institutional Ownership,

Independent Commissioners, Debt to Asset Ratio, dan Return On Asset

Terhadap Manajemen Laba

Pada hasil penelitian uji F menunjukkan nilai sig. 0,017 < 0,05, maka

disimpulkan H7 diterima dan H0 ditolak. Hal ini berarti capital intencity, sales

growth, institutional ownership, independent commissioners, debt to asset ratio,

dan return on asset berpengaruh secara simultan terhadap manajemen laba.

18

KESIMPULAN

Adapun kesimpulan hasil penelitian ini sebagai berikut:

1. Capital intencity tidak berpengaruh terhadap manajemen laba pada

perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek

Indonesia periode 2013-2017.

2. Sales growth tidak berpengaruh terhadap manajemen laba pada perusahaan

manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia

periode 2013-2017.

3. Institutional ownership tidak berpengaruh terhadap manajemen laba pada

perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek

Indonesia periode 2013-2017.

4. Independent commissioners tidak berpengaruh terhadap manajemen laba

pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek

Indonesia periode 2013-2017.

5. Debt to asset ratio berpengaruh terhadap manajemen laba pada perusahaan

manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia

periode 2013-2017.

6. Return on asset tidak berpengaruh terhadap manajemen laba pada

perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek

Indonesia periode 2013-2017.

7. Capital intencity, sales growth, institutional ownership, independent

commissioners, debt to asset ratio, dan return on asset berpengaruh secara

simultan terhadap manajemen laba pada perusahaan manufaktur sektor

barang konsumsi di Bursa Efek Indonesia periode 2013-2017.

SARAN

1. Penelitian selanjutnya dalam meneliti manajemen laba dapat menggunakan

pengukuran discretionary accruals menggunakan model yang berbeda.

2. Penelitian selanjutnya dapat menggunakan subjek penelitian yang berbeda

selain manufaktur, seperti perbankan, telekomunikasi, atau pertambangan.

3. Penelitian selanjutnya disarankan untuk menggunakan variabel independen

lainnya yang belum terdapat dalam penelitian ini.

19

DAFTAR PUSTAKA

Astari, Anak Agung Mas Ratih dan I Ketut Suryanawa. 2017. Faktor-Faktor Yang

Memengaruhi Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana.

Vol.20.1. Juli (2017):290-319.

Anggani, Suci dan Muhammad Rafki Nazar. 2015. Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Dan Leverage Terhadap Praktik

Manajemen Laba (Studi Kasus pada Perusahaan yang Terdaftar di Indeks

LQ45 Tahun 2011-2013). E-Proceeding of Management: Vol.2, No.3

Desember 2015:3367-3374.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Universitas Diponegoro.

Giovani, Marsheila. 2017. Pengaruh Struktur Kepemilikan, Tata Kelola

Perusahaan, dan Karakteristik Perusahaan Terhadap Manajemen Laba.

Jurnal Akuntansi Bisnis, Vol. XVI (No.1) September 2017:113-129.

Guna, A. Muh. Idham Dwi. 2015. Analisis Pengaruh Good Corporate

Governance, Leverage, dan Profitabilitas Terhadap Manajemen Laba Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2010-2013. Skripsi: Universitas Hasanuddin, Makassar.

Handayani, Yenny Dwi, Putri Febrizki dan Muhammad Nashar. 2016. The Effect

of the Proportion of Independent Board, Audit Committee and Audit Quality

on Earnings Management. Research Journal of Finance and Accounting.

Vol.7, No.24, 2016:71-79.

Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta:

Rajawali Pers.

Hery. 2015. Analisis Laporan Keuangan, Pendekatan Rasio Keuangan.

Yogyakarta: CAPS (Center for Academic Publishing Service).

Hery. 2017. Kajian Riset Akuntansi. Jakarta: PT Grasindo.

Indraswono, Cahyo. 2017. Pengaruh Proporsi Kepemilikan Institusional Industri

Manufaktur Indonesia Terhadap Discretionary Accruals Model Jones

Modifikasi Dengan Ukuran Perusahaan Sebagai Variabel Pemoderasi.

MODUS Vol.29(2):126-139.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Manik, Tumpal. 2017. Praktik Konservatisme Akuntansi Melalui Mekanisme

Corporate Governance Terhadap Kualitas Laba dan Nilai Perusahaan.

Jurnal Ilmiah Akuntansi dan Finansial Indonesia. Vol.1, No.1 Oktober 2017.

20

Maimunah dan Tumpal Manik. 2017. Pengaruh Kepemilikan Manajerial,

Kualitas Audit, Ukuran Perusahaan dan Leverage Terhadap Manajemen

Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

2013-2015. Jurnal Akuntansi UMRAH.

Nugraha, Opanthio. 2017. Pengaruh Leverage, Net Profit Margin, Return On

Assets, dan Operating Profit Margin Terhadap Manajemen Laba (Studi

Empiris pada Perusahaan Aneka Industri yang Terdaftar di Bursa Efek

Indonesia tahun 2012-2014). JOM Fekon. Vol.4, No.1 2017:2180-2194.

Nurdiniah, Dade dan Linda Herlina. 2015. Analysis of Factors Affecting the

Motivation of Earnings Management in Manufacturing Listed in Indonesia

Stock Exchange. Research Journal of Finance and Accounting. Vol.6, No.3,

2015:100-107.

Rahmawati, Novi dan Mohammad Zulman Hakim. 2018. Pengaruh Deferred Tax

Expense, Ukuran Perusahaan, dan Pertumbuhan Penjualan terhadap

Manjemen Laba pada Sektor Aneka Industri di BEI periode 2014-2016.

Universitas Muhammadiyah Tangerang.

Ramadhani, Fitria, Sri Wahjuni Latifah dan Endang Dwi Wahyuni. 2017.

Pengaruh Capital Intencity Ratio, Free Cash Flow, Kualitas Audit, dan

Leverage Terhadap Manajemen Laba pada Perusahaan Manufaktur yang

Terdaftar di BEI. Jurnal Nasional. Vol.XV, No.2, September 2017:98-110.

Reza, Firmansyah, Dudi Pratomo dan Siska Yudowati. 2016. Pengaruh Komisaris

Independen Dan Komite Audit Terhadap Manajemen Laba (Studi Empiris

Pada Perusahaan Manufakur Sub Sektor Makanan dan Minuman yang

Terdaftar di Dalam Bursa Efek Indonesia Tahun 2010-2013). E-Proceeding

of Management. Vol.3, No.02, Agustus 2016:1-8.

Sangadji, Etta Mamang dan Sopiah. 2010. Metodologi Penelitian, Pendekatan

Praktis dalam Penelitian. Yogyakarta: CV Andi Offset.

Santoso, Aprih, Diana Puspitasari dan Rahmatya Widyaswati. 2016. Pengaruh

Capital Intencity Ratio, Size, Earning Per Share Eps, Debt To Equity Ratio,

Dividen Payout Ratio Terhadap Manajemen Laba. Fokus Ekonomi. Vol.11,

No.1, Juni 2016:85-111.

Sari, Sesti Yurfita. 2015. Analisis Faktor-Faktor yang Memengaruhi Manajemen

Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia. Jom FEKON. Vol.2, No.2, Oktober 2015:1-15.

Sembiring, Vestry Arta. 2015. Pengaruh Audit Tenure, Independensi Auditor,

Rasio Hutang, dan Pertumbuhan Penjualan Terhadap Manajemen Laba

Discretionary Accruals Pada Perusahaan Property dan Real Estate yang

Terdaftar Di Bursa Efek Indonesia. Skripsi: USU, Medan.

www.idx.co.id