제1장 서 론¹„전과발전전략-정밀석유... · ii 2. oecd의 안전․유해성 관련...

188

I 제1장 서 론 ·································································· 1 제2장 정밀화학산업의 현황과 전망 ······························ 3 제1절 정밀화학산업의 현황 ········································································3 1. 국내의 시장현황 ···················································································· 3 2. 수출․입 현황 ·························································································· 6 3. 국내 정밀화학산업의 수급 전망 ························································ 10 제2절 정밀화학산업의 발전 전망 ····························································11 제3절 국내 정밀화학산업의 현황(SWOT) 분석···································13 제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망 ·· 14 제1절 화학물질 위해성 ··············································································14 1. 화학물질 위해성의 특징 ····································································· 14 2. 화학물질의 위해성 관리 ····································································· 14 3. 화학물질 관리의 역사 ········································································· 15 제2절 우리나라의 화학물질 관리제도 ····················································17 제3절 선진국의 화학물질 관리 제도 ·····················································18 1. 일 본 ·································································································· 18 2. 미 국 ·································································································· 19 3. 유럽 연합(EU) ····················································································· 20 제4절 국제 동향 ·························································································21 1. 국제기구의 안전․유해성 관련 제도 ·················································· 21

Transcript of 제1장 서 론¹„전과발전전략-정밀석유... · ii 2. oecd의 안전․유해성 관련...

I

제1장 서 론 ·································································· 1

제2장 정밀화학산업의 현황과 전망 ······························ 3

제1절 정밀화학산업의 현황········································································ 3

1. 국내의 시장현황 ···················································································· 3

2. 수출․입 현황 ·························································································· 6

3. 국내 정밀화학산업의 수급 전망 ························································ 10

제2절 정밀화학산업의 발전 전망···························································· 11

제3절 국내 정밀화학산업의 현황(SWOT) 분석··································· 13

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망 ·· 14

제1절 화학물질 위해성·············································································· 14

1. 화학물질 위해성의 특징 ····································································· 14

2. 화학물질의 위해성 관리 ····································································· 14

3. 화학물질 관리의 역사 ········································································· 15

제2절 우리나라의 화학물질 관리제도···················································· 17

제3절 선진국의 화학물질 관리 제도····················································· 18

1. 일 본 ·································································································· 18

2. 미 국 ·································································································· 19

3. 유럽 연합(EU) ····················································································· 20

제4절 국제 동향························································································· 21

1. 국제기구의 안전․유해성 관련 제도 ·················································· 21

II

2. OECD의 안전․유해성 관련 제도 ························································· 22

3. 새로 추진되는 국제 정책 ··································································· 22

가. 스톡홀름 협약 ··············································································· 22

나. Prior Informed Consent(PIC) 협약 ··········································· 23

다. 통일 분류체계(Globally Harmonized System, GHS) ············ 24

제5절 전 망··························································································· 25

업의 환경 현황 ·································································· 26

제1절 농제4장 정밀화학산약산업의 현황 및 향후 전망··················· 26

1. 세계 농약산업의 현황 ········································································· 26

가. 세계 주요 농약회사의 동향 ··························································· 27

2. 국내의 농약공업 ················································································ 27

가. 국내농약의 발달과정 ······································································ 27

나. 국내 농약업체의 현황 ···································································· 28

다. 국내 농약의 생산현황 ···································································· 28

라. 국내농약의 개발현황 ······································································ 32

3. 국내 농약의 제형 현황 ······································································· 34

가. 현 황 ······························································································ 34

4. 농약산업의 세계 환경 규제 현황 ···················································· 38

5. 기술개발전망 ······················································································· 40

가. 농약시장 전망 ················································································· 40

나. 기술개발전망 ··················································································· 41

제2절 염료 산업의 현황 및 향후 전망················································· 43

1. 염료산업의 세계 환경 규제 현황 ···················································· 43

가. 에코라벨의 현황 및 전망 ······························································· 44

나. ETAD (Ecological and Toxicological Association of Dyes and

Organic Pigments Manufacturers) 역할 ································· 46

2. 국내 현황 및 문제점 ·········································································· 47

가. 염료합성 신공정 개발 ···································································· 48

III

나. 신규염료개발 ··················································································· 48

다. 환경규제 대응 ················································································· 52

제3절 계면활성제 산업의 현황 및 향후 전망····································· 54

1. 세계 계면활성제 현황 및 전망 ·························································· 54

가. 서 론 ······························································································ 54

나. 세계 계면활성제 시장 현황 ··························································· 54

2. 국내 계면활성제 시장 현황 ······························································· 56

가. 용도별 계면활성제 시장동향 ·························································· 57

3. 신규 계면활성제의 기술개발 동향 ··················································· 59

가. 일반적 분류방법에 의한 신규 계면활성제 ···································· 59

나. 제미니형 계면활성제 ········································································62

다. 화학적 분해성 계면활성제 ····························································· 62

라. 기술개발 전망 및 과제 ·································································· 63

제4절 도료산업의 현황과 전망······························································· 64

1. 도료 산업의 세계 환경 규제 현황 ···················································· 64

2. 국내 도료업계의 규제 현황 ······························································· 66

3. 국내외 기술개발 동향 ········································································· 69

가. 환경 대응형 도료 개발 동향 ························································· 69

나. 용도별 VOC 대응책 ····································································· 72

다. 기타 저 VOC형 도료 ····································································· 73

제5절 잉크산업의 현황과 전망······························································· 75

1. 잉크 산업의 현황 ················································································ 75

2. 국내외 기술개발 동향 ········································································· 76

제6절 접착제산업의 현황 및 향후 전망··············································· 77

1. 세계 접착제산업의 현황 ··································································· 77

가. 주요국가의 접착제 구성비 현황 ···················································· 77

나. 환경위해 요소 현황 ········································································ 80

다. 환경친화형 접착제 개발 현황 ························································ 80

라. 접착제산업의 환경규제 현황 ·························································· 82

IV

마. 접착제산업의 환경오염 평가 현황 ·············································· 84

2. 접착제 산업의 기술개발 전망 및 과제 ············································· 86

가. 기술개발 전망 ················································································· 86

나. 기술개발 과제 ················································································· 87

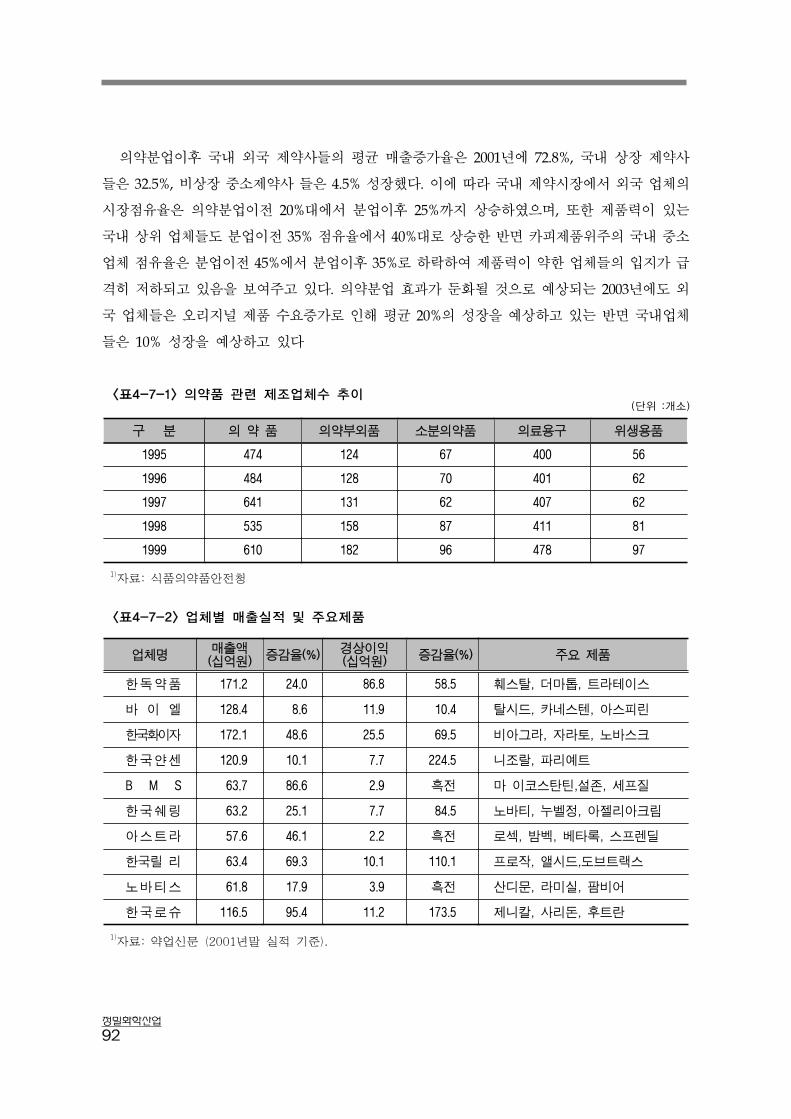

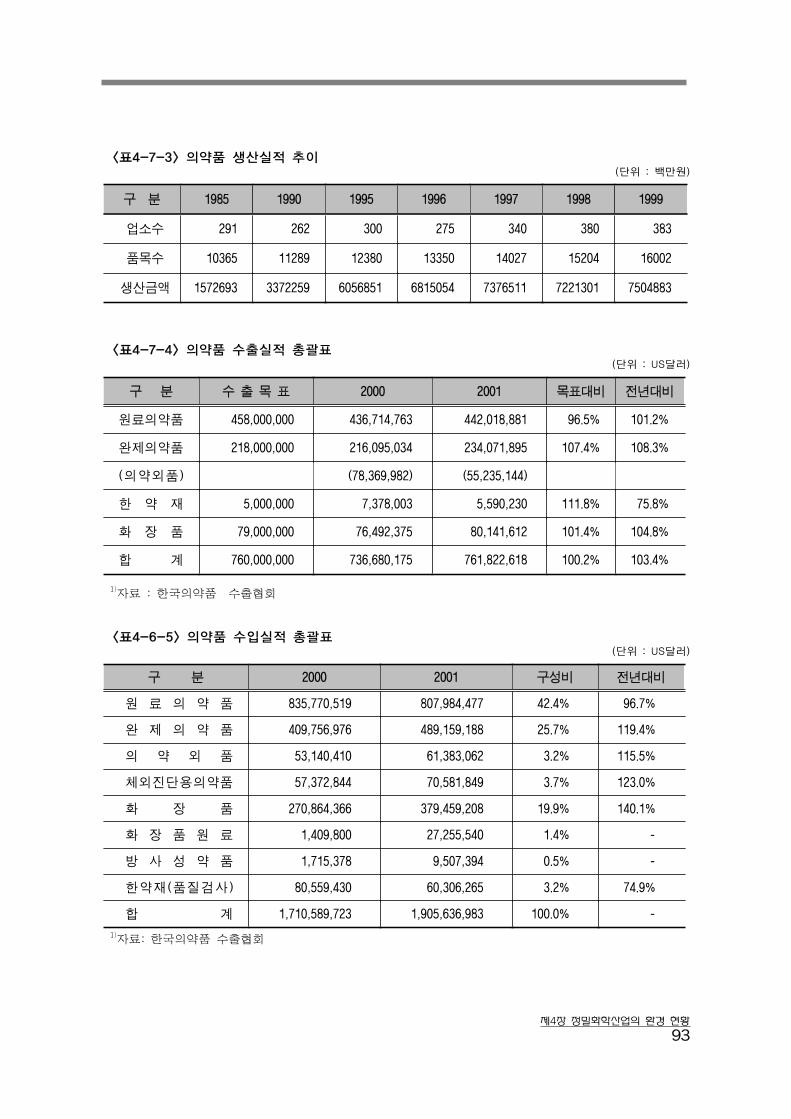

제7절 의약산업의 현황 및 향후 전망···················································· 91

1. 국내 의약산업 동향 ············································································ 91

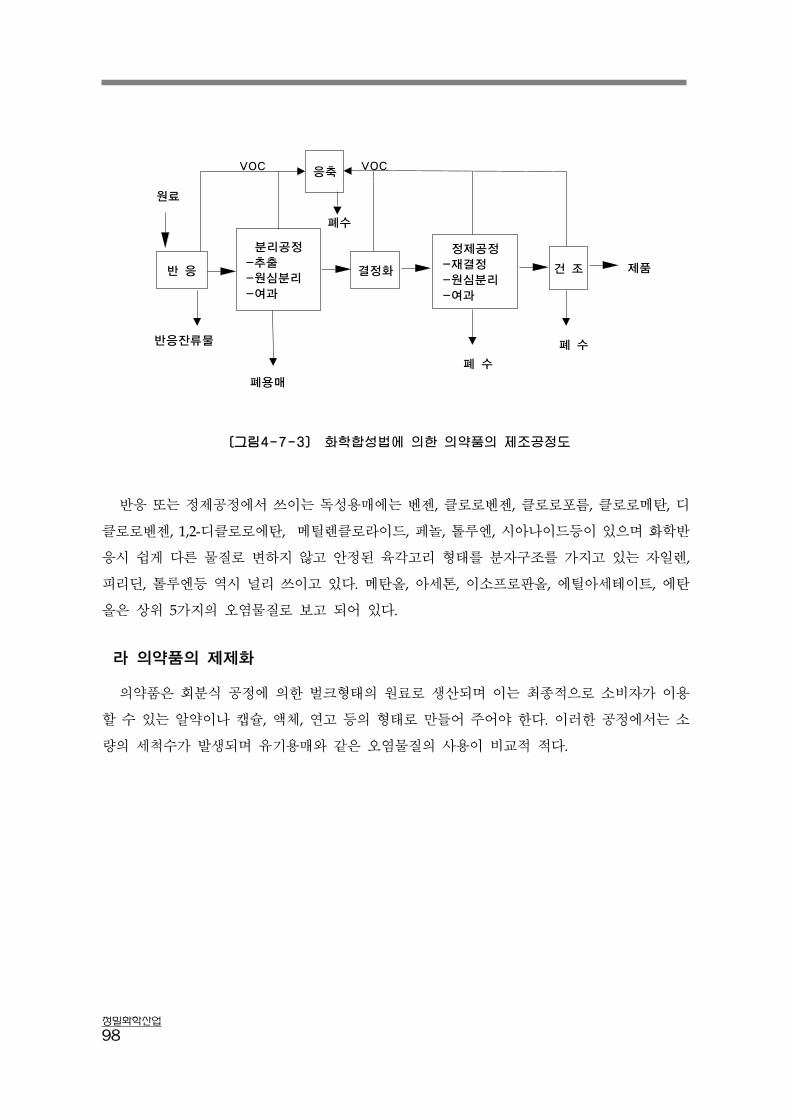

2. 의약품 제조공정의 분류 및 오염 물질 배출 ···································· 95

가. 미생물 발효를 이용한 의약품 생산 ·············································· 95

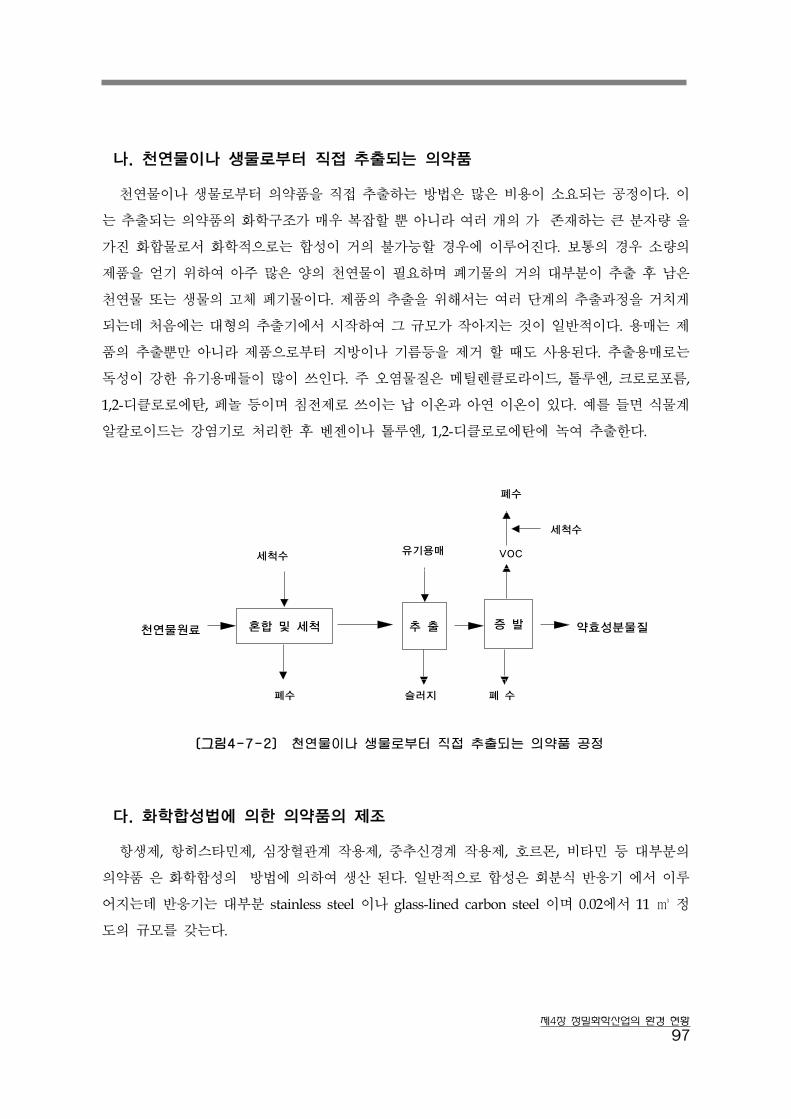

나. 천연물이나 생물로부터 직접 추출되는 의약품 ···························· 97

다. 화학합성법에 의한 의약품의 제조 ················································ 97

라 의약품의 제제화 ··············································································· 98

3. 국내외 청정기술 개발 현황 ······························································· 99

가. 화학합성 단계의 단축을 통한 청정생산 ······································· 99

나. 반응공정의 최적화를 통한 청정생산 ········································· 100

다. 연속공정을 이용한 의약품의 청정생산 ······································· 101

라. 의약품 제제화 단계에서의 청정기술 ······································· 101

마 의약품 분리 및 정제공정에 서의 청정기술 ································· 102

바. 기존 공정의 운전 절차 개선을 통한 청정 생산 ························ 102

사. 유기용매의 회수 및 재사용 ························································· 102

4. 기술개발 전망 및 과제 ····································································· 103

제5장 개발방향 및 발전 전략 ····································· 105

제1절 개발 방향······················································································· 105

제2절 발전 전략······················································································· 107

1. 농약산업 ····························································································· 108

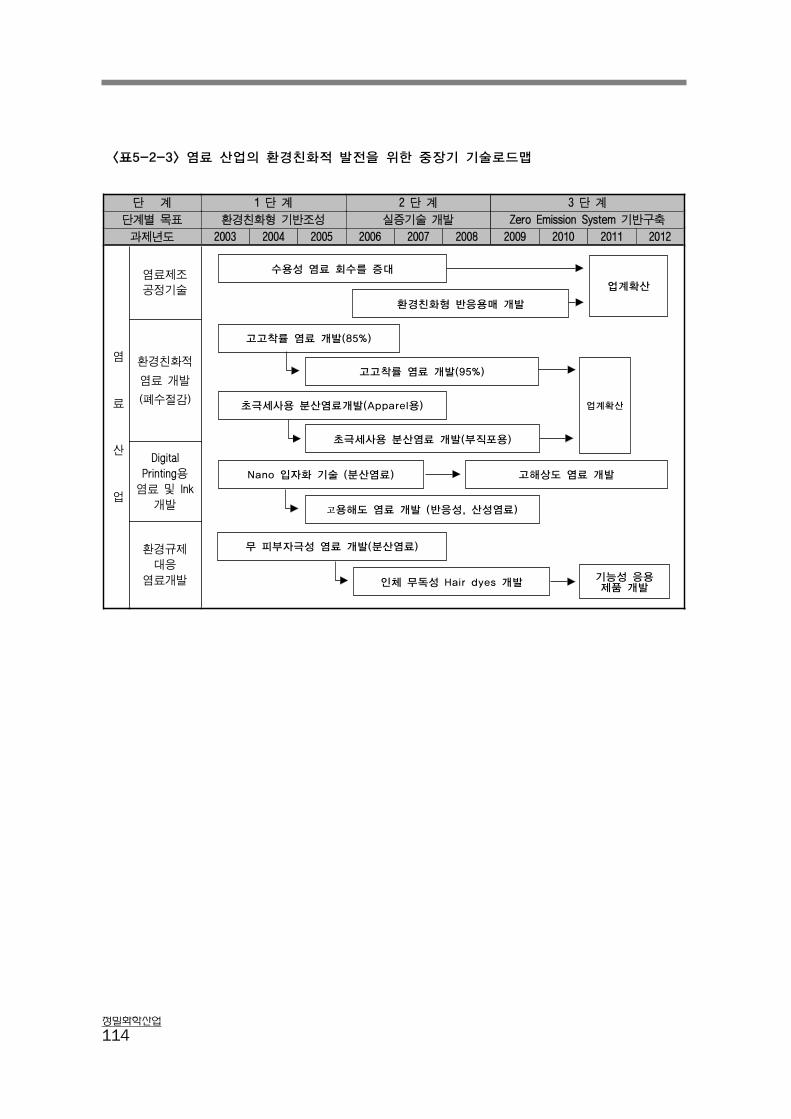

2. 염료 산업 ··························································································· 110

가. 염료합성 신 공정 개발 ································································ 110

나. 신규염료개발 ················································································· 110

다. 환경규제 대응 ··········································································· 112

V

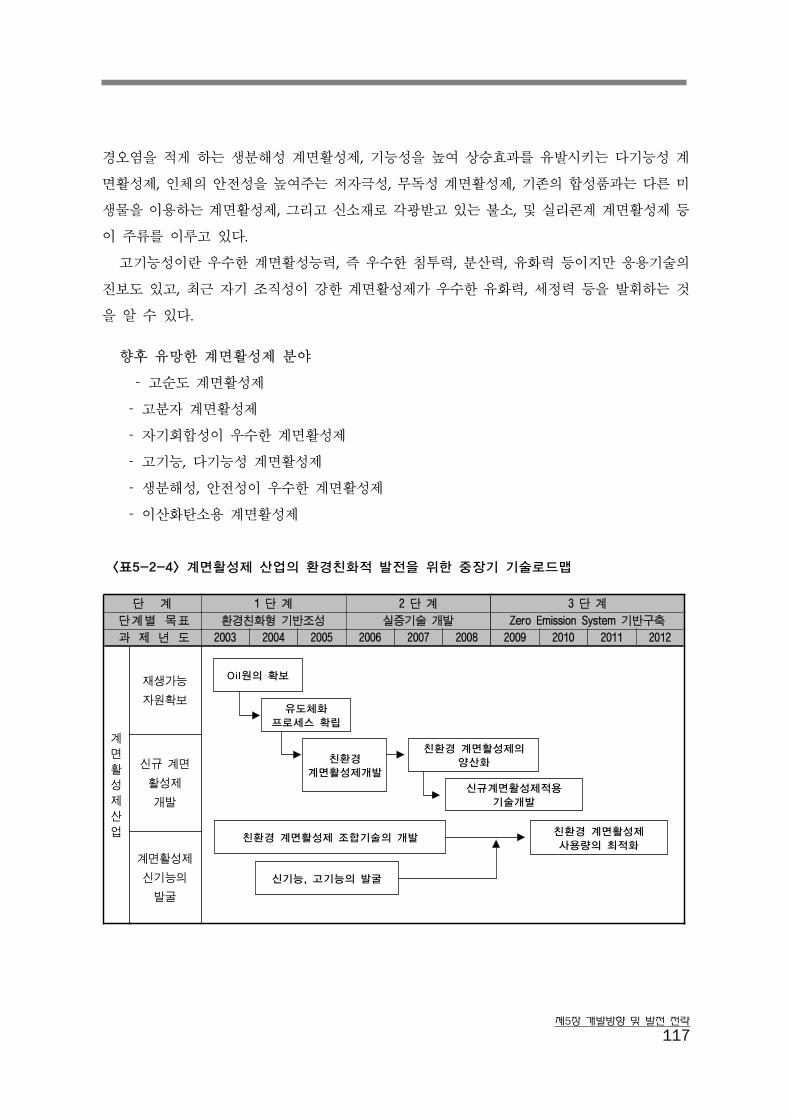

3. 계면활성제 산업 ················································································ 115

가. 일반적 분류방법에 의한 신규 계면활성제 ·································· 115

나. 제미니형 계면활성제 ···································································· 116

다. 화학적 분해성 계면활성제 ··························································· 116

라. 기술개발 전망 및 과제 ································································ 116

4. 도료산업 ····························································································· 118

가. 환경 대응형 도료 개발 동향 ······················································· 118

나. 용도별 VOC 대응책 ····································································· 120

다. 기타 저 VOC형 도료 ··································································· 121

5. 접착제산업 ························································································· 123

가. 기술개발 전망 ··············································································· 123

나. 기술개발 과제 ··············································································· 123

6. 의약산업 ····························································································· 126

가. 화학합성 단계의 단축을 통 한 청정생산 ··································· 127

나. 반응공정의 최적화를 통 한 청정생산 ········································· 127

다. 연속공정을 이용한 의약품의 청정생산 ······································· 127

라. 의약품 제제화 단계에서의 청정기술 ······································· 128

마. 의약품 분리 및 정제공정에서의 청정기술 ·································· 128

바. 기존 공정의 운전 절차 개선을 통한 청정 생산 ························ 128

사. 유기용매의 회수 및 재사용 ························································· 128

제3절 세부 추진 시책············································································· 130

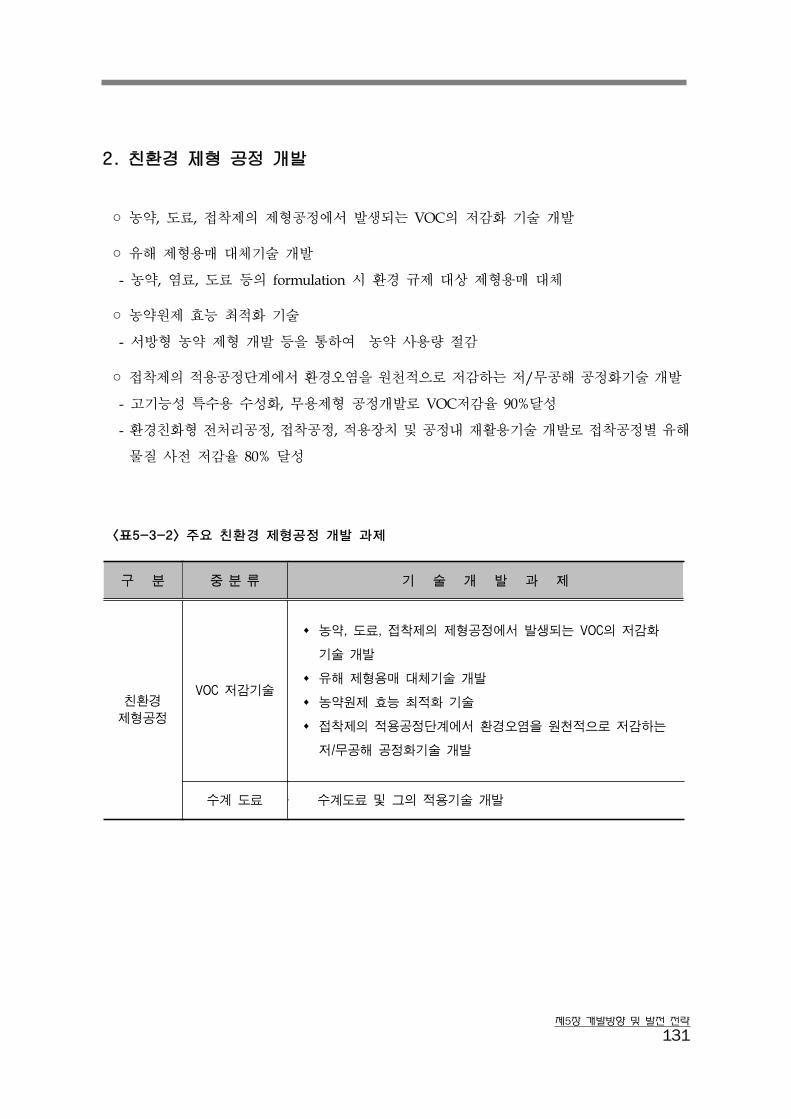

1. 친환경 합성공정 개발 ······································································· 130

2. 친환경 제형 공정 개발 ····································································· 131

3. 환경친화적 정밀화학 제품 개발 ···················································· 132

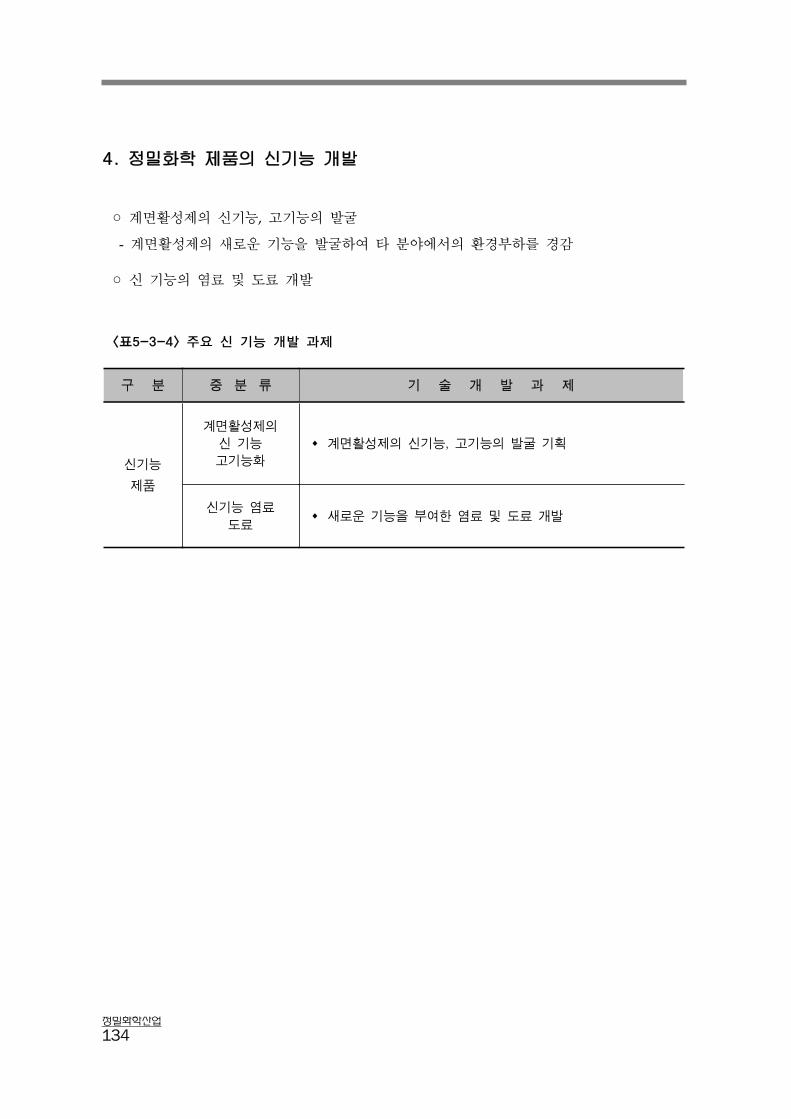

4. 정밀화학 제품의 신기능 개발 ·························································· 134

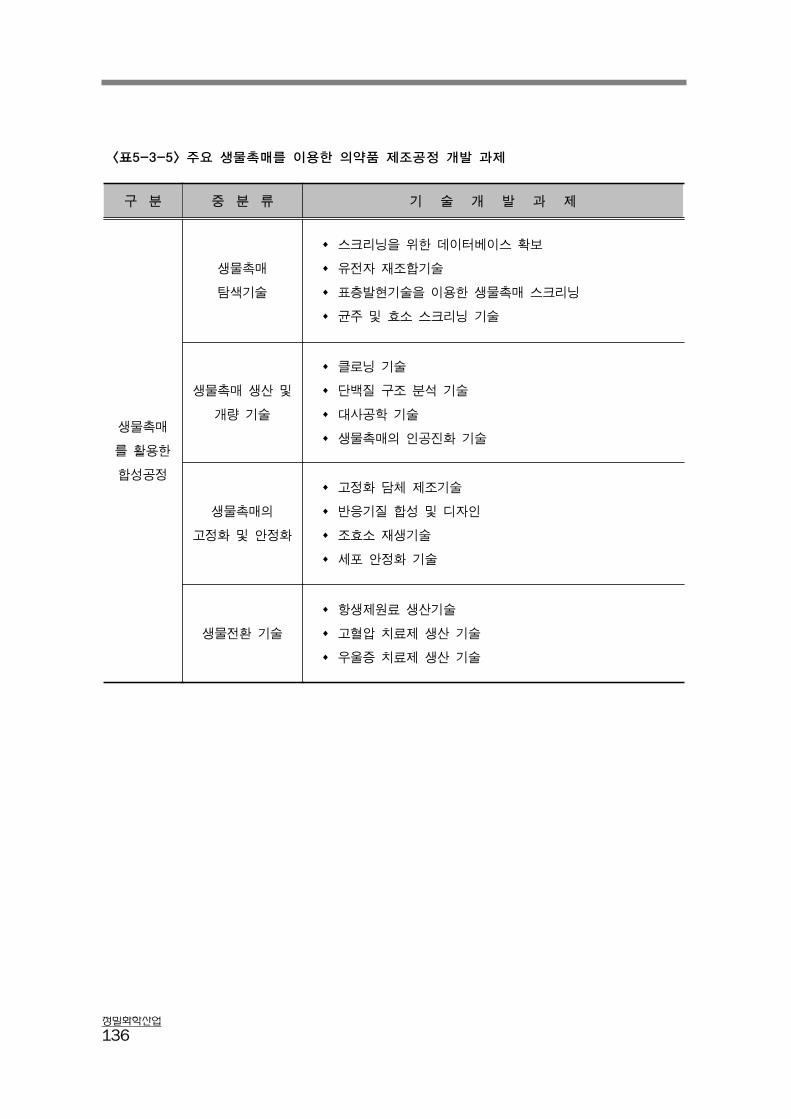

5. 생물촉매를 이용한 의약품 제조 공정 개발 ···································· 135

I

<표2-1-1> 주요 정밀화학제품의 국내 수급 동향 ······································· 3

<표2-1-2> 세부업종별 생산 점유율 ····························································· 5

<표2-1-3> 업종별 부가가치율 ······································································ 6

<표2-1-4> 세부분야별 수․출입 현황 ···························································· 7

<표2-1-5> 무역수지 현황 ············································································· 8

<표2-1-6> 수입에 대한 수출 비중 ······························································ 9

<표2-1-7> 국내 정밀화학산업의 수급전망 ·············································· 10

<표2-2-1> 세계 정밀화학산업의 시장전망 ·············································· 11

<표2-2-2> 정밀화학 산업별 국내 투자현황 ·············································· 12

<표3-4-1> 화학물질관리 관련 주요 국제기구의 활동 ······························ 21

<표4-1-1> 지역에 따른 세계 농약 시장의 구분 및 변화 추이 ············ 26

<표4-1-2> 국제 농약 시장의 현황 ···························································· 29

<표4-1-3> 원제 및 완제의 생산 및 출하량 추이 ···································· 29

<표4-1-4> 농약의 형태별 소비 추이 ························································· 30

<표4-1-5> 농약관리제도의 발달과정과 행정체계 ····································· 31

<표4-1-6> 선진국 대비 국내 해당분야의 기술수준 ···························· 33

<표4-1-7> 신규 농약 합성 성공률(Hit Rate) ·········································· 33

<표4-1-8> 국내 제형 현황 ······································································ 34

<표4-1-9> 농약의 형태별 소비 추이 ························································· 35

<표4-1-10> 신제형의 개발 배경 ································································ 36

<표4-1-11> 휘발성오염물질의 연간 사용 추이(유제를 중심으로, kg) · 38

<표4-2-1> 염료종류별 염착률 및 폐수유입률 ········································ 44

<표4-2-2> Skin sensitising disperse dyes ·········································· 46

II

<표4-2-3> 국내 염료생산 실적 ·································································· 47

<표4-3-1> 세계계면활성제 시장전망 ························································· 55

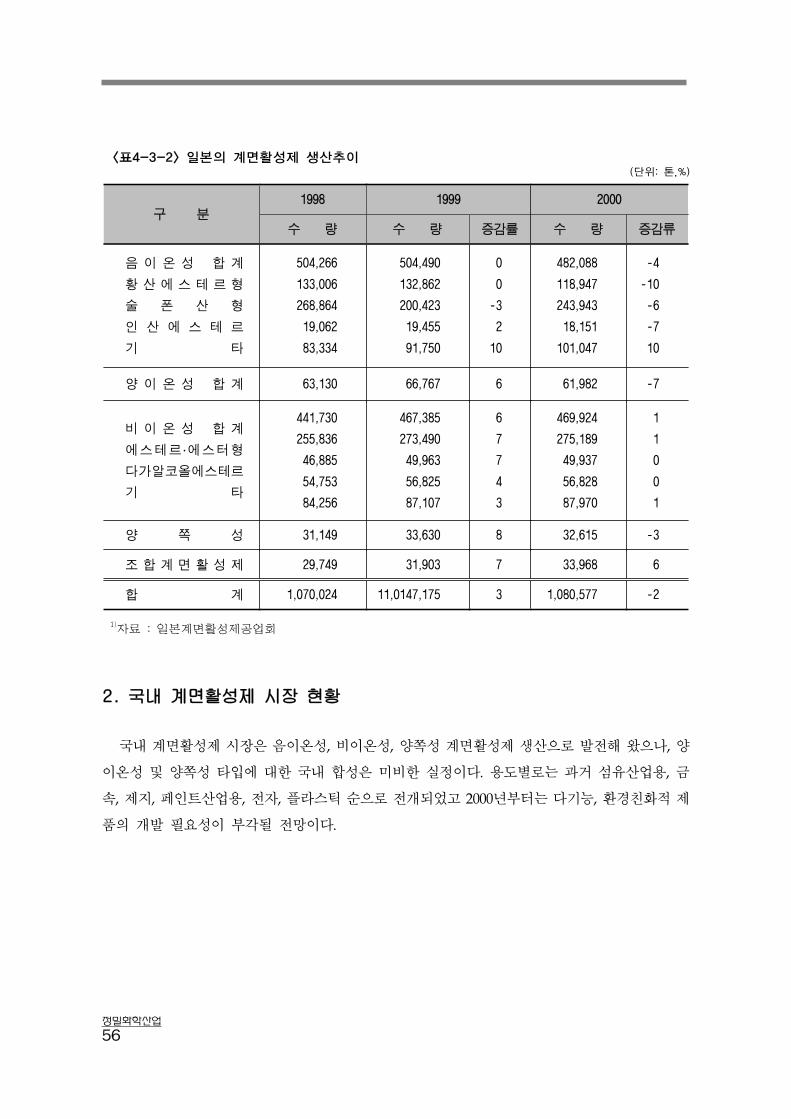

<표4-3-2> 일본의 계면활성제 생산추이 ···················································· 56

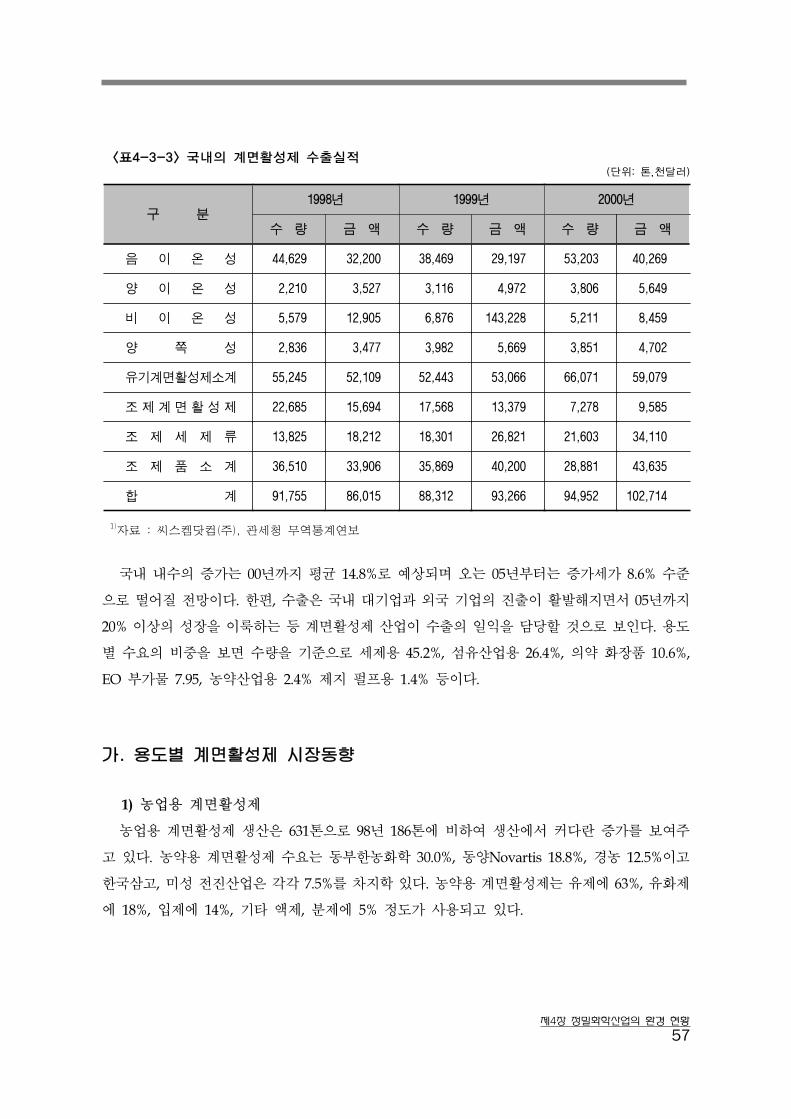

<표4-3-3> 국내의 계면활성제 수출실적 ···················································· 57

<표4-3-4> 국내계면활성제 용도별 생산 및 판매실적(1999년 기준) ····· 58

<표4-3-5> 제미니형 계면활성제의 특성 ···················································· 62

<표4-4-1> 오염원 분류에 따른 배출 기여율 ············································ 64

<표4-4-2> 각국의 VOC 배출 삭감 계획 ·················································· 65

<표4-4-3> 오염원별 RACT(Reasonably Available Control

Technology) 기준 ·································································· 66

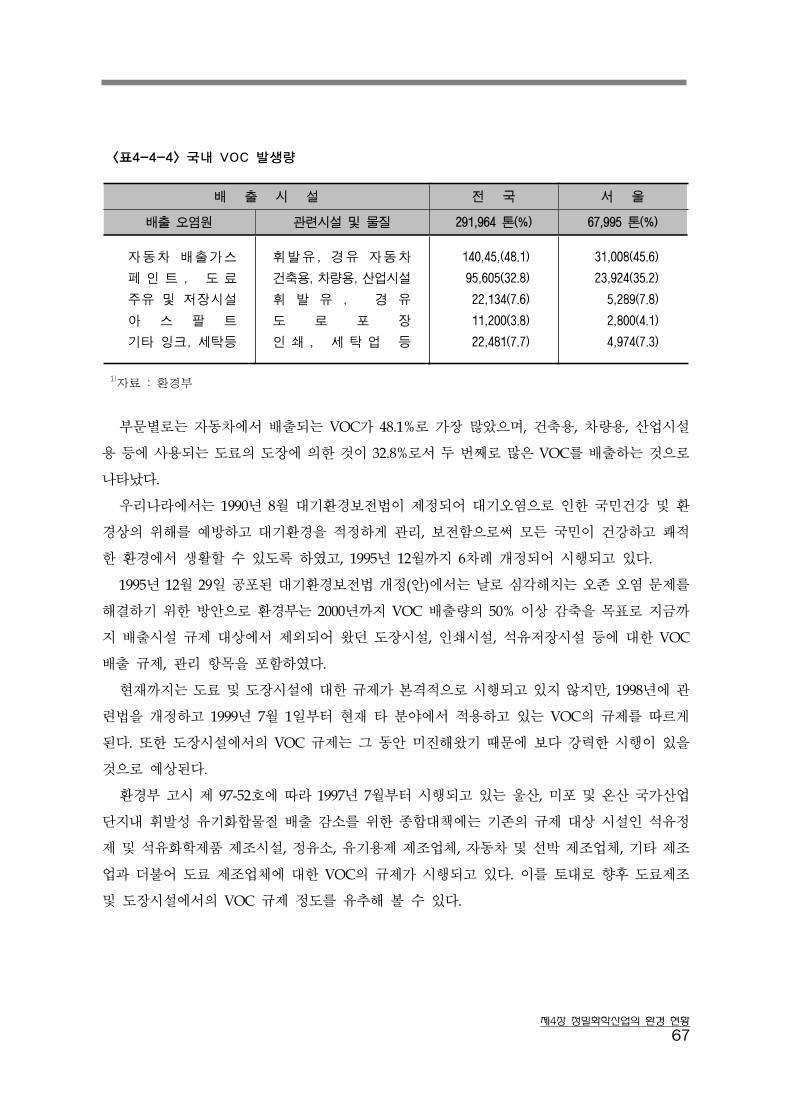

<표4-4-4> 국내 VOC 발생량 ····································································· 67

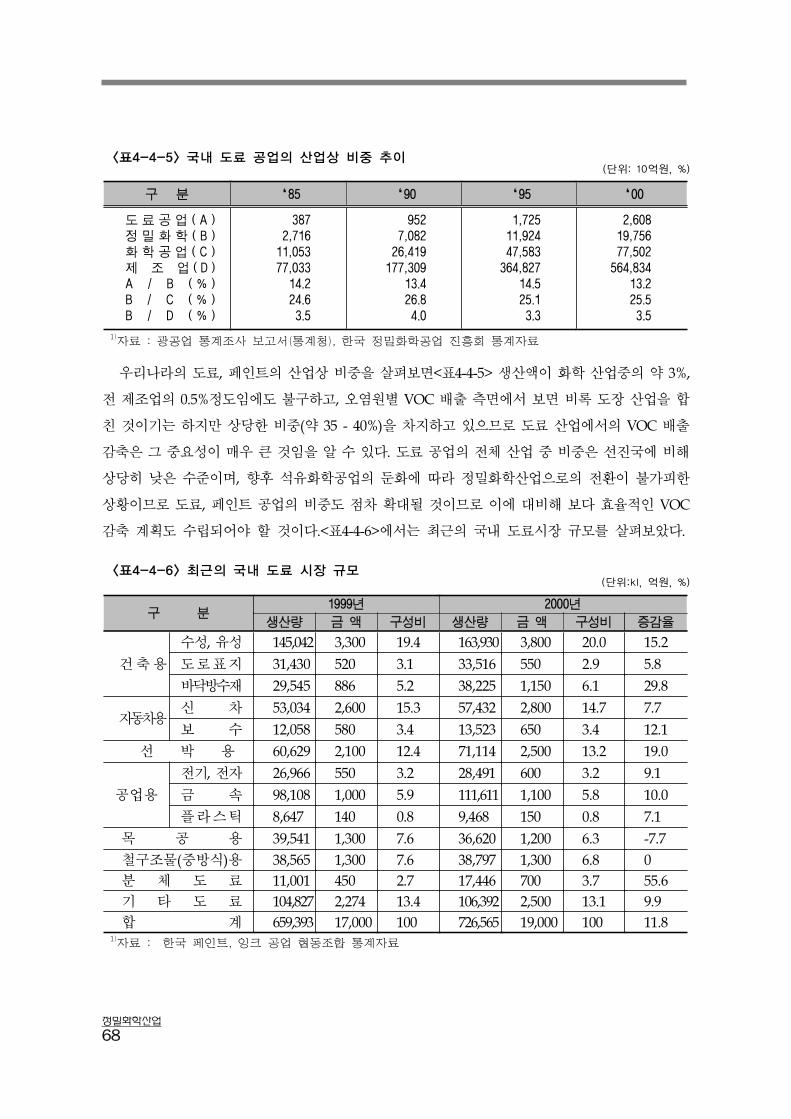

<표4-4-5> 국내 도료 공업의 산업상 비중 추이 ······································ 68

<표4-4-6> 최근의 국내 도료 시장 규모 ··················································· 68

<표4-4-7> 자동차용 도료의 고형분 비교(도장시) ··································· 70

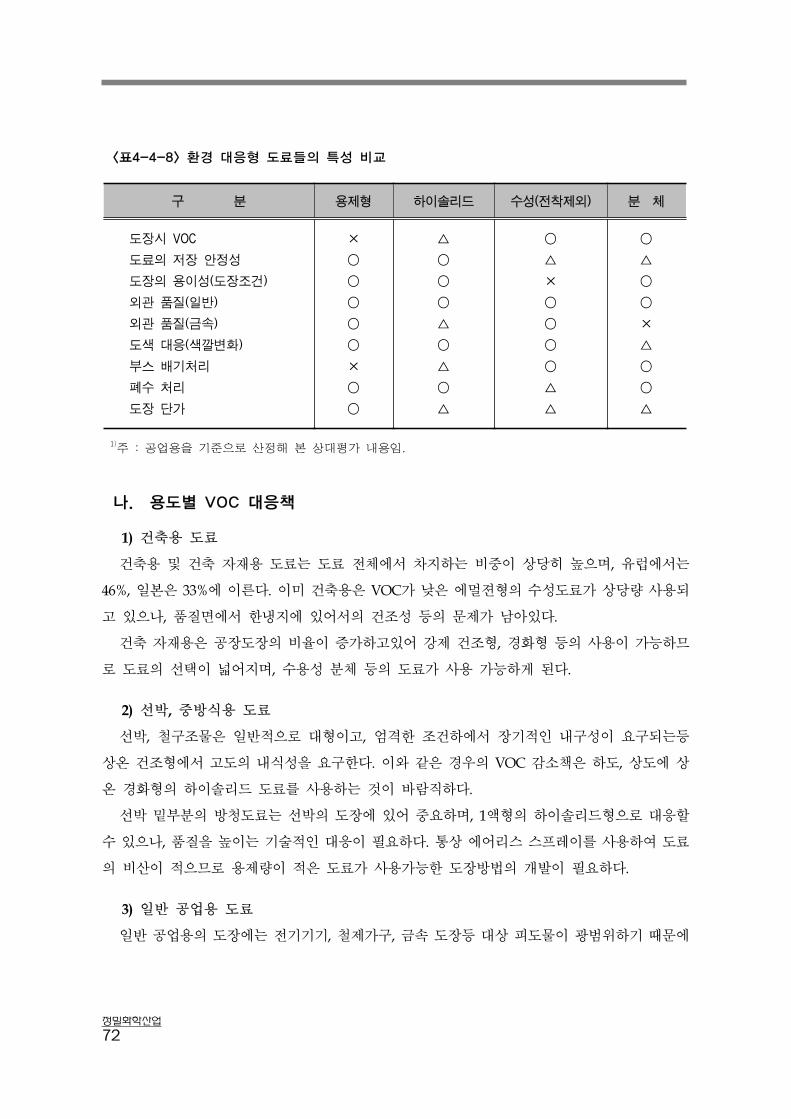

<표4-4-8> 환경 대응형 도료들의 특성 비교 ············································ 72

<표4-5-1> 인쇄잉크 종류별 유기용제 함유 비율 ····································· 75

<표4-6-1> 주요국가의 접착제 조성에 따른 구성비 현황 ························ 78

<표4-6-2> 한국과 일본의 접착제 용도에 따른 구성비 현황 ·················· 79

<표4-6-3> 유해화학물질의 노출기준 ······················································· 85

<표4-6-4> 경화 후 접착제 유출물의 화학적 독성실험 기준예 ··············· 86

<표4-6-5> 환경친화형 접착제 종류별 개발저해요소 현안 ······················ 87

<표4-7-1> 의약품 관련 제조업체수 추이 ·················································· 92

<표4-7-2> 업체별 매출실적 및 주요제품 ·················································· 92

<표4-7-3> 의약품 생산실적 추이 ······························································ 93

<표4-7-4> 의약품 수출실적 총괄표 ··························································· 93

<표4-6-5> 의약품 수입실적 총괄표 ··························································· 93

<표4-7-6> 국내 주요 제약회사의 제너릭 의약품 개발 현황 ·················· 94

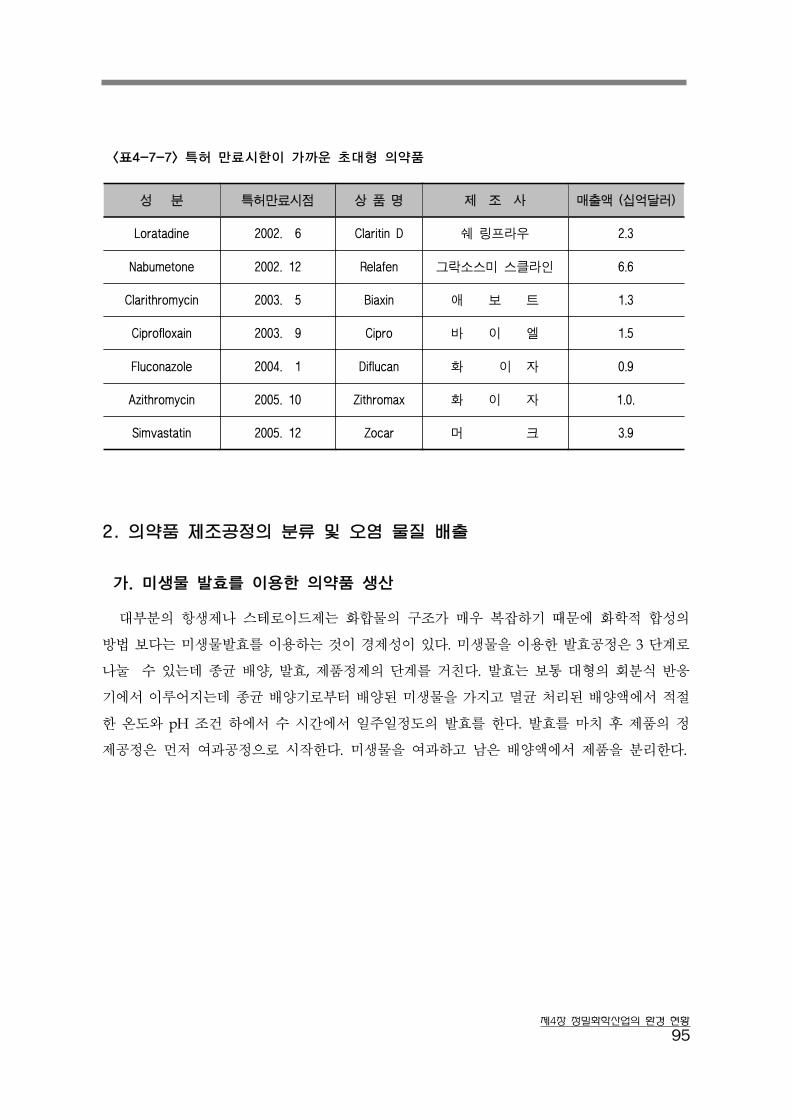

<표4-7-7> 특허 만료시한이 가까운 초대형 의약품 ································· 95

III

<표5-2-1> 단계별 개발 방향 ···································································· 107

<표5-2-2> 농약산업의 환경친화적 발전을 위한 중장기 기술로드맵 ···· 109

<표5-2-3> 염료 산업의 환경친화적 발전을 위한 중장기 기술로드맵 ·· 114

<표5-2-4> 계면활성제 산업의 환경친화적 발전을 위한 중장기

기술로드맵 ················································································ 117

<표5-2-5> 도료산업의 환경친화적 발전을 위한 중장기 기술로드맵 ···· 122

<표5-2-6> 접착제산업의 환경친화적 발전을 위한 중장기 기술로드맵 125

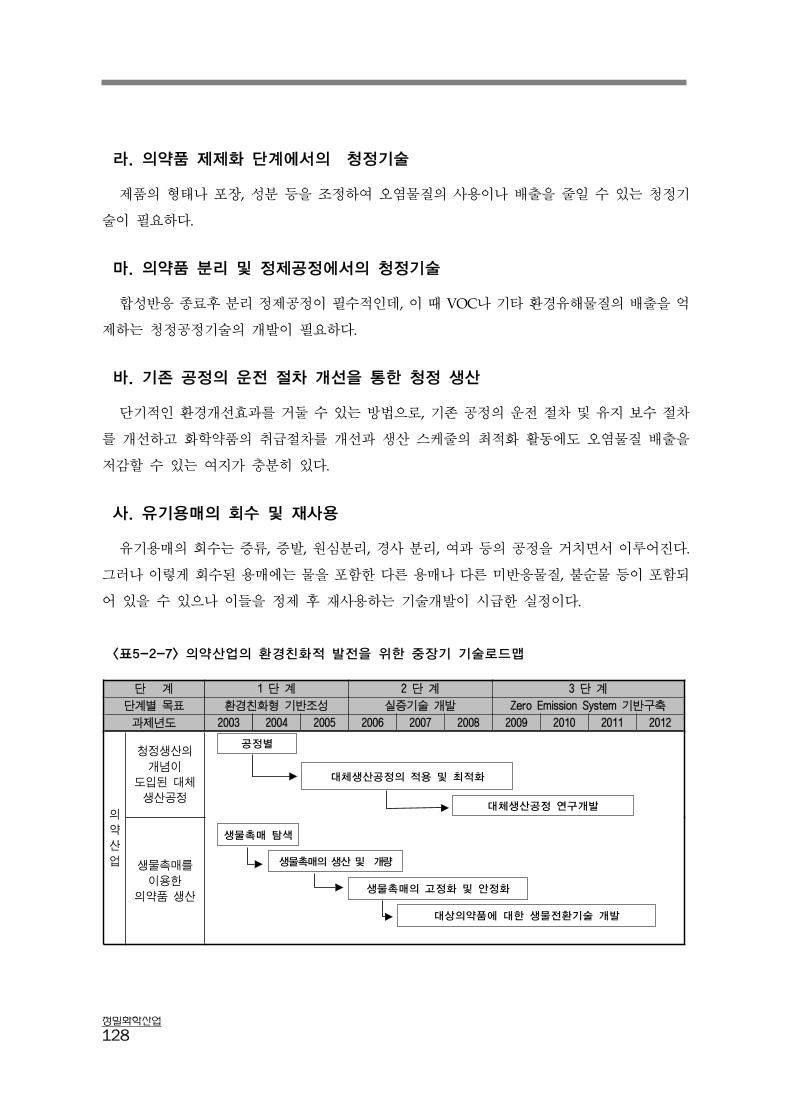

<표5-2-7> 의약산업의 환경친화적 발전을 위한 중장기 기술로드맵 ···· 128

<표5-2-8> 정밀화학산업의 환경친화적 발전을 위한

중장기 기술로드맵 ··································································· 129

<표5-3-1> 주요 친환경 합성공정 개발 과제 ······································ 130

<표5-3-2> 주요 친환경 제형공정 개발 과제 ········································ 131

<표5-3-3> 주요 친환경 정밀화학 제품 개발 과제 ································· 133

<표5-3-4> 주요 신기능개발 과제 ·························································· 134

<표5-3-5> 주요 생물촉매를 이용한 의약품 제조공정 개발 과제 ······· 136

I

〔그림4-1-1〕 국내 농약의 신제형 변화 ·················································· 36

〔그림4-1-2〕 제형별 세계시장 점유율 ···················································· 37

〔그림4-2-1〕 Pathways of colorants into the environment ········· 43

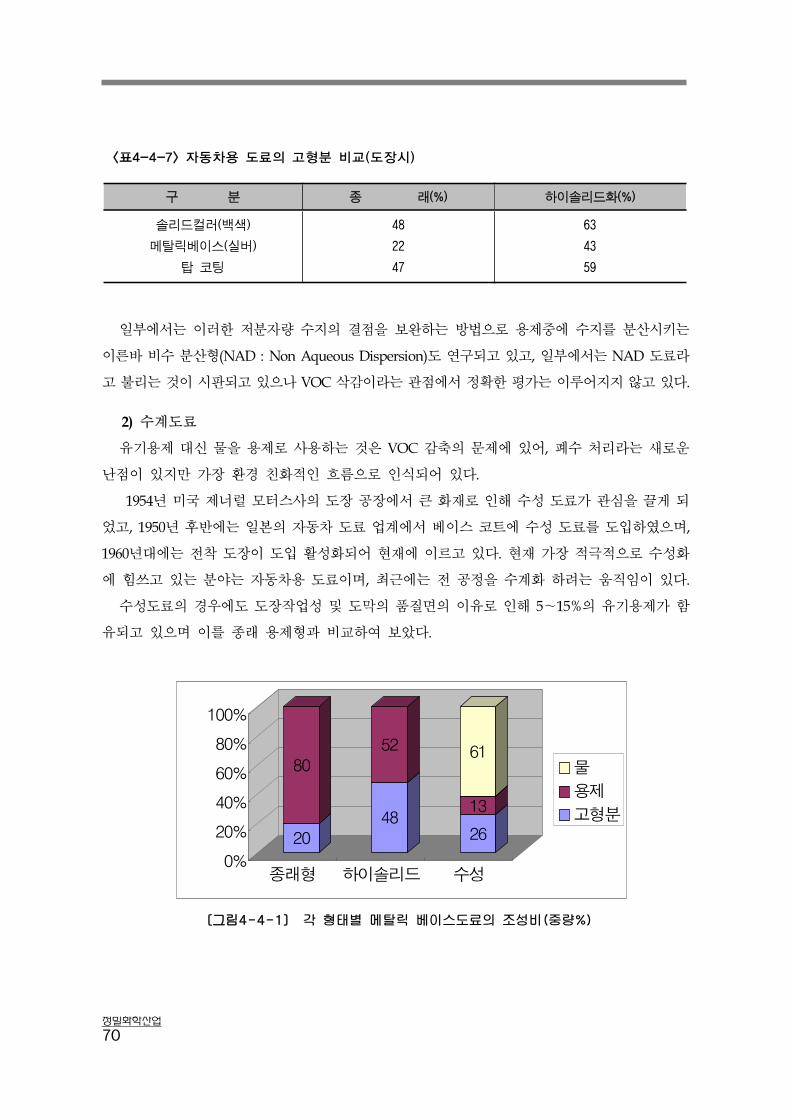

〔그림4-4-1〕 각 형태별 메탈릭 베이스도료의 조성비(중량%) ··········· 70

〔그림4-7-1〕 미생물 발효를 이용한 의약품 생산 공정도 ···················· 96

〔그림4-7-2〕 천연물이나 생물로부터 직접 추출되는 의약품 공정 ······ 97

〔그림4-7-3〕 화학합성법에 의한 의약품의 제조공정도 ························ 98

〔그림4-7-4〕 의약품 제제화 공정도 ······················································· 99

제1장 서 론

1

제1장

서 론

정 화학산업은 매출면에서 전 세계 화학산업의 50%정도를 차지하는 산업이다. 최근 범용

화학제품은 수익성이 날로 감소하여 구미 각국의 선진 화학회사들이 정 화학제품의 비중을 높

여 가고 있으나, 국내의 경우 정 화학산업의 제조업에서 차지하는 비중은 생산의 경우 3.6%,

부가가치의 경우 4.4%(1997년 기준)이고, 화학공업에서의 생산비중은 27.4%, 부가가치는 32.8%

로 선진국과는 상당히 다른 양상을 보여주고 있는 실정이다. 또한 정유, 석유화학, 석탄, 비료,

철강산업 등 기초산업으로부터 원료를 공급받아 자동차, 선박, 섬유, 전자, 기타 화학산업 등의

원부자재를 공급하는 중간 소재형 산업으로 소량생산의 고부가가치산업의 하나로 많은 경험과

높은 기술력을 필요로 하는 산업이다.

정 화학산업 자체가 고도의 기술을 요구하고 있으며, 기술상호 간에 유사성이 적고 독특한

용도를 갖는 제품들로 구성되어 있어 일정 수준의 기술축적 없이는 자체개발이 어려운 두뇌 의

존형 산업이다. 최근 화학산업이 주요 환경오염 배출 산업으로 지목 받고 있고 전자산업 등 첨

단 산업에 비해 성장세가 둔화하고 있어 정부 차원의 지원이 점차 약화되고 있다. 선진국의 핵

심기술 이전 기피에 따라 90년대 들어 업계와 정부에서는 활발한 연구개발 활동을 전개하고 있

으며 국책연구소를 비롯해서 업계에서는 의약품, 농약, 염․안료, 촉매 등의 연구조합을 결성하

여 특정 연구개발 사업에 참여하고 있으며 자체 연구개발 투자도 수행하고 있는데, 지금까지 의

약품 등 몇 가지 분야에서 성과를 거두고 있다.

최근 국제 사회에서의 환경문제는 국가 단위의 지엽적인 문제에서 탈피하기 위하여 각종 국

제기구를 통하여 환경규제를 강화하기 위한 노력이 진행 중이며, 이러한 환경 규제의 범위는 공

정 및 생산 방식에까지 확대되어 교역단계에 한정되었던 종래의 국제 규제의 향이 산업의 생

산 공정까지 확대되어 정 화학 산업에 가장 많은 향을 주고 있다.

국내의 정 화학산업이 국제경쟁력을 확보하고 지속적인 발전을 이루기 위해서는 환경유해

원료와 화석연료 사용을 유발하는 에너지 사용을 최소화하고, 신공정기술, 오염물배출 저감기

술, 환경친화적 제품 등을 개발하는 것이 시급하다. 국내외적으로 미래형 환경친화적 정 화학

제품의 생산 공정 개발을 위한 노력이 추진되고 있으나, 정 화학산업은 그 전형적인 특징 상

정밀화학산업

2

기존 공정을 신공정으로 대체하기 위해서는 고도의 종합기술력이 필요하므로, 환경친화적인 청

정생산체제 구축을 위한 방향을 설정하고 일관성 있게 추진할 수 있는 방법 모색이 필요하다.

그러므로 국내 정 화학산업 현황과 전망을 검토하고, 정 화학산업과 관련한 국내외의 환경규

제 동향 및 우리나라에서의 환경부하 물질의 발생 현황을 분석함으로써, 국제적으로 급변하는

환경변화에 능동적으로 대처하고 대외 경쟁력을 지속적으로 유지할 수 있는 안정적인 지속형

정 화학산업 구조를 구축하기 위한 기술 개발과제를 도출하고자 한다.

제2장 정밀화학산업의 현황과 전망

3

제2장

정밀화학산업의 현황과 전망

제1절 정밀화학산업의 현황

1. 국내의 시장현황

국내 정 화학공업의 내수규모는 1998년 198,062억원으로 1997년의 183,449억원에 비해 8.3%

증가하 다. 업종별로 볼 때, 내수 시장규모가 가장 큰 업종은 의약으로 1998년 내수가 59,697억

원으로 전체의 30.1%를 점해 아직까지 최대 시장을 형성하고 있으며, 다음으로는 화장품․향료

로 30,609억원(15.5%), 사진용 화합물이 17,761억원(9.0%), 도료․잉크가 17,698억원(8.9%)순으로

나타나고 있다. 이들 4개 업종이 전체 63.5%를 점유하고 있는 실정이다.

<표2-1-1> 주요 정밀화학제품의 국내 수급 동향(단위 : 억원)

분 야 1990 1992 1995 1996 1997 1998

염․안료

수 출 925 1145 2054 2488 3493 4,575

내 수 7519 8982 10675 11120 13086 16,607

계 8444 10397 12729 13608 16579 21,182

생 산 4862 6189 7179 7939 9848 11,087

수 입 3582 4208 5550 5669 6730 10,095

농 약

수 출 52 60 143 135 255 276

내 수 4471 6120 7557 6812 7979 10,256

계 4523 6180 7700 6947 8234 10,532

생 산 4385 5889 7290 6472 7730 9,940

수 입 138 291 410 475 504 592

도료․잉크

수 출 210 567 1160 1249 1477 1,887

내 수 9769 11489 17333 20335 19812 17,698

계 9979 12056 18493 21584 21289 19,585

생 산 9516 11393 17254 20084 19470 17,488

수 입 463 663 1239 1500 1819 2,097

정밀화학산업

4

분 야 1990 1992 1995 1996 1997 1998

의 약

수 출 757 1261 1911 2156 2632 3,908

내 수 26475 31655 42079 48707 52440 59,697

계 27232 32916 43990 50863 557072 63,605

생 산 25872 30396 39829 45780 49292 57,047

수 입 1560 2520 4161 5103 5780 6,558

계면활성제

수 출 137 199 577 587 793 1,214

내 수 2053 2573 7268 6873 8380 10,046

계 2190 2772 7845 7440 9173 11,260

생 산 1603 2063 6892 6314 7913 10,206

수 입 587 709 953 1126 1260 1,054

화장품향 료

수 출 132 200 367 493 813 999

내 수 13085 15986 18209 29719 33298 30,609

계 13217 16186 18576 30212 34111 31,608

생 산 12172 14837 15842 26378 29704 28,331

수 입 1045 1349 2734 3834 4407 3,277

접착제

수 출 95 181 445 615 907 1,245

내 수 2941 3276 5408 5161 5328 4,025

계 3036 3457 5853 5776 6235 5,270

생 산 2505 2814 5056 5013 5352 4,265

수 입 531 643 797 763 883 1,005

사진용화합물

수 출 210 316 444 485 686 860

내 수 7489 10851 12764 16545 16630 17,761

계 1699 11167 13208 17030 17316 18,621

생 산 5693 8344 8888 12130 11570 12,924

수 입 2006 2823 4320 4900 5746 5,697

기 타

수 출 334 696 2017 2130 1893 4,627

내 수 9733 12916 22482 20538 26496 31,363

계 10067 13612 24445 22666 28389 35,990

생 산 4415 5121 11013 11231 15143 15,983

수 입 5652 7491 13432 11437 13246 20,007

계

수 출 2852 4895 9118 10318 12949 19,591

내 수 83535 103848 143721 165810 183449 198,062

계 86387 108743 152839 176128 196398 217,653

생 산 70823 88046 119243 141321 156023 167,271

수 입 15564 20997 33596 34807 40375 50,382

1)자료: 무역통계년보(관세청) 및 광공업통계조사 보고서(통계청)

제2장 정밀화학산업의 현황과 전망

5

내수시장이 크게 확대된 업종으로는 농약 28.5%, 염․안료 26.9%, 계면활성제 20.1%,의약

13.8% 사진용 화합물 6.8% 순으로 나타나고 있으며, 접착제 -24.5%, 도료․잉크는 -10.7%, 화장

품·향료 -8.1%의 감소를 보이고 있다.

1998년도의 업종별 생산점유율을 보면, 의약이 34.1%로 가장 높은 점유율을 보 으며, 화장

품․향료가 16.9%, 도료․잉크가 10.5% 순으로, 점유율이 가장 낮은 업종은 전년도에 이어 접착

제로서 2.5%에 불과한 실정이고, 생산점유율이 가장 큰 폭으로 증가한 업종은 의약으로서 2.5%,

계면활성제 1.0%, 농약 0.9%, 사진용 화합물 0.3% 증가한 반면, 화장품·향료, 도료․잉크, 접착

제, 염·안료가 각각 -2.1%, -2.0%, -0.9%, -0.3% 감소하 다.

<표2-1-2> 세부업종별 생산 점유율(단위 : %)

업 종 1990 1992 1993 1995 1996 1997 1998

염 ․ 안 료

농 약

도 료 ․ 잉 크

의 약

계면활성제

화장품 ․향료

접 착 제

사진용 화합물

기 타

6.9

6.2

13.4

36.2

2.3

17.2

3.5

8.0

6.3

7.0

6.7

12.9

34.5

2.3

16.9

3.2

9.5

7.0

6.1

6.6

12.4

33.1

2.0

19.4

4.2

8.8

7.4

6.0

6.1

14.5

33.4

5.8

13.3

4.2

7.5

9.2

5.6

4.6

14.2

32.4

4.5

18.7

3.5

8.6

7.9

6.3

5.0

12.5

31.6

5.1

19.0

3.4

7.4

9.7

6.6

5.9

10.5

34.1

6.1

16.9

2.5

7.7

9.6

1)자료:광공업통계조사보고서(통계청)

1998년에 높은 부가가치율을 보인 업종은 화장품․향료로 64.6%, 의약이 64.0%로 이들 2개

업종이 정 화학 전체 부가가치율 53.8%를 상회하 을 뿐 나머지 업종은 이보다 낮았다. 부가가

치율이 접착제와 도료․잉크 산업을 제외한 모든 업종에서 성장하 으며, 특히 97년도 성장한

업종이었던 화장품․향료가 1.6% 증가, 의약이 2.5% 증가하여 꾸준한 증가세를 보이고 있다.

정밀화학산업

6

<표2-1-3> 업종별 부가가치율 (단위 : %)

업종 1990 1992 1993 1995 1996 1997 1998

염 ․ 안 료 43.5 43.5 45.1 45.8 42.4 41.4 48.9

농 약 43.9 42.1 45.0 44.2 41.3 39.7 44.0

도 료 ․ 잉 크 41.3 41.7 44.1 40.8 38.6 35.7 35.2

의 약 61.5 63.3 63.5 60.1 61.2 61.5 64.0

계 면 활 성 제 85.7 110.4 126.7 43.2 42.5 40.2 43.0

화장품 ․향료 56.5 55.3 57.3 65.9 53.7 63.0 64.6

접 착 제 36.3 38.5 40.0 38.8 41.8 39.7 39.0

사진용 화합물 48.4 43.3 43.3 43.9 53.3 48.4 49.7

기 타 42.1 47.7 43.3 43.9 53.5 48.4 42.7

계 52.7 53.7 55.1 51.8 51.3 51.3 53.8

1)주 : 업종별 부가가치율 = 업종별 부가가치/업종별 생산액

2)자료: 광공업통계조사보고서(통계청)

2. 수출․입 현황

1998년도 외환위기가 심각했던 시기로 수출․입 현황을 보면, 증가율 면에서는 수출이 1,227

백만달러로 1997년 보다 -10.0% 감소하 으며, 수입도 3,261백만달러로 1997년 4,245백만달러에

비해 -23.2% 감소하 다. 무역적자도 2,035백만달러로 전년도 무역적자에 비해 -29.4%감소한 실

정이다. 1999년도에는 1997년 이전의 규모를 회복하여 정상적인 성장을 하고 있음을 알 수 있다.

업종별로 볼 때 수출을 가장 많이 하는 업종은 염․안료로서, 1999년 338백만달러로 1998연도의

327백만달러에 비해 3.4% 증가하 으며, 전체 수출의 21.9%를 차지하고 있으며, 다음으로는 의

약이 291백만달러로 18.9%, 도료․잉크가 173백만달러로 11.2%를 점하고 있다. 1999연도에 수출

증가가 가장 두드러졌던 업종은 계면활성제로서 98년도 4.1%에 이어 99년도에도 8.0%의 높은

성장을 보이고 있으며, 1998년도에 IMF의 향으로 의약과 계면활성제 두 업종만이 수출이 증

가하 고 농약(-26.4%), 화장품․향료(-16.6%), 사진용 화합물(-14.7%)을 비롯한 나머지 업종들은

수출이 감소하 으나 1999년도에 모두 회복하여 증가세로 돌아섰다. 1999년도에 수입을 가장 많

제2장 정밀화학산업의 현황과 전망

7

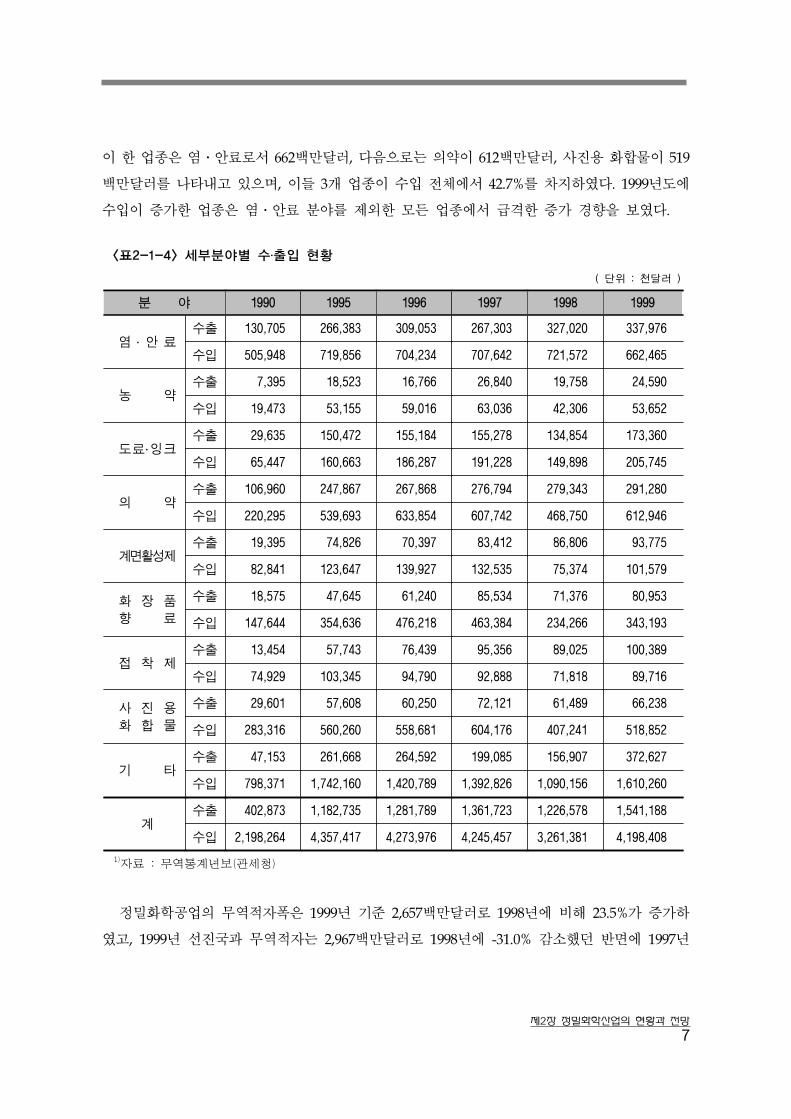

이 한 업종은 염․안료로서 662백만달러, 다음으로는 의약이 612백만달러, 사진용 화합물이 519

백만달러를 나타내고 있으며, 이들 3개 업종이 수입 전체에서 42.7%를 차지하 다. 1999년도에

수입이 증가한 업종은 염․안료 분야를 제외한 모든 업종에서 급격한 증가 경향을 보 다.

<표2-1-4> 세부분야별 수․출입 현황

( 단위 : 천달러 )

분 야 1990 1995 1996 1997 1998 1999

염 ․ 안 료수출 130,705 266,383 309,053 267,303 327,020 337,976

수입 505,948 719,856 704,234 707,642 721,572 662,465

농 약수출 7,395 18,523 16,766 26,840 19,758 24,590

수입 19,473 53,155 59,016 63,036 42,306 53,652

도료 ․잉크수출 29,635 150,472 155,184 155,278 134,854 173,360

수입 65,447 160,663 186,287 191,228 149,898 205,745

의 약수출 106,960 247,867 267,868 276,794 279,343 291,280

수입 220,295 539,693 633,854 607,742 468,750 612,946

계면활성제수출 19,395 74,826 70,397 83,412 86,806 93,775

수입 82,841 123,647 139,927 132,535 75,374 101,579

화 장 품향 료

수출 18,575 47,645 61,240 85,534 71,376 80,953

수입 147,644 354,636 476,218 463,384 234,266 343,193

접 착 제수출 13,454 57,743 76,439 95,356 89,025 100,389

수입 74,929 103,345 94,790 92,888 71,818 89,716

사 진 용화 합 물

수출 29,601 57,608 60,250 72,121 61,489 66,238

수입 283,316 560,260 558,681 604,176 407,241 518,852

기 타수출 47,153 261,668 264,592 199,085 156,907 372,627

수입 798,371 1,742,160 1,420,789 1,392,826 1,090,156 1,610,260

계수출 402,873 1,182,735 1,281,789 1,361,723 1,226,578 1,541,188

수입 2,198,264 4,357,417 4,273,976 4,245,457 3,261,381 4,198,408

1)자료 : 무역통계년보(관세청)

정 화학공업의 무역적자폭은 1999년 기준 2,657백만달러로 1998년에 비해 23.5%가 증가하

고, 1999년 선진국과 무역적자는 2,967백만달러로 1998년에 -31.0% 감소했던 반면에 1997년

정밀화학산업

8

수준으로 되돌아갔음을 알 수 있다. 1998년 동남아․기타지역의 흑자 폭은 33백만달러로 1997년

에 비해 흑자 폭이 크게 감소했으며, 무역 적자폭이 큰 국가로는 일본이 813백만달러며, 유럽지

역이 733백만달러, 미국이 522 백만달러다. 무역 흑자 폭이 가장 큰 국가는 홍콩으로 116백만달

러며, 중국, 인도네시아 순이다.

<표2-1-5> 무역수지 현황

( 단위 : 천달러 )

연도 국가 1995 1996 1997 1998 1999

선진국

일 본 -1,267,690 -1,185,515 -1,200,943 -812,744 -1,237,291

미 국 -744,042 -668,290 -750,369 -521,894 -678,763

유 럽 -1,168,481 -1,068,199 -1,046,044 -733,023 -1,051,250

계 -3,180,213 -2,921,984 -2,997,356 -2,067,661 -2,967,304

동남아․기타

중 국 67,346 63,227 100,165 117,802 103,675

홍 콩 88,437 92,085 108,412 92,825 115,606

인도네시아 70,750 63,825 70,031 23,314 53,827

대 만 -10,866 5,323 -4,977 381 1,977

기 타 -210,136 -294,483 -160,009 -201,464 34,999

계 5,531 -70,023 113,622 32,858 310,084

총 계 -3,174,682 -2,992,007 -2,883,734 -2,034,803 -2,657,200

1)자료 : 무역통계년보(관세청)

1998년에 제조업에서의 정 화학공업 수출점유율은 1.0%로 전년도에 비해 0.1%감소, 화학공

업에서의 수출비중도 1998년 10.9%로 1997년에 비해 -0.9%감소했다. 제조업에서의 정 화학공

업 수입점유율도 32.2%로 1997년에 비해 1.6% 증가했고, 정 화학공업의 무역적자액은 1999년

에 2,657백만달러로 1998년보다 대폭 증가했다.

정 화학공업의 수출비율은 1997년 8.3%로 1996년 7.3% 보다 1.0% 증가하 으며 정 화학공

업 전체 수출비율 보다 높은 업종은 염․안료(35.5%), 접착제(16.9%), 계면활성제(10.0%)이며 도

료․잉크를 비롯한 나머지 업종들은 수출비율이 저조한 실정이다. 또한 수출비율의 증가가 가

장 높게 나타난 업종은 접착제로 1996년보다 4.6% 증가하 으며, 염․안료 4.2%, 사진용 화합물

1.9%, 도료․잉크 1.4%순으로 수출비율이 증가하 다.

제2장 정밀화학산업의 현황과 전망

9

<표2-1-6> 수입에 대한 수출 비중

( 단위 : 천달러, % )

연도

분야

1997 1998 1999

수출/수입 무역수지 수출/수입 무역수지 수출/수입 무역수지

염 ․ 안 료 51.9 -340,339 45.3 -394,552 51.0 -324,489

농 약 50.6 -26,196 46.7 -22,548 45.8 -29,062

도 료 ․잉 크 81.2 -35,950 90.0 -15,044 84.3 -32,385

의 약 45.5 -330,948 59.6 -189,407 47.5 -321,666

계면활성제 62.9 -49,123 115.2 11,432 92.3 -7,804

화장품․향료 18.5 -377,850 30.5 -162,890 23.6 -262,240

접 착 제 102.7 2,468 124.0 17,207 111.9 10,673

사진용 화합물 11.9 -532,055 15.1 -345,752 12.8 -452,614

기 타 14.3 -1,193,735 14.4 -933,249 23.1 -1,237,633

합 계 32.1 -2,883,734 37.6 -2,034,803 36.7 -2,657,220

1)자료 : 무역통계년보(관세청)

수입 의존율도 1997년 22.0%로 1996년 21.0% 보다 1.0%가 증가되었다. 특히 정 화학 업종

중 수입 의존율이 가장 높은 업종은 염․안료로서 51.4%를 다음으로는 사진용 화합물 34.6%, 접

착제 16.6%, 계면활성제 15.0%, 화장품․향료 13.2%, 의약 11.0% 순이며, 농약은 6.3%로 가장 낮

은 수입 의존율을 나타났다. 한편 사진용 화합물을 비롯한 대부분의 업종의 수입 의존율이 증가

한 반면 계면활성제와 농약은 수입 의존율이 1996년도에 비해 각각 -1.4%, -0.7% 감소하여 수입

의존율이 개선되었다.

정밀화학산업

10

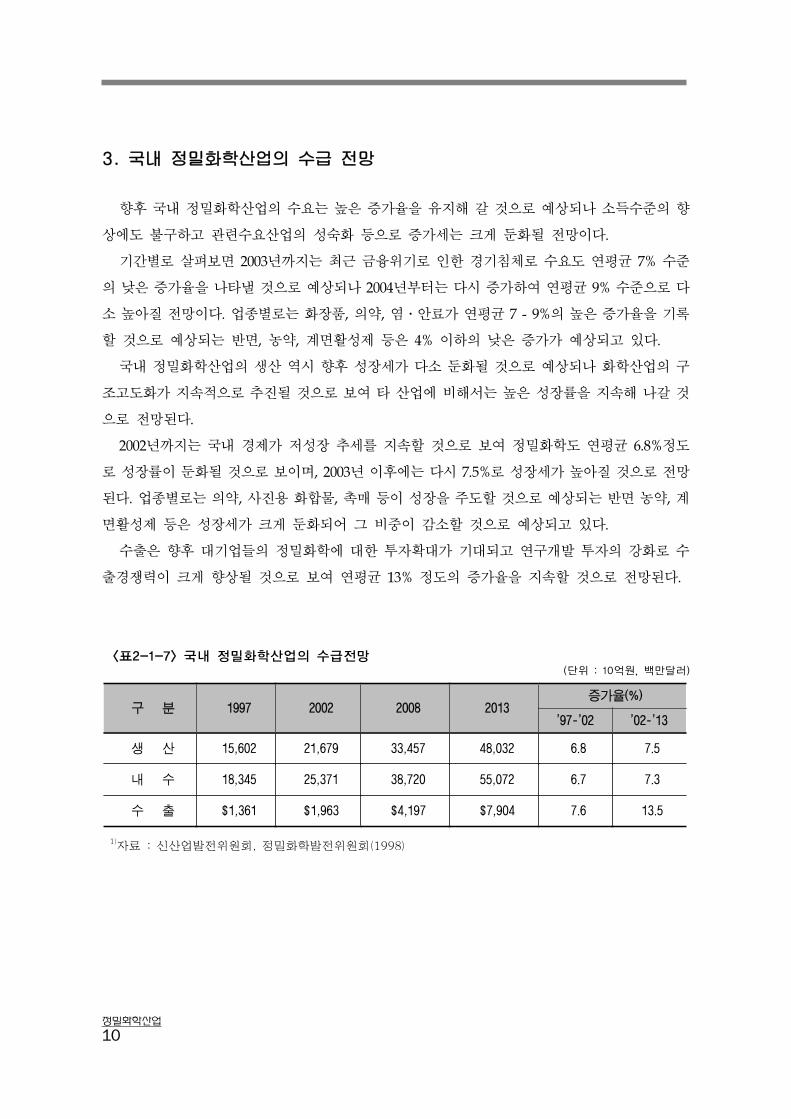

3. 국내 정밀화학산업의 수급 전망

향후 국내 정 화학산업의 수요는 높은 증가율을 유지해 갈 것으로 예상되나 소득수준의 향

상에도 불구하고 관련수요산업의 성숙화 등으로 증가세는 크게 둔화될 전망이다.

기간별로 살펴보면 2003년까지는 최근 금융위기로 인한 경기침체로 수요도 연평균 7% 수준

의 낮은 증가율을 나타낼 것으로 예상되나 2004년부터는 다시 증가하여 연평균 9% 수준으로 다

소 높아질 전망이다. 업종별로는 화장품, 의약, 염․안료가 연평균 7 - 9%의 높은 증가율을 기록

할 것으로 예상되는 반면, 농약, 계면활성제 등은 4% 이하의 낮은 증가가 예상되고 있다.

국내 정 화학산업의 생산 역시 향후 성장세가 다소 둔화될 것으로 예상되나 화학산업의 구

조고도화가 지속적으로 추진될 것으로 보여 타 산업에 비해서는 높은 성장률을 지속해 나갈 것

으로 전망된다.

2002년까지는 국내 경제가 저성장 추세를 지속할 것으로 보여 정 화학도 연평균 6.8%정도

로 성장률이 둔화될 것으로 보이며, 2003년 이후에는 다시 7.5%로 성장세가 높아질 것으로 전망

된다. 업종별로는 의약, 사진용 화합물, 촉매 등이 성장을 주도할 것으로 예상되는 반면 농약, 계

면활성제 등은 성장세가 크게 둔화되어 그 비중이 감소할 것으로 예상되고 있다.

수출은 향후 대기업들의 정 화학에 대한 투자확대가 기대되고 연구개발 투자의 강화로 수

출경쟁력이 크게 향상될 것으로 보여 연평균 13% 정도의 증가율을 지속할 것으로 전망된다.

<표2-1-7> 국내 정밀화학산업의 수급전망 (단위 : 10억원, 백만달러)

구 분 1997 2002 2008 2013증가율(%)

'97-'02 '02-'13

생 산 15,602 21,679 33,457 48,032 6.8 7.5

내 수 18,345 25,371 38,720 55,072 6.7 7.3

수 출 $1,361 $1,963 $4,197 $7,904 7.6 13.5

1)자료 : 신산업발전위원회, 정밀화학발전위원회(1998)

제2장 정밀화학산업의 현황과 전망

11

제2절 정밀화학산업의 발전 전망

세계 정 화학산업은 향후 연평균 약 5%의 증가율을 기록해 시장규모가 2003년에는1조 680

억 달러, 2013년에는 1조 7550억 달러 수준에 달할 것으로 전망되고 있다. 업종별로는 의약, 화

장품, 접착제, 촉매가 향후 5%내외의 상대적으로 높은 성장이 예상되는 반면 사진용 화합물, 농

약, 도료 등은 성장세가 둔화되거나 정체될 것으로 전망된다.

기술개발 면에서는 신 물질 창출단계를 넘어서 기존의 정 화학공정기술을 분리기술, 생물기

술 등과 접목해 새로운 개념의 정 공정기술로 발전해 갈 것으로 예상된다.

선진 다국적 기업들은 범용화학제품의 수요증가세 둔화와 개도국의 생산설비 확대 등으로

석유화학 등 일반화학산업의 경쟁력이 약화됨에 따라 최근 정 화학에 대한 연구 및 기술개발

을 가속화하고 있다.

또한 신제품개발과 기존제품의 성능개선에는 최근의 환경규제 강화와 인체에 대한 안정성

인식제고 등의 추세를 반 하고 있는데, 이들 제품은 종래의 제품들을 대체하면서 시장점유율

이 빠른 속도로 확대되어 나갈 전망이다.

<표2-2-1> 세계 정밀화학산업의 시장전망 (단위 : 억달러, %)

품 목 1997 2000 2003 2008 2013연평균증가율

전 체 7,900 9,190 10,680 13,690 17,550 5.1

의 약 3,073 3,700 4,500 6,200 8,542 6.6

농 약 302 330 360 410 460 2.7

염·안료 210 225 244 283 328 2.8

화 장 품 980 1,087 1,240 1,628 2,137 5.0

접 착 제 147 170 197 250 317 4.9

계면활성제 111 127 139 160 180 3.1

첨 가 제 348 403 467 541 627 3.7

촉 매 85 96 108 131 159 4.0

사진용 화합물 600 608 620 636 652 0.5

도 료 230 257 274 318 369 3.0

1)자료 : 산업연구원

정밀화학산업

12

정 화학 업체의 상위10개 업체는 국제 시장의 약30%를 차지하고 있고 나머지 약45%는 정

화학 업계의 핵심 구매업체인 약품업체 10개가 차지하고 있다.

환경문제는 전세계적인 문제여서 앞으로 북미 서유럽 이외의 나라에서도 정 화학 제품의

품종 구성에서 환경대응 타입의 비율이 증대될 것으로 예상된다. 99년에는 화학물질의 안전환

경대책으로 PRTR법(환경오염물질이동, 배출등록), 용기포장 리사이클법 등이 입법화되어 도료

산업은 특히 지금까지보다 더 환경에 대응하는 도료로의 전환이 필요하다. PRTR법은 미국,

국, 네덜란드 등에서는 이미 입법화되어 실시하고 있다.

Wood Mackenzie의 조사에 따르면, 98년 세계 농약의 유통단계에서 매출은 미 달러 환산으

로 (연평균 환율로 환산) 289억9500만 달러로 되어 전년 비 명목상 2% 감소, 환율과 실질 성장

으로는 6.6%가 감소하 다. 세부적으로 제초제 내성․병충해 저항성작물종자의 매출은 급속히

성장하여 98년에는 2억 5900만달러(전년대비명목상 성장률2.9% 증가, 실질 성장률 6.6%감소)

다. 살충제 매출액은 Biotechnology 제품 시장의 성장 등의 이유로 감소율이 6.5%이나, 그 밖의

농약(식조제, 살선충제, 훈증제)의 매출액은 11.4%로 증가하 다.

세계 잉크 생산량은 약 250만톤으로, 지역별로 북미(캐나다 포함) 40%, 유럽 30%, 아시아(일

본포함)30% 로 구성되어 있다. 미국의 98년 잉크업계는 금액으로 환산하여 전년도대비 2%정도

성장하 다.

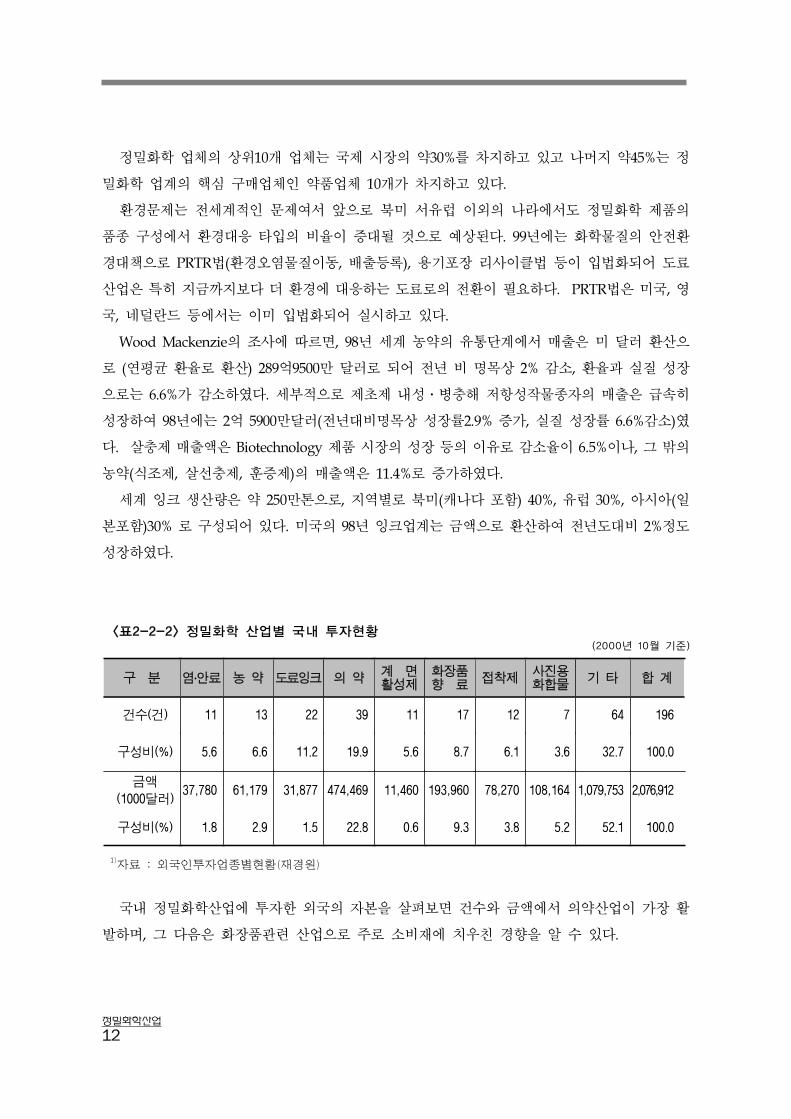

<표2-2-2> 정밀화학 산업별 국내 투자현황(2000년 10월 기준)

구 분 염․안료 농 약 도료잉크 의 약 계 면활성제

화장품향 료 접착제 사진용

화합물 기 타 합 계

건수(건) 11 13 22 39 11 17 12 7 64 196

구성비(%) 5.6 6.6 11.2 19.9 5.6 8.7 6.1 3.6 32.7 100.0

금액(1000달러)

37,780 61,179 31,877 474,469 11,460 193,960 78,270 108,164 1,079,753 2,076,912

구성비(%) 1.8 2.9 1.5 22.8 0.6 9.3 3.8 5.2 52.1 100.0

1)자료 : 외국인투자업종별현황(재경원)

국내 정 화학산업에 투자한 외국의 자본을 살펴보면 건수와 금액에서 의약산업이 가장 활

발하며, 그 다음은 화장품관련 산업으로 주로 소비재에 치우친 경향을 알 수 있다.

제2장 정밀화학산업의 현황과 전망

13

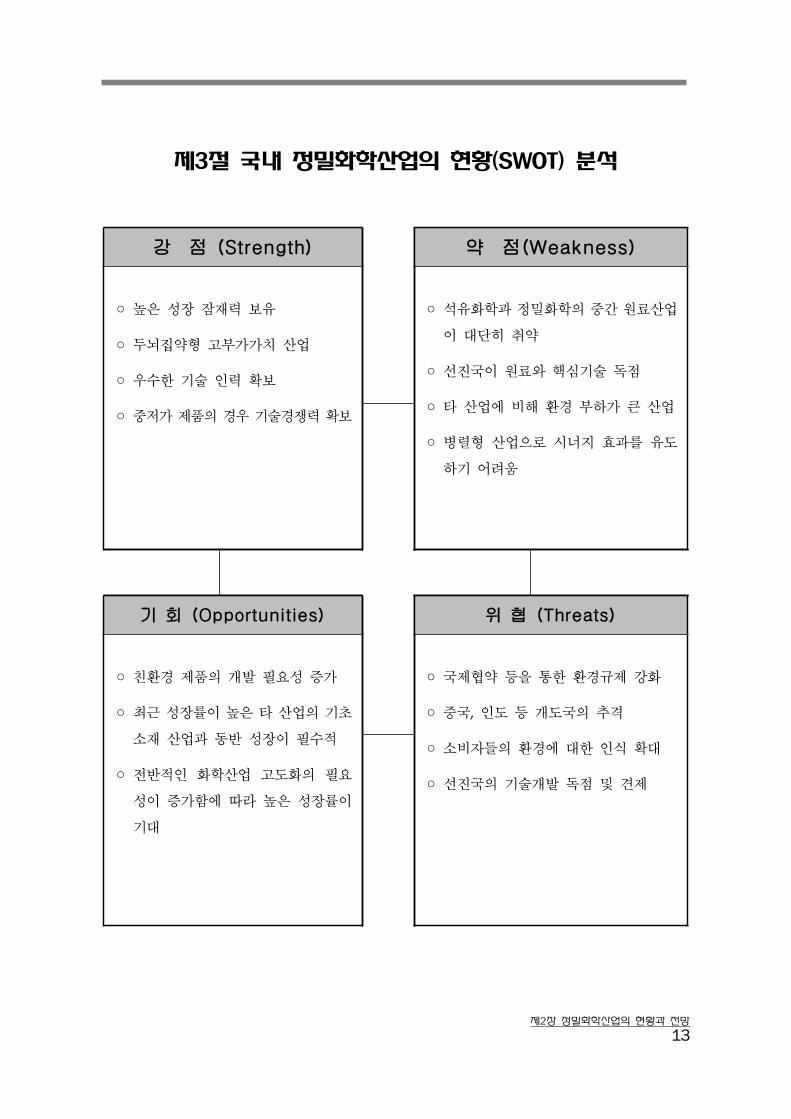

제3절 국내 정밀화학산업의 현황(SWOT) 분석

강 점 (Strength) 약 점(Weakness)

◦ 높은 성장 잠재력 보유

◦ 두뇌집약형 고부가가치 산업

◦ 우수한 기술 인력 확보

◦ 중저가 제품의 경우 기술경쟁력 확보

◦ 석유화학과 정 화학의 중간 원료산업

이 대단히 취약

◦ 선진국이 원료와 핵심기술 독점

◦ 타 산업에 비해 환경 부하가 큰 산업

◦ 병렬형 산업으로 시너지 효과를 유도

하기 어려움

기 회 (Opportunities) 위 협 (Threats)

◦ 친환경 제품의 개발 필요성 증가

◦ 최근 성장률이 높은 타 산업의 기초

소재 산업과 동반 성장이 필수적

◦ 전반적인 화학산업 고도화의 필요

성이 증가함에 따라 높은 성장률이

기대

◦ 국제협약 등을 통한 환경규제 강화

◦ 중국, 인도 등 개도국의 추격

◦ 소비자들의 환경에 대한 인식 확대

◦ 선진국의 기술개발 독점 및 견제

정밀화학산업

14

제3장

정밀화학산업관련 국내외 환경규제 동향 및 전망

제1절 화학물질 위해성

1. 화학물질 위해성의 특징

화학물질은 제조에서 폐기에 이르기까지 인체나 환경에 치명적인 위해를 가할 수 있는 잠재

성을 지니고 있다. 화학물질을 원료로 사용하는 공장에서 또는 운송 중에 인체․환경에 노출되

어 위해를 가하거나 공정 중에 발생되는 부산물․불순물로 인한 사고, 공산품․소비자제품에

함유된 유해화학물질로 인한 소비자 사고 등 화학물질은 전 생애의 각 단계를 통하여 환경과 인

간에 위해를 가할 수 있다. 또한 누출 사고 또는 부적정 폐기를 통해 환경에 배출된 유해물질은

환경을 경유하여 인체에 위해를 가할 수 있으며, 화학물질로 인한 환경오염은 한 지역에 그치지

않고 해류, 바람 등과 함께 멀리 이동하여 광역적인 피해를 줄 수 있다.

2. 화학물질의 위해성 관리

화학물질로 인한 인체 및 환경 위해를 방지하기 위한 조치는 작게는 각 개별국의 자발적 조

치 및 법령에 의한 규제, 또 지역별 또는 경제협력공동체 차원에서의 상호동의에 의한 조치가

있으며, 크게는 오존층 보호를 위한 몬트리올 의정서, 유해폐기물의 국가간 이동을 규제하는 바

젤협약 등 국제 협약에 의한 지구적 동의성 강제조치가 있었다.

화학물질 관리의 골격은 (1) 위해성 평가 (2) 위해성 관리 (3) 위해성 커뮤니테이션의 3단계로

이루어지며, (1)의 경우 관련 전문가에 의해, (2)의 경우 주로 정부에 의해 이루어진다. 정부는

보다 효율적인 관리를 위해서 법령의 제정과 시행을 통해 국민, 산업체에 구속력을 부여한다.

(3)의 경우는 위해성을 알려 인체 및 환경을 보호하는 것이 그 목적이다. 예로서 작업장에서의

MSDS(Material Safety Data Sheet) 비치, 경고표지 등을 통해 작업자에게, 이동차량 등에 경고표

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

15

지를 붙여 공공에게, 소비자용품 및 가정용품에 표지를 붙여 소비자에게 화학물질의 위해성을

전달하는 것이 여기에 해당한다.

3. 화학물질 관리의 역사

화학물질은 그 특성에 따라 의약품, 농약, 화약 및 폭약, 화장품, 식품첨가물, 산업용 등 다양

한 용도를 가진다. 화학물질 관리의 역사는 먼저 의약품과 같이 인간이 의도적으로 섭취하는 물

질에 대해 가장 먼저 시작되었으며, 이후 식품에 잔류한 유해농약의 비의도적 섭취로 인한 위해

를 방지할 필요성도 대두되어, 이러한 용도의 물질에 대해서는 선진국이 1950년대부터 허가, 등

록제도 등을 도입하고, 사전 심사를 통해 유해성이 인정되는 제품의 출시․ 유통을 금지하는

등 엄격 관리를 시작한 이래 모든 국가가 유사한 제도를 도입하게 되었다.

산업용 화학물질 관리의 역사는 이보다 짧다. 1950년 후반부터 1960년대에 걸쳐 화학산업의

급격한 발달과 함께 화학물질이 관련된 많은 화재, 폭발사고가 발생하여, 산업용 화학물질에 대

해서도 위험관리가 필요하다는 것이 인식되어 가시적인 위험, 즉 화재, 폭발 등 물리적 위험이

있는 물질을 관리하는 법령이 등장하게 되었다. 그러나 1970년대부터는 화학물질 관리의 새로

운 국면을 맞게 된다. 그 이유는 1960년대 후반부터 1970년대에 걸친 무수히 많은 화학물질 관

련 사고가 인간이 의도적으로 섭취하지 않았음에도 환경을 경유하여 인체에 해를 가할 수 있다

는 점을 인식시켜 주었기 때문이다. 따라서 산업용 화학물질에 대해서도 의약품과 농약의 경우

처럼 사전에 유해성을 평가하여야 된다는 결론에 도달하게 되었다.

1973년 일본이 세계에서 처음으로 “화학물질 심사 및 규제에 관한 법률(화심법)”을 제정하여

산업용 화학물질의 사전 유해성 평가제도를 도입한 이래 1976년 미국, 1979년 EU가 동 제도를

도입하 고, 이후 1990년대 초반에 들어서서 캐나다, 뉴질랜드, 오스트레일리아, 한국 등 1990년

대 후반에 필리핀이 동 제도를 도입하여 국제적 추세에 동참하게 되었다.

가장 최근의 동향으로는 OECD 가입에 따른 의무 준수와 Agenda 21의 제19장의 이행을 위

한 법적 조치가 중점적으로 이루어졌다. 1992년, 리오 회의에서 열린 세계환경회의에서 ‘지속가

능한 발전’이라는 기본 취지하에 Agenda 21을 공표하 고 이 중 제19장은 환경적으로 건전한

화학물질 관리를 위한 행동강령을 각 국에 요구하고 있으며, 주 내용은 (1) 화학물질 위해성에

관한 국제적 평가의 확대 및 강화, (2) 화학물질의 분류 및 표시의 국제적 조화, (3) 유해화학물

질과 화학적 위험에 관한 정보교환, (4) 위해성 저감 계획, (5) 화학물질 관리를 위한 국가 능력

및 시설의 강화, (6) 화학물질의 불법 교역 방지이다.

정밀화학산업

16

환경 문제는 점점 광역적 심각성을 더해 범지구적 대처, 즉 환경협약 같은 구속력 있는 관리

도구가 필요하게 되었다. 환경협약은 생물자원 보호, 폐기물 적정관리, 지구환경 보호 등의 사유

로 날로 증가 추세에 있으며. 주로 UNEP(유엔환경계획) 등 국제기구, 선진국 또는 OECD 등 선

도적 그룹에 의해 주창 되고 있다.

화학물질 관련 국제협약은 유해 화학물질로부터 인간과 환경 보호를 목적으로, 유해 물질의

제조․사용․교역 금지, 국가간 오염물질 이동 제한, 개도국 및 후진국을 위한 재정적․기술적

지원 등을 골자로 하고 있다.

산업용 화학물질에 대한 국제협약은 이미 시행중인 오존층 보호를 위한 몬트리올의정서, 화

학무기 협약, 최근 협약화가 추진되고 있는 스톡홀름 협약과 PIC 협약이 있다. 국제협약은 정부

간 합의를 기본으로 하지만, 재정적․사회적 여건이 다른 국가간의 형평성이 완전히 보장되기

는 어렵다. 따라서 해당 국가나 기업 등 당사자는 협약 발효 전 그 파급 향을 충분히 검토하여

이후의 향을 예측하고 적절한 대응책을 강구하여야 한다.

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

17

제2절 우리나라의 화학물질 관리제도

현재 우리나라의 화학물질 관리체계는 화학물질의 성상, 용도 등에 따라 여러 부처에 산재한

개별 법령에 의해 운 되고 있다. 산업용 화학물질에 대해서는 환경부의 유해화학물질관리법(인

체 및 환경보호), 노동부의 산업안전관리법(작업자 보호), 산업자원부의 소방법 및 고압가스안전

관리법 등이 있고, 특정 용도에 대한 것으로는 보건복지부의 약사법(의약품 관리), 화장품법(화

장품 관리), 식품위생법(식품 및 식품첨가물 관리)과 농림부의 농약관리법(농약 관리) 등이 있다.

국제협약 이행을 위해 제정된 법으로는 산업자원부의 화학무기의금지를위한특정화학물질의제

조수출입규제등에관한법률(화학무기협약 반 )과 오존층보호를위한특정물질의제조규제등에관

한법률(몬트리올 의정서 반 ) 등이 있다.

의약품, 농약의 위해성 평가는 1960년대부터 시작되었으나, 인체와 환경에 가장 광범위하게

악 향을 미칠 수 있고 피해가 광역화할 수 있는 산업용 화학물질에 대한 평가의 역사는 이에

비해 짧다. 일본, 미국, EU 등 선진국이 1970년대부터 산업용 화학물질에 대해 신규화학물질의

출시전 유해성 심사제도를 도입한 것에 비해 십 년 이상의 시기적 격차는 있으나 1991년부터

유해화학물질관리법과 산업안전보건법에 동 제도가 시행되면서 산업용 화학물질에 대해서도 위

해성 평가라는 개념이 적용되기 시작했다.

최근의 민간 차원의 움직임으로는 대기업을 중심으로 RC(Responsible Care)의 실행 등 자발

적인 화학물질 관리체제 도입이 이뤄지고 있으나, 아직은 기업의 화학물질의 안전․유해성 관

리는 법령 준수 수준에 머물고 있다.

정밀화학산업

18

제3절 선진국의 화학물질 관리 제도

미국, 독일, 일본 등과 같은 선진국은 우리 나라에 비해 화학물질 개발 및 화학발전의 역사가

길어 많은 사고를 먼저 경험하 고, 이를 바탕으로 많은 시행착오를 거쳐 오늘과 같은 화학물질

관리제도를 정립하 다. 또 OECD, IFCS, UNEP 등 국제 활동에서 경험과 전문지식을 제공하면

서 선도그룹 역할을 하고 있다. 선진국에서는 국민보건, 안전확보 및 환경보전 강화를 위해 정

부 차원의 제도(법령 등) 못지않게 민간차원의 활동이 활성화되어 있다. 이 보조적 제도의 예로

서는 기업의 자사 화학제품에 대한 전과정(life cycle) 관리, 화학물질제조자협회 차원의 안전관

리 정보제공 시스템 운 , 민간단체의 공공에 대한 홍보 활동, 소비자 및 판매단체(지방자치 및

백화점 등) 차원의 모니터링 제도 등이 있다. 선진국은 자국의 화학물질 관리체계를 강화하는

한편, 수입 화학제품과 공산품에 대해서도 엄격한 기준을 적용하여 이를 수입규제수단 및 자국

의 산업보호수단으로 활용한다.

대부분의 국가들이 운 하고 있는 표준과 품질인증제도는 때로는 기술 장벽으로서 국제간

무역거래에 지대한 향을 준다. 국가별로 상이한 표준 및 인증제도로 인하여 외국의 표준규격

에 맞도록 상품을 변형하거나 외국의 표준에 맞는 새로운 생산시설을 구비해야 하므로 추가적

인 조정비용이 발생하게 되고 이에 수출국의 경쟁력이 저하되는 문제가 제기되고 있으며, 수입

국의 입장에서도 이러한 표준화의 차이가 어느 정도 수입을 억제하는 효과가 있기 때문에 이를

수입억제 수단으로 활용하고 있다.

1. 일 본

일본의 경우 원료 화학물질의 대표적 안전 대책에 대해서는 「화학물질의 심사 및 제조 등의

규제에 관한 법률」(화심법)에 의해 신규 화학물질은 심사를 받아야 하고, 난분해성, 고축적성,

장기 독성을 가지는 화학물질은 제1종 특정화학물질로 지정해, 원칙적으로 제조를 금지하며 난

분해성, 저축적성으로 장기 독성의 우려가 있는 물질을 제2종 특정화학 물질로 지정해 수량 보

고, 구조 설비 기준의 준수 등을 규제하고 있다. 또한, 가정용품 규제 및 가정용품 건강 피해 방

지 대책의 추진을 위하여 「유해 물질을 함유하는 가정용품의 규제에 관한 법률」에 근거해, 가

정용품에 함유되는 화학물질에 대하여 그 독성을 평가하기 위한 시험 등을 실시해 보건 위생상

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

19

의 관점으로부터 규제기준을 설정하고 있어, 독성평가의 결과, 관리의 필요가 인정되는 경우 점

차적으로 규제기준을 설정하고 있다. 또 제조물책임제도(PL)의 도입에 따라 사업자 스스로 제품

의 안전 확보 수준을 한층 향상시켜나가는 것이 요구되고 있다.

2. 미 국

미국의 유해물질 관리체계의 특징은 관련 부처간에 Interagency Committee를 구성하여 부처

간의 긴 한 협조에 의한 체계적 운 이다. 또 위해의 사전 예방을 기본원칙으로 삼고 있으며,

모든 매체를 통한 화학물질의 전과정(제조에서 폐기까지) 관리체제 도입, 유해화학물질에 대한

노출 감소 또는 제거에 공동 노력을 기울인다. 규제의 방법은 연방 차원의 강제적 규제조치, 즉

제조공정 변화 요구, 배출 허용기준 설정, 생산이나 사용 금지, 안전 폐기를 위한 요구 등과 간접

적인 효과 유도로서 작업자교육, 모니터링, 재정 지원 등 자발적 조치를 촉진하는 수단이 있다.

대표적 제도를 설명하자면, 원료 화학물질을 관리하는 Toxic Chemical Substances Control

Act(TSCA)는 신규화학물질 심사제도를 두고 있으며, 발암성과 생식독성 물질을 집중관리 한다.

또 소비자용 제품에 대해서는 Consumer Product Safety Commission이 Consumer Prduct

Safety Act(CPSA), Hazardous Substances Act, Poison Prevention Packaging Act 등 여러 법을

통해 인체 안전을 확보하고 있다. CPSA는 제품마다의 안전기준을 정하고 있으며, 이 안전기준

중에는 ANSI규격이나 UL규격 등의 민간기관이 작성하는 안전규격에 적합하도록 요구되고 있

는 것이 다수이다. 또 각 주(state)에서도 제품안전규제를 실시하기도 한다.

미국 노동부(Department of Labor)의 노동안전위생국(OSHA)은 제조자 및 수입자가 작업장

에 있는 화학물질의 위해성(hazard)을 평가하고, 사업주(고용주)는 종업원에게 노출될 수 있는

유해화학물질에 대한 정보를 종업원에게 제공하여야 하며 또 판매 및 유통시에 해당 사업주에

게 필요한 정보를 전달하도록 하고 있다. 이 내용은 위해성 주지 기준(Hazard Communication

Standards: 약칭 HCS)으로 하여 공표되고 있으며 “Worker Right-To-Know"로 불리고 있다.

HCS는 1985년 11월 25일 발효시에는 제조업의 종업원을 대상으로 하 으나, 1988년 6월 24일

개정되어 비 제조 부분의 종업원까지 대상을 확대하 다. HCS의 주목적은 화학물질 노출에 의

한 건강장해로부터 작업자가 자신을 보호하도록 하기 위함이다. HCS는 연방정부의 다른 규제

법과는 달리 HCS의 목적을 수행하는 방법이 구체적으로 정형화되어 있지 않다. 그 이유 중의

하나는 각 작업장의 화학물질에 대한 노출 조건이 다를 수 있다는 것이다.

환경청(EPA)의 주요업무로는 자국의 청정대기 기준 설정, 대기오염물질의 방출한도 마련, 수

정밀화학산업

20

질기준의 제정 및 오염물질의 배출 통제, 위해 폐기물의 처리 및 운송, 저장에 관한 통제, 농약

및 방사능 폐기물과 같은 화학약품에 대한 규제 등을 들 수 있다.

3. 유럽 연합(EU)

회원국은 Council Directive와 Commission Directive로 정해진 EU의 규정을 따라야 한다. 신

규화학물질 신고규정 등이 포함된 Council Directive는 각 회원국이 해당 국가의 법에 도입해야

만 해당 국가에서 법적인 효력을 가지며, MSDS, 유해화학물질의 분류 및 표시 규정 등이 포함

된 Commission Directive의 경우 각 국가에 직접 법적 효력을 가지게 한다. EU 제도의 특징 중

하나는 원료․혼합물․소비자 제품에 대해 동일한 유해성 분류기준이 적용된다는 점이다.

EU에서는 1980년대 말부터 제품의 안전성을 확보의 노력과 각국의 안전규제의 통일을 도모

하려는 입법화가 시작되었다. 특정의 제품군마다 안전성에 관한 지침을 만들고 이러한 지침이

마련되지 않은 제품에 대해서는 1992년 채택된 제품안전지침을 적용하고 있다. 또한 제품안전

에 관한 EU내 통일규제 제도인 CE마크제도 운용을 통해 안전기준을 설정하여 안전성의 확보하

고 특정제품에 대한 회원국의 안전법규를 통일함으로써 기술 장벽을 제거하고 제품의 자유로운

유통을 촉진하고 있다.

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

21

제4절 국제 동향

1. 국제기구의 안전․유해성 관련 제도

국제기구에서의 화학물질의 적정관리를 위한 활동은 표 3.4.1에 열거하 다.

IFCS(Intergovernmental Forum on Chemical Safety)는 Agenda 21의 제19장 화학물질 관련

목표달성을 위해 설치한 정부간 기구이며, IPCS(International Program on Chemical Safety)는

WHO, ILO, UNEP가 공동으로 참여하는 프로그램이다.

<표3-4-1> 화학물질관리 관련 주요 국제기구의 활동

주요기구 발족시기 구성단위 주 요 활 동 상 황

OECD 1971년 미국, 일본,

EU 등 27개국

회원국간 GLP 제도의 시행 및 상호인정의 조정

화학물질관련 상호정보 교환

기존화학물질의 체계적 조사 및 D/B화

신규화학물질에 관한 인체․환경유해성 평가

화학물질관련 정책결정에 국민, 지역주민의 참여권 보장

IFCS 1994년UNEP, ILO,

WHO

화학물질 위험성에 관한 국제적 평가의 확대 및 강화

화학물질의 분류 및 표시의 조화

유해화학물질과 화학적 위험성에 관한 정보교환

위험성 감소계획

화학물질관리를 위한 국가능력 및 시설의 강화

유해화학물질의 불법교역 방지

IPCS 1980년UNEP, ILO,

WHO

화학물질의 노출에 의한 인체건강 및 환경에 대한 위해성 평가

및 각종 시험법 개발

중독예방과 치료에 대한 각국의 활동지원과 개발도상 국과의

기술협력 및 교육훈련 촉진

화학물질 사고에 대응하기 위한 국제협력 촉진

IRPTC 1976년 UNEP

화학물질에 대한 종합적인 정보 D/B 작성

정보교환을 위한 국제적인 네트워크 구축

각국의 규제 화학물질에 대한 국제통보 추진

국제무역상 화학물질 정보교환 촉진

PIC, POPs 국제 협약 추진

정밀화학산업

22

2. OECD의 안전․유해성 관련 제도

우리 나라가 OECD 회원국으로 가입함에 따라 OECD에서 진행하는 화학물질 관련 정책을

준수해야할 의무가 있다. OECD에서는 인체 및 환경에 대한 향을 고려하고 화학물질을 통제

관리하는 것을 목적으로 산업용화학물질, 농약, 식품첨가제, 의약품, 화장품, 생명공학제품을 대

상으로 하여 회원국에 화학제품 안전관련 제도에 대한 가이드라인을 제시하여 회원국간의 조화

를 꾀하고 있다. 이에 따라 OECD에서는 화학물질의 유해성 평가를 위한 시험 가이드라인과

GLP 기준, 화학물질의 분류, 등록절차 및 시험, 평가방법에 대한 가이드라인을 제시하여 회원국

이 따르도록 하고 있다. OECD의 주요 업무로는 화학물질에 대한 정보수집, 시험, 평가 및 위험

관리 작업에 대한 회원국들 간의 공동부담 등에 관한 사항을 들 수 있다.

3. 새로 추진되는 국제 정책

가. 스톡홀름 협약

최근 협약 발효단계를 향해 가고 있는 스톡홀름 협약은 잔류성 유기오염물질(Persistent

Organic Pollutants, POPs)로부터 인간의 건강과 환경을 보호하는 것이 목적이다.

대상은 잔류성 유기오염물질인 PCB, 엔드린, 톡사펜, 클로르딘, 알드린, 디엘드린, 헵타클로

로, 미렉스, DDT, 헥사클로로벤젠, 다이옥신, 퓨란 등 12종이다. 2001년 5월 23일 스웨덴의 스

톡홀름에서 130개국의 대표가 참석한 가운데 최종의정서 채택 및 협약 서명식이 있었다. 최종

의정서에 서명한 국가는 한국, 일본, 국 등 115개국이며 협약 서명국은 미국, 캐나다 등 92개

국이다. 협약의 발효 시기는 50개국의 비준서가 기탁되어야 하나 각 국의 적극적 참여의사 표명

으로 볼 때 협약의 조기발효 가능성이 높다.

주요 내용은 다음과 같다.

- POPs 물질의 의도적인 사용․생산 및 수입․수출 규제

․ 부속서 A 화학물질의 사용, 생산, 수출입 금지

* 부속서 A : PCB, 엔드린, 톡사펜, 클로르단, 알드린 디엘드린, 헵타클로로, 미렉스, 헥사

클로로벤젠

․ 부속서 B 화학물질의 생산과 사용 제한

* 부속서 B: DDT(말라리아 병충해 방제/디코폴 중간체 허용)

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

23

- 환경적으로 건전한 처분 목적의 교역 허용

- POPs 물질의 특성을 나타내는 신규 화학물질 사전 규제

- 환경배출과 인체노출의 최소화 조치

- 비의도적인 배출 저감 또는 근절

대상물질은 부속서 C의 Dioxin/furan, hexachlorobenzene, PCB로 배출 최저화를 목표로 총

배출량 감소가 요구된다. 또 협약은 부산물 POPs의 배출과 생성을 금지하기 위해 공정 변경, 대

체물질 사용을 요구한다.

나. Prior Informed Consent(PIC) 협약

PIC 협약은 유해화학물질의 국가간 교역의 결과로, 유해화학물질이 인간과 환경에 끼칠 수

있는 위해를 사전 예방하기 위해 도입된 제도로서, 그 목적은 유해 화학물질 관련 정보교환을

원활히 하고, 대상 유해화학물질 교역시, 수출국이 수입국에 사전 수입승인을 받도록 의무화하

는 제도이다.

대상 물질은 동 협약 부속서 Ⅲ에 등재된 화학물질이며 이후 추가될 수 있다. 산업화학 물질,

농약, 소비자사용 화학물질로 인간이나 환경보호의 이유로 금지되거나 엄격히 제한된 물질과

유해 농약제제를 포함하며, 의약품, 방사성물질, 식품첨가물, 연구용 화학물질(소량) 등은 제외

된다.

대상: 2,4,5-T, Aldrin, Captafol, Chlordane, Chlodimeform, Chlorobenzilate, DDT Dieldrin,

Dinoseb & Dinoseb salts, 1,2-Dibromoethane(EDB) Fluoroacetamide(EDB),

HCH(mixed isomers), Heptachlor, Hexachlorobenzene, Lindane, Mercury

compounds(무기수은 화합물, 알킬수은 화합물, 알킬옥시알킬 및 아릴 수은 화합물)

Pentachlorophenol, Monocrotophos(600g A.I./L초과 용해성 액제)

Methamidophos(600g A.I./L초과 용해성 액제)

Phosphamidon(1000g A.I./L초과 용해성 액제)

Methyl-parathion(19.5%, 40%, 50%, 60% A.I.를 함유하는 parathion methyl

emulsifiable 농축 액제와 1.5%, 2%, 3% A.I.를 함유하는 분제)

Parathion(모든 제제-에어러졸, 분제(DP), 유제(EC), 입제(GR), 수화제(WP)포함. capsule

suspension(CS)은 제외)

Crocidolite, Polybrominated biphenyl(PBB), Polychlorinated biphenyl(PCB)

Polychlorinated terphenyl(PCT), Tris(2,3-dibromopropyl) phosphate

정밀화학산업

24

다. 통일 분류체계(Globally Harmonized System, GHS)

Agenda 21의 Chapter 19의 6개 실행계획 중 하나로 분류 및 경고표시의 통일화가 작업이 이

루어져 OECD와 UNCOETDG/ILO를 중심으로 분류기준과 유해성 커뮤니케이션(MSDS, 경고표

지 등)의 통일이 이뤄지게 되었다.

통일 유해성 분류 시스템의 목적은 화학물질의 물리적 위험성, 건강 위해성, 환경 위해성에

대하여 세계적으로 통일되고 일치하는 분류기준을 도입하여, 이 분류 기준에 따른 호환성 있는

유해성 표시, 근로자를 위한 MSDS 등 유해성 관련 커뮤니케이션을 개발하는 것이다.

전 세계적으로 일치된 시스템의 적용은 (1) 화학물질의 운송․취급․사용에 따른 안전성 확

보를 더 용이하게 하고, (2) 통일된 분류기준, 심볼, 표시, 경고를 통해 화학물질에 대한 이해를

높여 결과적으로 근로자, 소비자, 잠재적 노출자를 보호할 수 있으며. (3) 또 산업체는 화학물질

의 개발․제조․판매․운송․경고표시 중복 제작 등에 필요한 비용을 저감시킬 수 있다.

이 새로운 시스템은 2001년까지 유해성 부분이 완성되었고, 올해까지 미진한 부분(유해성 커

뮤니케이션 부분)이 모두 완성될 예정이다. 선진국의 경우 2002년부터 자발적 시행을 선언하는

국가도 있으나 의무적 도입은 2004-2006년 이후일 것으로 보고 있다. 기존 시스템의 변경에 따

른 혼란 방지를 위해 기업을 대상으로 한 교육 및 홍보가 절실하다.

제3장 정밀화학산업관련 국내외 환경규제 동향 및 전망

25

제5절 전 망

정 화학 산업은 원재료와 에너지가 다량 사용되므로 대기 및 수질오염과 및 폐기물 발생 등

환경에 미치는 향이 매우 크다. 따라서 환경부하를 경감하기 위한 규제가 강화되는 추세이다.

최근 정 화학 산업과 환경의 관계는 점차 상호의존의 관계로 발전하고 있다. 생명과 지구환

경을 보전하는 정 화학 산업으로 전환하기 위해 생산위주의 정책에서 환경 친화적 정책으로

전환되고 있다. 국제적으로는 선진국과 개발도상국간, 지역 및 대륙간에 상호 경쟁관계에서 벗

어나 환경 친화적 생산기술을 함께 공유해야 하는 절박한 시대를 맞이하고 있다.

무역 자유화를 표방하고 있으나 단순한 환경보전 차원이 아닌 무역과 연계된 새로운 형태의

환경 규제가 계속 이어지게 될 것으로 예상되며, 정 화학 산업에도 많은 향을 미치게 될 것

으로 전망된다.

정 화학 산업은 환경규제의 향을 가장 많이 받는 업종으로서, 생산량 증가에 따라 환경오

염 물질의 발생량은 증가하게 될 것으로 예상된다.

기존의 오염물질에 대한 규제(바젤 협약, 기후변화 협약 등)는 WTO, OECD, 뉴 라운드를 거

치며 환경문제를 무역과 연계시키는 방향으로 변화하고 있다. 이러한 규제 변화는 다른 나라에

비해 수출 품목에 크게 향을 미치게 될 전망이다.

오염물질의 배출량 규제에서 오염원을 원천적으로 줄이기 위한 규제 또는 경제적으로 재활

용할 수 있는 제품 생산을 권장하는 방향으로 변화하고 있다.

최근 국제 환경규제가 ‘환경관련 상품의 서비스의 관세 비관세 장벽 감축 철폐’, ‘결과를 예

단하지 않으면서 다자간 협상’, ‘환경과 무역의 연계 강화’ 등으로 추진되고 있으며 앞으로도

이러한 기조는 큰 변화가 없을 것이다.

앞으로 원․부재료, 생산공정, 제품으로 이어지는 전체 공정구조가 오염물질 배출량을 최소

화하는 환경 친화적 구조로 전환되고, 생산성 증대와 에너지 절감에 따른 생산원가 절감과 자원

보호 및 환경보존을 병행하는 청정생산기술의 개발과 적용이 요구될 전망이다.

국내에서도 2005년부터 대기환경 규제가 한층 강화되어 화학산업의 큰 부담으로 작용하게

될 것이며, 통상과 환경이 연계되어 국내 정 화학 산업은 보다 적극적인 시설투자와 연구개발

활동이 요구되고, 국제 간 협의도 그에 대한 외교역량을 집중해야 할 것이다.

정밀화학산업

26

제4장

정밀화학산업의 환경 현황

제1절 농약산업의 현황 및 향후 전망

1. 세계 농약산업의 현황

농약은 다른 정 화학 제품과 마찬가지로 그 제조과정에서 다양한 형태의 환경오염을 유발

시킴은 물론이고 소비단계에서는 그 자체가 그대로 우리의 자연환경에 노출되어 환경오염에 크

게 향을 주는 유해화학물질로 분류될 수 있다. 이러한 농약의 시장현황은 지역별로 서로 상이

한 특징을 보이고 있는데, 2001년 현재 세계 농약 시장은 제초제 47.9%, 살충제 27.7%, 살균제

19.6%, 기타 4.8%를 차지하고 있으며, 지역별로는 북미가 29.%, 남미 15.5%, 서유럽 19.3% 동유

럽 2.9% 그리고 대한민국, 일본과 중국이 있는 극동아시아가 26.3%의 시장을 점유하고 있다. 각

지역의 경제력, 단위재배규모, 기후 및 토양의 특성, 주력재배품목의 상이성 등에 따라 크게 다

른 모습을 보여준다. 단위재배규모가 작고 인건비가 싸며 농작물을 주력으로 하는 아시아와 아

프리카 지역은 살충제의 소비량이 많고, , 콩, 옥수수 같은 밭작물을 주로하고 그 규모가 크며

인건비가 비싼 북미와 유럽지역은 제초제의 소비량이 많다.

<표4-1-1> 지역에 따른 세계 농약 시장의 구분 및 변화 추이

지 역 2000년(억달러) 성장률(%) 2001년

(억달러) 성장률(%)

북 미 84.08 +2.2 81.08 -3.6

남 미 45.04 +2.8 43.21 -4.1

서 유 럽 55.18 -18.5 53.96 -2.2

동 유 럽 7.80 -8.6 8.17 +4.7

극동아시아 79.65 +0.4 73.42 -7.8

기 타 20.09 -2.9 19.60 -2.4

합 계 291.84 -3.5 279.44 -4.21)자료 : Agrochemical service, woodmackenzie, 2002

제4장 정밀화학산업의 환경 현황

27

가. 세계 주요 농약회사의 동향

현재 신농약 한 품목을 상품화하는 비용은 공장 건설비를 제외하고 5,000만달러 내지 1억달

러 정도가 소요되며 7 - 10년의 기간이 필요하나 농약에 대한 안전성 규정이 날로 강화되는 추

세이므로 개발비용과 개발기간은 필연적으로 증가될 전망이다. 구미의 대형 농약회사들의 연구

개발 비율이 매출액대비 10% 내외로 일본회사들의 2배이고 연구비 절대액의 경우 10배이나 신

제품개발 능력이 거의 비슷한 수준인 것은 매우 흥미로운 사실이다.

또한, 기존 농약을 등록, 유지하는 데에도 과다한 비용이 필요하므로 신농약 개발과 기존 농

약의 등록을 유지하기 위해서는 최소 매출규모가 10억달러/년 이상이어야 하므로 최근 주요 농

약회사들의 통합 또는 합자가 상당히 실시되고 있는 실정이며, 향후에도 신농약 개발의 증가와

제품의 다양화가 예상되어 자금과 기술면에서의 통합 등이 일어날 전망이다.

상대적으로 시장의 성숙이 이루어졌음에도 불구하고 새로운 제품개발을 위한 실질적 투자가

지속적으로 필요한데, R&D 투자비용 증가비율이 농약시장 증가율을 초과하는 데에는 다음과

같은 몇 가지 이유가 있다. 즉 향상되는 환경관련 수요를 충족시키기 위하여 농약품목등록 요건

이 강화되고 있으므로 각종 자료의 수준이 지속적으로 향상되며, 기존품목의 재등록에 관한 계

획이 정부에 의해 주도되어 생활수준향상에 따른 환경 향에 대한 입증자료가 대폭 강화되었다.

또한 안전성을 포함한 환경 문제 등으로 기존품목을 대체하기 위한 신제품 개발이 이 기간동안

증가되었다.

2. 국내의 농약공업

가. 국내농약의 발달과정

20세기 이전까지 병해충 방제용 농약은 경험에 의해서 천연물질 또는 무기화합물을 사용하

으며, 1930년 조선농약공사(현, 한국삼공)가 설립되면서부터 외국의 유기합성농약이 우리나라

에 소개되어서 근대화가 이루어지기 시작하 으나 실재로 1945년까지 사용된 농약은 주로 석탄

유황합제, 비소제, 등의 무기농약과 Nicotine제 등의 식물성 농약이었다.

1946년부터는 DDT, Parathion 등의 농약이 수입 판매되었으며 각종 유기 염소계, 유기인계,

Carbamate계 살충제와 유기인계, 유기 유황계, 항생물질 등의 살균제 및 각종 제초제가 수입되

어 병해충 방제용으로 널리 사용되었다.

1970년대에는 정부의 식량증산 정책에 힘입어 농약제조기술이 크게 향상된 시기로, 다양한

정밀화학산업

28

품목을 개발하여, 저렴한 가격으로 농가에 공급함으로써 국내에서의 원제합성이 활발하게 진행

되었다. 또한 이 기간부터 사용 중인 농약의 독성 등의 문제점이 발견되어 정부로부터 사용 금

지되기 시작하여 자연환경에 대한 농약의 부정적인 향에 대한 인식이 높아 신규농약의 상품

화시 독성 등 안전성에 대한 자료의 요구기준이 높아지는 시기이다.

1980년대의 농약제품 개발은 기존약제에 대한 혼합제 개발이 활발하 고, 원제합성은 선진외

국제품의 복제이기는 하나 제법을 달리하는 제조기술의 향상으로 많은 원제의 합성이 가능하게

되었다. 특히 80년대 중반부터 물질특허의 도입에 대비한 신농약의 개발 연구가 KIST, KRICT

등을 중심으로 활성화되기 시작하 다. 1992년도 G7과제에 대비한 기업연구소 주축의 신농약

연구조합을 발족하여, 신농약을 주요과제로 선택하여 본격적인 연구를 수행하는 기반을 구축하

다. 그 결과 2003년 현재 국내에서도 지난 15여년간의 연구를 통하여 비록 선진국에서의 등록

에는 실패하 으나, 살충제 1개, 제초제 1개, 살균제 1개 등 총3개의 합성 신농약을 개발하여 국

내에 출시하 으며 현재 6개의 신규 농약이 제품개발단계 및 등록단계에 있는 등 어느 정도의

성과를 거두고 있는 실정이다.

나. 국내 농약업체의 현황

농약산업은 크게 원제산업과 제제업(완제품 제조업)으로 나눌 수 있는 데, 2002년 말 기준으

로 동부한농화학(주) 비롯한 29개사가 농약 제조업으로 등록되어 있고 동부정 화학(주)를 비롯

한 55개사가 수입업, 35개사가 원제업으로 등록되어 있어 농약관리법 개정(1996. 12.6) 이전의

30개사에서 77개 사로 증가되었다. 그러나 대부분의 농약관련 업종의 회사들은 년 매출액이 100

억 넘지 않는 세성을 보이고 있고 2001년 말 기준으로 전체 1조2,245억원의 시장 중 동부한농

화학(주), (주) 경농, 신젠타코리아, 바이엘크롭사이언스, 한국삼공, 동방아그로 등의 상위 6개사

가 전체 매출액의 73.3%에 해당하는 8,976 억원의 매출 실적을 나타내고 있다.

국내의 농약원제회사 중 1개 품목이라도 등록한 업체가 25개사로 살균제는 25개 품목을 16개

사가 59건을, 살충제는34개 품목을 13개 회사가 76건을, 제초제는 13개 품목을 14개 회사가 29

건을, 기타는 8개 품목을 25개 회사가 179건을 등록하고 있어, 농약원제 회사간 중복된 개발을

하고 있는 것으로 나타나고 있다. 1999년 5월 31일 현재 국내 농약의 제형은 876품목, 30여종의

제형으로 등록되어 있다.

다. 국내 농약의 생산현황

국내 농약 산업은 전 세계적으로 볼 때 2001년 기준으로 전년도 752 백만달러 보다 12% 증가

제4장 정밀화학산업의 환경 현황

29

한 817 백만달러로 평가되어 미국, 일본, 브라질, 프랑스, 중국, 독일, 캐나다에 이어 세계 8위의

시장으로 평가 받고 있고 인플레를 고려한 실질 성장률에선 25.9%의 성장률을 보여 주요 10개

국 중 가장 높은 성장률을 보 다.

<표4-1-2> 국제 농약 시장의 현황

국 가 명총판매량(백만달러) 2001년 시장

점유율(%)실질 성장률(%)

2000 2001

미 국 7,529 7,289 26.08 -5.9

일 본 3,364 2,934 10.50 -1.0

브 라 질 2,538 2,378 8.51 13.0

프 랑 스 1,755 1,806 6.46 5.0

중 국 1,921 1,805 6.46 -6.3

독 일 949 921 3.30 -2.5

캐 나 다 879 819 2.93 -5.2

대 한 민 국 705 810 2.90 25.7

인 도 752 789 2.82 6.4

호 주 834 705 2.52 -9.2

1)자료 : Agrochemical service 2001, Woodmackenzie.

국내 농약산업의 현황을 살펴보면 1,027품목, 389종의 원제가 등록되어있고 완제의 경우 농

약 주성분으로 27,790 톤의 제품이 생산되고 전년도 26,807 톤보다 8.2% 많은 28,218 톤의 제품

이 출하 소비되었고, 원제의 경우 9,687 톤이 생산되었고 전년도 12,991톤 보다 20% 줄은 10,385

톤의 원제가 출하 소비되었다.

<표4-1-3> 원제 및 완제의 생산 및 출하량 추이

구분(성분량 M/T) 1990년 1995년 1997년 1998년 1999년 2000년 2001년

생산량

원 제 22,556 13,399 17,874 14,323 13,970 13,376 9,687

완 제 26,610 26,676 25,300 22,073 26,264 29,459 27,790

소 계 49,166 40,075 43,174 36,396 40,234 42,835 37,477

출하량

원 제 23,091 20,303 17,490 15,410 14,206 12,991 10,385

완 제 25,082 25,834 24,814 22,103 25,837 26,087 28,218

소 계 48,173 46,137 42,304 37,513 40,043 39,078 38,603

1)자료 : 농약연보, 농약공업협회, 2002

정밀화학산업

30

농약의 형태에 따른 소비 추이를 살펴보면 주성분 기준으로 유제가 11,866 톤으로 전체의

42.1%를 점유하고 있고 수화제가 8,944 톤으로 31.7%, 입제가 5,724톤으로 20.3%, 수용제 2.0%,

분제 0.6% 순으로 점유하고 있고 수화제와 유제가 전년 대비 각각 2.75%, 0.24% 2증가하 고 분

제, 수용제, 입제는 각각 0.07%, 0.36%, 0.07% 감소하 다.

<표4-1-4> 농약의 형태별 소비 추이 (단위 : 성분량,M/T)

구 분 1997 1998 1999 2000 2001

유 제 9,575 8,786 10,047 10,253 11,866

분 제 314 370 295 179 173

수 화 제 6,711 5,936 7,905 8,205 8,944

수 용 제 668 647 772 606 555

입 제 6,124 5,374 5,397 5,310 5,724

기 타 제 1,422 990 1,421 1,534 956

합 계 24,814 22,103 25,837 26,087 28,218

1)자료 : 농약연보, 농약공업협회, 2002

그러나 위와 같은 농약산업의 외형적 성장에도 불구하고 국내 총원제수요의 73.3% 에 해

당하는 3,581억원(275,430천달러)의 원제를 미국, 일본, 독일 등에서 수입하고 있고 국내 생산 원

제는 단 1,302억원 가량 소비되는 등 수입의존도가 갈수록 심화되고 있어 새로운 신규물질의 창

출, 경쟁력 있는 generic 원제의 확보 및 생물 농약을 중심으로 하는 새로운 작물보호제원의 개

발이 절실히 요구되고 있다.

우리나라에서 사용하고 있는 농약은 주성분 기준으로 727종이 있으며, 단위면적당 사용량은

60년도(0.4Kg/ha), 70년도(1.4Kg/ha), 80년도(4.5Kg/ha), 90년도(12.9Kg/ha)로 사용량이 기하급

수적으로 늘어나고 있는데, 이는 외국의 사용량과 비교할 때(일본: 3.8Kg/hr, 미국: 3.1Kg/hr, 독

일: 2.6Kg/hr, 80년도 기준) 4 ∼ 10배 많은 량을 사용하고 있어 심각한 환경문제를 야기하고 있

는 실정이다. 우리나라의 농약사용량은 OECD회원국 중 제2위에 해당하는 데 OECD의 농약사

용량 감축 정책에 우리나라가 항상 focus로 등장하는 실정이다. OECD의 이러한 정책에 따라

정부는 2004년까지 농약사용량의 50%감축계획을 세워놓고 있는 실정이다.

1995년 WTO출범과 OECD가입으로 농약관리법이 전면 개정되어 우리나라도 선진국에 손색

없는 농약관리제도의 틀을 갖추어 나가고 있으나 향후의 농약관리 제도는 농약사용으로 인한

제4장 정밀화학산업의 환경 현황

31

환경 및 식품오염을 최소화하도록 하고 국내 농약산업의 신제품개발과 국제경쟁력을 제고시키

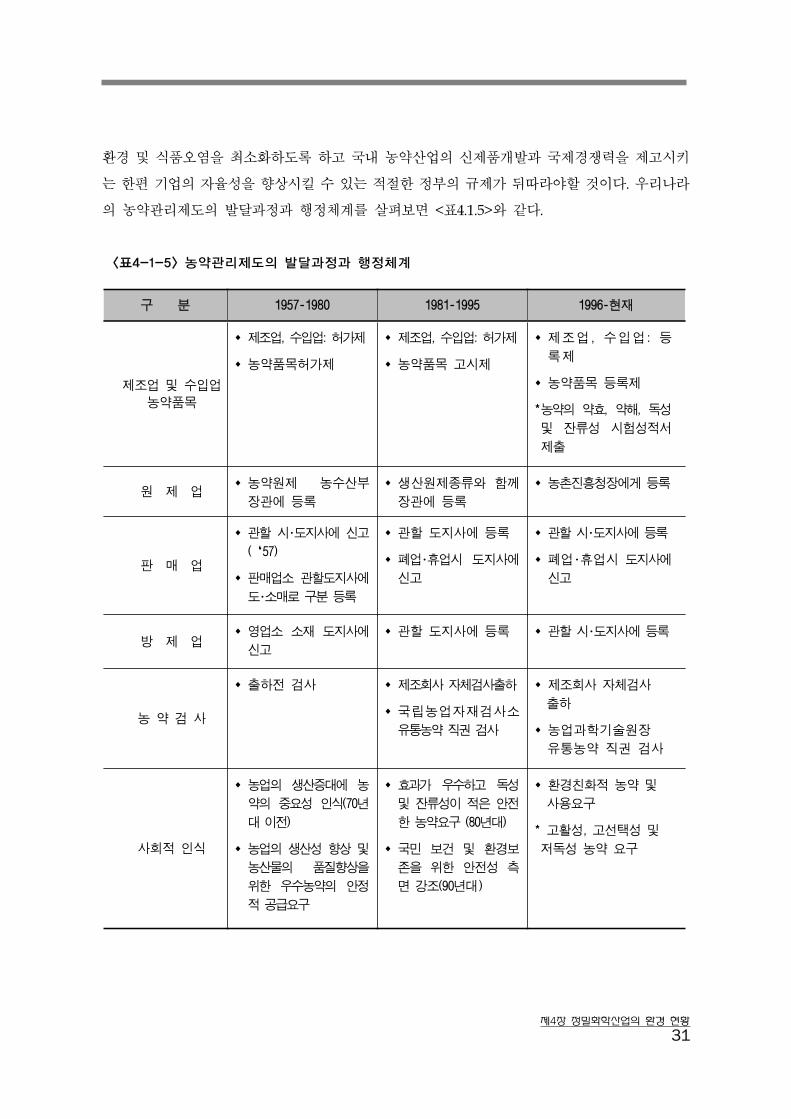

는 한편 기업의 자율성을 향상시킬 수 있는 적절한 정부의 규제가 뒤따라야할 것이다. 우리나라

의 농약관리제도의 발달과정과 행정체계를 살펴보면 <표4.1.5>와 같다.

<표4-1-5> 농약관리제도의 발달과정과 행정체계

구 분 1957-1980 1981-1995 1996-현재

제조업 및 수입업 농약품목

제조업, 수입업: 허가제

농약품목허가제

제조업, 수입업: 허가제

농약품목 고시제

제조업, 수입업: 등

록제

농약품목 등록제

*농약의 약효, 약해, 독성

및 잔류성 시험성적서

제출

원 제 업농약원제 농수산부

장관에 등록

생산원제종류와 함께

장관에 등록

농촌진흥청장에게 등록

판 매 업

관할 시・도지사에 신고

(‘57)

판매업소 관할도지사에

도・소매로 구분 등록

관할 도지사에 등록

폐업・휴업시 도지사에

신고

관할 시・도지사에 등록

폐업・휴업시 도지사에

신고

방 제 업영업소 소재 도지사에

신고

관할 도지사에 등록 관할 시・도지사에 등록

농 약 검 사

출하전 검사 제조회사 자체검사출하

국립농업자재검사소

유통농약 직권 검사

제조회사 자체검사

출하

농업과학기술원장

유통농약 직권 검사

사회적 인식

농업의 생산증대에 농

약의 중요성 인식(70년

대 이전)

농업의 생산성 향상 및

농산물의 품질향상을

위한 우수농약의 안정

적 공급요구

효과가 우수하고 독성

및 잔류성이 적은 안전

한 농약요구 (80년대)

국민 보건 및 환경보

존을 위한 안전성 측

면 강조(90년대)

환경친화적 농약 및

사용요구

* 고활성, 고선택성 및

저독성 농약 요구

정밀화학산업

32

국내 농약시장은 WTO 출범과 더불어 환경보호에 대한 중요성이 확대되면서 업계전반에 변

동이 예고되는 가운데 농업환경변화에 따라 농약 수요가 위축되고 있는데, 소비자들이 농약사

용을 줄인 유기농산물을 선호하고 있고 농약이 환경과 인체에 악 향을 미치는 것으로 인식하

고 있어 농약 수요량은 지속적으로 감소될 것으로 예상된다.

라. 국내농약의 개발현황

1) 기존농약의 개발

국내 농약원제의 생산은 1969년 parathion 생산을 필두로 1990년에 51품목을 생산하 다. 또

한 농약원제의 국산화율도 90년도 수량대비 69%, 품목대비 24%에 이르는 실정이다. 국내 농약

원제의 생산능력은 외국의 기술도입보다 KIST, KRICT를 중심으로 한 외국 기술의 모방과정을

거치면서 지속적인 성장을 계속해서 제는 기업이 직접 개발할 수 있는 능력을 갖추었다. 원제

및 완제품 제조에 필요한 시설이나 주요공정은 대부분 국내 기업이 확보하고 있으며 다만 석유

화학공업에서 파생되는 원료 및 중간체 제조기업이나 제조기술의 확보는 미흡한 상태이다.

2) 신 농약의 개발

국내 신 농약의 개발은 1982년도 화학연구소에서 시작한 이래 오늘까지 20년이 안되는 짧은

연구개발 기간을 보유하고 있다. 1987년 신 농약개발 연구조합을 중심으로 이 사업에 기업이 처

음 참여하여 그 동안 출연연구소에 축적된 경험을 입수하여 Pyrethroid계 살충제, Pyrazole계

유도체 신 농약, Oxazole 및 Thiazole계 신 농약 및 Benzoylurea계 살충제 등 많은 분야의 연구

에 참여하게 되었다.

현재의 국내 신 농약 개발 수준을 각국의 신농약 물질특허 건수를 통하여 비교하면, 우리나

라는 신 농약 물질 특허건 수가 전 세계의 1% 미만에 불과하지만 일천한 신 농약개발 역사에

비추어 보면 성과와 가능성이 크다고 할 수 있다. 90년대 중반 이후 G7과제의 본격 가동에 따라

신물질의 개발속도는 급격히 증가하고 있다. 지난 15 여 년간의 연구축적을 통하여 2003년 현재

국내에서도 비록 선진국에서의 등록에는 실패하 으나, 살충제 1개, 제초제 1개, 살균제 1개 등

총3개의 합성 신농약을 개발하여 국내에 출시하 으며 현재 6개의 신규 농약이 제품개발단계

및 등록단계에 있는 등 어느 정도의 성과를 거두고 있는 실정이다.

국내의 유기화합물의 합성기술은 체계가 잡혀있으나, 생물검정기술 및 독성시험기술은 90년

대 이후 연구체계를 확립해 나가고 있다. 선진국은 오랜 기간 동안 경험과 기술축적으로 성장하

으나, 국내의 신 농약 기술은 그 기간이 짧아 선진국 수준에 미치지 못하고 있다. 최근 신 농약

개발에 필요한 각 분야가 체계적으로 확립되어 가고 있어 향후 기술수준의 향상이 기대되고 있

제4장 정밀화학산업의 환경 현황

33

으며, 선진국들의 검정기술 및 분자설계기술, 공정개발기술, 생리대사기술 등의 습득이 필요하다.

<표4-1-6> 선진국 대비 국내 해당분야의 기술수준

분 야 기 술 항 목선진국 대비 기술수준

부 족 다소부족 동 등 우 월 보다우월

신물질 화학농약 창출

생물 농약원 발견

○

○

제 조 화학농약 기존제형의 생산

생물농약 생산

공정중 환경오염 물질 제어

○ ○

○

○

제 제 기존제형 개발

신규제형 개발 ○

모니터링 환경중 안정성 평가 ○

신 농약 개발의 합성 성공률은 연구개발 비용과 직결될 것으로 사료되며, 년도 별로 분석해

보면 <표4-1-7>과 같다.

<표4-1-7> 신규 농약 합성 성공률(Hit Rate)

년 도 1965 1975 1985 1995 2000 2013

개발확률 1/11,000 1/20,000 1/38,000 1/46,000 1/58,500 1/80,000

1)자료 : 생리활성 정밀화학 technology roadmap, 산업자원부, 2002

표에서 보는 바와 같이 성공확률이 급격히 감소하는 가장 중요한 원인은 안전성 분야에 대한

강력한 규제 강화로 볼 수 있다. 1976년에는 총 신 농약 개발 연구비의 15.6%에 불과하던 안전

성관련 연구비용이 1985년에는 22.4%까지 증가하는 모습을 보이고 있고 계속 증가하는 추세로

알려져 있다. 이는 세계적으로 문제가 되고 있는 환경보호 때문에 정부의 안전성 관련 법규가

계속 강화되고 있기 때문이다. 이러한 추세는 향후에도 계속 강화되는 추세이므로 국내에서도

관련분야에 대한 적극적인 연구와 투자가 필요한 실정이다.

정밀화학산업

34

3. 국내 농약의 제형 현황

가. 현 황

국내 등록된 농약은 ‘99년 5월 31 현재 876품목, 30여종의 제형으로 등록되고 있다.

등록농약의 제형은 일반제형으로 불리어지는 유제, 액제, 수화제, 입제, 분제, 수용제 등으로

나눌 수 있으며, 신제형으로 불리어지는 입상 수화제, 분산성 액제, 액상 수화제, 미탁제, 유탁

제, 캡슐 현탁제 등으로 나눌 수 있다.

<표4-1-8> 국내 제형 현황

일반제형

제 형 WP GR EC SL DP SP

품목수 283 174 179 41 33 8

신제형

제 형 SC FU WG EW ME SG 기 타

품목수 75 20 25 7 4 5 22

기존에 많이 사용되어 왔던 유제, 수화제, 입제 등의 제형 비중이 꾸준히 늘어나고 있음 알

수 있으며, 이는 농민의 선호도가 반 된 것으로 볼 수 있다. 비교적 신제형에 속하는 액상 수화

제와 기타 제형, 즉 도표상 윗부분인 녹색과 파란색 부분의 비율이 서서히 증가하고 있음에 주

목할 필요가 있다. 이로부터 기존의 유제, 수화제, 입제 등의 제형에 비해 신제형의 비중이 점차

늘어가고 있음을 확연히 알 수 있으며, 이러한 신제형들은 매우 다양한 형태를 보이고 있다.

2000년 등록 예정인 품목을 포함하여 1996년부터 최근 5년간 개발된 신제형의 품목수를 모두

나타낸 본 결과 비교적 오래 전 개발되었던 액상수화제의 비율이 가장 높으며, 새롭게 떠오르고

있는 입상수화제의 비중도 상당함을 알 수 있다.

농약의 형태에 따른 소비 추이를 살펴보면 주성분 기준으로 유제가 11,866 톤으로 전체의

42.1%를 점유하고 있고 수화제가 8,944 톤으로 31.7%, 입제가 5,724톤으로 20.3%, 수용제 2.0%,

분제 0.6% 순으로 점유하고 있고 수화제와 유제가 전년 대비 각각 2.75%, 0.24% 2증가하 고 분

제, 수용제, 입제는 각각 0.07%, 0.36%, 0.07% 감소하 다.

제4장 정밀화학산업의 환경 현황

35

<표4-1-9> 농약의 형태별 소비 추이(단위 : 성분량,M/T)

구 분 1997 1998 1999 2000 2001

유 제 9,575 8,786 10,047 10,253 11,866

분 제 314 370 295 179 173

수 화 제 6,711 5,936 7,905 8,205 8,944

수 용 제 668 647 772 606 555

입 제 6,124 5,374 5,397 5,310 5,724

기 타 제 1,422 990 1,421 1,534 956

합 계 24,814 22,103 25,837 26,087 28,218

1) 자료 : 농약연보, 농약공업협회, 2002

국내에 있어서의 제형의 변천 과정은 과거의 수화제, 유제, 분제 등에서 벗어나 환경친화형

제형과 노동력 절감형 제형의 큰 축으로 발전을 거듭하여 왔다. 그 중 유탁제, 미탁제, 유현탁제,

액상수화제(Suspension Concentrate, SC), 입상수화제(Water Dispersible Granule, WG)가 대표

적인 환경친화형 제형이라고 평가되고 있다.

이중 유탁제와 미탁제는 기존 유제의 대표적인 문제점이던 휘발성 오염물질을 사용하지 않

거나 사용량이 적다는 것에 큰 의의가 있다. 이와 같은 환경 친화형 제형들은 90년을 전후해서

국내에 등록되기 시작한 이래 2000년을 전후로 본격적으로 시장을 모습을 보이기 시작했으나

이들 제형의 모든 품목수가 전체 농약 시장의 품목 수에서 차지하는 비율은 약 2%을 정도로 시

장에서의 제형 점유율은 아주 낮은 실정이고 액상수화제와 입상수화제를 포함하더라도 약 16%

의 비율로 시장에서의 이들의 역할은 아주 미미한 실정이다.

또한 제제 분야에 있어서 농약 주성분의 용출을 조절하거나 특정한 공간에 머무르는 기술 개

발은 새로이 정복해야 할 과제로 평가되고 있다. 기존의 종자처리수화제의 경우 포장에서 전면

살포하는 것에 비하여 볍씨에 농약을 분의처리한 후 논에 이앙함으로써 기존의 전면 살포 방법

과 비교할 때 1/10 수준의 약량으로도 동일한 약효를 내는 등 농약의 주성분을 식물, 곤충에 가

장 잘 작용될 수 있는 위치로 확산을 시키거나 그 부분에 머무르게 하는 기술을 통해 농약의 생

리 활성적 효과를 높여 환경 중으로의 농약의 투입량을 줄이는 분야에 대한 연구가 제조업 연구

소를 중심으로 활발히 진행되고 있다.

정밀화학산업

36

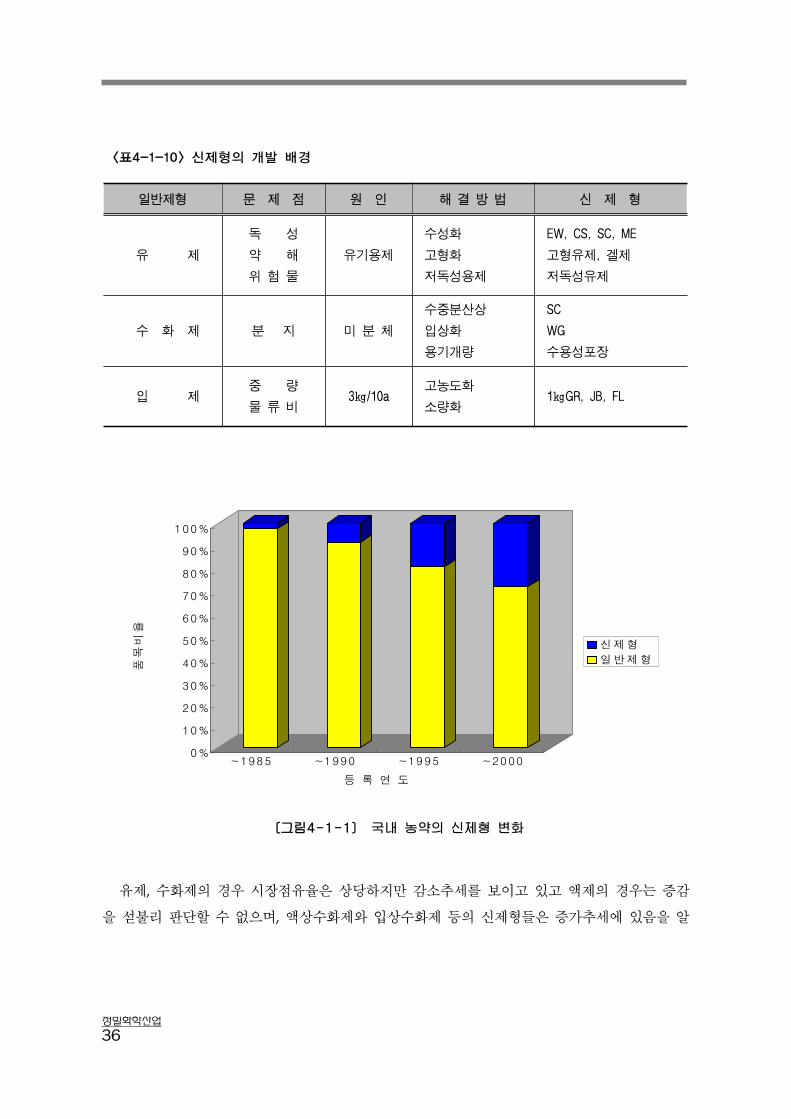

<표4-1-10> 신제형의 개발 배경

일반제형 문 제 점 원 인 해 결 방 법 신 제 형

유 제

독 성

약 해

위 험 물

유기용제

수성화

고형화

저독성용제

EW, CS, SC, ME

고형유제, 겔제

저독성유제

수 화 제 분 지 미 분 체

수중분산상

입상화

용기개량

SC

WG

수용성포장

입 제중 량

물 류 비3㎏/10a

고농도화

소량화1㎏GR, JB, FL

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

품 목

비 율

~1985 ~1990 ~1995 ~2000

등 록 연 도

신 제 형

일 반 제 형

〔그림4-1-1〕 국내 농약의 신제형 변화

유제, 수화제의 경우 시장점유율은 상당하지만 감소추세를 보이고 있고 액제의 경우는 증감

을 섣불리 판단할 수 없으며, 액상수화제와 입상수화제 등의 신제형들은 증가추세에 있음을 알

제4장 정밀화학산업의 환경 현황

37

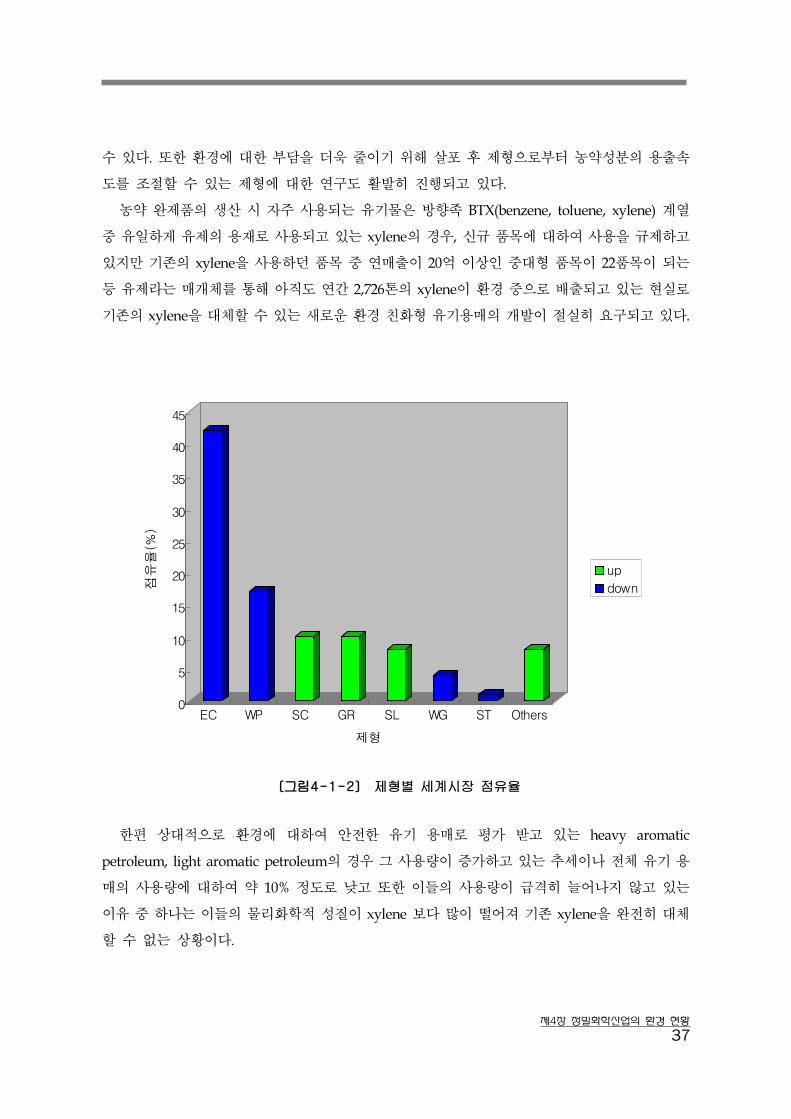

수 있다. 또한 환경에 대한 부담을 더욱 줄이기 위해 살포 후 제형으로부터 농약성분의 용출속

도를 조절할 수 있는 제형에 대한 연구도 활발히 진행되고 있다.

농약 완제품의 생산 시 자주 사용되는 유기물은 방향족 BTX(benzene, toluene, xylene) 계열

중 유일하게 유제의 용재로 사용되고 있는 xylene의 경우, 신규 품목에 대하여 사용을 규제하고

있지만 기존의 xylene을 사용하던 품목 중 연매출이 20억 이상인 중대형 품목이 22품목이 되는

등 유제라는 매개체를 통해 아직도 연간 2,726톤의 xylene이 환경 중으로 배출되고 있는 현실로

기존의 xylene을 대체할 수 있는 새로운 환경 친화형 유기용매의 개발이 절실히 요구되고 있다.

0

5

10

15

20

25

30

35

40

45

점유

율(%

)

EC WP SC GR SL WG ST Others

제형

up

down

〔그림4-1-2〕 제형별 세계시장 점유율

한편 상대적으로 환경에 대하여 안전한 유기 용매로 평가 받고 있는 heavy aromatic

petroleum, light aromatic petroleum의 경우 그 사용량이 증가하고 있는 추세이나 전체 유기 용

매의 사용량에 대하여 약 10% 정도로 낮고 또한 이들의 사용량이 급격히 늘어나지 않고 있는

이유 중 하나는 이들의 물리화학적 성질이 xylene 보다 많이 떨어져 기존 xylene을 완전히 대체

할 수 없는 상황이다.

정밀화학산업

38

<표4-1-11> 휘발성오염물질의 연간 사용 추이(유제를 중심으로, kg)

구 분 1998 1999 2000 2001 2002

Xylene 2,254,509 2,970,596 2,661,730 2,943,907 2,726,392

Cychlohexanone 117,877 268,180 384,146 420,454 310,843

Dimethyl formaldehyde 10,020 10,605 18,884 36,736 34,217

Methyl Naphthalene 33,912 34,246 39,903 43,384 52,118

1-Hexanol 1,255 2,133 2,408 3,720 6,090

Caster Oil 1,255 2,133 2,408 3,720 6,090

Kocosol 100 873 17,270 63,139 85,102 75,736

Kocosol 150 32,232 149,001 154,298 188,261 183,022

1)계산식 = 각사의 품목별 년매출량 × 용매조성율(%)

2)자료 : 각사의 품목별 년매출량(포장단위 기준), 내부자료

이중 1997년부터 규제를 받고 있는 휘발성물질(VOC)을 주로 사용하고 있는 유제의 생산 및

소비 현황은 주목해야할 사실이다. 국내에 등록되어 있는 180개의 유제 중 20억 이상의 매출액

을 보이고 있는 상위 22개 품목 중 95% 해당하는 21품목이 VOC원으로 추정되고 있는 xylene,

dimethyl formaldehyde, methyl naphthalene, 1-hexanol 등을 용제로 사용하고 있었고 최근 5년

간 평균 3,077 톤 이상의 VOC 원인물질이 농약 제조 분야에 사용되었고 이중 87.1%에 해당하는

2,715 톤이 xylene이었다.

4. 농약산업의 세계 환경 규제 현황

92년 6월 리우선언에 따라 온실가스 배출 억제를 위한 기후변화협약 생물종다양성과 유전자

원의 보호를 위한 생물다양성협약이 채택되면서 급격히 강화되는 국내외 환경 규제의 향을

가장 많이 받는 산업 중 하나가 되었다.

이에 따라 정부는 기존의 화학농약 및 화학비료의 사용량을 단계적 감축을 유도하고 지역,

농규모, 작물 등에 알맞은 친환경농업 체계를 확립하겠다는 친환경농업 5개년 육성정책을 제

정 공포하고 농촌진흥청 등 관련부서와 시, 도의 친환경농업분야 추진계획을 총괄하는 국가 종

합계획을 수립하여 추진 중이다.(환경농업육성법 제6조)

1992년 이후 국내외에서 농약관련 규제되고 있는 현황을 살펴보면 다음과 같다.

제4장 정밀화학산업의 환경 현황

39

◦ 고독성 농약 15품목은 저곡해충, 검역, 산림용을 제외한 일반 농업분야에 대하여 신규, 변

경 등록을 보류하고 1991년 수준으로 출하량을 동결

◦ US/EPA 발암성농약으로 분류되는 캪탄, 홀펫, 알라크로르, 다미노자이드 성분 함유 11개

품목의 출하량을 1991년 수준으로 동결

◦ 만코제브(EBDC계통) 성분 함유 16개 품목은 연간 출하물량을 1,998M/T으로 자율조정

◦ 네오아소진 성분 함유 3개 품목은 1991년 수준으로 출하량 동결

◦ 오용 사건 및 환경 중에서의 안정성 때문에 규제를 받고 있는 파라콰트 농약은 1999년 이

전 출하 한도 수준인 1,340M/T 이하로 자율 조정

◦ UNEP(유엔환경프로그램) 등 7개 국제기구, 16개 상성회의에서 위해농약 공동규제를 위한

국제협약화를 추진 중

◦ 98년 9월 로테르담(네델란드) 외교회의에서 위해성농약 사전통보승인 협약(PIC : Prior

Informed Consent)문 채택 9차례의 정부간 협상회의를거쳐 02년 12월 현재 73개국이 가입

서명을 했고 36개국이 비준. 이 협약에 따르면 유해성이 있다고 평가되는 농약의 수출입시

위해성 정보를 정부간 정보교환을 위무화하여 수입국이 농약 수입 결정을 할 수 있도록 함

◦ 01년 5월 스톡홀름(스웨덴) 외교회의에서 잔류성유기오염물질협약(POPs : Persistent

Organic Pollutants)문 채택 6차례 정부간 협상회의를 통해 12종 물질을 선정 사용을 원칙

적으로 금지한다는 내용으로 12종의 규제 대상물질은 Aldrin, Chlordane, DDT, Dieldrin,

Endrin, Hetachlor, HCB, Toxaphene, Furan, PCBs, PCDD(다이옥신류), PCDF(다이옥신

류)

◦ 환경호르몬이라고 불리어지는 내분비계 장애 추정 물질로 분류된 67종의 물질 중 44종이

농약이고 이중 국내에는 17종의 농약과 유화제용 계면활성제로 nonylphenol 계통의 계면

활성제가 사용 중임. 미국, 일본, EU국가, WHO/UNEP 등에서도 조사 연구를 진행 중이

나 아직까지 그 위해성이 밝혀지지 않아 세계적으로 계속 사용 중이나 국내에서는 2001년

5월부터 내분비계 장애 추정 농약의 신규 및 변경 등록을 보류하고 있고 유화제용 계면활

성제인 nonylphenol의 경우 다른 계통의 계면활성제로 대체되고 있는 경향

◦ 국내에서의 내분비계 장애 추정 물질에 대한 안전성 연구는 현재 환경부, 농촌진흥청, 식

품의약품 안전청, 노동부와 공동 대책위원회를 구성 총 922억원이 소요되는 중장기 연구

정밀화학산업

40

계획을 수립하여 관련 연구를 추진 중이고, 농약의 품목 등록 및 관리를 수행하는 농촌진

흥청에서는 환경유해물질평가팀을 구성하여 2000~2005년 까지 농업환경중 안전관리 기준

연구를 대학과 공동으로 추진

◦ US/EPA 휘발성오염물질 및 발암성물질로 분류되어 그 사용 및 환경 중에서의 동태에 관

하여 많은 관심이 집중 되고 있는 유제용 용매인 xylene의 경우 기존의 품목은 그대로 유

지하되 별도의 조치 없이 신규 품목의 등록 시에는 xylene을 사용하지 않는 처방으로 품

목 개발 시험을 진행

5. 기술개발전망

가. 농약시장 전망

UR에 따른 농산물시장의 개방은 대규모 농업국인 미국의 향으로 상대적으로 생산단가가

높은 유럽이나 일본, 한국 등의 농업은 상대적으로 위축될 수밖에 없다. 국내의 경우 10년전 보

다 현재의 경지면적이 20-30%정도 감소하 으며, 이는 유럽이나 일본도 거의 비슷한 실정인 것

으로 예상된다.

이와 같이 경지면적이 감소함에 따라 농약의 소비가 감소하는 것은 당연한 일이다. 이 경우

유럽이나 일본의 대규모 농약회사들은 감소한 매출액을 보완하기 위하여 외국으로의 수출을 강

화하고 현지 법인을 설립하여 직접 판매를 시도하고 신제품 개발에 의한 기술예속화를 시도할

것이다.

또한 Green Round를 통한 환경보호의 강화는 농약의 안전성 및 환경 향 평가를 강화시키

게 되므로, 기존농약의 사용은 점차 감소하고 안전성이 강화된 신제품만이 살아남을 것이다. 또

한 유기합성농약 이외에 생물학적 보호수단이 활발하게 연구되고 있으며, 생태계에 부담을 보

다 적게 하면서 식량문제를 해결하는 대안으로 biotechnology가 강조되고 있다. 예를 들어 제초

제에 저항성을 갖는 유전자조작 작물과 살충력을 갖는 유전자를 도입한 작물 등 biotechnology

를 이용한 생물학적 작물보호 수단의 연구개발은 앞으로도 계속되어 화학적 보호수단과 상호보

완적으로 발달할 것으로 보인다.

이와 같은 국제적 환경변화에 따라 국내 농약산업은 큰 변화를 맞이하고 있다. 우선 기존 농

약의 경우 ‘95년 이후 국내 농약 등록에 필요한 독성 data의 강화로 신규제품등록이 거의 불가

능하며 점차 물질특허에 저촉되는 신제품의 출현으로 인하여 기존 농약의 복제 생산은 어려워

제4장 정밀화학산업의 환경 현황

41

지며 안전성 규제의 강화로 기존 농약 중 많은 품목이 사용에 제한을 받고 있고, 일부 기존농약

은 병해충에 내성이 생겨 수요가 급격히 줄어들고 있다. 또한 국내 농약산업은 개방이 불가피하

므로 상당 부분 수입에 의존하고 있는 국내 현실에 비추어 국내 농약회사의 입지는 더욱 어려워

질 것으로 생각된다.

의약분야에서는 이미 그 움직임이 나타났고 국내 제약회사에 막대한 타격을 주고 있으며, 농

약분야의 경우도 많은 외국기업이 직접 진출하 거나 진출할 계획을 수립중인 것으로 보인다.

이러한 움직임의 결과는 국내 농약회사 중 일부 대기업을 제외하고 중소기업의 경우 결국 합병

되거나 도태될 수밖에 없다고 생각된다. 이미 일부 기업에서는 사업다각화를 통한 탈 농약회사

로의 변신을 꾀하고 있는 실정이다.

나. 기술개발전망

복잡 다양한 국제적 환경 변화에 국내 농약산업이 대처할 수 있는 방법은 신제품의 개발 밖

에 없다고 본다. 신제품의 개발에 의해 세계시장에 진출하고 부가가치를 높이지 못하면 단순 수

입이나 모방에 의한 기업운 은 향후 10년 정도 지나면 도태될 수밖에 없을 것으로 전망된다.

국내 신 농약 개발은 2000년 초 까지 외국회사와 공동연구가 주를 이룰 것이지만 그 후에는 자

체 개발능력의 향상으로 세계시장에 독자적으로 진출하는 것이 가능해질 것으로 판단된다. 점

차 가중되는 연구비의 부담과 신물질의 상품화 성공 가능성의 저하로 국제 공동연구의 추세가

두드러질 것이므로 이러한 현상은 우리에게 유리하게 전개되고 있다고 볼 수 있다.

농약산업 및 농산물의 청정생산을 위해 가장 핵심적인 농자재인 농약의 청정화를 위해서는

인축 및 환경에 대해 위해성이 없는 새로운 농약의 개발이 필수 불가결하나 국내 현실상 단독

기업체에서 신농약 개발을 위해 합성에서부터 등록까지 모든 과정을 수행하기에는 역부족한 것

이 현실이다. 따라서 대학교를 등을 중심으로 한 기초 연구와 한국화학연구원 및 KIST를 중심

으로 한 정부 출연연구소에서 다수의 화합물 합성 및 HTS 기술을 통한 초기 단계의 스크리닝을

통한 후보 물질 도출을 주도하고, 기업체에서는 이후 과정인 화합물 구조 및 합성 공정의 최적

화, 상업화 단계를 수행하는 단계적 분업화 및 전문화가 필요하며, 가장 막대한 비용이 소요되

는 아급성 및 만성독성 시험단계에 대한 정부의 과감한 투자가 절실히 요구되고 있는 실정이다.

화학 농약의 대체 수단인 동시에 친환경농법 5개년 육성 정책의 가장 현실적인 대안으로 평

가 받고 있는 생물농약의 개발 및 상업화 환경을 보면 생물효과 있는 것으로 주장되어 지는 다

수의 제품이 있고 또한 새로운 유효 미생물 또는 생물을 찾기 위해 기존 농약 제조업체, 벤처기

업 및 대학을 중심으로 많은 연구가 수행되고 있지만 국내의 등록 관련 법규는 아직 완벽한 준

정밀화학산업

42

비가 이루어지지 않고 있으며, 생물농약이 농약 시장에서 그 역할을 충실히 할 수 있도록 관련

법령 및 규칙을 조속히 마련하여 고품질 농산물의 안정적 공급 및 환경에 대한 유해한 화학 농

약의 부하 감소를 유도해야겠다.

향후 신 농약개발에 있어서 고려되어야할 사항으로는 첫째, 안전성 및 환경보호 측면에서 우

수하여 점차 강화되는 규제에도 저촉되지 말아야하며, 둘째로는 치열한 경쟁이나 내성발생으로

인해 점차 짧아지는 상품의 수명으로 개발비 회수문제가 대두되므로 장기간 충분히 경쟁력 있

는 제품을 개발하여야 하며, 셋째로는 물질개발 뿐만 아니라 제제개발을 통하여 약효를 높이고,

안전성이나 환경문제를 피하며 사용의 편의성을 극대화하는 것도 짧은 기간에 적은 개발비로

최대의 이익을 낼 수 있는 방법이라고 생각된다. 국내 신농약 개발에 있어서도 이와 같은 사항

을 충분히 고려하여 개발목표를 분명히 하여 외국에 비해 기술이나 효능 면에서 경쟁력 있는 제

품을 개발해야 할 것이다.

제4장 정밀화학산업의 환경 현황

43

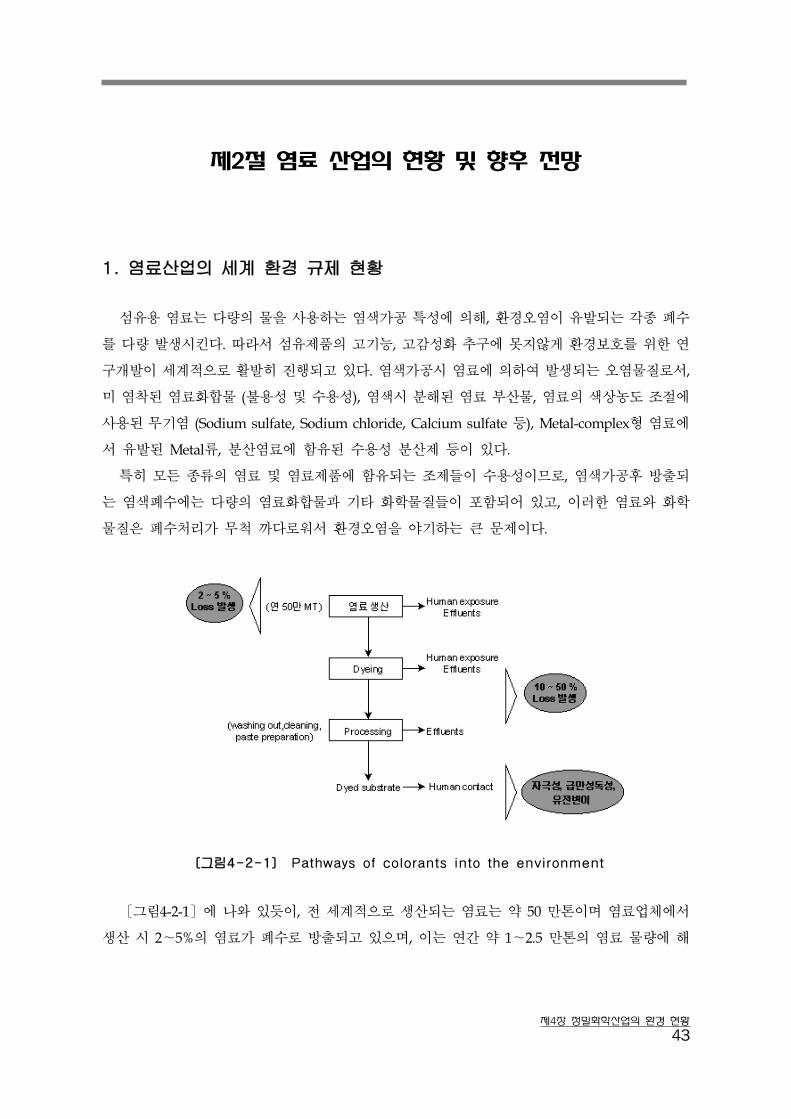

제2절 염료 산업의 현황 및 향후 전망

1. 염료산업의 세계 환경 규제 현황

섬유용 염료는 다량의 물을 사용하는 염색가공 특성에 의해, 환경오염이 유발되는 각종 폐수

를 다량 발생시킨다. 따라서 섬유제품의 고기능, 고감성화 추구에 못지않게 환경보호를 위한 연

구개발이 세계적으로 활발히 진행되고 있다. 염색가공시 염료에 의하여 발생되는 오염물질로서,

미 염착된 염료화합물 (불용성 및 수용성), 염색시 분해된 염료 부산물, 염료의 색상농도 조절에

사용된 무기염 (Sodium sulfate, Sodium chloride, Calcium sulfate 등), Metal-complex형 염료에

서 유발된 Metal류, 분산염료에 함유된 수용성 분산제 등이 있다.

특히 모든 종류의 염료 및 염료제품에 함유되는 조제들이 수용성이므로, 염색가공후 방출되

는 염색폐수에는 다량의 염료화합물과 기타 화학물질들이 포함되어 있고, 이러한 염료와 화학

물질은 폐수처리가 무척 까다로워서 환경오염을 야기하는 큰 문제이다.

〔그림4-2-1〕 Pathways of colorants into the environment

〔그림4-2-1〕에 나와 있듯이, 전 세계적으로 생산되는 염료는 약 50 만톤이며 염료업체에서

생산 시 2∼5%의 염료가 폐수로 방출되고 있으며, 이는 연간 약 1∼2.5 만톤의 염료 물량에 해

정밀화학산업

44

당한다. 또한, 염색가공 공정에서는 10∼50%의 염료가 미 염착되어 폐수에 함유된다. 이때 미

염착되는 염료량은 염료의 화학적인 특성에 의하여 큰 차이를 보이는데 표 4.2.1에 정리되어 있

듯이 Cellulose용 염료가 가장 심각하여 반응성염료 및 Sulfur dye는 10∼50%의 염료가 폐수로

방출된다. 반면에 염기성염료와 분산염료는 상대적으로 낮은 폐수 함유률을 가지고 있어서 폐

수발생에 의한 환경오염 문제는 다소 약하다. 하지만, 폐수유입 염료량 뿐만 아니라 염료가 인

체에 미치는 Toxicological and Ecological effect가 더욱 중요하며, 이러한 연구는 특히 직접염

료, 산성염료 및 분산염료 등을 위주로 활발히 진행되고 있다.

유럽, 일본의 염료생산업체들은 이러한 환경문제에 적극적으로 대처하고자, 염색가공시 고염

착률을 나타내며 폐수에 함유되는 미 염착염료의 인체유독성이 없는 새로운 염료를 지속적으로

개발하고 있다.

<표4-2-1> 염료종류별 염착률 및 폐수유입률

염 료 종 류 염 색 소 재 염 착 률 % 폐수유입률%

Basic Acrylic 95~100 0~5

Disperse Polyester 90~100 0~10

Metal-complex Wool 90~98 2~10

Acid Polyamide 80~95 5~20

Vat Cellulose 80~95 5~20

Direct Cellulose 70~95 5~30

Sulfur Cellulose 60~90 10~40

Reactive Cellulose 50~90 10~50

가. 에코라벨의 현황 및 전망

환경보호 및 환경친화적인 요구가 점차 중요해지고 있으며, 특히 섬유인 경우 제품 생산시

사용하는 화학물질이 소비자의 피부에 직접 접촉할 가능성이 있기때문에, 다른 화학제품들에

비교하여 매우 엄격한 규제를 받고 있다. 따라서 독성, 알레르기성, 또는 발암성의 섬유용 염료

에 대한 연구 결과가 많이 발표되고 있으나 이러한 문제에 대한 검증이 필요하고, 특히 아시아

의 후진 섬유생산국에서 수입되는 섬유제품들에 대한 유해성 여부 Test가 허술히 이루어지고

제4장 정밀화학산업의 환경 현황

45

있는 현재의 문제점을 해결하기 위하여 소비자들이 객관적으로 신뢰할 수 있는 Eco-textiles

label이 매우 중요하다. 현재 유럽을 중심으로 사용되고 있는 이러한 Label중에서 the

International Association for Research and Testing (Field of Textile Ecology)의 “Oeko-Tex

Standard 100”이 가장 중요한 역할을 하고 있다.

Oeko-Tex Standard 100이 인증하는 항목은, pH값, Formaldehyde, Heavy metal, Pesticides,

Chlorinated phenols, MAK amines 함량 등 인데, 각 항목별, 용도별의 최대 허용치를 규정하여

이 허용치를 만족하는 섬유제품에 대하여 Oeko-Tex label을 인증한다. 상기 항목 중에서, 발암

물질인 Aromatic amines에 관한 규제항목인 MAK amines는 1994년에 처음 연구결과가 발표되

었고, 이후 1996년∼1998년 사이에 독일정부에서 사용규제를 하 다. 하지만, 최근의 연구결과

에 의하면, Oeko-Tex laboratories에서 사용하 던 분석방법 (Hot alkaline ammonia / methanol

추출법)이 너무 격렬한 분석 조건이 고, 따라서 섬유제품에 함유된 염․안료화합물이 발암성

Amines를 실제 발생시킨다고 볼 수 없다는 의견도 있다.

가장 최근에 Issue화된 것은, 1997년 독일의 BgVV (The Federal Health Office)가 8종의 분산

염료가 인체 접촉시 Skin sensitizer로 유해성이 있어서 규제필요성을 제기한 것인데, 그 이후에

유럽의 섬유관련 단체 및 각국의 정부산하 연구기관을 중심으로 상기 염료들의 유해성여부를

검증하는 연구가 활발히 진행된 결과, 현재 유럽의 민간단체인 ETAD 및 다국적 섬유업체인

Adidas, Marks&Spencer 등에서 1998년부터 이들 분산염료의 사용을 전면 금지시켰다. 따라서,

Oeko-Tex Standard 100에서도 12종 분산염료를 추가한 총 20종의 분산염료를 <표4-2-2 참조>

사용한 섬유제품에 대하여 Label 인증을 금지하고 있다.

<표4-2-2>에 정리된 규제 염료들 중에서 특히 C. I. Disperse Orange 76은 현재 세계적으로

사용량이 가장 많은 분산염료 Black EXN-SF 및 Navy EXN-SF의 조성염료이다. 따라서 Major

염료회사를 중심으로 Orange 76이 함유되지 않는 Eco-friendly disperse dyes의 신제품개발연구

가 활발히 진행되어 왔고, 98년 말부터 신제품의 출시가 이어졌다.

그러나, Acetate용 일반분산염료로 사용되어 왔던 대부분의 중요한 기본 염료들이 (예 :

Blue3, Yellow3, Red 1, Red 17, Orange 3, Blue 102) Eco-tex 규제에 해당됨에 따라서 현재 각

염료업체들은 Acetate용 Eco-free 신제품 series 개발에 연구력을 집중하고 있으며 국내 염료업

계에서도 이러한 규제에 적극 대응하는 염료개발이 절실한 실정이다. 특히 ‘99년부터 유럽국가

로 수입되는 모든 섬유 및 신발제품들의 Eco-label 부착이 의무화됨에 따라 국내업체 고급제품

의 선진시장 개척을 위하여서는 Eco-tex friendly 염․안료의 지속적인 개발과 적극적인 염색업

계 적용이 시급한 상황이다.

정밀화학산업

46

<표4-2-2> Skin sensitising disperse dyes

C. I. Disperse Blue 1 C. I. Disperse Yellow 1

C. I. Disperse Blue 3 C. I. Disperse Yellow 3

C. I. Disperse Blue 7 C. I. Disperse Yellow 9

C. I. Disperse Blue 26 C. I. Disperse Yellow 39

C. I. Disperse Blue 35 C. I. Disperse Yellow 49

C. I. Disperse Blue 102 C. I. Disperse Orange 1

C. I. Disperse Blue 106 C. I. Disperse Orange 3

C. I. Disperse Blue 124 C. I. Disperse Orange 37

C. I. Disperse Red 1 C. I. Disperse Orange 76

C. I. Disperse Red 11 C. I. Disperse Red 17

나. ETAD (Ecological and Toxicological Association of Dyes and

Organic Pigments Manufacturers) 역할

1974년 세계 Major 염․안료 업체를 회원으로 하여 스위스 바젤에 본사를 둔 ETAD가 설립

되었다. ETAD의 설립목적은 합성 유기 염․안료의 환경 및 인체에 미치는 향과 이 향을 최

소화하는 방법을 연구하고, 회원사들을 환경친화적인 생산, 판매, 관리를 하도록 지도함으로서

소비자 및 정부기관의 신뢰도를 인정받는 역할을 하는 것이다. 예를 들어 ETAD가 중점 수행하

는 프로그램으로서는 다음과 같은 것들이 있다.

1) DyeCare : 염료 취급시에 필요한 교육과 훈련을 시키는 것으로, Environmental impacts,

pollution prevention, health effects, industrial hygiene, exposure, work practices,

hazard communication등을 포함한다.

2) Exposure Reduction : 염료사용자의 안전을 보장하기 위하여 산업체/정부와의 협조를 유

도하고, 염료 packaging, weighing room의 ventilation, dust monitoring 및 safe work

practices에 대한 연구를 수행한다.

3) Toxicology : 다양한 종류의 염료의 Safety and biological behavior를 test하는 것으로, 대

표적인 연구 대상으로 C.I. Disperse Blue 79:1의 Toxicity 연구를 하 다.

4) Environment : 산업체, 학교 및 정부와 공동연구를 추진하여 염료의 환경에 대한 향을

연구한다. Metal-complex dyes등이 주요 과제이다.

제4장 정밀화학산업의 환경 현황

47

5) Pollution Prevention : 미국의 EPA와의 Joint program으로서 공해발생 원인 분석 및 대

책 등을 연구한다.

현재 약 40개의 염․안료업체가 정식 회원으로 가입되어 있고, 한국은 LG화학, 오 산업, 경

인양행 등 3개 업체가 회원으로 활동하고 있다. 이러한 국제적 협회를 구심점으로 한 환경보호

활동 및 연구는 21세기에도 더욱 중요한 역할을 해 나갈 것이다.

2. 국내 현황 및 문제점

염료생산량을 기준으로 할 때 국내염료 생산량은 전 세계생산량의 약 15% (68,100톤, 2001년)

를 점한다. 이들 중에서 반응성염료 및 분산염료의 생산량은 55,510톤으로 전체염료생산의 82%

를 차지하고 있다<표 4-2-3 참조>. 국내에서 가공되는 섬유소재중에서 반응성염료 및 분산염료

를 사용하는 셀룰로우즈 및 Polyester 섬유가 70% 이상을 차지한다는 것을 감안하면 무엇보다

도 반응성 및 분산염료 분야의 환경문제가 가장 중요하며 이 염료들에 의한 폐수발생 및 오염량

을 최소화시키는 연구가 우선적으로 진행되어야 한다.

하지만 매출규모나 연구개발 능력 면에서 볼때, Ciba, DyStar, Sumitomo 등 유럽, 일본의

Major 염료업체 같이 환경보호에 대한 R&D 활동을 제대로 하고 있는 국내염료업체가 없는 실

정으로, 이에 대한 국가적 차원의 정책입안 및 관련 과제수행 등이 시급히 실시되어야 한다.

<표4-2-3> 국내 염료생산 실적(2001년)

염료구분 생산량 (톤) 생산금액 (억원) 점유율 (%)

반 응 성 29,203 1,316 43

분 산 26,305 958 39

형 광 8,448 228 12

산 성 2,446 173 3.6

염 기 성 1,016 71 1.5

직 접 489 27 -

기 타 177 18 -

계 68,086 2,793 100

정밀화학산업

48

3. 기술개발 방향 및 향후전망

다량의 염료 사용에 의한 환경오염 문제를 해결하기 위하여 염료합성공정, 신규염료개발 및

환경규제 대응 등 3개 방향의 기술개발이 필요하며, 각 개발방향별 주요 과제는 다음과 같다.

가. 염료합성 신공정 개발

1) 수용성염료의 회수율 증대

수용성염료를 제조 시 합성이 완료된 순수 염료를 Salting out 시켜 고체상태로 분리 여과하

는데, 이때 용해도가 있는 염료성분이 폐수로 유입되는 문제가 있다. 따라서 현재의 Salting out

공정을 대체하여 여과폐수로 유입되는 염료를 최소화하는 새로운 공정개발이 필요하다.

2) Diazotization & Coupling 수율 증대

Azo계 염료는 산업계에서 사용 중인 전체 염료 중에서 70∼80%를 차지하는 가장 보편화된

염료인데, Diazotization 및 Coupling 공정이 필수공정이다. 이때, 전체 합성수율이 Heterocyclic

중간체인 경우 70% 미만으로 출발물질의 약 30%가 폐수로 함유되어 환경을 오염시키므로, 합

성수율을 90%이상으로 증대시키는 새로운 기술개발이 요구된다.

3) 환경친화형 유기용매 대체 신공정 개발

고급염료를 중심으로 유기용제를 사용하는 합성공정이 많이 사용되는데, 특히 Halogen을

Nitrile group으로 치환하는 반응은 DMF를 용제로 사용한다. 발암물질로 알려진 DMF를 현장

에서 대량 사용함에 따라 작업자들의 유해성이 심각하게 대두되고 있어서 인체 및 환경친화형

유기용매를 사용하는 신공정이 시급히 개발되어야 한다.

나. 신규염료개발

1) 환경친화적 신규 반응성염료 개발

1950년대 중반 셀룰로오즈 섬유 염색용 반응성염료가 처음 개발된 이후 빠른 속도로 시장이

성장되어 현재는 분산염료와 더불어 가장 중요한 염료로 사용되고 있다. 하지만, 환경 측면에서

볼 때 반응성염료의 2가지 큰 문제점은 먼저 염색시 미고착 되는 염료량이 10∼50%로 다량의

염료가 염색폐수로 유입되고 것이고, 다음은 염색시 염료와 섬유와의 친화력을 부여하기 위하

여 많은 양의 Glauber's salt를 염색용액에 투입함에 따라(30 ∼50g/liter) 환경오염을 초래하고

있는 것이다.

제4장 정밀화학산업의 환경 현황

49

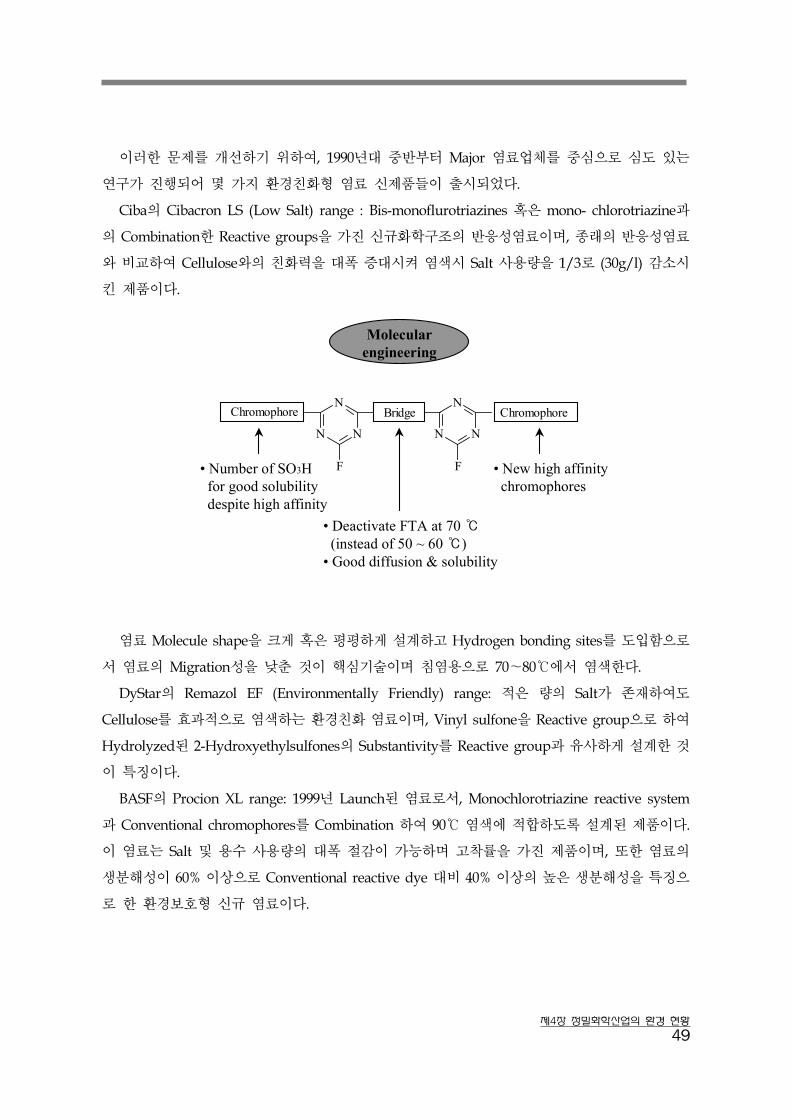

이러한 문제를 개선하기 위하여, 1990년대 중반부터 Major 염료업체를 중심으로 심도 있는

연구가 진행되어 몇 가지 환경친화형 염료 신제품들이 출시되었다.

Ciba의 Cibacron LS (Low Salt) range : Bis-monoflurotriazines 혹은 mono- chlorotriazine과

의 Combination한 Reactive groups을 가진 신규화학구조의 반응성염료이며, 종래의 반응성염료

와 비교하여 Cellulose와의 친화력을 대폭 증대시켜 염색시 Salt 사용량을 1/3로 (30g/l) 감소시

킨 제품이다.

N N

NChromophore Bridge

N N

N

F F

Chromophore

Molecularengineering

• New high affinitychromophores

• Deactivate FTA at 70 ℃(instead of 50 ~ 60 ℃)

• Good diffusion & solubility

• Number of SO3Hfor good solubilitydespite high affinity

염료 Molecule shape을 크게 혹은 평평하게 설계하고 Hydrogen bonding sites를 도입함으로

서 염료의 Migration성을 낮춘 것이 핵심기술이며 침염용으로 70∼80℃에서 염색한다.

DyStar의 Remazol EF (Environmentally Friendly) range: 적은 량의 Salt가 존재하여도

Cellulose를 효과적으로 염색하는 환경친화 염료이며, Vinyl sulfone을 Reactive group으로 하여

Hydrolyzed된 2-Hydroxyethylsulfones의 Substantivity를 Reactive group과 유사하게 설계한 것

이 특징이다.

BASF의 Procion XL range: 1999년 Launch된 염료로서, Monochlorotriazine reactive system

과 Conventional chromophores를 Combination 하여 90℃ 염색에 적합하도록 설계된 제품이다.

이 염료는 Salt 및 용수 사용량의 대폭 절감이 가능하며 고착률을 가진 제품이며, 또한 염료의