Metodologia de realizare a analizei cost-beneficiu Cuprins proiectare/Anexa 4 Metodologia... ·...

19

Anexa 4 Metodologia de realizare a analizei cost-beneficiu Cuprins: Metodologia de realizare a analizei cost-beneficiu ........................................................... 1 Acronime și abrevieri: ........................................................................................................ 2 Reglementari aplicabile: ..................................................................................................... 2 Bibliografie: Ghiduri, Rapoarte: ......................................................................................... 3 I. Date generale ............................................................................................................... 5 I.1. Scopul ACB (Analiza Cost-Beneficiu) ....................................................................................... 5 I.2. ACE (Analiza Cost-Eficiență) .................................................................................................... 5 II. Analiza Cost-Beneficiu ................................................................................................ 6 II.1. Cuprinsul ACB .......................................................................................................................... 6 II.1.1. ACB pentru construcții noi .............................................................................................. 6 II.1.2. ACB pentru lucrări de intervenție la construcții existente.............................................. 7 II. 2. Datele de intrare ale ACB ............................................................................................................ 8 II. 3. Rezultatele ACB ......................................................................................................................... 10 II.3.1. Analiza financiară ................................................................................................................ 10 II.3.2. Analiza economică .............................................................................................................. 11 II.3.3. Analiza de senzitivitate ....................................................................................................... 11 II.3.4. Analiza de riscuri ................................................................................................................. 13 II.3.5. Etapele Analizei Cost-Beneficii ............................................................................................ 16 II.3.6. Concluziile ACB .................................................................................................................... 16 III. Exemple de criterii de evaluare a ofertelor în procedura de achiziții publice ........ 17 III.1.1. Criterii ale POR 2014-2020 ................................................................................................. 17 III.1.2. Criterii ale Planului de creștere a numărului de clădiri al căror consum de energie este aproape egal cu zero ..................................................................................................................... 17 III.1.3. Concluziile Raportului ........................................................................................................ 18

Transcript of Metodologia de realizare a analizei cost-beneficiu Cuprins proiectare/Anexa 4 Metodologia... ·...

Anexa 4

Metodologia de realizare a analizei cost-beneficiu

Cuprins:

Metodologia de realizare a analizei cost-beneficiu ........................................................... 1

Acronime și abrevieri: ........................................................................................................ 2

Reglementari aplicabile: ..................................................................................................... 2

Bibliografie: Ghiduri, Rapoarte: ......................................................................................... 3

I. Date generale ............................................................................................................... 5

I.1. Scopul ACB (Analiza Cost-Beneficiu) ....................................................................................... 5

I.2. ACE (Analiza Cost-Eficiență) .................................................................................................... 5

II. Analiza Cost-Beneficiu ................................................................................................ 6

II.1. Cuprinsul ACB .......................................................................................................................... 6

II.1.1. ACB pentru construcții noi .............................................................................................. 6

II.1.2. ACB pentru lucrări de intervenție la construcții existente .............................................. 7

II. 2. Datele de intrare ale ACB ............................................................................................................ 8

II. 3. Rezultatele ACB ......................................................................................................................... 10

II.3.1. Analiza financiară ................................................................................................................ 10

II.3.2. Analiza economică .............................................................................................................. 11

II.3.3. Analiza de senzitivitate ....................................................................................................... 11

II.3.4. Analiza de riscuri ................................................................................................................. 13

II.3.5. Etapele Analizei Cost-Beneficii ............................................................................................ 16

II.3.6. Concluziile ACB .................................................................................................................... 16

III. Exemple de criterii de evaluare a ofertelor în procedura de achiziții publice ........ 17

III.1.1. Criterii ale POR 2014-2020 ................................................................................................. 17

III.1.2. Criterii ale Planului de creștere a numărului de clădiri al căror consum de energie este

aproape egal cu zero ..................................................................................................................... 17

III.1.3. Concluziile Raportului ........................................................................................................ 18

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 2

Acronime și abrevieri:

ACB = Analiza Cost-Beneficii

ACE = Analiza Cost-Eficacitate

B / C = Raportul Beneficiu/Cost

BAU = Continuarea afacerilor (Business As Usual)

FC = Factor de Conversie

FNA = Flux de numerar actualizat

RAF = Rata de actualizare financiară

RAS = Rata de actualizare socială (Social Discount Rate)

RIRF = Rata internă de rentabilitate (Internal Rate of Return)

RIRE = Rata de Rentabilitate Economică (Economic Rate of Return of the Investment)

RRF = Rata de rentabilitate financiară a investiției (Financial Rate of Return of the Investment)

VNAF = Valoarea actualizată netă financiară (Economic Net Present Value)

VNAE = Valoarea actualizată netă economică (Financial Net Present Value)

Reglementari aplicabile:

Notă de Fundamentare la Hotărârea Guvernului nr. 907/2016;

Hotărârea nr. 907 din 29 noiembrie 2016 privind etapele de elaborare și conținutul-cadru al

documentațiilor tehnico-economice aferente obiectivelor/proiectelor de investiții finanțate din

fonduri publice;

Ordinul nr. 386/2016 pentru modificarea și completarea Reglementării tehnice "Normativ privind

calculul termotehnic al elementelor de construcție ale clădirilor", indicativ C 107-2005, aprobată

prin Ordinul ministrului transporturilor, construcțiilor și turismului nr. 2.055/2005;

Legea nr. 98/2016 privind achizițiile publice – M.Of nr. 390 din 23 mai 2016;

Hotărârea nr. 901 din 27 octombrie 2015 privind aprobarea Strategiei naționale în domeniul

achizițiilor publice;

Programul Operaţional Regional 2014-2020 - Condiții specifice de accesare a Fondurilor în cadrul

apelurilor de proiecte cu titlul POR/2016/3/3.1/b/1/7 REGIUNI ȘI POR/2016/3/3.1/b/1/BI Axa

prioritară 3, Prioritatea de investiții 3.1 -Operațiunea b – Clădiri publice

Plan de creştere a numărului de clădiri al căror consum de energie este aproape egal cu zero -

ediţia revizuită şi actualizată - elemente de fundamentare, Redactarea I, revizia 0 – octombrie

2013, plan notificat Comisiei Europene.

Hotărârea Guvernului nr. 28/2008 privind aprobarea conținutului-cadru al documentației

tehnico-economice aferente investițiilor publice, precum și a structurii și metodologiei de

elaborare a devizului general pentru obiective de investiții și lucrări de intervenții;

Ordinul ministrului dezvoltării, lucrărilor publice și locuințelor nr. 863/2008 pentru aprobarea

„Instrucțiunilor de aplicare a unor prevederi din Hotărârea Guvernului nr. 28/2008 privind

aprobarea conținutului-cadru al documentației tehnico-economice aferente investițiilor publice,

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 3

precum și a structurii și metodologiei de elaborare a devizului general pentru obiective de

investiții și lucrări de intervenții”

Legea nr. 273/2006 privind finanțele publice locale, cu modificările și completările ulterioare

Legea nr. 372/2005 privind performanţa energetică a clădirilor, republicată (OG nr. 13 din 27

ianuarie 2016)

Eurocod SR EN 1990-2004 - Bazele proiectării structurilor.

Legea nr. 500/2002 privind finanțele publice, cu modificările și completările ulterioare;

Regulamentul de punere în aplicare (UE) 2015/207 al Comisiei din 20 ianuarie 2015 de stabilire

a normelor detaliate de punere în aplicare a Regulamentului (UE) nr. 1303/2013 al Parlamentului

European și al Consiliului în ceea ce privește modelele pentru raportul de progres, transmiterea

informațiilor privind un proiect major, planul de acțiune comun, rapoartele de implementare

pentru obiectivul privind investițiile pentru creștere economică și locuri de muncă, declarația de

gestiune, strategia de audit, opinia de audit și raportul anual de control și în ceea ce privește

metodologia de realizare a analizei cost-beneficiu și, în temeiul Regulamentului (UE) nr.

1299/2013 al Parlamentului European și al Consiliului, în ceea ce privește modelul pentru

rapoartele de implementare pentru obiectivul de cooperare teritorială europeană;

Regulamentul delegat (UE) al Comisiei nr. 480/2014 de completare a Regulamentului (UE) nr.

1303/2013 al Parlamentului European și al Consiliului de stabilire a unor dispoziții comune privind

Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul

european agricol de dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime,

precum și de stabilire a unor dispoziții generale privind Fondul european dezvoltare regională,

Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri

maritime;

Commission Implementing Regulation (EU) No 1011/2014 of 22 September 2014 laying down

detailed rules for implementing Regulation (EU) No 1303/2013 of the European Parliament and

of the Council as regards the models for submission of certain information to the Commission and

the detailed rules concerning the exchanges of information between beneficiaries and managing

authorities, certifying authorities, audit authorities and intermediate bodies.

Regulamentul (UE) nr. 1303/2013 al Parlamentului European și al Consiliului din 17 decembrie

2013 de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională,

Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și

Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții

generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de

coeziune și Fondul european pentru pescuit și afaceri maritime și de abrogare a Regulamentului

(CE) nr. 1083/2006 al Consiliului.

Bibliografie: Ghiduri, Rapoarte:

Manual privind analiza cost-eficacitate (ACE) - „Dezvoltarea capacității pentru Analiza Cost-

Beneficiu”, proiect cofinanțat din FEDR prin POAT, 2012

Soluții tehnice și tehnologii eficiente și inovatoare pentru investițiile în infrastructura publică

din România - Raport final - 26 iunie 2015

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 4

Elaborarea analizei de senzitivitate în cadrul analizei cost-beneficiu a proiectelor finanțate din

FEDR și FC Lucrare clarificatoare nr. 9 proiect „Dezvoltarea capacității pentru Analiza Cost-

Beneficiu”, cofinanțat din FEDR prin POAT.

Îndrumar de analiză cost-beneficiu pentru proiectele de investiții realizate din fonduri publice.

Raport Partea II. Exemple de calcul. Elaborator: Universitatea Tehnică de Construcții din București

- Lider de proiect; Academia de Studii Economice din București – Partener

Fonduri europene, analiza cost-beneficiu. Cum se calculează, cum se scrie, cum se evaluează.

Concret, practic și corect.

Guide to Cost-Benefit Analysis of Investment Projects Economic appraisal tool for Cohesion Policy 2014-2020 – December 2014.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 5

I. Date generale

I.1. Scopul ACB (Analiza Cost-Beneficiu)

ACB este un instrument analitic utilizat pentru a evalua o decizie de investiție în scopul de a decide

efectele pe care le etermina și, în acest fel, contribuția la obiectivele politicii de coeziune a UE.

Scopul ACB este de a facilita o alocare mai eficientă a resurselor, demonstrând efectul asupra

societății pentru o anumită intervenție, comparativ cu alte alternative (Guide to Cost-Benefit

Analysis of Investment Projects Economic appraisal tool for Cohesion Policy 2014-2020 –

December 2014).

În practică, ACB este utilizată pentru a obține răspunsuri clare la o serie de întrebări ca:

- este proiectul oportun (prin realizarea lui se vor obține beneficii mai importante decât

costurile)?

- care dintre posibilitățile de realizare este cea mai eficientă financiar?

- este proiectul benefic pentru societate?

- proiectul necesită sprijin din bani publici?

Prin urmare, Analiza Cost-Beneficiu este un instrument complex pentru evaluarea tuturor

informațiilor disponibile despre proiect și care furnizează răspunsuri la întrebările de mai sus și la

altele, fiind util factorilor de decizie în fundamentarea execuției sau renunțării la execuția unui

proiect de investiții.

I.2. ACE (Analiza Cost-Eficiență)

ACE se utilizează pentru evaluarea proiectelor a căror valoare de investiție depășește pragul

pentru care documentația tehnico-economică se aprobă prin hotărâre a Guvernului, potrivit

prevederilor Legii nr. 500/2002 privind finanțele publice, cu modificările și completările ulterioare,

pentru care estimarea beneficiilor economice, de mediu și sociale este dificil de realizat sau prea

costisitoare.

Prin ACE se poate evalua doar eficacitatea unui proiect (eficiența tehnică), nu și eficiența alocării

resurselor și poate fi folosită pentru alegerea unui proiect sau a unei soluții alternative din mai

multe propuse. Cu alte cuvinte, evidențiază alternativa care are beneficii maxime înregistrând

aceleași costuri sau care reduce costurile pentru obținerea de beneficii identice.

Trebuie menționat faptul că ACE nu este utilă pentru evaluarea unui proiect și nici pentru a

fundamenta decizia privind finanțarea lui. ACE se aplica în special programelor din domeniul

sănătății sau protecției mediului.

Conținutul-cadru al ACE este următorul:

• Descrierea alternativelor proiectului;

• Analiza aplicabilității metodei;

• Identificarea și calcularea costurilor (evaluarea costurilor totale pentru fiecare

alternativă);

• Realizarea comparabilității alternativelor;

• Măsurarea impactului (din punct de vedere fizic);

• Calculul raportului cost-eficacitate;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 6

• Analiza de senzitivitate;

• Evaluarea globală, concluzii.

Având în vedere cadrul limitat de aplicare al ACE, metodologia nu va fi detaliata în conținutul

prezentului raport.

II. Analiza Cost-Beneficiu

Așa cum menționam mai sus, conținutul ACB (care face parte din SF) este detaliat în Anexele 4 și

5 ale Hotărârii de Guvern nr. 907 din 29 noiembrie 2016 privind etapele de elaborare și conținutul-

cadru al documentațiilor tehnico-economice aferente obiectivelor/proiectelor de investiții

finanțate din fonduri publice a căror valoare totală estimată depășește pragul pentru care

documentația tehnico economică se aprobă prin hotărâre a Guvernului, potrivit prevederilor Legii

nr. 500/2002 privind finanțele publice, cu modificările și completările ulterioare.

II.1. Cuprinsul ACB

În continuare, detaliem conținutul ACB pentru investițiile publice având ca subiect construcția de

clădiri noi sau lucrări de intervenție asupra unor clădiri existente.

II.1.1. ACB pentru construcții noi

ACB pentru construcția de clădiri noi constă în elaborarea următoarelor:

- Analiza financiară, inclusiv calcularea indicatorilor de performanță financiară: fluxul

cumulat, valoarea actualizată netă, rata internă de rentabilitate; sustenabilitatea

financiară

- Analiza economică, inclusiv calcularea indicatorilor de performanță economică: valoarea

actualizată netă, rata internă de rentabilitate și raportul cost-beneficiu sau, după caz,

analiza cost eficacitate (care se elaborează doar în cazul obiectivelor de investiții a căror

valoare totală estimată nu depășește pragul pentru care documentația tehnico economică

se aprobă prin hotărâre a Guvernului, potrivit prevederilor Legii nr. 500/2002 privind

finanțele publice, cu modificările și completările ulterioare)

- Analiza de senzitivitate

- Analiza de riscuri, măsuri de prevenire/diminuare a riscurilor

- Comparația scenariilor/opțiunilor propuse, din punct de vedere tehnic, economic,

financiar, al sustenabilității și riscurilor

- Recomandarea Scenariului/Opțiunii tehnico-economice optime

- Justificarea alegerii scenariului/opțiunii optim(e) recomandat(e)

- Descrierea scenariului/opțiunii optim(e) recomandat(e) privind:

a) obținerea și amenajarea terenului;

b) asigurarea utilităților necesare funcționării obiectivului;

c) soluția tehnică, cuprinzând descrierea, din punct de vedere tehnologic, constructiv,

tehnic, funcțional arhitectural și economic, a principalelor lucrări pentru investiția de

bază, corelată cu nivelul calitativ, tehnic și de performanță ce rezultă din indicatorii

tehnico-economici propuși;

d) probe tehnologice și teste.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 7

- Principalii indicatori tehnico-economici aferenți obiectivului de investiții:

a) indicatori maximali, respectiv valoarea totală a obiectului de investiții, exprimată în lei,

cu TVA și, respectiv, fără TVA, din care construcții-montaj (C+M), în conformitate cu

devizul general;

b) indicatori minimali, respectiv indicatori de performanță - elemente fizice/capacități

fizice care să indice atingerea țintei obiectivului de investiții - și, după caz, calitativi, în

conformitate cu standardele, normativele și reglementările tehnice în vigoare;

c) indicatori de impact, de rezultat/operare, stabiliți în funcție de specificul și ținta fiecărui

obiectiv de investiții.

II.1.2. ACB pentru lucrări de intervenție la construcții existente

ACB pentru execuția de lucrări de intervenție la construcții existente consta în elaborarea următoarelor:

- Analiza financiară și economică aferentă realizării lucrărilor de intervenție:

a) prezentarea cadrului de analiză, inclusiv specificarea perioadei de referință și

prezentarea scenariului de referință;

b) analiza cererii de bunuri și servicii care justifică necesitatea și dimensionarea investiției,

inclusiv prognoze pe termen mediu și lung;

c) analiza financiară; sustenabilitatea financiară;

d) analiza economică sau analiza cost-eficacitate (după caz);

e) analiza de senzitivitate;

f) analiza de riscuri, măsuri de prevenire/diminuare a riscurilor.

- Scenariul/Opțiunea tehnico-economic(ă) optim(ă), recomandat(ă)

- Comparația scenariilor/opțiunilor propus(e), din punct de vedere tehnic, economic,

financiar, al sustenabilității și riscurilor

- Selectarea și justificarea scenariului/opțiunii optim(e), recomandat(e)

- Principalii indicatori tehnico-economici aferenți investiției:

a) indicatori maximali, respectiv valoarea totală a obiectivului de investiții, exprimată în

lei, cu TVA și, respectiv, fără TVA, din care construcții - montaj (C+M), în conformitate cu

devizul general;

b) indicatori minimali, respectiv indicatori de performanță - elemente fizice/capacități

fizice care să indice atingerea țintei obiectivului de investiții - și, după caz, calitativi, în

conformitate cu standardele, normativele și reglementările tehnice în vigoare;

c) indicatori financiari, socioeconomici, de impact, de rezultat/operare, stabiliți în funcție

de specificul și ținta fiecărui obiectiv de investiții.

Din analiza cuprinsului Anexelor 4 și 5 ale Hotărârii de Guvern nr. 907 din 29 noiembrie 2016,

rezulta că ACB are același conținut în ambele situații (realizarea de documentații SF sau DALI), cu

excepția capitolului „Descrierea scenariului/opțiunii optim(e) recomandat(e)” privind:

a)obținerea și amenajarea terenului;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 8

b) asigurarea utilităților necesare funcționării obiectivului;

c) soluția tehnică, cuprinzând descrierea, din punct de vedere tehnologic, constructiv,

tehnic, funcțional arhitectural și economic, a principalelor lucrări pentru investiția de

bază, corelată cu nivelul calitativ, tehnic și de performanță ce rezultă din indicatorii

tehnico-economici propuși;

d) probe tehnologice și teste

care nu este aplicabil în cazul clădirilor existente.

II. 2. Datele de intrare ale ACB

Informațiile necesare pentru realizarea unei ACB (conform Notei de Fundamentare la Hotărârea

Guvernului nr. 907/2016 privind etapele de elaborare și conținutul-cadru ale documentațiilor

tehnico-economice aferente obiectivelor/proiectelor de investiții finanțate din fonduri publice)

provin din documentele elaborate de către beneficiar și proiectant și care descriu principalele

caracteristici ale investiției:

- NC (Nota conceptuală) – document obligatoriu pentru inițierea oricărui obiectiv de

investiții din domeniul construcțiilor și care conține datele preliminare necesare ale

Hotărârii nr. 907 din 29 noiembrie 2016 punerii în operă a obiectivului de investiții propus,

justificarea necesității elaborării, după caz, a expertizei tehnice, a auditului energetic, a

unui studiu de prefezabilitate, cât și estimarea suportabilității investiției publice;

- TP (Tema de proiectare) - care trebuie să stabilească foarte clar parametrii principali ce

trebuie atinși prin implementarea proiectului, fiind prin aceasta perfectibilă și adaptabilă,

de comun acord, între beneficiar și proiectant, în raport cu evoluția proiectului. Acest

principiu, care stă la baza întocmirii temei de proiectare, permite optimizarea soluțiilor pe

parcursul dezvoltării proiectului și execuției lucrărilor;

- SpF (Studiul de prefezabilitate) = care analizează, preliminar, necesitatea şi oportunitatea

realizării obiectivului de investiţii, identifică scenarii/opţiuni tehnico-economice posibile

şi selectează un număr limitat de scenarii/opţiuni fezabile pentru realizarea obiectivului

de investiţii (conform HG 907/ 2016, Articolul 6, alineatul 1). Conform aceleiaşi HG, Anexa

11 (ETAPELE DE ELABORARE a documentaţiilor tehnico-economice), SpF se elaborează

doar pentru obiective de investiţii a căror valoare totală estimată depăşeşte echivalentul

a 75 milioane euro în cazul investiţiilor pentru promovarea sistemelor de transport

durabile şi eliminarea blocajelor din cadrul infrastructurii reţelelor majore sau

echivalentul a 50 milioane euro în cazul investiţiilor promovate în alte domenii;

- SF / DALI (Studiu de fezabilitate / Documentaţia de avizare a lucrărilor de intervenţii) -

care conţin informaţii generale privind obiectivul de investiţii, inclusiv informaţii

referitoare la situaţia existentă şi necesitatea realizării obiectivului. Potrivit prevederilor

HG 907/ 2016, Anexa 4, pentru obiectivele/proiectele mici de investiţii (ale căror valoare

totală estimată nu depăşeşte pragul peste care documentaţiile tehnico-economice se

aprobă prin hotărâre a Guvernului) se urmăreşte un conţinut-cadru simplificat al SF

(Anexa 3.1 a HG 907), care exclude obligativitatea identificării, analizării şi comparării a

minim două scenarii/opţiuni/alternative tehnico-economice posibile pentru realizarea

obiectivului nou/mixt de investiţii. Astfel, în cazul obiectivelor mici de investiţii,

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 9

proiectantul, în cadrul SF, analizează, fundamentează şi propune un/o singur(ă)

scenariu/opţiune/alternativă tehnico-economic(ă) pentru realizarea obiectivului de

investiţii. De asemenea, pentru proiectele mici de investiţii nu vor fi necesare: prezentarea

impactului social şi cultural, estimările privind forţa de muncă ocupată prin realizarea

investiţiei, analiza cererii de bunuri şi servicii, analiza economică, inclusiv calcularea

indicatorilor de performanţă economică, analiza cost-eficacitate, indicarea capacităţii

manageriale şi instituţionale obţinute prin implementarea investiţiei.

În capitolele SF respectiv DALI elaborate anterior realizării ACB, se furnizează informații despre:

Situația existentă și identificarea deficiențelor;

Justificarea necesității obiectivului de investiții

Obiective preconizate a fi atinse prin realizarea investiției publice

Identificarea, propunerea și prezentarea a minimum două scenarii/opțiuni

tehnico-economice pentru realizarea obiectivului de investiții inclusiv

costurile estimate;

Grafice orientative de realizare a investiției;

Analiza fiecărui/fiecărei scenariu/opțiuni tehnico-economic(e) propus(e);

Prezentarea cadrului de analiză, inclusiv specificarea perioadei de referință și

prezentarea scenariului de referință

Analiza vulnerabilităților cauzate de factori de risc, antropici și naturali,

inclusiv de schimbări climatice, ce pot afecta investiția;

Situația utilităților și analiza de consum:

- necesarul de utilități și de relocare/protejare, după caz; - soluții pentru asigurarea utilităților necesare

Studiile de specialitate elaborate, în funcție de categoria și clasa de

importanță a construcțiilor, după caz (pentru clădiri existente: expertiza

tehnica și/sau auditul energetic, studiul arhitecturalo-istoric în cazul

imobilelor care beneficiază de regim de protecție de monument istoric și al

imobilelor aflate în zonele de protecție ale monumentelor istorice sau în zone

construite protejate, studii de diagnosticare etc.);

Devizul general.

- Durata de viață: ACB se va efectua pentru un orizont de timp care trebuie să fie în concordanță cu durata de viață economică a activelor principale.

Conform Eurocod-ului SR EN 1990-2004, Bazele proiectării, durata de viață pentru o clădire obișnuită, cele din clasa de importanța III și unele din II, este de 50 de ani.

Pentru clădirile existente la care se vor aplica măsuri de reabilitare termică şi de modernizare, se poate considera o perioadă de referinţă de 20 ani.

Pentru clădirile noi, se poate considera o perioadă de referinţă de 15-20 ani inclusiv perioada de implementare a proiectului.

- Rata de actualizare financiară utilizată este de 4% în termeni reali, conform recomandărilor din Ghidul ACB al Comisiei Europene 2014-2020.

Toate datele și informațiile cuprinse de documentația de mai sus se constituie în date de intrare

calitative, cantitative și de ordin financiar necesare pentru elaborarea ACB.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 10

II. 3. Rezultatele ACB

II.3.1. Analiza financiară

Constă în calcularea indicatorilor de performanță financiară pe baza fluxurilor de numerar nete

actualizate cumulate (provenite din costurile totale ale investiției, costurile totale de operare și

veniturile totale pe perioada de analiza).

Indicatorii rezultați în urma efectuării calculelor din cadrul analizei financiare sunt:

- rentabilitatea financiară a costurilor de investiție:

VNAF = valoarea actualizată netă. Reprezintă diferența dintre suma tuturor beneficiilor

de natură financiară (venituri marginale și economisiri/reduceri de costuri financiare) și costurile

financiare (costuri de investiție și operaționale).

Dacă VNAF<0, înseamnă că proiectul are nevoie de finanțare publică. Cu alte cuvinte,

proiectul nu este viabil din punct de vedere financiar pentru ca, la sfârșitul perioadei de analiza

proiectul nu va înregistra venituri (va avea pierderi financiare). În acest caz, decizia privind

finanțarea proiectului se va lua pe baza analizei economice

RIRF = rata internă de rentabilitate. Reprezintă rata de actualizare financiară (reală sau

nominală, în funcție de natura fluxurilor de numerar utilizate în calcul) pentru care VNAF=0.

Dacă RIRF<5%, înseamnă că proiectul are nevoie de finanțare publică. La fel ca în cazul

VNAF(C), proiectul nu este viabil din punct de vedere financiar, iar decizia privind finanțarea

proiectului se va lua pe baza indicatorilor din analiza economică

B / C = raportul dintre valoarea actualizată a beneficiilor financiare și valoarea actualizată

a costurilor financiare.

Dacă B / C < 1, concluziile sunt aceleași ca în situațiile analizate pentru VNAF și RIRF.

Este de menționat faptul că singur, acest indicator nu este util în analiza performanțelor

financiare ale proiectului. El va fi utilizat numai corelat cu indicatorii precedenți.

- sustenabilitatea financiară. Proiectul este sustenabil din punct de vedere financiar atunci când

funcționarea lui nu implică riscul de a rămâne fără bani în viitor. Problema esențială este

calendarul încasărilor de numerar și al plăților, adică modul în care, pe durata de analiza a

proiectului, sursele de finanțare (inclusiv veniturile și orice fel de transferuri de numerar) vor

corespunde în mod constant cu plățile anuale.

Sustenabilitatea apare în cazul în care fluxul de numerar net cumulat al încasărilor și plăților

generate efectuate în numerar este pozitiv pentru toți anii luați în considerare.

Analiza strict financiară, oferă ca soluție optimă alternativa cu cel mai mic cost actualizat pe

unitatea de beneficiu actualizat obținut. E poate fi aplicată dacă impactul (de exemplu de ordin

social), al diferitelor opțiuni în realizarea proiectului este același.

Dacă se identifică diferențe între impactul diferitelor alternative, analiza financiară nu mai poate

surprinde aceste elemente și ea trebuie ajustată, în cadrul analizei economice, pentru a lua în

considerare externalitățile identificate. Dacă beneficiile care nu pot fi cuantificate monetar

reprezintă factori cheie ai proiectului, evaluarea este una complexă, fiind necesară convertirea lor

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 11

în valori numerice. Abia după această cuantificare monetară a impactului pozitiv sau negativ al

costurilor sau beneficiilor, se poate realiza o ierarhie finală a alternativelor proiectului.

II.3.2. Analiza economică

În timp ce analiza financiară are scopul de a determina necesitatea finanțării și necesarul de

finanțare, analiza economică este cea care justifică decizia autorităților naționale sau comunitare

de a cofinanța sau nu proiectul.

Indicatorii rezultați în urma efectuării calculelor din cadrul analizei economice sunt:

- indicatori de performanță economică:

VNAE = valoarea actualizată netă economică,

RIRE = rata internă de rentabilitate economică

B / C= raportul cost-beneficiu sau, după caz, analiza cost eficacitate.

Indicatorii de performanță economică se interpretează la fel ca și indicatorii de performanță

financiară, cu excepția faptului că se folosesc:

- prețurile de piață sau tarifele publice sunt convertite în prețuri umbră, care reflectă mai bine

costul social de oportunitate al bunului;

- externalităţile sunt luate în considerație și li se atribuie o valoare monetară;

- efectele indirecte (care nu au fost deja incluse în prețurile umbră) dacă sunt relevante;

- costurile și beneficiile care sunt actualizate cu o rată reală de actualizare socială (valoarea de

referință pentru RAS este de 5% pentru perioada 2014 – 2020).

II.3.3. Analiza de senzitivitate

Evaluarea proiectului trebuie să includă și determinarea gradului de incertitudine în ceea ce

privește perioada lui de implementare. Analiza de senzitivitate consta în identificarea variabilelor

critice și impactul potențial asupra modificării indicatorilor de performanță financiară și

economică.

Indicatorii de performanță financiară și economică ce trebuie testați sunt: RIRF, VNAF, RIRE VNAE.

- identificarea variabilelor critice: se realizează prin modificarea procentuală a unui set de

variabile ale investiției și apoi calcularea valorii indicatorilor de performanță financiară și

economică; orice variabilă a proiectului pentru care variația cu 1% va produce o modificare cu mai

mult de 5% în valoarea de bază a VNAF sau VNAE va fi considerată o variabilă critică (se poate

alege și un alt interval de elasticitate).

Exemple de variabile critice:

• Dinamica prețurilor: rata inflației, rata de creștere a salariilor, prețurile energiei,

schimbările prețurilor bunurilor și serviciilor etc.

• Date privind cererea: consumul specific, formarea cererii, volumul traficului etc.

• Costuri de investiție: durata șantierului de construcție (întârzieri în executare), costul

muncii pe oră, productivitatea pe oră, costul terenului, costul transportului, costul

agregatului pentru beton, costul chiriilor etc.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 12

• Costuri de exploatare: prețurile bunurilor și serviciilor utilizate, costul pe oră al

personalului, prețul electricității, gazelor și altor combustibili etc.

• Parametri cantitativi privind costurile de exploatare: consumul specific de energie și alte

bunuri și servicii, numărul de angajați etc.

• Preţuri și tarife ale energiei și altor bunuri și servicii etc.

• Parametri cantitativi privind veniturile: volumul serviciilor furnizate, productivitate,

număr de utilizatori, ponderea pe piață etc.

• Prețuri contabile (costuri și beneficii): factorii de conversie a prețurilor pieței, valoarea de

timp, costul întârzierilor evitate, prețurile martor-contabile (shadow prices) ale bunurilor

și serviciilor, valorizarea externalităţilor etc.

• Parametri cantitativi privind costurile și beneficiile: Rata de îmbolnăvire evitată,

dimensiunea zonei utilizate etc.

- fiecărei variabile critice i se va aloca o probabilitate. Aceasta poate fi obținută din literatura de

specialitate, din experiența proprie a beneficiarului sau consultantului, din date statistice ale unei

piețe similare;

- eliminarea dependenței deterministe între variabile. Variabilele dependente din punct de

vedere determinist vor antrena distorsiuni ale rezultatelor și fenomenul de numărare dublă. Dacă,

de exemplu, productivitatea muncii și productivitatea globală apar în model, aceasta din urmă o

include în mod evident pe prima. În acest caz, este necesară eliminarea variabilelor redundante,

prin alegerea variabilelor cele mai semnificative, sau modificarea modului în vedere a eliminării

dependențelor interne. Variabilele luate în considerare trebuie să fie, pe cât posibil, variabile

independente. În plus, variabilele trebuie, pe cât posibil, analizate în formă defalcată. De exemplu,

„venitul” este o variabilă compusă, dar „cantitatea” sau „prețul” sau ambele în mod separat pot

fi variabile critice.

- analiza elasticității se efectuează secvențial, determinând impactul variaţei fiecărei variabile

critice în parte asupra indicatorilor financiari (in special asupra VNAF). Prin determinări punctuale

repetate pe intervale de variație +/- x% se pot trasa curbele de elasticitate ale fiecărei variabile

analizate. Pentru variabilele semnificative, se pot evalua elasticităţile de impact ale acestora

(ridicata, intermediara, scăzută).

În graficul următor este reprezentat un rezultat posibil al analizei de senzitivitate: conform celor

menționate anterior, unde, o variație de 1% a variabilelor corespunde unei variații de cel puțin un

punct procentual a valorii VNAF sau VNAE. În acest exemplu, variabilele critice sunt cererea de

servicii și productivitatea, în timp ce variația costului energiei și al costului de operare se situează

sub pragul de 5%.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 13

- discutarea rezultatelor şi a nivelurilor acceptabile de risc: analiza de senzitivitate permite

efectuarea anumitor judecăți privind gradul de risc al proiectului și oportunitatea asumării de

acțiuni de prevenire a riscurilor. De exemplu, dacă una dintre variabilele critice ale unui proiect

este „cererea de servicii prognozată” care pentru o reducere de 20% poate pune în pericol

proiectul, beneficiarul poate evalua dacă există condiții pentru o astfel de scădere, iar în caz

negativ poate lua în considerare acțiuni preventive (de exemplu, reducerea tarifelor).

II.3.4. Analiza de riscuri

Proiectele de investiții sunt supuse unor diverse forme de risc, ce pot avea impact asupra

performanței așteptate de beneficiar. Factorii provenind din mediul extern, precum și factorii

endogeni specifici structurii operaționale și funcționale a obiectivului de investiții pot avea în timp

o manifestare diferită decât cea anticipată inițial și, astfel, cu cât mai mari sunt deviațiile

observate, cu atât mai mare este riscul ca proiectul să nu asigure atingerea rezultatelor

preconizate.

Într-o accepțiune generală, riscul reprezintă “probabilitatea ca un efect sau eveniment negativ să

se ivească”, ceea ce indică faptul că o acțiune economică viitoare poate genera pierderi, în special

datorită informațiilor incomplete în momentul luării deciziilor sau datorită raționamentelor logic

inconsecvente.

Managementul riscurilor se axează, în acest caz, pe eliminarea aspectelor negative introduse de

probabilitatea riscurilor, iar analiza va studia, în special, amenințările posibile ce pot afecta

profitabilitatea proiectelor în viitor.

Rezultatele analizei de risc se pot exprima ca medie estimată și deviație standard a indicatorilor

de performanță financiară și economică, dacă se poate determina distribuția probabilității

variabilelor critice.

Principalele riscuri ale proiectelor din sectorul public sunt următoarele:

- întarzierea / repetarea procedurii de achiziţie din cauza:

- gradului redus de participare la licitații;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 14

- numărului mare de oferte neconforme primite în cadrul licitațiilor etc.;

- costuri ale construcţiilor care diferă de cele prognozate ca urmare a:

- modificării preţului forţei de muncă ca urmare a grevelor, vremii sau a factorilor tehnici

neprevăzuţi;

- schimbărilor ce apar pe piaţă cu privire la materiile prime, materialele, servicii şi lucrări

care vor trebui procurate de pe piaţă pentru a putea implementa investiţia;

- posibilităţilor de obţinere a finanţării şi costurilor la care această finanţare este accesibilă

instituţiei/autorităţii publice care implementează învestiţia;

- etapizarea eronată a lucrărilor;

- erori în calculul soluțiilor tehnice;

- executarea defectuoasă a unei/unor părți din lucrări;

- nerespectarea normativelor şi legislației în vigoare;

- comunicarea defectuoasă între entităţile implicate în implementarea proiectului şi

executanţii contractelor de lucrări şi achiziţii, dotări etc.;

- costuri de operare care diferă de cele aşteptate ca urmare a modificării preţului materiilor prime

şi a factorilor tehnici neprevăzuţi:

- schimbările ce apar pe piaţă cu privire la materiile prime, materialele, servicii şi lucrări

care vor trebui procurate de pe piaţă pentru a asigura buna stare operaţională pe perioada

de funcţionare;

- schimbări apărute pe piaţa muncii cu privire la forţa de muncă;

- factori tehnici care pot duce la sistarea producerii anumitor tehnologii şi înlocuirea

acestora cu altele mai noi şi posibil mai costisitoare etc.;

- cererea, care determina implicit modificarea beneficiilor şi costurilor fundamentate:

- schimbări în ceea ce priveşte numărul, structura, calitatea beneficiarilor finali etc.;

- factorii naturali:

- dezastre naturale de orice fel (cutremure, fulgere, ploi torenţiale, furtuni, grindină) etc.;

- efectul de reţea, când un activ este parte a unei reţele şi deciziile luate pentru o altă componentă

a aceleiaşi reţele au impact direct asupra acestui activ:

- factori ce ţin de alte active cu care investiţia este în strânsă intercorelare;

- numărul şi tipul entităţilor implicate în implementarea investiţiei;

- forma juridică a entităţii care implementează proiectul de investiţii etc.;

- factorii politici: care pot influența stabilitatea generală şi incertitudinea privind modul şi/sau

forma de guvernământ, legislaţia aplicabilă, valabilitatea strategiilor şi programelor propuse,

prioritizarea investiţiilor etc.

Pentru fiecare etapă se vor propune: - abordare specifică;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 15

- măsuri de prevenire/diminuare a riscurilor constând în acțiuni și responsabilități

diferențiate în funcție de tipul proiectului, mărimea organizației, cadrul legislativ național

etc.

Recomandări pentru reducerea riscurilor Acestea se vor referi în primul rând la:

- analizarea cu mare atenţie a etapelor importante ale proiectului (proiectare, execuție,

operare);

- organizarea unei campanii de promovare a noii investiții;

- analizarea cu mare atenţie a evoluţiei preţurilor şi pieţelor (trecute şi estimărilor pentru

viitor) pentru fiecare bun, serviciu sau lucrare în parte;

- colectarea datelor istorice de la mai mulţi furnizori şi de pe mai multe pieţe;

- includerea unor prime de asigurare pentru anumite categorii riscuri ce se transferă astfel

la societăţile de asigurare;

- întocmirea de politici publice şi strategii pe termen mediu şi lung (atât la nivel naţional,

cât şi la nivel local);

- folosirea unor scenarii în analiza cost-beneficiu care înglobează într-o măsură mare

tehnologii noi ce sunt în concordanţă cu cele mai exigente norme de protecţia mediului,

protecţia muncii, eficienţă a utilizării resurselor etc.;

- solicitarea adresată furnizorilor pentru instrui personalul responsabil cu exploatarea şi

întreținerea echipamentelor etc.

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 16

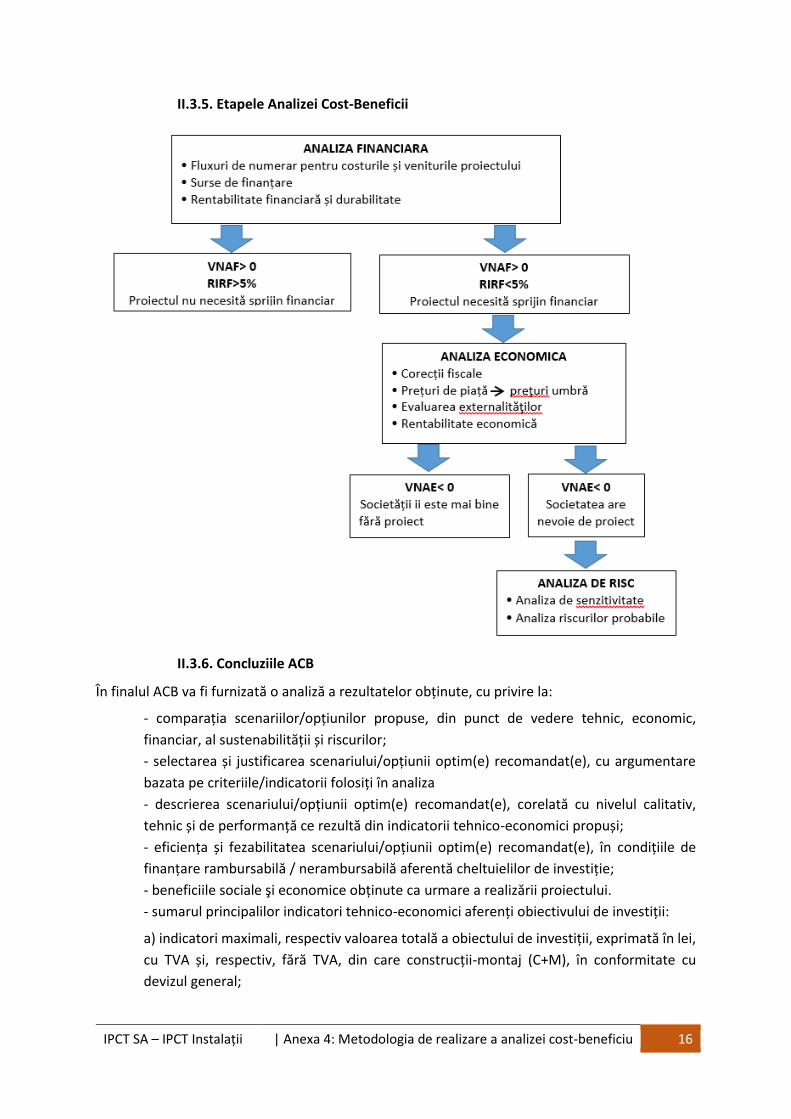

II.3.5. Etapele Analizei Cost-Beneficii

II.3.6. Concluziile ACB

În finalul ACB va fi furnizată o analiză a rezultatelor obținute, cu privire la:

- comparația scenariilor/opțiunilor propuse, din punct de vedere tehnic, economic,

financiar, al sustenabilității și riscurilor;

- selectarea și justificarea scenariului/opțiunii optim(e) recomandat(e), cu argumentare

bazata pe criteriile/indicatorii folosiți în analiza

- descrierea scenariului/opțiunii optim(e) recomandat(e), corelată cu nivelul calitativ,

tehnic și de performanță ce rezultă din indicatorii tehnico-economici propuși;

- eficiența și fezabilitatea scenariului/opțiunii optim(e) recomandat(e), în condițiile de

finanțare rambursabilă / nerambursabilă aferentă cheltuielilor de investiție;

- beneficiile sociale şi economice obținute ca urmare a realizării proiectului.

- sumarul principalilor indicatori tehnico-economici aferenți obiectivului de investiții:

a) indicatori maximali, respectiv valoarea totală a obiectului de investiții, exprimată în lei,

cu TVA și, respectiv, fără TVA, din care construcții-montaj (C+M), în conformitate cu

devizul general;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 17

b) indicatori minimali, respectiv indicatori de performanță - elemente fizice/capacități

fizice care să indice atingerea țintei obiectivului de investiții - și, după caz, calitativi, în

conformitate cu standardele, normativele și reglementările tehnice în vigoare;

c) indicatori financiari, socioeconomici, de impact, de rezultat/operare, stabiliți în funcție

de specificul și ținta fiecărui obiectiv de investiții.

Este important de menționat faptul că dacă după aprobarea indicatorilor tehnico-economici, apar

schimbări care determină modificarea în plus a valorilor maximale și/sau modificarea în minus a

valorilor minimale ale indicatorilor tehnico-economici aprobați ori sunt depășite intervalele în

care se pot încadra aceștia, este necesară refacerea corespunzătoare a documentației tehnico-

economice aprobate și reluarea procedurii de aprobare a noilor indicatori.

III. Exemple de criterii de evaluare a ofertelor în procedura de achiziții publice

III.1.1. Criterii ale POR 2014-2020

În Ghidul solicitantului - Condiții generale de accesare a fondurilor în cadrul POR 2014-2020

pentru apelurile de proiecte cu titlul POR/2016/3/3.1/B/1/7REGIUNI și POR/2016/3/3.1/B/1/BI –

Axa prioritară 3 - Sprijinirea tranziției către o economie cu emisii scăzute de carbon, Prioritatea

de investiții 3.1, Operațiunea B- Clădiri publice, se menționează faptul că programul de finanțare

se adresează activităților/acțiunilor specifice realizării de investiții pentru creșterea eficienței

energetice a clădirilor publice.

Indicatorii de eficiență energetică a clădirilor publice a căror valoare constituie criterii de

eligibilitate pentru POR 2014-2020, sunt:

- Scăderea anuală estimată a emisiilor de gaze cu efect de seră (echivalent tone de CO2)

sub anumite valori prestabilite în funcție de categoria clădirii publice și de zona climatică;

- Scăderea consumului anual de energie primară al clădirilor publice (kWh/an) sub

anumite valori prestabilite în funcție de categoria clădirii publice și de zona climatică.

Valorile sunt totale şi defalcate:

o pentru încălzire/răcire

o pentru preparare apă caldă de consum

o electric;

La finalul implementării proiectului trebuie atins un nivel de minim 10% din consumul total de

energie primară care este realizat din surse regenerabile de energie (la nivel de proiect).

- Scăderea consumului anual specific de energie primară (din surse neregenerabile)

(kWh/m2/an) total şi pentru încălzire/răcire;

III.1.2. Criterii ale Planului de creștere a numărului de clădiri al căror consum de

energie este aproape egal cu zero

Potrivit Legii nr. 372/2005 privind performanţa energetică a clădirilor, republicată:

- - clădirile noi, pentru care recepţia la terminarea lucrărilor se efectuează începând cu 31

decembrie 2020, vor fi clădiri al căror consum de energie din surse convenţionale este

aproape egal cu zero;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 18

- - clădirile noi din proprietatea/administrarea autorităţilor administraţiei publice care

urmează să fie recepţionate după 31 decembrie 2018 vor fi clădiri al căror consum de

energie din surse convenţionale este aproape egal cu zero;

- la clădirile existente la care se execută lucrări de renovare majoră, nivelul maximum admis

al energiei primare din surse convenţionale se respectă în măsura în care investiţiile

respective se justifică din punct de vedere tehnico-economic, în baza analizei de

rentabilitate pe durata normală de funcţionare a clădirii.

Ordinul nr. 386/2016 pentru modificarea şi completarea Reglementării tehnice "Normativ privind

calculul termotehnic al elementelor de construcție ale clădirilor", indicativ C 107-2005 conține

datele din următorul tabel de sinteză al Nivelului necesarului de energie pentru clădiri publice şi

birouri al căror consum de energie este aproape egal cu zero:

Zona

climatica

Orizont Valoare maxim admisă a energiei

primare pentru NZEB [kWh/m2an]

Emisii CO2

[kg/m2an]

I 31.12.2018 50 13

(-12oC) 31.12.2020 45 12

II 31.12.2018 57 15

(-15oC) 31.12.2020 57 15

III 31.12.2018 69 19

(-18oC) 31.12.2020 69 19

IV 31.12.2018 89 24

(-21oC) 31.12.2020 83 24

V 31.12.2018 98 28

(-24oC) 31.12.2020 89 24

III.1.3. Concluziile Raportului

Urmărind metodologia de realizare a ACB, observăm că ea reprezintă un instrument economico

– matematic, menit să faciliteze luarea deciziei de finanţare în prezent, având ca obiectiv

obţinerea unor beneficii economice, de mediu şi sociale viitoare.

ACB este utilizată pentru investiții de mare amploare, derulate pe termen mediu şi lung, asociate

cu incertitudini şi care pot produce efecte complexe.

Pe de altă parte, principalele criterii de performanță pentru evaluarea proiectelor de

reabilitare/modernizare sau construcție de sedii noi ale instanțelor sunt orientate spre obținerea

– în primul rând – de beneficii legate de creșterea eficienței energetice în clădiri, cum ar fi:

- Reducerea necesarului de consum de încălzire/climatizare şi creșterea eficienței

energetice prin reabilitare termică a anvelopei clădirii;

- Modernizarea şi creșterea confortului şi a eficienței energetice;

- Introducerea de surse regenerabile de energie electrică şi termică;

- Reducerea durabilă a cheltuielilor de exploatare şi a consumului de energie (electrică şi

termică, gaz metan, apă potabilă;

- Refacerea capacității funcționale, a condițiilor de rezistentă, confort şi aspect (estetică),

astfel încât exploatarea clădirilor şi a instalațiilor să se efectueze în condiții de maximă

siguranță;

IPCT SA – IPCT Instalații | Anexa 4: Metodologia de realizare a analizei cost-beneficiu 19

- Respectarea legislației privind protecția mediului, prevenirea şi stingerea incendiilor etc.

De asemenea, autoritățile contractante au dreptul de a aplica unul dintre următoarele criterii de

atribuire (conform Legii nr. 98/2016 privind achizițiile publice):

a) prețul cel mai scăzut;

b) costul cel mai scăzut;

c) cel mai bun raport calitate-preț.

Cel mai bun raport calitate-preț se determină pe baza unor factori de evaluare care includ aspecte

calitative, de mediu si/sau sociale, în legătură cu obiectul contractului de achiziție

publică/acordului-cadru.

Factorii de evaluare pot avea în vedere:

a) calitatea, inclusiv avantajele tehnice, caracteristicile estetice şi funcționale,

accesibilitatea, conceptul de proiectare pentru toți utilizatorii, caracteristicile sociale, de

mediu şi inovatoare şi comercializarea şi condiţiile acesteia;

b) organizarea, calificarea şi experienţa personalului desemnat pentru executarea

contractului, în cazul în care calitatea personalului desemnat poate să aibă un impact

semnificativ asupra nivelului calitativ de executare a contractului; sau

c) serviciile post-vânzare, asistenţa tehnică şi condiţiile de livrare, cum ar fi data livrării,

procesul de livrare şi termenul de livrare sau de finalizare.

Criteriul de atribuire cel mai bun raport calitate-preţ include în mod obligatoriu un element de

preţ sau de cost; în situaţia în care elementul de preţ sau de cost este un preţ sau cost fix, factorii

de evaluare se referă numai la calitatea produselor, serviciilor sau lucrărilor care fac obiectul

achiziţiei.