Manual de Ayuda Plan Empresa

35

Manual de ayuda para la realización del Plan de Empresa PROGRAMA IDEAS Instituto para la Creación y Desarrollo de Empresas Plan empresa propiedad del Programa IDEAS- ICDE- Universidad Politécnica de Valencia- www.ideas.upv.es

description

Manual

Transcript of Manual de Ayuda Plan Empresa

Manual de ayuda

para la realización del

Plan de Empresa

PROGRAMA IDEASInstituto para la Creación y Desarrollo de Empresas

Plan empresa propiedad del Programa IDEAS- ICDE- Universidad Politécnica de Valencia- www.ideas.upv.es

INDICE

1. DESCRIPCIÓN GENERAL_______________________________________3

1.1. Datos generales de la empresa________________________________________________3

1.2. Descripción general de la oportunidad de negocio________________________________3

1.3. Evaluación comparativa de productos / servicios_________________________________4

1.4 Matriz DAFO______________________________________________________________5

1.5 Tecnologías requeridas______________________________________________________5

2. PLAN DE PRODUCTO / SERVICIO________________________________6

Descripción del producto/servicio_________________________________________________6

Aportaciones del producto/servicio________________________________________________6

Costes del producto/servicio_____________________________________________________7

Políticas de marketing__________________________________________________________9

3. PLAN DE COMERCIALIZACIÓN_________________________________11

3.1. Descripción del mercado____________________________________________________12

3.2. Análisis de la competencia__________________________________________________12

3.3. Facturación prevista_______________________________________________________13

3.4. Plan de ventas_____________________________________________________________13

4. PLAN DE INVERSIÓN__________________________________________14

4.1. Localización de la empresa__________________________________________________14

4.2. Inversión necesaria________________________________________________________15

4.3 Existencias________________________________________________________________17

5. ORGANIZACIÓN Y PERSONAL__________________________________18

5.1. Organigrama de la empresa_________________________________________________18

5.2. Costes del personal________________________________________________________18

- 1 -

6. PLAN ECONÓMICO / FINANCIERO_______________________________19

6.1. Plan de tesorería__________________________________________________________19

6.2. Cuenta de pérdidas y ganancias______________________________________________19

6.3 Balance de Situación________________________________________________________20

7. ESTUDIO DE VIABILIDAD______________________________________20

7.1 ¿Qué debo tener en cuenta?__________________________________________________21

7.2 Cómo interpretar los estados financieros_______________________________________23

- 2 -

1. DESCRIPCIÓN GENERAL

El primer paso para la realización de un Plan de Empresa es la

descripción general del negocio que pretendemos poner en marcha. Se trata en

este primer capítulo de describir, de una forma general y sin extendernos en

exceso, nuestra idea de negocio y los productos que queremos ofrecer al

mercado.

Nuestro objetivo en este capítulo será ofrecer al lector del plan de

empresa una visión global del negocio que queremos poner en marcha. Será

como la carta de presentación de nuestro proyecto empresarial. Debemos tener

en cuenta que el lector desconoce por completo nuestro proyecto, por lo que la

información que le ofrezcamos ha de ser breve, pero a la vez clara y concisa.

1.1. Datos generales de la empresa

Son los datos básicos de la empresa. Este formulario es una ficha de

identificación de la empresa en la que aparecen los datos más elementales de

la misma. Es, por así decirlo, su carné de identidad.

1.2. Descripción general de la oportunidad de negocio

En este caso se trata de definir la oportunidad de negocio que hemos

encontrado, para lo cual debemos tener claro, en primer lugar, qué es una

oportunidad de negocio.

Decimos que existe una oportunidad de negocio cuando hemos

detectado un sector dentro del mercado que no tiene cubiertas sus

necesidades, o bien, que no hay una oferta lo suficientemente amplia para

cubrir toda la demanda del sector.

Qué se pretende hacer: Ofreceremos una breve descripción del

negocio que queremos poner en marcha y de las necesidades que

vamos a cubrir.

Nº de líneas de negocio de la empresa: Indicaremos el número de

líneas de negocio (productos o servicios) que ofrecerá la empresa. Este

campo es de cumplimentación obligatoria para el buen desarrollo del

resto de formularios.

- 3 -

Nombre de las líneas de negocio: Enumeraremos las distintas líneas

de negocio que vamos a ofrecer para cubrir las necesidades de nuestros

clientes.

Mercado o sector objetivo: Describiremos brevemente el mercado al

que nos vamos a dirigir (mercado objetivo). Es sumamente difícil

dirigirse en un principio a todos los sectores de la población, por lo que

deberemos decidir a qué grupo o grupos de clientes irá dirigido nuestro

producto y/o servicio para poder actuar acorde con sus necesidades.

1.3. Evaluación comparativa de productos / servicios

Se trata de realizar una comparación entre nuestra empresa y la

competencia. Entenderemos por competencia no sólo a los competidores

directos, sino a aquellas empresas o entidades que ofrezcan productos o

servicios que cubran las mismas necesidades que los nuestros.

Además, podremos elegir entre compararnos con empresas concretas o

con grupos de empresas de características similares. La segunda opción es la

más acertada en mercados con gran número de competidores en los que

escoger un competidor en concreto no es significativo.

En la primera columna enumeraremos, después de nuestra empresa, las

empresas competidoras que ofrecen productos/servicios similares a los

nuestros e indicaremos, al igual que para nuestra empresa, el nivel de

desarrollo y los factores de éxito y de fracaso. Para ello sustituiremos “Mi

empresa” por el nombre de la misma y cada uno de los competidores por su

nombre o descripción del grupo de competidores.

Factores de éxito: Son aquellos factores internos o externos a la

empresa que pueden convertirse en ventajas competitivas y por tanto

proporcionarle una postura ventajosa frente a su competencia, lo que le

hará alcanzar un mayor éxito en el mercado.

Factores de fracaso: Son aquellos factores internos o externos a la

empresa que pueden convertirse en desventajas competitivas y por

tanto proporcionar a la competencia una postura ventajosa frente a la

empresa, lo que hará que ésta pueda fracasar en el mercado.

- 4 -

1.4 Matriz DAFO

Podemos analizar nuestra empresa desde dos puntos de vista: interno y

externo. De cada uno de estos dos análisis (el interno y el externo)

obtendremos factores positivos y negativos para la empresa, completando así

lo que denominamos análisis DAFO (Debilidades, Amenazas, Fortalezas y

Oportunidades). Es muy importante que la empresa tenga presente desde el

primer momento estos factores clave para el éxito de la misma. Factores que

pueden variar con el paso del tiempo, por lo que se aconseja realizar un

análisis DAFO cada cierto tiempo.

Debilidades: Son aquellos puntos flacos o débiles de la empresa que

limitan o reducen la capacidad de desarrollo efectivo de la estrategia de

la empresa y por tanto deben ser, en lo posible superados. Por ejemplo

la falta de recursos para comprar la maquinaria adecuada.

Amenazas: Es toda fuerza del entorno que impide la implantación de

una estrategia, reduce su efectividad, incrementa los riesgos de la

misma o reduce la rentabilidad de los ingresos esperados. Por ejemplo

una ley que nos impida producir con nuestro sistema.

Fortalezas: Son aquellas capacidades, recursos, posiciones alcanzadas

y en definitiva, ventajas competitivas que puedan servir para alcanzar

con éxito la estrategia de la empresa y superar las Amenazas. Por

ejemplo tener la patente de un producto que hemos creado.

Oportunidades: Es todo aquello que pueda suponer una ventaja

competitiva para la empresa o una posibilidad para mejorar la

rentabilidad o la cifra de sus negocios. Por ejemplo si nos dedicamos a

fabricar coches familiares, que se produzca una explosión demográfica.

1.5 Tecnologías requeridas

En este apartado describiremos tanto las tecnologías necesarias para

producir y comercializar los productos o servicios que vamos a ofrecer como la

disponibilidad de dichas tecnologías.

Tecnología necesaria: En esta columna iremos enumerando las

distintas tecnologías sin entrar en demasiado detalle de descripción.

- 5 -

Disponibilidad: Indicaremos si la tecnología está disponible o si nos va

a ser difícil, e incluso imposible el acceso a ella.

2. PLAN DE PRODUCTO / SERVICIO

En este capítulo nos ocuparemos de definir y planificar con todo detalle

el producto que nuestra empresa va a fabricar y/o el servicio que desea ofrecer.

Con ello pretendemos obtener los datos necesarios para estudiar la viabilidad

del producto/servicio que queremos comercializar.

Para cada línea de negocio tendremos los siguientes apartados:

Descripción del producto/servicio

Ofreceremos una descripción detallada del producto o servicio que

vamos a ofrecer, de cómo vamos a medir las unidades finales, (metros

cuadrados, unidades de producto, horas de clase, servicios prestados, etc.)

Aportaciones del producto/servicio

En este formulario introduciremos las aportaciones que el

producto/servicio tiene para cada uno de los distintos grupos de consumidores,

ya sean personas (consumidores finales individuales), o empresas.

Necesidades que satisface: Describiremos las necesidades que

satisface nuestro producto o servicio a cada uno de los grupos de

clientes a los que nos vamos a dirigir. Para ello hemos de analizar

previamente cuáles son las necesidades de nuestros clientes.

Razones para adquirir el producto: Debemos meternos en la piel de

nuestro cliente y hacernos la siguiente pregunta ¿por qué querría yo

comprar mi producto o contratar mi servicio? Las respuestas a esta

pregunta es lo que se nos pide en este apartado.

Novedades y ventajas: Debemos describir las novedades y ventajas

que nuestro producto o servicio aporta a nuestros clientes con respecto

a productos y servicios similares existentes en el mercado.

Costes del producto/servicio

- 6 -

Una cuestión fundamental a la hora de realizar un plan de empresa es la

determinación de los costes unitarios de nuestro producto o servicio. La

importancia de estos costes radica en la necesidad de controlar todos y cada

uno de los costes de nuestro producto para poder establecer una adecuada

política de precios que nos permita obtener beneficios.

Para determinar los costes del producto o servicio, debemos calcular,

en primer lugar las unidades de producto final que vamos a producir o los

servicios que vamos a prestar (consultar la ayuda del campo correspondiente).

El siguiente paso será calcular los costes. Para cada uno de ellos

calcularemos el importe anual. El importe anual dividido entre las unidades de

producto o servicio final nos dará el coste unitario.

Unidades de producto final: Indicaremos cuántas unidades de

producto o servicio vamos a elaborar. Esta cantidad debe coincidir con el

número de productos o servicios que venderá la empresa en su primer

año de vida. Para calcular esta cantidad, puede ayudarnos el realizar un

plan mensual, que además nos servirá para completar el Plan de

Ventas.

Materias primas y similares: En la columna de importe anual,

indicaremos el coste total de las materias primas y productos o servicios

que tengamos que comprar para elaborar nuestro producto o servicio.

Para realizar este cálculo es recomendable realizar una tabla en la que

podamos indicar cada uno de los componentes y servicios que tenemos

que contratar para elaborar el nuestro y sumar el importe anual. Es de

suma importancia que este coste se ajuste lo máximo posible a la

realidad, ya que de ello dependerá que los resultados de la empresa

sean fiables.

Publicidad y promoción: Corresponde al importe total de los gastos de

publicidad correspondientes a esta línea de negocio. Hemos de tener en

cuenta que si estos gastos se tienen en cuenta para toda la empresa

hemos de dividirlo entre el número de líneas de negocio que hayamos

definido.

- 7 -

Distribución: Es el importe correspondiente a la distribución de los

productos o servicios. Es posible que este coste no sea relevante en

empresas donde se vende al contado o se realizan prestaciones de

servicios. Hemos de tener en cuenta que indicaremos el coste total

anual para esta línea de negocio exclusivamente.

Servicios y otros gastos: Es posible que para la elaboración del

producto final o para la prestación del servicio se requieran los servicios

de profesionales independientes o que tengamos otros gastos

relacionados (por ejemplo tasas en colegios oficiales, etc) y que no se

hayan tenido en cuenta. En esta casilla indicaremos el importe anual de

estos gastos para esta línea de negocio.

Gastos Generales: El importe de los gastos generales aparecerá

automáticamente una vez hayamos cumplimentado el importe de estos

gastos en el plan de tesorería (apartado 6.1), por lo que es

recomendable cumplimentar estos datos en ese formulario antes de

seguir con este apartado.

Amortización de inmovilizado: El inmovilizado de la empresa sufre un

desgaste por el uso diario en el proceso productivo de la empresa.

Debemos incluir esta amortización como un coste ya que cuando

necesitemos reponer este inmovilizado supondrá un coste adicional para

la empresa que se debe tener en cuenta a la hora de poner el precio de

nuestros productos y servicios. Este importe aparecerá automáticamente

después de cumplimentar el plan de inversión (4.2). Por tanto

recomendamos cumplimentar ese apartado previamente.

Gastos de personal: Se incluirán los gastos del personal de la

empresa. Este dato aparecerá automáticamente tras haber

cumplimentado el apartado 5.2 (costes de personal), por lo que

recomendamos cumplimentar ese formulario previamente.

- 8 -

Políticas de marketing

En este apartado analizaremos cuáles van a ser las políticas que

adoptará la empresa con respecto a cada uno de los elementos básicos que

hay que tener en cuenta a la hora de elaborar una estrategia de marketing.

Estos elementos son: producto, promoción, distribución y precios.

Política de producto

En este apartado estudiaremos aspectos relacionados con nuestro

producto o servicio.

Presentación del producto: Se indicará la forma en la que el producto

se presentará al público para su venta. Pensemos en detalles que a

priori pueden no parecer importantes pero que pueden jugar un papel

fundamental en la compra del producto/servicio, como por ejemplo

envase, embalaje, etiqueta, eslogan, etc.

Nombre o marca: Pensaremos si la línea de producto/servicio va a

tener un nombre, marca o logotipo identificador. Este nombre comercial

no tiene por qué tener nada que ver con la denominación social de la

empresa.

Garantías: Se describirá si el producto o servicio lleva aparejado alguna

garantía e incluso servicios post-venta y pre-venta.

Evolución del producto: El producto/servicio estará en una etapa

determinada del ciclo de vida (nacimiento, crecimiento rápido,

crecimiento sostenido, madurez o declive) y con el paso del tiempo

puede evolucionar a otra. Se trata de analizar la evolución que seguirá el

producto/servicio a lo largo de su vida.

Política de promoción

Se trata de definir la política de promoción que va a seguir la empresa

para hacer llegar la información sobre nuestros productos a los clientes

potenciales.

Imagen deseada para la empresa: Es la imagen que la empresa desea

que sus clientes tengan sobre ella (imagen corporativa, imagen de

- 9 -

calidad, etc.) Es necesario definir esta imagen y mantenerla mediante

distintas acciones.

Medios a emplear para la promoción: Recursos a emplear para la

promoción: decisiones sobre el personal de ventas, publicidad y medios

para llevar adelante la promoción.

Acciones a emprender: Se describirá la programación de actividades

destinadas a la promoción: mailings, entrevistas personales con clientes

potenciales, presentaciones, asistencias a ferias, etc.

Coste anual de promoción: Las acciones de promoción anteriores

tendrán costes asociados debido a los recursos necesarios para

llevarlas a cabo. Se trata de estimar estos costes para el primer año de

vida de la empresa. Esta cifra aparecerá automáticamente según el dato

que hemos insertado en el apartado de costes del producto o servicio.

Es interesante que una vez definidas las acciones de promoción

revisemos la cifra introducida en dicho formulario por si fuera necesario

rectificarla.

Nº de unidades: Este valor es el número de unidades que hemos

introducido en el apartado de costes de producción. Aparecerá

automáticamente.

Coste unitario de promoción: Es el coste de la promoción anual

dividido entre el número de unidades previstas. Indica cómo repercute a

cada unidad el coste total de promoción.

Política de distribución

Se trata de definir cual va a ser la política que va a seguir la empresa

para la distribución del producto.

Nº de puntos de venta: Trataremos de identificar cuáles van a ser los

puntos de venta de nuestro producto y cuántos hay.

Localización geográfica: Indicaremos a qué zona geográfica nos

vamos a ceñir (ámbito nacional, regional, local, sudeste, etc.)

Coste de distribución por unidad de producto: Este dato aparecerá

automáticamente del apartado costes del producto o servicio. Es

- 10 -

recomendable, que una vez definida la política de distribución revisamos

el importe que pusimos en ese formulario por si quisiéramos modificarlo.

Método de distribución: Especificaremos cual va a ser el método

utilizado para distribuir nuestros productos.

Política de precios

El precio final de nuestro producto o servicio debe ser estudiado

detenidamente, ya que una correcta política de precios podrá hacer que

nuestra empresa genere beneficios que cubran todos los costes necesarios

para elaborar el producto o servicio y además poder obtener un margen.

Esta decisión se tomará en base a los costes del producto, el margen

deseado y los precios de referencia del mercado.

Margen unitario deseado (Beneficio/Ud.): Especificaremos cuál va a

ser el método utilizado para distribuir nuestros productos.

P.V.P deseado/ ud.: Es el resultado de sumar al coste total por unidad

el margen deseado. Este precio será el que cubra todos los costes y

además me proporcione un margen sobre este coste.

P.V.P. definitivo por unidad: De acuerdo con toda la información

anterior decidiremos cuál es el precio definitivo de nuestro producto o

servicio. Este precio no debe ser similar al P.V.P deseado que cubría

todos los costes y obtenía un margen de beneficio. Además debe estar

acorde con el precio medio del mercado. Si es superior o inferior al

precio medio debemos poder justificar ésta diferencia.

3. PLAN DE COMERCIALIZACIÓN

El Plan de Comercialización es uno de los componentes más

importantes dentro del Plan de Empresa ya que es la vía más directa que tiene

la empresa de exponer cuál es el camino que va a seguir hasta alcanzar el

éxito. Lo que se pretende en este capítulo es explicar, de la forma más

detallada posible, cómo nuestra empresa va a intentar posicionarse en el

mercado y cuáles van a ser sus estrategias de reacción ante los cambios del

entorno para vender sus productos y/o servicios.

- 11 -

3.1. Descripción del mercado

Para definir la estrategia que va a seguir la empresa desde el punto de

vista comercial hay que estudiar con profundidad el mercado potencial al que la

empresa pretende dirigir los productos/servicios ofrecidos.

Segmento del mercado al que me voy a dirigir: Describiremos en este

punto a qué sector del mercado van a ir dirigidos mis productos o

servicios. Por ejemplo, en el caso de la producción de muebles podemos

dirigirnos al sector de muebles de oficina, mobiliario para cocinas,

muebles clásicos, modernos, etc.

Tipo de cliente: Si el cliente es una persona joven, mayor, de una

determinada clase social, si es una empresa, etc.

Planificación de la compra: Debemos estudiar si el cliente realiza una

compra planificada para el tipo de productos o servicios que vamos a

ofrecer, o si por el contrario compra este tipo de productos por impulso.

Motivos del cliente para comprar: En este apartado debemos

desarrollar las razones expuestas en el punto 2.1, teniendo en cuenta

todo lo que hemos desarrollado hasta ahora en el Plan de Empresa.

Frenos a la compra: Se trata de analizar aquellos factores que puedan

frenar a nuestros clientes la compra de los productos o servicios.

Poder adquisitivo de mis clientes: Debemos realizar un estudio del

poder adquisitivo medio de los clientes a los que quiero dirigir mis

productos o servicios (bajo, medio o alto), ya que de ello dependerá en

gran medida nuestra política de comercialización y las acciones a llevar

a cabo.

3.2. Análisis de la competencia

La competencia es un factor muy importante a analizar dentro de nuestro

plan de empresa. Debemos estudiarla y analizarla para evitar que nos robe

clientes e intentar atraer los suyos a nuestra empresa.

Competidor: Enumeraremos los competidores más cercanos a nuestra

empresa y cuyas características, productos y servicios sean similares a

los nuestros.

- 12 -

Tipo de clientes: Analizaremos cuál es su clientela, a qué sector se

dirigen, por qué compran sus productos o servicios, etc.

Estrategia de marketing: Estudiaremos qué estrategia de marketing

emplean para atraer a sus clientes.

Acciones de nuestra empresa: Nuestra empresa deberá llevar a cabo

una serie de acciones contra la competencia. Se trata de enumerarlas,

razonarlas y describirlas.

3.3. Facturación prevista

Este apartado se cumplimenta automáticamente con los datos

introducidos en los formularios correspondientes a cada una de las líneas de

negocio.

El objetivo de este formulario es poder visualizar de una sola vez el total

de facturación previsto para el primer año de vida de la empresa. En el plan de

ventas tendremos oportunidad de distribuir esta facturación entre los 12 meses

del año.

3.4. Plan de ventas

El plan de ventas de una empresa que comienza su andadura, es un

aspecto que hay que controlar con el máximo detalle posible. Por ello en este

apartado vamos a distribuir las ventas, los cobros y las deudas de clientes de

cada una de las líneas de negocio entre los doce meses del año.

Ventas: La cifra total de ventas vendrá dada por la facturación prevista

que se calculó en el formulario anterior. Esta cifra la dividiremos entre

los distintos meses del año según el volumen de ventas obtenido en

cada uno de ellos. Una vez cumplimentado los 11 primeros meses, el

último mes se calcula automáticamente con el fin de que la suma de los

doce meses coincida con el total.

Cobros: La cifra de cobros no tiene necesariamente por qué coincidir

con la de ventas, ya que los clientes pueden pagar los productos o

servicios inmediatamente o de forma diferida en el tiempo. Se trata por

- 13 -

tanto, de indicar para cada mes y para cada una de las líneas de

negocio los cobros que se han recibido.

Deuda de clientes: La diferencia entre la cifra de ventas y la de cobros

nos dará la deuda contraída por nuestros clientes.

4. PLAN DE INVERSIÓN

En este capítulo veremos dónde se ubicará físicamente la empresa

(localización de la empresa), cuál será la inversión necesaria en inmovilizado

para que la empresa pueda funcionar y por último las existencias de materias

primas y/o productos semiterminados que la empresa necesitará y que tendrá

en stock para comenzar el siguiente ejercicio.

4.1. Localización de la empresa

La importancia de la localización de la empresa varía según el tipo de

actividad a desarrollar, las características y dimensión del mercado al que se va

a dirigir la empresa, etc., teniendo especial incidencia en negocios de tipo

comercial y mercado reducido. No obstante, en todos los casos debe

estudiarse con detalle, dado que un error en la misma puede perjudicar

considerablemente el desarrollo de la empresa.

Una vez conocidas las necesidades de la empresa, conviene analizar

detenidamente las diferentes posibilidades de localización y elegir aquella que

contribuya, de la forma más eficaz y con el menor coste, a alcanzar los

objetivos planteados.

Factor: De los estudios realizados sobre localización se desprende que

la decisión de ubicación de una empresa se basa en la mayor o menor

importancia de unos factores, llamados de localización. Se trata de

identificar cada uno de los criterios que influyen en una decisión de

localización objetiva (cercanía a clientes, cercanía a proveedores,

minimizar costes de transporte, etc.)

Peso: A cada uno de los factores le adjudicaremos un peso específico,

según la importancia de cada factor para nuestra empresa. Por ejemplo,

puede que el factor "cercanía a clientes sea más importante para

- 14 -

nuestra empresa que el de "cercanía a proveedores". En este caso

adjudicaremos al primero un peso mayor. El peso deberá ser entre 1 y 5.

Localizaciones: Debemos enumerar las distintas localizaciones y

asignarles a cada una y para cada uno de los factores anteriores una

puntuación. Por ejemplo la localización “centro ciudad” tiene una

puntuación en el factor cercanía a clientes de un 8, mientras que la de

cercanía a proveedores de un 2. A continuación deberás sustituir

"localización 1... localización 5" por la localización correspondiente.

Puntuaciones: Para cada localización se sumará la puntuación

obtenida en cada factor multiplicada por el peso de ese factor para

nuestra empresa. La localización idónea será la que mayor puntuación

final haya obtenido.

4.2. Inversión necesaria

Uno de los aspectos fundamentales a la hora de confeccionar el plan de

producción es la infraestructura necesaria para llevar a cabo el proceso

productivo. Debemos estudiar este punto con detenimiento ya que de aquí

saldrán gran parte de los gastos iniciales para que la empresa comience su

andadura. Este será también uno de los apartados básicos a la hora de solicitar

financiación, ya que la mayoría de estos elementos necesitarán de financiación

ajena para su adquisición.

Hemos de analizar cuidadosamente cual es nuestra necesidad real,

tanto a corto como a medio y largo plazo, en cuanto a infraestructura se refiere.

Debemos procurar, en la medida de lo posible, tener visión de futuro y prever el

desarrollo que experimentará la empresa para dotarla de una infraestructura

acorde con dicho desarrollo y que no nos obligue a cambiarla al poco tiempo al

haberse quedado obsoleta o no tener las dimensiones adecuadas como

consecuencia de nuestra falta de previsión.

Elemento de inmovilizado: Enumeraremos el inmovilizado material e

inmaterial necesario para poner en marcha nuestra empresa. Forman

parte del inmovilizado material las construcciones, los terrenos, los

vehículos, el mobiliario, maquinaria, etc. Forma parte del inmovilizado

inmaterial las licencias, patentes, software, etc.

- 15 -

Compra al contado: Para cada uno de los elementos de inmovilizado

enumerados anteriormente indicaremos el importe del mismo si lo

hemos comprado al contado (sin coste de financiación).

Compra financiada: Si hemos financiado el elemento de inmovilizado

mediante un crédito indicaremos el precio de compra de dicho

inmovilizado en esta sección.

Leasing: Cumplimentaremos esta sección con el importe del elemento

de inmovilizado que vayamos a financiar con leasing.

Intereses totales: En el caso de la compra financiada o del leasing, la

inversión generará unos gastos financieros por intereses. Indicaremos el

gasto anual por este concepto por cada elemento.

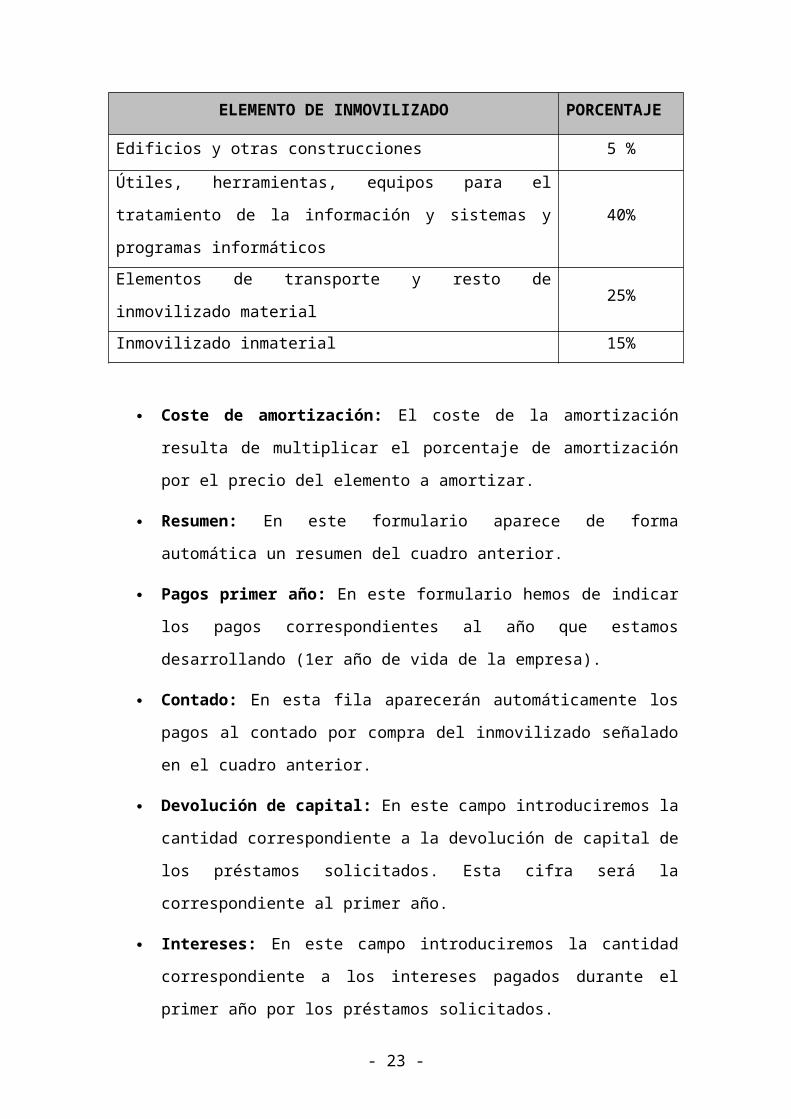

Porcentaje de amortización: Cada elemento de inmovilizado sufre un

desgaste (y por tanto una depreciación) debido a su imputación al

proceso productivo o servuctivo de la empresa. Debemos estimar qué

porcentaje de depreciación (amortización) sufre cada uno de los

elementos de inmovilizado al año. Como porcentajes aproximados podemos

tomar los siguientes:

ELEMENTO DE INMOVILIZADO PORCENTAJE

Edificios y otras construcciones 5 %

Útiles, herramientas, equipos para el tratamiento de la

información y sistemas y programas informáticos40%

Elementos de transporte y resto de inmovilizado material 25%

Inmovilizado inmaterial 15%

Coste de amortización: El coste de la amortización resulta de

multiplicar el porcentaje de amortización por el precio del elemento a

amortizar.

Resumen: En este formulario aparece de forma automática un resumen

del cuadro anterior.

- 16 -

Pagos primer año: En este formulario hemos de indicar los pagos

correspondientes al año que estamos desarrollando (1er año de vida de

la empresa).

Contado: En esta fila aparecerán automáticamente los pagos al contado

por compra del inmovilizado señalado en el cuadro anterior.

Devolución de capital: En este campo introduciremos la cantidad

correspondiente a la devolución de capital de los préstamos solicitados.

Esta cifra será la correspondiente al primer año.

Intereses: En este campo introduciremos la cantidad correspondiente a

los intereses pagados durante el primer año por los préstamos

solicitados.

4.3 Existencias

Las existencias son todas aquellas materias primas y productos

semiterminados que se emplean en nuestro proceso productivo.

Compra de Existencias consumidas: Esta cifra aparece

automáticamente de los costes de producción introducidos en cada una

de las líneas de negocio y corresponde al total de existencias que

hemos empleado en nuestro proceso productivo.

Compra de Existencias en stock: En esta casilla debemos introducir la

cifra de compra de existencias que no vayamos a utilizar en el proceso

productivo de este año y que por tanto se quedarán en almacén.

Pago de existencias consumidas: En esta casilla introduciremos la

cantidad total que vamos a pagar a nuestros proveedores por las

existencias que hemos adquirido y empleado en el proceso productivo.

Pago de existencias en stock: En esta casilla introduciremos la cifra

que vamos a pagar a nuestros proveedores por las existencias

adquiridas y no empleadas en el proceso productivo y que por tanto

permanecerán en nuestro almacén para el siguiente ejercicio.

- 17 -

5. ORGANIZACIÓN Y PERSONAL

El plan de personal de una empresa es una herramienta indispensable

para el buen funcionamiento de la misma. Sus funciones principales son

organizar las tareas que hay que realizar y administrar, de la manera más

eficiente posible, los recursos humanos de la empresa.

5.1. Organigrama de la empresa

Se trata, en este apartado, de dibujar el organigrama de nuestra futura

empresa. La forma más habitual de dibujarlo es en forma de árbol donde cada

una de las ramas será un departamento en el que se incluirán los

subdepartamentos y puestos de trabajo necesarios. Es importante indicar, para

cada uno de estos departamentos, subdepartamentos y puestos de trabajo las

funciones a desempeñar.

5.2. Costes del personal

Los costes de personal engloban tanto el salario bruto de nuestros

empleados, como las dietas, desplazamientos, retribuciones en especie y el

gasto de la seguridad social a cargo de la empresa (aproximadamente un 25%

del salario bruto).

Resulta muy interesante distribuir los costes de personal por

departamentos para tener siempre presente la distribución de éstos por cada

una de las áreas de la empresa. Para ello será necesario enumerar cada uno

de los departamentos de la empresa, el número de empleados por

departamento y el gasto por empleado, obteniéndose al final el total de gastos

de personal por departamento. La suma del gasto de personal de todos los

departamentos nos dará el gasto total de personal de toda la empresa.

Salario por empleado: Esta columna hace referencia al salario que

vamos a pagar a cada empleado del departamento correspondiente. En

este salario no se tendrá en cuenta la seguridad social (calculada en la

siguiente columna).

Seguridad social: Esta columna se calculará automáticamente y

corresponde a la seguridad social tanto a cargo del empleado como de

la empresa. Esta cifra se estima en un 25% sobre el salario.

- 18 -

Gasto por empleado: De la suma del salario por empleado y la

seguridad social obtendremos el gasto por empleado.

6. PLAN ECONÓMICO / FINANCIERO

Probablemente esta sea la parte más importante de todo el Plan de

Empresa, pero también la más difícil de completar. Debemos revisar todas y

cada una de las cifras que hemos ido incluyendo a lo largo del proyecto, los

períodos de tiempo, etc, para conseguir que todo ello, visto en su conjunto,

tenga sentido como empresa.

6.1. Plan de tesorería

El Plan Previsional de Tesorería nos servirá para ver si la nueva

empresa puede hacer frente a los primeros pagos. La previsión es la anotación

de los cobros y los pagos previstos en un periodo de tiempo determinado, (día,

semana, mes). Los puntos de referencia que nos permite realizar las

previsiones de tesorería son los cobros y pagos.

Tendremos tres tablas diferenciadas: pagos, cobros y saldo.

Obtendremos para cada uno de estos conceptos el total mensual y el total

acumulado en cada uno de los meses.

En la tabla de cobros indicaremos mensualmente las entradas de

dinero a nuestra caja o banco.

En la tabla de pagos quedarán registradas las salidas de dinero de

nuestra empresa según los conceptos más habituales.

Por último la tabla de saldos nos indicará el saldo mensual y

acumulado (cobros – pagos).

6.2. Cuenta de pérdidas y ganancias

La cuenta de pérdidas y ganancias nos ofrecerá el resultado previsional

del primer año de la empresa. Este formulario se cumplimentará de forma

automática para el primer año de vida de la empresa.

- 19 -

6.3 Balance de Situación

El balance de situación es una foto de todo lo sucedido en la empresa a

final de año. En él se reflejan las partidas de activo y de pasivo de la empresa,

es decir, lo que la empresa tiene y lo que debe. Este apartado aparecerá

automáticamente con toda la información introducida a lo largo del plan de

empresa.

7. Estudio de viabilidad

Con todo lo expuesto hasta ahora, podremos extraer algunas

conclusiones sobre la viabilidad comercial y económica que podremos plasmar

en los formularios al efecto.

Cuando cumplimentemos este apartado hemos de responder a las

siguientes cuestiones:

¿Se trata de una idea realista?

¿Es efectivamente viable?

¿Están ya suficientemente cubiertas las necesidades que pretende

satisfacer nuestra idea?

¿Se está en condiciones de acometerla?

¿Su rentabilidad va a justificar los esfuerzos para ponerla en marcha?

Con respecto a la viabilidad comercial tendremos que tener en cuenta si

nuestros productos o servicios tendrán aceptación en el mercado y si serán

competitivos con base en los productos y/o servicios existentes. Para ello

podremos analizar la información reflejada en cada una de las líneas de

negocio y en el plan comercial.

- 20 -

Antes de comenzar el estudio de la viabilidad económica debemos tener

en cuenta las siguientes consideraciones:

El ingrediente fundamental para el análisis es el SENTIDO COMÚN

Cada Plan de Empresa es distinto a cualquier otro y debe ser analizado

teniendo en cuenta sus particularidades

Debemos buscar la relación entre los distintos aspectos que integran el

Plan de Empresa e identificar aquellos que son relevantes para el

análisis

Cuando los resultados son negativos hemos de comprobar siempre que

no ha habido errores en la planificación

Debemos ponernos en la piel de un posible inversor. ¿Invertiría yo en un

proyecto como éste?

7.1 ¿Qué debo tener en cuenta?

Las estimaciones deben ser realistas y estar convenientemente

justificadas.

Uno de los obstáculos más importantes con que se encontrará

el emprendedor a la hora de desarrollar el plan de empresa es

la estimación de los datos. Esta estimación debe realizarse lo

más seriamente posible; contrastando datos; siendo prudentes;

obteniendo información de calidad; extrapolando cifras, etc.

De que las estimaciones sean coherentes con la realidad y

estén basadas en datos fiables, dependerá la fiabilidad del

análisis de viabilidad económica y comercial que realicemos

posteriormente.

- 21 -

Existencia de comparaciones con datos del sector, de la competencia,

etc.

Una empresa no se encuentra sola en el mercado, lo que hace

necesaria la comparación de los datos obtenidos en la empresa

con los del sector y la competencia. Estas comparaciones nos

ayudarán a extraer conclusiones sobre la viabilidad de nuestra

empresa en relación a las empresas de su entorno.

Correlación entre ingresos y gastos

Evidentemente, para que una empresa obtenga beneficios, la

cifra de ingresos habrá de ser superior a la de sus gastos. Pero

esta relación, vista desde una óptica absoluta puede resultarnos

engañosa. Por tanto, no debemos comprobar tanto si los

ingresos son superiores a los gastos sino si existe una relación

lógica entre estas dos partidas.

Cómo es la distribución de los gastos y si está acorde con las

características de la empresa

No todas las empresas tienen la misma estructura.

Dependiendo de la actividad principal de la empresa requerirán

una distribución u otra de sus gastos. Por ejemplo, en una

empresa fabril, con gran necesidad de compra de materias

primas y una gran inversión en maquinaria, sus deudas serán

muy superiores a una empresa de servicios que requiera poca

infraestructura y no tenga materiales en stock.

Posibilidad de crecimiento y supervivencia

Cuando analizamos un plan de empresa, no debemos

estancarnos únicamente en ver si va a ser viable para el primer

año de vida de la empresa. Además debemos mirar un poco

más allá y ver si esta empresa tendrá claras posibilidades de

expansión.

- 22 -

7.2 Cómo interpretar los estados financieros

Plan de Tesorería

Refleja las entradas y salidas de caja y/o bancos

En los primeros años de vida de la empresa debe someterse a

continua vigilancia

El acumulado mensual no debe ser nunca negativo para

garantizar la liquidez de la empresa

Debe generar cash-flow suficiente como para que puedan surgir

imprevistos

Debemos vigilar ante todo el cash-flow procedente de la actividad

principal de la empresa

Cuenta de Pérdidas y Ganancias

Nos muestra el resultado de la empresa al final del ejercicio

Un resultado negativo no es necesariamente una mala señal, ya

que puede ser consecuencia de una gran inversión inicial en

inmovilizado, compra de stock de seguridad inicial, etc.

Debemos analizar en profundidad la composición de la Cuenta de

P y G y vigilar de cerca los resultados correspondientes a la

actividad principal de la empresa.

En caso de resultado negativo debemos encontrar la causa y su

justificación.

Si el resultado es positivo no debemos bajar la guardia.

Igualmente debemos someter a un minucioso análisis

Balance de Situación

Es una foto de la empresa al final del ejercicio

- 23 -

Muestra ante todo la relación entre las distintas masas

patrimoniales de la empresa

Debemos analizar si la composición de las masas patrimoniales

es la adecuada para el tipo de empresa, el momento y el sector al

que pertenece

Si existen anomalías o descompensaciones debemos poder

justificar la causa

En resumen, en cuanto a la viabilidad económica hemos de comprobar

si nuestra empresa generará recursos suficientes para hacer frente a los pagos

previstos en el tiempo y en la cantidad acordados. Para ello debemos

comprobar que en el plan de tesorería no hay ningún acumulado que sea

negativo. Además debemos observar si salen pérdidas en la cuenta de

pérdidas y ganancias. Si es así comprobar que no habría problemas de

liquidez. Hemos de tener en cuenta que estas pérdidas pueden estar

ocasionadas por el hecho coyuntural de ser el primer año de vida de la

empresa y haber realizado una fuerte inversión inicial. Si esto es así debemos

poder justificarlo convenientemente.

- 24 -