MANEJO DE RESERVAS INTERNACIONALES Y MERCADO ... … · Financiar directamente desequilibrios en la...

44

MANEJO DE RESERVAS INTERNACIONALES Y MERCADO CAMBIARIO Octubre 14, 2009

-

Upload

duongtuong -

Category

Documents

-

view

216 -

download

0

Transcript of MANEJO DE RESERVAS INTERNACIONALES Y MERCADO ... … · Financiar directamente desequilibrios en la...

MANEJO DE RESERVAS INTERNACIONALES

Y MERCADO CAMBIARIO

Octubre 14, 2009

2

ÍNDICE

1. Antecedentes Conceptuales

2. Experiencia en México

3

Conceptos Teóricos: Definición

Las reservas internacionales (RI) son activos externosde disposición inmediata y bajo el control de lasautoridades monetarias para (FMI):

Financiar directamente desequilibrios en la balanzade pagos

Intervenir en el mercado cambiario, afectando el tipode cambio

Otros propósitos como:

• Mantener la confianza en la moneda

• Servir para el pago de deuda externaPara que un activo sea considerado RI debe:

Estar denominado en moneda extranjera, yLa moneda de denominación debe ser convertible

4

Conceptos Teóricos: Variación de RI

Por convención contable, la variación de la RIes igual al saldo de la Balanza de Pagos.

Por lo tanto, una economía puede acumular RIpor:

Un balance positivo en la cuentacorriente: mercancías y servicios.

Un balance positivo en la cuenta decapital o financiera: inversión extranjeray endeudamiento externo.

5

Conceptos Teóricos: Régimen Cambiario

La necesidad de mantener liquidez internacional estáíntimamente relacionada con el régimen cambiario envigencia:

Tipo de Cambio Fijo. Requiere un nivel de RIsuficiente para intervenir en el mercado cambiariocuando la demanda por divisas sea mayor a laoferta. El Banco Central está obligado a acumularRI cuando la oferta de divisas exceda a sudemanda. Caso especial: Consejo Monetario.

Flotación Libre o Administrada. La necesidad deRI se ve disminuida, pero es útil si se requieremoderar la volatilidad cambiaria o reducir lavulnerabilidad a ciertos choques.

6

Para determinar el nivel apropiado de RI se hanutilizado algunos instrumentos analíticos:

Modelos Teóricos

Indicadores de Suficiencia

Sin embargo, la mayoría de los bancos centrales,incluyendo al Banco de México, toman decisionesen la práctica sobre el monto de RI basados en elbalance de los beneficios y de los costos marginalesde las RI.

Nivel Óptimo de Reservas Internacionales

7

Típicamente el problema del nivel óptimo de RI semodela con los siguientes elementos:

El monto de RI es un acervo de activos externos:problema de inventario (Buffer stock).Las RI prestan servicios de liquidez en divisas.El principal beneficio de RI es de tipo precautorio:problema de un seguro.Sin embargo, se incurre en distintos costos parapoder adquirir y mantener el saldo de RI.

La condición de optimalidad es canónica: modificar elsaldo de RI en tanto se alcance

Beneficio Marginal de RI = Costo Marginal de RI

Nivel Óptimo: Modelos Teóricos

8

La evolución de los modelos sobre la optimalidadde las RI refleja también las distintas etapas de laintegración de los mercados y las fuentes devariabilidad en la Balanza de Pagos:

1. Movilidad de bienes y servicios.

Demanda de RI por motivos comerciales

2. Movilidad de capital.

Demanda de RI por motivos financieros

Nivel Óptimo: Modelos Teóricos

9

1. Representa liquidez como medio de pago.2. Una RI alta señala una posición financiera sólida:

Mejora el acceso a mercados globales de capitalpara todos los emisores.Disminuye el costo de financiamiento externo(mejores calificaciones).

3. Facilita la intervención en el mercado de cambios paracontrarrestar:

Desequilibrios en la demanda/oferta de divisas.Presiones especulativas transitorias.

4. Puede ser usada como balance de trabajo paracompensar flujos en moneda extranjera provenientesde entidades del sector público.

5. Disminuye la vulnerabilidad a choques exógenos.

Nivel Óptimo: Beneficios de la RI

10

1. Costos de Oportunidad: El rendimiento del usoalternativo de reservas internacionales más productivo.

Difícil de estimar.

Para países en desarrollo, se aproxima con la tasa dedeuda externa gubernamental.

2. Costos Financieros: El diferencial de tasas de interéspagado por los pasivos domésticos usados paraesterilizar el impacto monetario de la acumulación dereservas internacionales.

Desde una perspectiva de riesgo de mercado, lasreservas representan una posición larga en monedaextranjera, lo que puede llevar a importantesganancias o perdidas de capital.

Nivel Óptimo: Costo de la RI

11

La Demanda Clásica por RI

En la primera generación de modelos, la demanda porRI depende, típicamente, de:

La variabilidad de los pagos internacionales:comercio exterior y términos de intercambio.

La apertura de la economía: propensión marginal aimportar.

Una variable de escala: ingreso o importaciones.

Una variable de costo de ajuste y/o oportunidad.

12

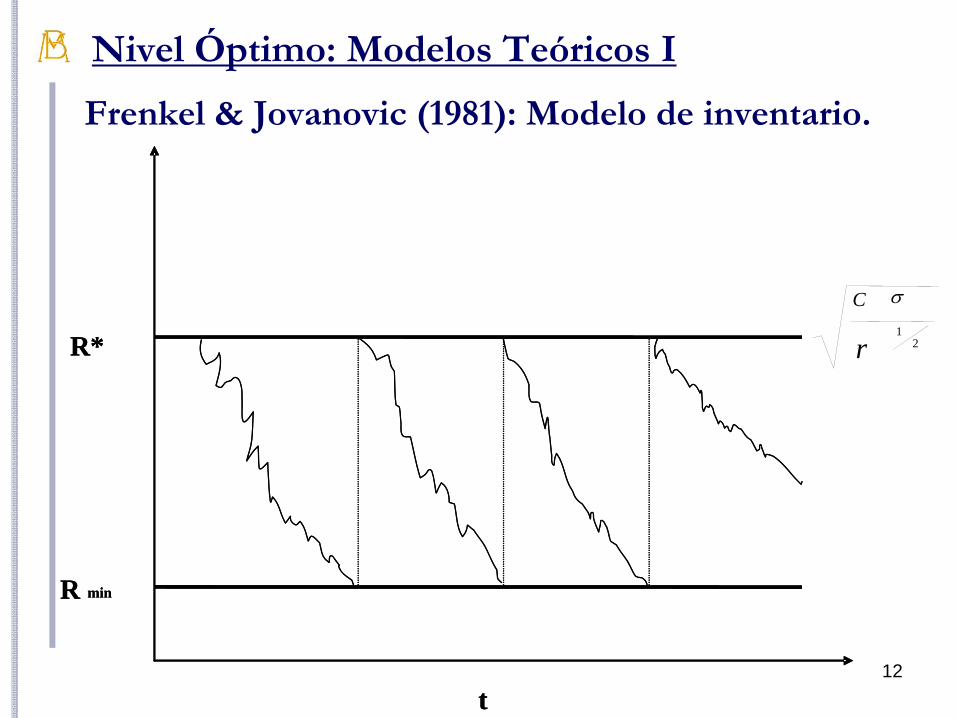

Frenkel & Jovanovic (1981): Modelo de inventario.

t

R min

R*

t

R min

R* r

C

21

σ

Nivel Óptimo: Modelos Teóricos I

13

La Demanda Adaptada por RI

En generaciones de modelos posteriores a las crisisfinancieras de los 90, la demanda por RI refleja elnuevo contexto internacional:

La variabilidad de los pagos internacionales: flujosde capital y vencimientos de deuda.

Apertura de la economía: integración de losmercados de capitales.

Contingencia a prever: reversión de los flujos decapital (sudden stops).

Una variable de escala: deuda externa.

Una variable de costo de ajuste y/o oportunidad.

14

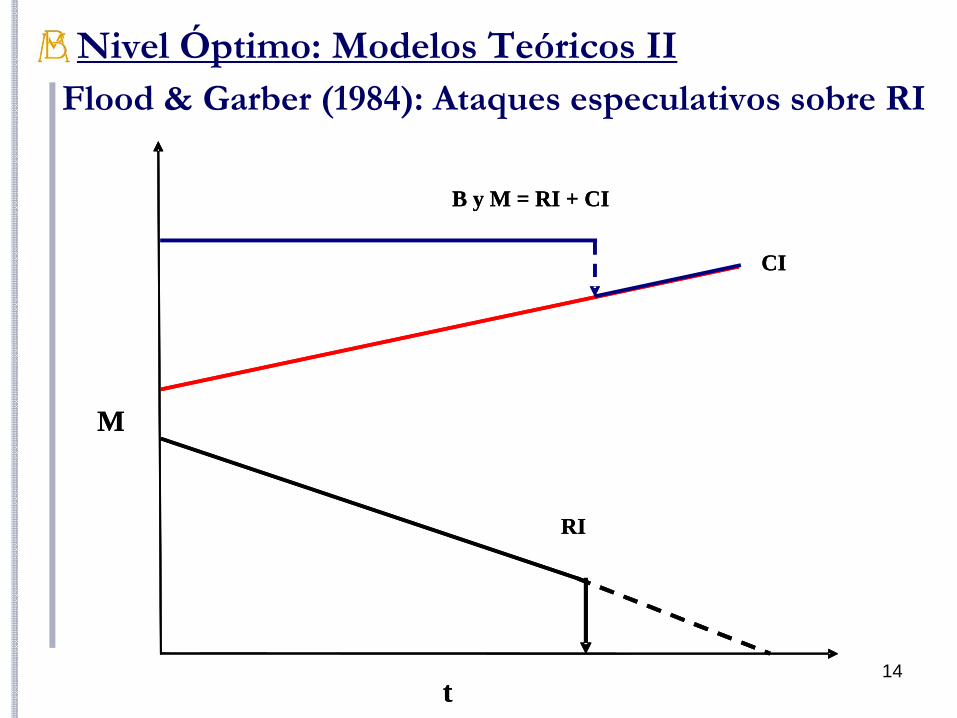

Nivel Óptimo: Modelos Teóricos IIFlood & Garber (1984): Ataques especulativos sobre RI

tt

CI

B y M = RI + CI

RI

M

CI

B y M = RI + CI

RI

M

15

Nivel Óptimo: Modelos Teóricos III

Alfaro & Kanczuk (2009): Integración de RI y deudasoberana.

La RI y la deuda externa son parte integral delbalance del sector público consolidado por lo quedeben gestionarse conjuntamente.Ante un choque externo negativo, para suavizar elconsumo una economía puede:

Incrementar el endeudamiento externoReducir sus tenencias de RI

Es decir, las RI y la deuda externa son sustitutos,pero imperfectos (la deuda puede repudiarse).

Es posible que, bajo ciertos supuestos, el saldoóptimo de RI sea igual a cero.

16

Indicadores de Suficiencia

En los años 90 se desarrolló un sistema de alertatemprana para prevenir una crisis de balanza de pagos.

Se han usado una serie de indicadores para evaluar lasuficiencia de las reservas internacionales y lavulnerabilidad de un país a una crisis.

Estas estadísticas son indicativas, pero se usanampliamente por:

Organizaciones financieras internacionales.Agencias calificadoras de crédito.

Los niveles de suficiencia pueden no ser apropiadospara todos los países en todas las circunstancias.

17

Indicadores de SuficienciaBase Indicador Valor

Comercio RI/Importaciones > 3 meses

RI/Deuda Externade Corto Plazo > 1

DeudaRegla de Greenspan 95% VaR deuda

Dinero RI/M 5-10% (TC flotante)10-20% (TC fijo)

18

Los indicadores de suficiencia no han sido ampliamenteutilizados por los bancos centrales, debido a que proveenuna evaluación parcial:

No incorporan todas las características de un país.Sólo muestran un análisis relativo del país.No indican si la acumulación de RI ha sido excesiva.No se relacionan con variables incluidas en lafunción objetivo del Banco Central.

La mayoría de los bancos centrales siguen un enfoquepragmático:

Analizan coyunturalmente las estimaciones de costoy beneficio de mantener y/o acumular RI.

Indicadores de Suficiencia

19

ÍNDICE

1. Antecedentes Conceptuales

2. Experiencia en México

20

Caso de México

Luego de la crisis de 1994-95, el saldo de RI del Banco deMéxico se ha incrementado considerablemente.

Reservas Internacionales, 1991 – 2009*(Saldos en miles de millones de dólares)

*Cifras a septiembre de 2009.

Periodo de Acumulación

Periodo de Ventas

Bandas Cambiarias

21

Caso de México

Tipo de Cambio, 1991-2009(Pesos por dólar)

La evolución de la RI está ligada con el régimen cambiario:Con un tipo de cambio fijo, el Banco Central interviene en el

mercado cambiario para mantener la paridad.Bajo un tipo de cambio flexible, la RI atenúa la

vulnerabilidad de una economía ante choques externos.

22

Caso de México: Lineamientos de Política

Bajo un régimen de tipo de cambio flexible, lapolítica de acumulación de RI ha estadodeterminada por:

La relación institucional con las entidades delsector público:

Gobierno Federal: demandante neto de divisas por elservicio de su deuda externa.Pemex: oferente neto de divisas por su balanzacomercial y endeudamiento neto.

La política de intervención en el mercado:En la medida de lo posible, basada en reglaspredeterminadas y transparentes, que buscan sercompatibles con el régimen cambiario.Proveer liquidez que facilite un ajuste ordenado delmercado, sin buscar un objetivo de paridad.

23

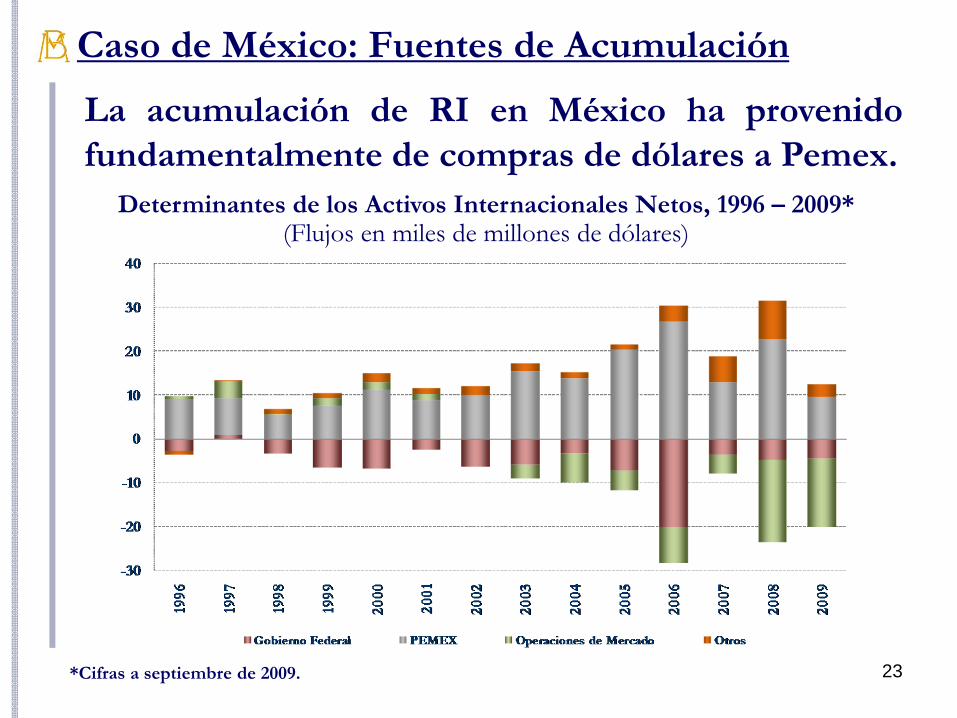

Determinantes de los Activos Internacionales Netos, 1996 – 2009* (Flujos en miles de millones de dólares)

Caso de México: Fuentes de Acumulación

La acumulación de RI en México ha provenidofundamentalmente de compras de dólares a Pemex.

*Cifras a septiembre de 2009.

24

Caso de México: Administración de la RI

Las RI se invierten en activos, divisas, plazos... quese ajustan a los lineamientos fijados por la Junta deGobierno.

Reporte sobre las Reservas Internacionales y la Liquidez (Millones de dólares)

25

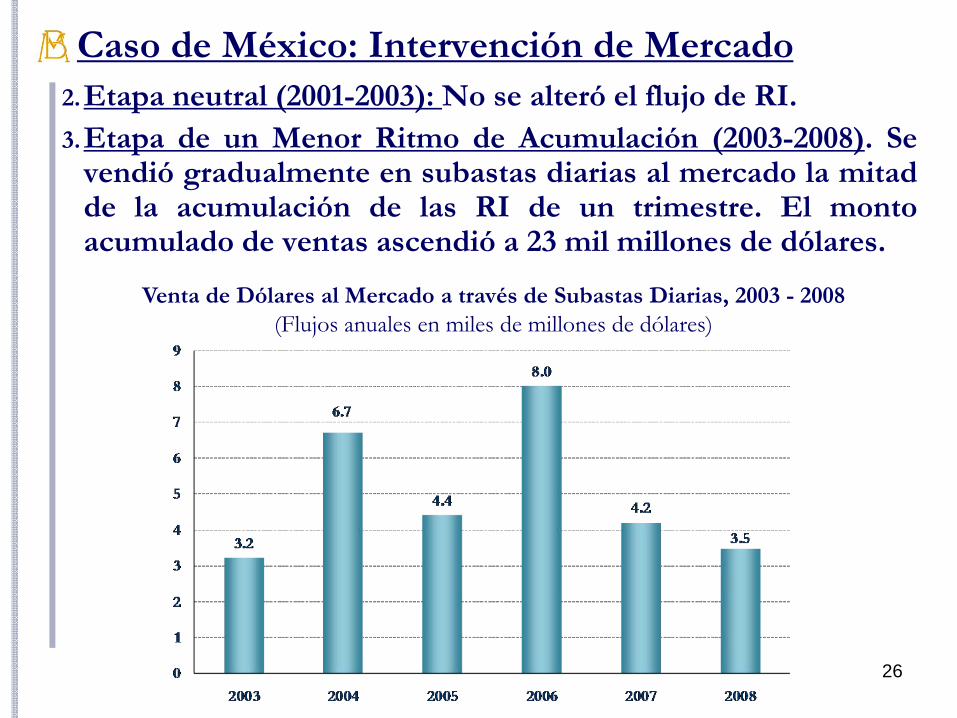

Caso de México: Intervención de MercadoCon el régimen de flotación cambiaria han coexistidocuatro etapas en la política de acumulación de RI:

1. Etapa de Acumulación (1996-2001): Se acumulaban RIcomprando dólares a través de opciones (puts) y, porsimetría, se vendían a través de subastas.

Acumulación de Reservas y Opciones, 1996 - 2001(Flujos en miles de millones de dólares)

26

Caso de México: Intervención de Mercado2.Etapa neutral (2001-2003): No se alteró el flujo de RI.3.Etapa de un Menor Ritmo de Acumulación (2003-2008). Se

vendió gradualmente en subastas diarias al mercado la mitadde la acumulación de las RI de un trimestre. El montoacumulado de ventas ascendió a 23 mil millones de dólares.

Venta de Dólares al Mercado a través de Subastas Diarias, 2003 - 2008(Flujos anuales en miles de millones de dólares)

27

Caso de México: Intervención de Mercado

4. Etapa de Volatilidad Global (2008-2009). A partir deoctubre, se efectuaron subastas extraordinarias de divisas ysubastas ordinarias con precio mínimo (tipo de cambiomínimo de 2% superior al del día anterior. Durante 2009 serealizaron ventas directas al mercado y subastas ordinariassin precio mínimo (suspendidas el 30 de septiembre).

Venta de Dólares al Mercado Cambiario, 8 de Octubre 2008 al 30 de Septiembre 2009

(Miles de millones de dólares)

Tipo de Intervención 2008 2009 Total

Subasta extraordinaria 11.0 0.0 11.0

Subasta del 2% de depreciación 4.2 3.7 7.9

Subasta sin precio mínimo 0.0 10.3 10.3

Ventas directas 0.0 1.8 1.8

Total 15.2 15.8 31.0

28

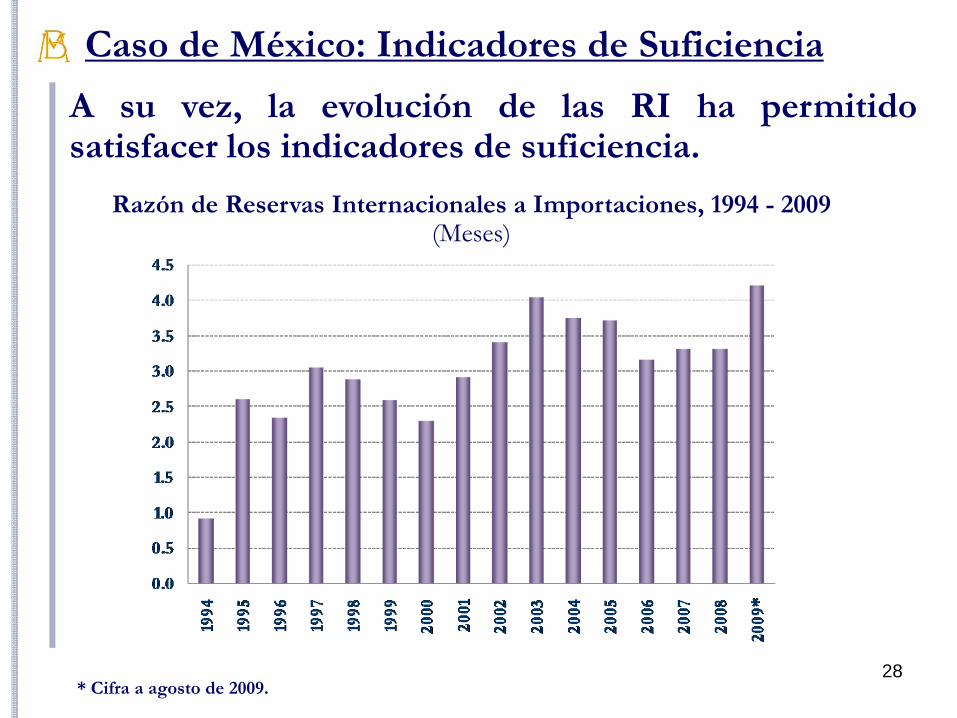

Caso de México: Indicadores de Suficiencia

A su vez, la evolución de las RI ha permitidosatisfacer los indicadores de suficiencia.

Razón de Reservas Internacionales a Importaciones, 1994 - 2009(Meses)

* Cifra a agosto de 2009.

29

Razón de Reservas Internacionales a M2, 1994 - 2009(Porcentaje)

M2: billetes y monedas, cuentas de cheques, depósitos en cuenta corriente, activosfinancieros internos (bancarios y no bancarios) en poder de residentes.

Caso de México: Indicadores de Suficiencia

* Cifra a agosto de 2009.

30┼ Incluye PIDIREGAS.* Cifras a junio de 2009.

Razón de Reservas Internacionales a Deuda Externa, 1994 - 2009┼

(Porcentaje)

Caso de México: Indicadores de Suficiencia

31

Razón de Reservas Internacionales a Deuda Externa de Corto Plazo, 2002 – 2009

(Porcentaje)

* Cifras a junio de 2009.

Caso de México: Indicadores de Suficiencia

32

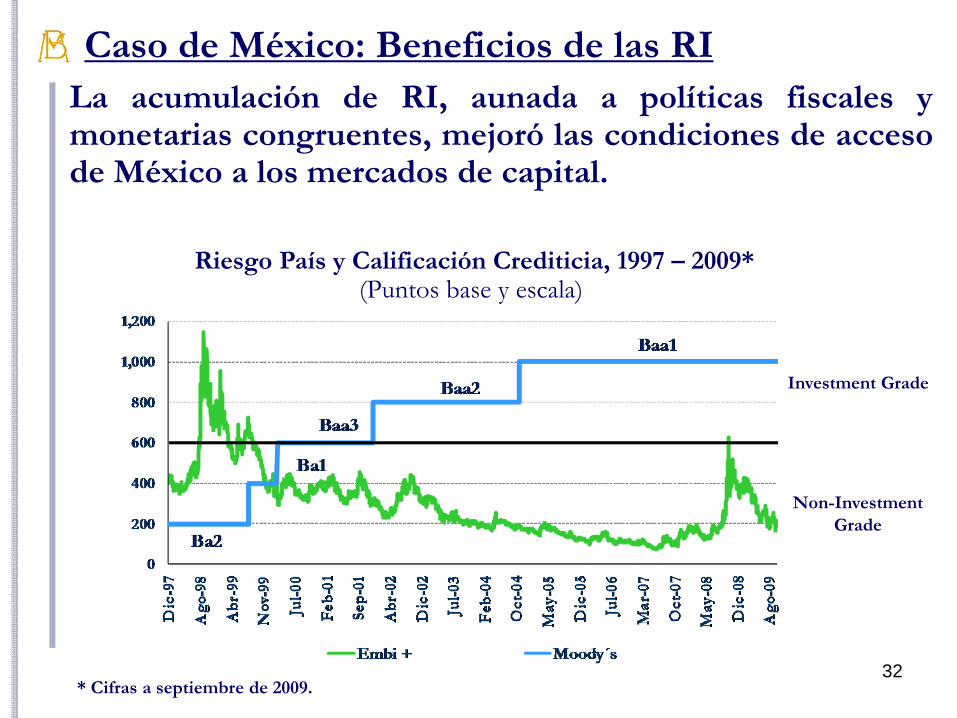

Caso de México: Beneficios de las RILa acumulación de RI, aunada a políticas fiscales ymonetarias congruentes, mejoró las condiciones de accesode México a los mercados de capital.

Riesgo País y Calificación Crediticia, 1997 – 2009*(Puntos base y escala)

Investment Grade

Non-InvestmentGrade

* Cifras a septiembre de 2009.

33

Caso de México: Coyuntura Actual

Asimismo, contar con un saldo suficiente de RI, entreotros factores, también contribuyó a reducir la volatilidaddel tipo de cambio y de las tasas de interés.

Tipo de Cambio y Tasa de Interés, 1994 – 2009*(Pesos por dólar y por ciento anual)

* Cifras a septiembre de 2009.

34

Caso de México: Costo FinancieroLa acumulación de RI por parte del Banco de México esfinanciada a través de la emisión de diferentes pasivos:

El costo de la acumulación de reservas depende de:Variaciones en el tipo de cambio peso/divisas.Diferencial entre el rendimiento del activo y el costo de lospasivos.

ACTIVOS PASIVOSDenominación:

Rendimiento a vencimiento:

Reservadivisas

Rendimiento a vencimiento:

BaseMonetaria

Bonos y Depósitos

de Regulación Monetaria

ReservaInternacional

Denominación:

6.9% anual*

pesos

Rendimiento:

0% anual

7.9% anual*

* Tasas correspondientes a 2008.

Denominación:pesos

35

ACTIVOS* PASIVOS*

Rendimiento a vencimiento:7.5% anual**

Deuda Externa

Bruta del Sector

Público

41,734 m.d.

Reserva Internacional

Bruta

95,302 m.d.

Rendimiento a vencimiento:6.7% anual

2008

Caso de México: Costo de Oportunidad

* Datos al cierre de diciembre de 2007 y 2008 respectivamente.

** Corresponde al rendimiento ponderado promedio de los UMS que representan el 70% del total.

Para el Sector Público consolidado, el costo de laacumulación de RI depende principalmente deldiferencial entre su rendimiento y el costo de la deudaexterna del Gobierno Federal.

ACTIVOS* PASIVOS*

Rendimiento a vencimiento:8.5% anual**

Deuda Externa

Bruta del Sector

Público

42,251 m.d.

Reserva Internacional

Bruta

87,211 m.d.

Rendimiento a vencimiento:6.5% anual

2007

36

Tipos de Cambio, 2007 – 2009*(Divisa por dólar)

Caso de México: Coyuntura Actual

A raíz de la crisis financiera global, las divisas sufrieronuna depreciación contra el dólar de EUA.

* Cifras a septiembre de 2009.

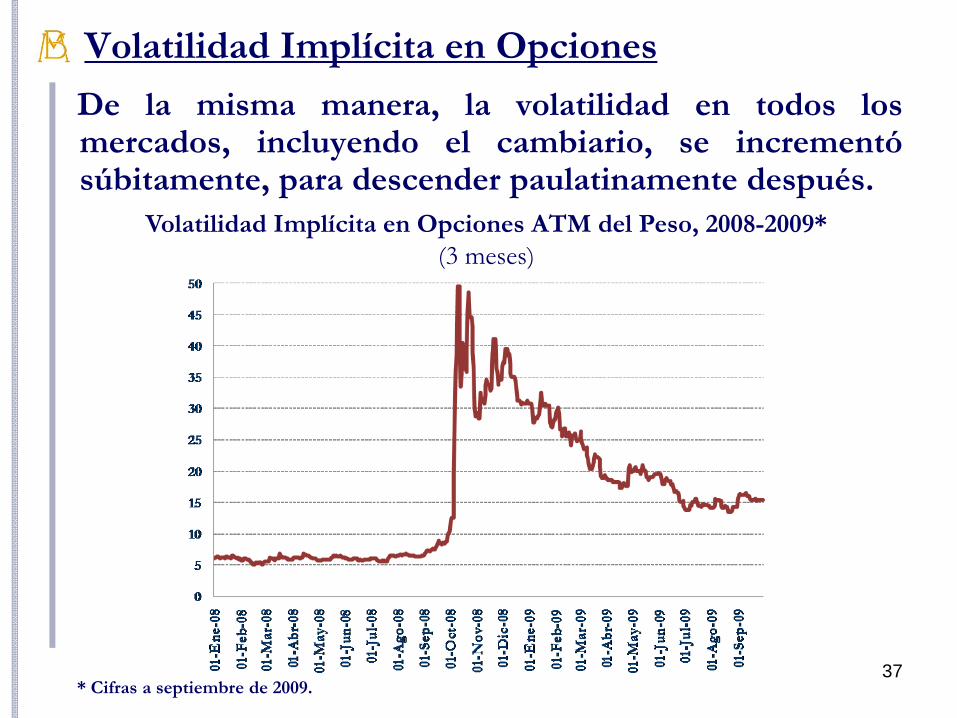

Volatilidad Implícita en Opciones

37

Volatilidad Implícita en Opciones ATM del Peso, 2008-2009*(3 meses)

De la misma manera, la volatilidad en todos losmercados, incluyendo el cambiario, se incrementósúbitamente, para descender paulatinamente después.

* Cifras a septiembre de 2009.

38

Volumen de Operación en el Mercado Cambiario MXN/USD, 2001 – 2009(Millones de dólares y número de contratos, MA 28 días)

Caso de México: Coyuntura Actual

Con el contagio de la crisis financiera global, el volumen enel mercado cambiario del peso disminuyó.

39

10 de septiembre 2008 30 de septiembre 2009

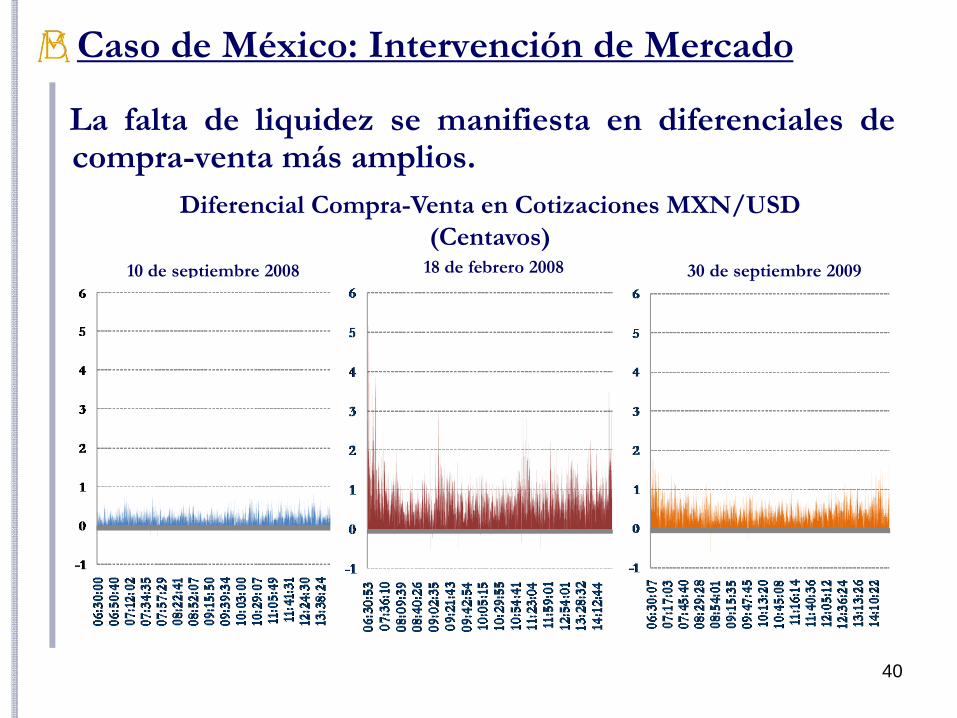

Caso de México: Intervención de Mercado

Hoy en día, la falta de liquidez en moneda extranjera(dólares) no permite realizar con facilidad transaccionesde alto volumen.

Operación en el Mercado Cambiario MXN/USD durante el día (Millones de dólares)

18 de febrero 2008

40

Caso de México: Intervención de Mercado

La falta de liquidez se manifiesta en diferenciales decompra-venta más amplios.

Diferencial Compra-Venta en Cotizaciones MXN/USD(Centavos)

10 de septiembre 2008 30 de septiembre 2009 18 de febrero 2008

41

Caso de México: Intervención de Mercado

A fin de mantener un ajuste ordenado del mercado y atenuarsu volatilidad, la estrategia de intervención ha sido la deproveerle de liquidez cuando ésta ha sido más escasa.

Venta de Dólares a través de Subastas e Intervenciones, Octubre 2008 – Septiembre 2009

(Pesos por dólar)

Subasta diaria 50 md

Subasta diaria 100 md

42

ConclusionesLa experiencia de México con un régimen de flotación detipo de cambio ha sido exitosa:

Hasta antes de la crisis global, se mantuvo una bajavolatilidad del tipo de cambio y de tasas de interés.

Ídem, alto volumen operado en el mercado decambios.

La política de acumulación de RI adoptada por Méxicoha sido diseñada para intervenir lo menos posible con elrégimen de libre flotación de tipo de cambio.

43

Conclusiones

Las decisiones sobre las RI se han hecho con base en unanálisis pragmático de costos y beneficios de los flujosmarginales, en lugar de seleccionar una cantidad óptimao deseada.

El diseño de esta política también ha tomado en cuentalas restricciones impuestas por los arreglosinstitucionales bajo los que Banco de México realizatransacciones con entidades del sector público.

44

ConclusionesNo obstante, la crisis financiera global renuevacuestiones fundamentales:

¿Cuál es el papel de las RI con mercados de capitalperfectamente integrados?

¿Cuál es el nivel óptimo de RI en la situaciónactual?

¿Qué tipo de arreglos institucionales son adecuadospara transferir la liquidez de un país a otro?

¿Es posible tener un tipo de cambio propio para unaeconomía pequeña y abierta?

¿Debe haber un prestamista de última instancia anivel global?