La bancassicurazione e i conglomerati finanziari - lumsa.it · In Europa, l’integrazione tra...

31

Tecnica bancaria Università LUMSA 7 maggio 2018 Ornella Ricci [email protected] La bancassicurazione e i conglomerati finanziari

Transcript of La bancassicurazione e i conglomerati finanziari - lumsa.it · In Europa, l’integrazione tra...

Tecnica bancaria Università LUMSA

7 maggio 2018 Ornella Ricci

La bancassicurazione e i conglomerati finanziari

Bancassurance vs assurbanking � In Europa, l’integrazione tra banche e compagnie assicurative si è sviluppata

soprattutto a partire dalla seconda metà degli anni Ottanta � La parola bancassicurazione deriva dal termine francese bancassurance che,

inizialmente coniato per indicare un fenomeno puramente distributivo, ha assunto nel tempo un significato sempre più ampio che oggi comprende tutte le strategie adottate da banche e compagnie assicurative per la fornitura e distribuzione di prodotti assicurativi alla clientela bancaria

� Diverso fenomeno è quello dell’assurbanking, cioè della fornitura/distribuzione di prodotti bancari da parte di compagnie assicurative, caratterizzato da uno sviluppo più recente e da una minore diffusione rispetto alla bancassicurazione. Es: Allianz Bank (gruppo Allianz), Banca Generali (gruppo Generali), Unipol Banca (gruppo Unipol)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 2

Determinanti della bancassurance (1/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 3

� Quadro istituzionale: � EU 1989 Seconda Direttiva Bancaria � USA 1999 Gramm-Leach-Bliley Act

� Globalizzazione e diffusione delle tecnologie ICT � Contesto economico

� disintermediazione bancaria e drastica riduzione margine da interessi � crescente diversificazione. Perché l’assicurazione vita?

à progressivo invecchiamento della popolazione à crisi dei sistemi previdenziali pubblici à esistenza di similarità e complementarietà tra attività bancaria ed assicurativa

Determinanti della bancassurance (2/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 4

� Riduzione del rischio derivante dalla combinazione di attività non perfettamente correlate tra loro, ottenendo benefici in termini di profilo di rischio-rendimento del portafoglio di attività detenuto (diversification hypothesis)

� Realizzazione di economie di scopo. Si hanno economie di scopo (dette anche economie di gamma o di diversificazione) quando il costo della produzione congiunta di due o più prodotti è inferiore alla somma dei costi delle relative produzioni specializzate (scope economies hypothesis). Nel caso della bancassicurazione, i costi fissi connessi alla rete bancaria – in particolare le spese per il personale di sportello – possono essere ripartiti su una gamma di prodotti più ampia. Allo stesso tempo, le compagnie assicurative possono usufruire di un canale distributivo meno oneroso della tradizionale rete agenziale

� Vantaggio competitivo derivante da una politica di one stop banking � Opportunità di cross selling verso prodotti assicurativi (economie informative),

grazie alla conoscenza di dettagli sulla situazione patrimoniale e finanziaria, nonché sulle abitudini di investimento dei destinatari dell’offerta bancassicurativa

Determinanti della bancassurance (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 5

� NB1! Le due visioni sui principali vantaggi della diversificazione (diversification hypothesis vs scope economies hypothesis) non sono del tutto compatibili. Ad esempio: in termini di profilo di rischio/rendimento sarebbe auspicabile coniugare attività molto diverse tra loro (con basso grado di correlazione); al contrario, in termini di economie di scopo realizzabili, è logico pensare che le sinergie siano tanto maggiori quanto più rilevanti sono gli elementi di similarità e complementarietà tra i diversi business combinati (con elevato grado di correlazione)

� NB2! La diversificazione può portare anche alcuni svantaggi: � Aumento della complessità e delle difficoltà di coordinamento � Aumento dei possibili conflitti d’interesse e del rischio di contagio

infragruppo � Nascita di gruppi finanziari di dimensione globale e grande rilevanza

sistemica

Diffusione in Italia (1/3)

6

Fonte: L’assicurazione italiana in cifre, 2017, ANIA

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

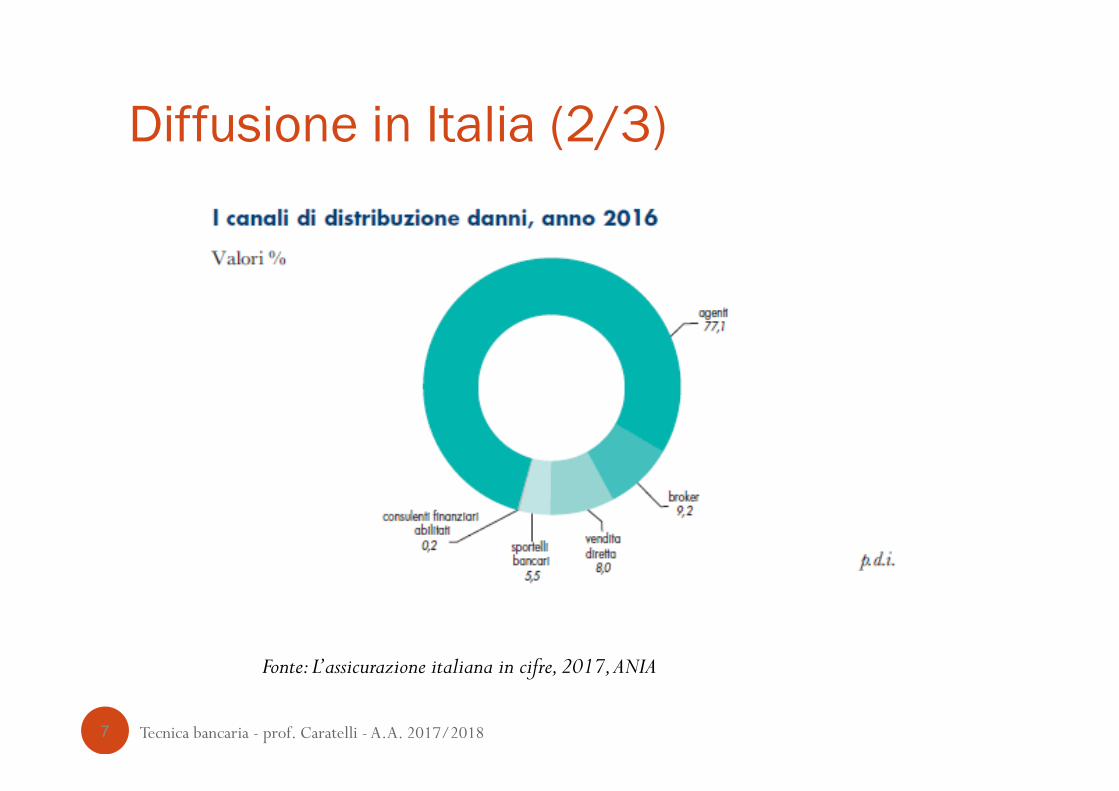

Diffusione in Italia (2/3)

7 Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

Fonte: L’assicurazione italiana in cifre, 2017, ANIA

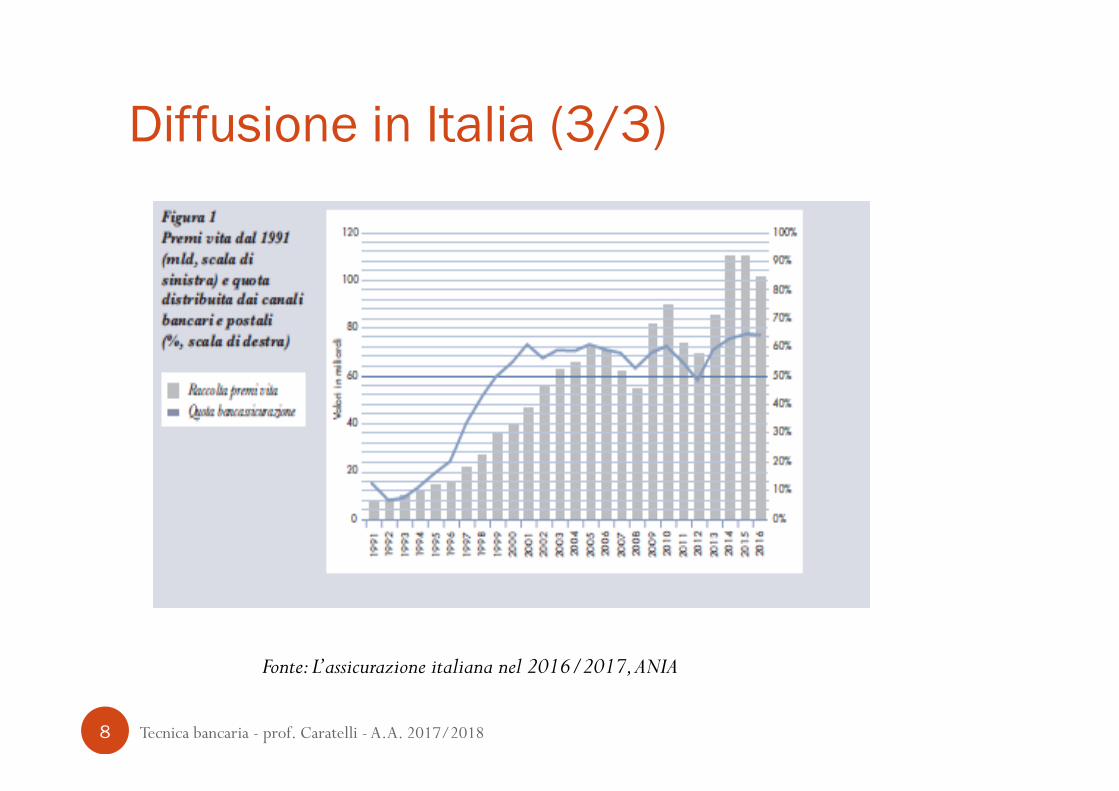

Diffusione in Italia (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 8

Fonte: L’assicurazione italiana nel 2016/2017, ANIA

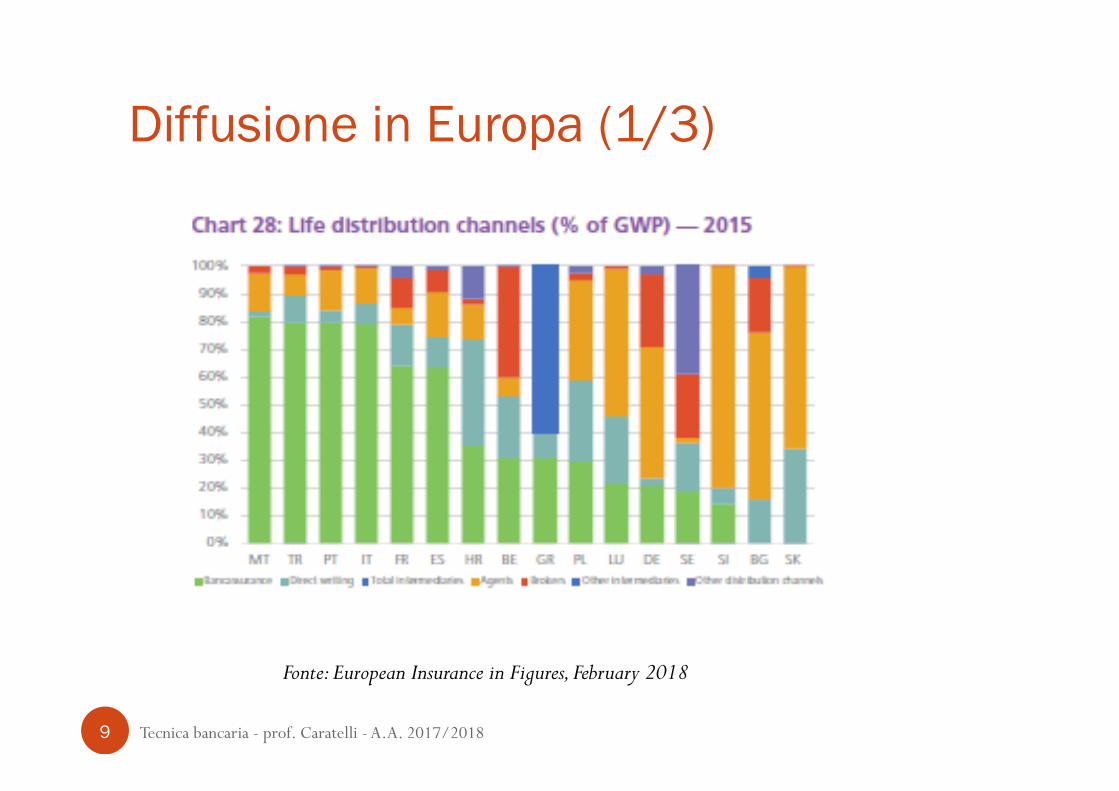

Diffusione in Europa (1/3)

9

Fonte: European Insurance in Figures, February 2018

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

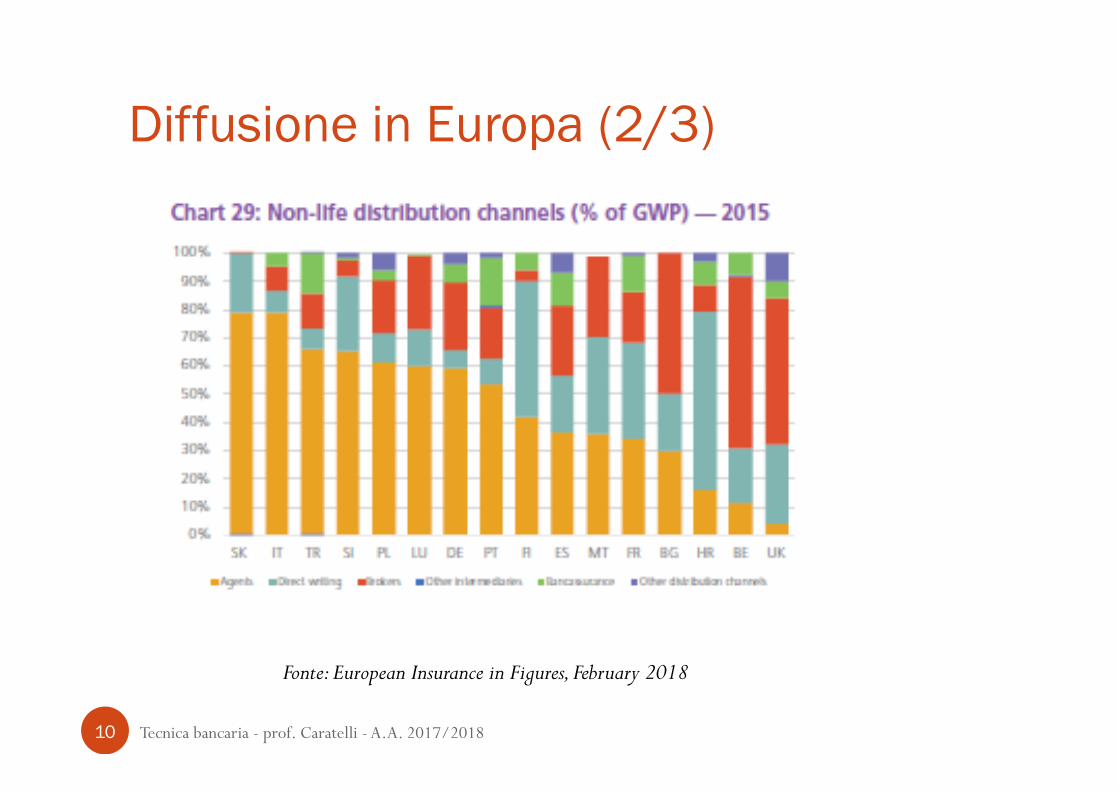

Diffusione in Europa (2/3)

10

Fonte: European Insurance in Figures, February 2018

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

Diffusione in Europa (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 11

� La quota raggiunta dalla bancassicurazione presenta valori molto variabili nei diversi paesi europei

� Tale eterogeneità si spiega con le caratteristiche del mercato finanziario ai tempi in cui la deregolamentazione ha reso possibile lo sviluppo del fenomeno

� In alcuni paesi, come la Francia o la Spagna, le imprese di assicurazione avevano un ruolo contenuto nel mercato del risparmio gestito, con maggiore presenza delle banche; in questo caso la bancassicurazione ha acquisito un ruolo di primaria importanza, diventando il principale canale per la distribuzione dei prodotti vita

� Nei paesi con un mercato assicurativo più sviluppato, come la Germania o il Regno Unito, l’incidenza della bancassicurazione è inferiore, con un ruolo di maggior rilevanza per le reti assicurative agenziali tradizionali e i consulenti finanziari indipendenti

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 12

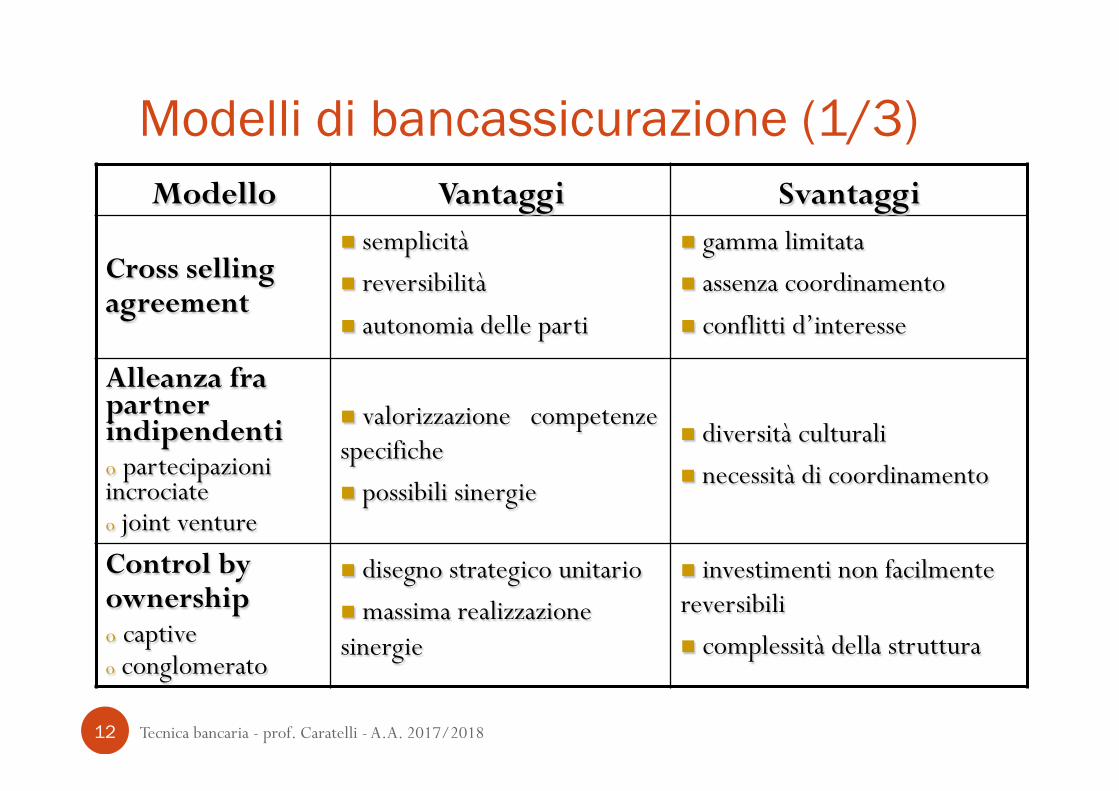

Modelli di bancassicurazione (1/3) Modello Vantaggi Svantaggi

Cross selling agreement

n semplicità n reversibilità n autonomia delle parti

n gamma limitata n assenza coordinamento n conflitti d’interesse

Alleanza fra partner indipendenti o partecipazioni incrociate o joint venture

n valorizzazione competenze specifiche n possibili sinergie

n diversità culturali n necessità di coordinamento

Control by ownership o captive o conglomerato

n disegno strategico unitario n massima realizzazione sinergie

n investimenti non facilmente reversibili n complessità della struttura

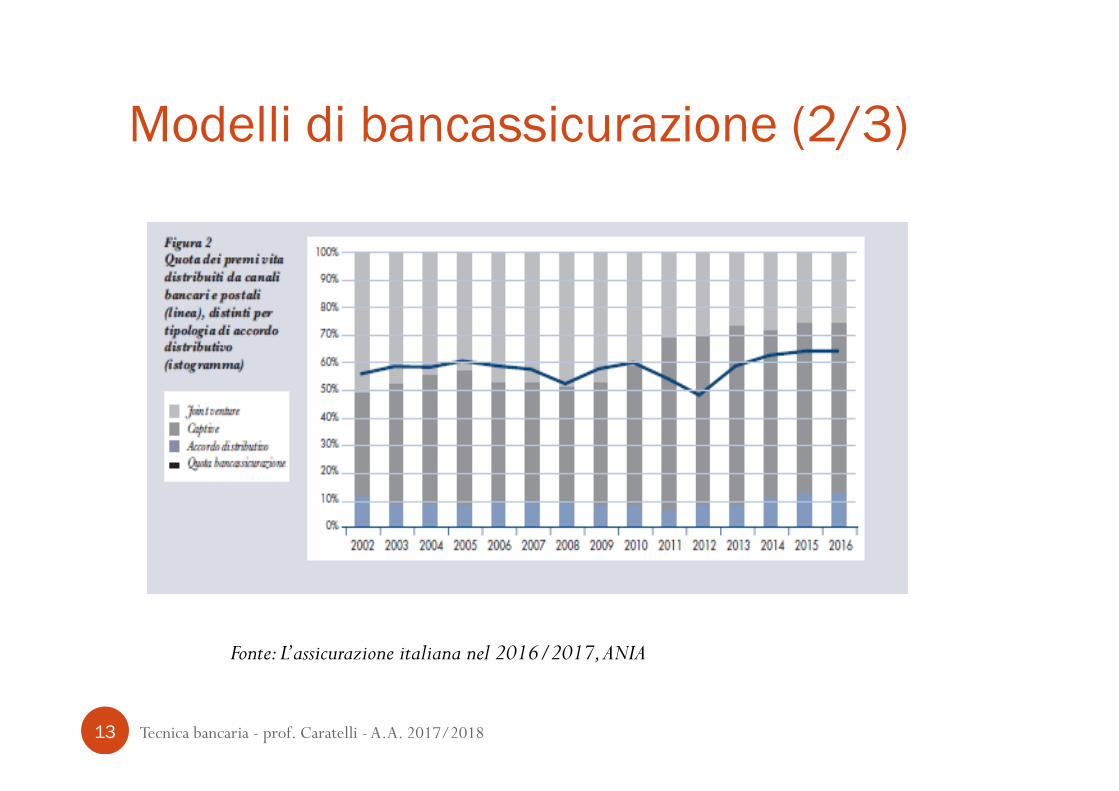

Modelli di bancassicurazione (2/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 13

Fonte: L’assicurazione italiana nel 2016/2017, ANIA

Modelli di bancassicurazione (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 14

� Cross selling agreement

� Joint venture

� Captive

Prodotti della bancassicurazione (1/3)

� Tradizionalmente, la bancassicurazione si è focalizzata sui prodotti del ramo vita: � coperture legate a tipiche operazioni bancarie, come la concessione di

un finanziamento personale o di un mutuo (c.d. credit protection insurance, CPI)

� polizze con elevato contenuto di risparmio/investimento (rivalutabili miste, index e unit linked)

� Nel tempo, il mix di prodotti offerti si modifica continuamente, in base all’andamento dei mercati finanziari e alle nuove esigenze della clientela (es. previdenza integrativa)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 15

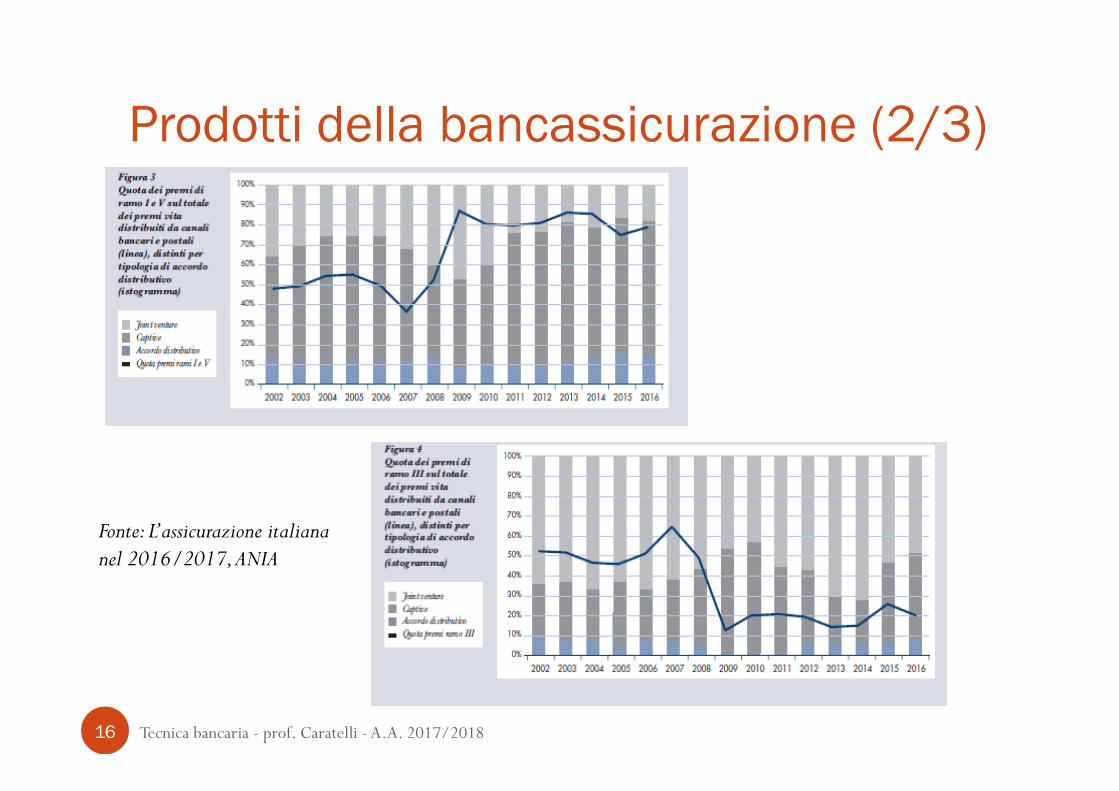

Prodotti della bancassicurazione (2/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 16

Fonte: L’assicurazione italiana nel 2016/2017, ANIA

Prodotti della bancassicurazione (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 17

� La distribuzione di prodotti danni, si trova ad uno stato molto meno avanzato rispetto ai prodotti vita

� Sono diffuse coperture casa e salute, da qualche tempo anche RCA auto

� L’operatività nel ramo danni, richiede uno specifico know how tecnico-assicurativo, sia in fase di consulenza che in fase di assistenza post-vendita. Un’indagine condotta da ANIA nel 2009, ha rilevato come i clienti potenziali della bancassicurazione danni abbiano timori circa la competenza/esperienza della banca nella gestione dei sinistri

� A fronte di queste criticità, il ramo danni presenta un’interessante opportunità di diversificazione essendo un mercato ancora poco maturo

Vita vs danni

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 18

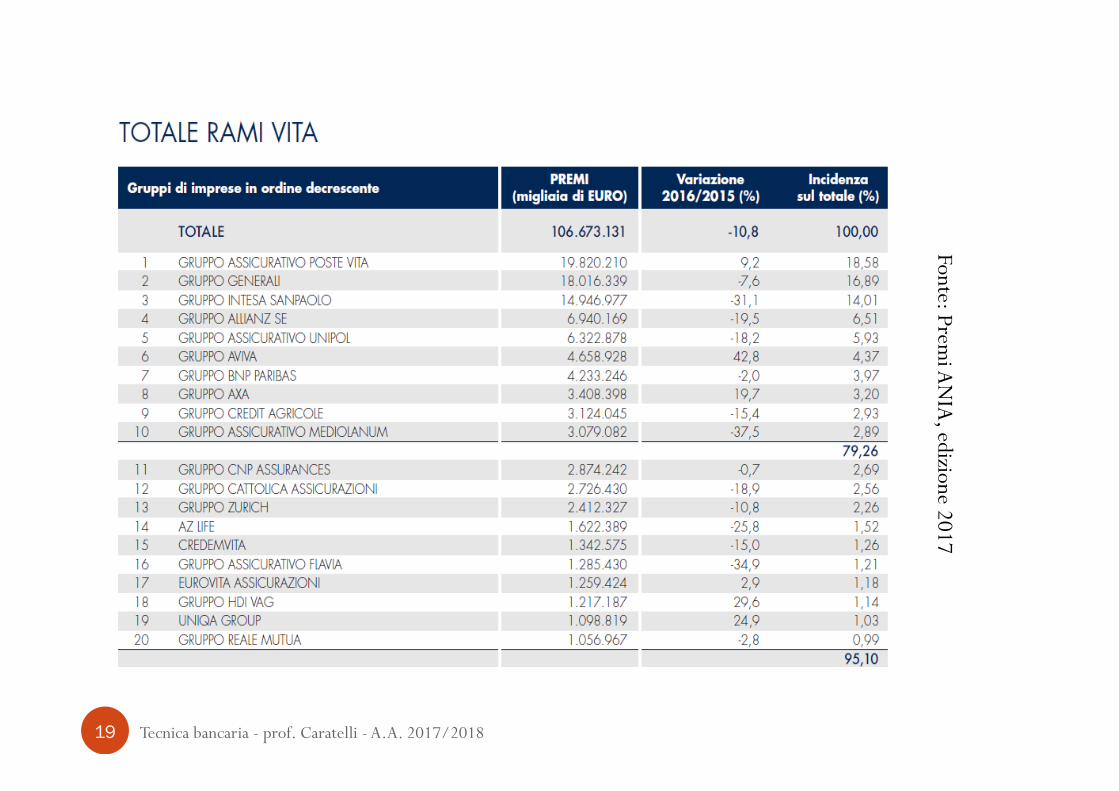

19

Fonte: Premi A

NIA

, edizione 2017

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

20

Fonte: Premi A

NIA

, edizione 2017

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

Conglomerati finanziari (1/8) � I modelli con grado di integrazione più elevato sono quelli

potenzialmente in grado di sfruttare al meglio le sinergie derivanti dalla cooperazione, ma sono anche i meno reversibili e i più soggetti a divenire entità eccessivamente complesse, con elevati costi di coordinamento e rischi di contagio infragruppo

� Anche dal punto di vista delle autorità di vigilanza, queste entità di enormi dimensioni ed elevata complessità pongono dei particolari problemi, tanto da aver reso necessario uno specifico intervento del legislatore europeo

� I lavori avviati nel 1993 portano all’adozione della direttiva europea 2002/87/CE, recepita nel nostro ordinamento con il D. Lgs. 142/2005

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 21

Conglomerati finanziari (2/8) � Dal punto di vista economico, un conglomerato finanziario è un

gruppo di imprese soggette a controllo comune con una significativa operatività in almeno due dei tre settori in cui viene tradizionalmente ripartita l’intermediazione finanziaria: bancario, mobiliare e assicurativo

� In base al grado di correlazione esistente tra le diverse attività svolte, è possibile distinguere: � conglomerati finanziari omogenei, formati da banche e intermediari

mobiliari � conglomerati finanziari eterogenei, in cui accanto ad intermediari bancari

e mobiliari operano intermediari assicurativi � Dal punto di vista normativo hanno assunto rilevanza i conglomerati

finanziari eterogenei, poiché il tradizionale assetto della vigilanza (settoriale) non garantiva una visione ed un controllo globale di tali entità. Potremmo quindi dire che il tipo di diversificazione oggetto di attenzione sono proprio le combinazioni bancassicurative

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 22

Conglomerati finanziari (3/8) � Nella direttiva UE, l’identificazione del conglomerato è basata sui

seguenti requisiti: � presenza di almeno una banca/intermediario mobiliare e di una compagnia

assicurativa (eterogeneità) � rilevanza dell’attività svolta sia nel settore bancario/mobiliare che in quello

assicurativo, secondo precisi parametri quantitativi (significatività) � la capogruppo o almeno una delle imprese figlie deve essere un’impresa

regolamentata (ossia un ente creditizio, un’impresa di assicurazione o un’impresa di investimento): in ogni caso, anche se la capogruppo non è costituita da un’impresa regolamentata, deve esserci prevalenza delle attività svolte in ambito finanziario, per almeno il 40% degli impieghi (finanziarietà)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 23

Conglomerati finanziari (4/8)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 24

� L’assetto dei controlli già operanti in ambito settoriale viene lasciato del tutto invariato, ma si aggiunge una vigilanza supplementare, con i seguenti obiettivi: � assicurare che la stabilità e la solvibilità dei conglomerati finanziari non

siano compromesse da fenomeni di double o multiple gearing � valutare le operazioni infragruppo e il livello di concentrazione dei

rischi � accertare l’esistenza di adeguate strutture organizzative e sistemi di

controllo interno, ai fini di una corretta gestione dei rischi e contenimento delle situazioni di conflitto d’interessi

Conglomerati finanziari (5/8) � La direttiva richiede di individuare un coordinatore, scelto tra le

autorità di vigilanza già coinvolte nella supervisione delle singole entità, che si occupa di: � coordinare la raccolta e la diffusione delle informazioni rilevanti � verificare l’osservanza delle disposizioni in materia di adeguatezza

patrimoniale, concentrazione dei rischi, operazioni infragruppo, struttura organizzativa e sistema dei controlli interni

� guidare e pianificare il lavoro da svolgere in collaborazione tra diverse autorità

� Nel novembre 2005 Banca d’Italia e IVASS (allora ISVAP) hanno siglato un Accordo di coordinamento in materia di identificazione e adeguatezza patrimoniale dei conglomerati finanziari, al quale ha successivamente aderito anche la CONSOB

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 25

Conglomerati finanziari (6/8)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 26

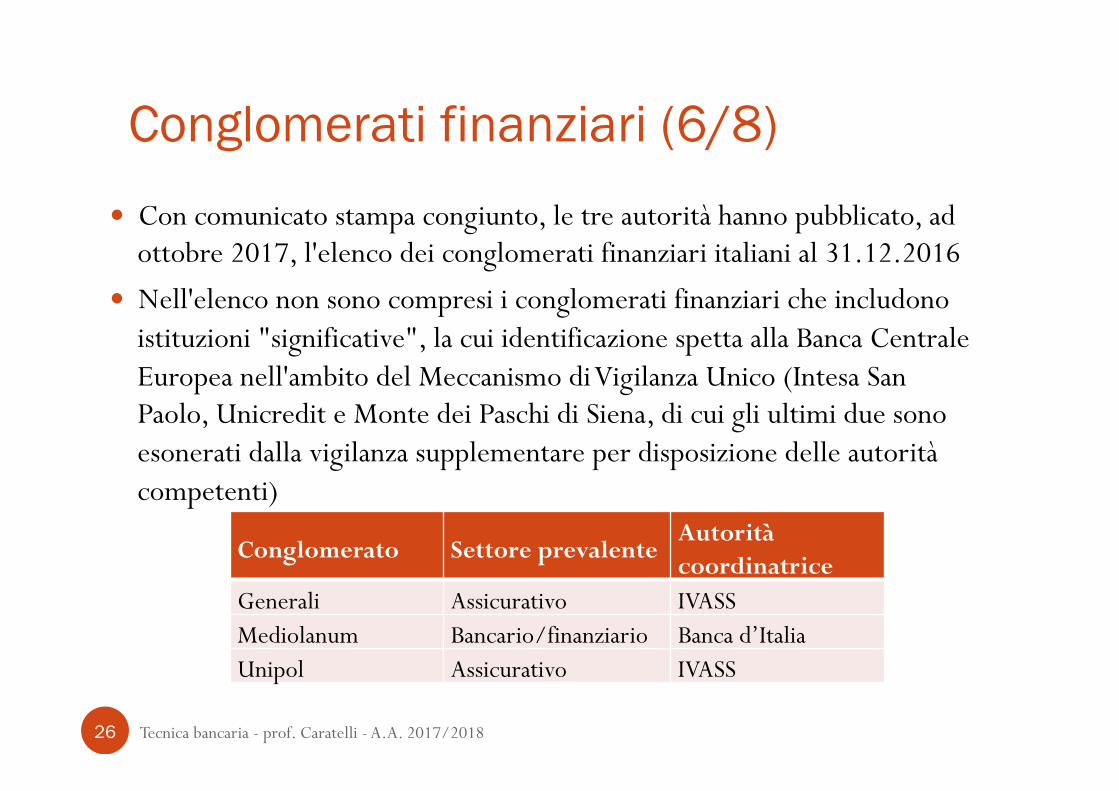

� Con comunicato stampa congiunto, le tre autorità hanno pubblicato, ad ottobre 2017, l'elenco dei conglomerati finanziari italiani al 31.12.2016

� Nell'elenco non sono compresi i conglomerati finanziari che includono istituzioni "significative", la cui identificazione spetta alla Banca Centrale Europea nell'ambito del Meccanismo di Vigilanza Unico (Intesa San Paolo, Unicredit e Monte dei Paschi di Siena, di cui gli ultimi due sono esonerati dalla vigilanza supplementare per disposizione delle autorità competenti)

Conglomerato Settore prevalenteAutorità coordinatrice

Generali Assicurativo IVASSMediolanum Bancario/finanziario Banca d’ItaliaUnipol Assicurativo IVASS

Conglomerati finanziari (7/8)

27

� Il 16 novembre del 2011, è stata emanata la Direttiva 2011/89/UE che modifica la direttiva 2002/87/CE

� La Direttiva è stata recepita nel nostro ordinamento con d. lgs. 53/2014, introducendo alcune modifiche, di seguito sintetizzate � Inclusione di soggetti precedentemente esclusi, come le imprese di

riassicurazione, le società di gestione patrimoniale e i gestori di fondi di investimento alternativi

� Previsione di nuove ipotesi di esenzione dalla vigilanza supplementare (ad esempio, quando l’attivo del settore più piccolo risulti inferiore a 6 miliardi di euro) o di esclusione dal calcolo delle soglie di significatività di alcune imprese partecipate

� Rafforzamento della collaborazione e comunicazione tra autorità competenti

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

Conglomerati finanziari (8/8) � Per quanto concerne le modifiche alla normativa di settore (con

conseguente modifica del TUB, TUF o CAP), si segnala soprattutto l’estensione della vigilanza consolidata alle società di partecipazione finanziaria miste (SPFM), che detengono partecipazioni sia in ambito bancario/finanziario che assicurativo. Nel precedente regime tali società erano soggette solo alla vigilanza supplementare in qualità di vertice di un conglomerato finanziario. L’obiettivo è evitare che la meno pervasiva vigilanza supplementare possa incentivare il fenomeno dello shadow banking

� Le SPFM saranno così soggette a più stringenti disposizioni in termini di adeguatezza patrimoniale, partecipazioni detenibili, controlli interni, assetto di governo societario, organizzazione contabile e amministrativa, sistemi di remunerazione e controllo, nonché all’attività ispettiva della Banca d’Italia o dell’IVASS

28 Tecnica bancaria - prof. Caratelli - A.A. 2017/2018

Prospettive della bancassicurazione (1/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 29

� La più attenta regolamentazione delle combinazioni bancassicurative ha reso “meno conveniente” la detenzione di partecipazioni nelle compagnie assicurative

� La crisi ha contribuito a sollevare voci critiche sulla bancassicurazione provocando una forte battuta d’arresto per i prodotti a più elevato contenuto finanziario (attualmente in ripresa)

� L’attuale scenario di bassi tassi d’interesse rende più difficile il business assicurativo vita

� L’entrata in vigore di Solvency 2 ha reso più onerosa, in termini di requisiti patrimoniali, l’offerta di garanzie di rendimento minimo

� Ulteriori vincoli in arrivo: IDD – Insurance Distribution Directive - e regolamentazione sui PRIIPs (Packaged Retail and Insurance-based Investment Products)

� Nonostante alcune criticità, il ruolo della banche appare consolidato nel mercato assicurativo italiano, così come sembra evidente il vantaggio in termini di sinergie di costo

� Le combinazioni bancassicurative saranno probabilmente in grado di continuare ad operare con successo, ma dovranno essere in grado di affrontare alcune “sfide” � Adeguare la gamma d’offerta «vita» alle nuove esigenze della clientela e,

quindi, innanzitutto ai bisogni sociali emergenti (soprattutto di risparmio a fini previdenziali)

� Espandere la propria quota di mercato nel ramo danni che, pur presentando delle difficoltà (es: necessità know how specifico), si mostra promettente, essendo un mercato tutt’altro che maturo (es. PMI)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 30

Prospettive della bancassicurazione (2/3)

Prospettive della bancassicurazione (3/3)

Tecnica bancaria - prof. Caratelli - A.A. 2017/2018 31

� Oltre a calibrare il mix d’offerta, banche e assicurazioni dovranno prestare sempre maggiore attenzione a: � evitare rischi reputazionali derivanti dalla gestione troppo aggressiva di

alcuni prodotti (es. polizze legate ai mutui e ai contratti di credito al consumo, oggetto di grande attenzione da parte delle autorità di vigilanza)

� gestire attentamente nuove aree di possibile collaborazione, nel rispetto delle reciproche specificità e competenze (es. possibilità per le assicurazioni di erogare prestiti diretti alle imprese, riconosciuta a partire dall’autunno 2014)

![BUSINESS ENGLISH [ BENG ] - lumsa.it · Il corso mira alla conoscenza del sistema dell’Unione europea nei suoi aspetti istituzionali e ... R. ADAM - A. TIZZANO, Lineamenti di diritto](https://static.fdocuments.in/doc/165x107/5c67f8a309d3f2bb148c8b60/business-english-beng-lumsait-il-corso-mira-alla-conoscenza-del-sistema.jpg)

![CRIMINOLOGIA [ CRI ] - lumsa.it · CRIMINOLOGIA [ CRI ] Offerta didattica a.a. 2013/2014 Docenti:ANGELO MANGIONE Periodo: Secondo Ciclo Semestrale Obiettivi formativi Acquisizione](https://static.fdocuments.in/doc/165x107/5c18156309d3f205588c6598/criminologia-cri-lumsait-criminologia-cri-offerta-didattica-aa.jpg)