King Industrial Realty Atlanta Industrial Market Second Quarter 2003.

27

King Industrial King Industrial Realty Realty Atlanta Industrial Market Second Quarter 2003

-

Upload

lynne-singleton -

Category

Documents

-

view

217 -

download

0

Transcript of King Industrial Realty Atlanta Industrial Market Second Quarter 2003.

King Industrial King Industrial RealtyRealty

Atlanta Industrial Market Second Quarter

2003

Atlanta Industrial Market Second Quarter

2003

The Atlanta Industrial The Atlanta Industrial MarketMarketThe Atlanta Industrial The Atlanta Industrial MarketMarket

• PinPointPinPointsmsm TechnologyTechnology– 12 market areas12 market areas– 13,064 users13,064 users– 8,094 buildings8,094 buildings– 427 million sq. 427 million sq.

ft. ft. of distributionof distribution

• PinPointPinPointsmsm TechnologyTechnology– 12 market areas12 market areas– 13,064 users13,064 users– 8,094 buildings8,094 buildings– 427 million sq. 427 million sq.

ft. ft. of distributionof distribution

Behind KIR Team Behind KIR Team Behind KIR Team Behind KIR Team • Twenty three years• PinPoint Database

– Custom designed– Inventory every quarter– Shared information by everyone

• Atlanta’s industrial experts – 2,852 deals since 1995– 41.1 million sq. ft. of Lease and Sales – 3,200 acres of land

• Twenty three years• PinPoint Database

– Custom designed– Inventory every quarter– Shared information by everyone

• Atlanta’s industrial experts – 2,852 deals since 1995– 41.1 million sq. ft. of Lease and Sales – 3,200 acres of land

Defining TermsDefining TermsDefining TermsDefining Terms

• Availability – Vacant or available space

• Activity – Square feet of signed leases

• Net Absorption – Net results of activity (calculated by

spaces vacated and spaces leased)• Deals

– Actual number of transactions

• Availability – Vacant or available space

• Activity – Square feet of signed leases

• Net Absorption – Net results of activity (calculated by

spaces vacated and spaces leased)• Deals

– Actual number of transactions

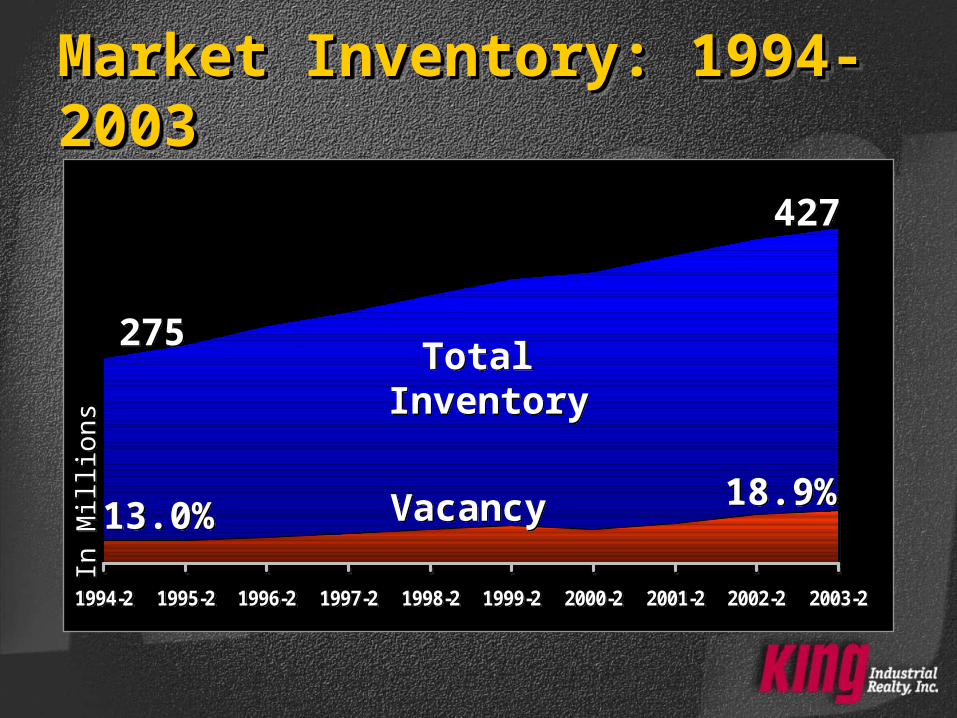

Market Inventory: 1994-Market Inventory: 1994-20032003Market Inventory: 1994-Market Inventory: 1994-20032003

1994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-21994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

275275

427427

Total InventoryTotal Inventory

13.0%13.0%18.9%18.9%VacancyVacancy

In M

illio

ns

In M

illio

ns

Numbers total 4 quarters to end of current quarterNumbers total 4 quarters to end of current quarter

Absorption and ActivityAbsorption and ActivityAbsorption and ActivityAbsorption and Activity

1994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

ActivityActivity33.833.8

7.97.9AbsorptionAbsorption

-4.0-4.0

32.732.7

In M

illio

ns

1994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-21994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

In M

illio

ns

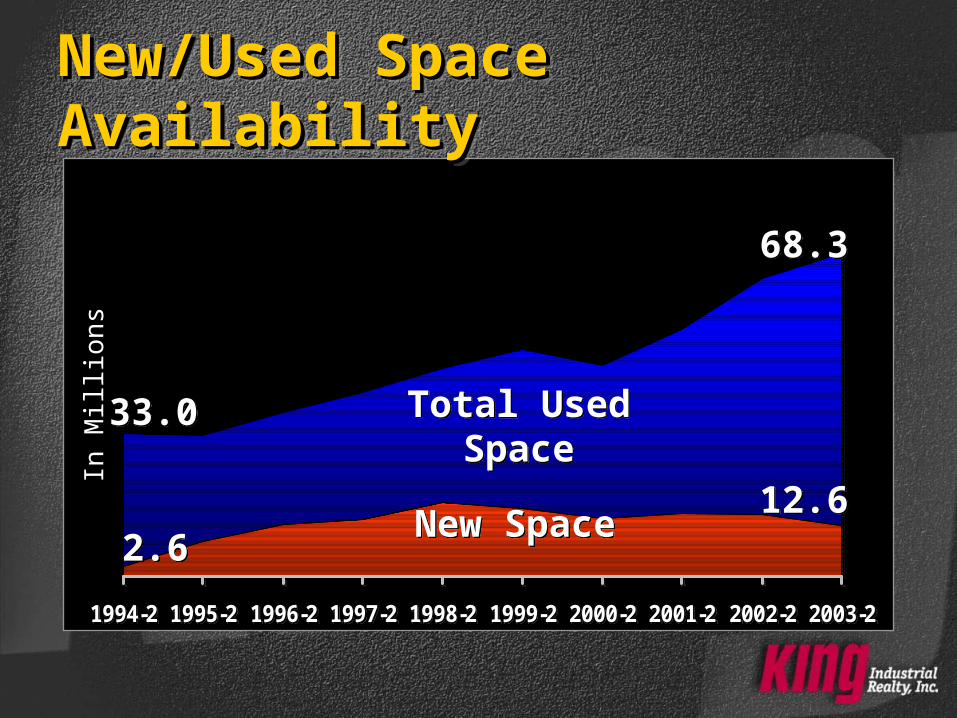

33.033.0

68.368.3

Total Used Space

Total Used Space

2.62.612.612.6

New SpaceNew Space

New/Used Space New/Used Space AvailabilityAvailabilityNew/Used Space New/Used Space AvailabilityAvailability

Numbers total 4 quarters to end of current quarterNumbers total 4 quarters to end of current quarter

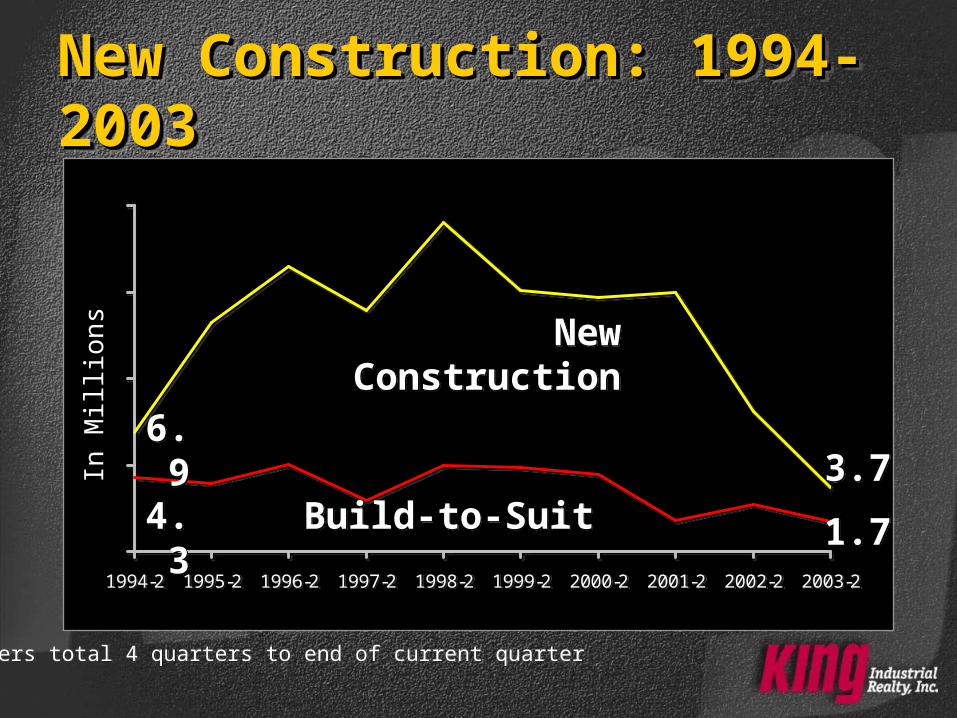

New Construction: 1994-New Construction: 1994-20032003New Construction: 1994-New Construction: 1994-20032003

1994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-21994-2 1995-2 1996-2 1997-2 1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

6.9

6.9 3.73.7

New Construction

New Construction

Build-to-SuitBuild-to-Suit 1.71.74.3

4.3

In M

illio

ns

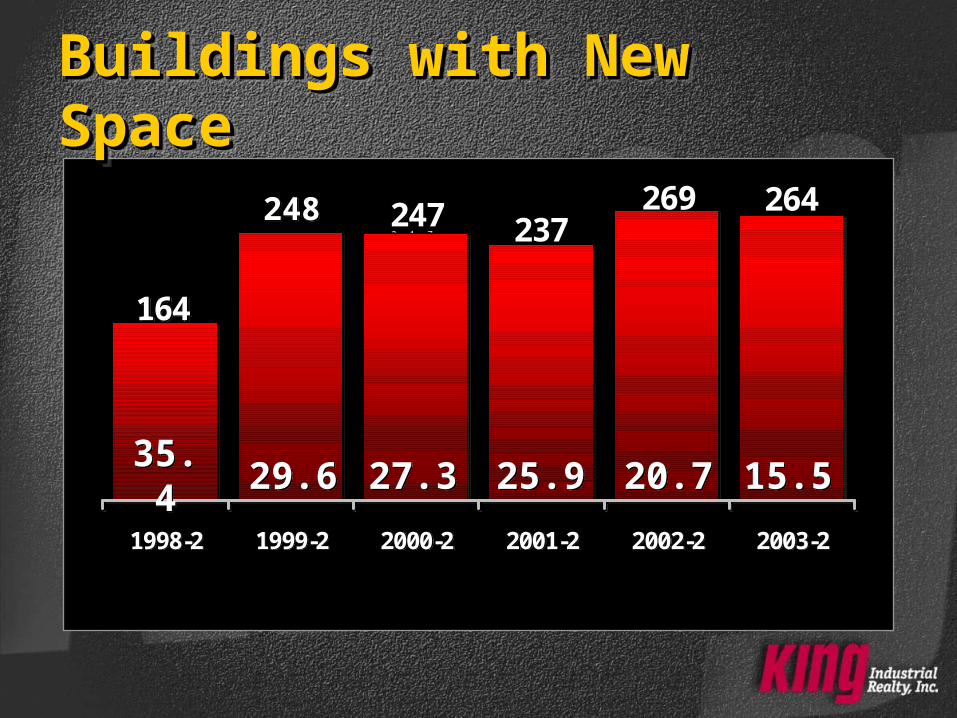

164

237269 264247

1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

164

237269 264247

1998-2 1999-2 2000-2 2001-2 2002-2 2003-2

Buildings with New Buildings with New SpaceSpaceBuildings with New Buildings with New SpaceSpace

35.4

35.4 29.629.6 27.327.3 25.925.9 20.720.7 15.515.5

248248

Deals CompletedDeals CompletedDeals CompletedDeals Completed

40407070201201

2828 1616

1387

1387

Under 19,999 SF

Under 19,999 SF

20,000 - 39,999 SF20,000 - 39,999 SF

40,000 - 59,999 SF40,000 - 59,999 SF

60,000 - 79,999 SF60,000 - 79,999 SF

80,000 - 99,999 SF80,000 - 99,999 SF

100,000 & Up

100,000 & Up

Numbers total 4 quarters to end of current quarterNumbers total 4 quarters to end of current quarter

In M

illi

on

sIn

Mil

lio

ns

1.41.4

5.55.5

3.33.3

1.91.9

8.98.99.09.0

Square Feet LeasedSquare Feet LeasedSquare Feet LeasedSquare Feet Leased

Under 19,999 SF

Under 19,999 SF

20,000 - 39,999 SF20,000 - 39,999 SF

40,000 - 59,999 SF40,000 - 59,999 SF

60,000 - 79,999 SF60,000 - 79,999 SF

80,000 - 99,999 SF80,000 - 99,999 SF

100,000 & Up

100,000 & Up

Numbers total 4 quarters to end of current quarterNumbers total 4 quarters to end of current quarter

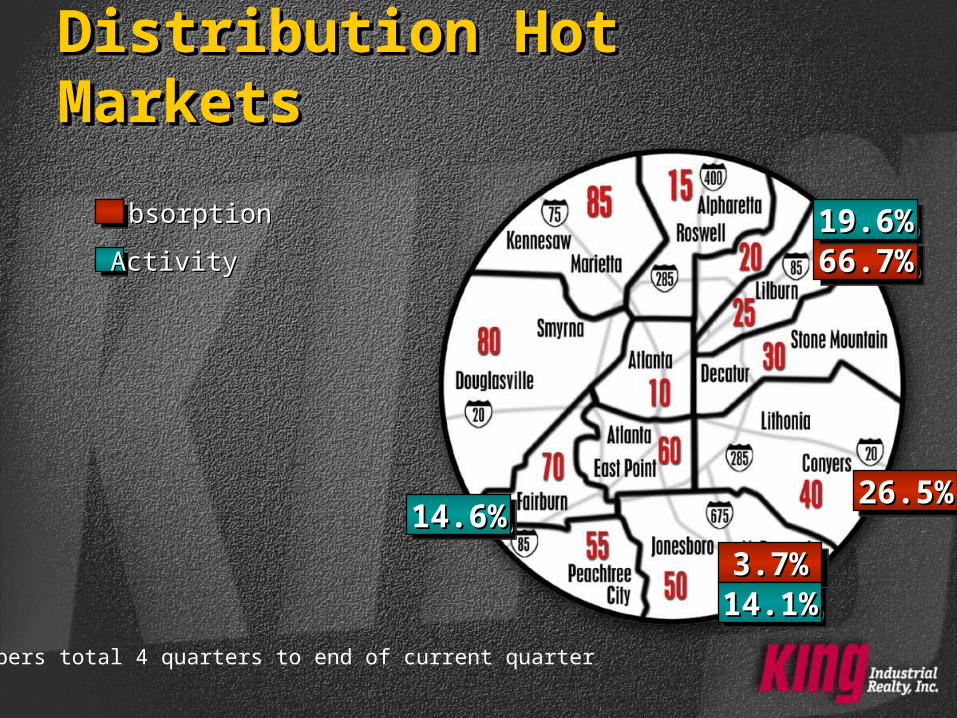

Distribution Hot Distribution Hot MarketsMarketsDistribution Hot Distribution Hot MarketsMarkets

AbsorptionAbsorption

66.7%66.7%66.7%66.7%

3.7%3.7%3.7%3.7%

26.5%26.5%26.5%26.5%

Percentage of the market's positive net absorption Numbers total 4 quarters to end of current quarter

Distribution Hot Distribution Hot MarketsMarketsDistribution Hot Distribution Hot MarketsMarkets

AbsorptionAbsorption

26.5%26.5%26.5%26.5%

3.7%3.7%3.7%3.7%

66.7%66.7%66.7%66.7%ActivityActivity19.6%19.6%19.6%19.6%

14.1%14.1%14.1%14.1%

14.6%14.6%14.6%14.6%

Numbers total 4 quarters to end of current quarter

Distribution Hot Distribution Hot MarketsMarketsDistribution Hot Distribution Hot MarketsMarkets

AbsorptionAbsorption

66.7%66.7%66.7%66.7%

26.5%26.5%26.5%26.5%

3.7%3.7%3.7%3.7%

ActivityActivity19.6%19.6%19.6%19.6%

14.1%14.1%14.1%14.1%

14.6%14.6%14.6%14.6%

Available UsedAvailable Used

19.0%19.0%19.0%19.0%

11.7%11.7%11.7%11.7%19.1%19.1%19.1%19.1%

Distribution Hot Distribution Hot MarketsMarketsDistribution Hot Distribution Hot MarketsMarkets

AbsorptionAbsorption

26.5%26.5%26.5%26.5%

3.7%3.7%3.7%3.7%

66.7%66.7% 66.7%66.7%ActivityActivity 19.6% 19.6% 19.6% 19.6%

14.1%14.1%14.1%14.1%

14.6%14.6%14.6%14.6%

Available UsedAvailable Used

19.0%19.0%19.0%19.0%

19.1%19.1%19.1%19.1%11.7%11.7%11.7%11.7%

17.9%17.9%Available NewAvailable New

27.2%27.2%

19.5%19.5%

Future - Industrial Real Future - Industrial Real EstateEstate

• Infrastructure• Trends to keep

us on top:- Trucking deregulation- Railroad consolidation- Population

• Infrastructure• Trends to keep

us on top:- Trucking deregulation- Railroad consolidation- Population

S.E. Distribution S.E. Distribution Centers Centers

• AtlantaAtlanta• BirminghamBirmingham• CharlotteCharlotte• MiamiMiami• MemphisMemphis• NashvilleNashville• JacksonvilleJacksonville• TampaTampa

• AtlantaAtlanta• BirminghamBirmingham• CharlotteCharlotte• MiamiMiami• MemphisMemphis• NashvilleNashville• JacksonvilleJacksonville• TampaTampa

(million sq. ft.)(million sq. ft.)(million sq. ft.)(million sq. ft.)

427 427 88 88

110 110 186186158158170170

7474112112

427 427 88 88

110 110 186186158158170170

7474112112

Source: SIOR Comparative Statistics, Source: SIOR Comparative Statistics, 2001/20022001/2002Source: SIOR Comparative Statistics, Source: SIOR Comparative Statistics, 2001/20022001/2002

TransportationTransportation

• By Sea: 50 carriers/160 companies• By Rail: 5,200 miles of rail• By Road: 2,285 miles of interstate• By Air: 27 air cargo carriers• With Data: 14 fiber optic networks

• By Sea: 50 carriers/160 companies• By Rail: 5,200 miles of rail• By Road: 2,285 miles of interstate• By Air: 27 air cargo carriers• With Data: 14 fiber optic networks

Trucking DeregulationTrucking DeregulationTrucking DeregulationTrucking Deregulation

• Number of Trucking Companies - from 10,000 to 450,000

• Driver Shortage• Maximum Distance

= 400 miles• 3rd Party Logistics

Fulfillment Centers

• Number of Trucking Companies - from 10,000 to 450,000

• Driver Shortage• Maximum Distance

= 400 miles• 3rd Party Logistics

Fulfillment Centers

Railroad ConsolidationRailroad ConsolidationRailroad ConsolidationRailroad Consolidation• # Class 1 Railroads

– 36 in 1980– 4 in 2000 (2 in

Canada)

• Intermodal yards:– Austell, GA– Harrisburg, PA– Chicago, IL

• Selling Time Not Cost

• # Class 1 Railroads– 36 in 1980– 4 in 2000 (2 in

Canada)

• Intermodal yards:– Austell, GA– Harrisburg, PA– Chicago, IL

• Selling Time Not Cost

Atlanta: Center of Atlanta: Center of Distribution Distribution Atlanta: Center of Atlanta: Center of Distribution Distribution

Source: U. S. Census Source: U. S. Census

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

PopulationPopulation

AtlantaAtlanta

Regional Distribution Regional Distribution Centers Centers Regional Distribution Regional Distribution Centers Centers

Source: U. S. Census Source: U. S. Census

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

AtlantaAtlanta

E. Pennsylvania

E. Pennsylvania

PopulationPopulation

Regional Distribution Regional Distribution Centers Centers Regional Distribution Regional Distribution Centers Centers

Source: U. S. Census Source: U. S. Census

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

AtlantaAtlanta

ChicagoChicago

E. Pennsylvania

E. Pennsylvania

PopulationPopulation

Regional Distribution Regional Distribution Centers Centers Regional Distribution Regional Distribution Centers Centers

Source: U. S. Census Source: U. S. Census

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

AtlantaAtlanta

DallasDallas

ChicagoChicago

E. Pennsylvania

E. Pennsylvania

PopulationPopulation

Regional Distribution Regional Distribution Centers Centers Regional Distribution Regional Distribution Centers Centers

Source: U. S. Census Source: U. S. Census

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

Under 1 Million

1- 5 Million

5-10 Million

10-20 Million

21 Million & Up

AtlantaAtlanta

DallasDallasLos AngelesLos Angeles

ChicagoChicago

E. Pennsylvania

E. Pennsylvania

PopulationPopulation

ConclusionConclusionConclusionConclusion• Transportation infrastructure

• Largest industrial inventory in southeast

– 427,000,000 sq. ft.

• Trends- Trucking deregulation- Railroad consolidation

- Population

• Transportation infrastructure

• Largest industrial inventory in southeast

– 427,000,000 sq. ft.

• Trends- Trucking deregulation- Railroad consolidation

- Population

Q Q && A A