INTERACTUANDO JUNIO 2017 - Casa de Bolsa … · Mercader financial 25 años Grupo Financiero...

40

Mercader financial 25 años Grupo Financiero Interacciones ¿Hacia dónde van las tasas de interés en México? Mercados Bursátiles Guía para hacer mejores compras en línea

Transcript of INTERACTUANDO JUNIO 2017 - Casa de Bolsa … · Mercader financial 25 años Grupo Financiero...

JUNIO 2017 INTERACTUANDO 1

Mercader financial

25 años Grupo Financiero

Interacciones

¿Hacia dónde van las tasas de

interés en México?

Mercados Bursátiles

Guía para hacer mejores compras

en línea

2 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 1

junio 2017

Mercader financial

25 años Grupo Financiero Interacciones ¿Hacia dónde

van las tasas de interés en México?

14

820Mercados Bursátiles

4

18

25

SUMARIO

22Costa Rica

TablasInteracciones

31Las favoritas

32Rendimientos fondos de inversión

35Indicadores bursátilesde las principales bolsas de valores

36México: Principales Pronósticos Macroeconómicos

33Múltiplos y comentariosde empresas bajo cobertura ICB

Guía para hacer mejores compras en línea

Panoramas y perspectivas

2 INTERACTUANDO JUNIO 2017

Estos factores son importantes ya que de tener un incremento en la parte operativa y en las utilidades de las empresas, podríamos estar validando niveles más atractivos dentro de la BMV, poniendo un panorama positivo para los próximos meses, en donde podemos aprovechar las oportunidades que se nos presenten para poder incrementar nuestros rendimientos.

De la misma forma, el ambiente geopolítico para los próximos meses se muestra estable, por lo que podríamos esperar una menor incertidumbre y volatilidad dentro de los mercados, sin descartar claro, eventos desafortunados que se puedan presentar sin ningún aviso.

En Interacciones Casa de Bolsa, estamos al pendiente de los factores que conforman las valuaciones de los instrumentos financieros, por lo que lo acompañamos para poder aprovechar las oportunidades que se presenten, planeando en conjunto su estrategia en el corto, mediano y largo plazo.

legamos a la mitad del 2017 y al parecer los factores económicos y fundamentales empiezan

a consolidar una fuerza que hace ocho meses parecía que no tendrían. Los resultados

de las finanzas públicas han estado mostrando una constante mejoría y aunque no todos han sido positivos, como el tema de la inflación, ésta ya muestra algunas señales de decrecimiento, lo cual nos permite pensar que estaremos regresando al rango normal establecido por el Banco de México el próximo año.

Adicionalmente, el tipo de cambio ha presentado una apreciación importante, en donde, durante el mes de marzo, abrió con una cotización de P$19.90 y cerró en P$18.51, una apreciación del 6.98%. Uno de los puntos importantes de esta moneda, no sólo durante el mes de marzo, sino, durante el segundo trimestre de este año, es el impacto que tendrá dentro de los estados financieros de las empresas que reportaran sus resultados el próximo mes.

En estos niveles, el tipo de cambio presenta un promedio de operación mayor durante el 2T17 en comparación al 2T16, de aproximadamente 3.6%, lo que ayudará a las empresas a tener una mayor proporción de ingresos que costos en esa moneda. Por la parte de valuación de deuda, si el tipo de cambio se mantiene en estos niveles, podríamos ver menores costos de financiamiento para las empresas y una revaluación que genere ganancias cambiarias.

JUAN F. RICH RENA

EDITOR EN JEFE

Interacciones Casa de Bolsa

Autor

Carta Editorial

Este reporte contempla las políticas de conflicto de intereses de nuestra compañía. El personal de análisis tiene prohibido aceptar pagos, o cualquier otra compensación directa o indirecta por haber expresado una recomendación u opinión en específico dentro de este reporte. Empleados de Grupo Financiero Interacciones, S.A.B. de C.V. que no estuvieron involucrados en la preparación de este reporte pueden tener inversiones en valores o derivados de valores de compañías mencionadas en este reporte, y pueden realizar transacciones con ellos de manera diferente a los puntos de vista expresados en este reporte. En el caso de que algún Directivo o Empleado tenga acceso al presente documento, debe estar consciente de que el mismo, es únicamente de carácter informativo y no constituye una oferta o recomendación por parte de las empresas que forman parte de Grupo Financiero para comprar o vender los valores a que el mismo se refieren y que en el evento de que los datos contenidos en el mismo resulten erróneos o inexactos, no representaran responsabilidad alguna para este Grupo Financiero y sus empresas integrantes”. Grupo Financiero Interacciones, S.A.B. de C.V. no asume aquí obligaciones ni se responsabiliza del contenido de este reporte, si desea una opinión formal, por favor hágalo saber al asesor de inversión para proceder como corresponda.Consejeros o Directivos de Interacciones con roles o participaciones en emisoras. Ciertos Consejeros de ICB ocupan un cargo similar en las siguientes emisoras: BOLSA, CKDEXI y IENOVA.

Rendimientos pasados no garantizan rendimientos futuros. Actualizaciones constantes pueden ser realizadas para cualquier compañía dependiendo de la periodicidad de eventos, anuncios, condiciones de mercado o cualquier otra información pública. El valor de y utilidad de las inversiones puede variar debido a cambios en las tasas de interés o en el tipo de cambio, precios de los valores u otras condiciones macro y macroeconómicas. Además, los estimados están basados en supuestos que pueden o no llevarse a cabo. Este documento no provee asesoría personalizada y no toma en consideración estrategias y objetivos específicos de inversión, situación financiera, o necesidades particulares de cualquier persona que pueda recibir este reporte. El destinatario de este reporte debe hacer sus propias decisiones y es enteramente responsable de dichas decisiones. La Compañía alienta a los inversionistas a buscar asesoría financiera para realizar inversiones apropiadas. Grupo Financiero Interacciones, S.A.B. de C.V. no provee asesoría contable, fiscal o legal. Cualquier inversionista deberá recurrir a sus propios consultores en busca de consejo antes de involucrarse en cualquier transacción.

La presente información no podrá tomarse como recomendación, consejo o sugerencia para la toma de decisiones de inversión o para llevar a cabo operaciones por parte de los inversionistas, los cuales son responsables de tomar las decisiones que sean acordes con el perfil de inversión, de igual forma esta información en ningún caso puede tomarse como garantía del resultado de las inversiones. Este reporte está dirigido única y exclusivamente a aquellos inversionistas, clientes de Interacciones, que cumplan con el perfil de inversión que les permita invertir en acciones. La recomendación expresada en este reporte puede diferir de cualquier otro análisis realizado sobre la misma acción por otra área o empleados de Interacciones. El contenido del presente escrito tiene como base información pública; sin embargo dichas fuentes no han sido objeto de cotejo por Interacciones, por lo que no se ofrece garantía alguna, en cuanto a su exactitud e integridad. Sólo estamos obligados a informar cambios al público cuando tengamos la intención de descontinuar la cobertura de análisis de una empresa en particular.

Sobre las recomendaciones

Los puntos de vista expresados en este documento constituyen opiniones personales de los analistas involucrados en su elaboración. Los analistas que prepararon este reporte no tienen posiciones en los valores mencionados. Este reporte está basado en información pública y fuentes que se consideran fidedignas; no se garantiza la precisión, veracidad o completitud de dicha información. Los analistas fundamentales involucrados en la elaboración de este documento reciben compensaciones basadas en la calidad y precisión de este reporte, retroalimentación de los clientes, factores competitivos y utilidades generadas por la Compañía Grupo Financiero Interacciones, S.A.B. de C.V. y sus subsidiarias (“Interacciones”) tratan y pretenden tratar con las empresas cubiertas en sus reportes de análisis. Interacciones, su controladora, afiliadas, oficinas, consejeros, funcionarios o empleados de las mismas no resultarán responsables frente a sus clientes o frente a cualquier otra persona, ni asumirán responsabilidad de ninguna índole por cualquier pérdida directa o indirecta que pudiera resultar del uso del contenido del presente escrito. Este reporte ha sido preparado por el Departamento de Análisis de Interacciones y está sujeto a cambios sin previo aviso. Interacciones y sus empleados no están bajo ninguna obligación de actualizar o rectificar la información contenida en este documento. Este reporte no podrá ser reproducido, reimpreso, vendido o distribuido en su totalidad o en parte sin autorización escrita de Interacciones. Grupo Financiero Interacciones, S.A.B. de C.V. y sus empleados, oficiales, y directores pueden estar involucrados directamente en alguna transacción que involucre a los valores mencionados en este reporte, y sus transacciones pueden diferir de la recomendación expresada.

Sobre conflictos de interés

JUNIO 2017 INTERACTUANDO 3

4 INTERACTUANDO JUNIO 2017

En estos 25 años, Grupo Financiero Interacciones se ha consolidado como una institución de crédito comprometida con el desarrollo del país

25Grupo FinancieroInteracciones

consolidándose dentro del Sector Financiero

años

José Antonio Meade Kuribreña

4 INTERACTUANDO JUNIO 2017

JUAN F. RICH RENA

DIRECTOR EJECUTVO ANÁLISIS

Interacciones Casa de Bolsa

JUNIO 2017 INTERACTUANDO 5

l pasado 30 de marzo, Grupo F i n a n c i e ro I n t e r a c c i o n e s celebró su 25 aniversario en las instalaciones de la Lotería Nacional, en donde el Secretario

de Hacienda y Crédito Público, José Antonio Meade y el Director General del Grupo Financiero Interacciones, Carlos Rojo Macedo, encabezaron la celebración del Sorteo Mayor No. 3627, junto con el Director General de la Lotenal, Pedro Pablo Treviño Villarreal

y Jaime González Aguadé, Presidente de la Comisión Nacional Bancaria y de Valores.

Para dar apertura al evento, Carlos Rojo dirigió unas palabras a los asistentes, en donde mencionó el orgullo de poder celebrar el 25 aniversario con la emisión especial de un billete de lotería: “Desde hace 25 años, en Interacciones hemos dicho que ‘El principio es creer’, creímos que podíamos impulsar el desarrollo de México y, con mucho orgullo,

Desde hace 25 años, en Interacciones hemos dicho que “El principio es creer”, creímos que podíamos impulsar el desarrollo de México y, con mucho orgullo, podemos decir que así ha sido.

6 INTERACTUANDO JUNIO 2017

podemos decir que así ha sido”; esto, a través de un nicho en el cual el grupo ha podido contribuir al crecimiento del país, a través del financiamiento de proyectos productivos, principalmente de infraestructura básica y social, de los estados y municipios.

Posteriormente finalizó mencionando que en los 25 años de Grupo Financiero Interacciones, se ha participado en más de 374 mil créditos, representando P$1.2 billones de pesos; convirtiéndose en un aliado clave junto con las administraciones públicas, proveyendo soluciones que se convierten en bienestar y desarrollo para los mexicanos.

A continuación el Secretario de la SHCP mencionó unas palabras a los asistentes, en donde recalcó que durante 56 trimestres consecutivos GFI ha reportado utilidades, representando 14 años de trabajos rentables y destacó que el total de éstas dan como resultado dos mil quinientos noventa y ocho millones, teniendo hoy en día 115 mil

JUNIO 2017 INTERACTUANDO 7

millones de pesos en cartera, lo que equivale al presupuesto de la Secretaría de Desarrollo Social y 240 mil millones de pesos en activos: “Se dice fácil, pero la combinación de una cartera y los activos, ubica al Grupo Financiero Interacciones como el tercer grupo financiero mexicano más importante del país y el octavo más grande del sistema bancario mexicano de activos”.

Al finalizar sus palabras se llevó a cabo el Sorteo Mayor de la Lotería Nacional con los niños gritones, los cuales convivieron con los integrantes del pódium y llevaron a cabo el sorteo. Al evento, adicionalmente, asistieron los principales directivos de GFI, así como colaboradores del grupo, los cuales pudieron disfrutar del sorteo de la Lotería Nacional y convivir en el edificio del “Moro”, gozando de su arquitectura, diseño y murales interiores, así como de una exposición fotográfica de algunos de los proyectos en los que GFI ha participado.

8 INTERACTUANDO JUNIO 2017

ercader Financial es una empresa mexicana que a sus 24 años de trayectoria y experiencia se ha enfocado en brindar soluciones integrales

financieras en el sector de transporte, adaptándose a las características y necesidades específicas para cada cliente. La empresa se encuentra alineada con los estándares de movilidad, sustentabilidad, tecnología y responsabilidad del entorno actual. Miguel Ángel Velasco Martínez, Director General de Mercader Financial, nos habla un poco

moldeando el mercado a través de soluciones FINANCIERAS integrales

Mercader financial

de la estrategia y el enfoque de la compañía, así como de sus perspectivas a futuro.

Juan F. Rich: Miguel Ángel, antes que nada queremos agradecerte por recibirnos, nos da mucho gusto poder compartir y conocer un poco más de la empresa. Sabemos que Mercader Financial es un participante importante en el sector de transporte en México, pero nos podrías contar, para comenzar, ¿cómo nace Mercader Financial y cuál es su enfoque?

Miguel Ángel Velasco Martínez: Mercader hoy en día es una sociedad financiera de objeto múltiple regulada que nace como una

JUAN F. RICH RENA

DIRECTOR EJECUTVO ANÁLISIS

Interacciones Casa de Bolsa

MONSERRAT ARAUJO NAGORE

ANALISTA JR

Interacciones Casa de Bolsa

En colaboración con;

LUIS ANTONIO CAMACHO SERVÍN

DIRECTOR PROMOCIÓN BURSÁTIL

Interacciones Casa de Bolsa

THANIA BRAVO MONROY

FOTOGRAFÍA

JUNIO 2017 INTERACTUANDO 9

arrendadora financiera, ante la necesidad de apoyar como brazo financiero a Grupo Dina, la principal y más experimentada productora de autobuses y camiones en México. Durante los primeros catorce años operamos como una arrendadora regulada por la Comisión Nacional Bancaria y de Valores y en el año 2006 tomamos la decisión de desregularnos, por lo que comenzamos el proceso de ser la segunda SOFOM en el país que adoptaba esta modalidad y que nos permitía ofrecer a nuestros clientes mayores productos financieros, como el crédito y el factoraje. A partir del año 2009, decidimos darle un giro a Mercader y convertirnos en una compañía de soluciones financieras integrales, es decir, que no sólo te ofrezca un producto o una tasa, sino apoyar completamente a nuestros clientes en los proyectos de inversión que requieren. Para esto decidimos llevar a cabo una certificación bajo la norma de British Standard International, que es ISO 9001-2008, a través de la cual certificamos nuestros procesos, enfocándonos principalmente a la atención y satisfacción del cliente, lo cual nos ha permitido participar como un asesor que acompaña a su cliente desde la selección del producto y la identificación de las necesidades de inversión que se requieren.

Lo anterior nos ha permitido estar muy cerca de nuestros clientes, y ellos han estado muy satisfechos con la atención integral que les brindamos, lo que nos ha llevado a plantear un esquema de negocios, donde hemos tenido una tasa anual de crecimiento cercana al 90% de forma constante en los últimos cinco años. En el año 2012 recibimos el reconocimiento por parte de Nacional Financiera como el intermediario financiero especializado Tipo B más importante del país.

En ese mismo año, decidimos participar en el sector de agro negocios, el cual también ha sido un eje importante en nuestro crecimiento, sobre todo por la experiencia del grupo, de los señores Gómez Flores,

Soluciones financieras integrales apoyando completamente a nuestros clientes en los proyectos de inversión que requieren

JUNIO 2017 INTERACTUANDO 9

10 INTERACTUANDO JUNIO 2017

Descubrimos que no solamente se trataba de un eje de precio, sino un acompañamiento completo

que son los accionistas de Mercader. Hoy tenemos un portafolio consolidado cercano a los $6,200 millones de pesos con una mezcla y diversificación de riesgo muy interesante. Adicionalmente, nos llena de orgullo ser una empresa mexicana.

Juan F. Rich: Sin duda una trayectoria muy activa e interesante, y dentro de esto, ¿cuál crees tú que ha sido su mayor reto y oportunidad a lo largo de estos años?

Miguel Ángel Velasco Martínez: Yo creo que hoy en día tenemos una gran oportunidad en el mercado de transporte. Las ciudades en América Latina tienen la preocupación de crear un sistema de movilidad eficiente. El transporte público es la columna vertebral de cualquier ciudad y resulta fundamental en la detonación del crecimiento

económico de éstas. A diferencia de otras regiones del mundo, América Latina ha sido una zona que ha crecido de manera no planeada, por lo que tenemos el reto, con la infraestructura con la que contamos, de crear sistemas de transporte que sean eficientes, que le permitan a la gente realmente llegar a tiempo a su trabajo con mecanismos de servicio que mejoren la calidad de vida.

Juan F. Rich: Los puntos que mencionan son vitales para el desarrollo. Viendo los 24 años que llevan en el mercado, ¿cuál han visto que es la variable más importante para su desarrollo dentro del sector de transporte?

Miguel Ángel Velasco Martínez: En el año 2012 encontramos la necesidad de empezar a brindar soluciones integrales que contemplaran la

JUNIO 2017 INTERACTUANDO 11

Vemos a futuro un sistema de transporte mucho más organizado,

creando empresas, aprovechando economías de escala

sostenibilidad y sustentabilidad de nuestros productos. Hablo de la sostenibilidad y sustentabilidad ya que muchos de los proyectos de inversión que atendemos, tienen que ver con mecanismos de organización comercial de mediano y largo plazo. Descubrimos que no solamente se trataba de un eje de precio, sino un acompañamiento completo, que inicialmente considere como base fundamental de nuestros estudios y análisis el tema de la generación de flujo de efectivo, pero que al mismo tiempo contemple los elementos cuantitativos y cualitativos del proyecto de inversión del cliente, y que el mismo atienda con calidad al usuario de transporte, tomando en cuenta las enormes necesidades en temas de eficiencia ambiental, en cuestión de reducción de emisiones y energías limpias y finalmente, alinear estos proyectos a la política pública, con el objetivo de encontrar una solución de fondo.

Somos afortunados, pues hemos podido participar en programas importantes de transporte en la Ciudad de México, Jalisco, Nuevo León, Tijuana, Veracruz y Querétaro, que al final del día, han terminado siendo muy exitosos gracias a nuestro enfoque en

los diversos ejes como el económico, el social, y el medio ambiental; que alinea perfectamente nuestra oferta de productos con las necesidades actuales de cada mercado. Algo que cabe mencionar es que cada mercado es muy particular y cada uno tiene diferentes aforos, tarifas y esquemas de operación.

Juan F. Rich: Ya que mencionaste que la oferta de sus productos se alinea perfectamente con las necesidades actuales del mercado ¿cómo ves el sector de transporte hoy en día y cuál es tu perspectiva a futuro?

Miguel Ángel Velasco Martínez: Yo creo que el transporte público, como todos los mercados, se crea con base en sus necesidades y hoy vemos que las concentraciones urbanas masivas deberán ser el reto de este siglo. A lo largo de los últimos cien años, se han venido transformando las concentraciones urbanas, al pasar de solo un 30% en comunidades urbanas y un 70% en comunidades agrícolas, a tener en la actualidad el 50% de la sociedad humana en comunidades urbanas y esperamos que para el año 2050, estas aumenten al 70% de la población. habrá

12 INTERACTUANDO JUNIO 201712 INTERACTUANDO JUNIO 2017

concentraciones urbanas muy importantes, se estima que deberán reunir más del 70% de la población. Esto impactará cuatro ejes fundamentales, energía, agua, alimentos y movilidad urbana masiva; por lo que deberemos desarollar políticas públicas que fomenten la disminución del uso de transporte individual, ya que no hay infraestructura, recursos, ni geografía suficiente en las ciudades para que la gente pueda tener un desplazamiento individual, por lo que se deberá privilegiar el impulso de la movilidad colectiva urbana.

Nosotros hemos venido trabajando muy activamente, convirtiéndonos en un referente de soluciones más que en un vendedor de productos financieros. Creo que la oferta

de financiamiento sigue creciendo por las necesidades del mercado, las tasas de crecimiento en el sector financiero en América Latina son de aproximadamente 25% anual. Hay mucha demanda de crédito en diferentes productos o servicios, pero yo creo que los que nos hace diferentes es que el cliente puede encontrar en Mercader soluciones financieras integrales

Continuamos trabajando en casi el cien por ciento de los proyectos de transporte y movilidad en la República Mexicana. Vemos con especial atención los modelos de transporte ruta-empresa, en donde ya no son modelos de financiamiento individual. Vemos a futuro un sistema de transporte mucho

JUNIO 2017 INTERACTUANDO 13

más organizado, creando empresas, aprovechando economías de escala y la integración vertical de los productos, pero sobre todo en relación con los costos operativos, esa es la parte que nosotros podemos apoyar con una oferta muy competitiva, para efectos de que el transporte sea eficiente, rentable y atendamos la preocupación que existe en el mercado.

Juan F. Rich: Perfecto. Moviéndonos al tema de mercados, la empresa realizó su primera colocación de deuda de corto plazo en la BMV en el año 2011, ¿qué planes tienen a futuro dentro de este rubro?

Miguel Ángel Velasco Martínez: Empezamos de manera más activa en el mercado de valores, nos acercamos al público inversionista primero con emisiones de corto plazo, en donde hemos hecho emisiones bursátiles tanto privadas como públicas. Tenemos bastante interés en seguir participando en el mercado financiero mexicano a través de estructuras de burzatilización de cartera. Hemos visto interés por parte de la banca, e inclusive de algunos fondos, de participar en estructuras enfocadas al tema de transporte, donde quitamos mucho el estigma de que el transportista en general tiene una calidad débil en el comportamiento de la cartera. Hemos demostrado que una vez que el transportista tiene una solución integral, una estructura de financiamiento adecuada, con plazos y productos convenientes, con un balance correcto entre la oferta y demanda de sus productos y servicios, el aforo y la tarifa, podemos hacer más eficiente el sistema y con eso se beneficia tanto el usuario como la sociedad en general.

Juan F. Rich: Resulta muy interesante la huella de su negocio, además de que en la actualidad la eficiencia en la movilidad y el transporte es una necesidad en la mayor parte de las ciudades. Para terminar, ¿qué mensaje te gustaría compartir a tus inversionistas y lectores?

Miguel Ángel Velasco Martínez: Así es, yo les compartiría que hoy tenemos una gran oportunidad de participar en la transformación de las ciudades, en el tema de eficiencia. Ya no es un tema de querer hacerlo sino es un obligado; las generaciones vienen cambiando, hoy debemos impulsar el tema de la eficiencia y productividad en las ciudades y no hay mejor manera de tener un impacto social muy grande que invertir en el transporte público.

Hoy tenemos una gran oportunidad de participar en la transformación de las ciudades, en el tema de eficiencia. Ya no es un tema de querer hacerlo sino

es un obligado

Prevemos que la necesidad de transporte se incrementará en los próximos años y si podemos participar en proyectos bien planeados y eficientes, creo que para el mercado y los inversionistas pueden ser un área de oportunidad y de negocios muy interesante, además de estar participando en la transformación de la sociedad.

En México, las principales ciudades están trabajando con un eje enfocado al tema de movilidad, impulsando cada vez más el transporte público, ya sea a través de un metro, un corredor vial, entre otros y es ahí donde podemos brindar mecanismos financieros que apoyen los proyectos de las empresas de transporte en nuestro país.

Adicionalmente, me gustaría recalcar que tenemos uno de los índices más bajos de cartera vencida del sector con un 0.85%, cuando el promedio está entre el 2.5% y 3%, lo cual resulta muy atractivo. Creo que estamos apoyando un sector muy importante y realmente la óptica del transportista ha venido cambiando en pro de un mejor servicio.

JUNIO 2017 INTERACTUANDO 13

14 INTERACTUANDO JUNIO 2017

n esta nota recordamos algunos conceptos básicos del mercado de dinero y exploramos el curso probable de las tasas de interés de corto plazo en México en los

próximos meses y hasta el 2019. Concluimos que los inversionistas por fin están siendo compensados justamente por su inversión de corto plazo en el mercado de dinero.

Toda inversión tiene un rendimiento esperado, un riesgo asociado y un plazo determinado.

El rendimiento esperado de cualquier inversión –para un mismo nivel de riesgo– debe superar a la inflación esperada, en el periodo de la inversión.

Si el rendimiento es igual a la inflación, el rendimiento “real” es igual a cero; si es menor a la inflación el rendimiento real es negativo (el dinero pierde poder adquisitivo); si el rendimiento es mayor a la inflación hay un rendimiento real positivo (el dinero gana poder adquisitivo). Así, una tasa “real” es solo la tasa de interés nominal menos la inflación esperada.

¿Hacia dónde van las tasas de interés en México?

CARLOS FRITSCH

ECONOMISTA EN JEFE

Interacciones Casa de Bolsa

JUNIO 2017 INTERACTUANDO 15

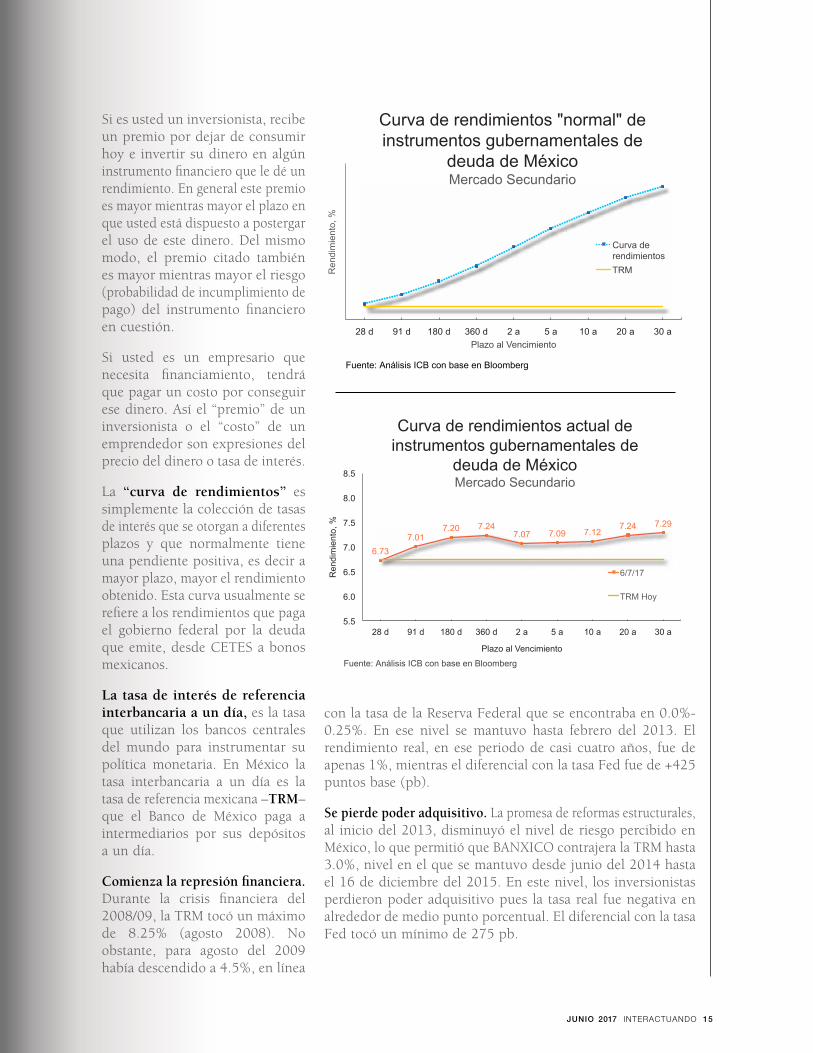

Si es usted un inversionista, recibe un premio por dejar de consumir hoy e invertir su dinero en algún instrumento financiero que le dé un rendimiento. En general este premio es mayor mientras mayor el plazo en que usted está dispuesto a postergar el uso de este dinero. Del mismo modo, el premio citado también es mayor mientras mayor el riesgo (probabilidad de incumplimiento de pago) del instrumento financiero en cuestión.

Si usted es un empresario que necesita financiamiento, tendrá que pagar un costo por conseguir ese dinero. Así el “premio” de un inversionista o el “costo” de un emprendedor son expresiones del precio del dinero o tasa de interés.

La “curva de rendimientos” es simplemente la colección de tasas de interés que se otorgan a diferentes plazos y que normalmente tiene una pendiente positiva, es decir a mayor plazo, mayor el rendimiento obtenido. Esta curva usualmente se refiere a los rendimientos que paga el gobierno federal por la deuda que emite, desde CETES a bonos mexicanos.

La tasa de interés de referencia interbancaria a un día, es la tasa que utilizan los bancos centrales del mundo para instrumentar su política monetaria. En México la tasa interbancaria a un día es la tasa de referencia mexicana –TRM– que el Banco de México paga a intermediarios por sus depósitos a un día.

Comienza la represión financiera. Durante la crisis financiera del 2008/09, la TRM tocó un máximo de 8.25% (agosto 2008). No obstante, para agosto del 2009 había descendido a 4.5%, en línea

5.5

6.0

6.5

7.0

7.5

8.0

8.5

28 d 91 d 180 d 360 d 2 a 5 a 10 a 20 a 30 a R

endi

mie

nto,

%

Plazo al Vencimiento

Curva de rendimientos "normal" de instrumentos gubernamentales de

deuda de México Mercado Secundario

Curva de rendimientos TRM

Fuente: Análisis ICB con base en Bloomberg

6.73 7.01

7.20 7.24 7.07 7.09 7.12

7.24 7.29

5.5

6.0

6.5

7.0

7.5

8.0

8.5

28 d 91 d 180 d 360 d 2 a 5 a 10 a 20 a 30 a

Ren

dim

ient

o, %

Plazo al Vencimiento

Curva de rendimientos actual de instrumentos gubernamentales de

deuda de México Mercado Secundario

6/7/17

TRM Hoy

Fuente: Análisis ICB con base en Bloomberg

con la tasa de la Reserva Federal que se encontraba en 0.0%-0.25%. En ese nivel se mantuvo hasta febrero del 2013. El rendimiento real, en ese periodo de casi cuatro años, fue de apenas 1%, mientras el diferencial con la tasa Fed fue de +425 puntos base (pb).

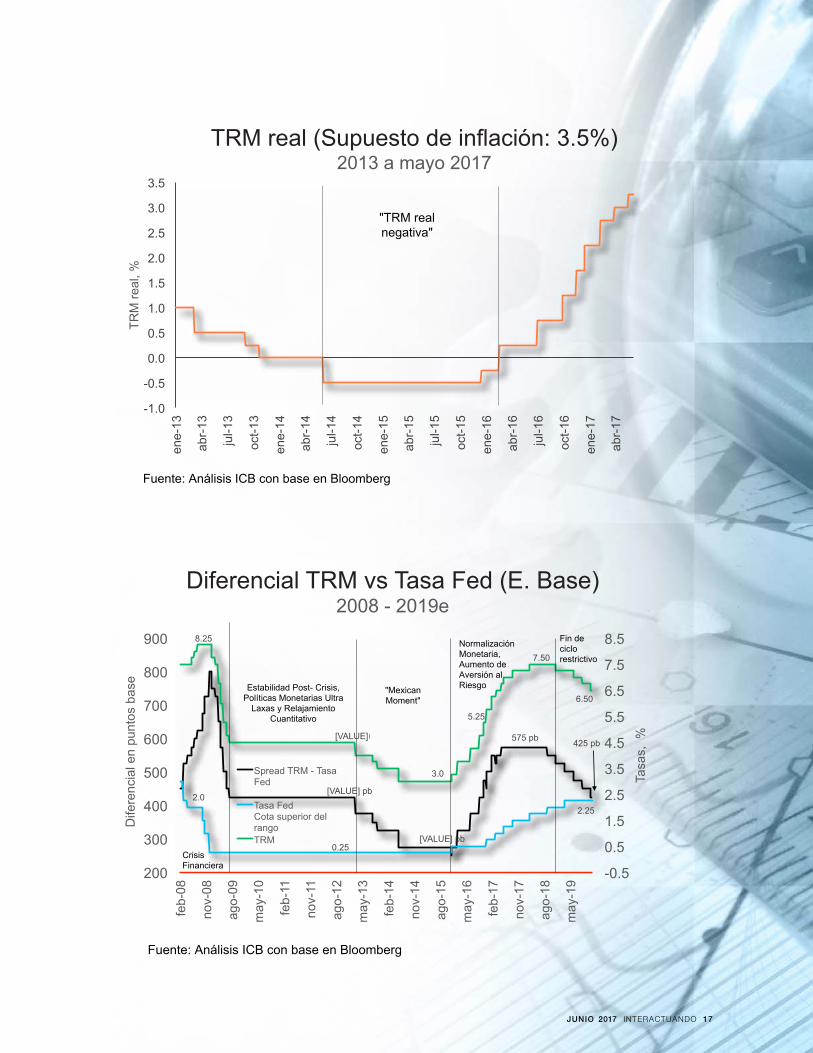

Se pierde poder adquisitivo. La promesa de reformas estructurales, al inicio del 2013, disminuyó el nivel de riesgo percibido en México, lo que permitió que BANXICO contrajera la TRM hasta 3.0%, nivel en el que se mantuvo desde junio del 2014 hasta el 16 de diciembre del 2015. En este nivel, los inversionistas perdieron poder adquisitivo pues la tasa real fue negativa en alrededor de medio punto porcentual. El diferencial con la tasa Fed tocó un mínimo de 275 pb.

16 INTERACTUANDO JUNIO 2017

El ahorrador por fin está siendo recompensado. Con el inicio de la normalización monetaria en EEUU, justamente en diciembre del 2015, y la mayor percepción de riesgo México (mayor volatilidad cambiaria e inflación), la TRM inició un ciclo restrictivo que la tiene hoy en 6.75%. El diferencial con la Fed ha crecido hasta 575 pb y la tasa real es ahora de entre 2.75% y 3.25%, dependiendo de las estimaciones inflacionarias hacia adelante. El rango de la tasa real “neutral” o de largo plazo, se ubica en 1.75% a 3.25%, por lo que los rendimientos reales en México se han normalizado; de hecho, están por arriba de la tasa real puntual de largo plazo que es 2.5%.

Incluso el premio real seguirá aumentando. Hacia adelante anticipamos que la TRM subirá en sincronía con las alzas de la Fed que se darían en junio y septiembre próximos. Así la TRM alcanzaría 7.25%, pero mantendría el actual diferencial con la Fed de 575 pb. La buena noticia para el inversionista en Cetes, es que la tasa real subiría a 3.75% (7.25%-3.50%) una muy interesante tasa real, superior a la tasa “normal” de largo plazo. Dependiendo del riesgo político percibido previo a la elección presidencial de julio del 2018, la TRM podría subir un poco más. A mi juicio hay espacio para un alza más a 7.50%, con lo que la tasa real de corto plazo podría llegar a 4.0%.

¡Pero se acerca el fin del ciclo restrictivo! Anticipamos que la TRM dejará de subir en sincronía con la Fed en 2018. De hecho, creemos que la TRM empezará a caer tras la elección presidencial. Dependiendo de las circunstancias, ello podría ocurrir entre el 3T18 y el 2T19. En nuestro escenario base vemos la TRM cayendo desde 7.50% a 6.50% en diciembre del 2019, suponiendo que la Fed sube hasta 2.25% su tasa en esa fecha.

Aunque la tasa real seguirá siendo interesante. Si tenemos razón, querido inversionista, la tasa real de corto plazo se ubicaría en 3.0% en año y medio, nada mal, considerando los magros rendimientos del pasado reciente. Este escenario descansa fuertemente en el supuesto de que no hay una recesión en EUA en el periodo de proyección. Si la hubiese, me temo que los rendimientos reales volverían a desplomarse.

16 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 17

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5 en

e-13

abr-

13

jul-1

3

oct-1

3

ene-

14

abr-

14

jul-1

4

oct-1

4

ene-

15

abr-

15

jul-1

5

oct-1

5

ene-

16

abr-

16

jul-1

6

oct-1

6

ene-

17

abr-

17

TRM

real

, %

TRM real (Supuesto de inflación: 3.5%) 2013 a mayo 2017

Fuente: Análisis ICB con base en Bloomberg

"TRM real negativa"

[VALUE] pb

[VALUE] pb

2.25

425 pb 575 pb

2.0

0.25

8.25

[VALUE]!

3.0

5.25

-0.5

0.5

1.5

2.5

3.5

4.5

5.5

6.5

7.5

8.5

200

300

400

500

600

700

800

900

feb-

08

nov-

08

ago-

09

may

-10

feb-

11

nov-

11

ago-

12

may

-13

feb-

14

nov-

14

ago-

15

may

-16

feb-

17

nov-

17

ago-

18

may

-19

Tasa

s, %

Dife

renc

ial e

n pu

ntos

bas

e

Diferencial TRM vs Tasa Fed (E. Base) 2008 - 2019e

Spread TRM - Tasa Fed

Tasa Fed Cota superior del rango TRM

Fuente: Análisis ICB con base en Bloomberg

Crisis Financiera

"Mexican Moment"

Estabilidad Post- Crisis, Políticas Monetarias Ultra

Laxas y Relajamiento Cuantitativo

Normalización Monetaria, Aumento de Aversión al Riesgo

7.50

6.50

Fin de ciclo restrictivo

JUNIO 2017 INTERACTUANDO 17

18 INTERACTUANDO JUNIO 2017

ay muchas buenas razones para hacer compras en línea: la variedad de productos y ofertas, el envío es rápido, se pueden

hacer devoluciones con facilidad y, lo más importante, las compras son seguras. En México cada vez hay más consumidores comprando desde sus móviles o computadoras, fomentando que los negocios busquen integrar sus productos y servicios a la venta en línea. A continuación compartimos algunos consejos para cuando realices tus compras.

La seguridad es primeroMuchas personas se niegan a comprar en línea porque temen ser estafadas o robadas. La realidad es que sólo se necesita un poco de cautela y sentido común para comprar de manera segura.

MANUEL PÉREZ BAYONA

EDITORIAL

para hacer mejores compras en línea

Guía

Compra en tiendas reconocidas: los sitios más seguros para hacer compras son los que tienen mejor reputación, Amazon es el ejemplo clásico de sitio de confianza. También las tiendas en línea de los principales puntos de venta son de fiar: Best Buy, Gandhi, Liverpool, por ejemplo.

Compra en sitios seguros: nunca uses tu tarjeta de crédito en una página sin SSL (Secure Sockets Layer), sabrás si la página lo tiene porque su URL comienza con HTTPS: // (en lugar de simplemente HTTP: //). Aparecerá un icono de un candado bloqueado.

18 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 19

Pagos electrónicosLa otra cara de la moneda de las compras 2.0 son los métodos de pago electrónico, que en resumen te permiten almacenar tus tarjetas de crédito en aplicaciones y servicios en línea para hacer transacciones desde tu móvil fácilmente. Apple ha promovido mucho Apple Pay, Google Wallet y Samsung Wallet son aplicaciones similares que también quieren competir por las carteras electrónicas de los consumidores. Es muy probable que pronto se acelere la llegada de este tipo de servicios, ya que el único disponible en México es Paypal.

Conseguir todo con unos pocos clics hace las compras en línea convenientes y divertidas. Esperamos que nuestras recomendaciones te ayuden a recibir tu paquete muy deseado en la puerta de tu hogar.

Cómo comprarLa regla de oro: no ser impulsivo, los compradores tienden a esta conducta y los vendedores lo saben, te sorprenderá cuánto dinero te puede ahorrar tu paciencia.

Revisa las reseñas: los compradores verificados pueden ser una referencia muy clarificadora sobre el producto que deseamos comprar. Es recomendable complementar la información con otras reseñas en sitios especializados.

Sigue en redes sociales a tus marcas y tiendas favoritas: Sigue a las marcas y sitios web en Instagram, Facebook y Twitter. Muchas de sus promociones y descuentos se actualizan primero en redes sociales.

Deja artículos en tu carro: cuando agregas artículos a tu carrito, los vendedores (sobre todo en sitios grandes como Amazon) buscan maneras de cerrar el trato lo más pronto posible. A los pocos días es muy probable que baje el precio o encuentres un cupón de descuento.

Descarga la app: la mayoría de tiendas en línea tienen app para iOS y Android también. Las aplicaciones tienen varias ventajas, cada vez que sucede algo nuevo en la tienda, lo sabrás. Algunas también ofrecen ofertas exclusivas en la app.

No necesitan toda tu información: Para realizar las compras sólo necesitan la información de la tarjeta y la dirección de envío.

Revisa regularmente tu estado de cuenta: no esperes a fin de mes, si aplican un cargo fraudulento acláralo inmediatamente, la mayoría de tarjetas tienen seguros que te protegen.

20 INTERACTUANDO JUNIO 2017

n los primeros cinco meses del año, los iShares de los principales mercados accionarios del mundo han presentado buen desempeño

con sólo dos excepciones: Rusia y Canadá, registrando el primero un rendimiento negativo y el segundo un rendimiento prácticamente nulo. En el segundo grupo con rendimientos positivos moderados, de sólo un dígito en término de dólares, se encuentran: Japón, Australia y Brasil.

Mercados BursátilesEuropa campeón a Mayo/2017

Los mercados con los mejores rendimientos acumulados en 2017, al cierre de mayo, son: en emergentes, uno, India; en Asia, dos, Corea del Sur y Hong Kong; en Europa, tres, Austria, España y Holanda, estos tres países europeos registran incrementos en término de dólares superiores a 20%.

Como región ha sido Europa la que ha tenido el mejor desempeño, en rendimientos acumulados y también en crecimientos

AGUSTÍN BECERRIL GARCÍA

SUBDIRECTOR DE ANÁLISIS TÉCNICO

Interacciones Casa de Bolsa

20 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 21

particulares, ya que las diez principales plazas bursátiles registran a mayo rendimientos de doble dígito, siendo el menor Reino Unido con +12.77% y el mayor Austria con +28.01%.

En los mercados bursátiles europeos, este año se registraron niveles máximos, por arriba de los alcanzados en 2014, en los países con las economías más fuertes de la región: Alemania, Francia y Suiza. También se superaron los máximos del 2014 en Austria, Suecia y Bélgica. Por otra parte, las plazas rezagadas son Reino Unido, España e Italia, ya que no han alcanzado los máximos de 2014.

Los iShares que incluyen una canasta regional se encuentran en zona de resistencia de los máximos de 2014. Aunque la tendencia alcista en Europa aún no ha cambiado, actualmente se encuentran relativamente altos y con riesgo de posibles retrocesos por toma de utilidades.

El importante avance de los mercados europeos ha perdido impulso y se ha visto interrumpido recientemente después de las elecciones presidenciales

francesas realizadas el primer fin de semana de mayo. Incluso el repunte del euro, que empezó en abril, parece hacer una pausa iniciando una etapa lateral. Los riesgos por sobrecompra son mayores en Austria y Bélgica, donde cabe esperar retrocesos por toma de utilidades.

Finalmente, después de revisar Europa, veamos ahora los números de México. El IPC de la BMV acumuló a mayo de 2017 un +6.89% nominal en pesos. El iShare de México cotizado en la NYSE que incorpora la apreciación cambiaria del peso respecto al dólar registra +17.40%. Esta cifra, ya comparable en dólares, está por debajo de Suiza con +18.57% y Suecia con +18.52%. También, sorprendentemente, un poco arriba de Alemania que registra +17.15%.

Fuente: Análisis Interacciones con datos de Bloomberg.

JUNIO 2017 INTERACTUANDO 21

22 INTERACTUANDO JUNIO 2017

ura Vida”, ésta es la frase con la que se identifica a Costa Rica y a su gente. Es difícil encontrar

una mejor manera de definir a una nación que emana vida, desde sus imponentes escenarios naturales, su rica cultura y cálidos y hospitalarios habitantes. Localizada en el istmo de Centroamérica, entre el Océano Pacífico y el Caribe, Costa Rica goza de un clima privilegiado y de una impresionante diversidad ecológica, ambos atraen a turistas de todo el mundo a lo largo de todo el año.

Costa Rica es un país que siempre ha estado a la vanguardia en materia política, social y ecológica; también es, sin duda, uno de los países latinoamericanos más desarrollados. Se ubica entre los primeros lugares de América Latina en lo que respecta al Índice de Desarrollo Humano.

Costa RicaCada 1º de diciembre Costa Rica celebra uno de los acontecimientos más significativos de su historia, un hecho de paz y democracia. En 1948 el General Figueres abolió el ejército como institución permanente tras su victoria en la guerra civil; esto quedó legalmente inscrito en la constitución en 1949.

Ecoturismo

Por ser una de las regiones con mayor biodiversidad en el mundo, Costa Rica es el lugar ideal para hacer ecoturismo. El país tiene veinte parques naturales y una serie de reservas en las cuales se ofrecen un sin fin de actividades para los ecoturistas.

El Parque Nacional "El Tortuguero" es especialmente famoso por ser un lugar en el que año tras año miles de tortugas ponen sus huevos. Además, es posible explorar los canales

MANUEL PÉREZ BAYONA

EDITORIAL

JUNIO 2017 INTERACTUANDO 23

que abundan en el Parque en donde habita una gran variedad de animales exóticos como cocodrilos y manatíes.

Los bosques que rodean al volcán activo Arenal son una de las zonas más ricas del país. A lo largo del tiempo, las pequeñas explosiones de lava y ceniza que el volcán emite entre cada cinco y doscientos minutos han ido fertilizando la tierra; por lo mismo, el área se ha convertido en un paraíso vegetal. Durante el día, el visitante puede hacer paseos a caballo, en bicicleta o a pie por los extraordinarios bosques y, por la noche, disfrutar del espectáculo extraordinario que ofrece el volcán al hacer erupción.

Aventura

Costa Rica es un país de playas, montañas, selvas, volcanes y bosques que ofrece a los turistas más aventureros la posibilidad de elegir entre una gran variedad de actividades terrestres, acuáticas e, incluso, aéreas. Por tierra se pueden explorar los miles de caminos que se adentran por todo el territorio costarricense o experimentar una fabulosa excursión subterránea. En los ríos, lagos y costas tanto del Pacífico como del Caribe se pueden practicar toda suerte de deportes acuáticos como el surfing, el kayak y el esnorqueleo. En lo que respecta a las aventuras en el aire, en los últimos años Costa Rica se ha consolidado como el mejor lugar para practicar recorridos en tirolesa.

Costa Rica es en muchos sentidos un paraíso, por sus escenarios naturales, las alternativas de actividades, el calor de su gente y su ambiente tranquilo. Visitar esta nación es darse un respiro para dedicarse simplemente a disfrutar.

24 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 25

es volátil pero se percibe fortaleza del peso. El MXN/USD cerró mayo en P$18.62, una depreciación mensual

de 1.1%% del USD frente al MXN. En un mes con alta volatilidad, el tipo de cambio alcanzó un máximo de P$19.21, así como un mínimo de P$18.44, con cifras al cierre.

Los siguientes factores macroeconómicos podrían sustentar una apreciación adicional del MXN frente al USD: 1) Mayores tasas de interés en el plano local —lo que implica un mayor diferencial entre la TRM y la tasa de fondos federales— deberían fortalecer la entrada de capitales. Banco de México llevó la TRM a 6.75% —un ajuste de +25 pb— en su reunión del 18 de mayo. 2) Un crecimiento económico esperado mayor, apoyado en el dato del 1T17 (+2.8% a/a con cifras originales). 3) Una paulatina mejora en el déficit la balanza comercial, respecto a la cifra reportada en 2016.

Mercado de DivisasPanorama Mensual

Hacia finales del 2017 se empezarán a conocer los posibles cambios que sufra el TLCAN. Según lo publicado por varios medios, Robert Lighthizer —representante de comercio de los Estados Unidos— habría sostenido un tono más moderado respecto a los cambios que necesita el acuerdo y buscaría mantener lo que funciona. De hecho, se ha mencionado que los sectores que han obtenido beneficios con el TLCAN son: el agrícola, servicios de inversión y el energético, y otros. Entre los que necesitan mejorar, destacan los siguientes: el comercio digital, la propiedad intelectual, ambiente y el mercado laboral.

México mantiene la Línea de Crédito Flexible del Fondo Monetario Internacional por aproximadamente 86,000 millones de dólares. El organismo internacional nuevamente considera que México cumple con los criterios adecuados para acceder a dicha línea crediticia; no obstante, se reconocen

MAURICIO TAVERA

ANALISTA ECONÓMICO

Interacciones Casa de Bolsa

26 INTERACTUANDO JUNIO 2017

Perspectiva MENSUAL

Dado que no creemos que los fundamentales del MXN se afectan con el resultado político, nos parece que un dólar de ~ P$19.0, sería una buena de salida en el mercado spot o en el mercado forward.

Rango estimado mensual: P$18.15 – P$19.0.

Rango estimado próximos 6 meses: P$17.5 – P$20.0 (Escenario Base).

MXN/USD cierre 2017: P$19.0 (Escenario Base), P$20.50 (E. Pesimista), P$17.50 (E. Optimista).

26 INTERACTUANDO JUNIO 2017

importantes riesgos para la economía local, provenientes del exterior, principalmente por la relación comercial con Estados Unidos.

Las reservas internacionales de México ascienden a un poco más de USD$175,000 millones, según el último estado de cuenta semanal de Banxico del 30 de mayo. A este monto debe agregarse la línea de crédito del FMI, lo que resulta en USD$261,000 millones para hacer frente a posibles contingencias.

-100,000 -80,000 -60,000 -40,000 -20,000

0 20,000 40,000 60,000 80,000

100,000

abr-

15

sep-

15

feb-

16

jul-1

6

dic-

16

may

-17

Con

trato

s ne

tos

Posición especulativa neta del MXN/USD en el mercado de Futuros de

Chicago, 2015 a junio de 2017

Futuros Chicago

Fuente: Análisis ICB con base en Bloomberg Unidad de contrato: MXN 500,000

Posiciones Cortas

Posiciones Largas

Es importante mencionar que la posición especulativa neta en el mercado de futuros de Chicago, anticipa una revaluación del MXN frente al USD. Según la información que provee la Chicago Mercantile Exchange, los inversionistas mantendrían una mayor preferencia por posiciones largas en el peso mexicano, respecto a posiciones cortas.

Se mantiene perspectiva favorable de renegociación del TLCAN (Tratado de Libre Comercio de América del Norte ), a pesar de la salida de EEUU del acuerdo climático. El representante comercial de los EEUU, encargado de renegociar el TLCAN, confirmó nuestra sospecha de que la renegociación va hacia adelante, al notificar al Congreso el inicio del proceso, sin referencia alguna a imponer tarifas o barreras comerciales y con un espíritu modernizador del tratado firmado en 1994.

Estados Unidos espera mantener la estructura trilateral del acuerdo. El USTR (United States Trade Representative) publicará objetivos de negociación al menos treinta

JUNIO 2017 INTERACTUANDO 27

1.

2.

3.

4.

5.

La meta de superávit fiscal primario de 0.4% del PIB podría ser superada, alcanzando un 0.5%. Al incluir el remanente de operación del BANXICO (Banco de México),

Los supuestos macroeconómicos y de finanzas públicas oficiales, anunciados recientemente para 2017 y 2018, son conservadores y resultan creíbles, incluida una disminución en la trayectoria de la deuda pública.

3. El riesgo Trump, aunque menor, persiste

Dada la mercurial personalidad del Sr. Trump, el menor pesimismo sobre su gobierno podría revertirse con un cambio de humor inesperado. La probabilidad de un error o un accidente, no desaparece, pero es cada vez más un riesgo de cola estadística.

Con cotizaciones actuales, de ~ P$18.70 seguimos manteniendo que el MXN está subvaluado. De acuerdo a nuestro análisis, un valor más “justo” o “teórico” se encuentra entre P$17 y P$18 pesos por USD. Esto no quiere decir que la paridad necesariamente se dirigirá hacia este rango. Pero es un escenario que no debe descartarse.

Análisis Técnico del MXN/USD. En términos de análisis técnico, el retroceso (retracement) del Fibonacci de 23.6% (lo que faltaría para un retroceso de 100%) se encuentra en P$18.3047, que creemos podría actuar como un soporte para el USD. El retroceso completo está en P$17.1770.

días antes de que comiencen las conversaciones formales, algo que podría ocurrir tan pronto como el 16 de agosto. Por ello creemos que el posible inicio de la negociación se dará el 16 de septiembre 2017.

Es casi un hecho que la negociación se empalmará con el calendario político tanto de la elección presidencial en México (1 de julio del 2018) como de la elección intermedia en EEUU (6 de noviembre del 2018). Ello provocará volatilidad cambiaria alrededor de esas fechas.

El entorno de corto plazo para el MXN/USD sigue mejorando por: (1) Menor “riesgo Trump” y (2) La economía mexicana ha probado ser más resiliente que lo esperado, en particular respecto a sus finanzas públicas.

1. Menor “riesgo Trump”

Un cambio fundamental es que el sistema de “pesos y contrapesos” de la democracia de EEUU ha probado ser funcional en los primeros meses de la administración: (1) Jueces han limitado órdenes ejecutivas, (2) el sistema de justicia investiga formalmente a la campaña de Trump, ahora incluso con un special counsel o procurador especial para el caso (Robert Mueller, ex director del FBI) y (3) el Congreso con mayoría republicana ha demostrado independencia en el intento por revertir el “Obamacare”.

No sólo se han incluido “adultos” en el gabinete, sino que el riesgo de rompimiento con la OTAN ha disminuido notablemente. El papel más protagónico del general McMaster y la menor influencia en temas de seguridad nacional del Sr. Bannon, son pasos adicionales que disminuyen el riesgo global.

Aunque en el corto plazo es posible que la incertidumbre crezca por la acumulación de escándalos en la Casa Blanca, lo que puede distraer al Ejecutivo de su agenda de gobierno, no esperamos que el entorno para México se deteriore por esta razón.

2. Economía mexicana resiliente

el superávit llegaría a 1.6%, mientras la deuda ampliada caerá a 48.0%, desde el 50.2% del Presupuesto.

El pronóstico de déficit de cuenta corriente ha mejorado a 2.3% del PIB desde estimaciones de 2.8% en enero.

El sector manufacturero ha presentado un mejor comportamiento al esperado, junto con la recuperación de las exportaciones.

Existe una baja probabilidad de colapso en precios del petróleo, y

Se ha materializado la menor volatilidad que anticipamos, como respuesta de los mercados a elevaciones en la tasa de la Reserva Federal.

JUNIO 2017 INTERACTUANDO 27

28 INTERACTUANDO JUNIO 2017

Mercado de DineroPanorama Mensual

LUIS DAVID GARCÍA RENDÓN

ANALISTA ECONÓMICO

Interacciones Casa de Bolsa

os rendimientos de los bonos mexicanos continúan aumentando durante mayo.

El rendimiento del M26 aumentó +21 pb mensuales a 7.30%, y el del

M24 tuvo un aumento mensual de +21 pb, cerrando en 7.27%. Por su parte, el GT10 (bono del Tesoro de EEUU con vencimiento a 10 años) cerró en 2.28%, disminuyendo -8 pb durante mayo. Así, el diferencial de rendimientos entre el M26 y el GT10 cerró en 512 pb, aumentando +17 pb durante el mes, y el diferencial entre el M24 y el GT10 terminó en 507, anotando un aumento de +28 pb.

Inflación y política monetaria

Durante el mes, el Banco de México incrementó su tasa de referencia en 25 pb, situándose en 6.75%. Dicho aumento responde principalmente a la trayectoria ascendente que continúa presentando la inflación.

Durante la primera quincena de mayo, el INPC creció a una tasa anual de 6.17%, mientras que la inflación subyacente se ubicó en 4.75%.

Aunque la inflación se encuentra en niveles altos, el avance quincenal fue de -0.34%. Por lo mismo, podría pensarse que, tras incorporar el efecto de los choques transitorios a los cuales fue sujeta, la inflación podría comenzar a estabilizarse en los próximos meses, dejando que la política monetaria restrictiva llevada a cabo por parte del Banco de México tome efecto en los mercados.

Sin embargo, durante su reporte trimestral de inflación, Banxico mencionó que el mercado laboral del país ha perdido holgura, situación que prevé un aumento en los costos de la mano de obra. Dicha situación podría empezar

a generar presiones inflacionarias por el lado de los productores.

Como hemos mencionado, seguimos esperando que el crecimiento en precios

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

ene-

14

jul-1

4

ene-

15

jul-1

5

ene-

16

jul-1

6

ene-

17

Infla

ción

anu

al, %

Tasa

de

refe

renc

ia m

exic

ana,

%

TRM vs inflación general 2010 - mayo 2017

TRM Inflación anual de México

Fuente: Análisis ICB con base en Bloomberg

JUNIO 2017 INTERACTUANDO 29

Perspectiva MensualPrincipales Estimaciones TRM. En nuestro escenario base (buen acuerdo comercial con EEUU), anticipamos dos alzas más de +25 pb en lo que resta del año. Los ajustes podrían ocurrir en línea con los movimientos que realice la Fed, en junio y septiembre.

Sin embargo, la restricción monetaria podría darse en un rango de entre uno y tres movimientos de +25 pb, dibujando un cierre entre 7.0% y 7.50%. Un solo ajuste más, quizás en junio, se daría sólo en el caso en que el MXN se consolidara alrededor de P$18.0 y las expectativas inflacionarias disminuyeran. Tres alzas se darían si la trayectoria de la inflación se acelerara y el tipo de cambio se mantuviese alrededor o por arriba de P$19.20.

En diciembre del presente año, la Fed anunciaría que su balance empezaría a contraerse, desde su históricamente abultado nivel actual, probablemente ya no renovando títulos hipotecarios y otros. Más adelante, y de manera gradual, también dejarían de renovar bonos del tesoro.

El ciclo monetario restrictivo en México está por concluir. Creemos que la inflación caerá sustancialmente en 2018 (de un nivel cercano a

6% a uno inferior a 4%) y que, tras la elección presidencial del mismo año, entre el 2S18 y 2S19, la TRM pudiera comenzar a descender. Antes, prevemos que BANXICO disociará su política monetaria de la de EEUU y no necesariamente restringirá la liquidez a la par que la Reserva Federal, lo que contraerá el diferencial entre la TRM y la Fed, desde el nivel actual de 575 pb.

Calificación crediticia. La probabilidad es ahora menor a 50% de que la deuda soberana del país sea degradada por la agencia Moody’s en 2017. En su comunicado de fines de abril, la agencia mantuvo la perspectiva aludiendo al riesgo comercial con EEUU. Un recorte de un escalón, por parte de Fitch y quizás Standard and Poor’s, también es posible, aunque la probabilidad de ello ha disminuido por el menor riesgo comercial de México con EEUU y datos de finanzas públicas mejores a lo esperado, con y sin la inclusión del remanente operativo de Banxico.

Bono M a 10 años. En lo que resta del 2017 anticipamos un rango de operación para el M26 de entre 6.80%-7.60%, un promedio de 7.15% y un cierre de alrededor de 7.50%.

JUNIO 2017 INTERACTUANDO 29

-4

-2

0

2

4

6

8

10

12

14

16

2012

/01

2012

/02

2012

/03

2012

/04

2013

/01

2013

/02

2013

/03

2013

/04

2014

/01

2014

/02

2014

/03

2014

/04

2015

/01

2015

/02

2015

/03

2015

/04

2016

/01

2016

/02

2016

/03

2016

/04

2017

/01

Crecimiento del PIB y sus componentes (%)

2012 - marzo 2017 PIB Actividades Primarias Actividades Secundarias Actividades Terciarias

Fuente: Análisis ICB con base en INEGI

se modere hacia el cierre de 2017, para después tener un regreso a finales del 2018 al rango de 3% +/- a%, muy por debajo de los niveles actuales y convergiendo hacia el objetivo del Banco de México.

Crecimiento económico:

Durante el mes, y con base en la buena evolución económica reciente y la resiliencia de la economía mexicana ante choques externos, tanto la SHCP

y el Banco de México aumentaron su estimación de crecimiento del PIB para 2017 a un rango de 1.5% a 2.5%, desde 1.3% a 2.3%. El punto medio de 2%, es exactamente nuestra estimación introducida a finales de marzo pasado. Para 2018, nuestra estimación se mantiene en 2.2%

La modificación de la estimación de SHCP se dio al tiempo que el INEGI revisó su cifra preliminar de crecimiento del PIB para el primer trimestre de 2017. El PIB creció +2.8% anual durante el 1T17.

30 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 31

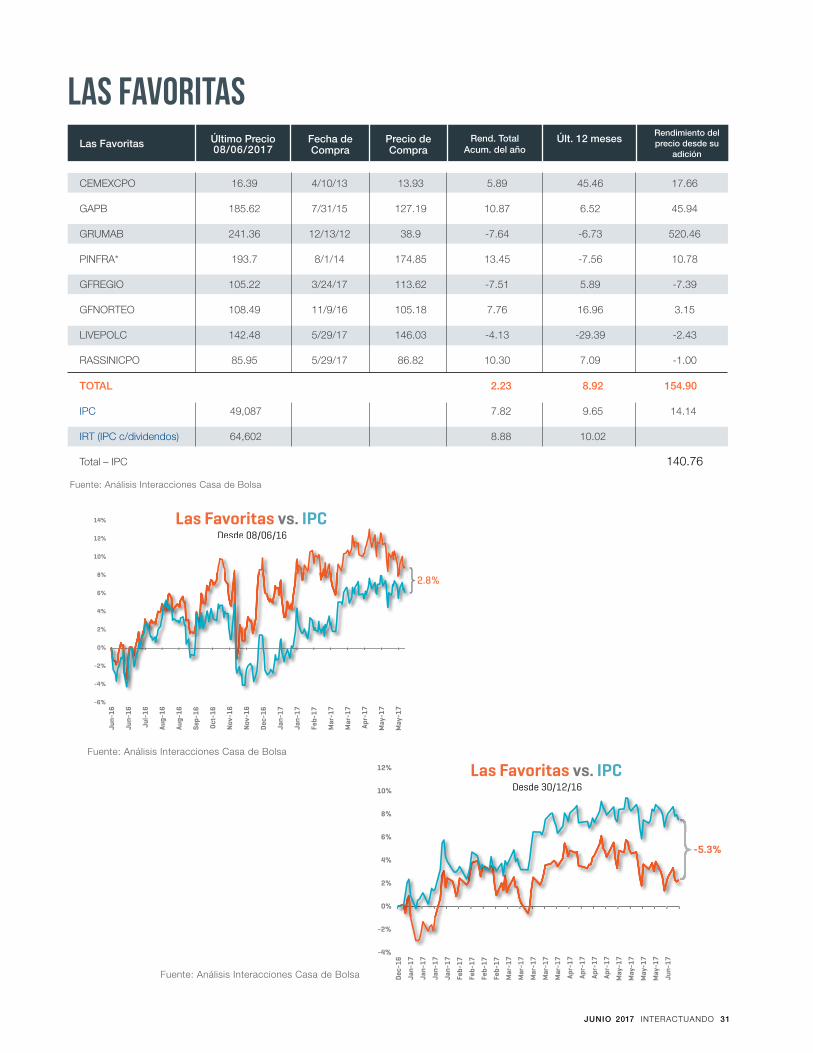

LAS FAVORITASRendimiento del precio desde su

adición

Precio de Compra

Fecha de Compra

Rend. Total Acum. del año

Último Precio08/06/2017Las Favoritas Últ. 12 meses

Fuente: Análisis Interacciones Casa de Bolsa

TOTAL 2.23 8.92 154.90

IPC 49,087 7.82 9.65 14.14

IRT (IPC c/dividendos) 64,602 8.88 10.02

Total – IPC 140.76

CEMEXCPO 16.39 4/10/13 13.93 5.89 45.46 17.66

GAPB 185.62 7/31/15 127.19 10.87 6.52 45.94

GRUMAB 241.36 12/13/12 38.9 -7.64 -6.73 520.46

PINFRA* 193.7 8/1/14 174.85 13.45 -7.56 10.78

GFREGIO 105.22 3/24/17 113.62 -7.51 5.89 -7.39

GFNORTEO 108.49 11/9/16 105.18 7.76 16.96 3.15

LIVEPOLC 142.48 5/29/17 146.03 -4.13 -29.39 -2.43

RASSINICPO 85.95 5/29/17 86.82 10.30 7.09 -1.00

Fuente: Análisis Interacciones Casa de Bolsa

Fuente: Análisis Interacciones Casa de Bolsa

JUNIO 2017 INTERACTUANDO 31

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Jun-

16

Jun-

16

Jul-

16

Aug-

16

Aug-

16

Sep-

16

Oct-

16

Nov

-16

Nov

-16

Dec

-16

Jan-

17

Jan-

17

Feb-

17

Mar

-17

Mar

-17

Apr-

17

May

-17

May

-17

2.8%

Las Favoritas vs. IPCDesde 08/06/16Desde 08/06/16

-5.3%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Dec

-16

Jan-

17

Jan-

17

Jan-

17

Jan-

17

Feb-

17

Feb-

17

Feb-

17

Feb-

17

Mar

-17

Mar

-17

Mar

-17

Mar

-17

Mar

-17

Apr-

17

Apr-

17

Apr-

17

Apr-

17

May

-17

May

-17

May

-17

May

-17

Jun-

17

Las Favoritas vs. IPCDesde 30/12/16

32 INTERACTUANDO JUNIO 2017

RENDIMIENTOS FONDOS DE INVERSIÓN

Fondos de Renta Variable

Fondos de Fondos

Fondos de Deuda

INTERNC A INTERNC AAA/1 Gubernamental 6.04% 5.98% 5.85% 5.04% 6.03%

INTERMD A INTERMD AA/1 General¹ 6.54% 6.40% 6.22% 5.32% 6.48%

IVALOR A IVALOR AAA/1 Gubernamental 6.05% 5.98% 5.80% 4.97% 6.04%

INTERS2 A* INTERS2* AAA/5 Cobertura USD -1.75% -6.30% -9.70% -0.07% 1.92%

INTEURO A* INTEURO* AAA/5 Cobertura EURO 1.04% -1.07% -3.44% 1.26% 3.74%

INTER7 A INTER7 AA/4 General¹ 6.90% 6.87% 6.65% 5.84% 6.99%

INTERM1 A INTERM1 AA/3 General¹ 6.99% 6.73% 6.81% 5.63% 6.97%

INTER30 A INTER30 AA/4 General¹ 6.03% 6.68% 6.47% 5.48% 7.05%

INTREAL A INTREAL AAA/6 Tasa real -0.36% 4.01% 4.06% 6.98% 8.30%

INTERPL A INTERPL AA/5 General¹ 6.45% 6.55% 6.19% 5.52% 6.21%

INTERMG A INTERMG AAA/3 Gubernamental 5.75% 5.81% 5.99% 5.35% 6.57%

INTERMS A INTERMS AAA/6 Gubernamental -5.22% 0.28% -0.97% -5.44% 1.89%

Rendimientos en base a la serie de Gestión, no tienen descontada la comisión. Los rendimientos de los fondos de deuda están anualizados. Los rendimientos de los fondos de renta variable son efectivos. *Rendimientos Fondos INTERS2 e INTEURO mostrados en rendimiento efectivo. Rendimiento INTERM1 ajustado por cupones. Rendimiento INTERDV ajustado por dividendos. ¹ General = Privado, Bancario y/o Gubernamental. ² Mínimo el 50% en deuda.

Corto Plazo

Mediano Plazo

Largo Plazo

Discrecional

Nacional

Familia de Fondos PRIME

Internacional

Mixto

ICAPTAL A ICAPTAL Discrecional 1.09% -0.75% -1.22% -1.76% -0.22%

INTERDV A INTERDV Patrimonial -0.52% 3.39% 6.70% 5.93% 1.27%

ISOLIDO A ISOLIDO Indizado 1.47% 7.85% 9.15% 9.83% 1.55%

INTEC A INTEC Agresivo 0.16% 2.99% 2.52% 4.52% 0.50%

INTEPOL A INTEPOL Agresivo 0.28% 0.14% -1.35% 3.98% 0.61%

INERGY A INERGY Estrategia de inversión orientada 0.19% 2.15% 3.15% 22.39% -0.07% a valores del sector energético

INTESIC A INTESIC Mayoritario Acciones del SIC 0.29% -1.65% -2.24% 6.75% 3.52%

EURODIV A EURODIV Acciones Europeas 1.65% 7.23% 7.80% 22.95% 6.14%

DOLARDV A DOLARDV Acciones Americanas -0.40% -4.07% -1.59% 21.25% 3.00%

FONDOM1 A FONDOM1 Patrimonial 0.42% 4.56% 6.11% 10.47% 5.94%

FONDOM2 A FONDOM2 Oportunistico -0.28% -1.78% -0.53% 3.74% 2.60%

MVPMEX+A MVPMEX+4 Especializado en RV 2.37% -2.08% NA NA 6.50%

IPRIME1 A IPRIME1 AAA/1

IPRIME2 A IPRIME2 NA

IPRIME3 A IPRIME3 NA

IPRIME4 A IPRIME4 NA

5.84% 5.75% 5.59% 5.29% 5.79%

0.21% 1.41% 2.23% 5.61% 0.48%

0.58% 4.16% 5.83% 8.20% 0.80%

0.28% 6.84% 8.88% 8.94% 1.26%

"Perfil BásicoInstrumentos de deuda corto plazo"

"Perfil ModeradoEntre 5% y 40% en Renta Variable"

"Perfil BalanceadoEntre 10% y 60% en Renta Variable"

"Perfil DinámicoMínimo 20% en Renta Variable"

Fondo Calificación Estilo Mes Últ 3 Meses Acum 2017 12 meses Mes AnteriorFondo - Serie

Fondo - Serie

Fondo - Serie

RENDIMIENTOS

Mar-May Ene-May

Fondo Estilo Mes Últ 3 Meses Acum 2016 12 meses Mes Anterior

Fondo Calificación Estilo Mes Últ 3 Meses Acum 2016 12 meses3 Mes Anterior

RENDIMIENTOS

RENDIMIENTOS

Mar - May Ene-May

Mar-May Ene-May

SIC = Sistema Internacional de Cotizaciones .IPRIME1 es un fondo de deuda. IPRIME2, IPRIME3, IPRIME4 e INERGY son fondos de renta variable. 3Rendimientos de los Fondos INERGY, IPRIME1, IPRIME2, IPRIME3 e IPRIME4 a partir de su fecha de inicio de operaciones: 2-Septiembre-16 Información al cierre de Mayo2017 4Rendimientos a partir de que el fondo comenzó operaciones el 13 de Febrero de 2017 5El fondo INTERS1 cambió su clave de pizara a INTREAL el 24 de Abril de 2017

Nota: Información actualizada al 30 de mayo del 2017. Los rendimientos de los Fondos de Inversión en instrumentos de Deuda se expresan en tasa neta anualizada, mientras que los rendimientos de los Fondos de Inversión de Renta Variable y sus benchmarks se expresan en variación porcentual. En el caso de series o clases accionarias dirigidas para personas morales no contribuyentes, los rendimientos incluyen el ISR correspondiente del periodo. Las fuentes de información utilizadas son: Banxico, AMIB, BMV, Valmer y Bloomberg. Toda la información es de carácter informativo, por lo que los rendimientos pasados no garantizan resultados futuros y no deberá ser considerada como recomendación de inversión. El presente documento solo va dirigido a personas que tengan un perfil de inversión acorde a la información. En caso de requerir información adicional respecto de estos productos, favor de contactar a su Asesor Financiero. La clase accionaria que le corresponderá al inversionista estará determinada con base al monto de inversión en la Sociedad o a la valuación promedio de las cuentas. Para mayor información sobre nuestros Fondos de Inversión, tales como sus características, rendimientos 12 meses, comisiones, riesgos y prospectos de información al público inversionista, se les invita a consultar nuestro portal de Internet www.interacciones.com y/o www.grupofinancierointeracciones.com o hablar al teléfono 53 26 86 49 / 01 800 907 89 00. de igual forma se le invita a consultar la información de nuestros fondos en la página de la Bolsa Mexicana de Valores www.bmv.com.mx Prohibida su distribución. El inversionista debe estar consciente de que el mismo, es únicamente de carácter informativo y no constituye una oferta o recomendación del Grupo Financiero para comprar o vender los valores a que el mismo se refieren y que en el evento de que los datos contenidos en el mismo resulten erróneos o inexactos, no representarán responsabilidad alguna para este Grupo Financiero y sus empresas integrantes.

Rendimientos Fondos de Inversión

32 INTERACTUANDO JUNIO 2017

http://www.fondosinteracciones.mx/images/contenidos/documentosFondos/comisionesvigentes/comisactual.pdf

JUNIO 2017 INTERACTUANDO 33

Empresa Precio Dividend Valor de Operatividad PU VE/ VE/ ROE 08/06/2017 Yield (%) Mercado (Promedio diario, 6M Beta (U12M) EBITDA PU EBITDA (12M) (USD Millones) (USD Millones) (U12M)

Fuente: Bloomberg

Múltiplos y Comentariosde Empresas Bajo Cobertura ICB

Alimentos y Bebidas

AC* 133.1 1.6 12,869 11.1 0.8 25.0 12.5 20.4 8.7 13.8

BACHOCOB 86.8 1.7 2,804 1.4 0.5 12.7 6.6 N.A. 6.4 13.3

BIMBOA 46.3 0.7 11,930 5.8 0.9 39.2 10.9 25.6 8.8 8.6

FEMSAUBD 174.0 1.3 31,943 25.9 1.0 28.6 14.5 26.5 11.1 11.5

GRUMAB 241.4 1.3 5,759 12.6 0.6 17.6 10.4 16.1 8.9 28.0

LALAB 31.9 1.8 4,484 4.4 0.9 21.8 12.0 21.5 9.5 14.0

Conglomerados, Industriales, Químicos y Energía

Conglomerados

ALFAA 27.2 2.8 7,667 13.5 1.0 47.7 6.8 14.9 5.9 4.4

ALPEKA 22.3 5.5 2,620 5.1 0.8 11.5 5.9 16.7 6.2 12.9

MEXCHEM* 49.2 1.4 5,685 8.1 0.9 20.8 10.2 15.0 8.0 8.3

Industriales

NEMAKA 19.3 3.8 3,198 3.8 0.6 11.5 5.7 10.1 5.0 15.5

POCHTECB 7.5 N.A. 55 0.0 0.6 N.A. 6.9 N.A. N.A. -1.7

CYDSASAA 23.0 N.A. 744 0.1 0.3 30.3 10.6 N.A. N.A. 6.2

RASSINIA 43.8 5.2 764 0.3 0.6 10.1 4.8 7.1 4.7 28.4

RASSICPO 86.0 3.6 764 0.8 0.6 19.7 4.8 12.6 4.6 28.4

SIMECB 60.7 N.A. 1,645 1.5 0.7 8.8 4.1 N.A. 3.9 10.7

VITROA 75.5 N.A. 2,020 0.7 0.7 9.6 8.8 7.6 4.9 17.5

Energía

IENOVA* 87.8 3.3 7,442 11.1 0.6 6.4 8.3 17.0 11.8 25.9

Sector Financiero

CREAL* 28.5 1.6 613 1.5 0.9 6.5 N.A. 6.6 N.A. 22.4

GENTERA* 29.1 3.0 2,583 5.7 0.8 13.4 N.A. 12.2 N.A. 22.7

GFNORTEO 108.5 3.5 16,522 37.3 1.2 15.8 10.7 12.7 15.2 13.8

GFREGIO 105.2 1.4 1,893 4.8 0.8 13.5 5.2 12.5 N.A. 20.3

Q* 31.9 3.2 777 0.8 0.6 10.9 N.A. 12.2 N.A. 23.7

SANMEXB 34.0 3.6 12,721 7.2 1.0 13.2 6.8 13.1 13.7 15.1

UNIFINA 47.4 3.3 923 1.8 0.6 13.8 5.0 N.A. N.A. 24.6

JUNIO 2017 INTERACTUANDO 33

34 INTERACTUANDO JUNIO 2017

Empresa Precio Dividend Valor de Operatividad PU VE/ VE/ ROE 08/0/62017 Yield (%) Mercado (Promedio diario, 6M Beta (U12M) EBITDA PU EBITDA (12M) (USD Millones) (USD Millones) (U12M)

Fuente: Bloomberg

Fibras

VESTA* 26.3 3.2 919 3.3 0.7 20.3 16.0 17.5 12.2 4.7

FIBRAPL 32.5 6.8 1,140 2.0 0.6 14.7 N.A. 9.5 11.9 5.5

Medios y Servicios de Telecomunicación

Medios de Telecomunicación

TLEVICPO 88.3 0.4 14,216 14.6 0.8 52.8 10.4 42.6 8.7 5.3

Servicios de Telecomunicación

AMXL 14.8 1.9 53,596 39.9 1.1 23.6 6.3 24.3 6.0 22.8

Materiales de Construcción e Infraestructura

Mineria

AUTLANB 16.1 N.A. 234 0.4 0.5 16.0 5.9 148.9 7.3 6.0

PE&OLES* 415.2 2.1 9,226 8.6 1.1 22.2 6.3 13.1 5.0 13.0

GMEXICOB 50.3 2.7 21,701 33.2 1.1 22.6 8.0 12.0 6.2 9.5

Materiales de Construcción

CEMEXCPO 16.4 0.0 13,499 35.3 1.5 15.2 9.6 15.4 8.6 13.3

Infraestructura

PINFRAL 146.1 2.0 4,441 0.8 0.8 13.7 11.6 12.2 10.5 16.7

PINFRA* 193.7 1.5 4,441 9.1 0.8 18.2 11.6 16.1 10.5 16.7

Comerciales

LIVEPOLC 142.5 0.7 11,013 6.1 0.9 19.7 12.9 17.3 10.1 12.7

WALMEX* 42.2 5.7 40,587 45.9 0.9 25.3 14.3 22.6 12.3 26.9

Servicios(Hoteles, Restaurantes, Entretenimiento) y Productos de Consumo

ALSEA* 69.0 1.2 3,174 7.7 0.9 50.9 13.3 38.2 10.6 12.6

Transporte

OMAB 100.0 4.0 2,175 10.4 0.9 20.4 12.8 17.5 10.4 29.0

GAPB 185.6 4.4 5,671 10.8 0.9 26.2 15.4 23.7 13.0 17.3

ASURB 361.6 2.3 6,029 7.8 0.8 27.1 18.8 23.3 15.0 17.9

Múltiplos y Comentariosde Empresas Bajo Cobertura ICB

34 INTERACTUANDO JUNIO 2017

JUNIO 2017 INTERACTUANDO 35

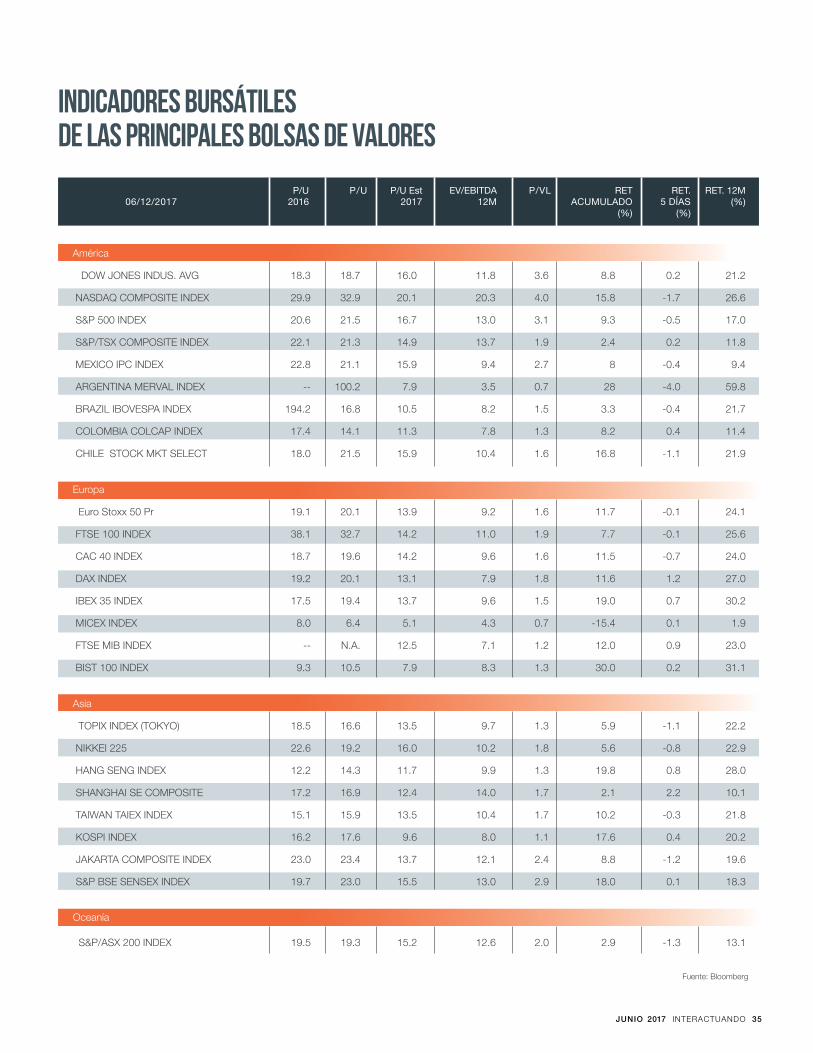

Fuente: Bloomberg

América

DOW JONES INDUS. AVG 18.3 18.7 16.0 11.8 3.6 8.8 0.2 21.2

NASDAQ COMPOSITE INDEX 29.9 32.9 20.1 20.3 4.0 15.8 -1.7 26.6

S&P 500 INDEX 20.6 21.5 16.7 13.0 3.1 9.3 -0.5 17.0

S&P/TSX COMPOSITE INDEX 22.1 21.3 14.9 13.7 1.9 2.4 0.2 11.8

MEXICO IPC INDEX 22.8 21.1 15.9 9.4 2.7 8 -0.4 9.4

ARGENTINA MERVAL INDEX -- 100.2 7.9 3.5 0.7 28 -4.0 59.8

BRAZIL IBOVESPA INDEX 194.2 16.8 10.5 8.2 1.5 3.3 -0.4 21.7

COLOMBIA COLCAP INDEX 17.4 14.1 11.3 7.8 1.3 8.2 0.4 11.4

CHILE STOCK MKT SELECT 18.0 21.5 15.9 10.4 1.6 16.8 -1.1 21.9

Europa

Euro Stoxx 50 Pr 19.1 20.1 13.9 9.2 1.6 11.7 -0.1 24.1

FTSE 100 INDEX 38.1 32.7 14.2 11.0 1.9 7.7 -0.1 25.6

CAC 40 INDEX 18.7 19.6 14.2 9.6 1.6 11.5 -0.7 24.0

DAX INDEX 19.2 20.1 13.1 7.9 1.8 11.6 1.2 27.0

IBEX 35 INDEX 17.5 19.4 13.7 9.6 1.5 19.0 0.7 30.2

MICEX INDEX 8.0 6.4 5.1 4.3 0.7 -15.4 0.1 1.9

FTSE MIB INDEX -- N.A. 12.5 7.1 1.2 12.0 0.9 23.0

BIST 100 INDEX 9.3 10.5 7.9 8.3 1.3 30.0 0.2 31.1

Asia

TOPIX INDEX (TOKYO) 18.5 16.6 13.5 9.7 1.3 5.9 -1.1 22.2

NIKKEI 225 22.6 19.2 16.0 10.2 1.8 5.6 -0.8 22.9

HANG SENG INDEX 12.2 14.3 11.7 9.9 1.3 19.8 0.8 28.0

SHANGHAI SE COMPOSITE 17.2 16.9 12.4 14.0 1.7 2.1 2.2 10.1

TAIWAN TAIEX INDEX 15.1 15.9 13.5 10.4 1.7 10.2 -0.3 21.8

KOSPI INDEX 16.2 17.6 9.6 8.0 1.1 17.6 0.4 20.2

JAKARTA COMPOSITE INDEX 23.0 23.4 13.7 12.1 2.4 8.8 -1.2 19.6

S&P BSE SENSEX INDEX 19.7 23.0 15.5 13.0 2.9 18.0 0.1 18.3

Oceanía

S&P/ASX 200 INDEX 19.5 19.3 15.2 12.6 2.0 2.9 -1.3 13.1

P/U P/U P/U Est EV/EBITDA P/VL RET RET. RET. 12M 06/12/2017 2016 2017 12M ACUMULADO 5 DÍAS (%) (%) (%)

Indicadores Bursátilesde las Principales Bolsas de Valores

JUNIO 2017 INTERACTUANDO 35

36 INTERACTUANDO JUNIO 2017

Fecha de revisión: 05 de junio de 2017

E: Estimaciones de Análisis ICB, Ep: Estimaciones preliminares1/ BEA, BLS, Fed, Bloomberg y Blue Chip Economics2/ Estimaciones de Análisis ICB (cota superior del rango)3/ Balance tradicional con inversión de impacto

México: Principales Pronósticos Macroeconómicos

México: Principales Pronósticos Macroeconómicos

Tipo de Cambio, Promedio MX$:US$ 12.76 13.31 15.88 18.69 19.25 19.00

Tipo de Cambio, Fin de Periodo MX$:US$ 13.04 14.75 17.21 20.73 19.00 19.00

TRM, Tasa de Política Monetaria, Promedio % 4.08 3.25 3.04 4.20 6.81 7.44

TRM, Tasa de Política Monetaria, Fin de Periodo % 3.50 3.00 3.25 5.75 7.25 7.25

Bono M de 10 años, Promedio % 5.95 5.91 5.93 6.21 7.25 7.75

Bono M de 10 años, Fin de Periodo % 6.42 5.90 6.11 7.44 7.50 8.00

Reservas Internacionales, Fin de Periodo (US$ Millardos) 176.6 193.0 176.7 176.5 176.0 178.0

Precio Promedio de la Mezcla Mexicana de Petróleo 98.8 87.5 44.3 35.9 44.5 47.5

PIB Nominal (US$ Millardos) 16,663 17,348 17,947 18,569 19,433 20,337

Crecimiento Real PIB % 1.7 2.4 2.6 1.6 2.2 2.3

Producción Industrial % 2.0 3.1 (0.7) (1.2) 1.6 2.4

Tasa de Desempleo % 7.40 6.20 5.30 4.80 4.50 4.40

Inflación (Dic/Dic) % 1.50 1.60 0.10 1.30 2.40 2.30

Inflación del Consumidor Subyacente [Core PCE] (Dic/Dic) % 1.50 1.60 1.40 1.70 1.80 2.00

Tasa de Fondos Federales, Fin de Periodo % 2/ 0.25 0.25 0.50 0.75 1.50 2.25

Estados Unidos 1

36 INTERACTUANDO JUNIO 2017

2013 2014 2015 2016 2017E 2018Ep

PIB Nominal (US$ Millardos) 1,263 1,296 1,149 1,045 1,094 1,175

Población (Millones) 118.9 120.2 121.4 123.1 124.5 125.9

Crecimiento Real PIB % 1.4 2.3 2.6 2.3 2.0 2.2

PIB Per Capita (US$) 10,623 10,785 9,462 8,484 8,784 9,330

Inflación del Consumidor (Dic/Dic) % 3.97 4.08 2.10 3.36 5.75 3.70

Tasa de Desempleo % 4.91 4.82 4.35 3.88 3.50 3.40

Superávit (Déficit) Fiscal / PIB % 3/ -2.3% -3.2% -3.5% -2.6% -1.3% -2.2%

Exportaciones (US$ Millardos) 380.0 397.5 380.7 373.9 382.0 398.0

Importaciones (US$ Millardos) 381.2 400.0 395.3 387.1 392.0 408.0

Balanza Comercial (US$ Millardos) (1.2) (2.4) (14.6) (13.2) (10.0) (10.0)

Cuenta Corriente (US$ Millardos) (30.9) (26.2) (33.3) (31.0) (25.2) (25.8)

CC/PIB % -2.5% -2.0% -2.9% -2.7% -2.3% -2.2%

2013 2014 2015 2016 2017E 2018Ep

JUNIO 2017 INTERACTUANDO 37

38 INTERACTUANDO JUNIO 2017

Grupo Financiero InteraccionesPaseo de la Reforma 383,

Col. Cuauhtémoc, C.P. 06500 Del. Cuauhtémoc, Ciudad de México