INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY DIVISIÓN DE ... · Figura 5 Ciclos de...

130

Análisis Dinámico de los Sistemas de Medición del Desempeño Organizacional-Edición Única Title Análisis Dinámico de los Sistemas de Medición del Desempeño Organizacional-Edición Única Issue Date 2007-12-01 Publisher Instituto Tecnológico y de Estudios Superiores de Monterrey Item Type Tesis de maestría Downloaded 30/05/2018 23:04:27 Link to Item http://hdl.handle.net/11285/568101

Transcript of INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY DIVISIÓN DE ... · Figura 5 Ciclos de...

Análisis Dinámico de los Sistemas de Medicióndel Desempeño Organizacional-Edición Única

Title Análisis Dinámico de los Sistemas de Medición del DesempeñoOrganizacional-Edición Única

Issue Date 2007-12-01

Publisher Instituto Tecnológico y de Estudios Superiores de Monterrey

Item Type Tesis de maestría

Downloaded 30/05/2018 23:04:27

Link to Item http://hdl.handle.net/11285/568101

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY

CAMPUS MONTERREY DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

Análisis Dinámico de los Sistemas de Medición del Desempeño Organizacional

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER EL GRADO ACADÉMICO DE:

MAESTRA EN CIENCIAS ESPECIALIDAD EN SISTEMAS DE CALIDAD Y PRODUCTIVIDAD

POR:

EDNA LEODEGARIA GUEVARA RIVERA

MONTERREY, N. L. DICIEMBRE 2007

I

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY

CAMPUS MONTERREY

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

Los miembros del comité de tesis recomendamos que el presente proyecto de tesis presentado por la Ing. Edna Leodegaria Guevara Rivera sea aceptado como requisito parcial para obtener el grado académico de:

Maestra en Ciencias en Sistemas de Calidad y Productividad Especialidad en Administración por Calidad Total

Comité de Tesis:

__________________________ _________________________ Dr. Fernando Mata Carrasco Dr. Rafael Ernesto Bourguet Díaz Asesor Co - Asesor __________________________ _________________________ M. C. Gustavo Varela Uvalle M. C. Jacobo Tijerina Aguilera Sinodal Sinodal

Aprobado:

_________________________ Dr. Francisco Ángel Bello

Director del Programa de Graduados en Ingeniería

Diciembre, 2007

II

DEDICATORIA

Dedico este trabajo a mi esposo Leo, porque desde el inicio de esta etapa de mi vida, me brindó su apoyo y amor, y porque al igual que yo, dejó muchas cosas para emprender juntos un nuevo camino, Te Amo… A mi Padre, por su cariño, apoyo y comprensión que me ha dado a lo largo de mi vida, te agradezco profundamente por todo lo que has hecho por mí y mis hermanos, Te quiero papá… A mi Madre y Lupita, que aunque ya no están físicamente conmigo, las llevo en mi corazón y pensamientos diariamente. A mis hermanos Luis y Esaú, por su apoyo y cariño, siempre estaremos juntos, los quiero… A mi nueva familia, compuesta por mi suegro Memo; Luisito y Elvia; , Monse, Rodrigo, Laura y Hugo; y Tiki, Sandy y Pepe.

III

AGRADECIMIENTOS

Agradezco a todas aquéllas personas que fueron importantes en la realización de este trabajo, especialmente quiero agradecer:

Al M.C. Jacobo Tijerina Aguilera, por todo su apoyo profesional y consejos en el transcurso de este año y medio. Al Dr. Fernando Mata Carrasco, por su apoyo y comentarios para el desarrollo del trabajo. Al Dr. Rafael Bourguet Díaz, por su tiempo y consejos, así como por su orientación en los momentos de más desesperación e incertidumbre. Al M.A. Gustavo Varela Uvalle, por permitirme realizar la investigación en Daltile, México. A mis amigos de Puebla, que a pesar de la lejanía siempre estuvieron apoyándome: Maru y Luis, Elisse, Saraí y Chucho y Joaquín. A mis nuevos amigos en Monterrey: Monse, Sajid, Valeria, Amezcua, Mariana, Fernando, Selene, Marcia, Viviana, Yadhira, Bianca, Gina, Yola, Brenda, Gibrán, Sara, Eduardo, Pepe, Karina, David…

IV

RESUMEN EJECUTIVO

El objetivo de la presente tesis es ofrecer un diagnóstico ante cualquier problemática estratégica de una organización, utilizando como punto de partida el Mapa Estratégico de los indicadores de los sistemas de medición que sean utilizados en las empresas, y posteriormente diseñar y desarrollar un Simulador Estratégico utilizando la Modelación Dinámica de Sistemas. Los beneficios de este trabajo se establecen a partir de que un sistema de indicadores forma parte de una correcta implementación de la Planeación Estratégica (por ejemplo Balanced Scorecard), debido a que, la correcta medición de cada indicador mostrará el avance de los objetivos estratégicos con la finalidad de alcanzar la misión y la visión definidas con anticipación. Sin embargo, este tipo de sistemas sólo almacenan la información pasada y presente de la organización, y los directivos deben basarse en comportamientos históricos para tomar decisiones que consideren acertadas. Las consecuencias de estas decisiones, la mayoría de las veces, se evalúan después de un determinado tiempo y de acuerdo a estos resultados se tomarán otras decisiones. Estas consecuencias pueden ser esperadas, pero cuando el comportamiento de la organización es inesperado y no deseado, se requiere tomar decisiones urgentes para mantener a la empresa vigente. Ante esta problemática, en este trabajo se presenta la utilización de la Modelación Dinámica de Sistemas, como una herramienta auxiliar que les permitirá a los directivos observar las consecuencias de sus decisiones sin ser implementadas en la realidad. Esto se logra a través de un Simulador Estratégico que involucra los procesos clave definidos en el sistema de indicadores ya implementado en la empresa. Durante el diseño del simulador, se puede lograr unificar modelos mentales entre las personas involucradas, así como mejorar el entendimiento del comportamiento de la organización, identificar cuáles son las variables que deben tomarse en cuenta y cuáles no, y finalmente con un análisis de escenarios, establecer las políticas a implementar a largo plazo. En la investigación realizada, se describe la metodología que se utiliza para unificar el BSC y la Modelación Dinámica de Sistemas, tomando como punto de partida cualquier tipo de Sistema de Indicadores. En el caso de aplicación, se ha considerado evaluar al sistema de indicadores de la Planta Pisos de Daltile, México.

V

CONTENIDO

CAPÍTULO 1: DINÁMICA DE LOS SISTEMAS DE MEDICIÓN DEL DESEMPEÑO ............. 1

1 INTRODUCCIÓN................................................................................................... 1

2 SISTEMAS DE MEDICIÓN ..................................................................................... 3

2.1 MATRIZ DE OBJETIVOS (OMAX)................................................................................ 4 2.1.1 Criterios de Productividad............................................................................ 5 2.1.2 Puntuaciones del desempeño ....................................................................... 5 2.1.3 Puntuaciones, pesos, valores e indicadores.................................................... 6 2.1.4 Aplicación de la OMAX en la Estrategia.......................................................... 6

2.2 ONE PAGE.......................................................................................................... 7 2.2.1 Informe de Enfoque.................................................................................... 7 2.2.2 Informe de Retroalimentación...................................................................... 8 2.2.3 Informe de Gerencia................................................................................... 8

2.3 BALANCED SCORECARD..........................................................................................10 2.3.1 Mapa Estratégico.......................................................................................12

2.4 COMPARACIÓN ENTRE SISTEMAS DE INDICADORES...........................................................15

3 MODELACIÓN DINÁMICA DE SISTEMAS............................................................. 17

3.1 MODELOS MENTALES ............................................................................................18

4 DINÁMICA DE LOS SISTEMAS DE MEDICIÓN DEL DESEMPEÑO .......................... 20

5 CONCLUSIONES ................................................................................................. 21

REFERENCIAS .......................................................................................................... 23

CAPÍTULO 2: ANÁLISIS DE UN SISTEMA DE INDICADORES UTILIZANDO BSC Y DINÁMICA DE SISTEMAS ......................................................................................... 25

1 INTRODUCCIÓN................................................................................................. 25

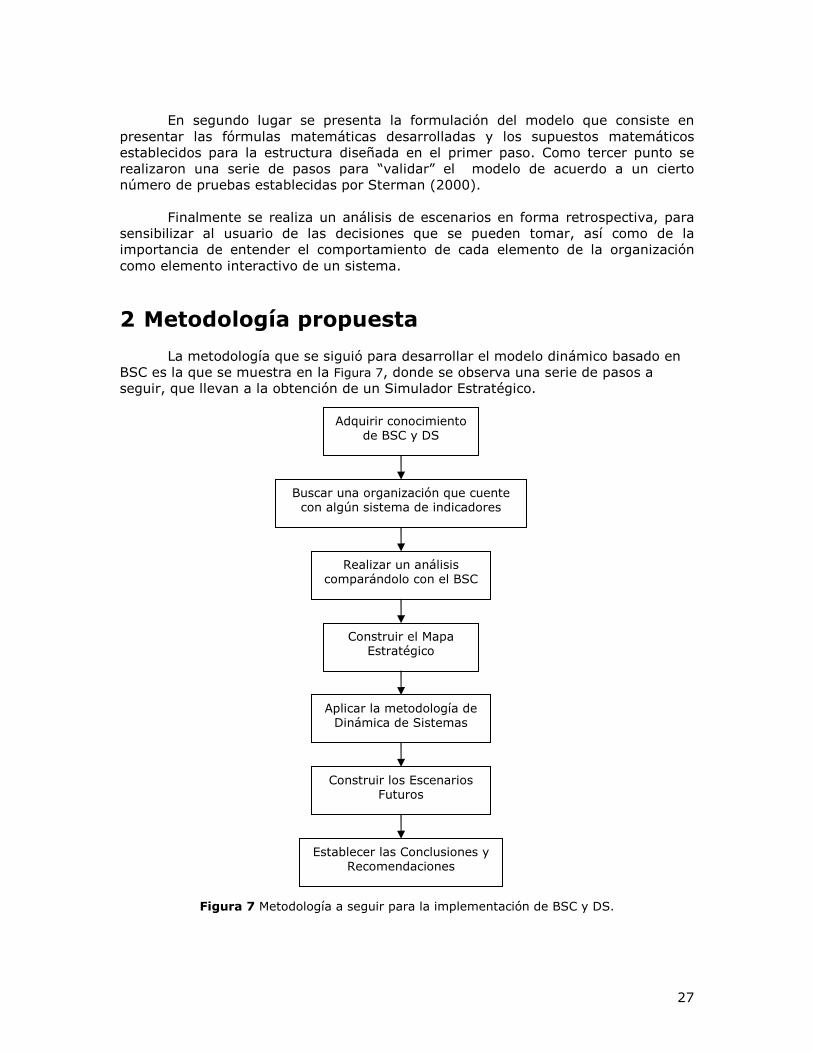

2 METODOLOGÍA PROPUESTA............................................................................... 27

3 DESCRIPCIÓN: PLANTA PISOS DALTILE, MÉXICO.............................................. 28

3.1 ANTECEDENTES HISTÓRICOS ...................................................................................28 3.2 PLANTA PISOS, DALTILE MÉXICO ..............................................................................28 3.3 SISTEMA DE INDICADORES EN PLANTA PISOS.................................................................29

4 DINÁMICA DE PLANTA PISOS DALTILE, MÉXICO ............................................... 29

4.1 CONCEPTUALIZACIÓN DEL PROBLEMA ..........................................................................31 4.1.1 Propósito del modelo .................................................................................31 4.1.2 Límites del Modelo y Variables Clave............................................................31 4.1.3 Comportamiento de las Variables Clave........................................................35 4.1.4 Diagramas básicos de Planta Pisos ..............................................................38

4.2 FORMULACIÓN DEL MODELO ....................................................................................50 4.2.1 Aprendizaje y Crecimiento..........................................................................50 4.2.2 Procesos Internos......................................................................................53 4.2.3 Clientes ...................................................................................................55 4.2.4 Finanzas ..................................................................................................56

4.3 VALIDACIÓN Y PRUEBAS DEL MODELO .........................................................................57 4.4 ANÁLISIS DE ESCENARIOS ......................................................................................59 Escenarios con variables externas............................................................................60 Políticas a implementar en cada escenario ................................................................63

INTERFAZ DE USUARIO....................................................................................................65

5 CONCLUSIONES Y RECOMENDACIONES ............................................................. 66

REFERENCIAS .......................................................................................................... 71

VI

ANEXO 1. RELACIONES DE DESEMPEÑO................................................................... 72

ANEXO 2. PERSPECTIVAS Y PROCESOS DEL BSC...................................................... 73

ANEXO 3. PRINCIPIOS DEL BSC............................................................................... 75

ANEXO 4. HISTORIA DE DALTILE, MÉXICO. ............................................................. 78

ANEXO 5. INDICADORES PLANTA PISOS.................................................................. 81

ANEXO 6. MATRIZ DE CORRELACIONES ................................................................... 82

ANEXO 7. EJEMPLO DE UN MODELO DINÁMICO ....................................................... 83

ANEXO 8. JUSTIFICACIÓN DE COMPETENCIAS......................................................... 85

ANEXO 9. MODELO DE SIMULACIÓN ........................................................................ 88

ANEXO 10. PRUEBA DE CONDICIONES EXTREMAS* .................................................. 92

ANEXO 11. PRUEBAS DE REPRODUCCIÓN DEL COMPORTAMIENTO.......................... 95

ANEXO 12. ANÁLISIS DE SENSIBILIDAD ............................................................... 101

ANEXO 13. PRUEBAS DE MEJORAMIENTO DEL SISTEMA ........................................ 109

ANEXO 14. ECUACIONES DEL MODELO................................................................... 116

VII

ÍNDICE DE FIGURAS

Figura 1 Estructura básica de una matriz de objetivos [Riggs, 1998]. 4

Figura 2 Informe de Gerencia para la Administración de Una Página [Khadem & Lorber, 1996]. 10

Figura 3 Despliegue de la Estrategia de una Organización utilizando el Mapa Estratégico y el BSC [Kaplan & Norton, 2004]. 11

Figura 4 El Mapa Estratégico del Balanced Scorecard [Kaplan & Norton, 2001]. 13

Figura 5 Ciclos de Aprendizaje. La retroalimentación del mundo real puede también estimular cambios en los modelos mentales. Este aprendizaje involucra un nuevo entendimiento de una situación y lleva a nuevas metas y a nuevas reglas de decisiones [Sterman, 2000]. 19

Figura 6 Proceso de Aprendizaje Ideal. El aprendizaje efectivo involucra experimentación continua en ambos mundos el real y el virtual. La retroalimentación de ambos informa al desarrollo de los modelos mentales [Sterman, 2000]. 19

Figura 7 Metodología a seguir para la implementación de BSC y DS. 27

Figura 8 One Page de Planta Pisos, Daltile México. 30

Figura 9 Mapa Estratégico de la Planta Pisos, Daltile México. 34

Figura 10 Comportamiento de la Varianza Real Mensual de la Planta Pisos, Daltile México. 35

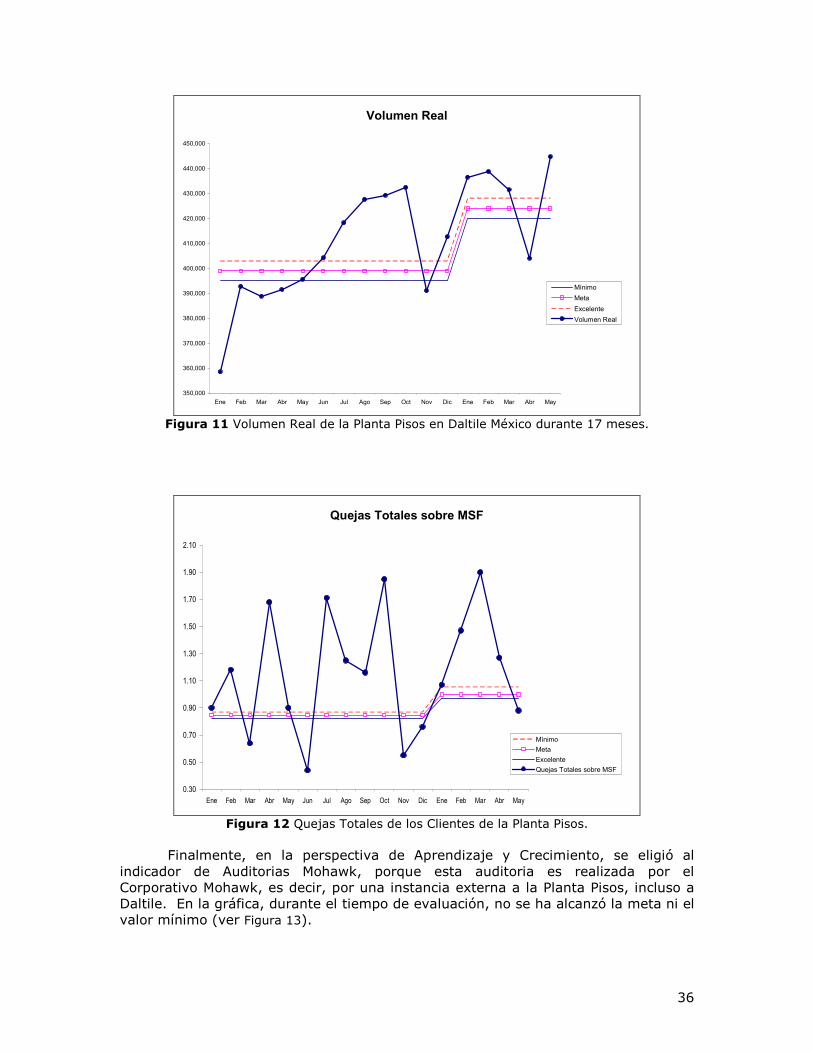

Figura 11 Volumen Real de la Planta Pisos en Daltile México durante 17 meses. 36

Figura 12 Quejas Totales de los Clientes de la Planta Pisos. 36

Figura 13 Calificación de Auditorías Mohawk, las cuales pertenecen a Seguridad. 37

Figura 14 Calificación a las Verificaciones de Seguridad de la Planta Pisos. 37

Figura 15 Subsistema Empleados Activos en Daltile. 39

Figura 16 Lazo de Balance para la capacidad de la Planta. 39

Figura 17 Modelo de Capacitación de Empleados. 40

Figura 18 Modelo de la Seguridad en la Planta. 41

Figura 19 Lazos de Retroalimentación en Aprendizaje y Crecimiento. 42

Figura 20 Lazos de retroalimentación en la Perspectiva de Procesos Internos. 44

Figura 21 Flujos y Niveles en la Perspectiva a Clientes. 45

Figura 22 Relaciones Causales en la Perspectiva Financiera. 46

Figura 23 Diagrama Causal general para la Planta Pisos de Daltile, México. 47

Figura 24 Ciclo de Balance B1 y de Refuerzo R1 para el Gasto Anual. 47

Figura 25 Ciclos de causalidad B2, R2, B3 y R3 de la Planta Pisos 48

Figura 26 Ciclos B3, R5 y R6 de la Planta Pisos de Daltile, México. 49

Figura 27 Ausentismos mensuales en Planta Pisos. 51

Figura 28 Impacto de las competencias adquiridas. 52

Figura 29 Relación entre competencias y el tiempo de atención a las quejas. 56

Figura 30 Escenarios con variables externas. 60

Figura 31 Varianza Real para el escenario de “Gastos Excesivos”. 61

Figura 32 Varianza Real para el Escenario de “Ventas Escasas por precios altos”. 61

Figura 33 Varianza en el escenario "Demasiada Competencia". 62

VIII

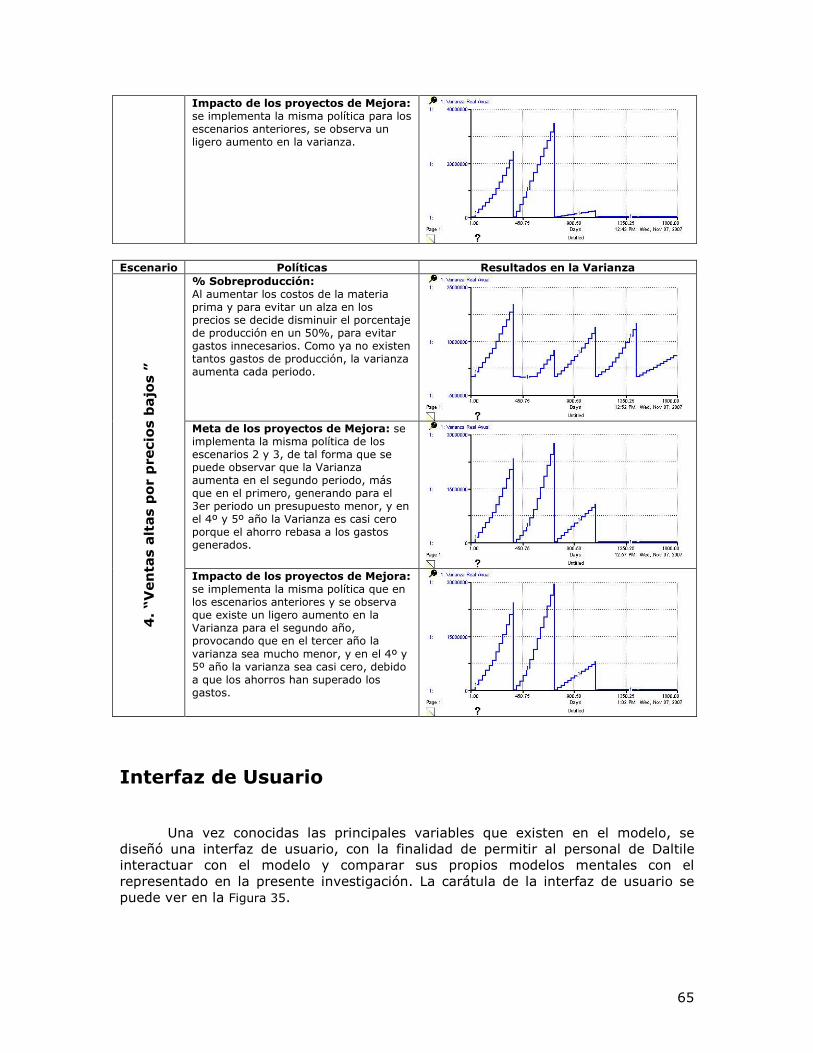

Figura 34 Varianza de la Planta Pisos en el escenario 4: "Ventas altas por precios bajos". 63

Figura 35 Interfaz de usuario para el modelo de la planta pisos. 66

Figura 36 Traduciendo la Visión y la Estrategia: Cuatro Perspectivas [Kaplan & Norton, 1996] 73

Figura 37 Administrando la Estrategia: Cuatro Procesos [Kaplan & Norton, 1996]. 74

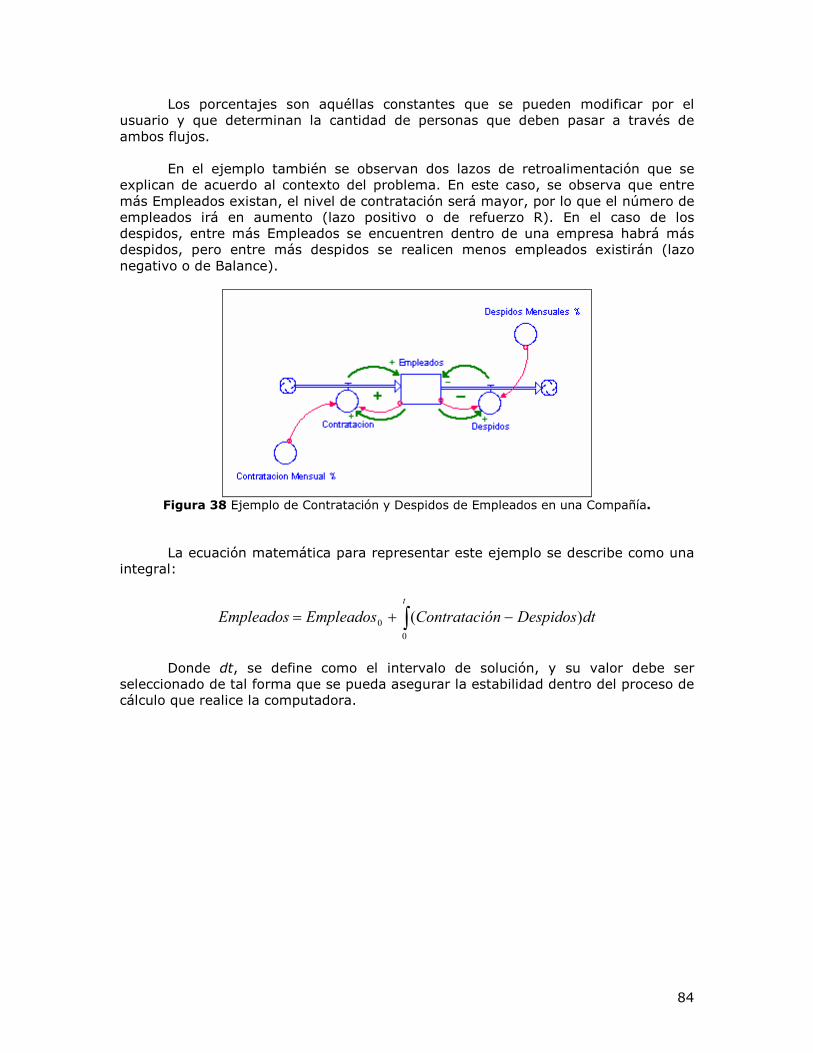

Figura 38 Ejemplo de Contratación y Despidos de Empleados en una Compañía. 84

Figura 39 Modelo de Competencias propuesto por Green (1999). 86

INDICE DE TABLAS

Tabla 1 Clases genéricas de criterios de productividad [Riggs, 1998]. 5

Tabla 2 Ejemplo del Informe de Enfoque. 8

Tabla 3 Ejemplo del Informe de Retroalimentación. 9

Tabla 4 Plan de Acción para un Tema Estratégico en un Banco [Kaplan & Norton, 2004]. 14

Tabla 5 Comparación de Sistemas de Medición del Desempeño. 16

Tabla 6 Trabajos recientes concernientes a BSC y MDS. 22

Tabla 7 Variables consideradas para el modelo dinámico. 32

Tabla 8 Correlación entre indicadores de la Planta Pisos. 33

Tabla 9 Información de Recursos Humanos de la Planta Pisos. 50

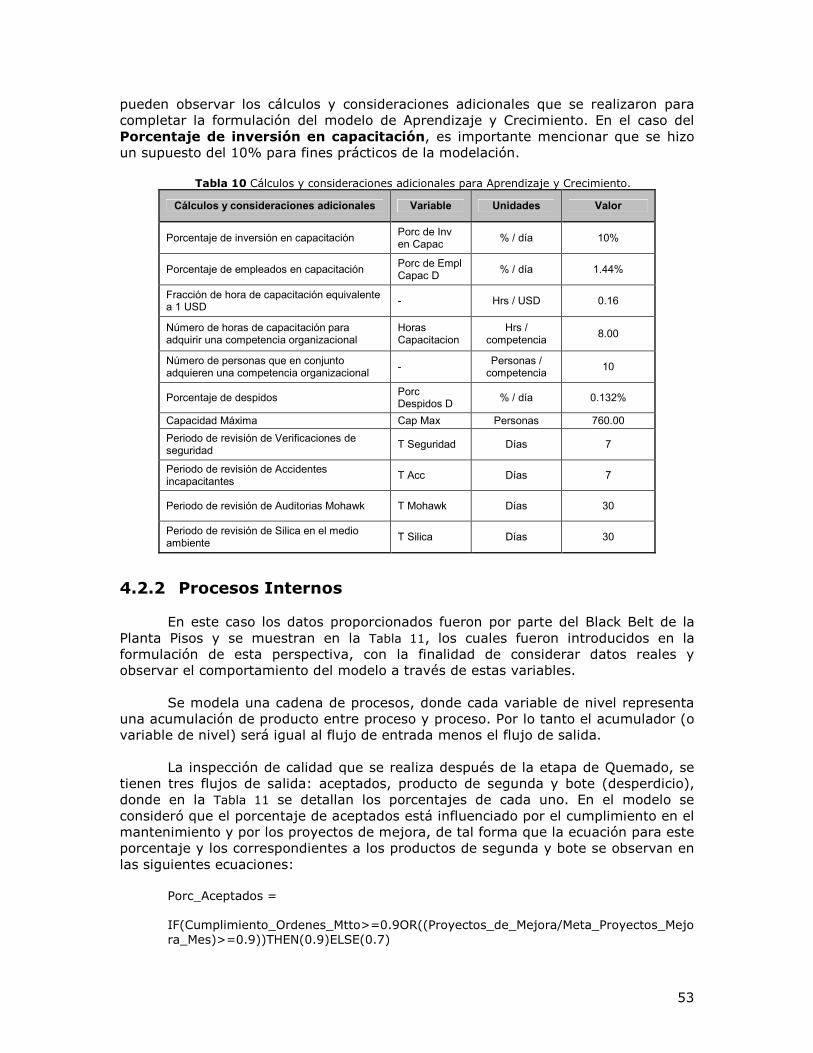

Tabla 10 Cálculos y consideraciones adicionales para la Perspectiva de Aprendizaje y Crecimiento. 53

Tabla 11 Indicadores de Procesos Internos de la Planta Pisos. 54

Tabla 12 Información de la Perspectiva Clientes para la Planta Pisos. 55

Tabla 13 Gastos de la Planta Pisos. 56

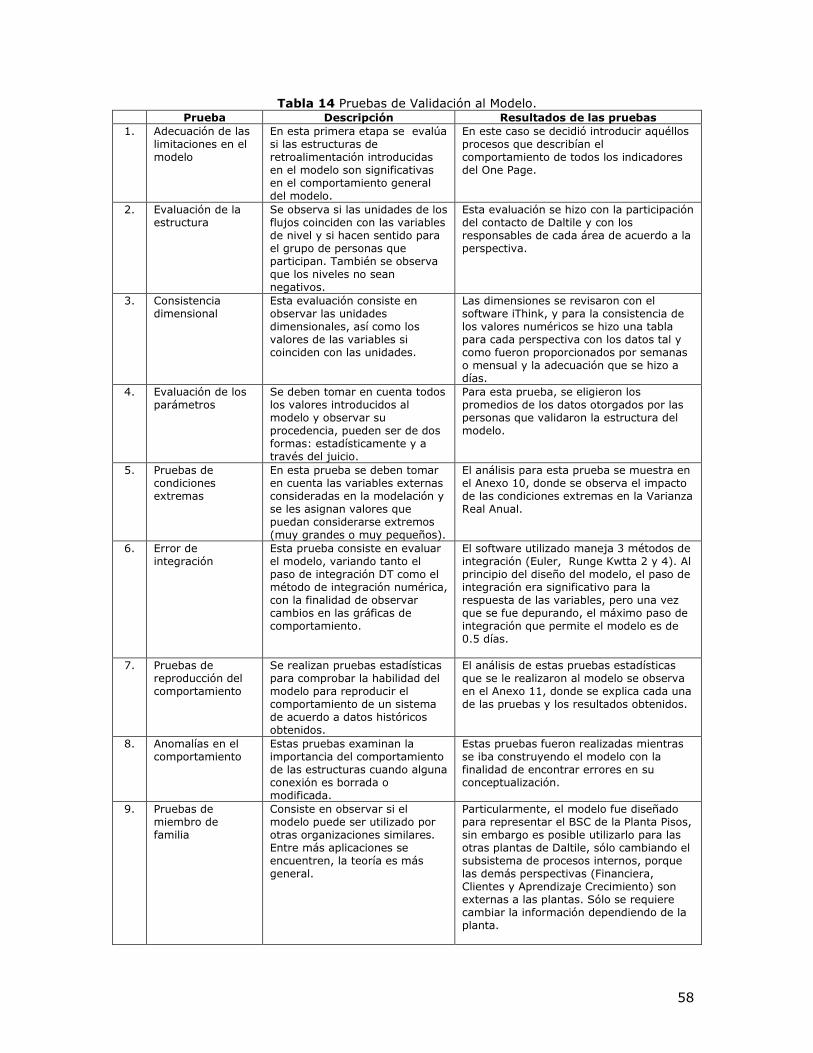

Tabla 14 Pruebas de Validación al Modelo. 58

Tabla 15 Implementación de políticas de acuerdo a los escenarios. 63

Tabla 16 Métricas a desarrollar en la Planta Pisos. 69

Tabla 17 Ejemplos de las relaciones de desempeño [Riggs, 1998]. 72

Tabla 18 Historia de Daltile (fuente: http://www.daltile.com.mx/) 78

Tabla 19 BSC Estratégico de Daltile México. 80

Tabla 20 Descripción de los Indicadores de la Planta Pisos 81

Tabla 21 Descripción de variables y estructuras básicas utilizadas en el modelo de simulación [Forrester, 1972]. 83

Tabla 22 Comparación Estadística entre datos históricos y datos obtenidos del modelo. 96

Tabla 23 Matriz de Correlaciones de los indicadores calculados en el modelo dinámico. 100

Tabla 24 Variables sensibles del modelo de simulación. 101

1

CAPÍTULO 1: DINÁMICA DE LOS SISTEMAS DE MEDICIÓN DEL DESEMPEÑO

Actualmente, las organizaciones utilizan diversas metodologías y herramientas para definir sus indicadores estratégicos de desempeño, entre las que se encuentran la Matriz de Objetivos, Administración de Una Página y Balanced Scorecard. Algunas de estas metodologías tienen sus orígenes antes que las otras, sin embargo, su finalidad es común: establecer los principales indicadores de desempeño de una organización y hacer un seguimiento fácil y amigable de ellos. Recientemente, la Modelación Dinámica de Sistemas ha venido a complementar estos sistemas de medición en el sentido de ofrecer un entendimiento de cómo se encuentra estructurada una organización y el por qué se observan los comportamientos actuales ante los cambios tanto internos como externos que experimenta la empresa. El presente trabajo hace una comparación de la bibliografía existente y presenta el material relevante con respecto al desarrollo de indicadores clave de desempeño a partir del plan estratégico de una organización. Además se evalúa el seguimiento de esos indicadores y la capacidad que tienen estas metodologías para determinar tendencias a largo plazo.

1 Introducción El constante cambio tanto en la industria como en la tecnología ha venido a revolucionar, durante los últimos años, la forma de organizar una empresa, los servicios que se pueden ofrecer a diferentes tipos de clientes, el aprendizaje de los empleados y la reducción de costos en los procesos, entre otros. Es por esta razón que es necesario tomar decisiones rápidas y acertadas para que la empresa a la que se pertenece permanezca competitivamente vigente. Sin embargo, los resultados de esas acciones no siempre se conocen inmediatamente, incluso debe transcurrir un tiempo para observarlos. Muchas veces estas consecuencias son positivas y esperadas, pero también existen consecuencias negativas e inesperadas que, algunas veces, obligan a la organización a cambiar su rumbo. Ante esta necesidad, surge el concepto de Estrategia, el cual Porter (1996), define como “una serie de actividades en las cuales la compañía se distingue por su excelencia con la finalidad de crear una diferencia sostenible en el mercado y se asegura que los clientes, socios y empleados de una organización estén recibiendo más valor que los competidores”. De acuerdo a Kaplan y Norton (2004), la estrategia de cualquier organización debe tomar como base su misión y visión para asegurarse que el esfuerzo realizado día a día contribuya a lograr las metas deseadas. Sin embargo, el construir la visión y misión de una compañía no es un proceso inmediato, se requieren de diversos elementos que es necesario identificar para poder establecer la esencia de una organización, es decir su razón de ser, qué es lo que la hace diferente de la industria en la que se desenvuelve y cuál es el valor que ofrecerá en un futuro a sus clientes, socios y empleados.

2

De esta forma, la Estrategia definirá el “camino” que se deberá seguir para que la misión y la visión lleguen a concretarse en el corto y largo plazo. El proceso para implementar una Estrategia no termina en definir el camino a seguir, también es necesario determinar las metas que deberá lograr cada individuo en la organización para lograr una alineación de esfuerzos y conjuntamente alcanzar la misión y la visión que se han propuesto. Sin embargo, el paso que existe entre la Estrategia y los Objetivos e Iniciativas no es inmediato, es decir el cómo transformar enunciados estratégicos en acciones grupales o individuales, las cuales sea posible evaluar cada determinado tiempo, es parte de la implantación correcta de la Estrategia. Los Sistemas de Medición del Desempeño (SMD) son una parte muy importante de la correcta implementación del Plan Estratégico. Este tipo de sistemas, mediante un conjunto de indicadores clave, pueden reflejar el comportamiento de una organización. Y su efectividad radica principalmente en la determinación de la estrategia y en la correcta elección de aquéllas métricas de los procesos clave de la compañía. A lo largo de los últimos 20 años han surgido diversas herramientas que son muy útiles para la medición del desempeño de una organización. Entre estas herramientas se encuentran la Matriz de Objetivos, One Page, y el Balanced Scorecard (BSC). Actualmente, éste último ha tenido gran aceptación internacionalmente y a diferencia de los demás, proporciona un claro entendimiento de la estrategia de una organización utilizando relaciones causa – efecto, las cuales permiten visualizar, gráficamente, el impacto de la toma de decisiones en diferentes rubros. Sin embargo, en la metodología que sigue el BSC, estas relaciones son validadas con base en la experiencia del personal involucrado en la planeación estratégica de la organización, por lo que nace la interrogante de saber si estas relaciones son reales, es decir, si al tomar una decisión se obtiene un resultado esperado de acuerdo a la asociación que se hizo entre las métricas de los objetivos. Para contestar esta interrogante existe la Modelación Dinámica de Sistemas (MDS), la cual a partir de diagramas causales, según Sterman (2000) “proporciona un ambiente de simulación numérica que permite evaluar en el tiempo el comportamiento de la organización, además su fácil utilización permite a las personas involucradas concentrarse en el entendimiento y aprendizaje de los comportamientos de su propia empresa. Lo que se traduce a que los directivos pueden observar tendencias en el comportamiento de la organización así como escenarios futuros de las decisiones tomadas en el presente” [Sterman, 2000]. En el presente trabajo se hace una comparación entre tres tipos de Sistemas de Medición (SMD) y cómo la DS (Dinámica de Sistemas) complementa a estos conjuntos de indicadores en el sentido de entender y controlar a través de decisiones el desempeño de las métricas. También se presenta un análisis de trabajos actuales y las diferentes formas que se utilizaron para fusionar estas dos herramientas.

3

2 Sistemas de Medición

Los Sistemas de Medición de Desempeño (SMD), proveen de información gráfica o numérica utilizada para alcanzar los niveles de desempeño deseados. “Un SMD incluye la colección, síntesis, entrega y exhibición de la información relacionada con los resultados del trabajo diario, así como también de los parámetros del proceso que afectan a estos resultados” [Harbour, 1997]. De acuerdo a Harbour (1997) las mediciones de desempeño pueden ayudar a cualquier organización a:

• Determinar dónde están, es decir, establecer una base inicial como un nivel de desempeño.

• Establecer las metas basados en su actual desempeño. • Determinar la discrepancia (gap) entre un conjunto de metas deseadas y

los niveles actuales de desempeño. • Evaluar el progreso en las metas deseadas alcanzadas. • Comparar (benchmark) el nivel de desempeño de los competidores con el

de la organización. • Identificar áreas de oportunidad y posibles causas. • Mejorar el plan para el futuro.

Brown (1996) establece que todas las organizaciones recolectan información de algún tipo. El mayor problema se encuentra en la medición de las variables correctas que contribuyen al éxito de la organización en el corto y largo plazo. Y así, establece algunas características que debe tener un sistema de medición del desempeño:

• Concentrarse en medir pocas variables clave que en medir muchas

triviales. • Los indicadores:

o deben estar ligados a los factores clave de éxito, o contener una mezcla de pasado, presente, y futuro, o deben estar basados en las necesidades del cliente, de los

asociados y accionistas, o empiezan en el nivel más alto de jerarquía y fluyen a todos los

niveles de los empleados en la organización, o deben ser cambiados o ajustados conforme el ambiente y la

estrategia cambian, o necesitan tener metas establecidas, las cuales estén basadas en la

investigación y no que sean números arbitrarios.

• Algunos indicadores pueden ser combinados en un índice más simple para dar un mayor entendimiento al comportamiento global.

4

A partir de estas premisas se presentan la matriz de objetivos (OMAX), el One Page y el Balanced Scorecard como sistemas de medición del desempeño organizacional y se hace una comparación entre ellas.

2.1 Matriz de Objetivos (OMAX) La Matriz de Objetivos (OMAX) es un método de medición que generalmente es utilizado por las unidades de trabajo básicas como son las cuadrillas, los departamentos y los núcleos de personal, aunque puede representar también a toda una organización de acuerdo a sus objetivos estratégicos. [Riggs, 1998]. Esta matriz se basa en que la productividad de una organización está en función de diversos factores, cada uno de los cuales tiene dimensiones claras que varían entre unidades de trabajo y que la manera más práctica de evaluar la productividad de la unidad consiste en medir los factores más influyentes. Emplea un formato multidimensional, y en su creación participan los empleados y directivos para producir una medición única que represente el comportamiento productivo de una unidad organizacional. Un ejemplo típico de la matriz se muestra en la Figura 1, en la cual se identifican a las diferentes divisiones, y las funciones asociadas se describen a continuación.

Figura 1 Estructura básica de una matriz de objetivos [Riggs, 1998].

5

2.1.1 Criterios de Productividad Las diferentes unidades de empleados comparten un conjunto de características que distinguen su contribución a la productividad de la organización. Es decir, lo que contribuye más en una oficina puede no ser igual de importante para un taller de maquinado. Las actividades de importancia para la productividad difieren entre los supervisores y los empleados. Sin embargo, unas cuantas categorías generales abarcan la mayoría de los factores. Las seis clasificaciones generales que se indican en la Tabla 1, comprenden la mayoría de los criterios de productividad pertinentes a los puestos no administrativos. Tabla 1 Clases genéricas de criterios de productividad [Riggs, 1998]. Criterio Descripción 1. Cantidad El número de unidades producidas, o una medida del servicio

prestado (maximización de la producción).

2. Calidad Indicadores precisos, o por deducción, de la calidad de los bienes o servicios producidos (satisfacción del cliente).

3. Puntualidad El grado en que las actividades o funciones se terminan conforme al programa (eliminación de retrasos).

4. Rendimiento Grado de eficiencia del proceso de transformación (minimización de insumos y prevención del desperdicio).

5. Utilización Eficiencia con que se utilizan los recursos críticos (disponibilidad de personas y máquinas clave).

6. Características de Grupo

Cualidades individuales y organizativas que contribuyen al desempeño productivo (por ejemplo seguridad, rotación, ausentismo)

Las mediciones reales que se obtengan de las categorías de la Tabla 1 toman la forma de relaciones. Es posible obtener dos o tres relaciones para representar un criterio. En el caso de los puestos de oficina como no se puede identificar un producto fácilmente, sus relaciones son modos de comportamiento medibles que se sabe que influyen en su producción colectiva. En el Anexo 1 se dan las relaciones típicas de varias categorías aplicables a diversas unidades organizacionales [Riggs, 1998].

2.1.2 Puntuaciones del desempeño Las puntuaciones son escalas de comportamiento que van de 0 a 10. Hay, por lo tanto 11 niveles de logro por cada criterio, un solo criterio o relación ocupa una columna. Y la escala se designa a partir de tres niveles de puntuación:

• Nivel 0: Es el nivel más bajo registrado en el transcurso de un periodo reciente, durante el cual existieron condiciones normales de operación. Es el peor desempeño que se podría esperar.

• Nivel 3: Es la lectura actual en el momento de iniciarse la medición.

6

• Nivel 10: Es la estimación realista de los resultados que se pueden lograr en un futuro previsible (por ejemplo 2 años) con los mismos recursos que se disponen actualmente. Es un objetivo estimulador de la productividad.

Las celdas de puntuación restantes se llenan con escalas, dependiendo del nivel de esfuerzo que se tenga que realizar para pasar a un nivel superior, y puede ser a intervalos iguales [Riggs, 1998].

2.1.3 Puntuaciones, pesos, valores e indicadores No todos los criterios del desempeño productivo producen un efecto igual en la productividad general de la unidad de trabajo. Los pesos asignados son porcentuales y en su totalidad representan el 100%. Estos pesos se encuentran repartidos entre los criterios y reflejan la contribución (percibida por los directivos) que cada criterio aporta a los objetivos de productividad de toda la organización. La asignación de los pesos se orienta a atender las actividades que tienen mayor potencial para mejorar la productividad. Los datos sobre las puntuaciones se recopilan periódicamente, cada semana, cada mes o cada trimestre, dependiendo de la utilización del sistema de vigilancia. Los resultados se escriben en el renglón del desempeño de la matriz y se convierten en puntuaciones de acuerdo a la escala o nivel de clasificación de cada criterio. Las puntuaciones se anotan en el renglón de puntuación y se multiplican por el peso que aparece inmediatamente debajo de cada puntuación para completar el renglón de valor. La suma de las cifras que aparecen en el renglón de valor se anota en el cuadro de indicadores de desempeño (Desempeño Actual). Se calcula un índice de desempeño dividiendo la diferencia que existe entre los indicadores de desempeño actual menos el anterior y se divide sobre el anterior. Ese porcentaje se anota en el cuadro de índice y representa la productividad de la unidad organizacional durante le periodo de evaluación [Riggs, 1998].

2.1.4 Aplicación de la OMAX en la Estrategia Un procedimiento para estimular la participación de los altos directivos consiste en hacer que los administradores elaboren una matriz maestra para la organización. Esa matriz es un plan de operación orientado hacia las relaciones y le puede dar dimensiones a la misión de una compañía. El nivel 10 de una matriz maestra son los objetivos finales, por ejemplo lograr cero defectos y cero entregas tardías, los cuales pueden servir como directrices para el desarrollo de matrices en los niveles más bajos de la organización [Riggs, 1998].

7

2.2 One Page El One Page al igual que la OMAX, establece un conjunto de indicadores representativos para las unidades organizacionales, y la naturaleza de los indicadores dependen del nivel en el que se desarrolle esta herramienta de medición. El principal objetivo de este informe es concentrar en una sólo página las principales métricas de la unidad organizacional de acuerdo al criterio de empleados y directivos. Riaz Khadem y Robert Lorber (1996) en su libro establecen la importancia de generar tres tipos de informes de una página:

• Informe 1: Informe de Enfoque, información clave acerca de lo que una unidad organizacional hace. Permite concentrarse en la información clave que sea pertinente para la unidad y para su desempeño. El informe de Una Página no tendrá sentido para nadie más en la compañía porque las funciones que esta unidad organizacional desempeña no las desempeña ninguna otra.

• Informe 2: Informe de Retroalimentación. Este informe proporciona

retroalimentación sobre el desempeño del personal. Pone al descubierto las buenas y malas noticias del informe 1. Es más corto que el primero porque las noticias que no sean buenas ni malas simplemente no aparecen.

• Informe 3: Informe de Gerencia. Este informe da todas las buenas y

malas noticias acerca del personal. Presenta al gerente un cuadro de lo que sucede en los diferentes niveles de la organización.

2.2.1 Informe de Enfoque El informe de enfoque sigue una metodología a partir de la estrategia de la organización y establece una serie de pasos sencillos para obtener las métricas de desempeño que se incluirán dentro de este sistema de medición (ver Tabla 2):

1. Definir el Área de Éxito o el tema estratégico a seguir. 2. Establecer los Factores Clave de Éxito, es decir, aquellos procesos en los que la organización sobresale de sus competidores, o que quisiera sobresalir dentro del Área de Éxito definida anteriormente. 3. Determinar los Objetivos Estratégicos con sus Metas y Situación Actual. 4. Determinar los 3 niveles para cada Objetivo Estratégico: el límite mínimo, el

objetivo satisfactorio, el objetivo sobresaliente o excelente. 5. Definir la Tendencia para cada Objetivo, con la finalidad de observar el

impacto a largo plazo [Khadem & Lorber, 1996].

8

Tabla 2 Ejemplo del Informe de Enfoque. Objetivos 2006 Área de

Éxito Indicadores de Objetivos Mínimo Meta Excelente

Estado Actual

Seguridad Número de Accidentes Incapacitantes

1.5 1 0.5 0.9

Clientes Número de Quejas

2 1 0.5 1

Calidad Productividad (pzas / hrs-hombre)

83 85 87 82

2.2.2 Informe de Retroalimentación Este informe como su nombre lo dice, consiste en realizar una retroalimentación del desempeño de los indicadores, la metodología indica que sólo se dará retroalimentación de aquéllas métricas que mejoraron o empeoraron. Y es posible realizar este informe a través de los siguientes pasos:

1. Comparar el nivel de meta satisfactoria con cada objetivo estratégico en el Informe de Enfoque.

Si el status es mayor que el nivel de meta, copiar ese indicador y su status correspondiente en la parte superior de la página (Resultados Positivos). Si el status es menor que el nivel mínimo, copiar el indicador y su status en la parte inferior de la página (Resultados Negativos). Los indicadores que nos son positivos ni negativos no aparecen en el informe, esto es representativo si las metas han sido correctamente establecidas.

2. Trazar una gráfica del desempeño para objetivo crítico de éxito que ha sido

seleccionado en el Informe de Retroalimentación.

Se debe saber durante cuántas semanas o periodos consecutivos ha sido positivo o negativo el desempeño, según sea el caso. Y se debe tener en cuenta un gráfico histórico de los indicadores para descubrir si hay una pauta que indique si el usuario se está dirigiendo, o no, hacia su meta.

En resumen, en este informe se tienen 5 columnas (ver Tabla 3): Indicador, estado actual, nivel de meta satisfactoria, periodos consecutivos y la gráfica” [Khadem & Lorber, 1996].

2.2.3 Informe de Gerencia Para que este tipo de informe tenga éxito se requieren dos condiciones: la primera, que cada uno de los gerentes haya definido con precisión todos sus Objetivos Estratégicos; y la segunda, que las metas de cada uno se fijen correctamente. Es así como este informe identifica toda condición que no es posible visualizar a simple vista por los directivos, ya sea positiva o negativa, y que reclama la atención de los mismos en niveles inferiores [Khadem & Lorber, 1996].

9

Tabla 3 Ejemplo del Informe de Retroalimentación.

Indicador Estado Actual

Meta Periodos consecutivos

Gráfica

Positivo

Número de Accidentes Incapacitan-

tes

0.4 1 3

Negativo

Productividad (pzas / hrs-hombre)

82 85 5

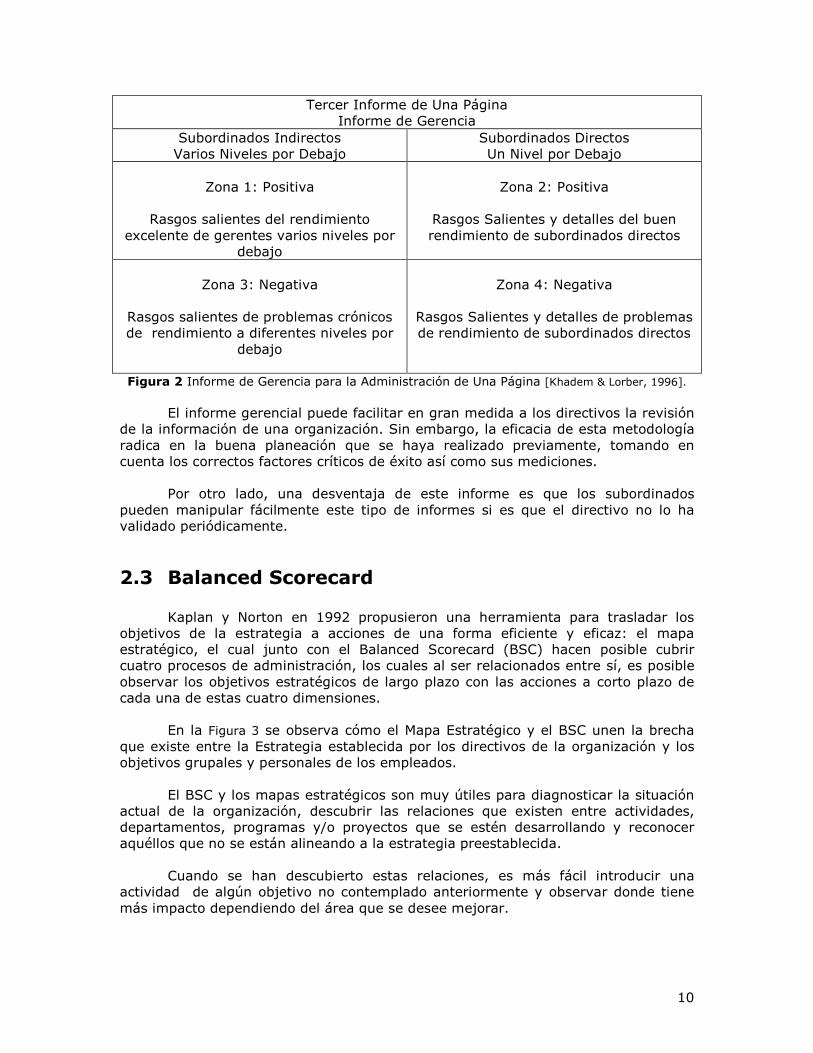

De acuerdo a los autores (Khadem & Lorber, 1996), el contenido de este informe les permite a los gerentes ejercer un liderazgo más eficaz al mejorar la comunicación con sus subordinados derribando las barreras que la impiden y ayuda a darle al personal el trato que merece. El proceso para hacer este informe es el siguiente (ver Figura 2):

1. El gerente con sus subordinados inmediatos se reúnen en equipo, esto significa que cada gerente asiste a dos reuniones semanales, una como director del equipo, y la otra como miembro del equipo. De esta manera los equipos se engranan dentro de la organización y se convierten en un vehículo de comunicación eficaz.

2. La discusión de las noticias buenas o malas se basa en los Informes de

Realimentación de los miembros del equipo.

a. En el área superior derecha de un informe en blanco, el director del equipo anota un detalle del que cada subordinado inmediato se sienta suficientemente orgulloso como para compartir con otros.

b. En el área inferior derecha el director del equipo anota un problema del

cual se ocupe cada subordinado inmediato. c. En la parte izquierda se colocan los detalles de los subordinados que están

varios niveles por debajo. En la parte superior las cosas positivas y en la parte inferior las cosas negativas.” [Khadem & Lorber, 1996].

10

Tercer Informe de Una Página Informe de Gerencia

Subordinados Indirectos Varios Niveles por Debajo

Subordinados Directos Un Nivel por Debajo

Zona 1: Positiva

Rasgos salientes del rendimiento

excelente de gerentes varios niveles por debajo

Zona 2: Positiva

Rasgos Salientes y detalles del buen rendimiento de subordinados directos

Zona 3: Negativa

Rasgos salientes de problemas crónicos de rendimiento a diferentes niveles por

debajo

Zona 4: Negativa

Rasgos Salientes y detalles de problemas de rendimiento de subordinados directos

Figura 2 Informe de Gerencia para la Administración de Una Página [Khadem & Lorber, 1996]. El informe gerencial puede facilitar en gran medida a los directivos la revisión de la información de una organización. Sin embargo, la eficacia de esta metodología radica en la buena planeación que se haya realizado previamente, tomando en cuenta los correctos factores críticos de éxito así como sus mediciones. Por otro lado, una desventaja de este informe es que los subordinados pueden manipular fácilmente este tipo de informes si es que el directivo no lo ha validado periódicamente.

2.3 Balanced Scorecard

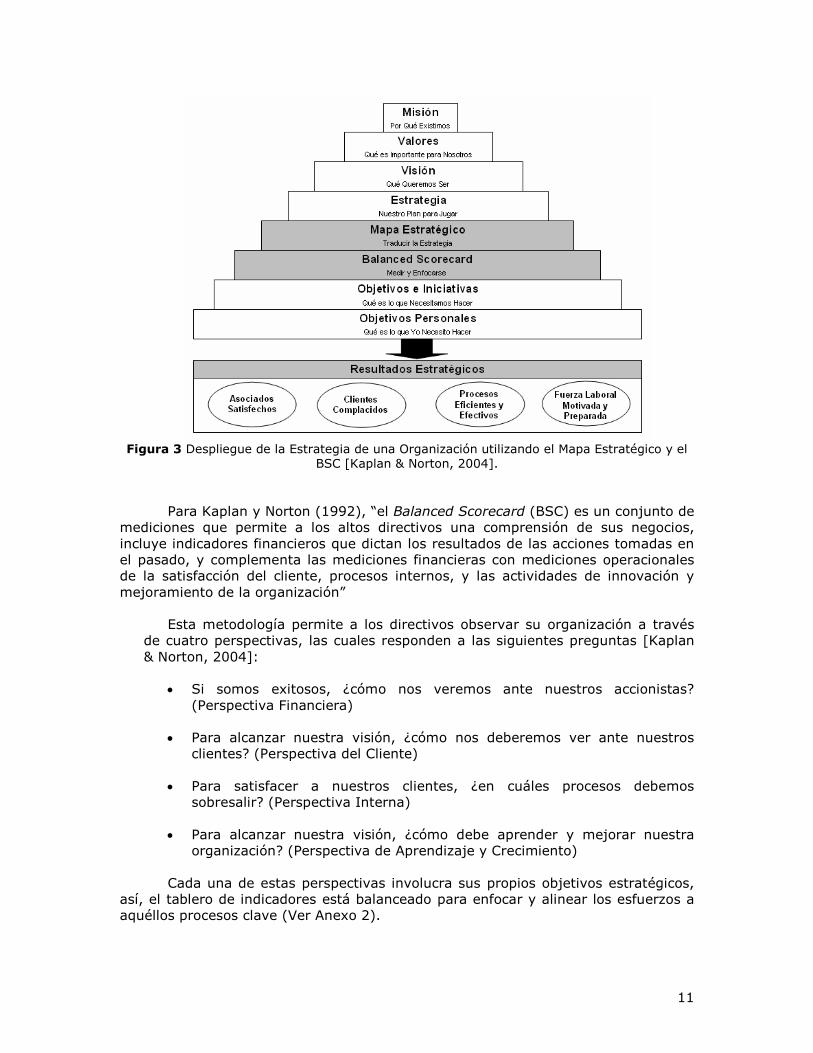

Kaplan y Norton en 1992 propusieron una herramienta para trasladar los objetivos de la estrategia a acciones de una forma eficiente y eficaz: el mapa estratégico, el cual junto con el Balanced Scorecard (BSC) hacen posible cubrir cuatro procesos de administración, los cuales al ser relacionados entre sí, es posible observar los objetivos estratégicos de largo plazo con las acciones a corto plazo de cada una de estas cuatro dimensiones.

En la Figura 3 se observa cómo el Mapa Estratégico y el BSC unen la brecha que existe entre la Estrategia establecida por los directivos de la organización y los objetivos grupales y personales de los empleados. El BSC y los mapas estratégicos son muy útiles para diagnosticar la situación actual de la organización, descubrir las relaciones que existen entre actividades, departamentos, programas y/o proyectos que se estén desarrollando y reconocer aquéllos que no se están alineando a la estrategia preestablecida. Cuando se han descubierto estas relaciones, es más fácil introducir una actividad de algún objetivo no contemplado anteriormente y observar donde tiene más impacto dependiendo del área que se desee mejorar.

11

Figura 3 Despliegue de la Estrategia de una Organización utilizando el Mapa Estratégico y el

BSC [Kaplan & Norton, 2004].

Para Kaplan y Norton (1992), “el Balanced Scorecard (BSC) es un conjunto de mediciones que permite a los altos directivos una comprensión de sus negocios, incluye indicadores financieros que dictan los resultados de las acciones tomadas en el pasado, y complementa las mediciones financieras con mediciones operacionales de la satisfacción del cliente, procesos internos, y las actividades de innovación y mejoramiento de la organización”

Esta metodología permite a los directivos observar su organización a través de cuatro perspectivas, las cuales responden a las siguientes preguntas [Kaplan & Norton, 2004]:

• Si somos exitosos, ¿cómo nos veremos ante nuestros accionistas?

(Perspectiva Financiera) • Para alcanzar nuestra visión, ¿cómo nos deberemos ver ante nuestros

clientes? (Perspectiva del Cliente) • Para satisfacer a nuestros clientes, ¿en cuáles procesos debemos

sobresalir? (Perspectiva Interna) • Para alcanzar nuestra visión, ¿cómo debe aprender y mejorar nuestra

organización? (Perspectiva de Aprendizaje y Crecimiento)

Cada una de estas perspectivas involucra sus propios objetivos estratégicos, así, el tablero de indicadores está balanceado para enfocar y alinear los esfuerzos a aquéllos procesos clave (Ver Anexo 2).

12

Dentro de los procesos clave, existen cuatro procesos de administración que contribuyen a relacionar objetivos estratégicos de largo plazo con acciones de corto plazo [Kaplan & Norton, 1996]:

1. Traducir la Visión: ayuda a los directivos a construir un consenso alrededor de la visión y la estrategia de la organización expresándolas en un conjunto de objetivos y medidas.

2. Comunicar y Relacionar: asegura a los directivos que todos los niveles de

organización entiendan la estrategia de largo plazo y que los objetivos personales estén alineados con la estrategia.

3. Planear el negocio: utilizan como base el BSC para asignar recursos y

establecer prioridades para integrar sus planes de negocio y financieros. 4. Retroalimentar y aprender: permite a la compañía la capacidad de tener un

aprendizaje estratégico, ya que este aprendizaje se enfocará en las habilidades necesarias para cumplir con los objetivos estratégicos (ver Anexo 2).

El hecho de relacionar las cuatro perspectivas mediante los cuatro procesos clave descritos anteriormente convierte al BSC en una herramienta que engloba tanto activos tangibles (financieros) como activos intangibles (por ejemplo moral del empleado). El valor que pueda ofrecer un activo intangible depende del contexto donde se desarrolle la organización o la estrategia en la que se despliega. Invertir en un solo activo, o en todos menos en uno, podría causar que la estrategia falle, es decir el valor no reside en ningún activo individual intangible o tangible, “surge a partir de la creación del conjunto entero de activos junto con una estrategia que los relacione juntos. El proceso de creación de valor es multiplicativo no aditivo…” [Kaplan & Norton, 2001]. En el Anexo 3 se presentan los 5 principios que de acuerdo a Kaplan y Norton (2001) cualquier organización debe seguir si es que está enfocada en su estrategia. Estos principios son actividades que se deben realizar para que la implementación del BSC tenga éxito a largo plazo y cada empleado dentro de la organización pueda establecer un seguimiento de la estrategia en el trabajo diario. Por otro lado, una forma muy fácil de comunicar la estrategia de la organización es a través de los mapas estratégicos, los cuales a través de diagramas gráficos hacen posible visualizar el rumbo de la organización, sin la necesidad de analizar un mundo de datos o de interpretar gráficas que no son entendibles para todos los empleados de la organización.

2.3.1 Mapa Estratégico En el 2000, después de trabajar con varias organizaciones, Kaplan y Norton introdujeron el concepto de Mapa Estratégico a partir de la necesidad que tienen los directivos de comunicar su estrategia y los procesos y sistemas que los ayudarían a implementar esa estrategia.

13

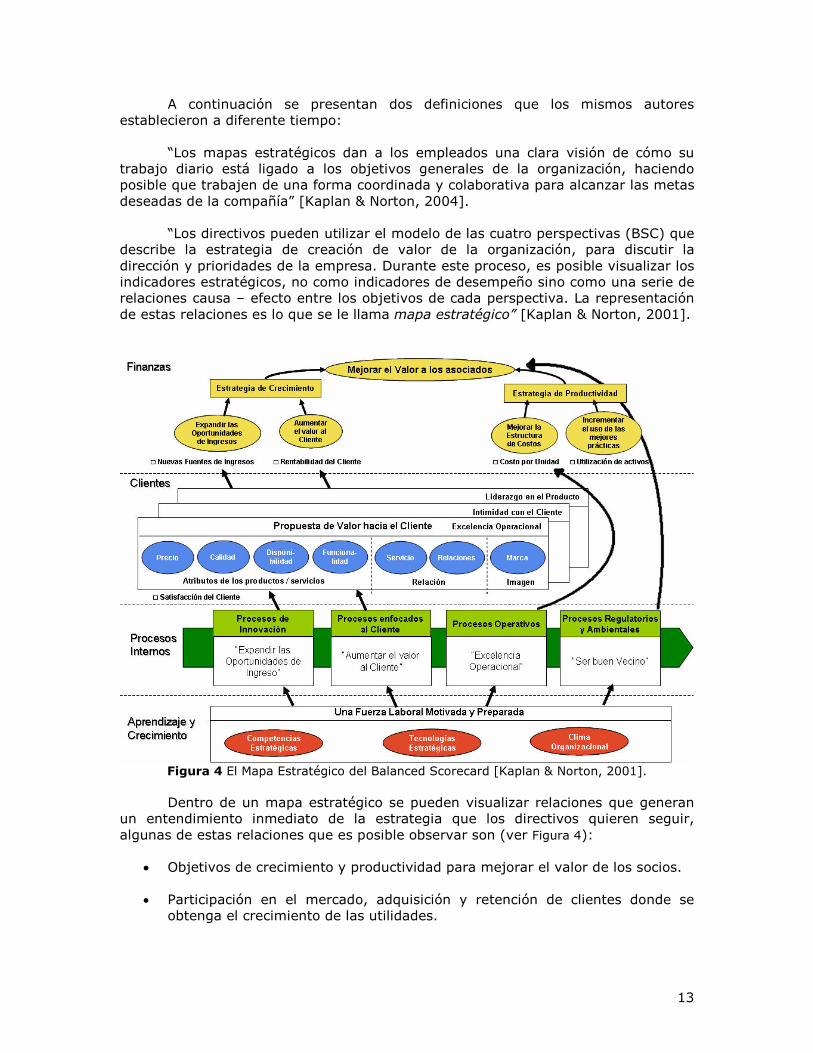

A continuación se presentan dos definiciones que los mismos autores establecieron a diferente tiempo: “Los mapas estratégicos dan a los empleados una clara visión de cómo su trabajo diario está ligado a los objetivos generales de la organización, haciendo posible que trabajen de una forma coordinada y colaborativa para alcanzar las metas deseadas de la compañía” [Kaplan & Norton, 2004]. “Los directivos pueden utilizar el modelo de las cuatro perspectivas (BSC) que describe la estrategia de creación de valor de la organización, para discutir la dirección y prioridades de la empresa. Durante este proceso, es posible visualizar los indicadores estratégicos, no como indicadores de desempeño sino como una serie de relaciones causa – efecto entre los objetivos de cada perspectiva. La representación de estas relaciones es lo que se le llama mapa estratégico” [Kaplan & Norton, 2001].

Figura 4 El Mapa Estratégico del Balanced Scorecard [Kaplan & Norton, 2001].

Dentro de un mapa estratégico se pueden visualizar relaciones que generan un entendimiento inmediato de la estrategia que los directivos quieren seguir, algunas de estas relaciones que es posible observar son (ver Figura 4):

• Objetivos de crecimiento y productividad para mejorar el valor de los socios. • Participación en el mercado, adquisición y retención de clientes donde se

obtenga el crecimiento de las utilidades.

14

• Propuestas de valor que lleven al cliente a realizar acuerdos con la compañía de ganancias mayores.

• Innovación y excelencia en productos, servicios, y procesos que entreguen

una propuesta de valor a los segmentos de clientes, promover mejoras operacionales, y cumplir con las expectativas y requerimientos regulatorios.

• Inversiones requeridas en el desarrollo y capacitación del personal así como

en sistemas tecnológicos para generar un crecimiento sostenido. La principal contribución del mapa estratégico son las relaciones que se pueden describir entre objetivos estratégicos, es decir, formar cadenas de causa – efecto, que lleven a los directivos a encontrar la causa raíz para lograr un estado financiero óptimo. En la Tabla 4, también se observa que la base de toda mejora en las perspectivas Financieras, Clientes y de Procesos Internos, es la perspectiva de Aprendizaje y Crecimiento. Mejorándola, es posible alcanzar los estados deseados en los niveles superiores a corto y largo plazo.

Tabla 4 Plan de Acción para un Tema Estratégico en un Banco [Kaplan & Norton, 2004]. Tema Estratégico: Cross-sell* la Línea de Productos Objetivos Estratégicos Indicador Meta Iniciativas Presu-

puesto - Mezcla de ingresos - Crecimiento de ingresos

Nuevos = +10%

- Porción del mercado - Porción de la cartera - Satisfacción del cliente

25%

50%

90%

- Iniciativa de Segmentación - Encuesta de Satisfacción

$ XXX

$ XXX

- Índice de Cross-sell* - Horas con el cliente

2.5

1hr/Q

- Iniciativa de Planeación Financiera - Oferta integral de productos

$ XXX

$ XXX

- Preparación del capital humano

100% - Administración de las relaciones laborales - Planeador Financiero Certificado

$ XXX

$ XXX

- Disposición para la aplicación de la Estrategia

100% - Archivo del Cliente integrado - Aplicación de un portafolio de planeación

$ XXX

$ XXX

- Metas relacionadas al BSC

100% - Actualización del MBO** - Compensación de Incentivos

$ XXX $ XXX

Presupuesto Total: $ XXX

** MBO (Management by Objectives), traducción: Administración por Objetivos.

15

De esta forma, se establecen formatos de informes en los que se conjuga el mapa estratégico de los procesos clave así como sus objetivos, valores mínimos de los indicadores y metas, iniciativas para alcanzar dichos objetivos y el presupuesto establecido. En la Tabla 4 se observa un ejemplo para un banco donde se desea observar cómo impacta el ofrecimiento de sus productos en la perspectiva financiera, utilizando la técnica Cross-sell1. Para obtener una mayor variedad de ingresos es necesario incrementar la confianza de los clientes en los consejos financieros que el banco ofrece. Para lograr esta confianza, es necesario darles a conocer la línea de productos y servicios, y el beneficio que pueden tener al ampliar una adquisición. Finalmente, es necesario que los empleados, tengan las habilidades para relacionarse con los clientes y que inspiren confianza al cliente.

2.4 Comparación entre Sistemas de Indicadores Hasta este punto de la investigación, se han explicado individualmente metodologías existentes para la medición del desempeño de una organización. La Matriz de Objetivos (OMAX) tiene sus orígenes a mediados de los años setenta, mientras que el One Page y el Balanced Scorecard (BSC) nacieron en la década de los 90’s, los tres sistemas se crearon para atender la necesidad de medir el desempeño de una organización a partir de su estrategia, y utilizando pocos indicadores. En la Tabla 5 se observa la comparación entre estas 3 herramientas y las ventajas y desventajas que ofrece cada una de ellas. Tanto la OMAX como el One Page, presentan el despliegue de la estrategia de una organización en forma numérica o en tablas. Y para cada unidad operativa en la compañía se genera una matriz de indicadores. Las personas que integran las unidades operativas conocen sus objetivos personales, sin embargo, en estos reportes no se les informa sobre su contribución a la misión o visión de la Compañía. En la búsqueda bibliográfica que se realizó en diversas bases de datos no se encontró mucha información acerca del uso de la Matriz de Objetivos y el One Page. En [Globerson & Riggs, 1989] y [Dervitsiotis, 1995] utilizan la OMAX como una herramienta auxiliar para la medición de procesos que están involucrados en la estrategia de las organizaciones, donde se realizan los casos de aplicación. Por otro lado, la fácil implementación del One Page, ha permitido a las empresas utilizarlo como un marco de observación para los indicadores de los procesos clave. El construir un One Page puede tomar unas pocas semanas, sin embargo, su éxito depende del mantenimiento que requiere. Es necesario revisarlo periódicamente durante periodos cortos (por ejemplo una semana), y toda la organización debe utilizar el mismo formato para la recolección de los datos. Es muy fácil de entender y no se requiere capacitar al personal para su utilización.

1 Cross-sell es un término de mercadotecnia para definir la práctica de sugerir productos o servicios relacionados a la compra que un cliente está realizando en ese momento.

16

Tabla 5 Comparación de Sistemas de Medición del Desempeño.

Característica OMAX One Page BSC

Basado en la Estrategia de la Organización

La metodología como tal no toma en cuenta la Estrategia de la organización. Es mayormente recomendada para unidades de trabajo básicas. Sin embargo, el autor recomienda que se genere una matriz maestra en la que se plasmen los objetivos estratégicos para que de esta se deriven las matrices de los demás niveles.

La estrategia de la organización se toma en cuenta en los pasos a seguir para realizar un Informe de Enfoque. Es decir desde la definición de las áreas de éxito hasta los objetivos estratégicos específicos con sus metas numéricas.

Los pasos para obtener un BSC, inician desde la obtención de la misión y visión de la organización, luego de la definición de la Estrategia, para después establecer lo objetivos e iniciativas estratégicas.

Enfoque de los Indicadores en Perspectivas Específicas

No explícitamente en la matriz. Sin embargo, el autor da ejemplos de mediciones en tres rubros [Anexo 1]: Manufactura, Servicios y Grupos de Trabajo, los cuales en el BSC son análogos a Procesos Internos, Clientes y, Aprendizaje y Crecimiento, respectivamente.

La metodología establece como primer paso definir las Áreas de Éxito como perspectivas estratégicas.

Define cuatro perspectivas específicas que toda organización debe tener: Finanzas, Clientes, Procesos Internos y, Aprendizaje y Crecimiento. El orden puede variar de acuerdo a la misión y visión y puede agregarse otra perspectiva que dentro de éstas no sea considerada.

Establecimiento de relaciones causa – efecto entre los objetivos

En esta herramienta se establecen relaciones entre los objetivos estratégicos y los individuales, sin embargo, dichas relaciones no son comunicadas a todos los empleados, sólo son entendibles para los directivos de la organización

Las relaciones que establecen se refieren a la negociación que pueda existir entre las diferentes personas que conforman tanto la cadena de suministro como los diferentes niveles de la organización.

Se definen relaciones causa – efecto, en lo que se llama el mapa estratégico. Este, permite visualizar los objetivos “causa” que permiten alcanzar los objetivos “efecto”, de tal forma que se pueda observar el camino a seguir para lograr la misión y la visión de la compañía.

Retroalimentación de la Información

En cada periodo de tiempo se visualiza el índice de desempeño de la unidad de trabajo, el cual representa el avance o retraso en la productividad. Sin embargo, éste indicador no informa en cuál de los objetivos estratégicos de la matriz hubo una variación, ya sea a favor o en contra. Por lo que es necesario visualizar la matriz del periodo anterior.

Se puede tener en una sola página la información recolectada periodo a periodo, con lo cual es posible observar la variación ya sea positiva o negativa de cada indicador.

Los formatos de reporte que genera el BSC son por temas estratégicos y permite visualizar cada objetivo con sus metas. Además son de muy fácil comprensión para todos los empleados de la organización.

Alcances de Largo Plazo

Los autores no mencionan este alcance, sin embargo hacen la distinción entre una matriz general a nivel directivo y una operativa. La matriz general deberá contener los objetivos estratégicos a largo plazo.

Sólo se expresa un informe a nivel gerencial para evaluar el desempeño de los indicadores y de los responsables de los mismos. No menciona nada sobre la estrategia a largo plazo.

Se basa principalmente en la estrategia a largo plazo, porque la metodología parte de la definición de la misión y visión de la organización.

17

El Balanced Scorecard ha tenido un mayor auge en su implementación. Al igual que las herramientas anteriores, es muy fácil de entender, y la diferencia es que utiliza símbolos en la construcción del mapa estratégico. Además como se menciona en la Tabla 5 la obtención del BSC de una organización se hace con base en su misión y visión, lo que permite que todas las iniciativas estratégicas que surjan a partir de su implementación, estén alineadas. Tanto la OMAX, como el One Page y el BSC, describen la estrategia de una organización con indicadores clave, los cuales guían a los directivos en la toma decisiones a través de información histórica de la organización. Sin embargo, esta información es sobre acontecimientos del pasado, y la necesidad de observar comportamientos futuros ha llevado a los directivos a establecer relaciones causa – efecto, como los que describen los mapas estratégicos, con la finalidad de hacer más entendibles las causas del comportamiento observado en cada indicador. El entendimiento de este comportamiento es muy importante para la toma de decisiones que hagan los directivos sobre situaciones de corto, mediano y largo plazos. De esta forma, Dinámica de Sistemas hace posible cubrir esta necesidad de entendimiento y visualización de tendencias a largo plazo. A continuación se presenta una breve descripción de la herramienta y se puntualiza en las necesidades que cubre con respecto a los sistemas de medición de desempeño.

3 Modelación Dinámica de Sistemas En los últimos años, el uso de la Modelación Dinámica de Sistemas (MDS) ha venido a revolucionar la forma de analizar a los sistemas que nos rodean. Propuesta desde 1958 por Forrester, quien en esa época ya visualizaba la importancia del talento humano y de los activos intangibles en las organizaciones. A partir de entonces ha sido utilizada para explicar sistemas económicos, sociológicos y hasta biológicos y más recientemente sistemas de negocios. La Dinámica de Sistemas (DS), de acuerdo a Forrester (1972) “cubre la necesidad de establecer un entendimiento de los sistemas complejos que actualmente se describen en la vida cotidiana de los negocios, industrias y organizaciones en general”.

En el caso de DS, se hablará de una organización como un sistema, debido a que Ackoff (1995) define a un sistema como:

“Un conjunto de dos o más elementos que satisface las siguientes tres condiciones:

1. La conducta de cada elemento tiene un efecto sobre la conducta del todo. 2. La conducta de los elementos y sus efectos sobre el todo son

interdependientes. 3. Sin importar cómo se formen los subgrupos de elementos, cada uno tiene

un efecto sobre la conducta del todo, y ninguno tiene un efecto independiente sobre él”

18

De la misma forma, Ackoff define el concepto de organización como “un sistema con algún propósito, el cual es parte de uno o más sistemas con algún propósito, y en el cual algunas de sus partes (las personas, por ejemplo) tienen sus propios propósitos”

De estas definiciones, se establece la importancia en las relaciones existentes entre los elementos de una organización. Sin estas relaciones, no sería posible alcanzar los objetivos propuestos como un todo.

La Dinámica de Sistemas es ampliamente utilizada en la actualidad para descubrir las relaciones existentes entre los elementos de un sistema complejo. Son aquéllas relaciones que no es posible visualizar a simple vista, sin embargo, al plasmarlas en papel y definir explícitamente cómo son afectados los elementos se genera un modelo del sistema, del cual es posible observar los comportamientos de los elementos involucrados durante el tiempo, y a su vez entender el por qué de dichos comportamientos.

Para Sterman (2000) “un sistema llega a ser dinámico cuando está en

constante cambio, presenta retardos en el tiempo y existen procesos de retroalimentación dentro de su estructura. El describir las estructuras que causan este comportamiento es la tarea principal de la Modelación Dinámica de Sistemas”

De esta forma, la Dinámica de Sistemas hace posible crear modelos que son

“mapas (diagramas, palabras, álgebra amigable) que capturan el conocimiento de un equipo. Son estructuras que ayudan a organizar, filtrar, y estructurar la cantidad de conocimiento que un equipo contiene en sus mentes” [Morecroft, 1992].

Por cada persona se puede generar un modelo mental diferente del mundo

real. Esto dependerá mucho de la situación que esté viviendo actualmente, de su formación académica, de su origen cultural, etc. A continuación se presenta una descripción de los modelos mentales.

3.1 Modelos Mentales El término modelo mental se refiere al modelo conceptual que cada miembro

de un equipo trae en su cabeza para explicar la forma en que los negocios o el mundo exterior operan. Es decir, un modelo mental constituye un patrón dinámico de conexiones que constan de una red de hechos y conceptos familiares, y de una gran matriz de conexiones potenciales que son simuladas por el pensamiento y por el flujo de una conversación [Morecroft, 1992]

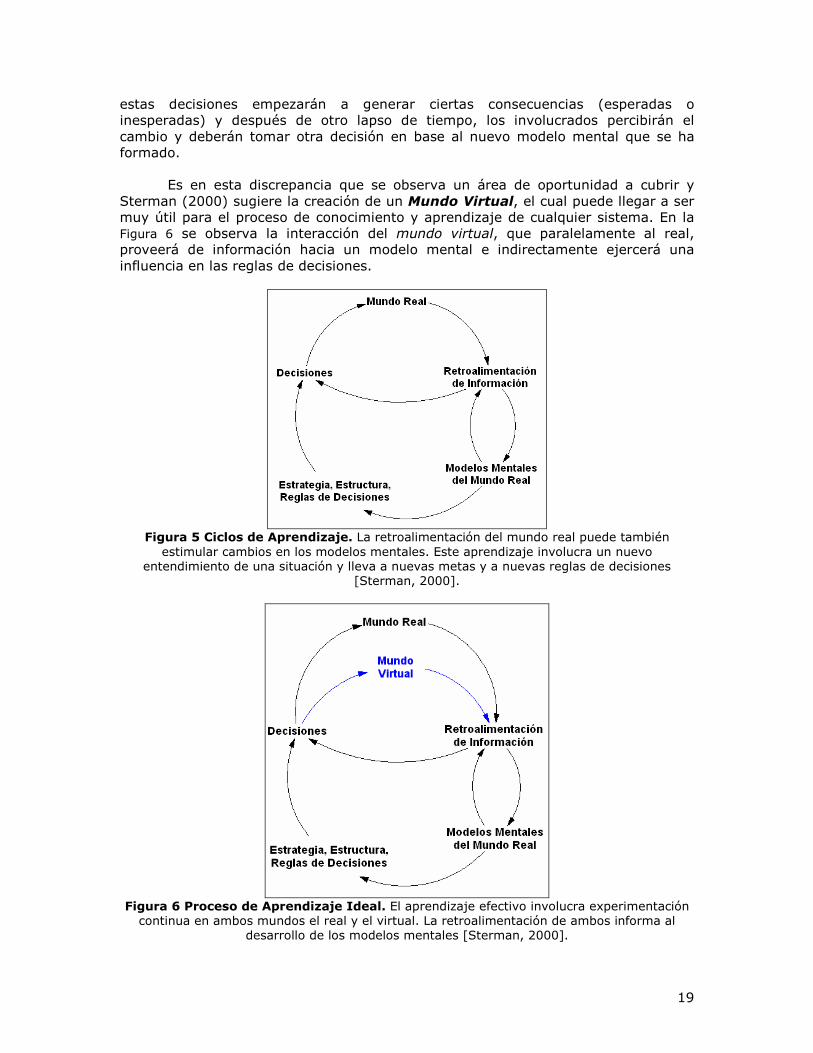

Sterman (2000) estableció un modelo de aprendizaje del mundo real, que generalmente es utilizado por el ser humano a partir de los modelos mentales (ver Figura 5). En esta figura se observa que las decisiones que afectan al mundo real son tomadas a partir de la información que se tiene disponible en ese momento y de las estrategias establecidas, las cuales provienen de los modelos mentales que existen en las personas.

Este modelo, sin embargo, no permite observar inmediatamente la influencia de las decisiones tomadas sobre el mundo real. Transcurrido un determinado tiempo,

19

estas decisiones empezarán a generar ciertas consecuencias (esperadas o inesperadas) y después de otro lapso de tiempo, los involucrados percibirán el cambio y deberán tomar otra decisión en base al nuevo modelo mental que se ha formado.

Es en esta discrepancia que se observa un área de oportunidad a cubrir y Sterman (2000) sugiere la creación de un Mundo Virtual, el cual puede llegar a ser muy útil para el proceso de conocimiento y aprendizaje de cualquier sistema. En la Figura 6 se observa la interacción del mundo virtual, que paralelamente al real, proveerá de información hacia un modelo mental e indirectamente ejercerá una influencia en las reglas de decisiones.

Figura 5 Ciclos de Aprendizaje. La retroalimentación del mundo real puede también estimular cambios en los modelos mentales. Este aprendizaje involucra un nuevo

entendimiento de una situación y lleva a nuevas metas y a nuevas reglas de decisiones [Sterman, 2000].

Figura 6 Proceso de Aprendizaje Ideal. El aprendizaje efectivo involucra experimentación continua en ambos mundos el real y el virtual. La retroalimentación de ambos informa al

desarrollo de los modelos mentales [Sterman, 2000].

20

Para Morecroft (1992), “los modelos deben llegar a ser una parte integral del debate y diálogo de los directivos. Deben ayudar a activar y capturar su conocimiento. Deben mejorar la comunicación entre los miembros del equipo ejecutivo. Deben permitir a los ejecutivos experimentar con su conocimiento para mejorar sus propios modelos mentales, y de paso aprender.

4 Dinámica de los Sistemas de Medición del Desempeño

En la comparación que se realizó entre los sistemas de medición: OMAX, One Page y BSC (Tabla 5), se observaron las diferencias que existen entre ellas, además de sus ventajas y desventajas en su utilización. Sin embargo, existen características que ninguna de las 3 herramientas ofrece como son:

• Interacción en grupos de personas para explicar el funcionamiento de la organización

• Uso de símbolos estandarizados para explicar dinámicamente los procesos clave

• Representación matemática de los procesos clave para simular en el tiempo su comportamiento

• Comprobación matemática de las relaciones establecidas entre objetivos o procesos

• Diagnóstico de escenarios futuros bajo condiciones establecidas por los propios participantes.

Algunos autores han combinado el uso del BSC como sistema de medición y la DS, para dar respuesta a estas incógnitas. En la Tabla 6 se resumen los principales trabajos de investigación que se encontraron con respecto a este tema. Se puede observar que no todos utilizaron los mismos recursos para la implementación de las herramientas conjuntamente. Los recursos que se consideran en la Tabla 6, corresponden a los que cada metodología utiliza individualmente. En el caso del BSC, por ser una metodología que utiliza datos concretos de una organización, debe tomar en cuenta una empresa real. Además, el mapa estratégico proporciona relaciones causa – efecto que se utilizan en la DS para obtener el modelo causal, a partir del cual se pueden observar historias de retroalimentación entre elementos de un sistema u organización. El Modelo Causal da pauta a diseñar el Simulador como tal, utilizando una nomenclatura propuesta por Forrester de flujos y niveles. El simulador utiliza datos numéricos y álgebra simple para especificar las relaciones causa – efecto. Muchas veces, como se observa en la Tabla 6, la información requerida son supuestos y no se utilizan datos reales para ejecutar el simulador. Por lo que a nivel de negocios, los resultados arrojados por este tipo de simuladores no son muy útiles para la toma de decisiones. Actualmente existen muchos programas que hacen posible implementar una interfaz de usuario en los simuladores. En el caso de un simulador de negocios, esto

21

es muy importante para que los directivos puedan entrenarse y aprender el funcionamiento de su propia organización. También en la metodología de DS es importante hacer un análisis de escenarios, el cual consiste en determinar cuales son las variables más sensibles que impactan en otras variables que se consideren como importantes para la toma de decisiones. Se deben escoger unas cuantas variables sensibles y de ahí asignarles una escala de valores para obtener diferentes comportamientos en las variables principales. Esto es con la finalidad de establecer tendencias en dichas variables y poder traducir datos numéricos a enunciados que tengan un significado para el equipo de directivos involucrados en la organización.

5 Conclusiones Con la globalización mundial las compañías manufactureras han ido evolucionando de tal forma que ahora se consideran organizaciones que además de beneficiarse en sus finanzas, tienen un compromiso con la sociedad que las rodea, el personal que trabaja en ellas, y la tarea de permanecer siempre vigentes; ya sea innovando nuevos productos, buscando una mejor comercialización, haciendo más eficientes sus procesos, involucrando y cuidando más a su personal en todos los niveles, y protegiendo el medio ambiente que les rodea. De lo anterior, se observa que son muchas variables tanto internas como externas que un grupo de directivos debe analizar para tomar decisiones acertadas. Es a partir de esta problemática que surge la idea de utilizar los sistemas de medición como un medio para visualizar aquéllas pocas variables que representan a toda la organización, y al analizar sus tendencias históricas realizar la toma de decisiones. Sin embargo, no todos los sistemas de medición surgen a partir de la formalización de la estrategia de la organización, como en el caso de la Matriz de Objetivos (OMAX) y el One Page. Su principal contribución de estas dos herramientas es que llegan a resumir de un mundo de indicadores que una compañía pueda tener, a unos cuantos principales que reflejen el comportamiento histórico de la organización. La principal diferencia que el Balanced Scorecard (BSC) tiene con las dos herramientas anteriores, es que las métricas de desempeño se pueden obtener a partir del Mapa Estratégico de la organización, el cual estará fundamentado en la Misión y Visión, y a su vez, en el Plan Estratégico que se quiera seguir para alcanzarlas. El BSC, como su nombre lo indica debe estar balanceado y tomar en cuenta por lo menos cuatro perspectivas: finanzas, clientes, procesos internos y, aprendizaje y crecimiento. Los indicadores clasificados en cada una de estas perspectivas deben ser los más representativos y se deberán ir monitoreando cada determinado tiempo.

22

Tabla 6 Trabajos recientes concernientes a BSC y MDS.

23

De la misma forma que la OMAX y el One Page, el BSC es un conjunto de indicadores, alineados a la estrategia, que describen el estado actual e histórico de una empresa y con las relaciones causa – efecto que se describen en el mapa estratégico da un entendimiento a los directivos de aquéllas relaciones. Sin embargo, los supuestos que se puedan generar de estas relaciones no se pueden comprobar en un corto plazo, es necesario esperar a observar los resultados que se generaron en el largo plazo y aprender de la experiencia. De esta forma la Modelación Dinámica de Sistemas, pretende cubrir esta necesidad de entendimiento y aprendizaje para la toma de decisiones de los directivos. El Pensamiento Sistémico que involucra la filosofía de la DS, hace que este entendimiento se genere a partir de la interacción de grupos personas, cada una de ellas con un modelo mental diferente. La principal contribución de la DS es unificar estos modelos mentales en uno sólo con la finalidad de agilizar los procesos involucrados en la toma de decisiones. Otra contribución de la DS, es el desarrollo de simuladores matemáticos que permiten plasmar los modelos mentales en software especializado. Lo cual beneficia enormemente a los directivos en el sentido de que es posible comprobar los resultados esperados de las decisiones tomadas en un mundo virtual y observar los comportamientos generados dentro del sistema u organización. Es importante destacar, que el simulador implementado en el software, es más que un programa de predicción, es un programa de entendimiento y aprendizaje, es lo que se asemeja a un simulador de vuelo utilizado para entrenar a pilotos aéreos. En el contexto actual, es un entrenador para la toma de decisiones. No es la realidad como tal, pero es lo que más se asemeja a ella.

Referencias [Ackoff, 1995] Ackoff, R. L. (1995) “Planificación de la empresa del futuro” (Torres,

Traducción). México: Limusa. (Versión autorizada en español de la obra "Creating the Future" publicada por John Wiley & Sons).

[Akkermans & Van Oorschot, 2005]

Akkermans, H. A. & Van Oorschot, K. E. (2005) “Relevance Assumed: A Case Study of Balanced Scorecard Development Using System Dynamics” Journal of the Operational Research Society 56(8), 931-941.

[Brown, 1996] Brown, M. G. (1996). “Keeping Score, Using the Right Metrics to drive World-Class Performance” Productivity Press.

[Dervitsiotis, 1995] Dervitsiotis, K. N. (1995) “The objectives matrix as a facilitating framework for quality assessment and improvement in education” Total Quality Management; 6(5,6), 563-570.

[Forrester, 1958] Forrester, J. W. (1958) “Industrial Dynamics” Harvard Business Review; July-August, 37-66.

[Forrester, 1972] Forrester, J. W. (1972) “Principles of Systems” Wright-Allen Press, Inc.

[Globerson & Riggs, 1989]

Globerson, S. & Riggs, J. L. (1989) “Multi-performance measures for better operational control” International Journal of Production Research; 27(1), 187-194.

24

[Harbour, 1997] Harbour, J. L. (1997) “Basics of performance measurement” New York: Quality Resources.

[Kaplan & Norton, 1992]

Kaplan, R. S. & Norton, D. P. (1992) “The Balanced Socorecard – Measures That Drive Performance” Harvard Business Review; January-February; 71-79.

[Kaplan & Norton, 1996]

Kaplan, R. S. & Norton, D. P. (1996) “Using the Balanced Socorecard as a Strategic Management System” Harvard Business Review; January-February; 75-85.

[Kaplan & Norton, 2000]

Kaplan, R. S. & Norton, D. P. (2000) “Having Trouble with Your Strategy? Then Map It” Harvard Business Review; September-October; 167-176.

[Kaplan & Norton, 2001]

Kaplan, R. S. & Norton, D. P. (2001). “Transforming the Balanced Scorecard from Performance Measurements to Strategic Management: Part I” Accounting Horizons; 15(1), 87-104.

[Kaplan & Norton, 2001b]

Kaplan, R. S. & Norton, D. P. (2001). “Transforming the Balanced Scorecard from Performance Measurements to Strategic Management: Part II” Accounting Horizons; 15(2), 147-160.

[Kaplan & Norton, 2004]

Kaplan, R. S. & Norton, D. P. (2004) “Strategy Maps, Converting Intangible Assets into Tangible Outcomes” USA: Harvard Business School Publishing Corporation.

[Khadem & Sorber, 1996]

Khadem, R. & Lorber R. (1996) “Administración en una página: cómo utilizar la información para lograr sus metas” Bogotá: Grupo Editorial Norma.

[Kotter, 1995] Kotter, J. P. (1995). “Leading Change: Why Transformation Effort Fail” Harvard Business Review; March-April 59-67.

[Linard & Yoon, 2000]

Linard, K. & Yoon J. (2000) “The Dynamics of Organizational Performance Development of a Dynamic Balanced Scorecard” First International Conference on Systems Thinking in Management.

[Morecroft, 1992] Morecroft, J. D. W. (1992) “Executive Knowledge, Models, and Learning” European Journal of Operational Research; 59(1), 9-27.

[Nielsen & Nielsen, 2006]

Nielsen S. & Nielsen E. (2006) “System Dynamic Modeling for a Balanced Scorecard: With a Special Emphasis on Skills, Customer Base, and WIP” EAA Annual Congress.

[Othman, 2006] Othman R. (2006) “Balanced Scorecard and Causal Model Development: preliminary findings” Management Decision 44(5), 690-702.

[Pérez et. al., 2007]

Pérez, G.; Cabrera K.; Miramontes V. & Godoy M. (2007). “Nemak: A look in to the future using a Dynamic Balanced Scorecard” 25th International Conference of the System Dynamics Society, p133.

[Porter, 1996] Porter, M. (1996) “What is Strategy?” Harvard Business Review; 61-78.

[Riggs, 1998] Riggs, J. L. (1998) “Sistemas de Producción: planeación, análisis y control” Limusa, Noriega Editores.

[Santos et. al., 2002]

Santos, S.; Belton V. & Howick S. (2002) “Adding value to performance measurement by using system dynamics and multicriteria analysis” International Journal of Operations & Production Management 22(11), 1246-1272.

[Sterman, 2000] Sterman, J. D. (2000). “Business Dynamics: Systems Thinking and Modeling for a Complex World” Mc Graw Hill.

[Todd & Palmer, 2000]

Todd, D & Palmer E. (2000) “Development and Design of a ‘Dynamic’ Balanced Scorecard in Local Government”. TESIS, Nueva Zelanda.

25

CAPÍTULO 2: ANÁLISIS DE UN SISTEMA DE INDICADORES UTILIZANDO BSC Y DINÁMICA DE SISTEMAS

El uso de sistemas de indicadores ha llegado a ser una práctica muy común en las organizaciones a nivel mundial. Estos sistemas permiten visualizar la situación actual de la empresa con la finalidad de tomar decisiones de acuerdo al comportamiento de las métricas. Existen diversos tipos de sistemas de indicadores, pero uno de los que más se ha popularizado su utilización actualmente es el Balanced Scorecard. Este sistema forma parte de una metodología que permite desarrollar toda una planeación estratégica de la compañía con la finalidad de alinear esfuerzos y lograr una buena toma de decisiones que impacten positivamente en el largo plazo. Cada decisión forma parte de un modelo mental que contiene cada persona, y el unificar estos modelos mentales con la intención de visualizar escenarios futuros, no es parte de la implementación de los sistemas de indicadores. Para atender estas necesidades, algunos autores han utilizado la Modelación Dinámica de Sistemas como parte del proceso de Planeación Estratégica de una organización, con la finalidad de dar un entendimiento y entrenamiento a los tomadores de decisiones para visualizar el efecto de las políticas antes de ser implementadas. Estas dos herramientas se han implementado en la práctica en una industria manufacturera de la ciudad de Monterrey N. L. en México y en el presente trabajo se analiza el impacto de su sistema de indicadores para cumplir uno de los objetivos actuales: reducir costos.

1 Introducción En los últimos 30 años las organizaciones han implementado lo que se llama Sistemas de Indicadores para atender a la necesidad de poder tomar decisiones visualizando aquéllas métricas clave que representen la situación actual de la empresa. El definir estas métricas no es un proceso inmediato se requiere de toda una metodología basada en la estrategia de la organización. Es por esta razón que han surgido diversos sistemas de indicadores con metodologías semejantes que buscan cubrir la necesidad de definir los indicadores clave de una organización, y poder visualizar más fácilmente su comportamiento periodo a periodo. Algunos de ellos son el One Page (Administración en Una Página), y el Balanced Scorecard (BSC). El (BSC) es un sistema de indicadores que en su proceso de desarrollo involucra a la planeación estratégica de una organización. Desde su misión y visión hasta las objetivos estratégicos, metas y responsables de cada objetivo. Sin embargo, los procesos de implementación, seguimiento y comunicación de la estrategia reflejada en el BSC son tan complejos como su planeación y diseño.

26