Web viewLinguagem contábil. Conjunto de princípios e conceitos próprios da...

31

GABRIELA DRUN MARTINI JULIE ANY MARQUES Árvore de Domínio Domínio: Ciências Socialmente Aplicáveis Sub-área: Contabilidade Tema específico: Contabilidade e Custos Glossário Português – Inglês DOMÍNIO: Ciências Socialmente Aplicáveis SUBDOMÍNIO: Contabilidade ÁREA: Contabilidade e Custos TERMO EM PORTUGUÊS DEFINIÇÃO TERMO EM INGLÊS 1. Alta liquidez Disponibilidade em moeda corrente ou em títulos rapidamente conversíveis em dinheiro. High liquidity 2. Análise comparativa Contraposição de duas teses, com evidências nas diferenças e semelhanças das teses. Comparative analysis 3. Análise contábil Técnica responsável pela decomposição, comparação e interpretação dos demonstrativos financeiros da empresa. Accounting analysis 4. Análise crítica Estudo (uma avaliação) geral de determinado Critical

-

Upload

nguyentruc -

Category

Documents

-

view

214 -

download

1

Transcript of Web viewLinguagem contábil. Conjunto de princípios e conceitos próprios da...

GABRIELA DRUN MARTINI

JULIE ANY MARQUES

Árvore de Domínio

Domínio: Ciências Socialmente Aplicáveis

Sub-área: Contabilidade

Tema específico: Contabilidade e Custos

Glossário Português – Inglês

DOMÍNIO: Ciências Socialmente AplicáveisSUBDOMÍNIO: Contabilidade

ÁREA: Contabilidade e Custos TERMO EM

PORTUGUÊSDEFINIÇÃO TERMO EM

INGLÊS

1. Alta liquidez Disponibilidade em moeda corrente ou em títulos rapidamente conversíveis em dinheiro.

High liquidity

2. Análise comparativa Contraposição de duas teses, com evidências nas diferenças e semelhanças das teses.

Comparative

analysis

3. Análise contábil Técnica responsável pela decomposição, comparação e interpretação dos demonstrativos financeiros da empresa.

Accounting analysis

4. Análise crítica Estudo (uma avaliação) geral de determinado setor, projeto, produto, serviço, processo ou informação com relação a requisitos pré-estabelecidos, com objetivo de identificação de problemas, visando a solução dos mesmos.

Critical analysis

5. Análise econômica Processo sistemático de interpretação de fatos de natureza econômica, com base no estoque de conhecimentos

Economic analysis

2

acumulado e disponibilizado pela teoria econômica.

6. Atividade econômica Sistema de atividades humanas relacionadas à produção, distribuição, troca e consumo de bens e serviços de um país ou outra área.

Economic activity

7. Ativo Qualquer bem possuído por uma empresa do qual o custo pode ser mensurado.

Asset

8. Ativo circulante Dinheiro em caixa ou em bancos; bens, direitos e valores a receber possíveis de conversão em dinheiro de imediato.

Current asset

9. Ativo financeiro Todo e qualquer título representativo (dinheiro, instrumento patrimonial de outra entidade, direito contratual de receber dinheiro ou outro ativo financeiro de outra entidade).

Financial asset

10. Ativos intangíveis Ativo identificável não-monetário sem substância física.

Intangible assets

11. Ativos tangíveis Patrimônio físico de uma empresa. Tangible assets

12. Ativos permanentes Grupo de contas responsável por englobar os recursos aplicados em todos os bens ou direitos de permanência duradoura, destinados ao funcionamento normal da sociedade e do seu empreendimento, assim como os direitos exercidos com essa finalidade.

Fixed assets

13. Balanço patrimonial Demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

Balance sheet

14. Benefício econômico Retorno positivo de um investimento feito por um indivíduo ou uma pessoa nos negócios.

Economic benefits

15. Bens Propriedades avaliadas economicamente, responsáveis pela satisfação

Goods

3

das necessidades humanas.

16. Bens de consumo Utilidades produzidas pelo homem e destinadas ao consumo das pessoas.

Consumer goods

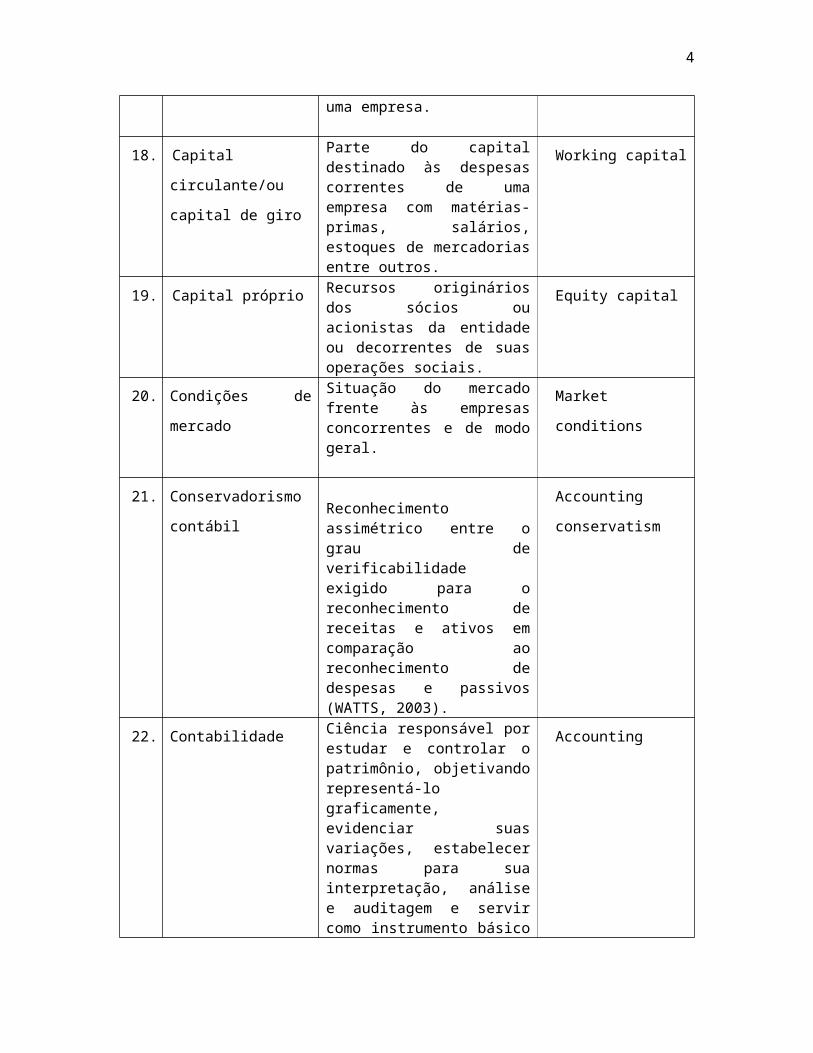

17. Capital Soma de todos os recursos, bens e valores, mobilizados para a constituição de uma empresa.

Capital

18. Capital circulante/ou

capital de giro

Parte do capital destinado às despesas correntes de uma empresa com matérias-primas, salários, estoques de mercadorias entre outros.

Working capital

19. Capital próprio Recursos originários dos sócios ou acionistas da entidade ou decorrentes de suas operações sociais.

Equity capital

20. Condições de

mercado

Situação do mercado frente às empresas concorrentes e de modo geral.

Market conditions

21. Conservadorismo

contábilReconhecimento assimétrico entre o grau de verificabilidade exigido para o reconhecimento de receitas e ativos em comparação ao reconhecimento de despesas e passivos (WATTS, 2003).

Accounting

conservatism

22. Contabilidade Ciência responsável por estudar e controlar o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer normas para sua interpretação, análise e auditagem e servir como instrumento básico para a tomada de decisões de todos os setores direta ou indiretamente envolvidos com a empresa.

Accounting

23. Contabilidade

financeira

Demonstração financeira das contas a pagar, contas a receber, ativos, passivos, entre outras obrigações de uma entidade jurídica, com ou sem fins lucrativos.

Financial

accounting

4

24. Contabilidade

gerencial

Utilização de registros e controles contábeis com o objetivo de gerir uma entidade

Management accounting

25. Contabilidade pública Estudo e registro dos fatos administrativos das pessoas de direito público e da representação gráfica de seus patrimônios.

Public accounting

26. Contexto empresarial Ambiente no qual uma empresa funciona ou trabalha. Business context

27. Controle contábil Averiguação de atividades de uma administração contábil e/ou de uma contabilidade (Projetos atividades) de acordo com as atividades e projetos originais.

Accounting control

28. Custo Valor empregado na produção ou aquisição da oferta que se pretende vender.

Cost

29. Decisões

econômicas

Atitudes dependentes da economia em vigor no momento da tomada de decisão.

Economic decisions

30. Decisões

empresariais

Atitudes tomadas por empresas ou dirigentes, podendo afetar o futuro da empresa.

Business decisions

31. Demonstração

contábil

Conjunto de informações divulgadas, anualmente, pela administração de uma sociedade por ações, representativa de prestação de contas para os sócios e acionistas.

Financial

statements

32. Desempenho contábil Resultado de atividades de uma organização ou investimento por certo período de tempo na área contábil.

Accounting performance

33. Desempenho

econômico

Avaliação de uma organização sobre o sucesso em áreas relacionadas com seus ativos, passivos e força global do mercado.

Economic performance

34. Despesas Gastos incorridos para, direta ou indiretamente, gerar receitas.

Expenses

35. Empresa comercial Empresa que pratica compra e venda de produtos ou serviços, através do ato de comércio

Business enterprise

5

(troca), tendo por objetivo o lucro.

36. Fluxos de caixa Entradas e saídas de caixa. . Cash flow

37.

38. Ganho de capital Lucro obtido utilizando a especulação com capital, incluindo compra e venda de ações, juros de investimentos financeiros, aluguéis, venda de imóveis e outras modalidades.

Capital gain

39. Gerenciamento de resultados contábeis

Administração ou manuseio de resultados, com a intenção de mostrar imagem diferente (estável no tempo, melhor ou pior) da entidade.

Accountable result /Earning management/

40. Gerenciamento

financeiro

Ferramenta ou técnica utilizada para controlar da forma mais eficaz possível, planejamento, analise de investimentos e, de meios viáveis para a obtenção de recursos para financiar operações e atividades da empresa, visando sempre o desenvolvimento.

Financial

management

41. Gestão empresarial Modelo de trabalho, orientado por uma política de valores, capaz de planejar, alocar e gerir recursos, ações, iniciativas, princípios, valores e estratégias, procurando viabilizar o alcance dos objetivos propostos por uma organização.

Business

management

42. Bens imobilizados Utilidades e direitos destinados às atividades da empresa. Fixed goods

43. Imposto Tributação sobre o contribuinte (pessoa física ou jurídica) por um estado ou o equivalente funcional de um estado.

Tax

44. Informação contábil Escrituração feita segundo os princípios e normas da Contabilidade, ou ainda, àquela que a lei exige..

Accounting information

45. Instrumentos

financeiros

Contratos originários de um ativo financeiro de uma entidade e um passivo

Financial

6

financeiro ou instrumento patrimonial de outra entidade. instruments

46. Investimento Recursos aplicados em participações em outras sociedades e em direitos de qualquer natureza não destinados à manutenção da atividade da empresa.

Investment

47. Linguagem contábil Conjunto de princípios e conceitos próprios da ciência e técnica contábil.

Accounting-

language

48. Liquidez Velocidade e facilidade da conversão de ativo em caixa. Liquidity

49. Lucros acumulados Resultados positivos acumulados de determinada entidade, podendo ser considerados reservas de lucros, enquanto não distribuídos ou capitalizados.

Retained earnings

50. Lucro contábil Resultado apurado em relatórios contábeis Accounting earning

51. Lucro empresarial Custo de oportunidade total (explícitos e implícitos) de uma empresa de um empreendedor ou investidor.

Business profit

52. Lucro líquido Diferença positiva do lucro bruto menos o lucro operacional e o não operacional.

Net income

53. Lucro operacional Diferença positiva do lucro bruto e das despesas operacionais

Operating profits

54. Mercado Ambiente social ou virtual propício às condições para a troca de bens e serviços.

Market

55. Método contábil Sistema-padrão usado em empresas e outras organizações para registrar transações contábeis.

Accounting method

56. Modelo contábil Conjunto de pressupostos básicos, conceitos, princípios e procedimentos que determinam os métodos de reconhecimento, registro, medição e comunicação de transações financeiras de uma entidade.

Accounting model

7

57. Obrigações Dívidas ou compromissos de qualquer espécie ou natureza assumidos perante terceiros, ou bens de terceiros que se encontra em nossa posse.

Liabilities

58. Obrigações fiscais Obrigações surgidas as partir da consumação de fato previsto na legislação tributária

Tax liabilities

59. Oferta Quantidade de um bem ou serviço disponível para venda por preço definido, em dado mercado, durante um período de tempo determinado.

Demand

60. Orçamento Preço aproximado dado a um cliente pela realização de um serviço.

Cost estimate

61. Organização

empresarial

Profissionalização da gestão empresarial através da implementação de ações simples com resultados claros.

Business

organization

62. Padrão contábil Princípio responsável por orientar e padronizar as práticas contábeis.

Accounting

standard

63. Patrimônio Conjunto de bens, direitos e obrigações de uma entidade. Property

64. Patrimônio líquido Valor líquido do total de bens de uma pessoa ou de uma empresa. .

Net assets

65. Período contábil Espaço de tempo escolhido para calcular a situação patrimonial da empresa.

Accounting period

66. Políticas contábeis Princípios, bases, convenções, regras e práticas específicas aplicadas por uma entidade quando da preparação e apresentação das demonstrações financeiras.

Accounting policies

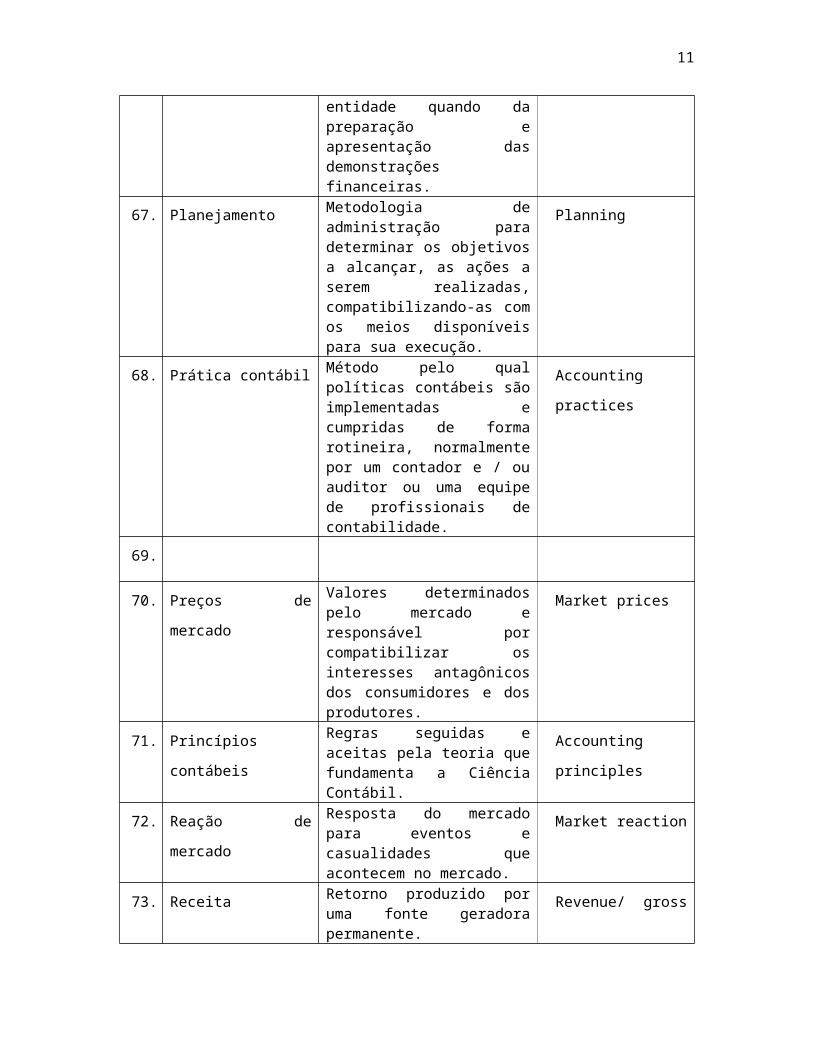

67. Planejamento Metodologia de administração para determinar os objetivos a alcançar, as ações a serem realizadas, compatibilizando-as com os meios disponíveis para sua execução.

Planning

68. Prática contábil Método pelo qual políticas contábeis são implementadas e cumpridas de forma rotineira, normalmente por um contador e / ou auditor ou uma equipe de profissionais de

Accounting

practices

8

contabilidade.

69.

70. Preços de mercado Valores determinados pelo mercado e responsável por compatibilizar os interesses antagônicos dos consumidores e dos produtores.

Market prices

71. Princípios contábeis Regras seguidas e aceitas pela teoria que fundamenta a Ciência Contábil.

Accounting

principles

72. Reação de mercado Resposta do mercado para eventos e casualidades que acontecem no mercado.

Market reaction

73. Receita Retorno produzido por uma fonte geradora permanente. Revenue/ gross

income

74. Regime de caixa Modalidade contábil responsável em considerar, na apuração dos resultados do exercício, apenas pagamentos e recebimentos efetuados no período.

Cash basis

75. Registro contábil Documentação e livros envolvidos na preparação de demonstrações financeiras ou registros relevantes para auditorias e revisões financeiras.

Accounting record

76. Relatórios financeiros Relatórios contábeis nos quais as empresas baseiam suas decisões.

Financial reports

77. Renda tributável Receita bruta ou receita bruta ajustada menos quaisquer deduções, isenções ou outros ajustes permitidos para o ano fiscal.

Taxable income

78. Rendimento Ganho de alguma coisa em relação a um determinado padrão. .

Income

79. Rentabilidade Ganho ou perda monetária ocorrida em investimento. Profitability

80. Risco Elemento de incerteza, podendo afetar a atividade de um agente ou o desenrolar de uma operação econômica.

Risk

9

81. Risco de mercado Possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições ativas e passivas detidas pelas instituições financeiras

Market risk

82. Sistema contábil Procedimentos e controles estabelecidos para recolher, registrar, classificar, analisar, sintetizar, interpretar e apresentar dados precisos e atualizados financeiros para decisões de gestão.

Accounting system

83. Sistema econômico Sistema de produção, distribuição e consumo de bens e serviços de uma economia.

Economic system

84. Títulos Empréstimos de longo prazo, com frequência garantida pelos ativos.

Bonds

85. Transação Todo ato por meio do qual uma unidade econômica manifesta sua participação na vida econômica.

Transaction

86. Valor contábil Valor no qual um ativo ou passivo é reconhecido no balanço patrimonial

Value accounting

87. Valor de mercado Valor alcançado por um produto no mercado, baseando-se na concorrência de mercado e lei de oferta e procura.

Market value

88. Valor econômico Medida do benefício do qual um ator econômico pode vir a ser capaz de ganhar de bens ou serviços.

Economic value

89. Valor justo Valor pelo qual um ativo pode ser trocado, um passivo liquidado, ou um instrumento patrimonial concedido.

Fair value

90. Valor presente Estimativa do valor presente descontado de fluxos de caixa líquidos no curso normal dos negócios.

Present value

91. Valor presente

líquido

Fórmula matemático-financeira capaz de determinar o valor presente de pagamentos futuros descontados a uma taxa de juros apropriada, menos o custo do investimento

Net present value

10

inicial.

92. Valor relativo Atratividade medida em termos de risco, liquidez e retorno de um instrumento com relação a um outro.

Relative value

93. Vida útil Período ao longo do qual se espera que um ativo esteja disponível para uso pela entidade, ou o número de unidades de produção ou de unidades similares que se espera obter do ativo pela entidade.

Useful life

Glossário Inglês - Português

DOMÍNIO: Ciências Socialmente AplicáveisSUBDOMÍNIO: Contabilidade

ÁREA: Contabilidade e Custos

TERMO EM INGLÊS DEFINIÇÃO TERMO EM PORTUGUÊS

1. Accounting Ciência responsável por estudar e controlar o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer normas para sua interpretação, análise e auditagem e servir como instrumento básico para a tomada de decisões de todos os setores direta ou indiretamente envolvidos com a empresa.

Contabilidade

2. Accounting analysis Técnica que realiza a decomposição, comparação e interpretação dos demonstrativos financeiros da empresa.

Análise contábil

3. Accounting

conservatism

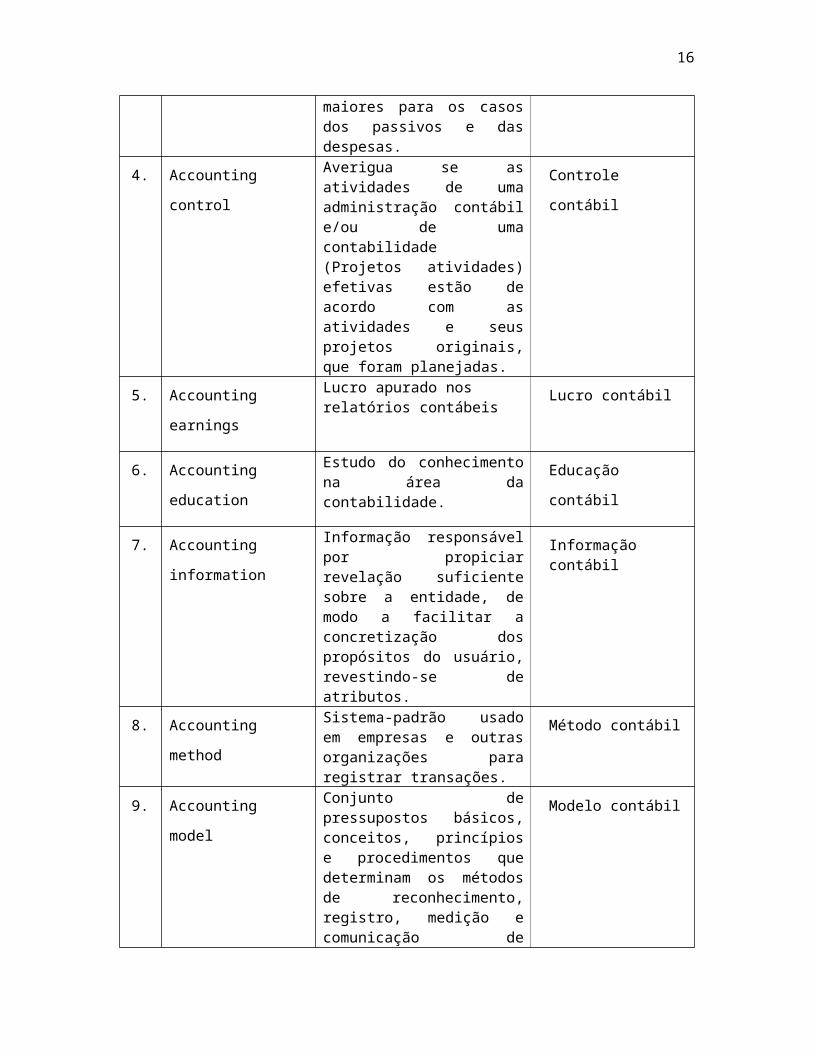

Cautela na contabilidade para ser precavida e faça a atribuição dos valores em discussão, os mais conservadores, ou seja, os menores para os casos dos

Conservadorismo

contábil

11

ativos e das receitas e os maiores para os casos dos passivos e das despesas.

4. Accounting control Averigua se as atividades de uma administração contábil e/ou de uma contabilidade (Projetos atividades) efetivas estão de acordo com as atividades e seus projetos originais, que foram planejadas.

Controle contábil

5. Accounting earnings Lucro apurado nos relatórios contábeis Lucro contábil

6. Accounting

education

Estudo do conhecimento na área da contabilidade. Educação contábil

7. Accounting

information

Informação responsável por propiciar revelação suficiente sobre a entidade, de modo a facilitar a concretização dos propósitos do usuário, revestindo-se de atributos.

Informação contábil

8. Accounting method Sistema-padrão usado em empresas e outras organizações para registrar transações.

Método contábil

9. Accounting model Conjunto de pressupostos básicos, conceitos, princípios e procedimentos que determinam os métodos de reconhecimento, registro, medição e comunicação de transações financeiras de uma entidade.

Modelo contábil

10. Accounting

performance

Resultado de atividades de uma organização ou investimento por certo período de tempo na área contábil.

Desempenho contábil

11. Accounting period Espaço de tempo escolhido para calcular a situação patrimonial da empresa.

Período contábil

12. Accounting policies Princípios, bases, convenções, regras e práticas específicas aplicadas por uma entidade quando da preparação e apresentação das demonstrações financeiras.

Políticas contábeis

12

13. Accounting practices Método pelo qual políticas contábeis são implementadas e cumpridas de forma rotineira, normalmente por um contador e / ou auditor ou uma equipe de profissionais de contabilidade.

Prática contábil

14. Accounting principles Regras seguidas e aceitas - constituindo-se a teoria que fundamenta a Ciência Contábil.

Princípios contábeis

15. Accounting record Documentação e livros envolvidos na preparação de demonstrações financeiras ou registros relevantes para auditorias e revisões financeiras.

Registro contábil

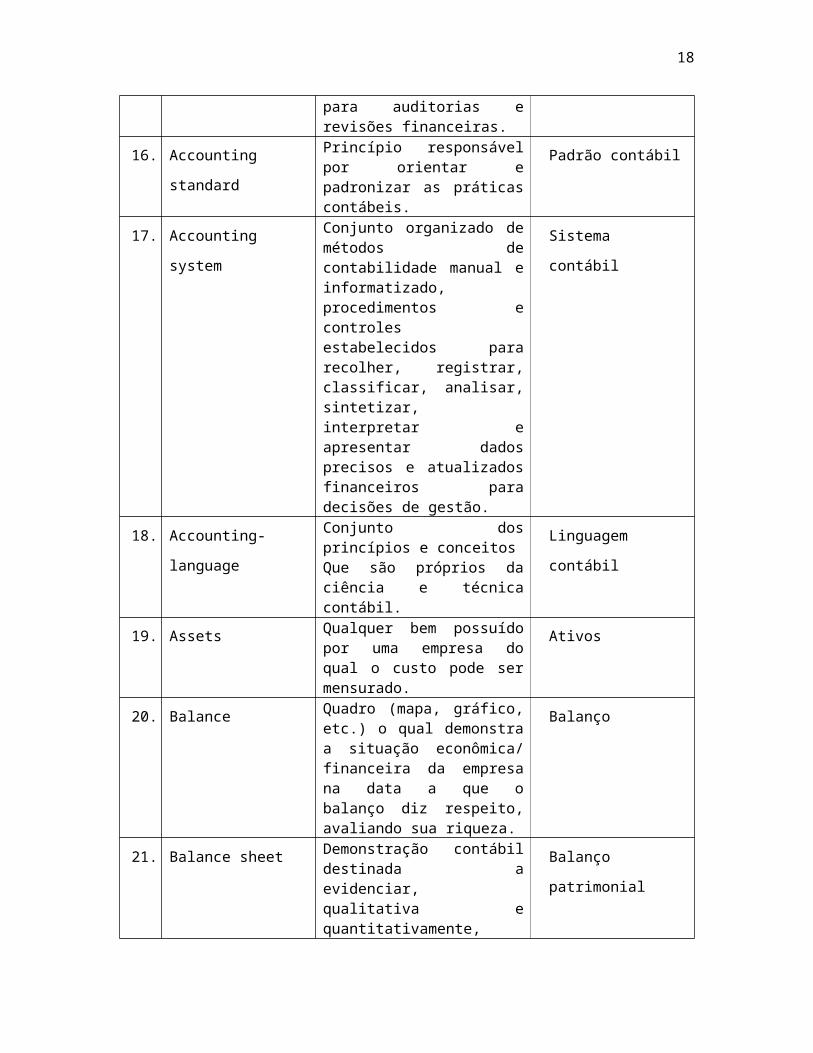

16. Accounting standard Princípio responsável por orientar e padronizar as práticas contábeis.

Padrão contábil

17. Accounting system Conjunto organizado de métodos de contabilidade manual e informatizado, procedimentos e controles estabelecidos para recolher, registrar, classificar, analisar, sintetizar, interpretar e apresentar dados precisos e atualizados financeiros para decisões de gestão.

Sistema contábil

18. Accounting-language Conjunto dos princípios e conceitosQue são próprios da ciência e técnica contábil.

Linguagem contábil

19. Assets Qualquer bem possuído por uma empresa do qual o custo pode ser mensurado.

Ativos

20. Balance Quadro (mapa, gráfico, etc.) o qual demonstra a situação econômica/ financeira da empresa na data a que o balanço diz respeito, avaliando sua riqueza.

Balanço

21. Balance sheet Demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

Balanço patrimonial

13

22. Bonds Empréstimos de longo prazo, com frequência garantida pelos ativos.

Títulos

23. Business context Ambiente no qual uma empresa funciona ou trabalha. Contexto

empresarial

24. Business decisions Decisões feitas por empresas ou seus dirigentes, podendo afetar o futuro da empresa.

Decisões

empresariais

25. Business enterprise Empresa que pratica compra e venda de produtos ou serviços, através do ato de comércio (troca), tendo por objetivo o lucro.

Empresa comercial

26. Business

management

Modelo de trabalho, orientado por uma política de valores, capaz de planejar, alocar e gerir recursos, ações, iniciativas, princípios, valores e estratégias, procurando viabilizar o alcance dos objetivos propostos por uma organização.

Gestão empresarial

27. Business

organization

Profissionalização da gestão empresarial através da implementação de ações simples com resultados claros.

Organização

empresarial

28. Business profit Custo de oportunidade total (explícitos e implícitos) de uma empresa de um empreendedor ou investidor.

Lucro empresarial

29. Capital Meios de produção criados pelo trabalho e utilizados para a produção de outros bens.

Capital

30. Capital gains Alienação a qualquer título de bens ou direitos ou cessão ou promessa de cessão de direitos à sua aquisição.

Ganhos de capital

31. Cash basis Quando, na apuração dos resultados do exercício são considerados apenas os pagamentos e recebimentos efetuados no período.

Regime de caixa

32. Cash flow Entradas e saídas de caixa e equivalentes de caixa. Fluxos de caixa

14

33. Comparative

analysis

Contraposição de duas teses, com evidências nas diferenças e semelhanças das teses.

Análise comparativa

34. Consumer goods Bens produzidos pelo homem e destinados ao consumo das pessoas.

Bens de consumo

35. Cost Valor empregado na produção ou aquisição da oferta que se pretende vender.

Custo

36. Critical analysis Trata-se de um estudo (uma avaliação) geral de um determinado setor, projeto, produto, serviço, processo ou informação com relação a requisitos pré-estabelecidos, tendo como objetivo a identificação de problemas, visando a solução dos mesmos.

Análise crítica

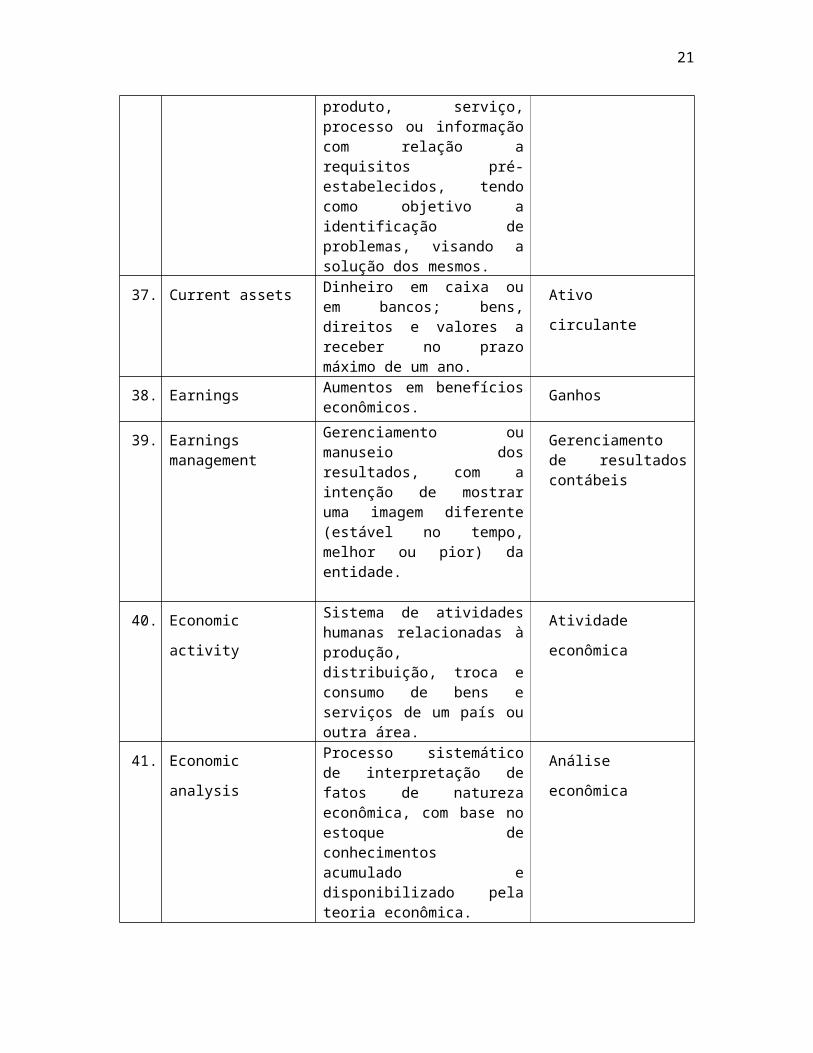

37. Current assets Dinheiro em caixa ou em bancos; bens, direitos e valores a receber no prazo máximo de um ano.

Ativo circulante

38. Earnings Aumentos em benefícios econômicos. Ganhos

39. Earnings management

Gerenciamento ou manuseio dos resultados, com a intenção de mostrar uma imagem diferente (estável no tempo, melhor ou pior) da entidade.

Gerenciamento de resultados contábeis

40. Economic activity Sistema de atividades humanas relacionadas à produção, distribuição, troca e consumo de bens e serviços de um país ou outra área.

Atividade econômica

41. Economic analysis Processo sistemático de interpretação de fatos de natureza econômica, com base no estoque de conhecimentos acumulado e disponibilizado pela teoria econômica.

Análise econômica

42. Economic benefits Retorno positivo de um investimento feito por um indivíduo ou uma pessoa nos negócios.

Benefício econômico

15

43. Economic decisions Decisões dependentes da economia em vigor no momento da tomada de decisão.

Decisões

econômicas

44. Economic

performance

Avaliação para uma organização sobre seu sucesso em áreas relacionadas com seus ativos, passivos e força global do mercado.

Desempenho econômico

45. Economic reality Aquilo condizente com o real, aquilo verdadeiro, as coisas como de fato o são no âmbito econômico.

Realidade

econômica

46. Economic system Sistema de produção, distribuição e consumo de bens e serviços de uma economia.

Sistema econômico

47. Economic value Medida do benefício do qual um ator econômico pode vir a ser capaz de ganhar de bens ou serviços.

Valor econômico

48. Equity capital Recursos originários dos sócios ou acionistas da entidade ou decorrentes de suas operações sociais.

Capital próprio

49. Estimate O preço aproximado dado a um cliente pela realização de um serviço.

Orçamento

50. Expenses Gastos incorridos para, direta ou indiretamente, gerar receitas.

Despesas

51. Fair value Valor pelo qual um ativo pode ser trocado, um passivo liquidado, ou um instrumento patrimonial concedido.

Valor justo

52. Financial accounting Técnica, praticada especialmente pelos gestores de empresas, onde baseados em um fluxo de caixa vão elaborar uma demonstração financeira das contas a pagar, contas a receber, ativos, passivos, entre outras obrigações de uma entidade jurídica, com ou sem fins lucrativos.

Contabilidade

financeira

53. Financial assets Qualquer ativo seja dinheiro, instrumento patrimonial de outra entidade, direito

Ativos financeiros

16

contratual de receber dinheiro ou outro ativo financeiro de outra entidade.

54. Financial instruments Contrato originário de um ativo financeiro de uma entidade e um passivo financeiro ou instrumento patrimonial de outra entidade.

Instrumentos

financeiros

55. Financial

management

Ferramenta ou técnica utilizada para controlar da forma mais eficaz possível, planejamento, analise de investimentos e, de meios viáveis para a obtenção de recursos para financiar operações e atividades da empresa, visando sempre o desenvolvimento.

Gerenciamento

financeiro

56. Financial reports Relatórios contábeis nos quais as empresas baseiam suas decisões.

Relatório financeiro

57. Financial statements Conjunto de informações obrigatoriamente divulgadas, anualmente, pela administração de uma sociedade por ações e representa a sua prestação de contas para os sócios e acionistas.

Demonstração

contábil

58. Fixed Bens e direitos destinados às atividades da empresa; terrenos, edifícios, máquinas e equipamentos, veículos, móveis e utensílios, obras em andamento para uso próprio.

Imobilizado

59. Fixed assets Grupo de contas responsável por englobar os recursos aplicados em todos os bens ou direitos de permanência duradoura, destinados ao funcionamento normal da sociedade e do seu empreendimento, assim como os direitos exercidos com essa finalidade.

Ativos permanentes

60. Goods Tudo que pode ser avaliado economicamente e que satisfaça necessidades humanas.

Bens

17

61.High liquidity Alta disponibilidade em moeda corrente ou em títulos rapidamente conversíveis em dinheiro.

Alta liquidez

62. Historical value Medição da importância de um documento (registro) que justifica a sua retenção permanente.

Valor histórico

63. Income Oportunidade de consumo e de poupança adquirida por uma entidade dentro de um prazo determinado.

Rendimento

64. Intangible assets Ativo identificável não monetário sem substância física.

Ativos intangíveis

65. Investment Recursos aplicados em participações em outras sociedades e em direitos de qualquer natureza que não se destinam à manutenção da atividade da empresa.

Investimento

66. Liabilities Dívidas ou compromissos de qualquer espécie ou natureza assumidos perante terceiros, ou bens de terceiros que se encontra em nossa posse

Obrigações

67. Liquidity Velocidade e facilidade com a qual um ativo pode ser convertido em caixa

Liquidez

68. Management

accounting

Utilização dos registros e controles contábeis com o objetivo de gerir uma entidade

Contabilidade gerencial

69. Market Ambiente social ou virtual propício às condições para a troca de bens e serviços. Também se pode entender como sendo a instituição ou organização mediante a qual os ofertantes (vendedores) e os demandantes (compradores) estabelecem uma relação comercial com o fim de realizar transações, acordos ou trocas comerciais.

Mercado

70. Market conditions Condições nas quais o mercado se encontra alvo e um estudo quantitativo e qualitativo sobre as empresas concorrentes.

Condições de

mercado

18

71. Market prices Preço formado no mercado e responsável por compatibilizar os interesses antagônicos dos consumidores e dos produtores.

Preços de mercado

72. Market reaction Resposta ou reação do mercado para eventos e casualidades que acontecem no mercado.

Reação de mercado

73. Market risk Possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições ativas e passivas detidas pelas instituições financeiras

Risco de mercado

74. Market value Valor alcançado por um produto no mercado, baseando-se na concorrência de mercado e lei de oferta e procura.

Valor de mercado

75. Materiality Omissões ou declarações inexatas de itens responsáveis por influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis.

Materialidade

76. Measurement Processo de determinação de quantias monetárias dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial, na demonstração do resultado e na demonstração do resultado abrangente.

Mensuração

77. Net assets Valor que os proprietários têm aplicado. Patrimônio líquido

78. Net income Diferença positiva do lucro bruto menos o lucro operacional e o não operacional.

Lucro líquido

79. Net present value Fórmula matemático-financeira capaz de determinar o valor presente de pagamentos futuros descontados a uma taxa de juros apropriada, menos o custo do investimento inicial.

Valor presente

líquido

19

80. Operating profits Diferença positiva do lucro bruto e das despesas operacionais

Lucro operacional

81. Planning Metodologia de administração que consiste, basicamente, em determinar os objetivos a alcançar, as ações a serem realizadas, compatibilizando-as com os meios disponíveis para sua execução.

Planejamento

82. Present value Estimativa do valor presente descontado de fluxos de caixa líquidos no curso normal dos negócios.

Valor presente

83. Price Quantidade de dinheiro dado em troca de bens e serviços, devendo sempre existir entre o que o consumidor compra e o que obtém.

Preço

84. Profitability Ganho ou perda monetária ocorrida em um investimento. Rentabilidade

85. Property Conjunto de bens, direitos e obrigações de uma entidade. Patrimônio

86. Public accounting Ocupa-se com o estudo e registro dos fatos administrativos das pessoas de direito público e da representação gráfica de seus patrimônios.

Contabilidade

pública

87. Record Conjunto de dados relacionados entre si, organizados e mantidos por qualquer meio de armazenamento.

Registro

88. Relative value Atratividade medida em termos de risco, liquidez e retorno de um instrumento com relação a outro.

Valor relativo

89. Retained earnings Resultado positivo acumulado da entidade. Enquanto não distribuídos ou capitalizados, consideram-se como reservas de lucros.

Lucros acumulados

90. Revenue Significado de vendas. Receita

91. Risk Elemento de incerteza, o qual pode afetar a atividade de um agente ou o desenrolar de uma operação econômica.

Risco

20

92. Supply Quantidade de um bem ou serviço que pode ser vendido por um preço definido, em um dado mercado, durante um período de tempo determinado.

Oferta

93. Tangible assets Patrimônio físico de uma empresa. Ativos tangíveis

94. Tax Imposição de um encargo financeiro ou outro tributo sobre o contribuinte (pessoa física ou jurídica) por um estado ou o equivalente funcional de um estado

Imposto

95. Tax liabilities Obrigações surgidas quando se consuma um fato imponível previsto na legislação tributária; vínculo que une o credor (ativo) e o devedor (passivo para o pagamento de alguma dívida.

Obrigações fiscais

96. Taxable income Receita bruta ou receita bruta ajustada menos quaisquer deduções, isenções ou outros ajustes permitidos para o ano fiscal.

Renda tributável

97. Transaction Todo ato por meio do qual uma unidade econômica manifesta sua participação na vida econômica.

Transação

98. Useful life Período ao longo do qual se espera que um ativo esteja disponível para uso pela entidade, ou o número de unidades de produção ou de unidades similares que se espera obter do ativo pela entidade.

Vida útil

99. Value accounting Valor no qual um ativo ou passivo é reconhecido no balanço patrimonial

Valor contábil

100. Working capital Parte do capital destinado às despesas correntes de uma empresa com matérias-primas, salários, estoques de mercadorias entre outros.

Capital circulante

21