Gatescope Internet 2014

35

GATESCOPE‘14 MERCADO PUBLICITÁRIO TELEVISÃO JORNAIS REVISTAS RÁDIO INTERNET OUTDOOR CINEMA

-

Upload

publishingligateamedia -

Category

Documents

-

view

214 -

download

0

description

Em análise, a evolução do consumo de internet, das formas de acesso e do investimento publicitário, a preços de tabela, ao longo dos últimos anos.

Transcript of Gatescope Internet 2014

GATESCOPE‘14MErCAdO PubliCiTáriO

TElEviSãO

jOrnAiS

rEviSTAS

rádiO

inTErnET

OuTdOOr

CinEMA

inTErnET

inTErnET

KEY FACTS 2013

CONSUMO // O ACESSO À INTERNET // // CARACTERIZAÇÃO DO ACESSO FIXO POR BANDA LARGA // // FORMAS DE ACESSO // // FREQUÊNCIA DE CONSUMO // // MOTIVOS DE CONSUMO // // ESTRUTURA DO CONSUMO POR SEGMENTO SOCIODEMOGRÁFICO // // RANKING DE VISITAS, PAGEVIEWS E PAGEVIEWS POR VISITA //

INVESTIMENTO // INVESTIMENTO // // INVESTIMENTO AO LONGO DO ANO // // INVESTIMENTO, EXPOSIÇÃO E EFICIÊNCIA PUBLICITÁRIA // // RANKING DE INVESTIMENTOS POR GRUPO E ESTAÇÃO // // RANKING DE INVESTIMENTOS POR SETOR // // RANKING DE INVESTIMENTOS POR ANUNCIANTE //

gLOSSÁRIO

GATESCOPE’14

inTErnET

KEY FACTS 2013

63,3% dE COnSuMOdE inTErnET

1 EM CADA 3 indivÍduOS ACEdE diAriAMEnTE àS rEdES SOCiAiS

25% dOS uTilizAdOrES ACEdEM à inTErnET A PArTir dO TElEMóvEl

99,7% dOS jOvEnS EnTrE OS 15 E OS 24 AnOS nAvEGAM nA inTErnET

GATESCOPE’14

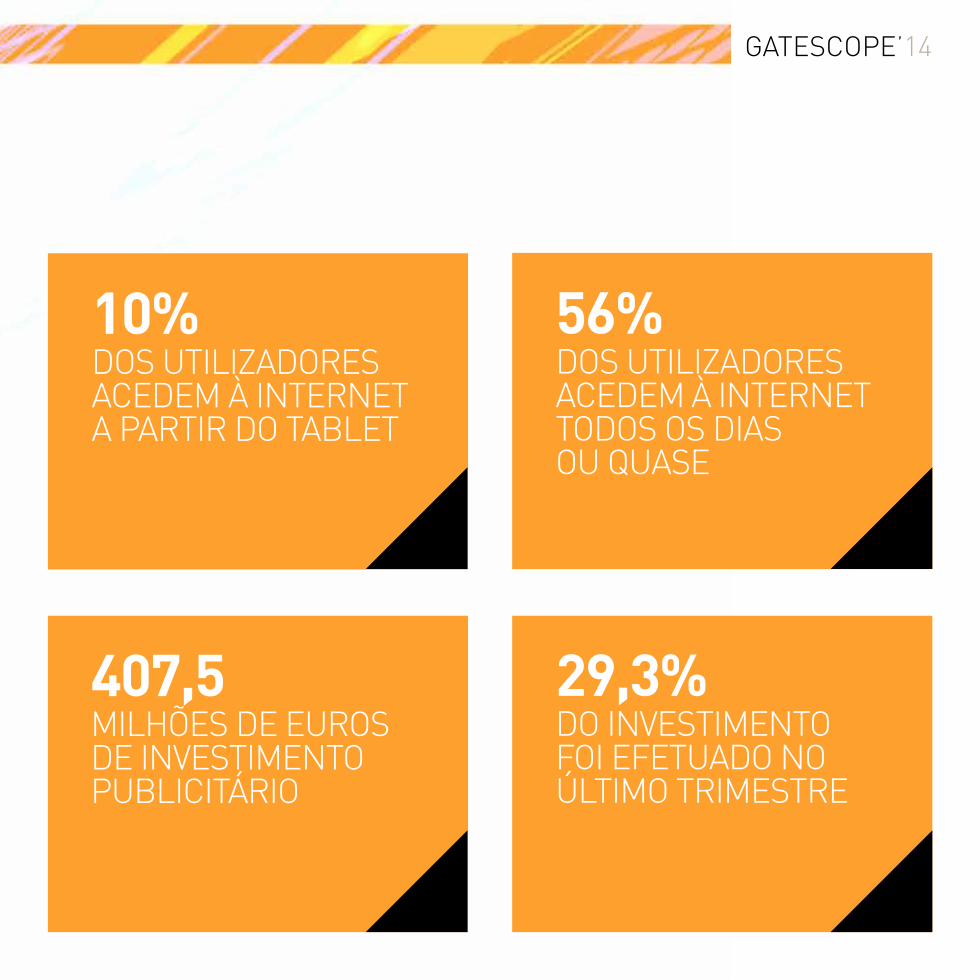

10% dOS uTilizAdOrES ACEdEM à inTErnET A PArTir dO TAblET

407,5 MilhõES dE EurOS dE invESTiMEnTO PubliCiTáriO

56% dOS uTilizAdOrES ACEdEM à inTErnET TOdOS OS diAS Ou quASE

29,3% dO invESTiMEnTO fOi EfETuAdO nO úlTiMO TriMESTrE

inTErnET

O ACESSO à inTErnET

Segundo dados da ANACOM, no final do 4.º trimestre de 2013, a penetração do serviço de acesso à internet em local fixo situava-se em 24,4 por 100 habitantes, mais 0,5 pontos percentuais (p.p.), e em 37,2 por 100 habitantes no caso dos acessos móveis com utilização efetiva.

A penetração do serviço de banda larga fixa (clientes residenciais) era de 53,5 por 100 famílias clássicas e de 36,6 por 100 alojamentos familiares clássicos. Em julho de 2013, Portugal encontrava-se no 20.º lugar do ranking da penetração da banda larga entre os 27 países da União Europeia e na 11.ª posição no caso da banda larga móvel através de placas/modem.

No final de 2013, foram contabilizados cerca de 2,6 milhões de acessos fixos à internet, um crescimento de 7,2%. A principal tecnologia em banda larga fixa continua a ser o ADSL (42,8%), seguida pelo modem cabo (37,9%) e a internet sobre fibra ótica (FTTH/B) com 17,9%. O maior contributo para o crescimento é da responsabilidade da fibra ótica (mais 26,5% face ao final de 2012).

GATESCOPE’14

O número de utilizadores que efetivamente acederam à internet em banda larga móvel foi de 3,9 milhões. A evolução da banda larga móvel tem sido impulsionada, principalmente, pelo aumento do número de utilizadores de smartphones.

Estima-se que, no final de 2013, cerca de 90,1% dos clientes do serviço de acesso à internet em banda larga fixa tenham adquirido o serviço no âmbito de um pacote de serviços.

O ano fica marcado pela fusão entre a Zon e a Optimus, um negócio há algum tempo aguardado. Oito meses após o anúncio, efetuado no final de 2012, das intenções dos acionistas de referência da Zon e Optimus, surge a concordância da Autoridade da Concorrência. Nasce, desta forma, um novo player designado por Grupo Zon Optimus, que encerra 2013 com uma quota de 36% no que se refere à prestação do serviço de acesso de banda larga.

inTErnET

Fonte: ANACOM (Serviço de Acesso à Internet 2009-2013)

O Grupo PT é o líder, com uma quota de mercado de 51%, seguido pelo Grupo ZON Multimédia/TV Cabo. Estes dois grupos, em conjunto, respondem por mais de 80% do mercado. A Vodafone, que detém uma quota de 7%, foi a operadora que ao longo do ano, em termos líquidos, maior número de assinantes conseguiu captar.

EvOluÇãO dO núMErO dE ACESSOS dE bAndA lArGA (ACESSO fixO)

4.º TRIM. 2009 4.º TRIM. 2010 4.º TRIM. 2011 4.º TRIM. 2012 4.º TRIM. 2013

GRUPO PT 45% 47% 49% 51% 51%

GRUPO ZON OPTIMUS – – – – 36%

GRUPO ZON MULTIMÉDIA / TV CABO 32% 33% 33% 33% –

CABOVISÃO 8% 8% 7% 7% 6%

OPTIMUS 9% 7% 5% 4% –

VODAFONE 4% 4% 4% 4% 7%

OUTROS PRESTADORES 2% 2% 1% 1% 1%

GATESCOPE’14

EVOLUÇÃO DO NÚMERO DE ACESSOS DE BANDA LARGA (ACESSO FIXO)

2010 201320122011

100%

80%

60%

40%

20%

0%

Fonte: Bareme Internet 2010-2013Universo: Indivíduos com 15 e mais anos, residentes em Portugal Continental – 8.563.501 (até ao final de 2012 quantificados em 8.311.409 pelos Censos de 2001 do INE)

COnSuMO

De acordo com os dados do estudo Bareme Internet do Grupo Marktest, o consumo de internet atingiu os 63,3% da população residente no Continente com 15 ou mais anos, o equivalente a cerca de 5,2 milhões de indivíduos. Este valor representa um crescimento de 1%, face a 2012, e de 11%, relativamente a 2010.

Em relação ao tempo despendido, 18,9% dos utilizadores utilizam a internet entre uma a duas horas e 14,9% navegam entre três a quatro horas.

inTErnET

Fonte: Bareme Internet 2010-2013Universo: Indivíduos com 15 e mais anos, residentes em Portugal Continental – 8.563.501 (até ao final de 2012 quantificados em 8.311.409 pelos Censos de 2001 do INE)

fOrMAS dE ACESSO

O principal dispositivo de acesso continua a ser o computador, com perto de 62,7%, seguido do telemóvel, com 25%, e do tablet, com 10%. A disseminação entre a população de tablets e de telemóveis com acesso à internet justifica os índices de crescimento registados nos últimos anos.

Independentemente do local ou do dispositivo de acesso, os utilizadores navegam, sobretudo, para pesquisar, consultar o email, visitar sites ou aceder a redes sociais.

EvOluÇãO dA fOrMA dE ACESSO

2010 2011 2012 2013

COMPUTADOR – – 62,6% 62,7%

TELEMÓVEL 8,8% 12,0% 17,0% 25,0%

TABLET – 0,2% 3,7% 10,0%

CONSOLA DE JOGOS 0,6% 4,7% 4,9% 5,2%

TELEVISOR – – 1,5% 2,2%

GATESCOPE’14

EvOluÇãO dA frEquênCiA dE COnSuMO

Fonte: Bareme Internet 2010-2013Universo: Indivíduos com 15 e mais anos, residentes em Portugal Continental – 8.563.501 (até ao final de 2012 quantificados em 8.311.409 pelos Censos de 2001 do INE)

frEquênCiA dE COnSuMO

Aceder à internet tornou-se algo natural para a maioria dos internautas nacionais. Mais de metade dos internautas acede todos os dias ou quase. À medida que a frequência de utilização vai diminuindo, diminui também a proporção de utilizadores.

2010 2011 2012 2013

TODOS OU QUASE TODOS OS DIAS 43,6% 48,1% 55,0% 56,3%

VÁRIAS VEZES POR SEMANA 6,7% 6,4% 4,8% 4,1%

VÁRIAS VEZES POR MÊS 3,3% 2,8% 1,4% 1,7%

MAIS RARAMENTE 3,5% 1,7% 1,7% 1,2%

inTErnET

Fonte: Bareme Internet 2010-2013Universo: Indivíduos com 15 e mais anos, residentes em Portugal Continental – 8.563.501 (até ao final de 2012 quantificados em 8.311.409 pelos Censos de 2001 do INE)

MOTivOS dE COnSuMO

Comunicação, informação e entretenimento são as principais razões apontadas por mais de metade dos internautas para aceder à internet. O email é a principal ferramenta utilizada para comunicar.

Quando o motivo é a procura de informação, as principais atividades desenvolvidas pelos internautas são ler notícias, ver vídeos e consultar blogues. Os sites nacionais de informação, sejam de jornais ou de revistas, são a principal fonte de consulta.

EVOLUÇÃO DOS MOTIVOS DE CONSUMO

2010 201320122011

100%

80%

60%

40%

20%

0%

Entretenimento/LazerInternet BankingComunicação (últ. 30 dias)AnúnciosComércioInformação

GATESCOPE’14

O acesso às redes sociais é o motivo apontado por metade dos internautas que referem utilizar a internet para fins de entretenimento.

Um em cada três utilizadores menciona aceder diariamente às redes sociais, com o Facebook a cotar-se como a principal plataforma (48,3%), seguido do Google+ (8,2%) e do LinkedIn e do Twitter, ambas referidas por pouco mais de 4,5%.

inTErnET

Fonte: Bareme Internet 2013Universo: Indivíduos com 15 e mais anos, residentes em Portugal Continental – 8.563.501

ESTruTurA dO COnSuMO POr SEGMEnTO SOCiOdEMOGráfiCO

Tendo por base o consumo de internet, que atinge 63% da população residente no Continente com 15 e mais anos, o utilizador-tipo pode ser definido a partir dos segmentos sociodemográficos junto dos quais a penetração do meio é mais acentuada.

Os indivíduos que mais se distinguem no consumo de internet são, sobretudo, os do sexo masculino. Em termos de classes sociais, o consumo sobressai entre as classes A, B e C1. O acesso à internet nos indivíduos com idades entre os 15 e os 34 ultrapassa os 95%. Por regiões, o maior consumo é na Grande Lisboa, com 75%.

Superior ao Universo

Inferior ou igual ao Universo

Uni

vers

o 63

,3%

Género Masc.72,4%

A99,1%

15-2499,7%

GrandeLisboa74,9%

Fem.55,2%

B93,4%

25-3495,8%

GrandePorto66,0%

C183,3%

35-4485,1%

LitoralNorte60,5%

>644,3%

Sul62,6%

D22,5%

55-6444,3%

InteriorNorte52,3%

C264,6%

45-5465,1%

LitoralCentro64,5%

Idade

Região

ClasseSocial

GATESCOPE’14

Nota: A partir de outubro, o ranking netScope passou a publicar dados de num novo sistema resultante da parceria estabelecida com a Gemius, empresa de base polaca, especializada na área digital e que recolhe e produz os dados de audiências de internet de cerca de duas dezenas de países.Fonte: Grupo Marktest – Netscope 2013 (média mensal)

RANKINg SITE TIPO VISITAS (MILHõES)

1.º Sapo (Home Page e Serviços) Portal 44,0

2.º A Bola Desporto 35,9

3.º Record Desporto 22,7

4.º Público Informação 11,5

5.º Correio da Manhã Informação 9,7

6.º Jornal de Notícias Informação 9,6

7.º TVI Televisão 8,3

8.º O Jogo Desporto 8,2

9.º Expresso Informação 7,3

10.º RTP Informação 6,4

rAnkinG dE viSiTAS

inTErnET

rAnkinG dE PAGEviEwS

RANKINg SITE TIPO PAgEVIEWS (MILHõES)

1.º Sapo (Home Page e Serviços) Portal 250,8

2.º A Bola Desporto 250,2

3.º Record Desporto 160,0

4.º Correio da Manhã Informação 60,2

5.º Público Informação 47,4

6.º TVI Informação 42,7

7.º Jornal de Notícias Informação 37,1

8.º Sapo Notícias Informação 35,8

9.º Expresso Informação 33,9

10.º O Jogo Desporto 32,4

Nota: A partir de outubro, o ranking netScope passou a publicar dados de num novo sistema resultante da parceria estabelecida com a Gemius, empresa de base polaca, especializada na área digital e que recolhe e produz os dados de audiências de internet de cerca de duas dezenas de países.Fonte: Grupo Marktest – Netscope 2013 (média mensal)

GATESCOPE’14

Nota: A partir de outubro, o ranking netScope passou a publicar dados de num novo sistema resultante da parceria estabelecida com a Gemius, empresa de base polaca, especializada na área digital e que recolhe e produz os dados de audiências de internet de cerca de duas dezenas de países.Fonte: Grupo Marktest – Netscope 2013 (média mensal)

rAnkinG dE PAGEviEwS POr viSiTA

RANKINg SITE TIPO PAgEVIEWS (MILHõES)

1.º M80 Rádio 21,7

2.º Rádio Comercial Rádio 20,9

3.º OLX Classificados 20,1

4.º RFM Rádio 19,3

5.º Smooth FM Rádio 16,8

6.º Vogue Feminino 13,8

7.º Tuti Classificados 12,6

8.º Cidade FM Rádio 12,0

9.º Mega Hits Rádio 12,0

10.º Sábado Informação 11,8

inTErnET

invESTiMEnTO

GATESCOPE’14

inTErnET

invESTiMEnTO

Pela primeira vez apresentamos os dados de investimento publicitário, a preços de tabela, em internet. De acordo com o Grupo Marktest, os valores correspondem aos agrupamentos Clix, Cofina Digital, Controlinveste, Media Capital Digital, Público, RTP e Sapo.

O ano de 2013 encerrou com um total de 407,5 milhões de euros, mais 15% face ao ano anterior. Este valor encontra-se aquém da realidade, uma vez que não inclui os valores de redes como o Facebook, o Google ou o YouTube.

Ainda assim, a importância que o meio desempenha nas estratégias de comunicação dos anunciantes é evidente, uma vez que é já o segundo meio de maior investimento.

GATESCOPE’14

Fonte: Grupo Marktest 2013

invESTiMEnTO AO lOnGO dO AnO

Ao longo do ano, o investimento médio mensal situou-se nos 34 milhões de euros. Abaixo deste referencial encontra-se o primeiro bimestre e os meses de verão.

Os melhores períodos foram o segundo e o último trimestre, que, em conjunto, representam mais de metade do investimento total. A anteceder o verão, foram investidos mais de 11 milhões de euros, a que corresponde uma quota de 27,4%. No último trimestre, o total aproximou-se dos 120 milhões de euros, o equivalente a 29,3% do total do ano.

EVOLUÇÃO DO INVESTIMENTO PUBLICITÁRIO AO LONGO DO ANO

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

50

40

30

20

10

0

MILHÕES

inTErnET

Fonte: Grupo Marktest 2013

invESTiMEnTO POr fOrMATO

O principal formato utilizado pelos anunciantes nos sites dos grupos auditados foi o MREC. Mais de metade do investimento apurado foi aplicado neste formato, seguido pelo Rich Media, com 17% do total.

DISTRIBUIÇÃO DO INVESTIMENTO PUBLICITÁRIO POR FORMATO

MREC56,0%

RICH MEDIA17,0%

INDEFINIDO11,0%

PRE-ROLL9,0%

TAKEOVER6,0%

LEADERBOARD0,0%SKYSCRAPER

0,0%

GATESCOPE’14

Fonte: Grupo Marktest 2013

rAnkinG dE invESTiMEnTOS POr SiTE

RANKINg SITE INVESTIMENTO (MILHõES) QUOTA

1.º Sapo Homepage 66,4 16,3%

2.º Record 29,5 7,2%

3.º Público Homepage 27,9 6,8%

4.º Jornal de Negócios 20,0 4,9%

5.º TVI 17,9 4,4%

6.º Sapo Mobile 17,3 4,3%

7.º Jornal de Notícias 14,9 3,7%

8.º Correio da Manhã 14,3 3,5%

9.º Expresso 12,7 3,1%

10.º Económico 11,0 2,7%

Total 407,5

inTErnET

rAnkinG dE invESTiMEnTOS POr SETOr

RANKINg SETOR INVESTIMENTO (MILHõES) QUOTA

1.º Serviços e equipamentos de comunicação 67,6 16,6%

2.º Bancos e outras inst. monet. e financeiras 51,2 12,6%

3.º Indústria automóvel 50,0 12,3%

4.º Comércio 47,1 11,5%

5.º Higiene pessoal 28,3 6,9%

6.º Artigos e serviços recreativos e culturais 19,7 4,8%

7.º Serviços pessoais 15,6 3,8%

8.º Serviços prestados às empresas 13,0 3,2%

9.º Indústria da alimentação 11,6 2,9%

10.º Bebidas 11,2 2,7%

Total 407,5

Fonte: Grupo Marktest 2013

GATESCOPE’14

Fonte: Grupo Marktest 2013

rAnkinG dE invESTiMEnTOS POr AnunCiAnTE

RANKINg ANUNCIANTE INVESTIMENTO (MILHõES) QUOTA

1.º Portugal Telecom 48,3 11,8%

2.º Procter & Gamble 18,0 4,4%

3.º Telecomunicações Móveis Nacionais 11,7 2,9%

4.º Fixeads – Serviços de Internet 11,0 2,7%

5.º Unilever-JM 10,7 2,6%

6.º Modelo Continente Hipermercados SA 9,5 2,3%

7.º Vodafone Portugal 9,3 2,3%

8.º El Corte Inglés 8,0 2,0%

9.º Santa Casa da Misericórdia de Lisboa 7,9 1,9%

10.º Grupo Caixa Geral de Depósitos 6,7 1,6%

Total 407,5

inTErnET

GlOSSáriO

GATESCOPE’14

inTErnET

AdSl (ASyMMETriC diGiTAl SubSCribEr linE)

Tecnologia de transmissão assimétrica mais vulgarizada da família xDSL. Uma ligação ADSL proporciona um canal downstream de alto débito (1,5 a 9 Mbits/s) e um canal upstream de débito inferior (16 a 640Kbits/s), para além do serviço telefónico normal na gama de baixas frequências.

bAndA lArGA (brOAdbAnd)

Conceito associado a serviços ou ligações que permitem veicular, a grande velocidade, quantidades consideráveis de informação, em débitos superiores a 128 kbps no sentido ascendente.

bArEME inTErnET

Estudo de caracterização que fornece, entre outros, indicadores de Acesso e Utilização da Internet e do Perfil do Utilizador deste meio. Este estudo apresenta resultados para o Universo dos Lares do Continente e para o Universo de Indivíduos com 15 e mais anos, residentes no Continente.

GATESCOPE’14

diAl-uP

Conexão por linha comutada ou dial-up. É um tipo de acesso à internet no qual uma pessoa usa um modem e uma linha telefónica para se ligar a um nó de uma rede de computadores do provedor de internet.

fibrA óTiCA

Cabo normalmente fabricado em fibra de vidro, constituído por um núcleo e uma bainha com índices de refração diferentes, com reduzida atenuação e dispersão, que permitem transportar sinais de luz a grandes distâncias. Por permitirem débitos na ordem dos 1.000.000.000 bits/s, este tipo de cabos têm sido utilizados nas duas últimas décadas em telecomunicações, para transporte de sinais nas redes de interligação. Mais recentemente, começam a ser utilizados para acesso ao cliente final. Constituem a base das redes de acesso de nova geração.

fTTb (fibEr-TO-ThE-buildinG)

Utilização de fibra ótica para transporte de telecomunicações desde o operador até ao edifício do cliente final (a algumas dezenas de metros, portanto, desse cliente), onde o sinal ótico é convertido em elétrico. Desta forma, é possível aumentar o débito relativamente às redes de acesso exclusivamente em cobre.

inTErnET

fTTh (fibEr-TO-ThE-hOME)

Utilização de fibra ótica para transporte de telecomunicações desde o operador até à casa do cliente final. O equipamento terminal do cliente converte o sinal ótico em elétrico.

fwA (fixEd wirElESS ACCESS)

Tecnologia de acesso fixo via rádio que permite aos operadores fornecerem aos clientes ligação direta à sua rede de telecomunicações através de uma ligação rádio fixa das instalações deste à central local do operador, em vez de uma ligação com cabos de cobre ou fibra ótica, por exemplo.

PAGEviEwS

Parâmetro utilizado pelos servidores web para medir a visibilidade de um site na internet. Quanto mais pageviews (acessos) uma página tem, maior a visibilidade da mesma.

viSiTA

Interação de um utilizador com um site, que resulta num ou mais pageviews.

GATESCOPE’14