Forfatter Daniel S. Laursen & Kristian B....

107

Kandidatafhandling Institut for økonomi, Cand.merc.aud Forfatter Daniel S. Laursen & Kristian B. Ulriksen Vejleder Frank Thinggaard School of Business and Social Sciences, Aarhus University September, 2015

Transcript of Forfatter Daniel S. Laursen & Kristian B....

Kandidatafhandling Institut for økonomi, Cand.merc.aud

Forfatter Daniel S. Laursen & Kristian B. Ulriksen

Vejleder Frank Thinggaard

School of Business and Social Sciences, Aarhus University September, 2015

2| S i d e

Abstract

Financial statements are prepared and presented for financial users all over the world. Revenue is a

significant item to users of the financial statements in accessing companies´ performance and

financial position. Current international revenue standards, however, have different principles for

recognition and are sometimes difficult to understand and apply to complex transactions for

companies causing inconsistency across industries. Current regulation may confuse and lack useful

information to users of the financial statement, which ultimately affects their economic decisions.

Few years ago, IASB and FASB initiated a joint project to improve the financial reporting of

revenue under IFRS and US GAAP. The purpose of this master thesis is to explore and compare the

current and coming regulation of revenue specifically for the construction industry and use this

theoretical knowledge acquired in practical revenue recognition of various construction contracts.

Finally, the master thesis is to explore whether the new revenue recognition standard will provide

useful information to the users of financial statements.

Current regulation is difficult to apply because of difficulty to interpret whether an asset is a sale of

goods, service or construction contract. Criteria for recognition are different. Current IFRS

standards require revenue from the sale of goods to be recognized when the entity transfers

ownership of the goods to the customer. For service and constructions contracts revenue is

recognized, as the service is performed also called the percentage-of-completion accounting. IFRS

15, however, focus on recognizing revenue that depicts the transfer of control. This new principle

might be similar to current percentage-of-completion accounting. However, it might result in

changes for entities having difficulties to conclude that the activities are services or construction

contracts. For construction entities, the transferring of performance obligations over time will

broadly be the same. However, the recognition criteria over time seems less restrictive. IFRS 15

introduces a new term ´highly probable´ for variable considerations, which may result in a later

recognition of variable amounts. On basis of the analysis of useful information, it is concluded that

IFRS 15 will improve the comparability and faithful representation of revenue and hereby provide

financial information about the reporting entity that is useful to the primary users.

The thesis focus on IFRS regulation. The focus of thesis, however, could have included Danish

regulation (ÅRL) and US GAAP in order to identify differences with IFRS 15. Furthermore, an

analysis in depth of disclosures and a focus on implementing the IFRS 15 regulation would have

been interesting and useful for a broader perspective in discussing the usefulness for users of

financial statement.

3| S i d e

Indholdsfortegnelse

1. Indledning ................................................................................................................................... 6

1.1 Problemformulering ............................................................................................................... 7

1.2 Afgrænsning .......................................................................................................................... 7

1.3 Metode .................................................................................................................................. 9

1.4 Struktur ................................................................................................................................ 10

1.5 Kildekritik ........................................................................................................................... 11

1.6 Begrebsforklaring ................................................................................................................ 12

2. Den nuværende regnskabsregulering ......................................................................................... 13

2.1 Introduktion og formål ......................................................................................................... 13

2.2 Indregning efter nuværende regnskabsregulering ................................................................. 14

2.3 IFRIC 15 .............................................................................................................................. 15

2.4 IAS 11 Entreprisekontrakter ................................................................................................. 17

2.4.1 Formål og definition ...................................................................................................... 17

2.4.2 Sammenlægning og opsplitning af kontrakter ................................................................ 18

2.4.3 Indregning af entreprisekontrakt .................................................................................... 19

2.4.4 Måling ........................................................................................................................... 20

2.5 IAS 18 Omsætning............................................................................................................... 21

2.5.1 Formål og definition ...................................................................................................... 21

2.5.2 Sammenlægning eller opsplitning .................................................................................. 21

2.5.3 Indregningskriterier i IAS 18 ......................................................................................... 22

2.5.4 Måling ........................................................................................................................... 23

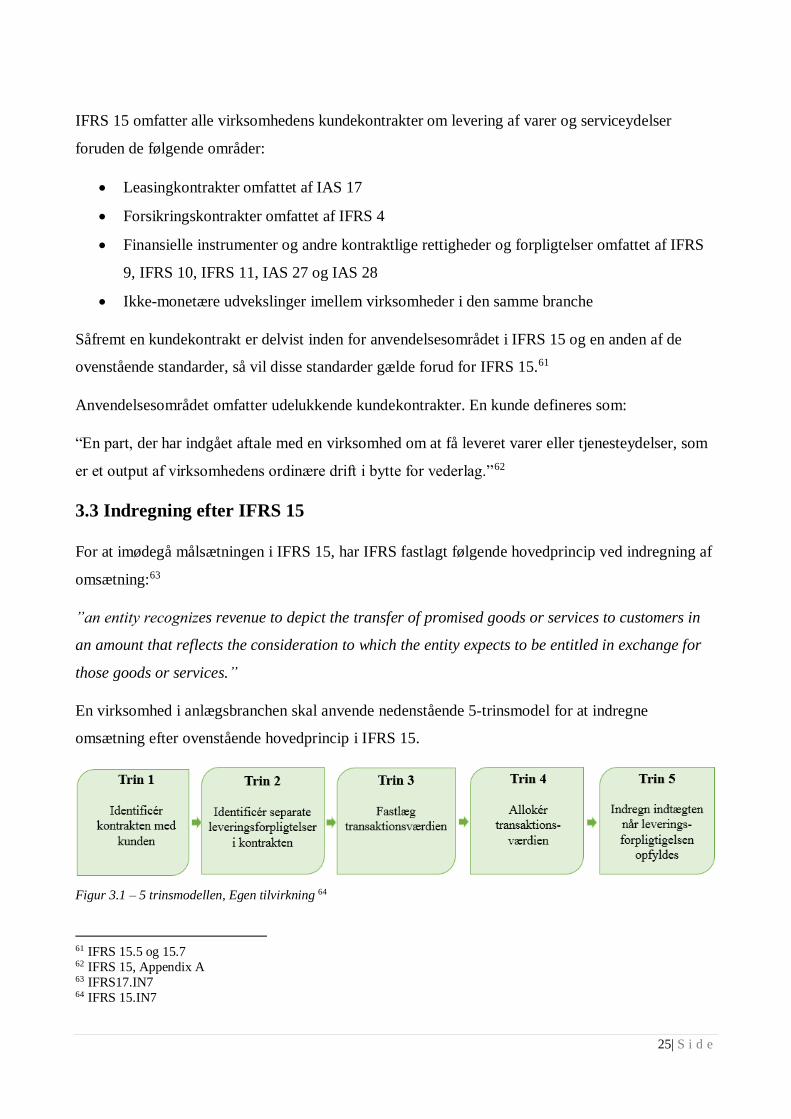

3. IFRS 15 ..................................................................................................................................... 24

3.1 Introduktion og formål ......................................................................................................... 24

3.2 Anvendelsesområde og definition ........................................................................................ 24

3.3 Indregning efter IFRS 15 ..................................................................................................... 25

3.3.1 Trin 1 - Identificér kontrakten med kunden .................................................................... 26

3.3.2 Trin 2 - Identificér leveringsforpligtelser i kontrakten .................................................... 30

3.3.3 Trin 3 - Fastlæg transaktionsværdien ............................................................................. 32

4| S i d e

3.3.4 Trin 4 – Allokér transaktionsværdien ............................................................................. 34

3.3.5 Trin 5 – Indregn indtægten når leveringsforpligtelsen opfyldes ...................................... 34

4. Væsentlige forskelle imellem den nuværende regnskabsregulering og IFRS 15 ......................... 38

4.1 Introduktion og formål ......................................................................................................... 38

4.2 Forskelle .............................................................................................................................. 38

4.2.1 Definition af omsætning ................................................................................................ 38

4.2.2 Opsplitning og sammenlægning af kontrakter ................................................................ 39

4.2.3 Allokering af transaktionsværdien ................................................................................. 41

4.2.4 Indregningskriterium ..................................................................................................... 42

4.2.5 Indregning over tid ........................................................................................................ 44

4.2.6 Variable vederlag........................................................................................................... 45

4.2.7 Garanti .......................................................................................................................... 46

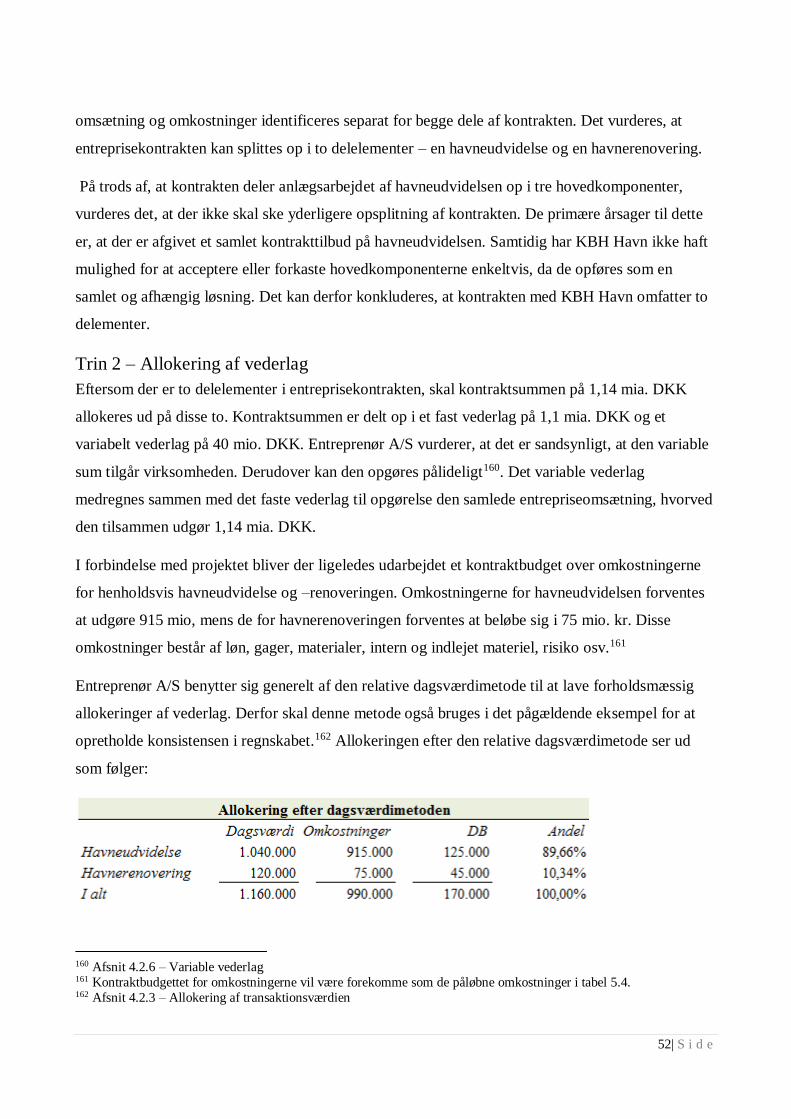

5. Praktisk analyse ........................................................................................................................ 49

5.1 Introduktion af cases ............................................................................................................ 49

5.2 Formål ................................................................................................................................. 49

5.3 Case 1: Entreprenør A/S....................................................................................................... 49

5.3.1 Introduktion af casevirksomheden ................................................................................. 49

5.3.2 Entreprisekontrakt med KBH Havn A/S ........................................................................ 50

5.3.3 Analyse af Case 1 .......................................................................................................... 51

5.3.4 Indregning efter IFRS 15 ............................................................................................... 56

5.3.5 Sammenfatning .............................................................................................................. 63

5.4 Case 2 Ejendomsudvikler A/S .............................................................................................. 64

5.4.1 Introduktion af casevirksomheden ................................................................................. 64

5.4.2 Kontrakt med DK Pension ............................................................................................. 65

5.4.3 Analyse af Case 2 .......................................................................................................... 67

5.4.4 Sammenfatning .............................................................................................................. 76

5.5 Case 3 Typehus A/S ............................................................................................................. 76

5.5.1 Kontrakt om anlæggelse af et typehus ............................................................................ 76

5.5.2 Analyse af case 3 ........................................................................................................... 77

5| S i d e

5.5.3 Sammenfatning .............................................................................................................. 82

5.6 Delkonklusion ...................................................................................................................... 83

6 Regnskabsbrugerens informationsværdi ..................................................................................... 84

6.1 Begrebsrammen ................................................................................................................... 84

6.1.1 Niveau 1 – Brugernes informationsbehov ...................................................................... 86

6.1.2 Niveau 2 – Kvalitative egenskaber ................................................................................. 86

6.2 Oplysninger ......................................................................................................................... 91

6.3 Vurdering af informationsværdien ....................................................................................... 92

6.3.1 Sammenfatning .............................................................................................................. 97

6.4 Delkonklusion ...................................................................................................................... 99

7. Konklusion .............................................................................................................................. 100

8. Perspektivering ....................................................................................................................... 103

9. Litteraturliste ........................................................................................................................... 104

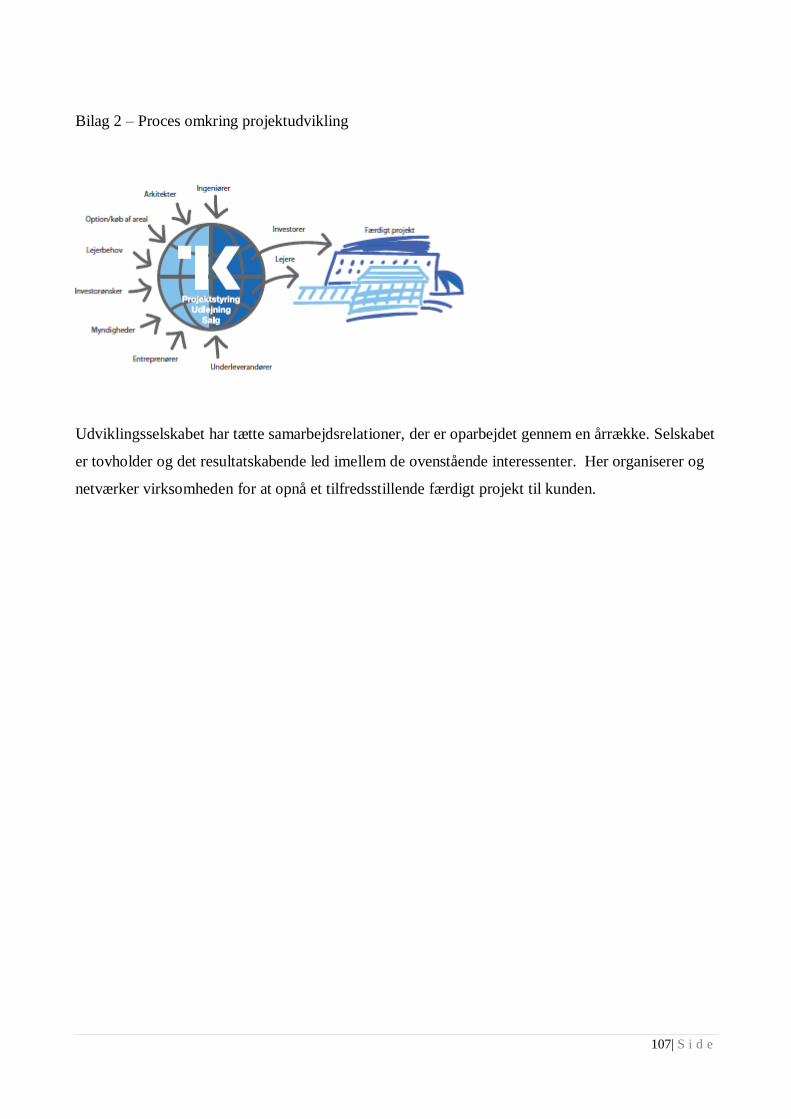

Bilag ............................................................................................................................................ 106

6| S i d e

1. Indledning

For regnskabsbrugerne udgør omsætningen en afgørende information i den finansielle rapportering.

Omsætningen har væsentlig indflydelse på virksomhedens resultat, så regnskabsbrugerne kan

analysere virksomhedens finansielle position og præstation, når de skal foretage økonomiske

beslutninger.1 Virksomhedernes regnskabsmæssige behandling af omsætning bliver stadig mere

kompleks, idet virksomhedens ydelser og salgsaftaler bliver mere komplicerede. Korrekt indregning

er vigtig såvel som klare, konkrete og entydige oplysninger til regnskabsbrugeren i årsregnskabet.2

Fagorganisationerne IASB og FASB har iværksat et konvergensprojekt til harmonisering af de

internationale regler for regnskabsaflæggelse. Samarbejdet mellem de to fagorganisationer er

igangsat for at skabe ensartet indregning af omsætning, som kan anvendes på tværs af landegrænser

og brancher. Herved ønsker de at højne kvaliteten af information ved at indføre den nye

internationale regnskabsstandard for omsætning, IFRS 15.3

IASB er ansvarlige for IFRS, og FASB er ansvarlige for de amerikanske regnskabsprincipper, US

GAAP. IFRS 15 har fokus på indregning af omsætning fra kundekontrakter og erstatter IASB’s

nuværende internationale regnskabsstandarder IAS 11 og IAS 18. Den nuværende regulering

vanskeliggøres ved, at området omfatter flere standarder. Standarderne har forskellige

indregningsprincipper og metoder, så den regnskabsmæssige behandling af omsætning derfor er

forskellig på sammenlignelige transaktioner. Derudover yder reguleringen begrænset vejledning på

visse områder, hvilket gør dem besværlige at forstå og anvende.

Næsten alle virksomheder vil i et eller andet omfang blive påvirket af IFRS 15. I anlægsbranchen

kan virksomhederne ikke længere lægge sig op af deres egen regnskabsstandard, IAS 11

Entrepriseprisekontrakter. I stedet bliver de omfattet af en fælles standard med nye principper for

indregning af omsætning. IFRS 15 vil for anlægsvirksomhederne kræve væsentlige overvejelser, og

virksomhederne kan med fordel allerede nu overveje/undersøge konsekvenser heraf, da

implementeringen sker d. 1/1 2017.4

1 http://www.iasplus.com/en/projects/completed/revenue/revenue-recognition 2 EY, ”Indsigt i årsregnskabsloven, EYs praktiske guide til forståelse af loven 1. udgave 2014/2015”, s. 389 3 http://www.iasplus.com/en/projects/completed/revenue/revenue-recognition 4 http://www.iasplus.com/en/standards/ifrs/ifrs15

7| S i d e

1.1 Problemformulering

Omsætningen er en vigtig regnskabspost i den finansielle rapportering i anlægsbranchen. Ofte løber

projekter i anlægsbranchen over flere år. Her er det afgørende, at såvel almindelige

entreprisekontrakter som mere komplekse transaktioner viser en retvisende indregning af

omsætningen, når regnskabsbrugerne skal foretage beslutninger på grundlag af den finansielle

rapporterings informationer. Af den grund vil det være afgørende at vurdere, hvilke konsekvenser

IFRS 15 for omsætning vil medføre konkret for anlægsbranchen og i den sammenhæng vurdere, om

informationsværdien påvirkes for regnskabsbrugeren.

Afhandlingen søger derfor at besvare følgende overordnede hovedproblemstilling:

Hvilke regnskabsmæssige konsekvenser har implementeringen af IFRS 15 i anlægsbranchen, og

hvordan påvirkes regnskabsbrugernes informationsværdi af den finansielle rapportering?

Den overordnede hovedproblemstilling søges besvaret ved hjælp af følgende underspørgsmål:

1. Hvordan behandles indregning af omsætning i anlægsbranchen efter de nuværende regler i

IAS 11 og IAS 18?

2. Hvordan behandles indregning af omsætning i anlægsbranchen efter den nye

regnskabsstandard, IFRS 15?

3. Hvilke væsentlige forskelle kan anlægsbranchen forvente mellem den nuværende

regnskabsregulering og IFRS 15?

4. Hvordan vil IFRS 15 påvirke indregningen af omsætning i praksis for anlægsbranchen?

5. Hvordan vil ændringerne give nytteværdi for regnskabsbrugerne?

1.2 Afgrænsning

Afgrænsningen skal præcisere, hvad læseren kan forvente, der bliver set bort fra i afhandlingen.

Afhandlingen begrænses naturligt af sit kvantitative omfang. Fra- og tilvalgene er foretaget for at

skabe en råd tråd. For at kunne komme tilstrækkeligt i dybden med essentielle områder for

indregning af omsætning i anlægsbranchen, er der derfor foretaget nedenstående afgrænsning.

Afhandlingen gennemgår både den nuværende regnskabsregulering og IFRS 15. Gennemgangen

omfatte salg af varer, levering af tjenesteydelser og entreprisekontrakter. Regnskabsreguleringen

omfatter derudover mange andre transaktioner eksempelvis renter, royalties, udbytter og leasing,

8| S i d e

som ikke bliver behandlet i opgaven. Den målrettet fokus i afhandlingen medfører også at visse

nuværende fortolkningsbidrag5 til omsætning ikke behandles.

Alle tabsgivende kontrakter er udeholdt af opgaven. KMPG nævner, at IFRS´s behandling af

tabsgivende kontrakter kan have en påvirkning på, hvornår tabsgivende kontrakter indregnes, og

hvordan de måles.6 Af hensyn til opgavens kvantitative omfang, er det dog vurderet, at fokus vil

være andetsteds end tabsgivende kontrakter.

Afhandlingen omfatter også et casestudie af udvalgte virksomheder i anlægsbranchen. Udvalget

omfatter tre områder nemlig typehuse, udviklingsselskaber og almindelige entreprisevirksomheder.

Casestudiet inddrages for at illustrere og analysere indregningen af omsætningen i anlægsbranchen.

De 3 områder er selvsagt ikke repræsentativ for hele branchen, men illustrerer behandlingen

kontrakt for kontrakt. Virksomhederne aflægger alle regnskab efter IFRS. Af den grund er fokus

også på indregning efter IFRS. Reglerne efter US GAAP og ÅRL vil som følge heraf ikke blive

gennemgået.

Casematerialet fra virksomhederne har været af forskellig karakter, indhold og omfang.

Kontrakterne bygger på samtaler, deciderede kontrakter og andet udleveret materiale fra

virksomhederne. Materialet er en smule begrænset pga. deres protektionisme overfor følsomme

oplysninger i virksomheden. Afhandlingen har ikke vedlagt en transskriberinger af

kommunikationen med virksomhederne efter aftale med vejleder.

Afhandlingen koncentrerer sig om reglerne for indregning og måling af omsætning. Reglerne for

præsentation og oplysning vil derfor ikke fremgå i gennemgangen af regnskabsreguleringerne. I

forbindelse med gennemgangen af informationsværdien, vil overordnede ændringer for

præsentation og oplysninger dog inddrages, hvor det anses for væsentlig i vurderingen af

informationsværdien.

I forbindelse med gennemgangen af informationsværdien, vil der blive tages udgangspunkt i den

eksisterende begrebsramme fra IASB. Historikken bag begrebsrammen, og dens udvikling gennem

årene vil ikke blive inddraget. Der tages udgangspunkt i den eksisterende begrebsramme fra IASC

under formodning af, at læser har en vis kendskab til begrebsrammen. Af den grund og som følge af

afhandlingens begrænsede kvantitative omfang, vil den redegørende gennemgang af

5 Afhandlingen behandler ikke IFRIC 13, IFRIC 18 og SIC 31, IFRS 15.IN3 6 KMPG, s. 1

9| S i d e

informationsværdien begrænses så vidt muligt, uden det vil være til hinder for forståelsen og

vurderingen af informationsværdien.

Endvidere afgrænser afhandlingen sig fra vurderingen af, om der kan foreligge et væsentlig

finansieringselement.

Derudover vil der i afhandlingen løbende blive foretaget afgrænsninger, når det findes naturligt og

giver bedst mening for læseren.

1.3 Metode

Nærværende speciale tager afsæt i IASB’s ændring i regnskabsreguleringen for indregning af

omsætning, hvorfor problemstillingen skal ses i et regnskabsmæssigt perspektiv. I den forbindelse

bliver både juridisk såvel som økonomisk metode anvendt. For at skabe det fornødne overblik på

området, er det nødvendigt at fortolke, analyse og systematisere gældende ret med udgangspunkt i

retsdogmatisk metode.7

Derudover bliver der anvendt en deduktiv metode til løbende at løse de pågældende

problemstillinger ud fra den præsenterede teori. Resultaterne vil efterfølgende blive sammenlignet i

en komparative analyse. Derved er det muligt at få et billede af, hvilke konsekvenser

regelændringerne vil medføre.

Redegørelsen af IFRS 15 vil blive gennemgået mere detaljeret i forhold til redegørelsen af den

nuværende regnskabsregulering. Her vil der løbende blive indarbejdet eksempler fra

anlægsbranchen. Der kan potentielt inddrages mange eksempler, men i redegørelsen er der primært

fokus på områder, som ikke bliver gennemgået i den praktiske analyse. De valgte områder vil med

korte og relevante eksempler fra anlægsbranchen søge at relatere sig til teorien i konkrete

situationer. På den måde forsøger afhandlingen at dække regnskabsreguleringen best muligt med

hensyn til det begrænsede kvantitative omfang.

I forskelsafsnittet er der fokus på væsentlige områder for anlægsbranchen. Her vil der forekomme

enkelte nye områder, der var fravalgt i den redegørende del, da de vurderes at tage fokus fra den

overordnede gennemgang af regnskabsreguleringen. Dette gælder eksempelvis for garantier.

7 Nielsen, Ruth et al, retskilder og retsteorier, 2008, s. 28

10| S i d e

For at få en praktisk vinkling på emneområdet, er der udarbejdet et casestudie, hvor den

præsenterede teori kan blive efterprøvet i praksis. Dette sker ligeledes på baggrund af komparativ

metode, eftersom de enkelte eksempler bliver behandlet både ud fra nuværende regnskabsstandarder

og IFRS 15. Gennemgangen af casene vil også være mere dybdegående for IFRS 15 end efter den

nuværende regulering. Som hjælp til caseudarbejdelsen er der etableret kontakt til henholdsvis en

entreprenørvirksomhed og et ejendomsudviklingsselskab, der begge er børsnoterede og aflægger

regnskab efter de internationale regnskabsstandarder. Derudover har en udleveret kundekontrakt

været med til at danne forudsætninger for selve opbygningen af casene. Virksomhederne har begge

ønsket anonymitet samt, at diverse informationer forbliver fortrolige. Derfor er tallene fiktive

samtidig med, at informationerne i casematerialet er redigeret. Derudover er der fundet yderligere

materiale som inspiration i virksomhedernes årsrapport og på deres hjemmesider.

Alle tabeller og figurer fremgår af oversigten.8 Tabellerne i casene vil være udarbejdet i tusinder,

hvilket også fremgår løbende i tabellerne.

Begrebsrammen anvendes til at vurdere informationsværdien for regnskabsbrugeren. Vurderingen

inddrager tillært viden fra de foregående afsnit og tager afsæt i de væsentlige forskelle fra

forskelsafsnittet, hvor der vurderes at være identificeret et potentielt økonomisk fænomen.

For at skabe en naturlig kobling mellem de enkelte afsnit i afhandlingen vil der blive benyttet

metatekster for at opretholde læsevenligheden og forståelsen.

1.4 Struktur

Strukturelt er afhandlingen opbygget efter forskellige taksonomiske niveauer, der indledningsvis

redegør for henholdsvis den nuværende regnskabsregulering og IFRS 15. Herefter vil de

identificerede forskelle herimellem blive identificeres efterfulgt af tre cases, der analytisk behandler

praktiske problemstillinger inden for det pågældende område. Slutteligt vil informationsværdien for

regnskabsbrugerne vurderes på baggrund af de opnåede resultater.

Afhandlingen er opbygget efter den nedenstående model:

8 Bilag 1 - Figur og tabeloversigt

11| S i d e

Figur 1.1 – Struktur opbygning, Egen tilvirkning

1.5 Kildekritik

De primære retskilder er de nuværende regnskabstander og IFRS 15, begrebsrammen og diverse

vejledninger udstedt af IASB, bl.a. Basis for Conclusion, Illustrative Examples og IFRIC 15. Disse

kilder betragtes som væsentlige og objektive, da de udstedes af lovgivende myndighederne indenfor

regnskab.

Som sekundære retskilder anvendes hovedsagligt publikationer, hjemmesider, regnskabsmanualer

mv. fra revisionshusene, der er fortolkning og eksemplificering af gældende ret.9 Selvom der kan

forekomme subjektive holdninger vurderes disse alligevel som værende pålidelige. Andre

9 Nielsen, Ruth et al, retskilder og retsteorier, 2008, s. 28

12| S i d e

hjemmesider eller kilder anvendes med større selektiv tilgang, da informationer kan være mindre

valide.

1.6 Begrebsforklaring

IASB: International Accounting Standard Board

FASB US: Financial Accounting Standard Board

IFRS: International Financial Reporting Standards

US GAAP: US General Applied Accouting Priciples

ÅRL: Årsregnskabsloven

FSR Danske revisorer: FSR er en brancheorganisation for godkendte revisorer i Danmark.

Foreningen varetager revisorernes interesser fagligt og politisk

Begrebsrammen: IASB´s Conceptual Framework for Financial Reporting, september 2010

Anlægsbranchen: Begrebet anlægsbranchen omfavner bredt. I afhandlingen anvendes

begrebet for de aktiviteter, der indgår i processen med at skabe eller

opføre aktiver i entrepriseaftaler. Det adskiller sig fra almindelig

produktion, som ofte er masseproduktion, hvorimod entrepriseaftaler er

større aktiver, der opføres på grunde.

Anlægsvirksomheder: Knytter sig til ovenstående begreb og beskriver virksomhederne i

anlægsbranchen.

A´contofakturering: Fakturaer udstedt af entreprenør for udført arbejde

Forudbetalinger: Beløb modtaget af entreprenør før tilknyttet arbejde er udført

Totalentreprise:

Change orders: Kontraktændringer

Unpriced change order: Ikke-prisfastsat ændringsarbejder

Performance obligations: Leveringsforpligtigelser10

10 PWC håndbog 2015, s. 36

13| S i d e

Enforceable rights and obligation:

IFRS 15 beskriver enforceable rights and obligation således:

”Enforceability of the rights and obligations in a contract is a matter of

law.”11

Færdiggørelsesgraden: Afhandlingen anvender begrebet både ved den nuværende

regnskabsregulering og IFRS 15. Begrebet stammer fra den nuværende

regnskabsregulering, hvor den beskriver stadiet for færdiggørelsen af

entreprisearbejdet. Efter IFRS 15 måler færdiggørelsesgraden fremgang

mod fuldstændig opfylde af en leveringsforpligtelse.

Levering Anvender ofte begrebet levering ved opfyldelse af en kontrakt

Økonomisk fænomen:12 En finansielle rapportering der giver information omkring den

regnskabsaflæggende virksomheds økonomiske ressourcer, krav mod virksomheden og effekterne

af transaktioner og andre begivenheder, der ændrer de ressourcer og krav.

2. Den nuværende regnskabsregulering

2.1 Introduktion og formål

Den nuværende regnskabsregulering for indregning af omsætning for anlægsvirksomheder er

reguleret i regnskabsstandarderne IAS 11 og IAS 18. Omsætningsaktiviteten er afgørende for,

hvorvidt indregninger sker i overensstemmelse med IAS 11 eller IAS 18. Udgangspunktet for

regulering af omsætning findes i IAS 18, som omfatter indregning af salg af varer og

tjenesteydelser. Omsætning hidrørende fra entreprisekontrakter behandles dog i IAS 11. IASB har

udarbejdet et fortolkningsbidrag i IFRIC 15, der skal yde vejledning til at fastlægge, hvilken

standard omsætningen skal behandles efter.13

Nærværende kapitel har til formål at klarlægge den nuværende regnskabsregulering for indregning

af omsætning med fokus på anlægsvirksomheder. I den forbindelse vil den relevante teori på

området blive præsenteret og forklaret. Viden fra dette kapitel vil danne grundlag for en senere

11 IFRS 15.10 12 IASB´s Conceptual Framework for Financial Reporting, september 2010, QC 17 13 http://www.iasplus.com/en/standards/ifric/ifric15

14| S i d e

sammenholdelse af den nuværende regnskabsregulering og IFRS 15, til en praktisk analyse af

casestudier og slutteligt som grundlag for vurdering af informationsværdien.

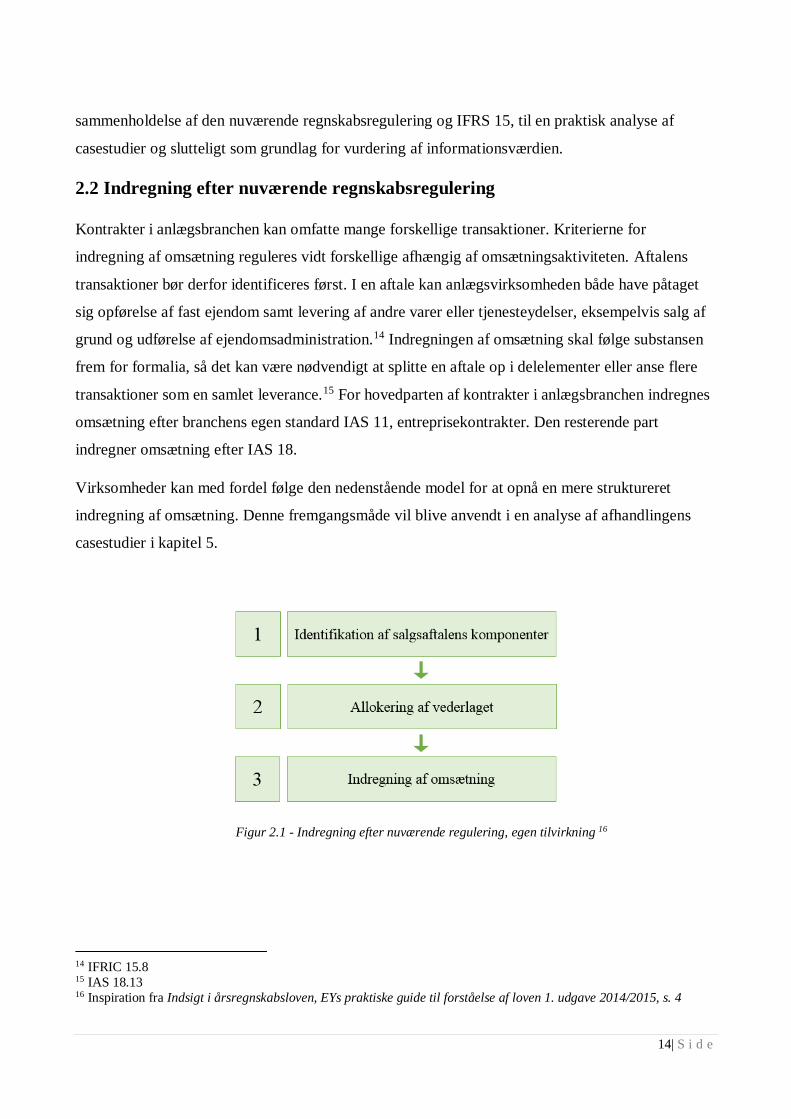

2.2 Indregning efter nuværende regnskabsregulering

Kontrakter i anlægsbranchen kan omfatte mange forskellige transaktioner. Kriterierne for

indregning af omsætning reguleres vidt forskellige afhængig af omsætningsaktiviteten. Aftalens

transaktioner bør derfor identificeres først. I en aftale kan anlægsvirksomheden både have påtaget

sig opførelse af fast ejendom samt levering af andre varer eller tjenesteydelser, eksempelvis salg af

grund og udførelse af ejendomsadministration.14 Indregningen af omsætning skal følge substansen

frem for formalia, så det kan være nødvendigt at splitte en aftale op i delelementer eller anse flere

transaktioner som en samlet leverance.15 For hovedparten af kontrakter i anlægsbranchen indregnes

omsætning efter branchens egen standard IAS 11, entreprisekontrakter. Den resterende part

indregner omsætning efter IAS 18.

Virksomheder kan med fordel følge den nedenstående model for at opnå en mere struktureret

indregning af omsætning. Denne fremgangsmåde vil blive anvendt i en analyse af afhandlingens

casestudier i kapitel 5.

Figur 2.1 - Indregning efter nuværende regulering, egen tilvirkning 16

14 IFRIC 15.8 15 IAS 18.13 16 Inspiration fra Indsigt i årsregnskabsloven, EYs praktiske guide til forståelse af loven 1. udgave 2014/2015, s. 4

15| S i d e

2.3 IFRIC 15

IFRIC 15 er et fortolkningsbidrag udarbejdet af IASB og har stor betydning for anlægsbranchen.

IFRIC 15 udgør nogle regler, som finder anvendelse på den regnskabsmæssige behandling af

omsætning samt de dertilhørende omkostninger i forbindelse med opførelse af fast ejendom.17 Selv

om fortolkningsbidraget kun omhandler opførelse af fast ejendom, har reglerne alligevel relevans

ved fastlæggelse af regnskabspraksis inden for andre områder, hvor opførelsen strækker sig over

flere regnskabsår.18

Fortolkningsbidrag anvendes til at vurdere de to følgende problemstillinger:19

1. Er aftalen omfattet af IAS 11 eller IAS 18

2. Hvornår kan der ske indregning af omsætning fra opførelse af fast ejendom

Om indregningen foretages efter IAS 11 eller IAS 18 kan være fundamental for indregningen af

omsætningen, da indregningsmetoderne er forskellige.

Fortolkningsbidraget specificerer kravet individuelt forhandlet entreprisekontrakt i IAS 11 således,

at kunden skal have mulighed for at fastlægge væsentlige konstruktionsmæssige beføjelser i forhold

til design eller lignende enten før igangsætning eller under opførelsen.20 Har køber i stedet

begrænset mulighed for at præge designet, vil der derimod være tale om en kontrakt efter IAS 18.21

I eksempel 1 og 2 vil betydningen af IFRIC 15 med fokus på, hvornår en kontrakt er individuelt

forhandlet.22

EKSEMPEL 1 - Kontrakt med enfamilieshus er ikke individuelt forhandlet, IAS 18

En kunde, der skal have et enfamilieshus, kan vælge mellem formen af huset: Længdehus,

Vinkelhus, Knækhus eller H-hus, hvor der også kan vælges forskellige mulige tagbelægninger.

Der er tale om væsentlige strukturmæssige ændringer. Men da der er tale om valgmuligheder

specificeret af sælger, er der blot tale om variationer over et standardprodukt. Derved er aktivet

ikke individuelt forhandlet.

17 IFRIC 15.4 18 PWC, ”Regnskabshåndbogen 2015”, s. 328 19 IFRIC 15.6 20 IFRIC 15.11 21 IFRIC 15.12 22 Revifora, 2011, ”Inspi – Tidskrift for revision, økonomi og ledelse,” 41. årgang, nr. 1, s. 28

16| S i d e

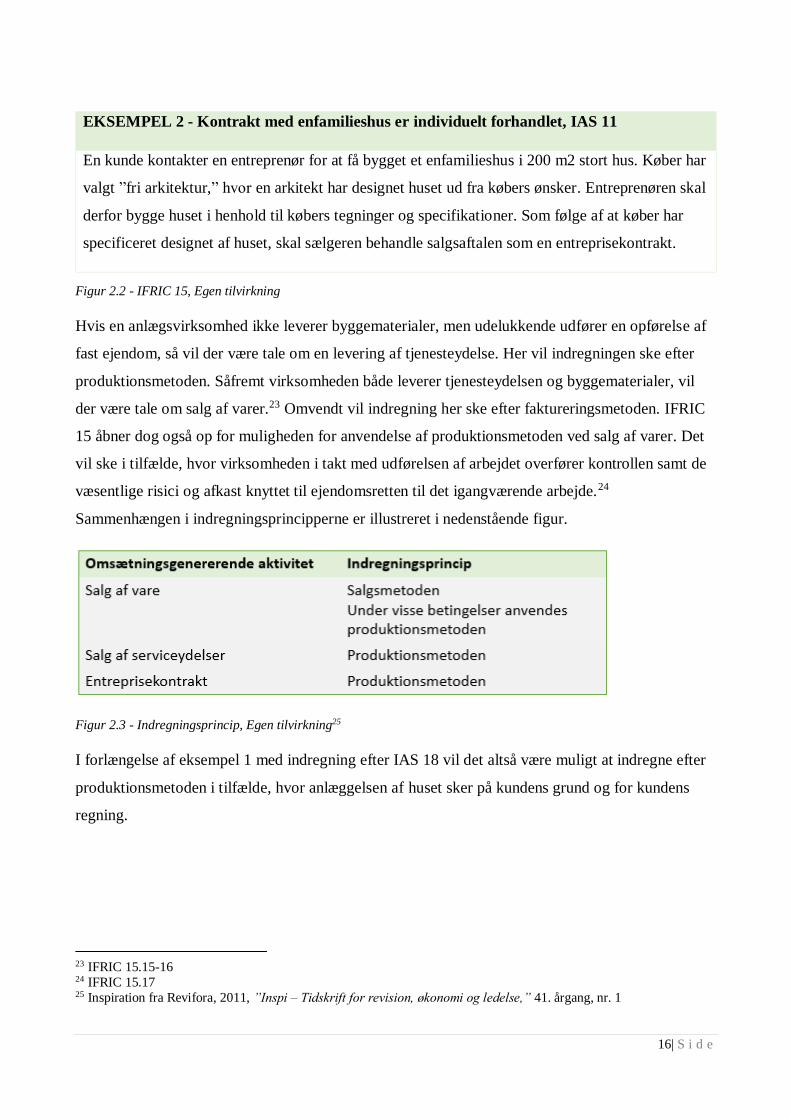

EKSEMPEL 2 - Kontrakt med enfamilieshus er individuelt forhandlet, IAS 11

En kunde kontakter en entreprenør for at få bygget et enfamilieshus i 200 m2 stort hus. Køber har

valgt ”fri arkitektur,” hvor en arkitekt har designet huset ud fra købers ønsker. Entreprenøren skal

derfor bygge huset i henhold til købers tegninger og specifikationer. Som følge af at køber har

specificeret designet af huset, skal sælgeren behandle salgsaftalen som en entreprisekontrakt.

Figur 2.2 - IFRIC 15, Egen tilvirkning

Hvis en anlægsvirksomhed ikke leverer byggematerialer, men udelukkende udfører en opførelse af

fast ejendom, så vil der være tale om en levering af tjenesteydelse. Her vil indregningen ske efter

produktionsmetoden. Såfremt virksomheden både leverer tjenesteydelsen og byggematerialer, vil

der være tale om salg af varer.23 Omvendt vil indregning her ske efter faktureringsmetoden. IFRIC

15 åbner dog også op for muligheden for anvendelse af produktionsmetoden ved salg af varer. Det

vil ske i tilfælde, hvor virksomheden i takt med udførelsen af arbejdet overfører kontrollen samt de

væsentlige risici og afkast knyttet til ejendomsretten til det igangværende arbejde.24

Sammenhængen i indregningsprincipperne er illustreret i nedenstående figur.

Figur 2.3 - Indregningsprincip, Egen tilvirkning25

I forlængelse af eksempel 1 med indregning efter IAS 18 vil det altså være muligt at indregne efter

produktionsmetoden i tilfælde, hvor anlæggelsen af huset sker på kundens grund og for kundens

regning.

23 IFRIC 15.15-16 24 IFRIC 15.17 25 Inspiration fra Revifora, 2011, ”Inspi – Tidskrift for revision, økonomi og ledelse,” 41. årgang, nr. 1

17| S i d e

2.4 IAS 11 Entreprisekontrakter

2.4.1 Formål og definition

IAS 11 har til formål at regulere reglerne for den regnskabsmæssige behandling af omsætning i

entreprisekontrakter, hvis aktivitet sædvanligvis strækker sig over flere regnskabsår. I den

forbindelse beskriver standarden, hvordan entrepriseomsætning og -omkostninger allokeres til den

regnskabsperiode, hvor arbejdet udføres, samt hvornår omsætningen kan indregnes i regnskabet.26

For overhovedet at anvende IAS 11 skal kontrakten opfylde definitionen på en entreprisekontrakt,

som defineres som: ”… en individuelt forhandlet kontrakt om anlæg, opførelse eller bygning af et

aktiv eller flere aktiver, som er nært forbundne eller indbyrdes afhængige med hensyn til deres

design, teknologi og funktion eller deres endelige formål eller anvendelse”.27

Endvidere omfatter entreprisekontrakter ligeledes tjenesteydelser, der er direkte forbundet med

opførelsen af et sådant aktiv og nedtagninger.28 En individuelt forhandlet kontrakt betyder, at

kunden har haft konstruktionsmæssige beføjelser vedrørende udformningen af kontrakten.29

Standardvarer kan derfor ikke behandles efter reglerne i IAS 11. I anlægsbranchen vil typehuse

derfor eksempelvis ikke være omfattet af IAS 11. Det er derfor ikke tilstrækkeligt til at blive

kategoriseret som en entreprisekontrakt, at kunden kun har begrænset mulighed for at påvirke

konstruktionen.30

Entreprisekontrakter kan være udformet på mange måder, men alle skal klassificeres som

fastpriskontrakter eller kostpris-plus-kontrakter. Nogle kontrakter vil indeholde elementer fra begge

måder.

Ved en fastpriskontrakt har entreprenøren enten aftalt en fast kontraktpris eller en fast sats pr.

produceret enhed. Kendetegnet ved en kostpris-plus-kontrakt er derimod, at entreprenøren modtager

betaling for medgående omkostninger, der svarer til kostprisen, med tillæg af enten en procentvis

avance eller et fast honorar. 31

26 IAS 11 - formål 27 IAS 11.3 28 IAS 11.5 a) og b) 29 IFRIC 15 – Se eksempel 1 og 2 i figur 2.5 om hvornår en salgsaftale er individuelt forhandlet. 30 PWC, ”Regnskabshåndbogen 2015”, s. 328-329 31 IAS 11.3 og 11.6

18| S i d e

2.4.2 Sammenlægning og opsplitning af kontrakter

Indgår en anlægsvirksomhed flere aftaler med en kunde, vil det være nødvendigt at foretage en

vurdering på, om entreprisekontrakterne skal behandles som separate kontrakter eller som en samlet

kontrakt, idet det vil have stor betydning for indregningen.

Vurderingen af, om der er tale om en gruppe af entreprisekontrakter, foretages ud fra følgende

model:

Figur 2.4 – Sammenlægning af kontrakter32

Som en tilføjelse i bedømmelsen af, om der kan ske sammenlægning af kontrakter, kan der

derudover opstå situationer i anlægsbranchen, hvor kunden har mulighed for at få opført et

yderligere aktiv. Denne type ændring skal behandles som en separat entreprisekontrakt, såfremt

aktivets design, teknologi eller funktion adskiller sig væsentligt fra leverancerne i den oprindelige

kontrakt, eller hvis prisen for det tilføjede aktiv er forhandlet uden at tage højde for den oprindelige

kontraktsum.33

Herefter skal der foretages en vurdering af, om den enkelte entreprisekontrakt skal opsplittes i

delelementer. En entreprisekontrakt kan nemlig bestå af flere elementer, hvorfor

anlægsvirksomhederne skal vurdere, om disse skal behandles separat eller samlet.

32 IAS 11.9, PWC, ”Regnskabshåndbogen 2015”, s. 330 33 IAS 11.10

19| S i d e

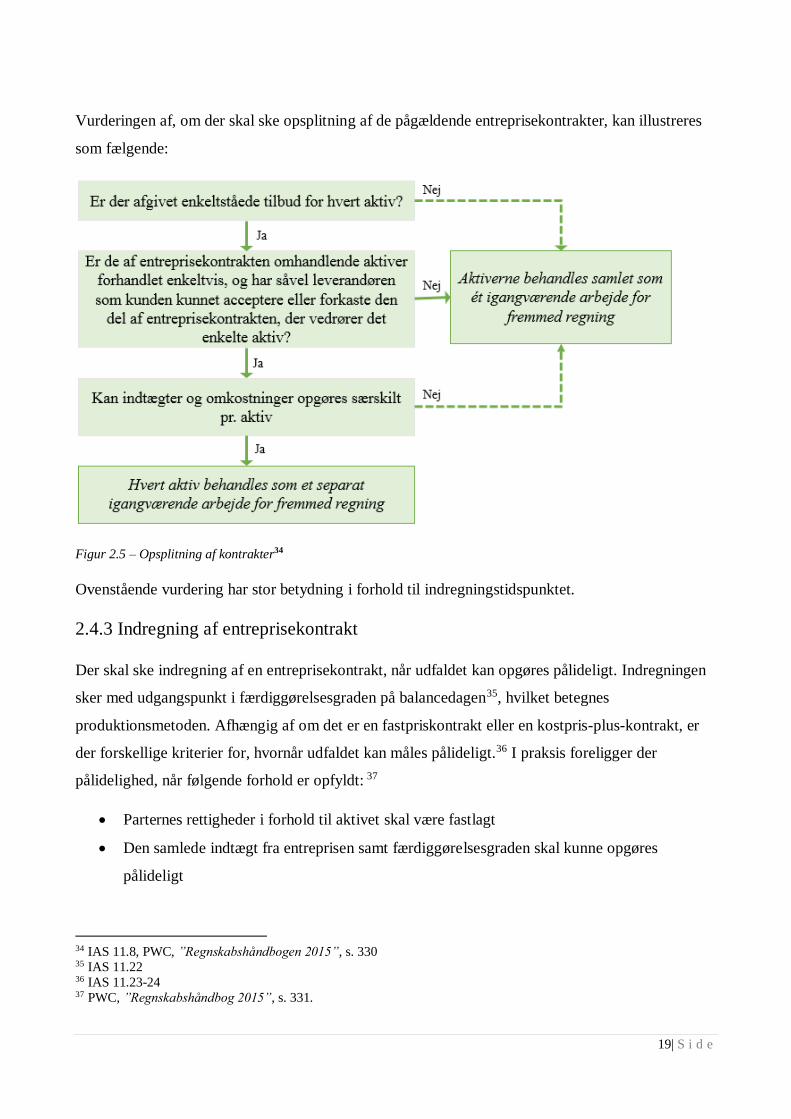

Vurderingen af, om der skal ske opsplitning af de pågældende entreprisekontrakter, kan illustreres

som fælgende:

Figur 2.5 – Opsplitning af kontrakter34

Ovenstående vurdering har stor betydning i forhold til indregningstidspunktet.

2.4.3 Indregning af entreprisekontrakt

Der skal ske indregning af en entreprisekontrakt, når udfaldet kan opgøres pålideligt. Indregningen

sker med udgangspunkt i færdiggørelsesgraden på balancedagen35, hvilket betegnes

produktionsmetoden. Afhængig af om det er en fastpriskontrakt eller en kostpris-plus-kontrakt, er

der forskellige kriterier for, hvornår udfaldet kan måles pålideligt.36 I praksis foreligger der

pålidelighed, når følgende forhold er opfyldt: 37

Parternes rettigheder i forhold til aktivet skal være fastlagt

Den samlede indtægt fra entreprisen samt færdiggørelsesgraden skal kunne opgøres

pålideligt

34 IAS 11.8, PWC, ”Regnskabshåndbogen 2015”, s. 330 35 IAS 11.22 36 IAS 11.23-24 37 PWC, ”Regnskabshåndbog 2015”, s. 331.

20| S i d e

Betalingsmetode og - betingelser skal være oplyst parterne imellem

Når virksomheden vurderer, at entreprisekontrakten kan skønnes pålideligt, kan omsætning

indregnes efter IAS 11.

2.4.3.1 Produktionsmetoden

Entreprisekontrakter indregner omsætning og omkostning med udgangspunkt i en

entreprisekontrakts færdiggørelsesgrad, der sædvanligvis benævnes produktionsmetoden.

Færdiggørelsesgraden anvendes, hvor entreprisearbejdet endnu ikke er afsluttet ved statusdagen. I

så fald indregner virksomheden omsætning og omkostning som en andel af det udførte arbejde.38

Virksomheden skal anvende den metode, som pålideligt måler det udførte arbejde. Aconto-

faktureringer og forskud afspejler oftest ikke det udførte arbejde. De mulige metoder omfatter:39

- Forholdet mellem afholdte entrepriseomkostninger til dato og de samlede skønnede

entrepriseomkostninger

- Undersøgelse af stadiet af udførte arbejder

- Den fysisk færdiggjorte del af entreprisen

Såfremt udfaldet af en entreprisekontrakt ikke kan skønnes pålideligt, skal virksomheden kun

indregne omsætning svarende til de omkostninger, de forventer at kunne genvinde.40

2.4.4 Måling

Entrepriseomsætningen måles til dagsværdien af det modtagne eller tilgodehavende vederlag.

Målingen af entrepriseomsætning vil være påvirket af usikkerhed ved fremtidige begivenheder. Af

den grund vil det være nødvendigt at ændre virksomhedens skøn i takt med projektet udførelse.

38 IAS 11.25 39 IAS 11.30 40 IAS 11.32

21| S i d e

2.5 IAS 18 Omsætning

2.5.1 Formål og definition

IAS 18 er den generelle regnskabsstandard for indregning og måling af omsætning. Standarden

omfatter indregning af al omsætning ved salg af varer og levering af tjenesteydelser, 41 men er

underlagt Lex Speciales princippet, hvor speciallovgivning går forud for den overordnet

lovgivning.42 Af den grund har standarden kun betydning for anlægsbranchen i situationer, hvor

IAS 11 ikke konkret regulerer området.

Omsætning bliver i standarden beskrevet som: ”… bruttotilgangen af økonomiske fordele i

regnskabsåret, der opstår som led i en virksomheds ordinære drift, når disse tilgange resulterer i

vækst i egenkapitalen, bortset fra forøgelser som fælge af indbetalinger fra ejere”.43

Der må herved udledes, at omstætning udelukkende opstår i forbindelse med virksomhedens

ordinære drift. Beløb, der opkræves på vegne af en tredjepart, f.eks. moms og afgifter, vil heller

ikke indgå i omsætningen, idet de økonomiske fordele ikke tilgår virksomheden.44

2.5.2 Sammenlægning eller opsplitning

Når anlægsvirksomheden indgår en aftale med en kunde, kan denne aftale omfatte flere

transaktioner. Virksomheden skal identificere disse og som udgangspunkt anvende

indregningskriterierne på hver enkelt transaktion. Dog kan det ligesom efter IAS 11, jf. afsnit 2.4.2.

være nødvendigt at splitte transaktionen op i separate identificerbare elementer eller se flere samlet,

hvis det giver et mere retvisende billede af indholdet af transaktionerne.45

Opsplitning kræver, at ydelserne er separat identificerbare og derved kan forhandles enkeltvis.

Derudover skal salgsværdien og omkostningerne kunne opgøres pålideligt og særskilt.46 Indenfor en

enkelt aftale kan anlægsvirksomheden foruden opførelsen af fast ejendom have påtaget sig at levere

varer eller tjenesteydelser. Eksempelvis i situationer, hvor virksomheden også foretager salg af en

grund. Her kan det være nødvendigt at opdele aftalen i separat identificerbare elementer. Salget af

41 IAS 18.1 – Renter, Royalties og Udbytter afgrænses der for i opgaven. 42 Nielsen, Ruth et al, retskilder og retsteorier, 2008, s. 228 43 IAS 18.7 44 IAS 18.8 45 IAS 18.13 46 PWC, ”Regnskabshåndbog 2015”, s. 303

22| S i d e

grunden er salg af en vare efter IAS 18, imens opførelsen af en ejendom skal vurderes efter IFRIC

15 for at se, om elementet skal behandles efter IAS 18 eller IAS 11.47

Endvidere kan det være nødvendigt at behandle to eller flere transaktioner samlet, såfremt

transaktionerne er forbundet på en sådan måde, at den økonomiske virkning ikke kan vurderes uden

at tage højde for helheden.48

2.5.3 Indregningskriterier i IAS 18

IAS 18 opstiller forskellige indregningskriterier afhængig af, om der foreligger salg af varer eller

levering af tjenesteydelser. I forhold til specialets relevans og problemstilling foretages der en

gennemgang af indregningen for begge områder.

2.5.3.1 Salg af varer

Der kan ske indregning af omsætning fra varesalg, når alle nedenstående betingelser vurderes at

være opfyldt49:

- Virksomheden har overført væsentlige risici og afkast tilknyttet ejendomsretten til varerne

til køber

- Virksomheden bibeholder hverken sit fortsatte ledelsesmæssige engagement, i det omfang

der normalt er forbundet med ejendomsret, eller kontrollen over de solgte varer

- Omsætningen kan måles pålideligt

- Det er sandsynligt, at de økonomiske fordele forbundet med transaktionen vil tilgå

virksomheden, og

- Omkostninger, som er afholdt eller vil blive afholdt i forbindelse med transaktionen, kan

måles pålideligt.

Den afgørende bedømmelse ligger ofte i vurderingen omkring den juridiske risikoovergang, der

som udgangspunkt er sammenfaldende med den fysiske levering. Alligevel kan der forekomme

situationer, hvor væsentlige risici og afkast ikke er overført ved levering. Eksempelvis hvis

virksomheden har en forpligtelse til at sikre en vis kvalitet, der ligger udover den sædvanlige

47 IFRIC 15.8 48 IAS 18.13 49 IAS 18.14

23| S i d e

garanti, eller i tilfælde hvor en aftale indebærer en efterfølgende installation, der udgør en væsentlig

uopfyldt del af kontrakten.50

Er der derimod blot tale om uvæsentlige risici, der er knyttet til ejendomsretten, kan der alligevel

ske indregning på det tidspunkt, hvor de væsentlige risici overgår til køber.51

Foruden risikoovergangen er det også vigtigt, at omsætningen og omkostningerne kan måles

pålideligt samtidig med, at det er sandsynligt, at de økonomiske fordele vil tilgå virksomhed.

2.5.3.2 Levering af tjenesteydelser

Tjenesteydelser handler typisk om, at virksomheden udfører en aftalt opgave over en eller flere

regnskabsperioder.52 Før, der kan ske indregning af omsætning vedrørende levering af

tjenesteydelser, skal udfaldet af en transaktion kunne opgøres pålideligt.53 Ligesom ved salg af

varer skal omsætningen og omkostninger kunne måles pålideligt samtidig med, at det skal være

sandsynligt, at de økonomiske fordele vil tilgå virksomhederne. Derudover skal transaktionens

færdiggørelsesgrad ligeledes kunne måles pålideligt.

Når ovenstående betingelser er opfyldt skal omsætningen indregnes med udgangspunkt i

færdiggørelsesgraden. Opgørelse af færdiggørelsesgraden er tilsvarende metoden i IAS 11, men dog

tilpasset tjenesteydelser. 54

2.5.4 Måling

Målingen af omsætning sker til dagsværdi.55 Forhandler og mængderabatter ydet af virksomheden

fragår i omsætningen. Tilsvarende skal moms, afgifter mv. fragå opgørelsen.

50 IAS 18.16 og PWC, Regnskabshåndbogen 2015, s. 302 51 IAS 18.17 52 IAS 18.4 53 IAS 18.20 54 IAS 18.21 og 18.24 55 IAS 18.9

24| S i d e

3. IFRS 15

3.1 Introduktion og formål

Den nye regnskabsstandard IFRS 15 vil erstatte alle de eksisterende standarder og vejledninger, der

har været gældende for indregning og måling af omsætning.56 For anlægsbranchen indebærer det

bl.a., at almindelige entreprisekontrakter, der tidligere var omfattet af IAS 11, skal behandles ud fra

den fælles regnskabsstandard for omsætning, IFRS 15. Overgangen til en fælles standard for

indregning af omsætning skyldes blandt andet internationale forskelligheder i indregning af

omsætning mellem IFRS og US GAAP, og ønsket om forbedring, større klarhed og konsistens på

området.57

Formålet for udarbejdelsen af IFRS 15 har været at: 58

Skabe større ensartethed og forbedre eksisterende standarder/reguleringer

Sikre et bedre regelsæt for behandling af problemstillinger vedrørende omsætning.

Skabe mere brugbar information til regnskabsbrugeren gennem yderligere krav til

oplysninger

Forenkle udarbejdelsen af årsregnskabet ved implementering af en samlet regnskabsstandard

for omsætning

Forbedre sammenligneligheden for omsætning på tværs af virksomheder, industrier,

retskredse og kapitalmarkederne

IFRS 15 ønsker ind den forbindelse at fastlægge de principper, som en virksomhed skal anvende for

give nyttige informationer til regnskabsbrugeren om arten, beløbet, timingen og usikkerheden ved

omsætning fra kontrakter med virksomhedens kunder.59

3.2 Anvendelsesområde og definition

Omsætning defineres i standarden som stigninger i økonomiske fordele i regnskabsperioden i form

af tilgang eller værdistigning af aktiver eller fald I forpligtelser som led i virksomhedens ordinære

aktiviteter, der resulterer i en stigning i egenkapitalen bortset fra transaktioner med ejerne.60

56 IFRS 15.IN3 57 IFRS 15.IN4 58 IFRS 15.IN5 59 IFRS 15.1 60 IFRS Appendix A – Income og Revenue

25| S i d e

IFRS 15 omfatter alle virksomhedens kundekontrakter om levering af varer og serviceydelser

foruden de følgende områder:

Leasingkontrakter omfattet af IAS 17

Forsikringskontrakter omfattet af IFRS 4

Finansielle instrumenter og andre kontraktlige rettigheder og forpligtelser omfattet af IFRS

9, IFRS 10, IFRS 11, IAS 27 og IAS 28

Ikke-monetære udvekslinger imellem virksomheder i den samme branche

Såfremt en kundekontrakt er delvist inden for anvendelsesområdet i IFRS 15 og en anden af de

ovenstående standarder, så vil disse standarder gælde forud for IFRS 15.61

Anvendelsesområdet omfatter udelukkende kundekontrakter. En kunde defineres som:

“En part, der har indgået aftale med en virksomhed om at få leveret varer eller tjenesteydelser, som

er et output af virksomhedens ordinære drift i bytte for vederlag.”62

3.3 Indregning efter IFRS 15

For at imødegå målsætningen i IFRS 15, har IFRS fastlagt følgende hovedprincip ved indregning af

omsætning:63

”an entity recognizes revenue to depict the transfer of promised goods or services to customers in

an amount that reflects the consideration to which the entity expects to be entitled in exchange for

those goods or services.”

En virksomhed i anlægsbranchen skal anvende nedenstående 5-trinsmodel for at indregne

omsætning efter ovenstående hovedprincip i IFRS 15.

Figur 3.1 – 5 trinsmodellen, Egen tilvirkning 64

61 IFRS 15.5 og 15.7 62 IFRS 15, Appendix A 63 IFRS17.IN7 64 IFRS 15.IN7

26| S i d e

I de efterfølgende afsnit gennemgås modellen trin for trin.

3.3.1 Trin 1 - Identificér kontrakten med kunden

En kontrakt er defineret i IFRS 15 som en aftale mellem to eller flere parter med retsgyldige

rettigheder og forpligtelser.65

IFRS 15 gælder kun for kundekontrakter, hvor alle de følgende kriterier er opfyldt: 66

a) Parterne i kontrakten har godkendt aftalen, og de er forpligtet til at levere deres forpligtelser

Aftalen kan enten indgås skriftligt, mundtligt eller ved stiltiende accept, hvis det er

virksomhedens kutyme

b) Virksomheden kan identificere hver parts krav vedrørende den vare, som skal leveres

c) Virksomheden kan identificere betingelserne for betalingen i kontrakten

d) Kontrakten skal have forretningsmæssig substans

e) Det er sandsynligt, at virksomheden vil indsamle vederlag, som det vil være berettiget til, i

bytte for de varer eller tjenesteydelser, der vil blive overført til kunden. Ved vurderingen af

muligheden for at modtage betaling, skal virksomheden kun vurdere kundens evne og vilje

til betaling ved forfaldsdato.

Fokus i behandlingen af en kontrakt er altså ikke, hvordan virksomheden strukturer kontrakterne,

men i stedet afhængig af virksomhedens rettigheder og forpligtelser i kontrakten.67 I overvejelser

om virksomhedens rettigheder og forpligtelser, kan der herved forekomme sammenlægning af flere

anlægskontrakter. For så vidt angår opsplitning af kontrakter henvises til modellens trin 2.

3.3.1.1 Sammenlægning af entreprisekontrakter

Udgangspunktet i IFRS 15 er, at hver entreprisekontrakt behandles særskilt. Dog skal en

virksomhed sammenlægge flere kontrakter med en kunde og behandle dem som én samlet kontrakt,

såfremt kontrakterne er indgået på omtrentlig samme tid, og mindst en af følgende krav er opfyldt:68

a) Kontrakterne er forhandlet som en samlet pakke med ét og samme erhvervsmæssige mål

65 IFRS 15, Appendix A. ”Enforceable rights and obligation” oversættes til retsgyldige rettigheder og forpligtelser. Se

begrebsforklaring. 66 IFRS 15.9 67 Basis for conclusion, BC68 68 IFRS 15.17 og PWC, juni 2014 , “Engineering and construction supplement, s. 2-3

27| S i d e

b) Vederlaget, som betales i en kontrakt, afhænger af prisen eller performance af de andre

kontrakter

c) Varerne eller tjenesteydelserne, der er aftalt i kontrakterne, udgør en enkelt

leveringsforpligtigelse

Under nuværende regler er der også mulighed for sammenlægning af kontrakter som beskrevet i

afsnit 2.4.2. For anlægsbranchen forventes der ikke en signifikant forskel i praksis på, hvordan

virksomheden skal sammenlægge kontrakter.69

3.1.1.2 Kontraktændringer

I situationer hvor der sker ændringer i kontrakten, skal virksomheden vurdere om, der er tale om en

kontraktændring efter IFRS 15. Få projekter i anlægsbranchen går fra start til slut uden nogen form

for ændringer i arbejdet, løbetiden og prisen.

En kontraktændring foreligger, når det enten skaber nye eller ændrer gældende rettigheder og

forpligtelser for parterne i kontrakten. En kontraktændring er en ændring i scopet, prisen eller

begge. Som hovedregel skal en kontraktændring godkendes af parterne i kontrakten. Er det ikke

muligt at opnå en sådan godkendelse, er det fortsat den gamle kontrakt, der er gældende.70

Kontraktændringen kan godkendes enten mundtlig, skriftligt eller som følge af kutyme i branchen. I

situationer, hvor den ene part ikke har godkendt en ændring, kan der dog alligevel foreligge en

kontraktændring. Det kan eksempelvis være tilfældet ved et fremsat krav, hvor parterne strides om

scopet, prisen eller begge. Det kan også være tilfældet, hvis der er sket godkendelse af scopet, men

den korresponderende pris for ændringen endnu ikke er fastlagt.71

Når der foreligger en kontraktændring, så skal virksomheden vurdere om den konkrete

kontraktsændring kan behandles separat.72

For at der kan være tale om en separat kontrakt, skal følgende betingelser overholdes:73

- Ændringen medfører særskilte varer eller serviceydelser, som resulterer i en separat

leveringsforpligtelse jf. reglerne i trin 2

69 PWC, juni 2014 , “Engineering and construction supplement, s. 2-3 70 IFRS 15.18 71 IFRS 15.1 72 Særskilt er et krav under både IFRS 20 og IFRS 21 a) 73 IFRS 15.20

28| S i d e

- Virksomheden har en ret til vederlag, der afspejler stand-alone prisen på de ovenfornævnte

supplerende varer og serviceydelser

Typisk vil krav og ændringer i en traditionel anlægskontrakt ikke blive behandlet som en separat

kontrakt. Årsagen hertil skal findes i, at sådanne krav og ændringer ikke tilføjer særskilte varer eller

serviceydelser til kontrakten, da disse varer og serviceydelser vil blive anset som værende nært

forbundne med den originale kontrakt.74

Hvis kontrakten ikke er separat, skal virksomheden vurdere, om de tilbageværende varer og ydelser

er særskilte fra de varer og ydelser, der allerede er leveret på eller før datoen for

kontraktændringen.75

- Er de tilbageværende varer og ydelser særskilte, så skal kontraktændringen behandles på en

prospective basis. Her ses ændringen som en opsigelse af den originale kontrakt, og en

indgåelse af en ny kontrakt.

- Er de tilbageværende varer og ydelser ikke særskilte, men en del af én leveringsforpligtelse,

så skal kontraktændringen behandles på en cumulative basis. Her ses ændringen som en del

af den originale kontrakt.

Ved den cumulative basis skal virksomheden opdatere transaktionsprisen og målingen af fremskridt

imod opfyldelse af leveringsforpligtelsen(færdiggørelsesgraden) på datoen for kontraktændringen. 76

Kontraktændringer er hyppigt forekommende i anlægsbranchen. I eksempel 3 og 4 skitseres to

typiske situationer for kontraktændringer i anlægsbranchen, henholdsvis en ikke-prisfastsat

ændringsarbejde og et fremsat krav.

Eksempel 3: Ikke-prisfastsat ændringsarbejder77

En entreprenørvirksomhed har en leveringsforpligtelse om at bygge en universitetsbygning i

Esbjerg. Bygherren og entreprenøren har aftalt en ændring i scopet for kontrakten, men der er

ikke aftalt en korresponderende vederlagspris til ændringen.

Virksomhed forventer, at prisen på ændringsarbejdet vil blive godkendt ud fra tidligere

erfaringer. I så fald vil virksomheden behandle det ikke-prissatte ændringsarbejde som et

74 KMPG: “Impacts on the construction industry with the new revenue standard,” s. 9. og modellens trin 2 75 IFRS 15.21 76 IFRS 15.21 b) 77 Illustrative Examples, Example 8: Modification resulting in a cumulative catch-up adjustment to revenue

29| S i d e

variabelt vederlag.78 Virksomheden vil estimere transaktionsprisen baseret på en

sandsynlighedsvægtet eller most-likely tilgang (ud fra hvilken én, der forudsiger bedst) givet det

er højst sandsynligt, at der ikke sker en væsentlig tilbageførsel i den indregnede omsætning, når

prisen på ændringsarbejdet er godkendt jf. afsnit 3.3.3.1 om variable vederlag.

Ændringsarbejdet er tæt forbundet med varerne og tjenesteydelserne i den originale kontrakt.

Endvidere er ændringsarbejdet en del af virksomhedens ydelse med at integrere varer og

tjenesteydelser til en samlet vare til kunden. Desuden forventes ændringsarbejdet ikke

nødvendigvis at udgøre stand-alone prisen, da entreprenørvirksomheden har for vane at forhandle

flere ændringsarbejder i en pulje for sig senere i projektet. Ændringsarbejdet vurderes derfor ikke

at udgøre en separat kontrakt. De tilbageværende varer og tjenesteydelser vurderes heller ikke at

være særskilte, hvorfor effekten på omsætningen indregnes på en cumulative catch up basis på

dagen for kontraktændringen.79 Her skal transaktionsprisen og færdiggørelsesgraden, der er

opgjort ved input cost-to-cost metoden, opdateres.

Eksempel 4 – Fremsat krav: Ikke godkendt ændring i scope og prisen80

En entreprenørvirksomhed har en leveringsforpligtelse om opførelsen af et universitet i Esbjerg.

Opførelsen er på kundens grund, hvor en anden entreprenør skal stå for nogle indledende

arbejder, førend virksomheden har adgang til byggepladsen d. 1/4 2016. Virksomheden fik dog

først adgang 2 måneder senere d. 1/6. I kontrakten fremgår det, at virksomheden er berettiget til

en kompensation svarende til de omkostninger, som virksomheden påfører sig som følge af en

forsinket adgang til byggepladsen. Af kontrakten fremgår en række enhedspriser til

gravmaskiner, kranbiler mv., der har stået uberørt. Af den grund fremsætter de et krav, der i

første omgang afvises af kunden. Efter nærmere juridisk eftersyn af sagen føler virksomheden sig

så sikre i sagen, at de vedholder kravet, da de mener, at de har et retmæssigt krav på betaling. Der

er ikke tale om, at virksomheden tilføjer særskilte varer og ydelser til leveringsforpligtelsen, men

blot en ændring i prisen og tidsperspektivet. De tilbageværende varer og ydelser er heller ikke

særskilte. Af den grund skal virksomheden anvende cumulative catch-up til at opdatere

færdiggørelsesgraden og transaktionsprisen med det variable vederlag.

Figur 3.2 – Kontraktændringer, Egen tilvirkning

7878 IFRS 15.19 79 Basis for Conclusion, BC80 80 Illustrative Examples, Example 9 – Unapproved change in scope and price

30| S i d e

3.3.2 Trin 2 - Identificér leveringsforpligtelser i kontrakten

Efter trin 1 er opfyldt, skal virksomheden identificere, om kontrakten indeholder én eller flere

leveringsforpligtelser. Vurderingen foretages ved kontraktindgåelsestidspunktet. Virksomheden

starter med at identificere hvilke varer og serviceydelser, der skal leveres som følge af aftalen og

fastsætte, hvilke af disse der udgør særskilte leveringsforpligtelser efter IFRS 15. IFRS 15 definerer

en leveringsforpligtelse som værende et løfte I kundekontrakten om enten at overføre: 81

a) En vare eller serviceydelse (eller bundter af varer og serviceydelser) der er særskilt

b) En række særskilte varer eller serviceydelser, som i det væsentlige er ens, og som har

samme overførselsmønster til kunden

I vurderingen af kriterie b) skal hver af de særskilte varer og serviceydelser opfylde kriterierne for

at være en leveringsforpligtelse, der kan indregnes over tid jf. trin 5. Derudover skal den samme

metode kunne anvendes til opgørelse af færdiggørelsesgraden for hver af de særskilte varer og

tjenesteydelser.

Flere leveringsforpligtelser skal muligvis indregnes på forskellig vis. Derfor er det af afgørende

betydning, at virksomheden identificerer leveringsforpligtelserne i henhold til ovenstående kriterier,

inden de påbegynder indregning af kontrakten.

3.3.2.1 Flere særskilte leveringsforpligtelser

Når virksomheden skal identificere varer og serviceydelser, skal der tages udgangspunkt i

kontraktens indhold. I mange tilfælde i anlægsbranchen vil indregningen ske på kontraktniveau,

hvorfor dette bør være en hovedregel for virksomheden.82 Undtagelsen hertil er, når virksomheden

kan identificere særskilte varer og serviceydelser. Særskilte varer og serviceydelser skal både være i

stand til at være særskilte og separat identificerbare fra andre leveringer i kontrakten:83

Varen eller ydelsen er i stand til at være særskilt, når kunden kan drage fordel af varen eller

serviceydelsen, enten alene eller sammen med andre ressourcer, som er umiddelbar

tilgængelig for kunden. Kunden kan drage fordel, hvis varen eller ydelsen kan anvendes,

forbruges eller sælges for et beløb, der er større end scrapværdien, eller anvendes på en

81 IFRS 15, Appendix A, defined terms 82 KPMG, september 2014, “Impacts on the construction industry of the new revenue standard”, s. 3 83 IFRS 15.27

31| S i d e

anden måde, som genererer økonomiske fordele.84 Det vil være en stærk indikator herpå,

hvis virksomheden regelmæssigt sælger en vare eller ydelse separat.

Varen eller ydelsen er separat identificerbar fra andre leveringer i kontrakten, når

virksomhedens forpligtelse om at overføre en vare eller serviceydelse til kunden kan

identificeres helt særskilt fra andre løfter i kontrakten. Dette kriterium er rettet mod

anlægsbranchen, da der overføres mange varer og ydelser, som i princippet kan være

særskilte, eksempelvis bygningsmaterialer, arbejdskraft og projektstyring. Det vil dog være

upraktisk, at der her skal ske indregning ved hver enkel leveringsforpligtelse, idet det ikke

troværdigt afspejler virksomhedens præstation.85 Følgende eksempler indikerer tilfælde,

hvor virksomhedens levering til kunden er separat identificerbart.86

o Virksomheden yder ikke en væsentlig service på at integrere varen eller ydelsen med

andre varer eller tjenesteydelser til bundter af vare og tjenesteydelser, som

repræsenterer den samlede output i kontrakten med kunden. Denne indikator vil være

meget relevant for anlægsbranchen.87 Et eksempel kan være ingeniørarbejde, der er

en væsentlig serviceydelse til at integrere materialer med andre enkelte materialer,

som til sidst repræsenterer et samlet output, nemlig en bygning.

o Varen eller serviceydelser er ikke meget afhængig eller nært forbundet med andre

varer og tjenesteydelser, der er aftalt i kontrakten. Her vil byggemateriale

eksempelvis være nært forbundet med arbejdskraften, der leverer bygningen.

Det er her væsentligt at påpege, at såfremt en vare eller serviceydelse i kontrakten ikke er særskilt

efter IFRS 15´s vurderingskriterier, skal virksomheden sammenlægge varer og serviceydelser, indtil

de udgør bundter af varer og serviceydelser, der er særskilte. I sådanne situationer vil virksomheden

behandle leveringerne som én samlet leveringsforpligtelse, dvs. på kontraktniveau.88 Opsplitningen

af kontrakter efter den nuværende regnskabsregulering sker altså under trin 2 i IFRS 15 i takt med

identificeringen af særskilte ydelser og varer foregår.

I eksempel 5 og 6 gennemgås to eksempler på identificering af leveringsforpligtelser, hvor der

identificeres henholdsvis én og to leveringsforpligtelser.

84 IFRS 15.28 85 Basis for Conclusion, BC102 86 IFRS 15.29 87 Basis for Conclusion, BC107 88 IFRS 15.30

32| S i d e

EKSEMPEL 5 - Én samlet leveringsforpligtelse

En entreprenørvirksomhed har indgået en aftale om at bygge en kontorbygning for Aarhus

Kommune. Virksomheden identificerer flere varer og ydelser, såsom ingeniørarbejde,

byggemodning, afsætningen af huset, fundamentet, rør og ledninger og installationer mv.

Virksomheden vil behandle kontrakten som én leveringsforpligtelse, da varer og ydelser er tæt

indbyrdes forbundet, og kontrakten indebærer en væsentlig service på at integrere varer og

ydelser til ét samlet output, kontorbygningen.

Eksempel 6 – To leveringsforpligtelser

Entreprenørvirksomheden har ligeledes indgået en aftale med Aarhus Kommune, der omfatter

anlæggelse af nye rør i jorden samt en efterfølgende serviceaftale om vedligeholdelse.

Virksomheden identificerer to særskilte leveringsforpligtelser, herunder en anlæggelse og

servicedel. Leveringsforpligtelserne vurderes at være separat identificerbare og i stand til at være

særskilte, da begge varer og ydelser normalt sælges særskilt i virksomheden.

Figur 3.3 – Identificering af leveringsforpligtelser, Egen tilvirkning

3.3.3 Trin 3 - Fastlæg transaktionsværdien

Fastlæggelsen af transaktionsværdien er et vigtigt trin, da transaktionsværdien skal allokeres ud til

de respektive leveringsforpligtelser i kontrakten og slutteligt indregnes som omsætning.

Virksomheden skal måle omsætningen på grundlag af en transaktionspristilgang.89

Transaktionspristilgangen omfatter de sidste 3 sidste trin i 5 trins-modellen, som virksomheden skal

følge for at kunne fastlægge den omsætning, der kan indregnes, når leveringsforpligtelserne er

opfyldt.

Transaktionsværdien er det vederlag, som virksomheden forventer som modydelse for at overholde

leveringsforpligtelserne til kunden. Vederlaget omfatter ikke beløb, som opkræves på vegne af

tredjemand, fx moms og afgifter m.v. Vederlaget kan være fast, variabelt eller begge dele og i visse

tilfælde i andet end penge. Fastlæggelsen af vederlaget er mere kompleks, når den indeholder

variable elementer.

89 Basis for conclusion, BC181

33| S i d e

3.3.3.1 Variable vederlag

Anlægskontrakten kan indeholde et variabelt vederlagselement, fx i form af rabatter, bonus, andre

incitamentsordninger samt disciplinærforhold, hvor virksomheden skal estimere det variable

vederlag. Første skridt for virksomheden er at identificere de variable vederlag. IFRS 15 opremser

typiske eksempler herpå, hvilket ikke vil blive identificeret nærmere.90 I praksis kan et variabelt

vederlag dog forekomme i alle tilfælde, hvor vederlaget i kontrakten kan variere.91 Ofte vil det

variable vederlag fremgå eksplicit af kontraktens udformning. Når virksomheden har identificeret et

variabelt vederlag, åbner IFRS 15 op for to metoder til estimeringen af det forventede variable

vederlag, som virksomheden er berettiget til. Virksomheden skal anvende den metode, som bedst

afspejler dens forventning til vederlaget. Metodevalget skal være konsistens for alle lignende typer

kontrakter i virksomheden.92 Metoderne til opgørelse af det variable vederlag er som følger:

1. Forventet værdi: Denne metode vil være oplagt, når der tidligere er indgået

anlægskontrakter med lignende karakteristika. Her skal gennemsnitsberegninger af de

variable vederlag anvendes til bestemmelse af den samlede transaktionsværdi.

2. Mest sandsynlige beløb: Denne metode er mest anvendelig, når vederlagets betaling

afhænger af binære valg, dvs. der er to udfald. Eks. om en bonus skal udbetales eller ej.

Ved hver regnskabsafslutning skal virksomheden foretage en revurdering af det estimerede

vederlag, så det på tidspunktet afspejler transaktionsværdien bedst muligt.93 Transaktionsværdien

kan efter kontraktindgåelse variere som følge af eksempelvis kontraktændringer jf. afsnit 3.1.1.2.94

IFRS 15 har dog begrænset indregningen af variabelt vederlag i transaktionsværdien. Det variable

vederlag kan kun indregnes, såfremt det er højst sandsynligt, at der ikke sker en tilbageførsel af det

variable beløb.95 Det er dermed ikke et fokusområde, om der bliver indregnet for lidt omsætning, så

længe der ikke bliver indregnet for meget.96

90 IFRS 15.51 91 Basis for Conclusion, BC190 92 IFRS 15.53 93 IFRS 15.59 94 IFRS 15.90 95 IFRS 15.56 96 Basis for Conclusion, BC206

34| S i d e

3.3.4 Trin 4 – Allokér transaktionsværdien

Efter virksomheden nu har fastlagt transaktionsprisen, skal den allokeres til de enkelte

leveringsforpligtelser, som virksomheden har pligt til at opfylde over for kunden. Det er væsentligt

at bemærke, at allokeringstrinnet kun er gældende, såfremt der er identificeret flere

leveringsforpligtelser.97

Allokeringen af vederlaget foretages på baggrund af stand-alone salgspriser, der fastsættes ved

kontraktindgåelsestidspunktet.98 Denne fordeling ændres ikke, selvom stand-alone salgspriser

eventuel vil ændre sig i kontraktens løbetid.99

Stand-alone salgsprisen er dén pris, som en virksomhed vil opnå ved et særskilt salg af varen eller

ydelsen til en kunde.100 Er en observerbar stand-alone pris ikke tilgængelig, skal virksomheden

foretage en estimering af prisen. Det fremgår ikke entydig af standarden, hvordan virksomheden

skal foretage denne estimering, når en stand-alone salgspris ikke er observerbar.101

3.3.5 Trin 5 – Indregn indtægten når leveringsforpligtelsen opfyldes

Omsætning bliver indregnet i regnskabet, når leveringsforpligtelserne opfyldes. Dette sker, når

kontrollen af de underliggende varer og serviceydelser overføres til kunden. Kontrollen kan

overføres enten på ét bestemt tidspunkt eller over en tidsperiode.

Femte trin i modellen er et afgørende trin for anlægsbranchen, da kontrakter i branchen ofte

indebærer varer og serviceydelser, der løber over flere regnskabsår. Såfremt leveringsforpligtelsen

ikke opfylder kriterierne for indregning over tid, så skal indregningen ske på ét bestemt tidspunkt,

som ofte først vil være tæt ved kontraktens udløb.102 Virksomheden skal hver gang ved

kontraktindgåelse vurdere, om den enkelte leveringsforpligtelse leveres på ét bestemt tidspunkt eller

over tid.103

Overførslen af en vare eller serviceydelse vurderes som sagt ved hjælp af kontrolbegrebet.

97 IFRS 15.75 98 IFRS 15.74 99 PWC, ”Regnskabshåndbog 2015”, s. 315 100 IFRS 15 - Appendix A 101 PWC, juni 2014 , “Engineering and construction supplement”, s. 10 og Basis for Conclusion, BC268 102 Basis for Conclusion, BC 122 103 IFRS 15.32

35| S i d e

Definitionen på kontrol går på evnen til at styre brugen af et aktiv samt opnå de resterende

potentielle pengestrømme fra aktivet.104 I forbindelse med vurdering af kontrolbegrebet, skal denne

hovedsalig foretages ud fra kundens perspektiv.105

3.3.5.1 Indregning over tid

Leveringsforpligtelsen kan opfyldes og derfor indregnes over tid, når den opfylder mindst én af de

følgende tre betingelser:

a) Kunden modtager og forbruger fordelene ved virksomhedens forpligtelse i takt med

virksomheden yder sin levering

b) Virksomhedens levering skaber eller forbedrer et kundekontrolleret aktiv

c) Virksomhedens levering skaber ikke et aktiv med en alternativ anvendelse for

virksomheden, og virksomheden har en ret til betaling for al leveret arbejde til dato

Fælles mål for alle betingelser er at vurdere, hvornår kontrollen overføres over tid. De præsenterer

hver især en uafhængig metode til at vurdere, om kontrollen reelt set er overført. Det skyldes, at de

enkelte betingelser er udarbejdet til at skulle anvendes i bestemte scenarier.106

Betingelse a) omfatter serviceydelser, hvor der ikke opføres et egentligt aktiv, eksempelvis

igangværende arbejder, fordi kunden forbruger serviceydelsen i takt med, at den leveres. På denne

måde opnår kunden kontrol, når virksomheden udfører leveringen.

En forudsætning for dette er en hypotetisk vurdering af, om en anden virksomhed kan overtage og

fortsætte den resterende del af en leveringsforpligtelse fra hvor den nuværende virksomhed slap sit

arbejde. 107 I denne vurdering skal virksomheden se bort fra enhver kontraktlig eller praktisk

begrænsning.

I eksempel 7 gennemgås betingelse a, der normalt er gældende for serviceydelser. Betingelsen vil i

visse situationer også være anvendelig for anlægsbranchen, når der udføres serviceydelser.

104 IFRS 15.33 105Basis for Conclusion, BC121 106 Basis for Conclusion, BC139 107 Basis for Conclusion, BC126

36| S i d e

EKSEMPEL 7 – Indregning overt tid, betingelse a)

Aarhus Kommune ønsker en ledningsfornyelse i store dele af kommunen. De indgår en kontrakt

med en entreprenør om en opgravningsfri ledningsfornyelse løbende fra oktober 2015 til maj

2016. Serviceydelsen resulterer ikke i et nyt aktiv i form af igangværende arbejde. Aarhus

Kommune vil forbruge ydelsen i takt med, at virksomheden leverer sin ydelse, og andre

entreprenører vurderes at kunne overtage restleveringen, såfremt kontrakten på en eller anden

måde opsiges. Af den grund kan indregningen ske over tid.

Figur 3.4 – Indregning over tid, betingelse a), Egen tilvirkning

Betingelse b) omfatter situationer, hvor virksomheden opfører et aktiv, som kunden kontrollerer

under opførelsen, dvs. et kundekontrolleret aktiv. Det kunne eksempelvis være opførelse af en fast

ejendom på en grund, som kunden ejer.108

Betingelse c) kan hjælpe med vurderingen af kontrol i situationer, hvor de to første betingelser kan

være udfordrende at anvende.109 Her skal virksomheden ved kontraktindgåelsen først afgøre,

hvorvidt et aktiv har en alternativ anvendelse. En revurdering af anvendelsen skal udelukkende

foretages, såfremt en godkendt kontraktændring signifikant ændrer leveringsforpligtelsen.110 En

alternativ anvendelse foreligger, når virksomheden kan disponere over aktivet, og kunden derfor

ikke har kontrol over aktivet under opførelsen.111

I vurderingen om aktivet har en alternativ anvendelse, skal virksomheden overveje, om der

foreligger kontraktlige restriktioner eller begrænsninger, der hindrer virksomheden i umiddelbart at

disponere over aktivet på anden vis. Den kontraktlige restriktion skal være væsentlig, hvilket vil

være tilfældet, når kunden kan håndhæve rettighederne til det pågældende aktiv over for

virksomheden. Omvendt vil restriktionen ikke være væsentlig, såfremt aktivet er substituerbart med

andre af virksomhedens aktiver, som virksomheden kan disponere over uden at bryde kontrakten

med kunden og pådrage sig væsentlige omkostninger. En praktisk begrænsning foreligger, når

virksomheden pådrager sig væsentlige tab ved at klargøre aktivet til en anden kunde, eller når

virksomheden kun er i stand til at sælge aktivet ved at reducere salgsprisen. 112 Når en virksomhed

108 Basis for Conclusion, BC129 109 Basis for Conclusion, BC132 110 IFRS 15.36 111 Basis for Conclusion, BC134 112 IFRS 15, Appendix B, B6-B8

37| S i d e

opfører et aktiv, der ikke har nogen alternativ anvendelse, så er dette et tegn på et kundekontrolleret

aktiv, hvor omsætningen kan indregnes over tid.

Foruden alternativ anvendelse skal virksomheden have sikret sig sin ret til betaling for det udførte

arbejde fra kunden. Kundens betalte depositum eller kompensationsbetaling for opsigelse af

kontrakten indgår ikke i vurderingen af virksomheden ret til betaling.113

Betingelse c) vil særligt kræve ledelsens skønsmæssige vurdering, idet vurderingen vil afhænge af

de faktiske omstændigheder og forhold i hver enkelt kontrakt.114

Såfremt virksomheden kommer frem til, at overførslen af kontrol sker over tid, skal den vurdere,

hvilken metode for opgørelse af færdiggørelsesgrad, der bedst afspejler den givne levering.

Virksomheden kan enten vælge input eller output metoden i den enkelte kontrakt115, men skal have i

mente, at den skal anvende en konsistens metode ved sammenlignelige kontrakter og kunder.116

- En outputmetode indregner omsætningen ud fra værdien af de leverede varer og ydelser på

dags dato sammenlignet med de resterende varer og ydelser i kontrakten. Et eksempel på

outputmetoden kan være milestones.

- En inputmetode indregner omsætning ud fra virksomhedens indsats eller input for at opfylde

leveringsforpligtelsen sammenlignet med det samlede forventede inputs til at opfylde

leveringsforpligtelsen. Det kan eksempelvis være indregnet omkostninger eller antal

arbejdstimer.

Færdiggørelsesgraden af leveringsforpligtelsen skal derudover kunne opgøres med rimelig

sikkerhed. Såfremt det ikke er muligt, kan virksomheden alene indregne en omsætning svarende til

de omkostninger, som den forventer vil blive dækket ved den fremtidige indtjening af

leveringsforpligtelsen.117

3.3.5.2 Indregning af leveringsforpligtelser på ét bestemt tidspunkt

Såfremt en leveringsbetingelse ikke er opfyldt overtid i tråd med ovenstående betingelser, vil

leveringsforpligtelserne blive opfyldt på ét bestemt tidspunkt i stedet. Fastlæggelsen af dette

tidspunkt afhænger af, hvornår kunden opnår kontrol over aktivet. Som sagt relaterer kontrol sig til