태블릿PC: 또 한번 우리 생활을...

31

2010.01.27 / 산업분석│통신장비업종 Analyst 김창진│02) 3772-7465 [email protected] 태블릿PC: 또 한번 우리 생활을 바꾼다 z 애플 태블릿PC: 컨텐츠로 승부 애플 태블릿PC의 성공 가능성은 높다고 판단한다. 하지만 마이크로소프 트의 운영체제를 채용한 다른 태블릿PC는 기존 노트북, 넷북과의 차별 화 실패로 성공 가능성이 높지 않을 것으로 예상한다. 애플 태블릿PC의 출시가 의미하는 점은 기존 PC가 하드웨어 경쟁이었다면 PC 경쟁의 패 러다임이 문화와 컨텐츠를 얼마나 잘 담아내는지로 바뀐다는 것이다. 우 리는 이미 이러한 변화를 휴대폰에서 경험하였으며 이러한 움직임이 서 서히 PC쪽으로 이동되고 있다고 판단된다. z 애플 태블릿PC는 e-북, 게임, 동영상 컨텐츠 시장을 정조준 애플 태블릿PC의 목표 시장은 기존 PC 보다는 e-북, 게임, 동영상 컨 텐츠이라고 판단한다. 이유는 태블릿PC의 역할이 업무보다는 엔터테인 먼트 기능이라고 생각하기 때문이다. Flurry의 자료에 따르면 2010년 1 월부터 제3자 개발자들이 태블릿PC를 겨냥한 애플리케이션 테스트가 늘어나고 있으며 그 중 상당 부분이 게임, e-북 관련된 것이라고 한다. 또한 최근 애플의 행보를 볼 때 애플 태블릿PC가 새로운 컨텐츠 유통도 구가 될 가능성이 높다고 판단된다. z 관심종목: 삼성전자, 프롬써어티, 이엘케이, 다산네트웍스 태블릿PC의 확산으로 우리 일상 생활에서 모바일 인터넷의 사용이 크게 늘어날 것으로 판단한다. 모바일 인터넷의 확산으로 하드웨어, 컨텐츠, 네트워크 전부분의 변화가 예상된다. 태블릿PC의 확산으로 터치업체인 이엘케이와 낸드플래시 업체인 삼성전자, 프롬써어티, 유선망 투자가 기 대되는 다산네트웍스를 관심종목으로 제시한다. 앱스토어, 안드로이드 마켓, 블랙베리 애플리케이션 수 비교 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 08/06 08/09 08/12 09/03 09/06 09/09 09/12 애플 앱스토어 안드로이드 블랙베리 앱월드 (천개) 자료: 언론보도, 한화증권 리서치센터

Transcript of 태블릿PC: 또 한번 우리 생활을...

2010.01.27 / 산업분석│통신장비업종

Analyst 김창진│02) 3772-7465 [email protected]

태블릿PC: 또 한번 우리 생활을 바꾼다

애플 태블릿PC: 컨텐츠로 승부

애플 태블릿PC의 성공 가능성은 높다고 판단한다. 하지만 마이크로소프

트의 운영체제를 채용한 다른 태블릿PC는 기존 노트북, 넷북과의 차별

화 실패로 성공 가능성이 높지 않을 것으로 예상한다. 애플 태블릿PC의

출시가 의미하는 점은 기존 PC가 하드웨어 경쟁이었다면 PC 경쟁의 패

러다임이 문화와 컨텐츠를 얼마나 잘 담아내는지로 바뀐다는 것이다. 우

리는 이미 이러한 변화를 휴대폰에서 경험하였으며 이러한 움직임이 서

서히 PC쪽으로 이동되고 있다고 판단된다.

애플 태블릿PC는 e-북, 게임, 동영상 컨텐츠 시장을 정조준

애플 태블릿PC의 목표 시장은 기존 PC 보다는 e-북, 게임, 동영상 컨

텐츠이라고 판단한다. 이유는 태블릿PC의 역할이 업무보다는 엔터테인

먼트 기능이라고 생각하기 때문이다. Flurry의 자료에 따르면 2010년 1

월부터 제3자 개발자들이 태블릿PC를 겨냥한 애플리케이션 테스트가

늘어나고 있으며 그 중 상당 부분이 게임, e-북 관련된 것이라고 한다.

또한 최근 애플의 행보를 볼 때 애플 태블릿PC가 새로운 컨텐츠 유통도

구가 될 가능성이 높다고 판단된다.

관심종목: 삼성전자, 프롬써어티, 이엘케이, 다산네트웍스

태블릿PC의 확산으로 우리 일상 생활에서 모바일 인터넷의 사용이 크게

늘어날 것으로 판단한다. 모바일 인터넷의 확산으로 하드웨어, 컨텐츠,

네트워크 전부분의 변화가 예상된다. 태블릿PC의 확산으로 터치업체인

이엘케이와 낸드플래시 업체인 삼성전자, 프롬써어티, 유선망 투자가 기

대되는 다산네트웍스를 관심종목으로 제시한다.

앱스토어, 안드로이드 마켓, 블랙베리 애플리케이션 수 비교

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

08/06 08/09 08/12 09/03 09/06 09/09 09/12

애플 앱스토어

안드로이드

블랙베리 앱월드

(천개)

자료: 언론보도, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

2│한화증권 리서치센터

CCoonntteennttss

I. 태블릿 PC 현황 3

1. 태블릿 PC의 역사 3

2. 주요 업체들의 태블릿 PC의 준비 현황 4

3. 이미 실패한 태블릿 PC, 이번엔 다르다? 6

4. 태블릿PC의 성공을 위한 요건 7

II. 애플 태블릿 PC의 시장 세분화 8

1. 애플 태블릿 PC의 목표 시장: 게임기, e-북 리더 8

2. 태블릿 PC를 넘어서 TV로 10

III. 태블릿 PC 시장 규모 11

1. 태블릿 PC 시장 규모 예측 11

IV. 태블릿 PC의 영향 13

1. 패러다임의 변화 13

2. 하드웨어: 소비자의 편의성을 올려주는 UI로써의 접근 13

3. 네트워크: 트래픽의 증가는 지속 16

4. 컨텐츠/소프트웨어: 컨텐츠 유통망이 바뀐다 19

V. 타블렛PC관련 유망종목 21

1. 삼성전자 (005930) / Buy(maintain), TP: 940,000원 22

2. 프롬써어티 (073570) / Buy(maintain), TP: 5,600원 24

3. 이엘케이 (094190) / Buy(maintain), TP: 35,000원 26

4. 다산네트웍스(039560) / Not-Rated 28

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│3

I. 태블릿 PC 현황

1. 태블릿 PC의 역사

빌 게이츠: 2000년 태블릿 PC의 시대를 열다

빌게이츠는 2001년 COMDEX 쇼에서 처음으로 태블릿 PC를 시연하였다. 그가 처음

보여주었던 태블릿 PC는 키보드를 사용하지 않고 스타일러스를 이용해 입력하는 것

이었다. 당시만해도 태블릿PC는 혁명적인 것이었으며, 그가 정의한 태블릿 PC의 개

념은 지금까지 이어지고 있다. 그는 연설에서 향후 5년 내에 대부분의 PC가 태블릿

PC로 전환될 것이라고 예견하였다. 하지만 빌게이츠의 예언과는 달리 9년이 지난 지

금도 태블릿 PC는 전체 PC내에서의 비중이 1%가 되지 않을 정도로 실패했다.

태블릿 PC는 1)슬레이트 타입과 2)컨버터블 타입이 존재한다. 슬레이트 타입이란 키

보드가 없이 화면만을 가진 것을 의미하며, 컨버터블 타입은 모니터와 키보드를 이어

주는 힌지를 이용해 회전이 가능하게 함으로써 일반 노트북과 슬레이트 타입의 태블

릿 PC를 동시에 이용할 수 있게 하는 것이다.

[그림1] 최초 태블릿 PC의 개념(2000년) [그림2] 컴팩의 태블릿 PC(2002년)

자료: PCWorld, 한화증권 리서치센터 자료: PCWorld, 한화증권 리서치센터

[그림3] 혁명적인 후지쯔의 태블릿PC(2006년) [그림4] 마이크로소프트의 쿠리에(프로토타입)

자료: PCWorld, 한화증권 리서치센터 자료: PCWorld, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

4│한화증권 리서치센터

2. 주요 업체들의 태블릿 PC의 준비 현황

기존 PC업체들의 태블릿PC 준비 현황

일반 PC시장에서 1위업체인 HP는 2010년 CES 쇼에서 태블릿 PC를 시연하였다. 마이

크로소프트의 CEO 스티브발머가 기조연설에서 시연한 이 태블릿PC는 윈도7을 탑재

하였으며 멀티터치가 가능하다. 지금까지 마이크로소프트의 쿠리에라는 듀얼터치 스

크린 태블릿 PC를 기대해왔던 소비자들 기대치에는 못미쳤지만 2010년 중반에 출시

될 이 태블릿 PC는 500달러 이하에 판매될 것으로 알려져 가격 경쟁력을 가질 것으

로 판단한다. 레노보는 윈도7을 탑재한 Ideapad U1 Hybrid 태블릿 PC를 선보였다.

Ideapad U1 Hybrid의 하드웨어 스펙은 인텔 Core2Duo CPU, 128GB SSD, 11.6인치 화

면, 1Ghz ARM 기반의 스냅드래곤을 장착하였다. 소니도 Dash라는 “퍼스널 인터넷 뷰

어”를 선보였다. 사용자들은 이 제품을 테이블 위에 올려놓고 방이나 주방에서 거실

의 TV처럼 동영상을 볼 수 있다. 위에 언급한 태블릿 PC와는 개념이 다르며, 가격은

200$로 4월경에 선보일 예정이다. 안드로이드 탑재 태블릿PC로 시장에 진출할 것이

라는 루머가 있었던 델컴퓨터는 ‘Streak’이라는 안드로이드 탑재 모델로 시장에 진출

한다.

[그림5] HP의 슬레이트 타입 슬레이트 PC [그림6] 레노보의 Ideapad U1 Hybrid 태블릿 PC

자료: PCWorld, 한화증권 리서치센터 자료: PCWorld, 한화증권 리서치센터

[그림7] 소니의 DASH [그림8] 델의 안드로이드 탑재 Streak

자료: PCWorld, 한화증권 리서치센터 자료: PCWorld, 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│5

애플, 태블릿PC의 중심에 서다

2010년 다시 태블릿PC가 이슈가 되는 이유는 애플이 있기 때문이다. 아이팟 MP3와

아이폰으로 엄청난 성공을 거둔 애플이 태블릿PC 시장에서 판도를 바꾸어놓을 수도

있다는 기대 때문이다. 이미 하드웨어, 소프트웨어 플랫폼, 컨텐츠를 아우르는 에코

시스템을 구축해놓은 애플의 태블릿PC는 윈도 기반의 태블릿PC와는 다른 결과를 가

져올 것이라고 판단되기 때문이다.

시장에서는 애플 태블릿PC 출시와 관련된 루머가 계속해서 나오고 있으나 아직까지

제품에 대해 알려진 사실이 거의 없다. 인터넷에 올라와있는 애플 태블릿PC의 예상

디자인은 디스플레이가 더 커진 아이폰과 비슷하다.

[그림9] 애플 태블릿PC 예상도 [그림10] 애플 태블릿PC 예상도

자료: 구글, 한화증권 리서치센터 자료: 구글, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

6│한화증권 리서치센터

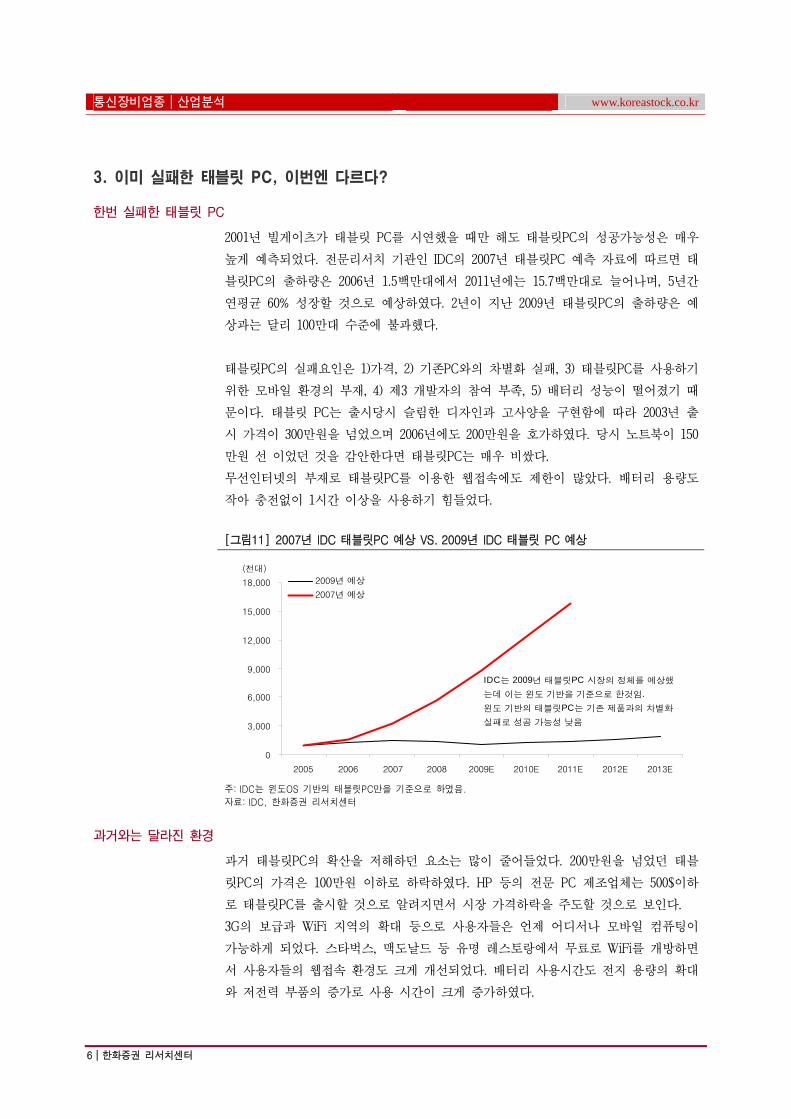

3. 이미 실패한 태블릿 PC, 이번엔 다르다?

한번 실패한 태블릿 PC

2001년 빌게이츠가 태블릿 PC를 시연했을 때만 해도 태블릿PC의 성공가능성은 매우

높게 예측되었다. 전문리서치 기관인 IDC의 2007년 태블릿PC 예측 자료에 따르면 태

블릿PC의 출하량은 2006년 1.5백만대에서 2011년에는 15.7백만대로 늘어나며, 5년간

연평균 60% 성장할 것으로 예상하였다. 2년이 지난 2009년 태블릿PC의 출하량은 예

상과는 달리 100만대 수준에 불과했다.

태블릿PC의 실패요인은 1)가격, 2) 기존PC와의 차별화 실패, 3) 태블릿PC를 사용하기

위한 모바일 환경의 부재, 4) 제3 개발자의 참여 부족, 5) 배터리 성능이 떨어졌기 때

문이다. 태블릿 PC는 출시당시 슬림한 디자인과 고사양을 구현함에 따라 2003년 출

시 가격이 300만원을 넘었으며 2006년에도 200만원을 호가하였다. 당시 노트북이 150

만원 선 이었던 것을 감안한다면 태블릿PC는 매우 비쌌다.

무선인터넷의 부재로 태블릿PC를 이용한 웹접속에도 제한이 많았다. 배터리 용량도

작아 충전없이 1시간 이상을 사용하기 힘들었다.

[그림11] 2007년 IDC 태블릿PC 예상 VS. 2009년 IDC 태블릿 PC 예상

(천대)

0

3,000

6,000

9,000

12,000

15,000

18,000

2005 2006 2007 2008 2009E 2010E 2011E 2012E 2013E

2009년 예상

2007년 예상

IDC는 2009년 태블릿PC 시장의 정체를 예상했

는데 이는 윈도 기반을 기준으로 한것임.윈도 기반의 태블릿PC는 기존 제품과의 차별화

실패로 성공 가능성 낮음

주: IDC는 윈도OS 기반의 태블릿PC만을 기준으로 하였음.

자료: IDC, 한화증권 리서치센터

과거와는 달라진 환경

과거 태블릿PC의 확산을 저해하던 요소는 많이 줄어들었다. 200만원을 넘었던 태블

릿PC의 가격은 100만원 이하로 하락하였다. HP 등의 전문 PC 제조업체는 500$이하

로 태블릿PC를 출시할 것으로 알려지면서 시장 가격하락을 주도할 것으로 보인다.

3G의 보급과 WiFi 지역의 확대 등으로 사용자들은 언제 어디서나 모바일 컴퓨팅이

가능하게 되었다. 스타벅스, 맥도날드 등 유명 레스토랑에서 무료로 WiFi를 개방하면

서 사용자들의 웹접속 환경도 크게 개선되었다. 배터리 사용시간도 전지 용량의 확대

와 저전력 부품의 증가로 사용 시간이 크게 증가하였다.

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│7

4. 태블릿PC의 성공을 위한 요건

태블릿 PC의 성공을 위한 요건: 어떠한 컨텐츠를 담아내느냐가 성공의 요소

태블릿PC 가장 중요한 성공 요건은 어떤 컨텐츠를 담아내느냐가 좌우할 것으로 본

다. 우리는 애플 태블릿PC도 기대를 뛰어넘는 하드웨어를 만들기는 힘들다고 판단한

다. 저장장치, CPU, 메모리, 디스플레이 등의 하드웨어적인 요소는 한계가 존재하기

때문이다. 다만 우리가 주목하는 것은 과연 애플이 어떤 컨텐츠를 담아내어 사용자들

의 호응을 이끌어낼 수 있을까 하는 부분이다. 이러한 관점에서 윈도 기반의 태블릿

PC의 성공 가능성을 낮게 본다. 윈도 기반의 태블릿PC는 기존 넷북, 노트북과 외형

외에는 차별화하기 쉽지 않을 것으로 보기 때문이다.

태블릿 PC의 성공의 걸림돌: 가격과 기존 제품들과의 차별화 실패 가능성

태블릿 PC의 성공의 걸림돌은 1)가격에 대한 소비자들의 저항과 2)기존 제품인 스마

트폰과 넷북과의 차별화 실패로 요약된다. 태블릿PC가 소비자에게 거부감이 없을 것

으로 예상되는 가격은 넷북 수준으로 판단된다. 이유는 넷북 사용자들의 욕구는 동영

상 관람, 웹서핑, 간단한 작업으로 구성되어 있어 태블릿PC가 타겟 Segment와 유사

하기 때문이다. 태블릿PC 사용에는 통신사들의 데이터 플랜이 필요하다. 왜냐하면 웹

접속이 제한된 태블릿PC는 반쪽짜리가 될 공산이 크기 때문이다. WiFi만 지원하는

아이팟터치의 불편함도 웹 접속이 제한되어 있기 때문이다.

태블릿PC가 기존 스마트폰과 넷북과도 차별화하지 못한다면 실패가능성이 높다. 윈

도 기반의 태블릿PC는 외형 디자인 변화만을 시도한다면 시장에서 성공하기 힘들 것

으로 판단한다.

태블릿 PC의 SWOT 분석

태블릿PC가 어떠한 부분에서 강점과 약점을 가지고 있는지, 그리고 태블릿PC를 둘러

싼 시장의 기회와 위협을 분석해보았다. 태블릿PC의 SWOT분석은 다음과 같다.

강점: 휴대성, 멀티터치를 이용한 직관적인 UI, 혁신적 디자인

약점: 가격, 통신료 부담, 배터리 성능, 터치 인식률

기회: 통신사의 데이터 플랜 요금제, 무선 인터넷 접속 환경 개선, 멀티미디어/교육/헬

스케어로의 시장 확대, 제3자 개발자의 증가

위협: 기존 단말기와의 차별화 부족 가능성(스마트폰, 넷북), 작은 시장, 저질의 애플

리케이션의 증가

[표1] 태블릿 PC의 SWOT 분석

강점(Strengths) 약점(Weakness)

휴대성, 멀티터치를 이용한 직관적인 UI, 혁신적 디자인 가격, 통신료 부담, 배터리 성능, 터치 인식률

기회(Opportunities) 위협(Threats)

통신사의 데이터플랜 요금제 확산,무선 인터넷 접속환경 개선,

멀티미디어/교육/헬스케어로의 시장 확대

제3자 개발자의 증가, 배터리 용량의 증가

기존 단말기와의 차별화 부족 가능성, 작은 시장

저질의 애플리케이션의 증가

자료: 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

8│한화증권 리서치센터

II. 애플 태블릿 PC의 시장 세분화

1. 애플 태블릿 PC의 목표 시장: 게임기, e-북 리더

기존 노트북, 스마트폰 시장을 대체하지는 않을 것

애플 태블릿 PC는 단기적으로 기존 PC와 직접적으로 경쟁하지 않는다고 판단한다.

이유는 애플 태블릿PC가 업무보다는 오락 중심으로 사용될 가능성이 높기 때문이다.

일반적인 기존 PC의 용도는 1)웹서핑, 2)MS-OFFICE를 통한 업무이다. 애플 태블릿

PC가 웹서핑은 충족할 수 있겠지만 MS-OFFICE를 구동하지 못할 것이라고 판단한다.

따라서 애플 태블릿PC가 업무용으로써 윈도 기반의 PC와 경쟁하기에는 무리가 있다

는 판단이다. 또한 태블릿 PC가 언제 어디서든지 간단한 웹서핑을 위해 존재한다면

기존 스마트폰에게 밀릴 가능성이 높다. 지금도 스마트폰을 이용한 간단한 웹서핑이

가능하기 때문이다. 소비자들이 간단한 웹서핑을 위해 태블릿PC를 구매하고 통신료

를 더 지불할 가능성은 낮다고 본다.

휴대용 게임기, e-BOOK 리더 시장 대체 가능성

애플 태블릿 PC가 세분화하는 시장은 게임기와 e-북 리더로 판단된다. 이는 애플 태

블릿PC의 예상 출시 화면사이즈로 사용가능한 컨텐츠를 유추하였다. 우리는 애플 태

블릿 PC의 화면 사이즈는 7-10인치가 될 것으로 예상한다. 이유는 애플의 제품 구성

은 mp3, 아이폰, 데스크탑, 13/15/17인치 노트북으로 이루어져 노트북과 아이폰 사이의

7-10인치의 제품을 가지고 있지 못하기 때문이다. 7-10인치는 스마트폰의 작은 사이즈

를 보완하는 제품이 될 것으로 판단한다. 이 정도 사이즈에서 구현하기 가장 적당한

컨텐츠는 e-북이 될 가능성이 높다고 판단한다. 아마존 킨들의 사이즈가 9.7인치인점

을 감안하면 7-10인치는 e-북으로 사용하기에 무난하다고 판단하다. 지금도 아이폰에

서 e-북 기능을 지원하기는 하지만 3.5인치의 화면을 e-북으로 쓰기에는 부족함이 있

다. 앱스토어의 e-북 컨텐츠 개수는 24,044개이며, 비중으로는 16%를 차지한다.

애플이 바라보는 또 다른 시장은 휴대용 게임기일 가능성이 높다. 이미 아이폰과 아

이팟 터치는 휴대용 게임기 역할을 하고 있다. 휴대용 게임기인 닌테도DS와 소니PSP

의 게임 타이틀 수는 각각 3,680개, 607개이며, 앱스토어내 게임 수는 무려 25,509만

개에 달한다. 게다가 닌텐도 DS의 게임 가격은 30$이며, 앱스토어의 게임은 비싼 게

임도 5$을 넘지 않으며 설치 또한 편리하다.

이러한 판단을 뒷받침하는 뉴스가 속속 들리고 있다. 1월 22일 미국 월스트리트저널

에 따르면 애플이 구미디어인 신문, 출판, 방송사들과 컨텐츠를 어떻게 공급할지에

관한 협약을 하고 있다고 밝혔다. 또한 방송사인 CBS, 월트디즈니와도 협의를 진행

중이며 우리나라에 스포츠 게임으로 잘 알려진 EA(Electronic Arts)와도 협상을 진행

중인 것으로 알려지고 있다.

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│9

[그림12] 앱스토어내 카테고리별 애플리케이션 비중: 게임과 도서 비중이 가장 높아

0

2

4

6

8

10

12

14

16

18

게임 도서 오락 교육 여행 유틸리티 생활 사전 스포츠 음악

(%)

자료: 앱티즘, 한화증권 리서치센터

[그림13] 아이폰, 닌텐도DS, 소니PSP 누적 판매량 [그림14] 아이폰, 닌텐도 DS, 소니 PSP 게임 타이틀 수

0.0

0.2

0.4

0.6

0.8

1.0

1.2

아이폰 닌텐도DS 소니PSP

(억대)

0

5,000

10,000

15,000

20,000

25,000

소니PSP 닌텐도 DS 아이폰

(개)

자료: 언론보도, 한화증권 리서치센터 자료: 언론보도, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

10│한화증권 리서치센터

2. 태블릿 PC를 넘어서 TV로

인터넷 동영상도 모바일로 이동

인터넷 동영상 시장도 모바일로 움직이고 있다. 주스트(Joost)는 아이폰에 400여편의

텔레비전 시리즈와 1,200여편의 장/단편 영화를 포함하는 5만 7,000여개의 콘텐츠를

제공하고 있다. 서비스 시작 3개월 만에 100만개의 애플리케이션이 다운로드되었다.

이는 유선 인터넷에서 100만개가 다운로드 되는데 1년이 걸렸음을 감안하면 매우 빠

른 수치이다. 라이브스테이션도 아이폰을 통해 영국의 BBC와 중동의 알자지라 방송

을 실시간으로 서비스한다.

새로운 동영상 소비 기구

애플 태블릿은 e-북과 게임기 시장을 넘어 TV 시장을 넘볼 수 있는 도구가 될 수도

있다. 애플의 아이튠즈는 오픈 이후 3년간 3억개의 텔레비전 콘텐츠를 판매했다. 아

이튠즈는 CBS, FOX, ABC, NBC등 미국 지상파들이 제공하는 다수의 드라마와 쇼 프

로그램을 아이튠즈 및 애플TV를 통해서 다운로드 방식으로 판매해왔다. 포레스트 리

서치(Forrest Research)에 의하면 아이튠즈 사용자의 19%가 텔레비전, 영화 등의 비

디오 콘텐츠를 구매한다고 밝혔다.

미국인들의 동영상 콘텐츠 소비가 다른 국가들에 비해서 높은 편으로 알려져있으며

애플 태블릿PC는 아이튠즈 사용자를 기반으로 동영상 사용에 최적화된 제품이 될 가

능성이 있다.

애플 태블릿PC: 일상을 다시 한번 바꾼다

[표2]는 애플 태블릿PC용 카테고리별 테스트중인 애플리케이션을 나타낸 것이다. 테

스트 중인 애플리케이션에서 가장 큰 비중을 차지하는 것은 게임이며 엔터테인먼트,

뉴스/책이 뒤를 잇는다. 이것이 뜻하는 바는 애플 태블릿PC가 업무 중심이 아니라는

것이다. 게임을 즐기고 책을 읽고 뉴스를 업데이트 하는 등 사용자를 즐겁게 해주는

용도로 쓰일 가능성이 높다. 또한 테스트 애플리케이션 중 스트리밍 음악, 라디오 등

의 숫자가 늘어나고있어 새로운 미디어의 소비도구가 될 가능성이 크다.

[그림15] 애플 태블릿PC: 카테코리별 테스트 중인 애플리케이션

0

40

80

120

160

200

게임

엔터

테인

먼트

뉴스

/책

생활

유틸

리티

음악

사진

여행

재무

SNS

날씨

기타

(개)

자료: flurry, 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│11

III. 태블릿 PC 시장 규모

1. 태블릿 PC 시장 규모 예측

전문 리서치 기관의 태블릿 PC 예상치는 600만대 수준

전문 리서치 기관의 2010년 태블릿PC 예상치는 600만대 수준이다. 주요 IT 기기의 첫

해 출하량과 가격은 다음과 같다.

1) e-북 100만대(2008년), 350$

2) 아이폰 370만대(2007년), 699$

3) 넷북 1,200만대(2008년), 500-600$

기관의 예측치인 600만대는 넷북 판매와 아이폰 판매의 중간 정도 수준이다. PC 제

조업체들의 시장공략을 강화할 움직임을 보이고 있어 600만대는 달성 가능한 수치로

판단된다.

아이폰과 비슷하게 팔릴 것으로 가정하면 450만대

태블릿PC의 판매량을 아이폰 판매량과 비슷하게 움직일 가능성이 있다고 가정해보았

다. 아이폰은 2007년 2분기 출시 되던 해에 3.7백만대를 팔았다. 2008년 13.7백만대,

2009년 25백만대를 팔면서 아이폰 판매는 기하급수적으로 늘어나고 있다. 아이폰이

최초 출시된 시점인 2007년 2분기 말이었고 태블릿 PC의 출시는 1분기말 또는 2분기

초가 예상됨에 따라 이보다 판매량은 더 늘어날 가능성이 높다. 이를 연환산하면 450

만대 수준이 될 수 있다. 리스크 요인은 1)이미 아이폰을 통해 사용자들은 애플 제품

에 익숙해져 태블릿PC 구매에 거부감이 없을 수 있으며, 2) 통신료를 더 지불하는 부

담, 3) 가격 예측의 불확실성이다.

[그림16] 아이폰 판매대수 [그림17] 태블릿PC판매량 예상

0

5,000

10,000

15,000

20,000

25,000

30,000

2007 2008 2009

(천대)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2010E 2011E 2012E

(천대)

자료: 애플, 한화증권 리서치센터 자료: 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

12│한화증권 리서치센터

넷북 시장의 성장률을 적용하여 700만대 산출

태블릿PC의 판매량을 넷북과 비교해보았다. 2007년 출시된 넷북은 첫해 15만대를 팔

았다. 이듬해 2008년 12백만대, 2009년은 30백만대 정도 판매가 예상되며 폭발적인

성장울 하고 있다. IDC의 2009년 9월 전망에 따르면 넷북의 2008년~2013년 연평균 성

장률은 36%가 예상된다. 우리는 IDC의 초기 태블릿PC의 판매량을 70백만대로 예상하

였다. 이는 2008년 넷북 출하의 40%를 할인한 것이다. 할인의 근거는 1)넷북보다 가

격이 비쌀 것이라는 점, 2)태블릿PC의 용도가 오락이 중요한 요소라고 본다며 컨텐츠

가 많은 영어권 국가에서 주로 판매될 것으로 예상되기 때문이다. 2010년 이후의 성

장률은 IDC의 넷북 예상치인 36%를 적용하였다.

[그림18] 넷북 판매대수(연간) [그림19] 태블릿PC판매량 예상

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2007 2008 2009E 2010E 2011E 2012E 2013E

0

20

40

60

80

100

넷북 출하량 넷북 성장률(YoY)(천대) (%)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2010E 2011E 2012E 2013E 2014E 2015E

넷북 출하량

(천대)

자료: IDC, 한화증권 리서치센터 자료: 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│13

IV. 태블릿 PC의 영향

1. 패러다임의 변화

태블릿PC: 하드웨어, 네트워크, 소프트웨어를 바꾼다

태블릿PC와 스마트폰이 우리 생활에 가져오는 가장 큰 변화는 모바일 인터넷 될 것

이다. 언제, 어디서든지 원하는 정보를 즉시 찾을 수 있다는 것은 일상 생활을 획기

적으로 바꾸는 계기가 될 것이다. 아이폰이 출시로 일상의 많은 부분이 변화되고 있

다. 운전 중 교통상황을 알려준다던지, 내가 타야하는 버스가 언제 도착한다던지, 처

음오는 동네에 맛집을 찾는 것 등을 이제 내 손안에서 바로 검색이 가능하다. 예전에

는 친구에게 전화를 걸어서 물어봤던 것들이었다.

모바일인터넷이 확대로 단말기 하드웨어, 통신 네트워크, 컨텐츠를 포함한 소프트웨

어 전 부분에서 변화가 일어나고 있다고 판단한다.

2. 하드웨어: 소비자의 편의성을 올려주는 UI로써의 접근

터치스크린은 새로운 인터페이스

터치스크린은 디지털 제품을 손쉽게 사용 가능하게 하는 UI(User Interface)의 일종이

며 사용자의 경험을 극대화한다. 애플 아이폰의 등장으로 터치스크린 시장이 빠르게

성장했지만 원래 터치스크린은 아이폰 출시 이전부터 존재해왔다. 일본 도코모가

1997년에 피터팬이라는 터치를 탑재한 모델을 처음으로 출시하였으며, LG전자도 아

이폰 출시 바로 직전에 프라다폰에 터치스크린 탑재하였다. 하지만 최초의 터치폰으

로 소비자에게 각인되어 있는 제품은 아이폰이다. 아이폰은 터치스크린을 채용하면

서 UI를 획기적으로 개선했기 때문이다.

터치스크린의 미래: 다양한 제품으로 확대되는 터치스크린

우리는 다양한 디지털 제품에 터치스크린이 채용될 수 있다고 판단한다. 인간이 보고

만지는 것은 매우 직관적인 것이다. 아직 말도 못하는 아기들의 학습 방법이 보면서

만지는 것을 생각하면 쉽게 이해가 될 것이다. 아직까지 일반 성인들은 터치스크린

보다는 휴대폰 키패드나 키보드에 익숙하지만, 장기적으로 터치스크린과 함께 한 어

린이들은 터치 제품에 익숙해질 것으로 판단한다. 향후에도 터치 기반의 제품이 크게

늘어날 수 밖에 없는 구조이며, 우리가 터치스크린의 장기성장성이 매우 밝다고 느끼

는 것은 이 때문이다.

지금까지 터치스크린은 휴대폰 중심으로 채택이 확대되어왔다. 2010년부터는 터치스

크린 휴대폰 외에도 다양한 제품으로 확대될 것으로 판단한다. 이미 태블릿 PC가 경

쟁적으로 출현하면서 다른 제품으로의 터치 채택이 가시화되고 있다. 향후에도 세탁

기, 냉장고, 전자레인지, 리모콘, 전화기 등으로의 터치스크린 제품 확대는 지속될 것

으로 판단한다.

통신장비업종│산업분석 www.koreastock.co.kr

14│한화증권 리서치센터

[그림20] 터치스크린을 채용한 전자레인지(안드로이드) [그림21] 터치스크린을 채택한 세탁기(안드로이드)

자료:구글, 한화증권 리서치센터 자료:구글, 한화증권 리서치센터

멀티터치를 지원하는 정전용량방식이 대세

아직까지 정전용량방식의 터치스크린이 큰 흐름이라는 생각에는 변함이 없다. 윈도7,

애플 아이폰, 아이팟 터치 등 시장의 메인스트림으로 자리잡고 있는 제품과 소프트웨

어가 멀티터치를 지원하고 있기 때문이다. 이에 따라 제3자 개발자들도 이를 지원하

는 컨텐츠와 소프트웨어를 제공함에 따라 정전용량방식의 채택 다양한 제품으로 확

대되고 예상을 뛰어넘을 것으로 판단한다.

[표2] 정전용량방식 vs. 저항막방식

정전용량 저항막

투과율 매우 좋음(92% 이상) 낮음(82% 이하)

터치해상도 매우 좋음 매우 좋음

내구성 좋음 나쁨

멀티터치인식 가능 일부 멀티터치기능을 지원하기는 하나

전반적으로 불가

화면크기 2.0"~21" 최대 19"까지

스타일러스 불가능 가능

단점 사람의 접촉만을 인식 내구성 약함, 투과율 낮음 자료: NextWindow, 한화증권 리서치센터

[표3] 정전용량방식의 터치폰 비중이 크게 늘어나 (단위: 백만대, %)

2007 년 2012 년

터치폰 33.0 566.0

정전용량방식 4.3 328.0

정전용량방식 비중 13.0 58.0 자료: Displaybank, 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│15

Table PC의 성공은 NAND 시장 확대로 이어질 것

애플로 인해 Tablet PC가 Digital Device의 한 축으로 자리매김 할 경우 NAND 수요

에 긍정적인 역할을 할 전망이다. Tablet PC는 이동성과 Slim한 디자인을 구현하기

위해 NAND를 저장장치로 사용할 가능성이 가장 크다. NAND는 HDD 대비 빠른 속도

와 높은 안정성, 저전력, 작은 크기 등 여러 측면에서 매력적인 저장 장치이다. 지금

까지 알려진 바에 따르면 애플 Tablet PC는 NAND를 32GB~64GB 수준까지 임베디드

형식으로 채용할 전망이다. Lenovo가 CES 2010에서 발표한 하이브리드 Tablet PC에

서도 16GB SSD(Solid State Drive)를 장착하고 있다.

애플 Tablet PC가 2010년 600만대 수준 판매될 것으로 가정할 경우 애플 Tablet PC

로 인한 NAND 수요는 2010년 전체 출하량 대비 2~3% 수준을 차지할 전망이다. 또한

애플 Tablet PC가 성공할 경우 경쟁업체의 공격적인 Tablet PC 출시도 예상되기 때

문에 NAND 수요는 크게 증가할 전망이다. PC 분야에서 NAND는 Mobility가 극대화

되어 있는 Tablet PC, Thin & Light, 넷북 급에서 채용률이 점차 확대될 전망이다. 가

격대 별로는 Mid-Range급 보다는 고가형 노트북과 저가형 노트북이 주 시장이 될 것

으로 예상된다.

[그림22] NAND 출하량 전망 [그림23] 주요 업체별 NAND 시장 점유율 추이

0

5,000

10,000

15,000

20,000

25,000

2007 2008 2009 2010E 2011E

(십억 MB)

Apple Tablet Effect

2010년 NAND 수요 2~3% 점유 예상

0

10

20

30

40

50

60

70

1Q05 1Q06 1Q07 1Q08 1Q09

(%) Samsung Toshiba Hynix

Micron Intel

자료: IDC, 한화증권 리서치센터 자료: IDC, 한화증권 리서치센터

[그림24] SSD 출하량 전망 [그림25] Application별 SSD 출하량 전망

0

20

40

60

80

100

2008 2009 2010E 2011E 2012E 2013E

(백만개)

0

20

40

60

80

100

(%)

출하량(좌) 증가율(우)

0

20

40

60

80

100

2008 2009 2010E 2011E 2012E 2013E

(백만개)

PC

Enterprise

Commercial (Industrial & Military)

Consumer Electronics

자료: IDC, 한화증권 리서치센터 자료: IDC, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

16│한화증권 리서치센터

3. 네트워크: 트래픽의 증가는 지속

웹 접속 가능한 디바이스의 확대

웹 접속 가능 디바이스는 지속 확대될 것이며 이는 데이터 트래픽의 증가를 가져올

것이다. 지금까지 주된 웹접속 가능 디바이스는 PC에 불과했다. 하지만 스마트폰, e-

북의 확산으로 웹 접속 가능 디바이스는 계속 확대되고 있다. PMP, 네비게이션, TV,

게임기 등도 인터넷 접속이 가능할 것으로 판단된다.

데이터트래픽을 증가시키는 세가지 요인: 동영상, 모바일 인터넷, 클라우드 컴퓨팅

2009년 8월 시스코의 발표자료에 따르면 데이터트래픽을 증가시키는 세가지 주요 요

소로 동영상서비스, 모바일 인터넷 , 클라우드 컴퓨팅을 꼽았다. 동영상서비스는 2013

년까지 전체 트래픽의 90% 이상을 차지할 것으로 전망했다. 모바일 데이터 트래픽의

2008부터 2013년까지 5년간 66배, 클라우드 컴퓨팅은 2012년까지 3배 성장할 것으로

예상했다.

[표4] 데이터 트래픽 증가의 주요 요인: 동영상 서비스, 인터넷, 클라우드 컴퓨팅

동영상 서비스 모바일 인터넷 클라우드 컴퓨팅

2013 년까지 인터넷 트래픽의 90%를

동영상이 차지할 것

2008 년~2013 년까지 모바일 데이터

트래픽은 66 배 증가 2012 년까지 IT 클라우드 서비스는 3 배 성장

자료: 시스코, 한화증권 리서치센터

스마트폰 확대와 모바일 트래픽의 증가

2007년 아이폰을 도입한 미국의 통신회사 AT&T는 모바일 트래픽 증가로 이동통신

서비스 중단 사태가 발생하고 있다. 2009년 2분기 기준으로 AT&T의 무선인터넷 사

용량이 2006년에 비해 50배가 증가했으며 통신망 증설이 늦어 통화끊김과 문자서비

스의 지연사태가 발생하였다. SK텔레콤의 발표에 따르면 무선인터넷 정액제 가입자

의 한달 평균 무선인터넷 사용량은 13MB로 일반 고기능폰 가입자들의 월 사용량

0.9MB에 비해 14-15배나 많이 사용하는 것으로 알려져있다. 또한 현재 국내 SKT와

KT의 3G가입자 수용 능력이 1,600만명 정도에 달하지만 스마트폰 가입자 증가와 무

선인터넷 사용량 증가로 1,000만명을 수용하기 빠듯할 것으로 알려져있다.

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│17

[그림26] AT&T의 모바일 데이터 트래픽 증가 추이: 과거 3년간 50배 증가

0

1,000

2,000

3,000

4,000

5,000

6,000

2Q06 3Q06 4Q06 1Q07 2Q07 3Q07 4Q07 1Q08 2Q08 3Q08 4Q08 1Q09 2Q09

아이폰 2G 출시

아이폰 3G 출시

주: 2Q06=100을 기준으로 하였음

자료: AT&T, 한화증권 리서치센터

스트리밍 서비스는 트래픽을 증가시킴

모바일 VOD, IPTV, 스트리밍 기반의 서비스가 확대될수록 데이터 트래픽의 폭증을

가져올 것으로 판단한다. 국내 SK브로드밴드의 브로드앤TV, KT의 쿡 TV, LG데이콤

의 myLGtv, 케이블사의 VOD(Video On Demand) 서비스 가입자 확보를 위해 열을 올

리고 있다. 2009년 12월 현재 국내 IPTV 가입자는 200만명에 달하며, 국내 통신 3사

의 2010년 말 가입자 유치 목표는 350만명에 달한다. 동영상 스트리밍 서비스와 다운

로드 서비스(500kbps 기준)는 기존 음성 기반에 사용량에 비해 비해 26배는 더 크다.

IPTV의 드라마 한편 다운로드 용량이 1GB에 달한다는 점을 고려하면 향후 데이터트

래픽의 증가는 폭증할 것으로 판단된다. 향후 스트리밍 기반의 데이터 사용이 증가한

다고 볼 때 데이터트래픽의 증가는 무선과 유선에서 증가할 수밖에 없다. 스트리밍

기반의 서비스가 확대될 것으로 예상되는 이유는 1) 사용자들은 데스크톱PC, 노트북

PC, 스마트폰, TV등의 이종의 기기에서 같은 컨텐츠를 소비하고자 하는 욕구가 늘어

날 것이며, 2) 대형 저장 장치를 요구하지 않는 스트리밍 서비스는 디바이스의 가격

을 낮출 수 있는 요인이 될 수 있기 때문이다.

[표5] 이동통신망 데이터 소비량 비교

서비스 데이터소비량

음성통화(1 분) 0.14MB

문자메시지(1 건) 0.00015MB

모바일게임다운로드(1 개) 0.025MB

웹브라우징(1 분) 0.2MB

동영상스트리밍(500kbps 짜리 기준) 3.66MB

주: 1,000kbps=1MB, 1,000MB=1GB

자료: 시스코, 한화증권 리서치센터

통신장비업종│산업분석 www.koreastock.co.kr

18│한화증권 리서치센터

모바일 백홀(Backhaul) 투자 가능성 증대

통신사들이 늘어나는 모바일 데이터 트래픽을 처리하기 위해 모바일 백홀 투자 가능

성이 증대되고 있다. 모바일 백홀은 무선 기지국에서부터 망까지의 구간을 말한다.

모바일 백홀을 투자함으로써 늘어나는 모바일 데이터 트래픽을 유선 네트워크를 이

용해 처리하게 되는 것이다. 이의 장점은 1) 무선 네트워크(3G, 4G 등) 투자비보다 저

렴하다는 것과, 2) 데이터 서비스 품질과 음성 품질을 유지가 가능하다는 것이다.

KT는 지난해 11월 아이폰 도입이후 25만대 이상을 팔았다. 경쟁사인 SKT도 삼성 옴

니아 2로 반격에 나서면서 스마트폰 판매량은 크게 늘어났다. 2009년 국내 스마트폰

판매량은 42만대에 불과했으나 2010년에도 스마트폰의 판매량이 400만대가 예상됨에

따라 모바일 데이터 트래픽의 증가는 지속될 것으로 판단된다.

[그림27] 모바일 백홀 솔루션

자료: 다산네트웍스, 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│19

4. 컨텐츠/소프트웨어: 컨텐츠 유통망이 바뀐다

컨텐츠 유통망의 변화: 폐쇄에서 개방으로

아이폰 출시 이후 이동통신사업자의 지위가 흔들리고 있다. 그동안 폐쇄적인 서비스

를 제공해왔던 통신사업자들이 사용자들의 요구에 맞춰 서비스를 개방하고 있다. 그

동안 사용자들은 게임 등의 소프트웨어를 다운로드 받기 위해서는 통신사의 사이트

에서 데이터 사용료 내야 했다. 하지만 애플 앱스토어의 도입으로 컨텐츠 유통시장이

기존 이통사업자에서 사용자로 변하고 있다. 이제는 사용자가 WiFi망을 사용한다면

데이터이용료를 낼 필요가 없다. 이는 소프트웨어의 가격을 내리는 효과가 있다.

개발자들은 아이폰용 애플리케이션을 개발하면 전세계 5,000만 사용자에게 앱스토어

를 통해 유통에 나설 수 있게 된다. 또한 앱스토어의 개발자와의 수익 분배 구조도

과거 폐쇄적일 때보다 나아져 더욱더 많은 개발자들이 시장에 참여할 것으로 기대된

다.

결국 유통망의 변화로 1)국내 소프트웨어 가격 하락 효과로 인한 소비 증대, 2)전세계

시장으로 확대하는 기회, 3)앱스토어의 수익 분배 구조 개선으로 수익성 개선을 달성

하게 되었다.

소비자를이 디지털 기기를 손쉽게 이용하게 하는 UI(User Interface)의 중요성 부각

UI(User Interface)란 디지털 카메라나 휴대폰과 같은 디지털 기기를 이용하는 방법을

말한다. UI는 이용방법에 대한 사용자와 디지털 기기간의 약속이다. UI는 디지털 기

기를 단순히 켜고 끄는 것에서부터 사용자 메뉴, 외관 디자인 등 모든 것이 될 수 있

다. 지금까지 휴대폰은 음성 통화 위주로 성장해왔으며 이러한 시기에는 고기능 카메

라폰, MP3폰, 슬림한 디자인등 하드웨어 UI가 경쟁의 키였다. 이러한 시기에는 노키

아, 삼성, LG, 모토로라, 소니에릭슨 등이 높은 시장 점유율을 차지할 수 있었다.

하지만 아이폰의 성공 이후 경쟁의 중심은 소프트웨어, OS UI가 강조되고 있다. 실제

스마트폰 시장이 급격하게 커진 이유는 아이폰이 UI를 획기적으로 개선했기 때문이

다. 아이폰 출시 이전 스마트폰을 사용하기 위해서 매뉴얼에 대한 공부가 필요했다.

하지만 아이폰은 사용자가 5분만 사용해보면 쉽게 사용이 가능할 정도로 UI를 개선

하였다. 아이폰은 사용자가 원하는 프로그램을 실행시키는데 1-2번의 클릭이면 족하

다. 하지만 일반 윈도우 모바일 기반의 스마트폰은 이와는 반대로 복잡한 과정이 수

반되며, 사용기간이 오래됐음에도 불구하고 이해하지 못하는 기능이 많다.

통신장비업종│산업분석 www.koreastock.co.kr

20│한화증권 리서치센터

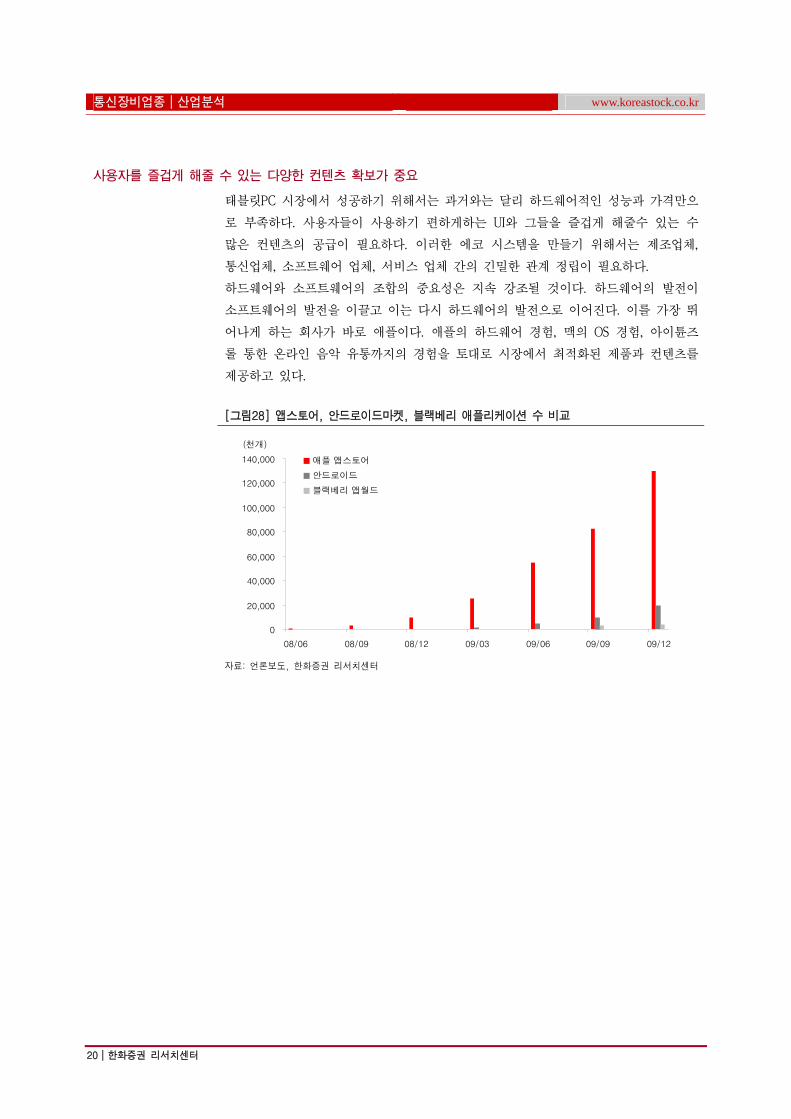

사용자를 즐겁게 해줄 수 있는 다양한 컨텐츠 확보가 중요

태블릿PC 시장에서 성공하기 위해서는 과거와는 달리 하드웨어적인 성능과 가격만으

로 부족하다. 사용자들이 사용하기 편하게하는 UI와 그들을 즐겁게 해줄수 있는 수

많은 컨텐츠의 공급이 필요하다. 이러한 에코 시스템을 만들기 위해서는 제조업체,

통신업체, 소프트웨어 업체, 서비스 업체 간의 긴밀한 관계 정립이 필요하다.

하드웨어와 소프트웨어의 조합의 중요성은 지속 강조될 것이다. 하드웨어의 발전이

소프트웨어의 발전을 이끌고 이는 다시 하드웨어의 발전으로 이어진다. 이를 가장 뛰

어나게 하는 회사가 바로 애플이다. 애플의 하드웨어 경험, 맥의 OS 경험, 아이튠즈

롤 통한 온라인 음악 유통까지의 경험을 토대로 시장에서 최적화된 제품과 컨텐츠를

제공하고 있다.

[그림28] 앱스토어, 안드로이드마켓, 블랙베리 애플리케이션 수 비교

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

08/06 08/09 08/12 09/03 09/06 09/09 09/12

애플 앱스토어

안드로이드

블랙베리 앱월드

(천개)

자료: 언론보도, 한화증권 리서치센터

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│21

V. 타블렛PC관련 유망종목

1. 삼성전자(005930)

2. 프롬써어티(073570)

3. 이엘케이(094190)

4. 다산네트웍스(039560)

통신장비업종│산업분석 www.koreastock.co.kr

22│한화증권 리서치센터

Analyst 서도원│02) 3772-7475

Analyst 남태현│02) 3772-7690

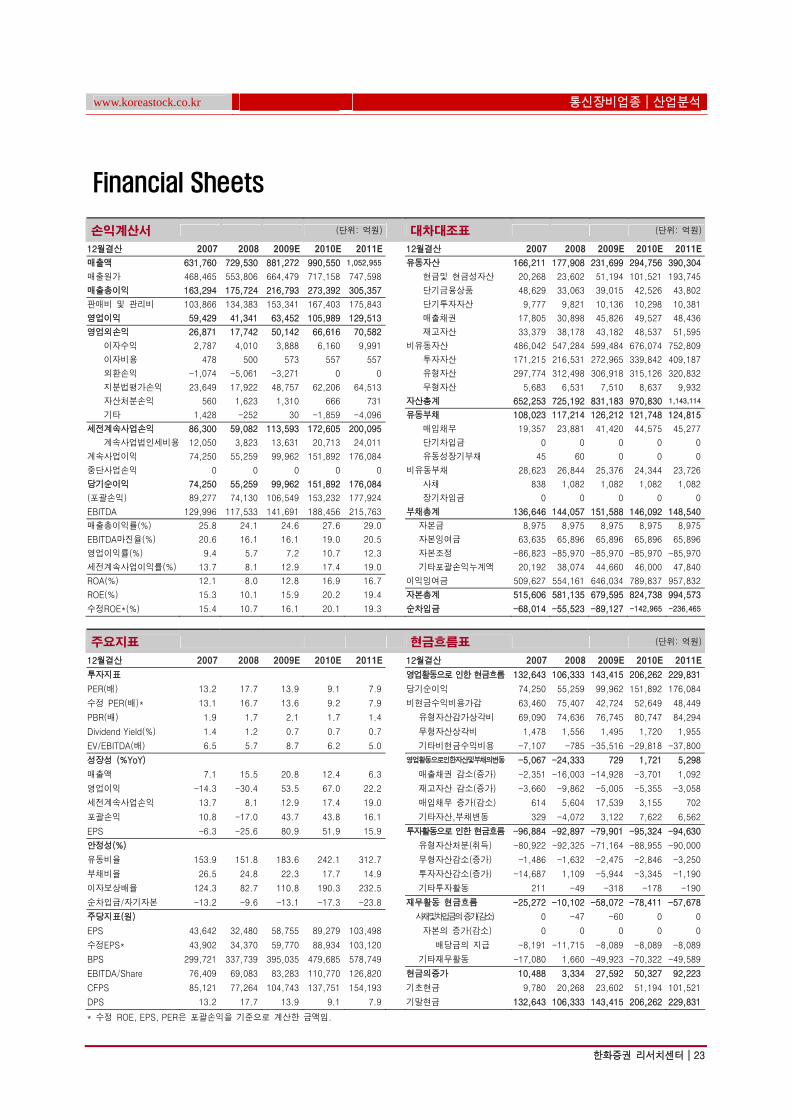

삼성전자 (005930)

Buy(maintain) 목표주가: 940,000원

주가(01/26): 815,000원

Tablet PC 로 NAND 시장 성장 가속화

Stock Data

KOSPI(01/26) 1,637.34pt

시가총액 1,319,223억원

발행주식수 170,133천주

52주 최고가/최저가 850,000 / 462,000원

90일 일평균거래대금 2,822.8억원

외국인 지분율 48.3%

배당수익률(09.12E) 0.7%

BPS(09.12E) 395,035원

KOSPI대비 상대수익률 1개월 5.8%

3개월 9.4%

6개월 10.4%

주주구성

삼성생명보험 7.5%

국민연금기금 4.9%

Tablet PC로 PC의 NAND 채용률 확대 본격화 기대

Tablet PC는 PC 분야에서 NAND의 주 수요처로 부상할 전망임.

NAND는 1)저전력, 2)빠른 속도, 3)안정성, 4)작은 크기 등 많은 장점

이 있어 모바일 기기에 적합한 저장 매체임. 1월 27일 공개될 예정(미

국시간)인 애플 Tablet PC도 스마트폰과 같이 NAND를 임베디드 형식

으로 채용할 가능성이 큼. 애플의 Tablet PC는 전통적인 PC가 구현했

던 기능보다는 e북 등 멀티미디어 기능에 초점이 맞추어질 것으로 예

상되어 기존 PC 시장의 큰 잠식 없이 자리매김 할 수 있을 전망임

NAND 수요 확대로 삼성전자 수혜 전망

삼성전자는 도시바와 함께 우수한 NAND 퀄러티를 확보하고 있어 그

동안 애플 아이폰 수요의 상당 부문을 공급해 왔음. 따라서 애플의

Tablet PC가 성공할 경우 삼성전자의 NAND 출하량 증가가 예상됨.

또한 애플로 인해 주요 글로벌 PC업체들의 Tablet PC Line-Up 강화가

전망되기 때문에 NAND 점유율 1위인 삼성전자의 수혜가 예상됨

투자의견 매수, 목표주가 940,000원 유지

삼성전자에 대해 투자의견 매수 및 목표주가 940,000원 유지함.

NAND 시장은 스마트폰과 Tablet PC 위주로 높은 퀄러티를 요구하는

임베디드 방식이 빠르게 성장할 전망임. 따라서 Tablet PC로 NAND

시장이 확대될 경우 NAND 퀄러티가 높은 삼성전자의 시장점유율이

늘어날 것으로 예상됨

Stock Price Financial Data 2007 2008 2009E 2010E 2011E

매출액(억원) 631,760 729,530 881,272 990,550 1,052,955

영업이익(억원) 59,429 41,341 63,452 105,989 129,513

세전계속사업손익(억원) 86,300 59,082 113,593 172,605 200,095

순이익(억원) 74,250 55,259 99,962 151,892 176,084

EPS(원) 43,642 32,480 58,755 89,279 103,498

증감률(%) -6.3 -25.6 80.9 51.9 15.9

PER(배) 13.2 17.7 13.9 9.1 7.9

PBR(배) 1.9 1.7 2.1 1.7 1.4

EV/EBITDA(배) 6.5 5.7 8.7 6.2 5.0

영업이익률(%) 9.4 5.7 7.2 10.7 12.3

EBITDA 마진(%) 20.6 16.1 16.1 19.0 20.5

ROE(%) 15.3 10.1 15.9 20.2 19.4

(원)

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

09/01 09/04 09/07 09/10 10/01

(pt)

0

200

400

600

800

1000

1200

1400

1600

1800

2000삼성전자KOSPI

순부채비율(%) -13.2 -9.6 -13.1 -17.3 -23.8

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│23

Financial Sheets

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

매출액 631,760 729,530 881,272 990,550 1,052,955 유동자산 166,211 177,908 231,699 294,756 390,304

매출원가 468,465 553,806 664,479 717,158 747,598 현금및 현금성자산 20,268 23,602 51,194 101,521 193,745

매출총이익 163,294 175,724 216,793 273,392 305,357 단기금융상품 48,629 33,063 39,015 42,526 43,802

판매비 및 관리비 103,866 134,383 153,341 167,403 175,843 단기투자자산 9,777 9,821 10,136 10,298 10,381

영업이익 59,429 41,341 63,452 105,989 129,513 매출채권 17,805 30,898 45,826 49,527 48,436

영업외손익 26,871 17,742 50,142 66,616 70,582 재고자산 33,379 38,178 43,182 48,537 51,595

이자수익 2,787 4,010 3,888 6,160 9,991 비유동자산 486,042 547,284 599,484 676,074 752,809

이자비용 478 500 573 557 557 투자자산 171,215 216,531 272,965 339,842 409,187

외환손익 -1,074 -5,061 -3,271 0 0 유형자산 297,774 312,498 306,918 315,126 320,832

지분법평가손익 23,649 17,922 48,757 62,206 64,513 무형자산 5,683 6,531 7,510 8,637 9,932

자산처분손익 560 1,623 1,310 666 731 자산총계 652,253 725,192 831,183 970,830 1,143,114

기타 1,428 -252 30 -1,859 -4,096 유동부채 108,023 117,214 126,212 121,748 124,815

세전계속사업손익 86,300 59,082 113,593 172,605 200,095 매입채무 19,357 23,881 41,420 44,575 45,277

계속사업법인세비용 12,050 3,823 13,631 20,713 24,011 단기차입금 0 0 0 0 0

계속사업이익 74,250 55,259 99,962 151,892 176,084 유동성장기부채 45 60 0 0 0

중단사업손익 0 0 0 0 0 비유동부채 28,623 26,844 25,376 24,344 23,726

당기순이익 74,250 55,259 99,962 151,892 176,084 사채 838 1,082 1,082 1,082 1,082

(포괄손익) 89,277 74,130 106,549 153,232 177,924 장기차입금 0 0 0 0 0

EBITDA 129,996 117,533 141,691 188,456 215,763 부채총계 136,646 144,057 151,588 146,092 148,540

매출총이익률(%) 25.8 24.1 24.6 27.6 29.0 자본금 8,975 8,975 8,975 8,975 8,975

EBITDA마진율(%) 20.6 16.1 16.1 19.0 20.5 자본잉여금 63,635 65,896 65,896 65,896 65,896

영업이익률(%) 9.4 5.7 7.2 10.7 12.3 자본조정 -86,823 -85,970 -85,970 -85,970 -85,970

세전계속사업이익률(%) 13.7 8.1 12.9 17.4 19.0 기타포괄손익누계액 20,192 38,074 44,660 46,000 47,840

ROA(%) 12.1 8.0 12.8 16.9 16.7 이익잉여금 509,627 554,161 646,034 789,837 957,832

ROE(%) 15.3 10.1 15.9 20.2 19.4 자본총계 515,606 581,135 679,595 824,738 994,573

수정ROE*(%) 15.4 10.7 16.1 20.1 19.3 순차입금 -68,014 -55,523 -89,127 -142,965 -236,465

주요지표 현금흐름표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

투자지표 영업활동으로 인한 현금흐름 132,643 106,333 143,415 206,262 229,831

PER(배) 13.2 17.7 13.9 9.1 7.9 당기순이익 74,250 55,259 99,962 151,892 176,084

수정 PER(배)* 13.1 16.7 13.6 9.2 7.9 비현금수익비용가감 63,460 75,407 42,724 52,649 48,449

PBR(배) 1.9 1.7 2.1 1.7 1.4 유형자산감가상각비 69,090 74,636 76,745 80,747 84,294

Dividend Yield(%) 1.4 1.2 0.7 0.7 0.7 무형자산상각비 1,478 1,556 1,495 1,720 1,955

EV/EBITDA(배) 6.5 5.7 8.7 6.2 5.0 기타비현금수익비용 -7,107 -785 -35,516 -29,818 -37,800

성장성 (%YoY) 영업활동으로인한자산및부채의변동 -5,067 -24,333 729 1,721 5,298

매출액 7.1 15.5 20.8 12.4 6.3 매출채권 감소(증가) -2,351 -16,003 -14,928 -3,701 1,092

영업이익 -14.3 -30.4 53.5 67.0 22.2 재고자산 감소(증가) -3,660 -9,862 -5,005 -5,355 -3,058

세전계속사업손익 13.7 8.1 12.9 17.4 19.0 매입채무 증가(감소) 614 5,604 17,539 3,155 702

포괄손익 10.8 -17.0 43.7 43.8 16.1 기타자산,부채변동 329 -4,072 3,122 7,622 6,562

EPS -6.3 -25.6 80.9 51.9 15.9 투자활동으로 인한 현금흐름 -96,884 -92,897 -79,901 -95,324 -94,630

안정성(%) 유형자산처분(취득) -80,922 -92,325 -71,164 -88,955 -90,000

유동비율 153.9 151.8 183.6 242.1 312.7 무형자산감소(증가) -1,486 -1,632 -2,475 -2,846 -3,250

부채비율 26.5 24.8 22.3 17.7 14.9 투자자산감소(증가) -14,687 1,109 -5,944 -3,345 -1,190

이자보상배율 124.3 82.7 110.8 190.3 232.5 기타투자활동 211 -49 -318 -178 -190

순차입금/자기자본 -13.2 -9.6 -13.1 -17.3 -23.8 재무활동 현금흐름 -25,272 -10,102 -58,072 -78,411 -57,678

주당지표(원) 사채및차입금의 증가(감소) 0 -47 -60 0 0

EPS 43,642 32,480 58,755 89,279 103,498 자본의 증가(감소) 0 0 0 0 0

수정EPS* 43,902 34,370 59,770 88,934 103,120 배당금의 지급 -8,191 -11,715 -8,089 -8,089 -8,089

BPS 299,721 337,739 395,035 479,685 578,749 기타재무활동 -17,080 1,660 -49,923 -70,322 -49,589

EBITDA/Share 76,409 69,083 83,283 110,770 126,820 현금의증가 10,488 3,334 27,592 50,327 92,223

CFPS 85,121 77,264 104,743 137,751 154,193 기초현금 9,780 20,268 23,602 51,194 101,521

DPS 13.2 17.7 13.9 9.1 7.9 기말현금 132,643 106,333 143,415 206,262 229,831

* 수정 ROE, EPS, PER은 포괄손익을 기준으로 계산한 금액임.

통신장비업종│산업분석 www.koreastock.co.kr

24│한화증권 리서치센터

Analyst 서도원│02) 3772-7475

Analyst 남태현│02) 3772-7690

프롬써어티 (073570)

Buy(maintain) 목표주가: 5,600원

주가(01/26): 4,200원

NAND 시장 회복으로 장비 수주 확대 기대

Stock Data

KOSDAQ (01/26) 522.07pt

시가총액 416억원

발행주식수 9,911천주

52주 최고가/최저가 5,570/2,170원

90일 일평균거래대금 21.8억원

외국인 지분율 1.3%

배당수익률(08.12E) 0.0%

BPS(08.12E) 4,318원

KOSDAQ대비 상대수익률 1개월 -15.3%

3개월 45.5%

6개월 53.8%

주주구성

임광빈 20.9%

NAND 수요 증가로 NAND Tester(ATE) 수주 확대 예상

NAND 수요가 가파르게 증가하며 프롬써어티의 장비 매출도 빠르게

증가할 전망임. 프롬써어티의 주력장비는 후공정 Wafer 검사장비(ATE)

와 SSD 검사장비임. Wafer 검사장비는 기술적 진입장벽이 있는 분야

이며 동사는 2008년 삼성전자에 대량 납품하여 레퍼런스를 확보하고

있음. 삼성전자는 후공정 Capa 확대를 위해 NAND Test용으로 사용하

던 Advantest 장비를 DRAM용으로 전환하고 NAND는 ATE 장비를 신

규 발주할 것으로 예상됨

자회사 아이테스트 실적 호조세 지속될 전망

프롬써어티의 자회사인 아이테스트(DRAM Test 업체)도 DRAM 시장이

가파르게 회복되면서 실적이 빠르게 개선되고 있음. 2009년 KIKO계약

으로 대규모 파생상품손실이 발생해 재무구조가 크게 악화되었으나

DRAM 외주 Test 시장이 회복되고 있고 최근 제3자 배정 유상증자에

성공하면서 재무구조 개선이 예상됨. 따라서 2010년부터는 프롬써어티

의 지분법 이익이 흑자가 전망됨(프롬써어티의 아이테스트 지분율

30.3%)

투자의견 매수, 목표주가 5,600원 유지

프롬써어티에 대해 투자의견 매수 및 목표주가 5,600원을 유지함.

NAND 시장이 가파르게 회복되고 있어 Test 장비의 수주 확대가 예상

되고 자회사 가치도 부각될 전망이기 때문에 향후 주가는 긍정적인 흐

름을 보일 전망임

Stock Price Financial Data 2007 2008 2009E 2010E 2011E

매출액(억원) 339 557 298 467 560

영업이익(억원) 8 113 -26 42 90

세전계속사업손익(억원) 18 -92 27 98 164

순이익(억원) 23 -88 16 80 133

EPS(원) 232 -883 156 811 1,343

증감률(%) 6.9 적전 흑전 418.5 65.7

PER(배) 35.4 -6.3 26.9 5.2 3.1

PBR(배) 1.5 1.3 1.0 0.8 0.7

EV/EBITDA(배) 22.4 4.2 42.6 7.9 4.7

영업이익률(%) 2.5 20.3 -8.7 9.0 16.0

EBITDA 마진(%) 15.0 28.9 5.5 17.2 22.3

ROE(%) 4.2 -18.4 3.6 17.0 22.9

(원)

0

1,000

2,000

3,000

4,000

5,000

6,000

09/01 09/04 09/07 09/10 10/01

(pt)

0

100

200

300

400

500

600프롬써어티 KOSDAQ

순부채비율(%) 63.0 107.4 64.9 41.9 25.8

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│25

Financial Sheets

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

매출액 339 557 298 467 560 유동자산 755 509 516 600 654

매출원가 253 382 272 387 431 현금및 현금성자산 90 89 194 250 289

매출총이익 86 176 26 79 129 단기금융상품 125 4 4 4 4

판매비 및 관리비 77 63 52 37 39 단기투자자산 347 244 249 249 249

영업이익 8 113 -26 42 90 매출채권 40 43 23 36 43

영업외손익 9 -205 53 56 75 재고자산 94 49 26 41 49

이자수익 40 30 25 22 27 비유동자산 379 491 409 440 519

이자비용 27 38 34 31 31 투자자산 116 100 54 115 215

외환손익 2 -61 -6 0 0 유형자산 245 368 327 291 260

지분법평가손익 -15 -76 -26 59 98 무형자산 2 4 6 10 17

자산처분손익 0 0 54 6 0 자산총계 1,134 1,000 925 1,041 1,173

기타 10 -60 40 0 -20 유동부채 469 377 227 272 281

세전계속사업손익 18 -92 27 98 164 매입채무 31 4 2 47 56

계속사업법인세비용 -5 -4 12 18 31 단기차입금 290 225 205 205 205

계속사업이익 23 -88 16 80 133 유동성장기부채 131 112 10 10 10

중단사업손익 0 0 0 0 0 비유동부채 130 205 265 255 245

당기순이익 23 -88 16 80 133 사채 0 0 0 0 0

(포괄손익) 25 -110 16 80 133 장기차입금 56 145 205 195 185

EBITDA 51 161 16 80 125 부채총계 600 581 492 526 526

매출총이익률(%) 25.3 31.6 8.8 17.0 23.0 자본금 50 50 50 50 50

EBITDA마진율(%) 15.0 28.9 5.5 17.2 22.3 자본잉여금 268 268 268 268 268

영업이익률(%) 2.5 20.3 -8.7 9.0 16.0 자본조정 -29 -30 -30 -30 -30

세전계속사업이익률(%) 5.2 -16.5 9.1 21.0 29.3 기타포괄손익누계액 -1 -23 -23 -23 -23

ROA(%) 2.2 -8.2 1.6 8.2 12.0 이익잉여금 246 154 169 250 383

ROE(%) 4.2 -18.4 3.6 17.0 22.9 자본총계 534 418 434 514 647

수정ROE*(%) 3.9 -6.1 -2.8 16.0 22.9 순차입금 337 449 282 215 167

주요지표 현금흐름표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

투자지표 영업활동으로 인한 현금흐름 44 206 158 76 64

PER(배) 35.4 -6.3 26.9 5.2 3.1 당기순이익 23 -88 16 80 133

수정 PER(배)* 38.3 -19.0 -35.2 5.5 3.1 비현금수익비용가감 77 262 83 -41 -82

PBR(배) 1.5 1.3 1.0 0.8 0.7 유형자산감가상각비 42 47 41 35 31

Dividend Yield(%) 0.6 0.0 0.0 0.0 0.0 무형자산상각비 1 1 2 3 4

EV/EBITDA(배) 22.4 4.2 42.6 7.9 4.7 기타비현금수익비용 34 214 41 -79 -118

성장성 (%YoY) 영업활동으로인한자산및부채의변동 -55 32 60 36 13

매출액 -23.1 64.5 -46.5 56.6 20.0 매출채권 감소(증가) 65 -3 20 -13 -7

영업이익 -87.6 1,262.8 적전 흑전 113.9 재고자산 감소(증가) -42 45 23 -15 -8

세전계속사업손익 5.2 적전 흑전 262.6 67.6 매입채무 증가(감소) -29 -28 -2 45 9

포괄손익 56.3 적전 흑전 418.5 65.7 기타자산,부채변동 -50 19 19 19 19

EPS 6.9 적전 흑전 418.5 65.7 투자활동으로 인한 현금흐름 -167 -96 9 -9 -15

안정성(%) 유형자산처분(취득) -70 -167 0 0 0

유동비율 160.8 135.0 227.6 221.0 232.8 무형자산감소(증가) -1 -2 -4 -7 -11

부채비율 112.3 139.0 113.3 102.4 81.2 투자자산감소(증가) -97 72 14 -1 -2

이자보상배율 0.3 3.0 -0.8 1.3 2.9 기타투자활동 1 1 -1 -1 -2

순차입금/자기자본 63.0 107.4 64.9 41.9 25.8 재무활동 현금흐름 96 -111 -62 -10 -10

주당지표(원) 사채및차입금의 증가(감소) 168 -80 -62 -10 -10

EPS 232 -883 156 811 1,343 자본의 증가(감소) 0 0 0 0 0

수정EPS* 214 -292 -119 764 1,343 배당금의 지급 -18 -5 0 0 0

BPS 5,368 4,186 4,318 5,087 6,361 기타재무활동 -53 -26 0 0 0

EBITDA/Share 513 1,624 165 808 1,261 현금의증가 -26 -1 105 56 39

CFPS 660 -403 582 1,196 1,699 기초현금 116 90 89 194 250

DPS 50 0 0 0 0 기말현금 90 89 194 250 289

* 수정 ROE, EPS, PER은 포괄손익을 기준으로 계산한 금액임.

통신장비업종│산업분석 www.koreastock.co.kr

26│한화증권 리서치센터

Analyst 김창진│02) 3772-7465

이엘케이 (094190)

Buy(maintain) 목표주가: 35,000원

주가(01/26): 26,600원

멀티터치 제품 확대의 최대 수혜

Stock Data

KOSDAQ (01/26) 522.07pt

시가총액 2,850억원

발행주식수 10,715천주

52주 최고가/최저가 29,450 / 2,250원

90일 일평균거래대금 40.8억원

외국인 지분율 4.6%

배당수익률(09.12E) 0.0%

BPS(09.12E) 2,749원

KOSDAQ대비 상대수익률 1개월 14.7%

3개월 34.3%

6개월 78.2%

주주구성

신동혁 19.1%

알리안츠 5.2%

매출구성 터치스크린모듈 100%

다양한 제품으로 터치스크린 채용 확대

이엘케이의 터치스크린 채용이 다양한 제품으로 확대되고 있음. 지금

까지 터치스크린 제품은 휴대폰 중심이었으나 1Q10부터 일본 가전업

체로 납품이 시작되면서 제품 다각화가 진행되고 있음. 아직 수량은

월 만개 수준으로 미미하지만 정전용량방식의 터치스크린이 확대되고

있다는 것에 의미가 있음. 1Q10 이후에도 순차적으로 세계 유수의 네

비게이션, 전자책 업체로의 납품이 예정되어 있음.

다양한 제품과 애플리케이션이 멀티터치를 지원할 것으로 예상

애플 태블릿PC의 출시는 정전용량방식의 빠른 확대와 터치스크린 채

용제품의 확대를 의미함. 태블릿PC 출시를 계기로 터치스크린 시장은

예상보다 빠르게 커질 것으로 판단됨. 또한 마이크로소프트 윈도7의

멀티터치 지원하고 있으며, 향후 다양한 애플리케이션이 멀티터치를

필요로 할 것으로 예상됨. 예를들어 멀티터치를 사용해 두 손가락을

벌리거나 좁히면서 화면의 지도나 웹페이지를 확대 축소 하면서 애플

리케이션의 활용도를 크게 높일 수 있음.

투자의견 매수, 목표주가는 35,000원 유지

정전용량방식 시장 확대의 가장 큰 수혜주인 이엘케이에 대하여 매수

의견을 유지하며 목표주가 35,000원을 유지함. 목표주가 35,000원은

2010년 예상 EPS 2,404원에 목표 PER 14.5배를 적용한 것임.

Stock Price Financial Data 2007 2008 2009E 2010E 2011E

매출액(억원) 386 350 1,193 2,413 2,729

영업이익(억원) 71 27 178 357 390

세전계속사업손익(억원) 60 -187 157 335 376

순이익(억원) 62 -162 157 291 326

EPS(원) 1,017 -1,827 1,600 2,404 2,694

증감률(%) -40.6 적전 흑전 50.3 12.1

PER(배) 6.0 -2.0 16.6 11.1 9.9

PBR(배) 1.4 2.3 9.7 5.1 3.3

EV/EBITDA(배) 6.1 9.8 14.5 7.6 6.8

영업이익률(%) 18.3 7.8 14.9 14.8 14.3

EBITDA 마진(%) 20.5 12.1 18.5 16.6 16.1

ROE(%) 23.1 -55.9 53.6 52.9 38.0

(원)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

09/01 09/04 09/07 09/10 10/01

(pt)

0

100

200

300

400

500

600이엘케이 KOSDAQ

순부채비율(%) -1.3 101.5 87.9 30.0 14.0

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│27

Financial Sheets

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

매출액 386 350 1,193 2,413 2,729 유동자산 308 338 500 763 1,034

매출원가 218 254 922 1,929 2,197 현금및 현금성자산 34 55 46 43 34

매출총이익 168 96 270 484 531 단기금융상품 33 13 6 7 8

판매비 및 관리비 97 69 92 128 141 단기투자자산 37 4 4 4 4

영업이익 71 27 178 357 390 매출채권 98 115 254 439 606

영업외손익 -11 -214 -21 -22 -14 재고자산 91 111 149 230 341

이자수익 2 5 3 3 2 비유동자산 211 331 554 592 619

이자비용 7 12 24 25 16 투자자산 19 18 10 10 10

외환손익 -4 7 0 0 0 유형자산 172 268 465 515 552

지분법평가손익 0 0 0 0 0 무형자산 10 36 72 61 52

자산처분손익 0 0 0 0 0 자산총계 519 668 1,054 1,356 1,654

기타 -3 -214 0 0 0 유동부채 67 345 471 554 528

세전계속사업손익 60 -187 157 335 376 매입채무 17 18 170 345 390

계속사업법인세비용 -2 -25 0 44 50 단기차입금 0 102 192 102 102

계속사업이익 62 -162 157 291 326 유동성장기부채 13 30 60 73 2

중단사업손익 0 0 0 0 0 비유동부채 53 142 179 106 104

당기순이익 62 -162 157 291 326 사채 17 49 54 54 54

(포괄손익) 62 -162 157 291 326 장기차입금 27 56 88 15 13

EBITDA 79 42 221 402 439 부채총계 121 488 650 660 632

매출총이익률(%) 43.5 27.4 22.7 20.1 19.5 자본금 44 46 61 61 61

EBITDA마진율(%) 20.5 12.1 18.5 16.6 16.1 자본잉여금 272 275 327 327 327

영업이익률(%) 18.3 7.8 14.9 14.8 14.3 자본조정 -30 -83 -83 -83 -83

세전계속사업이익률(%) 15.6 -53.3 13.1 13.9 13.8 기타포괄손익누계액 0 0 0 0 0

ROA(%) 13.7 -27.3 18.2 24.1 21.7 이익잉여금 112 -57 100 391 717

ROE(%) 23.1 -55.9 53.6 52.9 38.0 자본총계 399 181 404 695 1,021

수정ROE*(%) 24.4 -57.9 53.6 52.9 38.0 순차입금 -5 183 355 208 143

주요지표 현금흐름표 (단위: 억원)

12월결산 2007 2008 2009E 2010E 2011E 12월결산 2007 2008 2009E 2010E 2011E

투자지표 영업활동으로 인한 현금흐름 51 15 124 230 141

PER(배) 6.0 -2.0 16.6 11.1 9.9 당기순이익 62 -162 157 291 326

수정 PER(배)* 5.7 -2.0 16.6 11.1 9.9 비현금수익비용가감 7 253 43 45 48

PBR(배) 1.4 2.3 9.7 5.1 3.3 유형자산감가상각비 7 14 38 42 46

Dividend Yield(%) 1.5 0.0 0.0 0.0 0.0 무형자산상각비 1 1 5 3 2

EV/EBITDA(배) 6.1 9.8 14.5 7.6 6.8 기타비현금수익비용 -1 238 0 0 0

성장성 (%YoY) 영업활동으로인한자산및부채의변동 -18 -76 -75 -105 -234

매출액 1.2 -9.3 240.3 102.3 13.1 매출채권 감소(증가) 74 -17 -139 -185 -168

영업이익 -22.5 -61.4 551.3 100.3 9.4 재고자산 감소(증가) -28 -20 -39 -81 -111

세전계속사업손익 15.6 -53.3 13.1 13.9 13.8 매입채무 증가(감소) -8 1 152 174 45

포괄손익 -12.5 -362.4 -196.8 85.6 12.1 기타자산,부채변동 -56 -39 -50 -14 0

EPS -40.6 -279.7 -187.6 50.3 12.1 투자활동으로 인한 현금흐름 -207 -80 -205 -84 -76

안정성(%) 유형자산처분(취득) -111 -111 -180 -92 -83

유동비율 458.8 97.7 106.3 137.7 195.9 무형자산감소(증가) -10 -27 -40 8 7

부채비율 30.3 269.9 160.8 95.0 61.9 투자자산감소(증가) -86 52 14 -1 -1

이자보상배율 10.2 2.4 7.3 14.5 23.9 기타투자활동 0 6 1 1 1

순차입금/자기자본 -1.3 101.5 87.9 30.0 14.0 재무활동 현금흐름 135 86 72 -150 -73

주당지표(원) 사채및차입금의 증가(감소) -63 166 157 -150 -73

EPS 1,017 -1,827 1,600 2,404 2,694 자본의 증가(감소) 232 0 67 0 0

수정EPS* 1,074 -1,892 1,600 2,404 2,694 배당금의 지급 -3 -7 0 0 0

BPS 4,398 1,589 2,749 5,242 8,011 기타재무활동 -31 -73 -152 0 0

EBITDA/Share 1,301 477 2,255 3,317 3,623 현금의증가 -21 21 -8 -3 -9

CFPS 1,151 -1,658 2,037 2,774 3,094 기초현금 55 34 55 46 43

DPS 85 0 0 0 0 기말현금 34 55 46 43 34

* 수정 ROE, EPS, PER은 포괄손익을 기준으로 계산한 금액임.

통신장비업종│산업분석 www.koreastock.co.kr

28│한화증권 리서치센터

Analyst 강학화│02) 3772-7509

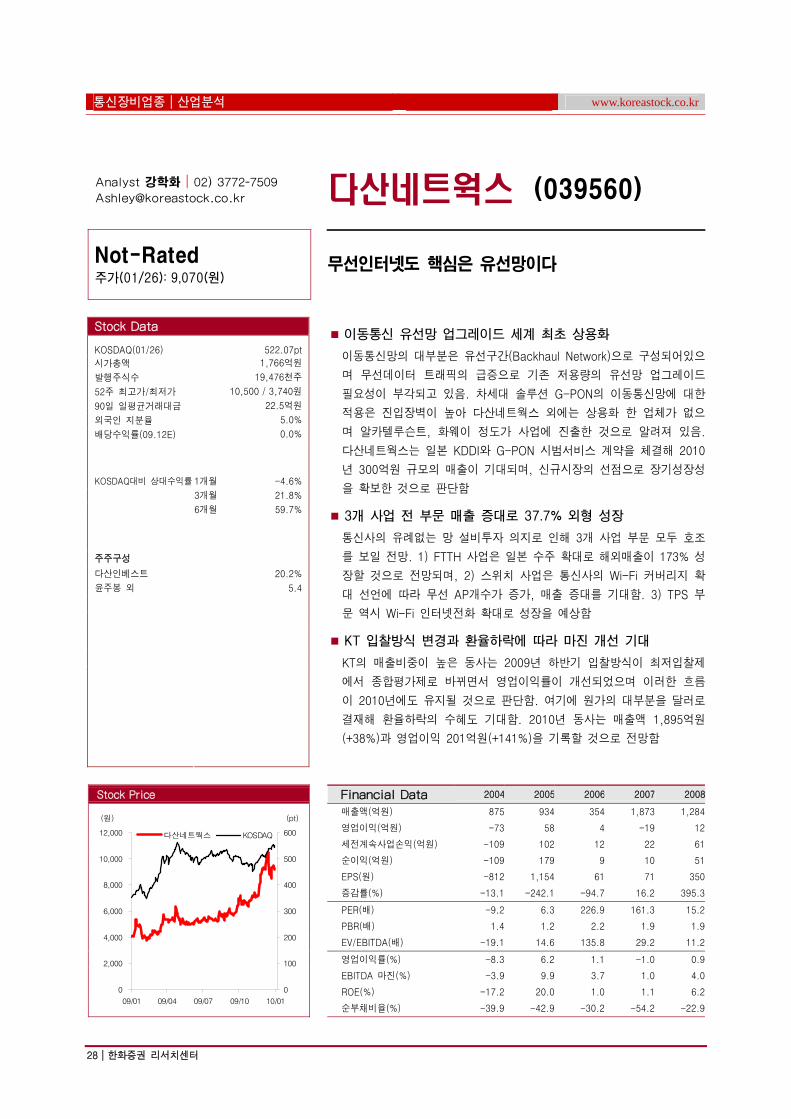

다산네트웍스 (039560)

Not-Rated 주가(01/26): 9,070(원)

무선인터넷도 핵심은 유선망이다

Stock Data

KOSDAQ(01/26) 522.07pt

시가총액 1,766억원

발행주식수 19,476천주

52주 최고가/최저가 10,500 / 3,740원

90일 일평균거래대금 22.5억원

외국인 지분율 5.0%

배당수익률(09.12E) 0.0%

KOSDAQ대비 상대수익률 1개월 -4.6%

3개월 21.8%

6개월 59.7%

주주구성

다산인베스트 20.2%

윤주봉 외 5.4

이동통신 유선망 업그레이드 세계 최초 상용화

이동통신망의 대부분은 유선구간(Backhaul Network)으로 구성되어있으

며 무선데이터 트래픽의 급증으로 기존 저용량의 유선망 업그레이드

필요성이 부각되고 있음. 차세대 솔루션 G-PON의 이동통신망에 대한

적용은 진입장벽이 높아 다산네트웍스 외에는 상용화 한 업체가 없으

며 알카텔루슨트, 화웨이 정도가 사업에 진출한 것으로 알려져 있음.

다산네트웍스는 일본 KDDI와 G-PON 시범서비스 계약을 체결해 2010

년 300억원 규모의 매출이 기대되며, 신규시장의 선점으로 장기성장성

을 확보한 것으로 판단함

3개 사업 전 부문 매출 증대로 37.7% 외형 성장

통신사의 유례없는 망 설비투자 의지로 인해 3개 사업 부문 모두 호조

를 보일 전망. 1) FTTH 사업은 일본 수주 확대로 해외매출이 173% 성

장할 것으로 전망되며, 2) 스위치 사업은 통신사의 Wi-Fi 커버리지 확

대 선언에 따라 무선 AP개수가 증가, 매출 증대를 기대함. 3) TPS 부

문 역시 Wi-Fi 인터넷전화 확대로 성장을 예상함

KT 입찰방식 변경과 환율하락에 따라 마진 개선 기대

KT의 매출비중이 높은 동사는 2009년 하반기 입찰방식이 최저입찰제

에서 종합평가제로 바뀌면서 영업이익률이 개선되었으며 이러한 흐름

이 2010년에도 유지될 것으로 판단함. 여기에 원가의 대부분을 달러로

결재해 환율하락의 수혜도 기대함. 2010년 동사는 매출액 1,895억원

(+38%)과 영업이익 201억원(+141%)을 기록할 것으로 전망함

Stock Price Financial Data 2004 2005 2006 2007 2008

매출액(억원) 875 934 354 1,873 1,284

영업이익(억원) -73 58 4 -19 12

세전계속사업손익(억원) -109 102 12 22 61

순이익(억원) -109 179 9 10 51

EPS(원) -812 1,154 61 71 350

증감률(%) -13.1 -242.1 -94.7 16.2 395.3

PER(배) -9.2 6.3 226.9 161.3 15.2

PBR(배) 1.4 1.2 2.2 1.9 1.9

EV/EBITDA(배) -19.1 14.6 135.8 29.2 11.2

영업이익률(%) -8.3 6.2 1.1 -1.0 0.9

EBITDA 마진(%) -3.9 9.9 3.7 1.0 4.0

ROE(%) -17.2 20.0 1.0 1.1 6.2

(원)

0

2,000

4,000

6,000

8,000

10,000

12,000

09/01 09/04 09/07 09/10 10/01

(pt)

0

100

200

300

400

500

600다산네트웍스 KOSDAQ

순부채비율(%) -39.9 -42.9 -30.2 -54.2 -22.9

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│29

Financial Sheets

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월결산 2004 2005 2006 2007 2008 12월결산 2004 2005 2006 2007 2008

매출액 875 934 354 1,873 1,284 유동자산 1,024 957 865 1,072 784

매출원가 705 654 251 1,570 983 현금및 현금성자산 63 184 268 385 224

매출총이익 170 280 103 303 301 단기금융상품 438 230 0 90 85

판매비 및 관리비 243 223 99 322 289 단기투자자산 0 105 1 37 14

영업이익 -73 58 4 -19 12 매출채권 267 162 234 316 210

영업외손익 -36 45 8 40 49 재고자산 208 193 291 118 140

이자수익 12 11 5 16 29 비유동자산 161 206 289 202 469

이자비용 9 3 0 0 4 투자자산 36 53 49 2 10

외환손익 28 5 -3 4 24 유형자산 62 77 81 48 47

지분법평가손익 5 7 0 -5 0 무형자산 26 18 14 17 251

자산처분손익 -15 -1 0 20 1 자산총계 1,185 1,163 1,154 1,274 1,254

기타 -58 24 6 6 -1 유동부채 339 177 211 362 450

세전계속사업손익 -109 102 12 22 61 매입채무 100 105 123 281 105

계속사업법인세비용 0 -77 3 12 9 단기차입금 170 0 0 0 134

계속사업이익 -109 179 9 10 51 유동성장기부채 0 0 0 0 0

중단사업손익 0 0 0 0 0 비유동부채 17 22 58 34 37

당기순이익 -109 179 9 10 51 사채 0 0 0 0 0

(포괄손익) -105 179 9 10 51 장기차입금 0 0 0 0 0

EBITDA -34 93 13 19 51 부채총계 355 199 270 397 487

매출총이익률(%) 19.5 30.0 29.1 16.2 23.4 자본금 78 78 78 78 101

EBITDA마진율(%) -3.9 9.9 3.7 1.0 4.0 자본잉여금 882 773 773 773 966

영업이익률(%) -8.3 6.2 1.1 -1.0 0.9 자본조정 -21 -21 -21 -21 -400

세전계속사업이익률(%) -12.4 11.0 3.5 1.2 4.7 기타포괄손익누계액 0 0 0 0 0

ROA(%) -10.7 15.3 0.8 0.8 4.1 이익잉여금 -109 135 56 48 100

ROE(%) -17.2 20.0 1.0 1.1 6.2 자본총계 829 964 885 877 767

수정ROE*(%) -19.2 19.5 1.2 -0.1 3.7 순차입금 -331 -414 -268 -475 -176

주요지표 현금흐름표 (단위: 억원)

12월결산 2004 2005 2006 2007 2008 12월결산 2004 2005 2006 2007 2008

투자지표 영업활동으로 인한 현금흐름 -37 276 35 206 -10

PER(배) -9.2 6.3 226.9 161.3 15.2 당기순이익 -109 179 9 10 51

수정 PER(배)* -8.2 6.5 186.0 -1,709.9 25.7 비현금수익비용가감 152 35 23 65 39

PBR(배) 1.4 1.2 2.2 1.9 1.9 유형자산감가상각비 23 25 7 29 23

Dividend Yield(%) 0.0 0.0 0.9 0.0 0.0 무형자산상각비 15 10 2 8 17

EV/EBITDA(배) -19.1 14.6 135.8 29.2 11.2 기타비현금수익비용 113 -1 14 28 0

성장성 (%YoY) 영업활동으로인한자산및부채의변동 -80 62 2 131 -100

매출액 23.6 6.7 -62.1 429.0 -31.4 매출채권 감소(증가) -104 114 -27 -81 128

영업이익 452.6 -178.9 -92.9 -556.6 -164.4 재고자산 감소(증가) -13 -5 41 147 10

세전계속사업손익 31.2 -194.1 -87.8 75.1 177.6 매입채무 증가(감소) 50 5 -11 157 -219

포괄손익 31.2 -270.8 -94.9 8.0 419.6 기타자산,부채변동 -13 -52 -1 -92 -20

EPS -13.1 -242.1 -94.7 16.2 395.3 투자활동으로 인한 현금흐름 -409 59 275 -71 25

안정성(%) 유형자산처분(취득) -42 -36 -10 10 -12

유동비율 302.2 541.5 409.1 296.0 174.5 무형자산감소(증가) -22 -9 -1 -6 -5

부채비율 42.9 20.6 30.5 45.2 63.5 투자자산감소(증가) -326 104 271 -78 20

이자보상배율 -8.0 22.8 0.0 0.0 3.2 기타투자활동 -19 0 16 4 22

순차입금/자기자본 -39.9 -42.9 -30.2 -54.2 -22.9 재무활동 현금흐름 373 -214 -219 -17 -176

주당지표(원) 사채및차입금의 증가(감소) -122 -170 0 0 23

EPS -812 1,154 61 71 350 자본의 증가(감소) 494 0 0 0 0

수정EPS* -910 1,127 74 -7 207 배당금의 지급 0 0 -75 -17 0

BPS 5,173 6,277 6,184 6,109 2,750 기타재무활동 0 -44 -144 0 -199

EBITDA/Share -257 598 87 133 349 현금의증가 -73 120 91 118 -162

CFPS -525 1,382 121 335 618 기초현금 137 63 176 268 385

DPS 0 0 125 0 0 기말현금 63 184 268 385 224

* 수정 ROE, EPS, PER은 포괄손익을 기준으로 계산한 금액임.

통신장비업종│산업분석 www.koreastock.co.kr

30│한화증권 리서치센터

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

(작성자: 김창진, 서도원, 남태현, 강화학)

상기종목에 대하여 2010년 01월 27일 기준 당사 및 조사분석 담당자는 규정상 고지하여야 할 재산적 이해관계가 없습니다.

당사는 본 조사분석자료를 기관투자가 또는 제3자에게 사전제공한 사실이 없습니다.

당사는 2010년 01월 27일 기준으로 지난 1년간 위 조사분석자료에 언급한 종목들의 유가증권 발행에 참여한 적이 없습니다.

당사는 2010년 01월 27일 현재 상기 종목의 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 2010년 01월 27일 현재 삼성전자을(를) 기초자산으로 하는 주식워런트증권을 발행한 사실이 있습니다.

당사는 2010년 01월 27일 현재 삼성전자을(를) 기초자산으로 하는 주식워런트증권에 대해 유동성공급자(LP)업무를 수행하고 있습니다.

동 자료는 2010년 01월 27일 07시 54분에 당사 리서치 홈페이지(www.koreastock.co.kr)를 통해 공표된 자료입니다.

본 자료는 투자자의 증권투자를 돕기 위하여 당사 고객에 한하여 배포되는 자료로서 어떠한 경우에도 복사되거나 대여될 수 없습니다. 본 조사자료에 수록된 내용은

당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서, 어떠한 경우에도 본 자료는 고객의

증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용할 수 없습니다.

삼성전자 주가 및 목표주가 추이 투자의견 변동내역 (삼성전자)

(원)

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

08/01 08/05 08/09 09/01 09/05 09/09 10/01

종가 목표주가

일 시 2008.01.29 2008.02.27 2008.03.04 2008.03.17 2008.03.26 2008.03.31 2008.04.05 2008.04.08

투자의견 Outperform Outperform Outperform Outperform Outperform Outperform Outperform Buy

목표가격 685,000 685,000 685,000 685,000 685,000 685,000 685,000 790,000

일 시 2008.04.22 2008.04.23 2008.04.25 2008.04.28 2008.05.26 2008.05.30 2008.06.13 2008.06.20

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 790,000 790,000 790,000 790,000 790,000 790,000 790,000 790,000

일 시 2008.06.27 2008.07.02 2008.07.25 2008.07.26 2008.08.06 2008.08.29 2008.09.05 2008.09.11

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 790,000 790,000 730,000 730,000 730,000 730,000 730,000 730,000

일 시 2008.09.12 2008.09.23 2008.09.26 2008.10.27 2008.10.31 2008.11.10 2008.11.19 2008.11.28

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 730,000 730,000 730,000 530,000 530,000 530,000 530,000 530,000

일 시 2008.12.10 2008.12.22 2008.12.26 2009.01.16 2009.01.28 2009.01.30 2009.02.06 2009.02.20

투자의견 Buy Buy Buy Buy Outperform Outperform Outperform Outperform

목표가격 530,000 530,000 530,000 530,000 480,000 480,000 480,000 480,000

일 시 2009.04.18 2009.04.27 2009.04.28 2009.05.29 2009.06.30 2009.07.07 2009.07.27 2009.08.29

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 730,000 730,000 730,000 730,000 730,000 750,000 790,000 790,000

일 시 2009.09.18 2009.09.28 2009.10.07 2009.10.12 2009.11.01 2009.11.02 2009.11.09 2009.11.30

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 790,000 940,000 940,000 940,000 940,000 940,000 940,000 940,000

일 시 2009.12.28 2010.01.08 2010.01.27

투자의견 Buy Buy Buy

목표가격 940,000 940,000 940,000

프롬써어티 주가 및 목표주가 추이 투자의견 변동내역 (프롬써어티)

(원)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

08/01 08/05 08/09 09/01 09/05 09/09 10/01

종가 목표주가

일 시 2008.10.30 2008.11.26 2009.12.08 2010.01.27

투자의견 Buy Buy Buy Buy

목표가격 7,700 4,000 5,600 5,600

www.koreastock.co.kr 통신장비업종│산업분석

한화증권 리서치센터│31

이엘케이 주가 및 목표주가 추이 투자의견 변동내역 (이엘케이)

(원)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

08/01 08/05 08/09 09/01 09/05 09/09 10/01

종가 목표주가

일 시 2009.09.11 2009.09.28 2009.10.12 2009.11.01 2009.11.05 2009.11.24 2009.11.30 2010.01.05

투자의견 Buy Buy Buy Buy Buy Buy Buy Buy

목표가격 28,000 28,000 28,000 28,000 28,000 28,000 28,000 35,000

일 시 2010.01.27

투자의견 Buy

목표가격 35,000

투자 등급 예시 (6개월 기준) 기 업 산 업 Buy(매수) 시장대비 초과수익률 20% 이상 기대 Overweight 비중확대 Outperform(시장수익률 상회) 시장대비 초과수익률 10% ~ 20% 기대 Neutral 중립 Marketperform(시장수익률) 시장대비 초과수익률 -10% ~ 10% 기대 Underweight 비중축소 Underperform(시장수익률 하회) 시장대비 초과수익률 -10% 이하 기대 N/R(Not Rated) 투자의견 없음