Evaluation d’impact du statut de l’Entreprenant au...

21

[Type text] INSTITUT DE RECHERCHE EMPIRIQUE EN ECONOMIE POLITIQUE |ARCONVILLE, LOT 104 – PARCELLE J |02 BP: 372 COTONOU (R. BENIN) |PHONE : +229 21 363 873/ 21 500 482 |FAX : +229 21 362 029 |WWW.IREEP.ORG Evaluation d’impact du statut de l’Entreprenant au Bénin PROTOCOLE: ENQUETE PRELIMINAIRE REPUBLIQUE DU BENIN

Transcript of Evaluation d’impact du statut de l’Entreprenant au...

[Type text]

INSTITUT DE RECHERCHE EMPIRIQUE EN ECONOMIE POLITIQUE |ARCONVILLE, LOT 104 – PARCELLE J

|02 BP: 372 COTONOU (R. BENIN)

|PHONE : +229 21 363 873/ 21 500 482

|FAX : +229 21 362 029

|WWW.IREEP.ORG

Evaluation d’impact du statut de l’Entreprenant au Bénin

PROTOCOLE: ENQUETE PRELIMINAIRE

REPUBLIQUE DU BENIN

Investment Climate Impact Program

1

Sommaire

1. Introduction ________________________________________________________ 2

2. Contexte du projet ___________________________________________________ 2

3. L’Evaluation d’Impact du statut de l’Entreprenant __________________________ 3

3.1. Théorie du changement et littérature associée __________________________________ 4

3.2. Stratégie d’identification et design de l’évaluation _______________________________ 7

4. Planning prévisionnel de l’évaluation ____________________________________ 8

4.1. L’Enquête préliminaire : ____________________________________________________ 8

4.2. La ou les enquêtes de suivi __________________________________________________ 9

5. Protocole d’échantillonnage et taille de l’échantillon _______________________ 9

5.1. Taille de l’échantillon nécessaire à l’évaluation _________________________________ 9

5.2. Sélection des 3600 entreprises nécessaires à l’étude ____________________________ 10

5.3. Procédure à l’intérieur de Dantokpa _________________________________________ 11

5.4. Procédure en dehors de Dantokpa ___________________________________________ 15

6. Plan de communication ______________________________________________ 18

7. Budget de la collecte : phase de terrain _________________________________ 19

8. Equipe de coordination des collectes ____________________________________ 19

9. Chronogramme de l’étude ____________________________________________ 20

Investment Climate Impact Program

2

1. Introduction

Ce document vise à détailler le protocole d’une enquête sur les entreprises informelles à Cotonou. Cette enquête s’insère dans le contexte de l’évaluation d’impact du projet pilote du statut de l’Entreprenant : un nouveau statut mis en place au Benin afin d’aider les entreprises informelles à intégrer le secteur formel. L’objectif de cette enquête qui intervient avant le lancement du projet est double : déterminer la population cible du programme et collecter des informations importantes sur les caractéristiques de ces entreprises informelles avant le lancement du programme évalué. Ce document explique tout d’abord le contexte de cette évaluation, la méthode d’évaluation choisie ainsi que le planning prévisionnel de l’évaluation. Nous détaillons ensuite comment nous avons calculé la taille de l’échantillon d’entreprises à enquêter ainsi que le protocole d’échantillonnage. Nous aborderons enfin les questions liées au plan de communication, à l’équipe de recherche et au budget de l’enquête. Le questionnaire proposé pour cette enquête est annexé à ce document.

2. Contexte du projet L’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA) a été créée en 1993 par dix-sept pays Africain1 dans le but d’harmoniser leurs systèmes de régulation. Aujourd’hui, ces pays ont adopté neuf traités d’uniformisation, ce qui inclue des traités concernant le code des entreprises, les lois relatives aux transactions, aux problèmes d’insolvabilités ainsi que le code du commerce. Suite à l’assistance technique du Groupe Banque Mondiale et d’autres donneurs, les membres de l’OHADA ont adopté une Loi de Commerce Général révisée en Décembre 2010, et qui a pris effet en Mai 2011. En plus d’autres nouvelles dispositions introduites, cette Loi de Commerce Générale a introduit le cadre légal du statut de « l’Entreprenant ». Il s’agit d’un nouveau régime simplifié pour les petits entrepreneurs ayant pour but de faciliter la migration des entreprises opérant dans le secteur informel vers le secteur formel. La Loi ne définit cependant pas quelles seront les incitations associées à ce nouveau statut. Au contraire, chaque pays est encouragé à définir lui-même ces incitations au travers de lois secondaires d’application. Avec l’appui du Groupe Banque Mondiale, le Bénin, membre de l’OHADA, est en train de mettre en place le cadre légal et administratif qui va définir le statut de «l’Entreprenant ». L’informalité au Benin

1 Les Pays membres de l’OHADA sont: Benin, Burkina Faso, Cameroun, République d’Afrique Centrale, Chad,

Comores, République du Congo, Côte d'Ivoire, Guinée Equatoriale, Gabon, Guinée, Guinée-Bissau, Mali, Niger, Sénégal, Togo, et République Démocratique du Congo.

Investment Climate Impact Program

3

Au Benin, environ 90% de la population travaillent dans le secteur informel. Selon l’agence nationale de statistiques Béninoise (INSAE), l’économie informelle représente environ 60 à 70% du PIB du Bénin. Environ 98% des entreprises sont possédées par des entrepreneurs individuels, et plus de la moitié ont un stock de capital inférieur à 1 000 USD (et inférieur à 2 500 USD pour la grande majorité). Une enquête qualitative sur les petites entreprises dans le marché de Dantokpa à Cotonou a révélé que « l’informalité » n’est pas un concept univoque pour les micro-entrepreneurs. Une importante fraction des entreprises opérant dans des emplacements fixes est bien connue de l’administration et paye des impôts. Certains ont même accès au crédit à travers les institutions de microfinance. La très grande majorité n’a cependant aucun statut formel. L’enquête a aussi montré que le degré d’informalité peut varier fortement avec des entreprises qui n’ont pas d’interactions avec l’Etat, et d’autres qui sont enregistrées de manière temporaire auprès du ministère du commerce et de l’industrie (mais ne sont pas enregistré au registre du commerce), et payent certains impôts (mais sans numéro fiscal unique). Dans ce contexte, comprendre les effets que peuvent avoir différentes manières de mettre en place le statut de l’Entreprenant est très important pour que la politique mise en place soit efficace pour promouvoir la formalisation.

3. L’Evaluation d’Impact du statut de l’Entreprenant Le statut de l’Entreprenant, tel que décrit par la législation de l’OHADA, est un statut légal qui s’applique à une personne physique qui dirige une petite entreprise, dans un secteur donné (services, commerce, artisanat, agriculture), avec un chiffre d’affaire limité2. Le statut de l’Entreprenant peut être considéré comme un ensemble d’incitation à la formalisation que le gouvernement offre aux petites entreprises. La mise en place de ce statut au Bénin offre la possibilité d’étudier de manière rigoureuse l’impact de différents systèmes d’incitations sur les décisions de formalisations des entreprises, l’environnement légal des entreprises, leurs interactions avec l’administration publique, et leur performances. Cela permet aussi de montrer comment ces impacts varient en fonction des caractéristiques des entreprises. Les résultats de l’évaluation permettront de savoir quel ensemble d’incitations est le plus efficace pour attirer les entreprises dans le secteur formel. Cet ensemble d’incitations pourra alors être généralisé et adopté par le Gouvernement du Bénin comme le statut officiel de l’Entreprenant. En vue d’une éventuelle généralisation, le Gouvernement du Bénin devra aussi disposer d’une analyse coût-efficacité du processus de généralisation ainsi que d’une étude sur les capacités supplémentaires nécessaires à chaque institution en charge du programme.

2 Le Bénin considère adopter un seuil de 40 millions de FCFA.

Investment Climate Impact Program

4

Le statut de l’Entreprenant repose sur l’idée que devenir formel et avoir un numéro fiscal unique devrait augmenter les chances des entreprises d’obtenir un crédit. En plus de cela, le fait de simplifier la relation des entreprises avec l’administration fiscale devrait être considéré comme un avantage par rapport au système actuel. L’évaluation d’impact analysera le fait d’augmenter la prévisibilité des impôts payés par les entreprises nouvellement formalisées, et de leur proposer protection et assistance lors de la visite des inspecteurs des impôts. Les entreprises participant au programme pourront bénéficier d’un service de médiation fiscale en cas de conflit avec les inspecteurs des impôts, et leur montrer une déclaration certifiée montrant qu’ils sont en accord avec les lois existantes. Les ensembles d’incitations qui seront offerts à deux groupes d’entreprises informelles tenteront de répondre au mieux aux difficultés rencontrées par ce type d’entreprises. L’évaluation d’impact analysera l’impact de ces différents systèmes d’incitations en mesurant les taux de formalisation ainsi que différentes mesures de la performance des entreprises (augmentation du chiffre d’affaire, du niveau de profit, de l’investissement…). Dans le cadre de ce projet, les entreprises seront considérées comme étant formelles quand elles sont enregistrées au Registre de Commerce et de Crédit Mobilier (RCCM).

3.1. Théorie du changement et littérature associée L’hypothèse sur laquelle repose le statut de l’Entreprenant est que ce statut encouragera la formalisation des entreprises en rendant le processus d’enregistrement plus simple, moins cher et plus rapide. La littérature sur le sujet est nuancée. En effet, certaines études trouvent des effets significatifs de ce type de simplification administrative sur la formalisation des nouvelles entreprises3. Il y a cependant moins d’études montrant des effets sur les entreprises informelles existantes. Une réforme au Mexique mise en place dans les municipalités les plus développées en 2002, a permis de réduire le nombre de jours nécessaires pour créer une entreprise de 30.1 à 1.4 jours. Bruhn (2011) a montré à partir de données de l’Enquête sur le Marché du travail Mexicain (ENE), que la réforme avait entrainé une augmentation du nombre d’entreprises enregistrées de 5%4. Cependant, d’autres études n’ont pas trouvé d’effets pour des programmes de campagnes d’informations consécutives à des réformes de simplification des formalités administratives pour l’enregistrement des entreprises5. D’un autre côté, il est possible que d’autres formes d’incitations puissent attirer les entreprises vers le secteur formel. En particulier, le principal problème qui décourage les entreprises de se formaliser est le fait qu’elles pensent que la formalisation va entrainer une augmentation de leurs impôts. Dans la plupart des pays, la plupart des entreprises

3 Klapper, Leora and Inessa Love. 2010. “The impact of business environment reforms on new firm

registration”, World Bank Policy Research Working Paper no. 5493. 4 Bruhn, M. (2011): “License to sell: the effect of business registration reform on entrepreneurial activity in

Mexico” Review of Economics and Statistics, 93(1): 382-86. 5 Andrade, G. H., Bruhn, M., McKenzie, D. (2013): “A helping hand or the long arm of the law? Experimental

evidence on what governments can do to formalize firms”, Mimeographed. World Bank; De Mel, S., McKenzie, D., Woodruff, C. (forthcoming): “The demand for, and consequences of, formalization among informal firms in Sri Lanka”, American Economic Journal: Applied Economics; and De Giorgi, G., Rahman, R. (2013) “SME’s Registration: Evidence from an RCT in Bangladesh”, Mimeographed. Stanford University and World Bank.

Investment Climate Impact Program

5

informelles ne voient pas les impôts comme quelque chose de positif pour eux-mêmes, leurs familles ou leurs communautés. Ils ont aussi peur du risque de harcèlement de la part des inspecteurs des impôts6. A notre connaissance, il n’existe pas d’études empiriques sur les effets d’une protection ou médiation fiscale sur la formalisation des entreprises. Cet aspect du projet Entreprenant est pour cela très important. Si la formalisation des entreprises est en soit un indicateur important pour le projet, cette étude va aussi tenter d’appréhender les canaux par lesquels la formalisation peut entrainer une amélioration de la performance des entreprises. L’accès au système bancaire permis par la formalisation est considéré comme un élément majeur qui pourrait justifier cette hypothèse. Pour le moment, les expériences aléatoires menées au Sri Lanka et au Brésil n’ont pas trouvé d’augmentation significative du nombre de crédits accordés aux entreprises devenues formelles. Une possible explication est que les entreprises qui viennent de devenir formelle ont besoin d’autres garanties pour obtenir des prêts. McKenzie et Woodruff (2008) démontrent cependant que l’accès au crédit peut être très important pour ce type d’entreprise. En utilisant des données Mexicaines, ils montrent que le fait de retirer la contrainte de crédit entrainait une augmentation du retour sur capital de 20-30% en moyenne (79% pour les entreprises se déclarant en contrainte de crédit)7. Pour cela, offrir aux entreprises un soutien plus important dans leur relation avec les banques pourrait être un canal important pour attirer les entreprises vers le secteur formel. La formalisation pourrait aussi permettre aux entreprises de mieux gérer le risque auquel elles font face, et ainsi attirer des employés plus qualifiés en leur permettant de rester à plus long terme dans l’entreprise. Cela rend alors les investissements en formation du personnel et en acquisition de capital plus profitables. Une étude au Viet Nam a montré que les entreprises ayant décidé de se formaliser entre 2007 et 2009 ont vu leur profit et leurs investissements augmenter en comparaison des entreprises similaires restées informelles8. McKenzie et Sakho (2010)9 ont trouvé des éléments montrant qu’en Bolivie, les entreprises se formalisant délivrent plus de reçus pour les taxes, et ont des ventes plus importantes. De Mel et al (2013) ont montré que les entreprises se formalisant au Sri Lanka sont plus susceptibles de faire de la publicité, tandis que Bruhn et McKenzi (2013) soulignent que la littérature sur le sujet montre que la formalisation peut aider les entreprises à élargir leur base de clients10. Ces études montrent donc qu’il existe un certain nombre de canaux à travers lesquels la formalisation peut entrainer l’amélioration des performances des entreprises.

6 See, for example, De Mel, S., McKenzie, D., Woodruff, C. (2013): “The demand for, and consequences of,

formalization among informal firms in Sri Lanka”, American Economic Journal: Applied Economics 5(2): 122-50, and Jaramillo, M. (2009): “Is there demand for formality among informal firms? Evidence from microfirms in downtown Lima”, German Development Institute Discussion Paper 12/2009. 7 McKenzie, D., and Woodruff, C. (2008). “Experimental evidence on returns to capital and access to finance in

Mexico.” The World Bank Economic Review, 22(3), 457-482. 8 Rand and Torm (2012), “The Benefits of Formalization: Evidence from Vietnamese Manufacturing SMEs,”

World Development Vol. 40(5), pp.983-988. 9

McKenzie, D. Sakho, Y.S. (2010): “Does it pay firms to register for taxes? The impact of formality on firm

profitability”, Journal of Development Economics 91(1): 15-24. 10 Bruhn, M., McKenzie, D. (2013): “Entry Regulation and Formalization of Microenterprises in Developing

Countries”, World Bank Policy Research Working Paper 6507

Investment Climate Impact Program

6

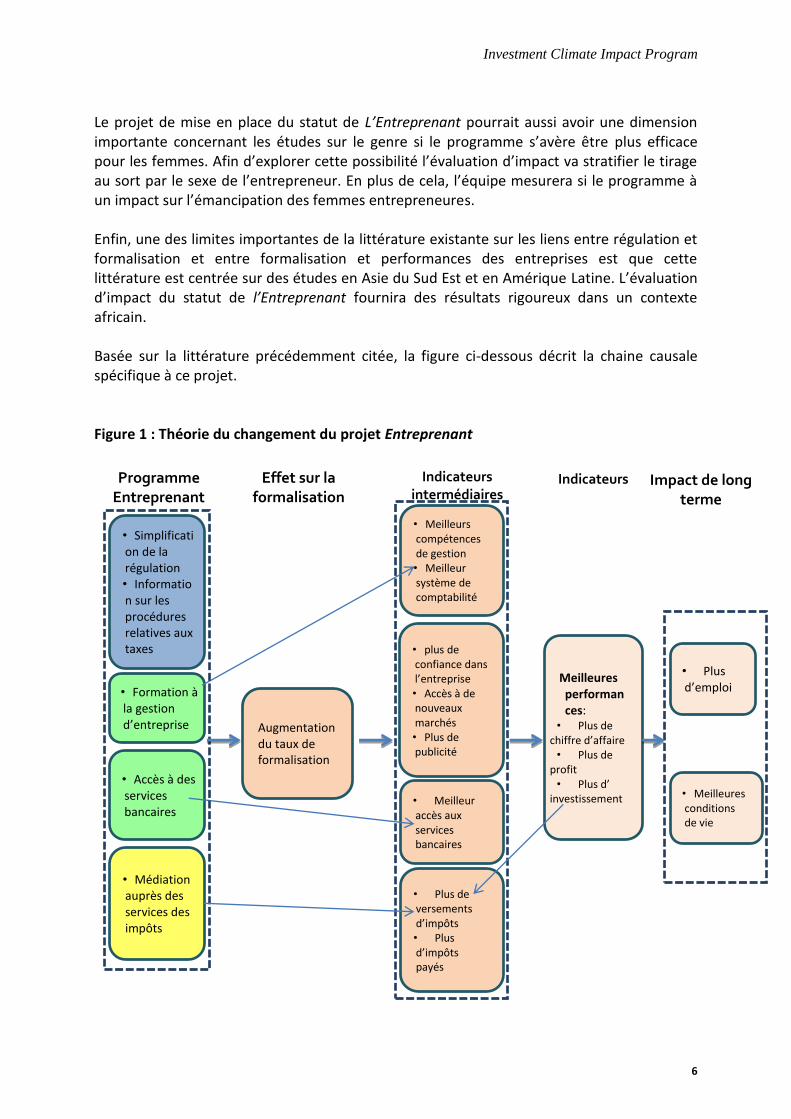

Le projet de mise en place du statut de L’Entreprenant pourrait aussi avoir une dimension importante concernant les études sur le genre si le programme s’avère être plus efficace pour les femmes. Afin d’explorer cette possibilité l’évaluation d’impact va stratifier le tirage au sort par le sexe de l’entrepreneur. En plus de cela, l’équipe mesurera si le programme à un impact sur l’émancipation des femmes entrepreneures. Enfin, une des limites importantes de la littérature existante sur les liens entre régulation et formalisation et entre formalisation et performances des entreprises est que cette littérature est centrée sur des études en Asie du Sud Est et en Amérique Latine. L’évaluation d’impact du statut de l’Entreprenant fournira des résultats rigoureux dans un contexte africain. Basée sur la littérature précédemment citée, la figure ci-dessous décrit la chaine causale spécifique à ce projet. Figure 1 : Théorie du changement du projet Entreprenant

Augmentation du taux de formalisation

Meilleures performances:

• Plus de chiffre d’affaire • Plus de

profit • Plus d’

investissement

• Plus d’emploi

• Meilleures conditions de vie

• Simplification de la régulation • Information sur les procédures relatives aux taxes

• Accès à des services bancaires

• Formation à la gestion d’entreprise

Programme Entreprenant

• Meilleurs compétences de gestion • Meilleur système de comptabilité

• Plus de versements d’impôts • Plus d’impôts payés

• Meilleur accès aux services bancaires

Impact de long terme

Indicateurs intermédiaires

Effet sur la formalisation

Indicateurs

• Médiation auprès des services des impôts

• plus de confiance dans l’entreprise • Accès à de nouveaux marchés • Plus de publicité

Investment Climate Impact Program

7

3.2. Stratégie d’identification et design de l’évaluation La stratégie d’identification repose sur la méthode de l’assignation aléatoire de groupes de traitements et d’un groupe de comparaison (ou groupe de contrôle). Cette assignation aléatoire permet d’assurer que les entreprises appartenant aux groupes de traitements et celles appartenant au groupe de Contrôle sont en moyenne identiques11. Cela est vrai à la fois concernant les caractéristiques observables (nombre d’employées, chiffre d’affaire…) et celles inobservables (aptitude inné de leadership, motivation, altruisme…). L’atout essentiel de cette méthode d’évaluation est qu’elle permet d’éliminer le risque d’un biais de sélection. En effet, après la mise en place du programme évalué, la comparaison des résultats des entreprises des groupes de traitements avec ceux des entreprises du groupe de contrôle permettra d’identifier avec certitude et précision les effets du programme. Cette évaluation d’impact mesure les effets de trois ensembles d’incitations différents, voici son design : Figure 2 : Design de l’évaluation

Le Package A d’incitations sera offert à toutes les entreprises informelles sélectionnées aléatoirement pour faire partie des groupes de traitements un, deux, et trois. Ceci inclut les composants suivants :

11

Ceci est vrai en vertu de la loi des grands nombres, à partir d’un échantillon suffisamment grand.

Echantillon d’entreprises informelles (EI) sélectionnées aléatoirement

Groupe de

Contrôle

• Simplification de la régulation • Information sur les procédures relatives aux taxes

Package A

+

Premier

Groupe

Second groupe

Package B

Package A

+ • Simplification de la régulation • Information sur les procédures relatives aux taxes

Troisième groupe

Package B

Package A

• Simplification de la régulation • Information sur les procédures relatives aux taxes

Package C

• Médiation auprès des services des impôts

• Formation à la gestion d’entreprise • Accès à des services bancaires

• Formation à la gestion d’entreprise • Accès à des services bancaires

300 EI 900 EI 1200 entreprises informelles

1200 entrepri

ses informe

lles

+

Investment Climate Impact Program

8

Simplification de la régulation : le processus d’enregistrement sera largement simplifié, le coût et le temps nécessaires à l’enregistrement seront réduits.

Information sur le nouveau système d’enregistrement : des informations sur le nouveau système d’enregistrement des entreprises seront communiquées en personne aux entrepreneurs.

Information sur le système de taxes et impôts : des clarifications sur le système fiscal seront données aux entrepreneurs.

Le premier groupe ne recevra que le Package A d’incitations. Le Package B d’incitations inclut les composantes suivantes :

Services et formations en gestion : les services comprendront une aide personnalisée dans le processus de formalisation et de l’aide pour les formalités bancaires. Les formations porteront sur les méthodes de comptabilités simplifiées et sur la gestion d’entreprise.

Services bancaires : les entrepreneurs auront accès à un compte en banque auprès d’une banque commerciale à un prix avantageux.

Le second groupe recevra les Packages A et B d’incitations. Le Package C d’incitations inclut les composantes suivantes :

Médiation auprès de l’administration fiscale : les entrepreneurs auront la possibilité d’avoir recours à une aide personnalisée pour remplir leur déclaration fiscale, ainsi qu’une aide en cas de conflit avec un inspecteur des impôts.

Le troisième groupe recevra les Packages A, B et C d’incitations. Un quatrième groupe d’entreprises, le groupe de contrôle, ne recevra aucune incitation à la formalisation. Tous les groupes seront sélectionnés aléatoirement.

4. Planning prévisionnel de l’évaluation L’évaluation reposera sur au moins deux vagues d’enquêtes.

4.1. L’Enquête préliminaire : Une première enquête aura lieu avant le lancement du programme. L’objectif de cette enquête

préliminaire sera en premier lieu d’identifier les entreprises éligibles pour bénéficier de la phase

pilote de la mise en place du statut de l’Entreprenant. L’enquête préliminaire permettra aussi de

faire le tirage aléatoire (parmi les entreprises éligible) qui déterminera à quel groupe appartient

chaque entreprise.

Ce document est consacré à cette enquête préliminaire.

Investment Climate Impact Program

9

4.2. La ou les enquêtes de suivi Les autres enquêtes prévues dans le cadre de cette évaluation feront l’objet de nouvelles demandes

de validations auprès du CNS.

Une enquête de suivi sera faite entre 6 mois et un an après le lancement du programme pilote. Au

cours de cette enquête, un questionnaire détaillé sera administré aux entreprises ayant participé au

programme, ainsi qu’à celles appartenant au groupe de contrôle. Cette enquête permettra de

mesurer les effets de court terme du programme.

En fonction des résultats de cette enquête de suivi, il est possible qu’une enquête de suivi de

long/moyen terme soit prévue afin de ré-enquêter les entreprises de l’échantillon et d’évaluer les

effets de long/moyen terme du programme.

5. Protocole d’échantillonnage et taille de l’échantillon

Afin de déterminer le nombre d’entreprises à enquêter au cours de l’enquête préliminaire, nous

devons procéder en deux étapes. Tout d’abord, nous devons calculer le nombre d’entreprises

nécessaires à l’évaluation d’impact, c'est-à-dire le nombre d’entreprises dans les groupes de

traitement et de contrôle. Une fois ce nombre calculé, il nous faut définir les critères qui

détermineront la population éligible au programme pilote (ici les entreprises qui ne sont pas trop

éloignées d’un statut formel). En fonction de ces critères, nous calculerons le nombre total

d’entreprises à enquêter lors de l’enquête préliminaire.

5.1. Taille de l’échantillon nécessaire à l’évaluation

Nous allons faire une évaluation aléatoire au niveau de l’entreprise informelle, et stratifier l’assignation avec des caractéristiques des entreprises (à partir des données collectées lors de l’enquête préliminaire). Le programme ciblera les entreprises informelles qui sont les plus susceptibles de bénéficier du programme. Les indicateurs de succès principaux sont : - Le taux de formalisation - La performance des entreprises (augmentation du chiffre d’affaire, des profits, des

investissements). Par entreprise informelle nous entendons les entreprises qui ne sont pas enregistrées au Registre de Commerce (RCCI).

Calcul de la taille d’échantillon

Si nous faisons l’hypothèse que dans le groupe de contrôle moins de 10% des entreprises deviendront formelles à la fin de l’évaluation, un échantillon de 1000 entreprises dans chaque groupe de traitement nous donnerait une puissance statistique de 91.3% pour détecter une augmentation de 5 points de pourcentage du taux de formalisation. Le design de l’évaluation comprenant 3 groupes différents, cela correspondrait à une taille d’échantillon de 3000 entreprises (1000 dans chaque groupe).

Investment Climate Impact Program

10

Cette taille d’échantillon donne la même puissance statistique de détecter une augmentation de 5 points de pourcentage de la proportion d’entreprises payant des impôts, ou qui ont contractées un prêt auprès d’une banque. Le calcul de puissance que nous venons de présenter, repose sur deux hypothèses : tout d’abord que toutes les entreprises sélectionnées puissent participer au programme (le taux de participation), ensuite qu’il n’y aura pas d’attrition entre l’enquête préliminaire et l’enquête de suivi. Ces deux hypothèses ne sont pas réalistes. Pour le premier point, nous considérons que la quasi-totalité des entreprises sélectionnées pourront participer au programme. En faisant l’hypothèse que ce taux de participation sera de 95% et pour être en mesure de détecter le même effet de 5% d’augmentation, il faudrait alors que l’on augmente le nombre d’entreprises dans chaque groupe de 108, pour arriver à un total de 1108 entreprises par groupe [1/(0.95)^2)*1000]. Concernant le second point, nous faisons l’hypothèse que nous arriverons à enquêter 90% des entreprises de l’échantillon lors de l’enquête de suivi, et donc à avoir un taux d’attrition inférieur à 10%. Pour prendre en compte cela l’échantillon doit être augmenté de 10%. La prise en compte de ces deux problèmes potentiels nous conduit à une taille d’échantillon de 1200 entreprises par groupe, soit un total de 3600 entreprises.

5.2. Sélection des 3600 entreprises nécessaires à l’étude Afin de sélectionner les 3600 entreprises nécessaires à l’étude, l’équipe d’évaluation a en premier lieu considéré la possibilité d’utiliser des bases de données existantes comme base de sondage. Et notamment :

La base de données du Centre des Impôts des Petites Entreprises (CIPE)

La base de données de l’institution de microfinance PADME

La base de données de l’Institut National de Statistique et de l'Analyse Economique (INSAE)

Malheureusement, ces bases de données se sont révélées soit trop limitées (n’incluant que certains types d’entreprises) soit trop anciennes (le recensement des entreprises fait par l’INSAE date de 2008). Nous avons donc décidé de constituer nous-mêmes la base d’échantillonnage. Cette base d’échantillonnage doit pouvoir nous permettre de définir la population éligible au programme. Pour cela, nous voulons utiliser plusieurs critères : - L’âge de l’entreprise (au moins un an d’existence), - le niveau de comptabilité utilisé par l’entreprise, - Le niveau d’éducation du propriétaire (au moins un niveau école primaire)

Investment Climate Impact Program

11

En utilisant les données du recensement des entreprises effectué par l’INSAE en 2008, nous avons calculé qu’il nous faut enquêter 12 000 entreprises12. Ces 12000 entreprises nous permettrons de sélectionner à partir des critères mentionnés ci-dessus une sous-population éligible de 3600 entreprises qui sera alors utilisée pour l’évaluation d’impact. Le questionnaire de l’enquête préliminaire inclus donc des questions sur le niveau d’éducation de l’entrepreneur, l’ancienneté de l’entreprise, le nombre d’employés, ainsi que les méthodes de comptabilité utilisées par l’entreprise. Ces données nous permettrons de définir avec précision la population éligible au programme Entreprenant. Parmi ces 12 000 entreprises, 3 600 seront sélectionnées pour faire partie de l’étude sur le statut de l’Entreprenant et seront donc enquêtées au cours des enquêtes de suivi qui auront lieu dans un an et peut-être deux ans.

L’objectif de l’enquête préliminaire étant de recenser un échantillon représentatif du secteur

informel de Cotonou, nous devons effectuer des enquêtes à la fois dans le marché Dantokpa

et en dehors du marché. Nous avons réparti les 12 000 entreprises de la manière suivante:

2 760 dans le marché Dantokpa

9 240 en dehors du marché Dantokpa

La situation étant très différente à l’intérieur et en dehors du marché de Dantokpa, nous

aurons deux procédures différentes d’échantillonnage.

5.3. Procédure à l’intérieur de Dantokpa

La procédure d’échantillonnage dans le marché sera basée sur la carte du marché obtenue

auprès de la SOGEMA. A partir de cette carte, nous avons délimité différents secteurs :

12

Le résultat de 12000 entreprises à enquêter se base sur les données suivantes issue du recensement INSAE de 2008 : 80% des entreprises sont âgées de 1ans ou plus, 75% des propriétaires ont au moins été à l’école primaire, et 47% des entreprises informelles font de la comptabilité (ou au moins prennent des notes sur les achats ou ventes de l’entreprise).

Investment Climate Impact Program

12

Figure 1 : Les secteurs de Dantokpa

Les parties du marché qui ne sont pas incluses dans les zones colorées ne seront pas prises en

compte dans l’étude. Nous considérons en effet que ces zones contiennent essentiellement des

entreprises qui ont peu de chance d’être intéressées par le programme.

Ensuite, nous avons créé des identifiants uniques pour chaque bâtiment et pour chaque côté de

bâtiment. Voici un exemple pour la zone des Halles :

Figure 2 : Zoom sur la zone des halles

Nous avons sélectionné environ 900 « côtés » de bâtiment (les côtés sont signalés par les lettres « a »

ou « b » sur la carte). Des plans par secteurs seront données aux équipes afin qu’elles puissent se

repérer dans le marché. Le contrôleur sera en charge d’accompagner l’enquêteur dans le marché afin

de s’assurer que l’enquêteur trouve le bon bâtiment.

Pour chaque côté (ou rangée) de bâtiment, une « fiche rangée » sera fournie. Cette fiche permet de

sélectionner les entreprises de la rangée qui devront être enquêtées. La moitié (50%) des entreprises

Investment Climate Impact Program

13

d’une rangée (en arrondissant au nombre supérieur) seront sélectionnées pour l’enquête.

L’enquêteur commencera par se placer au début de la rangée (indiquez sur la carte du marché par

une petite flèche (figure 3).

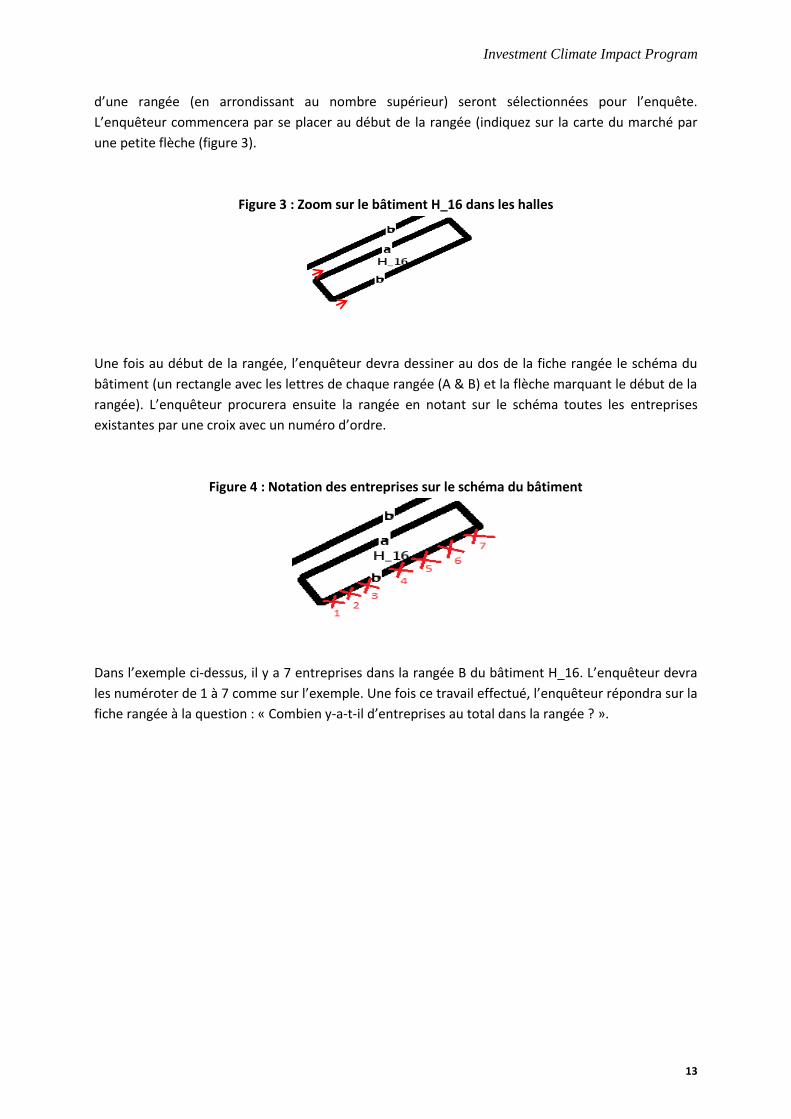

Figure 3 : Zoom sur le bâtiment H_16 dans les halles

Une fois au début de la rangée, l’enquêteur devra dessiner au dos de la fiche rangée le schéma du

bâtiment (un rectangle avec les lettres de chaque rangée (A & B) et la flèche marquant le début de la

rangée). L’enquêteur procurera ensuite la rangée en notant sur le schéma toutes les entreprises

existantes par une croix avec un numéro d’ordre.

Figure 4 : Notation des entreprises sur le schéma du bâtiment

Dans l’exemple ci-dessus, il y a 7 entreprises dans la rangée B du bâtiment H_16. L’enquêteur devra

les numéroter de 1 à 7 comme sur l’exemple. Une fois ce travail effectué, l’enquêteur répondra sur la

fiche rangée à la question : « Combien y-a-t-il d’entreprises au total dans la rangée ? ».

Investment Climate Impact Program

14

Figure 5 : Exemple de Fiche rangée, Dantokpa

Le nombre d’entreprises à sélectionner pour l’enquête sera égal à 50% du total en

arrondissant au nombre supérieur. Dans l’exemple, le total étant de 7 entreprises, il faudra

en sélectionner 4 pour l’enquête. Les 4 entreprises seront sélectionnées aléatoirement à

l’aide du tableau de numéros aléatoires. Dans l’exemple, il s’agit d’entourer les quatre 1ers

numéros étant inférieur ou égal à 7 (le total d’entreprise). Les entreprises 1, 5, 7 et 6 sont

donc sélectionnées pour l’enquête.

Figure 6 : Sélection des entreprises à enquêter

Fiche rangée enquête entreprise 2014: DANTOKPA

XXXXXXX Code: XX

XXXXXXX Code: XX

Halle Code secteur: H

H16 Lettre rangée : B

2: Placer vous au niveau du début de la rangée (signalé une fléche)

Combien y-a-t-il d'entreprises au total dans la rangée? 7

4: Combien devez vous selectionner d'entreprises pour l'enquête? 4

(vous devez sélectionner 50% du total en arrondissant au nombre supérieur)

Consultez le Tableau de numéros aléatoires:

5: Entourez les entreprises séléctionnées pour l'enquête

1. 30 16 12 28 1 25 5 8 7 17

2. 13 20 6 29 19 15 27 4 2 11

3. 21 24 3 26 23 18 10 22 9 14

7: Combien d'entreprises ont été enquêtées avec succés?

3: Parcourez la rangée et noter sur le dessin une croix et le numéro

d'ordre pour chaque entreprise

6: Entourer les entreprises sélectionnées pour l'enquête sur le dessin du

lot au dos

Nom Contrôleur:

Nom enquêteur:

Secteur du Marché:

Code bâtiment:

1: Faite le dessin du batiment au dos de cette page (recopier à partir de la

carte du secteur)

Investment Climate Impact Program

15

5.4. Procédure en dehors de Dantokpa En dehors du marché, la procédure de sélection des entreprises pour l’enquête sera basée

sur les cartes des quartiers de Cotonou fournie par l’administration. Voici un exemple de

carte pour le quartier N°113 de Gbedokpo dans le 5ème arrondissement (Figure 7).

Figure 7 : Exemple d’une carte de quartier : Gbedokpo

A partir de ces cartes, les enquêteurs aidés par les contrôleurs devront se rendre dans les

lots sélectionnés pour l’enquête. Sur la carte, les lots sont signalés avec des codes (144, 143,

142, 134, 133, 132…). Prenons l’exemple du lot N°132 dans ce même quartier (Figure 8).

Figure 8 : zoom sur le lot 132

Comme cela est visible sur la carte, les lots sont divisés en parcelles qui sont signalées par

des lettres (a, b, c, xa…). Les enquêteurs devront se rendre au niveau de la parcelle « a » du

lot sélectionné (marqué d’une croix rouge). Une fois à la parcelle « a », ils devront prendre le

formulaire de sélection qui correspond à ce lot (Voir un exemple à la figure 11). Au dos de ce

formulaire, ils devront dessiner de manière schématique le lot en prenant comme modèle la

carte du quartier. Une fois le dessin fait, les enquêteurs feront le tour du lot en suivant

l’ordre des lettres (a puis b puis c…) en notant sur la carte une croix pour chaque entreprise

trouvée sur le terrain, ainsi qu’un numéro d’ordre. Toutes les entreprises doivent être

notées à l’exception des exceptions suivantes :

Investment Climate Impact Program

16

- Les entreprises qui n’ont pas de location fixe ou pas de local pouvant fermer

(vendeurs ambulants, vendeurs sur étals en bois…).

- Les entreprises qui dépendent d’une grande chaine de commerce (Cajaf Comon,

MTN, …).

- Les entreprises publiques ou les associations (ministères, club de sport…).

- Les cabinets/unités de professions libérales (médecins, avocat…).

Voici un exemple de marquage et de numérotation des entreprises sur le dessin (figure 9).

Figure 9 : marquage et numérotation des entreprises sur le dessin du lot 132

Une fois toutes les entreprises notées, l’enquêteur doit reporter le nombre total

d’entreprises sur le formulaire de sélection ; dans l’exemple, il y a au total 29 entreprises. En

fonction de ce nombre, le tableau suivant (présent sur le formulaire) indique le nombre

d’entreprises devant être sélectionnées dans ce lot. Dans l’exemple il faut sélectionner 12

entreprises.

Le formulaire contient un tableau de numéros aléatoires qui va permettre à l’enquêteur de

savoir quelles entreprises enquêter. En suivant l’ordre des flèches, l’enquêteur doit entourer

les 12 premiers numéros qui sont inférieurs ou égaux à 29. Comme dans l’exemple ci-

dessous.

Nombre total d'entreprises: Combien sélectionner?

Entre 1 et 10 -----> 5 (ou moins si < 5 entreprises)

Entre 10 et 20 -----> 8

Entre 20 et 30 -----> 12

-----> 15Plus de 30

Investment Climate Impact Program

17

Figure 10 : Exemple d’utilisation de de la table de nombres aléatoires pour le choix des firmes

L’enquêteur devra ensuite entourer les entreprises sélectionnées sur le dessin du lot au dos

du formulaire. Uniquement les entreprises entourées seront enquêtées (pas de

remplacement possible).

1. 57 90 100 56 38 94 14 10 12 60

2. 26 91 2 40 73 6 70 81 55 54

3. 58 18 86 19 65 63 82 48 43 99

4. 28 41 35 71 24 61 1 29 51 68

5. 23 32 44 30 42 31 67 46 88 21

6. 5 16 96 4 69 77 34 93 9 36

7. 98 75 79 95 59 17 7 27 22 78

8. 13 37 20 62 53 85 47 11 76 52

9. 33 64 45 83 25 84 80 8 89 74

10. 66 39 49 97 87 50 72 92 15 3

Investment Climate Impact Program

18

Figure 11 : Exemple de Fiche rangée, hors de Dantokpa

6. Plan de communication

En prélude à la collecte, des lettres d’information seront adressées au Préfet de l’Atlantique-

Littoral, au Maire de Cotonou, à la Chambre de Commerce et d’Industrie du Bénin (CCIB) et

au Ministère des Petites et Moyennes Entreprises. Des copies de l’accusé de réception de la

Mairie seront distribuées aux différentes équipes de collecte qui les présenteront aux Chefs

quartiers pendant la collecte.

Fiche Ilo enquête entreprise 2014

XXXXXXX Code: XX

XXXXXXX Code: XX

5

Gbedokpo Code: 113

132

2: Placer vous au niveau de la parcelle A

Combien y-a-t-il d'entreprises au total dans le lot? 29

4: Combien devez vous selectionner d'entreprise pour l'enquête? 12

Nombre total d'entreprises: Combien sélectionner?

Entre 1 et 10 -----> 5 (ou moins si < 5 entreprises)

Entre 10 et 20 -----> 8

Entre 20 et 30 -----> 12

-----> 15

Consultez le Tableau de numéros aléatoires:

5: Entourez les entreprises séléctionnées pour l'enquête

6: Entourer les entreprises sélectionnées pour l'enquête sur le dessin du lot au dos

1. 57 90 100 56 38 94 14 10 12 60

2. 26 91 2 40 73 6 70 81 55 54

3. 58 18 86 19 65 63 82 48 43 99

4. 28 41 35 71 24 61 1 29 51 68

5. 23 32 44 30 42 31 67 46 88 21

6. 5 16 96 4 69 77 34 93 9 36

7. 98 75 79 95 59 17 7 27 22 78

8. 13 37 20 62 53 85 47 11 76 52

9. 33 64 45 83 25 84 80 8 89 74

10. 66 39 49 97 87 50 72 92 15 3

1: Faite le dessin du lot au dos de cette page (recopier à partir de la carte

du quartier)

3: Faite le tour du lot et noter sur le dessin une croix et le numéro d'ordre

pour chaque entreprise

Plus de 30

Nom Contrôleur:

Nom enquêteur:

Arrondissement:

Nom Quartier:

Numéro Ilot:

Investment Climate Impact Program

19

7. Budget de la collecte : phase de terrain Quantité Jour P.U. Total

I. ENUMERATION

I.1 Préparation des kits de collecte de données pour 8 équipes de collectes

Manuels & Kits de terrain 48 1 4 500 216 000

Multiplication des questionnaires 13 200 1 230 3 036 000

Total Coût kits de collecte de données: Enumération 3 252 000

I.2 Collecte des données

Enquêteurs

Restauration 40 18 5 000 3 600 000

Déplacement 40 18 2 000 1 440 000

Salaire 40 18 15 000 10 800 000

Communication 40 18 3 000 2 160 000

Contrôleurs d'équipe de collecte

Restauration 8 18 5 000 720 000

Déplacement 8 18 5 000 720 000

Salaire 8 18 20 000 2 880 000

Communication 8 18 5 000 720 000

Superviseurs

Restauration 3 18 5 000 270 000

Salaire 3 18 25 000 1 350 000

Communication 3 18 5 000 270 000

Location de véhicule 1 18 50 000 900 000

Carburant 1 18 10 000 180 000

Assurance équipe de terrain

Assurance enquêteurs-contrôleurs 48 18 1 500 1 296 000

Assurance superviseurs 3 18 1 500 81 000

Total collecte des données: Enumération 27 387 000

TOTAL 30 639 000

8. Equipe de coordination des collectes

Le tableau suivant présente les membres de l’équipe de coordination des collectes. Cette équipe

composée de quatre (4) membres sera principalement appuyée par l’équipe de recherche de l’IREEP

(géographe, statisticiens-économistes) dans la mise de certaines activités de l’étude. Aussi,

l’ensemble du personnel de l’IREEP à divers niveaux, interviendra sur le projet ; il s’agit notamment

de l’Administration Générale, de la logistique et de la comptabilité.

Nom et prénoms Spécialisation Statut au sein de l’équipe

Pr. Léonard Wantchékon Economie Politique – Economie Coordonnateur général

André K. Guéguéhoun, Msc. Economie-Statistiques Coordonnateur associé

Hervé Akinocho, Msc. Statistiques-Economie Coordonnateur associé

Victor Dayé Data management Data-manager

Investment Climate Impact Program

20

9. Chronogramme de l’étude

N° ACTIVITES MOIS

1 2 3 4

1. Obtention des approbations administratives

2. Echantillonnage

3. Finalisation du questionnaire

4. Préparation et soumission de l’étude au CNS

5. Obtention des informations sur la cartographie, et autres informations nécessaires à la localisation des cibles.

6. Elaboration des différents manuels de collecte

7. Recrutement et formation des agents de collectes, contrôleurs, superviseurs et agents de saisie

8. Prétest et finalisation du masque de saisie

9. Reproduction des outils de collecte : manuels et questionnaires

10. Collecte de données

11. Saisie, double saisie et vérification des données

12. Confection de la base des données