Estándar de Intercambio Automático de información ... · Estándar de Intercambio Automático de...

24

Estándar de Intercambio Automático de información financiera en materia tributaria - CRS Luis E. Ocando Bustamante Socio ITS / Tax Policy Isabel Chiri Gerente ITS /Tax Policy Julio 2016

Transcript of Estándar de Intercambio Automático de información ... · Estándar de Intercambio Automático de...

Estándar de Intercambio Automático deinformación financiera enmateria tributaria - CRS

Luis E. Ocando BustamanteSocio ITS / Tax Policy

Isabel ChiriGerente ITS /Tax Policy

Julio 2016

Page 2

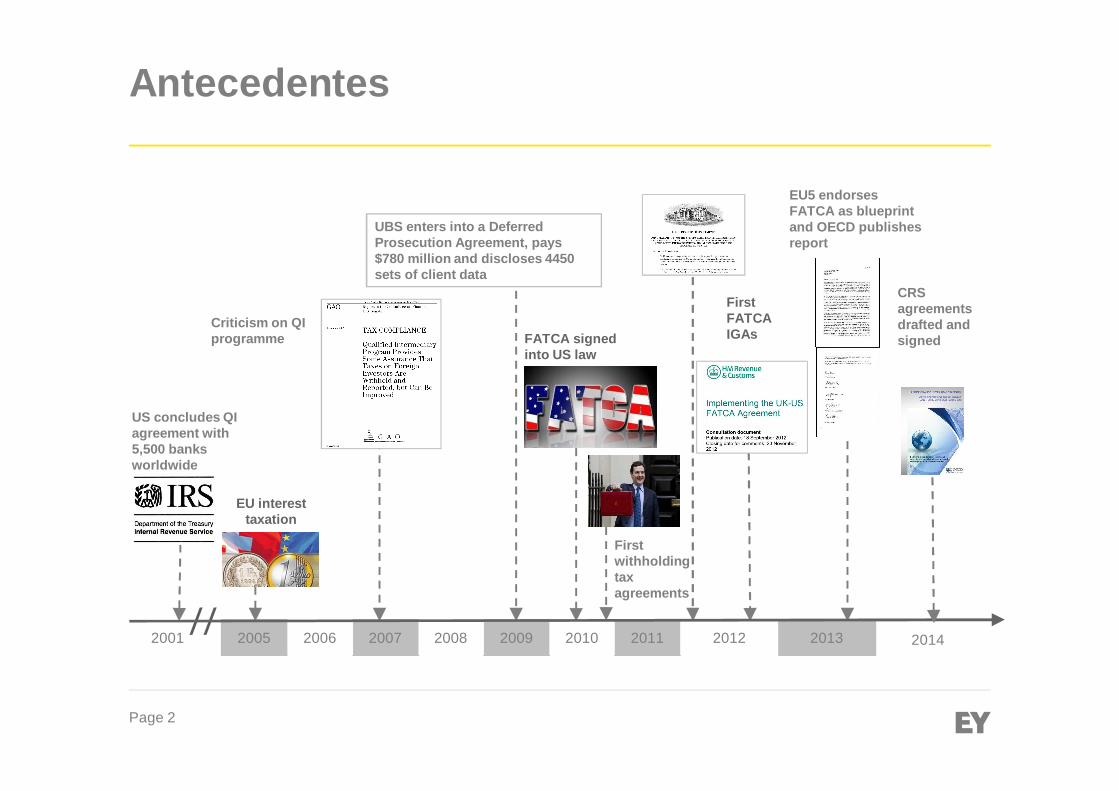

Antecedenteshe journey so far

2001 2005 20072006 20092008 20112010 2012 2013

EU interesttaxation

Criticism on QIprogramme

Firstwithholdingtaxagreements

US concludes QIagreement with5,500 banksworldwide

UBS enters into a DeferredProsecution Agreement, pays$780 million and discloses 4450sets of client data

FirstFATCAIGAs

EU5 endorsesFATCA as blueprintand OECD publishesreport

CRSagreementsdrafted andsignedFATCA signed

into US law

2014

Page 3

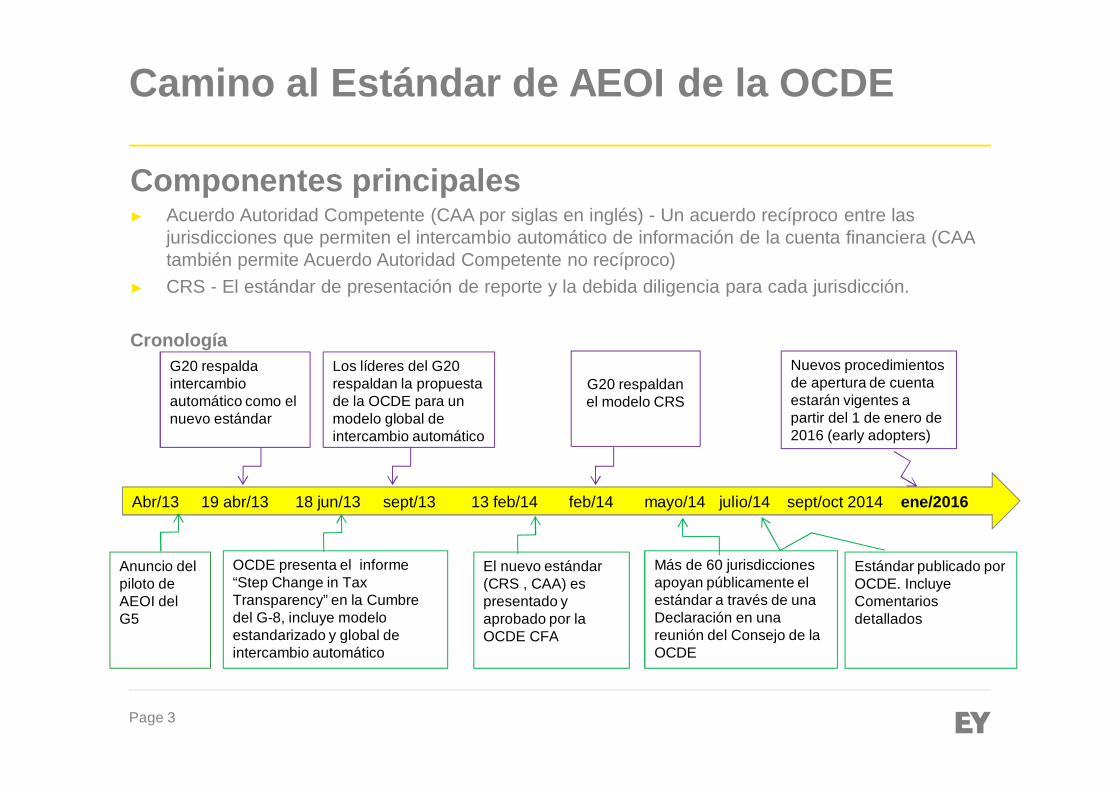

Camino al Estándar de AEOI de la OCDE

Componentes principales► Acuerdo Autoridad Competente (CAA por siglas en inglés) - Un acuerdo recíproco entre las

jurisdicciones que permiten el intercambio automático de información de la cuenta financiera (CAAtambién permite Acuerdo Autoridad Competente no recíproco)

► CRS - El estándar de presentación de reporte y la debida diligencia para cada jurisdicción.

CronologíaG20 respaldaintercambioautomático como elnuevo estándar

Los líderes del G20respaldan la propuestade la OCDE para unmodelo global deintercambio automático

G20 respaldanel modelo CRS

Nuevos procedimientosde apertura de cuentaestarán vigentes apartir del 1 de enero de2016 (early adopters)

Abr/13 19 abr/13 18 jun/13 sept/13 13 feb/14 feb/14 mayo/14 julio/14 sept/oct 2014 ene/2016

Anuncio delpiloto deAEOI delG5

OCDE presenta el informe“Step Change in TaxTransparency” en la Cumbredel G-8, incluye modeloestandarizado y global deintercambio automático

El nuevo estándar(CRS , CAA) espresentado yaprobado por laOCDE CFA

Más de 60 jurisdiccionesapoyan públicamente elestándar a través de unaDeclaración en unareunión del Consejo de laOCDE

Estándar publicado porOCDE. IncluyeComentariosdetallados

Page 4

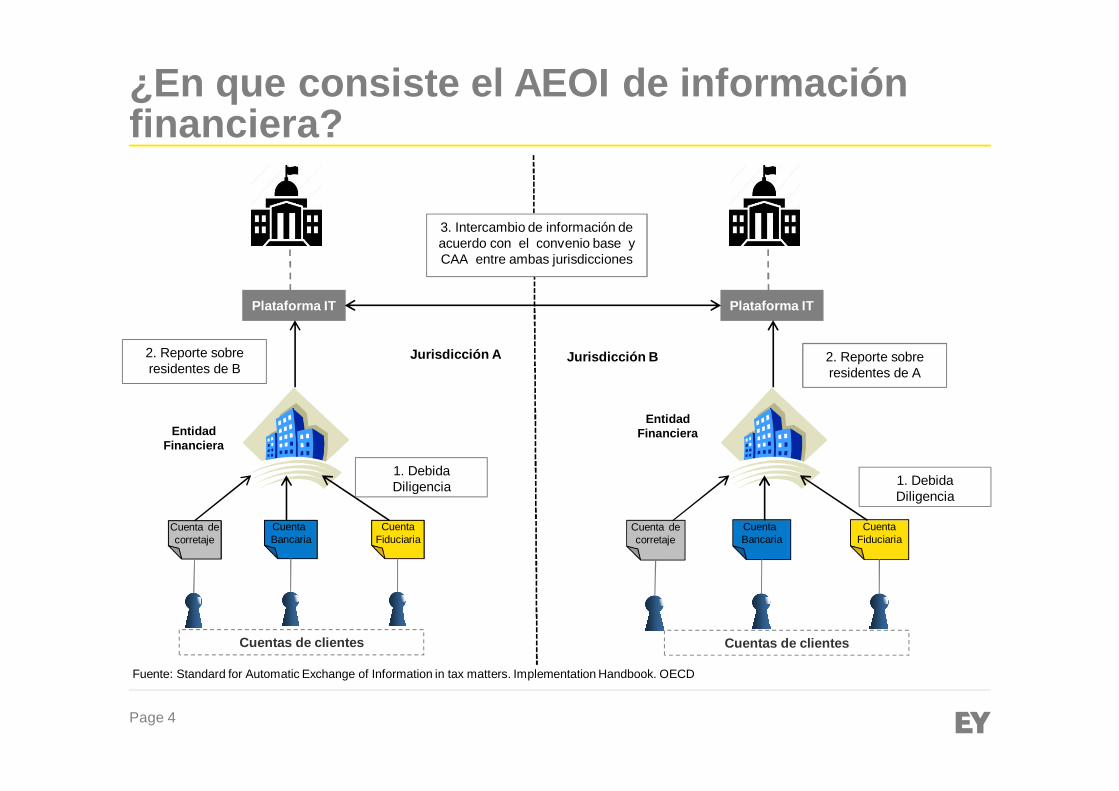

¿En que consiste el AEOI de informaciónfinanciera?

CuentaFiduciaria

CuentaBancaria

Cuenta decorretaje

Cuentas de clientes

CuentaFiduciaria

CuentaBancaria

Cuenta decorretaje

EntidadFinanciera

Plataforma IT

EntidadFinanciera

Plataforma IT

3. Intercambio de información deacuerdo con el convenio base yCAA entre ambas jurisdicciones

1. DebidaDiligencia 1. Debida

Diligencia

2. Reporte sobreresidentes de A

Jurisdicción A Jurisdicción B2. Reporte sobreresidentes de B

Cuentas de clientes

Fuente: Standard for Automatic Exchange of Information in tax matters. Implementation Handbook. OECD

Page 5

Componentes del Estándar AEOI

El Estándar de Intercambio Automático de Información financiera contienelos siguientes elementos:► Acuerdo entre Autoridades Competentes (“Modelo CAA” por sus

siglas en inglés) permite vincular el CRS a la base legal para elintercambio. Incluye la información financiera que será intercambiada;

► Estándar Común de Información (“CRS” por siglas en inglés)contiene las reglas de debida diligencia que las instituciones financierasdeben seguir para recoger y luego reportar la información;

► Los Comentarios que ilustran e interpretan el Modelo CAA y el CRS; y

► Orientación sobre soluciones técnicas, incluyendo un esquema XMLpara el intercambio de la información y estándares en relación con lassalvaguardias de datos y confidencialidad, transmisión y cifrado.

Page 6

Base legal – Mecanismos de intercambio

Multilateral

Bilateral

Page 7

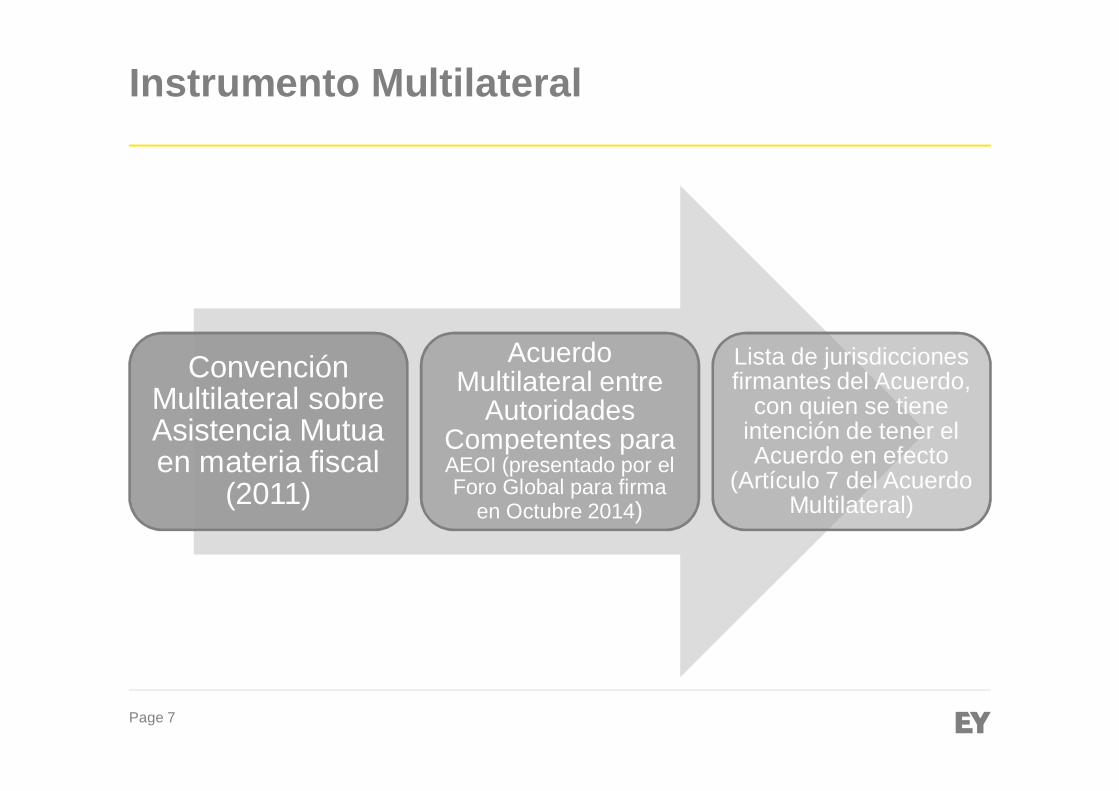

Instrumento Multilateral

ConvenciónMultilateral sobreAsistencia Mutuaen materia fiscal

(2011)

AcuerdoMultilateral entre

AutoridadesCompetentes paraAEOI (presentado por elForo Global para firma

en Octubre 2014)

Lista de jurisdiccionesfirmantes del Acuerdo,

con quien se tieneintención de tener elAcuerdo en efecto

(Artículo 7 del AcuerdoMultilateral)

Page 8

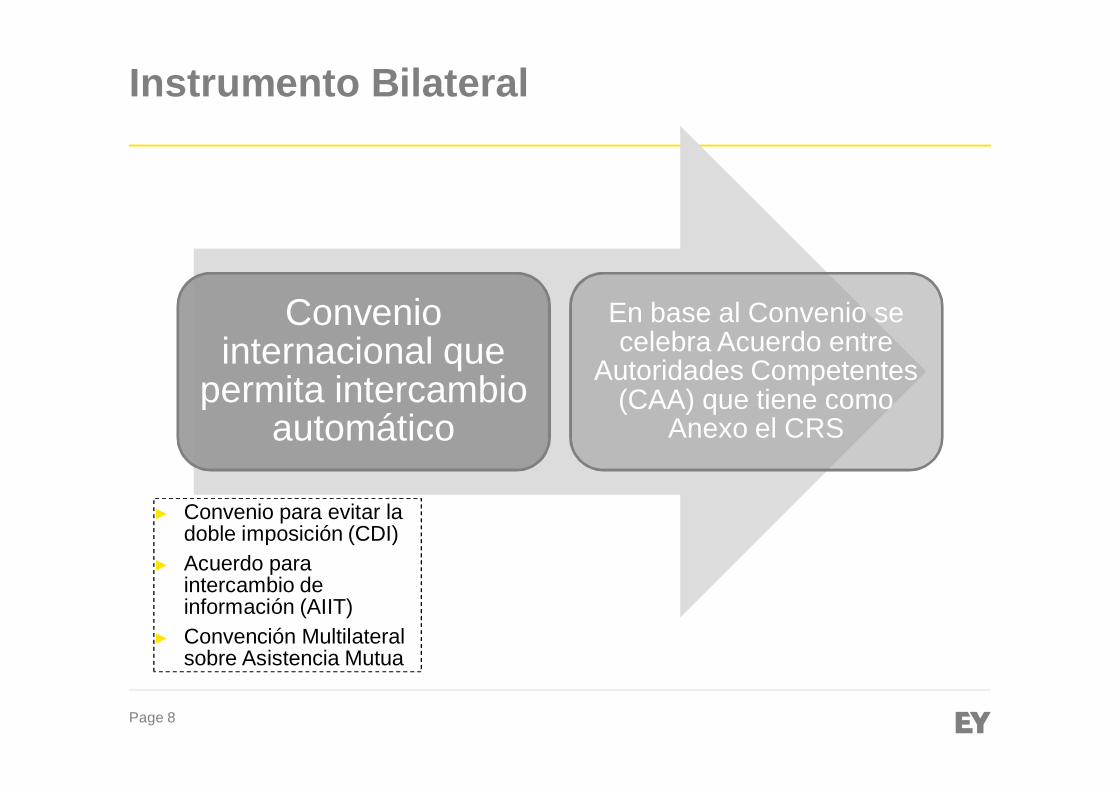

Instrumento Bilateral

Conveniointernacional que

permita intercambioautomático

En base al Convenio secelebra Acuerdo entre

Autoridades Competentes(CAA) que tiene como

Anexo el CRS

► Convenio para evitar ladoble imposición (CDI)

► Acuerdo paraintercambio deinformación (AIIT)

► Convención Multilateralsobre Asistencia Mutua

Page 9

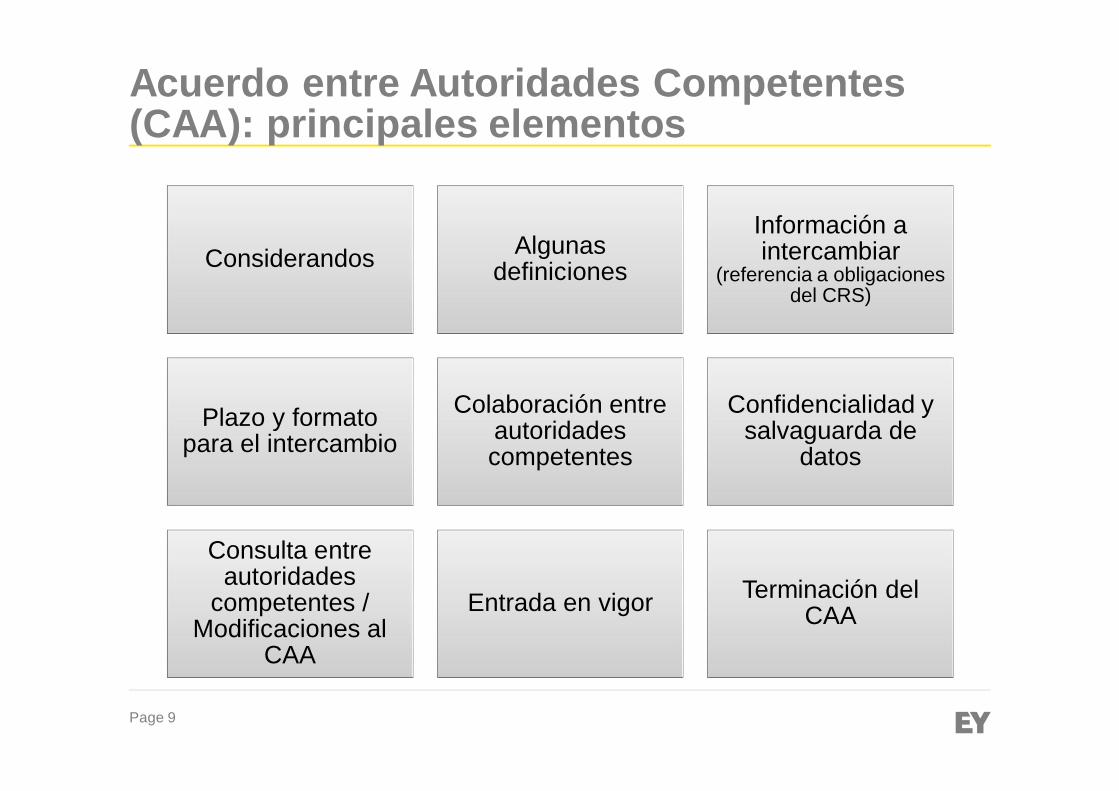

Acuerdo entre Autoridades Competentes(CAA): principales elementos

Considerandos Algunasdefiniciones

Información aintercambiar

(referencia a obligacionesdel CRS)

Plazo y formatopara el intercambio

Colaboración entreautoridadescompetentes

Confidencialidad ysalvaguarda de

datos

Consulta entreautoridades

competentes /Modificaciones al

CAA

Entrada en vigor Terminación delCAA

Page 10

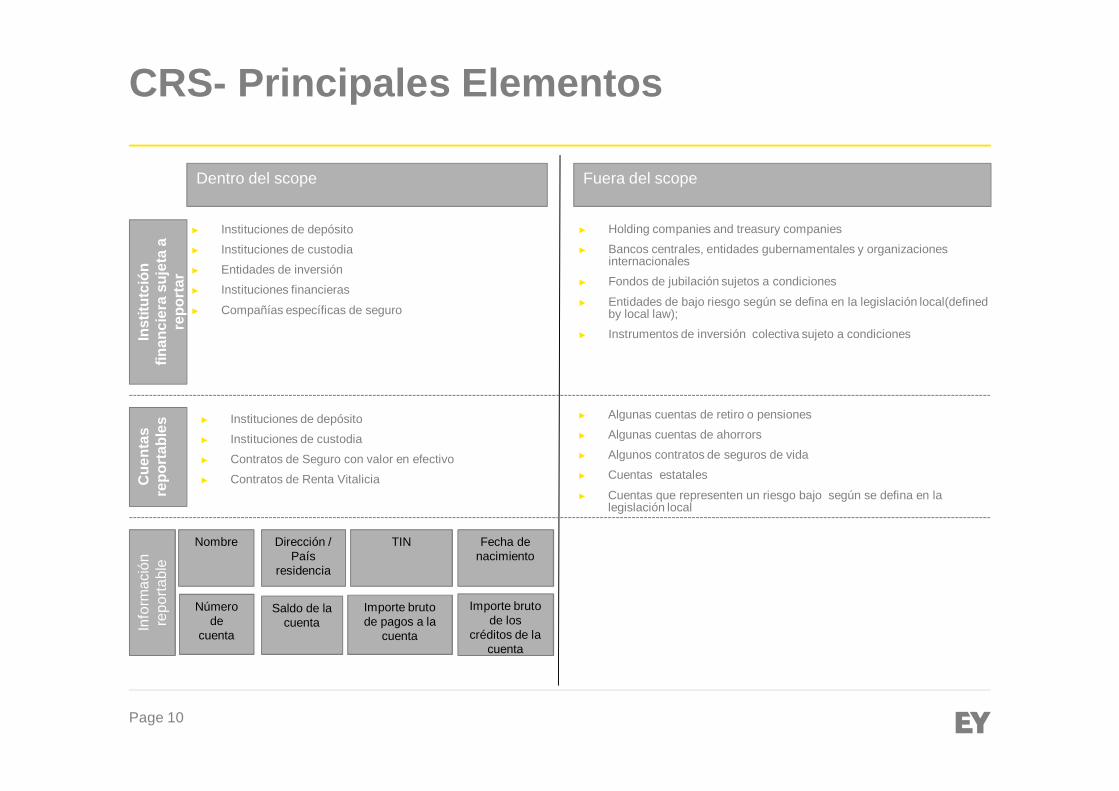

CRS- Principales Elementos

Dentro del scope Fuera del scope

Inst

itutc

ión

finan

cier

asu

jeta

are

port

ar

Cue

ntas

repo

rtab

les

Info

rmac

ión

repo

rtabl

e

Nombre

Númerode

cuenta

Dirección /País

residencia

Saldo de lacuenta

TIN

Importe brutode pagos a la

cuenta

Fecha denacimiento

Importe brutode los

créditos de lacuenta

► Instituciones de depósito► Instituciones de custodia► Entidades de inversión► Instituciones financieras

► Compañías específicas de seguro

► Instituciones de depósito► Instituciones de custodia► Contratos de Seguro con valor en efectivo► Contratos de Renta Vitalicia

► Holding companies and treasury companies► Bancos centrales, entidades gubernamentales y organizaciones

internacionales► Fondos de jubilación sujetos a condiciones

► Entidades de bajo riesgo según se defina en la legislación local(definedby local law);

► Instrumentos de inversión colectiva sujeto a condiciones

► Algunas cuentas de retiro o pensiones► Algunas cuentas de ahorrors► Algunos contratos de seguros de vida► Cuentas estatales

► Cuentas que representen un riesgo bajo según se defina en lalegislación local

Page 11

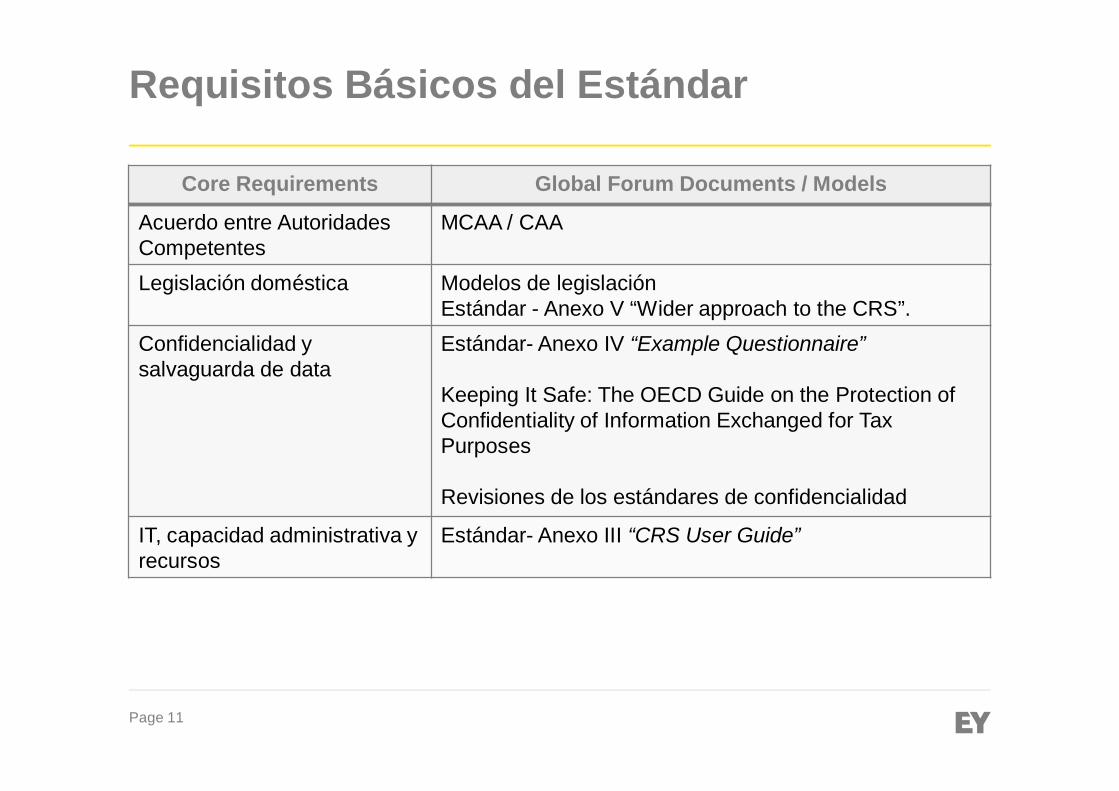

Requisitos Básicos del Estándar

Core Requirements Global Forum Documents / Models

Acuerdo entre AutoridadesCompetentes

MCAA / CAA

Legislación doméstica Modelos de legislaciónEstándar - Anexo V “Wider approach to the CRS”.

Confidencialidad ysalvaguarda de data

Estándar- Anexo IV “Example Questionnaire”

Keeping It Safe: The OECD Guide on the Protection ofConfidentiality of Information Exchanged for TaxPurposes

Revisiones de los estándares de confidencialidad

IT, capacidad administrativa yrecursos

Estándar- Anexo III “CRS User Guide”

Page 12

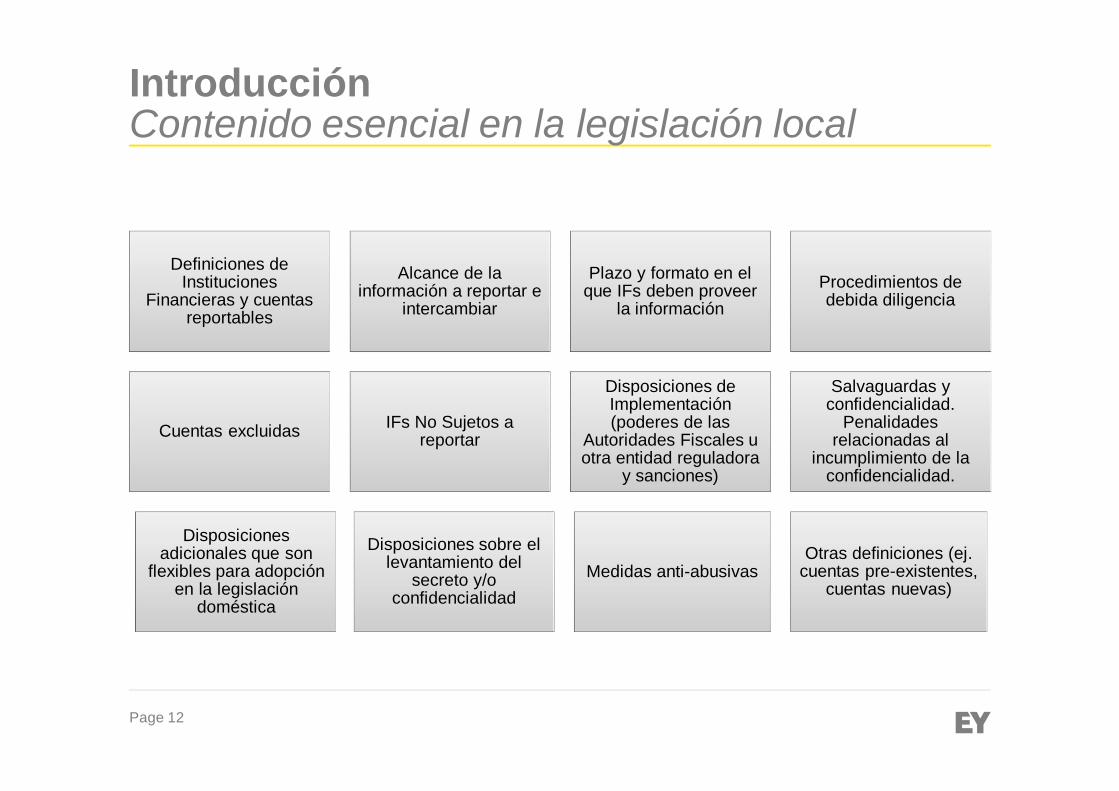

IntroducciónContenido esencial en la legislación local

Definiciones deInstituciones

Financieras y cuentasreportables

Alcance de lainformación a reportar e

intercambiar

Plazo y formato en elque IFs deben proveer

la informaciónProcedimientos dedebida diligencia

Cuentas excluidas IFs No Sujetos areportar

Disposiciones deImplementación(poderes de las

Autoridades Fiscales uotra entidad reguladora

y sanciones)

Salvaguardas yconfidencialidad.

Penalidadesrelacionadas al

incumplimiento de laconfidencialidad.

Disposicionesadicionales que son

flexibles para adopciónen la legislación

doméstica

Disposiciones sobre ellevantamiento del

secreto y/oconfidencialidad

Medidas anti-abusivasOtras definiciones (ej.

cuentas pre-existentes,cuentas nuevas)

Page 13

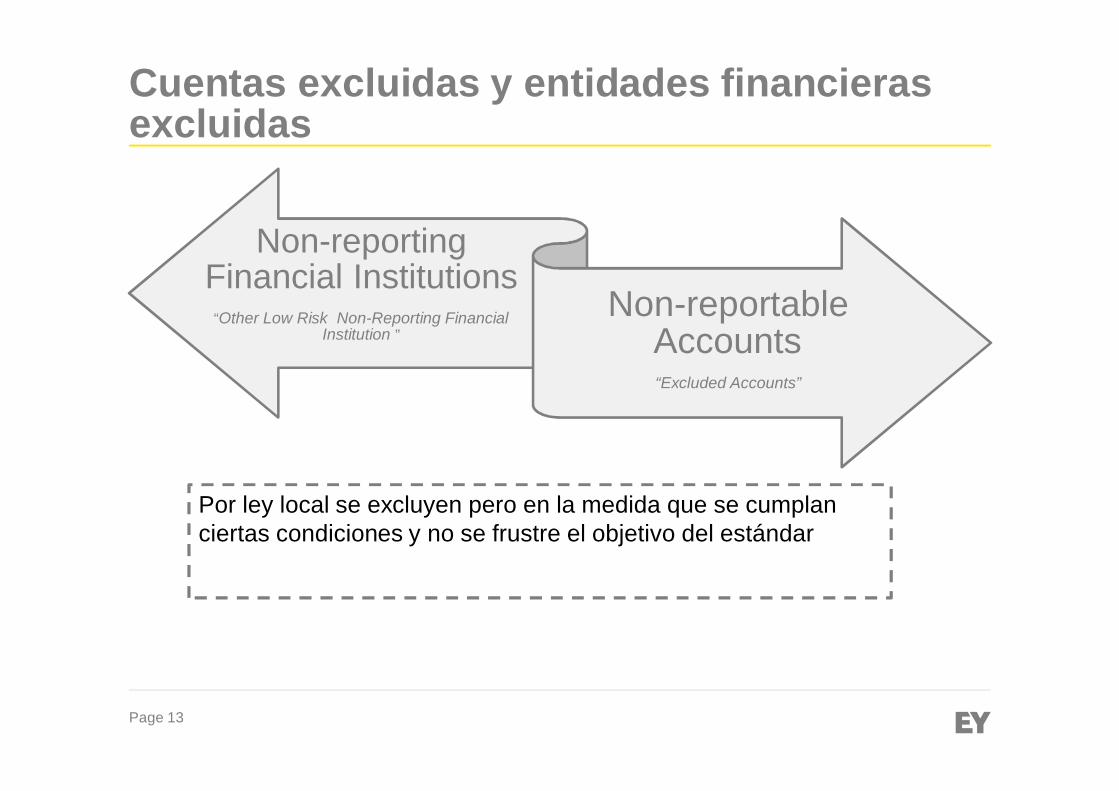

Cuentas excluidas y entidades financierasexcluidas

Non-reportingFinancial Institutions

“Other Low Risk Non-Reporting FinancialInstitution ”

Non-reportableAccounts“Excluded Accounts”

Por ley local se excluyen pero en la medida que se cumplanciertas condiciones y no se frustre el objetivo del estándar

Page 14

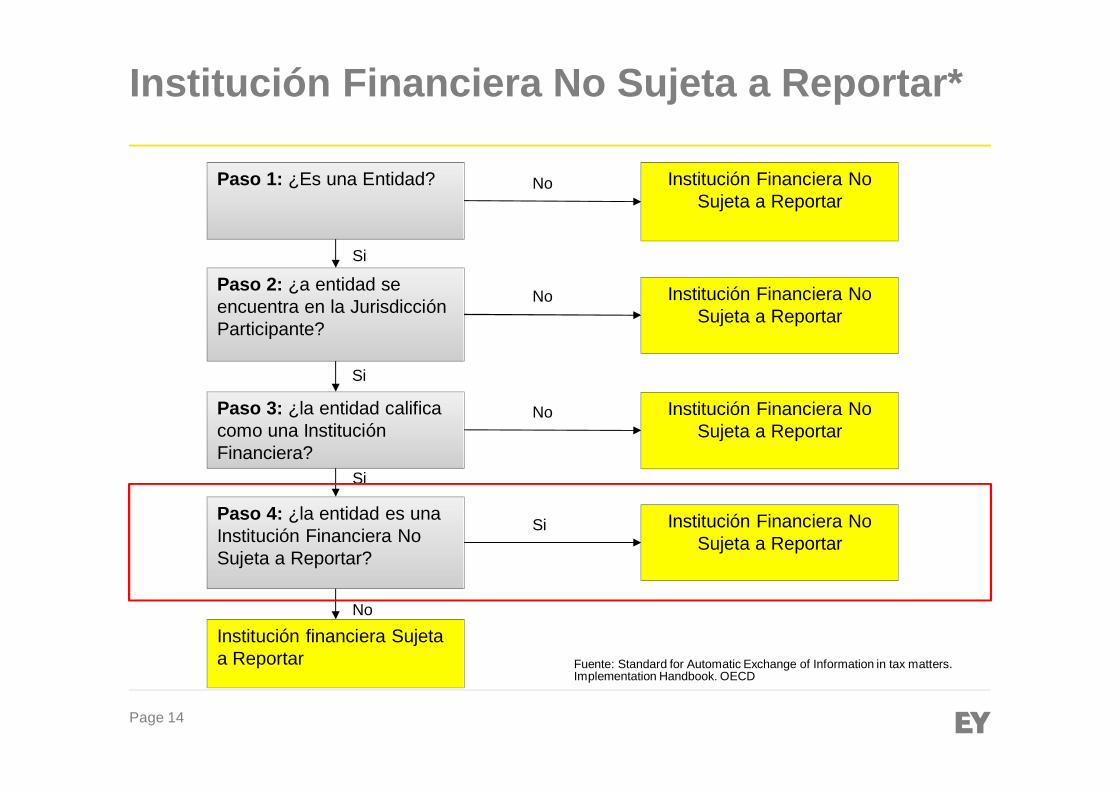

Institución Financiera No Sujeta a Reportar*

Paso 1: ¿Es una Entidad?

Paso 2: ¿a entidad seencuentra en la JurisdicciónParticipante?

Paso 3: ¿la entidad calificacomo una InstituciónFinanciera?

Paso 4: ¿la entidad es unaInstitución Financiera NoSujeta a Reportar?

Institución Financiera NoSujeta a Reportar

Institución financiera Sujetaa Reportar

Institución Financiera NoSujeta a Reportar

Institución Financiera NoSujeta a Reportar

Institución Financiera NoSujeta a Reportar

Si

Si

Si

No

No

No

No

Si

Fuente: Standard for Automatic Exchange of Information in tax matters.Implementation Handbook. OECD

Page 15

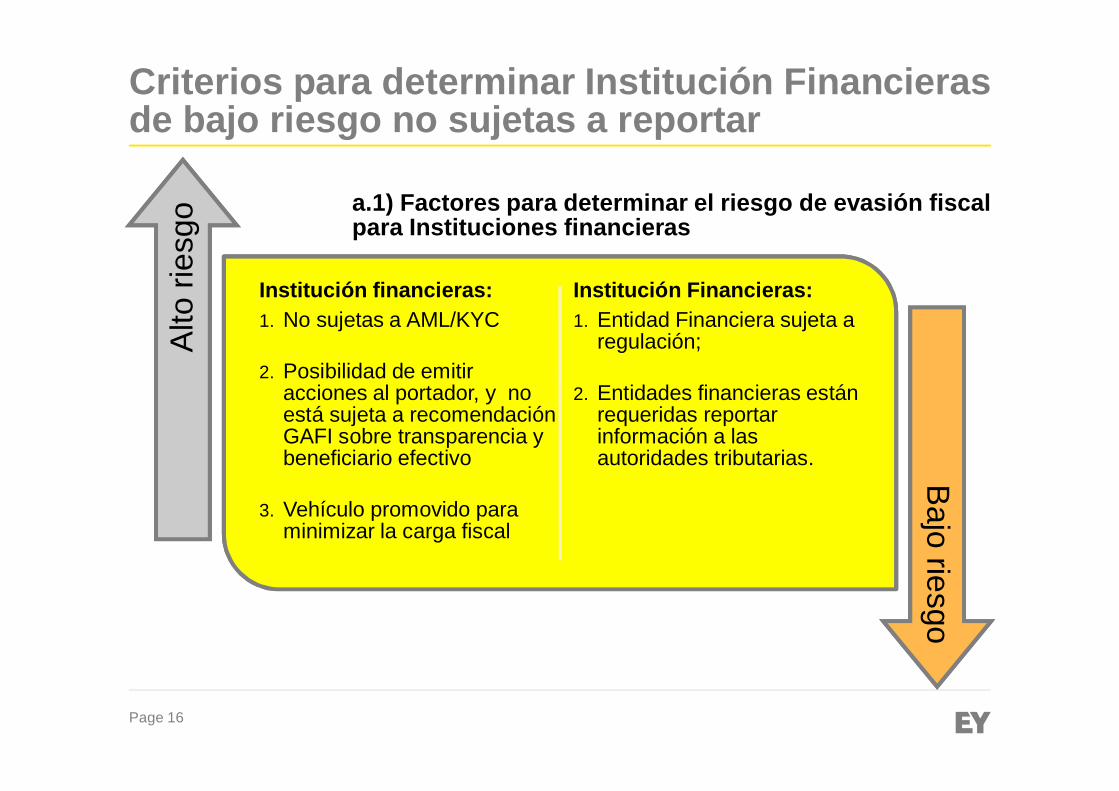

Criterios para determinar Institución Financieras yCuentas Financieras de bajo riesgo no sujetas a reportar

Bajo riesgo de evasiónfiscal

Las InstitucionesFinancieras y Cuentas

Financieras tienen algunascaracterísticas similares alas definidas en el CRS

Lista específica establecidamediante legislación local

de cada jurisdicción

Su estatus no frustra lospropósitos del CRS

Page 16

Criterios para determinar Institución Financierasde bajo riesgo no sujetas a reportar

Alto

riesg

oB

ajoriesgo

Institución financieras:1. No sujetas a AML/KYC

2. Posibilidad de emitiracciones al portador, y noestá sujeta a recomendaciónGAFI sobre transparencia ybeneficiario efectivo

3. Vehículo promovido paraminimizar la carga fiscal

Institución Financieras:1. Entidad Financiera sujeta a

regulación;

2. Entidades financieras estánrequeridas reportarinformación a lasautoridades tributarias.

a.1) Factores para determinar el riesgo de evasión fiscalpara Instituciones financieras

Page 17

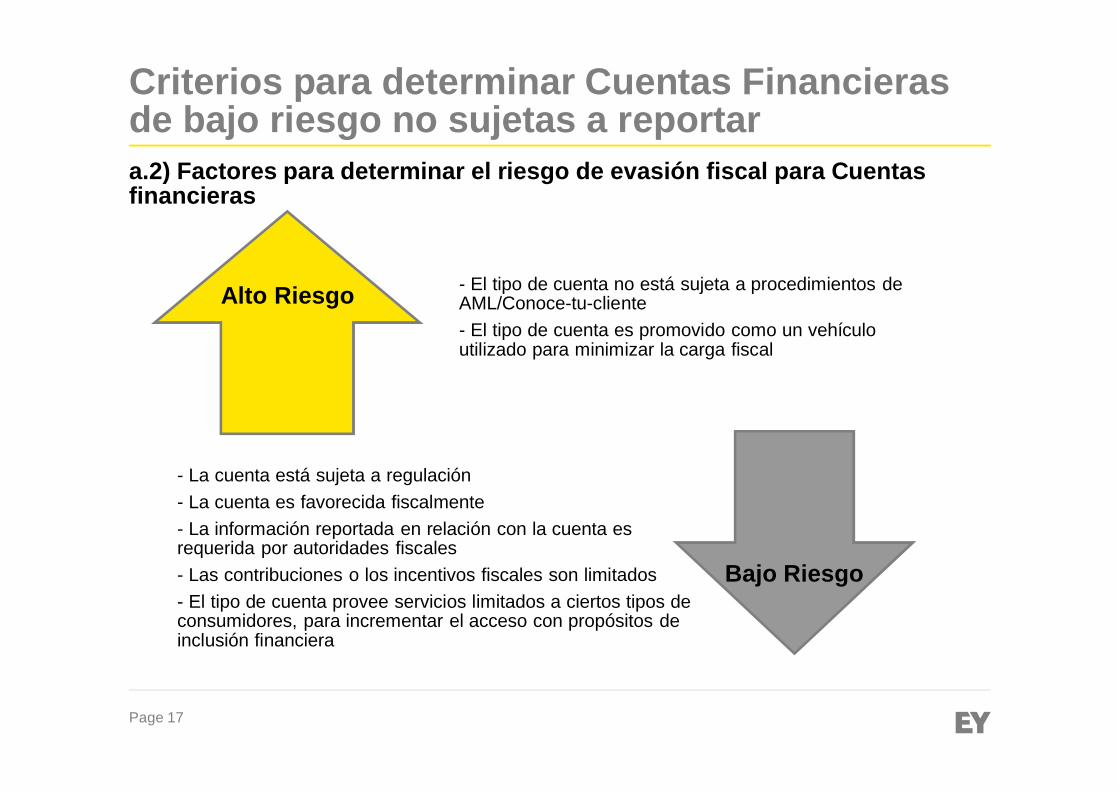

Criterios para determinar Cuentas Financierasde bajo riesgo no sujetas a reportar

- El tipo de cuenta no está sujeta a procedimientos deAML/Conoce-tu-cliente- El tipo de cuenta es promovido como un vehículoutilizado para minimizar la carga fiscal

- La cuenta está sujeta a regulación- La cuenta es favorecida fiscalmente- La información reportada en relación con la cuenta esrequerida por autoridades fiscales- Las contribuciones o los incentivos fiscales son limitados- El tipo de cuenta provee servicios limitados a ciertos tipos deconsumidores, para incrementar el acceso con propósitos deinclusión financiera

a.2) Factores para determinar el riesgo de evasión fiscal para Cuentasfinancieras

Alto Riesgo

Bajo Riesgo

Page 18

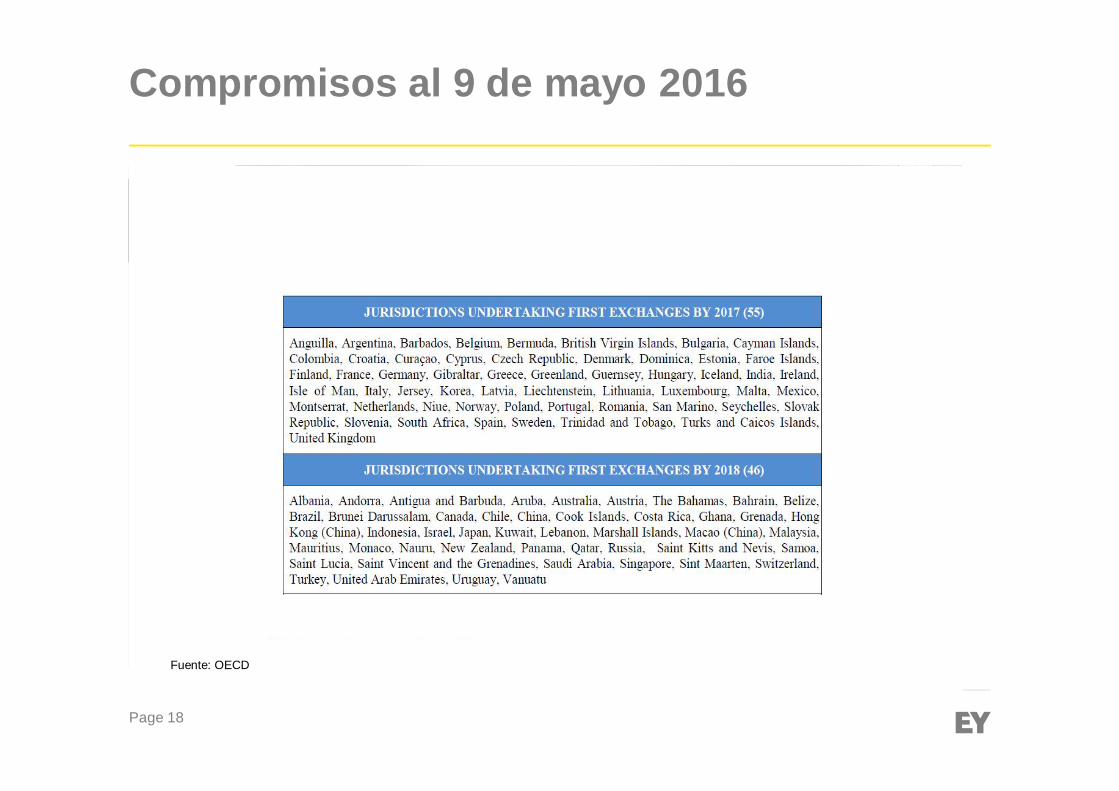

Compromisos al 9 de mayo 2016

Fuente: OECD

Page 19

Apoyo internacional al Estándar

► Apoyo del G20

► Apoyo de países OCDE

► Apoyo de FMI, ONU, Banco Mundial (miembros junto conOCDE de nueva Plataforma de colaboración en temasfiscales)

► Directiva en la Unión Europea implementando estándar(2014). Intercambio inicia en 2017.

Page 20

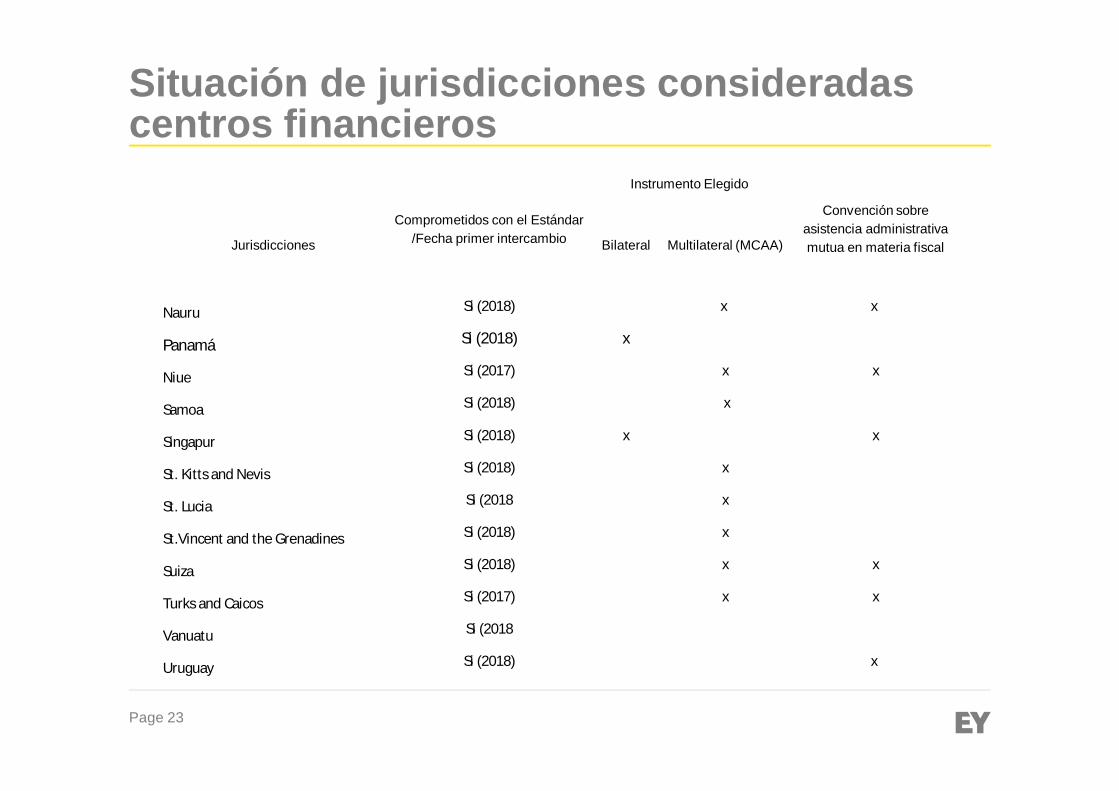

Panamá

► Compromiso (mayo 2016)► Instrumento bilateral- reciprocidad► Primer intercambio a partir del 2018► Declaración de gobierno/ celebrar CRS con jurisdicciones

que cumplan requerimientos de confidencialidad ysalvaguarda de información.

► Panamá comunica a la OCDE interés en ser parte de laConvención Multilateral de Asistencia Mutua en temasfiscales (15 julio 2016).

► Normativa para el CRS en proceso de implementación.

Page 21

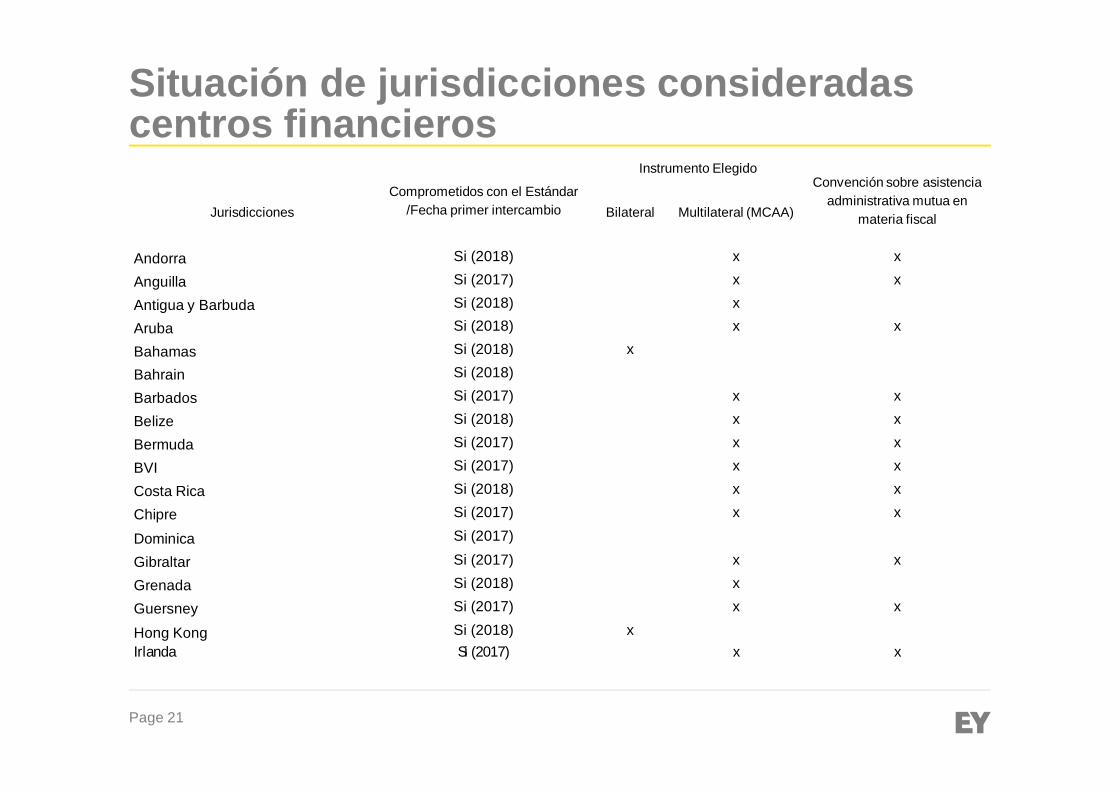

Situación de jurisdicciones consideradascentros financieros

Comprometidos con el Estándar/Fecha primer intercambio

Instrumento ElegidoConvención sobre asistencia

administrativa mutua enmateria fiscalJurisdicciones Bilateral Multilateral (MCAA)

Andorra Si (2018) x x

Anguilla Si (2017) x x

Antigua y Barbuda Si (2018) x

Aruba Si (2018) x x

Bahamas Si (2018) x

Bahrain Si (2018)

Barbados Si (2017) x x

Belize Si (2018) x x

Bermuda Si (2017) x x

BVI Si (2017) x x

Costa Rica Si (2018) x x

Chipre Si (2017) x x

Dominica Si (2017)

Gibraltar Si (2017) x x

Grenada Si (2018) x

Guersney Si (2017) x x

Hong Kong Si (2018) xIrlanda Si (2017) x x

Page 22

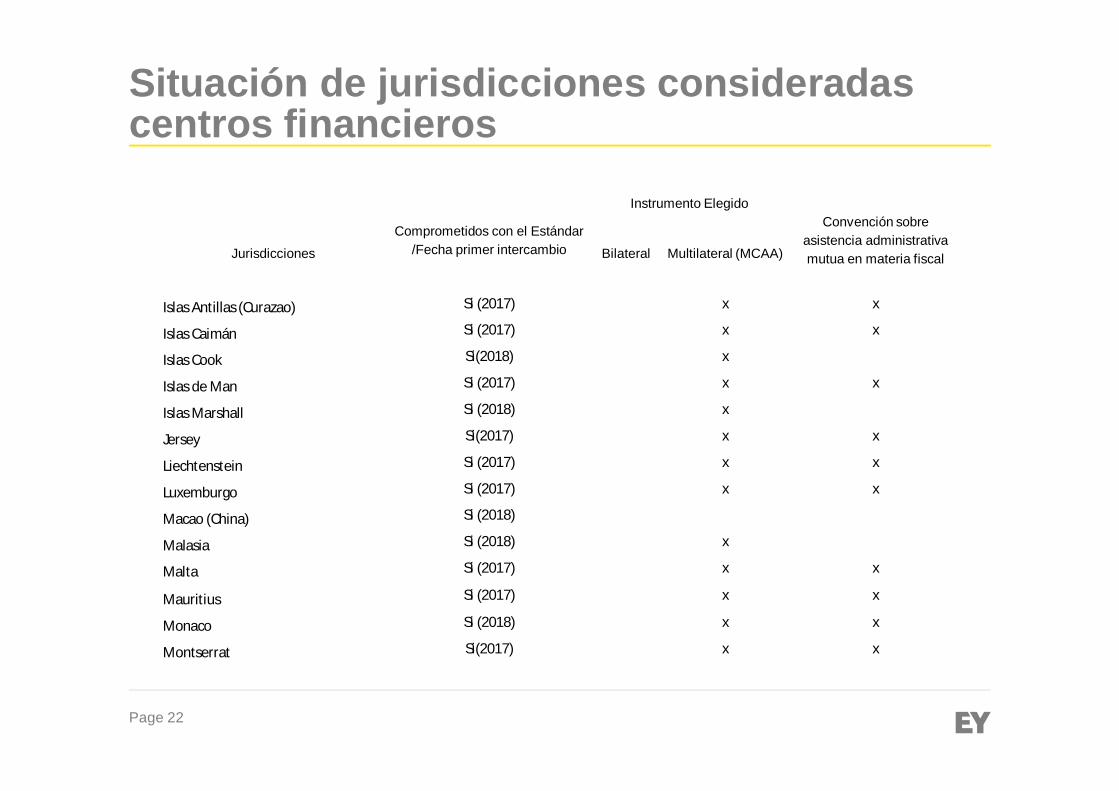

Situación de jurisdicciones consideradascentros financieros

Comprometidos con el Estándar/Fecha primer intercambio

Instrumento ElegidoConvención sobre

asistencia administrativamutua en materia fiscalJurisdicciones Bilateral Multilateral (MCAA)

Islas Antillas (Curazao) Si (2017) x x

Islas Caimán Si (2017) x x

Islas Cook Si(2018) x

Islas de Man Si (2017) x x

Islas Marshall Si (2018) x

Jersey Si(2017) x x

Liechtenstein Si (2017) x x

Luxemburgo Si (2017) x x

Macao (China) Si (2018)

Malasia Si (2018) x

Malta Si (2017) x x

Mauritius Si (2017) x x

Monaco Si (2018) x x

Montserrat Si(2017) x x

Page 23

Situación de jurisdicciones consideradascentros financieros

Comprometidos con el Estándar/Fecha primer intercambio

Instrumento Elegido

Convención sobreasistencia administrativamutua en materia fiscalJurisdicciones Bilateral Multilateral (MCAA)

Nauru Si (2018) x x

Panamá Si (2018) x

Niue Si (2017) x x

Samoa Si (2018) x

Singapur Si (2018) x x

St. Kitts and Nevis Si (2018) x

St. Lucia Si (2018 x

St.Vincent and the Grenadines Si (2018) x

Suiza Si (2018) x x

Turks and Caicos Si (2017) x x

Vanuatu Si (2018

Uruguay Si (2018) x