EFQM , BSC - ssic.ir · ١۴/٠٣/١۴٣۶ ١ 1 [email protected]: ﯽﻧاﺮﻨﺨﺳ...

23

١۴/٠٣/١۴٣۶ ١ 1 [email protected] [email protected] ﻋﻨﻮان ﺳﺨﻨﺮاﻧﯽ: EFQM , BSC در اﺟﺮاي ﻧﻈﺎرت ﺑﺮ ﮐﻨﺘﺮل ﻫﺎي داﺧﻠﯽ و ﮔﺰارﺷﮕﺮي ﻫﺎي ﻣﺎﻟﯽ09126812498 ﯾﺤﯿﯽ ﺻﻤﺪي ﻣﻘﺪم2 [email protected] [email protected] ﯽ ﻋل ) ع: ( ف ء ا ﻢ اﷲ ا ر اﻳﻦ ا اﻣﯿﺮ ﻣﻮﻣﻨﺎن ﻋﻠﯽ) ع( ﻓﺮﻣﻮد: ﺧﺪا وﻧﺪ رﺣﻤﺖ ﮐﻨﺪ ﮐﺴﯽ را ﮐﻪ ﺑﺪاﻧﺪ: ازﮐﺠ ـ ﺎﺳ ـ ﺖ ؟ در ﮐﺠ ـ ﺎﺳ ـ ﺖ ؟ ﺑ ـ ﻪ ﮐﺠ ـ ﺎ ﻣ ـ ﯽ رود ؟ اﻳﻦ ﻣﻦ اﻳﻦ

Transcript of EFQM , BSC - ssic.ir · ١۴/٠٣/١۴٣۶ ١ 1 [email protected]: ﯽﻧاﺮﻨﺨﺳ...

١۴/٠٣/١۴٣۶

١

1 [email protected]@hotmail.com

: سخنرانی عنوان

EFQM , BSC

در

اجراي نظارت بر کنترل هاي داخلی و گزارشگري هاي مالی

09126812498

یحیی صمدي مقدم

2 [email protected]@hotmail.com

) :ع(�ل ع�ی ر�م اهللا ا��اء�ف

ا�� اين

:فرمود ) ع(امیر مومنان علی

:رحمت کند کسی را که بداند وند خدا

ت ؟ ـاسـازکج

ت ؟ ـاسـدر کج

ی رود ؟ـا مـه کجـب

�� اين من اين

١۴/٠٣/١۴٣۶

٢

3 [email protected]@hotmail.com

:نگاه به کیفیت در مدیریت نوین

Quality) : کیفیت ( مرغوبیت

Cost: هزینه

Delivery: تحویل به موقع

Service: خدمات پس از فروش

Flexibility: انعطاف پذیري

Big Quality ،Little quality: در هندبوك جوران

: تعالی مسیر در کیفیت

4 [email protected]@hotmail.com

مرحله این در . است مطرح سازمان در فراگیر صورا به سطح این در کیفیت : سوم سطح

کیفیت دیدگاه برقراري با ، مصرف براي مناسب با است برابر کیفیت ، جوران تعریف مطابق

.گیرد می قرار توجه مورد بزرگ

نظر مورد که ، ذینفعان کلیه متوازن رضایت با است معادل کیفیت سطح این در : چهارم سطح

. است تعالی هاي مدلتعالی سازمانی= کیفیت

)رضایت متوازن کلیه ذینفعان (

مناسب براي مصرف= کیفیت

) ISO 9001مدیریت کیفیت فراگیر، استاندارد (

رضایت مشتري= کیفیت

) ISO 9001تضمین کیفیت ، استاندارد (

انطباق با ویژگی ها= کیفیت

)کنترل کیفیت ، استانداردسازي (

EF

QM

نت ایرا

ی کیفیجایزه مل

نسازما

غ جه بلو

در

: تعالی مسیر در کیفیت

١۴/٠٣/١۴٣۶

٣

5 [email protected]@hotmail.com

1900قبل از 1918 1937 1960 1980

) TQM( جامع

1995

آماري

بازرسی

سرپرستی

کنترل کیفیت کارگري

تعالی سازمانی

)تحول کیفیت صنایع ژاپن (

: تعالی مسیر در کیفیت

6 [email protected]@hotmail.com

........سفر تعالی در شرکت

R

DAAR

R

DAAR

R

DAAR

R

DAAR ١٣٨۶

١٣٨۵

١٣٨۴

١٣٨٣

١٣٨٢

R

DAAR

: تعالی مسیر در کیفیت

١۴/٠٣/١۴٣۶

۴

7 [email protected]@hotmail.com

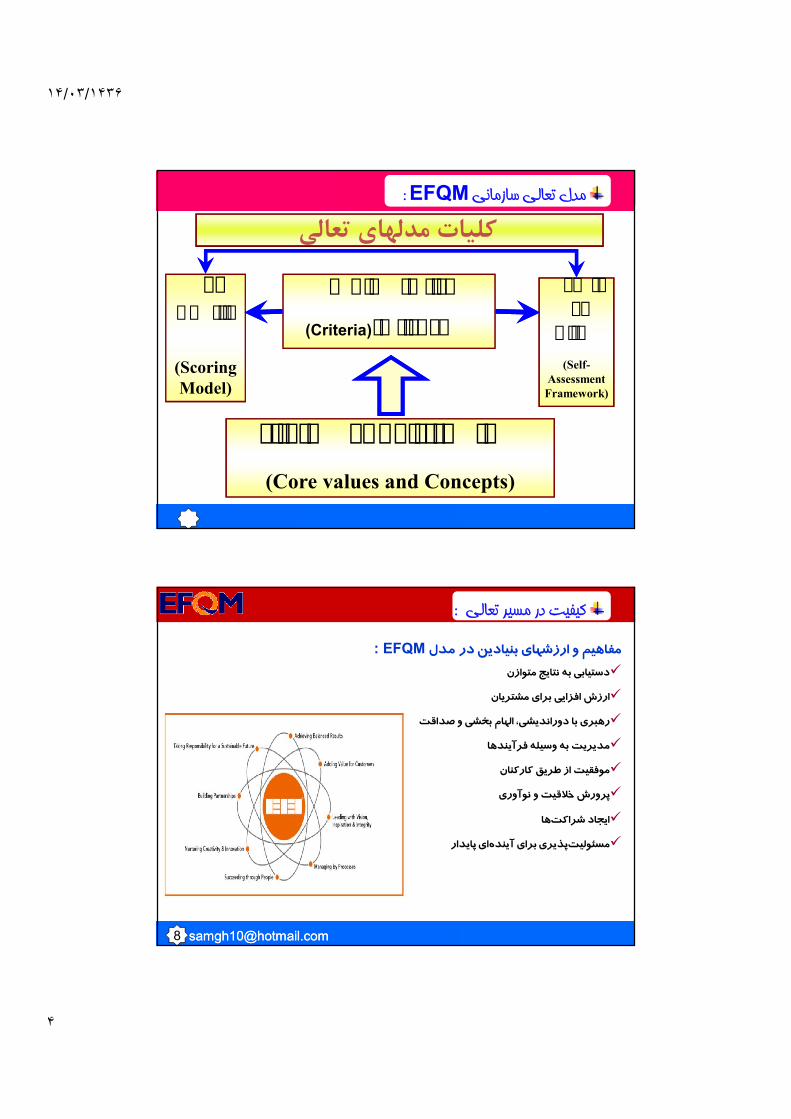

: EFQM سازمانی تعالی مدل

لیات مدلهاي تعالیک

ها سنجش معيا

(Criteria) ها ير معيا

ها مفاهيم محو يا پايه

(Core values and Concepts)

مد

هي متيا

(Scoring Model)

چو چاخو يابي

(Self-Assessment

Framework)

8 [email protected]@hotmail.com

EFQM :مدل در بنیادینمفاهیم و ارزشهاي

دستیابی به نتایج متوازن

ارزش افزایی براي مشتریان

رهبري با دوراندیشی، الهام بخشی و صداقت

مدیریت به وسیله فرآیندها

موفقیت از طریق کارکنان

پرورش خالقیت و نوآوري

ها ایجاد شراکت

اي پایدار پذیري براي آینده مسئولیت

: تعالی مسیر در کیفیت

١۴/٠٣/١۴٣۶

۵

9 [email protected]@hotmail.com

: EFQM سازمانی تعالی مدل

ي

برهـ

ر10

%

کارکنـان10%

استراتژي10%

شراکتـها و منابع

10%

هاد

نـآی

ـرف

و ت

والص

حم

، تما

خد

10%

ي ید

کلج

اینت

15%

نتایج کارکنـان 10%

نتایج مشتریان15%

نتایج جامعه10%

%50تـوانمنـد سازهـا %50نتـایـج

و نـوآوري ،خالقیتیادگیـري

EFQM 2010 مــدل

European Foundation For Quality Manegement

10 [email protected]@hotmail.com

: EFQM سازمانی تعالی مدل

نتایج کلیدي: 9معیار .اند پوشش داده شده 8و 7، 6نتایج کلیدي براي مشتریان، کارکنان و جامعه در معیارهاي،: توجه

:هاي متعالی سازمان

خط مشی را به منظور جاري سازي موفق استراتژي ومالی و غیر مالی اي از نتایج کلیدي مجموعه

هاي پشتیبان مبتنی بر نیاز ها و انتظارات ذي نفعان کلیدي، توسعه داده و در مورد آن ها توافق می

.کنند

اهداف روشنی را مبتنی بر نیازها و انتظارات ذي نفعان کلیدي، همسو با استراتژي اتخاذ شده، براي

.کنند نتایج کلیدي تعیین می

دهند نتایج کلیدي خوب را با روندي مثبت یا پایدار، حداقل براي یک دوره سه ساله نشان می.

هاي هاي روندهاي مشاهده شده و تاثیري که این نتایج بر سایر شاخص دالیل اصلی و محرك

.کنند عملکردي و دستاوردهاي مرتبط دارند را به روشنی درك می

کنند عملکرد و نتایج آینده را پیش بینی می.

هاي مشابه مقایسه اند را با سازمان کنند که چگونه نتایج کلیدي که به آنها دست یافته درك می

.ها در جایی که کاربرد دارد، براي هدف گذاري استفاده نمایند کرده و از این داده

هاي خاص نتایج را براي درك سطوح عملکردي و دستاوردهاي استراتژیک حاصله درون حوزه

.کنند بندي می سازمان بخش

١۴/٠٣/١۴٣۶

۶

11 [email protected]@hotmail.com

: EFQM سازمانی تعالی مدل

a 9- دستاوردهاي کلیدي

ها دستاوردهاي کلیدي مالی و غیر مالی هستند که بیانگر موفقیت سازمان در جاري سازي این

نفعان کلیدي، تعریف ها و اهداف مربوطه با همراهی ذي مجموعه شاخص. باشند استراتژي خود می

.گیرند شده و مورد توافق قرار می

:توانند بر موارد زیر تمرکز نمایند ها می متناسب با هدف سازمان، شاخص

دستاوردهاي مالی

عملکرد در مقایسه با بودجه

حجم محصوالت یا خدمات کلیدي تحویلی

دستاوردهاي کلیدي فرآیندها

12 [email protected]@hotmail.com

: EFQM سازمانی تعالی مدل

b9- هاي کلیدي عملکرد شاخص

گیري عملکرد عملیاتی سازمان هاي کلیدي مالی و غیر مالی هستند که بیانگر اندازه ها شاخص این

آنها به پایش، درك، پیش بینی و بهبود دستاوردهاي کلیدي استراتژیک مورد . شوند استفاده می

.کنند انتظار کمک می

:توانند بر موارد زیر تمرکز نمایند ها می متناسب با هدف سازمان، شاخص

هاي عملکرد مالی شاخص

هاي پروژه هزینه

هاي عملکرد فرآیندهاي کلیدي شاخص

عملکرد شرکا و تامین کنندگان

تکنولوژي، اطالعات و دانش

١۴/٠٣/١۴٣۶

٧

13 [email protected]@hotmail.com

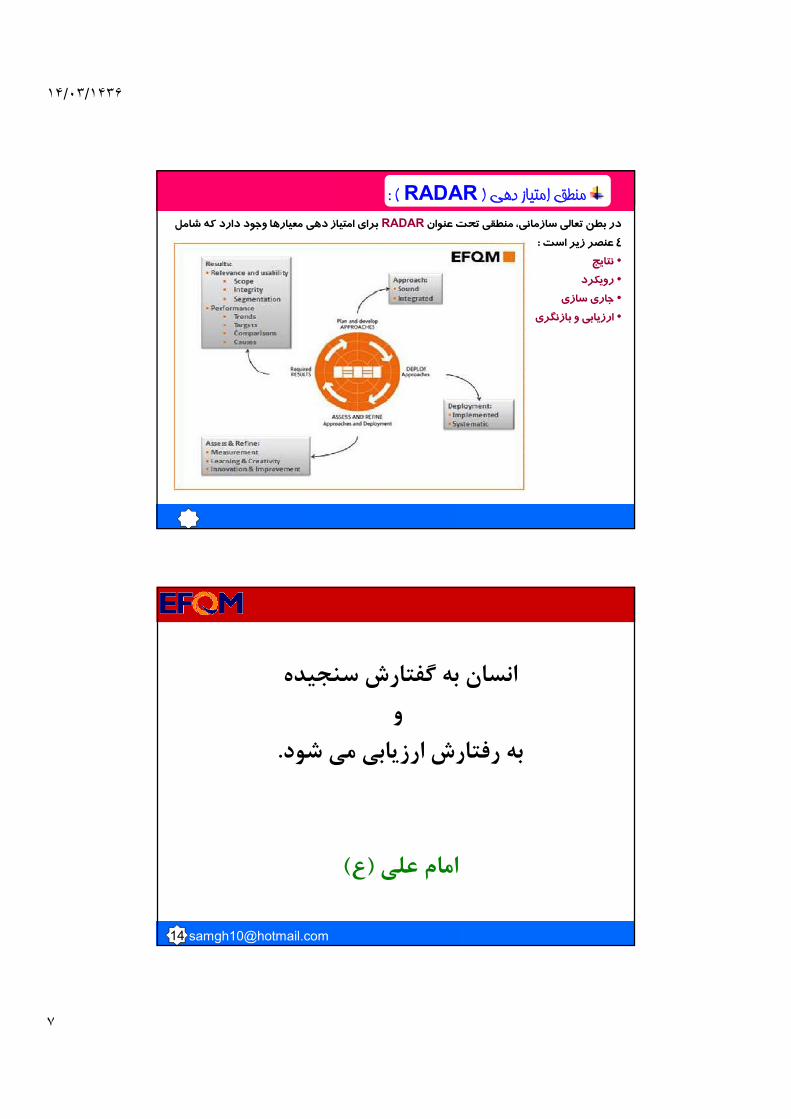

: ) RADAR ( دهی امتیاز منطق

براي امتیاز دهی معیارها وجود دارد که شامل RADARدر بطن تعالی سازمانی، منطقی تحت عنوان

: عنصر زیر است 4

نتایج•

رویکرد•

جاري سازي•

ارزیابی و بازنگري•

انسان به گفتارش سنجیده

و

. به رفتارش ارزیابی می شود

)ع(امام علی

١۴/٠٣/١۴٣۶

٨

هاي مدیریتنمونه اي از ارتباط و یکپارچگی سیستم

جمع آوريپيشنها

كنا كا

بررسی و ارزیابیپیشنهادات با

معیار بهره وري

نتخا معرفي تقا پيشنها

بهر

تسهيم ها ستا

بهر

ند گير تعيين شاخص ها

بهر

جر برنامه ها

بهبو بهر

يز برنامه

بهبو بهر

تجزيه تحليلشاخص ها

بهر

جمع پيشنها

مشتريا

يابي سي برپيشنها با

معيا بهر

نتخا معرفيتقا پيشنها

بهر

خو به با

مشتريا

توانمند سازها

نتایج

هي متيا

تعيين فرصت ها بهبو

PSS)( )(TPM )ومالکوم بالدریجEFQM(مدلهاي تعالی

)CRM(

ما تژ سا ستر نقشه

منظر مالي

منظر مشتر

خلي يندها منظر فر

BSC)(

شد گير منظر يا

: سازمان دلخواه مدیران

محیطی شرایط به سریع واکنش ارائه براي منعطف

مطلوب خدمات ارائه براي جور و جمع و چابک

برتر آوري فن با خدمات ارائه براي خالق

متوقع مشتریان به کیفیت بهترین ارائه براي متعهد

:مفاهیم و مدل هاي ارزیابی عملکرد

١۴/٠٣/١۴٣۶

٩

!!!!!!!نیست آنها قدمت تفاوت ناموفق، و موفق کشورهاي تفاوت

!است فقیر و دارد مکتوب تاریخ سال 3000 از بیش مصر کشور: مثال

سال 150 کهاسترالیا نیوزیلند، کانادا، مانند جدیدي کشورهاي اما

.هستند ثروتمند و توسعه یافته کشورهایی اکنون نداشتند توجهی قابل وضعیت پیش

!!!!!!!!تفاوت کشورهاي موفق و ناموفق در میزان منابع طبیعی قابل استحصال آنها هم نیست

درصـد آن کـوه هـایی اسـت کـه مناسـب 80ژاپن کشوري است که سرزمین بسیار محدودي دارد کـه

این کشور ماننـد یـک . کشاورزي و دامداري نیست اما دومین اقتصاد قدرتمند جهان پس از آمریکا را دارد

کارخانه پهناور و شناوري می باشد که مواد خام را از همه جهان وارد کرده و به صورت محصوالت پیشـرفته

.صادر می کند

کشوري که اصالً کاکائو در آن به عمل نمی آید اما بهترین شکالت هاي جهـان را .مثال بعدي سوئیس است

کوچک و سرد سویس که تنها در چهار ماه سال مـی تـوان کشـاورزي و در سرزمین. تولید و صادر می کند

.دنیا تولید می شود) پنیر(دامداري انجام داد، بهترین لبنیات

سویس کشوري است کـه بـه امنیـت، نظـم و سـخت کوشـی مشـهور اسـت و بـه همـین خـاطر بـه

).بانک هاي سویس(مشهور شده است گاوصندوق دنیا

١۴/٠٣/١۴٣۶

١٠

نیز آنها عملکرد ارزیابی نظام در صرفا کشورها، بودن ناموفق و موفق علت

!!!!!!!!!!!شود نمی خالصه

به هرکدام شد عنوان که کشورهایی همه نیست جدیدي موضوع یک عملکرد ارزیابی که چرا

!است نداشته مشابهی نتیجه اما اند بوده عملکرد ارزیابی سیستم از برخوردار نحوي

؟چیست؟پس علت

١۴/٠٣/١۴٣۶

١١

:تجربه کشور هاي موفق نشان می دهد

تژيك عملكر ستر هد ناليز ، سنجش عملكر، تعيين جمع

ين ها و ها عملكر گير ما ،بكا كشـو / جهت بهبو عملكر سا

یک اصـل بسـیار مهمـی در جهـت موفقیـت يكر سيستماتيك با

در سـطح خـرد و مديريت عملكـر کشورهاست و این همان سازمانها و

.کالن است

مفاهیم ارزیابی عملکرد

٢٢

مفاهیم و مدل هاي ارزیابی عملکرد

١۴/٠٣/١۴٣۶

١٢

عملکرد چیست؟

به نظر می رسد منطقی . مروري بر فرهنگ هاي لغات نشان دهنده تنوع معانی واژه عملکرد است

است که ابتدا برگزیده اي از تمام این معانی ضمنی ارائه شود و از تجمیع آنها بتوان یک تعریف

:قابل استفاده براي عملکرد ارائه داد

).ارزش قابل اندازه گیري ایجاد می شود(عملکرد، نتیجه یک عمل است

.عملکرد، مقایسه نتایج با چند الگو یا مرجع انتخاب شده یا تحمیل شده داخلی یا خارجی است

.عملکرد، نتایج مقایسه با انتظارات است

.عملکرد، نیل به دستاوردها توسط فرد، تیم، سازمان یا فرآیند است

: اندازه گیري عملکرد

.فعالیت هاي گذشته می باشد فرآیند کمی سازي اثر بخشی و کاراییاندازه گیري عملکرد

٢٣

مفاهیم و مدل هاي ارزیابی عملکرد

:ارزیابی عملکرد

ارزیابی عملکرد فرایندي است که به سنجش و اندازه گیري، ارزش گذاري

. و قضاوت درباره عملکرد طی دوره اي معین می پردازد

ارزیابی عملکرد عبارتست از اندازه گیري عملکرد از طریق مقایسه وضع

موجود با وضع مطلوب یا ایده آل براساس شاخص هاي از پیش تعیین

. شده که خود واجد ویژگی هاي معین باشد

١۴/٠٣/١۴٣۶

١٣

: ل اندازه گیري عملکردیدال

هابررسی میزان تحقق اهداف و استراتژي -1

بررسی موثر بودن فرآیندها و راهکارهاي اجرائی -2

ها کنترل فعالیت -3

انعکاس وضعیت سازمان به مدیران جهت تصمیم گیري -4

بر اساس شواهد آماريهاي مورد نظر در سازمان دقیق بودن استنباط -5

مقایسه درونی وضعیت سازمان با دوره هاي گذشته -6

بازده عملکرد مدیران و دست اندرکاران -7

هاي عملکردها و ضعفتحلیل محیط داخلی سازمان و شناخت قوت -8

زمینه سازي طراحی نظام انگیزش عملکرد کارکنان -9

آگاهی یافتن مدیران از اثر بخشی تصمیمات اخذ شده قبلی -10

زمینه سازي براي تخصیص و کنترل بودجه-11

فرآیند دوار اندازه گیري عملکرد سازمان

شناسائی شاخص ها

طبقه بندي شاخص ها

تعیین عوامل کلیدي

(CSF (موفقیت

تعیین داده هاي مرتبط با

عوامل کلیدي موفقیت

و جمع طراحی پرسشنامه

آور ي داده ها

پردازش،تحلیل و بازنگري

عوامل کلیدي موفقیت

مکانیزه

ذھنی و انسانی

ماموریت،چشم انداز و

استراتژي

١۴/٠٣/١۴٣۶

١۴

مدل هاي ارزیابی عملکرد:

مدلEFQM

مدل مالکوم بالدریج

مدلBSC

مدل مالکوم بالدریج

ماني :نما سابط چالش ها محيط،

تژيك ستر يز )٢(برنامه

)١ (هبر

)٣(مشتر محو با محو

نساني )٥(تمركز بر منابع

نتايج كا كسب)٧(

يند )٦(مديريت فر

)٤(طالعا تحليل

١۴/٠٣/١۴٣۶

١۵

اهدافسازمان

سازمانعملکرد

)ارزیابی عملکردشامل (مدیریت عملکرد

تعالی سازمان

)شامل ارزیابی تعالی( مدیریت تعالی

عملکرد و تعالی

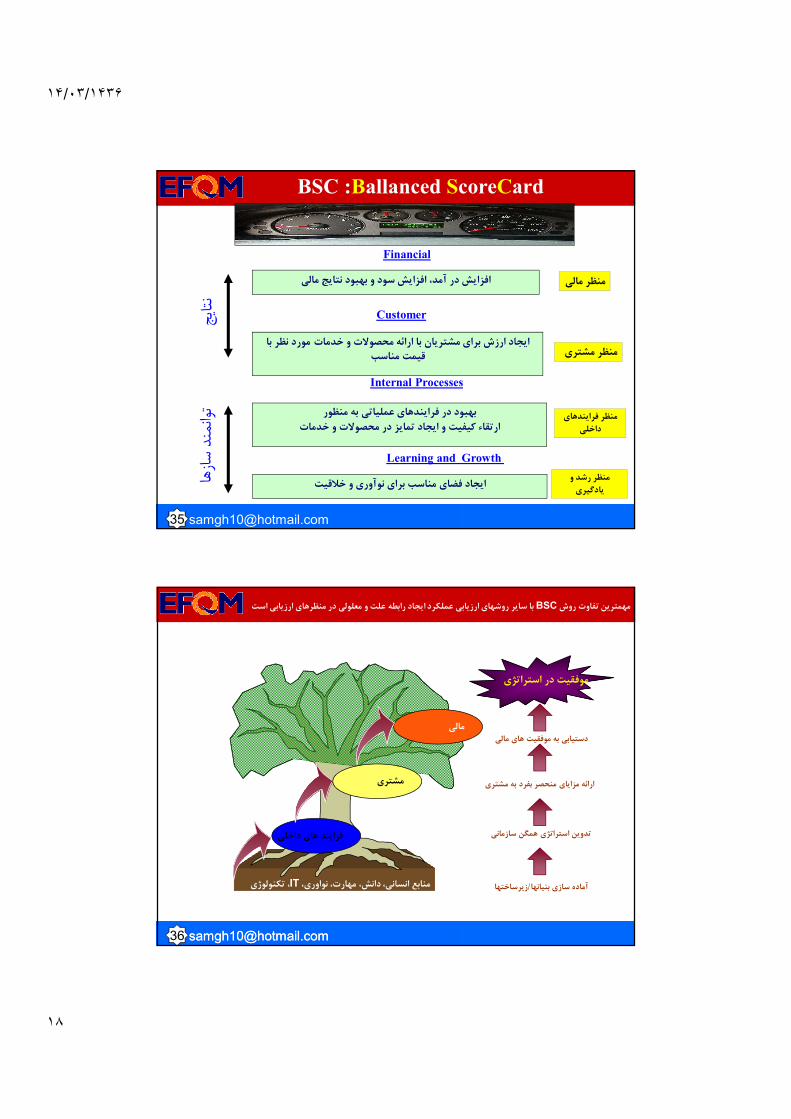

چیست؟ BSC(-1992(کارت امتیازي متوازن

مالیمنظر

مشتري منظر

داخلیفرآیندهاي منظر

کسب و کار

یادگیري و رشدمنظر

١۴/٠٣/١۴٣۶

١۶

ایده اولیه کارت امتیازي متوازن

رفع نارسائی سیستم هاي سنجش عملکرد مبتنی بر شاخص هاي صرفا به منظور

ایده کارت امتیازي متوازن را معرفی 1992در سال ید نورتون دیوو رابرت کاپالن مالی،

.نمودند

کاپالن و نورتون در تحقیقات خود دریافتند که شرکت هاي موفق براي ارزیابی عملکرد خود

فقط به شاخص هاي مالی متکی نیستند، بلکه عملکرد خود را از چهار منظر مختلف مورد

:ارزیابی قرار می دهند

منظر مالی

منظر مشتري

داخلی منظر فرآیندهاي

یادگیري و رشد منظر

نارسائی سیستم هاي سنجش عملکرد مالی

مقاالت متعددي در نشریات مدیریتی اروپا و امریکا در مورد ناکارآمدي 1980در اواخر دهه •

.روش هاي ارزیابی عملکرد شرکت ها منتشر می شد

درصد از 60تحقیقی توسط انجمن ملی حسابداران امریکا نشان داد که 1987در سال •

مدیر اجرایی شرکت هاي امریکائی از سیستم ارزیابی عملکرد 64مدیر مالی و 260مجموع

شاخص شرکت خود ناراضی هستند، چراکه از نظر آنها سیستم ارزیابی عملکرد عمدتا متکیبر

.می باشدهاي مالی

١۴/٠٣/١۴٣۶

١٧

نارسائی سیستم هاي سنجش عملکرد مالی(ادامه)

شاخص هاي مالی نشان دهنده رویدادهاي تاریخی و گذشته اند.

ارزیابی عملکرد مبتنی بر شاخص هاي مالی، وزن بیش از حدي به سود و زیان کوتاه مدت شرکت

.اختصاص می دهد

صورت هاي مالی معموال قادر به انعکاس اثرات ناشی از همکاري هاي بین واحدهاي مختلف وظیفه

اي نیستند

در عصر اقتصاد مبتنی بر دانش، فعالیت هاي ارزش آفرین سازمان ها فقط متکی بر دارائیهاي مشهود

کارت امتیازي متوازن

آنها معتقد بودند که چهار منظر فوق دیدگاهی متوازن در هر سازمان بوجود می آورد و با

ایجاد شاخص هائی تحت هر یک از این چهار منظر، می توان اطمینان یافت که هیچ حوزه

.کاري مهمی نادیده نخواهد ماند

کارت امتیازي متوازن فقط یک چارچوب است و اطالعاتی در خصوص این که : نکته

تصمیم در این مورد . شاخص هاي اختصاصی هر سازمان چه باید باشند، به ما ارائه نمی دهد

.بر عهده افراد داخل سازمان است و مجموعه شاخص ها براي هر سازمان متفاوت خواهد بود

١۴/٠٣/١۴٣۶

١٨

افزایش در آمد، افزایش سود و بهبود نتایج مالی

مورد نظر با ایجاد ارزش براي مشتریان با ارائه محصوالت و خدماتقیمت مناسب

بهبود در فرایندهاي عملیاتی به منظور

ارتقاء کیفیت و ایجاد تمایز در محصوالت و خدمات

ایجاد فضاي مناسب براي نوآوري و خالقیت

Financial

Customer

Internal Processes

Growth Learning and

مالی منظر

منظر مشتري

منظر فرایندهاي

داخلی

منظر رشد و

یادگیري

Ballanced ScoreCard:BSC

36 [email protected]@hotmail.com

با سایر روشهاي ارزیابی عملکرد ایجاد رابطه علت و معلولی در منظرهاي ارزیابی است BSCمهمترین تفاوت روش

، تکنولوژيITمنابع انسانی، دانش، مهارت، نواوري،

مالی

تدوین استراتژي همگن سازمانی

ارائه مزایاي منحصر بفرد به مشتري

دستیابی به موفقیت هاي مالی

موفقیت در استراتژي

زیرساختها /آماده سازي بنیانها

فرایند هاي داخلی

مشتري

١۴/٠٣/١۴٣۶

١٩

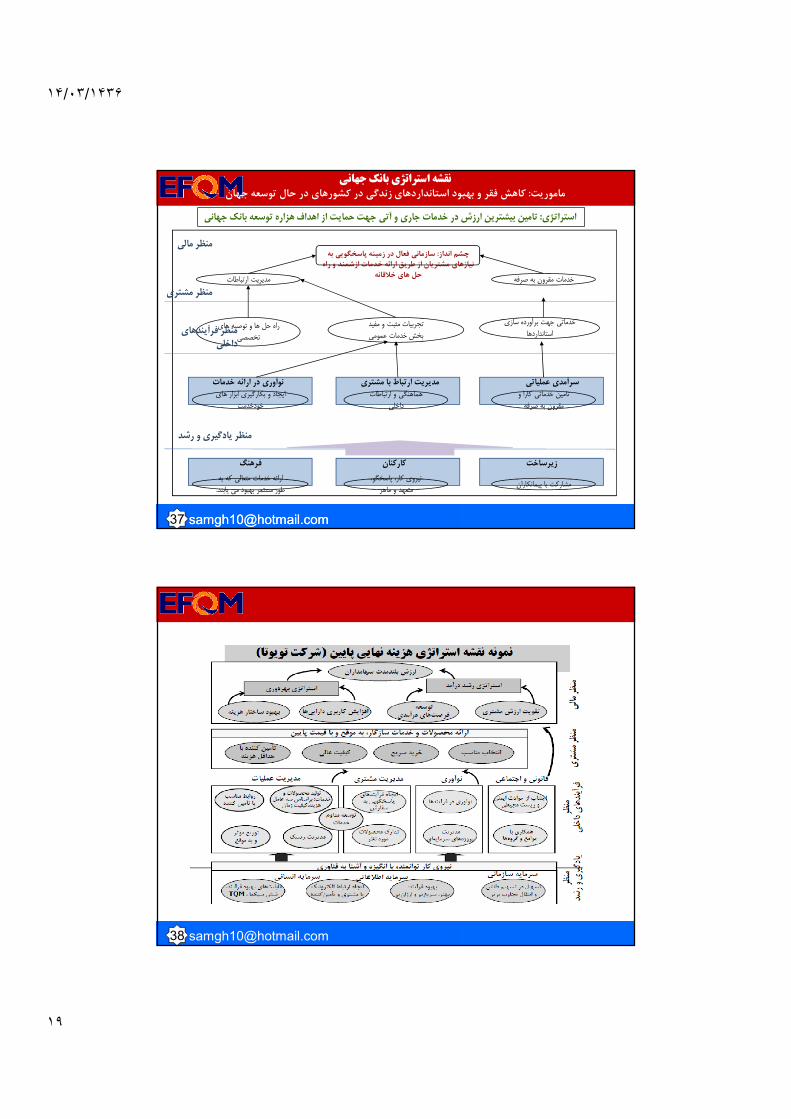

37 [email protected]@hotmail.com

تامین بیشترین ارزش در خدمات جاري و آتی جهت حمایت از اهداف هزاره توسعه بانک جهانی: استراتژي

نقشه استراتژي بانک جهانیکاهش فقر و بهبود استانداردهاي زندگی در کشورهاي در حال توسعه جهان: ماموریت

سازمانی فعال در زمینه پاسخگویی به : چشم اندازنیازهاي مشتریان از طریق ارائه خدمات ازشمند و راه

مدیریت ارتباطاتحل هاي خالقانه خدمات مقرون به صرفه

منظر مالی

راه حل ها و توصیه هاي

تخصصی

تجربیات مثبت و مفید

بخش خدمات عمومی

خدماتی جهت برآورده سازي

استانداردها

ایجاد و بکارگیري ابزار هاي

خودخدمت

هماهنگی و ارتباطات

داخلی

تامین خدماتی کارا و

مقرون به صرفه

منظر مشتري

منظر فرآیندهاي داخلی

نوآوري در ارائه خدمات مدیریت ارتباط با مشتري سرآمدي عملیاتی

ارائه خدمات متعالی که به

.طور مستمر بهبود می یابند

نیروي کار، پاسخگو،

متعهد و ماهرمشارکت با پیمانکاران

فرهنگ کارکنان زیرساخت

منظر یادگیري و رشد

١۴/٠٣/١۴٣۶

٢٠

40 [email protected]@hotmail.com

مشتري هایمان را می شناسیممشتري هایمان را می شناسیممی شوند

فرایند ها شفاف می شوند چابکی پیش می رود

سازمان به سمت چابکی پیش می رود کمک کنیمخودمان

می توانیم به کمک کنیم خودمان

SBUدر هر Holdingچگونگی تخصیص اهداف

١۴/٠٣/١۴٣۶

٢١

نمونه اي از برگه امتیاز متوازن

اهداف بلند مدت اهداف کوتاه مدت کارایی عملیاتی -موضوع استراتژیکسنجه هاابتکارات

سودآوريمالی

یادگیري

مشتریان بیشتر

هماهنگی کارکنان زمینی

قیمت هاي کمتر

هواپیماي کمتر

مشتري

داخلی

انجام سریعکارهاي زمینی

پرواز سر وقت

سودآوري•

مشتریان بیشتر•

هواپیماي کمتر•

پرواز سر وقت•

قیمت هاي کمتر•

انجام سریع کارهاي زمینی•

هماهنگی کارکنان زمینی•

) : BSC( نمونه اي از کارت امتیازي متوازن

١۴/٠٣/١۴٣۶

٢٢

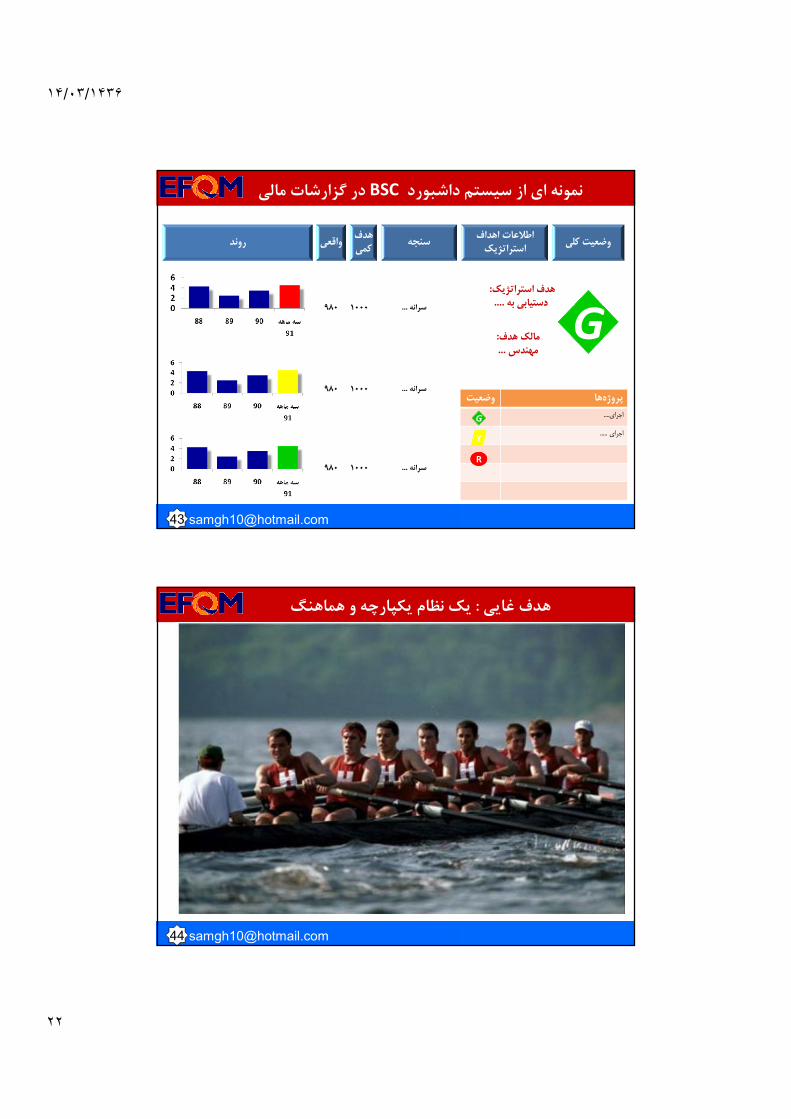

در گزارشات مالیBSCنمونه اي از سیستم داشبورد

کلی وضعیتاطالعات اهداف

استراتژیکسنجه

هدف کمی

روندواقعی

GG: هدف استراتژیک

....دستیابی به

:مالک هدف...مهندس

وضعیتپروژه ها

....اجراي

..... اجراي

GG

Y

RR

1000980...سرانه

1000980...سرانه

1000980...سرانه

یک نظام یکپارچه و هماهنگ: هدف غایی

١۴/٠٣/١۴٣۶

٢٣

45 [email protected]@hotmail.com

))لیس لالنسان اال ماسعی((

))الیس اهللا بکاف عبده((

: .....انشاا