PowerPoint プレゼンテーション…年1月初~2020年8月17日) (出所)ブルームバーグ ( 2020 年2月1日~2020年8月17日) ( 2000年1月初~2020年8月17日)

第27回

公会計監査機関意見交換会議

資産、基金等のストックに対する検査・監査・評価

開 催 日 平成27年8月21日(金)

会 場 日 比 谷 公 会 堂

会 計 検 査 院

目 次

(ページ)

Ⅰ 第27回公会計監査機関意見交換会議の概要 ・・・・・・・・・・・・・・ 1

Ⅱ 基 調 講 演 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5

「日本財政の課題と展望」

【基調講演者】 持田 信樹(東京大学大学院経済学研究科教授)

Ⅲ パネルディスカッション ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・19

「資産、基金等のストックに対する検査・監査・評価」

第27回Ⅰ

要公会計監査機関意見交換会議の概

- 1 -

- 2 -

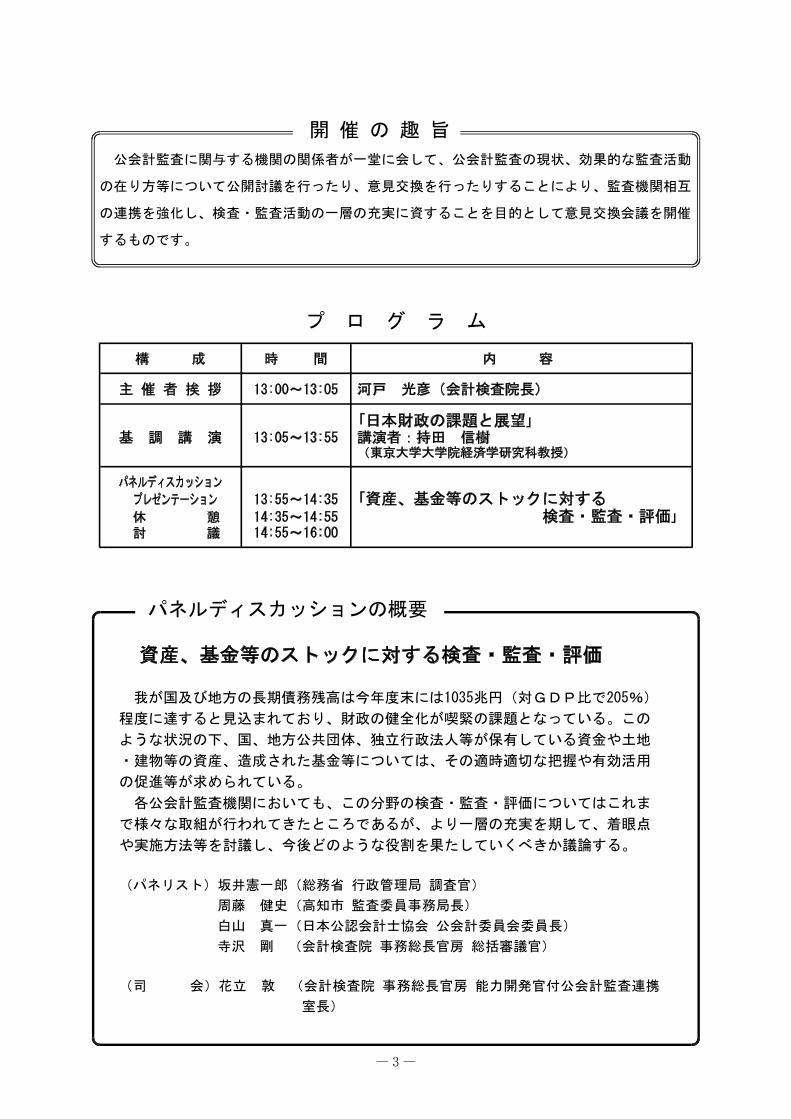

開 催 の 趣 旨

公会計監査に関与する機関の関係者が一堂に会して、公会計監査の現状、効果的な監査活動

の在り方等について公開討議を行ったり、意見交換を行ったりすることにより、監査機関相互

の連携を強化し、検査・監査活動の一層の充実に資することを目的として意見交換会議を開催

するものです。

プ ロ グ ラ ム

内 容構 成 時 間

河戸 光彦(会計検査院長)主 催 者 挨 拶 13:00~13:05

」「日本財政の課題と展望講演者:持田 信樹基 調 講 演 13:05~13:55(東京大学大学院経済学研究科教授)

パネルディスカッション

「資産、基金等のストックに対するプレゼンテーション 13:55~14:35

14:35~14:55 」休 憩 検査・監査・評価14:55~16:00討 議

パネルディスカッションの概要

資産、基金等のストックに対する検査・監査・評価

我が国及び地方の長期債務残高は今年度末には1035兆円(対GDP比で205%)

程度に達すると見込まれており、財政の健全化が喫緊の課題となっている。この

ような状況の下、国、地方公共団体、独立行政法人等が保有している資金や土地

・建物等の資産、造成された基金等については、その適時適切な把握や有効活用

の促進等が求められている。

各公会計監査機関においても、この分野の検査・監査・評価についてはこれま

で様々な取組が行われてきたところであるが、より一層の充実を期して、着眼点

や実施方法等を討議し、今後どのような役割を果たしていくべきか議論する。

(パネリスト)坂井憲一郎(総務省 行政管理局 調査官)

周藤 健史(高知市 監査委員事務局長)

白山 真一(日本公認会計士協会 公会計委員会委員長)

寺沢 剛 (会計検査院 事務総長官房 総括審議官)

(司 会)花立 敦 (会計検査院 事務総長官房 能力開発官付公会計監査連携

室長)

- 3 -

- 4 -

基 調 講 演Ⅱ

- 5 -

- 6 -

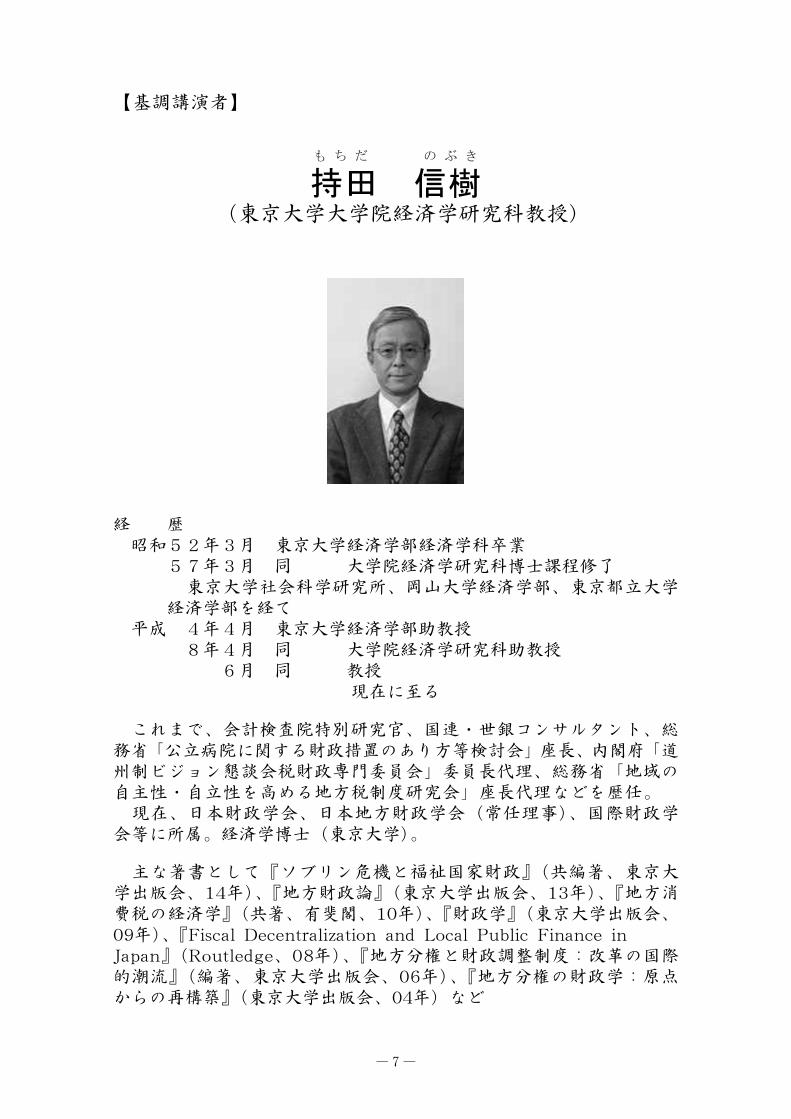

【 】基調講演者

も ち だ の ぶ き

持田 信樹(東京大学大学院経済学研究科教授)

経 歴昭和52年3月 東京大学経済学部経済学科卒業

57年3月 同 大学院経済学研究科博士課程修了東京大学社会科学研究所、岡山大学経済学部、東京都立大学

経済学部を経て平成 4年4月 東京大学経済学部助教授

8年4月 同 大学院経済学研究科助教授6月 同 教授

現在に至る

これまで、会計検査院特別研究官、国連・世銀コンサルタント、総務省 公立病院に関する財政措置のあり方等検討会 座長 内閣府 道「 」 、 「州制ビジョン懇談会税財政専門委員会」委員長代理、総務省「地域の自主性・自立性を高める地方税制度研究会」座長代理などを歴任。

現在、日本財政学会、日本地方財政学会(常任理事 、国際財政学)会等に所属。経済学博士(東京大学 。)

主な著書として『ソブリン危機と福祉国家財政 (共編著、東京大』学出版会、14年 『地方財政論 (東京大学出版会、13年 『地方消)、 』 )、費税の経済学 (共著、有斐閣、10年 『財政学 (東京大学出版会、』 )、 』09年 『Fiscal Decentralization and Local Public Finance in)、Japan (Routledge、08年 『地方分権と財政調整制度:改革の国際』 )、的潮流 (編著、東京大学出版会、06年 『地方分権の財政学:原点』 )、からの再構築 (東京大学出版会、04年)など』

- 7 -

第27回公会計監査機関意見交換会議

日本財政の課題と展望

第27回公会計監査機関意見交換会議

日本財政の課題と展望

2015年8月21日持田信樹

(東京大学大学院経済学研究科・教授)

2015年8月21日持田信樹

(東京大学大学院経済学研究科・教授)

1

目次目次

1.財政赤字と政府債務2.財政健全化の本筋3.税収の拡大4.社会保障制度5.地方財政6.財政規律を求めて

1.財政赤字と政府債務2.財政健全化の本筋3.税収の拡大4.社会保障制度5.地方財政6.財政規律を求めて

2

- 8 -

1.財政赤字と政府債務

日本財政の課題と展望

3

政府債務対GDP比政府債務対GDP比

4

- 9 -

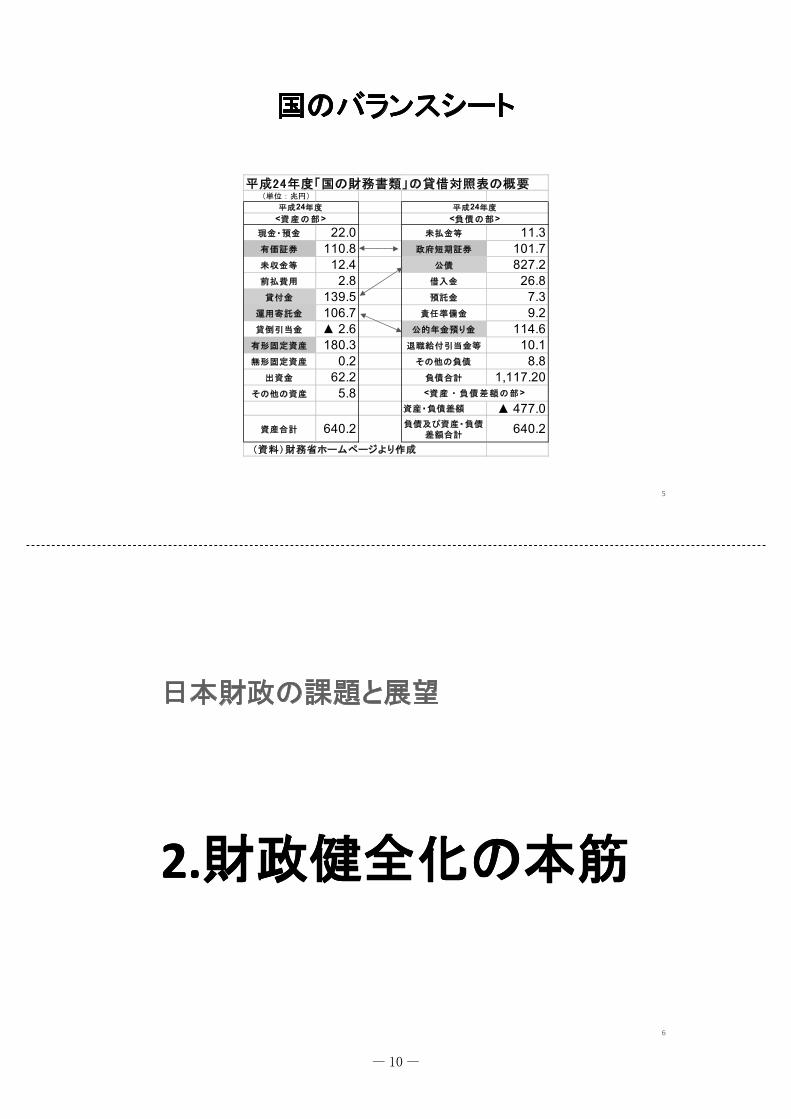

国のバランスシート国のバランスシート

平成24年度「国の財務書類」の貸借対照表の概要(単位:兆円)

現金・預金 22.0 未払金等 11.3有価証券 110.8 政府短期証券 101.7未収金等 12.4 公債 827.2前払費用 2.8 借入金 26.8貸付金 139.5 預託金 7.3

運用寄託金 106.7 責任準備金 9.2貸倒引当金 ▲ 2.6 公的年金預り金 114.6有形固定資産 180.3 退職給付引当金等 10.1無形固定資産 0.2 その他の負債 8.8

出資金 62.2 負債合計 1,117.20その他の資産 5.8

資産・負債差額 ▲ 477.0資産合計 640.2 負債及び資産・負債

差額合計640.2

(資料)財務省ホームページより作成

<資産・負債差額の部>

平成24年度平成24年度<資産の部> <負債の部>

5

2.財政健全化の本筋2.財政健全化の本筋

日本財政の課題と展望

6

- 10 -

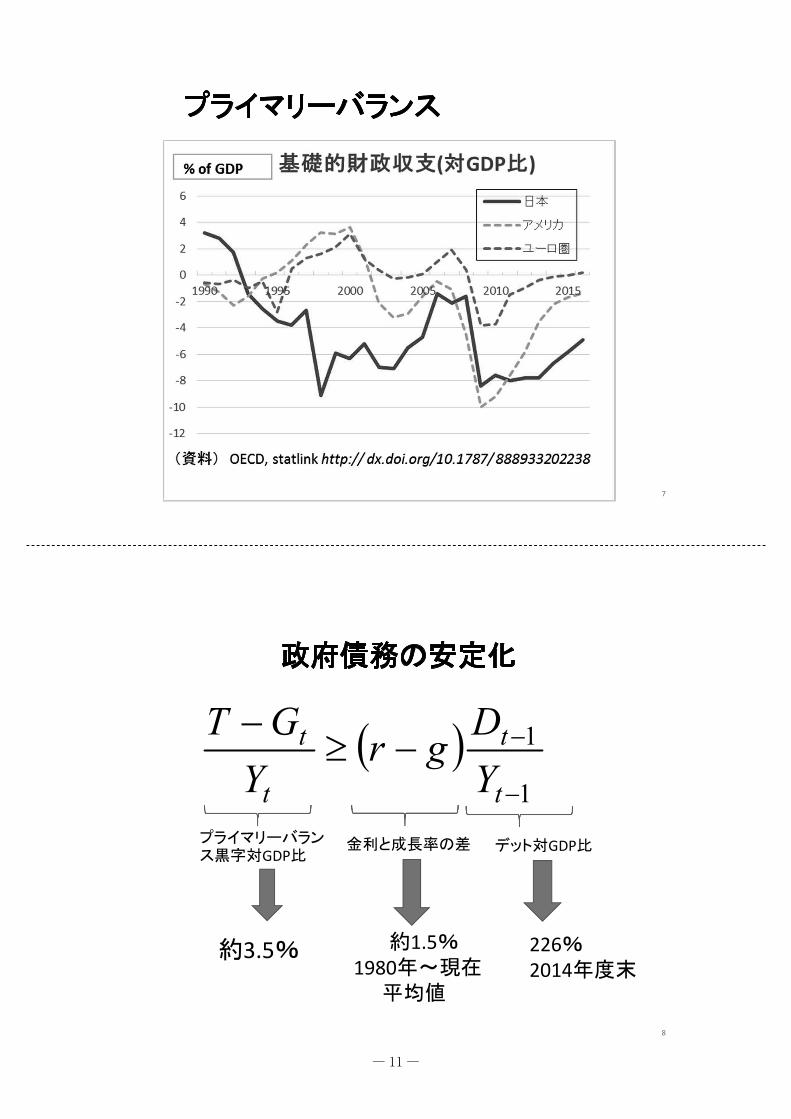

プライマリーバランスプライマリーバランス

7

政府債務の安定化政府債務の安定化

1

1

t

t

t

t

YDgr

YGT

8

プライマリーバランス黒字対GDP比

金利と成長率の差 デット対GDP比

約1.5%1980年~現在平均値

226%2014年度末

約3.5%

- 11 -

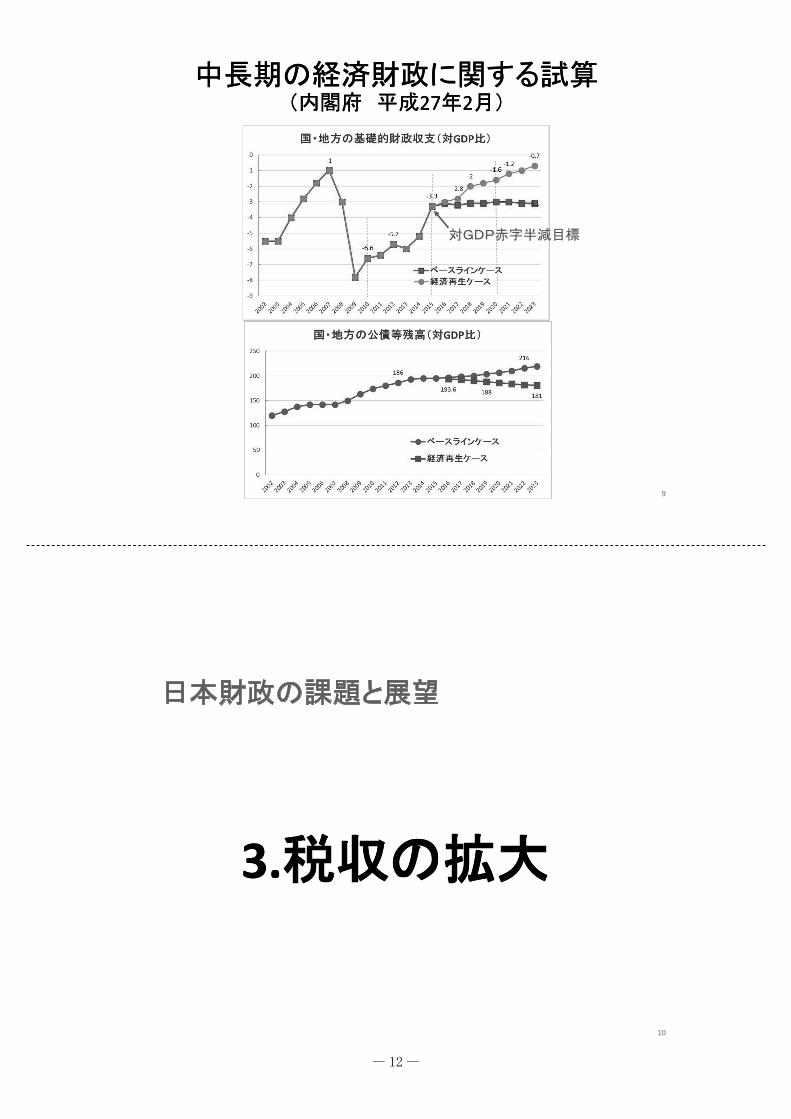

中長期の経済財政に関する試算(内閣府 平成27年2月)

中長期の経済財政に関する試算(内閣府 平成27年2月)

9

対GDP赤字半減目標

3.税収の拡大3.税収の拡大

日本財政の課題と展望

10

- 12 -

消費税の税率消費税の税率

11

消費税効率化係数消費税効率化係数

効率化係数=消費税収/(最終消費データ-消費税)*標準税率

日本

イギリス

12

- 13 -

所得税の課税ベース所得税の課税ベース

(資料)財務省資料 13

兆円

4.社会保障制度4.社会保障制度

日本財政の課題と展望

14

- 14 -

世代別の税・移転額世代別の税・移転額

16

社会保障関係費社会保障関係費

15

- 15 -

5.地方財政5.地方財政

日本財政の課題と展望

17

地方の基礎的財政収支(四半期別、1990-2011)地方の基礎的財政収支(四半期別、1990-2011)

18(資料)持田(2015)地方政府債務の持続可能性

1994-5

- 16 -

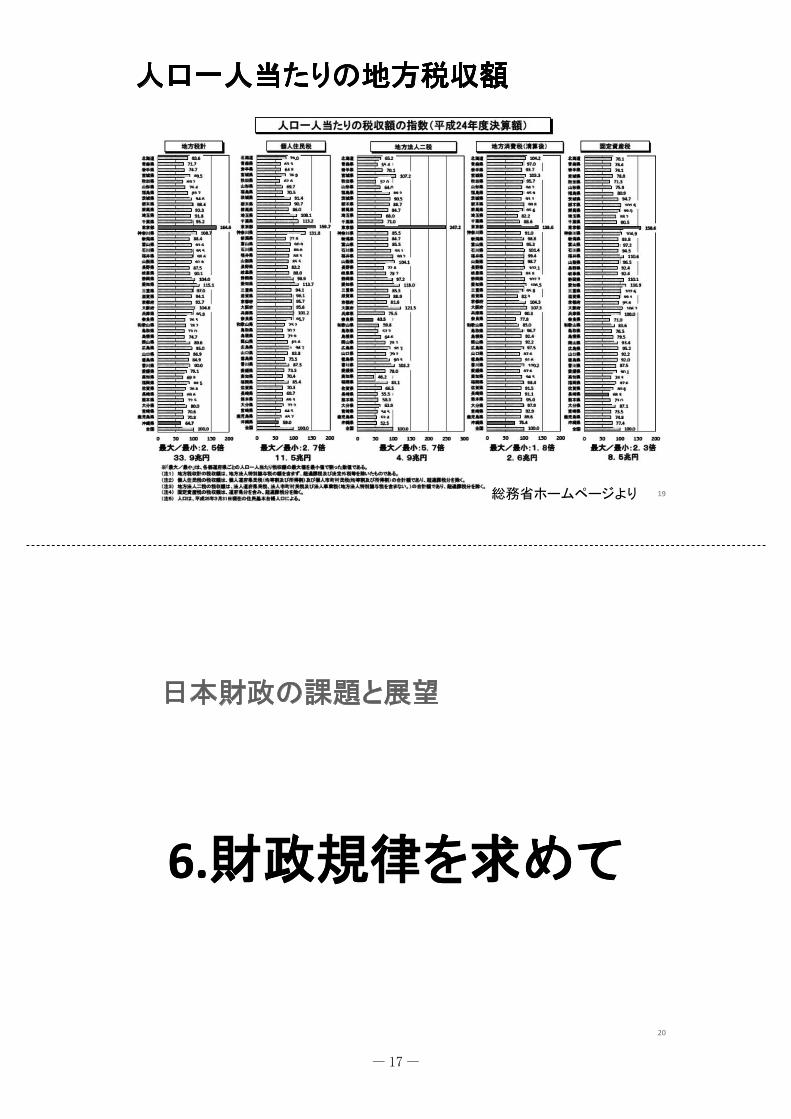

人口一人当たりの地方税収額人口一人当たりの地方税収額

19総務省ホームページより

6.財政規律を求めて6.財政規律を求めて

日本財政の課題と展望

20

- 17 -

長期金利と利払い費長期金利と利払い費

21

国債発行の歴史国債発行の歴史

22

- 18 -

パネルディスカッションⅢ

- 19 -

- 20 -

資産・基金等のストックに対する検査・監査・評価

(ページ)

(パネリスト)

寺沢 剛 会計検査院 事務総長官房 総括審議官 ・・・・・・・・・23

白山 真一 日本公認会計士協会 公会計委員会委員長 ・・・・・・31

周藤 健史 高知市 監査委員事務局長 ・・・・・・・・・・・・・・・・・・・・47

坂井憲一郎 総務省 行政管理局 調査官 ・・・・・・・・・・・・・・・・・・・57

(司 会)

花立 敦 会計検査院 事務総長官房 能力開発官付

公会計監査連携室長 ・・・・・・・・・・・・・・・・・・・・・・・・・69

- 21 -

- 22 -

【 】パネリスト

てらざわ つよし

寺沢 剛(会計検査院 事務総長官房 総括審議官)

経 歴昭和57年 3月 京都大学工学部 卒業

57年 4月 会計検査院採用平成14年12月 第1局監理課長

15年 4月 上席調査官(道路担当)16年 2月 院長秘書官18年 1月 郵政検査課長19年12月 外務検査課長23年 5月 農林水産検査第1課長24年 7月 事務総長官房総務課長25年 4月 同 審議官27年 4月 同 総括審議官

現在に至る

- 23 -

資産、基金等のストックに対する検査・監査・評価

ー会計検査院の近年の成果ー

平成27年8月21日会計検査院総括審議官 寺沢 剛

1

会計検査院

毎年次策定している会計検査の基本方針に従って、国民の期待に応える検査に努めている。

特に、国会等で議論された事項新聞等で報道された事項その他の国民の関心の高い事項

については、

必要に応じて機動的・弾力的な検査を行うなど、適時適切に対応することとしている。

2

- 24 -

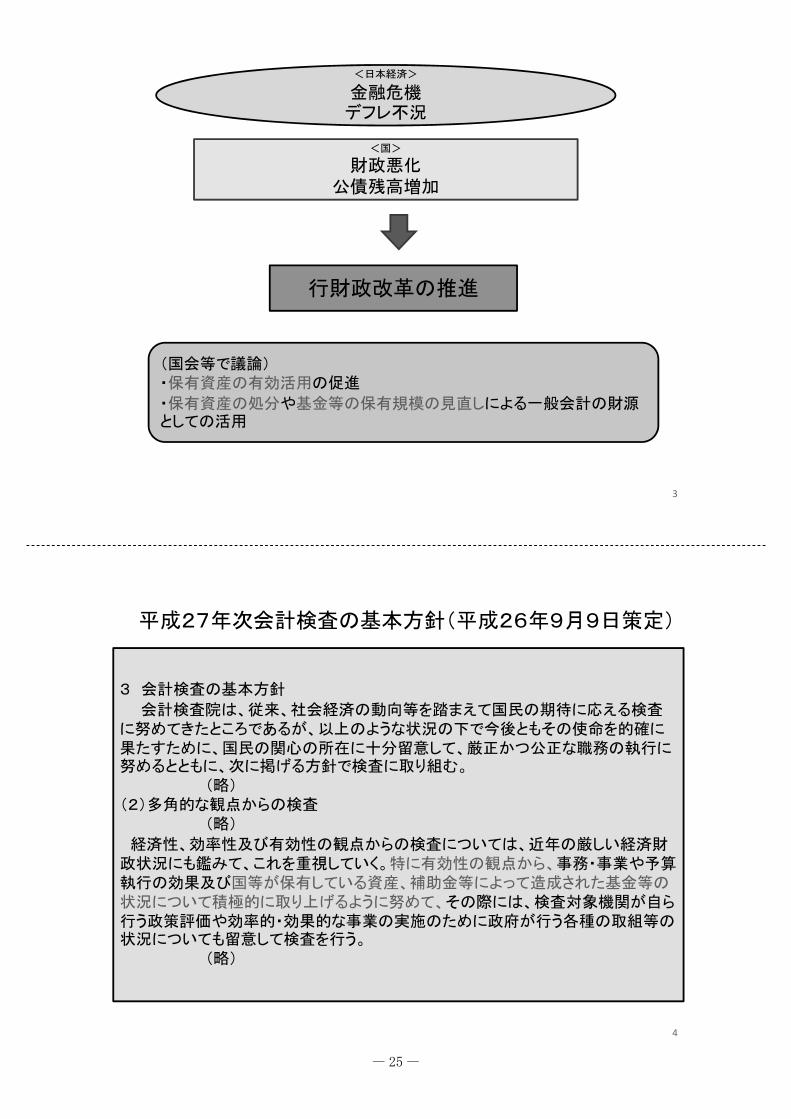

<日本経済>

金融危機デフレ不況

<国>

財政悪化公債残高増加

行財政改革の推進

(国会等で議論)・保有資産の有効活用の促進

・保有資産の処分や基金等の保有規模の見直しによる一般会計の財源としての活用

3

平成27年次会計検査の基本方針(平成26年9月9日策定)

3 会計検査の基本方針

会計検査院は、従来、社会経済の動向等を踏まえて国民の期待に応える検査に努めてきたところであるが、以上のような状況の下で今後ともその使命を的確に果たすために、国民の関心の所在に十分留意して、厳正かつ公正な職務の執行に努めるとともに、次に掲げる方針で検査に取り組む。

(略)(2)多角的な観点からの検査

(略)

経済性、効率性及び有効性の観点からの検査については、近年の厳しい経済財政状況にも鑑みて、これを重視していく。特に有効性の観点から、事務・事業や予算執行の効果及び国等が保有している資産、補助金等によって造成された基金等の状況について積極的に取り上げるように努めて、その際には、検査対象機関が自ら行う政策評価や効率的・効果的な事業の実施のために政府が行う各種の取組等の状況についても留意して検査を行う。

(略)

4

- 25 -

会計検査院

有効性の観点・・・事務・事業の遂行及び予算の執行が、所期の目的を達成しているか、また、効果を上げているか。

ストックに対する検査の着眼点・・・① 未利用となっていて今後も利用される見込みのない資産はないか。② 社会情勢の変化等を踏まえた資産の活用が図られているか。③ 国庫納付することが可能な資産等はないか。④ 補助金等により造成された基金等の規模が適切なものとなっているか。⑤ 建物等の施設が機能を十分に発揮できるよう適切に管理・運用されているか。

検査の観点:正確性、合規性、経済性、効率性、有効性等

資産、基金等のストックに対する検査

国、独立行政法人等

資金土地・建物等

地方公共団体等

補助金等によって造成された基金

5

平成25年度国の財務書類

国の財務書類・・・・ 法律に基づくものではないものの、国の財務に関する状況を一覧で分りやすく公表するために、企業会計の慣行を参考として、15年度決算分から作成されている。

国の貸借対照表(平成25年度末)(単位:兆円)

外国為替資金証券等

国債

外貨証券等

地方公共団体等への財政融資資金貸付金等

国有財産、物品等

独立行政法人、国立大学法人等への出資金

24年度末 25年度末 増▲減 24年度末 25年度末 増▲減

<資産の部> <負債の部>

現金・預金 22.0 18.6 ▲ 3.4 未払金等 11.3 11.2 ▲ 0.2

有価証券 110.8 129.3 18.5 政府短期証券 101.7 101.6 ▲ 0.1

未収金等 12.4 11.9 ▲ 0.5 公債 827.2 855.8 28.5

前払費用 2.8 1.3 ▲ 1.5 借入金 26.8 28.4 1.6

貸付金 139.5 137.9 ▲ 1.6 預託金 7.3 7.0 ▲ 0.3

運用寄託金 106.7 104.8 ▲ 2.0 責任準備金 9.2 9.4 0.2

貸倒引当金 ▲ 2.6 ▲ 2.3 0.2 公的年金預り金 114.6 112.2 ▲ 2.4

有形固定資産 180.3 177.7 ▲ 2.6 退職給付引当金等 10.1 9.1 ▲ 1.0

無形固定資産 0.2 0.2 ▲ 0.0 その他の負債 8.8 8.4 ▲ 0.4

出資金 62.2 66.3 4.1

その他の資産 5.8 6.9 1.1 負債合計 1,117.2 1,143.1 25.9

<資産・負債差額の部>

資産・負債差額 ▲ 477.0 ▲ 490.4 ▲ 13.4

資産合計 640.2 652.7 12.5負債及び資産・負債差額合計 640.2 652.7 12.5

6

- 26 -

会計検査院は、いわゆるむだ遣いや取り漏れを指摘するだけではなく、ストック(資産・負債)に対する検査も実施し、多くの成果をあげてきた。

昭和22年度決算検査報告

熊本財務局で、元第四海軍燃料廠の施設である土地1,483,174平米、鉱区8,952,322平米、建物850棟、工作物29,711個及び機械器具類一式を昭和20年11月以降門司鉄道局に無償で使用させているものがある。

右は、国有鉄道事業特別会計において、運転用石炭を採掘するため使用しているものであるから、すみやかに同会計に有償で管理換すべきものであり、又管理換を行うまでは使用料を徴収すべきものであるのに使用認可後3箇年を経過した現在に至るも右措置を講じていない。

会計検査院検査報告データベースhttp://report.jbaudit.go.jp/

7

近年の検査事例

8

- 27 -

平成25年度決算検査報告 平成24年度決算検査報告

①中央職業能力開発協会に緊急人材育成・就職支援事業臨時特例交付金を交付して設置造成させた緊急人材育成・就職支援基金(緊急人材育成支援事業)について、使用見込みのない額を速やかに国庫へ返納させるよう改善させたもの(厚生労働省・360ページ記載)

②県が造成する企業立地資金貸付基金の原資とするために国が交付した電力移出県等交付金等の資金について、各県に対して資金の有効活用や基金規模の適正性等の検証に資する情報を提供することなどにより、有効活用が図られるよう改善させたもの(経済産業省・540ページ記載)

③株式会社日本政策金融公庫の中小企業事業において、国から多額の政府出資金が交付されている証券化支援保証業務及び売掛金債権証券化等支援業務について、両業務の必要性を十分に検討し、必要であると判断する場合には、制度の枠組み等についての検討等を行い、両業務が中小企業者の円滑な資金調達に資することとなり、政府出資金が有効に活用されるよう意見を表示したもの(経済産業省等・526ページ記載)

④独立行政法人福祉医療機構の労災年金担保貸付勘定における政府出資金について、貸付事業の実績及び今後の事業規模を考慮するなどして真に必要となる政府出資金の額を検討し、必要額を超えて保有されていると認められる政府出資金については、不要財産として速やかに国庫に納付することにより、政府出資金が適切な規模のものとなるよう意見を表示したもの(厚生労働省、独立行政法人福祉医療機構・343ページ記載)

①国庫補助金等により基金法人に設置造成された基金の状況について(国会及び内閣に対する報告・921ページ記載)

②経営安定関連保証等特別基金において、各信用保証協会の基本財産の額及び保証消化率を考慮する貸付制度に見直すなどすることにより、貸付金が補助の目的に沿って有効に活用されるよう意見を表示したもの(経済産業省・464ページ記載)

③売払いなどが完了していない旧政府倉庫等の処分にあたり、具体的かつ詳細な処分計画を策定するなどして、処分手続の促進を図るよう意見を表示したもの(農林水産省・414ページ記載)

④漁船保険中央会が水産庁から交付金の交付を受けて設置造成している漁船保険振興事業資金の有効活用を図るよう意見を表示したもの(農林水産省・409ページ記載)

⑤独立行政法人における政府出資金等の状況について

(国会及び内閣に対する報告・910ページ記載)

⑥国の債務の状況(国の財政等の概況・1113ページ記載)

9

売払いなどが完了していない旧政府倉庫等の処分に当たり、具体的かつ詳細な処分計画を策定するなどして、処分手続の促進を図るよう意見を表示したもの

(24年度検査報告414ページ、意見表示、農林水産省、指摘金額 277億2157万円)

政府所有米穀等を保管する政府倉庫等・・・・保管業務を民間業者に委託することにしたため、平成22年10月までに用途廃止

農林水産省①地方公共団体等に要望確認し、購入等を希望しない場合は、一般競争入札により売払い②不用となったとき以降、原則として5年以内に処分を完了することを目標として進行管理を行う

旧政府倉庫名 倉庫業務 用途廃止

終了時期 時 期酒田倉庫 平成 4年 3月 10年 6月 35,881.73㎡、 3億8752万余円新潟倉庫 13年10月 13年11月 1,086.16㎡、 4437万余円門司倉庫 6年 3月 8年 4月 33,219.98㎡、 4億7864万余円横浜サイロ 19年 3月 21年 4月 15,059.09㎡、 5億7198万余円

土地面積、国有財産台帳価格(土地、建物合計(平成25年3月31日現在))

旧政府倉庫名 倉庫業務 用途廃止終了時期 時 期

深川倉庫 平成22年 9月 22年10月 36,882.03㎡、 160億6279万余円立川倉庫 22年 9月 22年10月 22,420.11㎡、 45億0285万余円大江倉庫 22年 6月 22年10月 31,426.95㎡、 5億1246万余円茨木倉庫 22年 9月 22年10月 23,140.49㎡、 18億5135万余円松江倉庫 22年 9月 22年10月 10,830.60㎡、 9億1336万余円岡山倉庫 22年 6月 22年10月 13,016.71㎡、 5億8706万余円福岡倉庫 22年 9月 22年10月 24,974.68㎡、 18億0914万余円

土地面積、国有財産台帳価格(土地、建物合計(平成25年3月31日現在))

ア 倉庫業務を終了してから長期間処分手続が進捗しておらず、処分が完了していないもの(4倉庫等、国有財産台帳価格計14億8252万余円)

イ 倉庫業務を終了してから5年は経過していないが、処分手続が順調に進捗していないもの(7倉庫、国有財産台帳価格計262億3904万余円)

(概要)

ア 旧政府倉庫等の処分に向けての具体的かつ詳細な計画を策定することイ 統一的な進行管理及び地方農政局に対する指導等を行うことウ 建物等存置のままでは土地の売払いが困難な場合等の建物等の取壊し等を計画的、効率的に行うことエ 公的要望の確認及び地方公共団体等との売払いなどに向けた協議等に際して、あらかじめ具体的な期限を設定するなどして、必要以上に期間を費やすことのないようにすること

(本院が表示する意見)

(検査の結果)

10

- 28 -

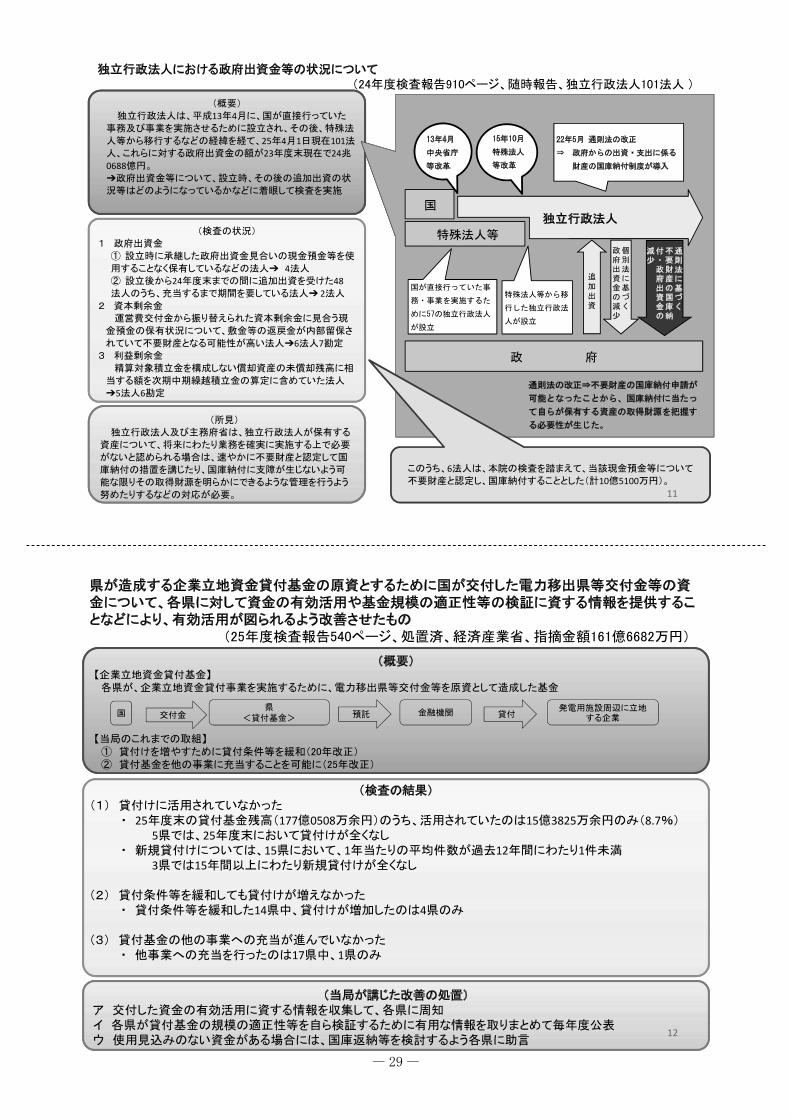

(概要)

独立行政法人は、平成13年4月に、国が直接行っていた事務及び事業を実施させるために設立され、その後、特殊法

人等から移行するなどの経緯を経て、25年4月1日現在101法人、これらに対する政府出資金の額が23年度末現在で24兆0688億円。➔政府出資金等について、設立時、その後の追加出資の状

況等はどのようになっているかなどに着眼して検査を実施

(所見)

独立行政法人及び主務府省は、独立行政法人が保有する

資産について、将来にわたり業務を確実に実施する上で必要

がないと認められる場合は、速やかに不要財産と認定して国

庫納付の措置を講じたり、国庫納付に支障が生じないよう可

能な限りその取得財源を明らかにできるような管理を行うよう

努めたりするなどの対応が必要。

(検査の状況)

1 政府出資金

① 設立時に承継した政府出資金見合いの現金預金等を使

用することなく保有しているなどの法人➔ 4法人② 設立後から24年度末までの間に追加出資を受けた48法人のうち、充当するまで期間を要している法人➔ 2法人

2 資本剰余金

運営費交付金から振り替えられた資本剰余金に見合う現

金預金の保有状況について、敷金等の返戻金が内部留保さ

れていて不要財産となる可能性が高い法人➔6法人7勘定3 利益剰余金

精算対象積立金を構成しない償却資産の未償却残高に相

当する額を次期中期繰越積立金の算定に含めていた法人

➔5法人6勘定

独立行政法人における政府出資金等の状況について(24年度検査報告910ページ、随時報告、独立行政法人101法人 )

事態の主な経緯

○○年度

△△年度

国独立行政法人

特殊法人等

国が直接行っていた事

務・事業を実施するた

めに57の独立行政法人

が設立

特殊法人等から移

行した独立行政法

人が設立

追加出資

個別法に基づく

政府出資金の減少

通則法に基づく

不要財産の国庫納

付・政府出資金の

減少

政 府

通則法の改正⇒不要財産の国庫納付申請が

可能となったことから、国庫納付に当たっ

て自らが保有する資産の取得財源を把握す

る必要性が生じた。

22年5月 通則法の改正

⇒ 政府からの出資・支出に係る

財産の国庫納付制度が導入

15年10月

特殊法人

等改革

13年4月

中央省庁

等改革

このうち、6法人は、本院の検査を踏まえて、当該現金預金等について不要財産と認定し、国庫納付することとした(計10億5100万円)。

11

(概要)【企業立地資金貸付基金】各県が、企業立地資金貸付事業を実施するために、電力移出県等交付金等を原資として造成した基金

【当局のこれまでの取組】① 貸付けを増やすために貸付条件等を緩和(20年改正)② 貸付基金を他の事業に充当することを可能に(25年改正)

(当局が講じた改善の処置)ア 交付した資金の有効活用に資する情報を収集して、各県に周知イ 各県が貸付基金の規模の適正性等を自ら検証するために有用な情報を取りまとめて毎年度公表ウ 使用見込みのない資金がある場合には、国庫返納等を検討するよう各県に助言

(検査の結果)(1) 貸付けに活用されていなかった

・ 25年度末の貸付基金残高(177億0508万余円)のうち、活用されていたのは15億3825万余円のみ(8.7%)5県では、25年度末において貸付けが全くなし

・ 新規貸付けについては、15県において、1年当たりの平均件数が過去12年間にわたり1件未満3県では15年間以上にわたり新規貸付けが全くなし

(2) 貸付条件等を緩和しても貸付けが増えなかった・ 貸付条件等を緩和した14県中、貸付けが増加したのは4県のみ

(3) 貸付基金の他の事業への充当が進んでいなかった・ 他事業への充当を行ったのは17県中、1県のみ

県が造成する企業立地資金貸付基金の原資とするために国が交付した電力移出県等交付金等の資金について、各県に対して資金の有効活用や基金規模の適正性等の検証に資する情報を提供することなどにより、有効活用が図られるよう改善させたもの

(25年度検査報告540ページ、処置済、経済産業省、指摘金額161億6682万円)

国県

<貸付基金>金融機関

発電用施設周辺に立地する企業交付金 預託 貸付

12

- 29 -

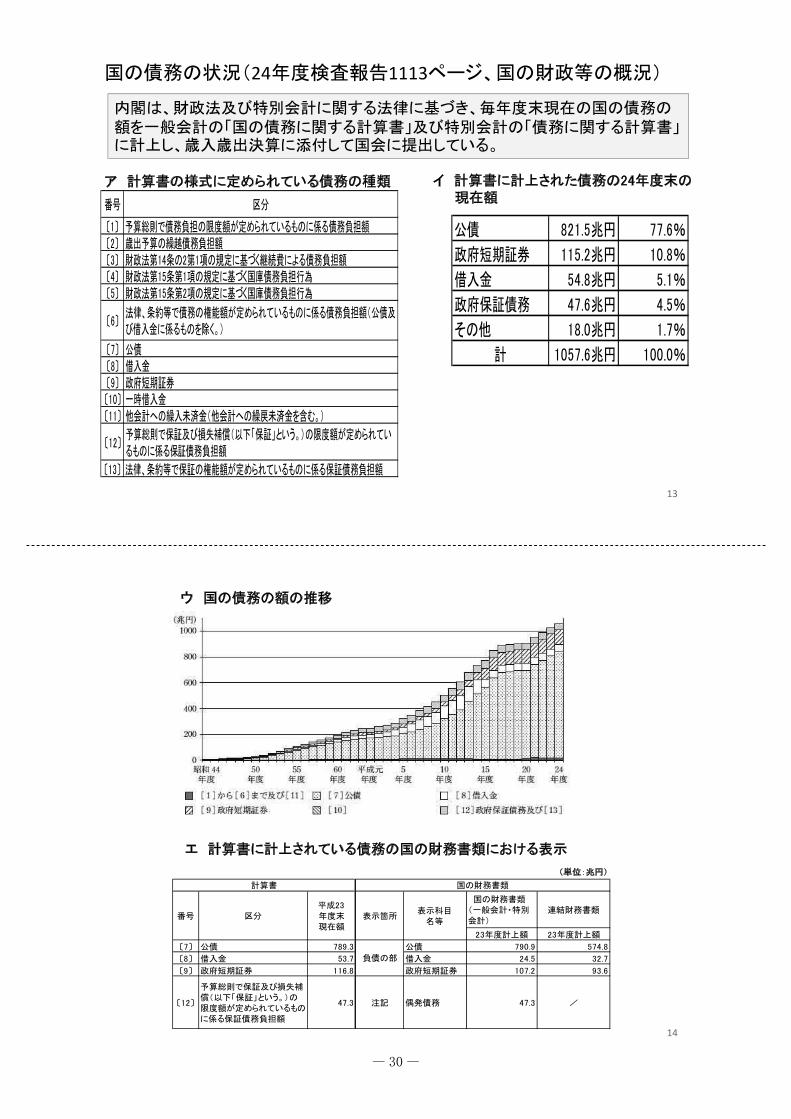

国の債務の状況(24年度検査報告1113ページ、国の財政等の概況)

内閣は、財政法及び特別会計に関する法律に基づき、毎年度末現在の国の債務の額を一般会計の「国の債務に関する計算書」及び特別会計の「債務に関する計算書」に計上し、歳入歳出決算に添付して国会に提出している。

番号 区分

〔1〕 予算総則で債務負担の限度額が定められているものに係る債務負担額〔2〕 歳出予算の繰越債務負担額〔3〕 財政法第14条の2第1項の規定に基づく継続費による債務負担額〔4〕 財政法第15条第1項の規定に基づく国庫債務負担行為〔5〕 財政法第15条第2項の規定に基づく国庫債務負担行為

〔6〕法律、条約等で債務の権能額が定められているものに係る債務負担額(公債及び借入金に係るものを除く。)

〔7〕 公債〔8〕 借入金〔9〕 政府短期証券〔10〕 一時借入金〔11〕 他会計への繰入未済金(他会計への繰戻未済金を含む。)

〔12〕予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額

〔13〕 法律、条約等で保証の権能額が定められているものに係る保証債務負担額

ア 計算書の様式に定められている債務の種類 イ 計算書に計上された債務の24年度末の現在額

公債 821.5兆円 77.6%

政府短期証券 115.2兆円 10.8%

借入金 54.8兆円 5.1%

政府保証債務 47.6兆円 4.5%

その他 18.0兆円 1.7%

計 1057.6兆円 100.0%

13

ウ 国の債務の額の推移

エ 計算書に計上されている債務の国の財務書類における表示

(単位:兆円)

23年度計上額 23年度計上額

〔7〕 公債 789.3 公債 790.9 574.8

〔8〕 借入金 53.7 借入金 24.5 32.7

〔9〕 政府短期証券 116.8 政府短期証券 107.2 93.6

〔12〕

予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額

47.3 注記 偶発債務 47.3 /

番号

計算書 国の財務書類

負債の部

国の財務書類(一般会計・特別会計)

連結財務書類表示科目名等

表示箇所平成23年度末現在額

区分

14

- 30 -

【 】パネリスト

しら やま しん いち

白山 真一(日本公認会計士協会 公会計委員会委員長)

経 歴昭和60年3月 慶應義塾大学商学部商学科 卒業平成 7年4月 公認会計士登録平成17年9月 中央大学専門職大学院国際会計研究科 卒業平成19年8月 監査法人トーマツ社員(パートナー)就任平成24年3月 慶應義塾大学大学院商学研究科後期博士課程

単位取得退学平成25年8月 日本公認会計士協会公会計委員会

委員長 就任

現在に至る

- 31 -

資産、基金等のストックに対する監査-公認会計士が果たすべき役割-

平成27年8月21日

日本公認会計士協会 公会計委員会 委員長公認会計士 白山 真一

第27回 公会計監査機関意見交換会議

- 32 -

内容

1

Ⅰ 地方公共団体に対する公認会計士の外部監査

Ⅱ 独立行政法人等に対する公認会計士の外部監査

Ⅲ 外部監査の指摘による内部マネジメントの改善

Ⅳ 公的機関に対する公認会計士の外部監査に係る課題及び取り組み

地方公共団体に対する公認会計士の外部監査

- 33 -

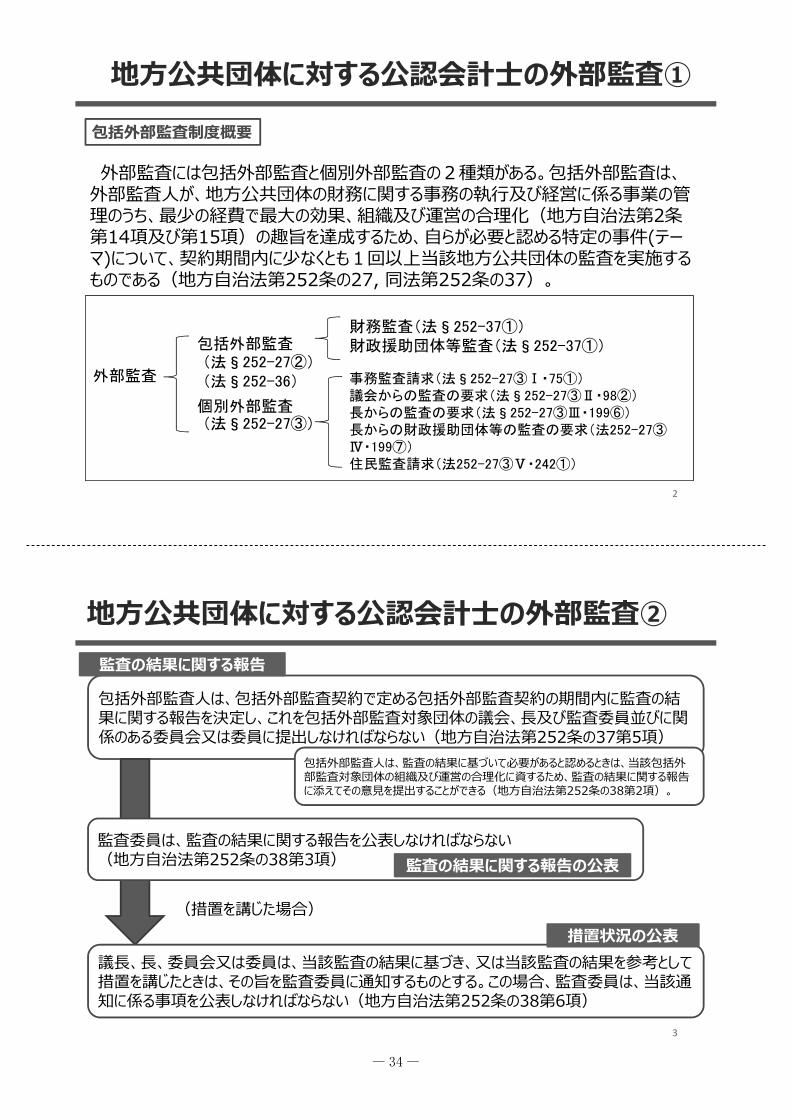

外部監査には包括外部監査と個別外部監査の2種類がある。包括外部監査は、外部監査人が、地方公共団体の財務に関する事務の執行及び経営に係る事業の管理のうち、最少の経費で最大の効果、組織及び運営の合理化(地方自治法第2条第14項及び第15項)の趣旨を達成するため、自らが必要と認める特定の事件(テーマ)について、契約期間内に少なくとも1回以上当該地方公共団体の監査を実施するものである(地方自治法第252条の27, 同法第252条の37)。

地方公共団体に対する公認会計士の外部監査①

2

包括外部監査制度概要

外部監査

包括外部監査

個別外部監査

財務監査(法§252-37①)財政援助団体等監査(法§252-37①)

事務監査請求(法§252-27③Ⅰ・75①)議会からの監査の要求(法§252-27③Ⅱ・98②)長からの監査の要求(法§252-27③Ⅲ・199⑥)長からの財政援助団体等の監査の要求(法252-27③Ⅳ・199⑦)住民監査請求(法252-27③Ⅴ・242①)

(法§252-27②)(法§252-36)

(法§252-27③)

地方公共団体に対する公認会計士の外部監査②

3

包括外部監査人は、包括外部監査契約で定める包括外部監査契約の期間内に監査の結果に関する報告を決定し、これを包括外部監査対象団体の議会、長及び監査委員並びに関係のある委員会又は委員に提出しなければならない(地方自治法第252条の37第5項)

包括外部監査人は、監査の結果に基づいて必要があると認めるときは、当該包括外部監査対象団体の組織及び運営の合理化に資するため、監査の結果に関する報告に添えてその意見を提出することができる(地方自治法第252条の38第2項)。

議長、長、委員会又は委員は、当該監査の結果に基づき、又は当該監査の結果を参考として措置を講じたときは、その旨を監査委員に通知するものとする。この場合、監査委員は、当該通知に係る事項を公表しなければならない(地方自治法第252条の38第6項)

監査委員は、監査の結果に関する報告を公表しなければならない(地方自治法第252条の38第3項)

監査の結果に関する報告

監査の結果に関する報告の公表

措置状況の公表(措置を講じた場合)

- 34 -

地方公共団体に対する公認会計士の外部監査③

4

多くの公認会計士が包括外部監査人に就任している。<包括外部監査人の就任状況>

※公認会計士が包括外部監査人となっている団体/包括外部監査対象団体

平成26年度:101団体/121団体、平成25年度:103団体/120団体平成24年度:103団体/119団体、平成23年度:106団体/117団体

包括外部監査対象団体都道府県・指定都市・中核市⇒義務付けその他の市町村⇒条例により任意に導入

外部監査契約を締結できる者

地方公共団体の財務管理、事業の経営管理その他行政経営に関し優れた識見を有する者であって、次に該当する者。○弁護士(弁護士となる資格を有する者を含む。)○公認会計士(公認会計士となる資格を有する者を含む。)○税理士(税理士となる資格を有する者を含む。)○国の行政機関において会計検査に関する行政事務に従事した者又は地方公共団体において監査若しくは財務に関する行政事務に従事した者で、監査に関する実務に精通している者

(地方自治法第252条の36第1項)

(地方自治法第252条の28第1項第2項)

包括外部監査における監査要点 イメージ

経済性economy

インプットと関連する概念人的・物的資源について適切な量及び質のものを最少のコストで入手すること

効率性efficiency

インプットとアウトプットの関係に関する概念ある部門(あるいは事業計画)に充当された資源から最大のアウトプットを獲得できるようにすること

有効性effectiveness

アウトプットとアウトカムの関係に関する概念ある活動(事業計画)からのアウトプットが期待された結果(目的)を達成すること

財源

投入(インプット)

産出・結果(アウトプット)

満足度・成果(アウトカム)

負担

受益

住民 行政活動

経済性

効率性

有効性

包括外部監査における監査要点(着眼点)

※上記のほか、合規性、公正性、実在性、正確性等がある。 5

- 35 -

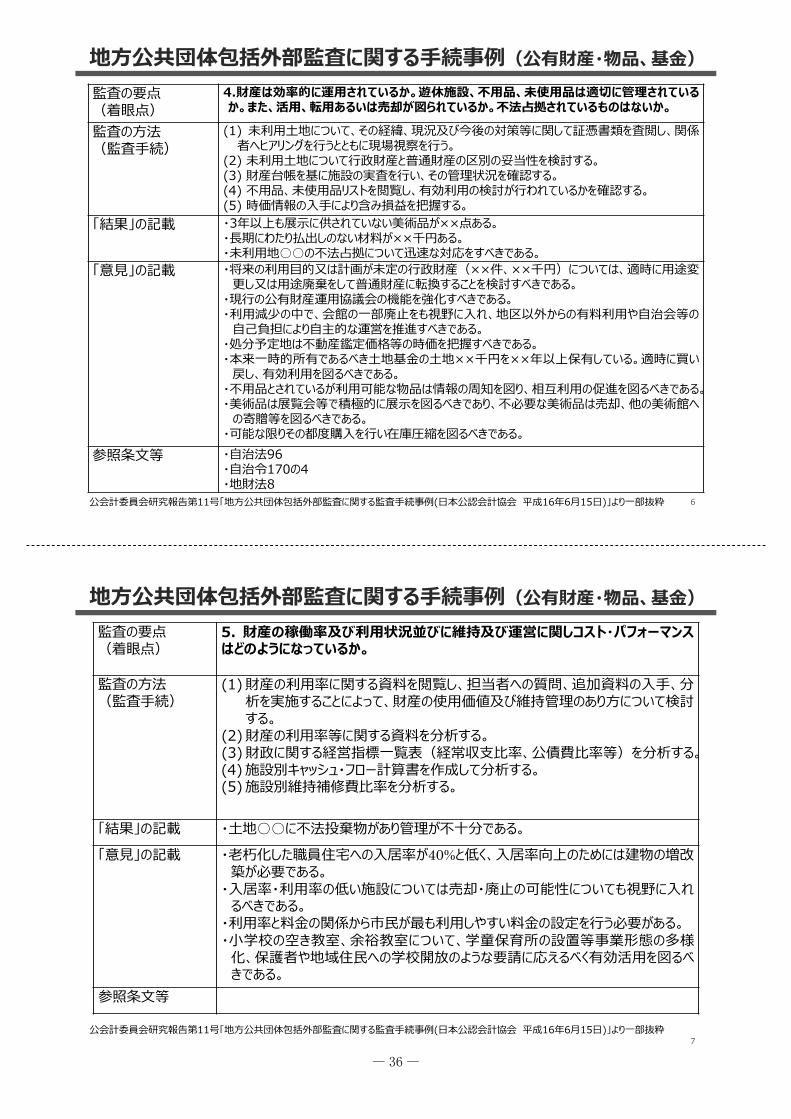

地方公共団体包括外部監査に関する手続事例(公有財産・物品、基金)監査の要点(着眼点)

4.財産は効率的に運用されているか。遊休施設、不用品、未使用品は適切に管理されているか。また、活用、転用あるいは売却が図られているか。不法占拠されているものはないか。

監査の方法(監査手続)

(1) 未利用土地について、その経緯、現況及び今後の対策等に関して証憑書類を査閲し、関係者へヒアリングを行うとともに現場視察を行う。

(2) 未利用土地について行政財産と普通財産の区別の妥当性を検討する。(3) 財産台帳を基に施設の実査を行い、その管理状況を確認する。(4) 不用品、未使用品リストを閲覧し、有効利用の検討が行われているかを確認する。(5) 時価情報の入手により含み損益を把握する。

「結果」の記載 ・3年以上も展示に供されていない美術品が××点ある。・長期にわたり払出しのない材料が××千円ある。・未利用地○○の不法占拠について迅速な対応をすべきである。

「意見」の記載 ・将来の利用目的又は計画が未定の行政財産(××件、××千円)については、適時に用途変更し又は用途廃棄をして普通財産に転換することを検討すべきである。

・現行の公有財産運用協議会の機能を強化すべきである。・利用減少の中で、会館の一部廃止をも視野に入れ、地区以外からの有料利用や自治会等の自己負担により自主的な運営を推進すべきである。

・処分予定地は不動産鑑定価格等の時価を把握すべきである。・本来一時的所有であるべき土地基金の土地××千円を××年以上保有している。適時に買い戻し、有効利用を図るべきである。

・不用品とされているが利用可能な物品は情報の周知を図り、相互利用の促進を図るべきである。・美術品は展覧会等で積極的に展示を図るべきであり、不必要な美術品は売却、他の美術館への寄贈等を図るべきである。

・可能な限りその都度購入を行い在庫圧縮を図るべきである。参照条文等 ・自治法96

・自治令170の4・地財法8

公会計委員会研究報告第11号「地方公共団体包括外部監査に関する監査手続事例(日本公認会計協会 平成16年6月15日)」より一部抜粋 6

地方公共団体包括外部監査に関する手続事例(公有財産・物品、基金)監査の要点(着眼点)

5. 財産の稼働率及び利用状況並びに維持及び運営に関しコスト・パフォーマンスはどのようになっているか。

監査の方法(監査手続)

(1)財産の利用率に関する資料を閲覧し、担当者への質問、追加資料の入手、分析を実施することによって、財産の使用価値及び維持管理のあり方について検討する。

(2)財産の利用率等に関する資料を分析する。(3)財政に関する経営指標一覧表(経常収支比率、公債費比率等)を分析する。(4)施設別キャッシュ・フロー計算書を作成して分析する。(5)施設別維持補修費比率を分析する。

「結果」の記載 ・土地○○に不法投棄物があり管理が不十分である。「意見」の記載 ・老朽化した職員住宅への入居率が40%と低く、入居率向上のためには建物の増改

築が必要である。・入居率・利用率の低い施設については売却・廃止の可能性についても視野に入れるべきである。・利用率と料金の関係から市民が最も利用しやすい料金の設定を行う必要がある。・小学校の空き教室、余裕教室について、学童保育所の設置等事業形態の多様化、保護者や地域住民への学校開放のような要請に応えるべく有効活用を図るべきである。

参照条文等

公会計委員会研究報告第11号「地方公共団体包括外部監査に関する監査手続事例(日本公認会計協会 平成16年6月15日)」より一部抜粋7

- 36 -

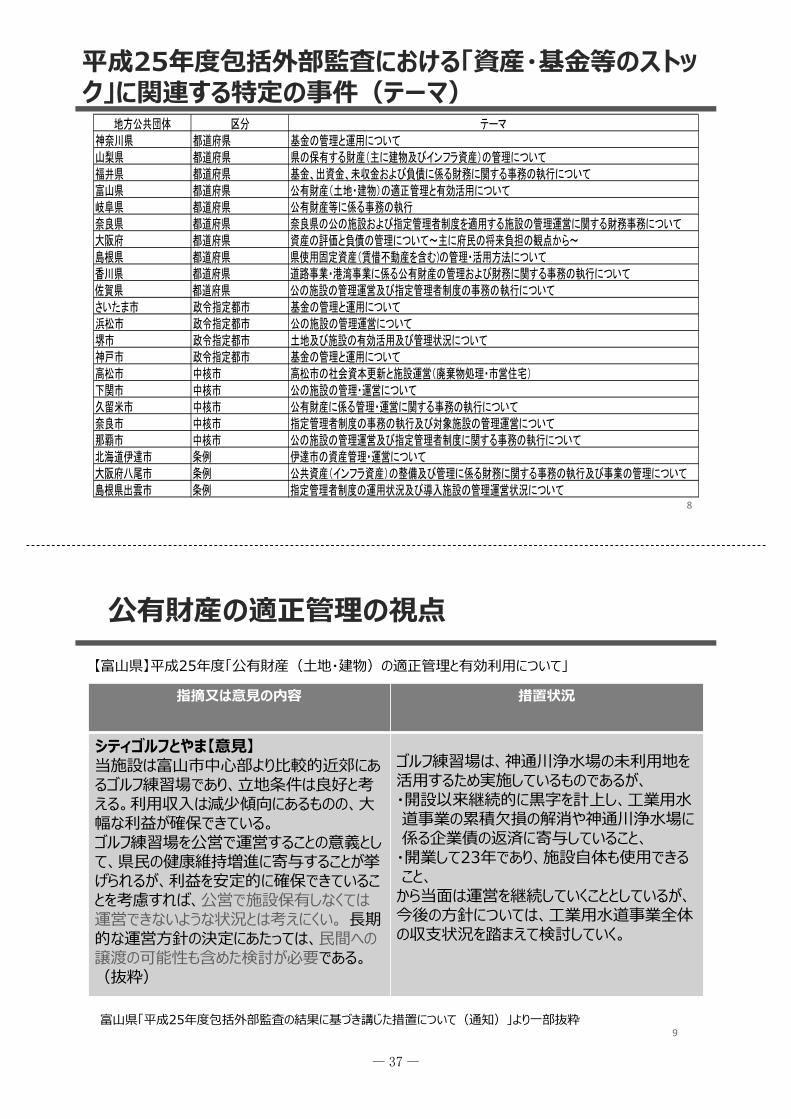

平成25年度包括外部監査における「資産・基金等のストック」に関連する特定の事件(テーマ)

8

地方公共団体 区分 テーマ神奈川県 都道府県 基金の管理と運用について山梨県 都道府県 県の保有する財産(主に建物及びインフラ資産)の管理について福井県 都道府県 基金、出資金、未収金および負債に係る財務に関する事務の執行について富山県 都道府県 公有財産(土地・建物)の適正管理と有効活用について岐阜県 都道府県 公有財産等に係る事務の執行奈良県 都道府県 奈良県の公の施設および指定管理者制度を適用する施設の管理運営に関する財務事務について大阪府 都道府県 資産の評価と負債の管理について~主に府民の将来負担の観点から~島根県 都道府県 県使用固定資産(賃借不動産を含む)の管理・活用方法について香川県 都道府県 道路事業・港湾事業に係る公有財産の管理および財務に関する事務の執行について佐賀県 都道府県 公の施設の管理運営及び指定管理者制度の事務の執行についてさいたま市 政令指定都市 基金の管理と運用について浜松市 政令指定都市 公の施設の管理運営について堺市 政令指定都市 土地及び施設の有効活用及び管理状況について神戸市 政令指定都市 基金の管理と運用について高松市 中核市 高松市の社会資本更新と施設運営(廃棄物処理・市営住宅)下関市 中核市 公の施設の管理・運営について久留米市 中核市 公有財産に係る管理・運営に関する事務の執行について奈良市 中核市 指定管理者制度の事務の執行及び対象施設の管理運営について那覇市 中核市 公の施設の管理運営及び指定管理者制度に関する事務の執行について北海道伊達市 条例 伊達市の資産管理・運営について大阪府八尾市 条例 公共資産(インフラ資産)の整備及び管理に係る財務に関する事務の執行及び事業の管理について島根県出雲市 条例 指定管理者制度の運用状況及び導入施設の管理運営状況について

公有財産の適正管理の視点

9

指摘又は意見の内容 措置状況

シティゴルフとやま【意見】当施設は富山市中心部より比較的近郊にあるゴルフ練習場であり、立地条件は良好と考える。利用収入は減少傾向にあるものの、大幅な利益が確保できている。ゴルフ練習場を公営で運営することの意義として、県民の健康維持増進に寄与することが挙げられるが、利益を安定的に確保できていることを考慮すれば、公営で施設保有しなくては運営できないような状況とは考えにくい。 長期的な運営方針の決定にあたっては、民間への譲渡の可能性も含めた検討が必要である。(抜粋)

ゴルフ練習場は、神通川浄水場の未利用地を活用するため実施しているものであるが、・開設以来継続的に黒字を計上し、工業用水道事業の累積欠損の解消や神通川浄水場に係る企業債の返済に寄与していること、・開業して23年であり、施設自体も使用できること、から当面は運営を継続していくこととしているが、今後の方針については、工業用水道事業全体の収支状況を踏まえて検討していく。

【富山県】平成25年度「公有財産(土地・建物)の適正管理と有効利用について」

富山県「平成25年度包括外部監査の結果に基づき講じた措置について(通知)」より一部抜粋

- 37 -

基金の効率的な運用管理の視点

10

指摘又は意見の内容 措置状況

資産運用を効率的に行うよう検討すべき【意見】(神戸市勤労者福祉事業基金)平成24年度末現在における当該基金残高871,163千円の保有形態は、債券700,021千円、普通預金(決済用預金)171,142千円である。過去5年における元本の取崩は最大で93,530千円であり171,142千円を普通預金(決済用預金)として保有する必要性はなく、運用が非効率となっている。効率的な資金運用を行うために、中長期の資金需要の予測を行い、それに応じて債券等による運用を検討するべきである。

基金の資金運用を効率的に行うことは重要であると考えており、平成26年3月10日付けの行財政局財務課からの債券運用の照会に対し、今後10年間の資金推計と合わせて、平成26年度に、現在の運用債券額の7億円を8億円に増額する回答をした。今後も、施設の緊急の修繕等不測の事態も想定したうえで、毎年度資金推計を行い、資金運用を適切に行っていく。

【神戸市】平成25年度「基金の管理と運用について」

神戸市「平成25年度包括外部監査結果に基づき講じた措置等」より一部抜粋

八尾市「包括外部監査結果に基づく措置の通知の公表について」(平成26年9月2日)より一部抜粋

個別資産の有効活用の視点

11

指摘又は意見の内容 措置状況

空き駐車場の有効利用について【意見】市営住宅の入居者の高齢化に伴い駐車場の空き区画が増加してきている。空き駐車場の有効活用方法を模索すべきである。4団地を比較した場合、西郡住宅の空き区画数が最も多い。また、安中住宅の使用率は他の団地と比較して特に低い。空き駐車場を放置しておくことは、違法駐車の原因となるばかりでなく、歳入確保にもつながらない。資産の有効活用の観点から、市営住宅の駐車場で利用率の低い団地においては、駐車場区画の整理統合により一定の面積が確保できる土地については、他事業への転用や処分、駐車場の一部を周辺住民に開放するなどの対応が必要である。あるいは、駐車場の空き区画を時間貸駐車場として使用する事業者を公募し、所定の選定基準に基づき、市に最も有利な提案をしたものを事業者として選定し「使用許可」した上で駐車場運営を委託するといった方法を模索すべきである。

(H26.7.20 までの取組等の内容と改善の方針)市営住宅の入居者の高齢化に伴い、入居者用の駐車場については、空き区画が増加している傾向にあります。また、市営住宅の入居者からは、高齢者の親族や介護事業者等を対象とした外来者用の駐車場を設けてほしいとの要望がありました。一方で、市営住宅用地については、国の補助金を活用した経過から、その用途については制限があり、国・府と慎重に協議を行いながら、有効活用手法を検討してきました。その結果、入居している高齢者等が安心して生活するため、また、外来者が住宅内通路や住宅周辺への路上駐車することを防止するため、市営住宅の入居者用駐車場の空き区画を活用し、外来者用有料駐車場を整備することとし、平成26年4月には事業者選定を行い、5月から2か所、7月から2か所、合計4か所で運用開始しています。

【八尾市】平成22年度「歳入の執行事務について」

- 38 -

独立行政法人等に対する公認会計士の外部監査

独立行政法人の財務書類等に係る監査個別法により長期借入金又は債券発行をすることができる法人、100億円以上の資本金を有する法人及び負債の部に計上した金額の合計額が200億円以上に達している法人については、財務諸表、事業報告書(会計に関する部分に限る。)及び決算報告書について、監事の監査のほか、会計監査人(公認会計士又は監査法人)の監査を受けなければならない(独立行政法人通則法第39条及び独立行政法人の組織、運営及び管理に係る共通的な事項に関する政令(平成12年政令第316号)第2条)。

独立行政法人等に対する公認会計士の外部監査

12

地方独立行政法人の財務書類等に係る監査100億円以上の資本金を有する法人及び負債の部に計上した金額の合計額が200億円以上に達している法人については、財務諸表、事業報告書(会計に関する部分に限る。)及び決算報告書について、監事の監査のほか、会計監査人(公認会計士又は監査法人)の監査を受けなければならない(地方独立行政法人法第35条及び地方独立行政法人法施行令第5条)。

- 39 -

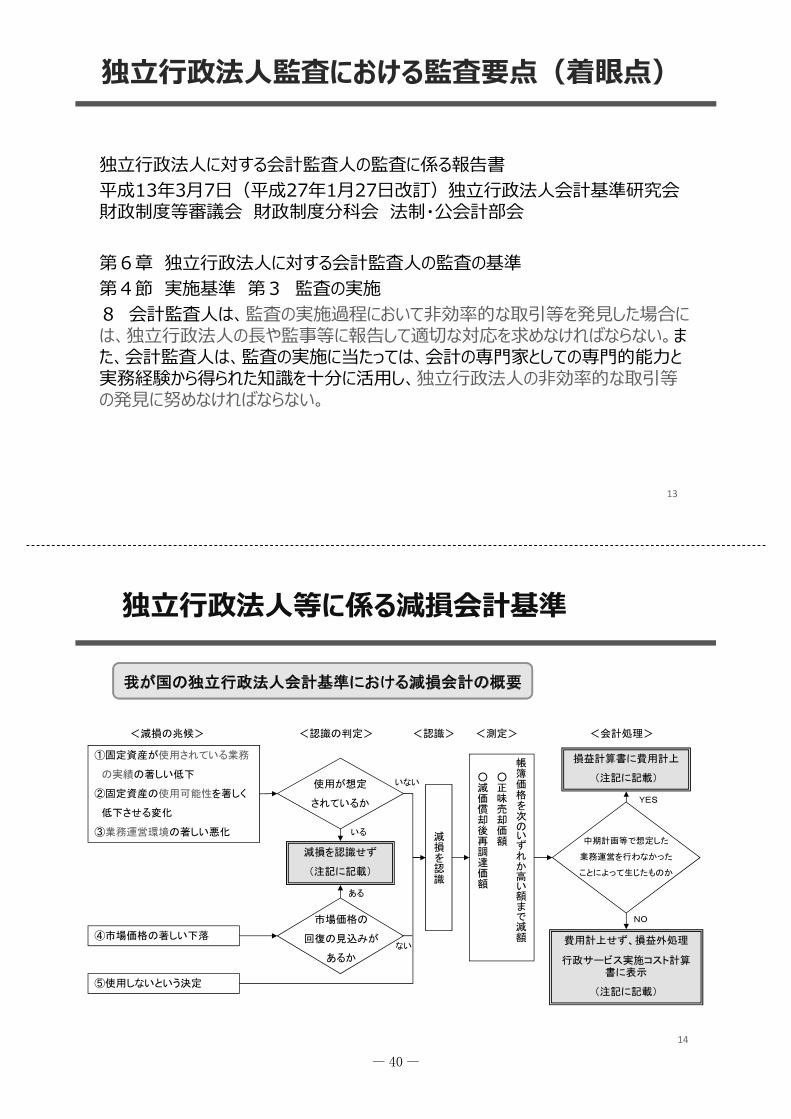

独立行政法人監査における監査要点(着眼点)

独立行政法人に対する会計監査人の監査に係る報告書平成13年3月7日(平成27年1月27日改訂)独立行政法人会計基準研究会財政制度等審議会 財政制度分科会 法制・公会計部会

第6章 独立行政法人に対する会計監査人の監査の基準第4節 実施基準 第3 監査の実施8 会計監査人は、監査の実施過程において非効率的な取引等を発見した場合には、独立行政法人の長や監事等に報告して適切な対応を求めなければならない。また、会計監査人は、監査の実施に当たっては、会計の専門家としての専門的能力と実務経験から得られた知識を十分に活用し、独立行政法人の非効率的な取引等の発見に努めなければならない。

13

独立行政法人等に係る減損会計基準

①固定資産が使用されている業務

の実績の著しい低下

②固定資産の使用可能性を著しく

低下させる変化

③業務運営環境の著しい悪化

使用が想定

されているか

<減損の兆候> <認識の判定>

減損を認識せず

(注記に記載)

市場価格の

回復の見込みが

あるか

④市場価格の著しい下落

⑤使用しないという決定

減損を認識

帳簿価格を次のいずれか高い額まで減額

○正味売却価額

○減価償却後再調達価額

損益計算書に費用計上

(注記に記載)

中期計画等で想定した

業務運営を行わなかった

ことによって生じたものか

費用計上せず、損益外処理

行政サービス実施コスト計算書に表示

(注記に記載)

<認識> <測定> <会計処理>

いる

ある

ない

いない

YES

NO

我が国の独立行政法人会計基準における減損会計の概要

14

- 40 -

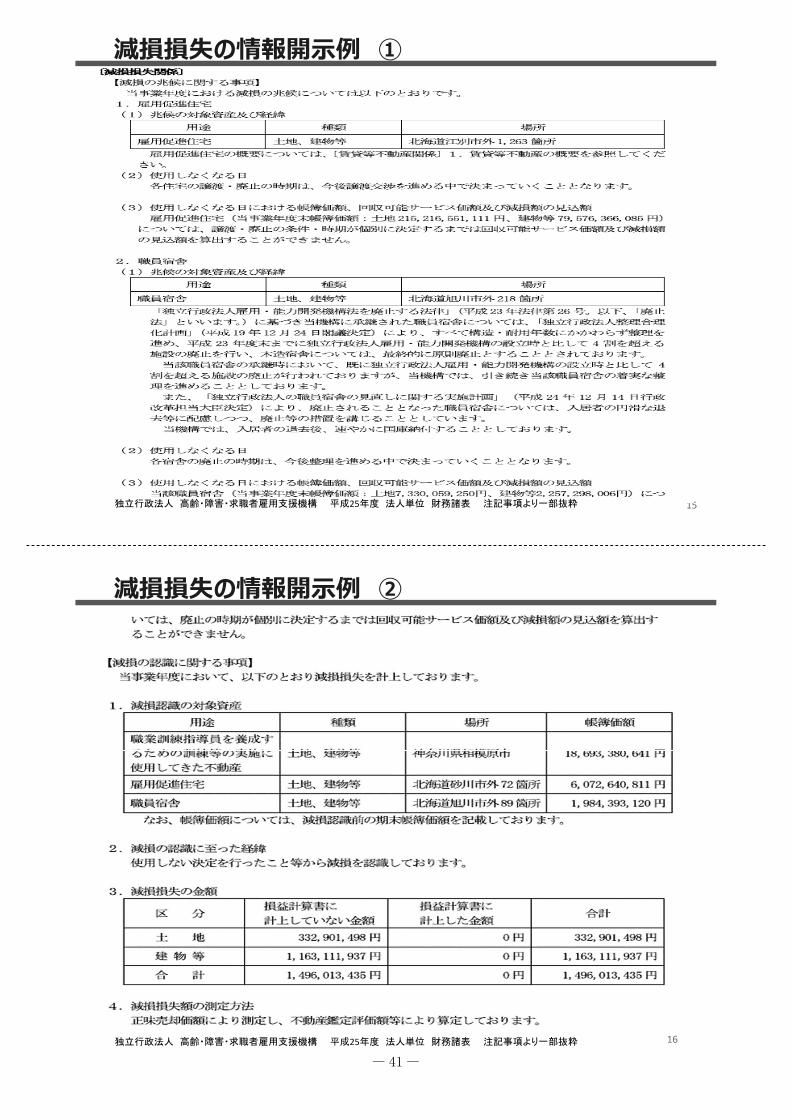

減損損失の情報開示例 ①

15独立行政法人 高齢・障害・求職者雇用支援機構 平成25年度 法人単位 財務諸表 注記事項より一部抜粋

16

減損損失の情報開示例 ②

独立行政法人 高齢・障害・求職者雇用支援機構 平成25年度 法人単位 財務諸表 注記事項より一部抜粋

- 41 -

外部監査の指摘事項による内部マネジメントの改善

地方公共団体における内部統制の目的内部統制による地方公共団体の組織マネジメント改革~信頼される地方公共団体を目指して~(平成21年3月 地方公共団体における内部統制のあり方に関する研究会)

Ⅳ 地方公共団体における内部統制の整備・運用に向けて3 内部統制の目的 (3)資産の保全地方公共団体が所有、管理する資産には、様々なものが存在するが、資産・債務の把握等を通じて、資産・債務改革の方向性や具体策を打ち出すことにより、自らが抱える個々の資産・債務の現状や問題の所在を明らかにし、組織としての問題点や危機意識を共有することがまず重要である。その上で、厳しい財政状況の下、従来型の「歳出削減」というフロー面の取組だけでなく、抱えている資産を再点検し、売却できるものは売却する、遊休資産を有効活用するといったストック面での検討を行い、債務の圧縮等を実施することが求められている。特に、資産は財産としての側面だけではなく、保有コストがかかるものであり、この点からも資産の把握・管理は重要である。現に保有し活用している資産について、その管理の質を一層高めていくことも重要である。また、不要資産の売却や遊休資産の活用に止まらず、資産が適切な手続及び承認の下に、取得・運用・売却されるよう、あるいは、不適切な取扱いが行われた場合には、速やかに発見して対応が図られるよう、全ての行為について適切なプロセス管理等を行うことが重要である。

17

- 42 -

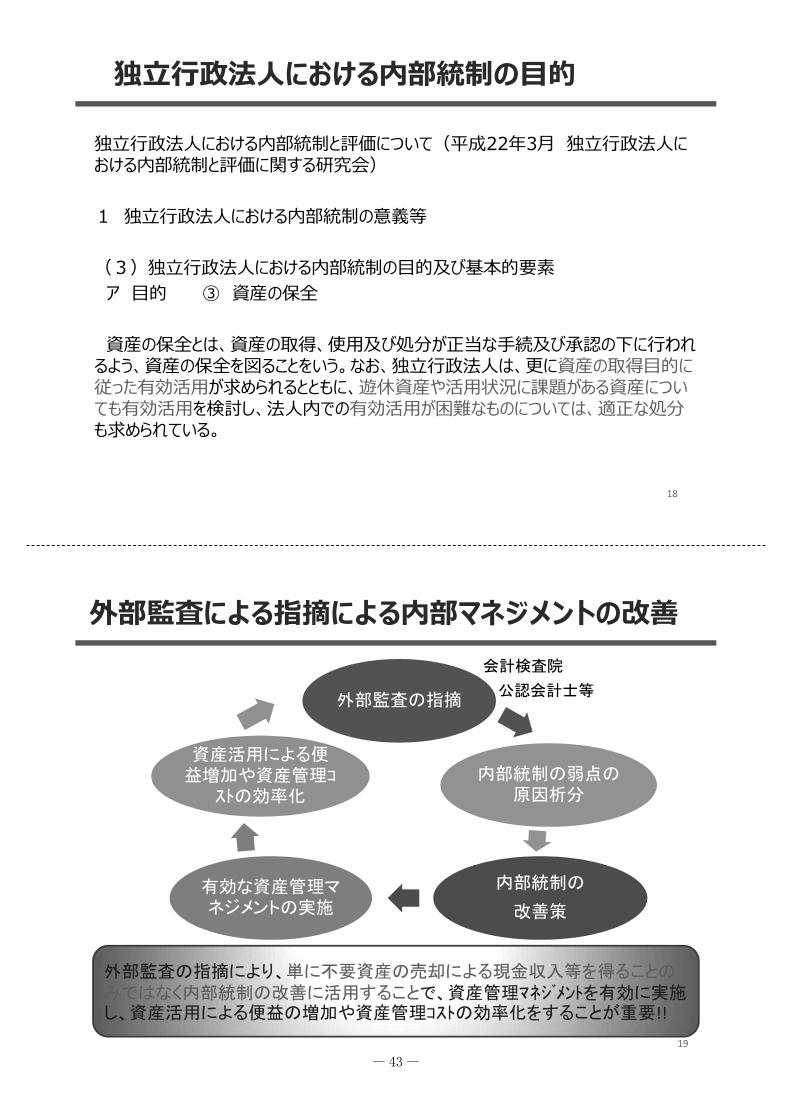

外部監査による指摘による内部マネジメントの改善

外部監査の指摘

内部統制の弱点の原因析分

内部統制の

改善策

有効な資産管理マネジメントの実施

資産活用による便益増加や資産管理コ

ストの効率化

外部監査の指摘により、単に不要資産の売却による現金収入等を得ることのみではなく内部統制の改善に活用することで、資産管理マネジメントを有効に実施し、資産活用による便益の増加や資産管理コストの効率化をすることが重要!!

19

会計検査院

公認会計士等

独立行政法人における内部統制の目的

独立行政法人における内部統制と評価について(平成22年3月 独立行政法人における内部統制と評価に関する研究会)

1 独立行政法人における内部統制の意義等

(3)独立行政法人における内部統制の目的及び基本的要素ア 目的 ③ 資産の保全

資産の保全とは、資産の取得、使用及び処分が正当な手続及び承認の下に行われるよう、資産の保全を図ることをいう。なお、独立行政法人は、更に資産の取得目的に従った有効活用が求められるとともに、遊休資産や活用状況に課題がある資産についても有効活用を検討し、法人内での有効活用が困難なものについては、適正な処分も求められている。

18

- 43 -

(1)業務方法書に基づき、法人の長が内部統制を整備・運用

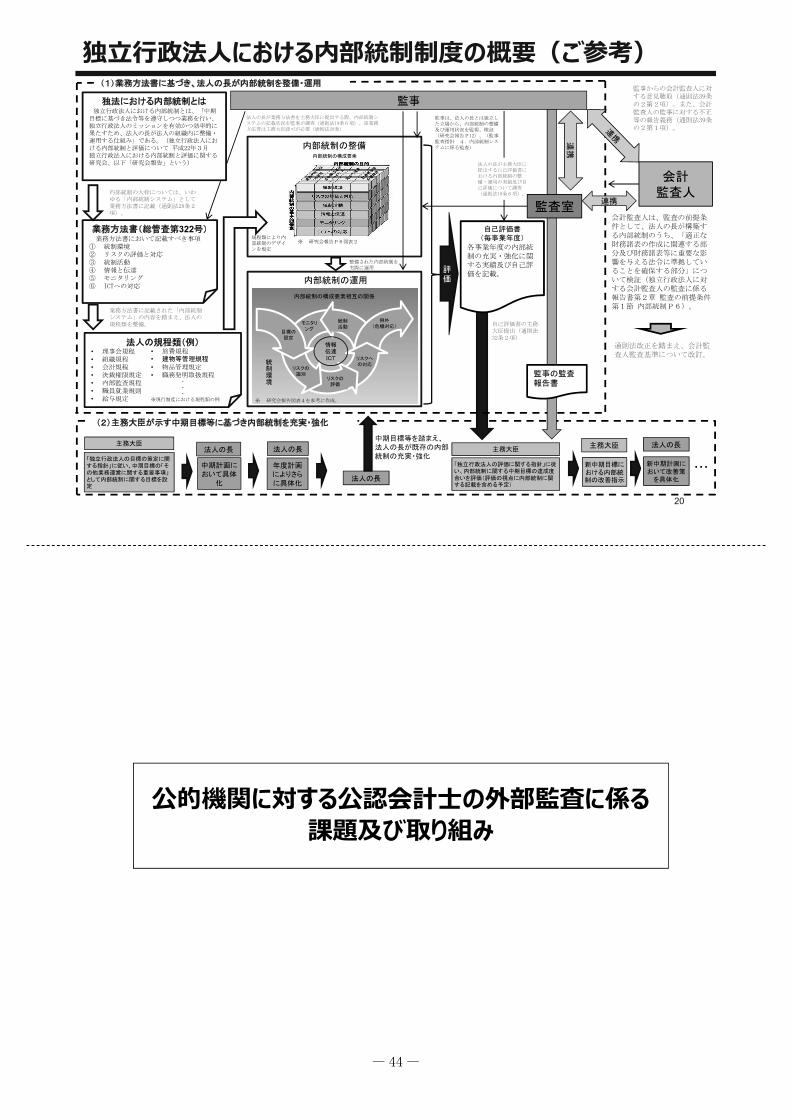

独立行政法人における内部統制制度の概要(ご参考)

統制環境

業務方法書(総管査第322号)業務方法書において記載すべき事項

① 統制環境② リスクの評価と対応③ 統制活動④ 情報と伝達⑤ モニタリング⑥ ICTへの対応

独法における内部統制とは独立行政法人における内部統制とは、「中期

目標に基づき法令等を遵守しつつ業務を行い、独立行政法人のミッションを有効かつ効率的に果たすため、法人の長が法人の組織内に整備・運用する仕組み」である。(独立行政法人における内部統制と評価について 平成22年3月独立行政法人における内部統制と評価に関する研究会、以下「研究会報告」という)

内部統制の大枠については、いわゆる「内部統制システム」として業務方法書に記載(通則法28条2項)。

法人の規程類(例)• 理事会規程• 組織規程• 会計規程• 決裁権限規定• 内部監査規程• 職員就業規則• 給与規定 ※ 研究会報告図表4を参考に作成。

目標の設定

リスクの識別

リスクの評価

リスクへの対応

例外(危機対応)

統制活動

モニタリング

情報伝達ICT

内部統制の構成要素相互の関係

内部統制の構成要素

※ 研究会報告P6図表2

業務方法書に記載された「内部統制システム」の内容を踏まえ、法人の規程類を整備。

内部統制の整備

内部統制の運用評価

自己評価書(毎事業年度)

各事業年度の内部統制の充実・強化に関する実績及び自己評価を記載。

自己評価書の主務大臣提出(通則法32条2項)

規程類により内部統制のデザインを規定

整備された内部統制を実際に運用

主務大臣

「独立行政法人の目標の策定に関する指針」に従い、中期目標の「その他業務運営に関する重要事項」として内部統制に関する目標を設定

年度計画によりさらに具体化

法人の長

中期計画において具体

化

法人の長

中期目標等を踏まえ、法人の長が既存の内部統制の充実・強化

法人の長

主務大臣

新中期目標における内部統制の改善指示

(2)主務大臣が示す中期目標等に基づき内部統制を充実・強化

主務大臣

「独立行政法人の評価に関する指針」に従い、内部統制に関する中期目標の達成度合いを評価(評価の視点に内部統制に関する記載を含める予定)

・・・

法人の長

新中期計画において改善策を具体化

監事法人の長が業務方法書を主務大臣に提出する際、内部統制システムの記載状況を監事が調査(通則法19条6項)。※業務方法書は主務大臣認可が必要(通則法28条)

監事は、法人の長とは独立した立場から、内部統制の整備及び運用状況を監視、検証(研究会報告P12)、(監事監査指針 4.内部統制システムに係る監査)

法人の長が主務大臣に提出する自己評価書における内部統制の整備・運用の実績及び自己評価について調査(通則法19条6項)。

会計監査人

会計監査人は、監査の前提条件として、法人の長が構築する内部統制のうち、「適正な財務諸表の作成に関連する部分及び財務諸表等に重要な影響を与える法令に準拠していることを確保する部分」について検証(独立行政法人に対する会計監査人の監査に係る報告書第2章 監査の前提条件第1節 内部統制P6)。

監事からの会計監査人に対する意見聴取(通則法39条の2第2項)。また、会計監査人の監事に対する不正等の報告義務(通則法39条の2第1項)。

監事の監査報告書

• 旅費規程• 建物等管理規程• 物品管理規定• 職務発明取扱規程

・・・

※現行制度における規程類の例

通則法改正を踏まえ、会計監査人監査基準について改訂。

監査室連携

連携

20

公的機関に対する公認会計士の外部監査に係る課題及び取り組み

- 44 -

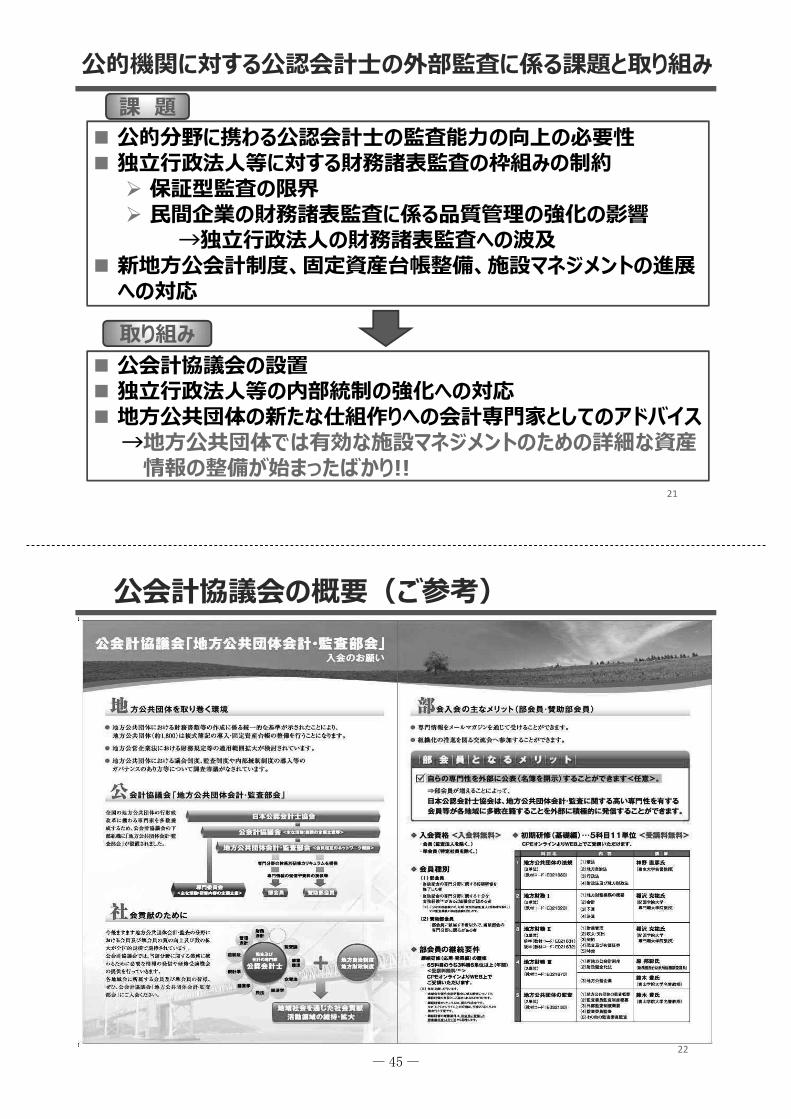

公的機関に対する公認会計士の外部監査に係る課題と取り組み

公的分野に携わる公認会計士の監査能力の向上の必要性独立行政法人等に対する財務諸表監査の枠組みの制約保証型監査の限界民間企業の財務諸表監査に係る品質管理の強化の影響→独立行政法人の財務諸表監査への波及

新地方公会計制度、固定資産台帳整備、施設マネジメントの進展への対応

21

公会計協議会の設置独立行政法人等の内部統制の強化への対応地方公共団体の新たな仕組作りへの会計専門家としてのアドバイス→地方公共団体では有効な施設マネジメントのための詳細な資産情報の整備が始まったばかり!!

課 題

取り組み

公会計協議会の概要(ご参考)

2822

- 45 -

新地方公会計制度等の進展(ご参考)

23平成27年1月総務省報道資料「参考資料 統一的な基準による地方公会計の整備促進について(別紙2)」

ご清聴ありがとうございました。

- 46 -

【 】パネリスト

しゅうとう たけし

周藤 健史(高知市監査委員事務局長)

経 歴昭和57年 3月 大阪外国語大学 卒業

10月 高知市役所入職平成11年 4月 市民病院総務課管理係長

13年 4月 財政課課長補佐16年 4月 行政管理課課長補佐19年 4月 行政管理課長20年 4月 企画財政部副部長21年 4月 財務部副部長22年 4月 健康福祉部参事

(高知医療センター事務局長)25年 4月 監査委員事務局長

現在に至る

- 47 -

高知市

●

第27回公会計監査機関意見交換会議

ストックに対する検査・監査・評価ストックに対する検査・監査・評価ストックに対する検査・監査・評価ストックに対する検査・監査・評価

「公共施設マネジメント」「公共施設マネジメント」「公共施設マネジメント」「公共施設マネジメント」

平成27年8月21日(金)平成27年8月21日(金)平成27年8月21日(金)平成27年8月21日(金)

高知市監査委員事務局長高知市監査委員事務局長高知市監査委員事務局長高知市監査委員事務局長 周藤健史周藤健史周藤健史周藤健史

内容

1 高知市の概要

2 高知市公共施設マネジメント

3 監査対応

2

- 48 -

1 高知市の概要

●人口 336,359人 (平成27年7月1日現在)

●面積 308.99㎡ (平成27年7月1日現在)

●財政規模 2,798億円 (平成27年度当初予算)一般会計 1,509億円特別会計 972億円(13会計)企業会計 317億円

●職員定数 2,860人うち市長事務部局 1,839人

3

高知市監査委員事務局

●監査委員 4名識見2名 宮本光教(代表監査委員:会計検査院OB) 7777年目年目年目年目

谷 隆(金融機関OB) 3333年目年目年目年目

議選2名 西森美和(高知市議会議員:公明党) 1111年目年目年目年目浜口卓也(高知市議会議員:自民党) 1111年目年目年目年目

●監査委員事務局 9名管理職 3名 事務局長((((3333年目年目年目年目))))・次長((((2222年目年目年目年目))))・監査担当主幹((((1111年目年目年目年目))))

担当 6名 男性1名 女性5名((((6666年目年目年目年目1111名名名名・・・・5555年目年目年目年目1111名名名名・・・・4444年目年目年目年目1111名名名名3333年目年目年目年目1111名名名名・・・・2222年目年目年目年目1111名名名名・・・・1111年目年目年目年目1111名名名名))))

4

- 49 -

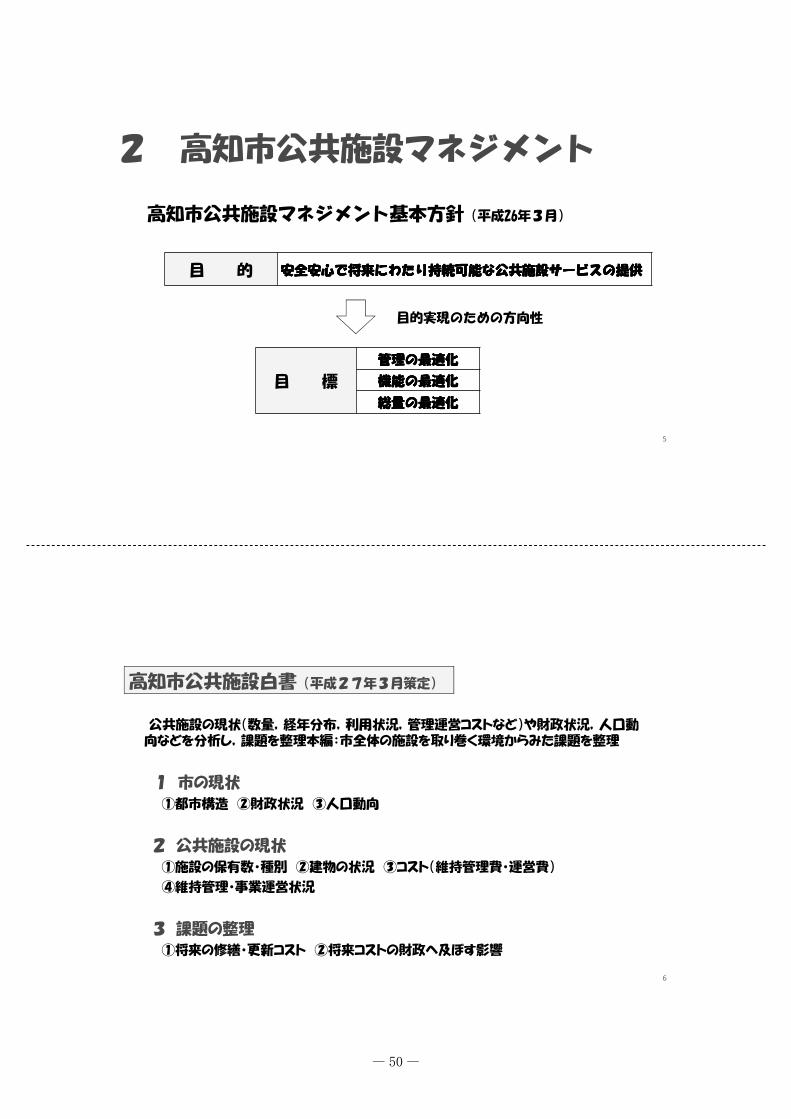

目 的 安全安心で将来にわたり持続可能な公共施設サービスの提供安全安心で将来にわたり持続可能な公共施設サービスの提供安全安心で将来にわたり持続可能な公共施設サービスの提供安全安心で将来にわたり持続可能な公共施設サービスの提供

目 標

管理の最適化管理の最適化管理の最適化管理の最適化

機能の最適化機能の最適化機能の最適化機能の最適化

総量の最適化総量の最適化総量の最適化総量の最適化

目的実現のための方向性

高知市公共施設マネジメント基本方針(平成26年3月)

2 高知市公共施設マネジメント

5

公共施設の現状(数量,経年分布,利用状況,管理運営コストなど)や財政状況,人口動向などを分析し,課題を整理本編:市全体の施設を取り巻く環境からみた課題を整理

1 市の現状

①都市構造 ②財政状況 ③人口動向

2 公共施設の現状

①施設の保有数・種別 ②建物の状況 ③コスト(維持管理費・運営費)

④維持管理・事業運営状況

3 課題の整理

①将来の修繕・更新コスト ②将来コストの財政へ及ぼす影響

高知市公共施設白書(平成27年3月策定)

6

- 50 -

施 設 棟 数 延床面積

884施設 3,307棟 1,253,155㎡

0

10

20

30

40

50

60

70

80S30以前 S32

S34

S36

S38

S40

S42

S44

S46

S48

S50

S52

S54

S56

S58

S60

S62 H1 H3 H5 H7 H9 H11

H13

H15

H17

H19

H21

H23

H25

延床面積(千㎡)

行政系施設 学校教育系施設子育て支援施設 市民文化系施設社会教育系施設 保健・福祉施設スポーツ・レクリエーション系施設 公営住宅医療施設 公園その他

建設年度が判明している施設のうち建設後30年以上が経過(H26年現在)558,468㎡(45.7%)

施設の老朽化による維持管理経費の増大とリスク額

7

公共施設の修繕・更新に係る将来費用とリスク額 施設白書・40年間試算

対象施設対象施設対象施設対象施設40404040年間の総額年間の総額年間の総額年間の総額((((百万円百万円百万円百万円))))

年平均年平均年平均年平均(百万円(百万円(百万円(百万円////年)年)年)年)

公共施設 531,030 13,280

(うちリスクリスクリスクリスク額額額額)))) (131,131,131,131,111111110000)

道 路 119,180 2,980

橋 梁 19,870 497

下水道 204,640 5,116

上水道 82,510 2,063

その他インフラ施設 16,230 406

合 計 979797973333,,,,460460460460 24,324,324,324,350505050

総事業費:40年間の総額9,734億6,000万円,年当たり約243億円の費用が必要

5か年(21-25)の投資的平均事業費:170億円の約 1.41.41.41.4倍の倍の倍の倍の費用費用費用費用が必要が必要が必要が必要

公共施設では公共施設では公共施設では公共施設ではこれまでの平均これまでの平均これまでの平均これまでの平均 56565656億円に対し億円に対し億円に対し億円に対し132132132132億円と億円と億円と億円と約約約約 2.32.32.32.3倍の費用が必要倍の費用が必要倍の費用が必要倍の費用が必要

リスク額リスク額リスク額リスク額は,理想的(長寿命化,ライフサイクルコスト最小,安全性等)に建物を維持していく上で,これまでに必要であった費用

高知市の施設に高知市の施設に高知市の施設に高知市の施設に1,3111,3111,3111,311億円分の危険億円分の危険億円分の危険億円分の危険がある!がある!がある!がある!

※耐震化等は含まず(耐震診断未実施 459棟)

8

- 51 -

57.0 51.1 47.3 45.8 45.3 34.4 26.3

216.2 220.2 222.0 219.2 212.9

178.0

139.7

40.9 50.1 60.1 68.4 79.9

100.1

102.6

314.1321.4

329.4 333.4 338.1

312.5

268.6

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

平成2年 平成7年 平成12年 平成17年 平成22年 平成37年 平成52年

人口(千人

)人口動向・推計 老年人口(65歳以上)

生産年齢人口(15~64歳)

年少人口(0~14歳)

生産年齢人口生産年齢人口生産年齢人口生産年齢人口がががが34343434%%%%減少減少減少減少

⇓⇓⇓⇓税収税収税収税収減少減少減少減少

老年人口老年人口老年人口老年人口がががが28%%%%増加増加増加増加

⇓⇓⇓⇓扶助費扶助費扶助費扶助費のののの増大増大増大増大

出典:国立社会保障・人口問題研究所「日本の地域別将来推計人口」 2013(平成25)年3月推計

23.323.323.323.3%%%%

62.0%

13.13.13.13.2222% 9.89.89.89.8%%%%

52.0%

38.238.238.238.2%%%%

少子高齢化による構造変化

9

高知高知高知高知●

大阪大阪大阪大阪●

和歌山和歌山和歌山和歌山●

足摺岬足摺岬足摺岬足摺岬

潮岬潮岬潮岬潮岬

浜名湖浜名湖浜名湖浜名湖

室戸岬室戸岬室戸岬室戸岬

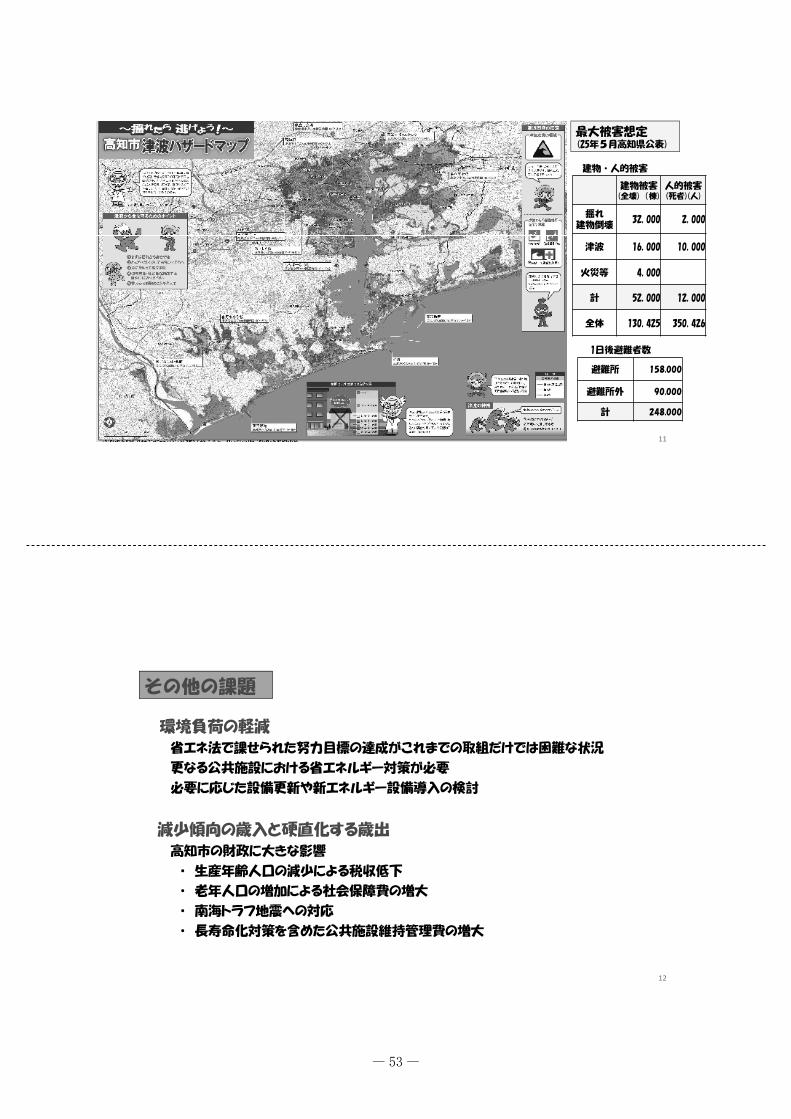

南海南海南海南海トラフトラフトラフトラフ

駿河駿河駿河駿河トラフトラフトラフトラフ

南海地震

東南海地震

東海地震

南海トラフ地震への対応

10

- 52 -

建物被害(全壊) (棟)

人的被害(死者)(人)

揺れ建物倒壊

32,000 2,000

津波 16,000 10,000

火災等 4,000

計 52,000 12,000

全体 130,425 350,426

最大被害想定(25年5月高知県公表)

建物・人的被害

1日後避難者数

避難所 158,000

避難所外 90,000

計 248,000

11

その他の課題

環境負荷の軽減

省エネ法で課せられた努力目標の達成がこれまでの取組だけでは困難な状況

更なる公共施設における省エネルギー対策が必要

必要に応じた設備更新や新エネルギー設備導入の検討

減少傾向の歳入と硬直化する歳出

高知市の財政に大きな影響

・ 生産年齢人口の減少による税収低下

・ 老年人口の増加による社会保障費の増大

・ 南海トラフ地震への対応

・ 長寿命化対策を含めた公共施設維持管理費の増大

12

- 53 -

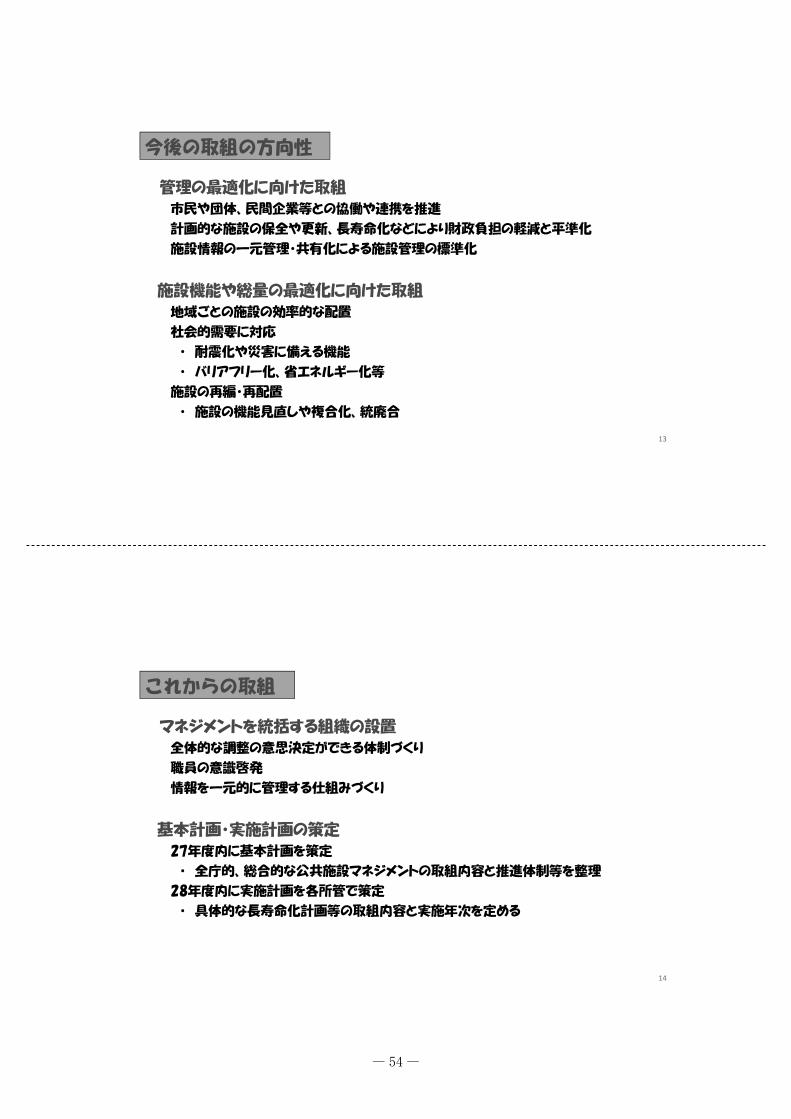

今後の取組の方向性

管理の最適化に向けた取組

市民や団体、民間企業等との協働や連携を推進

計画的な施設の保全や更新、長寿命化などにより財政負担の軽減と平準化

施設情報の一元管理・共有化による施設管理の標準化

施設機能や総量の最適化に向けた取組

地域ごとの施設の効率的な配置

社会的需要に対応

・ 耐震化や災害に備える機能

・ バリアフリー化、省エネルギー化等

施設の再編・再配置

・ 施設の機能見直しや複合化、統廃合

13

これからの取組

マネジメントを統括する組織の設置

全体的な調整の意思決定ができる体制づくり

職員の意識啓発

情報を一元的に管理する仕組みづくり

基本計画・実施計画の策定

27年度内に基本計画を策定

・ 全庁的、総合的な公共施設マネジメントの取組内容と推進体制等を整理

28年度内に実施計画を各所管で策定

・ 具体的な長寿命化計画等の取組内容と実施年次を定める

14

- 54 -

高知市の監査指摘(財産管理)の現状

事務手続上の指摘が中心となっている

・ 指定管理者業務を見直すべきもの(喫茶の運営を指定管理者業務に)

・ 普通財産貸付に係る契約書の保管を適正にしていない(保管されていない)

・ 使用料、貸付料の算定を適正にしていない(算定誤り)

・ 使用料減免の取扱いを適正にしていない(施設によって取扱いが異なる)

・ 使用許可に関する事務手続を適正にしていない(申請書に必要事項未記載)

・ 使用料の徴収を適正にしていない(前納されていない)

・ 備品の管理を適正にしていない

・ 公金の管理を適正にしていない

3 監査対応

今後の監査対応に向けて

○定期監査で対応

行政監査的手法として、重点項目を設定して定期監査を実施しており、

この重点項目に「財産管理」を設定し、以下の着眼点で監査を実施する

今後、重点的に取り組むべき着眼点(新たな視点で!)

○公共マネジメントの進捗状況に合わせて

・ 財産の維持管理、補修は適正になされているか

・ 財産は効率的に運用されているか

・ 施設機能の見直しは行えないか

・ 施設の再編は行えないか

・ 財産処分は行えないか

- 55 -

高知市

●

ご清聴ありがとうございました。ご清聴ありがとうございました。ご清聴ありがとうございました。ご清聴ありがとうございました。

平成27年8月21日(金)平成27年8月21日(金)平成27年8月21日(金)平成27年8月21日(金)

高知市監査委員事務局長高知市監査委員事務局長高知市監査委員事務局長高知市監査委員事務局長 周藤健史周藤健史周藤健史周藤健史

- 56 -

【 】パネリスト

さか い けんいちろう

坂井 憲一郎(総務省 行政管理局 調査官)

経 歴昭和58年3月 長崎大学教育学部教育学専攻科 卒業

4月 行政管理庁九州管区行政監察局 採用平成22年4月 総務省政策統括官(統計基準担当)企画官

26年4月 総務省行政評価局調査官27年4月 総務省行政管理局調査官

現在に至る

- 57 -

「独立行政法人の資産、基金のストックに対する評価について」

第27回公会計監査機関意見交換会議平成27年8月21日 資料

総務省行政管理局調査官 坂井 憲一郎

目次第一 独立行政法人評価の前提環境等(歴史と伝統)・Ⅰ独立行政法人及び独立行政法人制度について・Ⅱ ①平成25年度独立行政法人改革について

②平成25年度独立行政法人改革のポイント・Ⅲ独立行政法人の目標策定指針・評価指針について

第二 独立行政法人評価に関する政府方針・Ⅳ独立行政法人評価に係る政府方針と委員会の指摘(資産、基金等のストック関係を中心として)

第三 政策評価・独立行政法人委員会における主な指摘例・Ⅴ資産、基金のストックに対する評価・指摘の主な例

第四 独立行政法人評価制度委員会における今後の評価の方向性・Ⅵ資産、基金のストックに対する評価の今後の主な視点等

<委員会庶務業務の行政管理局への移転>国家公務員法等の一部を改正する法律案(平成26年5月30日施行)平成26年5月、内閣人事局の設置に伴い、旧政策評価・独立行政法人評価制度委員会庶務が行政評価局から行政管理局へ移転⇒従来より独法制度の企画立案、独法個別法人の審査を実施している行政管理局と、独立行政法人評価を担う部局が一体化することで独法制度について、十全の体制で実施していく環境を整備

2- 58 -

1.独立行政法人の定義(独立行政法人通則法。平成13年1月施行)• 公共上の見地から確実に実施されることが必要な事務及び事業であって、

• 国が直接実施する必要のないもののうち、

• 民間にゆだねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立される法人

2.平成13年独法制度導入の背景

Ⅰ独立行政法人及び独立行政法人制度について

<国の機関>

○弾力的な財政運営が困難(年度単位の予算統制)

○柔軟な人事管理に限界(国家公務員法等の統制)

○効率化・サービス向上のインセンティブが働きにくい

<特殊法人>

○法人の経営責任が不明確で、自立性が欠如

○目標管理と外部評価がなく業務が自己増殖

○経営内容が不透明

①効率的な企業的経営、②経営責任の明確化、③透明性の向上を図るため、

独立行政法人通則法に下記のガバナンスを規定。

従来指摘されていた問題点

中期目標・中期計画など○中期目標

主務大臣が3~5年の範囲で法人が達成すべき目標を指示、公表。○中期計画

法人の長が中期目標達成のための計画を策定、主務大臣の認可を受け、公表○年度計画

法人の長が毎事業年度、業務運営に関する計画を策定、公表。

財務・会計○原則として企業会計原則○財務諸表

毎年度、会計監査人の監査、主務大臣の承認を受け、公表○出資、財源措置政府出資可。運営費交付金の交付○利益・損失の処理

利益の残余は積立金として整理/中期計画における「剰余金の使途」に充当可/積立金の処分は個別法で規定。

評価体制○業務実績

毎事業年度及び中期目標期間終了後、各府省評価委員会の評価。○組織・業務の全般

中期目標期間終了後、主務大臣が検討し、所要の措置。政独委が事務事業の改廃に関し、主務大臣へ勧告。○監事機能の強化

監事の調査権限の明記、不正行為等の大臣への報告義務付け等

独立行政法人制度の主な特徴(制度導入時)

3

Ⅱ①平成25年度独立行政法人改革について

目標指示と評価の主体が別で、主務大臣の下で政策のPDCAサイクルが機能しにくい。※目標指示は主務大臣、評価は府省評価委員会

改正前通則法における独立行政法人制度の問題点

制度導入の本来の趣旨に則り、独法の「政策実施機能を最大限に発揮」できるようにするとともに、業務の質と効率を向上させる観点から、制度・運用を抜本的に見直し。

⇒ 「独立行政法人通則法の一部を改正する法律」(平成26年法律第66号)が平成26年6月に成立し、平成27年4月より新制度に移行

改革のコンセプト

平成25年12月24日「独立行政法人改革等に関する基本的な方針」(閣議決定)

組織の見直し政策実施機能の強化に資する統廃合(平成28年4月までに100法人→87法人)

制度の見直し行政改革推進会議における議論を踏まえ、独立行政法人通則法等を改正

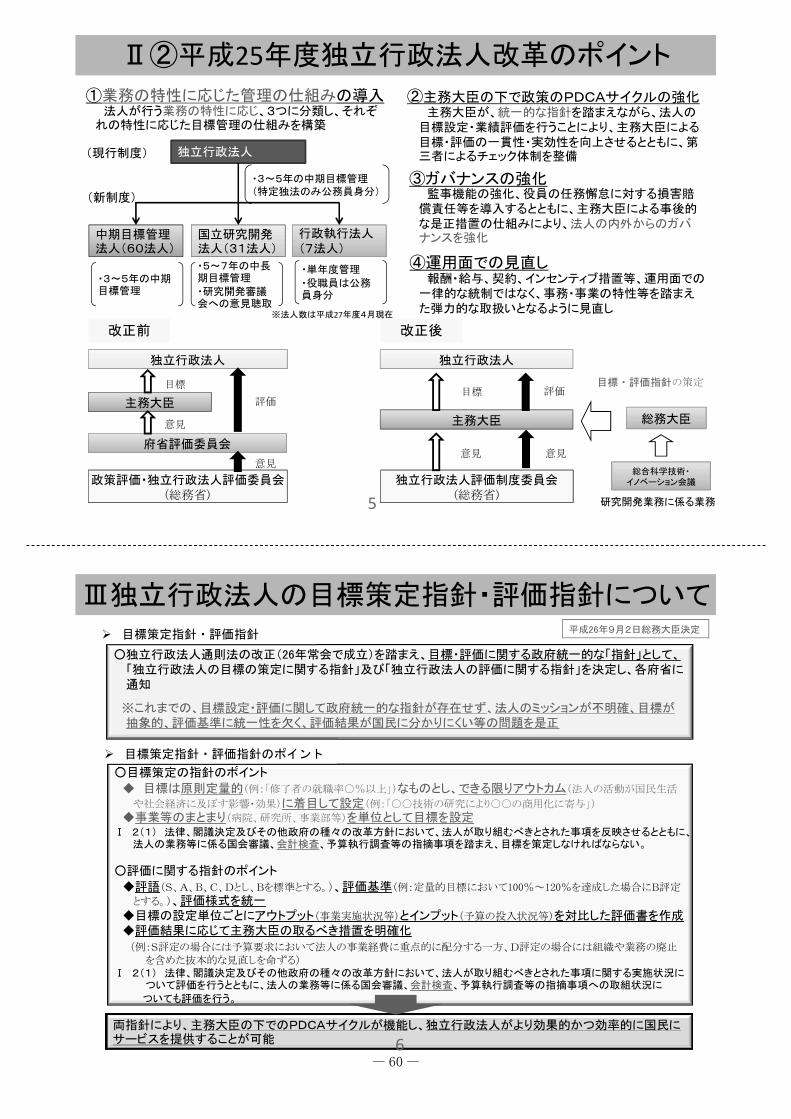

あわせて予算執行等の運用を改善

4- 59 -

①業務の特性に応じた管理の仕組みの導入 ②主務大臣の下で政策のPDCAサイクルの強化

独立行政法人(現行制度)

中期目標管理法人(60法人)

国立研究開発法人(31法人)

行政執行法人(7法人)

(新制度)

法人が行う業務の特性に応じ、3つに分類し、それぞれの特性に応じた目標管理の仕組みを構築

・3~5年の中期目標管理(特定独法のみ公務員身分)

・3~5年の中期目標管理

・5~7年の中長期目標管理

・研究開発審議会への意見聴取

・単年度管理

・役職員は公務員身分

③ガバナンスの強化

主務大臣が、統一的な指針を踏まえながら、法人の目標設定・業績評価を行うことにより、主務大臣による目標・評価の一貫性・実効性を向上させるとともに、第三者によるチェック体制を整備

監事機能の強化、役員の任務懈怠に対する損害賠償責任等を導入するとともに、主務大臣による事後的な是正措置の仕組みにより、法人の内外からのガバナンスを強化

報酬・給与、契約、インセンティブ措置等、運用面での一律的な統制ではなく、事務・事業の特性等を踏まえた弾力的な取扱いとなるように見直し

④運用面での見直し

Ⅱ②平成25年度独立行政法人改革のポイント

政策評価・独立行政法人評価委員会(総務省)

独立行政法人評価制度委員会(総務省)

独立行政法人 独立行政法人

主務大臣

主務大臣

府省評価委員会

意見

目標

評価

意見

目標

意見 意見

評価

改正前 改正後

総務大臣

目標・評価指針の策定

総合科学技術・イノベーション会議

研究開発業務に係る業務

※法人数は平成27年度4月現在

5

両指針により、主務大臣の下でのPDCAサイクルが機能し、独立行政法人がより効果的かつ効率的に国民にサービスを提供することが可能

○目標策定の指針のポイント

◆ 目標は原則定量的(例:「修了者の就職率○%以上」)なものとし、できる限りアウトカム(法人の活動が国民生活

や社会経済に及ぼす影響・効果)に着目して設定(例:「○○技術の研究により○○の商用化に寄与」)

◆事業等のまとまり(病院、研究所、事業部等)を単位として目標を設定Ⅰ 2(1) 法律、閣議決定及びその他政府の種々の改革方針において、法人が取り組むべきとされた事項を反映させるとともに、

法人の業務等に係る国会審議、会計検査、予算執行調査等の指摘事項を踏まえ、目標を策定しなければならない。

○評価に関する指針のポイント

◆評語(S、A、B、C、Dとし、Bを標準とする。)、評価基準(例:定量的目標において100%~120%を達成した場合にB評定

とする。)、評価様式を統一◆目標の設定単位ごとにアウトプット(事業実施状況等)とインプット(予算の投入状況等)を対比した評価書を作成◆評価結果に応じて主務大臣の取るべき措置を明確化

(例:S評定の場合には予算要求において法人の事業経費に重点的に配分する一方、D評定の場合には組織や業務の廃止を含めた抜本的な見直しを命ずる)

Ⅰ 2(1) 法律、閣議決定及びその他政府の種々の改革方針において、法人が取り組むべきとされた事項に関する実施状況について評価を行うとともに、法人の業務等に係る国会審議、会計検査、予算執行調査等の指摘事項への取組状況に

ついても評価を行う。

○独立行政法人通則法の改正(26年常会で成立)を踏まえ、目標・評価に関する政府統一的な「指針」として、「独立行政法人の目標の策定に関する指針」及び「独立行政法人の評価に関する指針」を決定し、各府省に通知

※これまでの、目標設定・評価に関して政府統一的な指針が存在せず、法人のミッションが不明確、目標が抽象的、評価基準に統一性を欠く、評価結果が国民に分かりにくい等の問題を是正

目標策定指針・評価指針

目標策定指針・評価指針のポイント

平成26年9月2日総務大臣決定

Ⅲ独立行政法人の目標策定指針・評価指針について

6- 60 -

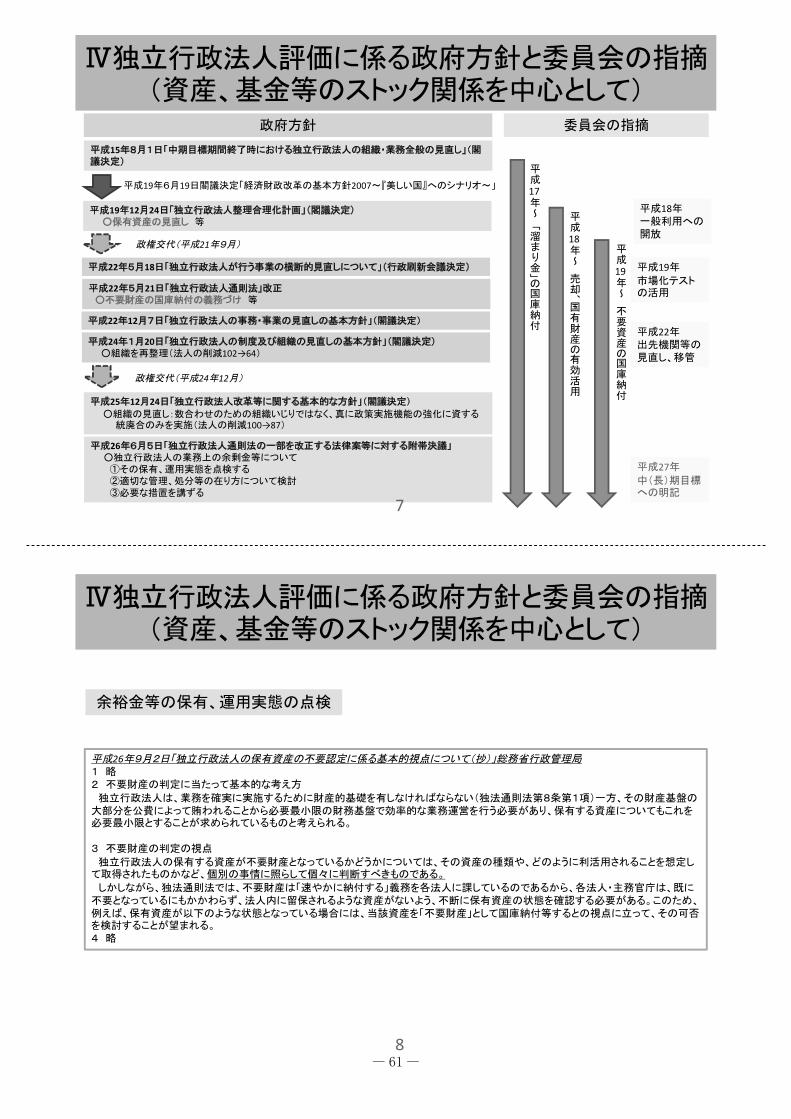

Ⅳ独立行政法人評価に係る政府方針と委員会の指摘(資産、基金等のストック関係を中心として)

平成25年12月24日「独立行政法人改革等に関する基本的な方針」(閣議決定)○組織の見直し:数合わせのための組織いじりではなく、真に政策実施機能の強化に資する統廃合のみを実施(法人の削減100→87)

平成26年6月5日「独立行政法人通則法の一部を改正する法律案等に対する附帯決議」○独立行政法人の業務上の余剰金等について①その保有、運用実態を点検する②適切な管理、処分等の在り方について検討③必要な措置を講ずる

政権交代(平成24年12月)

平成24年1月20日「独立行政法人の制度及び組織の見直しの基本方針」(閣議決定)○組織を再整理(法人の削減102→64)

平成22年12月7日「独立行政法人の事務・事業の見直しの基本方針」(閣議決定)

平成22年5月18日「独立行政法人が行う事業の横断的見直しについて」(行政刷新会議決定)

政府方針 委員会の指摘

平成19年~

不要資産の国庫納付

平成18年~

売却、国有財産の有効活用

平成17年~

「溜まり金」の国庫納付

平成22年出先機関等の見直し、移管

平成19年市場化テストの活用

平成18年一般利用への開放

平成27年中(長)期目標への明記

政権交代(平成21年9月)

平成19年12月24日「独立行政法人整理合理化計画」(閣議決定)○保有資産の見直し 等

平成15年8月1日「中期目標期間終了時における独立行政法人の組織・業務全般の見直し」(閣議決定)

平成19年6月19日閣議決定「経済財政改革の基本方針2007~『美しい国』へのシナリオ~」

平成22年5月21日「独立行政法人通則法」改正○不要財産の国庫納付の義務づけ 等

7

Ⅳ独立行政法人評価に係る政府方針と委員会の指摘(資産、基金等のストック関係を中心として)

余裕金等の保有、運用実態の点検

平成26年9月2日「独立行政法人の保有資産の不要認定に係る基本的視点について(抄)」総務省行政管理局1 略2 不要財産の判定に当たって基本的な考え方

独立行政法人は、業務を確実に実施するために財産的基礎を有しなければならない(独法通則法第8条第1項)一方、その財産基盤の大部分を公費によって賄われることから必要最小限の財務基盤で効率的な業務運営を行う必要があり、保有する資産についてもこれを必要最小限とすることが求められているものと考えられる。

3 不要財産の判定の視点

独立行政法人の保有する資産が不要財産となっているかどうかについては、その資産の種類や、どのように利活用されることを想定して取得されたものかなど、個別の事情に照らして個々に判断すべきものである。

しかしながら、独法通則法では、不要財産は「速やかに納付する」義務を各法人に課しているのであるから、各法人・主務官庁は、既に不要となっているにもかかわらず、法人内に留保されるような資産がないよう、不断に保有資産の状態を確認する必要がある。このため、例えば、保有資産が以下のような状態となっている場合には、当該資産を「不要財産」として国庫納付等するとの視点に立って、その可否を検討することが望まれる。4 略

8- 61 -

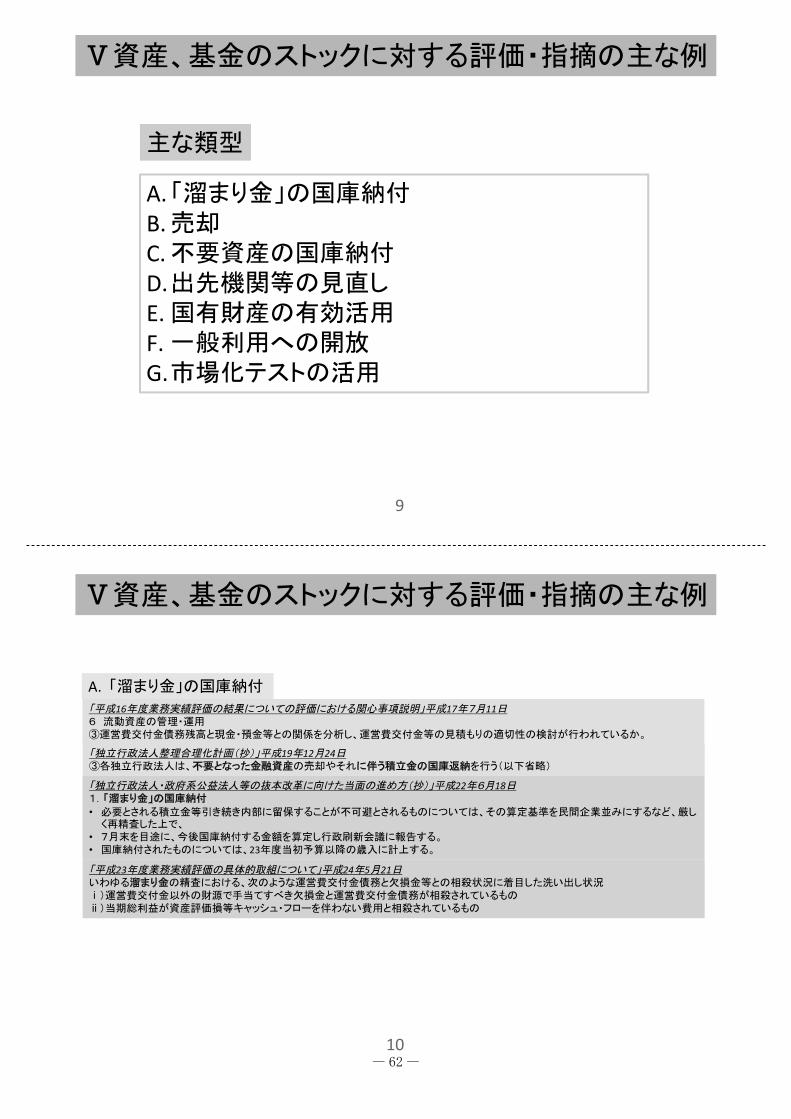

Ⅴ資産、基金のストックに対する評価・指摘の主な例

A.「溜まり金」の国庫納付B.売却C.不要資産の国庫納付D.出先機関等の見直しE.国有財産の有効活用F. 一般利用への開放G.市場化テストの活用

主な類型

9

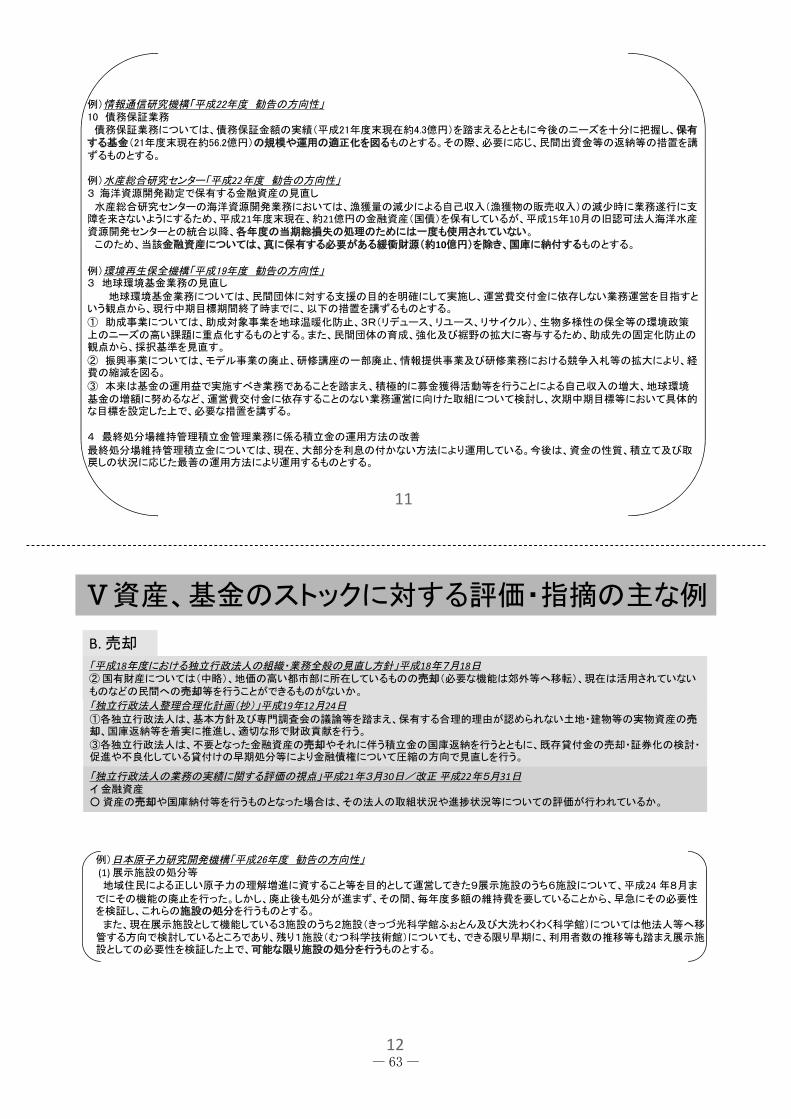

Ⅴ資産、基金のストックに対する評価・指摘の主な例

A. 「溜まり金」の国庫納付「平成16年度業務実績評価の結果についての評価における関心事項説明」平成17年7月11日6 流動資産の管理・運用③運営費交付金債務残高と現金・預金等との関係を分析し、運営費交付金等の見積もりの適切性の検討が行われているか。

「独立行政法人整理合理化計画(抄)」平成19年12月24日③各独立行政法人は、不要となった金融資産の売却やそれに伴う積立金の国庫返納を行う(以下省略)

「独立行政法人・政府系公益法人等の抜本改革に向けた当面の進め方(抄)」平成22年6月18日1.「溜まり金」の国庫納付

• 必要とされる積立金等引き続き内部に留保することが不可避とされるものについては、その算定基準を民間企業並みにするなど、厳しく再精査した上で、

• 7月末を目途に、今後国庫納付する金額を算定し行政刷新会議に報告する。• 国庫納付されたものについては、23年度当初予算以降の歳入に計上する。

「平成23年度業務実績評価の具体的取組について」平成24年5月21日いわゆる溜まり金の精査における、次のような運営費交付金債務と欠損金等との相殺状況に着目した洗い出し状況ⅰ)運営費交付金以外の財源で手当てすべき欠損金と運営費交付金債務が相殺されているものⅱ)当期総利益が資産評価損等キャッシュ・フローを伴わない費用と相殺されているもの

10- 62 -

Ⅴ資産、基金のストックに対する評価・指摘の主な例

「平成18年度における独立行政法人の組織・業務全般の見直し方針」平成18年7月18日②国有財産については(中略)、地価の高い都市部に所在しているものの売却(必要な機能は郊外等へ移転)、現在は活用されていないものなどの民間への売却等を行うことができるものがないか。

B. 売却

「独立行政法人整理合理化計画(抄)」平成19年12月24日①各独立行政法人は、基本方針及び専門調査会の議論等を踏まえ、保有する合理的理由が認められない土地・建物等の実物資産の売却、国庫返納等を着実に推進し、適切な形で財政貢献を行う。

③各独立行政法人は、不要となった金融資産の売却やそれに伴う積立金の国庫返納を行うとともに、既存貸付金の売却・証券化の検討・促進や不良化している貸付けの早期処分等により金融債権について圧縮の方向で見直しを行う。

「独立行政法人の業務の実績に関する評価の視点」平成21年3月30日/改正平成22年5月31日イ金融資産○資産の売却や国庫納付等を行うものとなった場合は、その法人の取組状況や進捗状況等についての評価が行われているか。

例)日本原子力研究開発機構「平成26年度 勧告の方向性」(1) 展示施設の処分等地域住民による正しい原子力の理解増進に資すること等を目的として運営してきた9展示施設のうち6施設について、平成24 年8月までにその機能の廃止を行った。しかし、廃止後も処分が進まず、その間、毎年度多額の維持費を要していることから、早急にその必要性を検証し、これらの施設の処分を行うものとする。

また、現在展示施設として機能している3施設のうち2施設(きっづ光科学館ふぉとん及び大洗わくわく科学館)については他法人等へ移管する方向で検討しているところであり、残り1施設(むつ科学技術館)についても、できる限り早期に、利用者数の推移等も踏まえ展示施設としての必要性を検証した上で、可能な限り施設の処分を行うものとする。

12

11

例)情報通信研究機構「平成22年度 勧告の方向性」10 債務保証業務債務保証業務については、債務保証金額の実績(平成21年度末現在約4.3億円)を踏まえるとともに今後のニーズを十分に把握し、保有する基金(21年度末現在約56.2億円)の規模や運用の適正化を図るものとする。その際、必要に応じ、民間出資金等の返納等の措置を講ずるものとする。

例)水産総合研究センター「平成22年度 勧告の方向性」3 海洋資源開発勘定で保有する金融資産の見直し

水産総合研究センターの海洋資源開発業務においては、漁獲量の減少による自己収入(漁獲物の販売収入)の減少時に業務遂行に支障を来さないようにするため、平成21年度末現在、約21億円の金融資産(国債)を保有しているが、平成15年10月の旧認可法人海洋水産資源開発センターとの統合以降、各年度の当期総損失の処理のためには一度も使用されていない。このため、当該金融資産については、真に保有する必要がある緩衝財源(約10億円)を除き、国庫に納付するものとする。

例)環境再生保全機構「平成19年度 勧告の方向性」3 地球環境基金業務の見直し

地球環境基金業務については、民間団体に対する支援の目的を明確にして実施し、運営費交付金に依存しない業務運営を目指すという観点から、現行中期目標期間終了時までに、以下の措置を講ずるものとする。

① 助成事業については、助成対象事業を地球温暖化防止、3R(リデュース、リユース、リサイクル)、生物多様性の保全等の環境政策上のニーズの高い課題に重点化するものとする。また、民間団体の育成、強化及び裾野の拡大に寄与するため、助成先の固定化防止の観点から、採択基準を見直す。

② 振興事業については、モデル事業の廃止、研修講座の一部廃止、情報提供事業及び研修業務における競争入札等の拡大により、経費の縮減を図る。

③ 本来は基金の運用益で実施すべき業務であることを踏まえ、積極的に募金獲得活動等を行うことによる自己収入の増大、地球環境基金の増額に努めるなど、運営費交付金に依存することのない業務運営に向けた取組について検討し、次期中期目標等において具体的な目標を設定した上で、必要な措置を講ずる。

4 最終処分場維持管理積立金管理業務に係る積立金の運用方法の改善

最終処分場維持管理積立金については、現在、大部分を利息の付かない方法により運用している。今後は、資金の性質、積立て及び取戻しの状況に応じた最善の運用方法により運用するものとする。

- 63 -

Ⅴ資産、基金のストックに対する評価・指摘の主な例C. 不要資産の国庫納付「独立行政法人整理合理化計画(抄)」平成19年12月24日①各独立行政法人は、基本方針及び専門調査会の議論等を踏まえ、保有する合理的理由が認められない土地・建物等の実物資産の売却、国庫返納等を着実に推進し、適切な形で財政貢献を行う。

「独立行政法人が行う事業の横断的見直しについて」平成22年5月18日(1)不要資産の国庫返納

今回の事業仕分けにおいて、独立行政法人が保有する必要性の低い資産(資本金、剰余金、職員宿舎等の福利厚生施設等)が散見されたことから、独立行政法人が保有する資産について、当該独立行政法人が保有し続ける必要があるかを厳しく検証し、支障のない限り、国への返納等を行う。

「独立行政法人の事務・事業の見直しの基本方針」平成22年12月7日○(略)、独立行政法人の利益剰余金や保有する施設等について、そもそも当該独立行政法人が保有する必要性があるか、必要な場合でも最小限のものとなっているかについて厳しく検証し、不要と認められるものについては速やかに国庫納付を行う。

「平成23年度業務実績評価の具体的取組について」平成24年5月21日○職員宿舎については、「独立行政法人の職員宿舎の見直し実施計画」(平成24年4月3日行政改革実行本部決定)で示された方針等を踏まえた見直しを促すアプローチ

例)国立印刷局「平成24年度 勧告の方向性」3 山の手線内の職員宿舎については廃止・集約化するとともに、その他の職員宿舎についても、必要性を厳しく見直し、職員宿舎の削減に向けた取組を進めるものとする。

例)森林総合研究所「平成22年度 勧告の方向性」3職員宿舎の見直し

職員宿舎8号(杉並区)、成宗分室(杉並区)及び職員共同住宅(盛岡市)については、国への返納措置又は売却を行うものとする。また、その他の職員宿舎については、事業の縮小に伴う人員の状況に応じ、必要性の乏しいものについて、順次、国への返納措置又は売却を行うものとする。

「独立行政法人の業務の実績に関する評価の視点」平成21年3月30日改正/平成22年5月31日イ金融資産○資産の売却や国庫納付等を行うものとなった場合は、その法人の取組状況や進捗状況等についての評価が行われているか。

13

Ⅴ資産、基金のストックに対する評価・指摘の主な例D.出先機関等の見直し「独立行政法人が行う事業の横断的見直しについて」平成22年5月18日(2)事務所等の見直し

独立行政法人の支所等として、東京事務所、海外事務所、研修施設等を設置している場合があるが、当該独立行政法人が当該事務所等を引き続き設置し続ける必要があるか、効率化を図ることができないか等を検証し、廃止、統合、組織の枠を超えた共用化等の措置を行う。

「独立行政法人の事務・事業の見直しの基本方針」平成22年12月7日2.事務所等の見直し

• 国の財政資金を独立行政法人の本来業務に効果的に充当するため、事務所等の運営については、徹底的な整理・統廃合や組織・府省の枠を超えた共用化を行い、管理部門経費を削減する。

• 東京事務所については、真に必要なもののみ存置するとともに、併せて必要な機能の移転・集約化を図り、効率的な業務運営を確保する。

• 海外事務所については、個々の必要性をゼロベースで検証し、整理・統廃合を行うとともに、経費削減、ユーザーへの利便性の観点から、同一都市にあり、政策連携効果が見込まれるもの等については、情報管理の必要性等にも配慮しつつ、施設の共用化を図る。このため、海外事務所を有する各独立行政法人や主務府省は、相互の情報共有や共同の検討を行うこと等により連携を強化する。

• 職員研修・宿泊施設については、本部事務所、民間宿泊施設、貸会議室等の利用により機能を代替できるものは廃止する。

• 本部事務所、地方支所、職員宿舎等その他の資産についても、事業規模を施設に合わせて考える現状維持的な姿勢を改め、規模・コスト・立地等を再検証し、徹底した効率化・合理化を図り、独立行政法人の事務・事業や実施方法の見直しに伴い不要となるものの整理・統廃合、共用化を行う。

例)日本貿易振興機構「平成26年度 勧告の方向性」1国内事務所(2)配置の考え方及び見直し

次期中期目標期間においては、引き続き、我が国における中小企業の海外展開や輸出の現状及び可能性、自治体の負担、事務所設置による効果などを検討し、国内事務所設置から生じる費用と便益を考慮し、国内事務所の配置について、本法人としての考え方を整理した上で、必要な見直しを進めるものとする。

2 海外事務所(1)将来ニーズを踏まえた配置(略)、次期中期目標期間においても、事務所単位での評価及び民間サービスの状況等も踏まえ、既存事務所の更なる見直しを実施するとともに、将来ニーズの高い新興国への事務所及び職員の配置を進めるものとする。その際、配置の妥当性について、日本企業の現地への進出状況など、定量的・定性的な情報を総合的に把握した上で、検証するものとする。3神戸における対日投資ビジネスサポートセンター(IBSC)の見直し

(略)、IBSC神戸については、廃止を念頭に、地方自治体との協議を進め、常設オフィスの廃止や自治体への事業移管等の具体的方策について検討するものとする。 14

- 64 -

Ⅴ資産、基金のストックに対する評価・指摘の主な例

F. 一般利用への開放「平成18年度における独立行政法人の組織・業務全般の見直し方針」平成18年7月18日②国有財産については(中略)、保有施設の一般利用への開放や関連する諸権利の有効活用などにより増収を図れるものはないか。

G. 市場化テストの活用「独立行政法人の中期目標期間終了時の見直し及び業務実績評価に関する当面の取組方針」平成19年7月11日③市場化テストの導入

各業務のコストを明らかにした上で、法人が直接行った方が低コストであることが明らかである場合を除き、コスト削減等を図る観点から、「競争の導入による公共サービスの改革に関する法律」(平成18年法律第51号)に基づく市場化テストの導入を視野に入れた評価が行われているか。

E. 国有財産の有効活用「平成18年度における独立行政法人の組織・業務全般の見直し方針」平成18年7月18日②国有財産については、その効率的な活用の促進を図ることとされており、独立行政法人についても同様に、保有する土地・建物等の効率的な活用の促進について検討することが適当(以下省略)

「独立行政法人の中期目標期間終了時の見直し及び業務実績評価に関する当面の取組方針」平成19年7月11日イ資産の有効活用

保有する土地、建物等の利用実態や活用状況を業務実績報告書等で明らかにさせた上で、当該資産が効率的に活用されているかどうかについての評価が行われているか。

「独立行政法人の事務・事業の見直しの基本方針」平成22年12月7日1.不要資産の国庫返納(略)、国は、納付を受けたものを含めた国有財産全体の有効活用を図る。

例)国立女性教育会館「平成22年度 勧告の方向性」2管理運営の適正化

研修施設に併設している運動場、テニスコート等の施設については、利用内容や利用者の範囲等その利用実態を的確に把握するとともに、研修に真に必要な施設への限定及び維持管理費の縮減の観点から、その在り方を見直し、供用廃止等必要な措置を講ずるものとする。

15

Ⅵ資産、基金のストックに対する評価の今後の主な視点等

①中(長)期目標への明記

平成27年2月25日「平成27年度から目標期間が始まる12独立行政法人の新中(長)期目標(案)に対する意見」保有資産について目標を定める法人については、考慮すべき視点に関する行政管理局長通知を踏まえ、中(長)期目標期間における法人の基本的な方針として、保有資産の有効活用の推進及び不断の見直しを

行うこと、保有する必要がなくなったものについての処分等について明記する必要がある。

③委員会の認識

管理会計の考え方の導入平成25年12月24日「独立行政法人改革等に関する基本的な方針」(閣議決定)(略)法人における管理会計の活用等により自立的マネジメントの実現を図る。

政策評価との連動第2回独立行政法人評価制度委員会において樫谷部会長発言「今回の独立行政法人の改革について議論したときに、一番重要なのは、効率化とか成果の発現というのも極めて重要なんですけれども、

政策との関係、政策効果の発現はどう見るかと、そこを非常に重点的に議論したような気がします。」

以下の考え方は、個人的見解である。

平成26年9月2日「独立行政法人の目標の策定に関する指針」(抄)(2)重要度、優先度及び難易度②各目標の重要度、優先度及び難易度を考慮した客観的な評価が

行われることから、法人の役割(ミッション)に応じて達成が難しいような「チャレンジングな目標」を定めることが容易となることで、法人の職員がミッションや自らの職務の重要性を意識して業務を行うことができる。

②チャレンジングな目標設定

16

☆今後の独法評価の特性☆

経済性、効率性+政策との関連性などを総合的に判断(法人から具体的な説明を求める)(事実・事例重視、アウトカム重視というわけではない。)

(総合性の視点)

(例)計画に照らした実績をみる場合

・法人のそもそもの存在意味・役割、法人固有のミッションは何か?

・目標期間である5年間又は7年間の成果・効果としてみてどうか?・中(長)期目標の内容はどうか?・法人運営上の戦略性に照らしてどうか?

- 65 -

主務大臣の下での政策のPDCAサイクルの徹底に向けた評価

【評価担当として】◎引き続き、「評価のための評価」にならないよう注意

◎主務省の政策体系における位置付け、独法のミッション、業務の特性、独法経営陣のマネージメントを踏まえ、法人の政策実施機能の最大化(法人としての成果の最大化又は研究成果の最大化)に資する評価を目指す。

【主務省及び独立行政法人として】◎政策実施機能の最大化の下でのマネージメントの創意工夫の発揮(戦略とプロモーション等)

⇒ 本業をきちんとこなした上で、法人間でのマネージメント競争を期待

Ⅵ資産、基金のストックに対する評価の今後の主な視点等

17

総務大臣 主

務大臣

独立行政法人評価制度委員会 (総務省:委員は内閣総理大臣が任命)

独法業務運営 (中期計画→年度計画→評価結果の反映・改善→反映状況の公表)

(最終年度)

(評価の実施が著しく適正を欠く場合)

内閣総理大臣意 見

意 見

意 見 意 見意 見

勧 告

意見 具申

独法評価制度の企画・立案

目標設定・評価の指針

評価制度の重要事項について意見

(毎年度)(初年度)

通知

中期目標期間終了時見直し

中期目標評価

(毎年度)見込み評価(中期目標期間)

違法行為の是正命令

評価結果に基づく業務改善命令

指 示

内閣法第6条に基づく指揮監督

(参考1)独立行政法人評価のスキーム(H27年4月~)

●事務事業の見直し(改善、廃止、移管)●法人の存廃を含めた見直し(廃止など)

独法の業務・組織の全般見直し

18- 66 -

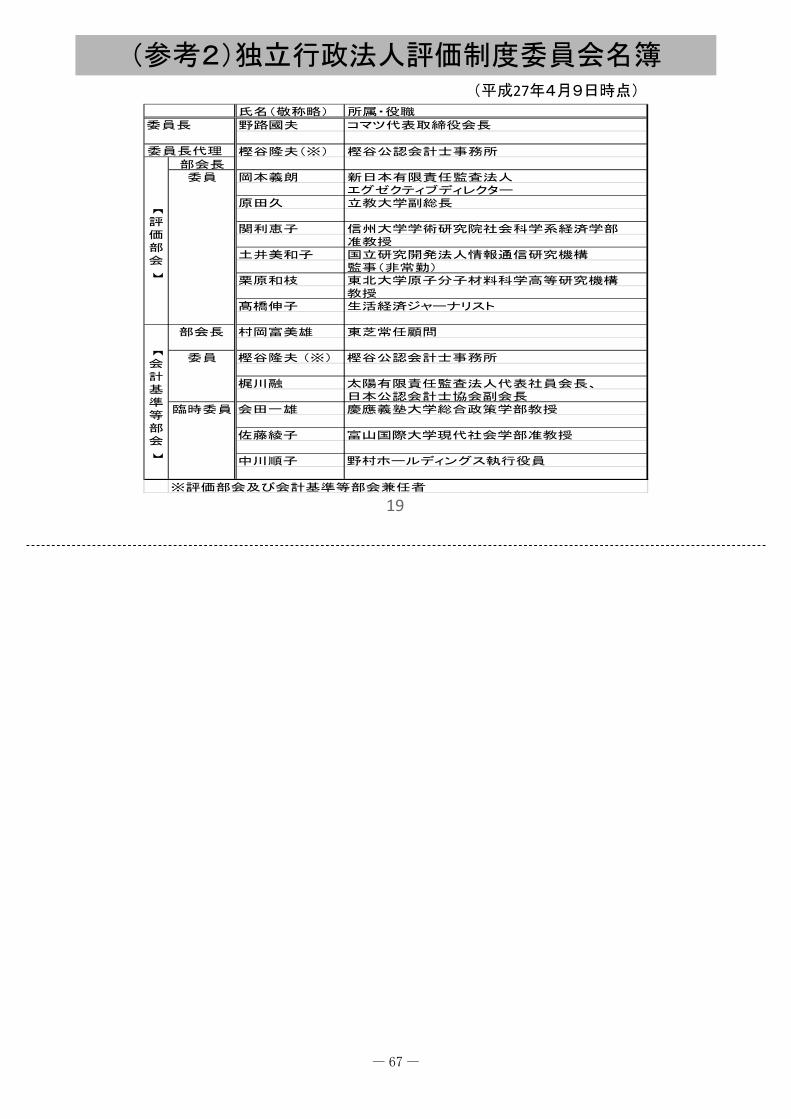

(参考2)独立行政法人評価制度委員会名簿

氏名(敬称略) 所属・役職

野路國夫 コマツ代表取締役会長

樫谷隆夫(※) 樫谷公認会計士事務所部会長

岡本義朗 新日本有限責任監査法人エグゼクティブディレクター

原田久 立教大学副総長

関利恵子 信州大学学術研究院社会科学系経済学部准教授

土井美和子 国立研究開発法人情報通信研究機構監事(非常勤)

栗原和枝 東北大学原子分子材料科学高等研究機構教授

髙橋伸子 生活経済ジャーナリスト

村岡富美雄 東芝常任顧問

樫谷隆夫 (※) 樫谷公認会計士事務所

梶川融 太陽有限責任監査法人代表社員会長、日本公認会計士協会副会長

会田一雄 慶應義塾大学総合政策学部教授

佐藤綾子 富山国際大学現代社会学部准教授

中川順子 野村ホールディングス執行役員

※評価部会及び会計基準等部会兼任者

委員長

部会長

【評価部会

】

委員

【会計基準等部会

】

委員

臨時委員

委員長代理

(平成27年4月9日時点)

19

- 67 -

- 68 -

【司 会】

はな たて あつし

花立 敦(会計検査院 事務総長官房

能力開発官付公会計監査連携室長)

- 69 -

〔 メ モ 〕

- 70 -