Doing Business Ecuador 2012 y 2013 - antea-int.com · de la n ómina a un fondo nacional de...

65

PartnerDealings Doing Business Ecuador 2012 y 2013 Guía Internacional de Impuestos y Negocios A u d i t o r e s I n d e p e n d i e n t e s

Transcript of Doing Business Ecuador 2012 y 2013 - antea-int.com · de la n ómina a un fondo nacional de...

PartnerDealings

Doing Business

Ecuador 2012 y 2013

Guía Internacional de Impuestos y Negocios

A u d i t o r e s I n d e p e n d i e n t e s

PartnerDealings

PartnerDealings, es una de las empresas de servicios profesionales más importantes del mundo. Nuestras prácticas nacionales dan servicio a empresas multinacionales, a las grandes empresas nacionales, instituciones públicas, y pequeñas empresas en rápido crecimiento. Nuestros profesionales con experiencia internacional, ofrecen servicios consistentes y sin contratiempos en el lugar donde operan nuestros clientes. La práctica nacional en el Ecuador, PartnerDealings, ofrece una gran variedad de servicios a sus clientes. Nuestra gran experiencia lograda en Firmas Internacionales de Contabilidad y Auditoría consideradas las “Big Four”, representa el creciente compromiso de PartnerDealings Cía. Ltda., a ofrecer a sus clientes una completa gama de servicios empresariales, los mismos

que están encaminados a proporcionar soluciones claras e inmediatas. Contamos con el soporte internacional de que cuenta con una Antea, Alianza de Firmas Independientes estructura regional y mundial que permite asistirnos en temas relacionados. Esta Guía, que es parte de una serie que abordan la mayoría de las naciones comerciantes del mundo, ha sido diseñado para el uso de los clientes, el personal profesional, y contactos de negocios. PartnerDealings

Edificio Fortune Plaza, Piso 12, Oficina 1203 Av. Eloy Alfaro N29 – 235 e Italia Telefax (593 2) 2344 956 o (593 9) 84930 875 Aunque se ha tenido todo el cuidado razonable para la preparación de esta guía, PartnerDealings no acepta ninguna responsabilidad por cualquier error que pueda contener, ya sea este por negligencia o cualquier otra razón, o por cualquier pérdida, por cualquier forma que esta haya sido causada, sostenida por cualquier persona que dependa del mismo.

Octubre 2013.

2013 PartnerDealings Todos los derechos reservados

A u d i t o r e s I n d e p e n d i e n t e s

Miembro de:

Índice

PREFACIO 6

PARTE 1 EL CLIMA DE INVERSIÓN

1.01 Geografía 10

1.02 Población 1.03 Modernización y Privatización

10 10

Capítulo 1 Introducción al Ecuador

1.04 Economía 11

1.05 Fuentes de Información 12

2.01 Incentivos Generales 2.02 Incentivos Tributarios 2.03 Banca y Finanzas

13 13 16

Capítulo 2 Incentivos y Financiación

PARTE 2 FACTORES DE INVERSIONES Y

NEGOCIOS

3.01 Reglas de la Inversión Extranjera 3.02 Participación Nacional Requerida

17 17

Capítulo 3 Inversión Extranjera

3.03 Controles de Cambio 17

4.01 Registro y Licencia 20

4.02 Importaciones y Exportaciones 4.03 Monopolios 4.04 Protección de la Propiedad Intelectual

20 23 23

Capítulo 4 Reglamento de Negocios y Comercio

4.05 Protección del Consumidor 24

5.01 Condiciones de Empleo 24

5.02 Beneficios Laborales 5.03 Terminación de la Relación Laboral

25 28

Capítulo 5 Ley Laboral y sus Prácticas

5.04 Relaciones Obrero-Patronales 28

5.05 Contratación de Extranjeros 29

5.06 Visas 30

6.01 Formas Principales 31

6.02 Sociedad Anónima 31

6.03 Sucursales 33 Capítulo 6 Elección de la

6.04 Sociedades de Responsabilidad Limitada 33 Entidad de Negocios 6.05 Joint Ventures 34

6.06 Otros Tipos de Empresas 34

6.07 Reorganizaciones Societarias 34

Doing Business in Ecuador 2012 y 2013 3

Índice

PARTE 3 CONTABILIDAD Y AUDITORÍA

7.1 Compañías Controladas por la

Superintendencia de Compañías

7.2 Bancos y Compañías de Seguros

7.3 Requisitos y Estándares en Auditoría

35

35

39

Capítulo 7 Requerimientos

de los Estados Financieros

PARTE 4 SISTEMA TRIBUTARIO

8.01 Impuestos Principales 40

8.02 Legislación Básica 40 Capítulo 8 Información General

8.03 Administración 40

8.04 Doble Tributación 41

PARTE 5 IMPUESTO A LA RENTA

9.01 Sociedades responsables del Impuesto a la

Renta a Empresas 42

9.02 Establecimiento Permanente 42

9.03 Base Imponible 42

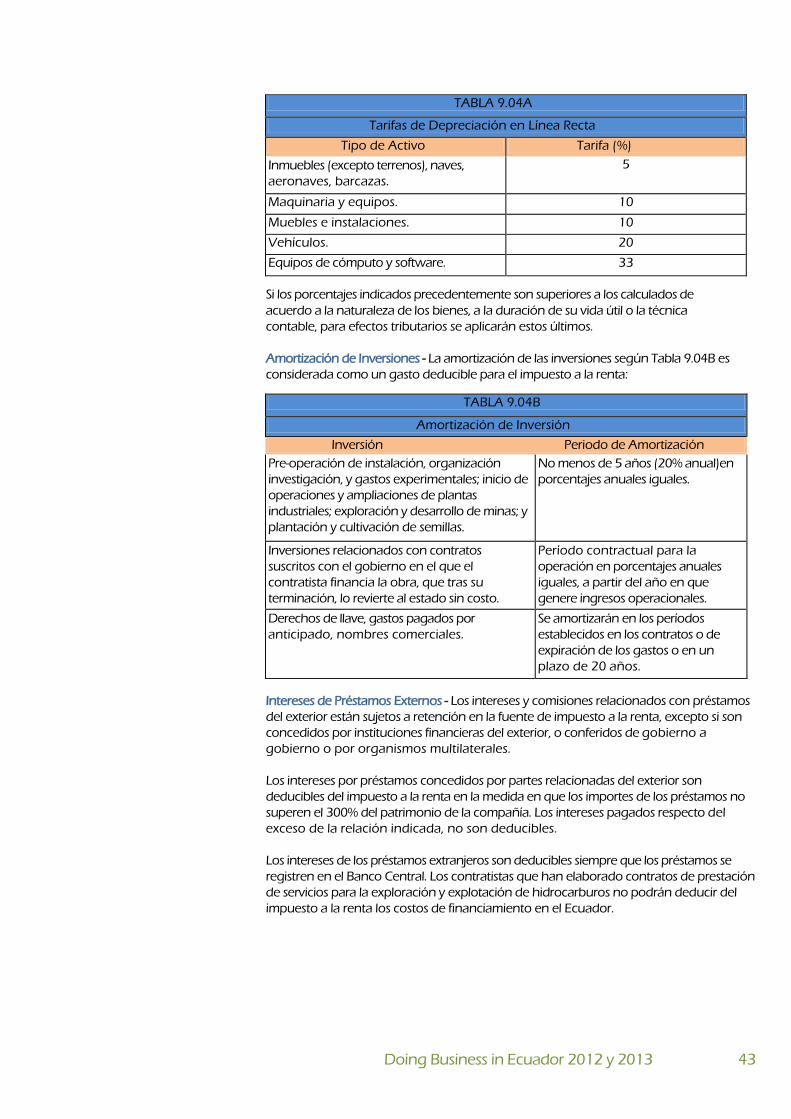

9.04 Deducciones Permitidas 42

9.05 Tarifa del Impuestos a la Renta para Capítulo 9 Impuesto a la Renta Empresas 46 de Sociedades

9.06 Grupo de Empresas 46

9.07 Aspectos Fiscales de la Reorganización

Empresarial 46

9.08 Reglas para Precios de Transferencia 47

10.01 Residentes y no Residentes 49

10.02 Ingresos de la Sociedad Conyugal 49

10.03 Ingresos Tributarios 49 Capítulo 10 Impuesto a la

10.04 Deducciones 51 Renta de Personas Naturales

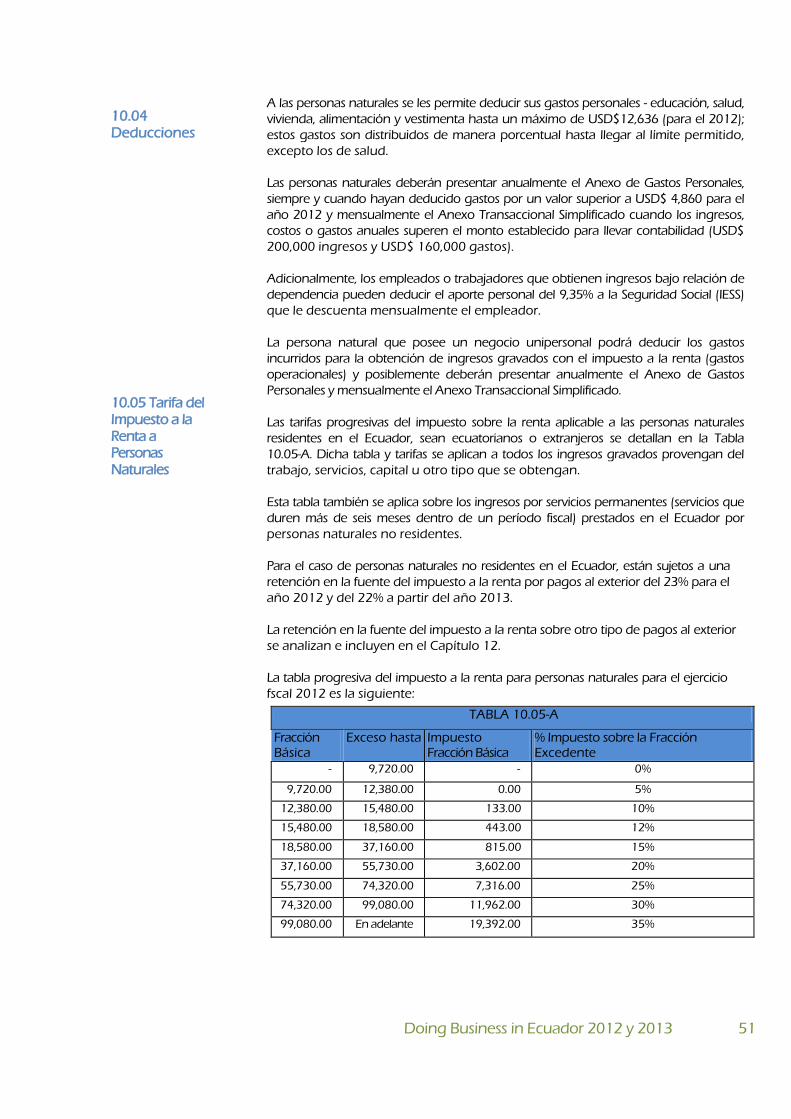

10.05 Tarifas del Impuesto a la Renta a Personas

Naturales 51

11.1 Año Fiscal

11.2 Devoluciones

11.3 Auditorías Fiscales

11.4 Controversias y

Apelaciones

11.5 Sanciones

52

52

52

53

53

53

Capítulo 11

Devoluciones, Pagos y

Apelaciones

Doing Business in Ecuador 2012 y 2013 4

12.01 Retención en la Fuente del Impuesto a la Renta

54

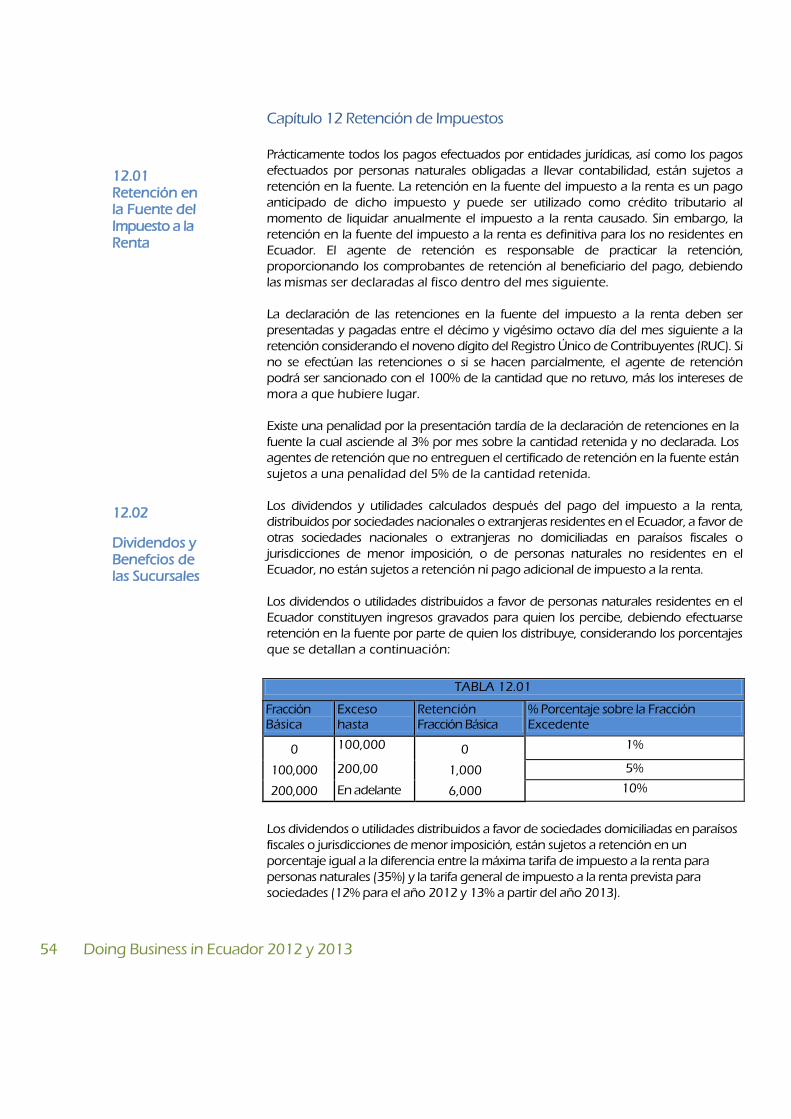

12.02 Dividendos y Beneficios de las Sucursales 54

12.03 Intereses 55 Capítulo 12 Retención de

12.04 Regalías y Gastos de Asistencia Técnica 55 Impuestos

12.05 Salarios y Remuneraciones 55

12.06 Pagos al Exterior no sujetos a Retención 55

PARTE 6 OTROS IMPUESTOS

13.01 Principios Generales

13.02 Método

13.03 Tarifas y Exenciones

56

56

56

Capítulo 13 Impuesto al

Valor Agregado

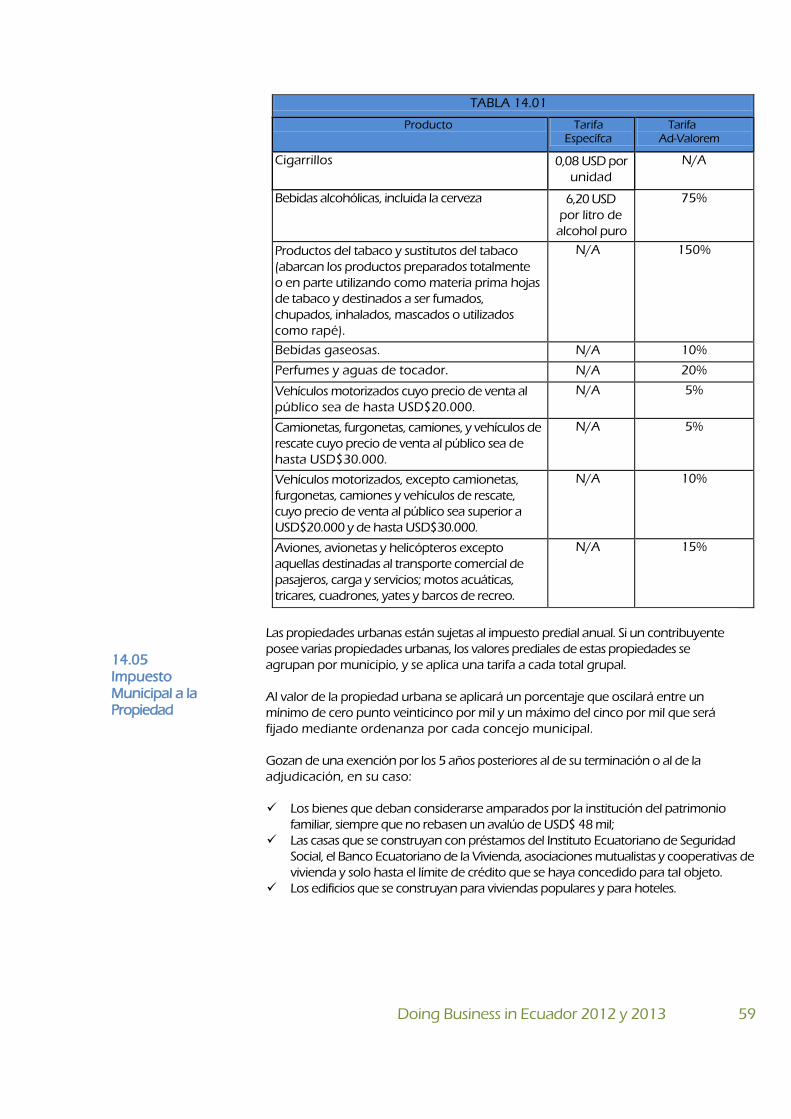

14.01 Impuesto a los Consumos Especiales (ICE) 58

14.02 Contribución a Superintendencias 58

14.03 Impuesto a las Herencias y Donaciones 58

14.04 Impuesto Municipal sobre Activos

Totales 58

14.05 Impuesto Municipal a la Propiedad 59

14.06 Impuesto Municipal a la Transferencia de

Propiedades 60 Capítulo 14 Impuestos

14.07 Impuesto a la Salida de Divisas 60 Adicionales

14.08 Impuesto a los Activos en el Exterior 61

14.09 Impuesto Ambiental a la Contaminación

Vehicular 61

14.10 Impuesto Redimible a las Botellas de

Plástico 61

PARTE 7 APÉNDICES

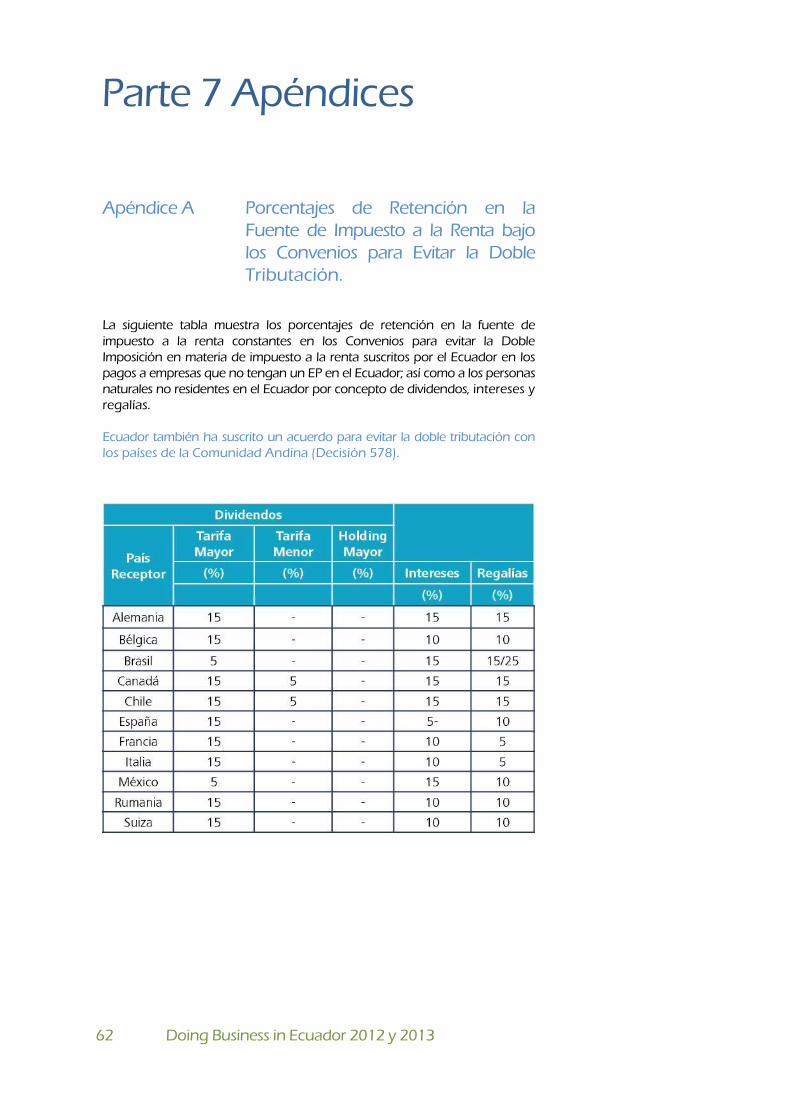

Porcentajes de Retención en la Fuente de

Impuesto a la Renta bajo los Convenios para

Evitar la Doble Tributación

62

Apéndice A

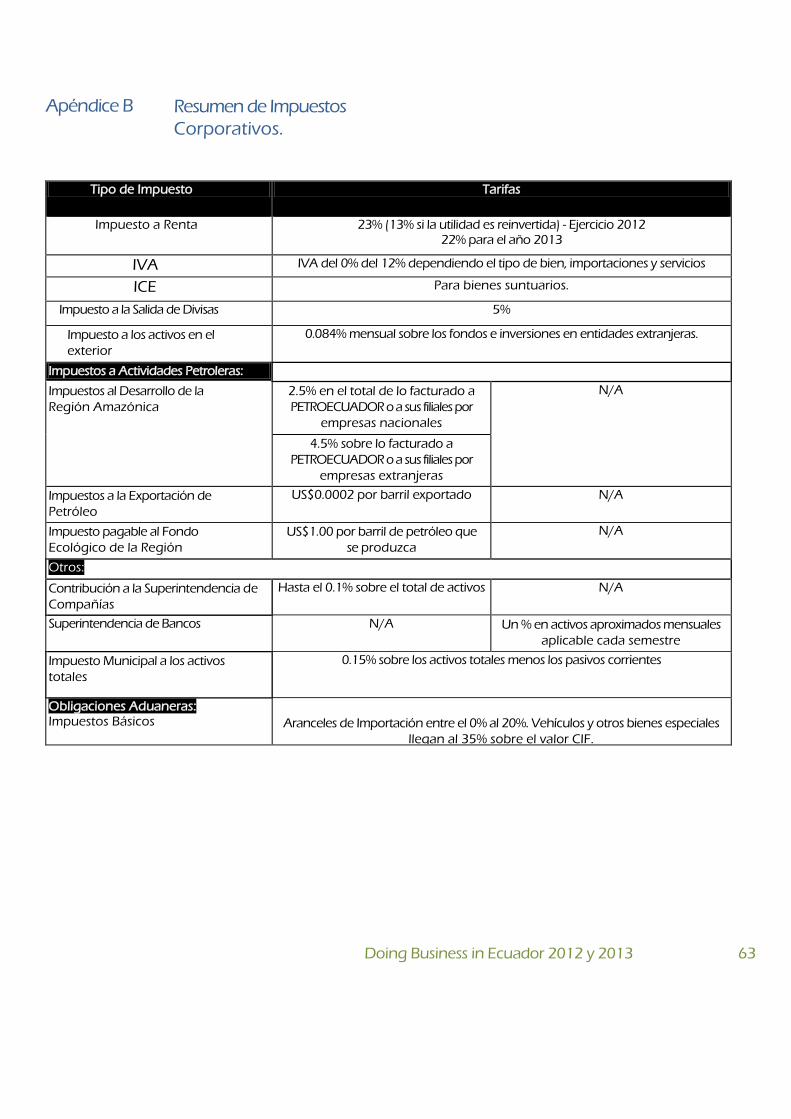

Resumen de los Impuestos Corporativos

63 Apéndice B

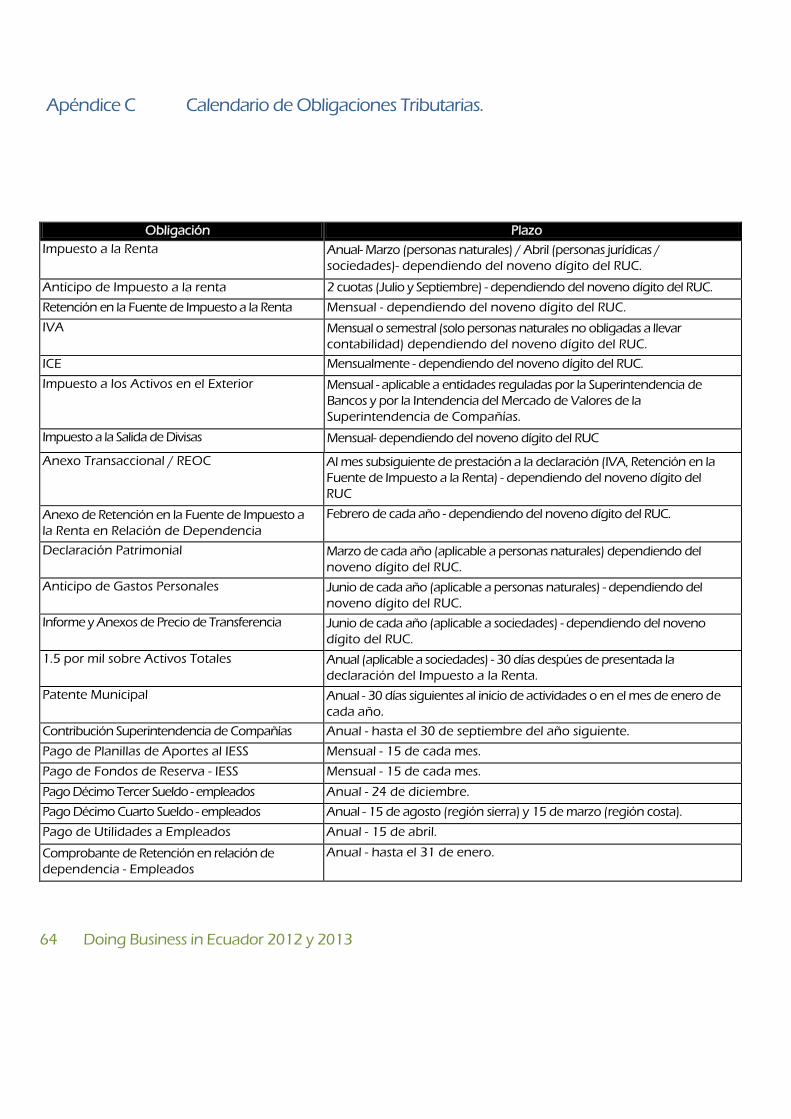

Calendario de Obligaciones Tributarias y Otros

64 Apéndice C

Doing Business in Ecuador 2012 y 2013 5

6 Doing Business in Ecuador 2012 y 2013

Prefacio

Esta Guía ha sido preparada por personal

profesional de PartnerDealings, práctica de

PartnerDealings en el Ecuador. Está diseñado para

proporcionar a los posibles inversionistas

información fundamental sobre el medio

ecuatoriano, incluidos los factores que un

inversionista debe considerar al decidir respecto a

la adquisición de una empresa ecuatoriana

existente o al iniciar una nueva operación en el

país. Estos factores incluyen la planificación

tributaria, el empleo y mano de obra,

financiación, importación, exportación y la

contabilidad.

La información proporcionada no es exhaustiva y,

a menos que se indique lo contrario, la misma está

basada en las condiciones jurídicas existentes a

mayo del 2012. Se recomienda a los lectores

consultar con profesionales, tales como

contadores independientes, abogados y

banqueros de inversión, antes de tomar cualquier

acción formal. Los profesionales de

PartnerDealings estarán dispuestos a discutir

respecto a cualquier consulta o necesidad

específca.

Introducción de Ecuador

Dolar (USD) Moneda:

Los Principios Contables / Estados Financieros:

Las empresas deben seguir las Normas Internacionales

de Información Financiera - NIIF.

Sociedades Anónimas -SA, Principales Entidades Empresariales:

Sociedades de Responsabilidad Limitada - Cía Ltda. y las

Sucursales de Compañías Extranjeras.

– La base imponible comprende los ingresos Base Imponible

brutos derivados de las actividades de una empresa, menos las

deducciones permitidas. Los ingresos obtenidos en el

extranjero, que han sido objeto de impuesto a la renta en

otra jurisdicción, no son sujetos al impuesto a la renta (a

menos que los ingresos se deriven de un paraíso fiscal o una

jurisdicción considerada de menor imposición).

–Los dividendos percibidos por Tributación de los Dividendos

una sociedad residente en el Ecuador, se encuentran exentos.

Los dividendos pagados a beneficiarios domiciliados en

paraísos fiscales o jurisdicciones de menor imposición se

encuentran sujetos a retención en la fuente del 12% para el

2012 (13% a partir del 2013).

Los dividendos pagados a una persona natural nacional o

extranjera residente en el Ecuador deben formar parte de su

renta global sometidos a impuesto a la renta, estando sujetos

a la retención en la fuente de impuesto progresiva del 1%, 5%

o 10% por parte de la sociedad que distribuye el dividendo.

– Las ganancias de capital provenientes Ganancias de Capital

de la compra – venta ocasional de acciones se encuentran

exentos del impuesto a la renta.

– Las pérdidas pueden ser amortizadas en 5 años, Pérdidas

pero sólo podrán ser compensadas hasta el valor del 25% de la

utilidad obtenida en cada ejercicio fiscal.

– La tarifa general es del 23%, Tarifa de Impuesto a la Renta

(22% a partir del 2013) con una reducción de 10 puntos

porcentuales, cuando las utilidades son reinvertidas en la

compra de maquinaria o equipo y / o la adquisición de nueva

tecnología. Las empresas dedicadas a la exploración o

explotación de hidrocarburos también están sujetas a la tarifa

corporativa estándar.

– No Sobretasa

– Las nuevas inversiones tienen derecho a una Incentivos

exención de 5 años del impuesto a la renta (así como de su

anticipo), siempre y cuando se cumplan una serie de

requisitos, pudiendo realizarse la inversión en todo el territorio

nacional a excepción de las zonas urbanas de los cantones

Quito y Guayaquil.

Las empresas establecidas en zonas especiales de desarrollo

económico (ZEDE) gozan de una reducción adicional del 5%

sobre la tarifa general de impuesto a la renta.

– Los intereses pagados sobre préstamos obtenidos de Interés

instituciones financieras del exterior, no están sujetos a

retención en la fuente, a menos que la tasa de interés sea

superior a la tasa referencial establecida por el Banco Central

del Ecuador.

Cualquier exceso de la misma está sujeto a un 23% de

retención en la fuente (22% a partir del 2013), a menos que la

tarifa de retención disminuya en virtud de convenios para

evitar la doble tributación.

– Las regalías pagadas a un no residente en el Ecuador Regalías

se encuentran sujetas a una retención del 23% (22% a partir

del 2013), a menos que la tarifa impositiva disminuya en

virtud de convenios para evitar la doble tributación.

– Aplica un impuesto del Impuesto a la Salida de las Divisas

5% con ciertas excepciones.

El impuesto a la salida de las divisas se aplica a las remesas

enviadas al extranjero, y a su vez a todo pago realizado en el

extranjero. El impuesto es pagado a través de una retención

del 5% de la cantidad remesada. El impuesto a la salida de

divisas puede ser utilizado como un crédito fiscal contra el

impuesto a la renta, siempre y cuando se cumpla con ciertos

requisitos.

Otros Impuestos a las Empresas:

– No Impuesto sobre la Impuesto sobre las aportaciones

nómina – Los empleadores están obligados a pagar el 0,5%

de la nómina a un fondo nacional de capacitación y un 0,5%

a un programa de crédito educativo.

– El impuesto sobre la propiedad Impuesto Inmobiliario

urbana es cobrado anualmente por los municipios, teniendo

tasas progresivas que van desde 0,025% a 0,5% del valor del

bien.

Doing Business in Ecuador 2012 y 2013 7

– El empleador paga la aportación a la seguridad Seguro Social

social IESS sobre una tasa de 12% calculada sobre la

remuneración total de cada empleado.

– No Impuesto de Timbre

– Estos impuestos son aplicados por Impuesto de Transferencias

los gobiernos municipales sobre las transferencias de bienes

inmuebles.

– Las operaciones de crédito están sujetas a un impuesto Otros

del 1%, calculado sobre el préstamo. El impuesto es retenido

por la institución fnanciera.

– El régimen de precios de Normas de Precios de Transferencia

transferencia se basa en las directrices de la OCDE. Las

transacciones entre partes relacionadas deben llevarse a cabo

en condiciones de mercado.

– Los pagos de intereses sobre los préstamos Subcapitalización

extranjeros son deducibles solamente si superan el 300% del

patrimonio de la entidad, cuando dichos préstamos son

otorgados por partes relacionadas.

– No Control de Compañías Extranjeras

– No Requisitos de Divulgación

Administración y Cumplimiento: – Año Calendario. Año Fiscal

– La declaración consolidada no Declaración Consolidada

es permitida; cada sociedad debe presentar una

declaración individual por separado.

– La presentación de la declaración Requisitos de Presentación

del impuesto a la renta deberá realizarse desde el mes de

febrero hasta el 28 de abril del año siguiente considerando el

noveno dígito del RUC. Si la fecha de vencimiento coincide

con un día feriado o en fin de semana, la fecha se traslada al

siguiente día hábil. Las sociedades, personas naturales

autónomas están obligadas a realizar dos pagos

correspondientes al anticipo del impuesto a la renta para

cada ejercicio (junio y septiembre). Dicho anticipo se calculan

utilizando una fórmula específica determinada en la Ley.

Sanciones – Intereses y sanciones son aplicadas por la

presentación tardía, falta de presentación o la presentación de

una declaración incorrecta.

Imposición Personal: – Las personas residentes tributan en Base

base a su renta global, los no residentes gravan únicamente

sobre los ingresos de fuente ecuatoriana.

– Una persona se considera residente si reside en el Residencia

Ecuador por más de 6 meses dentro de un mismo año.

– La presentación de una declaración Relación conyugal

conjunta no está permitida, cada cónyuge debe presentar

una declaración por separado.

– La deducción de gastos personales es Gastos Personales

permitida hasta un monto máximo de USD$12,636 (año

2012) y USD $ 13,234 (año 2013) y para gastos de vivienda,

educación, alimentación, salud, vestimenta, así como también

se podrá deducir la aportación a la seguridad social.

– Las tarifas para personas naturales son progresivas Tarifas

desde el 0% al 35%.

– No Impuestos en Adquisiciones de Capital

– Los impuesto sobre la propiedad de Impuesto Inmobiliario

bienes inmuebles, se imponen anualmente por los municipios

con tasas progresivas que van desde 0,025% a 0,5%.

– Los impuestos a las Herencia/Impuesto sobre Bienes

sucesiones, legados y donaciones se aplican con tasas

progresivas que llegan hasta el 35%.

– Si Riqueza Neta / Impuestos al Patrimonio Neto

– Los empleados están obligados a hacer Seguro Social

aportaciones mensuales al sistema de seguridad social IESS,

pagando una tasa del 9,35% de la remuneración total.

Administración y Cumplimiento: – Año Calendario Año Fiscal

– Las declaraciones de impuesto a la Renta Liquidación y pago

deben ser presentadas desde el mes de febrero hasta el 28 de

marzo del año siguiente al ejercicio declarado. Las personas

cuya única fuente de ingresos se relaciona con un contrato de

trabajo bajo dependencia laboral no están obligadas a

presentar la declaración. Los trabajadores autónomos

obligados a llevar contabilidad están sujetos a las mismas

normas aplicables a las empresas.

– Intereses y sanciones se aplican por la Sanciones

presentación tardía, falta de presentación o la

presentación de una declaración incorrecta.

Doing Business in Ecuador 2012 y 2013 8

Impuesto al Valor Agregado:

– Se aplica el IVA sobre la Realización del Hecho Imponible

transferencia de bienes, la prestación de servicios, servicios

recibidos del exterior y transferencias de derechos de

propiedad industrial e intelectual.

– La tarifa general del IVA es del 12%; ciertas Tarifas

transacciones se encuentran exentas o mantiene una tasa del

0%.

– No Registro

– Las declaraciones del impuesto deben Liquidación y Pago

presentarse sobre una base mensual.

: Código Tributario, Ley de Fuentes de Derecho Tributario

Régimen Tributario Interno, Código de la Producción.

El Ecuador ha suscrito más de 10 tratados Tratados Fiscales:

fiscales.

Servicio de Rentas Internas (SRI), Autoridades Fiscales:

Servicio Nacional de Aduanas del Ecuador (SENAE).

Comunidad Andina de Organizaciones Internacionales:

Naciones, Asociación Latinoamericana de Integración,

Organización Mundial del Comercio, UNASUR.

Doing Business in Ecuador 2012 y 2013 9

Parte 1 El Clima de Inversión

1.01 Geografía

1.02 Población

1.03 La Modernización y Privatización, Incentivos a la Inversión Extranjera

Capítulo 1 Introducción al Ecuador

Recorriendo la línea equinoccial en la costa noroeste de América del Sur, la República

del Ecuador limita con Colombia al norte, con Perú al sur y al este, y el Océano Pacífico

al oeste. Ecuador cubre 255.798 kilómetros cuadrados (98.929 millas cuadradas) de los

cuales 8.010 kilómetros cuadrados (3.098 millas cuadradas corresponden a las Islas

Galápagos. Las montañas de los Andes, de norte a sur, dividen al país en tres regiones: la

planicie costera (Costa), el altiplano central (Sierra), y la selva oriental (Oriente). Quito, la

capital, está situada a unos 2.800 metros (9.200 pies) sobre el nivel del mar en la Sierra

ecuatoriana. Guayaquil, el puerto principal, se encuentra a la orilla del río Guayas.

Ecuador cuenta con enormes recursos naturales, incluidos los productos agrícolas,

bosques, pesca, petróleo y reservas mineras.

La Constitución de Ecuador divide los poderes del Estado en legislativo, ejecutivo,

judicial y de transparencia y control. El Poder Legislativo es ejercido por una Asamblea

Nacional. El Presidente, que es elegido para un mandato de cuatro años y que puede

ser reelegido por una sola vez, está al frente del Poder Ejecutivo.

El español es la lengua oficial y de negocios. El inglés es utilizado ampliamente,

especialmente en los círculos empresariales.

Ecuador tiene dolarizada su economía y utiliza el Dólar de los Estados Unidos de

América como moneda de curso legal para transacciones nacionales e internacionales.

Precios, salarios, registros contables se encuentran expresados en dólares de EE.UU.

Con una tasa aproximada de crecimiento anual del 1.95%. A finales del año 2010 la

población se estimó en 14,5 millones. La densidad de la población es de 57 habitantes

por kilómetro cuadrado.

Más de la mitad de la población (59.8%) están entre las edades de quince y sesenta y

cuatro años. Las ciudades más importantes son Guayaquil, Quito y Cuenca. El grupo

étnico mestizo representa el 55% de la población total.

Los requisitos de inversión extranjera se han reducido sustancialmente. Además, el

Gobierno ha eliminado todos los obstáculos y las limitaciones a la transferencia de

utilidades y capital. Las mismas tasas de impuesto sobre la renta aplican a los inversores

extranjeros y locales. Se ofrecen incentivos de inversión a los ecuatorianos y extranjeros

por igual. La inversión extranjera se está alentando especialmente en áreas tales como

la forestación, el turismo, la producción de petróleo, la minería y la exportación de

productos no tradicionales.

Doing Business in Ecuador 2012 y 2013 10

1.04 Economía

En enero del 2000, se “dolarizó” la economía ecuatoriana, es decir, aprobó el dólar de

los Estados Unidos de América como moneda oficial para detener la inflación

galopante, que amenazaba con la estabilidad económica.

Las reservas internacionales se elevaron a USD$4.472 millones de dólares de los

EE.UU. durante el año 2008 debido a los aumentos del precio del petróleo en los

mercados internacionales. En enero del 2009 las reservas internacionales se

mantuvieron estables en USD$4.271 millones de dólares de los EE.UU.

A finales de 2011, la inflación fue del 5.4%, frente a un 3.3% en el 2010.

Las importaciones han registrado un crecimiento notable en el último año,

distribuyéndose de la siguiente forma: productos de consumo (15.2%), materias

primas (22.2%), bienes de capital (13.9%) y otros (46.1%). Esta tendencia es similar a la

de años anteriores. Para el 2011 el Banco Central del Ecuador estimó una balanza

comercial negativa con exportaciones que alcanzaban los USD$22.292,25 millones de

dólares de los EE.UU. en contraste con las importaciones de USD$22.945,81 millones de

dólares de los EE.UU. Entre los productos de exportación no petroleros más

representativos se encuentran: plátano (23.8%), camarón (12.5%) y flores naturales

(7.2%). El 53% de las exportaciones son relacionadas a productos derivados del

petróleo.

Las Perspectivas para el año 2012

La economía del Ecuador ha demostrado un ritmo creciente de desempeño durante

los últimos tres años. Durante el 2010 cerró con el 3.7%, para el 2011 cerró en un

6.50% y para el 2012 se estima una leve disminución al 5.3%.

Plan de Exportaciones para 2012

Ecuador requiere de inversión extranjera a fin de mantener la liquidez de la economía

dolarizada. Varios planes se han elaborado para desarrollar el sector de la exportación

como principal fuente de ingresos, siendo los principales presentados por la

Corporación para la Promoción de Exportaciones (CORPEI) y el Ministerio de Comercio

Exterior, con su Plan Nacional de Exportación.

Inversión Extranjera

La inversión extranjera directa hasta el tercer trimestre del 2011 fue de USD$385.6

millones de dólares de EE.UU. Para el 2012 y 2013 se espera que la inversión

extranjera se incremente considerando las nuevas oportunidades que se presentan

en especial en obras públicas que licite el Gobierno.

Doing Business in Ecuador 2012 y 2013 11

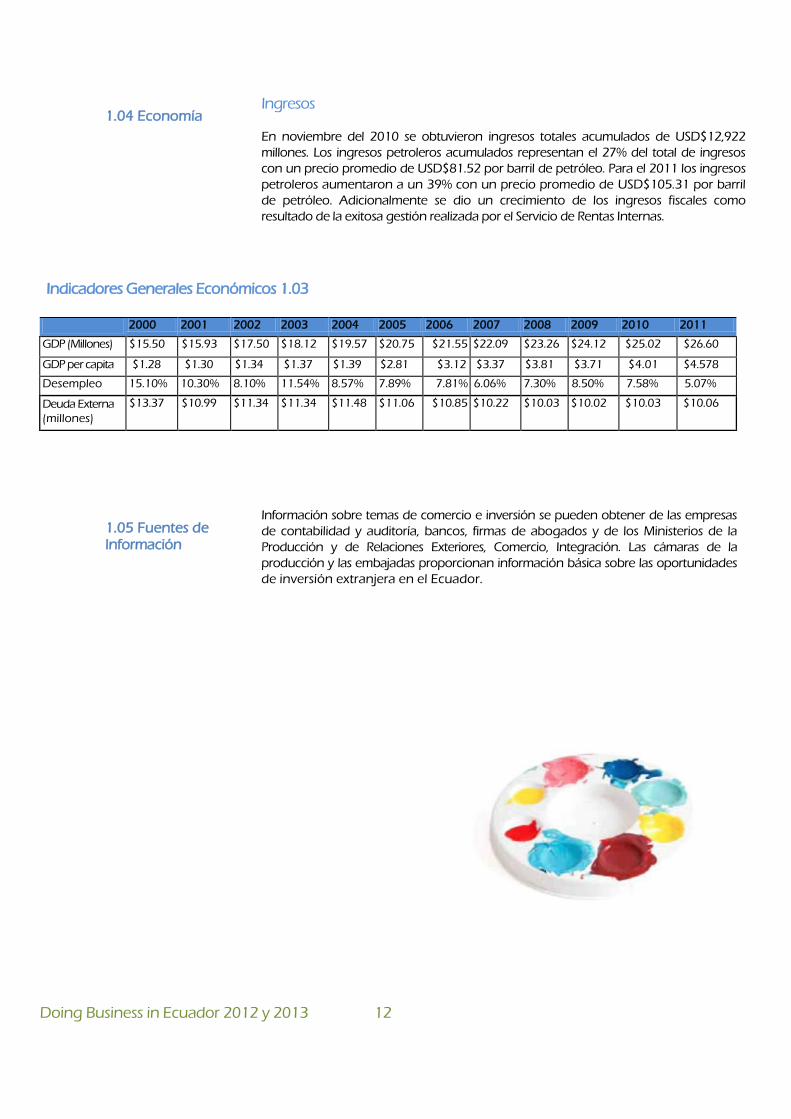

1.04 Economía

Ingresos

En noviembre del 2010 se obtuvieron ingresos totales acumulados de USD$12,922

millones. Los ingresos petroleros acumulados representan el 27% del total de ingresos

con un precio promedio de USD$81.52 por barril de petróleo. Para el 2011 los ingresos

petroleros aumentaron a un 39% con un precio promedio de USD$105.31 por barril

de petróleo. Adicionalmente se dio un crecimiento de los ingresos fiscales como

resultado de la exitosa gestión realizada por el Servicio de Rentas Internas.

Indicadores Generales Económicos 1.03

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

GDP (Millones) $15.50 $15.93 $17.50 $18.12 $19.57 $20.75 $21.55 $22.09 $23.26 $24.12 $25.02 $26.60

GDP per capita $1.28 $1.30 $1.34 $1.37 $1.39 $2.81 $3.12 $3.37 $3.81 $3.71 $4.01 $4.578

Desempleo 15.10% 10.30% 8.10% 11.54% 8.57% 7.89% 7.81% 6.06% 7.30% 8.50% 7.58% 5.07%

Deuda Externa

(millones)

$13.37 $10.99 $11.34 $11.34 $11.48 $11.06 $10.85 $10.22 $10.03 $10.02 $10.03 $10.06

1.05 Fuentes de Información

Información sobre temas de comercio e inversión se pueden obtener de las empresas

de contabilidad y auditoría, bancos, firmas de abogados y de los Ministerios de la

Producción y de Relaciones Exteriores, Comercio, Integración. Las cámaras de la

producción y las embajadas proporcionan información básica sobre las oportunidades

de inversión extranjera en el Ecuador.

Doing Business in Ecuador 2012 y 2013 12

2.01 Incentivos Generales

2.02 Incentivos Tributarios

Capítulo 2 Incentivos y Financiación

Las personas jurídicas constituidas en el Ecuador tienen acceso a todas las

fuentes disponibles de financiamiento.

Se conceden incentivos en forma de préstamos con intereses favorables por parte

de entidades públicas y semipúblicas (Banco Nacional de Fomento, Corporación

Financiera Nacional), a las empresas autorizadas y las personas naturales que

operen en actividades especiales de desarrollo tales como la agricultura y la

industria.

El Código Orgánico de la Producción establece un nuevo marco regulatorio

para las nuevas inversiones en el Ecuador, imponiendo condiciones

particulares y otorgando incentivos tributarios.

Ámbito de Aplicación

La normativa del Código de la Producción aplica a toda actividad productiva

realizada en territorio nacional por parte de personas naturales y jurídicas y otras

formas asociativas. Se considera como actividad productiva a la transformación de

insumos en bienes y servicios, incluyendo actividades comerciales, financieras y

otras que generen valor agregado.

Fomento, Promoción y Regulación de las Inversiones Privadas

Los beneficios de este Código se aplicarán a las inversiones productivas y nuevas

que se realicen a partir de la vigencia del mismo.

Las nuevas inversiones no requerirán autorizaciones de ninguna naturaleza.

Los beneficios del Código no se aplicarán a las inversiones de personas

naturales o jurídicas extranjeras domiciliadas en paraísos fiscales.

Principios y Derechos de los Inversionistas

Entre los principales derechos establecidos en el Código de la Producción a los

inversionistas, tenemos:

Los inversionistas nacionales y extranjeros gozarán de igualdad de condiciones

en la operación, expansión y transferencia de sus inversiones.

El Estado podrá otorgar tratamientos diferenciados (incentivos) a favor de la

inversión productiva y nueva, considerando los sectores y ubicación

geográfica.

La propiedad de los inversionistas estará protegida y no se decretarán ni

ejecutarán confiscaciones a las inversiones nacionales o extranjeras.

El Estado podrá expropiar bienes con el objeto de ejecutar planes de desarrollo

social, manejo sustentable del ambiente y bienestar colectivo, previa la

valoración y pago de una indemnización justa y adecuada. La indemnización

será el equivalente al justo precio de los bienes expropiados incluyendo el pago

de intereses hasta el día efectivo del pago.

Los inversionistas tendrán libertad de producción y comercialización con

excepción de bienes y servicios regulados por la Ley.

Los inversionistas tendrán libertad de exportación e importación de bienes y

servicios con excepción de los límites establecidos en la ley.

Doing Business in Ecuador 2012 y 2013 13

Los inversionistas tendrán derecho a la libre transferencia al exterior en divisas

libremente convertibles de las ganancias periódicas o utilidades que provengan de la inversión extranjera registrada una vez cumplido el pago de la participación a trabajadores e impuesto a la renta.

Los inversionistas tendrán derecho a la libre remisión de recursos por liquidación total o parcial de las empresas en que se haya realizado la inversión extranjera registrada o por venta de acciones, participación o derechos.

Los inversionistas tendrán libertad para transferir o enajenar acciones, participaciones o derechos de propiedad en el Ecuador o en el exterior.

Otorgamiento de Incentivos

El proyecto de inversión para su calificación por parte de la Secretaría Técnica del Consejo Sectorial del Ministerio de Industrias y Producción deberá ser presentado por escrito y contar con estudios que permitan evaluar si es elegible para cada incentivo, de acuerdo con las normas que se establezcan en los respectivos Reglamentos.

Los incentivos constarán en un acto administrativo o en contratos de inversión, en los cuales se fijarán las condiciones de la inversión y vigencia.

Contratos de Inversión

Los contratos de inversión tendrán una vigencia no mayor a 15 años, y otorgarán estabilidad sobre las condiciones económicas y jurídicas de la inversión, pudiéndose pactar cláusulas arbitrales para resolver las controversias.

Mientras subsista la vigencia de un Tratado Bilateral de Inversión aprobado por el Ecuador, los inversionistas extranjeros deberán decidir entre acogerse a la protección y tratamiento del Código o del convenio internacional.

Zonas Especiales de Desarrollo Económico (ZEDE)

El Gobierno podrá autorizar el establecimiento de ZEDE como un destino aduanero en áreas geográficas delimitadas del territorio nacional para que se asienten nuevas inversiones.

Los objetivos de estas zonas especiales están relacionados con:

Acelerar proceso de diversificación y transformación productiva del país. Impulsar procesos de transferencia, desagregación tecnológica e innovación, investigación y desarrollo. Generación de empleo y divisas. Mejorar la producción nacional. Incrementar los flujos netos favorables de comercio exterior.

Las Zonas Especiales de Desarrollo Económico (ZEDE) servirán para:

Realizar todo tipo de emprendimientos y proyectos de desarrollo tecnológico. Ejecutar operaciones de diversificación industrial orientados a la exportación de bienes, actividades de perfeccionamiento activo (transformación, elaboración y reparación de mercancías de todo tipo de bienes con fines de exportación).

14 Doing Business in Ecuador 2012 y 2013

Desarrollar servicios logísticos en puertos, aeropuertos y pasos de frontera

(almacenamiento de carga, clasificación, etiquetado, empaque, refrigeración,

administración de inventarios, manejo de puertos secos o terminales interiores

de carga, mantenimiento de naves, aeronaves y vehículos de transporte

terrestre de mercancías.

Fomento y Promoción de las Exportaciones

Como incentivo para el fomento y promoción de las exportaciones, el Código de la

Producción establece lo siguiente:

Acceso a programas de preferencias arancelarias o liberaciones arancelarias.

Derecho a la devolución del IVA pagado en la adquisición local o importación

de bienes y servicios destinados a la elaboración o producción de bienes y

servicios que se exporten.

Derecho a acogerse a regímenes especiales aduaneros con suspensión del

pago de derechos arancelarios de mercancías destinadas a la exportación.

Inversión en Sectores Estratégicos

El Estado podrá delegar, a la iniciativa privada, las inversiones en los

sectores estratégicos, en los casos que establezcan las leyes de cada

sector.

Principales incentivos

El Código de la Producción, Comercio e Inversiones estableció una serie de

incentivos tributarios, entre los más importantes tenemos:

Exención del impuesto a la renta, a los ingresos que obtengan fdeicomisos

mercantiles, siempre que no desarrollen actividades empresariales u operen

negocios en marcha. Asimismo, se encontrarán exentos los ingresos obtenidos

por los fondos de inversión y fondos complementarios.

Se establecen como ingresos exentos los intereses que paguen los trabajadores

por préstamos que realicen las sociedades empleadores a efectos de la compra

de acciones o participaciones de la misma sociedad.

Adicionalmente, se establece como un ingreso exento a la compensación

económica para el salario digno.

Exoneración de la retención en la fuente por pagos al exterior a los pagos de

intereses de créditos externos y líneas de crédito abiertas por instituciones

financieras del exterior, legalmente establecidas; así como los intereses de

créditos externos conferidos de gobierno a gobierno o por organismos

multilaterales.

Exoneración del pago del impuesto a la renta y el respectivo anticipo por el

plazo de cinco años, a los sujetos pasivos que realicen nuevas inversiones

siempre y cuando se cumplan con una serie de requisitos, los cuales hacen

relación a la inversión en ciertos sectores económicos, y que se realicen en los

cantones distintos a Quito y Guayaquil.

Reducción progresiva de la tarifa del impuesto a la renta para sociedades a

partir del año 2011 del 25% al 22% a razón del 1% anual; por lo tanto, la tarifa

del impuesto a la renta a partir del año 2013 será del 22%.

Los operadores y administradores de las zonas especiales de desarrollo

económico (ZEDE) tendrán una rebaja de cinco puntos porcentuales

adicionales de la tarifa del impuesto a la renta del 22%.

Las nuevas sociedades pagarán el anticipo después del quinto año de operación

efectiva.

Doing Business in Ecuador 2012 y 2013 15

2.03 Banca y Finanzas El sector financiero se compone de bancos, empresas financieras, compañías de seguros, mutualistas de ahorro y crédito para la vivienda, empresas de almacenamiento, casas de cambio, empresas de intermediación financiera, emisores de tarjetas de crédito y cheques de viajero y empresas de factoraje.

La financiación se concede a las empresas extranjeras, sin restricciones. Financiamiento a corto plazo es normalmente proporcionado por los bancos comerciales. Financiamiento a mediano plazo se encuentra normalmente disponible a través de las instituciones financieras por medio de leasing o factoring. Se puede obtener crédito a largo plazo a través de bancos comerciales o instituciones financieras extranjeras.

16 Doing Business in Ecuador 2012 y 2013

Parte 2 Factores de Inversiones y

Ne gocios

3.01 Reglas de la Inversión Extranjera

Capítulo 3 Inversión Extranjera

Ecuador es miembro de la Comunidad Andina, junto con Bolivia, Colombia y Perú. En 1992, la Comunidad Andina decidió un régimen común para el tratamiento del capital extranjero, así como marcas, patentes, licencias y regalías. Estas decisiones se incorporaron en la legislación ecuatoriana.

Bajo esta legislación, la inversión extranjera se divide en tres categorías:

3.02

Participación Nacional Requerida

3.03 Controles de Cambio

1. Inversión extranjera directa que no se considera subregional o neutral.

2. Inversión extranjera subregional de otros países del Pacto Andino. 3. Inversión extranjera neutral por parte de entidades financieras de

propiedad de los países miembros de la Comunidad Andina. Las inversiones neutrales no se consideran ni inversiones extranjeras ni tampoco locales.

Los inversionistas extranjeros tienen derecho a la libre remisión de utilidades, luego del pago de sus obligaciones tributarias a nivel local.

En principio, las empresas ecuatorianas de propiedad de extranjeros tienen libertad para operar en todos los sectores económicos, sin autorización previa, excepto las reservadas para el Estado (a menos que el Estado haya delegado las actividades al sector privado). El Estado ecuatoriano podrá conceder al sector privado la realización de las siguientes actividades:

La producción, transporte, almacenamiento y uso comercial de hidrocarburos y minerales.

La generación, distribución y uso comercial de la energía eléctrica Telecomunicaciones

Agua potable y sistemas de alcantarillado

El régimen monetario permite que la moneda internacional circule libremente en el Ecuador y pueda ser transferida al extranjero sin restricciones. Se puede obtener créditos, los cuales pueden ser pagados en moneda extranjera.

Ecuador mantiene un mercado libre de cambios, que se utiliza para las importaciones, exportaciones, inversión directa y otras transacciones del sector privado, incluidas las operaciones en la industria del petróleo y de gas.

- Las inversiones extranjeras deben registrarse en el Registro de la InversiónBanco Central del Ecuador dentro de cuarenta días calendario después de la inscripción en el Registro Mercantil. Una copia de la escritura de la empresa y/o documentos que demuestren la transferencia de fondos al país, deberán presentarse al Banco Central al momento de la inscripción.

Doing Business in Ecuador 2012 y 2013 17

- La legislación ofrece múltiples garantías a Garantías de la Inversión Extranjera los inversionistas extranjeros, tales como:

Libertad de producción y comercialización de bienes y servicios lícitos, socialmente deseables y ambientalmente sustentables, así como la libre fijación de precios, con excepción de aquellos bienes y servicios cuya producción y comercialización estén regulados por la Ley.

Reinversión de beneficios no distribuidos en las mismas empresas en que se generaron dichos beneficios. Remesas al extranjero (en moneda de curso legal) de todas las utilidades netas comprobadas derivadas de las inversiones registradas, previo pago del impuesto de la renta.

Repatriación de los importes resultantes de la liquidación o venta de una entidad, previo el pago de los impuestos que correspondan.

Propiedad sin restricciones y transferencias de las inversiones. Derechos de aduana, preferencias concedidas por los EE.UU. y los

países miembros de la Comunidad Andina, países miembros de la ALADI y la Unión Europea.

Acceso irrestricto a los mercados financieros tanto nacionales como extranjeros. Estabilidad de impuesto sobre la renta hasta por 15 años.

Contratos de inversión extranjera suscritos con el Estado a fin de garantizar que las condiciones de inversión y que los términos sean debidamente aplicados.

Acceso a la promoción y el mecanismo de asistencia técnica, así como estímulos en las zonas menos desarrolladas y los proyectos de interés nacional.

Libertad para importar y exportar bienes y servicios, con excepción de aquellos límites establecidos por la Ley y de acuerdo a lo que establecen los convenios internacionales de los que Ecuador forma parte.

.- No se requiere de ningún control para la Repatriación de Fondosaprobación de remesas de dividendos, intereses o utilidades al exterior. Los créditos externos deben registrarse en el Banco Central del Ecuador. La omisión del registro de préstamos extranjeros hará que los pagos de intereses no sean deducibles.

En caso de que el crédito externo sea concedido por una sociedad relacionada del exterior, el importe de dichos préstamos extranjeros no deberá superar el 300% del patrimonio de la compañía nacional. El importe superior al 300% del patrimonio pagado no será deducible de impuestos. Los pagos efectuados al exterior por los costos financieros relacionados con este tipo de créditos están sujetos a la retención en la fuente de impuesto sobre la renta del 24% para el año 2011, del 23% para el año 2012, y del 22% para el año 2013 en adelante.

La referencia en la tasa de interés del préstamo sirve de base para determinar la máxima tasa de interés para la deducción del impuesto sobre la renta aplicable a los préstamos extranjeros. Estas tasas son efectivas sobre una base de cálculo trimestral, y analizadas de conformidad con la tasa máxima referencial dictada por el Banco Central del Ecuador durante la última semana de marzo, junio, septiembre y diciembre de cada año.

18 Doing Business in Ecuador 2012 y 2013

El Banco Central del Ecuador registra los préstamos externos obtenidos por personas físicas o jurídicas domiciliadas en el Ecuador y que fueron otorgados por las instituciones financieras extranjeras, las oficinas principales, los proveedores o vendedores y otros residentes en el extranjero. Sobregiros en cuentas corrientes no están incluidos.

Para efectos de registro, el deudor deberá presentar dentro de un plazo de 45 días a partir de la fecha del desembolso, la solicitud correspondiente y adjuntar los siguientes documentos:

El documento que respalda el préstamo o instrumento emitido por el acreedor extranjero que demuestre la existencia de la deuda extranjera y las condiciones financieras, el documento que pruebe la entrada de divisas en la cuenta bancaria del deudor local; y en cuanto al pago de servicios y otras obligaciones, la factura o liquidación de gastos, calendario de amortización, si el pago se hará en cuotas.

La sustitución o ampliaciones de plazo de la deuda extranjera, también se deben registrar en el Banco Central del Ecuador. Para este efecto, el deudor deberá presentar la solicitud correspondiente y el contrato dentro de 45 días calendario siguiente a la sustitución de la deuda o ampliación de plazo. En este caso, los préstamos extranjeros originales deberán estar registrados ante el Banco Central del Ecuador.

El registro de los préstamos externos, sustituciones o ampliaciones de plazo pueden ser realizados luego de los 45 días antes mencionados, siempre y cuando el plazo del préstamo no haya expirado y se pague una multa de 0,25% sobre el monto del préstamo por concepto de inscripción tardía. El pago de intereses, amortizaciones y otros gastos originados por préstamos extranjeros contratados por el sector privado, incluido el sistema financiero, se llevarán a cabo en moneda de libre mercado.

El monto de los fondos remitidos por regalías, licencias, o por honorarios de servicios técnicos no es limitado, una vez que el impuesto sobre la renta haya sido pagado. Como regla general, todos los pagos remitidos fuera de Ecuador están sujetos a la retención del 23% para el año 2012, y del 22% para el año 2013 en adelante.

- Las personas y las empresas residentes, ya Inversión Directa en el Exterior sean de propiedad de residentes ecuatorianos o extranjeros residentes, podrán invertir en otros países sin restricciones. También pueden endeudarse en el exterior para la inversión en otros países.

- Los extranjeros pueden invertir libremente en bonos Cartera de Inversióndel gobierno ecuatoriano, otros bonos o acciones. La cartera de inversiones es manejada igual que otras inversiones.

Doing Business in Ecuador 2012 y 2013 19

Capítulo 4 Reglamento de Negocios y Comercio

4.01 Registro y Licencias

4.02

Importaciones y Exportaciones

Para efectos tributarios, toda sociedad debe estar registrada en la oficina tributaria del Servicio de Rentas Internas-SRI y obtener su número de Registro Único de Contribuyentes-RUC. Para efectos societarios (empresas), se requiere la inscripción en el Registro Mercantil en las circunstancias descritas en el capítulo 6. Cada negocio debe también solicitar a las autoridades municipales la licencia para iniciar sus actividades. Las licencias para comercio o manufactura como tales, no son necesarias, pero permisos específicos pueden ser necesarios para algunas actividades. Se requiere el registro para efectos de seguridad social con el Instituto Ecuatoriano de Seguridad Social-IESS.

El Ecuador es signatario de los acuerdos de integración económica aplicados para aumentar el comercio respecto a temas arancelarios, así como para promover el desarrollo económico y social de los países miembros. Además de la Comunidad Andina de Naciones, Ecuador es signatario en la Asociación Latinoamericana de Integración ALADI, Organización Mundial de Comercio (OMC) y también del Consejo Económico de la Cuenca del Pacífico (PBEC).

Registro de Importadores

Las personas naturales o jurídicas que dispongan del Registro Único de Contribuyentes (RUC), habilitado en el SRI, pueden registrarse como importadores en el Banco Central, a través del banco corresponsal; así como en la SENAE.

Normas Técnicas Ecuatorianas

La importación de productos sujetos al cumplimiento obligatorio de normas y/o reglamentos técnicos deberá contar con el formulario INEN-1, o con los certificados de conformidad con la norma emitida al amparo de los Acuerdos de Reconocimiento Mutuo suscritos por el país.

Certificado de Origen

Las importaciones de productos procedentes de países de la Comunidad Andina y de la ALADI, además de cumplir con todos los requisitos exigidos para las importaciones procedentes de terceros países, deberán estar amparadas por un certificado de origen para acogerse a las preferencias arancelarias otorgadas por el país.

Tributos a las Importaciones

Derechos Arancelarios Ad Valorem: Los niveles arancelarios son del 5%, 10%, 15% y 20% (35% para vehículos), según estructura aprobada en la Decisión 370 de la Comisión de la Comunidad Andina. La Decisión 507 contiene la versión actualizada de la nomenclatura NANDINA.

Impuesto al valor Agregado (IVA): 12%, con excepción de algunos bienes gravados con 0%.

Impuesto a los Consumos Especiales (ICE): Se grava con ICE a las importaciones de cigarrillos, cerveza, bebidas gaseosas, alcohol y productos alcohólicos distintos

20 Doing Business in Ecuador 2012 y 2013

a la cerveza, vehículos motorizados de transporte terrestre, aviones, avionetas, helicópteros, motos acuáticas, yates y barcos de recreo, entre los principales.

Impuesto del 0.5% del valor CIF de la importación para el Fondo de Desarrollo de la Infancia - Fodinfa (con excepción de los productos utilizados en la elaboración de fármacos de uso humano y veterinario).

Agentes de Aduana

Es obligatoria la intervención de un agente de aduanas en los despachos de las importaciones y exportaciones de las mercancías cuyo valor sobrepase los USD$2.000, para los regímenes especiales y para importaciones y exportaciones efectuadas por entidades del sector público.

Regímenes Aduaneros

Los principales regímenes aduaneros son:

- Es el régimen aduanero por el cual las Importación para el consumo mercancías importadas desde el extranjero o desde una ZEDE pueden circular libremente en el Ecuador, con el fin de permanecer en él de manera definitiva, luego del pago de los derechos e impuestos a la importación.

- Permite la Admisión temporal para reexportación en el mismo estado introducción al Ecuador de mercancías para ser utilizadas en un fin determinado, con suspensión total o parcial del pago de los derechos e impuestos a la importación, con excepción de la depreciación normal originada por el uso que se haya hecho de las mismas, para ser reexportadas en un plazo determinado sin experimentar modificación alguna.

- Permite el Régimen de admisión temporal para perfeccionamiento activo ingreso al Ecuador, con suspensión del pago de los impuestos al comercio exterior, de mercancías destinadas a ser exportadas luego de haber sido sometidas a una operación de perfeccionamiento, bajo la forma de productos compensadores.

- Permite introducir al Ecuador Transformación bajo control aduanero mercancías para someterlas a operaciones que modifiquen su especie o estado, con suspensión del pago de los impuestos al comercio exterior, para la posterior importación para el consumo de los productos resultantes obtenidos de esas operaciones.

- Régimen aduanero según el cual las mercancías Depósito aduanero importadas son almacenadas por un periodo determinado bajo el control de la aduana en un lugar habilitado y reconocido para esta finalidad, sin el pago de los derechos e impuestos y recargos aplicables.

- Es el régimen aduanero que permite la Reimportación en el mismo estado importación para el consumo con exoneración de los derechos e impuestos a la importación, recargos aplicables de las mercancías que han sido exportadas, a condición que no hayan sido sometidas a ninguna transformación, elaboración o reparación en el extranjero y a condición que todas las sumas exigibles en razón de un reembolso o de una devolución, de una exoneración condicional de derechos e impuestos o de toda subvención u otro monto concedido en el momento de la exportación, se hayan pagado.

Doing Business in Ecuador 2012 y 2013 21

- Es el régimen aduanero que Exportación definitiva permite la salida definitiva de mercancías en libre circulación, fuera del territorio ecuatoriano.

Exportación temporal para reimportación en el - Permite la salida temporal del Ecuador mismo estado

de mercancías en libre circulación con un fin y plazo determinado, durante el cual deberán ser reimportadas sin haber experimentado modificación alguna, con excepción del deterioro normal por el uso que de ellas se haga.

- Exportación temporal para perfeccionamiento pasivo Las mercancías que están en libre circulación en el Ecuador pueden ser exportadas temporalmente fuera del territorio aduanero o a una ZEDE ubicada dentro de dicho territorio para su transformación, elaboración o reparación y luego reimportarlas como productos compensadores con la exención de los tributos correspondientes .

- Es el régimen liberatorio que Almacenes libres permite el almacenamiento y venta de mercancías nacionales o extranjeras a pasajeros que salgan del país o que ingresen del extranjero, en puertos y aeropuertos internacionales, sin el pago de tributos al comercio exterior.

- Se podrán autorizar almacenes Almacenes especiales especiales de mercancías, destinadas al aprovisionamiento, reparación y mantenimiento de naves, aeronaves y unidades de carga destinadas para la prestación del servicio público de transporte de pasajeros y carga; a los que se podrán ingresar además, libre de todo tributo al comercio exterior, repuestos y piezas de recambio para su reparación, acondicionamiento o adecuación.

- El equipaje de viajero, Otros regímenes de excepción menaje de casa y las provisiones para naves o aeronaves se someterán a procedimientos simplificados.

- Permite la entrada de mercancía a Ecuador Maquila para su transformación con el fin de reexportarla.

El Ecuador ha adoptado una clasificación y un sistema de codificación de mercancía para los miembros del Pacto Andino (Nomenclatura Arancelario Común de los Países Miembros del Grupo Andino-NANDINA). La NANDINA se

22 Doing Business in Ecuador 2012

4.03 Monopolios

4.04 Protección de la Propiedad Intelectual

basa en un sistema de designación y codificación de mercancías estructurada por el Consejo de Cooperación Aduanera.

La mayoría de las importaciones están sujetas a derechos de importación (tasas ad valorem que varían del 0% al 35%, dependiendo del tipo de producto importado) y al impuesto al valor agregado (gravado al 12% y algunos productos están sujetos al 0%), derechos de aduana (tasas) adicionales deben ser pagadas por el servicio de control, almacenamiento, y el programa de modernización del país.

La Constitución de la República determina como deber prioritario del Estado evitar las prácticas monopólicas y oligopólicas, y otras que afecten el funcionamiento de los mercados, promoviendo el acceso equitativo a los factores de producción, evitando la concentración o acaparamiento de factores y recursos productivos, la redistribución y supresión de privilegios o desigualdades en el acceso a ellos.

La ley Orgánica de Regulación y Control del Poder de Mercado tiene como objeto el evitar, prevenir, corregir y sancionar el abuso del poder de mercado (creación de monopolios); la prevención, prohibición y sanción de acuerdos colusorios y otras prácticas restrictivas; el control y regulación de las operaciones de concentración económica; y la prevención, prohibición y sanción de las prácticas desleales, buscando la eficiencia en los mercados y el bienestar colectivo e individual.

El Instituto Ecuatoriano de la Propiedad Intelectual (IEPI), es el organismo administrativo competente que protege los derechos de propiedad intelectual en base a las normas constantes en la Ley de Propiedad Intelectual y en los tratados y convenios internacionales.

Las patentes se conceden por veinte años a partir de la fecha de aplicación y las marcas son concedidas por cinco años a partir de la fecha de concesión y registro.

La protección de los derechos de autor se puede obtener para obras literarias, científicas, técnicas, musicales y artísticas. Los derechos de autor conceden a su titular el derecho exclusivo de utilizar, explotar y reproducir la obra durante la vida del autor o creador, y durante cincuenta años después de su muerte a la familia del autor.

Doing Business in Ecuador 2012 y 2013 23

4.05 Protección del Consumidor

El Ecuador es miembro de la Convención de París para la Protección de la Propiedad

Industrial, el Tratado de Cooperación de Patentes, y el Convenio de Berna y los

convenios de derechos de autor universal.

Está regulada mediante la Ley Orgánica de Defensa del Consumidor, que por tratarse

de una Ley de carácter orgánico, prevalece sobre las disposiciones contenidas en leyes

ordinarias o especiales. En caso de duda en la interpretación de esta Ley, se la aplicará en

el sentido más favorable al consumidor.

El objeto de la Ley es normar las relaciones entre proveedores y consumidores

promoviendo el conocimiento y protegiendo los derechos de los consumidores y

procurando la equidad y la seguridad jurídica en las relaciones entre las partes.

5.01

Condiciones de Empleo

Capítulo 5 Ley Laboral y sus Prácticas

Principios Básicos

La relación entre empleadores y trabajadores, principalmente se encuentra regulada

por la legislación laboral y de seguridad social.

De acuerdo a la legislación ecuatoriana, el contrato de trabajo puede ser verbal o

escrito y da origen a una dependencia laboral.

Se define como empleador a la persona o entidad, por cuenta u orden de la cual se

ejecuta la obra o a quien se presta el servicio, y como empleado la persona que se

obliga a la prestación del servicio o a la ejecución de la obra.

De tales elementos, el más característico es, sin lugar a dudas, la dependencia del

trabajador a su empleador. Al respecto debemos mencionar, que la dependencia

laboral está dada por la guía o subordinación que patentiza y singulariza al contrato

de trabajo, es así que en el campo de la doctrina laboral, y también en el campo de la

jurisprudencia la subordinación o dependencia es entendida dentro de un carácter

jurídico sui géneris, pues, en virtud de las facultades que la ley concede al empleador,

éste puede reglamentar el trabajo, dar órdenes o disposiciones, establecer horarios, en

suma, normar la forma como ha de desempeñarse la actividad laboral.

Es importante mencionar que la legislación laboral ecuatoriana, prevé que la relación

laboral es individual y directa.

Distintos Tipos de Contratos

En relación con la contratación laboral en el Ecuador, el Código del Trabajo regula una

variedad de contratos de trabajo, en el ámbito empresarial los más importantes son los

siguientes:

• Cuando un contrato se celebra por primera vez entre un Contrato a prueba:

empleador y un trabajador, puede señalarse un período de prueba de hasta 90

días, durante el cual las partes pueden darlo por terminado libremente. Vencido el

período de prueba, se entenderá que el contrato continúa en vigencia hasta

completar el año.

24 Doing Business in Ecuador 2012 y 2013

5.02 Benefcios laborales

• Cuando las partes no han fijado expresamente la Por tiempo indefinido:

duración de la relación laboral o la han estipulado por tiempo indefinido.

• Cuando las partes han determinado de una manera concreta Por tiempo fijo:

el tiempo de duración del contrato, que no puede exceder de 2 años.

• Cuando el trabajador toma a su cargo la ejecución de una Por obra cierta:

obra determinada, que no es habitual en la actividad del empleador o la

empresa. El contrato concluirá entonces con la entrega de la obra.

• Aquellos que se realizan para satisfacer exigencias Trabajos eventuales:

circunstanciales de una empresa, como remplazo de personal que está de

vacaciones, con licencias, en casos de enfermedad, maternidad, etc.; o para

atender incrementos de trabajo motivados por una mayor demanda de

producción o de servicio. Su duración no podrá ser mayor de 180 días

continuos dentro de un lapso de 365 días.

• Para atender necesidades emergentes o Trabajos ocasionales:

extraordinarias, no vinculadas con la actividad habitual del empleador. No

podrán durar más de 30 días en un año.

Los contratos eventuales como los ocasionales, tienen un incremento del 35%

del valor hora del salario básico del sector al que corresponda el trabajador.

Remuneración

El trabajador bajo relación de dependencia laboral presta sus servicios

como contraprestación por una remuneración mensual.

Entre los rubros más importantes que componen la remuneración del trabajador

son los siguientes:

Sueldo o salario básico;

Lo percibido en dinero por trabajos extraordinarios o suplementarios;

Las comisiones u otras participaciones en beneficios establecidas

contractualmente;

Cualquier otra retribución accesoria que tenga el carácter de normal en la

empresa, como por ejemplo bonos adicionales;

Lo que el trabajador reciba del empleador en servicios o en especies

Las partes pueden libremente estipular la cuantía de los sueldos y salarios a

percibir por parte del trabajador; pero en ningún caso se podrá pactar montos

que sean inferiores a los sueldos o salarios básicos unificados mensuales

establecidos por el Gobierno para cada período anual o los sectoriales por cada

industria.

Para el año 2012 este monto asciende a USD$292 mensuales.

Para el año 2013 este monto asciende a USD$318 mensuales.

De esta manera la libertad contractual para determinar la cuantía de la

remuneración queda limitada por la fijación de sueldos y salarios básicos

unificados.

Remuneraciones Adicionales: Adicionalmente, a la remuneración mensual el

trabajador tiene derecho a las siguientes remuneraciones adicionales:

Doing Business in Ecuador 2012 y 2013 25

Esta remuneración, debe a) Decimotercera remuneración o bono navideño:pagarse a todos los trabajadores hasta el 24 de diciembre de cada año.

Consiste en una suma equivalente a la doceava parte de lo recibido por el

trabajador en los 12 meses comprendidos entre el 1 de diciembre del año

anterior y el 30 de noviembre del año en curso.

b) Corresponde a un salario básico Decimocuarta remuneración o bono escolar: unifcado que como se indicó en el 2012 y 2013 corresponden a USD$292,

USD$ 318, respectivamente, pago que se efectuara hasta el 15 de marzo en

las regiones de la Costa e Insular, y hasta el 15 de agosto en las regiones de la

Sierra y Amazonía.

c) Una vez cumplido un año de servicio el trabajador tiene Fondo de Reserva:derecho al fondo de reserva anual, que consiste en el reconocimiento del

8,33% de la remuneración mensual del trabajador, para lo cual se tomará en

cuenta los sueldos o salarios, más los pagos por horas suplementarias y

extraordinarias, las comisiones y otras participaciones en beneficios y en

general cualquier retribución que tenga el carácter de normal en la empresa o

industria. El fondo de reserva es cancelado por el empleador de forma

mensual y directa al trabajador o depositando el referido valor en el Instituto

Ecuatoriano de Seguridad Social, a elección del trabajador.

Cada año, el empleador está obligado a reconocer en beneficio de d) Utilidades:sus trabajadores el 15 % de las utilidades líquidas obtenidas en su negocio,

actividad o empresa durante el año anterior.

Este porcentaje se distribuye de la siguiente manera:

El 10 %, que es un derecho individual de todos los trabajadores, se dividirá

entre ellos en partes iguales; pero si algún trabajador no hubiere laborado el

año completo recibirá la parte proporcional al tiempo de servicios.

Sin embargo, si un trabajador hubiere recibido sobresueldos o gratificaciones

al amparo del Art. 98 del Código del Trabajo, cuyo monto fuere igual o

excediere a esta suma, no tendrá derecho a participar en este reparto. Pero si

fueren menores, tendrá derecho a la diferencia.

Se considerarán cargas para efectos del 5%, a los hijos menores de 18 años,

hijos discapacitados de cualquier edad, la o el cónyuge y el o la conviviente.

: Es aquel estipendio económico que recibe el trabajador e) Salario digno

por

el hecho de prestar sus servicios al empleador, monto que deberá cubrir

las

necesidades básicas del trabajador y de su familia, y equivale al valor de

una

canasta básica familiar dividido para el número de preceptores del hogar.

El Salario Digno correspondiente al ejercicio económico 2012

ascendió a USD$368,05 mensuales y a USD$4.416,60 anuales.

: Tiene derecho el trabajador que hubiere prestado f) Jubilación patronal

sus servicios por 25 años o más, continua o ininterrumpidamente, y

consiste en una pensión mensual vitalicia, cuyo monto dependerá de las

remuneraciones percibidas por el trabajador durante su relación laboral.

Doing Business in Ecuador 2012 y 2013 26

Jornada, Descanso y Vacaciones:

En forma terminante la ley señala que la jornada máxima de Jornada ordinaria: trabajo será de 8 horas diarias; pero las partes pueden acordar voluntariamente una jornada menor. De ninguna manera podrían pactar una jornada ordinaria mayor.

Para el cómputo de las ocho horas se considerará el tiempo neto en que el trabajador se halla a disposición del empleador, cumpliendo órdenes suyas.

El Código del Trabajo denomina horas suplementarias Jornada suplementaria: aquellas que exceden de las ocho que comprende la jornada ordinaria de trabajo. Para que esta jornada adicional sea legal se debe cumplir con los siguientes requisitos:

(i) Acuerdo escrito entre el empleador y el trabajador y autorización del inspector de trabajo; este acuerdo puede constar como una cláusula en el contrato de trabajo o puede establecérselo en cada caso concreto;

(ii) No ser más de 4 horas en un día, ni más de 12 en una semana. El trabajo en horas suplementarias debe ser pagado con un recargo, si las horas suplementarias tuvieren lugar hasta las 24:00 horas (12 de la noche), el recargo será de un 50%; pero si tuvieren lugar entre las 24:00 horas y las 6:00 horas, se pagarán con un 100% de recargo. En todo caso el recargo se calculará tomando como base la hora de trabajo ordinario diurno.

Son aquellas en que, por la necesidad de evitar un Jornadas extraordinarias: grave daño a la empresa, ya sea por la inminencia de un accidente o, en general, por caso fortuito o fuerza mayor, el empleador puede exigir a sus trabajadores el continuar trabajando en los días sábados, domingos o días festivos, siendo en este caso el límite de tiempo el indispensable para atender el daño o peligro. En este caso excepcional, no hace falta la autorización previa del inspector del trabajo, como en el caso de las horas suplementarias; pero el empleador quedará obligado a comunicar a dicha autoridad la emergencia producida dentro de las 24 horas siguientes al accidente o peligro.

En cuanto a la remuneración de las horas extraordinarias, éstas se pagarán con el recargo del 100% sobre el valor de la hora ordinaria diurna.

Todo trabajador que haya completado un año de Vacaciones anuales: servicios con el mismo empleador tendrá derecho a vacaciones remuneradas por un período ininterrumpido de 15 días. Para completar el año se tomará en cuenta el período inicial de prueba. Si el trabajador ha laborado para el mismo empleador por más de 5 años, a partir del sexto tendrá derecho a un día adicional de vacaciones por cada año excedente, hasta llegar a un total máximo de 30 días. Los días correspondientes al período de vacaciones incluyen los sábados, domingos y días de fiesta que existieren dentro de dicho período. La remuneración correspondiente al período de vacaciones debe ser pagada por adelantado.

Doing Business in Ecuador 2012 y 2013 27

5.03

Terminación de la Relación Laboral

5.04 Relaciones Obrero-Patronales

Para su cálculo se computará la veinticuatroava parte de lo percibido por el

trabajador por horas ordinarias, suplementarias y extraordinarias y toda otra

retribución accesoria que haya tenido el carácter de normal en la misma

empresa en el mismo período. Si el trabajador fuere separado sin haber

gozado de vacaciones, recibe la parte proporcional del tiempo de servicios.

En términos generales, el Código del Trabajo tiende a proteger la estabilidad

del trabajador. Por eso, salvo las excepciones legales, el contrato de trabajo

durará al menos un año.

El contrato individual de trabajo puede terminar por una de las siguientes

causas:

• Por vencimiento del plazo o conclusión de la obra.

• Por acuerdo de las partes.

• Por voluntad unilateral del trabajador.

• Por causas ajenas a la voluntad de las partes (fuerza mayor,

fallecimiento, etc).

El despido intempestivo opera cuando el empleador, Despido intempestivo:

por su propia cuenta, da por terminado el contrato de trabajo y separa al

trabajador sin existir justa causa; o cuando, habiéndola, no observa el

procedimiento establecido en la ley para despedirlo, es decir no obtiene el

visto bueno.

Indemnizaciones

El Código del Trabajo, regula en forma muy minuciosa la forma en que deben

calcularse las indemnizaciones por despido intempestivo, según se trate de

contratos a tiempo indefinido o a plazo fi jo.

En contratos por tiempo indefinido

En estos contratos la indemnización comprenderá los siguientes rubros:

a) En relación al tiempo de servicio del trabajador:

• Hasta 3 años de servicio: 3 meses de remuneración.

• Más de 3 años: 1 mes de remuneración por cada año de servicio, pero

en ningún caso más de 25 meses de remuneración.

La fracción de un año se considerará como año completo, y la

remuneración será la que estaba percibiendo el trabajador al momento

del despido.

b) Una bonificación por desahucio del 25% del equivalente a la

última remuneración mensual por cada uno de los años de

servicio.

c) La parte proporcional de la jubilación patronal si el trabajador

hubiere cumplido 20 años y menos de 25 años de trabajo

continuado o interrumpido en la empresa y hubiese sido

despedido.

La pensión de jubilación patronal, si el trabajador jubilado no tiene ninguna

otra pensión, no podrá ser inferior a la mitad del salario mínimo mensual, si el

trabajador jubilado recibe otra pensión.

Se necesita un mínimo de 30 trabajadores para formar una asociación de

empleados. Una empresa no puede despedir a un trabajador, mientras una

organización laboral se esté formando (es decir, hasta que los estatutos de la

organización están registradas y su primer consejo de directores sea nombrado).

Doing Business in Ecuador 2012 y 2013 28

5.05

Contratación de Extranjeros

Un tipo especial de asociación, hace relación al comité de empresa, formado por más

de 50% de los trabajadores de una empresa, tiene supremacía sobre otras

organizaciones laborales dentro de la misma empresa. Los estatutos del comité de

empresa deben ser aprobados y registrados en el Ministerio de Relaciones Laborales.

Los contratos colectivos son firmados entre el empleador y la organización de trabajo

legalmente constituida, para establecer las condiciones generales y las bases para los

contratos individuales sucesivos. Los contratos colectivos pueden ser total o

parcialmente revisados a la terminación del plazo indicado en el contrato. Si no se

indica plazo, los contratos colectivos se revisan cada dos años.

Los trabajadores pueden ir a huelga para presionar a la gerencia en la resolución de un

conflicto. La ley reconoce el derecho de huelga, siempre que la huelga sea declarada y

llevada a cabo en conformidad con la ley.

La formación de consejos u órganos similares en lugares de trabajo individuales no es

necesario. Los empleados no tienen derecho a nombrar funcionarios o miembros de la

dirección de una empresa o de los consejos de supervisión, ni pueden oponerse a los

candidatos propuestos para estos consejos por otras partes interesadas.

Un ciudadano extranjero que no es ecuatoriano que desee trabajar y residir en el

Ecuador debe aplicar para una visa en el consulado del Ecuador en su país de origen

antes de ingresar al Ecuador.

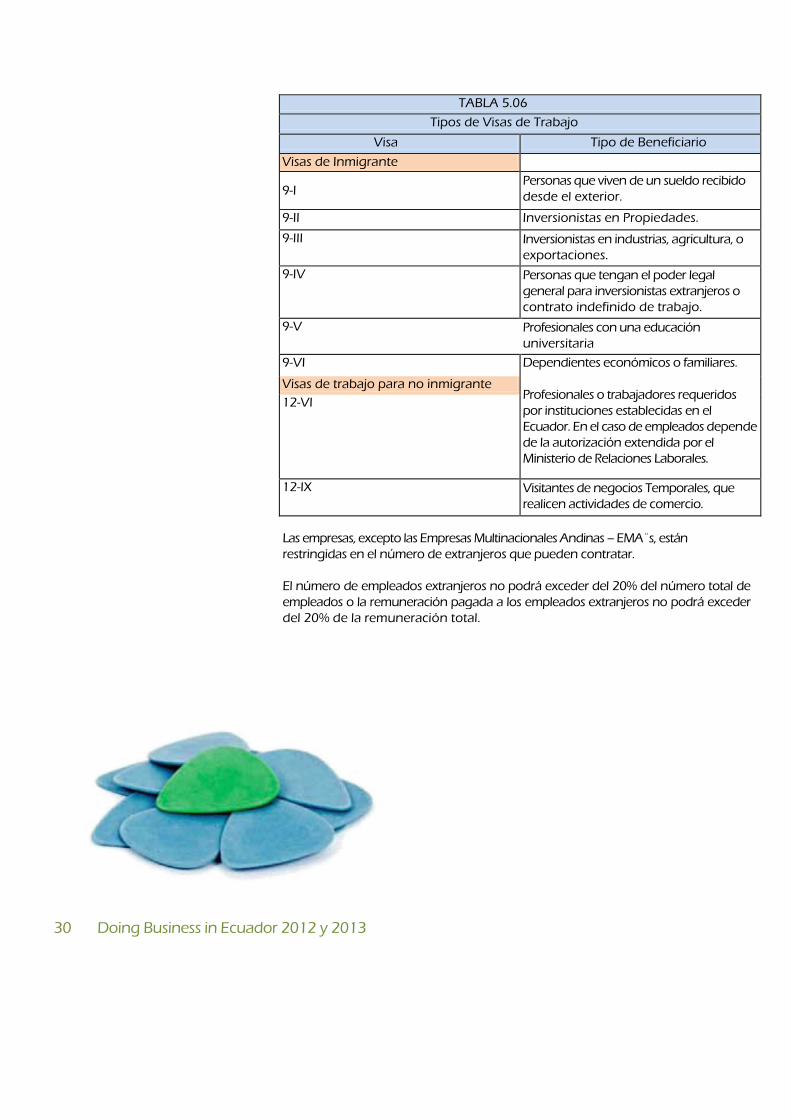

Los tipos disponibles de visas de trabajo se muestran en la Tabla 5.06.

Los ciudadanos extranjeros que llegan en calidad de turistas como visitantes y

posteriormente solicitan visas para residencia y de trabajo pueden tener dificultades y,

en cualquier caso, estarán obligados a regresar a su lugar de origen para obtener los

respectivos visados.

Las compañías en el Ecuador que requieran contratar extranjeros, bajo la visa 12-VI

deberán constituir la sociedad con un capital mínimo de USD$12,500. Y para las

compañías extranjeras deberán contar con un capital mínimo de USD$25,000 por cada

uno de los apoderados generales extranjeros que soliciten la visa o USD$100.000 en

activos fijos, en caso de visa 9-VI.

Doing Business in Ecuador 2012 y 2013 29

TABLA 5.06

Tipos de Visas de Trabajo

Visa Tipo de Beneficiario

Visas de Inmigrante

9-I Personas que viven de un sueldo recibido

desde el exterior.

9-II Inversionistas en Propiedades.

9-III Inversionistas en industrias, agricultura, o

exportaciones.

9-IV Personas que tengan el poder legal

general para inversionistas extranjeros o

contrato indefinido de trabajo.

9-V Profesionales con una educación

universitaria

9-VI Dependientes económicos o familiares.

Profesionales o trabajadores requeridos

por instituciones establecidas en el

Ecuador. En el caso de empleados depende

de la autorización extendida por el

Ministerio de Relaciones Laborales.

Visas de trabajo para no inmigrante

12-VI

12-IX Visitantes de negocios Temporales, que

realicen actividades de comercio.

Las empresas, excepto las Empresas Multinacionales Andinas – EMA¨s, están

restringidas en el número de extranjeros que pueden contratar.

El número de empleados extranjeros no podrá exceder del 20% del número total de

empleados o la remuneración pagada a los empleados extranjeros no podrá exceder

del 20% de la remuneración total.

30 Doing Business in Ecuador 2012 y 2013

6.01 Formas Principales

6.02 Sociedad Anónima

Capítulo 6 Elección de la Entidad de Negocios

Las principales formas de organización empresarial en el Ecuador son las compañías

anónimas, las compañías de responsabilidad limitada y las sucursales de empresas

extranjeras. Asociaciones y otros tipos de entidades pueden también ser formadas. Las

sociedades anónimas, de responsabilidad limitada, y las sucursales deben ser inscritas en

el Registro Mercantil.

La sociedad anónima es la forma más flexible de entidad legal. Las empresas de

responsabilidad limitada son útiles como empresas de capital cerrado y/o familiar, pero

tienen desventajas con respecto a la venta y la transferencia de capital. La mayoría de

compañías extranjeras eligen utilizar las sociedades anónimas o sucursales para

establecer un negocio en el Ecuador.

Se destaca la responsabilidad limitada de sus accionistas y la posibilidad de la

transferencia sin restricción alguna de las acciones, sin afectar la existencia de la

empresa.

- Los trámites de constitución de una sociedad deben ser patrocinados por Constituciónun abogado en el Ecuador. Para efectos de constitución, una empresa necesita al

menos dos fundadores accionistas o miembros fundadores. Los accionistas fundadores

pueden ser nacionales o extranjeros, personas o entidades jurídicas. Si son compañías

extranjeras deberá nombrar un apoderado en el Ecuador y presentar el

correspondiente certificado de existencia legal.

La entidad que supervisa y controla las empresas es la Superintendencia de Compañías,

los bancos y entidades financieras son supervisados y controlados por la

Superintendencia de Bancos. El nombre propuesto de la empresa debe ser aprobado por

la Superintendencia de Compañías, a fin de evitar confusión con cualquier otro

nombre ya registrado.

La escritura de constitución, que incluye los estatutos debe ser presentada y firmada

por los accionistas fundadores, en la presencia de un notario público en el Ecuador. Sin

embargo, los accionistas fundadores podrán estar representados en esta reunión de

constitución por personas autorizadas, de modo que los accionistas extranjeros no

necesitan viajar a Ecuador para constituir la empresa.

Una vez que la escritura de constitución ha sido firmada en presencia de un notario, la

misma debe ser presentada ante la Superintendencia de Compañías para su aprobación

y su posterior inscripción en el Registro Mercantil.

– El capital social de una compañía anónima no podrá ser inferior a Capital social USD$800. Todas las acciones deben tener un par o valor nominal y deben estar en

forma nominativa (registrada). Las acciones pueden ser libremente transferidas en

cualquier momento. Una empresa no puede ser creada a menos que su capital social

este íntegramente suscrito y al menos el 25% del valor nominal de cada acción este

pagada. El saldo debe ser abonado en un plazo de dos años. La forma de pago del

saldo será determinado por los estatutos o por los accionistas en la junta general.

Doing Business in Ecuador 2012 y 2013 31

Los aportes en efectivo deben hacerse en dólares de los EE.UU. y ser respaldados por los recibos

de depósito bancario entregado al notario cuando se ejecute la escritura de constitución.

Aportes que no sean en efectivo deben estar declarados en la escritura de constitución, que

debe identificar los bienes a ser contribuidos y su valor. Los bienes aportados deben ser

evaluados por peritos calificados ante la Superintendencia de Compañías.

La empresa podrá adquirir sus propias acciones por decisión de la Junta General, únicamente

con utilidades líquidas y siempre que las acciones estén liberadas. La amortización de las

acciones (pago de su valor) y su retiro de circulación se deben hacer con utilidades líquidas y

no podrá exceder del 50% del capital social.

- Al menos el 10% de las ganancias netas por cada ejercicio Reserva legal y dividendos deberán ser transferidas a una reserva legal hasta que esta alcance el 50% del capital social. La

reserva legal podrá utilizarse para cubrir pérdidas futuras y, si se usa, debe ser reconstruida a

partir de ganancias posteriores. Puede ser capitalizada, pero no puede ser distribuida a los

accionistas, salvo en la disolución de la empresa.

Empresas controladas por la Superintendencia de Bancos podrán distribuir dividendos de

manera semestral.

– Los estatutos sociales deben definir la estructura del órgano encargado de la Administración administración de la empresa y sus poderes, atribuciones y derechos (de los administradores)

que representan a los accionistas. La junta de accionistas es el órgano de control de una

empresa. La administración es manejada por un representante legal, ya sea en forma de

presidente o gerente general. De mayor importancia y jerarquía son las funciones ejercidas

por la junta de accionistas.

El nombramiento o destitución de los miembros de la junta de accionistas es realizada por los

accionistas.

El nombramiento o destitución de los representantes legales puede ser delegado a la junta de

accionistas a través de los estatutos de accionistas se clasifican en ordinarias y extraordinarias.

La primera debe tener lugar una vez al año dentro del primer trimestre del año. Los temas a

ser tratados deben incluir la lectura y aprobación de los estados financieros, la aprobación de

la distribución de ganancias, y la presentación de los informes del representante legal,

directores y comisario.

El derecho del accionista a votar depende del número de acciones que el accionista posee. Los

accionistas que posean al menos el 25% de las acciones comunes pueden presentar

reclamaciones contra las resoluciones ilegítimas.

Para que una junta de accionistas se realice en la primera notificación, los accionistas que

representan no menos del 50% del capital pagado deben asistir a la reunión. De lo contrario,

una segunda notificación debe hacerse, y la junta de accionistas puede llevarse a cabo si los

accionistas que representen al menos un tercio de capital social están presentes. Si no existe

este quórum, se hará un tercer anuncio, y la junta de accionistas puede estar legalmente

constituida con los accionistas presentes.

32 Doing Business in Ecuador 2012 y 2013

En general, las resoluciones de la junta de accionistas deben ser adoptadas por

una mayoría. Las abstenciones y los votos rechazados se añaden a la mayoría.

6.03 Sucursales

6.04

Sociedades de

Responsabilidad Limitada

Entrega de información.- Las compañías están obligadas a presentar anualmente

ante la Superintendencia de Compañías, principalmente la siguiente información:

Estados financieros

Informes del representante legal, comisario y auditores externos (si aplica)