Day2 sp5 23.10.2015-presentation-stateaid_taxationanddevelopmentinukraine_iefymenko_sp

17

Academia de Gestión Financiera ASISTENCIA ESTATAL, IMPUESTOS Y DESARROLLO EN UCRANIA Tetiana Iefymenko, Presidente de la “Academia de Academia de Gestión Financiera”, miembro corresponsal de la Academia Nacional de Ciencias de Ucrania, Doctora en Ciencias Económicas, Profesora

-

Upload

icgfmconference -

Category

Government & Nonprofit

-

view

172 -

download

0

Transcript of Day2 sp5 23.10.2015-presentation-stateaid_taxationanddevelopmentinukraine_iefymenko_sp

Academia de Gestión Financiera

ASISTENCIA ESTATAL, IMPUESTOS Y

DESARROLLO EN UCRANIA

Tetiana Iefymenko, Presidente de la “Academia de Academia de Gestión Financiera”, miembro corresponsal de la Academia Nacional de Ciencias de Ucrania, Doctora en Ciencias Económicas, Profesora

Ucrania, PBI e IPC (“УКРАЇНА” en el idioma

nativo) País de Europa del Este Superficie: 603 628 km2 Incluidos los territorios ocupados temporalmente Capital: Kiev Población: 42,8 millones (sin incluir los territorios temporalmente ocupados de la República Autónoma de Crimea y Sevastopol) Kiev: 2,9 millones Gini (2013): 24,6 HDI (2013): Continuo 0,734

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

%

Real GDP GrowthReal GDP Growth (MEDTU forecast(version 2))Real GDP Growth (IMF forecast, MEDTU forecast (version 1))CPI, % to previous yearCPI (IMF forecast, MEDTU forecast (version 1))CPI (MEDTU forecast (version 2))

Ucrania: Crecimiento real del PBI y del IPC 2010 – 2020, % de SNA 2008 (sin incluir los territorios temporalmente ocupados de la República Autónoma de Crimea, la ciudad de Sevastopol)

1. Actualización de las autoridades y reforma contra la corrupción 2. Reforma judicial

3. Descentralización y reforma de gestión pública

4. Espíritu de empresa desregulación y desarrollo

5. Reforma del sistema de cumplimiento de la ley

6. Reforma del sistema de seguridad y defensa nacional

7. Reforma del sistema de salud

8. Reforma impositiva

3 1 – Estrategia de desarrollo sostenible “Ucrania- 2020“. Aprobada por el Decreto del Presidente de Ucrania emitido el 12.01.2015 N.° 5/2015.

Estrategia de desarrollo sostenible

“Ucrania- 2020“1

Garantiza la protección y el desarrollo de la competencia económica

Aumenta la transparencia y el aliento al espacio fiscal

Cumplimiento de las obligaciones internacionales de Ucrania en las políticas: estructura de la aplicación de impuestos, nivel y composición de los gastos públicos.

Asistencia fiscal para entidades comerciales: Objetivos de la gestión de cambios

Mejorar el entorno del mercado institucional de acuerdo con las mejores prácticas internacionales

Introducción de una calidad de gobernanza, gestión de finanzas públicas y consolidación fiscal con estándares más elevados Empresas individuales ocultas o suspensión arbitraria de subsidios en el contexto de la lucha contra la corrupción

Criterios transparentes y con justificación económica para respaldar a las entidades comerciales, independientemente de su propiedad para modernizar la industria, atraer la inversión extranjera directa e implementar estrategias de desarrollo sostenible

Implementación de Acuerdos Económicos Extranjeros con la Organización Mundial del Comercio, la asociación con la UE, Acuerdo para el establecimiento de cambios sucesivos en la comunidad de energía en las reglamentaciones normativas relevantes con respecto a la aplicación de impuestos y el apoyo del estado para entidades comerciales e industrias

Metas de desarrollo sostenible de la ONU (2015-2030). Meta 8. Promover un crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos

Indicadores macroeconómicos básicos de Ucrania (2012-2015)

(sin incluir los territorios temporalmente ocupados de la República Autónoma de Crimea y la ciudad de Sevastopol)

4

Año 2012 2013 2014 2015* PBI nominal, miles de millones de Grivnas 1404,7 1465,2 1566,7 1981,0**

Crecimiento real del PBI, % 0,2 0,0 -6,8 -9,0** IPC, % con respecto al año anterior 99,8 100,5 124,9 145,8** IPP, % con respecto al año anterior 100,3 101,7 131,8 128,0**** Desempleo, % de acuerdo con la OIT 7,5 7,2 9,3 11,5** Importación de productos, miles de millones de dólares estadounidenses 83,1 75,8 54,4 41,8***

Exportación de productos, miles de millones de dólares estadounidenses 67,8 62,3 53,9 48,1***

Tipo de cambio, Grivnas por 1 dólar estadounidense (fin de año) 7,99 7,99 11,9 22,0**

Ingresos del presupuesto consolidado, % del PBI 30,5 29,1 29,1 36,5*****

Gastos del presupuesto consolidado, % del PBI 33,8 33,2 33,4 34,9*****

* Las estimaciones y datos se dimensionan previamente; ** Pronóstico del FMI; *** Cálculos basados en el pronóstico del FMI; **** Datos reales para 09.2015 (NBU); ***** Datos reales para 06.2015 (NBU)

5

10.1 16.0

20.1 20.3 26.2 29.0

8.6 14.4

18.3 18.6 24.0

47.0

0.05.0

10.015.020.025.030.035.040.045.050.0

The mostdeveloped non-

Europeancountries (5)

OECD Countries(26)

Europeancountries (31)

EU countries (28) Easterneuropeancountries, EUmembers (11)

Ukraine (2007 and2015)

2007 2014

Shadow Economy (% of GDP)

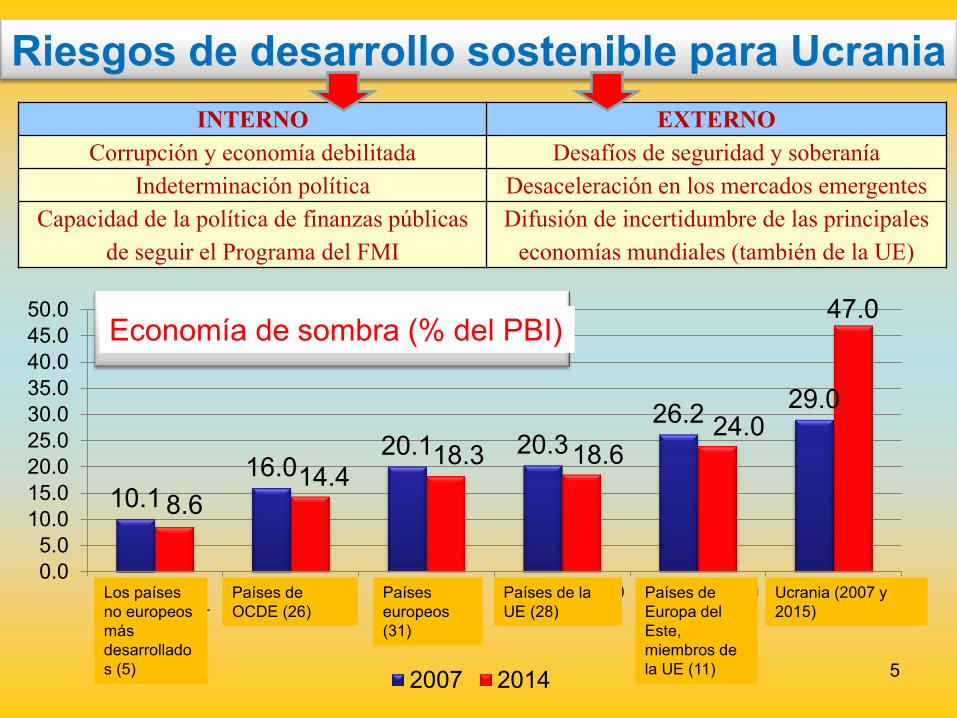

Riesgos de desarrollo sostenible para Ucrania INTERNO EXTERNO

Corrupción y economía debilitada Desafíos de seguridad y soberanía Indeterminación política Desaceleración en los mercados emergentes

Capacidad de la política de finanzas públicas de seguir el Programa del FMI

Difusión de incertidumbre de las principales economías mundiales (también de la UE)

Economía de sombra (% del PBI)

Los países no europeos más desarrollados (5)

Países de OCDE (26)

Países europeos (31)

Países de la UE (28)

Países de Europa del Este, miembros de la UE (11)

Ucrania (2007 y 2015)

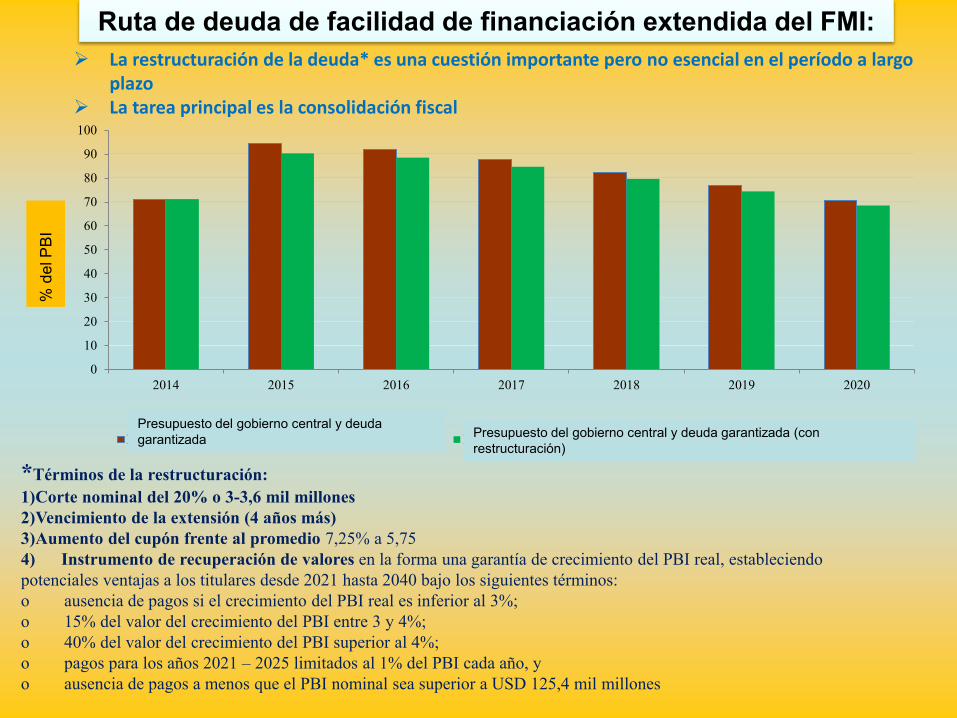

Ruta de deuda de facilidad de financiación extendida del FMI: La restructuración de la deuda* es una cuestión importante pero no esencial en el período a largo

plazo La tarea principal es la consolidación fiscal

0

10

20

30

40

50

60

70

80

90

100

2014 2015 2016 2017 2018 2019 2020

Budgetary central government and guaranteed debt Budgetary central government and guaranteed debt (with restructurisation)

% G

DP

*Términos de la restructuración: 1)Corte nominal del 20% o 3-3,6 mil millones 2)Vencimiento de la extensión (4 años más) 3)Aumento del cupón frente al promedio 7,25% a 5,75 4) Instrumento de recuperación de valores en la forma una garantía de crecimiento del PBI real, estableciendo potenciales ventajas a los titulares desde 2021 hasta 2040 bajo los siguientes términos: o ausencia de pagos si el crecimiento del PBI real es inferior al 3%; o 15% del valor del crecimiento del PBI entre 3 y 4%; o 40% del valor del crecimiento del PBI superior al 4%; o pagos para los años 2021 – 2025 limitados al 1% del PBI cada año, y o ausencia de pagos a menos que el PBI nominal sea superior a USD 125,4 mil millones

% d

el P

BI

Presupuesto del gobierno central y deuda garantizada Presupuesto del gobierno central y deuda garantizada (con

restructuración)

7

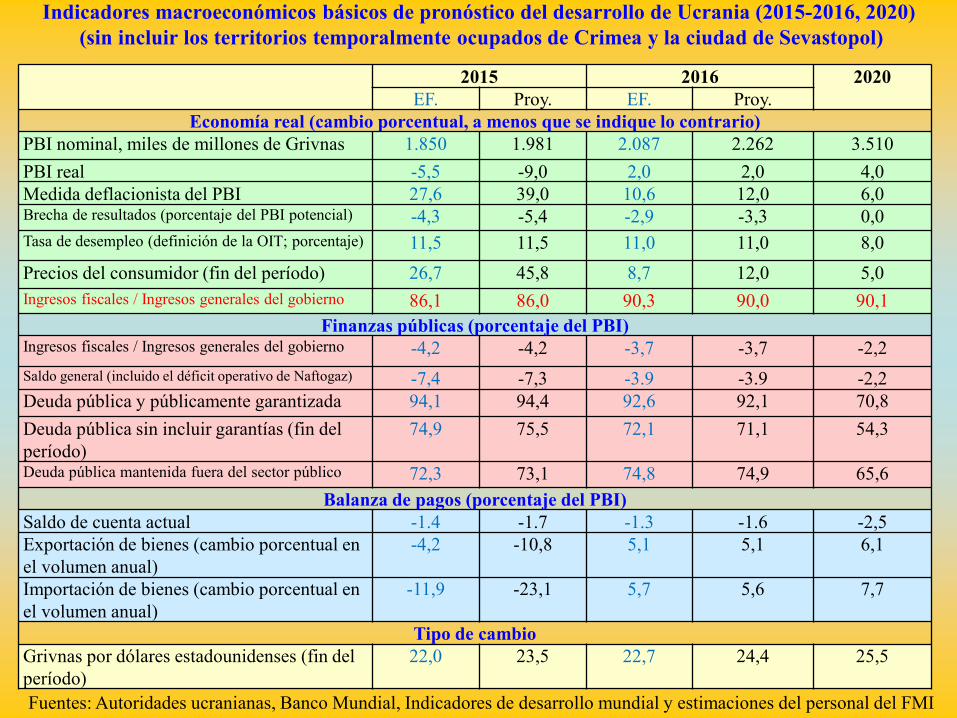

2015 2016 2020 EF. Proy. EF. Proy.

Economía real (cambio porcentual, a menos que se indique lo contrario) PBI nominal, miles de millones de Grivnas 1.850 1.981 2.087 2.262 3.510 PBI real -5,5 -9,0 2,0 2,0 4,0 Medida deflacionista del PBI 27,6 39,0 10,6 12,0 6,0 Brecha de resultados (porcentaje del PBI potencial) -4,3 -5,4 -2,9 -3,3 0,0 Tasa de desempleo (definición de la OIT; porcentaje) 11,5 11,5 11,0 11,0 8,0 Precios del consumidor (fin del período) 26,7 45,8 8,7 12,0 5,0 Ingresos fiscales / Ingresos generales del gobierno 86,1 86,0 90,3 90,0 90,1

Finanzas públicas (porcentaje del PBI) Ingresos fiscales / Ingresos generales del gobierno -4,2 -4,2 -3,7 -3,7 -2,2 Saldo general (incluido el déficit operativo de Naftogaz) -7,4 -7,3 -3.9 -3.9 -2,2 Deuda pública y públicamente garantizada 94,1 94,4 92,6 92,1 70,8 Deuda pública sin incluir garantías (fin del período)

74,9 75,5 72,1 71,1 54,3

Deuda pública mantenida fuera del sector público 72,3 73,1 74,8 74,9 65,6 Balanza de pagos (porcentaje del PBI)

Saldo de cuenta actual -1.4 -1.7 -1.3 -1.6 -2,5 Exportación de bienes (cambio porcentual en el volumen anual)

-4,2 -10,8 5,1 5,1 6,1

Importación de bienes (cambio porcentual en el volumen anual)

-11,9 -23,1 5,7 5,6 7,7

Tipo de cambio Grivnas por dólares estadounidenses (fin del período)

22,0 23,5 22,7 24,4 25,5

Fuentes: Autoridades ucranianas, Banco Mundial, Indicadores de desarrollo mundial y estimaciones del personal del FMI

Indicadores macroeconómicos básicos de pronóstico del desarrollo de Ucrania (2015-2016, 2020) (sin incluir los territorios temporalmente ocupados de Crimea y la ciudad de Sevastopol)

Las formas de ayuda estatal (Ley Artículo 4):

Subsidios y becas

Provisión de subvenciones Otorgamiento de exenciones impositivas, pago diferido o en cuotas de los impuestos, aranceles u otros pagos obligatorios Alivio de deuda, incluida la deuda por la provisión de servicios públicos, cancelación de penalizaciones, compensación por asumir pérdidas Provisión de garantías, préstamos con términos preferenciales, créditos de servicio con tasas reducidas Reducción de las responsabilidades financieras de las entidades comerciales frente al Seguro Social Estatal Obligatorio del Fondo Proporcionar a las entidades (directa o indirectamente) bienes o servicios a precios inferiores al nivel de mercado o comprar bienes o servicios de empresas a precios por encima de los niveles del mercado

Venta de bienes del estado a precios por debajo del nivel del mercado

Aumento de la participación del público en emprendimientos de capital compartido o aumento en el valor de la participación estatal en condiciones inaceptables para los inversores privados

El Gabinete de Ministros de Ucrania determina los criterios para evaluar la admisión de ciertas categorías de asistencia estatal, incluidas las siguientes categorías (Ley Artículo 6):

Asistencia para el desarrollo regional

Apoyo a pequeñas y medianas empresas

Asistencia para la capacitación de empleados

Asistencia para empleados de ciertas categorías de trabajadores y creación de empleo

Apoyo para el restablecimiento de la solvencia y restructuración de entidades comerciales

Asistencia de protección ambiental

Apoyo para la investigación, desarrollo tecnológico e innovación

Asistencia para apoyar ramas específicas de la economía

La Ley no se aplica al apoyo de (Ley Artículo 3):

Agricultura y pesca, armas y equipos de armas para las Fuerzas Militares de Ucrania, para otras unidades militares, creadas de acuerdo con las Leyes de Ucrania, agencias de cumplimiento de la ley (policía) de propósitos especiales, Servicio Especial Estatal de Transporte, Servicio Especial Estatal de Comunicaciones de Ucrania

Actividades económicas relacionadas con:

Inversión en infraestructura,

usando procedimientos

de compra pública

Provisión de servicios de intereses

económicos generales, costos

razonables de proporcionar la

compensación por tales servicios. La lista de servicios

intereses económicos generales es

aprobada por el Gabinete de

Ministros de Ucrania

La Ley de Ucrania “sobre la asistencia estatal a entidades comerciales” del 01.07.2014 N.° 1555-VII En vigencia a partir del 02.08.2017

La estructura del apoyo presupuestario para la economía ucraniana en 2011-2014*

% de la estructura

2011 2012 2013 2014

Los gastos/ingresos totales del presupuesto no derivados de proporcionar apoyo a las empresas (para instituciones, organizaciones)

100 100 100 100

Subsidios y transferencias del presupuesto (para instituciones, organizaciones)

26,92 26,44 31,91 38,04

Incentivos impositivos que han conducido a la pérdida de ingresos

51,05 22,66 35,35 31,52

Garantías del estado otorgadas a entidades comerciales

14,05 46,12 23,77 17,87

Gastos presupuestarios para proyectos de inversión financiados por préstamos (créditos) de estados extranjeros, bancos y organizaciones financieras internacionales

0,03 0,31 0,58 4,51

Compensación de contribuciones del seguro social

3,17 1,9 3,8 3,77

Compensación de pasivos impositivos (ingresos perdidos)

2,95 1,9 3,15 3,03

Medidas de apoyo del estado destinadas a la restructuración empresarial

1,82 0,68 1,45 1,24

26,92

51,05

1,23,17 2,95 1,82

0,03

Budget subsidies and transfers (for institutions, organizations)

Tax incentives that have led to the loss of revenues (excluding articles 11020255, 11020284, 11020025)

State guarantees granted to business entities

Writing off social insurance contributions

Writing off tax liabilities (lost revenue)

State support measures aimed at enterprises’ restructuring

Budgetary expenditures for investment projects financed by loans (credits) of foreign states, banks and international financial organizations

2011

2012 2013 2014

*indicadores cuantitativos de la diapositiva actual y las diapositivas posteriores para 2015 en proceso de estimación

Subsidios y transferencias del presupuesto (para instituciones, organizaciones) Incentivos fiscales que condujeron a la pérdida de ingresos (sin incluir los artículos 11020255, 11020284, 11020025) Garantías del estado otorgadas a entidades comerciales Compensación de contribuciones del seguro social Compensación de pasivos impositivos (ingresos perdidos) Medidas de apoyo del estado destinadas a la restructuración de empresas Gastos presupuestarios para proyectos de inversión financiados por préstamos (créditos) de estados extranjeros, bancos y organizaciones financieras internacionales

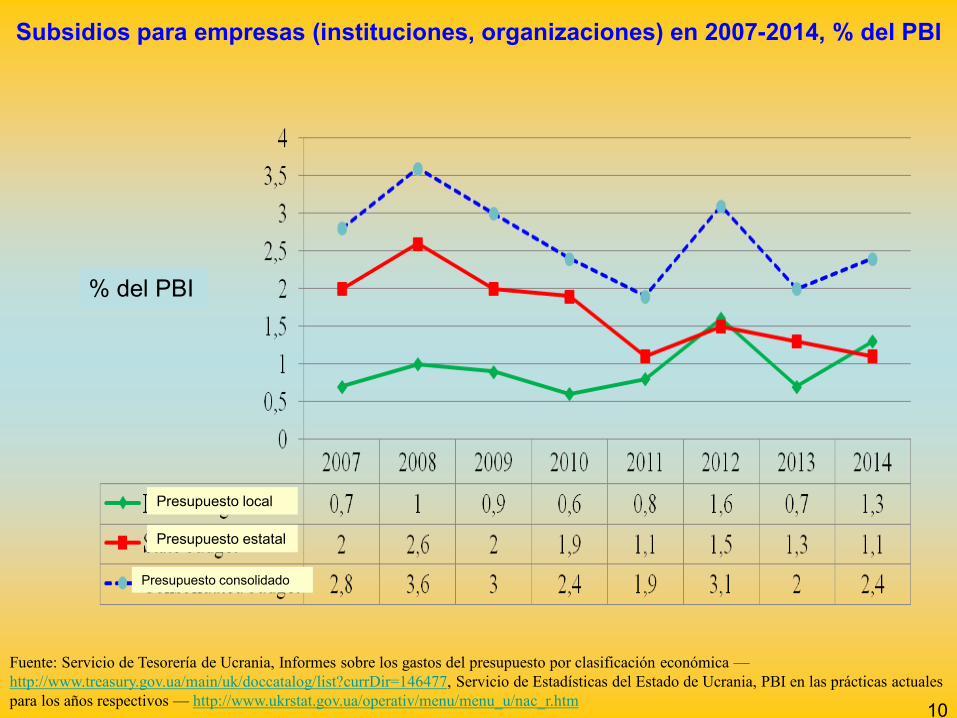

Subsidios para empresas (instituciones, organizaciones) en 2007-2014, % del PBI

Fuente: Servicio de Tesorería de Ucrania, Informes sobre los gastos del presupuesto por clasificación económica — http://www.treasury.gov.ua/main/uk/doccatalog/list?currDir=146477, Servicio de Estadísticas del Estado de Ucrania, PBI en las prácticas actuales para los años respectivos — http://www.ukrstat.gov.ua/operativ/menu/menu_u/nac_r.htm 10

% del PBI

Presupuesto local

Presupuesto estatal

Presupuesto consolidado

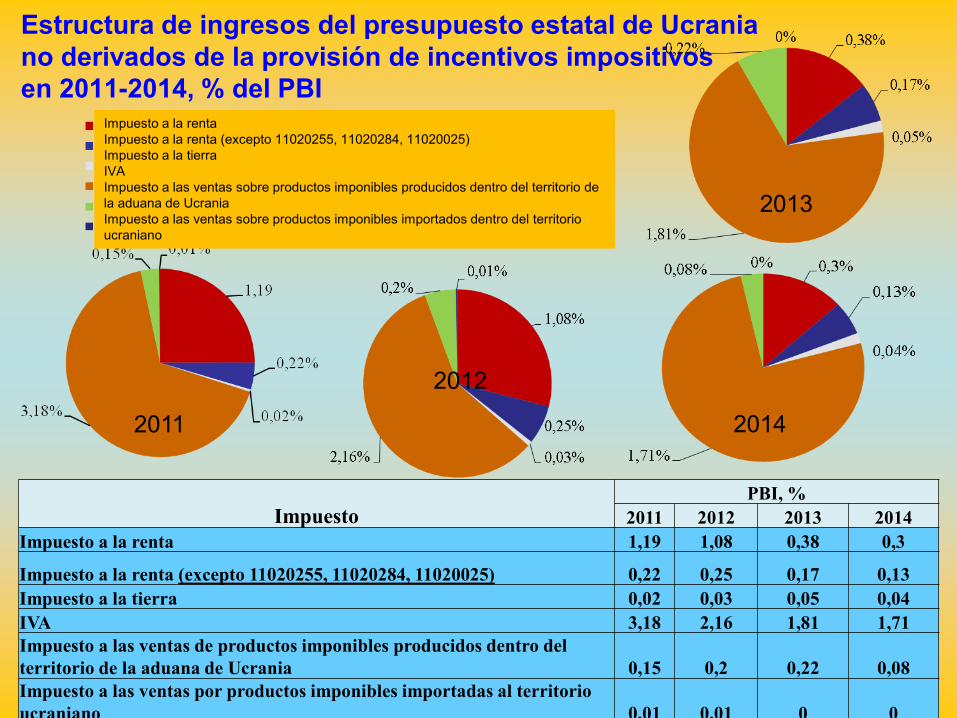

Estructura de ingresos del presupuesto estatal de Ucrania no derivados de la provisión de incentivos impositivos en 2011-2014, % del PBI

Impuesto PBI, %

2011 2012 2013 2014 Impuesto a la renta 1,19 1,08 0,38 0,3

Impuesto a la renta (excepto 11020255, 11020284, 11020025) 0,22 0,25 0,17 0,13 Impuesto a la tierra 0,02 0,03 0,05 0,04 IVA 3,18 2,16 1,81 1,71 Impuesto a las ventas de productos imponibles producidos dentro del territorio de la aduana de Ucrania 0,15 0,2 0,22 0,08 Impuesto a las ventas por productos imponibles importadas al territorio ucraniano 0,01 0,01 0 0

2011

2013

2014

Impuesto a la renta Impuesto a la renta (excepto 11020255, 11020284, 11020025) Impuesto a la tierra IVA Impuesto a las ventas sobre productos imponibles producidos dentro del territorio de la aduana de Ucrania Impuesto a las ventas sobre productos imponibles importados dentro del territorio ucraniano

Los impuestos y el desarrollo económico se relacionan enormemente con una variedad de herramientas de reglamentos de gobernanza de naturaleza económica que involucran una amplia variedad de impuestos, aranceles, cargos y los efectos equivalentes al impuesto de los gatos (incluidas las transferencias y subsidios)

Tareas clave de la reforma impositiva

Mejora del clima de inversión, fortalecimiento de la posición de productores nacionales dentro de la competencia impositiva entre los países post-socialistas de la UE Creación de incentivos impositivos para que el negocio mejore

lentamente Minimización del impacto negativo de los impuestos en el crecimiento

económico a través del desarrollo de los procesos de transferencia de la carga impositiva de factores móviles de producción (mano de obra y capital) a bienes inmuebles, consumo, recursos y cargos ambientales Reducción del nivel de corrupción y restablecimiento de la confianza

pública en el Servicio Fiscal Estatal de Ucrania Mejora del mecanismo para garantizar la protección de los derechos

de los contribuyentes creando un sistema efectivo de acuerdo de disputas con problemas impositivos dentro del procedimiento de apelación administrativa y en el tribunal

La reforma impositiva realizada a fines de 2014 la resuelto básicamente la tarea de garantizar la consolidación fiscal en Ucrania. En particular, para los primeros seis meses de 2015 la participación

de impuestos en el PBI ha aumentado al 26,5% en comparación con 23,5% en 2014

MEDIDAS DE REFORMA IMPOSITIVA Destinada a un aumento en los ingresos del presupuesto de todos los

niveles Destinada a mejorar el espíritu de empresa

Introducción al impuesto sobre las ventas minoristas de productos imponibles a una tasa del 5%

Aumento de la tasa y expansión de la base del impuesto a las ventas a través de la inclusión en la lista de productos imponibles de sustancias utilizadas como componentes de combustibles de motores, combustibles alternativos de motores y vehículos diseñados para transportar a 10 y más personas, y vehículos de transporte Expansión de la base impositiva para las propiedades residenciales (debido a la inclusión de edificios económicos (hogares) y la reducción del mínimo no imponible) y la introducción del impuesto a las propiedades no residenciales

Introducción del impuesto al transporte

Cancelación de la mayoría de los beneficios del impuesto corporativo a la renta, incluidos los destinados a la conservación de la energía y la eficiencia energética, así como apoyo para proyectos de inversión

Aumento de la tasa del impuesto personal a la renta del 17 al 20%, con un importe mensual diez veces mayor que el salario mínimo

Aumento de la tasa del impuesto personal a la renta para ingresos pasivos del 5 al 20%

Introducción del impuesto a las pensiones para pensiones que superan tres salarios mínimos (impuesto sobre el exceso mencionado)

Extensión del servicio militar hasta la decisión del Verkhovna Rada de Ucrania “Al completar la reforma de las Fuerzas Armadas de Ucrania” entre en vigencia

Una leve reducción en la carga impositiva general en la economía debido a la cancelación de 3 cargos

Reducción de la tasa impositiva única (de 3 a 2 y de 5 a 4%) para pequeñas y medianas empresas que pertenecen al tercer grupo

Reducción en la tasa de contribución única

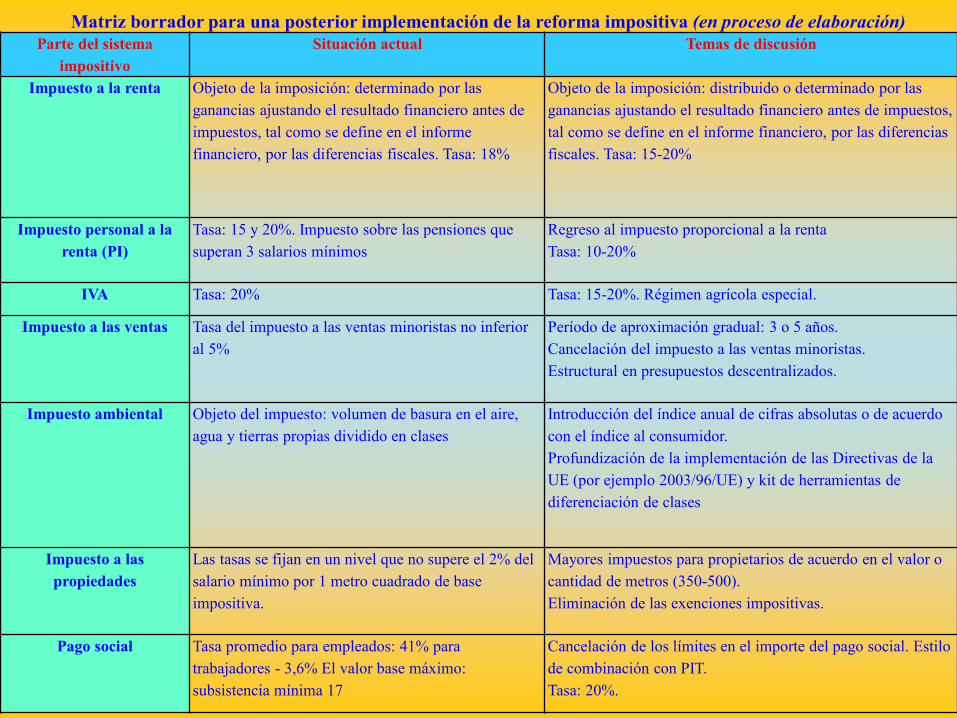

Parte del sistema impositivo

Situación actual Temas de discusión

Impuesto a la renta Objeto de la imposición: determinado por las ganancias ajustando el resultado financiero antes de impuestos, tal como se define en el informe financiero, por las diferencias fiscales. Tasa: 18%

Objeto de la imposición: distribuido o determinado por las ganancias ajustando el resultado financiero antes de impuestos, tal como se define en el informe financiero, por las diferencias fiscales. Tasa: 15-20%

Impuesto personal a la renta (PI)

Tasa: 15 y 20%. Impuesto sobre las pensiones que superan 3 salarios mínimos

Regreso al impuesto proporcional a la renta Tasa: 10-20%

IVA Tasa: 20% Tasa: 15-20%. Régimen agrícola especial.

Impuesto a las ventas Tasa del impuesto a las ventas minoristas no inferior al 5%

Período de aproximación gradual: 3 o 5 años. Cancelación del impuesto a las ventas minoristas. Estructural en presupuestos descentralizados.

Impuesto ambiental Objeto del impuesto: volumen de basura en el aire, agua y tierras propias dividido en clases

Introducción del índice anual de cifras absolutas o de acuerdo con el índice al consumidor. Profundización de la implementación de las Directivas de la UE (por ejemplo 2003/96/UE) y kit de herramientas de diferenciación de clases

Impuesto a las propiedades

Las tasas se fijan en un nivel que no supere el 2% del salario mínimo por 1 metro cuadrado de base impositiva.

Mayores impuestos para propietarios de acuerdo en el valor o cantidad de metros (350-500). Eliminación de las exenciones impositivas.

Pago social Tasa promedio para empleados: 41% para trabajadores - 3,6% El valor base máximo: subsistencia mínima 17

Cancelación de los límites en el importe del pago social. Estilo de combinación con PIT. Tasa: 20%.

Matriz borrador para una posterior implementación de la reforma impositiva (en proceso de elaboración)

La estrategia del

desarrollo de contabilidad en Ucrania

Adaptación de la contabilidad y

los informes financieros a las

reglamentaciones de la UE

Reconsideración de la implementación del IFRS en Ucrania en el contexto de la

experiencia de la UE

RENOVAR LA ELABORACIÓN DE LA ESTRATEGIA DE CONTABILIDAD Problemas a solucionar

1. ¿El país tiene un informe correcto contable y corporativo para seleccionar un marco para la reglamentación nacional, o simplemente está obligado a implementar los requisitos de la Directiva de la UE? 2. ¿Es recomendable solucionar el problema de identificación de emprendimientos pequeños y microemprendimientos, usando los criterios de la Directiva 2013/31/UE en la legislación de Ucrania reformando el Código de comercio de Ucrania? ¿Qué enfoques se recomiendan en EE. UU. y la UE al respecto? 3. ¿El gobierno, las compañías de servicios públicos y las compañías con una participación importante del estado son derivados a entidades de interés público? 4. ¿Cuál es la práctica internacional y de la UE con respecto al apoyo organizativo para la implementación de informes sobre pagos al gobierno?

Introducción de escala completa a la implementación

de IPSAS en el sector público

Áreas de mejoras futuras en la administración fiscal (en proceso de elaboración)

Administración de impuestos y cargos

Introducción del gabinete completo de contribuyentes electrónicos Transición a un sistema de contribuyentes con un único nivel Simplificación de los formularios para la declaración de impuestos, reducción del volumen de informes fiscales

Cancelación de los planes de multas para la violación de la legislación impositiva

Administración del IVA

Acción contraria para cancelar los importes de crédito fiscal basados en causas formales por parte de las autoridades de supervisión

Implementación de la compensación presupuestaria automática para todos los importes de IVA confirmados por el sistema de administración electrónica del IVA

Introducción al Registro público de aplicaciones para la refinanciación del presupuesto

Acción contraria los créditos fiscales falsos a través del sistema de administración electrónica del IVA

Administración de impuestos a las ventas

Introducción del sistema de administración electrónica para la distribución de combustible

Introducción de una factura de ventas como documento electrónico obligatorio que se completa al realizar transacciones de distribución de combustible dentro del mercado nacional Exclusión de casos de distribución no registrada de combustible por parte de estaciones de servicio que no han pagado el impuesto a las ventas

Extensión de la lista de combustible imponible por una variedad de elementos, que ahora se utilizan para mezclar y preparar combustibles sin el pago del impuesto a las ventas

16

17

Tetiana Iefymenko - Presidente de la “Academia de Academia de Gestión Financiera”, miembro corresponsal de la Academia Nacional de Ciencias de Ucrania, Doctora en Ciencias Económicas, Profesora Correo electrónico [email protected] WWW afu.minfin.gov.ua Oficina +380 44 277 51 15 Celular +380 95 282 28 49

GRACIAS POR SU ATENCIÓN