CIÊNCIAS CONTÁBEIS OS ESTUDANTES DE CONTÁBEIS E...

37

Simp.TCC/Sem.IC.2017(12);547-583 547 CIÊNCIAS CONTÁBEIS OS ESTUDANTES DE CONTÁBEIS E SEUS CONHECIMENTOS SOBRE A CONTABILIDADE CRIATIVA STUDENTS OF ACCOUNTING AND ITS KNOWLEDGE ABOUT CREATIVE ACCOUNTING MATEUS DE CASTRO RODRIGUES VANESSA ALVES NUNES FLÁVIA MORENO ALVES DE SOUZA Resumo Discute o conhecimento dos estudantes do curso de Ciências Contábeis no exercício da profissão no que tange à contabilidade criativa. Discorre sobre a necessidade de maiores instruções por parte do curso de Ciências Contábeis em relação a esse tema, agregando valor às empresas como um todo, visto que é a principal beneficiada por meio deste demonstrativo. Objetiva analisar o conhecimento dos estudantes de contábeis no exercício da profissão, no que tange à Contabilidade Criativa. Trata-se de pesquisa qualitativa e exploratória, cujo método utiliza estudo de caso. A análise dos dados mostra que 47% dos estudantes têm conhecimento sobre a Contabilidade Criativa, porém 65% não concordam/ nem discordam de sua prática. Conclui-se que a Contabilidade Criativa é uma ferramenta desconhecida por boa parte dos alunos do curso de Ciências Contábeis, e, ainda que no Brasil não seja obrigatório seu uso, há a necessidade de estudos mais avançados a respeito desta ferramenta, objetivando informar aos estudantes a respeito de sua relevância. Palavras-Chave: Contabilidade; Contabilidade Criativa; Fraude Contábil; Ética. Abstract Discusses the knowledge of accounting students in the practice of the profession in the field of creative accounting. It discusses the need for further instruction by the Accounting Sciences course in relation to this topic, adding value to the companies as a whole, since it is the main beneficiary through this statement. It aims to analyze the knowledge of students of accounting in the exercise of the profession, regarding creative accounting. This is a qualitative and exploratory research, whose method uses a case study. Data analysis shows that 47% of students are knowledgeable about creative accounting, but 65% do not agree / disagree with their practice. It is concluded that creative accounting is a tool unknown to most students of the Accounting Sciences course, and although Brazil is not obligatory its use, there is a need for more advanced studies about this tool, aiming to inform students about respect of their relevance. Keywords: Accounting; Creative Accounting; Accounting Fraud; Ethic. INTRODUÇÃO A Contabilidade no Brasil teve início a partir da época colonial, representada pela evolução da sociedade e a necessidade de controles contábeis (REIS; SILVA, 2007). De acordo com Szüster, Szüster e Szüster (2005), a Contabilidade é um patrimônio da humanidade. Sua atuação é fundamental para o desenvolvimento e para a própria sobrevivência da sociedade. Como ferramenta de auxilio na tomada de decisões, a Contabilidade é uma ciência social que através da execução de serviços técnicos, controla, organiza, estuda e avalia o patrimônio de uma entidade (física ou jurídica) permanentemente (E-TEC BRASIL, 2011). Conforme Iudícibus et al. (2010), a Contabilidade, na qualidade de ciência social aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, seja pessoa física, seja entidade de finalidades não lucrativas, seja empresa, têm um campo de atuação muito amplo. Sendo uma ciência que fornece informações financeiras, a Contabilidade surgiu da necessidade de os proprietários de controlarem as suas riquezas, possuindo, como principal objetivo, o controle do patrimônio para a tomada de decisão, e para objetivos como, elaborar projetos de viabilidade econômica e o processo decisório de uma determinada negociação de compra, como matéria-prima, onde é relevante investir (VILLALVA, 2015). Sendo assim, a Contabilidade evoluiu o bastante para identificar, mensurar, registrar e tomar público todos os eventos de relevância envolvidos no desenvolvimento das atividades de uma empresa (RIBEIRO; MARTINS, 1993). Para Iudícibus, Martins e Carvalho, [...] a capacidade de capturar, primeiro, a ocorrência dos eventos econômicos que impactam em um determinado estado de riqueza, depois a de precificá-lo e, por último, de comunicar seus efeitos, é o desafio a que a Contabilidade está, não apenas preferencialmente, mas de fato unicamente, habilitada a enfrentar [...] (IUDÍCIBUS; MARTINS; CARVALHO, 2005, p. 8). Além disso, segundo Leonardo (2001), a Contabilidade, enquanto instrumento de comuni- cação entre as empresas e a sociedade, tem co- mo responsabilidade evidenciar os eventos econômicos. Para a formação deste instrumento de co- municação entre empresas e a sociedade estão os estudantes de Ciências Contábeis e os profissio- nais da área contábil, que têm como uma de suas responsabilidades a geração de informações das operações realizadas em uma empresa, bem co- mo mostrar se as decisões tomadas foram ade- quadas ou não (KOUNROUZAN, 2005). Reforçando esse assunto, nota-se que a complexidade do mundo atual tem propiciado o

Transcript of CIÊNCIAS CONTÁBEIS OS ESTUDANTES DE CONTÁBEIS E...

Simp.TCC/Sem.IC.2017(12);547-583 547

CIÊNCIAS CONTÁBEIS

OS ESTUDANTES DE CONTÁBEIS E SEUS

CONHECIMENTOS SOBRE A CONTABILIDADE

CRIATIVA

STUDENTS OF ACCOUNTING AND ITS

KNOWLEDGE ABOUT CREATIVE ACCOUNTING

MATEUS DE CASTRO RODRIGUES

VANESSA ALVES NUNES

FLÁVIA MORENO ALVES DE SOUZA

Resumo Discute o conhecimento dos estudantes do curso de Ciências Contábeis no exercício da profissão no que tange à contabilidade criativa. Discorre sobre a necessidade de maiores instruções por parte do curso de Ciências Contábeis em relação a esse tema, agregando valor às empresas como um todo, visto que é a principal beneficiada por meio deste demonstrativo. Objetiva analisar o conhecimento dos estudantes de contábeis no exercício da profissão, no que tange à Contabilidade Criativa. Trata-se de pesquisa qualitativa e exploratória, cujo método utiliza estudo de caso. A análise dos dados mostra que 47% dos estudantes têm conhecimento sobre a Contabilidade Criativa, porém 65% não concordam/ nem discordam de sua prática. Conclui-se que a Contabilidade Criativa é uma ferramenta desconhecida por boa parte dos alunos do curso de Ciências Contábeis, e, ainda que no Brasil não seja obrigatório seu uso, há a necessidade de estudos mais avançados a respeito desta ferramenta, objetivando informar aos estudantes a respeito de sua relevância. Palavras-Chave: Contabilidade; Contabilidade Criativa; Fraude Contábil; Ética. Abstract Discusses the knowledge of accounting students in the practice of the profession in the field of creative accounting. It discusses the need for further instruction by the Accounting Sciences course in relation to this topic, adding value to the companies as a whole, since it is the main beneficiary through this statement. It aims to analyze the knowledge of students of accounting in the exercise of the profession, regarding creative accounting. This is a qualitative and exploratory research, whose method uses a case study. Data analysis shows that 47% of students are knowledgeable about creative accounting, but 65% do not agree / disagree with their practice. It is concluded that creative accounting is a tool unknown to most students of the Accounting Sciences course, and although Brazil is not obligatory its use, there is a need for more advanced studies about this tool, aiming to inform students about respect of their relevance. Keywords : Accounting; Creative Accounting; Accounting Fraud; Ethic. INTRODUÇÃO

A Contabilidade no Brasil teve início a partir da época colonial, representada pela evolução da sociedade e a necessidade de controles contábeis (REIS; SILVA, 2007).

De acordo com Szüster, Szüster e Szüster (2005), a Contabilidade é um patrimônio da humanidade. Sua atuação é fundamental para o desenvolvimento e para a própria sobrevivência da sociedade.

Como ferramenta de auxilio na tomada de decisões, a Contabilidade é uma ciência social que através da execução de serviços técnicos, controla, organiza, estuda e avalia o patrimônio de uma entidade (física ou jurídica) permanentemente (E-TEC BRASIL, 2011).

Conforme Iudícibus et al. (2010), a Contabilidade, na qualidade de ciência social aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, seja pessoa física, seja entidade de finalidades não lucrativas, seja empresa, têm um campo de atuação muito amplo.

Sendo uma ciência que fornece informações financeiras, a Contabilidade surgiu da necessidade de os proprietários de controlarem as suas riquezas, possuindo, como principal objetivo, o controle do patrimônio para a tomada de decisão, e para objetivos como, elaborar projetos de viabilidade econômica e o processo decisório de

uma determinada negociação de compra, como matéria-prima, onde é relevante investir (VILLALVA, 2015).

Sendo assim, a Contabilidade evoluiu o bastante para identificar, mensurar, registrar e tomar público todos os eventos de relevância envolvidos no desenvolvimento das atividades de uma empresa (RIBEIRO; MARTINS, 1993).

Para Iudícibus, Martins e Carvalho, [...] a capacidade de capturar, primeiro, a ocorrência dos eventos econômicos que impactam em um determinado estado de riqueza, depois a de precificá-lo e, por último, de comunicar seus efeitos, é o desafio a que a Contabilidade está, não apenas preferencialmente, mas de fato unicamente, habilitada a enfrentar [...] (IUDÍCIBUS; MARTINS; CARVALHO, 2005, p. 8).

Além disso, segundo Leonardo (2001), a Contabilidade, enquanto instrumento de comuni-cação entre as empresas e a sociedade, tem co-mo responsabilidade evidenciar os eventos econômicos.

Para a formação deste instrumento de co-municação entre empresas e a sociedade estão os estudantes de Ciências Contábeis e os profissio-nais da área contábil, que têm como uma de suas responsabilidades a geração de informações das operações realizadas em uma empresa, bem co-mo mostrar se as decisões tomadas foram ade-quadas ou não (KOUNROUZAN, 2005).

Reforçando esse assunto, nota-se que a complexidade do mundo atual tem propiciado o

Simp.TCC/Sem.IC.2017(12);547-583 548

surgimento de problemas de difícil solução para a Contabilidade. Como consequência, tem sido criticada por não apresentar informações em quantidade e qualidade desejadas por seus diversos usuários, em especial no que se refere a uma avaliação mais adequada do valor do patrimônio das empresas. (SZÜSTER; SZÜSTER; SZÜSTER, 2005).

Ademais, por intermédio da Contabilidade surgiu a Contabilidade Criativa, que nasce por meio de lacunas existentes nas normas e legislação vigentes e da flexibilidade que tais normas deixam à disposição dos profissionais contábeis (FROTA; VIEIRA, 2014).

A Contabilidade Criativa tem origem a partir de seu objetivo, que é a distorção das informações evidenciadas nas demonstrações contábeis, apresentando resultados distintos daqueles que naturalmente seriam apresentados se fosse utilizado o modelo contábil na sua essência (SOUSA; NASCIMENTO; BERNARDES, 2011).

Por conseguinte, isso fez com que muitas empresas se motivassem para o uso da Contabilidade Criativa, a fim de buscarem melhores números para alavancar sua imagem perante as demais. Porém muitas desejam resultados para outros fins, seja para diminuir os percentuais a serem divididos com colaboradores ou para se aproveitar de recursos públicos, sem esquecer de que é sempre muito satisfatório e engrandecedor apresentar bons indicadores de rentabilidade, liquidez, solvência e endividamento (AGOSTINI, 2014).

Sendo desta forma, a Contabilidade Criativa pode acarretar consequências, tais como afetar diretamente todas as partes interessadas nas informações geradas pela Contabilidade, podendo vir a trazer distorções significativas na interpretação dos dados pelos usuários (CORDEIRO, s/d).

Fortalecendo esse assunto, pode-se afirmar que a Contabilidade Criativa tem se desenvolvido em todas as áreas, sendo cada vez mais comum, com práticas que têm sido cada vez mais complexas, demandando de seus criadores profundos e detalhados conhecimentos técnicos e tornando mais difícil sua identificação (SANTOS; GRATERON, 2003).

Consoante Duarte e Ribeiro (2007), a contabilidade criativa tem emergido um grau de liberdade na contabilização das operações, que proporciona, com maior ou menor pendor e as mais diversas finalidades, a maquilhagem, das informações, de difícil verificação, do conteúdo das demonstrações contabilístico-financeiras.

Ademais, segundo Agostini (2014), quando as demonstrações não são fiéis à ética, quando mostram uma situação ilusória, fazem com que as decisões tomadas pelos usuários, sejam inapropriadas, posto que estarão tomando-as como base números que não mostram a real posição financeira das contas.

No entanto, a posição do contador frente à

existência da Contabilidade Criativa não é nada fácil, pois estabelecer limites entre ética e a prática da Contabilidade Criativa pode exigir o descumprimento dos princípios e normas contábeis (JUSTO et al., 2016).

Todavia, será que os estudantes de contábeis estão rigorosamente conscientes da importância da Contabilidade Criativa? Desse modo, este artigo tem por finalidade demonstrar a relevância da Contabilidade Criativa do ponto de vista dos estudantes de contábeis, de forma simples e objetiva. Justificativa

A Contabilidade possui como objetivo principal entregar elementos fundamentais para que uma empresa seja bem gerenciada, visando representar corretamente a realidade financeira da entidade através de demonstrações contábeis para seus usuários (AGOSTINI, 2014).

Notadamente, a principal questão para a existência da Contabilidade Criativa vai além dos fatores técnicos e legais, pois ela está em torno dos aspectos morais e éticos da sociedade (FROTA; VIEIRA, 2014).

Ainda conforme Frota e Vieira (2014), se cada profissional seguisse seu código de ética, não haveria justificativa suficiente para desviá-lo de sua conduta. Ademais, conforme Murcia e Borba (2005), a fraude contábil refere-se ao ato intencional de tirar benefício próprio de determinada situação, geralmente realizado pelos executivos da empresa ao evidenciar relatórios contábeis fraudulentos.

A transação da fraude contábil para a Contabilidade Criativa apoia-se nos vazios das normas existentes e nas possíveis alternativas que têm o profissional contábil à sua disposição em relação às diversas práticas utilizadas, e, desta forma, podendo gerar a Contabilidade Criativa através de uma lei e também pela inexistência de instrumentos legais (SANTOS; GRATERON, 2003).

É possível inferir que a Contabilidade Criativa não é uma prática ilegal, afirmando isso Martinez pontua que: [...] é crucial entender que “gerenciamento” dos resultados contábeis, não é fraude contábil. Ou seja, opera-se dentro dos limites do que prescreve a legislação contábil, entretanto nos pontos em que as normas contábeis facultam certa discricionariedade para o gerente, este realiza suas escolhas não em função do que dita a realidade concreta dos negócios, mas em função de outros incentivos, que o levam a desejar reportar um resultado distinto (MARTINEZ, 2001, p. 13).

De acordo com Mayoral (2000, apud COIMBRA, 2017), a intenção da Contabilidade Criativa depende dos objetivos que a instituição busca no mercado, podendo os resultados serem formados para melhorar a imagem, no sentido de a entidade ser bem vista.

Simp.TCC/Sem.IC.2017(12);547-583 549

Segundo Kraemer, (2004) a Contabilidade Criativa é uma maquiagem da realidade patrimonial de uma entidade, usada para apresentar a imagem desejada pelos gestores da informação contábil através da manipulação dos dados contábeis de forma intencional.

Contudo, a Contabilidade Criativa está associada à estratégia para transmitir uma visão o mais otimista possível da companhia para os distintos agentes econômicos, podendo ser entendida como a seleção de alternativas possíveis, segundo as normas e os princípios contábeis vigentes, que são utilizados para se conseguir apresentar, de forma mais favorável, as informações contábeis financeiras da empresa em um momento determinado (COSENZA, 2003).

Com isso, é notado que este tipo de contabilidade se apoia nas lacunas não preenchidas das normas contábeis, o que permite as alterações nas informações contábeis com o intuito de demonstrar o cenário ideal que vá de encontro com os interesses de executivos (BARBOSA, 2012).

Ademais, uma boa contabilidade é essencial para que se possa elaborar demonstrativos com dados verídicos e fidedignos, permitindo-se usufruir de informações que venham a ser úteis na tomada de decisões sobre questões econômicas, éticas e sociais (SILVA; SILVA, 2017).

Tendo como base essas informações, denota-se o quanto a Contabilidade Criativa é importante para que os alunos de contábeis estejam por dentro, isto é, tenham pleno conhecimento do que as empresas fazem para o bem-estar de seus usuários.

Face ao exposto, tem se que a problemática objeto desta pesquisa sintetiza-se na questão que se segue: Qual o grau de conhecimento dos estudantes do curso de Ciências Contábeis sobre a Contabilidade Criativa? Objetivo Geral da Pesquisa O objetivo geral do presente artigo é analisar o conhecimento dos estudantes de contábeis, no exercício da profissão, no que tange à Contabilidade Criativa. Objetivos Específicos da Pesquisa Os objetivos específicos deste trabalho são: (OE1) Identificar o perfil dos alunos de contábeis. (OE2) Investigar se os alunos conhecem o tema Contabilidade Criativa. (OE3) Verificar se os estudantes conhecem as motivações para a prática da Contabilidade Criativa. (OE4) Mapear se os alunos dos cursos de Ciências Contábeis conseguem diferenciar o conceito de Contabilidade Criativa e o de Fraude Contábil. Referencial Teórico Ética

A ética é a ciência que estuda o

comportamento de cada indivíduo de uma sociedade, é o campo que norteia a se portar e a traçar caminhos característicos em seu comportamento e em seu caráter. “O termo “ética” origina-se do grego ethos, que vem a ser o caráter distintivo, os costumes, hábitos e valores de uma determinada coletividade ou pessoa” (SROUR, 2008, p. 14). Esta ciência atua como um mediador do equilíbrio e do bom funcionamento de uma sociedade, permitindo um o senso de justiça.

Portanto, para esclarecer com mais exatidão e coerência o conceito de ética, podemos fazer a junção da ética com a moral, que apesar de conceitos distintos, possui, como essência principal, suas linhas correlativas de estudo entre valores e normas. Como cita Stukart: [...] a moral é o conjunto de costumes, normas e regras de uma sociedade. A palavra vem do latim (mores), tendo surgido na Idade Média juntamente com as noções do pecado, céu e inferno. [...] engloba aspectos muito mais importantes, como liberdade, consciência, o bem e o mal, que são problemas gerais e fundamentais. A moral, que é o relato da própria realização do comportamento humano, pode ser normativa ou descritiva (STUKART, 2003, p. 14).

Segundo Cortina e Navarro (2005), a ética é um tipo de saber normativo, ou seja, um saber que pretende orientar as ações dos seres humanos. Por outro lado, é um saber que oferece orientações para a ação, mas enquanto ela propõe ações concretas em casos concretos, a ética, sendo uma filosofia moral, reformula a reflexão sobre as diferentes morais e as diferentes maneiras de justificar racionalmente a vida moral, de modo que sua forma de orientar a ação é a maneira indireta, a qual, no máximo, pode indicar qual concepção moral é mais razoável para que, a partir dela, possamos orientar nossos comportamentos.

Sendo assim, a ética e a moral estão interligadas, de modo a gerar dúvidas em suas definições. Porém, ao estudar seus conceitos, pode-se observar sua proximidade, de forma que a ética se torna capaz de obter corpo e base para sustentar a moral. De acordo com Srour: [...] a Ética é um saber científico que se enquadra no campo das Ciências Sociais. É uma disciplina teórica, um sistema conceitual, um corpo de conhecimentos que torna inteligível os fatos morais. Mas o que são fatos morais? São fatos sociais que dizem respeito ao bem ou ao mal, juízos sobre as condutas dos agentes, convenções históricas sobre o que é certo e errado, justo ou injusto, legítimo ou ilegítimo, virtude e vício, justificável ou injustificável. Ora, quem define o que é certo ou errado? Toda coletividade formula e adota os padrões morais que mais lhe convém. Em outras palavras, à semelhança dos demais fatos sociais, os fatos morais são relativos no tempo e no espaço, logo mutáveis (SROUR, 2008, p. 7).

A moral, sendo fato social, auxilia cada

Simp.TCC/Sem.IC.2017(12);547-583 550

integrante de uma determinada sociedade a definir suas próprias escolhas, distinguindo cada uma delas, como certo ou errado, justo ou injusto. Assim como a ética, que não analisa o que o homem faz, mas o que ele deveria fazer (STUKART, 2003).

Nesse contexto, Crocetti (2009) destaca que os filósofos antigos gregos e romanos consideravam que a vida ética transcorria como um embate contínuo entre nossos apetites e desejos, as paixões e a razão, e que somos passionais, ou seja, motivados pelo sentimento excessivo da paixão, por natureza, e a primeira tarefa da ética é a educação de nosso caráter ou de nossa natureza para seguirmos a orientação da razão.

Ainda de acordo com Crocetti (2009, p. 34), [...] a ética, portanto, era concebida como educação do caráter do sujeito moral para a dominação dos impulsos, apetites e desejos, para orientar a vontade rumo ao bem e a felicidade e para formar o indivíduo como membro da coletividade sociopolítica.

Nas palavras de Sá (2007, p.35), “[...] o caráter é uma distinção de comportamento individual e evidencia o que uma pessoa é [...]”. Logo, o comportamento pode gerar aprovação ou reprovação por parte de terceiros, e dependerá a imagem que sobre nós vamos construir (SÀ, 2007).

Contudo, tendo por base o comportamento ético, pode-se dizer que a consciência ética é gerada por meio do estado humano adequado, tendo como suprimentos o conhecimento pelo amor, integrando o espírito e a mente (SÁ, 2007).

Ainda, na concepção de Sá: [...] a Ética, cientificamente considerada, é, pois, fruto da inteligência, somatório da energia espiritual e mental, gerada pela essência do amor e beneficiada pela razão, objetivando a superação de todos os impedimentos materiais, ambientais e circunstanciais que possam existir em relação ao comportamento humano estribado em uma ordem de valores (SÁ, 2007, 15-16).

O ser humano possui interesses em comum, interesses estes que fazem com que cada um aja de forma a tirar proveito próprio, sendo de suma importância definir em qual direção será estimulado esse proveito, se para o bem ou para o mal, se para o melhor ou o pior de outrem. Seguindo essa concepção, a ética auxilia cada um em suas tomadas de decisões, a qual corresponde a um processo que abrange a identificação de um problema de natureza ética, a geração de alternativas e a escolha daquela que maximizará os mais importantes valores morais do indivíduo e, ao mesmo tempo, permitirá alcançar o fim almejado (ALVES et al., 2007).

Conforme Pinheiro, Marques e Barroso (2006), a desigualdade social e as diferentes oportunidades que as pessoas têm muitas vezes as levam a buscar caminhos errados para sobreviver, pois vivemos em um país consumista

em que o dinheiro e o poder estão em grande evidência e nem sempre quem trabalha consegue ter condições dignas para a sua sobrevivência.

No entanto, a ética consiste principalmente de sentimentos e atitudes voltadas para o senso de justiça social. Desde que a compaixão viva em seu interior, o bem e a dor do outro passam a ser encontrados no coração de quem acredita nestes princípios (PINHEIRO; MARQUES; BARROSO, 2006).

Contudo, Borges e Medeiros (2007, p. 64) apontam que: [...] agir eticamente é saber conviver em sociedade, aceitando o conjunto como precedente à parte. Essa aceitação não significa perda de valores individuais, mas antes, crescimento coletivo. E esse crescimento, obtido pela ação ética consciente, reveste-se como indicador e diferencial indispensáveis não só na atuação das pessoas, mas de empresas e profissionais (BORGES e MEDEIROS, 2007, p. 64).

Sendo assim, para Peres et al. (2011, p. 5), “[...] a Ética é de extrema importância para a sociedade, porque sem ela é difícil a sobrevivência, já que ela estabelece limites no certo e no justo”. Portanto, a ética busca também superar os atritos sociais, os quais, geralmente, são gerados pela competição de bens materiais, ou seja, conflitos de interesses de uma sociedade.

Uma reflexão ético-social do século XX traz a percepção de que os meios de comunicação de massa, as ideologias, os aparatos econômico e do Estado não permitem a existência de sujeitos livres, de cidadãos conscientes e participantes (VALLS, 1994).

Devido aos conflitos de razão e emoção que cercam a ética e a moral, estas estão suscetíveis a modificações, buscando, por meio de estudo e análises de pensadores, uma perfeição, por intermédio de modelos ideais, e praticá-las, pois é o mundo real que importa (JACQUES et al., 2008).

Sendo assim, de acordo com Ghillyer (2015), quando a escolha não é tão clara, as pessoas observam o comportamento dos outros para então definir o que é um padrão aceitável de comportamento certo ou errado, bom ou ruim. Ainda segundo Ghillyer: [...] o modo como estas pessoas chegam à definição do que é certo ou errado resulta de muitos fatores, inclusive de como elas foram criadas, de como elas foram criadas, de sua religião e das tradições e crenças de sua sociedade (CHILLYER, 2015, p. 4).

Contudo, a ética, de modo geral, preocupa-se com a comunidade, com a conduta, o comportamento que melhor contribua para a construção responsável da convivência humana. (MAY, 2008). Na visão de Souza (2009), a ética pode variar de acordo com o ponto de vista de cada indivíduo, não sendo, necessariamente, imutável e definitivo, ou seja, que não está sujeito a mudanças.

De acordo com Souza:

Simp.TCC/Sem.IC.2017(12);547-583 551

[...] o objeto material da ética é o ato humano, e seu objeto formal é a moralidade desse ato. Portanto, a Ética lida com questões do bem, do direito, da justiça, da honestidade, da transparência, da sinceridade e do bem comum. [...] Aristóteles afirmou que a finalidade da ética é promover o bem-estar. Disse ainda que o estudo do bem tem natureza política e que mais importante que o bem-estar do indivíduo é o bem-estar da coletividade (SOUZA, 2009, n/p).

Note-se ainda, no âmbito contábil, o comportamento ideal e sadio que o contador deve ter, posto que levará consigo a credibilidade, o respeito e a valorização profissional perante seus clientes (NUNES; FREITAS, 2004).

A adequação do que o ser humano conhece como certo e errado, por meio de sua vivência, o permite integrar o campo profissional. Para isso, o profissional deve seguir os regulamentos éticos de sua profissão, para agir de forma idônea e coerente perante os problemas apresentados, sem interferências pessoais ou benéficas a terceiros. Ética Profissional

A profissão é um fator primordial no caráter de cada indivíduo, pois por meio desta pode-se obter atividades especializadas voltadas para a melhoria da sociedade. Como cita Starr (1991, apud MACHADO, 1997), uma profissão é uma ocupação autorregulada, que exerce uma atividade especializada, fundamentada numa capacitação ou formação específica, com forte orientação para o ideal de servir à coletividade, norteada por princípios ético-profissionais definidos por ela mesma.

No entanto, afirma Machado que, [...] a noção de profissão está intrinsecamente vinculada à ideia de uma atividade humana que, mediante conhecimento especializado, atua em determinada realidade, visando interpretá-la, modificá-la, transformá-la para um determinado fim social. (MACHADO, 1997, p. 21)

Ao se falar sobre ética profissional, não se pode-se deixar de mencionar responsabilidade social, pois, conforme Pereira (2010, p. 19), “[...] diante de alguns fatos, são obrigadas a optar pela decisão ética, não apenas porque é certa, mas para a sua própria sobrevivência”. Uma visão distorcida e/ou situações de difamação podem gerar impactos negativos para empresas, uma vez que critérios de ética empresarial são usados na seleção de produtos. Sonegar impostos devidos é um dos exemplos que denigrem a empresa frente ao mercado competitivo e que pode acarretar prejuízos irreparáveis, porquanto consumidores e investidores terão desconforto em se relacionar com a empresa e/ou profissional.

Ainda para Pereira: [...] bem explícitos os conflitos por que o administrador passa na sua tomada de decisão, já que se depara o dilema de, por exemplo, maximizar o lucro a qualquer custo, em curto prazo, ou aplicar programas socialmente

responsáveis, visando ao bem-estar de seus colaboradores a fim de aumentar a produtividade da empresa e assim obter um retorno a médio e longo prazo (PEREIRA, 2010, p. 19).

De acordo com Passos, [...] os indivíduos, enquanto membros de categorias profissionais, investem em criar regras de conduta que possam garantir a convivência com seus pares, seus clientes, com as instituições a que fazem parte. (PASSOS, 1993, p. 57)

Ainda nas palavras de Passos: [...] as normas são orientadas por uma posição positivista onde o que vale são os fatos. Assim, se no dia a dia o profissional usa o seu cliente como meio de ganhar dinheiro e não como o fim último da sua ação, essa prática será vista como legítima e assegurada oficialmente. Esse tipo de código visa tão somente apaziguar a consciência dos profissionais e protegê-los fazendo com que os mesmos sintam-se honestos, humanos e justos mesmo quando só prestem seus serviços a quem possa pagá-los (PASSOS, 1993, p. 60).

Os códigos de éticas profissionais geram uma possibilidade de isonomia em cada participante do grupo organizado. Para Kraemer, (2001, p. 36 apud BARBOSA et al., 2013, p. 4) “nada mais é do que um conjunto de regras e princípios que regem o comportamento funcional e laborativo de uma determinada profissão”. Sendo uma administração consciente e responsável por suas ações e impactos a sociedade fica maleável o relacionamento de clientes e fornecedores.

Nesse contexto, Pereira afirma que: [...] tem-se como vantajoso para a organização elaborar e colocar em prática um Código de Ética, pois fortalece a imagem da empresa junto ao público, orienta seus funcionários quando estão à frente de conflitos de interesses dando respaldo em suas decisões, aumentando assim a confiança deles em relação à empresa desenvolvendo um maior nível de comprometimento com os objetivos organizacionais (PEREIRA, 2010, p. 23).

No entanto, para a tomada de decisões, o profissional deve obter uma escolha consciente. Segundo Neme e Perez: [...] o julgamento (razão) sobre a decisão a tomar se dá por meio de nossa consciência moral, posta em ação pelo senso moral. O senso e a consciência moral, desta forma, relacionam-se aos valores (justiça, integridade, generosidade; etc.), aos sentimentos gerados pelos valores (vergonha, culpa, admiração, raiva, dúvida, etc.), bem como às decisões tomadas (ações e suas conseqüências individuais e coletivas) (NEME; PEREZ, 2008, p. 12).

Nas palavras de Junior e André (2015), o que define normas e condutas de determinado segmento através de regras norteadoras é a ética profissional, a necessidade de que o profissional siga um posicionamento ético, posto que, como se trata de uma relação com fins econômicos e lucrativos, o alcance desse objetivo pode ficar um tanto ilimitado. Portanto, Cândido afirma que:

Simp.TCC/Sem.IC.2017(12);547-583 552

[...] o lucro desmedido se sobrepõe aos próprios indivíduos a quem se deveria servir. Por este motivo, a ética tem sido preocupação primária de muitas empresas, sejam estas de pequeno ou grande porte. O problema é que a motivação para tais cuidados reside no medo de multas, prisões de executivos e empresários, restrições de atividades e escândalos divulgados pela mídia, mas não pelos valores morais em si (CÂNDIDO, 2012, p. 11).

Ainda conforme Cândido (2012), a oportunidade de lucratividade deve ser algo em respeito à legalidade do processo, não apenas com senso de penalidades que possam vir a acontecer, mas também como uma tendência do profissional. Na real situação em que se encontra nosso país e, consequentemente, nosso mercado de trabalho, o profissional que tiver comportamento ético e comprometimento com suas profissões intactas poderá acarretar para si grandes vantagens no âmbito profissional.

Nesse sentido, para Calegaro (2010), a globalização exige que os profissionais sejam éticos e comprometidos, permitindo um profissional diferenciado no mercado, pois tais valores estabelecem níveis aceitáveis entre os indivíduos de uma sociedade.

Seguindo essa linha de entendimento Soares afirma que, [...] escolher uma profissão não significa que, no outro extremo, nos espera a meta pretendida ser determinado profissional com sucesso. Para se chegar ao objetivo final, um longo caminho precisa ser percorrido (SOARES, 2002, p. 42).

A ética profissional deve ser seguida bem antes da escolha da profissão, pois, após a escolha, o profissional deverá ter comportamentos e condutas que fazem jus à ética profissional, seguindo consequentemente seus princípios, sejam eles pessoais ou mesmo os exigidos pela profissão. Conforme Alves, Furno e Carraro, [...] a ponderação frente à ética profissional começa, ou deveria começar, antes da prática da profissão escolhida. É por isso que nas colações de grau, os profissionais, antes de entrarem no mercado de trabalho e atuarem de fato, prestam um juramento, esclarecendo e demonstrando os aspectos que serão importantes para praticarem de forma ética a profissão que abraçaram (ALVES; FURNO; CARRARO, 2014, p. 6).

Ainda de acordo com Alves, Furno e Carraro (2014), muitos profissionais que prestaram esse juramento o fizeram somente repetindo as palavras ditas, sem, no entanto, repercutirem isso em seu dia a dia, ignorando o fato de que seus clientes confiam a eles seus bens, sua saúde e sua educação, crendo que eles são plenamente capazes ética e profissionalmente.

Agir eticamente em sua profissão requer muito além do que um conhecimento pessoal do correto e do errado, e, devido a deficiências dessas práticas, códigos de éticas são criados para nortear o profissional quanto às

problemáticas que virão, ou também estarão abertos à consulta para novas possibilidades de conciliação de um resultado positivo e justo.

Código de ética

O código propriamente dito pode se caracterizar como um conjunto de normas que conduzem um indivíduo a conciliar suas atitudes éticas e morais, pois, sem normas a serem seguidas que o auxilie na conduta ética, pode não se caracterizar em um ser ético. Portanto, “[...] o indivíduo para ter uma ética ou seguir uma conduta ética escrita é preciso, antes de tudo, ser um ser ético” (PEREIRA, 1991, p. 34).

Sendo assim, o Código de Ética é uma ferramenta fundamental na orientação da conduta de um ser que se considere ético, se tornando-se a base para obrigações éticas conscientes. Para Weaver: [...] define código de ética como documento formal distinto, que especifica obrigações éticas conscientes para a conduta organizacional, só existindo se for formulado com o propósito único de ser guiado por padrões morais para condutas éticas. Ele não é parte de manuais e políticas de procedimentos (amorais) operacionais, mesmo que contenha itens de comportamento moral (WEAVER, 1993, apud CHERMAN e TOMEI, 2005, p. 101).

Nesse sentido, Cherman e Tomei alegam que: [...] definição de código de ética busca eliminar o viés em que relatórios anuais, missão organizacional, manual de procedimentos e outros documentos, que expressam valores da organização, sejam apresentados como código de ética (CHERMAN; TOMEI, 2005, p. 101).

O Código de Ética traz um padrão de regras para auxiliar os profissionais. É nada mais que um dever para que se cumpra de forma ética sua profissão, um documento que expõe os princípios, penalidades e a missão de uma determinada profissão ou instituição. Segundo Vargas, [...] o código deve ter uma imposição autoritária visando que seus seguidores o tenham como lei mor, devendo ser seguido por todos os colaboradores dentro da organização, sendo condizente com o ramo que atinge. (VARGAS, 2012, p. 7)

Seguindo essa linha de raciocínio, Vargas (2012), alega que o Código de Ética esboçou um perfil a ser seguido, haja vista que as empresas buscam por profissionais competentes, tirando os que nem sempre apresentam serviços contábeis de boa qualidade levando o profissional à negligência no exercício da profissão.

Devido às deficiências no âmbito acadêmico e perante o mercado, faz-se necessário um código, pois, segundo Moraes, Silva e Carvalho [...] normalmente as questões éticas surgem devido aos conflitos entre os valores do indivíduo, os da sociedade em que ele habita e os da empresa em que ele trabalha. É comum e

Simp.TCC/Sem.IC.2017(12);547-583 553

compreensível que os empregados sigam diferentes padrões éticos no trabalho e em sua vida particular. Esse conflito se agrava quando eles acham que a empresa está incentivando uma conduta antiética (MORAES; SILVA; CARVALHO, 2010, p. 25).

A ideia da aplicabilidade do Código de Ética permite que problemas como esses sejam amenizados, ou reduzidos, além de trazer “[...] transparência aos preceitos que devem orientar a conduta ética [...]”, (MORAES, SILVA e CARVALHO, 2010, p. 25). Portanto, compete ao profissional seguir o Código de Ética que lhe é imposto, pois não adianta ter uma qualificação excepcional e não segui-lo, haja vista que um bom profissional deve ser ético e, ainda por cima, deve ter ciência a quem deverá se submeter.

Conforme Silva (2011), a profissão exerce um papel fundamental na vida do ser humano, pois se realiza intelectualmente, demonstra sua capacidade, sente-se útil e obtém reconhecimento da sociedade. Por consequente, o bem-estar da sociedade será alcançado, bem como a integridade das atividades profissionais. O resultado obtido por profissionais que são éticos e seguem os códigos éticos traz benefícios às categorias e favorece a valorização a classe.

Com a confluência das normas internacionais de Contabilidade, a responsabilidade de agir corretamente e as penalidades que recaem sobre o profissional contábil carecem de um regulamento específico para essa categoria, de forma a assegurar seu exercício profissional em harmonia com os interesses pessoais e seus reflexos para a sociedade. Ética do contador

Na contabilidade, ser um profissional ético é requisito essencial para o exercício da profissão, pois um profissional que trabalha com a transparência nas informações prestadas é responsável por elas. O Código de Ética Profissional do Contabilista contém as orientações para essa categoria no tocante a regras e as penalidades; é um norte para decisões que venham a ser pautadas a uma conduta ética.

No entanto, [...] o objetivo do Código de Ética para o contador é habilitar esse profissional a adotar uma atitude pessoal, de acordo com os princípios éticos conhecidos e aceitos pela sociedade (CHAGAS, 2008, p. 111).

A partir do estudo de Coutinho (2016), o profissional contábil deve estabelecer como prioridade na sua carreira a observação do Código de Ética. Ainda segundo Coutinho: [...] existem inúmeros dispositivos legais oriundos da aplicação da regulamentação profissional, destaca-se dentre eles as resoluções provenientes do Conselho Federal de Contabilidade e Conselhos regionais, assim como o Código de Ética do profissional contabilista (COUTINHO,

2016, p. 8). Essa regulamentação antecipa o que a

sociedade espera desses profissionais: uma proposta com resoluções para situações inerentes ao ambiente em que estão inseridos. O Conselho Federal de Contabilistas (CFC) Nº 803/1996 visa à conduta de um profissional de forma adequada. Seus incisos estabelecem o seguinte: I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais; (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010) II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo; IV – comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores; V – inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso; VI – renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou empregador, a quem deverá notificar com trinta dias de antecedência, zelando, contudo, para que os interesse dos mesmos não sejam prejudicados, evitando declarações públicas sobre os motivos da renúncia; VII – se substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas; VIII – manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão; IX – ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético-profissional da Contabilidade e seu aprimoramento técnico. X – cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo CFC (CFC, 1996).

Segundo Silva et al. (2008), o contabilista terá responsabilidade principal quando agir de forma negligente, imprudente, e, mesmo que seja de forma inconsciente, terá que contestar sobre seus atos a quem prestou serviços, porquanto o profissional não deve de maneira alguma se desviar de seus princípios éticos, pois “[...] a honra e o decoro representam a base da correção moral de qualquer profissional” (SILVA, 2008, p. 8).

O contabilista deve atribuir o CFC frente ao solicitado pelo mercado ou seus chefes, de forma a conduzir um objetivo solicitado pelo “[...] correto

Simp.TCC/Sem.IC.2017(12);547-583 554

e que possibilite o alcance de seus objetivos”, (COUTINHO, 2016, p. 11).

Assim sendo, tem-se também o Código Internacional de Ética do profissional contábil, criado pelo Conselho Internacional de Normas Éticas de Contadores (IESBA) e elaborado por um subcomitê da Federação Internacional de Contadores, que possui três partes (STUART, 2014, p. 505). Ainda conforme Stuart: [...] a parte A fornece os princípios fundamentais de ética profissional para os contadores e uma estrutura conceitual que esses profissionais podem usar ao tomar decisões que envolvam a prática da auditoria. As partes B e C descrevem como a estrutura conceitual é empregada em certas situações. A parte B se aplica a auditores independentes e a parte C, aos demais profissionais de contabilidade. A parte A do código de ética para os contadores exige que esses sigam os seguintes princípios: Integridade: ser direto e honesto em todas as relações profissionais e de negócios. Objetividade: não permite que vieses, conflitos de interesse ou influências indevidas de terceiros se sobreponham a julgamentos profissionais ou de negócios. Competência profissional e zelo profissional devido: manter o conhecimento e as habilidades profissionais no nível necessário para garantir que um cliente ou empregador receba serviços profissionais competentes e baseados nas tendências atuais no que diz respeito à prática, à legislação e às técnicas e agir diligentemente e de acordo com as normas técnicas e aplicáveis. Confidencialidade: respeitar a confidencialidade das informações adquiridas em decorrência de relações profissionais e de negócios. Comportamento profissional: cumprir as leis e regulamentações relevantes e evitar qualquer ação que seja desprestigiosa para a profissão (STUART, 2014, p. 505).

Quando se fala em contabilidade, devido a sua abrangência em lidar com demonstrativos, informações e registros contábeis, e, por conseguinte, interpretá-los, analisá-los e divulgá-los, observa-se a relação de confiança e de reconhecimento que recaem sobre o profissional. No ofício do contador, ele é considerado um médico de empresas e instituições, cuidando de sua saúde econômico-financeira (COUTINHO, 2016).

Outra característica do Código de Ética do contador é orientar quanto a uma atitude pessoal, de acordo com os princípios éticos. Lembrando que tudo trará reflexos para sociedade, isso acarreta uma decisão sem desvios pessoais, apenas o cumprimento do que é descrito no Código (ANJOS et al., 2011).

Quando não encontrada uma alternativa ou orientação para uma determinada situação, deve-se utilizar o bom senso e a honradez para o sucesso da categoria. De acordo com CFC: [...] o Sistema CFC/CRCs tem procurado, nos termos da Legislação vigente, fazer com que os

profissionais da contabilidade se pautem pela ética profissional quando do seu relacionamento com clientes, usuários de informações, colegas de classe, órgãos tributantes, punindo, quando necessário, aqueles que não se conduzem de acordo com a ética e a moral necessárias à profissão (CFC, 2003, p. 22).

Os sistemas competentes elaborados pela categoria tentam abranger as situações que norteiam o exercício da profissão para que se atinja de forma ética e no que for regido como correto. O contador deve desempenhar suas atribuições com honestidade, lisura e com a consciência de que atividades indevidas acarretaram uma visão negativa para toda uma classe. Contabilidade Criativa

A Contabilidade como ciência das informações financeiras, que possui por objetivo o estudo o patrimônio de uma instituição, tem seu foco voltado à grandeza do mercado de trabalho, visando sempre o ponto alto no mundo das finanças. Porém, para que se possa alcançar tamanha elevação no setor financeiro, muitas empresas buscam vários meios para chegar ao que tanto almejam, sendo eles meios corretos e intuitos incorretos (AGOSTINI, 2014).

Seguindo essa linha de raciocínio, muitas empresas conseguem alcançar um grau elevado no setor econômico de forma honesta, porém outras que não conseguem alcançar com êxito o que tanto almejam acabam seguindo caminhos tortuosos, onde ocorre grande chance de manipulação de informações financeiras, abrindo portas para a prática da Contabilidade Criativa. Portanto, ainda conforme Agostini (2014, p. 20), “[...] entende-se por contabilidade criativa, a manipulação das demonstrações contábeis, em busca de benefício próprio”.

À proporção que o cenário econômico expandiu, empresas e profissionais contábeis precisaram demonstrar resultados positivos e interessantes para o mercado. De acordo com Frota e Vieira (2014), a Contabilidade Criativa surge por meio de lacunas existentes nas normas e legislação vigentes e da flexibilidade que as normas deixam à disposição dos mesmos. Com um cenário propício para desvios éticos, a Contabilidade Criativa pode ser deturpada para meios ilícitos. Ainda segundo Frota e Vieira: [...] a questão principal para a existência da contabilidade criativa vai além dos fatores técnicos e legais, ela está em volta dos aspectos morais e éticos do indivíduo e da sociedade. Pois se cada profissional seguisse seu código de ética e tivesse uma conduta moral respeitando os princípios sociais pré-estabelecidos, não haveria motivo algum ou justificativa suficiente para desviá-lo de sua conduta. Porém como o ser humano muitas vezes é fraco e se deixa corromper, é primordial que haja uma maior atuação dos órgãos reguladores e que a legislação contábil seja

Simp.TCC/Sem.IC.2017(12);547-583 555

reformulada ou adaptada no sentido de coibir as façanhas da contabilidade criativa. Deve-se buscar reduzir ao mínimo possível o grau de subjetividade existente e a flexibilidade que existe na escolha de critérios contábeis (FROTA; VIEIRA, 2014, p. 65-66).

Devido ao fato de a Contabilidade possuir abertura para diversas formas de interpretação das informações contábeis, ela gera uma considerável falta de harmonia na junção das informações fidedignas, sendo gerada pelos utilizadores internos e externos das demonstrações financeiras (DUARTE; RIBEIRO, 2007).

Conforme Duarte e Ribeiro (2007), a Contabilidade Criativa existe fundamentalmente por consequência das assimetrias de informações entre os utilizadores internos e os utilizadores externos das demonstrações financeiras e devido ao fato de os princípios e normas contabilísticas vigentes serem suscetíveis a diferentes interpretações, de acordo com a opinião ou a sensibilidade de quem os utiliza, sem que daí resulte qualquer fraude ou aplicação menos legal.

Ademais, Duarte e Ribeiro afirmam que, [...] esta assimetria de informação proporciona, entre outros comportamentos, a implementação de práticas de contabilidade criativa, que com toda a certeza são de difícil detecção no exterior da empresa. (DUARTE; RIBEIRO, 2007, p. 30)

A Contabilidade Criativa está disposta da seguinte forma: primeiro o contador, com o poder e conhecimentos, encontra lacunas nas normas contábeis e manipula os resultados da empresa; segundo o gestor, por diferentes motivações, seja pessoal ou em benefício da empresa, utiliza dessas informações para obter vantagem frente ao mercado competitivo, o que irá diferenciar, de uma atividade idônea ou não, a forma que será feita essa manipulação (MONTEIRO, 2016).

O Gerenciamento de Resultados, Gerenciamento de Lucros, Manipulação, Contabilidade Criativa são expressões que caracterizam o mesmo fenômeno. Manipular resultados é caracterizado como escolhas discricionárias facultadas ao gerente pelas normas contábeis. Assim, pelo uso do julgamento, o gestor realiza suas escolhas em razão dos incentivos que o levam a reportar um resultado distinto daquele ditado pela realidade concreta dos negócios. Tal ação incide não apenas nas contas de resultado, mas também no fluxo de caixa da instituição que se adéqua a essa prática (MATSUMOTO, 2007).

Para Kraemer (2004), as motivações para tais procedimentos é uma influência que pode ocorrer nos investidores nas Bolsas de Valores, essa aplicabilidade é em uma visão de empresas que possuem ações cotadas na Bolsa. Ainda de acordo com Kraemer: [...] manutenção de um fluxo constante de receitas: as empresas gostam de demonstrar uma tendência estável de crescimento do faturamento e não de evidenciar oscilações bruscas, o que

poderia ser interpretado como risco pelo mercado. Como forma de ilustração desse fato, cita-se o caso Daimler-Benz, o qual evidenciou o impacto da utilização das chamadas reservas ocultas permitidas pelas normas contábeis da Alemanha. A contabilidade criativa também pode ser utilizada para manter em alta o preço das ações, por meio de mecanismos que reduzam aparentemente o endividamento ou aumentem as receitas e os resultados. A contabilidade criativa pode ser utilizada também para atrasar a chegada de informações ao mercado financeiro, beneficiando alguns investidores que tenham acesso privilegiado a tais informações. Um exemplo configura-se nas remunerações em ações aos próprios diretores das empresas. Estes (diretores) podem atrasar as divulgações de resultados alcançados e outros dados financeiros para que possam operar nas bolsas em benefício próprio. A contabilidade criativa pode ser utilizada para mascarar o desempenho governamental. Neste caso, o governo pode fazer a sua divulgação em regime de caixa, dificultando a apuração de custos de programas e projetos. Além disso, a mudança da base de contabilização e as entidades que são inseridas na consolidação do setor governamental podem colaborar para formar uma melhor imagem dos índices dívida/PIB e déficit/PIB (KRAEMER, 2004, p. 4).

A visão de muitas empresas é com o futuro, posto que buscam fazer de tudo para que permaneçam sempre com elevada importância no mercado de trabalho, de forma a tornar-se topo para primeiras opções de escolha. Através da tamanha visão que possuem, acabam adquirindo a prática da Contabilidade Criativa com maior facilidade e naturalidade, podendo torná-la cotidiana. Em ambientes em que as informações possuem um grande poder sobre o futuro das companhias, vê-se que a Contabilidade Criativa soa como um incentivo para a sua utilização (MONTEIRO, 2016).

As motivações no mercado de ações são feitas para sobrevalorizar o preço das ações, mostrando que a empresa está com um índice bom frente ao mercado e, com essa alta, encobrir a aproximação de boas e más notícias que possam vir a comprometer os executivos ou prejudicar a imagem da empresa (KRAEMER, 2004). Portanto, a informação contábil tem grande peso para aderir a estratégias que venham a refletir nos negócios, sua divulgação pode causar debilidade ou fortalecer uma instituição (COSENZA, 2003).

Dessa forma, ainda de acordo com Cosenza (2003), expõem-se algumas formas de evidenciar uma possível adequação das informações prestadas. Normalmente, quando o conteúdo é reduzido, há uma tentativa de omitir algum aspecto especifico, ou, quando é exagerado, prejudica a uma análise dos usuários com uma demasia de informações, sendo complicada a identificação do que é relevante ou não. A possibilidade de

Simp.TCC/Sem.IC.2017(12);547-583 556

harmonização das normas brasileiras com as internacionais pode reduzir as lacunas, pode gerar a criatividade nas distorções e pode dizimar práticas diferentes dos valores éticos e morais.

Contudo, a Contabilidade Criativa, estando em meios a normas, regras e até leis, pode gerar certa redução nas práticas de manipulação de informações financeiras. Conforme alegam Santos e Grateron: é oportuno considerar que a contabilidade criativa está sempre localizada entre: a) a existência de normas, regras ou parâmetros inexatos, pouco específicos ou pouco detalhados que permitem sua diferenciada interpretação e, por consequência, sua particular aplicação e b) a inexistência de tais preceitos normativos; é possível que os organismos nacionais, colegiados ou associações profissionais regulem determinadas práticas com finalidade puramente econômica e não ética. Isso significa o mesmo que dizer que a contabilidade criativa pode ser originada por uma lei e/ou norma/regulamento e também pela ausência desses instrumentos legais (SANTOS; GRATERON, 2003, p. 13).

No entanto, considerando as omissões e as ambiguidades técnicas e jurídicas, a prática da Contabilidade Criativa é uma premeditação executada por profissionais que dominam as regras, normas e princípios que regem a matéria, embora a mesma não se pareça legalmente como fraude contábil (SOUSA, 2011).

Ademais, segundo Cosenza e Grateron [...] a prática da contabilidade criativa é delicada por caminhar lado a lado com a fraude, alavancando um grau de incerteza nas demonstrações contábeis da instituição e o processo de transparência das informações é relevante para os usuários da contabilidade. (CONSENZA, GRATERON, 2004, apud SOUSA, 2011, p. 22)

É necessário reforçar que os objetivos perseguidos na utilização da Contabilidade Criativa estão associados à estratégia empresarial dos gestores no que tange à situação que melhor aceitar a entidade, e a sua utilização está relacionada à conscientização do profissional contábil (COSENZA E GRATERON, 2004, apud SOUSA, 2011).

Com isso, pode-se notar que gestores/empresários usam a Contabilidade Criativa a fim de obterem benefícios próprios. Conforme define Baraldi: [...] o prejuízo, em algumas situações, pode ser útil. O alto executivo sabe que há momentos na empresa para baixar os resultados. Vários são esses momentos: quando um novo gestor assume para colocar toda a culpa no anterior, mostrar debilidades a fim de obter facilidades como subvenções, isenções, aumento de tarifas sob regulação estatal, etc., inclusive esperar por planos do governo para anistiar ou facilitar o pagamento da dívida e mesmo bolar o fiscal (que adora bola e se enriquece ostensivamente, e

pouco se importa em pegar, e se pega,nada devolve); para distorcer a situação real da empresa frente aos competidores; [...] para postergar o reconhecimento da receita, pois o Estado cada vez mais foca a tributação na receita e menos no resultado, mais manipulável e assim por diante (BARALDI, 2012, p. 2).

Corroborando com esse tema, nota-se que se uma instituição/empresa optar por omitir e/ou distorcer as informações contábeis nos relatórios e em notas explicativas, isso demonstra que a entidade tem a intenção de ocultar ou alterar os procedimentos contábeis aplicados (SOUSA, 2011).

Diante disso, para Sakkal (2009, apud SIL-VA; SANTOS, 2016), quando um ato acontece não estando dentro da lei, ocorre a fraude. Sendo as-sim, a Contabilidade Criativa é a manipulação da figura da empresa para ter uma boa aparência no mercado e atrair investidores, enquanto que a fraude é qualquer ato que contraria as normas e leis contábeis. Evidencia-se, portanto, que essa forma de contabilidade assemelha-se com a frau-de por ferir os princípios e normas contábeis, além de ferir o Código de Ética do profissional contábil.

Face ao exposto, tem-se que o mecanismo Contabilidade Criativa visa manipular as informações contábeis, seja com a omissão de informações, seja com o exagero de informações irrelevantes, transpondo uma ideia de que a empresa vai bem e está acessível para investimentos e não possui irregularidades, podendo ser percebida diante de brechas em leis, normas e práticas contábeis. Procedimentos Metodológicos

A abordagem da presente pesquisa se encaixa no modelo qualitativo. De acordo com Raupp e Beuren (2006, p.92), “[...] um problema qualitativamente pode ser uma forma adequada para conhecer a natureza de um fenômeno social”. A Contabilidade, mesmo sendo uma ciência que envolve números, está ligada a uma ciência social, pois ainda conforme Raupp e Beuren: [...] ela é uma ciência social, e não uma ciência exata como alguns poderiam pensar, o que justifica a relevância do uso da abordagem qualitativa. Um exemplo de pesquisa qualitativa é a análise dos reflexos da utilização dos demonstrativos contábeis no processo de gestão de uma entidade sem fins lucrativos (RAUPP e BEUREN, 2006, p.93).

Na pesquisa qualitativa percebe-se “[...] que há uma relação dinâmica entre o mundo real e o sujeito” (KAUARK; MANHÃES; MEDEIROS, 2010, p. 26); permeia por esse método uma interação humanística “[...] entre o mundo objetivo e a subjetividade” (KAUARK; MANHÃES; MEDEIROS, 2010, p.26).

No que tange a essa abordagem, há a utilização de métodos múltiplos, que podem ser interativos e humanísticos. Há a coleta e a interpretação dos dados, no entanto “[...] a

Simp.TCC/Sem.IC.2017(12);547-583 557

pesquisa qualitativa é fundamentalmente interpretativa” (CRESWELL, 2007, p. 186). Ainda segundo Creswell: [...] a pesquisa qualitativa é fundamentalmente interpretativa. Isso significa que o pesquisador faz uma interpretação dos dados. Isso inclui o desenvolvimento da descrição de uma pessoa ou de um cenário, análise de dados para identificar tema ou categorias e, finalmente, fazer uma interpretação ou tirar conclusões sobre seu significado, pessoal e teoricamente, mencionando as lições aprendidas e oferecendo mais perguntas a serem feitas (CRESWELL, 2007, p.186).

Sendo assim, “[...] o pesquisador qualitativo adota ou usa uma ou mais estratégias de investigação como um guia para os procedimentos no estudo qualitativo” (CRESWELL, 2007, p. 187). Portanto, essas estratégias sendo adotadas como meios de pesquisa, “[...] concentram-se na coleta, na análise e na comunicação de dados” (CRESWELL, 2007, p. 187).

No entanto, o propósito desta pesquisa é ser descritiva, e existe uma característica principal, que são técnicas padronizadas para coleta de dados, cujo objetivo essencial é descrever as características de uma população ou fenômeno ou estabelecimento de relações entre variáveis (GIL, 2008, p. 28).

Ainda conforme Gil: [...] entre as pesquisas descritivas, salientam-se aquelas que têm por objetivo estudar as características de um grupo: sua distribuição por idade, sexo, procedência, nível de escolaridade, estado de saúde física e mental etc. Algumas pesquisas descritivas vão além da simples identificação da existência de relações entre variáveis, e pretendem determinar a natureza dessa relação (GIL, 2008, p. 42).

Ademais, a pesquisa descritiva, sendo uma amostra das características de determinada população ou de determinado fenômeno, “[...] normalmente ela se baseia em amostras grandes e representativas” (VIEIRA, 2002, p. 61). Logo, [...] as pesquisas descritivas compreendem grande número de métodos de coleta de dados, os quais compreendem: entrevistas pessoais, entrevistas por telefone, questionários pelo correio, questionários pessoais e observação (VIEIRA, 2002, p. 61).

Para Raupp e Beuren: [...] infere-se do exposto que a pesquisa descritiva configura-se como um estudo intermediário entre pesquisa exploratória e a explicativa, ou seja, não é tão preliminar como a primeira nem tão aprofundada como a segunda. Nesse contexto, descrever significa identificar, relatar comparar, entre outros aspectos (RAUPP; BEUREN, 2006, p.81).

Esta pesquisa caracteriza-se como exploratória, que, de acordo com Silva, [...] o pesquisador pode planejar uma pesquisa exploratória para encontrar elementos necessários que lhe permitam, em contato com determinada

população, obter os resultados que deseja ou servir para levantar possíveis problemas de pesquisa. (SILVA, 2010, p. 59)

Conforme Vieira (2002), a pesquisa exploratória tem como destinação definir o problema com maior precisão e constatar ações relevantes ou adquirir dados adicionais que possam contribuir com uma abordagem. Para Boente e Braga (2004, p. 10), a pesquisa exploratória “[...] é toda pesquisa que busca explorar, investigar um fato, fenômeno ou novo conhecimento sobre o qual ainda se tem pouca informação”.

No entanto, Gil aponta que: [...] as pesquisas exploratórias têm como principal finalidade desenvolver, esclarecer e modificar conceitos e ideias, tendo em vista a formulação de problemas mais precisos ou hipóteses pesquisáveis para estudos posteriores. De todos os tipos de pesquisa, estas são as que apresentam menor rigidez no planejamento. Habitualmente envolvem levantamento bibliográfico e documental, entrevistas não padronizadas e estudos de caso (GIL, 2008, p. 27).

Pertinente ao tipo de raciocínio, para este projeto aplica-se o raciocínio dedutivo, que, de acordo com Boente e Braga (2004, p. 15), é “[...] quando interpreta os resultados utilizando testes estatísticos”. Já Marconi e Lakatos (2010, p. 92) destacam que o raciocínio dedutivo “[...] tem o propósito de explicar o conteúdo das premissas; [...] ou estão corretos ou incorretos”.

Em se tratando do tipo de pesquisa, esta se classifica como aplicada, pois foi desenvolvida “[...] com o objetivo imediato de resolver um problema, sua finalidade é prática e sua intenção é a resolução de um problema” (BOENTE; BRAGA, 2004, p. 12). No entanto, para Kauark, Manhães e Medeiros (2010, p. 26), a pesquisa aplicada “[...] objetiva gerar conhecimentos para aplicação prática, dirigida à solução de problemas específicos. Envolve verdades e interesses locais”.

Com relação ao método/técnica, foi utilizado para esta pesquisa o estudo de caso, que é “[...] quando envolve o estudo profundo e exaustivo de um ou poucos objetos de maneira que se permita o seu amplo e detalhado conhecimento” (KAUARK; MANHÃES; MEDEIROS, 2010, p. 29). Corroborando com esse ponto, Gil expõe que: [...] o estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir o seu conhecimento amplo e detalhado, tarefa praticamente impossível mediante os outros tipos de delineamentos considerados (GIL, 2008, p. 57-58).

No entanto, o método/técnica desta pesquisa está ordenado ao ambiente de estudo, onde se emprega o ambiente natural. Conforme Kauark, Manhães e Medeiros (2010, p. 26), “[...] o ambiente natural é a fonte direta para a coleta de dados e o pesquisador é o instrumento-chave”. Logo “[...] a pesquisa qualitativa ocorre em um

Simp.TCC/Sem.IC.2017(12);547-583 558

cenário natural. O pesquisador qualitativo sempre vai ao local (casa, escritório) onde está o participante para conduzir a pesquisa” (CRESWELL, 2007, p. 186).

No que tange à técnica de coleta de dados, utilizou-se a condução de questionário, definido como “[...] um instrumento de coleta de dados, constituído por uma série ordenada de perguntas, que devem ser respondidas por escrito e sem a presença do entrevistador” (MARCONI; LAKATOS, 2003, p. 201).

Para Gil, um questionário é: [...] como a técnica de investigação composta por um conjunto de questões que são submetidas a pessoas com o propósito de obter informações sobre conhecimentos, crenças sentimentos, valores, interesses, expectativas, aspirações, temores, comportamento presente ou passado” (GIL, 2008, p; 121).

Portanto, ainda de acordo com Gil o questionário consiste em: [...] traduzir objetivos da pesquisa em questões específicas. As respostas a essas questões é que irão proporcionar os dados requeridos para descrever as características da população pesquisada ou testar as hipóteses que foram construídas durante o planejamento da pesquisa. Assim, a construção de um questionário precisa ser reconhecida como um procedimento técnico cuja elaboração requer uma série de cuidados, tais como: constatação de sua eficácia para verificação dos objetivos; determinação da forma e do conteúdo das questões; quantidade e ordenação das questões; construção das alternativas; apresentação do questionário e pré-teste do questionário (GIL, 2008, p. 121).

Foi aplicado como instrumento de coleta de dados para esta pesquisa um questionário que, conforme Creswell: [...] as questões de pesquisa podem mudar e ser refinadas à medida que o pesquisador descobre o que perguntar e para quem fazer as perguntas. O processo de coleta de dados pode mudar à medi-da que as portas se abrem ou se fecham para a coleta de dados, e o pesquisador descobre os melhores locais para entender o fenômeno central de interesse (CRESWELL, 2007, p. 186).

A técnica de análise de dados advém da pesquisa qualitativa e está associada à análise e interpretação dos dados coletados de maneira mais minuciosa, a fim de obter respostas às indagações (SILVA; SILVA, 2017).

Ademais, Teixeira afirma que: [...] a codificação, por sua vez, é o processo pelo qual os dados brutos são transformados em símbolos que possam ser tabulados. Já a tabulação é o processo de agrupar e contar os casos que estão nas várias categorias de análise. A tabulação pode ser simples e cruzada assim como manual e eletrônica (TEIXEIRA, 2003, p. 196).

Conforme com Marconi e Lakatos (2010, p. 167), a codificação “[...] é a técnica operacional

utilizada para categorizar os dados que se relacio-nam. Mediante a codificação, os dados são trans-formados em símbolos, podendo ser tabelados e contados”.

Ainda para Marconi e Lakatos (2010, p. 167) “[...] codificar quer dizer transformar o que é qualitativo em quantitativo, para facilitar não só a tabulação dos dados, mas também sua comunicação”. Ante ao exposto, Campos aponta o seguinte: [...] codificar é o processo através do qual os dados brutos são sistematicamente transformados em categorias e que permitam posteriormente a discussão precisa das características relevantes do conteúdo. (CAMPOS, 2004, p. 614)

Quanto ao horizonte temporal, aplicou-se na pesquisa o estudo transversal, que, para Fontelles et al., (2009, p. 7) é quando “[...] a pesquisa é realizada em um curto período de tempo, em um determinado momento”.

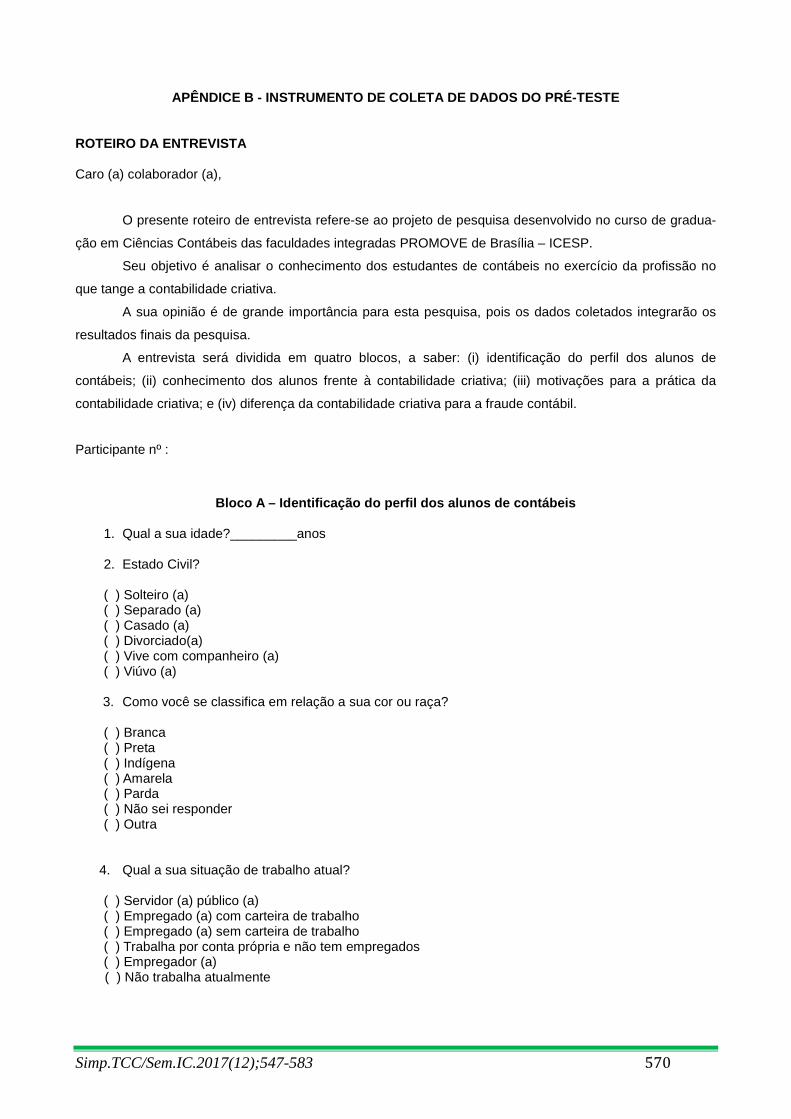

Pré-teste

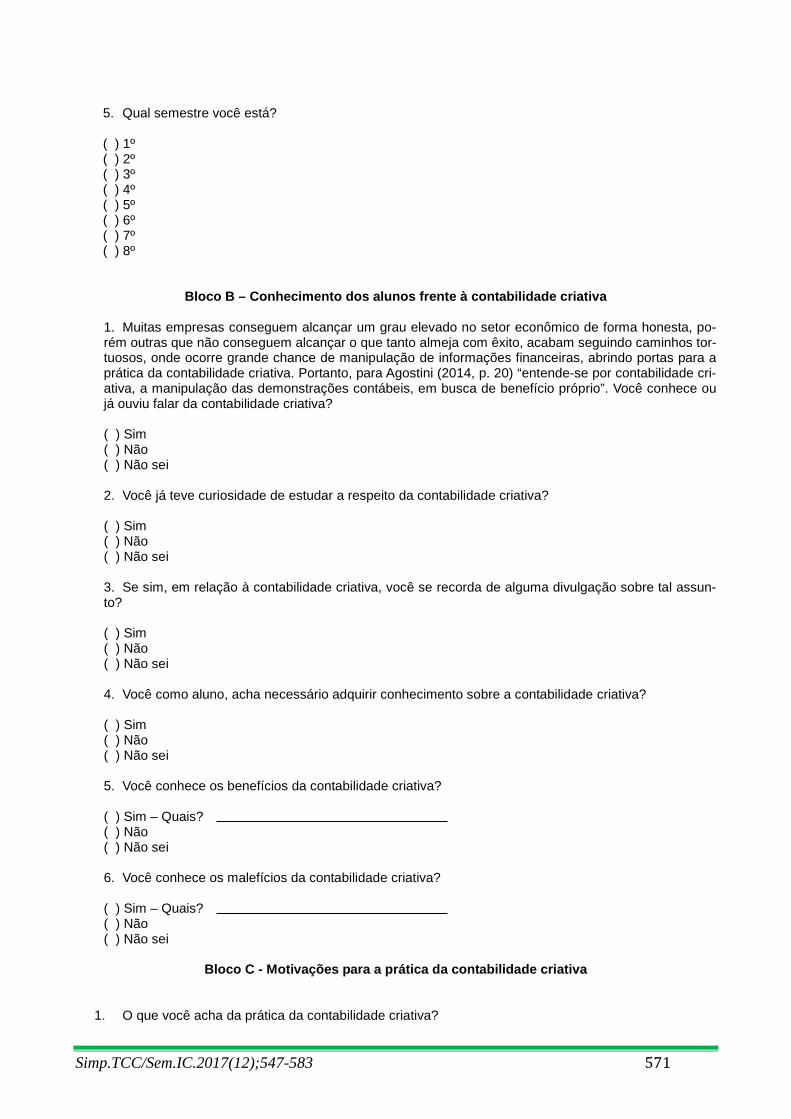

Foi realizado o pré-teste no dia 26 outubro de 2017, no qual, para a seleção da amostra, utilizou-se o método não probabilístico de conveniência, em que o pesquisador retira da amostra de uma parte que seja prontamente acessível (COSTA NETO, 1977, apud SOUZA, 2016). Foi aplicado um questionário, composto pelo Termo de Consentimento Livre e Esclarecido1; com 26 (vinte e seis) questões, incluindo 24 (vinte e quatro) questões fechadas e 2 (duas) questões abertas2. A amostra foi composta de 10 (dez) indivíduos acima de 18 anos, destes, 4 (quatro) já formados em Ciências Contábeis e 6 (seis) alunos do curso de Contábeis da Faculdades Integradas Promove de Brasília, sendo 2 (dois) do 4º semestre, 2 (dois) do 6º semestre, e 2 (dois) do 8º semestre. A aplicação do questionário foi presencial, por um único avaliador, a fim de evitar a ocorrência de erro de medida interavaliador, com o intuito de: a) Identificar o perfil dos alunos de contábeis; b) Investigar se os alunos conhecem o tema Contabilidade Criativa; c) Verificar se os estudantes conhecem as moti-vações para a prática da Contabilidade Criativa; d) Mapear se os alunos dos cursos de Ciências Contábeis conseguem diferenciar o conceito de Contabilidade Criativa e de fraude contábil.

Para a elaboração do Bloco A, as questões foram retiradas de um instrumento de coleta de dados já validado, constante no trabalho “Impacto do fator emocional no usuário quando da recuperação de informação da home page do Departamento de Doenças Sexualmente Transmissíveis, AIDS e Hepatites Virais da Secretaria de Vigilância em Saúde do Ministério da

1 O Termo de Consentimento livre e esclarecido encontra-se no Apêndice A.

2 O questionário encontra-se no Apêndice B.

Simp.TCC/Sem.IC.2017(12);547-583 559

Saúde” (SOUZA, 2016). A duração da coleta de dados foi de cerca

de 25 (vinte e cinco) minutos. As questões foram apresentadas, obedecendo à sequência predeterminada. Os dados foram coletados, com observação livre, sem pausas, sem auxílio e nem consulta a fontes externas.

Após a aplicação do pré-teste, percebeu-se a necessidade de se proceder a algumas alterações referentes à reformulação das perguntas, e à exclusão e inclusão de algumas palavras e questões.

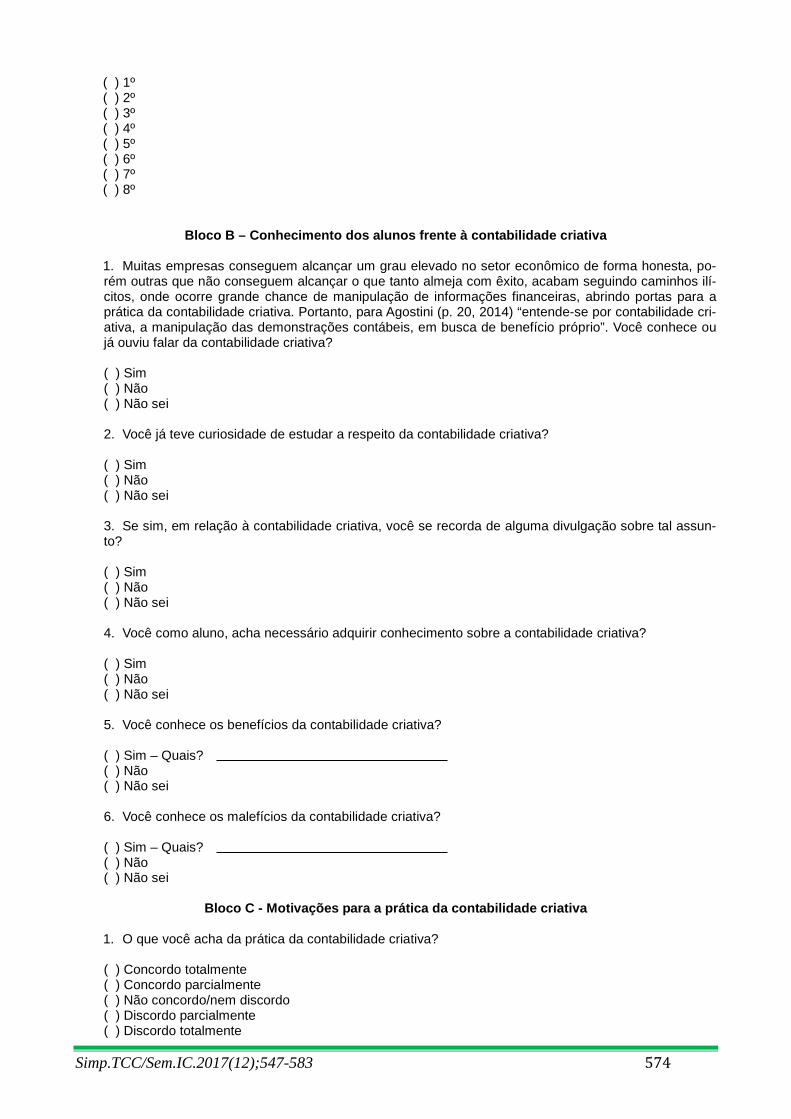

No Bloco A, que se refere à identificação do perfil dos alunos de contábeis, verificou-se a necessidade de retirar na Questão 2, a palavra “atualmente” nas opções apresentadas com essa expressão, visto que não influenciaria na escolha da opção. Na Questão 3, houve a necessidade de se retirar a opção “Não sei responder”, haja vista que é um item não influenciável na escolha da alternativa. No entanto, na Questão 4 foi feita a alteração da expressão “carteira de trabalho” para “carteira assinada”, e foi acrescido o item Estagiário, tendo em vista que havia participantes que ocupavam tal cargo. E, por fim, na Questão 5, para os 4 (quatro) participantes que já são formados no curso de Ciências Contábeis, faltou a alternativa correspondente a essa opção.

No Bloco B, referente ao conhecimento dos alunos frente à Contabilidade Criativa, na Questão 1 houve somente a troca da palavra “tortuosos” por “ilícitos”.

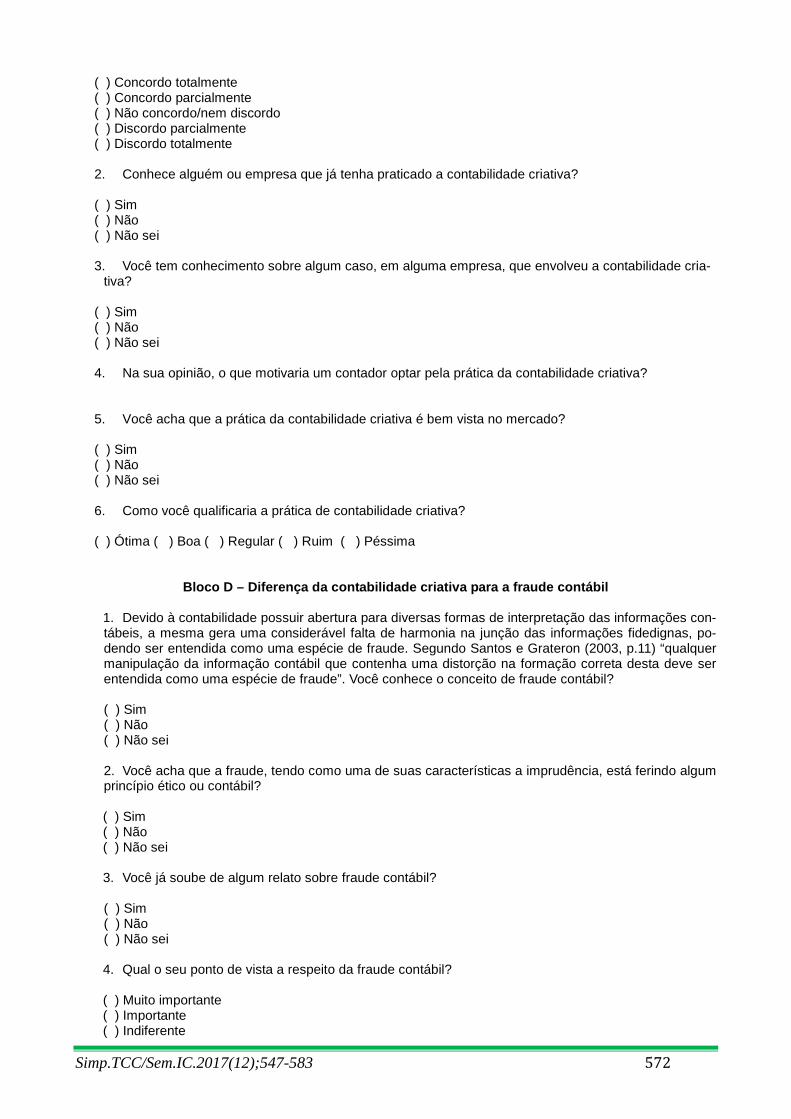

No Bloco C, alusivo às motivações para a prática da Contabilidade Criativa, ocorreu a necessidade de se retirar a Questão 4, pois se tratava de uma questão aberta, e os participantes tiveram dificuldade em respondê-la.

No entanto, no Bloco D, no tocante à diferença da Contabilidade Criativa para a fraude contábil, sucedeu o acréscimo a um complemento na Questão 2, passando a ser “Sim – Ético”; “Sim – Contábil”; “Sim – Ambos”, pois verificou-se que a questão dava a possibilidade de uma dupla interpretação. Decorreu também que a Questão 9 foi excluída do presente questionário pelo fato de ser uma questão aberta, para a qual os participantes identificaram dificuldade para responder.

Depois de realizadas as adequações supracitadas, tem-se que o instrumento de coleta de dados final3 é constituído pelo Termo de Consentimento Livre e Esclarecido; e, 24 (vinte e quatro) questões, sendo todas as questões fechadas, distribuídas em quatro blocos: Bloco A, que trata de dados sociodemográficos; Bloco B, que aborda o conhecimento dos estudantes de Ciências Contábeis frente à Contabilidade Criativa; Bloco C, que levanta as motivações para a prática da Contabilidade Criativa; e o Bloco D, que discorre a respeito da diferença entre a

3 Este instrumento de coleta de dados encontra-se no Apêndice C.

Contabilidade Criativa para e a fraude contábil. Destaque-se que durante a aplicação do

pré-teste houve regularmente o alinhamento das questões e das variáveis aplicadas nos instrumentos de coleta de dados4, com a finalidade de alcançar os objetivos específicos da pesquisa. Variáveis estudadas

Para haver uma melhor disposição da pesquisa, as variáveis foram divididas conforme os Blocos constantes no instrumento de coleta de dados final, de acordo com Quadros 1, 2, 3 e 4 abaixo descritos. A variável 1 tem a função de apenas de identificar o instrumento de coleta de dados. Quadro 1 - Bloco A – Dados sociodemográficos Variável 1 Idade – descrição numérica da

idade do participante no dia da coleta dos dados.

Variável 2 Estado civil – identificação da situação matrimonial dos participantes da pesquisa, com as opções: Solteiro (a); Separado (a); Casado (a); Divorciado (a); Vive com companheiro (a); e Viúvo (a).

Variável 3 Identificação da cor/raça, com as opções: Branca; Preta; Indígena; Amarela; Parda e outra.

Variável 4 Identificação se o participante trabalha no momento da coleta de dados, com as alternativas: Servidor (a) público (a); Empregado (a) com certeira assinada; Empregado (a) sem carteira assinada; Trabalha por conta própria e não tem empregados; Empregador (a); Estagiário (a) e Não trabalha atualmente.

Variável 5 Identificação do semestre que está sendo cursado no momento, com as alternativas: 1º; 2º; 3º; 4º; 5º; 6º, 7º e 8º.

Fonte: dos autores.

Quadro 2 - Bloco B – Conhecimento dos alunos de Ciências Contábeis frente à Contabilidade

Criativa Variável 6 Muitas empresas conseguem

alcançar um grau elevado no setor econômico de forma honesta, porém outras que não conseguem alcançar o que tanto almejam com êxito acabam seguindo caminhos ilícitos, onde ocorre grande chance de manipulação de informações financeiras, abrindo portas para a prática da Contabilidade Criativa. Portanto, para Agostini (p. 20, 2014)

[...] entende-se por

4 A análise dos dados do pré-teste constam no Apêndice D.

Simp.TCC/Sem.IC.2017(12);547-583 560

contabilidade criativa, a manipulação das demonstrações contábeis, em busca de benefício próprio.

Você conhece ou já ouviu falar da Contabilidade Criativa? Opções: Sim; Não e Não sei.

Variável 7 Você já teve curiosidade de estudar a respeito da contabilidade criativa? Opções: Sim; Não e Não sei.

Variável 8 Se sim, em relação à Contabilidade Criativa, você se recorda de alguma divulgação sobre tal assunto? Alter-nativas: Sim; Não e Não sei.

Variável 9 Você, como aluno, acha necessário adquirir conhecimento sobre a Con-tabilidade Criativa? com as alterna-tivas: Sim; Não e Não sei.

Variável 10 Você conhece os benefícios da Contabilidade Criativa? Opções: Sim – Quais?: Não e Não sei.

Variável 11 Você conhece os malefícios da contabilidade criativa? Opções: Sim – Quais?; Não e Não sei.

Fonte: dos autores.

Quadro 3 - Bloco C – Motivações para a prática da contabilidade criativa

Variável 12 O que você acha da prática da Con-tabilidade Criativa? Alternativas: Concordo totalmente; Concordo parcialmente; Não concordo/nem discordo; Discordo parcialmente e Discordo totalmente.

Variável 13 Conhece alguém ou empresa que já tenha praticado a contabilidade criativa? Com as alternativas: Sim; Não e Não sei.

Variável 14 Você tem conhecimento sobre al-gum caso, em alguma empresa, que envolveu a Contabilidade Cria-tiva? Opções: Sim; Não e Não sei.

Variável 15 Você acha que a prática da Conta-bilidade Criativa é bem vista no mercado? Opções: Sim; Não e Não sei.

Variável 16 Como você qualificaria a prática de Contabilidade Criativa? Alternativas: Ótima; Boa; Regular; Ruim e Pés-sima.

Fonte: dos autores.

Quadro 4 - Bloco D – Diferença da Contabilidade Criativa para a fraude contábil

Variável 17

Devido à Contabilidade possuir abertura para diversas formas de interpretação das informações con-tábeis, a mesma gera uma conside-rável falta de harmonia na junção das informações fidedignas, poden-

do ser entendida como uma espécie de fraude. Segundo Santos e Grate-ron (p.11, 2003)

[...] qualquer manipulação da informação contábil que contenha uma distorção na formação correta desta de-ve ser entendida como uma espécie de fraude.

Você conhece o conceito de fraude contábil? Alternativas: Sim; Não e Não sei.

Variável 18

Você acha que a fraude, tendo co-mo uma de suas características a imprudência, está ferindo algum princípio ético ou contábil? Opções: Sim - Ético; Sim - Contábil; Sim – Ambos; Não e Não sei.

Variável 19

Você já soube de algum relato so-bre fraude contábil? com as opções: Sim; Não e Não sei.

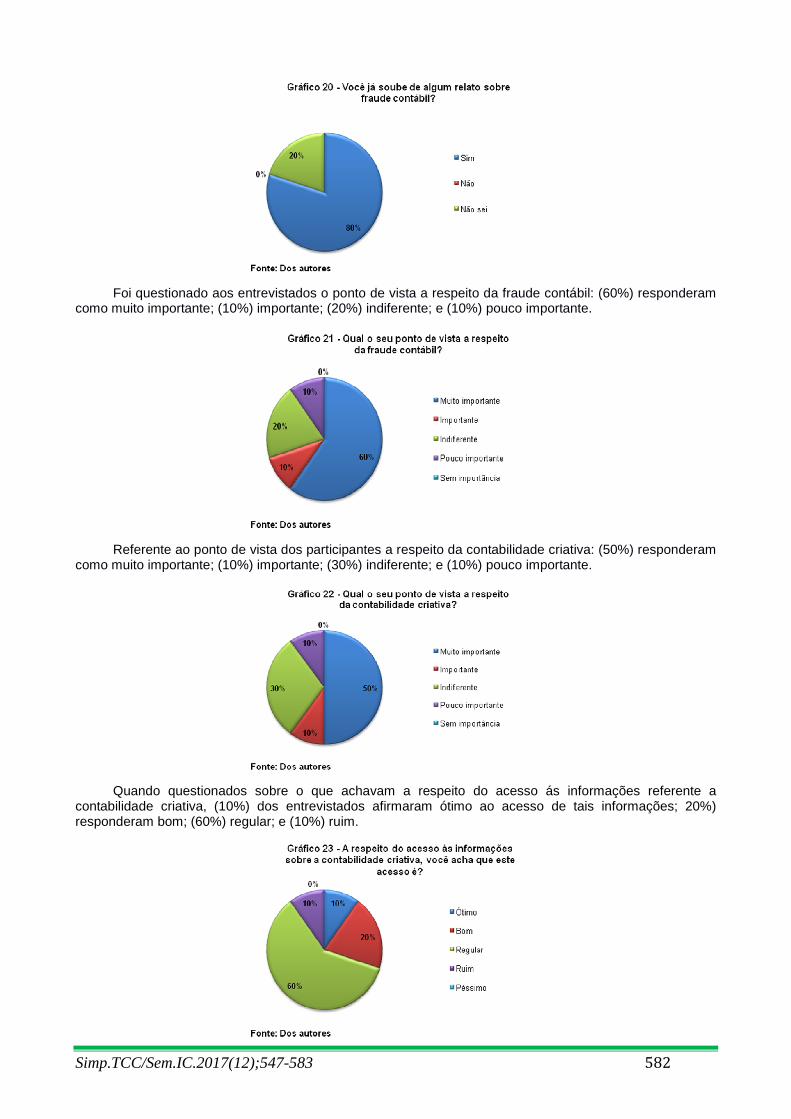

Variável 20 Qual o seu ponto de vista a respeito da fraude contábil? Alternativas: Muito importante; Importante; Indife-rente; Pouco importante e Sem importância.

Variável 21 Qual o seu ponto de vista a respeito da Contabilidade Criativa? Alternati-vas: Muito importante; Importante; Indiferente; Pouco importante e Sem importância.

Variável 22 A respeito do acesso às informa-ções sobre a Contabilidade Criativa, você acha que este acesso é? Op-ções: Ótimo; Bom; Regular; Ruim e Péssimo.

Variável 23 A respeito do acesso às informa-ções sobre a fraude contábil, você acha que este acesso é? Opções: Ótimo; Bom; Regular; Ruim e Pés-simo.

Variável 24 Na sua opinião, a Contabilidade Criativa se diferencia da fraude contábil? Alternativas: Sim; Não e Não sei.

Fonte: dos autores. Relação entre os objetivos e o número da questão no instrumento de coleta de dados

A Tabela 1 fundamenta as perguntas do ins-trumento de coleta de dados final, constante no Apêndice C, relacionando-as com os objetivos a serem atingidos pela pesquisa. Tabela 1 - Relação entre os objetivos e o núme-ro da questão no instrumento de coleta de da-

dos

Objetivos específicos

Número da questão no ins-

trumento de coleta de dados

1. Identificar o perfil dos 1, 2, 3, 4 e 5

Simp.TCC/Sem.IC.2017(12);547-583 561

alunos de contábeis (Bloco A)