Caracterización delSistema de Salud Chileno - … · El presente informe tiene como objetivo...

44

Caracterización delSistema de Salud Chileno Vito Sciaraffia 1 , Vito A. Sciaraffia 2 1 Facultad de Economía y Negocios, Universidad de Chile 2 Walter A. Haas School Business, University of California at Berkley El presente trabajo se lleva a cabo gracias a la ayuda y los fondos otorgados por el International Develomen Centre, Ottawa, Canadá; así como de la Fundación Mexicana para la Salud, A.C.

Transcript of Caracterización delSistema de Salud Chileno - … · El presente informe tiene como objetivo...

Caracterización delSistema de Salud ChilenoVito Sciaraffia1, Vito A. Sciaraffia2

1Facultad de Economía y Negocios, Universidad de Chile2 Walter A. Haas School Business, University of California at Berkley

El presente trabajo se lleva a cabo gracias a la ayuda y los fondos otorgados por el International Develomen Centre, Ottawa, Canadá; así como de laFundación Mexicana para la Salud, A.C.

Índice

Introducción ..................................................................................................................................... 3 Sección I: Características de la Población ........................................................................................ 3

1. Población Total ............................................................................................................... 4 2. Estructura de Población ................................................................................................... 4 3. Carga de Enfermedad ...................................................................................................... 5

3.1. La Magnitud de los Años de Vida Ajustados por Discapacidad en Chile (AVISA). .. 5 3.2. La Distribución de AVISA por Subgrupo de Causa .................................................... 6

4. Pobreza ............................................................................................................................ 7 5. Empleo en el Sector Formal e Informal .......................................................................... 8

Sección II: Sistema de Salud Chileno ............................................................................................ 10 Sección III: Revisión de Fuentes de Financiamiento de Salud, Datos y su Descripción ............... 14

1. Gasto en Salud Como Porcentaje del PIB y Gasto de Salud Per Cápita. ...................... 14 2. Prioridad Fiscal Dada a la Salud Como Porcentaje del PIB y del Gasto Fiscal ............ 15 3. Incapacidad de Pago y Problemas de Acceso ............................................................... 15 4. Fuentes de Financiamiento en el Tiempo ...................................................................... 16

Sección IV: Análisis del Concepto de Riesgo ................................................................................ 18 1. Tipos de Sistemas y Niveles de Fragmentación en Pools de Riesgo e Instituciones .... 18

1.1. Redistribución de Riesgos .......................................................................................... 18 1.2. Afiliación .................................................................................................................... 19 1.3. Cobertura .................................................................................................................... 20 1.4. ¿Selección Adversa, Descreme, Elección de Afiliados? ............................................ 21 1.5. Primas ......................................................................................................................... 21 1.6. Contribución ............................................................................................................... 23 1.7. Insurance Pools .......................................................................................................... 23 1.8. Protección del Sistema de Previsión .......................................................................... 25

Sección V: Beneficios .................................................................................................................... 26 1. Cobertura ....................................................................................................................... 26

1.1. ¿Qué Intervenciones Son Cubiertas? .......................................................................... 27 1.2. ¿Cuál es el Costo de Estos Paquetes de Beneficios? .................................................. 28

2. Copagos ......................................................................................................................... 28 2.1. ¿Hay Copagos? ........................................................................................................... 28 2.2. ¿Existe Tope de Algún Tipo para los Co-Pagos? ....................................................... 30

3. Protección Financiera .................................................................................................... 30 3.1. Seguro Catastrófico (FONASA): ............................................................................... 30 3.2. Cobertura Adicional para Enfermedades Catastróficas (CAEC, en Isapre): ............. 31 3.3. Seguro Complementario ............................................................................................. 31

Sección VI: Desafíos Macro y Micro ............................................................................................. 32 1. Tendencias en Variables Macroeconómicas y Fiscales ................................................ 32 2. Inflación Médica ........................................................................................................... 33 3. Desequilibrios entre Primas y Costos ............................................................................ 34 4. Cambios Legales ........................................................................................................... 36 5. Selección por Riesgo ..................................................................................................... 36 6. Riesgo Moral ................................................................................................................. 39 7. Problemas de Acceso al Nivel de Atención Primaria ................................................... 41 8. Tendencias Relevantes y Características del País ......................................................... 43

3

Introducción

El presente informe tiene como objetivo caracterizar el sistema de salud chileno, con un especial

enfoque en los mecanismos de protección financiera con que este cuenta. Para ello, se ha

realizado una extensa recopilación de datos, que incluyen distintos análisis del contexto en que se

desenvuelven tanto las prestaciones como la cobertura de salud. Para una mejor comprensión,

este informe ha sido dividido en seis grandes secciones que agrupan distintos temas asociados al

análisis descrito. Así, la primera sección comprende la caracterización de la población, tanto

demográfica como socio-económicamente; la segunda sección tiene como objetivo la

contextualización del estudio, señalando someramente la estructura del sistema de salud chileno,

la tercera sección incluye una revisión de fuentes de financiamiento de la salud; la cuarta sección

hace un análisis del concepto de riesgo asociado a la revisión de risk pooling, coberturas y primas

de salud; la quinta sección aborda el tema de los beneficios de salud que actualmente existen en

el país; y, finalmente, la sexta sección habla de los desafíos macro y micro del sistema en general.

Sección I: Características de la Población

En esta sección el objetivo es describir la población del país en base a los principales factores que

definen su vulnerabilidad en el caso de un shock de salud.

4

1. Población Total

El último censo a nivel nacional realizado en Chile fue el año 2002, donde se registró el número

de habitantes en 15.116.435. De acuerdo a las proyecciones realizadas por el Instituto Nacional

de Estadísticas (INE) en su último compendio estadístico1, basándose en la información de los

censos de 1982, 1992 y 2002, las proyecciones de población para el año 2006 son de 16.432.674

y para el 2010.

Hacia el año 2050 se estima que tendremos alrededor de 20.204.779 de habitantes, lo que implica

un crecimiento de 23% para todo el periodo, con una tasa promedio de crecimiento del 0,38%

anual.

2. Estructura de Población

Desde mediados del siglo XX, la tasa de crecimiento de la población chilena ha disminuido casi

un 50%, lo que se ha conjugado con un descenso de la tasa de mortalidad y, más especialmente,

de natalidad, alterando directamente la composición de la población en general. La población

chilena observa un leve predominio de mujeres, quienes representan el 51% del total. La

distribución por grupos de edad da cuenta del proceso gradual y avanzado de envejecimiento

demográfico, con más del 11% de personas sobre los 60 años.

1 Compendio Estadístico INE 2006: Dirección Nacional, Departamento Atención al Usuario y Difusión, Período de la Información: 2006, Publicación Anual. Fecha de Publicación: 18 de Octubre, 2006.

5

3. Carga de Enfermedad

3.1. La Magnitud de los Años de Vida Ajustados por Discapacidad en Chile (AVISA)2.

Para 2004, la carga de enfermedad del país correspondió a 4.160.741 años de vida perdidos

ajustados por discapacidad. De este total, el 81% está dado por actividades de la vida diaria

(AVD). En hombres, la carga correspondió a 2.021.195, y en mujeres a 2.139.546. La mayor

parte de la carga en Chile está determinada por el Grupo II de enfermedades no transmisibles

(con 76%), seguido del Grupo III (lesiones3 con 20%), relegando al último puesto las del grupo I.

La composición de los AVISA por grupo de causa varía. En general, en todos los grupos

predominan los años vividos con discapacidad por sobre los años de vida perdidos por muerte.

Sin embargo, la distribución no es similar, hay un mayor predominio de años de vida perdidos

por muerte prematura (AVPM) en el Grupo I con una proporción que sobrepasa levemente el

40% en comparación a un 20% en el resto de los grupos. Por su parte la composición de los

AVISA por grupo de causa, según sexo, mantiene este patrón; sin embargo, en hombres el

componente AVPM tiene una mayor presencia, en particular en los grupos I y III.

2 AVISA es un indicador compuesto, que utiliza indicadores epidemiológicos, como mortalidad y morbilidad, combinando el número de años de vida perdidos por muerte prematura (componente de mortalidad) y los años de vida vividos con discapacidad (componente calidad de vida). 3 Los AVISA se calcularon agrupándolos por enfermedades, que se ordenan de acuerdo a su clasificación en: Grupo I, enfermedades transmisibles, causas maternas, del período perinatal y enfermedades o condiciones nutricionales; Grupo II, Enfermedades no transmisibles; y Grupo III, lesiones.

6

Se puede decir además, que la carga de enfermedad se distribuye de manera heterogénea entre los

diversos grupos de edad, estando el número mayor de AVISA en el grupo de 20 a 44 años, con

1.655.358 años, y el menor en el grupo de menos de un año, con 169.915.

Con respecto al riesgo de AVISA se estima que el máximo riesgo está en el grupo menor de un

año (690 años de vida perdidos ajustados por discapacidad, por 1.000 habitantes), mientras que el

menor corresponde al grupo de 1 a 9 años de edad (74 por 1.000 habitantes). La distribución del

riesgo por grupo de causa muestra similar distribución para los grupos I y II, siendo en el Grupo

III su distribución más homogénea en los diversos grupos de edad.

3.2. La Distribución de AVISA por Subgrupo de Causa

El principal subgrupo de causa de AVISA en Chile corresponde a las condiciones

neuropsiquiátricas, en ambos sexos. En los hombres, le siguen las lesiones no intencionales y las

enfermedades digestivas. Estas tres causas concentran el 47% del total de AVISA. En mujeres, le

siguen las enfermedades digestivas, y las lesiones no intencionales, que, junto a las condiciones

neuropsiquiátricas, concentran el 50% del total de AVISA.

Llama la atención que las neoplasias malignas, pese a ser la segunda causa de muerte en Chile, en

términos de AVISA ocupan el octavo lugar en ambos sexos. Esto es explicable dado que este

subgrupo predomina en los adultos mayores, por lo que en el escenario de cálculo propuesto, que

privilegia los grupos de menor edad, se reduce su importancia relativa.

7

Con respecto al riesgo relativo para mujeres respecto de hombres en los diversos grupos de

causas, destacan mayores riesgos esperables en mujeres en trastornos endocrinos y metabólicos,

enfermedades genitourinarias, neuropsiquiátricas y digestivas. Sin embargo, existe un exceso de

riesgo en deficiencias nutricionales y condiciones orales explicables por causas no biológicas, y

que pudieran ser objeto de un análisis en perspectiva de género. Lo mismo sucede en el caso de

hombres para las causas no intencionales e intencionales.

4. Pobreza

En Chile para hacer una medición de aquellos hogares que presentan condiciones de carencia de

recursos y niveles mínimos de ingreso se utilizan las líneas de pobreza. Estas representan un nivel

de ingreso definido por una canasta básica de consumo medida a precios corrientes de cada año y

es utilizada en la Encuesta de Caracterización Socioeconómica Nacional4 (Casen) levantada cada

periódicamente para representar un punto de corte que permita contabilizar los hogares que se

encuentran bajo esta condición de ingreso mínimo requerido.

A principio de la década de los noventa tal definición de pobreza situaba al 39% de la población

bajo esta línea, dentro de la cual un 13% era además indigente. Con el transcurso de los años y

4 La definición entregada por el Ministerio de Planificación es: “La línea de pobreza está determinada por el ingreso mínimo necesario per cápita para cubrir el costo de 2 veces (urbano) y 1,75 veces (rural) una canasta mínima individual para la satisfacción de las necesidades alimentarías y no alimentarías. Así, los hogares pobres son aquellos cuyos ingresos no alcanzan para satisfacer las necesidades básicas de sus miembros. La diferencia de líneas de corte urbano y rural se debe a la diferencia de disponibilidad de ingresos monetarios en ambas zonas que le permitan obtener el acceso a igual canasta básica. La línea de indigencia se establece por el ingreso mínimo necesario por persona para cubrir el costo de una canasta alimentaría. Son indigentes los hogares que, aun cuando destinaran todos sus ingresos a la satisfacción de las necesidades alimentarías de sus miembros, no logran satisfacerlas adecuadamente.”

8

gracias al fuerte énfasis de los programas sociales en paliar esta situación, entrado el siglo XXI el

total de pobreza en la población se redujo a un 20,2% e indigencia a un 5,6%. Al año 2006, la

última encuesta Casen refleja una exitosa lucha contra la pobreza que sitúa solo al 13,7% de la

población bajo esta línea de pobreza y a un 3,2% de personas como indigentes. Como

información relevante se puede señalar que, a la fecha, la canasta básica de consumo que refleja

la línea de pobreza alcanza un valor de US$ 88,82 para el sector urbano, US$59,89 para el sector

rural y la línea de indigencia US$ 44,41 para el sector urbano y US$ 34,21 para el sector rural,

todo ello considerando el tipo de cambio promedio (CLP/USD) de $530,28,

Tabla I.2 Porcentaje de Pobreza en Chile

Total

Año Indigente

Pobre no

Indigente

Total Pobres

No Pobre Total

1990 13,0 25,6 38,6 61,4 100,0 1994 7,6 20,1 27,6 72,4 100,0 1998 5,6 16,1 21,7 78,3 100,0 2000 5,6 14,6 20,2 79,8 100,0 2003 4,7 14,0 18,7 81,3 100,0 2006 3,2 10,5 13,7 86,3 100,0

Fuente: Encuesta CASEN distintos años.

5. Empleo en el Sector Formal e Informal

La composición del sector laboral en Chile es de vital importancia para el sector salud pues se

encuentra estrechamente relacionada con la afiliación previsional por individuo. Sin embargo, un

problema para la confección de este indicador es que los datos sobre empleo formal e informal en

general son escasos, afortunadamente existen organismos como la Organización Internacional del

Trabajo (OIT) que cuentan con bases estadísticas que estiman la composición del empleo urbano

de acuerdo a los distintos sectores que en este participan. Según el estudio Panorama Laboral

9

20065, elaborado por la OIT, el sector de empleo informal en Chile ha ido disminuyendo

levemente su participación en relación al total de empleos, de un 38,7 % el año 1990 a un 31,9%

el año 2003, cambio propiciado principalmente por la migración de trabajadores independientes a

sectores formales, con contrato estable tanto en el sector privado como el sector público. En

particular, este último ha experimentando un gran crecimiento pasando de representar un 1,1%

del total de empleos a representar 10% actualmente. Sin embargo, el sector de la pequeña,

mediana y gran empresa aún engloba el 50% del empleo total, conformado el principal motor de

actividad económica y laboral. La microempresa no se queda atrás con un 10% del empleo total

en Chile, mientras que los trabajadores independientes llegan al representar sólo un 15%.

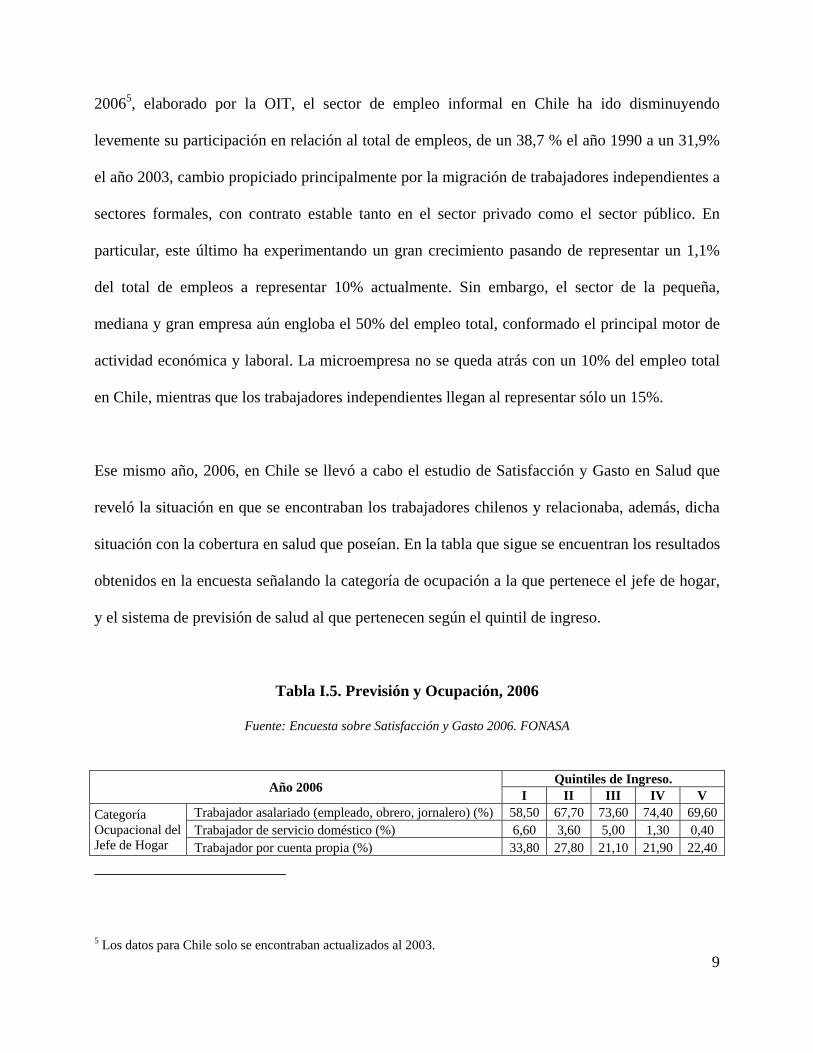

Ese mismo año, 2006, en Chile se llevó a cabo el estudio de Satisfacción y Gasto en Salud que

reveló la situación en que se encontraban los trabajadores chilenos y relacionaba, además, dicha

situación con la cobertura en salud que poseían. En la tabla que sigue se encuentran los resultados

obtenidos en la encuesta señalando la categoría de ocupación a la que pertenece el jefe de hogar,

y el sistema de previsión de salud al que pertenecen según el quintil de ingreso.

Tabla I.5. Previsión y Ocupación, 2006

Fuente: Encuesta sobre Satisfacción y Gasto 2006. FONASA

Año 2006 Quintiles de Ingreso. I II III IV V

Categoría Ocupacional del Jefe de Hogar

Trabajador asalariado (empleado, obrero, jornalero) (%) 58,50 67,70 73,60 74,40 69,60 Trabajador de servicio doméstico (%) 6,60 3,60 5,00 1,30 0,40 Trabajador por cuenta propia (%) 33,80 27,80 21,10 21,90 22,40

5 Los datos para Chile solo se encontraban actualizados al 2003.

10

Empleador, empresario o patrón (%) 0,10 0,50 0,30 1,90 6,50 Sistema de Previsión de Salud - Encuestado Módulo Satisfacción

FONASA (%) 84,80 85,00 84,40 73,40 37,40 Isapre (%) 0,50 2,20 5,10 16,60 47,60 Capredena y Dipreca (%) FF.AA. y de Orden 1,40 5,00 3,80 2,40 3,70 Otro sistema (%) 0,00 0,50 0,10 0,40 1,10

Ninguno (%) 12,90 7,20 6,60 7,10 10,20 Fuente: Encuesta sobre Satisfacción y Gasto 2006. FONASA

Sección II: Sistema de Salud Chileno

En esta sección se hace un breve resumen de la estructura de financiamiento del sector salud.

Para ello, en el siguiente cuadro, se presenta esquemáticamente el Sistema de Salud Chileno

desde la perspectiva del financiamiento, sistema que puede ser agrupado en tres grandes sectores:

SISTEMA DE SALUD CHILENO

MODALIDAD ATENCIÓN INSTITUCIONAL

MODALIDAD LIBRE ATENCIÓN

SUBSISTEMA PÚBLICO(FONASA)

SUBSISTEMA PRIVADO(Isapres)

OTROS(FF.AA. y de Orden,

Accidentes del Trabajo)

AU

GE

(GE

S)

En el subsistema público, el administrador del seguro es el Fondo Nacional de Salud (FONASA).

En este seguro, existen dos modalidades de atención que serán vistas más adelante, la Modalidad

de Atención Institucional y la Modalidad de Libre Elección.

11

El subsistema privado se encuentra constituido, por el lado de la oferta del seguro, de una serie

empresas denominadas Instituciones de Salud Previsional o Isapres. Operan bajo la lógica general

de los seguros y su marco normativo se encuentra en la Ley N° 18.933 (Ley de Isapres).

En otros, se incluyen a las Fuerzas Armadas y de Orden que tienen sus propios sistemas

previsionales de salud (por ejemplo, el Comando de Salud del Ejército o Cosale y la Dirección de

Previsión de Carabineros, Dipreca, que presta servicios tanto a Carabineros de Chile como a la

Policía de Investigaciones de Chile). También se ha incluido en este grupo a la administración de

riesgos profesionales6, que es llevada a cabo por instituciones sin fines de lucro, denominadas

mutualidades y regidas por la Ley N° 16.744 (esta es jurisdicción del Ministerio del Trabajo y

Previsión Social).

Un elemento importante a destacar es que la reforma sanitaria que se lleva a cabo en Chile ha

generado un nuevo programa denominado “Acceso Universal con Garantías Explícitas” o AUGE.

Posteriormente, el programa cambió de nombre a “Garantías Explícitas en Salud” o GES, no

obstante, dado que la denominación AUGE ha tenido persistencia en la memoria de los usuarios,

actual y oficialmente se usan ambas siglas indistintamente.

6 Se encargan de la cobertura de accidentes del trabajo y de enfermedades laborales.

12

El GES es exigible tanto a FONASA como a las Isapres y se caracteriza por establecer

constitucionalmente las siguientes garantías para un grupo de enfermedades o condiciones

médicas:

• Acceso: Obligación de FONASA e Isapres de otorgar determinadas prestaciones de salud a

todos sus beneficiarios.

• Oportunidad: Tiempos máximos de atención para prestaciones prioritarias en la atención de

cada problema de salud.

• Calidad: Estándares adecuados para la correcta atención de salud, entregada por prestadores

institucionales acreditados y especialistas certificados.

• Protección Financiera: Límite máximo al gasto de bolsillo que puede ocasionar a la familia

la atención del problema de salud.

Dentro de las características del AUGE se pueden mencionar:7

• Es estándar: igual para todos.

• Es no excluyente: no excluye los seguros complementarios que las personas deseen

contratar.

• Es universal: porque beneficia a todos los cotizantes e indigentes adscritos al sistema.

7 Arrau, Fernando Conceptualización del Plan de Acceso Universal con Garantías Explícitas (AUGE), Eje de la actual Reforma a la Salud. Unidad de Apoyo al Proceso Legislativo, Biblioteca del Congreso Nacional de Chile.

13

• Es integral: porque considera todas las enfermedades y condiciones de salud de las

personas, en sus diversas fases de evolución clínica.

• Es incremental: porque debe ser actualizado periódicamente para definir y redefinir

problemas prioritarios, acciones, prestaciones y garantías, según los objetivos de salud del país y

los recursos disponibles.

• Es total: incorpora las acciones necesarias y de comprobada efectividad (de promoción, de

prevención, de curación y de cuidados paliativos).

La cantidad de problemas de salud ha tenido la siguiente evolución:8

• Primer régimen del AUGE, desde julio 2005: 25 problemas de salud.

• Segundo régimen del AUGE desde julio de 2007: 15 adicionales, alcanzando un total de 40

problemas de salud.

• Tercer régimen del AUGE desde julio de 2007: 16 adicionales, alcanzando un total de 56

problemas de salud.

• Cuarto régimen del AUGE, aprobado en diciembre de 2009 y con entrada en vigencia en

julio 2010 (llamado AUGE 66): 10 adicionales, alcanzará un total de 66 problemas de salud.

8 El listado de los primeros 56 problemas de salud y las prestaciones asociadas se puede hallar en: http://www.redsalud.gov.cl/archivos/guiasges/listadoprestaciones.pdf

14

Sección III: Revisión de Fuentes de Financiamiento de Salud, Datos y su Descripción

En esta sección, se describen las diferentes fuentes de financiamiento y su flujo de recursos.

1. Gasto en Salud Como Porcentaje del PIB y Gasto de Salud Per Cápita.9

Sólo en los últimos 5 años se ha reforzado la necesidad de implementar un sistema de cuentas de

salud y de gestión de salud, producto de la notoria escasez de información que existía, pues no se

contaba con sistemas de información, ni indicadores que permitieran monitorear y establecer

objetivos y metas cuantificables en el ámbito de gasto y financiamiento en salud. Por esta razón,

uno de los objetivos de la reforma consistió en implementar un sistema de cuentas nacionales de

salud y de monitoreo del gasto de bolsillo. En virtud de ello, y con el apoyo de la Organización

Mundial de la Salud, el año 2006 Chile lanza su primer estudio sobre satisfacción y gasto en

salud.

Las estadísticas que se presentan a continuación están relacionadas con este informe, pero debido

a su reciente lanzamiento serán complementadas con el sistema de información con que cuenta la

OMS, que posee una alta cantidad de información provista por este nuevo sistema de cuentas

nacionales. La recolección de los datos se puede resumir en la siguiente tabla de gasto total en

salud como porcentaje del PIB y per cápita, según PPP (Paridad de Poder de Compra) para 10

años.

9 Utilizando paridad de compra según las definiciones estándar según Guía del Productor, Cuentas Nacionales de la OMS.

15

Tabla II.1. Gasto Total en Salud

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Total Gasto en Salud como % PIB 6,29 6,05 5,61 6,13 6,21 6,19 6,30 6,16 5,92 5,61 5,44 5,34

Gasto Per Cápita de Salud en US$ 285 284 314 324 298 302 277 263 275 333 397 473

Gasto Per Cápita de Salud PPP (US$) 471 488 484 545 548 576 613 617 622 637 668 697

Fuente: Base Estadística OMS, Cuentas Nacionales de Salud.

2. Prioridad Fiscal Dada a la Salud Como Porcentaje del PIB y del Gasto Fiscal

Este punto señala la magnitud, en términos de PIB y Gasto Público, del gasto fiscal en Salud.

Según los datos obtenidos de la Dirección de Presupuestos del Ministerio de Hacienda hasta el

2006, se pueden determinar la evolución del desembolso en esta área y la prioridad que

representa para el Gobierno Central. Los valores corresponden a las erogaciones en salud, es

decir, al gasto corriente más la adquisición bruta de activos no financieros. Durante la última

década las erogaciones en términos de PIB fluctuaron entre un 2,4% y un 3% con promedio

2,8%. En términos de gasto Público total representan entre un 12,2% y un 15,3% siendo sólo los

últimos años los de mayor incremento. Durante todos estos años, además, el gasto fiscal en

general representó un 53% del gasto público total en salud.

3. Incapacidad de Pago y Problemas de Acceso

Existe un porcentaje de familias que necesitan cuidados de salud y que no han podido acceder a

prestaciones de acuerdo a su necesidad debido a barreras de acceso o a otros aspectos financieros.

Según cifras oficiales, las listas de espera en patologías del Plan AUGE alcanzaban el 7,24%, lo

que corresponde a un total de 266.806 personas en espera, de un total de 3.687.240 prestaciones a

16

junio de 200710. Para las personas carentes de recursos, que podrían resultar perjudicadas para

acceder a las prestaciones de salud debido a su situación financiera, FONASA entrega una

garantía de previsión a través del Fondo tipo A, que recibe a aquellos individuos sin capacidad de

pago. Según cifras entregadas por FONASA, hasta el año 2006, las personas pertenecientes al

grupo A y que figuran como carentes de recursos bordean el 15% de la población11.

4. Fuentes de Financiamiento en el Tiempo

El sistema global de salud se financia mediante múltiples fuentes, que canalizan los aportes

directos e indirectos de las personas. Por su complejidad y heterogeneidad, no es posible estimar

el financiamiento global de salud en su totalidad. Sin embargo, se conocen y divulgan aquellas

fuentes y gastos afectos a registros gubernamentales y cuentas nacionales, que tienen gran

implicancia en el presupuesto nacional.

Destacan las siguientes fuentes de financiamiento:

a) Los impuestos, directos e indirectos, administrados por el Gobierno.

b) Los tributos municipales o comunales, administrados por las municipalidades.

10 Existen diferentes cifras, incluso dentro del mismo sector público existen divergencias en las estimaciones. En el año 2009, la Superintendencia de Salud situó las listas de espera GES en torno al 9%. 11 Aquellas personas sin ingresos suficientes sólo necesitan inscribirse en algún Servicio de Salud para acceder como indigentes. Las personas del estrato de mayores ingresos pueden desear no cotizar en ningún sistema de salud. Adicionalmente, existe un grupo de profesionales que trabaja de manera independiente (free-lance) y que decide no cotizar (asumen el riesgo).

17

c) La cotización obligatoria de los trabajadores en FONASA o Isapre (7% del salario bruto12),

en virtud del régimen de seguro de salud.

d) El pago adicional que realizan algunas personas para su afiliación a algún plan de las Isapre

(costo adicional al 7% obligatorio), y el pago opcional de las personas que de manera

independiente se afilian a una Isapre.

e) Donaciones y contribución de fondos a instituciones privadas de salud sin fines de lucro.

f) El copago de bienes y servicios de salud por medio de bonos, según aranceles fijados, a

Isapres y FONASA, y el pago de préstamos de salud otorgados por FONASA.

g) Gastos directos por pago de servicios asistenciales de la salud por las personas que no

pertenecen a sistemas previsionales o cuya previsión no cubre dichos servicios.

h) Gasto directo en la compra de bienes, especialmente medicamentos.

i) Otros gastos, como el pago de bienes y servicios del área de la medicina informal o

tradicional.

j) El aporte de las empresas al Régimen de Accidentes de Trabajo y Enfermedades

Profesionales, y algunas donaciones de entidades externas.

En resumen, acerca de las características de financiamiento al año 2006 para el caso de Chile se

puede decir que el gasto público realizado por el gobierno representa un 52,7% del total del Gasto

en Salud, el gasto privado por su parte es de un 47,3%. A su vez las cotizaciones obligatorias y

12 Esta cotización obligatoria tiene un tope, establecido en UF 60. El monto del salario sobre este límite no está afecto a cotización. Sin embargo, los afiliados a Isapre eligen muchas veces pagar más que el mínimo, tal de acceder a mejores planes de salud, haciendo que su cotización efectiva supere el 7% legalmente establecido. La UF (Unidad de Fomento) es una unidad de cuenta, expresada en pesos chilenos, que se reajusta mensualmente de acuerdo a inflación. Al 27 de enero de 2006, su valor se encontraba en 21.296,53.

18

los planes de salud representan un 45,13% del gasto privado y el restante 55% corresponde al

gasto de bolsillo.

Sección IV: Análisis del Concepto de Riesgo

En esta sección se procede a la identificación de las características de los seguros de salud,

personales e institucionales, que garantizan los pagos y la protección financiera en salud.

1. Tipos de Sistemas y Niveles de Fragmentación en Pools de Riesgo e Instituciones

1.1. Redistribución de Riesgos

En Chile, la contribución pagada a la aseguradora de salud pública, FONASA, es independiente

del riesgo que representa el afiliado; las contribuciones están de acuerdo a la situación económica

de este. Existen 4 grupos definidos por FONASA, que clasifican a los afiliados de acuerdo a nivel

de ingresos. Los afiliados y sus cargas acceden a los beneficios del sistema de salud público, y

contribuyen a éste dependiendo si se encuentran en el grupo A, B, C o D. El grupo A representa a

todos aquellos afiliados que presentan una situación económica carente de recursos y a los cuales

se les proporciona atención gratuita. El siguiente grupo (B) lo representan aquellos individuos de

ingreso imponible inferior o igual al sueldo mínimo, imponiendo obligatoriamente a partir de este

grupo un 7% del sueldo para la previsión de salud. Los dos siguientes grupos están divididos

también de acuerdo al tramo de ingreso que presente el contribuyente y el número de cargas

asociado que posea. El sector privado por su parte, representado por las Isapres, posee primas

cobradas en función de la cobertura acordada con el asegurado, además de edad, sexo y otros

factores de riesgo.

19

En el sistema público está implícito un subsidio cruzado desde personas de mayores ingresos y

del Estado hacia personas de menores ingresos; sin necesariamente representar una distribución

de riesgos proporcional en cada nivel. Mientras que en el sector privado existe un pago

proporcional por individuo de acuerdo a su riesgo implícito.

El cuestionamiento que se hace en relación a esta distribución de las personas es sobre si es

suficiente como para asegurar un nivel de servicio de salud adecuado y de calidad a todos los

afiliados del sistema. Es importante considerar el hecho que las personas afiliadas a FONASA

son, en general, las de menores ingresos per cápita (considerando el núcleo familiar), mientras

que los de mayores ingresos están afiliados a las Isapre.

1.2. Afiliación

Los trabajadores dependientes y retirados están obligados a contratar un seguro de salud, y

pueden escoger entre aquel entregado por el sistema público de salud (FONASA), o el sistema

privado de salud (Isapre). En cualquier caso, los afiliados deben contribuir con el 7% del salario

imponible. El seguro del afiliado sirve además a las cargas de este (hijos, cónyuge y otros).

Ahora, estrictamente hablando, el sistema de seguros de salud es obligatorio pero no es universal.

Quedan fuera de él todos quienes no son trabajadores dependientes ni retirados. Ellos deben

voluntariamente afiliarse a una Isapre o a FONASA. Existe entonces una proporción de

20

individuos que no tiene cobertura de salud alguna que al año 2006 alcanzaba un 5,1% de la

población13.

1.3. Cobertura

En el sistema privado de Isapre existen topes anuales de cobertura por beneficiario que se

establecen normalmente en un acuerdo entre afiliado e Isapre. Estos topes máximos están en

función del precio pagado por el plan de cobertura de salud y dependerá además de la disposición

a pagar de los afilados y su riesgo. Es decir, hay distintos paquetes, lo único que debe estar

incluido obligatoriamente son las enfermedades GES o AUGE. Los topes de cobertura

dependerán del plan, aunque hay que considerar que en casos graves entra a operar el seguro

catastrófico, detallado más adelante.

En FONASA, los límites de cobertura están implícitos y se establecen en función del nivel de

ingresos del individuo. Así, los beneficiarios que se encuentren en los grupos A y B no tienen

límite de cobertura en el caso de necesitar la atención de un especialista o la realización de un

examen médico en el modo de atención institucional de gobierno. En cambio, los beneficiaros

pertenecientes a los grupos C y D deben efectuar un copago de 10% y 20%, respectivamente. Así,

existirá un límite de cobertura para los dos últimos grupos sólo en la medida en que éstos no

puedan financiar el porcentaje de copago exigido. Cualquier persona además esta autorizada a

13 Según datos de Casen 2006, encuesta de caracterización socioeconómica hecha por el Gobierno de Chile. Existen pequeñas divergencias con los datos presentados en la tabla I.5, cuya fuente es un estudio del FONASA. Evidentemente, ambas son estimaciones en distintos momentos del tiempo del número de personas sin cobertura, de ahí que es imposible que se obtengan las mismas cifras.

21

participar de un sistema de medicina libre elección en el cual se paga de acuerdo a convenios

establecidos por el convenio público y el prestador privado de salud.

1.4. ¿Selección Adversa, Descreme, Elección de Afiliados?

FONASA acepta a todas las personas que soliciten la obtención de un seguro de salud. Sólo se

distingue entre los afiliados según el nivel de ingresos que estos tengan, y se les clasifica en un

grupo: A, B, C o D. En el caso de las Isapre, la situación es diferente. Aún cuando los planes

ofrecidos por las Isapre no están explícitamente en función del riesgo que representa el afiliado,

sino de su edad y sexo (y de sus cargas), éstas sí rechazan a algunos afiliados. Así, FONASA

representa el asegurador de última instancia.

Antes de contratar un plan de cobertura privado, el potencial afiliado debe llenar un formulario

con información personal y de su familia que, entre otras cosas, le interroga acerca de sus hábitos

en el consumo de alcohol, cigarrillos, drogas, enfermedades preexistentes, etc. Si una persona

resulta ser aparentemente riesgosa, puede que sea directamente rechazada, que algunas

restricciones sean incluidas sobre sus enfermedades preexistentes, o que el precio que se le cobre

sea tan elevado que igualmente se le prive de obtener el seguro de salud requerido.

1.5. Primas

En el sistema de salud público, y de acuerdo a lo señalado en los puntos anteriores, la prima

cobrada a un beneficiario está directamente relacionada con sus ingresos. Quienes están afiliados

a FONASA deben pagar de acuerdo al grupo en el que son clasificados, según su situación

22

económica. Los servicios de salud recibidos son idénticos para todos, y sólo hay diferencias en

los copagos que deben hacer los integrantes de uno u otro grupo.

En el sistema de salud privado, las primas por pagar se establecen en función de una tabla de

factores de riesgo que permite distinguir entre individuos por sexo y edad. La Superintendencia

de Salud es la encargada de fijar la estructura de estas tablas, estableciendo los tipos de

beneficiarios según las variables recién mencionadas. La tabla de un determinado plan de salud

no puede variar entre beneficiarios que participen de este, ni puede modificarse con el ingreso de

otro individuo. Cada plan de salud tiene incorporado solamente una tabla de factores que

representa factores de riesgo asociados a la condición de cada beneficiario. Esta tabla permitiría

calcular el precio total de un plan para una familia tipo compuesta de un hombre cotizante con su

cónyuge mujer e hijos (cargas). Deben sumarse los factores correspondientes a cada uno de los

beneficiarios del contrato, y luego multiplicar por el valor base definido por el plan de salud.

En general, tanto aquellos afiliados al sector público como al sector privado, deben contribuir

obligatoriamente con el 7% de su sueldo imponible como mínimo, pero también pueden efectuar

una cotización adicional voluntaria que les permita obtener mejores planes de cobertura. Esto es,

los afiliados a Isapres pueden contribuir con más del 7% de su salario bruto si así lo quieren, con

tal de tener acceso a un mejor plan (cobertura) de salud; ello es voluntario (cualquier aporte sobre

23

el 7%, que es lo que fija la ley). Los salarios más altos aportan, al menos obligatoriamente, menos

del 7%, pues la ley fija un tope a la cotización obligatoria de UF 4,2 (aprox. 170 dólares)14.

1.6. Contribución

En el Sector Público los afiliados aportan con el 7% de sus sueldos, y esto es totalmente

independiente del número de personas cubiertas por el sistema público, las características de

estos beneficiarios como edad, sexo, estado de salud, etc.

En el sistema privado, la contribución tampoco depende de otros beneficiarios, ni del tamaño de

la familia del afiliado. A pesar de esto, en ambos sistemas, la cotización del 7% por parte del

afiliado pretende también cubrir las necesidades de salud de las cargas del titular. En general, en

el sistema privado, cuando el afiliado tiene muchas cargas, decide contribuir con más del 7% de

su sueldo imponible para optar a planes de salud más completos y de mayor calidad o

simplemente tiene la opción de decidir hacer un aporte extra para el mismo fin.

1.7. Insurance Pools

En el sistema de salud público, existe un único pool donde son agrupados todos los afiliados. En

2006, FONASA tenía como beneficiarios al 76,9% de la población. En este pool se agrupa a los

afiliados y sus cargas de todos los niveles de ingreso, de ambos sexos y de todas las edades. No

14 La UF es una unidad de cuenta en pesos que se reajusta mensualmente de acuerdo a la inflación. Al 1 de enero de 2010, UF 122 eran equivalentes a USD 5.044,37.

24

existe un mecanismo que permita compensar en el pool por los individuos de mayor riesgo, ya

que la afiliación a FONASA no depende del riesgo del individuo.

En las Isapres, a pesar de no trabajar con pool, fue diseñado un Fondo de Compensación

InterIsapre, que permite la existencia de subsidios cruzados en el sistema privado, tal que sean

subsidiadas las primas de los individuos más riesgosos desde los grupos de bajo riesgo,

principalmente para compensar la cobertura de enfermedades garantizadas por el GES. Existe

además un Fondo de Compensación Solidario que permite garantizar a todas las Isapre la

recepción, en promedio, del costo esperado estimado de su cartera de beneficiarios. Compensa

entre sí a las Isapre por la diferencia entre la suma de las primas comunitarias y la suma de las

primas ajustadas por riesgo, disminuyendo el incentivo de las Isapres a seleccionar a sus

beneficiarios. Además, el Fondo permite homogenizar los riesgos de salud de los grupos de

individuos asociados a cada aseguradora, por sexo y edad de los beneficiarios. Así, es claro que el

Fondo busca atacar la selección de riesgos en lo relativo a enfermedades GES.

En el resto, la selección está permitida, y de hecho ocurre. Los planes de las personas mayores

suben con la edad, así como las mujeres en edad fértil pagan más que los hombres de su misma

edad. Las preexistencias, además, no son cubiertas. Algo de esto ha sido atacado últimamente vía

recursos judiciales, muchos de los cuales han sido exitosos en prevenir el aumento de las primas

por factores de edad. Eso sí, cada caso se resuelve de manera aislada, por lo que aún las

repercusiones no son generales.

25

1.8. Protección del Sistema de Previsión

Las personas que son parte del sistema FONASA se encuentran protegidas de forma pareja frente

a enfermedades catastróficas que signifiquen altos costos por atención médica. No hay

discriminación por sexo, ni edad, situación económica, etc. Esto, porque FONASA ofrece un

Seguro Catastrófico a todos los beneficiarios del sistema, independientemente de su nivel de

ingresos u otra variable. La única condición para recibir la cobertura total de FONASA en caso

de eventos catastróficos es atenderse en la Modalidad de Atención Institucional, y no Modalidad

de Libre Elección. Es decir, el paciente podrá hacer uso de esta garantía siempre que se atienda

en establecimientos acreditados para este caso particular. La bonificación considera todas las

intervenciones quirúrgicas y tratamientos considerados en el seguro.

En el sistema de Isapre existe también la posibilidad de adquirir un seguro de salud que tenga

incorporado la cobertura parcial o total de los gastos frente a enfermedades que pongan en riesgo

la vida de los individuos y que sean de alto costo. Pero en este caso los beneficiarios deben

preocuparse de exigir el servicio y deben estar dispuestos a pagar por ello. Las enfermedades

catastróficas suponen que los copagos que debe hacer el beneficiario son mayores al deducible

que considera el seguro contratado. Así, si un beneficiario es afectado por una enfermedad de este

tipo, los copagos generados por la enfermedad son imputados al deducible y, una vez completado

este, la Isapre comienza a cubrir en un 100% los gastos que se generen (el seguro catastrófico

entra a operar por consideraciones financieras y no depende de la enfermedad en cuestión). Debe

notarse, eso sí, que cada Isapre define una red de prestadores que tiene la facultad de atender

pacientes que adolecen alguna enfermedad catastrófica, y sólo es posible exigir la cobertura del

tratamiento en centros médicos que son parte de esta red.

26

Sección V: Beneficios

En la presente sección se describen los distintos tipos de paquetes de salud disponibles para los

diversos grupos de la población en Chile. Se identifican además, el tipo de beneficios incluidos y

el nivel de protección financiera asociados a estos.

1. Cobertura

En Chile, la cobertura sobre intervenciones o prestaciones médicas viene especificada según el

sistema previsional al que el beneficiario esté ligado. Dependiendo de la previsión, por lo tanto,

existen beneficios y paquetes de cuidados asociados a distintas coberturas. Las principales

diferencias se encuentran según el sector al cual el individuo se encuentra afiliado (público o

privado). Principalmente, estas diferencias pueden apreciarse en la modalidad de atención a la

que puede acceder cada afiliado, que en el caso público corresponde a convenios y proveedores

públicos y privados determinados, mientras que en el caso privado corresponde a sistemas de

libre elección con proveedores privados y convenios médicos.

Otra diferencia fundamental es acerca de los planes de salud ofrecida por el sistema privado que

supera ampliamente los dos tipos de planes con que funciona el Público; el primer sistema

(privado) ofrece diversidad de planes ajustados a la medida del afiliado e incluye un sistema de

pagos a través de reembolsos y bonos. Mientras que el sistema público sólo ofrece la atención

institucional y la de libre elección con prestadores determinados a través de un sistema de pagos

mediante bonos, la única diferencia es que no se contemplan topes máximos de atenciones ni de

27

pagos. Esto es, el seguro público no pone topes de atención en el sistema privado, aunque

reembolsa montos fijos y predefinidos, y siempre que el prestador del servicio esté en el listado

de convenios de FONASA.

1.1. ¿Qué Intervenciones Son Cubiertas?

Una vez conocidas las diferencias, se puede profundizar acerca de los beneficios que se otorga

por modalidad de previsión. Así, el beneficio ofrecido por sistema previsional variará según sea

lo ofrecido por cada subsector de salud. Por el lado de las Isapre, se cumple con poseer distintas

modalidades de beneficios asociados a cada individuo y precio, ofreciendo distintas alternativas

de planes según las necesidades del beneficiario y, además, según las características de riesgo

asociados al mismo. Por tanto, el beneficio explícito será variable según el plan. Eso sí, hay un

plan universal mínimo: lo contenido en el GES constituye, en la práctica, un plan mínimo.

En el caso del sistema público, también existe diferencia acerca de los beneficios según grupo o

nivel previsional al que pertenece el beneficiario y sus cargas, sólo que en este caso no existe la

diferencia por riesgo entre cada grupo. La prestación se otorga a través de dos modalidades, a

elección de sus beneficiarios. La Atención Institucional, dada directamente en los Consultorios

Municipales y Hospitales del Sistema Nacional de Servicios de Salud (S.N.S.S.), la que es

gratuita y El Sistema de Medicina Curativa Libre Elección, en la que se financian atenciones que

el usuario busca libremente entre prestadores afiliados a este sistema (públicos o privados). En

este último, según el fondo al que pertenezca el afiliado, se realiza un copago de atención médica

variable, dependiendo de la prestación que se requiera. En estas dos formas de atención son

cubiertas todo tipo de intervención o servicio médico que se requiera de acuerdo a lo que esté

28

dispuesto ofrecer el beneficiario. Además de la cobertura básica por previsión, se encuentra el

GES.

1.2. ¿Cuál es el Costo de Estos Paquetes de Beneficios?

El costo asociado a las prestaciones de salud en el sector público15 (sin incluir AUGE) asciende a

unos $142 mil aproximadamente para el año 2005, lo que corresponde al gasto total en

prestaciones por beneficiario del sistema de salud.

2. Copagos

2.1. ¿Hay Copagos?

Es una de las principales herramientas que permiten controlar la demanda por prestaciones

médicas y, al mismo tiempo, permiten lograr un financiamiento compartido entre los usuarios y

el Estado (en el caso de FONASA), o los usuarios y la aseguradora de salud, en el caso privado.

En Chile, legalmente los copagos corresponden a la diferencia entre el costo de una atención

médica y la bonificación otorgada por la Isapre o FONASA respecto de la misma, es decir, es el

monto que es de cargo directo del afiliado16. La decisión acerca de la cantidad exigida de copago

al usuario depende principalmente de la previsión del individuo, siendo variable en FONASA

15 Incluye gasto en atenciones de la Modalidad Atención Institucional, gasto en atenciones de la Modalidad Libre Elección, gasto en atención a particulares, y subsidios de incapacidad laboral. 16 El gasto de las personas cubiertas por algún sistema previsional, por pago de préstamos concedidos y como copago o pago del costo "deducible", es efectuado mediante la compra de bonos, que está destinado a cubrir la diferencia entre el costo del servicio recibido y el arancel fijado por el plan al que ellas están afiliadas (FONASA o Isapre).

29

(según la situación socioeconómica que declare cada familia17), y en el caso de Isapre

corresponde a una parte fija y otra variable, según el plan de salud que el individuo contrate.

En el sistema privado el copago es muy variable, pues se trata de una especificación del plan de

cada afiliado. En FONASA por su parte, se consideran distintos niveles de copago, dependiendo

de la modalidad de atención y la atención médica que se requiera: Si utiliza la Modalidad

Institucional, el pago que deberá efectuar dependerá del grupo de ingreso en el cual se encuentre

clasificado (grupo B, C o D). El grupo A posee atención gratuita, pues incluye a los carentes de

recursos. Si el beneficiario utiliza la Modalidad de Libre Elección, el valor de la atención

dependerá del nivel de inscripción del profesional o institución de salud en convenio con

FONASA, que puede ser 1, 2 ó 3, donde el nivel 1 es el más barato y el nivel 3 el más caro.

Adicionalmente, el gobierno chileno ha establecido el GES que beneficia a los afiliados a

FONASA y a las Isapres, y da derecho a exigir garantías establecidas para cada enfermedad

incluidas: acceso a la atención, con tiempos definidos, de calidad y con apoyo financiero. Sobre

este último punto, la garantía de apoyo financiero incluye un monto variable según la afiliación

del individuo, que va de un copago de 0% a la gente del grupo A y B de FONASA a un tope de

20% para quienes posean un seguro de salud privado o pertenezcan al grupo D de FONASA.

17 Lo que correspondería al tipo de fondo al cual el individuo se encuentra afiliado: A, B, C o D.

30

2.2. ¿Existe Tope de Algún Tipo para los Co-Pagos?

Dependiendo del grupo asociado a las prestaciones comunes, el copago máximo es función del

tipo de prestación que se haya requerido y del nivel de previsión que se tenga según FONASA o

Isapre.

Sin embargo, en las patologías integradas al AUGE, existe un tope máximo de copago, lo que se

llama garantía de cobertura financiera, que implica que el afiliado (o benficiario) que sufre una

patología AUGE no pagará más del 20% de todas las prestaciones que se le realicen. El tope de

los copagos es de UF 122 por un evento, o UF 181 por más de un evento, lo que cubre a todo el

grupo familiar.

3. Protección Financiera

Luego de la reforma al sistema de salud y de la implementación del AUGE, se crean o modifican

algunos aspectos sobre cobertura financiera frente a enfermedades catastróficas o de alto costo.

Algunos de los seguros son los siguientes:

3.1. Seguro Catastrófico (FONASA):

Todos los afiliados a FONASA tienen acceso a este programa de salud, que cubre un grupo de

enfermedades que se caracterizan por poner en riesgo la vida y ser de alto costo. Se otorga una

bonificación del 100% (sin costo para el beneficiario, mientras se atienda en la red pública) a las

intervenciones quirúrgicas y a tratamientos considerados en el seguro, si se atiende en Modalidad

31

Institucional. La bonificación considera todas las atenciones de salud relacionadas con estas

intervenciones y tratamientos.

3.2. Cobertura Adicional para Enfermedades Catastróficas (CAEC, en Isapre):

Es un beneficio que ofrecen las Isapre a sus afiliados y sus cargas, con el fin que puedan obtener

el 100% de cobertura en gastos derivados de atenciones que son de alto costo, tanto hospitalarias

como ambulatorias.

Estas atenciones son entregadas exclusivamente dentro de la red de prestadores definida por la

Isapre. El CAEC cubre enfermedades puntuales, en que la suma de los copagos que se generan

sea superior al deducible pactado.

3.3. Seguro Complementario

Cualquier persona, sea o no beneficiario de algún asegurador de salud, puede contratar un seguro

complementario, el que ofrece la cobertura que el plan de salud no alcanza a entregar. Si bien

están orientados a los usuarios de Isapre, existen planes especiales para personas que no tienen

ninguna cobertura, aunque esta es mínima, por lo que si por ahorrar se busca no cotizar en Isapre

y sólo pagar una prima por un seguro complementario, deberán asumirse las consecuencias

financieras de un shock inesperado.18)

18 Sse puede tener seguro de salud extra sistema, generalmente complementario, y no tener seguro ni en Isapres ni en FONASA, pero ello sólo puede darse sin contrato de trabajo, pues los descuentos para cotización son mandatarios para las personas contratadas

32

En el caso del Plan AUGE además se entrega una Cobertura Financiera Adicional (CFA), que

consiste en el financiamiento del 100% de los copagos originados sólo por enfermedades o

condiciones de salud contenidas en las GES, que superen un deducible19.

Sección VI: Desafíos Macro y Micro

En esta sección se explicita y se concluye acerca de los factores micro y macro que afectan la

protección financiera en salud en el tiempo.

1. Tendencias en Variables Macroeconómicas y Fiscales

Una de las variables de gran impacto en el desarrollo de un sistema de salud equitativo y de

calidad es el gasto público en salud. En general, nuestro país se caracteriza por no tener uno muy

elevado y, en promedio, en los últimos 10 años ha sido de 2,79% del PIB.

Es importante destacar el aporte de los ingresos fiscales en el financiamiento del sistema de salud

público (FONASA), en que la mayoría de los beneficiarios son individuos de escasos recursos,

que en algunos casos no contribuyen al fondo de salud (Grupo A). Así, cabe destacar que los

ingresos del fondo del sistema público están dados en menos de un 45% por las cotizaciones

19 Suma de los copagos realizados, que habrán de ser acumulados por cada evento para tener derecho a la CFA, en un período máximo de doce meses desde el primer copago; los grupos A y B no pagan.

33

individuales de los beneficiarios, mientras el aporte fiscal representa más del 45% de los ingresos

de éste.

Otra variable fiscal significativa es el gasto que realiza el Estado para subsidiar a beneficiarios

que sufren de alguna incapacidad para trabajar20. El subsidio por incapacidad laboral es uno de

los beneficios mínimos legales asegurados a los beneficiarios del sistema de salud público o

privado. Este subsidio por incapacidad es un monto de dinero que reemplaza la remuneración o

renta del trabajador mientras se encuentra con licencia médica autorizada. Es financiando con

cotización al seguro de salud, y aporte estatal (rol fundamental en FONASA). En términos tanto

reales como nominales la evolución del gasto envuelto por este ítem ha ido en constante aumento

producto de un evidente sobreuso de este recurso de protección.21

2. Inflación Médica

Actualmente, el principal referente de precios de la salud está implícito en el Índice de Precios al

Consumidor (IPC), en el que se consideran algunas variables relevantes como precio de un

examen de sangre, de una ecografía, servicios de laboratorio y extracción odontológica, dentro de

la categoría Servicios Médicos. Siendo en general una aproximación bastante vaga del escenario

actual de la salud.

20 Siempre que no sea un accidente laboral o enfermedades originadas en la actividad laboral, en cuyo caso se haría cargo el sistema de mutualidades. 21 Para mayores detalles, puede consultarse la investigación de 2009 hecha por la Superintendencia de Seguridad Social.

34

Según estos datos, y corrigiendo por los costos del AUGE al 2007, la variación acumulada del

Índice de Precios de la Salud entre 2002 y 2006 sería de 14,8%. Esto podría estar reflejando el

impacto sobre los precios de la utilización de tecnologías cada vez más sofisticadas y de alto

costo. Esta presión inflacionaria es en general propia de los mercados intensivos en tecnologías

de alto nivel, como el de salud. Chile ha ido modernizándose en el ámbito de la salud con el pasar

de los años, y hoy en día es posible atender diversas patologías que requieren un tratamiento o

intervención quirúrgica de gran dificultad, y que hacen uso de recursos tecnológicos muy

específicos y, por lo tanto, costosos.

Cabe mencionar que la utilización de este Índice como referente inflacionario presenta algunas

dificultades. Entre ellas, destacar que el “IPC de la salud”, como lo conocemos hoy, tiene

implícito la utilización de bonos FONASA, lo que no permite seguir la evolución del precio de

las prestaciones en su totalidad, sino exclusivamente desde el punto de vista de los beneficiarios.

3. Desequilibrios entre Primas y Costos

Hace algunos años se realizó un estudio sobre los costos promedio del sistema de Isapre, según

las características que por ley permiten discriminar entre beneficiarios para cobrar una prima:

sexo y edad22. Este mostró que, de acuerdo a la metodología utilizada por el sistema de Isapre en

la determinación de los precios de sus planes, basada en tablas de factores de riesgo, existe un

claro desajuste entre la prima cobrada a un grupo de beneficiarios, según sus características de

22 Torche, A. y Williamson, C.(1998), “Estructura del Mercado de Seguros de Salud Previsional en Chile: Análisis sobre aspectos de competitividad y Eficiencia”.

35

edad y sexo, y el costo de atenderlos. Una primera aproximación hace pensar que este

desequilibrio se puede deber, en parte, al problema de riesgo moral que incrementaría la prima

cobrada por un seguro de salud por sobre el costo esperado de los servicios médicos prestados.

Alternativamente, esto puede ser producto que el mercado de seguros de salud dista de operar en

un entorno que promueva la competencia entre las Isapre, ya sea por falta de transparencia, o por

información insuficiente con que cuentan los individuos a la hora de tomar decisiones en este

contexto.

Por ejemplo, hasta enero de 2007 existían 40.586 planes diferentes de salud ofrecidos en el

sistema Isapre23. Difícilmente, un individuo analizará con cuidado las características de todos los

planes de salud diseñados para él antes de afiliarse a una Isapre o cambiarse de plan.

Al examinar las tablas relativas de costos asociados a beneficiarios se puede concluir que los

costos medios de atención de salud en el sistema privado aumentan con la edad, y son mayores

para las mujeres (en edad fértil). Además, al comparar los datos sobre los factores de riesgos

asociados a los beneficiarios queda manifiesta la diferencia entre los costos medios de salud, y la

prima cobrada por las Isapres.

23 Esto está cambiando de a poco, en parte por iniciativa de las mismas isapres.

36

4. Cambios Legales

El principal cambio legal presente en el último tiempo lo representa el Plan AUGE que prometió

garantizar a los ciudadanos el otorgamiento de servicios de salud considerados en el plan en

plazos máximos de espera según el servicio, con una calidad determinada. Los principales

problemas asociados a la implementación del GES se refieren a problemas en el cumplimiento de

los plazos de otorgamiento de servicios médicos prometidos. Las grandes cantidades de personas

que, desde la instauración del plan, han decidido tratarse alguna de las patologías incluidas en él

en los centros de atención públicos, tienen al sistema con problemas de cumplimiento.24

Sin entrar en los problemas de diseño del AUGE, lo cierto es que existen, en general, las

condiciones para reclamar el cumplimiento de estas garantías, pero los procesos de reclamo

exigen un alto costo en tiempo (e.g., apelación a segundas instancias, presentación de

antecedentes) para los beneficiarios, y para los fiscalizadores (Superintendencia), producto del

elevado número de reclamos que se han presentado desde la implementación del AUGE. Esto

cambiará desde ahora en parte, pues se ampliarán los plazos para presentar reclamos por

incumplimiento.

5. Selección por Riesgo

Las Isapres en Chile tienen grandes incentivos para atraer la mayor proporción posible de

afiliados que tengan bajos costos médicos esperados. Si las Isapres fueren capaces de cobrar a sus

24 El mismo Ministerio de Salud ha estimado en 500.000 el número de personas en listas de espera AUGE, aunque no hay cifras oficiales. A partir de 2010, deberán confeccionarse para ser informadas al Congreso Nacional.

37

afiliados precios diferentes que reflejen a la perfección el riesgo que representan, los incentivos a

seleccionar a sus afiliados serían menores. Pero a las Isapres les falta información suficiente

como para hacer esta discriminación. Obtener esta información es muy costoso, y en términos

políticos, no es fácil aceptar diferencias muy grandes en primas de seguro cobradas a los

respectivos afiliados y beneficiarios. Por ley las Isapres están autorizadas a realizar un cobro a los

individuos dependiendo de su sexo y edad. Valiéndose de las tablas de factores de riesgo

elaboran una estructura de valores relativos para los distintos beneficiarios y sus necesidades. No

obstante lo anterior, existe para algunos la duda respecto a si este ajuste responde a prácticas

discriminatorias ilegales que consideren otras variables claves en la determinación del riesgo de

un afiliado.

Existe evidencia que la mayoría de las Isapres tienen planes que son poco atractivos para las

personas de mayor riesgo o más costosas en términos médicos. En cambio, afilian

predominantemente a jóvenes trabajadores, de altos ingresos y relegan al sistema público a los

pacientes de los cuales se espera un riesgo más elevado, a través del cobro de primas más altas,

que muchas veces obligan a pagar más que el 7% obligatorio o aceptar coberturas bajas.

En 2006, el 13,5% de los trabajadores estaba afiliado al sistema de Isapres, mientras que el 76.9%

estaba afiliado a FONASA. Pero estas proporciones cambian sustancialmente al considerar sólo a

los trabajadores retirados (más de 65 años), ya que en este grupo el 88,5% estaba afiliado a

FONASA, mientras que sólo un 4,1% al sistema Isapre. Es también posible hacer distinciones

considerando el nivel de ingresos: así, en el quintil más pobre de la población, sólo el 0,7% era

38

beneficiario del sistema Isapre (dentro de los retirados), mientras que en el quintil más rico esta

cifra crece a 18,4% 25

Dado que en FONASA, el afiliado paga de acuerdo a su ingreso y que en una Isapre el afiliado

paga de acuerdo al riesgo, se ha producido una migración de algunos afiliados más riesgosos

hacia el sector público. Lo que deja en evidencia que, a grandes rasgos, a las personas de mayor

riesgo les conviene afiliarse en el sistema FONASA, porque el precio que deben pagar por ello es

menor. Las Isapres tienen los incentivos para atraer a las personas de bajo riesgo, y deshacerse de

las que resultan más riesgosas de lo esperado. Dado, además, que las Isapres poseen la facultad

de recalcular sus planes al final de cada año para cada beneficiario y de esa manera seleccionar

no sólo por quienes van a contratar si no por los que además están contratados, dándole a estos

últimos la opción al final de cada año de seguir o no según lo estipulado por cada Isapre.

El problema de riesgo de selección puede también ser entendido mediante la comparación entre

el riesgo que enfrentan las Isapres por asegurar a un grupo de individuos, y el riesgo que enfrenta

FONASA. Se ha observado que la diferencia en riesgo entre las Isapres y FONASA es muy

grande, y esto se podría explicar por la marcada participación de adultos mayores y otros

individuos riesgosos en FONASA, que confirmaría lo expuesto anteriormente.

25 CASEN 2006.

39

6. Riesgo Moral

Todas las personas en Chile, por ley, deben estar afiliadas a una Isapre o a FONASA. Hasta las

personas más pobres cuentan con esta garantía, pues son subsidiados por el Estado, y afiliados a

un fondo nacional de salud, FONASA. No obstante, la obligatoriedad es para quienes tienen

contratos de trabajo o reciben pensiones.

Dado que las personas conocen esta garantía, y que muchos pagan por ella para acceder a planes

de mayor calidad en el sistema privado, es interesante preguntarse si la conducta de éstos, que

pudiera afectar el valor esperado de servicios médicos, cambia producto de este conocimiento. Si

lo hace tal que los costos esperados de salud cubiertos por las Isapre y FONASA aumenten, nos

enfrentamos a un problema de riesgo moral. Esto no debe sorprendernos puesto que, al igual que

cualquier otro seguro, el seguro de salud en Chile está también expuesto a abusos de los

asegurados.

El problema de riesgo moral surge porque la contratación de un seguro de salud desincentiva los

cuidados preventivos que pueda hacer el asegurado de su propia salud, e incentiva una demanda

por más tratamientos de salud que el estrictamente necesario (sobreconsumo de servicios

médicos), y de más calidad que el que sería exigido si el mismo asegurado cubriera los costos de

los tratamientos.

En el caso de las Isapre este problema se ha solucionado legalmente mediante cada plan de salud,

ya que estos especifican montos tope o máximos de cobertura en sus planes, y así hay una parte

de los costos por servicios médicos utilizados por el asegurado que deben ser cubiertos por éste.

40

Sin embargo, en FONASA dicho pago es bajo, o nulo en algunos casos, con lo que el problema

de abuso se incrementa sustancialmente.

No es de sorprender, entonces, que muchos individuos hagan sobreuso de los servicios de salud.

Especialmente, si se trata de los individuos que pertenecen a los grupos A y B, que no incurren en

costo alguno al recibir este tipo de atención, y que, dado que sus ingresos son evidentemente

bajos, prefieran ahorrar los costos del seguro de salud que saben serán cubiertos por FONASA, y

utilizar el excedente en la cobertura otras necesidades básicas. También, y como suele ocurrir en

otras partes del mundo, en el sistema de atención estatal las listas de espera regulan lo que no

regulan los precios. El sistema privado se protege vía existencia de copagos y límites en la

cobertura,

Finalmente, cabe mencionar que algo de evidencia empírica existe respecto al problema de riesgo

moral en Chile. Por ejemplo, Sapelli (2001)26 utilizó los datos de la Encuesta de Caracterización

Socioeconómica Nacional de 1996, y modeló el comportamiento de los individuos que primero

contratan un seguro de salud sin conocer si ésta es buena o deficitaria, y que luego contratan un

seguro del mismo tipo conociendo su estatus de salud. La evidencia, mostró que el valor esperado

del riesgo moral para trabajadores independientes (cuya afiliación a un seguro es voluntaria) es

positivo y dependiente de las características de los individuos. Por otro lado, para los trabajadores

dependientes afiliados a Isapres se mostró que existe un sobreconsumo de atenciones médicas

electivas y exámenes, pero no así de hospitalización.

26 Sapelli, C. (1998) “Risk segmentation, Moral Hazard and equity in a Mandatory Health Insurance System”.

41

7. Problemas de Acceso al Nivel de Atención Primaria

El sistema de atención primaria es la atención ofrecida por consultorios y postas rurales y urbanas

del país, y representan la puerta de entrada al sistema público de salud. Está dirigida a la

población en general, pero su utilización es predominante en las comunas más pobres del país,

que, en general, se correlacionan positivamente con afiliados de FONASA. Así, en 2006, el

96,5% de las personas que acudieron a un centro de atención primaria para controlar su salud,

correspondían a beneficiarios del sistema público de salud. Sólo un 0,8% de estos correspondía a

beneficiarios del sistema privado de salud.

Por otro lado, en el mismo año, el 30,8% de los pacientes que recibieron un control médico en un

centro de atención primaria correspondían al quintil más pobre de la población. En contraste, sólo

un 5,9% de estos correspondían al quintil más rico.

El gran problema de este sistema en los últimos años es que se ha incrementado la consulta en

centros de atención secundaria del país por causas que debieran ser atendidas en los centros de

atención primaria. Lo correcto sería que la consulta en hospitales fuera una de último recurso,

pues éstos son centros más especializados y es necesario que estén disponibles para la atención de

causas más complejas y que puedan requerir hospitalización. Pero las personas están prefiriendo

consultar en hospitales, reclamando una condición especial para ser atendidos, la cual no siempre

es adecuada. En 2006 fueron atendidas en centros de atención secundaria y terciaria, un 13,6% de

las consultas médicas generales, un 24,5% de las consultas de urgencia, y un 9,7% de los

controles de salud.

42

Este desajuste se da en gran medida por el excesivo racionamiento en cantidades que existe en el

sistema público en tiempos de espera y la existencia de esperas largas para el recibimiento de

atención médica. Las personas están haciendo sobreuso de los sistemas de atención secundaria,

pues no quieren esperar a ser atendidos en los centros de atención primaria. En 2005, y según una

encuesta a consultantes de atención primaria de las principales comunas de Santiago, se

determinó que cerca de 90% recibe atención médica el mismo día en que la solicitan (menos de

24 horas), siendo el medio de solicitud preferido, con creces, la visita al consultorio médico

(74%). Es decir, a pesar de que la atención se hace efectiva para la mayoría de los pacientes, es

necesario que éstos acudan al consultorio para recién solicitarla y esperar al menos 24 horas en

promedio para recibirla (la solicitud vía telefónica es de apenas 23%). Esto hace que los pacientes

no sólo pierdan tiempo en la espera por atención médica, sino que arriesgan además que la causa

por la que consultan empeore en el curso de la espera.

Según un estudio realizado ese mismo año sobre satisfacción y gasto en salud por FONASA, los

usuarios de las instituciones de salud se sienten, en promedio, conformes con el tiempo de espera

que transcurre entre que el paciente llega al centro de salud y es atendido. Así, la mayoría de los

individuos considera que este tiempo de espera es corto. Pero esta percepción cambia

notoriamente al distinguir entre tipo de previsión y quintiles de ingreso. Las diferencias son

notorias. Mientras los pacientes beneficiarios del sistema privado consideran en un 11,4% que los

tiempos de espera son largos o excesivamente largos, esta cifra aumenta a 40,9% cuando se trata

de beneficiarios del sistema público. Por otro lado, existe igual contraste entre los quintiles de

ingreso: pacientes del quintil más rico consideran que los tiempos de espera son largos o

43

excesivamente largos en apenas un 15,8% de los casos, en comparación con el 41% para el

quintil más pobre. Este resultado no es de extrañar, ya que anteriormente fue evidenciado que las

personas del quintil más rico de la población no son usuarios significativos de los centros de

atención primaria y en cambio se atienden en centros médicos privados.

Otro punto a destacar es el problema de acceso a centros de atención primaria que, por desgracia,

discrimina por comunas. Así, algunas comunas tienen hasta 300 centros de atención primaria

(consultorios, postas, SAPU) cada 100.000 habitantes, mientras otras tienen menos de 2. Un

resultado poco sorpresivo es que la mayor parte de las comunas que tienen limitado acceso a

estos centros son las relativamente más ricas del país, reflejando nuevamente con esto que en las

comunas de mayores ingresos los centros de atención de salud públicos no reciben mayor

demanda. Los habitantes de estas prefieren atenderse en centros de salud privados.

8. Tendencias Relevantes y Características del País

Un aspecto de gran importancia respecto al funcionamiento del sistema de salud es que la

población, en su totalidad, esté acogida en algún sistema de previsión: FONASA, Isapre u otros.

Pero aún hay individuos que no poseen sistema de previsión alguno, y se encuentran

completamente desprotegidos en caso de necesitar atención médica. Ya anteriormente se señaló

el porcentaje de la población que no tiene sistema de previsión entre los años 1990 y 2006. Desde

este punto de vista, es interesante analizar la evolución de las categorías que componen el

mercado del trabajo, pues los trabajadores independientes representan un componente de peso en

el grupo de individuos sin previsión. Como no es obligatorio para ellos cotizar, es el grupo más

proclive a no tener un sistema de previsión.

44

La evolución de la composición del mercado laboral desde 1986 a la fecha revela que la tasa de

crecimiento del grupo asalariados es bastante mayor a la tasa de crecimiento de independientes.

Esto coincide con la caída paulatina en el porcentaje de individuos que no tienen previsión de

salud. Factor importante a considerar para el diseño de políticas de previsión social y salud a

futuro.