Buffett Hr 2008 09 25 No Notes

40

Sjálfstæði í hugsun, athöfnum og stjórnun – Maðurinn á bakvið fjárfestinn og leiðtogann Buffett

-

Upload

mar-wolfgang-mixa -

Category

Economy & Finance

-

view

799 -

download

3

Transcript of Buffett Hr 2008 09 25 No Notes

Sjálfstæði í hugsun, athöfnum og stjórnun –

Maðurinn á bakvið fjárfestinn og leiðtogann

Buffett

Inngangur

• Einblínt á einstaklinginn Warren Buffett – hornsteininn að því sem varð að WB sem þekktasta fjárfesti sögunnar

• Í seinni tíð farið að veita meiri gaum að stjórnandanum Warren Buffett

• Már Wolfgang Mixa Morgan Stanley

BÍ

SPH/Verðbréfaþjónusta Sparisjóðsins (VSP)

NordVest

Icebank

Bækur

• Buffett hefur aldrei skrifað ævisögu eða einhverskonar heilræði varðandi fjárfestingar í bókaformi

• Sjá ársskýrslur á www.berkshirehathaway.com og The Essays of Warren Buffett, þar sem ársskýrslur eru samandregnar af Lawrence A. Cunningham

• Þekktustu bækurnar eru…

Buffettology

• Einblínir á fjárfestingaraðferðir Buffett

• Afar einföld uppbygging, lesandinn leiddur í litlum skrefum hvernig hugmyndafræðin mótast

• Samstíga Buffett sjálfan í því að einfaldleikinn ræður ríkjum

The Intelligent Investor

• Höfundur er lærifaðir Buffett, Benjamin Graham

• Að mati Buffett er þetta bókin þar sem að sannleikur fjárfestinga var að finna

• Buffett ósammála Graham við uppfærslu bókarinnar árið 1971 – fjalla síðar um það

Buffett: The Making of an American

Capitalist

• Fjallar um manninn Buffett

• Afar greinargóð ævisaga sem veitir innsýn í hvernig fjárfestingarstefna hans, eða öllu heldur þolinmæðin og þrautseigan við hana, myndast

• Fjárfestingaraðferðir veittar minni gaum en innihald þeirra koma nánast að sjálfu sér við lestur bókar

The Snowball

Gefin út síðasta mánudag, 29.9.2008

Amazon.com Sales Rank: #1 in Books

Warren Buffett

Aðferðin

• Eina bókin um Buffett fáanleg á íslensku

• Yfirgripsmikil frásögn um manninn og fjárfestinn; uppfærð útgáfa, sú fyrsta var yfirborðskennd og ógagnrýnin

• Fjallar meðal annars um Buffett sem stjórnanda

Bernska Buffett

• Fæddur í Omaha, Nebraska, í miðhluta Bandaríkjanna, 30.ágúst árið 1930

• Faðir var verðbréfasali, bankinn sem hann vann hjá fór á hausinn

• Fjölskyldan fór afar illa út úr kreppunni, miðríki Bandaríkjanna voru sérstaklega illa leikin

Bernska Buffett

• Buffett strax varkár í eðli sínu• Kænska og vilji að verða ríkur í viðskiptum kom

snemma fram– Sala á lemonaði og Coke flöskum

• Tölfræði skipti miklu máli– Var í alls kyns tölfræðileikjum– Taldi fjölda gostappa til að sjá hvað seldist best– NYC – fór í verðbréfahöllina aðeins 10 ára

Bernska Buffett

• Faðirinn - íhaldssamur í skoðunum– Mikill hægrimaður, á móti þátttöku Bandaríkjamanna í stríðinu og

vildi ekki aðstoða við uppbyggingu Evrópu (isolationism)– Afar trúaður– Taldi að menn ættu umfram öllu að vera sjálfsstæðir í skoðunum -

hafði mest áhrif á Buffett

Mikill er sá maður sem í miðri þvögunni heldur fullkomnu sjálfstæði í hugsun

Unglingsár Buffett

• Faðir vinnur sæti á þingi – fjölskylda flyst til Washington, Buffett til mikillar armæðu

• Móðir Buffett með geðræn vandamál – hugsanleg skýring á áráttu Buffett að halda hlutum í samt horf

• Viðskiptavit Buffett kom enn frekar í ljós við blaðaútburð

Unglingsár Buffett

• Útskrifaðist úr menntaskóla með enga sérstaka einkunn en sagt var í háskólabókinni að hann væri framtíðar verðbréfasali...

• Sótti um í Harvard en fékk neitun, sótti um í Columbia og komst þar að

• Hafði mestan áhuga á Columbia vegna Benjamin Graham

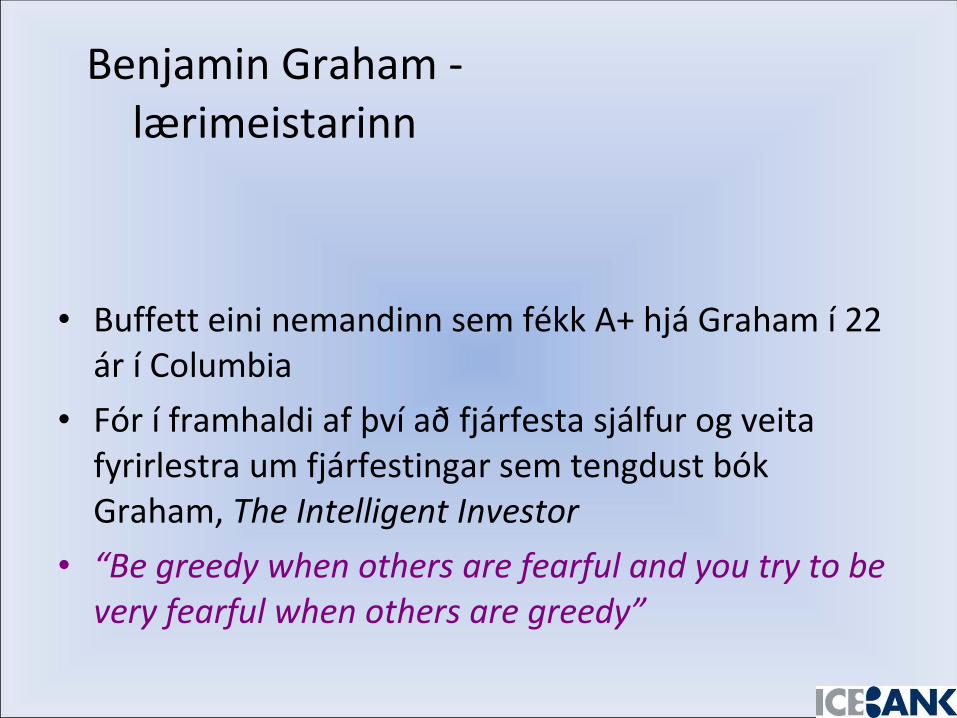

Benjamin Graham - lærimeistarinn

• Móðir hafði tapað öllu í hruninu 1907• Einblíndi á tölfræði og kerfisbundna leit að ódýrum, afar

ódýrum, fyrirtækjum – með áherslu á að takmarka áhættu.• Hafði selt stóran hluta fjárfestinga sinna þegar að hrunið skall

yfir 1929. Fór aftur á móti aftur “inn” árið 1930 – “verstu” kringumstæður héldu áfram að versna

• Graham var launalaus í 5 ár

Benjamin Graham - lærimeistarinn

• Security Analysis gefin út 1934, ákveðið andsvar við hina vinsælu bók Gerald M. Loeb, The Battle for Investment Survival.

• Loeb sagði að markaðir væru ekki skilvirkir varðandi mat á fyrirtækjum, tilfinningar spila stóran þátt

Benjamin Graham - lærimeistarinn

• Hlutabréf augljóslega ekki í tísku árið 1934 (þrátt fyrir mikla hækkun á gengi þeirra 1933, reyndar mestu hækkun aldarinnar en fyrir flesta lítil huggun)

• Vandamálið - hlutabréf vanmetin samkvæmt fræðunum í afar langan tíma

• The Intelligent Investor, upphaflega útgefin 1949, kom með “svarið”, öryggisvikmörk (Margin of Safety) – kaupa aðeins hlutabréf á markaðsvirði sem nemur aðeins 40-50% af raunvirði

Benjamin Graham - lærimeistarinn

• Buffett eini nemandinn sem fékk A+ hjá Graham í 22 ár í Columbia

• Fór í framhaldi af því að fjárfesta sjálfur og veita fyrirlestra um fjárfestingar sem tengdust bók Graham, The Intelligent Investor

• “Be greedy when others are fearful and you try to be very fearful when others are greedy”

Benjamin Graham - lærimeistarinn

• Graham hætti kennslu 1956, fór til California með eigin- og ástkonu. “Hver sá sem félli frá með meira en $1M í vasanum er kjáni”

• Buffett vann mest allan tíman frá útskrift hjá Graham og gengu fjárfestingar vel.

Fyrstu skrefin

• Buffett gekk þó enn betur með sínar eigin fjárfestingar – á sex árum ávaxtaði hann $10Þ í $140Þ

• Vinir og vandamenn• Fjárfestingarklúbbar stofnaðir• Alltaf sömu skilyrði

– 4% grunnávöxtun – eftir það fékk fjárfestirinn 75% af ávöxtuninni, Buffett 25% (ef Buffett stóð sig ekki fékk hann ekkert að launum)

– Fjárfestar fengu aðeins einu sinni á ári að bæta við eða taka pening út– Fjárfestar fengu ekki að vita í hverju hann fjárfesti– Aðeins hlutabréf sem hann skildi, til dæmis engin bréf tengd tæknigeiranum

Fyrstu skrefin

• Fyrstu árin var fjárfestingaraðferðin að mestu bundin við Graham hugsunina – “cigar butt” hlutabréf

• Ávöxtun fyrstu 5 árin:– Buffett 251%

– DJIA 74%

Fyrsta hliðarsporið

• American Express

• Uppfyllti ekki Graham skilyrðin en með sterka markaðsstöðu og lenti í tímabundinni krísu

• Buffett gerði sína eigin rannsókn, fór á veitingastaði og sá að fólk notaði AMEX kort

Fyrstu árin

• AMEX var stærsta fjárfesting hans fram að þeim tíma

• Ávöxtun fyrstu 10 árin:– Buffett 1,156% (fjárfestar fengu 704%)

– DJIA 123%

• Fjárfestingarsjóður orðin á þeim tíma, 1966, að stóru fyrirtæki og Buffett orðin tæplega $7M virði

Go-Go árin

• Hlutabréf tóku að hækka mikið í virði upp úr 1965 – færri kauptækifæri að mati Buffett (var nánast einn á þeirri skoðun)

• Lokaði aðgangi að nýju fjármagni – sagðist ekki lengur skilja markaðinn

• Bréf af svipuðum toga og þau sem netbólan ól af sér komust í tísku (rafeindatækni, space-eitthvað) og á endanum hrundu í virði

Nifty Fifty árin

• Í framhaldi af Go-Go árum komst í tísku að mæla með bréfum í traustum fyrirtækjum, án tillits til verðmats þeirra (V/H hlutföll þeirra oft á bilinu 40-60), “Price is what you pay, Value is what you get”

• Slík fyrirtæki voru almennt nefnd Nifty Fifty fyrirtæki• Buffett “gafst upp” á því að keppa við slíkar hækkanir og lokaði

öllum fjárfestingarfélögum honum tengd

Berkshire Hathaway

• Berkshire framleiddi vefnaðarvörur• Fólk gat valið á milli þess að fá bréf í Berkshire eða

peninga• $10Þ fyrstu 13 árin fyrir fjárfesti (1956 til 1969):– Buffett $150Þ– DJIA $15ÞHið ótrúlega er að margir kusu að fá peninginn, jafnvel þó að

nú fengu fjárfestar bréf í fyrirtæki sem Buffett stýrði án 25% þóknanna umfram 4% ávöxtun.

Berkshire Hathaway

• Buffett fór að fjárfesta fyrir hönd BRK, aðallega óþekkt fyrirtæki

• Á meðan einbeittu flestir sér að Nifty Fifty fyrirtækjum • Árin 1973-1974 voru eitt af verstu árum í hlutabréfasögu

Bandaríkjanna, Nifty Fifty bólan, með V/H hlutfall þegar að æðið var sem mest um 80, sprakk og DJIA vísitalan kolféll – Buffett var hins vegar í góðum málum1974 gaf Buffett í fyrst sinn álit sitt á hlutabréfamarkaðinn á opinberum

vettvangi – “þetta er tíminn til að hefja fjárfestingar”

Fjárfestingar

• Fóru að snúast um stærri fjárfestingar – Washington Post – virði 20 faldaðist á 10 árum, aðallega í

gegnum betri nýtingu á fjármagni í stað þess að einbeitta sér að aukningu tekna

– GEICO – Tryggingarfélag sem hafði lent í hremmingum, gengið var 42 árið 1974, Buffett keypti stóran hluta árið 1976 mest á verðbilinu 2-8

– Buffalo Evening News – lenti þar í miklum hremmingum en endaði á því að stórgræða, í raun heppinn í því tilviki og almennt talið vera mistök að hans hálfu

Coca Cola

• Ekki ódýrt frá Graham sjónarmiði• Buffett keypti stóran hluta í fyrirtækinu árin 1988 og 1989• Eigindlegir þættir skiptu máli – Útrás– Einblínt á sölu vörumerkis

• Fjárfesting margfaldaðist í virði næstu árin samhliða auknum hagnaði

Stjórnandinn Warren Buffett

• Hefur verið stöðug meira í sviðsljósinu undanfarin ár• Miklu betri ávöxtun fyrirtækja í eigu fjárfestingarsafns hans

samanborið við önnur sambærileg fyrirtæki• Þó eru fyrirtækin:– Í afar mismunandi geirum– Samstarf á milli þeirra vart fyrir hendi– Ekki til staðlar um skilvirkni í anda Jack Welch hjá General

Electric

Helsta hlutverk stjórnandans Buffett; að hans mati

• Viðhalda áhuga ríks fólks á vinnu sinni• Útdeila fjármagni til fjárfestinga

• Framkvæmdastjórar hjá Berkshire fá einföld fyrirmæli sem eru að stýra fyrirtækin eins og:

• Þeir væru einu eigendur þeirra

• Fyrirtækin væru eina eign þeirra

• Að þeir gætu aldrei selt eða sameinað þeim öðrum fyrirtækjum (einbeitting að rekstri)

Útkoman

• Langtímasjónarmið arðsemi eigin fjár er leiðarljósið• Góðir framkvæmdastjórar sækast eftir því að vera hluti af

Berkshire samstæðunni í stað þess að lenda í “klóm” fjárfesta með skammtímahagnað í huga

Tryggingarfélög• Oftast tilbúin í útrás þegar að vel gengur – krafa hluthafa

• Það eru tímabilin þegar að kjör eru verst

• Halda að sér höndum þegar að ófarir eru allsráðandi – krafa hluthafa!

• Það eru tímabilin þegar að hægt er að krefjast hárra gjalda

Aðrir áhrifavaldar

• Charlie Munger– Lögfræðingur að mennt– Hefur lengst af þó sérhæft sig í fjárfestingum– Hefur verið hægri hönd Buffett í mörg ár– Ólíkt eiginlega öllum öðrum, þá lítur Munger ekkert

sérstaklega upp til Buffett

• Philip Fisher – Höfundur bókarinnar Common Stocks and Uncommon

Profits– Lagði ríka áherslu á að kaupa vel rekin fyrirtæki

Heimilisaðstæður

• Giftur með 3 börn þangað til...– Kona hans “skilur” við hann 1977

– Byrjar ári síðar með listakona, ca. 15 árum yngri, en...

– Kona hans hitti hann ávallt á öllum samkomum, stundum sátu þær hlið við hlið og urðu góðir vinir

Heimilisaðstæður

• Býr í sama húsinu og hann keypti 1958

• Fer oftast á sama grill húsið í Omaha

• Vill oftast hamborgara og Cherry Coca Cola

• Börn allt að því arflaus (hefur slakað á í þeim málum undanfarið)

Daglegt líf

• Sama skrifstofan öll árin

• Kann vart á tölvur

• Á ekkert sérstaklega flotta bíla

• Flýgur þó hátt

Nokkur fjárfestingar grunnatriði

• Líta skal framhjá spár um efnahag• Halda sig við það sem maður þekkir• Ráða yfirmenn sem fara með fé fyrirtækis eins og það

væri þeirra eigið• “Lesa alla bókina” varðandi fyrirtæki og

samkeppnisaðila þeirra, ekki aðeins einhvern samandrátt

• Þegar að maður er sannfærður um einhver hlutabréf, sýna dug og kaupa mikið af þeim

Gengi BRK

• BRK $18 þegar að Buffett tók yfir árið 1965, Dow Jones hlutabréfavísitalan (DJIA) var 930

• BRK $43 árið 1970, DJIA var 800

• BRK $1.310 árslok 1983, DJIA var þá “aðeins” 1.259

• Í dag er BRK um $130.000 og DJIA (sem hefur veitt afar góða ávöxtun síðan 1983) er í kringum 10.500

• Meðaltalsávöxtun BRK umfram S&P 500 hlutabréfavísitölunni (arðgreiðslur innifaldar) árin 1965 til 2008 – 11,0% (sjá umfjöllun í lesendabréfi í nýjasta Bloomberg tímaritinu)

Bókfært virði BRK til samanburðar við S&P 500

hlutabréfavísitöluna (arðgreiðslum meðtöldum)

BRK vs S&P500

$0

$1.000.000

$2.000.000

$3.000.000

$4.000.000

196419671970197319761979198219851988199119941997200020032006

$1.000

• Orðnir rúmlega $65 þúsund í dag ef fjárfest væri hlutlaust í S&P 500 hlutabréfavísitölunni, ekki slæm ávöxtun

• Ef fjárfest í BRK þá væri þetta orðið um $4 milljón í dag miðað við bókfært virði félagsins.

Eftirmaður óskast

• 1 Þekkja og forðast miklar áhættur

• 2 Yfirveguð hugsun sem í felst sjálfstæði í ákvörðunum, tilfinningaleg staðfesta og næmur skilningur á hegðun fólks og stofnanna

• 3 Tryggð, vilji til að vera áfram hjá Berkshire jafnvel þó að önnur staða byðist sem gæfi í aðra hönd miklu meiri laun