Assemblée Générale 2011

25

A blée Assemblée Gé érale 2 11 Générale 2011

-

Upload

ve-finance -

Category

Documents

-

view

175 -

download

2

Transcript of Assemblée Générale 2011

A bléeAssembléeGé érale 2 11Générale 2011

A bléeAssembléeGé érale 2 11

Pierre François RIOLACCI

Générale 2011Pierre-François RIOLACCI

Directeur Général Adjoint en charge des finances

DISCLAIMER

Veolia Environnement is a corporation listed on the NYSE and Euronext Paris. This document contains "forward-lookingstatements" within the meaning of the provisions of the U.S. Private Securities Litigation Reform Act of 1995. Such forward-looking statements are not guarantees of future performance. Actual results may differ materially from the forward-lookingstatements as a result of a number of risks and uncertainties, many of which are outside our control, including but not limited to:the risk of suffering reduced profits or losses as a result of intense competition, the risks associated with conducting business insome countries outside of Western Europe the United States and Canada the risk that changes in energy prices and taxes maysome countries outside of Western Europe, the United States and Canada, the risk that changes in energy prices and taxes mayreduce Veolia Environnement's profits, the risk that we may make investments in projects without being able to obtain therequired approvals for the project, the risk that governmental authorities could terminate or modify some of VeoliaEnvironnement's contracts, the risk that our long-term contracts may limit our capacity to quickly and effectively react to generaleconomic changes affecting our performance under those contracts, the risk that acquisitions may not provide the benefits thatVeolia Environnement hopes to achieve, the risk that Veolia Environnement's compliance with environmental laws may becomemore costly in the future, the risk that currency exchange rate fluctuations may negatively affect Veolia Environnement's financialresults and the price of its shares the risk that Veolia Environnement may incur environmental liability in connection with its pastresults and the price of its shares, the risk that Veolia Environnement may incur environmental liability in connection with its past,present and future operations, as well as the risks described in the documents Veolia Environnement has filed with the U.S.Securities and Exchange Commission. Veolia Environnement does not undertake, nor does it have, any obligation to provideupdates or to revise any forward-looking statements. Investors and security holders may obtain a free copy of documents filed byVeolia Environnement with the U.S. Securities and Exchange Commission from Veolia Environnement..

This document contains "non-GAAP financial measures" within the meaning of Regulation G adopted by the U.S. Securities andg g p yExchange Commission under the U.S. Sarbanes-Oxley Act of 2002. These "non-GAAP financial measures" are beingcommunicated and made public in accordance with the exemption provided by Rule 100(c) of Regulation G

This document contains certain information relating to the valuation of certain of Veolia Environnement’s recently announced orcompleted acquisitions. In some cases, the valuation is expressed as a multiple of EBITDA of the acquired business, based onthe financial information provided to Veolia Environnement as part of the acquisition process. Such multiples do not imply anyprediction as to the actual levels of EBITDA that the acquired businesses are likely to achieve Actual EBITDA may be adverselyprediction as to the actual levels of EBITDA that the acquired businesses are likely to achieve. Actual EBITDA may be adverselyaffected by numerous factors, including those described under “Forward-Looking Statements” above.

-

R SuLtatSRÉSuLtatSAnnuels 2 10Annuels 2010

CHIFFRES CLES 2010

En M€

2009retraité(1) 2010 Variation

Chiffre d'affaires 33 952 34 787 +2,5%

Capacité d’autofinancement opérationnelle 3 514(2) 3 654 +4%

Capacité d’autofinancement 3 578 3 742 +4,6%

Résultat opérationnel 1 982 2 120 +7%

Résultat opérationnel récurrent 1 894 2 056 +8,5%

Résultat net récurrent part du Groupe 519 579 +11,6%

Résultat net part du Groupe 584 581 ~Résultat net part du Groupe 584 581

Cash Flow Libre 1 344 409

Endettement financier net 15 127 15 218 ~

EFN / (Capacité d’autofinancement + remboursement AFO) 3,75 X 3,65 X

(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes.(2) En application du nouvel amendement précisant les conditions de mise en œuvre de la norme IAS 7 à partir du 1er janvier 2010, la capacité d’autofinancement opérationnelle de l’année 2009 a été retraitée des dépenses de renouvellement pour un montant de 360,9m€ dont 245,7m€ pour la division Eau et 115,2m€ pour la division Services à l’Energie.

EVOLUTION DU CHIFFRE D’AFFAIRES PAR DIVISION

5 765 M€

2009(1): 33 952 M€ 2010 : 34 787 M€

5 861 M€

12 128 M€

7 582 M€

12 318 M€

7 041 M€

17%

21%

36%17%

21%

35%

change courant change constant change & périmètre constants

9 312 M€8 732 M€26% 27%

EauPropreté

Transport

-1,5% -4,1% -2,9%

+6,7% +3,3% +6,9%

+7,7% +5,8% +6,2%

-1 6% -4 4% -4 3%

Services à l’énergieTransport

GROUPE VE-1,6% -4,4% -4,3%

+2,5% -0,2% +1,3%

(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes

POURSUITE DE L’AMELIORATION TOUT AU LONG DE L’ANNEE

Chiffre d'affaires en M€, variations à périmètre et change constants (pcc)

1er trimestre 2ème trimestre 3ème trimestre 4ème trimestre

2009(1) 2010 à pcc

Eau 3 089 2 856 -6,7% 3 032 2 905 -5,6% 2 996 3 029 -0,6% 3 201 3 338 +1,3%

2009(1) 2010 à pcc 2009(1) 2010 à pcc 2009(1) 2010 à pcc

Propreté 2 111 2 113 +3,3% 2 237 2 401 +9,2% 2 193 2 392 +8,3% 2 191 2 406 +6,5%

Energie 2 380 2 299 -2,8% 1 303 1 402 +7,8% 1 112 1 291 +11,3% 2 246 2 590 +12,1%

T 1 431 1 3 6 6 4% 1 08 1 492 4 1% 1 466 1 439 3% 1 4 6 1 4 8 1 %Transport 1 431 1 356 -6,4% 1 508 1 492 -4,1% 1 466 1 439 -5,3% 1 456 1 478 -1,7%

Groupe 9 011 8 624 -3,3% 8 080 8 200 +0,9% 7 767 8 151 +2,7% 9 094 9 812 +4,7%

Variation à -4,3% +1,5% +4,9% +7,9%

(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes

change courant4,3% 1,5% 4,9% 7,9%

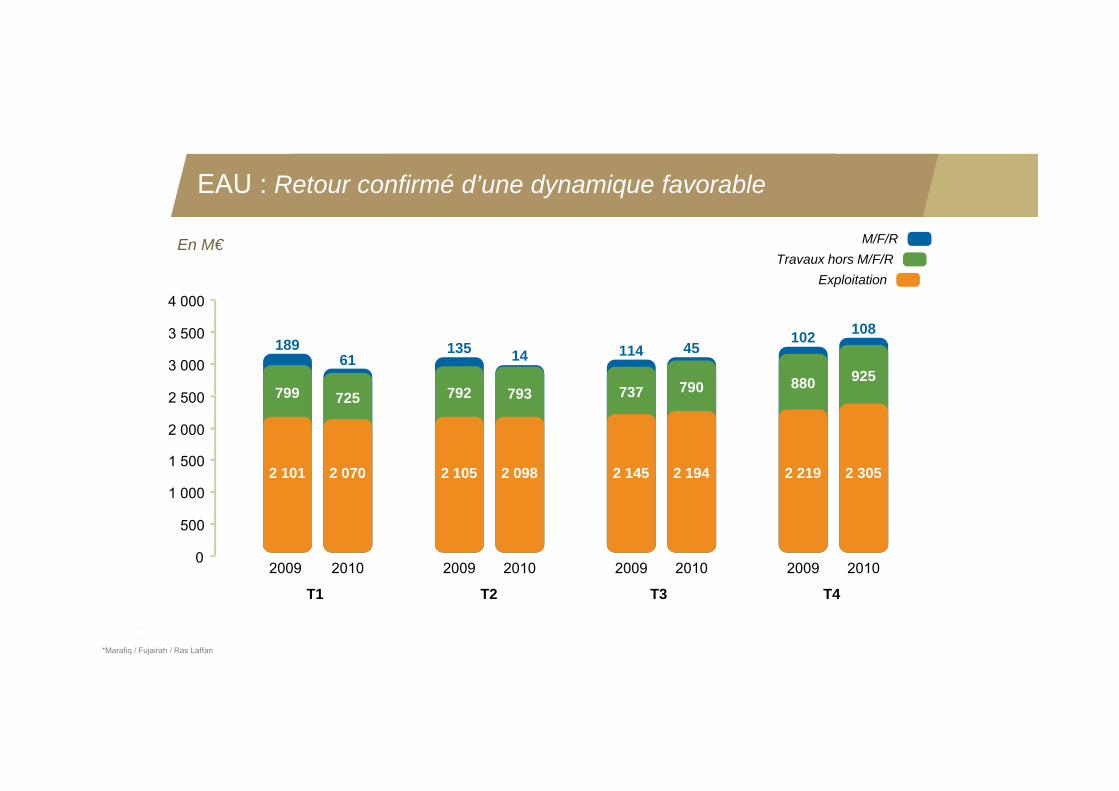

EAU : Retour confirmé d’une dynamique favorable

4 000

En M€ M/F/RTravaux hors M/F/R

Exploitation

2 500

3 000

3 500

4 000

792

135

793

14 114

737

45

790

102

880 925

108

799

189

725

61

1 500

2 000

2 500

2 105

792

2 098

793

2 145

737

2 194 2 219 2 3052 101

799

2 070

725

0

500

1 000

2009 2010 2009 2010 2009 20102009 2010

*Marafiq / Fujairah / Ras Laffan

T1 T2 T3 T4

VEOLIA PROPRETE : Chiffre d’affaires en nette hausse à 9 312 M€

Croissance trimestrielle 2010

+6,7% à données courantes, +3,3% à change constant et +6,9% à périmètre et change constants

Croissance organique VP (%) +7 pts-8 pts

du Chiffre d’affaires Propreté '

2 401 2 392 2 406

235024002450

8 0%9,0%10,0%

2009 2010g q ( )

dont

Matières recyclées (prix-volumes)

Volume déchets industriels(1)

p

+5 pts

+1 pt

p

-4 pts

-4 pts2 111

2 2372 193 2 191

2 11321502200225023002350

4 0%5,0%6,0%7,0%8,0%

Volumes déchets municipaux

Hausses de prix

Autres

-1 pt

+1pt

+1pt

-1 pt

+1 pt

2 111 2 113

19502000205021002150

T1 T2 T3 T40,0%1,0%2,0%3,0%4,0%

T1 T2 T3 T4

2009 2010

(1) DIB et déchets dangereux, et services associés

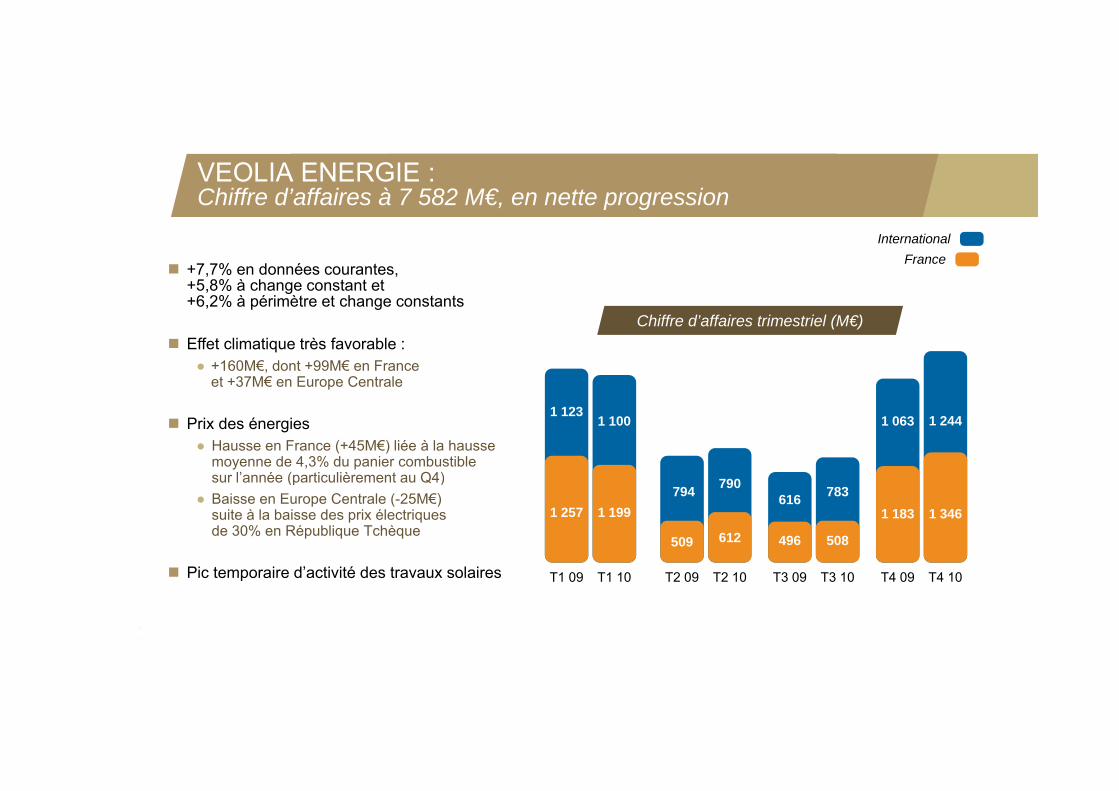

VEOLIA ENERGIE : Chiffre d’affaires à 7 582 M€, en nette progression

+7,7% en données courantes, +5,8% à change constant et +6,2% à périmètre et change constants

InternationalFrance

6,2% à périmètre et change constants

Effet climatique très favorable :● +160M€, dont +99M€ en France

et +37M€ en Europe Centrale

Chiffre d’affaires trimestriel (M€)

Prix des énergies● Hausse en France (+45M€) liée à la hausse

moyenne de 4,3% du panier combustible sur l’année (particulièrement au Q4)

1 063 1 244

790

1 1231 100

( )● Baisse en Europe Centrale (-25M€)

suite à la baisse des prix électriques de 30% en République Tchèque

Pic temporaire d’activité des travaux solaires

1 183

T4 09

1 346

T4 10

496

616

T3 09

508

783

T3 10

509

794

T2 09

612

790

T2 10

1 257

T1 09

1 199

T1 10 Pic temporaire d activité des travaux solaires T4 09 T4 10T3 09 T3 10T2 09 T2 10T1 09 T1 10

VEOLIA TRANSPORT : Chiffre d’affaires à 5 765 M€

-1,6% en données courantes, -4,4% à change constant et -4,3% à périmètre et change constant

20092010

Part des contrats Melbourne, Stockholm et Bordeaux 2009Part des contrats Melbourne, Stockholm et Bordeaux 2010

L’impact fortement négatif de la perte des 3 contrats de Bordeaux, Melbourne et Stockholm en 2009 (637M€ de PAO) a été rattrapé au Q4.

1 456 1 4781 466 1 4391 508

1 4311 356

,

1 492

122171171180 2

4

En France, bonne résistance de l’activité en hausse de 2,1% fondée sur des gains de contrats de villes moyennes

A l’I t ti l b i d 4 1%

180

+8 2%*+11,3%* +11,1%* +10,8%*

A l’International, baisse de 4,1% et 8,4% à périmètre et change constants● Activité soutenue en Allemagne grâce aux 3 contrats

ferroviaires gagnés fin 2009 (impact +68M€); aux Pays Bas (contrat de Haaglanden), et aux Etats Unis (New Orleans Phoenix T4 09 T4 10T3 09 T3 10T2 09 T2 10T1 09 T1 10

+8,2%*

et aux Etats-Unis (New Orleans, Phoenix, Savannah)

T4 09 T4 10T3 09 T3 10T2 09 T2 10T1 09 T1 10

* Croissance du Chiffre d’affaires hors Melbourne, Stockholm et Bordeaux

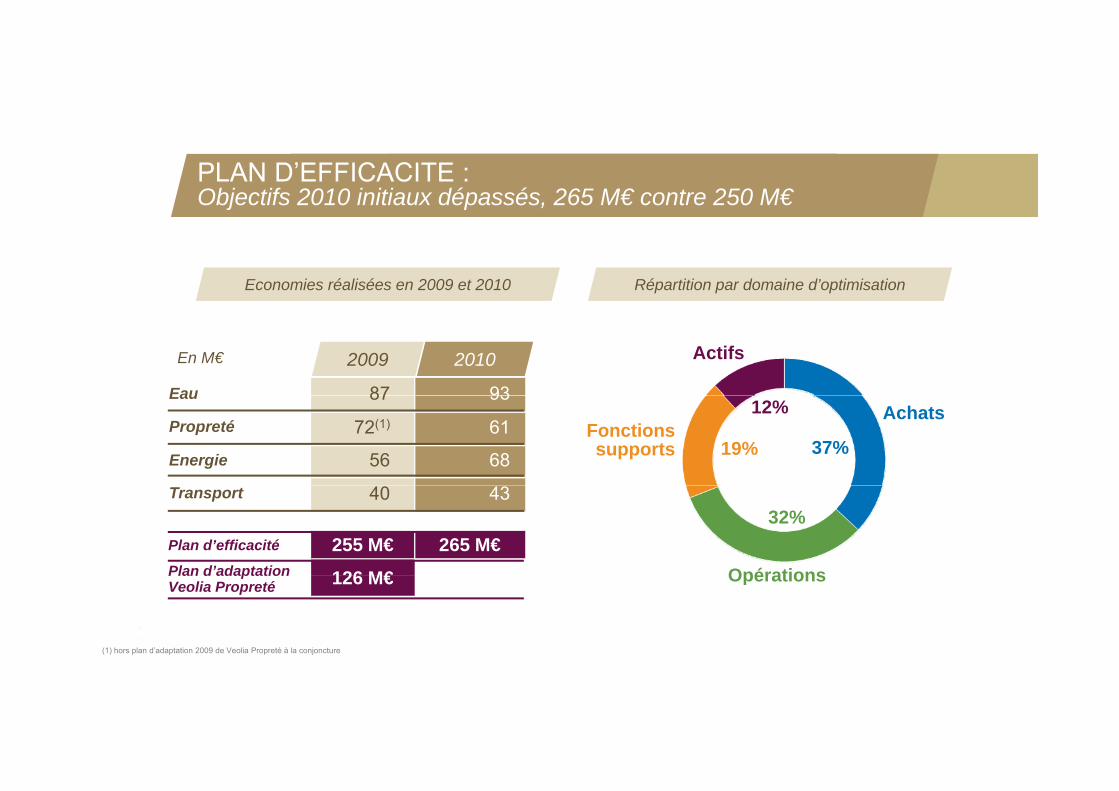

PLAN D’EFFICACITE : Objectifs 2010 initiaux dépassés, 265 M€ contre 250 M€

Economies réalisées en 2009 et 2010 Répartition par domaine d’optimisation

ActifsEn M€ 2009 2010

Eau 87 93

Fonctions supports

AchatsEau

Propreté

Energie

87 93

72(1) 61

56 68 19%

12%

37%

Opérations

Transport

Plan d’efficacité

Plan d’adaptation

40 43

255 M€ 265 M€

126 M€

32%

OpérationsPlan d adaptation Veolia Propreté 126 M€

(1) hors plan d’adaptation 2009 de Veolia Propreté à la conjoncture

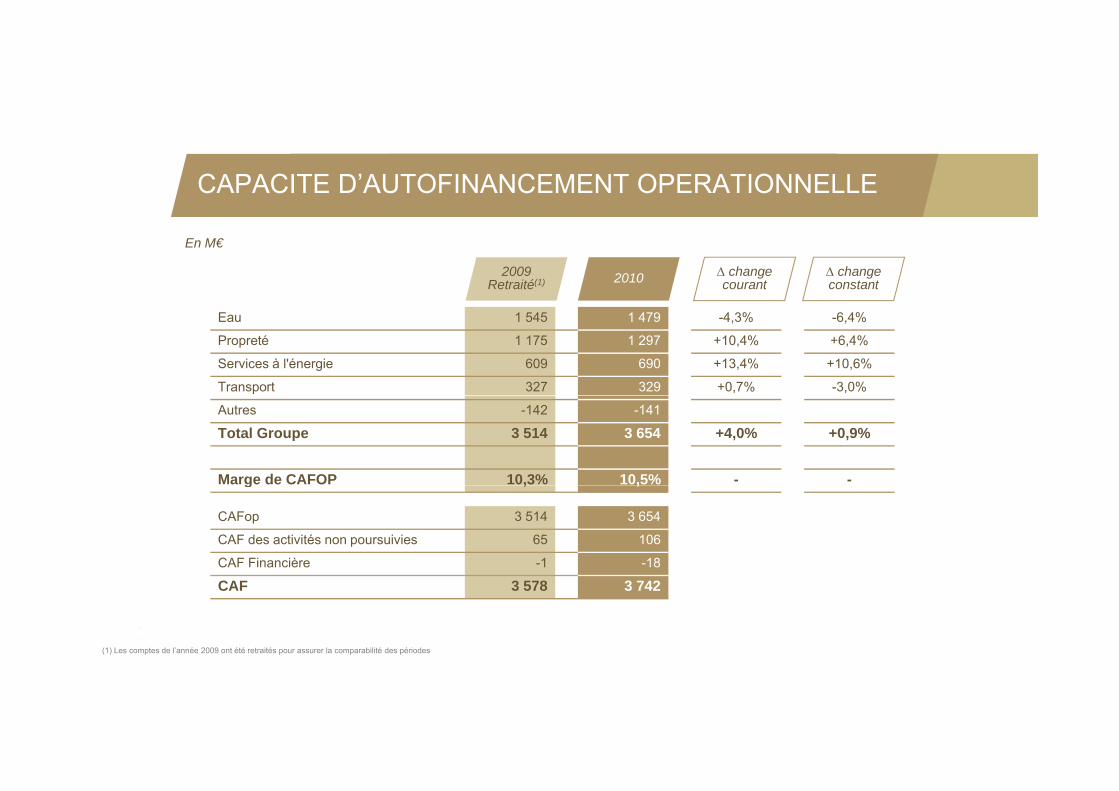

CAPACITE D’AUTOFINANCEMENT OPERATIONNELLE

En M€

changecourant

change constant

2009Retraité(1) 2010

Eau 1 545 1 479 -4,3% -6,4%

Propreté 1 175 1 297 +10,4% +6,4%

Services à l'énergie 609 690 +13,4% +10,6%

Transport 327 329 +0,7% -3,0%

Autres -142 -141

Total Groupe 3 514 3 654 +4,0% +0,9%

Marge de CAFOP 10,3% 10,5% - -g , ,

CAFop 3 514 3 654

CAF des activités non poursuivies 65 106

CAF Financière -1 -18

CAF 3 578 3 742

(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes

RESULTAT OPERATIONNEL RECURRENT EN HAUSSE DE 8,5% ET TAUX DE MARGE EN AMELIORATION

En M€

Change courant

Change constant

2009retraité(1) 2010

1 145 1 020 -11,0% -12,6%

355 609 +71,4% +63,6%

courant constantretraité(1)

Eau

Propreté

401 460 +14,6% +12,0%

158 146 -7,9% -11,6%

-165 -179

Services à l'énergie

Transport

H ldi -165 -179

1 894 2 056 +8,5% +5,3%

T d 5 6% 5 9%

Holding

Résultat opérationnel récurrent

Taux de marge 5,6% 5,9% - -

(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes

COUT DE FINANCEMENT

Coût de l’EFN -768 4,76% -793 5,09% +0,33%

I t i ti d l t é i 0 32%

En M€ 2009 2010 Variation en %

Impact variation de la trésorerie moyenne +0,32%

Impact variation des taux d’intérêts -0,04%

Autres +0,05%

EFN de clôture(1) de 15 218M€ vs 15 127M€

EFN moyen(2) de 15 566M€ contre 16 466M€en 2009

5,61%5,49%

5,4%

5,6%

5,8%

Evolution du taux de financement depuis 2004Taux 2010: 5,09%

en 2009

Dette Brute: 20 238M€ vs. 20 287M€● Coût de financement 4.1% vs 4.03%

5,09%5,07%

4,76%

5,12%5,04%

4,6%

4,8%

5,0%

5,2%

,

(1) L’endettement financier net (EFN) représente la dette financière brute (la dette financière non courante, courante et trésorerie passive), nette de la trésorerie et équivalents de trésorerie et hors réévaluation des dérivés de couverture de la dette(2) L’EFN moyen est la moyenne des EFN mensuels de la période

Placements de 5 407 M€ : 1,11%4,2%

4,4%

2004 2005 2006 2007 2008 2009 2010

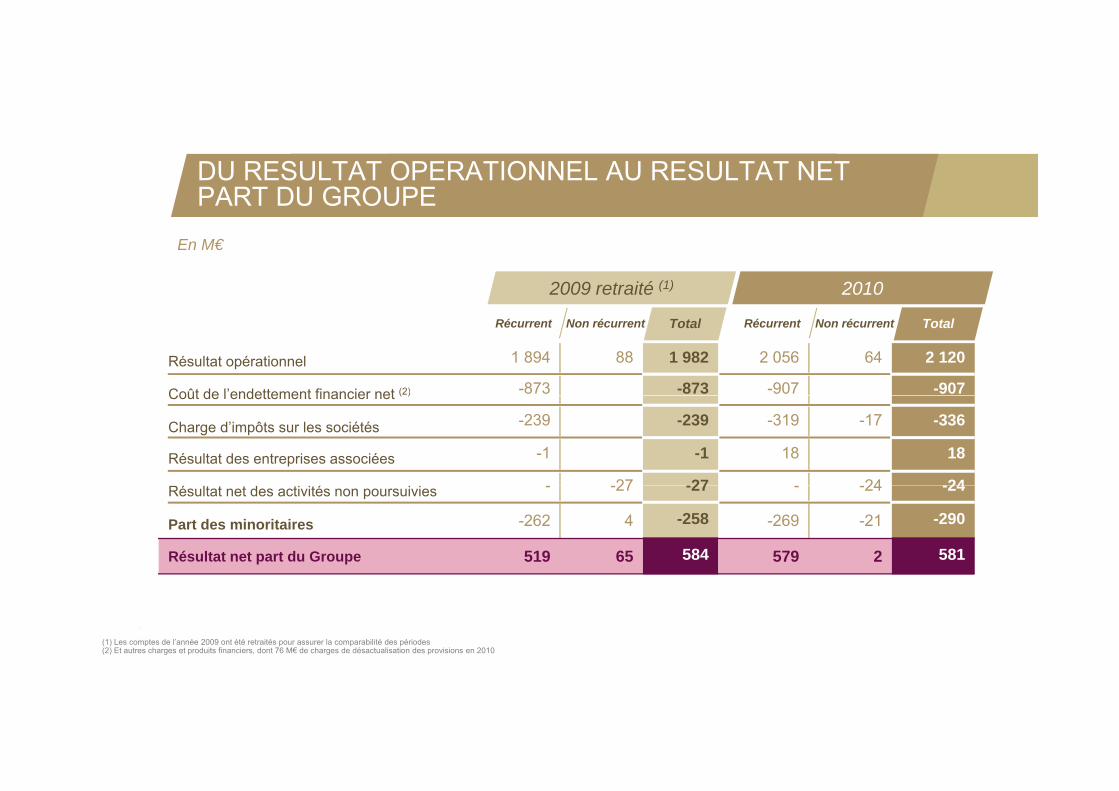

DU RESULTAT OPERATIONNEL AU RESULTAT NET PART DU GROUPE

En M€

2009 retraité (1) 2010

Résultat opérationnel 1 894 88 1 982 2 056 64 2 120

-873 -873 -907 -907Coût de l’endettement financier net (2)

Récurrent Non récurrent TotalRécurrent Non récurrentTotal

-239 -239 -319 -17 -336

-1 -1 18 18

27 27 24 24

Coût de l endettement financier net ( )

Charge d’impôts sur les sociétés

Résultat des entreprises associées

Résultat net part du Groupe

- -27 -27 - -24 -24

-262 4 -258 -269 -21 -290

519 65 584 579 2 581

Résultat net des activités non poursuivies

Part des minoritaires

(2) Et autres charges et produits financiers, dont 76 M€ de charges de désactualisation des provisions en 2010(1) Les comptes de l’année 2009 ont été retraités pour assurer la comparabilité des périodes

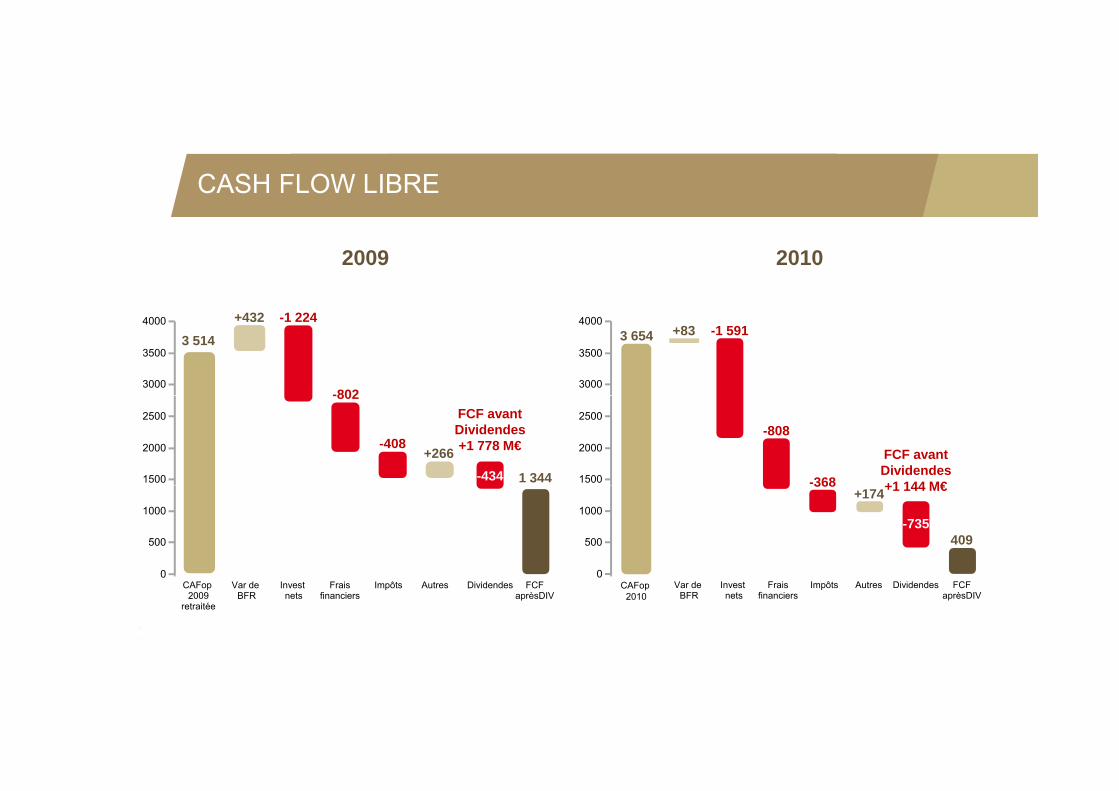

TABLEAU DE FINANCEMENT : CASH FLOW POSITIF DE 409 M€

Capacité d’autofinancement (1) 3 578 3 742

2010En M€

2009

Remboursements actifs financiers opérationnels 455 424

Génération totale de cash 4 033 4 166Investissements bruts -2 970 -3 256

Variation BFR 432 83

Impôts payés -408 -368

Intérêts versés -802 -808

Dividende (2) -434 -735

Autres (3) 202 86

Cessions 1 291 1 241

Cash flow libre 1 344 409Effets de change et autres 57 -500

Endettement financier net au 31 décembre 15 127 15 218

(1) Dont capacité d’autofinancement financière (-1M€ en 2009 et -18M€ en 2010) et capacité d’autofinancement des opérations non poursuivies (65 M€ en 2009 et 106 M€ en 2010) (2) Dividende versé aux actionnaires et aux minoritaires (3) Comprend notamment les variations de créances et autres actifs financiers pour 41M€ en 2010 et 163 M€ en 2009

Variation de l’endettement -1 401 91

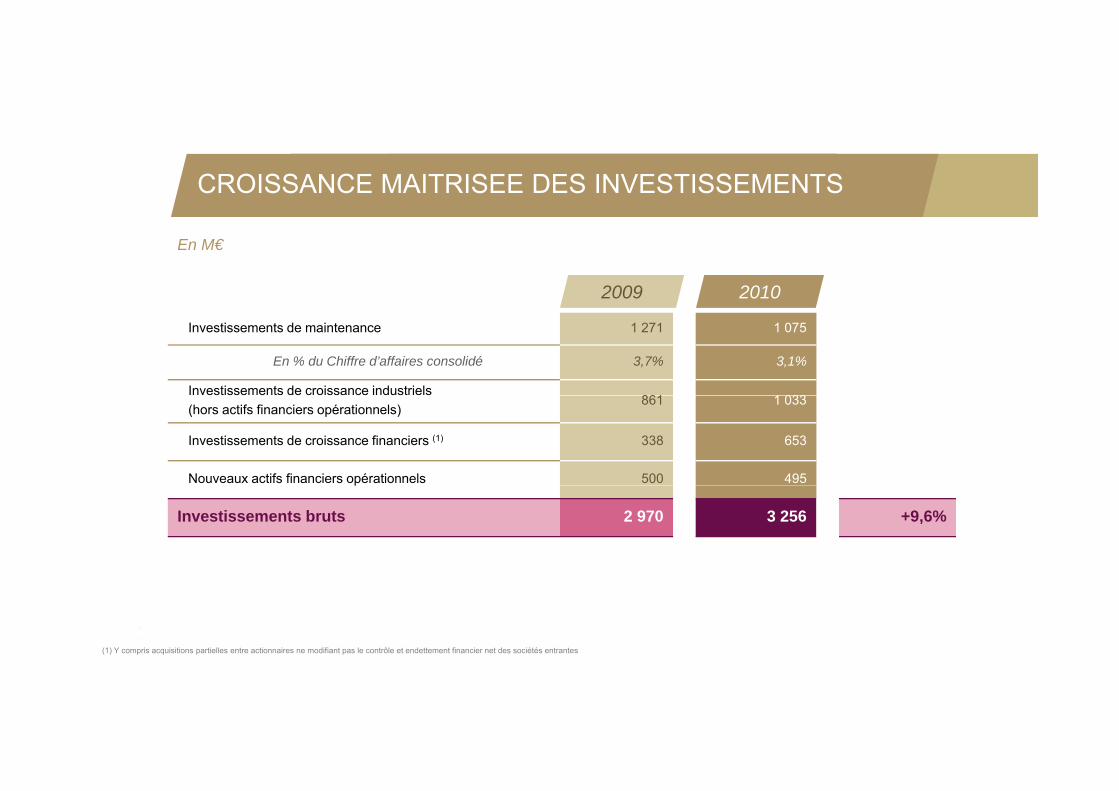

CROISSANCE MAITRISEE DES INVESTISSEMENTS

En M€

20102009

Investissements de maintenance 1 271 1 075

En % du Chiffre d’affaires consolidé 3,7% 3,1%

Investissements de croissance industriels861 1 033

(hors actifs financiers opérationnels)861 1 033

Investissements de croissance financiers (1) 338 653

Nouveaux actifs financiers opérationnels 500 495p

Investissements bruts 2 970 3 256 +9,6%

(1) Y compris acquisitions partielles entre actionnaires ne modifiant pas le contrôle et endettement financier net des sociétés entrantes

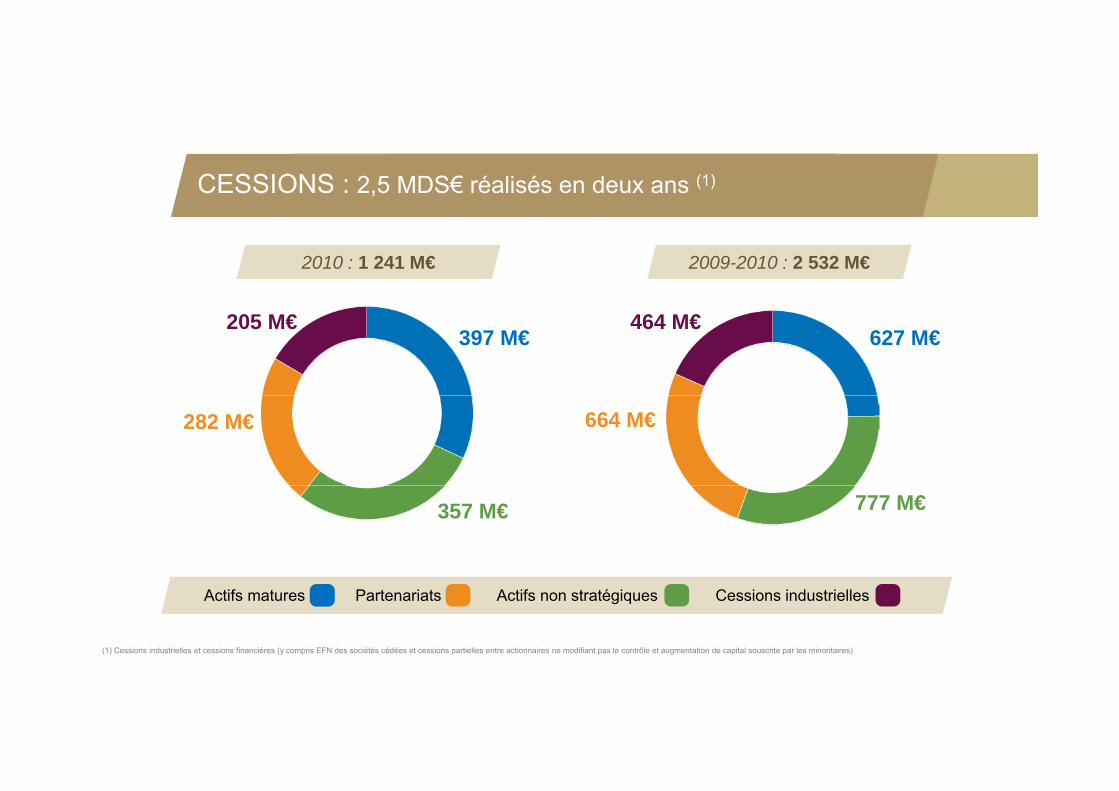

CESSIONS : 2,5 MDS€ réalisés en deux ans (1)

2010 : 1 241 M€ 2009-2010 : 2 532 M€

205 M€397 M€

464 M€627 M€

282 M€ 664 M€

357 M€ 777 M€

(1) Cessions industrielles et cessions financières (y compris EFN des sociétés cédées et cessions partielles entre actionnaires ne modifiant pas le contrôle et augmentation de capital souscrite par les minoritaires)

Actifs matures Partenariats Actifs non stratégiques Cessions industrielles

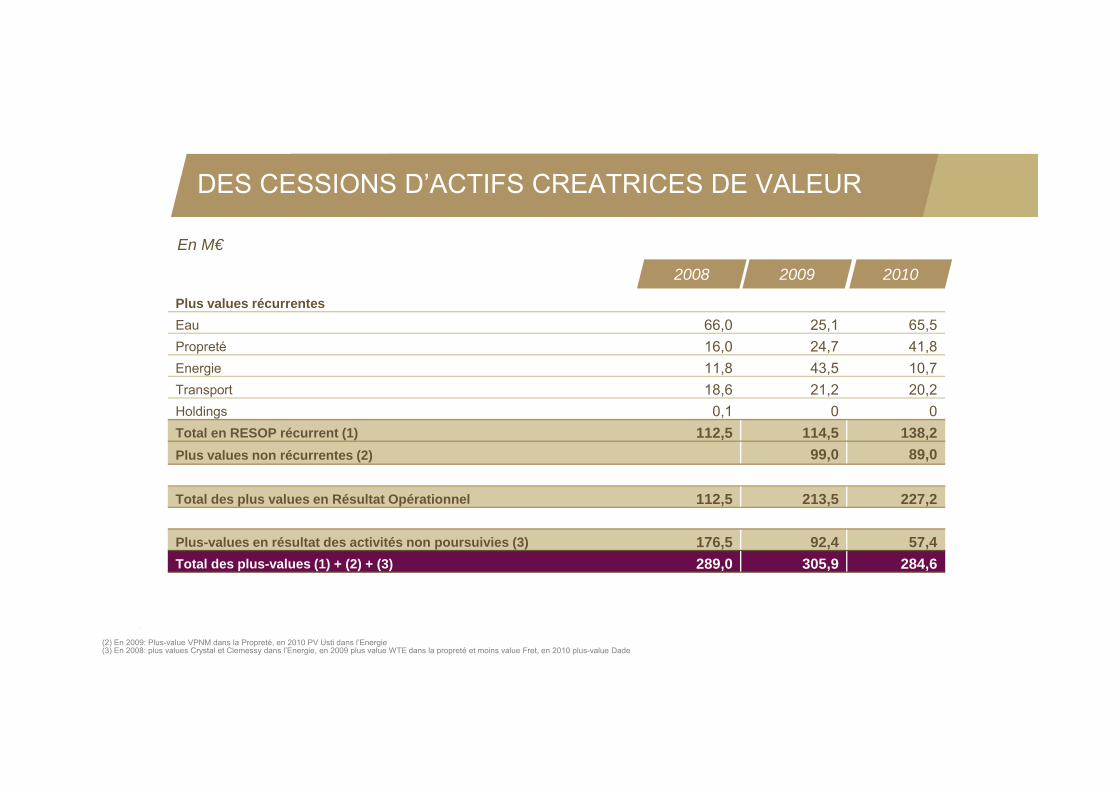

DES CESSIONS D’ACTIFS CREATRICES DE VALEUR

Plus values récurrentes

En M€

2008 2009 2010

Plus values récurrentesEau 66,0 25,1 65,5Propreté 16,0 24,7 41,8Energie 11,8 43,5 10,7Transport 18,6 21,2 20,2p , , ,Holdings 0,1 0 0Total en RESOP récurrent (1) 112,5 114,5 138,2Plus values non récurrentes (2) 99,0 89,0

Total des plus values en Résultat Opérationnel 112,5 213,5 227,2

Plus-values en résultat des activités non poursuivies (3) 176,5 92,4 57,4Total des plus-values (1) + (2) + (3) 289,0 305,9 284,6

(2) En 2009: Plus-value VPNM dans la Propreté, en 2010 PV Usti dans l’Energie(3) En 2008: plus values Crystal et Clemessy dans l’Energie, en 2009 plus value WTE dans la propreté et moins value Fret, en 2010 plus-value Dade

CASH FLOW LIBRE

2009 2010

3000

3500

4000

3000

3500

4000

-802

-1 224

3 514

+432-1 5913 654 +83

1500

2000

2500

1500

2000

2500

+266-408

-802

-368

-808

FCF avantDividendes+1 144 M€1 344-434

FCF avantDividendes+1 778 M€

0

500

1000

0

500

1000

409

+174368 +1 144 M€

-735

0 0CAFop

2009retraitée

Var de BFR

Invest nets

Fraisfinanciers

Impôts Autres CAFop 2010

Var de BFR

Invest nets

Fraisfinanciers

Impôts Autres Dividendes FCFaprèsDIV

Dividendes FCFaprèsDIV

NOUVELLE AMELIORATION DES RATIOS DE CREDIT

En Mds€ EFN

Ratio EFN (post IAS 7)

Maturité moyenne de l’EFN : Maturité moyenne de l EFN : 9,4 ans contre 10 ans à fin 2009

Notation● Moody’s : P-2/ A3 perspective stable depuis avril 2011

S d d & P ’ A 2 / BBB i bl● Standard & Poor’s : A-2 / BBB+ perspective stable (le 21 avril 2010)

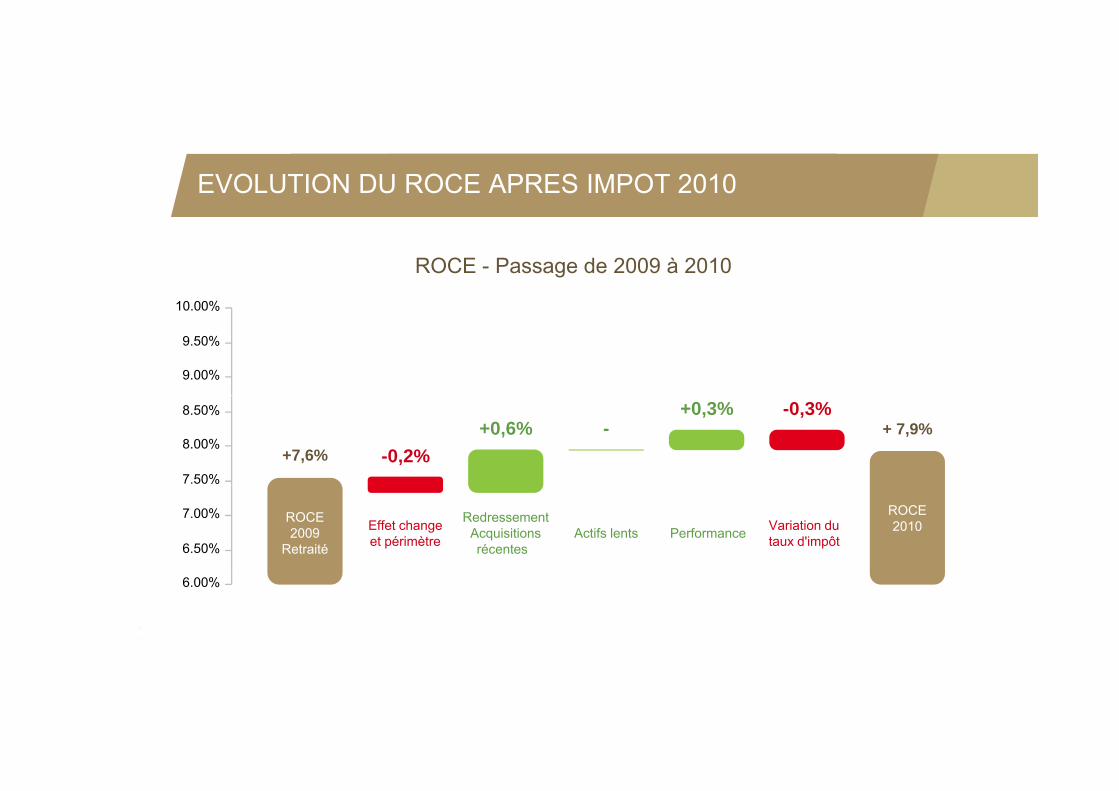

EVOLUTION DU ROCE APRES IMPOT 2010

ROCE - Passage de 2009 à 2010

10 00%

9.00%

9.50%

10.00%

7.50%

8.00%

8.50%+ 7,9%

+7,6% -0,2%-

+0,3%+0,6%

-0,3%

6.50%

7.00% ROCE2009

Retraité

Effet changeet périmètre

RedressementAcquisitionsrécentes

Actifs lents Performance Variation dutaux d'impôt

ROCE2010

6.00%

A bléeAssembléeGé érale 2 11

CHIFFRES CLÉS AU 31 MARS 2011

Générale 2011CHIFFRES CLÉS AU 31 MARS 2011

CHIFFRES CLES 1er TRIMESTRE 2011

3 mois 2010

3 mois 2010 3 mois

2011 à

change à

change

En M€

Chiffre d’affaires 8 794,2 7 329,7 8 159,4 +11,3% +9,6% (2)

Capacité d’autofinancement opérationnelle 1 035,0 961,4 996,8 +3,7% +2,0%

2010 publié

2010 retraité (1) 2011 change

constantchange courant

Taux de marge de CAFop 11,8% 13,1% 12,2%

Résultat opérationnel récurrent 659,3 643,2 636,1 -1,1% -2,6%

Taux de marge de RESOP récurrent 7,5% 8,8% 7,8%

Ré l é i l 6 9 3 643 2 636 1 1 1%Résultat opérationnel 659,3 643,2 636,1 -1,1%

Free Cash Flow 45 45 539

Endettement financier net 15 218 (3) 15 218 (3) 14 511

(1) Les comptes de l’année 2010 ont été retraités pour assurer la comparabilité des périodes (2) +3,4 % à périmètre et change constants (3) Endettement financier net au 31 décembre 2010