As 7 Principais Habilidades que CAEs Desejam - na.theiia.org · As 7 Principais Habilidades ......

16

Desenvolvendo a Combinação Certa de Talentos em Sua Organização Sumário Executivo Seção 1: Habilidades Pessoais—Alta Demanda Fast Fact TALENTO James Rose CIA, CRMA, CPA, CISA CBOK The Global Internal Audit Common Body of Knowledge Patrocínio Larry Harrington, CIA, QIAL, CRMA Presidente 2015-2016 IIA Global Board of Directors As 7 Principais Habilidades que CAEs Desejam A evolução da profissão de auditoria interna em direção a uma função de avaliação de riscos de maior valor agregado continua. Embora habilidades técnicas sejam necessárias para o trabalho diário, raciocínio analítico/crítico e comunicação são habilidades pessoais que continuam no topo da lista de desejos de qualquer chief audit executive (CAE). Praticantes com essas habilidades têm uma maior probabilidade de superar quaisquer deficiências técnicas e de ter iniciativa para cumprir com as expectativas de valor agregado das partes interessadas. Para encontrar praticantes com essas habilidades, CAEs precisam ter um plano deliberado de gestão de talentos. Eles devem priorizar a identificação desses candidatos com habilidades pessoais essenciais, por meio de avaliações comportamentais e o exame de diversos históricos acadêmicos. Quando não é viável contratar pessoas para habilidades ou necessidades específicas, eles podem considerar usar recursos de outras áreas da organização (co-sourcing) ou obter apoio externo à organização (outsourcing). Por fim, os CAEs devem estabelecer programas de desenvolvimento que promovam a melhoria das habilidades pessoais, também aumentando o conhecimento específico à indústria e outras habilidades técnicas. O raciocínio analítico/crítico e a comunicação ficaram no topo da lista de habilidades mais buscadas, quando CAEs escolheram as cinco principais habilidades que estão recrutando ou desenvolvendo em seus departamentos de auditoria interna (veja o Documento 1). Na verdade, eles têm escolhido consistentemente o raciocínio

Transcript of As 7 Principais Habilidades que CAEs Desejam - na.theiia.org · As 7 Principais Habilidades ......

Desenvolvendo a Combinação Certa de Talentos emSua Organização

Sumário Executivo

Seção 1: Habilidades Pessoais—Alta Demanda

Fast Fact

TALENTO

James RoseCIA, CRMA, CPA, CISA

CBOKThe Global Internal Audit Common Body of Knowledge

Patrocínio

Larry Harrington, CIA, QIAL, CRMAPresidente 2015-2016 IIA Global Board of Directors

As 7 Principais Habilidadesque CAEs Desejam

A evolução da pro�ssão de auditoria interna em direção a uma função de avaliação de riscos de maior valor agregado continua. Embora habilidades técnicas sejam necessárias para o trabalho diário, raciocínio analítico/crítico e comunicação são habilidades pessoais que continuam no topo da lista de desejos de qualquer chief audit executive (CAE). Praticantes com essas habilidades têm uma maior probabilidade de superar quaisquer de�ciências técnicas e de ter iniciativa para cumprir com as expectativas de valor agregado das partes interessadas. Para encontrar praticantes com essas habilidades, CAEs precisam ter um plano deliberado de gestão de talentos. Eles devem priorizar a identi�cação desses candidatos com habilidades pessoais essenciais, por meio de avaliações comportamentais e o exame de diversos históricos acadêmicos. Quando não é viável contratar pessoas para

habilidades ou necessidades especí�cas, eles podem considerar usar recursos de outras áreas da organização (co-sourcing) ou obter apoio externo à organização (outsourcing). Por �m, os CAEs devem estabelecer programas de desenvolvimento que promovam a melhoria das habilidades pessoais, também aumentando o conhecimento especí�co à indústria e outras habilidades técnicas.

O raciocínio analítico/crítico e a comunicação �caram no topo da lista de habilidades mais buscadas, quando CAEs escolheram as cinco principais habilidades que estão recrutando ou desenvolvendo em seus departamentos de auditoria interna (veja o Documento 1). Na verdade, eles têm escolhido consistentemente o raciocínio

2 ● As 7 Principais Habilidades que CAEs Desejam

Seção 2: Habilidades Técnicas—Mudando as Prioridades

● Contabilidade—usada para avaliar os controles do reporte �nanceiro

● Avaliação do gerenciamento de riscos—usada para a auditoria com base em riscos e para melhorar os processos de gerenciamento de riscos

● Tecnologia da informação (TI) (geral)—necessária para avaliar os processos comerciais e de TI e conduzir tarefas de auditoria

●

avaliações, consultoria e revisões estratégicas

● Mineração e análise de dados—usadas para melhorar

Documento 1 As 7 Habilidades que CAEs Desejam

Habilidades Pessoais

Habilidades Técnicas

analítico/crítico e a comunicação como as principais habilidades que buscam em diversas pesquisas recentes do �e IIA.1

O raciocínio analítico/crítico e a comunicação são habilidades pessoais que unem todos os outros componentes do conjunto de competências de um praticante de auditoria.2 Elas dão ao auditor interno a habilidade de aplicar o conhecimento técnico e, então, comunicar às partes interessadas o que foi aplicado.

Raciocínio Analítico/Crítico

Comunicação

Contabilidade

Avaliação do gerenciamento de riscos

Tecnologia da Informação (geral)

Conhecimento específico da indústria

Mineração e análise de dados

Observação: Q30: Quais habilidades você mais está recrutandoou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. Classificadas de acordo coma porcentagem que escolheu cada opção. 3.304 participantes.

Riadh Hajjej, CAE do Arab Tunisian Bank, diz que o raciocínio crítico é a habilidade mais importante que seu banco está buscando. É importante saber como pensar e analisar, ele nota. “Os raciocínios analítico e crítico são habilidades mais difíceis de aprender.” Considerando isso, ele acredita que os CAEs devam considerar �ltrar com base nessas habilidades pessoais ao avaliar candidatos para todos os níveis da equipe—do júnior ao mais sênior—em parte porque a equipe júnior de hoje se tornará a liderança sênior de amanhã na função de auditoria interna ou na organização.

1 Pesquisa Global Pulse of Internal Audit do �e IIA de 2013(1.907 participantes). Pesquisa North America Pulse of InternalAudit do �e IIA de 2016 (Q27).2 Para uma visão geral do Global Internal Audit CompetencyFramework do �e IIA, por favor, veja o Anexo A.

A comunicação escrita é especialmente importante, diz Tomáš Pivoňka, CAE da CEZ, uma grande compania de eletricidade da República Tcheca. “O resumo de auditoria é uma arte”, explicou. Quando a equipe tem habilidades fracas de redação, os CAEs dedicam bastante tempo a rascunhos de relatórios que precisam de revisões e mudanças adicionais antes que possam ser apresentados ao cliente. Habilidades de escrita podem ser mais difíceis de avaliar e desenvolver do que habilidades técnicas. Elas exigem uma combinação de ensino em sala de aula, experiência prática e coaching para melhorar. Em um nível mais amplo, conforme a pro�ssão caminha em direção a uma proporção cada vez maior de auditoria com base em riscos e um trabalho de mais orientação e consultoria, para atuar como conselheiro con�ável à administração, os CAEs precisarão de praticantes com melhores habilidades de raciocínio crítico e comunicação. “A necessidade de um auditor ‘geral’ que apenas veri�que a conformidade regulatória e trabalhe a partir de um checklist diminuirá”, sugere Tania Stegemann, gerente executiva de auditoria do CIMIC Group Limited, uma empresa empreiteira internacional de Melbourne, Austrália.

As cinco habilidades seguintes que os CAEs classi�caram como principais são habilidades técnicas amplamente necessárias para atividades de auditoria interna:

Conhecimento especí�co à indústria—usado para

a e�ciência e a e�cácia dos procedimentos de auditoria

O Documento 2 mostra a porcentagem de CAEs que selecionou cada habilidade como uma das cinco principais que está recrutando ou desenvolvendo em seu departamento. Este documento informa a média global.

www.theiia.org/goto/CBOK ● 3

Contabilidade e Avaliação do Gerenciamentode Riscos

0% 10% 20% 30% 40% 50% 60% 70%

64%

51%

43%

42%

38%

35%

31%

27%

23%

22%

15%

14%

12%

7%

4%Outra

Controles de qualidade(Six Sigma; ISO)

Conhecimento legal

Cibersegurança e privacidade

Investigações forensese demais

Finanças

Auditoria de fraude

Tino comercial

Mineração e análisede dados

Conhecimento específicoda indústria

Tecnologia da Informação (geral)

Avaliação do gerenciamentode riscos

Contabilidade

Comunicação

Raciocínio crítico/analítico

Documento 2 Habilidades que CAEs Desejam, Classificadas por Popularidade (5 Principais Prioridades)

Porcentagem de participantes que selecionou a habilidade

Observação: Q30: Quais habilidades você mais está recrutando ou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. 3.304 participantes.

diversos objetivos estratégicos, �nanceiros, operacionais e de conformidade. A ênfase sobre essas duas habilidades parece mudar em importância para os CAEs com base no nível de maturidade e so�sticação do gerenciamento de riscos da organização. Conforme a so�sticação do risco aumenta, a ênfase relativa para descobrir e desenvolver habilidades de contabilidade diminui. Considerando a evolução da auditoria interna para um apoio de maior valor agregado à administração, esse movimento contínuo em direção à avaliação do gerenciamento de riscos seria esperado por CAEs de raciocínio estratégico.

A contabilidade e a avaliação do gerenciamento de riscos estão em terceiro e quarto lugares na lista de habilidades que os CAEs mais desejam, escolhidas por 4 a cada 10 participantes da pesquisa. A contabilidade é frequentemente uma habilidade de pré-requisito, porque a auditoria interna auxilia nos controles de reporte �nanceiro na maioria das organizações. A avaliação do gerenciamento de riscos—a habilidade seguinte mais desejada—é desenvolvida para avaliar o processo geral de gerenciamento de riscos de uma organização quanto a

4 ● As 7 Principais Habilidades que CAEs Desejam

Conhecimento da Indústria

● Riscos operacionais ● Riscos estratégicos do negócio ● Riscos de conformidade/regulatórios

(Fonte: Q65, n = 2,753)

● Riscos operacionais (25%) ● Riscos estratégicos do negócio (11%) ● Riscos de conformidade/regulatórios (15%)

(Fonte: Q49, n = 2,712)

TI e Análise de Dados

Documento 3 Recrutamento de Habilidades de Gerenciamento de Riscos e Contabilidade em

Comparação com Risco Organizacional

25%

30%

35%

40%

45%

50%

55%

Contabilidade Avaliação do gerenciamento de riscos

Gerenciamento de riscos formalGerenciamento de riscos informalNenhum processo degerenciamento de riscos

Po

rcen

tag

em

de P

art

icip

an

tes

qu

eE

sco

lheu

a H

ab

ilid

ad

e

48%

43%

46%

34%

39% 39%

Observação: Q30: Quais habilidades você mais está recrutando ou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas; comparada com Q58: Qual o nível de desenvolvimento dos processos de gerenciamento deriscos de sua organização? CAEs apenas. 2.709 participantes.

Globalmente, para todos os CAEs que responderam à pesquisa, a necessidade relativa de habilidades de contabilidade diminuiu em comparação com outras habilidades técnicas, conforme a maturidade do processo de gerenciamento de riscos aumentou. A tendência de afastamento da contabilidade e em direção à avaliação de gerenciamento de riscos é exibida no Documento 3.

A necessidade da cibersegurança e mineração de dados provavelmente aumentará e será “motivada pela maturidade do escritório de auditoria”, com organizações de maior maturidade se voltando para essas áreas de valor agregado, diz Mike White, CAE do Standard Bank Group, na África do Sul. As habilidades para conduzir a análise de dados, incluindo a análise da integridade dos dados dentro de estruturas de big data e a análise analítica para responder a perguntas complexas orientadas por dados, continuarão aumentando e motivando maiores proporções de planos de auditoria interna. Considerando a complexidade das habilidades de TI e análise de dados (e a di�culdade de recrutá-las), as funções de auditoria interna em organizações menores frequentemente precisam terceirizar essas habilidades. Conforme mostrado no Documento 4, funções de auditoria interna de maior porte estão recrutando e desenvolvendo ativamente habilidades de TI e análise de dados.

Os conhecimentos especí�cos à indústria, classi�cados em sexto lugar na lista de habilidades prioritárias, são consistentemente necessários, independentemente do porte da função de auditoria interna. Isso é exibido no Documento 5, em que a prioridade pelo conhecimento da indústria varia pouco em relação ao porte da função de auditoria interna. Outras descobertas da pesquisa também apoiam a importância geral do conhecimento da indústria. Por exemplo, CAEs indicam que as áreas de risco em que a gerência executiva mais se concentra são:

Em resposta a essas prioridades da administração, CAEs concentram um total combinado de 51% de seus planos de auditoria nestas três áreas:

www.theiia.org/goto/CBOK ● 5

25%

30%

35%

40%

45%

50%

55%

50 ou mais25 a 4910 a 244 a 91 a 3

Porte do departamento de auditoria interna

Tecnologia da informação (geral) Mineração e análise de dados

Documento 4 Recrutamento de Habilidades de TI em Comparação com o Porte do Departamento de AI

Po

rcen

tag

em

de P

art

icip

an

tes

qu

eE

sco

lheu

a H

ab

ilid

ad

e

31%

42%

46%

52%

43%

26%

32%

39%

37%

40%

25%

30%

35%

40%

45%

50%

55%

50 ou mais25 a 4910 a 244 a 91 a 3

Porte do departamento de auditoria interna

Conhecimento específico da indústria

Documento 5 Recrutamento de Conhecimento da Indústria em Comparação com o Portedo Departamento de AI

Po

rcen

tag

em

de P

art

icip

an

tes

qu

eE

sco

lheu

a H

ab

ilid

ad

e

34%

37%35%

40%

35%

Observação: Q30: Quais habilidades você mais está recrutando ou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. 3.184 participantes.

Observação: Q30: Quais habilidades você mais está recrutando ou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. 3.184 participantes.

6 ● As 7 Principais Habilidades que CAEs Desejam

6. Conhecimento específico da indústria

7. Mineração e análise de dados

Seção 4: Perspectiva Pessoal de um CAE da Indústria Bancária

Seção 3: Insights Regionais—

1. Raciocínio analítico/crítico

2. Comunicação

3. Contabilidade

4. Avaliação do gerenciamento de riscos

5. Tecnologia da informação (geral)

O conhecimento da indústria é essencial para abordar apropriadamente essas áreas. Elas exigem não apenas habilidades técnicas especí�cas, mas também as habilidades de comunicação necessárias para iniciar e facilitar discussões especí�cas à indústria junto à administração. Habilidades de raciocínio crítico também são necessárias para conectar os pontos entre os processos únicos da organização, para solucionar questões de governança, riscos e controle que possam impedir que a organização atinja seus objetivos.

Reconhecendo as Diferenças

Cada região do mundo tem diferenças únicas e interessantes nas habilidades que os CAEs dizem recrutar ou desenvolver em seus departamentos de auditoria interna. O Documento 6 mostra como os CAEs de cada região priorizam as habilidades. Essa visão também é útil para organizações que trabalham entre regiões. Algumas das diferenças interessantes são:

A habilidade está em alta demanda em todas as regiões.

Essa habilidade é bem classi�cada especialmente na China, Taiwan e Hong Kong (66%), tornando essas áreas e o Leste Asiático as únicas regiões em que a comunicação está melhor classi�cada do que o raciocínio analítico/crítico.

As respostas variam amplamente, com máximo acima de 60% (Sudeste da Ásia e China, Taiwan e Hong Kong) e mínimo próximo de 30% (América do Norte, Europa e Pací�co).

As maiores prioridades estão no Pací�co (61%) e na África Subsaariana (57%) e a menor, na América do Norte (28%).

As classi�cações de habilidades de TI são relativamente parecidas entre as regiões (36% a 47%), com a exceção de uma porcentagem especialmente baixa (21%) na China, Taiwan e Hong Kong.

O conhecimento especí�co à indústria é mais buscado na América do Norte (43%) e no Oriente Médio e África do Norte (41%) e menos buscado na África Subsaariana (20%).

A América do Norte dá prioridade signi�cativamente maior à mineração e análise de dados do que outras regiões (48% na América do Norte, comparados com cerca de 30% na maioria das demais regiões).

Observação: O Documento 6 mostra sub-regiões para Ásia e Pací�co, em vez da média regional, devido a grandes variações entre subregiões.

Restiana Linggadjaya, CIA, CRMA, é CAE do Bank CIMB Niaga, um dos maiores bancos da Indonésia. Assim como outros em sua região, ela dá grande prioridade às habilidades de avaliação do gerenciamento de riscos. Além disso, diz que o tino comercial é, também, uma habilidade técnica em maior demanda do que contabilidade, por conta da necessidade de entender o negócio e examinar o impacto da economia global sobre o banco e seus clientes. As habilidades de TI e o entendimento do negócio precisam trabalhar juntos, diz. Mineração de dados, análise de dados e outras habilidades técnicas são muito importantes, mas a equipe precisa entender o negócio e seus processos para fazer o melhor uso da mineração e análise de dados. A TI é outra habilidade técnica importante para sua indústria, por conta da enorme dependência do banco em relação aos sistemas de TI. Seu plano de auditoria dedica 16% do tempo a auditorias de TI, o que é o dobro da média global de 8% reportada à pesquisa do praticante CBOK 2015 (Q49, 2.712 participantes).

Treinando a Equipe Atual

Bons auditores são difíceis de achar, diz Linggadjaya, de modo que a maioria dos CAEs precisa moldar a equipe através do treinamento de gestão e da exposição aos principais gerentes do negócio. Ela tem o hábito de pedir a gerentes comerciais que contem à equipe de auditoria sobre suas expectativas quanto aos serviços de valor agregado da auditoria interna.

www.theiia.org/goto/CBOK ● 7

Documento 6 Habilidades que CAEs Desejam (Cinco Principais Prioridades) (Respostas Regionais)

Class. Habilidades Am

éri

ca d

o N

ort

e

Su

l d

a Á

sia

Eu

rop

a

Pacífi

co

(A

ust

ráli

a, N

ova

Ze

lân

dia

e I

lhas

Pacífi

cas)

Su

de

ste

Asi

áti

co

Am

éri

ca L

ati

na e

Cari

be

Áfr

ica S

ub

saari

an

a

Ch

ina, Ta

iwan

, H

on

g K

on

g

Ori

en

te M

éd

io e

N

ort

e d

a Á

fric

a

Le

ste

Asi

áti

co

(J

ap

ão

e C

ore

ia)

1Raciocínio analítico/crítico

74% 74% 69% 66% 64% 60% 58% 58% 52% 45%

2 Comunicação 56% 49% 53% 48% 53% 42% 43% 66% 44% 53%

3 Contabilidade 32% 52% 35% 35% 62% 43% 49% 65% 58% 45%

4Avaliação do gerenciamento de riscos

28% 44% 43% 61% 50% 52% 57% 37% 33% 49%

5Tecnologia da informação (geral)

43% 41% 36% 34% 40% 46% 47% 21% 36% 29%

6Conhecimento específico da indústria

43% 35% 37% 35% 32% 27% 20% 31% 41% 39%

7Mineração e análise de dados

48% 38% 30% 35% 29% 20% 26% 27% 34% 11%

8 Tino comercial 39% 26% 20% 48% 31% 28% 22% 12% 28% 36%

9 Auditoria de fraude 13% 22% 22% 10% 24% 31% 28% 22% 25% 36%

10 Finanças 7% 23% 32% 13% 21% 24% 24% 25% 30% 6%

11Investigações forenses e demais

10% 26% 9% 11% 14% 23% 29% 29% 7% 3%

12Cibersegurança e privacidade

25% 16% 11% 10% 5% 14% 10% 12% 10% 7%

13 Conhecimento legal 2% 5% 15% 5% 6% 13% 4% 24% 10% 31%

14Controles de Qualidade(Six Sigma; ISO)

3% 5% 6% 10% 8% 11% 9% 9% 6% 10%

15 Outra 4% 2% 4% 3% 4% 4% 2% 3% 6% 4%

Observação: Q30: Quais habilidades você mais está recrutando ou desenvolvendo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. O documento mostra a porcentagem de participantes que escolheu cada habilidade.O documento mostra as sub-regiões da Ásia e Pacífico, em vez da média para Ásia e Pacífico, devido às grandes variações entreas subregiões. 3.239 participantes.

8 ● As 7 Principais Habilidades que CAEs Desejam

● Avaliação das necessidades ● Plano de recrutamento ● Programa de treinamento e desenvolvimento ● Co-sourcing e outsourcing (conforme apropriado)

Avaliação das Necessidades

Plano de Recrutamento—Históricos Diversos

Filtrando Novas Contratações

Seção 5: Estratégias de Gestão de Talentos

Filosofia de Serviço

Auditores de sucesso vestem dois “chapéus”—um de auditor interno e outro de parceiro do negócio, olhando para o negócio e seus processos, diz Linggadjaya. Quando se trata de cumprir com o mandato da função de auditoria interna, ela diz que a equipe precisa desa�ar as políticas do banco, usando suas habilidades de raciocínio crítico, não apenas mantendo a conformidade com as políticas. Os auditores internos precisam lidar com problemas e encontrar soluções. Para TI, precisam estar envolvidos desde cedo em novos projetos, para agregar valor antes que os sistemas sejam desenvolvidos e implementados. Ao atuar como parceiro do negócio, e não como a polícia da auditoria, a equipe de auditoria é capaz de captar insights e solucionar preocupações do negócio. Os auditores internos precisam revisar se os processos de controle interno são adequados e se estão operando com e�cácia, para mitigar os riscos derivados dos principais processos do negócio. Linggadjaya diz que sua organização tem um ótimo presidente do comitê de auditoria, que promove expectativas para uma função de auditoria interna altamente consultiva. Ao desenvolver habilidades na equipe e se concentrar no serviço à administração e ao conselho, a auditoria interna do Bank CIMB Niaga está melhorando, constantemente, seus serviços à organização.

Quanto ao recrutamento, seu departamento de recursos humanos (RH) usa ferramentas de avaliação para mensurar as habilidades analíticas e, então, examinar os resultados. A função de auditoria entrevista candidatos com um painel de três, para oferecer uma revisão equilibrada das respostas do entrevistado. Há uma taxa de aprovação de 10% por aplicação de candidato para a oferta de trabalho. Ao escolher as pessoas que reportarão diretamente a ela, Linggadjaya geralmente busca habilidades de liderança e gestão. Para novas contratações, a “habilidade de aprendizado” é importante. Entrevistas são usadas para veri�car se os candidatos têm mente aberta e disposição para aprender, conforme demonstrado por suas atividades de tempo livre.

A melhor forma de recrutar e desenvolver as habilidades necessárias para a equipe é ter uma estratégia bem planejada de gestão de talentos. Ela deve incluir os elementos a seguir:

A avaliação das necessidades deve examinar as habilidades em comparação com as estratégias e riscos atuais e futuros da organização, não apenas em comparação com o plano de auditoria existente. Frequentemente demais, os auditores avaliam as habilidades em comparação com seu plano de auditoria existente, e não em comparação com os principais riscos à organização. Em teoria, o plano de auditoria deveria re�etir tais riscos, mas muitos grupos de auditoria interna não cobrem riscos estratégicos. Na verdade, 50% dos participantes da pesquisa descrevem seu nível de atividade para revisões estratégicas como “mínimo” ou “nenhum” (Q72, 2.554 participantes). A consideração da estratégia e dos riscos organizacionais deve estar no centro de todos os processos de auditoria interna, incluindo a estratégia de gestão de talentos. Um recurso excelente para gestão de talentos é o Guia Prático do �e IIA, Talent Management: Recruiting, Developing, Motivating and Retaining Great Team Members (publicado em Dezembro de 2015). Lembre-se que as diferenças geracionais devem ser consideradas em suas estratégias de gestão de talentos. Um bom recurso para entender isso a partir do ponto de vista da auditoria interna é o relatório CBOK GREAT Ways to Motivate Your Sta�, de Bruce Turner, da Austrália (disponível para download em www.theiia.org/goto/CBOK).

O recrutamento relativamente limitado de formações em contabilidade, auditoria e �nanças pode prejudicar a habilidade da organização de trazer candidatos com as principais habilidades de que os CAEs precisam. O relatório CBOK Mapping Your Career explora as diferenças entre os participantes com históricos educacionais diferentes. (Os relatórios CBOK estão disponíveis para download em www.theiia.org/goto/CBOK.) A análise mostra que os participantes com formações diferentes de contabilidade, auditoria interna e �nanças tendem a ter autoavaliações melhores para raciocínio crítico e comunicação do que aqueles com outras formações. Os participantes de maior autoavaliação média formaram-se em administração, auditoria externa e economia (veja o Documento 7).

www.theiia.org/goto/CBOK ● 9

●

●

●

Plano de Recrutamento—EntrevistasComportamentais

●

Formações Acadêmicas ou Campos de EstudoClassificação

MédiaClassificação de

Raciocínio CríticoClassificação deComunicação

Administração 3.82 3.79 4.04

Auditoria - externa 3.81 3.79 4.01

Economia 3.79 3.77 4.00

Direito 3.78 3.76 4.02

Finanças 3.78 3.77 3.99

Matemática/estatística 3.77 3.80 4.00

Ciência da computação 3.74 3.80 3.95

Outro campo científico 3.70 3.70 3.91

Outra 3.69 3.69 3.93

Contabilidade 3.67 3.65 3.88

Arte ou humanas 3.67 3.68 4.05

Auditoria - interna 3.64 3.65 3.84

Engenharia 3.57 3.69 3.79

Documento 7 Formações Acadêmicas Comparadas com Autoavaliações de Competências

Os CAEs podem melhorar suas escolhas de contratação, implementando entrevistas comportamentais e tendo mente aberta quanto aos candidatos com históricos diferentes. Entrevistas comportamentais são uma boa forma de melhorar as chances de identi�car talentos essenciais para o conjunto crítico de habilidades. Os CAEs devem garantir que os entrevistadores sejam treinados na condução de entrevistas comportamentais e com base em competências, conforme apropriado. Tais entrevistas usam perguntas sobre experiências que simulam situações da vida real que um possível auditor encarará em seu cargo. Por exemplo, para avaliar as habilidades de raciocínio analítico/crítico, um entrevistador pode perguntar:

Descreva uma situação em que você tenha tido que analisar um processo complexo de negócio com o qual você não havia lidado ainda, identi�cando os principais riscos e avaliando os pontos de controle.

Descreva a análise de causa raiz mais complexa que você já tenha conduzido. Qual foi o seu papel e qual foi o resultado?

Para avaliar habilidades de comunicação, um entrevistador pode perguntar:

Descreva uma situação em que você tenha tido que redigir um memorando de uma a três páginas sobre um assunto complexo.

Descreva uma situação em que você tenha tido que comunicar uma notícia difícil. O que ocorreu e qual foi o resultado?

Em algumas organizações, o departamento de RH ou consultores externos de RH podem oferecer avaliações comportamentais para ajudar a identi�car as forças e fraquezas dos candidatos, como parte do processo de entrevista e seleção. Algumas dessas avaliações veri�cam áreas como determinação e autocon�ança, persuasão e extroversão, urgência e intensidade, e precisão e

Observação: Q79-88: Estime sua proficiência em cada competência, usando a escala a seguir: 1-Iniciante; 2-Treinado;3-Competente; 4-Avançado; 5-Especialista; comparada com Q5a: Qual foi sua formação acadêmica ou áreas mais significantes deestudo? (Escolha todas as aplicáveis.) Este documento foi originalmente publicado no relatório CBOK 2015 Mapping Your Career,de James Rose, disponível em www.theiia.org/goto/CBOK. 10.176 a 11.130 participantes.

10 ● As 7 Principais Habilidades que CAEs Desejam

Programa de Treinamento e Desenvolvimento

Documento 8

Auditoria Estruturados e Documentados

0% 10% 20% 30% 40% 50% 60%

55%

53%

50%

47%

47%

45%

40%

47%MédiaGlobal

Américado Norte

América Latinae Caribe

ÁfricaSubsaariana

Europa

Leste Asiáticoe Pacífico

Oriente Médio eÁfrica do Norte

Sul da Ásia

0%

10%

20%

30%

40%

50%

60%

70%

80%

Habilidadesde liderança

Habilidadesde raciocínio

crítico

Conhecimentoda indústria

Orientaçãopara novosfuncionários

Habilidadesde auditoria

interna

Documento 9 Elementos Incluídos nos

Programas de Treinamento de AI

68%

54% 53%

30%27%

Observação: Q45: Qual é o nível de formalidade do programade treinamento para auditoria interna em sua organização?CAEs apenas. As opções de resposta foram “estruturado edocumentado” ou “não desenvolvido ou ad hoc”.2.866 participantes.

Observação: Q46: O que está incluído no programa detreinamento de auditoria interna? (Escolha todas as aplicáveis.)CAEs apenas. 3.134 participantes.

autodisciplina. Considerando que esses tipos de avaliação têm foco na avaliação das habilidades pessoais versus técnicas, elas podem intensi�car bastante a capacidade de um CAE de encontrar as habilidades necessárias de raciocínio crítico e comunicação.

Se um candidato não tiver as habilidades técnicas ou pessoais necessárias, o CAE deve ser capaz de preencher as lacunas com desenvolvimento e treinamento para a equipe de auditoria interna. No entanto, os resultados da pesquisa indicam que essa é uma área que não está totalmente desenvolvida em muitas funções de auditoria interna. Globalmente, apenas pouco mais da metade dos CAEs entrevistados disse que o programa de treinamento para auditores internos em sua organização é “estruturado e documentado”. O resto diz que seus programas são “ad hoc ou não desenvolvidos” (veja o Documento 8). As respostas são relativamente parecidas entre as regiões, exceto na América do Norte, que está signi�cativamente abaixo quanto a ter um programa estruturado e

documentado de treinamento (apenas 40%). Das funções com programas de treinamento, apenas 30% incluem treinamento de habilidades de raciocínio crítico (veja o Documento 9). Considerando a di�culdade de encontrar pro�ssionais de qualidade para a equipe de auditoria, os CAEs devem investir nos programas de desenvolvimento necessários para aperfeiçoar as habilidades pessoais e técnicas que sejam críticas. Embora os CAEs possam encorajar que cada membro da equipe “invista em si mesmo”, os CAEs não podem depender da equipe para preencher as lacunas de habilidades. A liderança do CAE exige uma combinação de coaching e apoio ao treinamento formal. Os CAEs podem obter recursos para treinamento por meio do IIA Global e seus institutos locais. Oportunidades estão disponíveis por meio de webinários, reuniões das �liais, conferências e seminários em que são abordadas habilidades fundamentais, tanto pessoais quanto técnicas, que estejam em demanda por CAEs. Algumas organizações do IIA oferecem cursos de raciocínio analítico/crítico e comunicação que são especialmente desenvolvidos para a auditoria interna.

Programas de Treinamento de

www.theiia.org/goto/CBOK ● 11

Co-sourcing e Outsourcing

● Oferecer habilidades de especialização indisponíveisno departamento de auditoria interna

●

●

● Cobrir locais comerciais remotos ● Conduzir projetos especiais

Programas de Rotação

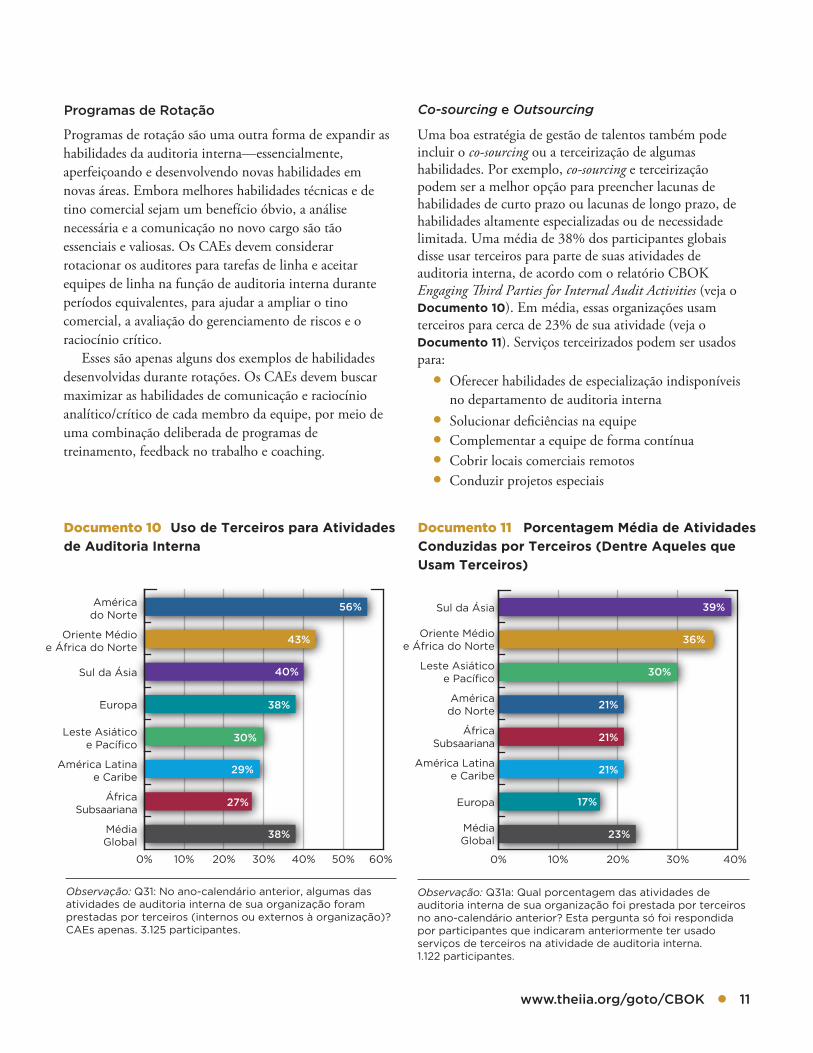

Documento 10 Uso de Terceiros para Atividades

de Auditoria Interna

0% 10% 20% 30% 40% 50% 60%

56%

43%

40%

38%

30%

29%

27%

38%MédiaGlobal

ÁfricaSubsaariana

América Latinae Caribe

Leste Asiáticoe Pacífico

Europa

Sul da Ásia

Oriente Médioe África do Norte

Américado Norte

Documento 11 Porcentagem Média de Atividades

Conduzidas por Terceiros (Dentre Aqueles que

Usam Terceiros)

0% 10% 20% 30% 40%

39%

36%

30%

21%

21%

21%

17%

23%MédiaGlobal

Europa

América Latinae Caribe

ÁfricaSubsaariana

Américado Norte

Leste Asiáticoe Pacífico

Oriente Médioe África do Norte

Sul da Ásia

Complementar a equipe de forma contínuaSolucionar de�ciências na equipe

Observação: Q31: No ano-calendário anterior, algumas dasatividades de auditoria interna de sua organização foramprestadas por terceiros (internos ou externos à organização)?CAEs apenas. 3.125 participantes.

Observação: Q31a: Qual porcentagem das atividades deauditoria interna de sua organização foi prestada por terceirosno ano-calendário anterior? Esta pergunta só foi respondidapor participantes que indicaram anteriormente ter usadoserviços de terceiros na atividade de auditoria interna. 1.122 participantes.

Programas de rotação são uma outra forma de expandir as habilidades da auditoria interna—essencialmente, aperfeiçoando e desenvolvendo novas habilidades em novas áreas. Embora melhores habilidades técnicas e de tino comercial sejam um benefício óbvio, a análise necessária e a comunicação no novo cargo são tão essenciais e valiosas. Os CAEs devem considerar rotacionar os auditores para tarefas de linha e aceitar equipes de linha na função de auditoria interna durante períodos equivalentes, para ajudar a ampliar o tino comercial, a avaliação do gerenciamento de riscos e o raciocínio crítico. Esses são apenas alguns dos exemplos de habilidades desenvolvidas durante rotações. Os CAEs devem buscar maximizar as habilidades de comunicação e raciocínio analítico/crítico de cada membro da equipe, por meio de uma combinação deliberada de programas de treinamento, feedback no trabalho e coaching.

Uma boa estratégia de gestão de talentos também pode incluir o co-sourcing ou a terceirização de algumas habilidades. Por exemplo, co-sourcing e terceirização podem ser a melhor opção para preencher lacunas de habilidades de curto prazo ou lacunas de longo prazo, de habilidades altamente especializadas ou de necessidade limitada. Uma média de 38% dos participantes globais disse usar terceiros para parte de suas atividades de auditoria interna, de acordo com o relatório CBOK Engaging �ird Parties for Internal Audit Activities (veja o Documento 10). Em média, essas organizações usam terceiros para cerca de 23% de sua atividade (veja o Documento 11). Serviços terceirizados podem ser usados para:

12 ● As 7 Principais Habilidades que CAEs Desejam

Conclusão Documento 12 Habilidades de Raciocínio Crítico

e Comunicação (Autoavaliadas como Especialista)

0%

10%

20%

30%

40%

Raciocínio CríticoComunicação

Baby Boomers(51-69 anos)

Geração X(35-50 anos)

Millenials(19-34 anos)

21%

30%

35%

20%

29%

36%

Observação: Q84, Q86: Estime sua proficiência em cadacompetência, usando a escala a seguir: 1-Iniciante; 2-Treinado;3-Competente; 4-Avançado; 5-Especialista. Os componentesda Q84 (comunicação) foram: comunicação verbal, escrita e escuta. Os componentes da Q86 (raciocínio crítico) foram:ferramentas de dados, análise de dados, resolução deproblemas e entendimento do negócio. 10.069 participantes.

Os raciocínios analítico/crítico e a comunicação são as duas habilidades que os CAEs colocaram no topo de sua lista de busca. São habilidades importantes, que podem melhorar com a idade e a experiência (veja o Documento

12), mas que podem ser, frequentemente, mais difíceis de ensinar do que contratar. Portanto, entrevistas comportamentais e outras formas de avaliação devem ser priorizadas em relação a avaliações de habilidades técnicas, para garantir o sucesso de longo prazo das funções de auditoria interna. Adicionalmente, os CAEs precisam lançar uma rede mais ampla ao contratar e buscar históricos acadêmicos e experiência diversos, para encontrar entrantes à pro�ssão que possam agregar valor desde o primeiro dia. Por �m, planos deliberados de gestão de talentos precisam ser desenvolvidos e executados para equilibrar o recrutamento com o desenvolvimento contínuo da equipe e com estratégias de co-sourcing/outsourcing.

www.theiia.org/goto/CBOK ● 13

Recursos de Competência

Anexo A

Documento A1 Global Internal Audit Competency Framework do The IIA (Visão Geral)

MELHORIA E INOVAÇÃO

GERENCIAMENTO DA AUDITORIA INTERNA

ENTREGA DA AUDITORIA INTERNA

ÉTICA PROFISSIONAL

HABILIDADES PESSOAIS

Comunicação Persuasão e Colaboração Raciocínio Crítico

EXPERTISE TÉCNICA

IPPF Governança, Riscos e Controle Tino Comercial

Fonte: The Institute of Internal Auditors, 2013. Usado com permissão. Para mais informações, visite https://global.theiia.org/about/about-internal-auditing/Pages/Competency-Framework.aspx. IPPF refere-se ao International ProfessionalPractices Framework do The IIA.

O �e IIA oferece uma variedade de recursos gratuitos para ajudar os praticantes e gerentes a avaliar e melhorar as competências da auditoria interna para si mesmos e suas equipes. Esses recursos incluem: The Global Internal Audit Competency Framework. O framework completo está disponível para download gratuito. (https://global.theiia.org/about/about-internal-auditing/Pages/Competency-Framework.aspx)

Career Map Tool, do The IIA. Esse programa interativo oferece aos membros do IIA uma autoavaliação gratuita de suas competências pessoais, com uma listagem personalizada de recursos que podem usar para abordar áreas de melhoria. (https://na.theiia.org/careermap/pages/Career-Map.aspx) Mapping Your Career, um Relatório do Praticante CBOK 2015 (de James Rose). Usando dados de uma pesquisa global de praticantes de auditoria interna, esse relatório traz perspectivas sobre o impacto da educação, treinamento e experiência sobre a con�ança nas competências. (https://na.theiia.org/iiarf/Pages/CBOK-Research-Resource-Library.aspx)

14 ● As 7 Principais Habilidades que CAEs Desejam

Sobre a Equipe do Projeto

Sobre o Autor

Comitê de Revisão do Relatório

Farah Araj (Emirados Árabes Unidos) Amor Souiden (Tunísia) Deborah Kretchmar (Estados Unidos) Tania Stegemann (Austrália)Tomáš Pivoňka (República Tcheca)

Patrocínio

James Rose, CIA, CRMA, CPA, CISA, CHC, já desempenhou papéis de auditoria e consultoria no governo federal, como executivo de serviços estrangeiros no O�ce of Inspector General (OIG) da Agency for International Development, como diretor de auditoria �nanceira e de desempenho para o Estado de Kentucky e, por 15 anos, como CAE da Humana, ajudando a estabelecer o programa de ERM e a plataforma de tecnologia de GRC. Atualmente no Escritório de Conformidade, Disputas e Investigações da Navigant Consulting, ele atua como líder do setor de serviço ao pagador de cuidados à saúde. Rose, anteriormente, atuou como colíder do Data Analysis and Review Committee da Healthcare Fraud Prevention Partnership. Dentro do �e IIA, atuou como vice-presidente do Global Professional Development Committee e Professional Issues Committee. Publicou diversos trabalhos de orientação do IIA sobre análise de causa raiz, modelos de maturidade e avaliações do ambiente de controle. Ele é membro e presidente do Comitê de Auditoria do United Nations Food Programme.

Jason �ogmartin (Estados Unidos)

A �e IIA Research Foundation reconhece com gratidão o patrocínio deste relatório, oferecido por Larry Haarington, CIA, QIAL, CRMA, Presidente 2015-2016 do Global Board of Directors do �e IIA.

www.theiia.org/goto/CBOK ● 15

Sobre o CBOK

Pesquisa do Praticante CBOK 2015: Participação das Regiões Globais

FATOS DA PESQUISA

Participantes 14,518*

Países 166*

Idiomas 23*

NÍVEIS DOS FUNCIONÁRIOS

Chief audit executive (CAE) 26%

Diretor 13%

Gerente 17%

44%Equipe

*As taxas podem variarpor pergunta.

Common Body of Knowledge (CBOK) Global de Auditoria Interna é o maior estudo contínuo global no mundo sobre a pro�ssão da auditoria interna, incluindo estudos sobre os praticantes de auditoria interna e suas partes interessadas. Um dos componentes principais do CBOK 2015 é a pesquisa global do praticante, que fornece uma perspectiva abrangente das atividades e características dos auditores internos do mundo todo. Este projeto tem como base as duas pesquisas globais do praticante anteriores, conduzidas pela �e IIA Research Foundation em 2006 (9.366 respostas) e 2010 (13.582 respostas). Os relatórios serão lançados mensalmente até Julho de 2016 e podem ser baixados de graça, graças às contribuições generosas e ao apoio de indivíduos, organizações pro�ssionais, �liais do IIA e institutos do IIA. Mais de 25 relatórios foram planejados em três formatos: 1) core reports, que abordam tópicos gerais, 2) closer looks, que exploram mais a fundo as principais questões, e 3) fast facts, com foco em uma região ou ideia especí�ca. Esses relatórios exploram diferentes aspectos de oito áreas de conhecimento, incluindo tecnologia, riscos, talento e outras. Visite o CBOK Resource Exchange em www.theiia.org/goto/CBOK para download das perguntas da pesquisa e dos relatórios seguintes, conforme forem disponibilizados.

8%

6%

14%

19%

5%

25%

23%

Américado Norte

AméricaLatina & Caribe

ÁfricaSubsaariana

Oriente Médio& Áfricado Norte

Europa& ÁsiaCentral

Sul daÁsia

Leste Asiático& Pacífico

Observação: As regiões globais são baseadas nas categorias do Banco Mundial. Para a Europa, menos de 1% dos participantes era da Ásia Central. As respostas da pesquisa foram coletadas entre 2 de Fevereiro de 2015 e 1º de Abril de 2015. O link da pesquisa online foi distribuído via listas de mailing dos institutos, sites do IIA, newsletters e redes sociais. Pesquisas parcialmente preenchidas foram incluídas na análise, desde que as perguntas demográficas tivessem sido completadas. Nos relatórios CBOK 2015, perguntas específicas são chamadas de Q1, Q2 e assim por diante. Uma lista completa das perguntas da pesquisa está disponível para download no CBOK Resource Exchange.

O

Sobre a The IIA ResearchFoundation

Equipe de Desenvolvimento do CBOK

Copresidentes do CBOK: Dick Anderson (Estados Unidos) Jean Coroller (França)Presidente do Subcomitê da Pesquisa do Praticante: Michael Parkinson (Austrália)Vice-Presidente da IIARF: Bonnie Ulmer

Analista de Dados Primários: Dr. Po-ju ChenDesenvolvedora de Conteúdo: Deborah PoulalionGerente de Projeto: Selma Kuurstra e Kayla ManningEditora Sênior: Lee Ann Campbell

PerspectivaGlobal Gestão

Normas &Certificações Tecnologia

Futuro Governança Risco Talento

Áreas de Conhecimento do CBOK

Limitação de Responsabilidade

A IIARF publica este documento para propósitos informativos e educacionais apenas. A IIARF não dá orientações jurídicas ou contábeis ou qualquer garantia de resultados jurídicos ou contábeis por meio da publicação deste documento. Quando questões jurídicas ou contábeis surgirem, assistência pro�ssional deve ser buscada e obtida.

Copyright © 2016, �e Institute of Internal Auditors Research Foundation (IIARF). Todos os direitos reservados. Para permissão para reprodução ou citação, favor contatar [email protected]. ID # 2016-1487.

O CBOK é administrado pela �e IIA Research Foundation (IIARF), que fornece pesquisas inovadoras para a pro�ssão de auditoria interna há quatro décadas. Por meio de iniciativas que exploram questões atuais, tendências emergentes e necessidades futuras, a IIARF tem sido uma força propulsora por trás da evolução e do avanço da pro�ssão.

goto/CBOK

Doe Parao CBOK

Contate-nos

Sua DoaçãoEm Ação

www.theiia.org/

The Institute of

Internal Auditors

Sede Global do

247 Maitland Avenue

Altamonte Springs,

Flórida 32701-4201,

Estados Unidos

Os relatórios CBOK estão disponíveis gratuitamente para o público, graças às contribuições generosas de indivíduos, organizações, filiais do IIA e institutos IIA do mundo todo.