ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODAL …digilib.unila.ac.id/31844/10/SKRIPSI TANPA...

60

ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN Skripsi Oleh WINDA ROSMALINDA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2018

Transcript of ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODAL …digilib.unila.ac.id/31844/10/SKRIPSI TANPA...

ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODAL

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Skripsi

Oleh

WINDA ROSMALINDA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

ABSTRACT

ANALYSIS OF EFFECT OF TAX AVOIDANCE, CAPITAL STRUCTUREAND PROFITABILITY TO THE VALUE OF COMPANY

ByWinda Rosmalinda

The aim of this research is to examine and analyze the effect of taxavoidance, capital structure, and profitability on firm value. Tax avoidance ismeasured by CETR, the capital structure is measured by debt to equity ratio (DER),and profitability is measured by return on assets (ROA). Company value ismeasured by Tobin's Q. The sample in this study is a company listed on the LQStock Index 45 years 2014-2017. Pursuant to purposive sampling method , thenumber of samples obtained is 28 company. The data used is secondary data ,namely the financial statements of companies listed on the Indonesia StockExchange (BEI).

The results showed that capital structure and profitability has a significanteffect on firm value, while tax avoidance does not affect the value of the company.

Keywords : Tax Avoidance, Cash Effective Tax Rate (CETR), CapitalStructure, Debt to Equity Ratio ( D ER) , Profitability, Return onAssets (ROA) , Company Value.

ABSTRAK

ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODALDAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

OlehWinda Rosmalinda

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruhpenghindaran pajak, struktur modal, dan profitabilitas terhadap nilai perusahaan.Penghindaran pajak diukur dengan CETR, struktur modal diukur dengan debt toequity ratio (DER), dan profitabilitas diukur dengan return on assets (ROA). Nilaiperusahaan diukur dengan Tobin’s Q. Sampel dalam penelitian ini adalahperusahaan yang terdaftar di Indeks Saham LQ 45 tahun 2014-2017. Berdasarkanmetode purposive sampling, jumlah sampel yang diperoleh adalah 28 perusahaan.Data yang digunakan adalah data sekunder, yaitu laporan keuangan perusahaanyang terdaftar di Bursa Efek Indonesia (BEI). .

Hasil penelitian menujukkan bahwa profitabilitas berpengaruh signifikanterhadap nilai perusahaan, sedangkan penghindaran pajak dan struktur modal tidakberpengaruh terhadap nilai perusahaan.

Kata Kunci : Penghindaran Pajak, Cash Effective Tax Rate (CETR), StrukturModal, Debt to Equity Ratio (DER), Profitabilitas, Return onAssets (ROA), Nilai Perusahaan.

ANALISIS PENGARUH PENGHINDARAN PAJAK, STRUKTUR MODAL

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Oleh

WINDA ROSMALINDA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

RIWAYAT HIDUP

Penulis dilahirkan di Bumi Jaya Lampung Tengah pada

tanggal 09 Agustus 1996, Sebagai anak ketiga dari tiga

bersaudara, dari pasangan Bapak Tumin Nurdin dan Ibu

Sukinah. Dilahirkan di tengah- tengah keluarga yang

sederhana, yang mana ayah berprofesi sebagai karyawan

swasta dan ibu sebagai Pegawai Negeri Sipil menjadikan motivasi penulis

menempuh pendidikan sampai tingkat perguruan tinggi.

Pendidikan Taman Kanak-kanak (TK) PKK Wates, diselesaikan tahun 2002, Sekolah

Dasar Negeri Wates, diselesaikan pada tahun 2008, Sekolah Menengah Pertama

Negeri 1 Trimurjo, diselesaikan pada tahun 2011, dan Sekolah Menengah Atas

Swasta Al-Kautsar Bandar Lampung, diselesaikan pada tahun 2014. Tahun 2014,

peneliti melanjutkan pendidikannya sebagai mahasiswa S1 Akuntansi, Program Studi

Akuntansi. Peneliti mengikuti program pengabdian kepada masyarakat yaitu Kuliah

Kerja Nyata (KKN) di Kampung Bandar Putih Tua, Kecamatan Anak Ratu Aji,

Kabupaten Lampung Tengah selama 40 hari.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2014 melalui jalur SBMPTN. Selain itu, pada tahun

2016 penulis terpilih sebagai anggota kesekretariatan dalam kegiatan

Simposium Nasional Akuntansi (SNA) yang merupakan kegiatan tahunan yang

diselenggarakan Ikatan Akuntan Indonesia (IAI) sebagai perwujudan kepedulian

akuntan terhadap pembangunan bangsa dan negara Indonesia.

Pada tahun 2017 penulis juga terpilih untuk dapat mengikuti pelatihan Brevet Pajak

A dan B yang diselenggarakan Tax Center FEB Unila bekerjasama dengan Ikatan

Konsultan Pajak Indonesia cabang Lampung.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala rahmat dan nikmat yang telahdiberikan,sehingga skripsi ini dapat terselesaikan.

Karya ini kupersembahkan kepada:

Kedua orangtuaku, Bapak Tumin Nurdin dan Ibu Sukinah yang selalu memberikankasih sayang, doa, dukungan, nasihat dan fasilitas untukku meraih pendidikan hingga

saat ini. Terimakasih atas segala pengorbanan yang telah diberikan kepadaku.Semoga Bapakdan Ibu selalu diberi kesehatan dan kebahagiaan.

Kakakku Zam-Zami Tirta Aji, S.Si dan Kakakku Puspaning Pertiwi, Amd.Keb. yangselalu member semangat kepada penulis dan selalu mengerti dan menerima keluh

kesah penulis.

Sahabat dan teman-temanku, untuk dukungan, keceriaan dan nasihat yang selaludiberikan.

Almamater tercinta, Universitas Lampung.

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan lain. Dan

hanya kepada Tuhanmulah hendaknya kamu berharap

(Q.S. Al-Insyirah: 6-8)

if I fall asleep, I can dream. however, if I am awake, dreams can come true.

(Winda)

Bekerjalah sampai Idolamu menjadi sainganmu.

(G-Dragon)

Don’t Cry in front of the person you love Because the person will feel the pain morethan you feel it.

(Baekhyun EXO)

You do not have to give up just because you've lost your way.(Anonymous)

SANWACANA

Bismillahirrohmaanirrohmim,

Alhamdulillah, puji syukur atas kehadirat Allah SWT, yang telah melimpahkan

rahmat dan karunia-nya, sehingga peneliti dapat menyelesaikan skripsi ini dengan

judul:

“Analisis Pengaruh Penghindaran Pajak, Struktur Modal, dan Profitabilitas

Terhadap Nilai Perusahaan”. Skripsi ini adalah salah satu syarat untuk

menyelesaiakan pendidikan dan memperoleh gelar sarjana ekonomi di Fakultas

Ekonomi dan Bisnis Universitas Lampung. Dalam penelitian skripsi ini, peneliti

memperoleh bantuan, dukungan, bimbingan serta petunjuk dari semua pihak, maka

dalam kesempatan ini, peneliti ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Nurdiono, S.E., M.M., CPA., Ak., CA., CSRS selaku Pembimbing

Akademik yang selalu memberi saran selama proses perkuliahan.

5. Bapak Dr. Einde Evana, S.E., M.Si., Akt., CPA., dan Ibu Ninuk Dewi K, S.E.,

M.Si., Akt., selaku Dosen Pembimbing I dan II yang telah memberikan

bimbingan, saran, motivasi dan mengajarkan bagaimana cara menyelesaikan

penelitian dengan benar.

6. Bapak Drs. A. Zubaidi Indra, M.M., CPA., CA., Ak., selaku Penguji Utama

dalam ujian skripsi yang telah memberikan masukan dan saran untuk

memperbaiki penelitian ini dengan benar, sehingga skripsi ini menjadi lebih

baik.

7. Seluruh Dosen Pengajar dan Staf Akademik Fakultas Ekonomi dan

BisnisUniversitas Lampung.Bapak dan Ibu Staf Administrasi Fakultas Ekonomi

danBisnis universitas lampung yang telah membantu peneliti dalam segala

proses administrasi.

8. Kedua orang tuaku tercinta Bapak Tumin Nurdin dan Ibu Sukinah atas

dukungan, kasih sayang, pengorbanan, perhatian, cinta kasih, dan doa yang telah

diberikan demi kesuksesan penulis semoga kelak di kemudian hari putrimu ini

dapat membahagiakan dan menjadi kebanggaan kalian. Kalian Istimewa.

9. Kakak kakakku tercinta Mas Zam-Zam dan Mbak Puspa serta kedua kakak

iparku Mbak Ija dan Mas Nuri atas dukungan, kasih sayang, perhatian,

cintakasih, dan doa yang telah diberikan demi kesuksesan peneliti.

10. Keempat keponakanku tersayang Iyas, Ilyasa, Azzahra dan Azizah atas canda

tawa yang selalu diberikan kepada peneliti sehingga selalu bahagia ketika

melihat mereka berdua tertawa ceria.

11. Sahabat – sahabat tercinta Nabila dan Syaharani terima kasih atas seluruh waktu,

dukungan, semangat selamat 4 tahun ini, dan semoga kita semua menjadi orang

yang sukses dan selalu menjaga silaturahmi. Kalian terbaik.

12. Sahabat - sahabat seperjuangan dari SMA, Aprina, Bila, Chintya, Do, Liana,

Sendy, serta sahabat terbaikku di kampus Bila dan Saha, terimakasih atas semua

bantuan, dukungan, dan doa semoga kita semua menjadi orang yang sukses dan

selalu menjaga silaturahmi.

13. Sahabat – Sahabat seperjuangan dari SD dan SMP, Mega, Maya, Elsa, Ana,

Irmaya, Aulia, Lupi, Asti, dan yang tak bisa disebutkan satu persatu terimakasih

atas semua bantuan, dukungan, doa dan waktunya yang selalu diberikan, semoga

kita semua menjadi orang yang sukses dan selalu menjaga silaturahmi.

14. KKN Bandar Putih Tua Mike, Indy, Deta, Rama, Dibyo, Biaton Terima kasih

untuk kebersamaannya selama 40 hari yang tak terlupakan.

15. Terimakasih untuk Almamater Tercinta Fakultas Ekonomi dan BisnisUniversitas

Lampung.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi

kita semua.Aminn YaaRabbal’aalaminn...

Bandar Lampung, 07 Juni 2018

Penulis

Winda Rosmalinda

DAFTAR ISI

Halaman

HALAMAN SAMPUL ........................................................................................... i

ABSTRACT..... ...................................................................................................... ii

ABSTRAK ... ....................................................................................................... iii

HALAMAN JUDUL ............................................................................................ iv

HALAMAN PERSETUJUAN .............................................................................. v

HALAMAN PENGESAHAN .............................................................................. vi

LEMBAR PERNYATAAN ................................................................................ vii

RIWAYAT HIDUP ............................................................................................ viii

PERSEMBAHAN ................................................................................................. ix

MOTTO ................................................................................................................. x

SANWACANA ..................................................................................................... xi

DAFTAR ISI ........................................................................................................ xv

DAFTAR TABEL ............................................................................................ xviii

DAFTAR GAMBAR .......................................................................................... xix

DAFTAR LAMPIRAN ........................................................................................ xx

I. PENDAHULUAN

1.1. Latar Belakang Masalah ................................................................... 1

1.2. Rumusan Masalah ............................................................................. 6

1.3. Tujuan Penelitian .............................................................................. 7

1.4. Manfaat Penelitian ............................................................................ 7

II. TINJAUAN PUSTAKA

2.1. Landasan Teori .................................................................................. 9

2.1.1. Teori Agensi............................................................................. 9

2.1.2. Trade-Off Theory ..................................................................... 11

2.1.3. Penghindaran Pajak .................................................................. 12

2.1.4. Struktur Modal ......................................................................... 13

2.1.5. Profitabilitas ............................................................................. 14

2.1.6. Nilai Perusahaan ...................................................................... 15

2.2. Penelitian Terdahulu .......................................................................... 15

2.3. Kerangka Pemikiran ........................................................................... 17

2.4. Pengembangan Hipotesis ................................................................... 18

2.4.1. Tax Avoidance dan Nilai Perusahaan ....................................... 18

2.4.2. Struktur Modal ......................................................................... 19

2.4.3. Profitabilitas ............................................................................. 21

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data ....................................................................... 23

3.2. Populasi dan Sampel Penelitian ......................................................... 23

3.3. Definisi dan Pengukuran Operasional Variabel ................................. 24

3.3.1. Variabel Dependen................................................................... 24

3.3.2. Variabel Independen ................................................................ 25

3.3.2.1. Penghindaran Pajak ..................................................... 25

3.3.2.2. Struktur Modal............................................................. 26

3.3.2.3. Profitabilitas ................................................................ 26

3.4. Metode Analisis ................................................................................. 27

3.4.1. Statistik Deskriptif ................................................................... 27

3.4.2. Uji Asumsi Klasik .................................................................... 28

3.4.2.1. Uji Normalitas ............................................................. 28

3.4.2.2. Uji Multikoliniearitas .................................................. 28

3.4.2.3. Uji Heterokedastisitas .................................................. 29

3.4.2.4. Uji Autokorelasi .......................................................... 30

3.4.3. Uji Analisis Regresi Linier Berganda ...................................... 31

3.4.4. Uji Hipotesis ............................................................................ 32

3.4.4.1. Koefisien Determinasi (Adjusted R2) .......................... 32

3.4.4.2. Kelayakan Model Regresi (Uji Statitik F) ................... 32

3.4.4.3. Uji Signifikansi Parameter Individual (Uji Statistik t) 33

IV. HASIL DAN PEMBAHASAN

4.1. Populasi dan Sampel Penelitian ......................................................... 34

4.2. Analisis Data ...................................................................................... 35

4.2.1. Statistik Deskriptif ................................................................... 35

4.2.2. Uji Asumsi Klasik .................................................................... 37

4.2.2.1. Uji Normalitas ............................................................. 37

4.2.2.2. Uji Multikoliniearitas .................................................. 38

4.2.2.3. Uji Heterokedastisitas .................................................. 40

4.2.2.4. Uji Autokorelasi .......................................................... 41

4.2.3. Uji Analisis Regresi Linier Berganda ...................................... 42

4.2.4. Uji Hipotesis ............................................................................ 43

4.2.4.1. Koefisien Determinasi (Adjusted R2) .......................... 43

4.2.4.2. Kelayakan Model Regresi (Uji Statitik F) ................... 44

4.2.4.3. Uji Signifikansi Parameter Individual (Uji Statistik t) 45

4.3. Pembahasan ........................................................................................ 47

4.3.1. Pengaruh Penghindaran Pajak terhadap Nilai Perusahaan....... 47

4.3.2. Pengaruh Struktur Modal terhadap Nilai Perusahaan .............. 48

4.3.3. Pengaruh Profitabilitas terhadap Nilai Perusahaan .................. 49

V. SIMPULAN DAN SARAN

5.1. Simpulan ............................................................................................ 51

5.2. Keterbatasan Penelitian ...................................................................... 52

5.3. Saran .................................................................................................. 53

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu .................................................................................. 15

4.1 Kriteria Pemilihan Sampel Penelitian ........................................................ 34

4.2 Hasil Statistik Deskriptif Model Regresi ................................................... 35

4.3 Hasil Statistik One-Sample Kolmogorov-Smirnov test ............................. 38

4.4 Hasil Uji Multikolinearitas ......................................................................... 39

4.5 Hasil Uji Autokolerasi ............................................................................... 42

4.6 Hasil Uji Signifikansi Paramater Individual (Uji Statistik t) ..................... 43

4.7 Hasil Uji Koefisien Determinasi (Adjusted R2) ......................................... 44

4.8 Hasil Uji Kelayakan Model Regresi (Uji Statistik F) ................................ 45

4.9 Hasil Uji Signifikansi Paramater Individual (Uji Statistik t) ..................... 46

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran................................................................................... 17

4.1 Hasil Uji Heterokedastisitas....................................................................... 41

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Sampel Perusahaan Indeks Saham LQ 45 yang Terdaftar di Bursa Efek

Indonesia Tahun 2014-2017 ..................................................................... L-1

2. Hasil Perhitungan Uji Dummy Penghindaran Pajak (CETR)................... L-2

3. Hasil Perhitungan Struktur Modal (DER)................................................. L-4

4. Hasil Perhitungan Profitabilitas (ROA) .................................................... L-6

5. Hasil Uji Normalitas ................................................................................. L-8

6. Hasil Uji Heteroskedastisitas .................................................................... L-8

7. Hasil Uji Multikolinearitas........................................................................ L-9

8. Hasil Uji Autokolerasi .............................................................................. L-9

9. Hasil Uji Koefisien Determinasi (Adjusted R2)........................................ L-9

10. Hasil Uji Kelayakan Model Regresi (Uji Statistik F) ............................... L-10

11. Hasil Uji Signifikansi Paramater Individual (Uji Statistik t) .................... L-10

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Nilai perusahaan merupakan konsep penting bagi para investor, karena merupakan

indikator bagi pasar menilai perusahaan secara keseluruhan atau dapat dikatakan

nilai perusahaan merupakan harga yang harus dibayar kepada calon pembeli

apabila perusahaan tersebut dijual (Utami, 2011). Perusahaan umumnya berupaya

meningkatkan nilai perusahaan karena tingginya nilai perusahaan yang tercermin

dalam harga saham akan dapat meningkatkan kemakmuran para pemegang saham.

Hal tersebut akan berdampak kepada para investor yang akan tetap

mempertahankan investasinya atau bahkan calon investor tertarik menanamkan

modalnya kepada perusahaan tersebut. Berbagai upaya dilakukan pihak

manajemen untuk meningkatkan nilai perusahaan dengan salah satu cara yang

dapat dilakukan dengan mengefisienkan beban pajak melalui penghindaran pajak

(Ilmiani dan Sutrisno, 2013).

Pajak merupakan sumber pendapatan negara yang sangat penting bagi

pelaksanaan dan peningkatan pembangunan nasional yang berlangsung terus-

menerus dan berkesinambungan. Pajak juga bertujuan meningkatkan

kesejahteraan negara karena semakin besar jumlah pajak yang diterima akan

2

semakin baik keuangan suatu negara tersebut. Namun, berbeda dengan

kepentingan negara, perusahaan sebagai wajib pajak yang menganggap pajak

adalah suatu beban. Perusahaan akan berusaha mengoptimalisasikan beban pajak

dengan cara efisiensi beban, sehingga tetap memaksimalkan laba. Dalam hal

efisiensi beban pajak, banyak perusahan melakukan penghindaran pajak. Beban

pajak itu sendiri dihitung berdasarkan tarif pajak dikali dengan laba perusahaan.

Menurut PSAK 46, laba perusahaan dibagi menjadi dua, yaitu laba akuntansi dan

laba fiskal. Perbedaan penghitungan laba akuntansi yang terdapat di laporan

keuangan yang dihitung dengan laba fiskal menurut perpajakan dapat menjadi

celah perusahan melakukan penghindaran pajak (Hanafi dan Harto, 2014).

Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak yang

bersifat legal (Lawful), sedangkan penggelapan pajak (Tax Evasion) adalah

usaha untuk mengurangi hutang pajak yang bersifat tidak legal (Unlawful)

(Xynas, 2011). Persoalan penghindaran pajak merupakan persolan yang rumit

dan unik, karena satu sisi penghindaran pajak diijinkan dan diperbolehkan, tapi

di sisi yang lain penghindaran pajak tidak diinginkan oleh pemerintah. Di satu

sisi, pemerintah selalu berusaha meningkatkan penerimaan pajak semaksimal

mungkin setiap periode nya sesuai dengan target Anggaran Pendapatan Belanja

Negara (APBN). Namun, di sisi lain perusahaan berusaha memperkecil

pembayaran pajak dengan cara melakukan penghindaran pajak sehingga

memperkecil penerimaan pajak negara.

Pada tahun 2016, Presiden Joko Widodo mengesahkan UU baru terkait

Pengampunan Pajak atau Tax Amnesty, yaitu Undang-Undang Nomor 11 Tahun

3

2016 tentang Pengampunan Pajak. Program pengampunan Pajak dicanangkan

pemerintah dengan harapan bertambahnya penerimanan pajak dalam APBN

tahun 2016 dan seterusnya, sehingga akan membuat APBN lebih suistainable.

APBN lebih suistainable dan kemampuan pemerintah untuk belanja juga akan

semakin besar, sehingga otomatis akan sangat membantu program-program

pembangunan tidak hanya infrastruktur tapi juga dalam hal perbaikan

kesejahteraan masyarakat (Kemenkeu.go.id., 2016).

Negara Indonesia menempati posisi tertinggi dalam hal penerimaan Uang

Tebusan Amnesti Pajak dibandingkan negara-negara yang juga sebelumnya

menerapkan program pengampunan pajak (Sumber: Kompilasi CITA), namun

tetap saja hasil yang didapat jauh dari target. Berdasarkan data Direktorat

Jenderal Pajak, setelah ditutup pada 31 Maret 2017 pelaporan harta tax

amnesty mampu mencapai Rp 4.855 triliun. Deklarasi harta di dalam negeri masih

mendominasi dengan total Rp 3.676 triliun. Sisanya yaitu deklarasi harta di luar

negeri Rp 1.031 triliun dan harta yang dibawa pulang ke Indonesia (repatriasi) Rp

147 triliun. Adapun jumlah uang tebusan mencapai Rp 114 triliun. Sementara itu

pemerintah sempat memunculkan target-target program tax amnesty yang meliputi

harta deklarasi Rp 4.000 triliun, repatriasi Rp 1.000 triliun, dan uang tebusan Rp

165 triliun. Dari indikator tersebut, dapat diketahui bahwa masih banyak Wajib

Pajak Indonesia yang masih melakukan penghindaran pajak (Pajak.go.id, 2017).

Perusahaan didirikan dengan tujuan untuk memakmurkan pemilik perusahaan atau

pemegang saham. Tujuan ini dapat diwujudkan dengan memaksimumkan nilai

perusahaan dengan asumsi bahwa pemilik perusahaan atau pemegang saham akan

4

makmur jika kekayaannya meningkat. Meningkatnya kekayaan dapat dilihat dari

semakin meningkatnya harga saham yang berarti juga nilai perusahaan meningkat.

Masalah struktur modal merupakan masalah yang sangat penting bagi setiap

perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang

langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang

mempunyai struktur modal yang tidak baik dan mempunyai hutang yang sangat

besar akan memberikan beban berat kepada perusahaan yang bersangkutan

(Riyanto, 2001). Struktur modal merupakan sesuatu yang sangat penting bagi

perusahaan yang menyangkut sumber dana yang menjalankan suatu usaha dari

perusahaan tersebut yang paling menguntungkan, dimana sumber dana

perusahaan tersebut adalah memperoleh modalnya dari modal sendiri atau dengan

modal asing dari pihak investor. Sehingga, apabila semakin besarnya struktur

modal yang dimiliki perusahaan, menggambarkan bahwa sumber dana yang

diperoleh perusahaan tersebut berasal dari hutang.

Selain penghindaran pajak dan struktur modal, banyak faktor yang mempengaruhi

nilai perusahaan. Nilai perusahaan sering dikaitkan dengan harga saham, dimana

semakin tinggi harga saham maka nilai perusahaan dan kemakmuran para

pemegang saham juga semakin meningkat. Salah satu faktor yang dapat

mempengaruhi tinggi atau rendahnya harga saham yaitu melalui laba yang

dihasilkan perusahaan. Laba yang dihasilkan perusahaan berkaitan dengan

profitabilitas. Profitabilitas adalah salah satu faktor yang berpengaruh terhadap

nilai perusahaan (Amirya dan Atmini, 2007). Profitabilitas adalah kemampuan

perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset dan

modal tertentu (Hanafi, 2003).

5

Salah satu indikator penting bagi investor dalam menilai prospek perusahaan di

masa depan adalah dengan melihat sejauh mana pertumbuhan profitabilitas

perusahaan (Tandelilin, 2001). Menurut Haryanto dan Toto (2003), profitabilitas

perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat

pengembalian yang akan didapat dari aktivitas investasinya. Profitabilitas dapat

mencerminkan keuntungan dari investasi keuangan, artinya profitabilitas

berpengaruh terhadap nilai perusahaan karena sumber internal yang semakin

besar. Semakin baik pertumbuhan profitabilitas perusahaan berarti prospek

perusahaan di masa depan dinilai semakin baik, artinya nilai perusahaan juga akan

dinilai semakin baik di mata investor. Apabila kemampuan perusahaan untuk

menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan,

2001).

Menurut Rizqia, dkk. (2013) perusahaan yang dapat menjaga kestabilan dan

meningkatkan laba dapat dilihat sebagai sinyal positif oleh investor berkaitan

dengan kinerja perusahaan. Hal tersebut terjadi disebabkan perusahaan yang

mengalami peningkatan laba mencerminkan bahwa perusahaan mempunyai

kinerja yang baik, sehingga menimbulkan sentimen positif dari investor dan dapat

membuat harga saham perusahaan mengalami peningkatan. Meningkatnya harga

saham di pasar berarti meningkat pula nilai perusahaan dimata investor. Hasil

penelitian yang dilakukan oleh Astuti dan Erma Setiawati (2014), dan Rizqia dkk

(2013) menunjukkan bahwa profitabilitas berpengaruh positif terhadap nilai

perusahaan dan Rahman Rusdi Hamidy dkk (2015) menunjukkan bahwa

profitabilitas dan struktur modal berpengaruh positif terhadap nilai perusahaan.

Penelitian ini merupakan modifikasi dari penelitian sebelumnya. Perbedaan

6

penelitian ini dengan penelitian sebelumnya yaitu penambahan variabel

independen yang digunakan yaitu penghindaran pajak yang mengacu pada

penelitian yang dilakukan oleh Ampriyanti dan Aryani (2016) yang berjudul

pengaruh tax avoidance jangka panjang terhadap nilai perusahaan dengan

karakter eksekutif sebagai variabel pemoderasi yang menyebutkan bahwa tax

avoidance jangka panjang berpengaruh negatif terhadap nilai perusahaan dan

Karakter eksekutif memperlemah pengaruh tax avoidance jangka panjang

terhadap nilai perusahaan. Perbedaan penelitian ini dengan penelitian sebelumnya

juga terletak pada sampel yang digunakan yaitu perusahaan yang terdaftar di

Indeks Saham LQ selama periode pada tahun 2014-2016. Berdasarkan penjelasan

di atas, penulis bermaksud melakukan penelitian dengan judul “Analisis

Pengaruh Penghindaran Pajak, Struktur Modal, dan Profitabilitas

Terhadap Nilai Perusahaan“.

1.2 Rumusan Masalah

Rumusan masalah merupakan gambaran umum mengenai ruang lingkup

penelitian dan penelaahan variabel penelitian. Berdasarkan pernyataan tersebut,

maka dalam penelitian ini masalah yang akan dirumuskan dalam suatu rumusan

masalah dalam bentuk pertanyaan penelitian sebagai berikut:

1. Apakah penghindaran pajak berpengaruh negatif terhadap nilai perusahaan?

2. Apakah struktur modal berpengaruh positif terhadap nilai perusahaan?

3. Apakah profitabilitas berpengaruh positif terhadap nilai perusahaan?

7

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk membuktikan bahwa:

1. Penghindaran pajak berpengaruh negatif terhadap nilai perusahaan.

2. Struktur modal berpengaruh positif terhadap nilai perusahaan.

3. Profitabilitas berpengaruh positif terhadap nilai perusahaan

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian maka diharapkan hasil penelitian bermanfaat

untuk:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjadi sumber referensi dan bahan

pengembangan bagi penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi penulis

Penelitian ini untuk menambah pengetahuan dan wawasan yang berkaitan dengan

implementasi pengaruh penghindaran pajak, struktur modal dan profitabilitas

terhadap nilai perusahaan.

b. Bagi perusahaan

Sebagai informasi untuk perusahaan atas dampak-dampak apa saja yang akan

ditimbulkan terhadap nilai perusahaan apabila melakukan penghindaran pajak,

serta membantu perusahaan memahami faktor-faktor yang dibutuhkan untuk

meningkatkan nilai perusahaan.

8

c. Bagi investor

Penelitian ini dapat membantu investor memahami prospek perusahaan dan

praktek penghindaran pajak di perusahaan.

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Teori Agensi mendeskripsikan hubungan antara pemegang saham (shareholders)

sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak

yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang

saham. Karena mereka dipilih, maka pihak manejemen harus

mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) mendefinisikan agency cost sebagai jumlah dari

biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen.

Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka

menjamin manajer akan mengambil keputusan yang optimal dari

pandangan shareholders karena adanya perbedaan kepentingan yang besar

diantara mereka.

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang

(prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama

prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik

bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama

10

untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak

dengan cara yang sesuai dengan kepentingan prinsipal.

Menurut Bathala,et.al., (1994) terdapat beberapa cara yang digunakan untuk

mengurangi konflik kepentingan, yaitu : a) meningkatkan kepemilikan saham oleh

manajemen (insider ownership), b) meningkatkan rasio dividen terhadap laba

bersih (earning after tax), c) meningkatkan sumber pendanaan melalui utang, d)

kepemilikan saham oleh institusi (institutional holdings).

Teori agensi dapat menimbulkan konfilk kepentingan antara principal dan agent

dalam perusahaan. Konflik semakin meningkat ketika principal tidak memiliki

informasi yang cukup tentang kinerja agent karena ketidakmampuan principal

memonitor aktivitas agent dalam perusahaan sedangkan agent mempunyai lebih

banyak informasi mengenai perusahaan secara keseluruhan dan terkadang tidak

melaporkan keadaan perusahaan yang sebenernya kepada pemegang saham

(principal). Oleh karena itu dapat terjadi asymmetry information antara principal

dan agent karena ketidakseimbangan informasi yang dimiliki oleh principal dan

agent.

Perbedaan kepentingan antara principal dan agent dapat menpengaruhi berbagai

hal yang menyangkut kinerja perusahaan, salah satunya adalah kebijakan

perusahaan mengenai pajak. Sistem perpajakan di Indonesia menggunakan self

assessment system yaitu wewenang yang diberikan oleh pemerintah untuk

menghitung dan melaporkan pajak sendiri. Penggunaan self assessment system

dapat memberikan kesempatan kepada pihak agen untuk menghitung pajak

penghasilan pajak serendah mungkin, sehingga beban pajak yang ditanggung

perusahaan menjadi turun. Hal ini dilakukan pihak agen karena adanya asymmetry

11

information terhadap pihak principal, dengan melakukan manajemen pajak maka

pihak agent akan memperoleh keuntungan tersendiri yang tidak bisa didapatkan

dari kerjasama dengan pihak prinsipal (Ardyansah dan Zulaikha, 2014)

2.1.2 Trade-Off Theory

Teori ini membahas tentang hubungan antara struktur modal dengan nilai

perusahaan. Model trade-off mengasumsikan bahwa struktur modal perusahaan

merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang

dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi

trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat

lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena

penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak

diperbolehkan. Semakin banyak perusahaan menggunakan hutang, maka semakin

tinggi nilai dan harga sahamnya, menurut asumsi tulisan Moddigliani-Miller

dengan pajak, harga saham sebuah perusahaan akan mencapai nilaimaksimal jika

perusahaan sepenuhnya menggunakan hutang 100 persen. Dalam dunia nyata,

perusahaan jarang menggunakan hutang 100 persen. Alasan utama perusahaan

membatasi penggunaan hutang adalah untuk menjaga biaya-biaya yang

berhubungan dengan kebangkrutan tetap rendah.

Sebelumnya trade off theory ini dikenal dengan nama balanced theory. Husnan

(1996), mengatakan bahwa secara garis besar dapat disimpulkan bahwa balanced

theory menganut pola keseimbangan antara keuntungan penggunaan dana dari

utang dengan tingkat bunga yang tinggi dan biaya kebangkrutan. Teori

keseimbangan (trade-off theory) merupakan penyeimbang manfaat dan

12

pengorbanan yang timbul sebagai akibat penggunaan utang. Jika manfaat yang

dihasilkan lebih besar, porsi utang dapat ditambah. Berdasarkan teori ini,

perusahaan berusaha mempertahankan struktur modal yang ditargetkan dengan

tujuan memaksimumkan nilai pasar.

2.1.3 Penghindaran Pajak (Tax Avoidance)

Penghindaran Pajak (tax avoidance) adalah “arrangement of a transaction in

order to obtain a tax advantage, benefit, or reduction in a manner unintended by

the tax law” (Brown, 2012). Untuk memperjelas, penghindaran pajak umumnya

dapat dibedakan dari penggelapan pajak (tax evasion), di mana penggelapan

pajak terkait dengan penggunaan cara-cara yang melanggar hukum untuk

mengurangi atau menghilangkan beban pajak sedangkan penghindaran pajak

dilakukan secara “legal” dengan memanfaatkan celah (loopholes) yang terdapat

dalam peraturan perpajakan yang ada untuk menghindari pembayaran pajak, atau

melakukan transaksi yang tidak memiliki tujuan selain untuk menghindari pajak

(Pajak.go.id.).

Menurut Mardiasmo (2003), penghindaran pajak (Tax Avoidance) adalah suatu

usaha meringankan beban pajak dengan tidak melanggar undang-undang yang

ada, seperti memanfaatkan pengecualian dan potongan yang diperkenankan

maupun menunda pajak yang belum diatur dalam peraturan perpajakan yang

berlaku. Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak

yang bersifat legal (Lawful), sedangkan penggelapan pajak (Tax Evasion) adalah

usaha untuk mengurangi hutang pajak yang bersifat tidak legal (Unlawful)

(Xynas, 2011).

13

Hal ini dilakukan dengan cara tidak melaporkan atau melaporkan masih tetap

dalam aturan yang ada namun tidak sesuai dengan keadaan sebenarnya atas

pendapatan yang bisa dikenai pajak. Penghindaran pajak ini telah membuat basis

pajak atas pajak pendapatan menjadi sempit dan mengakibatkan begitu besarnya

kehilangan potensi pendapatan pajak yang dapat digunakan untuk mengurangi

beban defisit anggaran negara. Dengan demikian dalam kontek perusahaan,

penghindaran pajak ini sengaja dilakukan oleh perusahaan dalam rangka

memperkecil besarnya tingkat pembayaran pajak yang harus dilakukan dan

meningkatkan cash flow perusahaan.

2.1.4 Struktur Modal

Struktur Modal dalam hal ini yaitu inti (ekuitas) dan non inti (hutang) sangat

penting dalam menentukan nilai perusahaan. Menurut Sjahrial (2014) Struktur

modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri

dari utang jangka pendek yang bersifat permanen dan utang jangka panjang

dengan modal sendiri yang terdiri dari saham preferen dan saham biasa.

Sedangkan menurut Atmaja (2008) Struktur modal adalah perbandingan antara

modal sendiri dengan hutang (biasanya hutang jangka panjang) perusahaan.

Brigham dan Houston (2009) mengartikan bahwa struktur keuangan (financial

leverage) merupakan cara aktiva-aktiva perusahaan dibelanjai/dibiayai. Hal ini

seluruhnya merupakan bagian kanan neraca, sedangkan struktur modal (capital

structure) merupakan pembiayaan pembelanjaan permanen perusahaan, yang

terutama berupa hutang jangka panjang, saham preferen/prioritas dan modal

saham biasa, tetapi tidak semua masuk kredit jangka pendek. Jadi struktur modal

dalam suatu perusahaan hanya sebagian dari struktur keuangannya.

14

2.1.5 Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaaan (Brigham dan Gapenski, 2006). Dengan demikian dapat

dikatakan bahwa profitabilitas perusahaan merupakan kemampuan perusahaan

dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada suatu periode

akuntansi. Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan

dalam memperoleh laba. Para investor menanamkan saham pada perusahaan

adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain.

Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang

diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva atau dengan modal (ekuitas). Dalam

hal ini dapat dijelaskan untuk mengetahui profitabilitas suatu perusahaan adalah

sangat penting bagi investor maupun kreditor.

Menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri. Sedangkan menurut Munawir (1995) profitabilitas adalah

kemampuan perusahaan dalam menghasilkan laba dalam periode tertentu. Dari

kedua pengertian tersebut dapat disimpulkan bahwa yang dimaksud dengan

profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama

periode tertentu yang dapat dihitung berdasarkan penjualan atau aktiva atau

modal sendiri.

15

2.1.6 Nilai Perusahaan

Memaksimumkan nilai perusahaan adalah memaksimumkan nilai sahamnya. Arti

memaksimumkan nilai perusahaan berarti memaksimumkan nilai sekarang semua

keuntungan dimasa datang yang akan diterima oleh pemilik perusahaan, dan lebih

menekankan pada aliran hasil bukan sekedar laba bersih dalam pengertian

akuntansi (Yanti, 2010).

Nilai perusahaan pada dasarnya diukur dari beberapa aspek salah satunya adalah

harga pasar saham perusahaan, karena harga pasar saham perusahaan

mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki

(Wahyudi dan Pawestri, 2006). Rika dan Ishlahuddin (2008) mendefinisikan nilai

perusahaan sebagai nilai pasar. Alasannya karena nilai perusahaan dapat

memberikan kemakmuran atau keuntungan bagi pemegang saham secara

maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham,

maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan

diminati oleh investor karena dengan permintaan saham yang meningkatkan

menyebabkan nilai perusahaan juga akan meningkat.

2.2 Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

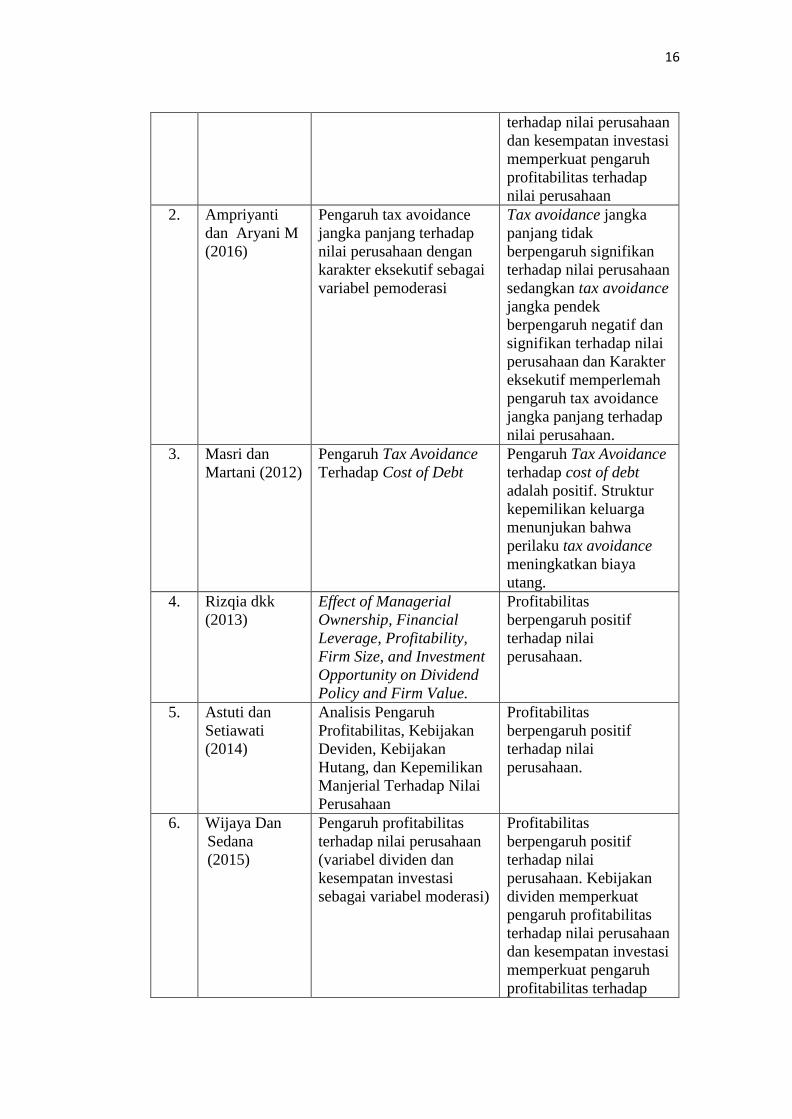

No. Peneliti Judul Hasil

1. Ayuningtias

(2013)

Pengaruh Profitabilitas

Terhadap Nilai

Perusahaan Kebijakan

Dividen dan

Kesempatan Investasi

Sebagai Variabel Antara

Profitabilitas

berpengaruh positif

terhadap nilai

perusahaan. Kebijakan

dividen memperkuat

pengaruh profitabilitas

16

terhadap nilai perusahaan

dan kesempatan investasi

memperkuat pengaruh

profitabilitas terhadap

nilai perusahaan

2. Ampriyanti

dan Aryani M

(2016)

Pengaruh tax avoidance

jangka panjang terhadap

nilai perusahaan dengan

karakter eksekutif sebagai

variabel pemoderasi

Tax avoidance jangka

panjang tidak

berpengaruh signifikan

terhadap nilai perusahaan

sedangkan tax avoidance

jangka pendek

berpengaruh negatif dan

signifikan terhadap nilai

perusahaan dan Karakter

eksekutif memperlemah

pengaruh tax avoidance

jangka panjang terhadap

nilai perusahaan.

3. Masri dan

Martani (2012)

Pengaruh Tax Avoidance

Terhadap Cost of Debt

Pengaruh Tax Avoidance

terhadap cost of debt

adalah positif. Struktur

kepemilikan keluarga

menunjukan bahwa

perilaku tax avoidance

meningkatkan biaya

utang.

4. Rizqia dkk

(2013)

Effect of Managerial

Ownership, Financial

Leverage, Profitability,

Firm Size, and Investment

Opportunity on Dividend

Policy and Firm Value.

Profitabilitas

berpengaruh positif

terhadap nilai

perusahaan.

5. Astuti dan

Setiawati

(2014)

Analisis Pengaruh

Profitabilitas, Kebijakan

Deviden, Kebijakan

Hutang, dan Kepemilikan

Manjerial Terhadap Nilai

Perusahaan

Profitabilitas

berpengaruh positif

terhadap nilai

perusahaan.

6. Wijaya Dan

Sedana

(2015)

Pengaruh profitabilitas

terhadap nilai perusahaan

(variabel dividen dan

kesempatan investasi

sebagai variabel moderasi)

Profitabilitas

berpengaruh positif

terhadap nilai

perusahaan. Kebijakan

dividen memperkuat

pengaruh profitabilitas

terhadap nilai perusahaan

dan kesempatan investasi

memperkuat pengaruh

profitabilitas terhadap

17

nilai perusahaan

7. Hamidy dkk

(2015)

Pengaruh struktur modal

terhadap nilai perusahaan

dengan profitabilitas

sebagai variabel

intervening pada

perusahaan properti dan

real estate di bursa efek

indonesia

Profitabilitas mampu

memediasi pengaruh

struktur modal terhadap

nilai perusahaan, karena

utang akan dapat

meningkatkan nilai

perusahaan, dan

peningkatan nilai

perusahaan ini akan lebih

besar apabila utang dapat

meningkatkan

profitabilitas dari

perusahaan.

8. Chaidir

(2015)

Pengaruh struktur modal,

profitabilitas, dan

pertumbuhan perusahaan

terhadap nilai perusahaan

Debt to Asset Ratio, Debt

to Equity Ratio, Return

On Asset, Return On

Equity, dan Asset

Growth bersama-sama

menunjukkan pengaruh

yang signifikan terhadap

PBV

9. Budiman

dan

Setiyono

(2012)

Pengaruh Karakter

Eksekutif Terhadap

Penghindaran Pajak (Tax

Avoidance)

Karakter Eksekutif

berpengaruh terhada.p

penghindaran pajak.

2.3 Kerangka Pemikiran

Sumber: Data sekunder yang diolah, 2017

Penghindaran Pajak (X1)

Profitabilitas (X3)

Nilai Perusahaan (Y)

H1 (-)

H3 (+)

Struktur Modal (X2) H2 (+)

18

2.4 Pengembangan Hipotesis

2.4.1 Tax avoidance dan nilai perusahaan

Wang (2010), membuktikan transparansi perusahaan berpengaruh terhadap

tindakan tax avoidance yang dilakukan. Hasil dari penelitian ini menemukan

bahwa tax avoidance mempengaruhi nilai perusahaan, terutama untuk

perusahaan yang transparansinya baik. Penelitian yang dilakukan oleh Tang

(2008) membuktikan bahwa Book Tax Differences berpengaruh negatif dengan

earning perusahaan di periode berikutnya.

Penelitian lain mengenai book tax defferences dilakukan oleh Michelle Hanlon

(2005) dengan menggunakan book tax differences sebagai salah satu indikator

dalam memprediksi dan presistensi earning, cash flow dan accrual di masa

yang akan datang. Hasil dari penelitian ini membuktikan bahwa perusahaan

dengan Book Tax Differences yang besar cenderung kurang presisten

earningnya dibanding dengan perusahaan dengan Book Tax Differences yang

lebih kecil.

Pemegang saham, sebagai pengawas menyetujui tindakan tax avoidance yang

dilakukan oleh manajemen ketika keuntungan atau benefit yang akan diterima atas

imbal jasa aktivitas tersebut masih lebih tinggi dibanding dengan biaya yang

dikeluarkan. Selain itu, pajak juga menjadi salah satu faktor yang memotivasi dan

menentukan dalam pengambilan keputusan perusahaan. Di Indonesia, penegakan

hukum dan kedisiplinan penerapan peraturan masih rendah, sehingga tax

avoidance lebih dipandang sebagai benefit bukan risiko, karena risiko deteksi

yang dapat diminimalkan.

19

Menurut Robert H Anderson dalam buku Siti Kurnia Rahayu (2010) Penghindaran

pajak (Tax Avoidance) merupakan cara mengurangi pajak yang masih dalam batas

ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan

terutama melalui perencanaan perpajakan. Penghindaran pajak dapat dilakukan

dengan memperkecil laba dengan cara tidak mengakui pendapatan saat ini tetapi

realisasinya di masa yang akan datang agar laba yang dilaporkan pada periode

sekarang kecil. Selain itu, penghindaran pajak dapat juga dilakukan dengan

mengakui biaya personal menjadi biaya operasional perusahaan sehingga laba

yang diperoleh akan berkurang. Karena semakin rendah laba perusahaan yang

dilaporakan dalam laporan keuangan, maka semakin tinggi beban pajaknya.

Ketika perusahaan melakukan penghindaran pajak, maka perusahaan akan

menekan laba yang diperoleh sehingga pajak yang dibayarkan perusahaan juga

berkurang. Jumlah laba yang diperoleh juga berkaitan dengan nilai perusahaan

tersebut. Karena, investor melihat laba bersih yang diperoleh untuk

menggambarkan nilai perusahaan itu sendiri. Semakin besar laba yang diperoleh,

maka semakin besar pula investor dan calon para investor ingin menanamkan

sahamnya di perusahaan tersebut.

H1: Penghindaran pajak berpengaruh negatif terhadap nilai perusahaan

2.4.2 Struktur Modal

Menurut Kasmir (2011) mengemukakan bahwa bagi bank (kreditor), semakin

besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar

risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Namun, bagi perusahaan justru semakin besar rasio akan semakin baik.

20

Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang di

sediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi

kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan

petunjuk umum tentang kelayakan dan risiko keuangan perusahaan.

Penelitian ini menggunakan variabel DER untuk mengetahui struktur modal

perusahaan Variabel DER dapat digunakan para calon investor sebagai dasar

untuk menanamkan investasinya ke dalam perusahaan karena variabel ini

menggambarkan modal sendiri, total hutang dan total aset dimana ketiganya

dimanfaatkan oleh mereka untuk melihat tingkat risiko, tingkat pengembalian

(return) dan pendapatan (revenue) yang akan diterima oleh perusahaan. Tingkat

resiko, tingkat pengembalian (return) dan pendapatan (revenue) perusahaan dapat

mempengaruhi tinggi rendahnya permintaan akan saham dimana hal tersebut juga

akan mempengaruhi nilai perusahaan.

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada di bawah

titik optimal maka setiap penambahan utang akan meningkatkan nilai perusahaan.

Pada intinya teori trade-off menunjukkan bahwa nilai perusahaan dengan hutang

akan semakin meningkat dengan meningkatnya pula tingkat hutang. Penggunaan

hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik

tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai

perusahaan. Namun, selama manfaat hutang yang ditimbulkan lebih besar dari

beban yang ditimbulkan dari penggunan hutang sebagai sumber pembiayaan dapat

meningkatkan nilai perusahaan.

21

Ketika manajer menggunakan dana yang berasal dari hutang, maka akan timbul

biaya modal berupa bunga yang dibebankan kreditur, yang mana bunga yang

dibayarkan berfungsi sebagai pengurang pajak. Dengan demikian, bagi

perusahaan yang menggunakan hutang bisa menghemat pajak, yang akhirnya bisa

meningkatkan kesejahteraan pemilik dan meningkatkan nilai perusahaan.

H2 : Struktur Modal berpengaruh positif terhadap Nilai Perusahaan.

2.4.3 Profitabilitas

Profitabilitas adalah rasio yang mengukur kemampuan menghasilkan laba (Saidi,

2004). Keberhasilan kinerja keuangan perusahaan dalam menghasilkan laba dapat

diukur dengan ROA. Return On Assets (ROA) merupakan indikator kemampuan

sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh

unit usaha tersebut. ROA digunakan untuk melihat tingkat efisiensi operasi

perusahaan secara keseluruhan dan dapat melihat juga kinerja perusahaan dalam

kebijakan-kebijakan pimpinan perusahaan (karakter eksekutif) dalam memberikan

keputusan yang mempengaruhi nilai perusahaan. Jika diperoleh ROA yang cukup

tinggi, maka dapat dikatakan perusahaan tersebut beroperasi secara efektif, hal ini

menjadi daya tarik bagi investor untuk menanamkan modalnya, yang artinya

mengakibatkan kenaikan nilai saham perusahaan yang bersangkutan. Kenaikan

nilai saham perusahaan tersebut diikuti dengan meningkatnya permintaan akan

saham tersebut dan diikuti dengan naiknya harga saham. Semakin tinggi rasio ini,

semakin baik nilai suatu perusahaan.

22

Menurut Kasmir (2010) profitabilitas merupakan faktor yang dapat mempengaruhi

nilai perusahaan. Jika manajer mampu mengelola perusahaan dengan baik maka

biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih kecil sehingga

laba yang dihasilkan menjadi lebih besar. Besar atau kecilnya laba ini yang akan

mempengaruhi nilai perusahaan.

Tingkat pengembalian investasi kepada pemegang saham tergantung pada laba

yang dihasilkan perusahaan. Dengan tingginya tingkat laba yang dihasilkan,

berarti prospek perusahaan untuk menjalankan operasinya dimasa depan juga

tinggi sehingga nilai perusahaan yang tercermin dari harga saham perusahaan

akan meningkat pula. Profitabilitas yang tinggi mencerminkan kemampuan

perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

Semakin besar keuntungan yang diperoleh semakin besar pula kemampuan

perusahaan untuk membayarkan dividennya, dan hal ini berdampak pada kenaikan

nilai perusahaan. Dengan rasio profitabilitas yang tinggi yang dimilki sebuah

perusahaan akan menarik minat investor untuk menanamkan modalnya

diperusahaan.

H3: Profitabilitas berpengaruh positif terhadap nilai perusahaan.

23

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan atau

laporan keuangan tahunan perusahaan yang terdaftar di BEI periode 2014-2016.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data yang

digunakan dalam penelitian ini adalah data sekunder. Data yang dimaksud dapat

yang berasal dari Laporan Keuangan tahunan atau laporan tahunan dan dokumen-

dokumen terkait lainnya. Data untuk penelitian diperoleh Website BEI

(www.idx.co.id) serta laporan keuangan perusahaan khususnya terkait dengan

informasi ekonomi dan keuangan. Data lainnya diperoleh dari jurnal, data dari

internet, dan literatur lainnya yang memberikan informasi yang dibutuhkan dalam

penelitian ini.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di Indeks

Saham LQ45 pada tahun 2014-2016. Hal ini dilakukan karena Indeks Saham

LQ45 merupakan 45 perusahaan yang memiliki likuiditas tingi, yang diseleksi

tidak hanya likuiditasnya namun kapitalisasi pasar. Sampel yang dipilih

24

menggunakan metode purposive sampling dimana populasi yang akan dijadikan

sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu.

1. perusahaan yang menerbitkan laporan keuangan tahunan di BEI dan masuk

dalam Indeks Saham LQ45 selama periode pada tahun 2014-2016.

2. perusahaan yang selalu masuk dalam Indeks Saham LQ45 selama periode

tahun 2014-2016.

3. Perusahaan yang dimasukkan adalah perusahaaan non finansial, karena

perusahaan finansial memiliki unsur karakteristik laporan keuangan yang

berbeda.

3.3 Definisi dan Pengukuran Operasional Variabel

3.3.1 Variabel Dependen

Variabel Dependen adalah Variabel terikat yang dipengaruhi atau yang menjadi

akibat karena adanya variable independen (Sugiyono, 2007). Dalam penelitian ini

variabel dependen yang digunakan adalah Nilai Perusahaan. Nilai Perusahaan

diproksikan menggunakan rasio Tobin’s Q karena seperti yang dilakukan oleh

peneliti sebelumnya yaitu penelitian yang dilakukan oleh Chasbiandani dan

Martini (2012), Simarmata (2014), Herawaty (2008), dan Utami (2011). Alasan

menggunakan Tobin’s Q, karena Tobin’s Q memasukkan semua unsur utang dan

modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas

perusahaan yang dimasukkan namun seluruh aset perusahaan.

Persamaan matematis untuk menghitung Tobin’s Q adalah sebagai berikut:

25

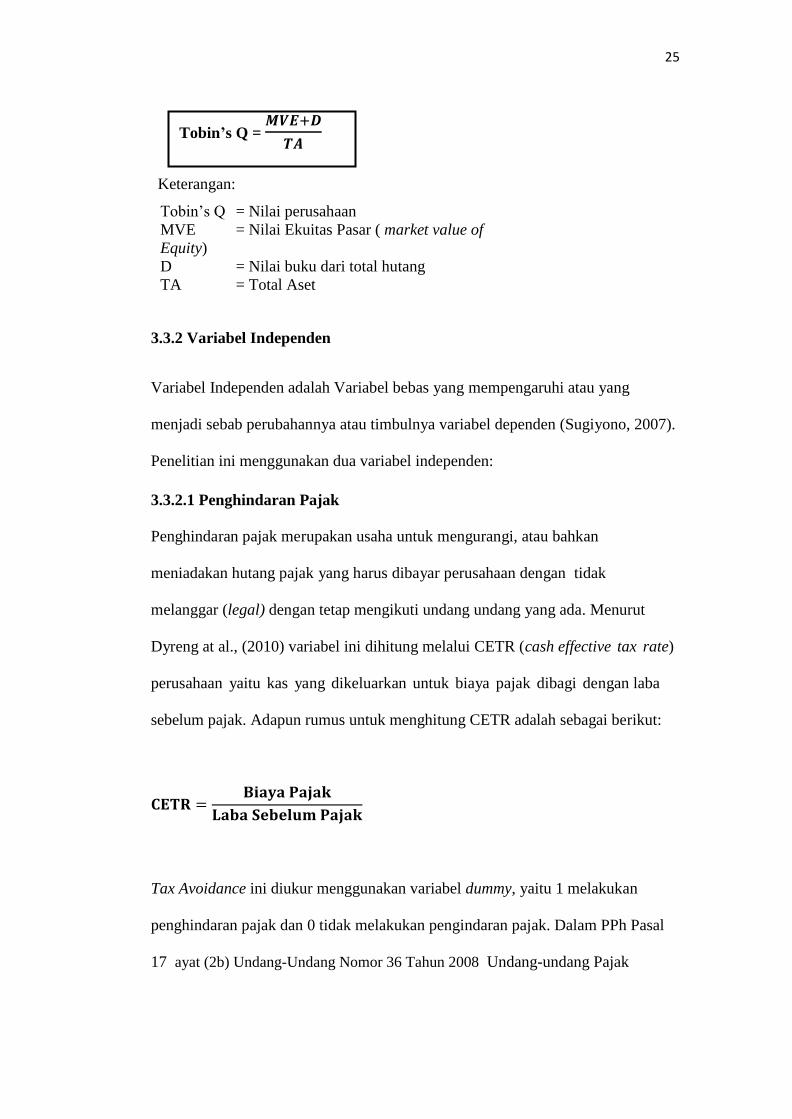

Tobin’s Q =

Keterangan:

Tobin’s Q = Nilai perusahaan

MVE = Nilai Ekuitas Pasar ( market value of

Equity)

D = Nilai buku dari total hutang

TA = Total Aset

3.3.2 Variabel Independen

Variabel Independen adalah Variabel bebas yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2007).

Penelitian ini menggunakan dua variabel independen:

3.3.2.1 Penghindaran Pajak

Penghindaran pajak merupakan usaha untuk mengurangi, atau bahkan

meniadakan hutang pajak yang harus dibayar perusahaan dengan tidak

melanggar (legal) dengan tetap mengikuti undang undang yang ada. Menurut

Dyreng at al., (2010) variabel ini dihitung melalui CETR (cash effective tax rate)

perusahaan yaitu kas yang dikeluarkan untuk biaya pajak dibagi dengan laba

sebelum pajak. Adapun rumus untuk menghitung CETR adalah sebagai berikut:

Tax Avoidance ini diukur menggunakan variabel dummy, yaitu 1 melakukan

penghindaran pajak dan 0 tidak melakukan pengindaran pajak. Dalam PPh Pasal

17 ayat (2b) Undang-Undang Nomor 36 Tahun 2008 Undang-undang Pajak

26

Penghasilan, penghitungan PPh Badan yang terutang untuk Wajib Pajak Badan

dengan bentuk badan hukum perseroan terbuka (Tbk) yaitu pada tahun pajak 2010

sampai saat ini tarif perusahaan yang masuk bursa (go public) sebesar 20%

(www.pajak. go.id). Perusahaan dikategorikan melakukan penghindaran pajak

apabila Cash Effective Tax Rate (CETR) kurang dari 20%, dan apabila Cas

Effective Tax Rate (CETR) lebih dari 20% dikategorikan tidak melakukan

penghindaran pajak.

3.3.2.2 Struktur Modal

Struktur modal merupakan perbandingan antara utang dengan ekuitas. Dalam hal

ini menggunakan rasio solvabilitas, yaitu Debt to Equity Ratio (DER) adalah rasio

yang digunakan untuk menunjukkan seberapa besar perusahaan memakai

pendanaan yang diperoleh melalui hutang jika dibandingkan dengan pendanaan

yang diperoleh melalui modal sendiri. Semakin tinggi rasio, semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan

semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjangnya. Rasio ini dapat dirumuskan sebagai berikut:

3.3.2.3 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

(Kasmir,2011). Pengukuran profitabilitas pada penelitian ini diwakili oleh Return

On Asset (ROA), dengan alasan bahwa ROA dapat mencerminkan alat ukur

kinerja keuangan yang baik dan berkesinambungan dan mencerminkan kebijakan-

27

kebijakan yang dimiliki pimpinan perusahaan yang cukup berpengaruh dalam hal

keputusan investor untuk berinvestasi. Jika diperoleh ROA yang cukup tinggi,

maka perusahaan tersebut beroperasi secara efektif, hal ini menjadi daya tarik bagi

investor untuk menanamkan modalnya, yang artinya mengakibatkan kenaikan

nilai saham perusahaan yang bersangkutan. Kenaikan nilai saham perusahaan

tersebut diikuti dengan meningkatnya permintaan akan saham tersebut dan diikuti

dengan naiknya harga saham.

ROA menunjukkan keefektifan produktivitas dalam suatu perusahaan, sehingga

apabila nilai ROA naik akan mengakibatkan nilai perusahaan baik sehingga

menarik para investor untuk menanamkan sahamnya. Menurut Brigham dan

Houston (2001), Return On Assets dihitung dengan cara membandingkan laba

bersih yang tersedia untuk pemegang saham biasa dengan total aktiva.

3.4 Metode Analisis

3.4.1 Statistik Deskriptif

Menurut Ghozali (2016) Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, range, kurtosis, dan kemencengan distribusi (skewness)

(Ghozali, 2016). Statistik deskriptif digunakan untuk mendeskripsikan variabel-

variabel dalam penelitiian inidalam penelitian ini.

28

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji kelayakan model regresi. Uji asumsi

klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji

multikoliniearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.4.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2016). Suatu

model regresi yang baik adalah data terdistribusi secara normal atau mendekati

normal. Pada penelitian ini uji normalitas yang digunakan adalah uji statistik One

Sample Kolmogorov Smirnov (K-S test). Dasar pengambilan keputusan dari One

Sample Kolmogorov Smirnov dapat dilihat dari nilai asympotic significant (2-

Tailed) dengan kriteria:

Nilai signifikansi (sig) > 0,05, maka mengindikasikan data terdistribusi

secara normal.

Nilai signifikansi (sig) < 0,05, maka mengindikasikan data tidak terdistribusi

secara normal.

3.4.2.2 Uji Multikoliniearitas

Uji multikoliniearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali,

2016). Uji multikoliniearitas yang digunakan dalam penelitian ini adalah dengan

melihat nilai VIF (variance Inflaction Factor) dan nilai Tolerance yang

dihasilkan melalui pengolahan data dengan bantuan software SPSS. Dasar

29

pengambilan keputusan pada uji multikoliniearitas dapat dilakukan dengan dua

cara yakni:

1) Melihat Nilai Tolerance

Jika nilai tolerance lebih besar dari 0,10 maka mengindikasikan

tidak terjadi multikolinearitas terhadap data yang diuji.

Jika nilai tolerance lebih kecil dari 0,10 maka mengindikasikan

terjadi multikolinearitas terhadap data yang diuji.

2) Melihat Nilai VIF (Variance Inflaction factor)

Jika nilai VIF lebih kecil dari 10,00 maka mengindikasikan tidak

terjadi multikolinearitas terhadap data yang diuji.

Jika nilai VIF lebih besar dari 10,00 maka mengindikasikan terjadi

multikolinearitas terhadap data yang diuji.

3.4.2.3 Uji Heteroskedastisitas

Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan

yang lain (Ghozali, 2016). Suatu model regresi yang baik seharusnya terjadi

homokedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas

yang digunakan dalam penelitian ini adalah dengan menggunakan uji glejser

dan dengan melihat grafik scatterplot. Uji glejser dilakukan dengan meregres

nilai absolut residual terhadap variabel independen melalui pengolahan data

dengan bantuan software SPSS. Heteroskedastisitas terjadi apabila nilai

probabilitas signifikansinya berada dibawah tingkat kepercayaan 5% (Ghozali,

2016). Sementara itu, diagram scatterplot dihasilkan melalui pengolahan data

30

dengan bantuan software SPSS. Dasar pengambilan keputusan pada uji

heteroskedastisitas dengan melihat diagram scatterplot adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, menyebar, melebar, kemudian

menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas seperti titik-titik menyebar diatas dan

dibawah angka nol sumbu y maka mengindikasikan tidak terjadi

heteroskedastisitas.

3.4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi yang terjadi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2016).

Persyaratan yang harus dipenuhi adalah tidak adanya autokorelasi dalam model

regresi. Uji autokorelasi yang digunakan dalam penelitian ini adalah dengan

menggunakan uji Durbin Watson (DW Test) dengan bantuan software SPSS.

Dasar pengambilan keputusan pada uji autikorelasi dengan menggunakan uji

DW adalah sebagai berikut :

Jika nilai DW terletak diantara dU dan (4-dU) maka koefisien

autokorelasi = 0, berarti tidak ada autokorelasi.

Jika nilai DW lebih rendah daripada dL maka koefisien autokorelasi >

0, berarti ada autokorelasi positif.

31

Jika nilai DW lebih besar dari (4-dL) maka koefisien autokorelasi < 0,

berarti ada autokorelasi negatif.

Jika nilai DW terletak antara dU dan dL atau DW terletak antara (4-dU)

dan (4-dL), maka hasilnya tidak dapat disimpulkan.

Nilai dU dan nilai dL dapat diperoleh dari tabel statistik Durbin Watson yang

bergantung pada banyaknya observasi dan banyaknya variabel yang

menjelaskan

3.4.3 Uji Analisis Regresi Linier Berganda

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda. Analisis regresi linier berganda adalah teknik statistik melalui

koefisien parameter untuk mengetahui besarnya pengaruh variabel independen

terhadap variabel dependen. Pengujian terhadap hipotesis baik secara parsial

maupun secara simultan dilakukan setelah model regresi yang digunakan bebas

dari pelanggaran asumsi klasik. Persamaan regresi tersebut adalah sebagai

berikut:

Tobins Q = α + β1CETR + β2DER + β3ROA + e

Keterangan :

Tobins Q = Nilai Perusahaan

β0 = Koefisien regresi konstanta

β1,2,3,4,5 = Koefisien regresi masing-masing proksi

CETR = Penghindaran Pajak

DER = Struktur Modal

ROA = Profitabilitas

ε = error

32

3.4.4 Uji Hipotesis

Menurut Ghozali (2016), ketepatan fungsi regresi dalam menaksir nilai aktual

dapat diukur dari goodness of fit-nya. Secara statistik dapat diukur dari nilai

koefisien determinasi, nilai statistik F, dan nilai statistik t. Perhitungan statistik

disebut signifikan secara statistik apabila nilai uji yang dikehendaki statistiknya

berada dalam daerah kritis (daerah dimana H0 ditolak). H0 yang menyatakan

bahwa variabel independen tidak berpengaruh secara parsial maupun simultan

terhadap variabel dependen. Sebaliknya perhitungan tersebut dianggap tidak

signifikan apabila nilai uji statistiknya berada dalam daerah dimana H0

diterima.

3.4.4.1 Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (Adjusted R2) digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dari variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil

menunjukkan kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen sangatlah terbatas. Nilai R2 yang mendekati satu

menunjukkan variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memperbaiki variabel dependen (Ghozali,

2016).

3.4.4.2 Kelayakan Model Regresi (Uji Statistik F)

Uji statistik F Digunakan untuk memastikan bahwa model penelitian yang telah

dirumuskan dapat diterapkan dalam penelitian ini. Uji model dilakukan denga

menggunakan uji F. Pengambilan keputusan dalam pengujian ini dapat

33

dilaksanakan dengan menggunakan nilai probability value (p value) maupun F

hitung. Kriteria pengambilan keputusan dalam pengujian yang menggunakan p

value atau F hitung adalah jika p value < 0,05 atau F hitung ≥ F tabel maka Ha

diterima, artinya model regresi dalam penelitian ini layak (fit) untuk digunakan

dalam penelitian. Sebaliknya, jika p value ≥ 0,05 F hitung < F tabel maka Ha

ditolak, artinya model regresi dalam penelitian ini tidak layak (fit) untuk

digunakan dalam penelitian (Ghozali, 2016).

3.4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk mengetahui secara parsial pengaruh masing-

masing variabel independen terhadap variabel dependen. Uji statistik t pada

dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2016). Penerapan uji ini didasarkan pada hipotesis nol (H0)

yang akan diuji hipotesis alternatifnya (Ha). Pengujian dilakukan dengan

menggunakan tingkat signifikansi 0,05 (α = 5%). Dasar pengambilan keputusan

pada uji statistik t adalah sebagai berikut:

Jika nilai signifikansi lebih kecil dari 0,05 (sig < 0,05) maka hipotesis

terdukung, yang berarti secara individual variabel independen memiliki

pengaruh terhadap variabel dependen.

Jika nilai signifikansi lebih besar dari 0,05 (sig > 0,05) maka hipotesis

tidak terdukung, yang berarti secara individual variabel independen

tidak memiliki pengaruh terhadap variabel dependen.

51

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh penghindaran pajak, struktur

modal dan profitabilitas terhadap nilai perusahaan. Sampel perusahaan yang

diteliti adalah perusahaan yang terdaftar dalam Indeks Saham LQ45 pada periode

tahun 2014-2016.

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab 4,

diperoleh kesimpulan sebagai berikut:

1. Variabel Penghindaran Pajak yang diproksikan menggunakan CETR

menunjukkan tidak berpengaruh signifkan terhadap nilai perusahaan. Hasil

penelitian ini memliki arti semakin tinggi nilai CETR maka semakin

rendah penghindaran pajak di suatu perusahaan. Semakin rendah

penghindaran pajak maka nilai perusahaan semakin rendah. Hal ini bisa

terjadi karena kecenderungan investor untuk tidak melihat berapa besar

pajak yang dibayarkan perusahaan sehingga tidak terlalu

mempertimbangkan besarnya penghindaran pajak yang dilakukan oleh

perusahaan. Investor pada umumnya lebih memilih menanamkan

52

investasinya pada perusahaan yang labanya stabil atau tinggi. Maka

dengan demikian, ada atau tidaknya penghindaran pajak pada perusahaan

tidak mempengaruhi keputusan investor dalam melakukan investasi.

Berbeda dengan tax evasion atau penggelapan pajak yang artinya tindakan

yang dilakukan ole wajib pajak terutang atau sama sekali tidak

membayarkan pajaknya melalui cara-cara ilegal.

2. Variabel Struktur Modal yang diproksikan menggunakan DER

berpengaruh positif dan signifikan terhadap Tobins Q. Penggunaan hutang

sebagai sumber pembiayaan dapat menjadi sinyal positif bagi investor dan

mampu meningkatkan nilai perusahaan selama manfaat hutang lebih besar

dari biaya yang ditimbulkan.

3. Variabel Profitabilitas terbukti berpengaruh positif dan signifikan terhadap

nilai perusahaan. Return On Asset (ROA) merupakan rasio profitabilitas

yang digunakan untuk mengukur kinerja keuangan perusahaan. Kinerja

perusahaan yang baik ditunjukkan dengan peningkatan profitabilitas yang

juga berarti prospek perusahaan yang semakin baik.

5.2 Keterbatasan Penelitian

Penelitian ini memliki keterbatasan yang mungkin dapat menimbulkan gangguan

terhadap hasil penelitian, diantaranya adalah:

1. Dalam penelitian ini hanya mengambil sampel dari perusahaan yang

terdaftar dalam indeks saham LQ 45, sehingga terbatas dalam

mencerminkan reaksi pasar modal secara keseluruhan.

53

2. Penelitian ini menggunakan tiga variabel independen sehingga

kemampuan variabel independen dalam menjelaskan variabel dependen

masih terbatas karena masih banyak variabel lainnya yang mampu

menjelaskan variabel dependen.

3. Periode pengamatan yang tidak panjang, yaitu 3 tahun sehingga sampel

yang digunakan dalam penelitian ini pun sedikit jumlahnya.

5.3 Saran

Berdasarkan hasil penelitian di atas, dapat disarankan bagi peneliti selanjutnya

yaitu:

1. Penelitian selanjutnya hendaknya menambah variabel yang diteliti dan

jumlah sampel penelitian yang melibatkan sektor industri yang terdapat di

BEI lainnya agar mencerminkan reaksi dari pasar modal secara

keseluruhan.

2. Memperpanjang periode pengamatan agar sampel yang digunakan dapat

lebih mewakili sehingga hasil penelitian dapat lebih akurat.

54

DAFTAR PUSTAKA

Amirya, Mirna dan Atmini Sari. 2007. Faktor-faktor yang mempengaruhi nilai

perusahaan yang dimediasi oleh leverage sebagai variabel intervening:

sebuah prsepektif Pecking Order Theory. The 1 Accounting conference

faculty of economics Universitas Indonesia, Depok 7-9 November 2007.

Ampriyanti, Ni Made dan M, Aryani Lely Kt Ni. 2016. Pengaruh Tax Avoidance

Jangka Panjang Terhadap Nilai Perusahaan Dengan Karakter Eksekutif

Sebagai Variabel Pemoderasi. E-Jurnal Akuntansi Universitas Udayana,

Vol.16.3. September (2016): 2231-2259.

Astuti dan Erma Setiawati. 2014. Analisis Pengaruh Profitabilitas, Kebijakan

Deviden, Kebijakan Hutang, dan Kepemilikan Manjerial Terhadap Nilai

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2010 – 2012. Seminar Nasional dan Call Paper. Hal 325 – 336.

Ayuningtias, Dwi. 2013. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Kebijakan Dividen dan Kesempatan Investasi Sebagai Variabel Antara.

Jurnal Ilmu dan Riset Akuntansi. 1 (1), h: 37-57.

Bayu Irfandi Wijaya, B.I. dan Sedana, I.B.P. 2015. Pengaruh profitabilitas

terhadap nilai perusahaan dengan variabel dividen dan kesempatan investasi

sebagai variabel moderasi. e-Jurnal Manajemen Unud,. ISSN: 2302-8912,

Vol. 4, No. 12.

Budiman, Judi dan Setiyono. 2012. Pengaruh Karakter Eksekutif terhadap

Penghindaran Pajak (Tax Avoidance). Jurnal Universitas Islam Sultan

Agung.

Brigham, Eugene F. dan Joel F. Houston. 2001. Manajemen Keuangan. Buku II.

Jakarta : Erlangga.

Brown, K. B. 2012. A Comparative Look at Regulation of Corporate Tax

Avoidance. New York: Springer.

Chaidir. 2015. Pengaruh struktur modal, profitabilitas, dan pertumbuhan

perusahaan terhadap nilai perusahaan. JIMFE (Jurnal Ilmiah Manajemen

Fakultas Ekonomi) Volume 1 No. 2 Tahun 2015, Hal. 1-21.

55

Chasbiandani, Tryas dan Martani, Dwi.2012. Pengaruh Tax Avoidance Jangka

Panjang Terhadap Nilai Perusahaan. Jurnal Program Pasca Sarjana Ilmu

Akuntansi Fakultas Ekonomi Universitas Indonesia, pp: 1-26.

Desai, Mihir, A. & Dharmapala, Dhammika. 2004. Corporate Tax Avoidance

and High Powered Incentives, Economics Working Papers, 4-1

Desai, Mihir, A. & Dharmapala, Dhammika. 2009. Corporate tax avoidance and

firm value. The Review of Economics and Statistics. Vol 91 (3), p.537 – 546

Dewi, Kristiana dan Jati, I Ketut. 2014. Pengaruh Karakter Eksekutif,

Karakteristik Perusahaan, Dan Dimensi Tata Kelola Perusahaan Yang Baik

Pada Tax Avoidance Di Bursa Efek Indonesia E-Jurnal Akuntansi

Universitas Udayana, (9)(1), pp: 249-260

Dewi, Inggi Rovita. Siti Ragil Handayani, dan Nila Firdausi Nuzula. 2014.

Pengaruh struktur modal terhadap nilai perusahaan. Jurnal Administrasi

Bisnis (JAB)|Vol. 17 No. 1 Desember 2014.

Direktorat Jenderal Pajak Kementerian Keuangan. 2017. Amnesti Pajak.

http://www.pajak.go.id/amnestipajak di akses tanggal 31 Maret 2017

Dyreng, Scott D., Hanlon, Michelle & Maydew, Edward L. 2008. Long-Run

Corporate Tax Avoidance, The Accounting Review, 83 (1), 61-82

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS

23. Edisi 8. Badan Penerbit Universitas Diponegoro. Semarang

Hamidy, Rahman Rusdi. I Gusti Bagus Wiksuana, dan Luh Gede Sri Artini. 2015.

Pengaruh struktur modal terhadap nilai perusahaan dengan profitabilitas

sebagai variabel intervening pada perusahaan properti dan real estate di

bursa efek indonesia. E-Jurnal Ekonomi dan Bisnis Universitas Udayana

4.10 (2015) : 665-682.

Hanlon, Michelle. 2005. The Persistence and pricing of Earnings, Accruals and

cash flow when firms have large book tax differences. The Accounting

Review. 80 (1), 137 – 166

Hanlon, Michelle & Heitzman, S. 2010. A review of tax research. Journal of

Accounting and Economics, 50, 127-178.

Hermuningsih, Sri dan Dewi Kusuma Wardani. 2009. Faktor-Faktor Yang

Mempengaruhi Nilai Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa

Efek Malaysia Dan Bursa Efek Indonesia. Jurnal Siasat Bisnis. 13(2),

h:173- 183.

Husnan, S. 1996. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka

Panjang). Edisi Keempat, Yogyakarta.

56

Ilmiani, Amalia & Sutrisno, Catur Ragil. 2013. Pengaruh Tax Avoidance

Terhadap Nilai Perusahaan Dengan Transparansi Perusahaan Sebagai

Variabel Moderating. Jurnal Fakultas Ekonomi Universitas Pekalongan..

Jensen, M. C., & Meckling, William H. 1976. Theory Of The Firm: Managerial