ANALISIS FAKTOR-FAKTOR DIBALIK PRESTASI AKUNTABILITAS PEMERINTAH PROVINSI JAWA TIMUR

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGUNGKAPAN WAJIB DALAM LAPORAN KEUANGAN

PEMERINTAH DAERAH(StudipadaPemerintahKabupaten/Kota di

Indonesia)

(Skripsi)

FEGY YULIANT

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2017

2

ABSTRACT

Analysis of Factors Affecting the Level of Mandatory Disclosure in Local

Government Financial Statements (Studies at Regency/Municipal

Government in Indonesia)

By

FEGY YULIANT

This study aims to determine the analysis of factors affecting the level of

mandatory disclosure in the Local Government Financial Statements (LGFS).

Factors used include: local government wealth, administrative age, income

transfer.

This study focuses on mandatory disclosure in the balance sheet LKPD has been

stipulated in the Governmental Accounting Standards (GAS) .165 The Local

Government Finance Report is selected as the sample in this study. The average

rate of mandatory disclosure in the LGFS of districts / cities in Indonesia 2015 is

40.54 ie the average local government only expresses as many as 14 items out of

the total items that must be disclosed as many as 34 items indicate that the level of

mandatory disclosure in the government financial statements is still low, so it can

be concluded that the local government has not adhered to GAS.

Results of regression analysis show that transfer income has a positive effect on

disclosure mandatory in the local government financial statements. This means

that high levels of central government oversight require that local governments

provide more information regarding the use of such transfer earnings and improve

the quality of their financial statements. While local government wealth and

administrative age do not affect mandatory disclosure levels in LGFS.

Keywords: mandatory disclosure, local government wealth,

administrative age, revenue transfer, Government Accounting Standards

(SAP), Local Government Financial Statements.

3

ABSTRAK

Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Wajib

dalam Laporan Keuangan Pemerintah Daerah (Studi pada Pemerintah

Kabupaten/Kota di Indonesia)

Oleh

FEGY YULIANT

Penelitian ini bertujuan untuk mengetahui analisis faktor-faktor yang

mempengaruhi tingkat pengungkapan wajib dalam Laporan Keuangan Pemerintah

Daerah (LKPD). Faktor-faktor yang digunakan meliputi: kekayaan pemda, umur

administrative pemda, pendapatan transfer.

Penelitian ini berfokus pada pengungkapan wajib dalam neraca LKPD yang telah

ditetapkan dalam Standar Akuntansi Pemerintahan (SAP). 165 Laporan Keuangan

Pemerintah Daerah dipilih sebagai sampel dalam penelitian ini. rata-rata tingkat

pengungkapan wajib dalam LKPD Kabupaten/kota di Indonesia tahun 2015

adalah sebesar 40,54 yaitu rata-rata pemerintah daerah hanya mengungkapkan

sebanyak 14 item dari total item yang harus diungkapkan sebanyak 34 item

tersebut mengindikasikan bahwa tingkat pengungkapan wajib dalam laporan

keuangan pemerintah daerah masih rendah, sehingga dapat disimpulkan bahwa

pemerintah daerah belum taat terhadap SAP.

Hasil analisis regresi menunjukkan bahwa pendapatan transfer berpengaruh positif

terhadap pengungkapan wajib dalam laporan keuangan pemerintah daerah. Hal ini

berarti tingginya pengawasan dari pemerintah pusat menuntut pemerintah daerah

menyajikan informasi yang lebih banyak terkait penggunaan pendapatan transfer

tersebut dan meningkatkan kualitas laporan keuangannya. Sementara kekayaan

pemda dan umur administratif pemda tidak mempengaruhi tingkat pengungkapan

wajib dalam LKPD.

Kata kunci: Pengungkapan Wajib, Kekayaan Pemda, Umur Administratif

Pemda, Pendapatan Transfer, Standar Akuntansi Pemerintahan (SAP),

Laporan Keuangan Pemerintah Daerah.

4

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGUNGKAPAN WAJIB DALAM LAPORAN KEUANGAN

PEMERINTAH DAERAH (StudipadaPemerintahKabupaten/Kota di

Indonesia)

Oleh

FEGY YULIANT

Skripsi

Sebagai Salah SatuSyaratuntukMencapaiGelar

SARJANA EKONOMI

Pada

JurusanAkuntansi

FakultasEkonomidanBisnisUniversitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

8

RIWAYAT HIDUP

Penulis memiliki nama lengkap Fegy Yuliant dilahirkan

di Solok, 21 Juli 1995, merupakan anak kedua dari tiga

bersaudara pasangan bapak Anton dan Lismawati.

Pendidikan Taman Kanak-kanak (TK) penulis selesaikan

di TK Al-Hidayah pada tahun 2001. Sekolah Dasar (SD)

diselesaikan pada tahun 2007 di SD Swasta Dwi Warna. Melanjutkan Sekolah

Menegah Pertama di SMP Negeri 11 Bandar Lampung pada tahun 2010 dan

menyelesaikan Sekolah Menengah Atas (SMA) di SMA YP Unila Bandar

Lampung pada tahun 2013.

Selanjutnya penulis melanjutkan pendidikan ke Fakultas Ekonomi dan Bisnis

Universitas Lampung Jurusan S1 Akuntansi melalui Seleksi Nasional Masuk

Perguruan Tinggi Negeri (SNMPTN) pada tahun 2013. Penulis aktif dalam

organisasi kemahasiswaan BEM-U, Kelompok Studi Pasar Modal (KSPM),

selama menjadi mahasiswa. Penulis juga pernah dan terlibat menjadi bagian dari

acara Simposium Nasional Akuntansi yang ke-19 serta menjalani Kuliah Kerja

Nyata (KKN) di Desa Cempaka Jaya Kecamatan Menggala Timur pada tahun

2016.

9

PERSEMBAHAN

Alhamdulillahhirabbilalamin

Kupersembahkan Karyaku ini untuk :

Kedua orang tuaku tersayang, Anton dan Lismawati terimakasih atas segala

doa yang senantiasa kau berikan untukku setiap harinya, dukungan, semangat,

kebahagiaan dan senyumanmu yang selalu kau berikan kepada anakmu ini,

perjuanganmu demi membahagiakan anakmu ini sehingga anakmu bisa

melewati tahapan pendidikan dari awal hingga akhir, serta didikan yang

membuat anakmu bisa menjadi wanita yang sangat kuat dan dewasa. Semoga

Allah SWT selalu melindungi mama dan papa, aamiin..

Saudaraku Aditya Fekhilian Ramadhan dan Nabila Fegi Patricia yang tiada

henti memberi dukungan dan motivasi kepadaku .

Insyaallah calon imam ku Ipda Hamdan Agus Wulansa, S.T.K yang selalu

sabar dalam membimbing serta mendengar keluh kesahku.

Serta Sahabatku yang telah mendukung dan menemani di setiap langkahku.

Almamaterku tercinta, Universitas Lampung.

10

MOTTO

“Jadikanlah sabar dan shalat sebagai penolongmu.”

(Qs.Al-Baqaarah: 45).

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi

(pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu, Allah mengetahui,

sedang kamu tidak”.

(Qs. Al Baqaarah: 216).

“Dan Milik Allah timur dan barat. Kemanapun kamu menghadap, di sanalah

wajah Allah. Sungguh, Allah Mahaluas, Maha mengerahui”

(Qs. Al Baqarah: 115)

“Barangsiapa menepati janji dan bertakwa, maka sungguh, Allah menyukai orang-

orang yang bertakwa”

(Qs. Al Imran: 76)

“Kebodohan bukanlah penghalang dari suatu keberhasilan, maka dari itu berusaha

dan berlatihlah karena keberhasilan harus diperjuangkan”.

(Fegy Yuliant)

11

SANWACANA

Assalamu’alaikum Wr.Wb.

Puji syukur Alhamdulilah, penulis ucapkan sebagai tanda rasa syukur atas rahmat

dan karunia yang telah diberikan Allah SWT sehinnga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi

Tingkat Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah

(Studi pada Pemerintah Kabupaten/Kota di Indonesia)”. Penyusunan skripsi ini

dimaksudkan sebagai salah satu syarat dalam menyelesaikan studi Sarjana

Ekonomi Jurusan S1 akuntansi di Universitas Lampung.

Penulis sangat menyadari bahwa skripsi ini masih jauh dari sempurna dan untuk

itu kritik dan saran sangat diharapkan untuk penyempurnaan skripsi ini.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat

membantu mempermudah proses penyusunan skripsi ini. Untuk itu dengan segala

kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

12

3. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si., Akt., selaku Dosen Pembimbing

1 atas waktu, bimbingan, saran, dan nasihat yang telah diberikan dengan

penuh kesabaran selama proses penyelesaian skripsi ini.

4. Bapak Pigo Nauli, S.E., M.Sc., selaku Dosen Pembimbing 2 atas waktu,

bimbingan, saran, dan nasihat yang telah diberikan selama proses

penyelesaian skripsi ini.

5. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt., CA., selaku Dosen Peguji

Utama. Terima kasih untuk kritik dan saran yang diberikan dengan kelemah

lembutan hati serta diskusi yang bermanfaat mengenai pengetahuan untuk

penyempurnaan skripsi ini.

6. Ibu Ade Widiyanti, S.E., M.S.Ak., Akt., selaku Dosen pembimbing

akademik ata bimbingan, masukan, arahan dan nasihat selama masa

perkuliahan sehingga penulis dapat menyelesaikan proses belajar.

7. Seluruh Bapak dan Ibu Dosen Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Lampung yang telah memberikan ilmu dan pengetahuan,

dan pembelajaran selama penulis menyelesaikan pendidikan di Universitas

Lampung.

8. Seluruh Karyawan dan Karyawati (Mbak Tina, Mbak Diana, Mbak Dwi,

Mpok Nurul, Mba Mimi, Mba Diah, Mas Feri, Mas Nanang, Mas Yana,

Mas Yogi dan Mas Ruli) yang telah banyak membantu dalam kelancaran

perkuliahan.

9. Untuk Opa Edwar Syarif dan Omaku Almarhumah Nurhayati, serta Kakek-

kakekku Cornelis, Adnan Wahid dan Nenek Syafwati Jamal, terimakasih

13

telah mendoakan dan mendukungku sampai terselesaikannya perkuliahan

ini.

10. Kedua Orang tua ku, Anton dan Lismawati yang telah mendoakan,

mendukukung, membimbing dengan penuh kasih sayang dan telah

berkorban banyak hal dalam menyelesaikan perkuliahan ini.

11. Kakak dan adikku Aditya Fekhilian Ramadhan dan Nabila Fegi Patricia

yang tiada lelah dalam memberikan semangat dan dukungannya.

12. Spesial untuk calon imam ku Ipda Hamdan Agus Wulansa, S.T.K yang

selalu sabar dalam membimbing dan mengajariku untuk bersikap dewasa

serta selalu mendengar keluh kesahku dalam menyelesaikan perkuliaahan

ini.

13. Untuk Mami Muk dan Papi Jaka, terimakasih telah memdukung dan

memberikan nasihat yang sangat berguna dalam penyelesaian skripsiku ini.

14. Bude-bude dan tante-tanteku, serta Mbak Dian, Dita, Dwi, yang selalu

memberikan wejangan sehingga aku dapat menyelesaikan perkuliahan ini.

15. Untuk “The Rainbow” yaitu: Ade, Ayu, Rina dan Rosdiana yang selalu ada

saat masa sulitku dan selalu ada untukku. Love You Gengs!

16. Untuk teman Chibiku, Ananda Karunia dan Jesicca Reza, terimakasih atas

dukungan, canda, tawa, kesedihan selama ini yang kalian berikan kepadaku

selama meyelesaikan skripsi.

17. Untuk Sahabatku “Big Four”, Azhar, Ria dan Wido terimakasih bro & sist

yang telah setia berbagi canda dan tawa dan rela berkorban tenaga, fikiran,

saling mendukung dan menyemangati satu sama lain serta membantuku

dalam menyelesaikan studi ini. Keep solid ya guys!

14

18. Untuk teman KKN, Alea, Dennis, Bang Aria, Bang Cheldra, Bang eky dan

Ivan terimakasih untuk doa, dukungan, canda tawa serta dalam perkuliahan

ini.

19. Untuk teman Komunitas @Jagoakuntasi Indonesia & KJAI Chapter

lampung, terimakasih telah memberikan pengalaman hidup yang berarti

terutama dalam berbagi pengalaman yang luar biasa. KJAI,, Learning,

Sharing and Inspiring!!

20. Untuk Mahlida, Faizah, Eva, Indun, Amgis, Rika, Trya, Mila, Fifi, Mba

Febmi, Mba Fika, Mba Nisa, Mba Nita, Mba Rini, Nurlasmono, Aditya,

Deni, Gus, terimakasih atas seribu canda tawa yang kalian berikan.

21. Untuk Nadia Larasati terimakasih atas dukungan dan motivasi yang

diberikan.

22. Untuk Shanti, Rizka, Saras, dan resti terimakasih atas dorongan &

masukannya.

23. Teman-temanku seperjuangan akuntansi angkatan 2013 terimakasih atas

motivasi, masukan dan pengalamannya selama menjalani skripsi ini.

Semoga Skripsi ini bermanfaat bagi semua pihak dan semoga Allah SWT

memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 31 Oktober 2017

Penulis,

Fegy Yuliant

15

DAFTAR ISI

Halaman

HALAMAN SAMPUL .................................................................................... i

ABSTRACT ..................................................................................................... ii

ABSTRAK ....................................................................................................... iii

HALAMAN JUDUL ....................................................................................... iv

HALAMAN PERSETUJUAN ....................................................................... v

HALAMAN PENGESAHAN ......................................................................... vi

LEMBAR PERNYATAAN ............................................................................. vii

RIWAYAT HIDUP ......................................................................................... viii

PERSEMBAHAN ............................................................................................ ix

MOTTO ........................................................................................................... x

SANWACANA ................................................................................................ xi

DAFTAR ISI .................................................................................................... xii

DAFTAR TABEL ............................................................................................ xiii

DAFTAR GAMBAR ........................................................................................ xiv

DAFTAR LAMPIRAN .................................................................................... xv

BAB I PENDAHULUAN

1.1 Latar Belakang ................................................................................ 1

1.2 Rumusan Masalah ........................................................................... 5

1.3 Tujuan Penelitian............................................................................. 5

1.4 Manfaat Penelitian........................................................................... 6

1.4.1 Bagi Akademisi..................................................................... . 6

1.4.2 Bagi Instansi Pemerintah ....................................................... 6

1.4.3 Bagi Masyarakat .................................................................... 6

1.5 Batasan Penelitian ........................................................................... 7

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ................................................................................ 8

16

2.1.1 Teori Agensi dalam Pemerintahan ......................................... 8

2.1.2 Teori Stewarship dalam Pemerintahan .................................. 9

2.1.3 Teori Organiasi dalam Pemerintahan .................................... 9

2.1.4 Karakteristik Pemerintah Daerah ........................................... 10

2.1.4.1 Kekayaan Pemda (wealth) ......................................... 10

2.1.4.2 Umur Administratif Pemerintah Daerah .................... 11

2.1.4.3 Pendapatan Transfer .................................................. 11

2.1.5 Laporan Keuangan Pemerintah Daerah (LKPD) .................. 12

2.1.6 Standar Akuntansi Pemerintahan (SAP) ............................... 13

2.1.7 Pengungkapan pada LKPD ................................................... 13

2.2 Penelitian Terdahulu ....................................................................... 14

2.3 Kerangka Konseptual ...................................................................... 18

2.4 Pengembangan Hipotesis ................................................................ 18

2.4.1 Kekayaan pemda (wealth) ..................................................... 18

2.4.2 Umur Administratif Pemda .................................................... 19

2.4.3 Pendapatan transfer ............................................................... 20

BAB III METODE PENELITIAN

3.1 Pegumpulan data ............................................................................. 21

3.1.1 Populasi dan Sampel .............................................................. 21

3.1.2 Metode Pengumpulan Data .................................................... 22

3.2 Model Penelitian untuk Pengujian Hipotesis .................................. 23

3.3 Definisi Operasional dan Pengukuran Variabel .............................. 24

3.3.1 Variabel Dependen ............................................................... 24

3.3.2 Variabel Independen ............................................................. 27

3.3.2.1 kekayaan pemda (wealth) .......................................... 27

3.3.2.2 Umur Administratif Pemerintah Daerah .................... 27

3.3.2.3 Pendapatan Transfer .................................................. 28

3.4 Metode Analisis Data ...................................................................... 28

3.4.1 Uji Statistik Deskriptif ........................................................... 29

3.4.2 Uji Asumsi Klasik ................................................................. 29

3.4.2.1 Uji Normalitas ........................................................... 29

3.4.2.2 Uji Multikolonieritas ................................................. 30

17

3.4.2.3 Uji Autokorelasi ......................................................... 30

3.4.2.4 Uji Heteroskedastisitas .............................................. 31

3.4.3 Uji Signifikansi Simultan (Uji Statistik F) ............................ 31

3.4.4 Uji Koefisien Determinasi (uji ) ....................................... 31

3.4.5 Uji Signifikansi Parameter Individual (uji Statistik t) ........... 32

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian Penelitian ............................................. 33

4.2 Statistik Deskriptif........................................................................... 34

4.3 Uji Asumsi Klasik ........................................................................... 36

4.3.1 Uji Normalitas ........................................................................ 36

4.3.2 Uji Multikolinieritas ............................................................... 37

4.3.3 Uji Heteroskedastisitas ........................................................... 38

4.3.4 Uji Autokorelasi ..................................................................... 39

4.4 Pengujian Hipotesis ......................................................................... 40

4.4.1 Uji Statistik F ......................................................................... 40

4.4.2 Uji Statistik t .......................................................................... 41

4.4.3 Uji Koefisien Determinasi ..................................................... 42

4.5 Uji Hipotesis .................................................................................... 43

4.6 Pembahasan ..................................................................................... 44

4.6.1 WEALTH (Kekayaan Pemda) terhadap Tingkat

Pengungkapan Wajib dalam LKPD ..................................... 44

4.6.2 Age (umur administratif pemda) terhadap

Tingkat Pengungkapan Wajib LKPD .................................. 45

4.6.3 INTREV (pendapatan transfer) terhadap Tingkat

Pengungkapan Wajib LKPD ................................................ 46

BAB V SIMPULAN DAN SARAN

5.1 Simpulan.......................................................................................... 48

5.2 Keterbatasan Penelitian .................................................................. 49

5.3 Saran ................................................................................................ 50

DAFTAR PUSTAKA

LAMPIRAN

18

DAFTAR TABEL

Halaman

3.1 Ringkasan Operasionalilasi Variabel ........................................................ 23

3.2 Item Pengungkapan Berdasarkan PP No. 71 Tahun 2010 ........................ 25

4.1 Statistik Deskriptif .................................................................................... 34

4.2 Hasil Uji Normalitas ................................................................................. 37

4.3 Hasil Uji Multikolinieritas ........................................................................ 38

4.4 Hasil Autokorelasi .................................................................................... 39

4.5 Hasil Uji Statistik ...................................................................................... 40

4.6 Hasil Pengujian t-statistik ......................................................................... 41

4.7 Hasil Uji Koefisien Determinasi (Uji ) ................................................. 42

4.8 Hasil Uji Hipotesis .................................................................................... 43

19

DAFTAR GAMBAR

Halaman

2.1 Kerangka Konseptual ................................................................................ 18

4.1 Uji Normalitas Probability Plots .............................................................. 36

4.2 Uji Heteroskedastisitas .............................................................................. 39

20

DAFTAR LAMPIRAN

Lampiran I : Daftar Nama Daerah Sampel

Lampiran 2: Rekapitulasi Tingkat Pengungkapan Kabupaten/ Kota Tahun 2015

Lampiran 3 : Rekapitulasi Data Variabel Dependen Dengan Variabel Independen

Lampiran 4 : Hasil Uji Statistik

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan pengelolaan keuangan negara dalam pemerintah, baik pusat maupun

daerah wajib melaksanakan pengelolaan keuangan yang handal, baik dan

akuntabel. Nurtari, et al. (2016) menyatakan bahwa pada hakikatnya uang yang

dikelola oleh pemerintah berasal dari masyarakat, oleh karena itu pengelolaan

keuangan harus dioptimalkan, dapat dipertanggungjawabkan, serta mendatangkan

manfaat bagi seluruh masyarakat.

Upaya konkrit yang dapat dilakukan untuk mewujudkan good governance, serta

meningkatkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah,

baik pemerintah pusat maupun pemerintah daerah yaitu wajib menyampaikan

laporan pertanggungjawaban yang berupa laporan keuangan (Masdiantini dan

Erawati, 2016).

Laporan keuangan merupakan suatu bentuk mekanisme pertanggungjawaban

sekaligus dasar untuk pengambilan keputusan bagi pihak eksternal karenanya

laporan keuangan yang diaudit harus dilengkapi dengan pengungkapan yang

memadai. Setyaningrum dan Syafitri (2012) menyatakan bahwa salah satu upaya

konkrit yang dilakukan untuk mewujudkan transparansi dan akuntabilitas terhadap

pengelolaan keuangan agar tercipta pemerintahan yang bersih adalah dengan

2

menyajikan Laporan Keuangan Pemerintah Daerah (LKPD) yang disusun

berdasarkan Standar Akuntansi Pemerintahan (SAP).

Undang-undang Nomor 17 tahun 2003 mewajibkan Presiden dan Gubernur/

Bupati/ Walikota untuk menyampaikan laporan Pertanggungjawaban pelaksanaan

APBN/ APBD berupa laporan keuangan. Laporan keuangan yang dibuat tersebut

setidaknya meliputi, Laporan Realisasi APBN/APBD, Neraca, Laporan Arus Kas,

dan Catatan atas Laporan Keuangan (Asyrofi, 2016).

Tujuan umum pelaporan keuangan adalah untuk menyediakan informasi yang

bermanfaat bagi pihak-pihak pengguna laporan keuangan dalam pengambilan

keputusan. Informasi yang memadai akan mudah dipahami dan tidak

menimbulkan salah intepretasi apabila laporan keuangan diungkapkan dengan

pengungkapan (disclosure) yang memadai (Ismoyo, 2011). Pengungkapan dalam

laporan keuangan dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib

(mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure)

(Suhardjanto dan Yulianingtyas, 2011).

Setyaningrum dan Syafitri (2012) menyatakan bahwa mandatory disclosure

merupakan pengungkapan informasi yang wajib dikemukakan sesuai dengan

peraturan yang telah ditetapkan oleh badan otoriter.

Praktik pengungkapan wajib dalam laporan keuangan berdasarkan Standar

Akuntansi Pemerintahan (SAP) di Indonesia masih sangat rendah. Dilihat dari

hasil penelitian sebelumnya yang menunjukkan rata-rata nilai pengungkapan

wajib yaitu sebesar 22% (Lesmana, 2010), 30,85% (Yulianingtyas, 2010), 29 %

(Ismoyo, 2011), 30,85% (Suhardjanto dan Yulianingtyas, 2011), 58,46 %

3

(Pandansari, 2016). Hal ini menunjukkan bahwa pemerintah daerah belum

sepenuhnya mengungkapkan elemen pengungkapan wajib akuntansi.

Setyaningrum dan Syafitri (2012) menemukan bahwa karakteristik pemerintah

daerah yang terdiri dari umur administratif pemerintah daerah, kekayaan

pemerintah daerah, dan ukuran legislatif memiliki pengaruh positif dan signifikan

terhadap tingkat pengungkapan LKPD. Hasil penelitian ini sejalan dengan Suryani

(2016) dalam penelitiannya menyatakan bahwa variabel yang berpengaruh

signifikan adalah ketergantungan daerah, umur pemerintah daerah, dan

pengawasan legislatif.

Hasil penelitian dari Suhardjanto dan Yulianingtyas (2011) menunjukkan bahwa

hanya jumlah anggota DPRD yang berpengaruh positif terhadap kepatuhan

pengungkapan wajib dalam neraca. Sementara itu, karakteristik pemerintah daerah

dalam penelitian ini (size, jumlah SKPD, dan status pemerintah daerah) tidak

berpengaruh terhadap kepatuhan pengungkapan wajib dalam LKPD. Sedangkan

Penelitian yang dilakukan oleh Pandansari (2016) menunjukkan bahwa tingkat

ketergantungan terhadap Dana Alokasi Khusus, dan kompleksitas pemerintah

tidak berpengaruh terhadap tingkat pengungkapan dalam laporan keuangan

pemerintah daerah.

Berdasarkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2016 Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) melakukan pemeriksaan atas

533 LKPD tahun 2015, BPK memberikan opini WTP atas 312 (58%) LKPD,

opini WDP atas 187 (35%) LKPD, opini TMP atas 30 (6%) LKPD, dan opini TW

atas 4 (1%) LKPD. Secara keseluruhan LKPD tahun 2015 yang belum

4

memperoleh WTP sejumlah 221 dari 533 LKPD yaitu terdiri dari 187 WDP, 30

TMP, dan 4 TW. LKPD yang belum memperoleh opini WTP disebabkan masih

memiliki kelemahan dalam penyajian laporan keuangan sesuai SAP.

Sebagaimana yang telah disebutkan dalam Ikhtisar hasil Pemeriksaan Semester

(IHPS) 1 tahun 2016 bahwasannya pada tahun 2015, seluruh pemda telah

menerapkan akuntansi berbasis akrual sebagai pelaksanaan Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) sehingga

peneliti tertarik untuk meneliti beberapa faktor yang mempengaruhi tingkat

pengungkapan wajib pemerintah daerah di Indonesia terhadap SAP berdasarkan

Peraturan Pemerintah Nomor 71 Tahun 2010 (Sumber: IHPS BPK Semester I

Tahun 2016). Adapun variabel independen yang digunakan dalam penelitian ini

adalah kekayaan pemda,.umur administratif pemda, dan pendapatan transfer yang

merupakan komponen dari karakteristik pemerintah.

Penelitian tentang tingkat pengungkapan wajib sangat penting untuk dilakukan

karena dapat mengetahui sejauh mana tingkat kepatuhan pengungkapan wajib

akuntansi pemerintah daerah di Indonesia. Selain itu juga Adanya pertentangan

atas hasil penelitian dan ketidakkonsistenan hasil atas faktor-faktor penentu

tingkat pengungkapan LKPD, maka diperlukan penelitian yang lebih lanjut untuk

menguji ketidakkonsistenan hasil penelitian terdahulu. Sehingga dari hasil

penelitian ini diharapkan dapat menjadi bahan masukan kepada pemerintah dalam

membuat kebijakan akuntansi sektor publik serta peningkatan transparansi dan

akuntabilitas demi terwujudnya good governance.

5

Berdasarkan kondisi di atas, peneliti tertarik untuk melakukan penelitian dengan

judul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pengungkapan

Wajib dalam Laporan Keuangan Pemerintah Daerah (Studi pada

Pemerintah Kabupaten/Kota di Indonesia)”. Penelitian ini bertujuan untuk

mengetahui faktor-faktor yang mempengaruhi tingkat pengungkapan wajib dalam

laporan keuangan

pemerintah daerah pada pemerintah kabupaten/kota di Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, peneliti ingin menguji faktor-

faktor mempengaruhi tingkat pengungkapan wajib dalam laporan keuangan

pemerintah daerah yang merupakan komponen dari karakteristik pemerintah

daerah, sehingga didapat rumusan masalah sebagai berikut :

1. Apakah kekayaan pemda berpengaruh terhadap Tingkat Pengungkapan Wajib

dalam Laporan Keuangan Pemerintah Daerah ?

2. Apakah umur administratif pemerintah daerah berpengaruh terhadap Tingkat

Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah ?

3. Apakah pendapatan transfer berpengaruh terhadap Tingkat Pengungkapan

Wajib dalam Laporan Keuangan Pemerintah Daerah ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk

mengetahui bagaimana faktor- faktor seperti kekayaan pemda, umur administratif

6

pemerintah daerah, dan pendapatan transfer mempengaruhi Tingkat

Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah.

1.4 Manfaat Penelitian

1.4.1 Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan informasi dan sebagai

referensi untuk penelitian sektor publik selanjutnya terkhusus tentang hal-hal

yang berkaitan dengan tingkat pengungkapan wajib dalam laporan keuangan

pemerintah daerah.

1.4.2 Bagi Instansi Pemerintah Daerah

Memberikan informasi dan pertimbangan dalam evaluasi terhadap perkembangan

tingkat pengungkapan wajib dalam laporan keuangan pemerintah daerah.

1.4.3 Bagi Masyarakat

Penelitian ini diharapkan dapat menjadi salah satu sumber informasi dan

memberikan manfaat bagi masyarakat terutama dalam mengetahui tingkat

pengungkapan wajib dalam laporan keuangan pemerintah daerah guna

meningkatkan akuntantabilitas dalam penerapan good governance.

1.5 Batasan Penelitian

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup

dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

1. Populasi penelitian ini adalah seluruh pemerintah kabupaten/kota di Indonesia.

Laporan keuangan pemerintah daerah yang dijadikan sampel adalah laporan

keuangan Tahun Anggaran 2015 yang diaudit oleh BPK pada Semester I

7

Tahun 2016. Pemilihan sampel dilakukan dengan cara Cluster sampling yang

kemudian hasilnya akan di purposive sampling kembali, sehingga baru dapat

ditemukan sampel sesungguhnya sesuai dengan ketentuan Pemda

kabupaten/kota yang dipilih memiliki semua data yang lengkap.

2. Data yang digunakan dalam penelitian ini merupakan data sekunder

(secondary data), yaitu data-data keuangan bersumber dari Laporan Keuangan

Pemerintah Daerah Tahun Anggaran 2015 yang telah diaudit oleh Badan

Pemeriksa Keuangan Republik Indonesia. Adapun data umur administratif

pemerintah daerah diperoleh dari situs resmi masing-masing pemerintah

daerah.

8

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi dalam pemerintahan

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan merupakan

hubungan keagenan sebagai kontrak di mana satu orang atau lebih (prinsipal)

terlibat dengan orang lain (agen) untuk melakukan beberapa layanan (jasa) atas

nama mereka yang melibatkan pendelegasian sebagian wewenang pengambilan

keputusan kepada agen. Namun, pada praktiknya hubungan tersebut seringkali

mengalami ketidakseimbangan informasi (information asymmetry) yang

menimbulkan adanya benturan kepentingan antara principal dan agen yaitu

pemilik modal dan para pengelola modal atau manajemen perusahaan yang

disebut dengan conflict of interest. Perbedaan kepentingan antara prinsipal dan

agent, sehingga agent tidak selamanya mengikuti keinginan principal (Jensen and

Meckling, 1976).

Hubungan keagenan tersebut juga terjadi di pemerintahan antara rakyat sebagai

prinsipal dan pemerintah sebagai agen. Hendriyani dan Tahar (2015) menyatakan

Pemerintah dapat melakukan kebijakan yang hanya mementingkan pemerintah

dan penguasa serta mengorbankan kepentingan dan kesejahteraan rakyat. Untuk

9

mengurangi konflik maka diperlukan monitoring oleh prinsipal atas apa yang

dilakukan oleh agen. Laporan keuangan dan pengungkapan informasi kepada

publik adalah salah satu bentuk alat monitoring untuk mengurangi agency cost.

2.1.2 Teori Stewardship dalam Pemerintahan

Dalam penelitian ini, teori stewardship dirasa lebih cocok mengingat teori

stewardship menggambarkan situasi dimana para manajer tidaklah termotivasi

oleh tujuan-tujuan individu seperti materi dan uang tetapi lebih ditujukan pada

sasaran hasil utama mereka untuk kepentingan organisasi (Raharjo, 2007).

Pemerintah sebagai pihak yang memiliki banyak informasi dan bertanggungjawab

atas kepercayaan yang telah diberikan rakyat (dalam masa pemilu) memiliki

kesadaran untuk terus mewujudkan transaparansi dan akuntabilitas melalui

pengungkapan LKPD yang baik. Berdasarkan teori stewardship maka pemerintah

daerah berusaha menunjukkan tanggungjawab atas kinerjanya yang baik melalui

hasil kekayaan yang besar dan sumber daya yang banyak sehingga berupaya

mengungkapkannya dengan lebih baik pada laporan keuangannya (Khasanah dan

Rahardjo, 2014).

2.1.3 Teori Organisasi dalam Pemerintahan

Organisasi membentuk kehidupan kita, dan para manajer yang memperoleh

informasi tentang organisasi dengan baik dapat membentuk organisasi, dan

langkah pertama untuk memahami organisasi adalah dengan melihat ciri-

ciri/karakteristik yang menggambarkan sifat-sifat desain organisasional yang

spesifik (Daft, 2012 dalam Suranta dan Siregar, 2015). Dengan kata lain, melalui

10

pemahaman ciri-ciri/karakteristik organisasi, para manajer dapat membentuk dan

mengelola organisasi agar dapat berfungsi dengan baik sehingga dapat mencapai

tujuan yang telah ditetapkan.

Suranta dan Siregar (2015) menyatakan bahwa dengan memahami ciri-ciri/

karakteristik organisasi (dalam hal ini pemerintah daerah), para manajer (kepala

daerah) dapat membentuk dan mengelola organisasinya agar dapat melaksanakan

fungsi dengan baik, salah satunya yaitu mengungkapkan laporan keuangannya,

sehingga dapat mencapai tujuan yang telah ditetapkan.

2.1.4 Karakteristik Pemerintah Daerah

Karakteristik pemerintah daerah merupakan ciri-ciri khusus yang melekat pada

pemerintah daerah, menandai sebuah daerah, dan membedakannya dengan daerah

lain. (Suhardjanto dan Yulianingtyas, 2011).

2.1.4.1 Kekayaan Pemda (wealth)

Berdasarkan teori stewardship maka pemerintah daerah berusaha menunjukkan

tanggungjawab atas kinerjanya yang baik melalui hasil kekayaan yang besar dan

sumber daya yang banyak sehingga berupaya mengungkapkannya dengan lebih

baik pada laporan keuangannya (Khasanah dan Rahardjo, 2014). Pemerintah

daerah juga memiliki Pendapatan Asli Daerah (PAD) beragam yang salah satunya

tergantung dari kekayaan daerah yang dimilikinya. Kekayaan pemda diproksikan

dengan pendapatan asli daerah (PAD). PAD sebagai salah satu penerimaan daerah

yang bersumber dari wilayahnya sendiri yang mencerminkan tingkat kemandirian

daerah (Santosa dan Rahayu 2005). Sumber PAD yang utama adalah pajak dan

11

retribusi daerah yang berasal dari masyarakat masing-masing daerah. Dengan

demikian, semakin besar PAD maka semakin tinggi partisipasi masyarakat dalam

membayar pajak dan retribusi daerah, sehingga Pemda akan terdorong untuk

melakukan pengungkapan secara lengkap pada laporan keuangannya agar

transparan dan akuntabel (Setyaningrum dan syafitri, 2012).

2.1.4.2 Umur Administratif Pemerintah Daerah

Umur suatu organisasi dapat diartikan seberapa lama organisasi tersebut

berlangsung sejak didirikannya (Syaifitri, 2012). Umur administratif pemda

adalah tahun dibentuknya suatu pemerintahan daerah berdasarkan Undang-

Undang pembentukan daerah tersebut (setyaningrum dan Syaifitri, 2012). Hal ini

berarti Pemerintah daerah yang memiliki umur administratif yang lebih lama akan

semakin berpengalaman dan memiliki kemampuan yang lebih baik dalam

menyajikan laporan keuangannya secara wajar sesuai dengan SAP sesuai dengan

Lesmana (2010) yang berpendapat bahwa semakin tua umur administratif

pemerintah daerah mendorong perintah untuk melakukan pengungkapan LKPD

yang lebih baik atau dengan kata lain semakin banyak pula informasi yang

diungkapkan daripada daerah dengan umur administratif muda atau masih berdiri.

2.1.4.3 Pendapatan Transfer

Pendapatan transfer merupakan dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi.

Dengan adanya era desentralisasi, pengawasan keuangan terhadap pemerintah

12

daerah harus lebih efektif dilakukan oleh pemerintah pusat agar tercipta suasana

pemerintahan daerah yang transparan dan akuntabel.

Patrick (2007) menggunakan pendapatan transfer (intergovernmental revenue)

sebagai salah satu indikator interorganizational interdependencies sebagai faktor

penentu adopsi GASB 34. Di Indonesia, pendapatan transfer ini ditunjukan

sebagai Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

(DAK). Okfitasari (2015) Pemerintah daerah yang memiliki tingkat

ketergantungan yang tinggi terhadap sumber dana pemerintah pusat mendapat

tekanan untuk mempertanggungjawabkan penggunaan dana tersebut untuk

penyelenggaraan pemerintahannya. Pertanggungjawaban ini berupa pelaporan

keuangan yang harus memenuhi SAP. Dengan demikian semakin tinggi

pendapatan transfer maka semakin relevan laporan keuangan yang dihasilkan.

2.1.5 Laporan Keuangan Pemerintah Daerah (LKPD)

Peraturan Pemerintah Nomor 71 tahun 2010 menyebutkan, laporan keuangan

disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan

dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu

periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai

sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan

operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas

dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya

terhadap peraturan perundang-undangan.

Laporan keuangan sebagai salah satu informasi yang secara formal wajib

dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap

13

pengelolaan sumber daya pemilik serta jendela informasi yang memungkinkan

bagi pihak-pihak di luar manajemen mengetahui kondisi entitas tersebut (Syafitri

dan Setyaningrum, 2012). Salah satu upaya konkrit yang dilakukan adalah dengan

menyajikan Laporan Keuangan Pemerintah Daerah (LKPD) yang disusun

berdasarkan Standar Akuntansi Pemerintahan (SAP). Laporan keuangan yang

dibuat Pemda setidaknya meliputi, Laporan Realisasi Anggaran, Neraca, Laporan

Arus Kas, dan Catatan atas Laporan Keuangan (Setyaningrum dan Syafitri, 2012).

2.1.6 Standar Akuntansi Pemerintahan (SAP)

Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan

dalam menyusun dan menyajikan laporan keuangan pemerintah (PP No. 71 Tahun

2010). SAP dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban

pelaksanaan APBN/APBD berupa laporan keuangan yang setidaknya meliputi

Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih (SAL),

Laporan Operasional (LO), Laporan Perubahan Ekuitas (LPE), Neraca, Laporan

Arus Kas (LAK), dan Catatan atas Laporan Keuangan. Laporan keuangan

menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi

yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar

laporan keuangan atau Catatan atas Laporan Keuangan.

2.1.7 Pengungkapan pada LKPD

Suryani (2016) menyatakan guna memenuhi transparansi dan akuntabilitas,

pemerintah dituntut untuk menyajikan dan mengungkapkan elemen akuntansi

LKPD sesuai dengan standar yang berlaku, yaitu SAP. Penelitian ini berfokus

14

pada pengungkapan wajib pada pos-pos neraca LKPD karena laporan neraca

daerah akan memberikan informasi penting kepada manajemen pemerintah daerah

(Kepala Daerah, Kepala Birokrasi, Bagian Keuangan, serta Kepala Dinas), pihak

legislatif daerah, para kreditur, serta masyarakat luas (Bastian, 2006) tentang

posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas

dana pada tanggal tertentu (PP No. 71/2010).

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua, yaitu

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure) (Suhardjanto dan Yulianingtyas, 2011). Mandatory

Disclosure merupakan pengungkapan informasi yang wajib dikemukakan sesuai

dengan peraturan yang telah ditetapkan oleh badan otoriter. Voluntary Disclosure

merupakan pengungkapan yang disajikan diluar item-item yang wajib

diungkapkan sebagai tambahan informasi bagi pengguna laporan keuangan.

2.2 Penelitian Terdahulu

Raharjo dan Hasanah (2014), melakukan penelitian terhadap pengaruh

karakteristik, kompleksitas, dan temuan audit terhadap tingkat pengungkapan

laporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa hanya

total aset mempunyai pengaruh positif pada tingkat pengungkapan laporan

keuangan pemerintah daerah dan jumlah diferensiasi fungsional berpengaruh

signifikan negatif. Sedangkan variabel lain seperti kekayaan, tingkat

ketergantungan, usia, ukuran legislatif tidak berpengaruh signifikan. Demikian

juga, variabel temuan audit tidak berpengaruh signifikan terhadap tingkat

pengungkapan.

15

Penelitian Suhardjanto dan Lesmana (2010) hasil pengujian menunjukkan bahwa

variabel karakteristik pemerintah daerah secara positif mempengaruh tingkat

kepatuhan pengungkapan wajib LKPD, yaitu variabel umur pemerintah daerah,

dan kemandirian keuangan daerah. Hasil pengujian dalam penelitian ini juga

menunjukkan bahwa variabel ukuran pemerintah daerah, kewajiban, pendapatan

transfer, dan jumlah SKPD tidak berpengaruh terhadap tingkat kapatuhan

pengungkapan wajib LKPD.

Setyaningrum dan Syafitri (2012), dalam penelitiannya tentang analisis pengaruh

karakteristik pemerintah daerah terhadap tingkat pengungkapan laporan keuangan.

hasil penelitian ini menemukan bahwa dari 9 (sembilan) variabel yang diuji,

hanya 4 (empat) variabel independen yang memberikan pengaruh yang signifikan

terhadap tingkat pengungkapan wajib LKPD pada tahun 2008-2009, yaitu ukuran

legislatif, umur administratif pemda, kekayaan pemda, dan Intergovernmental

revenue. Variabel independen lainnya, yaitu ukuran pemda, Diferensiasi

fungsional, spesialisasi pekerjaan, pembiayaan utang, dan rasio kemandirian

keuangan daerah tidak terbukti mempunyai pengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemda Kabupaten/Kota di Indonesia tahun

anggaran 2008-2009.

Pandansari (2016) dalam penelitiannya tentang tingkat ketergantungan,

kompleksitas pemerintah, dan tingkat pengungkapan laporan keuangan

pemerintah daerah. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan

tingkat pengungkapan pada masing-masing sampel. Rata-rata nilai pengungkapan

sebesar 58,46 persen. Penelitian ini juga menunjukkan bahwa tingkat

ketergantungan terhadap Dana Alokasi Umum dan tingkat ketergantungan

16

terhadap Dana Bagi Hasil berpengaruh terhadap tingkat pengungkapan, tingkat

ketergantungan terhadap Dana Alokasi Khusus, dan kompleksitas pemerintah

tidak berpengaruh terhadap tingkat pengungkapan dalam laporan keuangan

pemerintah daerah.

Patrick (2007) mengadopsi model Rogers (1995) dan mengambil 506 sampel

pemerintah daerah di negara bagian Pennsylvania menemukan bahwa rata-rata

46,4% pemerintah daerah di Pennsylvania telah mengadopsi Governmental

Accounting Standards Board (GASB) 34. Patrick (2007) menemukan bahwa

ukuran (size) organisasi, kecenderungan Pemerintah daerah untuk berinovasi, dan

tanggapan terhadap konstituen mempunyai hubungan positif dengan level

signifikansi yang paling tinggi terhadap determinasi dalam mengadopsi GASB 34.

Sedangkan karakteristik lainnya seperti spesialisasi pekerjaan, diferensiasi

fungsional, administrative intensity, dan pembiayaan utang mempunyai hubungan

positif yang moderat hingga lemah. Variabel independen yang masuk kedalam

kelompok lingkungan eksternal yaitu intergovernmental revenue justru

mempunyai hubungan negatif dan lemah terhadap terhadap determinasi dalam

mengadopsi GASB 34 yang salah satunya adalah menuntut pengungkapan

pelaporan keuangan yang lebih baik.

Martani dan Liestiani (2010) meneliti pengaruh insentif manajemen, temuan audit,

dan tipe pemerintah daerah sebagai karakteristik terhadap tingkat pengungkapan

pada pemerintah daerah di Indonesia. Insentif manajemen yang diproksikan

dengan kekayaan pemerintah daerah, tingkat ketergantungan, dan kompleksitas

dari pemerintah daerah, dalam penelitiannya menemukan bahwa tingkat

pengungkapan masih rendah yaitu sebesar 35,45%. Analisis regresi yang

17

dilakukan membuktikan bahwa terdapat hubungan positif yang signifikan antara

kekayaan pemerintah daerah, kompleksitas yang diproksikan dengan jumlah

populasi dari pemerintah daerah dan jumlah temuan audit dengan tingkat

pengungkapan. Sedangkan tingkat ketergantungan dan tipe dari pemerintah daerah

tidak mempunyai hubungan yang signifikan dengan tingkat pengungkapan. Nilai

dari temuan audit dibuktikan memiliki hubungan negatif terhadap pengungkapan.

Semakin tinggi nilai penyimpangan hasil temuan audit, maka pemerintah daerah

dipandang cenderung menutupi informasi, jadi tingkat pengungkapannya menjadi

rendah.

Feriyanti, et al (2015) dalam penelitiannya tentang determinan kepatuhan pada

ketentuan pengungkapan wajib laporan keuangan pemerintah daerah pada

kabupaten/kota di Provinsi Nusa Tenggara Barat, hasil penelitian menemukan

bahwa dari 8(delapan) variabel yang diuji 6 (enam) variabel independen

memberikan pengaruh terhadap tingkat pengungkapan wajib laporan keuangan

pemerintah daerah kabupaten/kota di Provinsi Nusa Tenggara Barat pada tahun

2011-2013. Variabel yang berpengaruh positif yaitu tingkat kekayaan daerah,

tingkat ketergantungan dan jumlah SKPD. Variabel umur pemerintah daerah,

jumlah anggota legislatif dan temuan audit memiliki pengaruh dengan arah

negatif. Variabel jumlah penduduk dan jumlah temuan audit tidak terbukti

mempunyai pengaruh terhadap tingkat pengungkapan laporan keuangan

pemerintah daerah kabupaten/kota di Provinsi NTB tahun 2011-2013.

Suhardjanto dan yulianingtyas (2011) dalam penelitiannya tentang pengaruh

karakteristik pemerintah daerah terhadap kepatuhan pengungkapan wajib dalam

laporan keuangan pemerintah daerah pada kabupaten/kota di Indonesia, hasil

18

regresi menunjukkan bahwa hanya jumlah anggota DPRD yang berpengaruh

positif terhadap kepatuhan pengungkapan wajib dalam neraca. Sementara itu,

karakteristik pemerintah daerah dalam penelitian ini (size, jumlah SKPD, dan

status pemerintah daerah) tidak berpengaruh terhadap pengungkapan wajib dalam

LKPD.

Maulana dan Handayani (2015) dalam penelitiannya tentang pengaruh

karakteristik, kompleksitas pemerintahan dan temuan audit terhadap tingkat

pengungkapan wajib LKPD dalam hasil penelitiannya menunjukkan bahwa

tingkat pengungkapan dan variabel intergovernmental revenue berpengaruh

negatif terhadap tingkat pengungkapan, sedangkan variabel kemandirian daerah,

jumlah SKPD dan temuan audit tidak berpengaruh terhadap tingkat

pengungkapan.

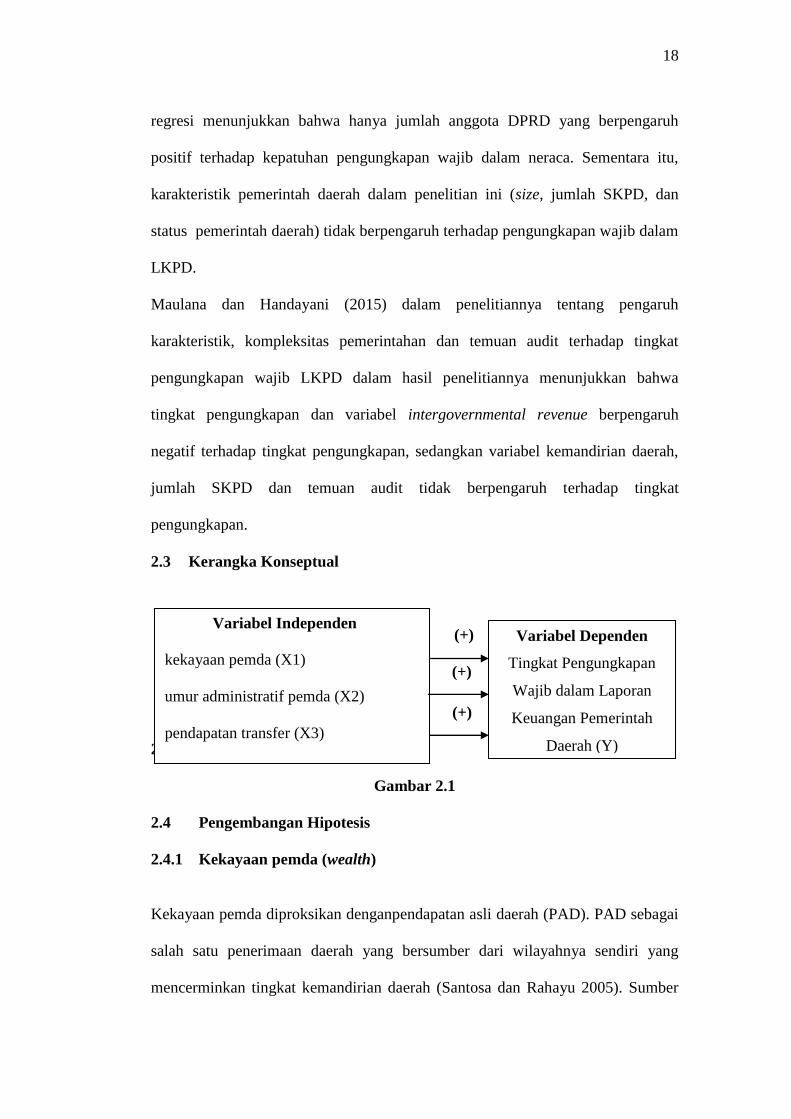

2.3 Kerangka Konseptual

(+)

(+)

(+)

2.4 Pengembangan Hipotesis

Gambar 2.1

2.4 Pengembangan Hipotesis

2.4.1 Kekayaan pemda (wealth)

Kekayaan pemda diproksikan denganpendapatan asli daerah (PAD). PAD sebagai

salah satu penerimaan daerah yang bersumber dari wilayahnya sendiri yang

mencerminkan tingkat kemandirian daerah (Santosa dan Rahayu 2005). Sumber

Variabel Independen

kekayaan pemda (X1)

umur administratif pemda (X2)

pendapatan transfer (X3)

Variabel Dependen

Tingkat Pengungkapan

Wajib dalam Laporan

Keuangan Pemerintah

Daerah (Y)

19

PAD yang utama adalah pajak dan retribusi daerah yang berasal dari masyarakat

masing-masing daerah. Dengan demikian, semakin besar PAD maka semakin

tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah,

sehingga pemda akan terdorong untuk melakukan pengungkapan secara lengkap

pada laporan keuangannya agar transparan dan akuntabel.

Penelitian yang dilakukan Ingram (1984) menemukan bahwa tingkat kekayaan

daerah mempunyai hubungan yang positif dan signifikan terhadap pengungkapan

Negara bagian. Lasward et al. (2005) juga menemukan bahwa kekayaan kota

berhubungan positif dan signifikan dengan tingkat pengungkapan sukarela laporan

keuangan di internet. Hasil penelitian yang dilakukan Liestiani (2008) juga serupa

dengan Ingram (1986) dan Lasward et al. (2005) bahwa kekayaan daerah

berhubungan positif dan signifikan dengan tingkat pengungkapan laporan

keuangan pemerintah kabupaten/kota. Hipotesis penelitian ini adalah:

H1 : Kekayaan Pemda berpengaruh positif terhadap Tingkat pengungkapan

Wajib dalam Laporan Keuangan Pemerintah Daerah.

2.4.2 Umur Administratif Pemda

Pemerintah daerah dengan umur administratif yang lebih lama akan semakin

berpengalaman dan memiliki kemampuan yang lebih baik dalam menyajikan

laporan keuangannya secara wajar sesuai dengan SAP (Setyaningrum dan Syafitri,

2012). Syafitri (2012) menyatakan bahwa organisasi yang telah lama berdiri

dianggap memiliki kemampuan yang baik untuk mengungkapkan informasi dalam

laporan keuangan sesuai dengan standar yang berlaku dibandingkan dengan

organisasi yang lebih muda atau baru didirikan, karena organisasi tersebut tidak

20

memiliki ”track record” sehingga hanya sedikit informasi yang diungkapkan.

Dalam penelitian Lesmana (2010), salah satu variabel yang digunakan adalah

umur administratif pemda yang hasilnya menemukan bahwa umur administratif

Pemda berpengaruh positif dan signifikan terhadap pengungkapan wajib LKPD.

Dari uraian diatas maka hipotesis peneitian ini adalah :

H2 : Umur administratif Pemda berpengaruh positif dan signifikan terhadap

Tingkat Pengungkapan Wajib dalam LKPD

2.4.3 Pendapatan Transfer

Pendapatan transfer (Intergovernmental revenue) adalah jenis pendapatan daerah

yang berasal dari transfer pemerintah pusat dan atau pemerintah provinsi. Patrick

(2007) menyatakan pendapatan transfer (Intergovernmental revenue) adalah jenis

pendapatan pemerintah daerah yang berasal dari transfer pemerintah pusat kepada

pemerintah daerah untuk membiayai kegiatan operasional pemerintah daerah.

Pendapatan transfer (Intergovernmental revenue) yang dikategorikan sebagai

lingkungan eksternal memiliki pengaruh positif signifikan terhadap pengungkapan

belanja bantuan sosial (Darmastuti dan Setyaningrum, 2012). Suhardjanto (2010)

dalam sumarjo (2010) menemukan adanya pengaruh positif pendapatan transfer

(intergovernmental revenue) terhadap kesesuaiann pengungkapan wajib

pemerintah daerah. Semakin besar pendapatan transfer yang diperoleh pemerintah

daerah mendorong tingkat pengungkapan yang lebih besar kepada pihak

pemerintah pusat sebagai bentuk pertanggungjawaban. Dari uraian di atas , maka

hipotesis penelitian ini adalah :

H3: Pendapatan Transfer berpengaruh positif terhadap Tingkat

Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah.

21

BAB III

METODE PENELITIAN

3.1 Pengumpulan Data

3.1.1 Populasi dan Sampel

Populasi adalah keseluruhan orang, kejadian atau sesuatu yang menarik yang

ingin peneliti investigasi (Sekaran, 2010). Populasi yang digunakan dalam

penelitian ini adalah seluruh pemerintah kabupaten/kota di Indonesia, baik tingkat

provinsi maupun kabupaten / kota pada tahun anggaran 2015 yang diaudit oleh

BPK pada Semester I Tahun 2016. Laporan keuangan pemerintah daerah tahun

2015 dipilih sebagai populasi penelitian karena laporan keuangan pemerintah

daerah tahun 2015 merupakan implementasi standar akuntansi pemerintahan

sehingga diharapkan pemerintah daerah lebih memahami penyusunan laporan

keuangan pemerintah daerah berdasarkan standar akuntansi pemerintahan.

Sampel adalah sebagian dari populasi atau sejumlah anggota yang dipilih dari

populasi. Sampel dalam penelitian ini adalah Cluster sampling yang kemudian

hasilnya akan di purposive sampling kembali, sehingga baru dapat ditemukan

sampel sesungguhnya sesuai dengan ketentuan Pemda kabupaten/kota yang

dipilih adalah yang memiliki semua data yang lengkap. Setiap provinsi akan di

ambil 5 sampel untuk kabupaten/kota di Indonesia tahun 2015. Di Indonesia

terdapat 34 provinsi (34 x 5=170 sampel). Kemudian 170 sampel tersebut

kemudian di purposive sampling sesuai kriteria sebagai berikut:

22

1. Menyediakan empat kompanen laporan keuangan pemerintah daerah, yaitu

Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas

Laporan Keuangan.

2. Mendapat opini wajar tanpa pengecualian dan wajar dengan pengecualian

dari hasil pemeriksaan Badan Pemeriksa Keuangan. Penelitian ini

menggunakan sampel laporan keuangan yang mendapat opini wajar tanpa

pengecualian dan wajar dengan pengecualian karena laporan keuangan

dengan opini tersebut mengandung informasi yang dapat diandalkan oleh para

pengguna laporan keuangan.

3. Informasi umur pemerintah daerah dari situs resmi masing-masing

pemerintah daerah.

3.1.2 Metode Pengumpulan Data

Metode pengumpulan data adalah suatu cara yang digunakan untuk mendapatkan

informasi yang dibutuhkan kemudian dikumpulakan sebagai bahan penelitian.

Data yang digunakan dalam penelitian ini merupakan data sekunder (secondary

data), yaitu data yang dikumpulkan oleh seseorang selain peneliti yang sedang

melakukan penelitian tersebut (Sekaran, 2010). Data-data keuangan dalam

penelitian ini bersumber dari Laporan Keuangan Pemerintah Daerah Tahun

Anggaran 2015 yang telah diaudit oleh Badan Pemeriksa Keuangan Republik

Indonesia. Adapun data umur administratif pemerintah daerah dari situs resmi

masing-masing pemerintah daerah.

23

3.2 Model Penelitian untuk Pengujian Hipotesis

Model penelitian yang digunakan dalam penelitian ini untuk menguji kekayaan

pemda, umur administratif pemerintah daerah, dan pendapatan transfer, terhadap

tingkat pengungkapan wajib laporan keuangan pemerintah daerah, adalah sebagai

berikut :

INVDISC = α + β1 WEALTH + β2 AGE + β3 INTREV + e Keterangan

: INVDISC

= Tingkat Pengungkapan Wajib dalam LKPD

WEALTH = Kekayaan Pemda

AGE = Umur Administratif Pemerintah Daerah

INTREV = Pendapatan Transfer

α = Konstan

β1 .... β5 = Koefisien regresi

e = Error

Tabel 3.1 Ringkasan Operasionalisasi Variabel

Koefisien Variabel Ukuran Variabel Hipotesis

DISC Tingkat

Pengungkapan

Wajib dalam LKPD

Membandingkan jumlah item

yang diungkapkan LKPD

dengan total item yang

seharusnya diungkapkan

WEALTH Kekayaan pemda Natural Logaritma pendapatan

asli daerah (PAD)

Positif

AGE Umur administratif

pemetintah daerah

Umur pemerintah daerah

berdasarkan undang undang

pembentukan daerah masing-

masing

Positif

INTREV Pendapatan Transfer Total dana perimbangan

berbanding dengan total

pendapatan

Positif

24

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1. Variabel Dependen

Variabel dependen atau variabel terikat pada penelitian ini adalah tingkat

pengungkapan wajib dalam LKPD. Tingkat pengungkapan dalam LKPD yang

dimaksud adalah perbandingan antara pengungkapan yang telah disajikan dengan

LKPD dengan Pengungkapan yang seharusnya disajikan dalam Catatan atas

Laporan Keuangan (CALK). Oleh karena itu, tingkat pengungkapan wajib LKPD

dapat dihitung dengan rumus yang diperoleh dari penelitian (Setyaningrum dan

Syafitri, 2012).

INVDISC =

Pengukuran tingkat pengungkapan dilakukan dengan menggunakan sistem

scoring dengan mengadopsi penelitian yang dilakukan oleh Setyaningrum dan

Syafitri (2012). Mekanisme pengukuran tingkat pengungkapan LKPD adalah:

1. Membuat daftar pengungkapan

2. Memberikan nilai untuk setiap pengungkapan dalam LKPD sesuai dengan

daftar pengungkapan. Pemberian nilai dibagi menjadi tiga bagian, yaitu “ya”,

“tidak”, dan “not available”. Setiap satu item pengungkapan yang sesuai

dengan daftar pengungkapan diberi nilai 1, jika tidak diungkapkan maka

diberi nilai 0, sedangkan not available diberikan jika item pengungkapan

tersebut tidak dapat diaplikasikan,

3. Menjumlahkan nilai-nilai yang didapat untuk setiap LKPD.

25

4. Menghitung tingkat pengungkapan dengan membagi jumlah nilai yang

diperoleh dengan nilai maksimum yang seharusnya diperoleh jika melakukan

pengungkapan penuh.

Variabel dependen dalam penelitian ini diperoleh dari laporan keuangan

pemerintah daerah dengan mengukur berapa banyak butir pengungkapan laporan

keuangan berdasarkan standar akuntansi pemerintahan yang diungkap oleh

pemerintah daerah. yang tergolong dalam butir yang wajib diungkapkan

pemerintah daerah dalam laporan keuangan adalah butir-butir yang tercantum

dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan, yaitu yang tertuang dalam PSAP 05 sampai dengan PSAP 09.

Adapun butir-butir item yang harus diungkapkan yang tercantum dalam Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, yaitu

yang tertuang dalam PSAP 05 sampai dengan PSAP 09 adalah sebagai berikut :

Tabel 3.2 Item Pengungkapan Berdasarkan PP No.71 Tahun 2010

No. PSAP Nomor 05 tentang Akuntansi Persediaan

1.

2.

3.

Kebijakan akuntansi yang digunakan dalam pengukuran persediaan;

Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang

digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang

digunakan dalam proses produksi, barang yang di

simpan untuk dijual atau

diserahkan kepada masyarakat, dan barang yang masih dalam proses

produksi yang dimaksudkan untuk dijual atau diserahkan kepada

masyarakat;

Kondisi persediaan.

PSAP Nomor 06 tentang Akuntansi Investasi

4.

5.

6.

7.

8.

9.

Kebijakan akuntansi untuk penentuan nilai investasi;

Jenis-jenis investasi (permanen dan non permanen);

Perubahan harga pasar baik investasi jangka pendek maupun investasi

jangka panjang;

Penurunan nilai investasi yang signifikan dan penyebab penurunan

tersebut;

Investasi yang dinilai dengan nilai wajar;

Perubahan pos investasi;

26

PSAP Nomor 07 tentang Akuntansi Aset Tetap

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

Dasar penilaian yang digunakan untuk menentukan nilai tercatat;

Rekonsiliasi jumlah tercatat pada awal dan akhir periode (penambahan,

pelepasan, akumulasi penyusutan dan perubahan nilai, mutasi aset tetap

lainnya);

Informasi penyusutan (nilai penyusutan, metode penyusutan, masa manfaat

atau tarif penyusutan, nilai tercatat bruto dan akumulasi penyusutan pada

awal dan akhir periode);

Eksistensi dan batasan hak milik atas aset tetap;

Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan aset tetap;

Jumlah pengeluaran pada pos aset tetap dalam konstruksi;

Jumlah komitmen untuk akuisisi aset tetap; Jika aset tetap dicatat pada

jumlah yang dinilai kembali, hal -hal berikut harus diungkapkan:

Dasar peraturan untuk menilai kembali aset tetap;

Tanggal efektif penilaian kembali;

Jika ada, nama penilai independen;

Hakikat setiap petunjuk yang digunakan untuk menentukanbiaya

pengganti;

Nilai tercatat setiap jenis aset tetap;

PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan

22.

23.

24.

25.

26.

Rincian kontrak konstruksi dalam pengerjaan berikut tingkat penyelesaian

dan jangka waktu penyelesaiannya;

Nilai kontrak konstruksi dan sumber pembiayaannya;

Jumlah biaya yang telah dikeluarkan;

Uang muka kerja yang diberikan;

Retensi;

PSAP Nomor 09 tentang Akuntansi Kewajiban

27.

28.

29.

30.

31.

32.

33.

34.

Daftar skedul utang;

Jumlah saldo kewajiban jangka pendek dan jangka panjang yang

diklasifikasikan berdasarkan pemberi pinjaman;

Jumlah saldo kewajiban berupa utang pemerintah berdasarkan jenis

sekuritas utang pemerintah dan jatuh temponya;

Bunga pinjaman yang terutang pada periode berjalan dan tingkat bunga

yang berlaku;

Konsekuensi dilakukannya penyelesaian kewajiban sebelum jatuh tempo;

Perjanjian restrukturisasi utang;

Jumlah tunggakan pinjaman yang disajikan dalam bentuk daftar umur

utang

berdasarkankreditur;

Biaya pinjaman

Sumber :Peraturan Pemerintah No. 71 Tahun 2010.

3.3.2 Variabel Independen

Variabel independen pada penelitian ini adalah adalah kekayaan pemda, umur

administratif pemda, dan pendapatan transfer.

27

3.3.2.1 kekayaan Pemda (wealth)

Pemerintah daerah juga memiliki Pendapatan Asli daerah (PAD) beragam yang

salah satunya tergantung dari kekayaan daerah yang dimilikinya.Pemerintah

daerah juga memiliki Pendapatan Asli daerah (PAD) beragam yang salah satunya

tergantung dari kekayaan daerah yang dimilikinya. Kekayaan Pemda diproksikan

dengan pendapatan asli daerah (PAD). PAD sebagai salah satu penerimaan daerah

yang bersumber dari wilayahnya sendiri yang mencerminkan tingkat kemandirian

daerah (Santosa dan Rahayu 2005). Sumber PAD yang utama adalah pajak dan

retribusi daerah yang berasal dari masyarakat masing-masing daerah. Dengan

demikian, semakin besar PAD maka semakin tinggi partisipasi masyarakat dalam

membayar pajak dan retribusi daerah, sehingga pemda akan terdorong untuk

melakukan pengungkapan secara lengkap pada laporan keuangannya agar

transparan dan akuntabel (Setyaningrum dan syafitri, 2012). Dalam mengukur

tingkat kekayaan penelitian ini mengacu pada penelitian yang dilakukan oleh

(Setyaningrum dan syafitri, 2012).

WEALTH = Ln Pendapatan Asli Daerah

3.3.2.2 Umur Administratif Pemerintah Daerah

Lesmana (2010) yang berpendapat bahwa semakin tua umur administratif

pemerintah daerah mendorong perintah untuk melakukan pengungkapan LKPD

yang lebih baik, atau dengan kata lain semakin banyak pula informasi yang

diungkapkan daripada daerah dengan umur administratif muda atau masih berdiri.

28

Sehingga dalam mengukur umur administratif pemerintah daerah dapat diperoleh

dengan :

AGE = 2015 - (tahun penetapan undang-undang pembentukan pemerintah daerah)

3.3.2.3 Pendapatan Transfer

Okfitasari (2015) Pemerintah daerah yang memiliki tingkat ketergantungan yang

tinggi terhadap sumber dana pemerintah pusat mendapat tekanan untuk

mempertanggungjawabkan penggunaan dana tersebut untuk penyelenggaraan

pemerintahannya. Pertanggungjawaban ini berupa pelaporan keuangan yang harus

memenuhi SAP. Dengan demikian semakin tinggi pendapatan transfer

(intergovernmental) maka semakin relevan laporan keuangan yang dihasilkan.

Dalam mengukur pendapatan transfer dirumuskan dengan rumus yang diperoleh

dari penelitian yang dilakukan oleh (Setyaningrum dan Syafitri, 2012):

INTREV =

X 100%

3.4 Metode Analisis Data

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah model

persamaam regresi berganda (multiple linier regression). Pengujian analisis

regresi berganda dapat menjelaskan pengaruh antara variabel terikat dengan

beberapa variabel bebas. Dalam melakukan analisis regresi berganda diperlukan

beberapa langkah dan alat analisis. Penelitian ini dilakukan dengan alat analisis

dengan menggunakan bantuan program SPSS 22 (Statistical Program for Social

Science).

29

3.4.1 Uji Statistik Deskriptif

Statistik deskriptif dalam penelitian ini memberikan gambaran umum mengenai

karakteristik variabel penelitian meliputi nilai rata-rata (mean), nilai

tertinggi/maksimum, nilai terendah/minimum, serta nilai standar deviasi yang

menggambarkan penyebaran data. Statistik deskriptif menyajikan ukuran-ukuran

numerik yang sangat penting bagi data sampel. Ukuran numerik ini merupakan

bentuk penyederhanaan data ke dalam bentuk yang lebih ringkas dan sederhana

yang pada akhirnya mengarah pada suatu penjelasan dan penafsiran.

3.4.2 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mendeteksi ada/ tidaknya

penyimpangan asumsi klasik atas persamaan regresi berganda yang digunakan. uji

asumsi klasik penelitian ini meliputi atas uji normalitas, multikolonieritas,

autokorelasi, dan heteroskedastisitas.

3.4.2.1 Uji Normallitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Seperti

diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal.

3.4.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

30

seharusnya tidaka terjadi korelasi di antara variabel independen (Ghozali, 2011).

Salah satu untuk mengetahui ada/tidaknya multikolinearitas ini adalah dengan

menggunakan Variance Inflation Factor (VIF) dan Tolerance. Nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance) (Ghozali,

2013). Kriteria pengambilan keputusan dengan nilai tolerance dan VIF adalah

sebagai berikut:

1. Jika nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10, berarti terjadi

multikolonieritas,

2. Jika nilai tolerance ≥ 0,10 atau nilai VIF ≤ 10, berarti tidak terjadi

multikolonieritas.

3.4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t -1 (sebelumnya) (Ghozali, 2013). Jika terjadi korelasi, maka dinamakan

ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu dan berkaitan satu sama lainnya. Model regresi yang baik adalah

yang bebas dari autokorelasi (Ghozali, 2013).

3.4.2.4 Uji Heteroskedatisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

31

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali,

2011).

3.4.3 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variable independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-

sama terhadap variabel dependen/terikat (Ghozali, 2013). Uji F dilakukan dengan

membandingkan nilai F-statistik dengan F-tabel, jika F-statistik lebih besar dari

F-tabel maka model regresi tersebut signifikan. Cara lainnya dapat dilakukan

dengan melihat nilai Prob (F-statistik). Jika nilai prob (F-statistik) lebih kecil dari

α = 5%, maka seluruh variabel independen secara bersama sama berpengaruh

signifikan terhadap variabel dependen.

3.4.4 Uji Koefisien Determinasi (uji )

Koefisien determinasi ( ) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai yang kecil berarti kemampuan variabel-

variabel independen dalam menjelaskan variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Namun

ada kemungkinan bias terhadap jumlah variabel independen yang dimasukkan

dalam model. Oleh karena itu banyak peneliti yang menganjurkan untuk

menggunakan Adjusted saat mengevaluasi mana model regresi terbaik

(Ghozali, 2013).

32

3.4.5 Uji Signifikansi Parameter Individual (uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2013). Uji-t dilakukan untuk melihat apakah masing-masing

variabel independen berpengaruh secara signifikan terhadap variabel dependen.

Uji-t dilakukan dengan membandingkan nilai t-statistik dengan t-tabel, jika t-

statistik lebih besar dari nilai t-tabel maka variabel independen berpengaruh

secara signifikan terhadap variabel dependen. Uji-t juga dapat dilakukan dengan

melihat nilai prob (t-statistik). Jika nilai prob (t-statistik) lebih kecil dari α = 5% ,

maka variabel independen berpengaruh secara signifikan terhadap variabel

dependen.

48

BAB V

PENUTUP

5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi

tingkat pengungkapan wajib dalam laporan keuangan pemerintah daerah pada

pemerintah kabupaten/kota di Indonesia.

Hasil statistik pada penelitian ini menunjukkan bahwa dari jumlah sampel (N)

sebanyak 165, rata-rata tingkat pengungkapan wajib dalam LKPD Kabupaten/kota

di Indonesia tahun 2015 adalah sebesar 40,54%, yaitu rata-rata pemerintah daerah

hanya mengungkapkan sebanyak 14 item dari total item yang harus diungkapkan

sebanyak 34 item. Hasil tersebut mengindikasikan bahwa tingkat pengungkapan

wajib dalam laporan keuangan pemerintah daerah masih rendah, sehingga dapat

disimpulkan bahwa pemerintah daerah belum taat terhadap SAP.

Dari tiga variabel independen yang diuji, terdapat satu variabel yang memberikan

pengaruh positif signifikan terhadap tingkat pengungkapan wajib dalam LKPD.

Variabel independen yang berpengaruh signifikan adalah pendapatan transfer.

Sehingga hipotesis yang menyebutkan bahwa “Pendapatan Transfer berpengaruh

positif dan signifikan terhadap Tingkat Pengungkapan Wajib Laporan Keuangan

Pemerintah Daerah”, diterima. Sedangkan,

49

Variabel kekayaan pemda dan umur administratif pemda tidak berpengaruh

terhadap tingkat pengungkapan wajib dalam LKPD. Sehungga hasil penelitian ini

tidak dapat memberikan bukti bahwa kekayaan pemda dan umur administratif

pemda berpengaruh terhadap pengungkapan wajib laporan keuangan pemerintah

daerah.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan sehingga diperlukan perbaikan dan

pengembangan dalam penelitian-penelitian selanjutnya. Adapun keterbatasan-

keterbatasan tersebut adalah:

1. Penelitian ini hanya menggunakan sampel sebanyak 165 kabupaten/ kota di

Indonesia yang dipilih secara cluster sampling.

2. Penelitian ini menggunakan data cross section, sehingga hanya memberikan

gambaran pada satu waktu tertentu saja. Penggunaan data time series

mungkin akan memberikan gambaran dari waktu ke waktu atas

pengungkapan wajib dalam laporan keuangan dan dapat dilihat trend atau

kecenderungan dari masing-masing pemerintah daerah.

3. Penelitian ini hanya menggunakan variabel-variabel yang hanya menjelaskan

sebagian kecil dari faktor-faktor yang mempengaruhi tingkat pengungkapan

dalam LKPD yang dengan demikian berarti masih banyak faktor-faktor lain

yang dapat menjelaskan tingkat pengungkapan dalam LKPD yang tidak

dimasukkan dalam penelitian ini.

4. Penelitian ini telah menggunakan peraturan SAP yang baru yaitu dengan

tahun 2015 yang dipilih sebagai tahun penelitian karena pada tahun tersebut

seluruh pemda telah menerapkan akuntansi berbasis akrual sebagai

50

pelaksanaan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan (SAP).

5.3 Saran

Saran yang diberikan peneliti untuk penelitian yang selanjutnya adalah sebagai

berikut:

1. Penelitian selanjutnya sebaiknya menggunakan data time series sehingga dapat

memberikan gambaran dari waktu ke waktu atas pengungkapan wajib laporan

keuangan. Selain itu dapat dilihat trend atau kecenderungan dari masing-masing

pemerintah daerah.

2. Penelitian selanjutnya disarankan untuk menggunakan variabel lain yang lebih

dapat menjelaskan tingkat pengungkapan dalam LKPD yang merujuk terhadap

kepatuhan seperti Transparansi dan Akuntanbilitas.

3. dengan menggunakan SAP yang baru dipandang perlu melakukan penelitian

dengan membandingkan pengungkapan dengan SAP yang lama dengan SAP

yang baru.

51

DAFTAR PUSTAKA

. 2003. Undang-Undang Republik Indonesia Nomor 17 Tahun

2003 Tentang Keuangan Negara. Diakses melalui : www.bpk.go.id

. 2010. Peraturan Pemerintah RI No. 71 Tahun 2010 Tentang Standar

Akuntansi Pemerintahan.

Asyrofi, M. Z. 2016. Analisis Faktor-Faktor yang Mempengaruhi Tingkat

Pengungkapan Laporan Keuangan Pemerintah Daerah(Studi atas Laporan

Keuangan Pemerintah Kabupaten/Kota di Pulau Jawa Tahun Anggaran

2014). Skripsi. Universitas Diponegoro. Semarang.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Jakarta: Erlangga.

Feriyanti, et al. 2015. Determinan Kepatuhan pada Ketentuan Pengungkapan

Wajib Laporan Keuangan Pemerintah Daerah (Studi Pada Kabupaten/Kota

Di Provinsi Nusa Tenggara Barat. Jurnal InFestasi. Vol. 11, No.2,

Desember 2015. Hal. 171-185.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Cetakan Kelima.Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program SPSS 21,

Edisi Ketujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Hendriyani dan Tahar. 2015. Analisis Faktor-Faktor yang Memengaruhi Tingkat

Pengungkapan Laporan Keuangan Pemerintah Provinsi di Indonesia.

Jurnal Bisnis dan Ekonomi (JBE). Maret 2015. Hal. 25 – 33. Vol. 22, No.

1. ISSN: 1412-312625.

Ikhtisar Hasil Pemeriksaan Semester I Tahun 2015. (2015). Jakarta: Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI).

Ingram, R. W. (1984). Economic Incentives and the Choice of State Government

Accounting Practices. Journal of Accounting Research , Vol. 22.

Ismoyo, Rudi. 2011. Pengaruh Karakteristik Kepala Daerah dan Karakteristik

Keuangan Pemerintah Daerah terhadap Tingkat Kelengkapan

52

Pengungkapan Wajib Laporan Keuangan Pemerintah daerah (Studi

Empiris pada Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun

2008). Skripsi. Universitas Sebelas Maret. Surakarta.

Jansen, Michael C. and Meckling, William H. (1976). Theory of the Firm:

Managerial Behavior, Agency Cost and Ownership Structure. Journal of

Financial Economics. Vol 3, No 4, hal. 305-306.