ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI …eprints.undip.ac.id/29399/1/Jurnal.pdf · diteliti atau...

36

1 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN LQ 45 PERIODE 2005-2010 Holong Jecson Manullang Drs. A. Mulyo Haryanto, M.Si Fakultas Ekonomi, Universitas Diponegoro ABSTRACT Based on the results showed that during the period of study is partially negative and significant liquidity effect, firm size has positive but insignificant. The variable growth of companies and assets structure influence positive and significant, while the profitability negatively affects the capital structure. Magnitude of these effects is 0.459 or 45.9%. While the remaining 44.1% are influenced by other factors outside of research or out of the regression equation. Keywords: capital structure, liquidity, firm size, firm growth, asset structure, and profitability.

-

Upload

nguyendieu -

Category

Documents

-

view

225 -

download

0

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI …eprints.undip.ac.id/29399/1/Jurnal.pdf · diteliti atau...

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

PERUSAHAAN LQ 45 PERIODE 2005-2010

Holong Jecson Manullang

Drs. A. Mulyo Haryanto, M.Si

Fakultas Ekonomi, Universitas Diponegoro

ABSTRACT

Based on the results showed that during the period of study is partially negative and

significant liquidity effect, firm size has positive but insignificant. The variable growth of

companies and assets structure influence positive and significant, while the profitability

negatively affects the capital structure. Magnitude of these effects is 0.459 or 45.9%. While

the remaining 44.1% are influenced by other factors outside of research or out of the

regression equation.

Keywords: capital structure, liquidity, firm size, firm growth, asset structure, and

profitability.

2

1.1 PENDAHULUAN

Salah satu keputusan penting yang dihadapi oleh manajer keuangan dalam

kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau

keputusan struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan

komposisi hutang, saham preferen dan saham biasa yang harus digunakan oleh

perusahaan. Manajer harus mampu menghimpun dana baik yang bersumber dari dalam

perusahaan maupun luar perusahaan secara efisien, dalam arti keputusan pendanaan

tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang

harus ditanggung perusahaan.

Keputusan struktur modal yang diambil oleh manajer tersebut tidak saja

berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko

keuangan yang dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan

ketidakmampuan perusahaan untuk membayar kewajiban–kewajibannya dan

kemungkinan tidak tercapainya laba yang ditargetkan perusahaan.

Berikut ini disajikan data Debt to Equity Ratio perusahaan LQ 45 di Bursa Efek

Indonesia periode tahun 2005–2010.

Tabel 1.1

Debt to Equity Ratio Perusahaan LQ 45 di Bursa Efek Indonesia Periode Tahun 2005–

2010

Perusahaan 2005 2006 2007 2008 2009 2010

Astra Agro Lestari Tbk. 0.19 0.24 0.28 0.23 0.18 0.23

Aneka Tambang (Persero) Tbk. 1.11 0.70 0.37 0.26 0.21 0.20

Astra International Tbk. 1.81 1.41 1.17 1.21 1.00 1.07

International Nickel Indonesia Tbk. 0.29 0.26 0.36 0.21 0.29 0.44

Indofood Sukses Makmur Tbk. 2.33 2.13 2.62 3.11 2.45 2.20

Indah Kiat Pulp & Paper Tbk. 1.57 0.02 0.02 0.00 0.01 0.01

Indosat Tbk. 1.28 1.24 1.72 1.95 2.05 2.16

Tambang Batubara Bukit Asam Tbk. 0.38 0.35 0.40 0.51 0.40 0.37

Holcim Indonesia Tbk. 2.98 2.37 2.19 2.02 1.19 0.86

Telekomunikasi Indonesia Tbk. 1.40 1.39 1.16 1.38 1.22 1.09

United Tractors Tbk. 1.58 1.44 1.26 1.05 0.76 0.77

3

S

u

mber : ICMD 2007, ICMD 2009, Laporan keuangan perusahaan, data diolah

Tabel 1.1 menunjukkan bahwa besarnya nilai rata–rata debt to equity (DER)

pertahun perusahaan LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010. Dengan

nilai DER yang berada diatas satu berarti perusahaan memiliki jumlah hutang yang lebih

besar daripada jumlah modal sendiri dan hal ini tidak sesuai dengan teori struktur modal

yang optimal dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar

daripada modal sendiri. Sementara itu kebanyakan investor lebih tertarik menanamkan

modalnya ke dalam bentuk investasi pada perusahaan yang mempunyai DER tertentu

yang besarnya kurang dari satu. Karena jika DER lebih besar dari satu berarti risiko yang

ditanggung oleh investor menjadi meningkat.Hal tersebut menggambarkan fenomena

DER perusahaan yang dapat dijadikan data penelitian ini mengenai kondisi yang

sebenarnya.

Berdasarkan jurnal dari peneliti terdahulu, penelitian ini menguji pengaruh

likuiditas (I.G.K.A Ulupui, 2005), ukuran perusahaan (Saidi, 2004), pertumbuhan

perusahaan (Titman dan Wessel, 1988), struktur aktiva (Ali Kesuma, 2009), profitabilitas

(Wiwit Apit Sulistyowati, 2009) terhadap Debt to Equity Ratio. Data dari kelima rasio

tersebut dapat dilihat dalam Tabel 1.2 berikut:

Tabel 1.2

Rata–Rata Variabel Rasio Keuangan pada Perusahaan LQ 45

Bursa Efek Indonesia Tahun 2005–2010

Variabel 2005 2006 2007 2008 2009 2010

Likuiditas 2.17 2.79 2.07 4.43 2.45 2.61

Ukuran Perusahaan 11.71 12.78 16.78 20.46 20.61 17.66

Pertumbuhan Perusahaan 0.20 0.04 0.44 0.22 0.06 0.20

Struktur Aktiva 0.52 0.50 0.47 0.46 0.47 0.46

Profitabilitas 15.26 19.06 19.96 14.83 8.38 14.82

Struktur Modal 1,52 1,18 1,41 1,32 1,08 1,03

Sumber : ICMD 2007, ICMD 2009, Laporan keuangan perusahaan 2010, data diolah

Berlian Laju Tanker Tbk. 2.94 1.62 4,38 3.24 3.04 2.65

Perusahaan Gas Negara Tbk. 1.83 1.61 2.11 2.47 1.35 1.38

Bakrie Sumatera Plantations Tbk. 1.54 1.78 0.81 0.90 0.90 0.92

4

Berdasarkan fenomena yang terjadi, diukur dari rasio–rasio keuangan yang masih

fluktuatif, maka perlu diuji pengaruh dari kelima variabel independen (Likuiditas,

Ukuran Perusahaan, Pertumbuhan Perusahaan, Struktur Aktiva, dan Profitabilitas) dalam

mempengaruhi DER pada perusahaan LQ 45 di Bursa Efek Indonesia.

Dalam beberapa penelitian yang telah dilakukan sebelumnya terdapat

inkonsistensi hasil penelitian.

Menurut penelitian yang dilakukan oleh Mutamimah (2003), likuiditas

dinyatakan positidf dan signifikan terhadap DER, tetapi hasil penelitian yang berbeda

yang dilakukan oleh Ozkan (2001) menyatakan bahwa likuiditas berpengaruh negatif dan

signifikan terhadap DER

Pada penelitian yang dilakukan oleh Bram Hadianto (2008) ditemukan bahwa

ukuran perusahaan berpengaruh negatif dan signifikan terhadap DER. Namun hasil dari

penelitian ini berbeda dengan penelitian yang dilakukan oleh Sujoko dan Ugy

Soebiantoro (2007) yang menyatakan bahwa ukuran perusahaan berpengaruh positif dan

signifikan terhadap DER.

Penelitian yang dilakukan Sekar Mayang sari (2001) menemukan bahwa variabel

pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap struktur modal,

tetapi penelitian ini berbeda dengan penelitian Ali Kesuma (2009) yang menemukan

bahwa pertumbuhan perusahaan mempunyai pengaruh positif dan signifikan terhadap

struktur modal

Hasil dari penelitian Ali Kesuma (2009) dan Wahidahwati (2002) menyatakan

bahwa struktur aktiva berpengaruh negatif dan signifikan terhadap DER. Hasil penelitian

yang berbeda dikemukakan oleh Bram Hadianto (2008) yang menyatakan bahwa struktur

aktiva berpengaruh positif dan signifikan terhadap DER.

Menurut penelitian yang dilakukan oleh Saidi (2004), Mutamimah (2003), dan

I.G.K.A Ulupui (2005) dapat disimpulkan bahwa profitabilitas berpengaruh positif dan

signifikan terhadap DER, hal ini menunjukkan, semakin tinggi rasio profitabilitas, maka

semakin tinggi DER perusahaan. Namun hal ini tidak sesuai dengan penelitian yang

dilakukan oleh Wiwit Apit Sulistyowati (2009) dan Ali Kesuma (2009) menyatakan

bahwa profitabilitas mempunyai pengaruh negatif dan signifikan terhadap DER.

Dari beberapa penelitian terdahulu masih terjadi perbedaan hasil penelitian

(research gap) mengenai faktor–faktor yang berpengaruh terhadap struktur modal.

Penelitian ini mencoba untuk mengetahui faktor–faktor apakah yang berpengaruh

terhadap struktur modal perusahaan LQ 45 di Bursa Efek Indonesia periode tahun 2005–

5

2010. Variabel yang digunakan dalam penelitian ini adalah likuiditas, ukuran

perusahaan, pertumbuhan perusahaan, struktur aktiva, profitabilitas yang diuji

pengaruhnya terhadap struktur modal.

Berdasarkan fenomena gap dan research gap yang diuraikan di atas, maka perlu

diteliti atau dilakukan penelitian tentang “Analisis Faktor–Faktor Yang Mempengaruhi

Struktur Modal Perusahaan LQ 45 Periode 2005–2010”. Penelitian ini mencoba untuk

mengetahui seberapa besar pengaruh masing–masing variabel terhadap struktur modal

perusahaan. Dengan demikian, perusahaan dapat mengetahui kebijakan yang harus

diambil untuk kelangsungan usaha.

1.2 RUMUSAN MASALAH

Berdasarkan uraian dan latar belakang yang dikemukakan di atas, maka masalah

penelitian ini dapat dikemukakan sebagai berikut:

1. Apakah likuiditas berpengaruh positif terhadap struktur modal perusahaan LQ 45

di Bursa Efek Indonesia periode tahun 2005–2010 ?

2. Apakah ukuran perusahaan berpengaruh positif terhadap struktur modal

perusahaan LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010?

3. Apakah pertumbuhan perusahaan berpengaruh positif terhadap struktur modal

perusahaan LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010 ?

4. Apakah struktur aktiva berpengaruh positif terhadap struktur modal perusahaan

LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010?

5. Apakah profitabilitas berpengaruh negatif terhadap struktur modal perusahaan LQ

45 di Bursa Efek Indonesia periode tahun 2005–2010?

6. Bagaimana pengaruh likuiditas, ukuran perusahaan, pertumbuhan perusahaan,

struktur aktiva, profitabilitas secara simultan terhadap struktur modal perusahaan

LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010?

TELAAH PUSTAKA

2.1 Landasan Teori

Dalam landasan teori dijabarkan teori–teori yang mendukung hipotesis serta

sangat membantu dalam analisis penelitian nantinya. Landasan teori berisi tentang

penjabaran teori dan argumentasi yang disusun sebagai tututan dalam memecahkan

masalah penelitian serta perumusan hipotesis.

6

2.1.1 Manajemen Keuangan

Pengaturan kegiatan keuangan di dalam suatu organisasi sering disebut

sebagai manajemen keuangan. Manajemen keuangan menyangkut kegiatan perencanaan,

analisis dan kegiatan pengendalian kegiatan keuangan. Manajemen keuangan suatu

perusahaan berbeda dengan perusahaan lain, tetapi semuanya memiliki dasar yang sama.

Riyanto (2001) mendefinisikan manajemen keuangan sebagai keseluruhan aktivitas yang

berkaitan dengan usaha untuk mendapatkan dana dan menggunakan atau

mengalokasikan dana tersebut. Pelaksana dari manajemen keuangan adalah manajer

keuangan. Sebagai contoh perusahaan memerlukan berbagai kekayaan atau aktiva untuk

operasinya. Untuk itu perusahaan perlu mencari dana untuk membiayai kebutuhan

operasional tersebut.

Fungsi utama dari manajer keuangan adalah merencanakan, mencari dan

memanfaatkan dana dengan berbagai cara untuk memaksimumkan efisiensi operasi

perusahaan. Hal ini memerlukan pengetahuan akan pasar uang, darimana modal

diperoleh, bagaimana keputusan–keputusan yang tepat di bidang keuangan harus dibuat,

dan efisiensi dalam operasi perusahaan dapat digalakkan. Manajer harus

mempertimbangkan berbagai sumber keuangan yang luas dan bagaimana cara

memanfaatkan uang tersebut .

Tujuan manajemen keuangan telah terlihat dalam proses penilaian yag

dilakukan oleh pasar uang. Tujuan utama manajemen keuangan adalah memaksimumkan

kekayaaan pemegang saham. Tingkah laku pasar keuangan harus dipakai dalam

menentapkan tujuan–tujuan perusahaan yang bersifat membela kepentingan pemegang

saham.

Menurut Suad Husnan (2000), Manajemen keuangan dalam kegiatannya harus

mengambil keputusan tentang:

1. Penggunaan dana, disebut sebagai keputusan investasi

2. Memperoleh dana, disebut sebagai keputusan pendanaan

3. Pembagian laba, disebut kebijakan deviden.

Keputusan investasi akan tercermin pada sisi aktiva perusahaan. Dengan

demikian akan mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan antara

aktiva lancar dan aktiva tetap. Sebaliknya keputusan pendanaan dan kebijakan dividen

akan tercermin dalam sisi pasiva perusahan. Apabila hanya memperhatikan dana yang

tertanam dalam jangka waktu lama maka perbandingan itu dikatakan sebagai struktur

modal.

7

2.1.2 Teori Struktur Modal

Dalam dunia keuangan, definisi dari struktur modal biasanya mengacu

pada bagaimana sebuah perusahaan mengelola pendanaan untuk aset–asetnya

melalui berbagai kombinasi dari dari modal sendiri (equity), utang (debt), serta

melalui hybrid securities. Struktur modal perusahaan kemudian adalah komposisi atau

struktur dari utang–utang yang dimilikinya. Sebagai contoh, perusahaan yang menjual

US$ 20 miliar dalam equity serta US$ 80 miliar dari utang dikatakan memiliki 20%

equity–financed dan 80% debt–financed. Rasio debt to total financing sebesar 80%

di dalam contoh ini dinamakan dengan leverage perusahaan. Pada prakteknya,

struktur modal dipengaruhi oleh banyak faktor yang kompleks.

Keputusan untuk memilih sumber pembiayaan merupakan keputusan bidang

keuangan yang sangat penting bagi perusahaan. Menurut Weston dan Copeland (1992),

rasio hutang jangka panjang terhadap modal sendiri (long time debt to equity ratio)

menggambarkan struktur modal perusahan dan rasio hutang terhadap modal akan

menentukan besarnya leverage keuangan yang digunakan perusahaan.

Menurut Riyanto(2001), pengertian struktur modal berbeda dengan struktur

keuangan, dimana struktur modal merupakan pembelanjaan permanen yang

mencerminkan antara hutang jangka panjang dengan modal sendiri, sedangkan struktur

keuangan mencerminkan perimbangan seluruh hutang (baik jangka pendek maupun

jangka panjang) dengan modal sendiri.

Struktur atau komposisi modal harus diatur sedemikian rupa sehingga

menjamin stabilitas finansial perusahaan, memang tidak ada ukuran yang pasti mengenai

jumlah dan komposisi modal dari tiap–tiap perusahaan, tetapi padadasarnya pengaturan

terhadap struktur modal dalam perusahaan harus berorientasi pada tercapainya stabilitas

finansial dan terjaminnya kelangsungan hidup perusahaan. Dari pengertian–pengertian

yang dipaparkan dapat ditarik kesimpulan tentang struktur modal yaitu perbandingan

atau perimbangan antara hutang jangka panjang dengan modal sendiri atau disebut

(long–term debt to equity ratioatau leverage.). Keuangan yang digunakan perusahaan

dalam mencapai stabilitas finansial dan kelangsungan hidup perusahaan.

Struktur modal pada dasarnya merupakan suatu pembiayaan permanen yang

terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai

jenis saham dan laba ditahan. Penggunaan modal asing akan menimbulkan beban yang

8

tetap dan besarnya penggunaan modal asing ini menentukan besarnya leverage

keuangan yang digunakan perusahaan.

Dapat disimpulkan bahwa semakin besar proporsi modal asing/hutang jangka

panjang dalam struktur modal perusahaan, akan semakin besar pula risiko kemungkinan

terjadinya ketidakmampuan untuk membayar kembali hutang jangka panjang beserta

bunganya pada tanggal jatuh tempo. Bagi kreditur hal ini berarti bahwa kemungkinan

dana yang mereka tanamkan di dalam perusahaan juga dihadapkan pada risiko kerugian

kerugian yang besar.

a. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang

tertanam dalam perusahaan untuk waktu yang tidak dapat ditentukan lamanya. Modal

sendiri berasal dari sumber internal maupun sumber eksternal. Sumber internal di

dapat dari keuntungan yang dihasilkan perusahaan, sedangkan sumber eksternal

berasal dari modal yang berasal dari pemilik perusahaan. Komponen modal sendiri

terdiri dari:

1) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu

Perseroan Terbatas (P.T), dimana modal saham terdiri dari :

a) Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang

ditanamkan oleh investor, dimana pemilik saham ini, dengan memiliki

saham ini berarti ia membeli prospek dan siap menanggung segala risiko

sebesar dana yang ditanamkan.

b) Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang

merupakan kombinasi antara modal sendiri dengan hutang jangka

panjang.

2) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai

deviden.

Komponen modal sendiri ini merupakan modal dalam perusahaan yang

dipertaruhkan untuk segala risiko, baik risiko usaha maupun risiko kerugian–kerugian

lainnya. Modal sendiri ini tidak memerlukan adanya jaminan atau keharusan untuk

pembayaran kembali dalam setiap keadaan maupun tidak adanya kepastian tentang

9

jangka waktu pembayaran kembali modal yang disetor. Oleh karena itu, setiap

perusahaan harus mempunyai modal minimum yang diperlukan untuk menjamin

kelangsungan perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaan

dan diperhitungkan untuk memelihara kelangsungan hidup serta melindungi perusahaan

dari risiko kebangkrutan. Modal sendiri merupakan sumber dana perusahaan yang paling

tepat untuk diinvestasikan pada aktiva tetap yang bersifat permanen dan pada investasi–

investasi yang menghadapi resiko kerugian/kegagalan yang relatif besar karena suatu

kerugian/kegagalan dari investasi tersebut dapat membahayakan kelangsungan hidup

perusahaan.

Ada beberapa teori struktur modal yang dikembangkan oleh beberapa ahli,

antara lain The Modigliani–Miller Model, The Trade off Model, Balancing Theory,

Pecking Order Theory, Agency Theory, Signaling Theory, dan Debt to equity ratio

(DER).

2.1.2.1 The Modigliani–Miller Model

Modigliani dan Miller (MM) (dikutip dari Husnan, 1998), menyebutkan bahwa

dimungkinkan munculnya proses arbitrase yang akan membuat harga saham (nilai

perusahaan) yang tidak menggunakan hutang maupun yang menggunakan hutang,

akhirnya sama. Proses arbitrase muncul karena investor selalu lebih menyukai investasi

yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang

sama dengan tingkat resiko yang sama pula. Dalam keadaan pasar modal sempurna dan

tidak ada pajak, MM merumuskan bahwa biaya modal sendiri akan berperilaku sebagai

berikut : Ke = Keu + (Keu– Kd ) ( B/S )

Ke = biaya modal sendiri

Keu = biaya modal sendiri pada saat perusahaan tidak menggunakan

hutang

Kd = biaya hutang

B = nilai pasar hutang

S = nilai modal sendiri

Dengan demikian MM menunjukkan bahwa dalam keadaan pasar modal

sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan, artinya

penggunaan hutang maupun modal sendiri akan memberikan dampak yang sama bagi

kemakmuran pemilik perusahaan. Dalam keadaan ada pajak, MM berpendapat bahwa

keputusan pendanaan menjadi tidak relevan. Karena pada umumnya bunga yang

10

dibayarkan dapat dipergunakan untuk mengurangi penghasilan yang dikenakan pajak

(bersifat tax deductible). Dengan kata lain apabila ada dua perusahaan yang memperoleh

laba operasi yang sama, tetapi yang satu menggunakan hutang sedangkan yang satunya

tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang

lebih kecil. Penghematan membayar pajak merupakan manfaat bagi pemilik perusahaan,

maka sudah tentu nilai perusahaan yang menggunakan hutang akan lebih besar daripada

perusahaan yang tidak menggunakan hutang.

Pada Brigham et al(1999) terdapat berbagai kritik berkenaan dengan

pendekatan MM ini, anatara lain :

a) Pendekatan MM mengasumsikan bahwa tidak adanya biaya transaksi,

maka poses arbitrase boleh dikatakan tanpa biaya, namun dalam realita

bahwa komisi untuk para broker itu cukup tinggi.

b) Pada awalnya MM mengasumsikan bahwa investor dan perusahaan

memiliki akses yang sama terhadap lembaga keuangan. Akan tetapi para

investor besar dimungkinkan memperoleh hutang dengan bunga yang lebih

rendah sedangkan investor individu mungkin harus meminjam dengan

tingkat bunga yang tinggi.

c) MM juga mengasumsikan tidak ada konflik antar pihak dalam perusahaan

atau agency problem yang dapat menimbulkan agency cost yang sangat

besar .

d) Tidak adanya pertimbangan adanya financial distress yang mungkin

dihadapi perusahaan.

2.1.2.2 Pecking Order Theory

Saidi (2004) menyatakan bahwa teori ini pertama kali dikenalkan oleh

Donaldson pada tahun 1961, sedangkan penamaan Pecking order theory dilakukan

oleh Myers (1984). Menurut Myers (1984), perusahaan lebih menyukai penggunaan

pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan

dan depresiasi.

Menurut Myers(1984) Pecking Order theory, mengasumsikan bahwa

perusahaan bertujuan untuk memaksimumkan kesejahteraan pemegang saham.

Perusahaan berusaha menerbitkan sekuritas pertama dari internal, retained earning,

kemudian hutang berisiko rendah dan terakhir ekuitas.

11

Pecking order theory memprediksi bahwa pendanaan utang eksternal

didasarkan pada defisit pendanaan internal Shyam–Sunder dan Myers(1999).

Susi Indriyani (2006) menyatakan bahwa Pecking order theory memberikan

banyak pengaruh dengan memberikan pandangan bahwa teori ini sesuai dengan

banyaknya fakta yang terjadi tentang penggunaan external finance yang dilakukan

oleh perusahaan–perusahaan. Adapun keunggulan dari Pecking ordertheoryitu sendiri

dianggap masih dapat mengorganisir bukti–bukti yang ada dan menjelaskan dengan

baik beberapa aspek dalam perilaku pendanaan perusahaan yang diobservasi.

Kemudian didapati bahwa terdapat banyak bukti empiris dari berbagai survei yang

mendukung model ini disebabkan karena model ini mempunyai bentuk model yang

sederhana dengan ketersediaan perangkat parameter pengujian model. Adapun salah

satu keterbatasan yang dimiliki Pecking order adalah teori ini mengabaikan

pentingnya agency theory yang akan muncul jika perusahaan memelihara financial

slack dalam jumlah besar.

Kontra terhadap Trade off theory, maka yang paling penting dari The pecking

order theory menurut Myers (1984) adalah:

1. Perusahaan akan lebih mengutamakan internal financing, karena pecking

order theory membedakan ekuitas yang diperoleh dari laba ditahan dan

penerbitan saham baru karena urutan pilihan atau prioritas sumber

pendanaan menempatkan laba ditahan pada posisi yang paling atas,

sedangkan penerbitan saham baru berada pada urutan terbawah.

2. Perusahaan menyesuaikan target pembayaran dividen terhadap peluang

investasi. Hal ini membawa implikasi bahwa kebijakan dividen lebih

relevan dengan keputusan investasi daripada dengan keputusan

pendanaan. Kebijakan manajemen meningkatkan deviden hanya dilakukan

bila mereka memiliki keyakinan akan data menjaga stabilitas deviden

pada masa yang akan datang agar tetap sticky.

3. Kebijakan deviden bersifat sticky, sehingga dampak fluktuasi profitabilitas

dan peluang pada aliran kas internal bisa lebih besar atau lebih kecil dari

pengeluaran investasi.

4. Bila dana eksternal dibutuhkan, maka barulah perusahaan memilih sumber

dana dari utang karena dipandang lebih aman dari ekuitas. Ekuitas

merupakan pilihan terakhir dari Pecking order theory sebagai sumber

untuk memenuhi kebutuhan investasi.

12

Penelitisan lebih lanjut kembali dilakukan oleh Lakhsmi Shyam–Sunder and

Stewart C. Myers pada 1992. Dalam penelitian ini dikatakan bahwa dalam bentuk

yang paling sederhana, pecking order model dalam pendanaan perusahaan

menjelaskan bahwa ketika arus kas internal perusahaan tidak cukup untuk mendanai

investasi real dan deviden, perusahaan akan menerbitkan hutang. Saham tidak akan

pernah diterbitkan, kecuali biaya financial distrees perusahaan tinggi dan perusahaan

hanya dapat menerbitkan junk debt.

2.1.2.3 Debt to equity ratio (DER)

DER mencerminkan besarnya proporsi antara total hutang (total debt) dan

total modal sendiri (total shareholder’s equity).

Total hutang merupakan total liabilities (baik utang jangka pendek maupun

jangka panjang); sedangkan total modal sendiri merupakan total modal saham disetor

dan laba ditahan yang dimiliki perusahaan. Rasio ini menunjukkan komposisi dari

total hutang terhadap total ekuitas. Menurut Ang (1997), semakin tinggi DER

menunjukkan komposisi total hutang semakin besar dibanding dengan total modal

sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur).

2.1.3 Faktor–faktor yang mempengaruhi Struktur Modal

Menurut McCue dan Ozcan (dikutip dari Saidi, 2004) struktur modal

dipengaruhi oleh struktur aktiva (asset structure), pertumbuhan aktiva (asset growth),

kemampulabaan (profitability), risiko (risk), ukuran perusahaan (size), pajak (tax shield),

struktur kepemilikan perusahaan (ownership/system affiliation), sistem pembayaran dari

konsumen (payment system), dan kondisi pasar (market conditions).

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana. Di

dalam melakukan tugas tersebut, manajer keuangan dihadapkan adanya suatu variasi

dalam pembelanjaan, dalam arti, terkadang perusahaan lebih baik menggunakan dana

yang bersumber dari hutang (debt), terkadang perusahaan lebih baik menggunakan dana

yang bersumber dari modal sendiri (equity). Oleh karena itu, manajer keuangan dalam

operasinya perlu berusaha untuk memenuhi suatu sasaran tertentu mengenai

perimbangan antara besarnya hutang jumlah modal sendiri yang tercermin dalam struktur

modal perusahaan, perlu diperhitungkan faktor–faktor yang mempengaruhi struktur

modal, yang dapat diuraikan antara lain:

13

2.1.3.1 Struktur Aktiva

Menurut Riyanto (1997), kebanyakan industri dimana sebagian besar

modalnya tertanam di dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan

modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya

sebagi pelengkap. Hal ini dapat dihubungkan dengan adanya aturan struktur finansial

konservatif horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling

sedikit dapat menutup jumlah aktiva tetap ditambah aktiva lain yang sifatnya permanen.

Perusahaan yang sebagian besar aktivanya terdiri atas aktiva lancar, akan mengutamakan

kebutuhan dananya dengan hutang. Jadi, dapat dikatakan bahwa struktur aktiva

mempunyai pengaruh terhadap struktur modal.

2.1.3.2 Tingkat Pertumbuhan Penjualan

Bigham dan Houston (2001) mengatakan bahwa perusahaan dengan penjualan

yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung

beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak

stabil.

Penelitian empiris yang telah dilakukan antara lain oleh Krishnan,

Bhaduri,Moh`d, dan Majumdar (dikutip dari Saidi, 2004) menunjukkan bahwa

pertumbuhan penjualan (sales growth) merupakan salah satu variabel yang berpengaruh

terhadap struktur modal perusahaan.

2.1.3.3 Tingkat Pertumbuhan Aktiva

Weston dan Brigham (1986) mengatakan, perusahaan dengan tingkat

pertumbuhan yang cepat, harus lebih banyak mengandalkan pada modal eksternal.

Floating cost pada emisi saham biasa, lebih tinggi dibanding pada emisi obligasi.

Dengan demikian, perusahaan dengan tingkat pertumbuhan yang tinggi, cenderung lebih

banyak menggunakan hutang (obligasi) dibandingkan dengan perusahaan yang lambat

pertumbuhannya. Penelitian yang dilakukan oleh Krishnan dan Isaac (dikutip dari Saidi,

2004) terhadap industri di Amerika Serikat menunjukkan bahwa pertumbuhan aktiva

berpengaruh pada struktur modal.

2.1.3.4 Profitabilitas

Brigham dan Houston (2001), mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi, menggunakan hutang yang relatif kecil. Tingkat

pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar

kebutuhan pendanaan, dengan dana yang dihasilkan secara internal.

14

Beberapa penelitian yang pernah dilakukan, khususnya penelitian empiris yang

telah dilakukan oleh Krishnan, Bhaduri, Moh`d, dan Majumdar (dikutip dari Saidi, 2004)

menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal perusahaan.

2.1.3.5 Ukuran perusahaan

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi resiko

bisnis, semakin besar ukuran perusahaan, maka semakin besar variasi keuntungan akibat

perubahan pada penjualan perusahaan dan mengakibatkan semakin besar resiko bisnis

perusahaan. Pada tingkat resiko yang tinggi, sebaiknya struktur modal dipertahankan

atau menggunakan hutang yang lebih besar.

2.1.3.6 Likuiditas

Dengan ringkas dapat dikatakan bahwa apabila jumlah modal yang dibutuhkan

sangat besar, maka dirasa perlu bagi perusahaan tersebut mengeluarkan berbagai

golongan securities secara bersama–sama, sedangkan bagi perusahaan yang

membutuhkan modal yang tidak terlalu besar, cukup hanya mengeluarkan satu golongan

securities saja (Riyanto, 2001)

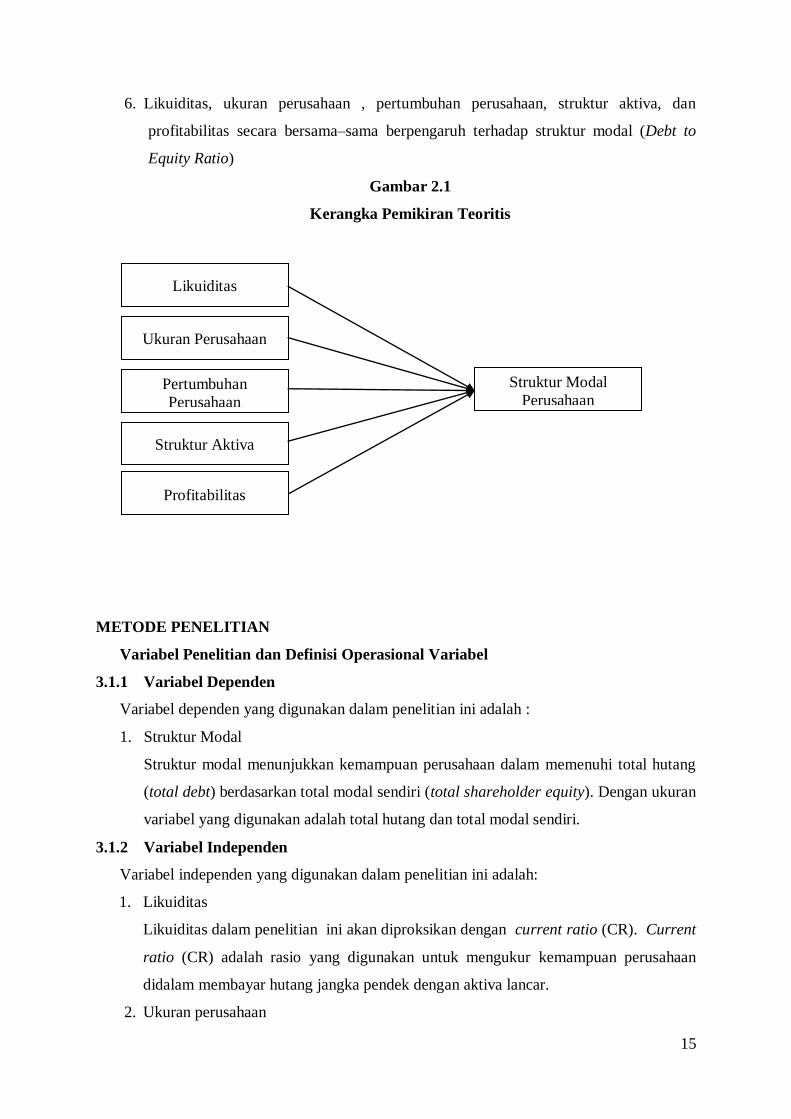

2.2 Kerangka Pemikiran

Variabel penelitian ini terdiri dari dua variabel yaitu variabel dependen dan

variabel independen. Variabel dependen yang berupa struktur modal perusahaan.

Variabel independen dalam penelitian ini berupa likuiditas (current ratio), ukuran

perusahaan, pertumbuhan perusahaan (growth), struktur aktiva (STA), dan profitabilitas

(net profit margin) sebagai faktor yang mempengaruhi struktur modal perusahaan.

2.3 Hipotesis

Atas dasar kerangka pemikiran teoritis tersebut diajukan 6 (enam) hipotesis

alternatif (Ha) sebagai berikut:

1. Likuiditas (Current Ratio) berpengaruh positif terhadap struktur modal (Debt to

Equity Ratio)

2. Ukuran perusahaan berpengaruh positif terhadap struktur modal (Debt to Equity

Ratio)

3. Pertumbuhan perusahaan (Growth) berpengaruh positif terhadap struktur modal (Debt

to Equity Ratio)

4. Struktur aktiva (STA) berpengaruh positif terhadap struktur modal (Debt to Equity

Ratio)

5. Profitabilitas (Net Profit Margin) berpengaruh negatif terhadap struktur modal (Debt

to Equity Ratio)

15

6. Likuiditas, ukuran perusahaan , pertumbuhan perusahaan, struktur aktiva, dan

profitabilitas secara bersama–sama berpengaruh terhadap struktur modal (Debt to

Equity Ratio)

Gambar 2.1

Kerangka Pemikiran Teoritis

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

3.1.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah :

1. Struktur Modal

Struktur modal menunjukkan kemampuan perusahaan dalam memenuhi total hutang

(total debt) berdasarkan total modal sendiri (total shareholder equity). Dengan ukuran

variabel yang digunakan adalah total hutang dan total modal sendiri.

3.1.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah:

1. Likuiditas

Likuiditas dalam penelitian ini akan diproksikan dengan current ratio (CR). Current

ratio (CR) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

didalam membayar hutang jangka pendek dengan aktiva lancar.

2. Ukuran perusahaan

Likuiditas

Ukuran Perusahaan

Pertumbuhan

Perusahaan

perusahaan

Struktur Aktiva

Struktur Modal

Perusahaan

Profitabilitas

16

Ukuran untuk menentukan ukuran perusahaan adalah dengan log natural dari net

sales (Harjono, 2002), hal tersebut dilakukan mengingat besarnya net sales

perusahaan yang berbeda sehingga agar hasilnya tidak menimbulkan bias maka

dilakukan log natural (ln) dari net sales.

3. Pertumbuhan perusahaan

Pertumbuhan perusahaan yang diberi simbol GROW akan diukur dengan selisih total

aktiva tahun ke–t dengan total aktiva tahun ke–t–1 kemudian dibagi dengan total aktiva

tahun ke–t–1.

4. Struktur aktiva

Struktur aktiva yang diberi simbol STA akan diukur dengan menggunakan hasil bagi

antara aktiva tetap dengan total aktiva. Apabila aktiva perusahaan cocok untuk

dijadikan agunan kedit, perusahaan tersebut cenderung menggunakan banyak hutang.

5. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang mampu dihasilkan perusahaan

dalam menjalankan operasinya. Rasio ini juga memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan. Profitabilitas perusahaan dalam penelitian

ini diukur dengan menggunakan rasio Net Profit Margin yang menghitung sejauh

mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu.

Ringkasan variabel penelitian dan definisi operasi dalam penelitian ini,

sebagaimana terlihat pada tabel berikut :

Tabel 3.1

Ringkasan Variabel Penelitian dan Definisi Operasi Penelitian

Variabel Defenisi Skala Pengukuran

Struktur Modal

Kemampuan

perusahaan dalam

memenuhi total

hutang (total debt)

berdasarkan total

modal sendiri (total

shareholder equity)

Rasio

Likuiditas

Kemampuan

perusahaan didalam Rasio

17

membayar hutang

jangka pendek dengan

aktiva lancar.

Diproksikan dengan

current ratio (CR)

Ukuran

perusahaan

Menggambarkan besar

kecilnya suatu

perusahaan yang

ditunjukkan oleh total

penjualan

Diproksikan dengan

log natural (ln) dari

net sales.

Rasio

Pertumbuhan

perusahaan

Perbandingan antara

nilai pasar sekarang

dan tahun

sebelumnya. Dan juga

pertumbuhan

sekarang

dengan tahun

sebelumnya

Rasio

Struktur aktiva

Hasil bagi antara

aktiva tetap dengan

total aktiva

Rasio

Profitabilitas

Menghitung sejauh

mana kemampuan

perusahaan

menghasilkan laba

yang bersih pada

tingkat penjualan

tertentu. Diproksikan

dengan Net Profit

Margin

Rasio

18

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan yang masuk dalam

indeks LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010. Jumlah populasi

perusahaan yang pernah masuk dalam indeks LQ 45 periode tahun 2005–2010 sebanyak

54 perusahaan.

3.2.2 Sampel

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan

yang masuk dalam indeks LQ 45 di Bursa Efek Indonesia. Sedangkan penarikan

sampel yang dilakukan penulis adalah dengan menggunakan pendekatan dengan

metode purposive sampling. Purposive sampling merupakan penetapan sampel

menggunakan kriteria (pertimbangan) tertentu, dengan dengan kriteria:

1. Perusahaan yang selalu masuk dalam indeks LQ 45 di Bursa Efek Indonesia

secara konsisten selama periode tahun 2005–2010

2. Perusahaan yang selalu menyajikan laporan keuangan selama periode

pengamatan 2005–2010

3. Perusahaan yang memiliki data harga saham yang lengkap selama periode

pengamatan 2005–2010

Dari populasi sebanyak 54 perusahaan yang pernah masuk dalam indeks LQ 45,

diperoleh sebanyak 14 perusahaan yang memenuhi kriteria sebagai sampel.

Alasan pemilihan sampel tersebut karena indeks LQ 45 memiliki tingkat

kesalahan prediksi yang lebih kecil dibandingkan IHSG. Oleh sebab itu indeks LQ 45

dapat dikatakan lebih tepat digunakan untuk mewakili pasar saham.

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data

sekunder berupa laporan keuangan tahunan suatu perusahaan.

Data yang dibutuhkan dalam penelitian ini adalah laporan keuangan tahunan

perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia yang diperoleh dari Indonesia

Capital Market Directory dan Indonesia Stock Exchange Statistics.

19

Dari data laporan keuangan tahunan masing–masing perusahaan, dipilih data

likuiditas, ukuran perusahaan, pertumbuhan perusahaan, struktur aktiva, profitabilitas,

dan struktur modal. Data tersebut diolah lebih lanjut untuk memperoleh suatu nilai yang

menjadi variabel yang digunakan dalam penelitian ini

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini dengan menggunakan metode :

1. Metode studi pustaka, yaitu dengan melakukan telaah pustaka dan mengkaji

berbagai literatur pustaka seperti buku, jurnal dan sumber–sumber lain yang

berkaitan dengan penelitian.

2. Metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji

data sekunder yang berupa laporan keuangan perusahaan yang masuk dalam

indeks LQ 45 di Bursa Efek Indonesia periode tahun 2005–2010 yang termuat

dalam Indonesia Capital Market Directory dan Indonesia Stock Exchange

Statistics.

ANALISIS DAN PEMBAHASAN

Dalam bab ini akan disajikan hasil dari analisa data berdasarkan pengamatan

sejumlah variabel yang dipakai dalam model regresi. Sebagaimana yang telah diuraikan

pada bab sebelumnya, bahwa penelitian ini melibatkan satu variabel dependen yaitu

struktur modal dan 5 variabel independen yaitu likuiditas, ukuran perusahaan,

pertumbuhan perusahaan, struktur aktiva, dan profitabilitas. Urutan pembahasan secara

sistematis adalah sebagai berikut: (1) deskripsi objek penelitian, (2) pengujian asumsi

klasik, (3) pengujian hipotesis, (4) pembahasan tentang pengaruh variabel independen

terhadap variabel dependen.

4.1 Deskripsi Obyek Penelitian

Dari seluruh emiten yang terdaftar di BEI tidak semua dijadikan sampel

penelitian, karena dalam penelitian ini yang dijadikan sampel adalah perusahaan yang

selalu masuk dalam indeks LQ 45 di Bursa Efek Indonesia secara konsisten selama

periode tahun 2005–2010. Dari 54 perusahaan yang selalu masuk ke dalam indeks LQ 45

hanya 14 perusahaan yang memenuhi semua syarat penelitian untuk dijadikan sampel.

Beberapa sampel digugurkan karena tidak memenuhi kriteria yang telah ditetapkan.

Berikut ini adalah daftar nama perusahaan LQ 45 yang dijadikan sebagai sampel

dalam penelitian ini :

Tabel 4.1

20

Daftar Sampel Perusahaan Yang

Masuk Indeks LQ 45

Selama Tahun 2005–2010

No Perusahaan

1 Astra Agro Lestari Tbk.

2 Aneka Tambang (Persero) Tbk.

3 Astra International Tbk.

4 International Nickel Indonesia Tbk.

5 Indofood Sukses Makmur Tbk.

6 Indah Kiat Pulp & Paper Tbk.

7 Indosat Tbk.

8 Tambang Batubara Bukit Asam Tbk.

9 Holcim Indonesia Tbk.

10 Telekomunikasi Indonesia Tbk.

11 United Tractors Tbk.

12 Berlian Laju Tanker Tbk.

13 Perusahaan Gas Negara Tbk.

14 Bakrie Sumatera Plantations Tbk.

Sumber : ICMD 2007, ICMD 2009, Laporan keuangan perusahaan,

data diolah

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Skripsi ini menggunakan data–data yang berasal dari 14 perusahaan dalam

periode pengamatan selama 6 tahun dengan menggunakan satu variabel dependen serta

lima variabel independen sehingga bila dilihat secara keseluruhan jumlah observasi

yang ada di dalam penelitian ini mencapai 84 sampel. Selanjutnya dapat dilihat nilai

minimum, maksimum, rata–rata (mean), dan standar deviasi (σ) dari masing–masing

variabel penelitian dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2

Descriptive Statistics

21

N Minimum Maximum Mean Std. Deviation

DER 84 .00 3.24 1.2190 .87445

CURRENT RATIO 84 .12 8.86 2.0456 1.83172

LNNET_SLS 84 9.54 18.41 15.7675 1.83826

GROW 84 –.99 1.97 .1805 .33427

STR_AKT 84 .01 .86 .4786 .24758

NPM 84 –46.23 50.43 15.3839 13.74536

Valid N (listwise) 84

Sumber : Output SPSS 16.0

4.2.2 Uji Asumsi Klasik

Ada beberapa syarat asumsi klasik yang harus dipenuhi agar model persamaan

regresi berganda dapat digunakan dalam analisis. Adapun uji yang dilakukan dalam

penelitian ini adalah uji normalitas, multikolinearitas, autokorelasi, dan

heteroskedastisitas. Pengujian Hipotesis

4.2.2.1 Koefisien Determinasi (R2)

Tabel 4.8

Model Summary

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

1 .701a .492 .459 .64306

a. Predictors: (Constant), NPM, STR_AKT,

LNNET_SLS, GROW, CURRENT RATIO

Pada model regresi diperoleh nilai adjusted R2

yang menunjukkan proporsi

variabel independen untuk menjelaskan variabel dependen. Semakin tinggi nilai adjusted

R2 maka akan semakin baik bagi model regresi karena menandakan bahwa variabel

bebas menjelaskan variabel terikat juga semakin besar. Adjusted R2

pada model bernilai

0.459 berarti bahwa pengaruh likuiditas, ukuran perusahaan, pertumbuhan perusahaan,

struktur aktiva, dan profitabilitas terhadap struktur modal adalah sebesar 45%, sedangkan

55% lainnya dipengaruhi oleh variabel–variabel lain yang tidak termasuk dalam model.

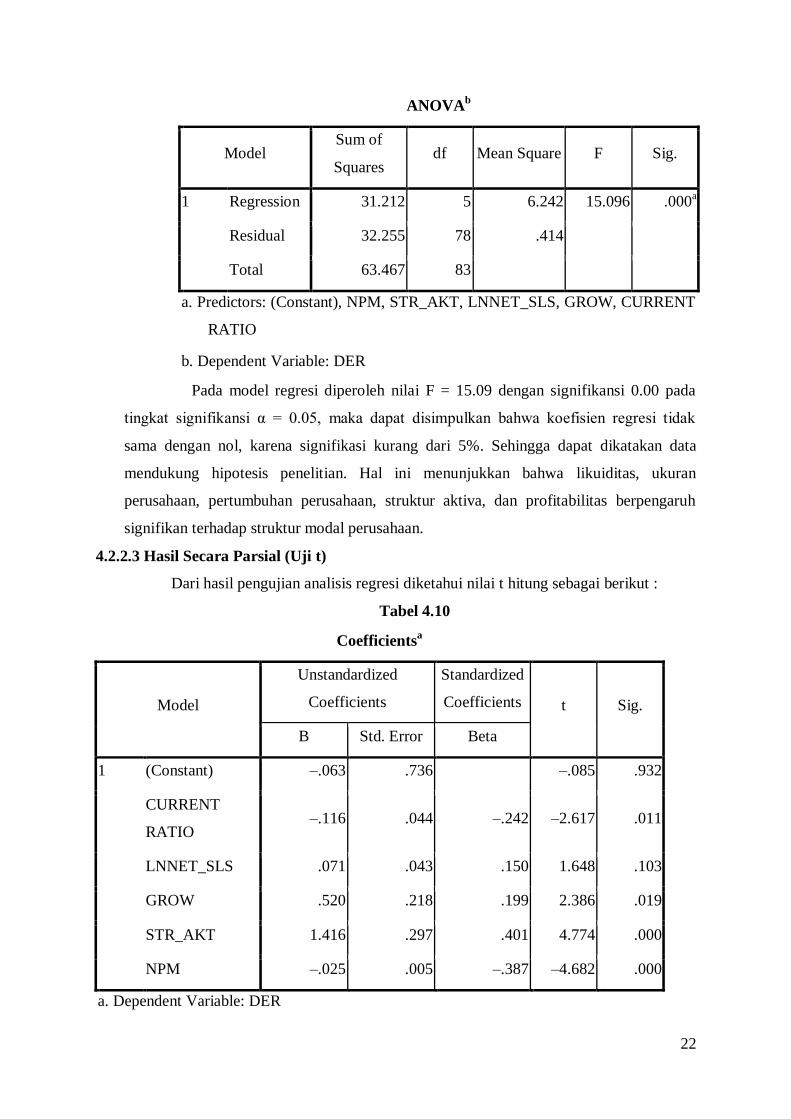

4.2.2.2 Hasil Secara Simultan (Uji F)

Tabel 4.9

22

ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 Regression 31.212 5 6.242 15.096 .000a

Residual 32.255 78 .414

Total 63.467 83

a. Predictors: (Constant), NPM, STR_AKT, LNNET_SLS, GROW, CURRENT

RATIO

b. Dependent Variable: DER

Pada model regresi diperoleh nilai F = 15.09 dengan signifikansi 0.00 pada

tingkat signifikansi α = 0.05, maka dapat disimpulkan bahwa koefisien regresi tidak

sama dengan nol, karena signifikasi kurang dari 5%. Sehingga dapat dikatakan data

mendukung hipotesis penelitian. Hal ini menunjukkan bahwa likuiditas, ukuran

perusahaan, pertumbuhan perusahaan, struktur aktiva, dan profitabilitas berpengaruh

signifikan terhadap struktur modal perusahaan.

4.2.2.3 Hasil Secara Parsial (Uji t)

Dari hasil pengujian analisis regresi diketahui nilai t hitung sebagai berikut :

Tabel 4.10

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) –.063 .736 –.085 .932

CURRENT

RATIO –.116 .044 –.242 –2.617 .011

LNNET_SLS .071 .043 .150 1.648 .103

GROW .520 .218 .199 2.386 .019

STR_AKT 1.416 .297 .401 4.774 .000

NPM –.025 .005 –.387 –4.682 .000

a. Dependent Variable: DER

23

4.2.3 Pembahasan Hasil Pengujian Hipotesis Pertama

Dari hasil statistik diperoleh hasil nilai hitung t sebesar –2.617

sedangkan nilai signifikasinya sebesar 0.011 lebih kecil dari taraf signifikasi α = 0.05. Ini

berarti likuiditas mempunyai pengaruh yang negatif dan signifikan terhadap struktur

modal. Dalam hal ini hipotesis 1 ditolak. Hasil tersebut berlawanan dengan penelitian

yang dilakukan oleh Mutamimah (2003) yang menyatakan bahwa likuiditas berpengaruh

positif terhadap struktur modal.

4.2.4 Pembahasan Hasil Pengujian Hipotesis Kedua

Berdasarkan hasil perhitungan diperoleh nilai hitung t sebesar 1.648 dengan nilai

signifikasinya sebesar 0.103 jauh lebih besar dari taraf signifikasi α = 0.05. Hal ini

berarti variabel ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal

perusahaan. Sehingga dapat dikatakan data sampel tidak mendukung hipotesis penelitian.

Dalam hal ini hipotesis 2 diterima. Hasil penelitian ini konsisten dengan penelitian

sebelumnya, Titman and Wessel (1988), Saidi (2004), dan Sujoko dan Ugy Soebiantoro

(2007).

4.2.5 Pembahasan Hasil Pengujian Hipotesis Ketiga

Dari hasil statistik diperoleh hasil nilai hitung t sebesar 2.386 sedangkan nilai

signifikasinya sebesar 0.019 jauh lebih kecil dari taraf signifikasi α = 0.05. Ini berarti

pertumbuhan perusahaan mempunyai pengaruh yang signifikan terhadap struktur modal.

Sehingga dapat dikatakan data sampel mendukung hipotesis penelitian dan dapat

disimpulkan bahwa variabel pertumbuhan perusahaan pada penelitian ini perlu

diperhatikan. Dalam hal ini hipotesis 3 diterima. Penelitian yang dilakukan oleh Titman

dan Wessel (1988) dan penelitian Wiwit Apit Sulistyowati (2009) juga menunjukkan

hasil yang positif antara pertumbuhan perusahaan dengan struktur modal.

4.2.6 Pembahasan Hasil Pengujian Hipotesis Keempat

Berdasarkan hasil perhitungan diperoleh nilai hitung t sebesar 4.774 sedangkan

nilai signifikasinya sebesar 0.000 lebih kecil dari taraf signifikasi α = 0.05 berarti

profitabilitas berpengaruh secara signifikan terhadap struktur modal. Sehingga dapat

dikatakan data sampel mendukung hipotesis penelitian dan dapat disimpulkan bahwa

variabel pertumbuhan perusahaan pada penelitian ini perlu diperhatikan. Dalam hal ini

hipotesis 4 diterima. Hasil yang positif tersebut sejalan dengan penelitian Bram Hadianto

(2008) yang menyatakan bahwa struktur aktiva berpengaruh positif terhadap struktur

modal.

24

4.2.7 Pembahasan Hasil Pengujian Hipotesis Kelima

Berdasarkan hasil perhitungan diperoleh nilai hitung t sebesar –4.682 sedangkan

nilai signifikasinya sebesar 0.000 lebih kecil dari taraf signifikasi α = 0.05. Hal ini berarti

variabel profitabilitas atau net profit margin (NPM) mempunyai pengaruh signifikan

terhadap struktur modal perusahaan. Sehingga dapat disimpulkan data mendukung

hipotesis penelitian, dan variabel ini dapat dijadikan bahan pertimbangan dalam

membuat keputusan hutang. Dalam hal ini hipotesis 5 diterima. Hasil regresi di atas tidak

mendukung hasil penelitian yang dilakukan para ahli sebelumnya, seperti penelitian

Wiwit Apit Sulistyowati (2009) terhadap seluruh perusahaan industri manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2004-2007 dan juga penelitian Saidi (2004).

4.2.8 Pembahasan Hasil Pengujian Hipotesis Keenam

Hasil pengujian pada tabel 4.9 menunjukkan nilai uji F untuk data sampel

diperoleh sebesar 15.096 dengan signifikansi kurang dari 0,05. Dengan demikian dengan

menggunakan taraf signifikansi 5% maka dapat disimpulkan bahwa koefisien regresi

tidak sama dengan nol. Karena signifikansi kurang dari 5%, dapat disimpulkan likuiditas,

ukuran perusahaan, pertumbuhan perusahaan, struktur aktiva, dan profitabilitas secara

bersama–sama berpengaruh terhadap struktur modal (Debt to Equity Ratio). Maka dalam

hal ini hipotesis 6 diterima.

SIMPULAN, KETERBATASAN, DAN SARAN

Penelitian ini mengambil judul “Analisa Faktor-Faktor Yang Mempengaruhi

Struktur Modal Perusahaan LQ 45 Periode 2005-2010”.

Tujuan penelitian ini adalah menganalisi pengaruh likuiditas, ukuran perusahaan,

pertumbuhan perusahaan, struktur aktiva, profitabilitas terhadap struktur modal

perusahaan LQ 45 periode 2005-2010.

Telah diuraikan sebelumnya bahwa hasil penelitian ini terbatas pada

pengamatan yang relatif pendek, yaitu selama 6 tahun, sehingga data yang diambil

memiliki kemungkinan kurang mencerminkan kondisi perusahaan dalam jangka panjang.

Hasil penelitian ini juga menunjukkan bahwa pengaruh variabel independen secara

bersama-sama hanya sebesar 45% terhadap variabel dependen, sehingga perlu dicari

variabel lain yang mempengaruhi struktur modal di luar model ini.

Berdasarkan simpulan dan keterbatasan, maka penulis memberikan saran sebagai

berikut:

25

1. Manajemen perusahaan sebaiknya lebih memperhatikan likuiditas,

pertumbuhan perusahaan, struktur aktiva, dan profitabilitas suatu perusahaan

dalam pengambilan keputusan tentang struktur modalnya, karena dari hasil

penelitian ini menunjukkan bahwa variabel-variabel tersebut merupakan

faktor yang dapat mempengaruhi struktur modal perusahaan LQ 45.

2. Penelitian ini dilakukan dengan menggunakan data tahun 2005-2010, periode

ini cukup pendek, sehingga dalam penelitian selanjutnya digunakan perode

penelitian yang lebih panjang untuk mengetahui konsistensi dari pengaruh

variabel-variabel independen tersebut terhadap struktur modal.

3. Bagi penelitian selanjutnya dapat dilakukan dengan menambah variabel

lain yang mungkin berpengaruh terhadap struktur modal sebagai variabel

independen misalnya ditambah dengan variabel faktor pasar atau dengan

variabel kepemilikan saham oleh manajemen dan institusi.

26

DAFTAR PUSTAKA

Ang, R. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia

Atmaja, Lukas Setia. 1999. Manajemen Keuangan, Yogyakarta: Andi.

Bhaduri, Saumitra N. 2002. "Determinants of Corporate Borrowing: Some Evidence from the

Indian Corporate Structure", Journal of Economics and Finance, Summer

Brealey & Myers. 1991. Principles of Corporate Finance. Fourth Edition. US.

Brealey, Richard, Stewart C Mayers. 1991. Principles of Corporate Finance, Second Edition.

The United State of America: McGraw-Hill Company.

Brigham, Eugene F. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Brigham, Eugene F. dan Joel F. Houston. 2001. Manajemen Keuangan. Jakarta : Erlangga

Gitman, Lawrence J., 1994, Principles of Managerial Finance, Seventh Edition, New York:

Harper Collins College Publishers.

Gujarati, Damodar. (2004). Ekonometrika Dasar. Jakarta : Erlangga.

Harris, M. and A. Raviv. 1991. The theory of capital structure. Journal of Finance

Husnan, Suad. 1998. Dasar-dasar manajemen keuangan. Yogyakarta : UUP AMP YKPN.

Masulis, R. and Korwar, A. 1986. “Seasoned Equity Offerings : An Empirical

Investigation”. Journal of Financial Economics.

Mayangsari, Sekar, 2001, “Analisis Faktor-faktor yang mempengaruhi Keputusan

Pendanaan Perusahaan: Pengujian Pecking Order Hypothesis”, Media Riset

Akuntansi, Auditing Dan Informasi. Vol.1,No.3, Desember 2001:1-26.

Mutamimah. 2003.”Analisis Struktur Modal pada Perusahaan-perusahaan non finansial

yang go public di Pasar Modal Indonesia”, Jurnal Bisnis Strategi. Vol.11,Tahun

VIII,Juli 2003: 71-81.

Mc.Cue, Michael J. and Yasar A. Ozcan. 1992. “Determinants of Capital Structure” , Journal

of Healthcare Management, 37,3, p.333.

Myers, S, 1984, „The Capital Structure Puzzle”, Journal Of Finance, Vol.39. July, 1984

Ozkan, Aydin, 2001, “Determinants of capital Structure and Adjusment to long Run Target:

Evidence from UK Company Panel Data”, Journal of Business Finance and

Accounting, 28(1) and (2), January/March, 2001.

Riyanto, Bambang. 2001, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan

Ketujuh, Yogyakarta : BPFE.

Ross. 1977. “The Determination of Financial Structure, The Incentive & Signalling

Approach”. Bell Journal of Economics

27

Saidi. 2004. “Faktor – faktor yang Mempengaruhi Struktur Modal Pada Perusahaan

Manufaktur Go Publik di BEJ tahun 1999 – 2004”. Jurnal Bisnis dan Ekonomi.

Vol.11,No.1,Maret 2004, Hal: 44-58.

Titman, S dan R. Wessels. 1988. The Determinan of Capital Structure Choice. Journal of

Finance 43, Hal 1-19.

Van Horne, J.C., and John M. Wachowicz Jr. 1998. Prinsip-prinsip manajemen keuangan,

Jilid 1 dan 2. Jakarta : Salemba Empat.

Wahidahwati, 2000. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Pada

Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset

Akuntansi Indonesia. Vol. 5, No. 1, Januari: 1 – 16.

Weston, J. Fred and Copeland, Thomas E. 1992. Manajemen Keuangan Jilid 1. Edisi

Kedelapan. Jakarta : Erlangga

Weston, J. Fred dan Copeland, Thomas E. 1992. Manajemen Keuangan. Jilid 2. Jakarta:

Erlangga

Weston, dan Eugene F.Brigham. 1997. Dasar-dasar Manajemen Keuangan. Jilid 2. Jakarta:

Erlangga

Yuhasril. 2006. Analisis Faktor yang Mempengaruhi Struktur Modal Perusahaan Farmasi

yang Go Public di Bursa Efek Jakarta. Jurnal Bulletin. No.09 Tahun 2006:1-11.

28

LAMPIRAN

A. Data Sampel Penelitian Tahun 2005-2010

DER

Perusahaan 2005 2006 2007 2008 2009 2010

AALI 0.19 0.24 0.28 0.23 0.18 0.23

ANTM 1.11 0.70 0.37 0.26 0.21 0.20

ASII 1.81 1.41 1.17 1.21 1.00 1.07

INCO 0.29 0.26 0.36 0.21 0.29 0.44

INDF 2.33 2.13 2.62 3.11 2.45 2.20

INKP 1.57 0.02 0.02 0.00 0.01 0.01

ISAT 1.28 1.24 1.72 1.95 2.05 2.16

PTBA 0.38 0.35 0.40 0.51 0.40 0.37

SMCB 2.98 2.37 2.19 2.02 1.19 0.86

TLKM 1.40 1.39 1.16 1.38 1.22 1.09

UNTR 1.58 1.44 1.26 1.05 0.76 0.77

BLTA 2.94 1.62 2.20 3.24 3.04 2.65

PGAS 1.83 1.61 2.11 2.47 1.35 1.38

UNSP 1.54 1.78 0.81 0.90 0.90 0.92

STRUKTUR AKTIVA

Perusahaan 2005 2006 2007 2008 2009 2010

AALI 0,41 0,44 0,33 0,31 0,32 0,32

ANTM 0,60 0,46 0,25 0,28 0,29 0,26

ASII 0,19 0,22 0,22 0,01 0,25 0,22

INCO 0,72 0,57 0,66 0,73 0,68 0,63

INDF 0,41 0,40 0,27 0,24 0,27 0,27

INKP 0,68 0,25 0,36 0,41 0,40 0,40

ISAT 0,66 0,73 0,67 0,74 0,81 0,77

PTBA 0,16 0,13 0,09 0,06 0,05 0,05

SMCB 0,83 0,84 0,79 0,73 0,75 0,73

TLKM 0,74 0,74 0,75 0,78 0,78 0,76

UNTR 0,41 0,46 0,43 0,42 0,48 0,47

BLTA 0,66 0,72 0,76 0,83 0,78 0,79

PGAS 0,57 0,86 0,81 0,69 0,60 0,56

UNSP 0,22 0,19 0,17 0,16 0,14 0,20

NPM

Perusahaan 2005 2006 2007 2008 2009 2010

AALI 23.45 20.95 33.11 32.24 22.37 21.47

ANTM 26.37 27.58 42.74 14.26 6.94 16.59

ASII 9.30 6.69 9.29 9.47 10.19 10.90

29

INCO 30.25 38.38 50.43 27.38 22.40 34.68

INDF 1.34 3.01 3.52 2.67 5.59 7.94

INKP 10.41 28.44 25.81 21.88 (33.67) (6.05)

ISAT 14.25 11.52 12.38 10.07 8.15 3.58

PTBA 16.27 13.74 18.43 23.67 30.48 23.55

SMCB 7.67 5.88 4.51 5.88 15.07 14.45

TLKM 10.36 21.46 21.63 17.50 17.54 17.14

UNTR 8.32 6.78 8.22 9.54 13.06 10.64

BLTA 25.41 39.21 20.84 22.24 (46.23) 7.43

PGAS 16.72 28.54 17.87 4.95 34.56 32.18

UNSP 13.50 14.64 10.60 5.92 10.87 12.94

GROWTH

Perusahaan 2005 2006 2007 2008 2009 2010

AALI -0,06 0,10 0,53 0,22 0,16 0,12

ANTM 0,06 0,14 0,65 -0,15 -0,03 0,06

ASII 0,56 -0,05 0,10 0,27 0,10 0,21

INCO 0,15 0,18 -0,07 0,14 -0,05 0,05

INDF -0,06 0,09 0,83 0,34 0,02 0,06

INKP 0,03 -0,99 0,05 0,01 -0,01 -0,01

ISAT 0,18 0,04 0,32 0,14 0,06 0,02

PTBA 0,19 0,09 0,26 0,55 0,32 0,02

SMCB -0,03 -0,04 0,02 0,06 -0,05 0,01

TLKM 0,10 0,21 0,09 0,11 0,07 0,03

UNTR 0,57 0,06 0,16 0,76 0,07 0,14

BLTA 0,81 0,04 1,52 0,21 -0,06 0,02

PGAS 0,14 0,20 0,35 0,26 0,12 0,06

UNSP 0,11 0,43 1,42 0,09 0,08 1,97

Ukuran Perusahaan

Perusahaan 2005 2006 2007 2008 2009 2010

AALI 3.370.936 3.757.987 5.960.954 8.161.217 7.424.283 5.721.620

ANTM 3.251.236 5.629.401 12.008.202 9.591.981 8.711.370 5.728.863

ASII 61.731.635 55.508.135 70.182.960 97.064.000 98.526.000 95.034.000

INCO 8.709.256 12.073.058 21.907.257 14.367.462 7.178.060 8.451.813

INDF 18.764.650 21.941.558 27.858.304 38.799.279 37.140.830 28.308.902

INKP 13.915 39.833 80.885 70.791 26.880 20.842

ISAT 11.589.791 12.239.407 16.488.495 18.659.133 18.393.016 14.843.079

PTBA 2.998.686 3.533.480 4.123.855 7.216.228 8.947.854 5.901.728

SMCB 3.017.599 2.993.197 3.754.906 4.803.377 5.943.881 4.287.117

TLKM 41.807.184 51.294.008 59.440.011 60.689.784 64.596.635 52.122.352

UNTR 13.281.246 13.719.567 18.165.598 27.903.196 29.241.883 27.813.500

BLTA 2.617.192 3.073.788 3.641.773 7.005.851 5.832.858 2.994.311

PGAS 5.433.740 6.632.006 8.801.822 12.793.849 18.024.279 14.581.870

UNSP 883.309 1.180.622 1.949.018 2.931.419 2.325.282 1.896.126

30

CR

Perusahaan 2005 2006 2007 2008 2009 2010

AALI 1,68 0,87 1,60 1,94 1,83 1,32

ANTM 2,68 0,46 0,67 0,57 0,55 0,57

ASII 0,74 0,78 0,91 1,32 1,37 1,26

INCO 3,65 4,60 2,53 4,89 7,24 6,84

INDF 1,47 1,19 0,92 0,90 1,16 0,12

INKP 3,09 1,51 8,44 3,96 8,86 1,03

ISAT 1,39 0,83 0,93 0,90 0,55 0,79

PTBA 4,51 5,44 4,43 3,66 4,91 5,97

SMCB 1,68 1,23 1,33 1,68 1,27 1,49

TLKM 0,76 0,68 0,77 0,54 0,61 0,79

UNTR 1,55 1,34 1,34 1,64 1,66 1,59

BLTA 1,46 1,53 0,70 0,71 0,76 1,10

PGAS 3,59 1,45 1,17 2,18 2,48 2,94

UNSP 2,09 3,55 3,17 1,49 1,01 1,38

B. Data SPSS 16 Sampel Penelitian

Koefisien Determinasi Model Summary

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .701a .492 .459 .64306

a. Predictors: (Constant), NPM, STR_AKT, LNNET_SLS, GROW, CURRENT RATIO

Uji Statistik F ANOVA

b

Model Sum of Squares df Mean Square F Sig.

1 Regression 31.212 5 6.242 15.096 .000a

Residual 32.255 78 .414

Total 63.467 83

a. Predictors: (Constant), NPM, STR_AKT, LNNET_SLS, GROW, CURRENT RATIO

b. Dependent Variable: DER

Uji Statistik t Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.063 .736 -.085 .932

STR_AKT 1.416 .297 .401 4.774 .000

31

GROW .520 .218 .199 2.386 .019

CURRENT RATIO -.116 .044 -.242 -2.617 .011

LNNET_SLS .071 .043 .150 1.648 .103

NPM -.025 .005 -.387 -4.682 .000

a. Dependent Variable: DER

Uji Asumsi Klasik

1. Uji Multikolonieritas

a. Coefficienta

Collinearity Statistics

Tolerance VIF

.924 1.082

.940 1.064

.761 1.314

.785 1.274

.952 1.051

Coefficient Correlations

a

Model NPM STR_AKT LNNET_SLS GROW CURRENT

RATIO

1 Correlations NPM 1.000 -.053 -.161 -.048 -.196

STR_AKT -.053 1.000 .007 .201 .189

LNNET_SLS -.161 .007 1.000 -.113 .433

GROW -.048 .201 -.113 1.000 .047

CURRENT RATIO

-.196 .189 .433 .047 1.000

Covariances NPM 2.771E-5 -8.199E-5 -3.661E-5 -5.502E-5 -4.557E-5

STR_AKT -8.199E-5 .088 8.861E-5 .013 .002

LNNET_SLS -3.661E-5 8.861E-5 .002 -.001 .001

GROW -5.502E-5 .013 -.001 .047 .000

CURRENT RATIO

-4.557E-5 .002 .001 .000 .002

a. Dependent Variable: DER

b. R2 utama = 0.492

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .275a .076 .029 .24399

a. Predictors: (Constant), NPM, GROW, CURRENT RATIO, LNNET_SLS

Model Summary

32

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .245a .060 .013 .33217

a. Predictors: (Constant), STR_AKT, NPM, LNNET_SLS, CURRENT RATIO

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .489a .239 .200 1.63809

a. Predictors: (Constant), GROW, NPM, LNNET_SLS, STR_AKT

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .464a .215 .175 1.66960

a. Predictors: (Constant), CURRENT RATIO, GROW, NPM, STR_AKT

33

33

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .220a .048 .000 13.74431

a. Predictors: (Constant), LNNET_SLS, STR_AKT, GROW, CURRENT RATIO

2. Uji Autokolerasi

a. N=84; k=5; Nilai DW=2.194; du (N=85)=1.774; 4-1.774=2.226 Model Summary

b

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .701a .492 .459 .64306 2.129

a. Predictors: (Constant), NPM, STR_AKT, LNNET_SLS, GROW, CURRENT RATIO

b. Dependent Variable: DER

b. Uji Breusch-Godfrey

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .327 .801 .408 .684

STR_AKT .025 .301 .010 .083 .934

GROW .005 .221 .003 .024 .981

CURRENT RATIO .001 .045 .002 .012 .990

LNNET_SLS -.022 .049 -.065 -.452 .653

NPM .001 .005 .022 .188 .851

RES_2 -.120 .136 -.119 -.880 .381

a. Dependent Variable: Unstandardized Residual

34

34

c. Runs Test

Unstandardized Residual

Test Valuea -.02640

Cases < Test Value 42

Cases >= Test Value 42

Total Cases 84

Number of Runs 43

Z .000

Asymp. Sig. (2-tailed) 1.000

a. Median

3. Uji Heteroskedastisitas

a.

b. Uji Glejser Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.311 .415 3.155 .002

STR_AKT .078 .167 .053 .465 .643

GROW .115 .123 .105 .937 .352

CURRENT RATIO -.035 .025 -.174 -1.393 .168

LNNET_SLS -.048 .024 -.244 -1.981 .051

35

35

NPM -.002 .003 -.078 -.702 .485

a. Dependent Variable: ABSRES_1

4. Uji Normalitas

a. Analisis grafik

b. Analisis One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa Mean .0000000

Std. Deviation .62338638

Most Extreme Differences Absolute .064

Positive .064

Negative -.047

Kolmogorov-Smirnov Z .590

Asymp. Sig. (2-tailed) .878

a. Test distribution is Normal.

Uji Heteroskedastisitas

Spearman Test Correlations

NPM STR_AKT GROW

CURRENT RATIO LNNET_SLS Residual

Spearman's rho

NPM Correlation Coefficient 1.000 .017 .179 .328** -.138 -.138

Sig. (2-tailed) . .881 .103 .002 .210 .212

N 84 84 84 84 84 84

STR_AKT Correlation Coefficient .017 1.000 -.244* -.240

* .062 -.023

Sig. (2-tailed) .881 . .025 .028 .576 .835

N 84 84 84 84 84 84

36

36

GROW Correlation Coefficient .179 -.244* 1.000 .027 .164 .065

Sig. (2-tailed) .103 .025 . .809 .136 .560

N 84 84 84 84 84 84

CURRENT RATIO

Correlation Coefficient .328** -.240

* .027 1.000 -.418

** .127

Sig. (2-tailed) .002 .028 .809 . .000 .251

N 84 84 84 84 84 84

LNNET_SLS

Correlation Coefficient -.138 .062 .164 -.418** 1.000 -.083

Sig. (2-tailed) .210 .576 .136 .000 . .453

N 84 84 84 84 84 84

Residual Correlation Coefficient -.138 -.023 .065 .127 -.083 1.000

Sig. (2-tailed) .212 .835 .560 .251 .453 .

N 84 84 84 84 84 84

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 84 .00 3.24 1.2190 .87445

STR_AKT 84 .01 .86 .4786 .24758

GROW 84 -.99 1.97 .1805 .33427

CURRENT RATIO 84 .12 8.86 2.0456 1.83172

LNNET_SLS 84 9.54 18.41 15.7675 1.83826

NPM 84 -46.23 50.43 15.3839 13.74536

Valid N (listwise) 84