ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH...

27

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio Fakultas Ekonomi Universitas Diponegoro -1- ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP DIVIDEND PAYOUT RATIO Cendekia S P Dra. Irine Rini DP, ME ABSTRACT This study aims to analyze factors that influence the dividend payout ratio (DPR) on the company and prove empirically the influence of cash position (CP), debt to equity ratio (DER), profitability, growth and size of the dividend payout ratio (DPR), particularly in the manufacturing sector recorded Indonesia stock exchange in the period 2006 - 2008. This study used a sample of 21 manufacturing companies with year observation period 2006 to 2008. The sample selection is done by purposive sampling method. The analysis technique used is multiple linear regression. The results of this analysis showed that only the variable debt to equity ratio (DER), profitability, growth, have significant effect to dividend payout ratio (DPR) but the cash position (CP) and the size has no significant effect to Divident Payout Ratio (DPR). Keywords: dividen payout ratio (DPR), debt to equity ratio (DER), profitability, and growth

Transcript of ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH...

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 1 -

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

DIVIDEND PAYOUT RATIO

Cendekia S P

Dra. Irine Rini DP, ME

ABSTRACT

This study aims to analyze factors that influence the dividend payout ratio(DPR) on the company and prove empirically the influence of cash position (CP),debt to equity ratio (DER), profitability, growth and size of the dividend payout ratio(DPR), particularly in the manufacturing sector recorded Indonesia stock exchange inthe period 2006 - 2008.

This study used a sample of 21 manufacturing companies with yearobservation period 2006 to 2008. The sample selection is done by purposive samplingmethod. The analysis technique used is multiple linear regression.

The results of this analysis showed that only the variable debt to equity ratio(DER), profitability, growth, have significant effect to dividend payout ratio (DPR)but the cash position (CP) and the size has no significant effect to Divident PayoutRatio (DPR).

Keywords: dividen payout ratio (DPR), debt to equity ratio (DER), profitability, andgrowth

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 2 -

PENDAHULUAN

Menurut Lisa Marlina dan Clara Denica (2009), perkembangan ekonomi suatu

negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat

perkembangan dunia pasar modal dan industri-industri sekuritas pada negara tersebut.

Kebijakan dividen perusahaan tergambar pada dividend payout ratio-nya yaitu

persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar kecilnya

dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham

dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Menurut Gitusaudarmo dan Basri (2002), ” Dividend payout ratio adalah

perbandingan antara deviden yang dibayarkan dengan laba bersih yang didapatkan

dan biasanya disajikan dalam bentuk persentase”. Semakin tinggi dividend payout

ratio akan menguntungkan pihak investor tetapi pada pihak perusahaan akan

memperlemah internal financial karena memperkecil laba ditahan. Tetapi sebaliknya

dividend payout ratio semakin kecil akan merugikan para pemegang saham (investor)

tetapi internal financial perusahaan semakin kuat.

Cash position merupakan faktor yang penting yang harus dipertimbangkan,

sebelum membuat keputusan untuk menentukan besarnya dividen yang akan

dibayarkan kepada para pemegang saham. Penelitian yang dilakukan Sri Sudarsi

(2002) menemukan hasil bahwa cash position tidak berpengaruh terhadap dividend

payout ratio. Sedangkan Penelitian Lisa Marlina dan Clara Danica (2009) menyatakan

bahwa cash position berpengaruh terhadap dividend payout ratio kearah positif. Begtu

pula penelitian yang dilakukan Sutrisno (2009) mendukung penelitian yang dilakukan

Lisa Marlina dan Clara Danica (2009) yang mengemukakan bahwa cash position

berpengaruh positif dan signifikan terhadap dividend payout ratio.

Debt to equity ratio adalah rasio hutang terhadap modal. Rasio ini mengukur

seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini

menggambarkan gejala yang kurang baik terhadap perusahaan. Di samping itu,

penelitian yang dilakukan oleh Lisa Marlina dan Clara Denica (2009), membuktikan

bahwa debt to equity ratio berpengaruh positif dan signifikan terhadap diviend payput

ratio. Sedangkan hasil penelitian Michell Suharli dan Megawati Oktorina (2003) yang

menyatakan bahwa debt to equity ratio mempunyai pengaruh negatif dan signifikan

terhadap dividend payout ratio. Begtu pula penelitian yang dilakukan Isti Fadah dan

Dodik Rian (2007) mendukung penelitian yang dilakukan Michell Suharli dan

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 3 -

Megawati Oktorina (2003) yang menyatakan bahwa debt to equity ratio mempunyai

pengaruh negatif dan signifikan terhadap dividend payout ratio.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Hasil penelitian yang dilakukan oleh

Sri Sudarsi (2002) menunjukkan bahwa profitabilitas tidak berpengaruh terhadap

dividend payout ratio. Sedangkan penelitian yang dilakukan oleh Nurfauziah (2007)

menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap dividend

payout ratio. Begtu pula penelitian yang dilakukan Rini Dwiyani Hadiwidjaja dan

Lely Fera Triani (2009) mendukung penelitian yang dilakukan Nurfauziah (2007)

yang mengemukakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap

dividend payout ratio.

Growth merupakan kemampuan perusahaan untuk tumbuh. Penelitian yang

dilakukan oleh Sri Sudarsi (2002) mengemukakan bahwa growth tidak berpengaruh

terhadap dividend payout ratio, penelitian lain yang dilakukan oleh D Agus Harjito

dan Ambang Aries Yudanto (2008) mengemukakan bahwa, growth mempengaruhi

dividend payout ratio secara negatif dan signifikan.

Size merupakan salah satu alat untuk mengukur besar kecilnya suatu

perusahaan. penelitian yang dilakukan Sutrisno (2009) mengemukakan bahwa size

tidak berpengaruh kepada dividend payout ratio. Sedangkan Penelitian yang

dilakukan Nurfauziah (2007) mengemukakan bahwa size berpengaruh positif dan

signifikan. Begtu pula penelitian yang dilakukan Sisca christianty dewi (2008)

mendukung penelitian yang dilakukan Nurfauziah (2007) yang mengemukakan bahwa

size berpengaruh positif dan signifikan terhadap dividend payout ratio.

Berdasarkan latar belakang tersebut, maka rumusan masalah penelitian ini

adalah terdapat perbedaan hasil penelitian atau research gap antara variabel cash

position, debt to equity ratio, profitabilitas dan size terhadap dividend payout ratio.

Dari rumusan masalah tersebut, maka diajukan pertanyaan sebagai berikut:

1) Bagaimana pengaruh cash position terhadap dividend payout ratio ?

2) Bagaimana pengaruh debt to equity ratio terhadap dividend payout ratio ?

3) Bagaimana pengaruh profitabilitas terhadap dividend payout ratio ?

4) Bagaimana pengaruh growth terhadap dividend payout ratio ?

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 4 -

5) Bagaimana pengaruh size terhadap dividend payout ratio ?

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi perusahaan, penelitian ini sebagai salah satu dasar pertimbangan bagi

perusahaan dalam mengambil keputusan untuk menentukan dividend payout

ratio.

2. Bagi investor, penelitian ini sebagai pertimbangan meningkatkan

kesejahteraannya dengan cara mengharapkan return dalam bentuk dividend

maupun capital gain.

LANDASAN TEORI

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih

orang (principal) memerintah orang lain (agent) untuk melakukan suatu jasa atas

nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan

yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan

yang sama untuk memaksimumkan utilitas, maka diyakini agen akan bertindak

dengan cara yang sesuai dengan kepentingan principal ( Hendriksen, 2000).

Teori Signal (Signaling Theory)

Signaling theory merupakan suatu teori yang mendasari dugaan bahwa

pengumuman dividen mempunyai kandungan informasi yang mengakibatkan adanya

reaksi harga saham. Teori ini menjelaskan bahwa informasi tentang perubahan

dividen yang dibayarkan digunakan oleh investor sebagai signal tentang prospek

perusahaan dimasa yang akan datang. Hal ini disebabkan adanya asymmetric

information antara manajer dengan investor, sehingga para investor menggunakan

kebijakan dividen sebagai indikator tentang prospek perusahaan. Peningkatan dividen

yang dibayarkan dianggap sebagai signal yang menguntungkan, sehingga

menimbulkan reaksi harga saham yang positif. Sebaliknya penurunan dividen yang

dibayarkan dianggap sebagai signal bahwa prospek perusahaan kurang

menguntungkan, sehingga menimbulkan reaksi harga saham yang negatif (Scott,

2000).

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 5 -

ASIMETRI INFORMASI

Masalah keagenan antara manajer dan pemegang saham biasanya timbul

karena adanya asymetric information antara pemilik dan manajer, yaitu ketika salah

satu pihak diantaranya memiliki informasi yang tidak dimiliki oleh pihak lain.

Asymetric Information terdiri dari dua tipe , yakni adverse selection dan moral hazard

(Chynthia, 2002).

1. Adverse Selection

Pada tipe ini pihak yang memiliki informasi yang lebih sedikit dibandingkan

dengan pihak lain, tidak akan mau untuk melakukan perjanjian dengan pihak lain

tersebut apapun bentuknya, dan jika tetap melakukan perjanjian, dia akan membatasi

dengan kondisi yang sangat ketat dan biaya yang sangat tinggi. Contohnya,

kemungkinan konflik yang terjadi antara orang dalam (manajer) dengan orang luar

(investor potensial). Berbagai cara dapat dilakukan oleh manajer untuk memiliki

informasi yang lebih dibandingkan investor.

2. Moral Hazard

Moral hazard dapat terjadi kapanpun manajer melakukan tindakan tanpa

sepengetahuan pemilik untuk kepentingan pribadinya dan menurunkan kesejahteraan

pemilik. Contoh dari kasus ini adalah kinerja manajer pada perusahaan korporasi yang

relative besar, dengan terpisahnya kepemilikan dan pengendalian manajemen maka

sulit bagi pemegang saham dan kreditur untuk melihat sejauh mana kinerja manajer

sejalan dengan tujuan yang diinginkan pemegang saham, manajer mungkin cenderung

bekerja kurang optimal. Moral hazard juga menghambat operasi perusahaan secara

efisien dan akhirnya akan menghambat efisiensi ekonomi secara keseluruhan.

Rasio Pembayaran Dividen (Dividend Payout Ratio).

Pengertian dividen menurut William (1938) dalam Cooper (1997) adalah

reward untuk shareholder atas supply kapital pada perusahaan. Tanpa pembayaran

dividen, saham tidak akan bernilai, hanya janji dividen dimasa yang akan datang

yang memberikan nilai kepada saham. Menurut pendapat yang konvensional fluktuasi

saham disebabkan oleh perubahan ekspektasi investor tentang nilai dividen dimasa

mendatang.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 6 -

Pengaruh Cash Position Terhadap Dividend Payout Ratio

Cash Position suatu perusahaan merupakan faktor yang penting yang harus

dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen

yang akan dibayarkan kepada para pemegang saham. Semakin kuat cash position

semakin besar kemampuannya untuk membayar dividen. Cash position dihitung

berdasarkan perbandingan antara saldo kas akhir tahun dengan laba bersih setelah

pajak (Stanley dan Geoffrey, 1987).

Penelitian yang dilakukan oleh Lisa Marlina dan Clara Danica (2009),

membuktikan cash position berpengaruh signifikan dengan arah positif dengan

dividend payout ratio. Hal ini sesuai dengan teori yang dikemukakan oleh Sudarsi

(2002) yang menyatakan dividen merupakan cash out flow tentu saja memerlukan

cash position yang kuat sehingga mampu membayar dividen.

Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H1: Cash position berpengaruh positif terhadap dividend payout ratio.

Pengaruh Debt To Equity Ratio Terhadap Dividend Payout Ratio

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal sendiri.

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih

yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena

kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen.

Penelitian yang dilakukan oleh Michell Suharli dan Megawati Oktorina

(2003), membuktikan bahwa debt to equity ratio berpengaruh dengan dividend

payout ratio dengan arah negatif. Berdasarkan penelitian tersebut tampak bahwa

variabel debt to equity ratio juga mempunyai pengaruh dominan terhadap dividend

payout ratio. Hal ini juga menunjukkan bahwa semakin tinggi tingkat debt to equity

ratio, berarti komposisi hutang juga semakin tinggi, sehingga akan berakibat pada

semakin rendahnya kemampuan untuk membayarkan dividend. Setiap kenaikan debt

to equity ratio akan menurunkan kemampuan perusahaan untuk membayarkan

dividend kepada para pemegang saham, sehingga dividend payout ratio akan semakin

rendah.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 7 -

Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H2: Debt to equity ratio berpengaruh negatif terhadap dividend payout ratio.

Pengaruh Profitabilitas Terhadap Dividend Payout Ratio

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Faktor ini juga memiliki pengaruh

terhadap dividend payout ratio. Dividen adalah sebagian dari laba bersih yang

diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan

memperoleh keuntungan.

Penelitian yang dilakukan oleh Nurfauziah (2007) yaitu bahwa profitabilitas

berpengaruh signifikan terhadap dividend payout ratio dengan arah positif. Hal ini

mempunyai pengertian bahwa pihak manajemen akan membayarkan dividen guna

memberi sinyal mengenai keberhasilan perusahaan membukukan profit. (Wirjolukito

et al, 2003). Sinyal tersebut menyampaikan bahwa kemampuan perusahaan untuk

membayar dividen merupakan fungsi dari keuntungan. Dengan demikian profitabilitas

mutlak diperlukan untuk perusahaan apabila hendak membayarkan dividen.

Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H3: Profitabilitas berpengaruh positif terhadap dividend payout ratio.

Pengaruh Growth Terhadap Dividend Payout Ratio

Semakin besar tingkat pertumbuhan suatu perusahaan, akan semakin besar

tingkat kebutuhan dana untuk membiayai ekspansi. Semakin besar kebutuhan dana di

masa yang akan datang, akan semakin memungkinkan perusahaan menahan

keuntungan dan tidak membayarkannya sebagai dividend. Oleh karenanya

pertumbuhan perusahaan menjadi faktor penting yang menentukan kebijakan dividend

Penelitian yang dilakukan oleh dilakukan oleh D Agus Harjito dan Ambang

Aries Yudanto (2008) mengemukakan bahwa pengaruh growth terhadap dividend

payout ratio mempengaruhi secara signifikan ke arah negatif. Semakin tinggi tingkat

pertumbuhan suatu perusahaan, akan semakin besar tingkat kebutuhan dana untuk

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 8 -

membiayai ekspansi. Semakin besar kebutuhan dana di masa yang akan datang, akan

semakin memungkinkan perusahaan menahan keuntungan dan tidak membayarkannya

sebagai dividend. Oleh karenanya potensi pertumbuhan perusahaan menjadi faktor

penting yang menentukan kebijakan dividend.

Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H4: Growth berpengaruh negatif terhadap dividend payout ratio.

Pengaruh Size Terhadap Dividend Payout Ratio

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah

menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan

mengalami banyak kesulitan untuk memiliki akses kepasar modal. Karena kemudahan

akses kepasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk

memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki dividend

payout ratio yang lebih tinggi daripada perusahaan kecil. Ukuran perusahaan diwakili

oleh log natural dan total assets (Alli et al., 1993).

Penelitian yang dilakukan oleh Nurfauziah (2007) mengemukakan bahwa size

berpengaruh positif dan signifikan terhadap dividend payout ratio.

Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H5: Size berpengaruh positif terhadap dividend payout ratio

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 9 -

KERANGKA PEMIKIRAN TEORITIS

METODE PENELITIAN

Dividen Payout Ratio

Menurut Mollah et al, (2000) Dividend Payout Ratio ialah perbandingan

antara jumlah dividen yang dibagikan dalam setiap lembar saham pada akhir tahun

dalam satuan persen dengan rumus :

Dividend Per Share

DPR = x 100 %

Earning Per Share

H1

H2

H3

H4

H5

DividendPayoutratio

Profitabilitas

Cash position

Debt ToEquity Ratio

Growth

Size

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 10 -

Variabel independen dalam penelitian ini terdiri dari:

1. Cash Position

Cash Position dihitung berdasarkan perbandingan saldo kas akhir tahun

dengan Earning After Tax (EAT) (Sri Sudarsi, 2002). Formulanya adalah :

Kas Akhir Tahun

CP =

EAT

Dimana:

CP = Cash Position

EAT = Earning After Tax

2. Debt To Equity Ratio

Variabel debt to equity ratio di ukur melalui perbandingan antara total utang

dengan equitas perusahaan. (Sri Sudarsi, 2002):

Total Hutang

DER = _________________________________________

Ekuitas

Dimana:

DER = Debt to Equity Ratio

CL = Current Liabilities (hutang jangka pendek)

LD = Long term debt.

3. Profitabilitas

Menurut Syamsuddin (2004), “ profitabilitas suatu perusahaan dapat diukur

dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan

pokok perusahaan dengan kekayaan atau aset yang dimiliki untuk menghasilkan

keuntungan perusahaan “.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 11 -

Faktor ini dapat dirumuskan sebagai berikut :

EAT

PR =

TA

Dimana :

PR = Profitabilitas

EAT = Earning After TAx

TA = Total Asset

4. Growth (Pertumbuhan Perusahaan)

Dapat dirumuskan sebagai berikut (Sri Sudarsi, 2002) :

Total Sales t - Total Sales t-1

Growth =

Total Sales t-1

Dimana :

Total Sales t = Total Sales tahun t

Total Sales t-1 = Total Sales 1 tahun sebelum tahun t

5. Size (Ukuran Perusahaan)

(Smith dan Watts 1992 dalam Farinha,2002) menunjukkan, dasar teori pada

pengaruh dari ukuran (size) terhadap dividend payout ratio sangat kuat Ukuran untuk

menentukan ukuran perusahaan adalah dengan log natural dari total asset.

Secara matematis Size dapat dirumuskan sebagai berikut :

Size = Ln Of Total Assets

3.2 Populasi dan Sampel

Populasi dalam penelitian ini yaitu perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) sejumlah 142 perusahaan. Penelitian ini mengambil

periode analisis selama tiga tahun berturut-turut yaitu dari tahun 2006 hingga tahun

2008. Penentuan sampel dilakukan dengan metode purposive random sampling,

disesuaikan dengan kelengkapan data yang diperoleh dan memenuhi kriteria-kriteria

yang telah ditetapkan.

Berikut adalah kriteria-kriteria perusahaan yang menjadi sampel penelitian:

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 12 -

1. Perusahaan manufaktur yang membagikan dividen.

2. Perusahaan yang memiliki data yang lengkap sesuai dengan variabel-variabel

yang digunakan dalam penelitian ini.

Pada periode pengamatan mulai tahun 2006 hingga tahun 2008 terdapat 142

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan

manufaktur yang membagikan dividen nya selama periode 2006 – 2008. Berdasarkan

kriteria-kriteria di atas, maka yang dijadikan sebagai sampel sejumlah 21 perusahaan

manufaktur.

Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan metode:

1. Metode dokumenter, yaitu dengan cara pengumpulan data-data yang berkaitan

dengan variabel-variabel sebagai deteksi dividend payout ratio.

Analisis Regresi

Pengujian Statistik

Model analisis yang digunakan adalah model analisis regresi linier

berganda.Model ini digunakan untuk mengetahui pengaruh variabel bebas terhadap

variabel terikat dengan persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana:

Y = Dividend Payout Ratio (DPR)

a = Konstanta

X1 = Cash Position (CP)

X2 = Debt to Equity Ratio (DER)

X3 = Profitabilitas

X4 = Growth

X5 = Size

b1,2,3,4,5 = Koefisien regresi variabel X1,2,3,4,5

e = error

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 13 -

Koefisien Determinasi (R2)

Koefisisen determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas

(Ghozali,2001).

Uji Signifikansi Simultan (Uji Statistik F)

Pengujian regresi secara simultan (keseluruhan) menunjukkan apakah variabel

independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen

dengan α = 5% , df1 = k dan df2 = n-k-1; di mana α = taraf nyata, n = jumlah data, k =

banyak variabel independen. Kriteria pengujiannya adalah sebagai berikut:

a. Membandingkan antara F hitung dengan F tabel

▫ Jika F hitung < F tabel, maka variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen.

▫ Jika F hitung > F tabel, maka variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen.

b. Berdasarkan probabilitas

Jika probabilitas (signifikansi) lebih besar dari 0,05 (α) maka variabel

independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

Sebaliknya, jika lebih kecil dari 0,05 maka variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen.

Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian regresi secara parsial dimaksudkan untuk melihat apakah satu

proksi variabel independen secara individual mempunyai pengaruh terhadap variabel

dependen dengan asumsi variabel independen lainnya konstan. Pengujian dilakukan

dengan pengujian 2 arah dengan α = 5% dan df = n-k-1. Di mana α = taraf nyata, n =

jumlah data, k = banyak variabel independen. Kriteria pengujiannya adalah sebagai

berikut:

a. Membandingkan antara t hitung dengan t tabel

▫ Jika t hitung < t tabel, maka variabel independen secara individual tidak

berpengaruh terhadap variabel dependen.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 14 -

▫ Jika t hitung > t tabel, maka variabel independen secara individual berpengaruh

terhadap variabel dependen.

b. Berdasarkan probabilitas

Jika probabilitas (signifikansi) lebih besar dari 0,05 (α) maka variabel

independen secara individual tidak berpengaruh terhadap variabel dependen.

Sebaliknya, jika lebih kecil dari 0,05 maka variabel independen secara individual

berpengaruh terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Sampel penelitian ini berjumlah 63 observasi untuk periode tahun 2006

sampai 2008. Dari Tabel 4.2 dapat diketahui mean, nilai minimum, nilai maksimum

dan standar deviasi. Mean menunjukkan rata-rata dari data sampel, nilai minimum

menunjukkan nilai terendah dari sampel, nilai maksimum menunjukkan nilai tertinggi

dari sampel dan standar deviasi menunjukkan dispersi rata-rata dari sampel.

Tabel 4.2 Deskriptif Statistik

N Minimum Maximum Mean Std. Deviation

DPR 63 1.45 142.17 39.4378 25.46374

CP 63 0.07 8.77 1.9994 1.99579

DER 63 0.10 3.24 1.1354 0.89871

PROF 63 0.78 30.61 9.2332 6.95377

GROWTH 63 -0.24 0.99 0.2114 0.21866

SIZE 63 10.68 17.49 14.3941 1.66646

Valid N (listwise) 63

Sumber: Data Sekunder

ANALISIS DATA

Uji Asumsi Klasik

Sebelum pengujian hipotesis dilakukan, terlebih dahulu akan diuji beberapa

asumsi klasik, yaitu uji normalitas, uji multikolinearitas, uji autokorelasi dan uji

heteroskedastisitas.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 15 -

a. Uji Normalitas

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 63

Mean 39.4378Normal Parametersa,,b

Std.

Deviation

25,46374

Absolute .168

Positive .168

Most Extreme

Differences

Negative -.096

Kolmogorov-Smirnov Z 1.337

Asymp. Sig. (2-tailed) .056

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data Sekunder

Dapat dilihat pada Tabel 4.3 bahwa besarnya nilai Kolmogorov-Smirnov

adalah 1,337 signifikan pada 0,056 hal ini berarti data residual terdistribusi normal.

Dengan demikian, adanya hipotesis yang menyatakan bahwa data tidak normal ditolak

dan menerima hipotesis data terdistribusi normal.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 16 -

Gambar 4.1 Grafik Normal P-P Plot

Sumber: Data Sekunder

Gambar 4.2 Grafik Histogram

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 17 -

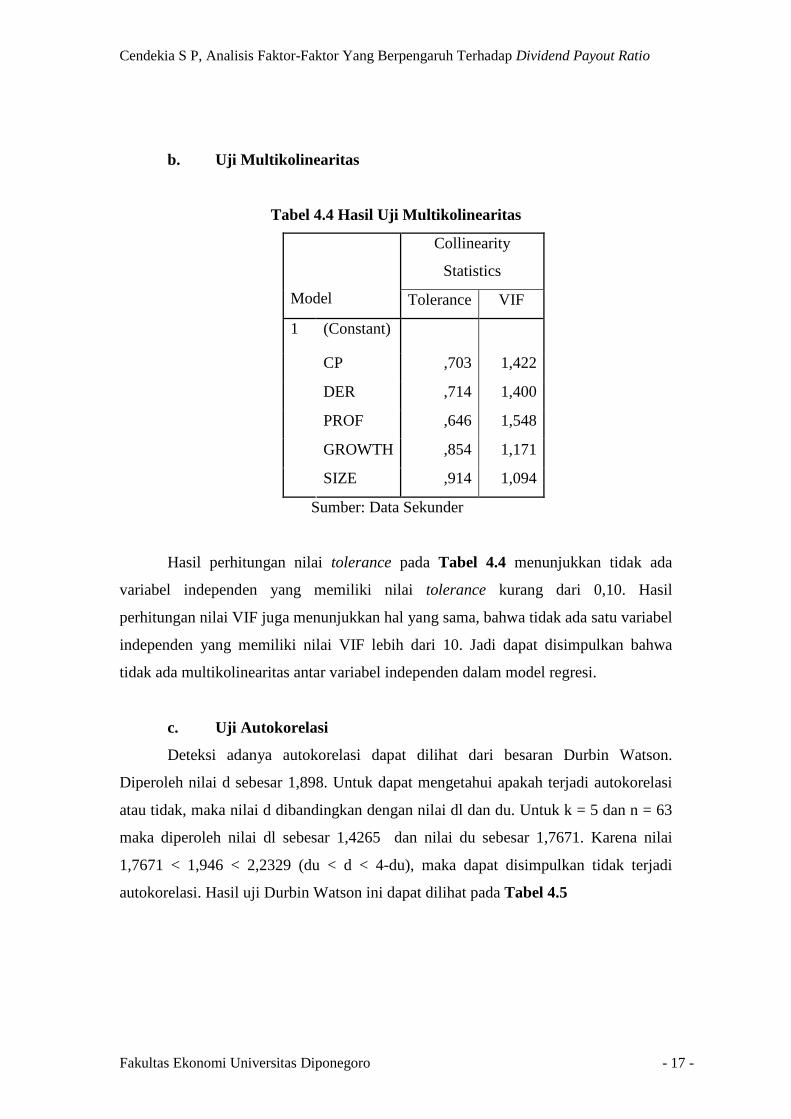

b. Uji Multikolinearitas

Tabel 4.4 Hasil Uji Multikolinearitas

Collinearity

Statistics

Model Tolerance VIF

(Constant)

CP ,703 1,422

DER ,714 1,400

PROF ,646 1,548

GROWTH ,854 1,171

1

SIZE ,914 1,094

Sumber: Data Sekunder

Hasil perhitungan nilai tolerance pada Tabel 4.4 menunjukkan tidak ada

variabel independen yang memiliki nilai tolerance kurang dari 0,10. Hasil

perhitungan nilai VIF juga menunjukkan hal yang sama, bahwa tidak ada satu variabel

independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

c. Uji Autokorelasi

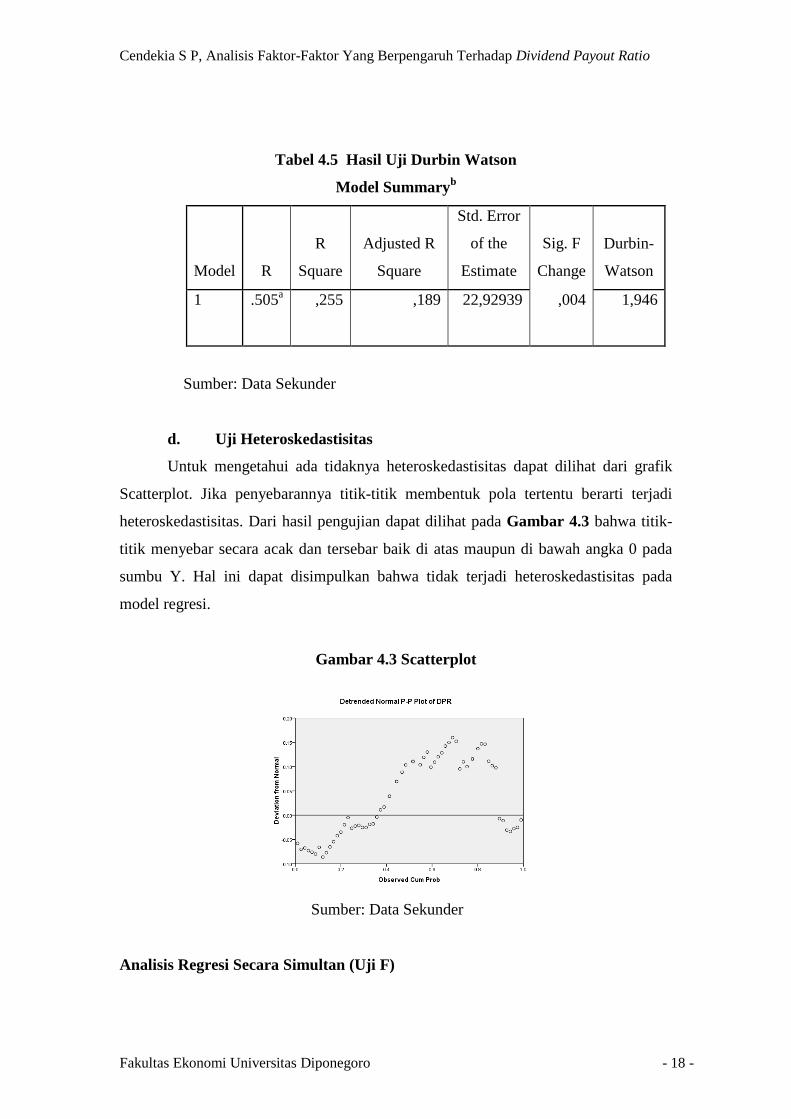

Deteksi adanya autokorelasi dapat dilihat dari besaran Durbin Watson.

Diperoleh nilai d sebesar 1,898. Untuk dapat mengetahui apakah terjadi autokorelasi

atau tidak, maka nilai d dibandingkan dengan nilai dl dan du. Untuk k = 5 dan n = 63

maka diperoleh nilai dl sebesar 1,4265 dan nilai du sebesar 1,7671. Karena nilai

1,7671 < 1,946 < 2,2329 (du < d < 4-du), maka dapat disimpulkan tidak terjadi

autokorelasi. Hasil uji Durbin Watson ini dapat dilihat pada Tabel 4.5

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 18 -

Tabel 4.5 Hasil Uji Durbin Watson

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error

of the

Estimate

Sig. F

Change

Durbin-

Watson

1 .505a ,255 ,189 22,92939 ,004 1,946

Sumber: Data Sekunder

d. Uji Heteroskedastisitas

Untuk mengetahui ada tidaknya heteroskedastisitas dapat dilihat dari grafik

Scatterplot. Jika penyebarannya titik-titik membentuk pola tertentu berarti terjadi

heteroskedastisitas. Dari hasil pengujian dapat dilihat pada Gambar 4.3 bahwa titik-

titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

model regresi.

Gambar 4.3 Scatterplot

Sumber: Data Sekunder

Analisis Regresi Secara Simultan (Uji F)

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 19 -

Dari hasil regresi yang dilakukan pada persamaan dihasilkan nilai adjusted R2

sebesar 18,9 persen, yang berarti variabel cash position, debt to equity ratio,

profitabilitas, growth, size hanya dapat menjelaskan sebesar 18,9 persen pada dividend

payout ratio dan sisanya 81,1 persen dijelaskan oleh variabel-variabel lain di luar

variabel penelitian.

Tabel 4.6 Hasil Uji Regresi Secara Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

Regression 10232,801 5 2046,560 3,893 .004a

Residual 29968,137 57 525,757

1

Total 40200,938 62

Sumber: Data Sekunder

Uji F atau ANOVA dilakukan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Hasil penelitian

menunjukkan bahwa dari regresi yang dilakukan pada persamaan diperoleh F hitung

sebesar 3,893 dengan signifikansi 0,004, yang dapat dilihat pada Tabel 4.6. Untuk

mengetahui apakah hipotesis yang diajukan diterima atau ditolak, maka besarnya F

hitung dibandingkan dengan F tabel. Untuk df1= k =5 dan df2 = n-k-1 = 57, maka

diperoleh F tabel sebesar 2,38 dengan signifikansi 0,05. Dengan demikian, karena F

hitung > F tabel, maka tidak dapat menolak hipotesis, dengan kata lain variabel cash

position, debt to equity ratio, profitabilitas, growth, size secara bersama-sama

berpengaruh terhadap dividend payout ratio.

Analisis Regresi Secara Parsial (Uji t)

Pengujian regresi secara parsial untuk menjelaskan hubungan antara satu

variabel independen dengan satu variabel dependen dilakukan dengan uji t. Hasil dari

uji t dapat dilihat secara ringkas pada Tabel 4.7. Pada Tabel 4.7 tersebut

menunjukkan bahwa pada persamaan regresi keempat variabel yaitu cash position,

a. Predictors: (Constant), SIZE, PROF, GROWTH, CP, DER

b. Dependent Variable: DPR

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 20 -

debt to equity ratio, profitabilitas, growth, dengan t hitung cash position sebesar

1,449, dan signifikansi 0,153, debt to equity ratio sebesar 2,705, dan signifikansi

0,009, profitabilitas sebesar 3,938 dan signifikansi 0,000, growth sebesar -2,013 dan

signifikansi 0, 049, size sebesar 0,842 dan signifikansi 0, 403 serta t tabel sebesar

2,00.

Tabel 4.7 Hasil Uji Regresi Secara Parsial (Uji t)

Unstandardized

Coefficients

Standardized

Coefficients

Model B

Std.

Error Beta t Sig.

(Constant) -12,344 27,904 -,442 ,660

CP 2,521 1,740 ,198 1,449 ,153

DER 10,369 3,834 ,366 2,705 ,009

PROF 2,052 ,521 ,560 3,938 ,000

GROWTH -29,011 14,414 -,249 -2,013 ,049

1

SIZE 1,539 1,828 ,101 ,842 ,403

Sumber: Data Sekunder

Hal ini dapat diketahui dengan membandingkan antara t-hitung dengan t-tabel

dan juga melihat probabilitas signifikansinya. Jika t-hitung < t-tabel dan

signifikansinya > 0,05, maka hipotesis yang diajukan ditolak. Dengan demikian, dapat

disimpulkan bahwa hanya variabel DER, PROF, GROWTH secara parsial

berpengaruh signifikan terhadap dividend payout ratio.

Adapun persamaan regresi yang dirumuskan adalah sebagai berikut:

Y = -12,344 + 2,521 CP + 10,369 DER + 2,052 PROF – 29,011 GROWTH + 1,539

SIZE

a. Variabel Cash Position (CP)

Hasil pengujian hipotesis untuk variabel Cash Position (CP) pada Tabel 4.7

menunjukkan nilai koefisien 2,521 dan t 1,449 menunjukkan arah hubungan yang

positif dengan nilai signifikansi 0,153 lebih besar dari 0,05. Hal ini menunjukkan

bahwa Cash Position (CP) berpengaruh tidak signifikan terhadap dividend payout

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 21 -

ratio. Hasil pengujian tersebut menunjukkan bahwa variabel Cash Position (CP)

berpengaruh positif dan tidak signifikan terhadap dividend payout ratio. Dapat

disimpulkan bahwa semakin tinggi cash position (CP) tidak akan mempengaruhi

pembagian DPR.

b. Variabel Debt To Equity Ratio (DER)

Hasil pengujian hipotesis untuk variabel debt to equity ratio (DER) pada

Tabel 4.7 menunjukkan nilai koefisien 10,369 dan t 2,705 menunjukkan arah

hubungan yang positif dengan nilai signifikansi 0,009 lebih kecil dari 0,05. Hal ini

menunjukkan bahwa debt to equity ratio (DER) berpengaruh secara signifikan

terhadap dividend payout ratio.

c. Variabel Profitabilitas

Hasil pengujian hipotesis untuk variabel profitabilitas pada Tabel 4.7

menunjukkan nilai koefisien 2,052 dan t 3,938 menunjukkan arah hubungan yang

positif dengan nilai signifikansi 0,000 lebih kecil dari 0,05. Hal ini menunjukkan

bahwa profitabilitas berpengaruh secara signifikan terhadap dividend payout ratio.

d. Variabel Growth

Hasil pengujian hipotesis untuk variabel growth pada Tabel 4.7 menunjukkan

nilai koefisien –29,011 dan t -2,013 menunjukkan arah hubungan yang negatif dengan

nilai signifikansi 0,049 lebih kecil dari 0,05. Hal ini menunjukkan bahwa growth

berpengaruh secara signifikan terhadap dividend payout ratio. Hasil pengujian

tersebut menunjukkan bahwa variabel growth berpengaruh negatif dan signifikan

terhadap dividend payout ratio.

e. Variabel Size

Hasil pengujian hipotesis untuk variabel Size pada Tabel 4.7 menunjukkan

nilai koefisien 1,539 dan t 0,842 menunjukkan arah hubungan yang positif dengan

nilai signifikansi 0,403 lebih besar dari 0,05. Hal ini menunjukkan bahwa Size

berpengaruh tidak signifikan terhadap dividend payout ratio. Hasil pengujian tersebut

menunjukkan bahwa variabel Size berpengaruh positif dan tidak signifikan terhadap

dividend payout ratio.

Pembahasan Hasil Pengujian

a. Pengaruh Cash Position ( CP ) Terhadap DPR

Dari hasil pengujian terhadap variabel cash position menunjukkan bahwa cash

position berpengaruh dan tidak signifikan terhadap dividend payout ratio. Hal ini

tidak sesuai dengan penelitian yang dikemukakan oleh Sudarsi (2002) yang

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 22 -

menyatakan bahwa cash position mempunyai pengaruh positif dan signifikan terhadap

dividend payout ratio. Dari hasil ini maka dapat disimpulkan bahwa cash position

(CP) tidak dijadikan pertimbangan dalam menentukan dividend payout ratio pada

perusahaan manufaktur yang membagikan dividen dan terdaftar di BEI tahun 2006-

2008. Hal ini disebabkan karena perusahaan ingin menahan jumlah cash positionnya

dan tidak dibagikan kepada investor.

b. Pengaruh Debt To Equito Ratio ( DER ) Terhadap DPR

Hasil pengujian terhadap variabel debt to equity ratio menunjukkan bahwa

debt to equity ratio berpengaruh positif dan signifikan terhadap dividend payout ratio.

Hal ini tidak sesuai dengan penelitian yang dikemukakan oleh Michell Suharli dan

Megawati Oktorina (2003) yang menyatakan bahwa debt to equity ratio mempunyai

pengaruh negatif dan signifikan terhadap dividend payout ratio.

Hal ini dimaksudkan jika perusahaan merasa bahwa prospek di masa

mendatang baik, pendapatan, aliran kas diharapkan meningkat atau diperoleh pada

tingkat dimana dividen yang meningkat tersebut dibayarkan, maka perusahaan akan

meningkatkan dividen.

c. Pengaruh Profitabilitas Terhadap DPR

Hasil pengujian terhadap variabel profitabilitas menunjukkan bahwa

profitabilitas berpengaruh positif dan signifikan terhadap dividend payout ratio. Hal

ini sesuai dengan penelitian yang dilakukan oleh Nurfauziah (2007) menemukan

bahwa profitabilitas berpengaruh positif dan signifikan terhadap dividend payout

ratio. Profitabilitas adalah keuntungan bersih yang mampu diraih oleh perusahaan

pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada

pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-

kewajiban tetapnya yaitu bunga dan pajak. Jika profitabilitas meningkat maka

dividend payout ratio juga akan meningkat.

d.Pengaruh Growth Terhadap DPR

Hasil pengujian terhadap variabel growth menunjukkan bahwa growth

berpengaruh negatif dan signifikan terhadap dividend payout ratio. Hal ini sesuai

dengan penelitian yang dilakukan oleh D Agus Harjito dan Ambang Aries Yudanto

(2008) mengemukakan bahwa, growth mempengaruhi dividend payout ratio secara

negatif dan signifikan. Hal ini disebabkan perusahaan lebih memfokuskan kepada

pertumbuhan perusahaan dengan cara menyimpan sebagian besar keuntungannya dan

menahan sebagian dividennya kepada investor, guna membesarkan usahanya.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 23 -

e. Pengaruh Size Terhadap DPR

Hasil pengujian terhadap variabel size menunjukkan bahwa size berpengaruh

positif dan tidak signifikan terhadap dividend payout ratio. Hal ini tidak sesuai

penelitian yang dilakukan oleh Nurfauziah (2007) yang mengemukakan bahwa, size

mempengaruhi dividend payout ratio secara positif dan signifikan. Dari hasil ini maka

dapat disimpulkan bahwa size tidak dijadikan pertimbangan dalam menentukan

dividend payout ratio pada perusahaan manufaktur yang membagikan dividen dan

terdaftar di BEI tahun 2006-2008.

SIMPULAN

Penelitian ini meneliti apakah Cash Position (CP), Debt to Equity Ratio

(DER), Profitabilitas (PROF), Growth dan Size berpengaruh terhadap Dividend

Payout Ratio (DPR), pada perusahaan manufaktur yang membagikan DPR, pada

periode 2006 – 2008.

Berdasarkan hasil analisis data dan pembahasan yang dikemukakan, maka

dapat diambil beberapa simpulan sebagai berikut:

1) Pada tujuan pertama dapat dijelaskan dalam hipotesis 1. Hasil penelitian

menunjukkan bahwa hipotesis 1 dengan variabel independen cash position

(CP) ditolak, di mana variabel cash position (CP) berpengaruh dan tidak

signifikan terhadap dividend layout ratio (DPR) karena nilai signifikansinya

sebesar 0,153 yang berarti lebih besar dari batas nilai signifikansi sebesar 0,05.

2) Pada tujuan kedua dapat dijelaskan dalam hipotesis 2. Hasil penelitian

menunjukkan bahwa hipotesis 2 dengan variabel independen debt to equito

ratio (DER) ditolak, di mana variabel debt to equito ratio (DER) berpengaruh

positif dan signifikan terhadap dividend layout ratio (DPR) karena nilai

signifikansinya sebesar 0,09 yang berarti lebih kecil dari batas nilai

signifikansi sebesar 0,05.

3) Pada tujuan ketiga dapat dijelaskan dalam hipotesis 3. Hasil penelitian

menunjukkan bahwa hipotesis 3 dengan variabel independen profitabilitas

diterima, di mana variabel profitabilitas berpengaruh positif dan signifikan

terhadap dividend layout ratio (DPR) karena nilai signifikansinya sebesar

0,000 yang berarti lebih kecil dari batas nilai signifikansi sebesar 0,05.

4) Pada tujuan keempat dapat dijelaskan dalam hipótesis 4. Hasil penelitian

menunjukkan bahwa hipotesis 4 dengan variabel independen growth diterima,

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 24 -

di mana variabel growth berpengaruh negatif dan signifikan terhadap dividend

layout ratio (DPR) karena nilai signifikansinya sebesar 0,049 yang berarti

lebih kecil dari batas nilai signifikansi sebesar 0,05

5) Pada tujuan kelima dapat dijelaskan dalam hipotesis 5. Hasil penelitian

menunjukkan bahwa hipotesis 5 dengan variabel independen size ditolak, di

mana variabel size berpengaruh dan tidak signifikan terhadap dividend layout

ratio (DPR) karena nilai signifikansinya sebesar 0,403 yang berarti lebih besar

dari batas nilai signifikansi sebesar 0,05.

SARAN

Melihat hasil dari penelitian, ada beberapa saran yang dinilai cukup penting

bagi investor yang ingin menanamkan investasinya, yaitu antara lain:

1) Faktor Profitabilitas

Profitabilitas berpengaruh positif signifikan dan paling besar pada DPR, bagi

investor yang menginginkan dividen, sebaiknya berinvestasi pada perusahaan

yang mempunyai profitabilitas yang meningkat, karena DPR nya juga akan

meningkat.

2) Faktor Debt to Equity Ratio (DER)

DER berpengaruh positif dan signifikan pada DPR, maka investor yang

menginginkan DPR, dapat berinvestasi pada perusahaan yang memiliki DER

tinggi tetapi dengan DER tinggi dapat diiringi dengan profitabilitas perusahaan

yang tinggi.

3) Faktor Growth

Growth berpengaruh negatif dan signifikan terhadap DPR. Saran bagi

investor sebaiknya berinvestasi pada perusahaan yang pertumbuhannya

menurun karena akan memberikan DPR yang meningkat.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 25 -

DAFTAR PUSTAKA

Alli, Kasim L., A. Qayyum Khan, dan Gabriel G. Ramirez., 1993, “Determinant Of

Corporate Dividend Policy: A Factor Analysis,” The Financial Review,

Volume 24, No. 4, Nopember, 523-547.

Brigham, Eugene, F., dan Houston, J.F. 2001. Manajemen Keuangan. Buku 11. Edisi

Kedelapan Tejemahan.Suharto, Dodo dan Wibowo, Herman. Jakarta:

Erlangga.

Cooper, Cary L. dan Chris Argris. 1997. The Blackwell Encyclopedia of

Management. Vol III. Finance. Blackwell Publisher Inc. USA.

Dewi, Sisca Christianty (2008). “Pengaruh Kepemilikan Managerial,Kepemilikan

Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan

Terhadap Kebijakan Dividen”, Jurnal Bisnis dan Akuntansi Vol. 10, No. I,

April 2008.

Fadah Isti dan Dodik Rian (2007). ”Analisa Faktor – Faktor Penentu Kebijakan

Dividen”, Jurnal Bisnis dan Manajemen Vol. I, No. I April.

Farinha,J (2002). “Dividen d Policy, Corporate Governance and The Managerial

Entrenchment Hypothesis: An Empirical Analysis”. Journal of Financial

Research.

Ghozali,Imam (2001). “Aplikasi Analisis Multivariate dengan Program SPSS”. Edisi

Kedua Badan Penerbit Universitas Diponegoro. Semarang.

Hadiwidjaja Rini Dwiyani dan Lely Fera Triani (2009). “ Pengaruh Profitabilitas

Terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Indonesia “,

Jurnal Organisasi dan Manajemen, Vol. 5, No. 2, Maret.

Harjito, D. Agus dan Yudanto, Ambang Aries, 2008, ‘’ The Influecies Of Agency

Factors and Transaction Cost Factors To Dividend Payout Ratio ‘’, Jurnal

Ekonomi Bisnis Vol 9 No 2 Juli.

Hendriksen, Eldon S, 2000. Teori Akunting, Edisi Kelima, Penerbit Interaksara,

Batam.

Indriantoro, Nur dan Supomo, Bambang. 1999. Metodologi Penelitian Bisnis : Untuk

Akuntansi dan Manajemen. BPFE UGM. Yogyakarta.

Juliana, Roma Uly dan Sulardi, 2003, “Manfaat Rasio Keuangan Dalam Memprediksi

Perubahan Laba Perusahaan Manufaktur”, Jurnal Bisnis dan Manajemen Vol. 3.

No. 2

Levy, H., M. Sarnat. 1990. Capital Investment and Financial Decision. Fourth Edition.

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 26 -

Prentice Hall Inc.

Marlina, Lisa, dan Danica, Clara, 2009, “Analisis Pengaruh Cash Position, Debt to

Equity Ratio, dan Return on Assets terhadap Dividend Payout Ratio”, Jurnal

Manajemen dan Bisnis Vol 2 No 1 Januari.

Miller, M., dan F. Modigliani, 1961, “Dividend Policy, Growth and the Valuation of

Shares,” Journal of Business, October.

Nurfauziah, 2007, ‘’Analisis Hubungan Simultan Antara kepemilikan Manajerial,

Risiko, Kebijakan Hutang dan Kebijakan Dividen Dalam Masalah Agensi’’,

Jurnal SINERGI Vol. 9 No.2 Juni.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Sartono, Agus, 2001, “Kepemilikan Orang Dalam (Insider Ownership), Utang, dan

Kebijakan Dividen: Pengujian Empirik Teori Keagenan (AgencyTheory)”, JAAI

No 6 Vol 2.

Scott, William R, 2000. ‘’Financial Accounting Theory’’, Second Edition, Prentice-

Hall, Scarborough, Ontario, Canada.

Stanley, B. B., dan A. H. Geoffrey., 1987, “Foundation of Financial Management,”

Fourth Management, Richard D. Irwin, Homewood.

Sudarsi, Sri, 2002. ‘’Analisis Faktor-Faktor yang Mempengaruhi Dividen Payout

Ratio pada Industri Perbankan yang Listed di Bursa Efek Jakarta (BEJ)’’.

Jurnal bisnis dan ekonomi.

Suharli, Michell dan Oktorina, Megawati 2003, ‘’Memprediksi Tingkat

Pengembalian Investasi Pada EQU Securities Melalui Rasio Profitabilitas,

Likuiditas, Hutang Pada Perusahaan Publik di Jakarta’’, Jurnal SNA VIII,

September.

Lukman Syamsudin. 2004. Manajemen Keuangan Perusahaan “Konsep Aplikasi

dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan”, Edisi Baru,

Cetakan Kedelapan. Jakarta : PT Raya Grapindo Persada.

Weston, Fred J and Thomas, E Copeland, 1995, Manajemen Keuangan, Edisi 9,Jilid 1,

Binarupa Aksara, Jakarta.

Wirjolukito, Aruna, Herman Yanto dan Sandy.2003. “Faktor-Faktor yang Merupakan

Pertimbangan Dalam Keputusan Pembagian Deviden : Tinjauan Terhadap

Teori Persinyalan Deviden Pada Perusahaan Go Public Indonesia. Jurnal

Ekonomi dan Bisnis

--------2006. Indonesian Capital Market Directory

Cendekia S P, Analisis Faktor-Faktor Yang Berpengaruh Terhadap Dividend Payout Ratio

Fakultas Ekonomi Universitas Diponegoro - 27 -

--------2007. Indonesian Capital Market Directory

--------2008. Indonesian Capital Market Directory

-------- (http//:www.google.co.id)

-------- 2009. (http//:digilib.petra.ac.id/jiunkpe/s1/eman)

-------- (http://dodikra.20m.com/bab2.htm)