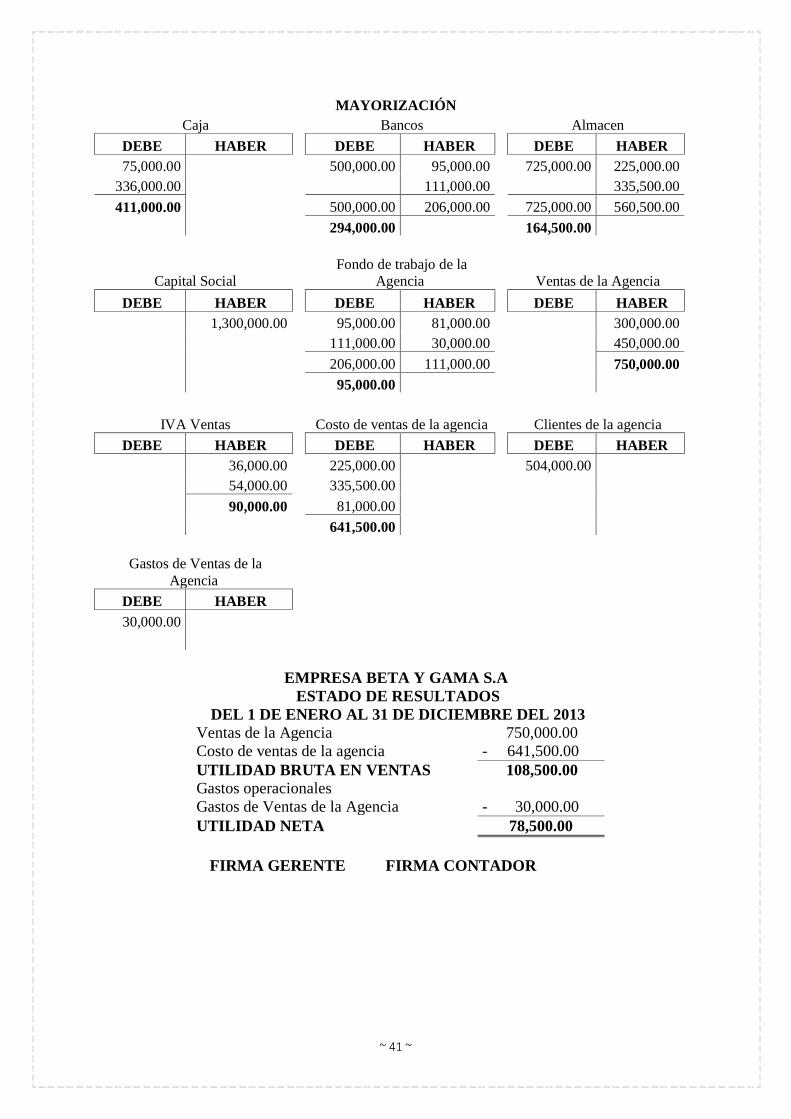

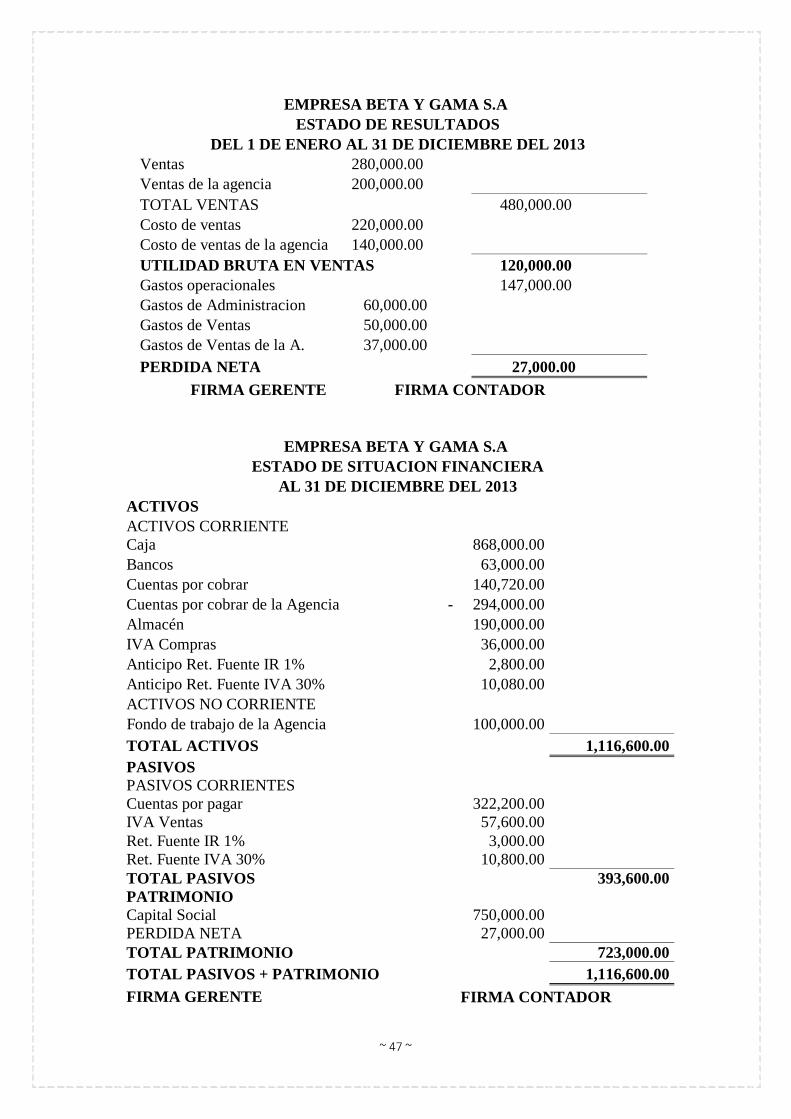

Agencias y Sucursales

65

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y AUDITORIA PORTAFOLIO DEL ESTUDIANTE CONTABILIDAD SUPERIOR I JAMI CAYO GLADYS OLIVIA Dr. PAULINA CALVACHE CA 5-2 AULA: 83 SEMESTRE: ABRIL – AGOSTO 2015

-

Upload

gladys-jami -

Category

Documents

-

view

58 -

download

5

description

l

Transcript of Agencias y Sucursales

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CONTABILIDAD Y AUDITORIA

PORTAFOLIO DEL ESTUDIANTE

CONTABILIDAD SUPERIOR I

JAMI CAYO GLADYS OLIVIA

Dr. PAULINA CALVACHE

CA 5-2 AULA: 83

SEMESTRE: ABRIL – AGOSTO 2015

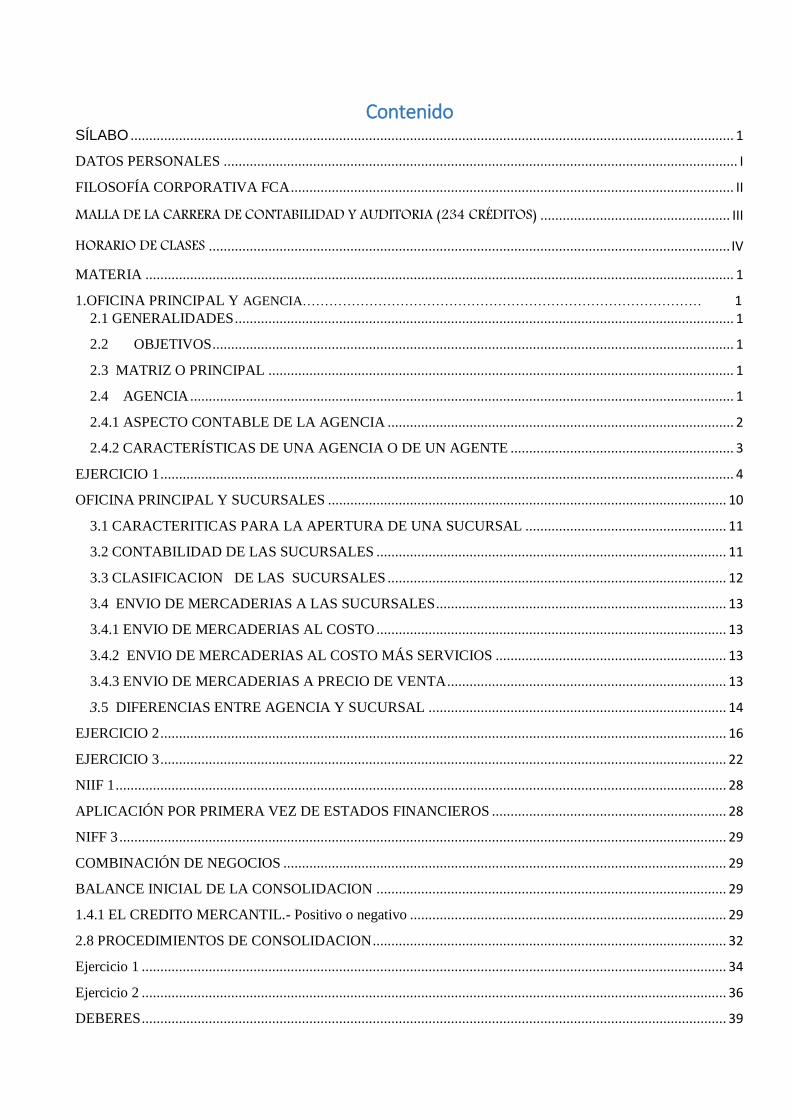

Contenido SÍLABO .................................................................................................................................................................. 1

DATOS PERSONALES .......................................................................................................................................... I

FILOSOFÍA CORPORATIVA FCA ....................................................................................................................... II

MALLA DE LA CARRERA DE CONTABILIDAD Y AUDITORIA (234 CRÉDITOS) ................................................... III

HORARIO DE CLASES ............................................................................................................................................ IV

MATERIA .............................................................................................................................................................. 1

1.OFICINA PRINCIPAL Y AGENCIA……………………………………………………………………………… 1 2.1 GENERALIDADES ...................................................................................................................................... 1

2.2 OBJETIVOS ............................................................................................................................................ 1

2.3 MATRIZ O PRINCIPAL ............................................................................................................................. 1

2.4 AGENCIA .................................................................................................................................................. 1

2.4.1 ASPECTO CONTABLE DE LA AGENCIA ............................................................................................. 2

2.4.2 CARACTERÍSTICAS DE UNA AGENCIA O DE UN AGENTE ............................................................ 3

EJERCICIO 1 .......................................................................................................................................................... 4

OFICINA PRINCIPAL Y SUCURSALES ........................................................................................................... 10

3.1 CARACTERITICAS PARA LA APERTURA DE UNA SUCURSAL ...................................................... 11

3.2 CONTABILIDAD DE LAS SUCURSALES .............................................................................................. 11

3.3 CLASIFICACION DE LAS SUCURSALES ........................................................................................... 12

3.4 ENVIO DE MERCADERIAS A LAS SUCURSALES .............................................................................. 13

3.4.1 ENVIO DE MERCADERIAS AL COSTO .............................................................................................. 13

3.4.2 ENVIO DE MERCADERIAS AL COSTO MÁS SERVICIOS .............................................................. 13

3.4.3 ENVIO DE MERCADERIAS A PRECIO DE VENTA ........................................................................... 13

3.5 DIFERENCIAS ENTRE AGENCIA Y SUCURSAL ................................................................................ 14

EJERCICIO 2 ........................................................................................................................................................ 16

EJERCICIO 3 ........................................................................................................................................................ 22

NIIF 1 .................................................................................................................................................................... 28

APLICACIÓN POR PRIMERA VEZ DE ESTADOS FINANCIEROS ............................................................... 28

NIFF 3 ................................................................................................................................................................... 29

COMBINACIÓN DE NEGOCIOS ....................................................................................................................... 29

BALANCE INICIAL DE LA CONSOLIDACION .............................................................................................. 29

1.4.1 EL CREDITO MERCANTIL.- Positivo o negativo ..................................................................................... 29

2.8 PROCEDIMIENTOS DE CONSOLIDACION ............................................................................................... 32

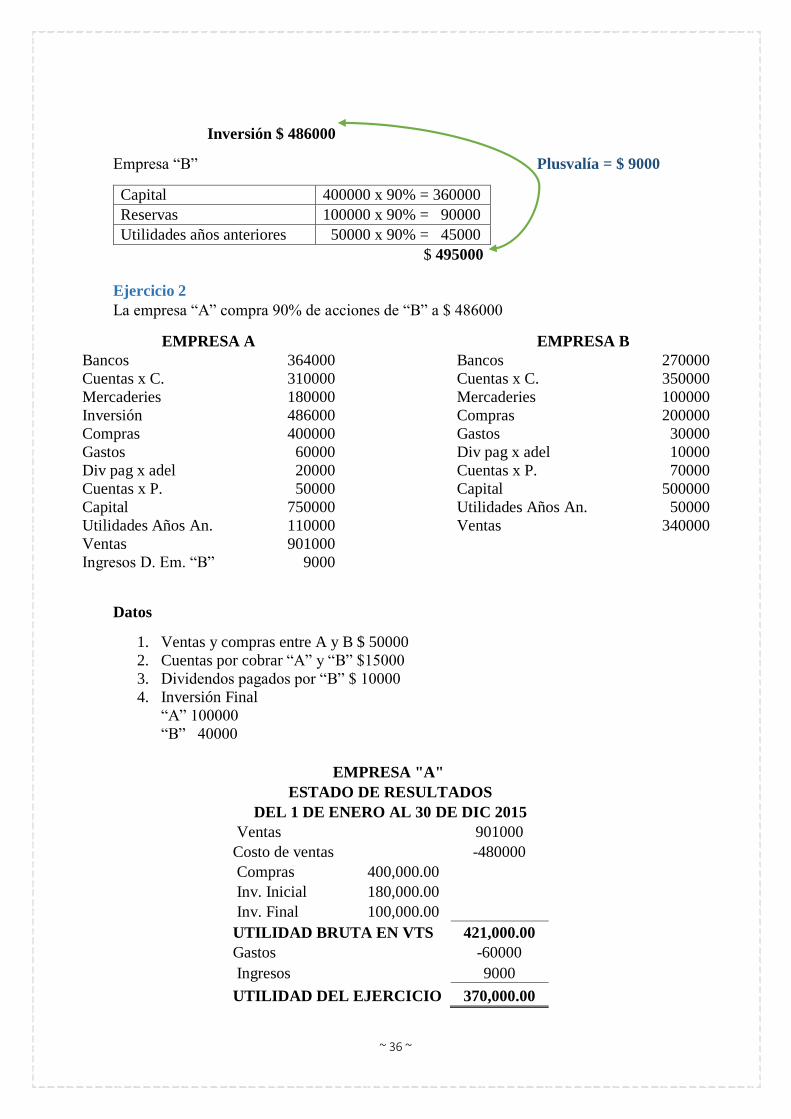

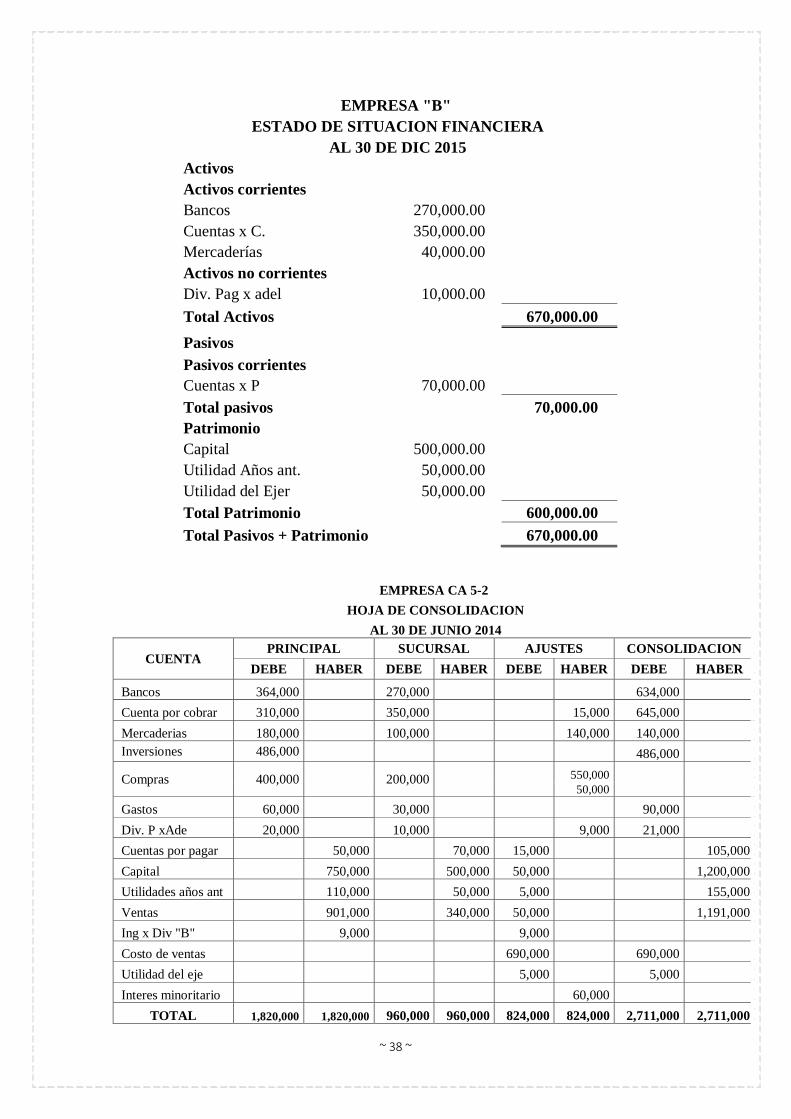

Ejercicio 1 ............................................................................................................................................................. 34

Ejercicio 2 ............................................................................................................................................................. 36

DEBERES ............................................................................................................................................................. 39

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página1

SÍLABO

UNIVERSIDAD CENTRAL DEL ECUADOR

DISEÑO MICROCURRICULAR

1. DATOS INFORMATIVOS

2. DESCRIPCIÓN DE LA ASIGNATURA

1.1. CARRERA: CONTABILIDAD Y AUDITORIA

1.2. ASIGNATURA: CONTABILIDAD SUPERIOR I

1.3 CÓDIGO: 5303

1.4 DOCENTES: Dra. Paulina Calvache; Dr. Cesar Pasquel

1.5SEMESTRE: QUINTO

1.6. UNIDAD DE ORGANIZACIÓN

CURRICULAR: PROFESIONAL

1.7. PRE-REQUISITOS: Aprobado todo el pensum de materias hasta el cuarto nivel

1.8CO-REQUISITOS:

Contabilidad de Costos I 5.CA5.4 AUDITORÍA FINANCIERA I 5.CA.5.1.5 Organización y Sistemas I 5.CA5.6.3 Investigación Operativa I 5.CA5.4.3 Matemática Financiera II 5.CA5.5.3

1.9. PERÍODO ACADÉMICO: Abril – Septiembre de 2015

1.10. HORARIO:

1.11NÚMERO DE HORAS

PRESENCIALES: 52

1.12NÚMERO DE HORAS DE

TUTORÍAS: 10

1.13 NÚMERO TOTAL DECRÉDITOS

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página2

La contabilidad superior I prepara al estudiante para que adquiera conocimientos, destrezas y habilidades para manejar correctamente los aspectos que afectan el efectivo empresarial a través de la elaboración e interpretación de Estados Financieros por segmentos e información financiera intermedia y, a aplicar las técnicas y normativa contable en temas relacionados y operaciones para la elaboración de los Informes contables combinados en las organizaciones que presenten la relación Principal, Sucursales y Agencias, como herramienta fundamental para la toma de decisiones gerenciales, en un marco de principios técnicos y éticos.

3. OBJETIVO

4. CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN DEL PROFESIONAL

5. RESULTADO DE APRENDIZAJE

Aplicar con eficacia la base conceptual y la técnica para realizar el ciclo contable y producir

información económico-financiera centralizada de Principal y Agencias, con ética y responsabilidad

social.

Utilizar con pericia la base conceptual y la técnica para realizar el ciclo contable y producir información

económico-financiera en cada oficina y elabora estados financieros combinados de Principal y

Sucursales, con ética y responsabilidad social.

Evidenciar el dominio científico-técnico de la CONTABILIDAD SUPERIOR en el contexto de las

actividades socio-económicas que desarrolla la empresa, con solvencia para identificar y proponer

alternativas de solución a problemas relacionados con el ejercicio de su función, con criterio

profesional, manifestando ética y demostrando capacidad de trabajo en equipo, comunicativa y

liderazgo.

Conocer, analizar, sistematizar y aplicar adecuadamente, las disposiciones legales, las bases

teóricas y técnicas en que se fundamenta la elaboración del Estado por segmentos e intermedios

y, la relación contable en Principal, Sucursal y Agencia, a fin de lograr un manejo técnico y un

concurso eficiente en el marco de su competencia ocupacional

Contribuye en las tareas de identificar, investigar y registrar información relacionada con los negocios;

así como, el análisis e interpretación de los estados financieros; y, el manejo de la información para

todo tipo de transacciones comerciales, públicas y privadas.

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página3

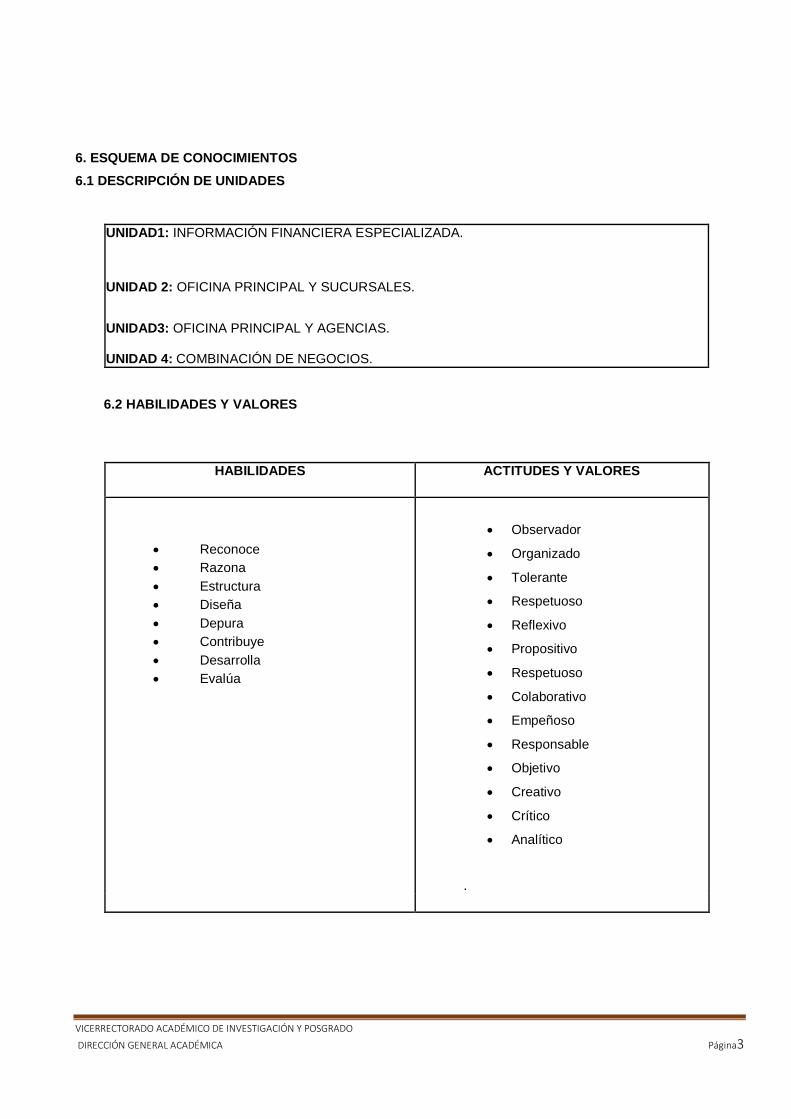

6. ESQUEMA DE CONOCIMIENTOS

6.1 DESCRIPCIÓN DE UNIDADES

UNIDAD1: INFORMACIÓN FINANCIERA ESPECIALIZADA.

UNIDAD 2: OFICINA PRINCIPAL Y SUCURSALES.

UNIDAD3: OFICINA PRINCIPAL Y AGENCIAS.

UNIDAD 4: COMBINACIÓN DE NEGOCIOS.

6.2 HABILIDADES Y VALORES

HABILIDADES ACTITUDES Y VALORES

Reconoce

Razona

Estructura

Diseña

Depura

Contribuye

Desarrolla

Evalúa

Observador

Organizado

Tolerante

Respetuoso

Reflexivo

Propositivo

Respetuoso

Colaborativo

Empeñoso

Responsable

Objetivo

Creativo

Crítico

Analítico

.

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página0

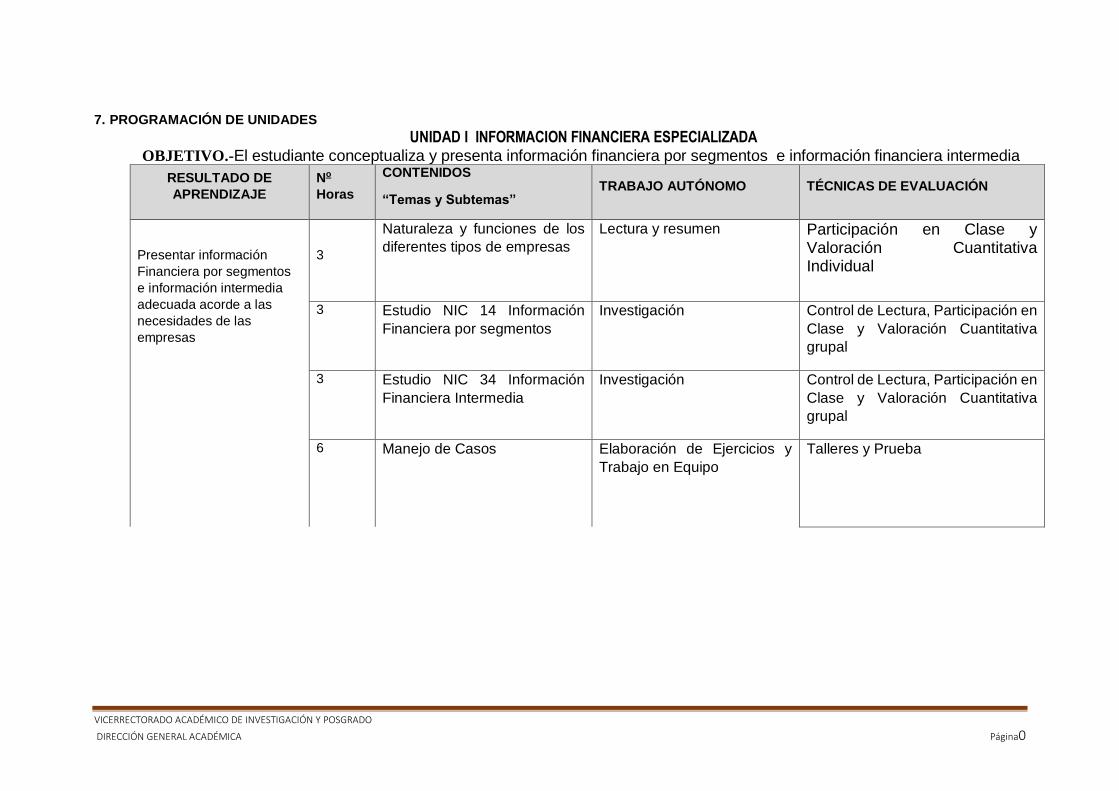

7. PROGRAMACIÓN DE UNIDADES

UNIDAD I INFORMACION FINANCIERA ESPECIALIZADA OBJETIVO.-El estudiante conceptualiza y presenta información financiera por segmentos e información financiera intermedia

RESULTADO DE

APRENDIZAJE

No

Horas

CONTENIDOS

“Temas y Subtemas” TRABAJO AUTÓNOMO TÉCNICAS DE EVALUACIÓN

Presentar información

Financiera por segmentos

e información intermedia

adecuada acorde a las

necesidades de las

empresas

3

Naturaleza y funciones de los

diferentes tipos de empresas

Lectura y resumen Participación en Clase y Valoración Cuantitativa Individual

3 Estudio NIC 14 Información

Financiera por segmentos

Investigación Control de Lectura, Participación en

Clase y Valoración Cuantitativa

grupal

3 Estudio NIC 34 Información

Financiera Intermedia

Investigación Control de Lectura, Participación en

Clase y Valoración Cuantitativa

grupal

6 Manejo de Casos Elaboración de Ejercicios y

Trabajo en Equipo

Talleres y Prueba

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página1

METODOLOGÍA: Exposición y Análisis con

ayudas didácticas, concertación de criterios

académicos

RECURSOS DIDÁCTICOS: Material didáctico

elaborado por el docente. Conferencia

magistral, Participación en clase

BIBLIOGRAFÍA BASE.

NIIF COMPLETAS Y LIBRO DE LAS NIC

EMITIDOS POR EL IFRS

BIBLIOGRAFÍA COMPLEMENTARIA

Estados Financieros Básicos bajo NIC/NIIF de

Estupiñan Gaitán Rodrigo año 2012

JUICIO DE VALOR:

Dominio = aprobado

Avance = aprobado pero con un recordatorio o condición

Proceso = no aprueba, necesita tutoría extra.

Inicio = necesita tutoría especial

CRITERIOS DE VALORACIÓN:

Dominio = 8 – 10

Avance = 6 – 7.9

Proceso= 4 – 5.9

Inicio = 1 – 3.9

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página2

UNIDAD 2: OFICINA PRINCIPAL Y SUCURSALES

OBJETIVO: Conocer, aprender y adiestrarse en el manejo de la contabilidad de Oficina matriz y sucursales

RESULTADO DE

APRENDIZAJE

No

Horas

CONTENIDOS

“Temas y Subtemas” TRABAJO AUTÓNOMO TÉCNICAS DE EVALUACIÓN

Aplica con eficiencia la base conceptual y la técnica para realizar el ciclo contable y producir información económico financiera de la principal y sucursal, con ética y responsabilidad social

3

Matriz y Sucursales. Razones que

justifican la existencia,

Semejanzas y diferencias

Lectura anterior a la exposición del docente. Exposición del docente de temas investigados. Participación activa del estudiante.

Participación en clase de los estudiantes.

3

Justificación de su existencia,

semejanzas, diferencias,

contabilidad

Elaboración en el aula de casos prácticos del texto de guía. Revisión y ejecución grupal de casos prácticos elaborados por el docente tutor.

Participación en clase de los

estudiantes.

3

Balances Consolidados Tarea de casa. Revisión y ejecución individual de casos prácticos

Ejercicio de aplicación (Taller Grupal)

3 Manejo de casos (ejercicios de

aplicación)

Tarea de casa. Revisión y ejecución individual de casos prácticos

Ejercicio de aplicación (Taller Grupal)

METODOLOGÍA: RECURSOS DIDÁCTICOS:

Aula de clase

BIBLIOGRAFÍA BASE.

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página3

Enseñanza de problemas y estudio de casos

(revisión de cada capítulo, sobre la base teórica

de la investigación científica y de Normas APA,

6ta. Edición).

Proyector

Computador

Biblioteca

Internet

Estados Financieros Consolidados; Fierro,

Ángel María, año 2008

BIBLIOGRAFÍA COMPLEMENTARIA

NIIF COMPLETAS Y LIBRO DE LAS NIC

EMITIDOS POR EL IFRS

JUICIO DE VALOR:

Dominio = aprobado

Avance = aprobado pero con un recordatorio o condición

Proceso = no aprueba, necesita tutoría extra.

Inicio = necesita tutoría especial

CRITERIOS DE VALORACIÓN:

Dominio = 8 – 10

Avance = 6 – 7.9

Proceso= 4 – 5.9

Inicio = 1 – 3.9

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página4

UNIDAD 3: OFICINA PRINCIPAL Y AGENCIAS

OBJETIVO: Conocer, aprender y adiestrarse en el manejo de la Contabilidad de Oficinas con Contabilidad Centralizada en la Principal, para aplicarlo en el

desempeño de su función empresarial.

RESULTADO DE

APRENDIZAJE

No

Horas

CONTENIDOS

“Temas y Subtemas” TRABAJO AUTÓNOMO TÉCNICAS DE EVALUACIÓN

Manejar y presentar

información financiera

separada de la principal y la

agencia

3

Principal y Agencias. Razones que

justifican la existencia,

Semejanzas y diferencias.

Lectura anterior a la exposición del docente. Exposición del docente de temas investigados. Participación activa del estudiante.

Participación en clase de los

estudiantes.

3 Justificación de su existencia,

semejanzas, diferencias,

contabilidad

Elaboración en el aula de casos

prácticos del texto de guía.

Revisión y ejecución grupal de

casos prácticos elaborados por

el docente tutor.

Ejercicio de aplicación (Taller Grupal)

3

Balances Consolidados Tarea de casa. Revisión y ejecución individual de casos prácticos

Ejercicio de aplicación (Taller Grupal)

3 Manejo de casos (ejercicios de

aplicación)

Tarea de casa. Revisión y

ejecución individual de casos

prácticos.

PRUEBA general para evaluar la

capacidad del estudiante para aplicar

temas estudiados.

METODOLOGÍA: RECURSOS DIDÁCTICOS: BIBLIOGRAFÍA BASE.

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página5

Exposición y análisis con ayudas didácticas,

concertación de criterios académicos.

Aula de clase

Infocus

Computador

Proyector

Estados Financieros Consolidados; Fierro,

Ángel María, año 2008

BIBLIOGRAFÍA COMPLEMENTARIA

NIIF COMPLETAS Y LIBRO DE LAS NIC

EMITIDOS POR EL IFRS

JUICIO DE VALOR:

Dominio = aprobado

Avance = aprobado pero con un recordatorio o condición

Proceso = no aprueba, necesita tutoría extra.

Inicio = necesita tutoría especial

CRITERIOS DE VALORACIÓN:

Dominio = 8 – 10

Avance = 6 – 7.9

Proceso= 4 – 5.9

Inicio = 1 – 3.9

UNIDAD IV COBINACION DE NEGOCIOS OBJETIVO.- El estudiante conoce y prepara información sobre combinación de negocios

RESULTADO DE

APRENDIZAJE

No

Horas

CONTENIDOS

“Temas y Subtemas” TRABAJO AUTÓNOMO TÉCNICAS DE EVALUACIÓN

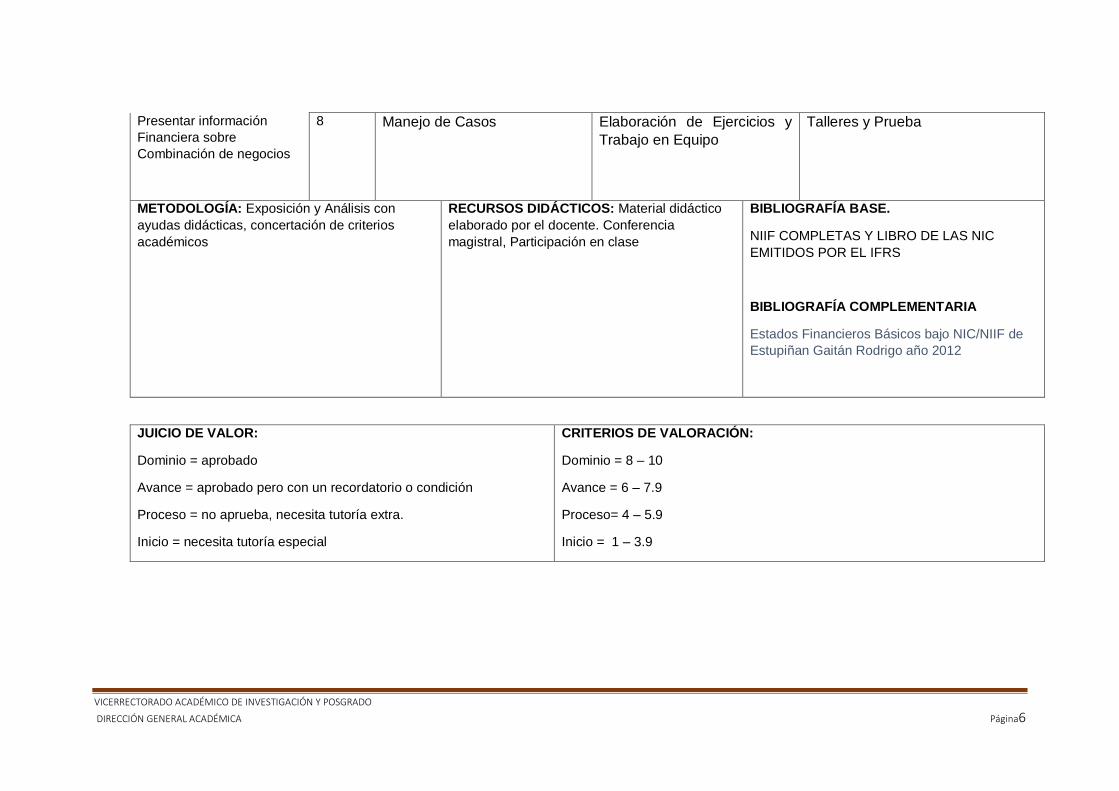

5

Estudio de la NIIF 3 Lectura y resumen Participación en Clase y Valoración Cuantitativa Individual

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página6

Presentar información

Financiera sobre

Combinación de negocios

8 Manejo de Casos Elaboración de Ejercicios y

Trabajo en Equipo

Talleres y Prueba

METODOLOGÍA: Exposición y Análisis con

ayudas didácticas, concertación de criterios

académicos

RECURSOS DIDÁCTICOS: Material didáctico

elaborado por el docente. Conferencia

magistral, Participación en clase

BIBLIOGRAFÍA BASE.

NIIF COMPLETAS Y LIBRO DE LAS NIC

EMITIDOS POR EL IFRS

BIBLIOGRAFÍA COMPLEMENTARIA

Estados Financieros Básicos bajo NIC/NIIF de

Estupiñan Gaitán Rodrigo año 2012

JUICIO DE VALOR:

Dominio = aprobado

Avance = aprobado pero con un recordatorio o condición

Proceso = no aprueba, necesita tutoría extra.

Inicio = necesita tutoría especial

CRITERIOS DE VALORACIÓN:

Dominio = 8 – 10

Avance = 6 – 7.9

Proceso= 4 – 5.9

Inicio = 1 – 3.9

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página7

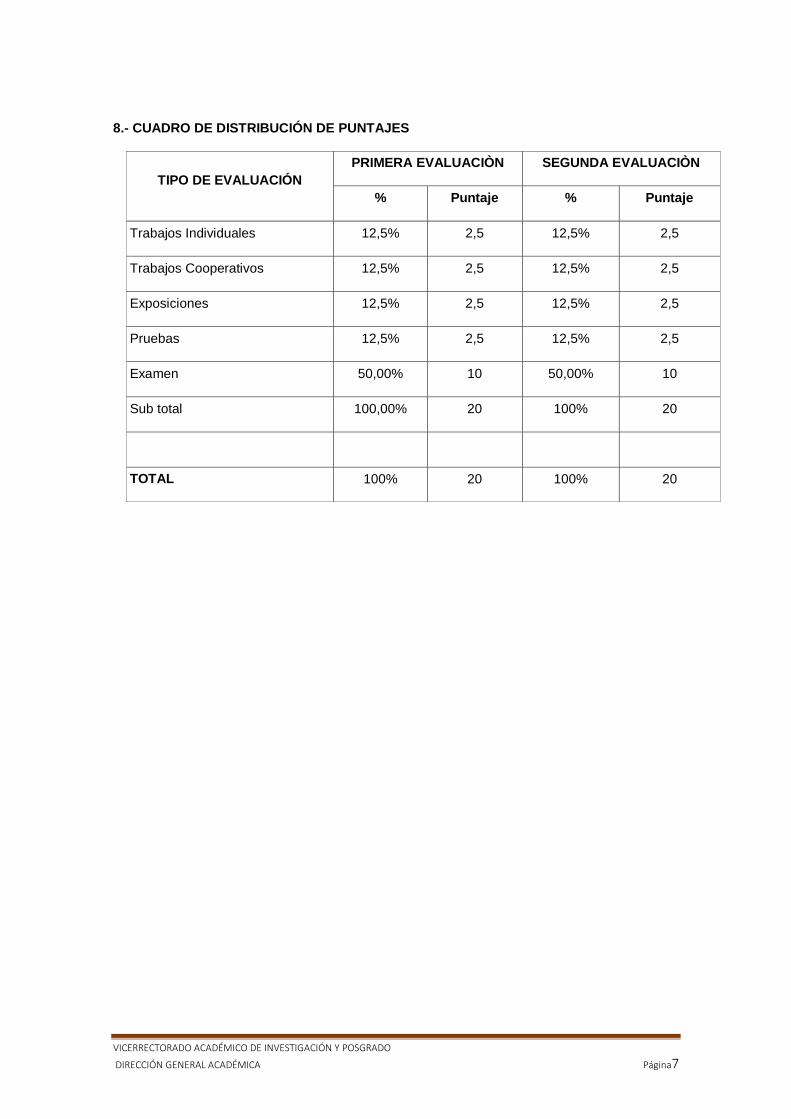

8.- CUADRO DE DISTRIBUCIÓN DE PUNTAJES

TIPO DE EVALUACIÓN

PRIMERA EVALUACIÒN SEGUNDA EVALUACIÒN

% Puntaje % Puntaje

Trabajos Individuales 12,5% 2,5 12,5% 2,5

Trabajos Cooperativos 12,5% 2,5 12,5% 2,5

Exposiciones 12,5% 2,5 12,5% 2,5

Pruebas 12,5% 2,5 12,5% 2,5

Examen 50,00% 10 50,00% 10

Sub total 100,00% 20 100% 20

TOTAL 100% 20 100% 20

VICERRECTORADO ACADÉMICO DE INVESTIGACIÓN Y POSGRADO

DIRECCIÓN GENERAL ACADÉMICA Página8

ELABORADO REVISADO APROBADO

NOMBRE: Dra. Paulina

Calvache;

FIRMA:

Dr. Cesar Pasquel

FIRMA:

FECHA: Abril 13/2015

Docente

NOMBRE: Ing. Wilson

Verdezoto

FIRMA:

FECHA:

Coordinador de Área

NOMBRE: Dra. María Angélica

García, MDE.

FECHA:

FIRMA:

Director de la Carrera

I

DATOS PERSONALES

NOMBRES: GLADYS OLIVIA

APELLIDOS: JAMI CAYO

C/I: 172162346-8

FECHA DE NACIMIENTO: 02/01/1993

ESTADO CIVIL: SOLTERA

DIRECCIÓN: MIRAFLORES ALTO N° 2

BRACAMONTE Y JUAN CAMACHO

TELÉFONO: 2-587-557

ESTUDIOS: UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CORREO ELECTRÓNICO:

II

FILOSOFÍA CORPORATIVA FCA

Visión de la UCE

La Universidad Central del Ecuador continuará en el liderazgo de la educación superior, de

la producción de ciencia, tecnología, cultura y arte y en la formación de profesionales con

profunda responsabilidad social.

Misión de la UCE

La Universidad Central del Ecuador forma profesionales críticos de nivel superior, comprometidos con la verdad, justicia, equidad, solidaridad, valores éticos y morales, genera

ciencia, conocimientos, tecnología, cultura y arte; y, crea espacios para el análisis y solución

de problemas nacionales.

Visión de la FCA

Mantener a la Facultad de Ciencias Administrativas como la primera del país y una de las

mejores de América, impartiendo una formación excelente que permita que las nuevas

generaciones lideren los sectores público y privado, desarrollándoles destrezas y habilidades

para optimizar los recursos del país y de las empresas que impulsan el desarrollo nacional, a largo plazo.

Misión de la FCA

Formar administradores competitivos y comprometidos con el desarrollo del país, con

conocimientos científicos y tecnológicos, con principios y valores, que respondan a las

necesidades del sector público y privado y el bienestar de la comunidad.

Visión de la Carrera

Mantener el liderazgo en la formación del profesional de la administración financiera, siendo

un modelo educativo de mayor influencia a nivel nacional y de Latinoamérica, con

competencias que propicien el desarrollo económico del país.

Misión de la Carrera

Formar profesionales e investigadores en el ámbito Contable – Financiero, con conciencia ética y solidaria, contribuyendo al desarrollo de la administración pública y privada del país

a la vigencia del orden legalmente constituido y a estimular su vinculación con la sociedad

PERFIL PROFESIONAL.

Diseño, asesoramiento y solución de sistemas y problemas de carácter contable y financiero;

la habilidad de razonar e interpretar datos e información sobre los negocios; análisis e interpretación de los estados financieros; manejo de información oficial así como la

capacitación y riesgo del origen y aplicación de los recursos utilizados en las diversas

transacciones. Debe así mismo poseer una visión y criterio analítico para recopilar, examinar

y evaluar información sobre las diversas transacciones y emitir opiniones sobre su

razonabilidad.

III

MALLA DE LA CARRERA DE CONTABILIDAD Y AUDITORIA (234 CRÉDITOS)

IV

HORARIO DE CLASES FACULTAD DE CIENCIAS ADMINISTRATIVAS

Universidad Central del Ecuador

Período Lectivo Abril-Sep.2015

Curso CA5-2 Página Principal Ver Aulas

Hora Lunes Martes Miércoles Jueves Viernes Sábado

07:00-08:00 AUDITORIA FINANCIERA

I (Aula: SIN AULA)

08:00-09:00 ORGANIZACIÓN Y

SISTEMAS I (Aula:83) MATEMATICA

FINANCIERA II (Aula:83) AUDITORIA FINANCIERA

I (Aula:83) MATEMATICA

FINANCIERA

II (Aula:83)

09:00-10:00 INVESTIGACION

OPERATIVA I (Aula:83) MATEMATICA

FINANCIERA II (Aula:83) AUDITORIA FINANCIERA

I (Aula:83) CONTABILIDAD

SUPERIOR I (Aula:83)

MATEMATICA

FINANCIERA

II (Aula:83)

10:00-11:00 INVESTIGACION

OPERATIVA I (Aula:83) AUDITORIA

FINANCIERA I (Aula:83) CONTABILIDAD DE

COSTOS I (Aula:83) CONTABILIDAD

SUPERIOR I (Aula:83) ORGANIZACIÓN Y

SISTEMAS I (Aula:83)

11:00-12:00 AUDITORIA

FINANCIERA I (Aula:83) CONTABILIDAD DE

COSTOS I (Aula:83) CONTABILIDAD DE

COSTOS I (Aula:83) ORGANIZACIÓN Y

SISTEMAS I (Aula:83)

12:00-13:00 AUDITORIA

FINANCIERA

I (Aula:83)

INVESTIGACION

OPERATIVA I (Aula:83) CONTABILIDAD DE

COSTOS I (Aula:83) CONTABILIDAD DE

COSTOS I (Aula:83) CONTABILIDAD

SUPERIOR I (Aula:83)

~ 1 ~

MATERIA

OFICINA PRINCIPAL Y AGENCIAS

OBJETIVO

Conocer, aprender y adiestrarse en el manejo de la contabilidad de oficinas con

contabilidad centralizada en la Principal, para aplicarlo en el desempeño de su función

empresarial.

1. OFICINA PRINCIPAL Y AGENCIA

2.1 GENERALIDADES

Cuando una empresa quiere desarrollarse en las ventas y ampliar su línea de operaciones

hacia otros mercados, implanta agencias o sucursales a fin de tener el dominio de ciertas

localidades con respecto a determinado producto o para vender sus mercancías en otras

plazas, con objeto de aseverar el progreso económico del negocio al amplificar sus

operaciones a lugares distantes de la casa principal o matriz.

2.2 OBJETIVOS

Los objetivos de este capítulo son:

Conocer la necesidad de expansión de las empresas mediante el establecimiento de agencias y sucursales

Identificar las características de las agencias y explicar su aspecto contable

Identificar las características de las sucursales y explicar su aspecto contable

2.3 MATRIZ O PRINCIPAL La casa matriz debe llevar un control contable de las ventas, costos y, en su caso, de los

gastos de cada agente, con el fin de calcular las comisiones, información estadística de

carácter administrativo así como otros datos de relevancia.

Este control puede ser realizado mediante las cuentas denominadas costo de ventas de

agencias o agentes, gastos de ventas de agencias o agentes y ventas de agencias o agentes.

2.4 AGENCIA

Las agencias pueden ser dependientes o independientes de la casa matriz, salvo las

restricciones que se les impongan en algunas prácticas comerciales, tales como: *los

precios a que deben vender la mercancía, los descuentos que puedan conceder.

Las agencias de ventas operan con muestrarios y catálogos, reciben pedidos de los

clientes del área que atienden y los envían a la casa matriz a la que sirven. Todas las

~ 2 ~

demás actividades, como el surtido, envío, facturación, cobranza, etc, dependen de la

oficina que vende.

2.4.1 ASPECTO CONTABLE DE LA AGENCIA

Las agencias no están obligadas a llevar un sistema de contabilidad igual al implantado

por la matriz, toda vez que los agentes o agencia se limitan a rendir informes a la principal

con relación al desarrollo de sus ventas; por lo tanto cuentan con libertad para establecer

sus propios sistemas de registro.

Para llevar un buen control de las agencias es necesario abrir las siguientes cuentas: Fondo

Operativo de Trabajo de la agencia (capital de trabajo), clientes de la agencia, ventas de

la agencia, costo de ventsa de la agencia y gastos de venta de la agencia.

Para lograr mejor y mayor revelación, se hace necesario crear también la llamada cuenta

cliente de la agencia.

La cuenta Fondo de Trabajo de la Agencia (capital de trabajo) es una cuenta de origen

deudor, que representa el valor nominal del fondo entregado a la agencia al iniciar el

ejercicio y durante el ejercicio se acredita por el valor de los gastos pagados por la

agencia.

FONDO DE TRABAJO DE LA AGENCIA

SE CARGA SE ABONA

Al iniciar el ejercicio Durante el ejercicio

Del importe del saldo deudor, que representa el valor nominal del fondo de trabajo enviado a la agencia

Del importe del valor nominal de los gastos pagados por la agencia Del importe del valor nominal de los envios de la agencia a la matriz, de la cobranza efectuada

Durante el ejercicio Al final del ejercicio

Del importe del valor nominal de las reposiciones del fondo de trabajo

Del importe de su saldo para saldarla (cierre de libros)

Del importe del valor nominal de los incrementos al fondo de trabajo

CLIENTES DE LA AGENCIA

SE CARGA SE ABONA

Al iniciar el ejercicio Durante el ejercicio

Del importe de su saldo deudor, que representa las cuentas por cobrar a clientes de la agencia, por ventas de mercancias a credito

Del importe de las devoluciones sobre vtas de mercancias a crédito, realizadas por la agencia Del importe de las rebajas sobre vtas de mercancias a crédito, realizadas por la agencia

Durante el ejercicio Al final del ejercicio

Del importe de las ventas de la agencia de mercancias a credito

Del importe de su saldo para saldarla (cierre de libros)

~ 3 ~

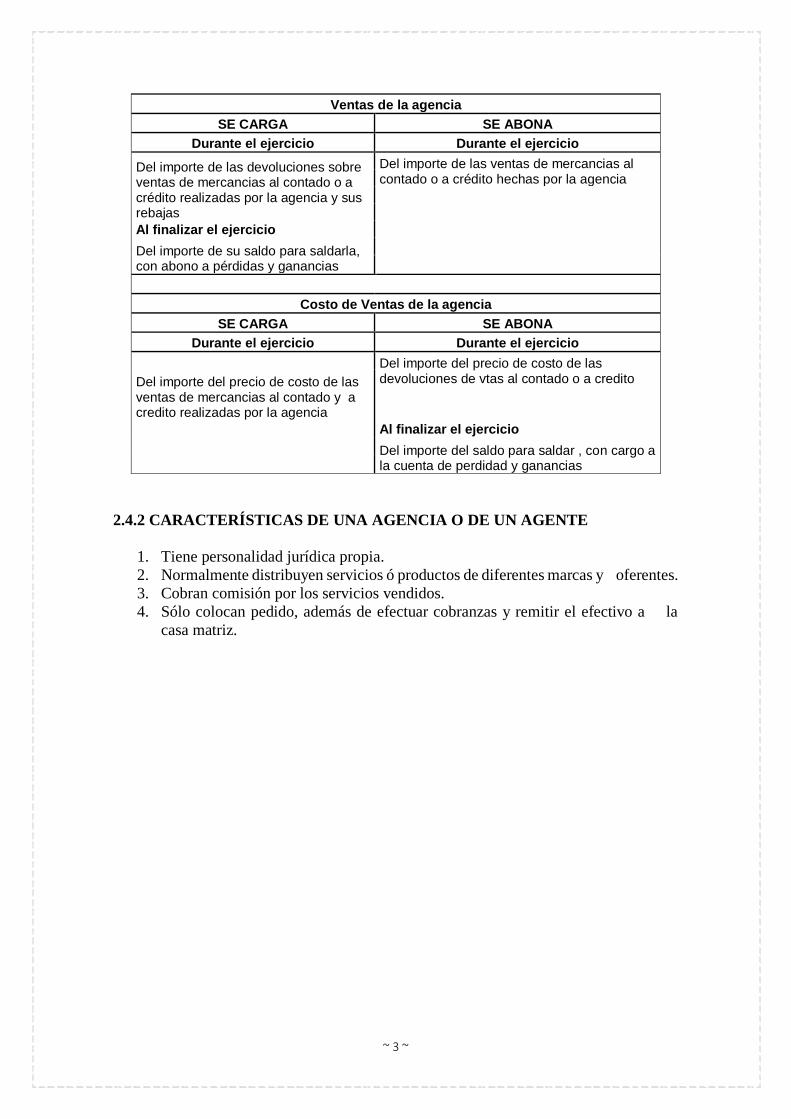

Ventas de la agencia

SE CARGA SE ABONA

Durante el ejercicio Durante el ejercicio

Del importe de las devoluciones sobre ventas de mercancias al contado o a crédito realizadas por la agencia y sus rebajas

Del importe de las ventas de mercancias al contado o a crédito hechas por la agencia

Al finalizar el ejercicio

Del importe de su saldo para saldarla, con abono a pérdidas y ganancias

Costo de Ventas de la agencia

SE CARGA SE ABONA

Durante el ejercicio Durante el ejercicio

Del importe del precio de costo de las ventas de mercancias al contado y a credito realizadas por la agencia

Del importe del precio de costo de las devoluciones de vtas al contado o a credito

Al finalizar el ejercicio

Del importe del saldo para saldar , con cargo a la cuenta de perdidad y ganancias

2.4.2 CARACTERÍSTICAS DE UNA AGENCIA O DE UN AGENTE

1. Tiene personalidad jurídica propia.

2. Normalmente distribuyen servicios ó productos de diferentes marcas y oferentes.

3. Cobran comisión por los servicios vendidos.

4. Sólo colocan pedido, además de efectuar cobranzas y remitir el efectivo a la

casa matriz.

~ 4 ~

EJERCICIO 1

Con los siguientes datos, se pide:

Diario General, Mayores, Se pide:

Estados de Resultados de la Oficina Principal

Establecer la Ganancia O Pérdida Neta del Ejercicio

La empresa Textiles S.A (contribuyente especial) durante el presente periodo contable ha

contratado al Sr. Torres como agente de ventas, y queda en pagar el 15% sobre ventas de

contado y 12 % sobre ventas a crédito.

01- Mar La empresa TEXTILES crea un fondo operativo de trabajo para las

operaciones del Sr. Torres por $ 80000.

05- Mar La empresa TEXTILES compra mercaderías 15000 unidades a $12 c/u

Costumes contribuyente especial

07- Mar La empresa TEXTILES vende a crédito $ 25000 (12500 unidades) a la

empresa xx contribuyente especial

07_ Textiles cobra a sus clientes $ 150000

10- Mar Textiles paga diversos gastos de ventas $ 35000 y de administración $30000

con cheque.

14- Mar El Sr. Torres vende 7000 unidades a $140000. Los pedidos son enviados a

Textiles para su despacho y emisión de factura de venta al contado (vta. realizada a

una persona natural).

20- Mar El Sr. Torres cobra importe de comisión contra el fondo de trabajo

25- Mar El Sr. Torres realiza gastos por $ 5000 pagados del fondo de trabajo y envía

a TEXTILES los documentos respectivos del soporte

31-Mar Textiles envían al Sr. Torres el cheque respectivo para reponer el fondo de

trabajo

ACTIVOS PASIVOS

BANCOS 393,000.00 PROVEEDORES 230,500.00

CLIENTES 250,000.00 TOTAL PASIVOS 230,500.00

MERCADERIAS (12500 U

A 10 C/U) 125,000.00

MUEBLES Y ENSERES 25,000.00 PATRIMONIO

CAPITAL 475,000.00

UTILIDADES AÑOS ANTERIORES 87,500.00

TOTAL PATRIMONIO 562,500.00

TOTAL ACTIVOS 793,000.00 TOTAL PASIVOS + PATRIMONIO 793,000.00

TEXTILES S.A

BALANCE GENERAL

AL 1 DE MARZO 2012

~ 5 ~

EMPRESA TEXTILES S.A

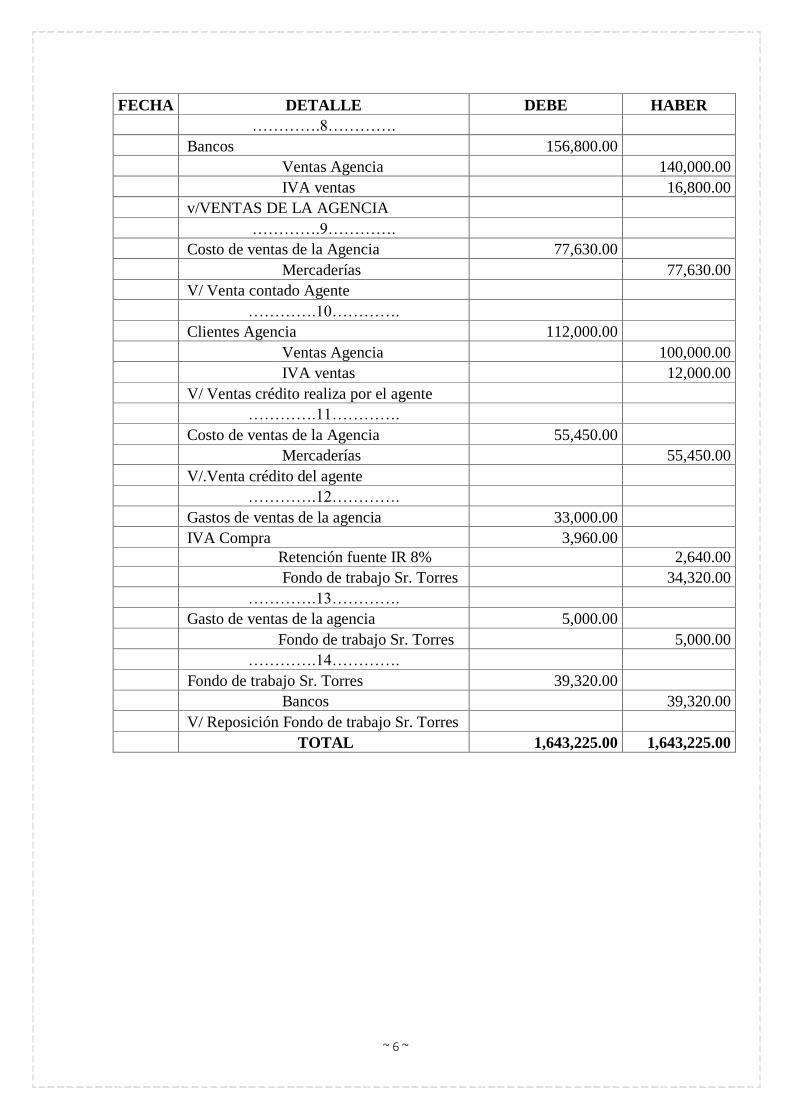

LIBRO DIARIO

FECHA DETALLE DEBE HABER

………….1………….

Bancos 393,000.00

Clientes 250,000.00

Mercaderías 125,000.00

Muebles y enseres 25,000.00

Proveedores 230,500.00

Capital Social 475,000.00

Utilidades años anteriores 87,500.00

v/ saldos iniciales

v/ saldos iniciales

………….2………….

Fondo de trabajo Sr. Torres 80,000.00

Bancos 80,000.00

V/ Formar fondo de trabajo

………….3………….

Mercaderías 180,000.00

IVA Compras 21,600.00

Bancos 173,520.00

Retención Fuente IR 1% 21,600.00

Retención Fuente IVA 30% 6,480.00

V/. Compras mercadería

………….4………….

Clientes 268,500.00

Anticipo Ret. F. IR 1 % 2,500.00

Anticipo Ret. F. IVA 30 % 9,000.00

Ventas 250,000.00

IVA ventas 30,000.00

V/. Venta a xx de 12500 unidades

………….5………….

Costo de ventas 138,625.00

Mercaderías 138,625.00

V/ costo de ventas

………….6………….

Bancos 150,000.00

Clientes 150,000.00

V/ cobro a clientes

………….7………….

Gastos de ventas 35,000.00

Gasto de administración 30,000.00

Bancos 65,000.00

V/ Pago de gastos de vtas y adm

~ 6 ~

FECHA DETALLE DEBE HABER

………….8………….

Bancos 156,800.00

Ventas Agencia 140,000.00

IVA ventas 16,800.00

v/VENTAS DE LA AGENCIA

………….9………….

Costo de ventas de la Agencia 77,630.00

Mercaderías 77,630.00

V/ Venta contado Agente

………….10………….

Clientes Agencia 112,000.00

Ventas Agencia 100,000.00

IVA ventas 12,000.00

V/ Ventas crédito realiza por el agente

………….11………….

Costo de ventas de la Agencia 55,450.00

Mercaderías 55,450.00

V/.Venta crédito del agente

………….12………….

Gastos de ventas de la agencia 33,000.00

IVA Compra 3,960.00

Retención fuente IR 8% 2,640.00

Fondo de trabajo Sr. Torres 34,320.00

………….13………….

Gasto de ventas de la agencia 5,000.00

Fondo de trabajo Sr. Torres 5,000.00

………….14………….

Fondo de trabajo Sr. Torres 39,320.00

Bancos 39,320.00

V/ Reposición Fondo de trabajo Sr. Torres

TOTAL 1,643,225.00 1,643,225.00

~ 7 ~

KARDEX

FECHA DETALLE

ENTRADAS SALIDAS SALDOS

CANT. V.

UNT. V.T. CANT.

V.

UNT. V.T. CANT.

V.

UNT. V.T.

01/03/2012 Inicial 12500 10 20,000.00 12500 10 125,000

05/03/2012 Compra 15000 12 180,000.00 27500 11.09 305,000

07/03/2012 Venta 12500 11.09 138,625 15000 11.09 166,375

14/03/2012 Ventas Agencia 7000 11.09 77,630 8000 11.09 88,745

17/03/2012 Ventas Agencia 5000 11.09 55,450 3000 11.10 33,295

MAYORIZACIÓN

Bancos Clientes Mercaderías Muebles y enseres

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

393,000.00 80,000.00 250,000.00 150,000.00 125,000.00 138,625.00 25,000.00

150,000.00 173,520.00 268,500.00 180,000.00 77,630.00

156,800.00 65,000.00 518,500.00 150,000.00 55,450.00

699,800.00 318,520.00 368,500.00 305,000.00 271,705.00

381,280.00 33,295.00

Proveedores Capital Utilidades años anteriores Fondo de trabajo Sr.

Torres

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

230,500.00 475,000.00 87,500.00 80,000.00 34,320.00

39,320.00 5,000.00

119,320.00 39,320.00

80,000.00

IVA Compras Retención Fuente IR

1% Retención Fuente IVA

30% Anticipo Ret. F. IR 1 %

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

21,600.00 21,600.00 6,480.00 2,500.00

3,960.00

25,560.00

Reten. Fuente IVA

30% Ventas IVA ventas Costo de ventas

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

6,480.00 250,000.00 30,000.00 138,625.00

16,800.00

12,000.00

58,800.00

Gastos de ventas Gasto de

administración Ventas Agencia Costo de ventas de la

Agencia

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

35,000.00 30,000.00 140,000.00 77,630.00

100,000.00 55,450.00

240,000.00 133,080.00

~ 8 ~

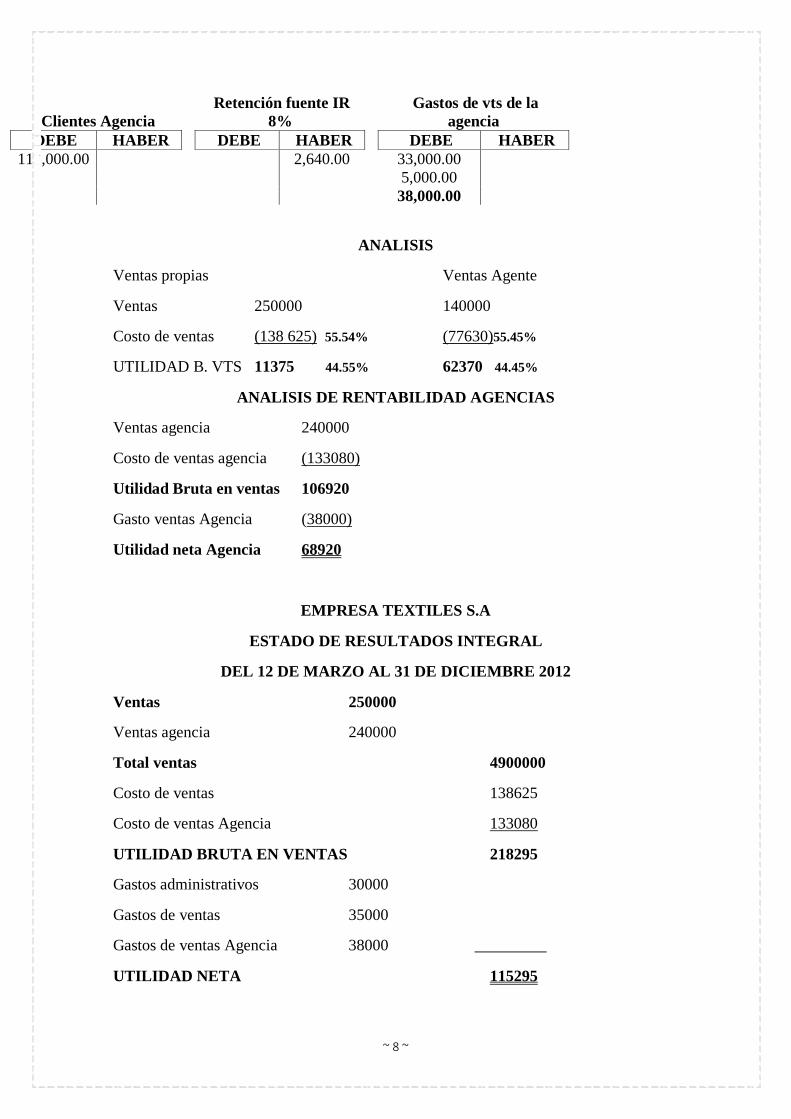

Clientes Agencia Retención fuente IR

8% Gastos de vts de la

agencia

DEBE HABER DEBE HABER DEBE HABER

112,000.00 2,640.00 33,000.00

5,000.00

38,000.00

ANALISIS

Ventas propias Ventas Agente

Ventas 250000 140000

Costo de ventas (138 625) 55.54% (77630)55.45%

UTILIDAD B. VTS 11375 44.55% 62370 44.45%

ANALISIS DE RENTABILIDAD AGENCIAS

Ventas agencia 240000

Costo de ventas agencia (133080)

Utilidad Bruta en ventas 106920

Gasto ventas Agencia (38000)

Utilidad neta Agencia 68920

EMPRESA TEXTILES S.A

ESTADO DE RESULTADOS INTEGRAL

DEL 12 DE MARZO AL 31 DE DICIEMBRE 2012

Ventas 250000

Ventas agencia 240000

Total ventas 4900000

Costo de ventas 138625

Costo de ventas Agencia 133080

UTILIDAD BRUTA EN VENTAS 218295

Gastos administrativos 30000

Gastos de ventas 35000

Gastos de ventas Agencia 38000 _________

UTILIDAD NETA 115295

~ 9 ~

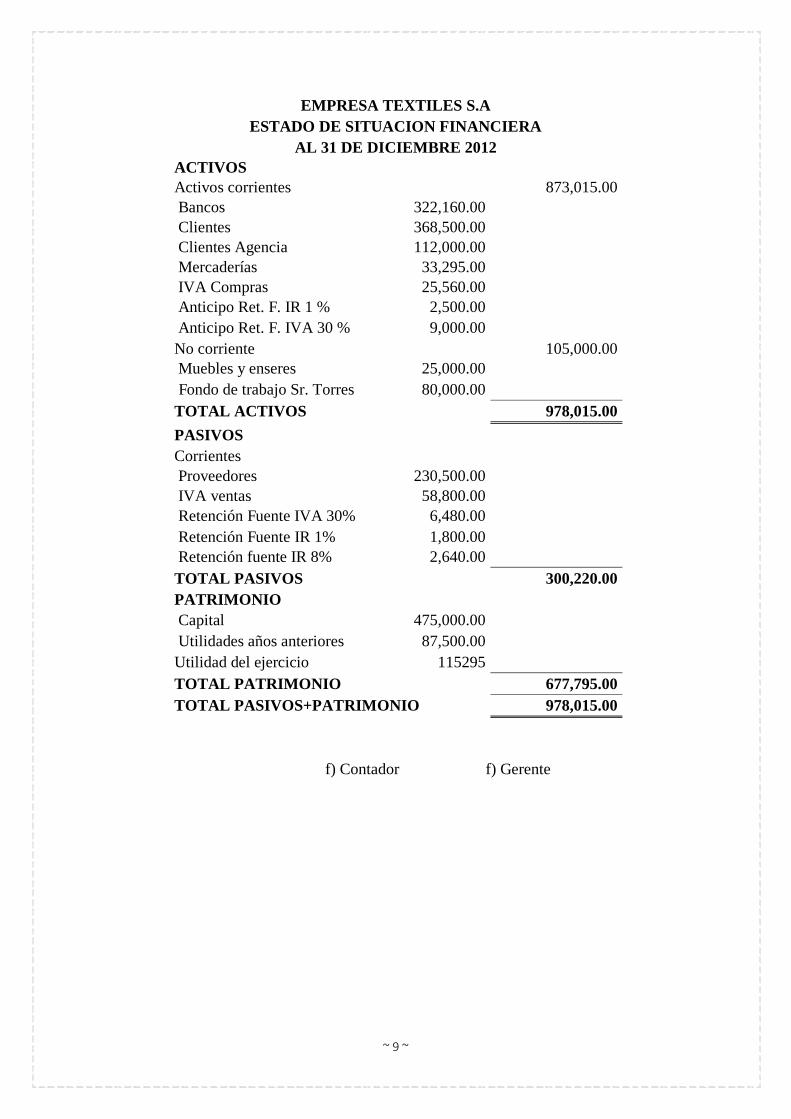

EMPRESA TEXTILES S.A

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE 2012

ACTIVOS

Activos corrientes 873,015.00

Bancos 322,160.00

Clientes 368,500.00

Clientes Agencia 112,000.00

Mercaderías 33,295.00

IVA Compras 25,560.00

Anticipo Ret. F. IR 1 % 2,500.00

Anticipo Ret. F. IVA 30 % 9,000.00

No corriente 105,000.00

Muebles y enseres 25,000.00

Fondo de trabajo Sr. Torres 80,000.00

TOTAL ACTIVOS 978,015.00

PASIVOS

Corrientes

Proveedores 230,500.00

IVA ventas 58,800.00

Retención Fuente IVA 30% 6,480.00

Retención Fuente IR 1% 1,800.00

Retención fuente IR 8% 2,640.00

TOTAL PASIVOS 300,220.00

PATRIMONIO

Capital 475,000.00

Utilidades años anteriores 87,500.00

Utilidad del ejercicio 115295

TOTAL PATRIMONIO 677,795.00

TOTAL PASIVOS+PATRIMONIO 978,015.00

f) Contador f) Gerente

~ 10 ~

OFICINA PRINCIPAL Y SUCURSALES

OBJETIVO

Conocer y aplicar base conceptual y técnicas en el manejo de la contabilidad de oficinas

con contabilidad descentralizada en cada Sucursal, y el proceso de combinación de los

informes contables de la organización.

OFICINA PRINCIPAL Y SUCURSALES

El establecimiento de sucursales consiste en crear extensiones de la misma compañía en

diferentes lugares, en los que se efectúen operaciones para los clientes, fundamentalmente

en las zonas retiradas de la sede de la casa matriz

La casa principal necesita conocer la información financiera, los resultados de operación

y los cambios en la posición de cada una de las sucursales que integran su empresa, ya

que constituyen un elemento de juicio, imprescindible cuando existe la necesidad de abrir

o cerrar sucursales, así como para evaluar la administración de cada una de ellas.

Las sucursales tiene el grado de autonomía que determine oficina principal. Algunas

sucursales tienen autoridad para pagar sus gastos, mientras que otras sólo se les permite

liquidar gastos menores de su fondo operativo de trabajo.

El objetivo principal de la adaptación del sistema contable de una sucursal es poder

determinar su utilidad o pérdida. Por lo tanto, las políticas contables, los libros, catálogos

de cuentas, etc, asiduamente consiste en un conjunto completo de contabilidad. Conviene

resaltar que en la contabilidad de la sucursal no aparece un renglón de capital, sino una

cuenta denominada “Casa Matriz, cuenta corriente”, que muestra el importe de las

inversiones efectuadas por la matriz en la sucursal

La cuenta Casa matriz, cuenta corriente es de origen deudor y representa el importe de la

inversión que la matriz efectuó en la sucursal, sumando (disminuido) de la utilidad

(pérdida) neta del ejercicio, obtenida por la sucursal.

Las sucursales están autorizadas a conceder créditos y realizar la cobranza respectiva con

la cual cubre sus gastos.

Las sucursales mantienen inventario para dar servicio al mercado en el que operan y así

poder reducir el tiempo de surtido y entrega al consumidor, en vez de que los pedidos de

los clientes sean surtidos de la principal o de alguna bodega. Lo anterior da como resultado mejorar el servicio al cliente y capturar más mercado por la atención que se le

da al consumidor.

La sucursal puede adquirir mercaderías de proveedores externos pero principalmente se

lo hace de la principal. En caso de comprar a proveedores externos se puede fijar la

~ 11 ~

política de que la sucursal antes de comprar a un proveedor externo, tenga la autorización

de la principal en cuanto a precio, calidad y cantidad. Sin embargo, generalmente las

empresas prefieren centralizar las compras y las cuentas por pagar.

Las sucursales cuentan con recursos independientes de la principal. Estos han sido

transferidos y registrados en la cuenta principal cuenta corriente, que representa la

inversión de la oficina principal en la sucursal, más o menos las utilidades o pérdidas

obtenidas por la sucursal durante el período. Por lo tanto tienen activos y pasivos como

cualquier empresa y su patrimonio está representado por el saldo de la cuenta principal

cuenta corriente.

3.1 CARACTERITICAS PARA LA APERTURA DE UNA SUCURSAL

Jurídicamente son una extensión de la casa principal.

Impositivamente se considera que el contribuyente ha abierto un nuevo local, por

lo que es necesario presentar el correspondiente aviso al Servicio de Rentas

Internas.

Efectúa su propia facturación.

Por su naturaleza, tienen un local propio, de acuerdo con sus características, pueden o no llevar una contabilidad propia, que debe ser integrada cada cierto

tiempo a la de la casa matriz. El local y las inversiones necesarias para su

constitución son aportados por la casa principal.

Las operaciones normales que generalmente realiza son:

1. Recibe efectivo y mercaderías de la oficina principal

2. Compra mercaderías de proveedores

3. Vende, otorga créditos y entrega a los clientes los artículos vendidos.

4. Factura y cobra los artículos vendidos.

5. Contrata al personal necesario para su operación.

6. Registra las operaciones realizadas en sus libros de contabilidad. Las cuentas,

reglas de registro e información financiera deben ser iguales a los de la oficina

principal.

7. En algunas ocasiones efectúan alguna transformación a las mercaderías o

productos.

Las sucursales carecen de personería jurídica independiente, por lo tanto, no tienen

independencia administrativa y económica, sino que están sujetas a las políticas y

disposiciones de la oficina principal.

3.2 CONTABILIDAD DE LAS SUCURSALES

El registro contable de sus operaciones implica la necesidad de establecer sistemas de

contabilidad adecuados y uniformes para todas las sucursales a fin de facilitar las

consolidaciones, es decir, todo el movimiento de las sucursales deberá ser uniforme y por

lo tanto, no operar en forma diferente.

Las relaciones que la casa matriz tenga con su o sus sucursales, deberán quedar asentadas

en los libros, tanto en las de aquellas, como en las de las sucursales

La contabilización en las empresas sucursales depende del grado de independencia que

tengan estas en relación con la principal.

~ 12 ~

La contabilidad puede ser centralizada o descentralizada; si es centralizada se llevará en

la principal dentro del sistema contable en la cual se abrirán los respectivos mayores

auxiliares por cada sucursal que tenga una empresa.

Si la contabilización es en forma descentralizada cada sucursal llevará su contabilidad en

forma independiente consolidando la información a través de dispositivos magnéticos o

por diferentes tipos de red informáticos existentes.

Las sucursales tiene un vínculo con la principal y contablemente las operaciones se

realizan a través de dos cuentas:

1. La cuenta Sucursal Cuenta Corriente, que maneja la principal.

2. La cuenta Principal o matriz cuenta corriente, que maneja la sucursal.

Estas cuentas son recíprocas y se tratarán a continuación:

SUCURSAL CUENTA CORRIENTE

CARGOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la principal remite a la sucursal.

2. Pagos a terceros efectuados por la principal por cuenta de la sucursal.

3. Transferencia de la utilidad neta de la sucursal a la principal al fin del período

ABONO

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal envía a la principal.

2. Pagos a terceros efectuados por la sucursal por cuenta de la principal.

3. Transferencia de la pérdida neta de la sucursal a la principal al fin del período

PRINCIPAL CUENTA CORRIENTE

CARGOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal envía a la principal.

2. Pagos a terceros efectuados por la sucursal por cuenta de la principal.

3. Transferencia de la pérdida neta de la sucursal a la principal al fin del período

ABONOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal recibe de la

principal.

2. Pagos a terceros efectuados por la principal por cuenta de la sucursal.

3. Transferencia de la utilidad neta obtenida por la sucursal. La cuenta generalmente

es de naturaleza acreedora. La maneja la sucursal y representa los recursos con

que cuenta la sucursal para su operación.

3.3 CLASIFICACION DE LAS SUCURSALES

Las sucursales pueden ser:

Locales

Extranjeras

Sucursales Locales:

Son las que se ubican en la misma ciudad que la casa principal. El establecimiento de este

tipo de sucursales obedece a que en ocasiones es difícil para el cliente acudir a las

instalaciones de la casa principal debido a la lejanía o dificultad para llegar a ella. Para

~ 13 ~

proporcionar un mejor servicio y, evitar que el cliente acuda con los competidores, se

crean sucursales en diversas partes de la misma ciudad.

Una de las ventajas contables de esta estrategia es que por su cercanía, es posible

centralizar diariamente en la casa principal la información generada por cada una de ellas

así como los cortes de caja.

Sucursales Extranjeras:

Las sucursales extranjeras se utilizan cuando se desea abarcar mercados ubicados fuera

de la localidad en la que se encuentra la casa principal. Aquí las sucursales funcionan de

manera similar a las locales, aunque la distancia que la separa de la oficina principal les

permite y a veces hace indispensable una mayor independencia.

3.4 ENVIO DE MERCADERIAS A LAS SUCURSALES

El envío de las mercaderías a las sucursales es una transferencia interna de inventarios de

la empresa, no es una venta.

La transferencia se debe reconocer porque es un evento económico. La responsabilidad

del manejo de las mercaderías y su custodia está en poder de otras personas que se

encuentran en otra localidad.

Los envíos de mercaderías pueden hacerse al costo, al costo más servicios y a precio de

venta. Este tema será tratado posteriormente.

3.4.1 ENVIO DE MERCADERIAS AL COSTO

La transferencia de mercaderías de la principal a la sucursal se efectúa al costo que tiene

registrado la principal.

El argumento de este procedimiento se apoya en que no ha ocurrido una venta; los libros

de contabilidad de la sucursal deben reflejar al costo del ente económico en cualquier

parte donde se encuentren. Este procedimiento simplifica la elaboración de los estados

financieros ya que las mercaderías al estar valuadas al costo se suman, es decir, se

combinan con las de la principal y otras sucursales en su uso, sin necesidad de eliminar

utilidades entre sucursales y principal.

3.4.2 ENVIO DE MERCADERIAS AL COSTO MÁS SERVICIOS

El envío de mercaderías al costo más servicios supone que la oficina principal lleva a

cabo servicios de compras, envíos y otros, por lo tanto, la transferencia debe incluir el

costo de esos servicios. En tal caso, por lo general la principal promedia el costo de los

servicios y carga un porcentaje fijo al costo de las mercaderías para trasladar de esta

manera a las sucursales el costo que genera por cuenta de ellas.

Este procedimiento es aplicable cuando tales servicios tienen una relevancia importante

en el costo de las mercaderías.

3.4.3 ENVIO DE MERCADERIAS A PRECIO DE VENTA

El envío de mercaderías a precio de venta significa que la matriz envía las mercaderías a

las sucursales al precio que se espera obtener por la venta de las mercaderías. Los

argumentos en pro y en contra de este procedimiento son los siguientes:

A favor:

1. Facilita el control de los inventarios; la venta es igual al costo de ventas.

~ 14 ~

2. El encargado de la sucursal no conoce la utilidad del producto y por lo tanto se

evita en algunas ocasiones presiones para demandas de incrementos salariales y

participación de utilidades.

En contra:

1. Cuando se cambian los precios de venta se requiere revaluar el inventario.

2. Se deben ajustar los resultados de la sucursal eliminando, en la hoja de trabajo

combinada, la utilidad no realizada que se encuentra en los inventarios de la

sucursal.

3. El gerente de la sucursal, al no conocer el margen de utilidad, no puede tomar

decisiones de comercialización.

4. La información financiera de la sucursal no determina los resultados reales de su

operación. Para conocerlos ser requieren cálculos y ajustes para eliminar la

utilidad que se refleja en las cuentas de la oficina matriz y en los inventarios de la

sucursal.

5. No se pueden sumar, es decir, combinar los inventarios en la hoja de trabajo

porque requieren de un ajuste por la utilidad no realizada.

6. Este tratamiento es aplicable cuando por algún motivo importante es necesario

que los administradores y el personal de la sucursal no conozcan la utilidad que

genera la operación.

3.5 DIFERENCIAS ENTRE AGENCIA Y SUCURSAL

Agencias

Los pedidos de mercadería se envían a la empresa principal y ésta los provee.

Los créditos son concedidos por la empresa principal, las cuentas por cobrar se lleven en

los libros de la empresa principal y ésta efectúa los cobros.

El fondo fijo para los gastos de la agencia lo provee la casa principal lo repone a medida

que se agota. La agencia no maneja ningún otro efectivo.

Sucursales:

Los créditos son concedidos por la sucursal; las cuentas a cobrar se llevan a en los libros

de la sucursal; ésta efectúa los cobros.

Los cobros efectuados por la sucursal son depositados en un banco local para que los

acredite a la misma; el gerente de la sucursal extiende los cheques para pagar los gastos.

Una agencia ejerce las mismas funciones, pero más o menos, que un viajante, en tanto la

sucursal desempeña la mayor parte de sus funciones de una empresa independiente, sujeta

solamente a la inspección y el control de la casa principal.

Si una agencia desempeña alguna de las funciones de una sucursal o si una sucursal se

halla sujeta a alguna de las restricciones que generalmente se aplican a las agencias, se

modifican necesariamente sus sistemas de contabilidad para adaptarse a la situación.

~ 15 ~

AGENCIAS SUCURSALES

1. Poseen Inventarios físicos o catálogos

de los artículos que ofrecen al público

1.Tienen su propia existencia de

mercancía, formada por remesas de la

principal, o en algunos casos por compras

directas

2. Únicamente consiguen pedidos y los

envían a la principal, que es la que los

despacha a los clientes

2 Los artículos vendidos los entregan

directamente a los clientes

3. En lagunas ocasiones se comprometen

con la casa principal a levantar pedidos

por determinada cantidad con el objeto de

mantener la exclusividad de la

producción. El monto de lo vendido puede

variar según la época

3. No tienen compromisos de tener venta

por determinada cantidad

4. No efectúan las cobranzas por ventas a

crédito, pues éstas las hace directamente

la casa principal

4. Generalmente se les autoriza a

conceder créditos y a efectuar las

cobranzas respectivas

5 Tienen independencia administrativa y

económica

5 No tienen independencia administrativa

ni económica, pues están sujetas a las

disposiciones que emanan de la casa

principal

EJERCICIO PRACTICO

Para realizar este ejercicio, primero debemos tomar en cuenta las siguientes

consideraciones:

El envío de mercancías a las sucursales es una transferencia interna de inventarios de la

empresa, no es una venta;

La transferencia se debe reconocer porque es un evento económico

La responsabilidad del manejo de las mercancías y su custodia está en poder de otras

personas que se encuentran en otra localidad.

El envío de las mercancías se genera un costo causado por el flete de la oficina principal

a las sucursales y deben incluirse en el costo de las mercancías.

Cuando se hacen transferencias de una sucursal a otra también se genera un flete; éste

generalmente se considera un gasto y puede tratarse como un costo hasta el límite en que

el valor del flete que contiene la mercancía sea igual si dichas mercancías hubiera sido

enviadas directamente de la oficina matriz.

Cualquier exceso de flete, por lo regular se trata como un gasto de operación

~ 16 ~

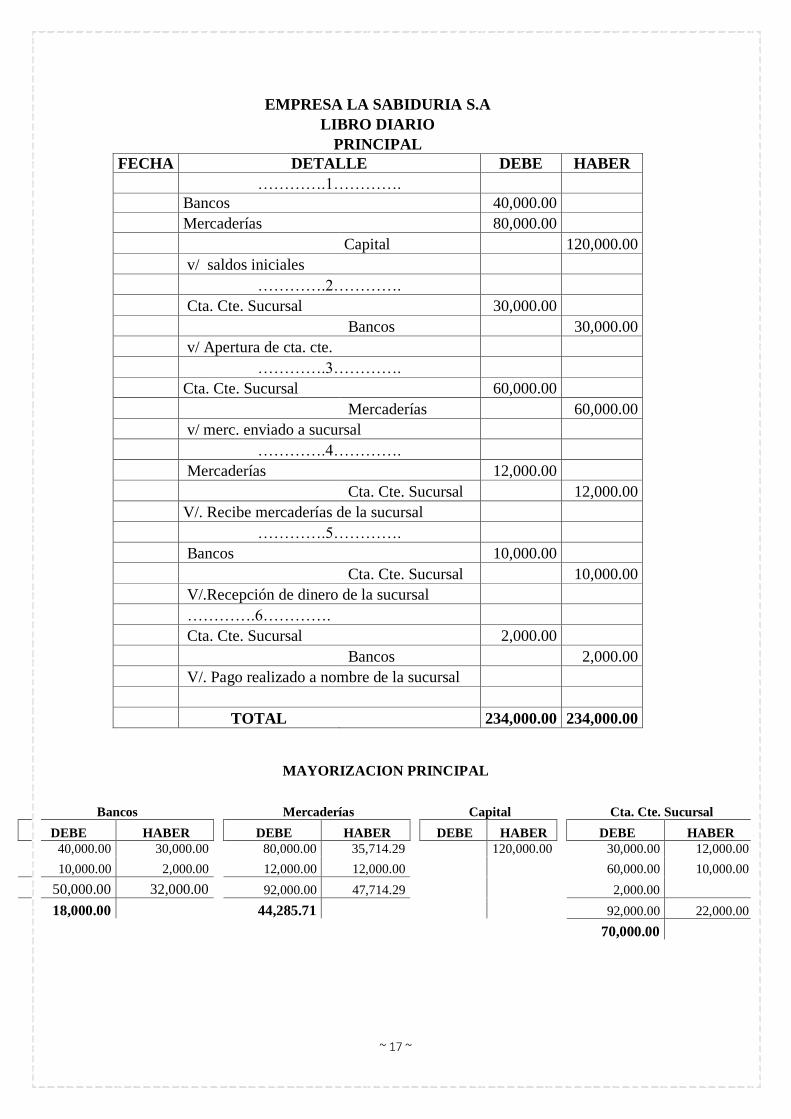

EJERCICIO 2

SUCURSAL CON ENVIOS DE MERCANCIAS AL COSTO – EJERCICIO

Se presentan las siguientes operaciones de una sucursal con envíos de mercancías al costo

de la oficina principal.

1. La oficina principal envía dinero a la sucursal por la cantidad de $ 30000 para su

operación.

2. Se envían mercancías para su venta con un costo de $ 60000 la política de precios

de venta es obtener un margen de utilidad bruta del 40%.

3. Las ventas a crédito de la sucursal fueron de $50000

4. La sucursal adquirió mercancías para su venta con un costo de venta de $20000.

5. Se cobraron a los clientes $28000 de las ventas a crédito.

6. Se enviaron a la oficina principal mercancías de las adquiridas localmente con un

costo de $12000.

7. La sucursal tuvo gastos por $8000 de ventas.

8. La sucursal envió $10000 a la oficina principal.

9. La sucursal recibió una nota de cargo de la oficina principal por $ 2000 de gastos

que liquido por su cuenta

En el registro de las operaciones no se manejara el impuesto al valor agregado para darle

claridad a las operaciones y para facilitar su registro.

Saldo inicial mercaderías en el principal $80000 y bancos $40000

~ 17 ~

EMPRESA LA SABIDURIA S.A

LIBRO DIARIO

PRINCIPAL

FECHA DETALLE DEBE HABER

………….1………….

Bancos 40,000.00

Mercaderías 80,000.00

Capital 120,000.00

v/ saldos iniciales

………….2………….

Cta. Cte. Sucursal 30,000.00

Bancos 30,000.00

v/ Apertura de cta. cte.

………….3………….

Cta. Cte. Sucursal 60,000.00

Mercaderías 60,000.00

v/ merc. enviado a sucursal

………….4………….

Mercaderías 12,000.00

Cta. Cte. Sucursal 12,000.00

V/. Recibe mercaderías de la sucursal

………….5………….

Bancos 10,000.00

Cta. Cte. Sucursal 10,000.00

V/.Recepción de dinero de la sucursal

………….6………….

Cta. Cte. Sucursal 2,000.00

Bancos 2,000.00

V/. Pago realizado a nombre de la sucursal

TOTAL 234,000.00 234,000.00

MAYORIZACION PRINCIPAL

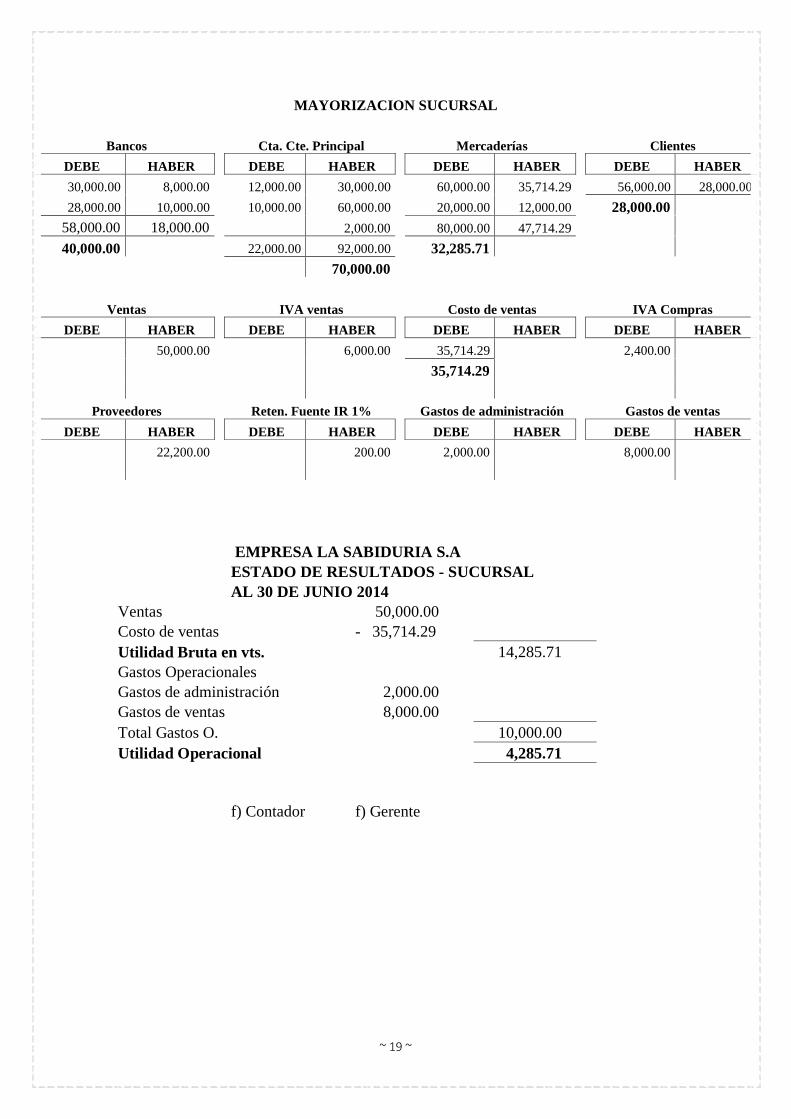

Bancos Mercaderías Capital Cta. Cte. Sucursal

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

40,000.00 30,000.00 80,000.00 35,714.29 120,000.00 30,000.00 12,000.00

10,000.00 2,000.00 12,000.00 12,000.00 60,000.00 10,000.00

50,000.00 32,000.00 92,000.00 47,714.29 2,000.00

18,000.00 44,285.71 92,000.00 22,000.00

70,000.00

~ 18 ~

EMPRESA LA SABIDURIA S.A

LIBRO DIARIO

SUCURSAL

FECHA DETALLE DEBE HABER

………….1………….

Bancos 30,000.00

Cta. Cte. Principal 30,000.00

V/ Inicio de actividades

………….2………….

Mercaderías 60,000.00

Cta. Cte. Principal 60,000.00

v/Recepción de mercaderías

………….3………….

Clientes 56,000.00

Ventas 50,000.00

IVA ventas 6,000.00

V/. Venta de mercadería

………….4………….

Costo de ventas 35,714.29

Mercaderías 35,714.29

V/. Costo de ventas

………….5………….

Mercaderías 20,000.00

IVA Compras 2,400.00

Proveedores 22,200.00

Reten. Fuente IR 1% 200.00

V/. Compra de mercadería

………….6………….

Bancos 28,000.00

Clientes 28,000.00

V/ cobro de cuenta de la sucursal

………….7………….

Cta. Cte. principal 12,000.00

Mercaderías 12,000.00

V/envió de mercaderías a la principal

………….8………….

Gastos de ventas 8,000.00

Bancos 8,000.00

V/. Pago publicidad

………….9………….

Cta. Cte. principal 10,000.00

Bancos 10,000.00

V/ Envió de dinero a la principal

………….10………….

Gastos de administración 2,000.00

Cta. Cte. Principal 2,000.00

V/. Gasto de adm pagado por la principal

TOTAL 264,114.29 264,114.29

~ 19 ~

MAYORIZACION SUCURSAL

Bancos Cta. Cte. Principal Mercaderías Clientes

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

30,000.00 8,000.00 12,000.00 30,000.00 60,000.00 35,714.29 56,000.00 28,000.00

28,000.00 10,000.00 10,000.00 60,000.00 20,000.00 12,000.00 28,000.00

58,000.00 18,000.00 2,000.00 80,000.00 47,714.29

40,000.00 22,000.00 92,000.00 32,285.71

70,000.00

Ventas IVA ventas Costo de ventas IVA Compras

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

50,000.00 6,000.00 35,714.29 2,400.00

35,714.29

Proveedores Reten. Fuente IR 1% Gastos de administración Gastos de ventas

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

22,200.00 200.00 2,000.00 8,000.00

EMPRESA LA SABIDURIA S.A

ESTADO DE RESULTADOS - SUCURSAL

AL 30 DE JUNIO 2014

Ventas 50,000.00

Costo de ventas - 35,714.29

Utilidad Bruta en vts. 14,285.71

Gastos Operacionales

Gastos de administración 2,000.00

Gastos de ventas 8,000.00

Total Gastos O. 10,000.00

Utilidad Operacional 4,285.71

f) Contador f) Gerente

~ 20 ~

EMPRESA LA SABIDURIA S.A

HOJA DE CONSOLIDACION

AL 30 DE JUNIO 2014

CUENTA PRINCIPAL SUCURSAL AJUSTES CONSOLIDACION

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

Bancos 18,000 40,000 58,000

Clientes 28,000 28,000

IVA Compras 2,400 2,400

Mercaderías 32,000 32,286 64,286

Cta. Cte. Sucursal 70,000 70,000

Capital 120,000 120,000

Ventas 50,000 50,000

Cta. Cte. Principal 70,000 70,000

Proveedores 22,200 22,200

IVA ventas 6,000 6,000

Reten. Fuente IR 1% 200 200

Costo de ventas 35,714 35,714

Gastos de ventas 8,000 8,000

Gastos de adm. 2,000 2,000

TOTAL 120,000 120,000 148,400 148,400 70,000 70,000 198,400 198,400

EMPRESA LA SABIDURIA S.A

ESTADO DE RESULTADOS

AL 30 DE JUNIO 2014

Ventas 50,000.00

Costo de ventas - 35,714.29

Utilidad Bruta en vts. 14,285.71

Gastos Operacionales

Gastos de

administración 2,000.00

Gastos de ventas 8,000.00

Total Gastos O. 10,000.00

Utilidad Operacional 4,285.71

f) Contador f) Gerente

~ 21 ~

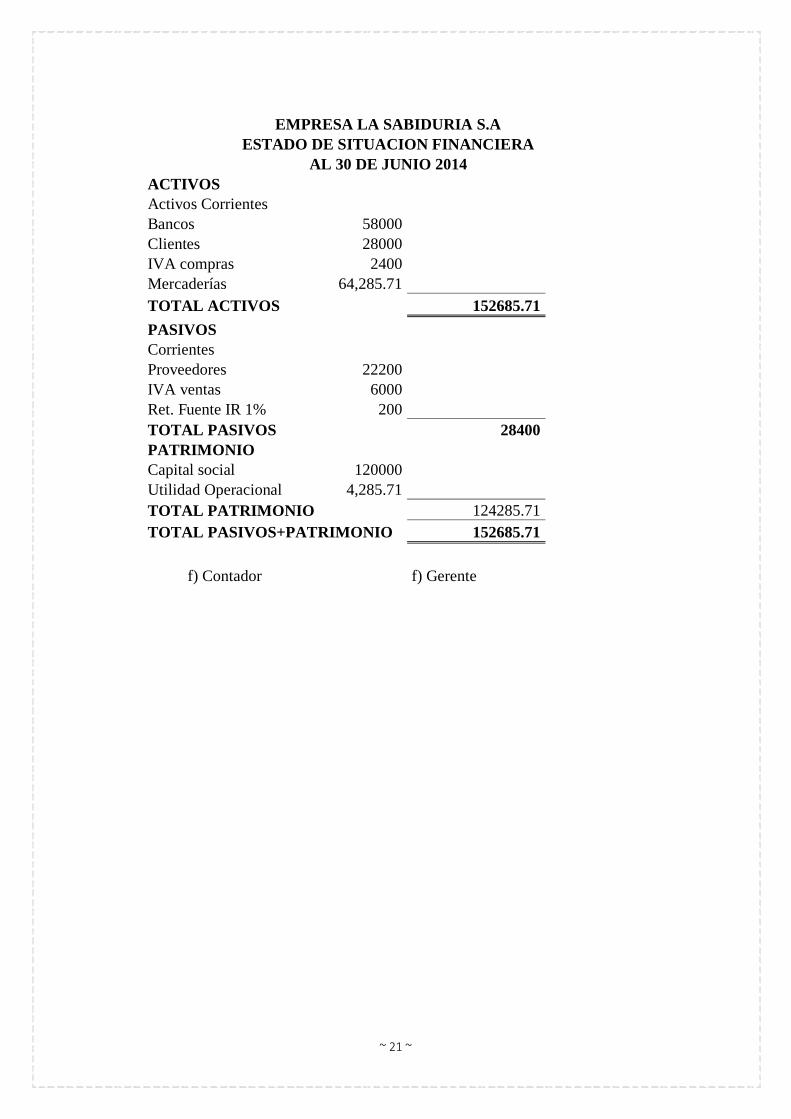

EMPRESA LA SABIDURIA S.A

ESTADO DE SITUACION FINANCIERA

AL 30 DE JUNIO 2014

ACTIVOS

Activos Corrientes

Bancos 58000

Clientes 28000

IVA compras 2400

Mercaderías 64,285.71

TOTAL ACTIVOS 152685.71

PASIVOS

Corrientes

Proveedores 22200

IVA ventas 6000

Ret. Fuente IR 1% 200

TOTAL PASIVOS 28400

PATRIMONIO

Capital social 120000

Utilidad Operacional 4,285.71

TOTAL PATRIMONIO 124285.71

TOTAL PASIVOS+PATRIMONIO 152685.71

f) Contador f) Gerente

~ 22 ~

EJERCICIO 3

EMPRESA CA 5-2

ESTADO DE SITUACION FINANCIERA

AL 30 DE JUNIO 2015

ACTIVOS

Bancos 6800

Cuentas por cobrar 5800

Mercaderías 18000

Muebles y enseres 5500

Vehículos 1500

TOTAL ACTIVOS 37600

PASIVOS

Documentos por pagar 2800

Hipotecas por pagar 7000

Total pasivos 9800

PATRIMONIO

Capital 15800

Utilidades años ante. 12000

TOTAL PATRIMONIO 27800

TOTAL PASIVOS +

PATRIMONIO 37600

TRANSACCIONES

1. Para crear la sucursal se envía $1000 efectivo y $10000 mercaderías (1000u).

2. Sucursal compra a crédito 200 u $2400

3. La sucursal vende 800u a $15 c/u, 40% efectivo y diferencia a crédito.

4. La sucursal cobra $6400 del crédito

5. La sucursal paga $1500 de sus cxp

6. La sucursal paga gastos x $240 de luz, agua y teléfono

7. La sucursal envía a la principal $5000 en efectivo

8. RECARGO 5% MERCADERIAS

~ 23 ~

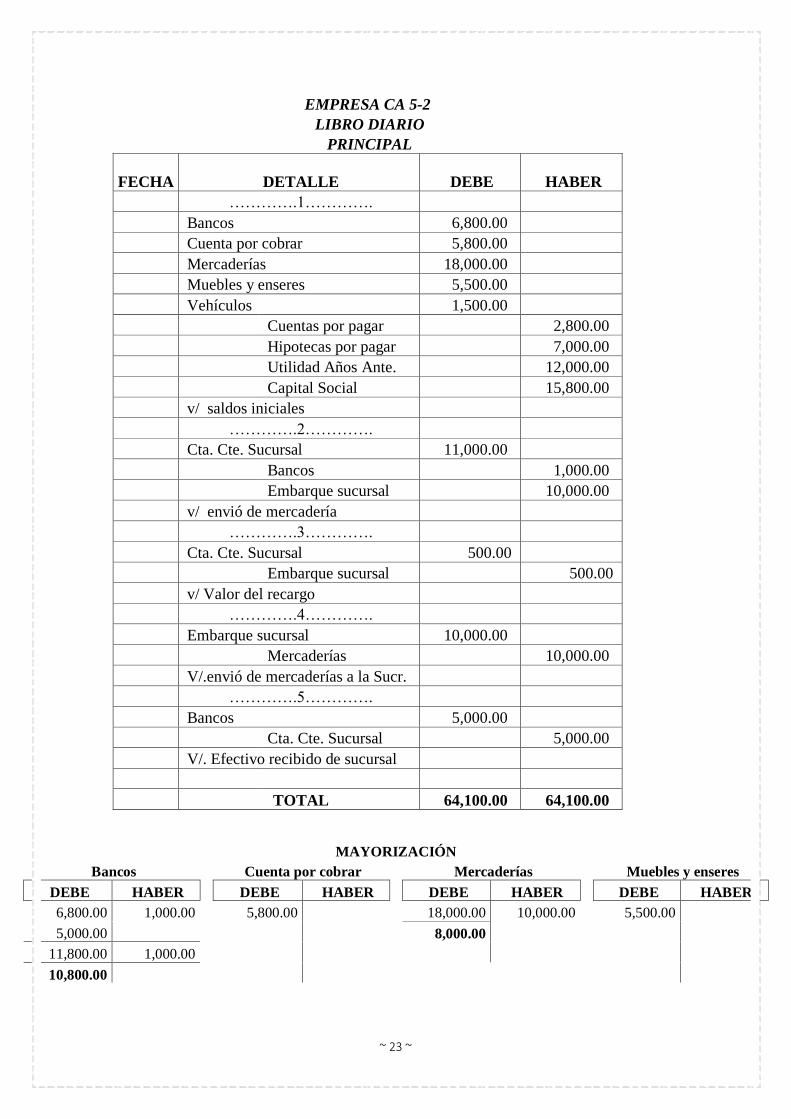

EMPRESA CA 5-2

LIBRO DIARIO

PRINCIPAL

FECHA DETALLE DEBE HABER

………….1………….

Bancos 6,800.00

Cuenta por cobrar 5,800.00

Mercaderías 18,000.00

Muebles y enseres 5,500.00

Vehículos 1,500.00

Cuentas por pagar 2,800.00

Hipotecas por pagar 7,000.00

Utilidad Años Ante. 12,000.00

Capital Social 15,800.00

v/ saldos iniciales

………….2………….

Cta. Cte. Sucursal 11,000.00

Bancos 1,000.00

Embarque sucursal 10,000.00

v/ envió de mercadería

………….3………….

Cta. Cte. Sucursal 500.00

Embarque sucursal 500.00

v/ Valor del recargo

………….4………….

Embarque sucursal 10,000.00

Mercaderías 10,000.00

V/.envió de mercaderías a la Sucr.

………….5………….

Bancos 5,000.00

Cta. Cte. Sucursal 5,000.00

V/. Efectivo recibido de sucursal

TOTAL 64,100.00 64,100.00

MAYORIZACIÓN

Bancos Cuenta por cobrar Mercaderías Muebles y enseres

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

6,800.00 1,000.00 5,800.00 18,000.00 10,000.00 5,500.00

5,000.00 8,000.00

11,800.00 1,000.00

10,800.00

~ 24 ~

Vehículos Cuentas x pagar Hipotecas por pagar Utilidad Años Ante.

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

1,500.00 2,800.00 7,000.00 12,000.00

Capital Cta. Cte. Sucursal Embarque sucursal

DEBE HABER DEBE HABER DEBE HABER

15,800.00 11,000.00 5,000.00 10,000.00 10,000.00

500.00 500.00

11,500.00 5,000.00 10,000.00 10,500.00

6,500.00 500.00

EMPRESA CA 5-2

LIBRO DIARIO

SUCURSAL

FECHA DETALLE DEBE HABER

………….1………….

Embarque principal 10,000.00

Bancos 1,000.00

Cta. Cte. Principal 11,000.00

v/ Apertura sucursal

………….2………….

Embarque principal 500.00

Cta. Cte. Principal 500.00

………….3………….

Mercaderías 10,000.00

Embarque principal 10,000.00

V/ Recibo de mercaderías

………….4………….

Mercaderías 2,400.00

IVA Compras 288.00

Cuentas por pagar 2,664.00

Reten. Fuente IR 1% 24.00

V/. Compra de mercadería

………….5………….

Bancos 5,321.00

Cuentas por cobrar 7,999.00

Anticipo Ret. Fuen. 1% 120.00

Ventas 12,000.00

IVA Ventas 1,440.00

V/. Venta de mer. al cont y cre.

………….6………….

Costo de ventas 8,264.00

Mercaderías 8,264.00

V/ costo de ventas

~ 25 ~

FECHA DETALLE DEBE HABER

………….7………….

Bancos 6,400.00

Cuentas por cobrar 6,400.00

V/. Cobro cuentas por cobrar

………….8………….

Cuentas por pagar 1,500.00

Bancos 1,500.00

V/. Pago de cuentas por pagar

………….9………….

Gastos servicios básicos 240.00

Bancos 240.00

V/. Gastos pagados

………….10………….

Cta. Cte. Principal 5,000.00

Bancos 5,000.00

V/. Efectivo remitido a la Central

TOTAL 48,032.00 48,032.00

MAYORIZACION SUCURSAL

Embarque principal Bancos Cta. Cte. Principal Mercaderías

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

10,000.00 10,000.00 1,000.00 1,500.00 5,000.00 11,000.00 10,000.00 8,264.00

500.00 5,321.00 240.00 500.00 2,400.00

10,500.00 10,000.00 6,400.00 5,000.00 5,000.00 11,500.00 12,400.00 8,264.00

500.00 12,721.00 6,740.00 6,500.00 4,136.00

5,981.00

IVA Compras Cuentas por pagar Reten. Fuente IR 1% Cuentas por cobrar

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

288.00 1,500.00 2,664.00 24.00 7,999.00 6,400.00

1,164.00 1,599.00

Gastos servicios básicos Anticipo Ret. Fuen. 1% Ventas IVA Ventas

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

240.00 120.00 12,000.00 1,440.00

Costo de ventas

DEBE HABER

8,264.00

~ 26 ~

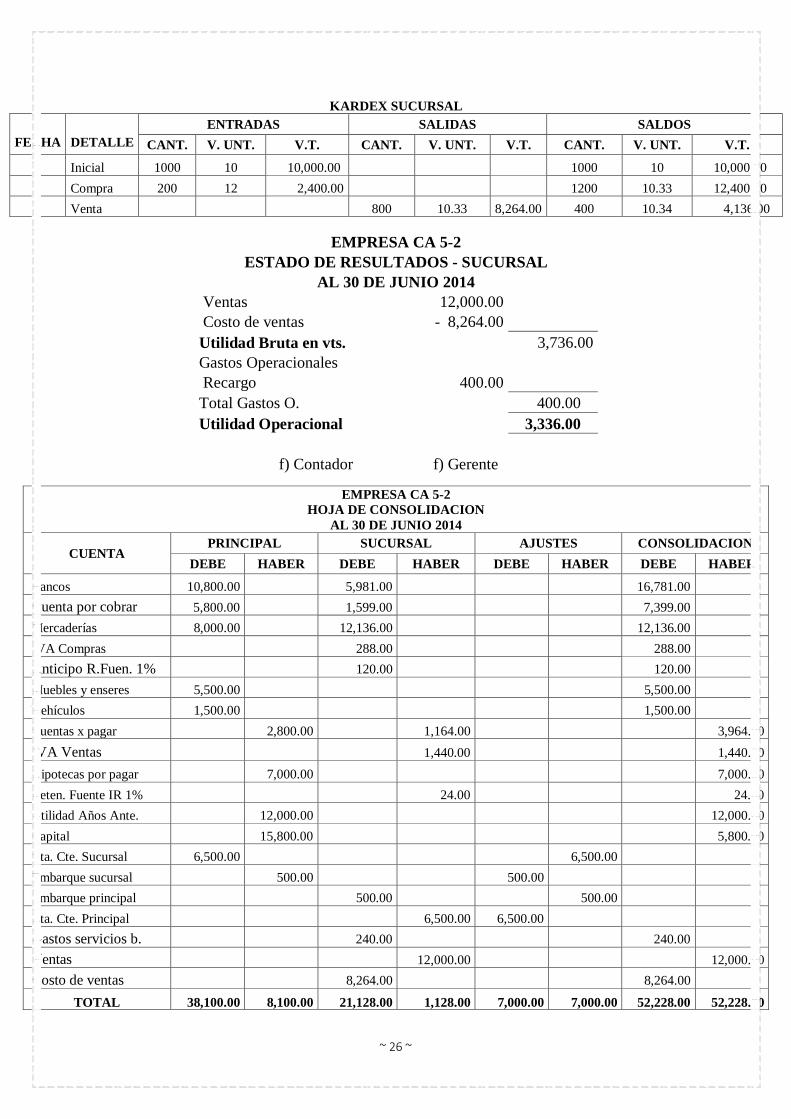

KARDEX SUCURSAL

FECHA

DETALLE

ENTRADAS SALIDAS SALDOS

CANT. V. UNT. V.T. CANT. V. UNT. V.T. CANT. V. UNT. V.T.

Inicial 1000 10 10,000.00 1000 10 10,000.00

Compra 200 12 2,400.00 1200 10.33 12,400.00

Venta 800 10.33 8,264.00 400 10.34 4,136.00

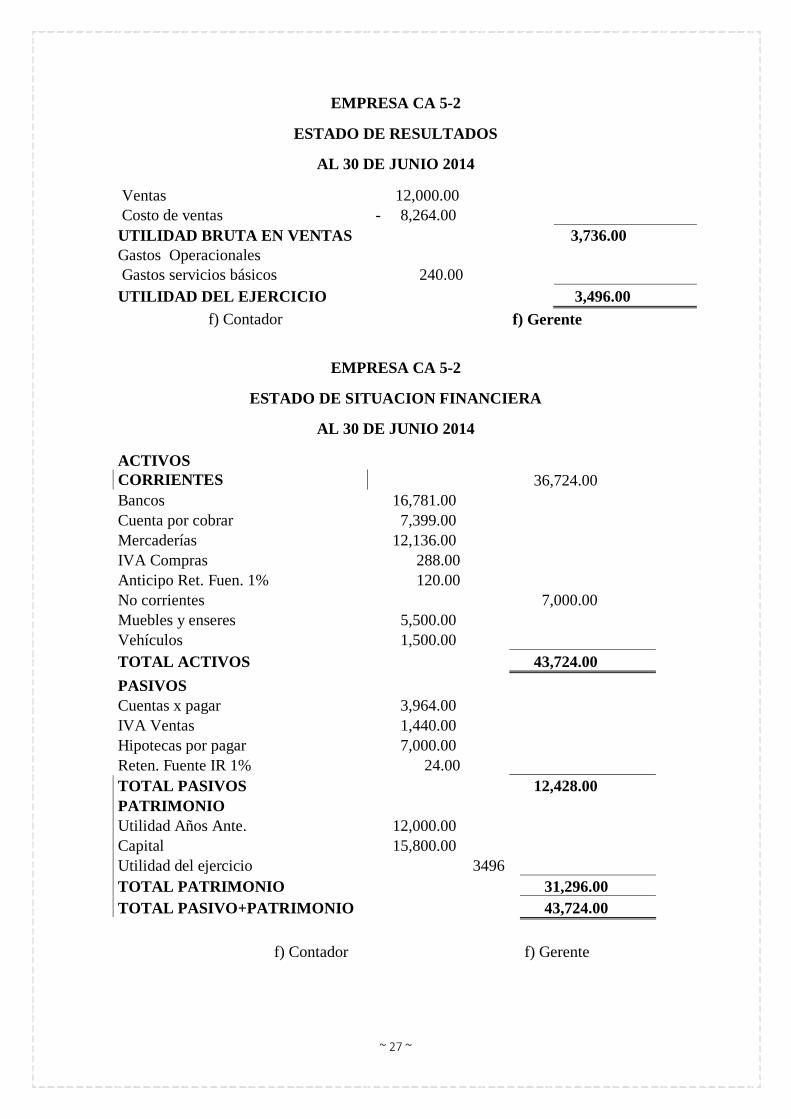

EMPRESA CA 5-2

ESTADO DE RESULTADOS - SUCURSAL

AL 30 DE JUNIO 2014

Ventas 12,000.00

Costo de ventas - 8,264.00

Utilidad Bruta en vts. 3,736.00

Gastos Operacionales

Recargo 400.00

Total Gastos O. 400.00

Utilidad Operacional 3,336.00

f) Contador f) Gerente

EMPRESA CA 5-2

HOJA DE CONSOLIDACION

AL 30 DE JUNIO 2014

CUENTA PRINCIPAL SUCURSAL AJUSTES CONSOLIDACION

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

Bancos 10,800.00 5,981.00 16,781.00

Cuenta por cobrar 5,800.00 1,599.00 7,399.00

Mercaderías 8,000.00 12,136.00 12,136.00

IVA Compras 288.00 288.00

Anticipo R.Fuen. 1% 120.00 120.00

Muebles y enseres 5,500.00 5,500.00

Vehículos 1,500.00 1,500.00

Cuentas x pagar 2,800.00 1,164.00 3,964.00

IVA Ventas 1,440.00 1,440.00

Hipotecas por pagar 7,000.00 7,000.00

Reten. Fuente IR 1% 24.00 24.00

Utilidad Años Ante. 12,000.00 12,000.00

Capital 15,800.00 5,800.00

Cta. Cte. Sucursal 6,500.00 6,500.00

Embarque sucursal 500.00 500.00

Embarque principal 500.00 500.00

Cta. Cte. Principal 6,500.00 6,500.00

Gastos servicios b. 240.00 240.00

Ventas 12,000.00 12,000.00

Costo de ventas 8,264.00 8,264.00

TOTAL 38,100.00 8,100.00 21,128.00 1,128.00 7,000.00 7,000.00 52,228.00 52,228.00

~ 27 ~

EMPRESA CA 5-2

ESTADO DE RESULTADOS

AL 30 DE JUNIO 2014

EMPRESA CA 5-2

ESTADO DE SITUACION FINANCIERA

AL 30 DE JUNIO 2014

ACTIVOS

CORRIENTES 36,724.00

Bancos 16,781.00

Cuenta por cobrar 7,399.00

Mercaderías 12,136.00

IVA Compras 288.00

Anticipo Ret. Fuen. 1% 120.00

No corrientes 7,000.00

Muebles y enseres 5,500.00

Vehículos 1,500.00

TOTAL ACTIVOS 43,724.00

PASIVOS

Cuentas x pagar 3,964.00

IVA Ventas 1,440.00

Hipotecas por pagar 7,000.00

Reten. Fuente IR 1% 24.00

TOTAL PASIVOS 12,428.00

PATRIMONIO

Utilidad Años Ante. 12,000.00

Capital 15,800.00

Utilidad del ejercicio 3496

TOTAL PATRIMONIO 31,296.00

TOTAL PASIVO+PATRIMONIO 43,724.00

f) Contador f) Gerente

Ventas 12,000.00

Costo de ventas - 8,264.00

UTILIDAD BRUTA EN VENTAS 3,736.00

Gastos Operacionales

Gastos servicios básicos 240.00

UTILIDAD DEL EJERCICIO 3,496.00

f) Contador f) Gerente

~ 28 ~

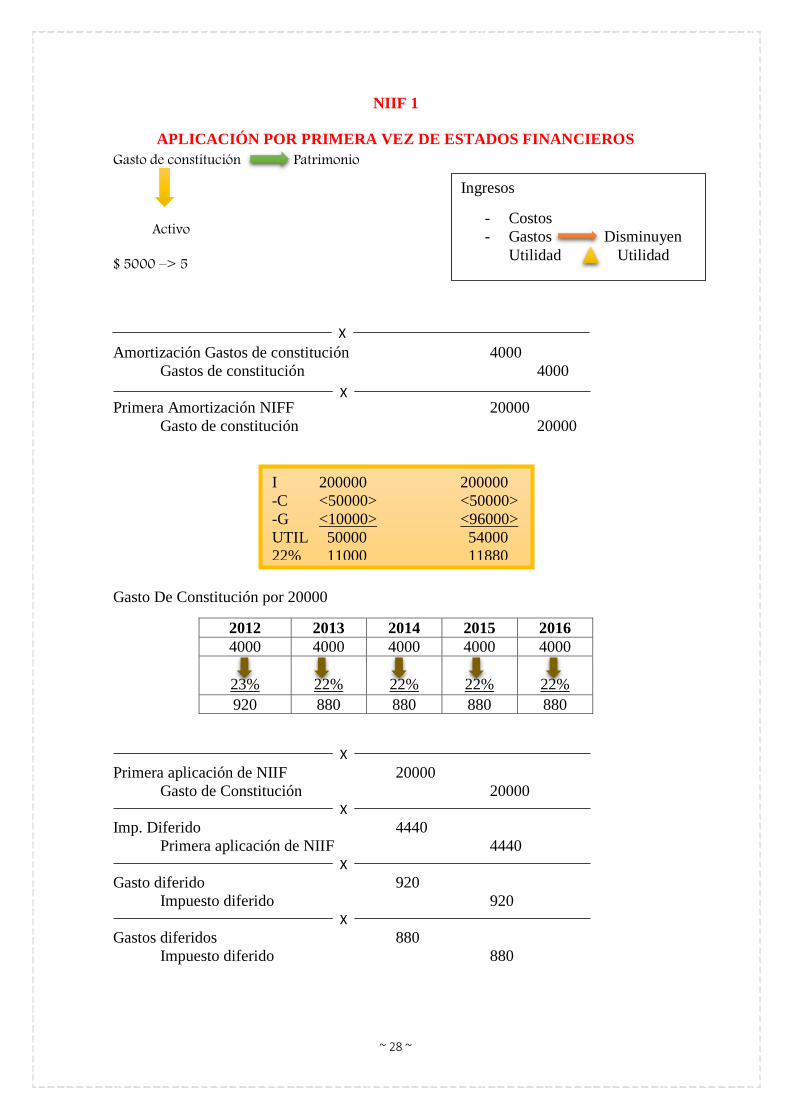

NIIF 1

APLICACIÓN POR PRIMERA VEZ DE ESTADOS FINANCIEROS

Gasto de constitución Patrimonio

Activo

$ 5000 –> 5

Amortización Gastos de constitución 4000

Gastos de constitución 4000

Primera Amortización NIFF 20000

Gasto de constitución 20000

Gasto De Constitución por 20000

2012 2013 2014 2015 2016

4000 4000 4000 4000 4000

23%

22%

22%

22%

22%

920 880 880 880 880

Primera aplicación de NIIF 20000

Gasto de Constitución 20000

Imp. Diferido 4440

Primera aplicación de NIIF 4440

Gasto diferido 920

Impuesto diferido 920

Gastos diferidos 880

Impuesto diferido 880

Ingresos

- Costos

- Gastos Disminuyen

Utilidad Utilidad

X

X

I 200000 200000

-C <50000> <50000>

-G <10000> <96000>

UTIL 50000 54000

22% 11000 11880

X

X

X

X

~ 29 ~

NIFF 3

COMBINACIÓN DE NEGOCIOS

BALANCE INICIAL DE LA CONSOLIDACION

El momento de la consolidación es aquel en el cual una sociedad entra en dominio de la

o las subsidiarias., en ese momento hará que se practique un balance tanto de la

contabilidad propia como en la de cada una de sus Afiliadas o Subsidiarias, con cuyo

datos pueda obtenerse el Balance del conjunto. En los libros de la compañía principal o

matriz, aparecerá la inversión en las subsidiarias a su precio de costo, representando cierto

porcentaje en el capital contable de aquellas. Dicho precio de costo puede ser igual,

mayor o menor que el importe de la representación a que se ha hecho referencia.

1.4.1 EL CREDITO MERCANTIL.- Positivo o negativo

La naturaleza del crédito mercantil se origina al adquirir la mayoría de acciones de una

sociedad, el comprador paga el crédito mercantil de la misma, aun cuando este no conste

en libros de la o las empresas que compra o la compra se haya hecho a los accionistas en

el mercado libre.

Cuando el comprador está dispuesto a pagar una cantidad mayor, cubre, en este exceso,

el crédito mercantil de la compañía cuyas acciones adquiere, en la proporción

correspondiente a las acciones compradas.

Un crédito es positivo; si la adquisición se hace a un precio inferior al valor que las

acciones representan en el capital contable, esta diferencia constituye un importe del

crédito mercantil negativo de la propia compañía, que para el comprador representara en

la consolidación de sus propiedades, un superávit, ya adquiere las acciones a un valor

menor de lo que valía,

RESUMEN

~ 30 ~

FINALIDAD DE LOS ESTADOS FINANCIEROS CONSOLIDADOS

Los accionistas de todo grupo de empresas tienen necesidad de contar con información

útil y confiable, no solamente con respecto a cada una de las empresas individuales que

conforman su patrimonio, sino que además requieren conocer acerca de la situación

financiera del grupo.

Presentar los resultados de las operaciones y los cambios de la situación financiera de la

compañía, de la matriz y sus subsidiarias como si el grupo fuera una sola empresa.

2.3 DEFINICIONES BASICAS

Dominante o matriz.- Compañía que tiene una o más subsidiarias en las que usualmente

posee más del 50% de las acciones. Posee un interés en los derechos de voto de otras

compañías.

Subsidiaria o filial.- Es una entidad controlada directamente o indirectamente por otra

(conocida como dominante o matriz) que usualmente posee más del 50% de las acciones

en circulación con derecho y voto.

Afiliadas o asociadas.- Empresas que se encuentran bajo control de una misma matriz

Sucursal.- Es la extensión de las operaciones de la matriz en el mismo país o en otro

Control.- Es el poder para gobernar las políticas financieras y de operación de una

empresa con el fin de obtener beneficios de sus actividades.

Intereses minoritarios.- Si la compañía matriz adquiere menos del 100% de las acciones

de la subsidiaría, ella comparte la propiedad de la subsidiaría con los extraños cuyas

acciones no adquirió. Estas acciones se llaman acciones minoritarias o intereses

minoritarios.

2.4 APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD.

El tratamiento contable que se otorgue a las inversiones en acciones de otras empresas en

los casos en que se adquiere el control de éstas debe estar fundamentado en los Principios

de Contabilidad Generalmente Aceptados. Al respecto, se puede identificar el efecto que

tienen los siguientes principios:

Entidad: El objetivo de este principio es identificar y definir los diferentes tipos de

entidades que realizan actividades económicas. Para ello define la entidad, es decir,

aquella unidad identificable que realiza actividades económicas, constituida por

combinaciones de recursos humanos, naturales y capital coordinados por una

autoridad que toma decisiones encaminadas a la consecución de los fines para lo que

fue creada.

Realización: Este principio responde a qué deberá considerar como un evento susceptible

de ser valuado y representado en la información financiera. Según este principio la

contabilidad cuantifica en términos monetarios las operaciones que realizan una entidad

con otros participantes en la actividad económica y ciertos hechos económicos que la

afectan.

Las operaciones y sucesos económicos que la contabilidad cuantifica se consideran para

ella realizados:

~ 31 ~

o de sus fuentes.

Cuando producen sucesos económicos externos a la entidad o derivados de las

operaciones de ésta y cuyo efecto puede cuantificarse razonablemente en términos

monetarios.

2.5 CUANDO SE DEBE PROCEDER A LA CONSOLIDACION

Para proceder a la consolidación de estados financieros, la empresa debe cumplir con

ciertos requerimientos financieros:

Cuando la compañía tenedora tiene la posibilidad inmediata de controlar

permanentemente a las empresas emisoras de esas acciones.

r más del 50% de las acciones

comunes en circulación con derecho a voto.

a controlar (ej: por contrato,

arrendamiento, acuerdos con otros accionistas o por sentencia judicial).

diferentes.

2.6 CRITERIOS DE CONSOLIDACION

Como ya se ha explicado, derivada de la adquisición de acciones de otra empresa y del

poder de controlarla como un centro de toma de decisiones, surge una nueva entidad

económica constituida por los recursos humanos, naturales y capital de todas las

sociedades que forman el grupo. Por lo tanto, de acuerdo con los PCGA, debe presentarse

información independientemente de que la entidad consolidada no posea personalidad

jurídica para efectos legales.

La consolidación de estados financieros se elabora, tomando en cuenta los siguientes

criterios:

1. En los estados financieros consolidados se incluirá todas las subsidiarias de la matriz.

2. Las políticas contables debe ser uniformes y reveladas

3. Se presumirá que existe control cuando la matriz posea, directa o indirectamente a

través de otras subsidiarias, más de la mitad del poder de voto de otra entidad.

4. También existirá control cuando una matriz, que posea la mitad o menos del poder de

voto de otra entidad disponga:

a. De poder sobre más de la mitad de los derechos de voto, en virtud de un acuerdo

con otros inversores.

b. Del poder para dirigir las políticas financieras y de explotación de la entidad según

una disposición legal, estatutaria o por algún tipo de acuerdo.

~ 32 ~

c. Del poder de nombrar o revocar a la mayoría de los miembros del consejo de

administración u órgano de gobierno equivalente.

d. Del poder para emitir la mayoría de los votos en las reuniones del consejo de

administración u órgano de gobierno equivalente.

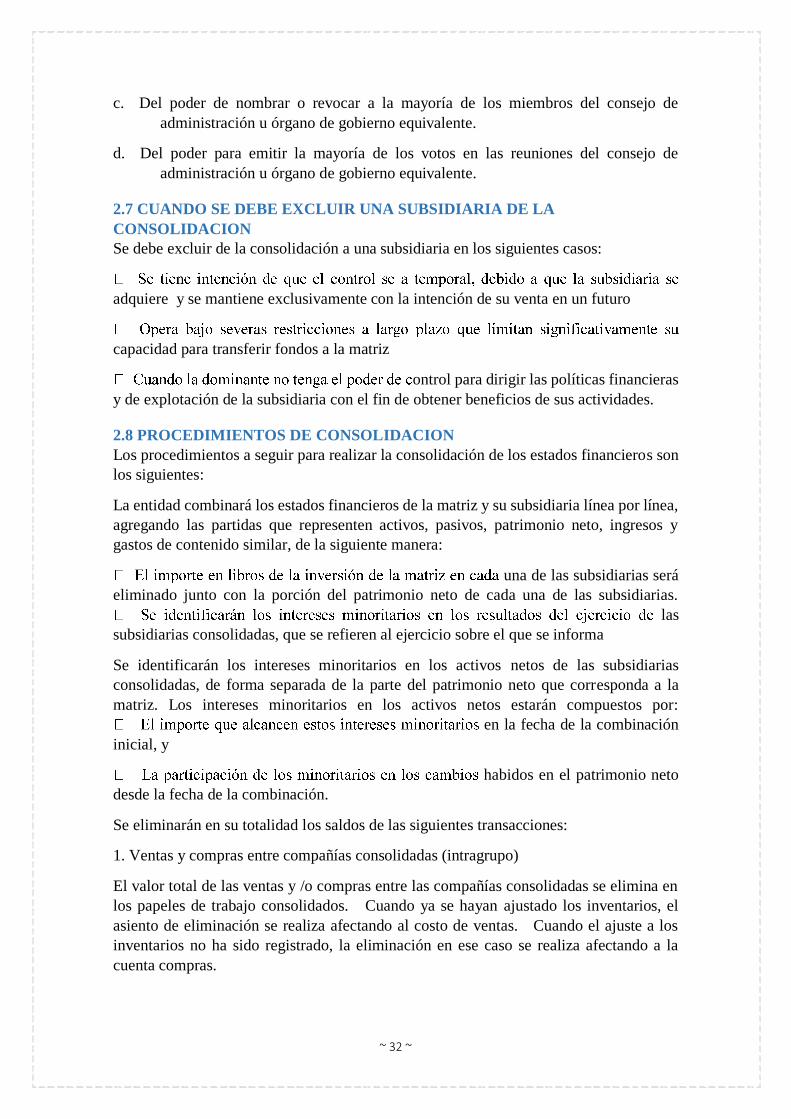

2.7 CUANDO SE DEBE EXCLUIR UNA SUBSIDIARIA DE LA

CONSOLIDACION

Se debe excluir de la consolidación a una subsidiaria en los siguientes casos:

adquiere y se mantiene exclusivamente con la intención de su venta en un futuro

capacidad para transferir fondos a la matriz

ontrol para dirigir las políticas financieras

y de explotación de la subsidiaria con el fin de obtener beneficios de sus actividades.

2.8 PROCEDIMIENTOS DE CONSOLIDACION

Los procedimientos a seguir para realizar la consolidación de los estados financieros son

los siguientes:

La entidad combinará los estados financieros de la matriz y su subsidiaria línea por línea,

agregando las partidas que representen activos, pasivos, patrimonio neto, ingresos y

gastos de contenido similar, de la siguiente manera:

una de las subsidiarias será

eliminado junto con la porción del patrimonio neto de cada una de las subsidiarias.

las

subsidiarias consolidadas, que se refieren al ejercicio sobre el que se informa

Se identificarán los intereses minoritarios en los activos netos de las subsidiarias

consolidadas, de forma separada de la parte del patrimonio neto que corresponda a la

matriz. Los intereses minoritarios en los activos netos estarán compuestos por:

en la fecha de la combinación

inicial, y

habidos en el patrimonio neto

desde la fecha de la combinación.

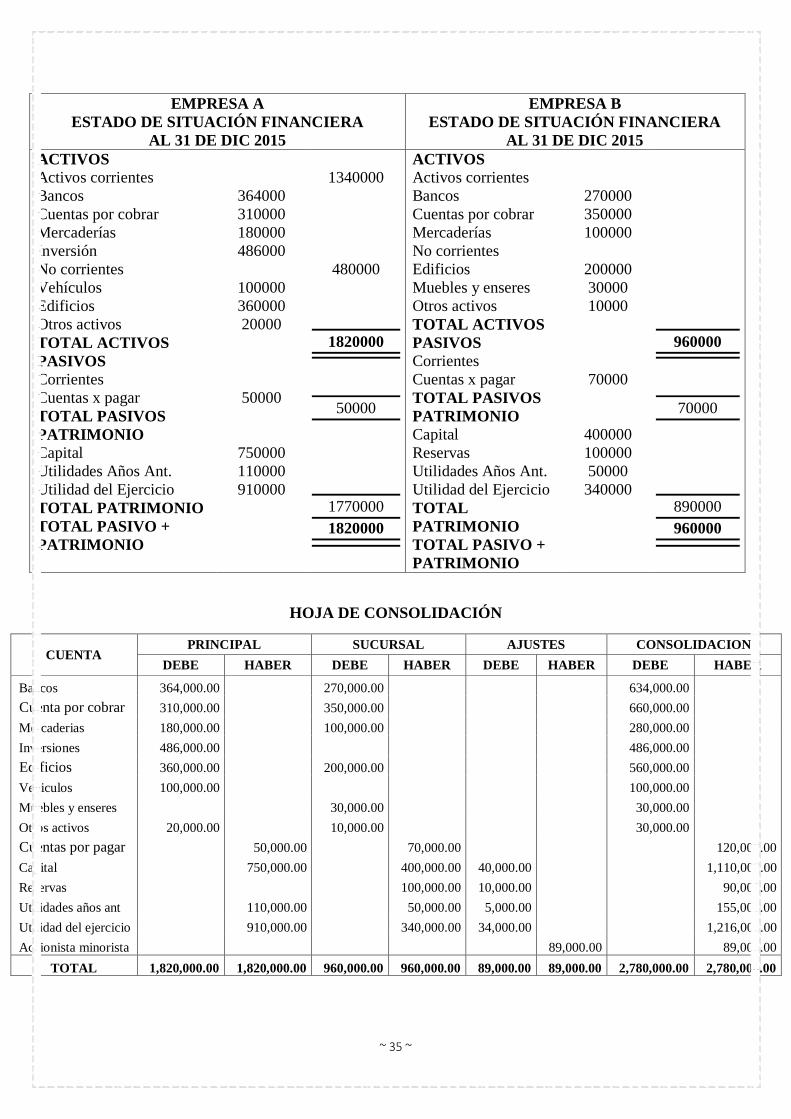

Se eliminarán en su totalidad los saldos de las siguientes transacciones:

1. Ventas y compras entre compañías consolidadas (intragrupo)

El valor total de las ventas y /o compras entre las compañías consolidadas se elimina en

los papeles de trabajo consolidados. Cuando ya se hayan ajustado los inventarios, el

asiento de eliminación se realiza afectando al costo de ventas. Cuando el ajuste a los

inventarios no ha sido registrado, la eliminación en ese caso se realiza afectando a la

cuenta compras.

~ 33 ~

2.- Cuentas por cobrar y pagar, las mismas que incluyan anticipos, intereses, otras

Las partidas por cobrar y por pagar entre compañías afiliadas que se consolidan

incluyen lo siguiente:

Cuentas por cobrar y cuentas por pagar

Adelantos por o de compañías afiliadas

Efectos por cobrar y efectos por pagar

3.- Utilidades no realizadas en los inventarios

Aun cuando existan intereses minoritarios, deben eliminarse en los papeles de

trabajo consolidados el total (100%) de las utilidades brutas en inventarios que surjan de

ventas entre compañías afiliadas. Sin esta eliminación, las ventas, el costo de ventas y

las utilidades netas consolidadas estrían sobrevaluadas.

4.- Utilidades no realizadas en los activos a largo plazo.