ACCO 702 UT - suagm.edu · • Polimeni, R., (última edición). Cost Accounting, Concepts and...

21

ACCO 702 TEORÍA AVANZADA DE CONTABILIDAD FINANCIERA Universidad del Este, Universidad Metropolitana, Universidad del Turabo © Sistema Universitario Ana G. Méndez, 2003 Derechos Reservados Prep. 17.OCT.07. Prof. Andrés Lomba

Transcript of ACCO 702 UT - suagm.edu · • Polimeni, R., (última edición). Cost Accounting, Concepts and...

ACCO 702

TEORÍA AVANZADA DE CONTABILIDAD FINANCIERA

Universidad del Este, Universidad Metropolitana, Universidad del Turabo © Sistema Universitario Ana G. Méndez, 2003 Derechos Reservados

Prep. 17.OCT.07. Prof. Andrés Lomba

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 2

TABLA DE CONTENIDO

PRONTUARIO--------------------------------------------------------------------------------------------------------- 3

TALLER UNO --------------------------------------------------------------------------------------------------------- 8

TALLER DOS---------------------------------------------------------------------------------------------------------10

TALLER TRES -------------------------------------------------------------------------------------------------------12

TALLER CUATRO --------------------------------------------------------------------------------------------------14

TALLER CINCO -----------------------------------------------------------------------------------------------------16

ANEJOS ---------------------------------------------------------------------------------------------------------------18

ANEJO A --------------------------------------------------------------------------------------------------------------19

RÚBRICA PARA EVALUAR PARTICIPACIÓN EN CLASE

ANEJO B --------------------------------------------------------------------------------------------------------------20

RÚBRICA PARA EVALUAR PRESENTACIÓN ORAL

ANEJO C --------------------------------------------------------------------------------------------------------------21

RÚBRICA PARA EVALUAR TRABAJO ESCRITO

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 3

Prontuario Título del Curso: Teoría Avanzada de Contabilidad Financiera Codificación: ACCO 702 Duración: 5 semanas (3 créditos) Pre-requisito: ACCO 501 Descripción: Análisis de los pronunciamientos emitidos por el “Committee on Accounting Procedures

(prepararon opiniones a través de los ARB), Accounting Principles Board (prepararon

opiniones a través de los APB) y el Financial Accounting Foundation” (preparan

opiniones a través de los FASB – Núm. 159: aplica al principio del año fiscal que

comience después de Nov. 15, 2007, y los GASB – Núm. 51: aplica al principio del año

fiscal que comience después de junio 15, 2009) relacionados con tópicos recientes y de

más polémica tales como valor razonable de instrumentos financieros, arrendamientos,

ganancia por acción, pensiones, cambios en precios, etc. Se utilizarán aplicaciones

Excel y otros programas, y estudios de casos.

Objetivos Generales: Al finalizar el curso, el/la estudiante estará preparado(a) para:

1) Identificar los organismos que afectan el desarrollo de los Principios de

Contabilidad Generalmente Aceptados, en inglés, Generally Accepted

Accounting Principles (GAAP).

2) Interpretar los conceptos básicos de la contabilidad. Practicar y registrar

transacciones económicas.

3) Desarrollar y analizar el tratamiento de contabilidad relacionado con:

(A) Reconocimiento de Ingresos, (B) Resultado de las Operaciones, (C)

Cambios en los Principios de Contabilidad, (D) Contribución sobre

Ingresos, (E) Ganancia por Acción, (F) Arrendamiento, (G) Cambios en

Precios, (H) Pensiones.

4) Entender y describir los elementos de la Ley Federal (decreto) Sarbanes-Oxley

que establece nuevos estándares para la administración, dirección y

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 4

procedimientos contables de todas las empresas que cotizan en la Bolsa de

Valores en los Estados Unidos.

5) Preparar Estados Financieros de acuerdo a los Principios de Contabilidad

Generalmente Aceptados.

Textos y Bibliografía: Delaney, P.R., Epstein, B.J., Nach, R., Weiss Budak, S., (última edición). Interpretation

and Application of Generally Accepted Accounting Principles. John Wiley & Sond, Inc.

Referencias y material suplementario:

• Bazley, N., (última edición). Intermediate Accounting

• Wyegant / Kieso / Kimmel, (última edición) Accounting Principles

• Ramos, M. (última edición). Sarbanes-Oxley Section 404

• Polimeni, R., (última edición). Cost Accounting, Concepts and Applications

Revistas profesionales: The Journal of Accountancy

Journal of International Accounting, Auditing and Taxation

Internal Auditor

Miller – GAAP Guide (última edición)

Accounting Trends and Techniques

FASB – Accounting Standards (última edición), McGraw Hill

Internet: http://www.journalofaccountancy.net – Journal of Accountancy

http://www.aicpa.org – American Institute of CPAs

http://www.colegiocpa.com – Colegio de CPAs

http://www.fasb.org – Financial Accounting Standards Board

http://www.prenhall.com/horngren – Prentice Hall Accounting & Tax Texts

http://www.wiley.com/college - John Wiley & Sons, Inc.

http://www.gasb.org – Governmental Accounting Standards Board

http://www.iasb.org – International Accounting Standards Board

http://www.ifac.org – International Federation of Accountants

http://www.sec.gov – Securities and Exchange Commission

http://www.fasab.gov – Federal Accounting Standards Advisory Board

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 5

http://www.gao.gov – U.S. Government Accountability Office

http://www.pcaob.org – Public Company Accounting Oversight Board

Evaluación: Pruebas parciales (Talleres 3 y 5 ) 20%

Examen final 20%

Participación efectiva en la clase (Anejo A) 20%

Trabajo Escrito 20%

Presentación Oral: Noticiero, Rueda de Prensa, Libro de Multimedios

(multimedia scrapbook), etc. (Anejo B) 20%

Total 100% Curva de evaluación: 100-90 A 89-80 B 79-70 C 69-60 D 59-00 F

Participación en clase (Anejo A): Demostrar responsabilidad por su proceso de aprendizaje

Traer materiales asignados

Presentación oral (Anejo B): Trabajo de grupo.

Cada miembro presentará un sub-tema.

Es requisito utilizar medios audiovisuales y estrategias de presentación variadas.

Ejemplo: simulaciones, dramas, debates, competencias académicas, grabación

de vídeos, entrevistas, entre otros.

Debe ser creativo.

Las presentaciones comienzan en el Taller Dos y finalizan en el Taller Cinco.

Los informes escritos deberán contener las Referencias de acuerdo al Manual

de Estilo de Publicaciones (APA, por sus siglas en inglés). Deberán ser

entregados en el Taller Cinco.

Descripción de las normas del curso: 1. La asistencia es obligatoria. El estudiante debe excusarse con el/la facilitador(a),

si tiene alguna ausencia, y reponer todo trabajo. El/la facilitador(a) se reserva el

derecho de aceptar la excusa y el trabajo presentado y ajustar la evaluación,

según entienda necesario.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 6

2. Las presentaciones orales y actividades especiales no se pueden reponer, si el

estudiante presenta una excusa válida y verificable (ej. médica o de tribunal), se

procederá a citarlo para un examen escrito de la actividad a la cual no asistió.

3. Este curso es de naturaleza acelerada y requiere que el estudiante se prepare

antes de cada taller según especifica el módulo. Se requiere un promedio de 10

horas semanales para prepararse para cada taller.

4. Debido a que es un curso de redacción, el/la facilitador(a) podrá requerir al

participante que re-escriba cualquier trabajo.Se espera un comportamiento ético

en todas las actividades del curso. Esto implica que TODOS los trabajos tienen

que ser originales y que de toda referencia utilizada deberá indicarse la fuente,

bien sea mediante citas o bibliografía. No se tolerará el plagio y, en caso de que

se detecte casos del mismo, el estudiante se expone a recibir cero en el trabajo

y a ser referido al Comité de Disciplina de la institución. Los estudiantes deben

observar aquellas prácticas dirigidas a evitar incurrir en el plagio de documentos

y trabajos.

5. Si el/la facilitador(a) realiza algún cambio, deberá discutir los mismos con el

estudiante en el primer taller. Además, entregará los acuerdos por escrito a los

estudiantes y al Programa.

6. El/la facilitador(a) establecerá el medio y proceso de contacto.

7. El uso de teléfonos celulares está prohibido durante los talleres.

8. No está permitido traer niños o familiares a los salones de clases.

9. Los estudiantes que reciban servicios de Rehabilitación Vocacional deben

comunicarse con la profesora al inicio del semestre para planificar el acomodo

razonable y equipo asistido necesario conforme a las recomendaciones de la

Vicerrectoría de Desarrollo y Retención. También aquellos estudiantes con

necesidades especiales que requieren de algún tipo de asistencia o acomodo en

cualquier aspecto del curso, deben comunicarse con su profesora. El estudiante

con necesidades especiales deberá consultar con su facilitador(a) en caso de

necesitar evaluación diferenciada debido a su necesidad particular.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 7

10. Todo estudiante es responsable de cumplir con las normas académicas y

administrativas de la institución que están disponibles en la Vicerrectoría de

Asuntos Estudiantiles, incluyendo el reglamento de estudiantes.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 8

Taller Uno Principios de Contabilidad Generalmente Aceptados (Generally Accepted Accounting Principles-GAAP)

Estructura de la Contabilidad Financiera Objetivos específicos Al finalizar el taller, el/la estudiante podrá:

1. Explicar qué son los GAAP, la jerarquía y el desarrollo de éstos.

2. Entender como los GAAP ayudan a los usuarios de los estados financieros

(bancos, suplidores, bonistas, accionistas, etc.) a comparar entre una entidad y

otra en la misma industria (bancos con bancos, Compañías de Seguros con

Compañías de Seguros, Universidades con Universidades, etc,) para poder

tomar decisiones correctas en cuanto a prestar dinero, vender mercancía a

crédito, invertir, etc.

3. Diferenciar entre GAAP y GAAS. Comprender la importancia que tienen los

GAAP para los auditores ya que el informe que preparan éstos tiene que

establecer que los estados financieros están presentados conformes a los

GAAP.

4. Entender la importancia del concepto de materialidad para poder aplicar,

investigar, e implementar correctamente los GAAP.

5. La crisis de falta confianza que tienen los sectores públicos y los usuarios, de los

GAAP y de la profesión (contabilidad, auditoría, etc.)

6. Entender las jerarquías de las cualidades contables. Razonar y concluir que

siempre tenemos que actuar con Ética, especialmente cuando surge el Dilema.

7. Conocer los componentes del Sistema Conceptual.

8. Distinguir entre Statement of Financial Accounting Standards (SFAS) y

Statement of Financial Accounting Concepts (SFAC). Conocer el SFAC Núm.

1,2,5,6, y 7

9. Verificar si existe algún “Emerging Issue Task Force Issue Summary”.

Direcciones electrónicas http://www.fasb.org – Financial Accounting Standards Board

http://www.pcaob.org – Public Company Accounting Oversight Board

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 9

www.imanet.org Guía de Casos Éticos del Instituto de Contables Gerenciales.

Tareas a realizar antes del taller uno 1. Leer el primer capítulo de un libro de texto de las referencias o buscar

información en Internet sobre los temas del taller.

2. Revisar ejercicios de ejemplo sobre los temas a discutir y llevar dos ejercicios de

práctica hechos al salón de clase.

3. Buscar un caso en Internet sobre los temas del taller y llevarlo al salón de clase

para discusión (http://www.wiley.com/college).

Actividades 1. Al comenzar el taller, se darán los avisos reglamentarios.

2. Se discutirá el módulo y el método de evaluación a utilizarse, los estudiantes se

presentarán, se escogerá al representante estudiantil y se dividirá la clase en

grupos o equipos de trabajo.

3. Se discutirá qué son los GAAP, la jerarquía y el desarrollo de éstos.

4. Se explicará la definición de Contabilidad, Auditoría, sus usos, las diferentes

oportunidades dentro de estos dos campos profesionales y los diferentes

sectores que hacen uso de los GAAP. Se expondrán las diferencias entre los

contables, los auditores internos y externos.

5. Se explicará varios términos de la contabilidad y se trabajarán preguntas,

ejercicios y problemas relacionados con los GAAP. (Solución de Problemas)

6. El (La) facilitador(a) guiará la discusión de los ejercicios y aclarará dudas.

7. Los/las estudiantes se dividirán en sub-grupos para analizar y discutir los casos

seleccionados. Escogerán un caso y lo presentarán al resto del grupo.

8. Se procederá a dar un vistazo del material que se discutirá en el segundo taller.

9. El facilitador proveerá las preguntas, ejercicios y problemas de práctica para el

próximo taller.

Avalúo: 1. Reacción Escrita Inmediata: El estudiante completa las siguientes frases:

a. De la clase de hoy no entendí…….

b. Algo nuevo que aprendí hoy fue……..

c. Deseo saber más sobre………

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 10

Taller Dos Estado de Situación

Objetivos específicos Al finalizar el taller, el/la estudiante podrá:

1. Definir e ilustrar conceptos, reglas y ejemplos de la aplicación de los GAAP en el

Estado de Situación (E. de S.). Entender las limitaciones del E. de S.

2. Distinguir entre activos y pasivos corrientes y no corrientes.

3. Explicar que es divulgación, políticas de contabilidad, eventos subsiguientes,

contingencias, uso de estimados, estados comparativos, “related parties”, etc.

4. Describir las clasificaciones de los activos, pasivos y capital que existen en el

Estado de Situación.

5. Entender por que los contratos y negociaciones (alquiler, pensión, obligaciones,

convenio de bonos, planes de opciones de acciones) se deben divulgar en las

notas de los estados financieros.

6. Aprender a usar estimados en la preparación de los estados financieros.

7. Verificar si existe algún “Emerging Issue Task Force Issue Summary”.

Direcciones electrónicas http://www.journalofaccountancy.net – Journal of Accountancy

Pulse en Journal of Accountancy, mes de ___________, y acceda al ejercicio para este

taller (Cap. II)

Tareas a realizar antes del taller dos 1. Acceder a la dirección electrónica que se sugiere para este taller y estudiar su

contenido.

2. Buscar y leer información sobre estados de situación.

3. Hacer los ejercicios asignados por el(la) facilitador(a).

Actividades 1. Se discutirá los ejercicios asignados y el/la facilitador(a) aclarará las dudas, de

ser necesario.

2. Discusión grupal sobre los estados de situación.

3. El/la facilitador(a) asignará ejercicios de práctica para trabajar en el salón de

forma grupal.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 11

4. Se discutirán los ejercicios y se aclararán dudas.

5. Se procederá a dar un vistazo del material que se discutirá en el tercer taller y

el/la facilitador(a) proveerá los ejercicios que deben ser entregados en el

siguiente taller.

Avalúo 1. Reacción Escrita Inmediata: El estudiante completa las siguientes frases:

d. De la clase de hoy no entendí…….

e. Algo nuevo que aprendí hoy fue……..

f. Deseo saber más sobre………

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 12

Taller Tres Estado de Ingresos e Ingreso Comprensivo

Objetivos específicos Al finalizar el taller, el/la estudiante podrá:

1. Conocer las perspectivas y la situación actual.

2. Aprender las definiciones de los términos.

3. Definir e ilustrar conceptos, reglas y ejemplos de la aplicación de los GAAP en el

Estado de Ingresos (E de I). Entender las limitaciones del E de I.

4. Aprender como reconocer el ingreso (criterio general, modificaciones tales como

ventas a plazos y contrato de construcción a largo plazo).

5. Explicar que es Ingreso Comprensivo, Operaciones Descontinuadas o Venta de

un Segmento del Negocio, “Extraordinary Ítems”, Efecto Cumulativo de un

Cambio en los Principios de Contabilidad, Empresas en Etapa de Desarrollo, etc.

6. Obtener las ganancias por acción, preparar la pro-forma de ganancias.

7. Verificar si existe algún “Emerging Issue Task Force Issue Summary”.

Direcciones electrónicas http://www.journalofaccountancy.net – Journal of Accountancy

Pulse en Journal of Accountancy, mes de ___________, y acceda al ejercicio para este

taller (Cap. III)

Tareas a realizar antes del taller tres 1. Leer información relacionada a Estados de ingreso e ingreso comprensivo.

Prepararse para discusión en el salón.

2. Acceder a la dirección electrónica que se sugiere para este taller y estudiar su

contenido.

3. Repasar para el primer examen parcial sobre los temas discutidos en los talleres

anteriores.

Actividades 1. Discusión de los ejercicios asignados para el taller y aclaración de dudas.

2. El/la facilitador/a guiará la discusión sobre los Estados de ingreso e ingreso

comprensivo.

3. Los/Las estudiantes trabajarán ejercicios de práctica en forma grupal.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 13

4. Se discutirán los ejercicios y se aclararán dudas.

5. Se procederá a dar un vistazo del material que se discutirá en el próximo taller y

el/la facilitador(a) proveerá los ejercicios que deben ser entregados en el

siguiente taller.

6. Se administrará el primer examen parcial (2 horas máximo).

Avalúo 1. Reacción Escrita Inmediata: El estudiante completa las siguientes frases:

g. De la clase de hoy no entendí…….

h. Algo nuevo que aprendí hoy fue……..

i. Deseo saber más sobre………

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 14

Taller Cuatro

Estado de Cambios en la Posición Financiera o Flujo de Efectivo Efectivo, A Cobrar, y Gastos Pagados por Adelantado

Objetivos específicos Al finalizar el taller, el/la estudiante podrá:

1. Conocer las perspectivas y la situación actual. 2. Aprender las definiciones de los términos. 3. Definir e ilustrar conceptos, reglas y ejemplos de la aplicación de los GAAP en el

Estado de Cambios en la Posición Financiera, Efectivo, A Cobrar y Gastos Pagados por Adelantado.

4. Distinguir en el Estado de Cambios en la Posición Financiera la diferencia entre las actividades que provienen de las inversiones, del financiamiento, y de las operaciones.

5. Reconocer la manera de presentar las actividades que provienen de las operaciones utilizando el método directo vs el método indirecto.

6. Obtener el flujo de efectivo por acción. 7. Aprender las entidades que están exentas de proveer un Estado de Cambios en

la Posición Financiera. 8. Aprender las diferentes cuentas a cobrar que existen y su contra-account, qué

son acuerdos de recompra, divulgación, factoreo (factoring) y asignar. 9. Verificar si existe algún “Emerging Issue Task Force Issue Summary”.

Direcciones electrónicas http://www.journalofaccountancy.net – Journal of Accountancy

Pulse en Journal of Accountancy, mes de ___________, y acceda al ejercicio para este

taller (Cap. IV)

Tareas a realizar antes del taller cuatro 1. Leer información relacionada a los temas del taller. Prepararse para discusión en

el salón.

2. Acceder a la dirección electrónica que se sugiere para este taller y estudiar su

contenido.

3. Trabajar los ejercicios para entregar en el próximo taller

Actividades 1. Discusión de los ejercicios asignados y aclaración de dudas.

2. El/la facilitador/a guiará la discusión sobre los Estado de Cambios en la Posición

Financiera o Flujo de Efectivo, Efectivo, A Cobrar, y Gastos Pagados por

Adelantado.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 15

3. Los/Las estudiantes trabajarán ejercicios de práctica en forma grupal.

4. Se discutirán los ejercicios y se aclararán dudas.

5. Se procederá a dar un vistazo del material que se discutirá en el próximo taller y

el/la facilitador(a) proveerá los ejercicios que deben ser entregados en el

siguiente taller.

Avalúo 1. Reacción Escrita Inmediata: El estudiante completa las siguientes frases:

j. De la clase de hoy no entendí…….

k. Algo nuevo que aprendí hoy fue……..

l. Deseo saber más sobre………

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 16

Taller Cinco Inventario

Reconocimiento del Ingreso Objetivos específicos Al finalizar el taller, el/la estudiante podrá:

1) Conocer las perspectivas y la situación actual. 2) Aprender las definiciones de los términos. 3) Definir e ilustrar conceptos, reglas y ejemplos de la aplicación de los GAAP en el

Inventario y el Reconocimiento del Ingreso. 4) Entender y aplicar en el inventario los flujos de costos que existen tales como

First-In, First-Out (FIFO), Last-In, Last-Out (LIFO), etc. 5) Comprender los métodos de valorización que existen en el inventario tales como

al detal, al detal LIFO, y ganancia Bruta. 6) Entender y aplicar Reconocimiento del Ingreso en los siguientes casos:

Contratos de Construcción a Largo Plazo, Servicios, Ventas cuando el cobro de éstas es incierto, Ventas de Bienes Raíces, Franquicias (el que vende-franchisor).

7) Verificar si existe algún “Emerging Issue Task Force Issue Summary”. Direcciones electrónicas http://www.journalofaccountancy.net – Journal of Accountancy

Pulse en Journal of Accountancy, mes de ___________, y acceda al ejercicio para este

taller (Cap. V)

Tareas a realizar antes del taller cinco 1. Leer el quinto capítulo de un libro de texto de las referencias seleccionado por el

(la) facilitador(a). 2. Contestar las preguntas que se encuentran al final del capitulo. 3. Acceder a las direcciones electrónicas que se sugieren para este taller y estudiar

su contenido. 4. Repasar para el segundo examen parcial.

Actividades 1. Discusión de los ejercicios asignados y aclaración de dudas.

2. El/la facilitador/a guiará la discusión sobre Inventario y reconocimiento del

ingreso.

3. Los/Las estudiantes trabajarán ejercicios de práctica en forma grupal.

4. Se discutirán los ejercicios y se aclararán dudas.

5. Se administrará el segundo examen parcial correspondiente a los temas

presentados en los talleres 3 y 4 (2 horas máximo).

Avalúo

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 17

1. Reacción Escrita Inmediata: El estudiante completa las siguientes frases:

m. Del curso no entendí…….

n. Algo nuevo que aprendí en el curso fue……..

o. Deseo saber más sobre………

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 18

Anejos

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 19

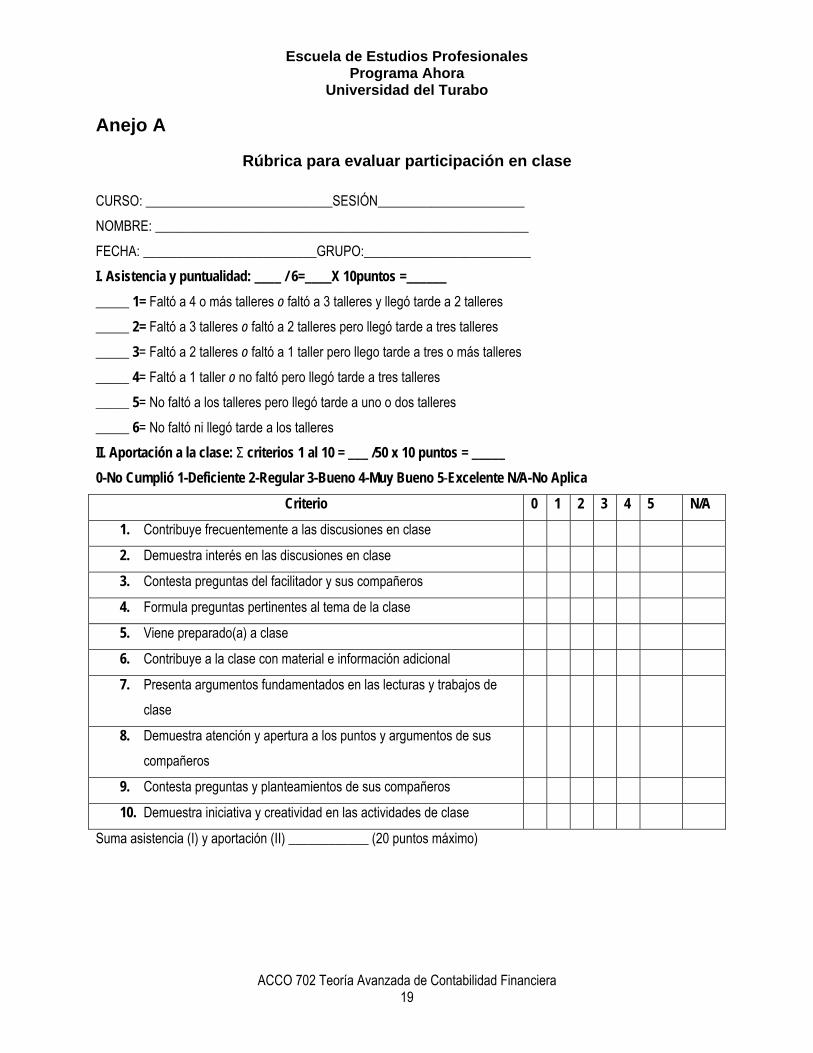

Anejo A

Rúbrica para evaluar participación en clase CURSO: ____________________________SESIÓN______________________ NOMBRE: ________________________________________________________ FECHA: __________________________GRUPO:_________________________ I. Asistencia y puntualidad: ____ / 6=____X 10puntos =______ _____ 1= Faltó a 4 o más talleres o faltó a 3 talleres y llegó tarde a 2 talleres _____ 2= Faltó a 3 talleres o faltó a 2 talleres pero llegó tarde a tres talleres _____ 3= Faltó a 2 talleres o faltó a 1 taller pero llego tarde a tres o más talleres _____ 4= Faltó a 1 taller o no faltó pero llegó tarde a tres talleres _____ 5= No faltó a los talleres pero llegó tarde a uno o dos talleres _____ 6= No faltó ni llegó tarde a los talleres II. Aportación a la clase: Σ criterios 1 al 10 = ___ /50 x 10 puntos = _____ 0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

Criterio 0 1 2 3 4 5 N/A

1. Contribuye frecuentemente a las discusiones en clase

2. Demuestra interés en las discusiones en clase

3. Contesta preguntas del facilitador y sus compañeros

4. Formula preguntas pertinentes al tema de la clase

5. Viene preparado(a) a clase

6. Contribuye a la clase con material e información adicional

7. Presenta argumentos fundamentados en las lecturas y trabajos de clase

8. Demuestra atención y apertura a los puntos y argumentos de sus compañeros

9. Contesta preguntas y planteamientos de sus compañeros

10. Demuestra iniciativa y creatividad en las actividades de clase

Suma asistencia (I) y aportación (II) ____________ (20 puntos máximo)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 20

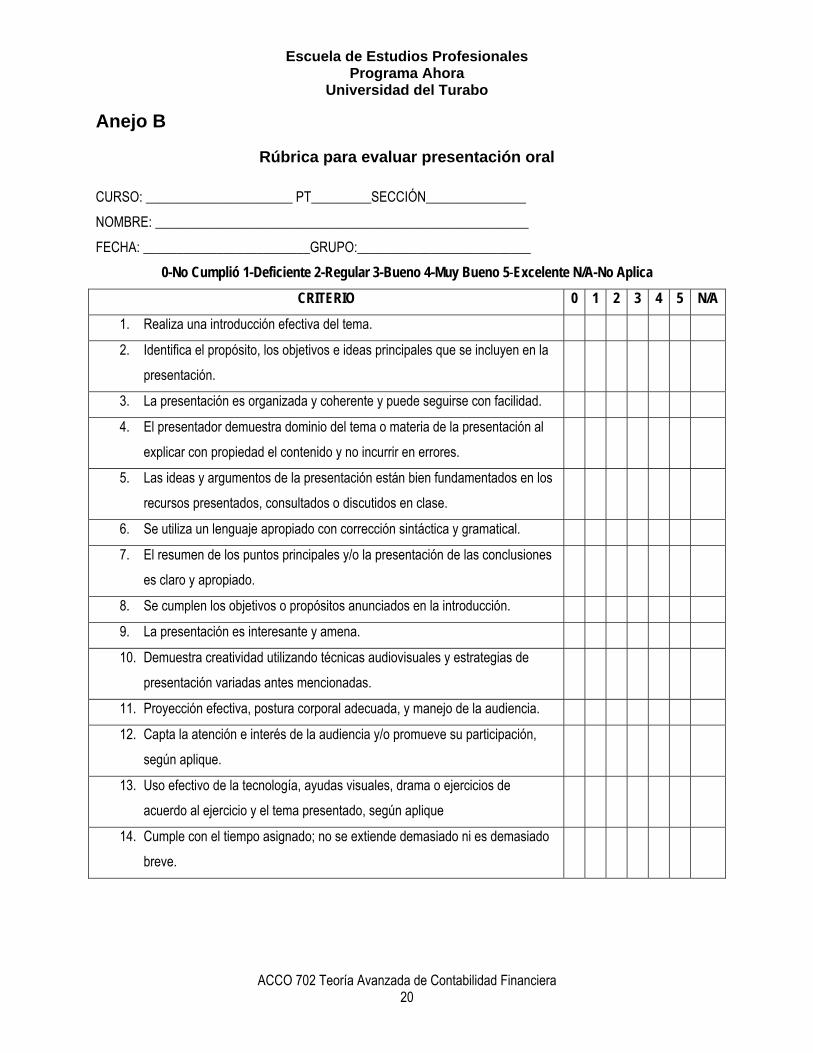

Anejo B

Rúbrica para evaluar presentación oral CURSO: ______________________ PT_________SECCIÓN_______________ NOMBRE: ________________________________________________________ FECHA: _________________________GRUPO:__________________________

0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

CRITERIO 0 1 2 3 4 5 N/A

1. Realiza una introducción efectiva del tema.

2. Identifica el propósito, los objetivos e ideas principales que se incluyen en la presentación.

3. La presentación es organizada y coherente y puede seguirse con facilidad.

4. El presentador demuestra dominio del tema o materia de la presentación al explicar con propiedad el contenido y no incurrir en errores.

5. Las ideas y argumentos de la presentación están bien fundamentados en los recursos presentados, consultados o discutidos en clase.

6. Se utiliza un lenguaje apropiado con corrección sintáctica y gramatical.

7. El resumen de los puntos principales y/o la presentación de las conclusiones es claro y apropiado.

8. Se cumplen los objetivos o propósitos anunciados en la introducción.

9. La presentación es interesante y amena.

10. Demuestra creatividad utilizando técnicas audiovisuales y estrategias de presentación variadas antes mencionadas.

11. Proyección efectiva, postura corporal adecuada, y manejo de la audiencia.

12. Capta la atención e interés de la audiencia y/o promueve su participación, según aplique.

13. Uso efectivo de la tecnología, ayudas visuales, drama o ejercicios de acuerdo al ejercicio y el tema presentado, según aplique

14. Cumple con el tiempo asignado; no se extiende demasiado ni es demasiado breve.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Turabo

ACCO 702 Teoría Avanzada de Contabilidad Financiera 21

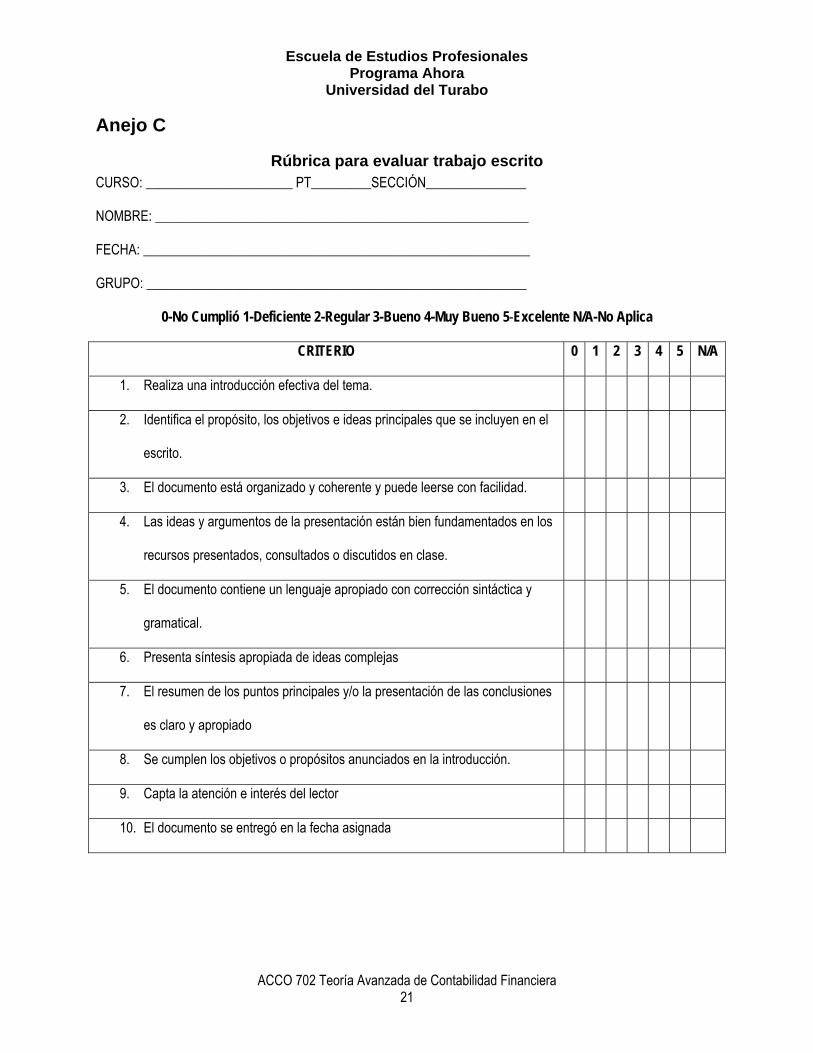

Anejo C

Rúbrica para evaluar trabajo escrito CURSO: ______________________ PT_________SECCIÓN_______________

NOMBRE: ________________________________________________________

FECHA: __________________________________________________________

GRUPO: _________________________________________________________

0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

CRITERIO 0 1 2 3 4 5 N/A

1. Realiza una introducción efectiva del tema.

2. Identifica el propósito, los objetivos e ideas principales que se incluyen en el

escrito.

3. El documento está organizado y coherente y puede leerse con facilidad.

4. Las ideas y argumentos de la presentación están bien fundamentados en los

recursos presentados, consultados o discutidos en clase.

5. El documento contiene un lenguaje apropiado con corrección sintáctica y

gramatical.

6. Presenta síntesis apropiada de ideas complejas

7. El resumen de los puntos principales y/o la presentación de las conclusiones

es claro y apropiado

8. Se cumplen los objetivos o propósitos anunciados en la introducción.

9. Capta la atención e interés del lector

10. El documento se entregó en la fecha asignada

![Jevons’ paradox and the myth of Resource Efficiency Improvements [Ed]by John M. Polimeni, Kozo Mayumi, Mario Giampietro, Blake Alcott [2007]](https://static.fdocuments.in/doc/165x107/55cf9872550346d03397b0c9/jevons-paradox-and-the-myth-of-resource-efficiency-improvements-edby-john.jpg)