· IL BUSINESS PLAN ..... 8 L’importanza di un buon Business Plan ... IL SETTORE, IL MERCATO, IL...

61

Transcript of · IL BUSINESS PLAN ..... 8 L’importanza di un buon Business Plan ... IL SETTORE, IL MERCATO, IL...

PRESENTAZIONE .............................................................................................................................. 7

1. IL BUSINESS PLAN .......................................................................................................................... 8 L’importanza di un buon Business Plan ......................................................................................... 9 A che cosa serve? .................................................................................................................................. 9

2. L’IDEA IMPRENDITORIALE E L’IMPRENDITORE ......................................................... 14

Perché voglio fare l’imprenditore? .......................................................................................... 15

L’idea imprenditoriale ........................................................................................................................... 16

Essere imprenditori significa... ......................................................................................................... 17

La Mission .............................................................................................................................................. 18

La Vision ................................................................................................................................................... 18

Riassumendo. Che cosa devo scrivere nel mio business plan? ............................................ 19

3. IL PRODOTTO/IL SERVIZIO ....................................................................................................... 20

Cosa, come e dove voglio vendere? Perché dovrebbero acquistare da me? ....... 21

L’identificazione del prodotto e servizio ........................................................................................ 22

La concorrenza ...................................................................................................................................... 25

La localizzazione dell’azienda ........................................................................................................... 26

Mettere in sintonia domanda con l’offerta ................................................................................... 27

Riassumendo. Che cosa devo scrivere nel mio business plan? ............................................ 29

4. IL SETTORE, IL MERCATO, IL CLIENTE ........................................................................... 30 Chi saranno e come raggiungerò i miei clienti? .............................................................. 31 La ricerca di mercato ........................................................................................................................... 32

Il cliente ..................................................................................................................................................... 32

L’ambiente ............................................................................................................................................... 34

Il piano di Marketing ............................................................................................................................. 35

Approfondimenti. Come promuovere l’attività su internet ....................................................... 37 Approfondimenti. Promuovere la tua attività su face book ..................................................... 39

Riassumendo. Nel mio Business Plan devo inserire .................................................................. 41

Approfondimenti. Il controllo dei risultati del mio piano di marketin g .................................. 43

5. L’ORGANIZZAZIONE ...................................................................................................................... 44 Come decido di strutturare la mia azienda? ...................................................................... 45

L’organizzazione .................................................................................................................................... 46

Riassumendo. Cosa devo scrivere nel mio business plan? .................................................... 46

Approfondimenti. Alcuni esempi di forme contrattuali .............................................................. 47

6. LA FORMA GIURIDICA ................................................................................................................. 54

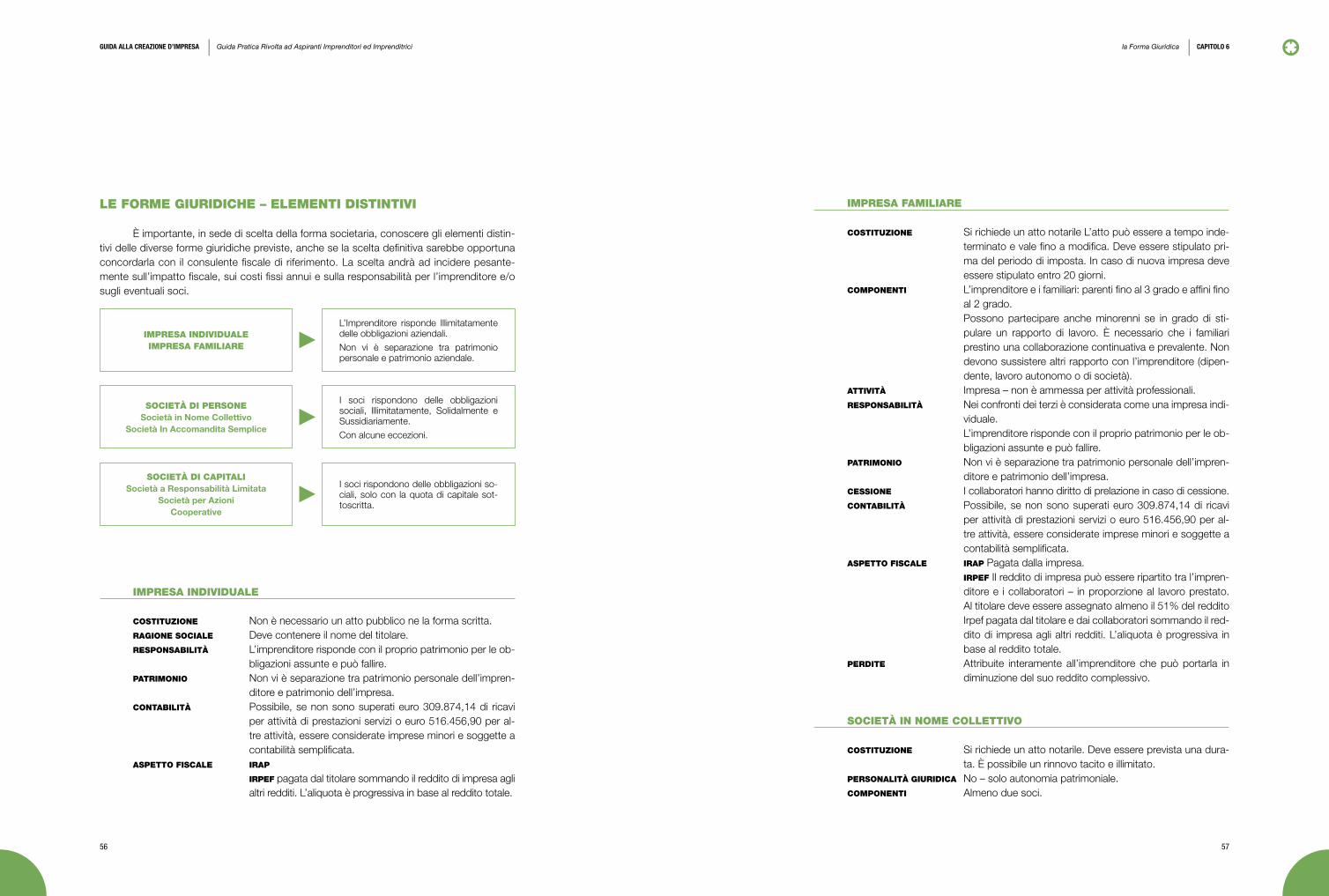

Quale forma giuridica scegliere? ............................................................................................. 55 Le forme giuridiche – elementi distintivi ........................................................................................ 56

Valutazioni da effettuare per le diverse forme giuridiche ......................................................... 66 Le principali imposte ............................................................................................................................ 67 Gli studi di settore ................................................................................................................................. 68

Approfondimenti. L’associazione in partecipazione .................................................................. 64

7. LE PREVISIONI ECONOMICO FINANZIARIE ................................................................... 70

Un po’ di economia e finanza prima di partire... .............................................................. 71

Il piano economico-finanziario .......................................................................................................... 72

Il piano degli investimenti ................................................................................................................... 72 Il piano delle fonti di finanziamento ................................................................................................. 73 I conti economici previsionali ............................................................................................................ 73

Gli stati patrimoniali previsionali ....................................................................................................... 75

Il piano dei flussi di cassa (il cash flow) ......................................................................................... 77 Il punto di pareggio o break even point ........................................................................................ 79

Il margine di contribuzione unitario (Mcu) e le decisioni aziendali ....................................... 82

Riassumendo. Cosa devo scrivere nel mio business plan? .................................................... 83

8. NON DIMENTICHIAMO I CONTROLLI DEL NOSTRO BUSINESS PLAN... ........ 84

9. I PRINCIPALI ADEMPIMENTI BUROCRATICI ................................................................. 90

10. LE DIVERSE POSSIBILITà PER FINANZIARE LA MIA IMPRESA ...................... 98

Approfondimenti. I Confidi ................................................................................................................ 101

CONCLUSIONI ................................................................................................................................. 103

ELENCO SITI DI INTERESSE PER LE NUOVE IMPRESE ...................................... 107

Appendice: REGIMI FISCALI AGEVOLATI .......................................................................... 111

INDICE

PRESENTAZIONELa scelta di mettersi in proprio richiede la capacità di concretizzare un’idea vincente in

un solido progetto d’impresa, per questo il Servizio Nuova Impresa, promosso dalla Camera

di Commercio, Industria, Artigianato ed Agricoltura di Venezia e coordinato dalla sua Azienda

Speciale Venezi@Opportunità, vuole essere un punto di riferimento per chi intende pianificare

il proprio futuro imprenditoriale in maniera informata e consapevole tramite una gestione inte-

grata di strumenti quali l’informazione, l’orientamento e la formazione.

L’esperienza acquisita da Venezi@Opportunità nell’ambito della consulenza allo start-

up d’impresa ha evidenziato la necessità da parte dell’utenza di ricevere un chiaro indirizzo

sulle prospettive e i problemi del “mettersi in proprio”.

La particolare situazione economica e le novità normative hanno accentuato ancor

più la necessità di capire come riuscire a tradurre l’idea imprenditoriale e verificarne la fattibi-

lità sia commerciale che economico-finanziaria in un’ottica previsionale, come districarsi tra

procedure burocratiche necessarie nella fase di avvio, atti autorizzativi richiesti, enti abilitati al

rilascio, riferimenti normativi e quali sono le agevolazioni finanziarie a cui è possibile accedere.

Tale guida nasce quindi con l’idea di offrire agli aspiranti imprenditori ed imprenditrici

della Provincia di Venezia delle indicazioni preliminari per affrontare in maniera più preparata

e consapevole la realizzazione del proprio progetto con lo scopo di ridurre al minimo il rischio

imprenditoriale, per quanto rimanga un elemento ineliminabile in questo tipo di attività. Grazie

a questo strumento non si ha certo la pretesa di eviscerare ogni spetto dell’attività impren-

ditoriale, soprattutto le intrinseche peculiarità che possiedono i diversi settori commerciali o

produttivi, ma, sinergicamente al servizio di orientamento svolto dallo Sportello del Servizio

Nuova Impresa e agli specifici corsi di formazione organizzati da Venezi@Opportunità, spera

di essere un valido strumento di supporto e di riferimento per chi si affaccia per la prima volta

sul mercato nella veste di imprenditore.

Auspicandoci che la lettura di tale testo possa risultare un prezioso momento di ri-

flessione e di pianificazione, che vi aiuti non solo a fornirvi delle risposte, ma soprattutto che

vi possa suggerire quelle domande chiave che ogni aspirante imprenditore dovrebbe porsi

per intraprendere consapevolmente il proprio percorso, auguriamo a tutti gli aspiranti e neo-

imprenditori il miglior successo nella realizzazione del proprio progetto.

7

Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici | GUIDA ALLA CREAZIONE D’IMPRESA

Il Business Plan | CAPITOLO 1

9

IL BUSINESSPLAN

CAPITOLO 1

L’IMPORTANZA DI UN “BUON” BUSINESS PLAN

Per molti anni il termine “Busi ness Plan” è stato prerogativa di pochi addetti ai lavori, mentre per i più rappresentava solo l’ennesimo termine straniero che tentava di invadere il nostro vocabolario; oggi, con sempre maggiore determinazione, sta entrando a far parte del nostro linguaggio quotidiano e, sempre di più, è il primo ostacolo che incon trano i neo imprenditori nella fase di start up dell’impresa.

Il Business Plan (B.P.) è il documen to che più di ogni altro simboleggia, e simbo-leggerà, l’imprenditore del “terzo millennio”, un imprenditore che, trovandosi ad operare in un contesto imprenditoriale sempre più turbolento e incontrollabile, non può più pre-scindere da una gestione “immortalata” in una fotografia la più nitida possibile in tutti i contorni che rappresentano l’impresa; solo conoscendone i punti di forza e i punti di debolezza sarà in grado di intervenire tempestivamente là dove il mercato di riferimento lo richiede. Il futuro imprenditore non può più permettersi di improvvisare, pensan do di apprendere solo sul campo.

CHE COSA SERVE?

Oggi le risorse finanziarie hanno tempi di volatilizzazione rapidis simi, sono sempre più scarse e an cora costose. Inoltre, il B.P. con sente di tracciare un percorso a cui l’im-prenditore potrà attenersi per il conseguimento dei risultati e per ef fettuare una verifica e un controllo continui dell’andamento gestionale

Nella fase di preavvio dell’attività, l’idea imprenditoriale va sottoposta a pro va di fattibi-lità attraverso la stesura del Business Plan, la sua convenienza economica e finanziaria sono deduci bili solo da questo elaborato, risultato di un’attenta e accurata ricerca sugli aspetti che la contraddistinguono.

Il B.P. è inoltre un ottimo stru mento di comunicazione dell’idea imprenditoriale: è l’unico “biglietto da visita” a disposizione da presen tare a potenziali finanziatori, fonti di finanziamento pubbliche o pri vate, permettendo una valutazione prospettica sulla capaci-tà reddituale dell’impresa e sul suo grado di affidabilità. Anche nei casi in cui le richieste di finanziamento o con tributi fanno espresso riferimento a “relazione tecnica esplicativa dell’attività svolta” o “progetto di sviluppo aziendale”, per illustrare la futura impresa o la fase di sviluppo di un’attività già esistente, sarà la presentazione di un “buon B.P.” a rappresentare l’elemento di credibilità discriminante nella concessione del finanziamento.

Un efficace B.P., anche se le infor mazioni in esso contenute acquistano importanza diversa in base all’interlocutore di riferimento, im prenditore o terzi, deve essere so prattutto: completo, comprensibile, coerente, credibile.

10

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

11

COMPLETO

È importante che tutti gli aspetti relativi all’attività siano sviluppati in modo organi-co, senza dimenticare nessuna delle in formazioni necessarie ad identificare la professionalità dell’imprenditore e la validità del suo progetto.

Per realizzare tale finalità, il B.P. deve contenere almeno le seguenti componenti:

IL PIANO DI ORgANIZZAZIONE AZIEN DALE, in cui si indica la scelta effet tuata e i motivi circa la forma giu ridica che si è deciso di adottare; si presenta il profilo dell’imprenditore (o dei soci) e dei futuri collabora tori, mettendo in evidenza quelle qualità personali e professionali che costituiranno i punti di forza per il successo dell’iniziativa; dando risalto alla motivazione che porta a quell’impresa, allo scopo di dimostrare che il progetto non costituisce una sem-plice intuizione, ma è il ri sultato di un processo razionale di maturazione progressiva.

LA RICERCA DI MERCATO E IL PIANO DI MARkETINg, con cui l’imprenditore dimostra di aver studiato il contesto settoriale in cui si propone di operare e il target di clientela a cui i pro dotti/servizi saranno proposti. Questa parte costituisce la veri fica della fattibilità com-merciale dell’idea imprenditoriale poiché in essa si formulano in modo motivato gli obiettivi commerciali per i primi anni di vita dell’impresa e le strategie che si intendono adottare ai fini del loro raggiungimento.

L’analisi del macro settore considera aree che possono influenzare la continuità dell’impresa sotto forma di “opportunità” o “minacce”; a tal fine dovrebbe includere aspetti anche molto diversi: la congiuntura eco nomica, il contesto sociale e politi co, la legislazione attuale o in corso di approvazione, l’evoluzione tecno logica, i rapporti con l’estero, ecc... Un aspetto fondamentale di analisi riguarda “l’ambiente competitivo”, ossia la concorrenza. Misurandone la forza e la pericolosità potrebbero emergere l’impossibilità di accedere a set-tori “blindati” dalla concor renza e l’opportunità di individuare nicchie di mercato non ancora sature raggiungibili con strategie ad hoc.

Nel B.P. le cifre del “fatturato” e dei “costi commerciali” dei vari anni andranno moti-vate e giustificate in funzione di tutti gli elementi del piano di marketing; dalla loro attendi bilità risulterà anche la credibilità della parte economico-finanziaria.

IL PIANO ECONOMICO E FINAN ZIARIO (PEF), che serve a “tradurre” il proprio progetto in termi ni monetari. Questa parte rappresenta la veri fica della fattibilità economica e fi nanziaria dell’idea imprenditoriale poiché ha lo scopo di quantificare gli investimenti necessari per l’av-vio dell’attività e le relative fonti di finan ziamento che si ritiene di poter atti vare; valutare la redditività della futu ra attività; predeterminare l’eventuale fabbisogno finanziario da coprire con l’indebitamento bancario o con altre fonti.

Sarà costituito da:– Piano degli investimenti– Piano delle fonti di finanziamento

– Conto economico preventivo– Stato patrimoniale preventivo– Cash flow, su base mensile, per il solo primo anno di attività ed eventualmente su

base annuale per quelli successivi al primo.Lo stato patrimoniale potrebbe es sere elaborato per il solo primo anno, consideran-

do che le informazioni contenute richiederebbero la predisposizione preventiva anche del cash flow (per la corretta determinazione dei saldi banca, clienti e fornitori).

È necessario estendere il piano economico e finanziario su un arco temporale trien-nale, periodo che le statistiche relative alle nuove imprese indicano come il periodo “criti-co”, contraddistinto da un più elevato tasso di mortalità e sarebbe opportuno at tenersi ad una serie di accorgimenti:

– Esprimere i costi non solo in valore assoluto, ma anche in percentuale sul fattura-to, in modo da evidenziare, nell’immediato, se si è data “credi bilità” alle variazioni identificate

– Per quanto riguarda gli ammorta menti, questi vanno stimati sulla base della pre-vista “vita utile” dei beni ammortizzabili e non at tenendosi alla normativa fiscale, che non interviene ai fini di un bi lancio preventivo “gestionale”

– La carenza di liquidità rappresenta una delle cause più frequenti di mor talità del-la piccola impresa; il cash flow appare quindi di fondamentale importanza e va redatto con la mag giore cura possibile, sia per la valutazione dell’equilibrio finan-ziario di breve periodo dell’impresa, sia per una quantificazione più attendi bile del fabbisogno finanziario.

COMPRENSIBILE

Qualunque B.P. poggia su un considerevole complesso di ipotesi adottate per la sua costruzione e che, se sono cer tamente note al suo redattore, non risultano altrettanto eviden-ti a chi lo debba valutare criticamente. Onde evitare che il valutatore esterno possa assumere atteggiamenti negativi di cautela o, nel dubbio, ar rivare a sospendere il suo giudizio, si ritiene necessario confortare de terminate scelte effettuate con com menti di chiarimento:

– Quali riflessioni si possono fare sui risultati di natura economico-finanziaria (conti eco-nomici, stati patrimoniali e budget dei flussi di cassa) e sulla loro evoluzione nei vari esercizi? Sono state effettuate valutazioni ottimistiche, pruden ziali o restrittive?

– In base a quali considerazioni è stata determinata la consistenza delle eventuali “rimanenze finali di magazzino”?

– Su quali ipotesi di vita utile sono stati calcolati gli ammortamenti?– Con quali criteri sono state scelte le dilazioni di pagamento nei con fronti di clienti e

fornitori?– È stata considerata la remunerazione del titolare o dei soci? E con quale criterio?– Come sono stati stimati gli oneri finanziari?

| CAPITOLO 1

12 13

COERENTE

Le scelte strategiche individuate devono essere in linea con l’attività d’impresa. Le strutture finanziarie interessate non finanzieranno le “velleità” dell’imprenditore, ma un proget-to realizzabile e ade guato al mercato di riferimento.

CREDIBILE

La credibilità scaturisce da un B.P. completo di tutti gli elementi che permettano di valutare, con la maggior attendibilità possi bile, il grado di rischio a cui si va incontro nel finan-ziare l’impresa. Ciò comporta l’evidenza non solo di punti di forza, normalmente più con tenuti in un’impresa in fase di start up, ma anche di punti di debolezza, inevitabilmente presenti anche in at tività innovative.

Per la stesura del Business Plan non esistono regole o schemi fissi; la strut-tura dipende dallo scopo per il quale viene presentato, tuttavia la prassi, che si può ritenere ormai con solidata, suggerisce l’adozione di un percorso-tipo, per il quale si propone una “check list” di riferimento.

STRUTTURA DEL BUSINESS PLAN

PARTE INTRODUTTIVA:

DESCRIZIONE DELL’IDEAIMPRENDITORIALE

PARTE TECNICO OPERATIVA:

ANALISI DIFATTIBILITà DELL’IDEA

IMPRENDITORIALE

PARTE QUANTITATIVOMONETARIA:

ANALISI ECONOMICOFINANZIARIA

– Idea– Imprenditore (attitudini, aspira-

zioni, creatività, motivazioni, ruo-li, il sapere)

– il Macro Ambiente– Prodotto/Servizio– il Settore, il Mercato e il Cliente– la Concorrenza– l’Organizzazione– la Forma Giuridica

– Piano degli Investimenti– Piano delle Fonti di Finanziamento– Conto Economico Previsionale– Stato Patrimoniale Previsionale – Cash Flow Previsionale

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici Il Business Plan | CAPITOLO 1

l’Idea Imprenditoriale e l’Imprenditore | CAPITOLO 2

15

PERCHÈVOGLIO FAREL’IMPRENDITORE?La descrizione dell’idea e la presentazionedel o dei futuri imprenditori.

Qual è l’idea che intendo sviluppare?Come è nata l’idea imprenditoriale?Quali sono le motivazioni che mi spingono verso quella particolare idea?Quali sono le mie attitudini personali e le mie capacità per sviluppare quella particolare idea?Ho le competenze richieste? Ho seguito studi particolari? Ho già avuto esperienze pre-cedenti in questo settore?

L’IDEAIMPRENDITORIALEE L’IMPRENDITORE

CAPITOLO 2

16

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

17

L’IDEA IMPRENDITORIALE

Tutto nasce da una domanda che spesso “martella” per molto tempo chi vuole mettersi in proprio: “dove trovo l’idea?” Sicuramente l’idea nasce da un lungo periodo, fatto di dubbi, osservazione e di ricerca di un’idea “perfetta”che può essere trovata nei posti più inattesi o nelle situazioni quotidiane. Ma probabilmente “l’idea perfetta” non esiste e dovrete semplicemente cercare l’idea che sia realizzabile, pratica, che vi coinvolga con entusiasmo e in cui credere fermamente. Innanzitutto cercate di essere sinceri, elencate le vostre esperienze, le abitudini, analizzate “la vita” della vostra città, ci sono lacune di mercato, c’è una domanda che non viene soddisfatta, come potreste migliorare le attività già presenti e quali sono le vostre predisposizioni. L’aspirazione ar-riva mescolando tutto quello che abbiamo a disposizione, creatività, esperienza, abilità e attenta osservazione del mercato.

Quando avete trovato un’idea che vi piace, occorrerà capire se effettivamente è genuina. Mettete da parte l’entusiasmo e valutate gli aspetti fondamentali dell’attività:

– Il prodotto/servizio soddisfa una “domanda”– In che cosa è differente da altri prodotti o servizi già esistenti– Che competenze avete nel settore ed eventualmente come potete colmarne le

“lacune”– Qual è il bacino di utenza a cui proporrete il vostro prodotto/servizio.– Come raggiungeremo i nostri clienti (tramite campagne pubblicitarie, conoscen-

ze, passaparola…)– Chi e quanti sono i nostri concorrenti– Qual è l’investimento iniziale per l’avvio– Quali possono essere i miei possibili fornitori.

Quando l’idea sarà pianificata chiedete a parenti e amici la loro opinione, ma attenzione, solo a voi spetta l’ultima parola, le loro opinioni se costruttive vi aiuteranno a migliorare a ridefinire la vostra idea. Quanto avrete finalmente trovato l’idea, “tuffatevi” con entusiasmo in essa e sarete ripagati dei tanti giorni passati a domandarvi “dove trovo l’idea”!

FALSI “MITI” SUL METTERSI IN PROPRIO:

È importante distinguere tra:

HOBBY IMPRESA

Lo faccio quando mi va’Posso dedicarmi solo a un particolare

Nessuno mi giudicaÈ un completamento

Richiede risorse finanziariePuò avere dimensioni ridotte

Il successo dipende dalla mia soddisfazione

Devo farlo quando lo richiede il mercatoDevo tenere tutto sotto controllo

Il mercato mi valutaÈ centrale

Genera risorse finanziarieDeve avere una dimensione redditiva

Si giudica in base alla soddisfazione dei clienti

ESSERE IMPRENDITORI SIgNIFICA…

“L’imprenditorialità non è semplicemente un – mettersi alla prova – in qualcosa che ti piace o ti riesce particolarmente bene e nemmeno una semplice scelta professio-nale, ma è soprattutto “una scelta esistenziale”. Non saranno quindi sufficienti delle specifiche competenze tecniche settoriali, ma competenze trasversali che hanno più a che fare con la propria personalità.

A questo punto sarà bene analizzare la propria vita, le proprie abitudini e at-titudini, e soprattutto valutare sinceramente se sono in grado di prendere decisioni importanti e sopportare il peso delle conseguenze.

Essere imprenditori prevede di far convergere in se stessi diverse caratteristiche ed in particolare tre condizioni fondamentali:

AUTOSTIMA PENSIEROSTRATEgICO COMUNICAZIONE

Sicurezza di séConsapevolezzaDeterminazione

IntelligenzaIntuito

CoraggioFiducia

Ottimismo

MissioneVisioneImpresa

IdeaScenarioProgetto

Visione sistemica

Gestione dei collaboratoriGestione dei clienti

Comunicazione esternaEmpatia – Ascolto

Gestione dei conflittiDefinizione percorsi di sviluppo

Definizione obiettiviFeedback

Tabella a cura della doTT.ssa Valeria Pellegrino

l’Idea Imprenditoriale e l’Imprenditore | CAPITOLO 2

così saròpiù libera

ero stancodi lavorareper gli altri

voglioessere piùflessibilefinalmente

faccio soloquello chemi piace

vogliolavorare

con i mieiamici

18

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

19

Riassumendo…Che cosa devo scrivere nel mio business plan?

– Presentazione l’idea– Presentare il profilo del o degli imprenditori facendo emergere informazioni e dati

strettamente connessi con il settore in cui si andrà ad operare e con il proprio baga-glio di esperienze formative e lavorative personali, sarà quindi utile predisporre una sorta di curriculum vitae

– La Mission– La Vision.

l’Idea Imprenditoriale e l’Imprenditore | CAPITOLO 2

Essere imprenditori significa anche essere dei “Leader” e quindi credere in se stessi, sapere dove andare e saper comunicare.

Attenzione!Il business plan è il primo banco di prova che ti troverai ad affrontare per scoprire se sei in grado di capire dove andare e soprattutto se sei in grado di comunicarlo agli altri, siano questi collaboratori dell’impresa per la condivi-sione della strategia e degli obiettivi, o finanziatori privati (potenziali investi-tori in capitale di rischio) e pubblici (le banche per la valutazione del merito di credito, soggetti pubblici che gestiscono le richieste di agevolazione).

LA MISSION (la missione)

La mission di un’impresa è il suo scopo ultimo, la giustificazione stessa della sua esistenza e al tempo stesso ciò che la contraddistingue da tutte le altre.

La missione identifica:– La “ragion d’essere” dell’impresa– Lo scopo, le finalità– Il significato profondo, il senso d’esistere– L’identità– I valori ed i principi guida– Gli elementi distintivi– I vantaggi competitivi– Le attività che l’impresa svolge, cioè il “mestiere”.

LA VISION (la visione)

La vision esprime la volontà strategica dell’azienda: essa non riguarda ciò che ancora non è accaduto, ma soprattutto ciò che si vuole che accada. In questa prospettiva la ca-pacità di visione si associa alla sensibilità di percezione di ogni cambiamento rilevante per la sopravvivenza e il successo dell’azienda.

il Prodotto / il Servizio | CAPITOLO 3

21

COSA, COMEE DOVE VOGLIO VENDERE?PERCHÈDOVREBBEROVENIRE ADACQUISTAREDA ME?La descrizione dettagliata del o dei prodotti/servizi chesi vuole fornire e i prezzi/tariffe a cui si prevede di vendere.

Qual è il prodotto/servizio?Quali sono le sue caratteristiche distintive?Quali bisogni soddisfa?Qual è il gruppo di clienti (target) potenziali a cui si rivolge?Quali sono i nostri concorrenti?Quanti sono in totale?Quali sono le differenze più importanti tra il nostro prodotto/servizio e quello della concorrenza? (prezzo, qualità, tecnologia, novità, confezione, servizio, processo, ecc.).Perché dovrebbero venire ad acquistare da me invece di andare dai concorrenti?Che cosa li attira?Quale sarà il prezzo o la tariffa a cui intendo vendere il mio prodotto/servizio?Come l’ho determinato?Dove intendo stabilire la sede della mia attività (localizzazione)?Perché ho scelto quel particolare luogo per il mio prodotto/servizio?

IL PRODOTTOIL SERVIZIO

CAPITOLO 3

22

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

23

Esempio. Apertura di un esercizio di commercio al dettaglio

CARATTERISTICHE ESSENZIALI FATTORI DISTINTIVI

– Rispetto delle normative (igienico sanitarie, si-curezza dei locali).

– Rispetto della normativa fiscale vigente.

– Gestione del magazzino e degli ordini.

– Localizzazione dell’attività (posizione di pas-saggio, presenza di potenziali clienti nella zona…).

– Specializzarsi per tipologia di utenza.

– Fidelizzazione del cliente.

– Monitorare il livello di soddisfazione del cliente per il servizio offerto (non attraverso una sem-plice autovalutazione).

D’altro canto, il target di riferimento potrebbe risultare diverso da quello immagina-

to in precedenza, cosicché anche i potenziali acquirenti del nostro prodotto/servizio potreb-bero essere diversi da quelli previsti nella stesura iniziale del progetto.

IL CICLO DI VITA DEL PRODOTTO/SERVIZIO

Non dimentichiamo di identificare quello che potrebbe essere, per il nostro prodotto/servizio, il suo cosiddetto “ciclo di vita”, peraltro oggi sempre più breve, fondamentale per definire la strategia futura della nostra attività. È importante individuare la fase in cui si colloca il prodotto, allo scopo di capire e utilizzare le strategie e le scelte di marketing per ciascuna fase.

Introduzione. Si dovrà tentare di far conoscere il prodotto e le sue caratteristiche innovative. Il prezzo può essere mantenuto elevato per compensare i costi di progettazione e promozione o viceversa molto basso per far crescere rapidamente la domanda.

Sviluppo. Se il prodotto è valido le vendite cominciano a crescere e questo implica un’elevata attenzione verso le politiche distributive e commerciali. La crescita dei volumi di vendita consente di ottenere più ricavi da reinvestire nell’attività per consolidare la propria presenza sul mercato.

Maturità. In questa fase molti competitori lasciano il campo a coloro che sono in

grado di mantenere la redditività del prodotto grazie alla produzione e distribuzione di grossi volumi. È opportuno prendere provvedimenti per innovare il prodotto, o ritirarsi per evitare di difendere posizioni di mercato troppo difficili.

Declino. I volumi di vendita cumulati hanno saturato la domanda e restano solo poche imprese che non investono più in comunicazione, perché sono in attesa di sostituire il prodotto con qualcosa di nuovo.

il Prodotto / il Servizio | CAPITOLO 3

L’IDENTIFICAZIONE DEL PRODOTTO O DEL SERVIZIO

Si deve essere chiari nell’identificare il prodotto/servizio che vogliamo vendere.Le caratteristiche del prodotto/servizio devono nascere da un’attenta analisi del set-

tore in cui si ha intenzione di entrare. È possibile, infatti, che le caratteristiche tecniche o fisiche del prodotto/servizio

debbano essere cambiate o modificate proprio perché l’analisi del settore ha evidenziato bisogni da soddisfare che necessitano di un prodotto/servizio in parte o totalmente diverso da quello che il neo imprenditore aveva inizialmente ideato.

Parto con l’analisi del settore in cui voglio operare:– Definizione del settore in cui intendo operare– Delimitazione dello studio– Storia e normativa del settore– Operatori del settore, mappatura dei concorrenti– Intensità della concorrenza– Barriere all’entrata e fattori di successo– Giudizio dell’attrattività del settore.

Ricordiamoci che vi sono anche degli elementi imprescindibili che decretano il successo di un prodotto, per esempio:

– Le conoscenze acquisite sul prodotto– La velocità di risposta alle richieste del cliente– Il servizio al cliente– La promozione del prodotto– Qualità del prodotto, ponendo attenzione alla scelta dei miei fornitori.

Tuttavia, quando la competizione è forte, bisogna aggiungere degli elementi distin-tivi che inducano la clientela a riconoscerci e scegliere il nostro prodotto.

Esempio. Apertura Asilo Nido

CARATTERISTICHE ESSENZIALI FATTORI DISTINTIVI

– Rispetto delle normative di riferimento (spa-zi, numero operatori per bambino, sistemi di sicurezza…).

– Requisiti professionali operatori (titoli abili-tanti).

– Capacità empatica degli operatori.

– Capacità di stendere un buon piano formativo (più attenzione alle attività svolte e alle me-todologie di insegnamento).

– Usare i canali più adeguati di comunicazione per promuovere l’attività.

24

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

25

Rivitalizzazione. È la fase in cui le caratteristiche del prodotto vengono rinnovate al fine di sollecitare la domanda. Tale azione di marketing influisce sulla crescita del volume delle vendite.

ANALISI DEL PROCESSO PRODUTTIVO E COMMERCIALE

Se l’oggetto della nostra attività sarà un prodotto destinato a subire un determinato processo produttivo, diventa importante spiegarne il “processo” per la sua realizzazione, definendone:

– Le attività preliminari alla produzione, con particolare riferimento alla progettazione– Le componenti (macchinari, attrezzature, ecc.) della struttura produttiva– Le fasi del processo di produzione– Gli elementi di innovazione presenti nelle fasi di progettazione e produzione– La massima capacità produttiva, mensile e annuale– Il fabbisogno di fattori produttivi: spazi, attrezzature, risorse umane, scorte minime

di materiali, tecnologie, ecc.– Processo di determinazione dei costi industriali, indicando sul prezzo finale di ven-

dita, l’incidenza percentuale dei costi di produzione– Le scelte inerenti alle scorte in ordine a: materie prime, semilavorati, prodotti finiti,

gestione commesse– I criteri di selezione dei fornitori ed eventuali rapporti di collaborazione strutturata– Le scelte adottate (livelli di qualità, tempi di consegna, costi, modalità di pagamen-

to, ecc.) in relazione alle forniture di materie prime, attrezzature, macchine, impianti.– I livelli di flessibilità produttiva, con particolare riferimento alla potenziale realizzazio-

ne di prodotti virtuali– I livelli di eco-compatibilità del processo produttivo– Gli standard di qualità dei prodotti– Le scelte aziendali in relazione agli obiettivi di qualità– Se è prevista la redazione del manuale di qualità dei prodotti dell’impresa– Quali controlli di qualità si pensa di effettuare sul prodotto/servizio– Se l’impresa e/o i suoi prodotti intende ottenere la certificazione di qualità– In che misura la certificazione di qualità rappresenta un plus importante/ necessario

per i prodotti dell’impresa.

il Prodotto / il Servizio | CAPITOLO 3

LA CONCORRENZA

Particolare importanza ha la concorrenza o meglio i concorrenti dell’impresa che Adam Smith ha definito “mano invisibile” del mercato.

I concorrenti non solo minacciano costantemente la vostra azienda, ma ne possono influenzare la sue performance, i risultati economici –finanziari e possono modificare le op-portunità attuali, presenti nel mercato.

Perciò per poter adottare una strategia di marketing vincente occorre sapere con esattezza chi è il mio concorrente, che cosa fa e quanti sono.

A tale proposito esistono due tipi di concorrenti:– I concorrenti effettivi– I concorrenti potenziali.

I primi sono rappresentati da quelle imprese che, per tipo di attività, di prodotti fabbri-cati o commercializzati, per la clientela a cui si rivolge, si pongono come delle reali “antago-niste della nostra azienda”.

I secondi sono costituiti da coloro che potrebbero entrare nel mercato e diventare dei rivali concreti dell’impresa, anche se non lo sono allo stato attuale: nuovi imprenditori che entrano nel mercato, imprese che decidono di diversificare l’attività entrando nel settore in cui opera la nostra impresa.

Nell’analizzare la concorrenza bisogna tenere conto anche di quelle imprese che pur operando in un settore diverso possono soddisfare medesimi bisogni e porsi, dunque come antagoniste alla nostra azienda.

Esempio. Se siamo titolari di un ristorante, non dobbiamo pensare che possono es-sere nostri concorrenti solamente gli altri ristoranti della zona, ma dobbiamo considerare tra i concorrenti anche le pizzerie, i fast-food, le paninoteche, i bar, ecc.

Una volta individuato il concorrente e la sua clientela si dovrà cercare di:1. Scoprirne i “difetti”, o i punti di debolezza, al fine di non commettere i suoi stessi errori2. Imitare i fattori comportamentali o le scelte gestionali che a noi sembrano positivi

o di successo3. Informazioni qualitative e quantitative: sulla gamma dei prodotti offerti, sulla loro

qualità e sul livello di servizio4. Osservare le tecniche di vendita attuate dai concorrenti, come l’analisi del com-

portamento dei consumatori, potranno offrirci spunti significativi per delineare le nostre strategie commerciali

5. Confronto con i prezzi praticati dalla concorrenza per rendersi conto di quali sono i prezzi relativi ad un dato prodotto/servizio nella zona presa in oggetto, in un dato momento.

26

GUIDA ALLA CREAZIONE D’IMPRESA |

27

Esempio. Se l’attività è situata in un luogo “nascosto” l’investimento pubblicitario che sosterremmo sarà sicuramente più alto al fine di dare maggiore visibilità all’impresa.

ALCUNE SEMPLICI VERIFICHE DA FARE:

– Se il locali ha già i requisiti adatti o ha necessità di una ristrutturazione– Se si adatta bene all’immagine che vuoi dare al tuo business– Se prezzo di acquisto o locazione è vantaggioso– Se è facilmente raggiungibile da dove vivi– Se è situato in una zona adatta al tuo business– Se i potenziali clienti “vivono” nella zona– Se c’è una popolazione sufficiente per sostenere l’attività– Se nelle vicinanza ci sono negozi con target di clientela simili al tuo– Se nelle vicinanze ci sono concorrenti e se ci sono valutare se sei in grado di com-

petere con loro– Se la viabilità è adeguata– Se c’è la possibilità di trovare parcheggio.

METTERE IN SINTONIA LA DOMANDA CON L’OFFERTA

È importante saper mettere a confronto il livello di prestazione che offriamo e il valore attribuito dal mercato a tale tipo di prestazione. A questo proposito è stata ideata una tabella, che analizza questa relazione permettendo di rendere massimo il valore attri-buito dal mercato al nostro prodotto/servizio, senza entrare nel merito del costo interno sostenuto per erogarlo.

LIVELLO QUALITATIVODEL PRODOTTO/SERVIZIO OFFERTO

ALTO BASSO

VALORE ATTRIBUITODAL CLIENTE AL MIOPRODOTTO/SERVIZIO

ALTO Mantenere gli sforzi Concentrare gli sforzi

BASSO Disinvestire Bassa priorità

LIVELLO PRODOTTO/SERVIZIO ALTO +VALORE ATTRIBUITO ALTO =

Le nostre prestazioni sono elevate e sono al livello di comele richiede il mercato, pertanto manteniamo lo sforzo.

il Prodotto / il Servizio | CAPITOLO 3

Con l’occasione è importane ricordare che anche per analizzare la concorrenza, i canali da utilizzare sono quelli tradizionali e quelli innovativi (vedi capitolo ricerca di mercato).

Per consentire alla nostra attività di conservare un vantaggio competitivo nei con-fronti della concorrenza, occorre offrire al cliente il prodotto/servizio ad un prezzo inferiore, oppure un prodotto/ servizio di qualità a un prezzo più elevato. Nella scelta della strategia da adottare è tuttavia necessario confrontare le prestazioni che intendiamo offrire con quel-le della concorrenza.

Esistono due strategie per far sì che, nel mare delle offerte, il cliente sia orientato a scegliere il nostro prodotto:

1. Individuare la specificità del prodotto/servizio e nel farla conoscere senza esi-tazione

2. Individuare le aspettative del cliente per adattare/migliorare la nostra risposta in relazione a queste.

LOCALIZZAZIONE DELL’AZIENDA

Altro elemento importante è la scelta della “localizzazione”, in realtà la ricerca del giusto posizionamento è una scelta importante che in molti casi determina il suc-cesso o il fallimento dell’impresa.

Non esiste un luogo ideale per qualsiasi attività, la nostra missione è avviare l’attività nel luogo dove “vivono” i nostri potenziali clienti.

Infatti, prima di aprire l’attività è necessario verificare se nella zona c’è l’effettiva necessità di un’attività come quella che state per aprire, quali sono i beni che scarseg-giano in zona e dove i cittadini se ne approvvigionano.

Si analizzeranno le specificità territoriali (storiche, economiche, sociali, geografi-che, demografiche, culturali e legislative), rilevanti per la propria attività imprenditoriale.

La presenza in zona di attività diverse da quella che avete in mente, ma con un target di clienti simili al vostro è sicuramente un punto favorevole. Infatti, potrete benefi-ciare dell’afflusso di gente alla attività limitrofe, per farvi conoscere dai potenziali clienti.

È bene ricordare che i ritmi di vita di oggi sono decisamente frenetici quindi la gente ha la necessità di trovare un’offerta la più ampia possibile concentrata nella stessa zona.

Esempio. Localizzare vicino ad un negozio di abbigliamento per bambini un eserci-zio tipo parafarmacia specializzata in vendita di prodotti per la prima infanzia, o viceversa.

Scegliere una zona solo perché si trova un locale disponibile o perché l’affitto o il costo del locale è basso è sicuramente una scelta errata, poiché spesso il costo della posizione riflette il volume d’affari che essa è in grado di generare.

28

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

29

LIVELLO PRODOTTO/SERVIZIO ALTO +VALORE ATTRIBUITO BASSO =

Caratteristiche che richiede il mercato con alta priorità e che noi non offriamoadeguatamente, pertanto si richiede uno sforzo significativo di miglioramento.

LIVELLO PRODOTTO/SERVIZIO ALTO +VALORE ATTRIBUITO BASSO =

Stiamo producendo uno sforzo inutilein quanto il mercato non richiede quel livello di qualità.

LIVELLO PRODOTTO/SERVIZIO ALTO +VALORE ATTRIBUITO BASSO =

Le nostre prestazioni sono basse, così come il livello richiesto dal mercato,pertanto lasciamo le cose come sono.

FATTORI DI SUCCESSO E DI RISCHIO

Quali siano i fattori critici di successo, per la nostra attività potremo capirlo solo studiando con attenzione le forze che agiscono nel sistema in cui abbiamo scelto di com-petere. Ad esempio, nel settore della distribuzione commerciale, fattori di successo sono il prezzo, la qualità del prodotto, l’assistenza postvendita. È chiaro che non possiamo pre-tendere di avere la stessa forza su “tutti i fronti”, di essere i primi in tutto. Dobbiamo allora renderci conto di quali potranno essere, rispetto ai fattori di successo, i nostri “punti di forza e di debolezza”, non dimenticando che essi non saranno tali in assoluto, ma in relazione alle abilità ed ai difetti dei concorrenti. Nel caso di un’ impresa di riparazioni e assistenza auto-veicoli, ad esempio, si potrebbe riscontrare che gli addetti all’officina sono particolarmente bravi. Sarà questo, allora, un nostro punto di forza. Bravi ma, proprio per questo, da pagare bene. Da qui prezzi più alti di quelli della concorrenza. Ecco un nostro punto di debolezza.

– Si devono definire i fattori critici di successo dell’attività imprenditoriale– Si devono definire gli elementi/fattori che possono costituire rischi per l’attività im-

prenditoriale– Si devono indicare le strategie e le azioni di potenziamento dei fattori di successo e

di riduzione dei rischi.

ANALISI SWOT O MATRICE SWOT

Per focalizzare meglio l’attenzione su questi punti può risultare utile avvalersi dell’ana-lisi SWOT, conosciuta anche come Matrice SWOT. Si tratta di uno strumento di piani-

ficazione strategica usato appunto per valutare i punti di forza (Strengths), debolezza (Weaknesses), le opportunità (Opportunities) e le minacce (Threats) di un progetto o in un’impresa o in ogni altra situazione in cui un’organizzazione o un individuo deve prende-re una decisione per raggiungere un obiettivo. L’analisi può riguardare l’ambiente interno o esterno di un’organizzazione.

SWOT- ANALYSIS

ANALISI INTERNA

FORZE DEBOLEZZE

ANALISI

ESTERNA

OPPORTUNITà

Strategie S-O:sviluppare nuove

metodologie in gradodi sfruttare i punti di forza dell’azienda.

Strategie W-O:eliminare

le debolezzeper attivare nuove

opportunità.

MINACCE

Strategie S-T:sfruttare i punti di forza

per difendersidalle minacce.

Strategie W-T:individuare piani

di difesa per evitare chele minacce esterne acquisiscano i punti

di debolezza.

RiassumendoChe cosa devo scrivere nel mio business plan?

È necessario infatti evidenziare in modo chiaro i seguenti punti:– Il prodotto/servizio che si intende produrre/vendere– Quali bisogni soddisfa– Qual è il gruppo di clienti (target) potenziali a cui si rivolge– Analizzare il comportamento dei miei concorrenti– Indicare la localizzazione (area territoriale) e l’ubicazione (quartiere, via e locali)

dell’impresa– Evidenziare le motivazioni delle scelte relative alla localizzazione e all’ubicazione

dell’impresa (visibilità, presenza di potenziali clienti, aspetti logisitici) e relativi punti di forza e debolezza

– Indicare la posizione/localizzazione della concorrenza.

Attenzione!La descrizione del prodotto/servizio, sebbene appaia all’inizio del business plan, è il frutto di un attento processo di analisi delle caratteristiche del mer-cato in cui ci si intende immettere e per cui ci si riserva un dovuto approfon-dimento anche nei capitoli successivi.

il Prodotto / il Servizio | CAPITOLO 3

il Settore, il Mercato, il Cliente | CAPITOLO 4

31

CHI SARANNOE COMERAGGIUNGERòI MIEI CLIENTI?La descrizione del settore e dei motivi principali per averesuccesso in quel settore, la tipologia di clientela a cuici si rivolgerà e come si cercherà di farli diventare “clienti”.

Il settore di attività in cui intendo inserirmi è in fase di sviluppo?Come prevedo il futuro del mio settore di attività?Si prevedono delle normative che limiteranno la mia attività futura?Qual è la tipologia di cliente a cui prevedo di propormi?I clienti che ho identificato consumano già quanto vorrei proporre o non conoscono ancora il mio prodotto/servizio?Quanto sono disposti a spendere per il mio prodotto/servizio?Il mio prezzo è coerente con la tipologia di clientela a cui mi rivolgerò?Come prevedo di distribuire il mio prodotto/servizio (con consegna a domicilio, con costi di spedizione o trasporto a mio carico, diret tamente presso il cliente, ecc.)?Come penso di far conoscere il mio prodotto/servizio?Che tipo di pubblicità prevedo di utilizzare (il sito internet, i volantini, il passaparola, il messag-gio televisivo o radiofonico, ecc.)?

IL SETTORE,IL MERCATO,IL CLIENTE

CAPITOLO 4

32 33

TIPO DI CLIENTI

Laddove per gli acquirenti industriali vale la convenienza rispetto alla concorrenza, per gli acquirenti singoli, ovvero i consumatori, vale il motivo profondo che spinge all’ac-quisto, l’aspetto emozionale. A tipo di cliente diverso corrisponderà tipo di azione di marketing diversa.

PERSONALIZZARE L’OFFERTA

Oggi non è più l’offerta a generare la sua domanda, bensì il contrario es-sendo la domanda a stimolare e trainare l’offerta.

Si tratta di comprendere la variabilità della domanda e fornire un’offerta sempre più personalizzata rispetto alle esigenze e ai desideri del consumatore, quindi è neces-sario interpretare i bisogni esistenti inventando qualcosa di nuovo, trovando nuove ed efficaci soluzioni per poter far presa sul cliente.

Esempio. Se per gli acquisti di generi di prima necessità lo sforzo maggiore è quello di mantenere la clientela acquisita mediante azioni di fidelizzazione, di fronte a una clientela che non effettua acquisti ripetuti, che cerca informazioni sul prodotto/ servizio prima di acquistare e il cui acquisto rappresenta un livello di rischio elevato, occorre un’azione di marketing mirata.

Una prima riflessione sui consumatori ci induce a considerare che ci rivolgiamo a chi ha dei bisogni specifici, ha l’intenzione di soddisfarli, ha i soldi per comprare e la volontà di spenderli nell’acquisto di un nostro prodotto/servizio. Nell’impossibilità di offrire a ognu-no il “suo” prodotto/servizio, occorrere classificare i clienti in gruppi omogenei e su quelli formulare offerte specifiche identificando un segmento di mercato.

Esempio. Se offriamo un servizio di corsi di lingua, dovremo definire gli utenti, le mo-dalità di insegnamento, la flessibilità degli orari.

Se vendiamo scarpe, dovremo capire se saranno da donna, uomo, bambino, il prez-zo, lo stile, la distribuzione nei negozi o nei grandi magazzini.

In ogni caso il segmento di mercato deve consentire il calcolo del numero dei potenziali acquirenti e del loro acquisto medio, sollecitare lo sviluppo della pub-blicità e della distribuzione, garantire un fatturato adeguato e non essere troppo esposto alla concorrenza.

LA RICERCA DI MERCATO

Un’attenta analisi della realtà in cui ci si intende immettere è quanto mai importante per aumentare le possibilità di successo della nuova iniziativa. L’obiettivo della mia ricerca di mercato è capire la dimensione quantitativa delle vendite e l’espansione geografica del mercato per effettuare previsioni attendibili sulle vendite/ricavi possibili della nuova inizia-tiva imprenditoriale. La ricerca di mercato può essere realizzata a basso costo e utilizzando essenzialmente due tipi di canali diversi:

CANALI TRADIZIONALI CANALI INNOVATIVI

– Report, studi di settore e testi specialistici.

– Tesi di laurea.

– Pubblicazioni di associazioni di categoria.

– Riviste di settore.

– Stampa economica.

– Documenti di provenienza aziendale (bilanci società di capitali).

– Indagini attraverso interviste o somministrazio-ni di questionari.

– Partecipazione a fiere di settore.

– Utilizzo di motori di ricerca (Es. Google).

– Utilizzo di siti internet (Es. Infoimprese per indi-viduare la concorrenza).

– Analisi dei siti internet dei concorrenti.

– Reperire informazioni attraverso i nuovi social network: Facebook, Twitter, Yahoo e Myspace.

– Reperire informazioni attraverso l’analisi dei blog settoriali.

L’analisi del mercato, effettuata con gli strumenti appena descritti ti permette di passare da un’idea generale di prodotto o di mercato, a un’idea particolare. In altre parole, l’idea si va raffinando ed arriva così a delinearsi come business. È solo a questo punto che si può identificare in modo esatto il prodotto/servizio e il segmento del mercato che ci interessa.

IL CLIENTE

La prima domanda a cui dobbiamo rispondere è chi sarà il mio cliente-tipo? Come voglio raggiungerlo? Ogni mio cliente avrà un profilo dettagliato del compratore-tipo, ossia la personificazione di un gruppo di individui (segmento di mercato), perciò per capire come voglio raggiungerlo dovrò predisporre una sua “carta d’identità”.

Tutto ciò serve a capire esattamente il profilo del mio potenziale cliente (tipologia di vita, abitudini, luoghi che frequenta…) per poter “comunicare” con lui utilizzando il linguaggio e il tono più opportuno per fargli percepire il vantaggio principale di un mio prodotto/servizio rispetto alla concorrenza.

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici il Settore, il Mercato, il Cliente | CAPITOLO 4

34

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

35

L’AMBIENTE

Prima della identificazione del “mercato di riferimento”, è opportuno analizzare l’ambiente in cui l’impresa si troverà ad operare, effettuare un’analisi macro-economi-co, ovvero la situazione politica, economica, sociale e tecnologica in cui essa si colloca.

Per quanto riguarda la situazione politica, le leggi riguardanti alcuni settori mer-ceologici l’intera economia è influenzata da decisioni politiche ed economiche, che pos-sono costituire un vantaggio o un ostacolo per il nostro business. Occorre poi rendersi conto che la nostra impresa non vivrà da “single”, ma si troverà all’interno di un ambiente che la condizionerà e che da essa verrà influenzato.

Prima cercare di capire la situazione economica e sociale complessiva (“macro-ambiente”) e, subito dopo, quella del mercato che ci interessa più da vicino (“microam-biente”) dobbiamo sforzarci di individuare, fra i tanti mutamenti del macro e del micro-ambiente, quelli che possono rappresentare per la nostra azienda una opportunità (ad es. una legge particolarmente favorevole) o una minaccia (ad es. un cambiamento nei gusti dei consumatori).

Solo comprendendo pienamente quali sono le opportunità e le minacce possiamo sperare di avere successo. Occorre infatti ragionare in termini di sistema competitivo: in sostanza, è necessario tener presente che il mercato in cui si pensa di operare non è rappresentato solo dai clienti, ma da altri soggetti che lo popolano (i concorrenti, i forni-tori…), e che con la loro forza saremo costretti a fare i conti.

Esempio. Entrare in un settore “difficile” come quello delle automobili, con concor-renti imbattibili come le grandi multinazionali e con clienti molto attenti al rapporto qualità/prezzo dei prodotti, rappresenterebbe una difficoltà insormontabile per una nuova impresa.

Sotto il profilo economico è importante considerare che, per esempio, l’infla-zione genera un incremento del tasso di interesse e l’aumento della disoccupazione una contrazione dei consumi; ma è altresì fondamentale valutare le tendenze che possono influenzare il settore di riferimento. Sotto il profilo sociale i fenomeni dell’invecchiamento della popolazione, dell’attenzione alla cura per il proprio corpo, dei viaggi, del divertimento e dell’attenzione all’ambiente possono influire sulle opportunità di business.

Sotto il profilo tecnologico, infine, internet, il computer, il telefono cellulare e gli altri strumenti di tecnologia avanzata influenzano la vita quotidiana, il lavoro e la ricerca, al punto da rendere un prodotto o un servizio superati nell’arco di poco tempo.

Esempi. PROBLEMA. L’ avvento di facebook e di altri social network ha soppiantato la mes-

sagiastica dei cellulari mettendo in grave crisi i gestori della telefonia mobile.

il Settore, il Mercato, il Cliente | CAPITOLO 4

SOLUZIONE. La Vodafone ha risolto il problema offrendo ai propri clienti abbona-menti internet e telefoni cellulari già predisposti per l’utilizzo di questo tipo di applicazioni.

PROBLEMA. L’avvento di internet ha facilitato l’acquisto di voli aerei, viaggi e pac-chetti vacanze direttamente on-line dai tour operator a prezzi decisamente vantaggiosi a discapito delle agenzie di vaggio.

SOLUZIONE. Le agenzie di viaggio più lungimiranti hanno risolto il problema attraver-so la specializzazione in una o più tipologie di viaggio e per una o più tipologie di utenza,la fidelizzazione del cliente, attraverso l’invio di informazioni sulle offerte di viaggio e sugli sconti, capacità di monitorare il livello di soddisfazione del cliente per il servizio offerto.

Infine altri prodotti o servizi possono sostituirsi inaspettatamente al nostro. La po-sizione di leadership di un settore può, quindi, essere conquistata grazie all’innovazione sulla quale un’impresa basa il suo successo.

Questo significa che il vantaggio inizialmente acquisito può essere mantenuto monitorando in modo costante l’evoluzione scientifica e tecnologica, l’evoluzione demo-grafica e sociale, delle risorse naturali ambientali e gli “anelli mancanti”, ovvero le incon-gruenze, le discrepanze e gli inconvenienti che incontriamo nel lavoro, durante il tempo libero e nella vita di tutti i giorni.

Si parla di “anelli mancanti” quando, sebbene si affermino importanti innovazioni, non sono ancora stati messi a punto gli elementi necessari per un loro sfruttamento.

Quindi ricordati che l’analisi di mercato non finisce mai!

IL PIANO DI MARkETINg

L’accelerazione del ritmo delle innovazioni, le rapidissime evoluzioni del mercato internazionale, l’apertura crescente alla concorrenza mondiale sono fattori che condizio-nano la vita dell’azienda e che rendono il piano di marketing un elemento essenziale per le previsioni di vendita. Il piano di marketing indica la direzione “giusta” da seguire, gli obiettivi da raggiungere, le priorità da rispettare e le azioni da compiere per far sì che gli obiettivi che ci siamo posti siano raggiunti.

Il marketing non serve a vendere qualsiasi cosa si produca, ma a produrre ciò di cui il consumatore ha bisogno.

Si può definire come un’attività volta ad offrire:– Il prodotto “giusto”– Al prezzo “giusto”

36

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

37

– Tramite la distribuzione “giusta”– Con la comunicazione “giusta”– Al cliente “giusto”.

COMUNICAZIONE

La comunicazione d’impresa consiste principalmente in un’attività di informazione e persuasione volta ad aumentare le vendite del prodotto. La politica di comunicazione riguarda la definizione e la combinazione ottimale di diversi strumenti quali azioni pubblici-tarie, promozioni, sponsorizzazioni, pubbliche relazioni e marketing diretto, evoluzione della vendita per corrispondenza.

La cura dell’immagine dell’azienda sotto tutti gli aspetti, dal nome, alla sede, fino alla pubblicità e alla banca dati clienti è fondamentale per far conoscere il prodotto/ servizio offerto, indurre il consumatore ad acquistarlo la prima volta e convincerlo a riacquistarlo in seguito.

Piccoli e utili passi da compiere per il piano di comunicazione:– Scegliere il nome/il logo/lo slogan più immediati e diretti– Stendere la campagna pubblicitaria/promozionale applicando nuove forme di mar-

keting /strategie di marketing on-line.

DISTRIBUZIONE

È l’azione che consente di portare il prodotto verso il cliente attraverso canali di vendita quali: l’ingrosso, la grande distribuzione, il dettaglio, la vendita diretta.

Le piccole e medie imprese ricorrono generalmente all’azione diretta e alla vendita con agenti.

L’azione diretta effettuata presso il proprio punto vendita può essere sostenuta dal marketing diretto, oppure dall’ambulantato.

La vendita attraverso gli agenti richiede lo sforzo organizzativo di coordinare la rete e controllare l’azione di vendita. Per quanto riguarda i servizi si parla di azione promozionale e non di azione distributiva.

Perciò per far arrivare il prodotto al consumatore occorre decidere:– Strategie distributive– Copertura– Canali– Punti vendita– Rete di vendita.

ApprofondimentiCome promuovere l’attività su internet

Gli imprenditori spesso sono talmente occupati da mille altre cose (produzione, com-merciale, parte finanziaria) che la comunicazione è proprio l’ultima delle loro preoccupazioni; cosa sbagliatissima perché nei mercati globali è necessario comunicare e farlo nel modo giusto. Per far crescere la propria azienda è importante essere alla costante ricerca di nuovi modi per attrarre potenziali clienti. Il web è una delle alternative utili per generare contatti ed un modo semplice per promuovere il vostro business online. Infatti, ad oggi, internet è uno degli strumenti di marketing più economici per far conoscere la vostra attività.

Abbiamo sviluppato un elenco di suggerimenti pratici per poter cominciare fin da subito a promuovere la vostra azienda:

Create un sito web. Il sito web dovrà essere una sintesi delle informazioni più importanti da veicolare ai vostri clienti. Per progettare il nostro sito dobbiamo smettere per un momento di pensare all’offerta (a noi):

– A chi siamo– Che cosa facciamo e concentraci sulla domanda (a chi visita il sito) ponendoci alcu-

ne domande: a. Chi è la persona che visita il sito? b. Che cosa cerca? c. Quali sono i suoi problemi e le sue necessità?Ovviamente la creazione del sito web è solo il primo passo, i visitatori (potenziali

clienti) non arrivano da soli, quindi a questo punto dovrete dedicavi alla promozione del sito.

Fate sapere a tutti l’indirizzo del sito. Assicuratevi che l’indirizzo del sito sia ben evidenziato sulla corrispondenza, sulla vostra pubblicità, sui vostri biglietti da visita. Stampatelo anche sui gadget e su qualsiasi cosa che possa veicolare il nome del vostro sito. Questo aiuterà a rendere visibile il vostro sito.

Aggiungete il sito alle web directory. Le web directory sono proget-tate per dare visibilità ai siti web ed alle attività, spesso sono divise per regioni, provincie o an-che per settore merceologico. Includete il vostro sito su tutte le directory che trovate sul web, è un’operazione semplice, gratuita e anche questa contribuisce a darvi visibilità sul web.

Inserite annunci online. Tantissimi sono i siti che offrono la possibilità di inserire annunci online. La pubblicazione di un annuncio è gratuita e veloce e spesso questi siti fanno migliaia (alcuni milioni) di visite al giorno. Si tratta di un’ottima vetrina virtuale.

Inviare mail Promozionali. Con il tempo createvi una mailing list dei vostri clienti che accettano le vostre comunicazioni via mail, sfruttate questa lista per inviare mail promozionali con offerte speciali, con coupon stampabili che danno diritto ad uno sconto su

il Settore, il Mercato, il Cliente | CAPITOLO 4

38

GUIDA ALLA CREAZIONE D’IMPRESA |

39

prodotti, in alternativa per gli auguri natalizi o per le comunicazioni. Attenzione però a non abusare di questo servizio, le comunicazioni andranno fatte periodicamente o occasional-mente, ricordate di non intasare la casella postale dei clienti.

Create un pagina/gruppo su Facebook. Se non siete già iscritti, iscrivetevi a Facebook, un social network che riunisce milioni di visitatori che condividono esperienze quotidiane, raccomandazioni ed emozioni. Utilizzate e sfruttate questa risorsa per comunicare e pubblicizzare le vostre offerte promozionali ai vostri amici. Cercate di coinvol-gerli e fatevi raccomandare ai loro amici.

Pubblicate un video su Youtube. Questa è un’altra strategia semplice ed efficace. Producete un breve video in cui descrivete i vostri prodotti o servizi, comunicate qualcosa di importante o di utile. Potete recensire un prodotto, dare dei consigli per fare qual-cosa, presentare una novità sul mercato o qualsiasi altra notizia degna di nota. l video può essere prodotto in casa o nel vostro negozio con una fotocamera digitale e successivamente pubblicata su Youtube.

Pubblicità online. Se oltre a sfruttare le risorse gratuite volete investire in pub-blicità, allora potrete utilizzare il servizio di Google adword (si inseriscono annunci pubblicitari pagando pochi centesimi ogni volta che qualcuno clicca sul vostro annuncio) o in alternativa si possono contattare i webmaster o le redazioni dei siti di vostro interesse (quelli attinenti alla vostra attività) o ancora utilizzare i circuiti di banner pubblicitari.

Analizzare il traffico del sito. Un grande vantaggio offerto dal sito web è quello che potrete analizzare il traffico generato dal vostro sito. Grazie a queste analisi potrete sapere quanti utenti hanno visitato il sito, quali pagine hanno visitato, e come sono arrivati al vostro sito (tramite motori di ricerca o altri link). Per fare queste analisi dovrete integrare il sito con degli strumenti di analisi gratuiti tipo: Histats o Google Analytics.

Perseverare per ottenere i risultati. Non lasciatevi scoraggiare se il vostro sito ha poche visite. La promozione di un sito online a volte può essere lenta e necessi-ta di costanza e pazienza. Durante i primi mesi probabilmente non vedrete grandi risultati, ma in questo periodo dovrete dedicarvi alla promozione ed alla costruzione di una rete di contatti (Facebook, Twitter, mailing list, ecc.) che vi saranno utili per il tempo avvenire.

Per concludere, se avete deciso di creare il vostro sito o se ne avete già uno, ricordate di aggiornarlo periodicamente e di mantenerlo sempre fresco. È inutile avere un sito vecchio e/o obsoleto, a volte potrà anche essere deleterio per l’immagine del vostro business. Se avete un sito o un blog aziendale dovrete rinnovarlo con infor-mazioni e promozioni che attirino i clienti a visitarlo periodicamente in cerca di novità, offerte e consigli. È un’illusione credere che solo una paginetta web creata oggi possa darvi visibilità e clienti per i prossimi anni!!

ApprofondimentiPromuovere la tua attività su facebook

Comunicare attraverso i social media, al di là dell’enfasi e delle mode, è diventato “un modo nuovo di fare le cose vecchie” (comunicare con i clienti e i fornitori, proporre nuove idee e prodotti, ecc.). Non esiste una strategia giusta sul come comunicare, ma di certo ci sono molte possibilità e i vantaggi sono molti:

– Raggiungere un target preciso– Interagire con persone, comunicazione due sensi– Le persone possono influenzare la percezione che gli altri hanno di un brand– Costo/contatto basso.

Dal punto di vista del marketing, data la popolarità dello strumento Facebook, esso rappresenta una piattaforma ideale per promuovere un business:

– Social network con interazione a doppio senso (io chiedo amicizia e tu me la concedi)– Pagina personale/aziendale, Gruppo/Pagina– Comunicazione destinata prevalentemente ai consumatori finali– Il prodotto/servizio si presta ad essere promosso attraverso una rete di relazioni.

Si pensa che Facebook abbia superato la soglia dei 500 milioni di utenti ed è ancora in crescita, è un fenomeno “coinvolgente”. Tuttavia per fare del buon marketing su Facebook non è sufficiente aprire un account o una pagina con il nome della azienda sedersi ed aspettare che migliaia di utenti diventino “fan”.

1) Il primo passo e forse il più importante è creare una pagina dedicata alla vostra azienda, in questo modo potete fare determinate attività promozionali, inoltre chi è interessa-to può saperne di più e comunicare con voi.

La creazione della pagina è gratuita ed è da qui che metto in atto le azioni di marketing per sviluppare la popolarità del tuo “ marchio”.

L’azione successiva sarà quella di invitare amici e conoscenti a diventare fan della pagina. Per fare questo puoi usare il pulsante “suggerisci pagina ai tuoi amici”. Dal mo-mento che diventano tuoi fan, loro seguiranno il contenuto della pagina e potranno cliccare su “mi piace” se un contenuto è di loro interesse. Facendo questo attireranno l’attenzione dei loro amici e ti aiuteranno a farti conoscere ed a taggiungere potenziali clienti.

Il tuo compito sarà quello di aggiornare regolarmente la pagina con informazioni utili. Nella pagina infatti non devi postare solo offerte promozionali e novità del tuo business, ma devi dare informazioni utili a coloro che visiteranno la pagina, devi coinvolgerli e mostrare a loro la tua professionalità e conoscenza del settore, de-scriverei veri motivi perché dovrebbero comprare da te. Non postare solo pubblicità.

Il tuo compito è costruire un rapporto di fiducia con visitatori/fan della pagina, rispondi ai loro quesiti, dai loro consigli e pareri.

Occasionalmente proponi sondaggi ai tuoi fan, in tal modo verificherai la loro inte-

il Settore, il Mercato, il Cliente | CAPITOLO 4

40

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

41

rattività e potrai ottenere un feedback sul tuo operato o su un determinato prodotto.Ricorda di inserire il logo della pagina Facebook ogni volta che farai pubblicità

su carta stampata o sul web in modo da far sapere a tutti che sei sul social network e che in qualsiasi momento potranno interagire con te.

2) Il prossimo passo della strategia di marketing è investire in pubblicità pagata. Facebook offre un ottimo sistema di marketing che consente di creare un profilo dettagliato del cliente che si sta cercando.

Esempio. Se voi promuovere un prodotto dedicato al pubblico femminile, quando crei il messaggio pubblicitario puoi selezionare il target a cui far visionare l’annuncio. Pubblico femminile, nubile, sai 14 ai 35 anni che parlano italiano e che risiedono a Roma.

Il programma viene eseguito in modalità pay per clic, cioè si pagano solo i click che i potenziali utenti fanno sul tuo annuncio e che quindi sono realmente interessati al prodotto. In questo modo è possibile ottimizzare l’investimento pubblicitario. Inoltre, il costo di questo sistema è variabile, cioè sarete voi a decidere quando spendere.

Ricordatevi che è importante studiare, sperimentare, partire (creare profilo, domande, risposte, ascoltare); può anche non essere necessaria una strategia predefinita, l’importante è fare test anche prevedendo una fase di prove ed errori, che vi aiuteranno a migliorarvi!

RiassumendoNel mio Business Plan devo inserire:

ANALISI QUALI/QUANTITATIVA– Descrivere dimensioni e caratteristiche del mercato relativo alla propria attività

d’impresa– Quali sono state le tendenze del mercato di riferimento negli ultimi anni– Definire come è suddiviso il mercato ed in quanti segmenti si colloca la propria

impresa– Che quota di mercato è stata scelta come obiettivo iniziale– Definire le prospettive di sviluppo del segmento di mercato nel quale si opera.

SITUAZIONE DELLA DOMANDA– Precisare se la domanda relativa al prodotto/servizio è stabile o stagionale– Specificare in quali periodi dell’anno si registrano eventualmente maggiori volu-

mi di vendita– Specificare le variazioni che la domanda potrà subire in conseguenza di avveni-

menti pertinenti al settore o esterni ad essi.

MOTIVAZIONE D’ACQUISTO– Descrivere le caratteristiche delle tipologie di clienti e di consumatori dei propri

prodotti/servizi– Descrivere le motivazioni all’acquisto e il potere contrattuale dei propri clienti.

SODDISFAZIONE DEL CILENTE– Immedesimandosi nel cliente e/o consumatore definire specificatamente qual è

il livello d’attesa della qualità del prodotto/servizio– Definire quale metodo di rilevazione del grado di soddisfazione del cliente si

intende adottare– Definire quali sono gli elementi aggiuntivi e non attesi che possono aumentare il

grado di soddisfazione del cliente/consumatore– Definire quali azioni sono previste per garantire la fidelizzazione del cliente.

BARRIERE ALL’ENTRATA– Descrivere dettagliatamente le barriere esistenti all’ingresso nel mercato di rife-

rimento– Descrivere quali sono le strategie di superamento delle barriere all’ingresso che

si possono applicare.

POLITICHE E TENDENZE DEI PREZZI– Specificare in quale misura percentuale vari elementi (progettazione, materie

prime, manodopera, spese generali, ammortamenti, pubblicità, distribuzio-

il Settore, il Mercato, il Cliente | CAPITOLO 4

42

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

43

il Settore, il Mercato, il Cliente | CAPITOLO 4

ne, margine di profitto ecc.) contribuiscono alla composizione del prezzo prodotti/servizi

– Definire quanto più precisamente possibile il prezzo dei propri prodotti/servizi– Descrivere analiticamente le politiche di posizionamento dei prezzi (anche in

relazione alla concorrenza) e le motivazioni che ne sono alla base– Esaminare e definire una eventuale strutturazione flessibile dei prezzi in relazione

ai differenti segmenti di mercato in cui si colloca l’impresa– Definire le cause di eventuali modificazioni dei prezzi.

POLITICHE DI COMMERCIALIZZAZIONE– Definire le aree territoriali in cui si intende commercializzare il prodotto/ servizio– Descrivere sinteticamente il programma di commercializzazione– Esaminare le opportunità attuali e/o future di esportazione/internalizzazione dei

prodotti/servizi– Specificare eventuali accordi di commercializzazione con altre imprese.

PUBBLICITà– Definire quali sono gli elementi caratterizzanti l’immagine aziendale e in che

modo contribuiscono ad una specifica identificazione dell’impresa– Definire il piano di comunicazione pubblicitaria dell’impresa. In particolare si precisi: •Irisultatidesiderati •Chemessaggiosivuoletrasmettereperottenereirisultatidesiderati •Chemezzisiotterrannoeperché •Comesicontrollerannoirisultatidelmessaggio.

DISTRIBUZIONE– Si specifichino i canali di distribuzione prescelti e la struttura della rete di vendita– Si definiscano le motivazioni alla base della scelta del canale di distribuzione– Si specifichi l’incidenza dei costi di distribuzione sul prezzo dei prodotti/servizi e

la loro dinamica di formazione– Si specifichi gli eventuali elementi di innovazione presenti o potenziali nel pro-

cesso distributivo.

SERVIZI POST-VENDITA– Specificare eventuali servizi di “attenzione al cliente” integranti il prodotto/servizio– Specificare quali servizi post-vendita sono stati previsti (garanzia, assistenza, ecc.)– Definire in che misura i servizi “post-vendita” costituiscono un elemento di diffe-

renziazione rispetto alla concorrenza.

ApprofondimentoIl controllo dei risultati del mio piano di Marketing

La fase di controllo della pianificazione di marketing è una fase fondamentale, che non va trascurata anche nel caso delle piccole imprese già costituite. In particolare dovranno essere effettuate:

ANALISI DELLE VENDITEPrevede la rilevazione dei cambiamenti di prezzo e dei volumi di vendita, il confronto

delle proprie vendite con quelle della concorrenza, la verifica delle tendenze e dei margini di guadagno al fine di individuare quali servizi/prodotti promuovere.

ANALISI DEI COSTI COMMERCIALICosto delle vendite, spese pubblicitarie in rapporto alla vendita, spese promozionali

in rapporto alle vendite.

ANALISI DELLA CLIENTELAIn particolare delle fonti di informazione attraverso le quali è venuta a conoscenza del

nostro prodotto/servizio, dell’immagine che hanno della nostra offerta e del suo posiziona-mento, dei comportamenti di acquisto e dei reclami.

l’Organizzazione | CAPITOLO 5

45

COME DECIDODI STRUTTURARE LA MIA AZIENDA?La descrizione della divisione del lavoro trail futuro imprenditore e gli eventuali collaboratori,o tra i soci, o tra i soci e gli eventuali collaboratori. Come prevedo di strutturarmi?Quali sono i fattori caratterizzanti la leadership?Penso di utilizzare del personale esterno?Con quale forma contrattuale (collaboratori a progetto, prestatori occasionali, dipendenti a tempo determinato, indeterminato, part-time, ecc.)?Quali sono le esigenze di collaborazioni esterne dell’impresa?Quali saranno i compiti di ognuno? E i loro costi? Quali sono le strategie di ricerca e selezione dei collaboratori e dei dipendenti?Quali sono le caratteristiche professionali dei collaboratori e dei consulenti?Come si intende motivare ed incentivare il personale?Quali sono i criteri e le modalità di valutazione delle prestazioni del personale? L’ORGANIZZAZIONE

CAPITOLO 5

46

GUIDA ALLA CREAZIONE D’IMPRESA | Guida Pratica Rivolta ad Aspiranti Imprenditori ed Imprenditrici

47

ApprofondimentiAlcuni esempi di forme contrattuali

PRESTAZIONI OCCASIONALI

Sono delle prestazioni fornite, in cambio di un compenso, da lavoratori autonomi, ma senza un carattere di continuità e senza entrare a far parte dell’organizzazione dell’azienda (altrimenti si avrebbe una collaborazione coordinata e continuativa o un’assunzione). Le pre-stazioni occasionali non possono superare come durata del rapporto i 30 giorni in un anno per ogni cliente (committente) e i 5000 euro come compensi annui totali.

Fino a questa soglia di 5000 euro il prestatore occasionale non è obbligato all’iscrizio-ne alla gestione separata. Superata questa soglia il prestatore occasionale dovrà pagare i contributi sulla somma eccedente i 5000 euro, cioè se riceve compensi per 6000 euro i contributi si pagano sui 1000 euro in eccesso, in quanto i 5000 euro segnano anche una soglia di esenzione.

Le prestazioni occasionali sono soggette ad una ritenuta a titolo di ac-conto del 20%.

PRESTAZIONI OCCASIONALI DI TIPO ACCESSORIO

È una particolare modalità di prestazione lavorativa, inizialmente prevista dalla Legge n. 30 del 2002. La sua finalità è quella di regolamentare quelle prestazioni occasionali, de-finite appunto “accessorie”, che non sono riconducibili a contratti di lavoro in quanto svolte in modo saltuario, e tutelare situazioni non regolamentate. Il pagamento avviene attraverso buoni lavoro (voucher). Sono garantite la copertura previdenziale presso l’INPS e quella as-sicurativa presso l’INAIL.

Chi può usufruire del lavoro occasionale di tipo accessorio? I committenti – cioè coloro che impiegano prestatori di lavoro occasionale – possono

essere soggetti privati (titolari di aziende, imprese, famiglie, ecc.). I prestatori che possono accedere al lavoro occasionale accessorio sono:– Pensionati sono considerati pensionati i titolari di trattamento pensionistico in regi-

me obbligatorio della Comunità Europea– Studenti nei periodi di vacanza sono considerati studenti “i giovani con meno di

25 anni di età, regolarmente iscritti ad un ciclo di studi presso l’Università o istituto scolastico di ogni ordine e grado” (art. 22, comma 1, lettera f, Legge n. 133 del 6/8/08). I giovani debbono, comunque, aver compiuto i 16 anni di età e, se mino-renni, debbono possedere autorizzazione alla prestazione di lavoro occasionale da parte del genitore o di chi esercita la patria potestà.

Per la individuazione dei “periodi di vacanza” si richiama quanto precisato dal Mi-

l’Organizzazione | CAPITOLO 5

L’ORgANIZZAZIONE