Languages

Pages

Legal

Nº1169 lundi 2 mai 2016

1

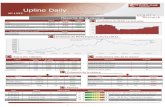

Résumé de la séance Cours Variation

quotidienne Variation

YTD MASI 9 908,40 -0,67% 11,01%

MADEX 8 103,51 -0,69% 11,69% FTSE CSE MOROCCO 15 8 860,66 -0,59% 19,35%

FTSE CSE MOROCCO All-Liquid 8 488,08 -0,68% 13,45% Capitalisation boursière (En MMDHS) 498,74 -0,80% 10,02%

Volumes marché action (en MDhs) 70,54

Marché Central 70,54

Marché de Blocs

EvolutionduMASIenintraday

EvolutionduMASIdepuisle31/12/2015

Top5desvolumes Indicateursclésdelaséance

Valeurs Volumes en MDhs

% du volume quotidien Cours en Dhs Variations

DOUJA PROM ADDOHA 42,76 60,61% 39,00 0,00%

ATTIJARIWAFA BANK 5,87 8,33% 355,10 -0,81%

ITISSALAT AL-MAGHRIB 5,07 7,19% 132,50 0,00%

ATLANTA 5,04 7,14% 48,77 -0,06%

FENIE BROSSETTE 2,07 2,94% 97,40 1,59%

Indicateurs Valeurs

Nombre de valeurs traitées 40

Nombre de valeurs non traitées 35

Nombre de valeurs à la hausse 10

Nombre de valeurs à la baisse 22

Nombre de valeurs cotées 75

Palmarèsdelaséance

Alertes

Valeurs Cours Quantité Variations

STROC INDUSTRIE 53,00 713 4,95%

SMI 2 498,00 1 4,08%

MANAGEM 841,80 370 3,30%

SALAFIN 800,00 110 2,56%

FENIE BROSSETTE 97,40 21 345 1,59%

Valeurs Cours Quantité Variations

PROMOPHARM S.A. 1 251,00 14 -5,66%

TAQA MOROCCO 656,00 715 -4,65%

AFRIQUIA GAZ 1 925,00 24 -4,51%

WAFA ASSURANCE 3 353,00 30 -2,81% STOKVIS NORD AFRIQUE 26,00 60 -2,59%

Date Valeurs Type D’alerte Qualité du signal Observation

02/05/2016 FENIE BROSSETTE Volumétrie 859 21 345 titres +7 957% volume Moy sur 30 jours

02/05/2016 COLORADO Volumétrie 9 500 32 018 titres +1 052% volume Moy sur 30 jours

02/05/2016 ATLANTA Volumétrie 5 103 837 titres +3 897 % volume Moy sur 30 jours

02/05/2016 ENNAKL Volumétrie 62 21 260 titres +318,49% volume Moy sur 30 jours

Nº1169 lundi 2 mai 2016

2

Scoring technique

Valeur Sens Evidence Notation

NAKL 75,70% LAC 75,40% AFI 74,30% IAM 74,00% ADH 73,50% ATW 73,00% HOL 72,70% RDS 72,40% CMT 71,70% LES 71,40%

Commentaire

Niveaud’évidenceHaussierHebdomadaire

Niveaud’évidenceBaissierHebdomadaire

Commentaire

Confortées par l’amélioration de leurs niveaux d’évidences, les valeurs CGI, CIH, DHO, LAC et DWAY confirment un potentiel haussier pour les deux prochaines séances. Tandis que les valeurs IAM, ADH, SAM, ATW et LES restent en territoire neutre.

Dans un marché qui teste de nouveaux plus hauts annuels, notre système scoring technique détecte toujours un potentiel de hausse sur les valeurs NAKL, LAC, AFI, IAM, ADH, ATW, HOL, RDS, CMT et LES. Ces dernières forment toujours des signaux techniques haussiers et conservent une volumétrie en amélioration.

Concernant les valeurs à notation baissière, les titres ATL, SID, HPS, COL, RIS, GAZ, LBV, FBR, M2M et STR demeurent mal orientés. Ils affichent des signaux techniques toujours en faveur de la vente.

Valeur Sens Evidence Notation ATL 73,40% SID 72,80% HPS 72,00% COL 71,40% RIS 71,10% GAZ 70,80% LBV 70,70% FBR 70,10% M2M 69,40% STR 68,20%

Nº1169 lundi 2 mai 2016

3

Actualités des sociétés non cotées

Actualités Macro-économiques

Au registre des agrégats de placements liquides,

ceux-ci se sont accélérés de 14,7% à 562,2 MMDhs.

Sur ce plan, les titres émis par les OPCVM

obligations ont augmenté de 23,5% à 186,7 MMDhs

et les bons du trésor négociables ont enregistré une

hausse de 12,5% à 334,6 MMDhs. A contrario, les

billets de trésorerie ont chuté de 56,6% à près de

1,1 MMDhs et les titres émis par les OPCVM actions

& OPCVM diversifiés ont diminué de 3,5% à

31,8 MMDhs.

IPP : Baisse de 0,1% de l’indice des prix à la production des industries manufacturières au mois de mars 2016

Selon le Haut Commissariat au Plan (HCP), l’indice

des prix à la production des industries manufactu-

rières a affiché au titre du mois de mars 2016 un re-

cul de 0,1%, en glissement mensuel. Ce résultat in-

tègre des

replis de -0,8% de l’indice de fabrication de

meubles, de -0,4% du raffinage, -0,5% des indus-

tries alimentaires et de -0,3% de l’indice de fabrica-

tion d’équipements

électriques. En revanche, des progressions ont été

enregistrées au niveau des baromètres de l’industrie

d’habillement (0,7%), de la fabrication de textiles

(0,3%) et de la métallurgie (0,2%).

Pour ce qui est des indices des

«industries extractives», de la «production

& distribution d’électricité» et de la «production

& distribution d’eau», ceux-ci ont connu une

stagnation.

MASSE MONETAIRE : Hausse de 5,5% de l’encours de M3 à fin mars 2016 à 1 133,3 MMDhs

Selon les statistiques monétaires de BAM, l'agrégat

de monnaie M3 s’est soldé par une hausse de 5,5%

à fin mars 2016 pour se chiffrer à 1 133,3 MMDhs.

L’évolution de M3 recouvre une accélération de 6,4%

des comptes d’épargne auprès des banques à

141,1 MMDhs, une hausse de 7% de la monnaie

fiduciaire à 190,9 MMDhs, un accroissement de 7,1%

des dépôts à vue auprès des banques à

454,9 MMDhs et une progression de 10,6% des

comptes à terme & bons de caisse auprès des

banques à 171,6 MMDhs. En revanche, les titres

OPCVM monétaires ont enregistré un recul de 12,5%

à 52,7 MMDhs.

Côté contrepartie, les créances nettes sur

l’Administration Centrale se sont repliées de 11,6% à

134,9 MMDhs, A contrario, les crédits bancaires ont

progressé de 1,3% à 768,5 MMDhs. S’agissant des

réserves internationales nettes celles-ci ont bondi de

29,6% à 236,6 MMDhs.

Par catégorie de crédit, les prêts à la consommation

se sont accrus de 5,6% à 47,3 MMDhs, les crédits à

l'équipement se sont affermis de 1,3% à

147,5 MMDhs, les comptes débiteurs et crédits de

trésorerie ont baissé de 1,2% à 170,1 MMDhs et les

crédits immobiliers se sont améliorés de 0,7% à

241,3 MMDhs (+5,8% pour le crédit habitat et -12%

pour le crédit à la promotion immobilière). Concernant

les créances en souffrance, celles-ci se sont

accentuées de 13,3% à 59,4 MMDhs, se traduisant

par un taux de contentieux de près de 7,7%.

Nº1169 lundi 2 mai 2016

4

Annexes (1/7)

Tableaudebordboursierdu02/05/2016(1/2)

Nº1169 lundi 2 mai 2016

5

Annexes (2/7)

Tableaudebordboursierdu02/05/2016(2/2)

Nº1169 lundi 2 mai 2016

6

*Comptessociaux Leslignesengrenatdésignentl’existencedecomptespro-formaen2014 NS:Nonsigni icatif

Tableaudesréalisations2015(1/2) Annexes (3/7)

Nº1169 lundi 2 mai 2016

7

*Comptessociaux Leslignesengrenatdésignentl’existencedecomptespro-formaen2014 NS:Nonsigni icatif

Tableaudesréalisations2015(2/2) Annexes (4/7)

Nº1169 lundi 2 mai 2016

8

Annexes (2/3) Annexes (5/7)

VALEUR DPA(EnDhs) 2014

DPA(EnDhs) 2015

DATED'ASSEMBLEEGLE NATURED'AG DATEDEDETACHE-

MENT DATEDEPAIEMENT

ADDOHA 2 2,25 - - - -

AFRIC INDUSTRIES 20 20 16/05/2016 AGO 21/06/2016 30/06/2016

AFRIQUIA GAZ 105 105 25/03/2016 AGO 08/04/2016 19/04/2016

AGMA LAHLOU TAZI 225 205 23/05/2016 AGO 06/06/2016 15/06/2016

ALLIANCES 0 NC - - - -

ALUMINIUM DU MAROC 90 90 31/05/2016 AGO 23/06/2016 04/07/2016

ATLANTA 1,5 1,5 03/05/2016 AGO 26/05/2016 06/06/2016

ATTIJARIWAFA BANK 10 11 28/04/2016 AGO - 01/07/2016

AUTO HALL 3,5 3,5 31/05/2016 AGO 15/06/2016 24/06/2016

2,5 - - - 15/04/2016 31/05/2016

AUTO NEJMA 50 60 31/05/2016 AGO 17/06/2016 28/06/2016

AXA CREDIT 22 NC - - - -

AFMA - 52 16/06/2016 AGO - -

BALIMA 4,2 NC - - - -

BCP 5,25 5,75 23/05/2016 AGO 27/06/2016 11/07/2016

BMCE BANK 4,4 5 30/05/2016 AGM 29/06/2016 13/07/2016

BMCI 30 30 27/05/2016 AGM 13/06/2016 22/06/2016

BRASSERIES DU MAROC 46 92 25/04/2016 AGO 12/05/2016 23/05/2016

CARTIER SAADA 0,6 NC - - - -

CDM 22 8 15/04/2016 AGO 14/06/2016 23/06/2016

CENTRALE DANONE 0 10,5 10/06/2016 - - -

CIH 16 14 20/04/2016 AGO 22/06/2016 01/07/2016

CIMENTS DU MAROC 50 55 29/03/2016 AGO 23/06/2016 04/07/2016

28 - - - - -

CMT 134 83

15/06/2016 AGO - 25/06/2016

- 52 - 25/09/2016

COLORADO 5,5 4,25 02/05/2016 AGO 18/05/2016 27/05/2016

COSUMAR 10,3 10,8 27/05/2016 AGO 01/07/2016 15/07/2016

CTM 32 43 - - - -

DARI COUSPATE 55 65 - - - -

DELTA HOLDING 1,5 1,2 31/05/2016 AGO - 08/07/2016

DELATTRE LEVIVIER MA-ROC 5 5,5 06/05/2016 AGO 01/09/2016 15/09/2016

DISWAY 16 20 11/05/2016 AGO 01/07/2016 15/07/2016

EQDOM 85 90 19/05/2016 AGO 06/06/2016 15/06/2016

ENNAKL 2,4 3,2 19/05/2016 AGO - -

FENIE BROSSETTE 0 0 - - - -

HOLCIM 121 103 24/05/2016 AGO 06/06/2016 15/06/2016

HPS 17 25 - - - -

IAM 6,9 6,36 26/04/2016 - 24/05/2016 02/06/2016

IB MAROC 0 0 - - - -

NC=noncommunique

CalendrierdesAGetdesdividendes(1/2)

Nº1169 lundi 2 mai 2016

9

Annexes (2/3) Annexes (6/7)

CalendrierdesAGetdesdividendes(2/2)

VALEUR DPA(EnDhs) 2014

DPA(EnDhs) 2015

DATED'ASSEMBLEEGLE NATURED'AG DATEDEDETACHE-

MENT DATEDEPAIEMENT

JET CONTRACTORS 8 5 29/04/2016 AGO - -

INVOLYS 8 8 - - - -

LABEL VIE 31,43 31,43 - - - -

LAFARGE CIMENTS 66 86 27/04/2016 AGO 17/05/2016 26/05/2016

17,5 - - - - -

LESIEUR CRISTAL 5,2 5 - - - -

LYDEC 24,5 24,5 07/06/2016 - - -

MED PAPER 0 0 - - - -

M2M GROUP 12 NC - - - -

MAGHREBAIL 50 46 27/04/2016 AGM 28/06/2016 12/07/2016

MAGHREB OXYGENE 4 4 25/03/2016 AGO 08/04/2016 19/04/2016

MANAGEM 25 20 27/05/2016 AGO 22/06/2016 01/07/2016

MAROC LEASING 15 16 15/04/2016 AGO - -

MICRODATA 12,5 12,5 - - - -

NEXANS MAROC 7 NC - - - -

OULMES 50 60 05/05/2016 AGO - -

PROMOPHARM 80 98

25/04/2016 AGO - 25/05/2016

- 71 - 26/09/2016

REBAB 2,5 0 23/05/2016 AGO - -

RESIDENCES DAR SAADA 6,4 6,9 - - - -

RISMA 2,5 0 - - - -

SAHAM ASSURANCE 36 40 17/05/2016 AGO - -

SALAFIN 44 57 31/05/2016 AGO - 15/06/2016

SAMIR 0 NC - - - -

SMI 200 220 27/05/2016 AGO 22/06/2016 01/07/2016

S2M 18 18,5 - - - -

SNEP 0 0 - - - -

SONASID 41 0 - - - -

SOTHEMA 40 48 11/05/2016 AGM - -

SRM 0 20 17/06/2016 AGO - -

STOKVIS NORD AFRIQUE 0,5 0 26/05/2016 AGO - -

STROC 0 0 - - - -

TAQA MOROCCO 22 30 12/04/2016 AGO 18/07/2016 27/07/2016

TASLIF 1 1 15/04/2016 AGO 05/09/2016 19/09/2016

TIMAR 8 0 17/05/2016 AGO - -

TOTAL MAROC 34,6 41,95 25/05/2016 AGO - 27/06/2016

UNIMER 3 3 - - - -

WAFA ASSURANCE 239 160 12/04/2016 AGO 23/05/2016 01/06/2016

ZELLIDJA 0 0 23§05/2016 AGO - -

NC=noncommunique

Nº1169 lundi 2 mai 2016

10

N° 4

Annexes (7/7)

Glossaire : MMT : tendance sur le moyen terme ; MACD : phase d’accumulation(+) ou de distri-bution (-) ;RSI : pression à l’achat (+) ou pression à la vente (-) ; Stoch : dynamique sur la pres-sion à l’achat (+) dynamique sur la pression à la vente (-) ; MMCT : tendance sur le court terme ; DMI+/- : signale l’existence d’une tendance et d’apprécier sa force et sa puissance, DMI- représente la force des vendeurs , DMI+ représente la force des acheteurs ; ADX : agit comme un second filtre au DMI afin d’identifier la qualité de la ten-dance. Evidence : niveau de score d’indicateurs techniques (tendance, de vitesse, de vola-tilité et de volume) et repré-sente un indice des avis positif ou négatif sur la hausse, la baisse ou la stabilité du titre (ne représente nullement une probabilité de hausse ou de baisse) Confiance : Quantifie la qua-lité de la tendance en cours :

- Entre 0-25% : Confirmation de l’importance de la ten-dance baissière en cours et/ou naissante ;

- Entre 26%-50% : Confir-mation de l’existence de la tendance baissière ;

- Entre 51%-75% : Confir-mation de l’existence de la tendance haussière ;

- Entre 76%-100% : Confir-mation de l’importance de la tendance haussière en cours et/ou naissante.

Détailsduscoringtechnique

Stoch MACD RSI CCI MM Volumes Mom DMI ADX EVI-

DENCES

ADH - - - - + - + + - 46%

ADI + + - + + - + + - 49%

ATL - - - + - - + - - 27%

ATW - + - + + - - + + 52%

BCP - + - + + - - + - 49%

BCE + - - + - - + + - 33%

BCI - + - - + - + + - 46%

CDM + - - + + - + - - 47%

CIH - - - + + - + - - 48%

CMA + - - + - - - + - 39%

SAH + + - + + + Neutre + - 48%

COL - - - - + - + - - 33%

CMT - + - - + - - + + 46%

CSR + - - + - - + - + 35%

DHO + + - + + + Neutre Neutre - 48%&

DWAY - + - - + - - + + 47%

NAKL - + - + + - - + + 58%

HOL + + - + + - - + - 45%

IAM - + - + + - - + + 53%

LAC - + - + + - - + + 57%

LES - + - + + - + + - 49%

MNG - + - - + - + + - 47%

MASI - + - + + - - + - 49%

SMI - - - - - - + + - 35%

SAM + - - + + + Neutre Neutre Neutre -

SNP + - - + - - + + - 40%

SID - - - - + - + - - 31%

WAA - - - + - - + + - 47%

11

N° 4

Upline Securities

Président du Directoire

Ali HACHAMI [email protected]

Tél : +212 (0)5 22 99 71 70 Fax : +212 (0) 5 22 95 49 63

Directeur d’Intermédiation

Equity Sale

Responsable Agence des particuliers

Mohamed HASKOURI [email protected]

Tél : +212 (0) 5 22 99 73 56 Fax : +212 (0) 5 22 95 49 63

Conseiller en investissement des

particuliers

Imane CHEKROUN [email protected]

Tél : +212 (0) 5 22 99 73 66 Fax : +212 (0) 5 22 95 49 63

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle Rahma BOUNCISSE Sara IBNOU KADY [email protected] [email protected] Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80 Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Analyses et Recherches

Responsable

Nasreddine LAZRAK [email protected]

Tél : +212 (0) 5 22 46 90 76 Fax : +212 (0) 5 22 20 14 28

Analystes

Nordine HAMIDI Adnane CHERKAOUI [email protected] [email protected] Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 91 15 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima BENMLIH Ahmed ROCHD [email protected] [email protected] Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima-Zahra MABCHOURE [email protected] Tél : +212 (0) 5 22 46 92 11 Fax : +212 (0) 5 22 20 14 28

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de 1 822 546 560 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173. Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-nal de la Banque Centrale Populaire. Risques :

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis, opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses & Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Karim NADIR [email protected] Tél : +212 (0) 5 22 99 73 51 Fax : +212 (0) 5 22 95 49 63

Alae YAHYA [email protected]

Tél: +212 (0) 5 22 99 73 53 Fax: +212 (0) 5 22 95 49 63

Omar ILILI [email protected] Tél : +212 (0)5 22 99 73 67 Fax : +212 (0) 5 22 95 49 63

Top Related