Languages

Pages

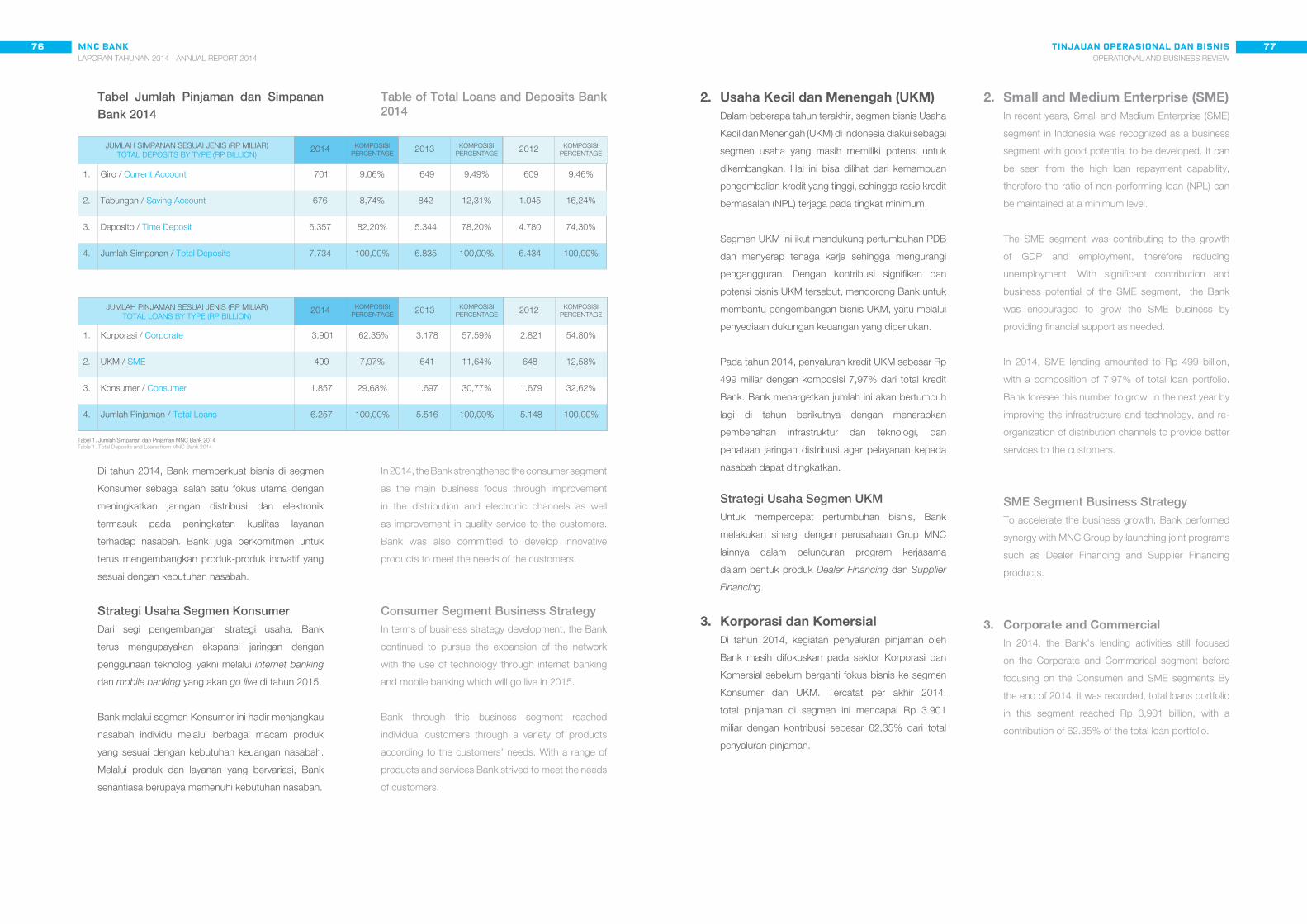

Legal

ReachingnewHEIGHTS

2014A

NN

UA

L R

EP

OR

T

Kantor PusatGedung MNC Financial Center Lantai 6, 7, 8Jl. Kebon Sirih Raya No. 27Jakarta Pusat 10340Tel. (+62 21) 2980 5555Fax. (+62 21) 3983 6700Call Center: 1500188www.mncbank.co.id

PT B

AN

K M

NC

INTE

RN

AS

ION

AL

, Tbk

.2014ANNUALREPORT

Along with the transformation momentum from ICB Bumiputera Bank to MNC Bank, the company is embracing a new chapter of sustainable growth. In the future, in line with the vision and mission, the Bank will optimize a solid capital structure and human resources with innova-tive managerial strategy to run the business that adhering to the values of good corporate governance. For the Bank, business strategy is not only profitability alone, but also to create additional values to all stakeholders.

The company is embracing a new chapterof sustainable growth.

Seiring dengan momentum transformasi dari Bank ICB Bumiputera menjadi MNC Bank, perusahaan menyiapkan diri untuk menyambut babak baru pertumbuhan yang berkelanjutan. Ke depan, sejalan dengan visi dan misi, Bank akan mengoptimalkan struktur permodalan yang kokoh dan sumber daya manusia dengan strategi manajerial yang inovatif untuk mempraktikkan bisnis yang berpegang pada nilai-nilai tata kelola perusahaan. Bagi Bank, strategi bisnis yang dijalankan tidak hanya mengutamakan profitabilitas, tetapi juga memberi nilai tambah bagi seluruh pemangku kepentingan.

Perusahaan menyambut babak baru pertumbuhan yang berkelanjutan.

ReachingnewHEIGHTS

2 3Daftar IsiCONTENTS

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

DAFTAR ISICONTENTSDaftar Isi Contents

Visi, Misi dan Nilai-nilai Perusahaan Vision, Mission and Corporate Values

Kinerja 2014 2014 Performance

Ikhtisar Keuangan Financial Highlights

Peristiwa Penting 2014 2014 Event Highlights

Penghargaan dan Sertifikasi Awards and Certification Laporan Manajemen Management Report

Laporan Dewan Komisaris Board of Commissioners Report

Profil Dewan Komisaris Board of Commissioners Profile

Laporan Direksi Board of Directors Report

Profil Direksi Board of Directors Profile

Bisnis Perusahaan Company Business

Sekilas Perusahaan Company at a Glance

Profil Perusahaan Corporate Profile

Struktur Organisasi Organization Structure

Struktur Grup Perseroan Affiliated Company Structure

Sumber Daya Manusia Human Capital

Teknologi Informasi Information Technology

Produk & Layanan Products & Services

Informasi Pemegang Saham Shareholders Information

Kepemilikan Saham Shares Ownership

Ikhtisar Saham Shares Highlights

Jumlah Saham yang Diperdagangkan Pasar Modal Shares Volume Traded

Struktur Permodalan Capital Structure

Realisasi Penggunaan Dana Hasil Penawaran Umum Terbatas Realization of Public Offering Fund Utilization

Dividen Dividends

Program MESOP MESOP Program

Analisis dan Pembahasan Manajemen Management Discussion and Analysis

Tinjauan Industri Ekonomi & Perbankan Overview of The Economic and Banking Industry

Tinjauan Operasional dan Bisnis Operational and Business Review

Tinjauan Keuangan Financial Review

Keunggulan Kompetitif Competitive Advantages

Strategi dan Prospek Usaha 2014 2014 Prospect and Strategy

Rebranding Menjadi MNC Bank Rebranding to MNC Bank Tata Kelola Perusahaan Good Corporate Governance

Filosofi Implementasi GCG Philosophy and Implementation of GCG

Struktur Tata Kelola Governance Structure

Rapat Umum Pemegang Saham General Meeting of Shareholders

Dewan Komisaris The Board of Commissioners

Direksi The Board of Directors

Komite Audit Audit Committee

Komite Nominasi dan Remunerasi Nomination and Remuneration Committee

Komite Pemantau Risiko Risk Oversight Committee

Sekretaris Perusahaan Corporate Secretary

Penerapan Fungsi Kepatuhan, Audit Internal dan Audit Eksternal Implementation of Compliance, Internal Audit and External Audit Manajemen RisikoRisk Management

Pengungkapan Permodalan Disclosure of Capital

Penerapan Manajemen Risiko Implementation of Risk Management

Risiko Kredit Credit Risk

002

004

006

008

010

013

014

016

022

024

032

036

038

039

040

042

044

083

084

086

088

089

090

095

102

110

113

118

120

138

140

143

147

170

172

174

181

182

184

185

188

194

195

199

200

047

050

058

062

063

064

065

067

068

068

070

072

074

078

082

082

Risiko Pasar Market Risk

Risiko Operasional Operational Risk

Risiko Likuiditas Liquidity Risk

Risiko Hukum Legal Risk

Risiko Stratejik Strategic Risk

Risiko Kepatuhan Compliance Risk

Risiko Reputasi Reputational Risk

Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility

Pejabat EksekutifExecutive Officers

Jaringan Kantor CabangOffices and Branches

Surat Pernyataan Anggota Dewan Komisaris dan Direksi Tentang Tanggung Jawab AtasLaporan Tahunan 2014The Board of Commissioners’ And The Board of Directors’ Statement of Responsibility forThe 2014 Annual Report

Laporan Keuangan & Laporan Auditor Independen 31 Desember 2014Financial Statements & Independent Auditors’ Report as of 31 December 2014

54 MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

VISI, MISI & BUDAYA KORPORASIVISION, MISSION & CULTURE OF THE COMPANY

VISI, MISI & nilai-nilai perusahaanVISION, MISSION & CORPORATE VALUES

Visi kami adalah menjadi Bank Masa Depan yang

memberikan layanan bintang lima, yang mengikuti gaya hidup nasabah

berlandaskan teknologi terkini dan membuat semua

transaksi keuangan menjadi mudah.

Our vision is to build Indonesia’s 5-star Bank of the Future, a leading high tech lifestyle bank,

where everything financial is made easy.

MNC Bank menawarkan layanan keuangan yang mengikuti gaya hidup

untuk membuat hidup lebih mudah,fokus pada nasabah segmen menengah keatas, termasuk di

dalamnya usaha kecil dan menengah, dengan memberikan

pengalaman layanan perbankan yang memuaskan melalui

cabang dan electronic channels

MNC Bank offers seamless banking, financial and lifestyle services designed to make life easy for middle and upper class

Indonesians, entrepreneurs and

retail customers, delivered through

virtual channels and futuristic

branch experiences.

Passion to PerformSemangat untuk Memberikan Hasil Kerja yang Terbaik

Relationship BuildingMembangun Hubungan yang Harmonis dengan Seluruh Stakeholder

Innovation with IntegrityMelakukan Inovasi dan Terobosan-Terobosan Baru

yang Terukur Dengan Penuh Integritas

Delivery with DelightMenghasilkan Kinerja yang Memuaskan Para Stakeholder

Empowerment for ProgressMemberdayakan Sumber Daya Secara Maksimal

dan Bertanggung Jawab

Passion to PerformSemangat untuk Memberikan Hasil Kerja yang Terbaik

Relationship BuildingMembangun Hubungan yang Harmonis dengan Seluruh Stakeholder

Innovation with IntegrityMelakukan Inovasi dan Terobosan-Terobosan Baru

yang Terukur Dengan Penuh Integritas

Delivery with DelightMenghasilkan Kinerja yang Memuaskan Para Stakeholder

Empowerment for ProgressMemberdayakan Sumber Daya Secara Maksimal

dan Bertanggung Jawab

PRIDE

4 5Visi, misi & nilai-nilai perusahaanVISION, MISSION & CORPORATE VALUES

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

6 7KINERJA 20142014 PERFORMANCE

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

KINERJA20142014 PERFORMANCE

8 9KINERJA 20142014 PERFORMANCE

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

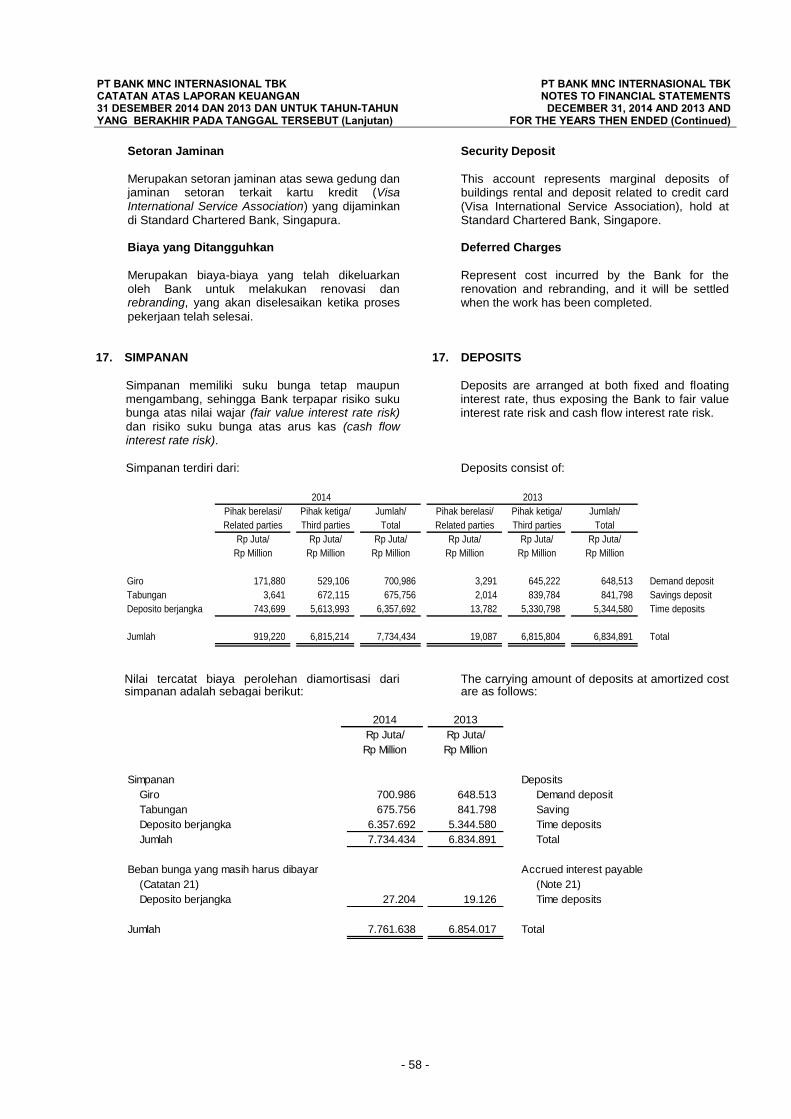

IKHTISAR KEUANGAN / FINANCIAL HIGHLIGHTS

CAR 2010 - 2014 adalah Rasio Kewajiban Penyediaan Modal untuk Risiko kredit, Risiko Operasional, dan Risiko Pasar.CAR 2010 - 2014 is Calculated by Taking Credit Risk, Operational Risk, and Market Risk Into Account.

Keterangan dalam Juta / in Million Rupiah Remarks

Neraca 2014 2013 2012 2011 2010 Balance Sheet

Kas dan Setara Kas

Kredit yang Diberikan - Net

Total Aset

Total Liabilitas

Simpanan

Total Ekuitas

2.429.433

6.128.833

9.430.264

8.195.695

7.734.434

1.234.569

1.910.997

5.378.179

8.165.865

7.401.987

6.834.891

763.878

1.697.623

5.043.065

7.433.803

6.719.964

6.433.765

713.840

1.128.855

4.944.114

7.281.535

6.676.733

6.011.364

604.802

1.864.809

6.028.296

8.667.939

7.967.170

7.213.672

700.769

Cash and Cash Equivalent

Loans - Net

Total Assets

Total Liabilities

Deposits

Total Equities

Laporan Rugi Laba 2014 2013 2012 2011 2010 Statements of Income

Pendapatan Operasional

Beban Operasional

Laba (Rugi) Sebelum Pajak

Laba (Rugi) Bersih

Laba (Rugi) Komprehensif Tahun Berjalan - neto

Laba (Rugi) Bersih per Lembar Saham (dalam Rupiah Penuh)

823.588

(852.559)

(70.033)

(54.550)

(33.087)

(5,91)

763.121

(724.459)

(66.541)

(81.740)

(173.946)

(14,90)

754.258

(746.783)

6.010

1.036

1.118

0,19

893.595

(1.014.510)

(143.294)

(113.618)

(99.347)

(20,71)

907.472

(863.733)

38.915

28.203

18.252

5,6

Operating Revenues

Operating Expenses

Income Before Tax

Net Profit

Comprehensive Income For The Year

Earning (Loss) per Share(in Full Rupiah Amount)

Rasio Keuangan Utama (%) 2014 2013 2012 2011 2010 Key Financial Ratios (%)

Rasio Kecukupan Modal (CAR)

Rasio Kredit Bermasalah Terhadap Total Kredit - Gross

Rasio Laba Terhadap Aktiva (RoA)

Rasio Laba Terhadap Modal (RoE)

Marjin Bunga Bersih (NIM)

Rasio Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio Kredit Terhadap Dana Pihak Ketiga (LDR)

Giro Wajib Minimum (Rupiah)

Posisi Devisa Netto

Rasio Liabilitas Terhadap Jumlah Aktiva

17,79

5,88

(0,82)

(6,69)

3,43

108,54

80,35

8,18

6,10

86,91

13,09

4,88

(0,93)

(16,28)

4,84

107,77

80,14

8,20

4,04

90,65

11,21

5,78

0,09

0,26

5,44

99,68

79,48

8,41

4,19

90,40

10,12

6,25

(1,64)

(18,96)

5,43

114,63

84,93

8,22

3,96

91,69

12,55

4,34

0,51

5,33

5,15

94,60

84,96

9,33

8,23

91,92

Capital Adequacy Ratio (CAR)

Non Performing Loan (NPL) to Total Loan Ratio - Gross

Return on Assets (RoA)

Return on Equity (RoE)

Net Interest Margin (NIM)

Operating Expenses to Operating Income Ratio

(BOPO)

Loan to Deposit Ratio (LDR)

Minimum Reserve Requirement (IDR)

Net Open Position

Liabilities to Total Assets Ratio

Aset / Assets

Miliar Rp (Billion IDR)

15%8,166

9,430

2013 2014

Dana Pihak KetigaThird Party Fund

Miliar Rp (Billion IDR)

13%6,835

7,734

2013 2014

Kredit / Loans (Net)

Miliar Rp (Billion IDR)

14%5,378

6,129

2013 2014

Ekuitas / Equity

Miliar Rp (Billion IDR)

61%764

1,235

2013 2014

CAR

4.70%13.09%

17,79%

2013 2014

LDR

80,14%80,35%

2013 2014

9ikhtisar keuanganFINANCIAL HIGHLIGHTS

0.21%

10 11KINERJA 20142014 PERFORMANCE

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

27OkT

Jajaran direksi Bank dan CEO MNC Group Bapak Hary Tanoesoedibjo foto bersama di Photowall disela-sela acara Grand Launching MNC Bank.

The Board of Directors of the Bank and CEO MNC Group Hary Tanoesoedibjo at Grand Launching MNC Bank in Jakarta.

24 2407JAN

16APR APR APR

PT Bank MNC Internasional Tbk (Bank) bersama PMI mengadakan “Aksi Donor Darah” serentak di 12 kota Indonesia.

PT Bank MNC Internasional Tbk (Bank) held “Blood Donation” together with PMI concurrently in 12 cities in Indonesia.

Bank bersama PMI menggelar Aksi Donor Darah rutin setiap 3 bulan sekali.

Bank holds “Blood Donation” together with PMI in every three months.

18JUL

Menyambut Idul Fitri, Bank memberikan santunan berupa alat kebutuhan sekolah dan uang tunai kepada anak yatim.

To celebrate Eid Al-Fitr, Bank donated stationaries and cash to orphanage.

Bank menandatangani perjanjian kerjasama pembiayaan & pinjaman modal kerja dengan PT Kemilau Permata Sawit.

Bank signed a joint agreement of working capital loans and financing with PT Kemilau Permata Sawit.

03okt

Bank menyerahkan hewan kurban kepada Masjid Jami ‘Al Musyarofah pada Hari Raya Idul Adha.

Bank donated sacrificial animals to the Jami ‘al Musyarofah on Eid Al-Adha Celebration.

Bank bekerja sama dengan PKPU Gelar Program Kesehatan Masyarakat – Pengobatan Gratis di Jl. Kenangga, Jakarta Utara.

Bank together with PKPU held free medical treatment at Jl. Kenanga, North Jakarta.

27OKT

Bank menggelar Press Conference dalam rangkaian acara Grand Launching MNC Bank di Jakarta.

Bank held Press Conference as part of Grand Launching MNC Bank in Jakarta.

GRAND LAUNCHINGMNC BANK

27 31okt okt

Acara Grand Launching MNC Bank bertema #Bank Masa Depan dimeriahkan sederet artis papan atas dan ditayangkan di RCTI.

The Grand Launching MNC Bank with a theme #Bank of the Future enlivened series of top artists and broadcasted on RCTI.

18NOp

Bank Meraih Peringkat 3 BUKU 1 dalam Anugerah Perbankan Indonesia oleh Majalah Economic Review.

Bank was awarded 3rd rank for BUKU 1 in Indonesian Banking Award by Economic Review Magazine.

Bank menjalin kemitraan dengan Pemerintah Provinsi DKI Jakarta untuk menerima layanan pembayaran PBB-P2 DKI Jakarta.

Bank is partnering with DKI Jakarta Provincial Governement to serve PBB-P2 DKI Jakarta payment.

12nop

Bank mengadakan Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) dan Paparan Publik di Jakarta.

Bank held The Extraordinary General Meeting of Shareholders (EGMS) and Public Expose in Jakarta.

13NOp

Bank adakan acara Townhall Meeting bersama seluruh Karyawan di Jabodetabek dan luar kota yang berpartisipasi melalui conference call.

Bank held a Townhall Meeting with all employees in Jabodetabek as well as employees from outside Jabodetabek via conference call.

11PERISTIWA PENTING 2014 2014 EVENT HIGHLIGHTS

12 13KINERJA 20142014 PERFORMANCE

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

nop

27Bank bekerjasama dengan PKPU gelar program kesehatan masyarakat – pengobatan gratis di kelurahan Jati Rahayu, Bekasi.

Bank held a health care program - a free medical treatment together with PKPU at Jati Rahayu District, Bekasi.

19 20des DES

Bank menandatangani kerjasama Pembiayaan Joint Financing dengan PT MNC Finance.

Bank signed Joint Financing cooperation with PT MNC Finance.

Bank turut memeriahkan ajang Pasar Keuangan Rakyat 2014 yang diprakarsai oleh OJK.

Bank participated in “Pasar Keuangan Rakyat 2014” held by OJK.

pENGHARGAAN DAN SERTIFIKASIAWARDS AND CERTIFICATIONS

Rasio-rasio keuangan utama mengalami peningkatan dan dibanding tahun sebelumnya dimana CAR mencapai 17,79% dan LDR 80,35% pada akhir tahun 2014. Pencapaian tersebut menghantarkan Bank untuk menerima penghargaan “Anugerah Perbankan Indonesia 2014” peringkat 3 – BUKU 1 dari Majalah Economic Review pada akhir 2014.

Key financial ratios were improving compared to the previous year in which CAR and LDR reached 17.79% and 80.35%, respectively at the end of 2014. Those achievements brought the Bank to receive “Indonesian Banking Award 2014” for 3rd rank - BUKU 1 from Economic Review magazine at the end of 2014.

jejak langkahMILESTONES

27JAN2014 22

JUL15OKT

PT MNC Kapital Indonesia Tbk

telah memiliki saham PT Bank

ICB Bumiputera Tbk sebesar 1,31

miliar atau 24% melalui Bursa Efek

Indonesia (BEI).

PT MNC Kapital Indonesia Tbk has

acquired PT Bank ICB Bumiputera

Tbk shares amounted to 1.31 billion,

or 24% through the Indonesia Stock

Exchange (IDX).

Berdasarkan surat Otoritas Jasa

Keuangan No. SR-120/D.03/2014,

PT MNC Kapital Indonesia Tbk

menjadi salah satu Pemegang Saham

Pengendali PT Bank ICB Bumiputera

Tbk.

Based on the Financial Services

Authority Letter No.SR-120/D.03/

2014, PT MNC Kapital Indonesia

Tbk became one of the controlling

shareholders PT Bank ICB

Bumiputera Tbk.

Melalui Keputusan Dewan Komisioner

Otoritas Jasa Keuangan No.18/KDK.03/2014

tanggal 15 Oktober 2014, PT Bank ICB

Bumiputera Tbk berubah nama menjadi PT

Bank MNC Internasional Tbk dan melakukan

perubahan logo dengan surat Otoritas Jasa

Keuangan No.S-41/PB.3.32/1/2014 tanggal

20 Oktober 2014.

By the decision of the Board of Commissioners

of the Financial Services Authority No.18

KDK.03/2014 dated 15 October 2014, PT

Bank ICB Bumiputera Tbk changed its name

to PT Bank MNC Internasional Tbk and as

mentioned in changed the logo has been the

Financial Services Authority letter No. S-41/

PB.3.32/1/2014 dated 20 October 2014.

13PENGHARGAAN DAN sertifikasiAWARDS AND CERTIFICATIONS

27nop

Pembukaan Kantor Kas Bank Pondok Gede dan penyerahan hadiah langsung sepeda motor kepada nasabah oleh Presiden Direktur Bank, Benny Purnomo.

Opening of Cash Office at Pondok Gede and direct handover of motorcycle as a gift to the customer by Presiden Director Bank, Benny Purnomo.

03DES

Bank menyelenggarakan acara Leadership Forum dengan tema Building The Foundation: Changing Mindset & Behavior.

Bank held a Leadership Forum with the theme, Building The Foundation: Changing Mindset & Behavior.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN manajemenMANAGEMENT REPORT

14 15

LAPORAN MANAJEMENMANAGEMENT REPORT

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DEWAN KOMISARISBOARD OF COMMISSIONERS REPORT

16 17

LAPORANDEWAN KOMISARISBOARD OF COMMISSIONERS REPORT

Para pemangku kepentingan yang terhormat,

Pada tahun 2014, pemulihan perekonomian global

cenderung tidak merata dan melambat karena masih

terkena dampak dari tahun sebelumnya. Ekonomi Amerika

Serikat (AS) sebagai faktor pendorong pemulihan ekonomi

global juga menuju perbaikan dan berada dalam siklus

yang meningkat. Seiring dengan hal itu, Bank Sentral AS

(The Fed) juga berupaya melakukan normalisasi kebijakan

moneter dengan menaikkan Fed Fund Rate (FFR) sehingga

mendorong apresiasi dolar AS yang kuat terhadap

hampir seluruh mata uang dunia dan meningkatkan risiko

pembalikan modal asing dari emerging markets, termasuk

Indonesia.

Dear Respected Stakeholders,

In 2014, the recovery of the global economy was tend to

be sporadic and considered slow due to effect from the

previous year. The US economy as the driving factor of

global economic recovery was showing improvement and

in the uptrend. Along with it, The Fed was continuing to

normalize its monetary policy by raising the Fed Funds

Rate (FFR) to encourage a strong appreciation of the US

Dollar against most currencies and increased the risk of

reversal from emerging markets, including Indonesia.

Bambang RatmantoPresiden Komisaris*

(merangkap Komisaris Independen)President Commissioner*

(Independent Commissioner)

Dari sisi permodalan, dalam rangka memperkuat struktur permodalan, MNC Bank melaksanakan right issue dengan persetujuan para

pemegang saham untuk meningkatkan modal dasar menjadi Rp 6 triliun dan modal

disetor menjadi Rp 1.5 triliun sehingga dapat dikategorikan pada BUKU 2.

On the capital adequacy, in order to strengthen the capital structure, MNC Bank issued a rights issue with the approval of the shareholders to

increase the authorized capital to IDR 6 trillion and paid-up capital to IDR 1.5 trillion,

so to be categorized in BUKU 2.

* Diangkat pada saat RUPSLB 12 Nopember 2014, dan pada saat penyusunan Annual Report 2014 ini telah mendapat persetujuan dari OJK sesuai Surat OJK

No.SR-1/D.03/2015 tanggal 2 Januari 2015 efektif sebagai Presiden Komisaris (merangkap Komisaris Independen).

* Appointed at the EGMS on 12 November 2014, and at the time of writing of this 2014 Annual Report, he had obtained approval from the OJK, pursuant to OJK Letter No. SR-1/D.03/2015 dated 2 January 2015 on his Official Appointment as

President Commissioner (Independent Commissioner).

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DEWAN KOMISARISBOARD OF COMMISSIONERS REPORT

18 19

Sedangkan perekonomian di Eropa dan Jepang masih

mengalami tekanan meskipun stimulus ekonomi sudah

dilakukan dari sisi moneter. Ekonomi Tiongkok pun masih

mengalami perlambatan akibat proses rebalancing yang

sedang berjalan. Perkembangan ini telah mendorong

harga komoditas global khususnya komoditas mineral

dan pertanian menurun lebih besar dari yang diperkirakan.

Sedangkan harga minyak dunia menurun drastis yang

berpengaruh positif terhadap perekonomian Indonesia,

baik dari sisi fiskal, neraca pembayaran maupun

pertumbuhan ekonomi.

Sejalan dengan lemahnya pertumbuhan ekonomi

global dan kebijakan stabilisasi makroekonomi, secara

keseluruhan pada 2014 pertumbuhan ekonomi Indonesia

melambat menjadi 5,02%, lebih rendah dari tahun

sebelumnya. Hal ini berpengaruh pada fluktuasi nilai tukar

rupiah terutama dalam hal penyediaan likuiditas. Namun

industri perbankan di Indonesia pada tahun ini masih cukup

solid dengan kebijakan moneter yang stabil dan ketahanan

perbankan yang kuat. Tingkat suku bunga dan kebijakan

moneter masih dalam koridor yang ditetapkan oleh Bank

Indonesia. Tercatat bahwa suku bunga berada pada tren

yang terus naik untuk deposito dan pinjaman. Industri

perbankan mampu mendukung pertumbuhan ekonomi

dengan mengelola risiko dan kecukupan modal juga kuat

untuk menopang industri perbankan secara keseluruhan.

Kinerja Bank 2014

Dalam menjalankan fungsi pengawasan, Dewan Komisaris

menilai bahwa kondisi makro ekonomi yang masih

mengalami perlambatan ini tetap memberikan optimisme

bagi tim manajemen dan seluruh karyawan Bank. Dewan

Komisaris memberikan apresiasi terhadap kinerja Direksi

sepanjang tahun 2014 yang telah memberikan kinerja

terbaik dari tahun sebelumnya. Hal ini tercermin dari

perbaikan pada kinerja kuantitatif dan kualitatif dengan

parameter-parameter yang telah disepakati bersama.

Kinerja kuantitatif dinilai berdasarkan unsur profitabilitas,

efisiensi, kualitas aset, posisi Bank di pasar dan aspek

lainnya. Sedangkan kinerja kualitatif dinilai berdasarkan

kualitas layanan, penerapan strategi bisnis perusahaan

dan pemenuhan asas prudential banking.

While the economy in Europe and Japan was still under

pressure despite the economic stimulus already under

way from the monetary side. China’s economy was still

experiencing a slowdown due to the ongoing rebalancing

process. This development pushed global commodity

prices, especially minerals and agricultural commodities to

decline more than expected. Meanwhile, world oil prices

declined sharply giving the positive effect on the economy

of Indonesia, from the fiscal side, the balance of payments

and economic growth.

In line with the slowdown of global economic growth and

macroeconomic stabilization policies, overall in 2014,

Indonesia’s economic growth slowed to 5.02%, lower

than the previous year. It also affected the exchange

rate fluctuations, especially in terms of providing liquidity.

However the banking industry in Indonesia this year was

still quite solid with a stable monetary policy and strong

banking resilience. The interest rates and monetary policy

was still in the corridor set by Bank Indonesia. It was

recorded that interest rates were on the rising trend for

deposits and loans. The banking industry was able to

support economic growth by managing risk and capital

adequacy to keep strong to support the banking industry

as a whole.

Bank Performance in 2014

In executing its supervisory function, the Board of

Commissioners considered that the slow down in macro-

economy still provided optimism for the management team

and all employees of Bank. The Board of Commissioners

appreciated the performance of the Board of Directors

during the year 2014 for striving to give the best

performance compared to the previous year. These were

reflected in the improvement in both the quantitative and

qualitative performance based on our set parameters. The

quantitative performance was measured quality against the

Bank’s profitability, efficiency, asset, market position and

others. Whilst our qualitative performance was determined

by the level of service, execution of business strategy and

the compliance with prudential banking principles.

Kinerja keuangan Bank di tahun 2014 menunjukkan hasil

yang positif antara lain terlihat dari pertumbuhan kredit

yang disalurkan sebesar 13% atau mencapai Rp 6.257

miliar, meningkat dari Rp 5.516 miliar di tahun 2013. Hal

ini juga tercermin dari peningkatan ekuitas sebesar 62%

pada akhir Desember 2014 menjadi Rp 1.235 miliar dari

Rp 764 miliar pada periode yang sama 2013. Didukung

pula dengan peningkatan aset di tahun ini sebesar 15%

mencapai Rp 9.430 miliar dari tahun sebelumnya Rp 8.166

miliar. Pada tahun 2014 ini, manajemen telah berhasil

menekan kerugian yang sangat signifikan dari rugi sebesar

Rp. 81 miliar pada tahun 2013 menjadi Rp. 54 miliar.

Diharapkan upaya-upaya strategis yang dilakukan oleh

manajemen melalui program transformasi tahun 2015,

ke depan kinerja Bank semakin baik dan memberikan

nilai tambah bagi seluruh pemangku kepentingan serta

menghasilkan laba bersih yang optimal. Rasio-rasio

keuangan utama juga relatif mengalami peningkatan dan

dibanding tahun sebelumnya dimana CAR mencapai

17,79% dan LDR 80,35% pada akhir tahun 2014.

Pencapaian tersebut menghantarkan Bank untuk

menerima penghargaan “Anugerah Perbankan Indonesia

2014” peringkat 3 – BUKU 1 dari Majalah Economic Review

pada akhir 2014. Selain itu, perusahaan juga melakukan

beberapa aksi korporasi baik dari sisi permodalan, susunan

Dewan Komisaris dan Direksi serta perubahan pemegang

saham pengendali.

Dari sisi permodalan, dalam rangka memperkuat struktur

permodalan, Bank melaksanakan right issue dengan

persetujuan para pemegang saham untuk meningkatkan

modal dasar menjadi Rp 6 triliun dan modal disetor menjadi

Rp 1.5 triliun sehingga dapat dikategorikan pada BUKU 2.

Selain itu, pada tahun 2014 telah terjadi pergantian struktur

Dewan Komisaris dan Direksi seperti yang akan dijelaskan

secara rinci dalam Laporan Tata Kelola Perusahaan.

Dari sisi perubahan struktur pemegang saham, PT MNC

Kapital Indonesia Tbk melalui Bursa Efek Indonesia

menjadi salah satu Pemegang Saham Pengendali PT

Bank MNC Internasional, Tbk, yang sebelumnya dipegang

oleh ICB Financial Group Holding, pada tanggal 22 Juli

2014 berdasarkan surat Otoritas Jasa Keuangan No. SR-

120/D.03/2014.

The Bank’s financial performance in 2014 showed positive

results derived from the growth in lending by 13% to reach

IDR 6,257 billion, an increased from IDR 5,516 billion in

2013. This was also reflected in the increase in equity of

62% at the end of December 2014 to IDR 1,235 billion

from IDR 764 billion in the same period of 2013. Supported

by an increase in assets this year by 15% to reach IDR

9,430 billion from the previous year IDR 8,166 billion. In

2014, the bank successfully reduced its loss significantly

at 2013 from IDR 81 billion to IDR 54 billion. We hope that

through strategic efforts of the bank implementing the

transformational process during 2015, the performance

of the bank will improve, creating a positive value for all

stakeholders as well as generating an optimal net profit.

The main financial ratios were also relatively increased and

compared to the previous year in which the CAR reached

17.79% and 80.35% LDR at the end of 2014.

Those achievements brought the Bank to earn the

“Indonesian Banking Award 2014” in 3rd place - BUKU

1 by the Economic Review magazine at the end of 2014.

In addition, the company also did some corporate actions

in regard to capital, the Board of Commissioners and

Board of Directors composition as well as shareholders

composition.

On the capital adequacy, in order to strengthen its capital

structure, Bank issued a rights issue with the approval of

the shareholders to increase the authorized capital to IDR

6 trillion and paid-up capital to IDR 1.5 trillion, so it can be

categorized in BUKU 2. In addition, in 2014 there was a

change in the structure of the Board of Commissioners and

Directors as described in detail under the Good Corporate

Governance Report.

In regards, to the change in the shareholder ownership, PT

MNC Kapital Indonesia, Tbk through the Indonesia Stock

Exchange became one of the Controlling Shareholders

of PT Bank MNC Internasional, Tbk, formerly held by

ICB Financial Group Holdings, on July 22, 2014 based

on the letter from Financial Services Authority No. SR-

120/D.03/2014.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DEWAN KOMISARISBOARD OF COMMISSIONERS REPORT

20 21

Mengawali Transformasi sebagai Babak Baru

Bagi Bank, tahun ini merupakan suatu babak baru dalam

sejarah perjalanan perusahaan dengan bergantinya nama

Bank menjadi PT Bank MNC Internasional Tbk yang

sebelumnya PT ICB Bumiputera Tbk Hal ini bukan semata

berganti nama, namun merupakan momentum untuk

bertransformasi dari visi dan misi, fokus dan strategi bisnis,

budaya korporasi dalam suatu proses rebranding secara

keseluruhan.

Kebijakan untuk bertransformasi yang mulai diterapkan

sejak Oktober 2014 ini masih akan terus dilanjutkan hingga

Rencana Strategi Tahap Pengembangan Bank tercapai.

Oleh karena itu, ada beberapa hal yang harus diperhatikan

antara lain, dari aspek keterbukaan dan transparansi

pengelolaan Bank secara profesional yang telah diatur

dalam tatanan prinsip-prinsip tata kelola perusahaan (Good

Corporate Governance / GCG) yang baik.

Dengan demikian, momentum ini harus mampu memacu

seluruh organ Bank untuk meningkatkan penerapan tata

kelola usaha yang baik di seluruh aspek Bank termasuk

pengelolaan manajemen risiko. Pengelolaan perusahaan

dalam koridor GCG bukan sekedar mematuhi aturan

yang telah ditetapkan pemerintah, tetapi Bank berjuang

memberikan nilai tambah dalam setiap aspek bisnis bagi

semua pemangku kepentingan. Perubahan fokus bisnis

dari korporasi ke segmen UKM dan konsumer tentunya

akan mengubah pola bisnis di beberapa lini salah satunya

layanan dan produk yang perlu disesuaikan dengan

tuntutan perubahan atau transformasi dalam tubuh Bank.

Kami juga menilai seluruh komite yang mendukung fungsi

pengawasan Dewan Komisaris telah berjalan dengan baik,

mulai dari Komite Audit, Komite Pemantau Risiko, dan

Komite Nominasi dan Remunerasi.

Venturing Transformation as New Chapter

For the Bank, this year was a new chapter in the history

of the company with the rebranding of Bank’s name to

PT Bank MNC Bank Internasional Tbk formerly PT ICB

Bumiputera Tbk This was not merely a rebranding on

name, however this was also a momentum to transform the

vision and mission, business focus and strategy, corporate

values as an integral part of one rebranding process.

The transformation strategy started in October 2014 will

continue until the Bank’s Strategic Plan Development

Phase is reached. Therefore, there are several aspects to

consider, among others, from the aspect of disclosure and

transparency of Bank, as stipulated in the Good Corporate

Governance (GCG) principles.

Therefore, this momentum should inspire all areas of

Bank to enhance the implementation of good corporate

governance in every aspect including risk management.

Adhering to GCG is not about complying with Bank has

to strive to create added value in its business activities

for the benefit of all stakeholders. The change in

business focus from Corporate to SME and Consumer

segments will certainly change the way we do business

including products and services that need to adapt to

the change or transformation in the Bank. We feel that

all committees supporting the Board of Commissioners’

supervisory functions have performed well, starting from

the Audit Committee, Risk Oversight Committee as well as

Nomination and Remuneration Committee.

Menatap Ke Depan

Tahun 2015, Dewan Komisaris menilai situasi dalam negeri

masih akan diwarnai oleh pemulihan ekonomi global dan

ketidakpastian politik. Faktor tersebut perlu dipertimbangkan

agar Direksi perlu senantiasa berhati-hati dalam menjalankan

bisnis, antara lain dengan menjaga kualitas aktiva produktif,

memelihara likuiditas yang cukup dan meningkatkan efisiensi

dan produktivitas Bank.

Ke depan, Bank akan tetap memegang komitmen

untuk melaksanakan prinsip tata kelola perusahaan

melalui penerapan Good Corporate Governance (GCG)

yang berkesinambungan. Bank akan tetap melanjutkan

implementasi berbagai program untuk memperbaiki,

memperkuat dan menyempurnakan pelaksanaan praktik

GCG di seluruh tingkatan organisasi. Upaya perbaikan

diantaranya dilakukan melalui penyusunan dan pelaksanaan

review atas berbagai kebijakan dan prosedur internal

agar tetap selaras dan memenuhi ketentuan Peraturan

Perundang-undangan yang berlaku. Tekad, pengabdian

dan komitmen yang telah ditunjukkan oleh segenap jajaran

karyawan dan Direksi dalam kinerja selama 2014 menjadi

kebanggaan khusus bagi Dewan Komisaris. Mengingat

pencapaian atas kinerja tahun ini adalah hasil dari kerjasama

tim yang baik disertai semangat dan kerja keras yang pantang

menyerah. Akhir kata, Dewan Komisaris pada kesempatan

ini juga menyampaikan penghargaan dan terima kasih

kepada segenap jajaran karyawan dan Direksi Bank dan para

pemangku kepentingan atas dukungan dan kepercayaan

pada Bank selama ini.

Looking Forward

In 2015, the Board of Commissioners predicts that the

situation in domestic market will continue to be affected

by the recovery of the global economy and political

uncertainties. The Board of Directors should continue

to adopt prudent business practices by guarding the

quality of earning assets, maintaining adequate liquidity

and improving the Bank’s efficiency and productivity to

weather these challenges in the coming year.

Moving forward, the Bank will continue to uphold its

commitment to implement the corporate governance

principles through the sustainable Good Corporate

Governance (GCG) practices. The Bank will continue to

implement a variety of programs to improve, strengthen

and refine GCG practices throughout the organization by

formulating and reviewing internal policies and procedures

to maintain compliance with the prevailing laws and

regulations. The determination, service and commitment

demonstrated by our employees and the Board of

Directors in 2014 was a special pride for the Board of

Commissioners. This year’s performance was the result

of good teamwork with unwavering spirit and hardwork.

Last but not least, we would like to take this opportunity

to extend our appreciation and gratitude to all the Bank’s

employees and Board of Directors, as well as to our

stakeholders, for their support and trust in the Bank.

Salam,

Regards,

Bambang Ratmanto

Presiden Komisaris / Komisaris Independen

President Commissioner / Independent Commissioner

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DEWAN KOMISARISBOARD OF COMMISSIONERS REPORT

22 23

Beliau ditunjuk sebagai Komisaris MNC Bank efektif sejak 9 Juni 2014. Beliau pernah menjabat sebagai Wakil Direktur Utama PT MNC Finance, Direktur PT Bhakti Capital Indonesia Tbk, Direktur Utama PT MNC Finance (dahulu PT Bhakti Finance), Komisaris PT MNC Life Assurance, Komisaris Utama PT MNC Asuransi Indonesia dan Direktur MNC Capital. Beliau menyelesaikan Bachelor of Business Administration dari Fakultas Bisnis University of Wisconsin, Madison, Amerika Serikat pada tahun 1985.

Purnadi Harjono ( 52 )Komisaris / CommissionerWarga Negara Indonesia /Indonesian Citizen

Purnadi HarjonoKomisaris

Commissioner

Eko B. SupriyantoKomisaris Independen**Independent Commissioner**

Bambang RatmantoPresiden Komisaris (Komisaris Independen)*

President Commissioner (Independent Commissioner)*

PROFIL DEWAN KOMISARISBOARD OF COMMISSIONERS’ PROFILE

profil dewan komisarisBOARD OF COMMISSIONERS’ PROFILE

Ditunjuk sebagai Presiden Komisaris sejak 12 November 2014 dan merangkap sebagai Komisaris Independen pada 2 Januari 2015 sesuai surat Otoritas Jasa Keuangan No SR-1/D.03/2015. Beliau pernah menjabat beberapa jabatan penting di PT Bank CIMB Niaga Tbk dari Head of Finance & Accounting, Head of Operation & Adm, Head of Strategic & Centralized Operation (Pejabat Eksekutif) hingga Head of Credit & Operations Policy (Pejabat Eksekutif). Beliau menyelesaikan Pascasarjana Jurusan Manajemen di Sekolah Tinggi Manajemen Prasetya Mulya pada tahun 2008.

Appointed as President Commissioner since 12 November 2014 and has served as Independent Commissioner on 2 January 2015 based on the Financial Services Authority letter No. SR-1/D.03/2015. He has held several important positions in PT Bank CIMB Niaga Tbk from the Head of Finance & Accounting, Head of Operation & Administration, Head of Strategic & Centralized Operations (Executive Officer) to Head of Credit & Operations Policy (Executive Officer). He completed his Magister Management at the College of Management Prasetya Mulya, Jakarta in 2008.

Beliau diangkat sebagai Komisaris Independen MNC Bank berdasarkan surat OJK No. SR-2/D.03/2015 tanggal 2 Januari 2015. Sebelumnya beliau pernah menjabat menjadi komisaris independen Bank Mutiara periode 2009 -2014 Selain itu, beliau aktif sebagai anggota maupun pengurus di berbagai organisasi seperti Perbanas, Ikatan Bankir Indonesia, Ikatan Sarjana Ekonomi Indonesia (ISEI) Jakarta, Indonesia. Beliau menyelesaikan Program Pascasarjana Manajemen jurusan Perbankan dan Pasar Modal dari Universitas Trisakti, Jakarta tahun 2014.

He was appointed as Independent Commissioner MNC Bank based on the OJK letter No. SR-2/D.03/2015 on 2 January 2015. He served as Director of PT Infoartha Primary Publisher (Infobank Magazine) and until now serves as Commissioner. In addition, he is an active member and official in various organizations such as Perbanas, Bankers Association of Indonesia, Indonesian Economists Association (ISEI) Jakarta, Indonesia. He completed Magister Management of Banking and Capital Markets from Trisakti University, Jakarta in 2014.

Bambang Ratmanto ( 56 )Presiden Komisaris / Komisaris Independen*

President Commissioner / Independent Commissioner*Warga Negara Indonesia / Indonesian Citizen

Eko B. Supriyanto ( 51 )Komisaris Independen** / Independent Commissioner**Warga Negara Indonesia / Indonesian Citizen

He has been appointed as Commissioner of MNC Bank effective since 9 June 2014. He has served as Vice President Director of PT MNC Finance, Director of PT Bhakti Capital Indonesia Tbk, President Director of PT MNC Finance (formerly PT Bhakti Finance),

Commissioner of PT MNC Life Assurance, Commissioner of PT MNC Asuransi Indonesia and Director of MNC Capital. He completed a Bachelor of Business Administration from the Business School of the University of Wisconsin, Madison, USA in 1985.

* Diangkat pada saat RUPSLB 12 Nopember 2014, dan pada saat penyusunan Annual Report 2014 ini telah mendapat persetujuan dari OJK sesuai Surat OJK No. SR-1/D.03/2015 tanggal 2 Januari 2015 efektif sebagai Presiden Komisaris (merangkap Komisaris Independen).

* Appointed at the EGMS on 12 November 2014, and at the time of writing of this 2014 Annual Report, he had obtained approval from OJK, pursuant to OJK Letter No. SR-1/D.03/2015 dated 2 January 2015 on his Official Appointment as President Commissioner (Independent Commissioner)

** Diangkat pada saat RUPSLB 12 Nopember 2014, dan pada saat penyusunan Annual Report 2014 ini telah mendapat persetujuan dari OJK sesuai Surat OJK No. SR-2/D.03/2015 tanggal 2 Januari 2015 efektif sebagai Komisaris Independen.

** Appointed at the EGMS on 12 November 2014, and at the time of writing of this 2014 Annual Report, he had obtained approval from the OJK, pursuant to OJK Letter No. SR-2/D.03/2015 dated 2 January 2015 on his Official Appointment as Independent Commissioner.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

24 25

Benny PurnomoPresiden DirekturPresident Director

LAPORAN DIREKSIBOARD OF DIRECTORS REPORT

Dari sisi rasio permodalan, terdapat peningkatan modal yang signifikan, CAR Bank meningkat dari 13,09% pada 2013 menjadi 17,79% pada 2014. Kenaikan ini tidak terlepas dari penambahan modal oleh Pemegang Saham untuk meningkatkan kinerja Bank yang positif. Dengan peningkatan modal dari Rp 548,6 miliar pada 2013 dan menjadi Rp 1,5 triliun pada 2014 maka Bank masuk kelompok BUKU 2.

In regards to the capital adequacy ratio, there was a significant capital improvement, Bank’s CAR increased from 13.09% in 2013 to 17.79% in 2014. This increase is due to the additional capital from Shareholders to create positive Bank’s performance. With the increasing of capital from IDR 548.6 billion in 2013 to IDR 1.5 trillion in 2014, the Bank managed to enter into BUKU 2 category.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

26 27

Para Pemangku Kepentingan yang Terhormat,

Meski kondisi ekonomi global masih dalam tahap pemulihan,

kondisi perekonomian dalam negeri masih menunjukkan tren

yang positif. Dilihat dari PDB Indonesia tumbuh di 5,0% pada

tahun 2014, inflasi tercatat sebesar 8,36% lebih rendah dari

tahun sebelumnya sebesar 8,38% yang juga mempengaruhi

kondisi perbankan nasional.

Didukung oleh ketahanan perbankan yang kuat dan kebijakan

moneter yang stabil, industri perbankan di Indonesia selama

2014 dinilai masih solid. Suku bunga berada pada tren yang

terus naik untuk deposito dan pinjaman. Walaupun begitu

Industri perbankan mampu mendukung pertumbuhan

ekonomi dengan mengelola risiko dan kecukupan modal

juga kuat untuk menopang industri perbankan secara

keseluruhan.

Tahun 2014 merupakan tahun yang membentuk fundamental

yang kokoh bagi Bank. Periode di mana Bank melakukan

konsolidasi dan persiapan matang untuk memasuki suatu

babak baru dalam mewujudkan visi menjadi Bank Masa

Depan.

Kinerja Keuangan 2014

Setelah melalui kondisi ekonomi yang cukup menantang

dalam beberapa tahun terakhir, pada tahun 2014, Bank

telah berhasil mencatatkan kinerja keuangan yang lebih baik

dari tahun sebelumnya.

Total pinjaman yang disalurkan meningkat sebesar 13%

mencapai sebesar Rp 6.257 miliar dibanding periode

yang sama di tahun 2013 sebesar Rp 5.516 miliar. Selain

pertumbuhan kredit, dana pihak ketiga juga naik 13%

mencapai Rp 7,7 triliun dibanding tahun sebelumnya sebesar

Rp 6,8 triliun. Peningkatan dana pihak ketiga tersebut

mempengaruhi naiknya Loan to Deposit Ratio (LDR) sebesar

80,35% dibanding tahun sebelumnya sebesar 80,14%.

Dari sisi rasio permodalan, terdapat peningkatan modal yang

signifikan demi membantu menaikkan CAR dari 13,09%

Dear Respected Stakeholders,

Despite the global economic condition still in the recovery

phase, the domestic economy was still showing a positive

trend. As Indonesia’s GDP grew 5.0% in 2014, the inflation

rate was recorded at 8.36%, which was lower than the

inflation rate of the previous year at 8.38% which was also

affecting the national banking condition.

Supported by strong banking resilience and stable

monetary policy, Indonesia banking industry in 2014 was

still solid. The interest rates were on the upward trend for

both deposits and loans. Eventually, Banking industry was

able to support economic growth with manageable risks

and capital adequacy was also strong to sustain the overall

banking industry.

2014 was a year where solid fundamental was built for

the Bank. It was the period where the Bank was doing

consolidation and well thought preparation for entering

a new phase to realize its vision to become Bank of the

Future.

2014 Financial Performance

After facing a challenging economic situation in the last few

years, in 2014, the Bank succeessfully achieved a better

financial performance from the previous year.

Total lending rose by 13% to IDR 6,257 billion, compared

to the same period in 2013 reached IDR 5,516 billion.

Besides loan growth, third-party funds also rose 13% by

the end of 2014 to IDR7.7 trillion compared to IDR 6.8

trillion from the previous year. The increase in third party

funds resulted in the increase in Loan to Deposit Ratio

(LDR) to 80.35% from the previous year 80.14%.

From the capital adequacy ratio, there was a significant

improvement in capital increasing CAR from 13.09% in

pada 2013 menjadi 17,79% pada 2014 adalah hasil dari

penambahan modal. Dengan peningkatan modal dari Rp

548,6 milIar pada 2013 dan menjadi Rp 1,5 trilIun pada

2014 maka Bank masuk kelompok BUKU 2.

Secara keseluruhan, kinerja keuangan 2014 telah

melampaui beberapa sasaran kunci yang ditetapkan

untuk tahun 2014 dan merupakan pencapaian yang positif

di tengah persaingan yang semakin meningkat di industri

perbankan.

Penerapan Strategi Dalam MelakukanTransformasi

Sejak berganti nama menjadi MNC Bank, kami melakukan

perubahan di segala lini bisnis baik dari visi dan misi,

fokus dan strategi bisnis, fokus segmen, maupun nilai-

nilai perusahaan. Arah kebijakan strategis Bank pun turut

berubah sesuai dengan kebutuhan transformasi yang

terjadi dalam organisasi.

Jajaran Komisaris dan Direksi baru terdiri atas orang-

orang yang berpengalaman lebih dari 15 tahun di dunia

perbankan.

Para pemegang saham Bank menaruh harapan pada

manajemen agar dapat mencapai pertumbuhan yang

menguntungkan dan berkualitas. Upaya manajemen untuk

memenuhi harapan tersebut adalah mempersiapkan diri

dengan strategi-strategi transformasi dalam 4 bidang, dan

melalui 9 langkah-langkah strategis yang akan ditempuh

untuk mencapai target bisnis tahun 2015.

Kami fokus melakukan transformasi pada 4 bidang

yakni (i) Perubahan pola pikir dan cara bekerja seluruh

SDM Bank dari proses rekrutmen hingga evaluasi kinerja

dengan diberlakukannya KPI (Key Performace Indicator); (ii)

produk, layanan dan inovasi terutama inovasi penggunaan

teknologi perbankan seperti mobile banking dan internet

banking; (iii) customer experience; and (iv) pola komunikasi,

baik internal maupun eksternal.

2013 to 17.79% as a result of the capital. With the increase

in capital from IDR 548.6 billion in 2013 to IDR 1.5 trillion in

2014, the Bank was in BUKU 2 category.

In general, 2014 financial performance has exceeded

some key targets and was a positive achievement amidst

the increasingly challenging banking landscape.

Transformation Strategy

Since the rebranding to MNC Bank, we started

implementation of transformation in all aspects from vision

and mission, focus and business strategy, segment focus,

and corporate values. Bank strategic directions was also

change to adapt with the transformation ongoing in the

organization.

The new Board of Commissioners and Board of Directors

were coming from professionals with more than 15 years

of banking experience.

The Bank shareholders entrusted their expectation in the

management to achieve a profitable and superior growth.

In order to achieve the expectations, the management

team prepared transformation strategies in 4 streams

and through 9 key strategic initiatives to achieve 2015

business target.

We focused on the 4 transformation streams which were:

(i) a change of mindset, including changes in work process

for all employees in Bank from recruitment to performance

evaluation by using KPI (Key Performance Indicator); (ii)

products, services and innovation especially banking

technology innovation such as mobile banking and

internet banking; (ii) the customer experience; and (iv) the

communication methods, both internally and externally.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

28 29

Demi mewujudkan proses transformasi, Bank berupaya

melakukan 9 langkah-langkah strategis yang sudah

disusun oleh manajemen yakni untuk memperkuat struktur

permodalan, Bank akan melakukan right issue di tahun

2015. Di sisi lain, Bank juga menekankan pada strategi

untuk membangun dan meningkatkan jumlah nasabah

baik tabungan maupun pinjaman dan memfokuskan pada

sinergi yang kuat dengan anak perusahaan lain dalam

MNC Grup baik itu karyawan maupun mitra bisnis.

Dari sisi jaringan distribusi, hal yang perlu difokuskan

pada penataan dan pengembangan jaringan cabang

(branch network) akan dilakukan secara keseluruhan

dengan melakukan evaluasi terhadap lokasi, sumber daya

manusia, infrastruktur pendukung dan kinerja cabang. Dari

hasil evaluasi tersebut, Bank akan melakukan relokasi,

reorganisasi, pengembangan sumber daya manusia dan

peningkatan infrastruktur pendukung demi meningkatkan

kinerja efisiensi masing-masing cabang. Selain itu,

perluasan dan penambahan ATM akan dilakukan secara

tepat dan terukur. Bank juga berencana untuk memperluas

jaringan ATM melalui kerja sama dengan Jaringan ATM

Prima. Pengembangan yang tak kalah penting yakni pada

electronic channels, akan dilakukan pengembangan Mobile

Banking, Internet Banking personal, Internet Banking-Cash

Management, dan Jaringan Debit merupakan fokus utama

untuk mendukung pencapaian target Bank.

Dari sisi layanan dan produk, Bank mengembangkan

produk dan jasa yang dapat memenuhi kebutuhan

keuangan segmen nasabah yang menjadi target yakni

UKM dan konsumer. Faktor sumber daya manusia menjadi

ujung tombak keberhasilan penerapan pelayanan dengan

fokus bisnis yang baru. Manajemen juga mengembangkan

struktur organisasi dan komposisi karyawan untuk

menciptakan proses bisnis yang efektif dan efisien melalui

proses pelatihan yang terstruktur dan sistematis. Didukung

dengan sumber daya manusia yang memiliki pengalaman

di bidangnya masing-masing, Bank yakin akan dapat

mendukung strategi usaha Bank ke depan.

Untuk mendukung pencapaian target bisnis, Bank juga

perlu membangun atau mengkaji ulang proses-proses

bisnis yang ada dan melakukan pengembangan serta

To realize the transformation process, Bank sought to

implement 9 strategic initiatives set by the management in

order to strengthen the capital structure, the Bank will have

rights issues in 2015. On the other hand, The Bank also

emphasized on strategies to build and increase the number

of customers for both loans and deposit customers and

focus on creating strong synergy with other subsidiaries in

the MNC Group for both employees or business partners.

On the distribution channels, the focus was on re-

organization and development of the branch network

which to be performed in its entirety with evaluation on

the location, human resources, infrastructure and branch

performance. From the evaluation result, the Bank

continued to relocate, reorganize, develop our human

resources and improve the infrastructure in order to

increase the efficiency and performance for each branch.

In addition, the expansion of ATM will be done thoroughly.

The Bank also planned to expand its ATM network through

cooperation with ATM Prima. The other development was

in electronic channels through Mobile Banking, Internet

Banking Personal, Internet Banking - Cash Management

and Debit. As the main focus to achieve the Bank’s target.

On products and services, the Bank developed products

and services to meet the financial needs of the target

customer, such as SMEs and Consumer. Human resource

factor became the frontier to successfully implement

quality service with new business focus. Management also

developed the organizational structure and employees

alignment to create efficient and effective business process

through a structured and systematic training. Supported

by human resources in their respective fields, Bank is

confident to support the business strategy going forward.

To achieve the business target, Banks needs to develop or

review the existing business process and to develop and

update infrastructure, including hardwares and softwares.

pembaruan infrastruktur termasuk perangkat keras dan

lunak. Selain dari sisi bisnis, Bank juga memperkuat

kepatuhan di segala bidang secara umum dan perkreditan

pada khususnya, Bank akan memperbaiki kebijakan dan

prosedur yang ada serta melaksanakan beberapa program

kerja untuk menyempurnakan sistem pemantauan

kepatuhan Bank. Strategi lain yang diterapkan adalah

dari sisi penyelesaian kredit bermasalah dan peningkatan

rentabilitas, Bank membentuk sebuah Komite

Penyelesaian Kredit Bermasalah (Tim Task Force).Tim

ini memantau kualitas dan penagihan kredit per segmen

bisnis dan debitur besar secara berkala. Tim Task Force

akan didukung dengan karyawan yang berpengalaman

di bidangnya untuk mempercepat penyelesaian kredit

bermasalah. Terkait kebutuhan tenaga berpengalaman

ini juga mendapat dukungan tenaga berpengalaman dari

MNC Grup.

Manajemen Risiko

Kami menyadari bahwa pengambilan dan pengendalian

risiko merupakan elemen inti dalam kegiatan transformasi.

Tujuan kami bukanlah untuk menghilangkan risiko

sepenuhnya, namun kami ingin mencapai suatu keadaan

yang seimbang antara risiko dan imbal balik yang diperoleh.

Hal ini kami harapkan bisa dicapai melalui strategi yang

telah kami sebutkan sebelumnya sehingga Bank dapat

mengurangi risiko yang timbul serta meningkatkan

pendapatan. Dengan demikian kami yakin bahwa ini

merupakan salah satu competitive advantage yang kami

miliki.

Terkait pengelolaan risiko tersebut, Bank akan melakukan

pengembangan infrastruktur manajemen risiko dengan

menerapkan Integrated Risk Management Framework

yang terdiri dari strategi, organisasi, kebijakan dan

prosedur, serta infrastruktur manajemen risiko. Langkah

tersebut seiring dengan penguatan pada Good Corporate

Governance Bank dengan mengubah struktur organisasi

yang disesuaikan dengan strategi Bank, dan juga

penguatan proses serta sistem aplikasi untuk mendukung

pertumbuhan Bank secara sehat dan berkesinambungan.

Aside from business, the Bank needs to strengthen

compliance in general and especially credit, the Bank will

improve existing policies and procedures and implement

several programs to enhance the Bank’s compliance

monitoring system. Another strategy in regards to Non-

Performing Loans and collection, the Bank formed a Task

Force to settle Non-Performing Loans. This Task Force

monitored the quality and collection for each business

segment and debtors regularly. The Task Force was

supported by experienced and qualified employees to

expedite the completion of non-performing loans. The

needs for experienced personnel was also supported by

MNC Group.

Risk Management

We realized that risk management was a core element in

our transformation. Our goal was not to eliminate all risk,

but to achieve a balance between risk and return. We hope

to achieve this through the strategy mentioned earlier, so

the Bank was able to reduce the risk and increase revenue.

We believe that this gave us a competitive advantage.

Related to the risk management, the Bank will undertake

the development of risk management infrastructure to

implement the Integrated Risk Management Framework

consisting of strategy, organization, policies and

procedures, as well as risk management infrastructure.

This step was in line with our commitment to improve good

corporate governance by changing the organizational

structure in accordance with the Bank’s strategy, and

also to strengthen the process and application systems

to support the sustainable and healthy business growth.

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

30 31

Membangun Transparansi UntukKeberlanjutan

Selain fokus transformasi di 4 bidang di atas, transformasi

juga dilakukan dalam bidang tata kelola perusahaan

yang menekankan pada penerapan seluruh aturan yang

berlaku serta upaya sosialisasi dan internalisasi Tata Kelola

Perusahaan.

Menuai Harapan Di Masa Depan

Ke depan, Bank akan terus meningkatkan kinerjanya

terutama dalam hal kecukupan modal, pertumbuhan

aset, pengembangan produk dan layanan serta perluasan

jaringan operasi serta efisiensi pengambilan keputusan

untuk perolehan kredit bagi nasabah. Bank melakukan

evaluasi dan pengembangan secara berkesinambungan

atas perubahan dari fokus bisnis korporasi ke Konsumer

dan UKM termasuk penyesuaian layanan dan produk.

Bank juga melakukan evaluasi dan pengembangan struktur

organisasi untuk menciptakan proses bisnis yang efektif

dan efisien Bank juga akan merekrut beberapa karyawan

senior dari pasar yang mempunyai keahlian khusus untuk

mendukung strategi usaha bank.

Berbekal sumber daya manusia, permodalan yang

kokoh, serta bersinergi dengan MNC Group, Bank akan

mampu meningkatkan pertumbuhan profitabilitas , serta

mendapatkan pertumbuhan yang berkesinambungan.

Sebagai warga korporat yang baik, Bank memiliki

tanggung jawab untuk berkontribusi bagi seluruh

pemangku kepentingan melalui performa MNC Bank yang

baik dan memberi nilai tambah bagi karyawan, mitra bisnis,

komunitas, lingkungan dan bangsa. Kami juga menyadari

bahwa menjadi perusahaan yang fokus pada bisnis inti,

akan membawa hal-hal positif bagi Bank. Peningkatan

kapasitas, kapabilitas, kesehatan, kinerja perusahaan

serta aset akhirnya akan dapat memberikan manfaat bagi

seluruh pemegang pemangku kepentingan.

Building Transparency for Sustainability

Besides the 4 transformation streams mentioned above,

transformation was also implemented in corporate

governance, emphasizing in implementation of all code of

conduct and socialization and internalization of the GCG.

Reaping Future Expectations

In the future, the Bank will continue to improve its

performance especially in capital adequacy, asset

growth, products and services development and network

expansion as well as efficiency in decision making

for customer loan approval. The Bank has began the

evaluation and development on going basis in regards to

change in business focus from Corporation to SME and

Consumer including adjustment in products and services.

The Bank also evaluated and developed of the

organizational structure to create effective and efficient

business process. The Bank planned to recruit senior

employees with the right skill set.

With solid human resources and adequate capital, the

Bank was able to grow profitabiility and achieve sustainable

business growth. As a good corporate citizen, the Bank

was reponsible to all stakeholders to achieve good

performance and to add value for employees, business

partners, community, society and nation. We realized that

focusing on our core business would create a positive

impact for the Bank. The increase in capacity, capability,

health, performance and assets ultimately provided

benefits to all stakeholders.

Kami menyampaikan terima kasih dan hormat yang

sebesar-besarnya kepada nasabah, pemegang saham,

mitra kerja Bank, serta kepada Dewan Komisaris yang

tidak henti-hentinya memberikan arahan dan dukungan.

Akhir kata, kami percaya bahwa dengan dukungan Dewan

Komisaris, seluruh pemegang saham, nasabah, mitra kerja

serta seluruh karyawan Bank, masa depan yang lebih baik

bukanlah sekedar impian tetapi suatu pencapaian yang

telah ada dalam genggaman.

We would like to thank our customers, shareholders,

business partners, and the Board of Commissioners which

relentlessly providing us with direction and support.

Last but not least, we believe with the support of Board

of Commissioners, all shareholders, customers, business

partners and all the Bank employees, a better future is not

only a dream, but an achievement that we already hold in

our hands.

Salam,

Regards,

Benny Purnomo

Presiden Direktur / President Director

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

32 33

PROFIL DIREKSIBOARD OF DIRECTORS’ PROFILE

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

PROFIL DIREKSIBOARD OF DIRECTORS’ PROFILE

Benny HelmanDirektur / Director

Nerfita Primasari Direktur / Director

Widiatama BunartoDirektur / Director

Tjit Siat FunDirektur yang membawahkan Fungsi Kepatuhan /Compliance Director

Benny PurnomoPresiden Direktur / President Director

Dari kiri ke kanan / From left to right

Sindbad Rijadi Hardjodipuro Direktur Independen / Independent Director

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

LAPORAN DIREKSIBOARD OF DIRECTORS’ REPORT

34 35

Pada tanggal 12 November 2014, beliau diangkat sebagai Presiden Direktur MNC Bank. Sebelumnya pernah menjabat sebagai Wakil Presiden Direktur MNC Bank, Direktur PT Bank Mutiara Tbk (2009-2014), Consumer Channel Division Head PT Bank OCBC NISP Tbk (2006-2009), dan berkarir selama 14 tahun di PT BCA Tbk dengan berbagai posisi dengan jabatan terakhir Product Management Senior Manager. Beliau memulai karir sebagai Programmer di Inti Salim Corpora tahun 1989 – 1991 dan menyelesaikan Program Pascasarjana di bidang studi Manajemen dari UNIKA Atmajaya pada tahun 2003.

On 12 November 2014, he was appointed as President Director of MNC Bank. Previously served as Vice President Director of MNC Bank, Director of PT Bank Mutiara Tbk (2009-2014), the Consumer Channel Division Head of PT Bank OCBC NISP Tbk (2006-2009), and a career for 14 years in PT BCA Tbk with a variety of positions with the latest position as Senior Manager of Product Management. He started his career as a programmer at Inti Salim Corpora (1989 - 1991) and completed Magister Management from UNIKA Atma Jaya in 2003.

Ditunjuk sebagai Direktur MNC Bank per tanggal 24 Mei 2012. Sebelumnya berkarir dari 2008 di Bank Commonwealth dan menduduki beberapa posisi diantaranya Deputy Director SME dan Commercial, Chief of SME Sales, dan Advisor to Deputy CEO. Memulai karirnya di Bank Niaga setelah menyelesaikan Program Pendidikan Eksekutif tahun 1988, berawal menjadi Cash Officer, Operation Officer hingga Credit Officer di Cirebon lalu Branch Manager Bandung, Branch Manager Makassar, Banking Head merangkap Remedial wilayah Indonesia Timur di Surabaya, Area Manager wilayah Sumatera di Medan. Jabatan lain yang pernah diemban antara lain Presiden Komisaris PT Niaga International Factors, Area Business Manager wilayah Jabodetabek dan Lampung, Commercial Linkage Development Head, Mortgage Group Head, Area Retail Manager wilayah Jabodetabek.

Appointed as Director of MNC Bank since 24 May 2012. Previously worked in the Commonwealth Bank (2008) and held several positions including Deputy Director of SME and Commercial, Chief of SME Sales, and Advisor to the Deputy CEO. Started his career in Bank Niaga after completing the Executive Education Program in 1988, started as Cash Officer, Operations Officer to Credit Officer in Cirebon and Bandung Branch Manager, Branch Manager of Makassar, Banking Head concurrently Remedial for eastern Indonesia in Surabaya, Area Manager of Sumatra in Medan. Other positions were President Commissioner of PT Niaga International Factors, Area Business Manager of Greater Jakarta and Lampung, Commercial Linkage Development Head, Mortgage Group Head, Retail Area Manager of the Greater Jakarta area.

Sindbad Rijadi Hardjodipuro ( 52 )Direktur Independen / Independent DirectorWarga Negara Indonesia / Indonesian Citizen

Beliau diangkat sebagai Direktur MNC Bank sejak tanggal 9 Juni 2014. Berbekal pengalaman di Citibank Indonesia selama 15 tahun dengan posisi terakhir sebagai Director – Country Controller dan Citibank Australia & New Zealand (2011-2013) dengan posisi Direktur – Head of Finance System and Project Implementation, selain itu juga pernah menjabat sebagai Business Controller Director for Downstream Centre Golden Agri Resources Ltd. Memulai karirnya di Kantor Akuntan Publik Prasetio Utomo (Arthur Andersen) setelah meraih gelar Sarjana Ekonomi Jurusan Akuntansi di Universitas Trisakti, Jakarta pada tahun 1995.

He has been appointed as Director of MNC Bank since 9 June 2014. With experience in Citibank Indonesia for 15 years with his last position as Director - Country Controller and Citibank Australia & New Zealand (2011-2013) with position as Director - Head of Finance System and Project Implementation, and also served as Business Controller Director for Downstream Centre Golden Agri Resources Ltd. Started his career in public accounting firm Prasetio Utomo (Arthur Andersen) after earning a Bachelor of Economics in Accounting from Trisakti University, Jakarta in 1995.

Benny Helman ( 41 )Direktur / DirectorWarga Negara Indonesia / Indonesian Citizen

Benny Purnomo ( 48 )Presiden Direktur / President DirectorWarga Negara Indonesia / Indonesian Citizen

Beliau mendapat kepercayaan sebagai Direktur MNC Bank sejak tanggal 24 Juli 2014. Memulai berkarir sebagai Human Resources Representative di PT Digital Astra Nusantara (1996 – 1998), Human Resources Services Advisor Hewlett Packard Indonesia (1998-2003), Country Human Resource Manager di PT SAP Indonesia (2003 – 2004). Lalu kembali berkarir di Hewlett Packard Indonesia sebagai Human Resource Program Manager for South East Asia Total Reward (2004 – 2005). Selanjutnya beliau menjabat sebagai Senior Vice President– Global Consumer Banking HR Head di Citibank, N.A. Indonesia. Beliau menyelesaikan Master of Management di Universitas Gadjah Mada pada tahun 2006.

She has been appointed as Director of MNC Bank since 24 July 2014. Started career as Human Resources Representative at PT Digital Astra Nusantara (1996-1998), Human Resources Services Advisor Hewlett Packard Indonesia (1998-2003), Country Human Resource Manager at PT SAP Indonesia (2003-2004). Afterward she return to Hewlett Packard Indonesia as Human Resource Program Manager for South East Asia Total Reward (2004-2005). Later, she served as Senior Vice President- Global HR Head of Consumer Banking at Citibank, NA Indonesia. She completed a Master of Management from University of Gadjah Mada in 2006.

Nerfita Primasari ( 43 )Direktur / Director

Warga Negara Indonesia / Indonesian Citizen

Beliau menjabat sebagai Direktur MNC Bank sejak tanggal 12 November 2014. Sebelumnya pernah berkarir di Schlumberger Wireline Services sebagai Junior Field Engineer (Juni -September 1990) dan Global Services Resource Head IBM Indonesia (1990-1999). Adapun beberapa posisi lain yang pernah diemban di antaranya Corporate Banking Operations Department Head Citibank Indonesia (1999-2010), Head of HR Service & Planning dan Head of National Branch Operation PT Bank CIMB Niaga Tbk (2010-2014). Beliau menyelesaikan Pascasarjana Manajemen Umum dari Institut Pengembangan Manajemen Indonesia (IPMI), Jakarta.

He has served as Director of MNC Bank since 12 November 2014. Previously worked in Schlumberger Wireline Services as a Junior Field Engineer (June-September 1990) and IBM Global Services Resource Head Indonesia (1990-1999). Other positions were Corporate Banking Operations Department Head of Citibank Indonesia (1999-2010), Head of HR Service & Planning and Head of the National Branch Operation PT Bank CIMB Niaga Tbk (2010-2014). He obtained Magister Management from Institute of Management Development Indonesia (IPMI), Jakarta.

Widiatama Bunarto ( 49 )Direktur / Director

Warga Negara Indonesia / Indonesian Citizen

Beliau diangkat sebagai Direktur yang membawahkan Fungsi Kepatuhan MNC Bank sejak tanggal 29 September 2014. Sebelumnya beliau berkarir selama 12 tahun di PT Bank Central Asia Tbk dengan posisi Senior Officer for Internal Audit Division dan Head of Bureau – Compliance Manager. Pada tahun 2006 - 2010 melanjutkan karier di Citibank, N.A - Indonesia sebagai Senior Compliance Officer (Vice President) dan di Deutsche Bank AG-Indonesia dengan posisi Head of Compliance /Compliance Director (2010 – 2014). Beliau memulai karirnya di PT Tanito Harum-Indonesia (1992-1993) sebagai Accounting Officer, setelah meraih gelar Sarjana Akunting dari Universitas Tarumanegara, Jakarta pada tahun 1988.

She has been appointed as Compliance Director of MNC Bank since 29 September 2014. Previously, for 12 years she worked in PT Bank Central Asia Tbk with the position of Senior Officer for the Internal Audit Division and Head of Bureau - Compliance Manager. In 2006 - 2010, she continued her career in Citibank, NA - Indonesia as a Senior Compliance Officer (Vice President) and in Deutsche Bank AG-Indonesia as Head of Compliance / Compliance Director (2010-2014). She began her career in PT Tanito Harum-Indonesia (1992-1993) as Accounting Officer, having obtained her Bachelor of Accounting from the University of Tarumanagara, Jakarta in 1988.

Tjit Siat Fun ( 45 )Direktur yang membawahkan Fungsi Kepatuhan / Compliance Director

Warga Negara Indonesia / Indonesian Citizen

MNC BANKLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

PROFIL DIREKSIBOARD OF DIRECTORS’ PROFILE

36 37BISNIS PERUSAHAANCOMPANY BUSINESS

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

BISNISPERUSAHAANCOMPANY BUSINESS

38 39BISNIS PERUSAHAANCOMPANY BUSINESS

mnc bankLAPORAN TAHUNAN 2014 - ANNUAL REPORT 2014

A. Sekilas MNC Bank

PT Bank MNC Internasional Tbk (Bank) lahir setelah PT

MNC Kapital Indonesia Tbk mengakuisisi PT Bank ICB

Bumiputera Tbk. PT MNC Kapital Indonesia Tbk masuk

ke PT Bank MNC Internasional Tbk melalui Bursa Efek

Indonesia (BEI) pada Januari 2014 dan menjadi salah

satu Pemegang Saham Pengendali pada tanggal 22 Juli

2014 berdasarkan surat Otoritas Jasa Keuangan No. SR-

120/D.03/2014.

Selain itu, Bank yang sebelumnya PT Bank ICB

Bumiputera Tbk melakukan perubahan nama berdasarkan

akta Pernyataan Keputusan Rapat No. 57 tanggal 16 Juli

2014 dibuat dihadapan Notaris Aryanti Artisari, SH, MKn

dan telah mendapat persetujuan dari Menteri Hukum dan

Hak Asasi Manusia No. AHU-06038.40.20.2014 tanggal

24 Juli 2014.

Perubahan nama tersebut telah mendapat persetujuan dari

Dewan Komisioner Otoritas Jasa Keuangan pada tanggal

15 Oktober 2014 melalui Keputusan Dewan Komisioner

Otoritas Jasa Keuangan No.18/KDK.03/2014 tanggal

15 Oktober 2014 tentang Penetapan Penggunaan Izin

Usaha Atas Nama PT Bank ICB Bumiputera Tbk Menjadi

Izin Usaha Atas Nama PT Bank MNC Internasional Tbk

Sedangkan untuk perubahan logo Bank telah dicatatkan

oleh OJK sesuai dengan surat No.S-41/PB.3.32/1/2014

tanggal 20 Oktober 2014.

Dengan visi dan misi baru, Bank memulai transformasi

di semua lini bisnis untuk menyambut babak baru.

Mewujudkan Bank Masa Depan dengan memberikan

produk dan layanan perbankan yang dapat memuaskan

seluruh segmen nasabah dari bisnis hingga konsumer

dengan berlandaskan teknologi terkini. Berbekal

dukungan dan komitmen yang tinggi dari MNC Group

serta manajemen baru yang berpengalaman di bidang

perbankan, Bank akan terus berkembang menjadi Bank

terkemuka di Indonesia.

A. Company at A Glance

PT Bank MNC Internasional Tbk (the Bank) was born after

PT MNC Kapital Indonesia Tbk acquired PT Bank ICB

Bumiputera Tbk. PT MNC Kapital Indonesia Tbk acquired

PT Bank MNC Internasional Tbk through the Indonesia

Stock Exchange (IDX) in January 2014 and became one of

the controlling shareholders on 22 July 2014 based on the

Financial Services Authority Letter No. SR-120/D.03/2014.

Moreover, the Bank formerly PT Bank ICB Bumiputera Tbk

changed its name based on Deed of Resolution No. 57

dated 16 July 2014 made before Notary Aryanti Artisari,

SH, Mkn and was approved by the Minister of Law and

Human Rights No. AHU-06038.40.20.2014 dated 24 July

2014.

The change of name was approved by the Board of

Commissioners of the Financial Services Authority on 15

October 2014 by decision of the Board of Commissioners

Financial Services Authority No. 18/KDK.03/2014 dated

15 October 2014 on the Business License Establishment

from PT Bank ICB Bumiputera Tbk to PT Bank MNC

Internasional Tbk As for change in the Bank’s logo was

registered to the Financial Services Authority based on

letter No.S-41/PB.3.32/1/2014 dated 20 October 2014.

With the new vision and mission, the Bank started

transformation in all business aspects to welcome a

new chapter. To realize the Bank of the Future, the Bank

provides banking products and services to satisfy all

business segments from Corporate to Consumer based

on the latest technology. Armed with the support and

high commitment from MNC Group as well as a well

experiences new management team in banking, the Bank

will continue to develop into a leading Bank in Indonesia.

B. Profil Perusahaan / Corporate Profile

Nama / Name :

Kantor Pusat / Head Office :

Bidang Usaha / Line of Business :

Kepemilikan per 31 Desember 2014 /Ownership as of 31 December 2014 :

Tanggal Pendirian / Date of Establishment :

31 Juli 1989

Modal Dasar / Authorized Capital :

Rp 6.000.000.000.000,-

Modal ditempatkan dan disetor penuh /Issued & Fully Paid Capital :

Rp 1.503.232.706.800,-

Kode Saham / Ticker Code :

BABP

Tanggal Pencatatan / Listing Date :

15 Juli 2002

Biro Administrasi Efek / Share Registrar :

PT BSR INDONESIA

Komplek Perkantoran ITC Roxy Mas Blok E1 No.10-11

Jl. K.H. Hasyim Ashari

Jakarta 10150

Telepon: (021) 631 7828

Faksimili: (021) 631 7827

Akuntan Publik / Public Accountant :

Osman Bing Satrio & Enny

The Plaza Office Tower 32nd Floor

Member of Deloitte Touche Tohmatsu Limited

Jl. M.H. Thamrin Kav 28-30

Jakarta 10350

Telepon: (021) 2992 3100

Faksimili: (021) 2992 8200

Bursa Efek / Stock Exchange :

Bursa Efek Indonesia (Indonesia Stock Exchange)

Sekretaris Perusahaan / Corporate Secretary :

Andri Latif

Hubungan Investor / Investor Relation :

Taruli R. D. Siagian

Gedung MNC Financial Center Lantai 8

Jl. Kebon Sirih Raya No. 27

Jakarta Pusat 10340