Languages

Pages

Legal

81

PENGARUH LEVERAGE DAN PROFITABILITAS TERHADAP

KEPUTUSAN INVESTASI

Rahmad Setiawan Yunus

Program Studi Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya

ABSTRACT

Financial performance is one of the indicators that managers have managed the

assets effectively for a certain period.. It also shows the value of the company, the

higher level of financial performance means the higher value.. This study aims to

investigate the effect of leverage and profitability on investment decision. Using listed

manufacture companies on Indonesia Stock Exchange for period 2013-2015, this study

findsthat the leverage positively affects investment decisions, moreover, profitability

also positively affects investment decisions.

Keywords: Leverage, Profitability, Investment decision

PENDAHULUAN

Manajemen perusahaan dalam menjalankan fungsinya mengelola aset

perusahaan secara efektif dibuktikan dari kinerja keuangan yang dihasilkan. Kinerja

keuangan ini merupakan hasil atau prestasi yang telah dicapai oleh selama periode

tertentu.Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan

mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas

keuangan yang telah dilaksanakan (Rudianto,2013:189). Tingkat kinerja keuangan

tersebut merupakan bagian dari nilai perusahaan. Semakin tinggi tingkat kinerja

keuangan perusahaan, maka semakin tinggi pula nilai perusahaannya. Tingkat kinerja

keuangan tersebut merupakan bagian dari nilai perusahaan. Semakin tinggi tingkat

kinerja keuangan perusahaan, maka semakin tinggi pula nilai perusahaannya.

Melakukan suatu investasi harus melihat kondisi perusahaan terlebih dahulu

dengan adanya laporan keuangan perusahaan yang dipublikasikan setiap periode,

informasi tersebut untuk mengetahui informasi tentang perusahaan sehingga dapat

dinilai potensi modal yang dimiliki perusahaan untuk mengambil keputusan

berinvestasi. Menurut Zaki (2013) keputusan investasi perusahaan menyangkut tentang

keputusan alokasi dana pada bebagai bentuk investasi. Manajer keuangan memutuskan

penggunaan dana yang diperoleh dari perusahaan baik dari bank maupun dari pasar

82

modal atau dari dalam perusahaan untuk ditanamkan pada asetnya, salah satunya adalah

aktiva tetap.

Hidayat (2010) menyatakan bahwa keputusan investasi perusahaan merupakan

suatu hal yang penting dan perlu dipertimbangkan untuk menentukan fungsi keuangan

dalam suatu perusahaan. Melakukan keputusan investasi terhadap aset tetap selain

melihat kondisi perusahaan yang berasal dari laporan keuangan, melihat pula kondisi

perkembangan investasi pada sektor manufaktur dengan melihat kondisi umum

penanaman modal yang tercatat di Badan Koordinasi Penanaman Modal (BKPM).

Perkembangan investasi yang dicatat di BKPM mencakup data realisasi PMDN

(Penanaman Modal Dalam Negeri) dan PMA (Penanaman Modal Asing) pada sektor

manufaktur. Dipilihnya sektor manufaktur sebagai fenomena perkembangan investasi

karena sektor manufaktur merupakan perusahaan yang skala produksinya yang cukup

besar dan memerlukan aset tetap yang cukup besar dan sering sehingga investor tertarik

untuk menanamkan investasinya. Dari data realisasi tersebut dapat diketahui

perkembangan investasi pada sektor manufaktur. Berikut data realisasi perkembangan

investasi pada sektor manufaktur periode 2013-2015:

Tabel 1

Perkembangan Investasi sektor manufaktur Periode 2013-2015

Nama Realisasi Investasi PMDN dan PMA

2013 2014 2015

Sektor

Manufaktur*

201 199,1 172

Keterangan: * Rp (triliun)

Sumber: Renstra (Rencana Strategis) BKPM tahun 2013-2014 dan 2015-2019

Pada Tabel 1 menunjukkan Perkembangan Pencapaian Nilai Realisasi Investasi

PMDN dan PMA pada perusahaan manufaktur periode 2013 sampai 2015. Pada tahun

2013 sampai 2015 mengalami fluktuatif. Tahun 2013 sampai 2015 mengalami

peningkatan, hal ini menunjukkan bahwa penenaman modal dalam negeri maupun asing

masih menanamkan modalnya pada sektor manufaktur dan Beberapa investor asing dari

beberapa negara juga masih berminat untuk investasi pada sektor manufaktur di

Indonesia dan secara serius menyatakan minatnya untuk menanamkan modal ke

Indonesia, hal ini menunjukkan data dari BKPM terkini, investasi asing dalam kegiatan

83

manufaktur di triwulan kedua 2012 mencapai $1,2 milyar, atau naik 62 persen dari tahun

ke tahun. Kenaikan upah buruh di China diperkirakan akan membuat perusahaan-

perusahaan tekstil, pakaian dan sepatu memindahkan operasinya ke Indonesia. Industri

otomotif Indonesia juga bakal meraih untung karena semakin banyak sejumlah

perusahaan otomotif Jepang berencana memperluas jaringan pemasoknya.

Setelah melihat kondisi perkembangan investasi pada sektor manufaktur,

selanjutnya dilakukan analisis terhadap laporan keuangan untuk mengetahui kondisi

keuangan perusahaan terutama dalam penentuan sumber pendanaan untuk keputusan

investasi terhadap aset tetap. Analisis tersebut menggunakan pengukuran kinerja

keuangan perusahaan yaitu rasio keuangan sebagai salah satu alat pertimbangannya.

Sehingga apabila dilakukan pengamatan dan analisis pada akun-akun terkait investasi

maka akan dapat terlihat keputusan investasi perusahaan.

Keterkaitan antara keputusan investasi dan keputusan pendanaan juga

dipengaruhi oleh leverage. Menurut sudana (2009:23) leverage merupakan rasio

keuangan yang menunjukkan seberapa besar penggunaan utang dalam membiayai

pendanaan perusahaan. Menurut beberapa penelitian terdahulu yang berkaitan dengan

leverage, menurut Aivazian et al. (2005) menunjukkan leverage berpengaruh negatif

terhadap investasi. Wijaya et al. (2011) dalam penelitiannya juga memberikan hasil

bahwa leverage berpengaruh terhadap keputusan investasi. Hubungan leverage

berkaitan dengan keputusan investasi yaitu penggunaan utang dalam pembiayaan

kegiatan perusahaan terutama investasi terhadap aset tetap dan utang tersebut

merupakan pendanaan eksternal yang dimiliki perusahaan untuk dilakukan keputusan

investasi terhadap aset tetap.

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dengan menggunakan sumber-sumber yang

dimiliki perusahaan (Sudana, 2011:21). Beberapa penelitian terdahulu mengenai

profitabilitas terhadap keputusan investasi menurut Wijaya et al. (2011) menyatakan

bahwa profitabilitas berpengaruh terhadap keputusan investasi tetapi menurut Komariah

et al. (2012) menyatakan bahwa profitabilitas tidak berpengaruh terhadap keputusan

investasi. Profitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaan, jadi dikatakan profitabilitas adalah kemampuan perusahaan

84

dalam memperoleh laba bersih dari aktivitas yang dilakukan pada periode akuntansi

(Brigham dan Houston 2006).

Berdasarkan penelitian terdahulu, dapat terlihat bahwa terdapat perbedaan hasil

temuan antar beberapa peneliti. Perbedaan dari beberapa penelitian terdahulu tersebut

terlihat pada temuan mengenai pengaruh variabel leverage dan profitabilitas terhadap

keputusan investasi.

Peneliti menggunakan laporan keuangan tahunan perusahaan manufaktur

periode 2013 sampai dengan 2015 karena selama periode tersebut terjadi

kondisiperkembangan investasi pada sektor manufaktur yang cukup baik dan terealisasi,

sehingga peneliti mengambil 5 periode tersebut. Jenis perusahaan yang digunakan

dalam penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Pemilihan perusahaan manufaktur sebagai objek penelitian karena

perusahaan manufaktur merupakan skala produksinya cukup besar dan membutuhkan

modal yang besar pula untuk pengembangan produk dan ekspansi pangsa pasar

sehingga investor tertarik untuk menanamkan investasinya.

Berdasarkan latar belakang yang diuraikan di atas maka, penulis tertarik untuk

melakukan penelitian dengan judul ”Pengaruh leverage dan profitabilitas terhadap

keputusan investasi”. Penelitian ini akan fokus dalam menginvestigasi apakah leverage

berpengaruh secara signifikan terhadap keputusan investasi? Selain itu juga

menginvestigasi apakah profitabilitas berpengaruh secara signifikan terhadap keputusan

investasi?

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah untuk

mengetahui adanya pengaruh yang signifikan antara leverage, dan profitabilitas

terhadap keputusan investasi pada perusahaan manuaktur yang tercatat di Bursa Efek

Indonesia pada periode 2013-2015.

KAJIAN PUSTAKA

Kebutuhan dana ditentukan oleh kebutuhan investasi. Disamping kebutuhan

investasi, hal lain yang berkaitan adalah pembayaran dividen. Pembayaran dividen akan

menyebabkan dana kas berkurang. Jika kas berkurang, maka perusahaan lebih

menerbitkan sekuritas baru (Ratmawati, 2013).

85

Modigliani dan Miller (1958), penggunaan utang selalu lebih menguntungkan

apabila dibandingkan dengan penggunaan modal sendiri, dengan cara meminjam ke

perbankan. karena pihak perbankan dalam menetapkan tingkat suku bunga adalah

berdasarkan acuan dalam melihat perubahan, yaitu dengan menghubungkan antara

tingkat inflasi dengan presentase pertumbuhan ekonomi yang ditargetkan.

Agency Theory

Jensen (1976) mendefinisikan teori keagenan sebagai hubungan antara agen

(manajemen, manajer) dan principal (pemilik perusahaan). Di dalam hubungan

keagenan terdapat suatu kontrak satu orang atau lebih (pemilik perusahaan) memerintah

prang lain (manajer) untuk melakukan suatu jasa atas nama pemilik perusahaan dan

memberi wewenang kepada manajer untuk membuat keputusan yang terbaik bagi

pemilik perusahaan.

Ratmawati (2013) terjadinya konflik kepentingan antara pemilik dan agen

karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal,

sehingga memicu biaya keagenan (agency cost).Sebagai agen, manajer bertanggung

jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua

kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha

untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Keputusan Investasi

Keputusan investasi merupakan salah satu bagian dari tiga keputusan

manajemen keuangan yang penting dalam meningkatkan nilai perusahaan. Menurut

Fama (1978) keputusan investasi adalah salah satu hal penting yang dapat menunjang

fungsi keuangan perusahaan. Keputusan investasi dapat menetukan nilai suatu

perusahaan, sehingga merupakan salah satu komponen penting untuk mencapai tujuan

perusahaan.

Pengukuran keputusan investasi di sini hanya difokuskan pada investasi yang

berkaitan dengan aset tetap karena keputusan investasi berkaitan dengan pembelanjaan

modal (capital expenditure) pada aset tetap. Sehingga dinyatakan dengan selisih total

aktiva tahun berjalan dengan total aktiva tahun sebelumnya yang kemudian dibagi

dengan total aktiva tahun berjalan (Hidayat, 2010). Keputusan investasi dapat tercermin

dalam rumus sebagai berikut:

86

Rumus di atas mencerminkan perubahan jumlah aset tetap yang dimiliki

perusahaan dari tahun sebelumnya. Keputusan investasi yang dirumuskan di atas

merupakan penyertaan modal yang dilakukan pada aset tetap saja, artinya investasi pada

sekuritas atau surat berharga tidak termasuk dalam perhitungan.

Keputusan Pendanaan

Investasi yang dilakukan oleh perusahaan tentunya membutuhkan dana yang

jumlahnya tidak sedikit. Jika menggunakan dana yang berasal dari utang, dana itu

mempunyai biaya, minimal sebesar tingkat bunga, tetapi jika menggunakan modal

sendiri (equity capital), maka masih harus mempertimbangkan opportunity cost bagi

modal sendiri (Zaki, 2013)

Riyanto (2001:15) ditinjau dari mana modal itu diperoleh, pembelanjaan

(pendanaan) dapat dibedakan menjadi dua yaitu pembelanjaan dari luar perusahaan

(external financing) dan pembelanjaan dari dalam perusahaan (internal financing).

Pengukuran Kinerja Keuangan

Kinerja keuangan merupakan hasil atau prestasi yang telah dicapai oleh

manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara

efektif selama periode tertentu.Kinerja keuangan sangat dibutuhkan oleh perusahaan

untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan

berdasarkan aktivitas keuangan yang telah dilaksanakan.

Ada berbagai tolok ukur yang dapat digunakan untuk menilai kinerja keuangan

suatu perusahaan, dimana masing-masing memiliki manfaat yang berbeda dan spesifik

dengan kegunaan tertentu. Ukuran kinerja tersebut dapat dipilah menjadi beberapa

kelompok yaitu rasio profitabilitas,rasio aktivitas,rasio leverage, rasio likuiditas dan

rasio pasar saham. Berdasarkan penelitian tentang keputusan investasi terhadap aset

tetap, maka diplih beberapa rasio dan dipilih salah satu pengkurannya,diantaranya

adalah :

1. Rasio leverage, Leverage merupakan rasio laporan keuangan yang menunjukkan

seberapa besar proporsi penggunaan hutang dalam membiayai pendanaan

perusahaan (Sudana, 2011:22). Rasio ini berperan penting untuk mengetahui

87

proporsi sumber dana yang dimiliki oleh perusahaan. Menurut Kieso (2008:637)

berpendapat bahwa rasio leverage mengukur kemampuan perusahaan untuk dapat

survive dari hutang yang dimilikinya, artinya rasio ini mencakup kemampuan

perusahaan dalam melunasi hutang jangka panjangnya.

Pada penelitian ini meneliti aktivitas investasi pada aset tetap saja sehingga

rumus long-term debt to fixed assets ratio yaitu sebagai berikut:

2. Rasio Profitabilitas, menurut Sudana (2011:21) profitabilitas merupakan

kemampuan perusahaan dalam mengelola sumber daya yang dimilikinya secara

efektif dan efisien untuk menghasilkan laba atau keuntungan. Jenis rasio yang

paling sering dan paling banyak digunakan untuk menilai hasil kerja manajemen

secara keseluruhan adalah rasio tingkat pengembalian investasi atau Return on

investment/ROI atau disebut juga return on assets (ROA). Menilai kinerja sebuah

badan usaha dengan menggunakan ukuran tingkat pengembalian atas investasi atau

ROI memiliki beberapa manfaat.Manfaat dan kelebihan tersebut tinggal

dipertimbangkan besar kecilnya oleh setiap pihak yang mempergunakan ukuran ini.

Dalam hal investasi, ROI/ROA merupakan rasio yang mencerminkan

profitabilitas dari aktivitas investasi. Menurut Gibson (2009) ROI/ROA merupakan

income yang diperoleh dari investasi modal (capital) sehingga dicerminkan melalui

laba setelah pajak yang dibagi dengan total hutang jangka panjang ditambah ekuitas.

Dalam penelitian ini, aktivitas investasi yang akan diteliti meliputi

kemampuan perusahaan dalam menghasilkan laba terutama laba yang diperoleh dari

investasi pada aset tetap, sehingga yang akan digunakan adalah rumus berdasarkan

penelitian dari Wijaya dan Murwani (2011) dan Rudianto (2013:192) yang

menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari

setiap satu rupiah aset yang digunakan. Rasio ini juga memberikan ukuran yang

lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen

dalam menggunakan aset untuk memperoleh pendapatan, yaitu:

88

Pengaruh Leverage terhadap Keputusan Investasi

Leverage merupakan rasio laporan keuangan yang menunjukkan seberapa besar

proporsi penggunaan hutang dalam membiayai pendanaan perusahaan (Sudana,

2011:22). Rasio ini berperan penting untuk mengetahui proporsi sumber dana yang

dimiliki oleh perusahaan. Rasio leverage diukur dengan menggunakan long-term debt to

fixed assets ratio. Rasio ini mengukur proporsi dana yang bersumber dari utang untuk

membiayai aset perusahaan. Kemungkinan terjadinya utang dalam suatu perusahaan

dapat timbul akibat aktivitas investasi, sehingga rasio leverage memiliki kaitan erat

dengan keputusan investasi.

= Leverage berpengaruh terhadap keputusan investasi

Pengaruh Profitabilitas terhadap Keputusan Investasi

Profitabilitas merupakan kemampuan perusahaan dalam mengelola sumber daya

yang dimilikinya secara efektif dan efisien untuk menghasilkan laba atau

keuntungan.Jenis rasio yang paling sering dan paling banyak digunakan untuk menilai

hasil kerja manajemen secara keseluruhan adalah rasio tingkat pengembalian investasi

atau Return on investment/ROI (Sudana, 2011:21). Profitabilitas memberikan

fleksibilitas bagi manajer perusahaan untuk melakukan berbagai investasi yang dapat

memberikan keuntungan bagi perusahaan di masa depan. Berdasarkan penelitian-

penelitian tersebut maka dirumuskan hipotesis:

= Profitabilitas berpengaruh terhadap keputusan investasi

METODE PENELITIAN

Metode yang dilakukan dalam penelitian ini menggunakan pendekatan

kuantitatif, yaitu pendekatan yang harus menggunakan pengujian hipotesis. Penelitian

ini bertujuan untuk menganalisa pengaruh leverage dan profitabilitas terhadap

keputusan investasi.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur

yang tercatat sahamnya di BEI tahun 2103-2015 dan teknik pengambilan sampel yang

digunakan adalah purposive sampling, yaitu penentuan sampel dengan pertimbangan

89

tertentu yang disesuaikan dengan tujuan atau masalah penelitian (Sugiyono, 2010:62).

Data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan

laporan keuangan tahunan yang go public di BEI dan telah diaudit. Laporan keuangan

didapatkan dari website bursa efek indonesia yaitu www.idx.co.id yang dapat diakses

secara online atau lembaga pusat data analisis laporan keuangan.

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan

teknik dokumentasi dan studi pustaka. Teknik dokumentasi digunakan untuk

mengumpulkan data sekunder yang berupa laporan keuangan tahunan yang telah diaudit

yang sudah go public di BEI dan telah diaudit dari www.idx.co.id. Metode studi pustaka

dilakukan dengan cara mengumpulkan berbagai literatur berupa jurnal-jurnal penelitian,

buku, sumber dari internet yang berhubungan dengan tema penelitian.

Setelah data laporan keuangan tahunan didapat dari beragai sumber, maka

selanjutnya akan dilakukan analisis data. Pertama, analisis data dilakukan dengan cara

menghitung berbagai rasio keuangan yang akan digunakan dalam penelitian.

Perhitungan rasio keuangan dilakukan dengan cara mengambil data dari komponen

laporan keuangan tahunan yang telah diperoleh dari berbagai sumber. Kedua, dilakukan

pengujian asumsi klasik. Pengujian ini dilakukan untuk memperoleh model regresi yang

terbaik dan bebas dari bias, disesuaikan dengan jenis data yaitu panel data, maka uji

asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas dan

heteroskedastisitas. Ketiga, pengujian hipotesis dengan melakukan regresi linier

berganda menggunakan program SPSS 21 regresi linier berganda...

Berdasarkan korelasi antar variabel yang telah dibahas sebelumnya, maka dapat

dirumuskan persamaan regresi linier berganda dalam penelitian ini adalah sebagai

berikut:

= a + + +

Keterangan:

= Keputusan Investasi aset tetap (Y)

= Leverage ( )

= Profitabilitas ( )

a = Nilai Y, bila X = 0 (Konstan)

90

b = koefisien parameter, yang menunjukkan angka peningkatan atau penurunan

variabel dependen yang didasarkan pada variabel independen. Apabila b positif

(+) = naik dan bila b minus (-) = turun

= Error/Tingkat kesalahan atau kesalahan random

Hipotesis 1 diterima jika koefisien b2 ≠ 0, yaitu leverage berpengaruh terhadap variabel

keputusan investasi. Hipotesis 2 diterima jika koefisien b3 ≠ 0, di mana variabel

profitabilitas berpengaruh terhadap variabel keputusan investasi.

HASIL

Tabel 2

Deskripsi Sampel dan Variabel No Keterangan Sampel Jumlah

1 Jumlah perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia

141

2 Tidak menyerahkan laporan keuangan tahunan yang diaudit secara lengkap dan berturut-turut dari tahun 2013-2015

(32)

3 Tidak melakukan pembelian aset tetap, tambahan aset tetap, mengganti aset tetap, perawatan, upgrade, dll yang berhubungan dengan aset tetap selama periode 2013-2015

(02)

4 Jumlah laporan keuangan yang telah memenuhi kriteria dan memiliki kelengkapan data yang dibutuhkan dalam penelitian, laporan keuangan yang dipublikasikan dan telah diaudit periode 2013-2015

107

107 x 3 tahun (2013-2015)

Jumlah sampel 321 Sumber : olah data SPSS (2017)

Tabel berikut merupakan statistik deskriptif semua variabel

Tabel 3

Statistik Deskriptif

N

Minimum

Maximum

Mean

Std. Deviation

LEV 535 ,000 13,116 ,476 1,077

PROFIT 535 -,603 ,657 ,053 ,103

KEPVIN 535 -,341 ,507 ,108 ,140

Valid N (listwise)

535

Sumber: Data Olah SPSS (2017)

Berdasarkan Tabel 3 menunjukkan nilai rata-rata (mean), nilai standar deviasi, nilai

terendah (minimum) dan nilai tertinggi (maximum) atas masing-masing variabel yang

digunakan dalam penelitian ini dengan jumlah data sebanyak 321 data. Nilai standar

91

deviasi (simpangan baku) menggambarkan sebaran angka di dalam sampel. Adapun

keterangan atas uji statistik deskriptif pada masing-masing data variabel yaitu:

LEV (Leverage) memiliki nilai terendah ,000 yang dicapai oleh perusahaan

manufaktur. nilai rata-rata sebesar ,476 dan nilai standar deviasi sebesar 1,077

menunjukkan bahwa nilai standar deviasi yang lebih besar dari nilai mean berarti

penyebaran pada data penelitian tidak merata dikarenakan perbedaan antara data yang

satu dengan data yang lainnya cukup tinggi dan data tersebut tidak berdistribusi dengan

baik.

PROFIT (Profitabilitas) memiliki nilai terendah sebesar -,603. Nilai rata-rata

sebesar ,053 dan standar deviasi sebesar ,103 menunjukkan bahwa nilai standar deviasi

yang lebih besar dari nilai mean berarti penyebaran pada data penelitian tidak merata

dikarenakan perbedaan antara data yang satu dengan data yang lainnya cukup tinggi dan

data tersebut tidak berdistribusi dengan baik.

KEPVIN (keputusan investasi) sebagai variabel dependen memiliki nilai

terendah sebesar -,341 Nilai rata-rata sebesar ,108 dan standar deviasi sebesar ,140

menunjukkan bahwa nilai standar deviasi yang lebih besar dari nilai mean berarti

penyebaran pada data penelitian tidak merata dikarenakan perbedaan antara data yang

satu dengan data yang lainnya cukup tinggi dan data tersebut tidak berdistribusi dengan

baik.

Sesuai dengan hipotesis maka, Tabel 4 berikut merupakan ringkasan hasil uji

statistik atas model regresi menggunakan SPSS Dari tabel tersebut diketahui bahwa

secara keseluruhan variabel independen telah dapat menjelaskan variabel dependen

dengan baik, ditunjukkan pada nilai probabilitas F yang signifikan (pada level 1%)..

Bauran variabel independen dan variabel kontrol dapat mempengaruhi variabel

dependen sebesar

Tabel 4

Ringkasan Hasil Uji Regresi Model Unstandardized

Coefficients B

T

Sig.

1

(Constant) ,108 14,193 ,000

LEV -,016 -2,877 ,004

PROFIT ,137 2,272 ,024

Sumber : peneliti (2017)

92

Hasil persamaan regresi tersebut digunakan untuk menjelaskan arti dari

koefisien regresi untuk LEV, dan PROFT yang dijelaskan sebagai berikut:

1) Konstanta yang dihasilkan dari hasil uji regresi berganda berdasarkan data diatas

yaitu 0,108 yang artinya apabila LEV, dan PROFIT dianggap nol maka variabel

dependen atau Beta sebesar 0,108.

2) Koefisien regresi variabel LEV (Leverage) adalah sebesar -0,016yaitu nilai

koefisien negatif yang berarti bahwa setiap peningkatan Leverage sebesarRp 1,

maka nilai keputusan investasi turun sebesar sebesar 0,016. Terjadi hubungan

yang negatif antara variabel leverage dengan keputusan investasi. jika terjadi

peningkatan pada rasio long-termdebt to fixed assets, maka keputusan investasi

akan mengalami penurunan.

3) Koefisien regresi variabel PROFIT (Profitabilitas) adalah sebesar 0,137yaitu

nilai koefisien positif yang berarti bahwa setiap peningkatan profitabilitas

sebesarRp 1, maka nilai keputusan investasi naik sebesar 0,137. Terjadi

hubungan positif antara variabel profitabilitas dengan keputusan investasi.

apabila profitabilitas mengalami peningkatan, maka keputusan investasi juga

mengalami peningkatan.

Pengujian Hipotesis Pertama ( )

Pengujian hipotesis pertama dilakukan untuk menguji pengaruh variabel independen

yaitu LEV (leverage) terhadap keputusan investasi. pada tabel 3 menunjukkan bahwa

LEV diperoleh signifikansi 0,004 yang artinya probabilitasnya 0,016 dengan t hitung

yaitu -2,877 pada t tabel (df) n-k-1 = 107-3-1 = 103 dan taraf signifikansi 0,05 diperoleh

t tabel 1,984 karena t hitung < t tabel (-2,877 < 1,984) dan probabilitasnya < 0,05 maka

dalam penelitian menunjukkan bahwa hipotesis 1 diterima. Terbukti bahwa variabel

LEV berpengaruh negatif terhadap keputusan investasi.

Pengujian Hipotesis Kedua ( )

Pengujian hipotesis kedua dilakukan untuk menguji pengaruh variabel

independen yaitu PROFIT terhadap keputusan investasi. pada tabel 3 menunjukkan

bahwa PROFIT diperoleh signifikansi 0,024 yang artinya probabilitasnya 0,024 dengan

t hitung yaitu 2,272 pada t tabel (df) n-k-1 = 107-3-1 = 103 dan taraf signifikansi 0,05

93

diperoleh t tabel 1,984 karena t hitung < t tabel (2,272 > 1,984) dan probabilitasnya <

0,05 maka dalam penelitian menunjukkan bahwa hipotesis 2 diterima. Terbukti bahwa

variabel PROFIT berpengaruh terhadap keputusan investasi.

PEMBAHASAN

1. Pengaruh leverage terhadap keputusan investasi aset tetap

Hipotesis pertama menguji pengaruh leverage terhadap keputusan investasi.

Hasil pengujian menunjukkan bahwa leverage berpengaruh negatif terhadap keputusan

investasi. Ini menunjukkan perusahaan manufaktur lebih mengutamakan pada

pembayaran utang dan bunga yang dimilikinya. Hal ini berarti bahwa semakin tinggi

leverage maka semakin rendah keputusan investasi terhadap aset tetap.

Leverage merupakan istilah yang digunakan untuk pinjaman karena bila

menggunakan modal sendiri dalam aktivitas operasional dalam perusahaan manufaktur

tersebut, maka akan membutuhkan waktu lama untuk mencapai target pertumbuhan

yang dikehendaki. Untuk itu, sepanjang perusahaan manufaktur dapat mengendalikan

tingkat risiko yang timbul dari pinjaman (berupa pembayaran bunga yang tetap harus

dibayar walaupun perusahaan terkadang mengalami kerugian) maka perusahaan

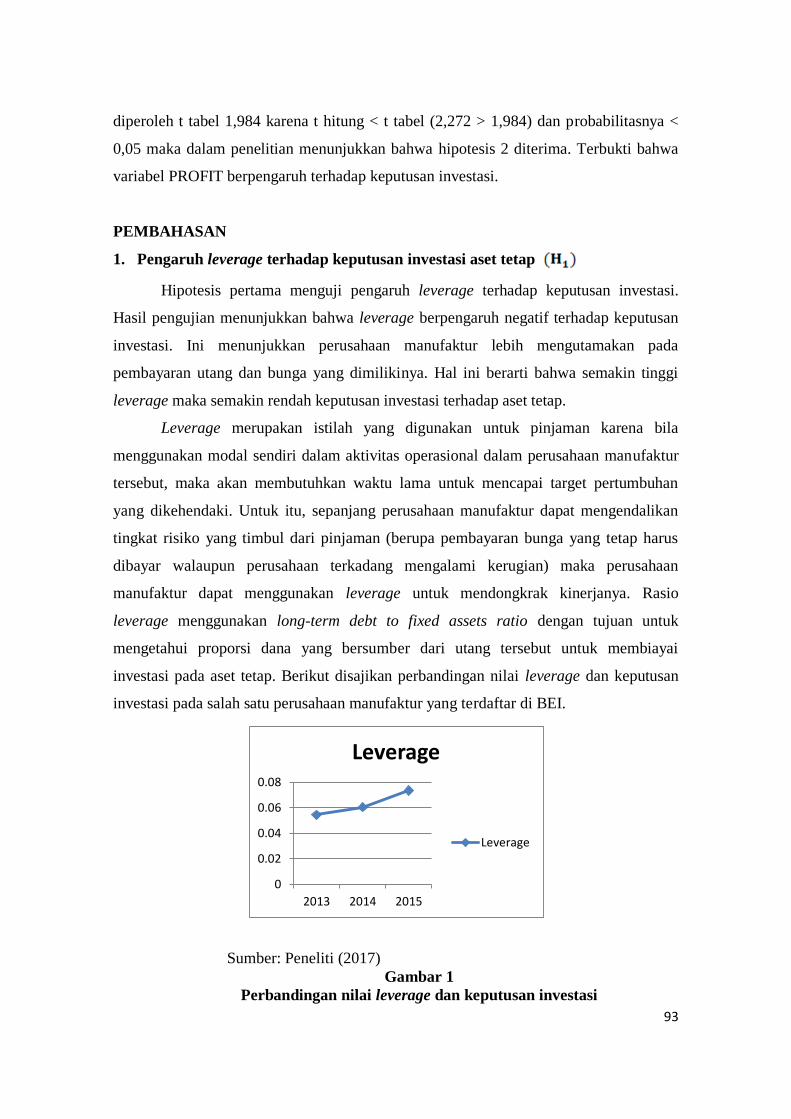

manufaktur dapat menggunakan leverage untuk mendongkrak kinerjanya. Rasio

leverage menggunakan long-term debt to fixed assets ratio dengan tujuan untuk

mengetahui proporsi dana yang bersumber dari utang tersebut untuk membiayai

investasi pada aset tetap. Berikut disajikan perbandingan nilai leverage dan keputusan

investasi pada salah satu perusahaan manufaktur yang terdaftar di BEI.

0

0.02

0.04

0.06

0.08

2013 2014 2015

Leverage

Leverage

Sumber: Peneliti (2017)

Gambar 1

Perbandingan nilai leverage dan keputusan investasi

94

Berdasarkan Gambar 1 terlihat bahwa semakin tinggi nilai leverage yang

dimiliki maka semakin rendah keputusan investasi pada aset tetap yang dilakukannya.

Hal ini terjadi hampir di setiap tahun, pada 2013 menunjukkan bahwaperusahaan

manufaktur tersebut memiliki utang pada PT Bank Pan Indonesia yang belum dilunasi

dan memiliki utang cicilan kendaraan perusahaan atas pembelian kendaraan yang

digunakan untuk kegiatan operasional perusahaan dengan jangka waktu lebih dari satu

tahun. Perusahaan lebih mengutamakan pelunasan utang kepada PT Bank Pan Indonesia

dan terdapat aset tetap yang tidak digunakan dalam operasional sehingga terjadi

penurunan pada keputusan investasi aset tetap. Pada 2013, perusahaan memiliki utang

untuk pembelian bahan baku dan bahan pembantu. Pada aset tetap, perusahaan juga

memutuskan untuk menggunakan sebagian aset tetap tersebut untuk digunakan dalam

kegiatan operasionalnya sehingga terjadi peningkatan arus kas masuk dari aktifitas

operasional perusahaan tetapi tidak dilakukan penambahan terhadap aset tetap.

Pada 2014 sama seperti 2015 yaitu tidak terdapat perbedaan yang signifikan

pada keputusan investasi aset tetap dan leverage. Hal ini disebabkan masih memiliki

utang untuk pembelian bahan baku dan bahan pembantu. Pada tahun 2015, perusahaan

tersebut masih terdapat aset tetap yang tidak digunakan dalam operasional sehingga

mengakibatkan penurunan nilai aset tetap, kas dan setara kas, dan persediaan, sehingga

penurunan nilai tersebut tidak dapat melakukan suatu investasi aset tetap dan

perusahaan tersebut masih memiliki utang yaitu utang dagang dan kewajiban imbalan

kerja jangka panjang.

Berdasarkan gambar tersebut membuktikan bahwa perusahaan dapat melakukan

keputusan investasi terhadap aset tetap tetapi dalam porsi lebih rendah karena

perusahaan tersebut memiliki leverage yang tinggi sehingga dengan kondisi leverage

yang tinggi maka perusahaan manufaktur lebih berfokus pada pembayaran utang yang

dimilikinya dan tidak sepenuhnya melakukan kegiatan investasi terhadap aset tetap.

2. Pengaruh Profitabilitas terhadap Keputusan Investasi Aset Tetap

Hipotesis kedua menguji tentang pengaruh profitabilitas terhadap keputusan

investasi aset tetap. Hasil pengujian menunjukkan bahwa profitabilitas berpengaruh

positif terhadap keputusan investasi. Hasil ini menunjukkan perusahaan manufaktur

dapat melakukan keputusan investasi terhadap aset tetap dengan memakai dana internal

yang berasal dari laba yang dimiliki perusahaan dengan harapan mendapatkan

95

keuntungan di masa yang akan datang. Hal ini berarti bahwa semakin tinggi

profitabilitas maka semakin tinggi pula keputusan investasi terhadap aset tetap.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Wijaya, Langgeng

Anggita dan Murwani (2011) yang menunjukkan bahwa profitabilitas berpengaruh

positif terhadap keputusan investasi. Hasil dari penelitian tersebut menunjukkan bahwa

profitabilitas memberikan fleksibilitas bagi manajer perusahaan untuk melakukan

berbagai investasi yang dapat pihak manajer dapat memberikan keuntungan bagi

perusahaan di masa depan.

Penelitian juga sesuai dengan pecking order theory. Urutan preferensi manajer

dalam memilih sumber pendanaan dimulai dari menggunakan pendanaan internal

terlebih dahulu yang berasal dari profitabilitas perusahaan karena biayanya relatif

murah, kemudian pilihan selanjutnya menggunakan pendanaan eksternal. Berikut

disajikan perbandingan nilai profitabilitas dan keputusan investasi pada salah satu

perusahaan manufaktur yang terdaftar di BEI yaitu perusahaan PT Sekar Laut Tbk

periode 2011-2015:

Sumber: Peneliti (2017)

Gmbar 2

Perbandingan Nilai Profitabilitas Dan Keputusan Investasi

Berdasarkan Gambar 2 terlihat bahwa semakin tinggi nilai profitabilitas yang

dimilik, maka semakin tinggi pula keputusan investasi pada aset tetap yang

dilakukannya. Hal ini terjadi hampir di setiap tahun kecuali pada tahun 2014.

Pada 2013, perusahaan melakukan investasi yang dilakukan pada umumnya ditunjang

dari modal sendiri sehingga perusahaan dapat melakukan keputusan investasi aset tetap

96

menggunakan laba yang dimlikinya. Pada 2012 mengalami kenaikan pada profit dan

keputusan investasi. Hal ini menunjukkan perusahaan tersebut mengalami laba yang

meningkat sehingga perusahaan dapat melakukan pembelian dan renovasi gedung

perkantoran dan gudang. Begitu juga pada 2013 yang mengalami peningkatan juga pada

profit dan keputusan investasi Hal ini menunjukkan perusahaan mengalami pendapatan

yang meningkat sama seperti tahun sebelumnya sehingga perusahaan melakukan

investasi yang cukup besar terutama untuk menunjang peningkatan kapasitas produksi.

SIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh leverage dan profitabilitas terhadap

keputusan investasi pada perusahaan manufaktur. Dari hasil penelitian dapat ditarik

kesimpulan bahwa perusahaan manufaktur yang memiliki utang lebih memfokuskan

pada pembayaran utang yang dimilikinya tersebut sehingga mengurangi keputusan

investasi terhadap aset tetap. Selanjutnya,n perusahaan manufaktur melakukan

keputusan investasi terhadap aset tetap yang berasal dari laba yang dimiliki perusahaan

(sumber dana internal).

Adapun keterbatasan penelitian ini yaitu sampel yang digunakan pada laporan

keuangan hanya 3 tahun saja yaitu tahun 2009-2011 sehingga kesimpulan yang

dihasilkan tidak dapat digeneralisir pada tahun yang lain.

SARAN

Untuk peneliti selanjutnya, disarankan agar memakai pengukuran yang berbeda

terutama pengukuran selain leverage dan profitabilitas disarankan menggunakan

pengukuran aliran kas bebas dan pengukuran rasio arus kas lainnya.

DAFTAR PUSTAKA

Aivazian, Varouj A, Ge, Ying dan Qiu, Jiaping. 2005. “The Impact Of Leverage On

Firm Investment: Canadian Evidence”. Journal Of Corporate Finance. Vol. 11

(1): hal. 277-291.

Brigham, Eugene F dan Houston, Joel F. 2006. Dasar-dasar Manajemen Keuangan

Buku 1. Jakarta: Salemba Empat.

97

Fama, Eugene F. 1978. “The Effects Of a Investment And Financing Decisions On The

Welfare Of Its Security Holders”. The American Economic Review. Vol. 68 (3):

hal. 272-284.

Hidayat, R. 2010. “Keputusan Investasi Dan Financial Constraints: Studi Empiris Pada

Bursa Efek Indonesia”. Buletin Ekonomi Moneter Dan Perbankan. Vol. 12(4):

hal. 445–468.

Jensen, M.C. & Wiliam, H. Meckling. 1986. “Theory Of Firm: Managerial Behavior,

Agency Costs And Ownership Structure”. Journal Of Financial Economics .

Vol. 3 (4): hal. 306-360.

Kieso, Donal E.,Kieso, Donal E., Weygandt, Jerry J., dan Warfield, Terry D.2008.

Intermediate Accounting IFRS Edision (Vol 1 & 2). Canada: John Wiley &

Sons.

Komariah, Siti, Suryopratomo, Bony, Wulandari, Deasy, & Risbaya, I. S. 2012. “The

Influence Of Agency Cost, Investment Risk, And Profitability To Investment

Decision”. Bandung: Universitas Widyatama.

Moeljadi. 2006. Manajemen Keuangan. Jilid 1. Malang: Bayumedia Publishing.

Modigliani, Franco and Miller, Merton H. 1958. “The Cost Of Capital, Corporation

Finance and the Theory Of Investment”. The American Economic Review. Vol.

48 (3): pp. 261-297.

Rudianto. 2013. Akuntansi Manajemen (Informasi Untuk Pengambilan Keputusan

Strategis). Jakarta: Erlangga.

Ratmawati, A. 2013. “Pengaruh arus kas operasi dan kebijakan pendanaan terhadap

keputusan investasi”. Jurnal Ilmu Dan Riset Akuntansi. Vol. 1(1): hal. 137–151.

Riyanto, Bambang. 2001. Dasar-Dasar pembelanjaan Perusahaan. Yogyakarta: BPFE-

Yogyakarta.

Sudana, I Made. 2015. Manajemen Keuangan Perusahaan Teori & Praktik.Edisi

2.Erlangga.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori & Praktik.Edisi 2.

Surabaya: Erlangga.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung: ALFABETA

Wijaya, Langgeng Anggita dan Murwani, J. 2011. “Pengaruh Kepemilikan Manajerial,

Leverage dan Profitabilitas Terhadap Kebijakan Investasi Perusahaan”.Jurnal

Dinamika Akuntansi. Vol. 3(1): pp. 33–41.

Zaki, M. 2013. “Pengaruh Arus Kas, Kesempatan Investasi, leverage, dan Modal Kerja

Terhadap Keputusan Investasi Aktiva Tetap Pada Perusahaan Financially

Constrained”. Jurnal Ilmu Manajemen. Vol. 1(1): hal. 172–182

Top Related