Languages

Pages

Legal

OIC 32 STRUMENTI FINANZIARI DERIVATI

Prof.ssa Donatella Busso

1

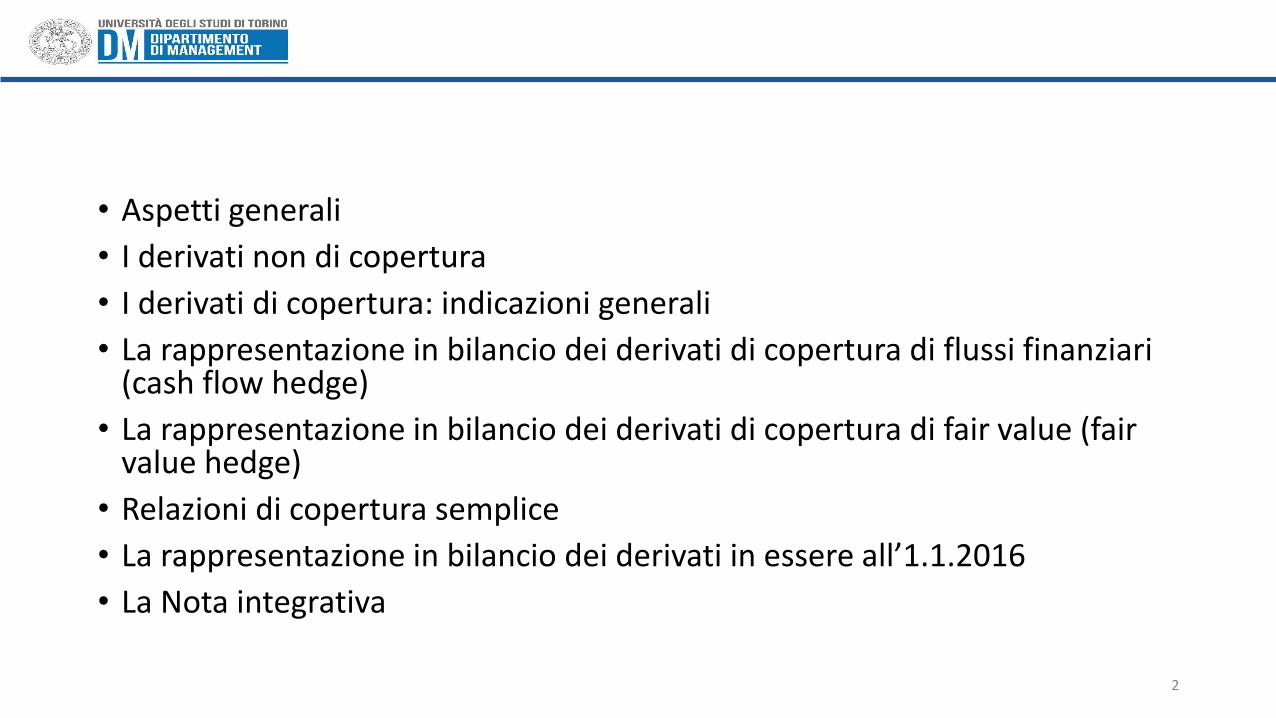

• Aspetti generali

• I derivati non di copertura

• I derivati di copertura: indicazioni generali

• La rappresentazione in bilancio dei derivati di copertura di flussi finanziari (cash flow hedge)

• La rappresentazione in bilancio dei derivati di copertura di fair value (fair value hedge)

• Relazioni di copertura semplice

• La rappresentazione in bilancio dei derivati in essere all’1.1.2016

• La Nota integrativa

2

ASPETTI GENERALI

3

AGENDA

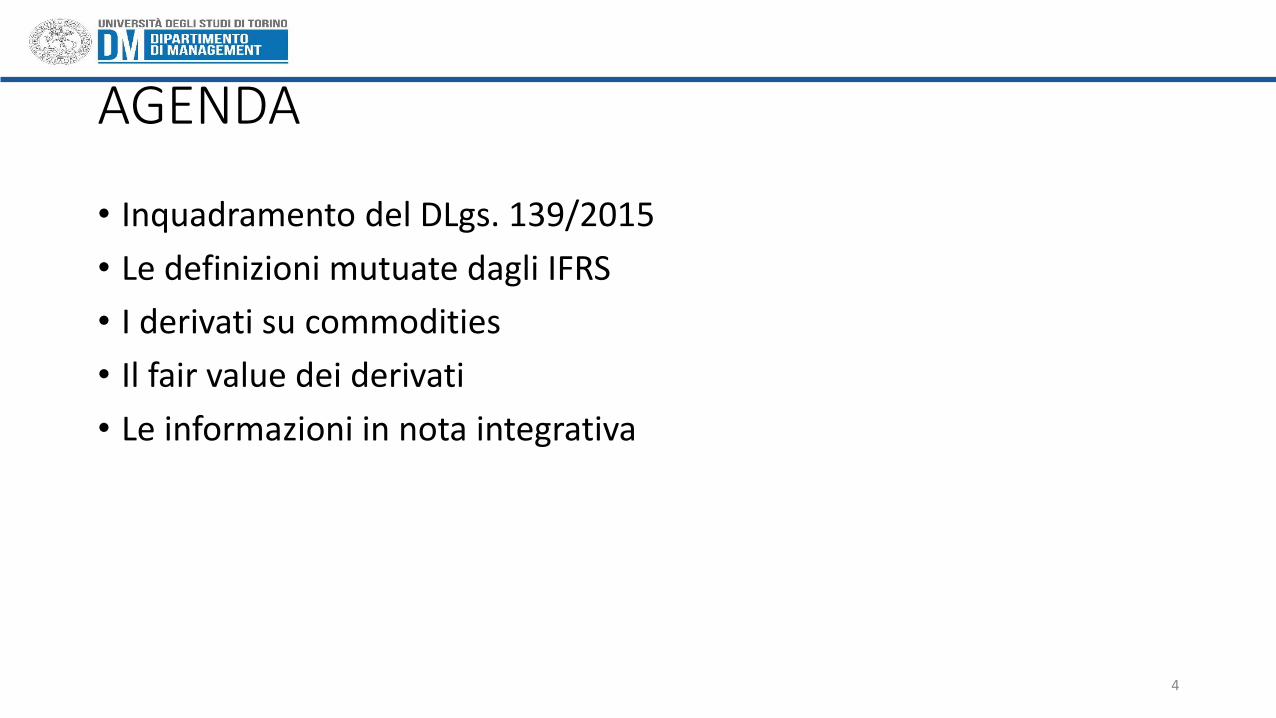

• Inquadramento del DLgs. 139/2015

• Le definizioni mutuate dagli IFRS

• I derivati su commodities

• Il fair value dei derivati

• Le informazioni in nota integrativa

4

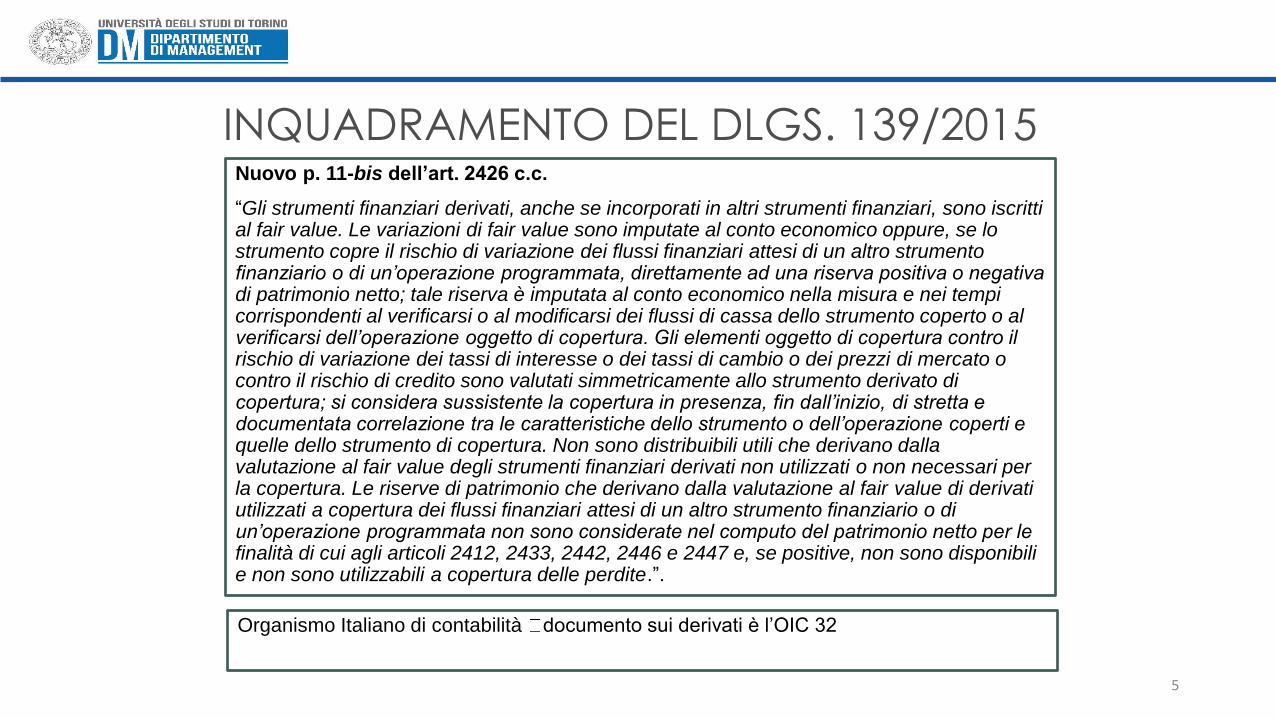

Nuovo p. 11-bis dell’art. 2426 c.c.

“Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value. Le variazioni di fair value sono imputate al conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto di copertura. Gli elementi oggetto di copertura contro il rischio di variazione dei tassi di interesse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati simmetricamente allo strumento derivato di copertura; si considera sussistente la copertura in presenza, fin dall’inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell’operazione coperti e quelle dello strumento di copertura. Non sono distribuibili utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati non utilizzati o non necessari per la copertura. Le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata non sono considerate nel computo del patrimonio netto per le finalità di cui agli articoli 2412, 2433, 2442, 2446 e 2447 e, se positive, non sono disponibili e non sono utilizzabili a copertura delle perdite.”.

Organismo Italiano di contabilità documento sui derivati è l’OIC 32

INQUADRAMENTO DEL DLGS. 139/2015

5

Per ottenere questo risultato sono state operate numerose modifiche:

- Stato patrimoniale, Attivo, B.III.4 diventa Strumenti derivati attivi (anziché Azioni proprie)

- Stato patrimoniale, Attivo, C.III.5 diventa Strumenti derivati attivi (anziché Azioni proprie)

- Stato patrimoniale, Passivo, B.3 diventa Strumenti derivati passivi

- Stato patrimoniale, Passivo, A.VII Riserva per operazioni di copertura di flussi finanziari attesi

- Conto economico, Introduzione della lettera d) “di strumenti finanziari derivati” nell’ambito delle voci 18) Rivalutazioni e 19) Svalutazioni nella categoria D) Rettifiche di valore di attività e passività finanziarie

- Introduzione del n. 11-bis all’art. 2426 relativo alla valutazione dei derivati

- Modifiche ai commi successivi dell’art. 2426 per definizioni

- Modifiche alla nota integrativa (art. 2427-bis)

6

INQUADRAMENTO DEL DLGS. 139/2015

In linea con gli IFRS, se una società ha sottoscritto un derivato, al termine dell’esercizio esso dovrà essere iscritto come attività o come passività a seconda che il suo “fair value” sia attivo o passivo

Modifica retroattiva Si applica anche ai derivati in essere al 1°gennaio 2016

Strumenti derivati - scambio di attività/passività finanziarie a condizioni potenzialmente (s)favorevoli

- Un contratto derivato è un’attività finanziaria quando conferisce il diritto a scambiare attività o passività finanziarie con un’altra parte a condizioni potenzialmente favorevoli (es.: acquisto di un’opzione call o di un’opzione put). Più in generale, uno strumento derivato è un’attività finanziaria quando il suo fair value è positivo.

- Un contratto derivato è una passività finanziaria quando conferisce il diritto a scambiare attività o passività finanziarie con un’altra parte a condizioni potenzialmente sfavorevoli (es.: vendita di una opzione call o di un’opzione put). Più in generale, uno strumento derivato è una passività finanziaria quando il suo fair value è negativo.

7

LE DEFINIZIONI MUTUATE DAGLI IFRS

• Derivato (IAS 39, par. 9) strumento finanziario o altro contratto che possiede contemporaneamente le tre seguenti caratteristiche:

• il suo valore cambia in relazione al cambiamento in un tasso di interesse, prezzo di uno strumento finanziario, prezzo di una merce, tasso di cambio in valuta estera, indice di prezzi o di tassi, merito di credito o indici di credito o altra variabile, denominata “sottostante”. In caso di variabile non finanziaria, il sottostante non deve essere specifico di una delle controparti;

• non richiede un investimento netto iniziale (ovvero ha un valore di mercato – fair value – nullo al momento della sua sottoscrizione e, pertanto, non dà origine ad incassi/pagamenti) o richiede un investimento netto iniziale (incasso/pagamento) che sia minore di quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una risposta simile a cambiamenti di fattori di mercato;

• è regolato a data futura.

8

FORWARD, SWAP, OPTION

anche incorporati in altri contratti

sia negoziati in mercati regolamentati sia over-the-counter

LE DEFINIZIONI MUTUATE DAGLI IFRS

• Art. 2426, co. 4: “Il fair value è determinato con riferimento: • Al valore di mercato, per gli strumenti finanziari per i quali è possibile individuare facilmente un

mercato attivo; qualora il valore del mercato non sia facilmente individuabile per uno strumento, ma possa essere individuato per i suoi componenti o per uno strumento analogo, il valore di mercato può essere derivato da quello dei componenti o dello strumento analogo;

• Al valore che risulta da modelli e tecniche di valutazione generalmente accettati, per gli strumenti per i quali non sia possibile individuare facilmente un mercato attivo; tali modelli e tecniche di valutazione devono assicurare una ragionevole approssimazione al valore di mercato.”.

• Art. 2426, co. 5: “Il fair value non è determinato se l’applicazione dei criteri indicati al comma precedente non dà un risultato attendibile”.

9

Fair value (IFRS 13, par. 9) è il prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe

per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di misurazione

OIC 32 – Appendice B

Dedicata interamente alla tematica della

valutazione al fair value

Di fatto, riprende IFRS 13

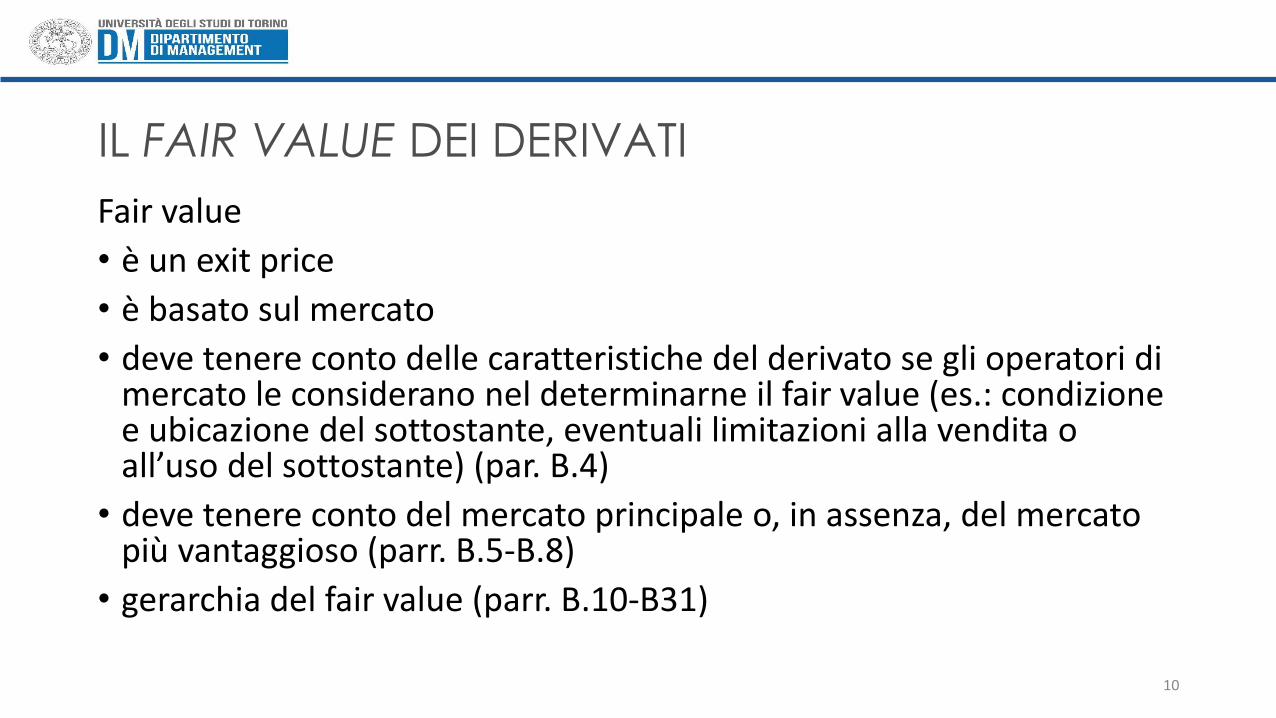

IL FAIR VALUE DEI DERIVATI

Fair value

• è un exit price

• è basato sul mercato

• deve tenere conto delle caratteristiche del derivato se gli operatori di mercato le considerano nel determinarne il fair value (es.: condizione e ubicazione del sottostante, eventuali limitazioni alla vendita o all’uso del sottostante) (par. B.4)

• deve tenere conto del mercato principale o, in assenza, del mercato più vantaggioso (parr. B.5-B.8)

• gerarchia del fair value (parr. B.10-B31)

10

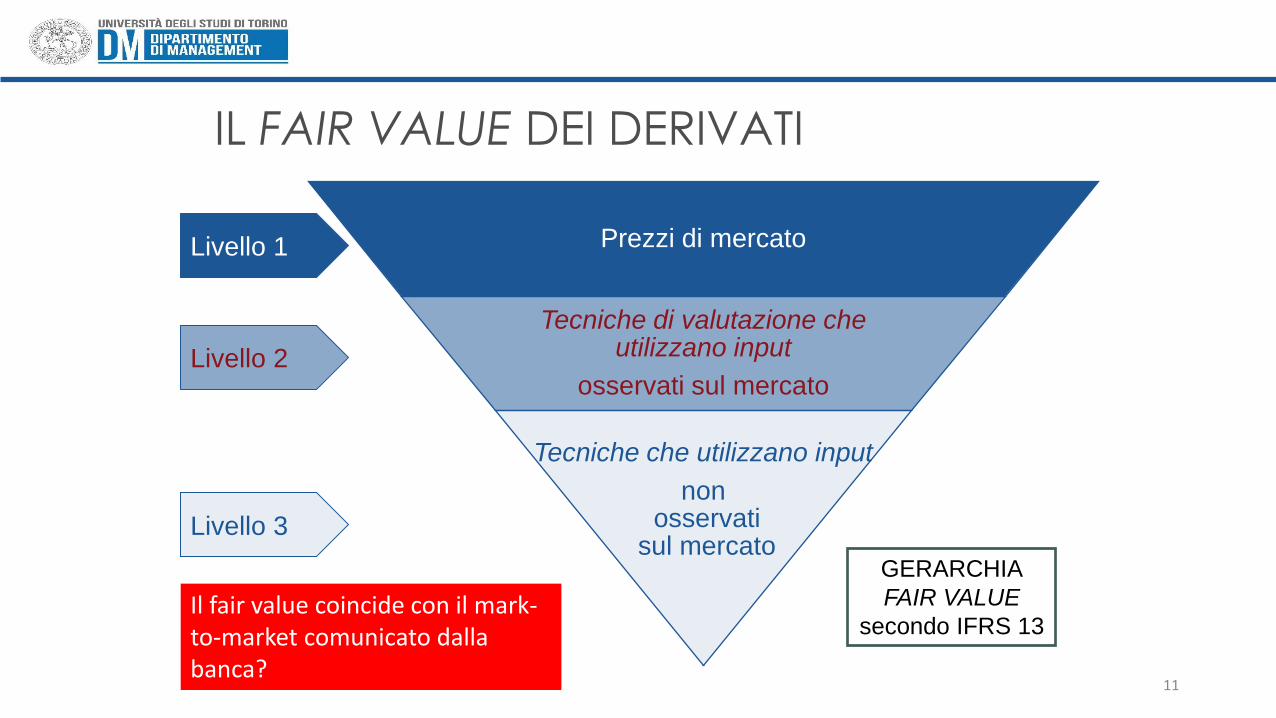

IL FAIR VALUE DEI DERIVATI

Prezzi di mercato

Tecniche di valutazione che utilizzano input

osservati sul mercato

Tecniche che utilizzano input

non osservati

sul mercato

Livello 1

Livello 2

Livello 3

GERARCHIA

FAIR VALUE

secondo IFRS 13

IL FAIR VALUE DEI DERIVATI

Il fair value coincide con il mark-to-market comunicato dalla banca?

11

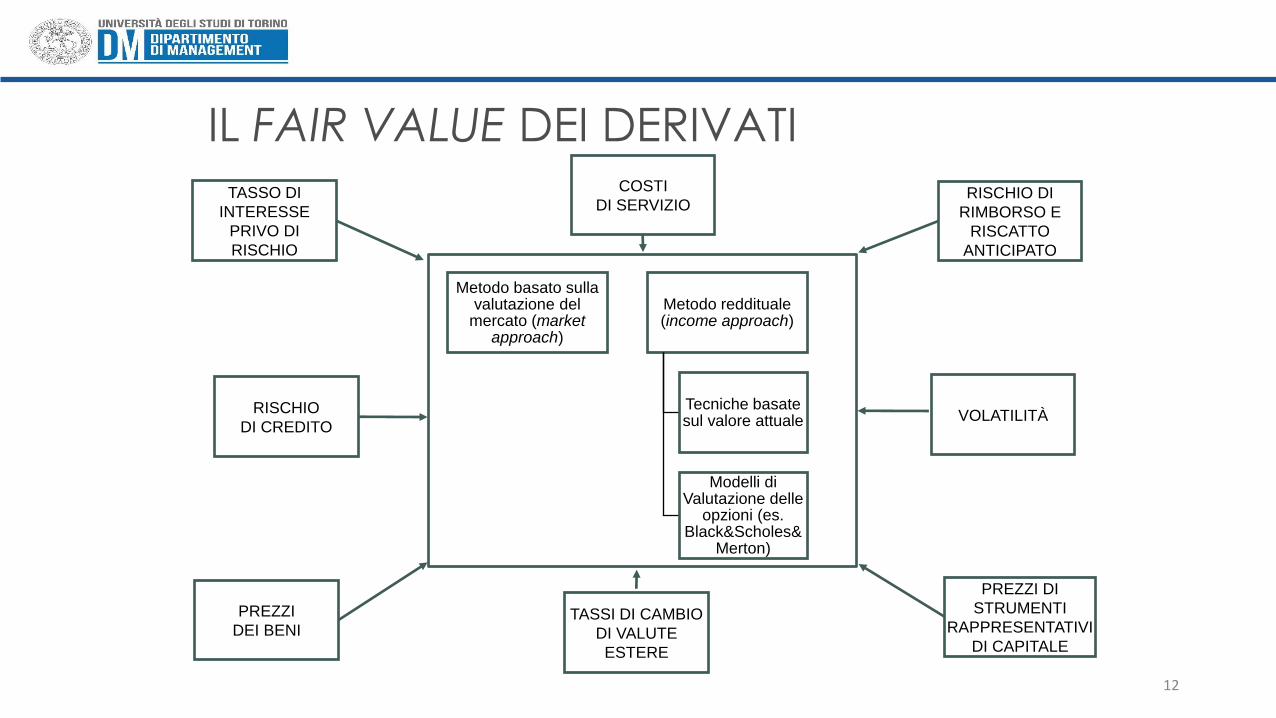

Metodo basato sulla valutazione del

mercato (market approach)

Metodo reddituale (income approach)

Tecniche basate sul valore attuale

Modelli di Valutazione delle

opzioni (es. Black&Scholes&

Merton)

TASSO DI

INTERESSE

PRIVO DI

RISCHIO

RISCHIO

DI CREDITO

TASSI DI CAMBIO

DI VALUTE

ESTERE

PREZZI

DEI BENI

PREZZI DI

STRUMENTI

RAPPRESENTATIVI

DI CAPITALE

VOLATILITÀ

RISCHIO DI

RIMBORSO E

RISCATTO

ANTICIPATO

COSTI

DI SERVIZIO

IL FAIR VALUE DEI DERIVATI

12

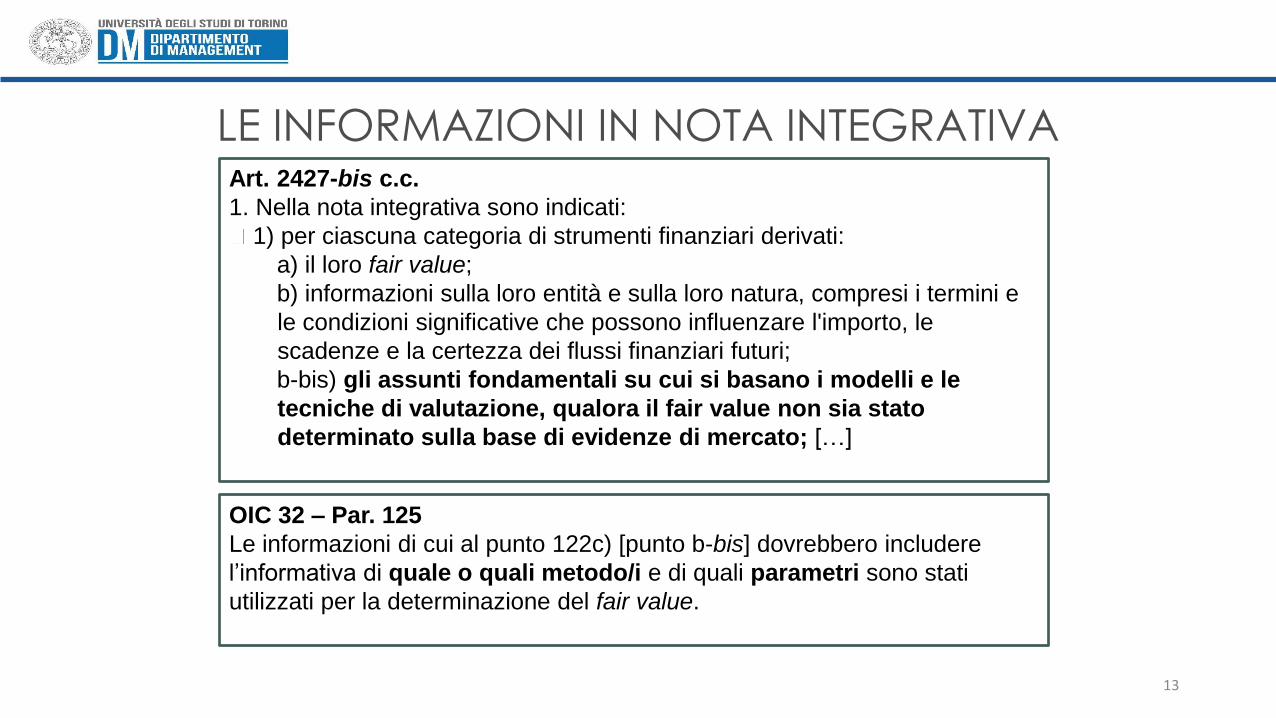

Art. 2427-bis c.c.

1. Nella nota integrativa sono indicati:

1) per ciascuna categoria di strumenti finanziari derivati:

a) il loro fair value;

b) informazioni sulla loro entità e sulla loro natura, compresi i termini e

le condizioni significative che possono influenzare l'importo, le

scadenze e la certezza dei flussi finanziari futuri;

b-bis) gli assunti fondamentali su cui si basano i modelli e le

tecniche di valutazione, qualora il fair value non sia stato

determinato sulla base di evidenze di mercato; […]

13

OIC 32 – Par. 125

Le informazioni di cui al punto 122c) [punto b-bis] dovrebbero includere

l’informativa di quale o quali metodo/i e di quali parametri sono stati

utilizzati per la determinazione del fair value.

LE INFORMAZIONI IN NOTA INTEGRATIVA

I DERIVATI NON DI COPERTURA

14

• Rappresentazione in bilancio dei derivati non di copertura

• Iscrizione iniziale

• Valutazione successiva

• Forward non di copertura

• Opzione non di copertura

15

Sempre adeguati al loro fair value

(“mark-to-market”) ed iscritti come:

• Attività finanziaria se fair value

positivo

• Passività finanziaria se value

negativo

Adeguamenti di fair value iscritti in

conto economico

• Se adeguamenti positivi, gli utili

non sono distribuibili

DERIVATI

NON DI COPERTURA

(ovvero non designato come

strumento di copertura

nell’ambito di una relazione di

copertura)

RAPPRESENTAZIONE IN BILANCIO DEI DERIVATI NON DI COPERTURA

16

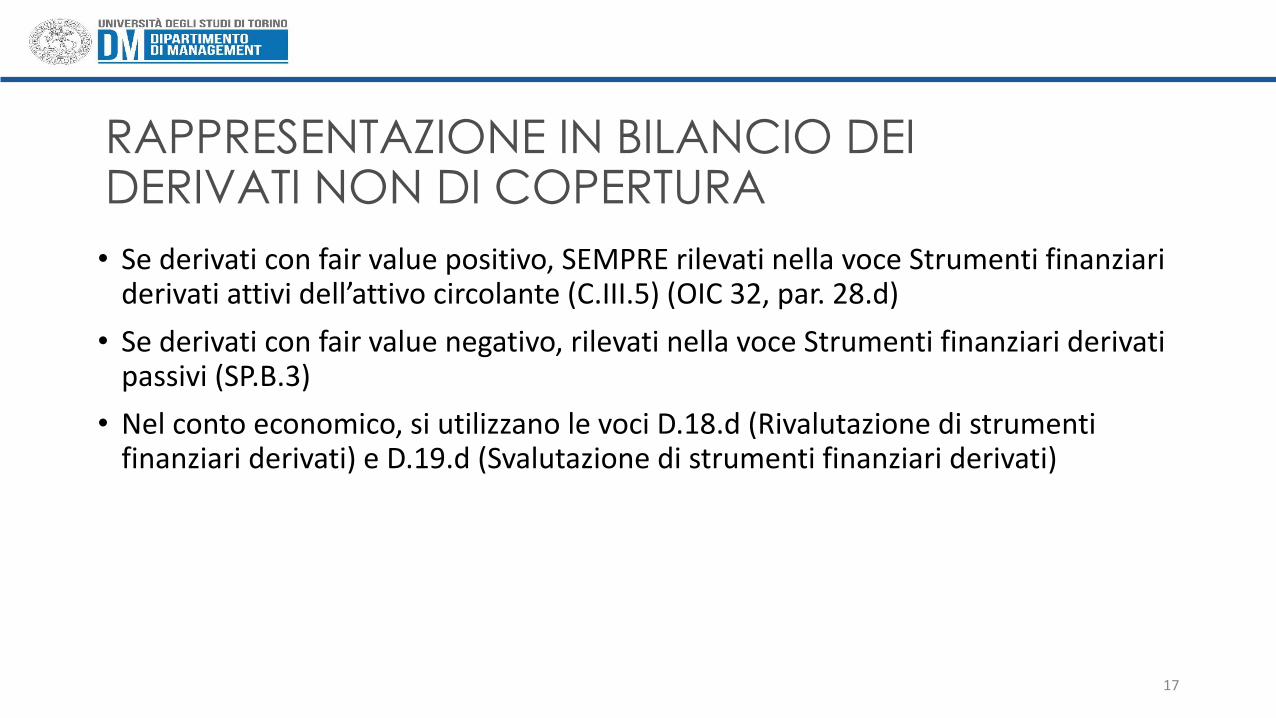

• Se derivati con fair value positivo, SEMPRE rilevati nella voce Strumenti finanziari derivati attivi dell’attivo circolante (C.III.5) (OIC 32, par. 28.d)

• Se derivati con fair value negativo, rilevati nella voce Strumenti finanziari derivati passivi (SP.B.3)

• Nel conto economico, si utilizzano le voci D.18.d (Rivalutazione di strumenti finanziari derivati) e D.19.d (Svalutazione di strumenti finanziari derivati)

17

RAPPRESENTAZIONE IN BILANCIO DEI DERIVATI NON DI COPERTURA

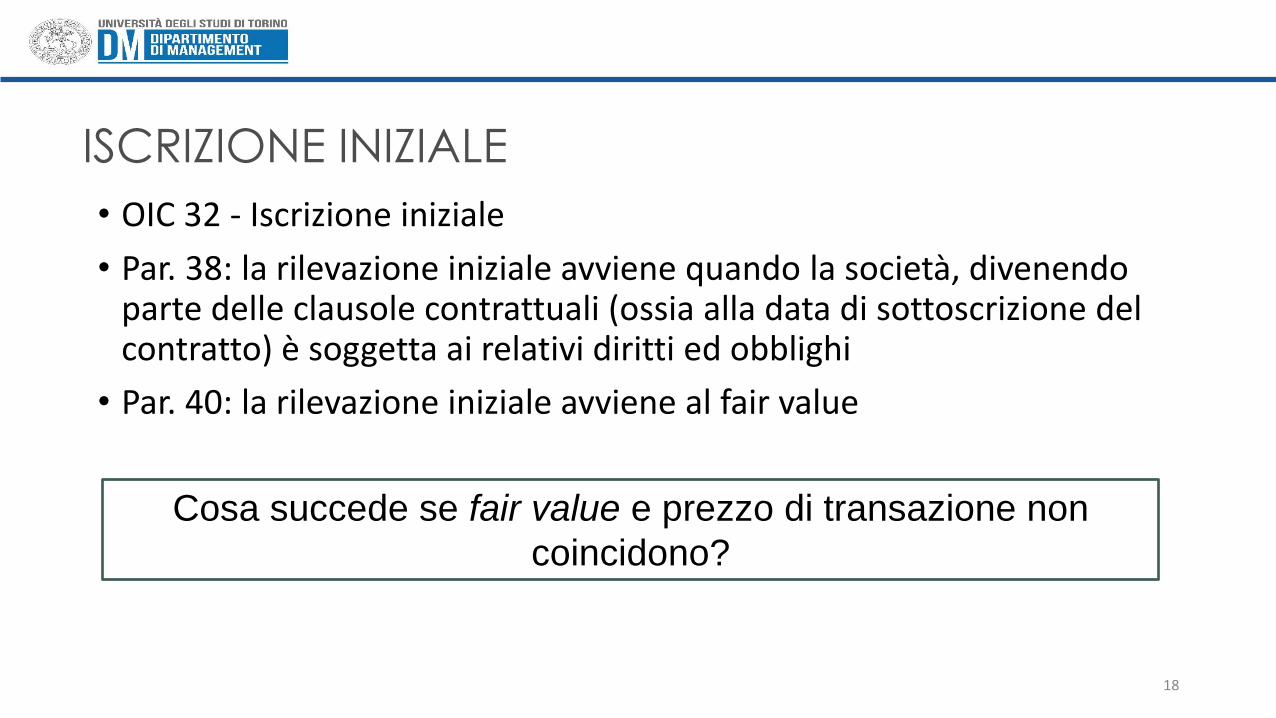

• OIC 32 - Iscrizione iniziale

• Par. 38: la rilevazione iniziale avviene quando la società, divenendo parte delle clausole contrattuali (ossia alla data di sottoscrizione del contratto) è soggetta ai relativi diritti ed obblighi

• Par. 40: la rilevazione iniziale avviene al fair value

18

Cosa succede se fair value e prezzo di transazione non

coincidono?

ISCRIZIONE INIZIALE

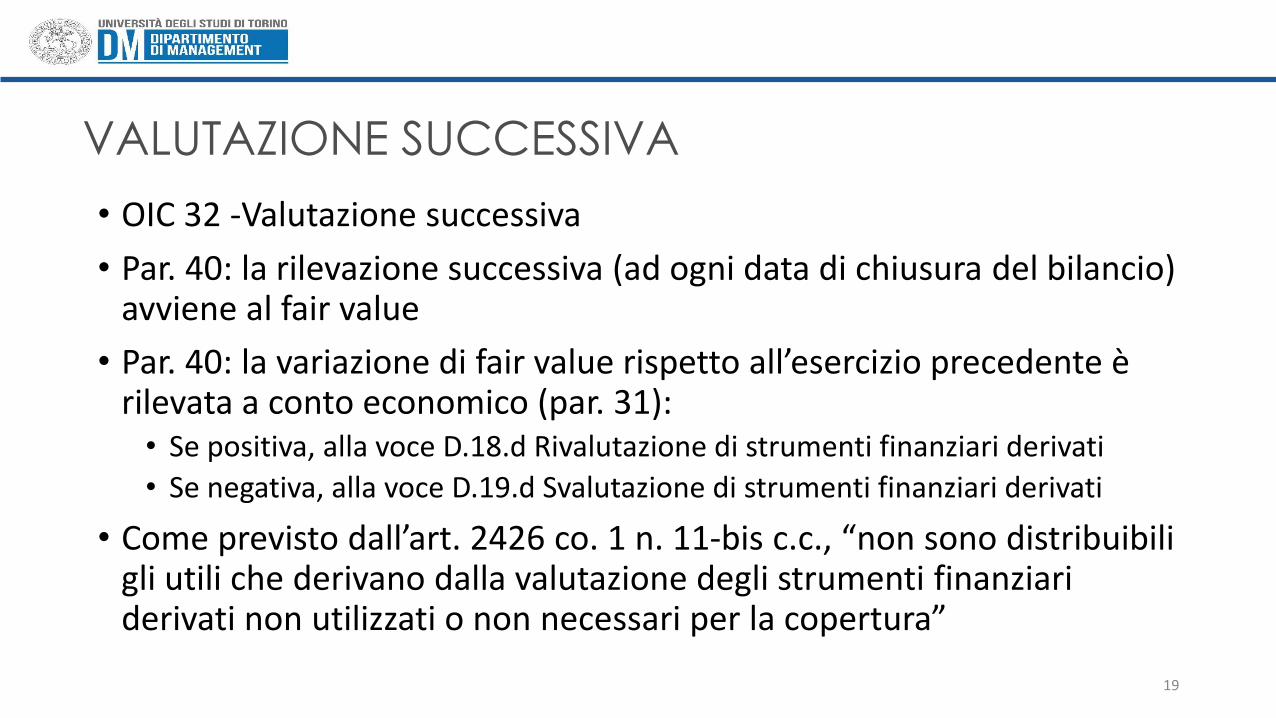

• OIC 32 -Valutazione successiva

• Par. 40: la rilevazione successiva (ad ogni data di chiusura del bilancio) avviene al fair value

• Par. 40: la variazione di fair value rispetto all’esercizio precedente è rilevata a conto economico (par. 31):

• Se positiva, alla voce D.18.d Rivalutazione di strumenti finanziari derivati

• Se negativa, alla voce D.19.d Svalutazione di strumenti finanziari derivati

• Come previsto dall’art. 2426 co. 1 n. 11-bis c.c., “non sono distribuibili gli utili che derivano dalla valutazione degli strumenti finanziari derivati non utilizzati o non necessari per la copertura”

19

VALUTAZIONE SUCCESSIVA

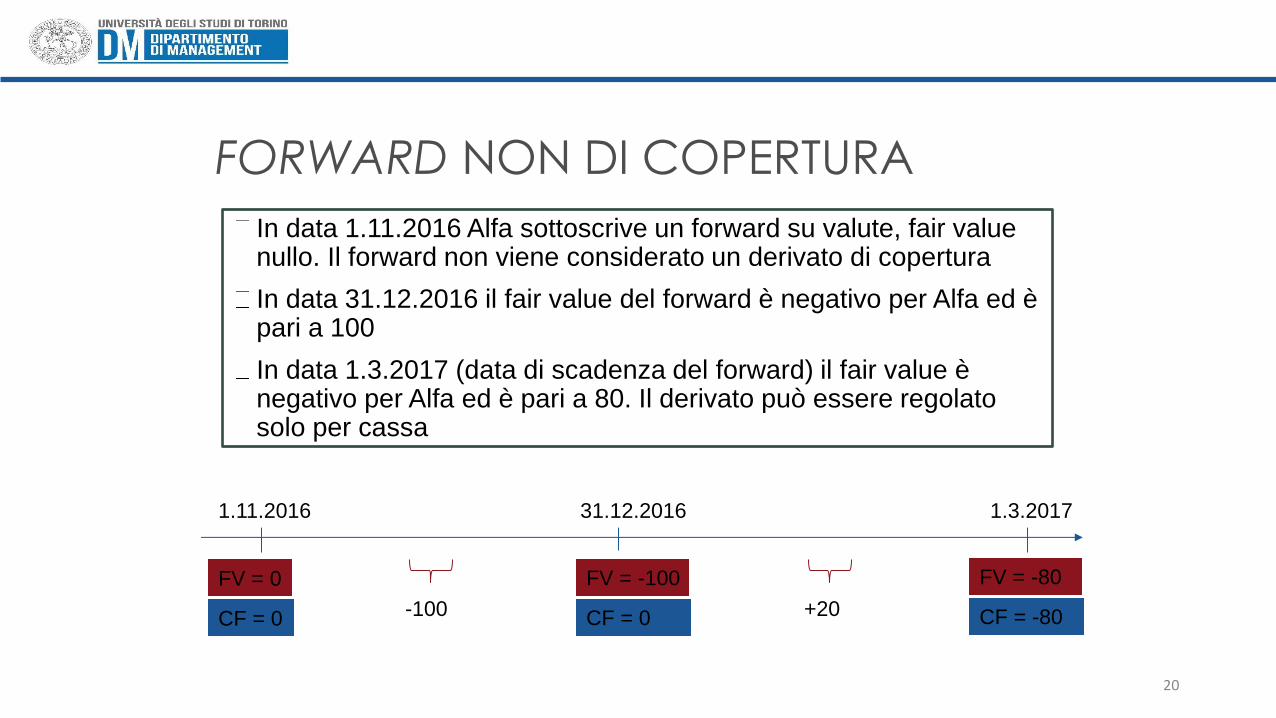

In data 1.11.2016 Alfa sottoscrive un forward su valute, fair value nullo. Il forward non viene considerato un derivato di copertura

In data 31.12.2016 il fair value del forward è negativo per Alfa ed è pari a 100

In data 1.3.2017 (data di scadenza del forward) il fair value è negativo per Alfa ed è pari a 80. Il derivato può essere regolato solo per cassa

20

1.11.2016 31.12.2016 1.3.2017

FV = 0

CF = 0

FV = -100

CF = 0

FV = -80

CF = -80 -100 +20

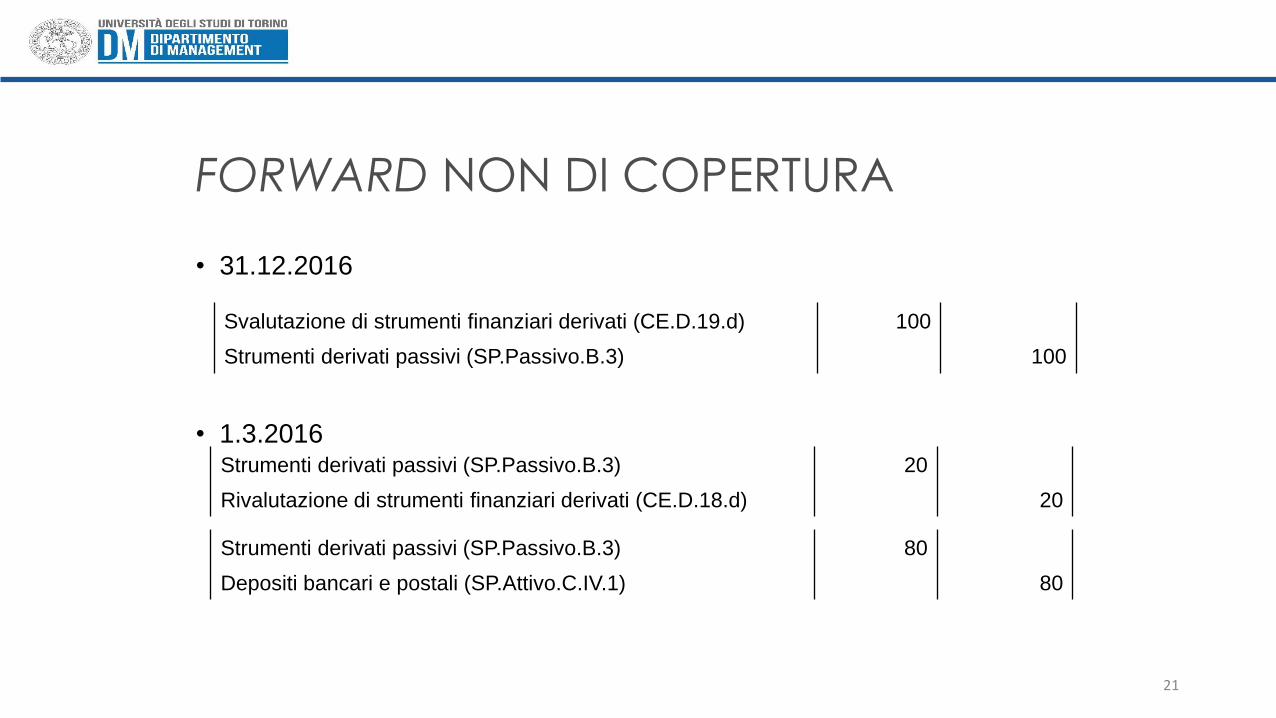

FORWARD NON DI COPERTURA

• 31.12.2016

• 1.3.2016

21

Svalutazione di strumenti finanziari derivati (CE.D.19.d) 100

Strumenti derivati passivi (SP.Passivo.B.3) 100

Strumenti derivati passivi (SP.Passivo.B.3) 20

Rivalutazione di strumenti finanziari derivati (CE.D.18.d) 20

Strumenti derivati passivi (SP.Passivo.B.3) 80

Depositi bancari e postali (SP.Attivo.C.IV.1) 80

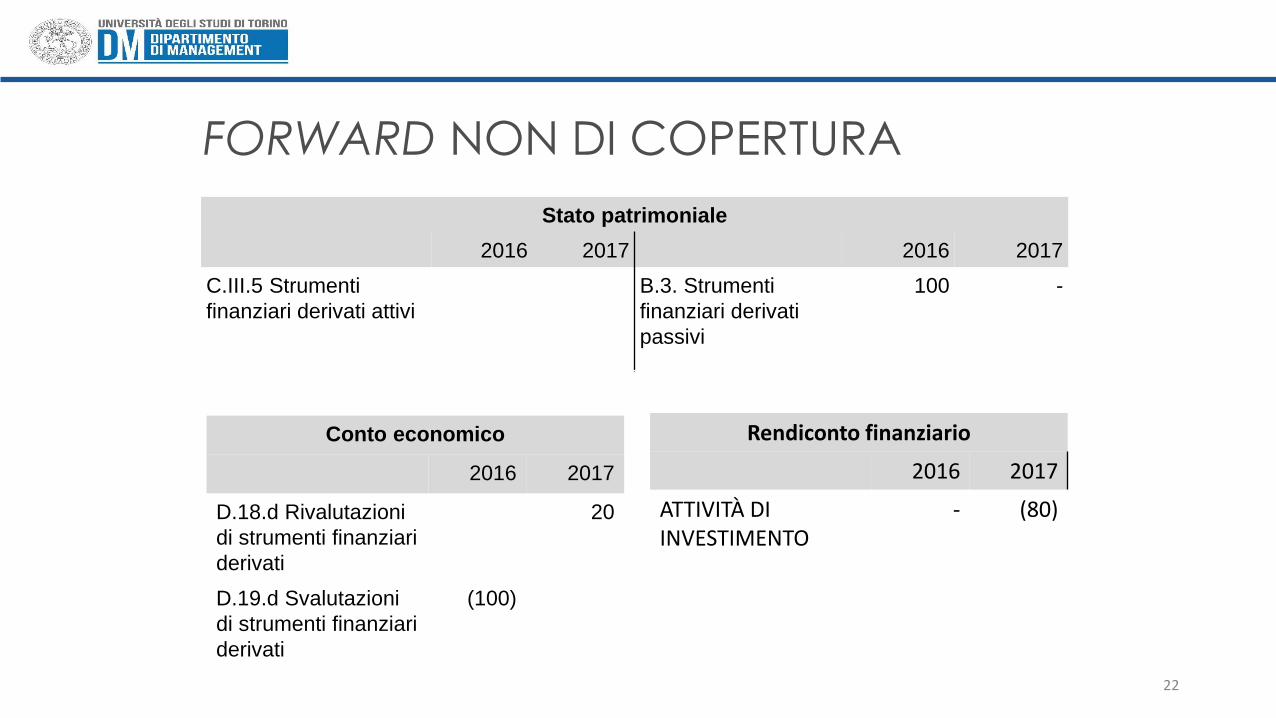

FORWARD NON DI COPERTURA

Stato patrimoniale

2016 2017 2016 2017

C.III.5 Strumenti

finanziari derivati attivi

B.3. Strumenti

finanziari derivati

passivi

100 -

22

Conto economico

2016 2017

D.18.d Rivalutazioni

di strumenti finanziari

derivati

20

D.19.d Svalutazioni

di strumenti finanziari

derivati

(100)

Rendiconto finanziario

2016 2017

ATTIVITÀ DI INVESTIMENTO

- (80)

FORWARD NON DI COPERTURA

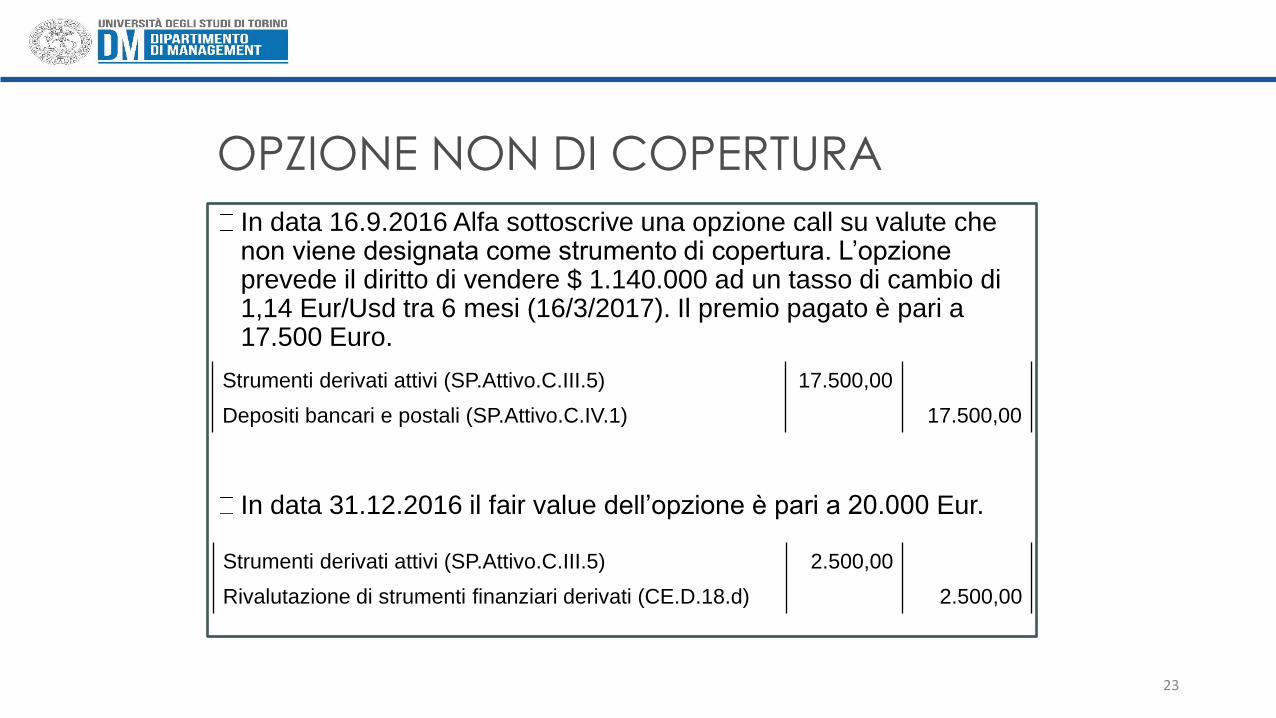

In data 16.9.2016 Alfa sottoscrive una opzione call su valute che non viene designata come strumento di copertura. L’opzione prevede il diritto di vendere $ 1.140.000 ad un tasso di cambio di 1,14 Eur/Usd tra 6 mesi (16/3/2017). Il premio pagato è pari a 17.500 Euro.

In data 31.12.2016 il fair value dell’opzione è pari a 20.000 Eur.

23

Strumenti derivati attivi (SP.Attivo.C.III.5) 17.500,00

Depositi bancari e postali (SP.Attivo.C.IV.1) 17.500,00

Strumenti derivati attivi (SP.Attivo.C.III.5) 2.500,00

Rivalutazione di strumenti finanziari derivati (CE.D.18.d) 2.500,00

OPZIONE NON DI COPERTURA

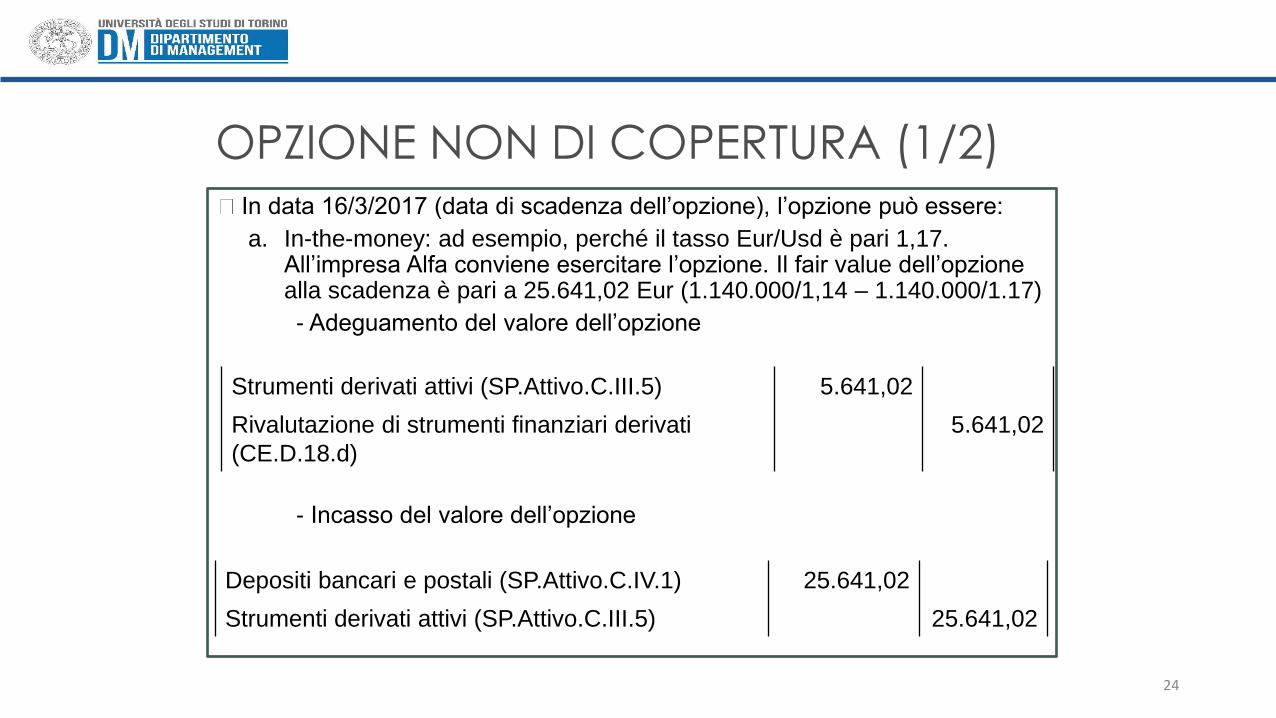

In data 16/3/2017 (data di scadenza dell’opzione), l’opzione può essere:

a. In-the-money: ad esempio, perché il tasso Eur/Usd è pari 1,17. All’impresa Alfa conviene esercitare l’opzione. Il fair value dell’opzione alla scadenza è pari a 25.641,02 Eur (1.140.000/1,14 – 1.140.000/1.17)

- Adeguamento del valore dell’opzione

- Incasso del valore dell’opzione

24

Strumenti derivati attivi (SP.Attivo.C.III.5) 5.641,02

Rivalutazione di strumenti finanziari derivati

(CE.D.18.d)

5.641,02

Depositi bancari e postali (SP.Attivo.C.IV.1) 25.641,02

Strumenti derivati attivi (SP.Attivo.C.III.5) 25.641,02

OPZIONE NON DI COPERTURA (1/2)

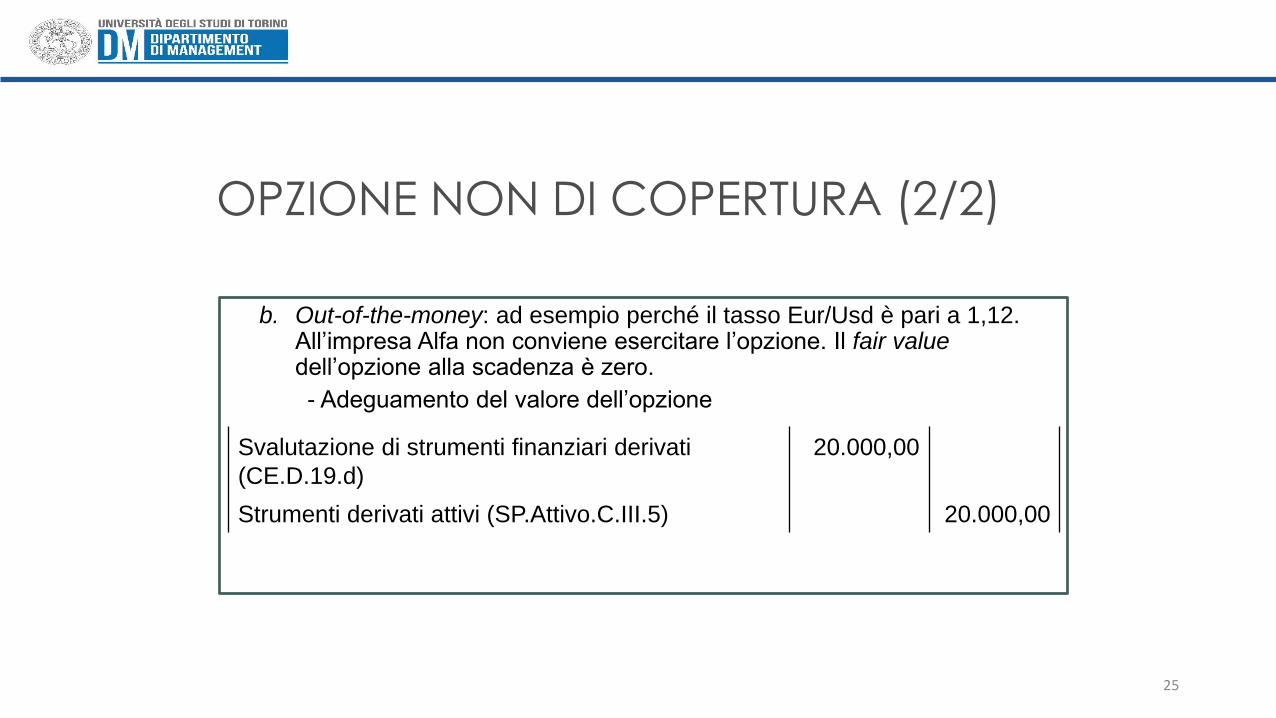

b. Out-of-the-money: ad esempio perché il tasso Eur/Usd è pari a 1,12. All’impresa Alfa non conviene esercitare l’opzione. Il fair value dell’opzione alla scadenza è zero.

- Adeguamento del valore dell’opzione

25

Svalutazione di strumenti finanziari derivati

(CE.D.19.d)

20.000,00

Strumenti derivati attivi (SP.Attivo.C.III.5) 20.000,00

OPZIONE NON DI COPERTURA (2/2)

I DERIVATI DI COPERTURA: INDICAZIONI GENERALI

26

• Introduzione

• Relazioni di copertura

• Criteri di ammissibilità

27

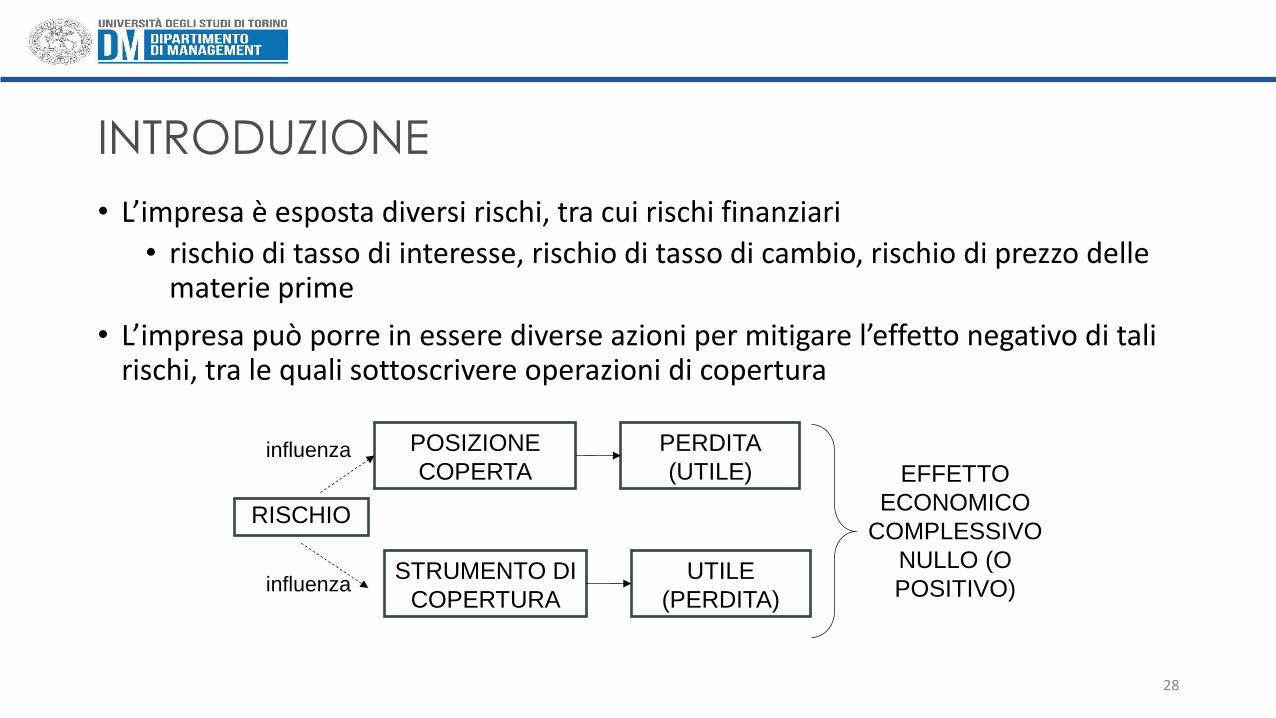

• L’impresa è esposta diversi rischi, tra cui rischi finanziari

• rischio di tasso di interesse, rischio di tasso di cambio, rischio di prezzo delle materie prime

• L’impresa può porre in essere diverse azioni per mitigare l’effetto negativo di tali rischi, tra le quali sottoscrivere operazioni di copertura

28

POSIZIONE

COPERTA

STRUMENTO DI

COPERTURA

PERDITA

(UTILE)

UTILE

(PERDITA)

EFFETTO

ECONOMICO

COMPLESSIVO

NULLO (O

POSITIVO)

RISCHIO

influenza

influenza

INTRODUZIONE

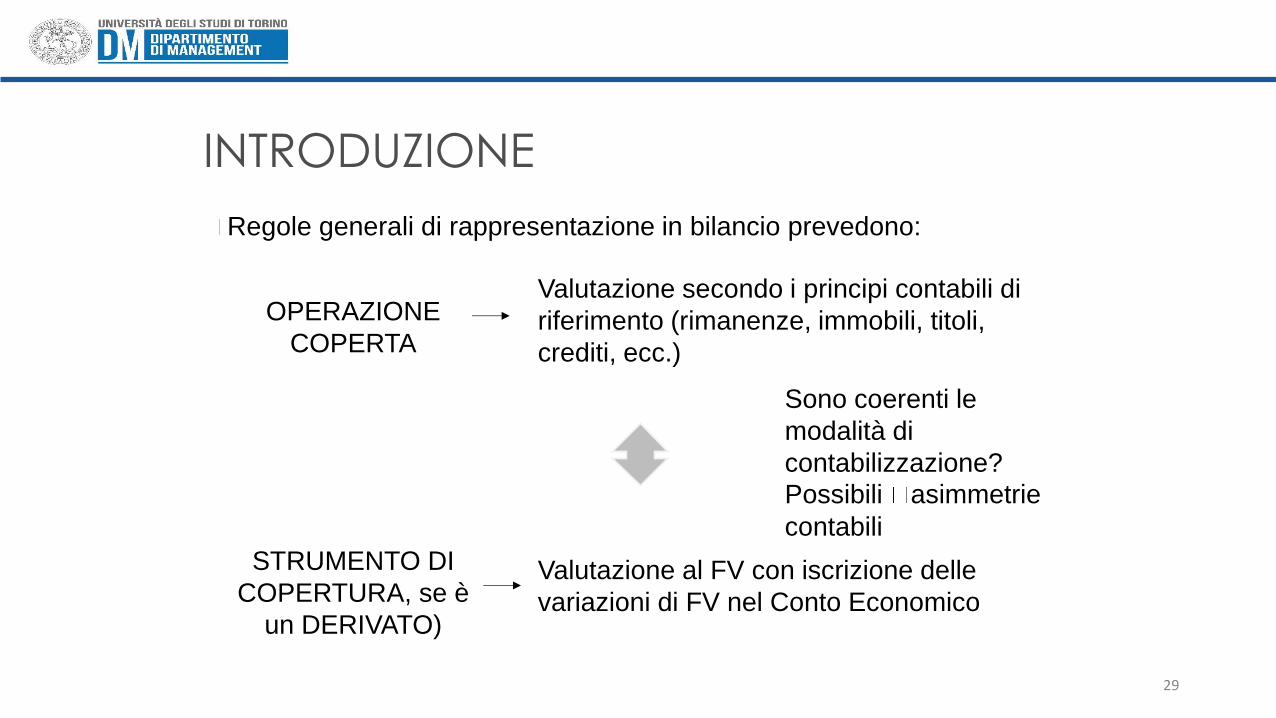

Regole generali di rappresentazione in bilancio prevedono:

29

OPERAZIONE

COPERTA

STRUMENTO DI

COPERTURA, se è

un DERIVATO)

Valutazione secondo i principi contabili di

riferimento (rimanenze, immobili, titoli,

crediti, ecc.)

Valutazione al FV con iscrizione delle

variazioni di FV nel Conto Economico

Sono coerenti le

modalità di

contabilizzazione?

Possibili asimmetrie

contabili

INTRODUZIONE

• Per ovviare alle possibili asimmetrie contabili, sono state previste regole particolari per la contabilizzazione delle operazioni di copertura HEDGE ACCOUNTING

• L’hedge accounting (par. 51): • È facoltativo

• La sua applicazione prevede il rispetto di specifici requisiti

• Una volta applicato, può essere interrotto solo in casi molto particolari

• Il derivato di copertura è in ogni caso sempre valutato al fair value

30

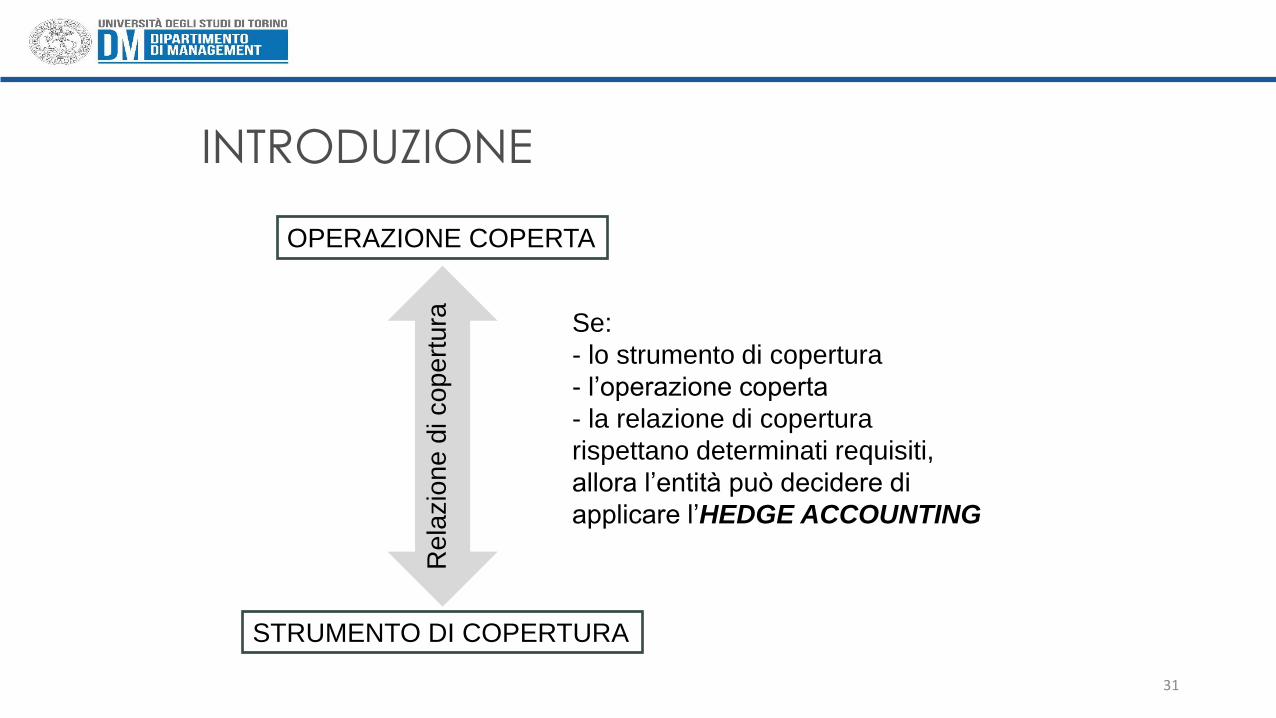

INTRODUZIONE

OPERAZIONE COPERTA

STRUMENTO DI COPERTURA

Se:

- lo strumento di copertura

- l’operazione coperta

- la relazione di copertura

rispettano determinati requisiti,

allora l’entità può decidere di

applicare l’HEDGE ACCOUNTING

Rela

zio

ne

di cope

rtura

INTRODUZIONE

31

• 17. Una relazione economica implica che il valore dello strumento di copertura si evolve, in genere, nella direzione opposta del valore dell’elemento coperto in conseguenza di uno stesso rischio, che è il rischio oggetto di copertura

• 18. L’efficacia della copertura è il livello a cui le variazioni nel fair value o nei flussi finanziari dell’elemento coperto, che sono attribuibili a un rischio coperto, sono compensate dalle variazioni nel fair value o nei flussi finanziari dello strumento di copertura.

• 19. L’inefficacia della copertura è il grado in cui le variazioni del fair value o dei flussi finanziari dello strumento di copertura superano o sono inferiori a quelle dell’elemento coperto.

• 20. Il rapporto di copertura è il rapporto tra la quantità dello strumento di copertura e la quantità dell’elemento coperto in termini di peso relativo.

32

INTRODUZIONE

• Sono previste due tipologie di coperture (par. 52):

• copertura di un flusso finanziario (Cash Flow Hedge): si applica quando l’obiettivo della copertura è quello di limitare l’esposizione al rischio di variabilità dei flussi finanziari attribuibili ad attività o passività iscritte in bilancio, ad impegni irrevocabili oppure a programmate operazioni altamente probabili

• copertura di fair value (Fair value hedge): si applica quando l’obiettivo della copertura è quello di limitare l’esposizione al rischio delle variazioni di fair value di attività o passività iscritte in bilancio o ad impegni irrevocabili.

33

Quali sono i rischi per i quali è ammessa la contabilizzazione di

copertura (hedge accounting)?

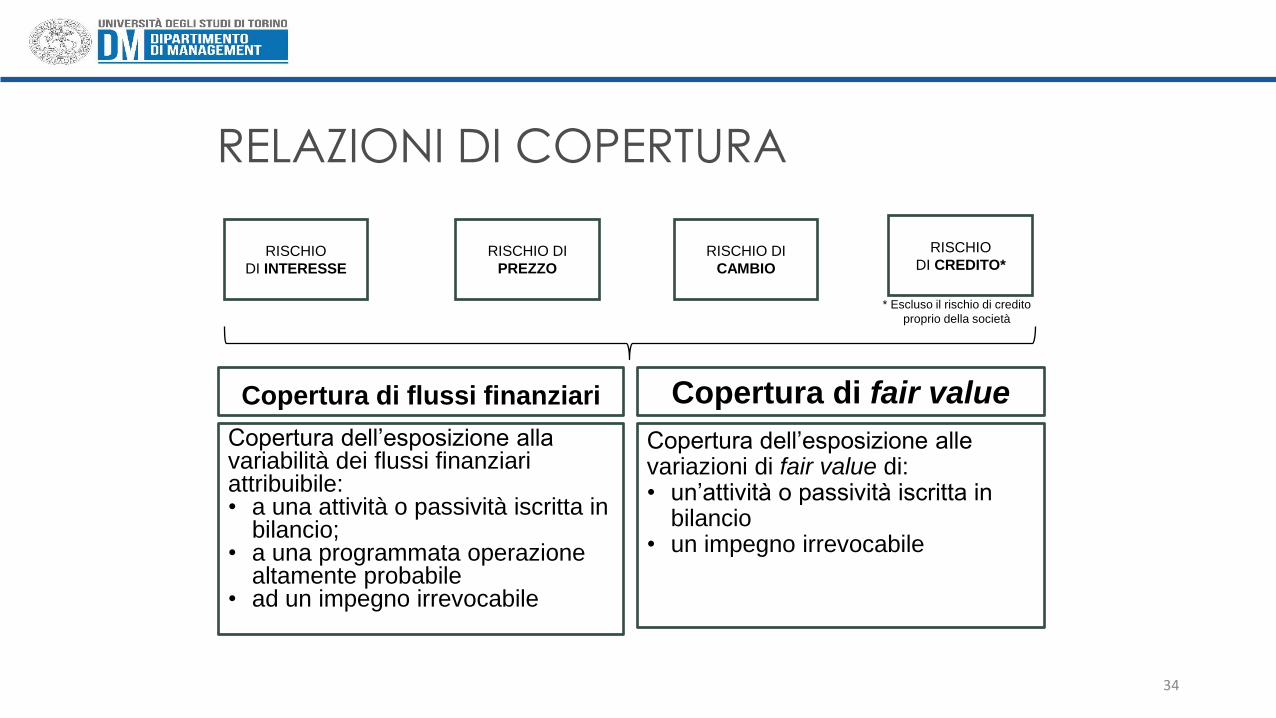

RELAZIONI DI COPERTURA

Copertura di flussi finanziari

Copertura dell’esposizione alla variabilità dei flussi finanziari attribuibile: • a una attività o passività iscritta in

bilancio; • a una programmata operazione

altamente probabile • ad un impegno irrevocabile

Copertura di fair value

Copertura dell’esposizione alle variazioni di fair value di: • un’attività o passività iscritta in

bilancio • un impegno irrevocabile

34

RISCHIO

DI INTERESSE

RISCHIO

DI CREDITO* RISCHIO DI

CAMBIO

RISCHIO DI

PREZZO

* Escluso il rischio di credito

proprio della società

RELAZIONI DI COPERTURA

CASH FLOW HEDGE Copertura dell’esposizione alla variabilità dei flussi finanziari attribuibile a una attività o passività iscritta in bilancio Si pensi alle attività/passività finanziarie (esempio, un finanziamento a tasso variabile) sulle quali matura un interesse variabile. L’andamento del tasso di interesse di mercato influenza il valore dei futuri proventi/oneri finanziari incassati/pagati. Infatti:

- un incremento nei tassi di interesse comporta un incremento dei proventi finanziari generati dalle attività e un incremento degli oneri finanziari generati dalle passività;

- un decremento nei tassi di interesse comporta un decremento dei proventi finanziari generati dalle attività e un decremento degli oneri finanziari generati dalle passività.

I movimenti sui tassi di interesse non hanno in questo caso alcuna conseguenza sul valore delle attività/passività finanziarie rilevate nello stato patrimoniale, che rimangono costanti, proprio in forza del fatto che su tali attività/passività matura un interesse variabile. I flussi di ricavi/costi derivanti da queste attività/passività possono essere oggetto di cash flow hedge, ovvero di una copertura finalizzata a neutralizzare le variazioni di valore dei ricavi e dei costi derivanti dall’andamento del tasso di interesse. La situazione forse più diffusa nelle PMI è quella del debito a tasso variabile i cui flussi futuri di interesse sono coperti attraverso un Interest Rate Swap (IRS)

35

RELAZIONI DI COPERTURA

CASH FLOW HEDGE Copertura dell’esposizione alla variabilità dei flussi finanziari attribuibile ad una programmata operazione altamente probabile Un’impresa realizza una parte delle proprie vendite in valuta estera. L’impresa è in grado di dimostrare (grazie all’esperienza storica) che i flussi di vendita in valuta estera indicati nel budget dei successivi tre mesi sono altamente probabili. Essa è sottoposta al rischio di variazione nel tasso di cambio della valuta estera, con possibili ricadute negative sul conto economico: infatti, la conversione della vendita in euro al tasso di cambio del giorno dell’operazione potrebbe determinare un importo inferiore rispetto all’importo in euro previsto nel budget. L’impresa può designare una parte delle vendite del prossimo trimestre (semestre/anno) come operazioni coperte in una relazione di cash flow hedge ed utilizzare un opportuno strumento di copertura (es.: un forward per la vendita a termine di dollari) per neutralizzare le variazioni dovute al tasso di cambio della valuta estera.

36

RELAZIONI DI COPERTURA

FAIR VALUE HEDGE Copertura dell’esposizione alle variazioni di fair value di un’attività o passività iscritta in bilancio Si pensi alle attività finanziarie (esempio un titolo di stato) sulle quali matura un interesse fisso. L’andamento del tasso di interesse di mercato influenza il valore (fair value) di tali attività. Infatti:

- un incremento nei tassi di interesse comporta una riduzione di valore dell’attività;

- un decremento nei tassi di interesse comporta un incremento di valore dell’attività.

I movimenti sui tassi di interesse, invece, non hanno in questo caso alcuna conseguenza sui proventi finanziari rilevati nel conto economico, che rimangono costanti, proprio in forza del fatto che su tali attività matura un interesse fisso. Queste attività/passività possono essere oggetto di fair value hedge, ovvero di una copertura finalizzata a neutralizzare le variazioni di valore nelle attività/passività derivanti dall’andamento del tasso di interesse. Il magazzino potrebbe essere un altro esempio di copertura di fair value hedge. In questo caso, il rischio connesso è il rischio di prezzo

37

RELAZIONI DI COPERTURA

Impegni irrevocabili Un impegno irrevocabile è un accordo vincolante per lo scambio di una quantità prestabilita di risorse ad un prezzo prestabilito ad una data o più date future prestabilite Si pensi ad un accordo vincolante per l’acquisto di merci nel quale il prezzo è espresso in valuta estera ed è prestabilito In questo caso, la società è esposta sia al rischio prezzo sia al rischio tasso di cambio Gli impegni irrevocabili possono essere oggetto sia di fair value hedge sia di cash flow hedge

38

RELAZIONI DI COPERTURA

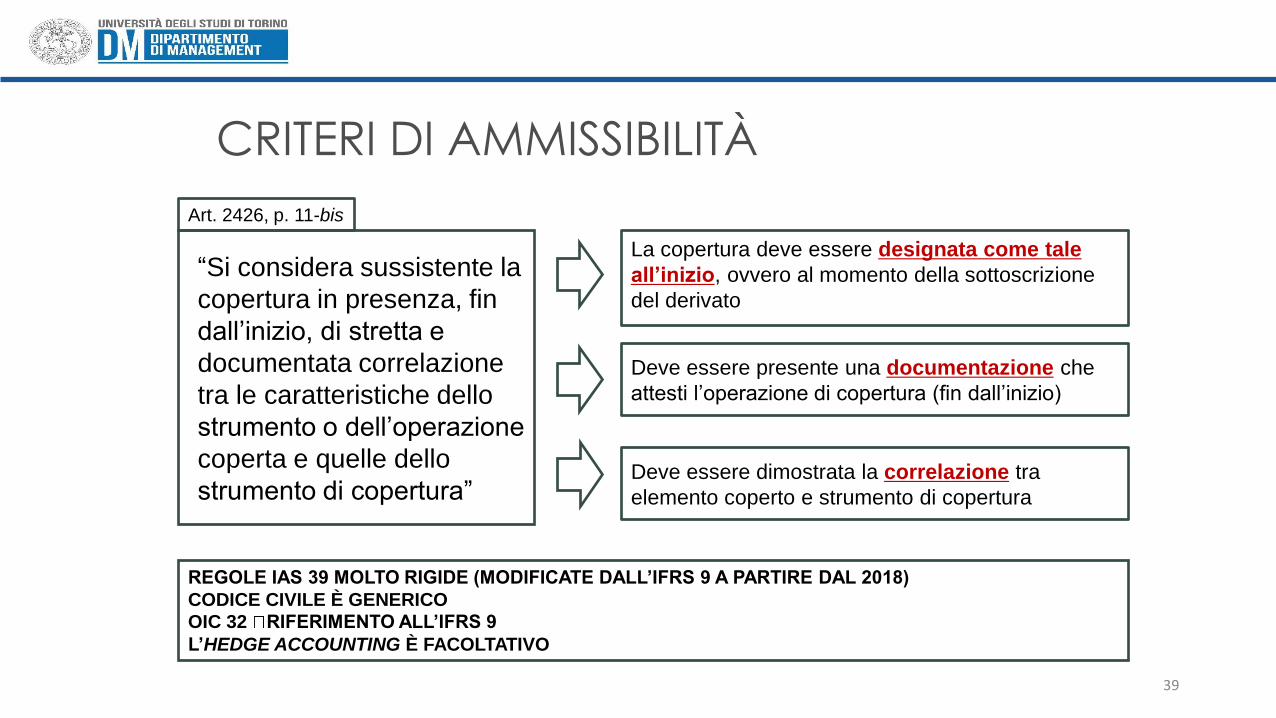

REGOLE IAS 39 MOLTO RIGIDE (MODIFICATE DALL’IFRS 9 A PARTIRE DAL 2018)

CODICE CIVILE È GENERICO

OIC 32 RIFERIMENTO ALL’IFRS 9

L’HEDGE ACCOUNTING È FACOLTATIVO

La copertura deve essere designata come tale

all’inizio, ovvero al momento della sottoscrizione

del derivato

Deve essere presente una documentazione che

attesti l’operazione di copertura (fin dall’inizio)

Deve essere dimostrata la correlazione tra

elemento coperto e strumento di copertura

“Si considera sussistente la

copertura in presenza, fin

dall’inizio, di stretta e

documentata correlazione

tra le caratteristiche dello

strumento o dell’operazione

coperta e quelle dello

strumento di copertura”

Art. 2426, p. 11-bis

CRITERI DI AMMISSIBILITÀ

39

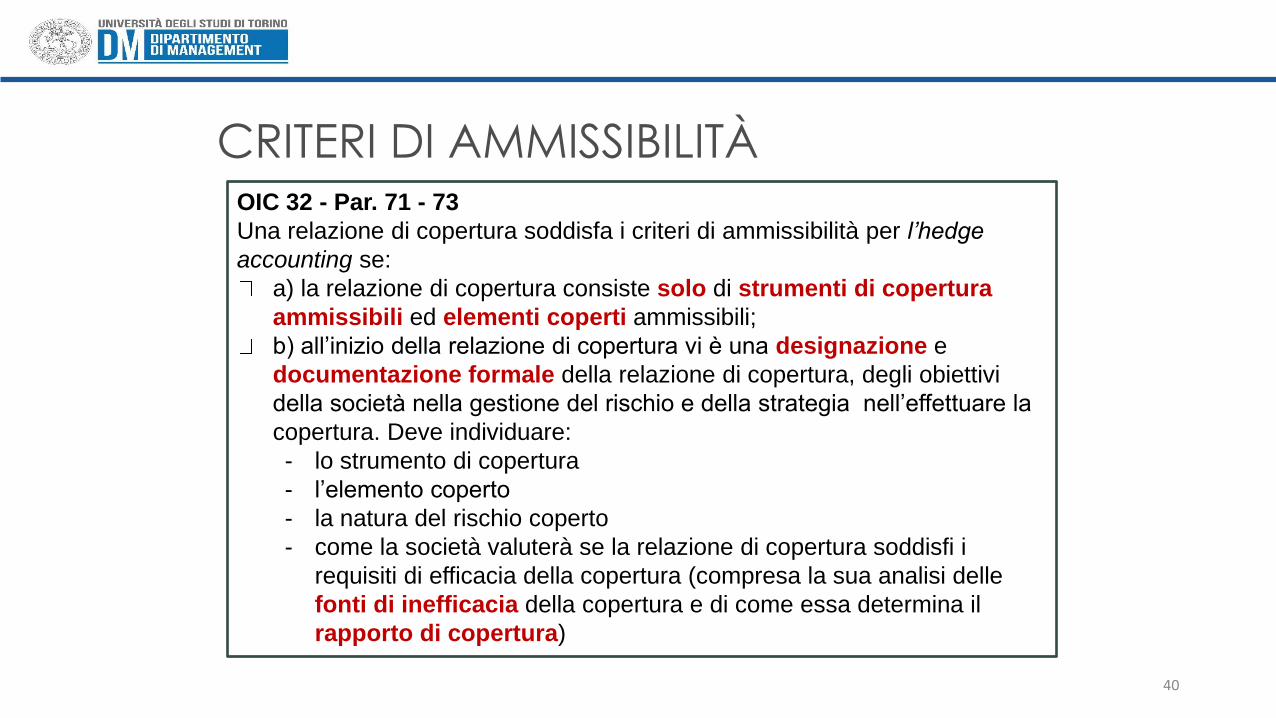

OIC 32 - Par. 71 - 73

Una relazione di copertura soddisfa i criteri di ammissibilità per l’hedge

accounting se:

a) la relazione di copertura consiste solo di strumenti di copertura

ammissibili ed elementi coperti ammissibili;

b) all’inizio della relazione di copertura vi è una designazione e

documentazione formale della relazione di copertura, degli obiettivi

della società nella gestione del rischio e della strategia nell’effettuare la

copertura. Deve individuare:

- lo strumento di copertura

- l’elemento coperto

- la natura del rischio coperto

- come la società valuterà se la relazione di copertura soddisfi i

requisiti di efficacia della copertura (compresa la sua analisi delle

fonti di inefficacia della copertura e di come essa determina il

rapporto di copertura)

CRITERI DI AMMISSIBILITÀ

40

OIC 32 - Par. 71 - 73

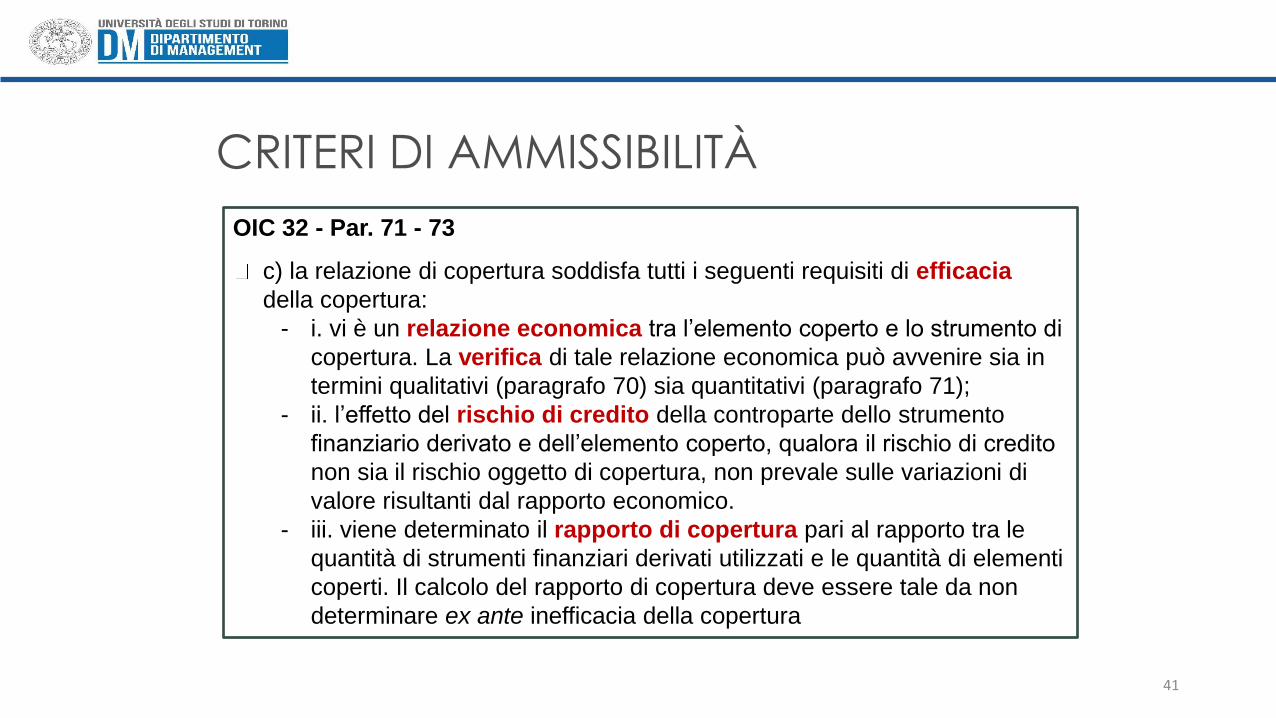

c) la relazione di copertura soddisfa tutti i seguenti requisiti di efficacia

della copertura:

- i. vi è un relazione economica tra l’elemento coperto e lo strumento di

copertura. La verifica di tale relazione economica può avvenire sia in

termini qualitativi (paragrafo 70) sia quantitativi (paragrafo 71);

- ii. l’effetto del rischio di credito della controparte dello strumento

finanziario derivato e dell’elemento coperto, qualora il rischio di credito

non sia il rischio oggetto di copertura, non prevale sulle variazioni di

valore risultanti dal rapporto economico.

- iii. viene determinato il rapporto di copertura pari al rapporto tra le

quantità di strumenti finanziari derivati utilizzati e le quantità di elementi

coperti. Il calcolo del rapporto di copertura deve essere tale da non

determinare ex ante inefficacia della copertura

CRITERI DI AMMISSIBILITÀ

41

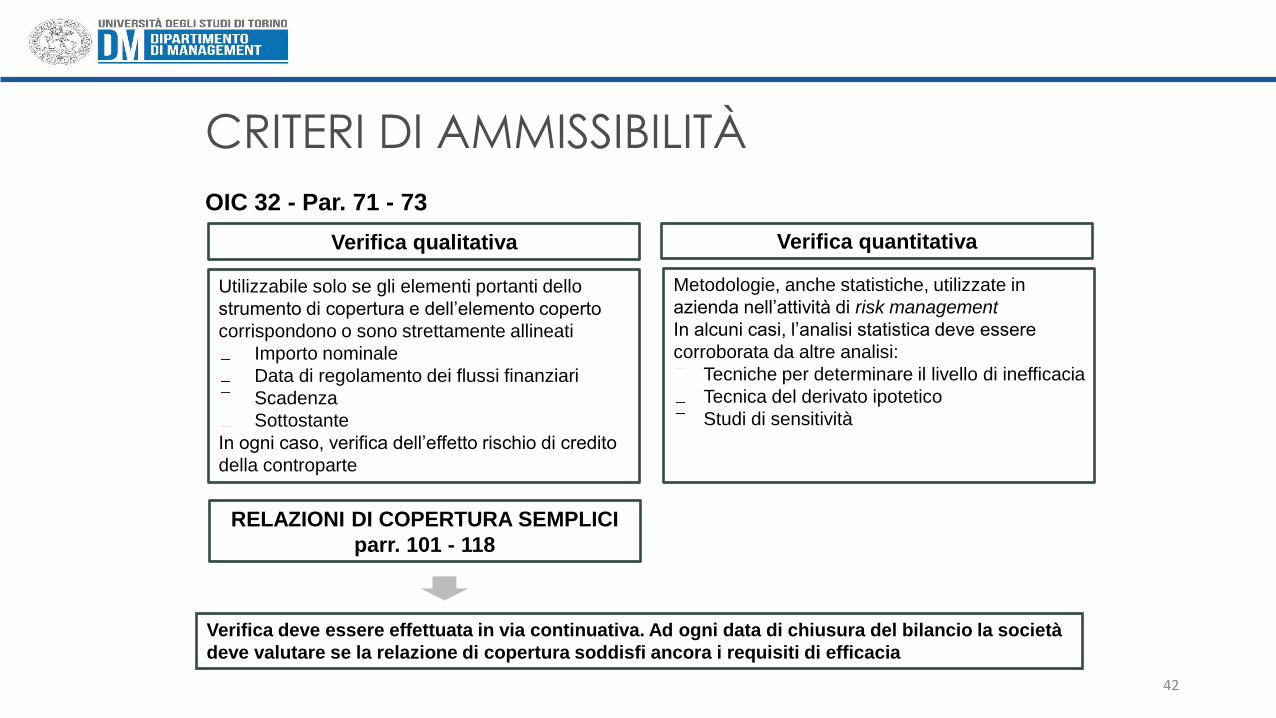

Verifica qualitativa

OIC 32 - Par. 71 - 73

Verifica quantitativa

Utilizzabile solo se gli elementi portanti dello

strumento di copertura e dell’elemento coperto

corrispondono o sono strettamente allineati

Importo nominale

Data di regolamento dei flussi finanziari

Scadenza

Sottostante

In ogni caso, verifica dell’effetto rischio di credito

della controparte

Metodologie, anche statistiche, utilizzate in

azienda nell’attività di risk management

In alcuni casi, l’analisi statistica deve essere

corroborata da altre analisi:

Tecniche per determinare il livello di inefficacia

Tecnica del derivato ipotetico

Studi di sensitività

Verifica deve essere effettuata in via continuativa. Ad ogni data di chiusura del bilancio la società

deve valutare se la relazione di copertura soddisfi ancora i requisiti di efficacia

RELAZIONI DI COPERTURA SEMPLICI

parr. 101 - 118

CRITERI DI AMMISSIBILITÀ

42

RAPPRESENTAZIONE IN BILANCIO CASH FLOW HEDGE

43

• Indicazioni generali

• Forward a copertura vendita in $ a budget

• IRS a copertura debito a tasso variabile

• Parte inefficace

44

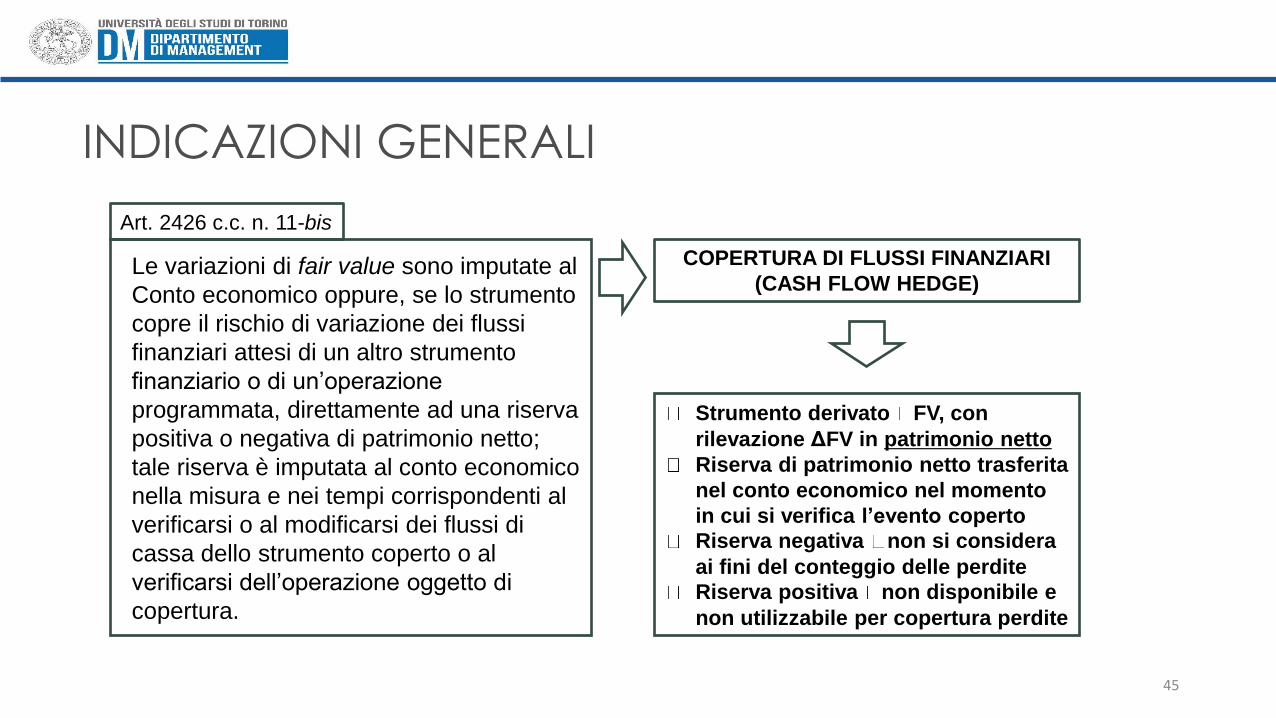

Le variazioni di fair value sono imputate al

Conto economico oppure, se lo strumento

copre il rischio di variazione dei flussi

finanziari attesi di un altro strumento

finanziario o di un’operazione

programmata, direttamente ad una riserva

positiva o negativa di patrimonio netto;

tale riserva è imputata al conto economico

nella misura e nei tempi corrispondenti al

verificarsi o al modificarsi dei flussi di

cassa dello strumento coperto o al

verificarsi dell’operazione oggetto di

copertura.

Strumento derivato FV, con

rilevazione ΔFV in patrimonio netto

Riserva di patrimonio netto trasferita

nel conto economico nel momento

in cui si verifica l’evento coperto

Riserva negativa non si considera

ai fini del conteggio delle perdite

Riserva positiva non disponibile e

non utilizzabile per copertura perdite

COPERTURA DI FLUSSI FINANZIARI

(CASH FLOW HEDGE)

Art. 2426 c.c. n. 11-bis

INDICAZIONI GENERALI

45

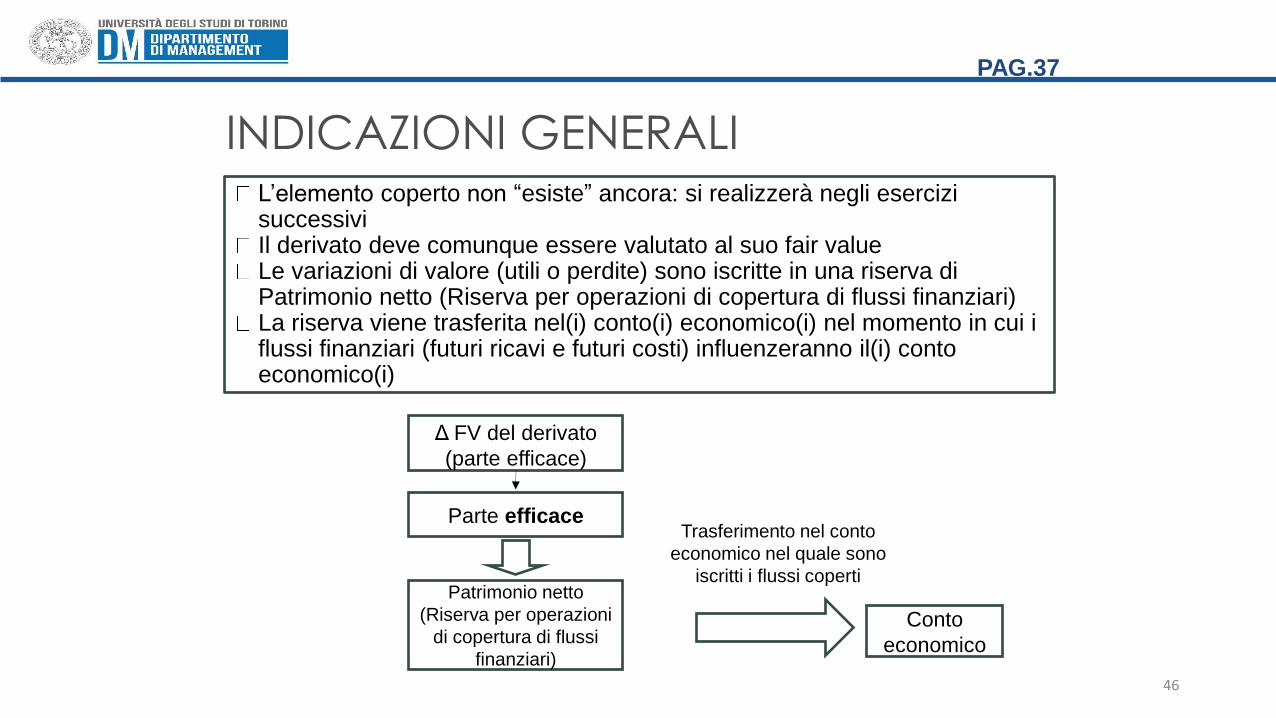

L’elemento coperto non “esiste” ancora: si realizzerà negli esercizi successivi Il derivato deve comunque essere valutato al suo fair value Le variazioni di valore (utili o perdite) sono iscritte in una riserva di Patrimonio netto (Riserva per operazioni di copertura di flussi finanziari) La riserva viene trasferita nel(i) conto(i) economico(i) nel momento in cui i flussi finanziari (futuri ricavi e futuri costi) influenzeranno il(i) conto economico(i)

46

Δ FV del derivato

(parte efficace)

Parte efficace

Conto

economico

Patrimonio netto

(Riserva per operazioni

di copertura di flussi

finanziari)

Trasferimento nel conto

economico nel quale sono

iscritti i flussi coperti

INDICAZIONI GENERALI

PAG.37

• Se il derivato designato come strumento di copertura in una relazione di cash flow hedge ha fair value attivo, la classificazione nello stato patrimoniale è la seguente:

• Se è a copertura di flussi finanziari generati da un’attività, segue la classificazione dell’attività, nell’attivo circolante o immobilizzato, dell’attività coperta (OIC 28 par. 27.a)

• Se è a copertura di flussi finanziari generati da una passività, di un impegno irrevocabile o di un’operazione programmata altamente probabile è classificato in relazione all’esigibilità (OIC 32 par. 28.b e c)

47

INDICAZIONI GENERALI

• La riserva per operazioni di copertura dei flussi finanziari attesi deve essere considerata al netto degli effetti fiscali differiti (OIC 32 par. 29)

• Come previsto dall’art. 2426 co. 1 n. 11-bis c.c.: “le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati per la copertura di flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata non sono considerate nel computo del patrimonio netto per le finalità di cui agli articoli 2412, 2433, 2442, 2446 e 2447 e, se positivi, non sono disponibili e non sono utilizzabili a copertura delle perdite” (OIC 32 par. 29)

48

INDICAZIONI GENERALI

49

OIC 32 – Par. 87 – Rilascio della riserva

Il rilascio della riserva per copertura di flussi finanziari attesi deve avvenire come segue:

a) in una copertura di flussi finanziari connessi ad un’attività o passività iscritta in bilancio o di un’operazione

programmata altamente probabile o impegno irrevocabile l’importo della riserva deve essere riclassificato a

conto economico nello stesso esercizio o negli stessi esercizi in cui i flussi finanziari futuri coperti hanno un

effetto sull’utile (perdita) d’esercizio (per esempio, negli esercizi in cui sono rilevati gli interessi attivi o gli

interessi passivi o quando si verifica la vendita programmata). La voce di conto economico in cui classificare il

rilascio della riserva è la stessa che è impattata dai flussi finanziari attesi quando hanno effetto sull’utile

(perdita) d’esercizio;

b) in una copertura dei flussi finanziari connessi ad un’operazione programmata altamente probabile o impegno

irrevocabile che comportano successivamente la rilevazione di un’attività o passività non finanziarie, la società

al momento della rilevazione dell’attività o della passività deve eliminare l’importo dalla riserva per operazioni di

copertura dei flussi finanziari attesi e includerlo direttamente nel valore contabile dell’attività (nei limiti del valore

recuperabile) o della passività;

c) tuttavia, in presenza di una riserva negativa se la società non prevede di recuperare tutta la perdita o parte

della riserva in un esercizio o in più esercizi futuri, la società deve immediatamente imputare alla voce D) 19) d)

del conto economico dell’esercizio la riserva o la parte di riserva che non prevede di recuperare.

INDICAZIONI GENERALI

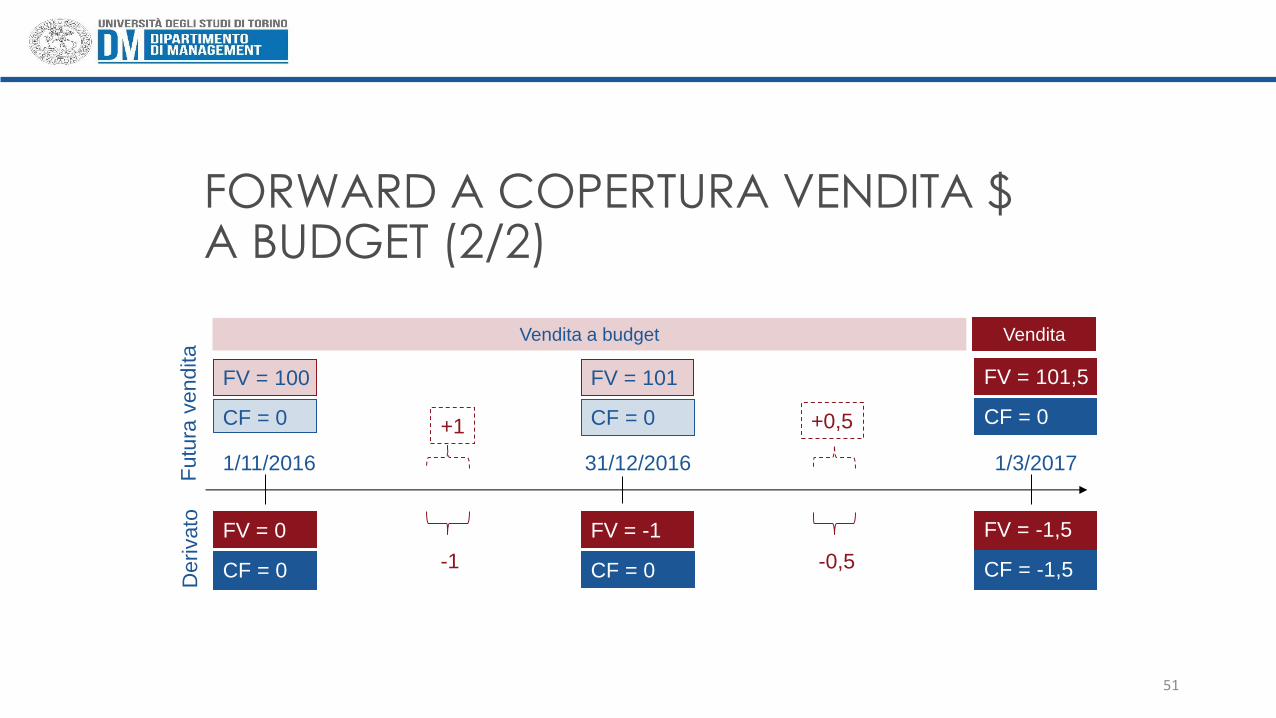

In data 1/11/2016 Alfa ha terminato di preparare il proprio budget all’interno del quale ha previsto vendite per 110 $ (tra la fine di febbraio e l’inizio di marzo 2017). Il tasso di cambio di budget utilizzato è 1,1 $ per 1 €, controvalore in €100 Per tutelarsi dal rischio di variazione dollaro sottoscrive un forward per vendita di 110 $ ad un tasso di cambio 1,1 $ per 1 €, fair value nullo. Il derivato è considerato un derivato di copertura In data 31/12/2016 il fair value del forward è negativo per Alfa ed è pari a 1. Sulla base delle nuove aspettative sui cambi Alfa stima un controvalore in € della vendita in $ pari a 101 € In data 1/3/2017 Alfa effettua la vendita di 110 $ e il controvalore in € è 101,5 (tasso circa 1,083 $ per 1 €). Il fair value del forward è negativo ed è pari a 1,5 €. Regolamento per cassa

50

FORWARD A COPERTURA VENDITA $ A BUDGET (1/2)

1/11/2016 31/12/2016 1/3/2017

FV = 0

CF = 0

FV = -1

CF = 0

FV = -1,5

CF = -1,5 -1 -0,5

FV = 100

CF = 0

FV = 101

CF = 0

FV = 101,5

CF = 0 +1 +0,5

Derivato

Vendita a budget Vendita

Futu

ra v

endita

FORWARD A COPERTURA VENDITA $ A BUDGET (2/2)

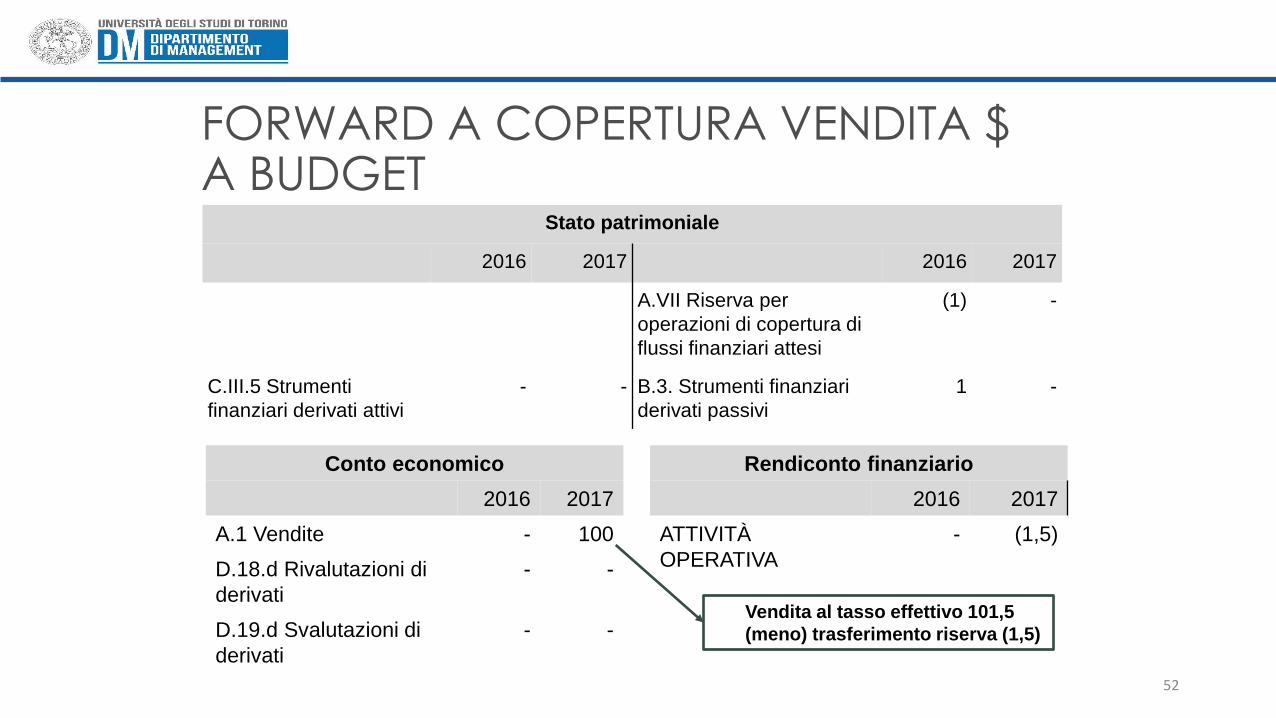

51

Stato patrimoniale

2016 2017 2016 2017

A.VII Riserva per

operazioni di copertura di

flussi finanziari attesi

(1) -

C.III.5 Strumenti

finanziari derivati attivi

- - B.3. Strumenti finanziari

derivati passivi

1 -

52

Conto economico

2016 2017

A.1 Vendite - 100

D.18.d Rivalutazioni di

derivati

- -

D.19.d Svalutazioni di

derivati

- -

Rendiconto finanziario

2016 2017

ATTIVITÀ

OPERATIVA

- (1,5)

Vendita al tasso effettivo 101,5

(meno) trasferimento riserva (1,5)

FORWARD A COPERTURA VENDITA $ A BUDGET

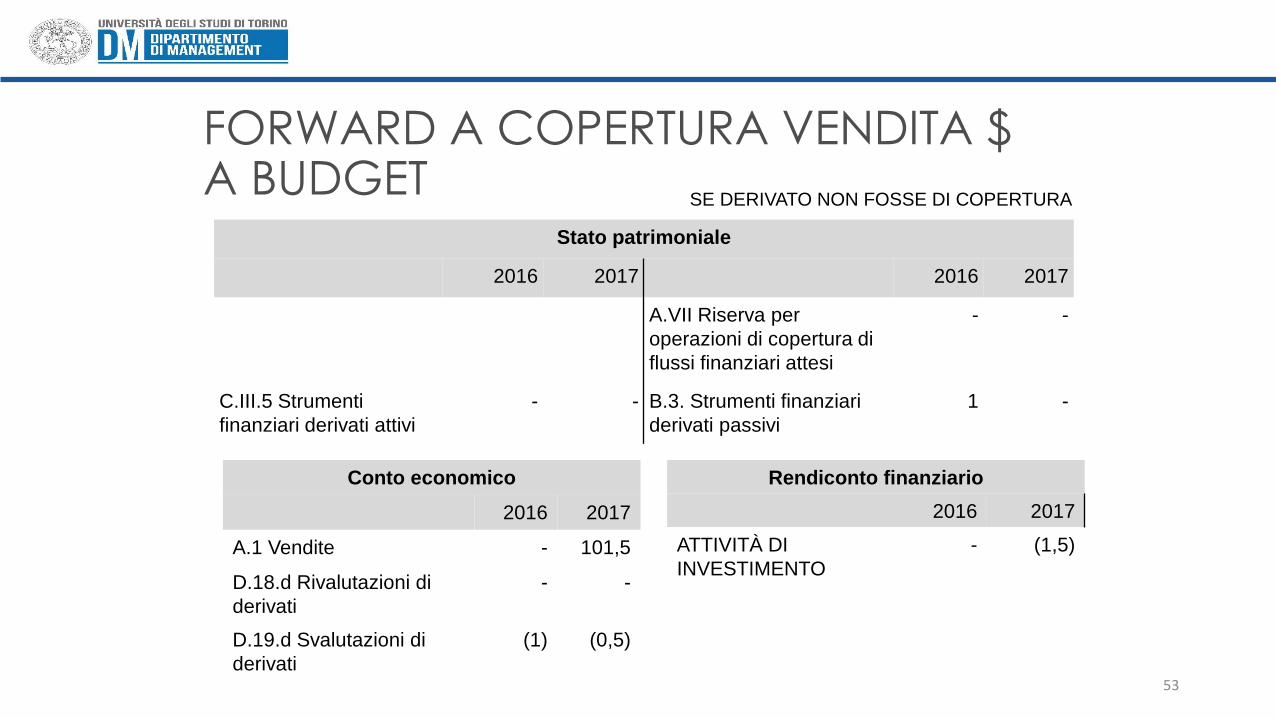

Stato patrimoniale

2016 2017 2016 2017

A.VII Riserva per

operazioni di copertura di

flussi finanziari attesi

- -

C.III.5 Strumenti

finanziari derivati attivi

- - B.3. Strumenti finanziari

derivati passivi

1 -

53

Conto economico

2016 2017

A.1 Vendite - 101,5

D.18.d Rivalutazioni di

derivati

- -

D.19.d Svalutazioni di

derivati

(1) (0,5)

Rendiconto finanziario

2016 2017

ATTIVITÀ DI

INVESTIMENTO

- (1,5)

SE DERIVATO NON FOSSE DI COPERTURA

FORWARD A COPERTURA VENDITA $ A BUDGET

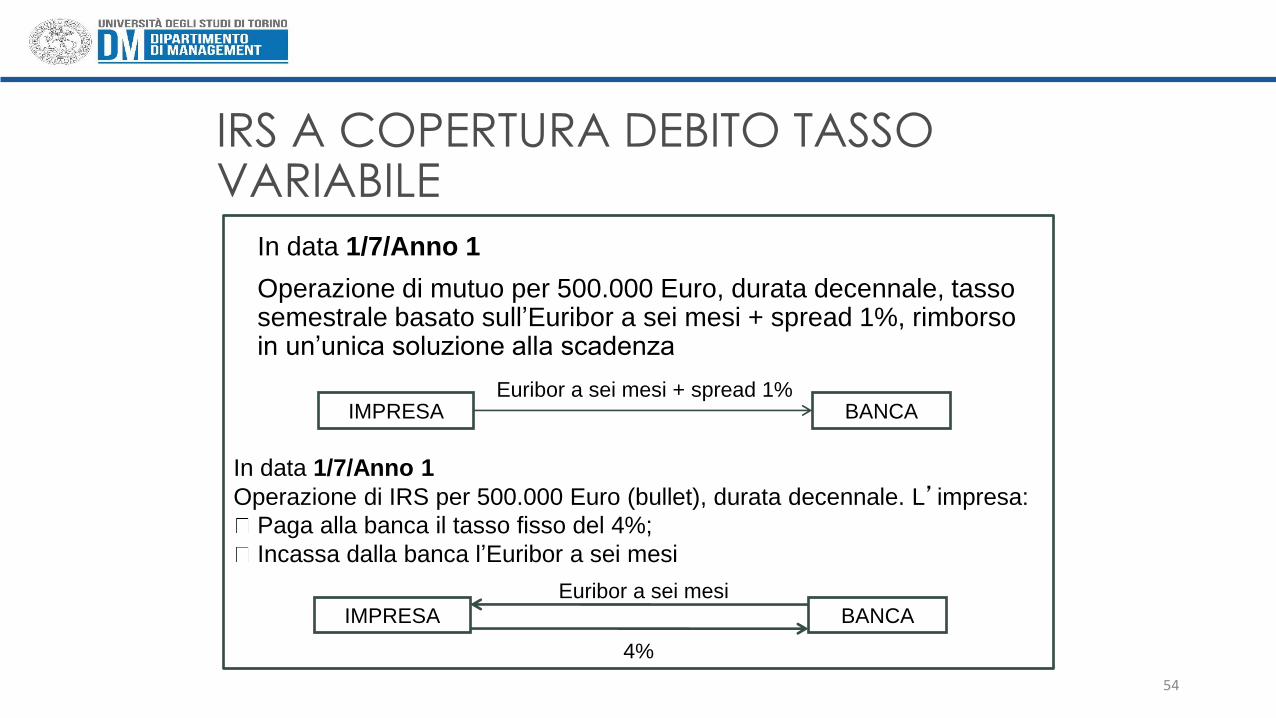

IMPRESA BANCA Euribor a sei mesi + spread 1%

IMPRESA BANCA Euribor a sei mesi

4%

IRS A COPERTURA DEBITO TASSO VARIABILE

In data 1/7/Anno 1

Operazione di mutuo per 500.000 Euro, durata decennale, tasso semestrale basato sull’Euribor a sei mesi + spread 1%, rimborso in un’unica soluzione alla scadenza

In data 1/7/Anno 1

Operazione di IRS per 500.000 Euro (bullet), durata decennale. L’impresa:

Paga alla banca il tasso fisso del 4%;

Incassa dalla banca l’Euribor a sei mesi

54

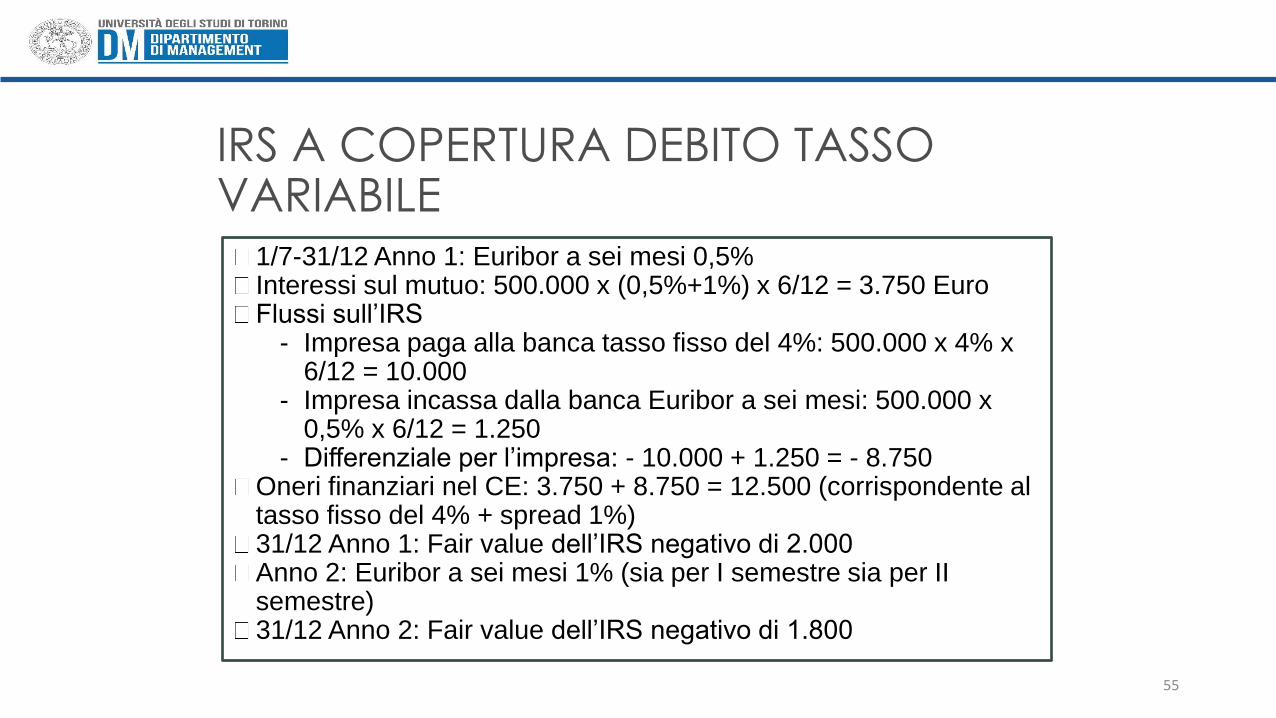

1/7-31/12 Anno 1: Euribor a sei mesi 0,5% Interessi sul mutuo: 500.000 x (0,5%+1%) x 6/12 = 3.750 Euro Flussi sull’IRS

- Impresa paga alla banca tasso fisso del 4%: 500.000 x 4% x 6/12 = 10.000

- Impresa incassa dalla banca Euribor a sei mesi: 500.000 x 0,5% x 6/12 = 1.250

- Differenziale per l’impresa: - 10.000 + 1.250 = - 8.750 Oneri finanziari nel CE: 3.750 + 8.750 = 12.500 (corrispondente al tasso fisso del 4% + spread 1%) 31/12 Anno 1: Fair value dell’IRS negativo di 2.000 Anno 2: Euribor a sei mesi 1% (sia per I semestre sia per II semestre) 31/12 Anno 2: Fair value dell’IRS negativo di 1.800

55

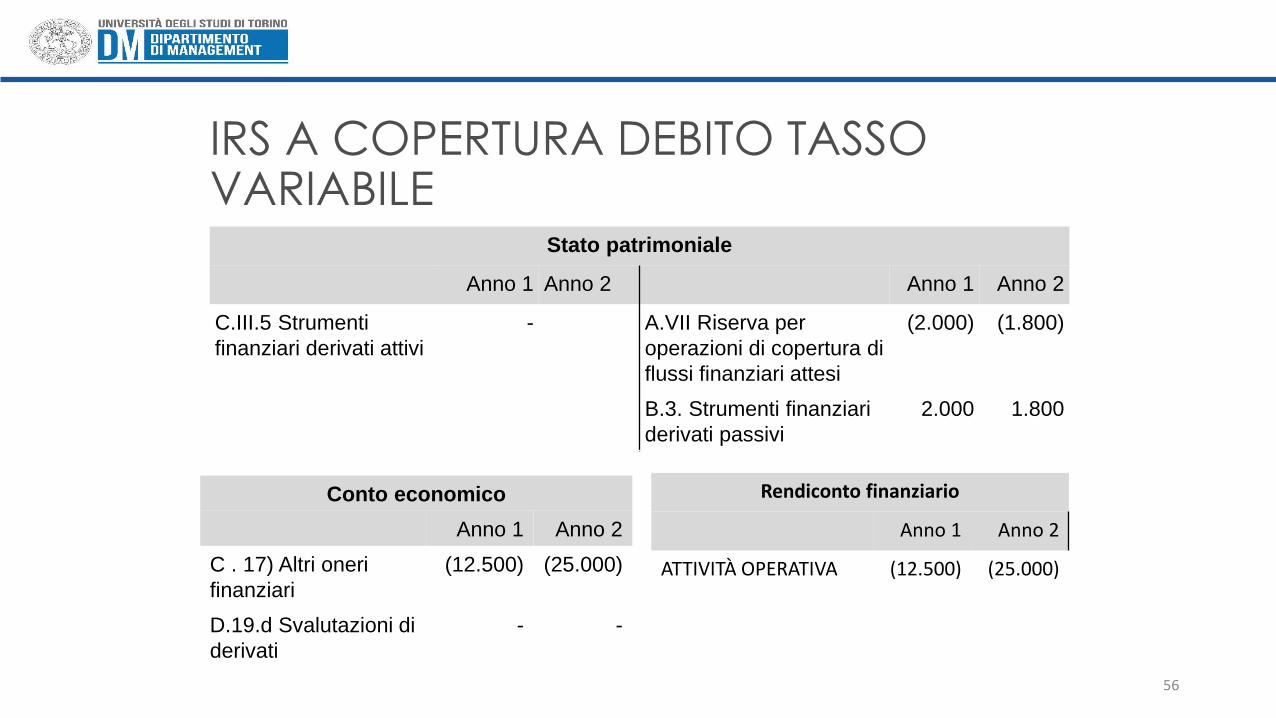

IRS A COPERTURA DEBITO TASSO VARIABILE

56

Stato patrimoniale

Anno 1 Anno 2 Anno 1 Anno 2

C.III.5 Strumenti

finanziari derivati attivi

- A.VII Riserva per

operazioni di copertura di

flussi finanziari attesi

(2.000) (1.800)

B.3. Strumenti finanziari

derivati passivi

2.000 1.800

Conto economico

Anno 1 Anno 2

C . 17) Altri oneri

finanziari

(12.500) (25.000)

D.19.d Svalutazioni di

derivati

- -

Rendiconto finanziario

Anno 1 Anno 2

ATTIVITÀ OPERATIVA (12.500) (25.000)

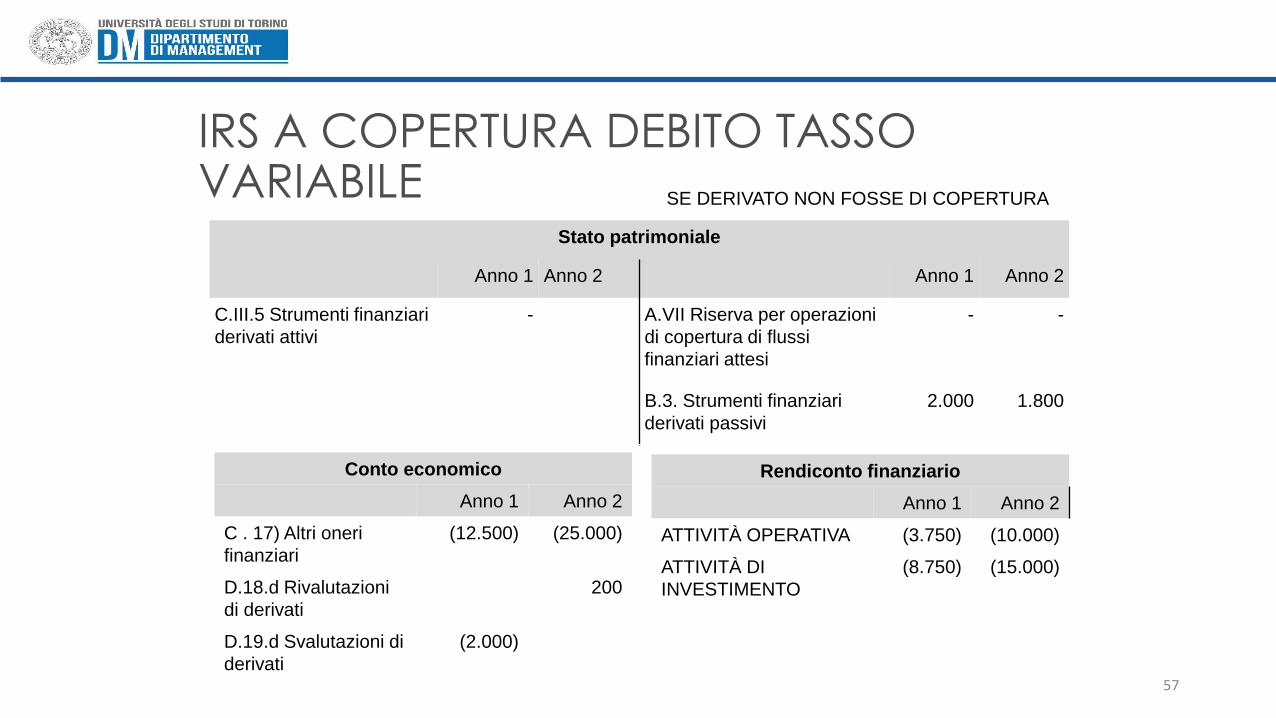

IRS A COPERTURA DEBITO TASSO VARIABILE

57

Stato patrimoniale

Anno 1 Anno 2 Anno 1 Anno 2

C.III.5 Strumenti finanziari

derivati attivi

- A.VII Riserva per operazioni

di copertura di flussi

finanziari attesi

- -

B.3. Strumenti finanziari

derivati passivi

2.000 1.800

Conto economico

Anno 1 Anno 2

C . 17) Altri oneri

finanziari

(12.500) (25.000)

D.18.d Rivalutazioni

di derivati

200

D.19.d Svalutazioni di

derivati

(2.000)

SE DERIVATO NON FOSSE DI COPERTURA

Rendiconto finanziario

Anno 1 Anno 2

ATTIVITÀ OPERATIVA (3.750) (10.000)

ATTIVITÀ DI

INVESTIMENTO

(8.750) (15.000)

IRS A COPERTURA DEBITO TASSO VARIABILE

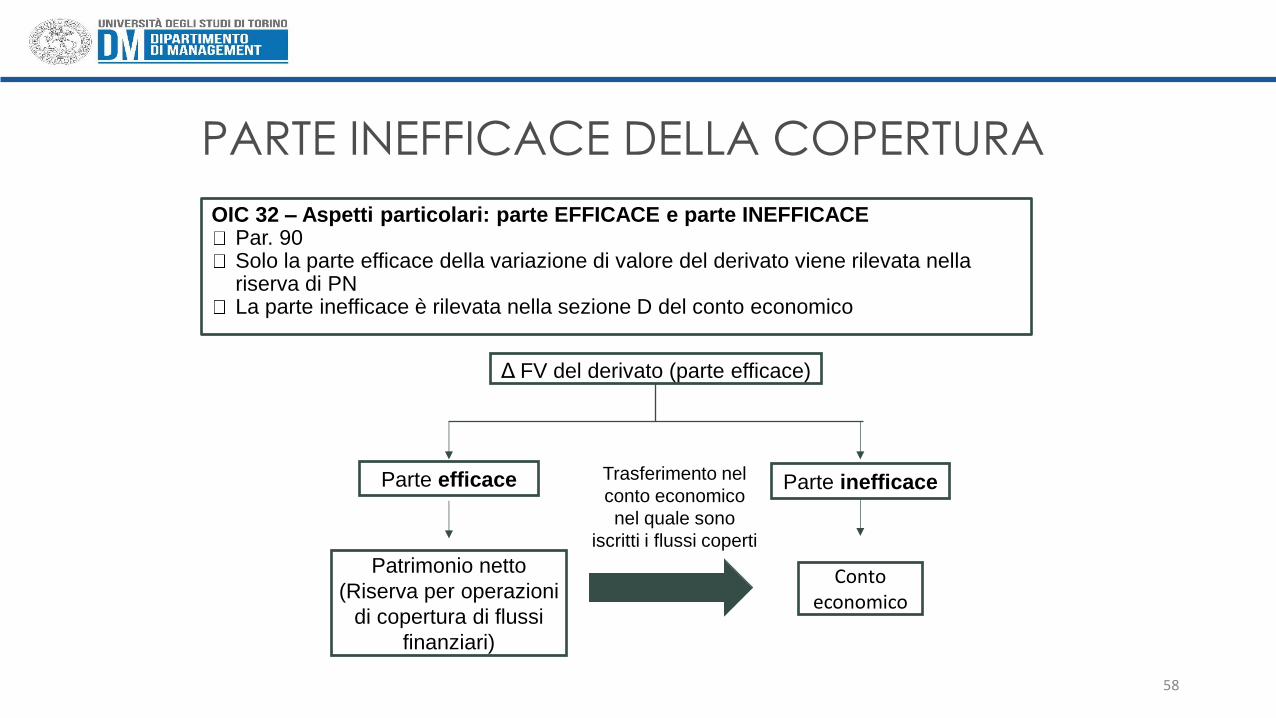

OIC 32 – Aspetti particolari: parte EFFICACE e parte INEFFICACE Par. 90 Solo la parte efficace della variazione di valore del derivato viene rilevata nella riserva di PN La parte inefficace è rilevata nella sezione D del conto economico

58

Δ FV del derivato (parte efficace)

Parte efficace

Conto economico

Patrimonio netto

(Riserva per operazioni

di copertura di flussi

finanziari)

Trasferimento nel

conto economico

nel quale sono

iscritti i flussi coperti

Parte inefficace

PARTE INEFFICACE DELLA COPERTURA

RAPPRESENTAZIONE IN BILANCIO FAIR VALUE HEDGE

59

• Indicazioni generali

60

COPERTURA DI FAIR VALUE

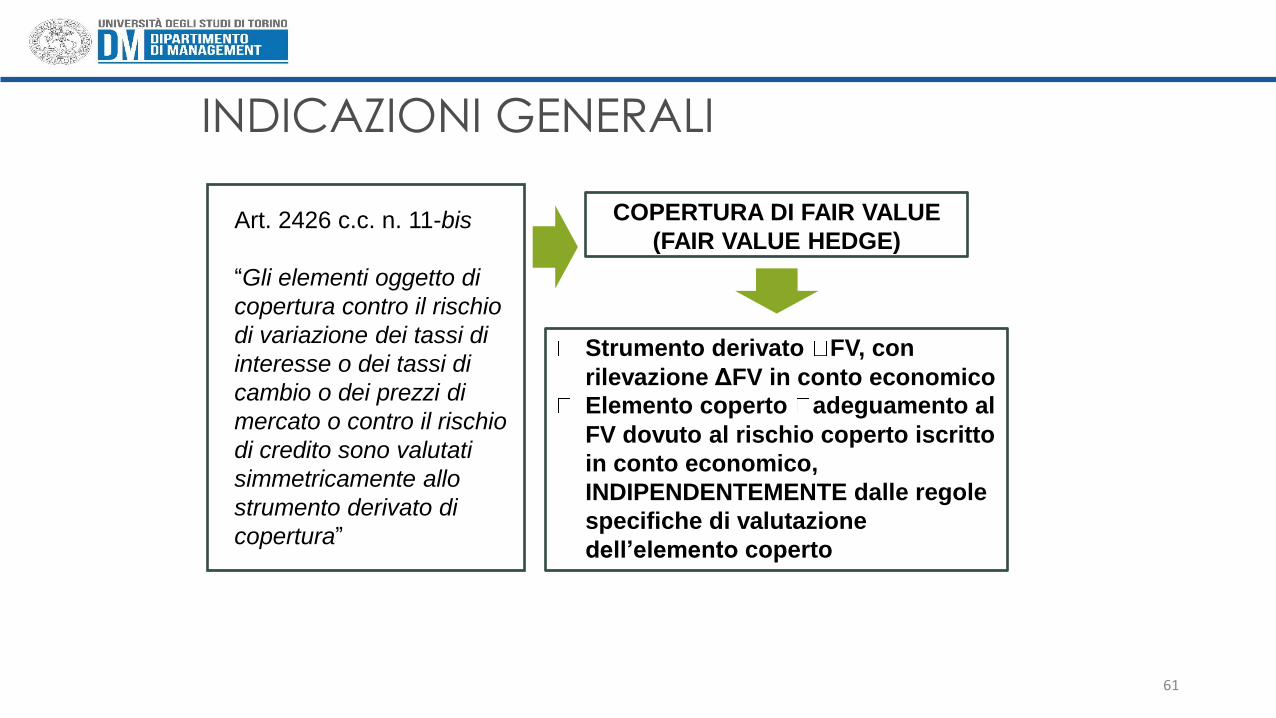

(FAIR VALUE HEDGE) Art. 2426 c.c. n. 11-bis

“Gli elementi oggetto di

copertura contro il rischio

di variazione dei tassi di

interesse o dei tassi di

cambio o dei prezzi di

mercato o contro il rischio

di credito sono valutati

simmetricamente allo

strumento derivato di

copertura”

Strumento derivato FV, con

rilevazione ΔFV in conto economico

Elemento coperto adeguamento al

FV dovuto al rischio coperto iscritto

in conto economico,

INDIPENDENTEMENTE dalle regole

specifiche di valutazione

dell’elemento coperto

INDICAZIONI GENERALI

61

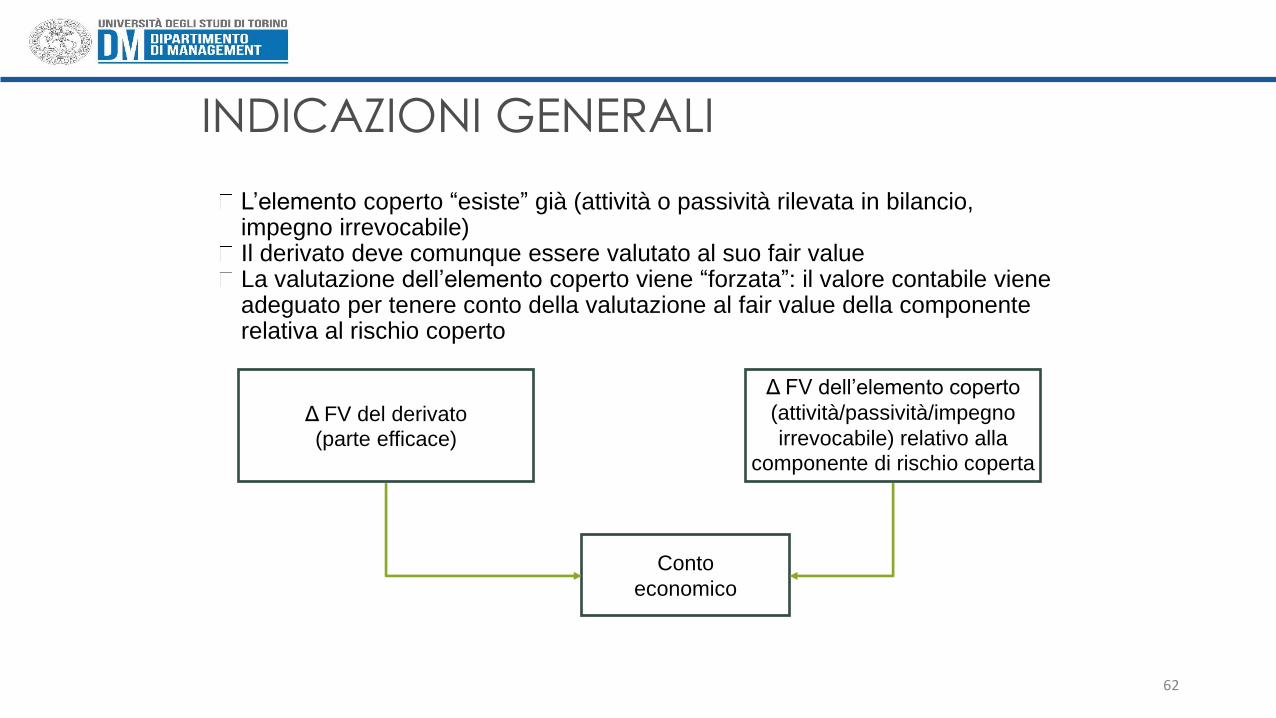

L’elemento coperto “esiste” già (attività o passività rilevata in bilancio, impegno irrevocabile) Il derivato deve comunque essere valutato al suo fair value La valutazione dell’elemento coperto viene “forzata”: il valore contabile viene adeguato per tenere conto della valutazione al fair value della componente relativa al rischio coperto

62

Δ FV del derivato

(parte efficace)

Conto

economico

Δ FV dell’elemento coperto

(attività/passività/impegno

irrevocabile) relativo alla componente di rischio coperta

INDICAZIONI GENERALI

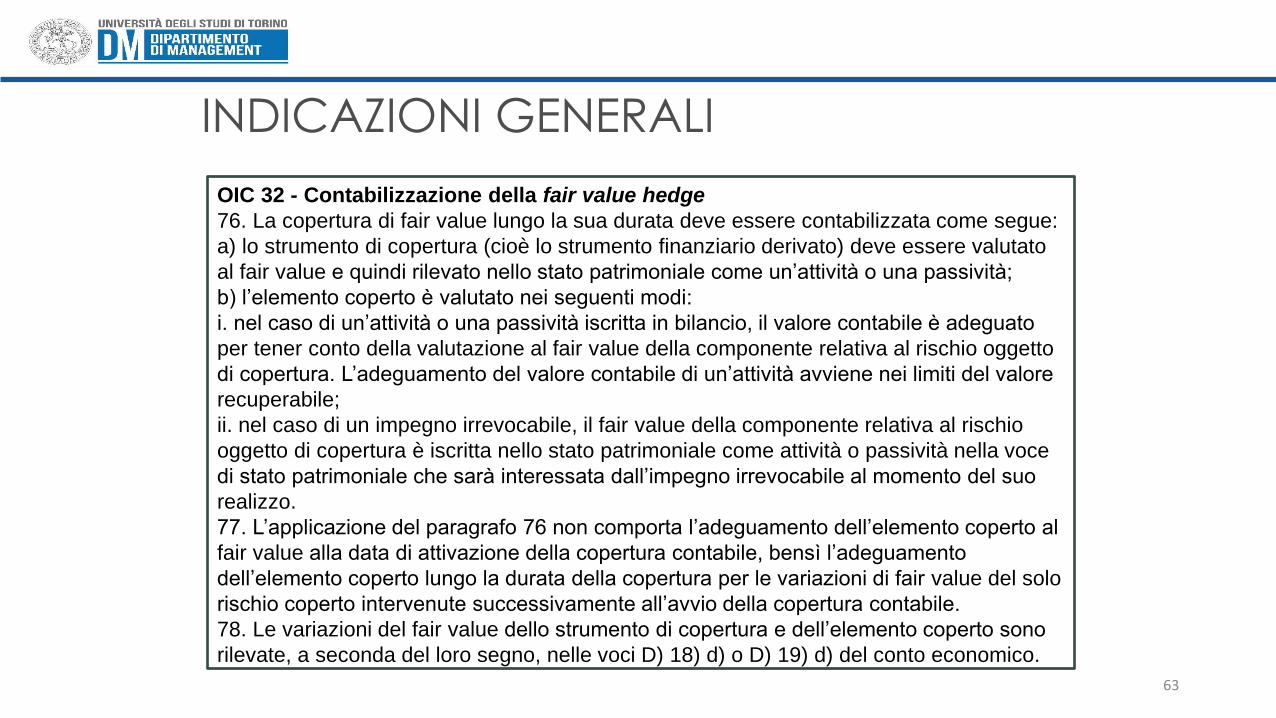

OIC 32 - Contabilizzazione della fair value hedge

76. La copertura di fair value lungo la sua durata deve essere contabilizzata come segue:

a) lo strumento di copertura (cioè lo strumento finanziario derivato) deve essere valutato

al fair value e quindi rilevato nello stato patrimoniale come un’attività o una passività;

b) l’elemento coperto è valutato nei seguenti modi:

i. nel caso di un’attività o una passività iscritta in bilancio, il valore contabile è adeguato

per tener conto della valutazione al fair value della componente relativa al rischio oggetto

di copertura. L’adeguamento del valore contabile di un’attività avviene nei limiti del valore

recuperabile;

ii. nel caso di un impegno irrevocabile, il fair value della componente relativa al rischio

oggetto di copertura è iscritta nello stato patrimoniale come attività o passività nella voce

di stato patrimoniale che sarà interessata dall’impegno irrevocabile al momento del suo

realizzo.

77. L’applicazione del paragrafo 76 non comporta l’adeguamento dell’elemento coperto al

fair value alla data di attivazione della copertura contabile, bensì l’adeguamento

dell’elemento coperto lungo la durata della copertura per le variazioni di fair value del solo

rischio coperto intervenute successivamente all’avvio della copertura contabile.

78. Le variazioni del fair value dello strumento di copertura e dell’elemento coperto sono

rilevate, a seconda del loro segno, nelle voci D) 18) d) o D) 19) d) del conto economico.

INDICAZIONI GENERALI

63

• Se il derivato designato come strumento di copertura in una relazione di fair value hedge ha fair value attivo, la classificazione nello stato patrimoniale è la seguente:

• Se è a copertura del fair value di un’attività, segue la classificazione dell’attività, nell’attivo circolante o immobilizzato, dell’attività coperta (OIC 32 par. 28.a)

• Se è a copertura del fair value di una passività classificata oltre l’esercizio, nell’attivo immobilizzato (OIC 32 par. 28.b)

• Se è a copertura del fair value di una passività classificata oltre l’esercizio, nell’attivo immobilizzato (OIC 32 par. 28.c)

64

INDICAZIONI GENERALI

RELAZIONI DI COPERTURA SEMPLICI

65

• Quando è esercitabile l’opzione per la designazione di una relazione di copertura semplice

• Requisiti di ammissibilità

• Semplificazioni

66

• OIC 32, par. 55 e 101: Devono essere contemporaneamente presenti due condizioni:

• Elementi portanti (valore nominale, scadenza, data di regolamento dei flussi, variabile sottostante) dello strumento derivato e dell’elemento coperto del tutto simili

• Derivato sottoscritto a condizioni di mercato • Forward e swap FV iniziale pressoché nullo

• Opzioni FV iniziale pressoché coincidente con il premio

67

QUANDO È ESERCITABILE L’OPZIONE PER LA DESIGNAZIONE DI UNA RELAZIONE DI COPERTURA SEMPLICE

• OIC 32, par. 102: • Solo strumenti di copertura e elementi coperti designabili • Designazione e documentazione iniziale contenente:

• obiettivi della società nella gestione del rischio e della strategia nell’effettuare la copertura • strumento di copertura • elemento coperto • natura del rischio coperto • come la società valuterà se la relazione di copertura soddisfi i requisiti di efficacia della

copertura; • Copertura efficace confrontando elementi portanti e verificando l’irrilevanza del

rischio di credito

• OIC 32, par. 103 • Obbligo di verifica del mantenimento dei requisiti di ammissibilità (ad ogni data di

bilancio)

68

REQUISITI DI AMMISSIBILITÀ

• OIC 32, par. 111-118 – CASH FLOW HEDGE: • Non si determina la parte inefficace della variazione di valore del derivato

tutta la variazione di valore del derivato viene rilevata nella riserva

• OIC 32, par. 104-110 – FAIR VALUE HEDGE • Non si determina la parte inefficace della copertura

• La variazione di fair value dell’elemento coperto viene assunta pari (e di segno opposto) alla variazione dello strumento derivato di copertura

69

SEMPLIFICAZIONI

LA RAPPRESENTAZIONE IN BILANCIO DEI DERIVATI IN ESSERE ALL’1/01/2016

70

• I derivati nel bilancio al 31.12.2015

• La transizione all’1.1.2016

71

I DERIVATI NEL BILANCIO AL 31.12.2015

• Obblighi chiari per le informazioni da inserire in Nota Integrativa, ma: • nessuna indicazione nel codice civile • nessun OIC dedicato • riferimento ai “fondi rischi per derivati” nell’OIC 31 (2014) • riferimenti in altri OIC (ante 2014)

• Requisiti per la definizione di operazione di copertura «meno stringenti»

• Derivati di copertura seguivano le regole di contabilizzazione dell’operazione coperta

• Derivati non di copertura: • Fair value passivo iscrizione di un “fondo rischi” • Fair value attivo nessuna rilevazione

72

• OIC 32 consente approcci alternativi (da applicarsi in modo coerente a tutte le operazioni di copertura)

• Applicazione retroattiva completa (par. 138)

• Applicazione retroattiva, ma designazione delle relazione di copertura alla data di prima applicazione del principio [1/1/2016]. Ciò comporta:

• a) la verifica a tale data dei criteri di ammissibilità ai sensi del paragrafo 71 oppure 102; • […] • c) in caso di coperture dei flussi finanziari, il calcolo dell’eventuale inefficacia della copertura

come previsto al paragrafo 86, fatto alla data di inizio del bilancio dell’esercizio di prima applicazione del presente principio comporta che la componente di inefficacia, se esistente, sia imputata agli utili o perdite di esercizi precedenti, mentre la componente efficace sia imputata alla voce A) VII “Riserva per operazioni di copertura dei flussi finanziari attesi”.

• Tale opzione deve essere adottata per tutte le operazioni designate di copertura nell’esercizio di prima applicazione del presente principio contabile.

73

LA TRANSIZIONE ALL’1.1.2016

• Transizione – casi particolari

• Verifica dei requisiti di ammissibilità al 31/12/2016. Nei casi in cui, dopo aver fatto ogni ragionevole sforzo, non è fattibile procedere alla verifica richiesta al paragrafo 139 a) alla data di inizio del bilancio dell’esercizio di prima applicazione, si può applicare il disposto del paragrafo 139 b) e c), se i criteri di ammissibilità della copertura ai sensi del paragrafo 71 oppure 102 sono soddisfatti alla data di chiusura del bilancio dell’esercizio di prima applicazione. (par. 140)

• Coperture con verifica qualitativa e coperture semplici: Per il modello di prima applicazione previsto al paragrafo 139 e limitatamente alle relazioni di copertura in essere alla data di inizio del bilancio dell’esercizio di prima applicazione, si presume che la copertura sia pienamente efficace se sono rispettati i requisiti di cui al paragrafo 72 [verifica qualitativa]. In questo caso è possibile applicare il modello contabile delle relazioni di copertura semplici previste ai paragrafi dal 101 al 118 senza necessità di verificare che lo strumento di copertura fosse stato stipulato alle condizioni di mercato (par. 142).

• Il regime di disponibilità delle poste di patrimonio netto che si generano in sede di prima adozione del presente principio contabile segue le regole previste dall’articolo 2426 comma 1 numero 11 bis del codice civile (par. 143).

74

LA TRANSIZIONE ALL’1.1.2016

ESEMPIO EI.40 Applicazione alle operazioni di copertura ai sensi

del paragrafo 142

Al 1 gennaio 2016 la società applica per la prima volta l’OIC 32. A tale

data ha in essere un debito finanziario a tasso variabile, stipulato nel

2005, il cui rischio di tasso di interesse è coperto da uno swap in base

al quale riceve il tasso variabile e paga uno fisso. La frequenza di

regolamento, il sottostante e il tasso variabile dello swap corrispondono

a quello del debito finanziario, pertanto a tale data la società può

stabilire che sussiste una relazione economica tra elemento coperto e

strumento di copertura. Inoltre, non potendo determinare se il fair value

del derivato fosse pari a zero alla data di sottoscrizione (2005), la

società decide di avvalersi dell’opzione di prima applicazione prevista

dal paragrafo 142 e quindi stabilisce che la copertura è da considerarsi

perennemente efficace e non necessitando dunque del calcolo annuale

della componente di inefficacia.

ESEMPIO TRANSIZIONE (1/4)

75

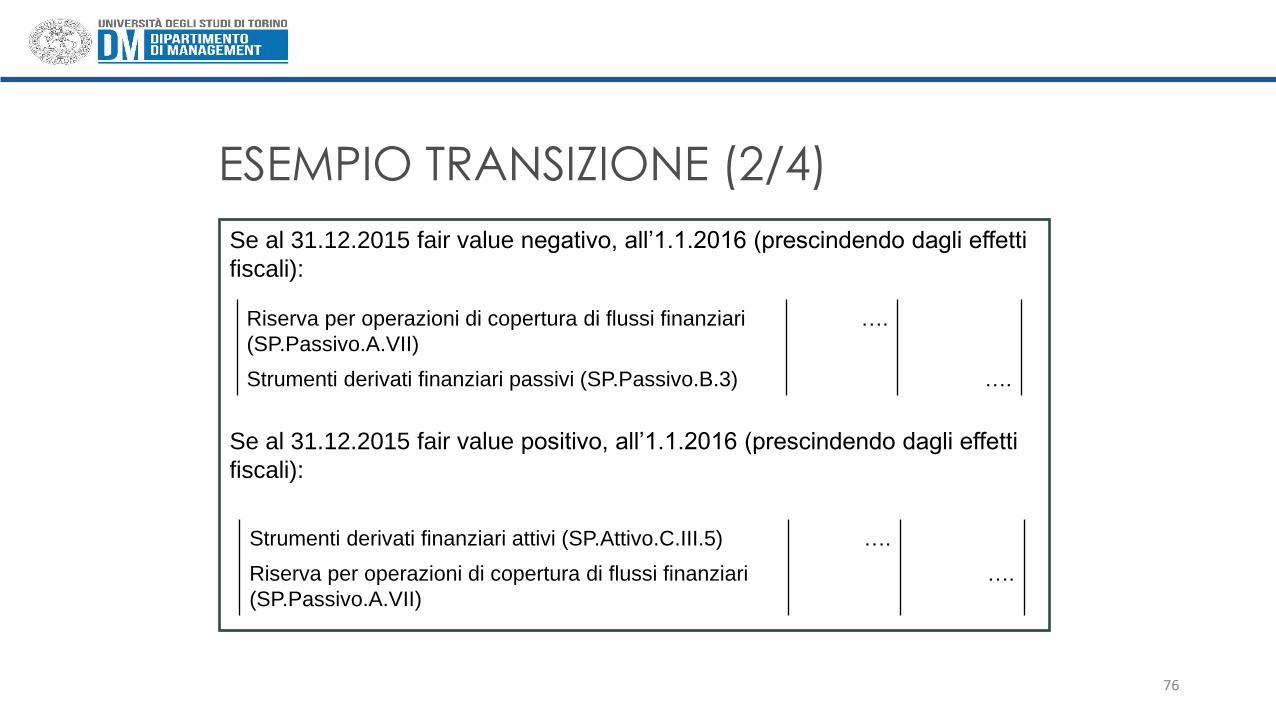

Se al 31.12.2015 fair value negativo, all’1.1.2016 (prescindendo dagli effetti

fiscali):

Se al 31.12.2015 fair value positivo, all’1.1.2016 (prescindendo dagli effetti

fiscali):

Riserva per operazioni di copertura di flussi finanziari

(SP.Passivo.A.VII)

….

Strumenti derivati finanziari passivi (SP.Passivo.B.3) ….

Strumenti derivati finanziari attivi (SP.Attivo.C.III.5) ….

Riserva per operazioni di copertura di flussi finanziari

(SP.Passivo.A.VII)

….

ESEMPIO TRANSIZIONE (2/4)

76

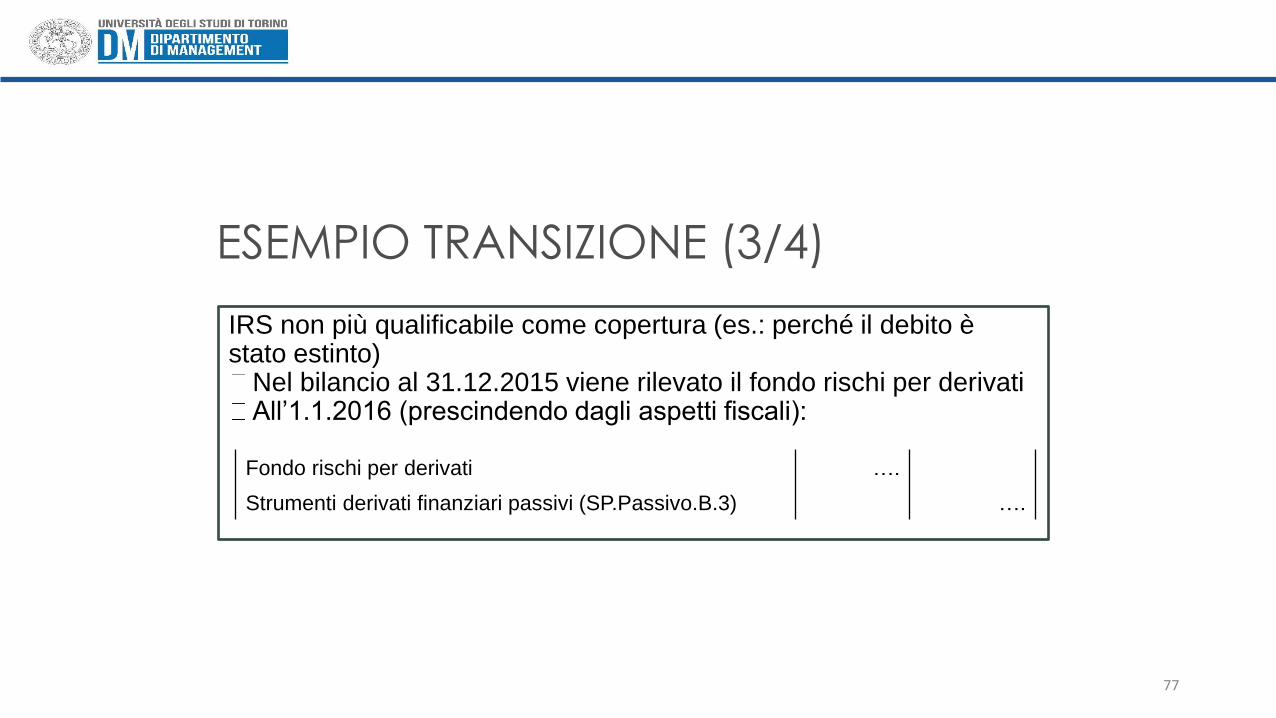

IRS non più qualificabile come copertura (es.: perché il debito è stato estinto)

Nel bilancio al 31.12.2015 viene rilevato il fondo rischi per derivati All’1.1.2016 (prescindendo dagli aspetti fiscali):

77

Fondo rischi per derivati ….

Strumenti derivati finanziari passivi (SP.Passivo.B.3) ….

ESEMPIO TRANSIZIONE (3/4)

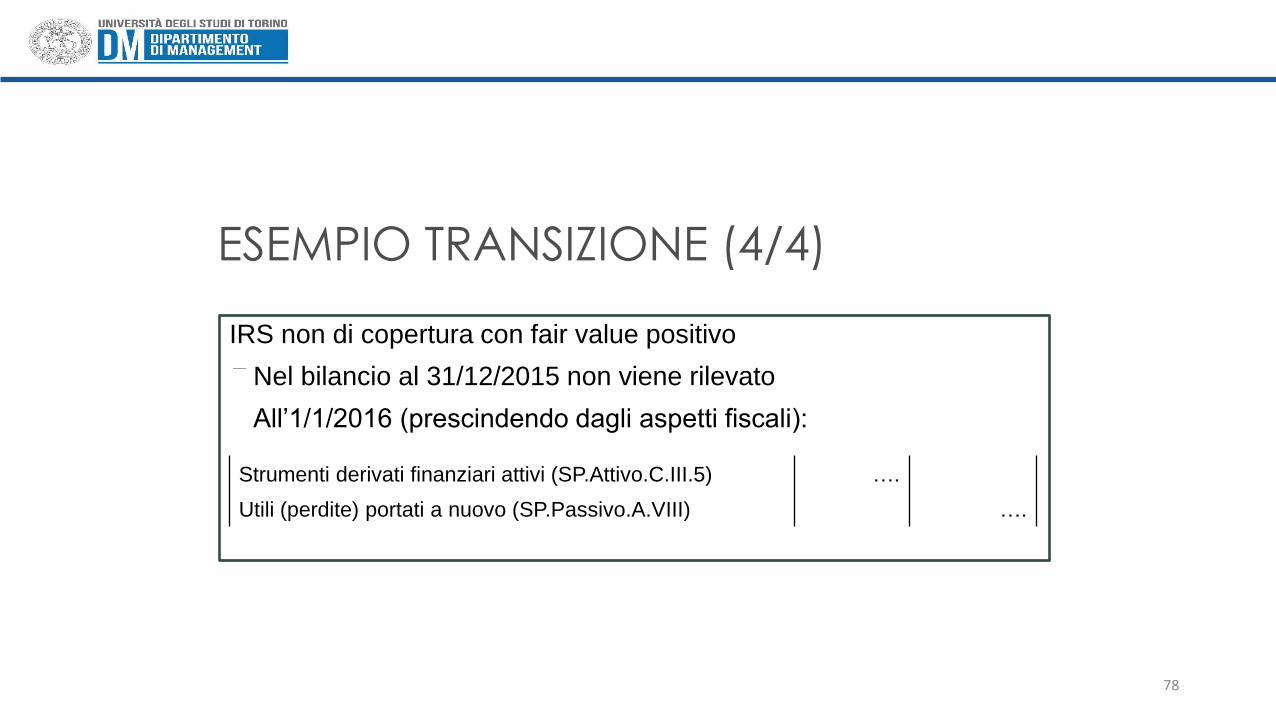

IRS non di copertura con fair value positivo

Nel bilancio al 31/12/2015 non viene rilevato

All’1/1/2016 (prescindendo dagli aspetti fiscali):

78

Strumenti derivati finanziari attivi (SP.Attivo.C.III.5) ….

Utili (perdite) portati a nuovo (SP.Passivo.A.VIII) ….

ESEMPIO TRANSIZIONE (4/4)

79

TRANSIZIONE - SINTESI

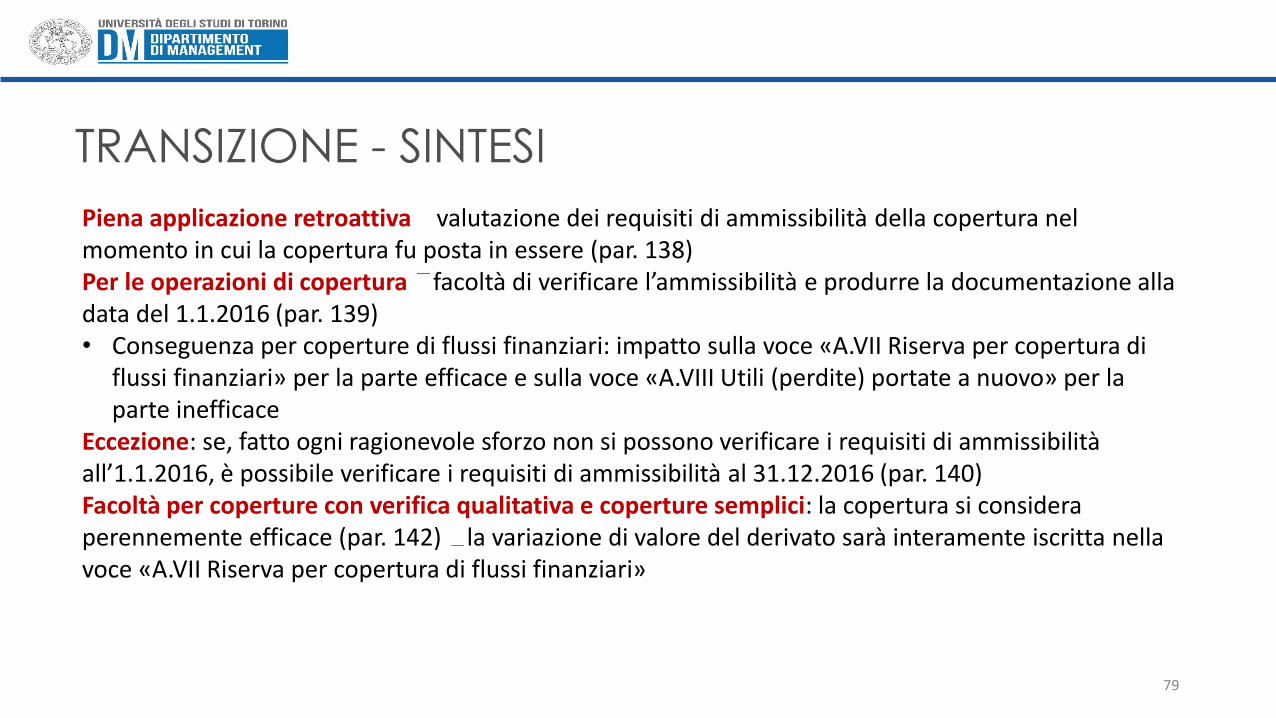

Piena applicazione retroattiva valutazione dei requisiti di ammissibilità della copertura nel momento in cui la copertura fu posta in essere (par. 138) Per le operazioni di copertura facoltà di verificare l’ammissibilità e produrre la documentazione alla data del 1.1.2016 (par. 139) • Conseguenza per coperture di flussi finanziari: impatto sulla voce «A.VII Riserva per copertura di

flussi finanziari» per la parte efficace e sulla voce «A.VIII Utili (perdite) portate a nuovo» per la parte inefficace

Eccezione: se, fatto ogni ragionevole sforzo non si possono verificare i requisiti di ammissibilità all’1.1.2016, è possibile verificare i requisiti di ammissibilità al 31.12.2016 (par. 140) Facoltà per coperture con verifica qualitativa e coperture semplici: la copertura si considera perennemente efficace (par. 142) la variazione di valore del derivato sarà interamente iscritta nella voce «A.VII Riserva per copertura di flussi finanziari»

LA NOTA INTEGRATIVA

80

• Il nuovo art. 2427-bis c.c.

• Le altre informazioni richieste dall’OIC 32

81

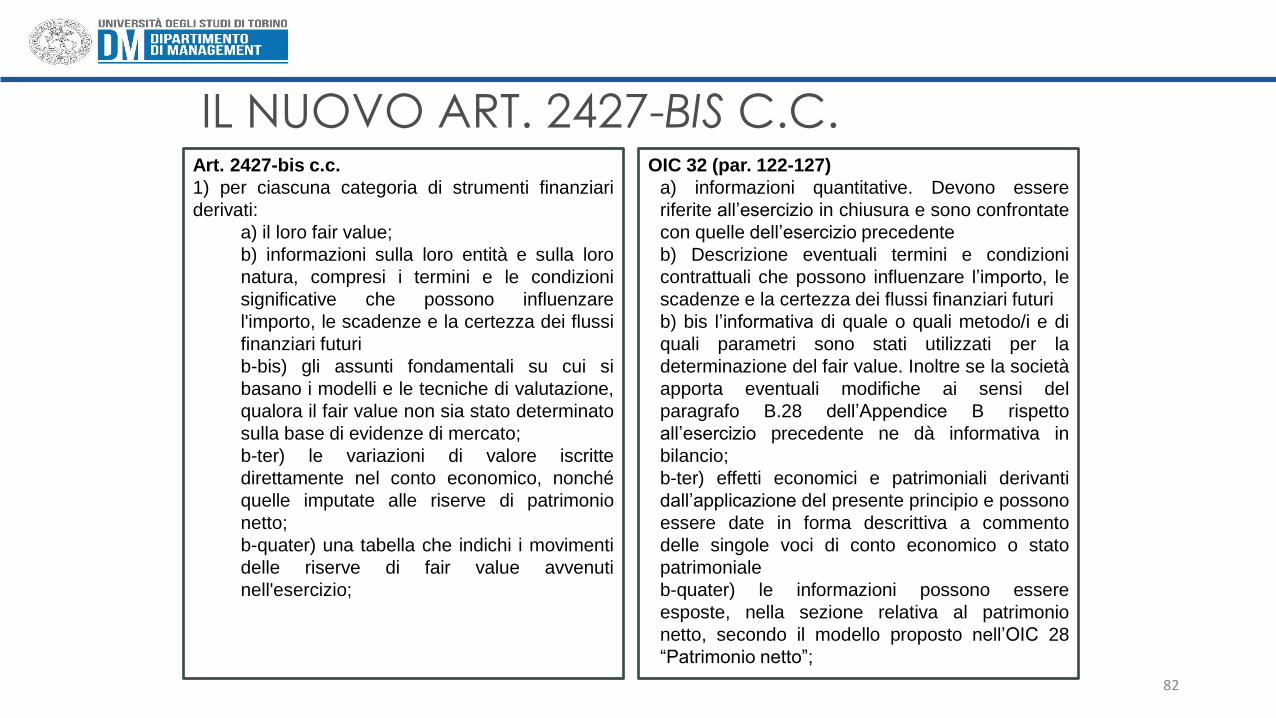

Art. 2427-bis c.c.

1) per ciascuna categoria di strumenti finanziari

derivati:

a) il loro fair value;

b) informazioni sulla loro entità e sulla loro

natura, compresi i termini e le condizioni

significative che possono influenzare

l'importo, le scadenze e la certezza dei flussi

finanziari futuri

b-bis) gli assunti fondamentali su cui si

basano i modelli e le tecniche di valutazione,

qualora il fair value non sia stato determinato

sulla base di evidenze di mercato;

b-ter) le variazioni di valore iscritte

direttamente nel conto economico, nonché

quelle imputate alle riserve di patrimonio

netto;

b-quater) una tabella che indichi i movimenti

delle riserve di fair value avvenuti

nell'esercizio;

82

IL NUOVO ART. 2427-BIS C.C. OIC 32 (par. 122-127)

a) informazioni quantitative. Devono essere

riferite all’esercizio in chiusura e sono confrontate

con quelle dell’esercizio precedente

b) Descrizione eventuali termini e condizioni

contrattuali che possono influenzare l’importo, le

scadenze e la certezza dei flussi finanziari futuri

b) bis l’informativa di quale o quali metodo/i e di

quali parametri sono stati utilizzati per la

determinazione del fair value. Inoltre se la società

apporta eventuali modifiche ai sensi del

paragrafo B.28 dell’Appendice B rispetto

all’esercizio precedente ne dà informativa in

bilancio;

b-ter) effetti economici e patrimoniali derivanti

dall’applicazione del presente principio e possono

essere date in forma descrittiva a commento

delle singole voci di conto economico o stato

patrimoniale

b-quater) le informazioni possono essere

esposte, nella sezione relativa al patrimonio

netto, secondo il modello proposto nell’OIC 28

“Patrimonio netto”;

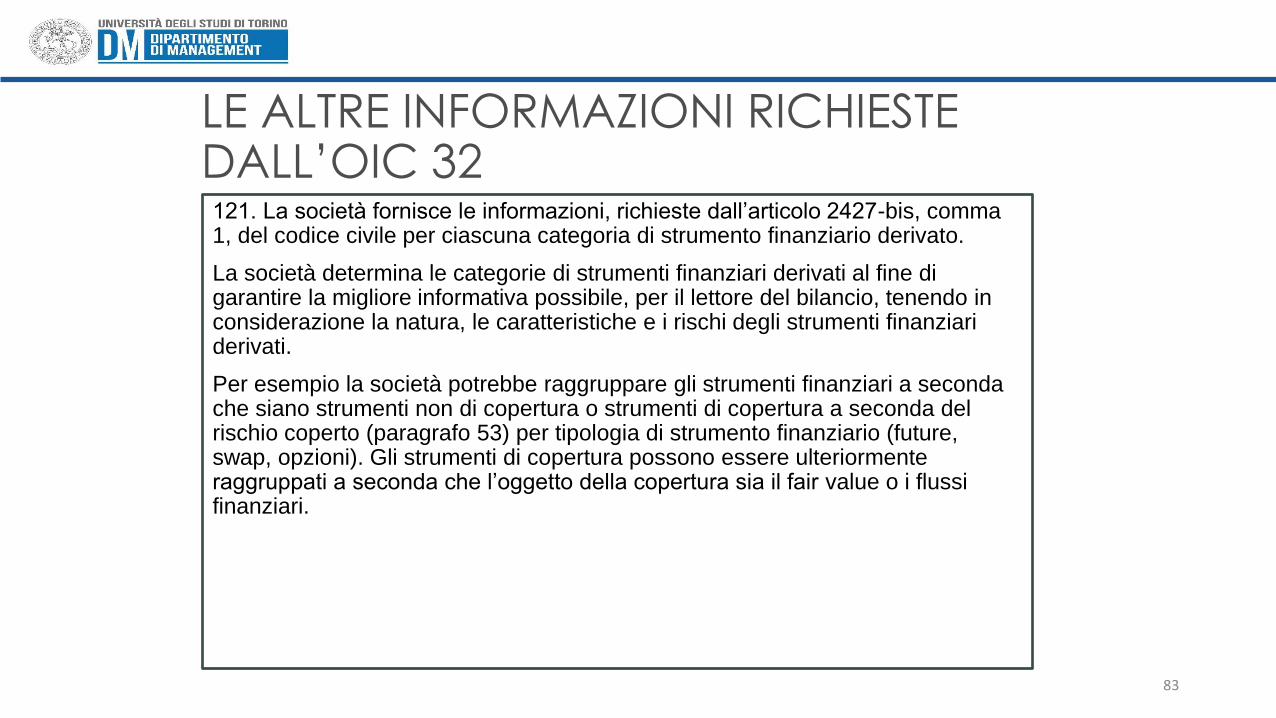

121. La società fornisce le informazioni, richieste dall’articolo 2427-bis, comma 1, del codice civile per ciascuna categoria di strumento finanziario derivato.

La società determina le categorie di strumenti finanziari derivati al fine di garantire la migliore informativa possibile, per il lettore del bilancio, tenendo in considerazione la natura, le caratteristiche e i rischi degli strumenti finanziari derivati.

Per esempio la società potrebbe raggruppare gli strumenti finanziari a seconda che siano strumenti non di copertura o strumenti di copertura a seconda del rischio coperto (paragrafo 53) per tipologia di strumento finanziario (future, swap, opzioni). Gli strumenti di copertura possono essere ulteriormente raggruppati a seconda che l’oggetto della copertura sia il fair value o i flussi finanziari.

83

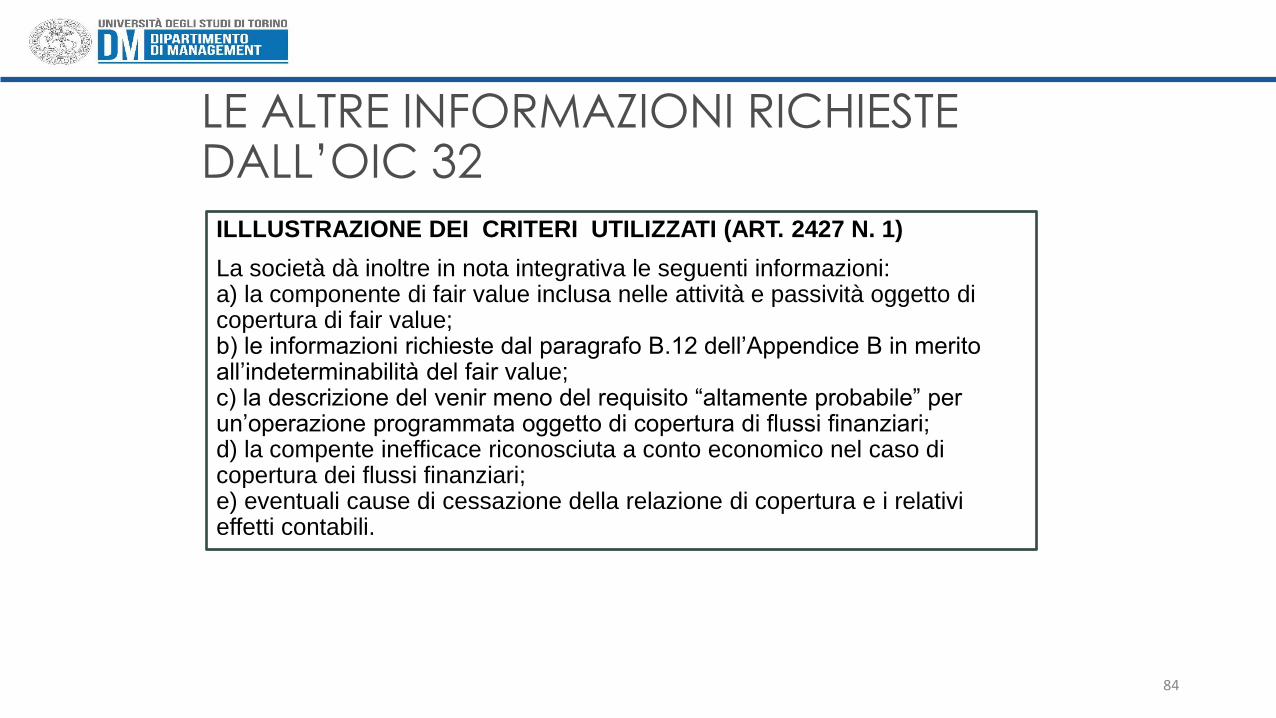

LE ALTRE INFORMAZIONI RICHIESTE DALL’OIC 32

ILLLUSTRAZIONE DEI CRITERI UTILIZZATI (ART. 2427 N. 1)

La società dà inoltre in nota integrativa le seguenti informazioni: a) la componente di fair value inclusa nelle attività e passività oggetto di copertura di fair value; b) le informazioni richieste dal paragrafo B.12 dell’Appendice B in merito all’indeterminabilità del fair value; c) la descrizione del venir meno del requisito “altamente probabile” per un’operazione programmata oggetto di copertura di flussi finanziari; d) la compente inefficace riconosciuta a conto economico nel caso di copertura dei flussi finanziari; e) eventuali cause di cessazione della relazione di copertura e i relativi effetti contabili.

84

LE ALTRE INFORMAZIONI RICHIESTE DALL’OIC 32

Top Related