Languages

Pages

Legal

Crowe Horwath CO S.A. is member of Crowe Horwath International. 1

Crowe Horwath CO S.A. is member of Crowe Horwath International. 2

PRÓLOGO La velocidad de los mercados, la eliminación de fronteras y el incremento del e-commerce han modernizado la forma de interpretar y registrar el desarrollo de las operaciones de las compañías en el mundo con base en principios – mas no en normas - y Colombia no ha sido la excepción. Es un hecho que Colombia está realizando un cambio hacia la evolución natural de la economía del mundo movido por la globalización. La casi totalidad de los Estados han optado por adoptar un único sistema que interprete de manera uniforme el reconocimiento, revelación y medición de los derechos y obligaciones de las empresas, es por ello que las compañías, sus administradores y la profesión contable requieren conocer el manejo y la preparación de los estados financieros consolidados a la luz de las nuevas normas internacionales de información financiera – NIIF, con la finalidad de estar a la vanguardia de los grandes mercados de capitales, lo cual implica un aprendizaje respecto de los cambios contables que están entrando en vigencia. Esta obra indica la manera como se pueden consolidar los estados financieros bajo la NIIF 10 y la Sección 9 de la NIIF para Pymes explicando en forma didáctica los distintos casos que se pueden presentar, siendo así una guía para aquellos interesados en el tema, sin desconocer que es importante profundizar en muchos aspectos que pueden particularizarse según las políticas establecidas por cada empresa. De acuerdo con lo anterior, Crowe Horwath, consciente de la importancia del proceso de consolidación de los estados financieros bajo las NIIF en Colombia, ha elaborado esta obra para que la misma se convierta en una guía de consulta ad portas de iniciar el proceso en mención, continuando así con nuestro compromiso de mantener permanentemente asesorado el mercado empresarial colombiano. Crowe Horwath manifiesta su reconocimiento a los socios y demás profesionales de la Firma que participaron en la elaboración y preparación de esta nueva publicación académica. Jorge E. Castelblanco Á. Chief Executive Officer Crowe Horwath CO S.A. Esta publicación está destinada a proporcionar información confiable con relación al proceso de NIIF, pero no exime al lector de consultar y cumplir las normas y los decretos pertinentes.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 3

AUTORES William García Pérez Socio de Auditoría Crowe Horwath CO S.A.

Guillermo L. Berrío G. Socio de Consultoría NIIF Crowe Horwath CO S.A.

Raúl Viveros Prado Supervisor de Consultoría Crowe Horwath CO S.A.

Ana María Rivera Orbes Senior II de Consultoría Crowe Horwath CO S.A.

EQUIPO DE CONSULTORÍA NIIF EN COLOMBIA AIDA ROBAYO RINCÓN Asistente de Consultoría [email protected] ALBA CASTRO FERNÁNDEZ Senior II de Consultoría [email protected] ANA MARÍA RIVERA ORBES Senior II de Consultoría [email protected] CARMEN STELLA CASTRO Senior III de Consultoría [email protected] CATALINA GARCÍA GARCÍA Senior III de Consultoría [email protected] DAVID REALPE LONDOÑO Asistente III de Consultoría [email protected]

DIANA AHUMADA L. Asistente I de Consultoría [email protected] DIEGO JAVIER MORENO Gerente de Consultoría [email protected] EDWIN ROBERTO DÍAZ Senior I de Consultoría [email protected] GINA DANIELA RIVERA Asistente I de Consultoría [email protected] GUILLERMO L. BERRÍO Socio de Consultoría [email protected] HERNÁN GIRALDO MOLINA Gerente de Consultoría [email protected] JENNY CATHERINE REYES Semisenior de Consultoría [email protected] JONATHAN MICHAEL PÉREZ Senior I de Consultoría [email protected] JUAN CARLOS CRUZ Asistente II de Consultoría [email protected] JUAN MANUEL CHAVARRO Asistente de Consultoría [email protected] JUAN SEBASTIÁN DEL RÍO Asistente II de Consultoría [email protected] LUISA FERNANDA CARDOZO Senior I de Consultoría [email protected] MILLER R. SEPÚLVEDA Senior II de Consultoría [email protected] MÓNICA ANDREA CIPAGAUTA Senior I de Consultoría [email protected] MÓNICA ANDREA PARDO Asistente I de Consultoría [email protected] RAÚL VIVEROS PRADO Supervisor de Consultoría [email protected] RODRIGO FERNANDO AMAYA Senior III de Consultoría [email protected] ROMY VIVIANA RÍOS SERNA Asistente II de Consultoría [email protected] WILLIAM ANDRÉS POLO DÍAZ Asistente III de Consultoría [email protected]

Crowe Horwath CO S.A. is member of Crowe Horwath International. 4

TABLA DE CONTENIDO

ESTADOS FINANCIEROS CONSOLIDADOS NIIF 10 y SECCIÓN 9 DE NIIF PARA PYMES ......................................................................................................................... 6

ALCANCE ................................................................................................................. 6

CONTROL ................................................................................................................ 7

PODER ..................................................................................................................... 8

RENDIMIENTOS ...................................................................................................... 9

VINCULACIÓN ENTRE PODER Y RENDIMIENTO .................................................. 9

REQUERIMIENTOS DE CONTABILIZACIÓN .......................................................... 9

EVALUACIÓN DEL CONTROL ............................................................................... 12

PROPÓSITO Y DISEÑO DE UNA PARTICIPADA .................................................. 13

PODER EN UNA PARTICIPADA ............................................................................ 13

ACTIVIDADES RELEVANTES Y DIRECCIÓN DE LAS ACTIVIDADES RELEVANTES ........................................................................................................ 14

FLUJOGRAMA DE DECISIÓN ............................................................................... 14

EJEMPLOS ............................................................................................................. 15

PROCEDIMIENTO DE CONSOLIDACIÓN ................................................................. 18

BASES CONTABLES HOMOGÉNEAS ................................................................... 18

CONVERSIÓN DE ESTADOS FINANCIEROS ....................................................... 20

ELIMINACIÓN DE LA INVERSIÓN ......................................................................... 24

ELIMINACION DE SALDOS Y TRANSACCIONES INTRAGRUPO ........................ 24

PARTICIPACIÓN NO CONTROLADA .................................................................... 41

EJERCICIO PRÁCTICO DE CONSOLIDACIÓN ........................................................ 56

BASES CONTABLES HOMOGÉNEAS ................................................................... 61

CONVERSIÓN DE ESTADOS FINANCIEROS SEPARADOS A MONEDA DE PRESENTACIÓN .................................................................................................... 65

AJUSTE DE ELIMINACIÓN DE LA INVERSIÓN CONTRA EL PATRIMONIO ........ 67

RECONOCIMIENTO DE LA PARTICIPACIÓN NO CONTROLADORA .................. 68

ELIMINACIÓN DE SALDOS Y TRANSACCIONES INTRAGRUPO ........................ 69

CONCLUSIONES ....................................................................................................... 76

DEFINICIONES DE TÉRMINOS ................................................................................ 78

Crowe Horwath CO S.A. is member of Crowe Horwath International. 5

Crowe Horwath CO S.A. is member of Crowe Horwath International. 6

ESTADOS FINANCIEROS CONSOLIDADOS NIIF 10 Y

SECCIÓN 9 DE NIIF PARA PYMES

ALCANCE

NIIF 10

Una entidad que es una controladora presentara estados financieros consolidados. Esta NIIF se aplica a todas las entidades, excepto lo siguiente: A. Una controladora no necesita presentar estados financieros consolidados si cumple todas las condiciones

siguientes:

i. Es una subsidiaria total o parcialmente participada por otra entidad y todos sus otros propietarios, incluyendo los titulares de acciones sin derecho a voto, han sido informados que la controladora no presentara estados financieros consolidados y no han manifestado objeciones a ello;

ii. Sus instrumentos de deuda o de patrimonio no se negocian en un mercado público (ya se una bolsa

de valores nacional o extranjera, o un mercado no organizado, incluyendo mercados locales o regionales).

iii. No registra, ni está en proceso de hacerlo, sus estados financieros en una comisión de valores u otra

reguladora, con el propósito de emitir algún tipo de instrumentos en un mercado público; y

iv. Su controladora última, o alguna de las controladoras intermedias elabora estados financieros consolidados que se encuentran disponibles para uso público y cumplen con las NIIF.

B. Los planes de beneficios post-empleo y otros planes de beneficios a largo plazo a los empleados a los que se aplica la NIC 19 Beneficios a los Empleados.

SECCIÓN 9 PARA PYMES

No será necesario que la controladora elabore estados financieros consolidados si: A. Se cumplen las dos condiciones siguientes:

i. La controladora es ella misma una subsidiaria, y ii. u controladora última (o cualquier controladora intermedia) elabora estados financieros con propósito

de información general consolidados que cumplen las NIIF completas o con esta NIIF; o B. No tiene subsidiarias distintas de la que se adquirió con la intención de su venta o disposición en el plazo

de un año. Una controladora contabilizará esta subsidiaria:

i. A l valor razonable con cambios en el valor razonable reconocidos en el resultado, si el valor razonable de las acciones se puede medir confiabilidad, o

ii. en otro caso, al costo menos el deterioro del valor.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 7

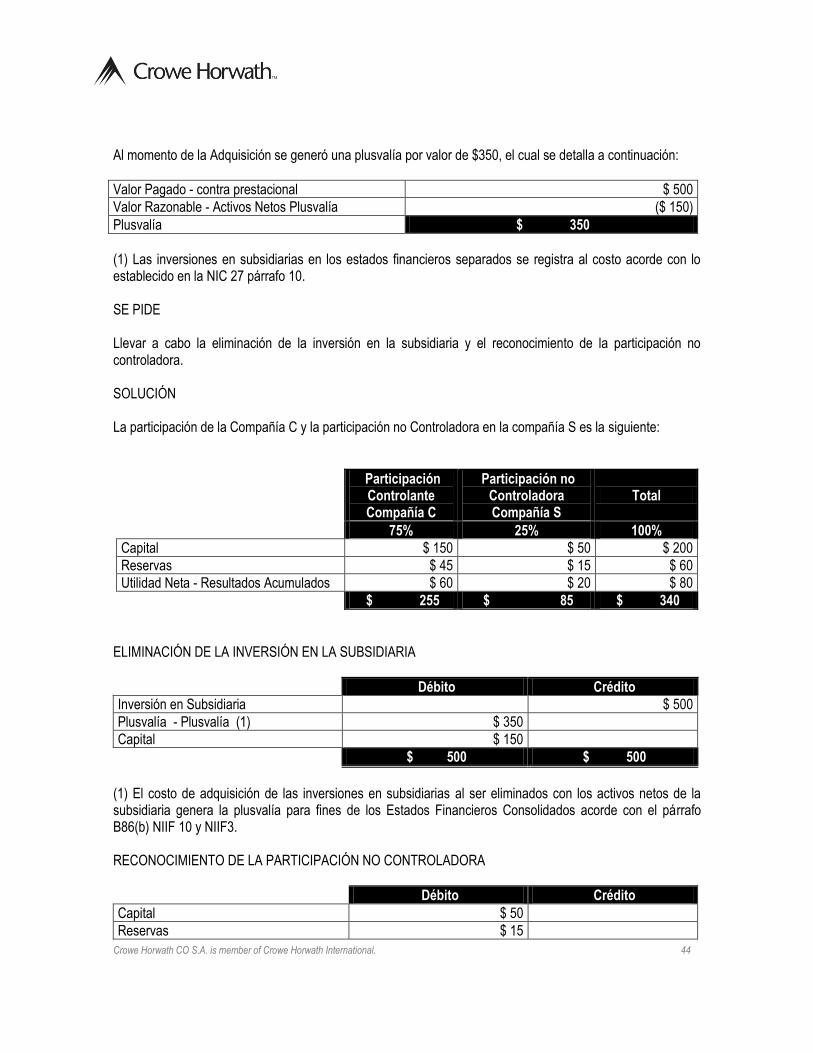

ANÁLISIS DEL ALCANCE DE CONSOLIDACIÓN DE ESTADOS FINANCIEROS ENTRE NIIF PARA PYMES Y NIIF PLENAS De acuerdo con los alcances anteriormente expuestos es claro establecer que la consolidación de estados financieros de las NIIF plenas recae sobre las entidades de interés público y/o emisoras de instrumentos de pasivo (bonos) y patrimonio (acciones), o entidades que captan recursos del público como son las Entidades Financieras y que establezca claro control sobre las subsidiarias. El alcance de la NIIF para pymes no está enmarcado únicamente a las entidades de interés público por lo que claramente incorpora a todas las entidades donde se tengan subsidiarias con claros indicadores de control. Bajo este parámetro podríamos concluir que el alcance de NIIF Pymes en mucho más simple en cuanto a las características que deben tener las entidades para presentar estados financieros consolidados, ya que incorpora un mayor número de grupos económicos teniendo en cuenta que no es necesario ser una compañía de interés público para consolidar como si lo exige la NIIF 10 de las Plenas.

CONTROL Un inversor, independientemente de la naturaleza de su implicación en la entidad participada, determinara si es una controladora mediante la evaluación del control. Un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre ésta. Por ello, un inversor controla una participada si y solo si éste reúne todos los elementos siguientes: A. Poder sobre la participada. B. Exposición, o derecho, a rendimientos variables procedentes de su implicación en la participad. C. Capacidad de utilizar su poder sobre la participada para incluir en el importe de los rendimientos del

inversor. El inversor evaluara si controla una participada cuando los hechos y circunstancias indiquen la existencia de cambios en uno o más de los tres elementos de control. Dos o más inversores controlan de forma colectiva una participada cuando deben actuar de forma conjunta para dirigir las actividades relevantes. En estos casos, dado que ningún inversor puede dirigir las actividades sin la cooperación de los otros, ninguno controla individualmente la participada. Cada inversor contabilizaría su participación en la participada de acuerdo con las NIIF correspondientes, tales como la NIIF 11 Acuerdos Conjuntos, NIC 28 Inversiones en Asociadas y Negocios Conjuntos o NIIF 9 Instrumentos Financieros.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 8

PODER Un inversor tiene poder sobre una participada cuando éste posee derechos que le otorgan la capacidad presente de dirigir las Actividades relevantes, es decir, las actividades que afectan de forma significativa a los rendimientos de la participada. El poder surge de derechos. En ocasiones la evaluación del poder es sencilla, tal como cuando el poder sobre una participada se obtiene de forma directa y únicamente de los derechos de voto concedidos por los instrumentos de patrimonio, tales como acciones y pueden ser evaluados mediante la consideración de los derechos de voto procedentes del accionariado. En otros casos, la evaluación será más compleja y requerirá considerar más de un factor, por ejemplo cuando el poder procede de uno o más acuerdos contractuales. Un inversor con capacidad presente para dirigir las actividades relevantes tiene poder incluso si su derecho a dirigir todavía no se ha ejercido. Evidencia de que el inversor ha estado dirigiendo actividades relevantes puede ayudar a determinar si el inversor tiene poder, pero esta evidencia no es, en sí misma, concluyente para determinar si dicho tiene poder sobre una participada. Si dos o más inversores ostentan cada uno derechos existentes que le conceden la capacidad unilateral para dirigir actividades relevantes diferentes, el inversor que tiene la capacidad presente para dirigir las actividades que afectan de forma más significativa a los rendimientos de la participada tiene el poder sobre la participada. Un inversor puede tener poder sobre una participada incluso si otras entidades tienen derechos existentes que les conceden la capacidad presente de participar en la dirección de las actividades relevantes, por ejemplo cuando otra entidad tiene influencia significativa. Sin embargo, un inversor que mantiene solo derechos protectores no tiene poder sobre una participada, y en consecuencia no controla a esta. Al evaluar si los derechos protectores otorgan a un inversor poder sobre una participada, dicho inversor evaluará si sus derechos, y los derechos mantenidos por otros, son derechos protectores. Los derechos protectores se relacionan con cambios significativos de las actividades de una participada o se aplican en circunstancias excepcionales. Sin embargo, no todos los derechos que se aplican en circunstancias excepcionales o dependen de sucesos son protectores. Los derechos protectores son diseñados para proteger las participaciones de sus tenedores sin otorgar poder a esa parte sobre la participada con la que esos derechos se relacionan, un inversor que mantiene solo derechos protectores puede no tener poder o impedir a otra parte tener poder sobre una participada. Ejemplos de derechos protectores podrían ser: A. Derechos de un prestamista a limitar que un prestatario lleve a cabo actividades que podrían cambiar de

forma significativa el riesgo de crédito del prestatario en detrimento del prestamista. B. El derecho de una parte que mantiene una participación no controladora en una participada a aprobar

gastos de capital mayores de lo requerido en el curso ordinario del negocio, o a aprobar la emisión de instrumentos de deuda o patrimonio.

C. El derecho de un prestamista a tomar los activos de un prestatario si éste no cumple las condiciones de

reembolso del préstamo especificado.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 9

RENDIMIENTOS Un inversor está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada cuando los rendimientos del inversor procedentes de dicha implicación tienen el potencial de variar como consecuencia del rendimiento de la participada. Los rendimientos del inversor pueden solo ser positivos, solo negativos o ambos, positivos y negativos. Aunque solo un inversor puede controlar una participada, más de una parte puede compartir el rendimiento de la participada. Por ejemplo, tenedores de participaciones no controladoras pueden compartir las ganancias o distribuciones de una participada.

VINCULACIÓN ENTRE PODER Y RENDIMIENTO Un inversor controla una participada si el inversor no tiene solo poder sobre la participada y exposición o derecho a rendimientos variables procedentes de su implicación en la participada, sino que también tiene la capacidad de utilizar su poder para influir en el rendimiento del inversor como consecuencia de dicha implicación en la participada. Por ello, un inversor con derechos de toma de decisiones determinara si es un principal o un agente. Un inversor que es un agente no controla una participada cuando ejerce derechos de toma de decisiones que le han sido delegados. Cuando un inversor con derechos de toma de decisiones evalúa si controla una participada, determinará si es un principal o un agente. Un inversor también determinará si otra entidad con derechos de toma de decisiones está actuando como agente del inversor. Un agente es una parte dedicada principalmente a actuar en nombre y a beneficio de otra parte o partes (el principal o principales) y, por ello, no controla la participada cuando ejerce su autoridad para tomar decisiones. Por ello, algunas veces el poder de un principal puede mantenerse y ejercerse por un agente, pero en nombre del principal. Quien toma decisiones no es un agente solo por el hecho que otras partes puedan beneficiarse de las decisiones que toma. Un inversor puede delegar su autoridad para tomar decisiones a un agente en algunos temas específicos o en todas las actividades relevantes. Al evaluar si controla una participada, el inversor tratará los derechos de toma de decisiones delegados a su agente como mantenidos por el inversor directamente. En situaciones en las que existe más de un principal, cada uno de los principales evaluará si tiene poder sobre la participada.

REQUERIMIENTOS DE CONTABILIZACIÓN Una controladora elaborara estados financieros consolidados utilizando políticas contables uniformes para transacciones y otros sucesos que, siendo similares, se hayan producido en circunstancias parecidas. La consolidación de una participada comenzara desde la fecha en que el inversor obtenga el control de la participada cesando cuando pierda el control sobre ésta. Para efectos de llevar a cabo un procedimiento de consolidación se debe tener en cuenta lo siguiente:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 10

A. Combinar las partidas similares de activos, pasivos, patrimonio, ingresos y gastos y flujos de efectivo de la controladora con los de sus subsidiarias.

B. Compensar y/o eliminar el importe en libros de la inversión de la controladora en cada subsidiaria y la

parte de la controladora en el patrimonio de cada subsidiaria (NIIF 3 – Combinación de Negocios explica la forma de contabilizar la plusvalía relacionada).

C. Eliminar en su totalidad los activos y pasivos, patrimonio, ingresos, gastos y flujos de efectivo

intragrupo relacionados con transacciones entre las entidades del grupo (resultados del periodo procedente de transacciones intragrupo que están reconocidos en activos, tales como inventarios y activos fijos, se eliminan totalmente). Las pérdidas intragrupo pueden indicar un deterioro del valor, que requerirá su reconocimiento en los estados financieros consolidados. La NIC 12 Impuestos a las Ganancias se aplicara a las diferencias temporarias que surjan como consecuencia de la eliminación de las ganancias y pérdidas derivadas de las transacciones intragrupo.

D. Si un miembro del grupo utiliza políticas contables diferentes de las adoptadas en los estados

financieros consolidados, para transacciones y otros sucesos similares en circunstancias parecidas, se realizaran los ajustes adecuados en los estados financieros separados para asegurar la uniformidad con las políticas contables del grupo.

E. Una entidad incluirá los ingresos y gastos de una subsidiaria en los estados financieros consolidados

desde la fecha en que obtenga el control hasta la fecha en que cese dicho control sobre la subsidiaria. Los ingresos y gastos de la subsidiaria deberán basarse en los importes de los activos y pasivos reconocidos en los estados financieros consolidados en la fecha de la adquisición. Por ejemplo, un gasto por depreciación reconocido en el estado del resultado integral consolidado después de la fecha de la adquisición se basara en los valores razonables de los activos depreciables relacionados reconocidos en los estados financieros consolidados en la fecha de la adquisición.

F. Cuando existan derechos de voto potenciales, u otros instrumentos derivados que contengan

derechos de voto potenciales, la proporción del resultado del periodo y cambios en el patrimonio asignados a la controladora y a las participaciones no controladoras al preparar los estados financieros consolidados se determinara únicamente sobre la base de las participaciones en la propiedad existentes y no reflejaran el posible ejercicio o conversión de derechos de voto potenciales y otros instrumentos derivados, a menos de que se aplique.

G. En algunas circunstancias, una entidad tiene, en esencia, una participación en la propiedad que

existe como resultado de una transacción que le da acceso, en ese momento, a los rendimientos asociados con una participación en la propiedad. En estas circunstancias, la proporción asignada a la controladora y participaciones no controladoras al elaborar los estados financieros consolidados, se determinara teniendo en cuenta el ejercicio eventual de esos derechos de votos potenciales y otros instrumentos derivados que dan acceso a la entidad a los rendimientos en ese momento.

H. La NIIF 9 Instrumentos financieros no se aplicara a participaciones en subsidiarias que se

consoliden. Cuando los instrumentos que contienen derechos de votos potenciales dan en esencia, en ese momento, acceso a los rendimientos asociados con la participación en la propiedad de una subsidiaria, los instrumentos no están sujetos los requerimientos de la NIIF 9. En los demás casos, los instrumentos que contengan derechos de votos potenciales en una subsidiaria se contabilizaran de acuerdo con la NIIF 9 instrumentos financieros.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 11

I. Los estados financieros de la controladora y de sus subsidiarias, utilizados para la elaboración de los

estados financieros consolidados, deberán estar referidos a la misma fecha de presentación. Cuando los finales de los periodos sobre los que informan la controladora y una de las subsidiarias fueran diferentes, esta última elaborara, a efectos de la consolidación, información financiera adicional a la misma fecha que los estados financieros de la subsidiaria, a menos que sea impracticable hacerlo.Si fuera impracticable hacerlo, la controladora consolidara la información financiera de la subsidiaria utilizando los estados financieros más recientes de esta ajustados por los efectos de transacciones significativas o sucesos que tengan lugar entre la fecha de esos estados financieros y la fecha de los estados financieros consolidados. En cualquier caso, la diferencia entre la fecha de los estados financieros de la subsidiaria y la de los estados financieros consolidados no será mayor de tres meses, y la duración de los periodos sobre los que se informa y cualquier diferencia entre las fechas de los estados financieros será la misma de periodo a periodo.

J. Una entidad atribuirá el resultado del periodo y cada componente de otro resultado integral a los

propietarios de la controladora y a las participaciones no controladoras. La entidad atribuirá también el resultado integral total a los propietarios de la controladora y a las participaciones no controladoras incluso si los resultados de las participaciones no controladoras dan lugar a un saldo deudor. Si una subsidiaria tiene en circulación acciones preferentes con derechos acumulativos que estén clasificados como patrimonio, y cuyos tenedores sean la participación no controladora, la entidad computara su participación en el resultado del periodo después de ajustar los dividendos de estas acciones, al margen de que estos hayan sido declarados o no.

K. Cuando cambie la proporción de patrimonio mantenido por las participaciones no controladoras, una

entidad ajustara los importes en libros de las participaciones controladoras y no controladoras para reflejar los cambios en sus participaciones relativas en la subsidiaria. La entidad reconocerá directamente en patrimonio la diferencia entre el importe por el que se ajusten las participaciones no controladoras y el valor razonable de la contraprestación pagada o recibida y atribuida a los propietarios de la controladora.

L. Una controladora puede perder el control de una subsidiaria en dos o más acuerdos (transacciones).

Sin embargo, algunas veces las circunstancias indican que los acuerdos múltiples deben contabilizarse como una transacción única. Para determinar si los acuerdos se han de contabilizar como una única transacción, una controladora considerara todas las clausulas y condiciones de dichos acuerdos y sus efectos económicos. Uno o varios de los siguientes indicios indican que una controladora debería contabilizar los acuerdos múltiples como una única transacción, así:

Son realizados en el mismo momento o teniendo en cuenta el uno al otro. Forman una transacción única diseñada para lograr un efecto comercial total. El hecho de que ocurra un acuerdo depende de al menos uno de los otros acuerdos. Un acuerdo considerado en sí mismo no está económicamente justificado, pero si lo está cuando se

le considera juntamente con otros. Un ejemplo es cuando el precio de una disposición de acciones se fija por debajo del mercado y se compensa con otra posterior a un precio superior al de mercado. Cuando una controladora pierda el control de una subsidiaria, debe llevar a cabo lo siguiente: Dará de baja en cuentas…

Crowe Horwath CO S.A. is member of Crowe Horwath International. 12

i. Los activos (incluyendo la plusvalía) y pasivos de la subsidiaria por su importe en libros en la fecha en que se perdió el control; y

ii. El importe en libros de todas las participaciones no controladoras en la anterior subsidiaria en la fecha en que se pierda el control (incluyendo todos los componentes de otro resultado integral atribuible a las mismas);

Reconocerá…

i. El valor razonable de la contraprestación recibida, si la hubiera, por la transacción, suceso o circunstancias que diera lugar a la pérdida de control;

ii. Cuando la transacción, suceso o circunstancia que dé lugar a la pérdida de control conlleve una distribución de acciones de la subsidiaria a los propietarios en su condición de tales, dicha distribución; y

iii. La inversión conservada en la que anteriormente fue subsidiaria por su valor razonable en la fecha en que se pierda el control.

Reclasificara el resultado del periodo, o transferirá directamente a ganancias acumuladas si se requiere por otras NIIF, los importes reconocidos en otro resultado integral en relación con la subsidiaria. Reconocerá toda diferencia resultante como ganancia o pérdida en el resultado del periodo atribuible a la controladora. Si una controladora pierde el control de una subsidiaria, la primera contabilizara todos los importes anteriormente reconocidos en otro resultado integral en relación con esa subsidiaria sobre la misma base que se habría requerido si la controladora hubiera dispuesto los activos o pasivos relacionados. Por ello, cuando se pierda el control de una subsidiaria, si una ganancia o pérdida anteriormente reconocida en otro resultado integral se hubiera reclasificado al resultado del periodo por la disposición de los activos o pasivos relacionados, la controladora reclasificara la ganancia o pérdida de patrimonio al resultado del periodo (como un ajuste por reclasificación). Cuando se pierda el control de una subsidiaria, si un superávit de revaluación anteriormente reconocido en otro resultado integral se hubiera transferido directamente a ganancias acumuladas por la disposición del activo, a controladora transferirá el superávit de revaluación directamente a ganancias acumuladas.

EVALUACIÓN DEL CONTROL Para determinar si un inversor controla una compañía en la cual participa este evaluara si presenta los siguientes elementos:

A. Poder sobre la participada; B. Exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada; y C. Capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del

inversor. La consideración de los siguientes factores puede ayudar a realizar esa determinación:

A. El propósito y diseño de la participada. B. Que actividades son relevantes y la forma en que se toman decisiones sobre esas actividades.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 13

C. Si los derechos del inversor le otorgan la capacidad presente de dirigir las actividades relevantes. D. Si el inversor está expuesto, o tiene derecho, a los rendimientos variables procedentes de su

implicación en la participada. E. Si el inversor tienen capacidad de utilizar su poder sobre la participada para influir en el importe de

los rendimientos del inversor. Al evaluar el control de una participada, un inversor considerara la naturaleza de su relación con otras partes.

PROPÓSITO Y DISEÑO DE UNA PARTICIPADA Al evaluar el control de una participada, un inversor considerara el propósito y diseño de una participada para identificar las actividades relevantes, la forma en que se toman las decisiones sobre dichas actividades relevantes, quien tiene la capacidad presente de dirigir esas actividades y quien recibe los rendimientos de éstas. Cuando se consideran el propósito y diseño de una participada, puede quedar claro que una participada está controlada por medio de instrumentos de patrimonio que otorgan al tenedor derechos de voto proporcionales, tales como acciones ordinarias de la participada. En este caso, en ausencia de cualesquiera acuerdos adicionales que alteren la forma de decisiones, la evaluación de control se centrara en que parte, si la hubiera, es capaz de ejercitar los derechos de voto suficientes para determinar las políticas financieras y de operación de la participada. En el caso más sencillo, el inversor que mantiene una mayoría de esos derechos de voto, en ausencia de otros factores, controla la participada. Para determinar si un inversor controla una participada en casos más complejos, puede ser necesario considerar algunos o todos los demás factores. Una participada puede diseñarse de forma que los derechos de voto no sean el factor dominante para decidir quién controla la participada, como pasa cuando los derechos de voto se relacionan con las tareas administrativas y las actividades relevantes se dirigen por medio de acuerdos contractuales. En estos casos, la consideración por parte de un inversor del propósito y diseño de la participada incluirá también la de los riesgos para lo que la participada fue diseñada para ser expuesta, los riesgos que se diseñaron para transferir a las partes involucradas en dicha participada y si el inversor está expuesto a alguno o todos de esos riesgos. La consideración de los riesgos incluye no solo el riesgo a la disminución del valor de la inversión si no también el potencial aumento del valor de esta.

PODER EN UNA PARTICIPADA Para tener poder sobre una participada, un inversor debe tener derechos existentes que den al inversor la capacidad presente de dirigir las actividades relevantes. A efectos de la evaluación del poder, solo se consideraran los derechos sustantivos y los que no son protectores. La determinación sobre si un inversor tiene poder dependerá de las actividades relevantes, la forma en que se toman las decisiones sobre dichas actividades relevantes y los derechos que tienen el inversor y las otras partes en relación con la participada.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 14

ACTIVIDADES RELEVANTES Y DIRECCIÓN DE LAS ACTIVIDADES RELEVANTES Para numerosas participadas, sus rendimientos se ven afectados por un rango de actividades financieras y de operación. Ejemplos de actividades que, dependiendo de las circunstancias, pueden ser relevantes, incluyen, pero no se limitan a:

A. Venta y compra de bienes o servicios; B. Gestión de activos financieros durante su vida (incluyendo cuando haya incumplimiento); C. Selección, adquisición o disposición de activos; D. Investigación y desarrollo de nuevos productos o procesos; y E. Determinación de una estructura de financiación u obtención de financiación.

Ejemplos de decisiones sobre actividades relevantes incluyen pero no se limitan a;

A. El establecimiento de decisiones de capital y operativas de la participada, incluyendo presupuestos; y B. El nombramiento y remuneración del personal clave de la gerencia de la participada o

suministradores de servicios y rescisión de sus servicios o empleo. En algunas situaciones, pueden ser actividades relevantes las que se dan antes y después de que surja un conjunto concreto de circunstancias o de que tenga lugar un suceso. Cuando dos o más inversores tienen la capacidad presente de dirigir las actividades relevantes y esas actividades tienen lugar en momentos distintos, los inversores determinaran que inversores tienen la capacidad de dirigir las actividades que afectan de forma más significativa a esos rendimientos en coherencia con el tratamiento de los derechos de toma simultáneos. Los inversores reconsideraran esta evaluación a lo largo del tiempo si cambian los hechos o circunstancias relevantes.

FLUJOGRAMA DE DECISIÓN El siguiente cuadro entrega algunas guías generales que debemos evaluar para determinar la existencia de control:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 15

EJEMPLOS A continuación se detallan algunos ejemplos de evaluación del control: Ejemplo N° 1: Un inversor adquiere el cuarenta y ocho (48%) por ciento de los derechos de voto de una participada. Los derechos de voto restantes se mantienen por miles de accionistas, ninguno individualmente mantienen más del uno (1) por ciento de los derechos de voto. Ninguno de los accionistas tiene ningún acuerdo para consultar con cualquiera de los otros o tomar decisiones colectivas. Al evaluar la proporción de derechos de voto a adquirir, sobre la base de la dimensión relativa de los otros accionistas, el inversor determino que un cuarenta y ocho (48) por ciento de participación sería suficiente para darle el control. En este caso, sobre la base de la dimensión absoluta de su participación y de la dimensión relativa de los otros accionistas, el inversor concluye que tiene participación de voto dominante suficiente para cumplir el criterio de poder sin necesidad de considerar las otras evidencias de poder. En ese orden de ideas, tiene control y debe consolidar. Ejemplo N° 2: El inversor A mantiene el cuarenta y seis (46%) por ciento de los derechos de voto de una participada. Otros dos inversores mantienen cada uno el veinte y cinco (25%) por ciento de los derechos de voto de ésta. El resto de los derechos de voto los mantienen otros cuatro accionistas, cada uno con un (1) por ciento. No existen otros acuerdos que afecten a la toma de decisiones. En este caso, la dimensión de la participación de voto del inversor A y su tamaño relativo con respecto a los otros accionistas son suficientes para concluir que el inversor A no tiene poder. Únicamente necesitarían cooperar los otros dos accionistas para ser capaces de impedir que el inversor A dirigiera las actividades relevantes de la participada. Ejemplo N° 3: Un inversor es parte de un contrato a término para adquirir la mayoría de las acciones de la participada. La fecha de liquidación del contrato a término es de veinte y cinco (25) días. Los accionistas existentes no son capaces de cambiar las políticas existentes sobre las actividades relevantes porque una asamblea extraordinaria no se puede mantener hasta pasados treinta (30) días, en cuyo momento el contrato a término habrá sido liquidado. Por ello, el inversor tiene derechos que son esencialmente equivalentes a la mayoría de los accionistas, es decir el inversor que mantiene el contrato a término puede tomar decisiones sobre la dirección de las actividades relevantes cuando necesiten tomarse. El contrato a término del inversor es un derecho sustantivo que otorga al inversor la capacidad presente de dirigir las actividades relevantes incluso antes de que se liquide el contrato a término. Ejemplo N° 4: Un inversor es parte de un contrato a término para adquirir la mayoría de las acciones de la participada sin otros derechos relacionados con ésta. La fecha de liquidación del contrato a término es dentro de ocho (8) meses. Los accionistas existentes son capaces de cambiar las políticas existentes sobre las actividades relevantes a sabiendas que se llevara a cabo una asamblea extraordinaria dentro de cuatro (4) meses, en cuyo momento el contrato a término no ha cumplido la fecha para liquidarlo. Es por ello, que el inversor no tiene la capacidad presente para dirigir las actividades relevantes.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 16

Ejemplo N° 5: El inversor A mantiene el setenta (70%) por ciento de los derechos de voto de una participada. El inversor B tiene el treinta (30%) por ciento de los derechos de voto de la participada, así como una opción para adquirir la mitad de los derechos de voto del inversor A. la opción es ejercitable para los próximos dos (2) años a un precio fijo que es muy desfavorable (y se espera que se mantenga así por ese periodo de dos años). El inversor A ha estado ejerciendo sus votos y está dirigiendo de forma activa las actividades relevantes de la participada. En este caso, el inversor A es probable que cumpla el criterio de poder porque parece tener la capacidad presente de dirigir las actividades relevantes. Aunque el inversor B tiene opciones ejercitables en el momento presente para comprar los derechos de voto adicionales (que si se ejercen le darían mayoría de derechos de voto en la participada), las cláusulas y condiciones asociadas con esas opciones son tales que las opciones no se consideran sustantivas.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 17

Crowe Horwath CO S.A. is member of Crowe Horwath International. 18

PROCEDIMIENTO DE CONSOLIDACIÓN

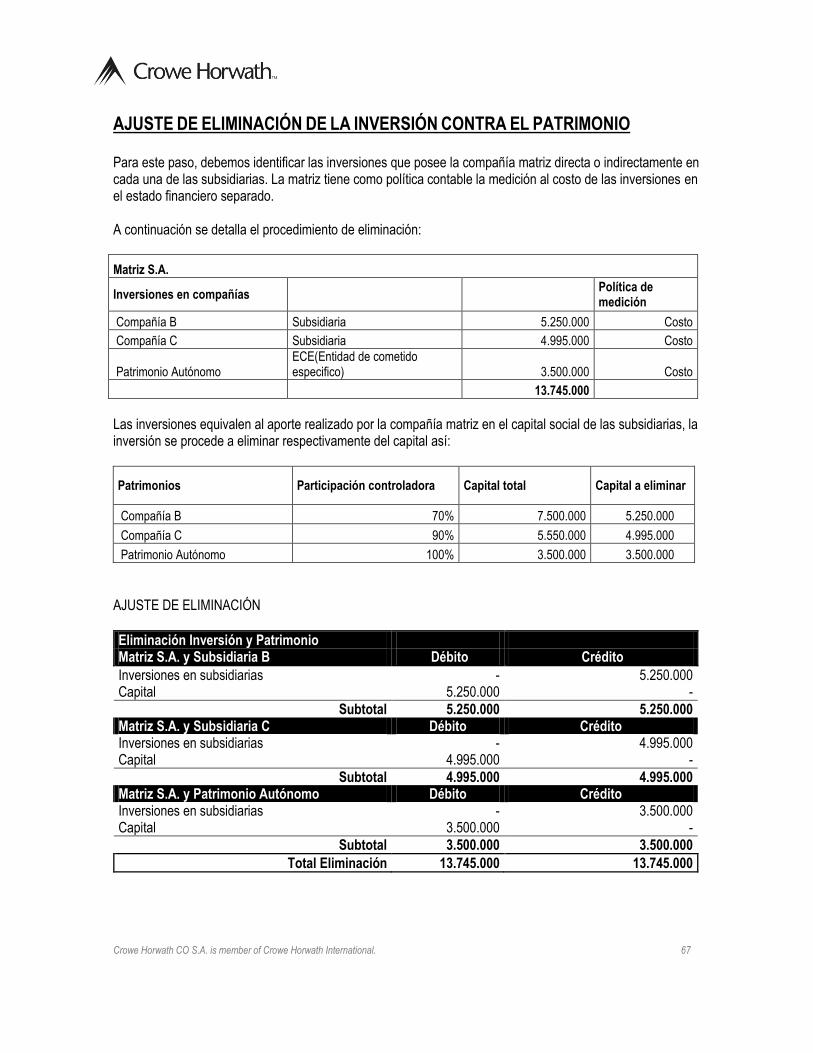

BASES CONTABLES HOMOGÉNEAS Según los estándares Internacionales, los estados financieros se deben preparan usando políticas contables uniformes para transacciones y eventos semejantes en circunstancias similares. La NIIF 10 Estados Financieros Consolidados en plenas y la Sección 9 de NIIF para pymes, define en el párrafo B87 y párrafo 17 respectivamente “Si un miembro del grupo utiliza políticas contables diferentes de las adoptadas en los estados financieros consolidados, para transacciones y otros sucesos similares en circunstancias parecidas, se realizarán los ajustes adecuados en los estados financieros de los miembros del grupo al elaborar los estados financieros consolidados para asegurar la conformidad con las políticas contables del grupo.” Si no es practico usar políticas contables uniformes en la preparación de estados financieros consolidados, este hecho se debe revelar junto con las proporciones de las partidas afectadas. En caso de estados financieros que hayan sido preparados sobre bases diferentes a las adoptadas en los estados financieros consolidados para similares transacciones o eventos, deberán homologarse antes de su consolidación. Los siguientes son algunos ejemplos en los cuales el mismo hecho económico se reconoce de forma diferente en la Matriz y en la subsidiaria, obligando esto a realizar ajustes de homologación en la compañía subsidiaria con el propósito de alinearlas a las políticas contables de la controladora:

Hecho Económico Matriz Subsidiaria

Medición posterior de las diferentes categorías clasificadas según su naturaleza y uso de las propiedades, planta y equipo dentro del alcance de la NIC 16.

La matriz tiene como política de medición posterior el modelo de revaluación para los bienes inmuebles utilizados en su proceso productivo.

La subsidiaria tiene como política de medición posterior el modelo del costo para los bienes inmuebles utilizados en su proceso productivo.

Manejo de pólizas de seguros y arrendamientos pagados por anticipado. (NIC 38 Activos intangibles).

La matriz tiene como política contable reconocer directamente en el gasto todos los pagos por concepto de seguros y arrendamientos pagados por anticipado, así estos se puedan considerar como otros activos según NIC 38 párrafo 69A.

La subsidiaria tiene como política contable reconocer en cuentas de otros activos todos los pagos por concepto de seguros y arrendamientos pagados por anticipados según NIC 38 párrafo 69A.

Capitalización de costos por préstamos para activos aptos dentro del alcance de NIC 23.

La matriz tiene como política capitalizar a sus activos aptos los costos por financiamiento.

La subsidiaria tiene como política contable reconocer en el gasto del periodo todos los costos de financiamiento, así estos puedan ser capitalizados según NIC 23.

CASO PRÁCTICO La entidad Caso Practico S.A. es la Matriz ubicada en Colombia de la entidad Claridad S.A. ubicada en Chile. La compañía debe preparar estados financieros consolidados de acuerdo con el alcance de la NIIF 10 para NIIF plenas y la sección 9 de NIIF para pymes. La Compañía Chilena Claridad S.A. decide medir sus terrenos y edificios a valor revaluado debido a que en este país el sector inmobiliario está en auge. Mientras que la compañía Caso Practico S.A ubicada en Colombia decide medir este tipo de activos a Costo debido a que el

Crowe Horwath CO S.A. is member of Crowe Horwath International. 19

mercado inmobiliario en este país ha llegado a su tope y su costo de adquisición está muy cerca de su valor razonable, cabe destacar que el uso del valor razonable en la medición posterior aplica solo para las NIIF plenas. Este es un claro caso de homologación de políticas contables, se definió por norma corporativa que las políticas contables de todas las subsidiarias se homologaran a las políticas contables utilizadas por la compañía matriz, por esta razón debemos ajustar el mayor valor producto de la revaluación que presenta los activos de la compañía subsidiaria Chilena. Los saldos registrados en la contabilidad de la subsidiaria Claridad S.A. al 31 de diciembre del 2013 son los siguientes: Costo Histórico Edificaciones: $ 100.000.000 Depreciación acumulada: $ 30.000.000 Valor Razonable: $ 150.000.000 Costo Revaluado: $ 150.000.000

SOLUCIÓN Para efectos de llevar a cabo la homologación se requiere ajustar el mayor valor contabilizado por la subsidiaria la Claridad S.A., así:

Costo Histórico Edificaciones $100.000.000 Valor Razonable $150.000.000

Menos: Depreciación Acumulada

- $30.000.000 Menos: Costo neto -$70.000.000

$70.000.000 Revaluación $80.000.000

Descripción Claridad S.A Ajuste de Homologación Claridad S.A.

Saldos Débito Crédito Saldos

Costo Histórico Edificaciones $ 100,000,000 $ 100,000,000

Costo Revaluado Edificaciones $ 80,000,000 $ 80,000,000 $ 0

Depreciación Acumulada Edificaciones $ (30,000,000) $ (30,000,000)

Superávit por revaluación de Activos $ 80,000,000 $ 80,000,000 $ 0

Crowe Horwath CO S.A. is member of Crowe Horwath International. 20

CONVERSIÓN DE ESTADOS FINANCIEROS Actualmente, las compañías se desempeñan en diferentes ambientes económicos y monedas diferentes, consolidan sus estados financieros y se presentan como si fueran los estados financieros de una sola compañía. Cuando una compañía opera en más de un país con diferentes ambientes económicos se ve afectada por los cambios de valor entre las diferentes unidades monetarias. Es por ello que la conversión de los estados financieros expresados en diferentes divisas es de vital importancia para la presentación y análisis de los estados financieros consolidados, ya que estos deben reflejar información fiable sobre los hechos económicos realizados en las entidades consolidadas, reconociendo correctamente el efecto cambiario. Después de realizados los ajustes necesarios para homogeneizar las bases contables, el paso siguiente es aplicar los ajustes por conversión de moneda según la NIC 21 Efectos de las variaciones de tasas de cambio en la moneda extranjera, ya sea por convertir los estados financieros de la moneda funcional a la moneda de presentación, o por convertir un negocio en el extranjero a la moneda de presentación del consolidado de los estados financieros. A continuación alguna definiciones claves extraídas textualmente de la NIC 21, párrafo 8: Negocio en el extranjero: es toda entidad subsidiaria, asociada, acuerdo conjunto o sucursal de la entidad que informa, cuyas actividades están basadas o se llevan a cabo en un país o moneda distintos a los de la entidad que informa. Moneda funcional: es la moneda del entorno económico principal en el que opera la entidad. Moneda de presentación: es la moneda en que se presentan los estados financieros. El procedimiento para convertir los estados financieros individuales y separados a la Moneda de presentación y para convertir un negocio en el extranjero es el que a continuación se describe conforme a las Normas Internacionales de Información financiera:

Los activos y los pasivos, tanto monetarios como no monetarios, deben convertirse al tipo de cambio de cierre.

Las partidas del estado de resultado del periodo y el otro resultado integral se convierten al tipo de cambio de la fecha de la transacción. Sin embargo, por razones prácticas se utiliza una tasa de cambio promedio del periodo. Esta práctica resultará inadecuada cuando exista una variación significativa de un periodo a otro.

Las diferencias en cambio resultantes deberán reconocerse en el otro resultado integral. Aunque la normativa NIIF no define expresamente como debe realizarse la conversión del patrimonio exceptuando el resultado del ejercicio el cual es producto de la conversión del estado de resultados del periodo, debe tenerse en cuenta que la actual NIC 21 siguió los pasos de la contabilidad estadounidense Statement Financial Accounting Standard No. 52 (SFAS 52), Foreign Currency Translation (“Conversión de Moneda Extranjera”), la cual define la conversión de componente del estado financiero de la siguiente forma:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 21

Activos Pasivos

Tasa Corriente al cierre del periodo

Patrimonio Tasa histórica

Ingreso Costo Gasto Ganancias Pérdidas

Tasa promedio ponderado para el periodo

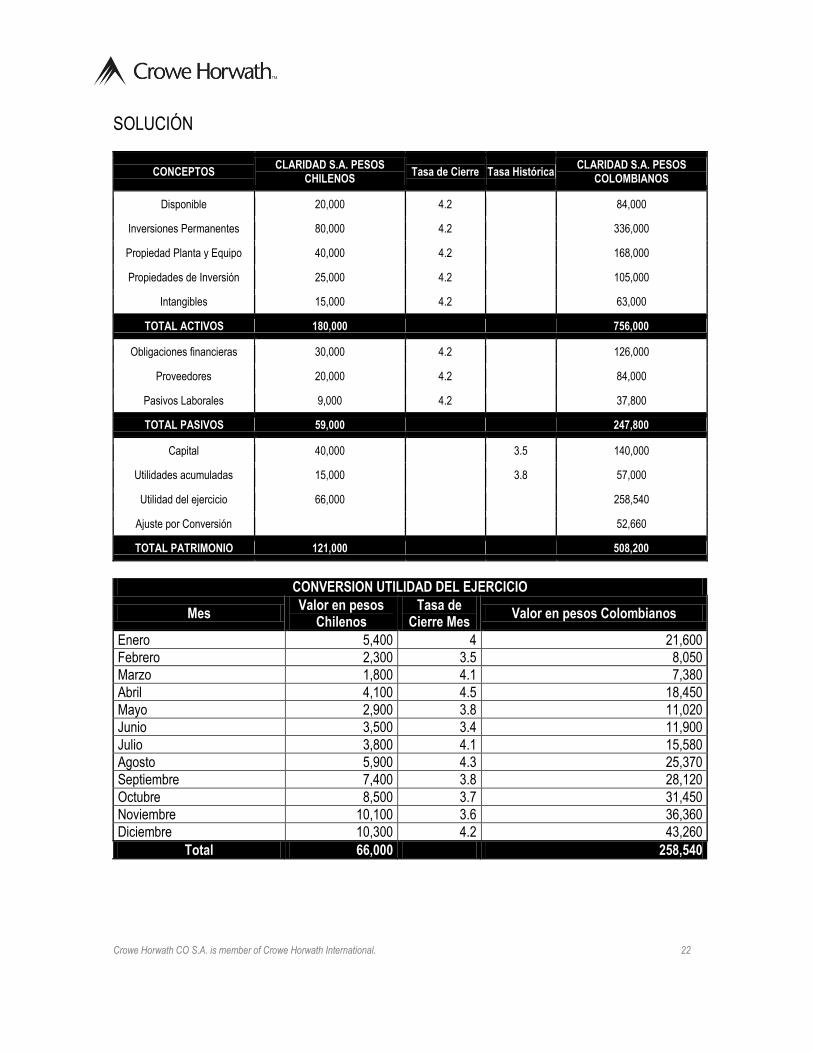

CASO PRÁCTICO La entidad Caso Practico S.A. en la Matriz ubicada en Colombia de la subsidiaria Claridad S.A. ubicada en Chile. La compañía debe preparar estados financieros consolidados de acuerdo con el alcance de la NIIF 10 para NIIF plenas y la sección 9 de la NIIF para Pymes. La moneda Funcional para la compañía Claridad S.A. es el peso Chileno debido a que sus obligaciones financieras, sus proveedores, la nómina y el ochenta (80%) de las ventas las liquida través de esta moneda. Una vez realizado el análisis bajo NIC 21 se determinó que la moneda funcional en el peso chileno y la moneda de presentación será el peso colombiano. Cabe destacar que los factores utilizados para la conversión son producto de las dos tasas Pesos Chilenos y Pesos Colombianos que tiene otra tasa que es referente mundial (USD) los factores de conversión utilizados fueron los siguientes: Tasa de cierre 4.2 Tasa Histórica Capital 3.5 Tasa Histórica Utilidades Acumuladas 3.8

UTILIDAD DEL EJERCICIO

Enero 4 Julio 4

Febrero 3.5 Agosto 4.3

Marzo 4.1 Septiembre 3.8

Abril 4.5 Octubre 3.7

Mayo 3.8 Noviembre 3.6

Junio 3.4 Diciembre 4.2

Crowe Horwath CO S.A. is member of Crowe Horwath International. 22

SOLUCIÓN

CONCEPTOS CLARIDAD S.A. PESOS

CHILENOS Tasa de Cierre Tasa Histórica

CLARIDAD S.A. PESOS COLOMBIANOS

Disponible 20,000 4.2 84,000

Inversiones Permanentes 80,000 4.2 336,000

Propiedad Planta y Equipo 40,000 4.2 168,000

Propiedades de Inversión 25,000 4.2 105,000

Intangibles 15,000 4.2 63,000

TOTAL ACTIVOS 180,000 756,000

Obligaciones financieras 30,000 4.2 126,000

Proveedores 20,000 4.2 84,000

Pasivos Laborales 9,000 4.2 37,800

TOTAL PASIVOS 59,000 247,800

Capital 40,000 3.5 140,000

Utilidades acumuladas 15,000 3.8 57,000

Utilidad del ejercicio 66,000 258,540

Ajuste por Conversión 52,660

TOTAL PATRIMONIO 121,000 508,200

CONVERSION UTILIDAD DEL EJERCICIO

Mes Valor en pesos

Chilenos Tasa de

Cierre Mes Valor en pesos Colombianos

Enero 5,400 4 21,600

Febrero 2,300 3.5 8,050

Marzo 1,800 4.1 7,380

Abril 4,100 4.5 18,450

Mayo 2,900 3.8 11,020

Junio 3,500 3.4 11,900

Julio 3,800 4.1 15,580

Agosto 5,900 4.3 25,370

Septiembre 7,400 3.8 28,120

Octubre 8,500 3.7 31,450

Noviembre 10,100 3.6 36,360

Diciembre 10,300 4.2 43,260

Total 66,000 258,540

Crowe Horwath CO S.A. is member of Crowe Horwath International. 23

INVERSIÓN Una vez que hayan homologado las políticas contables y realizado las conversiones de los estados financieros consolidados, procederemos a eliminar el patrimonio de la subsidiaria contra el valor en libros de la inversión que la controladora tenga contabilizado. Se debe tener presente que cuándo la eliminación de la inversión neta de la controladora se encuentre en una subsidiaria del exterior la misma por ser una partida monetaria está expuesta a ser ajustada por diferencia en cambio según NIC 21, la cual se reconocerá inicialmente en los otros resultados integrales y reclasificadas de patrimonio a resultados cuando se realice la disposición del negocio en el extranjero (párrafo 33 y 48 de la NIC 21). Teniendo en cuenta el hecho anterior, cuando se elimine la inversión mantenida en el extranjero parte de ella se eliminará contra el patrimonio de la controladora en la cuenta de superávit por diferencia en cambio. A continuación presentamos un caso práctico:

INVERSIÓN INICIAL La entidad A ubicada en Colombia realizará una inversión inicial el 1 de Enero de 2014 a su subsidiaria ubicada en Argentina.

Inversión Inicial en pesos colombianos $500.000.000

Tasa de Cambio de Dólar a pesos Colombianos $ 1.980 Tasa pago inicial

Dólares utilizados para Comprar los Pesos US $252.525

Tasa de Cambio de Dólar a Pesos Argentinos $ 3 Tasa pago inicial

Pesos Argentinos Recibidos $ 757.586

REGISTRO CONTABLE INICIAL

Descripción Controladora (Colombia) Subsidiaria (Argentina)

Debito Crédito Debito Crédito

Inversión (Costo) $500.000.000

Disponible $500.000.000 $ 757.586

Patrimonio (Capital) $ 757.586

CÁLCULO DE DIFERENCIA EN CAMBIO La matriz debe realizar el cálculo de la diferencia en cambio a las inversiones (Instrumentos financieros) debido a que estas son partidas monetarias. Para efectos del ejercicio la fecha de cálculo será al 31 de diciembre de 2014.

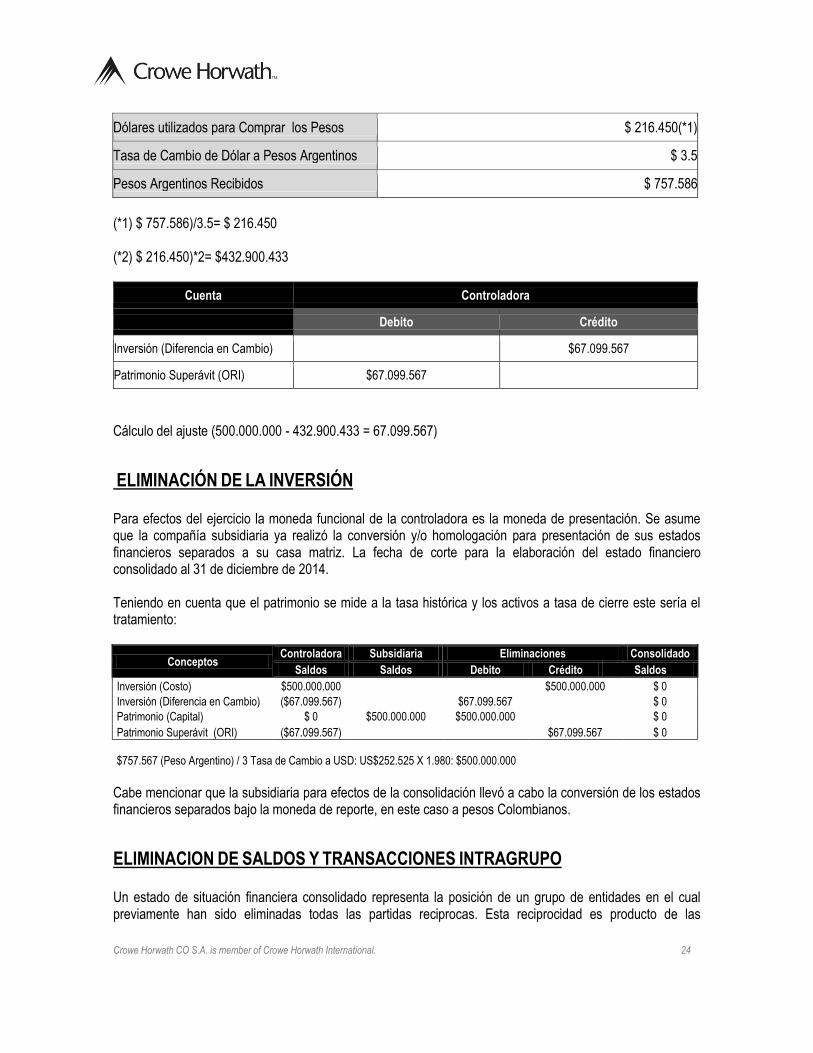

Inversión Inicial en pesos colombianos $432.900.433(*2)

Tasa de Cambio de Dólar a pesos Colombianos $ 2.00

Crowe Horwath CO S.A. is member of Crowe Horwath International. 24

Dólares utilizados para Comprar los Pesos $ 216.450(*1)

Tasa de Cambio de Dólar a Pesos Argentinos $ 3.5

Pesos Argentinos Recibidos $ 757.586

(*1) $ 757.586)/3.5= $ 216.450 (*2) $ 216.450)*2= $432.900.433

Cuenta Controladora

Debito Crédito

Inversión (Diferencia en Cambio) $67.099.567

Patrimonio Superávit (ORI) $67.099.567

Cálculo del ajuste (500.000.000 - 432.900.433 = 67.099.567)

ELIMINACIÓN DE LA INVERSIÓN Para efectos del ejercicio la moneda funcional de la controladora es la moneda de presentación. Se asume que la compañía subsidiaria ya realizó la conversión y/o homologación para presentación de sus estados financieros separados a su casa matriz. La fecha de corte para la elaboración del estado financiero consolidado al 31 de diciembre de 2014. Teniendo en cuenta que el patrimonio se mide a la tasa histórica y los activos a tasa de cierre este sería el tratamiento:

Conceptos Controladora Subsidiaria Eliminaciones Consolidado

Saldos Saldos Debito Crédito Saldos

Inversión (Costo) $500.000.000

$500.000.000 $ 0

Inversión (Diferencia en Cambio) ($67.099.567)

$67.099.567

$ 0

Patrimonio (Capital) $ 0 $500.000.000 $500.000.000

$ 0

Patrimonio Superávit (ORI) ($67.099.567)

$67.099.567 $ 0

$757.567 (Peso Argentino) / 3 Tasa de Cambio a USD: US$252.525 X 1.980: $500.000.000

Cabe mencionar que la subsidiaria para efectos de la consolidación llevó a cabo la conversión de los estados financieros separados bajo la moneda de reporte, en este caso a pesos Colombianos.

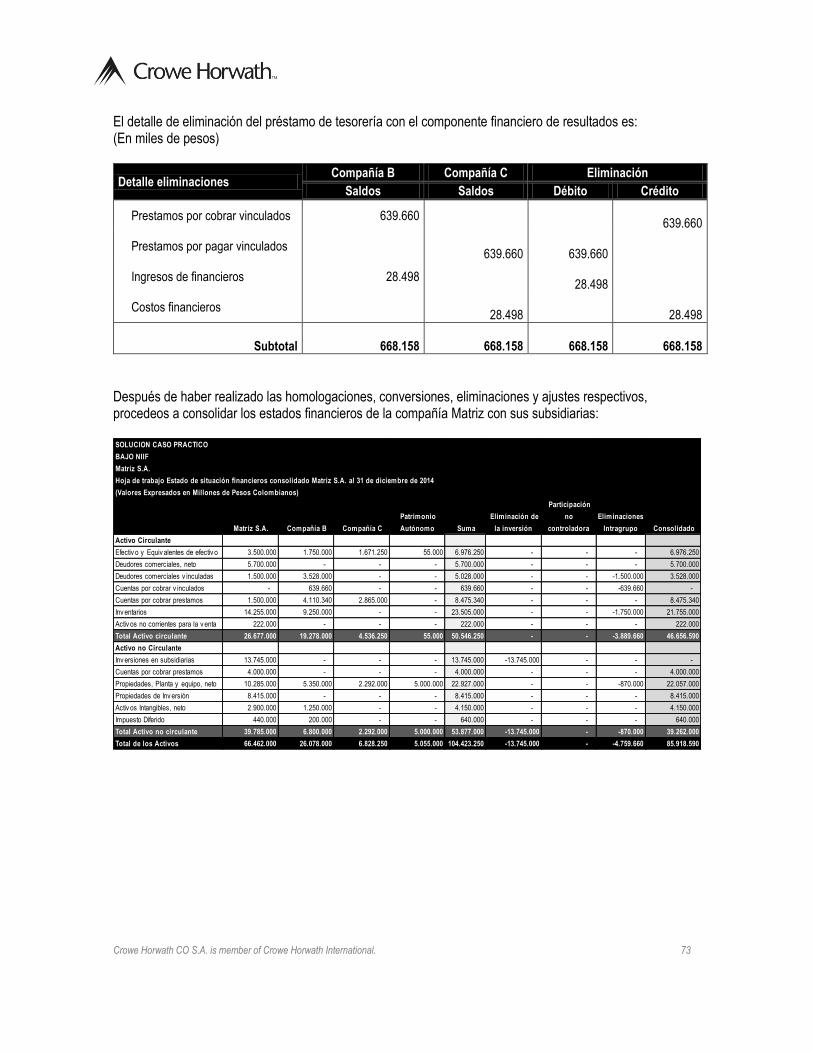

ELIMINACION DE SALDOS Y TRANSACCIONES INTRAGRUPO Un estado de situación financiera consolidado representa la posición de un grupo de entidades en el cual previamente han sido eliminadas todas las partidas reciprocas. Esta reciprocidad es producto de las

Crowe Horwath CO S.A. is member of Crowe Horwath International. 25

operaciones comerciales, financieras, administrativas entre otras, que realizan los grupos económicos a su interior cada vez con mayor frecuencia. A continuación se detalla algunos casos que comúnmente dan lugar a eliminaciones de saldos y transacciones intragrupo:

A. ELIMINACIÓN DE ACTIVOS Y PASIVOS Estas eliminaciones afectan a las cuentas de balance de las entidades individuales que están representados en activos de algunas empresas que se compensan con los pasivos de otras. Estas, se denominan comúnmente partidas reciprocas de balance. Dentro de esta categoría es común encontrar instrumentos financieros como cuentas por cobrar clientes y cuentas de proveedores, Prestamos de tesorería, intereses causados por cobrar y pagar, dividendos decretados que a la fecha de consolidación no han sido pagados, entre otras. Sin embargo existen dentro de las cuentas de balance, unas operaciones un poco más complejas de identificar como pueden ser el efectivo representado en cuentas bancarias que las compañías del grupo tengan depositado dentro de una entidad financiera perteneciente al grupo económico. En este caso debe analizarse qué tipo de productos y actividades de financiación se realiza entre dichas compañías y verificar la correcta eliminación de las operaciones. Existen otros casos, en los cuales las empresas actúan en nombre de terceros para realizar operaciones especificas tales como el recaudo de fondos o intermediación de recursos, este puede ser el caso de una entidad promotora de salud EPS, la cual actualmente realiza el recaudo de los aportes de las sociedades (incluidas sus compañías vinculadas) a nivel nacional para el sistema de seguridad social. En este caso, al momento de preparar el estado financiero consolidado del grupo que incluye dicha EPS, esta operación de recaudo no debe ser objeto de eliminación y el gasto de seguridad social debe quedar en el resultado consolidado ya que la compañía vinculada no actúa en nombre propio, si no como agente recaudador del estado. Es por ello que el análisis de las operaciones reciprocas no debe realizarse tomando como base la forma, si no la esencia de la transacción. Puede inducirnos a errores el realizar eliminaciones sistemáticas con listados por números de identificación tributaria o totales por cuenta sin previo análisis y depuración de la información. Por otro lado, la clasificación de los elementos activos, pasivos, ingresos, gastos y flujos de efectivo se realizará desde el punto de vista del grupo. Por ejemplo, en algunos casos, una entidad tiene una propiedad que arrienda a la controladora o a otra subsidiaria del mismo grupo y es ocupado por ésta. Esta propiedad no se calificará como de inversión, en los estados financieros consolidados que incluyen a ambas entidades, dado que se trata de una propiedad ocupada por el dueño, desde la perspectiva del grupo. Sin embargo, el arrendador tratará la propiedad como inversión en sus estados financieros separados.

CASO PRÁCTICO Las compañías ABC S.A. y XYZ S.A. son subsidiarias de la compañía Control Total S.A. Al 31 de diciembre de 2014, Control Total S.A. realiza sus Estados Financieros Consolidados y tiene reporte por parte de sus controladas de la siguiente información:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 26

XYZ S.A. le realizó un préstamo de tesorería en el mes de mayo de 2014 a su vinculada ABC S.A. la cual pagará cuotas mensuales durante 1 año, comenzando desde el 31 de mayo de 2014 hasta 30 de abril de 2015, con las siguientes condiciones:

Valor del crédito: $200.000.000 Valor Cuota fija mensual: $ 18.335.998 Periodos: 12 meses La tasa de interés efectiva mensual es de 1.5%

Para determinar los valores a eliminar al 31 de diciembre de 2014, es necesario realizar el cálculo de la amortización de la deuda de la siguiente manera:

TABLA DE AMORTIZACIÓN 1

1,5% tasa de interés mensual

monto 200.000.000

N = 12

Periodos inicial Interés Abono Capital Pagos Saldos

$200.000.000

Mayo-2014 $200.000.000 $3.000.000 $15.335.998 $18.335.998 $184.664.001

Junio-2014 $184.664.001 $2.769.960 $15.566.038 $18.335.998 $169.097.962

Julio-2014 $169.097.962 $2.536.469 $15.799.529 $18.335.998 $153.298.433

Agosto-2014 $153.298.433 $2.299.476 $16.036.522 $18.335.998 $137.261.911

Septiembre-2014 $137.261.911 $2.058.928 $16.277.069 $18.335.998 $120.984.841

Octubre-2014 $120.984.841 $1.814.772 $16.521.225 $18.335.998 $104.463.615

Noviembre-2014 $104.463.615 $1.566.954 $16.769.044 $18.335.998 $87.694.571

Diciembre-2014 $87.694.571 $1.315.418 $17.020.580 $18.335.998 $70.673.991

Enero-2015 $70.673.991 $1.060.109 $17.275.888 $18.335.998 $53.398.102

Febrero-2015 $53.398.102 $800.971 $17.535.027 $18.335.998 $35.863.075

Marzo-2015 $35.863.075 $537.946 $17.798.052 $18.335.998 $18.065.023

Abril-2015 $18.065.023 $270.975 $18.065.023 $18.335.998 - De acuerdo a lo anterior al 31 de diciembre de 2014 se ha realizado un abono total a capital de $129.326.009 y el saldo de la deuda es de $70.673.991. El asiento de eliminación es el siguiente:

Detalle eliminaciones

XYZ S.A. ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Préstamos por cobrar compañías vinculadas

$70.673.991

$70.673.991 $0

Préstamos por pagar compañías vinculadas

$70.673.991 $70.673.991 $0

Igualmente debe realizarse la eliminación del gasto financiero y el ingreso por intereses producto de esta operación, la cual se realiza más adelante en el literal (b) siguiente.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 27

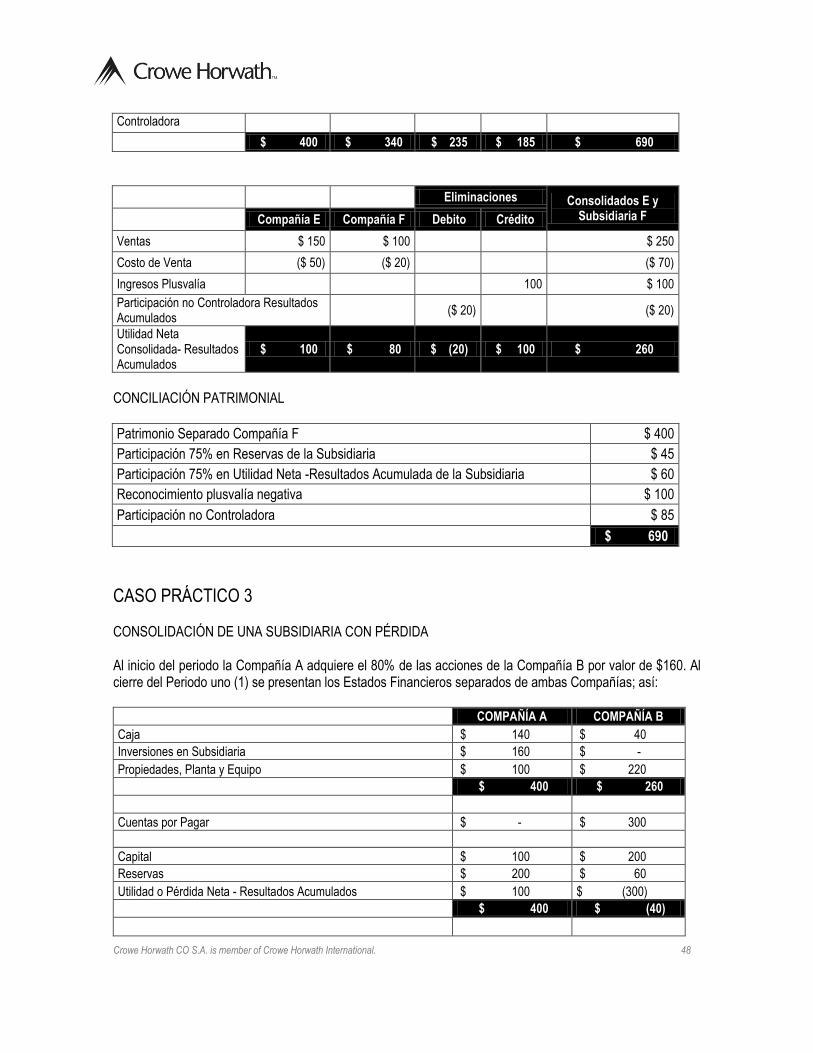

B. ELIMINACIÓN DE OPERACIONES RECIPROCAS EN CUENTAS DE RESULTADOS.

Estas operaciones surgen de compras y ventas de servicios, cobros servicios de financieros producto de transacciones de tesorería, prestación de servicios de apoyo como los servicios logísticos, de gestión humana, administrativos, recobros de servicios entre otros, cada vez más frecuentes en grupos económicos. Estas operaciones representan ingresos para la compañía vendedora o prestadora del servicio y generan gastos y/ costos para la compradora y la eliminación se realizará en los resultados del ejercicio. La eliminación de resultados por operaciones reciprocas realizadas en el ejercicio afectará la cifra de los resultados consolidados. Esto significa que las utilidades del ejercicio consolidadas corresponden a la suma de utilidades del ejercicio de las individuales menos eliminaciones y ajustes entre vinculadas realizadas en el resultado del periodo.

CASO PRÁCTICO Continuando con el ejercicio anterior, en el cual solo abordamos la eliminación de cuentas reciprocas de balance, procederemos a eliminar las partidas financieras en cuentas de resultados. De acuerdo a la Tabla de amortización 1, los intereses pagados al 31 de diciembre de 2014 por ABC S.A. ascienden a $17.361.980. El asiento de eliminación es el siguiente:

Detalle eliminaciones

XYZ S.A. ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Ingresos financieros compañías vinculadas

$17.361.980

$17.361.980 $0

Gastos financieros compañías vinculadas

$17.361.980

$17.361.980 $0

C. ELIMINACIÓN DE LA UTILIDAD NO REALIZADA DE INVENTARIOS Esta situación se presenta cuando una empresa relacionada vende a otra Inventarios con algún margen de utilidad y ésta última no alcanza a venderlas a terceros durante el periodo, quedando todo o parte en sus inventarios. Esta situación da por hecho que esta negociación genera en el estado financiero separado de la vendedora una utilidad en su resultado, sin embargo es posible que al cierre del ejercicio este inventario haya sido vendido en su totalidad a terceros, lo cual no tendrá ningún efecto en el consolidado ya que la utilidad está realizada. En este último caso, solo se procederá a la eliminación de la venta contra el costo de ventas. Por lo tanto, la utilidad no realizada corresponde al margen de utilidad incluido en el inventario que la entidad adquiriente no realizó ante terceros. El ajuste respectivo por utilidad no realizada se efectúa retirando el mayor valor del inventario con cargo al resultado, dejando los inventarios al costo que inicialmente fue cargado cuando se adquirió dicho Inventario. A continuación detallamos un ejemplo práctico:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 28

CASO PRÁCTICO La compañía ABC S.A. produce mercancías las cuales posteriormente comercializa a través de su compañía vinculada XYZ S.A., por lo tanto ABC S.A. le vende los inventarios a XYZ S.A. con un margen de utilidad del 30% sobre el costo del producto. Al cierre de diciembre de 2014 la compañía XYZ S.A. tiene un saldo en sus inventarios los cuales provienen de su vinculada. Las indagaciones indican, que el saldo de los inventarios obedece a operaciones del año en curso y que no hay saldos de ejercicios anteriores. ABC S.A. es el único proveedor de la compañía XYZ S.A.

El acumulado por ventas de inventarios realizadas durante el año 2014 en los registros de la compañía ABC S.A. por ventas a la compañía XYZ S.A. ascienden a $4.000.000.000.

El saldo de los inventarios en la compañía XYZ S.A es de $2.500.000.000, el cual no se ha vendido al 31 de diciembre de 2014.

La compañía XYZ S.A no ha realizado el pago de las facturas por este concepto. Para realizar la eliminación en el consolidado es importante identificar la trazabilidad contable de las operaciones en cada una de las compañías individuales y así determinar las cuentas a afectar en la eliminación.

SOLUCIÓN

REGISTRO DE LA VENTA EN LA COMPAÑÍA ABC S.A. *Para facilitar la comprensión del ejercicio, no se tendrán en cuenta los impuestos y retenciones que se deriven de esta transacción. Venta Débito Crédito

Cuentas por cobrar comerciales a compañías vinculadas $4.000.000.000

Ingresos por venta de mercancías fabricadas por la empresa

$4.400.000.000

Costeo Débito Crédito

Inventarios fabricados por la empresa

$2.800.000.000

Costo de ventas $2.800.000.000

REGISTRO DE LA COMPRA EN LA COMPAÑÍA XYZ S.A.

Compra Débito Crédito

Inventarios no fabricados por la empresa $4.000.000.000

Cuentas por pagar proveedores compañías vinculadas

$4.000.000.000

Después de revisar la transacción en cada entidad, puede observarse como el inventario pasa de una compañía a otra por un mayor valor denominado margen. Este margen refleja en la utilidad no realizada de la compañía vendedora y está representado en el mayor valor del inventario de la compañía que adquiere el inventario. Cabe aclarar que si al corte de la fecha de elaboración de los estados financieros consolidados no existieran saldos de inventarios producto de operaciones intragrupo se desvirtúa la posibilidad de una eliminación, porque se entendería realizado el inventario ante terceros. Sin embargo, para efectos del

Crowe Horwath CO S.A. is member of Crowe Horwath International. 29

ejercicio y lo que en la práctica es muy común, a corte de los estados financieros todavía el grupo económico conserva el inventario dando lugar a una eliminación.

AJUSTE DE ELIMINACIÓN Primero realizamos la eliminación de las cuentas de balance, suponiendo que no se ha realizado el pago: Detalle eliminaciones

XYZ S.A. ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Cuentas por cobrar comerciales a compañías vinculadas

$4.000.000.000

$4.000.000.000

$0

Cuentas por pagar proveedores compañías vinculadas

$4.000.000.000

$4.000.000.000

$0

Paso seguido, eliminamos la utilidad no realizada en los inventarios: Detalle eliminaciones

XYZ S.A. ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Ingresos por venta de mercancías.

$4.000.000.000 $4.000.000.000 $0

Inventarios no fabricados por la empresa

$2.500.000.000

$750.000.000(*) $1.750.000.

000

Costo de ventas

$2.800.000.000

$3.250.000.000 $0

(*) 2.500.000.000 * 30% = 750.000.000 Utilidad no realizada Al efectuar la eliminación, la mercancía debe quedar a su costo, es decir se debe eliminar la utilidad no realizada del inventario debido a que la compañía XYZ S.A. no ha vendido dichos inventarios en su totalidad. Lo que en la práctica también es muy común, es que parte de los inventarios se hayan adquirido en años anteriores, ya que la rotación de estos puede no tener un ciclo corto. En este caso debe identificarse, el margen de la parte que corresponde a ejercicios anteriores y en la eliminación afectar con este las utilidades retenidas y no el resultado del ejercicio.

D. ELIMINACIÓN DE LA UTILIDAD NO REALIZADA EN LA ADQUISICIÓN DE ACTIVOS CON EL PROPÓSITO DE USO.

En ocasiones, se realizan operaciones internas con activos que de acuerdo al propósito de tenencia se reconocen como inventarios en compañía que posteriormente realiza la venta obteniendo un margen de utilidad por la operación. Sin embargo, la entidad que realiza la compra no necesariamente los adquiere con fines de negociación, esta puede adquirirlos para incorporarlos como propiedades, planta y equipo, propiedades de inversión, activos intangibles, entre otros. Por ejemplo, una compañía que importa equipos de carga para ser comercializados a nivel nacional, y entre sus clientes se encuentran compañías vinculadas las cuales adquieren estos equipos para el uso en la producción. En esta transacción hay una utilidad no

Crowe Horwath CO S.A. is member of Crowe Horwath International. 30

realizada por el margen en la venta que debe eliminarse contra el mayor valor de las propiedades, planta y equipo y recalcular la depreciación del activo a su costo de adquisición de origen.

CASO PRÁCTICO La compañía Control Total S.A., comercializa maquinaría para la industria manufacturera. En el mes de mayo de 2014, realizó la venta de una maquinaría a su subordinada ABC S.A. por $200.000.000 la cual fue reconocida como propiedad, planta y equipo en sus estados financieros separados. La compra se realizó de contado, por lo cual a 31 de diciembre de 2014 no existen saldos por cobrar ni pagar por este concepto. La compañía Matriz S.A. vendió la maquinaría con un margen de utilidad del 10%. La utilidad no realizada se calcula de la siguiente manera:

Precio de venta: 200.000.000 Costo de Venta: 181.818.182 Margen de utilidad: 10% Utilidad no Realizada: 18.181.818 = (200.000.000 -181.818.182)

Al analizar esta transacción existe una utilidad no realizada de $18.181.818. Sin embargo, el activo dentro del grupo económico cambia de propósito, es decir pasa de ser un inventario en la compañía Control Total S.A. a ser un activo productivo en la compañía ABC S.A. Dado este análisis, debe eliminarse de la siguiente manera:

AJUSTE 1

Detalle eliminaciones

CONTROL TOTAL S.A.

ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Ingresos por venta de mercancías

$200.000.000

$200.000.000 $0

Costo de ventas $181.818.

182 $181.818.182

$0

Propiedades, Planta y Equipos

$200.000.000

$18.181.818 $181.818.182

Se elimina el ingreso producto de la venta de igual manera el costo de ventas y la utilidad no realizada se disminuye de la propiedad, planta y equipo. El efecto final del consolidado es una reclasificación entre el inventario y las propiedades, planta y equipo por el costo al que inicialmente estaba registrado, es decir se devuelve la operación a su lugar de origen como si el activo no se hubiera transferido y/o vendido. Dado que la compañía ABC S.A. adquirió un activo por $200.000.000, el gasto por depreciación se realiza teniendo en cuenta este importe, sin embargo, con el ajuste realizado anteriormente, el gasto por depreciación debe recalcularse teniendo en cuenta que el costo ajustado es de $181.818.182. Este ajuste aplica solamente en el estado financiero consolidado.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 31

GASTO POR DEPRECIACIÓN EN LA COMPAÑÍA ABC S.A. Se cuenta con la siguiente información de la compañía ABC S.A. para el cálculo de la depreciación:

Vida útil: 25 años

Valor residual: 10% del valor total del activo

Método de depreciación: Línea Recta

Fecha de adquisición: 01 de Mayo de 2014

Fecha de terminación de la instalación y pruebas: 30 de Septiembre de 2014

Fecha de inicio de actividades: 30 de Septiembre de 2014

Desmantelamiento: No existe obligación implícita ni explicita De acuerdo a lo anterior, se procede a realizar el cálculo de la depreciación:

Costo del activo: 200.000.000 Valor residual: 20.000.000 =(200.000.000 * 10%)

Importe depreciable: 180.000.000 =(200.000.000 - 20.000.000)

Periodos totales a depreciar (mes): 300 =(25 años *12 meses)

Fecha de consolidación: 31 de diciembre de 2014

Periodos a depreciar (mes): 3

(octubre, noviembre y diciembre 2014)

Depreciación mensual: 600.000 =(180.000.000 / 300 meses)

Depreciación acumulada 31-dic-2014: 1.800.000 =(600.000 *3 meses) El siguiente es el registro contable del gasto de la depreciación en la compañía subsidiaria ABC S.A; Este registro ya viene implícito en los estados financieros separados, es decir, la compañía ABC S.A. ha venido reconociendo dicho gasto antes de la consolidación. Comprobante contable Débito Crédito

Propiedades, Planta y Equipos (depreciación acumulada) $1.800.000

Gasto depreciación $1.800.000

De acuerdo al ajuste 1 mencionado anteriormente, la maquinaria al 31 de diciembre de 2014 tiene un costo de $181.818.182, por lo tanto, la depreciación debe ser calculada con base en este valor y ajustar la diferencia en los estados financieros consolidados. Se procede a realizar el ajuste del gasto por depreciación:

Costo del activo: 181.818.182 Valor residual: 18.181.818 =(181.818.182 * 10%)

Importe depreciable: 163.636.364 =(181.818.182 - 18.181.818)

Periodos a totales a depreciar: 300 =(25 años *12 meses)

Periodos a depreciar (mes): 3

(octubre, noviembre y diciembre 2014)

Depreciación mensual: 545.455 =(163.636.364 / 300 meses)

Depreciación acumulada 31-dic-2014: 1.636.364 =(545.455 * 3 meses)

Crowe Horwath CO S.A. is member of Crowe Horwath International. 32

AJUSTE AL GASTO POR DEPRECIACIÓN EN LOS ESTADOS FINANCIEROS CONSOLIDADOS CONTROL TOTAL S.A. La depreciación reconocida en el estado financiero separado de la subsidiaria ABC S.A. es de $1.800.000. La depreciación calculada teniendo en cuenta el costo ajustado en el consolidado es de $1.636.364. La diferencia es de $163.636 ($1.800.000 – 1.636.364), lo que significa una disminución en el gasto depreciación por este importe. Ajuste a la depreciación en el consolidado:

AJUSTE 2

Detalle eliminaciones

CONTROL TOTAL S.A.

ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Propiedades, Planta y Equipos (depreciación)

-

$1.800.000 $163.636

-$1.636.364

Gasto depreciación

$1.800.000

$163.636 $1.636.364

E. ELIMINACIÓN DE VENTA DE PROPIEDADES, PLANTA Y EQUIPOS Y/O PROPIEDADES DE INVERSIÓN.

Las operaciones de Propiedades, planta y equipo o de Propiedades de inversión son todas aquellas en las que una sociedad del grupo compra tales elementos a otra también del grupo, este podría ser el caso en el cual una entidad del grupo vende por mayor valor del importe en libros de un edificio reconocido como propiedades, planta y equipos a otra entidad del consolidado y obtuvo una ganancia por dicha transacción. En este caso, esta ganancia debe ser eliminada contra el mayor valor del edificio ya que el activo sigue dentro del grupo y por tanto no se ha realizado la utilidad en venta. A partir de la fecha de la transacción en adelante debe realizarse la eliminación del mayor valor del edificio y medirse como si no se hubiese vendido, debido a que la compañía que lo adquirió tiene incorporado en su estado financiero separado ese mayor valor. De igual manera, puede realizarse este tipo de operaciones a costo sin producir utilidad ni perdida en la enajenación del activo. Esta operación no tendrá efecto a nivel del estado financiero consolidado. No obstante, las pérdidas resultantes en estas operaciones pueden indicar la existencia de un deterioro en el valor de los activos intercambiados que exigiría, en su caso, su reconocimiento en el estado financiero consolidado. De igual modo, el beneficio producido en transacciones internas puede indicar la existencia de una recuperación en el deterioro de valor del activo objeto de transacción que previamente hubiera sido registrado.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 33

CASO PRÁCTICO La compañía XYZ S.A. realizó la venta de un edificio a su compañía vinculada ABC S.A. en agosto del 2014. La información del activo es la siguiente:

Costo del Edificio: 300.000.000 Revaluación del activo: 62.000.000 Depreciación acumulada: (12.000.000)

Importe en libros: 350.000.000

Valor de la venta - Valor razonable: 380.000.000

Valor ultimo avalúo- año anterior: 350.000.000

Ganancia: 30.000.000 El edificio corresponde a oficinas administrativas, por lo cual es reconocido como propiedades, planta y equipos. La propiedad estaba reconocida al valor razonable de acuerdo al último avalúo que la compañía XYZ S.A. tenía, sin embargo para efectos de negociación se realizó una nueva tasación para tener en cuenta el valor razonable en la fecha de la negociación. El activo fue negociado por el valor razonable en la fecha de negociación por valor de $380.000.000 dando una utilidad en venta de $30.000.000. La eliminación se realiza de la siguiente manera:

AJUSTE 1

Detalle eliminaciones

XYZ S.A. ABC S.A. Eliminación Consolidado

Saldos Saldos Débito Crédito

Propiedades, Planta y Equipos- Edificio

$380.000.000

$30.000.000 $350.000.000

Ganancia en venta de activos(*)

$30.000.000

$30.000.000 $0

(*) Debe tenerse en cuenta que la eliminación se realiza en el Resultado del ejercicio por tratarse de una operación del periodo. Cuando se trate de operaciones de años anteriores debe realizarse la eliminación contra las ganancias y/o pérdidas acumuladas. Dado que la compañía ABC S.A. adquirió un activo por $380.000.000, el gasto por depreciación se realiza teniendo en cuenta este importe, sin embargo, con el ajuste realizado anteriormente, el gasto por depreciación debe recalcularse teniendo en cuenta el costo ajustado. Se cuenta con la siguiente información de la compañía ABC S.A. para el cálculo de la depreciación en los estados financieros separados:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 34

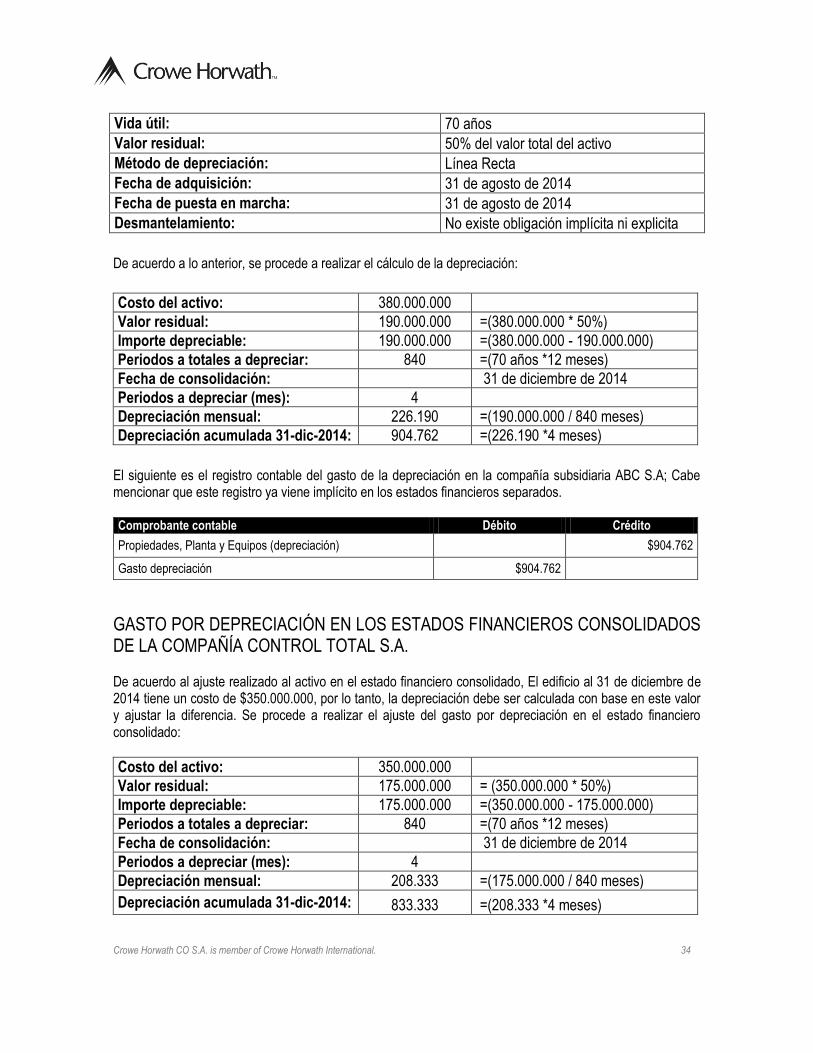

Vida útil: 70 años

Valor residual: 50% del valor total del activo

Método de depreciación: Línea Recta

Fecha de adquisición: 31 de agosto de 2014

Fecha de puesta en marcha: 31 de agosto de 2014

Desmantelamiento: No existe obligación implícita ni explicita

De acuerdo a lo anterior, se procede a realizar el cálculo de la depreciación:

Costo del activo: 380.000.000

Valor residual: 190.000.000 .=(380.000.000 * 50%)

Importe depreciable: 190.000.000 .=(380.000.000 - 190.000.000)

Periodos a totales a depreciar: 840 .=(70 años *12 meses)

Fecha de consolidación: 31 de diciembre de 2014

Periodos a depreciar (mes): 4 Depreciación mensual: 226.190 .=(190.000.000 / 840 meses)

Depreciación acumulada 31-dic-2014: 904.762 .=(226.190 *4 meses)

El siguiente es el registro contable del gasto de la depreciación en la compañía subsidiaria ABC S.A; Cabe mencionar que este registro ya viene implícito en los estados financieros separados. Comprobante contable Débito Crédito

Propiedades, Planta y Equipos (depreciación) $904.762

Gasto depreciación $904.762

GASTO POR DEPRECIACIÓN EN LOS ESTADOS FINANCIEROS CONSOLIDADOS DE LA COMPAÑÍA CONTROL TOTAL S.A. De acuerdo al ajuste realizado al activo en el estado financiero consolidado, El edificio al 31 de diciembre de 2014 tiene un costo de $350.000.000, por lo tanto, la depreciación debe ser calculada con base en este valor y ajustar la diferencia. Se procede a realizar el ajuste del gasto por depreciación en el estado financiero consolidado:

Costo del activo: 350.000.000 Valor residual: 175.000.000 .= (350.000.000 * 50%)

Importe depreciable: 175.000.000 .=(350.000.000 - 175.000.000)

Periodos a totales a depreciar: 840 .=(70 años *12 meses)

Fecha de consolidación: 31 de diciembre de 2014

Periodos a depreciar (mes): 4 Depreciación mensual: 208.333 .=(175.000.000 / 840 meses)

Depreciación acumulada 31-dic-2014: 833.333 .=(208.333 *4 meses)

Crowe Horwath CO S.A. is member of Crowe Horwath International. 35