Languages

Pages

Legal

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

1 Copyright © 2017 The Nielsen Company. Confidential and proprietary.

Nielsen Vietnam April 11, 2017

MEET YOUR NEXT SOURCE OF GROWTH:

THE OMNI-CHANNEL SHOPPERS AKA THE CONNECTED SPENDERS

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

2

MEET YOUR NEXT SOURCE OF GROWTH

Conventional approach:

MIDDLE CLASS

Earn $10-20/day

Modern approach:

CONNECTED SPENDERS

Have internet access

Are willing to spend discretionary

income

Overlooks consumer engagement, access

Better identifies likely purchasers, correlates to spending as % of GDP

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

3

THE MOST ENGAGED CONSUMERS ACROSS INCOMES

Connected Spenders signal where consumers demand is headed

INCOME HIGH LOW

CO

NSU

MER

EN

GA

GEM

ENT

LO

W

HIG

H CONNECTED

SPENDERS

MIDDLE CLASS

UPPER INCOME

LOWER INCOME

Note: Visual representation; Not to scale

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

4

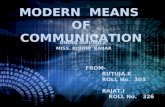

A GROWING FORCE IN THE GLOBAL ECONOMY

1.37

2.97

2015 2025

Number of Connected

Spenders (BB)

$14.8

$31.9

2015 2025

Annual Spending from

Connected Spenders (TT USD)

SHARE OF GLOBAL TOTAL 53% 35% 37% 19%

53% 35% 37% 19% SHARE OF GLOBAL TOTAL

Spending from Connected Spenders

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

5

HIGH-POTENTIAL MARKETS Top 10 markets for Connected Spenders by population, 2015 vs. 2025

Source: Nielsen Global Consumer Confidence Survey (2010-2015); The World Bank; The International Monetary Fund; The Demand Institute

China

China

India

India

U.S.

Brazil Japan

Russia

Germany

Germany Indonesia

U.S.

Brazil

Japan Russia

Indonesia

Vietnam

Vietnam U.K.

U.K.

Pakistan Nigeria

417M

710M

20M

32M

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

6

CONNECTED SPENDERS WILL OUTGROW MIDDLE CLASS IN

TERM OF NUMBER AND IMPORTANCE, ESPECIALLY IN EAST

ASIA AND PACIFIC

Source: Demand Institute & Nielsen, Connected Spenders Report, 2017

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

7 Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

CONNECTED SPENDERS WILL ACCOUNT FOR 40% OF THE POPULATION IN 2025

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

8

THE RISE OF VIETNAMESE CONNECTED SPENDERS

2015 2025

23 MILLION PEOPLE

ANNUAL SPENDING $50 BILLION

38% OF TOTAL CONSUMER SPENDING

40 MILLION PEOPLE

ANNUAL SPENDING $99 BILLION

48% OF TOTAL CONSUMER SPENDING

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

9

CONNECTED SPENDERS ARE CONFIDENT

CONSUMERS

Source: Nielsen Global Consumer Confidence Survey (2015)

30

50

70

90

110

130

150 CONNECTED SPENDERS OTHER INTERNET USERS

115 GLOBAL

85 GLOBAL

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

10

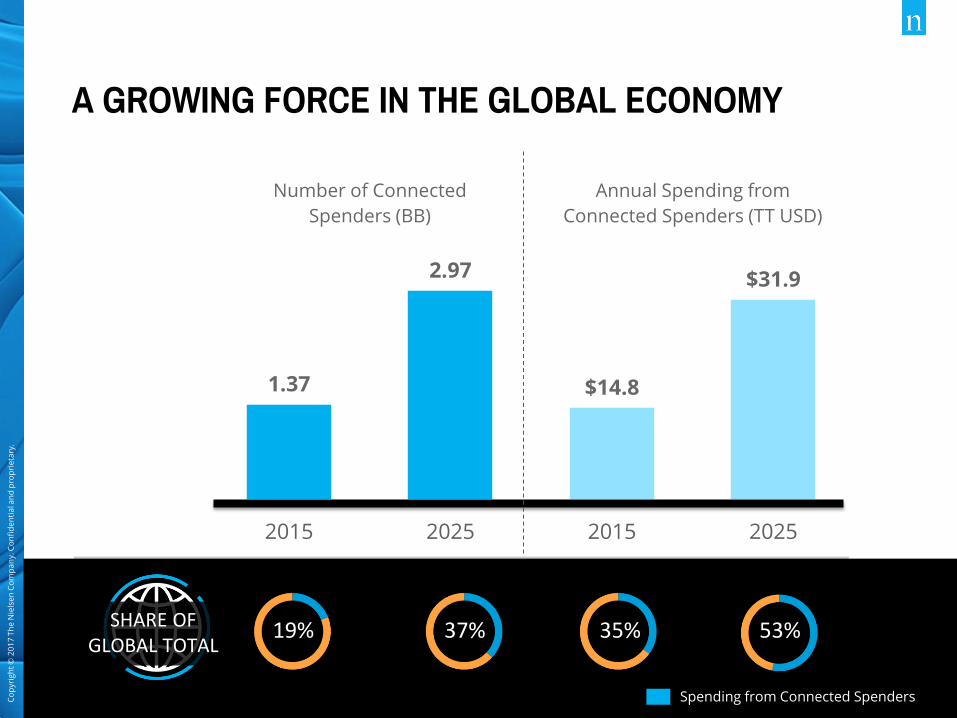

THEY PREFER NEW, INNOVATIVE PRODUCTS

Source: Nielsen Global Consumer Confidence Survey (2015)

72%

68%

56%

50%

56%

55%

34%

31%

I like when manufacturers offer new

product options

I like to tell others about new products I

have purchased

I am willing to pay a premium price for

new innovative products

I am an early purchaser of new product

innovation

CONNECTED SPENDERS OTHER INTERNET USERS

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

11 Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

WHY FOCUS?

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

12

25.9 24.7 24.7 24.4 24.2 24.1 23.0 20.3 19.5

RISING CONNECTIVITY IS ON THE GO!

Source: CIA World Factbook; Nielsen: Cross Platform Insights 2016

USA GERMANY BRAZIL MEXICO CHINA INDIA VIETNAM

100 123 139 85 94 76 131

87 88 68 56 52 37 52

AVERAGE ONLINE TIME PER WEEK IN SOME COUNTRIES

PHONE USAGE AND INTERNET PENETRATION IN SOME COUNTRIES

P H O N E U A G E ( PHONE PER 100 PEOPLE)

INTERNET P ENETRATION (% POPULATION)

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

13

SO, THE ‘CONNECTION BEHAVIOR’ MAKE THIS NEW CUSTOMERS

MORE CONFIDENT AND PROACTIVE IN THEIR WAY OF LIVING

Source: Demand Institute & Nielsen, Connected Spenders Report, 2017

YOUNGER, LIVING IN URBAN AND MORE

CONFIDENT

PROACTIVE IN SPENDING IN PRODUCTS AND

SERVICES

READY TO CONNECT

Connected Spenders Normal Internet users

AGED 25-34 31%

URAN LIVING

CONFIDENCE INDEX

ENJOY FREEDOM TO CONNECT EVERYTIME,

EVERYWHERE

83%

SPEND DISCRETIONARY

INCOME ON ACCESSORIES

90%

SPEND DISCRETIONARY

INCOME TO ENTERTAINMENT

78%

23%

65%

85

78%

115

71%

53%

75%

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

14

THEY ARE MORE ENGAGED WITH DIGITAL

TOOLS FOR WORK AND PERSONAL ACTIVITIES

Source: Nielsen Global Survey – Mobile Ecosystem (2016)

85%

ON MOBILE CONNECTED DEVCES SUCH AS LAPTOP/TABLET/SMARTPHONES

67%

66%

65%

55%

49%

78%

49%

61%

58%

72%

40%

VIETNAMESE CONSUMERS SEA CONSUMERS

ACCESS EMAILS

READ DIGITAL BOOKS/NEWSPAPERS

WATCH YOUTUBE

PLAY GAMES

USE SODIAL MEDIAS

LISTEN TO MUSIC

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

15

…THEY ARE MORDERN MEDIA VIEWERS

Source: Nielsen Global Survey – Media Fragmentation Report (2016)

90%

64%

53%

54%

84%

64%

56%

49%

VIETNAMESE CONSUMERS SEA CONSUMERS

PREFER TO WATCH MOVIES ON OWN SCHEDULE

ENAGE WITH OTHER VIEWERS ON SOCIAL MEDIA WHILE WATCHING

APPRECIATE LEARNING ABOUT PRODUCTS THROUGH ADVERTISING

EXPEXT A RELEVANT AND PERSONALIZED ADVERTISING EXPERIENCE

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

16

…AND EAGER ONLINE SHOPPERS

64%

44%

66%

61%

47%

62%

VIETNAMESE CONSUMERS SEA CONSUMERS

SEARCH FOR INFORMATION BEFORE BUYING

LOOK FOR DEALS / COUPONS WHEN SHOPPING

COMPARE PRICES WHEN SHOPPINGS

Source: Nielsen Global Survey – Mobile Ecosystem (2016)

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

17 Source: The Nielsen Omni Shopper Trend Report 2017

AUTO PILOT PRACTICE BEFORE BUYING

LARGE PANTRY RESTOCKING

TAKE ADVANTAGE OF SPECIAL OFFER

OR PROMOTION

OMNI-CHANNEL SHOPPERS IN VIETNAM

TRADITIONAL SHOPPERS IN VIETNAM

48%

44%

57%

82%

19%

6%

AND THEIR SHOPPING ATTITUDES ARE DIFFERENT

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

18

UNDERSTAND HOW THEY

ENGAGE WITH YOUR BRANDS ALONG PATH-OF-PURCHASE

WHAT’S NEXT FROM HERE?

EMBRACE DIGITAL

OPPORTUNITIES

DIGITAL-PAYMENT

DISRUPTION

BUSINESS MODEL

INNOVATION

Co

pyr

igh

t ©

20

17

Th

e N

iels

en

Co

mp

an

y. C

on

fid

en

tia

l an

d p

rop

rie

tary

.

19 Copyright © 2017 The Nielsen Company. Confidential and proprietary.