Workshop sobre EDUCAÇÃO FINANCEIRA Tema: Consumer...

23

Workshop sobre EDUCAÇÃO FINANCEIRA Tema: Consumer Protection and Financial Literacy in the provision of payment services Orador: Ramos da Cruz Lisboa, Centro Cultural de Belém, 23 a 25 de Outubro de 2012 BANCO NACIONAL DE ANGOLA 1

Transcript of Workshop sobre EDUCAÇÃO FINANCEIRA Tema: Consumer...

Workshop sobre EDUCAÇÃO FINANCEIRA Tema: Consumer Protection and Financial Literacy in the provision of payment services

Orador: Ramos da Cruz Lisboa, Centro Cultural de Belém, 23 a 25 de Outubro de 2012

BANCO NACIONAL DE ANGOLA

1

2

ÍNDICE: 1. REGULADORES DO SISTEMA FINANCEIRO

ANGOLANO 2. FUNÇÕES DO BNA 3. PRINCIPAIS OBJECTIVOS DO DSC 4. IMPORTAÂNCIA DA EDUCAÇÃO FINANCEIRA

001

3

Sistema Financeiro - LIF, Lei nº 13/05, 30 de Setembro.

Instituições Financeiras Bancárias

Instituições Financeiras Não Bancárias

BNA

Nº 1, do artigo 5º, Instituições Financeiras Bancárias e não Bancárias, excepto Sociedades de Seguros, Providência Social e Mercado de Capitais

Nº 2, do artigo 5º, Sociedades de Seguros e Providência Social

Nº 3, do artigo 5º, Sociedades Ligadas ao Mercado de Capitais e ao Investimento

REGULADORES DO SISTEMA FINANCEIRO

003

ISS

CMC

4

FUNÇÕES DO BNA

Lei do BNA - Lei n.º 16/10, de 15 de Julho

Emitir, assegurar e preservar o valor da moeda nacional;

Participar na definição das politicas monetária, financeira e cambial;

Executar, acompanhar e controlar a politica monetária, cambial e de crédito; e

Gerir o sistema de pagamentos e administração do meio circulante no âmbito da politica económica do País.

Nº 1 e 2 do artigo 3º: Capítulo VI, Regras de Conduta, secções I à IV, nos artigos 55.º à 69.º Artigo 57.°, n.°1 – Dever de Informação

Disposições sobre competência técnica, relações com os clientes, dever de informação, códigos de conduta, segredo profissional, cooperação com outras entidades, conflito de interesses, concorrência e publicidade;

informarem os clientes de forma clara e inequívoca sobre a remuneração que oferecem, taxas de juro e condições de concessão de Crédito, preço dos serviços prestados e outros suportados por aqueles

002

Objectivos Gerais

5

1. Colmatar a relação assimétrica entre clientes e instituições;

2. Identificar e quantificar a vulnerabilidade do sistema financeiro a riscos;

3. Assegurar a estabilidade do sistema financeiro, evitando crises financeiras

4. Instituir como conceito legal a Supervisão das IF no quadro das atribuições do BNA;

5. Tornar eficaz a protecção dos interesses dos consumidores de produtos e serviços financeiros;

6. Desenvolver uma actuação efectiva para assegurar o cumprimento das normas de conduta, por via:

1.De Procedimentos de regulação e sancionamento;

2.De Apreciação das reclamações de clientes

004

7. Acompanhar as funcionalidades das operações e dos controlos internos das instituições financeiras

005

Supervisão Micro e Macro Prudencial

Emissão de Regras Prudências e Comportamentais

Supervisão Comportamental

• Tipos de actuações:

• Protecção do Consumidor de Produtos e Serviços

Financeiros; • Prazos para a Execução de Transferências; • Prazos de Disponbilização das Operações de

Pagamentos; • Actividade de Emissão, Aceitação e Utilização de

Cartões de Pagamento

Matérias de regulação no Âmbito da Supervisão do BNA

006

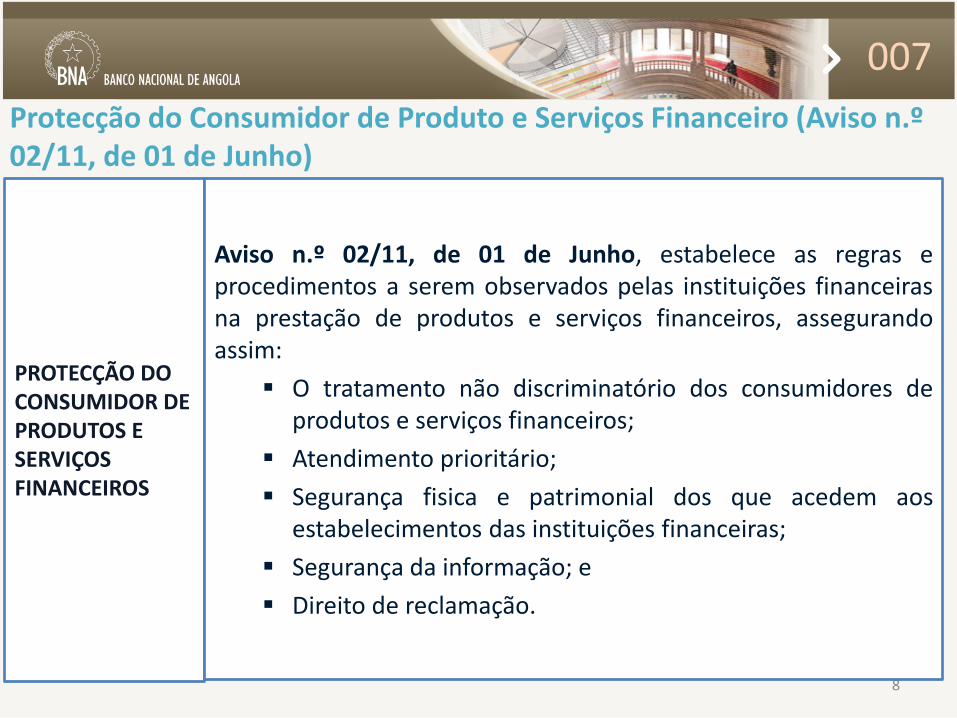

Protecção do Consumidor de Produto e Serviços Financeiro (Aviso n.º 02/11, de 01 de Junho)

8

PROTECÇÃO DO CONSUMIDOR DE PRODUTOS E SERVIÇOS FINANCEIROS

Aviso n.º 02/11, de 01 de Junho, estabelece as regras e procedimentos a serem observados pelas instituições financeiras na prestação de produtos e serviços financeiros, assegurando assim:

O tratamento não discriminatório dos consumidores de produtos e serviços financeiros;

Atendimento prioritário;

Segurança fisica e patrimonial dos que acedem aos estabelecimentos das instituições financeiras;

Segurança da informação; e

Direito de reclamação.

007

Transferências e Disponibilização de Fundos (Aviso n.º 02/12, de 09 de Março)

9

PRAZOS PARA EXECUÇÃO DE TRANSFERÊNCIAS

Transferências intrabancárias (moeda nacional ou estrangeira) – devem ser realizadas no dia em que as instruções são validadas (a validação deve ocorrer no mesmo dia);

Transferências interbancárias recebidas até as 15h de dia útil – na compensação do STC (Subsistema de Transferências à Crédito) do próprio dia;

Transferências interbancárias recebidas após as 15h - na compensação do STC (Subsistema de Transferências à Crédito) do dia útil seguinte;

Transferências multicaixa ordenadas até 15h – na compensação do próprio dia;

Transferências multicaixa ordenadas após as 15h – na compensação do dia útil seguinte;

Transferências urgentes SPTR – no próprio dia ou no dia útil seguinte;

008

Transferências e Disponibilização de Fundos (Aviso n.º 02/12, de 09 de Março)

10

PRAZOS DE DISPONIBILIZAÇÃO DAS OPERAÇÕES DE PAGAMENTOS

Transferências intrabancárias - no momento em que é debitado ao ordenante;

Transferências interbancárias – no dia útil seguinte;

Transferências SPTR – 30 (trinta) minutos após a liquidação da operação;

Depósitos em Numerário (moeda nacional ou estrangeira) - Implicam a disponibilização imediata do saldo credor ao benefiário.

Cheques sacados sobre conta domiciliada na instituição financeira bancária depositária - implicam a disponibilização do saldo credor ao beneficiário no dia do depósito.

Disponibilização de Cheques sacados sobre conta domiciliada numa instituição financeira bancária distinta da depositária - implicam a disponibilização do respectivo saldo credor ao beneficiário até ao final do dia, correspondente ao término dos prazos de cativo.

009

REGULAMENTAÇÃO DOS CARTÕES DE PAGAMENTO BANCÁRIO (Aviso n.º 09/11, de 13 de Outubro)

11

ACTIVIDADES DE EMISSÃO, ACEITAÇÃO E UTILIZAÇÃO DE CARTÕES DE PAGAMENTO

• Todos os Bancos são obrigado a remeter ao BNA/DSC, cópia das minutas de contratos relativos a cartões que pretenda emitir.

• O BNA pode considerar inadequada uma proposta de minuta apresentada pelo Emissor;

• Os Emissores devem disponibilizar as condições gerais de utilização de todos os cartões que emitem, de forma completa e actualizada, na sua página na internet;

• O atendimento de Titulares, Utilizadores e Aceitantes, e o processamento de reclamações, devem estar de acordo com o disposto no Aviso nº 02/2011, de 1 de Junho.

• As relações entre os Emissores e os Titulares, e entre os Adquirentes e os Aceitantes devem ser reguladas por contrato escrito.

• Os bancos adoptam os princípios definidos no Aviso 01/2011, de 26 de Maio, consistentes com os objectivos de combate ao branqueamento de capitais, financiamento do terrorismo e prevenção de fraudes;

010

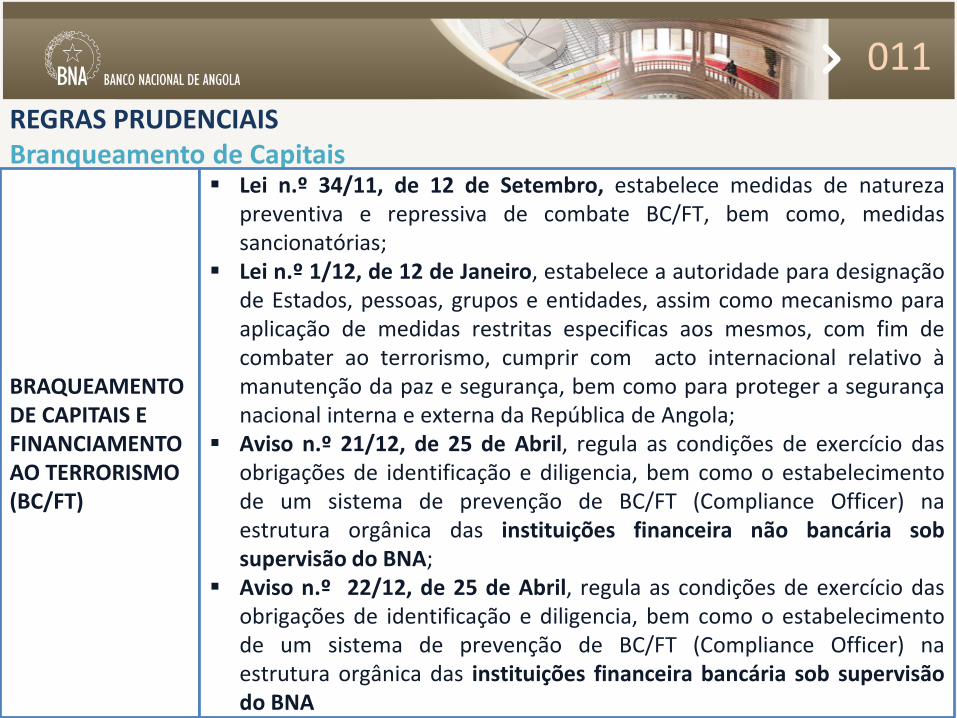

REGRAS PRUDENCIAIS Branqueamento de Capitais

12

BRAQUEAMENTO DE CAPITAIS E FINANCIAMENTO AO TERRORISMO (BC/FT)

Lei n.º 34/11, de 12 de Setembro, estabelece medidas de natureza preventiva e repressiva de combate BC/FT, bem como, medidas sancionatórias;

Lei n.º 1/12, de 12 de Janeiro, estabelece a autoridade para designação de Estados, pessoas, grupos e entidades, assim como mecanismo para aplicação de medidas restritas especificas aos mesmos, com fim de combater ao terrorismo, cumprir com acto internacional relativo à manutenção da paz e segurança, bem como para proteger a segurança nacional interna e externa da República de Angola;

Aviso n.º 21/12, de 25 de Abril, regula as condições de exercício das obrigações de identificação e diligencia, bem como o estabelecimento de um sistema de prevenção de BC/FT (Compliance Officer) na estrutura orgânica das instituições financeira não bancária sob supervisão do BNA;

Aviso n.º 22/12, de 25 de Abril, regula as condições de exercício das obrigações de identificação e diligencia, bem como o estabelecimento de um sistema de prevenção de BC/FT (Compliance Officer) na estrutura orgânica das instituições financeira bancária sob supervisão do BNA

011

Estratégia de Actuação do BNA no Domínio da Supervisão Comportamental

Oferta Produtos Financeiros

Mercados Financeiros (Habitação, Consumo,

Poupança, Serviços Bancários)

Procura Produtos

Financeiros

Literacia Formação e Educação

Financeira

012

NOVO PACOTE REGULAMENTAR:

14

Considerando o desenvolvimento do Sistema Financeiro Angolano (SFA), e de

acordo a nova conjuntura internacional no âmbito da Supervisão, com tradução nas

práticas de supervisão internacionalmente aceites apresentam-se propostas de

normativos, a serem emitidos pelo BNA, nas seguintes matérias:

Avisos, Instrutivos, Cartas Circulares, Directivas: •Publicidade; •Informação ao Público; •Contratos (transparência de informação); •Regras e Códigos de Conduta; •Reporte de Informação

PODER REGULAMETAR

013

Instrutivo

Relativo

ao

Reporte

ao Banco

Nacional

de Angola

A importância da formação educação financeira

014

Formação e educação financeira

• A informação financeira é muito importante, mas: – Não conduz necessariamente a uma melhor percepção das características, riscos e

retorno dos produtos financeiros – Não estimula uma mudança de comportamento financeiro

• A formação financeira: – É um processo pelo qual os consumidores melhoram a sua compreensão dos

produtos e serviços financeiros – É um complemento às medidas de protecção do consumidor – Valoriza os instrumentos de regulação da transparência e dos deveres gerais de

informação das instituições financeiras • A Educaçãofinanceira:

– Corresponde ao nível de conhecimentos e comportamentos financeiros adquiridos através da formação financeira

– Permite usar a informação financeira de forma mais eficiente e de modo mais adequado

015

O Portal do Consumidor de Produtos e Serviços Financeiros

Constituição do Portal

Sistema operacional

Gestão das Reclamações

Gestão das Condições Pré-contratuais e Contratuais:

• Geração de indicadores

• Arquivo dos documentos

Portal OBJECTIVO:

Formar e informar o público consumidor de produtos e serviços financeiros

016

017

O Sistema de Gestão de Reclamações

O Sistema de Gestão de Reclamações foca-se: No registo e constituição dos processos de

reclamação permite endereçar de uma forma simples e eficaz, um conjunto alargado de funcionalidades: • Entrega de reclamações pelos

consumidores; • Abertura e classificação do processo; • Gestão do processo; • Produção de indicadores

020

026

Demonstração sistema operacional

Extranet: www.gestaodereclamacoes.bna.ao

027

O Portal do Consumidor de Produtos e Serviços Financeiros

Portal: www.consumidorbancario.bna.ao

22

Próximos passos:

O Banco Nacional de Angola pretende no médio prazo, realizar as seguintes acções:

• Publicação do pacote regulamentar ligado a conduta das instituições financeiras na comercialização de produtos e serviços financeiros;

• Intensificar o processo de monitorização e acompanhamento das instituições financeiras;

• Realização de seminários e workshops destinados ao sector financeiro bancário e não bancário sobre a protecção do consumidor de produtos e serviços financeiros;

• Continuação do Programa de Educação Financeira a nível Nacional

028

Obrigado.