Presentation - Guenter Faschang, Vontobel Asset Management - Vilnius, Lithuania - March 22, 2002

Upload

bank-vontobel-agCategory

view

214download

0description

ernährt manWie

Menschen?

neunMilliarden

GlobalChange

Porträt 2012

Bleiben die

derSchwellenländer

Wachstums- motorWeltwirtschaft?

der

finden sich die

Investitionen

Wo

Zukunft?der

Die Vontobel-Gruppe

Die Vontobel-Gruppe kombiniert die Expertise einer unabhängigen Schweizer Privatbank mit der Innovationskraft eines aktiven internationalen Vermögensmanagers. Unser inte-griertes Geschäftsmodell mit den drei Geschäftsfeldern Private Banking, Investment Banking und Asset Management schafft kurze Wege und erlaubt das wirkungsvolle Zusammenspiel von Know-how und Ressourcen – zum Vorteil unserer Kunden und Kooperationspartner.

Weltweit erarbeiten täglich rund 1500 Mitarbeiterinnen und Mitarbeiter nachhaltig Mehrwert: Unablässig überwachen und bewirtschaften sie die uns anvertrauten Kundenvermögen, beobachten aufmerksam die Finanzmärkte und interpretieren das makroökonomische Weltgeschehen. Ob im Herzen von Zürich, in New York, Hong Kong oder Dubai – an 19 inter-nationalen Standorten identifizieren und analysieren sie Trends und leiten daraus innovative Anlagestrategien und -produkte ab.

Der Grundstein der Vontobel-Gruppe wurde 1924 in Zürich gelegt. Die Namenaktien der Vontobel Holding AG sind an der SIX Swiss Exchange kotiert. Ein starkes und verlässliches Fundament unseres Hauses bilden die solide Eigenkapitalausstattung und die stabile Aktionärsstruktur mit langfristig orientierten, unternehmerisch denkenden Hauptaktionären. Die Familien Vontobel verfügen über eine Mehrheit von rund 52 Prozent an Stimmen und Kapital.

Die Beziehung mit unseren Kunden und Geschäftspartnern gründet auf Leistung und Vertrauen. Ein konservatives Werte- und Risikoverständnis zeichnet uns aus. Solidität, Stabilität und Verlässlichkeit sind unser Credo.

Bild Titelseite: Strassenszene in Mumbai, IndienStephen Wilkes, Gallerystock

Kennzahlen zu IndienFläche 3,2 Mio. km2

Anbaubare Fläche 53%Bevölkerung 1,2 Mrd.Ø Bevölkerungswachstum p.a. 1,43%Bevölkerung unter 15 Jahren 30,8%Bevölkerung über 60 Jahren 7,5%Anteil Stadtbevölkerung 30%Angemeldete Mobiltelefone* 545 Mio.Quellen: The Economist, 2012; *UNO, 2010

<

Kundenvermögen (in Mrd. CHF)

131,6

Die Vontobel-GruppeZahlen und Fakten per 31. Dezember 2011

Eigenkapital (in Mrd. CHF)

Nettoneugeld 2011 (in Mrd. CHF)

BIZ-Tier-1-Kapitalquote (in %)

Moody’s Rating Bank Vontobel AG: A1

Standard & Poors’s Rating Bank Vontobel AG: A+

1,5

8,2

23,3

Weitere Angaben unter: www.vontobel.com

1 ohne Vermögen, die im Auftrag anderer Segmente verwaltet werden

Verwaltete Vermögen

Private Banking

Investment Banking

Asset Management1

Custody-Vermögen

Ausstehende strukturierte Produkte

28,5

7,9

45,8

82,2

41,77,7

Francis Bacon war ein scharfer Beobachter seiner Welt. Der englische Philosoph und Staatsmann notierte in seinem Essay « Of Innovations » folgenden Satz: « Ein Mensch, der keine neuen Heilmittel anwenden will, muss mit neuen Übeln rechnen. » Bacon erkannte schon 1625, dass der Zeit eine enorme Innovations- und Veränderungskraft inne-wohnt. Allein durch den Zeitablauf entsteht Wandel – sogar dann, wenn der Mensch gar nichts täte und die Natur sich selbst überliesse. Doch Menschen sind nicht untätig. Auch die Gesellschaft und die Staaten sind es nicht. Und Unter-nehmen, die im Wettbewerb stehen, schon gar nicht.

Davon können wir aus eigener Erfahrung berichten, denn wir erachten es als unsere ureigenste Aufgabe, für unsere Kundinnen und Kunden in einer sich rasant verän-dernden Welt jeden Tag aufs Neue unsere Expertise und unser Verständnis für diese Zusammenhänge unter Beweis zu stellen. Das uns entgegengebrachte hohe Kundenvertrau-en bestätigt, dass wir uns auf dem richtigen Weg befinden. Während in der Finanzindustrie einst etablierte Mitbewerber untergehen oder von ihren Mutterhäusern integriert werden, steht die Vontobel-Gruppe stark und unabhängig für Sie da. Verlässlichkeit und Stabilität zeichnen unser Haus aus. Werte, die heute längst keine Selbstverständlichkeit mehr sind und die nun eine eigentliche Renaissance erfahren. So spiegelt sich der grosse Kundenzuspruch auch in der Ge-schäftsentwicklung. Im Jahr 2011 wurden uns über CHF 8,2 Milliarden neue Vermögen anvertraut. Es freut uns, dass wir nicht nur Gelder aus Europa, sondern in zunehmen-dem Masse auch aus den Wachstumsmärkten des Mittleren und Fernen Ostens gewinnen konnten.

Wir sind alle Zeitzeugen epochaler Veränderungsprozes-se, die alle Lebensbereiche verstärkt erfassen. Demografische Entwicklungen, Klimawandel, Ressourcenknappheit und Ver-schiebung der wirtschaftlichen Kraftzentren sind die Treiber

dieses Wandels. Global Change findet überall statt. Vielfach verunsichert er die Menschen, treibt sie in einigen Ländern auf die Strasse oder holt sie in anderen in neue Industrien und Arbeitsplätze, die es gestern noch gar nicht gab. Der globale Wandel hat viele Gesichter. Einige Aspekte davon wollen wir in diesem Porträt 2012 für Sie näher beleuchten.

Drei renommierte Wissenschafter vermitteln uns den Blick aus Ihrer jeweiligen Perspektive. Der schottische Wirt-schaftshistoriker Niall Ferguson richtet sein ausgesprochen kritisches Auge auf Versäumnisse und Defizite der westlichen Gesellschaft. Der Ökonom Jagdish Bhagwati ist seit Jahren ein beredter Verteidiger des globalen Wandels. Ohne den Wandel, sagt er, hätten die Schwellenländer bedeutend weniger Chancen und Entwicklungsmöglichkeiten. Trotz der offenkundigen Gewichtsverschiebung von West nach Ost besteht für Bhagwati kein Zweifel, dass auch Chinas und Indiens Wachstum an Grenzen stossen wird. Angst und Panik vor den beiden asiatischen Giganten ist im Westen nicht angezeigt. Die ETH-Professorin Nina Buchmann zeigt in ihrem Beitrag, vor welchen enormen Herausforderungen die Welt steht, wenn sie die Ernährung für alle sichern will.

Der globale Wandel beeinflusst Länder, Volkswirtschaf-ten, Unternehmen und Haushalte – also auch und insbeson-dere die Finanzwelt. Er hält Einzug in jedes Portfolio. Und ist damit ein entscheidender Faktor, der in den Anlagestrategien und Entscheidungen berücksichtigt werden muss. Genau hier können unsere Kunden uns fordern. Denn die Spezialisten der Bank Vontobel im Research, im Investmentprozess und in der Beratung analysieren diese Entwicklungen seit langem und erarbeiten für unsere Kunden Strategien und Lösungen, wie den grossen Chancen, aber auch den Risiken des glo-balen Wandels mit all seinen Implikationen im Vermögens-management Rechnung getragen werden kann. Dabei wollen Chancen genutzt werden und Risiken beherrscht sein.

Liebe Leserin, lieber Leser

Dr. Zeno Staub Chief Executive Officer

Herbert J. Scheidt Präsident des Verwaltungsrates

Vontobel Porträt 2012 3

36

40

Prof. Niall FergusonHistorische Perspektiven zu den Zukunftsaussichten.

Dr. Zeno StaubWir müssen uns vom Eurozentrismus lösen.

Prof. Jagdish BhagwatiDie unbegründete Angst des Westens vor Asien.

Christophe BernardGlobal Change – ein Megatrendmit Folgen im Portfolio.

Prof. Nina BuchmannNahrung für alle bleibt die grosse Herausforderung.

Christophe Grünig Vermögen schützen, Risiken im Griff haben und Chancen nutzen.

Daniel BrudererGlobaler Wandel findet auch im Portfolio statt.

Global-Change-InfografikenDie Welt im Wandel.

Meereskraftwerke – die neue grüne Welle.

Georg von WattenwylStrukturierte Produkte nutzen die Chancen des globalen Wandels.

Rajiv JainWir sind keine Schnäppchenjäger.

Vertical Farming – Getreide aus dem Wolkenkratzer.

Sabine DöbeliNachhaltigkeit heisst aktiv Verantwortung übernehmen.

Natur konkret –die Rückeroberung der Alpweiden.

u-blox – Schweizer Ideen für die Welt.

Dr. Hans Vontobel«Panta rhei.»

Inhalt

106

12

16

22

24

30

31

32

34

37

38

42

44

46

4 Vontobel Porträt 2012

Herbert J. Scheidtist seit 2011 Präsident des Verwaltungsrates der Vontobel-Gruppe. Von 2002 bis 2011 leitete er als Chief Executive Officer das Unternehmen. Zuvor war er über zwei Jahrzehnte in verschiedenen internationalen Füh-rungspositionen für die Deutsche Bank tätig. Herbert J. Scheidt bildete sich nach dem Abitur erst zum Handelskaufmann aus, studierte dann Wirtschaftswissenschaften in Sussex (MA of Economics) und erwarb ausserdem einen MBA an der NYU in New York.

Herbert J. ScheidtPräsident des Verwaltungsrates Wie wird das Urteil von Historikern und Ökonomen über das aktuelle Zeitgeschehen einmal ausfallen? Markierte die Schuldenkrise in den Euroländern das Ende der Gemein-schaftswährung? Oder werden die Wirtschaftsweisen in der Krise den Auftakt zu einer starken fiskalischen oder sogar politischen Kernunion sehen? Waren die grossen innen-politischen und wirtschaftlichen Probleme in den Vereinigten Staaten Vorboten eines sich beschleunigenden Abstiegs der Weltmacht Amerika? Oder legten die Vitalität und das Selbstbewusstsein dieses Landes nur eine Pause ein, um dann wieder gestärkt dazustehen und dem wachsenden Giganten China wirtschaftlich und politisch die Stirn zu bie-ten ? Die Antworten auf diese Fragen bleiben zu Beginn des Jahres 2012 offen. Entscheidend ist, dass wir die Dynamik dieser Veränderungsprozesse auch vor dem Hintergrund des « Global Change » eng beobachten und analysieren.

« Too big to fail » – unter diesem Schlagwort gaben und geben Bankkonzerne den Takt der Finanz- und Schuldenkrise vor. Aber wie hat sich die Schweizer Vontobel-Gruppe als mittelgrosses Finanzinstitut mit einem starken Familienaktio-nariat in diesen schwierigen Zeiten behauptet? Ein selbstkri-tischer Blick bestätigt uns gleich in mehrfacher Hinsicht. Zum einen zeichnen wir uns durch ein konservatives Wertever-ständnis aus, jedoch nicht zulasten unserer Innovationskraft und unserer professionellen Risikopolitik. Zum anderen sind wir aufgrund unserer überschaubaren Grösse gezwungen, nahe am Markt zu agieren und uns permanent zu hinterfra-gen. Tun wir das Richtige, handeln wir im Interesse unserer Kunden und Aktionäre? Dabei steht immer der Mensch im Zentrum unseres Denkens und Handelns. Dennoch bewe-gen wir uns in einem ständigen Spannungsfeld: Es gilt an bewährten Traditionen festzuhalten und gleichzeitig offen zu sein für den Wandel. Mit unserer « Global Change »-Initiative leben wir diesen vermeintlichen Widerspruch jeden Tag aufs Neue. <

Traditionen

Wandel. »offen sein für

« An

und gleichzeitigfesthalten

Vontobel Porträt 2012 5

Prof. Niall Ferguson

Wir erleben heute, wie sich die grosse Kluft (the Great Divergence) zwischen dem Westen und dem Rest der Welt schliesst, die vor 500 Jahren entstanden ist.

Vor 35 Jahren war ein Deutscher im Durchschnitt rund 15-mal reicher als ein durchschnittlicher Chinese. Heute ist das Verhältnis nur noch 3 zu 1. In den Jahren um 1980 trug China lediglich 2,2 Prozent zur globalen Wirtschaftsproduk -t ion bei, also ein Drittel des Anteils von Deutschland. Im Jahr 2016 wird die Quote Chinas gemäss dem Internationalen Währungsfonds 18 Prozent betragen, also den sechsfachen Anteil Deutschlands erreichen. Tatsächlich dürfte China 2016 zur grössten Volkswirtschaft der Welt aufrücken und auf der Basis der Kaufkraftparität sogar die mächtigen Vereinigten Staaten von Amerika hinter sich lassen.

Während der Westen stagniert, wächst China mit einer Rate von rund 8 bis 9 Prozent. Die Industrieproduktion Chi-nas nimmt jährlich um durchschnittlich 15 Prozent zu. China tätigt in US-Dollar schon jetzt höhere Investitionen als die USA selber. Und im Jahr 2010 übertraf der Wert der öffent-lichen Börsengänge an den chinesischen Aktienmärkten jenen in New York um das 3,5-Fache. Der Credit Suisse zufolge verfügt ein Drittel der chinesischen Bevölkerung über ein Vermögen von rund 10 000 bis 100 000 US-Dollar. Mehr als 17 Millionen Chinesen besitzen ein Vermögen von mehr als 100 000 US-Dollar. Es gibt 800 000 chinesische Millionäre und 65 Milliardäre. Wir sind Zeugen einer aussergewöhnlichen Umschichtung der wirtschaftlichen Vermögen – ein Bruch in einer fast ein halbes Jahrtausend dauernden Geschichte.

In meinem jüngsten Buch « Der Westen und der Rest der Welt » argumentierte ich, dass der Westen nach 1500 erst-

mals die übrige Welt einschliesslich Chinas überholte – und zwar dank einer Reihe von institutionellen Innovationen, die ich als « Killerapplikationen » bezeichne:1. Wettbewerb : Europa war politisch in eine Vielzahl von Königreichen und Republiken zersplittert, die ihrerseits in konkurrierende Kooperationen zergliedert waren, unter ihnen die Vorläufer der modernen Handelsgesellschaften.2. Die wissenschaftliche Revolution : Alle namhaften Erfindungen des 17. Jahrhunderts auf dem Gebiet der Mathematik, Astronomie, Physik, Chemie und Biologie erfolgten in Westeuropa.3. Die Rechtsstaatlichkeit und die repräsentative Regierungsform : In den Englisch sprechenden Ländern entstand ein optimales System sozialer und politischer Ordnung, basierend auf den privaten Eigentumsrechten und der Vertretung der Landbesitzer in der Legislative.4. Moderne Medizin : Nahezu alle wichtigen Erkennt- nisse und Durchbrüche des 19. und 20. Jahrhunderts im Gesundheitswesen, welche die Lebenserwartung mehr als verdoppelten, wurden in Westeuropa und Nordamerika erzielt.5. Die Konsumgesellschaft : Die industrielle Revolution fand dort ihren Nährboden, wo sowohl ein Angebot produktivitätsfördernder Technologien als auch eine Nachfrage nach mehr, besseren und billigeren Gütern vorhanden war, angefangen mit der Baumwollbe- kleidung.6. Die Arbeitsethik : Die Menschen aus dem Westen waren die Ersten der Welt, welche die extensivere und intensivere Arbeitsweise mit höheren Sparquoten kombinierten und so Kapital anhäufen konnten.Über Jahrhunderte waren diese Killerapplikationen vorwie-gend das Monopol der Europäer und ihrer Vettern in Nord-

Niall FergusonDer britische Historiker Niall Ferguson hat derzeit die Professur für

Geschichte und Wirtschaft an der Harvard University inne. Darüber hin-aus ist er Mitglied des Minda de Gunzburg Center for European Studies

und unterrichtet an der Oxford und der Stanford University.

Historische Perspektivenzu den Zukunftsaussichten.

6 Vontobel Porträt 2012

zu Ende. »

westlicheVorherrschaft

geht in unserer Zeit

« Die

Vontobel Porträt 2012 7 © C

hris

tian

Sini

bald

i, ey

evin

e, D

ukas

Niall Ferguson

amerika und in Australasien. Die Menschen aus dem Westen wurden nicht nur reicher als der Rest der Welt. Sie wurden auch grösser, gesünder und lebten länger – und erhielten auch mehr Macht. Beginnend mit Japan hat nun ein nicht-westliches Land nach dem anderen herausgefunden, wie diese Applikationen heruntergeladen werden können. Auf diese Weise lässt sich die Aufholjagd zur Hälfte erklären, die wir während unseres Lebens verfolgten – insbesondere seit den Wirtschaftsreformen in China im Jahr 1978. Der andere Teil lässt sich durch die Tendenz des Westens erklären, die Geheimnisse seines eigenen Erfolgs zu löschen.Ein Südkoreaner arbeitet im Durchschnitt fast 40 Prozent länger pro Jahr als ein Amerikaner. Das Schuljahr Südkoreas dauert 220 Tage gegenüber 180 Tagen in den USA. Die Konsumgesellschaft? Wussten Sie, dass 26 der 30 grössten Einkaufszentren der Welt heute in den Schwellenländern ansässig sind, meistens in Asien? Lediglich drei befinden sich in den USA. Moderne Medizin? In einer Hinsicht haben die USA sicher noch die Nase vorn: Ihre Gesundheitsausgaben sind gemessen am Bruttosozialprodukt 3-mal höher als jene Chinas (und 2-mal grösser als jene Japans). Doch die Resultate sind in Bezug auf die Volksgesundheit mit Sicherheit nicht 3-mal besser. Die Rechtsstaatlichkeit? Viele Amerikaner vertrauen noch immer darauf, dass sie über das beste Rechtssystem der Welt verfügen, das den Unternehmern, Anlegern und Konsumenten den bestmöglichen Schutz bietet. Dem wi-derspricht jedoch weitgehend der letzte Executive Opinion Survey des World Economic Forum (WEF), der 16 Messwer-te für die Effizienz eines Rechtssystems heranzieht. Es ist eine erstaunliche, wenn auch kaum wahrgenommene Tatsache, dass in nicht weniger als 15 von 16 verschiedenen Berei-chen die USA viel schlechter abschneiden als Hong Kong. Tatsächlich figurieren die USA nur in einer Disziplin unter den ersten 20 der Welt, nämlich beim Anlegerschutz. In jeder anderen Hinsicht ist ihr Ruf sehr ramponiert. Es stimmt zwar, dass China in den meisten Bereichen weiter hinter den USA zurückliegt – jedoch nicht in allen. Der einzige Trost für die amerikanischen Gesetzgeber und Anwälte dürfte der Umstand sein, dass viele westliche Länder, insbesondere in Südeuropa, noch schlechter abschneiden.

Wie verhält es sich mit der Wissenschaft? Die jüngs-ten Statistiken der Weltorganisation für geistiges Eigentum zeigen einen fortlaufenden Trend, den ich schon in meinem Buch « Der Westen und der Rest der Welt » beschrieben habe. Gemessen an der Anzahl der erteilten internationalen Patente ist der Niedergang des Westens ziemlich offensicht-lich. Wie ich vorhergesagt habe, überholte China Deutsch-land im Jahr 2009. Letztlich verbleibt noch der Wettbewerb. Als hilfreich erweist sich hier eine umfassende Umfrage des WEF zur globalen Wettbewerbsfähigkeit, die seit nunmehr über 30 Jahren jährlich durchgeführt wird. Seit die aktuelle Methode im Jahr 2004 erstmals angewandt wurde, hat sich die durchschnittliche Wettbewerbsfähigkeit der USA von

« China tätigt in US-Dollar schon heute höhere Investitionen als die USA. »

Fabrikarbeiterinnen einer Textilfabrik in China.

Niall Ferguson

8 Vontobel Porträt 2012

© J

ustin

Sut

cliff

e, D

ukas

© S

teph

en W

ilkes

, Gal

lery

stoc

k

5,82 auf 5,43 verringert, was einem der grössten Rückgän-ge unter den Industrieländern entspricht. Gleichzeitig hat sich die Punktezahl von China von 4,29 auf 4,90 verbes-sert.

Viele Amerikaner glauben weiterhin, dass die Zukunft wie ein iPhone sein wird, « designed in California » und « assembled in China ». Doch hier täuschen sie sich. Die westliche Vorherrschaft geht in unserer Zeit zu Ende. Und sie geht nicht nur deshalb zu Ende, weil der Rest der Welt letztlich herausgefunden hat, wie die Killerapplikationen des Westens heruntergeladen werden können. Sie endet, weil es den Menschen im Westen nicht mehr gelungen ist, sie zu aktualisieren – oder sie es vorgezogen haben, sie zu löschen.

Laut einigen Kommentatoren sind wir jedoch Zeugen eines Wettstreits zwischen zwei konkurrierenden institutio-nellen Modellen: Marktkapitalismus und Staatskapitalismus. In « Das Ende des freien Marktes » spricht Ian Bremmer da-von, dass die autoritären Regierungen rund um den Globus « etwas Neues erfunden hätten: den Staatskapitalismus ». Bremmer zufolge stellt der Staatskapitalismus nicht nur eine ernsthafte Bedrohung für den freien Markt dar, sondern auch für die Demokratien in den Schwellenländern.

Die Realität ist jedoch, dass sich die meisten Länder dieser Welt in einer Bandbreite einreihen, in der das Ziel und das Ausmass staatlicher Eingriffe in die Wirtschaft unterschiedlich sind. Es geht nicht darum, ob der Staat oder der Markt die Geschicke lenken soll. Die wirkliche Frage lautet, welche Länder über die besten Gesetze und Institutionen verfügen, um nicht nur ein rasches Wirt-schaftswachstum zu ermöglichen, sondern auch um die Früchte des Wachstums so zu verteilen, dass es die Bürger als gerecht erachten. Dies ist ebenso wichtig. Noch vor 40 Jahren schnitten die westlichen Ländern besser ab als die anderen. Sowohl punkto wirtschaftlicher Effizienz als auch sozialer Gerechtigkeit waren die Institutionen des Westens den anderen eindeutig überlegen. Dies ist heute nicht mehr der Fall.

Wo auf der Welt ist die Rolle des Staates im Wirt-schaftsleben am grössten und wo am kleinsten? Der IWF publiziert Daten für die staatlichen Gesamtinvestitionen in Prozent des BIP. Bei China (2009) lag die Zahl bei 23 Pro-zent, gegenüber 28 Prozent vor 30 Jahren. Nach dieser Messgrösse figuriert China an 147. Stelle von 183 Ländern, für welche Daten verfügbar sind. Deutschland liegt mit Staatsausgaben von 48 Prozent des BIP auf dem 24. Platz. Die USA liegen mit einem BIP-Anteil von 44 Prozent an 44. Stelle. Nach dieser Messgrösse ist Staatskapitalismus ein europäisches und kein asiatisches Phänomen. Dänemark, Frankreich, Finnland, Belgien, Schweden, Österreich, Grie-chenland, Italien, die Niederlande, Ungarn und Portugal weisen alle höhere Staatsausgaben gegenüber dem BIP als

Deutschland auf. Der Anteil Dänemarks am BIP beläuft sich auf 58 Prozent, also mehr als doppelt so hoch wie China.

Die Ergebnisse sind ähnlich, wenn man sich auf die Staatsausgaben fokussiert. Wiederum sind es die Europäer, deren Staaten in der Wirtschaft als Käufer die grösste Rolle spielen. Dänemark (27 Prozent) liegt weit vor Deutschland (18 Prozent). Die USA kommen auf 17 Prozent. China auf 13 Prozent. China ist den westlichen Ländern nur hinsicht-lich des enormen Anteils der Bruttoanlageinvestitionen des öffentlichen Sektors überlegen. Gemäss Daten der Welt-bank belief sich dieser Anteil im Jahr 2008 auf 21 Prozent des chinesischen BIP und zählt somit zu den höchsten der Welt. Dies widerspiegelt die immer noch führende Rolle des Staates bei den Infrastrukturausgaben. Die entsprechenden Zahlen für die Industrieländer des Westens sind kaum der Rede wert. Im Westen sind die Staaten Geldverschwender, nicht Investoren.

Wenn wir die sich wandelnde Beziehung zwischen Staaten und Volkswirtschaften in der heutigen Zeit verste-hen wollen, müssen wir uns vor groben Verallgemeinerun-gen zum Thema « Staatskapitalismus » hüten. Wir sind jetzt alle Staatskapitalisten. Wir sind es bereits seit über einem Jahrhundert, seit der moderne Staat Ende des 19. Jahrhun-derts seinen Siegeszug angetreten hat und der deutsche « Nationalökonom » Adolf Wagner sein Gesetz steigen-der Staatsausgaben formulierte. Es gibt jedoch unendlich viele Formen des Staatskapitalismus, von der aufgeklärten Autokratie Singapurs bis hin zur Tyrannei Simbabwes, vom egalitären Kindermädchenstaat Dänemark bis hin zum freiheitsliebenden Paradies Texas.

Der wirkliche Wettstreit in unserer Zeit findet nicht zwischen einem staatskapitalistischen China und einem marktkapitalistischen Amerika mit Europa irgendwo dazwi-schen statt – vielmehr innerhalb dieser drei Regionen. Wir alle kämpfen für ein angemessenes Gleichgewicht zwischen den wirtschaftlichen Institutionen, die Wohlstand generie-ren, und den politischen Institutionen, die diesen regulieren und umverteilen, während wir die Korruption, die überall dort auftritt, wo der öffentliche und der private Sektor auf-einandertreffen, in all ihren Ausprägungen einzudämmen versuchen. <

Vontobel Porträt 2012 9

« Wir alle kämpfen für ein angemessenes Gleichgewicht zwischen den wirtschaftlichen Institutionen, die Wohlstand generieren, und den politischen Institutionen, die diesen regulieren und umverteilen.»Niall Ferguson

Brücke über dem Handelshafen in Hong Kong, China.

Wachstum des Bruttoinlandprodukts 2010

10% China

9% Indien

8% Brasilien

4% Deutschland, Japan, Russland

3% USA, Schweiz

© T

om N

agy,

Gal

lery

stoc

k

Das chinesische Bruttoinlandprodukt wuchs 2010 mehr als dreimal so stark wie jenes der USA.Quelle: Vontobel Research, 2012

China7640 USD

Brasilien11 000 USD

Russland19 190 USD

Indien3550 USD

Pro-Kopf-Einkommen Bruttonationaleinkommen pro Kopf in USD (umgerechnet mit Kaufkraft-Paritätswechselkursen).Quelle: Weltbank, 2010 (GNI p.c. PPP)

0%

Schweiz 50 170 USD

USA 47 360 USD

Deutschland37 950 USD

Japan34 640 USD

12 Vontobel Porträt 2012

Dr. Zeno Staubist seit 2011 CEO der Vontobel-Gruppe. Zuvor war er bei Vontobel CFO und leitete danach das Investment Banking und dann das Asset Management. Er studierte an der Universität St. Gallen Ökonomie, wo er auch promovierte. Dissertation bei Prof. Dr. Heinz Zimmermann zum Thema « Management komplexer Zinsrisiken mit derivativen Instrumenten. Eine Anwendung des Value-at-Risk- Konzeptes ».

WandelChancen als

Risiken. »

bietet mehr

« Der globale

Dr. Zeno Staub Chief Executive Officer

Die Welt ändert sich in zunehmend schnellerem Tempo. Wie erleben Sie heute den grossen, globalen Wandel? Die Welt blickte lange Zeit auf eine lineare, stabile, prognostizierba-re Entwicklung zurück. Dazu trugen massgeblich die bipolaren Kräftezen- tren in West und Ost bei. Man wusste aufgrund der klaren Verhältnisse eini-germassen gut, was auf der einen Seite richtig war und was auf der anderen Seite falsch war. Nun befinden wir uns in einem multipolaren, offenen System. Während meines Studiums haben die Ökonomen immer das Risiko von der Unsicherheit unterschieden. Diese Un-terscheidung erschien mir in der Praxis immer schwierig. Inzwischen verstehe ich diese Differenzierung nur allzu gut, weil sie in der Welt von heute eine grosse Rolle spielt. Risiko ist das, was sich mit Modellen, Verteilungs- und Erwartungsmodellen hinlänglich beschreiben und analysieren lässt. Die Unsicherheit dagegen ist das, was wir nicht beschreiben und einschätzen können, weil sie sich jeder Parametri-sierbarkeit entzieht.

Sind wir also am Ende der Gewissheiten angekommen? Ja, in einem gewissen Sinne durch-aus. In der Alten Welt gab es Risiken. Aber sie waren plan- und beherrschbar. Den Unsicherheiten dagegen, die heu-te gehäuft auftreten, begegnen viele Akteure aus Politik, Wirtschaft und Gesellschaft ratlos. Gideon Rachman,

der Chief Foreign Affairs Columnist der Financial Times, hat einmal sinngemäss Folgendes gesagt: « Unsere bisherigen Generationen haben seit 1945 in einer Welt gelebt, die laufend besser gewor-den ist. Es ging wirtschaftlich ständig aufwärts. Im Westen wurden wir freier und wohlhabender. Der Systemwett-bewerb schien entschieden. Der Bruch kam dann fast über Nacht mit der Finanzkrise von 2007/08.»

Wo sehen Sie – global betrachtet – die grössten Herausforderungen, die sich den Staaten und Gesellschaften stellen? Ich bin überzeugt, dass wir uns in der Schweiz vom vorherrschenden Eurozentrismus lösen müssen. Wir kommen nicht darum herum, wirklich globalisiert zu denken und handeln. Der Nullpunkt der europäischen Geschichte liegt in der Abwehr der Perser durch die Griechen. Das war vor rund 2500 Jahren. Damals hat sich der Westen gegen den aufstrebenden Osten behauptet – trotz enormer persischer Übermacht. Nach diesen entscheidenden Ereignissen hat der Westen Schritt für Schritt seine Vor-macht ausgebaut.

Und nun sind wir wieder an einem Wendepunkt? Gewissermassen. Diesmal braucht der Osten – China, Indien und andere aufstrebende asiatische Staaten – nicht mehr kriegerisch vorzugehen. Allein die wirtschaftliche Stärke reicht aus, um sich in das globale Mächtesystem einzuklinken und sich überall dort, wo

es wichtig ist, mit den eigenen Interes-sen auch durchzusetzen.

Viele Menschen, besonders in Europa, fürchten die Globalisierung. Hören Sie auch positive Stimmen zum globalen Wandel? Ja, oft sogar. Vor allem in Asien, wo man die Vorteile der Globalisierung sehr klar erkennt. Menschen, die vom Nutzen des freien Wettbewerbs der Ideen wie der Güter und Dienstleistun-gen überzeugt sind, sind überzeugte Verfechter der Globalisierung. Sie wissen, dass diese aggregiert Mehrwert schafft.

Und wir im Westen haben dies vergessen? Zumindest haben wir einiges aus den Augen verloren. Der heutige Wohlstand des Westens ist nicht von einem Tag auf den anderen entstan-den. Er hat sich über Jahrhunderte ge-bildet – dank der wirtschaftlichen Do-minanz des Westens über den Osten. Die Spitzenstellung des Westens krankt heute an zwei Dingen : Wir haben zu viel Umverteilung ins System eingebaut. Und wir haben begonnen, nicht nur die Früchte der Produktivität zu geniessen, sondern auch die Substanz anzugrei-fen. Gleichzeitig vollzieht sich jetzt eine grosse Umschichtung der wirtschaft-lichen Kräfteverhältnisse zugunsten von Fernost und zulasten des Westens. Für unsere Volkswirtschaften bedeutet dies, dass die bestehenden komparativen Vorteile immer kleiner werden.

In welchen Bereichen schwindet die Vormachtstellung des Westens?

Wir müssen uns vom Eurozentrismus lösen.

Vontobel Porträt 2012 13

Risiken. »

Zum Beispiel in der Technologie, der Innovation, der Methodik, der Wissenschaft generell – eigentlich in allen Bereichen, die für eine Volkswirt-schaft wichtig sind. Jene Länder und Regionen, die aufholen, machen auch deshalb so viel Boden gut, weil deren Arbeitskräfte eine Leistungsbereitschaft an den Tag legen, die dem Westen längst abhandengekommen ist. Wenn in Asien die Menschen bereit sind, zu einem Viertel des hiesigen Lohnniveaus zu arbeiten, auf kleinstem Raum zu leben und erst noch eine oder zwei Stunden pro Tag zwischen Wohn- und Arbeitsort zu pendeln, so wird es für den Westen immer schwieriger, noch wettbewerbsfähig zu bleiben.

Welche Faktoren sind für die Wohlstandsentwicklung am bedeutsamsten? Ohne Eingriffe lässt sich unser Lebensstandard im Westen nicht auf dem heutigen Niveau halten. Wir müssen das Viereck von Demografie, Verschuldung, sozialer Sicherheit und

Wettbewerbsfähigkeit so anpassen, dass das System als Ganzes wieder sta-bil wird. Erst dann können wir wieder moderat wachsen und jenen Men-schen echte Chancen verschaffen, die heute weit davon entfernt sind.

Wo würden Sie persönlich den Hebel ansetzen? Aus meiner Sicht ist es entschei-dend, die Primärdefizite abzubauen. Das ist nicht zu verwechseln mit einem blossen Schuldenabbau. Nur wenn die Primärdefizite entschlossen angegangen werden, können wir die Abwärtsspirale stoppen. Wichtig ist auch die Verbesserung der Wettbe-werbsfähigkeit. Das bedeutet, dass wir alle in Zukunft mehr und härter

arbeiten müssen. Zugleich müssen die Sozialsysteme entschlackt und auf ihre Kernfunktion zurückgeführt werden. Wer sich jetzt allein auf den staatlichen Schuldenabbau fokussiert, wird keinen nachhaltigen Erfolg haben.

Bietet der globale Wandel überhaupt Chancen? Der globale Wandel bietet in der Tat viele Chancen – auch für Anle-ger. Darum ist er zweifellos eines der relevantesten Themen der kommen-den Jahre. Renditen haben immer mit Veränderungen zu tun. Anlagechancen entstehen nur dort, wo Veränderun-gen vor sich gehen – diese wollen wir konsequent nutzen.

Wie optimistisch sind Sie mit Blick auf den globalen Wandel für die Schweiz? Die Schweiz kann vom globalen Wandel profitieren, wenn sie die rich-tigen Prioritäten setzt. Das gilt für den Schutz der finanziellen Privatsphäre genauso wie für die Wettbewerbs-fähigkeit. Unsere Situation ist dreifach

speziell: Erstens ist unsere Volkswirt-schaft überdurchschnittlich stark vom Export abhängig. Zweitens weist die Schweiz einen sehr hohen Wohlstand aus. Und drittens sind wir politisch anders aufgestellt als die übrigen euro-päischen Länder. Eine prosperierende Zukunft bedingt eine kompromisslose, globale Wettbewerbsfähigkeit. Wir müssen deutlich besser sein, wenn wir unabhängig bleiben wollen. Für unser Land gibt es nur die Vorwärtsstrategie.

Seit der Finanzkrise von 2008 ist die Finanzindustrie im Umbruch. Wie geht die VontobelGruppe damit um? Unser Haus ist auf die Vermögens-verwaltung und auf einige ausgewähl-te Tätigkeiten des Investment Banking

spezialisiert. Die Finanzkrise hat uns in unserem konservativen Werteverständ-nis bestärkt. Sie hat uns aber auch gezeigt, dass wir unsere Geschäftsmo-delle gezielter ausrichten müssen. Frü-her haben viele internationale Kunden einfach eine Schweizer Bank gesucht. Heute erwarten diese Kunden eine sehr spezialisierte Dienstleistung, die optimal ihren Bedürfnissen entspricht. Differenzierung, Fokussierung und Erstklassigkeit in allem, was wir tun – das sind die Herausforderungen, die sich uns stellen.

Und die Swissness spielt keine Rolle mehr? Die Swissness bleibt wichtig und ist global eine wertvolle Differenzierung. Sie entspricht heute jedoch eher einem Zusatznutzen und sicherlich nicht mehr dem zentralen Element. Die Beratungs- und Investmentkompetenz sowie die Produkt- und Servicequalität gehen vor. Die Swissness steht aber weiter-hin für Aspekte wie Verlässlichkeit, Rechtssicherheit, eigene Währung und für eine grosse personelle Kontinuität.

Welcher Stellenwert kommt dem Bankkundengeheimnis künftig überhaupt noch zu? Lassen Sie mich zunächst klar fest-halten: Die Schweiz hat das Bankkun-dengeheimnis nicht aufgehoben, auch wenn andere Länder dies gerne sähen. Hier und bezeichnenderweise auch in Asien werden Werte hochgehalten, die zum Teil in einigen westlichen Ländern nicht mehr geschätzt sind. Ich denke an Erfahrung, Alter, Familie, Diskretion und vieles mehr. Die gleichen Leute, die diese Werte in unseren Breitengra-den abgeschrieben haben, behaupten, dass die Zukunft Asien gehöre. Für mich klingt das widersprüchlich.

Vontobel will das Thema Global Change im Private Banking entlang der ganzen Wertschöpfungskette integrieren. Was heisst das konkret? In den letzten Jahren sind wir als Bank gemeinsam mit unseren Kunden durch einen schmerzhaften Prozess gegangen, der allerdings zu neuen Erkenntnissen und Einsichten geführt

« Eine prosperierende Zukunft bedingt eine kompromisslose globale Wettbewerbsfähigkeit.»

14 Vontobel Porträt 2012

hat. Wir wissen um das spannungsge-ladene Verhältnis zwischen Ost und West und um die daraus resultierende Ressourcenknappheit und demogra-fische Entwicklung. Die Wertschöp-fungsketten verkürzen sich, und der Umweg über die Länder des Nordens entfällt. Und genau diese Verände-rungen, die vom globalen Wandel getrieben sind, haben wir Schritt für Schritt in unsere Portfolios und auch in die Beratungsprozesse integriert.

Wie können Ihre Kunden den Wandel in ihrem Portfolio abbilden? Wir betrachten es als unsere zentrale Aufgabe, die uns anvertrau-ten Kundenvermögen zu erhalten und nach Möglichkeit zu mehren. Dabei übersteigt der Anlagehorizont oft eine Generation und zielt weit in die Zukunft – sowohl bei privaten wie bei institutionellen Kunden. Diesem Auftrag konnte man früher relativ ein-fach gerecht werden. In der heutigen multipolaren Welt ist das wesentlich anspruchsvoller. Global Change ist ein Teil unserer Antwort. <

Vontobel Porträt 2012 15

« Wir alle müssen in Zukunft mehr und härter arbeiten.»

Dr. Zeno Staub

Prof. Jagdish Bhagwati

Rudyard Kipling schrieb einst in seinem berühmten Gedicht « Die Ballade von Ost und West »: « Ost ist Ost und West ist West, und es verbindet sie nichts .» Mittlerweile haben jedoch Indien und China eine wirtschaftspolitische Wandlung vollzogen und erzielen seit 25 Jahren enorme Wachstumsraten. Das unerbittliche Rennen um wirtschaft-liches Wachstum wirkt sich auf die ökonomischen und politischen Beziehungen zwischen Ost und West aus. In diesem Sinne sind die westlichen Industrienationen und die aufstrebenden asiatischen Volkswirtschaften schon längst miteinander verbunden. Die Ironie: Die Aussage von Kipling scheint sich letztlich zu bestätigen, aber mit umgekehrten Vorzeichen. Der Graben zwischen Ost und West öffnet sich wieder. Nur hat der Osten mit seiner eindrücklichen Wirt-schaftsleistung den Westen schon weit hinter sich gelassen. Zwangsläufig hat dies in den USA Panik ausgelöst. Denn die Wirtschaftsmacht Nummer eins droht ihre Hegemonie an die schreckenerregende, autoritäre und mit ihren Muskeln spielende Volksrepublik China zu verlieren. Das freund - lichere und weniger bedrohlich wirkende demokratische Indien scheint diesen Reflex hingegen nicht auszulösen, obwohl das Land gemessen an seiner Grösse und Bevölke-rungszahl fast an China heranreicht – und seit den ersten Reformen im Jahr 1991 auch ähnlich hohe Wachstumsraten verzeichnet wie das zweistellig wachsende China.

Die jetzige Situation erinnert an den Wiederaufbau und anschliessend kometenhaften Aufstieg Japans nach dem Zweiten Weltkrieg, als das Land Ende der 1980er Jahre die USA als Wirtschaftsmacht beinahe überflügelte. Dies führte in den USA zum – wie ich es damals nannte – « Gefallener Riese »-Syndrom, das eine Atmosphäre der Entmutigung verbreitete. Man glaubte an eine japanische Dominanz des 21. Jahrhunderts, so wie das 19. Jahrhundert im Zeichen des englischen Empire und das 20. Jahrhundert im Zeichen der USA gestanden hat. Doch, wie ich vorhergesagt hatte, ver-schwand die japanische Bedrohung, sobald die Blase platzte. Nippon schlitterte in ein Jahrzehnt der wirtschaftlichen Krise, in dem es jährliche Wachstumsraten von noch durchschnitt-lich einem Prozent erreichte.

Es gibt nicht wenige Marktbeobachter und Medien-kommentatoren, die das kontinuierliche Wachstum Indiens und Chinas zu einer neuen Gefahr hochstilisieren. Sie sagen

voraus, dass die Vormachtstellung von den USA auf China übergehe. Dies habe grosse Angst und internationale Span-nungen zur Folge. Doch es gibt zahlreiche Gründe, weshalb dieses extreme Szenario wohl nicht eintreten dürfte. Viele der Ängste vor den beiden asiatischen Riesen sind unbe-gründet. Vielmehr erwarte ich, dass der Westen mit den neuen östlichen Wirtschaftsgiganten für beide Seiten genau-so profitable Handelsbeziehungen unterhalten wird wie mit den kleineren asiatischen Nationen.

Realistische Einschätzungen des chinesischen und des indischen Wachstums sind gefragt Die hohen Wachstumsraten Chinas und Indiens werden nicht ewig anhalten, wenn auch aus unterschiedlichen Grün-den. Die ausserordentlichen zweistelligen Wachstumsraten Chinas sind auf die im Überfluss vorhandenen Arbeitskräfte und die exportorientierte Entwicklungsstrategie zurückzufüh-ren. Die vor allem von den Guangdong-Provinzen getragene « Exportplattform » generierte bisher eine gigantische Nach-frage nach Arbeitskräften, die von der örtlichen Bevölkerung gestillt wurde. Und wo es ausreichend Arbeit gibt, wird auch das Wachstum zunehmen. Infolge der Ein-Kind-Politik und der Ausschöpfung des Überschusses der Arbeitskräfte in diesen Provinzen wird nun aber die Arbeit rar und die Löhne steigen. Davon profitiert jetzt der Faktor Arbeit – nicht weil im Zuge des Wachstums mehr Arbeitsplätze geschaffen werden, sondern weil die Löhne der Arbeitnehmer steigen. Somit wird das Wachstum nach oben hin wieder begrenzt. Dazu kommen interne und externe Probleme, die mit der autoritären Politik Chinas einhergehen. Ohne Gesetzes-sicherheit, freie Presse, Demokratie und eine sich aktiv ein-bringende Zivilgesellschaft wird sich die bei der chinesischen Bevölkerung geweckte Hoffnung auf mehr Partizipation am wirtschaftlichen Wohlstand in Enttäuschung und sozialen Unfrieden wandeln. Darüber hinaus ist das Regime auch in seiner Orientierung unberechenbar. Kaum jemand kann voraussagen, wer wessen politische Nachfolge antritt und welches ihre Antworten auf die wachsenden Anforderungen

Die unbegründete Angst des Westens vor Asien.

Jagdish BhagwatiDer indische Ökonom Jagdish Bhagwati ist Professor für Wirtschaft und

Recht an der Columbia University und Senior Fellow für internationale Wirtschaftsbeziehungen des Council for Foreign Relations in New York.

16 Vontobel Porträt 2012

anhalten.»

Wachstum

nicht ewigAsiens wird

« Das schnelle

Vontobel Porträt 2012 17 © M

arc

Asn

in, R

edux

, Key

ston

e

Jagdish Bhagwati

der Gesellschaft sein werden. Als die Sowjetexpertin Padma Desai vor Jahren einmal gefragt wurde, was in China nach dem Tod des Staatsführers geschehen würde, antwortete sie: « Das kommt darauf an, wer zuerst stirbt, Mao Zedong oder Chou En-Lai.» Wird die heutige Staatsführung auf die Forderungen der Bevölkerung eingehen oder es zu einem zweiten Tiananmen-Massaker kommen lassen? Im letzteren Fall wären die negativen Auswirkungen für die Wirtschaft unüberschaubar. Alles in allem sind die Prognosen für das chinesische Wachstum doch mit etwelchen Fragezeichen zu versehen. Zudem unterhöhlt die autoritäre Führungsstruktur Chinas die eigenen Wachstumsperspektiven, da sie nicht in der Lage ist, das riesige Synergie- und Wachstumspotenzial zu nutzen, welches die Informationstechnologie bietet. Kom-munistische Systeme betrachten die Informationstechnologie in erster Linie als eine Bedrohung für ihren allumfassenden Kontrollanspruch. PC (Personal Computer) und CP (Commu-nist Party) sind nicht kompatibel.

Kommt hinzu, dass innerhalb der Kommunistischen Par-tei Chinas die Korruption wuchert, wie Richard McGregor, Journalist der Financial Times, 2011 in seinem preisgekrönten Buch « The Party: The Secret World of China’s Communist Rulers » beschreibt. Die Parteifunktionäre und ihre Angehö-rigen haben ihre Finger in allen Honigtöpfen. Letztendlich wird die heute bereits auch in China weitverbreitete Abnei-gung gegen die Korruption möglicherweise das System in seinen Grundfesten erschüttern, das früher in erheblichem Umfang zum Wirtschaftswachstum beigetragen hat.

Was die Aussenbeziehungen angeht, sind die fehlende Demokratie und die Unterdrückung der freien Meinungs-äusserung durch das Regime ein rotes Tuch für Men-schenrechtsorganisationen weltweit. Daher dürften auch die westlichen Regierungen von der eigenen Bevölkerung zunehmend unter Druck geraten, chinesische Exporte zu meiden und so Chinas Position auf den internationalen Märkten schwächen. Sogar wenn China sich nach innen kehren und seine Exportabhängigkeit reduzieren würde, bliebe es eine bedeutende Exportnation, die unter Störungen ihrer Handelsinteressen – insbesondere ihrer Exporttätigkeit – leiden würde.

Die chinesische Währungspolitik wird beispielsweise vom US-Senat bereits seit geraumer Zeit immer wieder aufs schärfste kritisiert. Von grösserer Tragweite ist jedoch, dass auch im Rahmen des Streitbeilegungsmechanismus der WTO Klagen gegen China vorgebracht wurden. Im Juli unterlag China bereits in einem Verfahren, bei dem es um das chinesische Exportverbot von Rohstoffen, insbesondere Metalle der Seltenen Erden, ging. Zudem haben sich sieben Solarenergieunternehmen zusammengetan und gemeinsam eine Anti-Dumping-Klage bei der US-Regierung eingereicht, mit dem Ziel, ein Importverbot für chinesische Solarpanels

zu erwirken. Es dürften nicht die letzten Aktionen gewesen sein. Mit stetigen kleinen Nadelstichen und zuweilen grösse-ren Störmanövern wird versucht, die erfolgreiche Exportma-schinerie Chinas und letztlich die Wirtschaftskraft im Zaum zu halten.

Schliesslich ist China mit dem gleichen Problem konfron-tiert wie seinerzeit Japan in den 1930er Jahren. Damals war Japan ein wichtiger Exporteur arbeitsintensiver Güter wie Sturmlaternen, Bleistiften und Textilwaren. Die ausländischen Hersteller fühlten sich von der harten Konkurrenz bedroht. Japan wurde vor allem für seine « Ein-Dollar-Blusen » berüch-tigt, und überall wurde vor der « gelben Gefahr » gewarnt. Das Problem war, dass Japan ein rasantes Wachstum vor-legte und seine Waren aggressiv am Markt anbot, derweil andere Länder Schwierigkeiten im Umgang mit Japan als Handelspartner bekundeten. Japan war der Gulliver in einer Liliput-Wirtschaft. Genau dies trifft heute auch auf China zu. Die viel höheren Wachstumsraten und die grössere Handels-intensität machen der Konkurrenz Angst. Aber im Gegensatz zu Japan in den 1930er Jahren, das seine Gulliver-Rolle nur in spezifisch japanischen Exportgütern einnahm, impor-tiert China darüber hinaus Unmengen von Rohstoffen und entzieht diese den Industrien der anderen Länder. China ist gewissermassen ein doppelter Gulliver, sowohl hinsichtlich Exporten als auch hinsichtlich Importen. Der richtige Weg, diesen übergrossen Gulliver einzubinden, sind Programme zur Anpassungshilfe und damit einhergehende institutionelle Veränderungen – im Westen wie auch im Osten.

Indien seinerseits dürfte es sehr schwer haben, den zweistelligen chinesischen Wachstumsraten der letzten Jahre überhaupt nahezukommen. Die demokratischen Strukturen sind Indiens Trumpfkarte. Aber zugleich sind sie eine Schwäche, da sie die Umsetzung der noch längst nicht abgeschlossenen Reformen verzögern. Es besteht zwar keine Gefahr, dass die Reformen, welche zu einer Beschleu-nigung des Wachstums und einer Verminderung der Armut geführt haben, wieder rückgängig gemacht werden, doch ist nicht erkennbar, wie Indien zusätzliches Wachstum generieren will.

Die Wachstumsraten im Osten sind keine Bedrohung für den Westen Wie auch immer die Entwicklung verlaufen wird, die hohen Wachstumsraten Indiens und Chinas stellen keinerlei ökonomische Bedrohung für die USA oder die EU dar. In diesem Zusammenhang möchte ich hier zwei oft gehörte Irrtümer berichtigen. Die erste Falschannahme gründet in der Auffassung, dass Indien und China, sobald sie über genügend Know-how und Kapital verfügen, bezüglich der Faktorausstattung ein ähnliches Wachstum wie die Indus-triestaaten des Westens aufweisen werden. Produkte, die der Westen herstellt und exportiert, würden diese Länder einfach selber produzieren. In der Folge fallen die Preise westlicher Exportprodukte und die Wirtschaft leidet.

18 Vontobel Porträt 2012

Diese Argumentation ist indes nicht mehr zeitgemäss. Weil sich alle Länder immer mehr angleichen, werden auch zunehmend « ähnliche Produkte » hergestellt. Statt verschie-denartiger Produkte gelangen vielmehr verschiedene Pro-duktvariationen in den Handel, ein Phänomen, das auch als « Trade in Variety » bezeichnet wird. Schlendern Sie einmal entlang der Geschäfte an der Madison Avenue in New York, dann sehen Sie « Trade in Variety », wie sie in der Herrenbe-kleidungsbranche heute vorherrscht: Giorgio Armani, Calvin Klein, Kenzo, Pierre Cardin, Christian Dior und Ralph Lauren – alle Seite an Seite. Und keiner würde um Schutz ersuchen. Mein Schüler Robert Feenstra und mein Kollege David Weinstein haben die Gewinne errechnet, die mit « Trade in Variety » – zumeist im Handel zwischen den Industrieländern – erzielt werden. Und die sind mehr als nur beachtlich.

Ein weiterer Irrtum betrifft die Auslagerung von Dienst-leistungen nach Indien. Denn die Entwicklung geht in beide Richtungen: Dienstleistungen werden ausgelagert, aber auch eingegliedert, beispielsweise in die USA. Überdies wird ein Unternehmen konkurrenzfähiger, wenn es bestimmte Backoffice-Funktionen ausgliedert. Ein Outsourcing von 10 000 Stellen könnte einerseits sehr wohl die Existenz des gesamten Unternehmens mit seinen 100 000 Arbeitsplätzen sichern. Andererseits führen die hohen Kosten, die mit dem Erbringen einer Dienstleistung verbunden sind, dazu, dass diese Arbeit aus den USA verlagert würde, auch wenn es sich um ein geschlossenes und geschütztes Wirtschaftssystem handelt. Das tiefere Lohnniveau in Indien bedeutet, dass diese Arbeit dort wirtschaftlich geleistet werden kann und dort auch entsteht, während dieselbe Arbeit in den USA zwangsläufig verschwindet. Die Schlussfolgerung, dass böse und geldgierige amerikanische Unternehmen die Jobs ausla-gern, trifft letztlich nicht zu.

Die Ängste vor dem aufsteigenden Osten, der den Westen in den Untergang treibt, sind stark übertrieben und im besten Falle fehlgeleitet. Ob wir diese Ängste überwinden können, steht indes auf einem ganz anderen Blatt. Denn wie man in Russland sagt: Angst hat grosse Augen. Und, wie ich befürchte, auch taube Ohren. <

Vontobel Porträt 2012 19

« Weil sich alle Länder immer mehr angleichen, werden auch zunehmend ‹ ähnliche Produkte ›hergestellt.»

Louis Vuitton wirbt in Schanghai überlebensgross für seine Luxusgüter.

Jagdish Bhagwati

© D

avid

Kla

mm

er, l

aif,

Key

ston

e©

Eug

ene

Hos

hiko

, Key

ston

e

Jagdish Bhagwati

« Ich erwarte, dass der Westen mit den östlichen Wirtschaftsgiganten für beide Seiten genauso profitable Handelsbeziehungen unterhalten wird wie mit den kleineren asiatischen Nationen.»

Mutter und Kind warten im Terminal 3 des internationalen Flughafens Beijing.

© S

teph

en W

ilkes

, Gal

lery

stoc

k

nuierlich ab: in Japan seit 1990, in Europa und den USA seit 2010 und China – Schätzungen zufolge – ab 2015. In den meisten Schwellenländern drängen zwar immer noch junge Menschen in den Arbeitsmarkt, aber dies genügt nicht, um die ungünstige Altersstruktur in den Industrieländern aufzu-wiegen.

Der demografische Trend wird zunehmenden Druck auf die Pensionskassen ausüben, die in einer Zeit eingerichtet wurden, als sich Faktoren wie Lebenserwartung und Kosten des Alterns fundamental anders präsentierten. Einige Länder haben zwar nach der Krise von 2008 mit einer Anpassung ihrer Vorsorgesysteme begonnen, doch weitere, unpopuläre Reformen sind notwendig – eine schwierige Aufgabe für Demokratien, in denen sich die Wahlzyklen nicht mit den zeitlichen Rahmenbedingungen für solche Reformen decken.

Geldmarktanlage mit Nullverzinsung Die Industrieländer haben ihre Verschuldung an die Grenzen der Nachhaltigkeit – und in gewissen Fällen darüber hinaus – angehoben. Sie können deshalb die Staatsausgaben nicht noch mehr erhöhen, um einen Konjunkturabschwung abzufedern. Die Zentralbanken der USA, Grossbritanniens, Japans und der Europäischen Union haben ihren Beitrag zur Milderung der Folgen der Krise von 2008 geleistet, indem sie die Zinsen gegen null senkten. Als auch dies nicht mehr genügte, nahmen sie zu unkonventionellen geldpolitischen Massnahmen Zuflucht, wie etwa zu «quantitativer Locke-rung» oder zu langfristigen Refinanzierungsoperationen zugunsten der Banken. Damit haben sie ihre Reaktionsmög-lichkeiten auf externe Schocks wie einen sprunghaften An-stieg der Ölpreise weitgehend oder gänzlich ausgeschöpft. Szenarioanalysen und die Portfoliozusammenstellung sollten den Konjunkturzyklus berücksichtigen und kürzere Laufzei-ten und höhere Volatilität in die Überlegungen miteinbezie-hen. «Buy and Hold»-Strategien dürften in Zukunft kaum mehr erfolgreich sein. Welchen Wert haben Ersparnisse noch, wenn kurzfristige Zinsen auf absehbare Zeit gegen null tendieren? Wie attraktiv sind langfristige Staatsanleihen bei einer Rendite

Christophe BernardChefstratege der Vontobel-Gruppe

In Zeiten mit niedrigen Zinsen, hoher Volatilität und starken Korrelationen zwischen den Anlageklassen ist es von entscheidender Bedeutung, sich über die treibenden Kräfte des globalen Wandels im Klaren zu sein. Ein Portfolio, das von weltweiten Trends profitiert, ist eine Voraussetzung für stabile und positive Renditen.

Verständlicherweise besteht eine gewisse Sehnsucht nach dem «goldenen Investitionszeitalter» der Jahre 1982 bis 2007, als die Renditen aus Aktien-, Obligationen- und Immobilienmärkten deutlich über der Inflationsrate lagen. Diese Phase, die von Globalisierung, wirtschaftlicher Stabili-tät, steigender Akzeptanz des Kapitalismus und rekordhohen Unternehmensgewinnen gekennzeichnet war, fand im Jahr 2008 ein abruptes Ende. Die Faktoren, die diesen Megatrend möglich gemacht hatten, erwiesen sich als nicht nachhaltig. Einer der auffallendsten Aspekte des 25 Jahre dauernden Booms war die wirtschaftliche Stabilität. Weil die Globalisie-rung antiinflationär wirkte, konnten die Zentralbanken die Wirtschaft nach Belieben ankurbeln, ohne bei der Inflations-bekämpfung Abstriche machen zu müssen. Als um das Jahr 2000 die Internetblase platzte, senkte die US-Notenbank Fed ihre Leitzinsen unverzüglich, um eine tiefere Rezession zu vermeiden. Sie legte damit die Basis für eine Blase an den Immobilien- und Kreditmärkten. Die Massnahmen führten aber auch zu einer immer höheren Verschuldung, die wieder - um den Konjunkturzyklus glättete, indem sie das Wachstum künstlich beschleunigte. Aus diesem Grund verzeichneten die USA von 1982 bis 2007 lediglich 16 Monate mit Rezes-sion. Dies entspricht rund 5 Prozent der Zeitdauer, verglichen mit 35 Prozent zwischen 1854 und 1982.

Ungünstige demografische Faktoren Die Nachfrage nach Anlagen hängt eng mit dem Ver-hältnis zwischen Erwerbstätigen und Nicht-Erwerbstätigen zusammen. In den Industriestaaten nimmt der Anteil der aktiven Generation im Vergleich zu jenem der Rentner konti-

22 Vontobel Porträt 2012

Global Change – ein Megatrendmit Folgen im Portfolio.

Christophe Bernardist Chefstratege der Vontobel-Gruppe. Als Vorsitzender

des Anlagekomitees ist er für die Anlagestrategie der Bank verantwortlich. Bernard verfügt über eine 20-jährige Investmenterfahrung, u.a. als Chief

Investment Officer bei Union Bancaire Privée in Genf und bei Deutsche Asset Management in Frankfurt.

von unter 2 Prozent noch, wenn die In-flation 2 Prozent oder mehr beträgt und die Zentralbanken eine Politik betreiben, die letztlich zu einer höheren Inflation führen könnte? Die aktuelle Lage bedroht den Vermögenserhalt fundamental. Von einem Vermögenszuwachs auf realer Basis kann derzeit kaum die Rede sein.

Die wirtschaftliche Dynamik verlagert sich nach Asien, das einer Lokomotive gleich zwei Drittel des weltweiten Wirt-schaftwachstums «zieht». Eine wachsende Bevölkerung und steigende Lebensstan-dards führen zu einem höheren Rohstoff-verbrauch, während die Angebotslage angespannt bleibt. Das Erkennen solcher Trends schafft die Voraussetzung für positive Anlagerenditen. Es reicht aber alleine nicht aus: Es gilt zu beurteilen, welche wirtschaftlichen Akteure zu den wirklichen Nutzniessern steigender Roh-stoffpreise gehören. Unter Umständen sind es nicht Bergbauunternehmen, son-dern Hersteller von Bergbauausrüstungen oder Länder, die ihr Besteuerungssystem verändern, um sich einen höheren Anteil an den Rohstofferträgen zu sichern. Unsere Grundhaltung Als unabhängige, weltweit tätige Privatbank ist Vontobel bestrebt, unabhängig zu denken und zu handeln. Dabei ha-ben wir stets ein Ziel vor Augen: die Unterstützung unserer privaten oder institutionellen Kunden bei der Erreichung ihrer Ziele. Vor diesem Hintergrund setzen wir unser Fachwis-sen ein, um vielversprechende Trends zu identifizieren, die letztlich ihren Niederschlag in den Kundenportfolios finden werden. Wir sind davon überzeugt, dass das aktuelle Investi-tionsumfeld mit Herausforderungen verbunden ist, die mehr als einen «klassischen» Anlagenmix und Portfolioaufbau erfordern. <

Vontobel Porträt 2012 23

«Die Sehnsucht nach dem goldenen Investitionszeitalter

ist verständlich.»

Prof. Nina Buchmann

Globaler Wandel, Welternährung, Ernährungssicher-heit. Diese drei Begriffe tauchen in letzter Zeit immer häufiger in den Medien auf. Doch was genau verbirgt sich dahinter? Gibt es Abhängigkeiten, die erst auf den zweiten Blick ersichtlich sind? Immerhin haben drei Komponen-ten des globalen Wandels – anthropogener Klimawandel, Änderung der Landnutzung und Verlust an biologischer Vielfalt – einen direkten Einfluss auf die landwirtschaftliche Produktion und damit auf die Welternährung.

Wie die drei Komponenten wirken Der anthropogene, also der durch den Menschen verursachte Klimawandel mit steigenden Temperaturen, verändertem Niederschlag und häufiger auftretenden Extremereignissen wie Dürren, Starkregenereignissen oder Überflutungen reduziert das Wachstum von Pflanzen, unterstützt die Verbreitung von Schädlingen und Krank-heiten und vernichtet die Feldfrüchte vor der Ernte. Die Änderung der Landnutzung setzt einen Schritt früher an, nämlich an der zur Verfügung stehenden Fläche für die Landwirtschaft. Der aktuelle Trend hin zur Verstädterung, eng verknüpft mit dem weiterhin steigenden Wachstum der Weltbevölkerung, verlangt nach einer steten Zunah-me an landwirtschaftlichen Produktionsflächen und/oder nach einer höheren Produktivität auf bestehenden, häufig degradierten Flächen. Beides sind grosse Herausforderun-gen für die Landwirtschaft. Zudem kam es gerade in den letzten Jahren immer häufiger zu neuen Landnutzungs-konkurrenzen: Soll man Kulturpflanzen für die Nahrungs-mittelproduktion anbauen oder solche für die Energie-gewinnung?

Gleichzeitig beobachten wir einen Verlust an biolo-gischer Vielfalt, der Anlass zur Sorge gibt. Biodiversität ist der Grundstein für sehr viele Leistungen, die uns die Ökosysteme liefern. Mit manchen dieser Ökosystemleis-tungen betreiben wir bereits heute Handel, zum Beispiel mit landwirtschaftlichen Produkten oder Holz. Bei anderen Leistungen wird der Wert der Biodiversität erst in der Zu-kunft sichtbar, etwa als Basis für medizinische oder pharma-zeutische Produkte. Wieder andere Leistungen nehmen wir bewusst kaum wahr. Dazu gehören das Nährstoff-Recycling durch Bodenorganismen, die Hochwasser- und Lawinen-kontrolle oder die Schädlingskontrolle. All diese Leistungen sind für die Nahrungsmittelproduktion unerlässlich. In der Öffentlichkeit übersieht man dies sehr oft. Die Nicht-wahrnehmung liegt zum Teil daran, dass sich die globalen Auswirkungen des Verlustes an Biodiversität und den damit verbundenen Leistungen monetär nur schlecht abschätzen lassen. Vor rund 15 Jahren gab es erste Hochrechnungen. Damals wurde für diese Ökosystemleistungen – wenn auch mit grossen Unsicherheiten – ein Mehrfaches des globalen Bruttosozialprodukts berechnet!

Im Hinblick auf die Welternährung beunruhigt uns ein weiterer Trend: Ein Grossteil unserer Ernährung beruht zu-nehmend auf nur wenigen Nutzpflanzen wie Mais, Reis und Weizen. Zweifellos: Ein Trend in die falsche Richtung, weil wir so die vorhandene biologische Vielfalt ungenutzt lassen.

Alle drei Komponenten des globalen Wandels stehen in einem Wechselspiel zueinander. Bisher wurden die Verluste an Biodiversität hauptsächlich durch Landnutzungsän-derungen verursacht und nicht durch den Klimawandel. Nun erscheinen jedoch zunehmend Berichte in der wissen-

Nina Buchmannleitet das Kompetenzzentrum Welternährungssystem an

der ETH Zürich und ist Professorin für Graslandwissenschaften am Institut für Agrarwissenschaften. Vor der Berufung nach Zürich

leitete sie am Max-Planck-Institut für Biogeochemie in Jena eine eigene Forschungsgruppe.

Nahrung für alle bleibt die grosse Herausforderung.

24 Vontobel Porträt 2012

Prozent

noch nicht.»

« 50 und es reicht immer

mehr Nahrungsproduktion,

Vontobel Porträt 2012 25

Nina Buchmann

© S

. 25/

26: G

ian-

Mar

co C

aste

lber

g, 1

3pho

to

« Soll man Kulturpflanzen für die Nahrungsmittel-produktion anbauen oder für die Energie ge-winnung? »

Luftaufnahme der Getreideernte in Jamestown, North Dakota, USA.

26 Vontobel Porträt 2012

© R

icha

rd H

amilt

on S

mith

, Gal

lery

stoc

k

Nina Buchmann

schaftlichen Literatur, in denen der Artenverlust mit dem Klimawandel als Hauptfaktor in Verbindung gebracht wird. Weil sich Organismen nicht schnell genug den veränderten Bedingungen anpassen können, verstärken sich die beiden Komponenten Änderung der Landnutzung und Klimawan-del gegenseitig.

Vier Säulen der Ernährungssicherheit Es stellt sich daher die dringende Frage, wie wir in Zukunft die Welternährung sichern können. Wie gewähr-leisten wir die Ernährungssicherheit für eine wachsende Weltbevölkerung mit sich änderndem Konsumverhalten und mit Umweltbedingungen, die sich ebenfalls verändern? Die Her ausforderung ist gewaltig: Die Nahrungsproduktion muss bis 2050 um 50 Prozent steigen, um mit dem pro-gnostizierten Wachstum der Weltbevölkerung Schritt zu halten.

Hier hilft es, sich die vier Säulen der Ernährungs-sicherheit näher anzuschauen. Die erste Säule betrifft die Verfügbarkeit von Nahrungsmitteln, also von allem, was in der Landwirtschaft produziert oder durch die Lebensmittel-industrie veredelt wird. Die zweite Säule beschreibt den Zu-gang der Menschen zu Nahrungsmitteln, was die Verteilung und den Transport einschliesst. Die dritte Säule wiederum behandelt die Möglichkeit der Menschen, die vorhandene Nahrung wirklich nutzen zu können, ohne durch Krankheit oder hygienische Verhältnisse daran gehindert zu werden. Die vierte Säule betrifft die Stabilität. Hier geht es um die Kontinuität in der Zurverfügungstellung von Nahrungsmit-teln, trotz grosser Variabilität von Umweltfaktoren und von politischen und ökonomischen Einflüssen. Alle vier Säulen sind miteinander verbunden und werden von den beschrie-benen interagierenden Komponenten des globalen Wandels beeinflusst. Dies erschwert die Implementierung von Lösun-gen zur Sicherung der Ernährungssicherheit, selbst wenn man Aspekte der Verteilung von Nahrungsmitteln und der politischen Gouvernanz erst einmal ausser Acht lässt.

Die Zeit wird knapp und knapper Zu den wichtigsten Lösungen bzw. Lösungsansätzen gehört die nachhaltige Nutzung natürlicher Ressourcen. Dazu zählen Boden, Wasser, Biodiversität, Energie und auch die ressourcenschonende Produktion und Weiterverarbei-tung von Nahrungsmitteln. Wir müssen uns den Fragen stellen, wie die landwirtschaftliche Produktion der Zukunft aussehen soll, wo sie stattfinden kann und welche Rolle die Weiterverarbeitung spielen kann oder muss, sei es durch angereicherte Nahrungsmittel (fortified food) oder sei es durch personalisierte Nahrungsmittel (personalized food), um die Qualität der Nahrungsmittel weiter zu erhöhen oder Gesundheitsproblemen Rechnung zu tragen.

All diese Fragen müssen wir frühzeitig angehen. Denn die Züchtung von trockenheitsresistenten Kulturpflanzen, um nur ein Beispiel zu nennen, dauert viele Jahre bis Jahr-

zehnte. Gleiches gilt für die Verbreitung von intelligenten Bewirtschaftungspraktiken. Die Aufwertung degradierter Böden, die nur noch eine geringe Bodenfruchtbarkeit und/oder ein niedriges Wasserhaltevermögen aufweisen, dauert Jahrzehnte bis Jahrhunderte.

Wir sind also aufgefordert, gemäss dem Vorsorgeprinzip hier und heute zu handeln, um für übermorgen vorbereitet zu sein. Doch wir dürfen auch die politischen und sozio-ökonomischen Perspektiven nicht ausser Acht lassen, weil es geeignete politische und ökonomische Strukturen und Rahmenbedingungen braucht, um eine gerechte und ange-messene Verteilung von Nahrungsmitteln zu gewährleisten. Schwache oder fragile Staaten hingegen sind selten in der Lage, eine Implementierung von Lösungsmöglichkeiten zu unterstützen, aber manchmal sind sie genügend stark, um die Lösungen zu verhindern.

Die Herausforderungen an die Weltgesellschaft Aus naturwissenschaftlicher Perspektive steht also die nachhaltige Intensivierung im Mittelpunkt. Dabei müssen wir aus der Vergangenheit lernen und die Bewirtschaftung in der Zukunft ressourceneffizient gestalten. Mit anderen Worten: Wir müssen Bodendegradation vermeiden und das breite Portfolio an verschiedenen Methoden und Instrumen-ten nutzen, das uns heute schon zur Verfügung steht. Wir müssen zudem interdisziplinäre Lösungsansätze entwickeln und die Agrarproduktionssysteme als integrales System betrachten, um die Nutzung verschiedener Ressourcen gleichzeitig zu optimieren. Wir werden aber auch räumlich viel expliziter als bisher arbeiten müssen, um geeignete Bewirtschaftungsmethoden für verschiedene Regionen zu entwickeln. So müsste es beispielsweise gelingen, die Wassernutzung effektiver zu machen oder die Bodenfrucht-barkeit langfristig zu erhöhen. Dabei sollten wir auch neue Wege gehen und die funktionalen Vorteile der Biodiversität für eine intensive und nachhaltige Produktion nutzen. Dies ist umso dringender, als traditionelles Wissen in der Zukunft nicht mehr ausreichen wird, um auf die grossen Verände-rungen in der Umwelt angemessen reagieren zu können. Schlussendlich müssen wir alle Stakeholder einbeziehen, von den Kleinbauern bis hin zur modernen Agroindustrie. Die Herausforderung, die es zu meistern gilt, ist zu gross, als dass wir auch nur auf eine Expertise verzichten könnten. <

Vontobel Porträt 2012 27

« Die Nahrungsproduktion muss bis 2050 um 50 Prozent steigen, um mit dem prognostizierten Wachstum der Weltbevölkerung Schritt zu halten.»Nina Buchmann

Arbeiterinnen im Reisfeld, Akhori, Unnao, Indien.

© P

anos

Pic

ture

s, S

anjit

Das

China als grösster Reisproduzent Die Weltproduktion an Reis beträgt 456 Millionen Tonnen; China produziert davon 29,9 Prozent.Quelle: The Economist, 2009/2012

USA

165

Grobgetreide

13%

Indien

211

Pflanzenöl

15%

China

516

Zuckerrohr

30%

Die drei grösstenAgrarproduzenten in Mrd. USDQuelle: The Economist,

2009/2012

Immer weniger Agrarland Weltweit nimmt das für die Agrarwirtschaft nutzbare Land pro Kopf (in Hektaren) ab.Quelle: FAO, 2011

Biokraftstoffe aus Agrarprodukten Bis 2020 werden weltweit folgende Anteile der Agrarprodukte für Biokraftstoffe verwendet.Quelle: OECD-FAO Agricultural Outlook, 2011

29,9%

China 136,6 Mio. t

Wel

twei

t 456

M

io. t

1970: 0,38 ha

2000: 0,23 ha

2050: 0,15 ha

« Intelligent investieren heisst Renditepotenziale

gezielt ausschöpfen.»

Christophe GrünigLeiter Wealth Management im Private Banking

Wir alle sind Zeitzeugen. Und wir erleben als Zeitzeugen, wie sich der globale Wandel immer stärker beschleu-nigt. Für die Finanzmärkte bedeutet dies, dass das Investieren in Zukunft noch anspruchsvoller wird, als es heute schon ist. Wie begegnen wir als Vermögensver-walter diesen fundamentalen Verände-rungen? Was bedeutet Global Change für unsere Kunden und Partner?

Gutes Risikomanagement und realer Vermögensschutz haben für uns angesichts der grossen Veränderungen erste Priorität. Dies gelingt nur dann, wenn wir unerwünschte Risikoquellen frühzeitig erkennen und vermeiden. In-telligentes Investieren bedeutet für uns,

die am Markt vorhandenen Renditepotenziale gezielt auszu-schöpfen – und zwar immer unter Beachtung des kalkulier-ten und kontrollierten Risikos. Um die Wertschwankungen auszugleichen, ist es zudem nötig, das investierte Vermögen auf verschiedene Anlageklassen zu verteilen.

Die zweite Priorität besteht für uns darin, echte Chan-cen, die sich für die Anleger aus den epochalen Verände-rungsprozessen ergeben, rasch zu erkennen und zu nutzen. Ein Beispiel dafür ist die Verschiebung des wirtschaftlichen Gravitationszentrums von West nach Ost. Darüber hinaus beobachten unsere Spezialisten sehr präzise jene Veränderun-gen, die von hoher Relevanz für die künftige Vermögensan-lage sind. Das sind Phänomene des demografischen Wandels mit all seinen gesellschaftlichen Implikationen, das sind aber auch Technologie- und Innovationszyklen, Klimawandel oder die Ressourcenknappheit.

Unsere Kunden können darauf vertrauen, dass wir in der Vermögensverwaltung Tag für Tag die skizzierten Entwicklun-gen analysieren und die entsprechenden Anpassungen chan-cenorientiert umsetzen. Unsere oberste Zielsetzung besteht immer darin, bei den uns anvertrauten Vermögenswerten die sich bietenden Renditepotenziale auszuschöpfen. <

Christophe Grünigleitet bei der Vontobel-Gruppe den Bereich Wealth

Management und ist Mitglied des Investment- Komitees. Zuvor war Grünig während zehn Jahren CIO

bei der auf alternative Anlagen spezialisierten Harcourt Investment Consulting AG.

30 Vontobel Porträt 2012

Vermögen schützen, Risiken im Griff haben und Chancen nutzen...

« Wir setzen auf Qualitätsunter-nehmen mit hohen Standards.»

Daniel BrudererLeiter Product Sales Global Change Investing im Asset Management

Wie lassen sich Anlagechancen im Zusammenhang mit globalen Verände-rungen nutzen? Ganz einfach: Indem man ein Portfolio aus Unternehmen mit zukunftsträchtigen Geschäftsmodellen baut, die auch nachhaltige Kriterien berücksichtigen.

Eine wachsende Weltbevölkerung mit steigendem Pro-Kopf-Einkommen fragt immer mehr Konsumgüter und Dienstleistungen nach. Demgegenüber steht ein knappes Angebot an Ressour-cen. Neben der Lösung des Nachfrage-übergewichts mit innovativen Tech-nologien und Ansätzen muss es heute das klare Ziel sein, negative Auswirkungen menschlichen Wirtschaftens auf die Umwelt nachhaltig zu verringern. Dieses Bewusstsein hält erfreulicherweise immer stärker Einzug in Staat und Wirtschaft.

Dem Anlagebereich Global Change Investing im Asset Management der Vontobel-Gruppe liegen zwei Kernideen zugrunde: Bei den Themen Strategien – Clean Tech, New Power und Future Resources – konzentrieren wir uns auf Unternehmen, die dazu beitragen, fossile Brennstoffe als Primärenergieträger zu ersetzen, neue Umwelttechnologien zu entwickeln oder Ressourcen effizienter zu fördern.

Bei unseren regionalen Nachhaltigkeitsstrategien wie zum Beispiel International Equity, Swiss Equity oder Emer-ging Markets Equity – letztere ist übrigens eine der wenigen Strategien, die Schwellenländer-Anlagen unter dem Gesichts-punkt der Nachhaltigkeit ermöglichen – setzen wir auf Quali-tätsunternehmen mit grossem Ertrags- und Kurspotenzial, die zugleich hohe Standards in den Bereichen Umwelt, Soziales und Unternehmensführung erfüllen. Beim Auswahlprozess vertrauen wir auf unsere eigene Nachhaltigkeitsbeurteilung, die bei der Bank Vontobel den gleichen Stellenwert wie die Finanzanalyse hat. <

Vontobel Porträt 2012 31

Daniel Brudererleitet bei Vontobel den Bereich Product Sales Global Change Investing. Er beschäftigt sich seit mehreren Jahren mit nachhaltigen Finanz anlagen, unter anderem bei einem Schweizer Pionierunternehmen für Sustainable Investments.

...denn globaler Wandel findet auch im Portfolio statt.

32 Vontobel Porträt 2012

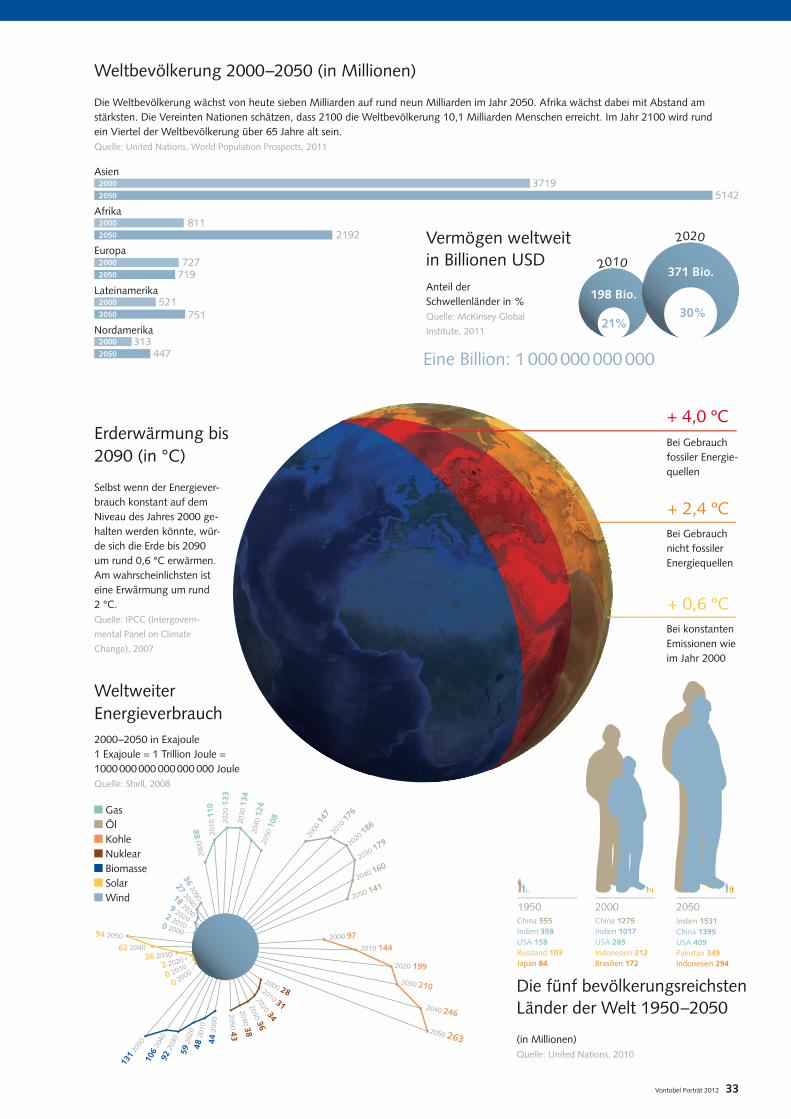

Die Welt im Wandel. Wie wird es in 50 Jahren auf dem blauen Planeten aussehen? Immer mehr Menschen teilen sich seine beschränkten Ressourcen. Die Lebenserwartung steigt. Und auch der Energieverbrauch nimmt signifikant zu. Fossile Energieträger, insbesondere die Kohle, werden noch stärker als bisher genutzt werden – mit den entsprechenden Folgen für das Weltklima. Zahlen und Prognosen zur Welt von morgen.

© G

etty

Imag

es

Vontobel Porträt 2012 33

Selbst wenn der Energiever-brauch konstant auf dem Niveau des Jahres 2000 ge-halten werden könnte, wür-de sich die Erde bis 2090 um rund 0,6 °C erwärmen. Am wahrscheinlichsten ist eine Erwärmung um rund 2 °C. Quelle: IPCC (Intergovern-

mental Panel on Climate

Change), 2007

Bei konstanten Emissionen wie im Jahr 2000

+ 0,6 ºC

Bei Gebrauch fossiler Energie-quellen

+ 4,0 ºCErderwärmung bis 2090 (in °C)

Weltweiter Energieverbrauch 2000–2050 in Exajoule1 Exajoule = 1 Trillion Joule = 1000 000 000 000 000 000 JouleQuelle: Shell, 2008

Die Weltbevölkerung wächst von heute sieben Milliarden auf rund neun Milliarden im Jahr 2050. Afrika wächst dabei mit Abstand am stärksten. Die Vereinten Nationen schätzen, dass 2100 die Weltbevölkerung 10,1 Milliarden Menschen erreicht. Im Jahr 2100 wird rund ein Viertel der Weltbevölkerung über 65 Jahre alt sein.Quelle: United Nations, World Population Prospects, 2011

Weltbevölkerung 2000–2050 (in Millionen)

Bei Gebrauch nicht fossiler Energiequellen

+ 2,4 ºC

51423719

2192811

719727

751521

447

1950 2000 2050

Asien2000

2000

2000

2000

2000

2050

2050

2050

2050

2050

Europa

Lateinamerika

Nordamerika

Afrika

313

2050 263

2030 210

2020 199

2010 1442000 97

2000

88 20

10 1

10

2020

133

2030

134

2040

124

2050

108

2040 246

China 555Indien 358USA 158Russland 103 Japan 84

200

0 14

7

2000 28 2010 31

2020 34

2030 36

2040 38

2050 43

201

0 17

6

2020 186

2030 179

2040 160

2050 141

36 2050

27 2040

18 20309 20202 20100 2000

44 2

000

48 2

010

59 2

020

92 2

030

131

2050

106

2040

94 2050

62 204026 2030

2 2020

0 2010

0 2000

Gas Öl Kohle Nuklear Biomasse Solar Wind

Vermögen weltweit in Billionen USD

Eine Billion: 1 000 000 000 000

Anteil der Schwellenländer in % Quelle: McKinsey Global

Institute, 2011

2020

2010

30%21%

371 Bio.

198 Bio.

China 1275Indien 1017USA 285Indonesien 212Brasilien 172

Indien 1531China 1395USA 409Pakistan 349Indonesien 294

Die fünf bevölkerungsreichsten Länder der Welt 1950–2050

(in Millionen)Quelle: United Nations, 2010

Das Meer schlägt mit unbändiger Kraft an die Klippen, die Wellen türmen sich meterhoch in den Weiten des Atlan-tiks. Die Wucht und Kraft des Meeres beeindruckt die Menschen von jeher. Das ewige Spiel von Bewegung und Ge-genbewegung brachte die Fachleute auf die Idee, das Potenzial des Wellengangs für die Energiegewinnung zu nutzen.

Erste Kraftwerke haben bereits die Produktion aufgenommen und sind kommerziell erfolgreich. Dazu gehört das Wellenkraftwerk im baskischen Mutriku, das im Juli 2011 ans Netz gegangen ist. Mutriku fängt mit einem gewaltigen Wellenbrecher vor der Küste die Wellen auf und setzt damit 16 Turbinen in Gang. Auf diese Weise soll das Kraftwerk pro Jahr 660 000 Kilowattstunden produzie-ren und rund 250 Haushalte mit Strom versorgen. « Oszillierende Wassersäule » heisst die in Mutriku genutzte Techno-logie. Sie ist nicht die einzige Methode,

mit der die Stromgewinnung aus der Meereskraft vorangetrieben wird. « Pelamis » wird die rund 180 Meter lange und 1300 Tonnen schwere Meeresschlange genannt, die mit einem Hydrauliksystem die Bewegung der Wellen auf Generatoren überträgt. Noch in der Konzeptphase befinden sich dagegen die Kyte-Segel des schwedi-schen Unternehmens Minesto, die unter Wasser an langen Seilen rotierend die Gezeitenenergie einfangen.

Bereits seit 1967 nutzt das franzö-sische Kraftwerk La Rance den Un-terschied zwischen Flut und Ebbe zur Stromgewinnung. Kraftwerke dieser Art riegeln aber mit ihren Dämmen ganze Buchten und Flussmündungen ab und greifen damit massiv in die Natur ein. Als bessere Alternative gelten Gezeiten-strömungskraftwerke. Mit ihren riesigen Rotoren sehen sie wie Windkraftwerke unter Wasser aus.

Bei den Wellenkraftwerken existieren zahlreiche innovative Konzepte. Mit einer Herausforderung kämpfen alle glei-chermassen – mit dem Stromtransport. Denn die Orte der Energiegewinnung und der Nutzung liegen weit ausein-ander. Deshalb gibt es Bestrebungen, Wellen- und Windenergieanlagen auf dem Meer zu kombinieren, um von gemeinsamen Stromleitungen ans Land zu profitieren.

Ein Meer voller Energien Noch steckt die Nutzung der Meeresenergie in den Kinderschuhen. Doch das Potenzial ist erheblich: Der Weltenergierat geht davon aus, dass sich mit Meeresenergie künftig bis zu 15 Prozent des globalen Strombedarfs decken lässt. Der Weltklimarat schätzt das Potenzial sogar auf 30 Prozent. <

voithhydro.com, pelamiswave.com,minesto.com

Meereskraftwerke – die neue grüne Welle.

34 Vontobel Porträt 2012

Tag für Tag lässt das Meer die Wellen hin und her rollen. Seit Jahrhunderten fasziniert das immer-währende Schauspiel die Menschen. Doch erst jetzt beginnen die Menschen die Wellen zu nutzen – zur Stromproduktion. Erste Kraftwerke sind bereits in Betrieb und liefern erneuerbare Energie.

Das Wellenkraftwerk Limpet auf der Hebrideninsel Islay. Wie das spanische Mutriku nutzt auch das britische Limpet die oszillierende Wassersäule zur Energieerzeugung.

© V

oith

Hyd

ro

© V

oith

Hyd

ro

Vontobel Porträt 2012 35

Pelamis Wave Power aus Edinburgh stellt Wellenkraftwerke her. Eines sorgt vor der Insel Orkney für erneuerbare Energie (grosses Bild und unten rechts).

So stellt sich die dänische Firma Minesto die Nutzung der Meeresenergie vor.

Voith Hydro baut im Meer Gezeitenkraftwerke, die Wind-kraftwerken ähneln.

© V

oith

Hyd

ro

© m

ines

to.c

om

© p

elam

isw

ave.

com

© p

elam

isw

ave.

com

Georg von WattenwylLeiter Financial Products, Advisory & Distribution im Investment Banking

Klimawandel, Ressourcenknappheit, Corporate Gover-nance – das sind Themen, bei denen die Bank Vontobel im Bereich der strukturierten Produkte mit nachhaltigen Lösungen Verantwortung übernimmt. Strukturierte Pro-dukte ermöglichen eine breit diversifizierte Investition in einen Korb von Unternehmen, die auf einem Spezialgebiet besonders gut aufgestellt sind. Dabei wählt der Investor die gewünschte Währung, in die er investieren will. Als einer der führenden Anbieter im Bereich Themenprodukte spüren wir für unsere Investoren permanent zukunftsgerichtete Trends und überzeugende Investmentlösungen auf. Strukturierte Produkte sind dabei Bausteine, die sich optimal auf nachhal-tige Investmentthemen ausrichten lassen.

Strukturierte Produkte sind Anlagelösungen für private Investoren, die durch ihre Flexibilität und die kurze Markt-einführungszeit überzeugen. Dabei spielt es keine Rolle, ob es sich um Substitute für Aktien, Obligationen oder andere Anlageklassen handelt. Für professionelle Investoren und Vermögensverwalter bietet Vontobel die elektronische Handelsplattform deritrade® an, die es den Kundenberatern erlaubt, selbst ein strukturiertes Produkt für ihre Kunden zu-sammenzustellen. Dabei können angeschlossene Partner aus einem Anlageuniversum von über 700 Basiswerten und einer Vielzahl von Währungen auswählen. Die breite Produktpa-lette wird abgerundet durch einen einwandfreien Sekundär-markt und eine hohe Solidität – letzteres ist bei strukturierten Produkten entscheidend wichtig.

Vontobel verfügt neben der qualitativ starken Produkt-palette über eine hohe Innovationskraft und einen erstklas-sigen Service. Unser erfahrenes internationales Team von mehr als 70 Spezialisten setzt sich bei guten wie bei schwie-rigen Marktverhältnissen dafür ein, dass wir unsere Spitzen-stellung halten und ausbauen können. <

36 Vontobel Porträt 2012

Georg von Wattenwylleitet bei Vontobel im Investment Banking den Bereich

Financial Products, Advisory & Distribution. Seit 12 Jahren berät er Kunden und Partner in allen Fragen

zu strukturierten Produkten.

« Die innovative Produktpalette und die hohe Stabilität machen den Unterschied.»

Strukturierte Produkte nutzen die Chancen des globalen Wandels.

Vontobel Porträt 2012 37

Rajiv JainLeiter Aktien International Value