VERG‹ USUL KANUNU VE TÜRK‹YE MUHASEBE STANDARTLARI...

28

VERG‹ USUL KANUNU VE TÜRK‹YE MUHASEBE STANDARTLARI ÇERÇEVES‹NDE fiÜPHEL‹ ALACAKLARIN ‹NCELENMES‹ AN EXAMINATION OF DOUBTFUL RECEVIABLES WITHIN THE FRAMEWORK OF TAX PROCEDURAL CODE AND TURKISH ACCOUNTING STANDARDS ● Dr. Özgür Muhittin ESEN* Öz Alacak hesaplar› iflletmelerin varl›klar› içindeki önemli kalemlerden bi- ridir. Alacaklar›n tahsil edilememesi iflletmeleri zarara u¤ratmakta ve nakit s›- k›nt›s› yaflatabilmektedir. Bu durum iflletmeyi iflasa kadar götürebilir. Bu ne- denle iflletmelerin tahsil edemeyece¤ini düflündü¤ü, bir baflka ifadeyle tahsi- linden flüphe duydu¤u, alacaklar›na iliflkin bilgiler finansal tablo kullan›c›lar› aç›s›ndan önem arz etmektedir. Mevcut muhasebe uygulamas›nda ‹stanbul Menkul K›ymetler Borsas›na kote iflletmeler ile bankalar gibi belirli say›daki iflletmeler d›fl›ndaki iflletme- ler, Vergi Usul Kanununun (VUK) etkisi alt›ndad›r. Ancak yeni Türk Ticaret Kanunu tasar›s› kamuoyuna yans›t›ld›¤› biçimiyle kabul edilirse, tüm iflletme- ÇÖZÜM Say›: 94 -2009 MAL‹ 127 * ‹stanbul Üniversitesi, ‹flletme Fakültesi, Muhasebe Anabilim Dal› Araflt›rma Görevlisi

Transcript of VERG‹ USUL KANUNU VE TÜRK‹YE MUHASEBE STANDARTLARI...

VERG‹ USUL KANUNU VE TÜRK‹YEMUHASEBE STANDARTLARI ÇERÇEVES‹NDE fiÜPHEL‹ ALACAKLARIN ‹NCELENMES‹

AN EXAMINATION OF DOUBTFULRECEVIABLES WITHIN THE FRAMEWORK OF TAX PROCEDURALCODE AND TURKISH ACCOUNTINGSTANDARDS

� Dr. Özgür Muhittin ESEN*

Öz

Alacak hesaplar› iflletmelerin varl›klar› içindeki önemli kalemlerden bi-

ridir. Alacaklar›n tahsil edilememesi iflletmeleri zarara u¤ratmakta ve nakit s›-

k›nt›s› yaflatabilmektedir. Bu durum iflletmeyi iflasa kadar götürebilir. Bu ne-

denle iflletmelerin tahsil edemeyece¤ini düflündü¤ü, bir baflka ifadeyle tahsi-

linden flüphe duydu¤u, alacaklar›na iliflkin bilgiler finansal tablo kullan›c›lar›

aç›s›ndan önem arz etmektedir.

Mevcut muhasebe uygulamas›nda ‹stanbul Menkul K›ymetler Borsas›na

kote iflletmeler ile bankalar gibi belirli say›daki iflletmeler d›fl›ndaki iflletme-

ler, Vergi Usul Kanununun (VUK) etkisi alt›ndad›r. Ancak yeni Türk Ticaret

Kanunu tasar›s› kamuoyuna yans›t›ld›¤› biçimiyle kabul edilirse, tüm iflletme-

ÇÖZÜM Say›: 94 -2009MA

L‹

127

* ‹stanbul Üniversitesi, ‹flletme Fakültesi, Muhasebe Anabilim Dal› Araflt›rma Görevlisi

ler Türkiye Muhasebe Standartlar› (TMS) ve Türkiye Finansal Raporlama

Standartlar›na (TFRS) göre finansal raporlar haz›rlamak durumunda kalacak-

lard›r. VUK ile TMS/TFRS aras›nda flüpheli alacaklar ve bu alacaklara ayr›-

lacak karfl›l›klar konusunda farkl›l›klar bulunmaktad›r. Bu çal›flman›n amac›,

VUK ile TMS/TFRS hükümlerini flüpheli alacaklar ve bu alacaklara ayr›lacak

karfl›l›klar konusunu incelemek ve aralar›ndaki farkl›l›klar› belirlemektir. Ay-

r›ca bu çal›flmada flüpheli alacaklar ve bu alacaklara ayr›lan karfl›l›klar husu-

sunda, TMS ve TFRS kullanacak iflletmelere örnek teflkil etmesi amac›yla,

‹MKB 100 endeksi içindeki iflletmelerin dipnotlar› incelenmifltir.

Anahtar Sözcükler: fiüpheli Alacaklar, fiüpheli Alacak Karfl›l›¤›, Kar-

fl›l›klar, TMS, VUK

Abstract

Receivables are one of the important items within the assets of an entity.

Being not able to collect the receivables makes companies incur losses, and

generates liquidity problems. This situation may even lead to the bankruptcy

of the entity. Therefore, information about the receivables regarded as uncol-

lectible, i.e. doubtful receivables, are of significant importance to user of fi-

nancial statements.

Under the current accounting applications entities, except for those that

are listed on the ‹stanbul Stock Exchange and banks, are under the influence

of the Tax Procedural Code (TPC). However, if the new Turkish Commerci-

al Code becomes enacted as it is presented to public so far, all of the entities

will be required to prepare financial reports in accordance with the Turkish

Accounting Standards (TAS) and Turkish Financial Reporting Standards

(TFRS). There are differences between the TPC and TAS/TFRS regarding the

issue of doubtful receivables and the allowance for these receivables. The pur-

pose of this study is to examine the TPC and TAS/TFRS requirements on do-

ubtful receivables and allowances for doubtful receivables, and to determine

ÇÖZÜM Say›: 94 -2009MA

L‹

128

the differences between them. Furthermore, in order to set an example to en-

tities that will use TAS and TFRS, regarding the issue of doubtful receivables

and allowances for these receivables, the disclosures of the entities listed in

the ISE 100 index are examined.

Key Words: Doubtful Receivables, Allowance for Doubtful Receivab-

les, Allowances, TAS, TPC

1. G‹R‹fi

‹flletmelerin en büyük gelir kayna¤› sat›fllar›d›r. Sat›fllar peflin ve vadeli

olmak üzere iki flekilde yap›labilir. Peflin sat›fl yap›ld›¤›nda bedeli hemen tah-

sil edilirken, vadeli sat›fllarda sat›fl bedeli belirli bir süre sonra tahsil edilebil-

mektedir. Vadeli sat›fllar nedeniyle sat›fl tarihinden sonraki bir zamanda tahsil

edilecek nakde alacak denilmektedir. Türk Dil Kurumunun sözlü¤ünde ala-

cak, “Bir hesap gere¤ince daha al›nmam›fl olan para, mal v.b. fleyler; matlup”

olarak tan›mlanmaktad›r (TDK Sözlük, 2005, 63). Daha kapsaml› bir tan›mla,

borç verilmesi ya da vadeli mal/hizmet sat›fl› karfl›l›¤›nda ortaya ç›kan belirli

bir nakdi isteme hakk›na alacak denilmektedir (Sevilengül, 2007, 231). ‹fllet-

melerde vadeli sat›fllardan veya borç verilmesinden do¤an bu para isteme hak-

k› çeflitli “Alacak Hesaplar›” içinde izlenmektedir. ‹flletmenin sahip oldu¤u

haklar varl›k olarak kabul edildi¤ine göre, nakit isteme hakk›n› ifade eden ala-

caklar da bilançoda varl›klar aras›nda sunulmaktad›r.

Türkiye Muhasebe Standard› (TMS) 39 “Finansal Araçlar: Muhasebe-

lefltirme ve Ölçme” paragraf 9’da alacak, sabit veya belirlenebilir nitelikte

ödemelere sahip olan, aktif bir piyasada ifllem görmeyen ve türev olmayan fi-

nansal varl›klar fleklinde tan›mlanm›flt›r. Ancak ilk muhasebelefltirilmede ger-

çe¤e uygun de¤er fark› kâr ya da zarara yans›t›lan veya sat›lmaya haz›r olarak

s›n›fland›r›lan finansal varl›klar alacaklar kapsam› d›fl›nda b›rak›lm›flt›r. TMS

32 “Finansal Araçlar: Sunum” paragraf 11’de de, “Baflka bir iflletmeden nakit

ya da baflka bir finansal varl›k almak için düzenlenen sözleflmeden do¤an

ÇÖZÜM Say›: 94 -2009MA

L‹

129

hak” ifadesi ile alaca¤a vurgu yap›lm›fl ve bu hak finansal varl›k kapsam›na

al›nm›flt›r. Baflka bir deyiflle, TMS/TFRS alacaklar› finansal bir varl›k olarak

kabul etmektedir.

Sözleflmeden do¤an nakit isteme hakk›na örnek olarak ticari alacaklar,

alacak senetleri, kredi alacaklar›, alacak tahvilleri verilmifltir (TMS 32, parag-

raf UR4). Ayr›ca borçlanma araçlar›ndaki yat›r›mlar ve bankalardaki mevdu-

atlar›n da potansiyel olarak alacak kapsam›na girebilece¤i belirtilmifltir. An-

cak, yukar›daki bahsi geçen finansal varl›klar›n aktif bir piyasada ifllem gör-

memesi gereklili¤i özellikle vurgulanm›flt›r (TMS 39, paragraf UR 26).

1.1. fiüpheli Alacak

‹flletme vadeli sat›fllar›nda veya verdi¤i borçlarda ne kadar titiz davran›r-

sa davrans›n alacaklar›ndan bir bölümünü tahsil edememesi do¤ald›r. Böyle

bir riski ortadan kald›rmak için iflletme sadece peflin sat›fllara yönelebilir. An-

cak ticaret hayat›nda bir iflletmenin sadece peflin sat›fl yapmas› pek olas› de-

¤ildir. Alacaklar›n bir k›sm›n›n tahsil edilememesi iflletmeyi kayba u¤ratmak-

ta ve varl›k tutar›n› azaltmaktad›r. ‹flletmenin finansal durumunu gerçekçi bir

flekilde sunmak durumunda olan bilançonun, tahsil edilemeyecek alacaklar›

dikkate alarak, tahsil edilebilecek net alacaklar› göstermesi gerekir (Erdamar

ve Bas›k, 2006, 103).

Bununla beraber alacaklar›n tahsil edilememesinin iflletmeyi zarara u¤-

rataca¤› aç›kt›r. Böyle bir durumda oluflacak zarar›n bir gider olarak gelir tab-

losuna aktar›lmas› gerekmektedir (Erdamar ve Bas›k, 2006, 104). Tahakkuk

esas› gere¤ince, gelirler ile giderler gerçekleflti¤i dönemde muhasebelefltiril-

mektedir. Ayr›ca gelir tablosunda ilgili dönemin gelirleri ile giderleri karfl›lafl-

t›r›lmaktad›r (Ataman, 2007, 6). Bu nedenle alaca¤›n tahsil edilememesi ne-

deniyle oluflan zarar, alacakla ilgili oldu¤u için, alaca¤›n do¤du¤u dönem ge-

lir tablosuna aktar›lmal›d›r. Alaca¤›n tahsil edilip edilemeyece¤i ve tahsil edi-

lememesi nedeniyle ortaya ç›kan zarar›n tutar› sadece alaca¤›n vadesi dolduk-

ÇÖZÜM Say›: 94 -2009MA

L‹

130

ÇÖZÜM Say›: 94 -2009MA

L‹

131

tan sonra alacakla ilgili bafllat›lan hukuki ifllem sona erdi¤inde kesinleflir. E¤er

alaca¤›n tahsil edilemeyece¤i, alaca¤›n do¤du¤u dönem içinde kesinleflirse

alaca¤›n tahsil edilememesi nedeniyle ortaya ç›kan zarar alaca¤›n do¤du¤u

dönemde kay›tlara al›nabilmektedir. Ancak ticaret hayat›nda alaca¤›n tahsil

edilemeyece¤i, alaca¤›n do¤du¤u dönemden daha sonraki bir dönemde kesin-

leflebilir. ‹flletme aç›s›ndan zarar tutar›n›n kesinleflti¤i dönem ile alaca¤›n do¤-

du¤u dönemin farkl› olmas›, zarar›n hangi dönemde muhasebelefltirilece¤i ko-

nusunda sorun yaratmaktad›r. Böyle bir durumda akla gelebilecek ilk yol, za-

rar tutar›n›n kesinleflmesini beklemek ve kesinleflti¤i dönem kay›tlara geçir-

mektir. Fakat zarar, alaca¤›n do¤du¤u dönemden daha sonraki bir dönemde

muhasebelefltirilirse, ilgili dönemin gelir ve giderlerinin karfl›laflt›r›lmas› ge-

reklili¤ine ayk›r› davran›lm›fl olur. Öte yandan zarar, alaca¤›n do¤du¤u dö-

nemde muhasebelefltirilmek istenirse, zarar henüz kesinleflmedi¤inden dolay›,

“hangi tutardan?” kaydedilece¤i sorusu karfl›m›za ç›kmaktad›r. Bu sorunun

çözümü için iflletmelerin raporlama dönemi içinde ortaya ç›kan alacaklar›n-

dan tahsil edemeyece¤i, yani kuflku duydu¤u, k›sm›n› tahmin edip zarar tuta-

r›n› belirlemesi ve zarar›n, yani giderin, alaca¤›n do¤du¤u dönemde muhase-

belefltirilmesi gerekir. Ayr›ca ihtiyatl›l›k ilkesine göre, belirsizlik nedeniyle

tahmin yap›lmas› gereken durumlarda varl›klar›n ve gelirlerin oldu¤undan

fazla, yükümlülüklerin ve giderlerin de oldu¤undan eksik gösterilmemesi ge-

rekmektedir (TMS Kavramsal Çerçeve, paragraf 37). Bu nedenle ileride ol-

mas› muhtemel zararlar ve giderler için karfl›l›k ayr›lmaktad›r (Özerhan Ak-

bulut, 2008, 33).

Tahsilinden kuflku duyulan alacaklar ile ilgili zarar›n, gider olarak kay-

dedildi¤i hesap “fiüpheli Alacak Gideri (TDHP’de 654-Karfl›l›k Gideri)” he-

sab›d›r. Bu hesap, alaca¤›n do¤du¤u dönemin gelir tablosunda yer almakta,

böylece hem ilgili dönemin gelir ve giderleri karfl›laflt›r›lmakta hem de ihtiyat-

l›l›k ilkesine uyulmufl olmaktad›r.

1.2. Karfl›l›k Ay›rma

‹lgili dönemde ortaya ç›km›fl ancak tutar›, henüz kesinleflmedi¤i için,

tahminlere dayan›larak belirlenmifl ve daha sonraki dönemlerde kesinleflecek

giderler de di¤er giderler gibi ortaya ç›kt›¤› dönemin gelir tablosuna aktar›l-

maktad›r. Varl›klar›n de¤er düflüklü¤ü nedeniyle ortaya ç›kan bu tip kay›pla-

r›n tutar› henüz kesinleflmedi¤i için ilgili varl›ktan do¤rudan silinmemekte ve

ilgili varl›¤›n alt›nda ters bakiyeli (ters iflaretli) olarak yer alan kontra hesap-

larda izlenmektedir. Bir baflka ifadeyle, alaca¤›n tahsil edilip edilemeyece¤i

henüz kesinlik kazanmad›¤› için alacak, do¤rudan kay›tlardan silinmemekte

ve bilançoda ters bakiyeli olarak yer alan “fiüpheli Alacak Karfl›l›¤›” isimli

kontra hesaba kaydedilmektedir. Böylece tahsil edilip edilemeyece¤i kesin-

leflmeyen alacak kay›tlardan silinmemifl olmas›na ra¤men, alacak hesaplar›

toplam› flüpheli görülen alacak tutar› kadar azalt›lm›fl olacakt›r. Tahmini gi-

derlerin kay›t alt›na al›nmas› ve ilgili varl›k hesab› de¤erinin do¤rudan azal-

t›lmadan kontra hesaplarda izlenmesi ifllemine karfl›l›k ay›rma denilmektedir

(Esen, 2007, 90-91).

2. fiÜPHEL‹ ALACAKLARI SAPTAMA YÖNTEMLER‹

Tahsil edilemeyen alacaklar›n belirlenmesinde ve ortaya ç›kan zarar›n

tan›nmas›nda (muhasebelefltirilmesinde) uygulanabilecek yöntemlerden ilki

alaca¤›n tahsil edilemeyece¤inin kesinleflmesini beklemektir. Bu yöntemde

alaca¤›n tahsil edilemeyece¤i kesinleflene kadar, örne¤in aç›lan dava sonuçla-

n›ncaya kadar, alacakla ilgili herhangi bir kay›t yap›lmamaktad›r. Alaca¤›n

tahsil edilmeyece¤i kesinlefltikten sonra alacak de¤ersiz olarak kabul edilmek-

te ve zarar gelir tablosuna aktar›l›rken, tahsil edilemeyen alacak da kay›tlar-

dan silinmektedir (Kieso, Weygondt ve Warfield, 2001, 345). Görüldü¤ü gibi

bu yöntemde herhangi bir flekilde karfl›l›k ayr›lmamakta, alaca¤›n tahsil edile-

meyece¤i kesinleflti¤i tarihte zarar tan›nmakta ve tahsil edilemeyen alacak

ÇÖZÜM Say›: 94 -2009MA

L‹

132

do¤rudan kay›tlardan silinmektedir. Ancak bu yöntemde davan›n aç›lmas› ve

sonuçlanmas› için uzun bir zaman gerekece¤inden dolay› alaca¤›n tahsil edi-

lememesi nedeniyle yaz›lan zarar ile alaca¤›n do¤du¤u dönem farkl› olacak-

t›r. Bu durum ise, hem ilgili dönemin gelir ve giderlerinin karfl›laflt›r›lmas› ge-

reklili¤ine, hem de gerçekleflmesi muhtemel risklerin (zararlar›n) kay›t alt›na

al›nmas› gerekti¤ini ifade eden ihtiyatl›l›k (tutuculuk) ilkesine ters düflmekte-

dir.

Muhasebenin genel kabul görmüfl ilkelerinden tahakkuk ve ihtiyatl›l›k

ilkelerine uyumlu davran›labilmesi amac›yla tahsil edilemeyece¤i düflünülen,

baflka bir ifade ile tahsili flüpheli görülen, alacaklardan kaynaklanan zararlar›n

ortaya ç›kt›¤› dönemde kay›tlara yans›t›lmas› gerekmektedir. Ancak flüpheli

görülen alacaklar›n tahsil edilip edilemeyece¤i henüz kesinleflmedi¤inden do-

lay› bu alacaklar›n tahmini olarak tespit edilmesi gerekmektedir. Bu aç›klama-

lardan da anlafl›laca¤› gibi flüpheli alacaklar› saptama yöntemlerinden ikincisi

tahmini yöntemlerdir.

Tahsilinden kuflku duyulan alacaklar›n tahmini olarak tespit edilebilme-

si için alacaklar ya tek tek ya da grup halinde de¤erlemeye tabi tutulmaktad›r.

2.1. Alacaklar› Tek Tek De¤erleme Yöntemi

Tahsilinden flüphe duyulan alacaklar›n tahmini olarak belirlenebilmesi

için uygulanabilecek yollardan ilki alacaklar›n tek tek incelenmesidir. Bu yön-

temde alacaklar›n tahsil edilip edilemeyece¤inin kesinleflmesi beklenmeden,

dönem içinde alaca¤›n tahsilinin flüpheli hale gelmesi ile ilgili belirtiler izlen-

mektedir. Bu belirtilere borçlunun iflas etmesi veya mali durumunun kötü ol-

mas›, alaca¤›n vadesinin geçmifl olmas›na ra¤men borçlunun ödeme yapma-

mas›, borçluya ulafl›lamamas› gibi durumlar örnek olarak verilebilir. Bu tip

belirtilerin saptanabilmesi için her bir alaca¤›n tek tek incelenmesi gerekmek-

tedir. Bu nedenle yöntemin ismi “Alacaklar› Tek Tek De¤erleme Yönte-

mi”dir. Yöntemin uygulamas›nda tek tek incelenen alacaklardan, tahsilinin

ÇÖZÜM Say›: 94 -2009MA

L‹

133

kuflkulu oldu¤una dair belirtilere rastlananlar için karfl›l›k ayr›lmak suretiyle

zarar yaz›lmaktad›r (Sevilengül, 2007, 274). Bir baflka ifadeyle, tahsili flüphe-

li görülen alacaklar do¤rudan kay›tlardan silinmemekte, ancak kuflkulu k›sm›

kadar zarar yaz›lmakta ve bu k›s›m “fiüpheli Alacak Karfl›l›¤›” hesab›na kay-

dedilerek bilançodaki alacak de¤eri azalt›lmaktad›r.

2.2. Alacaklar› Grup Halinde De¤erleme Yöntemi

Gündelik hayatta, özellikle müflteri say›s› fazla olan iflletmelerin alacak-

lar›ndan hangilerinin tahsil edilip edilemeyece¤ini alacaklar›n› tek tek incele-

yerek saptamas› pek mümkün de¤ildir. Çünkü borçlular›n mali durumlar›na

iliflkin bilgilere ulafl›lmas› zorlu¤unun yan›nda, çok say›daki borçluyu incele-

mek için harcanan zaman ile maliyetin beklenen faydadan yüksek olmas› ola-

s›d›r. Böyle durumlarda iflletmeler, flüpheli alacaklar›n tahmin edilmesi afla-

mas›nda alacaklar›n› tek tek incelemek yerine grup olarak de¤erlemekte ve

geçmifl dönemlerdeki tecrübelerinden faydalanarak flüpheli alacak tutar›n›

tahmin etmektedir. ‹flletmeler flüpheli alacaklar›n› geçmifl dönemlerdeki tecrü-

belerinden faydalanarak tahmin ederken, sat›fllar›n› veya alacak hesaplar› ba-

kiyelerini kullanarak tahminde bulunmaktad›r (Erdamar ve Bas›k 2006, 106).

2.2.1. Sat›fllar›n Yüzdesi Yöntemi (Gelir Tablosu Yaklafl›m›)

Gelir tablosu yaklafl›m› olarak da adland›r›lan bu yöntemin amac›, do¤-

rudan ilgili dönemin (cari dönemin) flüpheli alacak giderini tahmin etmektir.

Bu yöntemde flüpheli alacak giderinin tahmin edilebilmesi için bir gelir kale-

mi olan ve gelir tablosunda yer alan “Sat›fllar Hesab›” esas al›narak, gelir ve

gider efllefltirilmesi yap›lmaktad›r. fiüpheli alacak giderini sat›fllar hesab› üze-

rinden tahmin etti¤i için bu yöntemin ismine “Gelir Tablosu Yaklafl›m›” de-

nilmektedir. Yöntem, bilançoda sunulan alacak hesaplar›n›n tahsil edilebilir

tutar›n›n belirlenmesinden ziyade dönem kâr veya zarar›n›n hesaplanmas› ile

ÇÖZÜM Say›: 94 -2009MA

L‹

134

ilgilenmektedir. Yöntemin uygulanmas›nda geçmifl dönemlerde tahsil edile-

meyen alacaklar, geçmifl dönemlerdeki toplam sat›fllara veya toplam kredili

sat›fllara oranlanmaktad›r. Geçmifl bilgilerden faydalanarak hesaplanan bu

oran›n, içinde bulunulan dönemde de geçerli oldu¤u varsay›lmaktad›r. ‹lgili

dönemin toplam sat›fllar› veya toplam kredili sat›fllar› bu oran ile çarp›larak

bulunan tutar kadarki alaca¤›n flüpheli oldu¤u kabul edilmekte ve bu tutar ka-

dar karfl›l›k ayr›larak gider yaz›lmaktad›r (Kieso ve ötekileri, 2001, 345).

ÖRNEK: X iflletmesinin 2008 y›l›na ait toplam kredili sat›fllar›

1.000.000 TL’dir. 31.12.2008 tarihi itibariyle fiüpheli Alacak Karfl›l›¤› hesa-

b› 2.000 TL alacak taraf› bakiyesi vermektedir. Geçmifl 5 y›la iliflkin toplam

kredili sat›fllara ve tahsil edilemeyen alacaklara iliflkin bilgiler afla¤›daki gibi-

dir.

Y›llar Toplam Kredili Sat›fllar Tahsil Edilemeyen Alacaklar

2003 750.000 TL 11.000 TL

2004 800.000 TL 16.000 TL

2005 900.000 TL 22.500 TL

2006 850.000 TL 17.000 TL

2007 950.000 TL 27.000 TL

TOPLAM 4.250.000 TL 93.500 TL

Tahsil edilemeyen alacaklar toplam›n›n kredili sat›fllar toplam›na oran›:

93.500 / 4.250.000 = %2,2

31.12.2008 tarihi itibariyle flüpheli alacak tutar› = 1.000.000 TL * %2,2 = 22.000 TL

Bu yöntemde fiüpheli Alacak Karfl›l›¤› hesab›n›n bakiyesi dikkate al›n-

madan hesaplanan flüpheli alacak tutar› kadar karfl›l›k ayr›larak gider yaz›l-

maktad›r. 31.12.2008 tarihinde yap›lmas› gereken kay›t afla¤›daki gibidir.

ÇÖZÜM Say›: 94 -2009MA

L‹

135

31.12.2008

fiüpheli Alacak Gideri Hesab› 22.000

fiüpheli Alacak Karfl›l›¤› Hesab› 22.000

2.2.2. Alacak Hesaplar› Bakiyesinin Yüzdesi Yöntemi (Bilanço

Yaklafl›m›)

Bu yöntem bilanço yaklafl›m› olarak da adland›r›lmaktad›r. Yöntemin

amac›, gelir tablosu yaklafl›m›nda oldu¤u gibi flüpheli alacak giderinin tespit

edilmesinden farkl› olarak, bilançodaki alacak hesaplar›n›n net tahsil edilebi-

lir tutar›n› tahmin etmektir. Bu nedenle bu yöntemde, gelir tablosu yaklafl›-

m›ndaki gelir gider efllefltirilmesi yerine, flirketin ilgili dönemdeki alacaklar›

için ay›rmas› gereken karfl›l›k tutar› “Alacak Hesaplar›n›n Bakiyesi” esas al›-

narak bulunmaktad›r. Bilançoda net tahsil edilebilir alacaklar›n gösterilmesi-

ni amaçlad›¤› ve net tahsil edilebilir alacaklar› tahmin ederken bilanço kalemi

olan alacak hesaplar›n›n bakiyesini kulland›¤› için yönteme “Bilanço Yakla-

fl›m›” denilmektedir. Yöntemin uygulanmas›nda flüpheli alacaklar›n tahmin

edilebilmesi için geçmifl dönemlerdeki tahsil edilemeyen alacaklar›n yine geç-

mifl y›llardaki alacak hesaplar› bakiyesine bölünmesi ile bulunan oran kulla-

n›lmaktad›r. Bulunan bu oran, finansal tablolar›n düzenlendi¤i tarihteki alacak

hesaplar›n›n bakiyesi ile çarp›larak ilgili dönemde ayr›lacak karfl›l›k tutar› ve

gider tutar› bulunmaktad›r (Kieso ve ötekileri, 2001, 346).

ÖRNEK: Y iflletmesinin 31.12.2008 tarihi itibariyle Alacak Hesaplar›-

n›n bakiyesi 2.500.000 TL iken, fiüpheli Alacak Karfl›l›¤› Hesab› 8.000 TL

alacak taraf› bakiyesi vermektedir. ‹flletme, geçmifl y›llardaki tecrübelerinden

faydalanarak %3 oran›nda flüpheli alacak karfl›l›¤› bulundurmas› gerekti¤ini

hesaplam›flt›r. Bu bilgilerden faydalanarak iflletmenin 31.12.2008 tarihinde

ay›rmas› gereken karfl›l›k tutar› ve yazmas› gereken zarar tutar› afla¤›daki gi-

bidir.

ÇÖZÜM Say›: 94 -2009MA

L‹

136

31.12.2008 tarihi itibariyle fiüpheli Alacak Karfl›l›¤› hesab›n›n olmas›

gereken bakiyesi:

2.500.000 TL * %3 = 75.000 TL

Bu yöntemde fiüpheli Alacak Karfl›l›¤› hesab›n›n geçmifl bakiyesi dikka-

te al›nmakta ve ilgili dönemde ayr›lacak karfl›l›k tutar› buna göre belirlenmek-

tedir. Bu do¤rultuda, fiüpheli Alacak Karfl›l›¤› hesab›n›n 8.000 TL bakiyesi

oldu¤una göre bakiyesini 75.000 TL’ye yükseltebilmek için 67.000 TL daha

karfl›l›k ayr›lmas› gerekmektedir. 31.12.2008 tarihinde yap›lmas› gereken ka-

y›t afla¤›daki gibidir.

31.12.2008

fiüpheli Alacak Gideri Hesab› 67.000

fiüpheli Alacak Karfl›l›¤› Hesab› 67.000

Ayr›ca bu yöntemde tüm alacaklar için tek bir oran kullanmak yerine,

alacaklar vadelerine göre s›n›fland›r›larak her bir vade s›n›f› için ayr› ayr›

oranlar kullan›labilmektedir. Yöntemin bu flekilde uygulanmas›na “Alacakla-

r›n Yaflland›r›lmas› Yöntemi” denilmektedir. Her bir vade s›n›f› için kullan›-

lacak oran yine iflletmenin geçmifl tecrübelerinden faydan›larak hesaplanmak-

tad›r. S›n›fland›rma, vadeye kalan süreye göre, vade bitiminden sonra geçen

süreye göre veya her ikisi bir arada olmak üzere yap›labilmektedir. Hesapla-

nan oranlar do¤rultusunda flüpheli alacak tutar› alacak hesaplar› bakiyesinin

yüzdesi oran›nda belirlenmekte ve ilgili dönemde ayr›lacak karfl›l›k ile gider

tutar›n›n hesaplanmas›nda fiüpheli Alacak Karfl›l›¤› hesab›n›n bakiyesi dikka-

te al›nmaktad›r (Kieso ve ötekileri, 2001, 346).

3. fiÜPHEL‹ ALACAK KARfiILI⁄I AYIRMA KOfiULLARI

3.1. VUK Aç›s›ndan fiüpheli Alacak Karfl›l›¤› Ay›rma Koflullar›

VUK 323. madde ile flirketlerin tahsili flüpheli alacaklar›na iliflkin karfl›-

ÇÖZÜM Say›: 94 -2009MA

L‹

137

l›k ay›rmalar›na izin verilmifltir. Bir baflka ifadeyle VUK, flüpheli görülen ala-

caklar›n, de¤ersiz alacak konumuna gelmesi beklenmeden, tahsil edilemeye-

ce¤i anlafl›ld›¤›nda zarar yaz›larak karfl›l›k ayr›lmas›na olanak tan›maktad›r.

VUK’a göre bir alaca¤›n flüpheli alacak olarak kabul edilebilmesi ve karfl›l›k

ayr›labilmesi için gerekli ilk flart, alaca¤›n ticari ve zirai kazanc›n elde edile-

bilmesi ve idare ettirilmesi ile ilgili olmas› gereklili¤idir. Bununla beraber ala-

ca¤›n dava veya icra safhas›nda bulunmas› flart› aranmaktad›r. Dava veya ic-

ra takibine de¤meyecek derecede küçük alacaklar da, yaz› ile bir defadan faz-

la istenmesine ra¤men borçlu taraf›ndan ödenmemifl ise flüpheli alacak kapsa-

m›na al›nabilmektedir. (VUK, madde 323).

Bu ifadelerden anlafl›laca¤› üzere VUK, sadece iflletmenin faaliyet konu-

su ile ilgili, yani ticari nitelikli, ifllemlerden do¤an alacaklar›n tahsil edileme-

me riski oldu¤unu kabul etmektedir. fiirketin ticari ifllemler d›fl›nda ortaya ç›-

kan alacaklar› flüpheli alacak kapsam›na dahil edilmemektedir. Bir alacak ile

ilgili dava aç›labilmesi veya icra takibine bafllanabilmesi için alaca¤›n vadesi-

nin dolmas› gerekmektedir. Bu nedenle, bir alaca¤›n flüpheli alacak kategori-

sine sokulabilmesi için vadesinin dolmas› beklenmektedir. Vadesi dolmayan

ve dava veya icra safhas›nda bulunmayan bir alacak VUK’a göre flüpheli ala-

cak kapsam›na dahil edilememekte ve karfl›l›k ayr›lamamaktad›r. Ayr›ca, ala-

caklar için getirilen dava aç›lmas› veya icra takibine bafllanmas› flart›, her bir

alaca¤›n ayr› ayr› takip edilmesi anlam›na gelmektedir. Bir baflka deyiflle,

VUK’da alacaklar tek tek de¤erlemeye tabi tutulmaktad›r. Tek tek de¤erleme-

ye tabi tutulan alacaklar için karfl›l›k ayr›labilmesi flirketin inisiyatifine de¤il,

hukuki yollara baflvurulma kofluluna ba¤lanm›flt›r. Yani VUK alacaklar›n tah-

sil edilemeyece¤ine dair hukuksal kan›t aramaktad›r. Fakat alaca¤›n vadesi,

do¤du¤u dönemden daha sonraki bir dönemde sona erecek olabilir. Bu neden-

le tahsil edilmesi kuflkulu olan alacak için hukuki yollara baflvurulmas› alaca-

¤›n do¤du¤u dönemden daha ileriki bir tarihte gerçekleflebilir. Böyle bir du-

rumda, alaca¤›n tahsil edilememesi nedeniyle oluflan zarar›n kay›tlara geçiril-

di¤i dönem ile alaca¤›n do¤du¤u dönem farkl› olacakt›r. Bu da, ilgili dönemin

gelir ve giderinin karfl›laflt›r›lmas› gereklili¤ine ayk›r›l›k teflkil etmektedir.

ÇÖZÜM Say›: 94 -2009MA

L‹

138

Ancak unutulmamas› gerekir ki vergi koyucunun getirdi¤i hükümler,

gerçekçi finansal tablolar›n haz›rlanmas›n› de¤il, devlete azami faydan›n sa¤-

lanabilmesi amac›n› tafl›maktad›r. Bir baflka ifadeyle vergi koyucu, genel ka-

bul görmüfl muhasebe ilkelerine bire bir uyumu de¤il, daha çok vergi al›nabil-

mesi için iflletmelerin kârlar›n›, dolay›s›yla ödeyece¤i vergileri azaltan unsur

olan giderleri kanuni temele dayand›rarak iflletmelerin inisiyatifine b›rakma-

may› amaçlamaktad›r.

3.2. TMS/TFRS Aç›s›ndan fiüpheli Alacak Karfl›l›¤› Ay›rma Koflullar›

TFRS ve TMS’leri yay›mlayan Türkiye Muhasebe Standartlar› Kurulu-

nun (TMSK) temel amac›, finansal raporlar›n haz›rlanmas› ve sunulmas›na

iliflkin kurallar›, muhasebe standartlar›n› ve uygulama usullerini uyumlaflt›r-

mak suretiyle iflletmelerin haz›rlad›¤› finansal raporlar aras›ndaki farkl›l›¤›

azaltmakt›r. Bu do¤rultuda TFRS ve TMS’ler, finansal raporlar›n tüm ç›kar

gruplar›n›n ekonomik kararlar almas›na yard›mc› olacak flekilde haz›rlan›p su-

nulmas› için gerekli olan hükümleri içermektedir (TMS, Kavramsal Çerçeve,

Girifl). Tüm ç›kar gruplar›na yönelik olmas› nedeniyle TFRS ve TMS’lerde,

ço¤u konuda oldu¤u gibi, flüpheli alacaklar konusunda da VUK’dan farkl› hü-

kümler bulunmaktad›r.

TMS 39 paragraf 59’da finansal varl›¤›n, gelecekteki nakit ak›fllar›n›

olumsuz etkileyecek bir zarar (kay›p) olay›n›n meydana gelmesi durumunda

de¤er düflüklü¤üne u¤rad›¤› ve dolay›s›yla de¤er düflüfl zarar›n›n olufltu¤u ka-

bul edilmektedir. Finansal varl›¤›n de¤er düflüklü¤üne u¤rad›¤›n›n kabul edi-

lebilmesi için finansal varl›¤a iliflkin nakit ak›fllar›n›n olumsuz yönde etkilen-

di¤ine dair tarafs›z bir göstergenin olmas› gerekmektedir. Alacaklar da finan-

sal varl›k olarak kabul edildi¤ine göre, alacaklar için de geçerli olan tarafs›z

göstergeler yine 59. paragrafta afla¤›daki flekilde belirtilmifltir.

• Borçlunun önemli finansal s›k›nt› içinde olmas›;

• Borçlunun sözleflmeyi ihlal etmesi;

ÇÖZÜM Say›: 94 -2009MA

L‹

139

• Borçlunun içinde bulundu¤u finansal s›k›nt›ya iliflkin ekonomik veya

yasal nedenlerden ötürü alacakl›n›n borçluya, baflka koflullar alt›nda tan›ma-

yaca¤› bir ayr›cal›k tan›mas›;

• Borçlunun, iflas veya baflka tür bir finansal yeniden yap›lanmaya gire-

ce¤i ihtimalinin yüksek olmas›;

• Grup içindeki her bir finansal varl›k itibariyle tespiti mümkün olma-

makla birlikte, bir grup finansal varl›¤›n gelecekteki tahmini nakit ak›fllar›nda

ölçülebilir bir azal›fl oldu¤una iflaret eden gözlemlenebilir veri bulunmas›. Bu

tür veriler gruptaki borçlular›n ödeme durumlar›ndaki olumsuz de¤ifliklikleri

(örne¤in temerrüde düflülen ödemelerin say›s›n›n artmas›) veya gruptaki var-

l›klar›n geri ödenmemesi ile iliflkili ulusal veya yöresel ekonomik koflullar›

(örne¤in gruptaki borçlular› etkileyen sanayi koflullar›nda olumsuz anlamda

de¤ifliklikler olmas›) içermelidir.

Bu aç›klamalardan anlafl›laca¤› üzere TMS/TFRS, tahsili flüpheli alacak-

lar›n belirlenmesi ve dolay›s›yla bu alacaklara iliflkin gider yaz›labilmesi için

alacaklar›n vadesinin dolmas›n› veya dava konusu olmas›n› beklememektedir.

Alacaklar›n tahsil edilemeyece¤ine dair tarafs›z bir kan›t olufltu¤u an, bu ala-

caklar için gider yazabilmektedir. Bununla beraber, alacaklar› ticari ve di¤er

alacaklar fleklinde ayr›ma sokmam›fl olmas› ile her türlü alaca¤›n flüpheli hale

gelebilece¤i, yani her türlü alaca¤›n tahsil edilememe riskinin oldu¤u kabul

edilmektedir.

Finansal varl›klardaki, yani alacaklardaki, de¤er düflüklü¤ü tutar›n›n tah-

min edilmesi için gerekli olan gözlemlenebilir verilerin yetersiz oldu¤u du-

rumlarda, iflletme tecrübeleri ile destekledi¤i muhakeme yetene¤ini kullana-

bilmektedir (TMS 39 paragraf 62). Ayr›ca makul tahminlerin kullan›lmas›n›n

finansal tablolar›n haz›rlanmas› ile ilgili temel unsurlardan oldu¤u ve bu tab-

lolar›n güvenirli¤ine zarar vermeyece¤i vurgulanm›flt›r (TMS 39 paragraf 62).

Bu do¤rultuda toplu olarak de¤erlemeye tabi tutulan bir finansal varl›k

(alacak) grubuna iliflkin de¤er düflüklü¤ü geçmiflte yaflanan zararlar esas al›-

narak tahmin edilebilmektedir (TMS 39 paragraf UR 89). Bir finansal varl›k

grubunda oluflan de¤er düflüklü¤ü zarar›n›n belirlenmesi s›ras›nda formüle da-

ÇÖZÜM Say›: 94 -2009MA

L‹

140

ÇÖZÜM Say›: 94 -2009MA

L‹

141

yal› yaklafl›mlar veya istatiksel yöntemler kullan›labilmektedir. Kullan›lan her

yöntem, paran›n zaman de¤erini, varl›¤›n geriye kalan ömrünün tamam›nda

oluflacak nakit ak›fllar›n›, porföy içerisinde yer alan kredilerin yafllar›n› içer-

meli ve finansal varl›¤›n ilk muhasebelefltirilmesi s›ras›nda bir de¤er düflüklü-

¤ü zarar›na sebep olmamal›d›r (TMS 39 paragraf UR 92).

Yukar›daki aç›klamalardan da anlafl›laca¤› üzere iflletmelerin alacaklar›-

n› “tek tek mi?” yoksa “grup halinde mi?” de¤erlemeye tabi tutacaklar› ifllet-

melerin inisiyatifine, yani karar›na, b›rak›lm›flt›r. Ayr›ca TMS/TFRS flüpheli

alacaklar›n tahmini olarak belirlenmesi gerekti¤ini ifade etmifltir. fiüpheli ala-

caklar› tahmini olarak belirlerken iflletmenin geçmifl tecrübelerinden faydala-

nabilece¤ini, yani daha önceki bölümde de¤indi¤imiz tahmini yöntemleri kul-

lanabilece¤ini belirtmifltir. fiüpheli alacaklar› saptama yöntemi, makul ölçüle-

re dayanmak kofluluyla, iflletmenin karar›na b›rak›lm›flt›r.

3.3. VUK ile TMS/TFRS Aras›ndaki Farklar

fiüpheli alacaklar konusunda VUK ile TMS/TFRS aras›ndaki farklar

afla¤›daki tabloda sunulmufltur.

Tablo 1: fiüpheli Alacaklar Konusunda VUK ‹le TMS/TFRS

Aras›ndaki Farklar

Arada oluflabilecek muhasebelefltirme farklar› ve bu farklar›n finansal

tablolara etkisi afla¤›daki örnek yard›m›yla aç›klanmaya çal›fl›lm›flt›r.

ÖRNEK: X ‹flletmesinin 2008 Aral›k ay›na ait alacaklar›ndan baz›lar›na

iliflkin bilgilerin afla¤›daki gibi oldu¤unu varsayal›m;

• 08.12.2008 tarihinde Ali Beyden olan 20.000 TL’lik alacak vadesi dol-

mas›na ra¤men henüz tahsil edilmemifltir.

• 20.12.2008 tarihinde Ali Beyden olan alacak için hukuki ifllem baflla-

t›lm›flt›r.

• 22.12.2008 tarihinde iflletmeye 15.000 TL borcu olan Mehmet Beyin

kimseye borcunu ödemedi¤i ö¤renilmifltir. Mehmet Beyden olan alaca¤›n va-

desi 03.01.2009 tarihinde dolacakt›r. Tüm çabalara ra¤men Mehmet Beyle ile-

tiflim kurulamam›flt›r.

• 28.12.2008 tarihinde iflletmeye 25.000 TL borcu olan Ahmet Beyin fi-

ÇÖZÜM Say›: 94 -2009MA

L‹

142

VUK TMS/TFRS

fiüpheli Alacaklar ‹çin ‹flletme Yönetiminin Karar›na Zorunlu

Karfl›l›k Ayr›lmas› B›rak›lm›fl

Karfl›l›k Ayr›labilecek Sadece Ticari Alacaklar Tüm Alacaklar

Alacaklar

Karfl›l›k Ay›rma Tek Tek De¤erleme 1. Tek Tek De¤erleme

Yöntemleri Yöntemi Yöntemi veya

2. Grup Halinde

De¤erleme Yöntemi

Karfl›l›k Ayr›labilmesi 1. Tek Tek De¤erleme

‹çin Aranan Kriterler Hukuki Takip Yöntemi ‹çin Objektif Delil

2. Grup Halinde De¤erleme

Yöntemi ‹çin Geçmifl

Tecrübeler

nansal durumunun kötü oldu¤u ve ödeme güçlü¤ü yaflad›¤› saptanm›flt›r. Ah-

met Beyden olan alaca¤›n vadesi 10.01.2009 tarihinde dolacakt›r.

VUK’DA YAPILMASI GEREKEN KAYITLAR:

VUK’a göre sadece vadesi geçen ve hukuki ifllem bafllat›lan Ali Beyden

olan 20.000 TL’lik alacak için karfl›l›k ayr›labilmektedir. Di¤er alacaklar için

hukuki ifllem bafllat›lmad›¤›ndan dolay› karfl›l›k ayr›lamamaktad›r. VUK’da

yap›lmas› gereken kay›t afla¤›daki gibidir;

20.12.2008

fiüpheli Alacak Gideri Hesab› 20.000

fiüpheli Alacak Karfl›l›¤› Hesab› 20.000

TMS/TFRS’DE YAPILMASI GEREKEN KAYITLAR:

TMS/TFRS’ye göre e¤er iflletme alacaklar›n› tek tek de¤erlemeye tabi

tutuyorsa, alacak tahsilat›n›n flüpheli oldu¤una dair bir belirti bulunmas› du-

rumda karfl›l›k ayr›labilmektedir. Yukar›daki üç farkl› alaca¤›n da tahsil edi-

lemeyece¤ine dair belirti oldu¤una göre TMS/TFRS, bu üç alacak için de kar-

fl›l›k ayr›lmas›na izin vermektedir. TMS/TFRS’de yap›lmas› gereken kay›tlar

afla¤›daki gibidir;

08.12.2008

fiüpheli Alacak Gideri Hesab› 20.000

fiüpheli Alacak Karfl›l›¤› Hesab› 20.000

22.12.2008

fiüpheli Alacak Gideri Hesab› 15.000

fiüpheli Alacak Karfl›l›¤› Hesab› 15.000

ÇÖZÜM Say›: 94 -2009MA

L‹

143

28.12.2008

fiüpheli Alacak Gideri Hesab› 25.000

fiüpheli Alacak Karfl›l›¤› Hesab› 25.000

Görüldü¤ü gibi VUK’a göre 2008 y›l› Aral›k ay› içinde sadece 20.000

TL’lik flüpheli alacak gideri yaz›lmakta, TMS/TFRS’de ise 60.000 TL flüphe-

li alacak gideri yaz›lmaktad›r. Ayr›ca VUK’a göre bilançodaki net alacaklar

tutar› sadece 20.000 TL azalt›l›rken, TMS/TFRS’de 60.000 TL azalt›lmakta-

d›r. VUK’a göre 2008 y›l› Aral›k ay› için hesaplanan kâr tutar› TMS/TFRS’de

hesaplanandan 40.000 TL daha yüksek olacakt›r. 2009 y›l› içinde TMS/TFRS,

2008 y›l› Aral›k ay›nda bu alacaklar› flüpheli olarak kabul etti¤i ve karfl›l›k

ay›rd›¤›ndan dolay› bunlar için tekrar gider yazmayacakt›r. VUK ise bu ala-

caklar›n flüpheli oldu¤unu 2009 y›l› içinde baflvurulacak hukuki ifllemlerden

sonra kabul edecek ve bunlar için 40.000 TL karfl›l›k ay›rmak suretiyle gider

yazacakt›r. Bu nedenle 2009 y›l› içinde VUK’a göre hesaplanacak kâr

TMS/TFRS’ye göre hesaplanandan 40.000 TL daha az olacakt›r. Buradan an-

lafl›laca¤› üzere 2 y›ll›k süreç içinde ayr›lan karfl›l›k tutar› ve dolay›s›yla yaz›-

lan gider tutar› hem VUK hem de TMS/TFRS’de ayn› olacakt›r. Ancak VUK,

2008’de daha yüksek kâr rakam› hesaplayaca¤› için vergiyi önceden tahsil et-

mifl olacakt›r. Ayr›ca 2008 y›l›na ait olan bu giderler VUK’a göre 2009 y›l›

içinde kay›tlara al›naca¤›ndan dolay› ilgili dönemin gelir ve giderlerinin kar-

fl›laflt›r›lmas› gereklili¤ine ayk›r› davran›lm›fl olunacakt›r.

Bunun d›fl›nda VUK sadece alacaklar› tek tek de¤erleme yöntemine izin

vermektedir. TMS/TFRS ise alacaklar›n de¤erlemesini flirketin inisiyatifine

b›rakm›fl ve hem tek tek hem de grup olarak de¤erleme yöntemlerinin kulla-

n›labilece¤ini belirtmifltir.

ÇÖZÜM Say›: 94 -2009MA

L‹

144

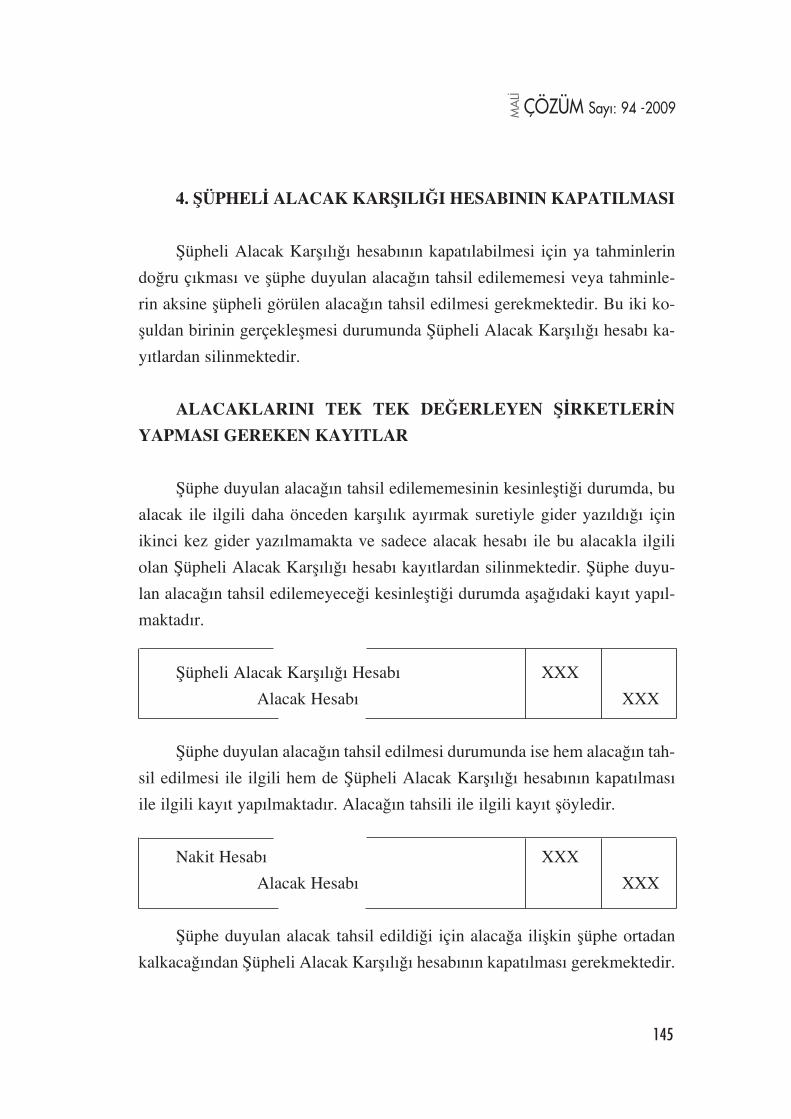

4. fiÜPHEL‹ ALACAK KARfiILI⁄I HESABININ KAPATILMASI

fiüpheli Alacak Karfl›l›¤› hesab›n›n kapat›labilmesi için ya tahminlerin

do¤ru ç›kmas› ve flüphe duyulan alaca¤›n tahsil edilememesi veya tahminle-

rin aksine flüpheli görülen alaca¤›n tahsil edilmesi gerekmektedir. Bu iki ko-

fluldan birinin gerçekleflmesi durumunda fiüpheli Alacak Karfl›l›¤› hesab› ka-

y›tlardan silinmektedir.

ALACAKLARINI TEK TEK DE⁄ERLEYEN fi‹RKETLER‹N

YAPMASI GEREKEN KAYITLAR

fiüphe duyulan alaca¤›n tahsil edilememesinin kesinleflti¤i durumda, bu

alacak ile ilgili daha önceden karfl›l›k ay›rmak suretiyle gider yaz›ld›¤› için

ikinci kez gider yaz›lmamakta ve sadece alacak hesab› ile bu alacakla ilgili

olan fiüpheli Alacak Karfl›l›¤› hesab› kay›tlardan silinmektedir. fiüphe duyu-

lan alaca¤›n tahsil edilemeyece¤i kesinleflti¤i durumda afla¤›daki kay›t yap›l-

maktad›r.

fiüpheli Alacak Karfl›l›¤› Hesab› XXX

Alacak Hesab› XXX

fiüphe duyulan alaca¤›n tahsil edilmesi durumunda ise hem alaca¤›n tah-

sil edilmesi ile ilgili hem de fiüpheli Alacak Karfl›l›¤› hesab›n›n kapat›lmas›

ile ilgili kay›t yap›lmaktad›r. Alaca¤›n tahsili ile ilgili kay›t flöyledir.

Nakit Hesab› XXX

Alacak Hesab› XXX

fiüphe duyulan alacak tahsil edildi¤i için alaca¤a iliflkin flüphe ortadan

kalkaca¤›ndan fiüpheli Alacak Karfl›l›¤› hesab›n›n kapat›lmas› gerekmektedir.

ÇÖZÜM Say›: 94 -2009MA

L‹

145

Bununla beraber alaca¤›n tahsil edilmesinden flüphe duyuldu¤u için yaz›lan

gider de gerçekleflmemifl olacakt›r. Bu nedenle daha önceden kaydedilen gi-

derin de düzeltilmesi gerekmektedir. E¤er flüpheli görülen alacak için yaz›lan

gider ile bu alaca¤›n tahsil edilmesi ayn› dönem içinde gerçekleflir ise gidere

ters kay›t yap›larak düzletme yap›labilir. Bununla ilgili yap›lacak kay›t afla¤›-

daki gibidir.

fiüpheli Alacak Karfl›l›¤› Hesab› XXX

fiüpheli Alacak Gideri Hesab› XXX

Ancak flüpheli alacak giderinin yaz›ld›¤› dönem ile bu alaca¤›n tahsil

edildi¤i dönem birbirinden farkl› ise gider ile ilgili ters kay›t yap›lamamakta-

d›r. fiüpheli alacak ile ilgili giderin 2008 y›l›nda yaz›ld›¤›n› ve gider yaz›lan

alaca¤›n da 2009 y›l›nda tahsil edildi¤ini varsayal›m. Böyle bir durumda flüp-

heli alacak gideri 2008 y›l›n›n gelir tablosunda yer alaca¤›ndan dolay› 2009

y›l›nda bu gider kay›tlarda olmayacak ve bu nedenle bu gider ile ilgili ters ka-

y›t yap›lamayacakt›r. Bunun çözümü için 2009 y›l›nda, 2008 y›l›nda yaz›lan

gider tutar› kadar, gelir yaz›lmas› gerekmektedir. Böylece gelir ve gider tuta-

r› birbirine eflit olacak ve 2008 y›l›n›n kâr›n› de¤ifltiren giderin etkisi 2009 y›-

l›nda gelir yaz›larak ortadan kald›r›lacakt›r. Bununla ilgili yap›lmas› gereken

kay›t afla¤›daki gibidir.

fiüpheli Alacak Karfl›l›¤› Hesab› XXX

Tahsil Edilen fiüpheli Alacak Geliri

(TDHP’de 644-Konusu Kalmayan Karfl›l›klar) XXX

ALACAKLARINI GRUP HAL‹NDE DE⁄ERLEYEN fi‹RKETLER‹N

YAPMASI GEREKEN KAYITLAR

Alacaklar›n› grup halinde de¤erlemeye tabi tutan iflletmeler de alaca¤›n

ÇÖZÜM Say›: 94 -2009MA

L‹

146

tahsil edilemeyece¤i kesinleflti¤inde, alacaklar›n› tek tek de¤erlemeye tabi tu-

tan iflletmelerin yapt›¤› gibi, hem ilgili Alacak Hesab›n› hem de fiüpheli Ala-

cak Karfl›l›¤› Hesab›n› kay›tlardan silerek kapatacakt›r.

Alacaklar›n› grup halinde de¤erleyen iflletmeler, geçmifl y›llardaki tecrü-

belerinden faydalanarak belli bir orana göre flüpheli alacaklar›n› tespit ettikle-

ri ve buna göre karfl›l›k ay›rd›klar› için hangi alacaklar›n›n flüpheli, hangi ala-

caklar›n›n sa¤lam oldu¤unu bire bir bilememektedirler. Dolay›s›yla, tahsil

edilen alaca¤›n flüpheli alacak m›, yoksa sa¤lam alacak m› oldu¤unu tespit

edememektedirler. Bu nedenle alacaklar›n› grup halinde de¤erlemeye tabi tu-

tan iflletmeler dönem içinde sadece alaca¤›n tahsilat› ile ilgili kayd› muhase-

belefltirirler.

Dönem sonunda ise bilanço yaklafl›m›n› (alacak hesaplar› bakiyesinin

yüzdesi yöntemini) kullanan iflletmelerin, flüpheli alacak karfl›l›¤› hesab›n›n

bakiyesini dikkate alarak karfl›l›k ay›rd›klar› için, gerekli ayarlamalar› yapma-

lar› gerekmektedir. Nadiren de olsa, iflletmenin tahminlerindeki hatalar nede-

niyle, flüpheli alacak karfl›l›¤› hesab›n›n bakiyesi hesaplanan karfl›l›k tutar›n-

dan yüksek ç›kabilmektedir. Böyle bir durumda, flüpheli alacak karfl›l›¤› hesa-

b›na ters kay›t yap›larak fazlal›k kay›tlardan silinmekte ve karfl› hesab›na da

ilgili gelir hesab› yaz›lmaktad›r.

Gelir tablosu yaklafl›m›n› (sat›fllar›n yüzdesi yöntemini) kullanan ifllet-

meler, dönem sonunda yapt›klar› tahminler do¤rultusunda ay›rd›klar› karfl›l›k

tutar›n›n gerçekleflip gerçekleflmedi¤ini kontrol etmektedirler. E¤er ay›rd›kla-

r› karfl›l›k tutar› tahsil edemedikleri alacaklar›ndan daha fazla ise, yani tah-

minlerinde bir sapma var ise, fazladan ay›rd›klar› karfl›l›k tutar›n› kay›tlar›n-

dan silmekte ve karfl›l›¤›nda gelir yazarak daha önceden fazladan yazd›klar›

giderin etkisini ortadan kald›rmaktad›rlar (Erdamar ve Bas›k, 2006, 108).

ÇÖZÜM Say›: 94 -2009MA

L‹

147

5. ‹MKB 100 ENDEKS‹NDEK‹ fi‹RKETLER‹N fiÜPHEL‹ ALACAK

KARfiILI⁄I AYIRMA YÖNTEMLER‹ AÇISINDAN ‹NCELENMES‹

Yap›lan incelemenin amac›, TMS ve TFRS kullanacak flirketlere örnek

teflkil etmesi aç›s›ndan, UMS ve UFRS’lere uyumlu finansal raporlar haz›rla-

yan ‹MKB’ye kote flirketlerin flüpheli alacak karfl›l›¤› ay›r›rken hangi yöntem-

leri kulland›klar› ve karfl›l›k ay›r›rken hangi kriterleri göz önünde tuttuklar›

konusunda durum tespiti yapmakt›r. fiüpheli alacak karfl›l›¤› ay›rma yöntemi-

nin ve göz önünde tuttuklar› kriterlerin belirlenebilmesi için flirketlerin dip-

notlar› yolu ile kamuoyuna aç›klad›klar› bilgilerden faydalan›lm›flt›r.

TMS ve TFRS’lere uyumlu finansal raporlar sunan bankalar 1 Kas›m

2006 tarihli ve 26333 say›l› Resmi Gazetede yay›mlanan “Bankalarca Kredi-

lerin ve Di¤er Alacaklar›n Niteliklerinin Belirlenmesi ve Bunlar ‹çin Ayr›la-

cak Karfl›l›klara ‹liflkin Usul ve Esaslar Hakk›nda Yönetmelik”e göre karfl›l›k

ay›rd›klar› için bu konuda TMS ve TFRS çerçevesinde incelenememektedir.

TMS ve TFRS’ler Uluslararas› Muhasebe Standartlar› (UMS) ve Ulus-

lararas› Finansal Raporlama Standartlar› (UFRS) ile birebir uyumlu olarak ya-

y›mlanmaktad›r. ‹stanbul Menkul K›ymetler Borsas›na (‹MKB) kay›tl› flirket-

ler 1 Ocak 2008 tarihi itibariyle tamamen UMS ve UFRS’lere uygun finansal

raporlar sunmaya bafllam›fllard›r. Bu nedenle, TMS ve TFRS’ye referans ola-

bilmesi için, flüpheli alacaklar konusunda yap›lan incelemede ‹MKB’ye kay›t-

l› flirketler esas al›nm›flt›r. ‹ncelemeye 2 Haziran 2009 tarihi itibariyle finan-

sal raporlar›n› aç›klayan ve ‹MKB 100 endeksi içinde yer alan toplam 79 ifl-

letme dahil edilmifltir.*

‹MKB 100 endeksi içinde yer alan bankalar›n yan› s›ra finansal kirala-

ma, faktoring ve finansman flirketleri 20 Temmuz 2007 tarihli ve 26588 say›-

l› Resmi Gazetede yay›mlanan “Finansal Kiralama, Faktoring ve Finansman

ÇÖZÜM Say›: 94 -2009MA

L‹

148

* ‹ncelemeye al›nan 79 iflletmenin isim listesi ekte sunulmufltur.

fiirketlerince Alacaklar› ‹çin Ayr›lacak Karfl›l›klara ‹liflkin Usul ve Esaslar

Hakk›nda Tebli¤”e göre karfl›l›k ay›rd›klar› için inceleme kapsam›na dahil

edilmemifltir.

Yap›lan incelemede flirketlerin, flüpheli alacak karfl›l›¤› ay›r›rken kullan-

d›klar› yöntemi aç›kça belirtmedikleri görülmüfltür. Bundan dolay› dipnot

aç›klamalar›nda “objektif bir delil oldu¤u takdirde alacaklar için karfl›l›k ay-

r›lmaktad›r” veya “alacaklar sürekli olarak müflteri baz›nda takip edilmekte-

dir” v.b. ifadeleri kullanan iflletmelerin alacaklar›n› tek tek de¤erleme yönte-

mine tabi tuttu¤u; alacaklar› için “geçmifl deneyimlere ve ekonomik koflulla-

ra göre karfl›l›k ayr›lmaktad›r”, “geçmifl tahsil edilememe tecrübesine göre

karfl›l›k ayr›lmaktad›r” veya “geçmifl y›llardaki tahsilat oranlar› dikkate al›na-

rak karfl›l›k ayr›lmaktad›r” v.b. ifadeleri kullanan iflletmelerin de alacaklar›n›

grup halinde de¤erlemeye tabi tuttu¤u varsay›lm›flt›r.

Yukar›daki kriterlere göre yap›lan incelemede 79 iflletmenin 56 tanesi-

nin alacaklar›n› tek tek de¤erledi¤i, 20 tanesinin de alacaklar›n› grup halinde

de¤erledi¤i saptanm›flt›r. Finansal tablolar›nda flüpheli alacak karfl›l›¤› bulun-

mayan 3 iflletmenin de bu konuda herhangi bir aç›klama yapmad›¤› belirlen-

mifltir.

Tek tek de¤erleme yöntemini kulland›¤› belirlenen 56 iflletmenin 36 ta-

nesi, alacaklar›n›n tahsil edilemeyece¤ine dair objektif bir delinin (somut bir

belirtinin) olmas› durumunda karfl›l›k ayr›laca¤›n› ifade etmifltir. Bunlar›n d›-

fl›nda kalan 5 iflletme objektif delinin yan› s›ra alaca¤›n vadesinin de dolmufl

olmas› koflulunun arand›¤›n› belirtmifltir. 8 iflletme alacaklara iliflkin karfl›l›k

ayr›labilmesi için, VUK’da oldu¤u gibi, hukuki takibi flart koflmufltur. 3 ifllet-

me tek tek müflteri baz›nda tahsil edilememe tecrübesini dikkate ald›¤›n› aç›k-

lam›flt›r. 2 iflletme tahsil imkan› kalmayan alacaklar için karfl›l›k ayr›ld›¤›n› ve

alacaklar›n tahsil edilip edilemedi¤ine karar verilirken kredi kalitesinde bir

de¤ifliklik olup olmad›¤›n›n de¤erlendirildi¤ini belirtmifltir. Geriye kalan 2 ifl-

letme de sadece gerekli görülen durumlarda karfl›l›k ayr›ld›¤›n› ifade etmifltir.

Ancak bu iki iflletme gerekli görülen durumlara iliflkin aç›klama yapmam›flt›r.

ÇÖZÜM Say›: 94 -2009MA

L‹

149

Alacaklar›n› tek tek de¤erleme yöntemine tabi tutan 56 iflletmenin flüpheli ala-

caklar›n› saptama kriterlerine göre da¤›l›m› afla¤›daki tabloda sunulmufltur.

Tablo 2: Alacaklar›n› Tek Tek De¤erleme Yöntemine Tabi Tutan ‹fl-

letmelerin Karfl›l›k Ay›r›rken Dikkate Ald›klar› Kriterlere Göre Da¤›l›m›

Dipnotlar›n incelenmesi sonucunda 20 iflletmenin de alacaklar›n› grup

halinde de¤erlemeye tabi tuttu¤u saptanm›flt›r. Bu iflletmelerden 12 tanesi geç-

mifl deneyimlerine ve ekonomik koflullara göre karfl›l›k ay›rd›¤›n› ifade etmifl-

tir. Ancak bu iflletmeler geçmifl deneyimlerinden ne kastettiklerini aç›klama-

m›fllard›r. 5 iflletme geçmifl tahsil edilememe tecrübesine göre karfl›l›k ay›rd›k-

lar›n› belirtmifllerdir. 2 iflletme geçmifl y›llardaki tahsilat oranlar›n›n dikkate

al›nd›¤›n› aç›klam›flt›r. Geriye kalan bir iflletme de, piyasa flartlar›n› esas ala-

rak yapabildi¤i en iyi tahminlere göre karfl›l›k ay›rd›¤›n› ifade etmifltir.

‹nceleme kapsam›na al›nan 79 iflletmeden 3 tanesi karfl›l›k ay›rd›¤› ala-

caklar›n tek tek kimlerden oldu¤unu ve 12 tanesi de vadesi geçmifl ve karfl›l›k

ayr›lm›fl alacaklar›n›n vadesinden geçen süreye göre (yaflland›rma) s›n›fland›-

r›lmas›n› dipnotlar›nda aç›klam›fllard›r

Sermaye Piyasas› Kurulunun (SPK) 17.04.2008 tarih ve 11/467 say›l›

karar› uyar›nca Seri: XI, No:29 “Sermaye Piyasas›nda Finansal Raporlamaya

‹liflkin Esaslar Tebli¤i”ne göre haz›rlanacak finansal tablolar ve bunlara ait

dipnot formatlar› hakk›ndaki duyurusunda, alacaklar için UMS 32, UMS 39

ÇÖZÜM Say›: 94 -2009MA

L‹

150

KR‹TERLER ‹fiLETME SAYISI

Objektif Delil 36 ‹flletme

Objektif Delil + Alaca¤›n Vadesinin Dolmas› 5 ‹flletme

Hukuki Takip 8 ‹flletme

Müflteri Baz›nda Tahsil Edilememe Tecrübesi 3 ‹flletme

Alaca¤›n Kredi Kalitesinde De¤ifliklik Olmas› 2 ‹flletme

Gerekli Görülen Koflullar 2 ‹flletme

TOPLAM 56 ‹flletme

ve UFRS 7’ye uygun olarak dipnot verilmesi gerekti¤ini belirtmifltir. Bu ba¤-

lamda, dipnotlar›nda flüpheli alacak karfl›l›¤› hesab›na iliflkin bilgi veren ifllet-

meler UFRS 7 (TFRS 7) paragraf 16’ya göre fiüpheli Alacak Karfl›l›¤› Hesa-

b›n›n dönem içindeki hareketlerine, UFRS 7 (TFRS 7) paragraf 36’ya göre

kredi riskine ve UFRS 7 (TFRS 7) paragraf 37’ye göre vadesi geçmifl ancak

karfl›l›k ayr›lmam›fl alacaklar›n vadelerinden geçen süreye göre s›n›fland›r›l-

mas›na iliflkin bilgileri kamuoyuna sunmufllard›r. ‹flletmelerin, vadesi geçmifl

ancak karfl›l›k ayr›lmam›fl alacaklar›n› vadelerine göre s›n›fland›rabilmesi için

karfl›l›k ayr›lm›fl alacaklar›n›n vadeleri hakk›nda bilgi sahibi olmas› gerek-

mektedir. Buradan yola ç›karak, alacaklar›n› grup halinde de¤erlemeye tabi

tutan iflletmelerin, karfl›l›k ay›rd›¤› alacaklar›n› vadeye göre s›n›fland›rabilme-

si için flüpheli alacaklar›n› belirlerken “Alacaklar›n Yaflland›r›lmas›” yöntemi-

ni kulland›klar› sonucuna varabiliriz.

‹flletmelerin dipnotlar›nda, alacaklar›n› tek tek mi yoksa grup halinde mi

de¤erlediklerine ve grup halinde de¤erliyorlar ise hangi yöntemi kulland›kla-

r›na dair bilgiler aç›klanmam›flt›r. Kan›m›zca finansal tablo kullan›c›lar›na,

özellikle araflt›rma yapanlara, bu bilgilerin aç›klanmas› fayda sa¤layacakt›r.

6. SONUÇ

‹flletmelerin haz›rlad›¤› finansal tablolardan yat›r›mc›lar, çal›flanlar,

müflteriler, tedarikçiler, bankalar, devlet, araflt›rmac›lar ve en sonunda kamu-

ya kadar uzanan birçok ç›kar grubu faydalanmaktad›r. Bu nedenle finansal

tablolar›n ve dolay›s›yla bu tablolar›n haz›rlanma esaslar›n›n, tek bir ç›kar

grubuna yönelik olarak de¤il, tüm ç›kar gruplar›n›n ihtiyac›n› karfl›layacak bi-

çimde olmas› gerekmektedir.

VUK iflletme ile devlet aras›ndaki vergiye iliflkin kurallar› düzenlemek-

tedir. Bundan dolay› getirdi¤i hükümler sadece devletin ihtiyac›na göre haz›r-

lanm›flt›r. Bak›fl aç›s› nedeniyle VUK, flüpheli alacaklar ile ilgili getirdi¤i hü-

kümlerde eksik kalmakta ve dolay›s›yla devlet d›fl›ndaki ç›kar gruplar›n›n ih-

ÇÖZÜM Say›: 94 -2009MA

L‹

151

tiyaçlar›n› karfl›lamamaktad›r. Oysaki finansal tablolar, tüm ç›kar gruplar› için

haz›rlanmal›d›r. Mevcut durumda ‹MKB’ye kote iflletmeler ve bankalar gibi

az say›daki flirketler haricindeki iflletmeler finansal tablolar›n› kamuoyuna

aç›klamamaktad›rlar. Ancak de¤ifltirilmesi gündemde olan Türk Ticaret Ka-

nun tasar›s› kamuoyuna aç›klanan flekli ile kabul edilirse tüm iflletmeler finan-

sal raporlar›n› TMS ve TFRS’lere göre haz›rlayacaklar ve kamuoyuna aç›kla-

yacaklard›r.

Finansal tablolar›n tüm ç›kar gruplar›n›n ihtiyaçlar›n› karfl›layabilecek

duruma getirilebilmesi için bir an evvel TMS ve TFRS’lere geçilmeli ve mu-

hasebe uygulamas› VUK etkisinden ç›kart›lmal›d›r.

KAYNAKÇA

Ataman, Ümit (2007). Genel Muhasebe. Cilt: 1, 7. bs. ‹stanbul: Türk-

men Kitabevi.

Erdamar, Cengiz ve Bas›k, Feryal Orhan (2006). Finansal Muhasebe ve

Tekdüzen Muhasebe Sistemi. 2. bs. ‹stanbul: Ar›kan Bas›m Yay›m Da¤›t›m.

Esen, Özgür Muhittin (2007). Türkiye Cumhuriyet Merkez Bankas›

Finansal Tablolar› ve Kamuyu Ayd›nlatabilirli¤i. (Yay›mlanmam›fl Dokto-

ra Tezi), ‹stanbul, ‹stanbul Üniversitesi Sosyal Bilimler Enstitüsü.

Kieso, Donald E., Weygondt, Jerry J. ve Warfield, Terry D. (2001). In-

termediate Accounting. 10.bs. USA: John Wiley & Sons Inc.

Özerhan Akbulut, Y›ld›z (2008). “Vergi Usul Kanunundaki De¤erleme

Hükümlerinin Türkiye Finansal Raporlama Standartlar› Kapsam›nda De¤er-

lendirilmesi” Muhasebe Bilim Dünyas› Dergisi. 10, 1 (2008) : 1 – 41.

Sevilengül, Orhan (2007). Genel Muhasebe. 13. bs. Ankara: Gazi Kitabevi.

Türkçe Sözlük. (2005). Ankara : Türk Dil Kurumu

Türkiye Muhasebe Standartlar› ve Türkiye Finansal Raporlama Stan-

dartlar›. www.tmsk.org.tr (eriflim tarihi 2009)

T.C. Yasalar (10.01.1961). 213 no’lu Vergi Usul Kanunu. Ankara :

Resmi Gazete (10703 say›l›)

ÇÖZÜM Say›: 94 -2009MA

L‹

152

EK – ‹MKB 100 Endeksi ‹çindeki fiirketlerden ‹nceleme Kapsam›-

na Dahil Edilenlerin Listesi

ÇÖZÜM Say›: 94 -2009MA

L‹

153

154