VARIABEL ANTESEDEN DAN KONSEKUENSI KOMITMEN …eprints.undip.ac.id/29471/1/Jurnal_PDF.pdf ·...

27

VARIABEL ANTESEDEN DAN KONSEKUENSI KOMITMEN ORGANISASIONAL AUDITOR ( Studi Empiris Pada Auditor Di Kantor Akuntan Publik Wilayah Semarang, Solo, dan Yogyakarta) Siska Kusumaningrum Drs. H. Tahrir Hidayat, MM, Akt ABSTRACT This Study aims to examine antecedent factors, correlation and consequence of auditor’s organizational commitment in Public Accounting. The Research includes dimension of organizational commitment, affective commitment and continuance commitment, and also sub dimension of continuance commitment, high sacrifice commitment and low alternative commitment. Th antecedents are experience and role ambiguity, and the consequences are job satisfacion and turnover intention. The sample is the auditors working in Public Accounting. The method of data collection is survey method to 160 auditors in area Semarang, Solo, and Yogyakarta. The study uses AMOS 4.0 finds that experience positive correlation with commitmen affective, high sacrifice and low alternatives. That’s means duration auditors working in a institution secure how much emotional correlation auditors againts which they work. Keywords: Commitmen affective, commitment high sacrifice, commitment love alternatives, experience.

Transcript of VARIABEL ANTESEDEN DAN KONSEKUENSI KOMITMEN …eprints.undip.ac.id/29471/1/Jurnal_PDF.pdf ·...

VARIABEL ANTESEDEN DAN KONSEKUENSI KOMITMEN

ORGANISASIONAL AUDITOR

( Studi Empiris Pada Auditor Di Kantor Akuntan Publik Wilayah Semarang,

Solo, dan Yogyakarta)

Siska Kusumaningrum

Drs. H. Tahrir Hidayat, MM, Akt

ABSTRACT

This Study aims to examine antecedent factors, correlation and

consequence of auditor’s organizational commitment in Public Accounting. The

Research includes dimension of organizational commitment, affective commitment

and continuance commitment, and also sub dimension of continuance

commitment, high sacrifice commitment and low alternative commitment. Th

antecedents are experience and role ambiguity, and the consequences are job

satisfacion and turnover intention.

The sample is the auditors working in Public Accounting. The method of

data collection is survey method to 160 auditors in area Semarang, Solo, and

Yogyakarta.

The study uses AMOS 4.0 finds that experience positive correlation with

commitmen affective, high sacrifice and low alternatives. That’s means duration

auditors working in a institution secure how much emotional correlation auditors

againts which they work.

Keywords: Commitmen affective, commitment high sacrifice, commitment love

alternatives, experience.

PENDAHULUAN

Dampak dari lingkungan kerja pada sikap dan perilaku para karyawan

profesional telah lama menjadi perhatian para peneliti yang mempelajari tentang

akuntansi keperilakuan . Komitmen organisasi telah menjadi sebuah bahasan pada

berbagai sektor seperti sektor publik, pemerintahan, sector non-profit dan juga di

internasional. Penelitian terhadap komitmen organisasional telah melibatkan

banyak profesi seperti pendidikan, teologi, kesehatan, perhotelan, pekerja sosial

dan kedokteran (Boehman, 2006; Maxwell dan Steele, 2003; Savery dan Syme,

1996; Trimble, 2006 dalam Kalbers dan Cenker, 2007). Penelitian terdahulu

meneliti komitmen organisasional yang berfokus konsep komitmen itu sendiri,

tetapi dalam perkembangannya komitmen organisasional diteliti berdasarkan

beberapa pendekatan pengertian komitmen yaitu pendekatan sikap (attitudinal

approach), pendekatan perilaku (behavioral approach) dan pendekatan

multidimensi (the multidimensional approach).

Pendekatan sikap (attitudinal approach) yaitu komitmen menunjuk pada

permasalahan dan loyalitas, pendekatan perilaku (behavioral approach)

menitikberatkan pada pandangan bahwa investasi karyawan akan menyebabkan

karyawan tersebut terikat pada organisasi tersebut, dan pendekatan multidimensi

(the multidimensional approach) yaitu komitmen dipandang dalam berbagai

dimensi ataupun sumber.

Nur Indriyantoro ( 1994) dalam Nugraeni ( 2006) menyatakan bahwa

akuntan dipandang sebagai suatu profesi karena memiliki ciri- ciri berupa : 1)

membutuhkan dasar pengetahuan tertentu untuk dapat melaksanakan pekerjaan

profesi tersebut dengan baik ( common body of knowledge), 2) memiliki syarat-

syarat tertentu untuk menerima anggota ( standard of admittance), 3) mempunyai

kode etik dan aturan main ( code of ethic and rule of conduct), 4) memiliki standar

untuk menilai pekerjaannya ( standard of performance). Hal ini berarti dalam diri

seorang akuntan profesional terdapat suatu sistem nilai atau norma yang mengatur

perilaku dalam proses pelaksanaan tugasnya.

Lingkungan kerja profesional di perusahaan akuntan publik berbeda dari

lingkungan kerja profesional lain. Auditor dalam akuntansi publik tunduk pada

persyaratan lisensi, keluar masuknya jalur promosi, pemeliharaan signifikan

teknis pengetahuan, tekanan tenggat waktu, dan tuntutan klien. Di Indonesia,

lisensi sebagai Akuntan Publik Bersertifikat biasanya membutuhkan pengalaman

dalam waktu satu tahun di samping persyaratan lainnya yaitu pendidikan.

Perubahan lingkungan kerja profesional di Kantor Akuntan Publik

mempengaruhi komitmen organisasi suatu auditor profesional. Sebagaimana yang

telah dikemukakan oleh Kalbers dan Cenker (2007), dalam penelitiannya tentang

komitmen organisasional, perubahan ini meliputi perubahan pada profesi yang

menyangkut pada hubungan perubahan lingkungan dengan komitmen

organisasional di tempat kerja dan juga kepuasan kerja. Karyawan yang loyal

terhadap organisasi akan menunjukkan sikap dan perilaku yang positif terhadap

lembaganya, memiliki jiwa untuk tetap membela organisasinya, berusaha

meningkatkan prestasi, dan memiliki keyakinan yang pasti untuk membantu

mewujudkan tujuan organisasi. Seperti yang dikemukakan Angel dan Perry

(1981); Porter et. al. (1974) dalam Sumarno (2005), komitmen organisasi yang

kuat akan mendorong individu berusaha keras mencapai tujuan organisasi. Selain

itu, komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula

Randall (1990) dalam Sumarno(2005). Komitmen auditor terhadap organisasinya

adalah kesetiaan auditor terhadap organisasinya, disamping loyalitas serta

keterlibatan diri auditor dalam mengambil berbagai keputusan. Oleh karenanya

komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi auditor

terhadap organisasi.

Penelitian ini berfokus pada dua dimensi komitmen organisasi yaitu

komitmen affective dan komitmen continuance, selain itu juga meneliti anteseden

penting, korelasi, dan konsekuensi bagi auditor yang bekerja pada Kantor

Akuntan Publik. Selain menguji dua dimensi komitmen organisasi, pada

penelitian ini juga menyelidiki dua sub-dimensi dari komitmen continuance yaitu

low alternatives dan high sacrifice yang baru-baru ini mulai diperkenalkan dalam

literatur akuntansi pada studi empiris yang dilakukan oleh Ketchand dan Strawser

(1998).

Penelitian ini merupakan hasil replikasi dari penelitian Kalbers dan Cenker

(2007) yang meneliti komitmen organisasional pada auditor yang meliputi faktor

anteseden yaitu pengalaman dan ambiguitas peran, korelasinya dan konsekuensi

komitmen organisasional yaitu kepuasan kerja dan keinginan berpindah. Pada

penelitian ini yang diuji adalah lingkungan kerja pada auditor yang bekerja di

Kantor Akuntan Publik di daerah Semarang, Solo, dan Yogyakarta.

TELAAH TEORI

Pengalaman

Beberapa penelitian terdahulu menyatakan bahwa adanya hubungan positif antara

pengalaman dan komitmen organisasional. Para peneliti biasanya mengukur

pengalaman berdasarkan lama bekerja dan juga jabatan kerjanya. Semakin lama

seseorang bekerja maka individu tersebut akan mempunyai komitmen affective

yang lebih tinggi dan memiliki kenyamanan kerja yang lebih tinggi juga. Fogarty

dalam Kalber dan Cenker (2007) menemukan bahwa masa

jabatan ( tenure) berhubungan positif dengan komitmen organisasional dengan

sampel auditor di Amerika Serikat. Viator (2001) dalam Kalber dan Cenker

(2007) menemukan bahwa hubungan positif antara tingkatan kerja dengan

komitmen affective . Ketchand dan Strawser (1998) meneliti bahwa komitmen

continuance dan sub dimensinya lebih berhubungan dengan pengalaman pada

akuntan senior dari pada akuntan junior. Sementara Viator (2001) dalam Kalber

dan Cenker (2007) menemukan bahwa hanya high sacrifice mempunyai hubungan

positif dengan pengalaman.

H11 : Pengalaman berhubungan positif dengan komitmen affective

H12 :Pengalaman berhubungan positif dengan komitmen high

sacrifice

H13 :Pengalaman berhubungan positif dengan komitmen low

alternatives

H14 : Pengalaman berpengaruh negatif dengan ambiguitas peran

Ambiguitas Peran

Ambiguitas peran sangat berkaitan dengan kejelasan informasi tentang wewenang

dan tanggung jawab seseorang. Ambiguitas peran juga berhubungan dengan

kurangnya keyakinan diri seseorang karena merasa bahwa mempunyai wewenang

dan tanggung jawab yang tidak jelas. Ambiguitas peran dalam sebuah organisasi

seharusnya menjadi tidak ada dan tugasnya semakin jelas ketika karyawan berada

di dalam organisasi lebih lama. Semakin lama dan berpengalaman seseorang

dalam organisasinya maka semakin banyak informasi yang diterima yang

mengakibatkan semakin jelas tugas dan wewenangnya. Dengan demikian,

diharapkan ambiguitas peran dan pengalaman, komitmen affective dan kepuasan

kerja berhubungan negatif. Beberapa penelitian terdahulu menyatakan bahwa

ambiguitas peran menunjukkan hubungan negatif dengan kepuasan kerja dan

mengurangi kepuasan kerja dan mengurangi kepuasan kerja (Gregson and

Wendell, 1994; Pasewark and Strawser, 1996; Rebele and Michaels, 1990;

Senatra, 1980; Viator, 2001; Netemeyer et al., 1995; Spector, 1997 dalam Kalbers

dan Cenker,2007).

H21 :Ambiguitas peran mempunyai hubungan negatif dengan

komitmen Affective

H22 :Ambiguitas peran mempunyai hubungan negatif dengan

kepuasan kerja

Sub Dimensi Komitmen Organisasional

Penelitian ini juga meneliti tentang hubungan korelasi antara sub dimensi

komitmen organisasional yaitu komitmen affective, komitmen high sacrifice, dan

komitmen low sacrifice. Beberapa penelitian menyebutkan bahwa persepsi akan

kesempatan yang besar (ukuran untuk rendahnya komitmen low alternatives) dan

komitmen high sacrifice yang tinggi akan mendorong perasaan individu pada

komitmen Affective (McGee and Ford, 1987; Meyer et al., 1990,2002;

Stinglhamber et al.,2002 dalam Kalber dan Cenker 2007), sementara pada

penelitian Ketchand and Strawser (1998) menemukan hanya hubungan negatif

antara komitmen low alternatives dan komitmen affectives.

H3: Komitmen affective berhubungan negatif dengan keinginan

berpindah

H41 : Komitmen high sacrifice berpengaruh positif terhadap

kepuasan kerja

H42: Komitmen high sacrifice berhubungan positif dengan

komitmen Affective

H51: Komitmen low alternative berhubungan negatif dengan

komitmen affective

H52: Komitmen low alternative berhubungan positif dengan

komitmen high sacrifice

H53: Komitmen low alternatives berhubungan negatif dengan

kepuasan kerja

Kepuasan Kerja

Penelitian terhadap kepuasan kerja telah banyak dilakukan. Kepuasan kerja adalah

salah satu bentuk kenyamanan seseorang terhadap pekerjaan yang dilakukannya,

semakin tinggi kepuasan kerja seseorang maka tingkat kenyamanannya semakin

tinggi juga. Perdebatan tentang apakah kepuasan kerja merupakan anteseden,

korelasi atau konsekuensi dari komitmen affective masih terus diperdebatkan

(Kalbers dan Cenker, 2007). Secara konsisten ditemukan bahwa hubungan positif

antara kepuasan kerja dan komitmen affective dan hubungan negatif antara

kepuasan kerja dan komitmen continuance (Meyer et.al.,2002 dalam Kalbers dan

Cenker, 2007). Ketchand dan Strawser (1998) dalam Kalbers dan Cenker (2007)

menemukan hubungan negatif antara kepuasan kerja dan komitmen continuance

untuk akuntan dengan pengalaman kerja yang lebih tinggi dibandingkan dengan

akuntan dengan pengalaman kerja yang lebih rendah. Begitu juga dengan

penelitian Kalber dan Cenker (2007) yang menemukan hubungan positif antara

komitmen high sacrifice dan kepuasan kerja serta hubungan negatif antara

komitmen low alternatives dan kepuasan kerja.

Jika seseorang merasa nyaman dan puas bekerja di suatu tempat

dikarenakan kepuasan kerja, maka hal ini dapat mendorong komitmen affective.

Dan hal ini juga akan mendorong komitmen organisasi seseorang dengan

besarnya pengorbanannya dan komitmen organisasi akibat rendahnya alternatif

akan menurun, sehingga keinginan seseorang untuk berpindah akan semakin

rendah.

H61: Kepuasan kerja berhubungan positif dengan komitmen

affective

H62: Kepuasan kerja berhubungan negatif dengan keinginan

berpindah

Dari uraian di atas dapat digambarkan hipotesis berikut ini :

H3 (-)

H11

(+) H51 (-)

H12 (+) H42 (+)

H14 (-) (+) H61(+)

(-)

H21 (-) H41 (+) H62

H13 (+) H52 (+) H53 (-)

H22 (-)

METODE PENELITIAN

Populasi dan Pengambilan Sampel

Jenis dan sumber data yang digunakan dalam penelitian ini adalah dataprimer (primary data). Data primer merupakan sumber data penelitian yangdiperoleh secara langsung dari sumber asli yaitu auditor yang bekerja di kantor

Pengalaman

AmbiguitasPeran

KomitmenAffective

KepuasanKerja

KomitmenHighSacrifice

KomitmenLow

AlternativesAlternatives

KeinginanBerpindah

akuntan publik. Data primer yang digunakan berupa data subjek (self report data)yang berupa opini dan karakteristik responden.

Penyebaran dan pengumpulan kuesioner dilakukan secara langsung olehpeneliti dengan cara mengantar langsung kuesioner ke KAP dan KJA diSemarang. Pada Wilayah Solo dan Yogyakarta penyebaran dilakukan dengan caramengirimkan melalui PT. POS Indonesia dan metode pengumpulan dengan caramengambil satu persatu kuisioner ke Kantor Akuntan Publik masing-masingwilayah. Pertanyaan kuesioner merupakan pertanyaan tertutup. Masing- masingkuesioner disertai dengan surat permohonan untuk mengisi kuesioner yangditujukan pada responden. Surat permohonan tersebut berisi identitas peneliti,maksud penelitian yang dilakukan dan jaminan kerahasiaan data penelitian.Pertanyaan berkaitan dengan data demografi responden serta opini atau tanggapanterhadap komitmen affective, komitmen low alternatives, komitmen high sacrifice, pengalaman, peran ambiguitas, dan kepuasan kerja dari para auditor yangbekerja pada KAP wilayah Semarang, Solo, dan Yogyakarta.

Definisi Operasional dan Pengukuran Variabel

Variabel eksogen

1. Pengalaman

Variabel exogen pada penelitian ini adalah pengalaman. Pengalaman diukur dari

masa jabatan (tenure), yaitu seberapa lama karyawan bekerja atau berada di

organisasi tersebut dan juga tingkatan kerja (job level) di organisasi tersebut.

Semakin lama auditor bekerja di kantor akuntan publik maka semakin semakin

berpengalaman auditor tersebut. Perhitungan ini menggunakan skala likert

maksimal menunjukkan angka 7 dan minimal menunjukkan angka 1.

Variabel Endogen

1. Komitmen affective

Komitmen affective sangat berhubungan dengan identifikasi seorang karyawan

dengan nilai-nilai perusahaan yang ada. Karyawan akan meneruskan pekerjaannya

jika identifikasi nilai-nilai perusahaan sama dengan nilai-nilai yang mereka anut.

Pengukuran komitmen Affective terdiri dari 6 indikator yang diambil dari Kalbers

dan Cenker (2007). Penilaian ini menggunakan 7 poin skala Likert dengan poin 1

(sangat tidak setuju) sampai poin 7 (sangat setuju). Responden cukup menjawab

dengan memilih angka 1 untuk sangat tidak setuju dan angka 7 untuk sangat

setuju.

2. Komitmen High sacrifice dan Komitmen Low alternatives

Komitmen high sacrifice adalah salah satu sub dimensi dari komitmen

continuance. High sacrifice berkaitan dengan pengorbanan yang tinggi sudah

diberikan kepada perusahaan dan berkorban bila seseorang meninggalkan

organisasi. Sedangkan komitmen low alternative adalah kesadaran seseorang

bahwa tidak adanya alternatif pekerjaan lainnya. Untuk 2 sub dimensi komitmen

continuance, indikator yang dipakai adalah indikator dari Kelbers dan Cenker

(2007). Pengukurannya meliputi 6 indikator penelitian. Pengukuran yang pertama

adalah 3 indikator untuk low alternative dan 3 indikator lainnya untuk high

sacrifice. Penilaian ini menggunakan 7 poin skala Likert dengan poin 1 (sangat

tidak setuju) samapai poin 7 (sangat setuju). Responden cukup menjawab dengan

memilih angka 1 untuk sangat tidak setuju dan angka 7 untuk sangat setuju.

3. Ambiguitas Peran

Ambiguitas peran merupakan keadaan seseorang yang tidak mengerti akan tugas

dan tanggungjawabnya. Indikator variabel ini didasarkan pada penbelitian

terdahulu yaitu terdiri dari 6 indikator dari Kalbers dan Cenker (2007). Penilaian

ini menggunakan 7 poin skala Likert dengan poin 1 (sangat tidak setuju) sampai

poin 7 (sangat setuju). Responden cukup menjawab dengan memilih angka 1

untuk sangat tidak setuju dan angka 7 untuk sangat setuju.

4. Kepuasan Kerja

Kepuasan kerja adalah keadaan seseorang karyawan merasa senang dan

mengeluarkan emosi positif sewaktu kerja. Kepuasan kerja juga menunjukkan

bahwa seseorang tidak merasa ditekan dalam pekerjaannya. Indikator pengukuran

kepuasan kerja ini meliputi 7 indikator dari Kalbers dan Cenker (2007). Penilaian

ini menggunakan 7 poin skala Likert dengan poin 1 (sangat tidak setuju) sampai

poin 7 (sangat setuju). Responden cukup menjawab dengan memilih angka 1

untuk sangat tidak setuju dan 7 untuk sangat setuju.

5. Keinginan Berpindah

Variabel ini menunjukkan bahwa keinginan seseorang untuk meninggalkan atau

berpindah dari organisasi secara permanen. Indikator pengukuran untuk keinginan

berpindah diadaptasi dari Kalbers and Cenker (2007). Penilaian ini menggunakan

7 poin skala Likert dengan poin 1 ( sangat tidak setuju ) sampai poin 7 (sangat

setuju). Responden cukup menjawab dengan memilih angka 1 untuk sangat tidak

setuju dan angka 7 untuk sangat setuju.

Metode Pengumpulan Data

Penyebaran dan pengumpulan kuesioner dilakukan secara langsung oleh

peneliti dengan cara mengantar langsung kuesioner ke KAP dan KJA di

Semarang. Pada Wilayah Solo dan Yogyakarta penyebaran dilakukan dengan cara

mengirimkan melalui PT. POS Indonesia dan metode pengumpulan dengan cara

mengambil satu persatu kuisioner ke Kantor Akuntan Publik masing-masing

wilayah. Pertanyaan kuesioner merupakan pertanyaan tertutup. Masing- masing

kuesioner disertai dengan surat permohonan untuk mengisi kuesioner yang

ditujukan pada responden. Surat permohonan tersebut berisi identitas peneliti,

maksud penelitian yang dilakukan dan jaminan kerahasiaan data penelitian.

Pertanyaan berkaitan dengan data demografi responden serta opini atau tanggapan

terhadap komitmen affective, komitmen low alternatives, komitmen high sacrifice

, pengalaman, peran ambiguitas, dan kepuasan kerja dari para auditor yang

bekerja pada KAP wilayah Semarang, Solo, dan Yogyakarta.

Metode Analisis Data

Dalam penelitian ini aplikasi AMOS akan digunakan untuk menyelesaikan

persamaan ini. Critical ratio yang akan dihasilkan dari aplikasi AMOS ini akan

digunakan untuk menginterpretasikan bagaimana variabel anteseden dan

konsekuensi mempengaruhi komitmen organisasional pada auditor yang bekerja

di kantor akuntan publik.

Berikut ini model persamaan regresinya :

AP = β1 Plm + z1

KL = β1 Plm +z2

KH = β1 Plm + β5 KL + z3

KB = β4KK + β6 KA + z6

KK = β2 AP + β3 KH + β5 KL + z5

KA = β1 Plm + β2 AP + β3 KH + β4 KK + β5 KL + z4

Keterangan :

P = Pengalaman

KA = Komitmen Affective

KH = Komitmen High sacrifice

KL = Komitmen Low alternatives

A = Ambiguitas Peran

KK = Kepuasan Kerja

KB = Keinginan Berpindah

HASIL DAN PEMBAHASAN

Demografi Responden

Pada penelitian ini yang menjadi objek penelitian adalah auditor yang

bekerja di kantor akuntan publik wilayah Semarang, Solo, dan Yogyakarta. Untuk

memperoleh data ini dalam penelitian ini, maka 192 kuisioner disebar ke 15

kantor akuntan publik yang berada di wilayah Semarang, Solo, dan Yogyakarta

pada bulan Februari 2011. Waktu yang diperlukan untuk menyebar kuisioner ini

adalah 1 minggu, dan kemudian akan di ambil 4 minggu atau 1 bulan kemudian.

Khusus untuk wilayah Solo dan Yogyakarta, kuisioner disebar melalui PT Pos

Indonesia kemudian diambil satu persatu di kantor akuntan publik masing-masing

wilayah.

Tingkat pengembalian kuisioner sebesar 83,33 %, dihitung dari jumlah

kuisioner yang dapat digunakan (160) dibagi jumlah kuisioner yang disebar (192).

Terdiri dari 8 kantor akuntan publik yang berada di wilayah Semarang, 4 kantor

akuntan publik di solo, dan 3 kantor akuntan publik di Yogyakarta. Ringkasan

jumlah kuisioner yang disebar dan data responden sebagai berikut:

sebaran kuisioner yang diterima oleh responden. Kuisioner disebar di 15 kantor

akuntan publik wilayah Solo, Semarang dan Yogyakarta dengan total jumlah

auditor sebanyak 228 auditor. Sedangkan kuisioner yang disebar sebanyak 192

kuisioner. Kuisioner yang kembali dan dapat digunakan oleh peneliti sebanyak

160 kuisioner dengan tingkat partisipasi dalam mengisi kuisioner berbeda- beda

antara kantor akuntan dengan yang lainnya. Tingkat partisipasi di dapat dari

jumlah kuisioner yang kembali (160) dibagi dengan jumlah kuisioner yang disebar

(192) sehingga tingkat partisipasi keseluruhan kantor akuntan publik sebesar

83,33%. Tingkat partisipasi responden terhadap kuisioner terendah yaitu pada

kantor akuntan publik Bayudi Watu & Rekan, dan Benny Gunawan dengan

tingkat partisipasi 67%. Ini menandakan bahwa auditor yang bekerja pada kantor

akuntan tersebut kurang terhadap kuisioner yang disebar.

Persentase jenis kelamin auditor yang bekerja di kantor akuntan publik

wilayah Semarang, Solo, dan Yogyakarta. Persentase tertinggi yaitu auditor

dengan jenis kelamin lelaki dengan persentase 56,25% dan persentase auditor

berjenis kelamin wanita sebesar 43,75%. Ini menunjukkan bahwa auditor berjenis

kelamin lelaki lebih mendominasi daripada wanita.

Jabatan/pangkat terkecil yaitu supervisor dengan sebanyak 3 orang

(1,88%) dan paling banyak adalah jabatan/pangkat auditor senior yang

mempunyai persentase sebesar 55,63% dengan jumlah auditor sebanyak 89 orang.

Dari tabel 4.4 dapat disimpulkan bahwa jumlah auditor senior mendominasi

kantor akuntan publik wilayah Semarang, Solo, dan Yogyakarta. Persentase

didapat dari jabatan/pangkat responden pada masing-masing kategori dibagi

dengan jumlah auditor keseluruhan.

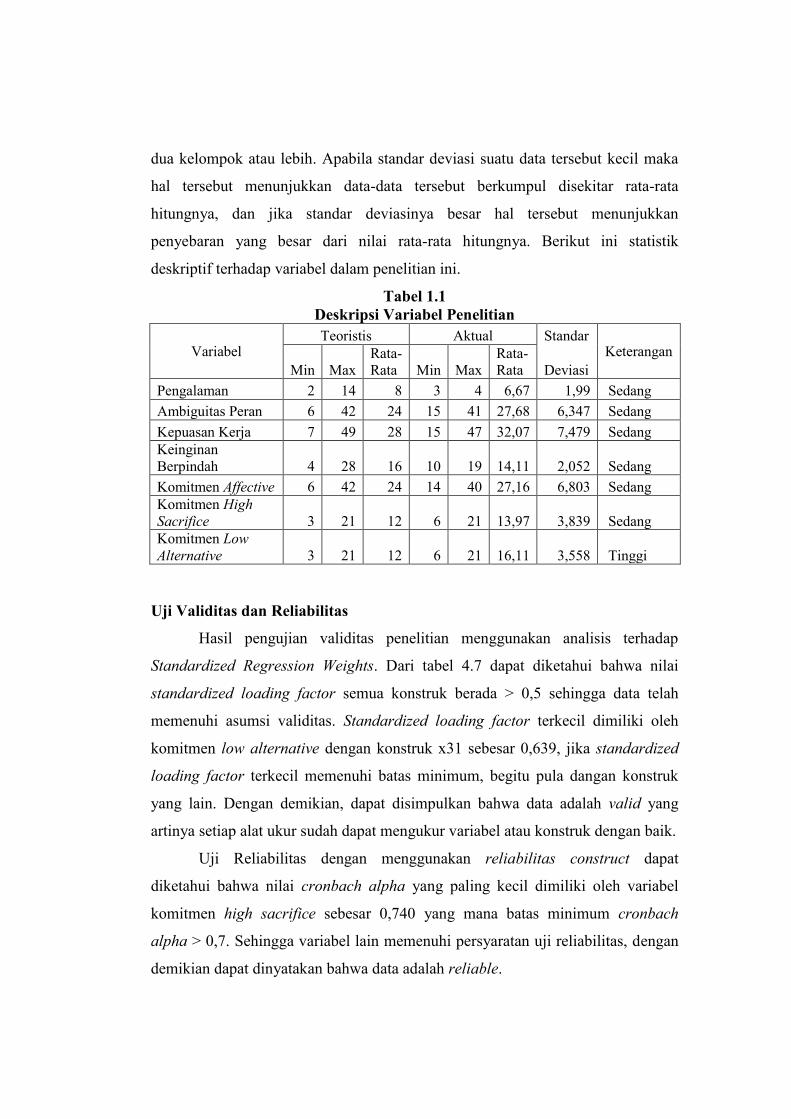

Statistik Deskriptif

Statistik diskriptif digunakan untuk mengetahui gambaran pendapat

responden pada penelitian ini terhadap variabel penelitian itu sendiri. standar

deviasi digunakan untuk membandingkan penyebaran atau penyimpangan data

dua kelompok atau lebih. Apabila standar deviasi suatu data tersebut kecil maka

hal tersebut menunjukkan data-data tersebut berkumpul disekitar rata-rata

hitungnya, dan jika standar deviasinya besar hal tersebut menunjukkan

penyebaran yang besar dari nilai rata-rata hitungnya. Berikut ini statistik

deskriptif terhadap variabel dalam penelitian ini.

Tabel 1.1Deskripsi Variabel Penelitian

VariabelTeoristis Aktual Standar

KeteranganMin Max

Rata-Rata Min Max

Rata-Rata Deviasi

Pengalaman 2 14 8 3 4 6,67 1,99 SedangAmbiguitas Peran 6 42 24 15 41 27,68 6,347 SedangKepuasan Kerja 7 49 28 15 47 32,07 7,479 SedangKeinginanBerpindah 4 28 16 10 19 14,11 2,052 SedangKomitmen Affective 6 42 24 14 40 27,16 6,803 SedangKomitmen HighSacrifice 3 21 12 6 21 13,97 3,839 SedangKomitmen LowAlternative 3 21 12 6 21 16,11 3,558 Tinggi

Uji Validitas dan Reliabilitas

Hasil pengujian validitas penelitian menggunakan analisis terhadap

Standardized Regression Weights. Dari tabel 4.7 dapat diketahui bahwa nilai

standardized loading factor semua konstruk berada ˃ 0,5 sehingga data telah

memenuhi asumsi validitas. Standardized loading factor terkecil dimiliki oleh

komitmen low alternative dengan konstruk x31 sebesar 0,639, jika standardized

loading factor terkecil memenuhi batas minimum, begitu pula dangan konstruk

yang lain. Dengan demikian, dapat disimpulkan bahwa data adalah valid yang

artinya setiap alat ukur sudah dapat mengukur variabel atau konstruk dengan baik.

Uji Reliabilitas dengan menggunakan reliabilitas construct dapat

diketahui bahwa nilai cronbach alpha yang paling kecil dimiliki oleh variabel

komitmen high sacrifice sebesar 0,740 yang mana batas minimum cronbach

alpha > 0,7. Sehingga variabel lain memenuhi persyaratan uji reliabilitas, dengan

demikian dapat dinyatakan bahwa data adalah reliable.

Uji reliabilitas dengan menggunakan varians extracted dapat diketahui

bahwa nilai cronbach alpha yang paling kecil dimiliki oleh variabel komitmen

high sacrifice sebesar 0,589 yang mana batas minimum cronbach alpha > 0,5.

Sehingga variabel lain memenuhi persyaratan uji reliabilitas, dengan demikian

dapat dinyatakan bahwa data adalah reliable.

Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan persamaan struktural atau

Structural Equation Model (SEM). Penggunaan SEM pada penelitian ini karena

hipotesis penelitian ini dikembangkan dengan model kompleks (integrated

model). Disamping itu pertimbangan penggunaan SEM adalah SEM merupakan

gabungan dari dua metode statistik yang terpisah, yaitu analisis faktor yang

dikembangkan di ilmu psikologi dan psikometri serta model persamaan simultan

yang dikembangkan di ekonometri (Ghozali, 2008). SEM juga telah banyak

digunakan secara luas pada literatur ilmu sosial (Bentler dan Dudgeon, 1996

dalam Kalbers dan Cenker, 2007) dan juga pada penelitian akuntansi (Gregson,

1992; Kalbers dan Fogarty, 1995; Pozanski dan Bline, 1997 dalam Kalbers dan

Cenker, 2007). Analisis data menggunakan Analysis of Moment Structure

(AMOS) untuk menguji hipotesisnya.

Hasil uji Chi-Squares menunjukkan nilai 500,986 dengan

probabilitas p= 0,000 hal ini dapat diartikan bahwa model tidak fit. Kriteria fit

lainnya seperti GFI,AGFI,TLI dan RMSEA juga memberikan nilai yang tidak fit.

Untuk itu perlu dilihat nilai convergent validity dari indikator-indikator

pembentuk konstruk laten yang ada pada lampiran D. Pertama yang dilihat adalah

nilai signifikansi dari loading factor ternyata ada yang jauh diatas atau dibawah

0,05 yaitu x23, x28, x11, x 4, dan x5 maka indikator tersebut harus di drop dari

model. Kedua melihat nilai standardized loading factor apakah ada nilai yang

berada dibawah 0,50. Nilai loading factor di bawah 0,50 kita drop dari analisis

karena dianggap tidak valid mengukur konstruk latennya.

Tabel 1.2Tabel Hasil Belum Fit

Goodness offitness Cutt off value Hasil Uji Keterangan

Chi Square diharapkan kecil 500,986 JelekProbability ≥ 0,05 0,000 Jelek

Cmin/df ≤ 2,00 1,672 BaikGfi ≥ 0,90 0,435 JelekAgfi ≥ 0,90 0,234 JelekTli ≥ 0,95 0,334 JelekCfi ≥ 0,94 0,896 Margin

Rmsea ≤ 0,08 0,123 Jelek

Hasil penelitian dapat dilhat pada tabel 4.11 yang menunjukkan bahwa hasil uji

Chi Square yang diharapkan kecil menunjukkan nilai 500,986 sehingga model dapat

dikatakan jelek. Probability digunakan untuk menguji tingkat signifikan model

menunjukkan angka 0,021 yang mana kriteria yang baik adalah ≥ 0,05, sehingga

model ini tidak dapat diterima. Cmin/df menunjukkan nilai yang baik apabila ≤ 2,00

dan setelah diuji menghasilkan angka 1,672 sehingga model diterima. Gfi yaitu ukuran

statistik yang diterima apabila ≥ 0,90 dan setelah diuji menunjukkan angka 0,435

sehingga model tidak diterima. Agfi atau adjusted goodness of fit adalah nilai gfi yang

disesuaikan dengan derajat kebebasan untuk full model, nilai rekomendasi untuk agfi

adalah ≥0,90 dan hasil uji menunjukkan angka 0,234 sehingga model tidak dapat

diterima. Nilai rekomendasi dari tli adalah ≥0,95 dan hasil uji adalah 0,334 model

tidak mendekati angka persyaratan. Cfi yang baik apabila nilai menunjukkan angka

≥0,94 dan hasil uji menghasilkan angka 0,896 sehingga model memberikan keterangan

margin karna mendekati cut off. Yang terakhir ialah Rmsea diterima apabila

menunjukkan nilai ≤0,08 dan hasil uji menghasilkan nilai sebesar 0,123 sehingga

model tidak dapat diterima.

Model kita re-estimasi kembali sampai model menunjukkan kriteria yang

fit sehingga model dapat direrima dan dapat dianalisis dengan menggunakan

gambar full model structural. Model persamaan struktural ini telah memenuhi

kriteria model fit yaitu menunjukkan chi-squares = 208.784 dengan probabilitas

p=0.102. Begitu juga dengan nilai kriteria lain seperti GFI=0.917; AGFI=0.902;

TLI=0.941 yang nilainya diatas 0.90 dan juga nilai RMSEA=0.079 jauh dibawah

kriteria yang disyaratkan kurang dari 0.08. Maka dapat disimpulkan bahwa model

persamaan struktural adalah fit.

Tabel 1.3Hasil Uji Fit Model

Goodness offitness Cutt off value Hasil Uji Keterangan

Chi Square diharapkan kecil 208,708 BaikProbability ≥ 0,05 0,102 Baik

Cmin/df ≤ 2,00 0,184 BaikGfi ≥ 0,90 0,917 BaikAgfi ≥ 0,90 0,902 BaikTli ≥ 0,95 0,941 BaikCfi ≥ 0,94 0,940 Baik

Rmsea ≤ 0,08 0,079 Baik

Dalam AMOS akan digunakan indikator dari nilai Critical Ratio (C.R)

pada Regression Weight untuk menguji signifikansi dengan batas minimum secara

absolute 1.96 pada tingkat signifikansi 0.05 dapat diikhtisarkan dalam tabel 1.4

berikut ini.

Tabel 1.4

Hasil Analisis Regresi

IndikatorCriticalRatio

Regression Weight

Komitmen Affective <----- Pengalaman (H11) 3.562 0.387Komitmen High Sacrifice <----- Pengalaman (H12) 2.493 0.414Komitmen Low Alternative <----- Pengalaman (H13) 2.457 0.213Ambiguitas Peran <----- Pengalaman (H14) -2.434 -0,473Komitmen Affective <----- Ambiguitas Peran (H21) -3.369 -0,273Kepuasan Kerja <----- Ambiguitas Peran (H22) -4.769 -0,323Keinginan Berpindah <----- Komitmen Affective (H3) 2.818 0.282Kepuasan Kerja <----- Komitmen High Sacrifice (H41) 3.989 0.333Komitmen Affective <----- Komitmen High Sacrifice (H42) 3.459 0.403Komitmen Affective <----- Komitmen Low Alternative (H51) 3.247 0.182Komitmen High Sacrifice <-- Komitmen Low aternative(H52) 3.596 0.483Kepuasan Kerja <----- Komitmen Low Laternative (H53) 3.969 0.221Komitmen Affective < -------- Kepuasan Kerja (H61) 2.464 0.193Keinginan Berpindah <----- Kepuasan Kerja (H62) 3.427 0.371

Hubungan Pengalaman Terhadap Komitmen Affective

Pengalaman menunjukkan bahwa sudah berapa lama seorang auditor berkerja

pada suatu organisasi. Dari hasil output pada tabel 1.2 jelas terlihat bahwa

pengalaman dipengaruhi oleh komitmen affective dengan nilai koefisien

standardized sebesar 0.387 dan signifikan pada 0.05 . Hipotesis 11 menyatakan

bahwa pengalaman mempunyai pengaruh secara langsung yang positif terhadap

komitmen affective. Dari hasil analisis diperoleh bahwa besarnya critical ratio

pada regretion weight antara pengalaman dengan komitmen affective sebesar

3,562 lebih dari 1,96 menunjukkan bahwa terdapat pengaruh yang signifikan

antara pengalaman dan komitmen affective. Dengan demikian hipotesis 11

diterima karena dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh positif dan signifikan dari variabel pengalaman terhadap variabel

komitmen affective.

Hubungan Pengalaman Terhadap Komitmen High Sacrifice

Komitmen high sacrifice adalah komitmen yang ada dalam diri seseorang

dikarenakan adanya pertimbangan bahwa seseorang sudah memberikan

pengorbanan terhadap institusinya. Dari hasil output pada tabel 1.2 jelas terlihat

bahwa pengalaman dipengaruhi oleh komitmen high sacrifice dengan nilai

koefisien standardized sebesar 0.414 dan signifikan pada 0.05 . Hipotesis 12

menyatakan bahwa pengalaman mempunyai pengaruh secara langsung yang

positif terhadap komitmen high sacrifice. Dari hasil analisis diperoleh bahwa

besarnya critical ratio pada regretion weight antara pengalaman dengan

komitmen high sacrifice sebesar 2,493 lebih dari 1,96 menunjukkan bahwa

terdapat pengaruh yang signifikan antara pengalaman dan komitmen affective.

Dengan demikian hipotesis 12 diterima karena dapat mendukung hipotesis

alternatif yang menyatakan ada pengaruh positif dan signifikan dari variabel

pengalaman terhadap variabel komitmen high sacrifice.

Hubungan Pengalaman Terhadap Komitmen Low Alternatives

Komitmen low alternatives merupakan komitmen yang timbul dikarenakan

seseorang mendapatkan hal yang lebih baik dari segi biaya. Hipotesis 13

membahas tentang hubungan antara pengalaman dengan komitmen low

alternatives. Dari hasil output pada tabel 1.2 jelas terlihat bahwa pengalaman

dipengaruhi oleh komitmen low alternative dengan nilai koefisien standardized

sebesar 0.213 dan signifikan pada 0.05 . Hipotesis 13 menyatakan bahwa

pengalaman mempunyai pengaruh secara langsung yang positif terhadap

komitmen . Dari hasil analisis diperoleh bahwa besarnya critical ratio pada

regretion weight antara pengalaman dengan komitmen low alternative sebesar

2,457 lebih dari 1,96 menunjukkan bahwa terdapat pengaruh yang signifikan

antara pengalaman dan komitmen low alternative. Dengan demikian hipotesis 13

diterima karena dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh positif dan signifikan dari variabel pengalaman terhadap variabel

komitmen low alternative.

Hubungan Pengalaman Terhadap Ambiguitas Peran

Hipotesis 14 tentang hubungan pengalaman terhadap ambiguitas peran diterima

dalam penelitian ini. Dari hasil output pada tabel 1.2 jelas terlihat bahwa

pengalaman dipengaruhi oleh ambiguitas peran dengan nilai koefisien

standardized sebesar -0.473. Hipotesis 14 menyatakan bahwa pengalaman

mempunyai pengaruh secara langsung tetapi berkebalikan terhadap ambiguitas

peran. Dari hasil analisis diperoleh bahwa besarnya critical ratio pada regretion

weight antara pengalaman dengan komitmen affective sebesar -2.434 jauh

dibawah 1,96 menunjukkan dapat membuktikan adanya pengaruh antara

pengalaman dan komitmen affective. Dengan demikian hipotesis 14 diterima

karena dapat mendukung hipotesis alternatif yang menyatakan ada pengaruh

negatif dan signifikan dari variabel pengalaman terhadap variabel ambiguitas

peran.

Hubungan Ambiguitas Peran Terhadap Komitmen Affective

Ambiguitas peran terjadi ketika seseorang tidak mengerti wewenang dan tugas

yang dilaksanakan dalam sebuah institusi. Dari hasil output pada tabel 1.2 jelas

terlihat bahwa ambiguitas peran dipengaruhi oleh komitmen affective dengan nilai

koefisien standardized sebesar -0.273. Hipotesis 21 menyatakan bahwa

pengalaman mempunyai pengaruh secara langsung tetapi berkebalikan terhadap

komitmen affective. Dari hasil analisis diperoleh bahwa besarnya critical ratio

pada regretion weight antara pengalaman dengan komitmen affective sebesar -

3,362 jauh dibawah 1,96 menunjukkan bahwa terdapat pengaruh yang signifikan

antara pengalaman dan komitmen affective. Dengan demikian hipotesis 21

diterima karena dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh negatif dan signifikan dari variabel ambiguitas peran terhadap variabel

komitmen affective.

Hubungan Ambiguitas Peran Terhadap Kepuasan Kerja

Hipotesis 22 ini diterima yaitu ambiguitas peran berhubungan negatif dan

signifikan dengan kepuasan kerja pada auditor. Dari hasil output pada tabel 1.2

jelas terlihat bahwa ambiguitas peran berhubungan negatif oleh kepuasan kerja

dengan nilai koefisien standardized sebesar -0.323. Hipotesis 22 menyatakan

bahwa ambiguitas peran tidak mempunyai pengaruh secara langsung dan

berhubungan terbalik terhadap kepuasan kerja. Dari hasil analisis diperoleh bahwa

besarnya critical ratio pada regretion weight antara ambiguitas peran dengan

kepuasan kerja sebesar -4,769 jauh dibawah 1,96 menunjukkan bahwa terdapat

pengaruh yang signifikan antara ambiguitas peran dan kepuasan kerja. Dengan

demikian hipotesis 22 diterima karena dapat mendukung hipotesis alternatif yang

menyatakan ada pengaruh negatif dan signifikan dari variabel ambiguitas peran

terhadap variabel kepuasan kerja.

Hubungan Komitmen Affective Terhadap Keinginan Berpindah

Dari hasil output pada tabel 1.2 jelas terlihat bahwa komitmen affective

dipengaruhi oleh keinginan berpindah dengan nilai koefisien standardized sebesar

0.282 dan signifikan pada 0.05 . Hipotesis 3 menyatakan bahwa komitmen

affective mempunyai pengaruh secara langsung yang positif terhadap keinginan

berpindah. Dari hasil analisis diperoleh bahwa besarnya critical ratio pada

regretion weight antara komitmen affective dengan keinginan berpindah sebesar

2,818 lebih dari 1,96 menunjukkan bahwa terdapat pengaruh yang signifikan

antara komitmen affective dan keinginan berpindah. Dengan demikian hipotesis 3

ditola karena tidak dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh negatif dan signifikan dari variabel komitmen affective terhadap variabel

keinginan berpindah.

Hubungan Komitmen High Sacrifice terhadap Kepuasan Kerja

Hipotesis 41 diterima dalam penelitian ini, dapat disimpulkan bahwa kepuasan

kerja seorang auditor dalam bekerja dapat diukur dari komitmen high sacrifice.

Komitmen high sacrifice merupakan komitmen yang dimiliki oleh seseorang pada

sebuah organisasi dikarenakan individu tersebut sudah memberikan pengorbanan

yang cukup banyak untuk organisasi tersebut. Dari hasil output pada tabel 1.2

jelas terlihat bahwa komitmen high sacrifice dipengaruhi oleh kepuasan kerja

dengan nilai koefisien standardized sebesar 0.333 dan signifikan pada 0.05 .

Hipotesis 41 menyatakan bahwa kepuasan kerja mempunyai pengaruh secara

langsung yang positif terhadap komitmen affective. Dari hasil analisis diperoleh

bahwa besarnya critical ratio pada regretion weight antara kepuasan kerja dengan

komitmen affective sebesar 3,989 lebih dari 1,96 menunjukkan bahwa terdapat

pengaruh yang signifikan antara pengalaman dan komitmen affective. Dengan

demikian hipotesis 41 diterima karena dapat mendukung hipotesis alternatif yang

menyatakan ada pengaruh positif dan signifikan dari variabel kepuasan kerja

terhadap variabel komitmen affective.

Hubungan Komitmen High Sacrifice Terhadap Komitmen Affective

Dari hasil output pada tabel 1.2 jelas terlihat bahwa komitmen high sacrifice

dipengaruhi oleh komitmen affective dengan nilai koefisien standardized sebesar

0.403 dan signifikan pada 0.05 . Hipotesis 42 menyatakan bahwa komitmen high

sacrifice mempunyai pengaruh secara langsung yang positif terhadap komitmen

affective. Dari hasil analisis diperoleh bahwa besarnya critical ratio pada

regretion weight antara komitmen high sacrifice dengan komitmen affective

sebesar 3,459 lebih dari 1,96 menunjukkan bahwa terdapat pengaruh yang

signifikan antara pengalaman dan komitmen affective. Dengan demikian hipotesis

42 diterima karena dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh positif dan signifikan dari variabel komitmen low alternative terhadap

variabel komitmen affective.

Hubungan Komitmen Low alternatives Terhadap Komitmen Affective

Dari hasil output pada tabel 1.2 jelas terlihat bahwa komitmen low alternative

dipengaruhi oleh komitmen affective dengan nilai koefisien standardized sebesar

0.182 dan signifikan pada 0.05 . Hipotesis 62 menyatakan bahwa kepuasan kerja

mempunyai pengaruh secara langsung yang positif terhadap komitmen affective.

Dari hasil analisis diperoleh bahwa besarnya critical ratio pada regretion weight

antara kepuasan kerja dengan komitmen affective sebesar 3,247 lebih dari 1,96

menunjukkan bahwa terdapat pengaruh yang signifikan antara komitmen low

alternative dan komitmen affective. Dengan demikian hipotesis 62 diterima karena

dapat mendukung hipotesis alternatif yang menyatakan ada pengaruh positif dan

signifikan dari variabel komitmen low alternative terhadap variabel komitmen

affective

Hubungan Komitmen Low Alternatives Terhadap Komitmen High Sacrifice

Dari hasil output pada tabel 1.2 jelas terlihat bahwa komitmen low alternative

dipengaruhi oleh komitmen high sacrifice dengan nilai koefisien standardized

sebesar 0.221 dan signifikan pada 0.05 . Hipotesis 52 menyatakan bahwa

komitmen low alternative mempunyai pengaruh secara langsung yang positif

terhadap komitmen high sacrifice. Dari hasil analisis diperoleh bahwa besarnya

critical ratio pada regretion weight antara komitmen low alternative dengan

komitmen high sacrifice sebesar 3,69 lebih dari 1,96 menunjukkan bahwa terdapat

pengaruh yang signifikan antara pengalaman dan komitmen affective. Dengan

demikian hipotesis 52 diterima karena dapat mendukung hipotesis alternatif yang

menyatakan ada pengaruh positif dan signifikan dari variabel komitmen low

alternative terhadap variabel komitmen high sacrifice.

Hubungan Komitmen Low Alternatives Terhadap Kepuasan Kerja

Dari hasil output pada tabel 1.2 jelas terlihat bahwa komitmen low laternative

dipengaruhi oleh kepuasan kerja dengan nilai koefisien standardized sebesar

0.483 dan signifikan pada 0.05 . Hipotesis 53 menyatakan bahwa komitmen low

alternative mempunyai pengaruh secara langsung yang positif terhadap kepuasan

kerja. Dari hasil analisis diperoleh bahwa besarnya critical ratio pada regretion

weight antara komitmen low alternative dengan kepuasan kerja sebesar 3,569

lebih dari 1,96 menunjukkan bahwa terdapat pengaruh yang signifikan antara

komitmen low alternative dan kepuasan kerja. Dengan demikian hipotesis 53

ditolak karena tidak dapat mendukung hipotesis alternatif yang menyatakan ada

pengaruh negatif dan signifikan dari variabel low alternative terhadap variabel

kepuasan kerja.

Hubungan Kepuasan Kerja Terhadap Komitmen Affective

Kepuasan kerja digambarkan dalam suatu sikap seseorang yang merasa aman dan

bahagia dengan pekerjaan yang dilakukan. Pada penelitian hipotesis 61 yang

menyatakan hubungan kepuasan kerja terhadap komitmen affective diterima. Dari

hasil output pada tabel 1.2 jelas terlihat bahwa kepuasan kerja dipengaruhi oleh

komitmen affective dengan nilai koefisien standardized sebesar 0.193 dan

signifikan pada 0.05 . Hipotesis 51 menyatakan bahwa kepuasan kerja mempunyai

pengaruh secara langsung yang positif terhadap komitmen affective. Dari hasil

analisis diperoleh bahwa besarnya critical ratio pada regretion weight antara

kepuasan kerja dengan komitmen affective sebesar 2,464 lebih dari 1,96

menunjukkan bahwa terdapat pengaruh yang signifikan antara pengalaman dan

komitmen affective. Dengan demikian hipotesis 61 diterima karena dapat

mendukung hipotesis alternatif yang menyatakan ada pengaruh positif dan

signifikan dari variabel kepuasan kerja terhadap variabel komitmen affective.

Hubungan Kepuasan Kerja Terhadap Keinginan Berpindah

Dari hasil output pada tabel 1.2 jelas terlihat bahwa kepuasan kerja dipengaruhi

oleh keinginan berpindah dengan nilai koefisien standardized sebesar 0.371 dan

signifikan pada 0.05 . Hipotesis 62 menyatakan bahwa kepuasan kerja mempunyai

pengaruh secara langsung yang positif terhadap keinginan berpindah. Dari hasil

analisis diperoleh bahwa besarnya critical ratio pada regretion weight antara

kepuasan kerja dengan keinginan berpindah sebesar 3,427 lebih dari 1,96

menunjukkan bahwa terdapat pengaruh yang signifikan antara kepuasan kerja dan

keinginan berpindah. Dengan demikian hipotesis 62 ditolak karena tidak dapat

mendukung hipotesis alternatif yang menyatakan ada pengaruh negatif dan

signifikan dari variabel kepuasan kerja terhadap variabel keinginan berpindah.

SIMPULAN, KETERBATASAN, DAN SARAN

Dari hasil perhitungan dapat diambil kesimpulan sebagai berikut.

Pengalaman berhubungan positif dengan komitmen affective, komitmen high

sacrifice dan komitmen low alternative. Ketika hubungan pengalaman dengan

ambiguitas peran adalah negatif. Ambiguitas peran mempunyai hubungan negatif

dengan komitmen affective dan kepuasan kerja. Kepuasan kerja berhubungan

positif dengan komitmen affective dan keinginan berpindah. Komitmen affective

berhubungan positif keinginan berpindah. Komitmen high sacrifice berhubungan

positif dengan kepuasan kerja dan komitmen affective. Komitmen low alternatives

berhubungan positif dengan kepuasan kerja dan komitmen affective dan

komitmen high sacrifice.

Penelitian ini juga mempunyai keterbatasan yaitu. Ada kelemahan dalam proses

menentukan tingkat/jabatan auditor yang masuk dalam variabel pengalaman. Karena

jabatan seorang auditor tidak bisa menetukan berpengalaman atau tidaknya seorang

auditor. Semakin tinggi jabatan belum tentu menjamin semakin berpengalamannya

seorang auditor. Sampel pada penelitian ini hnya auditor yang bekerja pada kantor

akuntan publik, sehingga tidak bisa mewakili macam-macam auditor yang ada di

Indonesia seperti auditor pemerintahan dan auditor internal perusahaan.

Saran untuk penelitian selanjutnya ialah dengan menghilangkan pengukuran

tingkat/jabatan auditor karena tidak dapat diukur dengan menggunakan skala

likert dan dapat mempengaruhi hasil penelitian. Memperluas sampel auditor

dengan cara meneliti jenis auditor yang lainnya seperti auditor yang bekerja di

pemerintahan dan auditor internal yang bekerja di perusahaan.

DAFTAR PUSTAKA

Abelson, M.A.1987. Examination of Avoidable and Unvodaible Turnover. Journal

of Applied Psychology, 72:382-386.

Alderfer, C. 1972. “ Work And Motivation”. Wiley International : New York.

Amilin, Dewi, Rosita. 2008. Pengaruh Komitmen Organisasi Terhadap Kepuasan

Kerja Akuntan Publik dengan Role Stress sebagai Variabel Moderating.

JAAI Vol. 12 No.1

Bagus, Sinhu. 2010.”Komitmen Organisasional.”Forum: All about Theory,h.n.p,

http://all-about-theory.blogspot.com/2010/03/komitmen-organisasional.html

. Diakses tanggal 30 Januari 2010.

Cahyono, Dwi. 2002 “ Pengaruh Jabatan Orgnisasional dan Konflik Peran

terhadap Hubungan Kepuasan Kerja dengan Komitmen Organisasional (

Studi Empiris Kantor Akuntan Publik)”, Jurnal Riset Akuntansi Indonesia

Vol 5 No.3, hal 341-369.

Cahyono, Dwi.2008.”Persepsi Ketidakpastian Lingkunagn Ambiguitas Peran Dan

Konflik Peran Sebagai Mediasi Antara Program Mentoring Dengan

Kepuasan Kerja, Prestasi Kerja Dan Niat Ingin Pindah”. Disertasi tidak

dipublikasikan. Program Studi Doktor Ilmu Ekonomi, Universitas

Diponegoro

Eduarde, Jantje.2005. “Analisis Variabel- variabel Anteseden Dan Konsekuensi

Organisasional- Profesional Conflict Akuntan Di KAP dan Industri”.

Jurnal Riset Akuntansi Indonesia. Universitas Pattimura Ambon. Vol.8.

No.2.

Ghozali, Imam. 2008. “Structural Equation Modeling : Teori, Konsep dan

Aplikasi dengan program AMOS 16.0”. Semarang : Badan Penerbit

Universitas Diponegoro

Gibbo. 2010. “Teori Motivasi Herzberg dan Mc. Clelland.”Forum: Teori dan

Referensi Penelitian,h.n.p, http://teorionline.wordpress.com/2010/01/25/

teori-motivasi-herzberg-dan-mcclelland/. Diakses tanggal 22 Februari

2011.

Hani Handoko. T. 1984. “Manajemen Produksi dan Operasi”. Yogyakarta: BPFE.

Indriantoro, Nur & Supomo, Bambang. (1994).”Metodologi Penelitian Bisnis

untuk Akuntansi dan Manajemen”. Edisi pertama. Yogyakarta: BPFE.

Joiner, Therese A. Dan Steve Bakalis. 2006.”The Antecedents of Organizational

Commitment: The Case of Australian Casual Academics”, International

Journal of Educational Management. Vol. 20 No. 6, pp. 439-452

Kalbers, Lawrence P. Dan William J. Cenker. 2007. “Organizational Commitment

and Auditors in Public Auditors in Public Accounting”. Managerial

Auditing Journal. Vol. 22 No.4 h. 354-375

Public Auditors in Public Accounting”. Managerial Auditing Journal. Vol. 22

No.4 h. 354-357

Luthan, Fred. 2006. Perilaku Organisasi. Yogyakarta: Penerbit Andi

Nugraheni, E. 2006 “ Profesi Akuntan Menuntut Profesionalisme, Netralitas, dan

Kejujuran”. Yogyakarta: Aneka Ilmu.

Robbins, Stephen P. And Timothy A. Judge. 2007, Perilaku Organisasi. Jakarta:

Penerbit Salemba Empat

Setiawati, D. Dan Zulkaida, A. 2007. “ Perbedaan Komitmen Kerja Berdasarkan

Orientasi Peran Gender pada Karyawan Di Bidang Kerja Non Tradisional.

Jurnal PESAT. Vol 2, hal 71-77.

Setyawan, Ivan Aries dan Imam Ghozali. 2006. Akuntansi Keperilakuan : Konsep

dan Kajian Empiris Perilaku Akuntan. Semarang : Badan Penerbit

Universitas Diponegoro.

Stallworth, Lynn H. 2004. “Mentoring, Organizational Commitment and Intention

to Leave Public Accounting” Managerial Auditing Journal, Vol. 18, No.

5, h. 405-418

Sumarno, J. (2005).” Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan

terhadap Hubungan antara Partisipasi anggaran dan Kinerja Manajerial”.

Simposium Nasional Akuntansi. VII Solo, 15-16 September 2005.

Testa, M.R. (2001), “Organizational commitment, job satisfaction, and effort in

the service environment”, The Journal of Psychology, Vol. 135 No. 2, pp.

226-36.

Trimble, Douglas E. 2006.”Organizational Commitment, Job Satisfaction, and

Turnover Intention of Missionaries.” Journal of Psychology and Theology,

Vol. 34, No. 4, h. 349-360

Trisnaningsih. 2003. “Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi

Untuk Mengikuti Pendidikan Profesi Akuntansi”. Jurnal Akuntansi

Universitas Tarumanegara. Halaman: 34-53

Utami, Christina Whidya.(2006).”Manajemen Ritel: Strategi Dan Implementasi

Ritel Modern”. Jakarta: Salemba Empat.

Viator, R.E. (2001), “The relevance of transformational leadership to

nontraditional accounting services: information systems assurance and

business consulting”, Journal of Information Systems, Vol. 15 No. 2, pp.

99-125.