Valuation of mining projects and companies

51

Оценка горнодобывающих проектов и компаний Leading / Thinking / Performing 23 сентября 2011 года, Москва Александр Лопатников Александр Румянцев

-

Upload

american-appraisal-aar-inc -

Category

Economy & Finance

-

view

1.157 -

download

1

Transcript of Valuation of mining projects and companies

Оценка горнодобывающих проектов и компаний

Leading / Thinking / Performing

23 сентября 2011 года, Москва

Александр Лопатников

Александр Румянцев

Оценка горнодобывающих проектов и компаний 2

В этой презентации

ПОЧЕМУ – Добывающие компании в глобальной

экономике

ЧТО – Добывающие активы и их

инвестиционные характеристики

КАК - Подходы к оценке и типичные трудности

Оценка горнодобывающих проектов и компаний 3

ПОЧЕМУ

Добывающие

компании в глобальной экономике

Оценка горнодобывающих проектов и компаний 4

Изменение перспективы

Оценка горнодобывающих проектов и компаний 5

Развитие развивающихся экономик

Рост основного капитала(млрд долл США)

Темпы роста глобального ВВП (% в год)

Оценка горнодобывающих проектов и компаний 6

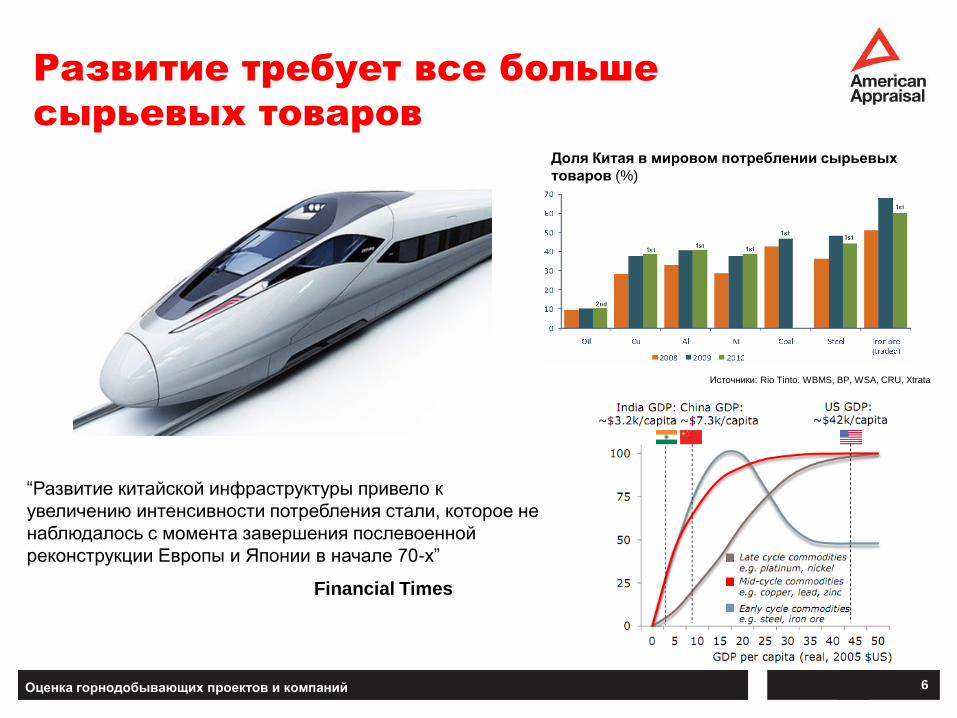

Развитие требует все больше

сырьевых товаров

“Развитие китайской инфраструктуры привело к

увеличению интенсивности потребления стали, которое не

наблюдалось с момента завершения послевоенной

реконструкции Европы и Японии в начале 70-х”

Financial Times

Источники: Rio Tinto. WBMS, BP, WSA, CRU, Xtrata

Доля Китая в мировом потреблении сырьевых

товаров (%)

Оценка горнодобывающих проектов и компаний 7

Динамика индекса CRB-Metals (с поправкой на

инфляцию)

Что случилось в 2002 году?

“Китайский фактор”

Недостаточные инвестиции в разведку и разработку

Ухудшение параметров среднего разрабатываемого

месторождения

Рост капитальных и операционных затрат

Влияние спроса на цены

Потребление стали на единицу

мирового ВВП, кг/долл США

Source: FT

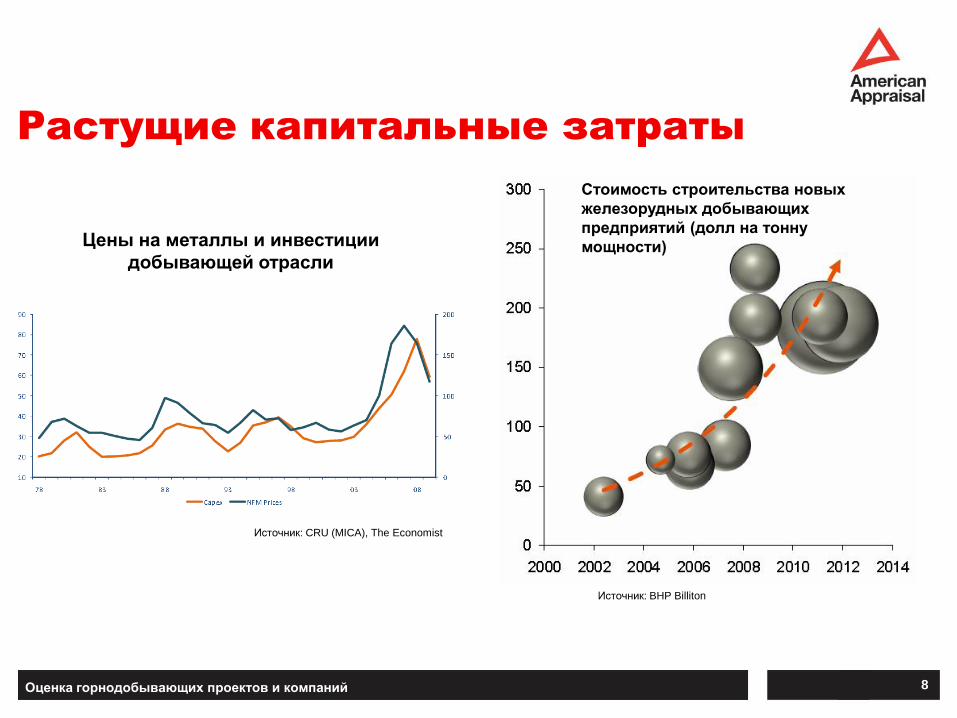

Оценка горнодобывающих проектов и компаний 8

Растущие капитальные затраты

Стоимость строительства новых

железорудных добывающих

предприятий (долл на тонну

мощности)

Источник: BHP Billiton

Цены на металлы и инвестиции

добывающей отрасли

Источник: CRU (MICA), The Economist

Оценка горнодобывающих проектов и компаний 9

Поддержание ресурсной базы

Source: Xstrata

Инвестиционные планы

горнодобывающих компаний:

Xstrata

$21 млрд

Anglo American

$16 млрд в течение 3 лет

BHP Billiton

$15 млрд в 2011, $80 млрд в течение 5

лет

Добывающие компании

инвестируют в 2011 году в

Австралии $82.1 млрд [55% всех

инвестиций в стране и 70% рост

по сравнению с 2010 годом]

Оценка горнодобывающих проектов и компаний 10

Рыночная капитализация 2001 –2011, млрд долл

Источник: Thomson Reuters, Datastream

Рост стоимости добывающих

компаний

“Добывающие компании

составляют 14% совокупной

капитализации Лондонской

фондовой биржи и 13%

капитализации Торонтской

фондовой биржи”

FT

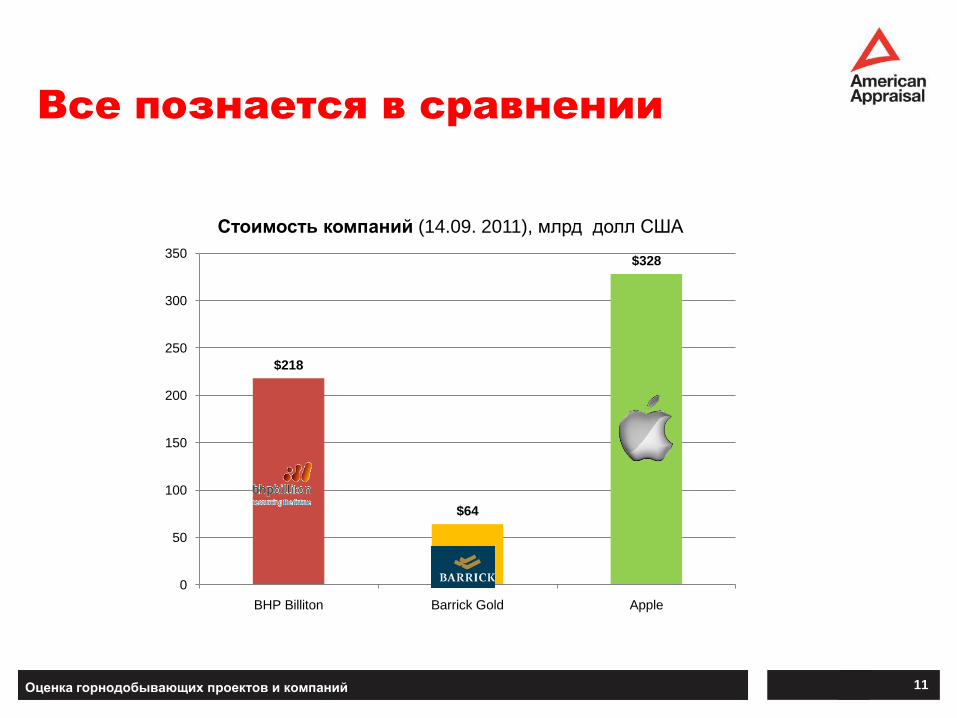

Оценка горнодобывающих проектов и компаний 11

$218

$64

$328

0

50

100

150

200

250

300

350

BHP Billiton Barrick Gold Apple

Стоимость компаний (14.09. 2011), млрд долл США

Все познается в сравнении

Оценка горнодобывающих проектов и компаний 12

Важность добывающих активов в

мировой экономике

Быстрый рост развивающихся стран

Дисбалансы в мировом распределении ресурсов и их

потреблении

Высокорискованный, капиталоемкий сектор

Природные ресурсы контролируются государством

Оценка горнодобывающих проектов и компаний 13

ЧТО

Инвестиционные

характеристики

добывающих активов

Оценка горнодобывающих проектов и компаний 14

Взгляд обывателя

Оценка горнодобывающих проектов и компаний 15

Взгляд с высоты птичьего полета

Оценка горнодобывающих проектов и компаний 16

Взгляд инвестора – подкласс

инвестиционных активов

Derivatives

NON PRODUCING JUNIOR AND

EXPLORATION

SPECULATION

PRODUCING JUNIORGOLD MINESPRODUCINGOUT-OF-FAVOR

TOP-25 GOLD MINES

INVESTMENT

WORLD CLASS UNHEDGED

LEVERAGED

MAJOR GOLD MINESPHYSICAL GOLD INSURANCE

РискДоходность

Оценка горнодобывающих проектов и компаний 17

Доходность и риск горнодобывающей

отрасли

0%

5%

10%

15%

20%

25%

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Доходность на капитал в отрасли

На протяжении многих лет

отрасль в среднем

демонстрировала низкую

доходность при высоких рисках

0

400

800

1,200

Историческая доходность отрасли и S&P 500

HSBC Mining S&P 500

0%

10%

20%

30%

40%

50%

Историческая волатильность отрасли и S&P 500

Волатильность HSBC Mining Волатильность S&P 500

Оценка горнодобывающих проектов и компаний 18

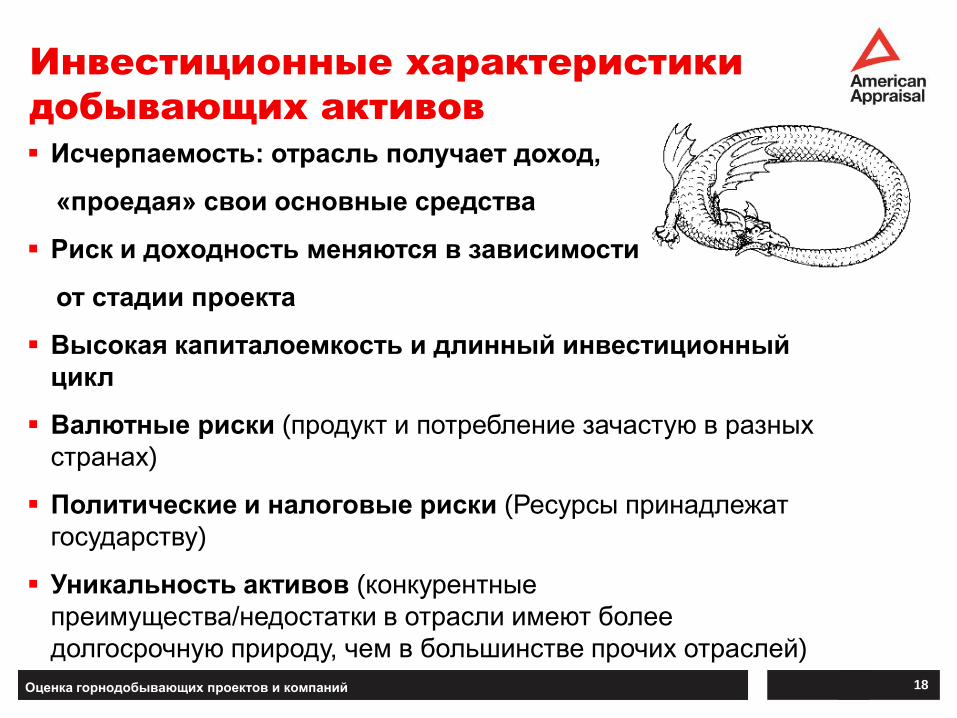

Исчерпаемость: отрасль получает доход,

«проедая» свои основные средства

Риск и доходность меняются в зависимости

от стадии проекта

Высокая капиталоемкость и длинный инвестиционный

цикл

Валютные риски (продукт и потребление зачастую в разных

странах)

Политические и налоговые риски (Ресурсы принадлежат

государству)

Уникальность активов (конкурентные

преимущества/недостатки в отрасли имеют более

долгосрочную природу, чем в большинстве прочих отраслей)

Инвестиционные характеристики

добывающих активов

Оценка горнодобывающих проектов и компаний 19

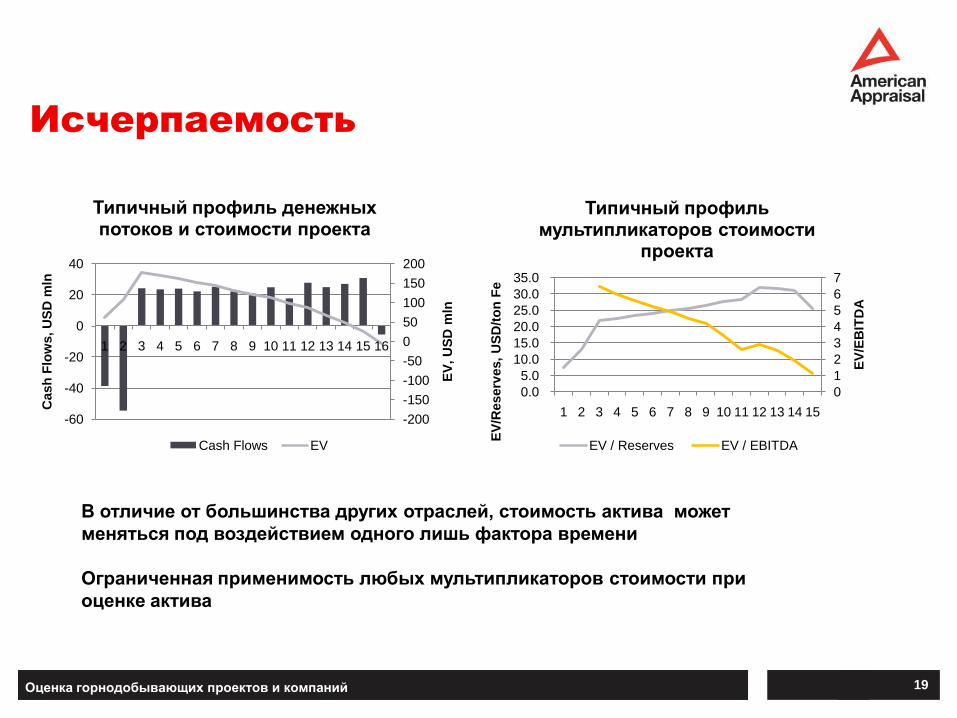

Исчерпаемость

-200

-150

-100

-50

0

50

100

150

200

-60

-40

-20

0

20

40

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

EV

, U

SD

mln

Cash

Flo

ws, U

SD

mln

Типичный профиль денежных потоков и стоимости проекта

Cash Flows EV

0

1

2

3

4

5

6

7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

EV

/EB

ITD

A

EV

/Reserv

es,

US

D/t

on

Fe

Типичный профиль мультипликаторов стоимости

проекта

EV / Reserves EV / EBITDA

В отличие от большинства других отраслей, стоимость актива может

меняться под воздействием одного лишь фактора времени

Ограниченная применимость любых мультипликаторов стоимости при

оценке актива

Оценка горнодобывающих проектов и компаний 20

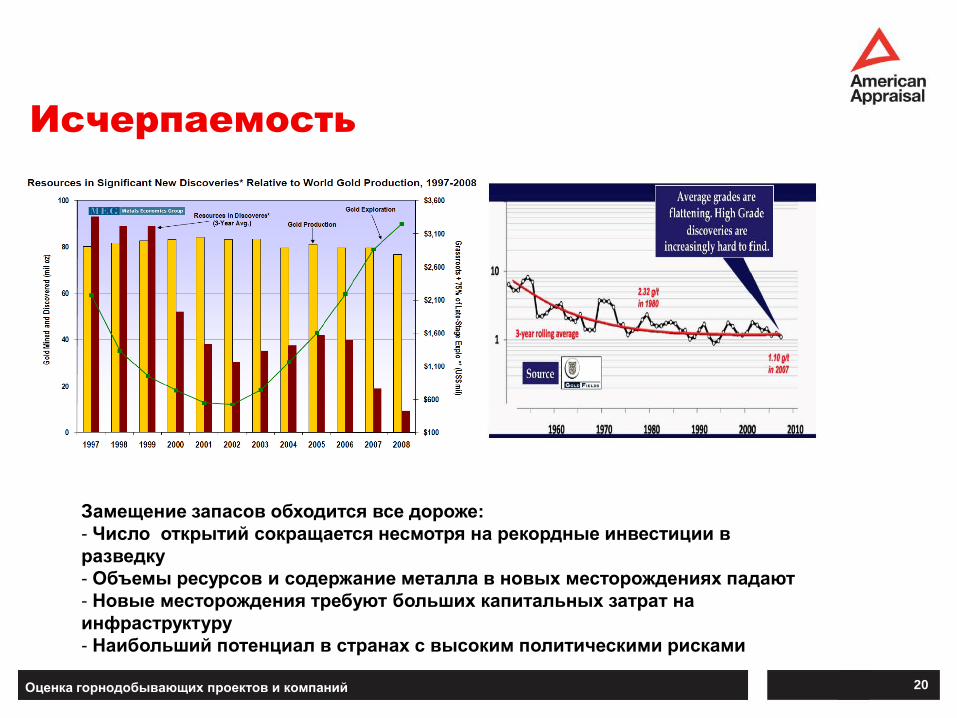

Исчерпаемость

Замещение запасов обходится все дороже:

- Число открытий сокращается несмотря на рекордные инвестиции в

разведку

- Объемы ресурсов и содержание металла в новых месторождениях падают

- Новые месторождения требуют больших капитальных затрат на

инфраструктуру

- Наибольший потенциал в странах с высоким политическими рисками

Оценка горнодобывающих проектов и компаний 21

Цикл стоимости добывающего актива –

риск и доходность

Оценка горнодобывающих проектов и компаний 22

Капиталоемкость

0200400600800

1,0001,2001,4001,600

0 4 8 12 16 20

Мл

нд

ол

лС

ША

n

млн тонн руды

Оценка капитальных затрат (О’Хара 1980, с учетом инфляции)

underground

open-pit

-

0.20

0.40

0.60

0.80

1.00

0%5%

10%15%20%25%30%35%40%45%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Маржа, ROCE и оборачиваемость активов (среднее по отрасли)

ROCE

EBITDA margin

Asset turnover

Высокая операционная доходность

может не обеспечивать требуемой

доходности капитала

- Размер капиталовложений

ограничивает круг инвесторов

- Значительный эффект масштаба

Оценка горнодобывающих проектов и компаний 23

Инвестиционный цикл в отрасли

год 1 год 2 год 3 год 4 год 5 год 6 год 7

Бурение

Оценка и предварительное ТЭО

ТЭО (feasibility study)

Привлечение финансирования

Строительство и капитальная вскрыша

Начало добычи

График ввода месторождения (идеальный случай)

0

5

10

15

20

0-4 5-8 9-12 13-16 17-20 21-24 25-28 29-32 33-36 37-40 более 40

лет

Распределение проектов с момента обнаружения до ввода

Медиана: 17 лет

… и реальность

Оценка горнодобывающих проектов и компаний 24

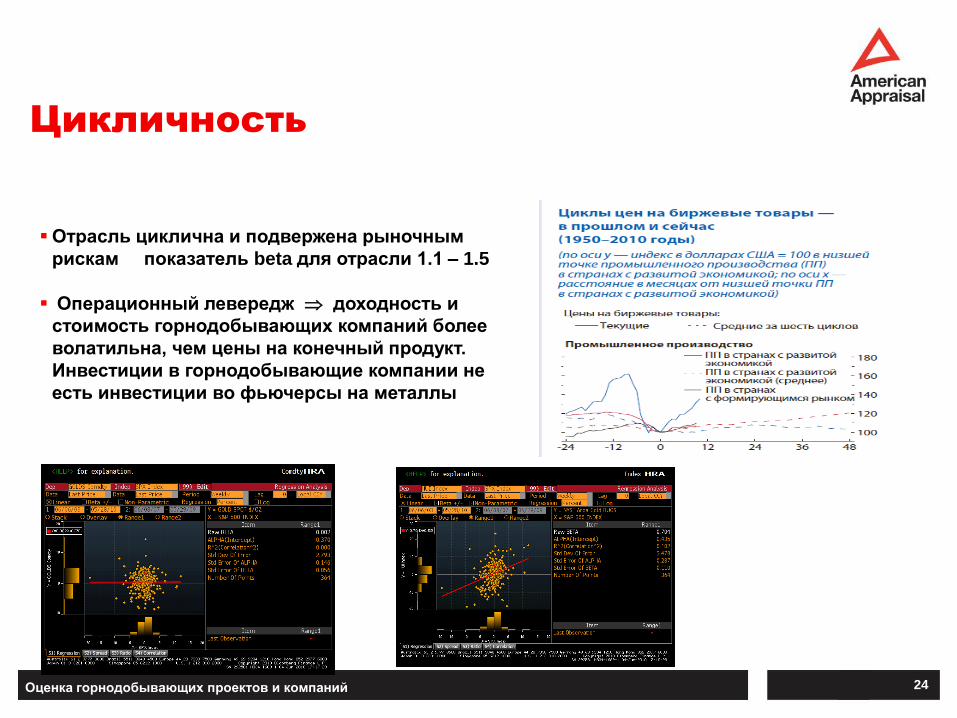

Цикличность

Отрасль циклична и подвержена рыночным

рискам показатель beta для отрасли 1.1 – 1.5

Операционный левередж доходность и

стоимость горнодобывающих компаний более

волатильна, чем цены на конечный продукт.

Инвестиции в горнодобывающие компании не

есть инвестиции во фьючерсы на металлы

Оценка горнодобывающих проектов и компаний 25

Волатильность и опционная стоимость

- Волатильность цен на металлы значимость опционной компоненты в

стоимости маржинально доходных месторождений

- Длительный цикл строительства ограничивает стоимость опциона ->

предпочтительно поэтапное инвестирование

Оценка горнодобывающих проектов и компаний 26

Валютный риск

Ценообразование на большинство металлов

привязано к доллару. Большая часть затрат – в

локальной валюте. Изменение обменного курса

существенно влияет на доходность отрасли

6.07.08.09.0

10.011.012.013.014.0

01.0

1.2

001

01.0

2.2

001

01.0

3.2

001

01.0

4.2

001

01.0

5.2

001

01.0

6.2

001

01.0

7.2

001

01.0

8.2

001

01.0

9.2

001

01.1

0.2

001

01.1

1.2

001

01.1

2.2

001

01.0

1.2

002

ZAR/USD

Оценка горнодобывающих проектов и компаний 27

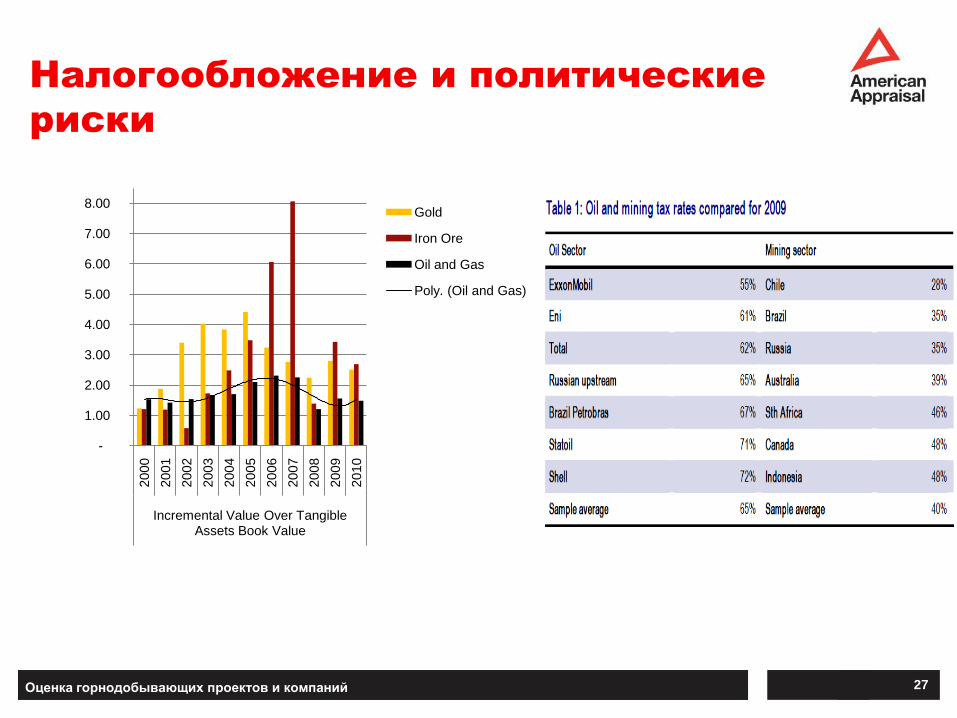

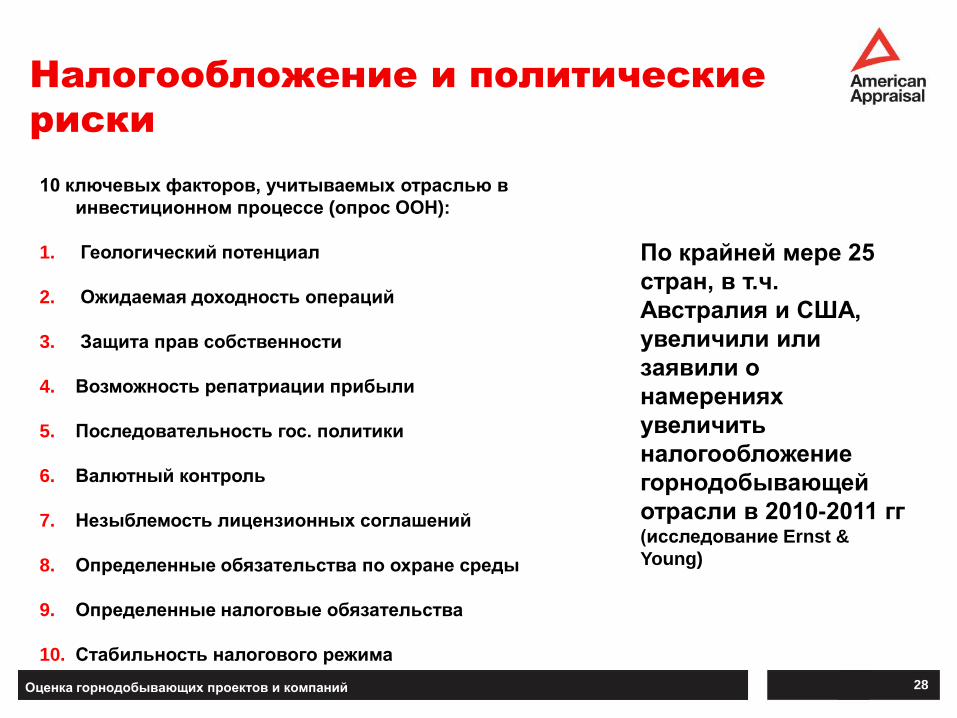

Налогообложение и политические

риски

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Incremental Value Over Tangible Assets Book Value

Gold

Iron Ore

Oil and Gas

Poly. (Oil and Gas)

Оценка горнодобывающих проектов и компаний 28

Налогообложение и политические

риски

10 ключевых факторов, учитываемых отраслью в

инвестиционном процессе (опрос ООН):

1. Геологический потенциал

2. Ожидаемая доходность операций

3. Защита прав собственности

4. Возможность репатриации прибыли

5. Последовательность гос. политики

6. Валютный контроль

7. Незыблемость лицензионных соглашений

8. Определенные обязательства по охране среды

9. Определенные налоговые обязательства

10. Стабильность налогового режима

По крайней мере 25

стран, в т.ч.

Австралия и США,

увеличили или

заявили о

намерениях

увеличить

налогообложение

горнодобывающей

отрасли в 2010-2011 гг (исследование Ernst &

Young)

Оценка горнодобывающих проектов и компаний 29

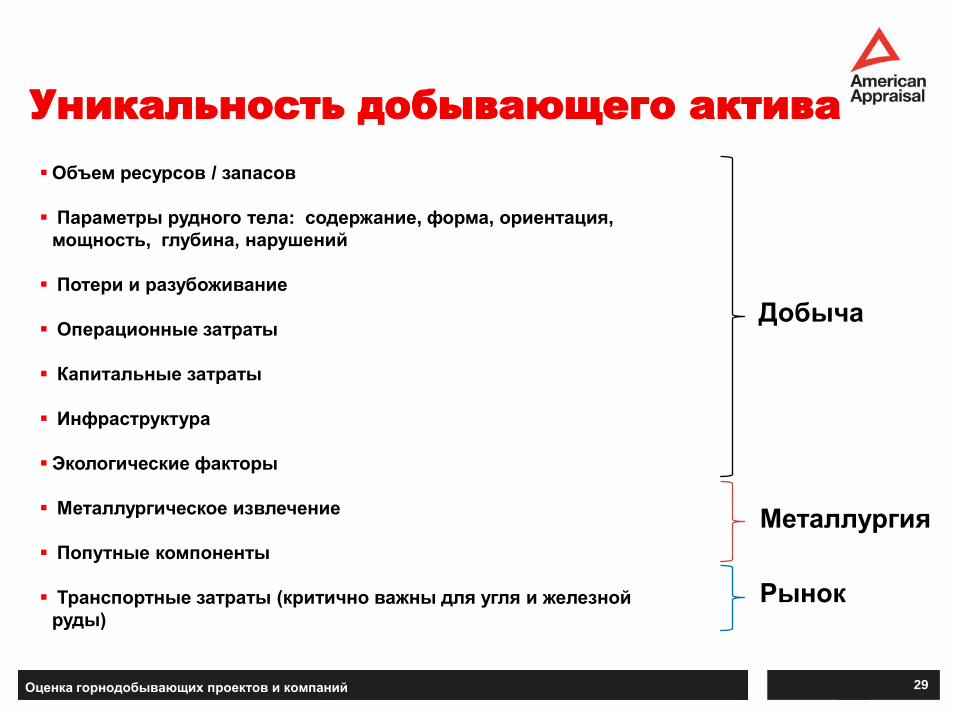

Уникальность добывающего актива

Объем ресурсов / запасов

Параметры рудного тела: содержание, форма, ориентация,

мощность, глубина, нарушений

Потери и разубоживание

Операционные затраты

Капитальные затраты

Инфраструктура

Экологические факторы

Металлургическое извлечение

Попутные компоненты

Транспортные затраты (критично важны для угля и железной

руды)

Добыча

Металлургия

Рынок

Оценка горнодобывающих проектов и компаний 30

КАК

Подходы к оценке и

типичные трудности

Оценка горнодобывающих проектов и компаний 31

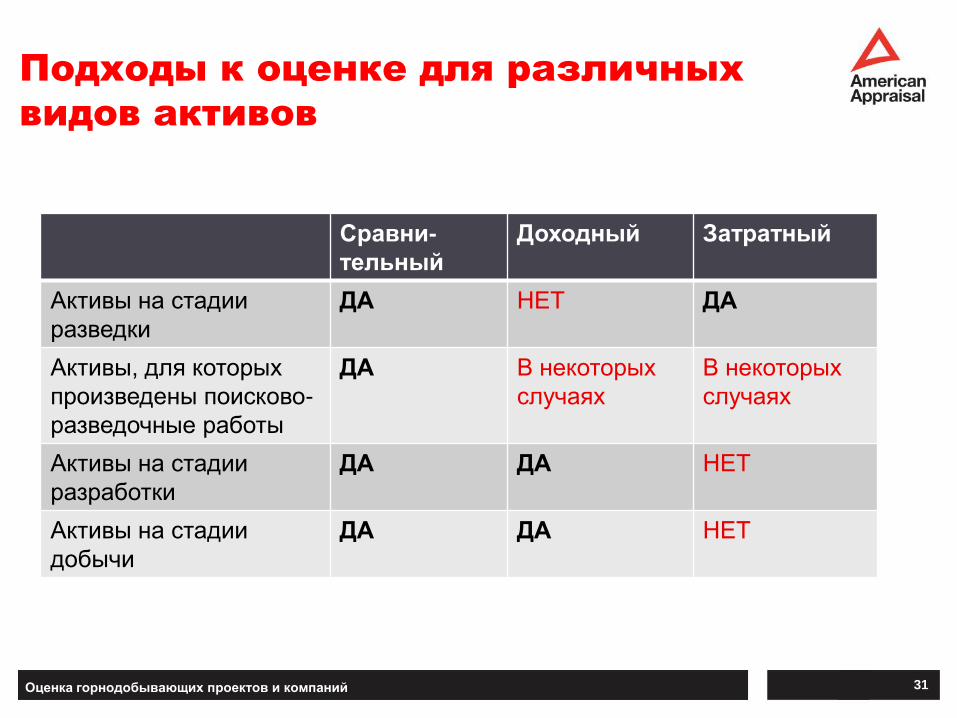

Подходы к оценке для различных

видов активов

Сравни-

тельный

Доходный Затратный

Активы на стадии

разведки

ДА НЕТ ДА

Активы, для которых

произведены поисково-

разведочные работы

ДА В некоторых

случаях

В некоторых

случаях

Активы на стадии

разработки

ДА ДА НЕТ

Активы на стадии

добычи

ДА ДА НЕТ

Оценка горнодобывающих проектов и компаний 32

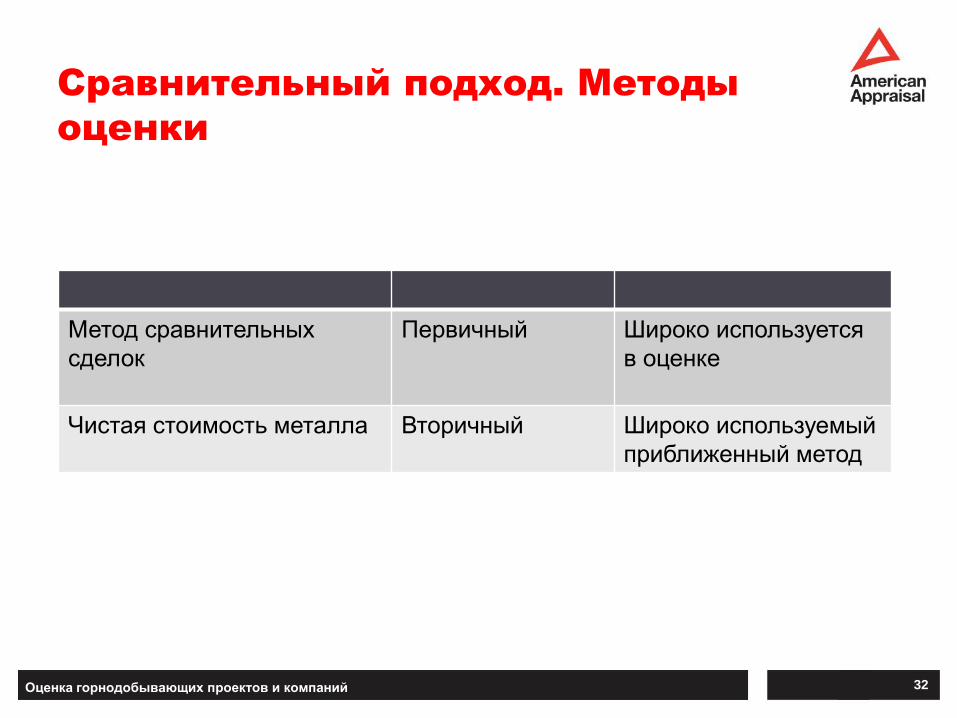

Сравнительный подход. Методы

оценки

Метод сравнительных

сделок

Первичный Широко используется

в оценке

Чистая стоимость металла Вторичный Широко используемый

приближенный метод

Оценка горнодобывающих проектов и компаний 33

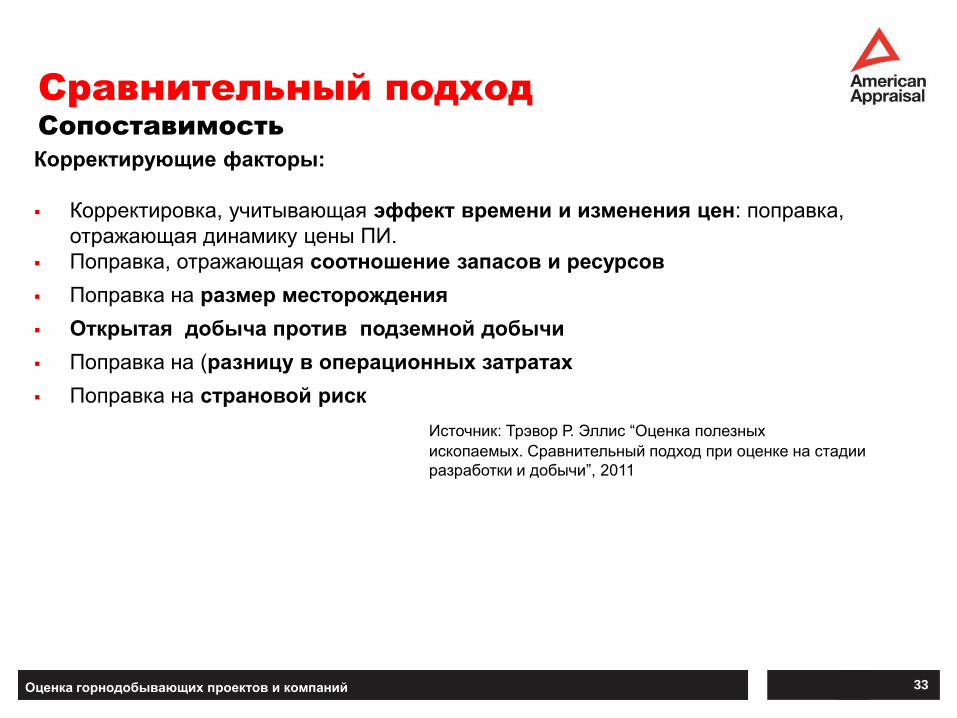

Корректирующие факторы:

Корректировка, учитывающая эффект времени и изменения цен: поправка,

отражающая динамику цены ПИ.

Поправка, отражающая соотношение запасов и ресурсов

Поправка на размер месторождения

Открытая добыча против подземной добычи

Поправка на (разницу в операционных затратах

Поправка на страновой риск

Источник: Трэвор Р. Эллис “Оценка полезных

ископаемых. Сравнительный подход при оценке на стадии

разработки и добычи”, 2011

Сравнительный подход

Сопоставимость

Оценка горнодобывающих проектов и компаний 34

0

10000

20000

30000

40000

50000

60000

0

100

200

300

400

500

600

Рыночная капитализация золотодобывающих компаний и мультипликатор на запасы2010

EV

EV/Resources

Сравнительный подход

Сопоставимость

Среднее значение

стоимости запасов

$243/Oz

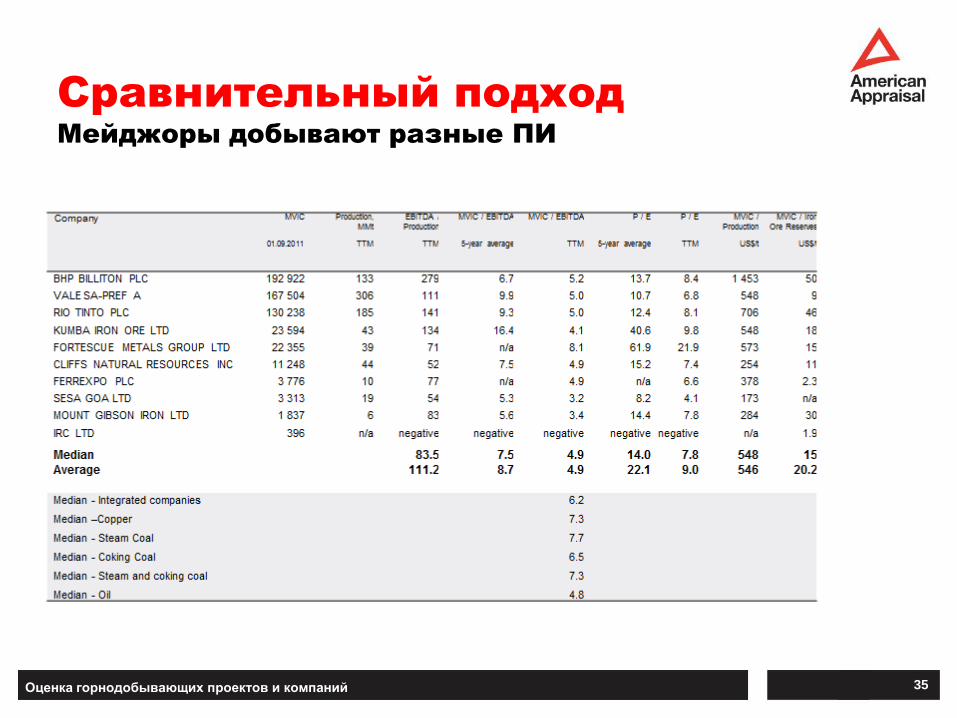

Оценка горнодобывающих проектов и компаний 35

Сравнительный подход

Мейджоры добывают разные ПИ

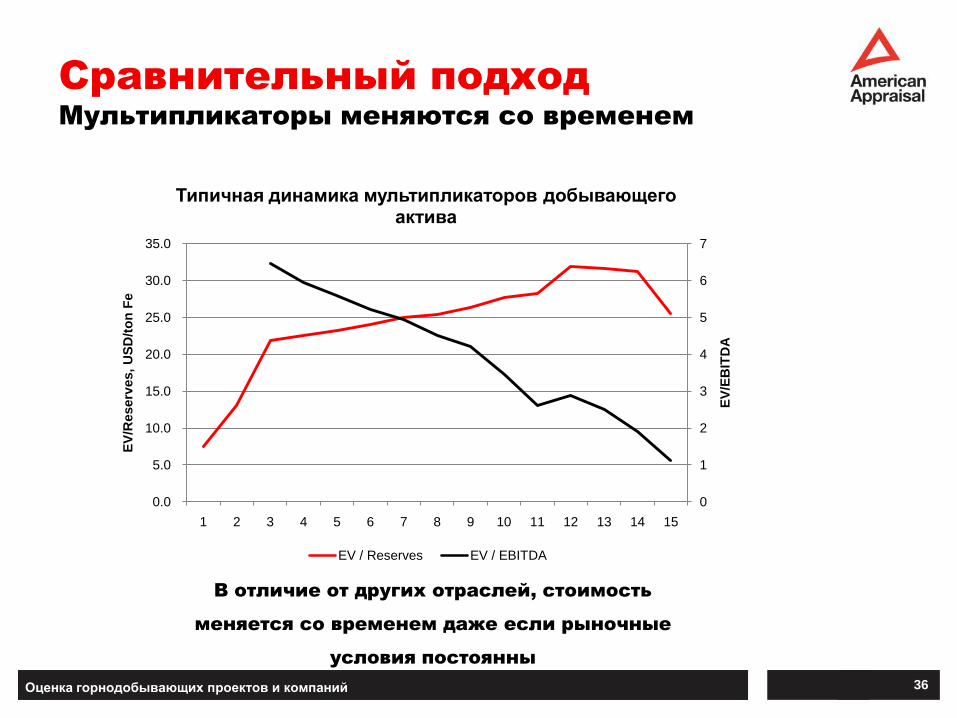

Оценка горнодобывающих проектов и компаний 36

0

1

2

3

4

5

6

7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

EV

/EB

ITD

A

EV

/Reserv

es,

US

D/t

on

Fe

Типичная динамика мультипликаторов добывающего актива

EV / Reserves EV / EBITDA

В отличие от других отраслей, стоимость

меняется со временем даже если рыночные

условия постоянны

Сравнительный подход

Мультипликаторы меняются со временем

Оценка горнодобывающих проектов и компаний 37

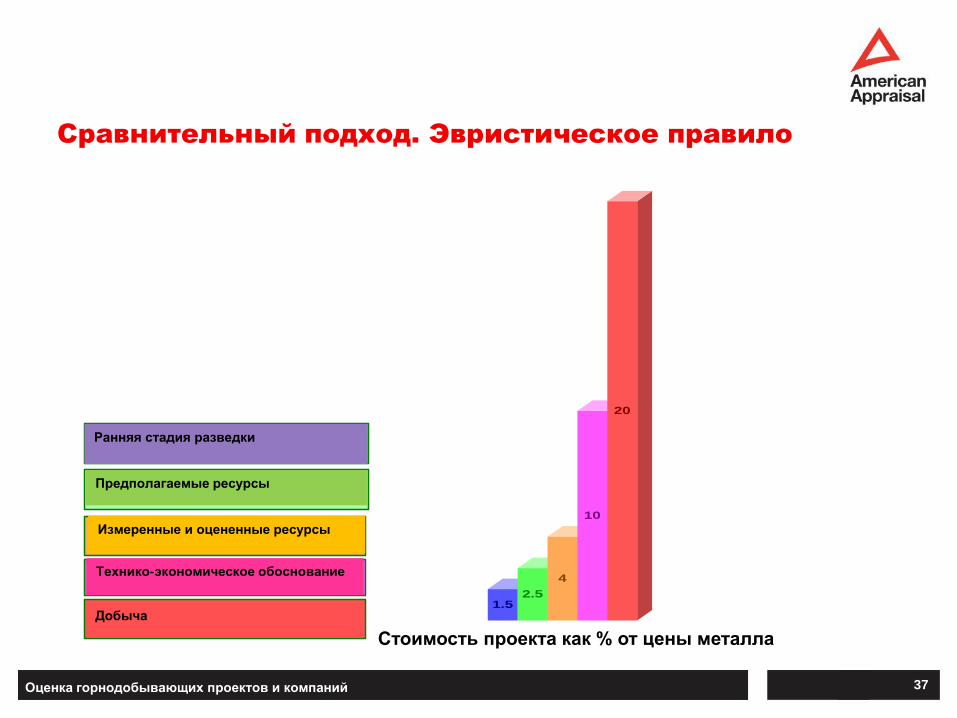

Сравнительный подход. Эвристическое правило

1.52.5

4

10

20

Rule of Thumb, % Metal Price

Early Exploration

Inferred Resources

Measured & Indicated

Resources

Feasibility Study

Production

Ранняя стадия разведки

Предполагаемые ресурсы

Измеренные и оцененные ресурсы

Технико-экономическое обоснование

Добыча

Стоимость проекта как % от цены металла

Оценка горнодобывающих проектов и компаний 38

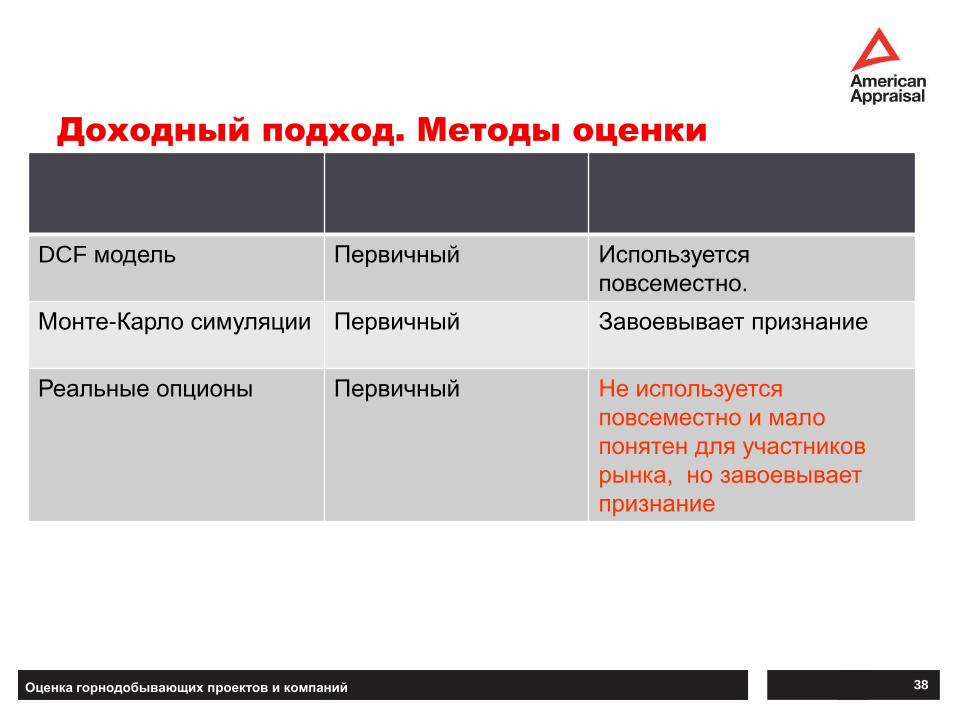

Доходный подход. Методы оценки

DCF модель Первичный Используется

повсеместно.

Монте-Карло симуляции Первичный Завоевывает признание

Реальные опционы Первичный Не используется

повсеместно и мало

понятен для участников

рынка, но завоевывает

признание

Оценка горнодобывающих проектов и компаний 39

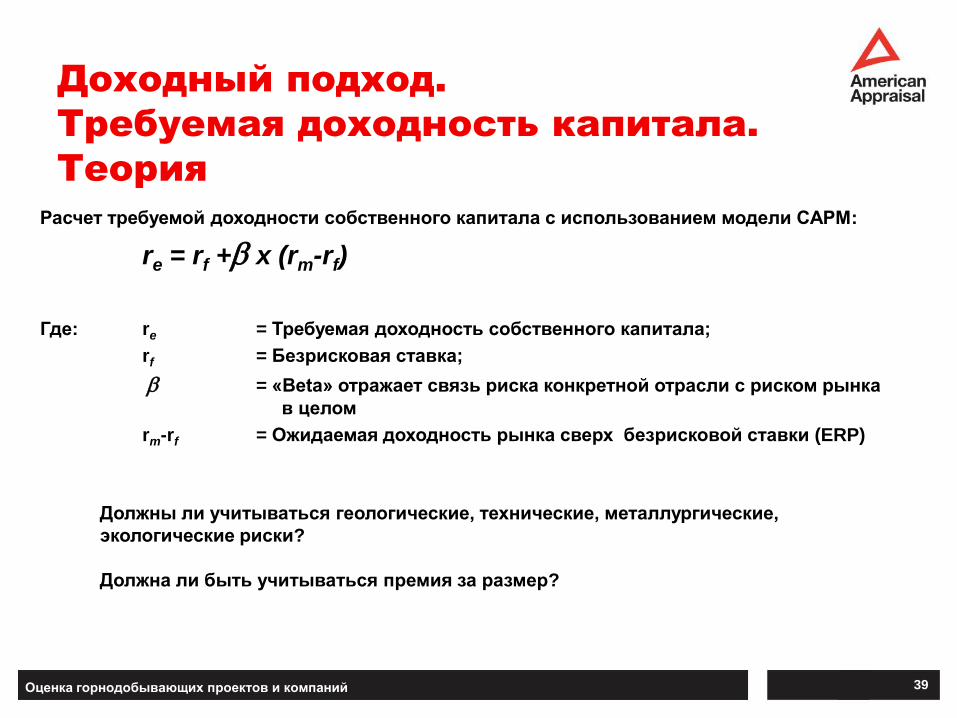

Доходный подход.

Требуемая доходность капитала.

Теория

Расчет требуемой доходности собственного капитала с использованием модели CAPM:

re = rf +b x (rm-rf)

Где: re = Требуемая доходность собственного капитала;

rf = Безрисковая ставка;

b = «Beta» отражает связь риска конкретной отрасли с риском рынка

в целом

rm-rf = Ожидаемая доходность рынка сверх безрисковой ставки (ERP)

Должны ли учитываться геологические, технические, металлургические,

экологические риски?

Должна ли быть учитываться премия за размер?

Оценка горнодобывающих проектов и компаний 40

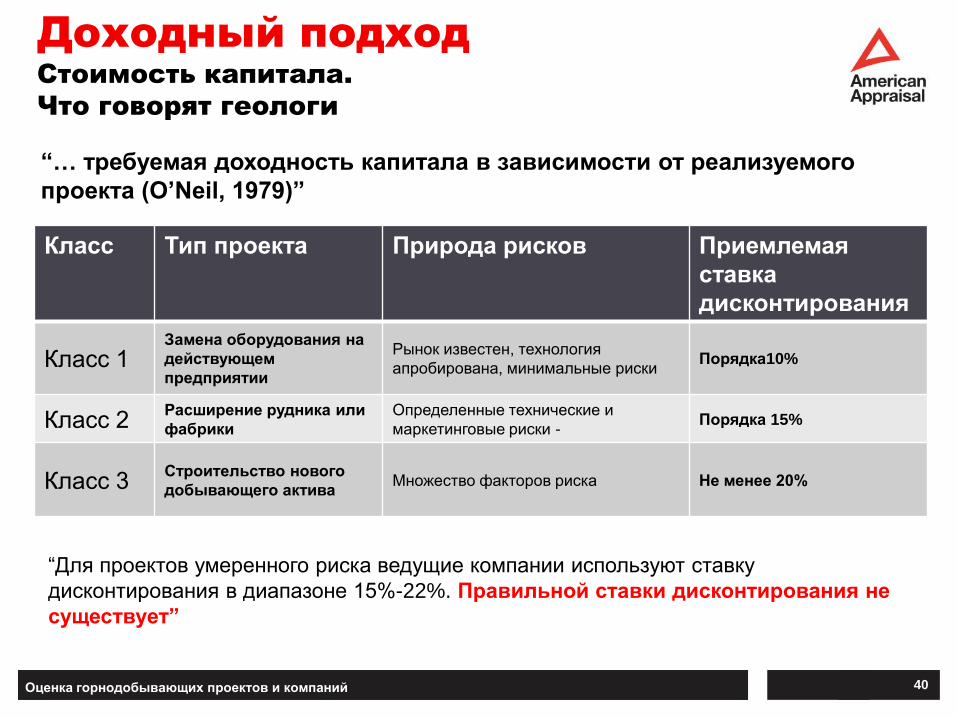

Доходный подход

Стоимость капитала.

Что говорят геологи

“… требуемая доходность капитала в зависимости от реализуемого

проекта (O’Neil, 1979)”

Класс Тип проекта Природа рисков Приемлемая

ставка

дисконтирования

Класс 1Замена оборудования на

действующем

предприятии

Рынок известен, технология

апробирована, минимальные рискиПорядка10%

Класс 2Расширение рудника или

фабрики

Определенные технические и

маркетинговые риски -Порядка 15%

Класс 3Строительство нового

добывающего активаМножество факторов риска Не менее 20%

“Для проектов умеренного риска ведущие компании используют ставку

дисконтирования в диапазоне 15%-22%. Правильной ставки дисконтирования не

существует”

Оценка горнодобывающих проектов и компаний 41

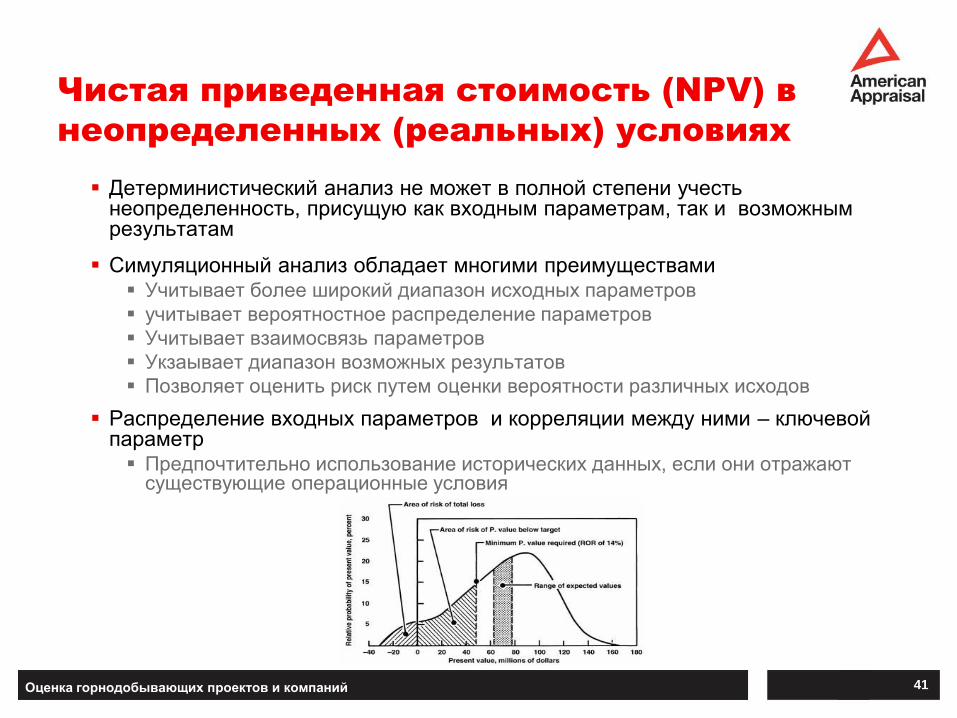

Чистая приведенная стоимость (NPV) в

неопределенных (реальных) условиях

Детерминистический анализ не может в полной степени учесть неопределенность, присущую как входным параметрам, так и возможным результатам

Симуляционный анализ обладает многими преимуществами Учитывает более широкий диапазон исходных параметров

учитывает вероятностное распределение параметров

Учитывает взаимосвязь параметров

Укзаывает диапазон возможных результатов

Позволяет оценить риск путем оценки вероятности различных исходов

Распределение входных параметров и корреляции между ними – ключевой параметр Предпочтительно использование исторических данных, если они отражают

существующие операционные условия

Оценка горнодобывающих проектов и компаний 42

Типичные источники ценовых прогнозов

Рынки - фьючерсы на золото, медь, энергетический уголь,

алюминий, молибден, сталь и пр.

Инвестиционные банки и консенсус-прогнозы

Специализированные экспертные компании - CRU, CPM Group,

Brook Hunt, Raw Materials Group, IHS McCloskey, HIS CERA и пр.

Оценщики не должны составлять прогнозы!

Значение имеет мнение участников рынка!

Очень трудно сделать точный прогноз, особенно о будущем (Н. Бор)

Основные допущения. Прогноз цен

Оценка горнодобывающих проектов и компаний 43

Фьючерсы не отражают ожидаемые будущие цены (normal

contango / normal backwardation)

Фьючерсы крайне волатильны, подвержены влиянию погодных

условий, остатков на складах, стоимости хранения, общей

рыночной волатильности

Большинство аналитических прогнозов имеют краткосрочный

характер, подвержены поведенческим факторам

Основные допущения. Прогноз цен

Оценка горнодобывающих проектов и компаний 44

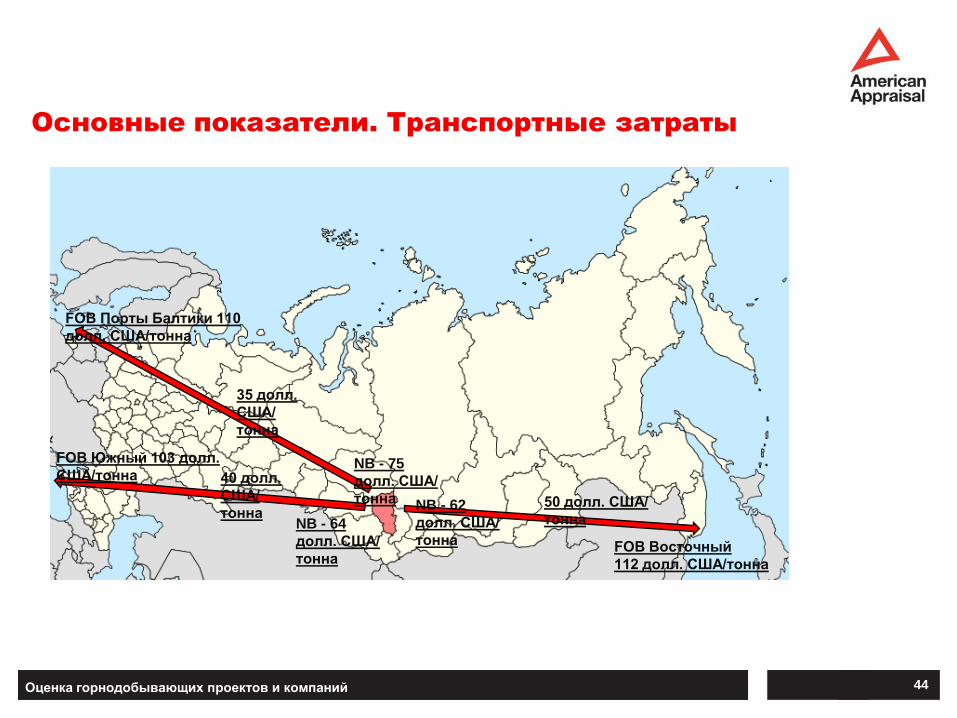

Основные показатели. Транспортные затраты

FOB Порты Балтики 110

долл. США/тонна

FOB Восточный

112 долл. США/тонна

FOB Южный 103 долл.

США/тонна

50 долл. США/

тонна

35 долл.

США/

тонна

40 долл.

США/

тоннаNB - 62

долл. США/

тонна

NB - 75

долл. США/

тонна

NB - 64

долл. США/

тонна

Оценка горнодобывающих проектов и компаний 45

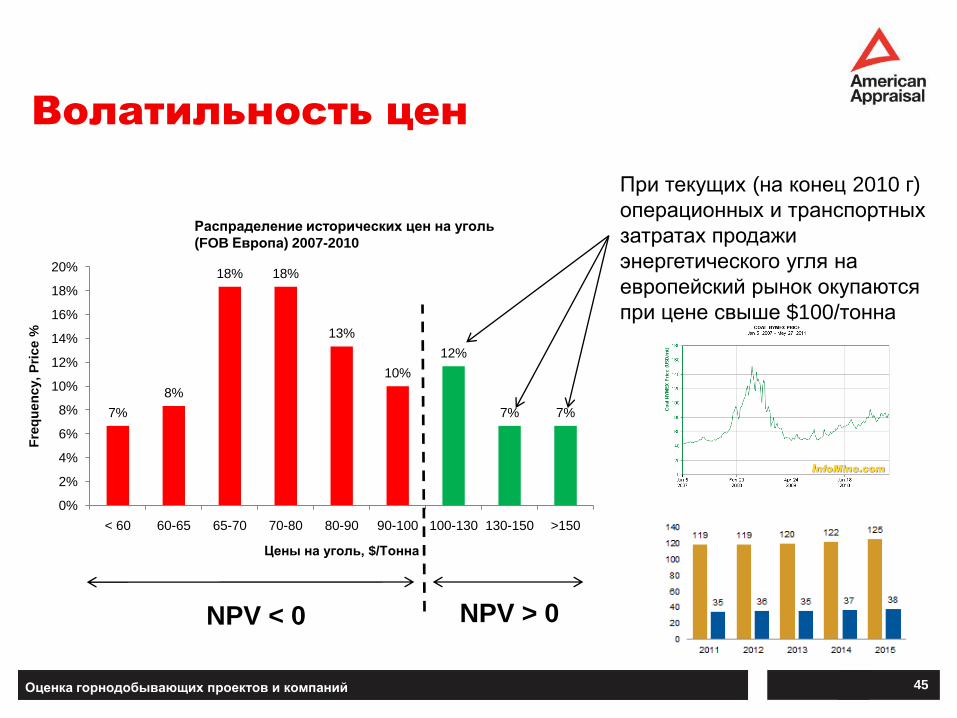

7%

8%

18% 18%

13%

10%

12%

7% 7%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

< 60 60-65 65-70 70-80 80-90 90-100 100-130 130-150 >150

Fre

qu

en

cy,

Pri

ce %

Цены на уголь, $/Тонна

Распраделение исторических цен на уголь

(FOB Европа) 2007-2010

При текущих (на конец 2010 г)

операционных и транспортных

затратах продажи

энергетического угля на

европейский рынок окупаются

при цене свыше $100/тонна

Волатильность цен

NPV > 0NPV < 0

Оценка горнодобывающих проектов и компаний 46

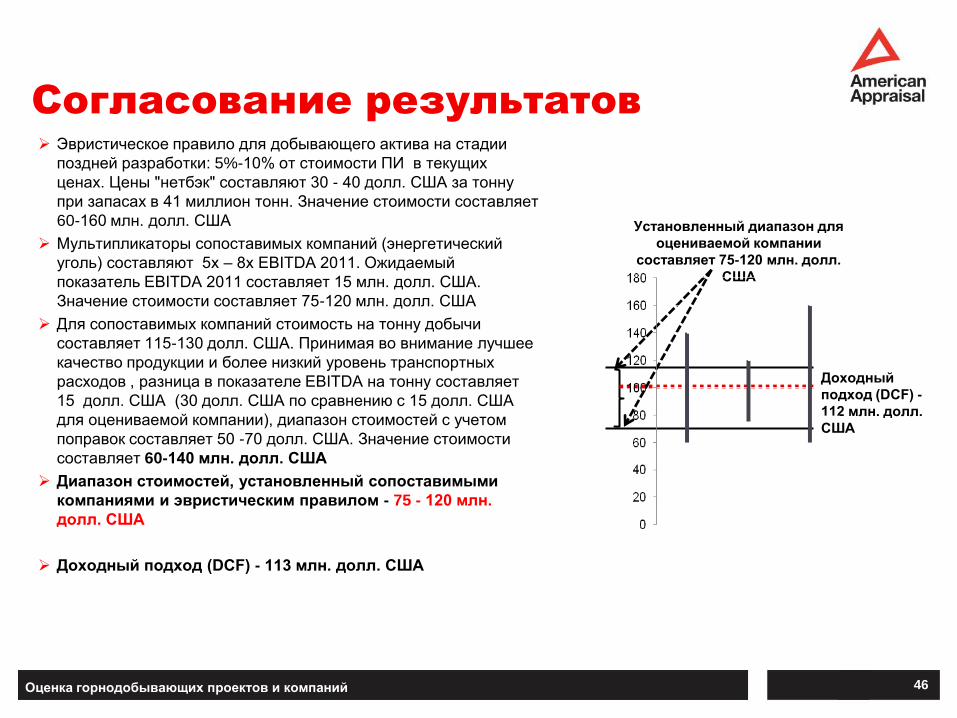

Эвристическое правило для добывающего актива на стадии

поздней разработки: 5%-10% от стоимости ПИ в текущих

ценах. Цены "нетбэк" составляют 30 - 40 долл. США за тонну

при запасах в 41 миллион тонн. Значение стоимости составляет

60-160 млн. долл. США

Мультипликаторы сопоставимых компаний (энергетический

уголь) составляют 5x – 8x EBITDA 2011. Ожидаемый

показатель EBITDA 2011 составляет 15 млн. долл. США.

Значение стоимости составляет 75-120 млн. долл. США

Для сопоставимых компаний стоимость на тонну добычи

составляет 115-130 долл. США. Принимая во внимание лучшее

качество продукции и более низкий уровень транспортных

расходов , разница в показателе EBITDA на тонну составляет

15 долл. США (30 долл. США по сравнению с 15 долл. США

для оцениваемой компании), диапазон стоимостей с учетом

поправок составляет 50 -70 долл. США. Значение стоимости

составляет 60-140 млн. долл. США

Диапазон стоимостей, установленный сопоставимыми

компаниями и эвристическим правилом - 75 - 120 млн.

долл. США

Доходный подход (DCF) - 113 млн. долл. США

Установленный диапазон для

оцениваемой компании

составляет 75-120 млн. долл.

США

Согласование результатов

Доходный

подход (DCF) -

112 млн. долл.

США

Оценка горнодобывающих проектов и компаний 47

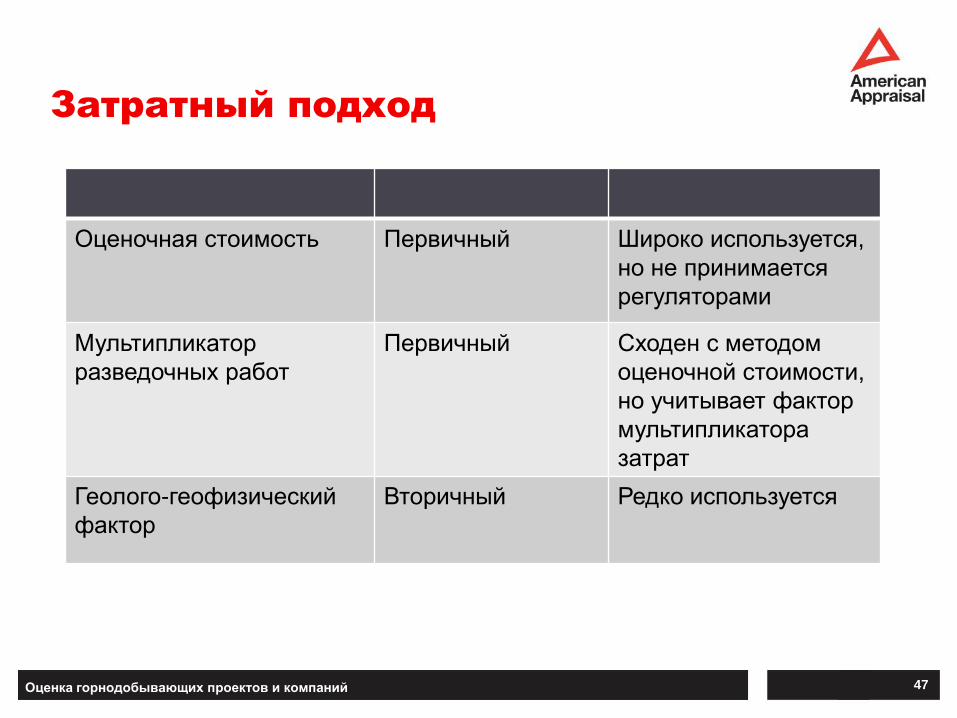

Затратный подход

Оценочная стоимость Первичный Широко используется,

но не принимается

регуляторами

Мультипликатор

разведочных работ

Первичный Сходен с методом

оценочной стоимости,

но учитывает фактор

мультипликатора

затрат

Геолого-геофизический

фактор

Вторичный Редко используется

Оценка горнодобывающих проектов и компаний 48

Используются только для активов на стадии разведки и начальной стадии

разработки

Как правило, употребляется без референса на рыночные данные

Предпочтительно использование совместно с альтернативным подходом

Применение этого метода наиболее эффективно, если выполняется специалистом,

имеющим хорошее знание геологии оцениваемого актива и данных о сделках с

аналогичным активами

Источник: Трэвор Р. Эллис «Оценка полезных

ископаемых. Обзор методов

затратного подхода», 2011

Затратный подход.

Предостережение

Оценка горнодобывающих проектов и компаний 49

Затратный подход

Надежность измерения затрат

Компания Проект Метоположение Скорректированные

затраты, млрд долл

Плановые

затраты,

млрд

долл

Превы

шение

XstrataKoniambo

nickel project New Caledonia 5 3.9 30%

CITICSino Iron

mine Western Australia 5.2 4.2 23%

BarrickPascua-

Lama Chile-Argentina 5-4.7 3.3-3.0 52%

Rio TintoVaious iron

ore projects Australia 6.9 5.2 33%

Превышение затрат по проектам 2011 г

Источник: Rio Tinto

Оценка горнодобывающих проектов и компаний 50

Заключение

Оценка должна опираться на геологические и технические данные,

предоставляемые отраслевыми экспертами

Заповеди оценщика: изучи рынок, изучи актив, изучи методы определения

стоимости и их ограничения, помни о неопределенности

Методы оценки должны отражать принципы, используемые участниками

рынка и качество исходных данных

Доходный подход наиболее часто используется при оценке активов,

находящихся на стадии разработки. Сравнительный и затратный подходы

могут быть использованы для активов на стадии разведки

Оценка горнодобывающих проектов и компаний 51

Спасибо за внимание