UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO … Janaina... · the six main country examiners (CESPE,...

59

UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO PRÓ-REITORIA DE GRADUAÇÃO DEPARTAMENTO DE AGROTECNOLOGIA E CIÊNCIAS SOCIAIS CURSO DE CIÊNCIAS CONTÁBEIS MARIA JANAINA TÔRRES RÊGO CONCURSOS PÚBLICOS EM CONTABILIDADE: UMA ANÁLISE DAS SUBÁREAS SEGUNDO CNPq, CAPES E FINEP MAIS EXIGIDAS NAS PROVAS ENTRE 2010 E 2012. MOSSORÓ-RN 2014

Transcript of UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO … Janaina... · the six main country examiners (CESPE,...

UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO

PRÓ-REITORIA DE GRADUAÇÃO

DEPARTAMENTO DE AGROTECNOLOGIA E CIÊNCIAS SOCIAIS

CURSO DE CIÊNCIAS CONTÁBEIS

MARIA JANAINA TÔRRES RÊGO

CONCURSOS PÚBLICOS EM CONTABILIDADE: UMA ANÁLISE DAS SUBÁREAS SEGUNDO CNPq, CAPES E FINEP MAIS EXIGIDAS NAS PROVAS

ENTRE 2010 E 2012.

MOSSORÓ-RN 2014

MARIA JANAINA TÔRRES RÊGO

CONCURSOS PÚBLICOS EM CONTABILIDADE: UMA ANÁLISE DAS SUBÁREAS SEGUNDO CNPq, CAPES E FINEP MAIS EXIGIDAS NAS PROVAS

ENTRE 2010 E 2012.

Monografia apresentada a Universidade Federal Rural do Semi-Árido, Campus Mossoró para obtenção de título de Bacharel em Ciências Contábeis.

Orientador: Prof. M. Sc. Lucas Lúcio Godeiro – UFERSA.

MOSSORÓ-RN 2014

Dados Internacionais de Catalogação na Publicação (CIP) Biblioteca Central Orlando Teixeira (BCOT)

Setor de Informação e Referência

R343c Rego, Maria Janaina Torres

Concursos públicos em contabilidade: uma análise das subáreas segundo CNPq, CAPES e FINEP mais exigidas nas provas de 2010 a 2012 / Maria Janaina Torres Rego. -- Mossoró, 2014.

36f.: il.

Orientador: Prof. M. Sc. Lucas Lúcio Godeiro. Monografia (Graduação em Ciências Contábeis) – Universidade Federal Rural do Semi-Árido. Pró-Reitoria de Graduação.

1. Contabilidade. 2. Concursos públicos. 3. Salário. 4. Subáreas de contabilidade. I. Titulo.

RN/UFERSA/BCOT /238-14 CDD ( 22.ed.) : 657

Bibliotecária: Vanessa Christiane Alves de Souza Borba CRB-15/452

3

MARIA JANAINA TÔRRES RÊGO

CONCURSOS PÚBLICOS EM CONTABILIDADE: UMA ANÁLISE DAS SUBÁREAS SEGUNDO CNPq, CAPES E FINEP MAIS EXIGIDAS NAS PROVAS

ENTRE 2010 E 2012.

Monografia apresentada a Universidade Federal Rural do Semi-Árido, Campus Mossoró para obtenção de título de Bacharel em Ciências Contábeis.

APROVADA EM:_____/_____/______

Dedico este trabalho a minha mãe Maria Salete Tôrres Rêgo, por ser um exemplo de mulher, pessoa admirável, batalhadora, que sempre me apoiou e esteve ao meu lado nos momentos mais difíceis.

AGRADECIMENTOS

Primeiramente a Deus, pela oportunidade que me deu em ingressar na Universidade, para a realização de um sonho e ter me proporcionado saúde, fé, humildade e forças para enfrentar todas as dificuldades que surgiram na caminhada durante o tempo que passei no Curso de Ciências Contábeis da Ufersa. Aos meus pais, Jaime Rêgo e Maria Salete pela educação que me deram, sempre me incentivando para a concretização deste sonho, em especial a minha mãe que é uma guerreira, que nunca mediu esforços para me ajudar no que precisei, sempre pensando no meu futuro e que sempre foi o espelho de minha vida. Aos meus irmãos, pelo o incentivo, cuidado, paciência e compreensão. Ao meu orientador Lucas Godeiro, pela disponibilidade, humildade e atenção com que me orientou durante esse período para a realização desta monografia. Pelos conhecimentos transmitidos nessa caminhada e pela grande contribuição neste trabalho. Ao professor Álvaro Macedo, pela influência na escolha do tema. Aos meus amigos mais próximos, que me incentivaram ao longo dessa caminhada e que me desejaram sucesso na realização deste sonho, seja com palavras ou ações. As minhas colegas de curso, que foram mais que colegas, amigas de verdade, em especial, Kamila, Marília, Jane-Elly, Ana Sâmia, Érica e Kelma pelos momentos inesquecíveis que passamos juntas, sejam eles descontraídos ou de sofrimentos, mas sem dúvida foram momentos de união, de amizade e de respeito. Aos meus queridos amigos da Turma de ciências Contábeis 2009.2 da UFERSA, tive o privilégio de fazer tantos amigos importantes na minha vida. A minha colega Fernanda que passamos juntas dias difíceis para a obtenção desse sucesso, e por ter me ajudado sempre que precisei, serei sempre grata. A todos os professores do curso de ciências contábeis da UFERSA, pela contribuição que me foi dada para minha formação acadêmica. Aos professores membros da Banca de Defesa da Monografia, pela análise e contribuições a esse trabalho acadêmico.

“... porque sou do tamanho daquilo que vejo, e não do tamanho da minha altura.”

(Carlos Drummond de Andrade)

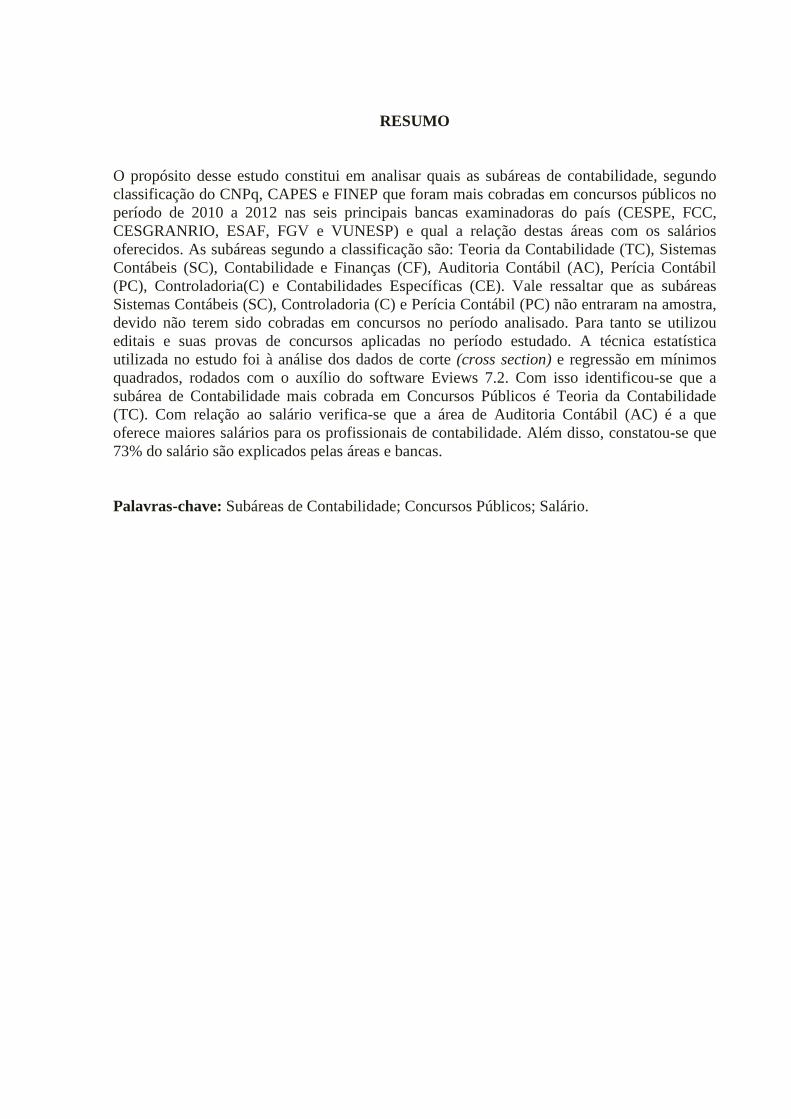

RESUMO

O propósito desse estudo constitui em analisar quais as subáreas de contabilidade, segundo classificação do CNPq, CAPES e FINEP que foram mais cobradas em concursos públicos no período de 2010 a 2012 nas seis principais bancas examinadoras do país (CESPE, FCC, CESGRANRIO, ESAF, FGV e VUNESP) e qual a relação destas áreas com os salários oferecidos. As subáreas segundo a classificação são: Teoria da Contabilidade (TC), Sistemas Contábeis (SC), Contabilidade e Finanças (CF), Auditoria Contábil (AC), Perícia Contábil (PC), Controladoria(C) e Contabilidades Específicas (CE). Vale ressaltar que as subáreas Sistemas Contábeis (SC), Controladoria (C) e Perícia Contábil (PC) não entraram na amostra, devido não terem sido cobradas em concursos no período analisado. Para tanto se utilizou editais e suas provas de concursos aplicadas no período estudado. A técnica estatística utilizada no estudo foi à análise dos dados de corte (cross section) e regressão em mínimos quadrados, rodados com o auxílio do software Eviews 7.2. Com isso identificou-se que a subárea de Contabilidade mais cobrada em Concursos Públicos é Teoria da Contabilidade (TC). Com relação ao salário verifica-se que a área de Auditoria Contábil (AC) é a que oferece maiores salários para os profissionais de contabilidade. Além disso, constatou-se que 73% do salário são explicados pelas áreas e bancas. Palavras-chave: Subáreas de Contabilidade; Concursos Públicos; Salário.

ABSTRACT

The purpose this study is to analyze how accounting subareas according to CNPq, CAPES e FINEP classification were more required in public contests in the period of 2010 to 2012 in the six main country examiners (CESPE, FCC, CESGRANRIO, ESAF, FGV e VUNESP) and how the relationship between the subareas and the salary offered by the institution . The selected areas were: Accounting Theory (AC), Accounting System (AS), Finance and Accounting (FA), Accounting Audit (AA), Accounting Expertise (AE), Controllership (C) and Specific Accounting (SA). It’s worth stand out which the subareas Accounting System (AS), Controllership (C) and Expertise Accounting (EA) don’t compose the sample, because It weren’t required in the contests in the study period. We used the announcement and the exams of the contests in the period researched. We employed cross section data and the Ordinary Least Squares method to regress the salary against a dummy variable that is 1 if the subarea was required and 0 otherwise. We also regressed the salary against a dummy that is 1 if the contest was organized by Examiner and 0 otherwise. Thus, we identified which the subarea more required in the tenders was Accounting Theory (AT). Regarding the relationship with the salary, Accounting Audit (AA) offers higher salaries to accountants. Furthermore, we found which the Examiners and the subareas explain 73% of salary. Keywords: Accounting subareas; public contests; salary.

LISTA DE FIGURAS

Figura 1 – Salário - Teste de Normalidade.............................................................................31

Figura 2 – Distribuição dos Dados Relativos ao Salário.........................................................31

LISTA DE GRÁFICOS

Gráfico 1 – Valores observados, valores previstos e resíduos.................................................36

LISTA DE QUADROS

Quadro 1 – Grande área: Ciências Socialmente Aplicáveis.............................................20

Quadro 2 – Proposta de Componentes Curriculares..........................................................22

LISTA DE TABELAS

Tabela 1-Total de provas realizadas pelas principais bancas organizadoras.................28

Tabela 2 - Total de provas realizadas – Período 2010 a 2012 ................................................... 9

Tabela 3 - Total de cargos que exigiam contabilidade – Período 2010 a 2012 ....................... 29

Tabela 4 - Resultados da Regressão ........................................................................................ 32

Tabela 5 - Resultados da Regressão ........................................................................................ 34

Tabela 6 - Resultado da Autocorrelação .................................................................................. 35

Tabela 7 - Resultado da Heterocedasticidade .......................................................................... 37

13

LISTA DE ABREVIATURAS E SIGLAS

AC- Auditoria Contábil

C- Controladoria

CAPES – Coordenação de Aperfeiçoamento de Pessoal de Nível superior

CE- Contabilidades Específicas

CES- Câmara de Educação Superior

CESGRANRIO – Centro de Seleção de Candidatos ao Ensino Superior do Grande Rio de

Janeiro

CESPE – Centro de seleção e de Promoção de Eventos

CF – Constituição Federal

CF- Contabilidade e Finanças

CFC – Conselho Federal de Contabilidade

CNE- Conselho Nacional de Educação

CNPq– Conselho Nacional de Desenvolvimento Científico e Tecnológico

CRCs- Conselhos Regionais de Contabilidade

ESAF – Escola de Administração Fazendária

FCC – Fundação Carlos Chagas

FGV – Fundação Getúlio Vargas

FINEP – Financiadora de Estudos e Projetos

IBGE – Instituto Brasileiro de Geografia e Estatística

IES – Instituições de Ensino Superior

LDB- Lei de Diretrizes e Bases da Educação

ONGs- Organizações Não Governamentais

PC- Perícia Contábil

PDRAE- Plano Diretor da Reforma do Aparelho do Estado

RBC- Revista Brasileira de Contabilidade

SC- Sistemas Contábeis

TC- Teoria da Contabilidade

TCC- Trabalho de Conclusão de Curso

VUNESP – Vestibular da Universidade Estadual Paulista

14

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................. 14

1.1 HIPÓTESES DE ESTUDO...............................................................................................15

1.2 OBJETIVOS......................................................................................................................15

1.2.1 Objetivo Geral..............................................................................................................15

1.2.2 Objetivos Específicos....................................................................................................15

1.3 JUSTIFICATIVA...............................................................................................................16

2. REFERENCIAL TEÓRICO ............................................................................................. 17

2.1 CONCURSOS PÚBLICOS E O NOVO PERFIL EXIGIDO DO SERVIDOR

PÚBLICO..................................................................................................................................17

2.2 CNPq, CAPES e FINEP......................................................................................................20

2.3 CURRÍCULOS E A PROPOSTA NACIONAL DE CONTEÚDO PARA O CURSO DE

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS.......................................................................21

3. ASPECTOS METODOLÓGICOS....................................................................................26

3.1 TIPO DE PESQUISA.........................................................................................................26

3.1.1 Quanto ao método..........................................................................................................26

3.1.2 Quanto ao tratamento....................................................................................................26

3.2 UNIVERSO/AMOSTRA....................................................................................................27

3.3 COLETAS DE DADOS......................................................................................................27

3.4 TRATAMENTO DOS DADOS.........................................................................................28

3.5 LIMITAÇÕES DA PESQUISA..........................................................................................28

4. DESCRIÇÃO E ANÁLISE DOS RESULTADOS...........................................................29

4.1 DESCRIÇÃO DOS DADOS..............................................................................................29

4.2 ANÁLISE ESTATÍSTICA.................................................................................................31

5. CONSIDERAÇÕES FINAIS....................................................................................................40

REFERÊNCIAS......................................................................................................................41

APÊNDICE..............................................................................................................................44

APÊNDICE A - Instrumento de Coleta................................................................................45

ANEXO...............................................................................................................................46

ANEXO A - Exigências Programáticas Determinadas pelo Conselho Federal de

Contabilidade (CFC)...............................................................................................................47

15

1. INTRODUÇÃO

Atualmente no Brasil, uma gama de pessoas está optando por concorrer a vagas em

concursos públicos, seja por estarem realizando-se profissionalmente, pelo vencimento,

valorização da carreira pública, aposentadoria diferenciada ou pela tão sonhada estabilidade, o

que aumenta ainda mais a procura e a disputa por um cargo. No Brasil a Constituição Federal

(CF) de 1988 estabeleceu a aplicação de provas de concursos públicos para quem anseiam

ingressar na carreira pública, determinado inclusive prazos para a legalidade do mesmo, sendo

instituídos como objetivos a construção de uma sociedade livre, justa e solidária.

O curso de Ciências Contábeis não se distancia quando o assunto é concurso público,

devido a estes fatores já mencionados, pesquisa apontou que 40% dos alunos iniciantes de

ciências contábeis ansiavam uma vaga no serviço público, quando se tratava a respeito das

expectativas dos estudantes, podendo ser comprovada pela mesma (LAGIOIA et al., 2007).

O curso de ciências contábeis oferece várias opções para seguir a profissão,

principalmente na área pública, podendo seguir a função de contador público, agente fiscal de

renda, tribunal de contas, oficial contador, entre outros. Na maioria das vezes a procura por

esses cargos se dá pela remuneração proporcionada pelos mesmos, sendo um fator bastante

almejado por aqueles que prestam concursos públicos.

O Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), a

Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) e a Financiadora de

Estudos e Projetos (FINEP), são órgãos responsáveis pela criação da tabela das áreas do

conhecimento, com objetivo de oferecer aos órgãos que agem em ciência e tecnologia uma

forma ágil e funcional de agregar seus conhecimentos. Em conjunto classificam a área de

contabilidade em sete subáreas, sendo elas, Teoria da Contabilidade, Sistemas Contábeis,

Contabilidade e Finanças, Auditoria Contábil, Perícia Contábil, Controladoria e

Contabilidades Específicas.

O Conselho federal de Contabilidade (CFC) vem se comprometendo para acatar a

frequentes pedidos sobre os conteúdos que devem conter na formação dos profissionais da

área contábil e o aperfeiçoamento do ensino superior do curso de ciências contábeis. A

proposta nacional de matriz curricular é uma das principais cobranças para que permita

minimizar os problemas decorrentes das inúmeras matrizes existentes nos cursos de contábeis.

Foi criada uma comissão pelo CFC que apresentará o modelo de proposta aos docentes e

16

coordenadores do curso para servir de referência para o plano de ensino de IES quando de sua

elaboração, contendo entre eles o conteúdo programático. (CARNEIRO et al.; 2009).

Diante do que foi exposto surge o seguinte questionamento: Quais as subáreas de

pesquisa segundo classificação do CNPq, CAPES e FINEP mais exigidas nos concursos

públicos de contabilidade e qual a relação entre essas subáreas e os salários oferecidos?

1.1 HIPÓTESES DE ESTUDO

A pesquisa apresenta as seguintes hipóteses de estudo:

(H1): O salário é explicado pelas áreas.

(H2): O salário é explicado pelas áreas e bancas.

1.2 OBJETIVOS

Considerando a questão-problema, a pesquisa será desenvolvida tendo em vista o

objetivo geral e específico a seguir exposto.

1.2.1 Objetivo Geral

A pesquisa investiga quais as subáreas CNPq, CAPES, e FINEP mais exigidas nos

concursos públicos em contabilidade e qual a relação das mesmas com o salário oferecido.

1.2.2 Objetivos Específicos

• Identificar quais conhecimentos da Contabilidade é exigido dos que almejam

ingressar na carreira pública;

• Verificar os salários oferecidos no edital de cada concurso;

• Definir as exigências programáticas determinadas pelo Conselho Federal de

Contabilidade (CFC).

17

1.3 JUSTIFICATIVA

No Brasil, concurso público é o certame pelo qual pessoas são investidas em cargo ou

emprego público. Existem concursos onde às pessoas que irão prestá-lo precisa apenas do

ensino fundamental ou médio e outros que exigem nível superior. Logo existem pessoas em

determinadas ocasiões que após concluírem o ensino superior ficam sem emprego e são

obrigadas a trabalhar em áreas que não é de sua formação. Daí quando surge a oportunidade

de prestar concurso público, pois a área que tanto quer seguir pode ser oferecida. No entanto

muitas vezes não está preparada para concorrer, devido a não familiarização com o conteúdo

que é exigido dos candidatos.

Para tanto, verifica-se a necessidade de mais trabalhos que abordem a contabilidade

como um todo, pois na literatura existente os estudos estão mais voltados para áreas

específicas. A pesquisa além de abordar um tema atual, volta aos interesses dos profissionais

de contábeis que tem como foco, concursos, no sentido de dar maior ênfase às subáreas de

contabilidade mais cobradas em concursos públicos pelas principais instituições

organizadoras nacionais.

Com isso, incentivar a entrada dos egressos de Ciências Contábeis no serviço público,

a partir do maior conhecimento e domínio dos assuntos de concursos, que constitui um dos

principais instrumentos de seleção e recrutamento de pessoal.

Ademais as outras partes interessadas que não dispõem de tempo suficiente para uma

preparação mais densa, focar nos estudos e assim obter um melhor resultado, identificando

quais áreas que tem maior probabilidade de serem cobradas.

Considerando os salários das subáreas de contabilidade, é de suma importância ter

conhecimento da subárea que oferece maiores salários para seus profissionais, pois é um fator

que influencia na escolha da profissão.

Além do mais, a pesquisa contribui no campo científico por utilizar métodos

estatísticos mais sofisticados, como a econometria, em uma área até então estudada via

estatísticas descritivas.

18

2. REFERENCIAL TEÓRICO

Este capítulo oferece a fundamentação teórica do trabalho, onde aborda a

contextualização sobre concursos públicos, a divisão das subáreas segundo CNPq, CAPES e

FINEP e discorre sobre a proposta nacional de conteúdo para o curso de ciências contábeis

determinadas pelo CFC.

2.1 CONCURSOS PÚBLICOS E O NOVO PERFIL EXIGIDO DO SERVIDOR PÚBLICO

O papel do servidor público é fundamental para que se tenha sucesso em uma gestão

pública. A administração pública não anda sem a presença de um servidor, iniciando com

aqueles que desempenham atividades braçais, até os de cargos superiores, logo, é necessário

predominar no seu meio o companheirismo, a amizade, a integração, e especialmente o

respeito do servidor público à sociedade e ao meio (BONEZZI e PEDRAÇA, 2008). Gestão

pública refere-se às atividades de direção pública dos interesses governamentais (SANTOS,

2006).

O emprego público era decorrente de barganhas e combinações a favor de

reciprocidade de benefícios, sem melhorias para a sociedade, em que a gestão de pessoal na

administração pública foi manchada pela contratação de pessoas para cargos públicos por

motivos políticos e pela troca de benefícios pessoais ou em grupo (LOPES et al, 2008).

Houve posicionamentos arbitrários e imperativos, como consequências desse paradigma de

acesso a carreira pública, em que a competência do gestor na maior parte não era importante

para a tomada de decisão. Contudo vem ocorrendo mudanças nesse quadro nas últimas

décadas. De acordo com Lopes et al, (2008), no Governo de Getúlio Vargas (1930), em meio

a diversas atuações, ocorreram reformas administrativas que pretendiam nomear carreiras

através da realização de concursos públicos, logo as indicações políticas foram sendo

eliminadas em decorrência das mesmas. Verificou-se que a investidura em um cargo público

com o respectivo ingresso do servidor por meio de provas de concursos é fundamental para a

qualidade do serviço público, por ser considerada a maneira igualitária de assumir um cargo e

também por ser uma exigência constitucional (LOPES et al, 2008).

19

Ainda de acordo com Lopes et al, (2008) a Constituição Federal em 1988 passou por

várias mudanças para o acesso no âmbito público e através da Emenda Constitucional nº

19/1998 que proporcionou uma nova política de recursos humanos, assim explícitas:

• Princípio da eficiência (art. 37);

• Expansão para os estrangeiros (art. 37-I);

• As funções de confiança (art. 37–V);

• A remuneração (art. 37-VII);

• Vinculação ou equiparação de quaisquer espécies remuneratórias (art. 37-XIII);

• Acumulação remunerada de cargos públicos (art. 37–XVI) e outros.

O Cap. II, Seção I da Comissão de Ética XXIV, explana que o servidor público é

aquele que pela lei, contrato ou ato jurídico, ofereça serviços de caráter permanente,

temporário ou excepcional, mesmo sem recompensa financeira, visto que esteja em ligação a

órgão do poder público, [...]. Diante das funções do servidor público, inclui que: V – o trabalho desenvolvido pelo servidor público perante a comunidade dever ser entendido como acréscimo ao seu próprio bem estar, já que como cidadão, integrante da sociedade, o êxito deste trabalho pode ser considerado seu maior patrimônio. VI – A função pública deve ser considerada um exercício profissional, e, desta forma, se integra na vida particular de cada servidor público. XIII – O servidor que trabalha em harmonia com a estrutura organizacional, respeitando seus colegas e cada concidadão, colabora e recebe colaboração, pois sua atividade pública é a grande oportunidade para o crescimento e engrandecimento da Nação.

Os servidores estatutários sujeitam-se a um estatuto, em acordo com a lei, para cada

uma das unidades da federação. Deste modo, a maneira que os servidores forem sendo

empossados em seus cargos, já é introduzida em uma condição legal previamente apresentada,

sem alterações, visto que o estatuto é lei.

Os concursos públicos no Brasil tem se tornado uma preferência popular em

circunstância da falta de estabilidade frequente nas empresas privadas e a considerável

concorrência que as pessoas encaram para inserir no mercado de trabalho. Segundo o Instituto

Brasileiro de Geografia e Estatística-IBGE (2013), a remuneração na carreira pública supera

em 92% a da iniciativa privada. O mercado de concursos cresce mais de 40% ao ano no Brasil

e a previsão é que até 2016 sejam abertas 400 mil vagas nas áreas federais, estaduais e

20

municipais, sendo que a estabilidade e os salários são os fatores que atraem brasileiros para

essas vagas.

O curso de Ciências Contábeis não se distancia quando o assunto é concurso público,

devido a estes fatores já mencionados, pesquisa apontou que 40% dos alunos iniciantes de

ciências contábeis ansiavam uma vaga no serviço público, quando se tratava a respeito das

expectativas dos estudantes, podendo ser comprovada pela mesma (LAGIOIA et al., 2007).

Marion e Marion (2000, p. 3) argumentam que “a remuneração também é um fator

fundamental” na escolha da carreira. Entende-se que a procura pelo curso aumenta devido à

área de contabilidade oferecer maiores oportunidades para o profissional, portanto várias

opções para desempenhar sua função.

A contabilidade é uma das áreas que mais oferecem chances para o profissional. O

aluno que escolheu ingressar num curso superior em Contabilidade terá várias opções para

exercer sua função. De acordo com Marion (2003, p. 29) “em muitos concursos, [...], tanto na

área Federal, como na Estadual e na Municipal, tem havido grande contingente de contadores

aprovados”.

O processo de globalização obrigou mudanças nas ligações entre empregador e

trabalhador, numa tendência que não é nova no âmbito privado nacional, contudo na última

década alcançou intensamente o setor público, se dando, no entanto pelo enfraquecimento do

poder do Estado nas decisões de direcionamentos da política da economia como um todo e de

estabelecer e executar políticas públicas, pela ausência de recursos e incompetência de

desafiar os conglomerados econômicos multinacionais (SANTANA JUNIOR et al, 2008).

Segundo Cardoso (1997) a globalização alterou a função do estado em outro jeito,

mudou completamente o destaque da atuação governamental, um Estado que se encontre

preparado a substituir para comandos privados empresas bem conduzida por elas; um Estado

em que os funcionários públicos encontrem-se no porte das exigências da sociedade por

melhores serviços.

Como resultado dessa questão, no Brasil originou-se o Plano Diretor da Reforma do

Aparelho do Estado- PDRAE (1995), que frisou um dos pontos das propostas de mudança: A

reforma administrativa tem se mostrado desfavorável aos interesses dos servidores, por achar

a flexibilização da estabilidade do funcionalismo, o que não procede, sendo que os servidores

não se intimidam, ao contrário, almejam valorizar o servidor público, oferecendo-lhe

determinação em sua profissão, remuneração e segurança de qualidade, da qual o ideal seja

satisfazer a sociedade (SANTANA JUNIOR et al, 2008).

21

Todas as propostas de mudanças indicadas pelo PDRAE não foram executadas, mas

sem dúvida constatou-se que a Emenda da “Reforma Administrativa” (Emenda Constitucional

n°19/1998) ocasionou determinadas alterações nas ligações entre Estado, agentes públicos,

entidades privadas e empresariais que vêm sendo regularizadas nos últimos anos.

A Reforma Administrativa foi indagada em determinadas questões por Melo (2000, p.

25), que afirmou: “Se a atual administração do Brasil propusesse uma administração gerencial

– este é o sentido teórico da proposta – o Estado teria uma opção pelo cidadão- usuário, para o

cidadão-cliente”.

Apesar das críticas por causa da Reforma Administrativa, percebe-se que há uma

junção de pensamentos por motivo de precisão de ocorrer alterações estruturais no serviço

público. Figueiredo e Nóbrega (2002, p. 231).

A gestão pública deve conduzir a sua ação de forma a efetuar uma transformação fundamental no comportamento da administração em relação aos seus usuários, passando-o da condição de súdito para a de cidadão, destinatário de toda atividade do Estado.

No setor público as perspectivas de mudanças é o espelho de um processo global que

principiou nas empresas privadas, segundo comentou Lima (2003, p. 248):

Da mesma forma como ocorre nas empresas privadas, no setor público de distintos países – e do Brasil, em particular – é possível identificar movimentos de reforma ou mudança organizacional visando tornar o aparelho de Estado mais ágil, flexível e eficaz.

Deste modo, o servidor público precisa ficar ligado às novas diretrizes indicadas para

as atividades dos agentes estatais, sempre buscando conduzir seu empenho no alcance de

novas habilidades para superar todos os obstáculos.

2.2 CNPq, CAPES e FINEP

O CNPq, CAPES e FINEP lançou uma proposta de uma nova tabela das áreas do

conhecimento. A tabela foi aceita por órgãos atuantes em ciência, tecnologia, cultura, arte e

inovação, é uma ferramenta para organizar informações tendo em vista, implementar,

administrar e avaliar programas e atividades (CNPq, CAPES e FINEP, 2005). Segundo

CNPq, Capes e Finep; (2005), com o intuito de reduzir os níveis hierárquicos da tabela

22

anterior, é determinado somente grande área, área e subárea, sendo que as especialidades não

compõem mais a hierarquia, sendo que a mesma pode ser enquadrada em diversas grandes

áreas, áreas e subáreas.

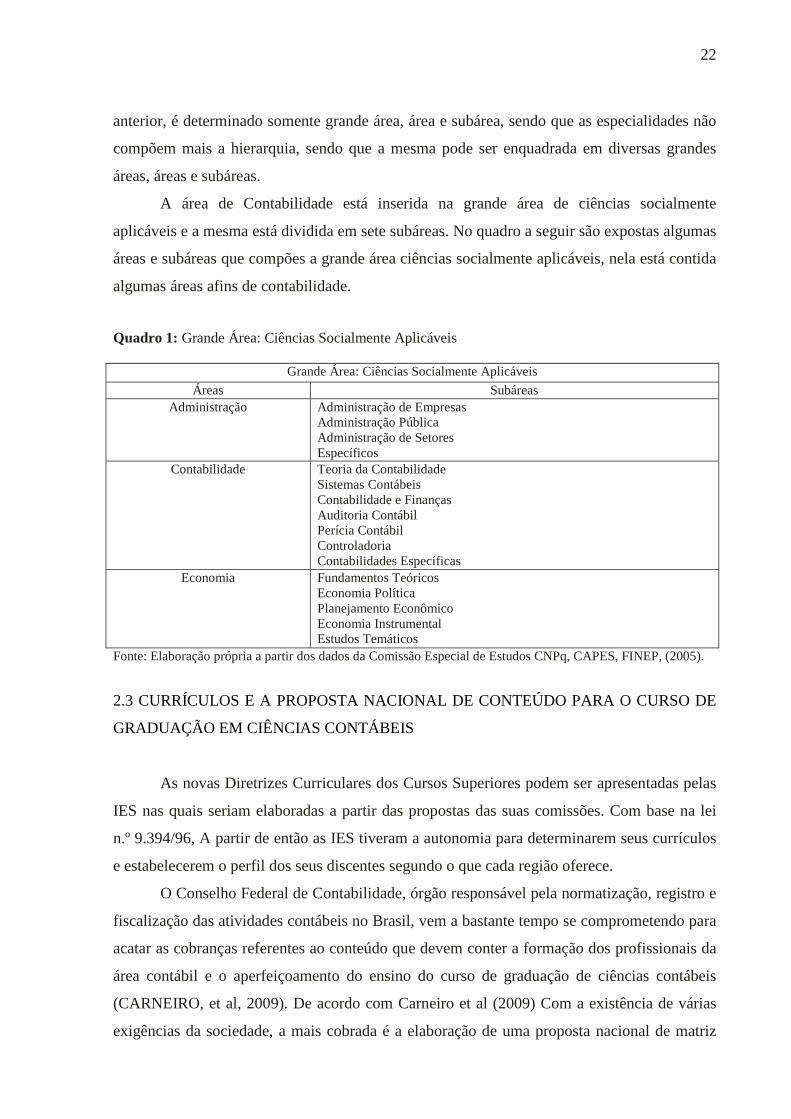

A área de Contabilidade está inserida na grande área de ciências socialmente

aplicáveis e a mesma está dividida em sete subáreas. No quadro a seguir são expostas algumas

áreas e subáreas que compões a grande área ciências socialmente aplicáveis, nela está contida

algumas áreas afins de contabilidade.

Quadro 1: Grande Área: Ciências Socialmente Aplicáveis

Grande Área: Ciências Socialmente Aplicáveis Áreas Subáreas

Administração Administração de Empresas Administração Pública Administração de Setores Específicos

Contabilidade Teoria da Contabilidade Sistemas Contábeis Contabilidade e Finanças Auditoria Contábil Perícia Contábil Controladoria Contabilidades Específicas

Economia Fundamentos Teóricos Economia Política Planejamento Econômico Economia Instrumental Estudos Temáticos

Fonte: Elaboração própria a partir dos dados da Comissão Especial de Estudos CNPq, CAPES, FINEP, (2005).

2.3 CURRÍCULOS E A PROPOSTA NACIONAL DE CONTEÚDO PARA O CURSO DE

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

As novas Diretrizes Curriculares dos Cursos Superiores podem ser apresentadas pelas

IES nas quais seriam elaboradas a partir das propostas das suas comissões. Com base na lei

n.º 9.394/96, A partir de então as IES tiveram a autonomia para determinarem seus currículos

e estabelecerem o perfil dos seus discentes segundo o que cada região oferece.

O Conselho Federal de Contabilidade, órgão responsável pela normatização, registro e

fiscalização das atividades contábeis no Brasil, vem a bastante tempo se comprometendo para

acatar as cobranças referentes ao conteúdo que devem conter a formação dos profissionais da

área contábil e o aperfeiçoamento do ensino do curso de graduação de ciências contábeis

(CARNEIRO, et al, 2009). De acordo com Carneiro et al (2009) Com a existência de várias

exigências da sociedade, a mais cobrada é a elaboração de uma proposta nacional de matriz

23

curricular que permita reduzir as divergências provenientes das diferentes matrizes existentes

nos cursos de graduação em ciências contábeis e com isso gerar uma harmonização das

instituições de ensino superior (IES).

O CFC formou uma comissão que elaborou uma “Proposta Nacional de Conteúdo para

o Curso de Graduação em Ciências Contábeis”, sendo que a primeira edição foi cedida em

antemão para análise dos coordenadores e professores dos cursos de ciências contábeis de

todo o Brasil. Ainda Segundo Carneiro et al, (2009) considera-se que a matriz curricular deve

ser ajustável, por apresentarem frequentes necessidades de atualização e inovação, existindo

alterações no momento em que for indispensável.

Por motivo de frequentes mudanças ocorridas no cenário contábil, é indispensável uma

reestruturação da proposta antes anunciada, que resultou na segunda edição (CARNEIRO et

al, 2009).

A Resolução CNE/CES n°. 10/2004 determina as diretrizes curriculares nos cursos

superiores de Ciências Contábeis e estas devem ser analisadas pelas IES e devem ser

instituídas mediante Projeto Pedagógico determinado pela resolução que considere a

descrição dos seguintes aspectos: o perfil profissional aguardado para o formando, em termos

de competências e habilidades; os componentes curriculares integrantes; os sistemas de

avaliação do estudante e do curso; o estágio curricular supervisionado; as atividades

complementares; a monografia, o projeto de iniciação ou projeto de atividade- como o

trabalho de conclusão de curso (TCC) e o regime acadêmico de oferta.

De acordo com o artigo 5º conforme a Resolução nº 10 de 16.12.2004, da Câmara de

Educação Superior – CES/Conselho Nacional de Educação – CNE diz que Os cursos de

bacharelado em Ciências Contábeis, deverão oferecer, em seus projetos pedagógicos e em sua

Mn morganização curricular, conteúdos que apresente conhecimento do quadro econômico e

financeiro, nacional e internacional, de maneira a adequar a harmonização das normas e

padrões internacionais de contabilidade, de acordo com a formação determinada pela

Organização Mundial do Comércio e pelas peculiaridades das organizações governamentais

notadas o perfil definido para o formando.

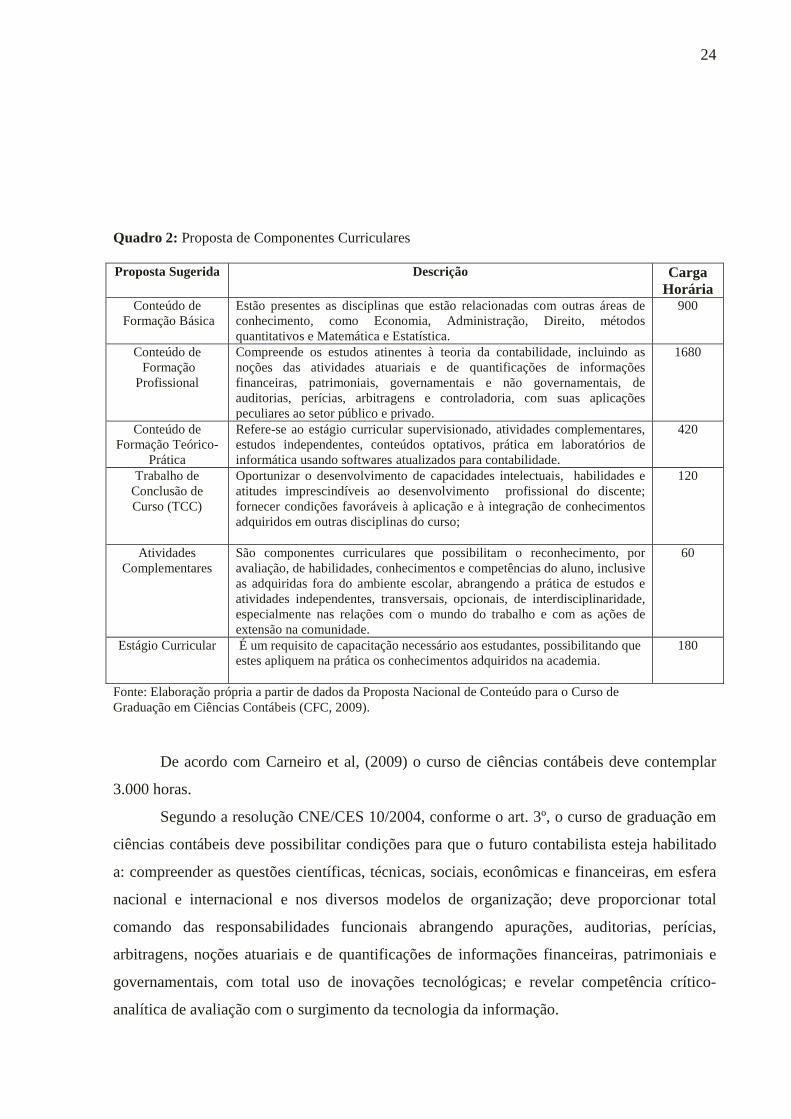

Apresentou-se uma proposta para cada disciplina, na qual contém: o ementário, o

conteúdo programático, as sugestões de bibliografia, a carga horária e os objetivos gerais.

Além desses pontos, contempla modelos de regulamento e diretrizes de Trabalho de

Conclusão de Curso (TCC), atividades complementares e estágio. No quadro 1 a seguir, pode

ser visualizado.

24

Quadro 2: Proposta de Componentes Curriculares Proposta Sugerida Descrição Carga

Horária Conteúdo de

Formação Básica Estão presentes as disciplinas que estão relacionadas com outras áreas de conhecimento, como Economia, Administração, Direito, métodos quantitativos e Matemática e Estatística.

900

Conteúdo de Formação

Profissional

Compreende os estudos atinentes à teoria da contabilidade, incluindo as noções das atividades atuariais e de quantificações de informações financeiras, patrimoniais, governamentais e não governamentais, de auditorias, perícias, arbitragens e controladoria, com suas aplicações peculiares ao setor público e privado.

1680

Conteúdo de Formação Teórico-

Prática

Refere-se ao estágio curricular supervisionado, atividades complementares, estudos independentes, conteúdos optativos, prática em laboratórios de informática usando softwares atualizados para contabilidade.

420

Trabalho de Conclusão de Curso (TCC)

Oportunizar o desenvolvimento de capacidades intelectuais, habilidades e atitudes imprescindíveis ao desenvolvimento profissional do discente; fornecer condições favoráveis à aplicação e à integração de conhecimentos adquiridos em outras disciplinas do curso;

120

Atividades Complementares

São componentes curriculares que possibilitam o reconhecimento, por avaliação, de habilidades, conhecimentos e competências do aluno, inclusive as adquiridas fora do ambiente escolar, abrangendo a prática de estudos e atividades independentes, transversais, opcionais, de interdisciplinaridade, especialmente nas relações com o mundo do trabalho e com as ações de extensão na comunidade.

60

Estágio Curricular É um requisito de capacitação necessário aos estudantes, possibilitando que estes apliquem na prática os conhecimentos adquiridos na academia.

180

Fonte: Elaboração própria a partir de dados da Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências Contábeis (CFC, 2009).

De acordo com Carneiro et al, (2009) o curso de ciências contábeis deve contemplar

3.000 horas.

Segundo a resolução CNE/CES 10/2004, conforme o art. 3º, o curso de graduação em

ciências contábeis deve possibilitar condições para que o futuro contabilista esteja habilitado

a: compreender as questões científicas, técnicas, sociais, econômicas e financeiras, em esfera

nacional e internacional e nos diversos modelos de organização; deve proporcionar total

comando das responsabilidades funcionais abrangendo apurações, auditorias, perícias,

arbitragens, noções atuariais e de quantificações de informações financeiras, patrimoniais e

governamentais, com total uso de inovações tecnológicas; e revelar competência crítico-

analítica de avaliação com o surgimento da tecnologia da informação.

25

Ainda de acordo com a resolução CNE/CES 10/2004 art.4º, o curso de ciências

contábeis necessita oferecer formação profissional que apresente, pelo menos, as seguintes

competências e habilidades:

I - utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis e Atuariais; II - demonstrar visão sistêmica e interdisciplinar da atividade contábil; III - elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários, quaisquer que sejam os modelos organizacionais; IV - aplicar adequadamente a legislação inerente às funções contábeis; V - desenvolver, com motivação e através de permanente articulação, a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e disseminação de informações contábeis, com reconhecido nível de precisão; VI - exercer suas responsabilidades com o expressivo domínio das funções contábeis, incluindo noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, que viabilizem aos agentes econômicos e aos administradores de qualquer segmento produtivo ou institucional o pleno cumprimento de seus encargos quanto ao gerenciamento, aos controles e à prestação de contas de sua gestão perante a sociedade, gerando também informações para a tomada de decisão, organização de atitudes e construção de valores orientados para a cidadania; VII - desenvolver, analisar e implantar sistemas de informação contábil e de controle gerencial, revelando capacidade crítico analítica para avaliar as implicações organizacionais com a tecnologia da informação; VIII - exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas através da legislação específica, revelando domínios adequados aos diferentes modelos organizacionais.

De acordo com a Lei de Diretrizes e Bases da Educação Nacional (LDB), Lei no

9.394/96 (BRASIL, 1996), as Instituições de Ensino Superior (IES) têm como finalidade

“formar diplomados nas diferentes áreas de conhecimento, aptos para inserção em setores

profissionais e para a participação no desenvolvimento da sociedade brasileira e colaborar na

sua formação contínua”.

O papel que a universidade desempenha sobre o desenvolvimento profissional do

estudante não é apenas o de emissão de conhecimento técnico, mas também o de construção

de um profissional detentor de senso crítico e competência de observar, e ainda o de ser

favorável às mudanças na sua profissão (FREIRE et al, 2012).

De acordo com o Art. 53 §2° da lei n.° 9.394, de 20 de dezembro de 1996, as

universidades no exercício de sua autonomia poderão fixar os currículos dos seus cursos e

programas, observadas as diretrizes gerais pertinentes. Franco (1999, p. 92) destaca que “a

função do currículo contábil é equipar os que ingressam na profissão com os conhecimentos,

as habilidades e as atitudes necessárias para atender às expectativas dos usuários dos serviços

contábeis”.

26

Entende-se que o currículo deve apresentar as exigências do mercado de trabalho e

seja capaz de atender as necessidades que serão cobradas do novo profissional pela sociedade.

A Revista Brasileira de Contabilidade - RBC (nº 176/2009) publicou as diversas

competências e possibilidades de empregos aplicáveis ao Bacharel em Contabilidade nos

vários segmentos, bem como: Área privada: nas organizações industriais, comerciais,

serviços, cooperativas, Organizações Não Governamentais - ONGs, exercendo as funções de:

Auditor Interno; Contador Fiscal; Contador Geral e de Custos; Controller; Subcontador e

cargos administrativos nas áreas afins (financeira, planejamento tributário, orçamentos,

administração industrial, etc.). Como autônomo, o Contador Independente exerce funções de:

Auditor, Consultor, Perito Contábil, Investigador de Fraude e ainda pode ser

proprietário/sócio em Escritório Contábil. Na área acadêmica pode atuar como: Professor,

Pesquisador, Escritor, Parecerista e Conferencista. Na área pública são requeridos, após

concursos públicos, para exercer as funções de: Contador Público, Agente Fiscal de Renda,

Tribunal de Contas, Oficial Contador, etc.

Segundo o Decreto-Lei nº 9.295, de 27 de maio de 1946 as atribuições definidas que

são privativas dos contadores diplomados, conforme o artigo 26: organização e execução de

serviços de contabilidade em geral; escrituração dos livros de contabilidade obrigatórios, os

necessários e classificação dos balanços e demonstrações; e perícias judiciais e extrajudiciais,

revisão de balanços, contas em geral e de escritas, verificação de haveres, regulações judiciais

ou extrajudiciais de avarias e assistência aos conselhos fiscais das sociedades anônimas.

3. ASPECTOS METODOLÓGICOS

Esse tópico procura explicar, de maneira ampla e discriminada, a caracterização da

pesquisa em relação ao método e ao tratamento, o universo a ser explorado, descrevendo os

procedimentos aplicados na coleta de dados e na análise deste.

3.1 TIPO DE PESQUISA

3.1.1 Quanto ao método

O presente estudo classifica-se como descritivo e exploratório, pois busca descrever

qual das sete subáreas de contabilidade de acordo com o CNPq, CAPES e FINEP: Teoria da

Contabilidade (TC), Sistemas Contábeis (SC), Contabilidade e Finanças (CF), Auditoria

27

Contábil (AC), Perícia Contábil (PC), Controladoria(C) e Contabilidades Específicas (CE),

são as mais cobradas em concursos públicos e explorar qual a relação destas com o salário.

A pesquisa é descritiva, pois busca descrever qual das sete subáreas de contabilidade é

a mais cobrada em concursos públicos. Segundo Gil (2009, p.42), “As pesquisas descritivas

têm como objetivo primordial a descrição das características de determinada população ou

fenômeno ou, então, o estabelecimento de relações entre variáveis”.

A pesquisa é exploratória, pois procura explorar a relação das subáreas com o salário

oferecido. Outra característica que a classifica como citado anteriormente é tornar o assunto

mais claro, ou seja, o conhecer com maior profundidade construindo questões relevantes para

a condução da pesquisa. (BEUREN et al, 2006).

3.1.2 Quanto ao tratamento

A tipologia desse estudo contempla a pesquisa quantitativa, sendo que este passará por

um tratamento estatístico de relação entre os dados. Neste estudo, os instrumentos estatísticos

utilizados são estatística descritiva, dados de corte (cross section), modelo de regressão com

variáveis binárias (dummies), teste de normalidade de Jarque Bera e o método de mínimos

quadrados.

Beuren et al (2006, p.93), ressalta que “a abordagem quantitativa é frequentemente

aplicada nos estudos descritivos, que procuram descobrir e classificar a relação entre variáveis

e a relação de casualidade entre fenômenos”.

3.2 UNIVERSO/AMOSTRA

O universo analisado é composto pelos editais de concursos públicos e suas

respectivas provas aplicadas durante o período de 2010 a 2012 que exige formação no curso

de contabilidade das referentes bancas (CESPE, FCC, CESGRANRIO, ESAF, FGV e

VUNESP), sendo estas representadas por serem as que mais realizam certames no Brasil e

devido a disponibilidade eletrônica dos dados. A amostra aplicada neste estudo é constituída

por 51 editais e 60 provas de concursos oferecidos aos cargos de formação contábil. Vale

ressaltar que os editais publicados em 2009, mas que tiveram suas provas aplicadas em 2010

entrou na amostra.

28

As subáreas Sistemas Contábeis (SC), Perícia Contábil (PC) e Controladoria (C), em

virtude de não terem sido cobradas em concursos públicos durante o período estudado, foram

excluídas da amostra.

3.3 COLETAS DE DADOS

As variáveis analisadas desta pesquisa tratam em identificar de acordo com o CNPq,

CAPES e FINEP qual das sete subáreas de contabilidade: Teoria da Contabilidade (TC),

Sistemas Contábeis (SC), Contabilidade e Finanças (CF), Auditoria Contábil (AC), Perícia

Contábil (PC), Controladoria(C) e Contabilidades Específicas (CE) são as mais cobradas em

concursos públicos e explorar qual a relação destas com o salário.

Realizou-se uma pesquisa documental para fundamentar o assunto, na qual foram

utilizadas fontes secundárias. De acordo com Gil (2009 p.46), “De outro lado, há os

documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios

de pesquisa, relatório de empresa, tabelas estatísticas etc”.

A pesquisa pode ser considerada também bibliográfica, pois terá como base materiais

já elaborados, tendo como principais fontes de informações: Livros, artigos, editais, provas de

concursos e a Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências

Contábeis. Gil (2009, p.44), afirma que “A pesquisa bibliográfica é desenvolvida com base

em material já elaborado, constituído principalmente de livros e artigos científicos”. A coleta

de dados foi realizada por meio da internet, a partir dos editais e provas disponíveis e através

da Proposta Nacional de Conteúdo para o curso de Ciências Contábeis. A base para a análise e

coleta dos editais foi o sítio PCI Concursos, que dispõe de uma grande quantidade de provas e

gabaritos e proporciona maneiras de pesquisa por: ano, cargo, área, instituição organizadora,

pelos sítios das instituições estudadas, através do Google e outros.

3.4 TRATAMENTO DOS DADOS

Em posse dos dados, os mesmos foram tabulados com o auxílio do Microsoft Excel

(Office 2010), utilizando-se da estatística descritiva. Inicialmente foram utilizados os dados

referentes aos editais de concursos, os quais foram organizados por instituição, banca, cargo,

29

ano, salário e subáreas, com a finalidade de analisar quais as subáreas de contabilidade mais

cobradas em concursos públicos e a relação destas com o salário.

Algumas subáreas que nos anos estudados não tiveram editais publicados, ou seja, não

foram cobradas em concursos públicos, foram excluídos da amostra. Por último com os dados

já apanhados foram rodados com o auxílio do Eviews 7.2.

O Eviews 7.2 foi utilizado com o intuito de testar as hipóteses que as áreas ou as áreas

e as bancas causam impacto quando analisados os salários, e certamente responder o

problema levantado nesta pesquisa. Utilizaram-se instrumentos estatísticos, considerando

como a variável dependente o salário e como variáveis explicativas as áreas e as bancas. A

técnica estatística utilizada no estudo foi à análise dos dados de corte (cross section), modelo

de regressão com variáveis binárias (dummies), teste de normalidade de Jarque Bera e pelo

método de mínimos quadrados ordinários (MQO).

De acordo com Gujarati (2006), variáveis que indicam a presença ou ausência de uma

“qualidade” ou atributo, que assumem valores de 1 ou 0, em que 1 indica a presença e 0 a

ausência, são chamadas variáveis binárias (dummies).

Segundo Braga et al (2012) método de regressão de mínimos quadrados “é uma

técnica de otimização matemática que procura encontrar o melhor ajuste para um conjunto de

dados tentando minimizar a soma dos quadrados das diferenças entre o valor estimado e os

dados observados (tais diferenças são chamadas de erros)”.

4. DESCRIÇÃO E ANÁLISE DOS RESULTADOS

Neste tópico são expostos e analisados os achados da pesquisa, na qual se espera

responder à problemática da mesma.

4.1 DESCRIÇÃO DOS DADOS

Nesta ocasião os dados coletados são descritos de maneira a demonstrar, brevemente,

a amostra, abordando as subáreas de contabilidade mais cobradas em concursos públicos e

qual a relação destas com o salário.

A tabela abaixo mostra a quantidade de provas de concursos realizadas durante o

período de 2010 a 2012 que exigem formação na área contábil, referentes a cada banca

examinadora:

30

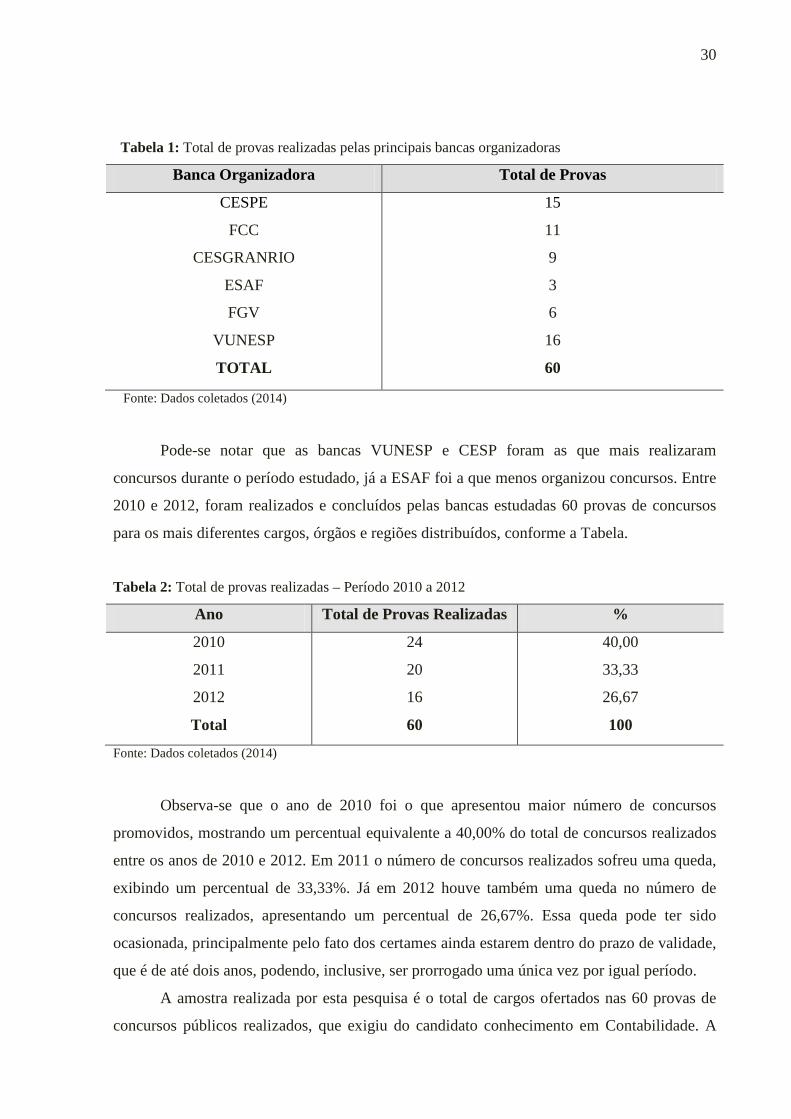

Tabela 1: Total de provas realizadas pelas principais bancas organizadoras

Banca Organizadora Total de Provas

CESPE

FCC

CESGRANRIO

ESAF

FGV

VUNESP

TOTAL

15

11

9

3

6

16

60

Fonte: Dados coletados (2014)

Pode-se notar que as bancas VUNESP e CESP foram as que mais realizaram

concursos durante o período estudado, já a ESAF foi a que menos organizou concursos. Entre

2010 e 2012, foram realizados e concluídos pelas bancas estudadas 60 provas de concursos

para os mais diferentes cargos, órgãos e regiões distribuídos, conforme a Tabela.

Tabela 2: Total de provas realizadas – Período 2010 a 2012

Ano Total de Provas Realizadas %

2010

2011

2012

Total

24

20

16

60

40,00

33,33

26,67

100

Fonte: Dados coletados (2014)

Observa-se que o ano de 2010 foi o que apresentou maior número de concursos

promovidos, mostrando um percentual equivalente a 40,00% do total de concursos realizados

entre os anos de 2010 e 2012. Em 2011 o número de concursos realizados sofreu uma queda,

exibindo um percentual de 33,33%. Já em 2012 houve também uma queda no número de

concursos realizados, apresentando um percentual de 26,67%. Essa queda pode ter sido

ocasionada, principalmente pelo fato dos certames ainda estarem dentro do prazo de validade,

que é de até dois anos, podendo, inclusive, ser prorrogado uma única vez por igual período.

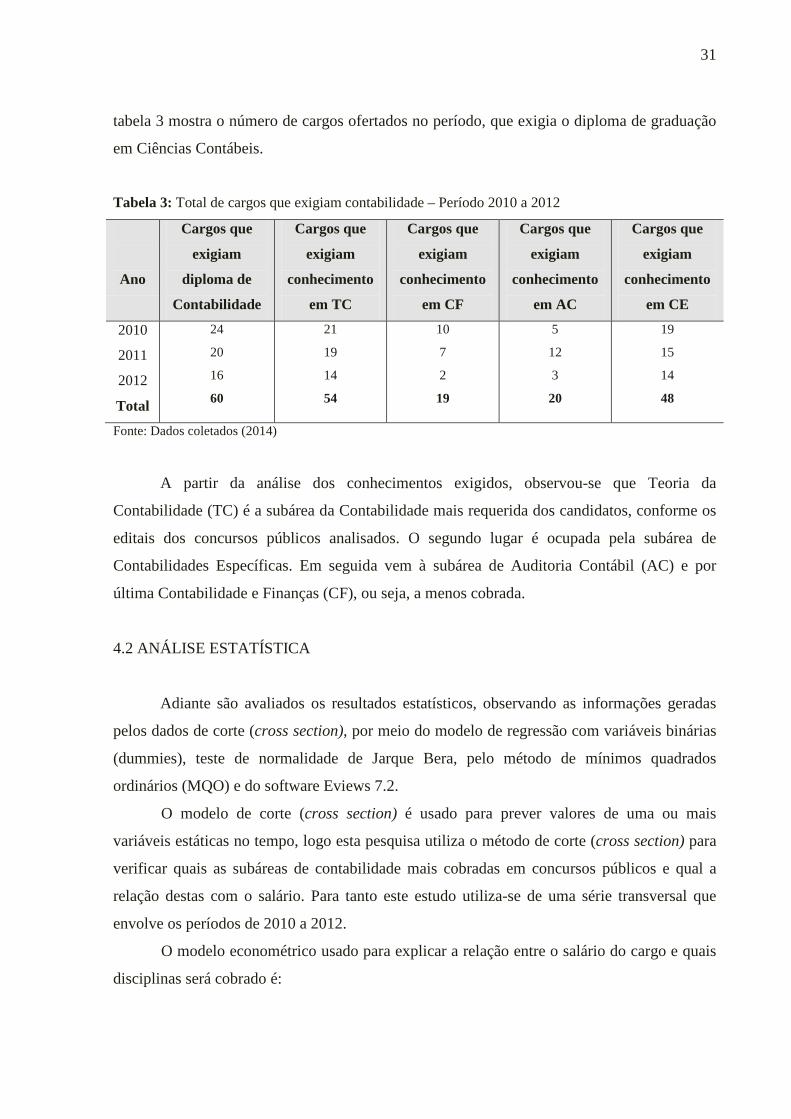

A amostra realizada por esta pesquisa é o total de cargos ofertados nas 60 provas de

concursos públicos realizados, que exigiu do candidato conhecimento em Contabilidade. A

31

tabela 3 mostra o número de cargos ofertados no período, que exigia o diploma de graduação

em Ciências Contábeis.

Tabela 3: Total de cargos que exigiam contabilidade – Período 2010 a 2012

Ano

Cargos que

exigiam

diploma de

Contabilidade

Cargos que

exigiam

conhecimento

em TC

Cargos que

exigiam

conhecimento

em CF

Cargos que

exigiam

conhecimento

em AC

Cargos que

exigiam

conhecimento

em CE

2010

2011

2012

Total

24

20

16

60

21

19

14

54

10

7

2

19

5

12

3

20

19

15

14

48

Fonte: Dados coletados (2014)

A partir da análise dos conhecimentos exigidos, observou-se que Teoria da

Contabilidade (TC) é a subárea da Contabilidade mais requerida dos candidatos, conforme os

editais dos concursos públicos analisados. O segundo lugar é ocupada pela subárea de

Contabilidades Específicas. Em seguida vem à subárea de Auditoria Contábil (AC) e por

última Contabilidade e Finanças (CF), ou seja, a menos cobrada.

4.2 ANÁLISE ESTATÍSTICA

Adiante são avaliados os resultados estatísticos, observando as informações geradas

pelos dados de corte (cross section), por meio do modelo de regressão com variáveis binárias

(dummies), teste de normalidade de Jarque Bera, pelo método de mínimos quadrados

ordinários (MQO) e do software Eviews 7.2.

O modelo de corte (cross section) é usado para prever valores de uma ou mais

variáveis estáticas no tempo, logo esta pesquisa utiliza o método de corte (cross section) para

verificar quais as subáreas de contabilidade mais cobradas em concursos públicos e qual a

relação destas com o salário. Para tanto este estudo utiliza-se de uma série transversal que

envolve os períodos de 2010 a 2012.

O modelo econométrico usado para explicar a relação entre o salário do cargo e quais

disciplinas será cobrado é:

32

A análise salário se dá mediante a relação entre o salário dos cargos e quais disciplinas

serão cobradas, sendo o salário a variável dependente da análise.

Para identificar o salário foi preciso analisar seus valores referentes às subáreas de

contabilidade disponíveis nos editais dos concursos e suas provas aplicadas no período de

2010 a 2012.

Foram testados às hipóteses de relação entre a variável dependente, salário com as

variáveis explicativas, Teoria da Contabilidade (TC), Contabilidade e Finanças (CF),

Auditoria Contábil (AC) e Contabilidades Específicas (CE).

As variáveis explicativas dummies representam 1, quando dada subárea, foi exigida e

0 caso contrário. Assim, será estimada a relação entre o salário e a exigência ou não de certa

disciplina. Então, será possível saber se o estudo de certa disciplina aumenta a probabilidade

de alcance de um maior salário.

O estudo utiliza-se da análise de diversas variáveis explicativas em relação a variável

dependente salário, analisadas no mesmo período, que foi entre 2010 e 2012.

Pode-se notar que a média dos salários foi de R$ 3929.445, isso significa que o

profissional contábil que anseia um cargo público na sua área, terá uma base de quanto

oferecerá os cargos para essa área. O salário mínimo apresentado foi de R$ 994.5100, esse

valor foi oferecido para um concurso realizado na região Norte do país, para o cargo de

contador e teve como banca organizadora o CESPE. O salário máximo oferecido nos anos

estudados foi de R$ 13264.00, a banca que promoveu o certame foi a ESAF, para a região

Sudeste e o cargo era da CVM.

A seguir será usado o teste de normalidade, buscando verificar se a variável da qual as

amostras foram tiradas, segue uma distribuição normal ou não. A figura abaixo mostra os

seguintes resultados:

33

Figura 1 – Salário - Teste de Normalidade

Fonte: Dados da pesquisa (2014)

A hipótese nula do teste é que os salários são normalmente distribuídos. Para aceitar ou

rejeitar tal hipótese considerou-se o nível de significância 5%. Se o p-value for menor que 0,05%,

rejeita-se a hipótese nula, ao contrário não se rejeita a hipótese nula.

A estatística Jarque Bera pode ser utilizada para testar a hipótese nula em que cada

variável considerada tem uma distribuição normal, seu valor correspondente é de 304.516.

Observa-se que os dados não suportam a suposição de que cada variável tem uma distribuição

normal, uma vez que a hipótese nula, que cada variável tem uma distribuição normal é rejeitada

com base em um valor de p = 0,0000. Já que o valor p foi inferior a 5%. A figura 2 confirma a

não distribuição dos salários.

Figura 2 – Distribuição dos dados relativos ao salário

Fonte: Dados da pesquisa (2014)

0

5

10

15

20

25

30

0 2000 4000 6000 8000 10000 12000 14000

Series: SALSample 1 56Observations 56

Mean 3929.445Median 3599.540Maximum 13264.00Minimum 994.5100Std. Dev. 2411.915Skewness 3.118448Kurtosis 12.57122

Jarque-Bera 304.5164Probability 0.000000

salario N(s=2.39e+003)

-2000 0 2000 4000 6000 8000 10000 12000 14000 16000

5.00e-5

0.0001

0.00015

0.0002

0.00025

0.0003

0.00035

Density salario N(s=2.39e+003)

34

Os salários não são normalmente distribuídos e não seguem a trajetória da distribuição

normal teórica gerada, que está na linha verde. Assim, com nível de confiança de 95%, evidencia-

se que os dados não seguem uma distribuição normal.

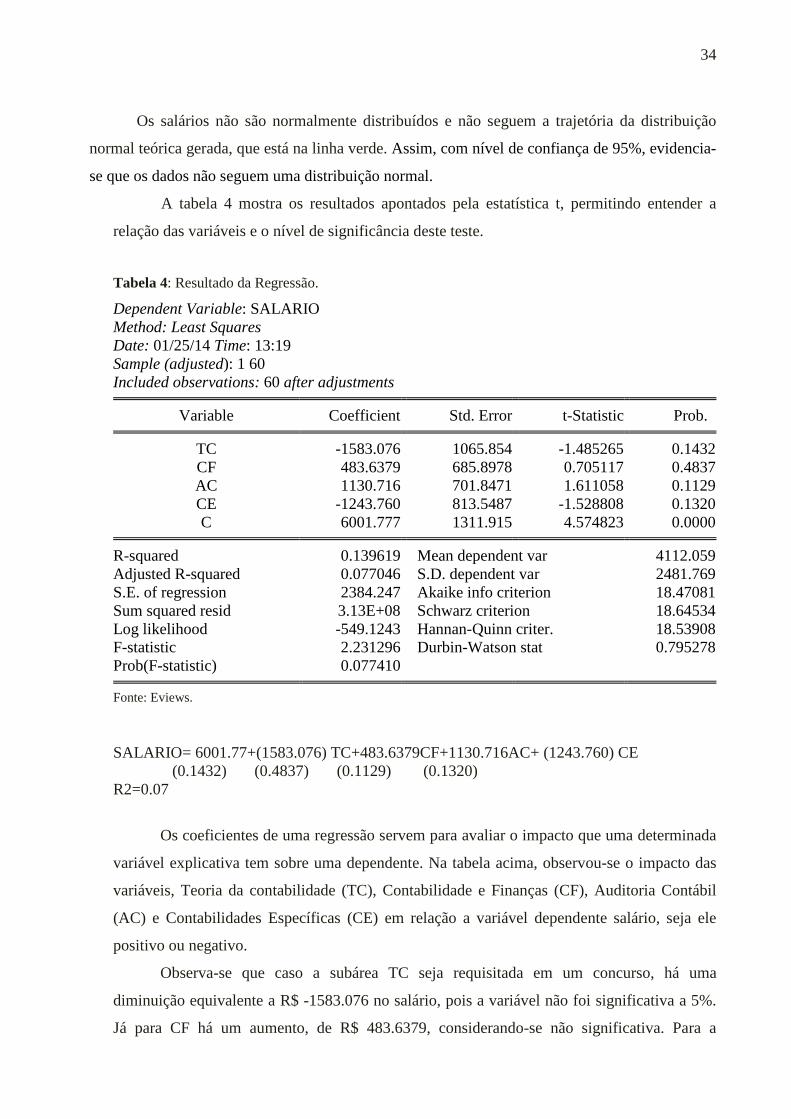

A tabela 4 mostra os resultados apontados pela estatística t, permitindo entender a

relação das variáveis e o nível de significância deste teste.

Tabela 4: Resultado da Regressão.

Dependent Variable: SALARIO Method: Least Squares Date: 01/25/14 Time: 13:19 Sample (adjusted): 1 60 Included observations: 60 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. TC -1583.076 1065.854 -1.485265 0.1432

CF 483.6379 685.8978 0.705117 0.4837 AC 1130.716 701.8471 1.611058 0.1129 CE -1243.760 813.5487 -1.528808 0.1320 C 6001.777 1311.915 4.574823 0.0000 R-squared 0.139619 Mean dependent var 4112.059

Adjusted R-squared 0.077046 S.D. dependent var 2481.769 S.E. of regression 2384.247 Akaike info criterion 18.47081 Sum squared resid 3.13E+08 Schwarz criterion 18.64534 Log likelihood -549.1243 Hannan-Quinn criter. 18.53908 F-statistic 2.231296 Durbin-Watson stat 0.795278 Prob(F-statistic) 0.077410

Fonte: Eviews.

SALARIO= 6001.77+(1583.076) TC+483.6379CF+1130.716AC+ (1243.760) CE (0.1432) (0.4837) (0.1129) (0.1320) R2=0.07

Os coeficientes de uma regressão servem para avaliar o impacto que uma determinada

variável explicativa tem sobre uma dependente. Na tabela acima, observou-se o impacto das

variáveis, Teoria da contabilidade (TC), Contabilidade e Finanças (CF), Auditoria Contábil

(AC) e Contabilidades Específicas (CE) em relação a variável dependente salário, seja ele

positivo ou negativo.

Observa-se que caso a subárea TC seja requisitada em um concurso, há uma

diminuição equivalente a R$ -1583.076 no salário, pois a variável não foi significativa a 5%.

Já para CF há um aumento, de R$ 483.6379, considerando-se não significativa. Para a

35

variável AC houve um acréscimo, de R$ 1130.716 no valor da variável dependente, porém a

mesma não foi significante a 5%. Considerando a variável CE, houve uma diminuição de R$ -

1243.5760 em relação a variável dependente salário, não sendo significativa.

Os valores dos coeficientes CF e AC apresentam relações positivas com desempenho

salário, já TC e CE apresentam relações negativas. Pode-se observar pelos resultados da

estatística t TC (-1.485265), CF (0.705117), AC (1.611058) e CE (-1.528808) e do valor p que não

existe relação significativa entre essas variáveis explicativas com a variável dependente

salário.

Pode-se notar que Auditoria Contábil (AC), é à subárea que apresenta maior salário

para os profissionais de contabilidade, apesar de ela ter sido insignificante, exibiu um valor de

R$ 1130.716. Contabilidade e Finanças (CF) vêm em seguida.

De maneira ampla, por meio da análise de dados pode-se justificar que o salário

enquanto variável dependente tem uma fraca relação e não é explicada a partir do

comportamento ou desempenho das variáveis explicativas.

Quanto ao ajuste do modelo, observa-se um R2 ajustado de 7.70%, mostrando que as

subáreas explicam 7.70% do salário. Claro que outras variáveis podem explicar também o

salário em concurso, como a região, se o concurso é federal ou estadual, ou a banca

examinadora. Por isso, no modelo seguinte acrescentou-se as bancas.

Com relação à correlação entre os resíduos e as variáveis, verifica-se um DW de 0.79,

indicando uma possível correlação. Por isso também será estimado o modelo com as bancas,

na tentativa de correção desse problema.

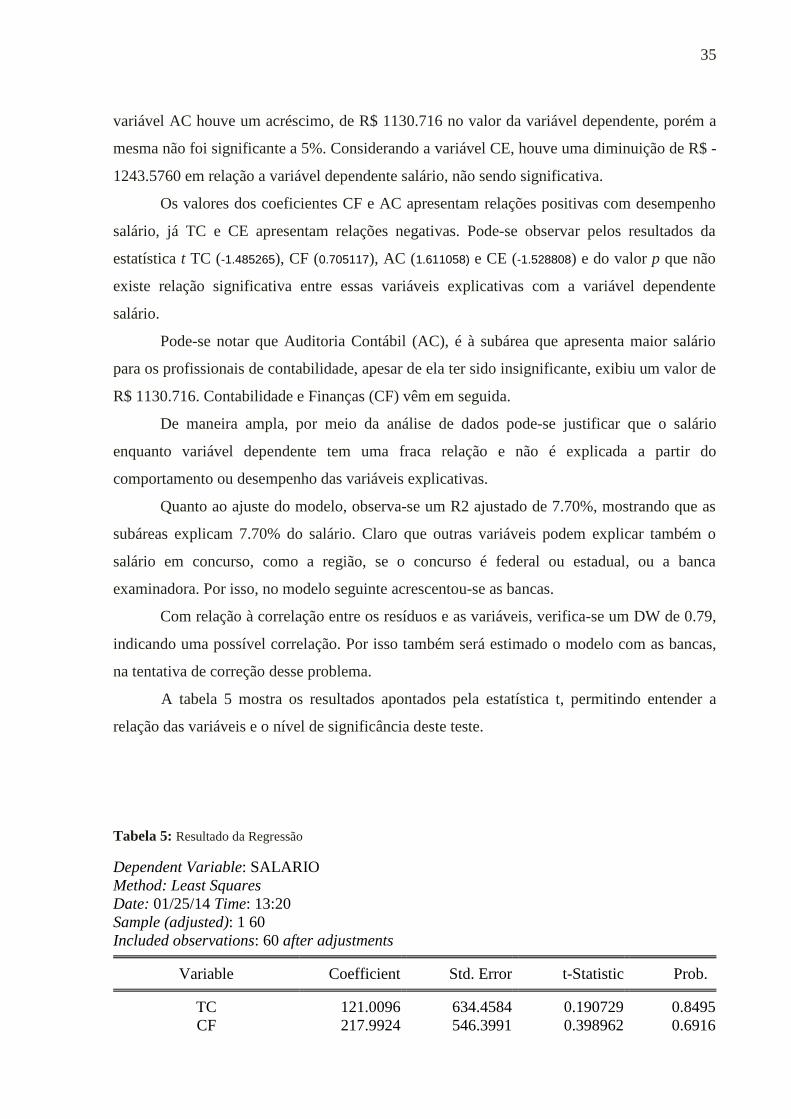

A tabela 5 mostra os resultados apontados pela estatística t, permitindo entender a

relação das variáveis e o nível de significância deste teste.

Tabela 5: Resultado da Regressão Dependent Variable: SALARIO Method: Least Squares Date: 01/25/14 Time: 13:20 Sample (adjusted): 1 60 Included observations: 60 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. TC 121.0096 634.4584 0.190729 0.8495

CF 217.9924 546.3991 0.398962 0.6916

36

AC -5.431809 435.4916 -0.012473 0.9901 CE -232.5841 469.2271 -0.495675 0.6223

ESAF 10161.78 931.0153 10.91473 0.0000 FCC 1160.021 558.5383 2.076887 0.0430 FGV 124.4356 773.0418 0.160969 0.8728

CESPE 1238.394 496.8811 2.492336 0.0160 CES 812.1836 709.9040 1.144075 0.2580

C 2957.368 809.9119 3.651469 0.0006 R-squared 0.774528 Mean dependent var 4112.059

Adjusted R-squared 0.733943 S.D. dependent var 2481.769 S.E. of regression 1280.114 Akaike info criterion 17.29830 Sum squared resid 81934647 Schwarz criterion 17.64736 Log likelihood -508.9489 Hannan-Quinn criter. 17.43483 F-statistic 19.08409 Durbin-Watson stat 1.489624 Prob(F-statistic) 0.000000

Fonte: Eviews.

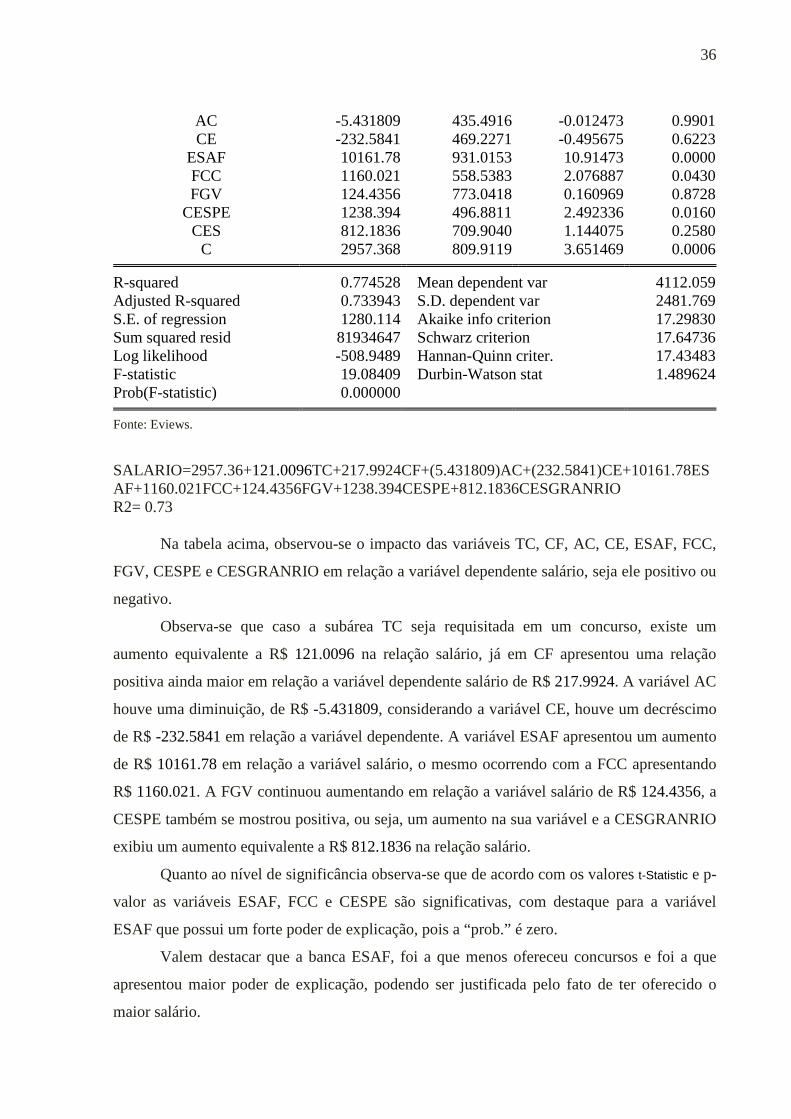

SALARIO=2957.36+121.0096TC+217.9924CF+(5.431809)AC+(232.5841)CE+10161.78ESAF+1160.021FCC+124.4356FGV+1238.394CESPE+812.1836CESGRANRIO R2= 0.73

Na tabela acima, observou-se o impacto das variáveis TC, CF, AC, CE, ESAF, FCC,

FGV, CESPE e CESGRANRIO em relação a variável dependente salário, seja ele positivo ou

negativo.

Observa-se que caso a subárea TC seja requisitada em um concurso, existe um

aumento equivalente a R$ 121.0096 na relação salário, já em CF apresentou uma relação

positiva ainda maior em relação a variável dependente salário de R$ 217.9924. A variável AC

houve uma diminuição, de R$ -5.431809, considerando a variável CE, houve um decréscimo

de R$ -232.5841 em relação a variável dependente. A variável ESAF apresentou um aumento

de R$ 10161.78 em relação a variável salário, o mesmo ocorrendo com a FCC apresentando

R$ 1160.021. A FGV continuou aumentando em relação a variável salário de R$ 124.4356, a

CESPE também se mostrou positiva, ou seja, um aumento na sua variável e a CESGRANRIO

exibiu um aumento equivalente a R$ 812.1836 na relação salário.

Quanto ao nível de significância observa-se que de acordo com os valores t-Statistic e p-

valor as variáveis ESAF, FCC e CESPE são significativas, com destaque para a variável

ESAF que possui um forte poder de explicação, pois a “prob.” é zero.

Valem destacar que a banca ESAF, foi a que menos ofereceu concursos e foi a que

apresentou maior poder de explicação, podendo ser justificada pelo fato de ter oferecido o

maior salário.

37

Quanto ao ajuste do modelo, observa-se um R2 ajustado de 73.39%, mostrando que as

subáreas e as bancas explicam 73.39% do salário, apresentando um aumento no R2 maior em

relação quando só foram utilizadas as subáreas, assim as variáveis bancas aumentam o poder

de explicação.

Com relação à correlação entre os resíduos e as variáveis, quando acrescentadas às

bancas verifica-se um DW de 1.48, indicando que pelo DW não dá para afirmar ou não a

presença de autocorrelação, por isso em seguida será feito o teste LM para ter-se a certeza se

há correlação entre as variáveis e os resíduos.

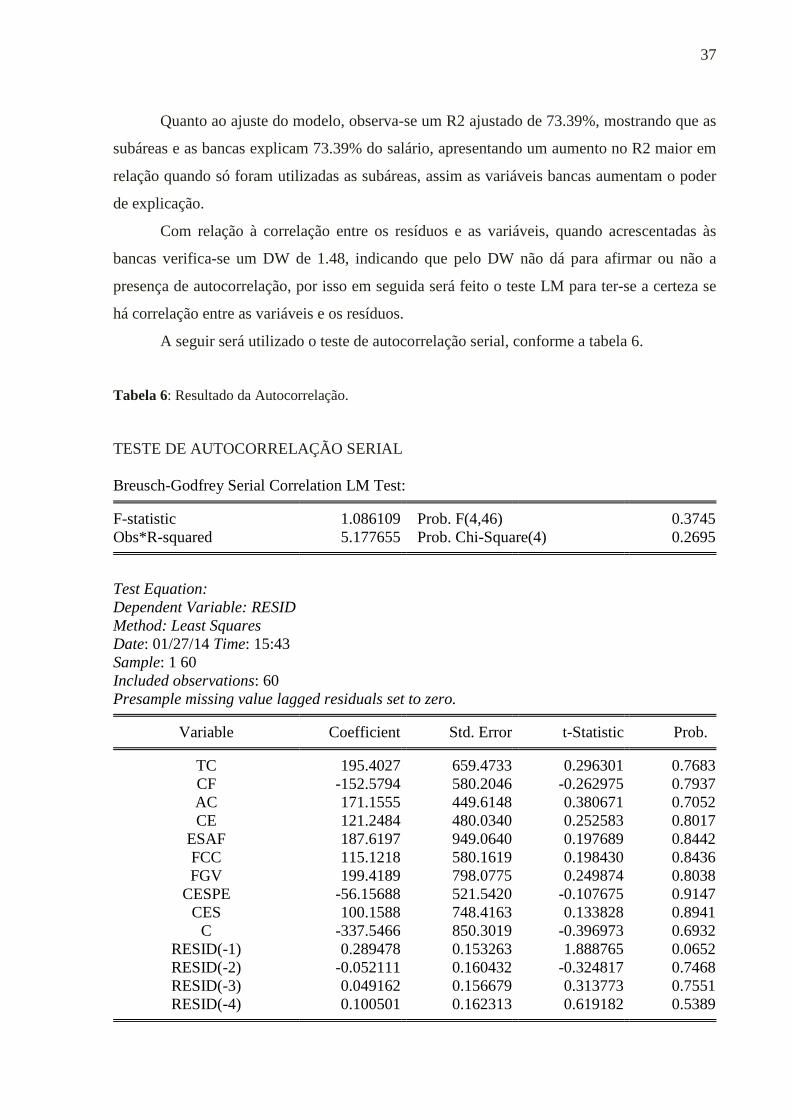

A seguir será utilizado o teste de autocorrelação serial, conforme a tabela 6.

Tabela 6: Resultado da Autocorrelação.

TESTE DE AUTOCORRELAÇÃO SERIAL Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.086109 Prob. F(4,46) 0.3745

Obs*R-squared 5.177655 Prob. Chi-Square(4) 0.2695

Test Equation: Dependent Variable: RESID Method: Least Squares Date: 01/27/14 Time: 15:43 Sample: 1 60 Included observations: 60 Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob. TC 195.4027 659.4733 0.296301 0.7683

CF -152.5794 580.2046 -0.262975 0.7937 AC 171.1555 449.6148 0.380671 0.7052 CE 121.2484 480.0340 0.252583 0.8017

ESAF 187.6197 949.0640 0.197689 0.8442 FCC 115.1218 580.1619 0.198430 0.8436 FGV 199.4189 798.0775 0.249874 0.8038

CESPE -56.15688 521.5420 -0.107675 0.9147 CES 100.1588 748.4163 0.133828 0.8941

C -337.5466 850.3019 -0.396973 0.6932 RESID(-1) 0.289478 0.153263 1.888765 0.0652 RESID(-2) -0.052111 0.160432 -0.324817 0.7468 RESID(-3) 0.049162 0.156679 0.313773 0.7551 RESID(-4) 0.100501 0.162313 0.619182 0.5389

38

R-squared 0.086294 Mean dependent var 4.23E-13 Adjusted R-squared -0.171927 S.D. dependent var 1178.441 S.E. of regression 1275.728 Akaike info criterion 17.34138 Sum squared resid 74864158 Schwarz criterion 17.83007 Log likelihood -506.2415 Hannan-Quinn criter. 17.53253 F-statistic 0.334187 Durbin-Watson stat 1.922125 Prob(F-statistic) 0.982429

Fonte: Eviews.

Considerando a hipótese nula de inexistência de autocorrelação serial, mostra que não

existe autocorrelação dos resíduos, uma vez que, não existe dependência temporal dos valores

sucessivos dos resíduos, não apresentando correlação entre si. Isto faz com que os testes t e F

e os cálculos de intervalos de confiança não sejam prejudicados. Então as variáveis

explicativas não apresentam omissão, não causando impacto no termo residual et. Verifica-se

um p valor de 0.37 aceitando assim a hipótese nula de inexistência de autocorrelação dos

erros, ou seja, não há evidências de que P seja diferente de zero.

Gráfico 1- Valores observados, valores previstos e resíduos.

Fonte: Eviews.

O gráfico 1, que exibe o resultado da regressão em relação ao dado observado e o

resíduo, indica que o valor estimado está muito próximo do observado e o resíduo, em sua

grande parte, é ruído branco. O resultado da previsão do salário comparado com o observado

no período é mostrado, sendo a linha vermelha o salário real e a verde o estimado. A linha

-3,000

-2,000

-1,000

0

1,000

2,000

3,0000

4,000

8,000

12,000

16,000

5 10 15 20 25 30 35 40 45 50 55

Residual Actual Fitted

39

azul são os resíduos, que se apresentam na maior parte concentrados dentro do intervalo. Na

tabela 7 abaixo será apresentado o teste de heterocedasticidade.

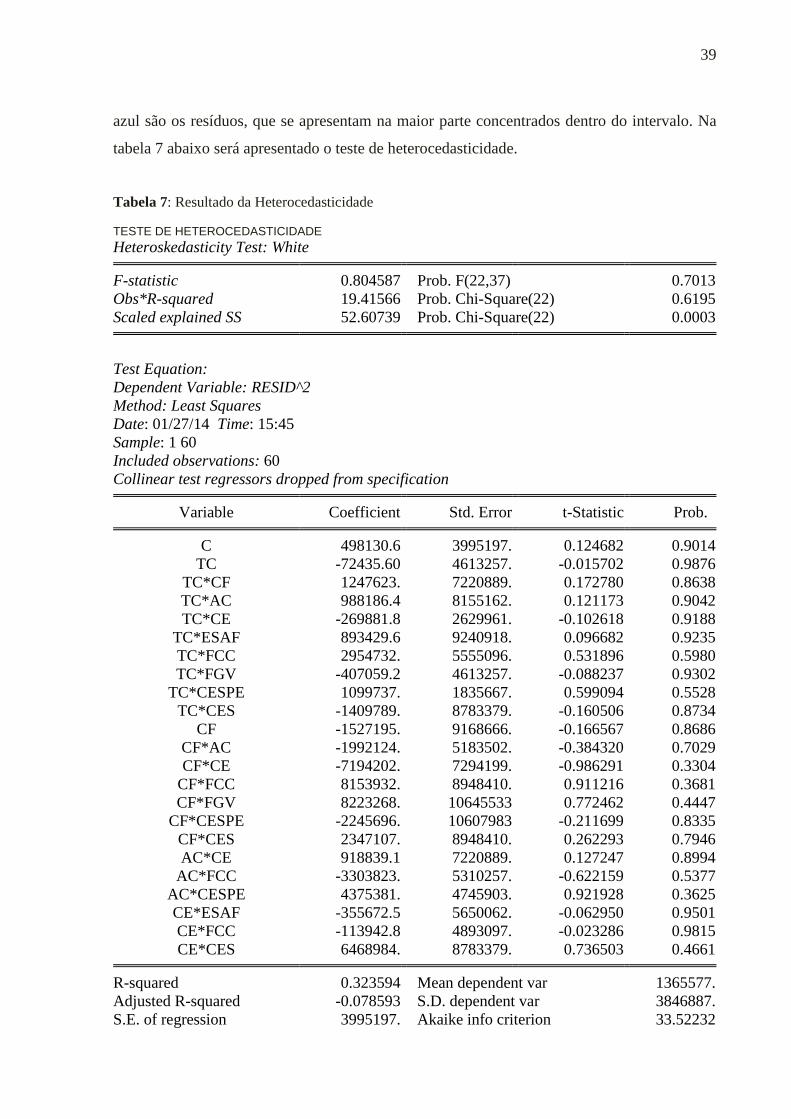

Tabela 7: Resultado da Heterocedasticidade TESTE DE HETEROCEDASTICIDADE Heteroskedasticity Test: White

F-statistic 0.804587 Prob. F(22,37) 0.7013

Obs*R-squared 19.41566 Prob. Chi-Square(22) 0.6195 Scaled explained SS 52.60739 Prob. Chi-Square(22) 0.0003

Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 01/27/14 Time: 15:45 Sample: 1 60 Included observations: 60 Collinear test regressors dropped from specification

Variable Coefficient Std. Error t-Statistic Prob. C 498130.6 3995197. 0.124682 0.9014

TC -72435.60 4613257. -0.015702 0.9876 TC*CF 1247623. 7220889. 0.172780 0.8638 TC*AC 988186.4 8155162. 0.121173 0.9042 TC*CE -269881.8 2629961. -0.102618 0.9188

TC*ESAF 893429.6 9240918. 0.096682 0.9235 TC*FCC 2954732. 5555096. 0.531896 0.5980 TC*FGV -407059.2 4613257. -0.088237 0.9302

TC*CESPE 1099737. 1835667. 0.599094 0.5528 TC*CES -1409789. 8783379. -0.160506 0.8734

CF -1527195. 9168666. -0.166567 0.8686 CF*AC -1992124. 5183502. -0.384320 0.7029 CF*CE -7194202. 7294199. -0.986291 0.3304

CF*FCC 8153932. 8948410. 0.911216 0.3681 CF*FGV 8223268. 10645533 0.772462 0.4447

CF*CESPE -2245696. 10607983 -0.211699 0.8335 CF*CES 2347107. 8948410. 0.262293 0.7946 AC*CE 918839.1 7220889. 0.127247 0.8994

AC*FCC -3303823. 5310257. -0.622159 0.5377 AC*CESPE 4375381. 4745903. 0.921928 0.3625 CE*ESAF -355672.5 5650062. -0.062950 0.9501 CE*FCC -113942.8 4893097. -0.023286 0.9815 CE*CES 6468984. 8783379. 0.736503 0.4661

R-squared 0.323594 Mean dependent var 1365577.

Adjusted R-squared -0.078593 S.D. dependent var 3846887. S.E. of regression 3995197. Akaike info criterion 33.52232

40

Sum squared resid 5.91E+14 Schwarz criterion 34.32516 Log likelihood -982.6697 Hannan-Quinn criter. 33.83636 F-statistic 0.804587 Durbin-Watson stat 1.850729 Prob(F-statistic) 0.701259

Fonte: Eviews.

O modelo acima não apresenta variância diferente entre a variável dependente e as

explicativas, sendo bem distribuído. Além do mais não há dependência entre as variáveis

explicativas e o quadrado do resíduo. Mostra que seu p é igual a 0,70, ou seja, maior que

0,05%, confirmando que não houve correlação entre os resíduos. O teste de diagnóstico é

realizado com o objetivo de verificar a confiabilidade do modelo. Se os resíduos do modelo

estão controlados, a previsão terá confiabilidade. Portanto, nota-se que o modelo usado na

pesquisa pode ser utilizado por gestores e outras partes interessadas para a previsão de

salários de concursos na área de contabilidade.

41

5. CONSIDERAÇÕES FINAIS

O estudo objetivou constatar quais as subáreas de contabilidade mais cobradas em

concursos públicos e verificar qual a relação das mesmas com os salários, no período de 2010

a 2012. Para tanto, baseou-se na análise de métodos estatísticos, através de dados de corte

(cross section) e regressão em mínimos quadrados.

Os dados apontaram que Teoria da Contabilidade (TC) é a subárea mais exigida nos

concursos públicos, uma vez que, esta subárea estuda as normas e princípios e a forma como a

prática contábil busque seu embasamento.

Verificou-se também que a subárea de Auditoria Contábil (AC), é a que oferece

maiores salários para os profissionais de contabilidade. Portanto o estudo dessa disciplina

aumenta a probabilidade de alcance de um maior salário. Podendo ser justificada pelo fato de

ser uma disciplina que está ligada as normas e procedimentos, e tem como objetivo fornecer

subsídios que venham proporcionar informações úteis para a tomada de decisão e para o

funcionamento de um controle interno eficaz.

Os resultados obtidos confirmam a hipótese que o salário é explicado pelas áreas e

bancas, rejeitando-se H1 e aceitando H2.

A regressão em mínimos quadrados mostra que as áreas não explicam o salário, e não

há relação significante, sendo o modelo capaz de explicar 7,70% do salário observado nas

áreas com o R² ajustado do modelo. Já as áreas e as bancas explicam 73,39% do salário,

apresentando um forte poder de explicação.

Recomenda-se que sejam realizados estudos com outras variáveis independentes,

utilizando dummies, como por exemplo, para as regiões, 1 quando for Sudeste e 0 caso

contrário, com o intuito de identificar se há mudanças significativas no poder explicativo das

variáveis de acordo com o salário.

42

REFERÊNCIAS

BEUREN, Ilse Maria et al. Como Elaborar Trabalhos Monográficos em Contabilidade: Teoria e Prática. 3. ed. São Paulo: atlas, 2006. BONEZZI, Carlos Alberto; PEDRAÇA, Luci Léia De Oliveira. A nova administração pública: reflexão sobre o papel do servidor público do Estado do Paraná. 2008. 42 p. Monografia (Pós-Graduação em Formulação e Gestão de Políticas Públicas) – U. E. L. – Universidade Estadual de Londrina, Londrina. BRAGA, Jéssica da S. , et al, Modelo de Regressão Linear Múltiplo para Avaliar a Renda Per Capita do Piauí, Ceará, Maranhão e Pernambuco. João pessoa: Universidade Federal da Paraíba, 2012. Disponível em: <http://www.simed.estatistico.com/trabalhos/poster/>. Acesso em: 20 de janeiro de 2014. BRASIL. Constituição da República Federativa do Brasil. Promulgada em 05 de outubro de 1988. _______. LDB. Lei no. 9.324, de 20 de novembro de 1996. Estabelece as diretrizes e bases da educação nacional. In: SENADO FEDERAL. Legislação Republicana Brasileira. Brasília, 1996. Disponível em: <http://www6.senado.gov.br/sicon/Pagina Documentos. action>. Acesso em: 12 ago. 2013. _______. Resolução CNE/ CES no. 10, de 16 de dezembro de 2004. Institui as Diretrizes Nacionais Curriculares para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências. In: CONSELHO NACIONAL DE EDUCAÇÃO – CÂMARA DE EDUDAÇÃO SUPERIOS. Legislação Republicana Brasileira. Brasília, 2004. Disponível em: <http://portal.mec.gov.br/cne/arquivos/pdf/ rces10_04.pdf>. Acesso em: 12 ago. 2013. COMISSÕES DE ÉTICA. XXIV, Cap. I, II. Seção I – Regras Deontológicas. CONSELHO FEDERAL DE CONTABILIDADE. GESTÃO PÚBLICA RESPONSÁVEL. Uma abordagem do sistema CFC/CRCs. Brasília. 2011. _______. Legislação da profissão contábil. 3. ed., rev. e ampl. Brasília: CFC, 2008. _______. Legislação da profissão contábil. 2. ed. Brasília: CFC, 2006. _______. Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências Contábeis – 2009. Disponível em: <http://www.cfc.org.br/uparq/proposta.pdf>. Acesso em: 23/08/2013. ______. Decreto-Lei n.º 1.040, de 21 de outubro de 1969. Dispõe sobre os Conselhos Federal e Regionais de Contabilidade, regula a eleição de seus membros, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto-Lei/1965 1988/Del1040.htm>. Acesso em: 28 ago. 2013. ______. Decreto-Lei n.º 9.295, de 27 de maio de 1946. Cria o Conselho Federal de Contabilidade, define as atribuições do contador e do guarda-livros, e dá outras providências.

43

Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto Lei/Del9295.htm>. Acesso em: 28 ago. 2013. COORDENAÇÃO DE APERFEIÇOAMENTO DE PESSOAL DE NÍVEL SUPERIOR. Nova tabela das áreas do conhecimento. Disponível em:<http://memória.cnpq.br> Acesso em: 05/08/2013. DI PIETRO, M. S. Z. Direito Administrativo. São Paulo: Jurídico Atlas, Disponível em: <http://www.direitonet.com.br/artigos>. Acesso em: ago. 2013. EDUCAÇÃO CONTÁBIL: Tópicos de Ensino e Pesquisa/ Jorge Lopes, José Francisco Ribeiro Filho, Marcleide Pederneiras, (organizadores).—São Paulo: Atlas, 2008. FIGUEIREDO, C. M.; NÓBREGA, M. et al. Administração pública – direito administrativo, financeiro e gestão pública: práticas, inovações e polêmicas. São Paulo: Editora Revista dos Tribunais, 2002. FREIRE, F. S. et al., Um Estudo das Exigências Programáticas em Contabilidade Pública nos Concursos Públicos Organizados pelo CESPE Brasília, v.6 n.4, art.5, p 419-433, out./dez.2012. Disponível em: www.repec.org.br. GIL, A. C. Como Elaborar Projetos de Pesquisas, 4. ed. São Paulo: Atlas, 2009. GUJARATI, D. N. Econometria básica. Rio de Janeiro: Elsevier, 2006. LAGIOIA, U. C. T.; SANTIAGO, H. L. F.; GOMES, R. B.; RIBEIRO FILHO, J. F. Uma investigação sobre as expectativas dos estudantes e o seu grau de satisfação em relação ao curso de Ciências Contábeis. 2007. Revista Contemporânea de Contabilidade. Ano 04, v.1, n. 8. p.121-138. julho a dezembro de 2007. LIMA, S. M. V. Mudança organizacional: teoria e gestão. Rio de Janeiro: Editora FGV, 2003. LUCAMBIO, F. Diferentes Testes para Verificar Normalidade de uma Amostra Aleatória. 2008. Disponível em: http://people.ufpr.br/~lucambio/MReg/normal_test.pdf. Acesso em: 20 de janeiro de 2014. MARCONI, M. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 7. Ed. – São Paulo: Atlas, 2010. MARION, J. C. Contabilidade empresarial. 10. ed. São Paulo: Atlas, 2003. MARION, J. C.; MARION, M. M. C. Os dois lados de uma profissão. Contabilidade Vista & Revista, Vol. 11, N. 2, p. 3-9, ago. 2000. MELO, J. T. A. Reformas: administrativa, previdenciária, do judiciário. Belo Horizonte: Del Rey, 1999. NEVES JÚNIOR, I. J. das. ; SANTOS, A. N. Concursos públicos no distrito federal: um estudo exploratório sobre as intersecções de atribuições entre as áreas de contabilidade,

44

administração e economia. In: 6.° Congresso USP Iniciação Científica em Contabilidade, 2009, São Paulo, SP. Disponível em: http:// www.congressousp.fipecafi.org/index.asp. PELEIAS, I. R.; BACCI, J. Pequena cronologia do desenvolvimento contábil no Brasil: Os primeiros pensadores, a padronização contábil e os congressos brasileiros de contabilidade. Revista Administração OnLine, FECAP, v.5, n.3, p.39-54, 2004. REVISTA BRASILEIRA DE CONTABILIDADE – Conselho Federal de Contabilidade – nºs: 175,176. 2009. SANTOS, C. S. Introdução à Gestão Pública. São Paulo: Saraiva, 2006. SANTANA JUNIOR, J. J. B. de.; PEREIRA, D. V. G.; LOPES, J. E. G. Análise das Habilidades Cognitivas Requeridas dos Candidatos ao Cargo de Contador na Administração Pública Federal, Utilizando-se Indicadores Fundamentados na Visão da Taxonomia De Bloom. R. Cont. Fin. • USP • São Paulo • v. 19 • n. 46 • p. 108 - 121 • janeiro/abril 2008.

VINCI JUNIOR, W. J. 8/11/2005. O servidor público estatutário e a nova ordem de competência da Justiça do Trabalho estabelecida pela E.C. n° 45/04. Disponível em: <http://www.direitonet.com.br/artigos>. Acesso em: ago. 2013.

45

APÊNDICE

46

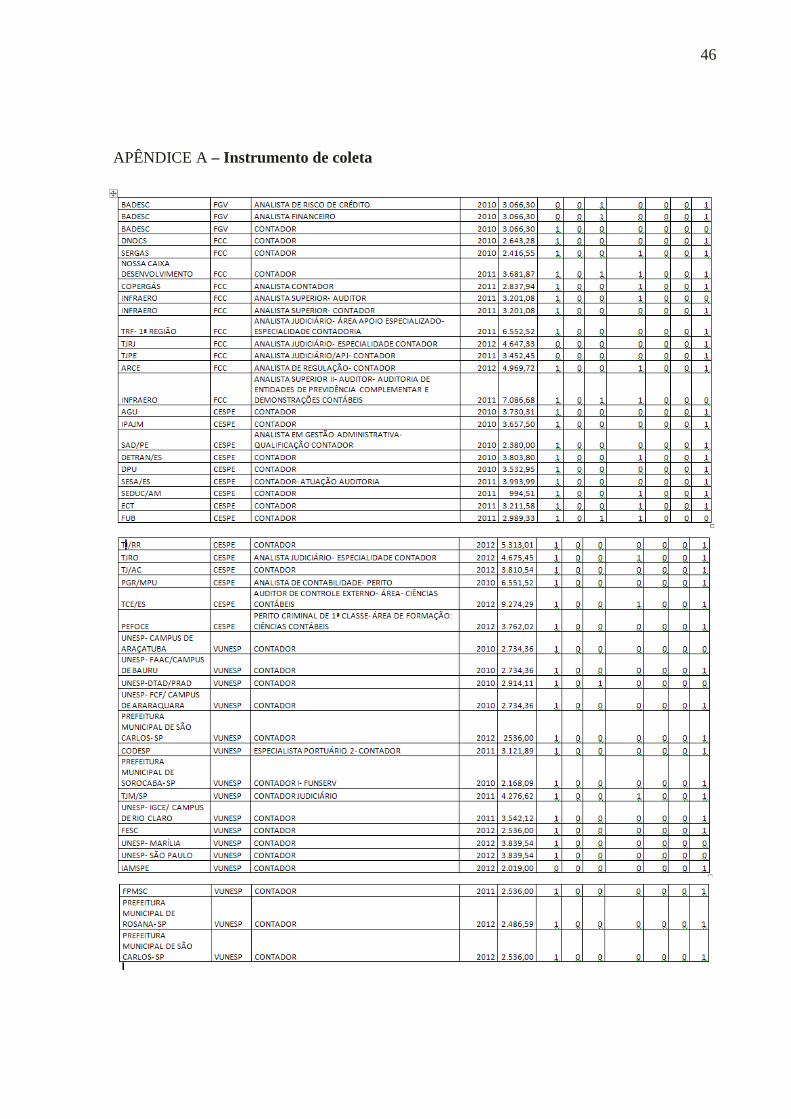

APÊNDICE A – Instrumento de coleta

47

ANEXO

48

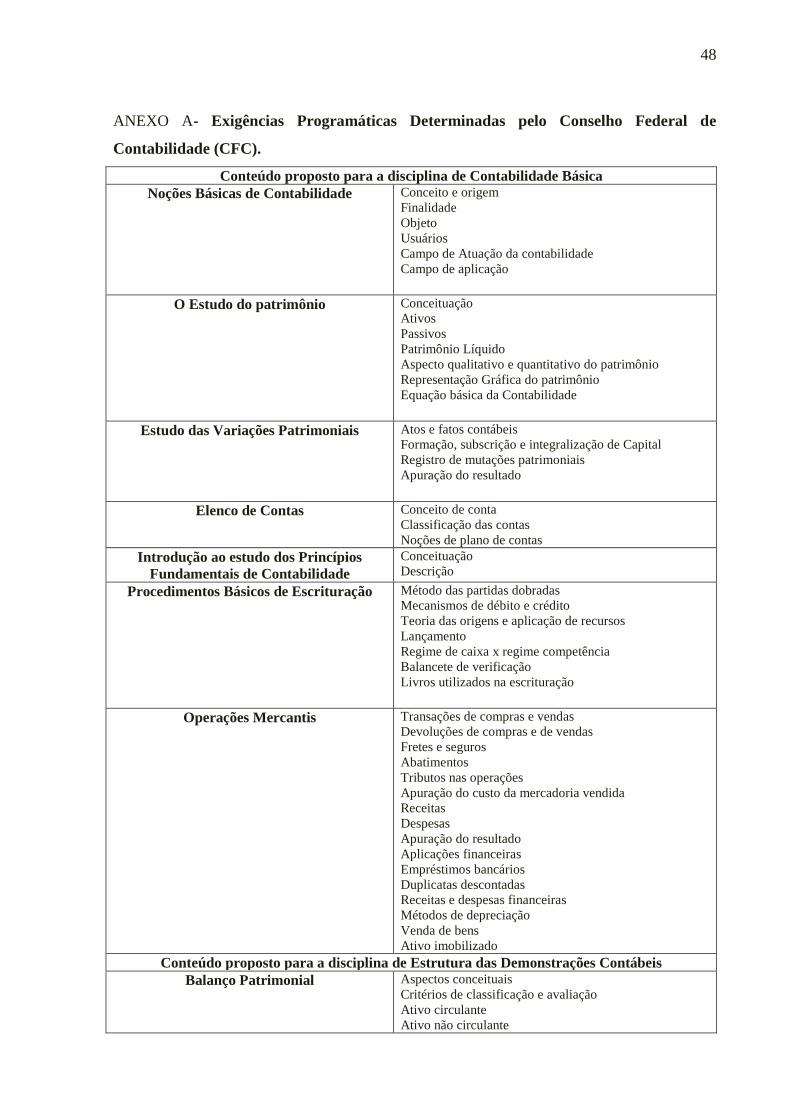

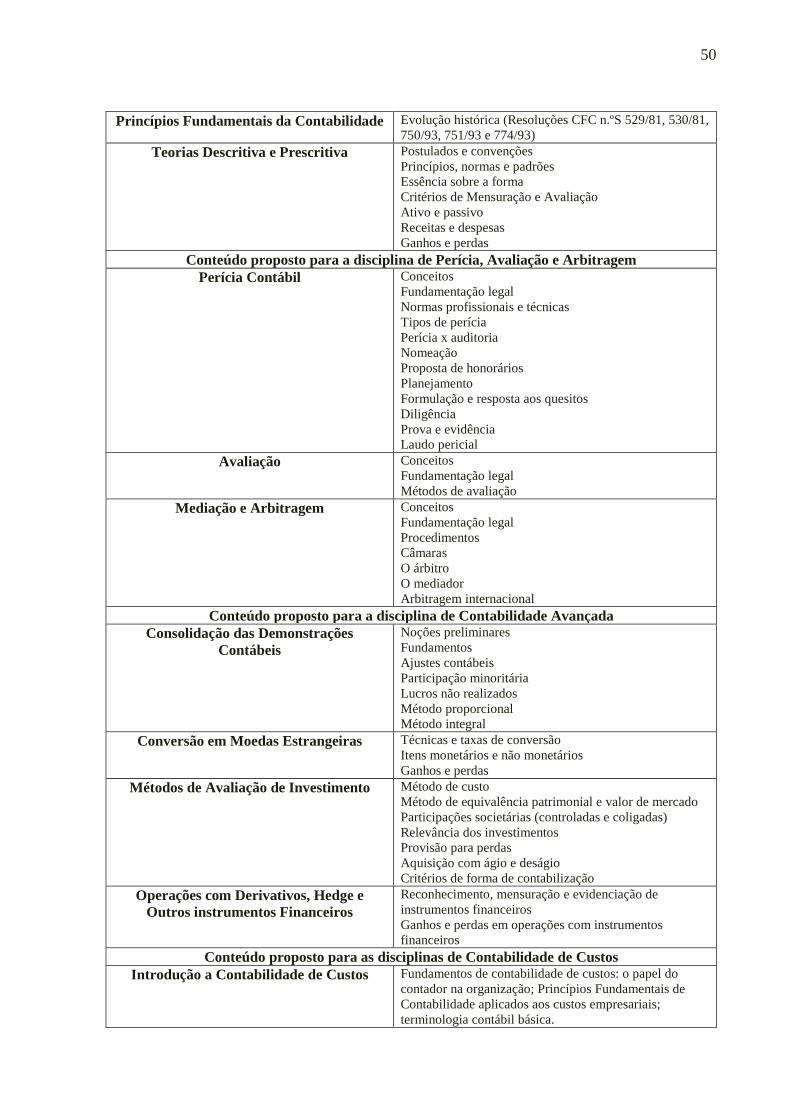

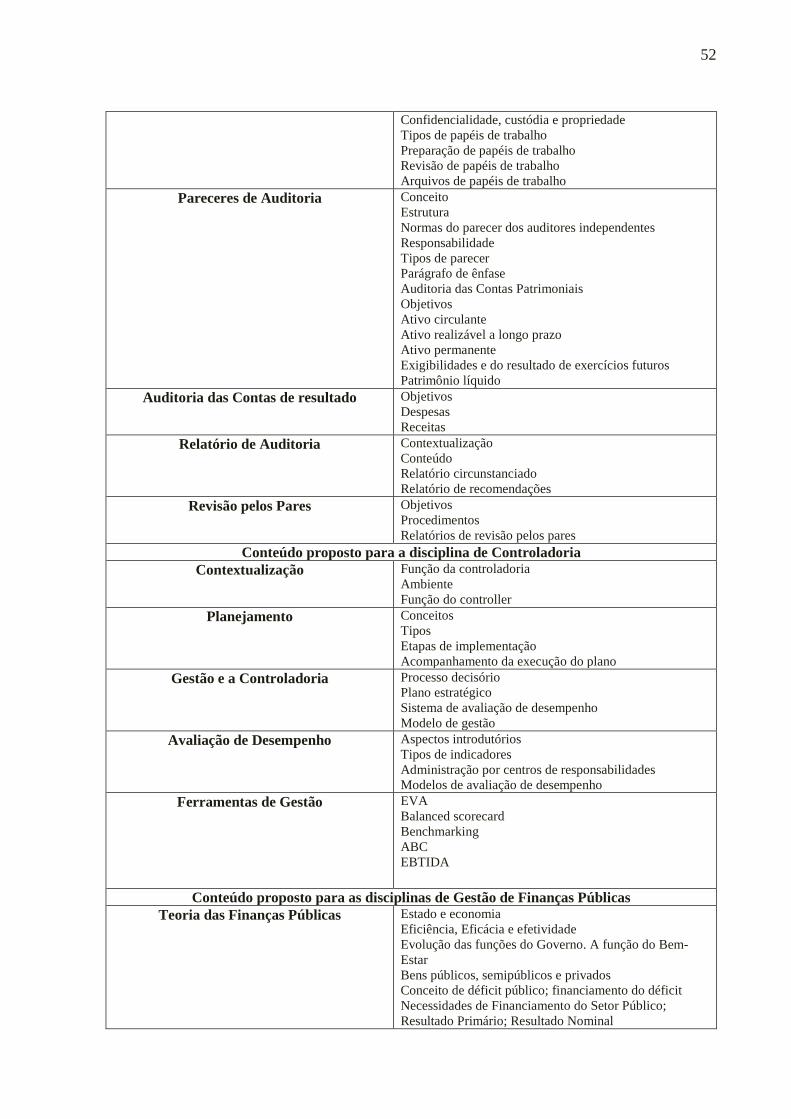

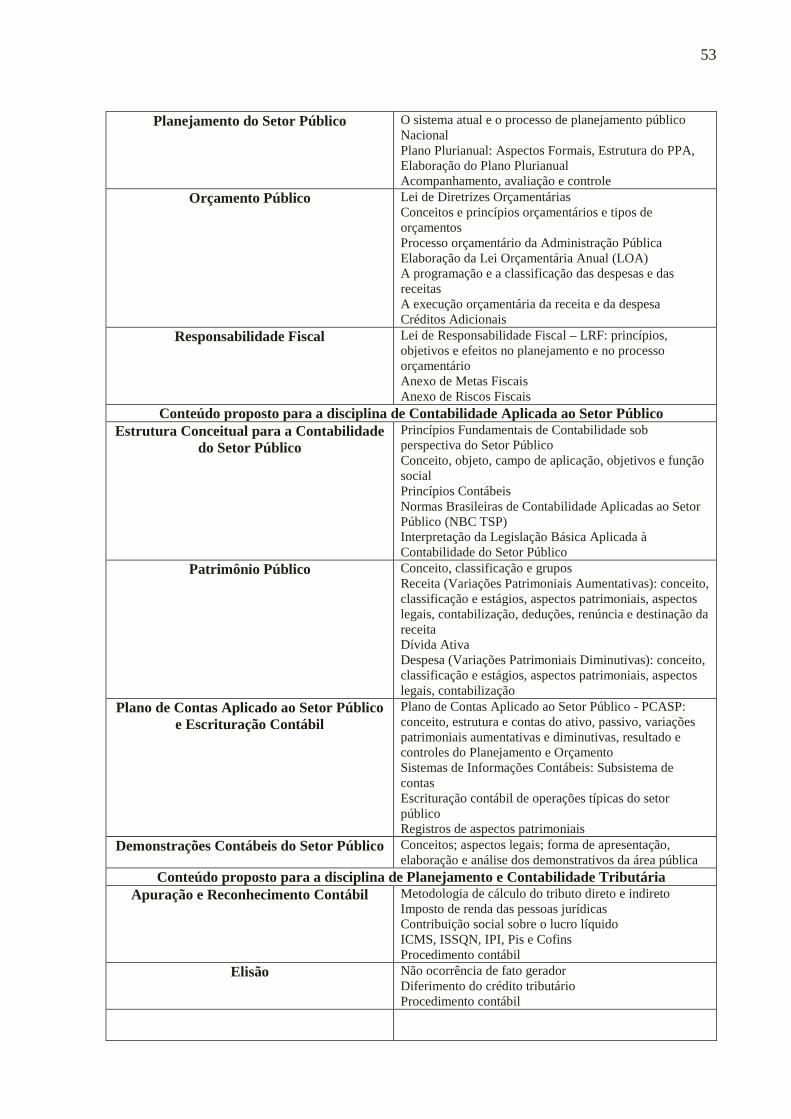

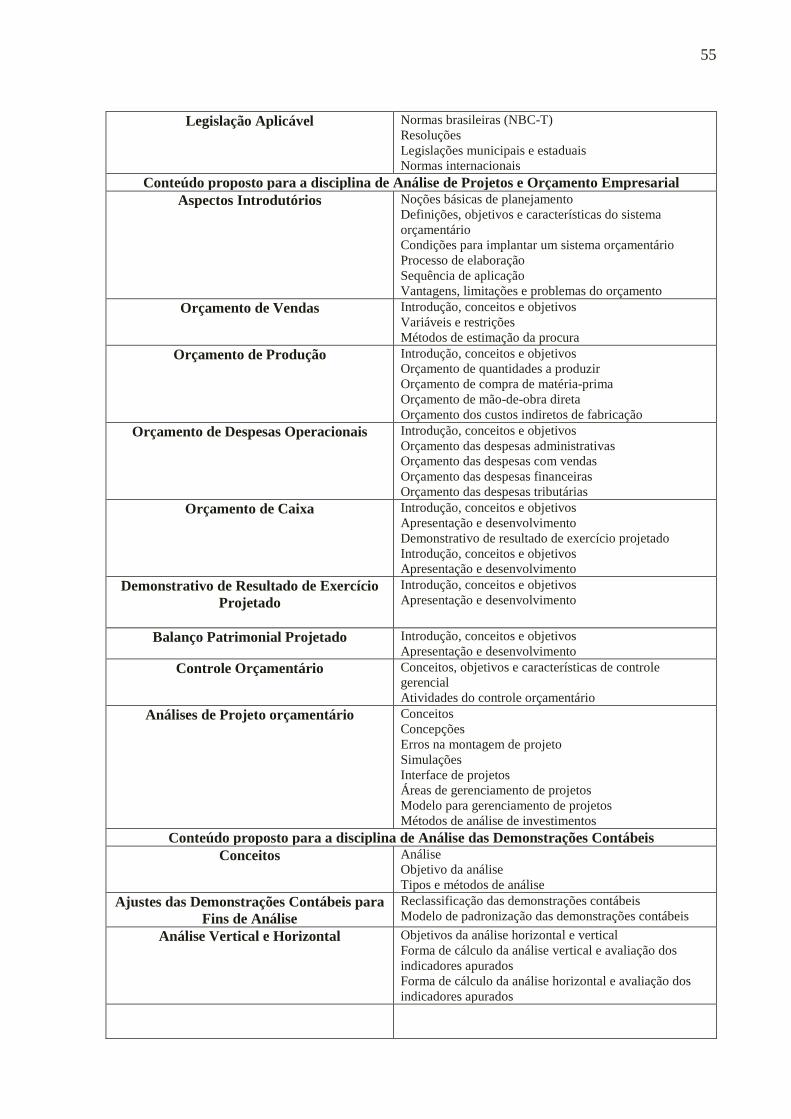

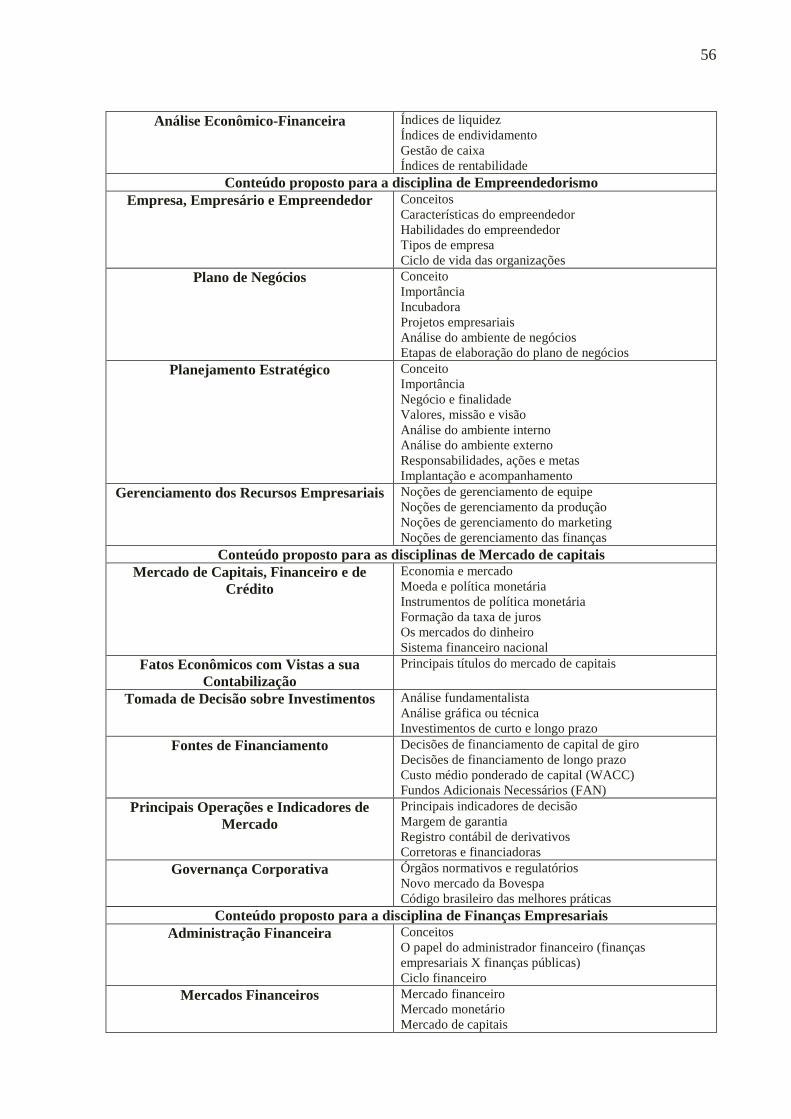

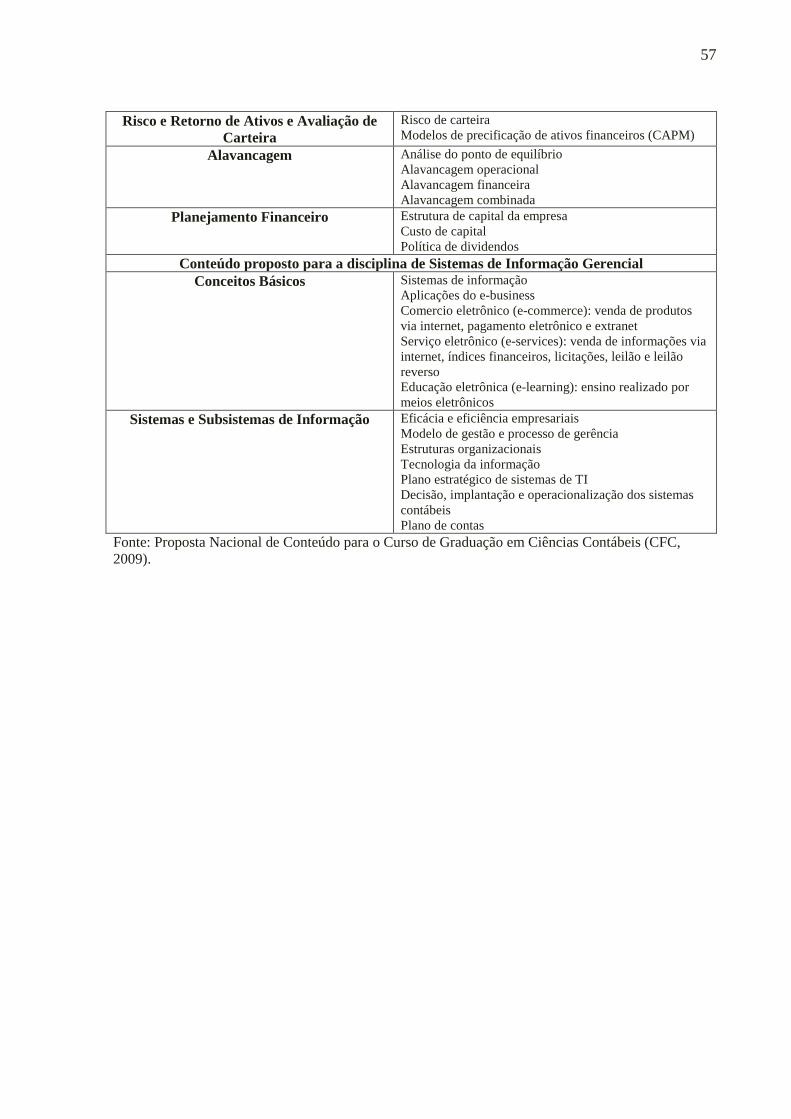

ANEXO A- Exigências Programáticas Determinadas pelo Conselho Federal de

Contabilidade (CFC).

Conteúdo proposto para a disciplina de Contabilidade Básica Noções Básicas de Contabilidade Conceito e origem

Finalidade Objeto Usuários Campo de Atuação da contabilidade Campo de aplicação

O Estudo do patrimônio Conceituação Ativos Passivos Patrimônio Líquido Aspecto qualitativo e quantitativo do patrimônio Representação Gráfica do patrimônio Equação básica da Contabilidade

Estudo das Variações Patrimoniais Atos e fatos contábeis Formação, subscrição e integralização de Capital Registro de mutações patrimoniais Apuração do resultado

Elenco de Contas Conceito de conta Classificação das contas Noções de plano de contas

Introdução ao estudo dos Princípios Fundamentais de Contabilidade

Conceituação Descrição