UNIVERSIDAD MAYOR DE SAN...

187

UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA ECONOMÍA TESIS DE GRADO “LAS MICROFINANZAS CON ENFOQUE EN LA MUJER: FACTOR IMPULSOR DE DESARROLLO DEL ESTADO PLURINACIONAL DE BOLIVIA” Postulante: Hernán Paz Hidalgo Docente Tutor: Lic. Jaime Vargas Gallo Docente Relator: M.A. Boris L. Quevedo Calderón LA PAZ - BOLIVIA 2014

Transcript of UNIVERSIDAD MAYOR DE SAN...

UNIVERSIDAD MAYOR DE SAN ANDRÉSFACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS

CARRERA ECONOMÍA

TESIS DE GRADO

“LAS MICROFINANZAS CON ENFOQUE EN LA MUJER:FACTOR IMPULSOR DE DESARROLLO DEL ESTADO

PLURINACIONAL DE BOLIVIA”

Postulante: Hernán Paz HidalgoDocente Tutor: Lic. Jaime Vargas GalloDocente Relator: M.A. Boris L. Quevedo Calderón

LA PAZ - BOLIVIA

2014

DEDICATORIA:A mi familia por su apoyo y respaldoincondicional.

AGRADECIMIENTOS:A mis Profesores por su paciencia y dedicación.A la Carrera de Economía de la U.M.S.A.;Facultad de Ciencias Económicas yFinancieras, por su acogida.

RESUMENEl paradigma del desarrollo, es inherente a la evolución del ser humano, desde

que la especie humana actúa de manera consciente sobre la tierra, ha

descubierto que tiene muchas necesidades que satisfacer para vivir y

sobrevivir, generando en este propósito mecanismo que le permitan una estadía

digna sobre la tierra.

La evolución de la civilización humana, trae consigo el descubrimiento de

muchos instrumentos y medios de vida, que le permitirán posesionarse en su

medio ambiente, cambiando la naturaleza radicalmente y de acuerdo a sus

necesidades, mediante la aplicación del trabajo humano vivo y pretérito, sobre

los recursos que la naturaleza le provee.

En esta dinámica, el hombre cada vez tiene mayores niveles de conocimiento

sobre sí mismo y la naturaleza, entendida esta como su medio ambiente,

aprovechando los recursos que le brinda en beneficio suyo, generando de esta

manera los modos de producción distribución y consumo de mercancías de

acuerdo al grado de desarrollo en el que se encuentra.

En este sentido, una metódica de estudiar el fenómeno del desarrollo, sobre

todo capitalista, es mediante la aplicación del pensamiento económico marxista,

instrumento metodológico que nos permite analizar y sinterizar el verdadero

origen de la acumulación capitalista, y su diferentes manifestaciones como ser

el fenómeno del Imperialismo y la Globalización.

El desarrollo actual alcanzado por la ciencia y la técnica debería contribuir para

eliminar las contradicciones antagónicas y brechas de inequidad que existe

entre seres humanos, y que existirá en el capitalismo, producto de la

apropiación del excedente que genera el trabajo no remunerado del factor

variable, que constituye la fuerza de trabajo.

En este sentido el presente trabajo, tiene como virtud enfatizar el análisis del

capitalismo desarrollado en países centrales, las mismas que mediante la

exportación de capitales, crea condiciones para la explotación de recursos

naturales y fuerza de trabajo de países capitalistas atrasados, llamados de la

periferia.

El capitalismo en su fase superior se transforma en imperialismo, y esta a su

vez en la globalización, la exportación de capitales mediante las

deslocalizaciones crea las condiciones en los Estados-nación para su

explotación mediante el auge del neoliberalismo, con el único objetivo de

aprovechar recursos naturales vía inversión extranjera directa y de la mano de

obra barata mediante el capital micro financiero.

Es en este sentido que el capital financiero globalizado, se apropia de la

plusvalía generada por los asalariados por cuenta propia, esta apropiación la

realiza vía interés proveniente del uso de los micro créditos, sobre todo los

microcréditos que tiene enfoque en la mujer, quienes deterioran el bien estar de

las familias, por la elevada tasa de interés que tiene que pagar por el uso de

estos recursos.

Consiguientemente, en las condiciones actuales, las microfinanzas con enfoque

en la mujer no son factor de desarrollo del Estado Plurinacional de Bolivia,

entendida el desarrollo como una suma de múltiples dimensiones cuantitativas y

cualitativas que cumplen la función de satisfactores en la calidad de una vida

digna sobre la tierra.

LAS MICROFINANZAS CON ENFOQUE EN LA MUJER:

FACTOR IMPULSOR DE DESARROLLO DEL ESTADO PLURINACIONAL DE BOLIVIA.

INDICE

Pagina

INTRODUCCION________________________________________________________ 1

1. PLANTEAMIENTO DEL PROBLEMA______________________________________ 4

2. JUSTIFICACIÓN DE LA INVESTIGACIÓN___________________________________ 8

3. FORMULACIÓN DE LA HIPÓTESIS_______________________________________ 13

3.1. HIPOTESIS CENTRAL_____________________________________________ 13

3.2. HIPOTESIS SECUNDARIA__________________________________________ 13

3.3. OPERACIONALIZACIÓN DE LA HIPÓTESISY DEFINICION DE VARIABLES _____ 14

4. OBJETIVOS_________________________________________________________ 15

4.1. OBJETIVO GENERAL_____________________________________________ 15

4.2. OBJETIVOS ESPECIFICOS__________________________________________ 16

5. METODOLOGIA_____________________________________________________ 16

5.1. MÉTODO DE INVESTIGACIÓN______________________________________ 16

5.2. TIPO DE ESTUDIO_______________________________________________ 20

5.3. TECNICAS Y RECOLECCIÓN DE DATOS_______________________________ 21

5.4. FUENTES PRIMARIAS_____________________________________________21

5.5. FUENTES ECUNDARIAS___________________________________________ 22

6. DELIMITACIÓN ESPACIO – TIEMPO_____________________________________ 22

CAPITULO I.___________________________________________________________23

EL SISTEMA FINANCIERO NACIONAL________________________________________23

1. ESTRUCTURA DEL SISTEMA FINANCIERO NACIONAL SEGÚN LEY Nº 1488, LEY DE

BANCOS Y ENTIDADES FINANCIERAS DE 14 DE ABRIL DE 1993_________________23

1.1 Bancos Nacionales y Extranjeros__________________________________24

1.2 Fondos Financieros Privados_____________________________________24

1.3 Mutuales de Préstamo para la Vivienda____________________________25

1.4 Cooperativas de Ahorro y Crédito Abiertas_________________________ 25

1.5 Empresa de Servicios Auxiliares Financieros_________________________26

1.6 Entidades en Proceso de Incorporación al Ámbito de Supervisión_______ 26

i. Instituciones Financieras de Desarrollo en Proceso de Adecuación___ 27

ii. Cooperativas de Ahorro y Crédito en Proceso de Adecuación________ 28

2. NORMATIVA DEL SISTEMA FINANCIERO NACIONAL SEGÚN LEY Nº 393 NUEVA LEY

DE SERVICIOS FINANCIEROS DE 21 DE AGOSTO DE 2013____________________31

3. INSTITUCIONES FISCALIZADORAS Y REGULADORAS DEL SISTEMA FINANCIERO

NACIONAL_______________________________________________________________34

3.1 MINISTERIO DE ECONOMIA Y FINANZAS PÚBLICAS ________________________34

3.2 BANCO CENTRAL DE BOLIVIA__________________________________________36

3.3 AUTORIDAD DE SUPERVISION DEL SISTEMA FINANCIERO____________________42

4. ENTIDADES AGREMIADAS DEL SISTEMA FINANCIERO NACIONAL______________44

4.1 ASOBAN_____________________________________________________44

4.2 ASOFIN______________________________________________________47

4.3 UNIVIV - MUTUALES DE AHORRO Y PRESTAMO______________________50

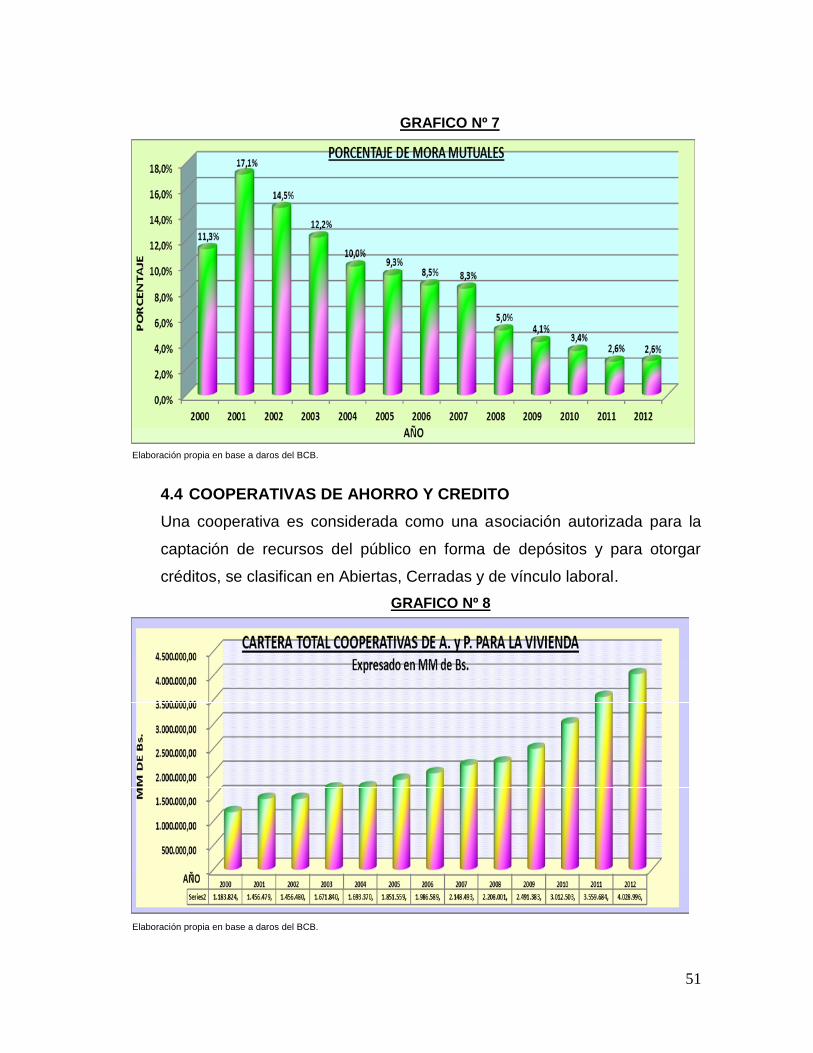

4.4 COOPERATIVAS DE AHORRO Y CREDITO____________________________51

4.5 FINRURAL____________________________________________________52

4.5.1 INSTITUCIONES MINIMALISTAS_____________________________55

4.5.2 INSTITUCIONES DE SERVICIOS INTEGRADOS___________________56

4.6 EMPRESAS DE SERVICIOS FINANCIEROS COMPLEMENTARIOS___________56

4.7 OTRAS DE CARÁCTER PRIVADO___________________________________56

CAPITULO II ___________________________________________________________57

MARCO CONCEPTUAL DEL AMBITO DE LAS MICROFINANZAS____________________57

1. LAS MICROFINANZAS_________________________________________________57

1.1 EL MICROCREDITO _______________________________________________60

1.2 EL MICROAHORRO________________________________________________61

1.3 EL MICROSEGURO________________________________________________61

2. MARCO JURIDICO Y NORMATIVO DE LAS MICROFINANZAS __________________61

3. EL INTERES, LA TASA DE INTERES Y TECNOLOGIAS MICROFINACIERAS (METODOS DE

APROPIACIÓN DE LA PLUSVALIA)_______________________________________67

3.1 EL INTERES Y SU ORIGEN ECONOMICO____________________________67

3.2 LA TASA DE INTERES___________________________________________68

3.3 TECNOLOGIAS MICROFINANCIERAS_______________________________70

3.3.1 TECNOLOGIA DE GRUPOS SOLIDARIOS____________________71

3.3.2 TECNOLOGIA INDIVIDUAL ______________________________74

i. LIBRE DISPONIBILIDAD __________________________75

ii. EL MICROLEASING______________________________76

iii. EL MICRO WARRANT____________________________76

iv. EL MICROFACTORING____________________________77

3.3.3 TECNOLOGIA DE BANCOS COMUNALES__________________79

3.3.4 TECNOLOGIA ASOCIATIVA_____________________________81

4 CRITERIOS DE BANCARIZACIÓN_________________________________________82

CAPITULO III___________________________________________________________85

MARCO TEÓRICO PRIMERA PARTE_________________________________________85

1. TEORIAS DEL CRECIMIENTO Y DESARROLLO ECONOMICO Y LA MUJER_________ 85

2. LA FALACIA DE LAS MICROFINANZAS CON ENFOQUE EN LA MUJER COMO FACTOR

DE DESARROLLO DEL ESTADO PLURINACIONAL DE BOLIVIA_________________107

3. MUJER, POBREZA Y MICROEXPLOTACIÓN_______________________________111

4. EL CASO BOLIVIANO Y LA NECESIDAD DE PRESTACIÓN DE SERVICIOS INTEGRADOS____117

CAPITULO IV__________________________________________________________119

MARCO TEÓRICO SEGUNDA PARTE – CAUSAS PARA SU APARICIÓN______________119

1. TEORIAS ECONOMICAS QUE SUSTENTAN AL MICROFINANCIAMIENTO_________119

1.1. FALLAS DE MERCADO____________________________________________119

1.2. FALLOS DE INFORMACIÓN________________________________________123

1.3. EL ÉXITO Y LA EXPANSIÓN DE LA INDUSTRIA MICROFINANCIERA (I+D)_____127

2. TEORIA MARXISTA DEL CAPITAL A INTERES______________________________129

3. IMPERIALISMO GLOBALIZACÓN Y EXPANCIÓN DEL CAPITAL FINANCIERO______135

3.1. EL IMPERIALISMO ______________________________________________135

3.2. LA GLOBALIZACIÓN _____________________________________________139

3.3. LAS DESLOCALIZACIONES O EXPORTACIÓN DE CAPITAL FINANCIERO______141

3.4. VIGENCIA DE LA LEY DEL VALOR TRABAJO____________________________143

3.5. NUEVAS RELACIONES DE PODER: DUEÑOS DE CAPITAL MICROFINANCIERO Y

SALARIADOS POR CUENTA PROPIA _________________________________143

CAPITULO V__________________________________________________________145

MARCO VERIFICATIVO DE LA HIPOTESIS ___________________________________145

1. SISTEMATIZACION DE LA INFORMACIÓN____________________________145

2. ESTIMACION DE LOS EFECTOS GENERADOS POR EL SECTOR MICROFINANCIERO __146

3. METODO CUANTITATIVO_________________________________________147

3.1 METODO DEL MODELO ECONOMETRICO________________________147

3.2 ESPECIFICACION DE LOS MODELOS ECONOMETRICOS _____________148

3.3 ESTIMACION DE LOS MODELOS ECONOMETRICOS________________149

3.4 TIPO DE ESPECIFICACION DE LOS MODELOS ECONOMETRICOS______155

3.5 VERIFICACION DE LA HIPOTESIS DE TRABAJO_____________________156

4. PRUEBAS DE CONSISTENCIA DE LOS MODELOS ECONOMETRICOS ________157

5. COEFICIENTE DE CORRELACIÓN MULTIPLE___________________________158

6. CONSISTENCIA Y RESIDUOS DEL MODELO ECONOMETRICO_____________158

7. NORMALIDAD DE LOS RESIDUOS DEL MODELO ECONOMETRICOS________160

8. ESTACIONALIDAD DE LOS RESIDUOS DEL MODELO ECONOMETRICO______161

CAPITULO VI_________________________________________________________164

CONCLUSIONES Y RECOMENDACIONES ____________________________________164

1. CONCLUSIONES _________________________________________________164

2. RECOMENDACIONES ____________________________________________ 166

BIBLIOGRAFIA_________________________________________________________167

ANEXOS_____________________________________________________________170

INDICE DE TABLAS

TABLA 1_______________________________________________________________8

TABLA 2______________________________________________________________24

TABLA 3______________________________________________________________24

TABLA 4______________________________________________________________25

TABLA 5______________________________________________________________26

TABLA 6______________________________________________________________26

TABLA 7______________________________________________________________27

TABLA 8______________________________________________________________29

TABLA 9______________________________________________________________29

TABLA 10_____________________________________________________________30

TABLA 11_____________________________________________________________48

TABLA 12_____________________________________________________________50

TABLA 13_____________________________________________________________55

TABLA 14_____________________________________________________________73

TABLA 15_____________________________________________________________77

TABLA 16_____________________________________________________________78

TABLA 17_____________________________________________________________78

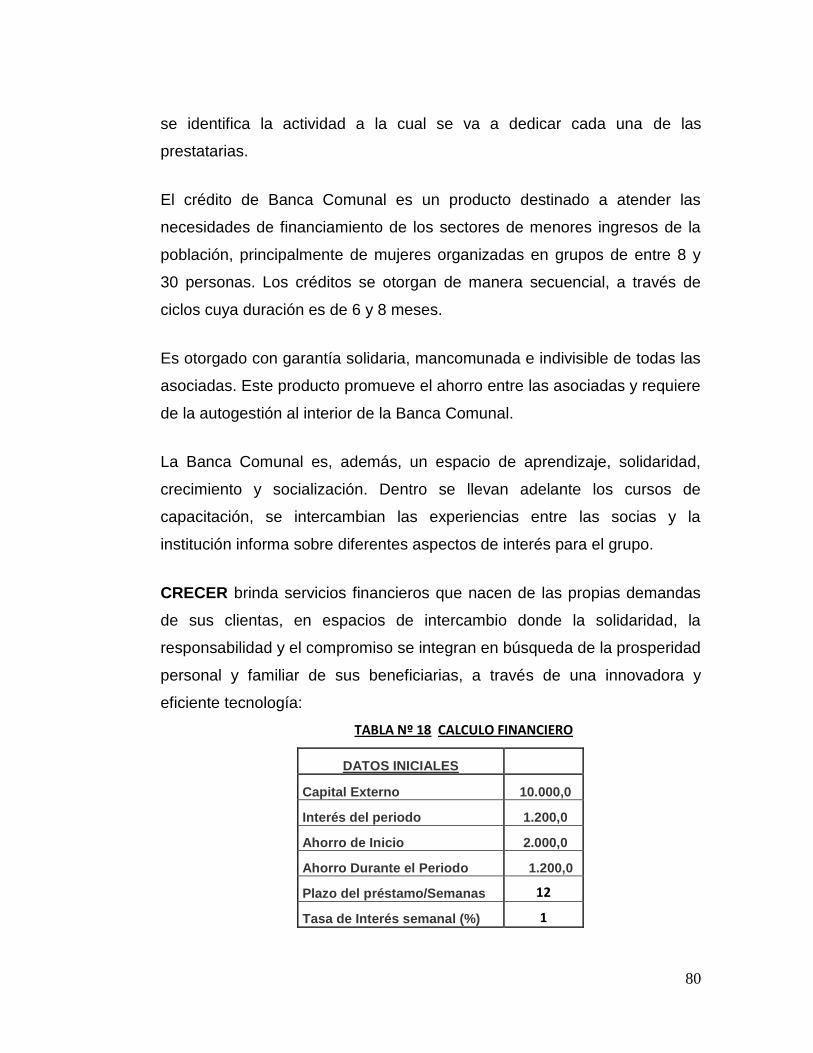

TABLA 18_____________________________________________________________80

TABLA 19____________________________________________________________111

TABLA 20____________________________________________________________112

TABLA 21____________________________________________________________112

TABLA 22____________________________________________________________113

TABLA 23____________________________________________________________114

TABLA 24____________________________________________________________146

TABLA 25____________________________________________________________150

TABLA 26____________________________________________________________152

TABLA 27____________________________________________________________153

TABLA 28____________________________________________________________155

TABLA 29____________________________________________________________156

TABLA 30____________________________________________________________157

TABLA 31____________________________________________________________161

TABLA 32____________________________________________________________162

INDICE DE GRAFICOS

GRAFICO 1____________________________________________________________30

GRAFICO 2____________________________________________________________46

GRAFICO 3____________________________________________________________46

GRAFICO 4____________________________________________________________49

GRAFICO 5____________________________________________________________49

GRAFICO 6____________________________________________________________50

GRAFICO 7____________________________________________________________51

GRAFICO 8____________________________________________________________51

GRAFICO 9____________________________________________________________52

GRAFICO 10___________________________________________________________55

GRAFICO 11__________________________________________________________113

GRAFICO 12__________________________________________________________115

GRAFICO 13__________________________________________________________115

GRAFICO 14__________________________________________________________116

GRAFICO 15__________________________________________________________159

GRAFICO 16__________________________________________________________160

GRAFICO 17__________________________________________________________162

GRAFICO 18__________________________________________________________163

1

INTRODUCCIONA nivel mundial el Banco Grameen de Bangladesch fue el pionero ofreciendo

créditos a los pobres del campo, Muhammad Yunus, un profesor de economía

de la Universidad de Chittagong, se dio cuenta que los pobres de su país

necesitaban de créditos baratos, y que la banca comercial exigía garantías por

los recursos, analizó la mejor forma de brindarles la oportunidad de

financiamiento.

Sus clientes son personas que no pueden ofrecer una garantía o colateral para

acceder a los préstamos, sin embargo, sus tasas de repago son muy elevadas,

la experiencia de Bangladesch en micro financiamiento dirigido a grupos pobres

de su población ha servido de inspiración para el diseño y ejecución de

programas similares en diversas partes del mundo, por parte de organismos

internacionales.

El principal objetivo del Banco Grameen, es aliviar la pobreza y mejorar los

ingresos de los más marginados de Bangladesch, generando auto empleo y

que muchas veces incorpora a todos los miembros de la familia en un micro

negocio familiar, pero también otras instituciones de micro crédito operan con

un sentido más orientado a mejorar el acceso a crédito y los servicios

financieros para microempresarios en condiciones de búsqueda de rentabilidad

financiera, que a combatir la pobreza.

El porcentaje de pérdidas para el banco Grameen es de 2% mientras que los

bancos comerciales que prestan a personas de buena posición económica se

enfrentan a una tasa de 80% atribuyéndose este desempeño de repago a la

valoración tan grande que dan los pobres a los créditos y el hecho de que se

presta a mujeres y no a hombres, (94 por ciento) hace una gran diferencia por

la aparente mayor responsabilidad de cumplimiento de sus obligaciones.

2

Los montos de los créditos otorgados por el Banco Grameen, son bajos pero

suficientes como para poder financiar actividades tales como el transporte, el

tratamiento del arroz, reparaciones mecánicas, compra de semillas, animales,

ropa, herramientas y producción de cal, vajillas, tejidos y utensilios, entre otros.

Emulando la exitosa vivencia del Banco de Grameen de Bangladesch en el

otorgamiento de micro créditos desde 1983, en Bolivia las microfinanzas tiene

sus inicios en 1986 con la creación de la Fundación para la Promoción y

Desarrollo de la Microempresa (PRODEM), y durante la década de los años 90

el sector micro financiero boliviano experimentó un rápido crecimiento a partir

de estas iniciativas tanto locales como extranjeras.

No sólo las Instituciones Micro financieras (IMFs) crecieron en forma acelerada,

en cuanto al número de clientes, tamaño de cartera y nivel de cobertura,

llegando a un auge en los años 1997 y 1998, sino también las entidades del

sector, como: entes reguladores, instituciones estatales, bancos de segundo

piso, gremios y la cooperación internacional, adecuando el marco normativo,

políticas de apoyo para el crecimiento de la cartera y asistencia técnica.

El mercado boliviano de microfinanzas es conocido como uno de los más

maduros y competitivos en la región latinoamericana, pero también fuente de

fuertes controversias ya que al comenzar como una ONGs sin fines de lucro,

estas cobran por sus créditos, tasas de interés que oscila entre el 24 y el 52%

anuales haciendo más caro el crédito e inaccesible para los pobres.

Es entonces que surge la crítica a los micro financiamientos, al exigir una

rentabilidad por el uso del capital por encima de la tasa media de ganancia, esta

se transforma en capital a interés y con tasas tan elevadas en usura, en

apropiación de trabajo excedente o en explotación de fuerza de trabajo de

países capitalistas atrasados por el capital financiero internacional.

3

El presente trabajo plantea a las instituciones de micro financiamiento en el

ámbito del desarrollo económico, bajo la premisa de que estas IMFs, sobre todo

las que tienen enfoque en la mujer no son factor impulsor de desarrollo del

Estado Plurinacional de Bolivia, para lo cual se analiza en el capítulo I el

sistema financiero nacional, en el capítulo II a las microfinanzas como factor

impulsor de desarrollo, en el capítulo III el marco teórico que explica a las

microfinanzas, y en el capítulo IV la prueba empírica a través del modelo.

4

1. PLANTEAMIENTO DEL PROBLEMAEn Bolivia las microfinanzas iniciaron sus actividades a través de

organizaciones no gubernamentales como la Fundación para la Promoción y

Desarrollo de la Microempresa (PRODEM) en 1986, Fundación para

Alternativas de Desarrollo (FADES) en 1986, Centro de Fomento a Iniciativas

Económicas (CFIE) en 1985, Fundación Sartawi, Asociación Nacional

Ecuménica para el Desarrollo (ANED) entre otros, todos ellos descubrieron que

con los nuevos métodos de préstamo, los pobres podían pagar a tiempo.

Dichas tecnologías micro financieras consisten en otorgar pequeños créditos sin

garantía real, cobrando tasas de interés mayores a los de mercado, bajo la

premisa “que a mayor riesgo mayor tasa”, con plazos muy cortos, demostrando

que la mayoría de los pobres a quienes se excluye del sector financiero formal,

pueden ser un mercado potencial para servicios bancarios innovadores.

Entre las tecnologías de micro financiamiento pioneras se encuentran, los

grupos solidarios, que luego se transformaron en individuales, los asociativos

destinados a OECAs, CORACAS y Asociaciones de Productores, y los de

Banca Comunal, compuesta exclusivamente por grupos de mujeres, generando

de esta manera servicios micro financieros con enfoque en la mujer.

Como consecuencia, las microfinanzas actuales en Bolivia han vivido un cambio

significativo y han dejado de ser proyectos “subsidiados”, para estimular el

desarrollo de instituciones financieras robustas, especializadas en

microfinanzas, comercialmente sostenibles, financieramente rentables, y

destinados a un mercado altamente competitivo, y para clientes de ingresos

medios.

Es cierto, el micro crédito está de moda “Poco se ha comentado que quienes

tienen acceso a estos micro créditos son los llamados “pobres medios”. Los

indigentes no tienen acceso, además, los estudios más detallados, como el de

5

Gina Neff, muestran que por este camino muy pocos salen de la inseguridad y

la pobreza al usar estos préstamos para realizar compras (capital comercial) y

no para inversiones.”1

En el cuadro Nº 1 (ver anexo) se puede observar que en Bolivia el 56.31% de

los micro créditos están destinados al comercio, el 29.03% a los servicios y solo

el 14.65% a la manufactura, es decir que las personas más pobres no pueden

utilizar este tipo de crédito de “manera productiva”, la evidencia empírica así lo

demuestra, consiguientemente no es factor que impulse el desarrollo.

Una forma de estratificación de la población es a partir de las necesidades

básicas insatisfechas, esta metodología nos permite observar en Bolivia que: el

16.6 % de la población tiene NECESIDADES BASICAS SATISFECHAS, el

24.8 % está en el UMBRAL DE POBREZA, el 34.2 % en POBREZA

MODERADA, el 21% en la INDIGENCIA y el 2.7 % de la población está en

MARGINALIDAD, en Bolivia más del 60% de la población vive con menos de un

dólar por día.

“En el país de la banca Grameen, alrededor del 80% de la población vive con

menos de 2 dólares por día.”2 Concluyendo que la población beneficiaria de las

microfinanzas apenas logra cubrir sus necesidades fisiológicas en la escala de

Maslow, por consiguiente las instituciones de micro crédito con enfoque en la

mujer no ayudan a mejorar el nivel de vida.

Según un reporte “en Bangladesh, ocho años después de haber tenido acceso

a un crédito del Grameen Bank, el 55% de las familias no pueden hacer frente a

sus necesidades alimenticias básicas”3, de la misma manera en Bolivia 25

años de micro crédito trae funestas consecuencias para el pueblo. Francisca

1 SIN MURO Nº 25 Vol. 2 Revista Marxista Electrónica del Partido Obrero Revolucionario Español2 SIN MURO Nº 25 Vol. 2 Revista Marxista Electrónica del Partido Obrero Revolucionario Español3 SIN MURO Nº 25 Vol. 2 Revista Marxista Electrónica del Partido Obrero Revolucionario Español

6

Fernández cliente hace 18 años de entidades de microfinanzas, nos dice que se

encuentra más pobre que cuando empezó con el micro crédito.

Se puede advertir que los clientes, para cubrir las obligaciones generadas a

partir de estos micro financiamientos, dejan de atender a sus familias, porque

una parte de las ganancias obtenidas de sus negocios los destina para el pago

de los intereses, imponiéndoles condiciones de autoexploración, con jornadas

de trabajo de hasta 18 horas.

De hecho parece confirmarse que el contratar una deuda nunca ha liberado a

nadie, en este sentido muchas mujeres pobres, con el acceso al micro crédito

en condiciones de altas tasa de interés, solo han constituido un alivio eventual

de liquidez, que es una condición necesaria para enfrentar al mercado y hacer

frente a sus necesidades alimenticias básicas, pero no es suficiente.

Se endeudan en instituciones de micro financiamiento por que la banca

tradicional no otorga financiamiento a estos sectores marginados de la

población ni el Estado se encarga de ocuparlos en actividades que les permitan

ingresos permanentes, y su incorporación al sistema financiero es obligado por

las condiciones de pobreza y para satisfacer sus necesidades básicas.

Uno de los pilares sobre los que descansa el éxito de las Instituciones

especializadas en microfinanzas es la falla de mercado, que frente a asimetrías

de información la banca formal se ve imposibilitada de cubrir este segmento de

mercado, porque los pobres no cuentan con garantías reales, no llevan

registros de ventas, que permitan una evaluación de los flujos de entrada y

salida de efectivo, no están capacitados para la gerencia de negocios, etc.

Pero también es conocido que la formalización de ONGs financieras en Fondos

Financieros Privados, ha permitido que muchos recursos provenientes de la

cooperación extranjera en calidad de no reembolsables y de lucha contra la

7

pobreza, fueron legitimados como propios mediante la aplicación del Decreto

Supremo 24000 generando nuevas relaciones de poder entre propietarios de

capital micro financiero y trabajadores por cuenta propia.

Por esta razón mucha gente pobre, que tenía visión del micro financiamiento

como herramienta para desarrollar sus actividades, y de apoyo a su

microempresa familiar, ha visto la otra cara del micro crédito, identificando a

esta, como la causante de mayores niveles de pobreza, y que dio paso por

ejemplo a la organización de la Asociación de Pequeños Prestatarios y

Deudores de Instituciones de Intermediación Financiera.

Si bien las instituciones de micro crédito con enfoque en la mujer tiene como

valores institucionales el contribuir a mejorar el autoestima y a adquirir mayor

capacidad en el manejo de sus negocios, por el otro lado para enfrentar al

mercado y generar lo suficiente para cubrir su deuda, estas familias obligan a

sus hijos en edad escolar a atender sus negocios contribuyendo de esta

manera al trabajo infantil no remunerado, incrementando la deserción escolar.

Por estas razones también se pude evidenciar que las familias expuestas a

programas de micro finanzas con enfoque en la mujer han sufrido deterioro de

sus ingresos, no han mejorado su autoestima al estar atrapadas por la deuda,

verificándose por consiguiente la falacia del micro financiamiento como factor

impulsor de desarrollo del Estado Plurinacional de Bolivia.

Se puede advertir que las Instituciones de micro crédito, pese a tener altas tasa

de interés tienen éxito en el mercado financiero, ofreciendo nuevos servicios

integrados, en el que la clientela continua con los pagos de manera puntual.

Este proceso obliga, la incorporación de los miembros de la familia y el aumento

de las horas de trabajo.

8

2. JUSTIFICACIÓN DE LA INVESTIGACIÓNPrevio a la década de los ochenta del siglo pasado en algunos países

subdesarrollados, como Bolivia, los gobiernos eran el medio por excelencia

para el otorgamiento de créditos a los pequeños agricultores. En la mayoría de

las ocasiones estos eran asignados a los representantes de las poblaciones

rurales para ser administrados y muchas de las veces nunca llegaban a los

beneficiarios finales.

En 1941 se elaborara un programa de cooperación entre Bolivia y Estados

Unidos, misma que da lugar al nacimiento de una misión dirigida por Melvin

Bohan con una marcada influencia de la visión keynesiana de expansión de una

política fiscal, que propone el ensanchamiento y diversificación de la producción

agrícola para lograr no sólo autosuficiencia, sino también un efecto en la

sustitución de importación de bienes de consumo, que posibilitaría liberar

divisas para orientarlas a la importación de bienes de capital (maquinaria).

El Plan Bohan, en cierta forma, estableció las bases y orientación del desarrollo

nacional y dio inicio a un nuevo patrón de acumulación denominada de

capitalismo de Estado que reposa en su pasado precedente liberal y basados

en los siguientes hechos cronológicamente descritos:

TABLA Nº 1CREACIÓN DE EMPRESAS ESTATALES ENTRE 1929 - 1971

AÑO CREACION DE:1929 BANCO CENTRAL DE BOLIVIA (BCB)1935 CAJAS DE AHORO Y SEGURO OBREROS1936 YACIMIENTOS PRETROLIFEROS FISCALES BOLIVIANOS (YPFB)1936 BANCO MINERO DE BOLIVIA (BAMIN)1942 CORPORACION BOLIVIANA DE FOMENTO (CBF)1942 BANCO AGRICOLA (BAB)1971 BANCO DEL ESTADO (BANEST)FUENTE: Elaboración propia en base a datos de Fundación Milenio

9

Esta primera generación del paradigma de acumulación de capitalismo de

Estado vía expansión de la política fiscal en Bolivia, ha sido sustentada

fundamentalmente por las exportaciones de mineral que suman el 94 por ciento

del valor total exportado y particularmente, del estaño que significa un 73, a 80

por ciento del total exportado, esta excesiva dependencia de la economía

primario exportadora trae como consecuencia un estrangulamiento interno que

más tarde cobrará una alta factura.

Atribuimos el poco desarrollo industrial boliviano, a la falta de una adecuada

combinación de los factores de producción, (Tierra, Trabajo, Capital y

Tecnología) y sobre todo del factor trabajo cuyo empleo es importante en la

producción, porque permite el crecimiento del PIB, en Bolivia en la década de

los años 30 el crecimiento de la población se contrajo, debido al conflicto bélico

con el Paraguay, que se refleja en un crecimiento pobre del 14.3 al 22.8 por

ciento entre 1900 y 1952 cuando economías desarrolladas duplican su

población cada 25 años.

Una baja población y una estructura etarea joven, disminuye la oferta de mano

de obra, cuya riqueza es la cristalización de su fuerza de trabajo, pero además

la existencia de dos sectores económicos claramente diferenciados, el de

subsistencia (rural) y el capitalista-industrial (urbano), que muestran una

heterogeneidad estructural, que a su vez son obstáculos que impiden un

desenvolvimiento interno que permita el empleo en forma distinta de los

recursos existentes, en hacer cosas nuevas con ellos, en la generación de

ciencia y tecnología como factor fundamental en la apropiación del excedente,

mejorar el producto y llegar al progreso técnico.

De esta manera en 1961 se genera el "Plan Decenal" que tiene como objetivos

el desarrollo regional y pueden ser resumidos de la siguiente forma:

10

1. Integración regional de la economía.

2. Iniciación del aprovechamiento del potencial de desarrollo del Oriente

Boliviano.

3. Distribución más racional de la población rural, con respecto a las

posibilidades de desarrollo que ofrecen las diferentes regiones.

4. Sustitución de importación de productos alimenticios y de materias

primas de origen agropecuario tropical y subtropical.

5. Diversificación de las exportaciones agrícolas, ganaderas y forestales de

origen tropical y subtropical.

Se puede considerar esta forma de organizar la economía como de Patrón de

acumulación de capitalismo de Estado, que entra en conflicto a partir de la

erosión de las ganancias por el crecimiento del salario, generando una

restricción en la acumulación de los beneficios a favor de los salarios, por el

aumento desproporcionado de la militancia obrera que provoca en forma

paulatina el descenso de la tasa de ganancia y la porción de los beneficios en

el ingreso nacional, en consecuencia los salarios altos restringen los beneficios

capitalistas y en consecuencia generan recesiones y además estos mismos

salarios altos son causa de inflación.

Consideramos que esta fue una causa interna que generó la crisis de la década

de los ochenta con tasas de inflación superiores a 23.000 por ciento, pero

también consideramos que existió puntos de estrangulamiento externo a partir

de un lento ritmo de crecimiento de las exportaciones de productos primarios,

frente al incremento constante de las importaciones de manufacturas y un

mayor deterioro de los términos de intercambio, lo que significa disminución del

poder adquisitivo de las exportaciones.

En fecha 29 de Agosto de 1985, entra en vigencia la llamada “Nueva Política

Económica” aprobada mediante D.S. 21060, cuya “esencia se traduce en

asegurar la más absoluta libertad, para que las fuerzas del mercado

11

establezcan las relaciones fundamentales de la economía y la sociedad”4, que

producto de factores hiperinflacionarios y una profunda recesión económica

han generado una grave crisis, con desabastecimiento de productos de

consumo masivo, el desempleo, el sub empleo y la presencia de un creciente

sector informal de la economía.

El D.S. 21060 en su Título III Del Régimen Social, autoriza a las empresas del

sector público y privado a la libre contratación, iniciando de esta manera la

génesis de los profundos desequilibrios en materia laboral, mediante la

relocalización y racionalización del empleo, a estos hechos se suman las

migraciones masivas campo-ciudad que generan el llamado sector informal de

la economía.

Este sector informal (Cuenta propia, sector gremial, etc.) de la economía que

está compuesta por hombres y mujeres, constituyen una Población

Económicamente Activa desempleada, es decir, es el factor trabajo que en ese

momento esta desprovisto de un empleo, lo que implica colocar al trabajo, en

situación de absoluta indefensa frente al capital.

“La libre contratación, es una de las medidas más preciadas para el

neoliberalismo,…. mediante ella el trabajo queda totalmente a merced del

capital,…. la base del contrato es la voluntad libremente expresada. Tanto el

capitalista como el trabajador son hombres libres e iguales ante la Ley.”5

Sin embargo esta igualdad formal y ante la Ley desaparece, cuando se

enfrentan el patrón y el obrero, que están separados por el abismo de la

propiedad privada sobre los medios de producción, que en nuestro caso

generan nuevas relaciones de poder, entre propietarios de capital micro

financiero vs. asalariados por cuenta propia, en la teoría clásica mientras el

4 El Neoliberalismo en Acción, Pablo Ramos Sánchez, 1986 pág. 10.5 El Neoliberalismo en Acción, Pablo Ramos Sánchez, 1986 pág. 47.

12

capitalista es propietario de las herramientas y demás medios de trabajo, el

obrero solo dispone de sus energías físicas y mentales; es decir, de su cuerpo,

en la nueva forma de explotación del capital financiero, el banquero es el dueño

del capital usura que otorga en préstamo para que él cuenta propia realice los

adelantos para la producción o el servicio a su riesgo, de la misma manera solo

dispone de sus energías y su cuerpo, porque el capital es solo prestado.

Es nuestro propósito también investigar y determinar la cuantía y las tasas de

las transferencias de trabajo no remunerado de los asalariados por cuenta

propia, bajo la forma de interés, al capital financiero, a través de estas

Instituciones micro financieras, y si estas contribuyen al desarrollo de nuestro

país.

En este sentido se puede observar la vinculación de estas entidades con

aquellas elites políticas que lejos de buscar la prestación de servicios

financieros orientados al desarrollo económico y social del país, construyeron

un modelo bancario oligárquico de pequeños grupos de poder que

profundizaron un modelo económico primario exportador servil a los intereses

de la oligarquía y lejos de los intereses de la mayoría de la población boliviana.

La investigación se justifica porque, también ayudara a encarar el problema de

la falta de empleo, como objetivo fundamental de toda Política Económica,

basada en la intervención del sector público, que ejerce la dirección integral del

desarrollo económico y sus procesos de planificación en el financiamiento

sobre todo, de las micro empresas dedicadas a la transformación

manufacturera, potencial generadora de fuentes de empleo.

No se tiene conocimiento y antecedentes de trabajos anteriores, de análisis de

las Instituciones de Micro financiamiento desde una óptica objetiva, el presente

trabajo pretende modestamente llenar este vacío, cuyas conclusiones nos

13

conducirán a demostrar la vigencia de la teoría del valor trabajo y que además

servirá como instrumento que nos conducirá hacia la liberación y la justicia

social.

3. FORMULACIÓN DE LA HIPÓTESIS3.1 HIPOTESIS CENTRALAl no existir explicación coherente desde la perspectiva de la expresión

económica del poder nacional, que satisfaga el éxito de las IMFs con

enfoque en la mujer, sobre todo al considerar que de los usuarios del micro

financiamiento un 85.34 % pertenecen al sector comercio y servicios y solo

un 14.65 % están empleados en la manufactura, potencial generadora de

valor, planteamos la siguiente hipótesis: “Las microfinanzas con enfoque en

la mujer no sería un factor de desarrollo del Estado Plurinacional de Bolivia,

al generar deterioro de los ingresos, baja autoestima y menor grado de

escolaridad de las familias expuestas a estos programas.”

3.2 HIPOTESIS SECUNDARIA Las Instituciones de micro finanzas con enfoque en la mujer ayudan a

mejorar el nivel de vida de las mujeres expuestas a estos programas a

partir del incremento en su liquidez financiera generando de esta manera

mejores niveles de ingresos para sí y sus familias.

Las Instituciones de micro finanzas con enfoque en la mujer mejoran la

participación de la mujer en la toma de decisiones, aspecto que les

permite tener un mejor nivel de inserción social lo que eleva su

autoestima.

Las Instituciones de micro finanzas también contribuyen a elevar el

índice de escolaridad a partir de su mayor participación en las

actividades de enseñanza aprendizaje.

14

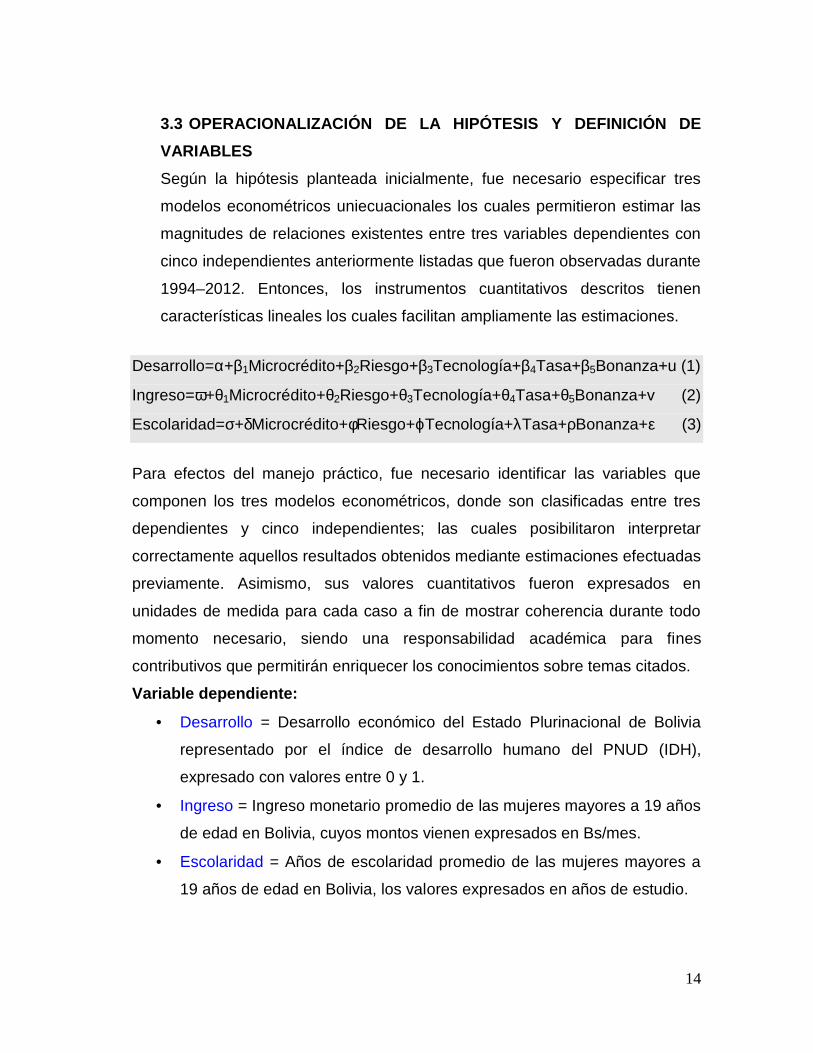

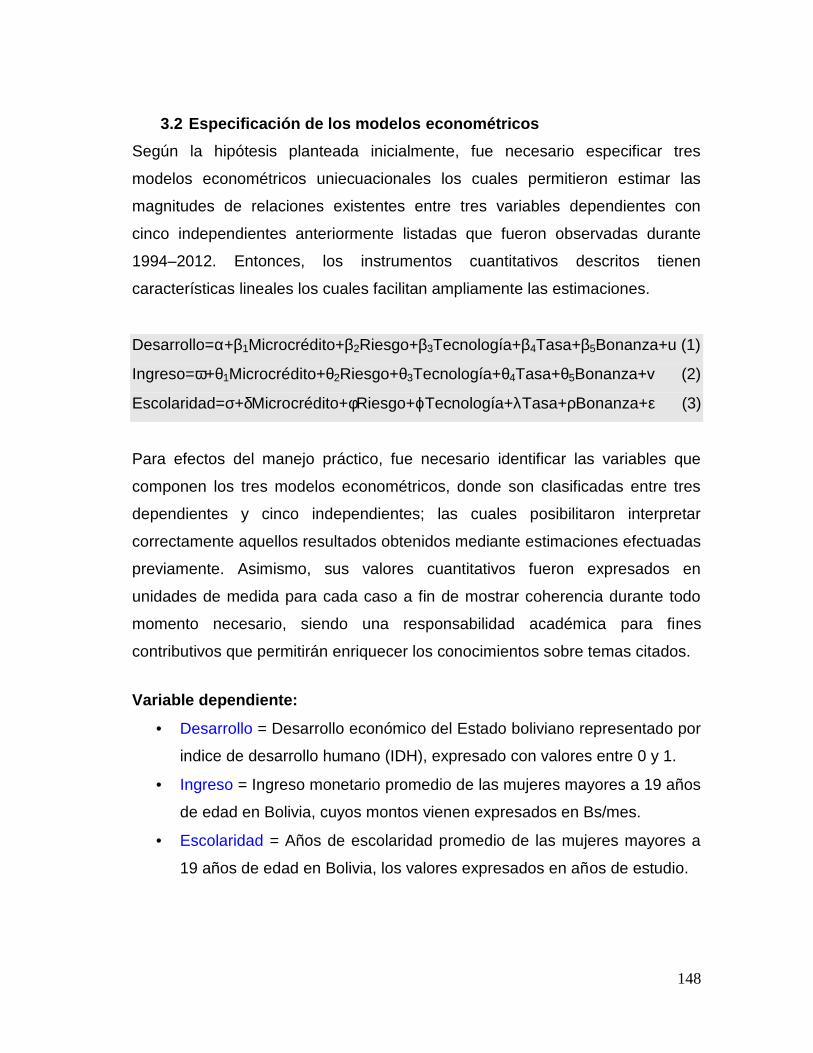

3.3 OPERACIONALIZACIÓN DE LA HIPÓTESIS Y DEFINICIÓN DEVARIABLESSegún la hipótesis planteada inicialmente, fue necesario especificar tres

modelos econométricos uniecuacionales los cuales permitieron estimar las

magnitudes de relaciones existentes entre tres variables dependientes con

cinco independientes anteriormente listadas que fueron observadas durante

1994–2012. Entonces, los instrumentos cuantitativos descritos tienen

características lineales los cuales facilitan ampliamente las estimaciones.

Desarrollo=α+β1Microcrédito+β2Riesgo+β3Tecnología+β4Tasa+β5Bonanza+u (1)

Ingreso=ω+θ1Microcrédito+θ2Riesgo+θ3Tecnología+θ4Tasa+θ5Bonanza+v (2)

Escolaridad=σ+δMicrocrédito+φRiesgo+ϕTecnología+λTasa+ρBonanza+ε (3)

Para efectos del manejo práctico, fue necesario identificar las variables que

componen los tres modelos econométricos, donde son clasificadas entre tres

dependientes y cinco independientes; las cuales posibilitaron interpretar

correctamente aquellos resultados obtenidos mediante estimaciones efectuadas

previamente. Asimismo, sus valores cuantitativos fueron expresados en

unidades de medida para cada caso a fin de mostrar coherencia durante todo

momento necesario, siendo una responsabilidad académica para fines

contributivos que permitirán enriquecer los conocimientos sobre temas citados.

Variable dependiente:

• Desarrollo = Desarrollo económico del Estado Plurinacional de Bolivia

representado por el índice de desarrollo humano del PNUD (IDH),

expresado con valores entre 0 y 1.

• Ingreso = Ingreso monetario promedio de las mujeres mayores a 19 años

de edad en Bolivia, cuyos montos vienen expresados en Bs/mes.

• Escolaridad = Años de escolaridad promedio de las mujeres mayores a

19 años de edad en Bolivia, los valores expresados en años de estudio.

15

Variables independientes:

• Microcrédito = Microcrédito otorgado por Promujer a las pequeñas

prestatarias mujeres, expresado en % del total cartera FINRURAL.

• Riesgo = Riesgo micro crediticio calculado mediante coeficiente

variacional del microcrédito otorgado por Promujer, expresado en %.

• Tecnología = Tecnología microcrediticia calculada mediante el

crecimiento de créditos comunales otorgadas por Promujer, en %.

• Tasa = Tasa de interés activa para microcrédito vigente en Institución

Micro financiera Promujer, cuyas cifras se encuentran expresadas en %.

• Bonanza = Bonanza micro financiera observada durante contextos

puntuales, 1= años con bonanza, 0 = años sin percepción de bonanza.

Parámetros y términos de error:

, 1, 2, 3, 4, 5 = Son parámetros del modelo econométrico (1) que fueron

estimados mediante el método de Mínimos Cuadrados Ordinarios (MCO). , 1,

2, 3, 4, 5 coeficientes del modelo econométrico (2); y , , , , ,

representan parámetros correspondientes al modelo econométrico (3).

u, v, = Se denominan términos de error como variables aleatorias

econométricamente, y económicamente llamados factores imprevistos que

forman parte de los tres modelos econométricos uniecuacionales definidos.

4. OBJETIVOS4.1 OBJETIVO GENERALAl no existir explicación coherente que satisfaga el éxito de las IMFs y

considerando que un 85.34 % pertenecen al sector comercio y servicios y

solo un 14.65 % están empleados en la manufactura potencial generadora

de valor.

El objetivo de la investigación propuesta es la de demostrar que las

microfinanzas con enfoque en la mujer no son un factor impulsor de

16

desarrollo del Estado Plurinacional de Bolivia, utilizando para este propósito

la negación de las hipótesis secundarias.

4.2 OBJETIVOS ESPECIFICOS Determinar que las Instituciones de micro finanzas con enfoque en la

mujer no ayudan a mejorar el nivel de vida a partir del incremento en su

liquidez financiera.

Comprobar que las Instituciones de micro finanzas con enfoque en la

mujer no mejoran la participación de la mujer en la toma de decisiones,

consiguientemente no ayudan a mejorar su nivel de inserción social ni a

su potenciamiento.

Demostrar que las Instituciones de micro finanzas con enfoque en la

mujer no contribuyen a elevar el índice de escolaridad, si bien cubren

algunos gastos en material escolar o uniformes, estas descuidan el

seguimiento educativo, porque están atrapadas en la deuda.

5. METODOLOGIA5.1. MÉTODO DE INVESTIGACIÓNPara la presente investigación y en función del alcance de la misma se

pretende utilizar el método analítico - sintético, que parte de la observación

de la realidad de las Instituciones de micro financiamiento y usuarios de

esta actividad, sometiendo a un análisis su apariencia, llegando al

fenómeno, despejando su esencia, para descubrir su esencia más profunda

es decir su sustancia.

Al realizar este proceso de análisis se encontrarán las relaciones que

existen entre sus propiedades que caracterizan a las Instituciones Micro

financieras, “tanto en lo que afecta a la estructura, como en lo tocante a su

17

funcionamiento”6 y que se han ido formando y consolidando

hereditariamente en su proceso evolutivo, bajo la acción de estímulos de

vital importancia, donde desempeñan un papel capital, sus propiedades y

sus relaciones espaciales.

Tales propiedades sensoriales como ser: la forma jurídica de las

Instituciones Micro financieras, su tamaño, su metodología de acción, su

tecnología y su capacidad financiera que los separa entre sí, así como

muchas otras propiedades, se forman como resultado de la intervención en

la realidad, por medio de las relaciones que existen entre tales Instituciones

micro financieras y que proporcionan estos datos.

Inicialmente se puede apreciar que estas Instituciones Micro financieras

aparecen como entes aislados en el espacio, en la apariencia no existe

relación interna y externa, sin embargo realizando un análisis primario se

puede evidenciar que existen propiedades que se hallan relacionadas entre

sí, como ser el segmento de población al que focalizan sus actividades

(Sector informal, los cuenta propia).

Esta primera propiedad es de vital importancia puesto que ejerce una

influencia directa sobre la vida de la Institución micro financiera, y

seguramente estará relacionada de manera coherente con otras

propiedades esenciales que definen a estos organismos como entidades de

micro financiamiento y sobre todo aquellas que tienen enfoque en la mujer

(fuerza de trabajo femenina).

Las instituciones micro financieras con enfoque en la mujer, son el resultado

de la sensación y percepción que pertenecen a una realidad objetiva, es

decir que existen en la realidad, estas instituciones tienen algo de singular:

6 Enciclopedia de Filosofía (segunda serie) El ser y la Conciencia, S.l. Rubinstein – El Proceso delConocimiento – Pág. 66.

18

que su actividad, está orientada a deficitarios de capital, y algo general: que

es el proceso de movimiento del capital, algo casual: que es clientela

femenina, la mujer, y algo necesario: que esta fuerza de trabajo genere

ganancias para compartir con el dueño del capital.

“La percepción incluye en si el análisis y la síntesis, la diferenciación y la

generalización de los fenómenos de la realidad. El análisis, la síntesis y la

generalización son el medio por los cuales se verifica el conocimiento en

general.”7, y que pretendemos aplicar a este estudio de las Instituciones de

micro financiamiento en particular.

Lo anterior constituirá la primera etapa, y completando la segunda etapa se

llegara a la síntesis teórica, mediante la descripción de la esencia más

profunda, la misma esencia, el fenómeno y finalmente concluir con la

descripción de la apariencia, en la permanente interrelación de análisis–

síntesis teórica.

De este modo, determinaremos, cuales son las propiedades internas, es

decir, propias, de las instituciones micro financieras a fin de que luego

relacionando y sintetizando los datos obtenidos como resultado de dicho

análisis, se pueda restablecer la realidad de modo global y se pueda

explicar de qué modo las propiedades internas esenciales se manifiestan en

la realidad percibida mediante nuestros sentidos.

“La investigación del conocimiento científico se alcanza mediante dos

operaciones fundamentales: El análisis y la síntesis….. el análisis estriba en

diferenciar las relaciones de dependencia que se entrecruzan en la

superficie de los fenómenos percibida de modo sensorial e inmediato,

consiste en hacer, abstracción de las circunstancias accesorias y en poner

7 Enciclopedia de Filosofía (segunda serie) El ser y la Conciencia, S.l. Rubinstein – El Proceso delConocimiento – Pág. 87.

19

de manifiesto las propiedades “internas” y específicas de los fenómenos en

sus conexiones sujetas a ley.”8

“La síntesis que lleva a cabo el pensamiento científico constituye una

operación mental o un conjunto de operaciones mentales por medio de las

que se verifica el paso inverso, desde los conceptos abstractos y desde las

proposiciones obtenidas por el análisis, hacia el establecimiento mental –

ahora ya analizados- y hacia su explicación de los mismos”9.

Para comprender a las instituciones micro financieras según sus leyes y

explicarlos, vemos necesario someter al análisis y la abstracción de las

circunstancias adventicias de sus propiedades; pero en último término

consideramos que análisis y abstracción son necesarios para poder

comprender y explicar este fenómeno denominado Industria Micro

financiera, que implica la apropiación de trabajo excedente de la mano de

obra femenina, como en cualquier relación: capital – fuerza de trabajo -

plusvalía.

Puesto que involucra comprender y explicar el beneficio financiero (interés)

en su origen, lo que exige llegar al concepto de plusvalía, por medio del

análisis y la abstracción, y descubrir su fuente; pero el concepto de

plusvalía y la ley que rige su formación son necesarios, en última instancia,

para explicar el origen del beneficio, del interés.

Es inevitable que el proceso de análisis síntesis construya una

generalización a partir de lo esencial, se dice que una propiedad es esencial

en un fenómeno, no porque sea común a varios fenómenos, sino que

8 Enciclopedia de Filosofía (segunda serie) El ser y la Conciencia, S.l. Rubinstein – El Proceso delConocimiento – Pág. 107.9 Enciclopedia de Filosofía (segunda serie) El ser y la Conciencia, S.l. Rubinstein – El Proceso delConocimiento – Pág. 107.

20

resulta común a varios fenómenos, porque es esencial para ellos. Lo que

constituye la base de la teoría de la generalización.

Dicho de otro modo, al someter a este proceso de análisis – síntesis, de las

propiedades de las Instituciones de microfinanzas con enfoque en la mujer,

llegaremos a la generalización, infiriendo a partir de estas, una regla

general para todas las instituciones de la misma naturaleza, vale decir que

se encontrara una regla general de apropiación del excedente generado por

la fuerza de trabajo denominada cuenta propia.

5.2. TIPO DE ESTUDIODe acuerdo al método empleado para la presente investigación, el tipo de

estudio es considerado como analítico-sintético, toda vez que partimos

mediante el análisis de las Instituciones Micro financieras con enfoque en la

mujer, haciendo abstracción de su forma jurídica, su tamaño, su

metodología de acción, su tecnología, su capacidad financiera, así como

muchas otras propiedades, para llegar a la obtención de las propiedades

esenciales y de sus concatenaciones.

De este modo una vez, a este respecto Rubinstein indica que “cuando se

descubren las propiedades internas y esenciales…., la dependencia que

entre ellas existe se presenta con carácter de ley. Las leyes son, relaciones

de dependencia entre las propiedades internas, de los fenómenos y de los

procesos. Las leyes, o sea las relaciones de dependencia interna

descubiertas en el decurso de la investigación, entran, luego, en la

definición misma de los fenómenos…”10

Una vez realizada esta disociación, es decir someter al análisis a las

Instituciones de micro financiamiento, encontrando las leyes internas que lo

10 Enciclopedia de Filosofía (segunda serie) El ser y la Conciencia, S.l. Rubinstein – El Proceso delConocimiento – Pág. 99.

21

rigen, es necesario restablecer en la mente, partiendo de los componentes

que hemos disociado mediante el análisis y la abstracción, a este proceso

inverso se denomina síntesis.

Consiguientemente la síntesis que constituye una operación mental por

medio de las que se verifica el paso inverso del análisis, nos conducirá al

restablecimiento de la realidad de donde hemos partido, desde los

conceptos abstractos y desde las proposiciones obtenidas por el análisis,

hacia el establecimiento mental y hacia la explicación de sus atributos

básicos y a la vez generales de las Instituciones de micro financiamiento, es

por estas razones que el tipo de estudio es considerado analítico – sintético.

5.3. TECNICAS Y RECOLECCIÓN DE DATOS5.3.1. FUENTES PRIMARIASPara establecer la base empírica de la investigación la recolección de

información estadística primaria se realiza mediante visita directa a las

Instituciones micro financieras que trabajan con enfoque en la mujer, es

decir especializadas en este segmento de población, entre ellas se

encuentra Programas para la Mujer (PROMUJER), Crédito con

Educación Rural (CRECER), Fondo Rotativo de Inversión y Fomento

(DIACONIA), Fundación Boliviana para el Desarrollo de la Mujer

(FUNBODEM), y otras sobre todo las que tienen tecnología financiera de

Bancos Comunales.

Existe una especie de sinergia entre tecnologías para la otorgación de

microcréditos por parte de Instituciones Micro Financieras, y como toda

tecnología tiene un periodo de duración y luego llega la obsolescencia,

también ocurre en las tecnologías micro financieras, que se pueden

definir a partir del retorno de los préstamos, es decir que una tecnología

funciona eficientemente hasta no tener mora.

22

5.3.2. FUENTES SECUNDARIASLa recolección de información secundaria se centra en instituciones

oficiales como ser el Banco Central de Bolivia (BCB), El Instituto Nacional

de Estadísticas (INE), La Autoridad de Supervisión del Sistema

Financiero (ASFI), y las que agrupan a instituciones financieras y micro

financieras, “Asociación de Bancos Privados de Bolivia” (ASOBAN),

“Asociación de Entidades Financieras Especializadas en Microfinanzas”

(ASOFIN), . “Unión de Instituciones para la Vivienda” (UNIVIV) que

agrupa a MUTUALES DE AHORRO Y PRESTAMO para la Vivienda,

“Asociación de Instituciones Financieras de Desarrollo (FINRURAL).

.6. DELIMITACIÓN ESPACIO – TIEMPOPor su característica de las microfinanzas, como un fenómeno que permanece

en el largo plazo y en muchos casos de vida indefinida de las instituciones

dedicadas a la prestación de estos servicios, la Investigación tendrá un

horizonte temporal de 18 años comprendidos desde 1994 a 2012 etapa en la

que se consolida las microfinanzas en Bolivia.

Se realiza esta delimitación temporal, por la vigencia de estas Instituciones y

donde se pueden encontrar evidencia empírica a cerca de la evolución, por un

lado de las Instituciones dedicadas al micro financiamiento con enfoque en la

mujer y por el otro lado las actividades económicas emprendidas por mujeres

expuestas a estos programas.

Cabe destacar, que en este periodo de análisis se pudo encontrar evidencia

empírica con un alto grado de confianza, al existir una base de datos fiable,

tanto en de fuentes primarias, como de fuentes secundarias, lo que permite

realizar aproximaciones muy cercanas a la realidad.

23

CAPITULO IEL SISTEMA FINANCIERO NACIONAL1. ESTRUCTURA DEL SISTEMA FINANCIERO NACIONAL SEGÚN LEY Nº 1488,

LEY DE BANCOS Y ENTIDADES FINANCIERAS DE 14 DE ABRIL DE 1993.

El sistema financiero nacional tiene sus antecedentes históricos como

consecuencia de las recomendaciones efectuadas por la Misión Kemmerer,

tendientes a reorganizar el Sistema Financiero vigente hasta entonces en el

país, esta misión concluyo su tarea con la creación el Banco Central de Bolivia

el 28 de julio de 1929, sobre la base del ya existente Banco de la Nación

Boliviana.

El sistema financiero boliviano se encuentra representado por un conjunto de

instituciones que posibilitan la intermediación de fondos, transfiriendo los

recursos de agentes económicos con capacidad excedentaria hacia otros que

son deficitarios, generando por estas operaciones de intermediación un spreed

que constituye la ganancia del capital financiero, desde el punto de vista de la

supervisión se pueden clasificar en: Entidades Supervisadas y no

Supervisadas.

Las Entidades Supervisadas corresponden a aquellas que cuentan con licencia

de funcionamiento al haber cumplido con los requisitos establecidos por la Ley

de Bancos y Entidades Financieras, por tanto, los bancos (nacionales y

extranjeros), Bancos especializados en microfinanzas, fondos financieros

privados, mutuales de ahorro y préstamo, y las cooperativas de ahorro y crédito

abiertas, cuentan con la autorización correspondiente para captar recursos del

público y realizar operaciones activas y pasivas.

Estos intermediarios supervisados se clasifican en: 11Bancos privados

nacionales (cuatro especializadas en microfinanzas), 2 Bancos extranjeros, 4

Fondos Financieros Privados, 8 Mutuales de Ahorro y Préstamo para la

Vivienda, 26 Cooperativas de Ahorro y Crédito Abiertas, 3 Empresas de

24

Arrendamiento Financiero, 2 Almacenes Generales de Depósito, 2 Buros de

Información Crediticia, 1 Cámara de Compensación, 1 Empresa de Servicio de

Pago Móvil.

1.1. Bancos Nacionales y Extranjeros

Entidad autorizada, de origen nacional o extranjero, dedicada a realizar

operaciones de intermediación financiera y, a prestar servicios financieros al

público en el marco de la Ley de Bancos y Entidades Financieras, tanto en

el territorio nacional como en el exterior del país.TABLA Nº 2

1.2 Fondos Financieros Privados

Entidad de intermediación financiera no bancaria, constituida como

sociedad anónima, autorizada a realizar operaciones de intermediación

financiera y, a prestar servicios financieros al público, en el marco de la Ley

de Bancos y Entidades Financieras, en el territorio nacional.TABLA Nº 3

Fondos Financieros Privados1 Prodem S.A.2 Fassil S.A.3 De la Comunidad S.A.4 Eco Futuro S.A.

Bancos Nacionales1 Nacional de Bolivia S.A.2 Mercantil Santa Cruz S.A.3 Bisa S.A.4 Crédito de Bolivia S.A.5 Unión S.A.6 Económico S.A.7 Ganadero S.A.8 Solidario S.A.9 Los Andes Procredit S. A.

10 Fomento a Iniciativas Económicas S.A.11 Banco Fortaleza S.A.

Bancos Extranjeros1 De la Nación Argentina2 Do Brasil S.A.

25

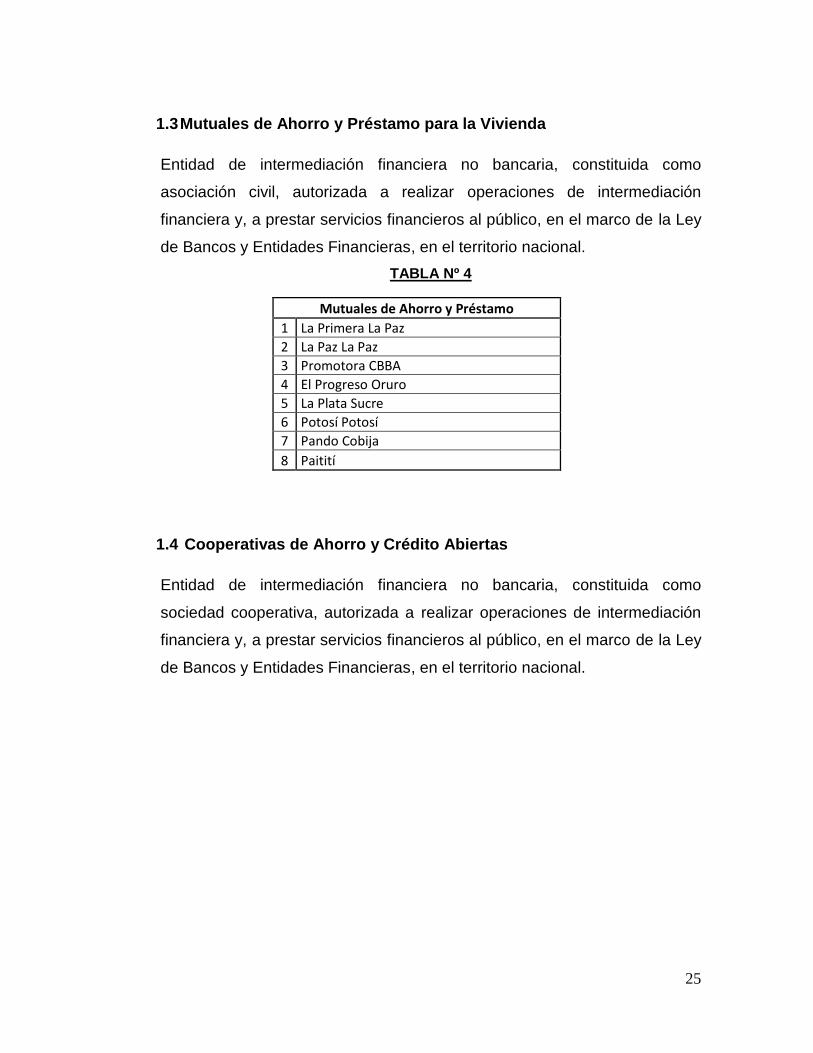

1.3Mutuales de Ahorro y Préstamo para la Vivienda

Entidad de intermediación financiera no bancaria, constituida como

asociación civil, autorizada a realizar operaciones de intermediación

financiera y, a prestar servicios financieros al público, en el marco de la Ley

de Bancos y Entidades Financieras, en el territorio nacional.TABLA Nº 4

1.4 Cooperativas de Ahorro y Crédito Abiertas

Entidad de intermediación financiera no bancaria, constituida como

sociedad cooperativa, autorizada a realizar operaciones de intermediación

financiera y, a prestar servicios financieros al público, en el marco de la Ley

de Bancos y Entidades Financieras, en el territorio nacional.

Mutuales de Ahorro y Préstamo1 La Primera La Paz2 La Paz La Paz3 Promotora CBBA4 El Progreso Oruro5 La Plata Sucre6 Potosí Potosí7 Pando Cobija8 Paitití

26

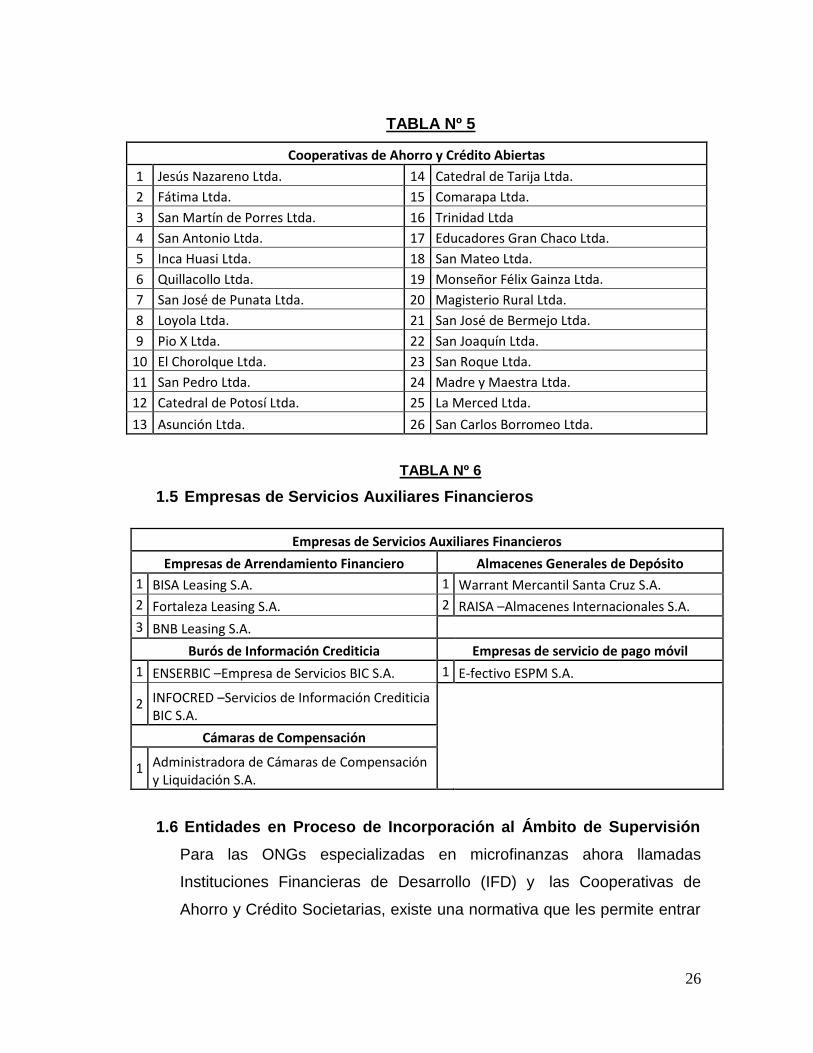

TABLA Nº 5

Cooperativas de Ahorro y Crédito Abiertas1 Jesús Nazareno Ltda. 14 Catedral de Tarija Ltda.2 Fátima Ltda. 15 Comarapa Ltda.3 San Martín de Porres Ltda. 16 Trinidad Ltda4 San Antonio Ltda. 17 Educadores Gran Chaco Ltda.5 Inca Huasi Ltda. 18 San Mateo Ltda.6 Quillacollo Ltda. 19 Monseñor Félix Gainza Ltda.7 San José de Punata Ltda. 20 Magisterio Rural Ltda.8 Loyola Ltda. 21 San José de Bermejo Ltda.9 Pio X Ltda. 22 San Joaquín Ltda.

10 El Chorolque Ltda. 23 San Roque Ltda.11 San Pedro Ltda. 24 Madre y Maestra Ltda.12 Catedral de Potosí Ltda. 25 La Merced Ltda.13 Asunción Ltda. 26 San Carlos Borromeo Ltda.

TABLA Nº 6

1.5 Empresas de Servicios Auxiliares Financieros

Empresas de Servicios Auxiliares FinancierosEmpresas de Arrendamiento Financiero Almacenes Generales de Depósito

1 BISA Leasing S.A. 1 Warrant Mercantil Santa Cruz S.A.2 Fortaleza Leasing S.A. 2 RAISA –Almacenes Internacionales S.A.3 BNB Leasing S.A.

Burós de Información Crediticia Empresas de servicio de pago móvil1 ENSERBIC –Empresa de Servicios BIC S.A. 1 E-fectivo ESPM S.A.

2 INFOCRED –Servicios de Información CrediticiaBIC S.A.

Cámaras de Compensación

1 Administradora de Cámaras de Compensacióny Liquidación S.A.

1.6 Entidades en Proceso de Incorporación al Ámbito de SupervisiónPara las ONGs especializadas en microfinanzas ahora llamadas

Instituciones Financieras de Desarrollo (IFD) y las Cooperativas de

Ahorro y Crédito Societarias, existe una normativa que les permite entrar

27

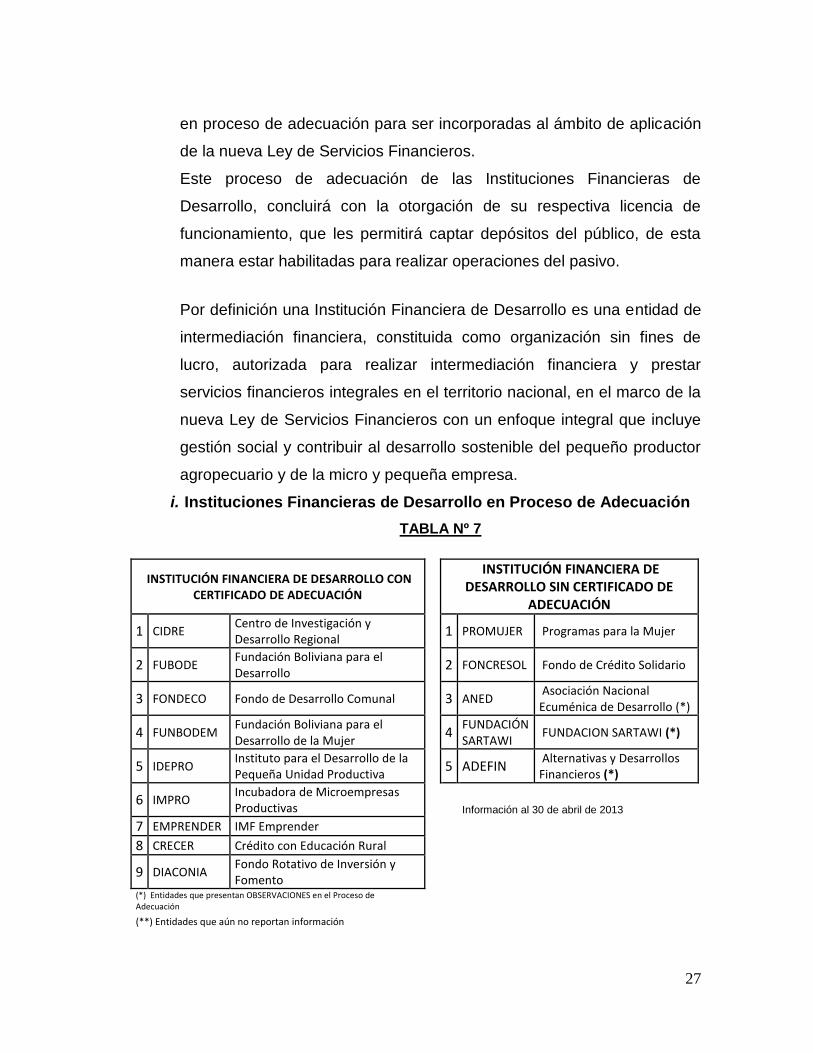

en proceso de adecuación para ser incorporadas al ámbito de aplicación

de la nueva Ley de Servicios Financieros.

Este proceso de adecuación de las Instituciones Financieras de

Desarrollo, concluirá con la otorgación de su respectiva licencia de

funcionamiento, que les permitirá captar depósitos del público, de esta

manera estar habilitadas para realizar operaciones del pasivo.

Por definición una Institución Financiera de Desarrollo es una entidad de

intermediación financiera, constituida como organización sin fines de

lucro, autorizada para realizar intermediación financiera y prestar

servicios financieros integrales en el territorio nacional, en el marco de la

nueva Ley de Servicios Financieros con un enfoque integral que incluye

gestión social y contribuir al desarrollo sostenible del pequeño productor

agropecuario y de la micro y pequeña empresa.

i. Instituciones Financieras de Desarrollo en Proceso de AdecuaciónTABLA Nº 7

INSTITUCIÓN FINANCIERA DE DESARROLLO CONCERTIFICADO DE ADECUACIÓN

INSTITUCIÓN FINANCIERA DEDESARROLLO SIN CERTIFICADO DE

ADECUACIÓN

1 CIDRE Centro de Investigación yDesarrollo Regional 1 PROMUJER Programas para la Mujer

2 FUBODE Fundación Boliviana para elDesarrollo 2 FONCRESOL Fondo de Crédito Solidario

3 FONDECO Fondo de Desarrollo Comunal 3 ANED Asociación NacionalEcuménica de Desarrollo (*)

4 FUNBODEM Fundación Boliviana para elDesarrollo de la Mujer 4 FUNDACIÓN

SARTAWI FUNDACION SARTAWI (*)

5 IDEPRO Instituto para el Desarrollo de laPequeña Unidad Productiva 5 ADEFIN Alternativas y Desarrollos

Financieros (*)

6 IMPRO Incubadora de MicroempresasProductivas Información al 30 de abril de 2013

7 EMPRENDER IMF Emprender8 CRECER Crédito con Educación Rural

9 DIACONIA Fondo Rotativo de Inversión yFomento

(*) Entidades que presentan OBSERVACIONES en el Proceso deAdecuación

(**) Entidades que aún no reportan información

28

ii. Cooperativas de Ahorro y Crédito en Proceso de Adecuación

Una cooperativa es considerada como aquella Entidad de Intermediación

Financiera, no bancaria constituida como sociedad cooperativa, de objeto

único, autorizada a realizar operaciones de ahorro y crédito en las

siguientes modalidades:

Cooperativa de Ahorro y Crédito Abierta.Entidad de intermediación financiera constituida como sociedad

cooperativa de objeto único, autorizada a realizar operaciones de

intermediación financiera y a prestar servicios financieros a sus asociados

y al público en general, en el marco de la nueva Ley, de Servicios

Financieros en el territorio nacional.

Cooperativa de Ahorro y Crédito de Vínculo Laboral.Sociedad sin fines de lucro de objeto único que realiza operaciones de

ahorro únicamente con sus socios y otorga créditos para el mejoramiento

económico y social de los mismos y se organiza en el seno de una

institución o empresa, pública o privada, o un gremio profesional.

La afiliación es libre y voluntaria. En ningún caso podrán establecerse

mecanismos obligatorios de afiliación como condición de trabajo y no

pueden mantener oficinas abiertas para la atención al público.

Cooperativa de Ahorro y Crédito SocietariaEntidad de intermediación financiera constituida como sociedad

cooperativa, de objeto único, autorizada a realizar operaciones de ahorro y

crédito exclusivamente con sus socios, en el marco de la nueva Ley, de

Servicios Financieros en el territorio nacional.

29

TABLA Nº 8

COOPERATIVAS DE AHORRO Y CRÉDITO CON CERTIFICADO DE ADECUACIÓN

1 CACEF – Empresarios y Funcionarios Ltda. 10 2 de Junio Abasto Ltda.2 COOPROLE - Productores de Leche Ltda. 11 Gran Grigotá Ltda.3 EMPETROL - Empleados Petroleros Ltda. 12 Sacarosa Ltda.4 San Pedro de Aiquile Ltda. 13 Nuestra Señora de los Remedios Ltda.5 Tukuypaj Ltda. 14 La Sagrada Familia Ltda.6 Cristo Rey Ltda. 15 Magisterio Rural de Chuquisaca Ltda.7 Sarco Ltda. 16 El Churqui Ltda.

8 El Buen Samaritano Ltda. (*) 17 San Francisco Solano Ltda.

9 Progreso Ltda.(*) Entidades que presentan OBSERVACIONES en el Proceso de Adecuación

(**) Entidades que aún no reportan información

TABLA Nº 9

COOPERATIVAS DE AHORRO Y CRÉDITO SIN CERTIFICADO DE ADECUACIÓN

1 Hospicio Ltda. 22 Santísima Trinidad Ltda.2 San Francisco de Asís Ltda. 23 Santiago de Munaypata Ltda.3 Cantera Ltda. 24 Credicoop Ltda.4 Señor de Burgos Ltda. 25 Juan Bosco Ltda.(*)5 Alalay Ltda. 26 El Cristo Ltda. (*)6 Virgen de Urkupiña Ltda. 27 Intercoop Ltda. en Liquidación (****)7 Iberocoop Ltda. 28 La Trinidad Ltda. (*)8 La Primavera Ltda. 29 Jerusalén Ltda.(*)9 Terracoop Ltda. 30 COOMYPE Ltda. (*)

10 Varsa Ltda. 31 Montero Ltda. (*)11 Comercio Ltda. 32 San Gabriel Ltda. (*)12 Andrés Ibáñez Ltda. 33 Piraí Ltda. (*)13 De la familia Ltda. 34 Nuestra Señora de Cotoca Ltda. en Liquidación Voluntaria (***)14 1 de Septiembre Ltda. 35 San Luis Ltda. en Liquidación Voluntaria (***)15 Cruz del Oriente Ltda. 36 El Pauro Ltda. (*)16 Virgen de los Remedios Ltda. 37 4 de Agosto Ltda.(**)17 Paulo VI Ltda. 38 Esperanza Ltda. (**)18 Vía y Obras Ltda. 39 Integral de Servicios Ltda. (**)19 Vinto Ltda. 40 Concordia Ltda. (**)20 Reyes Ltda. 41 San Miguel Ltda. (**)

21 San Bartolomé Ltda. Información al 30 de abril de 2013

(****) Intervenida según Resolución ASFI N°698/2012 de 6 de diciembre2012 (**) Entidades que aún no reportan información(***) Entidades que se encuentran en proceso de LIQUIDACIÓNVOLUNTARIA (*) Entidades que presentan OBS. en el Proceso de Adecuación

30

TABLA Nº 10

DISTRIBUCIÓN DE INSTITUCIONES DEL SISTEMA FINANCIERO NACIONAL

ENTIDADES Nº %Bancos Nacionales y Extranjeros 13 9,85%Fondos Financieros Privados 4 3,03%Mutuales 8 6,06%Cooperativas Abiertas 26 19,70%Empresas de Servicios Auxiliares Financieros 9 6,82%Instituciones Financieras de Desarrollo (IFDs.) 14 10,61%

Cooperativas en Proceso de Adecuación 58 43,94%

TOTAL 132 100%

GRAFICO Nº 1

31

2. NORMATIVA DEL SISTEMA FINANCIERO NACIONAL SEGÚN LEY Nº 393NUEVA LEY DE SERVICIOS FINANCIEROS DE 21 DE AGOSTO DE 2013.

EL ESTADO RECTOR DEL SISTEMA FINANCIERO Y FUNCIÓN SOCIALDE LOS SERVICIOS FINANCIEROS

La nueva Ley de Servicios Financieros tiene por objeto regular las

actividades de intermediación financiera y la prestación de los servicios

financieros, así como la organización y funcionamiento de las entidades

financieras y prestadoras de servicios financieros; la protección del

consumidor financiero; y la participación del Estado como rector del sistema

financiero, velando por la universalidad de los servicios financieros y

orientando su funcionamiento en apoyo de las políticas de desarrollo

económico y social del país.

EL ESTADO RECTOR DEL SISTEMA FINANCIERO.El Estado en ejercicio de sus competencias privativas sobre el sistema

financiero, atribuidas por la Constitución Política del Estado, es el rector del

sistema financiero que, definirá y ejecutará políticas financieras destinadas a

orientar y promover el funcionamiento del sistema financiero en apoyo

principalmente, a las actividades productivas del país y al crecimiento de la

economía nacional con equidad social.

El Órgano Ejecutivo del nivel central del Estado, a través del Consejo de

Estabilidad Financiera a la cabeza del Ministerio de Economía y Finanzas

Públicas, es el rector del sistema financiero y asume la responsabilidad de

definir los objetivos de la política financiera en el marco de los principios y

valores establecidos en la Constitución Política del Estado.

Las actividades de intermediación financiera y la prestación de servicios

financieros, son declaradas de interés público y sólo pueden ser ejercidas por

entidades financieras autorizadas conforme a la presente Ley.

32

FUNCIÓN SOCIAL DE LOS SERVICIOS FINANCIEROS.Según la nueva Ley de Servicios Financieros los servicios financieros deben

cumplir la función social de contribuir al logro de los objetivos de desarrollo

integral para el vivir bien, eliminar la pobreza y la exclusión social y

económica de la población, las entidades financieras deben cumplir

mínimamente con los siguientes objetivos:

a) Promover el desarrollo integral para el vivir bien.

b) Facilitar el acceso universal a todos sus servicios.

c) Proporcionar servicios financieros con atención de calidad y calidez.

d) Asegurar la continuidad de los servicios ofrecidos.

e) Optimizar tiempos y costos en la entrega de servicios financieros.

f) Informar a los consumidores financieros acerca de la manera de utilizar

con eficiencia y seguridad los servicios financieros.

REGULACIÓN Y SUPERVISIÓN POR PARTE DEL ESTADO.Es competencia privativa indelegable de la Autoridad de Supervisión del

Sistema Financiero - ASFI ejecutar la regulación y supervisión financiera, con

la finalidad de velar por el sano funcionamiento y desarrollo de las entidades

financieras y preservar la estabilidad del sistema financiero, bajo los

postulados de la política financiera, establecidos en la Constitución Política

del Estado.

La Autoridad de Autoridad de Supervisión del Sistema Financiero – ASFI, es

la institución encargada de ejercer las funciones de regulación, supervisión y

control de las entidades financieras, con base en las disposiciones de la

presente Ley.

LICENCIA DE FUNCIONAMIENTO.La licencia de funcionamiento para la prestación de servicios de

intermediación financiera y servicios financieros complementarios será

33

otorgada por la Autoridad de Supervisión del Sistema Financiero - ASFI. La

licencia establecerá, entre otros datos, la razón social del titular, el tipo de

entidad financiera y las restricciones operativas que correspondan.

En los procesos de otorgación de licencia de funcionamiento para operar

como entidad financiera, la Autoridad de Supervisión del Sistema Financiero -

ASFI evalúa la forma en que la entidad en formación cumplirá los objetivos

de la Función social de los servicios financieros y si contribuirá efectivamente

al desarrollo económico y social del país.

TIPOS DE ENTIDADES FINANCIERAS.Según la nueva Ley de Servicios Financieros los tipos de entidades

financieras son los siguientes:

a) Entidades financieras del Estado o con participación mayoritaria del

Estado:

1. Banco de Desarrollo Productivo.

2. Banco Público.

3. Entidad Financiera Pública de Desarrollo.

b) Entidades de intermediación financiera privadas:

1. Banco de Desarrollo Privado.

2. Banco Múltiple.

3. Banco PYME.

4. Cooperativa de Ahorro y Crédito.

5. Entidad Financiera de Vivienda.

6. Institución Financiera de Desarrollo.

7. Entidad Financiera Comunal.

c) Empresas de servicios financieros complementarios:

1. Empresas de arrendamiento financiero.

2. Empresas de factoraje.

3. Almacenes generales de depósito.

34

4. Cámaras de compensación y liquidación.

5. Burós de información.

6. Empresas transportadoras de material monetario y valores.

7. Empresas administradoras de tarjetas electrónicas.

8. Casas de Cambio.

9. Empresas de servicios de pago móvil.

Ninguna otra empresa puede utilizar estas denominaciones. No pueden

constituirse entidades financieras distintas a los tipos mencionados, salvo

otras empresas de servicios financieros complementarios que la Autoridad de

Supervisión del Sistema Financiero - ASFI incorpore.

La palabra "banco" en idioma castellano como primera palabra del nombre o

razón social de una entidad financiera está permitido únicamente para los

bancos de desarrollo, el banco público, los bancos múltiples y bancos PYME.

Ninguna otra entidad financiera podrá utilizar dicha denominación.

3. INSTITUCIONES FISCALIZADORAS Y REGULADORAS DEL SISTEMAFINANCIERO NACIONALEntre las Instituciones Fiscalizadoras y reguladoras tenemos al Ministerio de

Economía y Finanzas Públicas que mediante su Viceministerio de Pensiones y

Servicios Financieros es cabeza de sector, luego está el Banco Central de

Bolivia, y la Autoridad de Supervisión del Sistema Financiero.

3.1 MINISTERIO DE ECONOMIA Y FINANZAS PÚBLICASMandato LegalMinisterio de Hacienda se fundó el 19 de junio de 1826 mediante Ley

Reglamentaria Provisional. En el transcurso de su vida institucional, éste

portafolio de Estado sufrió varios cambios de nombre: Ministerio de

Hacienda, Finanzas Públicas, Ministerio de Finanzas y otros.

35

Posteriormente con la reestructuración del Poder Ejecutivo, mediante Ley

de Ministerios Nº 1493, de fecha 17 septiembre de 1993 y Decreto Supremo

Nº 23660 del 12 de octubre de 1993 (Reglamento de la Ley de Ministerios),

el Ministerio de Finanzas pasó a conformar el Ministerio de Hacienda y

Desarrollo Económico. En fecha 24 de noviembre de 1994, mediante

Decreto Presidencial Nº 23897 se separan las funciones de Hacienda de las

de Desarrollo Económico, conformándose de ésta manera dos ministerios,

el de Hacienda y el de Desarrollo Económico.

Actualmente, mediante Decreto Supremo Nº 29894 de 7 febrero de 2009,

Estructura Organizativa del Órgano Ejecutivo del Estado Plurinacional, se

establecen las actuales atribuciones del ahora Ministerio de Economía y

Finanzas Públicas.

Mandato Político y Social del Ministerio de Economía y FinanzasPúblicasContribuir a la construcción del Nuevo Modelo Económico Social

Comunitario Productivo, basado en la concepción del Vivir Bien, formulando

e implementando políticas macroeconómicas soberanas que preserven la

estabilidad como patrimonio de la población boliviana, y promuevan la

equidad económica y social; en el marco de una gestión pública acorde con

los principios y valores del nuevo Estado plurinacional.

El Viceministerio de Pensiones y Servicios Financieros (VPSF),

dependiente del Ministerio de Economía y Finanzas Públicas, es la entidad

que tiene a su cargo el diseño, evaluación e implementación de políticas en

materia de intermediación financiera, valores, seguros, pensiones y la

tramitación de los recursos jerárquicos.……

En materia de servicios financieros, el VPSF tiene competencia en la

proposición y evaluación de políticas y normas para promover el desarrollo,

36

transparencia y fortalecimiento de los servicios financieros, valores y

seguros, y el diseño del marco normativo para estructurar los sistemas

público y privado de intermediación financiera.

Asimismo, la formulación de políticas para extender los servicios financieros

en áreas rurales y periurbanas, y el análisis y evaluación de la

implementación de instrumentos o mecanismos financieros, son parte de

las atribuciones de esta cartera de estado.

Siendo el Ministerio de Economía y Finanzas Públicas el ente rector en

materia de políticas monetaria y financiera, el VPSF tiene a su cargo la

coordinación interinstitucional en este ámbito con las entidades

relacionadas, entre ellas el Banco Central de Bolivia y la Autoridad de

Supervisión del Sistema Financiero.

Asimismo, siendo el Ministerio de Economía y Finanzas Públicas la entidad

encargada de atender los recursos jerárquicos del sistema de regulación

financiera, el VPSF tiene dentro de sus atribuciones conocer y resolver, de

manera fundamentada, los recursos jerárquicos en materia de pensiones,

valores, seguros, bancos y entidades financieras, de acuerdo con las

normas legales aplicables y sus reglamentos, en estricta sujeción al

procedimiento administrativo y normas aplicables.