UNIVERSIDAD ESTATAL DE BOLÍVAR CARRERA …dspace.ueb.edu.ec/bitstream/123456789/2023/1/INFORME...

82

Transcript of UNIVERSIDAD ESTATAL DE BOLÍVAR CARRERA …dspace.ueb.edu.ec/bitstream/123456789/2023/1/INFORME...

UNIVERSIDAD ESTATAL DE BOLÍVAR

FACULTAD DE CIENCIAS ADMINISTRATIVAS, GESTIÓN

EMPRESARIAL E INFORMÁTICA

ESCUELA DE GESTIÓN EMPRESARIAL

CARRERA CONTABILIDAD Y AUDITORÍA CP.

INFORME FINAL DEL PROYECTO DE INVESTIGACIÓN, PREVIO A LA

OBTENCIÒN DEL TÍTULO DE INGENIEROS EN CONTABILIDAD Y

AUDITORÍA CP.

TEMA:

“ANÁLISIS DE LA GESTIÓN ADMINISTRATIVA FINANCIERA DEL GAD

PARROQUIAL LA UNIÓN DE LA PROVINCIA DE LOS RÌOS Y SU

IMPACTO EN EL PERIODO 2016”

AUTORES:

ERICKA JULEXY ANALUISA MUÑOZ

MIGUEL LUIS ANDRADE PERALTA

DIRECTOR:

DR. C. DIOMEDES NÚÑEZ MINAYA.

PARES ACADÉMICOS:

DR. VLADIMIR RIVERA

ING. ROBERTO VITERI

GUARANDA- ECUADOR

AÑO 2017

vii

viii

DEDICATORIA

Dedico este proyecto de investigación a Dios por las bendiciones recibidas cada día, a mi

familia por impulsarme a cumplir mis metas, a mi compañero de proyecto; mi novio que

por su apoyo incondicional pudimos hacer realidad nuestro sueño, de manera especial a

mi abuelita, por haber puesto en mí una oportunidad de superación, por sus consejos y

por ser el eje fundamental en todo el trayecto de mi vida.

ERICKA JULEXY ANALUISA MUÑOZ

Este proyecto de investigación se lo dedico principalmente a Dios, a mi familia por los

consejos y las fuerzas que me brindaban para seguir adelante, en especial a mis padres

por ese apoyo incondicional que me brindaban día a día, a mi novia por ser aquella

persona especial que me guiaba uniendo fuerzas para avanzar juntos en nuestra

trayectoria universitaria.

MIGUEL LUIS ANDRADE PERALTA

ix

RECONOCIMIENTOS

Agradecemos primeramente a Dios, por brindarnos sabiduría para emprender este

proyecto de investigación. A la Universidad Estatal de Bolívar por abrirnos las

puertas y ofertado una carrera en la cual estamos por culminar, a los docentes por

dotarnos de todos sus conocimientos, de manera muy especial a nuestro Director de

Proyecto el Dr. C. Diomedes Núñez Minaya, por todo el apoyo incondicional durante

la realización del presente trabajo.

A la Sra. Trinidad Gissella Peralta Jaramillo Presidenta del GAD Parroquial de La

Unión por permitirnos realizar nuestro proyecto de investigación junto a los

funcionarios que laboran en la institución por toda su colaboración prestada en

cuanto a nuestras dudas inquietudes y facilitarnos la información necesaria.

También agradecemos a nuestros padres por el apoyo absoluto durante nuestra

carrera universitaria y en la realización de este proyecto, en general a toda nuestra

familia que de una u otra manera contribuyeron para que podamos culminar esta

etapa tan importante de nuestra vida.

ERICKA JULEXY ANALUISA MUÑOZ

MIGUEL LUIS ANDRADE PERALTA

x

ÍNDICE GENERAL

CONTENIDO Pág.

DEDICATORIA ....................................................................................................... viii

RECONOCIMIENTOS .............................................................................................. ix

LISTA DE TABLAS ................................................................................................ xiii

LISTA DE GRÁFICOS ............................................................................................ xiv

RESUMEN ................................................................................................................. xv

ABSTRAC ................................................................................................................ xvi

INTRODUCCIÓN ....................................................................................................... 1

1 DEFINICIÓN DEL PROBLEMA ..................................................................... 2

1.1 Antecedentes ...................................................................................................... 2

1.2 Planteamiento del Problema .............................................................................. 3

1.3 Descripción del Problema .................................................................................. 3

1.4 Formulación del Problema ................................................................................ 3

1.5 Preguntas Directrices ........................................................................................ 5

1.6 Objetivos ........................................................................................................... 6

1.6.1 Objetivo General ............................................................................................... 6

1.6.2 Objetivos Específicos ....................................................................................... 6

1.7 Justificacion ...................................................................................................... 7

2 MARCO REFERENCIAL ................................................................................ 8

2.1 Marco Teórico ................................................................................................... 9

2.1.1 El Estado. ........................................................................................................... 9

2.1.2 Instituciones del Estado..................................................................................... 9

2.1.3 Sector público.................................................................................................. 10

2.1.4 Gobiernos Autónomos Descentralizados. ....................................................... 11

2.1.5 Participación Ciudadana y Control Social. ..................................................... 12

2.1.6 Gobierno Autónomo Descentralizado Parroquial Rural. ................................ 13

2.1.7 Presupuesto de los Gobiernos Autónomos Descentralizados. ........................ 14

2.1.8 Autonomía. ...................................................................................................... 14

2.1.9 Descentralización. ........................................................................................... 15

2.2 Marco Conceptual ........................................................................................... 15

2.2.1 Finanzas........................................................................................................... 15

xi

2.2.2 Sistema Nacional de Finanzas Públicas. ......................................................... 16

2.2.3 Gestión. ........................................................................................................... 16

2.2.4 Administración. ............................................................................................... 16

2.2.5 Administración pública. .................................................................................. 17

2.2.6 Gestión Administrativa. .................................................................................. 17

2.2.7 Gestión Financiera. ......................................................................................... 17

2.2.8 Contabilidad Gubernamental. ......................................................................... 18

2.2.9 Planificación Estratégica. ................................................................................ 18

2.2.10 Plan Operativo Anual. ..................................................................................... 19

2.2.11 Ejecución Presupuestaria. ............................................................................... 19

2.3 Marco Legal .................................................................................................... 19

2.3.1 Constitución de la República del Ecuador. ..................................................... 19

2.3.2 Código Orgánico de Organización Territorial, Autonomía y Descentralización

(COOTAD). .................................................................................................... 20

2.3.2 Código Orgánico de Planificación y Finanzas Públicas. ................................ 20

2.3.3 Sistema Nacional de Competencias. ............................................................... 20

2.3.4 Sistema Nacional Descentralizado de Planificación Participativa. ................. 21

2.3.5 Sistema Nacional de Finanzas Públicas. ......................................................... 21

2.3.6 Ley Orgánica de Servicio Público. ................................................................. 21

3 DISEÑO DE INVESTIGACIÓN .................................................................... 23

3.1 Diagnostico ..................................................................................................... 23

3.1.1 Condiciones. .................................................................................................... 23

3.1.2 Fenómenos. ..................................................................................................... 24

3.1.3 Manifestaciones............................................................................................... 24

3.2 Realidad contextual ......................................................................................... 24

3.2.1 Macro Contextualización. ............................................................................... 24

3.2.2 Meso Contextualización. ................................................................................. 25

3.2.3 Micro Contextualización. ................................................................................ 25

3.2.4 Estado de la Situación Actual del Problema ................................................... 25

3.3 Definición de las Variables ............................................................................. 26

3.4 Universo y Muestra de la Investigación .......................................................... 26

3.4.1 Universo. ......................................................................................................... 26

xii

3.4.2 Muestra. ........................................................................................................... 26

3.5 Metodología para la Acción e Intervención .................................................... 27

3.5.1 Métodos. .......................................................................................................... 27

3.5.2 Técnicas........................................................................................................... 28

3.5.3 Instrumentos. ................................................................................................... 28

3.5.4 Procesamiento de Datos. ................................................................................. 29

3.6 Análisis de los Resultados ............................................................................... 30

3.6.1 Encuesta realizada al personal del GAD Parroquial de la Unión.................... 30

3.6.2 Encuesta realizada a la ciudadanía .................................................................. 36

4 EJECUCIÓN DE LA INVESTIGACIÓN ...................................................... 42

4.1 Discusión ......................................................................................................... 42

4.2 Procedimiento de la Ejecución de la Investigación .......................................... 43

4.3 Análisis e Interpretación de Datos en Función del Enfoque Conceptual ......... 43

4.4 Aplicación del plan de intervención ................................................................. 51

4.4.1 Impacto Social. ................................................................................................ 51

4.4.2 Impacto Ambiental. ......................................................................................... 52

4.4.3 Impacto Económico. ....................................................................................... 53

4.4.4 Eficiencia de Gestión. ..................................................................................... 54

4.5 Variables de mayor incidencia en la Gestión Administrativa Financiera del

GAD .................................................................................................................. 55

4.6 Limitaciones ..................................................................................................... 55

4.7 Resultados ......................................................................................................... 56

5 CONCLUSIONES Y ESTRATEGIAS ......................................................... 57

5.1 Conclusiones ..................................................................................................... 57

5.2 Planteamiento de estrategias ............................................................................. 58

5.2.1 Estrategias de estabilidad. ............................................................................... 58

5.2.2 Estrategia de crecimiento. ............................................................................... 58

5.2.3 Estrategia de retroalimentación. ...................................................................... 59

5.2.4 Estrategias de enfoque o concentración. ......................................................... 59

5.2.5 Estrategia de alianza. ....................................................................................... 60

BIBLIOGRAFÍA ....................................................................................................... 61

ANEXOS …………………………………………………………………………...63

xiii

LISTA DE TABLAS

Tabla 1 Fueron óptimos los logros en el GAD en el año 2016 ............................. 30

Tabla 2 Debería mejorar la Administración Financiera del GAD ......................... 31

Tabla 3 Capacitaciones para una buena ejecución del trabajo ............................... 32

Tabla 4 Realizar un análisis de la gestión administrativa financiera en el GAD ... 33

Tabla 5 Evaluar los impactos tecnológicos financieros del GAD......................... 34

Tabla 6 Agilidad en los procesos de contratación pública .................................... 35

Tabla 7 Fueron óptimos los logros en el GAD en el año 2016 ............................. 36

Tabla 8 Mejorar la Administración Financiera del GAD ...................................... 37

Tabla 9 Análisis de la gestión administrativa financiera del año 2016 en el GAD38

Tabla 10 Evaluar los impactos financieros en el GAD ......................................... 39

Tabla 11 Situación en la Parroquia con relación a los años anteriores .................. 40

Tabla 12 Personal del GAD .................................................................................. 46

Tabla 13 Impacto Social........................................................................................ 51

Tabla 14 Impacto Ambiental .................................................................................. 52

Tabla 15 Impacto Económico ............................................................................... 53

Tabla 16 Proyectos de Inversión ........................................................................... 53

Tabla 17 Eficiencia de Gestión ............................................................................. 54

Tabla 18 Variables de mayor incidencia en la Gestión Administrativa Financiera

del GAD ................................................................................................................. 55

xiv

LISTA DE GRÁFICOS

Gráfico 1 Fueron óptimos los logros en el GAD en el año 2016 .......................... 30

Gráfico 2 Debería mejorar la Administración Financiera del GAD ...................... 31

Gráfico 3 Capacitaciones para una buena ejecución del trabajo ............................ 32

Gráfico 4 Realizar un análisis de la gestión administrativa financiera en el GAD 33

Gráfico 5 Evaluar los impactos tecnológicos financieros del GAD ..................... 34

Gráfico 6 Agilidad en los procesos de contratación pública ................................. 35

Gráfico 7 Fueron óptimos los logros en el GAD en el año 2016 ........................... 36

Gráfico 8 Mejorar la Administración Financiera del GAD ................................... 37

Gráfico 9 Realizar un análisis de la gestión administrativa financiera del año 2016

en el GAD .............................................................................................................. 38

Gráfico 10 Evaluar los impactos financieros en el GAD ...................................... 39

Gráfico 11 Situación en la Parroquia con relación a los años anteriores .............. 40

xv

RESUMEN

El análisis está básicamente dirigido a medir el impacto que ocasionó la gestión

administrativa financiera del GAD Parroquial de La Unión en el año 2016 por lo que

procedimos a evaluar el desempeño y cumplimiento de los objetivos.

Como resultado de la investigación de la Gestión Administrativa Financiera del GAD

de la Parroquia La Unión se presenta un informe en el cual se detallan aspectos

importantes en la realización del trabajo investigativo por lo que procedimos a

evaluar el desempeño y cumplimiento de las actividades, en base a lo planificado en

el Plan Operativo Anual (POA), en las cedulas de ingresos y gastos, es decir el

alcance de las metas y objetivos, tomando en cuenta para ello principalmente el Plan

Operativo Anual y su seguimiento, las cedulas de ingresos y gastos, la ejecución

presupuestaria para la realización del análisis administrativo financiero

determinando las variables de mayor incidencia y así lograr la medición de los

impactos ambientales, sociales, económicos y de gestión para que de esta manera

mostrar los hallazgos encontrados, planteando estrategias de estabilidad, de

crecimiento, de retroalimentación de enfoque o concentración y estrategia de alianza

que permitan el mejoramiento de las condiciones y procesos del GAD Parroquial La

Unión.

La realización del análisis de la gestión presupuestaria permite fundamentar el

impacto que puede tener en diferentes aspectos las decisiones sobre una planificación

existente de mismo modo permite realizar una medición de valores y representarlos a

través de indicadores. Luego de someter al análisis la documentación se pudo

plantear diferentes estrategias que permitan convertir la gestión realizada en

eficiente, de esta manera se aporta con mecanismos fácilmente aplicables para

mejorar los procesos.

Palabras claves

Análisis, gestión administrativa, gestión financiera, desempeño, cumplimiento,

objetivos, evidencias, estrategias.

xvi

ABSTRAC

The analysis is basically aimed at measuring the impact of the administrative

financial management of the Parish GAD of La Unión in 2016, so we proceeded to

evaluate the performance and fulfillment of the objectives.

As a result of the investigation of the Financial Administrative Management of the

Parish of La Union, a report is presented detailing important aspects in carrying out

the investigative work. We proceeded to evaluate the performance and compliance of

the activities, based on to what is planned in the Annual Operational Plan (POA), in

the income and expense schedules, ie the scope of the goals and objectives, taking

into account for this mainly the Annual Operational Plan and its follow-up, income

and expenses , the budget execution for the accomplishment of the financial

administrative analysis determining the variables of greater incidence and thus to

achieve the measurement of the environmental, social, economic and management

impacts so that in this way to show the found findings, proposing strategies of

stability, of growth , focus feedback or concentration and alliance strategy to enable

the improvement of the conditions and processes of the Parish GAD La Unión.

The analysis of the budget management allows to base the impact that can have in

different aspects the decisions about an existent planning in the same way allows to

realize a measurement of values and to represent them through indicators.

After submitting to the analysis the documentation could be put forward different

strategies that allow to turn the management made into efficient, in this way it is

contributed with easily applicable mechanisms to improve the processes.

Keywords

Analysis, administrative management, financial management, performance,

compliance, objectives, evidence, strategies.

1

INTRODUCCIÓN

El presente informe consiste en analizar el impacto que ocasionó la Gestión

Administrativa Financiera del GAD Parroquial de La Unión en el periodo 2016. El

análisis se lo realizó en base a indicadores como salud, vialidad, servicios básicos,

educación, ambiente y desarrollo económico, permitió conocer la gestión del GAD,

así como el cumplimiento de objetivos planificados cumpliendo con las leyes y

reglamentos que rigen la administración del presupuesto asignado.

Cabe recalcar que los gobiernos de turno dejaban a un lado la ejecución de obras que

garantice el bienestar para las parroquias y sus territorios, sin tomar en cuenta que el

sector rural es quien provee para el sector urbano, productos para la alimentación,

materia prima.

En 1998 cuando las juntas parroquiales fueron reconocidas como un nivel de

gobierno ya tenían la posibilidad de gobernar en su territorio dejando atrás las malas

administraciones de los gobiernos.

El Registro Oficial N° 193 del 27 de octubre del 2000 expidió la Ley Orgánica de los

Gobiernos Parroquiales Rurales, con el fin de propagar la descentralización hacia los

Gobiernos seccionales. Esta ley junto con la Constitución de la República expedida

el 20 de octubre del 2008 confieren a los Gobiernos Rurales a ser Gobiernos

seccionales, con autonomía administrativa, política y financiera.

En Octubre del 2010 se publica el Código Orgánico de Organización Territorial,

Autónoma y Descentralización el cual regula las competencias y funciones de los

GADs donde dichas instituciones empiezan a formar parte de los gobiernos

seccionales con autonomía propia para realizar sus actividades en bienestar de la

ciudadanía.

El contenido del presente informe está elaborado con la finalidad de mostrar el

análisis de la Gestión Administrativa Financiera del Gobierno Autónomo

Descentralizado Parroquial Rural de la Unión proponiendo estrategias para mejorar

el desempeño de la institución y por ende brindar un servicio de calidad a la

población.

2

1 DEFINICIÓN DEL PROBLEMA

1.1 Antecedentes

La Parroquia La Unión, tiene su origen en tiempos muy remotos, cuando tan solo era

un pequeño caserío; se conoce que en 1888, este lugar fue asiento de numerosas

parcialidades indígenas aquí hacían intercambios de producto de Sierra y Costa,

donde se reunían ciertos ciudadanos para intercambiar ideas, y preparar las acciones

que desarrollarían en este lugar que luego denominaron “Unión”.

En el año de 1960 se organizó el primer Comité Pro-Mejoras, en ese mismo año

fueron varios los comités, hasta que en el año de 1989-1990-1991. El Subsecretario

de Gobierno y el Prefecto Provincial de los Ríos, proceden a los trámites y piden la

Aprobación Ministerial del Proyecto de Parroquialización Rural del sector La Unión

de la jurisdicción del Cantón Babahoyo, aprobación que se dio el 16 de abril de 1991.

En sesión del 7 de enero y el 1 de abril de este mismo año se expide la Ordenanza de

Parroquialización conforme a lo establecido en la Ley de Régimen Municipal, y se

procede a la creación de la Parroquia, el 5 de junio de 1992; siendo su cabecera

Parroquial el sector, conocido como “La Unión” siendo su Primer Presidente el Sr.

Profesor Enrique Leónidas Oñate.

El 27 de octubre del año 2000 en el Registro oficial N°193 se creó la Junta

Parroquial, llamada así en ese entonces, eligiendo por primera vez por votación a los

miembros de la misma, como Gobierno Seccional Autónomo, bajo un marco legal,

amparado en la Constitución vigente.

En el marco de la Ley está la actual Constitución Política del Ecuador, aprobada en

octubre del 2008, que expide que las juntas parroquiales formen parte de los

gobiernos seccionales y el COOTAD, el Código Orgánico de Planificación y

Finanzas Públicas y Leyes Conexas que son referentes que articulan el Régimen del

Buen Vivir (sistema nacional de inclusión y equidad social) al Plan Nacional de

Desarrollo y al Sistema Nacional descentralizado de planificación participativa y

regulan la operatividad de los Gobiernos Autónomos Descentralizados en el Ecuador.

Los Gobiernos Autónomos Descentralizados desde sus inicios están dedicados a

velar por el bienestar de la ciudadanía mediante el cumplimiento de sus propuestas

3

mediante los principios que enmarcan la gestión administrativa financiera que son la

transparencia, la legalidad, eficiencia y eficacia para lograr el cumplimiento de los

objetivos encomendados a dicha institución por la administración pública.

La administración pública está orientada a viabilizar la gestión de los fondos

públicos, a través de sus instituciones públicas.

Se ha podido determinar que existen muchos trabajos investigativos referidos a los

Gobiernos Autónomos Descentralizados Parroquiales Rurales; sin embargo no existe

una investigación referida a la medición de impactos ocasionados en la parroquia

durante un periodo determinado.

Luego del análisis de la gestión administrativa financiera del GAD se ha determinado

que no ha sido satisfactoria para la ciudadanía dicha gestión; por lo que se pudo

observar deficiencia en la calidad del servicio que ofrece la institución y por ende la

inconformidad de la ciudadanía.

1.2 Planteamiento del Problema

El proyecto se enfoca al análisis de la Gestión Administrativa financiera del

Gobierno Autónomo Descentralizado Parroquial Rural de la Unión. Se trató de

verificar las variables de mayor incidencia en la gestión administrativa financiera y

medir el impacto ocasionado por el GAD en el año 2016.

1.3 Descripción del Problema

¿Cuál fue el impacto de la gestión administrativa financiera del GAD Parroquial de

la Unión de la Provincia Los Ríos en el año 2016?

1.4 Formulación del Problema

La Gestión Administrativa Financiera del GAD Parroquial de La Unión no ha

logrado satisfacer las expectativas de la ciudadanía, porque la planificación de

proyectos y asignación de recursos económicos no han sido orientados en la

búsqueda de soluciones concretas y específicas, debido a que no se están priorizando

las inversiones, donde la falta de medición de impactos de la gestión administrativa

financiera en la parroquia impide conocer el cumplimiento de las obras planificadas.

La Gestión Administrativa Financiera del GAD Parroquial de La Unión mediante un

análisis de las encuestas realizadas se evidencia que no ha logrado satisfacer las

4

expectativas de la ciudadanía debido al incumplimiento de las obras prometidas, se

busca indagar en la documentación de soporte del GAD Parroquial, la planificación

del Plan Operativo Anual (POA) no se realiza en base al presupuesto participativo,

donde los proyectos con la asignación de recursos económicos no son controlados

para la verificación del cumplimiento de las gestiones y obras planteadas por lo que

no han sido orientados en la búsqueda de soluciones concretas y específicas,

priorizando las inversiones, y consultar la medición de impactos de gestión

administrativa financiera.

5

1.5 Preguntas Directrices

Preguntas realizadas al personal del GAD

1. ¿Considera que fueron óptimos los logros del GAD en el año 2016?

2. ¿Cree usted que debería mejorar la administración financiera del GAD?

3. ¿Ha recibido capacitaciones para una buena ejecución del trabajo?

4. ¿Considera que se debería realizar un análisis de la gestión administrativa

financiera del año 2016 en el GAD?

5. ¿Considera que se debe evaluar los impactos financieros y tecnológicos en el

GAD?

6. ¿Los procesos de contratación Pública son ágiles?

Preguntas para encuesta de la ciudadanía

1. ¿Considera que fueron buenos los logros del GAD en el año 2016?

2. ¿Cree usted que debería mejorar la administración financiera del GAD?

3. ¿Considera que se debería realizar un análisis de la gestión administrativa

financiera del año 2016 en el GAD?

4. ¿Considera que se debe evaluar los impactos financieros y tecnológicos en el

GAD?

5. Su percepción sobre la situación en la parroquia con relación a años

anteriores para usted, La Unión esta: Bastante mejor, mejor, igual que antes,

peor.

Preguntas para entrevista a la presidenta del GAD

1. ¿Cómo califica usted a los logros alcanzados en el 2016?

2. ¿A qué atribuye el cumplimiento parcial de los objetivos en el año 2016?

3. ¿Qué previsiones ha considerado para mejorar la eficiencia en el año 2017?

4. ¿Cuáles fueron las dificultades que tuvieron mayor incidencia en el año

2016?

5. ¿Cómo califica el nivel de desempeño de los servidores?

6

1.6 Objetivos

1.6.1 Objetivo General

Determinar el impacto de la gestión administrativa financiera del GAD Parroquial de

la Unión de la Provincia de Los Rios periodo 2016.

1.6.2 Objetivos Específicos

Realizar un diagnostico de la situación actual del GAD Parroquial La Unión

de la Provincia de Los Rios.

Determinar las variables de mayor incidencia en la gestión administrativa

financiera del GAD Parroquial de la Unión de la Provincia de los Rios.

Proponer estrategias de mejoramiento de la gestion administrativa financiera

del GAD Parroquial de La Unión.

7

1.7 Justificacion

El Gobierno Autónomo Descentralizado Parroquial Rural de la Unión es una entidad

pública, la misma que tiene por objetivo satisfacer las necesidades de los habitantes

de la parroquia, esto lo cumple a través del presupuesto asignado.

El motivo de la realización del presente trabajo investigativo es realizar un análisis

de la gestión adminisitrativa financiera con la finalidad de someter la información

contable registrada a indicadores de gestión presupuestaria determinando así el

impacto del trabajo realizado por el GAD Parroquial, siendo los beneficiarios las

personas a cargo de la planificación presupuestaria, los moradores y la representante

legal.

Este informe con la propuesta de estrategias se realiza con el fin de mejorar la

calidad de servicio que brinda la institución y por ende tomarlas en cuenta al

momento de realizar actividades con sus recursos.

Es de mucha importancia para mejorar la Gestión Administrativa Financiera del

GAD , porque todas sus actividades estan destinadas para el desarrollo económico de

la poblacion y el principal problema es la mala distribucion del presupuesto lo que

ocaciona necesidades insatisfechas y es un problema social y económico para la

parroquia.

El desarrollo y crecimiento de la parroquia, obliga al GAD a buscar nuevos

mecanismos para una buena gestión de sus recursos los mismos que garanticen una

atención eficiente y oportuna de todos los habitantes, para que las demandas de la

parroquia sean satisfechas.

Es por esta razón que se puso mayor enfasis al cumplimiento de los objetivos

planteados los mismo que si contribuyeron al desarrollo de la parroquia y

crecimiento de la misma, mediante la propuesta de estrategias para mejorar la

Gestión Administrativa Financiera que les permita a la institución a mejorar el uso

de sus recursos asignados.

Para esto contamos con el analisis de toda la información oportuna, necesaria y

completa que nos permitió interpretar y brindar las correctas estrategias porque es

indispensable convertir al GAD en una institución ágil y eficiente tanto en la gestión

que realiza como en los servicios que presta a la ciudadanía.

8

2 MARCO REFERENCIAL

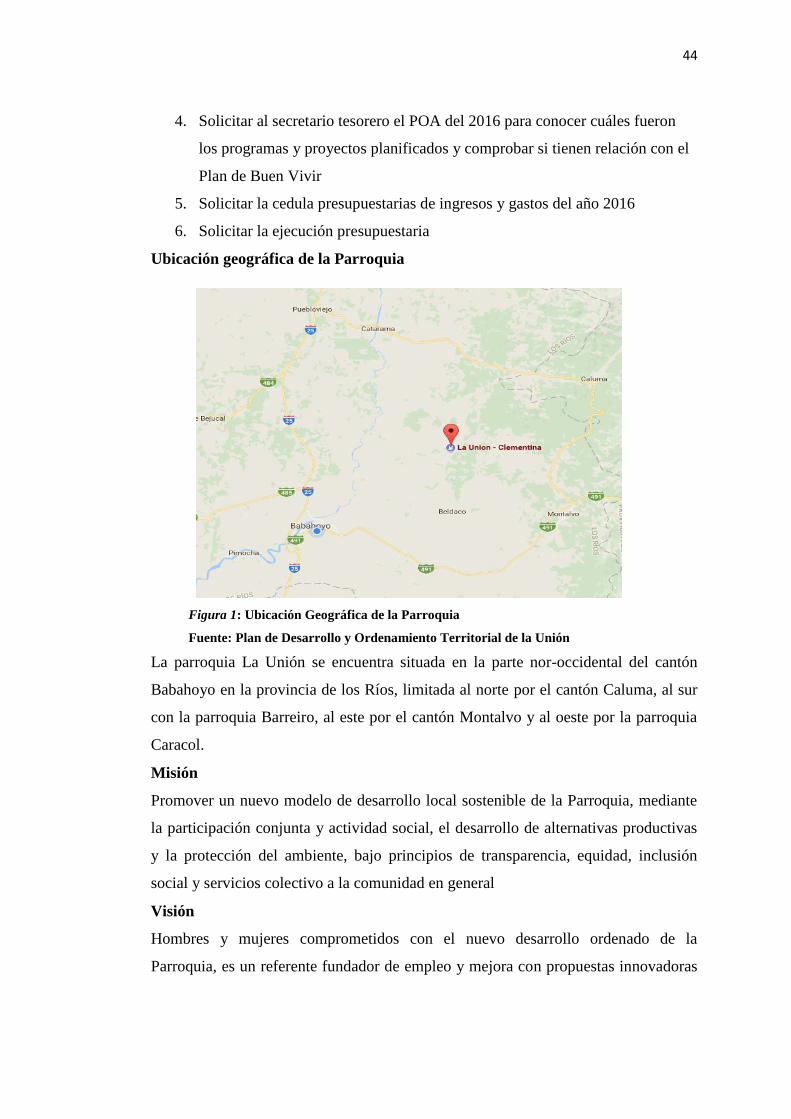

“La parroquia La Unión cuenta con una extensión de 400 km2 y la cabecera

parroquial de 4 km2. Tiene una población de habitantes 12.697 según censo 2010. Su

clima es cálido-húmedo, igual que el resto del Cantón.

Limita al Norte con el Cantón Caluma, al Sur la Parroquia Barreiro, al Este el Cantón

Montalvo, y, al Oeste la Parroquia Caracol.

La Unión está situada en la parte nor-occidental del Cantón Babahoyo en la

Provincia Los Ríos, con una altura de diez metros sobre el nivel del mar, dos ejes

hídricos importantes abrazan de norte a sur el territorio de La Unión, que se

complementan con una red de canales.

La Unión se presenta una gran diversidad de tipos y niveles de suelo, la confluencia

de ríos y esteros hacen de esta parroquia una localidad con mucho potencial agrícola,

en lo que respecta al nivel de conservación de flora y fauna no se tienen datos

positivos; debido a que en años anteriores no se contaba con una cultura de

protección ambiental, se deforestó y mermó la flora y fauna para extender el

territorio agropecuario.

La ordenanza publicada en el Registro Oficial No. 951 establece 26 recintos que

conforman la Parroquia. (Plan de Desarrollo y Ordenamiento Territorial de la

Unión, 2015)

9

2.1 Marco Teórico

2.1.1 El Estado.

“La palabra Estado proviene del latín status y fue utilizada por Maquiavelo para

designar la comunidad política organizada con pretensiones de estabilidad, con

carácter permanente. Pero en el lenguaje corriente tiene también otras aceptaciones y

así llamamos Estado, a veces, al conjunto de los gobernantes de una nación y en los

Estados descentralizados se suele utilizar este nombre para identificar al poder

central por contraposición a los periféricos. Por otro lado, cuando utilizamos la

palabra Estado hacia dentro de una comunidad social organizada tiende a veces a

confundirse con el concepto de nación, mientras que hacia fuera la palabra se utiliza

para designar a los sujetos de las relaciones internacionales (aunque también aquí a

veces se usa indebidamente la palabra nación)” (Ruiz, 2011)

El Art. 1 de la Constitución nos dice que “el Ecuador es un Estado constitucional de

derechos y justicia, social, democrático, soberano, independiente, unitario,

intercultural, plurinacional y laico. Se organiza en forma de república y se gobierna

de manera descentralizada.

La soberanía radica en el pueblo, cuya voluntad es el fundamento de la autoridad, y

se ejerce a través de los órganos del poder público y de las formas de participación

directa previstas en la Constitución” (Constitución de la República del Ecuador,

2008, pág. 8)

Para nuestro criterio el Ecuador es un Estado con deberes y derechos para sus

ciudadanos, donde cada gobierno se organiza para gobernar en forma descentralizada

siguiendo las leyes de los organismos públicos.

2.1.2 Instituciones del Estado.

Según el Art. 225 De la Constitución de la República “el sector público

comprende:

1. Los organismos y dependencias de las funciones Ejecutiva, Legislativa,

Judicial, Electoral y de Transparencia y Control Social.

2. Las entidades que integran el régimen autónomo descentralizado.

3. Los organismos y entidades creados por la Constitución o la ley para el

ejercicio de la potestad estatal, para la prestación de servicios públicos o

para desarrollar actividades económicas asumidas por el Estado.

10

4. Las personas jurídicas creadas por acto normativo de los gobiernos

autónomos descentralizados para la prestación de servicios públicos”.

(Constitución de la República del Ecuador, 2008, pág. 79)

Estas entidades y organismos forman parte del Estado y están dedicadas a velar por

el bienestar de la ciudadanía, obligados a desarrollar proyectos que se sustenten el

plan nacional del buen vivir y permita la generación de empleos, mejoramiento de la

calidad de vida de las personas.

2.1.3 Sector público.

“Se llama sector público al conjunto que forman las corporaciones, las instituciones y

las oficinas del Estado. Debido a que el Estado es una forma de organización de la

sociedad, se entiende que aquello que es estatal es público, en el sentido de que no

pertenece a una persona o una empresa, sino que es propiedad de todos. -los

habitantes. A través de los organismos del sector público, el Estado ejecuta

sus políticas, cumple con sus funciones y garantiza el cumplimiento de la ley. Las

personas que trabajan en el sector público son elegidas por la población a través de

elecciones o nombradas por los funcionarios que representan a la comunidad”.

(Evanan, 2017)

Se llama sector público al conjunto de instituciones que pertenecen al Estado, se

entiende que son estatales porque están a disposición de la ciudadanía, y a través del

cumpliendo sus funciones en base a las leyes, garantizan el bienestar del país, los

servidores públicos son elegidos en base a un concurso de méritos y oposición o a su

vez por elección popular.

2.1.3.1 Sector Público Financiero.

“Al Sector Público Financiero (SPF) pertenecen los bancos o instituciones

financieras públicas, como, por ejemplo: el Banco Central del Ecuador, el Banco del

Estado, la Corporación Financiera Nacional, el Banco Nacional de Fomento, entre

otros”. (Ministerio de Finanzas)

Son aquellas instituciones que administran los recursos de Estado, las cuales

captan dinero de sus usuarios para ofrecer servicios como otorgación de créditos,

estas instituciones buscan finalidad de lucro, muchos de estos créditos son de

vivienda o destinados a la agricultura.

11

2.1.3.2 Sector Público no Financiero.

“En el Sector Público No Financiero (SPNF) están las entidades que conforman el

Presupuesto General del Estado, es decir, las pertenecientes a las 5 funciones del

Estado (Ejecutiva, Legislativa, Judicial, Electoral y de Transparencia y Control

Social); también pertenecen a este grupo los Gobiernos Autónomos

Descentralizados, universidades públicas, empresas públicas y las instituciones que

conforman la Seguridad Social (IESS, ISSFA e ISSPOL) ” (Ministerio de finanzas,

2015)

Son aquellas que no buscan finalidad de lucro se encargan de manejar recursos del

Estado, con el correcto manejo de los bienes públicos, buscando el bienestar de la

ciudadanía, propiciando la armonía y el desarrollo sustentable del país.

2.1.4 Gobiernos Autónomos Descentralizados.

El Art.28 del COOTAD nos dice que “cada circunscripción territorial tendrá un

gobierno autónomo descentralizado para la promoción del desarrollo y la garantía del

buen vivir, a través del ejercicio de sus competencias.

Estará integrado por ciudadanos electos democráticamente quienes ejercerán su

representación política.

Constituyen gobiernos autónomos descentralizados:

a. Los de las regiones;

b. Los de las provincias;

c. Los de los cantones o distritos metropolitanos; y,

d. Los de las parroquias rurales”. (Código Orgánico de Organización

Territorial, Autonomía y Descentralización, 2012)

Cada región, provincia, cantones y las parroquias constituyen un Gobierno

Autónomo Descentralizado donde la ley que regula a los gobiernos autónomos

descentralizados es el COOTAD y son los que garantizan bienestar para la

ciudadanía a través del desarrollo de actividades encaminadas para satisfacer

necesidades de la comunidad.

“Según el Art. 29 del COOTAD menciona que ejercicio de cada gobierno autónomo

descentralizado se realizará a través de tres funciones integradas:

a. De legislación, normatividad y fiscalización;

b. De ejecución y administración; y,

12

c. De participación ciudadana y control social” (Código Orgánico de

Organización Territorial, Autonomía y Descentralización, 2012)

Las funciones se enmarcan dentro del contexto legislativo, normatividad y

fiscalización enmarca aspectos importantes para el desarrollo de la actividad como la

gestión, planificación y seguimientos donde se enmarca la ejecución de proyectos

previamente planificados.

2.1.5 Participación Ciudadana y Control Social.

“La participación es sin duda uno de los elementos constitutivos de la vida

democrática. Una democracia plena, supone una activa participación de las diversas

expresiones de la ciudadanía en la vida pública, la existencia de organizaciones

sociales autónomas y el fortalecimiento del tejido social. El fortalecimiento de la

democracia a través de la promoción de la participación ciudadana, constituye un

objetivo del Plan Nacional de Desarrollo (PND) y un derecho ampliamente

desarrollado en la Constitución de la República”. (Secretaría Nacional de

Planificación y Desarrollo , 2012)

“El Consejo de Participación Ciudadana y Control Social promueve el ejercicio de

los derechos de participación, control social de lo público y la rendición de cuentas.

Ley Orgánica del Consejo de Participación Ciudadana y Control Social (CPCCS),

tiene como uno de sus objetivos fomentar las iniciativas ciudadanas e impulsar

mecanismos de participación y control social como las Veedurías, los Observatorios,

Asambleas, entre otros”. (Consejo de Participación Ciudadana y Control Social,

2017)

Para nuestro criterio la participación ciudadana y control social es la nueva forma de

tomar decisiones tomando en cuenta la voz y voto de la ciudadanía, es decir vincular

a la población al momento de la elaboración de planes en busca de la atención a las

necesidades de la población, así como en la rendición de cuentas de las instituciones

públicas.

13

2.1.6 Gobierno Autónomo Descentralizado Parroquial Rural.

Según el Art 63 del COOTAD “Los gobiernos autónomos descentralizados

parroquiales rurales son personas jurídicas de derecho público, con autonomía

política, administrativa y financiera. Estarán integrados por los órganos previstos en

este Código para el ejercicio de las competencias que les corresponden. La sede del

gobierno autónomo descentralizado parroquial rural será la cabecera parroquial

prevista en la ordenanza cantonal de creación de la parroquia rural” (Código

Orgánico de Organización Territorial, Autonomía y Descentralización, 2012).

Para nuestro criterio los GAD Parroquiales son niveles de Gobiernos que tienen

autonomía propia para realizar las competencias que les corresponden y velar por la

seguridad y bienestar de la parroquia, los vocales que lo conforman son elegidos por

voto popular.

2.1.6.1 Competencias de los Gobierno Autónomos Descentralizados Parroquiales

Rurales

El Art 65 del COOTAD trata las competencias exclusivas del gobierno autónomo

descentralizado parroquial rural y son:

a. “Planificar junto con otras instituciones del sector público y actores de la

sociedad el desarrollo parroquial y su correspondiente ordenamiento

territorial, en coordinación con el gobierno cantonal y provincial en el

marco de la interculturalidad y plurinacionalidad y el respeto a la

diversidad;

b. Planificar, construir y mantener la infraestructura física, los equipamientos

y los espacios públicos de la parroquia, contenidos en los planes de

desarrollo e incluidos en los presupuestos participativos anuales;

c. Planificar y mantener, en coordinación con los gobiernos provinciales, la

vialidad parroquial rural;

d. Incentivar el desarrollo de actividades productivas comunitarias, la

preservación de la biodiversidad y la protección del ambiente;

e. Gestionar, coordinar y administrar los servicios públicos que le sean

delegados o descentralizados por otros niveles de gobierno;

14

f. Promover la organización de los ciudadanos de las comunas, recintos y

demás asentamientos rurales, con el carácter de organizaciones territoriales

de base;

g. Gestionar la cooperación internacional para el cumplimiento de sus

competencias; y,

h. Vigilar la ejecución de obras y la calidad de los servicios públicos”.

(Código Orgánico de Organización Territorial, Autonomía y

Descentralización, 2012)

Analizadas las ocho competencias de los GAD Parroquiales todas están dirigidas

hacia el desarrollo de la Parroquia, las cuales deben cumplirse según lo estipulado

por el COOTAD.

2.1.7 Presupuesto de los Gobiernos Autónomos Descentralizados.

El Art 215 se refiere al presupuesto de los gobiernos autónomos descentralizados y

dice que “se ajustará a los planes regionales, provinciales, cantonales y parroquiales

respectivamente, en el marco del Plan Nacional de Desarrollo, sin menoscabo de sus

competencias y autonomía.

El presupuesto de los gobiernos autónomos descentralizados deberá ser elaborado

participativamente, de acuerdo con lo prescrito por la Constitución y la ley. Las

inversiones presupuestarias se ajustarán a los planes de desarrollo de cada

circunscripción, los mismos que serán territorializados para garantizar la equidad a

su interior.

Todo programa o proyecto financiado con recursos públicos tendrá objetivos, metas

y plazos, al término del cual serán evaluados”. (Código Orgánico de Organización

Territorial, Autonomía y Descentralización, 2012)

2.1.8 Autonomía.

El Art. 5 del COOTAD menciona tres tipos de autonomía “La autonomía

política, administrativa y financiera de los gobiernos autónomos descentralizados y

regímenes especiales prevista en la Constitución comprende el derecho y la

capacidad efectiva de estos niveles de gobierno para regirse mediante normas y

órganos de gobierno propios, en sus respectivas circunscripciones territoriales, bajo

su responsabilidad, sin intervención de otro nivel de gobierno y en beneficio de sus

15

habitantes”. (Código Orgánico de Organización Territorial, Autonomía y

Descentralización, 2012)

Para nuestro criterio la autonomía política es la potestad que les da el Estado a los

gobiernos autónomos descentralizados de normar y ejecutar las competencias de su

responsabilidad, de emitir políticas publicasen su territorio, la elección de sus

autoridades; mientras que la autonomía administrativa es la facultad que tienen los

GADs de ejercer su propia organización, gestión de talento humano y recursos

materiales para el correcto cumplimiento de sus competencias y la autonomía

financiera es gozar del derecho sobre los recursos económicos que recibe por parte

del Gobierno Central, asignados para cubrir los requerimientos de la población.

2.1.9 Descentralización.

“La descentralización simboliza cambios importantes dentro del Estado, pero sin

duda representa desafíos y retos que deben enfrentar de forma obligatoria los

gobiernos autónomos en sus distintos niveles, de manera organizada y paulatina, pero

sin marcha atrás; de ahí la importancia de tener muy en claro su objeto, finalidad y

alcances, pues, de otra manera, la implementación de una verdadera

descentralización en el país pasará a ser un proceso incompleto y fallido, conforme

ha venido aconteciendo en las últimas décadas”. (Batallas Gomez, 2013)

Según nuestro análisis la descentralización es la forma de como se les designan

competencias a cada nivel de gobierno y es con la nueva Constitución del año 2008,

el Plan Nacional del Buen Vivir, COOTAD, el Sistema Nacional de Competencias y

demás leyes, han dado paso a cambios significativos en la administración política,

económica y social del Ecuador.

2.2 Marco Conceptual

2.2.1 Finanzas.

“Las finanzas son una parte de la economía que se encarga de la gestión y

optimización de los flujos de dinero relacionados con las inversiones, la financiación,

y los demás cobros y pagos. Entre los principales objetivos de las finanzas están el

maximizar el valor de la empresa y garantizar que se pueden atender todos los

compromisos de pago. Para conseguir estos objetivos, los responsables de las

16

finanzas de la empresa evalúan continuamente las mejores inversiones y la

financiación más adecuada”. (Amat, 2012)

Las finanzas es una rama de la economía que se encarga del estudio del flujo de

dinero cumpliendo con su objetivo principal de la organización cumplir con las

metas planificadas en el presupuesto.

2.2.2 Sistema Nacional de Finanzas Públicas.

“Desde el 22 de octubre del 2010, la ley que rige el manejo de las finanzas públicas

en el Ecuador es el Código Orgánico de Planificación y Finanzas Públicas y su

Reglamento General, que permite que la planificación esté vinculada con el

presupuesto y dota de una visión plurianual al manejo fiscal. Esta ley establece e

Sistema Nacional de Finanzas Públicas (SINFIP) que comprende el conjunto de

normas, políticas, instrumentos, procesos, actividades, registros y operaciones que

las entidades y organismos del sector público debe realizar con el objeto de gestionar

en forma programada los ingresos, gastos y financiamiento públicos, con sujeción a

un Plan Nacional de Desarrollo y a políticas públicas”. (Ministerio de Economía y

Finanzas, 2015)

2.2.3 Gestión.

Según la Guía Metodológica de la auditoria de gestión define a la gestión, “como el

proceso de coordinación de los recursos disponibles que se lleva a cabo para

establecer y alcanzar objetivos y metas en un tiempo programado. La gestión

comprende todas las actividades organizacionales” (Dirección de Investigación

Técnina, Normatica y Desarrollo Admistrativo, 2011)

Para nuestro criterio la gestión abarca todas las diligencias realizadas para llevar a

cabo un proceso cumpliendo objetivos de acuerdo a lo planificado, de ella depende el

éxito o fracaso de la institución.

2.2.4 Administración.

Administrar “Significa dirigir los destinos de una empresa, de una organización, de

una comunidad, de una ciudad, de un pueblo de tal manera que se alcancen sus

objetivos o propósitos y su progreso y bienestar.

Con el desarrollo económico y social, y especialmente bajo el influjo de la

revolución industrial, el término “administración “ha evolucionado de tal manera que

17

hoy se consideran sus equivalentes palabras tales como: dirección, gestión y

gerencia”. (Ramírez, 2016)

Según nuestro análisis la administración es la manera como se dirige a una

organización, es el conjunto de acciones como planificar, organizar, dirigir y

controlar las actividades que se llevan a cabo para el cumplimiento de las metas de

una manera eficiente.

2.2.5 Administración pública.

El Art. 227 de la Constitución de la Republica menciona a la administración pública

“como un servicio a la colectividad que se rige por los principios de eficacia,

eficiencia, calidad, jerarquía, desconcentración, descentralización, coordinación,

participación, planificación, transparencia y evaluación”. (Constitución de la

República del Ecuador, 2008, pág. 79)

Para nosotros la administración pública constituye el trabajo realizado por las

instituciones del sector público bajo los principios de eficiencia y calidad en busca

del bienestar de un territorio.

2.2.6 Gestión Administrativa.

“Es el proceso de diseñar y mantener un entorno en el que trabajando en grupos los

individuos cumplen eficientemente objetivos específicos. Es un proceso muy

particular consistentes en las actividades de planeación, organización, ejecución y

control desempeñados para determinar y alcanzar los objetivos señalados con el uso

de seres humanos y otros recursos”. (Amaya, 2016)

Para nuestro criterio la gestión administrativa es la manera de como un grupo de

personas realizan actividades como planificar, organizar, ejecutar y controlar con el

único propósito de cumplir con los objetivos de una manera eficiente optimizando

recursos.

2.2.7 Gestión Financiera.

“La gestión financiera es un proceso que involucra los ingreso y egresos atribuibles a

la realización del manejo racional del dinero en las organizaciones y que, en

consecuencia, la rentabilidad financiera generada por el mismo. Esto nos permite

definir el objetivo básico de la gestión financiera desde dos elementos: la generación

de recursos o ingreso, incluyendo los aportados por los asociados, y, en segundo

18

lugar, la eficiencia, y eficacia o esfuerzos y exigencias en el control de los recursos

financieros, para obtener niveles aceptables y satisfactorios en su manejo” (Padilla,

2012, pág. 2)

Según nuestro análisis la gestión financiera utiliza los recursos económicos que

posee para cumplir con los objetivos planificados y dar cumplimiento a las metas

propuestas durante un ejercicio fiscal para obtener niveles aceptables de gestión.

2.2.8 Contabilidad Gubernamental.

“Constituye el proceso de registro sistemático, cronológico y secuencial de las

operaciones patrimoniales y presupuestarias de las entidades y organismos del sector

Público no Financiero, expresadas en términos monetarios, desde la entrada original

a los registros contables hasta la presentación de los estados financieros; la

centralización, consolidación y la interpretación de la información; comprende

además los principios, normas, métodos y procedimientos correspondientes a la

materia”. (Ministerio de Economí y Finanzas, 2016)

Para nuestro criterio la contabilidad gubernamental es el método como las

instituciones públicas ordenan y registran sistemáticamente sus operaciones

siguiendo principios y normas que la rigen para hacer cumplir lo planificado.

2.2.9 Planificación Estratégica.

“La Planificación Estratégica, (PE), es una herramienta de gestión que permite

apoyar la toma de decisiones de las organizaciones en torno al quehacer actual

procurando tener una base sólida para adecuarse a los cambios logrando la mayor

eficiencia, eficacia y calidad en los bienes y servicios que se proveen.

Desde un punto metodológico, la planificación estratégica consiste en un

ejercicio de formulación y establecimiento de objetivos de carácter prioritario, cuya

característica principal es el establecimiento de los cursos de acción (estrategias) para

alcanzar dichos objetivos. Desde esta perspectiva la PE es una herramienta clave para

la toma de decisiones de las instituciones públicas”. (Armijo, 2011)

Para nuestro criterio el plan estratégico de la institución es una planificación de lo

que se hará en los próximos años, estableciendo los planes que son de mayor interés

para la comunidad.

19

2.2.10 Plan Operativo Anual.

“Es un instrumento que debe sistematizar los aspectos “operativos” relacionados con

las actividades que permiten materializar los productos en una expresión anual. Para

ser coherente con los objetivos y metas de la Institución y del Programa, debe

recoger en su programación justamente las prioridades establecidas en términos de la

calendarización de las actividades, identificar los insumos necesarios para la

generación de los productos finales, y los procesos que conlleven inversiones,

contrataciones, etc.”. (Armijo, 2011)

Según nuestro análisis el POA es un documento firme de planificación de actividades

a realizar durante un periodo determinado, proyectando objetivos estratégicos para

cumplir con lo presupuestado.

2.2.11 Ejecución Presupuestaria.

“Fase del ciclo presupuestario que comprende el conjunto de acciones destinadas a la

utilización óptima del talento humano, y los recursos materiales y financieros

asignados en el presupuesto con el propósito de obtener los bienes, servicios y obras

en la cantidad, calidad y oportunidad previstos en el mismo”. (Ministerio de

Economía y Finanzas, 2012)

Según lo analizado la ejecución presupuestaria corresponde a la verificación del ciclo

presupuestario, el cual permite obtener las desviaciones dadas en el periodo de

trabajo.

2.3 Marco Legal

2.3.1 Constitución de la República del Ecuador.

Art. 350.- “El sistema de educación superior tiene como finalidad la formación

académica y profesional con visión científica y humanista; la investigación científica

y tecnológica; la innovación, promoción, desarrollo y difusión de los saberes y las

culturas; la construcción de soluciones para los problemas del país, en relación con

los objetivos del régimen de desarrollo”. (Constitución de la República del

Ecuador, 2008, pág. 108)

La Constitución de la República es la máxima ley del Ecuador que establece su

organización, funcionamiento y manera de funcionar en base a los deberes y

derechos de los ciudadanos.

20

2.3.2 Código Orgánico de Organización Territorial, Autonomía y

Descentralización (COOTAD).

“Art. 1.- Ámbito.- Este Código establece la organización político-administrativa del

Estado ecuatoriano en el territorio: el régimen de los diferentes niveles de gobiernos

autónomos descentralizados y los regímenes especiales, con el fin de garantizar su

autonomía política, administrativa y financiera. Además, desarrolla un modelo de

descentralización obligatoria y progresiva a través del sistema nacional de

competencias, la institucionalidad responsable de su administración, las fuentes de

financiamiento y la definición de políticas y mecanismos para compensar los

desequilibrios en el desarrollo territorial”. (Código Orgánico de Organización

Territorial, Autonomía y Descentralización, 2012)

2.3.2 Código Orgánico de Planificación y Finanzas Públicas.

“Tiene por objeto organizar, normar y vincular el Sistema Nacional Descentralizado

de Planificación Participativa con el Sistema Nacional de Finanzas Públicas, y

regular su funcionamiento en los diferentes niveles del sector público, en el marco

del régimen de desarrollo, del régimen del buen vivir, de las garantías y los derechos

constitucionales. Las disposiciones del presente código regulan el ejercicio de las

competencias de planificación y el ejercicio de la política pública en todos los niveles

de gobierno, el Plan Nacional de Desarrollo, los planes de desarrollo y de

ordenamiento territorial de los Gobiernos Autónomos Descentralizados, la

programación presupuestaria cuatrianual del Sector Público, el Presupuesto General

del Estado, los demás presupuestos de las entidades públicas; y, todos los recursos

públicos y demás instrumentos aplicables a la Planificación y las Finanzas Públicas”.

(Código Orgánico de Planificación y Finanzas Públicas, 2012)

2.3.3 Sistema Nacional de Competencias.

“El Sistema Nacional de Competencias es el conjunto de instituciones, planes,

políticas, programas y actividades vinculadas al ejercicio de las competencias que

corresponden a cada nivel de gobierno”. (Secretaría Nacional de Planificción y

Desarrollo, 2017)

21

2.3.4 Sistema Nacional Descentralizado de Planificación Participativa.

El Art. 18 dice que el sistema Nacional Descentralizado de Planificación

Participativa “Constituye el conjunto de procesos, entidades e instrumentos que

permiten la interacción de los diferentes actores, sociales e institucionales, para

organizar y coordinar la planificación del desarrollo en todos los niveles de

gobierno”. (Código Orgánico de Planificación y Finanzas Públicas, 2012)

2.3.5 Sistema Nacional de Finanzas Públicas.

“Art. 70.- El SINFIP comprende el conjunto de normas, políticas, instrumentos,

procesos, actividades, registros y operaciones que las entidades y organismos del

Sector Público, deben realizar con el objeto de gestionar en forma programada los

ingresos, gastos y financiamiento públicos, con sujeción al Plan Nacional de

Desarrollo y a las políticas públicas establecidas en esta Ley”. (Código Orgánico de

Planificación y Finanzas Públicas, 2012)

Este Código se encarga por medio del Sistema Nacional Descentralizado de

Planificación Participativa con el Sistema Nacional de Finanzas Públicas regular a

todos los niveles de gobiernos en todo lo referente a la planificación y finanzas

públicas para el correcto manejo de los recursos del sector público.

2.3.6 Ley Orgánica de Servicio Público.

Art. 41.- Responsabilidad Administrativa.- La servidora o servidor público que

incumpliere sus obligaciones o contraviniere las disposiciones de esta Ley, sus

reglamentos, así como las leyes y normativa conexa, incurrirá en responsabilidad

administrativa que será sancionada disciplinariamente, sin perjuicio de la acción civil

o penal que pudiere originar el mismo hecho. (Ley Orgánica de Servicio Público,

2010, pág. 22)

Art. 59.- Ámbito de los Planes de Inversión. - Los planes de inversión del

presupuesto general del Estado serán formulados por la Secretaría Nacional de

Planificación y Desarrollo.

En el ámbito de las Empresas Públicas, Banca Pública, Seguridad Social y gobiernos

autónomos descentralizados, cada entidad formulará sus respectivos planes de

inversión. (Ley Orgánica de Servicio Público, 2010, pág. 30)

22

Art. 60.- Priorización de Programas y Proyectos de Inversión. - Serán

prioritarios los programas y proyectos de inversión que la Secretaría Nacional de

Planificación y Desarrollo incluya en el plan anual de inversiones del Presupuesto

General del Estado, de acuerdo al Plan Nacional de Desarrollo, a la Programación

Presupuestaria Cuatrienal y de conformidad con los requisitos y procedimientos que

se establezcan en el reglamento de este código. (Ley Orgánica de Servicio Público,

2010, pág. 30)

23

3 DISEÑO DE INVESTIGACIÓN

3.1 Diagnostico

Los Gobiernos Autónomos Descentralizados, constituyen una nueva estructura de los

gobiernos seccionales, en este estudio se analiza la gestión administrativa financiera

del GAD Parroquial de La Unión.

Se deduce frente a la actitud de la ciudadanía que el GAD no ha logrado una

eficiente gestión administrativa financiera, lo que dio como resultado que no se

cumplan los objetivos, metas, proyectos planteados en su totalidad durante el año

2016.

Se indaga en la información proporcionada por la presidenta del GAD parroquial y se

plantea el análisis de la información obtenida mediante la utilización de indicadores

de gestión presupuestal en el GAD Parroquial elaborando un informe de impacto y

mediciones de la situación actual.

Se analiza información del GAD como el plan operativo anual encontrando una falta

de concordancia entre la información del POA y su seguimiento creando confusión al

realizar el análisis.

Planificación deficiente de las obras viales y proyectos sociales, no se consigue un

100% de ejecución en ningún plan propuesto.

A causa de no realizar una medición de resultados, la ciudadanía desconoce los

niveles de cumplimiento de la institución parroquial

Causas.

Presupuesto mal ejecutado;

Poca capacitación al área administrativa financiera;

Ausencia de seguimiento de los programas y proyecto ejecutados;

Presentación de contingencias debido a cambios climáticos; y,

Planificación deficiente de materiales para la construcción de obras viales.

Ausencia de indicadores de impactos de gestión

3.1.1 Condiciones.

La ausencia de estrategias que le impiden llegar con obras hacia la población.

Generación de información incorrecta para la toma de decisiones en la

ejecución presupuestaria.

24

El nivel de participación ciudadana es poco, debido a que las organizaciones

que existen solo se relacionan al sector ganadero y agrícola.

3.1.2 Fenómenos.

Debido a la catástrofe natural producida en el periodo 2016 que afectó a todos

los ecuatorianos se vio afectado una reducción del presupuesto con un

35,04% con relación al año 2015 de $436.615,82 que recibía, la nueva

asignación para el año fue de $283.606,60.

3.1.3 Manifestaciones.

Desarrollo social limitado;

Ausencia de calles asfaltadas;

Falta de alcantarillado;

Poco mantenimiento de los lugares públicos y recreativos; y,

Inestabilidad de los servicios básicos.

3.2 Realidad contextual

3.2.1 Macro Contextualización.

Cada Plan de Desarrollo y Ordenamiento territorial de los Gobiernos Autónomos

Descentralizados debe regirse a los programas, proyectos y políticas; así como

también a las competencias exclusivas de los GADs, para que la ejecución del

presupuesto tenga concordancia con la asignación de sus recursos. Cada una de estas

entidades públicas estará en observancia por las entidades que control como son el

Ministerio de Finanzas y la Contraloría General del Estado.

Actualmente el proceso de descentralización en el Ecuador se ve reflejado en las

nuevas reformas legales que rigen a cada gobierno parroquial, cada objetivo

planteado están enfocados a las nuevas leyes vigentes para lograr el desarrollo de la

población en todos los ámbitos con eficiencia y eficacia.

En la actualidad el GAD Parroquial de la Unión no prioriza las necesidades, no se

establece una proforma presupuestaria que contemple las necesidades reales de la

comunidad, el mismo que se ve reflejado en la afectación del desarrollo de la

comunidad.

25

3.2.2 Meso Contextualización.

Los Gobiernos Autónomos Descentralizados deberán hacer una planificación

priorizando las necesidades para brindar un servicio de calidad a la población. La

administración pública en conjunto con el Ministerio de Finanzas son los que asigna

los recursos para todos los GADs, es evidente que en el Gobierno Autónomo

Descentralizado Parroquial Rural de La Unión existe una mala gestión administrativa

financiera del presupuesto, debido a que no cuentan con estrategias para mejorarla,

las mismas que teniéndolas bien definidas sería un desarrollo tanto para comunidad

si como para la institución.

3.2.3 Micro Contextualización.

Los Gobiernos Autónomos Descentralizados los constituyen una débil estructura,

es decir solo cuentan con el secretario- tesorero que debe cumplir diversas

funciones de administración financiera, para lo cual debe tener capacitación

continúas para el buen desarrollo de sus actividades.

La poca capacitación a los responsables de la administración financiera, se ve

reflejada en el mal manejo de los recursos del GAD Parroquial, y por ende no

contribuye a una buena toma de decisiones para la ejecución del presupuesto

afectando al desarrollo de la parroquia.

3.2.4 Estado de la Situación Actual del Problema

Luego del análisis de la Gestión Administrativa Financiera del GAD Parroquial de

La Unión en el año 2016 se encontró una deficiencia en la Gestión Administrativa

Financiera provocando la baja calidad de los servicios prestados a la comunidad.

La inadecuada Gestión Administrativa Financiera de los recursos de la Institución ha

provocado el bajo rendimiento social lo que imposibilita un mejor control de

actividades y poder verificar si existe o no un crecimiento económico, social, cultural

en la Parroquia.

Si la institución sigue con ésta situación actual y no toma los correctivos necesarios

para brindar servicios de calidad y el crecimiento de la misma en el futuro tendría

que verse obligado a pasar por una auditoría interna y externa.

26

3.3 Definición de las Variables

Las variables a considerar es la Gestión administrativa financiera como (Variable

independiente) que dependiendo del grado de cumplimiento de sus actividades y el

cumplimiento de objetivos en el año 2016 dan como resultado El Impacto (Variable

dependiente) en la Parroquia La Unión, ya sea favorable o no, el resultante entre

estas dos variables será el correcto manejo de los recursos asignados al GAD.

3.4 Universo y Muestra de la Investigación

Para llevar a cabo el debido estudio de la muestra para nuestra investigación que se

aplicará la encuesta a la ciudadanía y a los trabajadores que conforman el GAD de la

Parroquia la Unión, se escogió a toda la población de la parroquia que sería nuestra

muestro universo para el cálculo de la muestra.

3.4.1 Universo.

El universo para este estudio lo constituye la población de 12.697 habitantes, para lo

cual basándonos en los datos del censo realizado del INEC año 2010.

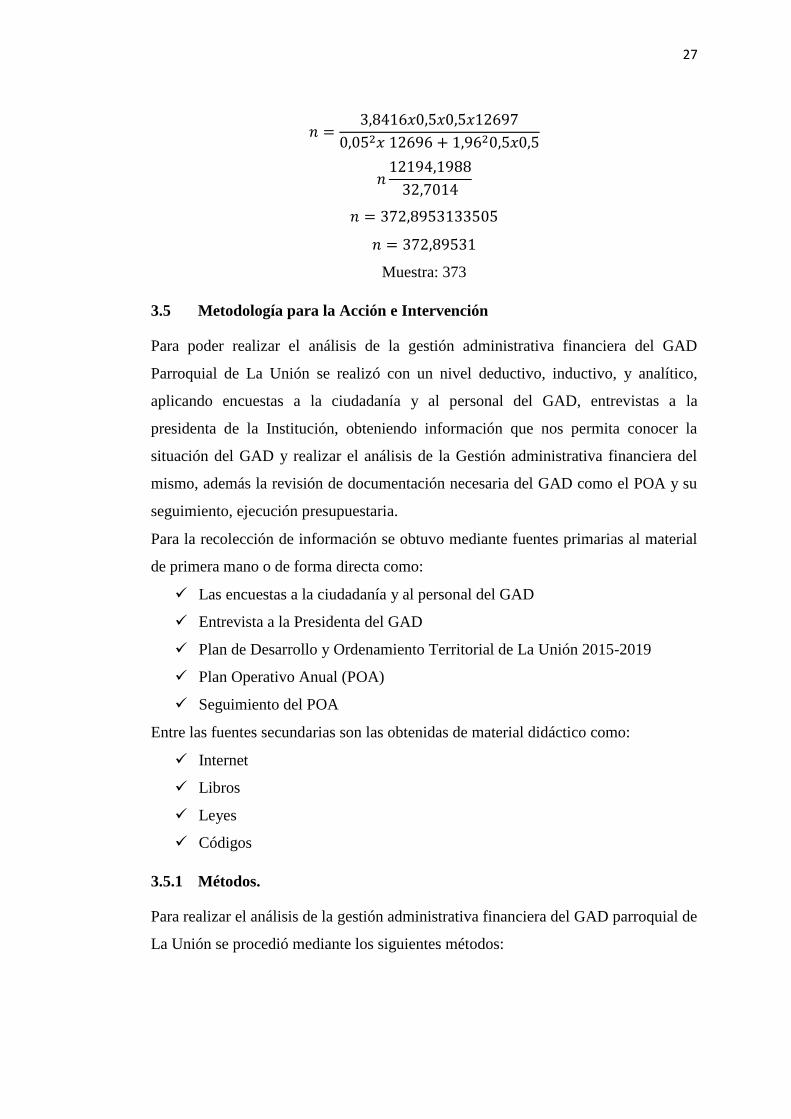

3.4.2 Muestra.

Para determinar el tamaño de la muestra se utiliza la siguiente fórmula estadística:

Simbología

n= Tamaño de la muestra

N= Población o universo

z= Nivel de confianza

p= Variabilidad positiva 0.50

q= Variedad negativa 0.50

e= error muestral 0.95

Reemplazando

27

Muestra: 373

3.5 Metodología para la Acción e Intervención

Para poder realizar el análisis de la gestión administrativa financiera del GAD

Parroquial de La Unión se realizó con un nivel deductivo, inductivo, y analítico,

aplicando encuestas a la ciudadanía y al personal del GAD, entrevistas a la

presidenta de la Institución, obteniendo información que nos permita conocer la

situación del GAD y realizar el análisis de la Gestión administrativa financiera del

mismo, además la revisión de documentación necesaria del GAD como el POA y su

seguimiento, ejecución presupuestaria.

Para la recolección de información se obtuvo mediante fuentes primarias al material

de primera mano o de forma directa como:

Las encuestas a la ciudadanía y al personal del GAD

Entrevista a la Presidenta del GAD

Plan de Desarrollo y Ordenamiento Territorial de La Unión 2015-2019

Plan Operativo Anual (POA)

Seguimiento del POA

Entre las fuentes secundarias son las obtenidas de material didáctico como:

Internet

Libros

Leyes

Códigos

3.5.1 Métodos.

Para realizar el análisis de la gestión administrativa financiera del GAD parroquial de

La Unión se procedió mediante los siguientes métodos:

28

3.5.1.1 Método Deductivo.

Se utilizó el método deductivo porque nos permite realizar el análisis de la gestión

administrativa financiera del GAD de la parroquia La Unión a través de diferentes

conceptos y definiciones que intervienen en el documento para de esta manera

determinar las conclusiones y estrategias sobre el impacto generado en la sociedad en

el año 2016.

3.5.1.2 Método Inductivo.

Se utilizó mediante la observación general de los hechos, con la finalidad de análisis

e interpretación las actividades desarrolladas en el GAD y si se cumplieron en base a

lo planificado en el POA (Plan Operativo Anual) lo cual colaborará para hacer

comparaciones y de esta manera llegar a sus respectivas conclusiones.

3.5.1.3 Método Analítico.

Nos permitió descomponer el todo hasta llegar a conocer sus partes o procedimientos

en el GAD de la Parroquia la Unión para conocer el todo y poder proponer

estrategias que ayuden a la gestión administrativa financiera de la Institución.

3.5.2 Técnicas.

Las técnicas son las herramientas utilizadas para una recolección de información

adecuada que nos permita recolectar evidencias suficientes, competentes y

pertinentes al objeto de estudio lo que le da a nuestra investigación una base

profesional para emitir conclusiones y estrategias adecuadas.

3.5.2.1 Encuesta.

Está técnica se la empleó para recopilar datos específicos a los servidores públicos

del GAD Parroquial para saber su opinión acerca de la gestión administrativa

financiera de la institución.

3.5.2.2 Entrevista.

Esta técnica es la obtención de información se la utilizó con la presidenta del GAD,

que nos permitió recolectar información oportuna.

3.5.3 Instrumentos.

Sirven para recoger la información donde se registra los datos observables de la

investigación.

29

3.5.3.1 Cuestionario.

Fue utilizado para recolectar información en la encuesta aplicada a trabajadores que

conforman el GAD de la Parroquia la Unión, a través de preguntas cerradas que

permitieron obtener información necesaria para la elaboración del proyecto de

investigación.

3.5.4 Procesamiento de Datos.

Para realizar el procesamiento de los datos obtenidos se utilizará un paquete

informático de hoja de cálculo de la familia de Microsoft office Excel para

determinar porcentajes, además elaborar respectivas tablas y gráficos que indiquen

los resultados lo que nos permitirá la interpretación y análisis de la información

obtenida para determinar en forma cualitativa y cuantitativa los resultados.

30

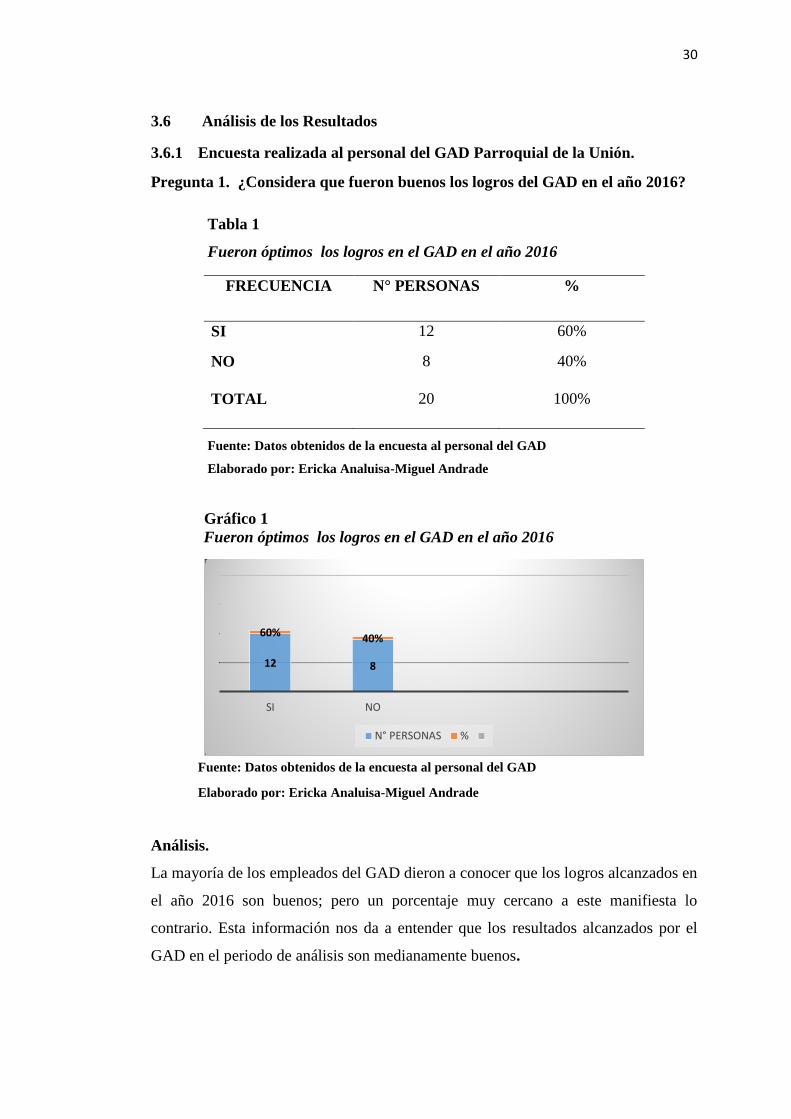

3.6 Análisis de los Resultados

3.6.1 Encuesta realizada al personal del GAD Parroquial de la Unión.

Pregunta 1. ¿Considera que fueron buenos los logros del GAD en el año 2016?

Tabla 1

Fueron óptimos los logros en el GAD en el año 2016

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Análisis.

La mayoría de los empleados del GAD dieron a conocer que los logros alcanzados en

el año 2016 son buenos; pero un porcentaje muy cercano a este manifiesta lo

contrario. Esta información nos da a entender que los resultados alcanzados por el

GAD en el periodo de análisis son medianamente buenos.

FRECUENCIA N° PERSONAS %

SI 12 60%

NO 8 40%

TOTAL 20 100%

12 8

60% 40%

SI NO

N° PERSONAS %

Gráfico 1

Fueron óptimos los logros en el GAD en el año 2016

31

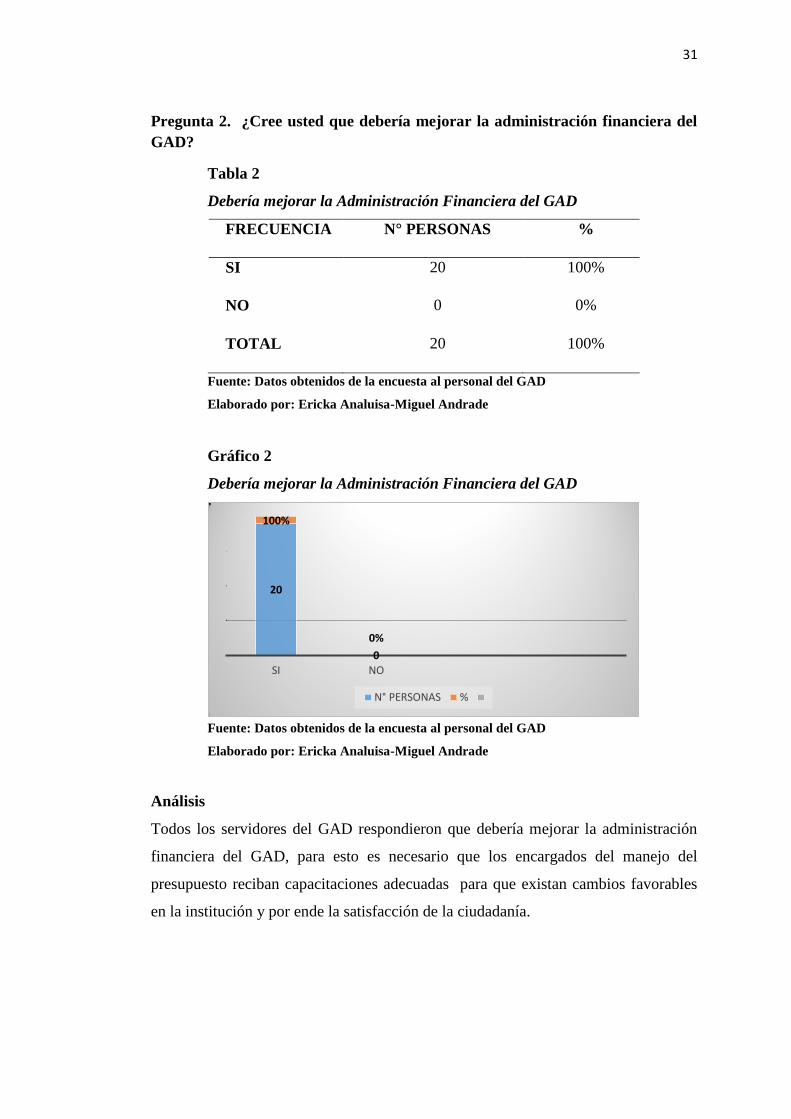

Pregunta 2. ¿Cree usted que debería mejorar la administración financiera del

GAD?

Tabla 2

Debería mejorar la Administración Financiera del GAD

FRECUENCIA N° PERSONAS %

SI 20 100%

NO 0 0%

TOTAL 20 100%

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Gráfico 2

Debería mejorar la Administración Financiera del GAD

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Análisis

Todos los servidores del GAD respondieron que debería mejorar la administración

financiera del GAD, para esto es necesario que los encargados del manejo del

presupuesto reciban capacitaciones adecuadas para que existan cambios favorables

en la institución y por ende la satisfacción de la ciudadanía.

20

0

100%

0%

SI NO

N° PERSONAS %

32

Pregunta 3. ¿Ha recibido capacitaciones para una buena ejecución del trabajo?

Tabla 3

Capacitaciones para una buena ejecución del trabajo

FRECUENCIA N° PERSONAS %

SI 14 70%

NO 6 30%

TOTAL 20 100% Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Gráfico 3

Capacitaciones para una buena ejecución del trabajo

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Análisis

Según las respuestas obtenidas un poco más de la mitad de los servidores públicos

del GAD si ha recibido capacitaciones; pero los demás nos dicen que no recibe

capacitaciones; por lo que podemos deducir que no todos están siendo capacitados,

ya es necesario que todos los que conforman el GAD parroquial debería recibir

capacitaciones para un correcto desarrollo de sus actividades.

14

6

70%

30%

SI NO

N° PERSONAS %

33

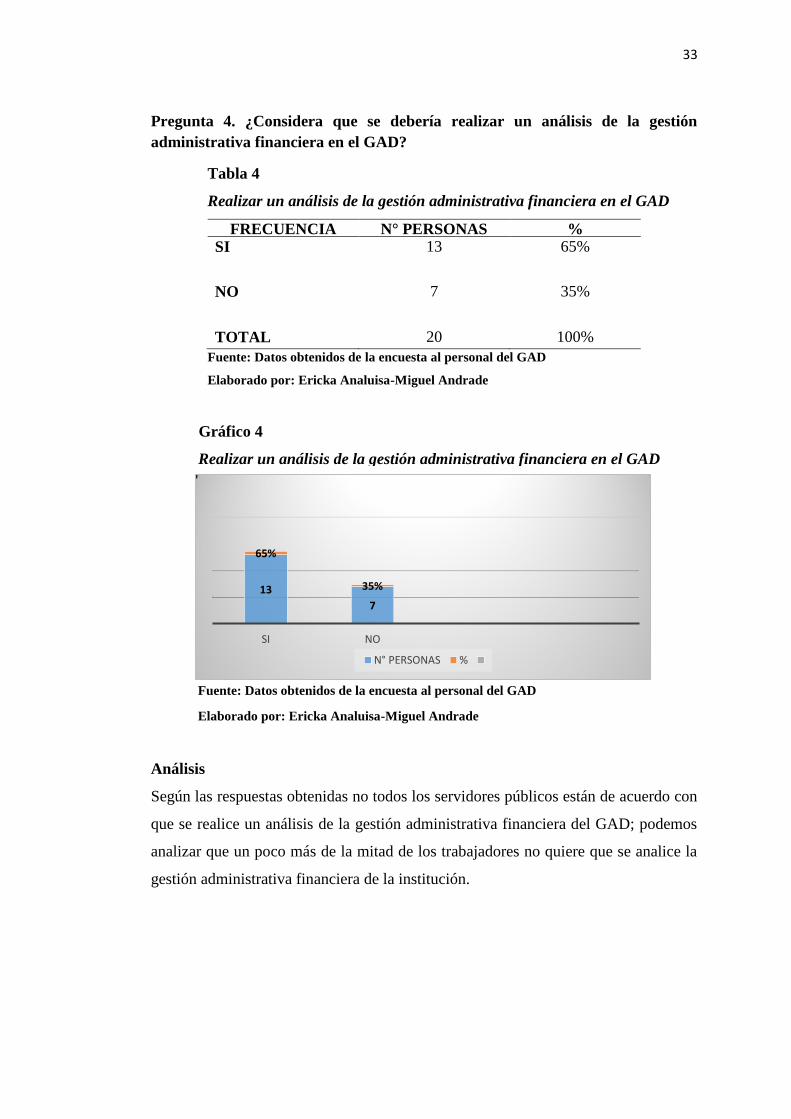

Pregunta 4. ¿Considera que se debería realizar un análisis de la gestión

administrativa financiera en el GAD?

Tabla 4

Realizar un análisis de la gestión administrativa financiera en el GAD

FRECUENCIA N° PERSONAS % SI 13 65%

NO 7 35%

TOTAL 20 100%

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Fuente: Datos obtenidos de la encuesta al personal del GAD

Elaborado por: Ericka Analuisa-Miguel Andrade

Análisis