UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y ... · de la planta concentradora de la...

54

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL ANÁLISIS ESTRATÉGICO PARA LA TERCERIZACIÓN DE SERVICIOS DE MANTENCIÓN EN PLANTA CONCENTRADORA EN COMPAÑÍA MINERA DOÑA INÉS DE COLLAHUASI TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y DIRECCION DE EMPRESAS ANIBAL EDUARDO CONTRERAS TORRES PROFESOR GUIA: GASTON L´HUILLIER TRONCOSO MIEMBROS DE LA COMISION: DANIEL ESPARZA CARRASCO FERNANDO VILCHES SANTIBAÑEZ SANTIAGO DE CHILE 2007

Transcript of UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y ... · de la planta concentradora de la...

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

ANÁLISIS ESTRATÉGICO PARA LA TERCERIZACIÓN DE SERVICIOS DE MANTENCIÓN EN PLANTA CONCENTRADORA EN COMPAÑÍA MINERA

DOÑA INÉS DE COLLAHUASI

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y DIRECCION DE EMPRESAS

ANIBAL EDUARDO CONTRERAS TORRES

PROFESOR GUIA: GASTON L´HUILLIER TRONCOSO

MIEMBROS DE LA COMISION:

DANIEL ESPARZA CARRASCO FERNANDO VILCHES SANTIBAÑEZ

SANTIAGO DE CHILE 2007

RESUMEN

Con motivo de mejorar la asignación de actividades de mantención a terceros, se requiere investigar, estudiar y analizar el proceso productivo y el sistema de mantención de la planta concentradora de la compañía minera Doña Inés de Collahuasi, desde el punto de vista de los procesos productivos, los costos asociados y a partir de allí desarrollar una estrategia de mantención integral diferenciando actividades críticas, es decir, qué actividades por definición se van a mantener con personal propio, cuales son las actividades que agregan valor externalizarlas, y analizar cuál es la mejor forma de realizarla, para finalmente identificar las empresas que ofrezcan la mejor opción para asignar aquellas actividades externalizables. La compañía se encuentra en un proceso de transformación en la cual a asignado actividades a personal propio, también se ha establecido un gran contrato integral con una empresa donde se han incluido muchas actividades tanto mecánicas, eléctricas e instrumentación, y el principal objetivo del estudio de caso es investigar si la determinación de externalizar es correcta, si la asignación actual es la que agrega más valor a la gestión del mantenimiento, o bien realizar los cambios y recomendaciones necesarias para mejorarla. La metodología empleada para el desarrollo del caso, se enmarca en el enfoque que proponen los autores Hitt, Ireland y Hoskisson en su libro Administración Estratégica, la metodología seguida en el curso política de negocios y las herramientas entregadas en el curso Control de Gestión del programa. En una primera etapa se realiza un análisis de los proceso de transformación en la planta concentradora, análisis del escrutinio externo e interno, análisis de fortalezas, oportunidades, debilidades y amenazas, análisis de la cadena de valor, los flujos de procesos y métodos de mantención. En primer lugar se compara la reducción en costos que tiene la actual propuesta, para luego buscar la diferenciación. Se confeccionó un mapa de externalización donde se identifican la actividades que son externalizables, se analizaron matrices de riesgo para cada actividad definida y a partir de los resultados de ese análisis se hacen las recomendaciones respectivas. Finalmente, se analizan los indicadores de rentabilidad y eficiencia de esta nueva modalidad de realizar los trabajos de mantención de los equipos de la planta concentradora, se confecciona un plan de convenio de desempeño y poder de esta forma, establecer una alianza estratégica entre la compañía y las empresas contratistas a las que se les asignen los contratos, y la forma de evaluar año a año el desempeño financiero. El trabajo entrega como conclusión final, que la externalización es atractiva en presencia de un mercado competitivo, capaz de generar valor agregado al negocio, y la propuesta en proceso no es la que agrega más valor, entregando las alternativas de mejora a la actual propuesta. Se destaca además, que ante una reacción lenta y sobre todo si se observa que las alternativas no entregan el valor agregado que el área de mantención busca, la opción de continuar y potenciar la dotación propia es siempre una alternativa factible.

AGRADECIMIENTOS

Agradezco a mi esposa Roxana, y a mis hijos Paz, Felipe y Josefa por sus apoyos, comprensión y paciencia.

INDICE

1.- INTRODUCCIÓN 6 2.- ANTECEDENTES GENERALES 7 2.1 Misión 7

2.2 Visión 7 2.3 Políticas de Mantención 7 2.4 Objetivos 8

3.- DESCRIPCIÓN DEL TEMA A ABORDAR 9 4.- OBJETIVOS Y RESULTADOS ESPERADOS 9 5.- MARCO CONCEPTUAL 9 6.- METODOLOGÍA 10

6.1 Descripción De La Organización 10 6.2.- Situación en proceso 12 7.- DESCRIPCIÓN DEL MERCADO 13

7.1.- Amenaza de competidores 13 7.2.- Poder de proveedores 13 7.3.- Poder de los clientes 13 7.4.- Productos sustitutos 14 7.5.- Stakeholders 14

8.- ANALISIS FODA A LA SITUACIÓN EN PROCESO 15

8.1.- Fortalezas 15 8.2.- Oportunidades 15 8.3.- Debilidades 15 8.4.- Amenazas 15

9.- ANALISIS DE LA CADENA DE VALOR 16

9.1.- Actividades Primarias 16 9.2.- Actividades de apoyo 16

10.- ESTRATEGIA UTILIZADA 18

10.1.- Liderazgo en Costos 18 10.2.- Diferenciación 19

11.- RECOMENDACIONES A LA SITUACIÓN PROPUESTA 20 11.1.- Razones Estratégicas Para Externalizar 20 11.2.- Recomendaciones de Externalización. 20

11.3.- Elementos de Diseño Estratégico 21 11.4.- Análisis de los trabajos Mecánicos en correas Transportadoras 23 11.5.- Análisis de los trabajos Mecánicos en Bombas y Ciclones 24 11.6.- Análisis de los trabajos Mecánicos en Los Molinos 26 11.7.- Análisis de los trabajos Mecánicos a Otros Equipos Estratégicos 27 11.8.- Análisis de los trabajos Eléctricos/Instrumentación. 27 11.9.- Acuerdo de Nivel de Servicio 27 11.10.- Resumen del resultado del Análisis 29

12.- PROCESO DE CONTROL Y COMPROMISOS 30 12.1.- Indicadores de Desempeño 31 12.2 Control de Costos 32

13.- CONCLUSIONES 34 BBLIOGRAFIA 35 ANEXOS ANEXO 1.- Mapa de Externalización 36 ANEXO 2.- Actividades estratégicas, mantenidos por personal CMDIC 37 ANEXO 3.- Actividades no estratégicos, mantenidos por personal ABB-CMS 38 ANEXO 4.- Principales Costos relacionados con el caso 39 ANEXO 5.- Programa de mantención de los procesos 40 ANEXO 6.- Ejercicio de Clientes 41 ANEXO 7.- Ejercicio de Proveedores 42 ANEXO 8.- Gestión de Objetivos Estratégicos Priorizados 43 ANEXO 9.- Matriz de Riesgos Actividades Mecánicas Correas Transp.. 44 ANEXO 10.- Matriz de Riesgos Actividades Mecánicas en Bombas y Ciclones 45 ANEXO 11.- Matriz de Riesgos Actividades Mecánicas en los Molinos 46 ANEXO 12.- Matriz de Riesgos Actividades Mecánicas Otros Equipos Estrat. 47 ANEXO 13.- Matriz de Riesgos Actividades Eléctricas/instrumentación 48 ANEXO 14.- Indicadores de Desempeño 49 ANEXO 15.- Convenio de Desempeño 51 ANEXO 16.- Matriz de Costeo ABC 53

6

1.- INTRODUCCION En este caso se abordará el proceso de traspaso del trabajo de mantenimiento de los equipos de la planta concentradora de la Compañía Minera Doña Inés de Collahuasi, en adelante CMDIC, a un contrato de mantención integral con una empresa contratista. Históricamente Collahuasi ha realizado las labores de mantención en la planta concentradora con personal propio, tanto en el área mecánica como en la eléctrica/instrumentación. En apoyo a esta labor ha subcontratado muchos servicios, como ha sido contar con el apoyo de un tercero en el área eléctrica/instrumentación, subcontratar el servicio de cambio de correas transportadoras, el cambio de revestimientos en los molinos, reparaciones de bombas y ciclones, y muchos otros contratos menores que han hecho la gestión del mantenimiento difícil de controlar, con altos costos, algunos problemas sindicales, etc. El área de planificación de la mantención se ha realizado también con personal exclusivamente de la compañía. Actualmente la compañía está realizando un traspaso de parte de los trabajos a una empresa contratista, la que va a subcontratar varios de los servicios antes mencionados, sobre todo los contratos menores, manteniendo Collahuasi contrato directo con las empresas que realizan los cambios de correas transportadoras y reparación de bombas y ciclones. Todos los trabajos considerados estratégicos para la compañía los va a seguir realizando con personal propio. Al contratista se le va a entregar un listado de los trabajos de los cuales va ser responsable de ejecutar, como también de aquellos que serán de exclusiva responsabilidad de Collahuasi. El área de planificación se va a dividir, la planificación de los trabajos a realizar por el contratista los va a realizar la empresa propiamente tal. Al ser exitoso el trabajo a realizar por el contratista a partir de junio que es cuando se inicia, se puede evaluar la alternativa de externalizar todo el servicio de mantención, manteniendo Collahuasi una relación con una sola empresa responsable de entregar la disponibilidad y confiabilidad de la planta para su operación. Pero en lo inmediato se va a analizar la actual propuesta y se van a sugerir las mejoras correspondientes. Por lo tanto en una primera etapa el objetivo del trabajo es preparar un sistema de control de los trabajos durante la etapa de transición, realizar las mejoras a la actual propuesta.

7

2.- ANTECEDENTES GENERALES Se describe a continuación las políticas de la Superintendencia de Mantención de la compañía, para las cuales se debe orientar el caso a analizar. 2.1.- Misión Gestionar el mantenimiento y las mejoras de nuestros activos, otorgando los más altos niveles de seguridad, confiabilidad y rendimiento a los equipos e instalaciones, para cumplir con los planes de producción establecidos, a un costo competitivo.

2.2.- Visión

Ser líderes en el mantenimiento aplicando las mejores prácticas e innovaciones tecnológicas, para contribuir a que la compañía desarrolle el mejor y más respetado negocio minero del mundo.

• Establecerá alianzas estratégicas con las mejores empresas del país. • Se constituya en una fuente de orgullo para sus trabajadores y sus familias, lo

mismo que para las comunidades en que opera, entregando oportunidades de desarrollo profesional mientras contribuye a la prosperidad de la región donde preste el servicio.

2.3.- Políticas De Mantención Compañía Minera Doña Inés de Collahuasi, es una Empresa Minera, que busca la excelencia en la producción de cobre y para lograr este objetivo, desarrolla sus actividades de Mantención, considerando los siguientes compromisos:

• El personal de Mantención realiza su gestión, dentro de un marco Ético, Integro, de Confianza y Respeto al resto de la Organización y sus Terceros

• Elaborar un Manual de Mantención, del cual estas políticas son integrante, que

determina todas las estrategias y actividades, que debe cumplir la gestión de Mantención.

• Asegurar que el liderazgo en Seguridad y el comportamiento orientado al

cuidado personal, son valores fundamentales en todas las Organizaciones de Mantención

• Asegurar que el Plan Estratégico de Mantención, sea preparado y actualizado

cada año, consistente con los planes de mediano y largo plazo, de acuerdo a las necesidades del negocio y sus operaciones.

• Asegurar la buena calidad, en la ejecución de las Pautas de Mantención y

Órdenes de Trabajo, que es fundamental, para lograr los objetivos establecidos en las especialidades Mecánica, Eléctrica e Instrumentación.

8

2.4.- Objetivos

1. Contribuir a lograr que la capacitación, entrenamiento y desarrollo posibiliten el mejoramiento continuo del desempeño individual y grupal y la empleabilidad de los trabajadores.

2. Generar un mejoramiento sustantivo en la actitud de atención a nuestros clientes de manera que esta sea eficiente y oportuna.

3. Hacer de la prevención de riesgos un elemento fundamental de diferenciación en el negocio de la prestación de servicios.

4. Mejorar procesos de gestión administrativa y financiera optimizando indicadores y estándares respectivos.

5. Consolidar la cultura de la empresa, para que ella posibilite alcanzar excelentes resultados, en un entorno de mejoramiento continuo del desempeño de individuos y equipos

Los objetivos declarados por la compañía pretenden alcanzar la visión, con su principal pilar fundado en la cultura a desarrollar. Se declara también que la capacitación, entrenamiento y desarrollo son el motor del mejoramiento continuo lo cual está en concordancia con el entorno tecnológico.

9

3.- DESCRIPCIÓN DEL TEMA A ABORDAR Y DE LAS PREGUNTAS CLAVES Analizar el actual plan de externalización de la mantención de los equipos de la planta concentradora de CMDIC, para proponer las mejoras necesarias, si existen. En el análisis se debe evaluar lo siguiente.

• El externalizar parte de los servicios, ¿va a significar una reducción de costos? • ¿Existen riesgos de bajar la calidad en algunos trabajos?, tanto en la calidad

misma como en los tiempos de ejecución que traigan como consecuencia menor disponibilidad, por lo tanto pérdidas de producción.

• ¿Las actividades a externalizar son las correctas?, son en número lo óptimo. 4.- OBJETIVOS Y RESULTADOS ESPERADOS Investigar, estudiar y analizar el proceso productivo y el sistema de mantención de la Concentradora, desde el punto de vista de los procesos productivos, los costos asociados y a partir de allí desarrollar una estrategia de mantención integral diferenciando actividades críticas, es decir buscar el punto de inflexión para decidir si la compañía mantiene la mantención o terceriza parte del proceso. Desde ese punto de vista se deben implementar las políticas de licitación y adjudicación de la mantención a empresas externas. De allí se generarán los respectivos contratos en el corto, mediano y largo plazo.

Desde sus inicios Collahuasi ha realizado los trabajos de mantención de la planta con personal propio, a partir de junio del año 2007 parte de los trabajos van a ser realizados por una empresa contratista y los trabajos en los equipos estratégicos seguirán siendo realizados con personal propio. Los resultados esperados de este caso son encontrar los indicadores para evaluar este traspaso parcial a un contrato con terceros, encontrar las ventajas y desventajas de éste y realizar las recomendaciones para optimizar el servicio de mantención, estrategia a seguir para un contrato integral definitivo con una empresa contratista. Cálculo de ahorro de recurso, (diferencial de costos, cálculo de HH liberadas, porcentual, otros, etc.)

5.- MARCO CONCEPTUAL El marco teórico desde el cual se abordará la investigación se basa en los conceptos de administración estratégica propuestos en política de negocios, asignatura del programa, reforzados por los autores Hitt – Ireland – Hoskisson en su libro Administración Estratégica, competitividad y conceptos de globalización.

10

6.- METODOLOGÍA La metodología para realizar este caso, se basa en un análisis de los proceso de transformación en la concentradora, análisis de la organización, del mercado, análisis del ambiente interno y externo (FODA), análisis de la cadena del valor, factores críticos de éxito, flujos de procesos y métodos de mantención. 6.1 Descripción De La Organización

6.1.1 Situación actual

La organización a analizar es la superintendencia de mantención planta concentradora, cuya responsabilidad es entregar confiabilidad en los procesos de la planta de concentrado de cobre. La superintendencia pertenece a la gerencia plantas y esta organizada de la siguiente manera:

El trabajo diario tanto en las áreas mecánicas como eléctricas se realiza bajo el control de los supervisores de CMDIC, quienes distribuyen las actividades entre el personal propio y el personal externo, el área de planificación es responsable de organizar todas las actividades, mecánicas, eléctricas y externas. Los otros externos se refieren a empresas que prestan importantes servicios que no son de la rutina diaria, estos son cambios de correas transportadoras, cambio de revestimientos a los molinos y reparación de bombas y ciclones. Existen también una serie de contratos menores con maestranzas, representantes de máquinas, herramientas, grúas, vehículos, etc.

Superintendente Mantención

Jefe Chancado

Jefe Mecánico C.

Jefe Eléc. /Inst.

Jefe Planificación

4 Super. CMDIC 45 Mec. CMDIC 50 ext. fijos Otros ext. no fijos

11 Super. CMDIC29 Eléc. CMDIC 21 ext. fijos

5 Super. CMDIC 17 Insp. CMDIC

11

Un análisis interno de la organización evalúa todos los factores relevantes en orden a determinar sus fortalezas y debilidades. 6.1.1.1 Competencias Centrales a) Personal CMDIC.- nivel técnico alto, especialización en varios equipos como

bombas, molinos, sopladores, espesadores, celdas de flotación, bombas de transporte de mineral hacia el puerto, chancadores, etc., el grado de compromiso con la compañía es alto.

b) FFE Minerals.- Tiene contrato de prestación de servicios de apoyo a la mantención, con una dotación permanente en faena del orden de 50 personas, con escasa especialización, y orientada principalmente a trabajos poco estratégicos. Las preparaciones de los trabajos, compra de repuestos, fungibles, etc., es responsabilidad de CMDIC.

c) ELINTE.- empresa especializada en cambio de revestimientos de los molinos y única en la zona norte. Esta empresa ha establecido estándares de tiempo y bajo nivel de accidentabilidad de clase mundial. Dada esta condición pueden manejar los precios de su servicio, los que son críticos por su alto valor. Para la realización de estos trabajados CMDIC debe tener herramientas especiales, máquinas especiales, grúas horquillas y máquinas botadoras de pernos, los que representan altos costos por su mantención, absorben gran cantidad de HH CMDIC. Toda la preparación previa a un trabajo es responsabilidad de CMDIC.

d) VULCO S.A.- empresa especializada en reparaciones de bombas y ciclones, representante de la marca WEIR que tienen absorbido la mayor parte de esos equipos en la mineras del país. Es un caso un poco más controlado dado que un alza de sus precios podría generar alguna competencia de parte de maestranzas locales.

e) TECNO TIP TOP.- empresa especialista en reparaciones y cambios de correas transportadoras. En este rubro existen pocas empresas especialistas, son tres o cuatro en el país por lo que tienen competencia en caso de un alza en sus precios. Las correas transportadoras son equipos con alta tasa de fallas en las plantas mineras, por lo que su control es una competencia valiosa, no sustituible.

f) HIGH SERVICE.- empresa especialista en los servicios eléctricos e instrumentación. Representa una gran amenaza dada su alta especialización, podría ejercer presión con un alza en sus precios.

g) MAESTRANZAS.- son varias en la región que prestan el servicio de reparaciones de maquinado, calderería, fabricaciones y eventuales aprovisionamiento de mano de obra. También están empresas de este rubro en las ciudades de Arica, Antofagasta y zona central por lo que no representan un grupo amenazante.

Por lo expuesto, por un lado se tiene que parte de las actividades las realiza personal propio, siendo asistido en muchas actividades por una gran cantidad de empresas con prestación de servicios, perdiendo un control efectivo, mala coordinación de los trabajos, malas coordinaciones dada la natural rivalidad entre las empresas colaboradoras. En algunas oportunidades en un equipo como un molino SAG puede estar trabajando personal CMDIC y tres empresas externas, lo que hace un trabajo poco eficiente, con altos riesgos para las personas.

12

A lo anterior se suma altos costos, la empresa que realiza el cambio de revestimiento en los molinos solo hace eso, por lo que ante una emergencia se absorbe el costo de su traslado (horas de espera), más el alto costo de su trabajo por poco que este sea.

6.2.- Situación en proceso

CMDIC decidió unificar algunos contratos, el cual se está evaluando desde el 01 de junio, la nueva estructura es la siguiente.

a) CMDIC, será el responsable de realizar los trabajos exclusivamente a equipos críticos, los que se detallan en ANEXO 1.

b) TECNO, TIP TOP, será responsable de realizar la mantención de las correas transportadoras, esto es, reparación y cambio de cintas.

c) VULCO, será la empresa responsable de realizar las reparaciones de bombas e hidrociclones en sus propias instalaciones.

d) ABB-CMS, será responsable de realizar la mantención de todos los equipos restantes, absorbe el contrato de cambio de revestimientos a los molinos, el mantenimiento eléctrico/instrumentación y todos los contratos menores como maestranzas, reparaciones de herramientas, equipos, etc.

13

7.- DESCRIPCIÓN DEL MERCADO La situación actual en el país exige que se separen las actividades a realizar por el personal propio y el personal externo, por lo tanto la tendencia es externalizar, internalizar o bien tener ambas opciones, siendo en este caso necesario separar las actividades que cada cual realiza. La empresa externa va a responder con algún indicador a definir su gestión, tonelaje procesado, disponibilidad de los equipos, etc... La superintendencia optó por tener un servicio compartido, definiendo las actividades a realizar por el personal externo, en este caso la empresa ABB-CMS, y otras claramente definidas como actividades críticas las que van a ser realizadas solo por personal propio.

Las fuerzas externas, que afectan positiva o negativamente al éxito de la gestión de la mantención en la compañía son:

7.1.- Amenaza de competidores. Como se trata de un plan de traspaso de actividades a un contrato integral de mantención, no existen competidores como tal en el sentido del negocio, desde este punto de vista la mayor amenaza es interna, esto es, de los trabajadores de CMDIC, primero por su alta especialización y compromiso que hace difícil encontrar en las empresas externas, como también en la oposición que van a poner a este cambio. La resistencia al cambio va a ser grande, los trabajadores de CMDIC sienten que está en peligro su fuente laboral, la colaboración a los contratista va a ser escasa, con mala voluntad, etc.

7.2.- Poder de proveedores.- Los proveedores actuales para el servicio son principalmente los subcontratistas que atenderán los trabajos más especializados, estos son:

• ABB_CMS.- esta empresa va a realizar el trabajo diario de ciertas actividades, por lo que se transforma en el principal contratista de este nuevo plan, además se le asignó la responsabilidad de realizar el trabajo de cambio revestimientos de los molinos, actividad realizada anteriormente por otra empresa y con resultados operacionales de primer nivel, pero con alto costo efectivo. También absorbe los trabajos que tenía el contratista a cargo de las actividades eléctricas/instrumentación. Otra actividad que absorbe esta empresa son varios de los contratos menores con maestranzas.

• VULCO S.A.- esta empresa va a realizar los trabajos de reparaciones en sus instalaciones de las bombas y de las baterías de hidrociclones.

• TECNO TIP TOP.- empresa especialista en reparaciones y cambios de correas transportadoras. En este rubro existen pocas empresas especialistas, son tres o cuatro en el país por lo que tienen competencia en caso de un alza en sus precios.

7.3.- Poder de los clientes.- el cliente principal es la superintendencia de operaciones de la planta. El principal interés del cliente es tener confiabilidad en el proceso, sin prestar atención al costo.

14

7.4.- Productos sustitutos.- Un producto sustituto es aquel que puede satisfacer la misma función del genuino, en este caso un servicio alternativo es volver al tradicional servicio propio de mantención de sus equipos.

7.5.- Stakeholders.- Los grupos que son afectados son:

• Clientes primarios.- El resultado del negocio afecta directamente nuestros clientes, significa para ellos un giro total en el sentido del mantenimiento de sus equipos.

• Trabajadores de las empresas mineras.- El resultado del negocio afecta directamente a los actuales trabajadores de las empresas mineras. Si éstas optan por un contrato integral de mantención sus trabajadores o son reubicados o bien son desvinculados

• Empresas de transporte.- Al generarse el cambio, va existir una expansión del negocio de las empresas de transportes dado el incremento de gente a trasladar a las faenas mineras.

• Empresas de alimentación.- El negocio involucra más personal en las faenas mineras, lo que incrementa el negocio de las empresas que ofrecen el servicio de alimentación.

• Comunidad.- Se abre la oportunidad de nuevas fuentes de empleo. Se pueden establecer compromisos de dar prioridades a trabajadores de la región e incluso de comunidades del sector como Pica por ejemplo.

• Ejecutivos y administrativos.- La empresa se tiene que administrar, esto genera una alternativa de empleo para los profesionales de otras empresas incluso de otros rubros para tomar esta posición.

• Empresas proveedoras.- Las empresas mencionadas anteriormente se ven absolutamente afectadas, actualmente éstas tienen relación directa con los clientes. Ahora el servicio de esas empresas lo ofrecerá la empresa a crear, los que serán subcontratados.

En anexo 1 se muestran las actividades de mantención, su situación histórica, la actual situación en proceso de cambio y una propuesta futura.

15

8.- ANALISIS FODA A LA SITUACIÓN EN PROCESO

Para identificar las fortalezas, oportunidades, debilidades y amenazas del actual proceso, se realizaron entrevistas a los supervisores y algunos trabajadores, quienes evaluaron en forma clara la transformación en proceso.

8.1.- Fortalezas

• Asegurar la continuidad de la operación manteniendo los equipos críticos con personal propio y probado.

• Personal propio altamente comprometido. • Se mantiene contrato con empresas especialistas en correas transportadoras. • Se asegura la reparación de las bombas e hidrociclones con empresa

especialista representante de esos equipos en el mundo.

8.2.- Oportunidades

• Terminar con la relación en los trabajos entre personal CMDIC y terceros. • Realizar trabajos altamente especializados con personal propio, lo normal es

contratar especialistas de fábrica. • Mejorar el control con terceros al reducir la cantidad de contratos. • Responsabilizar a una misma empresa de las actividades mecánicas, eléctricas

e instrumentación. • Reducción de los costos de mantención.

8.3.- Debilidades

• Dualidad de responsabilidades en un mismo equipo • Falta de mano de obra especializada en la región. • Falta experiencia trabajadores nueva empresa. • La superintendencia de mantención depende de la gerencia plantas, quien

prioriza la producción.

8.4.- Amenazas

• El término del contrato cambio revestimiento en los molinos con empresa altamente especializada como ELINTE, los que han entregado un servicio de clase mundial.

• Gran inquietud del personal CMDIC al ver amenazada su estabilidad laboral, lo que puede provocar poca colaboración con las empresas contratistas.

• La producción puede verse afectada por mayores tiempos en la ejecución de los trabajos respecto a los estándares históricos, es decir, el costo beneficio puede ser mayor.

Analizando las cuatro definiciones, se concluye que existen amenazas y debilidades que pueden hacer que este traspaso de responsabilidades a terceros presente condiciones de riesgo importantes, al menos la forma en que se está realizando.

16

9.- ANALISIS DE LA CADENA DE VALOR 9.1.- Actividades Primarias Logística de entrada.- Es un área de servicios por lo que no tiene logística de entrada. Operaciones.-.Planificar las actividades de mantención en conjunto con el cliente y de acuerdo a los programas de producción, ejecutar esas actividades, realizar reuniones post-mantención para aplicar feedback y mejorar. Este punto en la cadena de valor del servicio de mantención de los equipos es el más importante, y para un mejor análisis se va a dividir en las siguientes actividades principales.

1. Mantención a correas transportadoras 2. Reparación de bombas y ciclones 3. Mantención de equipos estratégicos, anexo 2 4. Mantención a equipos no estratégicos, anexo 3 5. Cambio revestimientos molinos 6. Mantención/reparación herramientas, máquinas, trabajos maestranzas, etc. 7. Mantención eléctrica e instrumentación

Logística de salida.- Es un área de servicios por lo que no tiene logística de salida. Marketing y ventas.- Ofrecimiento del servicio, preparación de ofertas para trabajos extraordinarios y que satisfaga las necesidades del cliente. Servicios.- Entrenamiento y capacitación del personal donde se debe establecer un plan de multifuncionalidad de algunas funciones. Análisis de repuestos para entregar al cliente las necesidades de éstos, compra de fungibles, análisis de los riesgos en el trabajo y de los accidentes en forma exhaustiva con tal de apuntar al cero daño. 9.2.- Actividades de apoyo Aprovisionamiento.- La gestión de los subcontratos que realizarán las actividades especializadas de cambios de revestimientos a los molinos, contratos de mantención eléctrica e instrumentación, reparación y cambio de correas transportadoras, de reparación de bombas y ciclones y los contratos con las maestranzas. Desarrollo de tecnología.- Esfuerzos para mejorar el servicio relacionado con tecnologías de la información, fuerte entrenamiento en MINS o el sistema que se utilice de acuerdo al cliente, investigaciones y desarrollo. Administración de RRHH.- Contratación, entrenamiento, desarrollo y compensaciones de todo tipo de personal. Se busca tener remuneraciones absolutamente competitivas en el mercado minero, similares a los que tienen los clientes con sus trabajadores.

17

Infraestructura de la empresa.- Administración general, finanzas, contabilidad, asuntos legales, control de calidad que contemple los tiempos de procesos. El mejoramiento continuo y la eliminación de fallos y errores es el objetivo.

Política

Planif. Estratég. BSC, CD

Ingeniería y Planific. Qué hacer Cómo hacerlo

Programacion, Coord. Y control cuándo hacerlo con quien hacerlo gestión de Pres.

Ejecución Mantención Planificada No planificada

Objetivos Estratégicos CMDIC

ASEGURAMIENTO COMPETENCIAS

GESTION DE MANTENIMIENTO

Materiales Instalaciones Contratistas AuditoriasPersonas Repuestos equipos Servicios calidad, ambiente Insumos Herramientas espacializados seguridad, salud

Permisos y Entrenamiento Documentación y registros Emergenciasautorizaciones y desarrollo Inspecciones Monitoreo y evaluación Organización Sistemas de Normas, procedimientos Investigación roles y información y y prácticas incidentesresponsabilidades comunicación

En la parte central se muestra la cadena de valor, que debe estar perfectamente alineada con los objetivos estratégicos de CMDIC. En la parte superior están todos los ámbitos que se deben gestionar, y en la parte inferior se muestra el aseguramiento de las competencias para que la cadena de valor de mantención efectivamente aporte valor al negocio. Si se analiza cada uno de estos aspectos de gestión y competencias, podemos discriminar y decir a qué nivel de externalización podemos llegar, qué aspectos queremos encargar a terceros y qué aspectos agregan valor el mantenerlos con personal propio.

18

10.- ESTRATEGIA UTILIZADA La estrategia es un patrón o plan que integra las principales metas y políticas de una organización. Las estrategias se miden por la creación de valor, y en la cual la compañía se ha amparado es de costos, es decir que la preocupación estará en el fluir de los procesos. 10.1.- Liderazgo en Costos.- Cómo hacer lo mismo o similar con menores costos. En anexo 4 se muestran los costos relacionados con el caso en estudio, presupuesto hecho de acuerdo a la antigua estructura. De acuerdo al anexo 1, salvo dos actividades eléctricas, todo es externalizable, esas dos actividades se han definido como altamente estratégicas y por lo tanto no se deben entregar a un tercero, sea lo correcto o no es una decisión de compañía, por lo tanto invariable. El principal colaborador en esta nueva estrategia es la empresa ABB-CMS, quien tiene participación en prácticamente toda la planta, compartiendo muchas actividades con las otras empresas lo que podría no ser lo óptimo. Por lo anterior se va a analizar las actividades de las otras empresas, en qué equipos comparten trabajos con ABB-CMS o con CMDIC.

• Responsabilidades de TECNO TIP TOP

Esta empresa tiene la responsabilidad de la mantención de las correas transportadoras, pero solo lo que respecta a la cinta, es decir, todos los trabajos de empalmes, cambios de cinta, parches, etc. Los trabajos que tengan relación con cambio de polines, guarderas, raspadores, etc., serán realizados por ABB-CMS. El contrato con Tecno Tipo Top tiene un costo estimado de US$ 1.100.000 anual, este valor es total CMDIC, por lo que se puede estimar que lo correspondiente a la planta concentradora es un tercio, es decir US$ 366.667

• Responsabilidad Vulco SA

Esta empresa tiene la responsabilidad de la reparación de todas las bombas y de los ciclones en sus talleres de Iquique, el costo estimado del contrato es de US$ 1.600.000 anuales.

19

• Responsabilidad de ABB-CMS

Responsable de parte de la mantención mecánica, los cambios de revestimientos y la mantención eléctrica/instrumentación, además de otros contratos menores como son las reparaciones de máquinas., el valor anual es de: US$ 3.782.517 anual

Total contratos anuales US$ 5.749.184 Si se considera que estos tres costos en la actualidad suman de acuerdo a los datos entregados en anexo 4, US$ 6.648.000, la estrategia seguida por la compañía es altamente efectiva dado que se tiene un ahorro de US$ 898.816 anual, lo que equivale a un 13,5 %, se logra tener un mejor control de los servicios de terceros, y alta reducción del número de contratistas. Lo importante ahora a analizar es si ese ahorro agrega valor a la gestión, ¿es realmente un ahorro?, qué sucede con el costo beneficio en caso de que la disponibilidad de la planta se vea afectada. 10.2.- Diferenciación Cómo hacer con costos iguales o similares algo que el cliente valore. Cualquier cosa que una empresa haga para crear valor real o percibido para los clientes constituye la base de la diferenciación. El desafío consiste en determinar qué características crean valor para el cliente. Anteriormente se había definido como cliente a la superintendencia de operaciones de la concentradora, que es quien recibe el servicio de Mantención, y es éste quien va a percibir la diferenciación, pero ambos, cliente y proveedor (mantención) son dependientes del Gerente de la Planta, por lo tanto el estudio de la estrategia debe satisfacer al Gerente. Según lo visto en las clases de Política de Negocios, las recomendaciones para tercerizar un trabajo se menciona a continuación.

20

11.- RECOMENDACIONES A LA SITUACIÓN PROPUESTA El principal concepto para el análisis de la mejor situación de externalización es la creación de valor.

Ingresos.- Mejor servicio, mayor disponibilidad del producto Costos.- Menores costos en transporte, almacenaje, manipuleo Capital fijo.- Menor cantidad de activos fijos Capital de trabajo.- Menores niveles de inventario. 11.1.- Razones Estratégicas Para Externalizar

• Mejorar el foco del negocio.- Permite que la empresa se enfoque en los elementos principales del negocio, teniendo expertos externos a cargo de detalles operacionales.

• Proveer acceso a capacidades de clase mundial.- Los recursos especializados de proveedores de outsourcing ponen a disposición las capacidades de clase mundial en un amplio rango de aplicaciones.

• Acelera los Beneficios de Re-Ingeniería de Negocios.- Lograr los beneficios de re-ingeniería más rápido ya que los “externos” ya han logrado estándares de clase mundial en la adopción de nuevos procesos

• Compartir Riesgos.- Reducir necesidades de inversión y flexibilizar la firma haciéndola más flexible, dinámica y adaptable a oportunidades variables.

• Liberar recursos para otros propósitos.- Permite a la empresa re-direccionar esfuerzos desde actividades secundarias hacia aquellas que sirven a los clientes de modo más efectivo

11.2.- Recomendaciones de Externalización.

• Mayor Valor.- Externalizar sólo hacia aquellas empresas que posean una competencia central para desarrollar la función externalizada.

• Evaluar Recursos y Capacidades.- No externalizar actividades donde la empresa por si misma crea o captura valor.

• Amenazas Ambientales.- No externalizar tareas primarias y de soporte usadas para neutralizar amenazas ambientales o para completar meta organizacionales.

Creación de valor

Rentabilidad Capital invertido

Ingresos Costos Capital Fijo Capital de Trabajo

21

• Paquetes de Recursos no estratégicos.- No externalizar capacidades críticas para el éxito, aún cuando ellas no sean actualmente fuentes de ventaja competitiva.

Las empresas en general, deben focalizar sus recursos y esfuerzos en tratar de hacer mejor las tareas que agregan valor al cliente. Las áreas o actividades que no son estratégicas para la organización se pueden externalizar. 11.3.- Elementos de Diseño Estratégico Las estrategias se miden por la creación de valor, a través del grado de logro de objetivos y su utilidad es la siguiente:

• Neutralizar amenazas • Corregir debilidades • Aprovechar oportunidades • Explorar fortalezas

11.3.1 Enfoque de Procesos En cada proceso existen clientes y proveedores, independiente que esto sea explicito, como un comprador en una tienda, o implícito, como la Gerencia de producción solicitando información a una Unidad Productiva.

Proveedor Cliente Declara necesidad Comunica necesidad Acuerdan estándares de satisfacción del cliente y se establece el acuerdo

Produce y entrega el servicio Declara nivel de satisfacción alcanzado El acto por el que el cliente comunica la necesidad al productor, es el más importante, ya que el productor debe ESCUCHAR lo que el cliente desea, y el cliente debe COMUNICAR lo que desea para satisfacer su necesidad. Es necesario establecer allí los términos de obviedad comunes a ambos. A partir de allí, se procede a definir los estándares de satisfacción del cliente, en cuanto a calidad, oportunidad, formato, costo y demás especificaciones necesarias al proceso.

¿Qué buscamos? Procesos que generan ventajas competitivas a la empresa, en términos de alcanzar aspectos tales como:

• Incrementar calidad • Reducir tiempo de ciclo • Reducir costos

22

11.3.2.- Clientes y proveedores Las relaciones cliente-proveedor tienden a ser más adversarios que partners de trabajo, dado que las relaciones entre las partes son de corto plazo. El cliente decide cambiar continuamente la cartera de proveedores para asegurar el menor costo generándose un círculo vicioso. La mejor estrategia es lograr una relación de más largo plazo para lo que es necesario establecer un modelo de contrato de mantenimiento cliente- proveedor que establezca resultados medibles a alcanzar y a definir formas de trabajo. En anexos 6 y 7 se hace el ejercicio de clientes y proveedores del caso 11.3.3.- Factores Críticos del Éxito Número limitado de áreas en las cuales los resultados, si son satisfactorios, aseguren un funcionamiento competitivo y exitoso para la Organización. En anexo 8 se muestran los objetivos estratégicos priorizados, por tal análisis se agrupan las actividades de mantención de la siguiente manera

1) Mantención Mecánica Correas Transportadoras 2) Mantención Mecánica Bombas y Ciclones 3) Mantención Mecánica a los Molinos 4) Equipos Estratégicos 5) Mantención Eléctrica/Instrumentación

Los equipos mencionados se intervienen de acuerdo a los programas establecidos por la superintendencia, los que se consideraran para el análisis del caso, sin intentar buscar si están correctos o no, dado que no es el objetivo. El proceso de la planta concentradora se puede dividir en cuatro.

1) Línea 1, que contiene las cinco actividades anteriores y cuya producción da una cantidad promedio de 13 toneladas de cobre fino por hora.

2) Línea 2, que contiene las cinco actividades anteriores y cuya producción da una

cantidad promedio de 13 toneladas de cobre fino por hora. 3) Línea 3, que contiene las cinco actividades anteriores y cuya producción da una

cantidad promedio de 35 toneladas de cobre fino por hora. 4) Planta de Pebbles, Las actividades a realizar en esta planta son a chancadores,

harneros y correas transportadoras. Cuando la planta de Pebbles está detenida la producción de cada una de las tres líneas se reduce en aproximadamente un 5%, es decir se producen en promedio 3 toneladas menos de cobre por hora.

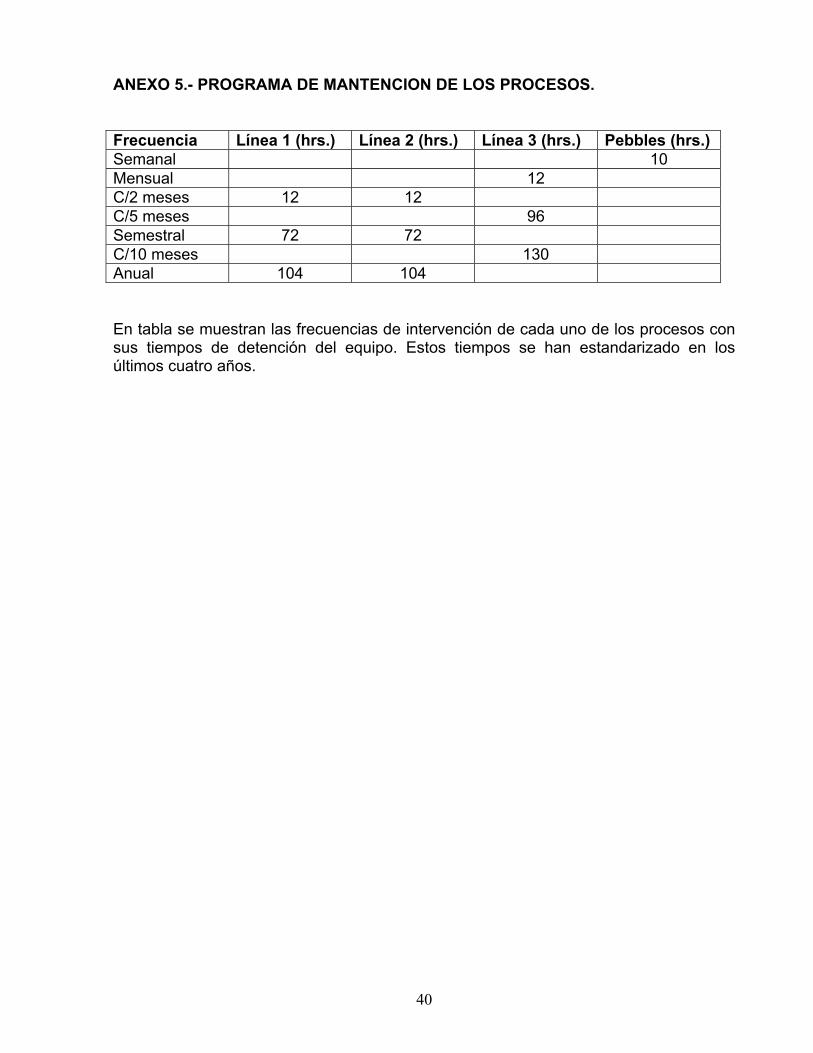

Los programas de mantención de cada uno de los procesos mencionados están señalados en anexo 5.

23

Como se menciona en el anexo 5, los tiempos de mantención se han estandarizado, logrando en algunas ocasionas pequeñas mejoras, las cuales dependen absolutamente del cambio de revestimientos en los molinos, actividad de la cual se cuelgan todas las otras, es decir, en una detención de línea todas las actividades se deben realizar dentro del tiempo que demora el cambio de revestimientos. Una mejora en esos tiempos de ejecución es cada vez más difícil de lograr, pero ante cualquier dificultad es muy fácil no cumplirlos. 11.4.- Análisis de los trabajos Mecánicos en correas transportadoras Se va a analizar una matriz de riesgos con todas las actividades a realizar en las correas transportadoras, éstas son varias y con diferentes grados de criticidad, pero para efectos del análisis se va a considerar la situación más crítica. Al observar la matriz de riesgos del anexo 9, la primera conclusión de acuerdo a las razones estratégicas para externalizar y las recomendaciones para hacerlo, es que el asignar a empresas externas estas actividades es una decisión acertada, libera los recursos propios para otras actividades y agrega valor dado que en el caso específico del trabajo en la cinta transportadora está asignado a una empresa altamente especializada como lo es Tecno Tip Top. En la propuesta actual se encuentran trabajando dos empresas externas, una especialista en cintas transportadoras como es el caso de Tip Top, y ABB-CMS que se responsabiliza por todas las otras actividades a realizar en las correas. Se debe hacer notar que la responsabilidad de proveer de todos los materiales, repuestos e insumos es de CMDIC. En algunas ocasiones cuando se tiene que cambiar cintas, se juntan las dos empresas en un mismo equipo, esto trae como dificultad lo siguiente:

• Malas coordinaciones, los programas tienen que realizarlo personas de diferentes empresas, dificulta usos de equipos como grúas puentes dado que ambas empresas las pueden necesitar a la vez.

• Aumento de los riesgos a las personas, cuando se tienen dos empresas trabajando en un mismo equipo pueden llevar a tener un número excesivo de trabajadores, muchos de ellos sin conocerse, dualidad de jefaturas etc.

• Muy difícil poder medir rendimientos, determinar el porqué el equipo no se entregó a la hora programada, cuál fue la empresa que se atrasó.

Por lo explicado, la propuesta actual no agrega valor a la gestión del mantenimiento Por lo tanto la recomendación es que todas las actividades asociadas a la mantención mecánica de las correas transportadoras, debe realizarlas una sola empresa. Se debe considerar que todas las intervenciones programadas de cambios de cintas y cada una de las actividades señaladas en anexo 9 son originadas por el área de planificación de CMDIC, también los trabajos no programados resultantes de inspecciones diarias son originados por personal CMDIC. Por lo tanto la estrategia que agrega más valor al negocio de mantener los equipos es un contrato integral con la empresa especialista en correas transportadoras, que se responsabilice además de realizar todas las otras actividades mencionadas, de las inspecciones diarias, de los

24

programas semanales, mensuales o semestrales, se responsabilice del traslado de los repuestos y materiales, y de informar a CMDIC del estado de los repuestos para que se tramiten con el debido tiempo las adquisiciones. La empresa que se le asigne el contrato va a responder por un KPI, el que en este caso los principales son la disponibilidad y confiabilidad de las correas transportadoras. ¿Cuál es la variación en los costos? Al contrato por cambio de cintas transportadoras se le agregan todas las otras actividades, por lo tanto visto de un punto de vista proporcional se podría esperar que el valor adicional al contrato por cambio de cintas sea el correspondiente que el actual contrato con ABB-CMS destina a esas actividades, además dada las característica de un contrato integral da la posibilidad de negociar mejores alternativas de precios, se presentan ahorros por reducción de personal administrativo. 11.5.- Análisis de los trabajos Mecánicos en Bombas y Ciclones Al observar la matriz de riesgos del anexo 10, la primera conclusión de acuerdo a las razones estratégicas para externalizar y las recomendaciones para hacerlo, es que el asignar a empresas externas estas actividades es una decisión acertada, libera los recursos propios para otras actividades y agrega valor dado que se recomienda asignar los trabajos a una empresa especialista en los trabajos de bombas y ciclones en el país. En la propuesta actual se encuentran trabajando dos empresas en la mantención de estos equipos, por un lado personal propio de la compañía realiza todos los trabajos en la planta, esto es, cuando se requiera cambiar una bomba, un ciclón etc., y el equipo sacado en malas condiciones se asigna para su reparación a una empresa externa, la que en la actualidad es VULCO. La empresa VULCO es representante de la mayor fabrica de bombas de pulpa del mundo, WEIR MINERALS, como también de la fabrica CAVEX de hidrociclones, lleva trabajando en prestación de servicios con CMDIC desde que se iniciaron las operaciones en el año 1998, y tanto en el proyecto original como en la expansión realizada el año 2004 fue la empresa que realizó la ingeniería de estos equipos para la planta. Por lo ya conocido de esta empresa, y por su representación se ha concluido que puede realizar los siguientes trabajos.

• La reparación total de las Bombas. • Mantenciones de las bombas en la planta • Servicio de Mantención en la planta a las baterías de hidrociclones. • Informes estadísticos. Un buen control de mantención predictiva requiere de la

generación de una base de datos con información de duraciones de partes y piezas críticas para la operación de los ciclones y para la minimización de las intervenciones de los equipos fuera de los periodos de mantenciones programadas.

• Sistema de control. El buen funcionamiento metalúrgico de las baterías exige que estas continuamente operen dentro de los rangos de variables de operación

25

del diseño o aquellas que hayan sido establecidas en los procesos posteriores de optimización de las mismas. Definir en conjunto con el cliente las condiciones estándar de operación y sus rangos de variación permisibles.

• Nuevos Desarrollos y Objetivos Metalúrgicos. Weir-Vulco, como parte de sus políticas de mejora continua, ha puesto especial énfasis en el desarrollo de nuevos componentes de Hidrociclones y prácticas operacionales con el objetivo de mejorar aquellos parámetros de la clasificación, que afecten directamente la capacidad de la planta para entregar un mejor producto a flotación o incrementar su capacidad de tratamiento.

En el anexo 4 se da a conocer los costos de estos dos conjuntos de equipos, esos repuestos CMDIC los maneja en sus bodegas, y adicional a esos costos de repuestos en movimientos tiene otra cantidad retenida como inmovilizados, pero necesarios de tener por lo tanto costos. Cuando algún repuesto no se encuentra en bodega, debido a un sobre consumo, mala gestión de compras, etc., este se solicita a VULCO el cual en corto tiempo lo hace llegar a las bodegas de CMDC. Otra práctica actual es hacer llegar a VULCO los repuestos cuando éste hace una reparación de bombas o de ciclones en sus talleres de Iquique, por lo que tenemos una vuelta adicional dado que Vulco podría perfectamente utilizar los que tiene en sus bodegas. Por lo tanto, dada la alta especialización de esta empresa en los equipos mencionados, la disposición de una gran bodega, el alto costo para CMDIC de tener los repuestos en sus bodegas sin razón dado que está al alcance los de Vulco en Iquique, la propuesta que más valor agrega al negocio de mantención es ofrecer un contrato integral a VULCO por la mantención de las baterías de ciclones y todas las bombas, excepto las del mineroducto, incluyendo en ese contrato el suministro de repuestos. El contrato sugerido debe ser cuidadosamente redactado dada los latos montos involucrados, estudio que esta lejos del alcance del estudio de este caso. Las bombas del mineroducto se dejan fuera del contrato por ser equipos altamente estratégicos los que por definición los debe tomar personal de la compañía. 11.6.- Análisis de los trabajos Mecánicos en Los Molinos Al observar la matriz de riesgos del anexo 11, la primera conclusión de acuerdo a las razones estratégicas para externalizar y las recomendaciones para hacerlo, es que el asignar a empresas externas estas actividades no es una decisión acertada, con la salvedad del cambio de revestimientos a los molinos, que es dentro de la planta la actividad que finalmente entrega la disponibilidad total. El resto de trabajos son todos del tipo definido como estratégicos por lo tanto la asignación de personal propio es lo recomendado. Por lo explicado se debe hacer un análisis particular a la actividad de cambio de revestimientos a los molinos, no solo tener claro que se debe externalizar, sino a qué empresa, bajo que estándares, etc.

26

Características del trabajo en CMDIC

• De alto riesgo, un accidente dentro del molino es de potencial fatal. • Trabajo pesado, de gran esfuerzo físico • Se realiza a 4400 m.s.n.m. • Es el trabajo que determina la disponibilidad de la planta.

Se conocen tres empresas en el país que realizan este tipo de trabajos, ELINTE, Bombas Minal y ABB-CMS, en la siguiente tabla se muestra un benchmarking de la disponibilidad de las plantas en la gran minería del país, y el nombre de la empresa que realiza los cambios de revestimientos. El nombre de la empresa a la cual se realiza el trabajo se omite dado que no se tienen las autorizaciones para publicarlas. CMDIC E1 E2 E3 E4 E5 E6 ELINTE 96,4 94,5 95,24 B-MINAL 95,4 96,2 96,2 ABB-CMS 92,3 La disponibilidad señalada no depende solo del cambio de revestimientos, pero es la actividad más influyente. Valor agregado de realizar de trabajo con la empresa ELINTE

• Diez años de historia con este trabajo en CMDIC, siendo considerada como una empresa que entrega un servicio de clase mundial.

• En todo ese período ha tenido muy bajo índice de accidentes. • Esta empresa es de Calama, por lo tanto cuando sube a CMDIC a realizar la

actividad lo hace de 2.600 m.s.n.m, las otras empresas suben desde el nivel cero a 4.400 m.s.n.m.

• Tiene tiempos estándares de ejecución de los trabajos, logrados a partir del año 2001

En la compañía se gastan 176 horas en esta actividad en líneas 1 y 2 c/u, y 226 en la línea 3. Con un valor de US$ 3/lb., el costo de una hora adicional en ese trabajo significan US$ 86.000 y US$ 232.000 respectivamente de pérdidas por hora para la compañía. Por el valor agregado que entrega la empresa ELINTE, los altos riesgos para las personas de estos trabajos, los altos costos en caso de no cumplir con los tiempos establecidos, se recomiendan continuar realizando estos trabajos con esta empresa. El costo anual por cambios de revestimientos es de US$ 1.300.000

27

11.7.- Análisis de los trabajos Mecánicos a Otros Equipos Estratégicos

La matriz de riesgos del anexo 12 señala que todas las actividades de equipos estratégicos para la compañía deben en esta etapa continuar realizándose con personal CMDC, las razones por las cuales se llega a esa conclusión son:

• Todas esas actividades son capacidades críticas para el éxito, por lo tanto no recomendable externalizarlas.

• No se visualizan empresas que ofrezcan alta competencia en esas actividades, una competencia central, salvo los representantes de cada uno de esos equipos lo que involucrarían altos costos y muchos contratos, los que como objetivo la compañía prioriza reducir.

• La empresa ha especializado a su gente durante diez años, por lo que por si sola crea valor al realizarlas con su personal.

11.8.- Análisis de los trabajos Eléctricos/Instrumentación.

En la matriz riesgo de anexo 13, solo el centro control de motores de media tensión y motores de gran tamaño no son externalizables por considerarse estrictamente estratégicos. ABB-CMS es una empresa especialista en esta área, ABB es el fabricante de los motores de los molinos por lo tanto todas las otras actividades se recomienda externalizarlas por los siguientes fundamentos.

• ABB en esta área agrega valor al negocio. • ABB cuenta con una gran base instalada de equipos electrónicos, de control y

eléctricos de potencia en todas las plantas de CMDIC, esto debido a la diversidad de trabajos ya realizados por ser fabricantes de motores.

• Posee un gran respaldo técnico de primer nivel de Ingenieros de la fábrica. 11.9.- Acuerdo de Nivel de Servicio

Debido a lo complicado del trabajo, el acuerdo de nivel de servicios elegido es con el proveedor de cambio de revestimientos de los molinos. Servicio cambio revestimientos.- El proveedor debe asegurar su prestación de servicios cuando esta sea requerido. Para ellos se le debe entregar un programa anual de intervenciones, el cual se debe revisar en conjunto todos los meses ante posibles modificaciones. Además el proveedor debe asegurar un mínimo de personal ante emergencias. Este acuerdo debe quedar establecido en el contrato.

• Lo que se requiere es el cumplimiento del programa de trabajo entregado al proveedor.

• Debe quedar establecido que el proveedor solicitará con un mes de anticipación cualquier dificultad que se le presente, ya sea por coincidir fechas con trabajos en otras mineras, exceso de carga de trabajo, etc.

28

• Para el cumplimiento del servicio, se revisarán los programas mensualmente, por lo tanto el administrador del contrato del proveedor se debe reunir una vez al mes con el jefe de mantención de la empresa para revisiones del programa.

• Se establece siempre que se requiera el servicio este debe prestarse. • Cada vez que se realice el servicio se deben reunir las partes para buscar

siempre una mejoramiento ya sea en el tiempo de duración, posibles analices de accidentes, etc.

• El estudio de recompensas o multas debe quedar establecido estudiarlas, en la actualidad no se practica en estos trabajos debido a los altos costos/beneficios que involucra un atraso o adelanto.

11.10.- Resumen del resultado del Análisis aplicando la Estrategia de Diferenciación Del análisis realizado se han concluido las recomendaciones a la actual situación de la gestión del mantenimiento, solo falta detallar cómo se realizarán las mantenciones que se indican en el anexo 5. Para el caso de la mantención semanal en la planta de Pebbles, se requiere personal adicional para esta mantención, pero gran parte de esas actividades las debe realizar el contrato integral con Tecno Tip Top, solo falta determinar quien va a realizar el resto de los trabajos. Para los trabajos indicados en las tres líneas de molienda, ya sean las mantenciones de 12 horas señaladas en el anexo 5, como las de mayor duración donde se realizan los cambios de revestimientos, todas las actividades relacionadas con correas las debe realizar el contrato integral con Tecno Tip Top, lo relacionado con bombas se debe realizar con el contrato integral con Vulco, y los trabajos en las área cercanas al molino como chutes, trommel, etc., se debe comprometer a la principal empresa que es ELINTE a realizar esos trabajos con personal que tiene preparado para ello. Esta misma gente puede hacerse extensiva para cubrir lo indicado en las mantenciones de la planta de pebbles. La contingencia diaria que no tenga que ver con correas, bombas y revestimientos molinos las debe realizar personal propio.

29

Cuadro resumen

Actividades Detalles Situación En Proceso

Recomendación

Cinta Tip Top Correas transportadoras Otras actividades ABB-CMS

Contrato integral con Tip Top

Bombas bajo Mol. CMDIC

Bombas flotación CMDIC

Bombas agua proceso

CMDIC

Contrato integral con Vulco

Bombas minerod. CMDIC CMDIC

Batería ciclones CMDIC

Bombas y Ciclones

Repuestos CMDIC

Contrato integral con Vulco

Cambio revestim. ABB-CMS ELINTE

Cambio piñones CMDIC

Ajuste PAD CMDIC

Mant. Sist Lubric. CMDIC

Cambio descansos

CMDIC

Mantención Mecánica a los Molinos

Mant. Frenos CMDIC

CMDIC

Equipos

estratégicos

Ver anexo 12 CMDIC CMDIC

Inst. de Procesos CMDIC/ABB

Acc. Eléctrico motores

CMDIC/ABB

Contrato integral ABB

CCM Med. tensión

CMDIC

Motores G.Tamaño

CMDIC

CMDIC

Instr. monitoreo CMDIC/ABB

Mantención eléctrica e instrumentación

Sist. Control Eq.E CMDIC/ABB

Contrato integral ABB

Contingencia diaria

Emergencias CMDIC, ABB, VULCO y Tip Top

CMDIC y Contratos integrales

30

12.- PROCESO DE CONTROL Y COMPROMISOS Una metodología que actualmente permite observar el comportamiento, identificar las desviaciones e internalizar las directrices estratégicas en la organización es el Balanced Score Card. El Balanced Score Card (BSC) como herramienta de medición de desempeño incorpora los aspectos ya mencionados, identificando distintas perspectivas o alcances de la organización, de manera equilibrada y con visión de futuro. Además, se construyen bajo una base participativa y consensuada, lo que lo hace más atractiva al interior de la organización. El análisis del Balanced Score Card es por si solo un caso a analizar. 12.1.- Indicadores de Desempeño El indicador de rendimiento clave es el KPI y comparan el rendimiento con factores clave de éxito. Están conectados directamente con los objetivos generales de la empresa. Los objetivos del negocio se definen a nivel corporativo, regional y local. Estos objetivos determinan las actividades principales (Factores claves de éxito) que deben ser bien realizadas para el éxito de una operación en particular. Los KPIs son utilizados para el rendimiento real de acuerdo a los factores claves de éxito.

• Mantención debe disponer de efectivos indicadores claves (KPI’s), insertos en todos los procesos del negocio, los que son permanentemente monitoreados y reportados, éstos se detallan en anexo 14.

• Existen procedimientos estándares, para el uso del sistema MIMS (Ellipse), el cual es usado por toda la Organización de Mantención, como base oficial de datos para su gestión.

• Se deben establecer planes de acción para corregir desviaciones, respecto a los objetivos planteados.

En el anexo 14 se muestran los indicadores de desempeño que están establecidos en la compañía, y serán estos indicadores los que se deben utilizar para medir la gestión del mantenimiento a través de CMDIC y las cuatro empresas recomendadas. Necesariamente cualquier instancia de transformación de las organizaciones requiere hacerse cargo de las motivaciones de las personas. No obstante, las organizaciones presentan incoherencias entre el mensaje que transmiten desde la óptica estratégica y los planteamientos efectivos. Todas las actividades de mantención deben ser planificadas por CMDIC, y el área de planificación las asigna a CMDIC o bien a la empresa correspondiente, por lo que el buen desempeño debe ir encadenado con un convenio de desempeño.

31

De acuerdo a esto se debe diseñar un convenio de desempeño, el que se detalla en el anexo 15. Finalmente se debe implementar un sistema de multas, el que establezca que las utilidades pactadas, deben ser afectadas por un coeficiente que castigue o premie al contratista. Los contratistas reportaran mensualmente lo siguiente:

• El equivalente de empleados de tiempo completo • Gastos del contrato, dividido por la mano de obra y otras categorías principales • Rendimiento en seguridad y estadísticas • Revisiones regulares en conjunto para asegurar que estén atendiendo y

mejorando su rendimiento

La base de mantenimiento será el costo por orden de trabajo. Las ordenes de trabajo serán creadas para todos los trabajos de mantenimiento (excepto los trabajos menores) y todos los costos asociados con el trabajo serán registrados en la orden de trabajo, permitiendo el monitoreo de los costos de mantenimiento del equipo.

PLAN MATRIZ DE

MANTENCIÓN CMDIC

CONTRATO DE

SERVICIO

PLANIFICACION CORTO PLAZO

CONVENIO DE DESEMPEÑO

EJECUCIÓN

DEL SERVICIO

32

12.2 Control de Costos Conceptualmente, los índices de gestión financiera deberían abarcar 3 tópicos, cada uno conformado por tres subcomponentes, como es indicado a continuación:

Composición De Los Costos Del Mantenimiento

Directos Salarios y comisiones Indirectos Recargos sociales y beneficios (transporte,

alimentación, seguro médico, seguro odontológico, habitación, recreación, deportes, auxilio de capacitación, etc.) Personal

Administrativos Rateo de los gastos de las áreas de recursos humanos y capacitación, en función de la cantidad de empleados del órgano de mantenimiento.

Directos Costo de reposición de material Indirectos Capital inmovilizado, costo de energía eléctrica,

almacenaje, agua y personal del depósito. Material Administrativos Rateo de los gastos de las áreas de compra y

administración de material, en función del tiempo de ocupación del personal para la atención al área de mantenimiento.

Directos Costos de los contratos (permanentes y eventuales) Indirectos Servicios y recursos utilizados por terceros y

costeados por la empresa (transporte, alimentación, instalaciones, etc.) Contratación Administrativos Rateo de los gastos de las áreas de administración de contratos, financiera y contable, en función de la implicación con los contratos del área de mantenimiento.

Para el caso, los costos a analizar son los que tienen relación con el personal propio y los contratos, por lo tanto son estos los que se van a considerar. El control actual de costos es a través de centros de costos, y los orientados a contratos son 105. Con la propuesta estos centros de costos se reducen a 50. Para poder desarrollar un sistema de indicadores de costos, se debe implementar un sistema de costeo. Esto requiere de la desagregación previa de los estados financieros y por tanto implica el desarrollo de sistemas de costeo tipo ABC, para lo que se requiere analizar lo siguiente

• Identificación de los sectores Funcionales. De acuerdo a los descripciones anteriores estos sectores son:

a) Área de Molienda b) Área de Flotación c) Área de Relaves d) Área de Mineroducto e) Planta de Pebbles

33

• Establecimiento de actividades.- Listado de actividades claves en cada sector. Ver anexo 16.

• Establecimiento de las unidades de medidas. Definir cuál es el patrón que más

representa la cantidad de recursos involucrado en la actividad analizada., ver anexo 16.

• Confección de la matriz de modelo de costeo ABC.- Con los datos anteriores se

confecciona una matriz que contenga toda la información de las actividades de la empresa por sector, ver anexo 16.

En anexo 16 se muestra un aspecto general de las actividades, dado que cada una de estas tienen asociadas sus actividades, y en el caso de los contratistas a la vez valorizados. Estas actividades son muy extensas, alrededor de 500 por lo que no se presentan en al caso. Se destacan a continuación, los índices recomendados Costo relativo con personal propio - Relación entre los gastos con personal propio y el costo total del área de mantenimiento en el periodo considerado.

100xCTMNCMOP

CRPP ∑=

Costo de Mano de Obra Externa.- Este índice puede también ser calculado como: la relación entre los gastos con mano de obra contratada y el costo total del área de mantenimiento en el periodo considerado.

100xCTMNCMOC

CMOE ∑=

Costo relativo con material - Relación entre los gastos con material y el costo total del área de mantenimiento en el periodo considerado

100xCTMNCMAT

CRMT ∑=

Para la de periodicidad de emisión de los informes de gestión (que serán mensuales), deben ser tabulados los valores obtenidos en el periodo, dimensionados en valores (unidad monetaria o múltiplo de la misma) y en porcentajes con relación al valor básico de referencia. Es recomendable también que esta tabla contenga los valores e índices relativos al periodo anterior, la variación entre periodos, la meta propuesta y el intervalo de tolerancia (las dos últimas si existieran).

34

13.- CONCLUSIONES De acuerdo al análisis realizado la decisión de externalizar parte de los servicios en el área de mantención es absolutamente factible y es atractiva en presencia de un mercado que genere valor agregado al negocio. Crear una gerencia de mantención a nivel de la compañía, elimina la debilidad que actualmente muestra la superintendencia al depender de una gerencia orientada a la operación. Para obtener un buen análisis se debe definir un modelo de procesos y actividades de mantención para poder determinar el grado de externalización. Al realizar el análisis FODA del actual proceso de externalización se concluye que existen amenazas y debilidades que ponen en riesgo el éxito de este proceso, por lo cual al orientar el análisis por la estrategia de diferenciación determina que la orientación debe ser distinta, dando las recomendaciones correspondientes. Determinar un acuerdo de desempeño es fundamental para lograr los necesarios niveles de compromiso de parte del contratista como también de ayuda de parte del personal propio. En la medida que los colaboradores compartan los riesgos, los resultados, vamos a ir obteniendo mejoramiento continuo, por ello es recomendable variabilizar el pago. El desafío actual ya no se limita a “qué tercerizar” sino el “cómo tercerizar”. Cómo transferir cuotas de responsabilidad cada vez más importantes, avanzando desde la responsabilidad limitada a actividades particulares a la responsabilidad sobre el resultado global. Por lo tanto, En la medida que este proceso sea exitoso primero en mantener las altas disponibilidades de la planta, y segundo con un valor económico agregado la externalización total de los servicios de mantención es absolutamente factible. La mejor forma de controlar los costos es sustentarlo con un modelo ABC, de esta forma año a año se puede controlar el beneficio obtenido. Si el mercado de la oferta no evoluciona con rapidez (calidad, valor agregado, compartir riesgos, etc.) el desarrollo de continuar y potenciar una organización propia será siempre una alternativa factible. En este caso se podrían generar contratos claves, con un pequeño numero de contratistas de alto nivel con alianzas estratégicas, como la forma de acuerdo apuntalando la relación en la cual las recompensas y las penalidades pueden ser aplicadas al contratista en base a su rendimiento.

35

BIBLIOGRAFÍA

• Administración Estratégica, Hitt, Ireland, Hoskisson

• Administración Moderna del Mantenimiento, Lourival Augusto Tavares

• Control de Gestión, apuntes del curso del Magíster en Gestión y Dirección de Empresas de la Universidad De Chile, Gastón L´Huillier

• Política de Negocios, apuntes del curso Magíster en Gestión y Dirección de

Empresas de la Universidad De Chile, Luis Zaviezo

36

ANEXO 1.- MAPA DE EXTERNALIZACION Responsabilidad de CMDIC Responsabilidad compartida Responsabilidad de terceros

Proceso de mantención Histórico En proceso

Futuro

Administración de materiales y repuestos Administración Instalaciones, Equipos y Herr. Ingeniería y Planificación de Mantención Planificación y Control Mantención mecánica Feeders Cambio correas transportadoras Mantención mecánica correas transportadoras Mantención mecánica chancadores pebbles Mantención otros equipos planta pebbles Cambio revestimientos molinos SAG y Bolas Mantención sistemas lubricación molinos Cambio piñones, ajuste PAD, tacómetros molinos Mantención bombas pulpa y agua proceso Reparaciones de bombas Mantención hidrociclones Reparaciones de hidrociclones Mantención celdas de flotación Mantención molinos verticales Reparaciones de tornillos molinos verticales Mantención celdas de columnas Mantención sistemas hidráulicos espesadores Otras actividades espesadores Mantención Bombas GEHO Mantención mineroducto Mantención compresores Lubricación de todos los equipos Mantención eléctrica/instrumentación Mantención planta cal (excepto bombas) Instrumentación de procesos. Accionamientos eléctricos de motores Centro de control motores Media Tensión Motores de gran tamaño Sistemas de control distribuido Instrumentación de monitoreo de condiciones Sistema de control de equipos especiales (PLC o controladores dedicados).

Secadores de aire

37

ANEXO 2.- ACTIVIDADES ESTRATEGICAS, RESPONSABILIDAD CMDIC 1) Actividades Mecánicas

a) Mantención de sopladores b) Mantención de compresores c) Mantención de hidrociclones d) Mantención de Molinos Verticales de Remolienda y Planta de Cal e) Mantención Sistemas hidráulicos de Espesadores f) Mantención Bombas GEHO g) Mantención de todas las bombas de pulpa de la planta h) Mantención de todas las bombas de agua i) Mantención sistemas de lubricación molinos j) Mantención molinos (cambios de piñones, ajuste de PAD, intercambiadores de

calor, cambios de tacómetros). k) Mantención chancadores de pebbles l) Lubricación de todos los equipos de la planta

2) Actividades Eléctricas e Instrumentación

a) Instrumentación de Procesos b) Accionamiento eléctrico de motores c) Centro de Control Motores Media Tensión d) Motores de Gran Tamaño e) Sistema de Control Distribuido f) Instrumentación de monitoreo de condiciones g) Sistema de Control de Equipos especiales (PLC, Controladores dedicados )

38

ANEXO 3.- ACTIVIDADES NO ESTRATEGICAS, RESPONSABILIDAD ABB-CMS 1) Actividades Mecánicas, eléctricas e Instrumentación

a) Alimentadores de Correas b) Correas transportadoras c) Buzones de transferencias d) Sistema de Extracción de aire e) Molinos SAG y Bolas (Cambio de revestimientos, paneles y reparación de

trommel) f) Batería de Hidrociclones (excepto los ciclones) g) Celdas de Flotación y de Columnas h) Estanques de transferencias i) Espesadores (excepto el sistema motriz) j) Tranque de relaves (ductos, canaletas, Drop-Pipe, Drop-box) k) Estanque de almacenamiento de reactivos y concentrado l) Válvulas de corte, dardos, actuadores neumáticos e hidráulicos m) Cañerías , ductos y canaletas n) Motores o) Centro de control de motores p) Salas eléctricas q) Canalizaciones bandejas y cables eléctricos r) Equipos eléctricos (transformadores BT, botoneras, relés, etc.) s) Iluminación

39

ANEXO 4.- PRINCIPALES COSTOS RELACIONADOS CON EL CASO

CC Descripción Pres.2007 MUS$

Pres.2008 MUS$

Pres.2009 MUS$

515052014321 Repuestos Bombas 1.997 2.085 2.185 515052014327 Repuestos ciclones 990 1.043 1.066 515052014511 Contrato cambio revestimientos (4) 1.300 1.300 1.300 515052014535 Contrato reparación ciclones (3) 194 213 217 515052014536 Contrato reparación correas (2) 332 319 326 515052014541 Contrato reparación eq. Elec.(1) 62 64 65 515052014544 Contrato reparación equipo Rod.(1) 100 102 104 515052014548 Contrato rep. Instrumentación(1) 249 255 261 515052014556 Contrato Mant. mec.(1) 2.800 2.800 2.800 515052014562 Contrato Mant. Iluminación (1) 17 18 18 515052024321 Repuestos Bombas 617 703 790 515052024327 Repuestos ciclones 187 212 238 515052024511 Contrato cambio revestimientos(4) 17 17 17 515052024535 Contrato reparación ciclones (3) 146 156 159 515052024541 Contrato reparación eq. Elec..(1) 7 7 7 515052024548 Contrato rep. Instrumentación(1) 183 187 191 515052024556 Contrato mantención mec.(1) 1.300 1.300 1.300 515052024562 Contrato Mant. Iluminación (1) 18 19 20 515052034321 Repuestos Bombas 2.778 2.868 2.932 515052034541 Contrato reparación eq. Elec. (1) 14 14 14 515052034548 Contrato rep. Instrumentación (1) 33 34 35 515052034556 Contrato mantención mec. (1) 100 101 103 515052034562 Contrato Mant. Iluminación (1) 52 53 54 515052044321 Repuestos Bombas 884 872 891 515052044548 Contrato rep. Instrumentación (1) 33 34 35 515052044549 Contrato Mant. Mineroducto (1) 422 421 430 515052224536 Contrato reparación correas (2) 45 51 48 515052224548 Contrato rep. Instrumentación (1) 25 26 26 515052224553 Contrato sistemas hidráulicos 12 9 9 515052224556 Contrato mantención mec. (1) 170 182 191 515052224562 Contrato Mant. Iluminación (1) 14 15 16 515052234321 Repuestos Bombas 77 79 81 515052234548 Contrato rep. Instrumentación (1) 50 51 52 515052234556 Contrato mantención mec. (1) 118 205 217 Costo Repuestos 7.530 7.862 8.183 (1) Tomados por FFE Minerals 4.614 4.326 4.623 (2) Tomados por Tip Top 377 370 374 (3) Tomados por Vulco 340 369 376 (4) Cambios Revestimientos 1.317 1.317 1.317

40

ANEXO 5.- PROGRAMA DE MANTENCION DE LOS PROCESOS. Frecuencia Línea 1 (hrs.) Línea 2 (hrs.) Línea 3 (hrs.) Pebbles (hrs.) Semanal 10 Mensual 12 C/2 meses 12 12 C/5 meses 96 Semestral 72 72 C/10 meses 130 Anual 104 104 En tabla se muestran las frecuencias de intervención de cada uno de los procesos con sus tiempos de detención del equipo. Estos tiempos se han estandarizado en los últimos cuatro años.

41

ANEXO 6.- EJERCICIO DE CLIENTES Cliente Objetivo Servicio

Producto Contacto Unidad de

Medida Frecuencia Valor Criterio de

SatisfacciónGerente Plantas Conc. Collahuasi

Producir cobre Mantención de los equipos

Gerente Plantas

KPI´s Mant.

Permanente ConfiabilidadEn el proceso

Cumplimiento de KPI´s

Escuchar a los clientes

Intereses 1.- La confiabilidad en el proceso, es decir, que haya alta disponibilidad de los equipos, que se reduzcan las detenciones no programadas es la prioridad.

Quiebres 1.- Que se tengan indicadores de mantención muy elevados (óptimos), esto podría llevar a que el cliente sea reacio a ser partícipe de una externalización. 2.- Que los actuales contratos de prestación de servicios no tenga satisfecho al cliente.

Preocupaciones 1.- En la mente del cliente está el paradigma que gente propia realiza el trabajo mejor que un tercero. 2. - También está la tendencia a buscar lo tradicional, es decir empresas de servicios ya probadas y con bajos índices de frecuencia de accidentes.

Discursos 1.- El trabajo de mantener los equipos siempre se ha realizado con personal propio, y es la mejor manera de hacerlo dado que el personal está más comprometido (camiseta) 2.- Las empresas contratistas son muy caras, nuestro presupuesto se va a incrementar considerablemente.

Prácticas La historia dice que los trabajos se han realizado con personal propio o en algunos casos con una combinación de personal propio con colaboración de empresas de servicios, es decir, trabajan con el estilo tradicional.

42

ANEXO 7.- EJERCICIO DE PROVEEDORES

Proveedor Objetivo Servicio Producto

Contacto Unidad de

Medida

Frecuencia

Valor Criterio de Satisfacción

Empresa servicios mantención mecánica

Cambiar revestimientos a los molinos, realizar mantenciones

Personal con inciertos resultados

Gerente de la empresa

Tiempo Mensual Confiabilidad

Calidad, seguridad

Representante de bombas y ciclones en chile

Abastecimiento de repuestos y reparaciones

Repuestos de bombas y ciclones

Gerente zonal Permanente Confiabilidad

Cumplimiento

Empresa especialista enreparación decorreas transportadoras

Reparar/cambiar las correas transportadoras

Personal experto

Gerente zonal Tiempo Permanente Confiabilidad

Calidad, seguridad

Empresa especialista en servicios eléctricos e instrumentación

Atender fallas eléctricas, prevenirlas, programar trabajos

Personal experto

Gerente zonal Tiempo Permanente Confiabilidad

Calidad, seguridad

Maestranzas/fundiciones

Reparar, fabricar, eventuales manos obras

Elementos reparados, mano obra,

Gerente zonal Tiempo Permanente Confiabilidad

Calidad, seguridad

43

ANEXO 8.- GESTION DE OBJETIVOS ESTRATEGICOS PRIORIZADOS

Objetivos FCE Métrica Responsable Meta Cumplir los tiempos establecidos

Capacidad de acción de los trabajadores, cumplir con los tiempos en cambios revestimientos en los molinos, realizar todas las otras mantenciones en dentro de esos mismos tiempos

KPI´s Supervisor directo, administrador empresa contratista

Cumplir con disponibilidad

Trabajar sin accidentes

Altos índices de accidentabilidad Índices de frecuencia

Autocontrol, asegurar buenas acciones y condiciones de trabajo

Cero accidente

Resolver problemas complejos

Conocimientos técnicos de los trabajadores, alta especialización, alta experiencia en los trabajos.

Solución al problema

Supervisor directo, administrador de empresas contratistas

Conocimiento técnicos de todos los equipos

Prevenir fallas

Buen equipo de inspectores Detenciones no programadas

Jefe de Planificación de CMDIC y empresa contratista

Cero detenciones no programadas

Ágil reacción ante solicitudes de emergencia

Capacidad de atención al cliente Tiempo Supervisor directo de CMDIC y empresa contratista

Cero reclamos

Costos dentro del presupuesto

Realizar mantenciones con costos muy elevados

Presupuesto Supervisor directo CMDIC y empresa contratista

Cumplir el presupuesto

44

ANEXO 9.- MATRIZ DE RIESGOS ACTIVIDADES MECANICAS CORREAS TRANSPORTADORAS

Actividad Externos Situación

Actual Riesgo Asociado Consecuencias Recome

ndación Cambio polea motriz

SI ABB-CMS Malas coordinaciones, accidentes, exceso personal

Afecta KPI, reducción de la producción.

TIP TOP

Cambio polea de cola

SI ABB-CMS Malas coordinaciones, accidentes, exceso personal

Afecta KPI, reducción de la producción

TIP TOP

Cambio de poleas deflectoras