UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · con la culminación de mi carrera universitaria...

140

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA PROCESOS ADMINISTRATIVOS FINANCIEROS CON UN ENFOQUE BASADO EN CONTROLES APLICADOS A LA EMPRESA BDF BEIERSDORF S.A. UBICADA EN LA CIUDAD DE QUITO AUTOR: ERICK PAÚL CAMPOS ANDRANGO [email protected] INGENIERO EN CONTABILIDAD Y AUDITORIA CONTADOR PÚBLICO AUTORIZADO DIRECTOR: ING. EDWIN RENE PALMA ECHEVERRIA [email protected] QUITO, DM ENERO 2016

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · con la culminación de mi carrera universitaria...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PROCESOS ADMINISTRATIVOS FINANCIEROS CON UN ENFOQUE BASADO EN

CONTROLES APLICADOS A LA EMPRESA BDF BEIERSDORF S.A. UBICADA EN LA

CIUDAD DE QUITO

AUTOR:

ERICK PAÚL CAMPOS ANDRANGO

INGENIERO EN CONTABILIDAD Y AUDITORIA

CONTADOR PÚBLICO AUTORIZADO

DIRECTOR:

ING. EDWIN RENE PALMA ECHEVERRIA

QUITO, DM ENERO 2016

ii

Campos Andrango, Erick Paúl (Año 2016). Procesos

Administrativos Financieros con un enfoque basado en controles

aplicados a la empresa BDF Beiersdorf S.A. ubicada en la ciudad

de Quito. Trabajo de investigación para optar de Ingeniero en

Contabilidad y Auditoría. Facultad de Ciencias Administrativas.

Quito: UCE. 125 p.

iii

DEDICATORIA

A Dios:

Fuente inagotable de sabiduría y el motor que impulsa mi andar día tras día, y de quien recibo

bendiciones y motivación para seguir siempre adelante

A mi abuela:

Quienes con su apoyo moral, consejos y amor han permitido que me sienta seguro y comprometido

con la culminación de mi carrera universitaria y la obtención de mi título profesional.

A mi padre:

Que ha sido un pilar fundamental en mi vida, ha sido un gran ejemplo para mí, que a pesar que la vida

le ha dado duras lecciones, sigue de pie luchando.

A mi hermana:

Por estar siempre presente, por dar un propósito a mi vida.

A mi familia:

Que supo comprender la ausencia, el esfuerzo y sacrificio que ha implicado realizar este trabajo.

A mi Universidad:

Por concederme los mejores días de mi juventud y por promover el conocimiento, cultura y formación

que hoy en día me hacen una mejor persona.

iv

AGRADECIMIENTO

Doy gracias a Dios por permitirme culminar con éxito mi carrera estudiantil, por tenerles con salud y

vida a mi papá, mi abuelita y mi hermana que son mi base, mi soporte y el principal apoyo en todo

momento, a mi familia que siempre ha estado conmigo en los buenos y malos momentos.

A Cristina, quien ha sido un complemento, una razón por la cual no darme por vencido, quien me apoyó

y brindo su incondicional ayuda cuando más la necesité.

A todos mis amigos y amigas que forme en mi vida estudiantil a los cuales les deseo el mayor de los

éxitos ya que juntos empezamos a luchar por alcanzar este objetivo, y compartimos muchos

momentos inolvidables a lo largo del desarrollo de nuestros estudios

A la empresa BDF Beiersdorf S.A., la cual me dio la apertura necesaria para lograr mis objetivos.

A mi director Edwin Palma el cual durante la realización de este trabajo de titulación supo brindarme

su ayuda y sus conocimientos para poder culminar con éxito este trabajo.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR

vii

CERTIFICADO

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

CERTIFICADO ............................................................................................................................... vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ......................................................................................................................... xi

LISTA DE FIGURAS ...................................................................................................................... xii

RESUMEN EJECUTIVO ............................................................................................................... xiv

ABSTRACT ..................................................................................................................................... xv

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1. ANTECEDENTES GENERALES .................................................................................................. 2

1.1 BEIERSDORF en el mundo .................................................................................................... 2

1.2 Grupo Andino de Beiersdorf ................................................................................................ 3

1.3 Historia de Nivea .................................................................................................................. 4

1.4 Operaciones de la Empresa en el Ecuador ........................................................................... 7

1.5 Productos de la Empresa ...................................................................................................... 8

1.6 Productos Nivea ................................................................................................................... 8

1.7 Gobierno Corporativo .......................................................................................................... 9

1.8 Ubicación ............................................................................................................................ 10

1.9 Base Legal ........................................................................................................................... 10

1.10 Organigrama ..................................................................................................................... 13

1.10.1 Estructura General ........................................................................................................ 14

1.10.2 Administración – Finanzas ............................................................................................. 14

1.10.3 Talento Humano ............................................................................................................ 15

1.10.4 Marketing ...................................................................................................................... 15

CAPÍTULO II .................................................................................................................................. 17

2. ANÁLISIS SITUACIONAL ........................................................................................................ 17

2.1 Ambiente Externo .............................................................................................................. 17

2.1.1 Macroambiente ............................................................................................................... 17

2.1.1.1 Factores Económicos .................................................................................................... 17

ix

2.1.1.2 Factores Políticos – Legales .......................................................................................... 21

2.1.1.3 Factores Sociales .......................................................................................................... 22

2.1.1.4 Factores Tecnológicos .................................................................................................. 26

2.1.2 Microambiente ................................................................................................................ 26

2.1.2.1 Clientes ......................................................................................................................... 26

2.1.2.2 Proveedores ................................................................................................................. 33

2.1.2.3 Competencia ................................................................................................................ 34

2.2 Ambiente Interno ............................................................................................................... 36

2.2.1 Filosofía Empresarial ....................................................................................................... 36

2.2.1.1 Concepto de Visión ...................................................................................................... 36

2.2.1.2 Características de Visión .............................................................................................. 36

2.2.1.3 Visión de la empresa .................................................................................................... 37

2.2.1.4 Concepto de Misión ..................................................................................................... 37

2.2.1.5 Características de la Misión.......................................................................................... 37

2.2.1.6 Misión de la empresa ................................................................................................... 37

2.2.1.7 Valores de la Empresa .................................................................................................. 38

2.2.1.8 Código de Conducta ..................................................................................................... 39

2.2.2 Planificación .................................................................................................................... 41

2.2.3 Organización .................................................................................................................... 45

2.2.4 Dirección .......................................................................................................................... 49

2.2.5 Control ............................................................................................................................. 52

2.2.6 Supervisión ...................................................................................................................... 52

2.2.7 Importancia ..................................................................................................................... 52

2.3 Matriz FODA ....................................................................................................................... 61

CAPÍTULO III ................................................................................................................................. 62

3. MARCO TEÓRICO .................................................................................................................. 62

3.1 El Proceso Administrativo .................................................................................................. 62

3.2 Proceso Financiero ............................................................................................................. 64

3.3 Presupuesto........................................................................................................................ 65

3.4 La Organización como Sistema ........................................................................................... 67

3.5 La Administración por Procesos ......................................................................................... 67

3.5.1 Enfoque basado en procesos .......................................................................................... 67

3.6 Administración Financiera .................................................................................................. 68

3.7 Procedimientos ................................................................................................................. 68

3.7.1 Determinar el error tolerable .......................................................................................... 69

3.7.2 Identificación de Cuentas Significativas .......................................................................... 69

x

3.7.3 Identificar cuentas y revelaciones significativas: ............................................................ 69

3.7.4 Factores para determinar que cuenta es significativa. ................................................... 70

3.7.5 Determinar las aseveraciones relevantes ....................................................................... 70

3.8 Identificación de Procesos Significativos ............................................................................ 71

3.8.1 Determinación de las clases de procesos ........................................................................ 72

3.8.2 Clases significativas de transacciones ............................................................................. 72

3.9 Enfoque COSO II ................................................................................................................. 75

3.9.1 Componentes del COSO II ............................................................................................... 76

3.9.2 Tipos de controles. .......................................................................................................... 78

3.10 Clases de Control Interno ................................................................................................. 79

3.10.1 Control interno administrativo...................................................................................... 79

3.10.2 Control interno financiero ............................................................................................. 80

3.11 Comprender el proceso de evaluación de riesgos ........................................................... 82

3.12 Definición de Términos .................................................................................................... 83

CAPÍTULO IV ................................................................................................................................. 86

4. PROPUESTA DE PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS PARA LA EMPRESA

BEIERSDORF BDF S.A. ................................................................................................................... 86

4.1 Funciones y Responsabilidades .......................................................................................... 88

4.2 Procedimientos Administrativos ........................................................................................ 93

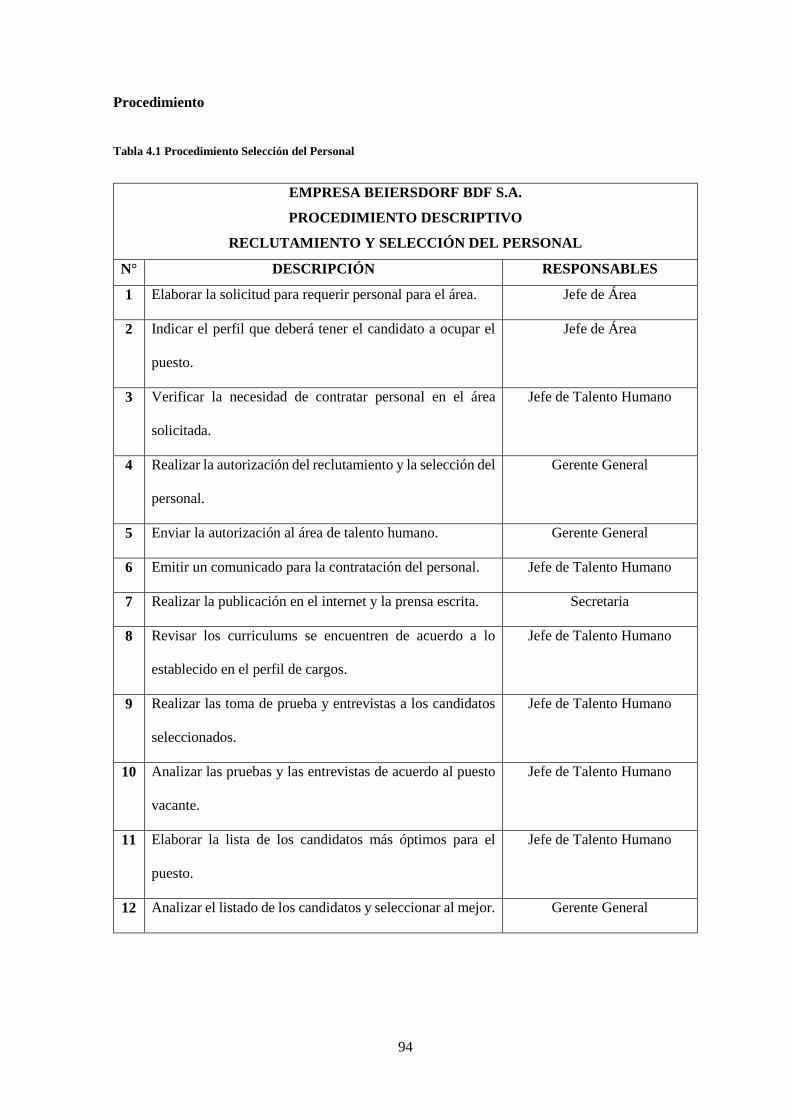

4.2.1 Selección y Reclutamiento del Personal ......................................................................... 93

4.2.2 Procedimiento Contratación del Personal ...................................................................... 96

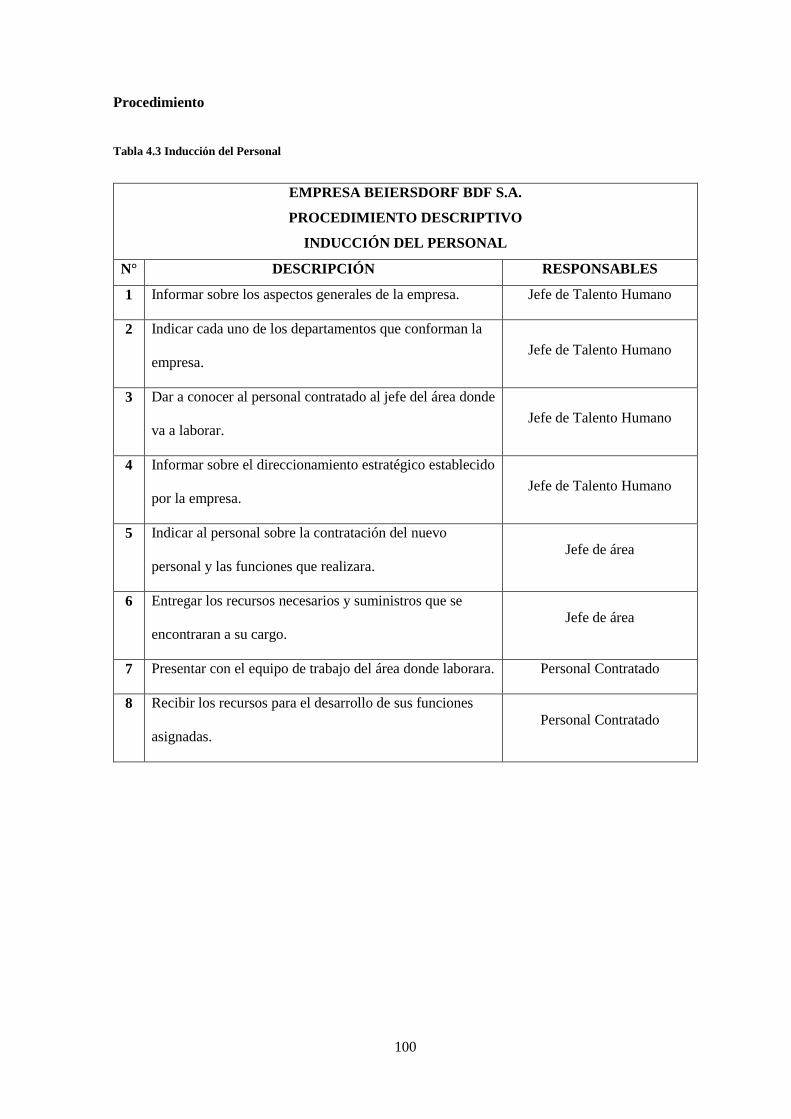

4.2.3 Procedimiento Inducción del Personal ........................................................................... 99

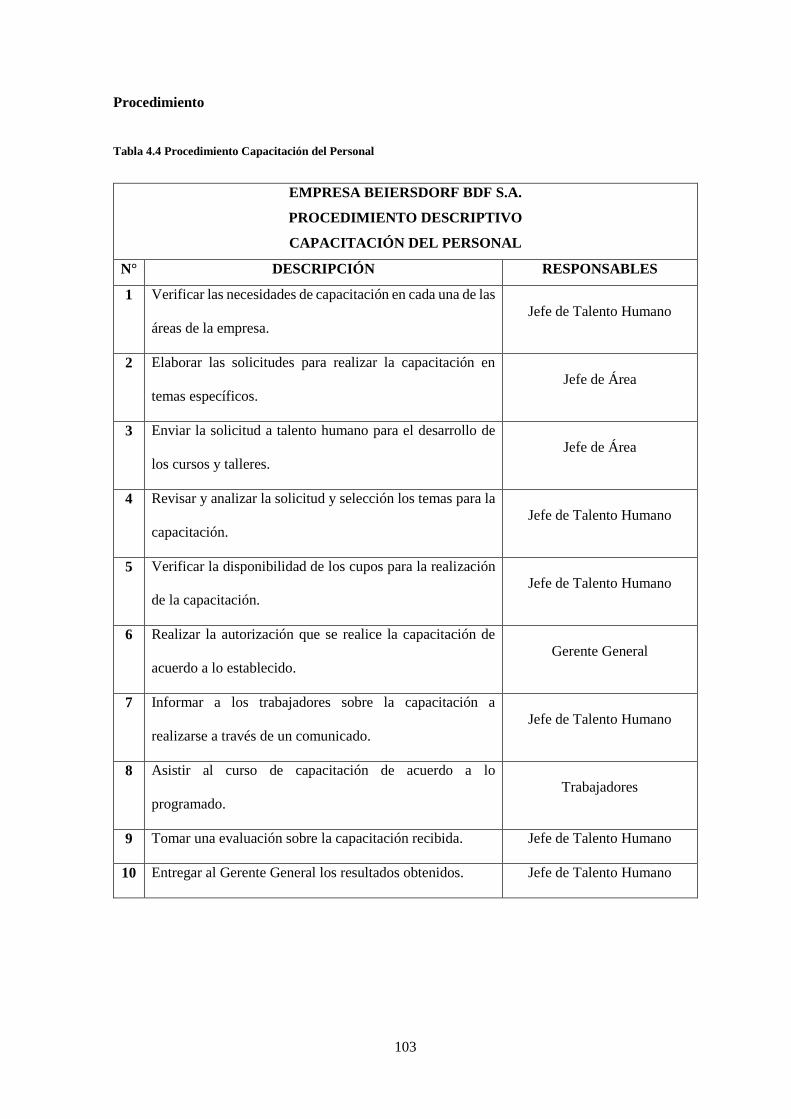

4.2.4 Procedimiento Capacitación del Personal ..................................................................... 102

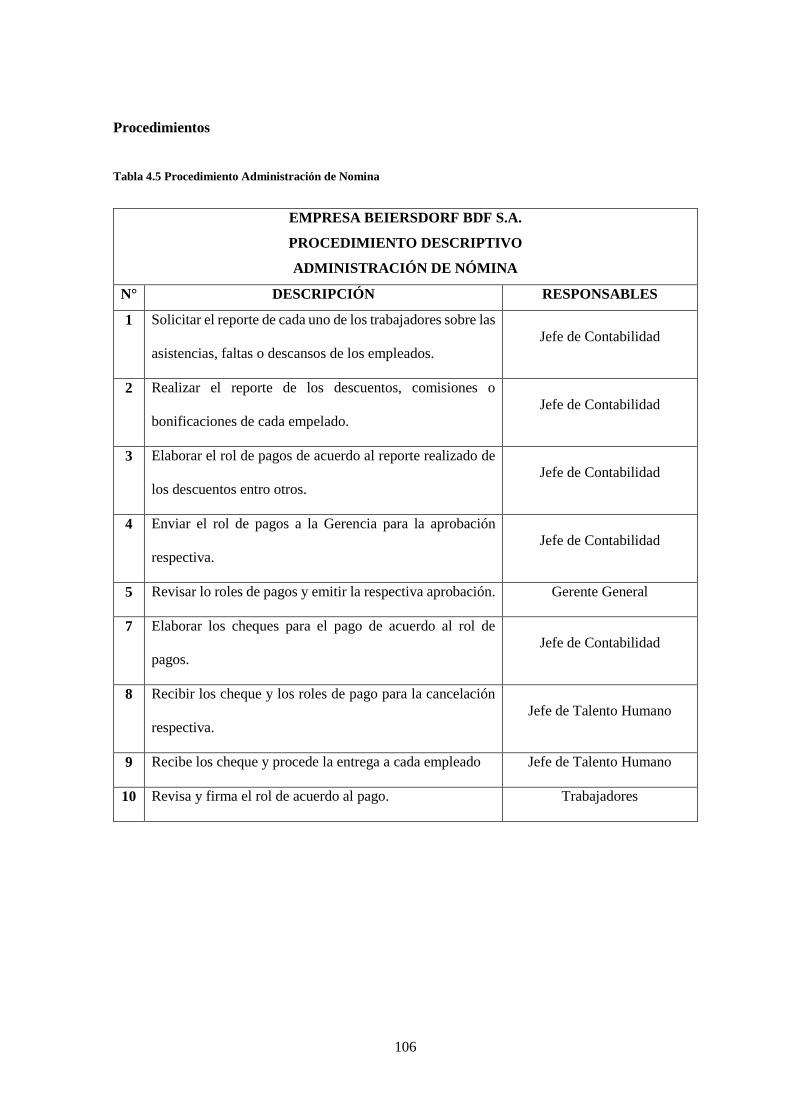

4.2.5 Procedimiento Administración de Nomina ................................................................... 105

4.3 Procedimiento Financieros .............................................................................................. 108

4.3.1 Procedimiento Recopilación de Necesidades .............................................................. 108

4.3.2 Procedimiento Elaboración del Presupuesto ................................................................ 111

4.3.3 Procedimiento Aprobación del Presupuesto ................................................................ 114

4.3.4 Procedimiento Ejecución del Presupuesto.................................................................... 117

CAPÍTULO V ................................................................................................................................ 122

5. CONCLUSIONES Y RECOMENDACIONES ............................................................................. 122

5.1 Conclusiones ..................................................................................................................... 122

5.2 Recomendaciones ............................................................................................................ 123

Bibliografía .................................................................................................................................... 124

xi

LISTA DE TABLAS

Tabla 1.1 Acciones empresa Beiersdorf S.A. ................................................................................... 10

Tabla 2.1 Clientes Empresa BDF Beiersdorf ................................................................................... 27

Tabla 2.2 Proveedores de la empresa BDF Beiersdorf .................................................................... 33

Tabla 2.3 Proveedores del Exterior .................................................................................................. 34

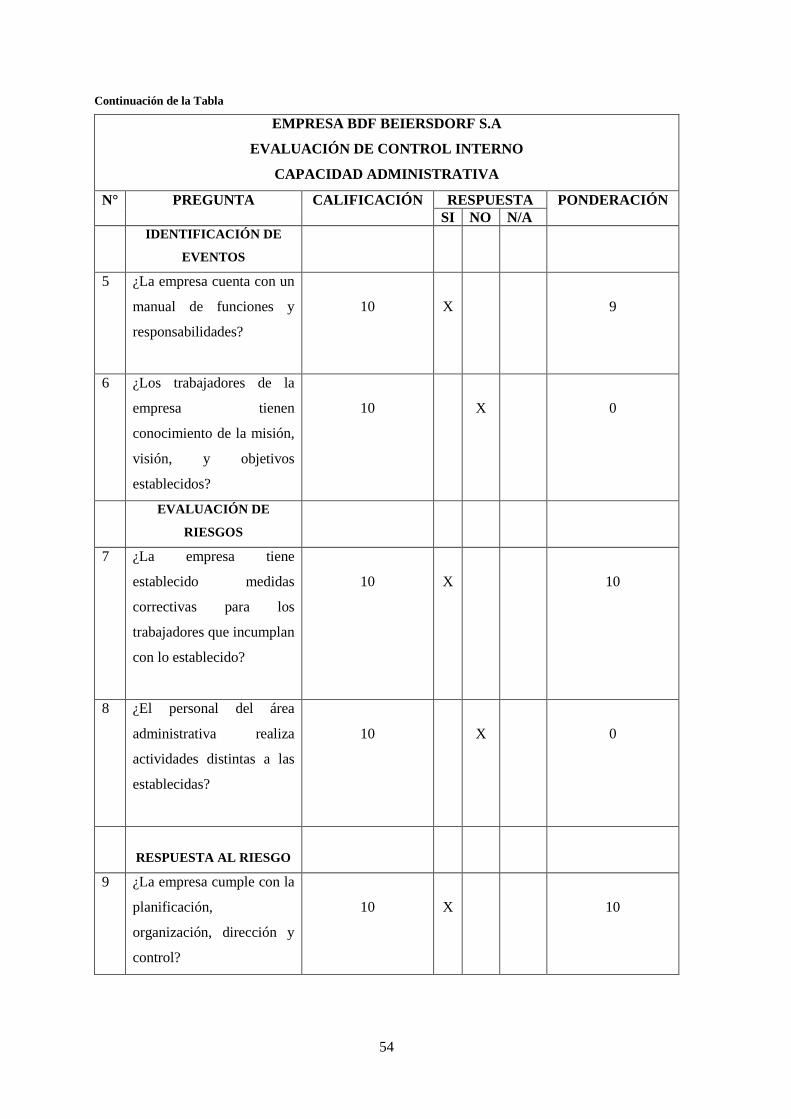

Tabla 2.4 Cuestionario de Control Interno Capacidad Administrativa ............................................ 53

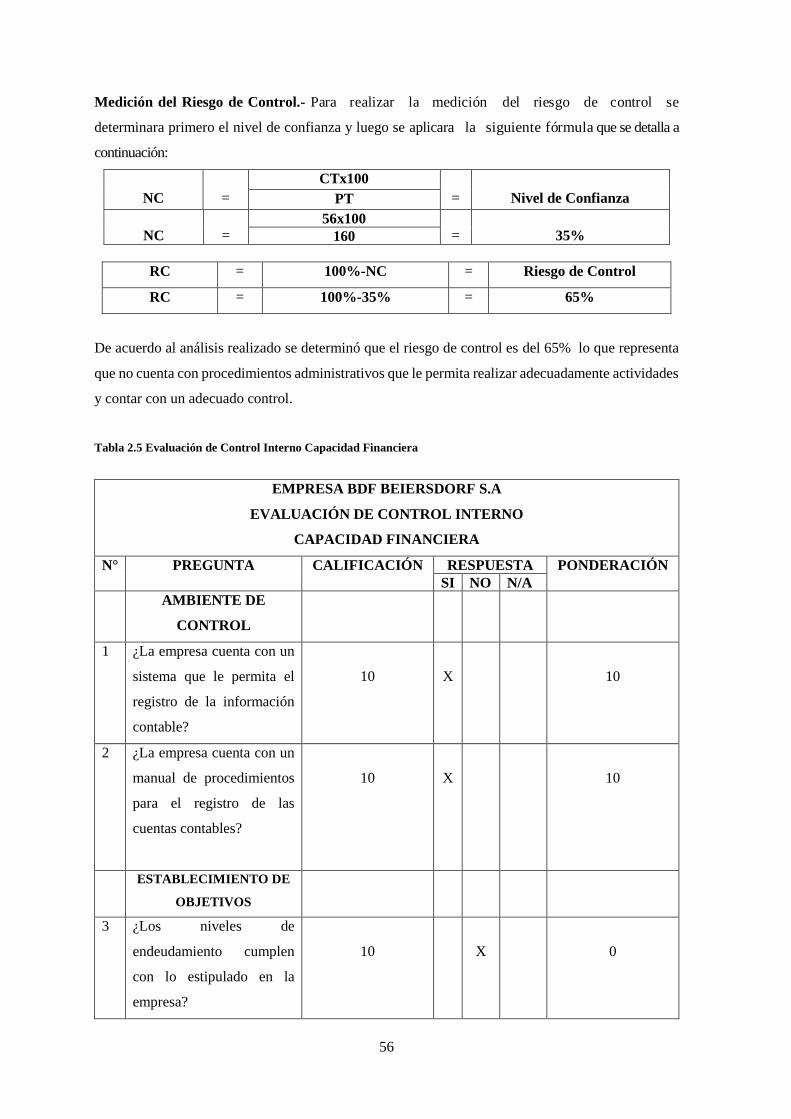

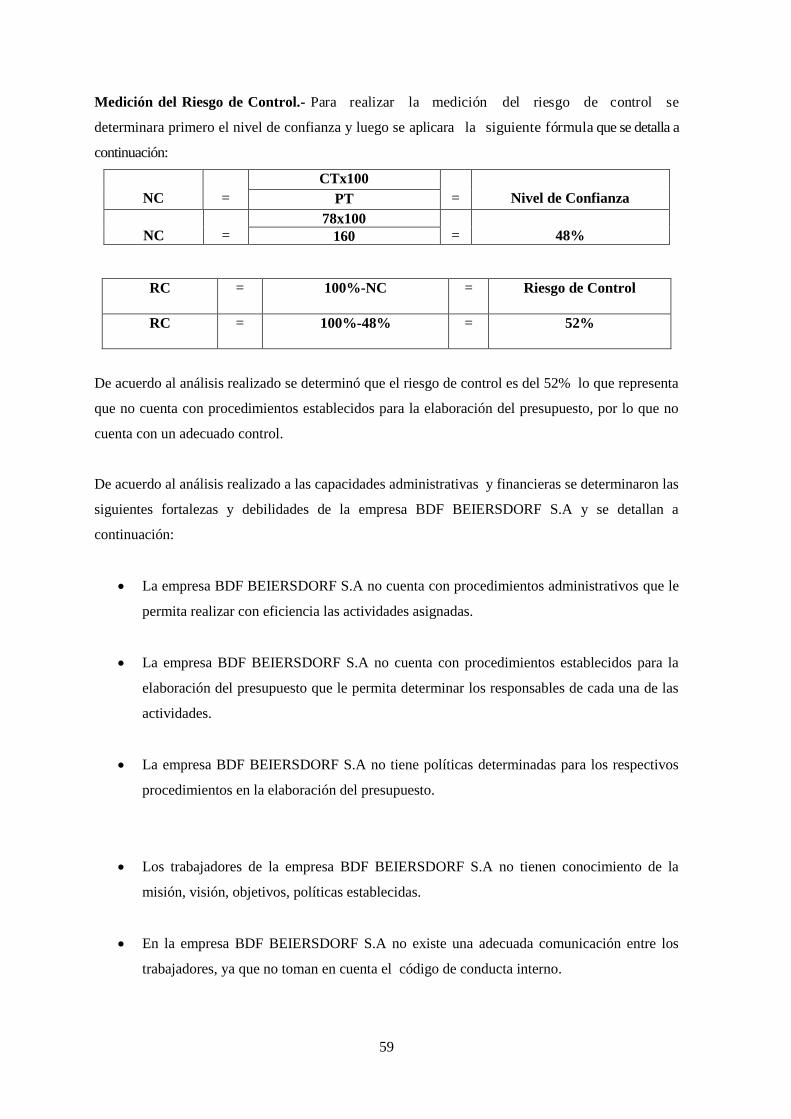

Tabla 2.5 Evaluación de Control Interno Capacidad Financiera ...................................................... 56

Tabla 2.6 Matriz FODA ................................................................................................................... 61

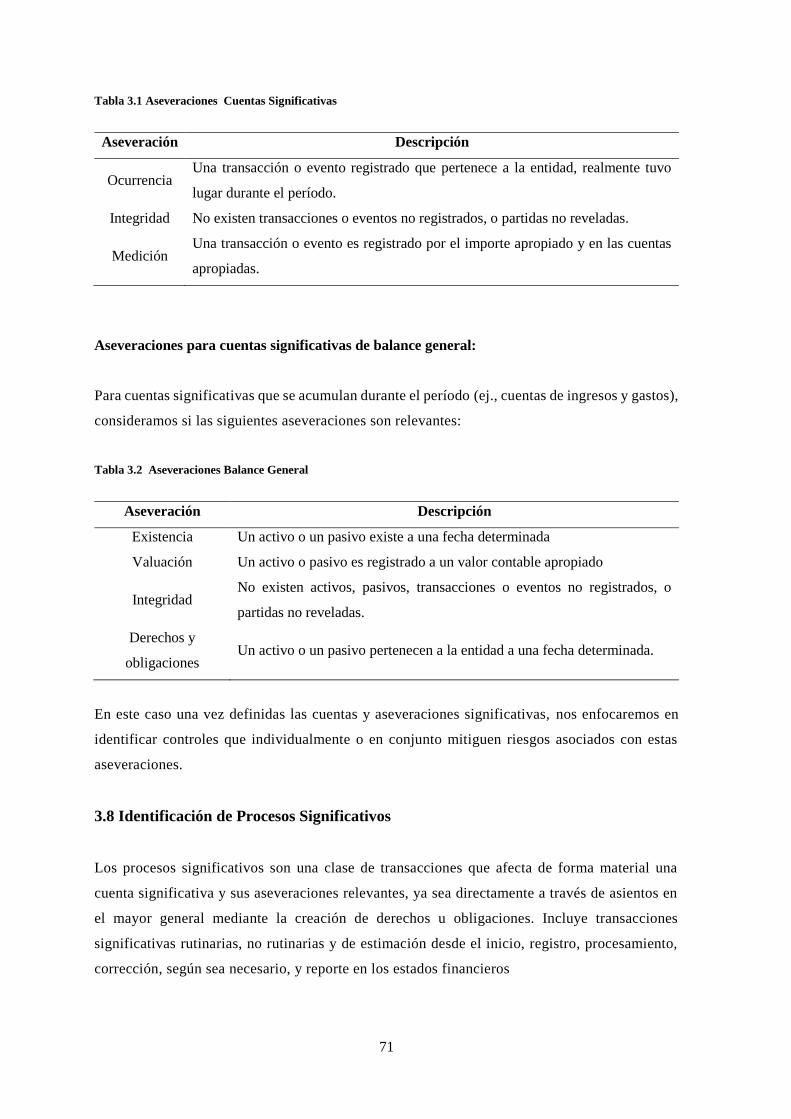

Tabla 3.1 Aseveraciones Cuentas Significativas ............................................................................. 71

Tabla 3.2 Aseveraciones Balance General ...................................................................................... 71

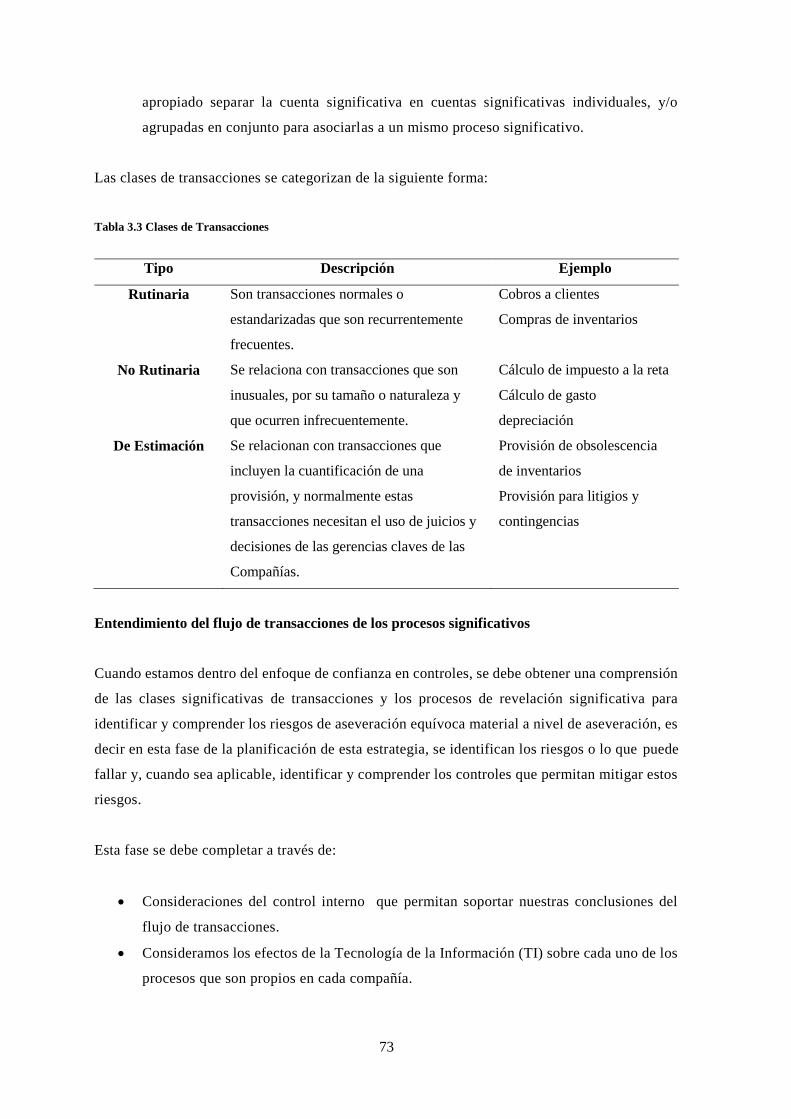

Tabla 3.3 Clases de Transacciones ................................................................................................... 73

Tabla 4.1 Procedimiento Selección del Personal ............................................................................. 94

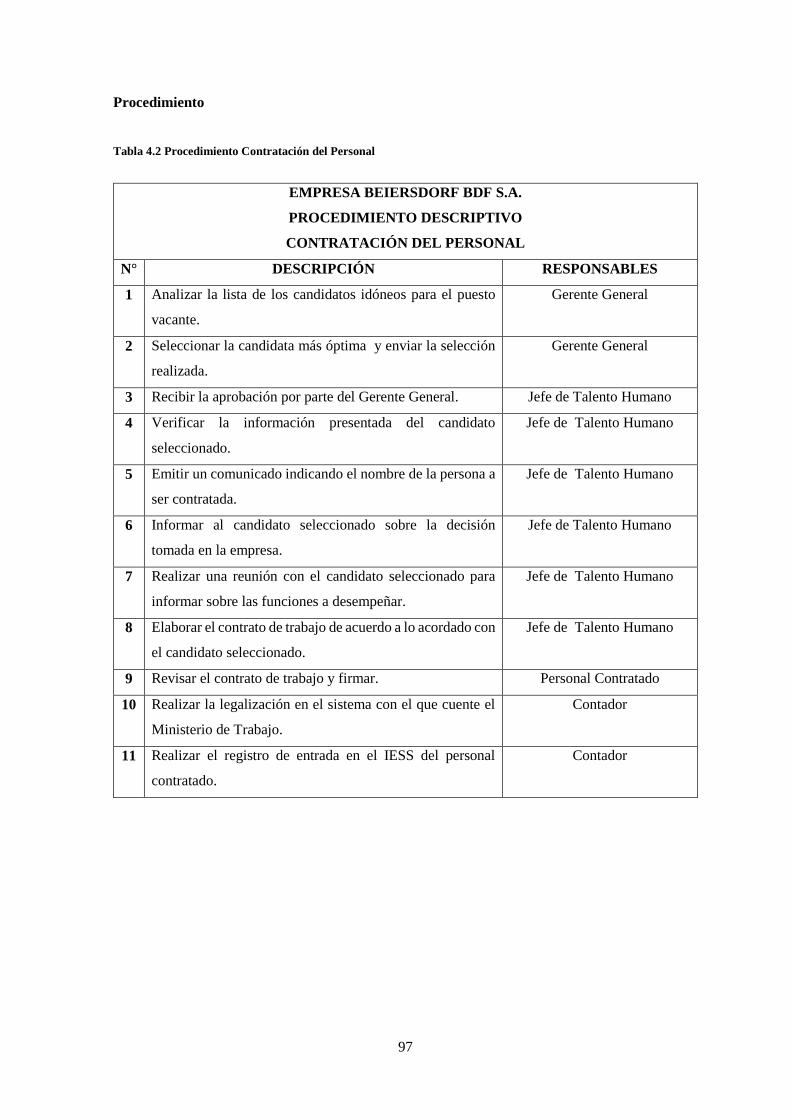

Tabla 4.2 Procedimiento Contratación del Personal ........................................................................ 97

Tabla 4.3 Inducción del Personal ................................................................................................... 100

Tabla 4.4 Procedimiento Capacitación del Personal ...................................................................... 103

Tabla 4.5 Procedimiento Administración de Nomina .................................................................... 106

Tabla 4.6 Procedimiento Recopilación de Necesidades ................................................................. 109

Tabla 4.7 Elaboración del Presupuesto .......................................................................................... 112

Tabla 4.8 Procedimiento Aprobación del Presupuesto .................................................................. 115

Tabla 4.9 Ejecución del Presupuesto .............................................................................................. 118

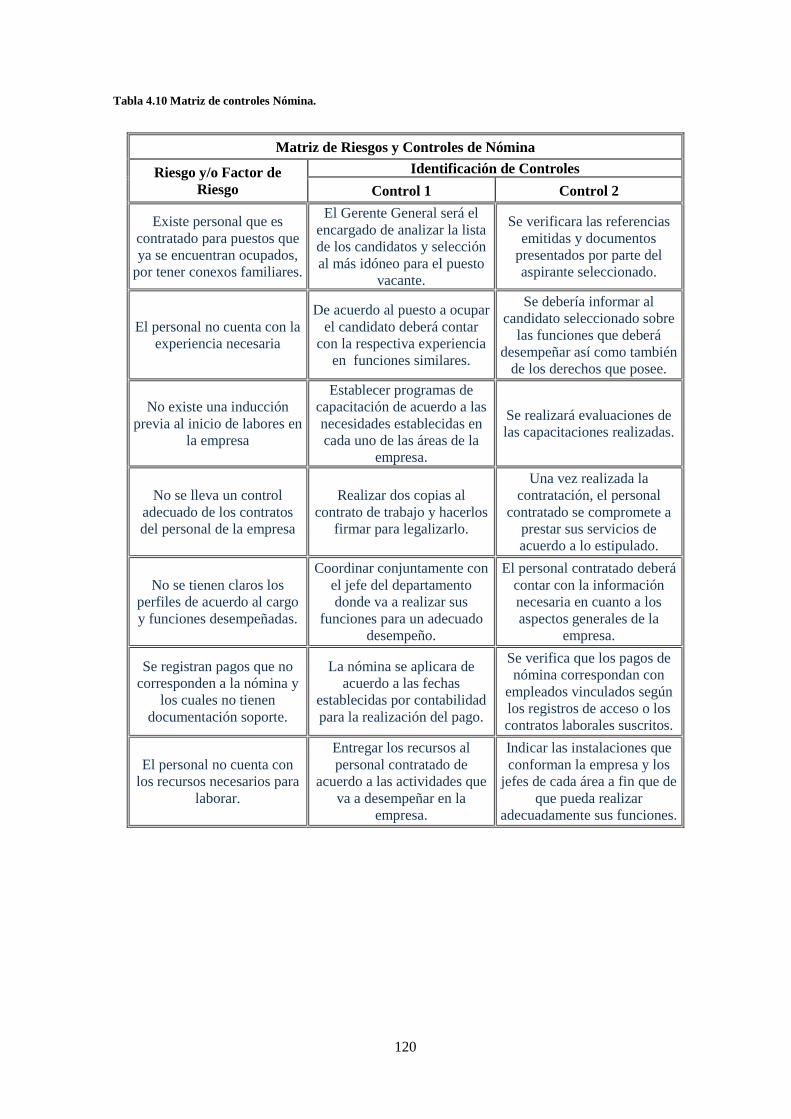

Tabla 4.10 Matriz de controles Nómina. ........................................................................................ 120

Tabla 4.11 Matriz de controles Presupuesto. ................................................................................. 121

xii

LISTA DE FIGURAS

Figura 1.1 Crema Nivea ..................................................................................................................... 4

Figura 1.2 Presentacion Crema Nivea ................................................................................................ 4

Figura 1.3 Primera Presentación Crema Nivea .................................................................................. 5

Figura 1.4 Evolución de la Presentación de la Crema Nivea ............................................................. 6

Figura 1.5 Skin Needs Nivea.............................................................................................................. 7

Figura 1.6 Constitución Política del Ecuador ................................................................................... 10

Figura 1.7 Superintendencia de Compañías ..................................................................................... 11

Figura 1.8 Servicio de Rentas Internas ............................................................................................. 12

Figura 1.9 Instituto Ecuatoriano de Seguridad Social ...................................................................... 13

Figura 1.10 Organigrama General .................................................................................................... 14

Figura 1.11 Organigrama Administración – Finanzas ..................................................................... 14

Figura 1.12 Organigrama Talento Humano ..................................................................................... 15

Figura 1.13 Organigrama Marketing ................................................................................................ 15

Figura 1.14 Organizacional Actual del Ecuador .............................................................................. 16

Figura 2.1 Producto Interno Bruto ................................................................................................... 18

Figura 2.2 Inflación .......................................................................................................................... 19

Figura 2.3 Tasas de Interés ............................................................................................................... 20

Figura 2.4 Mercado Laboral ............................................................................................................. 23

Figura 2.5 Índice de Confianza del Consumidor .............................................................................. 23

Figura 2.6 Tasa de Subempleo ......................................................................................................... 24

Figura 2.7 Tasa de Desempleo ......................................................................................................... 25

Figura 2.8 Pregunta N° 1 ¿Considera usted que el servicio de atención al cliente prestado por la

empresa BDF .................................................................................................................................... 28

Figura 2.9 Pregunta N° 2 ¿Con que frecuencia adquiere los productos de la empresa BDF Beiersdorf?

.......................................................................................................................................................... 28

Figura 2.10 Pregunta N° 3 ¿Cuánto tiempo lleva siendo cliente de la empresa BDF Beiersdorf ? . 29

Figura 2.11 Pregunta N° 4 ¿Los productos han cumplido los requerimientos y características

necesitadas? ...................................................................................................................................... 29

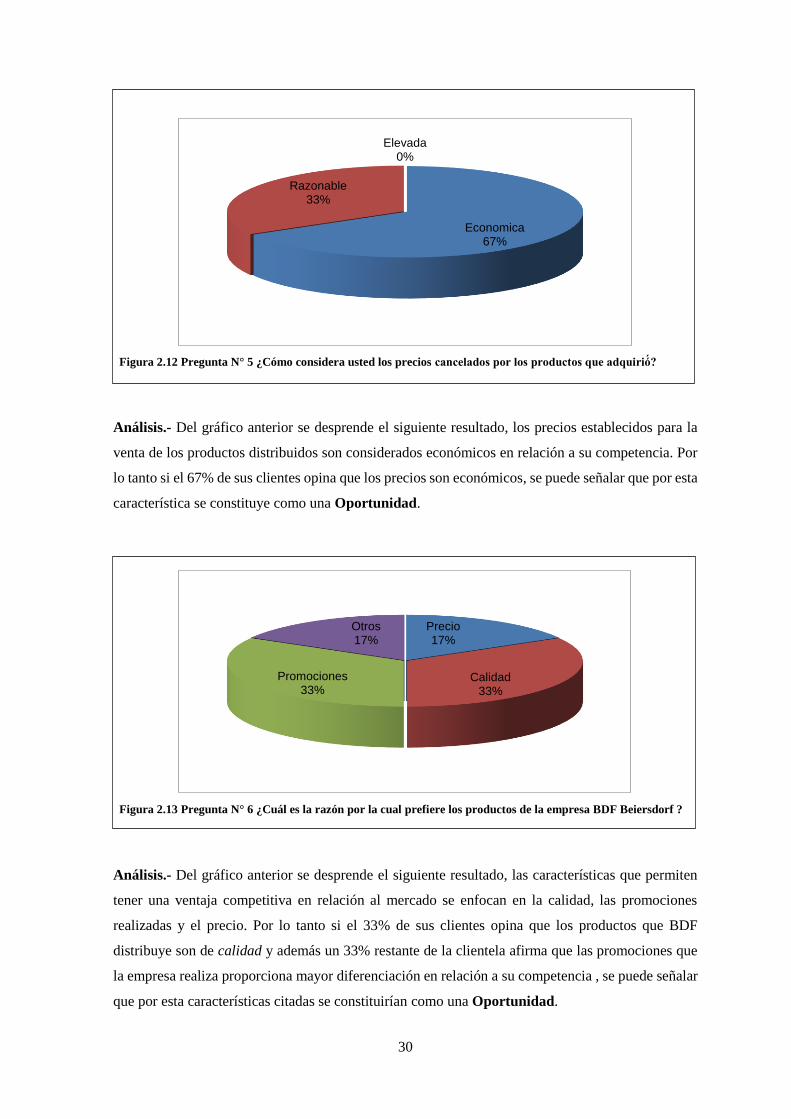

Figura 2.12 Pregunta N° 5 ¿Cómo considera usted los precios cancelados por los productos que

adquirió́? ........................................................................................................................................... 30

Figura 2.13 Pregunta N° 6 ¿Cuál es la razón por la cual prefiere los productos de la empresa BDF

Beiersdorf ? ...................................................................................................................................... 30

Figura 2.14 Pregunta N° 7 El tiempo de entrega de los productos es… .......................................... 31

Figura 2.15 Pregunta N° 8 La cantidad requerida en la orden de compra es recibida de manera… 31

xiii

Figura 2.16 Pregunta N° 9 La manera que se recoge sus quejas y sugerencias es: .......................... 32

Figura 2.17 Pregunta N° 10 La información suministrada sobre los productos y servicios es: ....... 32

Figura 2.18 Competencia ................................................................................................................. 35

Figura 2.19 Pregunta N° 1 ¿La visión de la empresa es comunicada integralmente? ...................... 42

Figura 2.20 Pregunta N° 2 ¿Qué principios y valores aplica usted en su trabajo? ........................... 43

Figura 2.21 Pregunta N° 3 ¿La empresa dispone de una misión, visión, objetivos, políticas y

estrategias? ....................................................................................................................................... 43

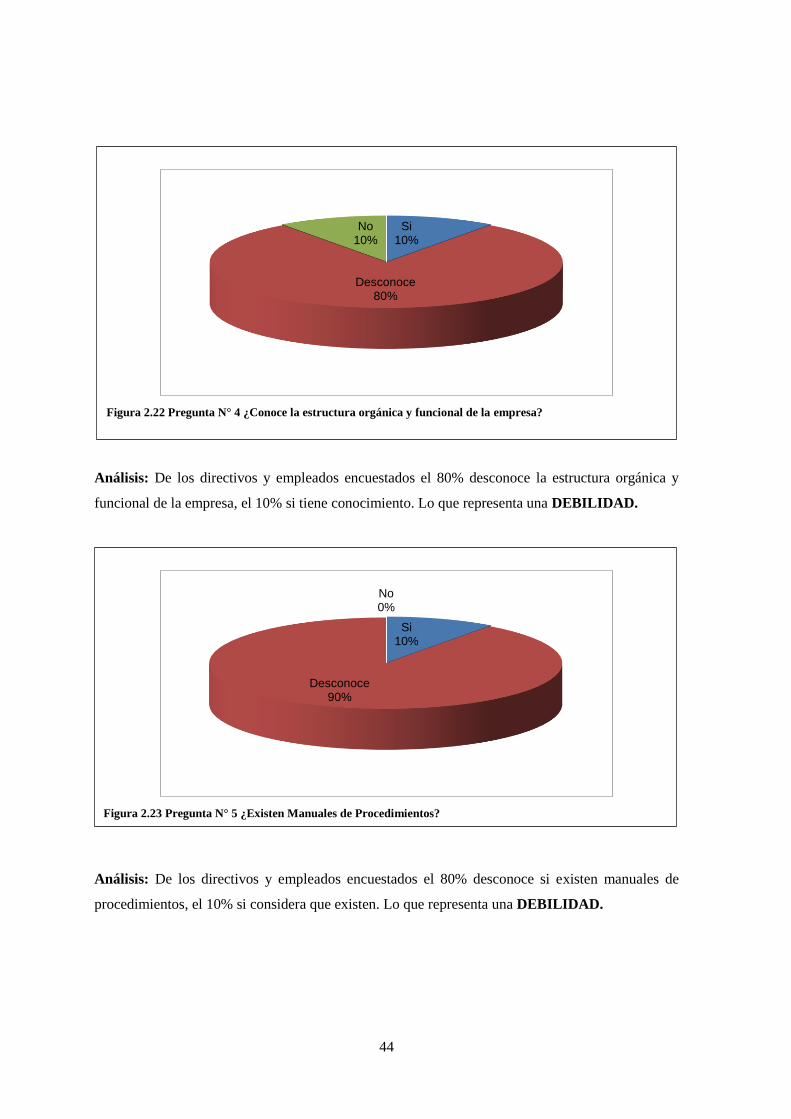

Figura 2.22 Pregunta N° 4 ¿Conoce la estructura orgánica y funcional de la empresa? .................. 44

Figura 2.23 Pregunta N° 5 ¿Existen Manuales de Procedimientos? ................................................ 44

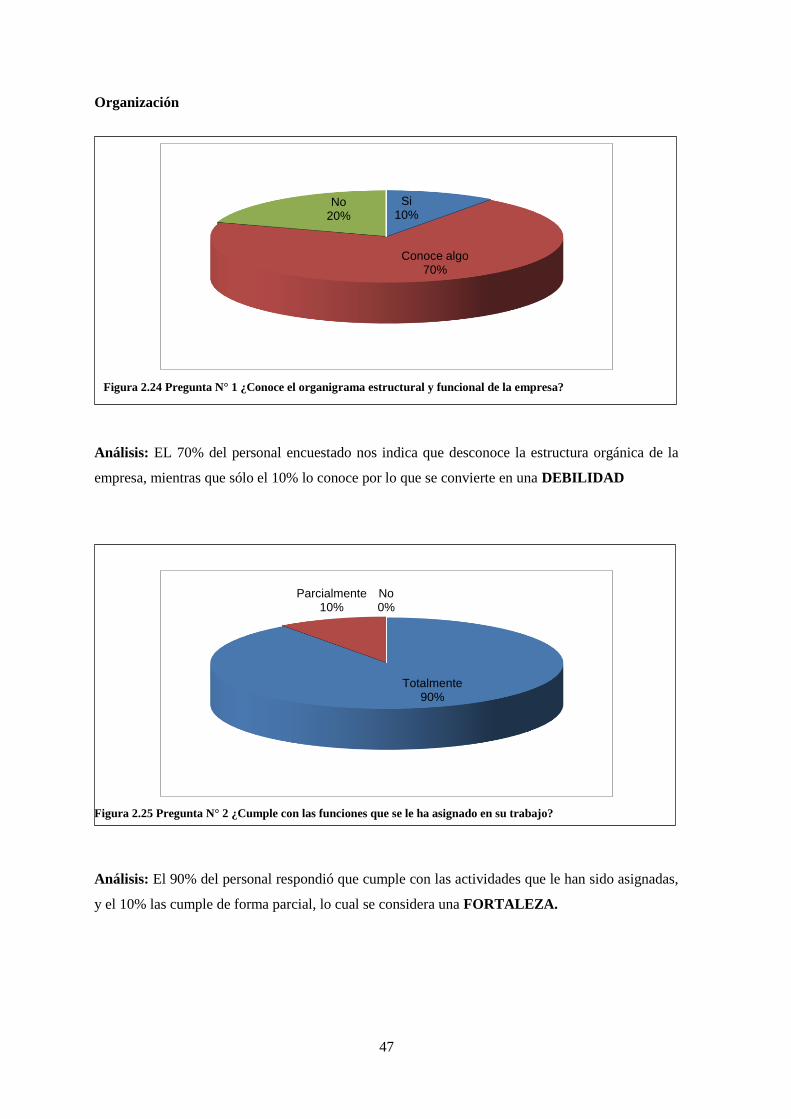

Figura 2.24 Pregunta N° 1 ¿Conoce el organigrama estructural y funcional de la empresa? .......... 47

Figura 2.25 Pregunta N° 2 ¿Cumple con las funciones que se le ha asignado en su trabajo? .......... 47

Figura 2.27 Pregunta N° 3 Los procesos que tienen los distintos departamentos de la empresa se

encuentran: ....................................................................................................................................... 48

Figura 2.28 Pregunta N° 4 ¿Para que realice de forma adecuada su trabajo, le son entregados

manuales e instructivos?................................................................................................................... 48

Figura 2.29 Pregunta N° 5 ¿Conoce las políticas de comportamiento de la empresa? .................... 49

Figura 2.30 Pregunta N° 1 El liderazgo que se aplica en su trabajo por parte de su jefe inmediato lo

considera .......................................................................................................................................... 51

Figura 2.31 Pregunta N° 2 ¿Para que realice de forma adecuada su trabajo, le son entregados

manuales e instructivos?................................................................................................................... 52

Figura 3.1 Proceso Administrativo ................................................................................................... 62

Figura 3.2 Componentes COSO II ................................................................................................... 75

Figura 3.3 Relación entre objetivos y componentes del modelo coso II .......................................... 78

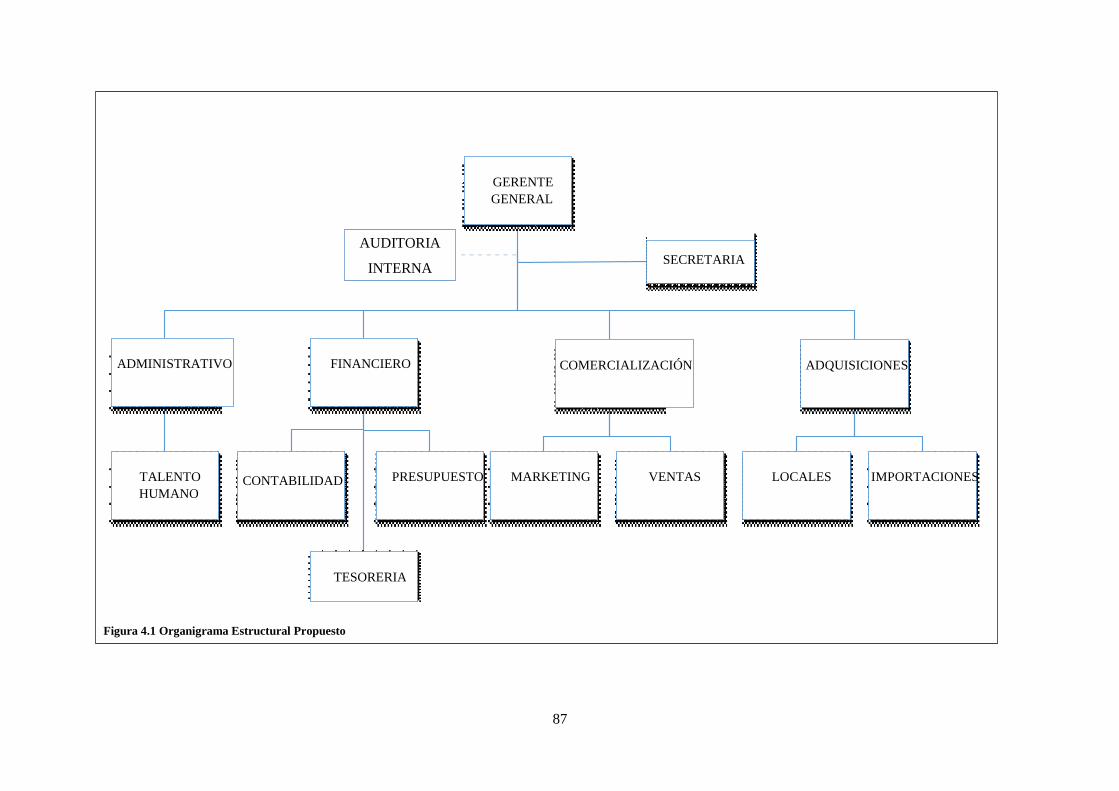

Figura 4.1 Organigrama Estructural Propuesto ................................................................................ 87

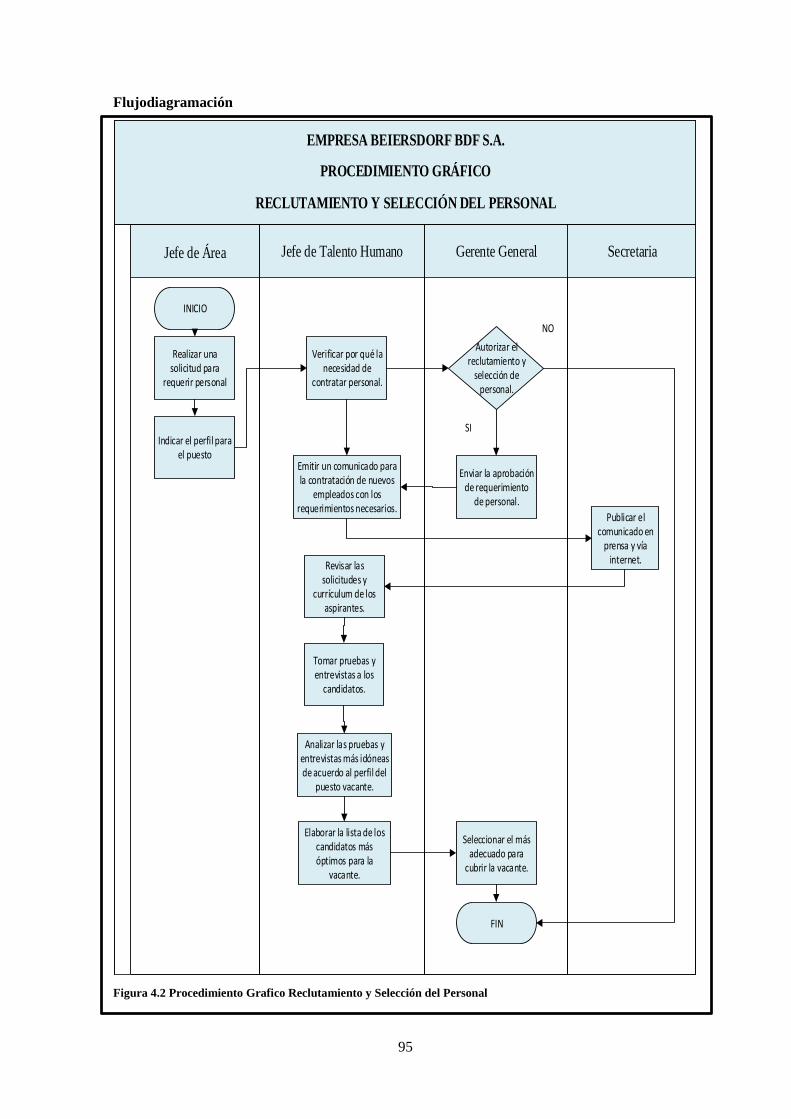

Figura 4.2 Procedimiento Grafico Reclutamiento y Selección del Personal .................................... 95

Figura 4.3 Procedimiento Grafico Contratación del Personal .......................................................... 98

Figura 4.4 Procedimiento Grafico Inducción del Personal ............................................................ 101

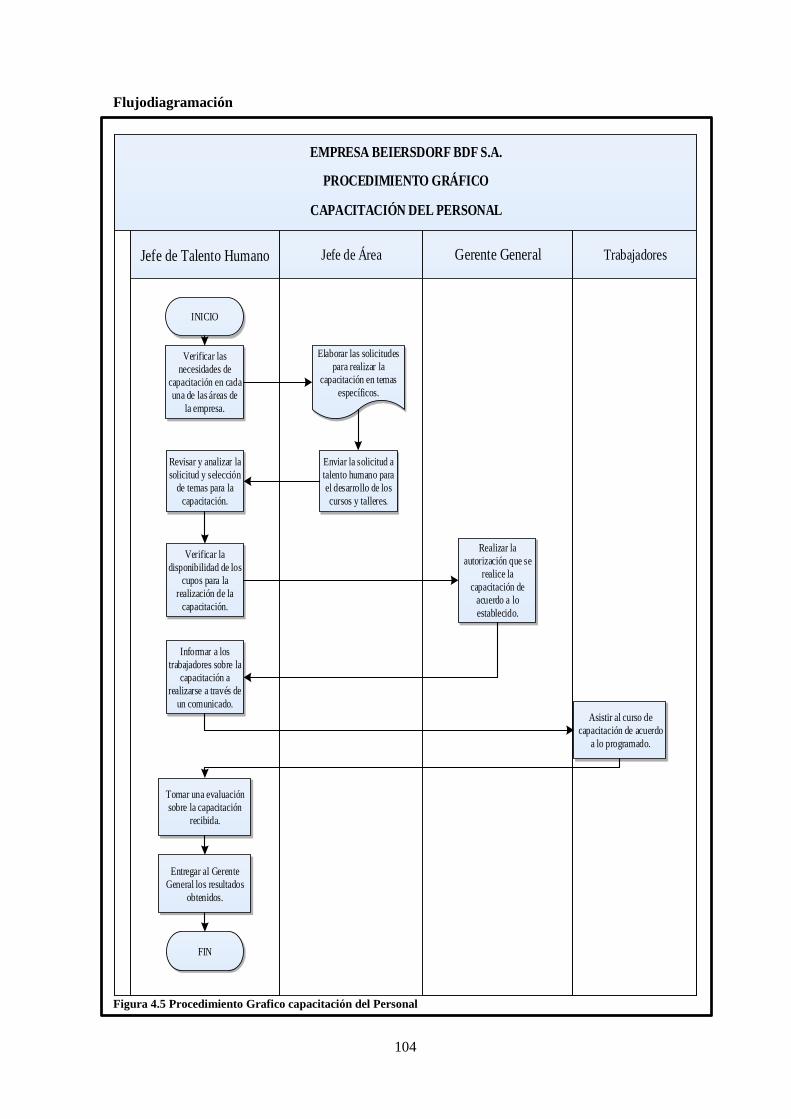

Figura 4.5 Procedimiento Grafico capacitación del Personal ........................................................ 104

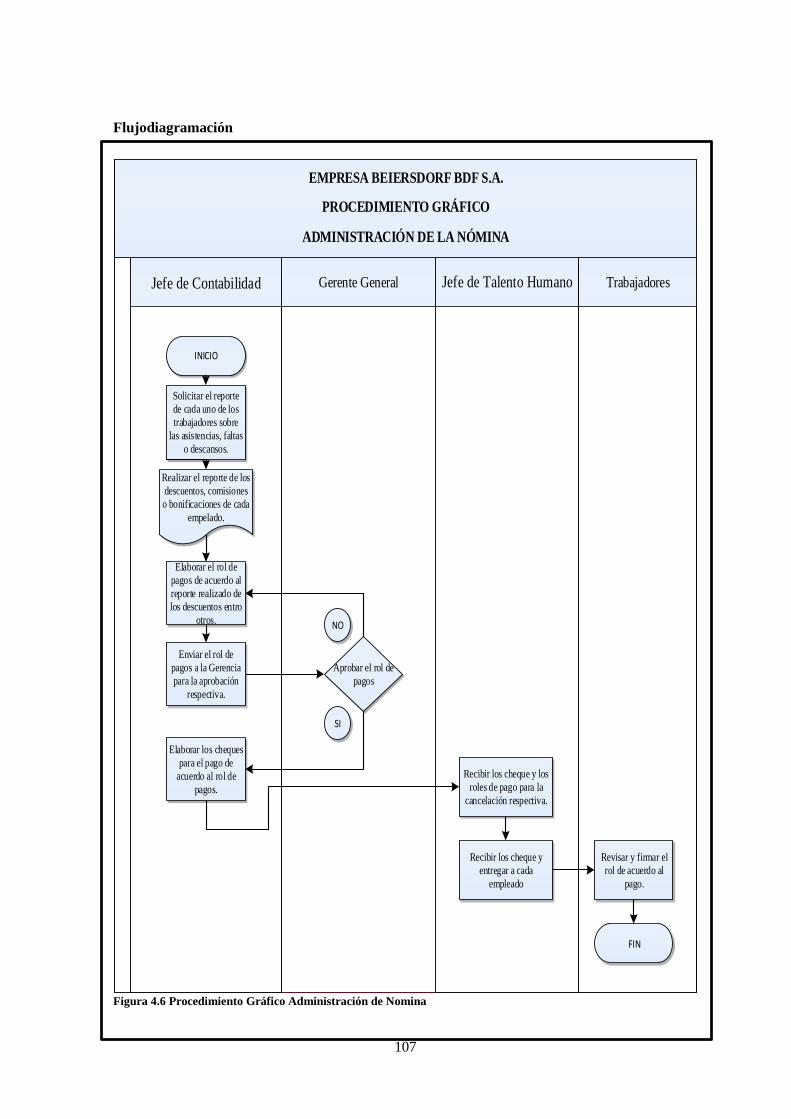

Figura 4.6 Procedimiento Gráfico Administración de Nomina...................................................... 107

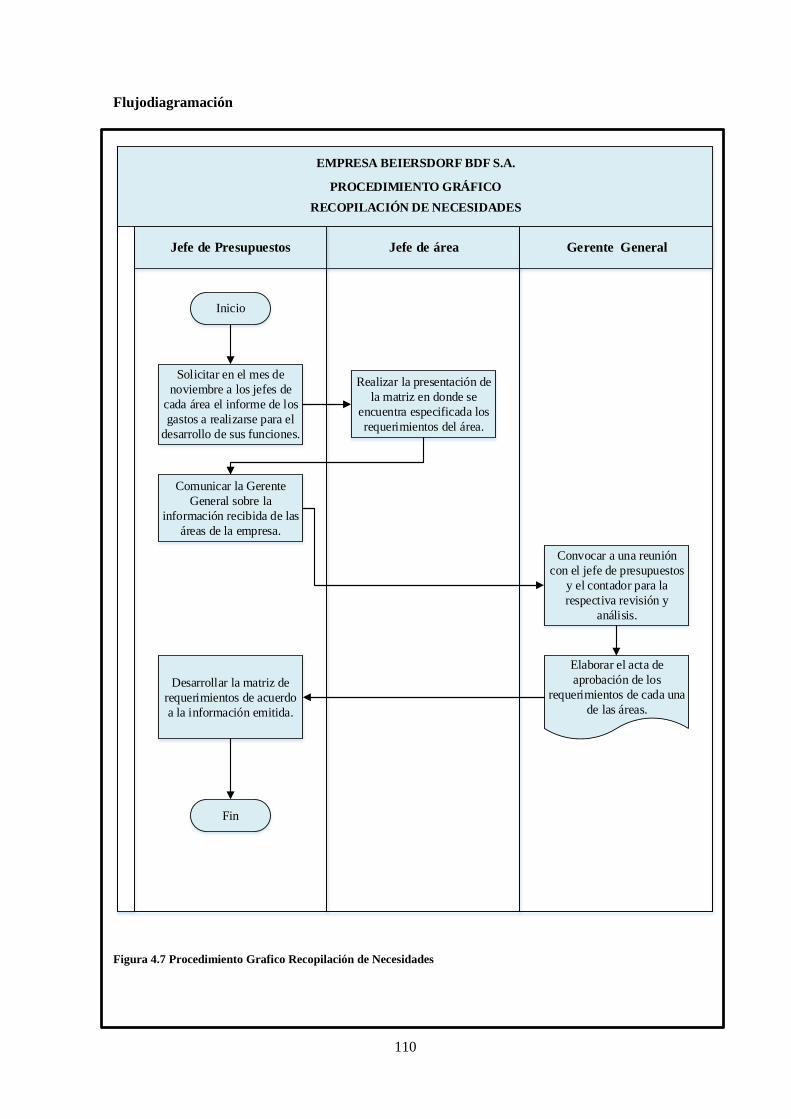

Figura 4.7 Procedimiento Grafico Recopilación de Necesidades .................................................. 110

Figura 4.8 Procedimiento Gráfico Elaboración del Presupuesto.................................................... 113

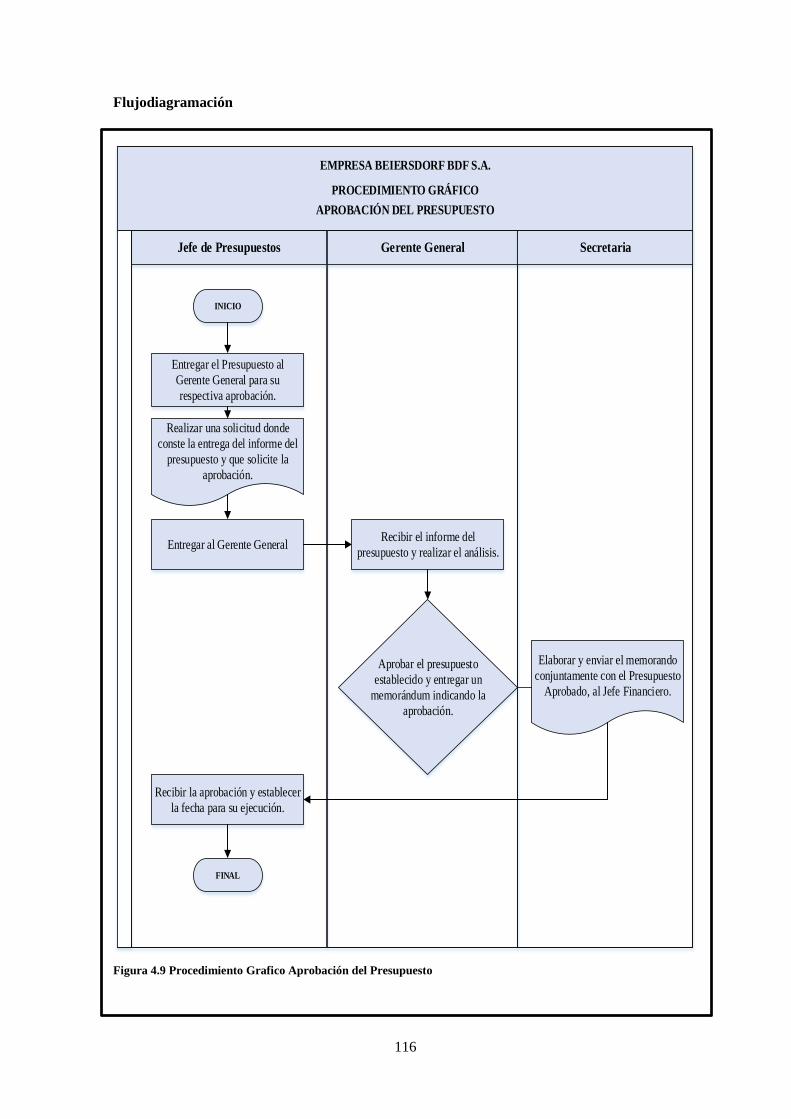

Figura 4.9 Procedimiento Grafico Aprobación del Presupuesto .................................................... 116

Figura 4.10 Procedimiento Grafico Ejecución del Presupuesto ..................................................... 119

xiv

RESUMEN EJECUTIVO

TEMA: “PROCESOS ADMINISTRATIVOS FINANCIEROS CON UN ENFOQUE BASADO EN

CONTROLES APLICADOS A LA EMPRESA BDF BEIERSDORF S.A. UBICADA EN LA

CIUDAD DE QUITO”

RESUMEN

La empresa Beiersdorf S.A., fue constituida el 27 de abril de 1995 y su actividad principal es la

importación, comercialización, distribución y venta de productos relacionados con la medicina,

artículos de consumo masivo, cosméticos, debido a la magnitud de ventas que ha tenido la

organización tendrá que implementar un sistema de control interno que permita mejorar la gestión

institucional y que se acople a las actividades que realice la empresa.

Por lo tanto tendrá que formalizar los procedimientos que se realizan dentro de la empresa, como el

manejo del recurso humano, mismo que permitirá al personal administrativo ayudar al control del

personal, la implementación de procedimientos también contribuirá a la comercialización de los

siguientes productos Nivea, Eucerin y Hansaplast.

También permitirán que el personal del área financiera realice sus funciones de manera eficiente. De

esta manera el gerente general tendrá conocimiento de las funciones y actividades que se realizan en

la empresa en especial para el manejo de su recurso financiero.

PALABRAS CLAVES

ADMINISTRATIVOS

CONTROL INTERNO

DIAGNOSTICO SITUACIONAL

EMPRESA BEIERSDORF S.A

FINANCIEROS

PROCEDIMIENTOS

xv

ABSTRACT

1

INTRODUCCIÓN

Beiersdorf S.A. es una subsidiaria de Beiersdorf Colombia constituida en el Ecuador en el año 1995.

La Compañía no cotiza en bolsa, tampoco lo hace su parent en Colombia. La Casa Matriz de la

Compañía es Beiersdorf AG, compañía listada en Alemania.

Con el estudio realizado se pretende establecer un sistema que incorpore procedimientos de control

interno que ayuden a mejorar el desempeño de todos los trabajadores de la empresa, tanto en el área

administrativa como en el área financiera.

El presente trabajo de investigación contiene la siguiente información:

En el capítulo I se establece aspectos generales en los que se detalla información relacionada a la

empresa en donde se realizará el estudio de investigación, refiriéndose a la historia de nivea, las

operaciones de la empresa que desarrolla en el Ecuador, el gobierno corporativo y la estructura

organizacional de la empresa.

En el capítulo II, se desarrolla un análisis situacional de la empresa con la finalidad de determinar

fortalezas, debilidades, oportunidades y amenazas, mismas que ayudarán a determinar las

problemáticas que deberán ser solventadas con la propuesta realizada.

En el capítulo III, se establece el marco teórico que servirá de base para el conocimiento del

desarrollo de la propuesta de trabajo, pues refleja criterios de varios autores que ayudarán a guiar el

empleo de procedimientos de control interno.

En el capítulo IV se desarrolla la propuesta del trabajo de investigación, la cual contiene los

procedimientos de control interno para el área administrativa y financiera que ayudarán a mejorar el

desempeño de los trabajadores y el desarrollo de actividades.

En el capítulo V se establecen las conclusiones y recomendaciones del trabajo de investigación

realizado.

2

CAPÍTULO I

1. ANTECEDENTES GENERALES

1.1 BEIERSDORF en el mundo

En 1880, Paul C. Beiersdorf de Brandeburgo - el hombre que dio su nombre a la empresa - se trasladó

a Hamburgo y se hizo cargo de una farmacia en Mühlenstrasse de la ciudad. Donde hizo uso de sus

habilidades y el conocimiento de física, con los cuales aquella farmacia pronto se convirtió en un

laboratorio y ofreció sus servicios a los médicos.

Trabajando en estrecha colaboración con el Dermatólogo Paul Gerson Unna, dermatólogo líder del

tiempo, desarrolló un proceso para la fabricación de yesos médicos, y registró su primera patente para

ello. La fecha de la descripción de la patente - 28 de marzo de 1882 - es considerada como la fecha de

fundación de la empresa. Beiersdorf vendió la farmacia un año más tarde, y se trasladó al laboratorio de

Altona, que ahora es parte de la ciudad de Hamburgo.

El farmacéutico Dr. Oscar Troplowitz adquirió el laboratorio de Paul C. Beiersdorf en 1890 y se

expandió rápidamente constituyéndose como una compañía líder de productos de marca. En 1892, se

construyó una nueva fábrica en Eimsbüttel, el lugar de la sede de la empresa en la actualidad.

El éxito internacional de la compañía comenzó en 1893, con un contrato con la compañía de comercio

de Estados Unidos Lehn y Fink. En 1911 se introduce por primera vez Nivea® Creme®. En el año de

1914, la empresa hace negocios con 34 países en todo el mundo y el 42% de las ventas se generan en el

extranjero. Para el año de 1922, Willy Jacobsohn toma el cargo de presidente de la junta ejecutiva de la

sociedad anónima recientemente constituida. En este mismo año se introduce el primer autoadhesivo de

yeso bajo el nombre de Handsaplast®.

En 1925, la lata azul y blanco distintiva, comienza su historia de éxito. Para 1929, las acciones de

Beiersdorf® cotizan en la Bolsa de Valores de Hamburgo, por primera vez. Para el siguiente año, bajo

la presión de la propaganda nazi, los miembros judíos de la junta ejecutiva se ven obligados a renunciar.

Para el año de 1936, TESA® se presenta como marca de la tecnología autoadhesiva.

En 1945, al final de la Segunda Guerra Mundial, la mayoría de las plantas de producción de Hamburgo

y los edificios administrativos han sido destruidos. En el periodo de la postguerra la mayoría de los

afiliados y las marcas internacionales en casi todos los países, en particular en EUA, Reino Unido y la

Commonwealth, y Francia, se han perdido. La empresa Beiersdorf® tiene que volver a empezar

prácticamente de cero.

Para 1950, PH5 Eucerin® es lanzado al mercado. Al siguiente año se da la primera presentación de un

desodorante bajo el nombre de 8x4®. La marca se extiende a una familia de productos durante los años

1950 y 1960. En 1955, Beiersdorf® lanza una crema protectora de manos al mercado bajo el nombre

de Atrix®. En 1963 se introduce Nivea® Creme® líquida en forma de agua en emulsión de aceite para

el cuidado del cuerpo.

En 1974, Beiersdorf® diversifica su negocio y presenta una estructura de divisiones. En ese momento,

las divisiones son cosmed, medical, farmacéuticos y TESA®. Cuatro años más tarde Beiersdorf®

adopta un nuevo logo corporativo. (En ese momento se tenía previsto que fuera Beiersdorf, más tarde

pasaría a ser BDF®). Fue en el año de 1982 cuando inicio la expansión constante de Nivea® como una

marca para la piel y el cuidado del cuerpo a través de un gran número de submarcas con un enfoque

internacional.

Para finales de los 80´s Beiersdorf® cambio de estrategia. Inicio la aplicación de un proceso de

reorientación estratégica centrada en las competencias básicas de cuidado de la piel, cuidado de heridas

y la tecnología de adhesivos. En 1990 adquiere la marca Juvena®, desarrollada por el laboratorio

3

Divapharma farmacéutica, fundada en 1945 en Zurich. Más tarde de igual forma adquiere la clínica La

Praire® en Montreux, Suiza. Para 1995 adquiere la marca Futuro®. La compañía fue fundada en Ohio,

EUA en 1917 por George Jung, un alemán.

La nueva estrategia permite a TESA® convertirse en una filial independiente. Al siguiente año,

Florena® Beiersdor® se convierte en una filial en propiedad absoluta. Una nueva organización de los

grupos funcionales se centra en las áreas de marcas, gestión de la cadena de suministro, finanzas y

recursos humanos, éstas vienen a sustituir la organización de las divisiones anteriores. Para el año de

2004 el nuevo centro de investigación de la piel comienza en Hamburgo, lo que subraya la fuerza

innovadora de éxito mundial del grupo Beiersdorf®. (BDF Beiersdorf, 2013)

El desarrollo de Nivea, Leukoplast y Citoplast, da comienzo a las divisiones comerciales en las que

se concentra Beiersdorf en la actualidad a nivel mundial: Cosmed, Medical y Tesa, las cuales ocupan

posiciones líderes en las categorías de productos para el cuidado y protección de la piel, curación de

heridas y cintas adhesivas técnicas.

La filosofía de artículos de marca de Beiersdorf encuentra pronto su origen en el convencimiento de

que sólo a través de una marca uniforme, fácil de reconocer, se puede lograr el éxito a largo plazo.

El hecho de que este concepto no tiene límites geográficos fue demostrado ya rotundamente con

Leukoplast, Nivea y Tesa, los cuales en poco tiempo ya estaban disponibles en los cinco continentes,

imprimiendo su sello al desarrollo de Beiersdorf como empresa de orientación internacional.

En la actualidad su sede principal está ubicada en Alemania y tiene 65 filiales alrededor del mundo,

con aproximadamente 18.000 empleados directos. Las invenciones transformadas en Productos

innovadores son una parte decisiva del patrimonio de una empresa como Beiersdorf.

1.2 Grupo Andino de Beiersdorf

El primero de abril de 2005, las filiales de Venezuela, Ecuador y Colombia se unieron para conformar

“El Grupo Andino de Beiersdorf”. Los tres países juntos forman una gran región con innumerables

recursos humanos y naturales. El Grupo Andino localizado en Sur América agrupa a 80.900.162

habitantes en una superficie de 3.258.898. Kilómetros cuadrados. Este grupo es llamado Andino por

su unión geográfica con la cordillera de los Andes.

La población de los países andinos proviene de las culturas pre-hispánicas, hispánicas y africanas.

Estos países tienen mucho en común, como: el mercado, la proximidad geográfica, acuerdos

comerciales (CAN), la sorprendente diversidad natural, la cultura, la cordillera de los Andes, el

mismo lenguaje y lo más importante, “El Grupo Beiersdorf”.

Beiersdorf Ecuador fue fundada en 1995; Beiersdorf Venezuela en 1992 y Beiersdorf Colombia en

1971. Ahora los tres países están unidos en el Grupo Andino de Beiersdorf desde abril 01 de 2005.

4

1.3 Historia de Nivea

Figura 1.1 Crema Nivea

En: (BDF Beiersdorf, 2013)

La crema NIVEA nació en 1911 y aún hoy la marca sigue disfrutando de éxito y fama gracias a la

interacción entre investigación pionera, creatividad y experiencia empresarial. En 1890, Oskar

Troplowitz compró Beiersdorf al fundador de la empresa, Paul. C. Beiersdorf, quien ya triunfaba

fabricando apósitos médicos y los primeros vendajes adhesivos elásticos, así como cinta adhesiva

técnica.

Figura 1.2 Presentacion Crema Nivea

En: (BDF Beiersdorf, 2013)

Al asesor científico de Troplowitz, el profesor Paul Garzón Unna, le llamó la atención un

descubrimiento del Dr. Isaac Lifschütz: el agente emulsionante “Eucerin”, la primera emulsión de

5

agua en aceite capaz de crear una base de pomada duradera NIVEA, del latín "nivius", que quiere

decir "blanca-nieve". La primera lata tenía un diseño art noveau de acuerdo a la tendencia de la época.

Esta crema, acompañaba la imagen de la mujer de la época, frágil, etérea y delicada. Grandes cambios

se acercaban.

Figura 1.3 Primera Presentación Crema Nivea

En: (BDF Beiersdorf, 2013)

Eucerin, un descubrimiento pensado originalmente para usos médicos, se comenzó a utilizar en una

innovadora crema cosmética, la primera hidratante de larga duración del mundo: la crema NIVEA.

Gracias a su consistencia, la crema tenía un blanco puro.

El nombre NIVEA proviene, en realidad, del término latín nix/nivis, que significa nieve. La fórmula

ha demostrado su eficacia durante más de 90 años y, hasta la fecha, sigue siendo única e incomparable

en cuanto a resultados y aceptación por parte del consumidor La línea de productos estaba formada

al principio por la crema, los polvos y el jabón NIVEA. Productos cosméticos que, a diferencia de la

línea actual, sólo una reducida élite de la sociedad podía permitirse.

Este hecho se refleja en la publicidad de entonces que, al igual que el envase amarillo de diseño Art

Nouve, iba acorde con el gusto refinado de la época. Las propiedades hidratantes y protectoras de la

crema NIVEA eran alabadas tanto por hombres como por mujeres.

6

Figura 1.4 Evolución de la Presentación de la Crema Nivea

En: (BDF Beiersdorf, 2013)

En 1924, Beiersdorf desarrolló un concepto publicitario revolucionario. La campaña de carteles de

los “Chicos NIVEA” modernizó por completo la imagen de la marca NIVEA y supuso la

presentación del envase de colores azul y blanco que todos los productos NIVEA aún muestran.

Durante los cambios de la década de 1920, la marca NIVEA trataba de evocar una sensación de

naturalidad y frescura, de relax y de gozo en torno a la naturaleza y en todo tipo de condiciones

meteorológicas La línea de productos se amplió entre 1928 y 1930 con productos de cuidado para el

cabello y el afeitado, entre otros.

Además, por primera vez se vendieron los productos fuera de Alemania. Hoy día, NIVEA es la marca

más importante de cuidado de la piel y del cuerpo del mundo, cuyo éxito radica en la continuidad y

la innovación. Esto se hace patente en la popularidad de las numerosas submarcas internacionales de

NIVEA: Body, Visage, Beauté, Sun, For Men, Hair Care, y Baby, las cuales se remontan todas a los

inicios de la crema NIVEA.

7

Figura 1.5 Skin Needs Nivea

En: (BDF Beiersdorf, 2013)

1.4 Operaciones de la Empresa en el Ecuador

Beiersdorf S.A., fue constituida el 27 de abril de 1995 y su actividad principal es la importación,

comercialización, distribución y venta de productos relacionados con la medicina, artículos de

consumo masivo, cosméticos, La Compañía es poseída en el 99,99% por Beiersdorf S. A. de

Colombia y que a la vez es subsidiaria de Beiersdorf A.G. de Alemania.

La Compañía no efectúa revelaciones por segmentos ya que solo maneja tres líneas principales de

productos que pertenecen al segmento de consumo masivo para el cuidado personal (consumer), la

Compañía se dedica a la comercialización de productos de cuidado personal dentro de la línea

farmacéutica, entre las principales ramas de productos comercializados por la misma se encuentran:

Nivea.- Ofrece un amplio rango de productos de cuidado facial, de protección solar, higiene

personal y productos para bebes.

Hansaplast.- La primera tira adhesiva de cuidado de heridas, y actualmente la marca líder

mundial en el cuidado de heridas.

Eucerin.- Incluye un rango de productos de limpieza y cuidado facial para diferentes tipos

de piel.

8

Hidrofugal.- Se compone de una variedad de productos Desodorantes / Antitranspirantes con

tratamiento medicado.

Las oficinas de la Compañía se encuentran ubicadas en la Ciudad de Quito, Panamericana Norte km

7 ½ Manuel Najas y Juan de Selis; además la compañía mantiene bodegas ubicadas en la ciudad de

Quito y Guayaquil (Bodega de transferencia).

1.5 Productos de la Empresa

Beiersdorf tiene en su portafolio una extensa variedad de productos, que van dirigidos a satisfacer

todo tipo de necesidad que tenga que ver con el cuidado y el contacto con la piel; a nivel mundial

cuenta con varias marcas con gran posicionamiento en los segmentos en los cuales intervienen,

dichas marcas en su totalidad no están en todos los mercados, para el caso de la región andina se

cuenta con tres grandes grupos de marca Nivea, Eucerin y Hansaplast. Nivea es la marca de carácter

cosmético, Eucerin es una marca de dermocosmética que está dirigida a pieles sensibles que

requieren un cuidado más avanzado y medicado, en el caso de hansaplast es una marca que agrupa

productos de cuidado – botiquín (algodón, esparadrapos, talco). Para el desarrollo del presente

estudio el enfoque es únicamente en la marca Nívea, que mayor aporte genera a la empresa; por sus

productos es una marca de consumo sin restricciones de codificación, es decir Nívea se puede vender

en la mayoría de comercios del país.

1.6 Productos Nivea

NIVEA es considerada la madre de todas las cremas modernas desde 1911. En la actualidad, la crema

se ha convertido en una gran familia de productos y su evolución es muy dinámica. Durante años,

NIVEA ha sido la marca más importante de cuidado personal de todo el mundo.

El portafolio de esta marca está compuesto por una serie de productos altamente innovadores con

sustento científico. Es así como se han desarrollado diferentes grupos de productos especializados

para cada tipo de necesidad.

A continuación se detallan las submarcas, que consta en el portafolio de Ecuador. En el detalle

aparecen cuatro elementos: la descripción de la línea de productos, la competencia en el mercado

local, los beneficios generales y el Reason Why, que es el detalle de los componentes y el soporte.

9

Nivea Visage – Cuidado Facial

Competencia: Pond’s, L’oreal

Nivea Body - Cuidado Corporal

Competencia: Dove, Lubriderm, Vasenol, Johnson & Johnson

Nivea Sun – Protección Solar

Competencia: Sun down, Tanga, Hawaian Tropic, Australian Gold

Nivea For Men – Cuidado Facial Masculino

Competencia: Gillette, Adidas, Menem

Nivea Deo – Desodorantes

Competencia: Rexona, Lady Speed Stick, Axe

Nivea Hand Cuidado de Manos

Competencia: Lubriderm

Nivea Lip Care – Cuidado de Labios

Competencia: Chapstick, Lipstick, Chapice

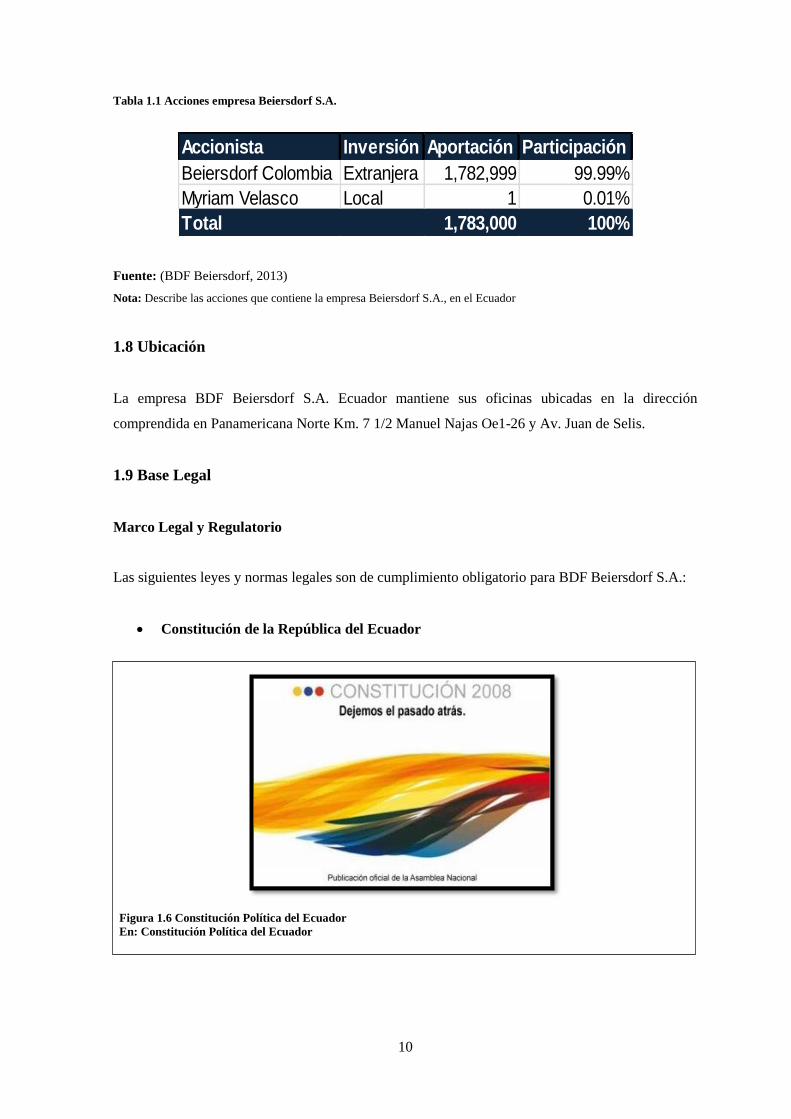

1.7 Gobierno Corporativo

Beiersdorf S.A. es una subsidiaria de Beiersdorf Colombia constituida en el Ecuador en el año 1995.

La Compañía no cotiza en bolsa, tampoco lo hace su parent en Colombia. La Casa Matriz de la

Compañía es Beiersdorf AG, compañía listada en Alemania.

El ultimate owner de la Compañía es Maxingvest AG, compañía listada en Alemania. Los accionistas

de la Compañía en Ecuador son:

10

Tabla 1.1 Acciones empresa Beiersdorf S.A.

Accionista Inversión Aportación Participación

Beiersdorf Colombia Extranjera 1,782,999 99.99%

Myriam Velasco Local 1 0.01%

Total 1,783,000 100%

Fuente: (BDF Beiersdorf, 2013)

Nota: Describe las acciones que contiene la empresa Beiersdorf S.A., en el Ecuador

1.8 Ubicación

La empresa BDF Beiersdorf S.A. Ecuador mantiene sus oficinas ubicadas en la dirección

comprendida en Panamericana Norte Km. 7 1/2 Manuel Najas Oe1-26 y Av. Juan de Selis.

1.9 Base Legal

Marco Legal y Regulatorio

Las siguientes leyes y normas legales son de cumplimiento obligatorio para BDF Beiersdorf S.A.:

Constitución de la República del Ecuador

Figura 1.6 Constitución Política del Ecuador

En: Constitución Política del Ecuador

11

Conforme lo estipulado en la Constitución política del Ecuador, El Estado estimulará la propiedad

y la gestión de los trabajadores en las empresas, por medio de la transferencia de acciones o

participaciones a favor de aquellos. El porcentaje de utilidad de las empresas que corresponda a los

trabajadores, será pagado en dinero o en acciones o participaciones, de conformidad con la ley.

Ésta establecerá los resguardos necesarios para que las utilidades beneficien permanentemente al

trabajador y a su familia; además el Estado garantizará el ejercicio y participación de las personas,

en igualdad de condiciones y oportunidades, en los bienes, servicios y manifestaciones de la cultura,

y adoptará las medidas para que la sociedad, el sistema educativo, la empresa privada y los medios

de comunicación contribuyan a incentivar la creatividad y las actividades culturales en sus diversas

manifestaciones.

Ley de compañías del Ecuador

Figura 1.7 Superintendencia de Compañías

En: (Superintendencia de Compañías, 2014)

De acuerdo con la Resolución No. SC.ICI.CPA IFRS.G.11.007 de la Superintendencia de Compañías

emitida el 9 de septiembre de 2011, el saldo proveniente de los ajustes por adopción por primera vez

de las NIIF, solo podrá ser capitalizado en la parte que exceda al valor de las pérdidas acumuladas y

las del último ejercicio concluido, si las hubieren; utilizado para absorber pérdidas; o ser devuelto en

caso de liquidación de la Compañía; como también la adecuada y oportuna presentación de los estado

financieros de cada periodo contable en la Superintendencia de Compañías.

12

Ley de Régimen Tributario Interno

Figura 1.8 Servicio de Rentas Internas

En: (Servicio de Rentas Internas, 2012)

Ante la entidad de control la empresa es responsable de la exactitud de los datos que contienen las

declaraciones tributarias y del cumplimiento que tiene como sujeto pasivo por obligación propia o

en calidad de agentes de retención o percepción de tributos.

Además es responsable de la correcta liquidación, determinación y pago del impuesto a la renta e

impuesto al valor agregado.

Cumple con todos los siguientes aspectos relacionados con impuestos:

La información contable que se encuentra presentada en las declaraciones de impuesto a la

renta, impuesto al valor agregado y retenciones en la fuente y otros tributos administrados

por la Autoridad Fiscal, ha sido tomada fielmente de los registros contables.

Se han presentado las declaraciones de retenciones en la fuente y se han efectuado y pagado

las retenciones a que está obligada la Compañía, en su calidad de agente de retención de

conformidad con las disposiciones legales y los acuerdos ministeriales que fijan los

porcentajes respectivos.

La aplicación de las disposiciones contenidas en la ley de Régimen Tributario Interno y su

Reglamento y en las Resoluciones del Servicio de Rentas Internas de cumplimiento general

y obligatorio.

13

Leyes y normativas emitidas por IESS

Figura 1.9 Instituto Ecuatoriano de Seguridad Social

En: (Instituto Ecuatoriano de Seguridad Social, 2012).

Al afiliado le corresponde entregar un aporte al IESS del 9,46% de su sueldo, salario horas extras,

bonos y todo aquel ingreso grabado; mientras que al empleador, el 11,15% del salario del trabajador.

El empleador tiene como obligación con sus empleados, lo siguiente:

Afiliar a tu trabajador a la Seguridad Social (IESS), a partir del primer día de trabajo,

inclusive si es a prueba.

A partir del segundo año de trabajo pagar los Fondos de Reserva.

Para el cálculo de las aportaciones y contribuciones del seguro general obligatorio se

considera: todo ingreso regular susceptible de apreciación pecuniaria; es decir, todo lo que

se entregue al trabajador para libre disponibilidad.

1.10 Organigrama

La compañía no cuenta con organigrama funcional, debido a esta razón no será incluido.

14

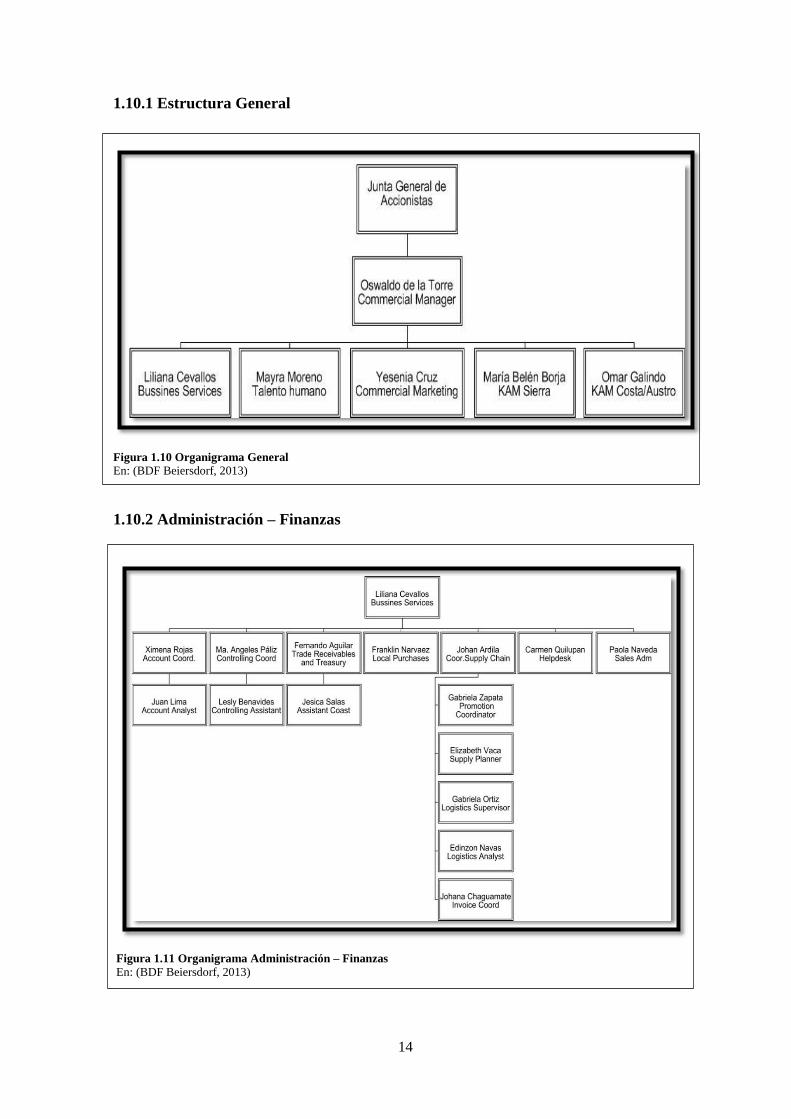

1.10.1 Estructura General

Figura 1.10 Organigrama General

En: (BDF Beiersdorf, 2013)

1.10.2 Administración – Finanzas

Figura 1.11 Organigrama Administración – Finanzas En: (BDF Beiersdorf, 2013)

15

1.10.3 Talento Humano

Figura 1.12 Organigrama Talento Humano

En: (BDF Beiersdorf, 2013)

1.10.4 Marketing

Figura 1.13 Organigrama Marketing

En: (BDF Beiersdorf, 2013)

16

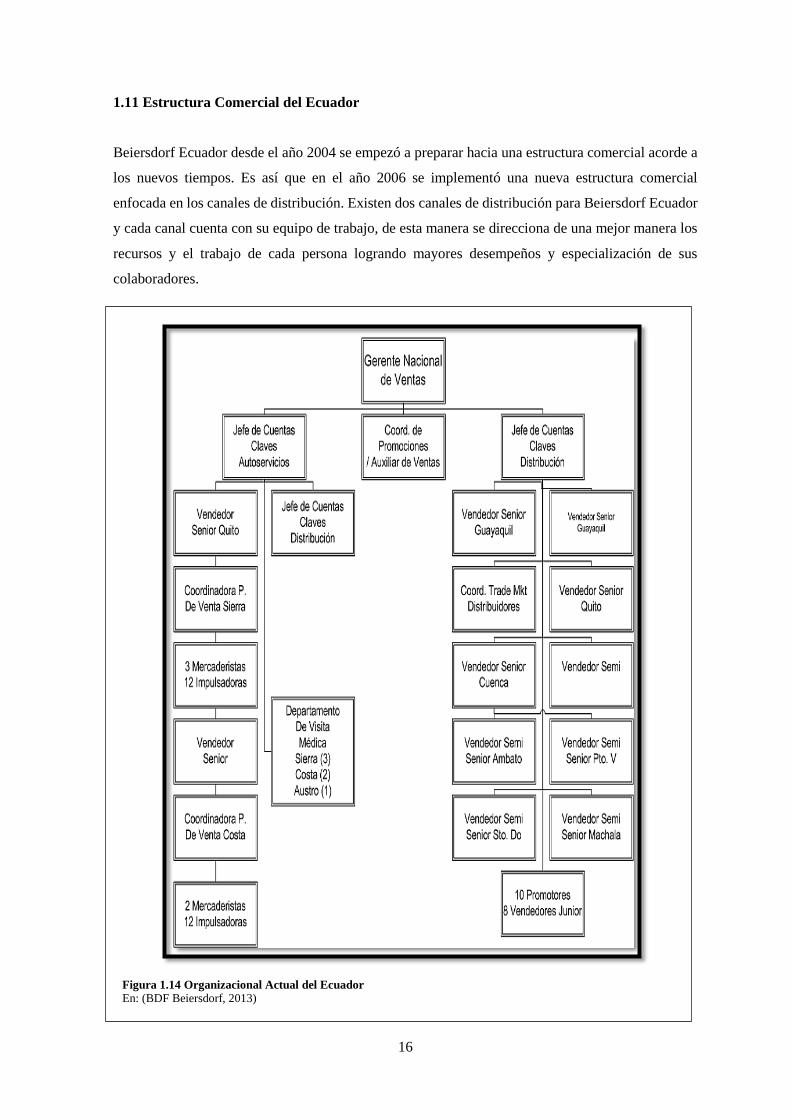

1.11 Estructura Comercial del Ecuador

Beiersdorf Ecuador desde el año 2004 se empezó a preparar hacia una estructura comercial acorde a

los nuevos tiempos. Es así que en el año 2006 se implementó una nueva estructura comercial

enfocada en los canales de distribución. Existen dos canales de distribución para Beiersdorf Ecuador

y cada canal cuenta con su equipo de trabajo, de esta manera se direcciona de una mejor manera los

recursos y el trabajo de cada persona logrando mayores desempeños y especialización de sus

colaboradores.

Figura 1.14 Organizacional Actual del Ecuador

En: (BDF Beiersdorf, 2013)

17

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

Análisis de variables del ambiente externo e interno El ambiente general es el medio más amplio que

incluye a la sociedad, los países, las organizaciones, las empresas, las comunidades, etc. Funciona como

un sistema general que afecta a todos sus componentes e integrantes de modo genérico. Este ambiente

de variables externas es el escenario más amplio en donde ocurren todos los fenómenos que influyen en

las organizaciones. (Palacios, 2010)

2.1 Ambiente Externo

El entorno en el que la empresa desarrolla sus actividades normales, se encuentra formado por las

fuerzas que dan forma a las oportunidades o a su vez presentan una amenaza para la misma. Estas

fuerzas incluyen los siguientes factores: económico, político-legal, socio-cultural y tecnológico.

2.1.1 Macroambiente

El macroambiente representa en una organización todas aquellas fuerzas externas en las cuales ésta

no puede ejercer su control y que por el contrario, afectan de manera importante el normal desarrollo

de sus operaciones sin que está pueda intervenir. En otras palabras, son aquellos elementos que

circundan al negocio y tienen una influencia directa en su actuación, pero que sus efectos no pueden

ser manejados. Para un mejor entendimiento, se pueden citar algunos ejemplos tales como las

necesidades y deseos de la población, las políticas gubernamentales, los avances tecnológicos, etc.

2.1.1.1 Factores Económicos

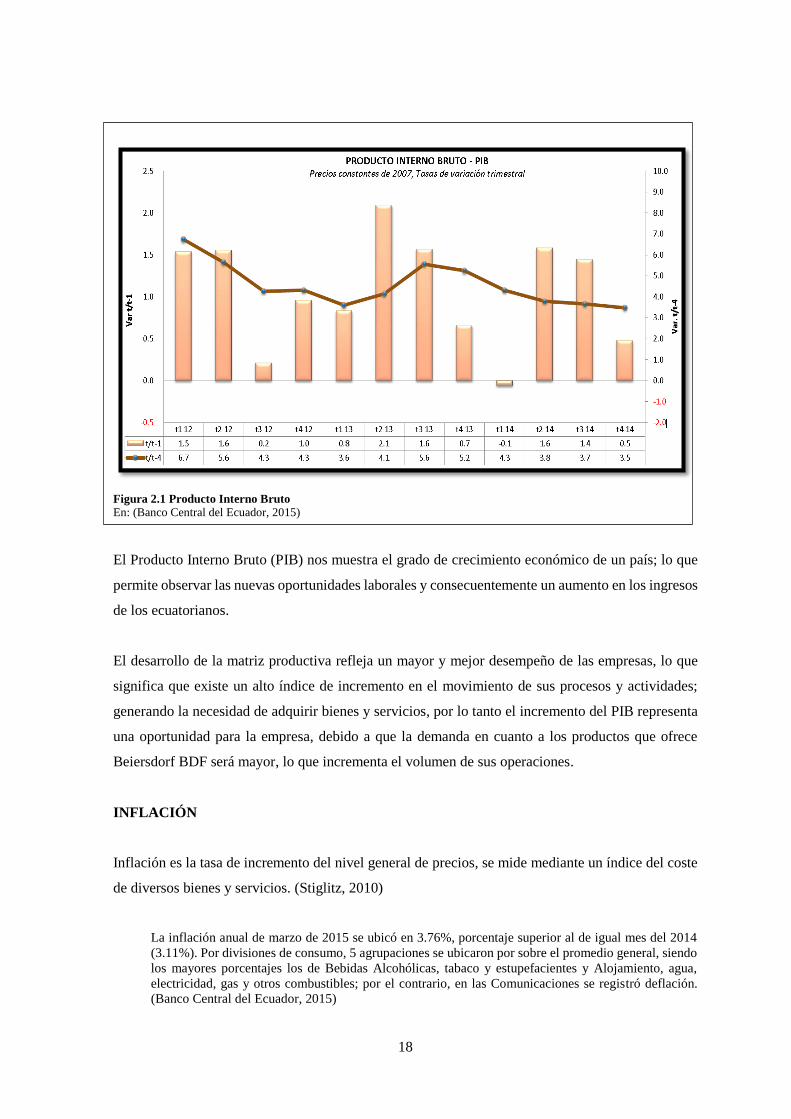

TASA DE CRECIMIENTO DEL PIB

En macroeconomía, el producto interno bruto (PIB), “es una medida que expresa el valor monetario

de la producción de bienes y servicios de demanda final de un país durante un período determinado

de tiempo (normalmente un año)”. El PIB es usado como una medida del bienestar material de una

sociedad y es objeto de estudio de la macroeconomía.

En el cuarto trimestre de 2014, el PIB se incrementó en 0.5% en relación con el trimestre anterior

(t/t-1) y presentó una variación positiva de 3.5% respecto al cuarto trimestre de 2013 (t/t-4), en este

trimestre el PIB en valores constantes de 2007 se ubicó en USD 17,663 millones. (Banco Central del

Ecuador, 2015)

18

Figura 2.1 Producto Interno Bruto

En: (Banco Central del Ecuador, 2015)

El Producto Interno Bruto (PIB) nos muestra el grado de crecimiento económico de un país; lo que

permite observar las nuevas oportunidades laborales y consecuentemente un aumento en los ingresos

de los ecuatorianos.

El desarrollo de la matriz productiva refleja un mayor y mejor desempeño de las empresas, lo que

significa que existe un alto índice de incremento en el movimiento de sus procesos y actividades;

generando la necesidad de adquirir bienes y servicios, por lo tanto el incremento del PIB representa

una oportunidad para la empresa, debido a que la demanda en cuanto a los productos que ofrece

Beiersdorf BDF será mayor, lo que incrementa el volumen de sus operaciones.

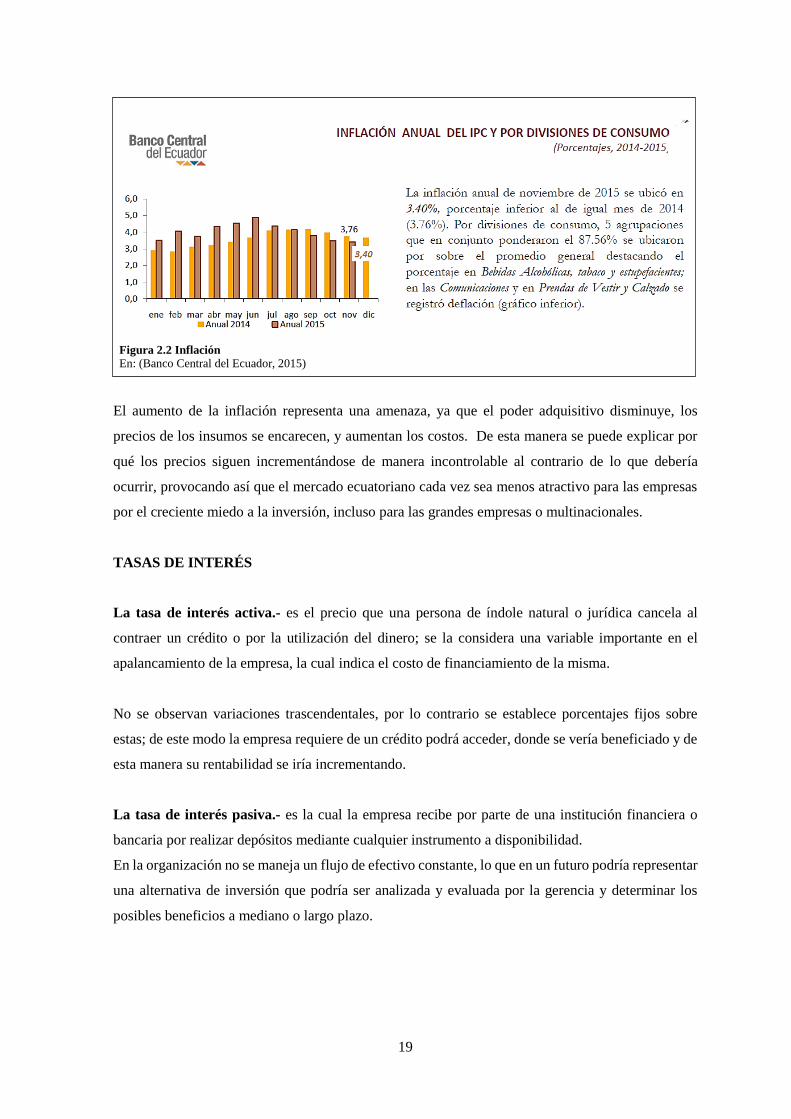

INFLACIÓN

Inflación es la tasa de incremento del nivel general de precios, se mide mediante un índice del coste

de diversos bienes y servicios. (Stiglitz, 2010)

La inflación anual de marzo de 2015 se ubicó en 3.76%, porcentaje superior al de igual mes del 2014

(3.11%). Por divisiones de consumo, 5 agrupaciones se ubicaron por sobre el promedio general, siendo

los mayores porcentajes los de Bebidas Alcohólicas, tabaco y estupefacientes y Alojamiento, agua,

electricidad, gas y otros combustibles; por el contrario, en las Comunicaciones se registró deflación.

(Banco Central del Ecuador, 2015)

19

Figura 2.2 Inflación

En: (Banco Central del Ecuador, 2015)

El aumento de la inflación representa una amenaza, ya que el poder adquisitivo disminuye, los

precios de los insumos se encarecen, y aumentan los costos. De esta manera se puede explicar por

qué los precios siguen incrementándose de manera incontrolable al contrario de lo que debería

ocurrir, provocando así que el mercado ecuatoriano cada vez sea menos atractivo para las empresas

por el creciente miedo a la inversión, incluso para las grandes empresas o multinacionales.

TASAS DE INTERÉS

La tasa de interés activa.- es el precio que una persona de índole natural o jurídica cancela al

contraer un crédito o por la utilización del dinero; se la considera una variable importante en el

apalancamiento de la empresa, la cual indica el costo de financiamiento de la misma.

No se observan variaciones trascendentales, por lo contrario se establece porcentajes fijos sobre

estas; de este modo la empresa requiere de un crédito podrá acceder, donde se vería beneficiado y de

esta manera su rentabilidad se iría incrementando.

La tasa de interés pasiva.- es la cual la empresa recibe por parte de una institución financiera o

bancaria por realizar depósitos mediante cualquier instrumento a disponibilidad.

En la organización no se maneja un flujo de efectivo constante, lo que en un futuro podría representar

una alternativa de inversión que podría ser analizada y evaluada por la gerencia y determinar los

posibles beneficios a mediano o largo plazo.

20

Figura 2.3 Tasas de Interés

En: (Banco Central del Ecuador, 2015)

TRIBUTOS

Resolución N° 011-2015

El Pleno del Comité de Comercio Exterior

SALVAGUARDIAS

Artículo Primero: Establecer una sobretasa arancelaria, de carácter temporal y no discriminación, con

el propósito de regular el nivel general de importaciones y, de esta manera, salvaguardar el equilibrio

de la balanza de pagos, conforme al porcentaje advalorem determinado para las importaciones a

consumo de las subpartidas descritas. La sobre tasa arancelaria será adicional a los aranceles aplicables

vigentes, conforme al Arancel del Ecuador y los acuerdos comerciales bilaterales y regionales de los

que el Estado Ecuatoriano es Parte contratante.

Articulo Segundo: se excluye de la aplicación de esta salvaguardia a las siguientes importaciones:

21

a) Aquellas mercancías que requieren ser nacionalizadas y que hayan sido legalmente embarcadas, con

destino al Educador, hasta la fecha de entrada en vigencia de la presente resolución;

b) Aquellas previstas en el artículo 125 del COPCI;

c) Aquellas mercancías importadas a un régimen aduanero diferente al previsto en el artículo 147

COPCI.

d) Aquellas que provengan de la cooperación internacional en favor de una población beneficiaria del

Ecuador que reciba dicha ayuda, sea a través del sector público, organizaciones no gubernamentales

(ONG) o las entidades de cooperación correspondientes.

e) Aquella mercancía originaria de países de menor desarrollo relativo miembros de la Asociación

Latinoamericana de Integración (ALADI), conforme la resolución 70 del Comité de Representantes de

la ALADI. (Comercio Exterior, 2015)

Salvaguardia es la medida aplicable en frontera, generalmente de naturaleza arancelaria, impuesta

temporalmente sobre aquellos bienes que causan o amenazan causar daño grave a una industria

nacional.

Las salvaguardias establecidas por el Presidente de la República del Ecuador representan una

amenaza para la empresa Beiersdorf S.A. debido a que el incremento en el precio de los productos

importados ocasiona que las ventas tiendan a bajar perjudicando a la organización en su crecimiento.

2.1.1.2 Factores Políticos – Legales

La política se encuentra conformada por varas leyes que rigen e influyen directa e indirectamente en

las actividades normales que desarrolla la empresa, y se constituyen en un factor esencial; un tema

muy relevante que debe ser analizado es la corrupción.

El Gobierno de turno vela por el desarrollo económico y social de la nación, sin embargo siempre

existen factores negativos que afectan o van deteriorando el correcto funcionamiento del país, como

se mencionó anteriormente es la corrupción siendo este un problema de forma y de fondo.

La política se relaciona con temas concernientes a lo ético y lo moral. En el aspecto político se

resaltan grandes actores globales, resultando difícil explicar muchas de las transformaciones

contemporáneas sin hablar de ellos. Entre ellos se debe incluir a las grandes corporaciones

empresariales, las entidades estatales supranacionales, los grandes conglomerados bancarios, los

organismos internacionales de fomento y desarrollo; y las entidades sectoriales.

Leyes y normas que rigen el desempeño empresarial

La empresa Beiersdorf S.A. se encuentra regido bajo las siguientes normativas que se mencionan a

continuación:

22

Ley de Seguridad Social

Ley de Régimen Tributario Interno

Ley de Compañías

Código de Trabajo

Código Orgánico de la Producción, Comercio e Inversiones.

Las leyes y códigos que se encuentran establecidas anteriormente representan una oportunidad para

la organización debido a que le permite que desarrolle adecuadamente las actividades de acuerdo a

lo estipulado y bajo la normativa vigente.

2.1.1.3 Factores Sociales

El ambiente social está constituido por las instituciones y otras fuerzas que influyen en los valores

básicos, percepciones, preferencias y comportamiento de la sociedad. (Kotler & Amstrong, 2010)

Cualquier cambio relacionado a la cultura de una sociedad supone una alteración en el

comportamiento de las personas integrantes de una organización, en este caso nuestra empresa. Se

pueden identificar las distintas son las vías para proceder al cambio de cultura. La más utilizada es

la modificación de los símbolos en el sentido de valores deseables. Otras posibilidades van desde

una flexibilización o adaptación a más largo plazo, dando paso a nuevas y mejores ideas,

pensamientos, rotaciones de dirigentes, contactos con otras culturas, incluso la incorporación de otros

dirigentes procedentes de otras organizaciones (Benchmarking).

23

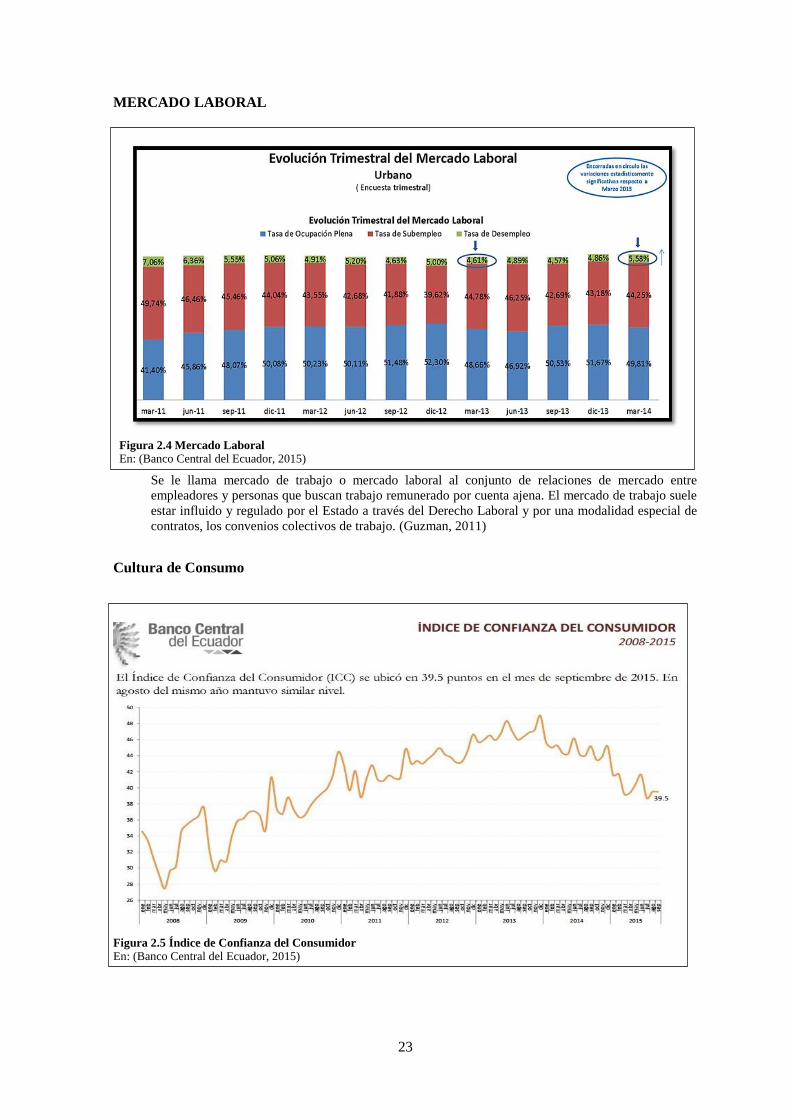

MERCADO LABORAL

Figura 2.4 Mercado Laboral

En: (Banco Central del Ecuador, 2015)

Se le llama mercado de trabajo o mercado laboral al conjunto de relaciones de mercado entre

empleadores y personas que buscan trabajo remunerado por cuenta ajena. El mercado de trabajo suele

estar influido y regulado por el Estado a través del Derecho Laboral y por una modalidad especial de

contratos, los convenios colectivos de trabajo. (Guzman, 2011)

Cultura de Consumo

Figura 2.5 Índice de Confianza del Consumidor

En: (Banco Central del Ecuador, 2015)

24

Como se puede observar en las estadisticas establecidas por el Banco Central del Ecuador el indice

del consumidor se encuentran en el 39,5% indicando un deseso con respecto al año 2014 lo que

representa una amenza para la empresa Beiersdorf S.A. porque la población no consume los

productos que proporciona la organización con la misma intensidad que años anteriores.

Cultura de Oferta

En la actualidad existen productos similares a los que proporciona la empresa Beiersdorf S.A., pero

en el caso de esta organización es única autorizada en el Ecuador para importar de la matriz principal

y distribuir a las distintas partes del país, representando una oportunidad.

SUBEMPLEO

“Es la situación que se produce cuando una persona capacitada para una determinada ocupación,

cargo o puesto de trabajo, no está ocupada plenamente sino que toma trabajos menores en los que

generalmente se gana poco”. (Guzman, 2011)

Figura 2.6 Tasa de Subempleo

En: (Banco Central del Ecuador, 2015)

DESEMPLEO

Desempleo, desocupación, cesantía o paro, en el mercado de trabajo, hace referencia a la situación

del trabajador que carece de empleo y, por tanto, de salario. (Guzman, 2011)

25

Figura 2.7 Tasa de Desempleo

En: (Banco Central del Ecuador, 2015)

Todos los fenómenos anteriormente mencionados también generan la clara división de los sectores

sociales y económicos dentro de la población, lo cual a su vez forma diferentes estilos de vida y

costumbres dentro de la parte del consumo de productos.

La empresa ofrece plazas de empleo a los estudiantes y egresados de las distintas universidades del

país, de esta manera se brinda flexibilidad en los horarios para de esta manera no perjudicar sus

estudios y contratarlos a modo de tiempo parcial, lo que les permitiría cumplir como pasantías,

adquirir experiencia y a la vez colaboran con la necesidad que tiene nuestro proyecto de tener

personas capacitadas e idóneas para realizar los diferentes procesos y actividades que se desarrollan

en la empresa, de esta manera reduciríamos el subempleo y desempleo ya que los estudiantes podrán

trabajar en lo que ellos están especializados teniendo así un empleo acorde a sus estudios.

Poblacion Economicamente Activa

La poblacion economicamente activa como se puede evidenciar en las estadisticas emitidas por el

Banco Central con respecto al año anterior representa una oportunidad para la empresa Beiersdorf

S.A. debido a que existe mayor probabilidad de que la población adquiera los productos.

26

2.1.1.4 Factores Tecnológicos

El factor tecnológico en sentido amplio es el empleo de la ciencia y la tecnología en relación con el

campo de la producción de una organización, métodos de gestión, sistemas de información. Por ello

la tecnología es un factor determinante de la capacidad competitiva de las empresas y constituye una

variable del entorno fundamental para muchas empresas ya que la rapidez del cambio tecnológico

afecta a numerosos sectores en forma de progreso económico a corto plazo.

Toda empresa para poder seguir siendo competitiva debe mantenerse actualizada en relación con los

desarrollos tecnológicos que afecten a la capacidad de obtención de bienes y servicios; es por todo

esto que se debe luchar contra la volatilidad tecnológica alta, porque en algunos sectores antes de

comercializar su producto ya ha quedado obsoleto su equipo tecnológico de trabajo.

Dentro de este aspecto la empresa a pesar de no tener un sistema contable ni financiero estructurado,

ha tomado la precaución de destinar una parte de las ganancias trimestrales a ser guardadas, para la

compra de nuevos equipos que a largo plazo se convertirán en una inversión positiva para la empresa.

Y de la misma manera a puesto a la venta los equipos que ya se encuentran obsoletos, pero que

pueden ser de mucha utilidad para particulares.

De esta forma el adquirir equipos de forma permanente, con tecnología nueva se convierte en una

oportunidad de alto impacto, poniendo a nuestra empresa un paso delante de nuestros competidores.

2.1.2 Microambiente

2.1.2.1 Clientes

Se llama cliente a "el comprador potencial o real de los productos o servicios" (Thompson I. , 2010).

En base a esta definición un cliente es aquel individuo o colectivo que adquieren los bienes y

servicios que son producidos y comercializados por todos los tipos de negocio, ello a cambio de una

compensación monetaria que beneficia a ambas partes; pero un cliente también es representado por

aquel posible consumidor, que estaría dispuesto a comprar lo que ofertan los vendedores.

En un sentido más amplio, el cliente es conocido globalmente como la parte más importante de la

empresa y el protagonista real de la transacción, pues de él depende el éxito o fracaso de todas las

industrias y en términos simples es la razón misma de la creación de cada una.

27

Es por lo explicado, que a lo largo de la historia, el mayor número de empresas, y entre ellas las más

exitosas han centrado su actividad en proporcionar al cliente la mejor atención posible y satisfacerlo

de modo que se mantenga fiel en sus pedidos, cosa que actualmente se ha convertido en un reto para

los ofertantes ya que cada vez más los consumidores son más exigentes y siempre están informándose

sobre los mejores precios, promociones, especialización, modernidad, comodidad en su compra e

incluso las facilidades de hacerlas en función a la cercanía, la entrega y la rapidez.

El listado de clientes que mantiene la empresa BDF Beiersdorf se detalla a continuación:

Tabla 2.1 Clientes Empresa BDF Beiersdorf

CLIENTES

CORPORACIÓN FAVORITA C.A.

FARMACIAS Y COMISARIATOS DE MEDICINAS

DIFARE S. A.

QUIFATEX S.A.

TIENDAS INDUSTRIALES ASOCIADAS TÍA

ALMACENES DE PRATI S.A.

ECONOFARM S.A.

ECUAQUIMICA

MEGA SANTAMARÍA S.A.

FARMAENLACE CIA. LTDA.

ARMIJOS ROMERO CIA. LTDA

SUMELAB

GERARDO ORTIZ E HIJOS CIA. LTDA.

MODESTO CASAJOANA CIA. LTDA

DIPASO S.A.

Nota: Describe los clientes de la empresa.

Para conocer como maneja la empresa sus diversos tipos de clientes, se realizó una encuesta cuya

principal finalidad es la determinación de las oportunidades o amenazas que pueda tener la empresa

BDF Beiersdorf en la administración de demandantes de los productos que oferta; esta encuesta se r

realizó a los clientes que tienen una cartera vencida mayor a los USD $ 300.000; de los cuales el

número total asciende a un total de 6 clientes. A continuación se exponen los resultados:

28

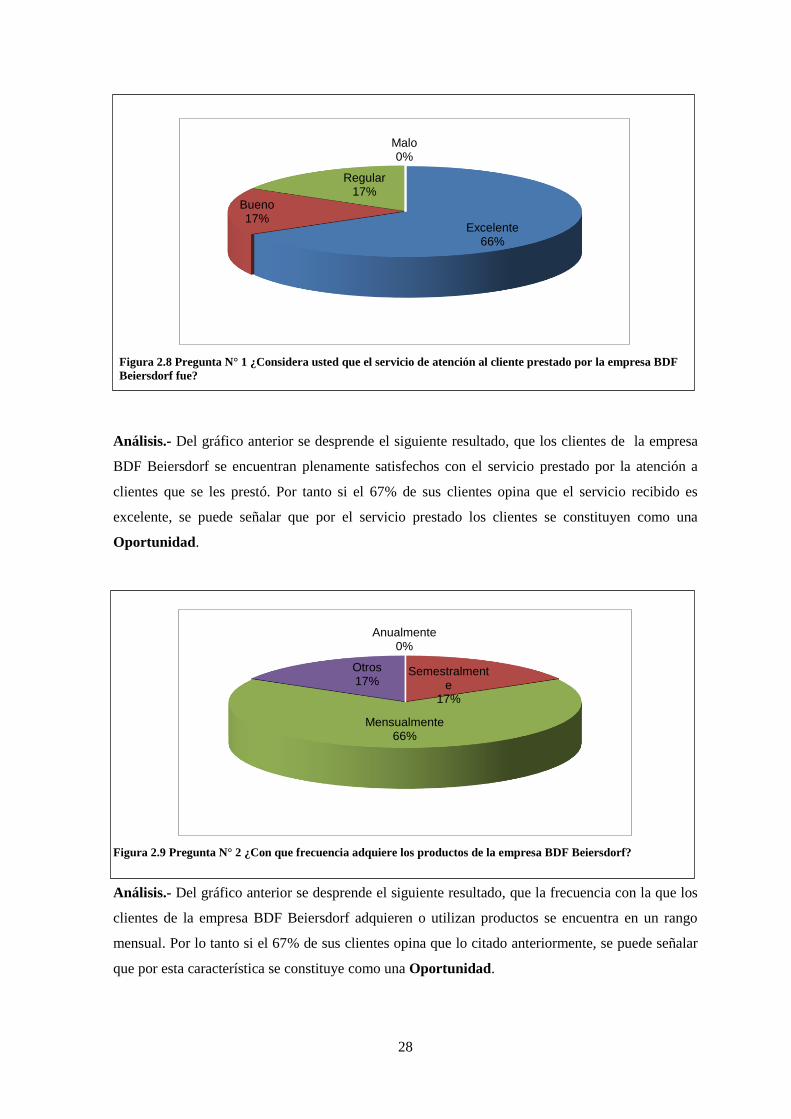

Figura 2.8 Pregunta N° 1 ¿Considera usted que el servicio de atención al cliente prestado por la empresa BDF

Beiersdorf fue?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, que los clientes de la empresa

BDF Beiersdorf se encuentran plenamente satisfechos con el servicio prestado por la atención a

clientes que se les prestó. Por tanto si el 67% de sus clientes opina que el servicio recibido es

excelente, se puede señalar que por el servicio prestado los clientes se constituyen como una

Oportunidad.

Figura 2.9 Pregunta N° 2 ¿Con que frecuencia adquiere los productos de la empresa BDF Beiersdorf?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, que la frecuencia con la que los

clientes de la empresa BDF Beiersdorf adquieren o utilizan productos se encuentra en un rango

mensual. Por lo tanto si el 67% de sus clientes opina que lo citado anteriormente, se puede señalar

que por esta característica se constituye como una Oportunidad.

Excelente 66%

Bueno17%

Regular17%

Malo0%

Anualmente0%

Semestralmente

17%

Mensualmente66%

Otros17%

29

Figura 2.10 Pregunta N° 3 ¿Cuánto tiempo lleva siendo cliente de la empresa BDF Beiersdorf ?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, el período por el cual los clientes

de la empresa BDF Beiersdorf vienen adquiriendo o utilizando los productos. Por lo tanto si el 66%

de sus clientes se consideran como habituales y concurrentes por un periodo mayor a tres años, se

puede señalar que la fidelidad identificada se constituye como una Oportunidad.

Figura 2.11 Pregunta N° 4 ¿Los productos han cumplido los requerimientos y características necesitadas?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, acerca de la satisfacción de las

características requeridas por los clientes. Por lo tanto si el 83% de sus clientes considera que los

productos adquiridos cumplen con las exigencias solicitadas, se puede señalar que la calidad y

cumplimiento identificados se constituyen como una Oportunidad.

Menos de un año17%

De 1 a 3 años17%

Mas de tres años66%

Si83%

Parcialmente17%

No0%

30

Figura 2.12 Pregunta N° 5 ¿Cómo considera usted los precios cancelados por los productos que adquirió́?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, los precios establecidos para la

venta de los productos distribuidos son considerados económicos en relación a su competencia. Por

lo tanto si el 67% de sus clientes opina que los precios son económicos, se puede señalar que por esta

característica se constituye como una Oportunidad.

Figura 2.13 Pregunta N° 6 ¿Cuál es la razón por la cual prefiere los productos de la empresa BDF Beiersdorf ?

Análisis.- Del gráfico anterior se desprende el siguiente resultado, las características que permiten

tener una ventaja competitiva en relación al mercado se enfocan en la calidad, las promociones

realizadas y el precio. Por lo tanto si el 33% de sus clientes opina que los productos que BDF

distribuye son de calidad y además un 33% restante de la clientela afirma que las promociones que

la empresa realiza proporciona mayor diferenciación en relación a su competencia , se puede señalar

que por esta características citadas se constituirían como una Oportunidad.

Economica67%

Razonable33%

Elevada0%

Precio17%

Calidad33%

Promociones33%

Otros17%

31

Figura 2.14 Pregunta N° 7 El tiempo de entrega de los productos es…

Análisis.- Del gráfico anterior se desprende el siguiente resultado, el tiempo incurrido en la

distribución y entrega de los productos adquiridos por los diferentes clientes se calificaron en rangos

de satisfacción, por lo tanto el 67% de sus clientes opina que los productos que BDF distribuye son

entregados de forma demorosa y tardía; y, adicionalmente un 33% restante de la clientela afirma que

el tiempo promedio de entrega es relativamente corto, se puede señalar que por esta características

citadas se constituirían como una Amenaza.

Figura 2.15 Pregunta N° 8 La cantidad requerida en la orden de compra es recibida de manera…

Análisis.- Del gráfico anterior se desprende el siguiente resultado, los clientes mencioanaron que se

presentan varios inconvenientes al momento de recibir la mercadería adquirida, donde un 50% de la

clientela encuestada nos afirma que la la cantidad de productos que es recibida es incorrecta; y,

adicionalmente un 33% menciona que es medianamente acorde a la solicitado por ellos; lo que se

puede señalar como una Amenaza

Inmediato0%

Mediato33%

Demora67%

Correcta50%Medianamente

correcta33%

Incorrecta17%

32

Figura 2.16 Pregunta N° 9 La manera que se recoge sus quejas y sugerencias es:

Análisis.- Del gráfico anterior se desprende el siguiente resultado, la manera en la que el personal de

atención al cliente recoge la información referente a quejas y sugerencias se sitúa en un rango

influyente de manera perjudicial debido a la falta de aplicación prestada, un 66% de la clientela

encuestada nos afirma que la forma de recepción de la información relativa es inadecuada, lo que se

puede señalar como una Amenaza.

Figura 2.17 Pregunta N° 10 La información suministrada sobre los productos y servicios es:

Análisis.- Del gráfico anterior se desprende el siguiente resultado, que la información suministrada

por el personal de ventas y por el Departamento de Marketing acerca de los productos ofertados por

la empresa es lo suficientemente adecuada para poder incrementar el volumen de ventas, lo que se

Adecuada17%

Medianamente Adecuada

17%

Inadecuada66%

Excelente50%

Muy buena33%

Buena17%

Regular0%

33

evidencia con un 50% de los clientes afirmando que la información es excelente y además un 33%

que señala que es muy buena información; con estas premisas se puede señalar que esta característica

será considerada como una Oportunidad.

2.1.2.2 Proveedores

Un proveedor, señalando que es “toda persona natural o jurídica de carácter público o privado que

desarrolle actividades de producción, fabricación, importación, construcción, distribución, alquiler o

comercialización de bienes, así como prestación de servicios a consumidores, por lo que se cobre precio

o tarifa. Esta definición incluye a quienes adquieran bienes o servicios para integrarlos a procesos de

producción o transformación, así como a quienes presten servicios públicos por delegación o concesión.

(Ley Orgánica de Defensoría del Consumidor, 2010)

Representan una parte fundamental para el desarrollo de la compañía pues de lo que estos le

aprovisionen - ya sea bienes o servicios- dependerá que el negocio pueda operar y ofrecer sus

productos al mercado, por ello el saber elegirlos asegurará un adecuado funcionamiento de las

operaciones diarias y resultará en beneficios económicos cuando la decisión es acertada.

Los proveedores son un factor muy importante dentro de la operación de una empresa debido a que

son la base de lo que posteriormente la empresa va a ofrecer a sus clientes, por tal motivo la elección

de los mismos debe ser adecuada.

El listado de proveedores que mantiene la empresa BDF Beiersdorf se detalla a continuación:

Tabla 2.2 Proveedores de la empresa BDF Beiersdorf

PROVEEDORES

GIL GALLEGOS GEOVANNA GABRIELA

MAYOPUBLICIDAD ECUADOR S.A.